LEMBAR PENGESAHAN DOSEN PEMBIMBINGREGULASI DAN STANDAR DI SEKTOR PUBLIK

UNIVERSITAS SWADAYA GUNUNG JATI CIREBON

Jl. Pemuda No. 32 Telp. (0231) 206558 Cirebon 45132

Website : http://www. unswagati-crb.ac.id

Email : [email protected]

Tahun Akademik 2013-2014

Telah diperiksa dan disahkan pada tanggal :

...............................................

Mengetahui,

Dosen Akuntansi Sektor Publik

Tri Neliana, S.E.,M.Si.,Ak

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 1

KATA PENGANTAR

Alhamdulillah puji syukur kehadirat Allah SWT, yang telah melimpahkan

rahmat dan hidayah-Nya kepada kita semua. Sehingga kami dapat menyelesaikan

penulisan buku laporan Akuntansi Sektor Publik ini dengan baik. Dan kami juga

mengucapkan terima kasih kepada semua pihak yang berada di kampus.

Khususnya kepada Ibu Tri Neliana, S.E.,M.Si.,Ak sebagai dosen mata kuliah

Akuntansi Sektor Publik yang telah memberikan kesempatan kepada kami untuk

menjelaskan materi berjudul Regulasi dan Standar di Sektor Publik.

Tidak lupa juga, kami mengucapkan terima kasih kepada ketua jurusan

Akuntansi Ibu Rawi, S.E., M.Si.Akt, serta rekan-rekan yang telah membantu dalam

penulisan laporan ini.

Laporan ini disusun berdasarkan kegiatan yang dilakukan selama mengikuti

kegiatan belajar mengajar di kampus dengan berbagai masukan dan saran dari

semua pihak yang terkait, serta pengalaman yang semakin berkembang di

lingkungan pendidikan maupun di lingkungan kampus.

Tujuan laporan ini disusun adalah mahasiswa mampu mencari alternatif

pemecahan masalah akuntansi sektor publik lebih luas dan mendalam, melatih

mahasiswa dalam berpikir aktif, aspiratif dan secara kritis.

Kami sebagai penyusun memohon maaf apabila dalam penyusunan buku

laporan ini terdapat kesalahan. Kami juga menyadari bahwa laporan ini masih

banyak kekurangan. Oleh karena itu, kami membuka saran dan kritiknya dari

berbagai pihak demi sempurnanya laporan ini. Kami sangat menghargai saran dan

kritik yang dapat membangun dalam penyusunan buku laporan untuk selanjutnya

yang lebih baik.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 2

Semoga laporan ini bermanfaat bagi semua pihak dan dapat berguna di

kemudian hari. Atas perhatian dan masukannya kami ucapkan terima kasih.

Semoga Allah selalu memberikan yang terbaik bagi kita semua dan selalu dalam

lindungan-Nya.

Cirebon, 15 September 2013

PENYUSUN

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 3

DAFTAR ISI

Hal

Lembar Pengesahan Dosen Pembimbing……..................................................... 1

Kata Pengantar............................................................................................................... 2

Daftar isi........................................................................................................................ 4

BAB I Pendahuluan...................................................................................................... 6

BAB II Konsepsi Teori………………………………………………………………. 8

1. Perkembangan Regulasi Terkait Organisasi Nirlaba……………………………….. 8

1.1. Regulasi tentang Yayasan………………….……………………………. 9

1.2. Regulasi tentang Partai Politik………….……………………………….. 10

1.3. Regulasi tentang Badan Hukum Milik Negara dan Badan Hukum

Pendidikan………………………………………………………………. 11

1.4. Regulasi tentang Badan Layanan Umum…………....…………………... 12

2. Perkembangan Regulasi Terkait Keuangan Negara…………………..………….…. 13

2.1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.…..... 13

2.2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan

Negara………………………………………………………………….... 15

2.3. Pengelolaan Keuangan Badan Layanan Umum……………….………… 16

2.4. Undang-Undang Nomor 15 Tahun 2004 Tentang Pemeriksaan

Pengelolaan dan Tanggung Jawab Keuangan Negara……………….….. 17

2.5. Pelaksanaan Pemeriksaan……………………………………………….. 17

2.6. Hasil Pemeriksaan dan Tindak Lanjut…………………………………... 17

3. Perkembangan Regulasi Terkait Otonomi Daerah…………………………………. 18

3.1. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah…………………………………………………………………… 19

3.2. Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintah Daerah……………. 21

4. Perkembangan Standar Di Sektor Publik………………………………………….... 23

4.1. Standar Internasional Akuntansi Sektor Publik (IPSAS)………………... 23

4.2. PSAK 45…………………………………………………………………. 25

4.3. Standar Akuntansi Pemerintahan (SAP)………………………………..... 27

5. Standar Pemeriksaan Keuangan Negara (SPKN)…………………………………… 29

5.1. Standar Umum SPKN……………………………………………………. 31

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 4

6. Lampiran Kerangka Konseptual Menurut SAP…………………………………….. 32

6.1. Lingkungan Akuntansi Pemerintahan……………………………………. 32

6.2. Pengguna dan Kebutuhan Informasi……………………………………... 34

6.3. Entitas Pelaporan…………………………………………………………. 35

7. Peranan dan Tujuan Pelaporan Keuangan………………………………................... 35

7.1. Peranan Pelaporan Keuangan…………………………………………….. 35

7.2. Tujuan Pelaporan Keuangan……………………………………………… 36

7.3. Komponen Laporan Keuangan…………………………………………… 37

8. Dasar Hukum Pelaporan Keuangan…………………………………………………. 37

8.1. Asumsi dasar……………………………………………………………… 37

8.2. Karakteristik Kualitatif…………………………………………………… 38

8.3. Prinsip Akuntansi dan Pelaporan Keuangan……………………………… 39

8.4. Kendala informasi yang Relevan dan Andal……………………………… 40

BAB III Daftar Pustaka……...…………………………………………………………. 41

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 5

PENDAHULUAN

Pada era keterbukaan seperti sekarang ini, informasi berperan penting bagi kita

semua. Informasi merupakan sarana komunikasi efektif antara anggota masyarakat

dengan anggota masyarakat dengan anggota masyarakat lainnya atau antara suatu etitas

tertentu dengan masyarakat di sekitarnya. Pada kondisi tersebut, penyajian infromasi

yang utuh akan menciptakan transparansi dan pada gilirannya akan mewujudkan

akuntabilitas publik.

Seperti telah dijelaskan pada bab sebelumnya, kita mengetahui bahwa aktivitas

organisasi sektor publik mempengaruhi hajat hidup orang banyak. Atas fakta itu, untuk

mencegah terjadinya penyalahgunaan yang merugikan masyarakat, organisasi sektor

publik perlu diatur dengan peraturan-peraturan. Nantinya, regulasi ini akan bersifat lebih

detail dibandingkan dengan regulasi yang mengatur sektor komersial mengingat sifatnya

yang mempengaruhi kepentingan orang banyak.

Selain itu, sebagai organisasi yang mengelola dana masyarakat, organisasi sektor

publik juga seyogyanya mampu memberikan pertanggungjawaban publik melalui

laporan keuangannya. Seperti yang dilakukan oleh perusahaan-perusahaan komersial,

informasi berupa laopran keuangan tersebut seharusnya merupakan hasil dari sebuah

proses akuntansi.

Untuk keperluan tersebut, dibutuhkan standar akuntansi yang dimaksudkan

menjadi acuan dan pedoman bagi para akuntan yang berada dalam organisasi sektor

publik. Standar akuntansi merupakan Prinsip Akuntansi yang Berlaku Umum (PABU)

atau Generally Accepted Accounting Principle (GAAP). Berlaku umum bermakna bahwa

laporan keuangan suatu organisasi dapat dimengerti oleh siapapun dengan latar belakang

apa pun.

Penjelasan tentang hal ini terdapat dalam Pernyataan Standar Akuntansi

Keuangan (PSAK) Nomor 1 paragraf 9 dan 10 yang menyatakan bahwa laporan

keuangan yang dibuat berdasarkan standar akuntansi yang tetap bisa memenuhi

kebutuhan semua pengguna yang meliputi investor sekarang, investor potensial,

karyawan, pemberi pinjaman, pemasok, kreditor lainnya, pemerintah dan lembaga-

lembaganya, serta masyarakat.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 6

PABU penting karena jika PABU tidak ada, maka suatu entitas harus membuat

laporan keuangan dalam banyak format karena banyaknya pihak yang berkepentingan.

Dalam konteks lain, PABU yang diwujudkan dalam bentuk standar akan membantu para

akuntan dalam menerapkan prinsip-prinsip yang konsisten pada entitas yang berbeda.

PABU merupakan standar yang harus diikuti dimana pun profesi akuntan

berada, kecuali jika keadaan membenarkan adanya pengecualian terhadap standar yang

ada. Jika manajemen suatu perusahaan atau organisasi merasa bahwa keadaan yang

dihadapi tidak memungkinkan adanya ketaatan terhadap standar yang ada, maka

pengecualian dapat dilakukan, tentu saja disertai dengan pengungkapan yang memadai.

Dalam konteks organisasi sektor publik, sebuah paket standar akuntansi

tersendiri diperlukan karena kekhususan yang signifikan antara organisasi sektor publik

dengan perusahaan komersial, diantaranya adanya kewajiban pertanggungjawaban yang

lebih besar kepada publik atas penggunaan dana-dana yang dimiliki.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 7

PERKEMBANGAN REGULASI DI SEKTOR PUBLIK

Regulasi di sektor publik dapat dibagi dalam dua bagian besar, yaitu perkembangan

regulasi yang terkait dengan organisasi nirlaba dan instansi pemerintahan. Kedua jenis

perkembangan ini perlu dibedakan mengingat sifat regulasi di sektor publik bersifat

spesifik untuk setiap jenis organisasi. Selain itu, di instansi pemerintah, regulasi yang

digunakan juga cenderung lebih rumit dan detail.

Perkembangan Regulasi Terkait Organisasi Nirlaba

Regulasi tentang Yayasan

Yayasan merupakan salah satu bentuk badan hukum yang keberadaannya telah

lama berkembang di Indonesia. Yayasan adalah badan hukum yang terdiri atas kekayaan

yang dipisahkan dan diperuntukkan untuk mencapai tujuan tertentu di bidang sosial,

keagamaan, dan kemanusiaan yang tidak mempunyai anggota.

Regulasi yang terkait dengan yayasan adalah Undang-Undang RI Nomor 16

Tahun 2001 tentang Yayasan. Undang-Undang ini dimaksudkan untuk menjamin

kepastian dan ketertiban hukum agar yayasan dapat berfungsi sesuai dengan maksud dan

tujuannya berdasarkan prinsip keterbukaan dan akuntabilitas kepada masyarakat.

Berikut isi Undang-Undang No.16/2001 secara ringkas :

1. Ketentuan Umum Yayasan yang meliputi pengertian yayasan beserta organ-organ

yang membentuknya, persyaratan kegiatan usaha yang dapat dilakukan, dan

kekayaan yayasan.

2. Tata cara Pendirian Yayasan sejak pengajuan pendirian, pembuatan akta, sampai

dengan permohonan pengesahannya ke Menteri Kehakiman dan Hak Asasi

Manusia (sekarang bernama Menteri Hukum dan Hak Asasi Manusia).

3. Tata cara perubahan Anggaran Dasar Yayasan.

4. Kewajiban pengumuman akta pendirian yayasan dalam Tambahan Berita Negara

Republik Indonesia.

5. Kekayaan Yayasan.

6. Organ yayasan yang terdiri atas pembina, pengurus, dan pengawas.

7. Laporan tahunan yang harus disampaikan.

8. Tata cara pemeriksaan dan pembubaran yayasan.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 8

Undang-Undang ini diperbaharui dalam beberapa aspek dengan Undang-Undang

Nomor 28 Tahun 2004 tentang Perubahan atas Undang-Undang Nomor 16 Tahun 2001

tentang yayasan.

Berikut beberapa hal yang diubah pada UU 28/2004.

1. Memperjelas larangan pengalihan atau pembagian kekayaan yayasan. UU

16/2001 hanya menyebutkan bahwa kekayaan yayasan dilarang dialihkan atau

dibagikan secara langsung ataupun tidak langsung kepada pembina, pengurus,

pengawas, karyawan, atau pihak lain yang mempunyai kepentingan terhadap

yayasan. UU 28/2004 menambahkan bahwa dilarang dialihkan atau dibagikan

baik dalam bentuk gaji, upah, maupun honorarium, atau bentuk lain yang dapat

dinilai dengan uang dengan beberapa pengecualian yang diatur lebih detail.

2. Perubahan proses perolehan status badan hukum. Jika sebelumnya kewenangan

menteri dalam memberikan pengesahan akta pendirian yayasan sebagai badan

hukum dilaksanakan oleh Kepala Kantor Wilayah Departemen Kehakiman dan

HAM, permohonan kepada menteri di UU 28/2004 diajukan melalui notaris

yang membuat akta pendirian yayasan. Undang-undang ini juga menjelaskan

secara lebih detail dalam hal perspektif waktu tata cara pengesahan pendirian

yayasan.

3. Ketentuan baru mengenai tanggung jawab secara tanggung renteng oleh

pengurus yayasan untuk perbuatan hukum yang dilakukan oleh pengurus atas

nama yayasan sebelum yayasan memperoleh status badan hukum.

4. Jangka waktu pengumuman pendirian yayasan yang telah disetujui diperpendek

dari jangka waktu 30 hari (UU 16/2001) menjadi 14 hari (UU28/2004) terhitung

sejak tanggal akta pendirian yayasan disahkan.

5. Pembagian kekayaan sisa hasil likuidasi yayasan sebelumnya diatur hanya

diberikan pada yayasan lain yang memiliki kesamaan kegiatan atau diserahkan

pada negara. UU 28/2004 mengatur tambahan bahwa jika tidak diberikan pada

yayasan lain yang memiliki kesamaan kegiatan, sisa hasil likuidasi yayasan

dapat diberikan pada badan hukum lain yang memiliki kesamaan kegiatan

sebelum opsi diserahkan pada negara.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 9

Selain dua undang-undang yang telah disebutkan, untuk lebih menjamin

kepastian hukum, pemerintah juga mengeluarkan Peraturan Pemerintah Nomor 63 Tahun

2008 tentang Pelaksanaan Undang-Undang tentang yayasan. PP ini memberikan

penjelasan yang lebih detail dan aplikatif dari ketentuan yang telah diatur dalam undang-

undang tentang yayasan, antara lain mengenai:

1. Pemakaian nama yayasan

2. Kekayaan awal yayasan

3. Tata cara pendirian yayasan oleh orang asing

4. Tata cara perubahan anggaran dasar

5. Syarat dan tata cara pemberian bantuan negara kepada yayasan

6. Syarat dan tata cara yayasan asing yang melakukan kegiatan di Indonesia

7. Syarat dan tata cara penggabungan yayasan

Regulasi tentang Partai Politik

Regulasi tentang partai politik telah dikembangkan sejak lama, tetapi

berkembang dengan pesat sejak era reformasi dengan sistem multipartainya. Undang-

undang yang pertama ada setelah era reformasi adalah Undang-Undang Nomor 2 Tahun

1999 tentang Partai Politik. Seiring dengan perkembangan masyarakat dan perubahan

sistem ketatanegaraan yang dinamis di awal-awal era reformasi, undang-undang ini

diperbarui dengan keluarnya Undang-Undang Nomor 31 Tahun 2002 tentang Partai

Politik.

Undang-undang ini sudah mengatur pondasi dan hal-hal pokok mengenai partai politik,

antara lain:

1. Pembentukan partai politik

2. Asas, ciri, tujuan, fungsi, hak, dan kewajiban partai politik

3. Keanggotaan dan kedaulatan anggota partai politik

4. Kepengurusan partai politik

5. Peradilan perkara jika terjadi masalah di partai politik

6. Keuangan

7. Larangan-larangan untuk partai politik

8. Penggabungan partai politik

9. Pengawasan partai politik

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 10

Regulasi tentang Badan Hukum Milik Negara dan Badan Hukum Pendidikan

Badan Hukum Milik Negara (BHMN) adalah salah satu bentuk badan hukum di

Indonesia yang awalnya dibentuk untuk mengakomodasi kebutuhan khusus dalam

rangka “privatisasi” lembaga pendidikan yang memiliki karakteristik tersendiri,

khususnya sifat non-profit meski berstatus sebagai badan usaha.

Pada akhir tahun 2008, terdapat perkembangan baru pada dunia pendidikan

tinngi di Indonesia dengan disahkannya undang-undang tentang Badan Hukum

Pendidikan (BHP).

BHP adalah badan hukum penyelenggaraan pendidikan formal dengan

berprinsip nirlaba yang memiliki kemandirian dalam pengelolaannya dengan tujuan

memajukan satuan pendidikan.

Dalam pengelolaannya, BHP mendasarkan pada sepuluh prinsip berikut.

1. Nirlaba, artinya kegiatan yang dilakukan tidak dengan tujuan mencari laba sehingga

jika ada kelebihan hasil usaha, kelebihan tersebut diinvestasikan kembali untuk

meningkatkan mutu pendidikan.

2. Otonom, artinya kewenangan dan kemampuan untuk menjalankan kegiatan secara

mandiri baik dalam bidang akademik maupun non akademik.

3. Akuntabel, artinya kemampuan dan komitmen untuk mempertanggungjawabkan

semua kegiatan yang dijalankan pada seluruh pihak-pihak yang berkepentingan

(stakeholders).

4. Transparan, artinya kemampuan menyajikan informasi yang relevan secara tepat

waktu sesuai dengan peraturan perundangan dan standar yang berlaku.

5. Penjaminan mutu, artinya kegiatan sistematis dalam memberikan layanan

pendidikan formal yang memenuhi atau melampaui Standar Nasional Pendidikan dan

meningkatkan mutu pelayanan pendidikan secara berkesinambungan.

6. Layanan prima, artinya orientasi dan komitmen untuk memberi layanan pendidikan

formal yang terbaik bagi peserta didik pada khususnya dan pemangku kepentingan

pada umumnya.

7. Akses yang berkeadilan, artinya memberikan pelayanan pendidikan kepada calon

peserta didik tanpa memandang latar belakang, agama, ras, etnis, gender, status

sosial, serta kemampuan ekonomi.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 11

8. Keberagaman, artinya kepekaan dan sikap akomodatif terhadap berbagai perbedaan

pemangku kepentingan yang bersumber dari kekhasan agama, ras, etnis, dan budaya

masing-masing.

9. Keberlanjutan, artinya kemampuan untuk memberikan layanan pendidikan formal

kepada peserta didik secara terus-menerus.

10. Partisipasi atas tanggung jawab negara, artinya keterlibatan pemangku

kepentingan dalam penyelenggaraan pendidikan formal untuk mencerdaskan

kehidupan bangsa.

Berdasarkan amanat pasal 65, 66, dan 67 UU BHP, diatur beberapa mekanisme

perubahan universitas menjadi BHP sebagai berikut :

1. Untuk Perguruan Tinggi yang:

a. Didirikan oleh Pemerintah, harus berubah menjadi BHPP (Badan Hukum

Milik Pemerintah) dalam waktu 4 tahun (selambat-lambatnya tanggal 16

Januari 2013).

b. Berbentuk BHMN, harus berubah menjadi BHPP dalam waktu 3 tahun

(selambat-lambatnya tanggal 16 Januari 2012).

2. Untuk Perguruan Tinggi yang berada dalam naungan Yayasan, Perkumpulan,

maupun badan lainnya akan berubah menjadi BHP Penyelenggara dan harus

diubah Tata Kelolanya dalam waktu 6 tahun (selambat-lambatnya tanggal 16

Januari 2015).

Regulasi tentang Badan Layanan Umum

Badan Layanan Umum (BLU) adalah instansi di lingkungan pemerintah yang

dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang

dan/ atau jasa yang dijual tanpa mengutamakan mencari keuntungan. Dalam melakukan

kegiatannya, BLU didasarkan pada prinsip efisiensi dan produktivitas.

Yang dapat menjadi BLU adalah satuan kerja pemerintah operasioanal yang

melayani publik, seperti layanan kesehatan, pendidikan, pengelolaan kawasan,

pengelolaan dana bergulir untuk usaha kecil dan menengah, lisensi, dan lain-lain.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 12

Kriteria yang lebih lengkap bagi suatu satuan kerja untuk dapat menjadi BLU adalah:

1. Bukan kekayaan negara/daerah yang dipisahkan sebagai satuan kerja instansi

pemerintah.

2. Dikelola secara otonom dengan prinsip efisiensi dan produktivitas ala korporasi.

3. Berperan sebagai agen dari menteri/pimpinan lembaga induknya:

a. Kedua belah pihak menandatangani kontrak kinerja.

b. Menteri/pimpinan lembaga bertanggung jawab atas kebijakan layanan yang

hendak dihasilkan.

c. BLU bertanggung jawab menyajikan layanan yang diminta.

Perkembangan Regulasi Terkait Keuangan Negara

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

UU 17 Tahun 2003 adalah tonggak sejarah penting yang mengawali reformasi

keuangan negara kita menuju pengelolaan keuangan yang efisien dan modern. Berikut

beberapa hal penting yang diatur dalam undang-undang ini.

1. Kekuasaan atas Pengelolaan Keuangan Negara

Presiden selaku Kepala Pemerintah memegang kekuasaan pengelolaan keuangan

negara sebagai bagian dari kekuasaan pemerintahan. Kekuasaan tersebut:

a. Dikuasakan kepada Menteri Keuangan, selaku pengelola fiskan dan Wakil

Pemerintah dalam kepemilikan kekayaan negara yang dipisahkan

b. Dikuasakan kepada menteri/pimpinan lembaga selaku pengguna

anggaran/pengguna barang kementrian negara/lembaga yang dipimpinnya

c. Diserahkan kepada gubernur/bupati/walikota selaku kepala pemerintahan

daerah untuk mengelola keuangan daerah dan mewakili pemerintah daerah

dalam kepemilikan kekayaan daerah yang dipisahkan

d. Tidak termasuk kewenangan dibidang moneter, yang antara lain meliputi

mengeluarkan dan mengedarkan uang yang diatur dengan undang-undang

2. Penyusunan dan pendapatan APBN

Anggaran pendapatan dan belanja negara (APBN) merupakan wujud

pengelolaan keuangan negara yang ditetapkan tiap tahun dengan undang-undang.

APBN harus sesuai dengan kebutuhan penyelenggaraan pemerintahan negara dan

kemampuan dalam menghimpun pendapatan negara.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 13

Jadi, hal penting yang ditekankan dalam UU ini penyususnan RAPBN harus

berpedoman kepada rencana kerja pemerintah dalam rangka mewujudkan

tercapainya tujuan bernegara.

Undang-undang ini juga menjabarkan tahapan penting dalam penyusunan

APBN yang diawali dengan penyampaian pokok-pokok kebijakan fiskal dan

kerangka ekonomi makro tahun anggaran berikutnya kepada DPR, selambat-

lambatnya pertengahan bulan Mei tahun berjalan. Pembahasan RUU tentang APBN,

disertai nota keuangan dan dokumen-dokumen pendukungnya kepada dewan

perwakilan Rakyat pada bulan agustus. Pengambilan keputusan oleh DPR mengenai

RUU tentang APBN dilakukan selambat-lambatnya 2 (dua) bulan sebelum tahun

anggaran yang bersangkutan dilaksanakan.

3. Penyusunan dan penetapan APBD

Seperti halnya APBN, undang-undang ini juga menjabarkan tahapan penting

dalam penyusunan APBD yang diawali dengan penyampaian kebijakan umum

APBD (KUA) sebagai landasan penyusunan RAPBD kepada DPRD, selambat-

lambatnya pertengahan juni tahun berjalan.

Pemerintah daerah bersama DPRD membahas prioritas dan plafon anggaran

sementara untuk dijadikan acuan bagi setiap Satuan Kerja Perangkat daerah. APBD

yang disetujui oleh DPRD terperinci sampai dengan unit organisasi, fungsi, program,

kegiatan dan jenis belanja. Apabila DPRD tidak menyetujui rancangan peraturan

daerah, pemerintah daerah dapat melaksanakan pengeluaran setinggi-tingginya untuk

membiayai keperluan setiap bulan sebesar APBD tahun anggaran sebelumnya.

4. Hubungan keuangan antara pemerintah pusat dan bank sentral, pemerintah daerah,

serta pemerintah / lembaga asing

a. Pemerintah pusat dan bank sentral berkoordinasi dalam penetapan dan

pelaksanaan kebijakan fiskal dan moneter.

b. Pemerintah pusat mengalokasikan dana perimbangan kepada pemerintah

daerah berdasarkan undang-undang perimbangan keuangan pusat dan daerah.

Pemerintah pusat dapat memberikan pinjaman dan/atau hibah kepada

pemerintah daerah atau sebaliknya. Pemberian pinjaman hibah tersebut

dilakukan setelah mendapat persetujuan DPR.

5. Hubungan keuangan antara pemerintah dan perusahaan negara, perusahaan daerah,

perusahaan swasta, serta badan pengelola dana masyarakat

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 14

a. Pemerintah dapat memberikan pinjaman/hibah/penyertaan modal kepada dan

menerima pinjaman/hibah dari perusahaan negara/daerah

b. Mentri keuangan melakukan pembinaan dan pengawasan kepada perusahaan

negara

c. Gubernur/bupati/walikota melakukan pembinaan dan pengawasan kepada

perusahaan daerah

d. Pemerintah pusat dapat melakukan penjualan privatisasi perusahaan negara

setelah mendapat persetujuan DPR

e. Pemerintah daerah dapat melakukan penjualan prifatisasi perusahaan daerah

setelah mendapat persetujuan DPRD

6. Pertanggungjawaban pelaksanaan APBN dan APBD

Presiden dan para kepala daerah wajib menyampaikan laporan pertanggungjawaban

pelaksanaan APBN/APBD kepada DPR/DPRD berupa:

a. Laporan Realisasi Anggaran

b. Neraca

c. Laporan arus kas

d. Catatan atas laporan keuangan

Yang dilampiri dengan laporan keuangan perusahaan negara dan badan lainnya.

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

Penyelenggaraan pemerintahan negara untuk mewujudkan tujuan bernegara

menimbulkan hak dan kewajiban negara yang perlu dikelola dalam suatu sistem

pengelolaan keuangan negara. Pengelolaan keuangan negara sebagaimana dimaksud

dalam UUD 1945 perlu dilaksanakan secara profesional, terbuka dan bertanggungjawab

untuk sebesar-besarnya kemakmuran rakyat yang diwujudkan dalam APBN dan APBD.

UU perbendaharaan indonesia tersebut tidak dapat lagi memenuhi kebutuhan

pengelolaan keuangan negara yang sesuai dengan tuntutan perkembangan demokrasi,

ekonomi dan teknologi. Oleh karena itu, UU tersebut perli diganti dengan UU baru yang

mengatur kembali ketentuan dibidang perbendaharaan negara, sesuai dengan tuntutan

perkembangan demokrasi, ekonomi, dan teknologi modern.

Perbendaharaan negara dalam UU ini adalah pengelolaan dan

pertanggungjawaban keuangan negara, termasuk investasi dan kekayaan yang dipisahkan

yang ditetapkan dalam APBN dan APBD.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 15

Sesuai dengan pengertian tersebut, UU nomor 1 tahun 2004 ini mengatur:

1. Ruang lingkup dan asas umum perbendaharaan negara

2. Kewenangan pejabat perbendaharaan negara

3. Pelaksanaan pendapatan dan belanja negara/daerah

4. Pengelolaan uang negara/daerah

5. Pengelolaan piutang dan utang negara/daerah

6. Pengelolaan investasi dan barang milik negara/daerah

7. Penatausahaan dan pertanggungjawaban APBN/APBD

8. Pengendalian intern pemerintah

9. Penyelesaian kerugian negara/daerah

10. Pengelolaan keuangan badan layanan umum

Selain menjadi landasan hukum dalam pelaksanaan reformasi pengelolaan

keuangan Negara pada tingkat pemerintah pusat, undang-undang ini juga berfungsi untuk

memperkokoh landasan pelaksanaan desentralisasi dan otonomi daerah dalam kerangka

negara kesatuan republik indonesia (NKRI).

Fungsi perbendaharaan tersebut terutama meliputi perencanaan kas yang baik,

pencegahan agar sampai terjadi kebocoran dan penyimpanga, pencairan sumber

pembiayaan yang paling murah dan pemanfaatan dana yang menganggur (idle cash)

untuk meningkatkan nilai tambah sumber daya keuangan. Upaya untuk menerapkan

prinsip-prinsip pengelolaan keuangan yang selama ini lebih banyak dilaksanakan didunia

usaha dalam pengelolaan keuangan pemerintah, tidaklah dimaksudkan untuk

menyamakan pengelolaan keuangan sektor pemerintah dengan pengelolaan keuaangan

sektor swasta.

Pengelolaan keuangan Badan Layanan Umum

Dalam rangka meningkatkan pelayanan kepada masyarakat, dapat dibentuk

badan layanan umum yang bertugas memberikan pelayanan kepada masayarakat berupa

penyediaan barang dan jasa yang diperlukan dalam rangka memajukan kesejahteraan

umum dan mencerdaskan kehidupan bangsa. Kekayaan Badan Layanan Umum

merupakan kekayaan negara yang tidak dipisahkan serta dikelola dan dimanfaatkan

sepenuhnya untuk menyelenggarakan kegiatan BLU yang bersangkutan.

Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan

Tanggung Jawab Keuangan Negara

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 16

Pemeriksaan adalah proses identifikasi masalah, analisis, dan evaluasi yang

dilakukan secara independen, objektif dan profesional berdasarkan standar pemeriksaan

untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai

pengelolaan dan tanggung jawab keuangan negara.

Keuangan negara meliputi pemeriksaan atas pengelolaan keuangan negara dan

pemeriksaan atas tanggung jawab keuangan negara. Badan Pemeriksa Keuangan (BPK)

melaksanakan pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara.

Pemeriksaan dilaksanakan oleh akuntan publik berdasarkan ketentuan undang-undang,

laporan hasil pemeriksaan tersebut wajib disampaikan kepada BPK dan dipublikasikan.

Pemeriksaan terdiri atas pemeriksaan keuangan, yaitu atas pemeriksaan atas laporan

keuangan, pemerikaan kinerja (pemeriksaan ataas pengelolaan keuangan negara yang

terdiri atas pemeriksaan aspek ekonomi dan efisiensi serta pemeriksaan aspek

efektifitas), dan pemeriksaan dengan tujuan tertentu.

Pelaksanaan pemeriksaan

Penentuan objek pemeriksaan, perencanaan dan pelaksanaan pemeriksaan, penentuan

waktu dan metode pemeriksaan, serta penyusunan dan penyajian laporan pemeriksaan

dilakukan secara bebas dan mandiri oleh BPK. BPK memperhatikan permintaan, saran

dan pendapat lembaga perwakilan.

BPK dapat mempertimbangkan informasi dari pemerintah, bank sentral dan

masyarakat. BPK dapat memanfaatkan hasil pemeriksaan aparat pengawasan intern

pemerintah. Laporan hasil pemeriksaan intern pemerintah wajib disampaikan kepada

BPK.

Hasil Pemeriksaan dan Tidak Lanjut

Pemeriksa menyusun laporan hasil pemeriksaan setelah pemeriksaan selesai dilakukan.

Jika diperlukan, pemeriksaan dapat menyusun laporan interim pemeriksaan.

1. Laporan hasil pemeriksaan atas laporan keuangan pemerintah memuat opini

2. Laporan hasil pemeriksaan atas kinerja memuat temuan, kesimpulan dan

rekomendasi

3. Laporan hasil pemeriksaan dengan tujuan tertentu memuat kesimpulan

Perkembangan Regulasi terkait Otonomi Daerah

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 17

Pemerintah melaksanakan otonomi daerah dalam rangka penyelenggaraan

urusan pemerintah yang lebih efisien, efektif, dan bertanggung jawab. Pemberian

otonomi luas kepada daerah diarahkan untuk mempercepat terwujudnya kesejahteraan

masyarakat melalui peningkatan pelayanan, pemberdayaan, dan peran serta masyarakat.

Disamping itu, melalui otonomi luas, daerah diharapkan mampu meningkatkan

daya saing dengan memperhatikan prinsip demokrasi, pemerataan, keadilan,

keistimewaan dan kekhususan, serta potensi dan keanekaragaman daerah dalam sistem

negara kesatuan republik indonesia.

Isi undang-undang nomor 22 tahun 1999 sudah tidak sesuai lagi dengan

perkembangan keadaan, ketatanegaraan dan tuntutan penyelenggaraan otonomi daerah

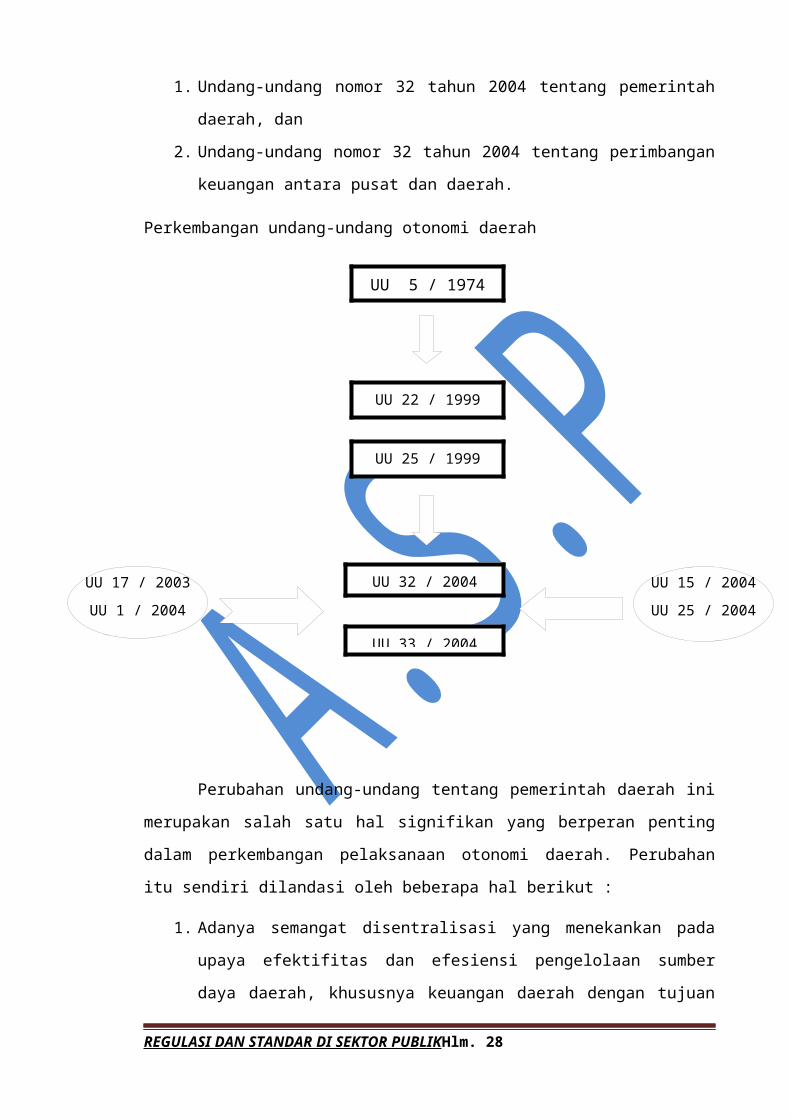

yang lebih efisien. Dengan demikian, dikeluarkanlah undang-undang pengganti berikut:

1. Undang-undang nomor 32 tahun 2004 tentang pemerintah daerah, dan

2. Undang-undang nomor 32 tahun 2004 tentang perimbangan keuangan antara

pusat dan daerah.

Perkembangan undang-undang otonomi daerah

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 18

UU 5 / 1974

UU 22 / 1999

UU 25 / 1999

UU 32 / 2004

UU 33 / 2004

UU 17 / 2003

UU 1 / 2004

UU 15 / 2004

UU 25 / 2004

Perubahan undang-undang tentang pemerintah daerah ini merupakan salah satu

hal signifikan yang berperan penting dalam perkembangan pelaksanaan otonomi daerah.

Perubahan itu sendiri dilandasi oleh beberapa hal berikut :

1. Adanya semangat disentralisasi yang menekankan pada upaya efektifitas dan

efesiensi pengelolaan sumber daya daerah, khususnya keuangan daerah dengan

tujuan meningkatkan pelayanan umum dan kesejahteraan masyarakat di daerah.

2. Adanya semangat tata kelolaq yang baik (good governance) yang

mengedepankan perlunya transparansi, akuntanbilitas dan mendekatkan

masayarakat dalam proses pengambilan keputusan.

3. Adanya konsekuensi berupa penyerahan urusan dan perdanaan (money follows

function) yang mengatur hak dan kewajiban daerah terkait keuangan daerah.

4. Perlunya penyelarasan dengan paket UU keuangan negara, yaitu UU nomor 17

tahun 2003 tentang keuangan negara, UU nomor 1 tahun 2004 tentang

perbendaharaan negara, UU nomor 15 tahun 2004 tentang pemeriksaan dan

tanggung jawab keuangan negara, serta UU nomor 25 tahun 2004 tentang sistem

perencanaan pembangunan nasional.

Undang-undang Nomor 32 tahun 2004 tentang pemerintahan daerah

Undang-undang ini mengatur otonomi yang didefinisikan sebagai otonomi

seluas-luasnya dalam arti daerah memiliki kewenangan mengatur semua urusan

pemerintahan, selain urusan-urusan yang menjadi urusan pemerintah, yaitu politik luar

negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional, serta agama.

Otonomi yang bertanggung jawab dimaksudkan sebagai otonomi yang dalam

penyelenggaraannya benar-benar sejalan dengan maksud dan tujuan pemberian otonomi

yang pada dasarnya bertujuan memberdayakan daerah dalam rangka mewujudkan

keejahteraan rakyat.

Secara keseluruhan, UU 32/2004 mengatur pokok-pokok tentang: (a)

pembentukan daerah dan kawasan khusus, (b) pembagian urusan pemerintahan, (c)

pemerintahan daerah, (d) perangkat daerah, (e) keuangan daerah, (f) praturan daerah dan

peraturan kepala daerah, (g) kepegawaian daerah, (h) pembinaan dan pengawasan, serta

(i) desa. Terkait keuangan daerah, UU ini menggariskan prinsip bahwa “uang mengikuti

fungsi”.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 19

Penyelenggaraan fungsi pemerintahan daerah diikuti dengan pemberian sumber-

sumber penerimaan yang cukup kepada daerah, mengacu pada Undang-Undang tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah, dimana

besarnya disesuaikan dan diselaraskan dengan pembagian kewenangan antara

pemerintah dan daerah. Dengan demikian, semua sumber keuangan yang melekat pada

setiap urusan pemerintah yang diserahkan kepada daerah menjadi sumber keuangan

daerah.

Dari implikasi ketentuan diatas, daerah berhak mendapatkan sumber keuangan

yang antara lain berupa: kepastian tersedianya pendanaan dari pemerintah sesuai dengan

urusan pemerintah yang diserahkan; kewenangan memungut dan mendayagunakan pajak

dan retribusi daerah serta hak mendapatkan bagi hasil dari sumber-sumber daya nasional

yang berada di daerah dan dana perimbangan lainnya; hak mengelola kekayaan daerah

dan mendapatkan sumber-sumber pendapatan lain yang sah serta sumber-sumber

pembiayaan.

Dalam konteks pertanggung jawaban dan akuntabilitas keuangan, UU 32/2004

sejalan dengan UU 17/2003. Dalam Undang-Undang tentang Keuangan Negara, terdapat

penegasan di bidang pengelolaan keunagan, yaitu kekuasaan pengeolaan keuangan

negara adalah sebagai bagian dari kekuasaan pemerintahan dan sebagai kekuasaan

pengelolaan keuangan negara dari presiden diserahkan kepada gubernur/bupati/walikota

selaku kepala pemerintah daerah untuk mengelola keuangan daerah dan mewakili

pemerintah daerah dalam kepemilikan kakayaan daerah yang dipisahkan. Ketentuan ini

bertimplikasi pada pengaturan pengelolaan keuangan daerah, yaitu

gubernur/bupati/walikota brtanggung jawab atas pengelolaan keuangan daerah sebagai

bagian dari kekuasaan pemerintahan daerah. Dengan demikian, pengaturan pengelolaan

dan pertanggungjawaban keuangan daerah melekat dan menyatu dengan pengaturan

pemerintahan daerah, yaitu dalam Undang-Undang mengenai Pemerintah Daerah.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 20

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintah Daerah

Perimbangan keuangan antara pemerintah dan pemerintah daerah mencakup

pembagian keuangan antara pemerintah dan pemerintah daerah secara proporional,

demokratis, adil, dan transparan dengan memperhatikan potensi, kondisi, dan kebutuhan

daerah. Dalam rangka penyelenggaraan otonomi daerah, penyerahan, pelimpahan, dan

penugasan urusan pemerintahan kepada daerah secara nyata dan bertanggung jawab

harus diikuti dengan pengaturan, pembagian, dan pemanfaatan sumber daya nasional

secara adil, termasuk perimbangan keuangan antara pemerintah dan pemerintah daerah.

Sebagai daerah otonomi, penyelenggara pemerintah dan pelayanan tersebut dilakukan

berdasarkan prinsip-prinsip transparansi, partisipasi dan akuntabilitas.

Agar pendanaan penyelenggaraan pemerintah dapat terlaksana secara efisien dan

efektif serta untuk mencegah tumpang tindih ataupun tidak teredianya pendanaan pada

suatu bidang pemerintahan, diatur pendanaan penyelenggaraan pemerintah, diatur

pendanaan penyelenggaraan pemerintah. Penyelenggaraan pemerintah yang menjadi

kewenangan daerah dibiayai dari APBD, sedangkan penyelenggaraan kewenangan

pemerintah yang menjadi tanggung jawab pemerintah dibiayai dari APBN, baik

kewenangan pusat yang didekonsentrasikan kepada gubernur maupun ditugaskan kepada

pemerintah daerah dan/atau desa atau sebutan lainnya dalam rangka tugas pembantuan.

Dana perimbangan merupakan pendanaan daerah yang bersumber dari APBN

yang terdiri atas dana bagi hasil (DBH), dana alokasi umum (DAU), dan dana alokasi

khusus (DAK). Selain dimaksudkan untuk membantu daerah dalam mendanai

kewenangannya, dana perimbangan juga bertujuan mengurangi ketimpangan sumber

pendanaan pemerintah antara pusat dan daerah serta untuk mengurangi kesenjangan

pendanaan pemeritah antardaerah. Ketiga komponen dana perimbangan ini merupakan

sistem transfer dana dari pemerintah serta merupakan satu kesatuan yang utuh.

DBH adalah dana yang bersumber dari yang bersumber dari pendapatan APBN

yang dibagihasilkan kepada daerah berdasarkan angka persentas tertentu. Pengaturan

DBH dalam Undang-Undang ini merupakan penyelarasan dengan Undang-Undang

nomor 7 Tahun 1983 tentng Pajak Penghasilan sebagaimana telah beberapak kali diubah

terakhir dengan Undang-Undang Nomor 17 Tahun 2000.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 21

DAU bertujuan bagi pemerataan kemampuan keuangan antardaerah yang

dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antardaerah melalui

penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah. DAU suatu

daerah ditentukan atas besar-kecilnya celah fiskal (fiscal gap) suatu daerah yang

merupakan selisih antara kebutuhan daerah (fiscal need) dan potensi daerah (fiscal

capacity). Dalam Undang-Undang ini, formula celah fiskal dan penambahan variabel

DAU ditegaskan kembali. Alokasi DAU bagi daerah yang potensi fiskalnya besar, tetapi

kebutuhan fiskal kecil akan memperoleh alokasi DAU relatif kecil. Sebaliknya, daerah

yang potensi fiskalnya keci, tetapi kebutuhan fiskal besar akan memperoleh alokasi DAU

relatif besar. Secara implisit, prinsip tersebut menegaskan fungsi DAU sebagai faktor

pemerataan kapasitas fiskal.

DAK dimaksudkan untuk membantu membiayai kegiatan-kegiatan khusus di

daerah tertentu yang merupakan urusan daerah dan sesuai dengan prioritas nasional,

khususnya untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar

masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan

pembangunan daerah.

Pinjaman daerah merupakan salah satu sumber pembiayaan yang bertujuan

mempercepat pertumbuhan ekonomi daerah yang meningkatkan pelayanan kepada

masyarakat. Pemiayaan yan bersumber dari pinjaman harus dikelola secara benar agar

tidak berdampak negatif bagi keuangan daerah sendiri serta stabilitas ekonomi dan

moneter secara nasional. Oleh karena itu, pinjaman daerah perlu mengikuti kriteria,

persyartan, mekanisme, dan sanksi pinjaman daerah yang diatur dalam undang-undang

ini.

Undang-undang ini juga menegaskan bahwa daerah dilarang melakukan

pinjaman langsung ke luar negeri. Pinjaman yang bersumber dri luar negeri hanya dpat

dilakukan melalui pemerintah dengan mekanisme penerusan pinjaman. Pengaturan ini

dimaksudkan agar terdapat prinsip kehati-hatian da kesinambungan fiskal dalam

kebijakan fiskal dan moneter oleh pemerintah. Di lain pihak, pinjaman daerah tidak

hanya dibatasi untuk membiayai prasarana dan sarana yang menghasilkan penerimaan,

tetapi juga dapat untuk mebiayai proyek pembangunan prasarana dasar masyarakat

walaupun tidak menghasilkan penerimaan. Selain itu, dilakukan pembatasan pinjaman

dalam rangka pengendalin defisit APBD dn batas kumulatif pemerintah daerah.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 22

PERKEMBANGAN STANDAR DI SEKTOR PUBLIK

Untuk organisasi nirlaba (yang dimiliki perorangan atau swasta), IAI telah

menerbitkan Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 45 tentang

“Organisasi Nirlaba”. PSAK ini berisi tentang kaidah-kaidah serta prinsip-prinsip yang

harus diikuti oleh organisasi nirlaba dalam membuat laporan keuangan. Namun, PSAK

45 tersebut belum mengakomodasi praktik-praktik akuntansi yang diperlukan dalam

suatu entitas yang dimiliki pemerintah, baik itu embaga pemerintah sendiri maupun

organisasi nirlaba yang dimilikinya (misalnya : rumah sakit dan universitas).

Pada lingkup internasional, telah terdapat sebuah standar akuntansi bagi

organisasi sektor publik yang disusun oleh Federasi Akuntansi Internasional

(International Federation of Accountants-IFAC), standar itu disebut Standar

Internasional Akuntansi Sektor Publik (International Publc Sector Accounting Standard-

IPSAS).

Standar Internasional Akuntansi Sektor Publik (International Public Sector

Accounting Standards-IPSAS

Federasi Akuntan Internasional (International Federation of Accountants-IFAC)

membentuk sebuah komite khusus yang bertugas menyusun standar akuntansi sektor

publik. Komite tersebut diberi nama “The Public Sector Committee” dan bertugas

menyusun sebuah standar akuntansi bagi organisasi sektor publik yang berlaku secara

internasional yang kemudian disebut International Publc Sector Accounting Standards

(PSAS). Dalam pelaksanaannya, komite tersebut tidak hanya menyusun standar, tetapi

juga membuat program yang sistematis yang mendorong aplikasi IPSAS oleh entitas-

entitas publik di seluruh dunia.

Untuk mendukung tugasnya dalam meyuun standar, komite mengacu pada

standar Akuntansi Internasional (International Accounting Standards-IAS) yang

sekarang dikenal dengan International Financial Reporting Standard (IFRS), khususnya

pada pernyataan-pernyataan yang sesuai dengan konteks dan karakteristik akuntansi

sektor publik. Selain IAS, komite juga menggunakan sumber-sumber lain sebagai acuan,

seperti peraturan perundangan, asosiasi profesi, dan berbagai organisasi lain yang

bergerak untuk berkepentingan dalam akuntansi sektor publik.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 23

IPSAS dapat digunakan oleh para pembuat standar di negara bersangkutan untuk

pengembangan standar baru atau untuk merevisi standar yang ada guna meningkatkan

komparabilitas laporan keuangan organisasi sektor publik secara internasional.

Sementara itu, bagi negara yang belum mengembangkan standar akuntansi untuk

pemerintahan dan organisasi sektor publik, IPSAS dapat digunakan sebagai pedoman

dalam menyusun standar dimaksud.

Jadi, IPSAS adalah standar akuntansi bagi organisasi sektor publik yang berlaku

secara internasional dan dapat dijadikan acuan oleh negara-negara di seluruh dunia untuk

mengembangkan standar akuntansi khusus sektor publik di negaranya.

IPSAS bertujuan:

1. Meningkatkan kualitas dari tujuan utama dalam melaporkan keuangan sektor

publik,

2. Menginformasikan secara lebih jelas pembagian alokasi sumber daya yang

dilakukan oleh entitas sektor publik,

3. Meningkatkan transparansi dan akuntabilitas entitas sektor publik.

Cakupan yang dicakup dalam IPSAS meliputi seluruh organisasi sektor publik,

termasuk lembaga pemerintahan, baik pemerintah pusat, pemerintah regional (provinsi),

pemerintah daerah (kabupaten/kota), maupun komponen-komponen kerjanyan (dinas-

dinas).

Basis akuntansi yang digunakan oeh IPSAS adalah basis akrual walaupun

terdapat cash basis IPSAS dalam IPSAS yang merupakan acuan standar pelaporan

keuangan untuk entitas sektor publik yang memilih menggunakan basis kas.

Berikut ini 26 pernyataan IPSAS berbasis akrual:

IPSAS # 1 : Presentation of Financial Statements

IPSAS # 2 : Cash Flow Statements

IPSAS # 3 : Accounting Policies, Changes in Accounting Estimates and Errors

IPSAS # 4 : The Effects of Changes in foreign Exchange Rates

IPSAS # 5 : Borrowing Cost

IPSAS # 6 : Consolidated Financial Statements & Accounting for Controlled Entities

IPSAS # 7 : Accounting for Investments in Associates

IPSAS # 8 : Financial Reporting of Interests in Joint Venture

IPSAS # 9 : Revenue from Exchange Exchange Transasctions

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 24

IPSAS # 10 : Hyperinflationary Economies

IPSAS # 11 : Construction Contracts

IPSAS # 12 : Inventories

IPSAS # 13 : Leases

IPSAS # 14 : Events After the Reporting Date

IPSAS # 15 : Financial Instruments : Diclosure and presentation

IPSAS # 16 : Investment Property

IPSAS # 17 : Property, Plant, and Equipment

IPSAS # 18 : Segment Reporting

IPSAS # 19 : Provisions, Contingent Liabilities and Contingent Assets

IPSAS # 20 : Related Party Disclosures

IPSAS # 21 : Impairment of Non-Cash generating Assets

IPSAS # 22 : Disclosure of Financial Information

IPSAS # 23 : Revenue from Non-Exchange Transactions (Taxes and Transfers)

IPSAS # 24 : Presentation of Budget Information in Financial Statements

IPSAS # 25 : Employee Benefit

IPSAS # 26 : Impairtment of Cash and Generating Asset

PSAK 45

Sampai saat ini PSAK 45 merupakan satu-satunya pernyataan standar yang

dikeluarkan oleh Ikatan Akuntansi Indonesia (IAI) yang mengatur pelaporan keuangan

organisasi nirlaba. Standar ini diadopsi dari Statement of Financial Accounting (FAS)

Nomor 17 tentang Financial of Non-for-Profit Organizations.

PSAK 45 disusun dengan pemikiran bahwa organisasi nirlaba memiliki

karakteristik organisasi yang berbeda dengan organisasi bisnis. Organisasi nirlaba dapat

diatur, lebih mudah dipahami, memiliki relevansi, dan daya banding yang tinggi.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 25

Dalam PSAK 45, dijelaskan bahwa pernyataan in berlaku bagi laporan keuangan

yang disajikan oleh organisasi nirlaba yang memiliki karakteristik berikut.

1. Sumber daya entitas berasal dari para penyumbang yang tidak mengharapkan

pembayaran kembali atau manfaat ekonomi yang sebanding dengan sumber daya

yang diberikan.

2. Menghasilkan barang dan/atau jasa tanpa bertujuan memupuk laba. Kalau suatu

entitas menghasilkan laba, maka jumlahnya tidak dibagikan kepada para pendiri

atau pemilik entitas terebut.

3. Tidak ada kepemilikan seperti lazimnya pada organisasi bisnis. Hal itu berarti

kepemilikan dalam organisasi nirlaba tidak dapat dijual, dialihkan, atau ditebus

kembali, atau kepemilikan tersebut tidak mencerminkan proporsi pembagian

sumber daya entitas pada saat likuidasi atau pembubaran entitas.

Selain 3 hal diata, PSAK 45 juga menyatakan secara tersurat bahwa pernyataan tidak

berlaku bagi lembaga pemerintah, departemen dan unit-unit sejenis lainnya. Hal ini

disebabkan lembaga-lembaga tersebut masuk dalam organisasi yang berbentuk instansi

pemerintah yang mengikuti SAP dalam dasar penyusunan laporan keuangannya.

Berikut beberapa hal yang diatur dalam PSAK 45.

1. Tujuan utama Laporan Keuangan

Tujuan laporan keuangan bagi organisasi nirlaba adalah menyediakan informasi

yang relevan yang memenuhi kepentingan para penyumbang, anggota organisasi,

kreditor, dan pihak lain yang menyediakan sumber daya bagi organisasi nirlaba.

2. Jenis-jenis laporan keuangan organisasi nirlaba

Laporan keuangan organisasi nirlaba meliputi laporan posisi keuangan pada akhir

periode tahunan, laporan aktivitas, serta laporan arus kas untuk suatu period

pelaporan, dan catatan atas laporan keuangan.

3. Contoh bentuk laporan keuangan organisasi nirlaba

PSAK 45 memberikan contoh format laporan keuangan untuk organisasi nirlaba.

Contoh-contoh ini akan dijelaskan lebih lanjut pada bab 7 tentang laporan

keuangan.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 26

Standar Akuntansi Pemerintah (SAP)

Komite SAP adalah sebuah cerita panjang seiring dengan perjalanan reformasi

keuagan di Indonesia. Kebutuhan standar dan pembentukan komite penyusunan mulai

muncul ketika desakan untuk penerapan IPSAS di Indonesia semakin kuat.

Ada enam eksposure draft yang dikeluarkan oleh Dewan Standar Akuntansi Sekor

Publik-IAI:

1. Penyajian laporan keuangan

2. Laporan arus kas

3. Koreksi surplus defisit, kesalahan fundamental, dan perubahan kebijakan

akuntansi

4. Dampak perubahan nilai tukar mata uang luar negeri

5. Kos pinjaman

6. Laporan keuangan konsolidasi dan entitas kendalian

Publikasi tersebut menjadi tantangan bagi pemeritah untuk segera bergerak cepat

mengeluarkan Standar Akuntansi Pemerintah. Sampai kemudian, sebelum UU tentang

keuangan negara ditetapkan, menteri keuangan RI telah menetapkan Keputusan Menteri

Keuangan Nomor: 308/KMK.012/2002 Tanggal 13 Juni 2002 tentang Komite Standar

Akuntansi Pemerintah Pusat dan Daerah (KSAP), sebagaimana telah beberapa kali

diubah terakhir dengan keputusan Menteri Keuangan Nomor: 379/KMK.012/2004

Tanggal 6 Agustus 2004.

Selanjutnya, dengan dikeluarkannya UU Nomor 1 Tahun 2004, penetapa komite

SAP dilakukan dengan Keputusan Presiden (Keppres) telah diterbitkan Keputusan

Presiden Republik Indonesia Nomor 84 Tahun 2004 tentang Komit Standar Akuntansi

Pemerintahan pada tanggal 5 Oktober 2004, yang telah diubah dengan keputusan telah

diterbitkan Keputusan Presiden Republik Indonesia Nomor 84 Tahun 2004 tentang

Komit Standar Akuntansi Pemerintahan pada tanggal 5 Oktober 2004, yang telah diubah

dengan Keputusan Preiden Republik Indonesia Nomor 2 Tahun 2005 Tanggal 5 Januari

2005.

KSAP bertugas mempersiapkan penyusunan konsep Rancangan Peraturan

pemerintah tentang Standar Akuntansi Pemerintah (SAP) sebagai prinsip-prinsip

akuntansi yang wajib diterapkan dalam menyusun dan menyajikan laporan keuangan

pemerintah pusat da/atau pemerintah daerah.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 27

KSAP terdiri atas Komite Konsultatif dan Komite Kerja. Komite Konsultatif

bertugas memberi konsultasi dan pendapat dalam rangka perumusan konsep Rancangan

Peraturan Pemerintah tentang SAP. Komite Kerja bertugas mempersiapkan, merumuskan

dan menyusun konsep Rancangan Peraturan Pemerintah tentang SAP, serta dapat

membetuk kelompok kerja dalam melaksanakan tugasnya.

Dalam menyusun SAP, KSAP menggunakan materi yang diterbitkan oleh:

1. International Federation of Accountant,

2. International Accounting Standards Committee,

3. International Monetary Fund,

4. Ikatan Akuntan Indonesia,

5. Financial Accounting Standards Board,

6. Goverenmental Accouning Standards Board,

7. Perundang-undangan dan peraturan pemerintahan lain yang berlaku di Repulik

Indonesia,

8. Organisasi profesinal lainnya di berbagai negara yang membidangi pelaporan

keuangan, akuntansi, dan audit pemerintahan.

SAP diterapkan di lingkup pemerintahan, baik di pemerintah pusat dan

departemen-departemennya maupun di pemerintah daerah dan dinas-dinasnya.

Penerapan SAP diyakini akan berdampak pada peningkatan kualitas pelaporan keuangan

di pemerintah pusat dan daerah. Ini berarti informasi keuangan pemerintahan akan dapat

menjadi dasar pengambilan keputusan di pemerintahan serta terwujudnya transparantasi

dan akuntabilitas.

Berikut ini adalah proses penyusunan SAP:

1. Identifikasi topik

2. Konsultasi topik kepada komite pengarah

3. Pembentukan kelompok kerja

4. Riset terbatas oleh kelompok kerja

5. Draf awal dari kelompok kerja

6. Pembahasan draf awal oleh komitee kerja

7. Pengambilan keputusan oleh komitee kerja

8. Pelaporan kepada komitee pengarah dan persetujuan atas draf publikasian

9. Peluncuran draf publikasian

10. Dengar pendapat publik dan dengar pendapat terbatas

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 28

11. Pembahasan tanggapan dan masukan atas draf publikasian dari dengar pendapat

12. Permintaan pertimbangan kepada Badan Pemeriksa Keuangan (BPK)

13. Pembahasan tanggapan BPK

14. Finalisasi standar

15. Pemberlakuan standar

16. Sosialisasi awal standar

Standard Akuntansi Pemerintah (SAP) ini terdiri atas sebuah kerangka koseptual dan

sebelas pernyataan berikut:

PSAP 01 Penyajian Laporan Keuangan

PSAP 02 Laporan Realisasi Anggaran

PSAP 03 Laporan Aliran Kas

PSAP 04 Catatan atas Laporan Keuangan

PSAP 05 Akuntansi Persediaan

PSAP 06 Akuntansi Investasi

PSAP 07 Akuntansi Aset Tetap

PSAP 08 Akuntansi Kontruksi dalam Pengerjaan

PSAP 09 Akuntansi Kewajiban

PSAP 10 Koreksi Kesalahan

PSAP 11 Laporan Keuangan Konsolidasian

Perkembangan terbaru dari SAP ini adalah rencana berlakunya SAP yang

berbasis akrual secara penuh. Hal ini terkait dengan amanat yang tertera pada Undang-

Undang Nomor 17 Tahun 2003 tentang Keuangan Negara Pasal 36 yang meneyebutkan

bahwa ketentuan mengenai pengakuan dan pengukuran pendpatan dan belnja dalam

Standard Akuntansi Pemerintahan (SAP) yang berbasis akrual dilaksanakan selambat-

lambatnya dalam 5 tahun sejak UU tersebut ditetapkan.

STANDARD PEMERIKSAAN KEUANGAN NEGARA (SPKN)

Badan Pemeriksa Keuangan (BPK) telah mengembangkan sebuah standard

penting yang akan menjadi panduan dalam proses audit di Indonesia. Standard tersebut

adalah Standard Pemeriksaan Keuangan Negara (SPKN). Standard ini menjadi acuan

bagi auditor pemerintah dalam melaksanakan tugasnya sebagai pemeriksa. SPKN ini

hanya mengatur mengenai hal-hal yang belum diatur oleh Standard Profesional Akuntan

Publik (SPAP), yang merupakan standard audit bagi perusahaan.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 29

SPKN memuat persyaratan profesional yang harus dipenuhi oleh setiap

pemeriksa/auditor, mutu pelaksanaan pemeriksaan/audit, dan persyaratan laporan

pemeriksaan yang profesional. Dengan mendasarkan pelaksanaan pemeriksaan/audit

kepada SPKN, kredibilitas informasi dilaporkan oleh entitas yang diperiksa. SPKN ini

berlaku untuk:

1. Badan Pemeriksa Keuangan RI

2. Akuntan publik atau pihak lainnya yang melakukan pemeriksaan atas

pengelolaan dan tanggung jawab keuangan negara untuk dan atas nama BPK-

RI

3. Aparat Pengawas Internal Pemerintah (APIP), termasuk Satuan Pengawasan

Intern (SPI) BUMN/BUMD sebagai acuan dalam menyusun standard

pemeriksa sesuai dengan kedudukan, tugas pokok, dan fungsi masing-masing

4. Pihak-pihak lain yang ingin menggunakan SPKN

Sebagai acuan audit di sektor pemerintahan, SPKN memberikan kerangka dasar

untuk menerapkan secara efektif standar pekerjaan lapangan dan pelaporana. SPKN

memberikan suatu standard umum yang berkaitan dengan persyaratan

kemampuan/keahlian staf, independensi organisasi pemeriksa dan pemeriksa secara

individual, pelaksanaan kemahiran profesional secara cermat dan seksama, serta

pengendalian mutu hasil pekerjaan.

SPKN membagi audit/pemeriksaan menjadi tiga jenis:

1. Pemeriksaan Keuangan

Pemeriksaan ini bertujuan memberikan keyakinan yang memadai mengenai

kewajaran dari penyajian suatu laporan keuangan dalam segala hal yang

material, sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2. Pemeriksaan Kinerja

Pemeriksaan kinerja merupakan pemeriksaan yang dilakukan secara objektif

dan sistematis terhadap bukti-bukti, untuk dapat memberikan penilaian secara

independen atas kinerja suatu entitas.

3. Pemeriksaan dengan tujuan tertentu

Pemeriksaan dengan tujuan tertentu dapat bersifat pemeriksaan (examination),

penelaahan (review), dan prosedur yang disepakati untuk menghasilkan suatu

kesimpulan tentang keandalan suatu asersi entitas yang diperiksa.

Standar Umum SPKN

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 30

Standar umum SPKN memberikan kerangka dasar yang penting untuk

menerapkan standard pekerjaan lapangan dan standard pelaporan secara efektif. Oleh

karena itu,standard umum SPKN harus diikuti oleh semua pemeriksa/auditor dan

organisasi pemeriksa, baik pemerintahan aupun non-pemerintahan, yang melakukan

audit/pemeriksaan. Standards umum SPKN ini akan dijelaskan secara sekilas sebagai

berikut :

1. Persaratan kemampuan/keahlian

Standar umum pertama SPKN mengharuskan audit di lakukan oleh staf yang

secara kolektif memiliki pengetahuan,keahlian dan pengalaman yang dibutuhkan

untuk melaksanaksan audit. Mereka harus memiliki pengetahuan yang

mendalam tentang pemeriksaan atas pengelolaan dan tanggung jawab keuangan

Negara.

2. Persyaratan Independensi

Standar umum kedua SPKN mengtur tentang independensi auditor. Standar ini

mengharuskan organisasi pemeriksaan dan opera pemeriksanya untuk

mempertahankan indenpendensinya sehingga pendapat,kesimpulan,pertimbangan

atau rekomenasi dari hasil pemeriksaan tidak memihak.

3. Penggunaaan kemahiran professional secara cermat dan saksama

Dalam pelaksanaan pemeriksaan dan penyusun laporannya, auditor wajib

menggunakan kemahiran profesionalnya secara cermat dan saksama

memperhatikan prisip-prinsip pelayanan atas kepentingan publik serta

memelihara integritas,objektifitas,dan independensi dalam menerapkan

kemahiran profesionalnya terhadap setiap aspek perkerjaannya.

4. Pengendalian Mutu

Setiap organisasi pemeriksa yang melaksanakan pemeriksaan berdasarkan standar

pemeriksaan harus memilki system pengadilan mutu memadai yang harus

ditelaah oleh pihak lain yang kompeten.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 31

LAMPIRAN: KERANGKA KONSEPTUAL MENURUT SAP

Kerangka konseptual SAP berfungsi sebagai pedoman jika terdapat masalah

akuntansi yang belum dinyatakan dalam SAP. Namun, jika terjadi pertentangan antara

kerangka konseptual dan standar akuntansi, maka ketentuan standar akuntansi

diunggulkan relative terhadap kerangka konseptual ini. Berikut hal-hal yang dibahas

dalam kerangka konseptual SAP.

1. Tujuan kerangka konseptual

2. Lingkungan akuntansi pemerintah

3. Pengguna dan kebutuhan informasi para pengguna

4. Entitas pelaporan

5. Peranan dan tujuan pelaporan keuangan,serta dasar hokum

6. Asumsi dasar, karakteristik kualitatif yang menentukan manfaat informasi dalam

laporan keuangan, prisip-prinsip, serta kendala informasi akuntansi

7. Definisi, pengakuan, dan pengukuran unsure-unsur yang membentuk laporan

keuangan

LINGKUNGAN AKUNTANSI PEMERINTAHAN

Kerangka konseptual SAP menekankan perlunya pertimbangan ciri-ciri penting

lingkungan pemerintahan dalam menerapkan tujuan akuntansi dan pelopar keuangan.

Berikut ciri-ciri penting lingkungan pemerintahan dalam menetapkan tujuan akuntansi

dan pelaporan keuangan. Berikut ciri-ciri penting tersebut.

1. Cirri utama struktur pemerintahan dan pelayanan yang diberikan

a. Bentuk umum pemerintahan dan pemisahan kekuasaan

Dalam bentuk NKRI yang berasas demokrasi, kekuasaan ada ditangan rakyat.

Rakyat mendelegasikan kekuasaan kepada pejabat public melalui proses

pemilihan. Sejalan dengan pendelegasian kekuasaan ini adalah pemisahaan

wewenang diantara eksekutif, legislatif, dan yudikatif.

b. Sistem pemerintahan otonomi dan transfer pendapatan antarpemerintah

Secara substansial, terdapat tiga lingkup pemerintahan dalam system

pemerintahan republic Indonesia, yaitu pemerintahan pusat, pemerintahan

propinsi, pemerintahan kabupaten atau kota. Pemerintahan yang lebih luas

cakupannya mengarahkan pemerintahan yang cakupannya lebih sempit.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 32

c. Adanya pengaruh proses politik

Salah satu tujuan utama pemeritahan adalah meningkatkan kesejahteraan

seluruh rakyat. Sehubungan dengan itu, pemerintahan berupaya mewujudkan

keseimbangan fiskal dengan mempertahankan keuangan negara yang

bersumber dari pendapatan pajak dan sumber-sumber lainnya guna memenuhi

keinginan masyarakat.

d. Hubungan antar pembayaran pajak dengan pelayanan pemerintah

Jumlah pajak yang dipungut tidak berhubungan langsung dengan pelayanan

yang diberikan pemerintahan pada wajib pajak. Pajak yang dipungut dan

pelayanan yang diberikan oleh pemerintah mengandung sifat-sifat tertentu

yang wajib dipertimbangkan dalam mengembangkan laporan keuangan,

antara lain sebagai berikut :

1) Pembayaran pajak bukan merupakan sumber pendapatan yang sifatnya

sukarela.

2) Jumlah pajak yang dibayar ditentukan oleh basis pengenaan pajak

sebagaimana ditentuakan oleh peraturan perundang-undangan, seperti

hasil yang diperoleh, kekayaan yang dimiliki, aktifitas bernilai tambah

ekonomis, atau nilai kenikmatan yang diperoleh.

3) Efisiensi pelayanan yang diberikan pemerintahan dibandingkan dengan

pungutan yang digunakanuntuk pelayanan dimaksud sering sukar diukur

sehubungan dengan monopoli pelayanan oleh pemerintah dengan

dibukannya kesempatan pada pihak lain untuk menyelenggarakan

pelayanan yang biasannya dilakukan pemerintah, seperti layanan

pendidikan dan kesehatan, pengukuran efisiensi pelayanan pemerintah

menjadi lebih mudah.

4) Pengukuran kualitas dan kuantitas berbagai pelayanan yang diberikan

pemerintah adalah relatif sulit.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 33

2. Ciri keuangan pemerintah yang penting bagi pengendalian

a. Anggaran sebagai pernyataan kebijakan publik, target fiskal, dan alat

pengendalian

Anggaran mengoordinasikan aktivitas belanja pemerintah dan memberi

landasan bagi upaya perolehan pendapatan dan pembiayaan oleh pemerintah

untuk suatu periode tertentu yang biasanya mencakup periode tahunan.

Dengan demikian, fungsi anggaran di lingkungan pemerintah mempunyai

pengaruh penting dalam akuntansi dan pelaporan keuangan, antara lain

karena:

1) Anggaran merupakan pernyataan kebijakan publik

2) Anggaran merupakan target fiskal yang menggambarkan keseimbangan

antara belnja, pendapatan, danpembiyaan yang diinginkan

3) Anggaran menjadilandasan pengadilan yang memiliki konsekuensi

hukum

4) Anggaran memberi landasan penilaian kinerja pemerintah

5) Hasil pelaksanaan anggaran dituangkan dalam laporan keuangan

pemerintah sebagai pertanyaan pertanggung jawaban pemerintah kepada

publik.

b. Investasi dalam asset yang tidak langsung menghasilkan pendapatan

Pemerintah menginvestasikan dana yang besar dalam bentuk aset yang tidak

secar langsung menghasilkan pendapat bagi pemerintah, seperti gedung

perkantoran, jembatan, jalan, taman, dan kawasan reservasi.

c. Kemungkinan penggunaan akuntansi dan untuk tujuan pengendalian

Akuntansi dana (fund accounting) merupakan system kauntansi dan

pelaporan keuangan yang lazim diterapkan dilingkungan pemerintah yang

memisahkan kelompok dan menurut tujuannya.

Penggunaan dan kebutuhan informasi

Laporan keuangan pemerintah disusun untuk memenuhi kebutuhan informasi dari

semua kelompok pengguna.

Beberapa kelompok utama pengguna laporan keuanagn pemerintah yaitu;

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 34

1. Masyarakat

2. Para wakil rakyat, lembaga pengawas, dan lembaga pemeriksa

3. Pihak yang memberi atau berperan dalam proses donasi, investasi dan

pinjaman,

4. Pemerintah

Pemerintah harus meperhatikan informasi yang di sajikan dalam laporan

keuangan untuk keperluan perencanaan, pengadilan, dan pengambilan keputusan.

Entitas pelaporan

Ketentuan peraturan perundang-undagawajib menyampaikan laporan pertanggung

jawaban berupa laporan keuangan yang terdiri atas :

1. Pemerintahan pusat

2. Pemerintah daerah

3. Satuan organisasi dilingkungan pemerintah pusat / daerah, atau

4. Organisasi lainnya, jika menurut peraturan perundang-undangan wajib

menyampaikan laporan keuangan.

Peranan dan Tujuan Pelaporan Keuangan

Peranan Pelaporan Keuangan

Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi

keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas laporan selama satu

periode pelaporan.

Hasil yang dicapai dalm pelaksanaan kegiatan secara sistematis dan struktur pada

suatu periode pelaporan untuk kepentingan berikut.

1. Akuntabilitas

Mempertanggung jawabkan pengelolaan sumberdaya serta pelaksaan kebijakan

yang dipercayakan pada entitas pelaporan dalam mencapai tujuan yang telah di

tetapkan secara periodik.

2. Manajemen

Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan suatu etitas

pelaporan dalam periode pelaporan sehingga memudahkan fungsi perencanaan,

pengelolaan dan pengendalian atas seluruh asset, kewajiban serta ekuitas dana

pemerintahan untuk kepentingan masyarakat.

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 35

3. Transparansi

Memberikan informasi keuangan yang terbuka dan jujr kepada masyarakat

berdasarkan pertimbangan bahwa masyarakat berhak mengetahui secara terbuka

dan menyeluruh.

4. Keseimbangan antargenerasi (intergenerational equity)

Membantu para pengguna dalam mengetahui kecukupan pemerimaan

pemerimtah pada priode pelaporan untuk membiayai seluruh pengeluaran yang di

alokasikan dan apakah generasi mendatang diasumsikan akan ikut menanggung

beban pengeluaran tersebut.

Tujuan Pelaporan Keuangan

Pelaporan keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi

para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan

ekonomi, sosial, maupun politik dengan cara-cara berikut :

1. Menyediakan informasi mengenai kecupan penerimaan periode berjalan untuk

membiayai seluruh pengeluaran

2. Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya

ekonomi dan alokasinya dengan anggarannya ditetapkan dan peraturan

perundang-undangan.

3. Menyediakan informasi mengenai sumber daya ekonomi yang menggunakan

dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai

4. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai

kegiatannya dan mencukupi kebutuhan kasnya.

5. Meyediakan informasi mengenai informasi mengenai posisi keuangan dan

kondisi entitas pelaporan

6. Menyediakan informasi mengenai perubahan posisi mengenai keuangan entitas

pelaporan

Untuk memenuhi tujuan-tujuan tersebut, laporan keuangan menyediakan informasi

mengenai pendapat, belanja, transfer, dana cadangan, pembiyayaan, aset, kewajiban,

ekuitas dana, arus kas suatu entitas pelaporan.

Komponen laporan keuangan

Laporan keuangan pokok terdiri atas:

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 36

1. Laporan realisasi anggaran,

2. Neraca,

3. Laporan arus kas,

4. Catatan atas laporan keuangan.

Dasar Hukum Pelaporan Keuangan

Pelaporan keuangan pemerintah diselenggarakan berdasarkan peraturan perundang-

undangan yang mengatur keuangan pemerintah, antara lain:

1. UUD Republik Indonesia, khususnya bagi yang mengatur keuangan Negara,

2. Undang-undang dibidang Negara,

3. Undang-undang tentang anggaran pendapatan dan belanja Negara (APBN),

4. Peraturan perundang-undanganyang mengatur tentang pemerintah daerah,

khususnya yang mengatur keuangan daerah,

5. Peraturan perundang-undangan yang mengatur tentang perimbangan keuangan

pusat dan daerah,

6. Ketentuan perundang-undanga tentang pelaksanaan anggaran pendapatan dan

belanja Negara/daerah,

7. Peraturab perundang-undangan lainnya yang mengatur tentang keuangan pusat

dan daerah.

Asumsi Dasar

Berikut asumsi dasar dalam pelaporan keuangan di lingkungan pemerintah adalah

anggapan yang diterima sebagai suatu kebenaran tanpa perlu dibuktikan agar standar

akuntansi dapat diterapkan.

1. Asumsi kemandirain entitas

Asumsi kemandirian entitas, baik entitas pelaporan maupun akuntansi, berarti

setiap unit organisasi dianggap sebagai unit yang mandiri dan wajib menyajikan

laporan keuangan sehingga tidak terjadi kekacauan antar unit instansi

pemerintahan dalam pelaporan keuangan.

2. Asumsi kesinambungan entitas

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 37

Laporan keuangan disusun dengan asumsi bahwa entitas akan berlanjut

keberadaanya. Dengan demikian pemerintah diasumsikan tidak bermaksud

melakukan likuindasi atas entitas pelaporan dalam jangka pendek.

3. Asumsi keterukuran dalam satuan uang (monetary measurement).

Laporan keuangan entitas pelaporan harus menyajikan setiap kegiatan yang

diasumsikan dapat dinilai dengan satuan uang.

Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu

diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujaunnya. Agar dapat

memenuhi kualitas yang memenuhi kualitas yang dikehendaki, laporan keuangan

pemerintah harus memenuhi empat karakteristik berikut.

1. Relevan

Laporan keuangan dikatakan relevan apabila informasi termuat didalamnya dapat

memengaruhi keputisan pengguna dengan membantu mereka megevaluasi

peristiwa masalalu atu masa kini memprediksi masa depan (predictive value), dan

menegaskan atau mengoreksi hasil evaluasi mereka (feedback value). Selain itu

suatu informasi dapat dikatakan relevan jika disajikan tepat waktu dan lengkap.

2. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan

kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi.

Penggunaan informasi yang relevan, tetapi hakikat atau penyajiannya tidak dapat

diandalkan, maka informasi tersebut secara potensial dapat menyesatkan.

3. Dapat dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat

dibandingkan dalam dengan laporan keuangan periode sebelumnya atau laporan

keuangan entitas pelaporan lain pada umumnya.

4. Dapat dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna

dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas

pemahaman para pengguna.

Prinsip Akuntansi Dan Pelaporan Keuangan

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 38

Berikut delapan prinsip yang digunakan dalam akuntansi dan pelaporan keuangan

pemerintah

1. Basis akuntansi

Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah basis

kas untuk pengakuan pendapatan, belanja, dan pembiayaan dalam Laporan

Realisasi Anggaran, dan basis akrual untuk pengakuan asset, kewajiban, dan

ekuitas dalam Neraca.

2. Prinsip nilai historis

Nilai historis lebih dapat diandalkan daripada penilaian yang lain karena lebih

objektif dan dapat diverifikasi. Jika tidak diketahui nilai historisnya, maka asset

dan kewajiban dapat dicatat sebesar nilai wajarnya.

3. Prinsip realisasi

Pendapatan yang tersedia yang telah diotorisasikan melalui anggaran pemerintah

selama satu tahun fiscal akan digunakan untuk membayar utang dan belanja pada

periode tersebut.

4. Prinsip substansi mengungguli bentuk formal

Informasi dimaksudkan untuk menyajikan dengan wajar transaksi atau peristiwa

lain yang seharusnya disajikan. Jadi, transaksi atau peristiwa lain tersebut perlu

dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi, dan bukan

hanya aspek formalitasnya.

5. Prinsip periodisitas

Kegiatan akuntansi dan pelaporan keuangan entitas pelaporan perlu dibagi

menjadi periode-periode pelaporan sehingga kinerja entitas dapat diukur dan

posisi sumber daya yang dimilikinya dapat ditentukan.

6. Prinsip konsistensi

Perlakuan akuntansi yang sama diterapkan pada kejadian serupa dari periode ke

periode oleh suatu entitas pelaporan. Hal ini bukan berarti tidak boleh terjadi

perubahan dari satu metode akuntansi ke metode akuntansi yang lain.

Metode akuntansi yang dipakai dapat diubah dengan syarat bahwa metode yang

baru diterapkan mampu memberikan informasi yang lebih baik. Pengaruh atas

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 39

perubahan penerapan metode ini diungkapan dalam catatan atas laporan

keuangan.

7. Prinsip pengungkapan lengkap

Laporan keuangan menyajikan informasi yang dibutuhkan oleh pengguna secara

lengkap. Informasi-informasi tersebut dapat ditempatkan pada lembar muka

laporan keuangan atau dalam catatan atas laporan keuangan.

8. Prinsip penyajian wajar

Faktor pertimbangan sehat bagi penyusun laporan keuangan diperlukan ketika

menghadapi ketidakpastian peristiwa dan keadaan tertentu. Ketidakpastian seperti

itu diakui dengan mengungkapkan hakikat serta tingkatnya dengan menggunakan

pertimbangan sehat dalam penyusunan laporan keuangan.

Kendala informasi yang Relevan dan Andal

Kendala informasi akuntansi dan laporan keuangan adalah setiap keadaan yang tidak

memungkinkan terwujudnya kondisi yang ideal dalam mewujudkan informasi akuntansi

dan laporan keuangan yang relevan dan andal akibat keterbatasan atau karena alasan

kepraktisan. Hal-hal tersebut adalah sebagai berikut :

1. Materialitas

Informasi dipandang material apabila kelalaian untuk mencantumkan atau

kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan

ekonomi pengguna yang diambil atas dasar laporan keuangan.

2. Pertimbangan biaya dan manfaat

Manfaat yang dihasilkan informasi seharusnya melebihi biaya penyusunannya.

Oleh karena itu, laporan keuangan pemerintah tidak semestinya menyajikan

segala informasi yang manfaatnya lebih kecil dibandingkan dengan biaya

penyusunannya.

3. Keseimbangan antarkarakteristik kualitatif

Keseimbangan antarkaraktersitik kualitatif diperlukan untuk mencapai suatu

keseimbangan yang tepat di antara berbagai tujuan normative yang diharapkan

dipenuhi oleh laporan keuangan pemerintah.

DAFTAR PUSTAKA

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 40

Bastian, Indra. 2003. Akuntansi Sektor Publik di Indonesia. Yogyakarta: BPFE.

Baswir, Revrison. 1999. Akuntansi Pemerintah di Indonesia. Yogyakarta: BPFE.

Belkaoui, Ahmed. 1985. Accounting Theory. Edisi Kedua. Harcourt Brace Jovanovich

Publishing Co.

Coombs, H.M. dan D.E. Jenkins. 2002. Public Sector Financial Management. Edisi

Ketiga. Thomson Learning.

Ghozali, Achmad dan Anies Basalamah. 2002. Keuangan Negara. Badan Diklat STAN.

Ikatan Akuntan Indonesi. 2004. Standar Akuntansi Indonesia. Jakarta: IAI.

International Federation of Accountants. 2007. International Public Sector Accounting

Standard (IPSAS).

Jones, Rowan dan Maurice Pendlebury. 2000. Public Sector Accounting. Edisi Kelima.

Prentice Hall.

Mardiasmo. Akuntansi Sektor Publik. 1999. Yogyakarta: BPFE: UGM.

Nordiawan, Deddi, Iswahyudi Sondi Putra, dan Maulidah Rahmawati. 2007. Akuntansi

Pemerintah. Jakarta: Salemba Empat.

Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Badan Layanan Umum.

Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

Peraturan Pemerintah Nomor 54 Tahun 2005 tentang Pinjaman Daerah.

Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan.

Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Keuangan Informasi daerah.

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintah daerah.

Undang-Undang Nomor 31 Tahun 2002 tentang Partai Politik.

Undang-Undang Nomor 16 Tahun 2001 tentang Yayasan.

www.fasb.org

www.gasb.org

REGULASI DAN STANDAR DI SEKTOR PUBLIKHlm. 41