LOGO enny, 2008 UTANG PAJAK MOH. SALEH ISMAIL & RUSDIANTO SESUNG FAKULTAS HUKUM UNIVERSITAS NAROTAMA 2012

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

LOGO

enny, 2008

UTANG PAJAK

UTANG PAJAK

MOH. SALEH ISMAIL&

RUSDIANTO SESUNG

MOH. SALEH ISMAIL&

RUSDIANTO SESUNG

FAKULTAS HUKUM

UNIVERSITAS NAROTAMA

2012

FAKULTAS HUKUM

UNIVERSITAS NAROTAMA

2012

LOGO

enny, 2008

TIMBULNYA HUTANG PAJAK

Dengan memaksa negara memikulkan kewajiban kepada seseorang untuk menyerahkan sebagian dari hartanya.

Timbul kewajiban yang kongkrit untuk melakukan suatu prestasi kepada negara. Awal timbulnya suatu perikatan yang berdasarkan hukum publik.

Dalam hukum perdata bahwa timbulnya perikatan karena adanya ketentuan UU dan Perjanjian.

Terdapat perbedaan di antara para pakar tentang timbulnya hutang pajak : Apakah Utang Pajak itu Timbul dari Undang-Undang ataukah karena adanya penetapan oleh Fiskus?

Prof Adriani dan Hoge Raad menyatakan bahwa Utang Pajak timbul karena Undang-Undang.

LOGO

enny, 2008

AJARAN TIMBULNYA HUTANG PAJAK

AJARAN MATERIILAJARAN MATERIIL AJARAN FORMILAJARAN FORMIL

Timbulnya hutang pajak karena UU, asalkan sudah terpenuhi tatbestand (adanya perbuatan, keadaan dan peristiwa)

Tidak perlu menunggu SKP

Diterapkan pada Self assessment system

Hutang pajak timbul bila sudah ada ketetapan dari fiskus.

Meskipun sudah memenuhi tatbestand, kalau tidak ada ketetapan, berarti masih ada hutang pajak

Diterapkan pada official assessment system

LOGO

enny, 2008

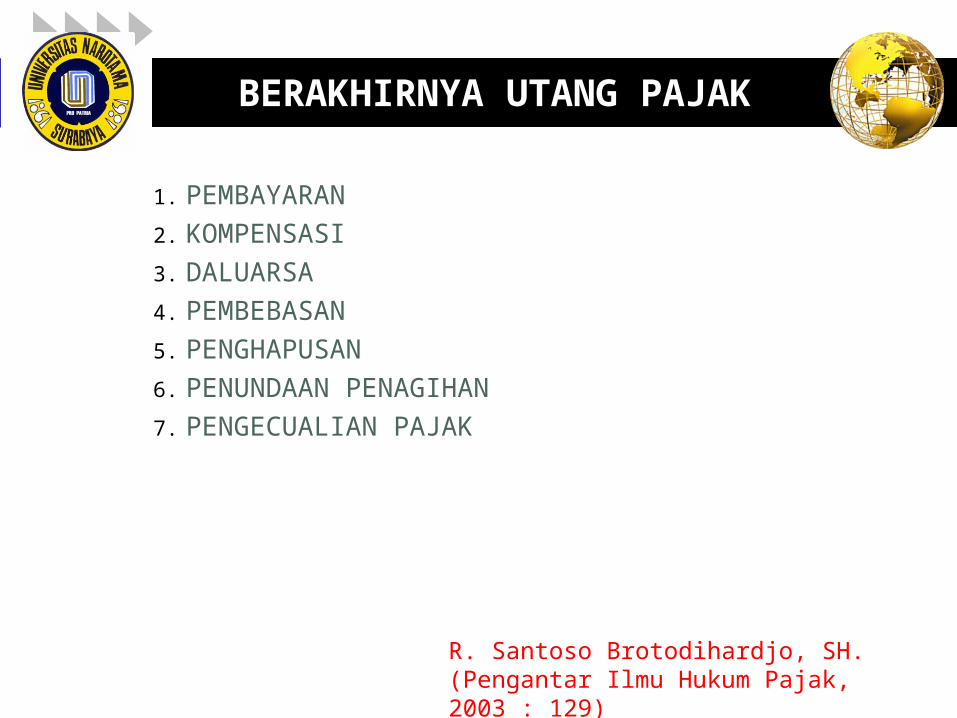

BERAKHIRNYA UTANG PAJAK

1. PEMBAYARAN

2. KOMPENSASI

3. DALUARSA

4. PEMBEBASAN

5. PENGHAPUSAN

6. PENUNDAAN PENAGIHAN

7. PENGECUALIAN PAJAK

R. Santoso Brotodihardjo, SH. (Pengantar Ilmu Hukum Pajak, 2003 : 129)

LOGO

enny, 2008

PEMBAYARAN

Pembayaran dengan mata uang rupiah Pasal 1382 BW

“Tiap perikatan dapat dipenuhi oleh siapa pun yang berkepentingan, seperti orang yang turut berutang atau penanggung utang. Suatu perikatan bahkan dapat dipenuhi oleh pihak ketiga yang tidak berkepentingan, asal pihak ketiga itu bertindak atas nama dan untuk melunasi utang debitur, atau asal ia tidak mengambil alih hak-hak kreditur sebagai pengganti jika ia bertindak atas namanya sendiri”.

LOGO

enny, 2008

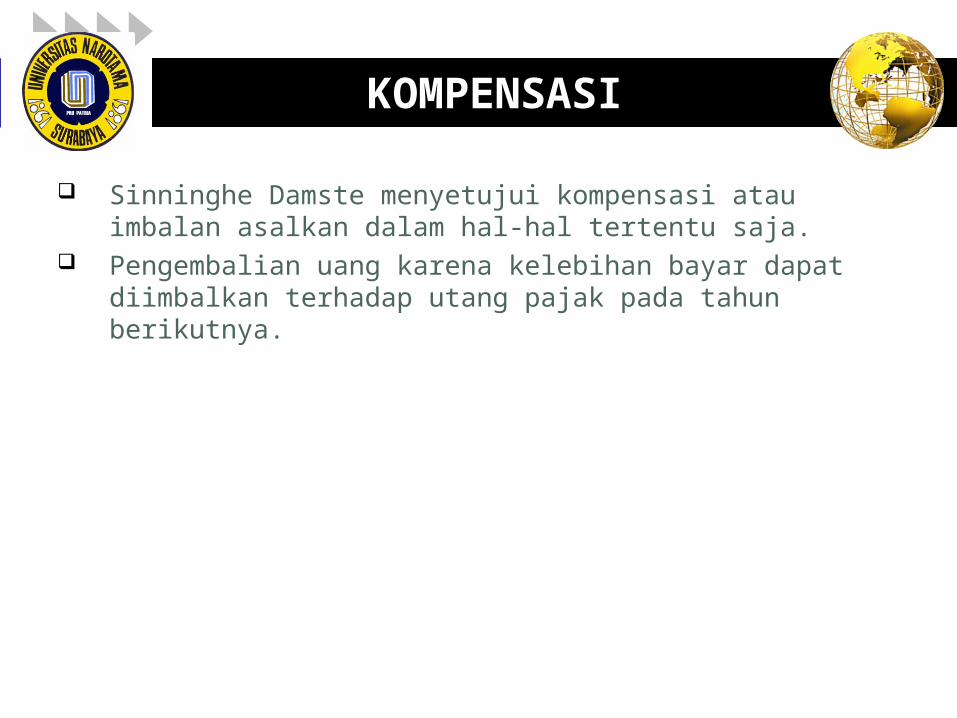

KOMPENSASI

Sinninghe Damste menyetujui kompensasi atau imbalan asalkan dalam hal-hal tertentu saja.

Pengembalian uang karena kelebihan bayar dapat diimbalkan terhadap utang pajak pada tahun berikutnya.

LOGO

enny, 2008

DALUARSA

Hak untuk melakukan penagihan pajak, termasuk bunga, denda, kenaikan, dan biaya penagihan pajak, daluwarsa setelah melampaui waktu 5 (lima) tahun terhitung sejak penerbitan SPT, SKPKB, SKPKBT, dan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, Serta Putusan Peninjauan.

Daluwarsa penagihan pajak tertangguh apabila:

a. Diterbitkan Surat Teguran dan Surat Paksa;

b. Ada pengakuan utang pajak dari Wajib Pajak baik langsung maupun tidak langsung;

c. Diterbitkan SKPKB atau SKPKBT

d. Dilakukan penyidikan tindak pidana di bidang perpajakan

Pasal 22 (1) dan (2) UU No. 28 Th. 2007_KUP

LOGO

enny, 2008

PEMBEBASAN

Pembebasan (kwijtschelding) bukan berakhirnya utang pajak, akan tetapi karena ditiadakan.

Tax holiday_Asean-Chine Free Trade Area (ACFTA)

LOGO

enny, 2008

PENGHAPUSAN

Mempunyai sifat yang sama dengan pembebasan (kwijtschelding), yaitu bukan berakhirnya utang pajak, akan tetapi karena ditiadakan.

Tata cara dan penentuan pengahapusan pajak diatur oleh Menkeu Diberikan bukan karena sifat khusus dari pajak, tetapi karena

keadaan wajib pajak. Antara lain : Karena Wajib Pajak telah meninggal dan tidak punya

warisan atau kekayaan, Wajib Pajak Badan yang telah selesai pailitnya, Wajib Pajak yang tidak memenuhi syarat lagi s ebagai subjek pajak, atau hak untuk melakukan penagihan pajak telah daluarsa.

Pasal 24 UU KUP……….

LOGO

enny, 2008

PENUNDAAN PENAGIHAN

Direktur Jenderal Pajak atas permohonan Wajib Pajak dapat memberikan persetujuan untuk mengangsur atau menunda pembayaran pajak termasuk kekurangan pembayaran paling lama 12 (dua belas) bulan, yang pelaksanaannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan

Atas permohonan Wajib Pajak, Direktur Jenderal Pajak dapat memberikan persetujuan untuk mengangsur atau menunda pembayaran pajak yang terutang termasuk kekurangan pembayaran Pajak Penghasilan yang masih harus dibayar dalam Surat Pemberitahuan Tahunan Pajak Penghasilan meskipun tanggal jatuh tempo pembayaran telah ditentukan.

Kelonggaran tersebut diberikan dengan hati-hati untuk paling lama 12 (dua belas) bulan dan terbatas kepada Wajib Pajak yang benar-benar sedang mengalami kesulitan likuiditas.

Pasal 9 (4) KUP……….

LOGO

enny, 2008

PENGECUALIAAN PAJAK

1. Kantor perwakilan negara asing;

2. Pejabat-pejabat perwakilan diplomatik dan konsulat atau pejabat-pejabat lain dari negara asing dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama-sama mereka dengan syarat bukan warga negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan di luar jabatan atau pekerjaannya tersebut serta negara bersangkutan memberikan perlakuan timbal balik;

3. Organisasi-organisasi internasional dengan syarat :

a. Indonesia menjadi anggota organisasi tersebut;dan

b. Tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia selain memberikan pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota;

Pasal 3 UU PPh……

LOGO

enny, 2008

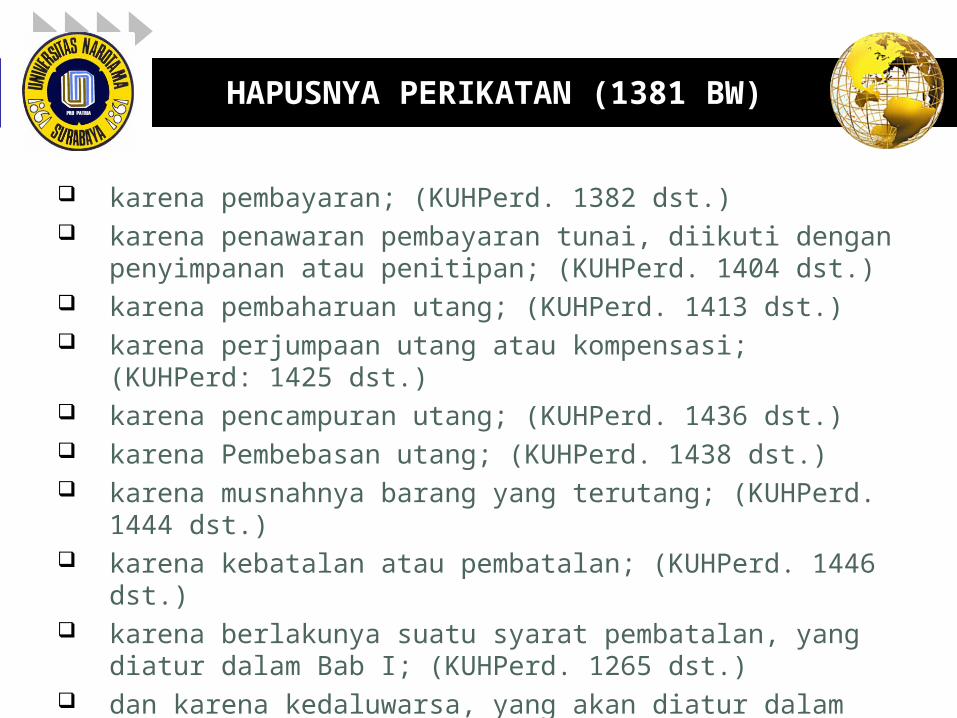

HAPUSNYA PERIKATAN (1381 BW)

karena pembayaran; (KUHPerd. 1382 dst.) karena penawaran pembayaran tunai, diikuti dengan penyimpanan

atau penitipan; (KUHPerd. 1404 dst.) karena pembaharuan utang; (KUHPerd. 1413 dst.) karena perjumpaan utang atau kompensasi; (KUHPerd: 1425 dst.) karena pencampuran utang; (KUHPerd. 1436 dst.) karena Pembebasan utang; (KUHPerd. 1438 dst.) karena musnahnya barang yang terutang; (KUHPerd. 1444 dst.) karena kebatalan atau pembatalan; (KUHPerd. 1446 dst.) karena berlakunya suatu syarat pembatalan, yang diatur dalam

Bab I; (KUHPerd. 1265 dst.) dan karena kedaluwarsa, yang akan diatur dalam suatu bab

tersendiri. (KUHPerd. 1265, 1268 dst., 1338, 1646, 1963, 1967.)

LOGO

enny, 2008

Related Documents