BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Saat ini dunia usaha sedang berada pada masa transisi dari era persaingan industri ke persaingan informasi. Persaingan abad industri telah bergeser kepada persaingan dalam lingkungan yang lebih bergolak, dan para manager senior perlu menerima umpan balik dari strategi yang lebih kompleks. Strategi yang direncanakan, walaupun dimulai dengan maksud yang baik dengan informasi serta pengetahuan terbaik yang tersedia, mungkin tidak lagi sesuai atau valid untuk kondisi saat ini. Manajemen perusahaan perlu mendesain, memasang dan mengoperasikan sistem perumusan strategi, sistem perencanaan strategik, dan sistem penyusunan program untuk memotivasi seluruh personel perusahaan dalam mencari dan merumuskan langkah-langkah strategik untuk membangun masa depan perusahaan mereka. Perusahaan yang memiliki kemampuan 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Saat ini dunia usaha sedang berada pada masa transisi dari era persaingan

industri ke persaingan informasi. Persaingan abad industri telah bergeser kepada

persaingan dalam lingkungan yang lebih bergolak, dan para manager senior perlu

menerima umpan balik dari strategi yang lebih kompleks. Strategi yang direncanakan,

walaupun dimulai dengan maksud yang baik dengan informasi serta pengetahuan

terbaik yang tersedia, mungkin tidak lagi sesuai atau valid untuk kondisi saat ini.

Manajemen perusahaan perlu mendesain, memasang dan mengoperasikan sistem

perumusan strategi, sistem perencanaan strategik, dan sistem penyusunan program

untuk memotivasi seluruh personel perusahaan dalam mencari dan merumuskan

langkah-langkah strategik untuk membangun masa depan perusahaan mereka.

Perusahaan yang memiliki kemampuan untuk melipatgandakan kinerja maka dia akan

mampu bertahan dan tumbuh dalam lingkungan bisnis yang kompetitif sekarang ini.

Peningkatan kualitas melalui pengukuran kinerja organisasi harus mendapat

perhatian khusus. Keberhasilan suatu organisasi dilihat dari kinerja yang telah

dilaksanakan yaitu gambaran mengenai pencapaian pelaksanaan kegiatan dalam

mewujudkan visi dan misi organisasi. Secara umum kinerja dikatakan sebagai prestasi

yang dapat dicapai organisasi, apabila melalui proses yang telah ditentukan.

Tujuan perusahaan adalah untuk berhasil dan tetap tumbuh dalam persaingan di

abad informasi, maka perusahaan harus menggunakan sistem pengukuran dan

1

manajemen yang diturunkan dari strategi dan kapabilitas yang dimiliki perusahaan.

Tujuan tersebut dapat tercapai, bila perusahaan dalam menilai kinerja perusahaannya

tidak hanya diukur dari aspek keuangan saja. Ukuran keuangan tidak cukup untuk

menuntun dan mengevaluasi perjalanan perusahaan melalui lingkungan yang

kompetitif, serta ukuran keuangan hanya menceritakan sebagian tindakan masa lalu dan

tidak mampu memberikan pedoman yang memadai bagi upaya penciptaan nilai

keuangan masa depan yang dilaksanakan saat ini dan jangka panjang. Untuk mengatasi

masalah tentang kelemahan sistem pengukuran kinerja perusahaan yang berfokus pada

aspek keuangan dan mengabaikan kinerja non keuangan, diciptakanlah model

pengukuran kinerja yang tidak hanya mencakup keuangan melainkan non keuangan

yaitu model balanced scorecard (BSC).

Kaplan dan Norton (2000:9) bahwa balanced scorecard lebih dari sekedar

sistem pengukuran taktis dalam operasional. Perusahaan yang inovatif menggunakan

scorecard sebagai sebuah sistem manajemen strategis. Fokus pengeluaran scorecard

untuk menghasilkan berbagai proses manajemen penting yaitu: memperjelas dan

menerjemahkan visi dan strategi, mengkomunikasikan dan mengaitkan berbagai tujuan

pengukuran strategi, merencanakan, menetapkan sasaran dan menyelaraskan berbagai

inisiatif strategi, serta meningkatkan umpan balik dan pembelajaran strategi. Model ini

untuk pertama kalinya diperkenalkan oleh Robert S. Kaplan dan David P. Norton, yang

kemudian disimpulkan bahwa untuk mengukur kinerja perusahaan di masa depan

diperlukan ukuran komprehensif yang mencakup empat perspektif yaitu keuangan,

pelanggan, proses bisnis internal, dan pembelajaran dan pertumbuhan.

2

Model balanced scorecard mampu memberikan kepada eksekutif kerangka

kerja yang komprehensif untuk menerjemahkan visi dan strategi perusahaan ke dalam

seperangkat ukuran kinerja yang terpadu. balanced scorecard merupakan alat

manajemen kontemporer, yang membantu perusahaan dalam memasuki lingkungan

bisnis kompetitif dan perubahan sistem manajemen yang harus disesuaikan dengan

tuntutan lingkungan bisnis yang dimasuki oleh perusahaan.

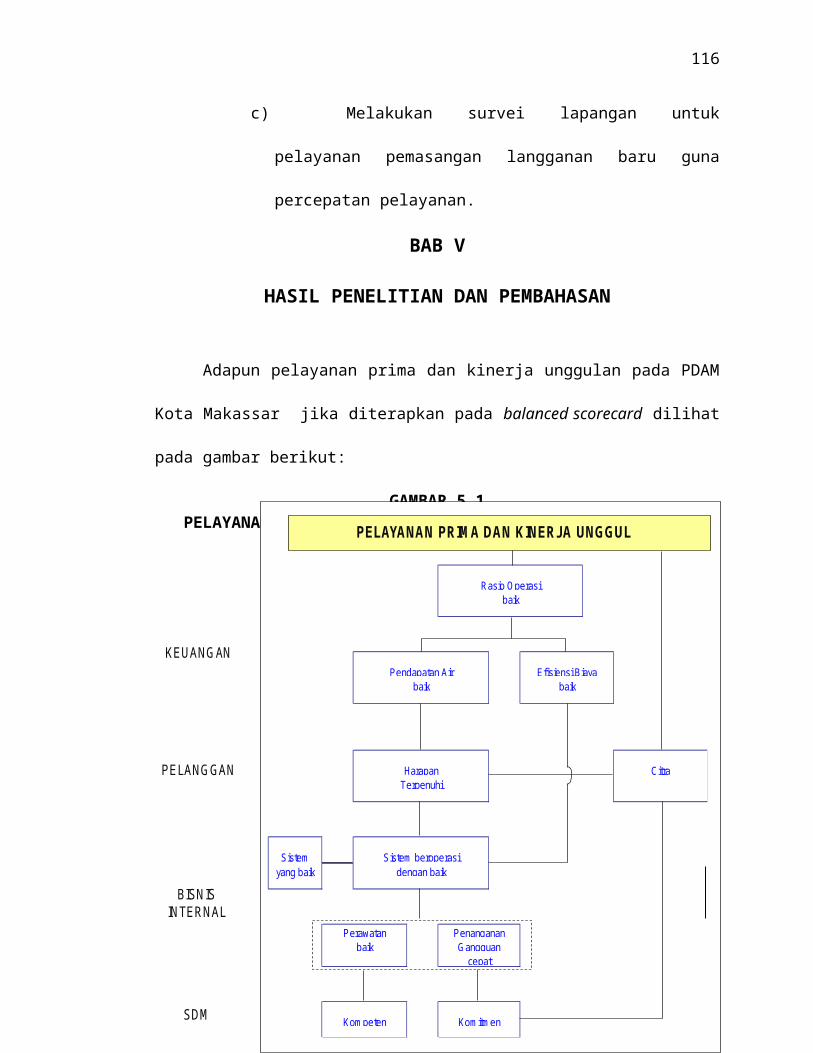

Kota Makassar adalah sebuah kota yang terus berkembang secara pesat, menuju

kota metropolis dengan dinamika dan aktivitas penduduknya yang terus berkembang,

itu artinya tingkat kebutuhan penduduk kota makassar akan air bersih juga terus

meningkat. Dalam hal ini Perusahaan Daerah Air Minum (PDAM) Kota Makassar

sebagai satu-satunya perusahaan daerah di kota Makassar yang mempunyai tugas dan

tanggung jawab vital menyediakan air bersih juga terus meningkat. Sesuai dengan

visinya “Menjadi salah satu perusahaan daerah air minum terkemuka di Indonesia yang

memiliki daya saing global”, PDAM Kota Makassar dalam menjalankan perannya

secara konsisten diharapkan dapat memberikan pelayanan yang terbaik serta terus maju

dalam menghadapi kemajuan informasi yang terus berubah.

Manajemen perusahaan dalam hal ini PDAM Kota Makassar perlu mendesain,

memasang dan mengoperasikan sistem perumusan strategi, sistem perencanaan

strategik, dan sistem penyusunan program untuk memotivasi seluruh personel

perusahaan dalam mencari dan merumuskan langkah-langkah strategik untuk

membangun masa depan perusahaan mereka. Perjalanan menuju masa depan yang lebih

kompetitif, padat teknologi, dan ditentukan oleh kapabilitas tidak dapat dicapai semata-

mata melalui pemantauan dan pengendalian berbagai ukuran kinerja masa lalu.

3

Adanya kelebihan dari model balanced scorecard yang diberikan, maka dalam

Pada penelitian ini penulis mencoba untuk menerapkannya pada Perusahaan Daerah Air

Minum Kota Makassar. Hal ini dilihat dari aspek-aspek kinerja yang dilaksanakan oleh

PDAM meliputi tiga aspek diantaranya: aspek keuangan, operasional dan aspek

administrasi yang masing-masing di dalamnya terdapat indikator kinerja. Ketiga aspek

ini sejalan dengan empat perspektif yang ada dalam balanced scorecard.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah disebut diatas, maka penulis mencoba

untuk membahas dan membatasi permasalahan. Adapun perumusan masalah pada

penelitian ini yaitu “Bagaimana kinerja pada Perusahaan Daerah Air Minum (PDAM)

Kota Makassar ditinjau dari pendekatan balanced scorecard ?”

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah : Untuk menganalisis dan

menerapkan pendekatan balanced scorecard sebagai alat pengukuran kinerja pada

Perusahaan Daerah Air Minum (PDAM) Kota Makassar .

1.4. Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah:

1. Memberi masukan kepada Perusahaan Daerah Air Minum (PDAM) Kota

Makassar akan kajian tentang penerapan balanced scorecard sebagai salah

satu konsep dalam pengukuran kinerja organisasi yang komprehensif.

4

2. Hasil penelitian ini diharapkan akan menjadi dasar penilaian kinerja dan

penyususunan program dalam rangka pengembangan perusahaan dimasa

yang akan datang.

3. Sebagai bahan referensi bagi pihak-pihak yang ingin melakukan penelitian

lebih lanjut mengenai topik dan masalah yang sama.

5

BAB II

METODE PENELITIAN

2.1. Lokasi Penelitian

Penelitian dilaksanakan pada Perusahaan Daerah Air Minum Kota Makassar Jl.

Sam Ratulangi No. 3 Makassar dan pengambilan sampel pelanggan berupa pengedaran

kuisioner di wilayah unit pelayanan Tamalanrea, dimana waktu penelitian selama satu

bulan lebih dimulai pada tanggal 19 Mei s/d 30 Juni 2008.

2.2. Metode Pengumpulan Data

Data dikumpulkan melalui penelitian lapangan dengan melakukan penelusuran

dokumen, observasi langsung, wawancara, dan pembagian kuisioner kepada pegawai

serta pelanggan PDAM Kota Makassar.

Dalam pengumpulan data melalui kuisioner, penulis membagikan kuisioner dan

memberikan kesempatan kepada pelanggan untuk mengisi kuisioner tersebut selama

satu sampai tujuh hari, sedangkan kepada pegawai PDAM Kota Makassar selama dua

sampai tiga hari.

Sampel penelitian diambil dengan metode cluster sampling yaitu; sampel

diambil dari populasi yang telah dibagi-bagi dalam beberapa kelompok atau bagian dan

pemilihan anggota sampel dilakukan secara accidental sampling (pemilihan sampel

secara subjektif oleh penulis) dimana populasi yang diteliti bersifat homogen. Populasi

homogen adalah sumber data yang unsur-unsur atau elemennya memiliki sifat yang

mendekati sama sehingga tidak perlu ditetapkan jumlahnya secara kuantitatif.

6

2.3. Sumber Data

Adapun sumber data yang digunakan adalah ;

1. Data primer, merupakan data yang diperoleh dari sumber pertama

baik dari individu atau orang yang dianggap berkompeten terhadap

penelitian, seperti hasil dari wawancara atau hasil pengisian kuisioner.

2. Data sekunder, merupakan data yang telah diolah secara lanjut dan

disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain. Data

ini kemudian akan diproses lebih lanjut oleh peneliti.

2.4. Metode Analisia Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis

deskriptif kuantitatif dan kualitatif sesuai dengan empat perspektif balanced scorecard.

2.4.1. Perspektif Keuangan

Dalam mengukur tingkat kesehatan pada perspektif keuangan penulis

menggunakan metode analisis berdasarkan Keputusan Menteri Badan Usaha Milik

Negara Nomor : KEP-100/MBU/2002, tentang Penilaian Tingkat Kesehatan Badan

Usaha Milik Negara. Dalam hal penilaian bobot PDAM Kota Makassar tergolong

dalam kategori BUMD Infrastruktur. BUMN/BUMD yang tergolong Infrasturuktur

menurut KEP-100/MBU/2002 adalah BUMN/BUMD yang kegiatannya

menyediakan barang dan jasa untuk kepentingan masyarakat luas.

7

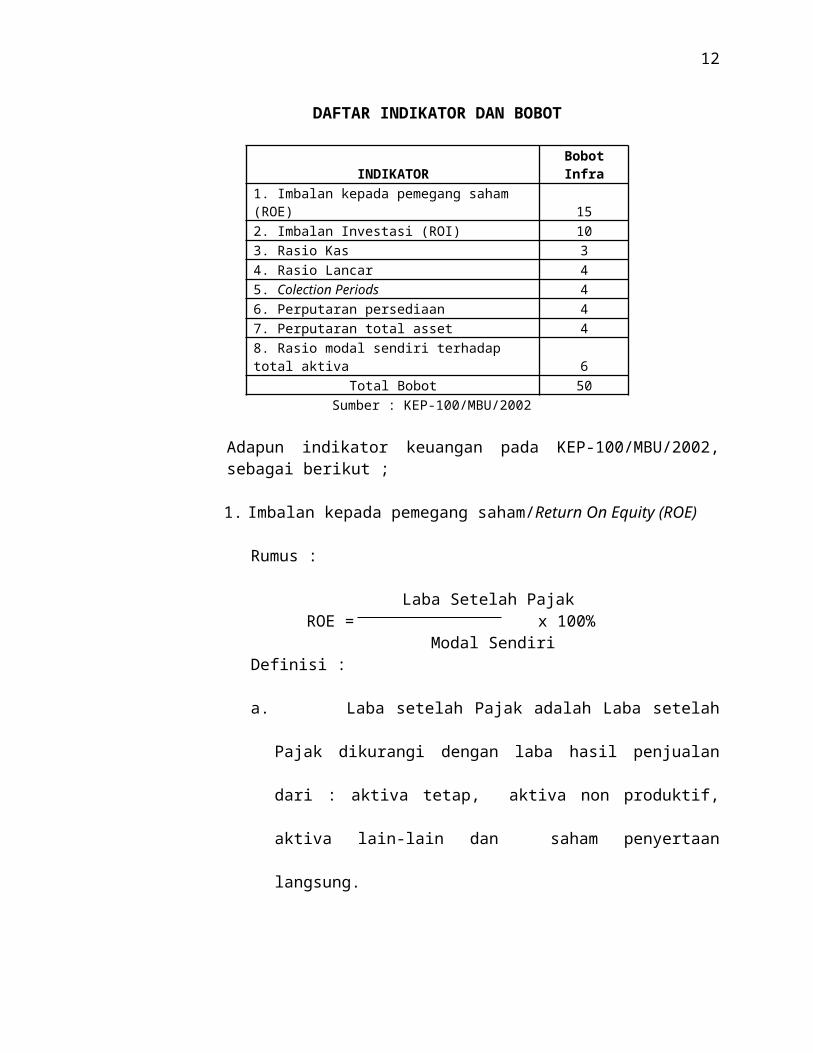

TABEL 2.1DAFTAR INDIKATOR DAN BOBOT

INDIKATOR Bobot Infra1. Imbalan kepada pemegang saham (ROE) 152. Imbalan Investasi (ROI) 103. Rasio Kas 34. Rasio Lancar 45. Colection Periods 46. Perputaran persediaan 47. Perputaran total asset 4

8. Rasio modal sendiri terhadap total aktiva 6

Total Bobot 50 Sumber : KEP-100/MBU/2002

Adapun indikator keuangan pada KEP-100/MBU/2002, sebagai berikut ;

1. Imbalan kepada pemegang saham/Return On Equity (ROE)

Rumus :

Laba Setelah PajakROE = x 100%

Modal SendiriDefinisi :

a. Laba setelah Pajak adalah Laba setelah Pajak dikurangi

dengan laba hasil penjualan dari : aktiva tetap, aktiva non produktif,

aktiva lain-lain dan saham penyertaan langsung.

b. Modal Sendiri adalah seluruh komponen Modal Sendiri

dalam neraca perusahaan pada posisi akhir tahun buku dikurangi

dengan komponen Modal sendiri yang digunakan untuk membiayai

Aktiva Tetap dalam Pelaksanaan dan laba tahun berjalan. Dalam

Modal sendiri tersebut di atas termasuk komponen kewajiban yang

belum ditetapkan statusnya.

8

c. Aktiva Tetap dalam pelaksanaan adalah posisi pada akhir

tahun buku Aktiva Tetap yang sedang dalam tahap pembangunan.

TABEL 2.2DAFTAR SKOR PENILAIAN ROE

ROE (%) Skor Infra15 < ROE 1513 < ROE<= 15 13,511< ROE <= 13 129 < ROE <= 11 10,57,9<ROE <= 9 96,6<ROE <= 7,9 7,55,3<ROE <= 6,6 64 <ROE <= 5,3 52,5 <ROE<= 4 41 <ROE <= 2,5 30 <ROE <= 1 1,5

ROE < 0 1Sumber : KEP-100/MBU/2002

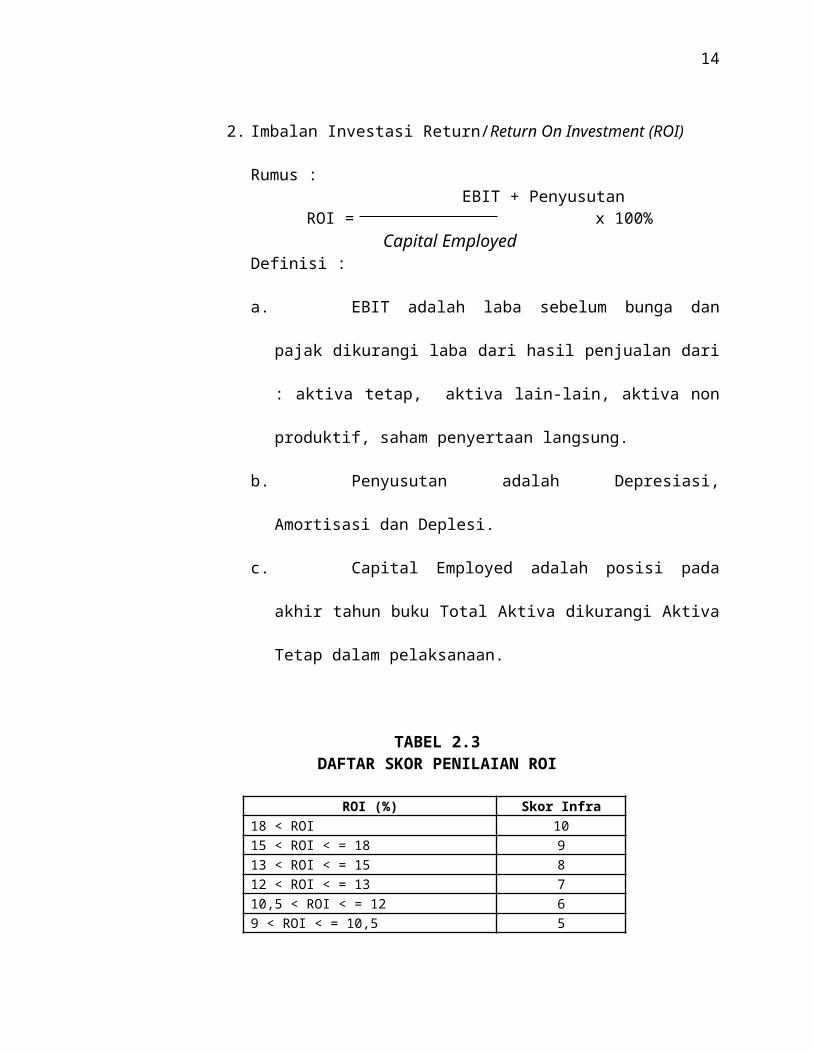

2. Imbalan Investasi Return/Return On Investment (ROI)

Rumus : EBIT + PenyusutanROI = x 100%

Capital EmployedDefinisi :

a. EBIT adalah laba sebelum bunga dan pajak dikurangi

laba dari hasil penjualan dari : aktiva tetap, aktiva lain-lain, aktiva

non produktif, saham penyertaan langsung.

b. Penyusutan adalah Depresiasi, Amortisasi dan Deplesi.

c. Capital Employed adalah posisi pada akhir tahun buku

Total Aktiva dikurangi Aktiva Tetap dalam pelaksanaan.

TABEL 2.3

9

DAFTAR SKOR PENILAIAN ROI

ROI (%) Skor Infra18 < ROI 1015 < ROI < = 18 913 < ROI < = 15 812 < ROI < = 13 710,5 < ROI < = 12 69 < ROI < = 10,5 57 < ROI < = 9 45 < ROI < = 7 3,53 < ROI < = 5 31 < ROI < = 3 2,50 < ROI < = 1 2ROI < 0 0

Sumber : KEP-100/MBU/2002

3. Rasio Kas/Cash Ratio

Rumus : Kas + Bank + Surat Berharga Jangka Pendek

Cash Ratio = x 100% Current Liabilities

Definisi :

a. Kas, Bank dan surat Berharga Jangka Pendek adalah posisi masing-

masing pada akhir tahun buku.

b. Current Liabilities adalah posisi seluruh kewajiban Lancar pada akhir

tahun buku.

TABEL 2.4DAFTAR SKOR PENILAIAN CASH RATIO

Cash Ratio = x (%) Skor Infra

x > = 35 3

25 < = x < 35 2,5

15 < = x < 25 2

10 < = x < 15 1,5

5 < = x < 10 10 < = x < 5 0

Sumber : KEP-100/MBU/20024. Rasio Lancar/Current Ratio

10

Rumus : Current Asset

Current Ratio = x 100% Current Liabilities

Definisi :

a. Current Asset adalah posisi Total Aktiva Lancar pada akhir tahun

buku.

b. Current Liabilities adalah posisi Total Kewajiban Lancar pada akhir

tahun buku .

TABEL 2.5DAFTAR SKOR PENILAIAN CURRENT RATIO

Cash Ratio = x (%) Skor Infra

125 < = X 3

110 < = X < 125 2,5

100 < = X < 110 2

95 < = X < 100 1,5

90 < = X < 95 1

X < 90 0Sumber : KEP-100/MBU/2002

5. Collection Periods (CP)

Rumus : Total Piutang Usaha

CP = x 365 hari Total Pendapatan Usaha

Definisi :

a. Total Piutang Usaha adalah posisi Piutang Usaha setelah dikurangi

Cadangan Penyisihan Piutang pada akhir tahun buku.

b. Total Pendapatan Usaha adalah jumlah Pendapatan Usaha selama

tahun buku.

TABEL 2.6DAFTAR SKOR PENILAIAN COLLECTION PERIODS

11

CP = X (Hari) Perbaikan = X (Hari) Skor Infrax <= 60 x > 35 460 < x <= 90 30 < x <=35 3,590 < x <= 120 25 < x <=30 3120 < x <= 150 20 < x <=25 2,5150 < x <= 180 15 < x <=20 2180 < x <= 210 10 < x <=15 1,6210 < x <= 240 6 < x <=10 1,2240 < x <= 270 3 < x <= 6 0,8270 < x <= 300 1 < x <= 3 0,4300< x 0 < x <=1 0

Sumber : KEP-100/MBU/2002

6. Perputaran Persedian (PP)

Rumus : Total Persedian

PP = x 365 hari Total Pendapatan Usaha

Definisi :

a. Total Persediaan adalah seluruh persediaan yang digunakan untuk

proses produksi pada akhir tahun buku yang terdiri dari persediaan

bahan baku, persediaan barang setengah jadi dan persediaan barang

jadi ditambah persediaan peralatan dan suku cadang.

b. Total Pendapatan Usaha adalah Total Pendapatan Usaha dalam tahun

buku yang bersangkutan.

TABEL 2.7DAFTAR SKOR PENILAIAN PERPUTARAN PERSEDIAN

12

CP = X (Hari) Perbaikan = X (Hari) Skor Infrax <= 60 35 < x 460 < x <= 90 30 < x <=35 3,590 < x <= 120 25 < x <=30 3120 < x <= 150 20 < x <=25 2,5150 < x <= 180 15 < x <=20 2180 < x <= 210 10 < x <=15 1,6210 < x <= 240 6 < x <=10 1,2240 < x <= 270 3 < x <= 6 0,8270 < x <= 300 1 < x <= 3 0,4300< x 0 < x <=1 0

Sumber : KEP-100/MBU/2002

7. Perputaran Total Asset/Total Asset Turn Over (TATO)

Rumus :

Total PendapatanTATO = x 100%

Capital Employed

Definisi :

a. Total Pendapatan adalah Total Pendapatan Usaha dan Non Usaha

tidak termasuk pendapatan hasil penjualan Aktiva Tetap.

b. Capital Employed adalah posisi pada akhir tahun buku total Aktiva

dikurangi Aktiva Tetap Dalam Pelaksanaan.

TABEL 2.8DAFTAR SKOR PENILAIAN PERPUTARAN TOTAL ASSET (TATO)

13

TATO = x (%) Perbaikan = x (%) Skor Infra120< x 20 < x 4105< x <= 120 15 < x <=20 3,590 < x <= 105 10 < x <=15 375 < x <= 90 5 < x <=10 2,560 < x <= 75 0 < x <= 5 240 < x <= 60 x <=0 1,520 < x <= 40 x < 0 1x <= 20 x < 0 0,5

Sumber : KEP-100/MBU/2002

8. Rasio Total Modal Sendiri Terhadap Total Asset (TMS terhadap TA)

Rumus : Total Modal Sendiri

TMS terhadap TA = x 100% Total Asset

Definisi :

a. Total Modal Sendiri adalah seluruh komponen Modal Sendiri pada

akhir tahun buku diluar dana-dana yang belum ditetapkan statusnya.

b. Total Asset adalah Total Asset dikurangi dengan dana-dana yang

belum ditetapkan statusnya pada poisisi akhir tahun buku yang

bersangkutan.

TABEL 2.9DAFTAR SKOR PENILAIAN RASIO TMS TERHADAP TA

TMS Terhadap TA (%) = X Skor Infra

14

x < 0 0

0 < = x < 10 2

10 < = x < 20 3

20 < = x < 30 4

30 < = x < 40 6

40 < = x < 50 5,5

50 < = x < 60 5

60 < = x < 70 4,5

70 < = x < 80 4,25

80 < = x < 90 4

90 < = x < 100 3,5Sumber : KEP-100/MBU/2002

Sesuai dengan KEP-100/MBU/2002, Penilaian Tingkat Kesehatan

BUMN/BUMD digolongkan menjadi :

a. SEHAT, yang terdiri dari : AAA apabila total (TS) lebih besar dari 95, AA

apabila 80 < TS < = 95 , dan A apabila 65 < TS < = 80.

b. KURANG SEHAT, yang terdiri dari :BBB apabila 50 < TS < = 65, BB

apabila 40 < TS < = 50, dan B apabila 30 < TS < = 40.

c. TIDAK SEHAT, yang terdiri dari : CCC apabila 20 < TS < = 30, CC apabila

10 < TS < = 20, dan C apabila TS < = 10

2.4.2. Perspektif Pelanggan

Dalam mengukur tingkat kepuasan pelanggan penulis mengembangkan alat

ukur kuisioner yang dipakai oleh Hasbianti Nur Fatimah yang dibagikan kepada

pelanggan di wilayah unit pelayanan Tamalanrea sebanyak 90 pelanggan dimana

pelanggan aktifnya berjumlah 8017. Dalam hal ini metode pengambilan sampel

menggunakan teknik cluster sampling dari populasi pelanggan PDAM kota

Makassar secara keseluruhan dan pemilihan jumlah atau anggota sampel

15

menggunakan teknik accidental sampling yaitu; pemilihan anggota sampel

dilakukan secara subjektif oleh penulis. Sedangkan untuk menganalisa data yang

didapat penulis menggunkan teknik pembobotan dengan Skala Likert. Skala Likert

adalah skala yang digunakan untuk mengukur sikap, pendapat dan perspektif

seseorang atau sekelompok orang tentang hal sosial..

Skala Likert didesain untuk menelah seberapa kuat subjek setuju dengan

pernyataan pada skala 5 titik dengan susunan sebagai berikut:

Sangat Tidak Setuju (STS) Memiliki Bobot 1

Tidak Setuju (TS) Memiliki Bobot 2

Tidak Berpendapat (TB) Memiliki Bobot 3

Setuju (S) Memiliki Bobot 4

Sangat Setuju (SS) Memiliki Bobot 5

Hasil dari penjumlahan seluruh nilai yang diperoleh dari responden akan

diketahui pencapaian indeks kepuasan konsumen, dengan rumus:

IKK=PP

Dimana :

IKK = Indeks Kepuasan Konsumen

PP = Percieved Performance

Untuk mencari Interval kepuasan digunakan rumus sebagai berikut :

Interval = (IKmaks-IKmin) : 5

IKmaks = PP x R x EKmaks

IKmin = PP x R x EKmin

Dengan Keterangan :

16

PP = Banyaknya item pertanyaan

R = Jumlah Responden

Exmaks = Skor maksimal yang bisa diberikan

Exmin = Skor minimal yang bisa diberikan

Setelah mengetahui IKK kemudian mengkategorikan nilai tersebut pada

keterangan :sangat tidak puas, tidak puas, cukup, puas, dan sangat puas

2.4.2. Perspektif Proses Bisnis Internal

Proses Bisnis Internal meliputi tiga masa pelayanan yaitu: Inovasi, proses

pelayanan dan proses evaluasi. Pada penelitian ini penulis mengukur tiga indikator

perspektif bisnis internal yaitu tingkat kualitas dan kontinuitas air serta kemudahan

pelayanan yang diberikan. Pada tingkat kualitas dan kontinuitas air penulis memakai

kuisioner yang dikembangkan sendiri oleh penulis dan membagikannya kepada

pelanggan di wilayah unit pelayanan Tamalanrea sedangkan dalam hal kemudahan

pelayanan yang diberikan penulis menggunakan metode pengamatan selama

penelitian. Penilaian kinerja pada perspektif ini meliputi:

1. Tingkat Kualitas Air

Menurut SK Mendagri N0. 47 Tahun 1999, kualitas air digolongkan

dalam tiga kategori yaitu: memenuhi syarat air minum, memenuhi syarat

air bersih, dan tidak memenuhi syarat.

2. Tingkat Kontinuitas Air

17

Indikator ini melihat aliran air yang mengalir ke pelanggan selama 24

jam.

3. Kemudahan Pelayanan

Kemudahan pelayanan dilihat dari penyedia sarana penunjang diluar

kantor pusat.

2.4.2. Perspektif Pembelajaran dan Pertumbuhan

Pada perspektif ini perusahaan melihat 3 faktor utama, yaitu orang, sistem,

dan prosedur organisasi, yang berperan dalam pertumbuhan jangka panjang

perusahaan. Ukuran yang digunakan penulis adalah:

1. Employee Satisfaction Index (Tingkat Kepuasan Karyawan)

2. Employee Learning Index (Tingkat Pelatihan /Pembelajaran)

Untuk mengetahui sejauh mana tingkat kepuasan dan

pelatihan/pembelajaran pegawai, penulis mengembangkan kuisioner yang dipakai

oleh Hasbianti Nur Fatimah yang dibagikan kepada pegawai pada bagian anggaran,

personalia dan PDE yang semuanya berjumlah 30 kuisioner dimana jumlah pegawai

PDAM seluruhnya kurang lebih 750 pegawai. Dalam hal ini metode pengambilan

sampel menggunakan teknik cluster sampling dari populasi pegawai PDAM kota

Makassar secara keseluruhan dan sampelnya adalah pegawai pada bagian keuangan,

personalia dan PDE, sedangkan untuk menganalisis data penulis menggunakan

teknik pembobotan dengan skala likert (Kaplan dan Norton, 2000:112).

2.5. Sistematika Penulisan

18

Adapun sistematika penulisan pada skripsi ini, sebagai berikut :

BAB I. PENDAHULUAN

Berisi latar belakang masalah, rumusan masalah, tujuan dan manfaat

penulisan. Pada bab ini memberikan penjelasan tentang gambaran umum dari

masalah yang akan dibahas.

BAB II. METODE PENELITIAN

Berisi tentang lokasi penelitian, metode pengumpulan data, jenis dan sumber

data, metode analisis, dan sistematika penulisan.

BAB III. LANDASAN TEORI

Berisi tentang teori-teori yang berhubungan dengan pokok pembahasan yang

diuraikan dalam tinjauan pustaka dimana berisikan pengertian pengukuran

kinerja, konsep, sejarah, dan pengertian balanced scorecard, perspektif

balanced scorecard, keunggulan dan manfaat balanced scorecard bagi

perusahaan.

BAB IV.GAMBARAN UMUM PERUSAHAAN

Berisi tentang sejarah singkat perusahaan, struktur organisasi, dan pembagian

tugas pada PDAM Kota Makassar.

BAB V. PEMBAHASAN

Berisi tentang pembahasan analisis pengukuran kinerja PDAM Kota Makassar

berdasarkan metode balanced scorecard.

BAB VI. PENUTUP

Merupakan bagian penutup yang berisi kesimpulan dan saran-saran.

BAB III

19

LANDASAN TEORI

3.1. Pengertian Pengukuran Kinerja

Pengukuran kinerja telah diakui sebagai komponen inti dari sistem pengendalian

manajemen. Pengukuran kinerja diperlukan oleh suatu perusahaan untuk mengetahui

sampai dimana tingkat keberhasilan perusahaan dimana pengukuran kinerja

memperlihatkan suatu hubungan antara perencanaan yang telah ditetapkan perusahaan

dengan hasil yang telah dicapai perusahaan untuk menilai keberhasilan suatu

perusahaan.

Pengukuran kinerja adalah tindakan pengukuran yang dilakukan terhadap

berbagai aktivitas dalam rantai nilai yang ada dalam perusahaan. Hasil pengukuran

tersebut kemudian digunakan sebagai umpan balik yang akan memberikan informasi

tentang prestasi pelaksanaan suatu rencana dan titik dimana perusahaan memerlukan

penyesuaian-penyesuaian atas aktivitas perencanaan dan pengendalian (Sony

Yuwono,dkk. 2006:23). Tujuan pokok pengukuran kinerja adalah untuk memotivasi

karyawan dalam mencapai sasaran organisasi dan dalam memenuhi standar perilaku

yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang

diinginkan.

Jadi secara umum pengertian pengukuran kinerja disimpulkan sebagai suatu

usaha yang dilaksanakan manajemen perusahaan untuk mengevaluasi hasil-hasil dari

berbagai aktivitas-aktivitas dalam rantai nilai yang telah dilaksanakan.

20

Menurut Sony Yuwono,dkk. (2006:29) dengan munculnya berbagai paradigma

baru dimana bisnis harus digerakkan oleh customer-focused, suatu sistem pengukuran

kinarja paling tidak harus memiliki syarat-syarat sebagai berikut:

1. Didasarkan pada masing-masing aktivitas dan karakteristik organisasi itu

sendiri sesuai perspektif pelanggan.

2. Evaluasi atas berbagai aktivitas, menggunakan ukuran-ukuran kinerja

yang customer-validated.

3. Sesuai dengan seluruh aspek kinerja aktivitas yang mempengaruhi

pelanggan, sehingga menghasilkan penilaian yang komprehensif.

4. Memberikan umpan balik untuk membantu seluruh anggota organisasi

mengenali masalah-masalah yang ada kemungkinan untuk diperbaiki.

Adapun manfaaat pengukuran kinerja bagi manajemen perusahaan (Sony

Yuwono,dkk. 2006:29) adalah sebagai berikut :

a. Menelusuri kenerja terhadap harapan pelanggan sehingga akan membawa

perusahaan lebih dekat pada pelanggannya dan membuat seluruh orang

dalam organisasi terlibat dalam upaya memberi kepuasan kepada

pelanggan.

b. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari

mata – rantai pelanggan dan pemasok internal.

c. Mengidentifikasi berbagai pemborosan sekaligus mendorong upaya-

upaya pengurangan terhadap pemborosan tersebut (reduction of waste).

d. Membuat suatu tujuan strategis yang biasanya masih kabur menjadi lebih

konkret sehingga mempercepat proses pembelajaran organisasi.

21

e. Membangun konsensus untuk melakukan suatu perubahan dengan

memberi “reward” atas perilaku yang diharapkan tersebut.

3.2. Konsep, Sejarah, dan Pengertian Balanced Scorecard

3.2.1. Konsep Balanced Scorecard

Konsep balanced scorecard berkembang sejalan dengan perkembangan

implementasinya. Balanced Scorecard terdiri dari dua kata yaitu : kartu skor

(scorecard) dan berimbang (balanced).

Kartu score adalah kartu yang digunakan untuk mencatat skor hasil kinerja

seseorang. Kartu skor ini dapat juga digunakan untuk merencanakan skor yang

hendak dicapai atau yang diwujudkan personel di masa depan.

Kata berimbang dimaksudkan untuk menunjukkan bahwa kinerja personel

diukur secara berimbang dari dua aspek: keuangan dan nonkeuangan, jangka pendek

dan jangka panjang, intern dan ekstern.

3.1.2. Sejarah Balanced Scorecard

Konsep balanced scorecard pertama kali diperkenalkan oleh Robert S.

Kaplan dari Harvard Business School dan David P. Norton President of Rainaissance

Solution Inc. pada sebuah artikel dalam Harvard Business Review (Januari-Februari

1992) yang merupakan suatu alat manajemen strategi yang terdiri dari suatu kerangka

kerja yang komprehensif dengan menjabarkan tujuan-tujuan strategik perusahaan

dalam beberapa himpunan penilaian kinerja yang terkait secara logis satu sama lain.

Balanced Scorecard terdiri dari kumpulan ukuran kinerja yang terintegrasi yang

22

diturunkan dari strategi perusahaan yang mendukung strategi perusahaan secara

keseluruhan

Balanced Scorecard ditujukan untuk memperbaiki sistem pengukuran kinerja

eksekutif pada tahap awal perkembangannya. Sebelum tahun 1990-an, kinerja

eksekutif hanya diukur dari perspektif keuangan. Sebagai akibatnya, fokus perhatian

dari usaha eksekutif lebih dicurahkan untuk mewujudkan kinerja keuangan, sehingga

terdapat kencendrugan eksekutif untuk mengabaikan kinerja nonkeuangan, seperti

kepuasan customers produktivitas dan cost-effectiviness proses yang digunakan untuk

menghasilkan produk dan jasa bagi kepuasan customer.

Pada tahun 1990 Nolan Norton Institute, bagian riset kantor akuntan publik

KPMG di U.S.A yang dipimpin oleh David P. Norton, mensponsori studi tentang

“Pegukuran Kinerja dalam Organisasi Masa Depan”. Hasil studi tersebut diterbitkan

dalam sebuah artikel berjudul “Balanced Scorecard-Measures That Drive

Performance” dalam Harvard Business Review (Januari-Februari 1992). Hasil studi

tersebut menyimpulkan bahwa untuk mengukur kinerja eksekutif di masa depan

diperlihatkan ukuran komprehensif yang mencakup empat perspektif, yaitu:

keuangan, customer, proses bisnis internal, dan pembelajaran dan pertumbuhan.

Ukuran ini disebut balanced scorecard yang cukup komprehensif untuk memotivasi

eksekutif dalam mewujudkan kinerja dalam keempat perspektif tersebut agar

keberhasilan keuangan yang diwujudkan perusahaan bersifat sustainable (berjangka

panjang).

Balanced Scorecard telah menjadi inti sistem menajemen strategik (stategic

management system) pada awal tahun 2000, tidak hanya bagi eksekutif namun bagi

23

seluruh personel perusahaan terutama dalam perusahaan yang telah memanfaatkan

secara intensif teknologi informasi dalam operasi bisnisnya.

3.1.3 Pengertian Balanced Scorecard

Beberapa pengertian Balanced Scorecard menurut para ahli :

Menurut Robert S. Kaplan dan David P. Norton terjemahan Peter R. Yosi Pasla

(2000:7) :

“Balanced Scorecard melengkapi seperangkat ukuran finansial kinerja masa lalu dengan ukuran pendorong (drivers) kinerja masa depan. Tujuan dan ukuran Scorecard diturunkan dari visi dan strategi. Tujuan dan ukuran memandang kinerja perusahaan dari empat perspektif, yaitu: finansial, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Empat perspektif ini memberi kerangka kerja bagi balanced scorecard.”

Menurut Vincent Gaspersz (2005:9)

“Balanced Scorecard merupakan suatu konsep manajemen yang membantu menerjemahkan strategi ke dalam tindakan. Balanced Scorecard adalah lebih dari sekedar suatu sistem pengukuran operasional atau taktis. Perusahaan-perusahaan yang inovatif menggunakannya sebagai suatu sistem manajemen strategis yang mengelola strategi perusahaan sepanjang waktu.”

Menurut Sony Yuwono, dkk. (2006:8)

“Balanced Scorecard merupakan suatu sistem manajemen, pengukuran, dan pengendalian yang secara cepat, tepat, dan komprehensif dapat memberikan pemahaman kepada manajer tentang performance bisnis. Pengukuran kinerja tersebut memandang unit bisnis dari empat perspektif, yaitu perspektif keuangan, pelanggan, proses bisnis dalam perusahaan serta proses pembelajaran dan pertumbuhan. Melalui mekanisme sebab akibat (cause and effect), perspektif keuangan menjadi tolak ukur utama yang dijelaskan oleh tolak ukur operasional pada tiga perspektif lainnya sebagai driver (lead indicators).”

24

Menurut Maman Suhendra (2004:83)

“Balanced Scorecard merupakan suatu kerangka kerja baru yang mengintegrasikan berbagai ukuran yang diturunkan dari strategi perusahaan. Selain ukuran finansial masa lalu, balanced scorecard juga menggunakan pendorong kinerja masa depan. Pendorong kinerja yang meliputi perspektif pelanggan, proses bisnis internal, dan pembelajaran serta pertumbuhan, diturunkan dari proses penerjemahan strategi perusahaan yang dilaksanakan secara eksplisit dan ketat ke dalam berbagai tujuan dan ukuran yang nyata.”

Menurut Siti Mirhani (2001:1)

“Balanced Scorecard merupakan alternatif dalam mengukur kinerja, selain mempertimbangkan faktor financial juga faktor nonfinancial, dengan empat perspektif yaitu customer, internal, learning and growth dan financial yang diharapkan dapat memberikan penilaian yang komprehensif kepada manajemen. Sistem ini diciptakan untuk menetapkan goals dan sekaligus melakukan pengukuran atas pencapaiannya, sehingga secara tidak langsung dalam aplikasnya sistem ini dapat dipakai sebagai alat penetapan strategi bagi perusahaan.”

Dari beberapa pengertian balanced scorecard di atas dapat disimpulkan bahwa

balanced scorecard adalah suatu suatu sistem pengukuran, manajemen, dan

pengendalian perusahaan yang dirancang dalam bentuk yang terintegrasi yang

diturunkan dari strategi perusahaan untuk memberikan gambaran baik segi keuangan

maupun nonkeuangan yang pengukurannya mencakup empat perspektif yaitu:

keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan.

3.3. Perspektif Balanced Scorecard

Balanced Scorecard merupakan suatu metode penilaian kinerja perusahaan yang

terdiri dari 4 (empat) perpektif yaiu : perspektif keuangan, perspektif pelanggan,

perspektif proses bisnis internal, perspektif pembelajaran dan pertumbuhan. Dari

keempat perspektif tersebut dapat dilihat bahwa balanced scorecrad menekankan pada

perspektif keuangan dan nonkeuangan.

25

Menurut Vincent Gaspersz (2005:213) pendekatan balanced scorecard pada

usaha pemerintah dimaksudkan untuk menjawab pertanyaan pokok, yaitu:

1. Perspektif Finansial

Manajer pemerintah harus berfokus pada pemenuhan kebutuhan pelayanan

publik dalam cara-cara yang efesien. Pertanyaannya adalah: Apakah

pelayanan publik diberikan pada tingkat biaya yang kompetitif dan efesien.

2. Perspektif Kepuasan Pelanggan

Manajer pemerintah harus mengetahui apakah pelayanan publik yang

mereka berikan telah memenuhi kebutuhan mesyarakat sebagai warga

negara dan membayar pajak. Pertanyaannya adalah: Apakah organisasi

pemerintah telah memberikan pelayanan publik yang sesuai dengan

kebutuhan dan ekspektasi rasional masyarakat.

3. Perspektif Proses Internal

Manajer pemerintah harus berfokus pada operasi-operasi kritis yang

memungkinkan mereka mampu memenuhi kebutuhan masyarakat.

Pertanyaannya adalah: Dapatkah organisasi pemerintah meningkatkan

pelayanan publik melalui pengubahan cara (metode) pelayanan.

4. Perspektif Pembelajaran dan Pertumbuhan

Kemampuan suatu organisasi pemerintah meningkatkan dan memenuhi

kebutuhan masyarakat berkaitan secara langsung dengan kemampuan

karyawan (sumber daya manusia) untuk memenuhi permintaan masyarakat

itu. Pertanyaannya adalah: Apakah organisasi pemerintah mempertahankan

teknologi dan pelatihan karyawan untuk peningkatan terus-menerus.

26

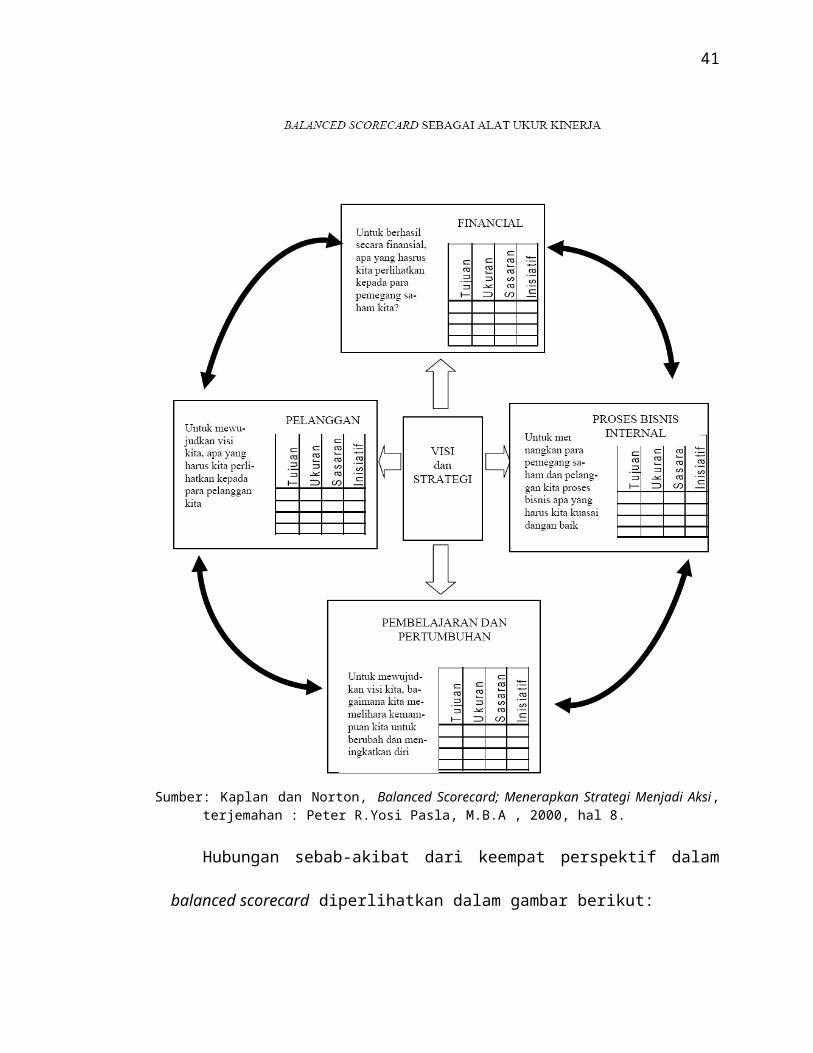

GAMBAR 3.1

Sumber: Kaplan dan Norton, Balanced Scorecard; Menerapkan Strategi Menjadi Aksi, terjemahan : Peter R.Yosi Pasla, M.B.A , 2000, hal 8.

Hubungan sebab-akibat dari keempat perspektif dalam balanced scorecard

diperlihatkan dalam gambar berikut:

27

GAMBAR 3.2 HUBUNGAN KEEMPAT PERSPEKTIF DALAM BALANCED SCORECARD

Perspektif Pengukuran Kinerja

Keuangan Tingkat pengembalian Investasi ( ROI )

Pelanggan Loyalitas Pelanggan

Pengiriman tepat waktu

Proses Peningkatan Kualitas Penurunan WaktuInternal produksiBisnis

Pembelajaran Keahlian PekerjaDan Perumbuhan

Sumber : Gaspersz, Sistem Manajemen Kinerja Terintegrasi Balanced Scorecard Dengan Six Sigma untuk Organisasi Bisnis dan Pemerintah , 2005, hal 7.

3.3.1. Perspektif Keuangan

Tujuan perspektif finansial menjadi fokus tujuan dan ukuran di semua

perspektif lainnya. Setiap ukuran terpilih harus merupakan hubungan sebab akibat

yang pada akhirnya akan dapat meningkatkan kinerja keuangan. Tujuan dan ukuran

finansial harus memainkan peran ganda, yakni: menentukan kinerja finansial yang

diharapkan dari strategi dan menjadi sasaran akhir tujuan serta ukuran perspektif

scorecard lainnya. Perspektif finansial menunjukkan apakah strategi, sasaran

strategik, dan implementasinya mampu memberikan kontribusi dalam menghasilkan

28

laba bagi perusahaan. Kaplan & Norton (2000:42) mengidentifikasikan tiga tahapan

dari siklus kehidupan bisnis yaitu :

1. Pertumbuhan (growth)

Growth adalah tahap pertama dan tahap awal dari siklus kehidupan bisnis. Pada

tahap ini suatu perusahaan memiliki produk atau jasa yang secara signifikan

memiliki tingkat pertumbuhan yang baik sekali atau paling tidak memiliki potensi

untuk berkembang. Perusahaan dalam tahap ini mungkin secara aktual beroperasi

dalam arus kas yang negatif dari tingkat pengembalian atas modal investasi yang

rendah. Sasaran keuangan dari bisnis yang berada pada tahap ini menekankan

pengukuran pada tingkat pertumbuhan penerimaan atau penjualan dalam pasar

yang ditargetkan.

2. Bertahan (Sustain Stage)

Sustain Stage merupakan suatu tahap dimana perusahaan masih melakukan

investasi dengan mempersyaratkan tingkat pengembalian yang terbaik. Dalam hal

ini perusahaan berusaha mempertahankan pangsa pasar yang ada dan

mengembangkannya apabila mungkin. Secara konsisten pada tahap ini

perusahaan tidak lagi bertumpuk pada strategi-strategi jangka panjang. Sasaran

keuntungan pada tahap ini diarahkan pada besarnya tingkat pengembalian atas

investasi yang dilakukan.

3. Menuai (Harvest)

Tahap ini merupakan tahap kematangan (mature), suatu tahap dimana perusahaan

melakukan panen terhadap investasi yang dibuat pada dua tahap sebelumnya.

Perusahaan tidak lagi melakukan investasi lebih jauh kecuali hanya untuk

29

pemeliharaan peralatan dan perbaikan fasilitas, tidak untuk melakukan

ekspansi/membangun suatu kemampuan baru. Tujuan utama dalam tahap ini

adalah memaksimumkan kas yang masuk ke perusahaan. Melalui keunggulan di

bidang ini organisasi menguasai sumber daya yang sangat diperlukan untuk

mewujudkan tiga perspektif strategi lain yaitu perspektif pelanggan, perspektif

proses bisnis internal, dan perspektif proses pertumbuhan dan pembelajaran.

Pada BUMN dan BUMD telah ada pedoman yang mengatur secara rinci

penilaian tingkat kesehatan sejak tahun 1998. Pedoman tersebut tertuang dalam

Surat Keputusan Menteri Keuangan Republik Indonesia No. 198/KMK.016/1998

tanggal 24 Maret 1998 dan diperbaharui dalam Surat Keputusan Menteri Badan

Usaha Milik Negara Nomor : Kep-100/MBU/2002, tentang Penilaian Tingkat

Kesehatan Badan Usaha Milik Negara (Sutrisno, 2001:243). Dalam hal ini rasio

yang digunakan ada delapan rasio yaitu:

a. Imbalan kepada pemegang saham/Return On Equity (ROE)

Return On Equity (ROE) sering disebut rate of return on Net Worth yaitu

kemampuan perusahaan dalam menghasilkan keuntungan dengan modal

sendiri yang dimiliki.

b. Imbalan Investasi Return/Return On Investment (ROI)

Return On Investment (ROI) merupakan kemampuan perusahaan untuk

menghasilkan keuntungan yang akan digunakan untuk menutup investasi

yang dikeluarkan.

30

c. Rasio Kas/Cash Ratio

Cash Ratio adalah rasio yang membandingkan antara kas dan aktiva lancar

yang bisa segera menjadi uang kas dengan hutang lancar. Rasio ini

digunakan untuk mengukur kemampuan untuk membayar hutang yang

segera harus dipenuhi dengan aktiva lancar.

d. Rasio Lancar/Current Ratio

Current Ratio adalah rasio yang membandingkan antara aktiva lancar yang

dimiliki perusahaan dengan hutang jangka pendek. Rasio ini digunakan

untuk mengukur kemampuan untuk membayar hutang yang segera harus

dipenuhi dengan kas yang tersedia dalam perusahaan.

e. Collection Periods (CP)

Collection Periods merupakan ukuran efektivitas pengelolaan piutang.

Semakin cepat periode pengumpulan piutang semakin efektif pengelolaan

piutang.

f. Perputaran Persedian (PP)

Perputaran Persedian merupakan komponen utama barang dijual untuk

mengukuran keefektif perusahaan dalam mengelola persedian.

g. Perputaran Total Asset/Total Asset Turn Over (TATO)

Total Asset Turn Over merupakan perbandingan antara pendapatan dengan

total aktiva yang dimiliki perusahaan. Rasio ini digunakan untuk mengukur

efektivitas penggunaan aktiva dalam menghasilkan pendapatan.

31

h. Rasio Total Modal Sendiri Terhadap Total Asset (TMS terhadap TA)

TMS terhadap TA merupakan perbandingan komponen modal sendiri pada

akhir tahun buku diluar dana-dana yang belum ditetapkan statusnya

terhadap total asset.

3.3.2. Perspektif Kepuasan Pelanggan

Tujuan utama organisasi publik adalah bukan memaksimalkan hasil-hasil

finansial, tetapi keseimbangan pertanggungjawaban finansial melalui pelayanan

kepada pihak-pihak yang berkepentingan sesuai dengan visi dan misi organisasi

pemerintah dimana fokus utama sektor publik adalah masyarakat dan kelompok-

kelompok tertentu ( Gaspersz, 2005:210).

Dalam dunia usaha, pelanggan adalah sasaran kedua setelah keuangan, tetapi

pada sektor publik faktor yang harus diperhatikan adalah pelanggan. Suatu produk

atau jasa dikatakan mempunyai nilai bagi konsumennya jika manfaat yang

diterimanya relatif lebih tinggi dari pada pengorbanan yang dikeluarkan oleh

konsumen tersebut untuk mendapat produk dan jasa itu. Produk atau jasa tersebut

akan semakin mempunyai nilai apabila manfaatnya mendekati ataupun melebihi dari

apa yang diharapkan oleh konsumen.

Menurut Kaplan dan Norton (2000:56) perusahaan diharapkan mampu

membuat suatu segmentasi pasar dan menentukan target pasarnya yang paling

mungkin untuk dijadikan sasaran sesuai dengan kamampuan sumber daya dan

rencana jangka panjang perusahaan. Dalam perspektif pelanggan terdapat dua

kelompok perusahaan yaitu :

32

1. Kelompok perusahaan inti konsumen (customer core measurement group)

a. Pangsa pasar (market share)

Menggambarkan seberapa besar penjualan yang dikuasai oleh perusahaan

dalam suatu segmen tertentu.

b. Kemampuan mempertahankan konsumen (customer retention)

Tingkat kemampuan perusahaan untuk mempertahankan hubungan dengan

konsumennya dan juga seberapa besar perusahaan berhasil mempertahankan

pelanggan lama.

c. Kemampuan meraih konsumen baru (customer acquisition)

Tingkat kemampuan perusahaan demi memperoleh dan menarik konsumen

baru dalam pasar.

d. Tingkat kepuasan konsumen (customer satisfaction)

Merupakan suatu tingkat kepuasan konsumen terhadap kriteria kinerja/nilai

tertentu yang diberikan oleh perusahaan.

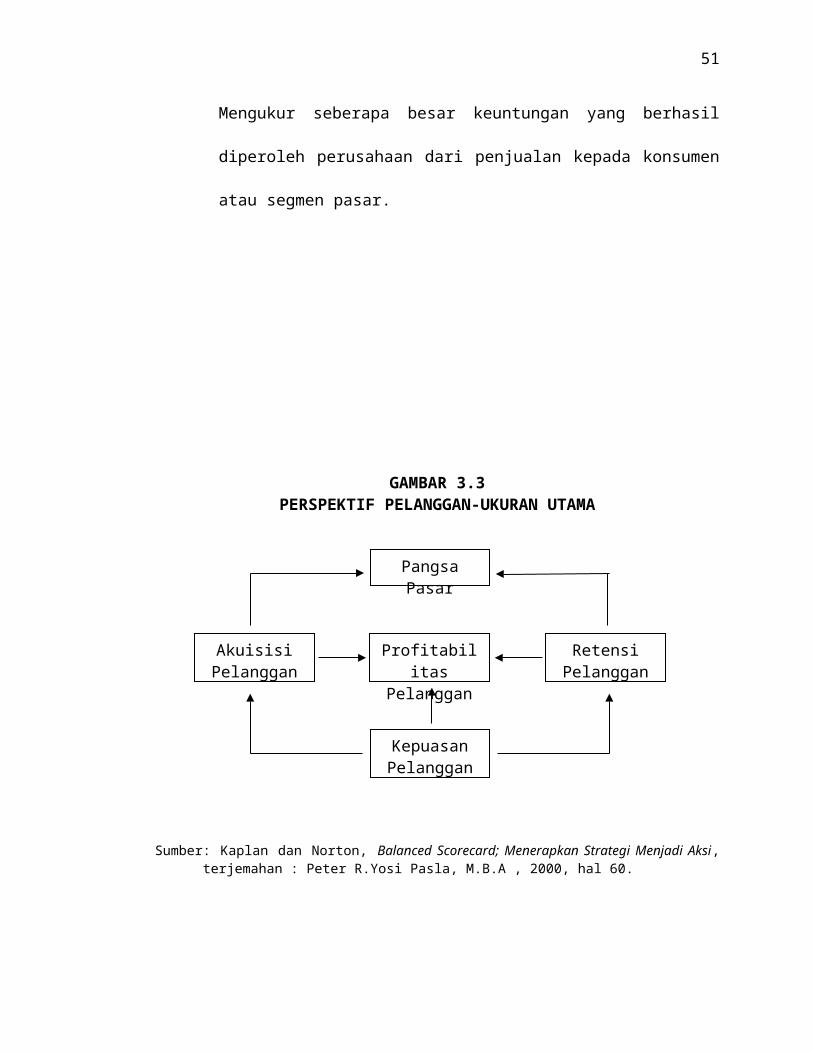

e. Tingkat protabilitas konsumen (customer profitability)

Mengukur seberapa besar keuntungan yang berhasil diperoleh perusahaan dari

penjualan kepada konsumen atau segmen pasar.

33

GAMBAR 3.3PERSPEKTIF PELANGGAN-UKURAN UTAMA

Sumber: Kaplan dan Norton, Balanced Scorecard; Menerapkan Strategi Menjadi Aksi, terjemahan : Peter R.Yosi Pasla, M.B.A , 2000, hal 60.

2. Kelompok pengukur nilai konsumen (customer value measement)

Merupakan kelompok penunjang yang merupakan konsep kunci untuk memahami

pemicu-pemicu (driver) dari kelompok-kelompok pengukuran inti konsumen

kelompok. Pengukuran nilai konsumen terdiri dari :

a. Atribut-atribut produk dan jasa (product/service)

Atribut-atribut produk-produk jasa harga dan fasilitasnya.

b. Hubungan dengan konsumen (customer relationship)

Meliputi hubungan dengan konsumen yang meliputi melalui pengisian

produk/jasa kepada konsumen, termasuk dimensi respon dan waktu

pengirimannya dan bagaimana pula kesan yang timbul dari konsumen setelah

membeli produk atau jasa perusahaan tersebut.

34

Akuisisi Pelanggan

Profitabilitas Pelanggan

Pangsa Pasar

Kepuasan Pelanggan

Retensi Pelanggan

c. Citra dan reputasi (image & reputation)

Dalam dimensi ini termuat faktor-faktor yang membuat konsumen merasa

tertarik pada perusahaan seperti hasil promosi baik secara personal (melalui

pameran-pameran, door to door) maupun lewat media masa atau elektronik

ataupun ungkapan-ungkapan yang mudah diingat oleh konsumen.

GAMBAR 3.4PROPORSI NILAI PELANGGAN

= + +

Sumber: Kaplan dan Norton, Balanced Scorecard; Menerapkan Strategi Menjadi Aksi, terjemahan : Peter R.Yosi Pasla, M.B.A , 2000, hal 65.

Untuk mengetahui tingkat kepuasan pada masyarakat maka harus

dilaksanakan survey terhadap masyarakat tersebut dimana ada tiga faktor yang harus

diperhatikan yaitu; waktu, kualitas dan harga. Prinsip dari perspektif ini adalah

bagaimana institusi pemerintah daerah menyajikan pelayanan yang mengatalisasi

pertumbuhan ekonomi dan daya saing daerah. Sebagai katalisator, reorientasi

institusi pemerintah daerah berfokus pada pemuasan kebutuhan publik (masyarakat)

dan efesiensi.

3.3.3. Perspektif Proses Bisnis Internal

Dalam perspektif bisnis internal, perusahaan harus mengidentifikasikan

proses internal yang penting dimana perusahaan harus melakukannya dengan sebaik-

baiknya. Karena proses internal tersebut memiliki nilai-nilai yang diinginkan

35

Nilai Atribut Produk/Jasa Citra Hubungan

Fungsi-onalitas WaktuHargaMutu

pelanggan dan akan dapat memberikan pengembalian yang diharapkan oleh

pemegang saham.

Para manajer harus memfokuskan perhatiannya pada proses bisnis internal

yang menjadi penentu kepuasan pelanggan kinerja perusahaan dari perspektif

pelanggan. Kinerja dari perspektif tersebut diperoleh dari proses kinerja bisnis

internal yang diselenggarakan perusahaan. Perusahaan harus memilih proses dan

kompetensi yang menjadi unggulannya dan menentukan ukuran-ukuran untuk

menilai kinerja-kinerja proses dan kompetensi tersebut.

Perspektif ini megindentifikasi berbagai proses penting dan berfokus pada

peningkatan proses operasi saat ini. Pada proses ini, seluruh aktivitas instansi

dipandang dalam satuan mata rantai nilai. Mulai dari inovasi yang dihasilkan dari

pemahaman terhadap kebutuhan masyarakat sampai pada evaluasi sebagai purna

pelayanan. Mata rantai krisis yang perlu ditinggalkan untuk memuaskan kebutuhan

masyarakat perlu diidentifikasikan secara jelas. Perusahaan menganalisis

kemungkinan direformasinya proses pelayanan untuk meningkatkan kinerja dari

masyarakat, sehingga tidak sekedar sebatas memperbaiki proses pelayanan yang

sudah ada.

Menurut Kaplan dan Norton (2000:83), rantai nilai proses bisnis internal

terdiri atas tiga proses utama, yaitu:

1. Inovasi

Pengukuran kinerja dalam proses inovasi selama ini kurang mendapatkan

perhatian, dibandingkan pengukuran kinerja yang dilakukan dalam proses

operasi. Pada tahap ini perusahaan mengidentifikasikan keinginan dan

36

LayaniPelanggan

kebutuhan para pelanggan di masa mendatang serta merumuskan cara

untuk memenuhi keinginan dan kebutuhan tersebut.

2. Operasi

Tahap ini merupakan tahap akhir di mana perusahaan secara nyata

berupaya untuk memberikan solusi kepada para pelanggannya dalam

memenuhi keinginan dan kebutuhan langganan dan kebutuhan mereka.

Kegiatan operasional berasal dari penerimaan pesanan dari pelanggan dan

berakhir dengan pengiriman produk atau jasa pada pelanggan. Kegiatan ini

lebih mudah diukur kejadiannya yang rutin dan terulang.

3. Layanan Purna Jual

Dalam tahap ini perusahaan berupaya memberikan manfaat tambahan

kepada para pelanggan yang telah membeli produk-produknya dalam

bentuk layanan pasca transaksi.

GAMBAR 3.5MODEL RANTAI NILAI GENERIK

Proses Layanan Proses Inovasi Proses Operasi Purna Jual

Sumber: Kaplan dan Norton, Balanced Scorecard; Menerapkan Strategi Menjadi Aksi, terjemahan : Peter R.Yosi Pasla, M.B.A, 2000, hal 84.

Pada PDAM Kota Makassar proses operasi didasarkan pada Kepmendagri

Nomor 47 Tahun 1999 yaitu tentang Kinerja Operasional Perusahaan Daerah Air

Minum, dimana proses operasi dilihat dari 10 indikator yaitu : cakupan pelayanan,

kualitas air distribusi, kontinuitas air, produktivitas pemanfaatan instalasi produksi,

37

Kebutuhan Pelanggan

Diidentifikasi

Kenali Pasar LuncurkanProduk/

Jasa

Bangun Produk/Jasa

Kebutuhan Pelanggan

Terpuaskan

Ciptakan Produk/

Jasa

Kebutuhan Pelanggan

Diidentifikasi

tingkat kehilangan air, peneraan meter air, kecepatan penyambungan baru,

kemampuan penanganan pengaduan, kemudahan pelayanan, dan rasio karyawan per

seribu pelanggan.

3.3.4. Perspektif Pembelajaran dan Pertumbuhan

Fokus pada perspektif ini adalah menyediakan infrastruktur yang

memungkinkan tujuan dari tiga perspektif lainnya dapat tercapai. Perspektif ini

memberikan penilaian yang merupakan pemicu kompetisi personal, prasarana sistem

informasi, suasana lingkungan kerja yang diperlukan untuk mewujudkan target

finansial, dan proses internal bisnis.

Proses pembelajaran dan pertumbuhan bersumber dari faktor sumber daya

manusia, sistem, dan prosedur organisasi. Perspektif ini menekankan pada bagaimana

perusahaan dapat berinovasi dan terus tumbuh berkembang agar dapat bersaing

dimasa sekarang dan kelak. Karena itu sumber daya dituntut untuk produktif dan

terus belajar, agar mampu berinovasi dan mengembangkan produknya. Termasuk

dalam perspektif ini adalah pelatihan pegawai dan budaya perusahaan yang

berhubungan dengan perbaikan individu dan organisasi, dimana perspektif ini

merupakan pondasi atau dasar organisasi.

Tujuan dimasukkannya kinerja ini adalah untuk mendorong perusahaan

menjadi organisasi belajar (learning organization) sekaligus mendorong

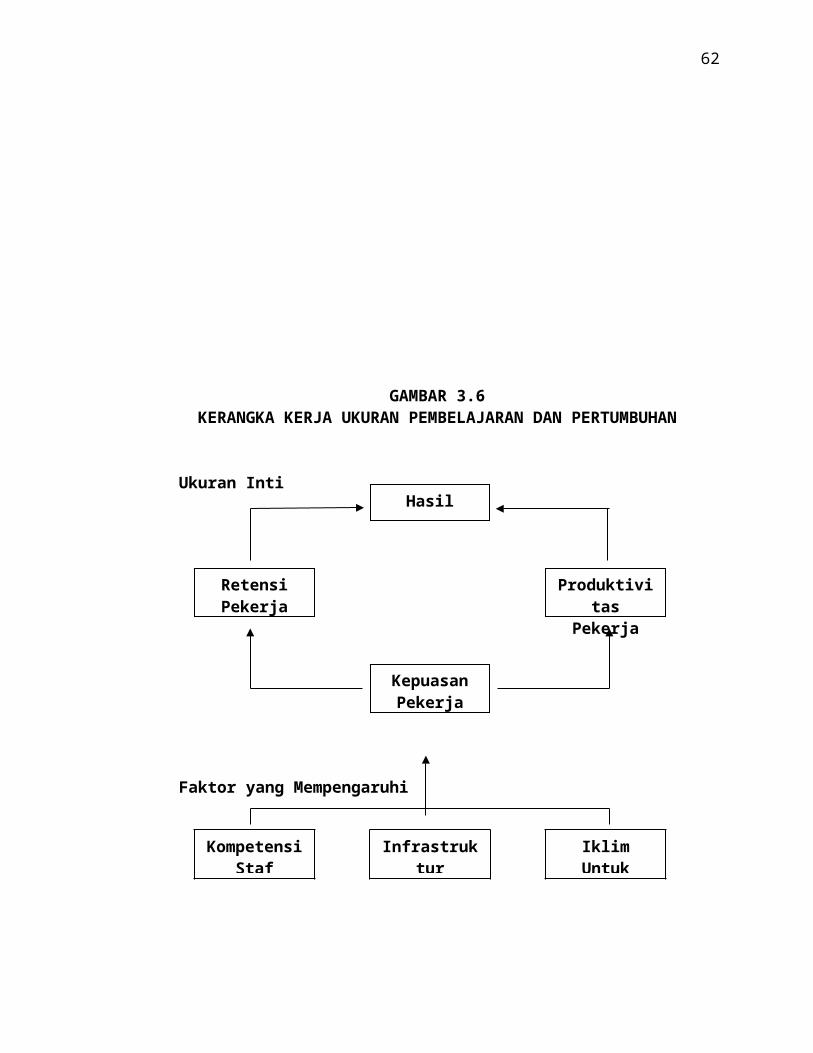

pertumbuhannya. Kaplan dan Norton (2000:110) membagi tolak ukur perspektif ini

dalam tiga prinsip yaitu :

38

1. Kapabilitas Pekerja (Employee Capabilities)

Tenaga kerja pada perusahaan dewasa ini lebih lanjut dituntut untuk dapat

berpikir kritis dan melakukan evaluasi terhadap proses dan lingkungan untuk

dapat memberikan usulan perbaikan. Oleh sebab itu, dalam pengukuran strategi

perusahaan, salah satunya harus berkaitan secara spesifik dengan kemampuan

pegawai yaitu; apakah perusahaan telah mencanangkan peningkatan kemampuan

sumber daya manusia yang dimiliki. Dalam kaitannya dengan sumber daya

manusia ada tiga hal yang perlu ditinjau dalam menerapkan balanced scorecard :

a. Tingkat Kepuasan Karyawan

Kepuasan karyawan merupakan suatu kondisi untuk meningkatkan

produktivitas, kualitas, pelayanan kepada konsumen dan kecepatan bereaksi.

Kepuasan karyawan menjadi hal yang penting khususnya bagi perusahaan

jasa.

b. Tingkat Perputaran Karyawan (Retensi Karyawan)

Retensi karyawan adalah kemampuan perusahaan untuk mempertahankan

pekerja-pekerja terbaiknya untuk terus berada dalam organisasinya.

Perusahaan yang telah melakukan investasi dalam sumber daya manusia akan

sia-sia apabila tidak mempertahankan karyawannya untuk terus berada dalam

perusahaan.

c. Produktivitas Karyawan

Produktivitas merupakan hasil dari pengaruh rata-rata dari peningkatan

keahlian dan semangat inovasi, perbaikan proses internal, dan tingkat

39

kepuasan pelanggan. Tujuannya adalah menghubungkan output yang

dilakukan para pekerja terhadap jumlah keseluruhan pekerja.

2. Kapabilitas Sistem Informasi (Information Systems Capabilities)

Motivasi dan ketrampilan karyawan saja tidak cukup untuk menunjang

pencapaian tujuan proses pembelajaran dan pertumbuhan apabila mereka tidak

memiliki informasi yang memadai, cepat, tepat waktu, serta akurat sebagai umpan

balik. Oleh karena itu karyawan membutuhkan suatu system informasi yang

mempunyai kualitas dan kuantitas yang memadai untuk memenuhi kebutuhan

tersebut.

3. Kepuasan Kerja, Motivasi, Pemberdayaan dan Keselarasan

Prosedur yang dilakukan suatu organisasi perlu diperhatikan untuk mencapai

suatu kinerja yang handal. Prosedur dan perbaikan rutinitas harus diteruskan

karena karyawan yang sempurna dengan informasi yang berlimpah tidak akan

memberikan kontribusi pada keberhasilan usaha apabila mereka tidak dimotivasi

untuk bertindak selaras dengan tujuan perusahaan atau apabila mereka tidak

diberikan kebebasan untuk mengambil keputusan atau bertindak.

40

GAMBAR 3.6KERANGKA KERJA UKURAN PEMBELAJARAN DAN PERTUMBUHAN

Ukuran Inti

Faktor yang Mempengaruhi

Sumber: Kaplan dan Norton, Balanced Scorecard; Menerapkan Strategi Menjadi Aksi, terjemahan : Peter R.Yosi Pasla, M.B.A, 2000, hal 112.

3.4. Balanced Scorecard sebagai Alat Pengukuran Kinerja

Balanced Scorecard merupakan suatu sistem pengukuran kinerja manajemen

atau sistem manajemen strategis, yang diturunkan dari visi dan strategi dan

merefleksikan aspek-aspek terpenting dalam suatu bisnis. Tujuan dan ukurannya

memandang kinerja empat perspektif, yaitu: finansial, pelanggan, proses bisnis internal,

serta pembelajaran dan pertumbuhan.

Menurut Siti Mirhani (2001:1), pengembangan balanced scorecard meliputi

langkah-langkah sebagai berikut :

41

RetensiPekerja

Hasil

Kepuasan Pekerja

ProduktivitasPekerja

InfrastrukturTeknologi

Kompetensi Staf

Iklim UntukBertindak

1. Persiapan, dimana suatu organisasi harus menentukan dan mendefinisikan

unit bisnis yang sesuai dengan unit balanced scorecard system yang akan

dikembangkan biasanya unit bisnis yang memiliki sendiri konsumen, saluran

distribusi, fasilitas produksi dan tolok ukur keuangan sendiri.

2. Penentuan dan pengembangan visi, misi dan strategi perusahaan. Visi

perusahaan ialah kemampuan atau daya perusahaan untuk melihat atau

mengimajinasikan dirinya sendiri dimasa depan. Misi perusahaan artinya tugas

khusus yang akan diemban oleh perusahaan dalam mencapai tujuannya

sehingga memberikan arah dan fokus bagi manajemen terhadap aktivitas-

aktivitasnya. Sedangkan strategi perusahaan didefinisikan sebagai apa yang

sedang dan akan dikerjakan organisasi.

3. Memformulasikan balanced scorecard dimana dapat mengintegrasikan

tolok ukur keuangan sebagai satu kesatuan tolok ukur kinerja

4. Mengimplementasikan balanced scorecard dengan cara

mengintegrasikannya kedalam filosofi manajemen dan budaya perusahaan,

mengkomunikasikannya kepada karyawan dan mengembangkan sistem

informasi yang mendukung pengukuran kinerja menurut balanced scorecard

system serta mengimplementasikan balanced scorecard kedalam aktivitas-

aktivitas perusahaan sehari-hari.

5. Mengevaluasi balanced scorecard pada setiap akhir suatu periode yang

telah ditetapkan sebagai saat evaluasi misalnya bulanan, semesteran atau

tahunan dan mendiskusikannya kepada seluruh jenjang manajemen sebagai

42

bagian dari penetapan tujuan strategi perusahaan dan proses alokasi sumber

daya.

Keempat perspektif balanced scorecard yang komprehensif, koheren, seimbang,

dan terukur sangat bermanfaat bagi para pemakainya terutama perusahaan karena dapat

mengidentifikasi feedback (umpan-balik) yang membantu manajer dalam

mengidentifikasi masalah yang timbul, membantu untuk mencari pemecahannya

sekaligus sebagai pembelajaran strategis untuk peningkatan terus-menerus di masa yang

akan datang. Balanced Scorecard menekankan bahwa pengukuran keuangan dan non

keuangan harus merupakan bagian dari informasi bagi seluruh pegawai dari semua

tingkatan bagi organisasi. Tujuan dan pengukuran dalam balanced scorecard bukan

hanya penggabungan dari ukuran-ukuran keuangan dan non keuangan yang ada,

melainkan merupakan hasil dari suatu proses atas bawah (top-down) berdasarkan misi

dan strategi dari suatu unit usaha, misi dan strategi tersebut harus diterjemahkan dalam

tujuan dan pengukuran yang lebih nyata.

Menurut Kaplan dan Norton (2000:9), perusahaan yang inovatif menggunakan

balanced scorecard sebagai sistem manajemen strategis untuk mengelola strategi

jangka panjang, dimana fokus pengukuran scorecard menghasilkan berbagai proses

manajemen penting yaitu:

a. Memperjelas dan menerjemahkan visi dan strategi.

Proses ini adalah klarifikasi visi dan strategi bersama yang hendak dicapai oleh

seluruh organisasi yang merupakan titik tolak atau referensi bagi keseluruhan

proses manajemen dalam menerjemahkan berbagai konsep yang rumit dan

43

sering kali samar-samar ke dalam suatu bentuk yang lebih pasti yang dapat

memperoleh konsensius dari para eksekutif senior.

b. Mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran

strategis.

Proses ini merupakan proses untuk memobilisasi semua individu untuk

bertindak menuju tercapainya tujuan perusahaan dimana pendidikan dan

komunikasi yang terbuka tentang strategi adalah basis bagi pemberdayaan.

Penekanan hubungan sebab dan akibat dalam membentuk scorecard

memperkenalkan pemikiran sistem yang dinamis yang seluruh sasarannya

harus selaras dari manajemen tingkat atas sampai individu paling bawah.

c. Merencanakan, menetapkan sasaran, dan menyelaraskan berbagai

inisiatif strategis.

Proses ini mendefenisikan tujuan kinerja spesifik dan kuantitatif bagi

organisasi pada seperangkat hasil dan faktor pendorong (driver) kinerja yang

seimbang. Contoh penerapanya pada aspek keuangan sebagai berikut: stretch

targets dibuat dan disetujui, kemudian inisiatif strategis secara jelas

diidentifikasikan, selanjutnya investasi ditentukan oleh strategi, dan anggaran

tahunan dihubungkan ke perencanaan jangka panjang.

d. Meningkatkan umpan balik dan pembelajaran strategis.

Proses ini menyertakan balanced scorecard dalam suatu kerangka kinerja

pembelajaran strategik bagi perusahaan pada tingkat eksekutif. Tahap ini

memungkinkan manejer memantau dan menyesuaikan pelaksanaan satrategik

44

dan jika perlu membuat perubahan-perubahan mendasar terhadap strategi itu

sendiri. Penerapan umpan balik digunakan untuk menguji hipotesis dimana

strategi didasarkan, kemudian dibentuk tim problem solving, yang selanjutnya

pengembangan strategi dilakukan secara berkesinambungan.

GAMBAR 3.7BALANCED SCORECARD SEBAGAI SUATU KERANGKA KERJA

TINDAKAN STRATEGIS

Sumber: Kaplan dan Norton, Balanced Scorecard; Menerapkan Strategi Menjadi Aksi, terjemahan : Peter R.Yosi Pasla, M.B.A , 2000, hal 11.

3.5. Proses Penyusunan dan Penerapan Balanced Scorecard

3.5.1. Proses Penyusunan Balanced Scorecard

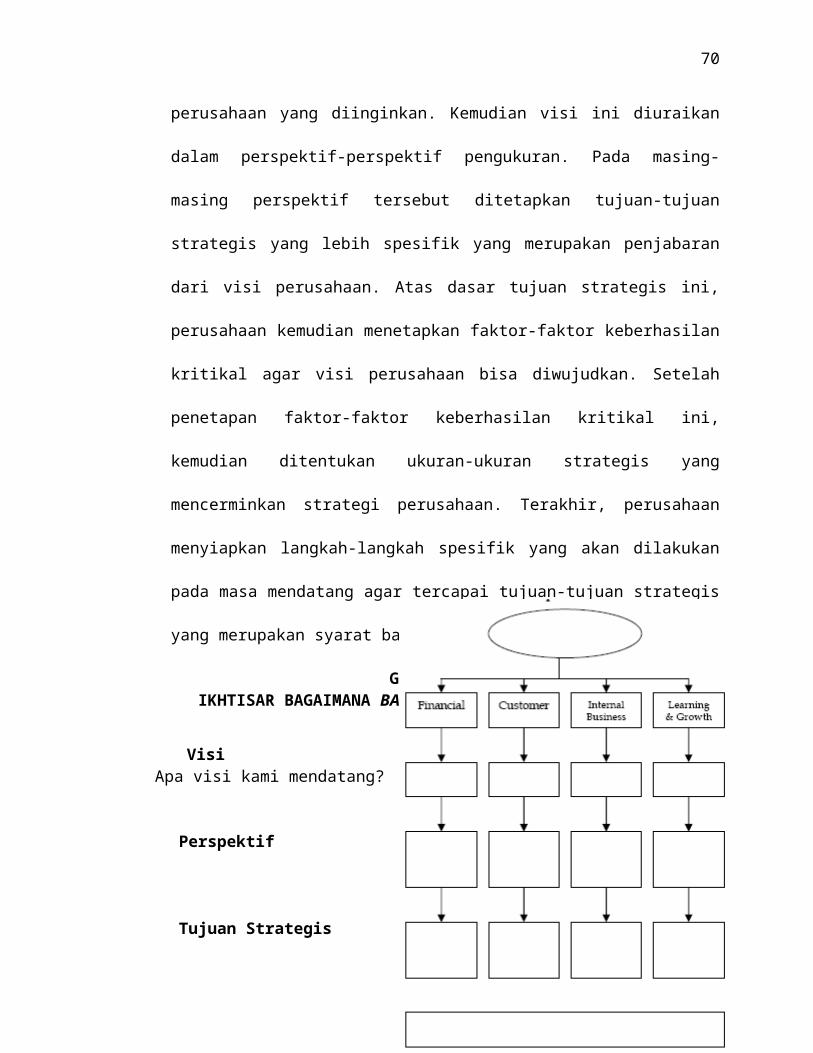

Bangunan balanced scorecard dimulai dari visi perusahaan. Visi di sini

adalah situasi masa depan perusahaan yang diinginkan. Kemudian visi ini diuraikan

45

dalam perspektif-perspektif pengukuran. Pada masing-masing perspektif tersebut

ditetapkan tujuan-tujuan strategis yang lebih spesifik yang merupakan penjabaran

dari visi perusahaan. Atas dasar tujuan strategis ini, perusahaan kemudian

menetapkan faktor-faktor keberhasilan kritikal agar visi perusahaan bisa diwujudkan.

Setelah penetapan faktor-faktor keberhasilan kritikal ini, kemudian ditentukan

ukuran-ukuran strategis yang mencerminkan strategi perusahaan. Terakhir,

perusahaan menyiapkan langkah-langkah spesifik yang akan dilakukan pada masa

mendatang agar tercapai tujuan-tujuan strategis yang merupakan syarat bagi

pencapaian misi perusahaan.

GAMBAR 3.8IKHTISAR BAGAIMANA BALANCED SCORECARD DIKEMBANGKAN

VisiApa visi kami mendatang?

Perspektif

Tujuan StrategisJika visi kami sukses, bagaimana kamiakan berbeda?

Faktor-faktor Keberhasilan kritikal

Faktor-faktor sukses kritis apakahuntuk mencapai tujuan strategik kami?

Tolak Ukur StrategisPengukuran kritis apakah yang dapatmemberi kami petunjuk strategis?

Langkah-langkah ke depanLangkah-langkah apa yang akan

46

ditempuh kedepan supaya berhasil?

Sumber : Suhendra. Evaluasi Atas Penerapan Balanced Scorecard Sebagai Sistem Pengukuran Kinerja Perusahaan: Studi Kasus PT X. 2004. Kajian Ekonomi dan Keuangan, Vol 8, No. 2, Hal 88.

Menurut Sony Yuwono, dkk. (2006:83) langkah-langkah penyusunan

balanced scorecard adalah sebagai berikut:

1.Membangun konsensius tentang pentingnya perubahan manajemen.

2.Pembentukan tim proyek balanced scorecard.

3.Mendefenisikan industri, menjelaskan perkembangan dan peran

perusahaan.

4.Menentukan unit atau strategic business unit (SBU).

5.Mengevaluasi sitem pengukuran yang ada.

6.Merumuskan/mengkonfirmasikan visi perusahaan.

7.Merumuskan perspektif.

8.Merinci visi berdasarkan masing-masing perspektif dan merumuskan

seluruh tujuan strategis.

9. Identifikasi faktor-faktor penting bagi kesuksesan.

10. Mengembangkan tolak ukur, identifikasi sebab dan akibat, dan menyusun

keseimbangan.

11. Mengembangkan top-level scorecard.

12. Rincian scorecard dan tolak ukur oleh unit organisasi.

13. Merumuskan tujuan-tujuan.

14. Mengembangkan rencana tindakan.

15. Implementasi scorecard.

47

Dorongan untuk menyusun sebuah balanced scorecard menurut Maman

Suhendra (2004:87) dapat timbul dari kebutuhan untuk:

a. Mengklarifikasi dan memperoleh konsensus tentang visi dan

strategi.

b. Membangun sebuah tim manajemen.

c. Mengkomunikasikan strategi.

d. Mengaitkan imbalan dengan pencapaian tujuan strategis.

e. Menentukan target strategis.

f. Menyelaraskan sumber daya dengan inisiatif strategis.

g. Mempertahankan investasi di dalam aktiva intelektual dan tidak

berwujud.

h. Menyediakan dasar bagi pembelajaran strategis.

3.5.2. Proses Penerapan Balanced Scorecard

Tahap ini membutuhkan pengembangan sistem dan IT (Information

Technology) untuk mengimbangi perubahan lingkungan bisnis yang terus terjadi.

Pengendalian strategis mengantarkan organisasi untuk terus belajar menyempurnakan

ukuran-ukuran agar selalu merefleksikan strategi perusahaan. Proses penerapan ini

dapat dilihat secara ringkas pada gambar berikut:

GAMBAR 3.9PROSES PENERAPAN BALANCED SCORECARD

48

Sistem Pengendalian Manajemen

Sumber : Suhendra. Evaluasi Atas Penerapan Balanced Scorecard Sebagai Sistem Pengukuran Kinerja Perusahaan: Studi Kasus PT X. 2004. Kajian Ekonomi dan Keuangan, Vol 8, No. 2, Hal 88.Model balanced scorecard hanya memberikan perusahaan sebuah struktur

yang menyatakan visi dan strategi perusahaan ke dalam sasaran dan ukuran yang

nyata. Perusahaan masih menghadapi tantangan untuk membangun sebuah sistem

serta prosedur yang mampu mengumpulkan informasi sekaligus

mengkomunikasikannya kepada karyawan dan pihak-pihak yang memerlukan.

Banyak perusahaan yang telah mengklaim bahwa mereka telah menerapkan

balanced scorecard karena telah menggunakan campuran ukuran keuangan dan

nonkeuangan. Padahal pada kenyataannya mereka baru menggunakan ukuran yang

lebih seimbang dibandingkan dengan perusahaan yang hanya menggunakan ukuran

finansial semata-mata dalam mengukur kinerjanya. Hal ini dikarenakan mereka

menggunakan ukuran yang sifatnya tidak mendukung strategi perusahaan.

Faktor-faktor yang dapat menyebabkan kegagalan penerapan balanced

scorecard menurut Sony Yuwono, dkk. (2006:126) adalah sebagai berikut:

1. Memandang bahwa balanced scorecard merupakan suatu pendekatan yang

berdiri sendiri, yang berbeda dengan pendekatan lain (eksklusif).

2. Kekeliruan dalam menentukan variabel dan tolak ukur balanced scorecard

yang tidak sejalan dengan ekspektasi stakeholder, terutama non-owners

49

PembelajaranOrganisasi

Sistem dan Teknologi Informasi

Pengembangan Strategi

stakeholders (selain pemegang saham, seperti: karyawan, pelanggan,

pemasok, masyarakat, dan bahkan juga generasi mendatang).

3. Improvement goals (tujuan-tujuan pengembangan manajerial dan bisnis)

dalam perusahaan tidak didasarkan pada kebutuhan stakeholders.

4. Tidak ada sistem yang dapat diandalkan yang dapat merinci sasaran-sasaran

pada tingkat manajemen puncak hingga level di bawahnya secara efektif,

yang pada dasarnya merupakan alat aktualisasi strategi dan pengembangan

bisnis.

5. Karyawan (employess) kurang mempunyai rasa memiliki terhadap

perusahaan dimana penerapan balanced scorecard membutuhkan peran

serta seluruh individu dalam seluruh lini organisasi.

Balanced Scorecard yang baik mampu merefleksikan strategi perusahaan.

Cara yang paling tepat untuk untuk mengujinya adalah apakah kita bisa memahami

strategi perusahaan dengan hanya melihat scorecard tersebut. Strategy scorecard

menyediakan cara yang logis serta komprehensif untuk menjelaskan strategi

perusahaan. Scorecard ini dengan jelas mengkomunikasikan keluaran yang

diinginkan perusahaan sekaligus hipotesis mengenai bagaimana keluaran tersebut

dapat dicapai.

Keadaan yang menunjukkan penerapan balanced scorecard yang berhasil

(Suhendra, 2004:90) sebagai berikut:

a. Dukungan dan partisipasi.

b. Adanya prioritas.

c. Komposisi project group dan cakupan project.

50

d. Mendasarkan scorecard pada strategi perusahaan.

e. Berbagai tolak ukur yang didefenisikan secara jelas dan

konsisten.

f. Keseimbangan dan hubungan sebab akibat antara berbgai tolak

ukur.

g. Hubungan dengan sistem pengendalian yang ada.

h. Menyakinkan kemungkinan dikerjakannya tolak ukur dan

pengukuran.

i. Adanya teknologi informasi berbasis persentase dan sistem

pendukung.

j. Pelatihan dan informasi.

k. Pengembangan dan pembelajaran organisasi.

l. Menindak lanjuti konsep.

3.6. Balanced Scorecard Dalam Sektor Publik

Pengukuran kinerja yang telah dilaksanakan oleh PDAM Kota Makassar sejalan

dengan balanced scorecard walaupun aspek-aspek penilaian kinerjanya berbada, namun

indikator-indikator yang dimuat dalam aspek penilaian kinerja PDAM dapat mewakili

indikator kinerja dalam keempat perspektif balanced scorecard. Walaupun perusahaan

daerah juga berfokus pada laba tetapi perusahaan ini masih tetap dapat dikategorikan

dalam sektor publik karena merupakan salah satu bagian dari instansi pemerintah yang

juga berfokus kesejahtraan masyarakat.

51

Menurut Gaspersz (2005:210), penerapan balanced scorecard organisasi

pemerintah memerlukan beberapa penyesuaian, karena :

1. Fokus utama sektor publik adalah masyarakat dan kelompok-kelompok

tertentu, sedangkan fokus utama sektor bisnis adalah pelanggan dan

pemegang saham.

2. Tujuan utama organisasi publik adalah bukan maksimalisasi hasil-hasil

finansial, tetapi keseimbangan finansial (anggaran) melalui pelayanan

kepada pihak-pihak yang berkepentingan (stakehokders) sesuai dengan visi

dan misi organisasi pemerintah.

3. Mendefenisikan ukuran dan target dalam perspektif

customer/stakehoklder membutuhkan pandangan dan kepedulian yang tinggi

sebagai konsekuensi dari peran kepengurusan organisasi pemerintah, dan

membutuhkan defenisi yang jelas serta hasil strategis yang diinginkan.

Konsep manajemen pemerintah berfokus pada pada masyarakat membutuhkan

pardigma baru serta menghilangkan paradigma lama yang masih banyak dianut oleh

aparatur pemerintah. Menurut Gaspersz (2005:205) perbedaannya adalah:

TABEL 3.1PERBEDAAN PARADIGMA LAMA DENGAN PARADIGMA BARU PADA

KONSEP MANAJEMEN PEMERINTAH

Paradigma Baru Paradigma Lama

Pemerintah harus bekerjasama dengan elemen-elemen utama dalam masyarakat untuk menentukan visi, misi, dan tujuan bersama untuk meningkatkan kesejahtraan masyarakat, yang kemudian dilaksanakan oleh masyarakat dengan pengarah dan pembimbing pemerintah.

Pemerintah membuat semua kebijakan dan melaksanakan sendiri sesuai dengtan keinginannya.

52

Pemerintah harus memberdayakan masyarakat untuk mengambil alih tanggung jawab, misalnya: keamanan dan kebersihan lingkungan.

Pemerintah harus menumbuhkembangkan semangat kompetensi yang sehat di segala kehidupan.

Pemerintah menumbuhkembangkan kreativitas aparat bawahannya dengan tetap melakukan pengarahan dan bimbingan untuk menuju tujuan bersama meningkatkan kesejahtraan masyarakat.

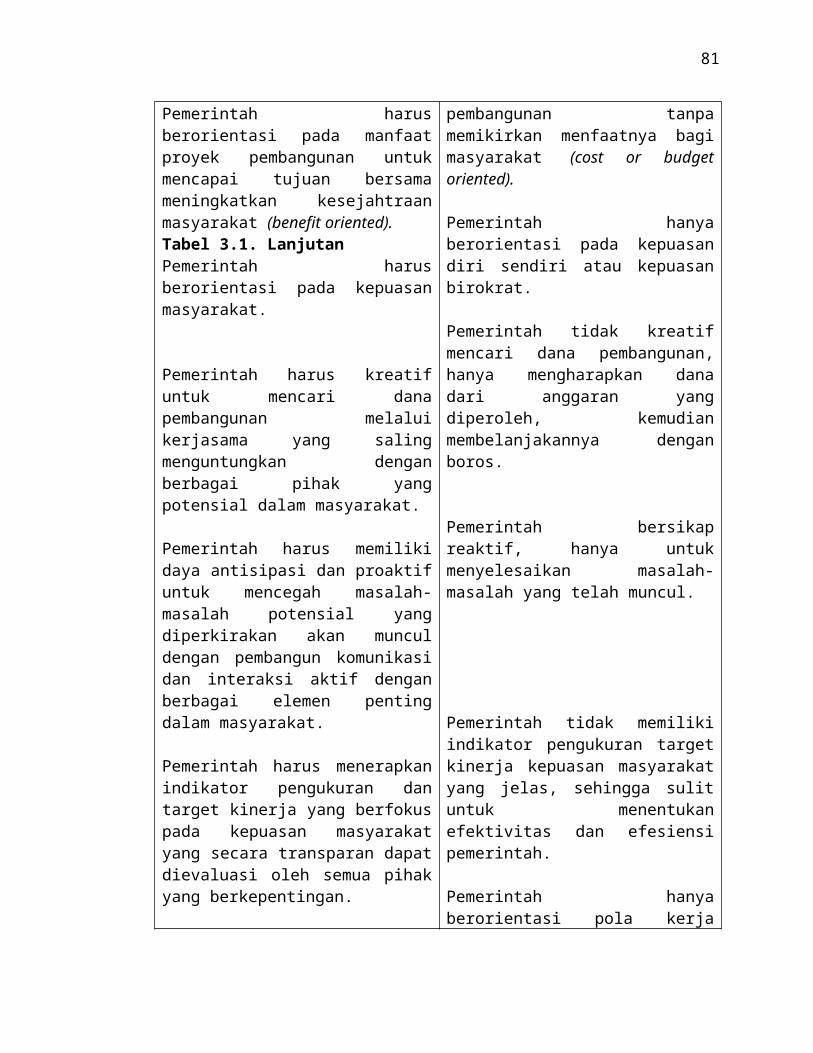

Pemerintah harus berorientasi pada manfaat proyek pembangunan untuk mencapai tujuan bersama meningkatkan kesejahtraan masyarakat (benefit oriented).Tabel 3.1. LanjutanPemerintah harus berorientasi pada kepuasan masyarakat.

Pemerintah harus kreatif untuk mencari dana pembangunan melalui kerjasama yang saling menguntungkan dengan berbagai pihak yang potensial dalam masyarakat.

Pemerintah harus memiliki daya antisipasi dan proaktif untuk mencegah masalah-masalah potensial yang diperkirakan akan muncul dengan pembangun komunikasi dan interaksi aktif dengan berbagai elemen penting dalam masyarakat.

Pemerintah harus menerapkan indikator pengukuran dan target kinerja yang berfokus pada kepuasan masyarakat yang secara transparan dapat dievaluasi oleh

Pemerintah terus-menerus melayani masyarakat dalam segala hal dan urusan.

Pemerintah tidak menumbuhkembangkan semangat kompetensi yang sehat.

Pemerintah menerbitkan segala bentuk petunjuk pelaksanaan dan petunjuk teknis secara ketat dan kaku kepada aparat bawahannya.

Pemerintah hanya berorientasi pada pelaksanaan proyek-proyek pembangunan tanpa memikirkan menfaatnya bagi masyarakat (cost or budget oriented).

Pemerintah hanya berorientasi pada kepuasan diri sendiri atau kepuasan birokrat.

Pemerintah tidak kreatif mencari dana pembangunan, hanya mengharapkan dana dari anggaran yang diperoleh, kemudian membelanjakannya dengan boros.

Pemerintah bersikap reaktif, hanya untuk menyelesaikan masalah-masalah yang telah muncul.

Pemerintah tidak memiliki indikator pengukuran target kinerja kepuasan masyarakat yang jelas, sehingga sulit untuk menentukan efektivitas dan

53

semua pihak yang berkepentingan.

Pemerintah harus berorientasi pola kerjasama dan partisipasi aktif dengan membentuk dan mengembangkan kelompok-kelompok pengendalian kualitas pelayanan publik.

efesiensi pemerintah.

Pemerintah hanya berorientasi pola kerja berhirarki ketat, hubungan atasan bawahan yang kaku serta birokrasi yang tidak efesien.

Sumber : Gaspersz, Sistem manajemen Terintegrasi Balanced Scorecard Dengan Six Sigma Untuk Organiasasi Bisnis Dan Pemerintah, 2005, hal 205.

Menurut Gaspersz (2005:207) terdapat perbadaan perspektif balanced scorecard

yang diteapkan pada sektor swasta dan sektor pemerintah yaitu :

TABEL 3.2PERBADAAN PERSPEKTIF BALANCED SCORECARD PADA SEKTOR

SWASTA DAN PEMERINTAH

Perspektif Sektor Swasta(private sector)

Sektor Pemerintah(public sector)

Keuangan(Finansial)

Palanggan

PembelajaranDan Pertumbuhan

Bagaimana kita melihat/memandang dan memberikan nilai kepada pemegang saham.

Bagaimana pelanggan melihat atau memandang dan mengevaluasi kinerja kami.

Dapatkah kita melanjutkan untuk meningkatkan dan menciptakan nilai kepada pelanggan, pemegang saham,

Bagaimana kita melihat/memandang dan memberikan nilai kepada masyarakat dan atau pembayar pajak.

Bagaimana orang-orang yang menggunakan jasa/pelayanan publik melihat atau memandang dan mengevaluasi kinerja kami.

Dapatkah kita melanjutkan untuk meningkatkan dan menciptakan nilai kepada masyarakat atau pembayar

54

Proses dan Produk

karyawan, manajemen serta organisasi.

Apa yang harus diunggulkan dari proses dan produk kami.

pajak, aparatur dan pejabat pemerintah, organisasi pemerintahan, dan pihak-pihak lain yang berkepentingan.

Apakah program-program pembangunan yang dilaksanakan telah memberikan hasil-hasil sesuai dengan yang diinginkan/diharapkan.

Sumber : Gaspersz, Sistem manajemen Terintegrasi Balanced Scorecard Dengan Six Sigma Untuk Organiasasi Bisnis Dan Pemerintah , 2005, hal 207.

Awalnya penerapan balanced scorecard mungkin akan berjalan sulit dengan

melihat paradigma lama yang telah membudaya di sektor publik, namun jika hal

tersebut diimplementasikan secara profesional dan kerjasama yang baik maka pasti akan

berjalan dengan baik.

3.7. Manfaat Balanced Scorecard Bagi Perusahaan

Menurut Kaplan dan Norton (2000:17) manfaat dari pengukuran kinerja dengan

balanced scorecard yaitu:

1. Mengklarifikasikan dan menghasilkan konsensius mengenai strategi.

2. Mengkomunikasikan strategi ke seluruh perusahaan.

3. Menyelaraskan berbagai tujuan departemen dan pribadi dengan strategi

perusahaan.

4. Mengaitkan berbagai tujuan strategis dengan sasaran jangka panjang dan

anggaran tahunan.

5. Mengidentifikasikan dan menyelaraskan berbagai inisiatif strategis.

6. Melaksanakan peninjauan ulang strategis secara periodik dan sistematis.

55

7. Mendapatkan umpan balik yang dibutuhkan untuk mempelajari dan

memperbaiki strategi.

BAB IV

GAMBARAN UMUM PERUSAHAAN

4.1. Sejarah Singkat

Dinamika perkembangan Perusahaan Daerah Air Minum Kota Makassar

(PDAM KM) terus menerus mengalami perkembangan melalui lintas sejarah yang

cukup panjang, yang berawal pada tahun 1924 dengan dibangunya Instalasi

Pengelolahan Air (IPA) I Ratulangi oleh pemerintah Hindia Belanda dengan nama

Waterleidjding Bedrijf yang kapasitas produksinya terpasang 50 liter per detik.

Kemudian pada zaman pendudukan Jepang pada tahun 1937 ditingkatkan manjadi 100

56

liter perdetik. Air baku diambil dari sungai Jeneberang yang terletak di sebelah selatan

pusat kota, dipompa melalui saluran tertutup ke instalasi Ratulangi.

Pada tahun 1974 nama perusahaan ini dinamakan Dinas Air Minum Kota

Madya Ujung Pandang, seiring dengan usianya IPA I Ratulangi berangsur-angsur

mengalami penurunan kapasitas produksi.

Pada tahun 1976 terjadi perubahan status dari Dinas Air Minum menjadi

Perusahaan Air Minum Kodya Ujung Pandang, sesuai dengan Perda No. 21/P/II/1976,

dimana kapasitas produksi terpasang PDAM turun menjadi 50 liter per detik disebabkan

karena usia.

Pada tahun 1977 dibangun Instalasi II Panaikang dengan kapasitas tahap

pertama 500 liter per detik. Sumber air baku diambil dari Bendungan Lekopancing

sungai Maros sejauh 29, 6 Km dari kota Makassar.

Pada tahun 1983 melalui paket pembangunan Perum Perumnas dibangun

Instalasi II Antang dengan kapasitas awal 20 liter per detik. Kemudian tahun 1989 IPA

Panaikang ditingkatkan menjadi 1000 liter perdetik.

Pada tahun 1992 dibangun lagi IPA Antang II, dengan demikian total kapasitas

IPA Antang menjadi 40 liter per detik dari dua IPA. Tahun 1993 lewat paket bantuan

hibah pemerintah pusat, dibangun lagi Instalasi IV, kapasitas terpasang 200 liter per

detik di Maccini Sombala dengan sumber aur baku dari sungai Jeneberang.

Penambahan kapasitas produksi rupanya belum mampu mengimbangi laju

pertumbuhan penduduk, pemukiman dan industri sehingga melalui Proyek

Pengembangan Sistem Penyedian Air Bersih Kotamadya Ujung Pandang pada tahun

2000 dibangun Instalasi V Somba Opu dengan kapasitas 1000 liter per detik di

57

Kabupaten Gowa dengan sumber air baku dari Dam Bili-bili sejauh 16 Km yang

diresmikan oleh Presiden RI, Ibu Megawati Soekarno Putri.

Untuk memenuhi kebutuhan air bersih khususunya wilayah pelayanan Antang

dimana pelanggannya terus bertambah, maka pada tahun 2003 PDAM Kota Makassar

menambah kapasitas produksi IPA Antang dari 40 liter perdetik menjadi 90 liter per

detik. Melalui pembangunan IPA Antang III. Dengan demikian produksi air bersih

PDAM Kota Makassar menjadi 2.340 liter per detik.

PDAM Kota Makassar sampai saat ini telah menjangkau 842.654 jiwa penduduk

dari 1.160.011 jiwa total penduduk kota Makassar atau 70,38 %. Luas wilayah distribusi

telah mencapai radius 12,37 Ha, ini berarti bahwa pelayanan air bersih PDAM Kota

Makassar telah menjangkau 70,38 % dari luas wilayah kota Makassar yang mempunyai

luas 17.577 Ha (175,77 Km2 ). Sistem distribusi air bersih dilakukan dengan

pemompaan. Hingga tahun 2007 PDAM terus menjalankan operasinya melayani

kebutuhan penduduk kota Makassar akan air bersih.

Tabel 4.1Instalasi Pengolahan Air (IPA)

NO INSTALASI PENGOLAHAN AIR KAPASITAS PRODUKSI

1 Instalasi I Ratulangi 50 liter per detik

2 Instalasi II Panaikang 1000 liter per detik

3 Instalasi III Antang 90 liter per detik

4 Instalasi IV Maccini Sombala 200 liter per detik

5 Instalasi V Somba Opu 1000 liter per detik

Total 2.340 liter per detik

Sumber : PDAM Kota Makassar

58

4.2. Profil PDAM Kota Makassar

Peruasahaan Daerah Air Minum (PDAM) Kota Makassar memiliki 12 kantor

unit pelayanan yaitu:

1. Kantor Unit Pelayanan Ujung Pandang.

2. Kantor Unit Pelayanan Wajo.

3. Kantor Unit Pelayanan Panakukang.

4. Kantor Unit Pelayanan Rappocini.

5. Kantor Unit Pelayanan Tamalanrea.

6. Kantor Unit Pelayanan Mariso.

7. Kantor Unit Pelayanan Mamajang.

8. Kantor Unit Pelayanan Bontoala.

9. Kantor Unit Pelayanan Manggala.

10. Kantor Unit Pelayanan Tamalate.

11. Kantor Unit Pelayanan Kima.

12. Kantor Unit Pelayanan Biringkanaya.

PDAM Kota Makassar adalah satu-satunya badan usaha milik daerah Kota

Makassar yang mempunyai tugas dan tanggungjawab dalam penyediaan air bersih bagi

masyarakat. Unit Pelayanan PDAM Kota Makassar dibagi kedalam beberapa tipe

dimana penentuan jenis tipe dilihat dari banyaknya pelanggan, yaitu :

a. Kategori tipe A mempunyai jumlah pelanggan minimal 10.000

b. Kategori tipe B mempunyai jumlah pelanggan minimal 5.000