KONSEP SISTEM PEMBAYARAN 1 PUSAT PENDIDIKAN DAN STUDI KEBANKSENTRALAN KULIAH KEBANKSENTRALAN

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

KONSEPSISTEM PEMBAYARAN

1

PUSAT PENDIDIKAN DAN STUDI KEBANKSENTRALAN

KULIAH KEBANKSENTRALAN

Agenda

1. Gambaran umum sistem pembayaran

2. Peran sistem pembayaran dalam perekonomian

3. Peran bank sentral dalam sistem pembayaran

4. Komponen-komponen yang terkait dengan sistem

pembayaran (kebijakan, hukum, lembaga, instrumen,

mekanisme, infrastruktur)

5. Risiko dan setelmen pembayaran

2

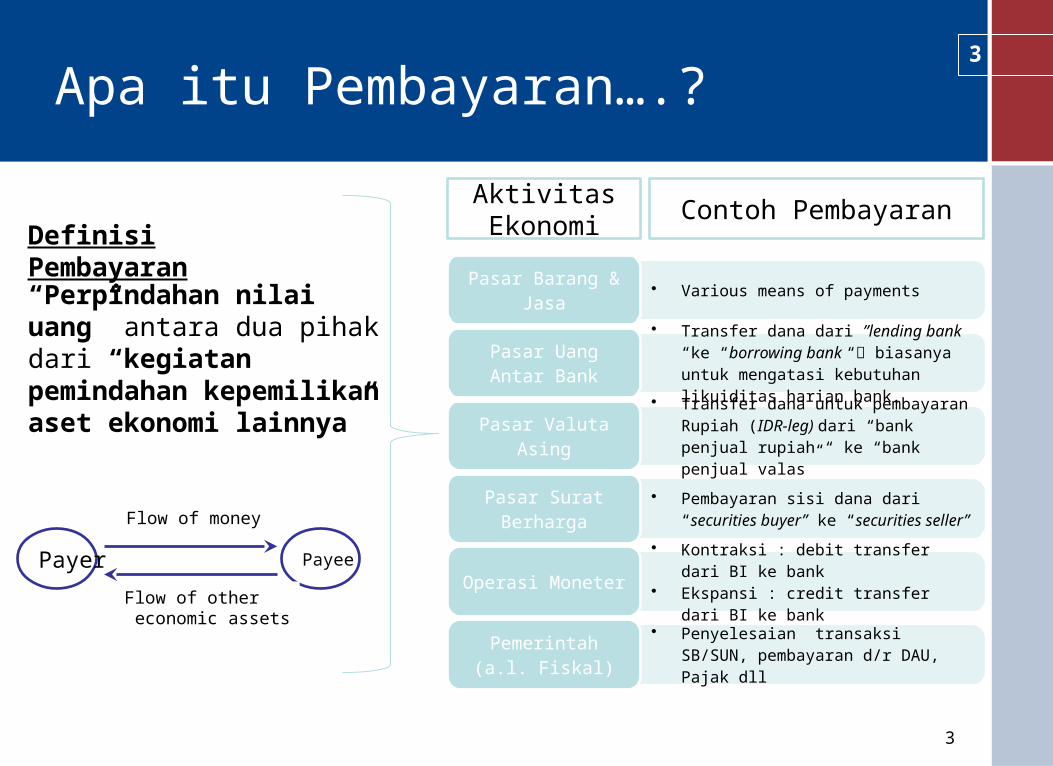

Apa itu Pembayaran….?

3

• Various means of payments Pasar Barang

& Jasa• Transfer dana dari ”lending bank

“ke “borrowing bank “ biasanya untuk mengatasi kebutuhan likuiditas harian bank.

Pasar Uang Antar Bank

• Transfer dana untuk pembayaran Rupiah (IDR-leg) dari “bank penjual rupiah “ ke “bank penjual valas”

Pasar Valuta Asing

• Pembayaran sisi dana dari “securities buyer” ke “securities seller”

Pasar Surat Berharga

• Kontraksi : debit transfer dari BI ke bank

• Ekspansi : credit transfer dari BI ke bank

Operasi Moneter

• Penyelesaian transaksi SB/SUN, pembayaran d/r DAU, Pajak dll

Pemerintah (a.l. Fiskal)

“Perpindahan nilai uang” antara dua pihak dari “kegiatan pemindahan kepemilikan aset ekonomi lainnya”

Definisi Pembayaran

Payer Payee

Flow of other economic assets

Flow of money

Aktivitas Ekonomi

Contoh Pembayaran

3

Gambaran Umum

Sistem pembayaran ?Sistem yang mencakup seperangkat aturan,

lembaga, dan mekanisme yang dipakai untuk

melaksanakan pemindahan dana guna memenuhi

suatu kewajiban yang timbul dari kegiatan ekonomi.

Sistem yang berkaitan dengan pemindahan uang dari satu pihak

ke pihak lain yang melibatkan berbagai komponen sistem

pembayaran.

4

Gambaran Umum

Upaya mencari media pembayaran yang aman dan nyaman senantiasa berkembang dari waktu ke waktu (CBC & Visa, 2004) uang koin telah digunakan sejak 3000 th lalu uang kertas mulai digunakan abad ke-9 cek mulai diperkenalkan pada abad ke-14 sistem transfer dan pembayaran berbasis kartu, mulai

diperkenalkan pada pertengahan abad ke-20 (terbatas) kartu kredit mulai diujicoba untuk publik di Fresno, USA tahun

1958 penggunaan kartu kredit meluas sejak 1970-an penggunaan kartu akses, debit dan prabayar, mulai 1980-an

(jaringan dan lokasi ATM berkembang) pembayaran menggunakan internet (e-commerce) sejak

beberapa tahun yang lalu

5

Gambaran Umum

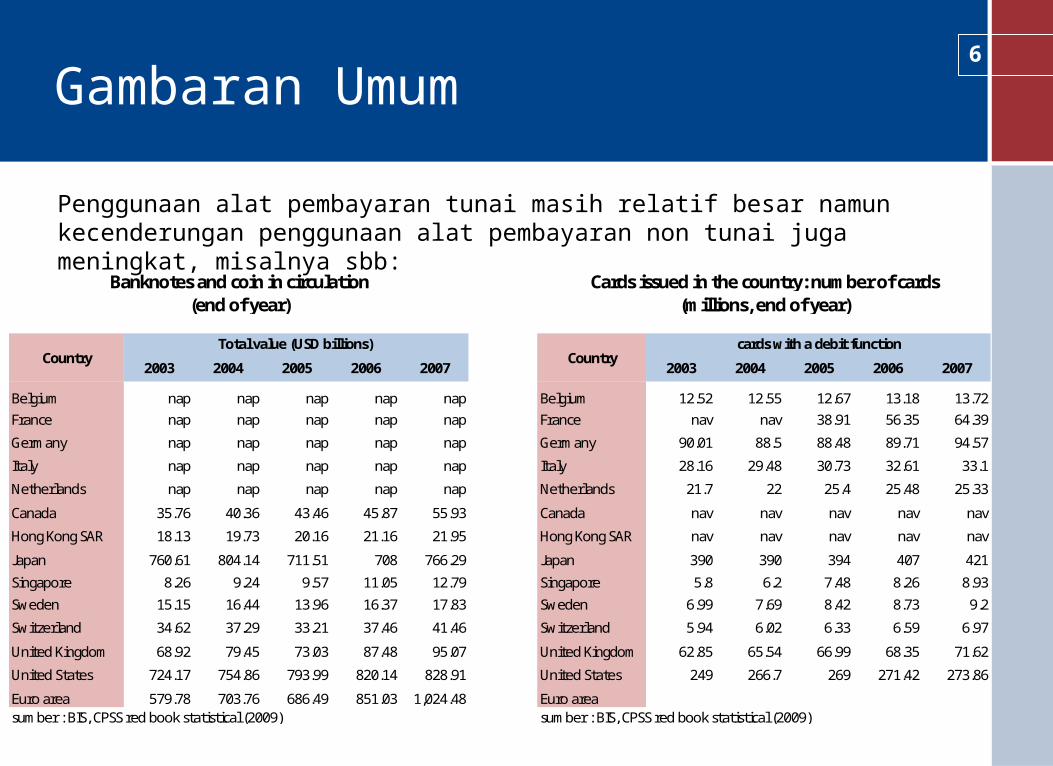

Penggunaan alat pembayaran tunai masih relatif besar namun kecenderungan penggunaan alat pembayaran non tunai juga meningkat, misalnya sbb:

2003 2004 2005 2006 2007 2003 2004 2005 2006 2007

Belgium nap nap nap nap nap Belgium 12.52 12.55 12.67 13.18 13.72France nap nap nap nap nap France nav nav 38.91 56.35 64.39

Germany nap nap nap nap nap Germany 90.01 88.5 88.48 89.71 94.57

Italy nap nap nap nap nap Italy 28.16 29.48 30.73 32.61 33.1

Netherlands nap nap nap nap nap Netherlands 21.7 22 25.4 25.48 25.33

Canada 35.76 40.36 43.46 45.87 55.93 Canada nav nav nav nav nav

Hong Kong SAR 18.13 19.73 20.16 21.16 21.95 Hong Kong SAR nav nav nav nav nav

Japan 760.61 804.14 711.51 708 766.29 Japan 390 390 394 407 421

Singapore 8.26 9.24 9.57 11.05 12.79 Singapore 5.8 6.2 7.48 8.26 8.93

Sweden 15.15 16.44 13.96 16.37 17.83 Sweden 6.99 7.69 8.42 8.73 9.2

Switzerland 34.62 37.29 33.21 37.46 41.46 Switzerland 5.94 6.02 6.33 6.59 6.97

United Kingdom 68.92 79.45 73.03 87.48 95.07 United Kingdom 62.85 65.54 66.99 68.35 71.62

United States 724.17 754.86 793.99 820.14 828.91 United States 249 266.7 269 271.42 273.86

Euro area 579.78 703.76 686.49 851.03 1,024.48 Euro areasumber : BIS, CPSS red book statistical (2009) sumber : BIS, CPSS red book statistical (2009)

Total value (USD billions)

Banknotes and coin in circulation

Country Countrycards with a debit function

Cards issued in the country: number of cards(millions, end of year)(end of year)

6

Peran SP dalam Perekonomian

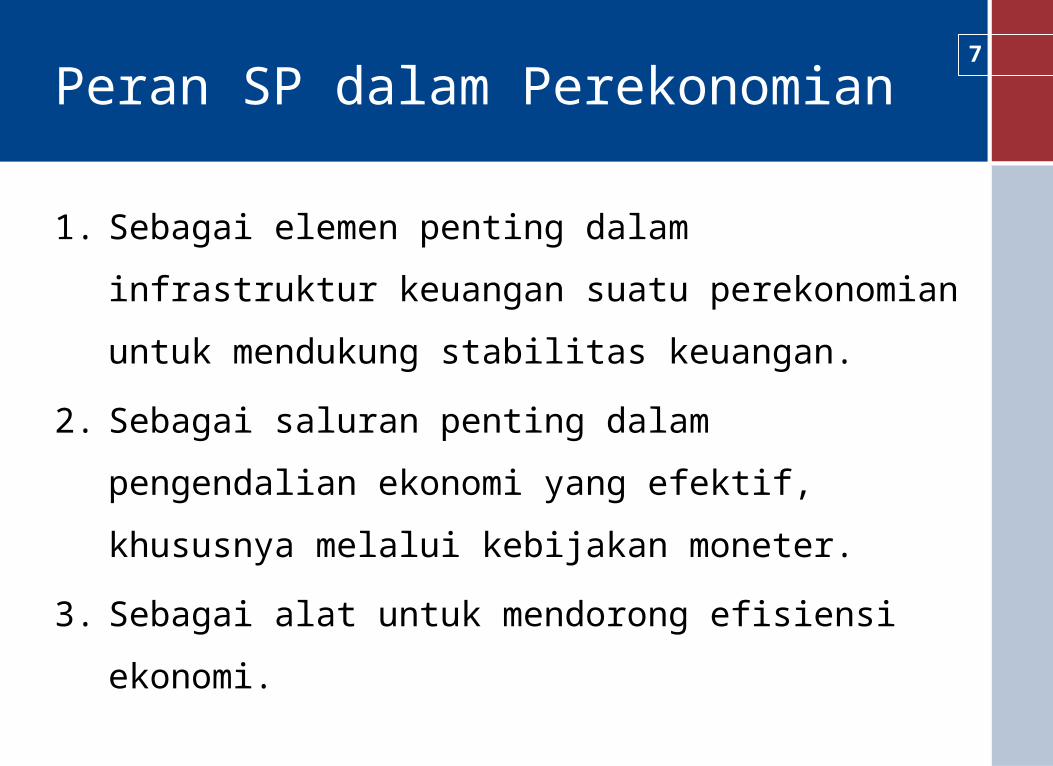

1. Sebagai elemen penting dalam infrastruktur

keuangan suatu perekonomian untuk

mendukung stabilitas keuangan.

2. Sebagai saluran penting dalam pengendalian

ekonomi yang efektif, khususnya melalui

kebijakan moneter.

3. Sebagai alat untuk mendorong efisiensi ekonomi.

7

Peran SP dalam Perekonomian8

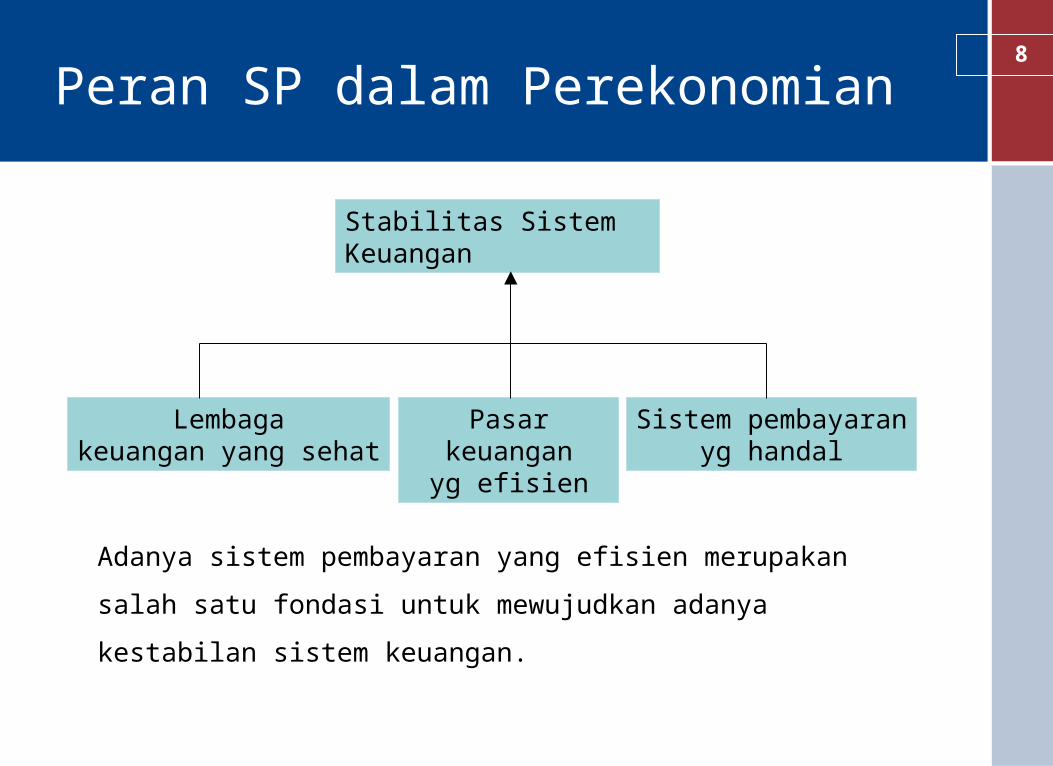

Stabilitas Sistem Keuangan

Lembagakeuangan yang sehat

Pasar keuanganyg efisien

Sistem pembayaranyg handal

Adanya sistem pembayaran yang efisien merupakan salah

satu fondasi untuk mewujudkan adanya kestabilan sistem

keuangan.

Peran SP dalam Perekonomian

Dari sisi mikro perkembangan sistem pembayaran tentu

saja memberikan manfaat dan kemudahan bagi para

pengguna, seperti masyarakat, dunia usaha, dan

dunia perbankan dalam mendukung kegiatan

ekonominya.

Dari sisi makro, meningkatnya perkembangan sistem

pembayaran akan berpengaruh pada upaya

peningkatan kestabilan sistem keuangan yang

memiliki struktur kuat dalam rangka mendukung

peningkatan kegiatan perekonomian suatu negara

9

Peran Bank Sentral dalam SP10

Mengapa Bank Sentral berkepentingan dengan SP?

Bank Sentral sebagai otoritas yang berfungsi untuk

menjaga stabilitas sistem keuangan

Sistem pembayaran merupakan bagian dari

infrastruktur pendukung Stabilitas Sistem Keuangan

(SSK)

Sistem pembayaran mendukung pencapaian target

moneter dalam jangka pendek (Short-Term Monetary

Target)

Peran Bank Sentral dalam SP11

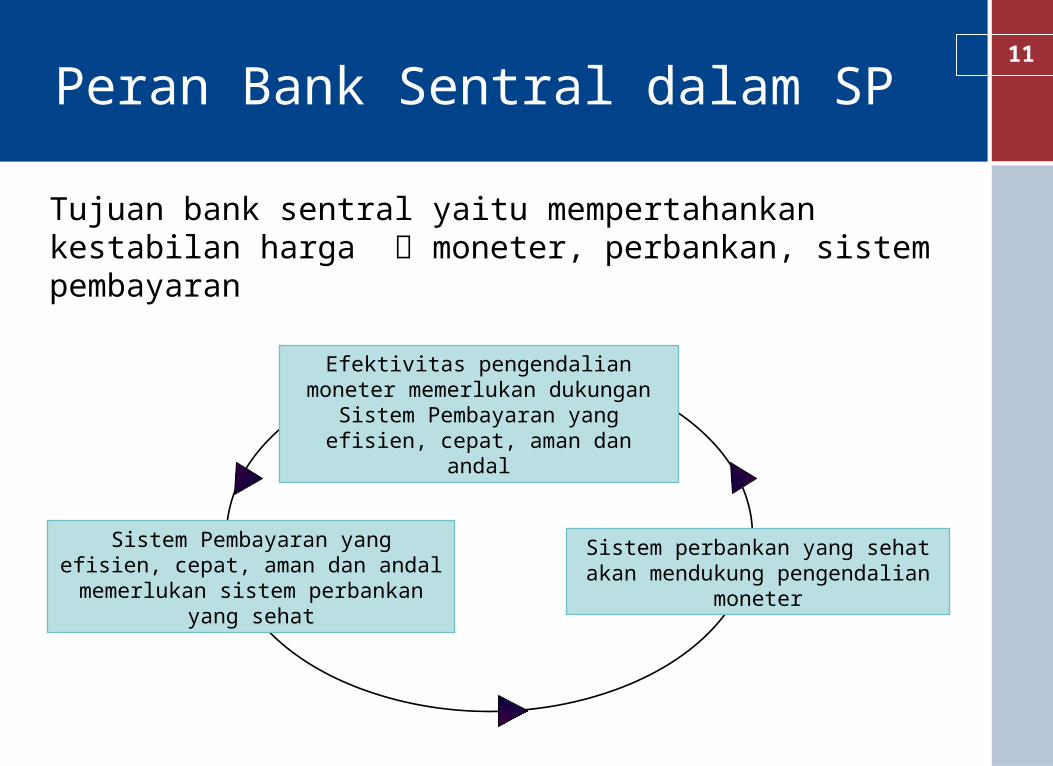

Efektivitas pengendalian moneter memerlukan dukungan Sistem

Pembayaran yang efisien, cepat, aman dan andal

Sistem perbankan yang sehat akan mendukung pengendalian

moneter

Sistem Pembayaran yang efisien, cepat, aman dan andal memerlukan

sistem perbankan yang sehat

Tujuan bank sentral yaitu mempertahankan kestabilan harga moneter, perbankan, sistem pembayaran

Peran Bank Sentral dalam SP12

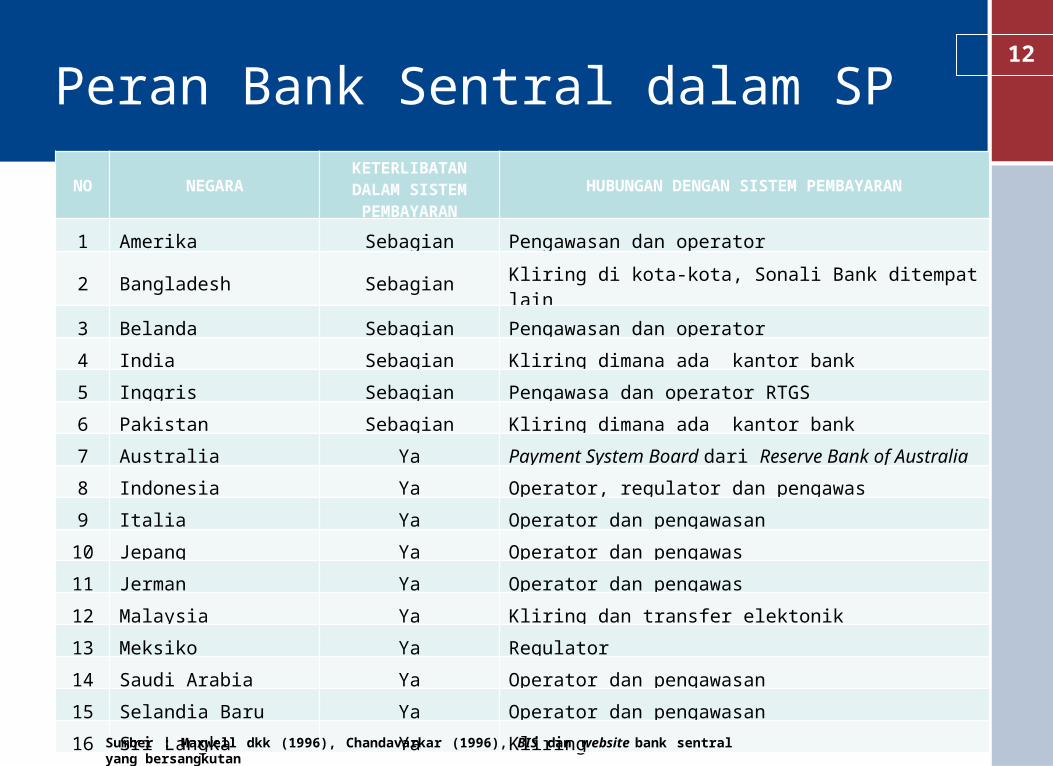

NO NEGARAKETERLIBATAN DALAM SISTEM PEMBAYARAN

HUBUNGAN DENGAN SISTEM PEMBAYARAN

1 Amerika Sebagian Pengawasan dan operator

2 Bangladesh Sebagian Kliring di kota-kota, Sonali Bank ditempat lain

3 Belanda Sebagian Pengawasan dan operator

4 India Sebagian Kliring dimana ada kantor bank

5 Inggris Sebagian Pengawasa dan operator RTGS

6 Pakistan Sebagian Kliring dimana ada kantor bank

7 Australia YaPayment System Board dari Reserve Bank of Australia

8 Indonesia Ya Operator, regulator dan pengawas

9 Italia Ya Operator dan pengawasan

10 Jepang Ya Operator dan pengawas

11 Jerman Ya Operator dan pengawas

12 Malaysia Ya Kliring dan transfer elektonik

13 Meksiko Ya Regulator

14 Saudi Arabia Ya Operator dan pengawasan

15 Selandia Baru Ya Operator dan pengawasan

16 Sri Langka Ya KliringSumber : Maxwell dkk (1996), Chandavarkar (1996), BIS dan website bank sentral yang bersangkutan

Peran Bank Sentral dalam SP

Peran penting bank sentral dalam kegiatan SP:

Sebagai pengawas kegiatan kliring dan bank yang

terlibat dalam sistem pembayaran.

Sebagai penyedia jasa setelmen termasuk sistem

transfer bernilai besar.

Sebagai lembaga yang mengatur dan membuat

kebijakan pengembangan sistem pembayaran.

Sebagai anggota sistem pembayaran.

13

Peran Bank Sentral dalam SP

Tiga tanggung jawab yang diemban oleh bank sentral

berkaitan dengan SP (Spindler dan Summers,1994) :

1. Tanggung jawab pengawasan (supervisory

responsibilities)

Bank sentral harus yakin bahwa penyelenggaraan

sistem pembayaran sesuai dengan prinsip utama,

yakni aman, efisien, dan handal. Pengawasan

menekankan aspek asessment terhadap ketaatan

(compliance) penyelenggaraan sistem pembayaran

sesuai dengan prinsip-prinsip standar internasional

14

Peran Bank Sentral dalam SP

Tiga tanggung jawab bank sentral (lanjutan…)

2. Tanggung jawab operasional (operational

responsibilities)

Bank sentral harus memperhitungkan bahwa

mekanisme operasional sistem pembayaran yang

dilakukan (terutama pembayaran bernilai besar-

HVPS) berjalan dengan baik. Pembayaran bernilai

besar masuk dalam kategori systemically important

payment system (SIPS), yaitu sistem pembayaran

yang bersifat kritikal karena transmisi pembayaran

antarbank yang bernilai besar dan urgen

menggunakan saluran ini.

15

Peran Bank Sentral dalam SP

Tiga tanggung jawab bank sentral (lanjutan…)

2. Tanggung jawab operasional (operational

responsibilities)

HVPS termasuk sistem yang penting dan critical

dalam transaksi pembayaran, karenanya bank

sentral atau otoritas moneter otomatis menjadi

operator sistem dimaksud mengingat rekening

perbankan umumnya berada di bank sentral. Apabila

setelmen mengalami kegagalan, magnitudenya akan

berdampak luas dan berpotensi sistemik sehingga

mengganggu aktivitas ekonomi.

16

Peran Bank Sentral dalam SP

Tiga tanggung jawab bank sentral (lanjutan…)

3. Tanggung jawab kebijakan (policy responsibilities)

Guna menjamin terciptanya sistem pembayaran

yang aman dan lancar, bank sentral berperan

penting dalam pengembangan kebijakan dan

pengaturan penyelenggaraan sistem pembayaran

suatu negara. Bank sentral dapat menerapkan

berbagai kebijakan dalam rangka pengurangan

tingkat risiko.

17

Kebijakan• Merupakan dasar pengembangan Sistem

Pembayaran di suatu negara.

• Kebijakan di berbagai negara sangat bervariasi, mengingat masing-masing negara mempunyai sejarah, karakteristik dan kebutuhan akan sistem pembayaran yang berbeda-beda.

• Umumnya ditetapkan oleh bank sentral karena ada keterkaitan yang erat antara kebijakan dibidang SP dengan sistem moneter dan sistem perbankan.

Komponen Sistem Pembayaran18

• Menjamin adanya aspek legalitas dalam penyelenggaraan Sistem Pembayaran.

• Meliputi UU dan peraturan-peraturan yang mengatur aturan main berbagai pihak yang terlibat, misalnya antar bank, antar bank dan nasabah, antar bank dan bank sentral dll.

Hukum

19Komponen Sistem Pembayaran

Meliputi berbagai lembaga yang secara langsung-maupun tidak langsung berperan dalam penyelenggaraan Sistem Pembayaran, antara lain:

bank sentral

bank

lembaga keuangan bukan bank

kantor pos

lembaga kliring

pasar modal

lembaga penyedia jasa jaringan komunikasi

lembaga penerbit kartu kredit

Kelembagaan

20Komponen Sistem Pembayaran

Merupakan media yang digunakan dalam pembayaran

Instrumen pembayaran tunai : • uang kertas• uang logam

Instrumen non-tunai :• paper based : cek, bilyet giro, wesel dan lain-lain • electronic based : RTGS• card based : kartu debet, ATM, kartu kredit

Instrumen Pembayaran

21Komponen Sistem Pembayaran

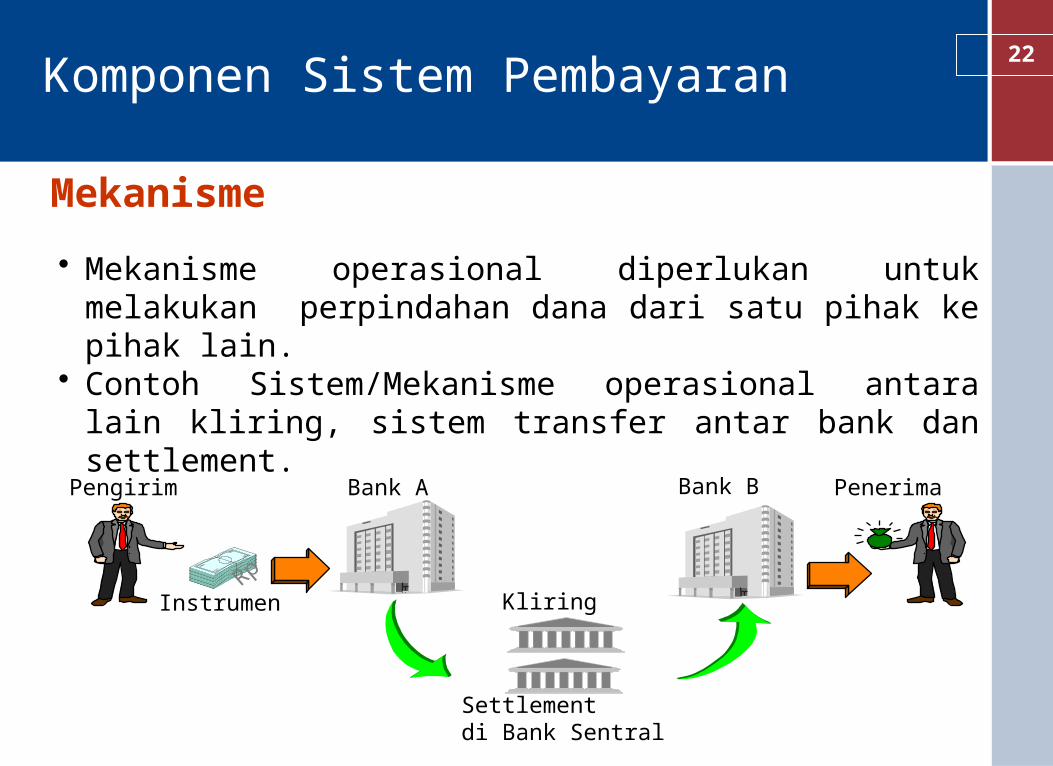

• Mekanisme operasional diperlukan untuk melakukan perpindahan dana dari satu pihak ke pihak lain.

• Contoh Sistem/Mekanisme operasional antara lain kliring, sistem transfer antar bank dan settlement.

Bank BBank A

Settlementdi Bank Sentral

Rp

Instrumen

Pengirim Penerima

Kliring

Mekanisme

22Komponen Sistem Pembayaran

Risiko dan Setelmen SP

Risiko yang dihadapi dalam sistem pembayaran

1.Risiko kredit, yaitu risiko yang muncul ketika

terdapat pihak yang tidak mampu untuk memenuhi

kewajiban keuangannya baik pada saat jatuh tempo

maupun pada masa mendatang.

2.Risiko likuiditas, yaitu risiko ketika salah satu

peserta tidak memiliki cukup dana untuk memenuhi

kewajibannya saat jatuh tempo, meskipun mungkin

mampu pada masa mendatang.

23

Risiko dan Setelmen SP

3.Risiko hukum, yaitu risiko karena lemahnya

dasar hukum atau adanya ketidakpastian hukum pada

kerangka kerja yang menyebabkan munculnya risiko

kredit dan risiko likuiditas

4.Risiko operasional, yaitu risiko karena tidak

berfungsinya perangkat teknis atau terjadinya

kekeliruan kegiatan operasional sehingga

menimbulkan terjadinya risiko kredit dan risiko

likuiditas

24

Risiko dan Setelmen SP

5. Risiko sistemik, yaitu risiko yang disebabkan

satu peserta tidak dapat memenuhi kewajibannya

atau terjadinya gangguan pada sistem, yang akan

berdampak pada munculnya ketidakmampuan

seluruh peserta/lembaga keuangan dalam sistem

untuk memenuhi kewajibannya, yang kemudian

menimbulkan risiko kredit dan likuiditas yang lebih

luas dan dapat mengancam kestabilan sistem dan

pasar keuangan.

25

Risiko dan Settlement SP26

Settlement

Proses terjadinya perpindahan nilai uang dari satu

pihak kepada pihak lainnnya dengan mendebit

rekening pihak pembayar (payor) dan mengkredit

rekening pihak penerima (payee)

Dengan terjadinya settlement maka dana telah

berpindah secara efektif, final dan irrevocable (tidak

dapat dibatalkan)

Ada 2 jenis setelmen, yaitu net settlement dan gross

settlement.

Risiko dan Setelmen SP

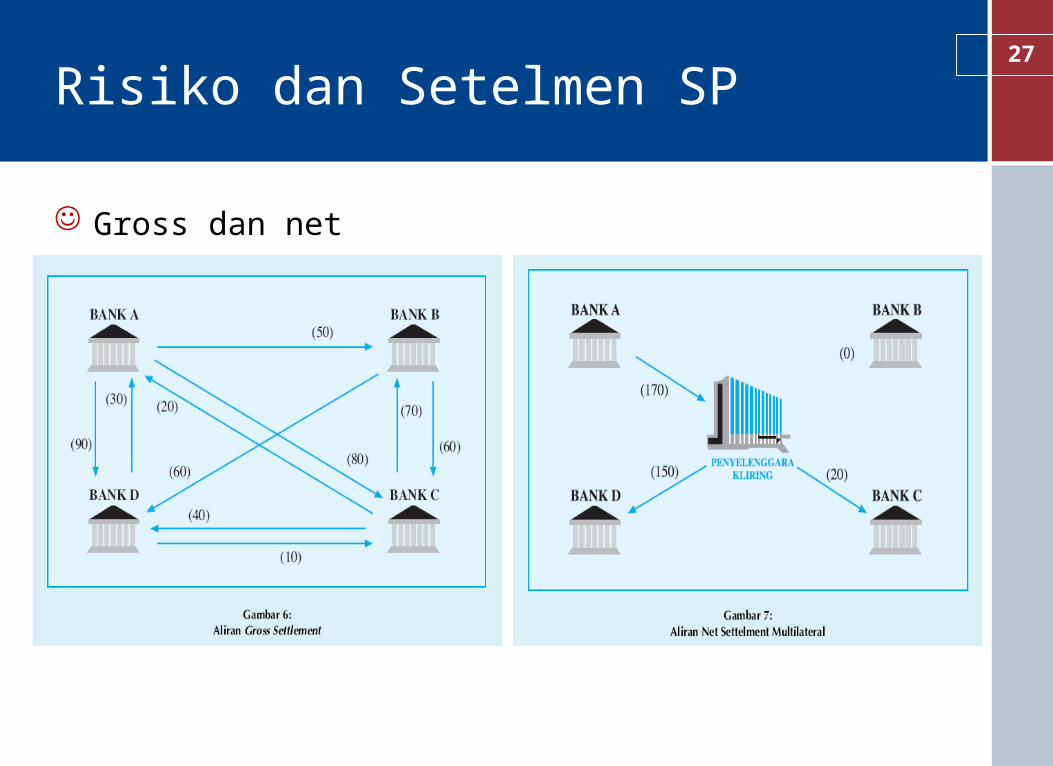

Gross dan net

27

Risiko dan Setelmen SP28

Net Proses pendebitan dan pengkreditan tidak dilakukan per

transaksi Dilakukan off-setting terlebih dahulu antara hak dan kewajiban

antar pihak atas transaksi-transaksi yang timbul Terdapat time lag sejak transaksi dilakukan sampai dengan

terjadinya setelment Umumnya digunakan dalam penyelenggaraan paper-based

clearing Gross Perpindahan dana dilakukan per transaksi dengan

mendebit/mengkredit rekening para pihak secara simultan Sepanjang saldo pihak pembayar mencukupi maka proses

pendebitan dan pengkreditan akan dilakukan saat itu juga (seketika) sehingga nyaris tidak ada time lag sejak instruksi pembayaran dilakukan sampai dengan settlement dilakukan

Umumnya digunakan dalam penyelenggaraan sistem transfer dana antar bank yang bernilai besar

Risiko dan Setelmen SP29

Mekanisme transfer melalui RTGS sebagian besar digunakan

untuk transaksi pembayaran yang bernilai besar atau high value

payment system (HVPS) seperti: transaksi pasar uang antar bank,

transaksi pasar modal, transaksi valas, transaksi pembayaran

lembaga pemerintah dan pembayaran pajak.

Meskipun pelaku transaksi HVPS hanya terbatas kalangan

perbankan, pasar modal dan pemerintah, namun nilai

transaksinya sangat dominan. Semua negara mengkategorikan

transaksi HVPS sebagai systemically important payment system

(SIPS).

Bahan bacaan

Ascarya dan Sri Mulyati (2004): “Kebijakan Sistem Pembayaran”, dalam Perry Warjiyo (ed), Bank Indonesia: Bank Sentral Republik Indonesia, PPSK-BI.

Bank Indonesia, www.bi.go.id. ------ (2008): “Laporan Perkembangan Sistem Pembayaran

2007”, BI. Committee on Payment and Settlement System (2001):”Core

Principles for Systemically Important Payment System”, BIS. ------ (2001):”General Guidance for Payment System

Development”, BIS. ------ (2009) :”CPSS Red Book Statistical Update”, BIS. Commonwealth Business Council and Visa (2004):”Payment

Solutions for Modernising Economies”, CBC Spindler, J. Andrew and Bruce J. Summers (1994):“The Central

Bank and the Payment System”, in B. J. Summers (ed), The payment system: design, management and supervision, IMF.

30

Related Documents