INFORMASI UMUM a. Pendirian Perusahaan Pakaian jadi, yang dapat dikelompokkan menjadi 3 produk utama, yaitu : PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN 30 September 2011 dan 31 Desember 2010 1. Pada tahun 2005, Perusahaan membeli pabrik pemintalan benang yang terletak di Bandung seluas 60.170 M2, 60.000 spindle dengan kapasitas produksi sebesar 36.000 bale per tahun. Pembelian pabrik tersebut dibiayai dengan menggunakan dana hasil Penawaran Umum Obligasi Syariah I Ricky Putra Globalindo tahun 2005. a. Produk pakaian dalam pria dengan segmen produk utama untuk melayani pasar domestik, dengan merek Ricky, GT Man, Ricsony, GT Man Kid, GT Kid, GT Man Sport dan BUM Equipment. b. Perusahaan memiliki divisi perdagangan di Pontianak, Makassar dan Samarinda yang bertujuan untuk memperluas pemasaran pakaian dalam dan pakaian jadinya di wilayah Timur Indonesia. Pada saat ini, Perusahaan mempunyai 2 bidang usaha, yaitu : 1. PT Ricky Putra Globalindo Tbk (Perusahaan) didirikan berdasarkan Akta Notaris Sinta Susikto, S.H., No. 166 tanggal 22 Desember 1987, yang telah diubah dengan Akta No. 99 tanggal 10 Juli 1997 dari Notaris Raharti Sudjardjati, S.H. Akta Pendirian dan perubahan tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-7331.HT.01.04.Th.97 tanggal 30 Juli 1997 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 75 tanggal 19 September 1997, Tambahan No. 4259. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris Syarifah Chozie, S.H., MH, No. 20 tanggal 24 Juni 2008 mengenai perubahan seluruh anggaran dasar Perseroan dalam rangka penyesuaian dengan UU No. 40 tentang Perseroan Terbatas. Akta Perubahan tersebut telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-42045.AH.01.02.Tahun 2008 tanggal 17 Juli 2008 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 4 tanggal 13 Januari 2009, Tambahan No. 1072. Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama bergerak dalam bidang industri pembuatan pakaian dalam dan pakaian jadi (fashion wear ). CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI Perusahaan berdomisili di Jakarta dengan lokasi pabrik di Citeureup-Bogor dan Cicalengka-Bandung. Kantor pusat Perusahaan beralamat di Jl. Sawah Lio II No. 29 – 37, Jakarta Barat. Perusahaan mulai beroperasi secara komersial sejak tahun 1988. Hasil produksi Perusahaan dipasarkan di dalam dan di luar negeri. Produk pakaian jadi, yang terdiri dari baju berlisensi internasional (dari Walt Disney, Warner Bros, Those Characters From Cleveland, Inc., Sanrio dan Mister Men Limited) dan merek sendiri. 6

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

INFORMASI UMUM

a. Pendirian Perusahaan

Pakaian jadi, yang dapat dikelompokkan menjadi 3 produk utama, yaitu :

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

1.

Pada tahun 2005, Perusahaan membeli pabrik pemintalan benang yang terletak di Bandung seluas 60.170

M2, 60.000 spindle dengan kapasitas produksi sebesar 36.000 bale per tahun. Pembelian pabrik tersebut

dibiayai dengan menggunakan dana hasil Penawaran Umum Obligasi Syariah I Ricky Putra Globalindo

tahun 2005.

a. Produk pakaian dalam pria dengan segmen produk utama untuk melayani pasar domestik,

dengan merek Ricky, GT Man, Ricsony, GT Man Kid, GT Kid, GT Man Sport dan BUM

Equipment.

b.

Perusahaan memiliki divisi perdagangan di Pontianak, Makassar dan Samarinda yang bertujuan untuk

memperluas pemasaran pakaian dalam dan pakaian jadinya di wilayah Timur Indonesia.

Pada saat ini, Perusahaan mempunyai 2 bidang usaha, yaitu :

1.

PT Ricky Putra Globalindo Tbk (Perusahaan) didirikan berdasarkan Akta Notaris Sinta Susikto, S.H.,

No. 166 tanggal 22 Desember 1987, yang telah diubah dengan Akta No. 99 tanggal 10 Juli 1997 dari

Notaris Raharti Sudjardjati, S.H. Akta Pendirian dan perubahan tersebut telah disahkan oleh Menteri

Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-7331.HT.01.04.Th.97 tanggal 30 Juli

1997 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 75 tanggal 19 September 1997,

Tambahan No. 4259.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris

Syarifah Chozie, S.H., MH, No. 20 tanggal 24 Juni 2008 mengenai perubahan seluruh anggaran dasar

Perseroan dalam rangka penyesuaian dengan UU No. 40 tentang Perseroan Terbatas. Akta Perubahan

tersebut telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat

Keputusan No. AHU-42045.AH.01.02.Tahun 2008 tanggal 17 Juli 2008 dan telah diumumkan dalam

Berita Negara Republik Indonesia No. 4 tanggal 13 Januari 2009, Tambahan No. 1072.

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama

bergerak dalam bidang industri pembuatan pakaian dalam dan pakaian jadi (fashion wear ).

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Perusahaan berdomisili di Jakarta dengan lokasi pabrik di Citeureup-Bogor dan Cicalengka-Bandung.

Kantor pusat Perusahaan beralamat di Jl. Sawah Lio II No. 29 – 37, Jakarta Barat. Perusahaan mulai

beroperasi secara komersial sejak tahun 1988. Hasil produksi Perusahaan dipasarkan di dalam dan di

luar negeri.

Produk pakaian jadi, yang terdiri dari baju berlisensi internasional (dari Walt Disney, Warner

Bros, Those Characters From Cleveland, Inc., Sanrio dan Mister Men Limited) dan merek

sendiri.

6

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

INFORMASI UMUM (Lanjutan)

a. Pendirian Perusahaan (Lanjutan)

Benang rajut yang terdiri dari benang rajut katun dan TC dengan variasi dalam berbagai ukuran.

b. Penawaran Umum Saham dan Obligasi Perusahaan

Saham

Obligasi

Pada tanggal 31 Desember 1997, Perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas

Pasar Modal (Bapepam) dengan Surat No. S-2994/PM/1997 untuk melakukan penawaran umum atas

60.000.000 saham Perusahaan kepada masyarakat. Pada tanggal 22 Januari 1998 saham tersebut telah

dicatatkan pada Bursa Efek Indonesia.

Pada tanggal 25 Juni 2004, Perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas

Pasar Modal (Bapepam) dengan Surat No. S-1953/PM/2004 untuk melakukan Penawaran Umum

Terbatas II kepada para pemegang saham Dalam Rangka Penerbitan Hak Memesan Efek Terlebih

Dahulu sejumlah 374.400.000 saham. Saham-saham tersebut dicatat pada Bursa Efek Indonesia pada

tanggal 12 Juli 2004 sejumlah 353.717.510 saham.

Pada tanggal 18 Juni 1999, Perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas

Pasar Modal (Bapepam) dengan Surat No. S-935/PM/1999 untuk melakukan Penawaran Umum Terbatas

I kepada para pemegang saham Dalam Rangka Penerbitan Hak Memesan Efek Terlebih Dahulu sejumlah

128.000.000 saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia pada tanggal 24 Juni

1999.

Pada tanggal 31 Desember 2010, seluruh saham Perusahaan atau sejumlah 641.717.510 saham telah

dicatatkan pada Bursa Efek Idonesia.

1.

c. Produk pakaian dalam dan pakaian jadi pesanan khusus pembeli, baik untuk pasar luar negeri

maupun dalam negeri, seperti baju tidur, pakaian dalam wanita, t-shirt dan polo shirt.

2.

Pada tanggal 29 Juni 2005, Perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas

Pasar Modal (Bapepam) dengan Suratnya No. S-1707/PM/2005 untuk melakukan Penawaran Umum

Obligasi Syariah I Ricky Putra Globalindo tahun 2005 dengan jumlah sisa fee ijarah sebesar

Rp 60.400.000.000. Obligasi tersebut dicatat pada Bursa Efek Indonesia pada tanggal 13 Juli 2005.

7

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

INFORMASI UMUM (Lanjutan)

b. Penawaran Umum Saham dan Obligasi Perusahaan (Lanjutan)

Obligasi (Lanjutan)

c. Dewan Komisaris, Direksi, Komite Audit dan Karyawan

Dewan Komisaris :

Komisaris Utama : - Andrian Gunawan

Komisaris : - Subandi Sihman

Komisaris independen : - Sodikin Arsyad

Direksi :

Direktur Utama : - Paulus Gunawan

Direktur : - Tirta Heru Citra

- Victor Richard Franziskus

Komite Audit :

Ketua : - Sodikin Arsyad

Anggota : - Tjiong Indra

- Eddy Nachrowi

Pada 30 September 2011 dan 31Desember 2010, susunan Komite Audit Perusahaan adalah sebagai

berikut :

Pada tanggal 10 Nopember 2009, Perusahaan melakukan pembelian kembali obligasi tersebut sebesar

Rp 9.890.218.574 dengan harga beli sebesar 101% dari nilai sisa fee ijarah. Kemudian, pada tanggal

21 Desember 2009, Perusahaan melakukan pembelian kembali yang kedua dilakukan senilai

Rp 1.250.000.000 dengan harga beli sebesar 100% dari nilai sisa fee ijarah.

Pada tanggal 12 Juli 2010, Perusahaan telah melakukan pelunasan atas sisa obligasi yang telah jatuh

tempo sebesar Rp 19.259.781.426.

1.

Pada tanggal 31 Agustus 2007, Perusahaan telah membeli kembali obligasi yang telah diterbitkan pada

tahun 2005 sebesar Rp 30.000.000.000 dengan harga beli sebesar 100% dari nilai sisa fee ijarah.

Selanjutnya Perusahaan memberlakukan Obligasi Syariah Ijarah yang dibeli kembali tersebut sebagai

pembayaran kembali sebagian Sisa Fee Ijarah, sehingga Sisa Fee Ijarah menjadi Rp 30.400.000.000 dan

pada tanggal 12 Oktober 2009 telah diterbitkan Sertifikat Jumbo Obligasi yang baru sebesar

Rp 30.400.000.000.

Pada tanggal 30 September 2011 dan 31 Desember 2010, susunan Dewan Komisaris dan Direksi

berdasarkan Rapat Umum Pemegang Saham Tahunan yang diselenggarakan pada tanggal 23 Juni 2010,

sebagaimana dinyatakan dalam akta notaris Syarifah Chozie, S.H., No. 25 tanggal 23 Juni 2010 adalah

sebagai berikut :

8

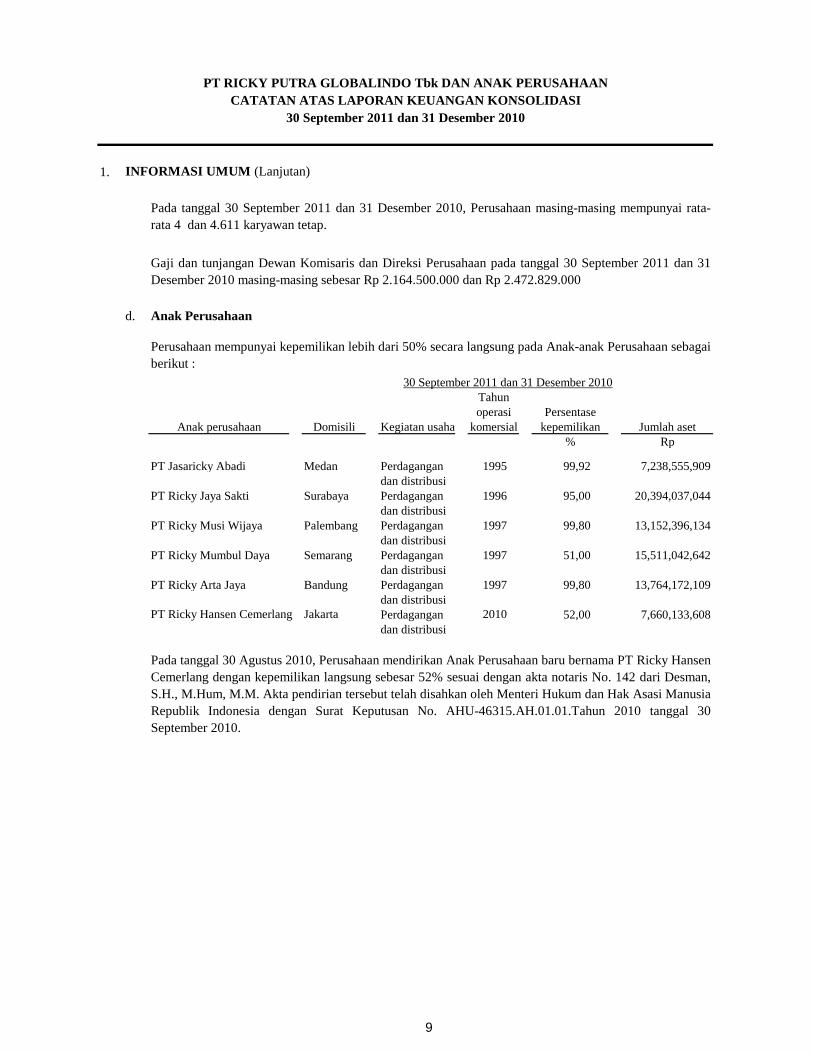

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

INFORMASI UMUM (Lanjutan)

d. Anak Perusahaan

Kegiatan usaha

PT Jasaricky Abadi Medan Perdagangan 1995

dan distribusi

PT Ricky Jaya Sakti Surabaya Perdagangan 1996

dan distribusi

PT Ricky Musi Wijaya Palembang Perdagangan 1997

dan distribusi

PT Ricky Mumbul Daya Semarang Perdagangan 1997

dan distribusi

PT Ricky Arta Jaya Bandung Perdagangan 1997

dan distribusi

PT Ricky Hansen Cemerlang Jakarta Perdagangan 2010

dan distribusi

1.

7,238,555,909

Domisili

51,00

Jumlah aset

Rp

Gaji dan tunjangan Dewan Komisaris dan Direksi Perusahaan pada tanggal 30 September 2011 dan 31

Desember 2010 masing-masing sebesar Rp 2.164.500.000 dan Rp 2.472.829.000

Perusahaan mempunyai kepemilikan lebih dari 50% secara langsung pada Anak-anak Perusahaan sebagai

berikut :

Pada tanggal 30 Agustus 2010, Perusahaan mendirikan Anak Perusahaan baru bernama PT Ricky Hansen

Cemerlang dengan kepemilikan langsung sebesar 52% sesuai dengan akta notaris No. 142 dari Desman,

S.H., M.Hum, M.M. Akta pendirian tersebut telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia

Republik Indonesia dengan Surat Keputusan No. AHU-46315.AH.01.01.Tahun 2010 tanggal 30

September 2010.

99,80

7,660,133,608

13,152,396,134

30 September 2011 dan 31 Desember 2010

Tahun

20,394,037,044

99,80

15,511,042,642

52,00

komersial kepemilikan

Persentase

Anak perusahaan

13,764,172,109

Pada tanggal 30 September 2011 dan 31 Desember 2010, Perusahaan masing-masing mempunyai rata-

rata 4 dan 4.611 karyawan tetap.

%

operasi

99,92

95,00

9

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

IKHTISAR KEBIJAKAN AKUNTANSI

a. Dasar Penyusunan Laporan Keuangan Konsolidasi

-

- jumlah pendapatan dan beban selama periode pelaporan.

b. Prinsip-prinsip Konsolidasi

Dalam hal pengendalian terhadap Anak Perusahaan dimulai atau diakhiri dalam suatu periode berjalan,

maka hasil usaha Anak Perusahaan yang diperhitungkan ke dalam laporan keuangan konsolidasi hanya

sebatas hasil pada saat pengendalian tersebut mulai diperoleh atau hingga saat pengendalian itu berakhir.

2.

Kebijakan akuntansi utama yang diterapkan dalam penyusunan laporan keuangan konsolidasi adalah seperti

dijabarkan di bawah ini :

Laporan arus kas konsolidasi disusun dengan menggunakan metode langsung (direct-method ) dengan

mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

Dalam penyusunan laporan keuangan konsolidasi sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia, dibutuhkan estimasi dan asumsi yang mempengaruhi :

Laporan keuangan konsolidasi disusun dengan konsep dasar akrual, kecuali untuk laporan arus kas, dan

menggunakan konsep biaya perolehan (historical cost ), kecuali untuk beberapa akun disajikan dengan

pengukuran lain sebagaimana dijelaskan dalam kebijakan akuntansi masing-masing akun tersebut.

Laporan keuangan konsolidasi ini telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia, yaitu Standar Akuntansi Keuangan, peraturan Badan Pengawas Pasar Modal dan Lembaga

Keuangan (Bapepam-LK) No. VIII.G.7 tentang Pedoman Penyajian Laporan Keuangan serta SE-

02/PM/2002 tentang Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan

Publik bagi Industri Manufaktur.

Walaupun estimasi ini dibuat berdasarkan pengetahuan terbaik manajemen atas kejadian dan tindakan

saat ini, hasil yang timbul mungkin berbeda dengan jumlah yang diestimasi semula.

Laporan keuangan konsolidasi meliputi laporan keuangan Perusahaan dan Anak Perusahaan dengan

pemilikan lebih dari 50% baik langsung maupun tidak langsung dan/atau mempunyai hak untuk mengatur

dan mengendalikan kebijakan manajemen serta operasional Anak Perusahaan. Saldo dan transaksi

termasuk keuntungan/kerugian yang belum direalisasi atas transaksi antar Perusahaan dan Anak

Perusahaan dieliminasi untuk mencerminkan posisi keuangan dan hasil usaha Perusahaan dan Anak

Perusahaan sebagai satu kesatuan usaha.

nilai aset dan kewajiban dilaporkan, dan pengungkapan atas aset dan kewajiban kontinjensi pada

tanggal laporan keuangan konsolidasi,

10

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

b. Prinsip-prinsip Konsolidasi (Lanjutan)

c. Transaksi dengan Pihak-pihak yang Mempunyai Hubungan Istimewa

(i)

(ii) Perusahaan asosiasi (associated company );

(iii)

(iv)

(v)

Dalam menjalankan aktivitas operasinya, Perusahaan dan Anak Perusahaan melakukan transaksi dengan

pihak-pihak yang mempunyai hubungan istimewa. Sesuai dengan Pernyataan Standar Akuntansi

Keuangan No. 7 (Reformat 2007 ) “Pengungkapan pihak-pihak yang mempunyai hubungan istimewa”,

yang dimaksud dengan pihak-pihak yang mempunyai hubungan istimewa sebagai berikut :

Hak minoritas dinyatakan sebesar proporsi pemegang saham minoritas atas laba bersih dan ekuitas Anak

Perusahaan tersebut sesuai dengan persentase kepemilikan pemegang saham minoritas pada Anak

Perusahaan tersebut.

Perorangan yang memiliki, baik secara langsung maupun tidak langsung, suatu kepentingan hak

suara di perusahaan pelapor yang berpengaruh secara signifikan, dan anggota keluarga dekat dari

perorangan tersebut (yang dimaksud dengan anggota keluarga dekat adalah mereka yang dapat

diharapkan mempengaruhi atau dipengaruhi perorangan tersebut dalam transaksinya dengan

perusahaan pelapor);

Karyawan kunci, yaitu orang-orang yang mempunyai wewenang dan tanggung jawab untuk

merencanakan, memimpin dan mengendalikan kegiatan perusahaan pelapor yang meliputi anggota

dewan komisaris, direksi dan manajer dari perusahaan serta anggota keluarga dekat orang-orang

tersebut; dan

Perusahaan dimana suatu kepentingan substansial dalam hak suara dimiliki baik secara langsung

maupun tidak langsung oleh setiap orang yang diuraikan dalam butir (iii) dan (iv), atau setiap orang

tersebut mempunyai pengaruh signifikan atas perusahaan tersebut. Ini mencakup perusahaan-

perusahaan yang dimiliki anggota dewan komisaris, direksi dan pemegang saham utama dari

perusahaan pelapor dan perusahaan-perusahaan yang mempunyai anggota manajemen kunci yang

sama dengan perusahaan pelapor.

Semua transaksi dengan pihak-pihak yang mempunyai hubungan istimewa, baik yang dilakukan dengan

atau tidak dengan tingkat harga, persyaratan dan kondisi normal sebagaimana dilakukan dengan pihak di

luar hubungan istimewa diungkapkan dalam laporan keuangan konsolidasi.

2.

Perusahaan yang melalui satu atau lebih perantara (intermediaries ), mengendalikan, atau

dikendalikan oleh, atau berada di bawah pengendalian bersama, dengan perusahaan pelapor

(termasuk holding companies , subsidiaries dan fellow subsidiaries );

11

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

d. Transaksi dan Penjabaran Laporan Keuangan Konsolidasi dalam Mata Uang Asing

(1) Mata Uang Pelaporan

(2) Transaksi dan Saldo

1 Dolar Amerika Serikat

1 Dolar Singapura

1 Euro

e. Kas dan Setara Kas

f. Investasi

Investasi Jangka Panjang Dalam Bentuk Saham yang Nilai Wajarnya Tidak Tersedia

Laporan keuangan konsolidasi dijabarkan dalam mata uang Rupiah, yang merupakan mata uang

pelaporan Perusahaan Induk.

Rp Rp

30 September 2011

Keuntungan dan kerugian selisih kurs yang timbul dari transaksi dalam mata uang asing dan dari

penjabaran aset dan kewajiban moneter dalam mata uang asing, diakui pada laporan laba rugi

konsolidasi, kecuali apabila ditangguhkan pada bagian ekuitas sebagai lindung nilai arus kas yang

memenuhi syarat.

31 Desember 2010

11,955.79

8,823.00

6,796.38

11,956.06

8,991.00

6,980.61

Kas dan setara kas mencakup kas, simpanan yang sewaktu-waktu bisa dicairkan, dan investasi jangka

pendek likuid lainnya dengan jangka waktu jatuh tempo 3 (tiga) bulan atau kurang dari tanggal

perolehannya dan yang tidak dijaminkan serta tidak dibatasi penggunaannya.

2.

Transaksi dalam mata uang asing dijabarkan ke mata uang Rupiah dengan menggunakan kurs yang

berlaku pada tanggal transaksi. Pada tanggal neraca, aset dan kewajiban moneter dalam mata uang

asing dijabarkan dengan kurs yang berlaku pada tanggal neraca sebagai berikut :

Investasi dalam bentuk penyertaan saham yang nilai wajarnya tidak tersedia, dimana Perusahaan

mempunyai pemilikan kurang dari 20%, dicatat sebesar harga perolehan.

Perusahaan memiliki saham pada PT Megah Moda Globalindo ("MMG") sebanyak 450 lembar (18%)

atau sebesar Rp 450.000.000. Pada tanggal 31 Desember 2010 dan 2009, MMG telah mengalami

defisiensi modal, karenanya Perusahaan telah membukukan cadangan 100% atas penurunan nilai

investasi untuk mencerminkan nilai yang dapat dipulihkan atas investasi dan mencatat investasi tersebut

sebesar Rp Nihil.

12

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

g. Piutang Usaha

h. Persediaan

i. Biaya Dibayar di Muka

j. Aset Tetap

Pemilikan Langsung

Barang jadi, bahan baku dan supplies dan pekerjaan dalam proses diakui sebesar nilai yang lebih rendah

antara harga perolehan dan nilai realisasi bersih. Harga perolehan ditentukan dengan menggunakan

metode rata-rata bergerak. Harga perolehan barang jadi dan pekerjaan dalam proses terdiri dari biaya

bahan baku, tenaga kerja langsung, biaya-biaya langsung lainnya dan biaya overhead yang terkait

dengan produksi (berdasarkan kapasitas operasi normal). Nilai realisasi bersih adalah estimasi harga

penjualan dalam kegiatan usaha normal dikurangi estimasi biaya penyelesaian dan estimasi biaya

penjualan.

Nilai sisa, masa manfaat dan metode penyusutan aset tetap ditelaah dan disesuaikan jika lebih tepat, pada

setiap tanggal neraca, untuk memastikan bahwa nilai sisa, masa manfaat dan metode penyusutan tersebut

telah mencerminkan manfaat ekonomi yang diharapkan dari aset tersebut.

2.

Aset tetap dinyatakan sebesar biaya perolehan (pengakuan awal) setelah dikurangi akumulasi penyusutan

dan akumulasi penurunan nilai aset. Biaya perolehan mencakup pengeluaran-pengeluaran yang dapat

diatribusikan secara langsung untuk memperoleh aset tersebut. Setelah pengakuan awal, aset tetap diukur

dengan model biaya (cost model ).

Piutang usaha disajikan sebesar jumlah neto setelah dikurangi dengan penyisihan piutang tak tertagih,

yang diestimasi berdasarkan penelaahan atas kolektibilitas saldo piutang. Piutang dihapuskan pada saat

piutang tersebut dipastikan tidak akan tertagih.

Penyisihan untuk persediaan usang dan lambat bergerak ditentukan berdasarkan estimasi penggunaan

atau penjualan masing-masing jenis persediaan pada masa mendatang.

Biaya dibayar di muka dibebankan selama masa manfaat masing-masing biaya dengan menggunakan

metode garis lurus.

13

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

j. Aset Tetap (Lanjutan)

Bangunan dan prasarana 20

Mesin 10 – 16

Peralatan kantor 5

Peralatan pabrik 5

Kendaraan 5

Aset dalam Penyelesaian

k. Sewa

Akumulasi beban konstruksi aset tetap dikapitalisasi sebagai konstruksi dalam penyelesaian. Beban

tersebut direklasifikasi ke aset tetap pada saat proses konstruksi selesai dan aset siap digunakan.

Penyusutan mulai dibebankan pada tanggal tersebut.

2.

Perusahaan dan Anak Perusahaan menerapkan PSAK No. 30 (Revisi 2007), “Sewa” yang mengatur

kebijakan akuntansi dan pengungkapan yang sesuai, baik bagi lessee maupun lessor dalam hubungannya

dengan sewa (lease ). Pernyataan ini mengklasifikasikan sewa berdasarkan sejauh mana risiko dan

manfaat yang terkait dengan kepemilikan aset sewaan berada pada lessor atau lessee , dan pada substansi

transaksi daripada bentuk kontraknya.

Beban perbaikan dan pemeliharaan dibebankan pada laporan laba rugi konsolidasi periode/tahun

berjalan; sedangkan renovasi dan penambahan yang jumlahnya signifikan dan memperpanjang masa

manfaat dikapitalisasi ke aset tetap yang bersangkutan. Nilai tercatat serta akumulasi penyusutan atas aset

tetap yang tidak digunakan lagi atau yang dijual, dikeluarkan dari kelompok aset tetap yang

bersangkutan, dan keuntungan atau kerugian yang terjadi diakui dalam laporan laba rugi konsolidasi

periode/tahun berjalan.

Tahun

Tanah yang tidak disusutkan. Aset tetap lainnya disusutkan dengan menggunakan metode garis lurus

berdasarkan taksiran masa manfaat keekonomian masing-masing aset tetap sebagai berikut :

Apabila aset tetap tidak digunakan lagi atau dijual, maka nilai tercatat dan akumulasi penyusutannya

dikeluarkan dari neraca, dan keuntungan atau kerugian yang terjadi diakui dalam laporan laba rugi

konsolidasi periode/tahun berjalan.

14

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

k. Sewa (Lanjutan)

Sewa Pembiayaan - Sebagai Lessee

Transaksi Jual dan Sewa-balik

Sewa-Menyewa Biasa – Lessor

l. Penurunan Nilai Aset

Aset yang disewagunausahakan melalui sewa-menyewa biasa termasuk dalam aset tetap di neraca

konsolidasi. Aset tersebut disusutkan selama estimasi masa manfaatnya seperti aset tetap lainnya yang

sejenis. Pendapatan sewa diakui berdasarkan metode garis lurus selama masa sewa guna usaha.

Suatu sewa diklasifikasikan sebagai sewa pembiayaan jika sewa tersebut mengalihkan secara substansial

seluruh risiko dan manfaat yang terkait dengan kepemilikan aset. Lessee mengkapitalisasi sewa sebesar

nilai wajar aset sewaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih

rendah dari nilai wajar. Pembayaran sewa minimum harus dipisahkan antara bagian yang merupakan

beban keuangan dan bagian yang merupakan pelunasan kewajiban, sedemikian rupa sehingga

menghasilkan suatu tingkat suku bunga periodik yang konstan atas saldo kewajiban. Beban keuangan

dibebankan langsung ke operasi periode berjalan.

Jika terdapat kepastian yang memadai bahwa Perusahaan dan Anak Perusahaan akan mendapatkan hak

kepemilikan pada akhir masa sewa, aset sewaan disusutkan selama masa penggunaan aset yang diestimasi

berdasarkan umur manfaat aset tersebut. Jika tidak terdapat kepastian tersebut, maka aset sewaan

disusutkan selama periode yang lebih pendek antara masa sewa dan umur manfaat aset sewaan. Laba atau

rugi yang timbul dari transaksi jual dan sewa-balik kembali ditangguhkan dan diamortisasi selama sisa

masa sewa.

Transaksi jual dan sewa-balik harus diperlakukan sebagai 2 (dua) transaksi yang terpisah. Selisih lebih

antara harga jual dan nilai tercatat aset harus diakui sebagai keuntungan tangguhan yang harus

diamortisasi dengan dasar garis lurus selama masa sewa, dan dalam hal terjadi kerugiaan, harus diakui

segera pada periode berjalan apabila penyewaan kembali merupakan sewa guna usaha pembiayaan atau

keuntungan atau kerugian harus diakui segera apabila penyewaan kembali merupakan sewa-menyewa

biasa.

Perusahaan dan Anak Perusahaan mengakui rugi penurunan nilai aset apabila taksiran jumlah yang dapat

diperoleh kembali (recoverable amount ) dari suatu aset lebih rendah dari nilai tercatatnya. Pada setiap

tanggal neraca, Perusahaan dan Anak Perusahaan melakukan penelaahan untuk menentukan apakah

terdapat indikasi pemulihan penurunan nilai. Pemulihan penurunan nilai diakui sebagai laba konsolidasi

pada periode terjadinya pemulihan.

2.

15

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

m. Transaksi Restrukturisasi Antar Entitas Sepengendali

n. Biaya Emisi Obligasi

o. Pengakuan Penghasilan dan Beban

p. Manfaat (Beban) Pajak

Transaksi restrukturisasi antar entitas sepengendali dicatat seolah-olah menggunakan metode penyatuan

kepemilikan. Selisih antara biaya investasi dengan nilai buku aset bersih yang diperoleh, tidak termasuk

saldo laba, dicatat sebagai "Selisih nilai transaksi restrukturisasi entitas sepengendali" pada bagian

ekuitas di neraca konsolidasi.

Beban pajak terdiri dari beban pajak kini dan beban pajak tangguhan. Beban pajak diakui pada laporan

laba rugi konsolidasi kecuali untuk item yang langsung diakui di ekuitas, dimana beban pajak yang

terkait dengan item tersebut diakui di ekuitas.

Beban diakui pada saat terjadinya (accrual basis) .

Pajak tangguhan diukur dengan menggunakan tarif pajak yang berlaku atau secara substansial telah

berlaku pada tanggal neraca.

Aset dan kewajiban pajak tangguhan diakui atas konsekuensi pajak periode mendatang yang timbul dari

perbedaan jumlah tercatat aset dan kewajiban menurut laporan keuangan konsolidasi dengan dasar

pengenaan pajak aset dan kewajiban. Kewajiban pajak tangguhan diakui untuk semua perbedaan

temporer kena pajak dan aset pajak tangguhan diakui untuk perbedaan temporer yang boleh dikurangkan,

sepanjang besar kemungkinan dapat dimanfaatkan untuk mengurangi laba kena pajak pada masa yang

akan datang.

2.

Biaya yang timbul dalam rangka pelaksanaan emisi obligasi langsung dikurangi dari hasil emisi dalam

rangka menentukan hasil emisi bersih obligasi tersebut. Biaya tersebut diamortisasi dengan

menggunakan metode garis lurus (straight-line method ), selama umur obligasi yang bersangkutan.

Penghasilan dari penjualan barang putus di pasar lokal diakui pada saat penyerahan barang kepada

pelanggan; pelanggan telah menerima barang dan terdapat keyakinan memadai bahwa piutang dari

penjualan tersebut akan dapat ditagih. Penjualan ekspor diakui pada saat penyerahan barang di atas kapal

di pelabuhan pengiriman.

Beban pajak kini ditentukan berdasarkan taksiran laba kena pajak untuk tahun yang bersangkutan yang

dihitung berdasarkan tarif pajak yang berlaku, atau yang secara substansial telah berlaku pada tanggal

neraca konsolidasi.

Amandemen terhadap kewajiban perpajakan dicatat pada saat diterimanya surat ketetapan atau apabila

dilakukan banding, ketika hasil banding sudah diputuskan.

16

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

q. Informasi Segmen

q. Informasi Segmen (Lanjutan)

r. Kewajiban Imbalan Pasca Kerja

s. Laba Bersih per Saham Dasar

Aset dan kewajiban yang digunakan bersama dalam satu segmen atau lebih dialokasikan kepada setiap

segmen jika, dan hanya jika, pendapatan dan beban yang terkait dengan aset tersebut juga dialokasikan

kepada segmen-segmen tersebut.

Segmen geografis adalah komponen perusahaan yang dapat dibedakan dalam menghasilkan produk atau

jasa pada lingkungan (wilayah) ekonomi tertentu dan komponen itu memiliki risiko dan imbalan yang

berbeda dengan risiko dan imbalan pada komponen yang beroperasi pada lingkungan (wilayah) ekonomi

lain.

Perusahaan memberikan imbalan pasca kerja secara pasti untuk karyawan sesuai dengan Undang Undang

Ketenagakerjaan No. 13/2003. Tidak terdapat pendanaan yang disisihkan oleh Perusahaan sehubungan

dengan imbalan pasca kerja ini.

Perhitungan imbalan pasca kerja menggunakan metode Projected Unit Credit . Akumulasi keuntungan

dan kerugian aktuarial bersih yang belum diakui yang melebihi 10% dari nilai kini imbalan pasti diakui

dengan metode garis lurus selama rata-rata sisa masa kerja yang diprakirakan dari para pekerja dalam

program tersebut. Biaya jasa lalu dibebankan langsung apabila imbalan tersebut menjadi hak atau vested ,

dan sebaliknya akan diakui sebagai beban dengan metode garis lurus selama periode rata-rata sampai

imbalan tersebut menjadi vested.

2.

Informasi segmen disusun sesuai dengan kebijakan akuntansi yang dianut dalam penyusunan dan

penyajian laporan keuangan konsolidasi. Bentuk primer pelaporan segmen adalah segmen usaha

sedangkan segmen sekunder adalah segmen geografis.

Segmen usaha adalah komponen perusahaan yang dapat dibedakan dalam menghasilkan suatu produk

atau jasa (baik produk atau jasa individual maupun kelompok produk atau jasa terkait) dan komponen itu

memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan segmen lain.

Laba bersih per saham dasar dihitung dengan membagi laba bersih residual dengan jumlah rata-rata

tertimbang saham yang beredar pada tahun yang bersangkutan.

Jumlah yang diakui sebagai kewajiban imbalan pasti di neraca merupakan nilai kini kewajiban imbalan

pasti disesuaikan dengan keuntungan dan kerugian aktuarial yang belum diakui, dan biaya jasa lalu yang

belum diakui.

17

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

t. Aset Keuangan dan Kewajiban Keuangan

i. Aset Keuangan

Aset keuangan diklasifikasikan dalam kelompok berikut :

• Aset keuangan yang dinilai pada nilai wajar melalui laba atau rugi

• Pinjaman yang diberikan dan piutang

Aset keuangan diklasifikasikan sebagai kelompok diperdagangkan jika diperoleh atau dimiliki

untuk tujuan dijual dalam waktu dekat. Aset derivatif juga diklasifikasikan dalam kelompok

diperdagangkan kecuali derivatif yang ditetapkan sebagai instrumen lindung nilai. Aset keuangan

yang dinilai pada nilai wajar melalui laba atau rugi dicatat dalam neraca konsolidasi pada nilai

wajar dengan laba atau rugi diakui dalam laporan laba rugi konsolidasi.

Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran

tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Aset keuangan tersebut

dicatat pada biaya perolehan yang diamortisasi menggunakan metode tingkat bunga efektif. Laba

atau rugi diakui dalam laporan laba rugi konsolidasi pada saat pinjaman dan piutang dihentikan

pengakuannya atau mengalami penurunan nilai, serta melalui proses amortisasi.

Dalam rangka penerapan PSAK 50 (Revisi 2006) dan PSAK 55 (Revisi 2006), Perusahaan dan Anak

Perusahaan mengklasifikasikan instrumen keuangan dalam bentuk aset keuangan dan kewajiban

keuangan.

2.

Mulai tanggal 1 Januari 2010, Perusahaan dan Anak Perusahaan telah menerapkan PSAK No.50 (Revisi

2006), “Instrumen Keuangan : Penyajian dan Pengungkapan”, dan PSAK No. 55 (Revisi 2006),

“Instrumen Keuangan : Pengakuan dan Pengukuran”.

Aset keuangan yang dinilai pada nilai wajar melalui laba atau rugi meliputi aset keuangan yang

diklasifikasikan dalam kelompok diperdagangkan dan aset keuangan yang pada saat pengakuan

awalnya telah ditetapkan untuk dinilai pada nilai wajar melalui laba atau rugi.

Kas dan setara kas (Catatan 2e), piutang usaha (Catatan 2g), piutang lain-lain dan aset keuangan

tidak lancar lainnya Perusahaan dan Anak Perusahaan termasuk dalam kategori ini.

18

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

t. Aset Keuangan dan Kewajiban Keuangan (Lanjutan)

i. Aset Keuangan (Lanjutan)

• Investasi dimiliki hingga jatuh tempo

• Aset keuangan tersedia untuk dijual

ii. Kewajiban Keuangan

Kewajiban keuangan diklasifikasikan pada kelompok berikut :

• Kewajiban keuangan yang diukur pada nilai wajar melalui laba atau rugi

Aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya

telah ditetapkan diklasifikasi sebagai investasi dimiliki hingga jatuh tempo jika Perusahaan

mempunyai maksud dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo.

Setelah pengukuran awal, investasi dalam kelompok dimiliki hingga jatuh tempo diukur pada

biaya perolehan yang diamortisasi dengan menggunakan metode suku bunga efektif. Metode ini

menggunakan suku bunga efektif untuk mendiskonto penerimaan kas di masa yang akan datang

selama perkiraan umur aset keuangan menjadi nilai tercatat bersihnya. Laba atau rugi diakui pada

laporan laba rugi konsolidasi ketika investasi dihentikan pengakuannya atau mengalami

penurunan nilai, serta melalui proses amortisasi.

Aset keuangan tersedia untuk dijual adalah aset keuangan non derivatif yang ditetapkan sebagai

tersedia untuk dijual atau yang tidak diklasifikasikan ke dalam tiga kategori sebelumnya. Setelah

pengukuran awal, aset keuangan tersedia untuk dijual diukur pada nilai wajar dengan laba atau

rugi yang belum direalisasi diakui dalam ekuitas sampai investasi tersebut dihentikan

pengakuannya. Pada saat itu, laba atau rugi kumulatif yang sebelumnya diakui dalam ekuitas

harus direklasifikasi ke dalam laba atau rugi sebagai penyesuaian reklasifikasi.

Perusahaan tidak mempunyai aset keuangan tersedia untuk dijual pada tanggal 31 Desember

2010.

2.

Perusahaan tidak mempunyai investasi yang dimiliki hingga jatuh tempo pada tanggal 31

Desember 2010.

Kewajiban keuangan yang diukur pada nilai wajar melalui laba atau rugi mencakup kewajiban

keuangan yang diklasifikasikan dalam kelompok diperdagangkan dan kewajiban keuangan yang

pada saat pengakuan awalnya, telah ditetapkan, diukur pada nilai wajar melalui laba atau rugi.

Kewajiban keuangan diklasifikasikan dalam kelompok diperdagangkan jika diperoleh atau

dimiliki untuk tujuan dijual dalam waktu dekat. Kewajiban derivatif juga diklasifikasikan dalam

kelompok diperdagangkan kecuali derivatif yang ditetapkan sebagai instrumen lindung nilai yang

efektif.

19

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

t. Aset Keuangan dan Kewajiban Keuangan (Lanjutan)

ii. Kewajiban Keuangan (Lanjutan)

• Kewajiban keuangan yang diukur dengan biaya perolehan diamortisasi

MANAJEMEN RISIKO KEUANGAN

Risiko Pasar

Risiko Nilai Tukar Mata Uang Asing

2.

3.

Kewajiban keuangan yang tidak diklasifikasikan sebagai kewajiban keuangan yang diukur pada

nilai wajar melalui laporan laba rugi dikategorikan dan diukur pada biaya perolehan diamortisasi.

Kewajiban keuangan yang diukur pada biaya perolehan diamortisasi antara lain, hutang usaha,

hutang lain-lain, biaya masih harus dibayar dan pinjaman bank.

Berbagai macam risiko keuangan utama yang dihadapi Perusahaan sehubungan dengan aktivitas yang

dilakukan adalah risiko pasar (termasuk risiko nilai tukar mata uang asing dan risiko tingkat suku bunga),

risiko kredit dan risiko likuiditas. Melalui pendekatan manajemen risiko, Perusahaan mencoba meminimalkan

potensi dampak negatif dari risiko-risiko tersebut.

i.

Perusahaan terekspos risiko nilai tukar mata uang asing yang terutama timbul dari aset dan kewajiban

moneter yang diakui dalam mata uang yang berbeda dengan mata uang fungsional entitas yang

bersangkutan, terutama karena Perusahaan mempunyai pinjaman bank dalam mata uang dolar AS dalam

jumlah yang besar. Disamping itu, Perusahaan juga melakukan transaksi-transaksi dengan menggunakan

mata uang asing, diantaranya pembelian bahan baku dan penjualan, sehingga Perusahaan harus

mengkonversi Rupiah ke mata uang asing untuk memenuhi kewajiban dalam mata uang asing pada saat

jatuh tempo. Fluktuasi nilai tukar mata uang Rupiah terhadap mata uang asing dapat memberikan dampak

pada kondisi keuangan Perusahaan.

Untuk mengelola risiko tersebut, Perusahaan melakukan pengawasan terhadap dampak pergerakan nilai

tukar mata uang asing secara terus menerus sehingga dapat melakukan tindakan yang tepat seperti

penggunaan transaksi lindung nilai apabila diperlukan untuk meminimalisasi dampak negatif terhadap

Perusahaan.

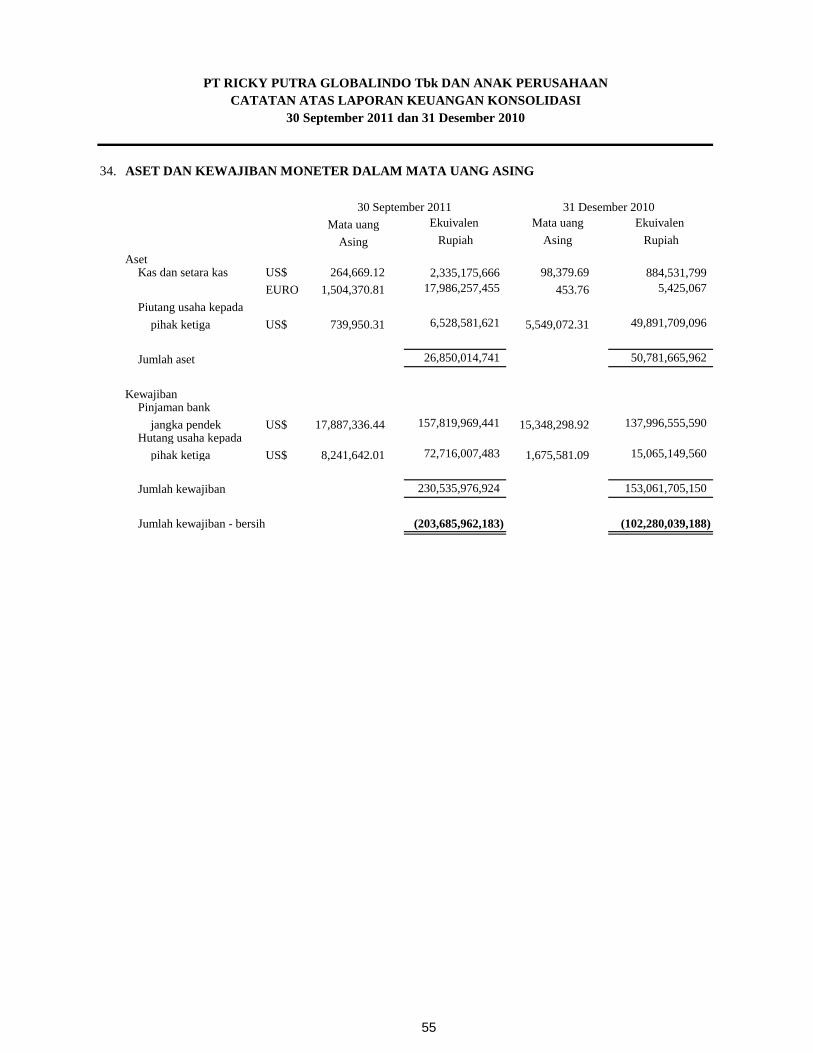

Eksposur mata uang Perusahaan disajikan pada Catatan 35.

Pada tanggal 31 Desember 2010, tidak ada kewajiban Perusahaan yang diklasifikasikan sebagai

kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi.

Laba atau rugi atas kewajiban dalam kelompok diperdagangkan harus diakui dalam laporan laba

rugi.

20

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

MANAJEMEN RISIKO KEUANGAN (Lanjutan)

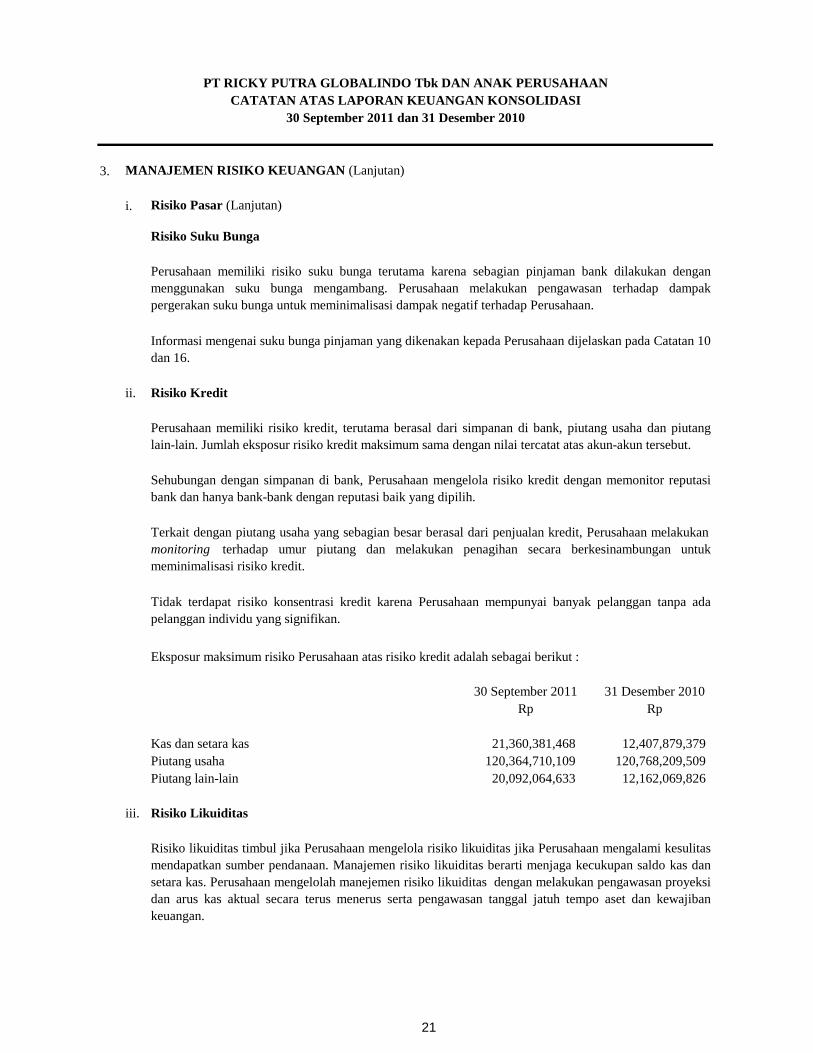

Risiko Pasar (Lanjutan)

Risiko Suku Bunga

Risiko Kredit

Kas dan setara kas

Piutang usaha

Piutang lain-lain

Risiko Likuiditas

12,162,069,826

30 September 2011 31 Desember 2010

120,364,710,109 120,768,209,509

20,092,064,633

ii.

Perusahaan memiliki risiko suku bunga terutama karena sebagian pinjaman bank dilakukan dengan

menggunakan suku bunga mengambang. Perusahaan melakukan pengawasan terhadap dampak

pergerakan suku bunga untuk meminimalisasi dampak negatif terhadap Perusahaan.

Informasi mengenai suku bunga pinjaman yang dikenakan kepada Perusahaan dijelaskan pada Catatan 10

dan 16.

3.

iii.

Risiko likuiditas timbul jika Perusahaan mengelola risiko likuiditas jika Perusahaan mengalami kesulitas

mendapatkan sumber pendanaan. Manajemen risiko likuiditas berarti menjaga kecukupan saldo kas dan

setara kas. Perusahaan mengelolah manejemen risiko likuiditas dengan melakukan pengawasan proyeksi

dan arus kas aktual secara terus menerus serta pengawasan tanggal jatuh tempo aset dan kewajiban

keuangan.

Tidak terdapat risiko konsentrasi kredit karena Perusahaan mempunyai banyak pelanggan tanpa ada

pelanggan individu yang signifikan.

Eksposur maksimum risiko Perusahaan atas risiko kredit adalah sebagai berikut :

Sehubungan dengan simpanan di bank, Perusahaan mengelola risiko kredit dengan memonitor reputasi

bank dan hanya bank-bank dengan reputasi baik yang dipilih.

i.

Terkait dengan piutang usaha yang sebagian besar berasal dari penjualan kredit, Perusahaan melakukan

monitoring terhadap umur piutang dan melakukan penagihan secara berkesinambungan untuk

meminimalisasi risiko kredit.

Rp

Perusahaan memiliki risiko kredit, terutama berasal dari simpanan di bank, piutang usaha dan piutang

lain-lain. Jumlah eksposur risiko kredit maksimum sama dengan nilai tercatat atas akun-akun tersebut.

Rp

21,360,381,468 12,407,879,379

21

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

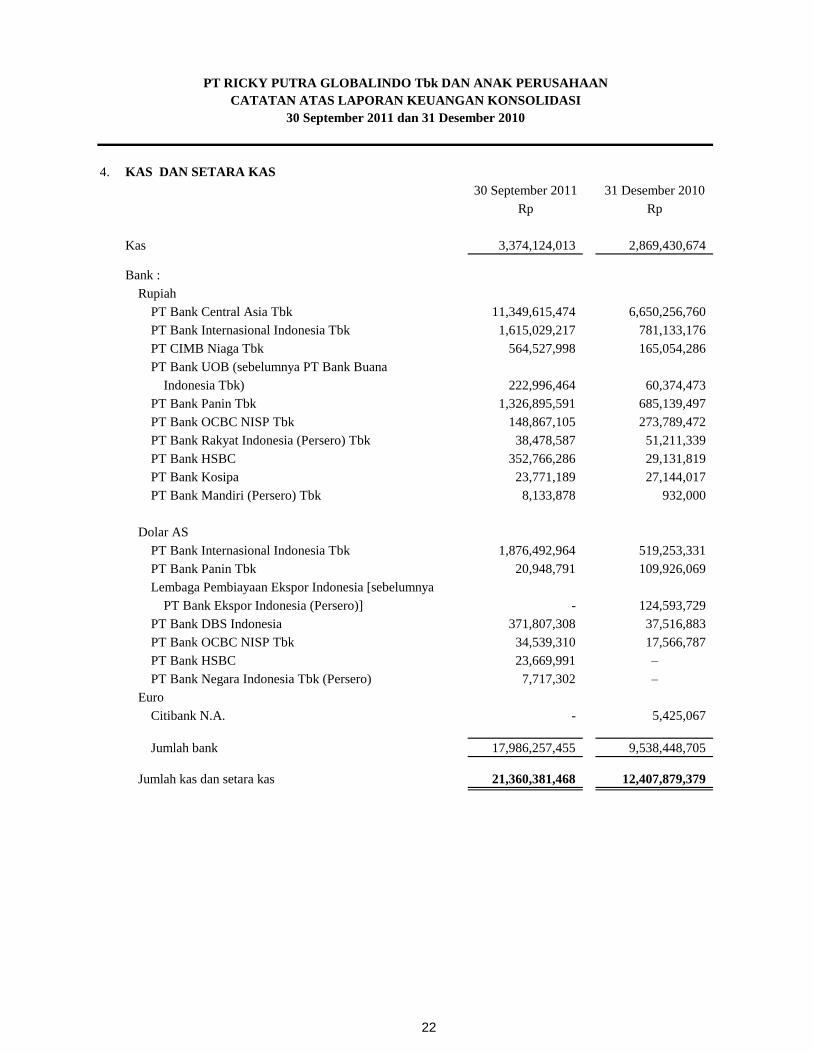

KAS DAN SETARA KAS

Kas

Bank :

Rupiah

PT Bank Central Asia Tbk

PT Bank Internasional Indonesia Tbk

PT CIMB Niaga Tbk

PT Bank UOB (sebelumnya PT Bank Buana

Indonesia Tbk)

PT Bank Panin Tbk

PT Bank OCBC NISP Tbk

PT Bank Rakyat Indonesia (Persero) Tbk

PT Bank HSBC

PT Bank Kosipa

PT Bank Mandiri (Persero) Tbk

Dolar AS

PT Bank Internasional Indonesia Tbk

PT Bank Panin Tbk

Lembaga Pembiayaan Ekspor Indonesia [sebelumnya

PT Bank Ekspor Indonesia (Persero)]

PT Bank DBS Indonesia

PT Bank OCBC NISP Tbk

PT Bank HSBC

PT Bank Negara Indonesia Tbk (Persero)

Euro

Citibank N.A.

Jumlah kas dan setara kas

7,717,302

-

109,926,069

34,539,310

371,807,308

23,771,189

1,876,492,964

5,425,067

17,566,787

124,593,729

519,253,331

20,948,791

21,360,381,468 12,407,879,379

9,538,448,705

-

4.

Jumlah bank

3,374,124,013 2,869,430,674

564,527,998

148,867,105

352,766,286

37,516,883

6,650,256,760

273,789,472

685,139,497

1,615,029,217

31 Desember 201030 September 2011

165,054,286

17,986,257,455

–

1,326,895,591

38,478,587

8,133,878

222,996,464

Rp

60,374,473

51,211,339

29,131,819

11,349,615,474

Rp

781,133,176

23,669,991

27,144,017

932,000

–

22

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

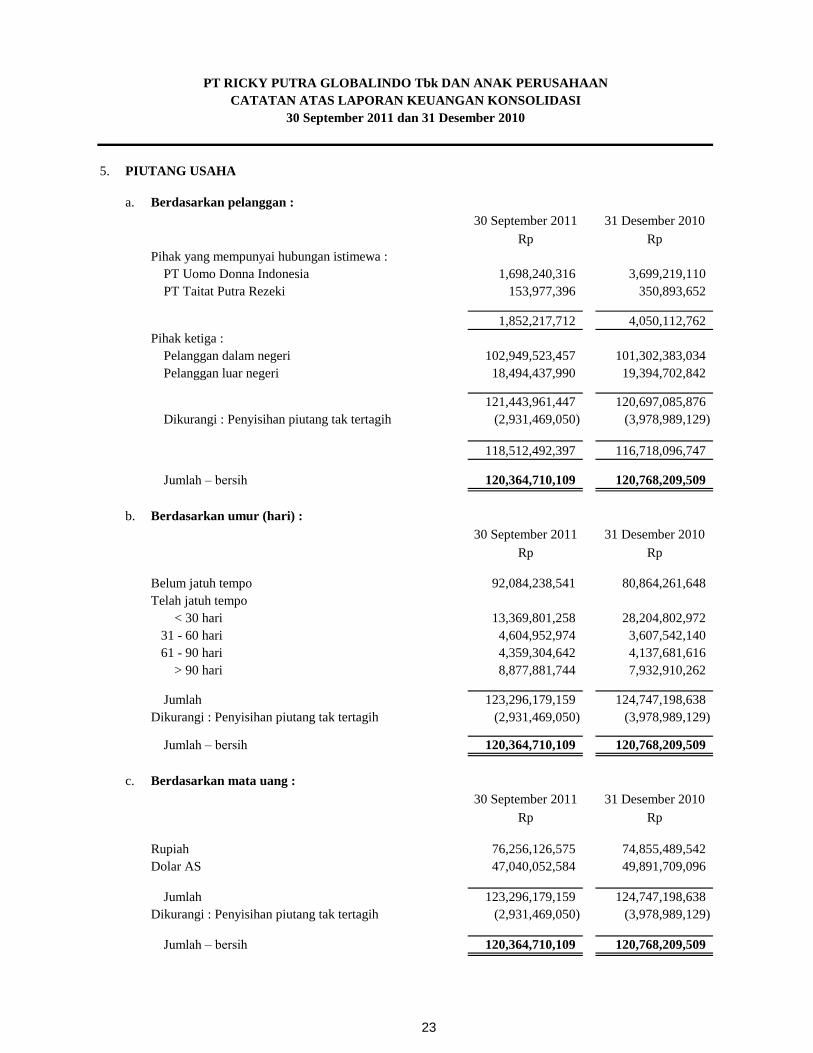

PIUTANG USAHA

a. Berdasarkan pelanggan :

Pihak yang mempunyai hubungan istimewa :

PT Uomo Donna Indonesia

PT Taitat Putra Rezeki

Pihak ketiga :

Pelanggan dalam negeri

Pelanggan luar negeri

Dikurangi : Penyisihan piutang tak tertagih

Jumlah – bersih

b. Berdasarkan umur (hari) :

Belum jatuh tempo

Telah jatuh tempo

< 30 hari

31 - 60 hari

61 - 90 hari

> 90 hari

Jumlah

Dikurangi : Penyisihan piutang tak tertagih

Jumlah – bersih

c. Berdasarkan mata uang :

Rupiah

Dolar AS

Jumlah

Dikurangi : Penyisihan piutang tak tertagih

Jumlah – bersih

49,891,709,096

(2,931,469,050)

76,256,126,575

123,296,179,159

28,204,802,972 13,369,801,258

(2,931,469,050) (3,978,989,129)

74,855,489,542

120,364,710,109

30 September 2011

47,040,052,584

Rp

30 September 2011 31 Desember 2010

4,137,681,616

80,864,261,648

7,932,910,262 8,877,881,744

Rp

Rp Rp

(2,931,469,050)

102,949,523,457

(3,978,989,129)

3,699,219,110

153,977,396

121,443,961,447 120,697,085,876

1,698,240,316

5.

30 September 2011 31 Desember 2010

101,302,383,034

4,359,304,642

120,364,710,109

120,364,710,109

124,747,198,638

18,494,437,990 19,394,702,842

3,607,542,140

92,084,238,541

120,768,209,509

4,604,952,974

31 Desember 2010

Rp

4,050,112,762

Rp

118,512,492,397

1,852,217,712

120,768,209,509

(3,978,989,129)

124,747,198,638

120,768,209,509

116,718,096,747

350,893,652

123,296,179,159

23

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

PIUTANG USAHA (Lanjutan)

Mutasi penyisihan piutang tak tertagih adalah sebagai berikut :

Saldo awal

Penambahan

Pemulihan

Saldo akhir

PERSEDIAAN

Barang jadi

Barang dalam proses

Bahan baku

Bahan pembantu dan suku cadang

Barang dalam perjalanan

Dikurangi :

Penyisihan persediaan usang dan lambat bergerak

Jumlah - bersih

Piutang usaha Perusahaan sebesar Rp 15.000.000.000 telah dijaminkan atas fasilitas pinjaman jangka pendek

dari Lembaga Pembiayaan Ekspor Indonesia dan sebesar US$ 1.500.000 dijadikan jaminan atas pinjaman

jangka pendek dari PT Bank Internasional Indonesia Tbk (Catatan 10).

Rp Rp

Rp

524,658,130

30 September 2011

Rp

31 Desember 2010

30 September 2011 31 Desember 2010

6.

5.

103,640,588,643 107,479,260,709

Manajemen berpendapat bahwa penyisihan piutang tak tertagih atas piutang kepada pihak ketiga pada tanggal

30 September 2011 dan 31 Desember 2010 masing-masing sebesar Rp 2.931.469.050 dan Rp

3.978.989.129 adalah cukup untuk menutupi kerugian yang mungkin timbul dari tidak tertagihnya piutang

tersebut, sedangkan terhadap piutang kepada pihak yang mempunyai hubungan istimewa tidak dilakukan

penyisihan karena manajemen berpendapat seluruh piutang tersebut dapat tertagih di kemudian hari.

(528,482,303)

3,978,989,129

335,695,605

213,457,279,457

51,148,419,132

(519,037,776) (61,539,017)

Manajemen juga berpendapat bahwa tidak terdapat risiko yang terkonsentrasi secara signifikan atas piutang

kepada pihak ketiga.

3,978,989,129 2,931,469,050

26,164,926

4,014,363,220

224,298,649,491

225,849,237,867

17,902,595,892

48,983,266,530 46,913,561,259

(1,550,588,377)

215,007,867,834

(1,550,588,376)

47,603,230,745

16,325,829,057

24

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

PERSEDIAAN (Lanjutan)

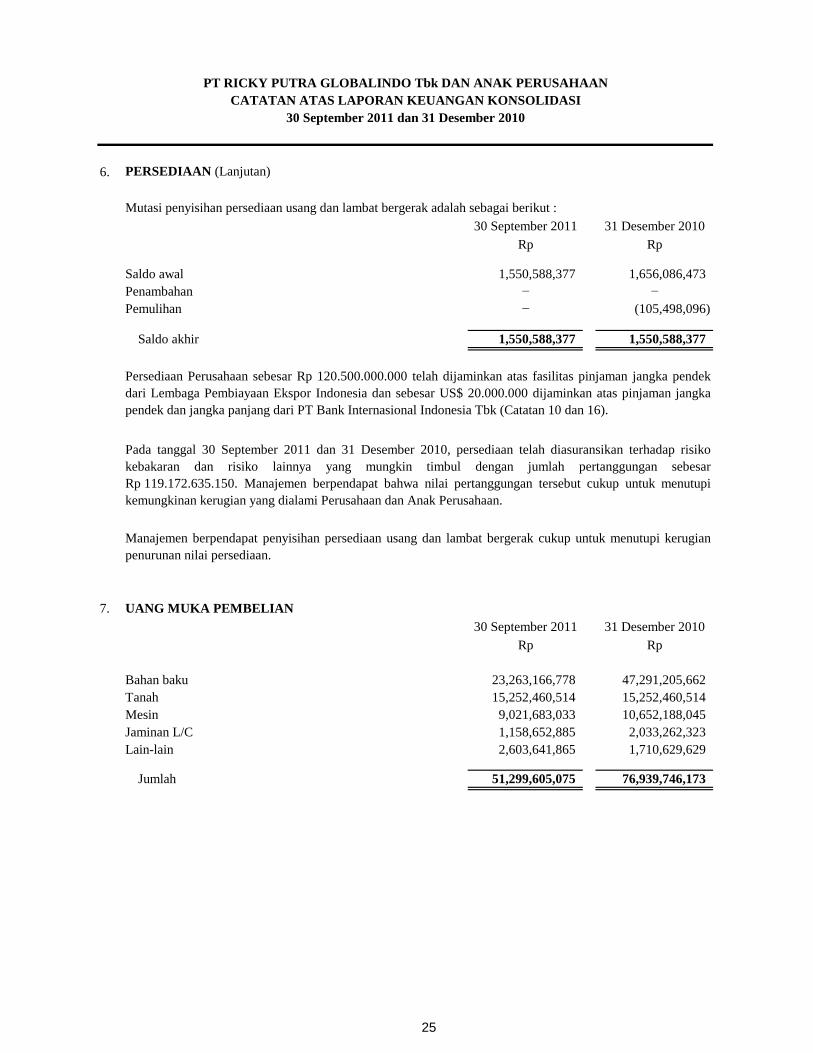

Mutasi penyisihan persediaan usang dan lambat bergerak adalah sebagai berikut :

Saldo awal

Penambahan

Pemulihan

Saldo akhir

UANG MUKA PEMBELIAN

Bahan baku

Tanah

Mesin

Jaminan L/C

Lain-lain

Jumlah

Rp

9,021,683,033 10,652,188,045

Rp

Rp

− −

1,656,086,473

7.

30 September 2011 31 Desember 2010

15,252,460,514

1,158,652,885

23,263,166,778

−

1,550,588,377

30 September 2011

2,603,641,865

51,299,605,075

Persediaan Perusahaan sebesar Rp 120.500.000.000 telah dijaminkan atas fasilitas pinjaman jangka pendek

dari Lembaga Pembiayaan Ekspor Indonesia dan sebesar US$ 20.000.000 dijaminkan atas pinjaman jangka

pendek dan jangka panjang dari PT Bank Internasional Indonesia Tbk (Catatan 10 dan 16).

31 Desember 2010

Pada tanggal 30 September 2011 dan 31 Desember 2010, persediaan telah diasuransikan terhadap risiko

kebakaran dan risiko lainnya yang mungkin timbul dengan jumlah pertanggungan sebesar

Rp 119.172.635.150. Manajemen berpendapat bahwa nilai pertanggungan tersebut cukup untuk menutupi

kemungkinan kerugian yang dialami Perusahaan dan Anak Perusahaan.

76,939,746,173

1,550,588,377

Manajemen berpendapat penyisihan persediaan usang dan lambat bergerak cukup untuk menutupi kerugian

penurunan nilai persediaan.

47,291,205,662

2,033,262,323

1,710,629,629

Rp

6.

1,550,588,377

(105,498,096)

15,252,460,514

25

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

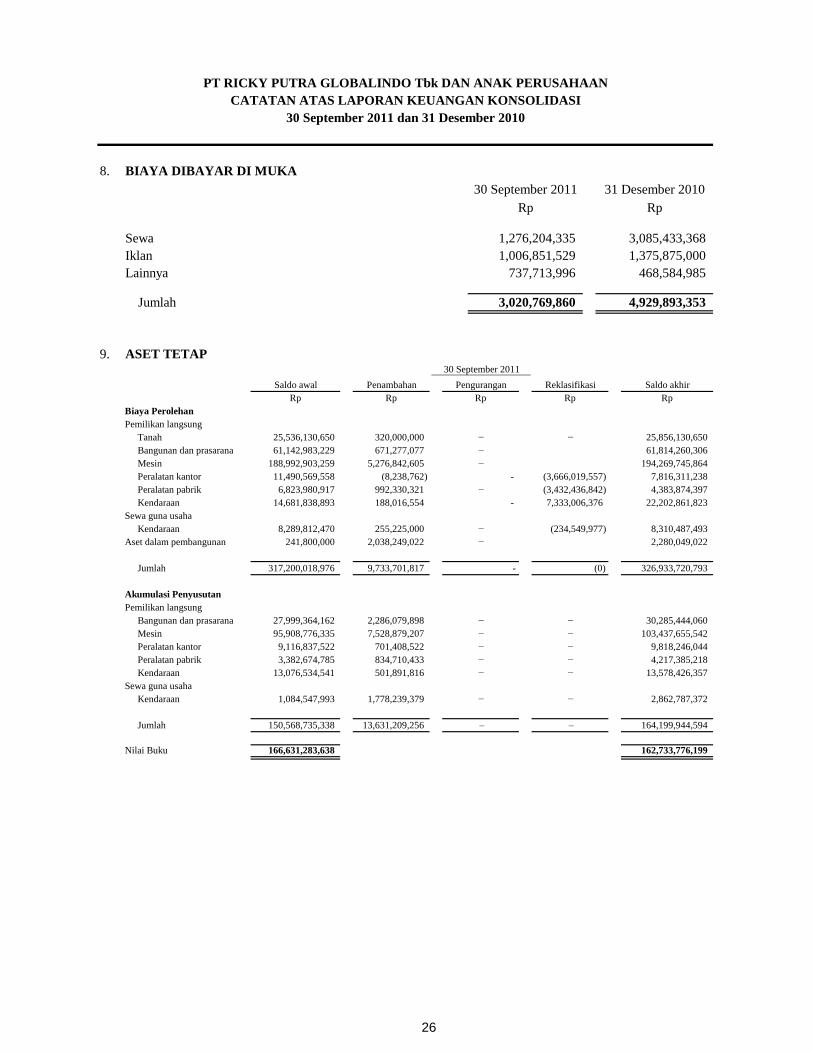

BIAYA DIBAYAR DI MUKA

Sewa

Iklan

Lainnya

Jumlah

ASET TETAP

Biaya Perolehan

Pemilikan langsung

Tanah

Bangunan dan prasarana

Mesin

Peralatan kantor

Peralatan pabrik

Kendaraan

Sewa guna usaha

Kendaraan

Aset dalam pembangunan

Jumlah

Akumulasi Penyusutan

Pemilikan langsung

Bangunan dan prasarana

Mesin

Peralatan kantor

Peralatan pabrik

Kendaraan

Sewa guna usaha

Kendaraan

Jumlah

Nilai Buku

− 2,862,787,372

162,733,776,199

7,528,879,207

1,084,547,993

– 164,199,944,594

30,285,444,060

9,116,837,522

4,217,385,218

− 13,578,426,357

−

95,908,776,335

−

−

−

9,818,246,044

27,999,364,162 2,286,079,898

150,568,735,338

3,382,674,785

166,631,283,638

13,076,534,541 501,891,816

13,631,209,256 –

−

317,200,018,976 9,733,701,817 -

−

701,408,522

(234,549,977)

−

834,710,433 − −

1,778,239,379

103,437,655,542

8,310,487,493

2,280,049,022

22,202,861,823

6,823,980,917 992,330,321 (3,432,436,842) 4,383,874,397

7,333,006,376 14,681,838,893

8,289,812,470 255,225,000

(0) 326,933,720,793

−

-

241,800,000 2,038,249,022

30 September 2011

Saldo awal Penambahan Pengurangan

Rp

−

Rp

−

7,816,311,238

Rp

−

− − 25,856,130,650

(8,238,762)

671,277,077

Saldo akhir

Rp Rp

Reklasifikasi

8.

188,016,554

737,713,996

3,020,769,860

−

9.

1,276,204,335

1,375,875,000 1,006,851,529

3,085,433,368

30 September 2011

Rp

468,584,985

4,929,893,353

31 Desember 2010

Rp

61,142,983,229

11,490,569,558

25,536,130,650 320,000,000

61,814,260,306

−5,276,842,605

-

188,992,903,259 194,269,745,864

(3,666,019,557)

26

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

ASET TETAP (Lanjutan)

Biaya Perolehan

Pemilikan langsung

Tanah

Bangunan dan prasarana

Mesin

Peralatan kantor

Peralatan pabrik

Kendaraan

Sewa guna usaha

Mesin

Kendaraan

Aset dalam pembangunan

Jumlah

Akumulasi Penyusutan

Pemilikan langsung

Bangunan dan prasarana

Mesin

Peralatan kantor

Peralatan pabrik

Kendaraan

Sewa guna usaha

Mesin

Kendaraan

Jumlah

Nilai Buku

Pengurangan aset tetap sebagai berikut :

Harga perolehan

Akumulasi penyusutan

Nilai tercatat aset dijual

Harga jual

Harga jual dari transaksi jual dan sewa-balik

Laba penjualan aset tetap

Dikurangi : pendapatan tangguhan atas transaksi jual dan

sewa-balik

Laba penjualan aset tetap, bersih

−

6,823,980,917

– 9,096,077,315

−

942,484,048 –

−

207,958,476

16,000,000

31 Desember 2010

(6,095,000,000)

Saldo akhir

11,490,569,558

13,076,534,541

–

3,382,674,785 −

27,999,364,162

95,908,776,335

9,116,837,522

14,681,838,893

−

(496,934,100)

(180,600,000)

−

166,631,283,638

30 September 2011

1,110,307,283

−

Reklasifikasi

Rp

–

381,740,699

Rp

25,536,130,650

61,142,983,229

188,992,903,259

(2,711,458,333)

− –

2,711,458,333

–

150,568,735,338

8,289,812,470

–

(301,000,000)

(381,740,699)

–

−

−

11,200,000

68,182,708

1,084,547,993

241,800,000

317,200,018,976

9,016,694,607 180,600,000

−

20,261,085,026

11,477,531,526

856,250,000

1,651,544,122

−

3,033,311,169

1,051,868,701

Saldo awal

25,536,130,650

9,238,485,992

60,629,661,822

173,736,430,963

301,000,000

(13,700,000,000)

564,952,165

13,700,000,000

2,040,812,470

381,740,699

315,928,872,048

2,465,440,799

8,076,168,821

10,564,085,510

Rp

17,448,889,798

Pengurangan

Rp

−

6,550,000,000

917,233,986

700,195,828

1,764,430,772

10,206,384,598

608,933,599

241,800,000

84,027,014,718

24,966,052,993

Penambahan

Rp

1,855,208,333

−

Aset dalam pembangunan merupakan pembangunan gedung baru di atas lahan yang belum digunakan di

Citeureup.

142,215,922,855

−

9,982,426,122

13,700,000,000

5,481,626,817

331,941,665

− (5,149,685,152)

Rp

-

-

(9,096,077,315)

−

173,712,949,193

1,238,302,399 5,585,678,518

23,754,331,416

131,580,708

−

31 Desember 2010

Rp

−

10,206,384,598

9.

27

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

ASET TETAP (Lanjutan)

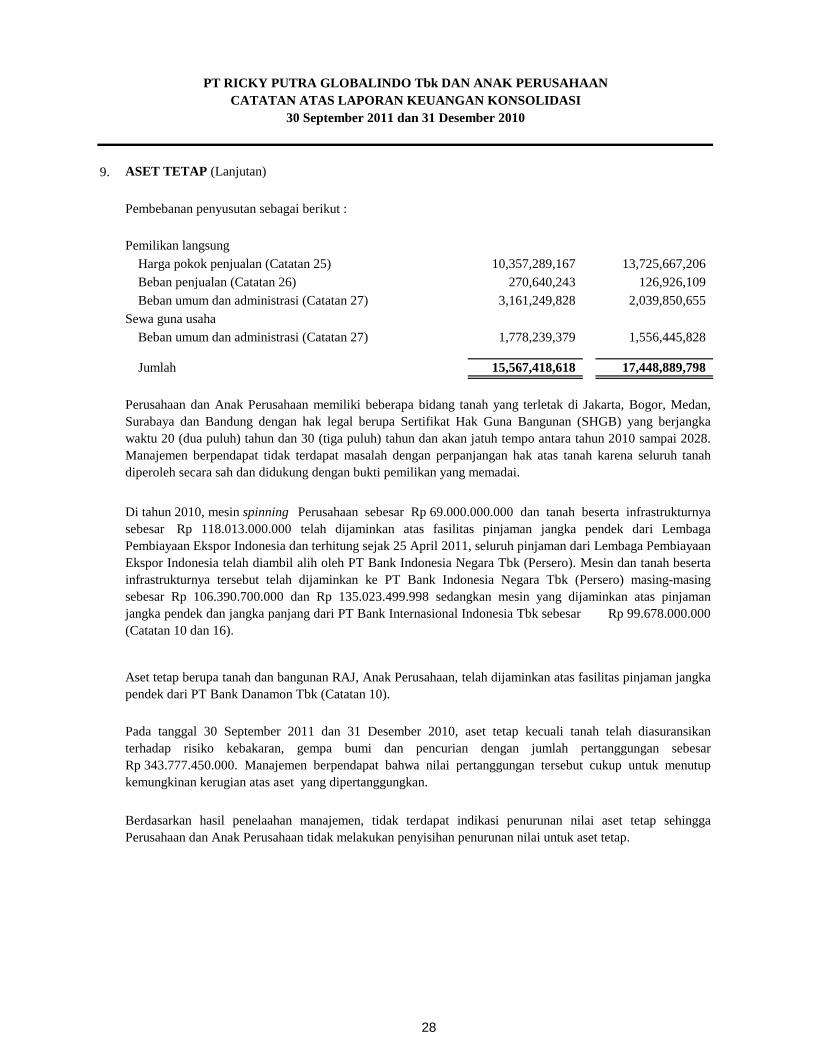

Pembebanan penyusutan sebagai berikut :

Pemilikan langsung

Harga pokok penjualan (Catatan 25)

Beban penjualan (Catatan 26)

Beban umum dan administrasi (Catatan 27)

Sewa guna usaha

Beban umum dan administrasi (Catatan 27)

Jumlah

9.

17,448,889,798

Di tahun 2010, mesin spinning Perusahaan sebesar Rp 69.000.000.000 dan tanah beserta infrastrukturnya

sebesar Rp 118.013.000.000 telah dijaminkan atas fasilitas pinjaman jangka pendek dari Lembaga

Pembiayaan Ekspor Indonesia dan terhitung sejak 25 April 2011, seluruh pinjaman dari Lembaga Pembiayaan

Ekspor Indonesia telah diambil alih oleh PT Bank Indonesia Negara Tbk (Persero). Mesin dan tanah beserta

infrastrukturnya tersebut telah dijaminkan ke PT Bank Indonesia Negara Tbk (Persero) masing-masing

sebesar Rp 106.390.700.000 dan Rp 135.023.499.998 sedangkan mesin yang dijaminkan atas pinjaman

jangka pendek dan jangka panjang dari PT Bank Internasional Indonesia Tbk sebesar Rp 99.678.000.000

(Catatan 10 dan 16).

Berdasarkan hasil penelaahan manajemen, tidak terdapat indikasi penurunan nilai aset tetap sehingga

Perusahaan dan Anak Perusahaan tidak melakukan penyisihan penurunan nilai untuk aset tetap.

3,161,249,828

15,567,418,618

1,778,239,379

2,039,850,655

126,926,109

1,556,445,828

10,357,289,167 13,725,667,206

Pada tanggal 30 September 2011 dan 31 Desember 2010, aset tetap kecuali tanah telah diasuransikan

terhadap risiko kebakaran, gempa bumi dan pencurian dengan jumlah pertanggungan sebesar

Rp 343.777.450.000. Manajemen berpendapat bahwa nilai pertanggungan tersebut cukup untuk menutup

kemungkinan kerugian atas aset yang dipertanggungkan.

Aset tetap berupa tanah dan bangunan RAJ, Anak Perusahaan, telah dijaminkan atas fasilitas pinjaman jangka

pendek dari PT Bank Danamon Tbk (Catatan 10).

Perusahaan dan Anak Perusahaan memiliki beberapa bidang tanah yang terletak di Jakarta, Bogor, Medan,

Surabaya dan Bandung dengan hak legal berupa Sertifikat Hak Guna Bangunan (SHGB) yang berjangka

waktu 20 (dua puluh) tahun dan 30 (tiga puluh) tahun dan akan jatuh tempo antara tahun 2010 sampai 2028.

Manajemen berpendapat tidak terdapat masalah dengan perpanjangan hak atas tanah karena seluruh tanah

diperoleh secara sah dan didukung dengan bukti pemilikan yang memadai.

270,640,243

28

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

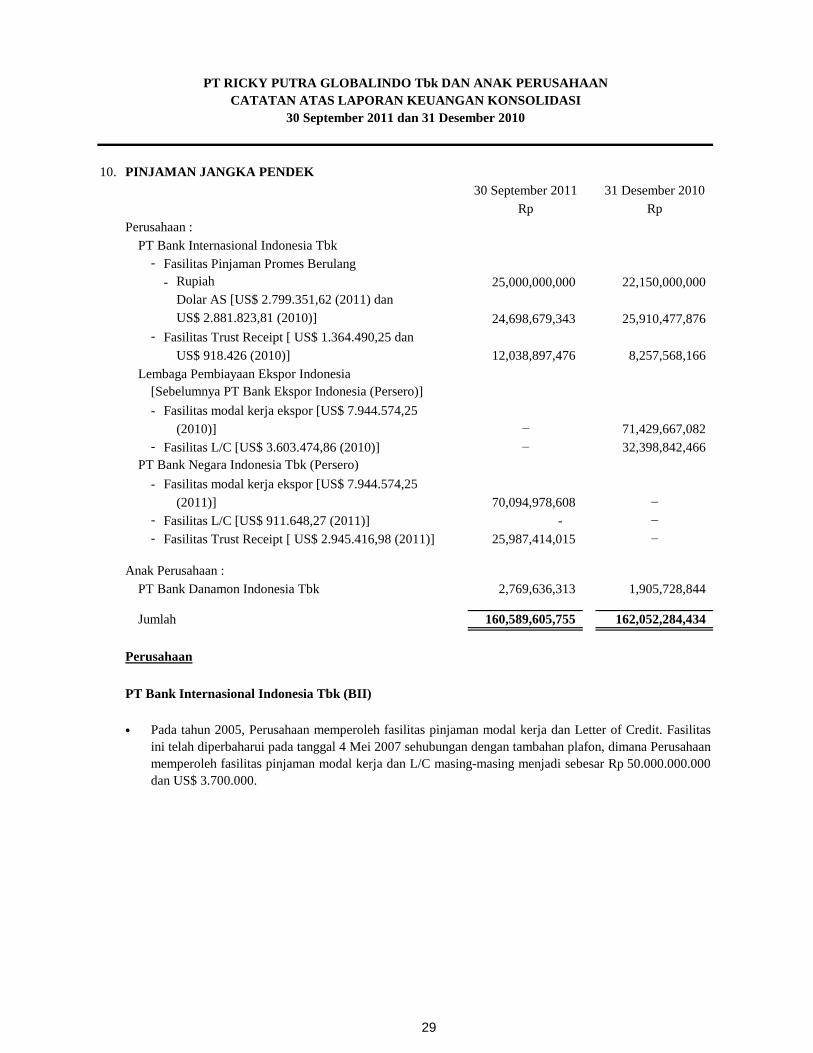

PINJAMAN JANGKA PENDEK

Perusahaan :

PT Bank Internasional Indonesia Tbk

- Fasilitas Pinjaman Promes Berulang

- Rupiah

Dolar AS [US$ 2.799.351,62 (2011) dan

US$ 2.881.823,81 (2010)]

- Fasilitas Trust Receipt [ US$ 1.364.490,25 dan

US$ 918.426 (2010)]

Lembaga Pembiayaan Ekspor Indonesia

[Sebelumnya PT Bank Ekspor Indonesia (Persero)]

- Fasilitas modal kerja ekspor [US$ 7.944.574,25

(2010)]

- Fasilitas L/C [US$ 3.603.474,86 (2010)]

PT Bank Negara Indonesia Tbk (Persero)

- Fasilitas modal kerja ekspor [US$ 7.944.574,25

(2011)]

- Fasilitas L/C [US$ 911.648,27 (2011)]

- Fasilitas Trust Receipt [ US$ 2.945.416,98 (2011)]

Anak Perusahaan :

PT Bank Danamon Indonesia Tbk

Jumlah

PT Bank Internasional Indonesia Tbk (BII)

•

25,987,414,015 −

24,698,679,343

8,257,568,166 12,038,897,476

25,000,000,000

Pada tahun 2005, Perusahaan memperoleh fasilitas pinjaman modal kerja dan Letter of Credit. Fasilitas

ini telah diperbaharui pada tanggal 4 Mei 2007 sehubungan dengan tambahan plafon, dimana Perusahaan

memperoleh fasilitas pinjaman modal kerja dan L/C masing-masing menjadi sebesar Rp 50.000.000.000

dan US$ 3.700.000.

10.

30 September 2011 31 Desember 2010

Rp Rp

−

-

−

162,052,284,434

2,769,636,313 1,905,728,844

160,589,605,755

71,429,667,082

22,150,000,000

32,398,842,466

25,910,477,876

−

−

Perusahaan

70,094,978,608

29

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

PINJAMAN JANGKA PENDEK (Lanjutan)

Perusahaan (Lanjutan)

PT Bank Internasional Indonesia Tbk (BII) (Lanjutan)

•

›>Fasilitas pinjaman yang diberikan adalah sebagai berikut :

- Fasilitas Pinjaman Rekening Koran sebesar Rp 1.000.000.000;

- Fasilitas Pinjaman Promes Berulang (PPB; Demand Loan ) I sebesar Rp 9.000.000.000;

- Fasilitas PPB II sebesar maksimum Rp 10.000.000.000;

- Fasilitas PPB III sebesar maksimum US$ 1.500.000;

- Fasilitas PPB IV sebesar maksimum Rp 20.000.000.000;

- Fasilitas PPB V sebesar maksimum Rp 10.000.000.000;

- Fasilitas PPB VI dengan Sub Limit Fasilitas T/R sebesar maksimum US$ 3.500.000.

›>Fasilitas pinjaman tersebut dijamin dengan :

-

-

-

- Jaminan fidusia atas persediaan Perusahaan, dengan jumlah Rp 20.000.000.000 (Catatan 6);

- Cash Collateral berupa setoran margin sebesar 10%

›>

•

›>Fasilitas pinjaman yang diberikan adalah sebagai berikut :

-

- Fasilitas PPB II sebesar maksimum US$ 1.500.000;

- Fasilitas PPB III sebesar maksimum US$ 3.500.000; dengan

* Fasilitas Sub Limit L/C dan T/R sebesar maksimum US$ 3.500.000;

›>Jaminan sama dengan Perjanjian sebelumnya.

›>

10.

Jaminan fidusia atas piutang hasil penjualan ekspor yang berasal dari L/C Expor , dengan jumlah

US$ 1.500.000 (Catatan 5);

Tanah dengan HGB No. 6/Tarikolot, HGB No. 7/Tarikolot, HGB No. 10/Tarikolot, atas nama PT

Ricky Putra Globalindo Tbk, dengan luas seluruhnya 128.265 M2

, dengan hak pertangungan

sebesar Rp 99.678.000.000 (Catatan 9);

Fasilitas Pinjaman Promes Berulang (PPB; Demand Loan ) I sebesar Rp 24.000.000.000; sebagai

pengganti PPB I, PPB II, PPB IV dan PPB V.

Fasilitas pinjaman dimulai sejak penandatanganan perjanjian ini dan berakhir pada tanggal 11

Desember 2010 dan telah diperpanjang hingga 11 Desember 2010 dengan Perubahan Perjanjian Kredit

No. 0114/Prb PK/SCBC EJ/2010.

Fasilitas pinjaman dimulai sejak penandatanganan perjanjian ini dan berakhir pada tanggal 11

Desember 2009.

Tanah dengan HGB No. 3304/Pluit seluas 2.500 M2

, atas nama Ricky Gunawan, dengan hak

pertanggungan sebesar Rp 28.497.000.000;

Fasilitas telah diperpanjang setiap tahun, dan pada tanggal 20 Agustus 2008 dibuat Perpanjangan

Perjanjian Kredit dan Perjanjian Perjanjian Kredit tanggal 30 Juni 2009, disepakati hal-hal sebagai

berikut :

Berdasarkan Perubahan Perjanjian Kredit (Pinjaman Promes Berulang) dengan akta notaris Kelaswara

Chandrakirana, S.H., No. 39 tanggal 27 Januari 2010, disepakati perubahan beberapa hal berikut :

30

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

PINJAMAN JANGKA PENDEK (Lanjutan)

Perusahaan (Lanjutan)

PT Bank Internasional Indonesia Tbk (BII) (Lanjutan)

›>

•

›>

›>

›>Jaminan sama dengan Perjanjian sebelumnya.

›>

Lembaga Pembiayaan Ekspor Indonesia [Sebelumnya PT Bank Ekspor Indonesia (Persero)]

Fasilitas Modal Kerja Ekspor

•

•

›>

›>

-

- Piutang dagang dengan nilai penjaminan Rp 15.000.000.000;

-

PINJAMAN JANGKA PENDEK (Lanjutan)10.

10.

Persediaan barang yang berolkasi di Citeureup dan Bandung dengan nilai penjaminan masing-

masing sebesar Rp 60.000.000.000 dan Rp 60.500.000.000 atau jumlah total sebesar Rp

120.500.000.000;

Jatuh tempo seluruh fasilitas pinjaman akan berakhir pada tanggal 11 Desember 2011.

Berdasarkan Perubahan Kedua Perjanjian Kredit Modal Kerja Ekspor dengan akta notaris DR. H. Teddy

Anwar, S.H., SpN. No. 25 tanggal 25 Juli 2007, telah disepakati dan disetujui beberapa pasal perubahan

sebagai berikut :

Jumlah pokok maksimum dinaikkan dari US$ 6.000.000 menjadi US$ 8.000.000.

Jaminan atas fasilitas yang telah diikat secara fidusia sebagai berikut :

Pada tanggal 29 Juni 2006, Perusahaan memperoleh Fasilitas Pinjaman Modal Kerja Ekspor dengan jumlah

maksimum sebesar US$ 6.000.000. Kredit diberikan untuk jangka waktu 1 (satu) tahun terhitung sejak

tanggal perjanjian kredit, dan berdasarkan Perubahan Perjanjian Kredit Modal Kerja Ekspor dengan akta

notaris Siti Rahyana, S.H., No. 057/ADDPK/06/2007 tanggal 28 Juni 2007, jangka waktu fasilitas pinjaman

tersebut telah diperpanjang sampai dengan tanggal 29 Juni 2008.

Berdasarkan Perubahan Perjanjian Kredit (Pinjaman Promes Berulang) dengan akta notaris Kelaswara

Chandrakirana, S.H., No. 16 tanggal 8 Desember 2010, disepakati perubahan beberapa hal berikut :

Fasilitas PPB I berubah dari Rp 24.000.000.000 menjadi Rp 29.000.0000.000; sementara fasilitas

yang lain tetap.

Mesin-mesin spinning dengan nilai penjaminan Rp 69.000.000.000;

Suku bunga pinjaman adalah sebesar 11,5% per tahun untuk fasilitas PPB I dan PB (Catatan 14) dan

6,75% per tahun untuk fasilitas PPB II dan PPB III, dan dapat diubah sewaktu-waktu.

Pada bulan Nopember 2010, PT Bank Internasional Indonesia Tbk telah membuka beberapa L/C dengan

jumlah sebesar US$ 930.201,67, tetapi belum hingga tanggal 31 Desember 2010 belum digunakan oleh

Perusahaan.

Suku bunga pinjaman adalah sebesar 12,5% per tahun untuk fasilitas PPB I dan 7% per tahun untuk

fasilitas PPB II dan PPB III, dan dapat diubah sewaktu-waktu sesuai dengan kondisi pasar.

31

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Perusahaan (Lanjutan)

Lembaga Pembiayaan Ekspor Indonesia [Sebelumnya PT Bank Ekspor Indonesia (Persero)]

(Lanjutan)

-

-

-

•

•

Sehubungan dengan fasilitas yang diberikan, Perusahaan memiliki kewajiban untuk :

-

-

-

-

-

•

PINJAMAN JANGKA PENDEK (Lanjutan)10.

Menjaga persediaan barang dan piutang usaha minimal 110% dari debet fasilitas;

Melakukan penilaian ulang atas agunan minimal 1 (satu) kali dalam setahun;

Mengasuransikan kekayaan dan usaha Perusahaan yang insurable terhadap risiko kebakaran dan risiko

lain;

Menjaga peringkat lingkungan hidup (PROPER) yang dilakukan Kementerian Lingkungan Hidup dengan

peringkat baik sesuai ketentuan Peraturan Bank Indonesia.

Berdasarkan Perubahan Keenam Perjanjian Kredit Modal Kerja Ekspor No. 254/ADDPPLC/09/2010

tanggal 1 September 2010, yang dibuat secara di bawah tangan, seluruh nama Kreditur dalam Perjanjian

telah diubah menjadi Indonesia Eximbank.

Tanah-tanah dan bangunan berikut sarana pelengkap dan segala sesuatu yang berada di atasnya

dengan total luas 2.518 M², yang terletak di Propinsi DKI Jakarta, Jakarta Barat, yang terdiri dari

sertifikat HGB No. 621/Jembatan Lima seluas 2.340 M², Sertifikat HGB No. 538/Jembatan Lima

seluas 178 M², dengan Hak Tanggungan Peringkat I sebesar Rp 21.007.000.000 (Catatan 9);

Berdasarkan Perubahan Ketiga Perjanjian Kredit Modal Kerja Ekspor dengan akta notaris Siti Rahyana,

S.H., No. 078/ADDPK/06/2008 tanggal 30 Juni 2008, jangka waktu fasilitas pinjaman tersebut telah

diperpanjang sampai dengan tanggal 29 Juni 2009.

Tanah-tanah berikut sarana pelengkap dan mesin-mesin yang berada di atasnya, yang terletak di

Propinsi Jawa Barat, Kabupaten Bandung, Kecamatan Cicalengka, Desa Panenjoan, dengan total

luas 54.990 M², yang terdiri dari sertifikat HGU No. 15-28/Panenjoan dengan Hak Tanggungan

Peringkat I sebesar Rp 90.000.000.000 (Catatan 9);

Memelihara Debt to Equity Ratio sebesar maksimal 2,5 (dua setengah) kali; dan

Berdasarkan Perubahan Keempat, Perusahaan telah mencairkan fasilitas kredit modal kerja ekspor sebesar

US$ 180.085,94; dan selanjutnya berdasarkan Perubahan Kelima Perjanjian Kredit Modal Kerja Ekspor

dengan akta notaris Siti Rahyana, S.H., No. 064/ADDPK/06/2009 tanggal 30 Juni 2009, jangka waktu

fasilitas pinjaman tersebut telah diperpanjang sampai dengan tanggal 29 Juni 2010, serta dapat

diperpanjang kembali untuk jangka waktu dan dengan tata cara yang akan disetujui kemudian oleh

Kreditur.

Tanah-tanah berikut sarana pelengkap dan segala sesuatu yang berada di atasnya, yang terletak di

Propinsi Jawa Barat, Kabupaten Bogor, Kecamatan Citeureup, Desa Tarikolot, yang terdiri dari

sertifikat HGB No. 16-20/Tarikolot dengan total luas 75.127 M², dengan Hak Tanggungan

Peringkat I sebesar Rp 7.706.000.000 (Catatan 9).

32

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Perusahaan (Lanjutan)

Lembaga Pembiayaan Ekspor Indonesia [Sebelumnya PT Bank Ekspor Indonesia (Persero)]

(Lanjutan)

•

-

-

•

Tingkat bunga masing-masing sebesar 7,5% dan 8,5% untuk tahun 2010 dan 2009.

Fasilitas L/C

•

•

•

•

PINJAMAN JANGKA PENDEK (Lanjutan)

Perusahaan (Lanjutan)

10.

Berdasarkan surat keterangan lunas dari Lembaga Pembiayaan Ekspor Indonesia no.BS.0061/PBS/04/2011

tanggal 26 April 2011, seluruh fasilitas modal kerja ekspor telah dilunasi seluruhnya pada tanggal 25 April

2011.

Berdasarkan Perubahan Ketujuh Perjanjian Kredit Modal Kerja Ekspor No. 124/ADDPPLC/07/2010

tanggal 15 Juli 2010, yang dibuat secara di bawah tangan, disetujui beberapa perubahan sebagai berikut :

Pinjaman dijamin dengan piutang dagang dengan nilai penjaminan Rp 15.000.000.000 (Catatan 5).

Jangka waktu fasilitas pinjaman diperpanjang sampai dengan tanggal 29 Agustus 2010.

Berdasarkan akta notaris DR. H. Teddy Anwar, S.H., SpN. No. 51 tanggal 29 Juni 2006, Perusahaan

memperoleh fasilitas Letter of Credit (L/C) dengan jumlah maksimum sebesar US$ 1.500.000. Kredit

diberikan untuk jangka waktu 1 (satu) tahun terhitung sejak tanggal perjanjian kredit, dan berdasarkan

Perubahan Perjanjian Pembukaan dan Pembiayaan Letter of Credit Impor dengan akta notaris Siti Rahyana,

S.H., No. 058/ADDPPLC/06/2007 tanggal 28 Juni 2007, jangka waktu fasilitas pinjaman tersebut telah

diperpanjang, dan telah jatuh tempo pada tanggal 29 Juni 2008.

Tingkat bunga (prime lending rate ) sejak tanggal 1 Juli 2010 adalah sebesar 7,50% per tahun.

Berdasarkan Perubahan Keempat Perjanjian Pembukaan dan Pembiayaan Letter of Credit Impor dengan

akta notaris Siti Rahyana, S.H., No. 005/ADDPPLC/01/2009 tanggal 19 Januari 2009, telah dilakukan

perubahan atas beberapa pasal dalam perjanjian.

Berdasarkan Perubahan Kedelapan Perjanjian Kredit Modal Kerja Ekspor No. 151/ADDPPLC/08/2010

tanggal 27 Agustus 2010, yang dibuat secara di bawah tangan, jangka waktu fasilitas pinjaman

diperpanjang sampai dengan tanggal 29 Juni 2011.

Berdasarkan Perubahan Kedua Perjanjian Pembukaan dan Pembiayaan Letter of Credit Impor dengan akta

notaris DR. H. Teddy Anwar, S.H., SpN. No. 26 tanggal 25 Juli 2007, telah disepakati dan disetujui

penambahan jumlah pokok maksimum dari US$ 1.500.000 menjadi US$ 4.000.000.

Berdasarkan Perubahan Ketiga Perjanjian Pembukaan dan Pembiayaan Letter of Credit Impor dengan akta

notaris Siti Rahyana, S.H., No. 079/ADDPPLC/06/2008 tanggal 30 Juni 2008, jangka waktu fasilitas

pinjaman tersebut telah diperpanjang menjadi 29 Juni 2009.

33

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Lembaga Pembiayaan Ekspor Indonesia [Sebelumnya PT Bank Ekspor Indonesia (Persero)]

(Lanjutan)

•

•

•

•

PT Bank Negara Indonesia Tbk (Persero)

Fasilitas Modal Kerja

PINJAMAN JANGKA PENDEK (Lanjutan)

Perusahaan (Lanjutan)

PT Bank Negara Indonesia Tbk (Persero)

10.

Berdasarkan surat keterangan lunas dari Lembaga Pembiayaan Ekspor Indonesia no.BS.0061/PBS/04/2011

tanggal 26 April 2011, seluruh fasilitas L/C telah dilunasi seluruhnya pada tanggal 25 April 2011.

Berdasarkan Perubahan Ketujuh Perjanjian Pembukaan dan Pembiayaan Letter of Credit Impor No.

125/ADDPPLC/07/2010 tanggal 15 Juli 2010, yang dibuat secara di bawah tangan, jangka waktu fasilitas

pinjman diperpanjang sampai dengan tanggal 29 Agustus 2010.

Berdasarkan Perubahan Kedelapan Perjanjian Pembukaan dan Pembiayaan Letter of Credit Impor No.

152/ADDPPLC/08/2010 tanggal 27 Agustus 2010, yang dibuat secara di bawah tangan, jangka waktu

fasilitas pinjaman diperpanjang sampai dengan tanggal 29 Juni 2011.

Berdasarkan Perubahan Kelima Perjanjian Pembukaan dan Pembiayaan Letter of Credit Impor dengan akta

notaris Siti Rahyana, S.H., No. 065/ADDPPLC/06/2009 tanggal 30 Juni 2009, jangka waktu fasilitas

pinjaman tersebut telah diperpanjang sampai dengan 29 Juni 2010.

Berdasarkan Perubahan Keenam Perjanjian Pembukaan dan Pembiayaan Letter of Credit Impor No.

255/ADDPPLC/09/2010 tanggal 1 September 2010, yang dibuat secara di bawah tangan, seluruh nama

Kreditur dalam Perjanjian telah diubah menjadi Indonesia Eximbank.

Perusahaan

Pada tanggal 30 Maret 2011, Perusahaan telah menandatangani Perjanjian Kredit Nomor: 014/KPD/PK/2011

dengan PT Bank Negera Indonesia Tbk (Persero) untuk memperoleh fasilitas kredit modal kerja dengan

jumlah maksimum sebesar US$ 8.000.000 sebagai tambahan modal kerja usaha termasuk pengambilalihan

fasilitas modal kerja ekspor dari Lembaga Pembiayaan Ekspor Indonesia. Fasilitas ini diberikan untuk jangka

waktu 1 (satu) tahun terhitung sejak tanggal perjanjian kredit.

34

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

Fasilitas Pembukaan L/C

Anak Perusahaan

PT Bank Danamon Indonesia Tbk

Pada tahun 2004, PT Ricky Arta Jaya (RAJ), Anak Perusahaan, memperoleh fasilitas pinjaman modal kerja

dengan maksimum pinjaman sebesar Rp 2.000.000.000. Pinjaman tersebut dijamin dengan tanah dan

bangunan atas nama RAJ (Catatan 9). Jangka waktu pinjaman adalah 1 tahun, dan telah diperpanjang setiap

tahunnya yang terakhir jatuh tempo pada tanggal 9 Nopember 2011 dengan tingkat bunga 11,75% dan 13,5%

per tahun untuk tahun 2010

Berdasarkan akta notaris DR Agus Santoso Suryadi, SH., MH., Msi., Mkenotariatan No. 6 tanggal 9

Desember 2010, telah disepakati dan disetujui perubahan perjanjian menjadi pinjaman modal kerja dengan

batas maksimum kredit sebesar Rp 2.500.000.000, dan fasilitas kredit rekening koran dengan batas

maksimum Rp 1.000.000.000.

Pada tanggal 30 Maret 2011, Perusahaan telah menandatangani Perjanjian Kredit Nomor:

004/KPD/PPLC/2011 dengan PT Bank Negara Indonesia Tbk (Persero) untk memperoleh fasilitas

pembukaan L/C impor/SKBDN dengan jumlah maksimum sebesar US$ 8.300.000 sebagai tambahan

pembukaan L/C impor/SKBDN termasuk pengambilalihan fasilitas L/C dari Lembaga Pembiayaan Ekspor

Indonesia. Fasilitas ini diberikan untuk jangka waktu 1 (satu) tahun terhitung sejak tanggal perjanjian kredit.

35

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

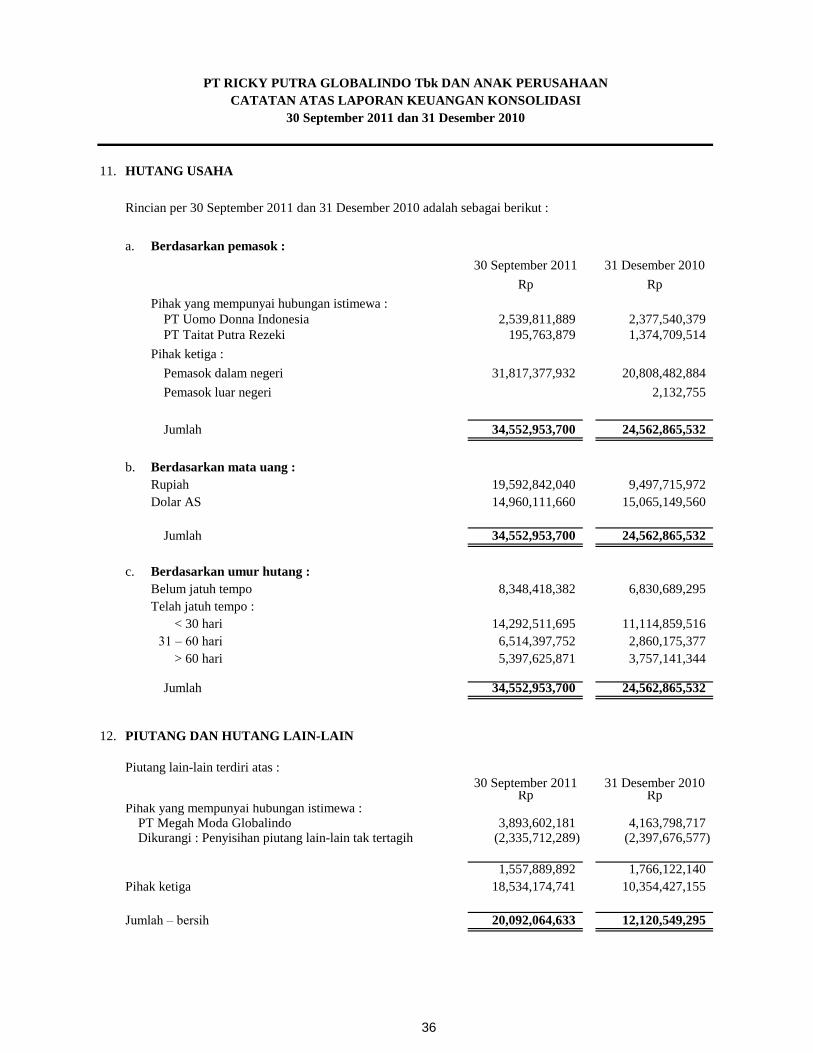

HUTANG USAHA

Rincian per 30 September 2011 dan 31 Desember 2010 adalah sebagai berikut :

a. Berdasarkan pemasok :

Pihak yang mempunyai hubungan istimewa :

PT Uomo Donna Indonesia

PT Taitat Putra Rezeki

Pihak ketiga :

Pemasok dalam negeri

Pemasok luar negeri

Jumlah

b. Berdasarkan mata uang :

Rupiah

Dolar AS

Jumlah

c. Berdasarkan umur hutang :

Belum jatuh tempo

Telah jatuh tempo :

< 30 hari

31 – 60 hari

> 60 hari

Jumlah

PIUTANG DAN HUTANG LAIN-LAIN

Piutang lain-lain terdiri atas :

Pihak yang mempunyai hubungan istimewa :PT Megah Moda GlobalindoDikurangi : Penyisihan piutang lain-lain tak tertagih

Pihak ketiga

Jumlah – bersih

11.

1,557,889,892

(2,397,676,577)

20,092,064,633

1,766,122,140

(2,335,712,289) 4,163,798,717

10,354,427,155

30 September 2011 31 Desember 2010Rp Rp

12,120,549,295

18,534,174,741

15,065,149,560

19,592,842,040

34,552,953,700 24,562,865,532

14,292,511,695 11,114,859,516

6,514,397,752

5,397,625,871

31,817,377,932

2,860,175,377

12.

3,893,602,181

34,552,953,700 24,562,865,532

9,497,715,972

2,132,755

6,830,689,295

3,757,141,344

34,552,953,700 24,562,865,532

8,348,418,382

Rp Rp

195,763,879 1,374,709,514

2,539,811,889 2,377,540,379

20,808,482,884

30 September 2011 31 Desember 2010

14,960,111,660

36

PT RICKY PUTRA GLOBALINDO Tbk DAN ANAK PERUSAHAAN

30 September 2011 dan 31 Desember 2010

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

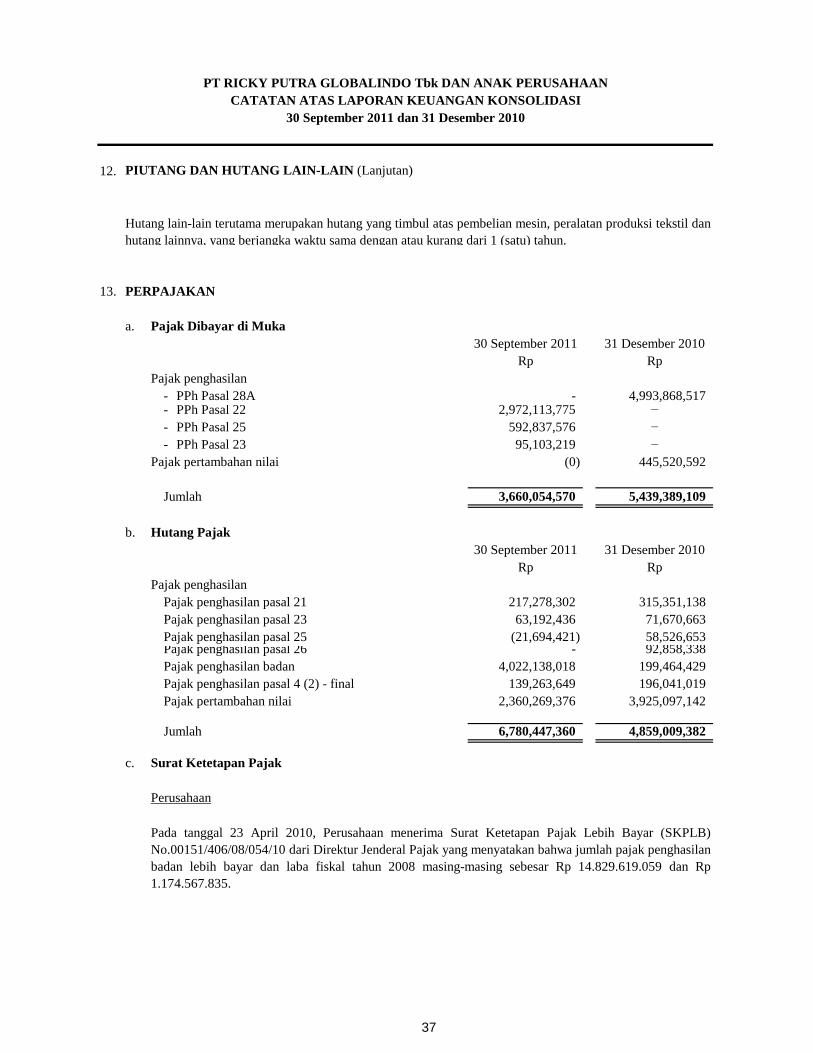

PIUTANG DAN HUTANG LAIN-LAIN (Lanjutan)

PERPAJAKAN

a. Pajak Dibayar di Muka

Pajak penghasilan

- PPh Pasal 28A- PPh Pasal 22

- PPh Pasal 25

- PPh Pasal 23

Pajak pertambahan nilai

Jumlah

b. Hutang Pajak

Pajak penghasilan

Pajak penghasilan pasal 21

Pajak penghasilan pasal 23

Pajak penghasilan pasal 25Pajak penghasilan pasal 26

Pajak penghasilan badan

Pajak penghasilan pasal 4 (2) - final

Pajak pertambahan nilai

Jumlah

c. Surat Ketetapan Pajak

Perusahaan

13.

12.

Rp

196,041,019

445,520,592

199,464,429

71,670,663

58,526,653

315,351,138

Rp

(21,694,421)

95,103,219

592,837,576

63,192,436

Rp

−

Hutang lain-lain terutama merupakan hutang yang timbul atas pembelian mesin, peralatan produksi tekstil dan

hutang lainnya, yang berjangka waktu sama dengan atau kurang dari 1 (satu) tahun.

30 September 2011 31 Desember 2010

2,360,269,376

92,858,338

3,925,097,142

139,263,649

4,993,868,517