PENENTUAN HARGA PENENTUAN HARGA PELAYANAN PUBLIK PELAYANAN PUBLIK Kelompok 4 DWI HARI SAKTIAWATI ( S431302007) MIKE PERMATA H (S431302009) UNIVERSITAS SEBELAS MARET SURAKARTA 2014

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENENTUAN HARGA PENENTUAN HARGA PELAYANAN PUBLIK PELAYANAN PUBLIK

Kelompok 4DWI HARI SAKTIAWATI ( S431302007)

MIKE PERMATA H (S431302009)

UNIVERSITAS SEBELAS MARET SURAKARTA2014

PembahasanPembahasan

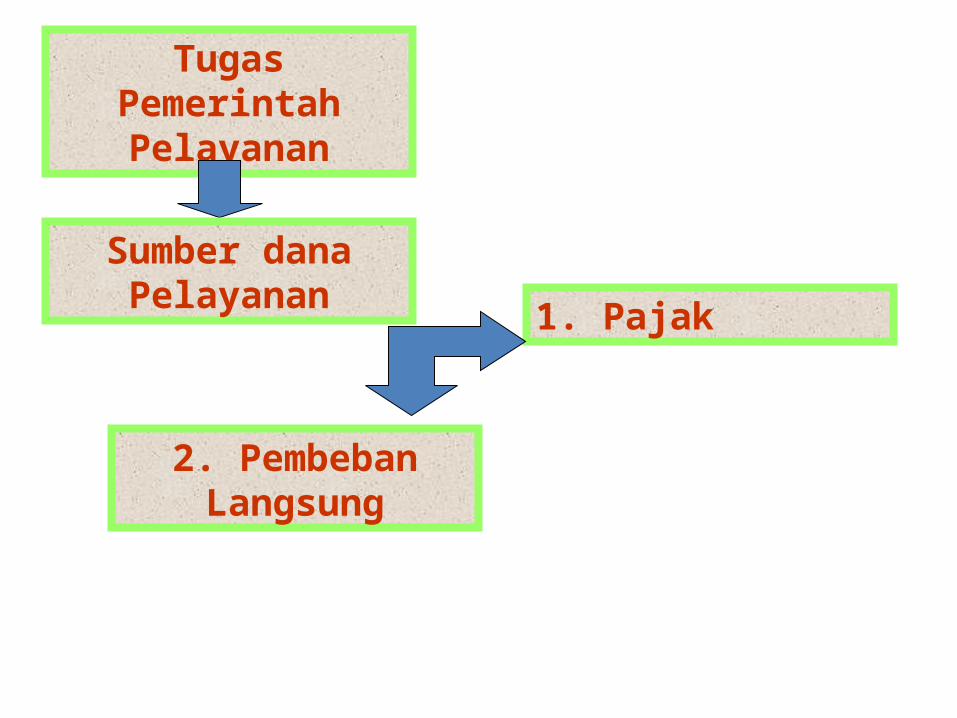

Tugas PemerintahPelayanan

1. Pajak

Sumber danaPelayanan

2. Pembeban Langsung

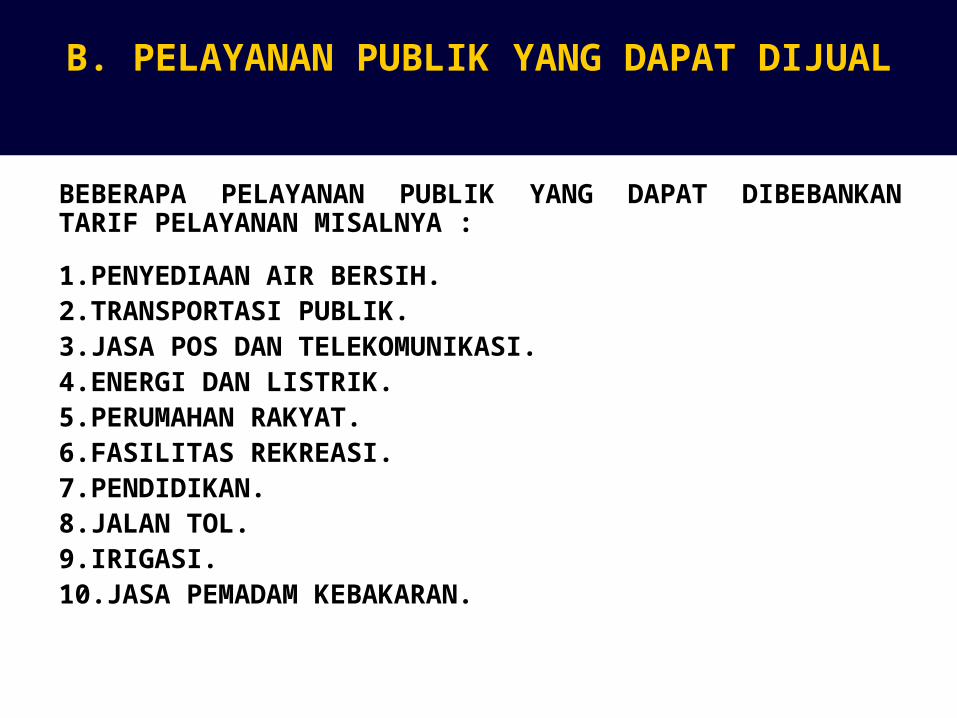

BEBERAPA PELAYANAN PUBLIK YANG DAPAT DIBEBANKAN TARIF PELAYANAN MISALNYA :

1.PENYEDIAAN AIR BERSIH.2.TRANSPORTASI PUBLIK.3.JASA POS DAN TELEKOMUNIKASI.4.ENERGI DAN LISTRIK.5.PERUMAHAN RAKYAT.6.FASILITAS REKREASI.7.PENDIDIKAN.8.JALAN TOL.9.IRIGASI.10.JASA PEMADAM KEBAKARAN.

B. PELAYANAN PUBLIK YANG DAPAT DIJUAL

5

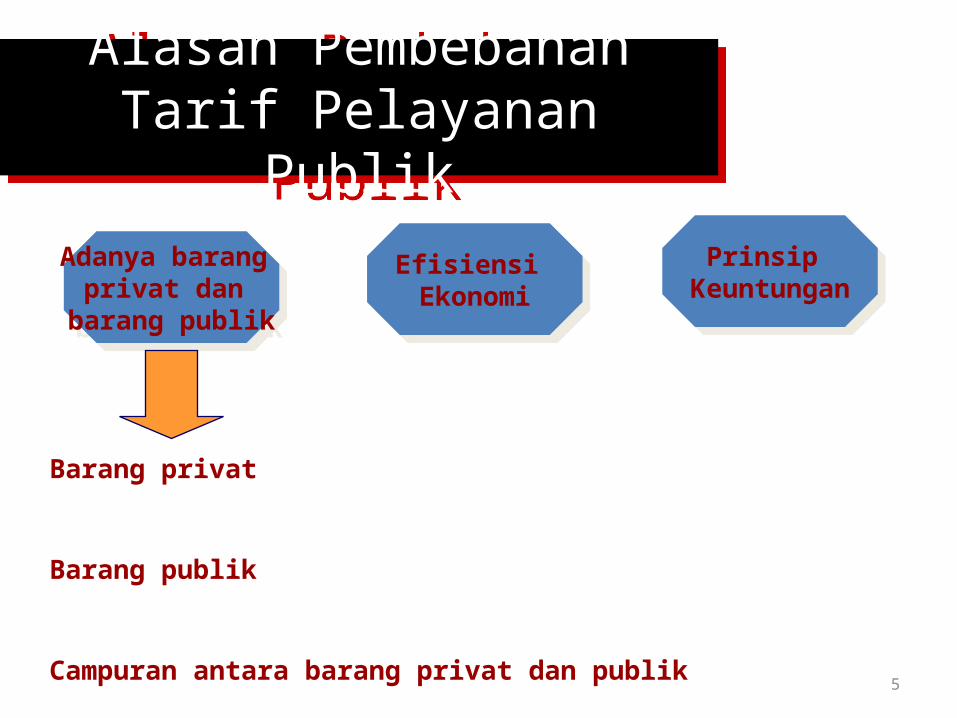

Alasan Pembebanan Tarif Pelayanan Publik

Alasan Pembebanan Tarif Pelayanan Publik

Adanya barang privat dan

barang publik

Adanya barang privat dan

barang publik

Efisiensi Ekonomi

Efisiensi Ekonomi

Prinsip Keuntungan

Prinsip Keuntungan

Barang privat; kebutuhan masyarakat yang manfaatnya hanya dinikmati secara individu oleh yang membelinyaBarang publik; kebutuhan masyarakat yang manfaatnya dinikmati oleh seluruh masyarakat secara bersama-samaCampuran antara barang privat dan publik; barang yang meskipun dikonsumsi secara individual, namun masyarakat secara umum juga membutuhkan barang atau jasa tersebut

6

Hubungan Sektor Publik dan Sektor Swasta

Unit Bisnis Pemerintah

(BUMN/BUMD)PEMERINTAH

Unit-unit Pelayanan Pemerintah

Pelayanan Publik

Non Pemerintah:Swasta,Voluntary, LSM,

Gabungan (kontrak dan kerja sama)

Mardiasmo, 2002

7

C. Alasan Pembebanan Tarif Pelayanan

Tidak adil bila membebankan biaya atas suatu jasa kepada semua masyarakat melalui pajak, sementara mereka tidak menikmati jasa tersebut

Suatu pelayanan mungkin membutuhkan sumber daya yang mahal atau langka sehingga konsumsi publik harus didisiplinkan (hemat)

Terdapat variasi dalam konsumsi individual yang lebih berhubungan dengan pilihan daripada kebutuhan

Suatu jasa mungkin digunakan untuk operasi komersial yang menguntungkan dan untuk memenuhi kebutuhan domestik secara individual maupun industrial

Pembebanan dapat digunakan untuk mengetahui arah dan skala permintaan publik atas suatu jasa apabila jenis dan standard pelayanannya tidak dapat ditentukan secara tegas

8

Argumen yang Menentang Pembebanan Tarif Pelayanan

© Terdapat kesulitan administrasi dalam menghitung biaya pelayanan

© Yang miskin tidak mampu untuk membayar

KESALAHAN DALAM MENETAPKAN TARIF PELAYANAN PUBLIK MERUPAKAN PENYEBAB UTAMA DEFISIT ANGGARAN DIBANYAK NEGARA BERKEMBANG ( DEVAS 1989)

DALAM PRAKTEKNYA, PELAYANAN YANG GRATIS MENYEBABKAN INSENTIF RENDAH, SEHINGGA TERKADANG KUALITAS PELAYANAN MENJADI SANGAT RENDAH.MISALNYA PEMBERIAN KESEHATAN GRATIS BIASANYA KUALITASNYA KURANG MEMUASKAN.

D. PRINSIP DAN PRAKTEK PEMBEBANAN

PRAKTEK PEMBEBANAN PELAYANAN PUBLIK BERBEDA-BEDA UNTUK SETIAP NEGARA, ANTARA JASA YANG DISEDIAKAN LANGSUNG OLEH PEMERINTAH DAN YANG DISEDIAKAN OLEH PERUSAHAAN MILIK NEGARA, DAN ANTAR PEMERINTAH PUSAT DAN DAERAH.

CHARGING FOR SERVICE MERUPAKAN SALAH SATU SUMBER PENERIMAAN BAGI DAERAH TERTENTU. PEMERINTAH MEMPEROLEH PENERIMAAN DARI BEBERAPA SUMBER, ANTARA LAIN :

1. PAJAK2.PEMBEBANAN LANGSUNG KEPADA MASYARAKAT (CHARGING FOR SERVICE)3. LABA BUMN/BUMD.4. PENJUALAN ASET MILIK PEMERINTAH.5. UTANG.6. PEMBIAYAAN DEFISIT ANGGARAN (MENCETAK UANG)

E. KEGUNAAN PEMBEBANAN DALAM PRAKTEK

PEMERINTAH HARUS MEMUTUSKAN BESARAN HARGA PELAYANAN YANG DIBEBANKAN PADA MASYARAKAT. ATURAN YANG BIASA DIPAKAI ADALAH BAHWA BEBAN (CHARGE) DIHITUNG SEBESAR TOTAL BIAYA UNTUK MENYEDIAKAN PELAYANAN TERSEBUT (FULL COST RECOVERY).

EMPAT KESULITAN MENGHITUNG BIAYA TOTAL :1. TIDAK TAHU SECARA TEPAT BESARNYA BIAYA TOTAL (FULL COST) UNTUK MENYEDIAKAN SUATU PELAYANAN.

2. SANGAT SULIT MENGUKUR JUMLAH YANG DIKONSUMSI.

3.TIDAK MEMPERHITUNGKAN KEMAMPUAN MASYARAKAT UNTUK MEMBAYAR.4.PENENTUAN BIAYA YANG HARUS DIPERHITUNGKAN . APAKAH HANYA MEMASUKKAN BIAYA OPERASI LANGSUNG (CURRENT OPERATION COST) ATAU DITAMBAH DENGAN BIAYA MODAL (CAPITAL COST)

F. PENETAPAN HARGA PELAYANAN : HARGA YANG HARUS DIBEBANKAN.

MASYARAKAT AKAN MEMPEROLEH PENINGKATAN OUTPUT DARI BARANG ATAU JASA SAMPAI TITIK DIMANA MARGINAL COST SAMA DENGAN HARGA.

PENETAPAN HARGA PELAYANAN PUBLIK DENGAN MENGGUNAKAN MARGINAL COST PRICING SETIDAKNYA HARUS MEMPERTIMBANGKAN :

1. BIAYA OPERASI VARIABEL (VARIABLE OPERATING COST).

2. SEMI VARIABLE OVERHEAD COST SEPERTI BIAYA MODAL ATAS AKTIVA YANG DIGUNAKAN UNTUK MEMBERIKAN PELAYANAN.

3. BIAYA PENGGANTIAN ATAS ASET MODAL YANG DIGUNAKAN DALAM PENYEDIAAN PELAYANAN DAN

4. BIAYA PENAMBAHAN ASET MODAL YANG DIGUNAKAN UNTUK MEMENUHI TAMBAHAN PERMINTAAN.

MASALAH-MASALAH DALAM PENGGUNAAN MARGINAL COST PRICING

1.SULIT MEMPERHITUNGKAN SECARA TEPAT MARGINAL COST UNTUK JASA-JASA TERTENTU, DALAM PRAKTEK KADANG BIAYA RATA-RATA (AVERAGE COST) DIGUNAKAN SEBAGAI PENGGANTI WALAUPUN HAL INI MENYIMPANG DARI SYARAT EKONOMIS DAN EFISIENSI.

2. PENENTUAN HARGA SEHARUSNYA DIDASARKAN PADA BIAYA MARGINAL JANGKA PENDEK (SHORT RUN MC) ATAU BIAYA MARGINAL JANGKA PANJANG (LONG RUN MC).

3. MARGINAL COST PRICING BUKAN BERARTI FULL COST RECOVERY

G. PERMASALAHAN MARGINAL COST PRICING

4. KONSEP KEWAJARAN DIGUNAKAN UNTUK :

a. HANYA MEREKA YANG MENERIMA MANFAAT YANG MEMBAYAR.

b. SEMUA KONSUMEN MEMBAYAR SAMA TANPA MEMANDANG PERBEDAAN BIAYA DALAM MENYEDIAKAN PELAYANAN TERSEBUT.

5. EKSTERNALITAS KONSUMSI, SEPERTI MANFAAT KESEHATAN UMUM DARI AIR BERSIH UNTUK MINUM DAN MANDI DAPAT SECARA SIGNIFIKAN MERUBAH “EFISIENSI HARGA” YANG DITENTUKAN OLEH MARGINAL COST.

6. PERTIMBANGAN EKUITAS MENSYARATKAN YANG KAYA MEMBAYAR LEBIH, PALING TIDAK UNTUK JASA SEPERTI AIR, DIMANA TERDAPAT BEBERAPA MACAM BENTUK DISKRIMINASI HARGA (SEPERTI TARIF PROGRESIF) YANG MUNGKIN DIGUNAKAN.

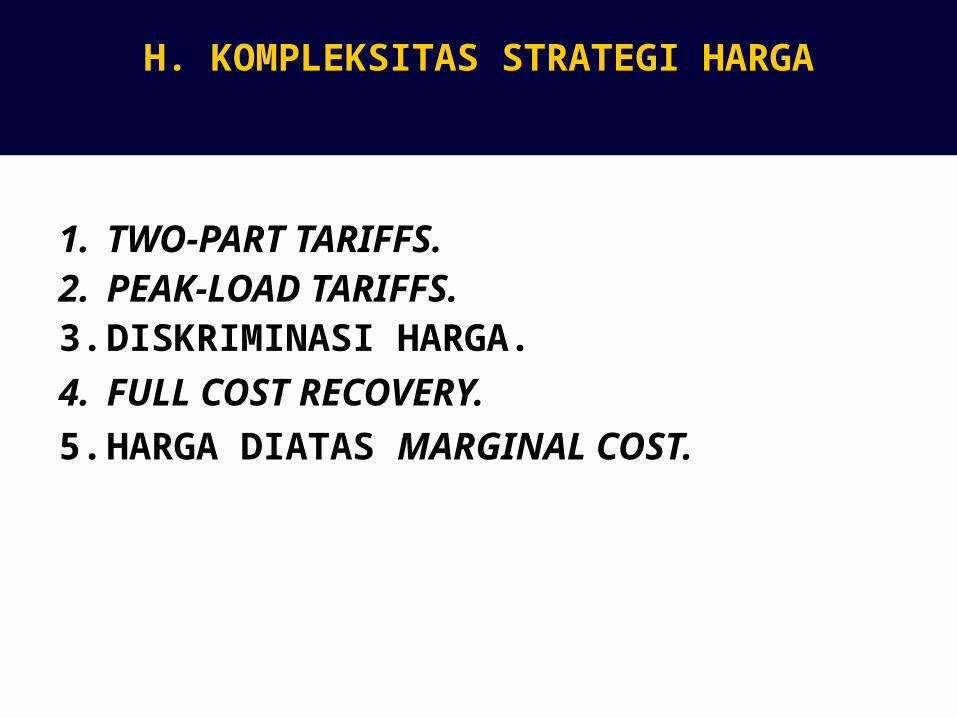

1. TWO-PART TARIFFS.2. PEAK-LOAD TARIFFS.3. DISKRIMINASI HARGA.

4. FULL COST RECOVERY.5. HARGA DIATAS MARGINAL COST.

H. KOMPLEKSITAS STRATEGI HARGA

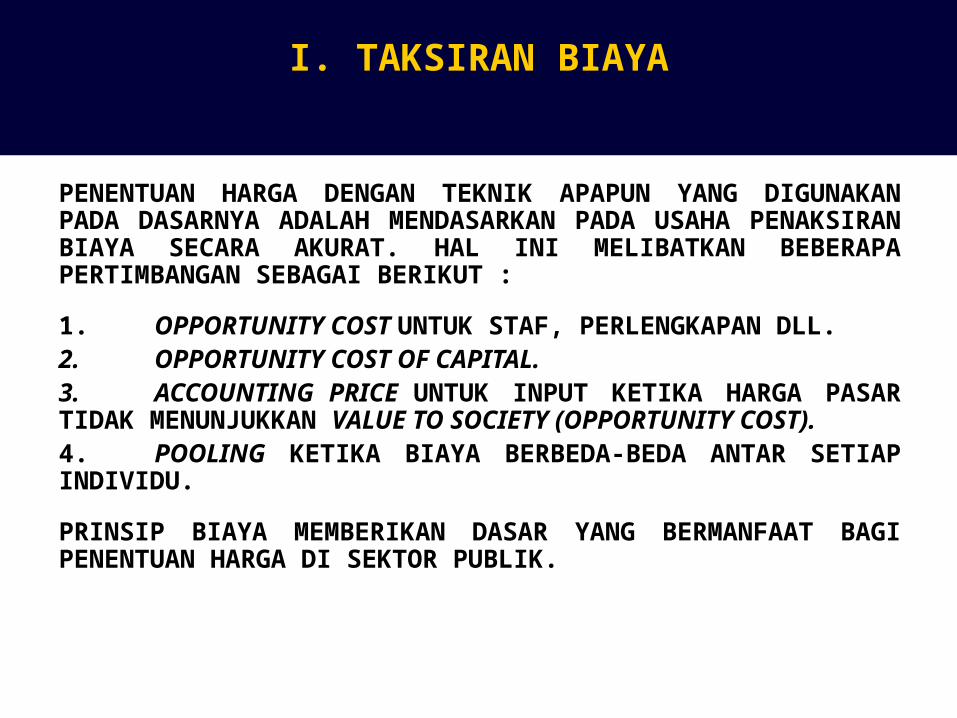

PENENTUAN HARGA DENGAN TEKNIK APAPUN YANG DIGUNAKAN PADA DASARNYA ADALAH MENDASARKAN PADA USAHA PENAKSIRAN BIAYA SECARA AKURAT. HAL INI MELIBATKAN BEBERAPA PERTIMBANGAN SEBAGAI BERIKUT :

1. OPPORTUNITY COST UNTUK STAF, PERLENGKAPAN DLL.2. OPPORTUNITY COST OF CAPITAL.3. ACCOUNTING PRICE UNTUK INPUT KETIKA HARGA PASAR TIDAK MENUNJUKKAN VALUE TO SOCIETY (OPPORTUNITY COST).4. POOLING KETIKA BIAYA BERBEDA-BEDA ANTAR SETIAP INDIVIDU.

PRINSIP BIAYA MEMBERIKAN DASAR YANG BERMANFAAT BAGI PENENTUAN HARGA DI SEKTOR PUBLIK.

I. TAKSIRAN BIAYA

Related Documents