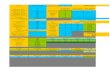

PHK UU Page 1 SIMULASI PESANGON DAN UANG JASA / PENGHARGAAN UU NO.13 TAHUN 2003 BAB XII (PASAL 150 - 172) Isilah field² hijau ini NAMA SUGIYANTO NIK 0 MASA KERJA (THN) 19 GAJI GROSS (RP) / ALL IN 5,000,000 * PEMUTUSAN HUBUNGAN KERJA ( PHK ) Secara Terhormat Sesuai UU, akan menerima : 1. PESANGON ( Pasal 156 ayat 2 ) 2 x PMTK PMTK 9 KALKULASI 9 X 5,000,000 PESANGON YANG DITERIMA 2 X 45,000,000 2. JASA / PENGHARGAAN (Pasal 156 ayat 3 ) JASA / PENGHARGAAN 7 X 5,000,000 3. TUNJANGAN ( Pasal 156 ayat 4 ) Perumahan/Pengobatan/Perawatan 15% x SUBTOTAL ( PESANGON + TUNJANGAN YANG DITERIMA 15% X 125,000,000 SUB TOTAL YANG DITERIMA (-) PERHITUNGAN PAJAK PP 68 Tahun 2009 0 S/D <= 50,000,000 Berlaku mulai 16 November 2009 > 50,000,000 S/D <= 100,000,000 > 100,000,000 S/D <= 500,000,000 > 500,000,000 S/D PENGHASILAN KENA PAJAK # PENDAPATAN BERSIH (exclude Zakat) Lain-Lain : - Uang Jamsostek yg di pegang Perusahaan - Uang Jamsostek yg di pegang PT.Jamsostek - Uang Gaji Sisa hari kerja yang belum di bayar - Uang Kompensasi sisa cuti tahunan yg belum di ambil - Uang THR sesuai aturan yang berlaku - Uang Jasa Produksi sesuai aturan yang berlaku - Uang simpanan Koperasi - Biaya ongkos pulang seluruh keluarga ketempat dimana pek - Hal-hal lain yg ditetapkan dalam PKB - Jangan Lupa Bayar Zakat 2½%, lihat sheet Zakat untuk men - Selesaikan juga Hutang Piutang dengan Karyawan Lain jika

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PHK UU

Page 1

SIMULASI PESANGON DAN UANG JASA / PENGHARGAANUU NO.13 TAHUN 2003 BAB XII (PASAL 150 - 172)

Isilah field² hijau ini

NAMA SUGIYANTONIK 0MASA KERJA (THN) 19GAJI GROSS (RP) / ALL IN 5,000,000

* PEMUTUSAN HUBUNGAN KERJA ( PHK ) Secara Terhormat Sesuai UU, akan menerima :

1. PESANGON ( Pasal 156 ayat 2 ) 2 x PMTK PMTK 9 KALKULASI 9 X 5,000,000 =

PESANGON YANG DITERIMA 2 X 45,000,000 =

2. JASA / PENGHARGAAN (Pasal 156 ayat 3 )

JASA / PENGHARGAAN 7 X 5,000,000 =

3. TUNJANGAN ( Pasal 156 ayat 4 ) Perumahan/Pengobatan/Perawatan 15% x SUBTOTAL ( PESANGON + UANG JASA / PENGHARGAAN)

TUNJANGAN YANG DITERIMA 15% X 125,000,000 =

SUB TOTAL YANG DITERIMA

(-) PERHITUNGAN PAJAK PP 68 Tahun 2009 0 S/D <= 50,000,000 0%

Berlaku mulai 16 November 2009 > 50,000,000 S/D <= 100,000,000 5% > 100,000,000 S/D <= 500,000,000 15% > 500,000,000 S/D 25%

PENGHASILAN KENA PAJAK

# PENDAPATAN BERSIH (exclude Zakat)

Lain-Lain : - Uang Jamsostek yg di pegang Perusahaan - Uang Jamsostek yg di pegang PT.Jamsostek - Uang Gaji Sisa hari kerja yang belum di bayar - Uang Kompensasi sisa cuti tahunan yg belum di ambil - Uang THR sesuai aturan yang berlaku - Uang Jasa Produksi sesuai aturan yang berlaku - Uang simpanan Koperasi - Biaya ongkos pulang seluruh keluarga ketempat dimana pekerja diterima - Hal-hal lain yg ditetapkan dalam PKB - Jangan Lupa Bayar Zakat 2½%, lihat sheet Zakat untuk menghitungnya - Selesaikan juga Hutang Piutang dengan Karyawan Lain jika ada

C12

Rumusnya dari sheet Lama_Kerja

C19

Rumusnya dari sheet Lama_Kerja

PHK UU

Page 2

( Rupiah )

45,000,000

90,000,000 A

35,000,000 B

15% x SUBTOTAL ( PESANGON + UANG JASA / PENGHARGAAN)

18,750,000 C=A+B

143,750,000 D=A+B+C

PAJAK 0

2,500,0006,562,500

0

9,062,500 E

134,687,500 F=D-E

3,367,188 Berkah

Resign PKB

Page 3

SIMULASI UANG JASA / PENGHARGAANPKB 2013 - 2015 BAB XVII Pasal 83 ayat 1a

Isilah field² hijau ini

NAMA FulanNIK 212MASA KERJA (THN) 15 Masa Kerja maximal sampai dengan tahun didaftarkannya ke DPLK, sisanya masuk ke dalam perhitungan Masa kerja di DPLKGAJI GROSS (RP) / ALL IN 5,000,000

* MENGUNDURKAN DIRI SECARA BAIK ATAS KEMAUAN SENDIRI, akan menerima :

1. JASA / PENGHARGAAN (Pasal 83 ayat 1a )

JASA / PENGHARGAAN 16 X 5,000,000 =

2. TUNJANGAN ( UU Pasal 156 ayat 4 ) Perumahan/Pengobatan/Perawatan 15% x SUBTOTAL ( PESANGON + UANG JASA / PENGHARGAAN )

TUNJANGAN YANG DITERIMA 15% X 80,000,000 =

SUB TOTAL YANG DITERIMA

(-) PERHITUNGAN PAJAK PP 68 Tahun 2009 0 S/D <= 50,000,000 0%

Berlaku mulai 16 November 2009 > 50,000,000 S/D <= 100,000,000 5% > 100,000,000 S/D <= 500,000,000 15% > 500,000,000 S/D 25%

PENGHASILAN KENA PAJAK

# PENDAPATAN BERSIH (exclude Zakat)

3. PLUS Saldo Rekening DPLK Terakhir

Lain-Lain : - Uang Jamsostek yg di pegang Perusahaan - Uang Jamsostek yg di pegang PT.Jamsostek - Uang Gaji Sisa hari kerja yang belum di bayar - Uang Kompensasi sisa cuti tahunan yg belum di ambil - Uang simpanan Koperasi - Hal-hal lain yg ditetapkan dalam PKB - Jangan Lupa Bayar Zakat 2½%, lihat sheet Zakat untuk menghitungnya - Selesaikan juga Hutang Piutang dengan Karyawan Lain jika ada

C13

Rumusnya dari sheet Lama_Kerja

Resign PKB

Page 4

Masa Kerja maximal sampai dengan tahun didaftarkannya ke DPLK, sisanya masuk ke dalam perhitungan Masa kerja di DPLK

( Rupiah )

80,000,000 A

15% x SUBTOTAL ( PESANGON + UANG JASA / PENGHARGAAN )

12,000,000 B

92,000,000 C=A+B

PAJAK 0

2,100,00000

2,100,000 D

89,900,000 E=C-D

2,247,500 Berkah

Resign PKB

Page 5

Masa Kerja maximal sampai dengan tahun didaftarkannya ke DPLK, sisanya masuk ke dalam perhitungan Masa kerja di DPLK

PHK Kematian PKB

Page 6

SIMULASI PESANGON DAN UANG JASA / PENGHARGAANPKB 2013 – 2014 BAB XVII Pasal 83 ayat 1b & 1c

Isilah field² hijau ini

NAMA FulanNIK 212MASA KERJA (THN) 15 Masa Kerja maximal sampai dengan tahun didaftarkannya ke DPLK, sisanya masuk ke dalam perhitungan Masa kerja di DPLKGAJI GROSS (RP) / ALL IN 5,000,000

* PEMUTUSAN HUBUNGAN KERJA ( PHK ) Karena Meninggal Dunia Normal / Kecelakan / Hilang, akan menerima :

1. PESANGON ( UU Pasal 166 ) 2 x PMTK PMTK 9 KALKULASI 9 X 5,000,000 =

PESANGON YANG DITERIMA 2 X 45,000,000 =

2. JASA / PENGHARGAAN ( UU & PKB )

JASA / PENGHARGAAN 16 X 5,000,000 =

3. TUNJANGAN ( Pasal 156 ayat 4 ) Perumahan/Pengobatan/Perawatan 15% x SUBTOTAL ( PESANGON + UANG JASA / PENGHARGAAN)

TUNJANGAN YANG DITERIMA 15% X 170,000,000 =

SUB TOTAL YANG DITERIMA

(-) PERHITUNGAN PAJAK PP 68 Tahun 2009 0 S/D <= 50,000,000 0%

Berlaku mulai 16 November 2009 > 50,000,000 S/D <= 100,000,000 5% > 100,000,000 S/D <= 500,000,000 15% > 500,000,000 S/D 25%

PENGHASILAN KENA PAJAK

# PENDAPATAN BERSIH (exclude Zakat)

4. Benefit dari Asuransi Al-Khairat

5. PLUS Saldo Rekening DPLK Terakhir

Lain-Lain : - Uang Jamsostek yg di pegang Perusahaan - Uang Jamsostek yg di pegang PT.Jamsostek - Uang Gaji Sisa hari kerja yang belum di bayar - Uang Kompensasi sisa cuti tahunan yg belum di ambil - Uang simpanan Koperasi - Biaya ongkos pulang seluruh keluarga ketempat dimana pekerja diterima - Hal-hal lain yg ditetapkan dalam PKB - Jangan Lupa Bayar Zakat 2½%, lihat sheet Zakat untuk menghitungnya - Selesaikan juga Hutang Piutang dengan Karyawan Lain jika ada

C12

Rumusnya dari sheet Lama_Kerja

C19

Rumusnya dari sheet Lama_Kerja

PHK Kematian PKB

Page 7

Masa Kerja maximal sampai dengan tahun didaftarkannya ke DPLK, sisanya masuk ke dalam perhitungan Masa kerja di DPLK

PEMUTUSAN HUBUNGAN KERJA ( PHK ) Karena Meninggal Dunia Normal / Kecelakan / Hilang, akan menerima :

( Rupiah )

45,000,000

90,000,000 A

80,000,000 B

15% x SUBTOTAL ( PESANGON + UANG JASA / PENGHARGAAN)

25,500,000 C=A+B

195,500,000 D=A+B+C

PAJAK 0

2,500,00014,325,000

0

16,825,000 E

178,675,000 F=D-E

4,466,875 Berkah

PHK Kematian PKB

Page 8

Masa Kerja maximal sampai dengan tahun didaftarkannya ke DPLK, sisanya masuk ke dalam perhitungan Masa kerja di DPLK

PHK Sakit PKB

Page 9

SIMULASI PESANGON DAN UANG JASA / PENGHARGAANPKB 2013 – 2015 BAB XVII Pasal 83 ayat 1d

Isilah field² hijau ini

NAMA FulanNIK 212MASA KERJA (THN) 15 Masa Kerja maximal sampai dengan tahun didaftarkannya ke DPLK, sisanya masuk ke dalam perhitungan Masa kerja di DPLKGAJI GROSS (RP) / ALL IN 5,000,000

* PEMUTUSAN HUBUNGAN KERJA ( PHK ) tanpa kesalahan ( Sakit berkepanjangan > 12 bulan, Hilang,lebih dari 24 bulan tidak bisa melaksanakan pekerjaan karena kecelakaan kerja ), akan menerima :

1. PESANGON ( UU Pasal 172 ) 2 x PMTK PMTK 9 KALKULASI 9 X 5,000,000 =

PESANGON YANG DITERIMA 2 X 45,000,000 =

2. JASA / PENGHARGAAN ( UU & PKB )

JASA / PENGHARGAAN 16 X 5,000,000 =

3. TUNJANGAN ( Pasal 156 ayat 4 ) Perumahan/Pengobatan/Perawatan 15% x SUBTOTAL ( PESANGON + UANG JASA / PENGHARGAAN)

TUNJANGAN YANG DITERIMA 15% X 170,000,000 =

SUB TOTAL YANG DITERIMA

(-) PERHITUNGAN PAJAK PP 68 Tahun 2009 0 S/D <= 50,000,000 0%

Berlaku mulai 16 November 2009 > 50,000,000 S/D <= 100,000,000 5% > 100,000,000 S/D <= 500,000,000 15% > 500,000,000 S/D 25%

PENGHASILAN KENA PAJAK

# PENDAPATAN BERSIH (exclude Zakat)

4. Benefit dari Asuransi Al-Khairat

5. PLUS Saldo Rekening DPLK Terakhir

Lain-Lain : - Uang Jamsostek yg di pegang Perusahaan - Uang Jamsostek yg di pegang PT.Jamsostek - Uang Gaji Sisa hari kerja yang belum di bayar - Uang Kompensasi sisa cuti tahunan yg belum di ambil - Uang THR sesuai aturan yang berlaku - Uang Jasa Produksi sesuai aturan yang berlaku - Uang simpanan Koperasi - Biaya ongkos pulang seluruh keluarga ketempat dimana pekerja diterima - Hal-hal lain yg ditetapkan dalam PKB - Jangan Lupa Bayar Zakat 2½%, lihat sheet Zakat untuk menghitungnya - Selesaikan juga Hutang Piutang dengan Karyawan Lain jika ada

C13

Rumusnya dari sheet Lama_Kerja

C20

Rumusnya dari sheet Lama_Kerja

PHK Sakit PKB

Page 10

PHK Sakit PKB

Page 11

Masa Kerja maximal sampai dengan tahun didaftarkannya ke DPLK, sisanya masuk ke dalam perhitungan Masa kerja di DPLK

PEMUTUSAN HUBUNGAN KERJA ( PHK ) tanpa kesalahan ( Sakit berkepanjangan > 12 bulan, Hilang,lebih dari 24 bulan tidak bisa melaksanakan pekerjaan karena kecelakaan kerja ), akan menerima :

( Rupiah )

45,000,000

90,000,000 A

80,000,000 B

15% x SUBTOTAL ( PESANGON + UANG JASA / PENGHARGAAN)

25,500,000 C=A+B

195,500,000 D=A+B+C

PAJAK 0

2,500,00014,325,000

0

16,825,000 E

178,675,000 F=D-E

4,466,875 Berkah

PHK Sakit PKB

Page 12

PHK Sakit PKB

Page 13

Masa Kerja maximal sampai dengan tahun didaftarkannya ke DPLK, sisanya masuk ke dalam perhitungan Masa kerja di DPLK

PHK Special PKB

Page 14

SIMULASI PESANGON DAN UANG JASA / PENGHARGAANPKB 2013 – 2015 BAB XVII Pasal 83 ayat 1e & 1f

Isilah field² hijau ini

NAMA FulanNIK 212MASA KERJA (THN) 15 Masa Kerja maximal sampai dengan tahun didaftarkannya ke DPLK, sisanya masuk ke dalam perhitungan Masa kerja di DPLKGAJI GROSS (RP) / ALL IN 5,000,000

* PEMUTUSAN HUBUNGAN KERJA ( PHK ) tanpa kesalahan ( Force Majeur, Efisiensi, Merger, Pindah - lokasi / kepemilikan dan alasan² lain ), akan menerima :

1. PESANGON ( Pasal 163 ayat 2 ) 2 x PMTK PMTK 9 KALKULASI 9 X 5,000,000 =

PESANGON YANG DITERIMA 2 X 45,000,000 =

2. JASA / PENGHARGAAN ( UU & PKB )

JASA / PENGHARGAAN 16 X 5,000,000 =

3. TUNJANGAN ( Pasal 156 ayat 4 ) Perumahan/Pengobatan/Perawatan 15% x SUBTOTAL ( PESANGON + UANG JASA / PENGHARGAAN)

TUNJANGAN YANG DITERIMA 15% X 170,000,000 =

SUB TOTAL YANG DITERIMA

(-) PERHITUNGAN PAJAK PP 68 Tahun 2009 0 S/D <= 50,000,000 0%

Berlaku mulai 16 November 2009 > 50,000,000 S/D <= 100,000,000 5% > 100,000,000 S/D <= 500,000,000 15% > 500,000,000 S/D 25%

PENGHASILAN KENA PAJAK

# PENDAPATAN BERSIH (exclude Zakat)

4. PLUS Saldo Rekening DPLK Terakhir

Lain-Lain : - Uang Jamsostek yg di pegang Perusahaan - Uang Jamsostek yg di pegang PT.Jamsostek - Uang Gaji Sisa hari kerja yang belum di bayar - Uang Kompensasi sisa cuti tahunan yg belum di ambil - Uang THR sesuai aturan yang berlaku - Uang Jasa Produksi sesuai aturan yang berlaku - Uang simpanan Koperasi - Biaya ongkos pulang seluruh keluarga ketempat dimana pekerja diterima - Hal-hal lain yg ditetapkan dalam PKB - Jangan Lupa Bayar Zakat 2½%, lihat sheet Zakat untuk menghitungnya - Selesaikan juga Hutang Piutang dengan Karyawan Lain jika ada

C13

Rumusnya dari sheet Lama_Kerja

C20

Rumusnya dari sheet Lama_Kerja

PHK Special PKB

Page 15

Masa Kerja maximal sampai dengan tahun didaftarkannya ke DPLK, sisanya masuk ke dalam perhitungan Masa kerja di DPLK

PEMUTUSAN HUBUNGAN KERJA ( PHK ) tanpa kesalahan ( Force Majeur, Efisiensi, Merger, Pindah - lokasi / kepemilikan dan alasan² lain ), akan menerima :

( Rupiah )

45,000,000

90,000,000 A

80,000,000 B

15% x SUBTOTAL ( PESANGON + UANG JASA / PENGHARGAAN)

25,500,000 C=A+B

195,500,000 D=A+B+C

PAJAK 0

2,500,00014,325,000

0

16,825,000 E

178,675,000 F=D-E

4,466,875 Berkah

PHK Special PKB

Page 16

Masa Kerja maximal sampai dengan tahun didaftarkannya ke DPLK, sisanya masuk ke dalam perhitungan Masa kerja di DPLK

PHK Melanggar PKB

Page 17

SIMULASI PESANGON DAN UANG JASA / PENGHARGAANPKB 2013 – 2015 BAB XVII Pasal 83 ayat 2

Isilah field² hijau ini

NAMA FulanNIK 212MASA KERJA (THN) 15 Masa Kerja maximal sampai dengan tahun didaftarkannya ke DPLK, sisanya masuk ke dalam perhitungan Masa kerja di DPLKGAJI GROSS (RP) / ALL IN 5,000,000

* PEMUTUSAN HUBUNGAN KERJA ( PHK ) Karena Melanggar PKB / Peraturan perusahaan, sesuai UU akan diberikan :

1. PESANGON ( Pasal 161 ayat 3 ) 1 x PMTK PMTK 9 KALKULASI 9 X 5,000,000 =

PESANGON YANG DITERIMA 1 X 45,000,000 =

2. JASA / PENGHARGAAN (Pasal 161 ayat 3 )

JASA / PENGHARGAAN 6 X 5,000,000 =

3. TUNJANGAN ( Pasal 156 ayat 4 ) Perumahan/Pengobatan/Perawatan 15% x SUBTOTAL ( PESANGON + UANG JASA / PENGHARGAAN)

TUNJANGAN YANG DITERIMA 15% X 75,000,000 =

SUB TOTAL YANG DITERIMA

(-) PERHITUNGAN PAJAK PP 68 Tahun 2009 0 S/D <= 50,000,000 0%

Berlaku mulai 16 November 2009 > 50,000,000 S/D <= 100,000,000 5% > 100,000,000 S/D <= 500,000,000 15% > 500,000,000 S/D 25%

PENGHASILAN KENA PAJAK

# PENDAPATAN BERSIH (exclude Zakat)

4. PLUS Saldo Rekening DPLK Terakhir

Lain-Lain : - Uang Jamsostek yg di pegang Perusahaan - Uang Jamsostek yg di pegang PT.Jamsostek - Uang Gaji Sisa hari kerja yang belum di bayar - Uang Kompensasi sisa cuti tahunan yg belum di ambil - Uang THR sesuai aturan yang berlaku - Uang Jasa Produksi sesuai aturan yang berlaku - Uang simpanan Koperasi - Biaya ongkos pulang seluruh keluarga ketempat dimana pekerja diterima - Hal-hal lain yg ditetapkan dalam PKB - Jangan Lupa Bayar Zakat 2½%, lihat sheet Zakat untuk menghitungnya - Selesaikan juga Hutang Piutang dengan Karyawan Lain jika ada

C12

Rumusnya dari sheet Lama_Kerja

C19

Rumusnya dari sheet Lama_Kerja

PHK Melanggar PKB

Page 18

Masa Kerja maximal sampai dengan tahun didaftarkannya ke DPLK, sisanya masuk ke dalam perhitungan Masa kerja di DPLK

PEMUTUSAN HUBUNGAN KERJA ( PHK ) Karena Melanggar PKB / Peraturan perusahaan, sesuai UU akan diberikan :

( Rupiah )

45,000,000

45,000,000 A

30,000,000 B

15% x SUBTOTAL ( PESANGON + UANG JASA / PENGHARGAAN)

11,250,000 C=A+B

86,250,000 D=A+B+C

PAJAK 0

1,812,50000

1,812,500 E

84,437,500 F=D-E

2,110,938 Berkah

PHK Melanggar PKB

Page 19

Masa Kerja maximal sampai dengan tahun didaftarkannya ke DPLK, sisanya masuk ke dalam perhitungan Masa kerja di DPLK

PHK Pensiun PKB

Page 20

SIMULASI PESANGON DAN UANG JASA / PENGHARGAANPKB 2013 - 2015 BAB XVII Pasal 83 ayat 3

Isilah field² hijau ini

NAMA FulanNIK 212MASA KERJA (THN) 15 Masa Kerja maximal sampai dengan tahun didaftarkannya ke DPLK, sisanya masuk ke dalam perhitungan Masa kerja di DPLKGAJI GROSS (RP) / ALL IN 5,000,000

* PEMUTUSAN HUBUNGAN KERJA ( PHK ) KARENA MASA PENSIUN NORMAL / DINI, Yang diterima :

1. PESANGON ( UU Pasal 167 ) 2 x PMTK PMTK 9 KALKULASI 9 X 5,000,000 =

PESANGON YANG DITERIMA 2 X 45,000,000 =

JASA / PENGHARGAAN ( UU Pasal 167 )

JASA / PENGHARGAAN 6 X 5,000,000 =

2. TUNJANGAN ( Pasal 156 ayat 4 ) Perumahan/Pengobatan/Perawatan 15% x SUBTOTAL ( PESANGON + UANG JASA / PENGHARGAAN)

TUNJANGAN YANG DITERIMA 15% X 120,000,000 =

SUB TOTAL YANG DITERIMA

3. PERHITUNGAN PAJAK PP 68 Tahun 2009 0 S/D <= 50,000,000 0%

Berlaku mulai 16 November 2009 > 50,000,000 S/D ~ 5%

PENGHASILAN KENA PAJAK

# PENDAPATAN BERSIH (exclude Zakat)

4. PLUS Saldo Rekening DPLK Terakhir

Lain-Lain : - Uang Jamsostek yg di pegang Perusahaan - Uang Jamsostek yg di pegang PT.Jamsostek - Uang Gaji Sisa hari kerja yang belum di bayar - Uang Kompensasi sisa cuti tahunan yg belum di ambil - Uang THR sesuai aturan yang berlaku - Uang Jasa Produksi sesuai aturan yang berlaku - Uang simpanan Koperasi - Biaya ongkos pulang seluruh keluarga ketempat dimana pekerja diterima - Hal-hal lain yg ditetapkan dalam PKB - Jangan Lupa Bayar Zakat 2½%, lihat sheet Zakat untuk menghitungnya - Selesaikan juga Hutang Piutang dengan Karyawan Lain jika ada

C12

Rumusnya dari sheet Lama_Kerja

C19

Rumusnya dari sheet Lama_Kerja

PHK Pensiun PKB

Page 21

Masa Kerja maximal sampai dengan tahun didaftarkannya ke DPLK, sisanya masuk ke dalam perhitungan Masa kerja di DPLK

PEMUTUSAN HUBUNGAN KERJA ( PHK ) KARENA MASA PENSIUN NORMAL / DINI, Yang diterima :

( Rupiah )

45,000,000

90,000,000 A

30,000,000 B

15% x SUBTOTAL ( PESANGON + UANG JASA / PENGHARGAAN)

18,000,000 C=A+B

138,000,000 D=A+B+C

PAJAK 0

4,400,000

4,400,000 E

133,600,000 F=D-E

3,340,000 Berkah

Lama_Kerja

Page 22

UU NO.13 TAHUN 2003 PKB Periode 2013-2015BAB XII PASAL 156 BAB XVII Pasal 83 ayat 1a

Resign Secara TerhormatMASA KERJA PESANGON MASA KERJA PENGHARGAAN MASA KERJA

0 1 0 0 01 2 1 0 12 3 2 0 23 4 3 2 34 5 4 2 45 6 5 2 56 7 6 3 67 8 7 3 78 9 8 3 89 9 9 4 9

10 9 10 4 1011 9 11 4 1112 9 12 5 1213 9 13 5 1314 9 14 5 1415 9 15 6 1516 9 16 6 1617 9 17 6 1718 9 18 7 1819 9 19 7 1920 9 20 7 2021 9 21 8 2122 9 22 8 2223 9 23 8 2324 9 24 10 2425 9 25 10 2526 9 26 10 2627 9 27 10 2728 9 28 10 2829 9 29 10 2930 9 30 10 3031 9 31 10 3132 9 32 10 32

Lama_Kerja

Page 23

PKB Periode 2013-2015 PKB SPMIT-ATU & PT.Asuransi Takaful umum Periode 2013-2015BAB XVII Pasal 83 ayat 1a BAB XVII Pasal 83 ayat 1b & 1c Juga Mendapatkan SantunanResign Secara Terhormat Meninggal Normal / Kecelakaan AL-Khairat

PENGHARGAAN MASA KERJA PESANGON MASA KERJA PENGHARGAAN0 0 1 0 00 1 2 1 00 2 4 2 00 3 6 3 20 4 8 4 26 5 10 5 67 6 12 6 78 7 14 7 89 8 16 8 9

10 9 18 9 1011 10 18 10 1112 11 18 11 1213 12 18 12 1314 13 18 13 1415 14 18 14 1516 15 18 15 1617 16 18 16 1718 17 18 17 1819 18 18 18 1920 19 18 19 2021 20 18 20 2122 21 18 21 2223 22 18 22 2324 23 18 23 2424 24 18 24 2424 25 18 25 2424 26 18 26 2424 27 18 27 2424 28 18 28 2424 29 18 29 2424 30 18 30 2424 31 18 31 2424 32 18 32 24

Lama_Kerja

Page 24

PKB SPMIT-ATU & PT.Asuransi Takaful umum Periode 2013-2015 PKB SPMIT-ATU & PT.Asuransi Takaful umum Periode 2013-2015BAB XVII Pasal 83 ayat 1d Juga Mendapatkan Santunan BAB XVII Pasal 83 ayat 1e & 1fSakit > 12 bulan / Hilang AL-Khairat Force Majeur & Kebijakan Efesiensi

MASA KERJA PESANGON MASA KERJA PENGHARGAAN MASA KERJA0 1 0 0 01 2 1 0 12 4 2 0 23 6 3 2 34 8 4 2 45 10 5 6 56 12 6 7 67 14 7 8 78 16 8 9 89 18 9 10 9

10 18 10 11 1011 18 11 12 1112 18 12 13 1213 18 13 14 1314 18 14 15 1415 18 15 16 1516 18 16 17 1617 18 17 18 1718 18 18 19 1819 18 19 20 1920 18 20 21 2021 18 21 22 2122 18 22 23 2223 18 23 24 2324 18 24 24 2425 18 25 24 2526 18 26 24 2627 18 27 24 2728 18 28 24 2829 18 29 24 2930 18 30 24 3031 18 31 24 3132 18 32 24 32

Lama_Kerja

Page 25

PKB SPMIT-ATU & PT.Asuransi Takaful umum Periode 2013-2015BAB XVII Pasal 83 ayat 1e & 1f

Force Majeur & Kebijakan EfesiensiPESANGON MASA KERJA PENGHARGAAN

1 0 02 1 04 2 06 3 28 4 2

10 5 612 6 714 7 816 8 918 9 1018 10 1118 11 1218 12 1318 13 1418 14 1518 15 1618 16 1718 17 1818 18 1918 19 2018 20 2118 21 2218 22 2318 23 2418 24 2418 25 2418 26 2418 27 2418 28 2418 29 2418 30 2418 31 2418 32 24

PPh21

Page 26

PPh21

PTKP WAJIB PAJAK = Rp 15.840.000 PER TAHUNSTATUS PAJAK JUMLAH PENGURANG DALAM SETAHUN

Pasal 7 UU No.36 2008 – Pph (Pajak Penghasilan)WAJIB PAJAK STATUS KAWIN

S0 LAJANG Rp 15,840,000 S1 LAJANG DG 1 TANGGUNGAN Rp 15,840,000 S2 LAJANG DG 2 TANGGUNGAN Rp 15,840,000 S3 LAJANG DG 3 TANGGUNGAN Rp 15,840,000 M0 KAWIN TANPA ANAK Rp 15,840,000 Rp 1,320,000 M1 KAWIN DG 1 ANAK Rp 15,840,000 Rp 1,320,000 M2 KAWIN DG 2 ANAK Rp 15,840,000 Rp 1,320,000 M3 KAWIN DG 3 ANAK Rp 15,840,000 Rp 1,320,000

( MESKIPUN NNT MENGAKUI 4 TANGGUNGAN TAPI PEMERINTAH HANYA AKUI 3 SAJA )

4 Gol. TARIF PAJAK ->PP 68 Tahun 2009 berlaku mulai 16 Nov 2009GOLONGAN I LAPISAN PENGHASILAN 0 - Rp. 50 JUTA PER TAHUN

GOLONGAN II LAPISAN PENGHASILAN Rp 50 JUTA - Rp. 100 JUTA PER TAHUN

GOLONGAN III LAPISAN PENGHASILAN Rp 100 JUTA - Rp. 500 JUTA PER TAHUN

GOLONGAN IV LAPISAN PENGHASILAN Rp 500 JUTA KEATAS

Isi Kolom Kuning sesuai Gaji Bruto & Status Pajak Anda saat ini

SIMULASI TAHUN 2009 YANG BER-NPWPBESAR PENGHASILAN BRUTO 1 TH Rp. Rp 100,000,000 -------> Contoh : 100000000

STATUS PAJAK UTK PTKP M3 -------> Contoh : M3

PTKP (Penghasilan Tidak Kena Pajak) Setahun Rp 21,120,000

BESAR PKP 1 TH Rp 78,880,000 ( DIBAWAH Rp. 1000 DIBULATKAN KEBAWAH )

TOTAL PPh21 SETAHUN Rp 1,444,000.00

PPh21

Page 27

JUMLAH PENGURANG DALAM SETAHUN

TOTAL

Rp 15,840,000 Rp 1,320,000 Rp 17,160,000 Rp 2,640,000 Rp 18,480,000 Rp 3,960,000 Rp 19,800,000

Rp 17,160,000 Rp 1,320,000 Rp 18,480,000 Rp 2,640,000 Rp 19,800,000 Rp 3,960,000 Rp 21,120,000

20120%5%

15%25%

-------> Contoh : 100000000

-------> Contoh : M3

( DIBAWAH Rp. 1000 DIBULATKAN KEBAWAH )

ANAK/ TANGGUNGAN

Zakat

Page 28

KALKULATOR ZAKAT

Isilah field² hijau di bawah saja, jika kurang jelas baca "Keterangan Kalkulator Zakat" di baris B45

ZAKAT HARTA YANG TELAH TERSIMPAN SATU TAHUN

a. Uang Tunai, Tabungan, Deposito atau sejenisnya Rp 0 b. Saham atau surat-surat berharga lainnya Rp 0 c. Real Estate (tidak termasuk rumah tinggal yang dipakai sekarang) Rp 0 d. Emas, Perak, Permata atau sejenisnya Rp 0 e. Mobil (lebih dari keperluan pekerjaan anggota keluarga) Rp 0 f. Jumlah Harta Simpanan (A+B+C+D+E) Rp 0 g. Hutang Pribadi yg jatuh tempo dalam tahun ini Rp 0 h. Harta simpanan kena zakat(F-G, jika > nisab) Rp 0

Rp 0

ZAKAT PROFESI

j. Pendapatan / Gaji per Bulan (setelah dipotong pajak) Rp 0 k. Bonus/pendapatan lain-lain selama setahun Rp 0 l. Jumlah Pendapatan per Tahun Rp 0

Rp 0 n. Pengeluaran lainnya dalam satu tahun (pendidikan, kesehatan, dll) Rp 0 o. Jumlah Pengeluaran per Tahun (12 x m + n) Rp 0 p. Penghasilan kena zakat (L - O , jika > nisab) Rp 0

Rp 0

ZAKAT HARTA BARANG TEMUAN / TIDAK DIDUGA

Rp 0 y. Harta tak terduga kena zakat (x, jika > nisab) Rp 0 Z. JUMLAH ZAKAT ATAS HARTA TAK TERDUGA (20% x Y) Rp 0

Rp 0

PERHITUNGAN NISAB

Harga Emas Murni Saat ini per Gram (ubah jika perlu) Rp 0 Besarnya Nisab (z x 85 gram emas) Rp 0

© 2001 Yayasan portalinfaq

Silakan menyebarluaskan spreadsheet ini sebagai salah satu bentuk syiar Islam.

Jika anda ingin menyebarluaskan file ini, kami memohon agar tidak dibuat perubahan

apapun pada spreadsheet ini tanpa pemberitahuan pada kami terlebih dahulu.

Kirimkan e-mail ke [email protected] jika ada yang ingin anda tanyakan.

layanan masyarakat dari PortalInfaq

Keterangan KALKULATOR ZAKAT

I. JUMLAH ZAKAT ATAS SIMPANAN YANG WAJIB DIBAYARKAN PER TAHUN (2,5% x H)

m. Rata-rata pengeluaran rutin per bulan (kebutuhan fisik, air, listrik, pendidikan, kesehatan, transportasi, dll)

Q. JUMLAH ZAKAT PROFESI YANG WAJIB DIBAYARKAN PER TAHUN (2,5% X P)

x. Nilai barang temuan / rezeki tidak diduga / hadiah undian dsb setelah dikurangi biaya-biaya dan pajak.

TOTAL ZAKAT YANG HARUS DIBAYARKAN (I+Q+Z)

www.portalinfaq.org

Zakat

Page 29

a. Uang Tunai, Tabungan, Deposito atau sejenisnya

b. Saham atau surat-surat berharga lainnya

d. Emas, Perak, Permata atau sejenisnya

g. Hutang Pribadi yg jatuh tempo dalam tahun ini

j. Pendapatan / Gaji per Bulan (setelah dipotong pajak)

k. Bonus/pendapatan lain-lain selama setahun

m. Rata-rata pengeluaran rutin per bulan

Untuk tabungan, gunakan batas terbawah saldo rekening anda selama setahun ini yang masih di atas batas nisab (angka z). Hitung semua tabungan anda dan semua uang tunai yang anda punyai termasuk juga valuta asing. Untuk valuta asing, setelah dikonversi ke Rupiah.

Masukkan di sini nilai saham minimum selama setahun ditambah dividen yang diterima.

c. Real Estate (tidak termasuk rumah tinggal yang dipakai sekarang)Gunakan nilai beli dari real estate yang tidak digunakan dan dipakai untuk investasi, termasuk juga rumah, gedung, atau lahan yang disewakan.

Tidak termasuk emas perhiasan dalam jumlah sewajarnya yang digunakan sehari-hari.

e. Mobil (lebih dari keperluan pekerjaan anggota keluarga)Masukkan nilai mobil/motor diluar dari keperluan anggota keluarga anda. Ini termasuk kendaraan yang disewakan atau kendaraan yang dijual belikan.

Termasuk di dalamnya cicilan rumah, mobil, dll. Hitung jumlah total selama setahun.

Kurangi dulu jumlah pajak, tetapi jangan kurangi ASTEK atau dana pensiun atau asuransi yang lainnya.

Termasuk diantaranya: THR, bonus, sisa uang jalan, dsb.

Termasuk di dalamnya biaya kebutuhan fisik dalam batas wajar seperti air, listrik, pendidikan, kesehatan, transportasi. Biaya hidup ini akan dikurangkan dari jumlah pendapatan bulanan. Jika ragu, lebih aman untuk memasukkan angka yang sekecil-kecilnya di

n. Pengeluaran lainnya dalam satu tahun (pendidikan, kesehatan, dll)

Zakat

Page 30

z. Harga Emas Murni Saat ini per Gram (ubah jika perlu)Harga 85 gram emas adalah batas nisab zakat uang.

Ini adalah pengeluaran-pengeluaran lain yang sifatnya insidental tetapi diperlukan untuk kehidupan wajar, misalnya uang pangkal masuk sekolah, biaya rumah sakit jika ada yang sakit dsb. Masukkan di sini hanya jika dananya diambil dari pendapatan rutin. Ja

Related Documents