PERSEDIAAN Penetapan Harga Pokok

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PERSEDIAAN

Penetapan Harga Pokok

PERSEDIAAN

• Persediaan barang dagang (merchandise inventory)adalah barang2 yang dimiliki perusahaan untuk dijualkembali.

• Pada perusahaan pabrik, termasuk dalam persediaanadalah barang2 yang akan digunakan untuk prosesproduksi selanjutnya, yaitu persediaan bahan baku,persediaan dalam proses, & persediaan barang jadi.

• Persediaan barang dagang pada umumnya dinilai padaharga terendah antara harga perolehan dan hargapasar atau nilai yang diharapkan dapat direalisasikan.Cara penilaian & metode penetapan harga pokok harusdiungkapkan dalam laporan keuangan.

PERSEDIAAN DALAM LAPORAN KEUANGAN

• Ada saling hubungan antara persediaandagang di neraca dan laporan laba rugi.Bahkan ada saling hubungan antarapersediaan barang dagang pada tahunberjalan dengan tahun sebelumnya, dan tahunyang akan datang. Contoh

PENETAPAN HARGA POKOK PERSEDIAAN

• Terdapat beberapa penilaian persediaan :

METODE FIFO

METODE LIFO

METODE RATA-RATA

PENETAPAN HARGA POKOK PERSEDIAAN

• Nilai persediaan barang ditentukan olehgabungan 2 faktor, yaitu kuantitas dan hargapokok.

• Kuantitas persediaan dapat diperoleh melaluiperhitungan secara fisik.

• Harga pokok persediaan adalah harga untukmemperoleh persediaan tersebut.

PENETAPAN HARGA POKOK PERSEDIAAN

• Kesulitan dalam menetapkan harga pokokpersediaan adalah apabila selama suatuperiode, barang yang sama diperoleh denganharga yang berbeda. Apabila demikian makaperlu ditentukan harga yang akan digunakanuntuk menetapkan harga pokok persediaan.

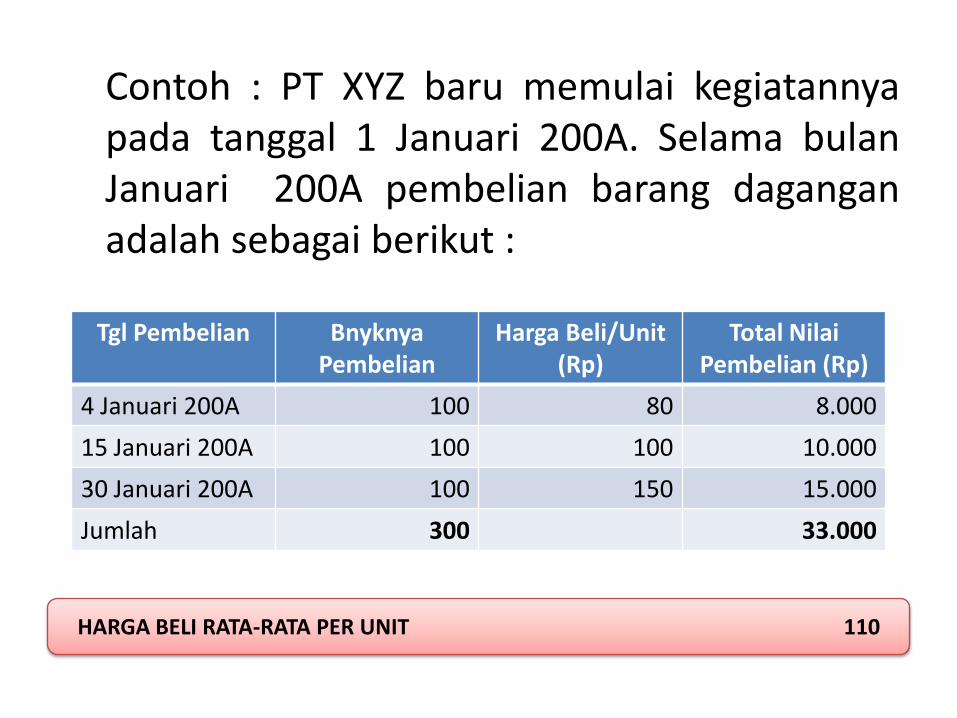

Contoh : PT XYZ baru memulai kegiatannyapada tanggal 1 Januari 200A. Selama bulanJanuari 200A pembelian barang daganganadalah sebagai berikut :

Tgl Pembelian BnyknyaPembelian

Harga Beli/Unit(Rp)

Total NilaiPembelian (Rp)

4 Januari 200A 100 80 8.000

15 Januari 200A 100 100 10.000

30 Januari 200A 100 150 15.000

Jumlah 300 33.000

HARGA BELI RATA-RATA PER UNIT 110

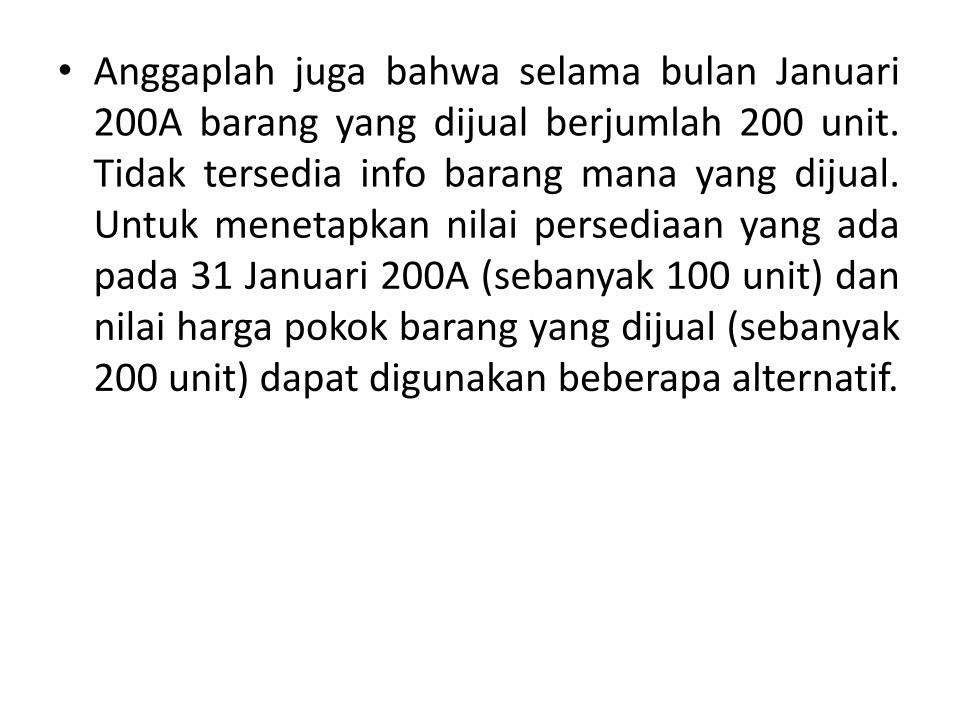

• Anggaplah juga bahwa selama bulan Januari200A barang yang dijual berjumlah 200 unit.Tidak tersedia info barang mana yang dijual.Untuk menetapkan nilai persediaan yang adapada 31 Januari 200A (sebanyak 100 unit) dannilai harga pokok barang yang dijual (sebanyak200 unit) dapat digunakan beberapa alternatif.

Alternatif Pertama (FIFO)

• Anggapan bahwa barang yang mula2 dibeli akan dijualterlebih dahulu.

• Pada alternatif ini, 200 unit yang terjual selama bulanJanuari 200A terdiri dari unit-unit yang dibeli padatanggal 4 dan 15 Januari 200A.

• Persediaan barang dagangan yang ada pada tanggal 31Januari 200A terdiri dari unit yang dibeli pada 30Januari 200A.

• Dengan anggapan demikian, maka harga pokokpenjualan pada bulan Januari 200A adalah Rp18.000(Rp8.000 + Rp10.000)

• Nilai persediaan barang dagang yang ada pada tanggaltersebut adalah Rp15.000.

Alternatif Kedua (LIFO)

• Anggapan barang yang terakhir dibeli merupakanbarang yang pertama dijual.

• Pada alternatif ini, 200 unit yang terjual selamabulan Januari 200A terdiri dari unit-unit yangdibeli pada tanggal 30 dan 15 Januari 200A.

• Persediaan barang dagang pada tanggal 31Januari 200A terdiri dari unit yang dibeli padatanggal 4 Januari 200A.

• Harga Pokok penjualan selama bulan Januari200A adalah Rp25.000 (Rp10.000 + Rp15.000).

• Nilai persediaan barang dagang pada akhirperiode adalah Rp8.000.

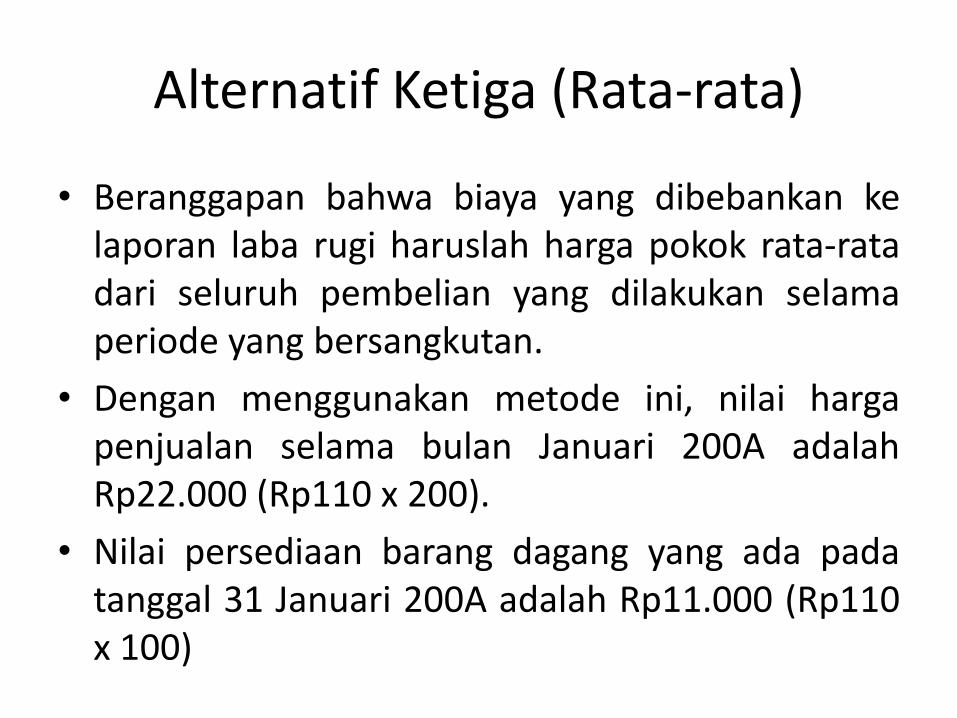

Alternatif Ketiga (Rata-rata)

• Beranggapan bahwa biaya yang dibebankan kelaporan laba rugi haruslah harga pokok rata-ratadari seluruh pembelian yang dilakukan selamaperiode yang bersangkutan.

• Dengan menggunakan metode ini, nilai hargapenjualan selama bulan Januari 200A adalahRp22.000 (Rp110 x 200).

• Nilai persediaan barang dagang yang ada padatanggal 31 Januari 200A adalah Rp11.000 (Rp110x 100)

Contoh II :

Tanggal Keterangan Kuantitas HargaPokok/Unit

(Rp)

Nilai HargaPokok (Rp)

1 Jan 200A PersediaanAwal

100 80 8.000

31 Mar 200A Pembelian 1 400 100 40.000

15 Sep 200A Pembelian 2 300 150 45.000

18 Nop 200A Pembelian 3 200 200 40.000 125.000

31 Des 200A Tersedia Dijual 1.000 133.000

Anggaplah kemudian bahwa menurut penghitungan yangdilakukan tanggal 31 Desember 200A persediaan yang masihtersisa adalah 300 Unit

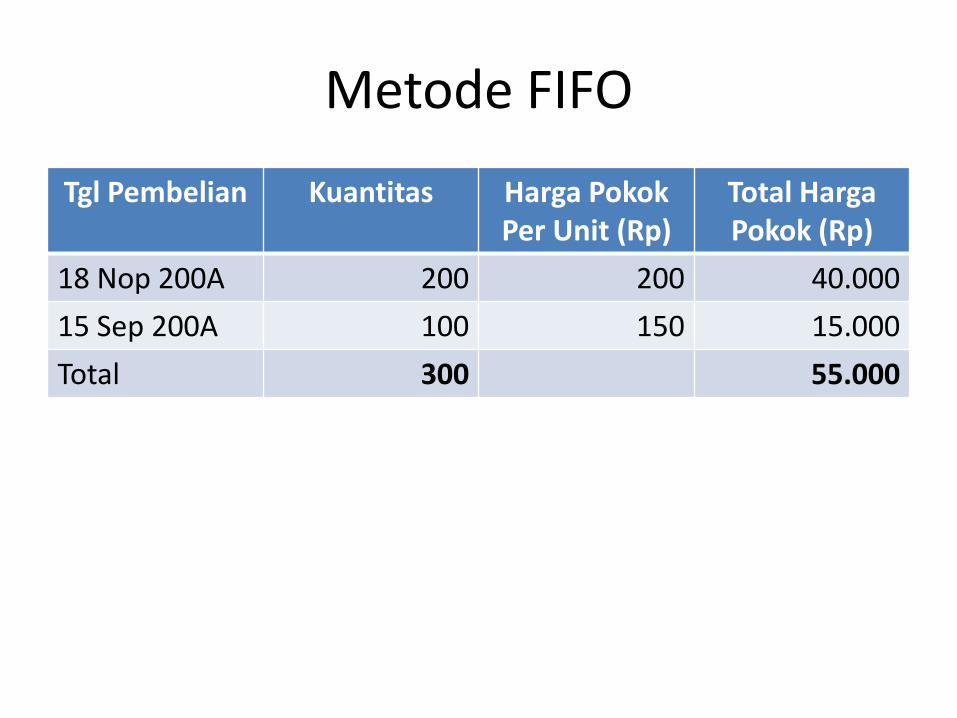

Metode FIFO

Tgl Pembelian Kuantitas Harga PokokPer Unit (Rp)

Total HargaPokok (Rp)

18 Nop 200A 200 200 40.000

15 Sep 200A 100 150 15.000

Total 300 55.000

Metode LIFO

Tgl Pembelian Kuantitas Harga PokokPer Unit (Rp)

Total HargaPokok (Rp)

1 Jan 200A 100 80 8.000

31 Mar 200A 200 100 20.000

Total 300 28.000

METODE RATA-RATA

HARGA POKOK RATA-

RATA

Harga PokokPersediaan Tersedia

Dijual

KuantitasPersediaan

Tersedia Dijual

= :

133.000 1.000:=

= 133

• Pengaruh perbedaan metode penetapanharga pokok Lihat Excel

METODE LAIN

• Selain metode yang kita pelajari diatas, masihterdapat metode yang lain, yaitu :

Metode Identifikasi Khusus

Metode Eceran

Metode Identifikasi Khusus

• Harga pokok yg dibebankan ke barang2 ygdijual & yang masih ada dalam persediaandidasarkan atas harga pokok yg dikeluarkankhusus untuk barang2 yg bersangkutan.

• Metode ini, dalam praktik hanya cocok utkbarang2 yang jumlahnya tidak banyak dannilai per satuannya tinggi, seperti mobil bekas& lukisan.

• Contoh excel

Metode Eceran

• Banyak digunakan oleh perusahaan dagangeceran seperti toko serba ada.

• Konsep yang mendasari adalah adanyahubungan yang dekat dan konstan antaraharga pokok dgn harga jual.

• Oleh karena itu hubungan antara harga pokokdan harga jual, yang biasanya dinyatakandalam suatu persentase harus ditetapkanterlebih dahulu.

• Contoh excel

HARGA TERENDAH ANTARA HARGA POKOK DANHARGA PASAR

• Persediaan harus dinilai pada harga terendahantara harga pokok dan harga pasar (Lower ofCost Or Market).

• Apabila persediaan dinilai berdasarkan hargaterendah antara harga pokok dan harga pasar,maka harga pokok persediaan (yang telahditetapkan berdasarkan metode FIFO, LIFO ataurata-rata) dibandingkan dengan harga pasarnya.

• Harga yang terendah diantara keduanya dipilihuntuk penilaian dan digunakan untuk penyajian dilaporan keuangan.

HARGA TERENDAH ANTARA HARGA POKOK DAN HARGA PASAR

• Harga Pasar sebagai harga yang harusdibayar oleh perusahaan pada tanggal neracaapabila dibeli sejumlah tertentu dari sumberyang biasa didapat.

Metode Harga Terendah antara Harga Pokok& Harga Pasar dapat diterapkan dengan 3cara yaitu :

a) Dengan Cara Individual Masing-MasingJenis Barang

b) Dengan Cara Kolektif Untuk Masing-Masing Golongan Barang

c) Dengan Cara Kolektif Untuk Seluruh JenisBarang

Lihat excel

Related Documents