ANGGOTA 1. SLAMET WAHYUDI 2. TRI YULI SETIYA NINGSIH 3. WINDI SA’DIATI 4. WINDY RAHMAWATI 5. YESI RINDIYANI EKA PUTRI 6. YEYEN YULIANA NO. ABSEN * 04 * 19 * 30 * 31 * 32 * 33 * KELOMPOK X KEUANGAN 4

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ANGGOTA1. SLAMET WAHYUDI2. TRI YULI SETIYA NINGSIH3. WINDI SA’DIATI4. WINDY RAHMAWATI5. YESI RINDIYANI EKA PUTRI6. YEYEN YULIANA

NO. ABSEN*04*19*30*31*32*33

*KELOMPOKX KEUANGAN 4

*PERSAMAAN DASAR AKUNTANSI

1. Posisi KeuanganPersamaan dasar akuntansi adalah hubungan aset, liabilitas,dan

ekuitas. Hubungan ketiga unsur inilah yang disebut posisi keuangan dalam suatu perusahaan .

a. AsetAdalah seluruh kekayaan yang dimiliki perusahaan.

b. LiabilitasAdalah kewajiban yang harus dibayar kepada pihak lain

c. EkuitasAdalah hak milik bersih pemilik perusahaan

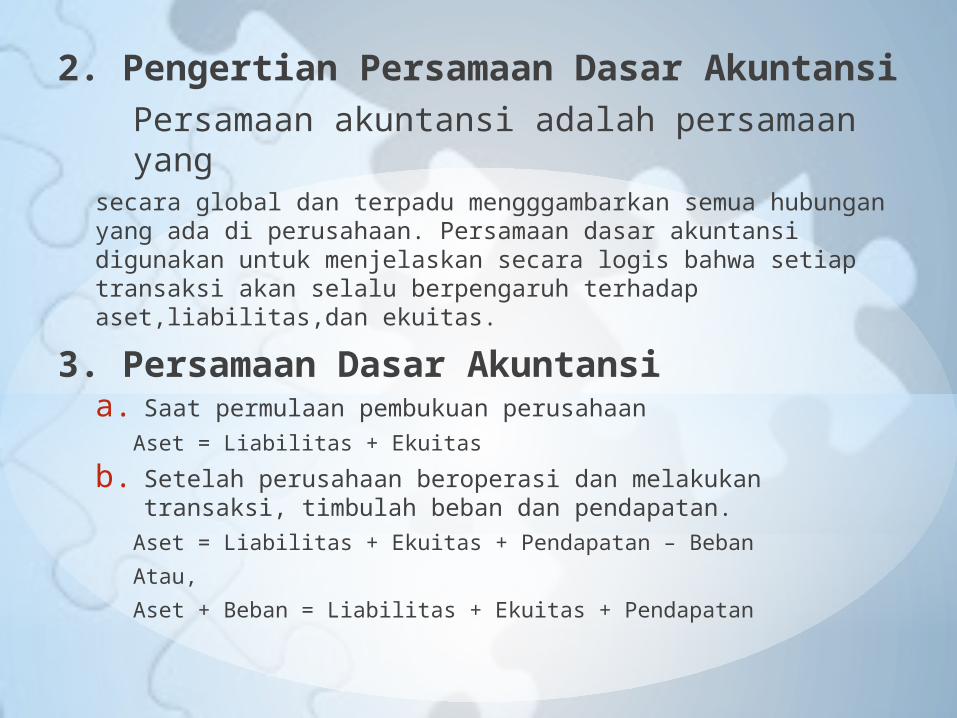

2. Pengertian Persamaan Dasar AkuntansiPersamaan akuntansi adalah persamaan yang

secara global dan terpadu mengggambarkan semua hubungan yang ada di perusahaan. Persamaan dasar akuntansi digunakan untuk menjelaskan secara logis bahwa setiap transaksi akan selalu berpengaruh terhadap aset,liabilitas,dan ekuitas.

3. Persamaan Dasar Akuntansia. Saat permulaan pembukuan perusahaan

Aset = Liabilitas + Ekuitas

b. Setelah perusahaan beroperasi dan melakukan transaksi, timbulah beban dan pendapatan.

Aset = Liabilitas + Ekuitas + Pendapatan – BebanAtau,Aset + Beban = Liabilitas + Ekuitas + Pendapatan

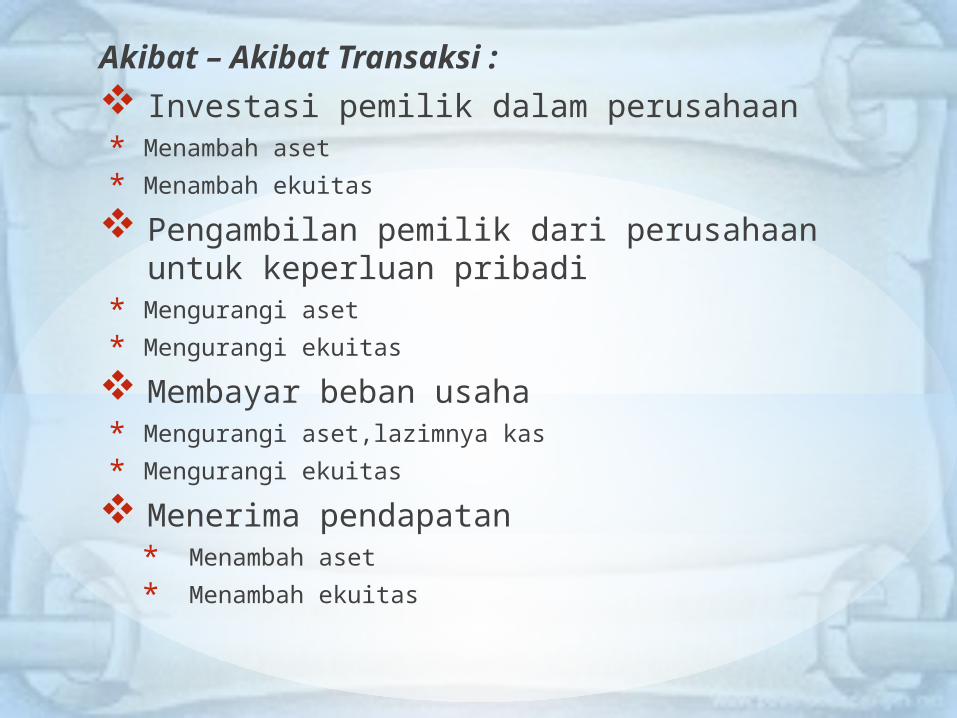

Akibat – Akibat Transaksi : Investasi pemilik dalam perusahaan* Menambah aset

* Menambah ekuitas

Pengambilan pemilik dari perusahaan untuk keperluan pribadi

* Mengurangi aset

* Mengurangi ekuitas

Membayar beban usaha* Mengurangi aset,lazimnya kas

* Mengurangi ekuitas

Menerima pendapatan* Menambah aset

* Menambah ekuitas

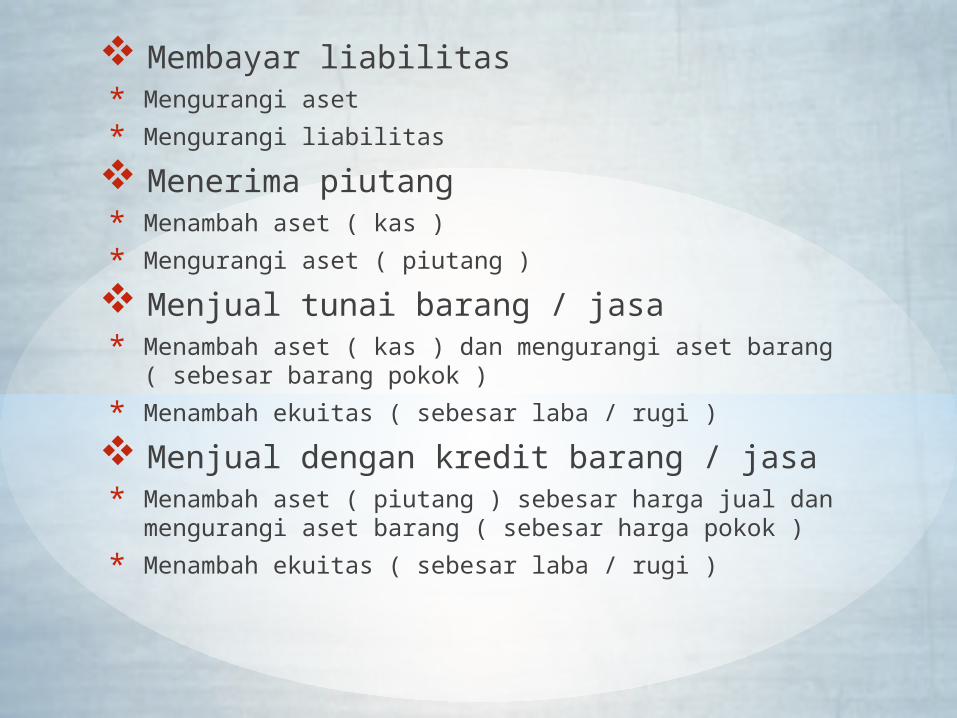

Membayar liabilitas* Mengurangi aset

* Mengurangi liabilitas

Menerima piutang* Menambah aset ( kas )

* Mengurangi aset ( piutang )

Menjual tunai barang / jasa* Menambah aset ( kas ) dan mengurangi aset barang ( sebesar barang pokok )

* Menambah ekuitas ( sebesar laba / rugi )

Menjual dengan kredit barang / jasa* Menambah aset ( piutang ) sebesar harga jual dan mengurangi aset barang

( sebesar harga pokok )

* Menambah ekuitas ( sebesar laba / rugi )

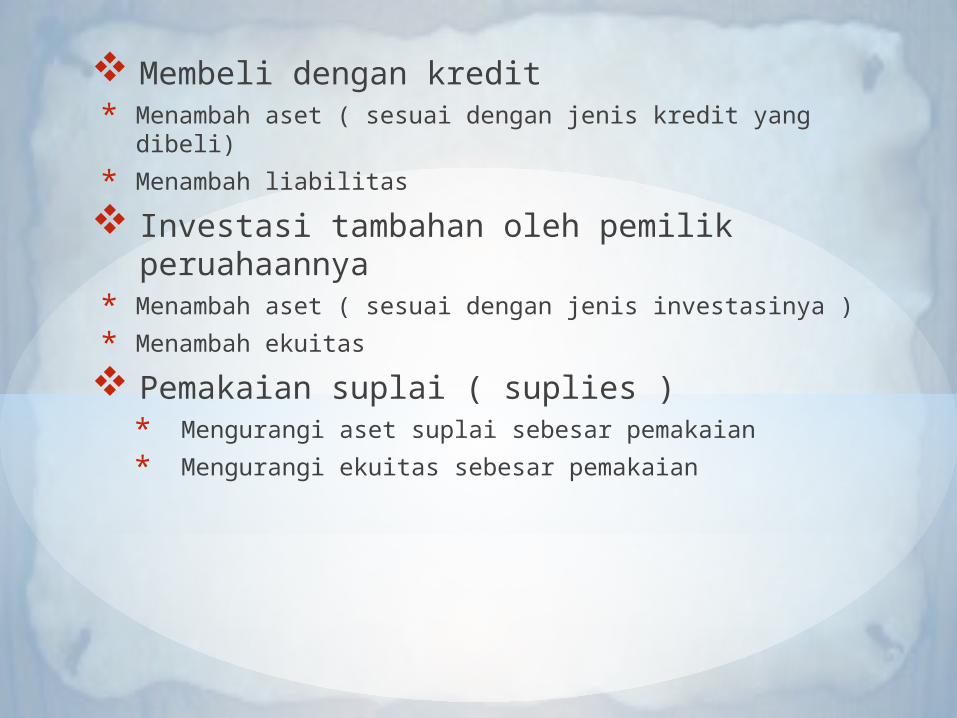

Membeli dengan kredit* Menambah aset ( sesuai dengan jenis kredit yang dibeli)

* Menambah liabilitas

Investasi tambahan oleh pemilik peruahaannya* Menambah aset ( sesuai dengan jenis investasinya )

* Menambah ekuitas

Pemakaian suplai ( suplies )* Mengurangi aset suplai sebesar pemakaian

* Mengurangi ekuitas sebesar pemakaian

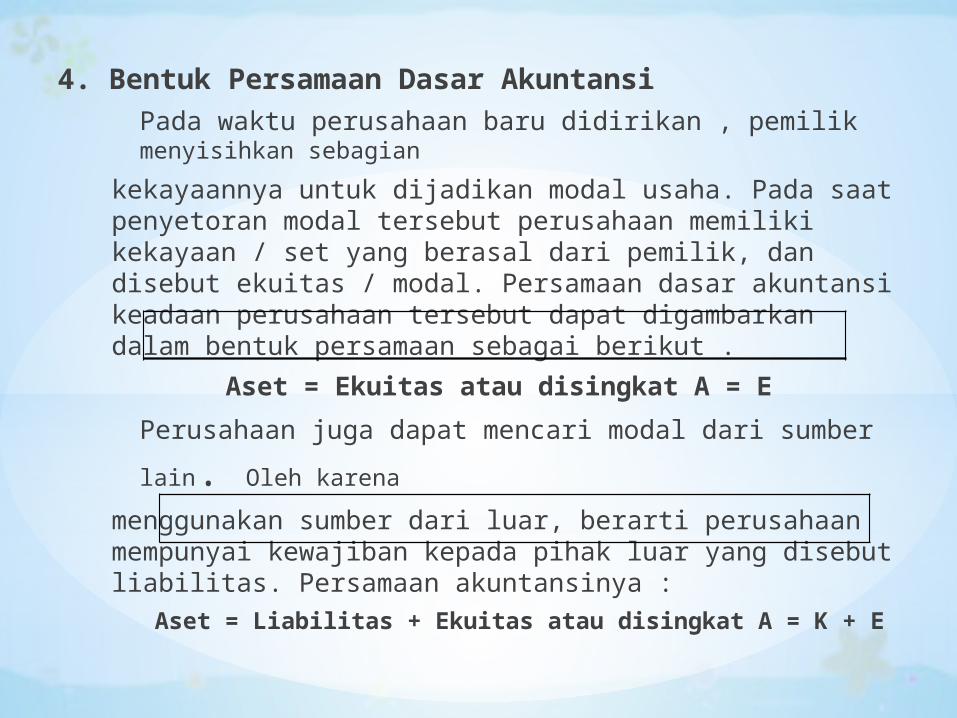

4. Bentuk Persamaan Dasar AkuntansiPada waktu perusahaan baru didirikan , pemilik menyisihkan sebagian

kekayaannya untuk dijadikan modal usaha. Pada saat penyetoran modal tersebut perusahaan memiliki kekayaan / set yang berasal dari pemilik, dan disebut ekuitas / modal. Persamaan dasar akuntansi keadaan perusahaan tersebut dapat digambarkan dalam bentuk persamaan sebagai berikut .

Aset = Ekuitas atau disingkat A = E

Perusahaan juga dapat mencari modal dari sumber lain. Oleh karena

menggunakan sumber dari luar, berarti perusahaan mempunyai kewajiban kepada pihak luar yang disebut liabilitas. Persamaan akuntansinya :

Aset = Liabilitas + Ekuitas atau disingkat A = K + E

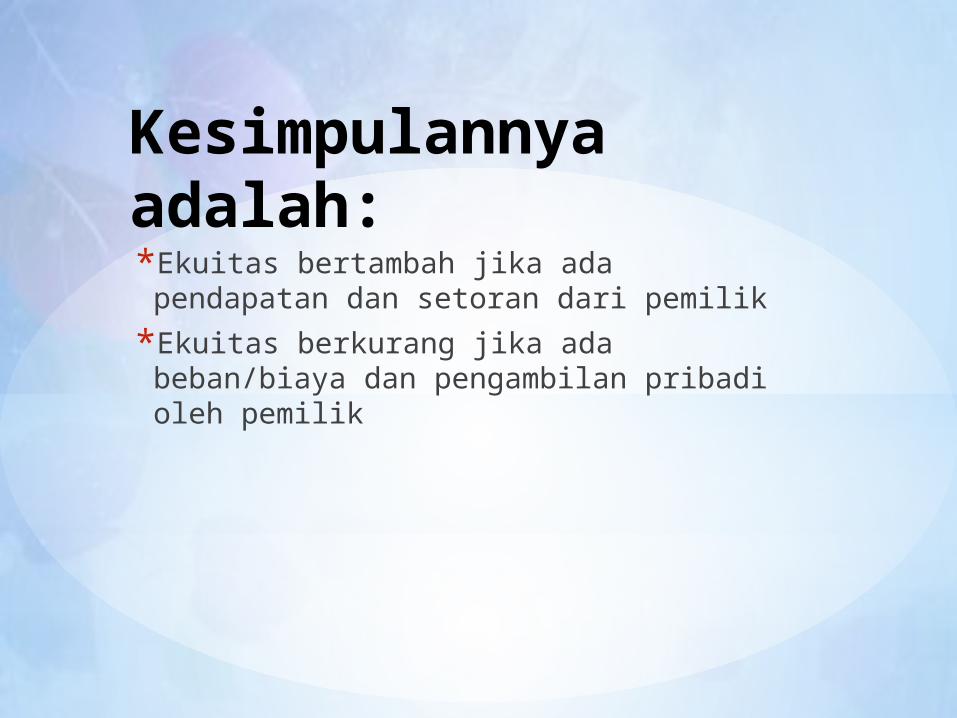

Kesimpulannya adalah:*Ekuitas bertambah jika ada pendapatan dan setoran

dari pemilik*Ekuitas berkurang jika ada beban/biaya dan

pengambilan pribadi oleh pemilik

*ASET, LIABILITAS, DAN EKUITAS

1. Akun RiilAkun rill adalah akun yang mencatat

perubahan unsur neraca. Akun riil itu dibagi menjadi tiga kelompok, yaitu:a. Aset Aset adalah semua hak yang dapat

digunakan dalam operasi perusahaan. Aset dapat diklasifikasikan ke dalam beberapa subkelompok sebagai berikut :

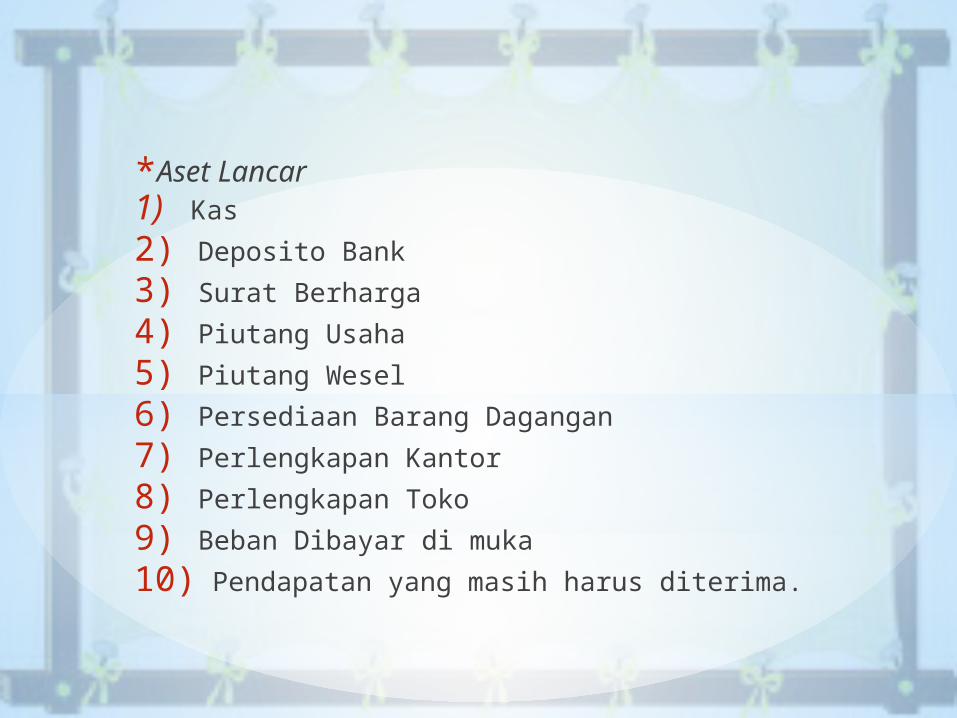

*Aset Lancar1) Kas2) Deposito Bank3) Surat Berharga4) Piutang Usaha5) Piutang Wesel6) Persediaan Barang Dagangan7) Perlengkapan Kantor8) Perlengkapan Toko9) Beban Dibayar di muka10) Pendapatan yang masih harus diterima.

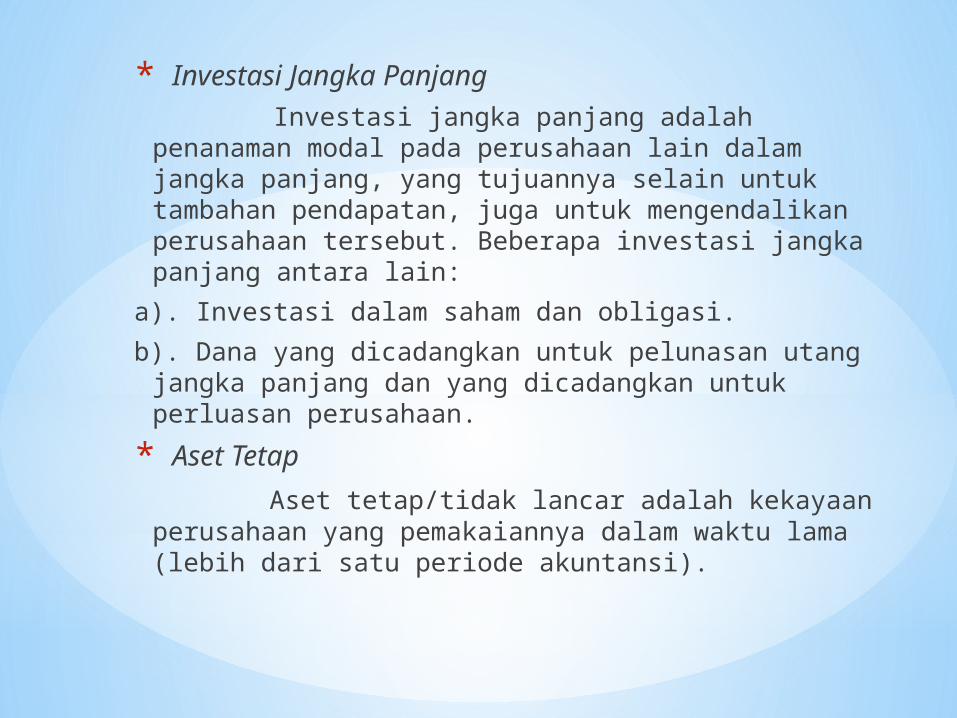

* Investasi Jangka Panjang Investasi jangka panjang adalah penanaman

modal pada perusahaan lain dalam jangka panjang, yang tujuannya selain untuk tambahan pendapatan, juga untuk mengendalikan perusahaan tersebut. Beberapa investasi jangka panjang antara lain:

a). Investasi dalam saham dan obligasi.b). Dana yang dicadangkan untuk pelunasan utang

jangka panjang dan yang dicadangkan untuk perluasan perusahaan.* Aset Tetap Aset tetap/tidak lancar adalah kekayaan

perusahaan yang pemakaiannya dalam waktu lama (lebih dari satu periode akuntansi).

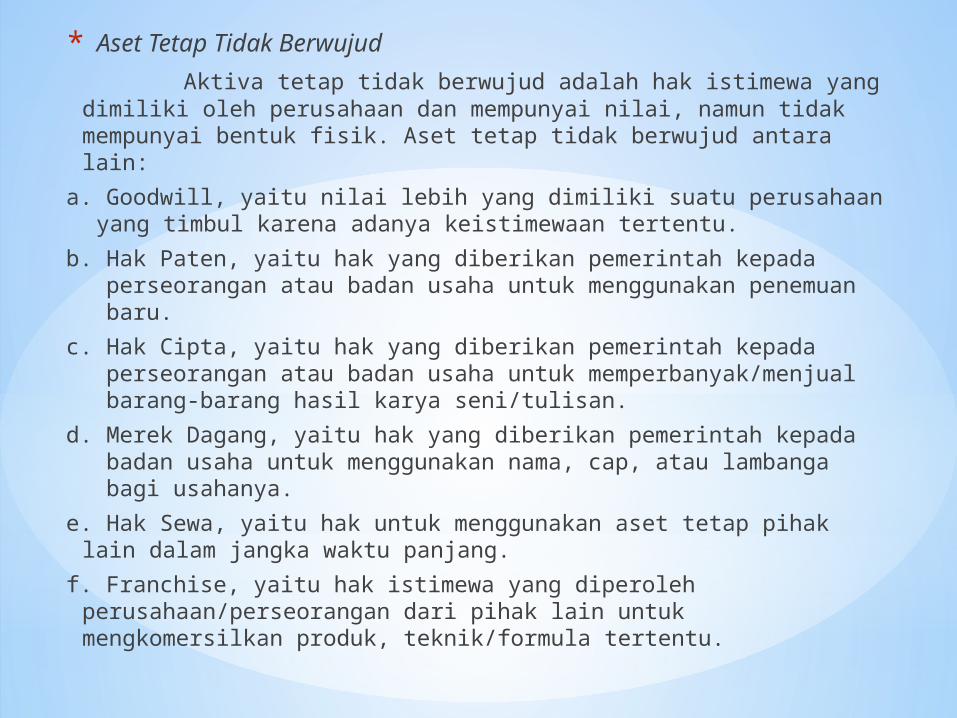

* Aset Tetap Tidak Berwujud Aktiva tetap tidak berwujud adalah hak istimewa yang

dimiliki oleh perusahaan dan mempunyai nilai, namun tidak mempunyai bentuk fisik. Aset tetap tidak berwujud antara lain:

a. Goodwill, yaitu nilai lebih yang dimiliki suatu perusahaan yang timbul karena adanya keistimewaan tertentu.

b. Hak Paten, yaitu hak yang diberikan pemerintah kepada perseorangan atau badan usaha untuk menggunakan penemuan baru.

c. Hak Cipta, yaitu hak yang diberikan pemerintah kepada perseorangan atau badan usaha untuk memperbanyak/menjual barang-barang hasil karya seni/tulisan.

d. Merek Dagang, yaitu hak yang diberikan pemerintah kepada badan usaha untuk menggunakan nama, cap, atau lambanga bagi usahanya.

e. Hak Sewa, yaitu hak untuk menggunakan aset tetap pihak lain dalam jangka waktu panjang.

f. Franchise, yaitu hak istimewa yang diperoleh perusahaan/perseorangan dari pihak lain untuk mengkomersilkan produk, teknik/formula tertentu.

* Aset Lain-Lain Aset lain-lain adalah aktiva yang tidak

dapat digolongkan dalam empat jenis aktiva diatas. Misalnya biaya pendirian dan biaya emisi saham serta aktiva tetap yang tidak dipakai.

b. Liabilitas Liabilitas adalah kewajiban membayar kepada pihak

lain yang disebabkan oleh tindakan/transaksi sebelumnya. Berdasarkan jangka waktu pelunasannya, liabilitas diklasifikasikan ke dalam tiga kelompok, yaitu:

* Liabilitas Lancar Liabilitas lancar/utanga jangka pendek adalah

kewajiban yang harus dilunasi dalam waktu tidak lebih dari satu tahun atau siklus normal operasi perusahaan sebagai berikut:

a. Utang Usaha kewajiban yang harus dilunasi karena pembelian barang/jasa secara kredit.

b. Utang Wesel janji tertulis untuk membayar kepada pihak lain dalam jumlah tertentu dan pada tanggal yang telah ditetapkan.

c. Utang Beban kewajiban membayar karena perusahaan sudah menerima manfaatnya, seperti utang bunga dan utang sewa.

d. Pendapatan Diterima Di muka pendapatan yang belum merupakan hak, tetapi sudah diterima pembayarannya. Contohnya sewa diterima di muka dan bunga diterima di muka.

* Liabilitas Jangka Panjang Liabilitas jangka panjang/ utang jangka panjang

adaah liabilitas yang diunasi dalam waktu lebih dari satu tahun/ satu siklus normal operasi perusahaan. Jenis liabilitas jangka panjang antara lain sebagai berikut:

a. Utang hipotek Adalah pinjaman jangka panjang dengan jaminan aktiva tetap.

b. Utang obligasi Adalah pinjaman jangka panjang yang tibul karena perusahaan menjual atau mengeluarkan surat surat obligasi. Obligasi adaah surat bukti yang menyatakan bahwa pemegang obligasi meminjamkan sejumlah uang kepada perusahaan yang mengeluarkan obligasi tersebut.

c. Kredit investasi Adalah pinjaman jangka panjang yang diterima dari bank atau lembaga keuangan lain yang digunakan untuk perluasan perusahaan.

* Liabilitas Lain-Lain Kewajiban/utang lain-lain adalah meliputi semua

kewajiban yang tidak sesuai untuk diklasifikasikan sebagai liabilitas lancar dan liabilitas jangka panjang.

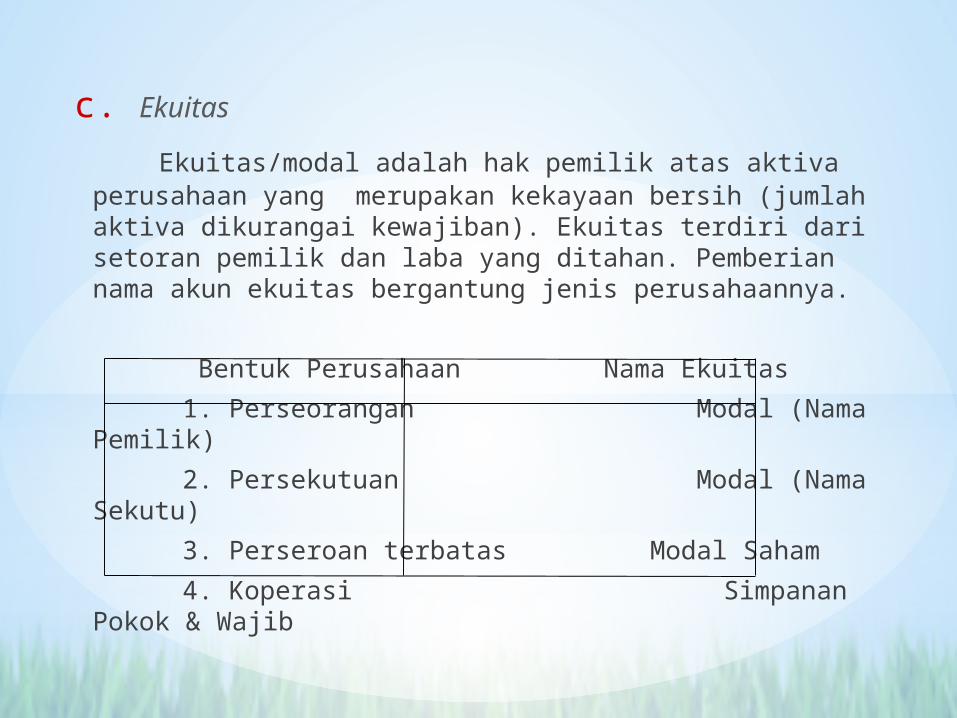

c. Ekuitas

Ekuitas/modal adalah hak pemilik atas aktiva perusahaan yang merupakan kekayaan bersih (jumlah aktiva dikurangai kewajiban). Ekuitas terdiri dari setoran pemilik dan laba yang ditahan. Pemberian nama akun ekuitas bergantung jenis perusahaannya.

Bentuk Perusahaan Nama Ekuitas 1. Perseorangan Modal (Nama Pemilik) 2. Persekutuan Modal (Nama Sekutu) 3. Perseroan terbatas Modal Saham 4. Koperasi Simpanan Pokok & Wajib

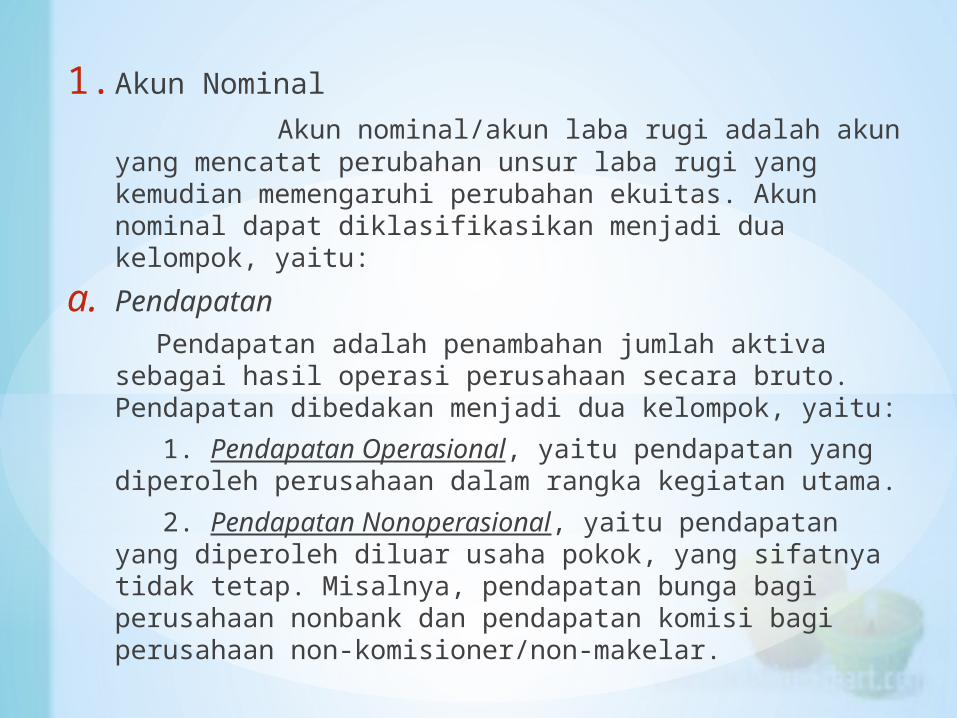

1. Akun Nominal Akun nominal/akun laba rugi adalah akun yang

mencatat perubahan unsur laba rugi yang kemudian memengaruhi perubahan ekuitas. Akun nominal dapat diklasifikasikan menjadi dua kelompok, yaitu:

a. Pendapatan Pendapatan adalah penambahan jumlah aktiva

sebagai hasil operasi perusahaan secara bruto. Pendapatan dibedakan menjadi dua kelompok, yaitu:

1. Pendapatan Operasional, yaitu pendapatan yang diperoleh perusahaan dalam rangka kegiatan utama.

2. Pendapatan Nonoperasional, yaitu pendapatan yang diperoleh diluar usaha pokok, yang sifatnya tidak tetap. Misalnya, pendapatan bunga bagi perusahaan nonbank dan pendapatan komisi bagi perusahaan non-komisioner/non-makelar.

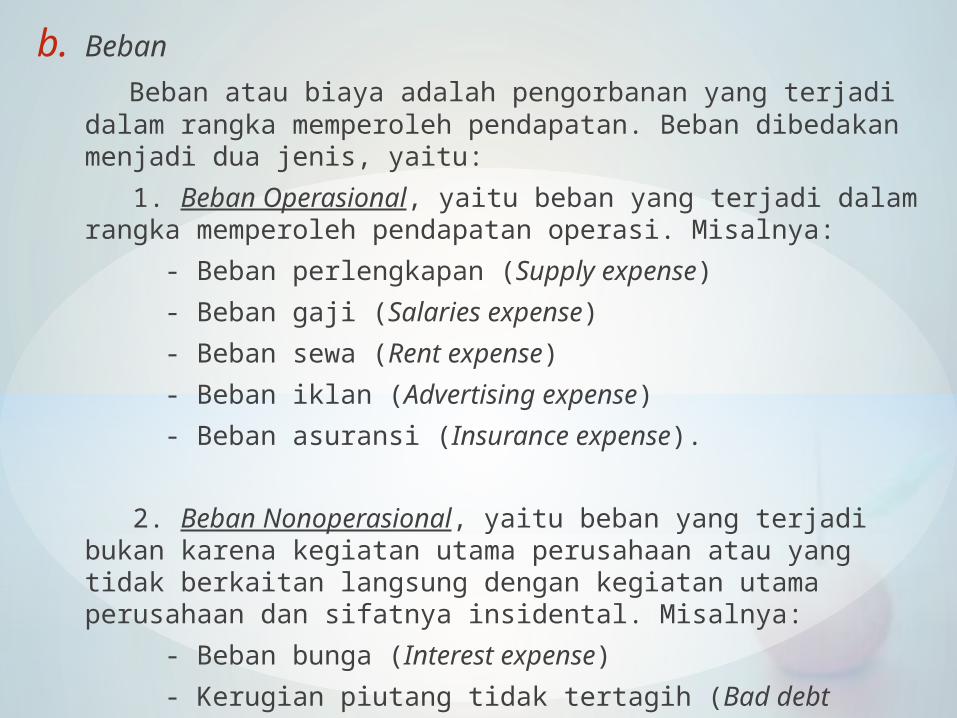

b. Beban Beban atau biaya adalah pengorbanan yang terjadi

dalam rangka memperoleh pendapatan. Beban dibedakan menjadi dua jenis, yaitu:

1. Beban Operasional, yaitu beban yang terjadi dalam rangka memperoleh pendapatan operasi. Misalnya:

- Beban perlengkapan (Supply expense) - Beban gaji (Salaries expense) - Beban sewa (Rent expense) - Beban iklan (Advertising expense) - Beban asuransi (Insurance expense). 2. Beban Nonoperasional, yaitu beban yang terjadi bukan

karena kegiatan utama perusahaan atau yang tidak berkaitan langsung dengan kegiatan utama perusahaan dan sifatnya insidental. Misalnya:

- Beban bunga (Interest expense) - Kerugian piutang tidak tertagih (Bad debt expense).

Related Documents