Modul ke: Fakultas Program Studi Perpajakan Mahasiswa mampu menjelaskan, menganalisis definisi pajak, pungutan lain, fungsi pajak, dasar teori pemungutan pajak, kedudukan hukum pajak, hukum pajak materiil dan hukum pajak formil, penafsiran dalam hukum pajak, perlawanan terhadap pajak, pembagian jenis pajak, tata cara pemungutan pajak dan tarif pajak. Dra. Rokhanah Murkana, Ak. M.Si. 01 FEB MANAJEMEN

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Modul ke:

Fakultas

Program Studi

PerpajakanMahasiswa mampu menjelaskan, menganalisis definisipajak, pungutan lain, fungsi pajak, dasar teoripemungutan pajak, kedudukan hukum pajak, hukumpajak materiil dan hukum pajak formil, penafsiran dalam hukum pajak, perlawanan terhadap pajak, pembagianjenis pajak, tata cara pemungutan pajak dan tarif pajak.

Dra. Rokhanah Murkana, Ak. M.Si.

01FEB

MANAJEMEN

DEFINISI PAJAK

Pengertian Pajak sesuai Pasal 1 UU KUP menyebutkanbahwa “pajak adalah kontribusi wajib kepada negarayang terutang oleh orang pribadi atau badan yangbersifat memaksa berdasarkan undang-undang,dengan tidak men dapat imbalan secara langsung dandigunakan untuk keperluan negara dan sebesar-besarnya kemakmuran rakyat”.

FUNGSI PAJAK

Pajak memiliki 2 fungsi,yaitu : 1.Fungsi Penerimaan (Budgetair)

Pajak befungsi sebagai sumber dana yangdiperuntukkan bagi pembiayaan pengeluaranpemerintah baik pengeluaran rutin maupunpengeluaran pembangunan.

2.Fungsi MengaturPajak berfungsi sebagai alat untuk mengaturatau melaksanakan berbagai kebijakan dibidang sosial dan ekonomi.

HUKUM PAJAK

1.Hukum pajak materiil, memuat norma-norma yangmenerangkan antara lain keadaan, perbuatan, peristiwahukum yang dikenai pajak (objek pajak), siapa yangdikenakan pajak (subjek), berapa besar pajak yangdikenakan (tarif) segala sesuatu tentang timbul danhapusnya utang pajak, dan hubungan hukum antarapemerintah dan Wajib Pajak.

2.Hukum pajak formil,memuat bentuk/tata cara untukmewujudkan hukum materiil menjadi kenyataan (caramelaksanakan hukum pajak materiil).Contoh : Ketentuan Umum dan Tata Cara Perpajakan.

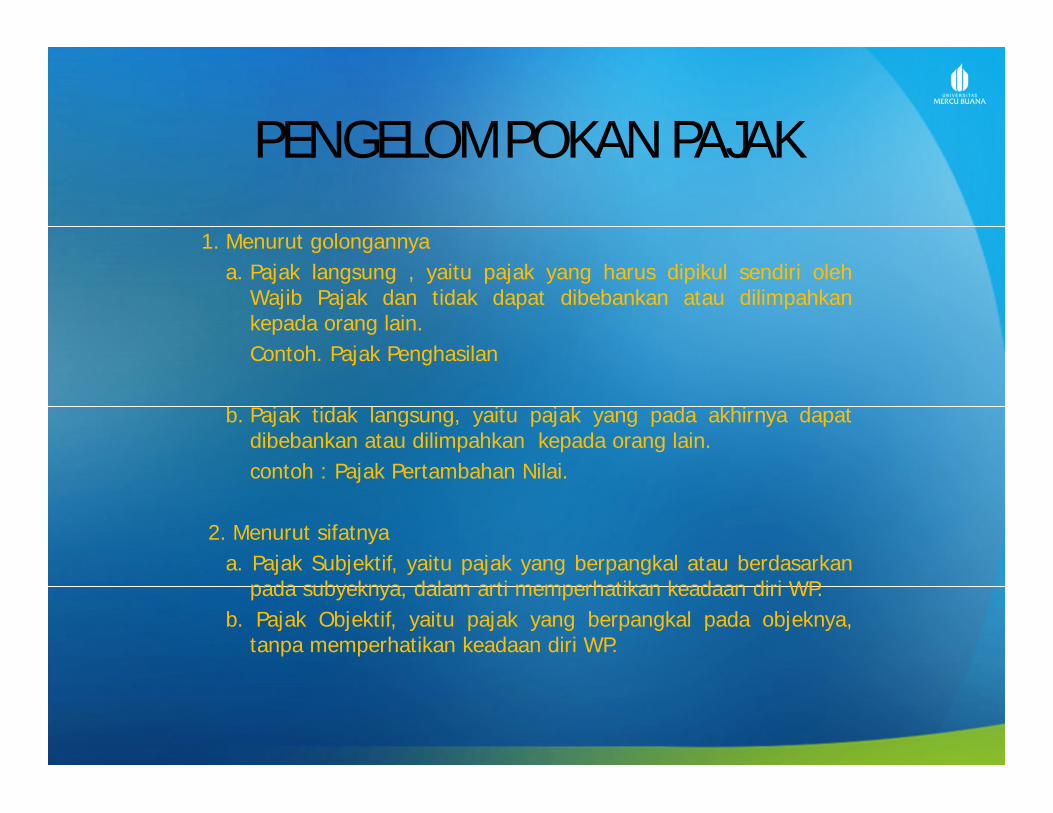

PENGELOMPOKAN PAJAK

1. Menurut golongannyaa. Pajak langsung , yaitu pajak yang harus dipikul sendiri oleh

Wajib Pajak dan tidak dapat dibebankan atau dilimpahkankepada orang lain.Contoh. Pajak Penghasilan

b. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapatdibebankan atau dilimpahkan kepada orang lain.contoh : Pajak Pertambahan Nilai.

2. Menurut sifatnyaa. Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan

pada subyeknya, dalam arti memperhatikan keadaan diri WP.b. Pajak Objektif, yaitu pajak yang berpangkal pada objeknya,

tanpa memperhatikan keadaan diri WP.

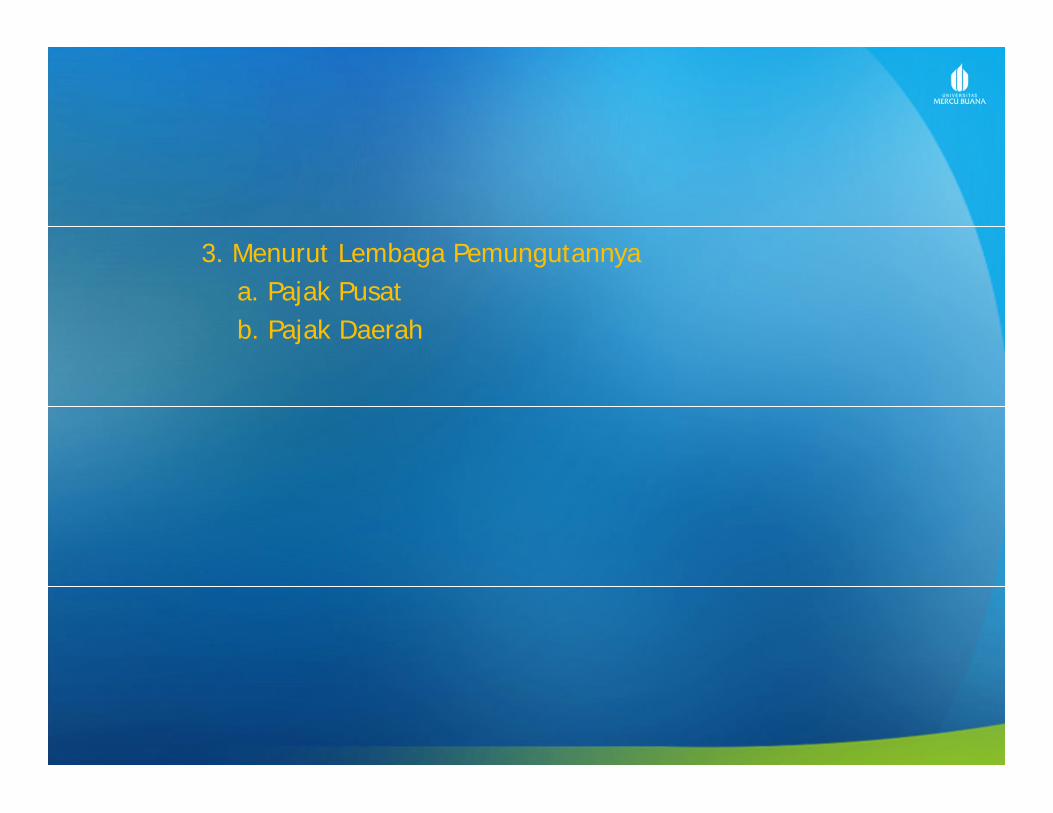

3. Menurut Lembaga Pemungutannyaa. Pajak Pusatb. Pajak Daerah

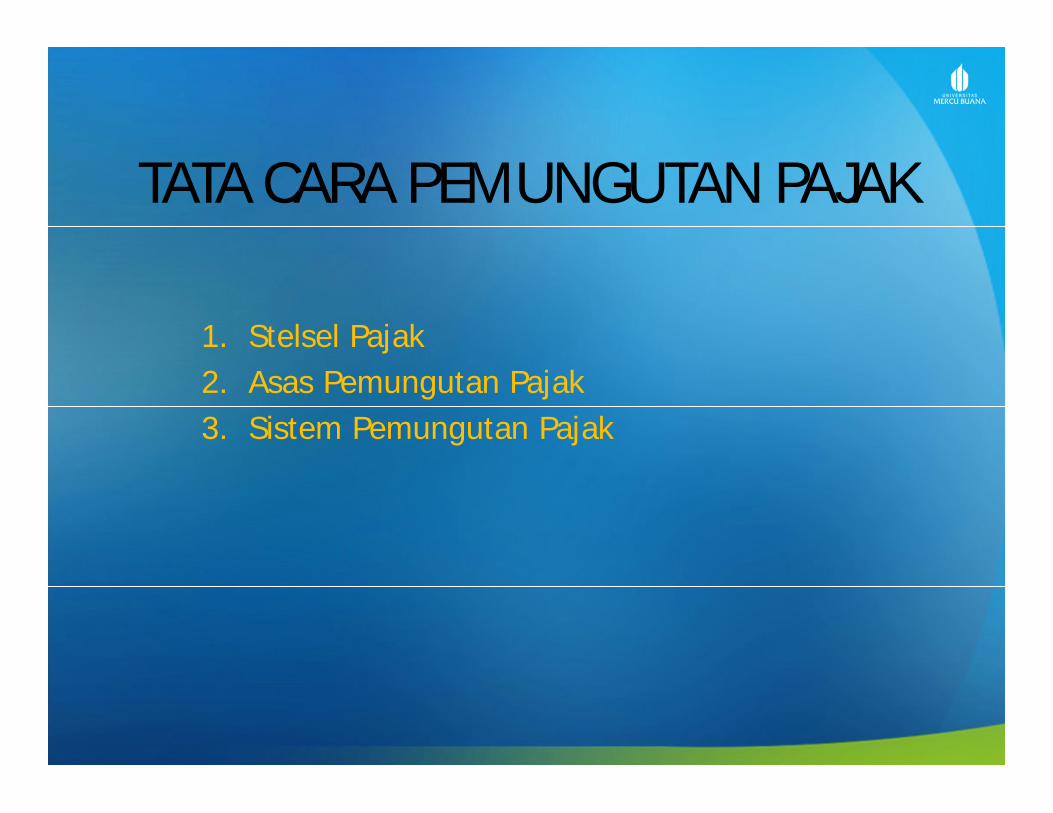

TATA CARA PEMUNGUTAN PAJAK

1. Stelsel Pajak2. Asas Pemungutan Pajak3. Sistem Pemungutan Pajak

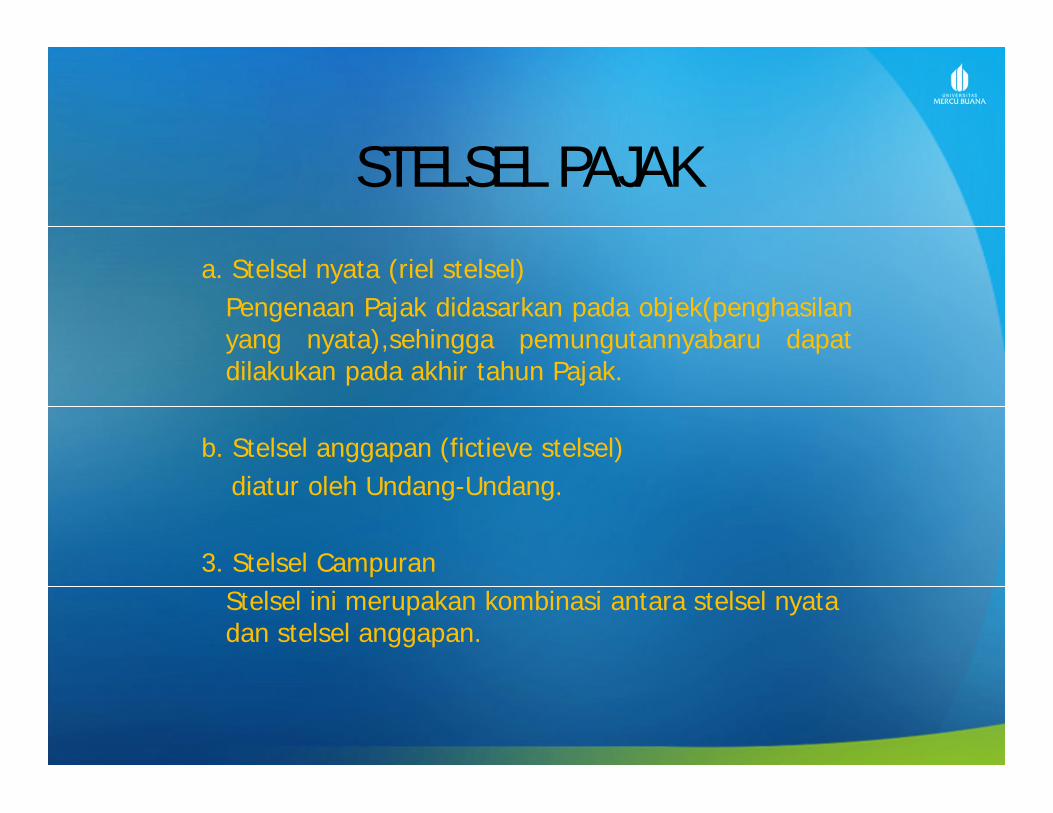

STELSEL PAJAKa. Stelsel nyata (riel stelsel)

Pengenaan Pajak didasarkan pada objek(penghasilanyang nyata),sehingga pemungutannyabaru dapatdilakukan pada akhir tahun Pajak.

b. Stelsel anggapan (fictieve stelsel)diatur oleh Undang-Undang.

3. Stelsel CampuranStelsel ini merupakan kombinasi antara stelsel nyatadan stelsel anggapan.

Asas Pemungutan Pajak

a.Asas DomisiliNegara berhak mengenakan pajak atas seluruh

penghasilan WP yang bertempat tinggal diwilayahnya, baik penghasilan yang berasal daridalam maupun dari luar negeri. Asas ini berlakuuntuk WP dalam negeri.

b.Asas SumberNegara berhak mengenakan pajak atas penghasilan

yang bersumber di wilayahnya tanpa memperhatikantempat tinggal WP.

c. Asas kebangsaanPengenaan pajak dihubungkan dengan kebangsaansuatu negara.

Sistem Pemungutan Pajak

a. Official Assessment SystemAdalah suatu sistem pemungutan yang memberi wewenangkepada pemerintah (fiscus) untuk menentukan besarnya pajakyang terutang oleh Wajib Pajakb. Self Assessment SystemAdalah suatu sistem pemungutan pajak yang memberiwewenang kepada Wajib Pajak untuk menentukan sendiribesarnya pajak terutangc. With Holding SystemAdalah suatu sistem pemungutan pajak yang memberiwewenang kepada pihak ketiga (bukan fiscus dan bukan WajibPajakyang bersangkutan) untuk menentukan besarnya pajakyang terutang oleh Wajib Pajak

HAMBATAN PEMUNGUTAN PAJAK

1. Perlawanan Pasif2. Perlawanan Aktif

Perlawanan Pasif

Masyarakat enggan (pasif) membayar pajak, yangdisebabkan antara lain:a. Perkembangan intelektual masya-rakat.b. Sistem Perpajakan yang (mungkin) sulit dipahami

oleh masyarakat.c. Sistem kontrol tidak dapat dilakukan atau

dilaksanakan dengan baik.

Perlawanan Aktif

Perlawanan aktif meliputi semua usaha dan perbuatanyang secara langsung ditujukan kepada fiskus dengantujuan untuk menghindari pajak.

Bentuknya antara lain :a. Tax avoidance, usaha meringankan beban pajak

dengan tidak melanggar undang-undang.b. Tax Evasion, usaha meringankan beban pajak

dengan cara melanggar Undang Undang(menggelapkanpajak).

Syarat Pemungutan Pajak1. Pemungutan Pajak harus adil (Syarat Keadilan)2. Pemungutan pajak harus berdasarkan undang-

undang (Syarat Yuridis)3. Tidak mengganggu perekonomian4. Pemungutan pajak harus efisien (Syarat

Ekonomis)5. Sistem pemungutan pajak harus sederhana.

TEORI-TEORI YANG MENDUKUNG PEMUNGUTAN PAJAK

1. Teori Asuransi.Negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya.

2. Teori kepentinganPembagian beban pajak kepada rakyat didasarkan padakepentingan masing-masing orang.

3. Teori Daya PikulPajak harus dibayar sesuai dengan daya pikul masing-masingorang.

4. Teori BaktiDasar keadilan pemungutan pajak terletak pada hubunganrakyat dengan negaranya.

5. Teori Asas Daya BeliDasar keadilan terletak pada akibat pemungutan pajak.

TARIF PAJAKAda 4 macam tarif pajak1. Tarif sebanding/proporsional

Tarif berupa persentase yang tetap, terhadap berapapun jumlah yang dikenaipajak sehingga besarnya pajak yang terutang proporsional terhadap besarnyanilai yang dikenai pajak.

2. Tarif tetapTarip berupa jumlah yang tetap (sama) terhadap berapapun jumlah yangdikenai pajak sehingga besarnya pajak yang terutang tetap.

3. Tarif progresifPresentase tarif yang digunakan semakin besar bila jumlah yang dikenai pajaksemakin besar.

4. Tarif degresifPersentase tarif yang digunakan semakin kecil,bila jumlah yang dikenai pajaksemakin besar.

Related Documents