Perencanaan Keuangan Daerah

Jan 08, 2016

KEUANGAN DAERAH. Perencanaan Keuangan Daerah. TUJUAN PEMBELAJARAN. Memperkenalkan Perencanaan strategis daerah: Jk.Panjang, Menengah,Pendek RPJPD, RPJMD, Renstra SKPD, RKPD, Renja SKPD, KUA, PPAS, RKA SKPD Paradigma baru dalam perencanaan dan penganggaran - PowerPoint PPT Presentation

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

TUJUAN PEMBELAJARAN

Memperkenalkan• Perencanaan strategis daerah:

Jk.Panjang, Menengah,Pendek• RPJPD, RPJMD, Renstra SKPD, RKPD,

Renja SKPD, KUA, PPAS, RKA SKPD• Paradigma baru dalam perencanaan dan

penganggaran• Keterpaduan perencanaan dan

penganggaran

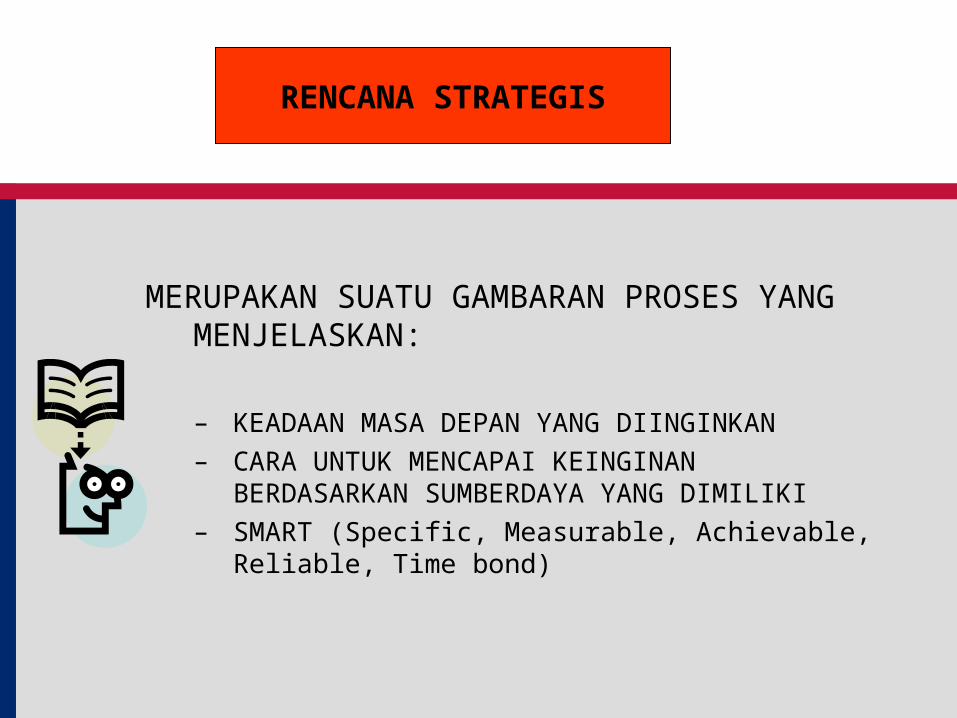

MERUPAKAN SUATU GAMBARAN PROSES YANG MENJELASKAN:

– KEADAAN MASA DEPAN YANG DIINGINKAN– CARA UNTUK MENCAPAI KEINGINAN

BERDASARKAN SUMBERDAYA YANG DIMILIKI– SMART (Specific, Measurable, Achievable, Reliable, Time

bond)

RENCANA STRATEGIS

KETERPADUANPERENCANAAN DAN PENGANGGARAN

Keterkaitan Antarundang-undang dalam Proses Perencanaan dan Penganggaran Daerah

UU No. 25 tahun 2004 UU No. 17 tahun 2003

UU No. 32/2004 dan UU No. 33/2004

Peraturan Daerah

Peraturan Pemerintah

DAFTAR ISI RPJP Berdasarkan SE Mendagri No 050 / 2020 / SJ RPJP Nasional 2005-2025

Bab 1 PENDAHULUAN 1.1 Latar Belakang 1.2 Maksud dan Tujuan Landasan Hukum 1.3 Hubungan RPJ P Daerah dengan Dokumen Perencanaan Lainnya 1.4 Sistematika Penulisan Bab II KONDISI, ANALISIS, DAN PREDIKSI KONDISI UMUM DAERAH 2.1 Kondisi dan Analisis

2.1.1 Geomorfologi dan Lingkungan Hidup 2.1.2 Demografi 2.1.3 Ekonomi dan Sumber Daya Alam 2.1.4 Sosial Budaya dan Politik 2.1.5 Prasarana dan sarana 2.1.6 Pemerintahan 2.1.7 Data informasi lainnya yang mendukung dan dianggap

penting 2.2 Prediksi Kondisi Umum Daerah Bab III VISI, MISI, DAN ARAH PEMBANGUNAN DAERAH 3.1 Visi 3.2 Misi 3.3 Arah Pembangunan Daerah

Bab IV PENUTUP

Bab 1 PENDAHULUAN 1.1 Pengantar (latar belakang penyusunan RPJ P nasional) 1.2 Pengertian 1.3 Maksud dan Tujuan 1.4 Landasan (landasan idiil dan operasional) 1.5 Tata urut (sistematika penulisan) Bab II KONDISI UMUM 2.1 Kondisi Saat ini 2.2 Tantangan 2.3 Modal Dasar Bab III VISI DAN MISI PEMBANGUNAN NASIONAL TAHUN 2005- 2025 Bab IV ARAH PEMBANGUNAN JANGKA PANJANG TAHUN 2005- 2025 4.1 Mewujudkan Daya Saing Bangsa 4.2 Mewujudkan Indonesia yang Demokratis Berlandaskan Hukum 4.3 Mewujudkan Indonesia yang aman, damai, bersatu 4.4 Mewujudkan pembangunan yang lebih merata dan berkeadilan 4.5 Mewujudkan Indonesia yang asri dan lestari 4.6 Mewujudkan masyarakat yang bermoral, beretika, dan berbudaya 4.7 Mewujudkan Indonesia yang berperan aktif dalam percaturan Internasional Bab V PENUTUP

DAFTAR ISI RPJM Berdasarkan SE Mendagri No 050 / 2020 / SJ RPJM Nasional 2005-2009

BAB I PENDAHULUAN 1.1. Latar Belakang 1.2. Maksud dan Tujuan 1.3. Landasan Hukum 1.4. Hubungan RPJ M Daerah dengan Dokumen Perencanaan Lainnya 1.5. Sistematika Penulisan Bab II GAMBARAN UMUM KONDISI DAERAH 2.1. Kondisi Geografis 2.2. Perekonomian Daerah 2.3. Sosial Budaya Daerah 2.4. Prasarana dan Sarana Daerah 2.5. Pemerintahan Umum BAB III VISI DAN MISI 3.1 Visi 3.2 Misi BAB IV STRATEGI PEMBANGUNAN DAERAH BAB V ARAH KEBIJAKAN KEUANGAN DAERAH 5.1. Arah Pengelolaan Pendapatan Daerah 5.2. Arah Pengelolaan Belanja Daerah 5.3. Kebijakan Umum Anggaran BAB VI ARAH KEBIJAKAN UMUM BAB VII PROGRAM PEMBANGUNAN DAERAH 7.1. Program Pembangunan Daerah

7.2.1. Program SKPD 7.2.2. Program Lintas SKPD 7.2.3. Program Kewilayahan

7.2. Rencana Kerja 7.2.4. Rencana Kerja Kerangka Regulasi 7.2.5. Rencana Kerja Kerangka Pendanaan

BAB VIII PENUTUP 8.1. Program Transisi 8.2. Kaidah Pelaksanaan

BAGIAN I: PERMASALAHAN DAN AGENDA PEMBANGUNAN NASIONAL 2004-2009 Bab 1 Permasalahan dan Agenda Pembangunan Nasional Tahun 2004-2009

A . Permasalahan Pembangunan Nasional Tahun 2004-2009 B. Prioritas Pembangunan Nasional Tahun 2004-2009

Agenda mewujudkan Indonesia yang aman dan damai Agenda mewujudkan Indonesia yang adil dan demokratis Agenda meningkatkan kesejahteraan masyarakat

BAGIAN II: AGENDA MENCIPTAKAN INDONESIA YANG AMAN DAN DAMAI (7 Bidang) BAGIAN III: AGENDA MENCIPTAKAN INDONESIA YANG ADIL DAN DEMOKRATIS (7 Bidang) BAGIAN IV: AGENDA MENINGKATKAN KESEJ AHTERAAN RAKYAT (18 Bidang) BAGIAN V: KERANGKA EKONOMI MAKRO DAN PEMBIAYAAN PEMBANGUNAN Bab 34 Kerangka Ekonomi Makro dan Pembiayaan Pembangunan BAGIAN VI: PENUTUP Bab 35 Kaidah Pelaksanaan Bab 36 Penyusunan Rancangan Rencana Kerja Pemerintah Tahun 2010

Alur Perencanaan dan Penganggaran Jangka Panjang, Menengah & Tahunan

RPJM Daerah

RPJP Daerah

RKP RPJM Nasiona

l

RPJP Nasional

RKP Daerah

Renstra KL

Renja - KL

Renstra SKPD

Renja - SKPD

RAPBN

RAPBD

RKA-KL

RKA - SKPD

APBN

Rincian APBN

APBD

Rincian APBD

Diacu

Pedoman Dijabar-kan

Pedoman

Pedoman

Pedoman

Pedoman

Pedoman

Diperhatikan

Dijabar-kan

Pedoman

Pedoman

Pedoman

Pedoman

Diacu

Diacu

Diserasikan melalui Musrenbang

UU SPPN UU KN

Pem

erin

tah

Pusa

tPem

erin

tah

Daera

h

Perencanaan Pembangunan Penganggaran

KETERKAITAN DOKUMEN PERENCANAAN DAN KETERKAITAN DOKUMEN PERENCANAAN DAN PENGANGGARANPENGANGGARAN

• VISI• MISI• ARAH PEMB.DAERAH

• VISI• MISI• ARAH PEMB.DAERAH

RPJP - D

R A P B DR A P B D

RENCANA PEMBANGUNAN 20 TAHUNANRENCANA PEMBANGUNAN 20 TAHUNAN

• VISI• MISI• STRATEGI• ARAH & KEBIJK.

• VISI• MISI• STRATEGI• ARAH & KEBIJK.

RPJMD

• PROGRAM SKPDPROGRAM SKPD• PROGRAM KEWILAYAHANPROGRAM KEWILAYAHAN• PROGRAM LINTAS SATKERPROGRAM LINTAS SATKER• PROGRAM KEWILAYAHANPROGRAM KEWILAYAHAN

• STRATEGI• KEBIJAKAN• PROGRAM

• STRATEGI• KEBIJAKAN• PROGRAM

RPJP-NAS• STRATEGI• KEBIJAKAN• PROGRAM

• STRATEGI• KEBIJAKAN• PROGRAM

RPJP-PROP

• KERANGKA EKONOMI• PRIORITAS PEMB• RENJA• PENDANAAN

• KERANGKA EKONOMI• PRIORITAS PEMB• RENJA• PENDANAAN

RKPD

• VISI• MISI• TUJUAN• STRATEGI• KEBIJAKAN

• VISI• MISI• TUJUAN• STRATEGI• KEBIJAKAN

RENSTRA - SKPD

• PROGRAM PROGRAM • KEGIATANKEGIATAN

RENCANA PEMBANGUNAN 5 TAHUNANRENCANA PEMBANGUNAN 5 TAHUNAN

RENCANA TAHUNANRENCANA TAHUNAN

• KEBIJAKAN• PRIOGRAM• KEGIATAN

• KEBIJAKAN• PRIOGRAM• KEGIATAN

RENJA - SKPD

PERENCANAAN & PENGANGGARAN TAHUNAN DAERAH

PEMDA(EKSEKUTIF)

KEBIJAKAN UMUMAPBD

PRIORITAS DANPLAFON ANGGARAN

SEMENTARA

RANCANGAN AWALRKPD

DPRD(LEGISLATIF)

MONITORING& EVALUASI(MONEV)

R / APBDTahun Anggaran

yang Direncanakan

RKA SKPD(TAHUN BERIKUTNYA)

EVALUASI TAHUNAN

1. Analisis Kebijakan Nasional2. Analisis Ekonomi Daerah3. Proyeksi Estimasi Pendapatan4. Survey Kepuasan Masyarakat5. Survey Penjaringan Aspirasi

RENCANA PEMBANGUNANJANGKA MENENGAH DAERAH

(RPJMD)

RKPD - 1 RKPD - 2 RKPD - 3 RKPD - 4 RKPD - 5

MUSRENBANG

MUSRENBANGDES /MUSRENBANGKEL

MUSRENBANGKECAMATAN

MUSRENBANGKABUPATEN / KOTA IMPLEMENTASI PROGRAM

(TAHUN BERJALAN)

DOKUMEN PELAKSANAANANGGARAN

APBD (TAHUN BERJALAN)

RKA-SKPD

RANCANGAN AKHIRRKPD

RENCANA PEMBANGUNANJANGKA PANJANG DAERAH

(RPJPD)

DOKUMEN PELAKSANAAN APBD

Syahroni & Charles P. Poluan Jr. (GTZ SfDM)Planning and Budgeting Flowchart File (October 2004)

RENSTRA SKPD / RENSTRA DINASRENJASKPD-1

RENJASKPD-2

RENJASKPD-3

RENJASKPD-4

RENJASKPD-5

RANCANGANAWAL RENJA

SKPD

RANCANGANAKHIR RENJA

SKPD

SINKRONISASI PENYUSUNAN RANCANGAN APBD SINKRONISASI PENYUSUNAN RANCANGAN APBD (UU 17/2003, UU 25/2004 UU 32/2004, UU 33/2004)(UU 17/2003, UU 25/2004 UU 32/2004, UU 33/2004)

RPJMDRPJMD

RenstraSKPD

RenstraSKPD

RenjaSKPDRenjaSKPD RKPDRKPD

KUAKUA PPASPPAS

PEDOMANPENYUSUNAN

RKA-SKPD

PEDOMANPENYUSUNAN

RKA-SKPD

RAPERDAAPBD

RAPERDAAPBD

TimAnggaran Pemda

TimAnggaran Pemda

RKA-SKPDRKA-SKPD

Dibahas bersama

DPRD

5 tahun

5 tahun

1 tahun 1 tahunRKPRKP

RPJMRPJM

NOTA KESEPAKATAN PIMPINAN DPRD DGN

KDH

NOTA KESEPAKATAN PIMPINAN DPRD DGN

KDH

HUBUNGAN INFORMASI DALAM RPJMD DAN RKPD

PERANAN RENCANA TAHUNAN

• Rencana Tahunan berfungsi menjamin operasionalisasi, keterpaduan dan fleksibilitas suatu perencanaan;

• Begitu pentingnya peranan Rencana Tahunan, UU 25/2004 merubah namanya menjadi Rencana Kerja Pemerintah Daerah (RKPD)

• RKPD berfungsi melakukan penyesuaian RPJMD dengan perubahan kondisi dan kemampuan dana daerah (Rolling Plan);

• RKPD berperanan menjaga keterpaduan antara perencanaan, program dan anggaran.

RKPD DAN RENJA SKPD

• RKPD dan RENJA SKPD adalah perencanaan tahunan dan merupakan jabaran RPJM dan Renstra SKPD;

• Untuk menjaga konsistensi, RKPD disusun dengan menggunakan Renja SKPD dan dikoordinasikan melalui Forum RKPD;

• RKPD memuat rancangan kerangka ekonomi daerah, rencana kerja pemerintah sesuai dengan kebijakan dan kemampuan keuangan daerah pada tahun bersangkutan.

• RENJA SKPD mencakup program dan kegiatan dilaksanakan langsung oleh SKPD selain melalui partisipasi masyarakat.

KETERKAITAN ANTARA RKPD DAN RENJA SKPD

• RKPD merupakan jabaran lebih konkrit dan operasional dari RPJMD untuk tahun bersangkutan;

• Renja SKPD merupakan jabaran lebih konkrit dan operasional dari Renstra SKPD untuk tahun bersangkutan;

• Sinkronisasi antara program dan kegiatan dalan RKPD dan Renja SKPD dilakukan melalui Forum SKPD;

PROSES PENYUSUNAN RKPD

• Bappeda menyiapkan rancangan awal RKPD;• Bappeda mengkoordinasikan penyusunan RKPD dengan

menggunakan Renja SKPD untuk tahun bersangkutan;• Rancangan awal RKPD tersebut selanjutnya dibahas dalam

Musrenbang untuk mendapatkan masukan dari SKPD dan masyarakat setempat;

• Bappeda menyiapkan rancangan akhir RKPD setelah memasukkan hasil Musrenbang;

• RKPD ditetapkan dengan Peraturan Kepala Daerah.

TAHAPAN PENYUSUNAN RKPD dan RENJA SKPD

• Pelajari Visi dan misi, kebijakan dan program prioritas dalam RPJMD dan RENSTRA SKPD

• Lakukan evaluasi mendalam tentang kondisi daerah menggunakan analisis SWOT

• Berdasarkan hasil tersebut rumuskan kebijakan dan program pembangunan yang diperlukan untuk tahun bersangkutan;

• Tentukan program dan kegiatan prioritas berdasarkan kemampuan bersinergi serta manfaat program serta kemampuan keuangan daerah pada tahun bersangkutan.

KETERKAITAN ANTARA RKPD DAN KUA

• KUA merupakan dokumen untuk memilah program dan kegiatan dalam RKPD sesuai dengan kewenangan /urusan daerah bersangkutan;

• KUA menjadi penting karena dalam era otonomi kewenangan/urusan berbeda pada setiap tingkatan pemerintahan sehingga sebuah program dan kegiatan dapat dilaksanakan oleh beberapa tingkat pemerintahan;

• Program dan kegiatan yang dapat dibiayai APBD seyogjanya sesuai dengan kewenangan dan urusan daerah bersangkutan.

LANDASAN HUKUM

• Pasal 18 UU No. 17/2003, Pemerintah Daerah wajib menyampaikan Kebijakan Umum APBD (KUA) sejalan dengan RKPD sebagai landasan penyusunan RAPBD kepada DPRD paling lambat pertengahan Juni tahun berjalan;

• DPRD membahas KUA yang diajukan Pemerintah Daerah

dalam pembicaraan pendahuluan RAPBD tahun berikutnya;

• Berdasarkan KUA yang telah disepakati dengan DPRD, Pemerintah Daerah bersama DPRD membahas Prioritas dan Plafond Sementara Anggaran (PPAS) untuk dijadikan acuan bagi setiap SKPD.

PENGERTIAN KUA

• Pasal 84, Permendagri 13/2006, KUA memuat target pencapaian kinerja yang terukur dari setiap urusan pemerintah daerah disertai dengan proyeksi pendapatan daerah, alokasi belanja daerah, sumber dan penggunaan pembiayaan yang disertai dengan asumsi yang mendasarinya;

• Program dalam KUA diselaraskan dengan prioritas pembangunan dalam RKPD;

• Asumsi yang melandasi adalah perkembangan ekonomi makro dan atau perobahan kebijakan fiskal yang ditetapkan oleh pemerintah;

RINCIAN URUSAN DAERAH

A. Urusan Wajib1. Pendidikan2. Kesehatan3. Pekerjaan Umum4. Perumahan Rakyat5. Penataan Ruang6. Perencanaan

Pembangunan7. Perhubungan8. Lingkungan Hidup9. DLL

B. Urusan Pilihan1. Pertanian2. Kehutanan3. Energi dan Sumber

Daya mineral4. Pariwisata5. Kelautan dan Perikanan6. Perdagangan7. Perindustrian8. Transmigrasi

Undang-Undang No. 32/2004 menentukan urusan yang menjadi kewenangan daerah, yaitu Urusan Wajib dan Urusan Pilihan;

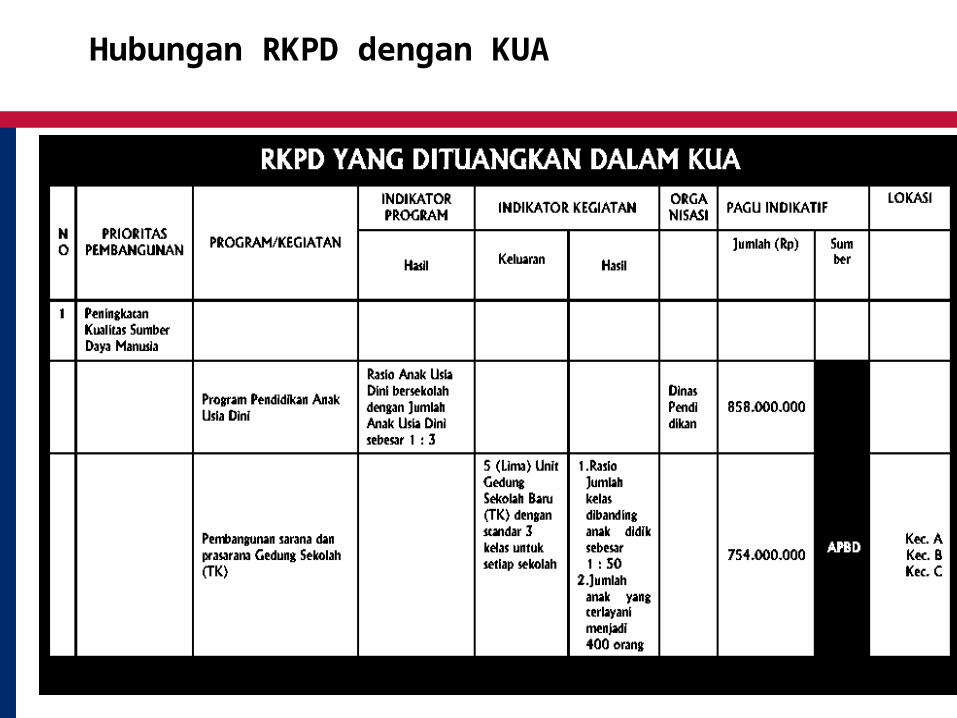

Hubungan RKPD dengan KUA

TARGET PENCAPAIAN KINERJA DALAM KUA

KODEBIDANG URUSAN

PEMERINTAHAN DAERAH

SASARAN PROGRAM / KEGIATAN

TARGET (%)

ORGA

NI

SASI

PAGU INDIKATIF

(Juta Rupiah)

URUSAN WAJIB

1 01 Pendidikan

Program

Kegiatan

. . .

1 02 Kesehatan

Program

Kegiatan

tabel 1 di subbab 2 pada KUA

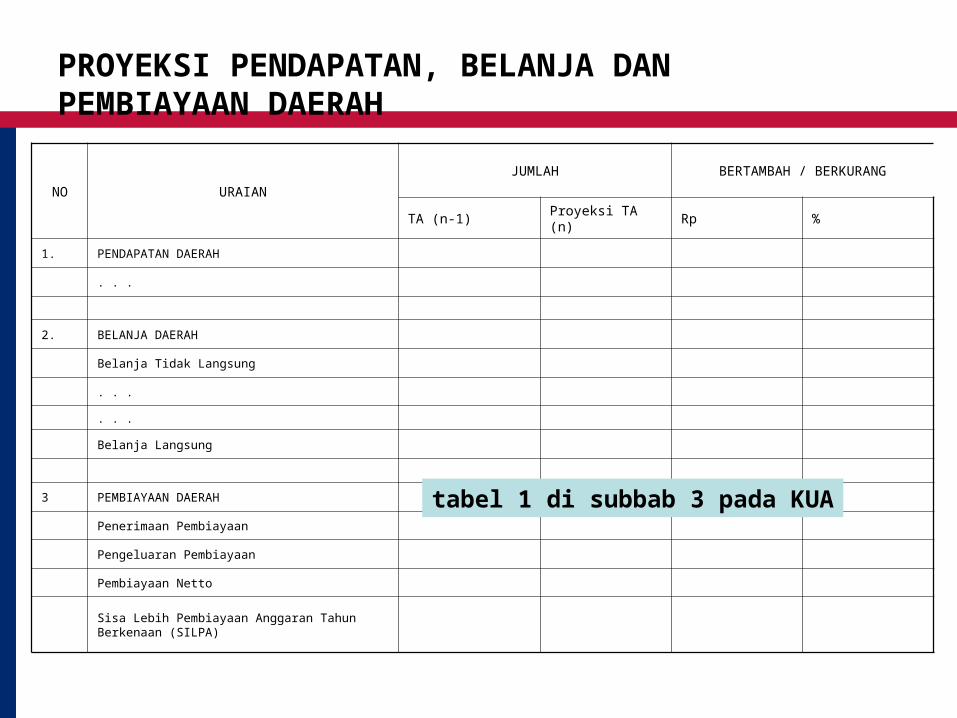

PROYEKSI PENDAPATAN, BELANJA DAN PEMBIAYAAN DAERAH

NO URAIANJUMLAH BERTAMBAH / BERKURANG

TA (n-1) Proyeksi TA (n) Rp %

1. PENDAPATAN DAERAH

. . .

2. BELANJA DAERAH

Belanja Tidak Langsung

. . .

. . .

Belanja Langsung

3 PEMBIAYAAN DAERAH

Penerimaan Pembiayaan

Pengeluaran Pembiayaan

Pembiayaan Netto

Sisa Lebih Pembiayaan Anggaran Tahun Berkenaan (SILPA)

tabel 1 di subbab 3 pada KUA

RINGKASAN PROYEKSI APBD T.A 20XX

NO URAIANJUMLAH BERTAMBAH / BERKURANG

TA (n-1) Proyeksi TA (n) Rp %

1. PENDAPATAN DAERAH

. . .

2. BELANJA DAERAH

Belanja Tidak Langsung

. . .

. . .

Belanja Langsung

3 PEMBIAYAAN DAERAH

Penerimaan Pembiayaan

Pengeluaran Pembiayaan

Pembiayaan Netto

Sisa Lebih Pembiayaan Anggaran Tahun Berkenaan (SILPA)

tabel 1 di subbab 3 pada PPAS

PRIORITAS & PLAFON ANGGARAN SEMENTARA

• Prioritas dan Plafon Anggaran Sementara yang selanjutnya disingkat PPAS merupakan:

– program prioritas dan patokan batas maksimal anggaran yang diberikan kepada SKPD

– untuk setiap program sebagai acuan dalam penyusunan RKA-SKPD

– Plafon anggaran yang disepakati bersifat sementara, dan harus ditindaklanjuti dengan Peraturan Kepala Daerah menyangkut batasan plafon anggaran yang bersifat tetap.

PP 58 Th 2005 Pasal 1 (47)

Pengertian Prioritas

• Suatu upaya mengutamakan sesuatu daripada yang lain

• Prioritas merupakan proses dinamis dalam pembuatan keputusan yang saat ini dinilai paling penting dengan dukungan komitmen untuk melaksanakan keputusan tsb

• Penetapan prioritas:– apa yang penting untuk dilakukan,– menentukan skala atau peringkat

wewenang/urusan/fungsi atau program dan kegiatan yang harus dilakukan lebih dahulu dibandingkan program atau kegiatan yang lain

Proses Penyusunan PPAS

• UU No. 17/2003, PP 58/2005 dan Permendagri 13/2006 menentukan bahwa PPAS disusun setelah KUA disepakati DPRD

• PPAS disusun dengan tahapan berikut: a. Menentukan skala prioritas urusan wajib; b. Menentukan program setiap urusan; c. Menyusun Plafond Anggaran Sementara;

• Kepala daerah menyampaikan rancangan PPAS ke DPRD pertengahan bulan Juli untuk dibahas dan disepakati yang dituangkan dalam Nota Kesepakatan;

MATRIKS PRIORITAS PROGRAM DAN PLAFON ANGGARAN

NO PRIORITAS PROGRAM DAN KEGIATAN SASARAN PROGRAM / KEGIATAN ORGANISASIJUMLAH PLAFON

ANGGARAN

tabel 1 di subbab 4 pada PPAS

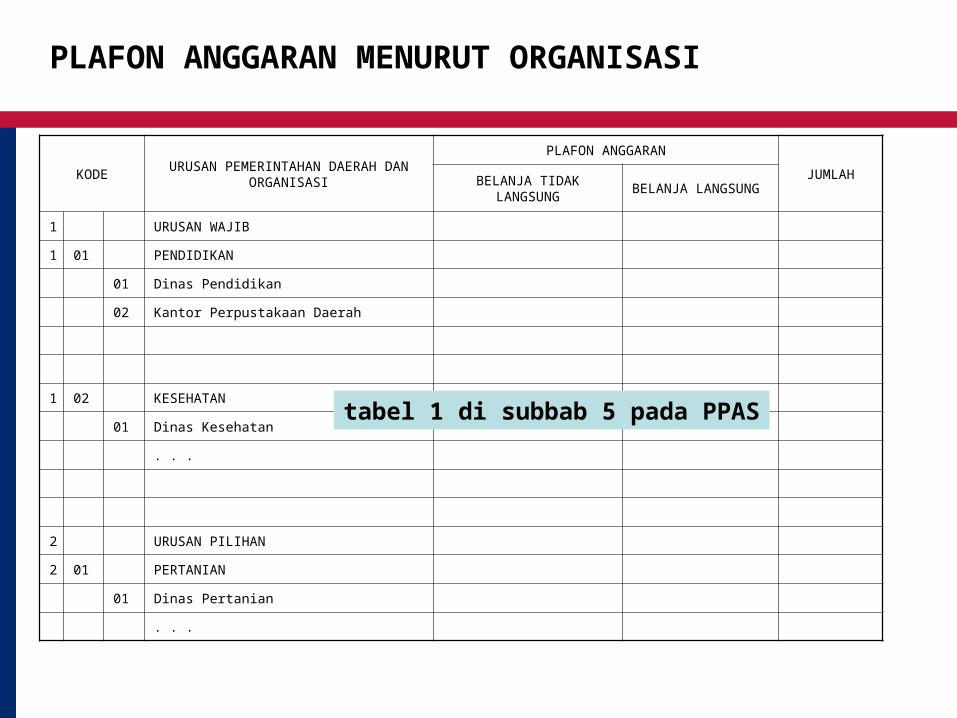

PLAFON ANGGARAN MENURUT ORGANISASI

KODEURUSAN PEMERINTAHAN DAERAH DAN

ORGANISASI

PLAFON ANGGARAN

JUMLAHBELANJA TIDAK LANGSUNG

BELANJA LANGSUNG

1 URUSAN WAJIB

1 01 PENDIDIKAN

01 Dinas Pendidikan

02 Kantor Perpustakaan Daerah

1 02 KESEHATAN

01 Dinas Kesehatan

. . .

2 URUSAN PILIHAN

2 01 PERTANIAN

01 Dinas Pertanian

. . .

tabel 1 di subbab 5 pada PPAS

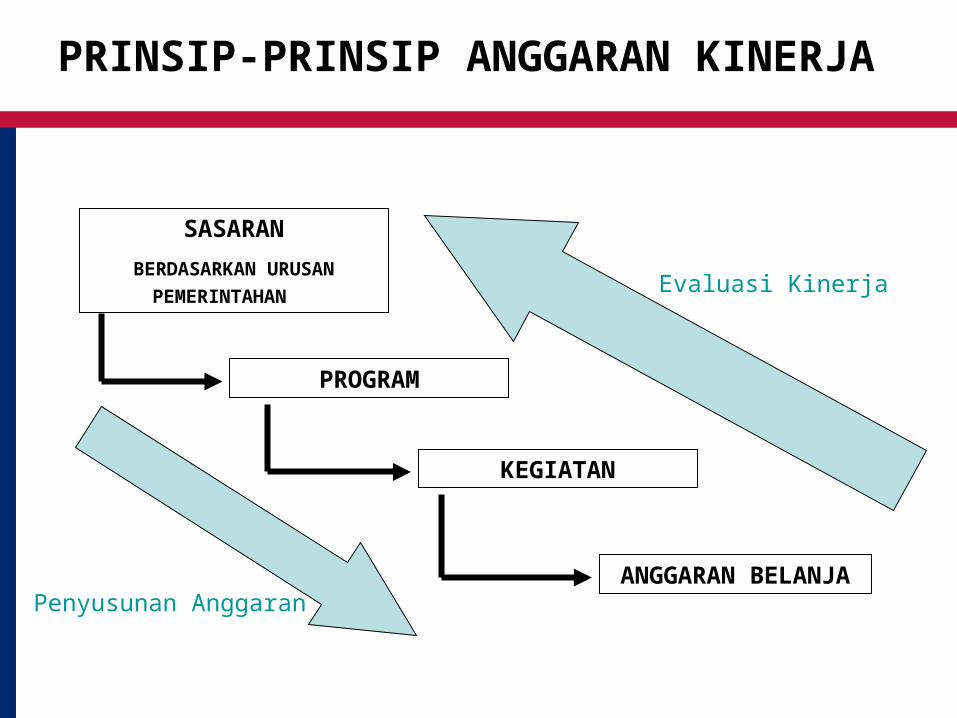

PRINSIP-PRINSIP ANGGARAN KINERJA

SASARAN

BERDASARKAN URUSAN

PEMERINTAHAN

PROGRAM

KEGIATAN

ANGGARAN BELANJAPenyusunan Anggaran

Evaluasi Kinerja

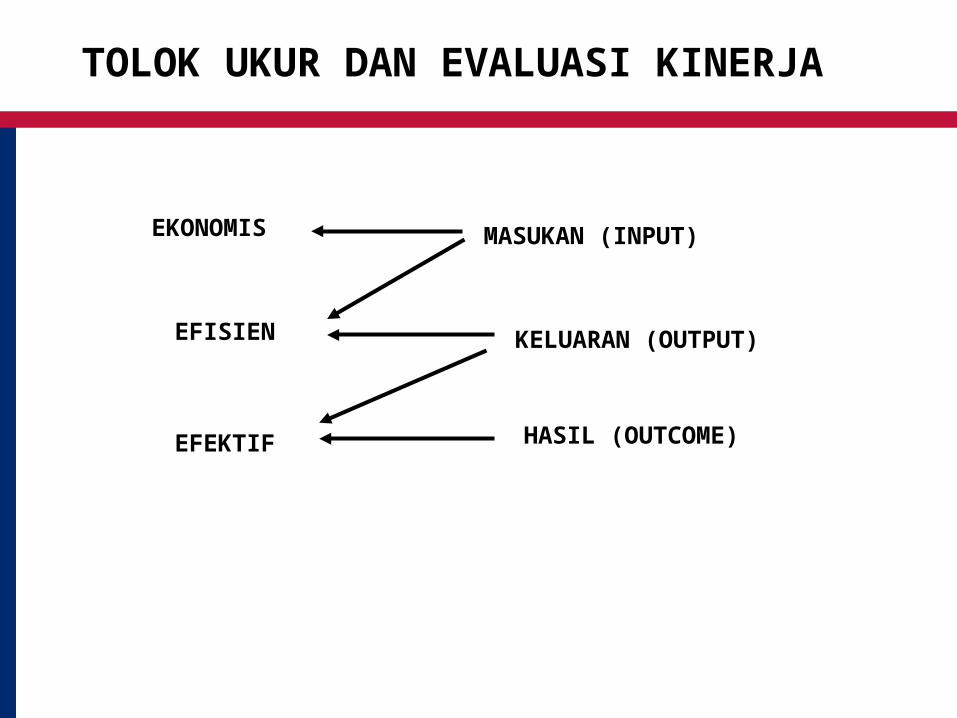

TOLOK UKUR DAN EVALUASI KINERJA

EKONOMIS MASUKAN (INPUT)

KELUARAN (OUTPUT)EFISIEN

EFEKTIF HASIL (OUTCOME)

adalah kebijakan penyusunan program dan indikasi kegiatannya pada pengelolaan pendapatan dan belanja daerah secara efektif dan efisien.

RPJMD – Aspek KeuanganRPJMD – Aspek Keuangan

Arah Kebijakan Keuangan Daerah

Pengelolaan Keuangan DaerahPengelolaan Keuangan Daerah

• Penyusunan APBD Yang Efektif dan Efisien• Kemitraan dengan Swasta dan Masyarakat• Privatisasi Pelayanan Publik• Kebijakan Untuk Menarik Investor• Penyelenggaraan Sistem Informasi dan

Pelaporan

Sumber Pembiayaan Pembangunan Daerah:

• Pendapatan Asli Daerah• Dana Perimbangan• Lain-lain Pendapatan Yang Sah• Pinjaman• Hibah• Swasta• Masyarakat

RPJMD – Aspek KeuanganRPJMD – Aspek Keuangan

PENGEMBANGAN SUMBER PENDAPATAN

DAERAH

PENGEMBANGAN SUMBER PENDAPATAN

DAERAHANALISIS DAN PROYEKSI

KEUANGAN DAERAHANALISIS DAN PROYEKSI

KEUANGAN DAERAH

PENYUSUNAN RENCANA PEMBIAYAAN

PENYUSUNAN RENCANA PEMBIAYAAN

RPJMD – Aspek KeuanganRPJMD – Aspek KeuanganLangkah-langkah penting:Langkah-langkah penting:Langkah-langkah penting:Langkah-langkah penting:

Intensifikasi dan Ekstensifikasi PAD dan Dana Perimbangan

Penggalangan Investasi Swasta dan Masyarakat

RPJMD – Aspek KeuanganRPJMD – Aspek Keuangan

Peningkatan Sumber Pembiayaan Pembangunan Daerah:

Intensifikasi PAD:– peningkatan pendapatan yang sudah ada

• Penggalangan Investasi Swasta dan Masyarakat

– Kemampuan Dana Pemerintah yang terbatas

RPJMD – Aspek KeuanganRPJMD – Aspek Keuangan

Ekstensifikasi PAD:– sumber pendapatan baru (SWOT)

Penghitungan Proyeksi(perkiraan maju)Penghitungan Proyeksi(perkiraan maju)

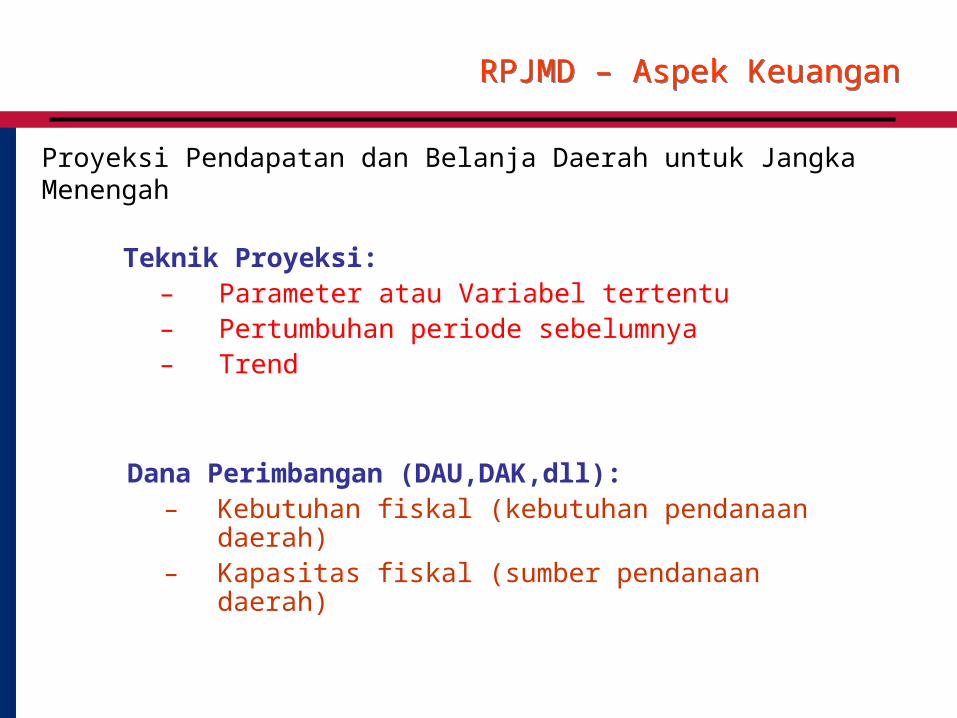

Proyeksi Pendapatan dan Belanja Daerah untuk Jangka Menengah

RPJMD – Aspek KeuanganRPJMD – Aspek Keuangan

Teknik Proyeksi:– Parameter atau Variabel tertentu– Pertumbuhan periode sebelumnya– Trend

Dana Perimbangan (DAU,DAK,dll):– Kebutuhan fiskal (kebutuhan pendanaan daerah)– Kapasitas fiskal (sumber pendanaan daerah)

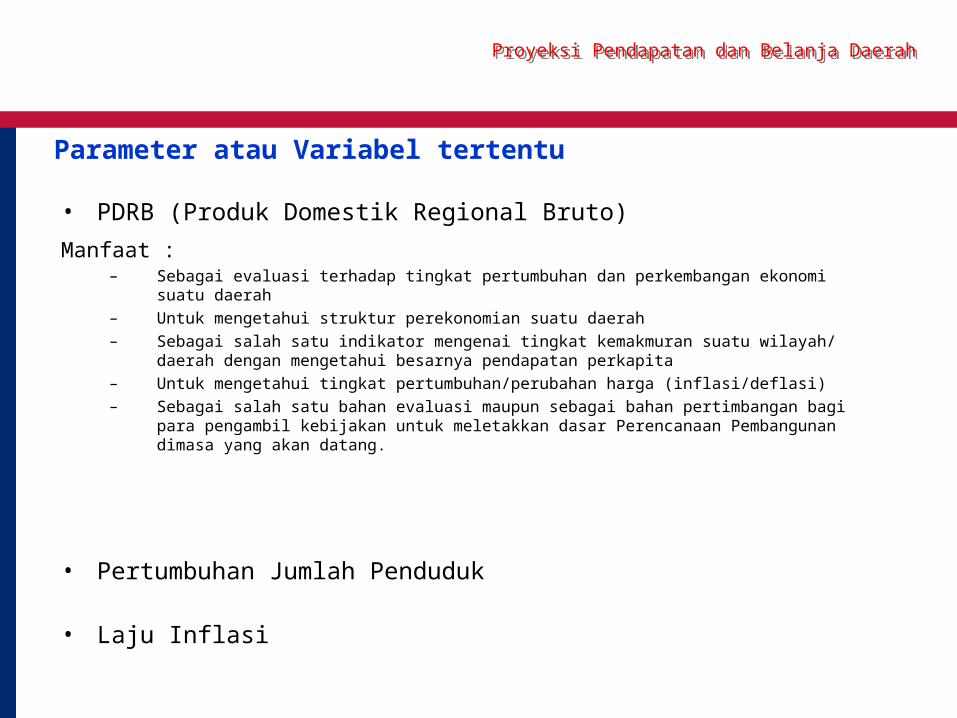

Parameter atau Variabel tertentu

• PDRB (Produk Domestik Regional Bruto)

Proyeksi Pendapatan dan Belanja DaerahProyeksi Pendapatan dan Belanja Daerah

Manfaat :– Sebagai evaluasi terhadap tingkat pertumbuhan dan perkembangan ekonomi suatu

daerah– Untuk mengetahui struktur perekonomian suatu daerah– Sebagai salah satu indikator mengenai tingkat kemakmuran suatu wilayah/ daerah

dengan mengetahui besarnya pendapatan perkapita– Untuk mengetahui tingkat pertumbuhan/perubahan harga (inflasi/deflasi)– Sebagai salah satu bahan evaluasi maupun sebagai bahan pertimbangan bagi para

pengambil kebijakan untuk meletakkan dasar Perencanaan Pembangunan dimasa yang akan datang.

• Pertumbuhan Jumlah Penduduk

• Laju Inflasi

Pertumbuhan Periode sebelumnya

Jumlah Tahun Terakhir – Jumlah Tahun AwalJumlah Tahun Awal

• Memperkirakan Jumlah Tahun Berikutnya:(100 + Angka Pertumbuhan) x (Jumlah Tahun Sebelumnya)

X 100% = …. %

Proyeksi Pendapatan dan Belanja DaerahProyeksi Pendapatan dan Belanja Daerah

Proyeksi Pendapatan dan Belanja DaerahProyeksi Pendapatan dan Belanja Daerah

Trend:

Tahun Realisasi

2004 3,101,000,000

2005 3,901,581,626

Proyeksi

2006 4,702,163,250

2007 5,502,744,875

2008 6,303,326,500

2009 7,103,908,125

2010 7,904,489,750

= Trend ( $B$2:$B$3,$A$1:$A$2,A4,True)

= Trend ( $B$2:$B$3,$A$1:$A$2,A7,True)

TERIMA KASIH

Related Documents