PENGUKURAN KINERJA REKSADANA Presented by : Dr. Musdalifah Azis, SE., M.Si

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGUKURAN KINERJA

REKSADANAPresented by :

Dr. Musdalifah Azis, SE., M.Si

Kesalahan Penyajian Kinerja yang Sering

Ditemukan (Common Mistakes)

• Sumber Informasi utama dalam pengukuran kinerja adalah

Nilai Aktiva Bersih per Unit Penyertaan (NAB/Unit) atau harga

per unit yang selalu dipublikasikan di harian bisnis. Perubahan

NAB/Unit menjadi indikator kinerja investasi suatu Reksa

Dana.

• Beberapa publikasi mengenai kinerja mencoba mengolah

kembali data NAB/Unit untuk memperoleh gambaran kinerja

Reksa Dana misalnya sejak awal diterbitkan, sepanjang tahun

berjalan, atau enam atau tiga bulan terakhir. Dlam proses

pengukuran kinerja inilah sering terjadi kesalahan yang justru

dapat merugikan bukan hanya pengelola Reksa Dana tetapi

juga merugikan investor. Kesalahan yang sering ditemukan

dalam kinerja Reksa Dana antara lain berkaitan dengan hal-hal

berikut:

2

Kesalahan Penyajian Kinerja yang Sering

Ditemukan (Common Mistake

• Menilai Kinerja Berdasarkan Pertumbuhan Dana (Nilai Aktiva Bersih)

• Menghitung Kinerja Reksa Dana Tanpa Memperhatikan Adanya Pembagian keuntungan (Deviden)

• Membandingkan Kinerja Reksa Dana untuk Periode yang Berbeda Serta Tidak Menggunakan Tolak Ukur (Benchmark) tertentu

• Membandingkan Kinerja Reksa Dana yang Mempunyai Portofolio Investasi Berlainan

3

Menilai Kinerja Berdasarkan Pertumbuhan Dana (Nilai

Aktiva Bersih)

• Kinerja investasi Reksa Dana tidak berkaitan secara langsung

dengan pertumbuhan dana (NAB) dari Reksa Dana yang

bersangkutan. Besarnya dan (NAB) dalam Reksa Dana baru

akan berkaitan secara lagsung dengan kinerja investasi jika

dalam periode pengukuran tidak terdapat arus kas masuk

maupun keluar dari Reksa Dana (tidak ada pembelian dan

tidak ada penjualan kembali). Artinya jumlah Unit Penyertaan

yang beredar (dimiliki oleh semua investor) tidak bertambah

dan tidak berkurang. Dlam hal ini, kinerja investasi (yang

dihitung berdasarkan perubahan NAB/Unit) akan tetap sama

dengan perubahan NAB itu sendiri.

4

Menghitung Kinerja Reksa Dana Tanpa Memperhatikan

Adanya Pembagian keuntungan (Deviden)

• Beberapa reksa dana mempunyai kebijakan untuk

melakukan pembagian keuntungan berupa uang tunai

(semacam deviden), baik secara teratur (3, 6, atau 12

bulan sekali) maupun sesuai kondisi reksa dana nya.

pada umumnya pembagian keuntungan terdapat pada

reksa dana pendapatan tetap.pembagian keuntungan

akan menurunkan harga unit (NAB/Unit) sebesar nilai

pembagian keuntungan tersebut.

5

Membandingkan Kinerja Reksa Dana untuk Periode yang Berbeda

Serta Tidak Menggunakan Tolak Ukur (Benchmark) tertentu

• Umur masing –masing reksa dana berbeda satu sama

lain, karena perbedaan penerbitannya. Ada beberapa

reksa dana yang sudah memiliki kinerja historis lebih dari

4 tahun, namun sebagian besar baru memiliki kinerja 3

tahun. Salah satu cara untuk mengukur kinerja dengan

jangka waktu yang relatif pendek dan kendala perbedaan

waktu penerbitannya adalah menggunakan tolak ukur

(benchmark).

6

Membandingkan Kinerja Reksa Dana yang

Mempunyai Portofolio Investasi Berlainan

• Dalam penyajian kinerja reksa dana adalah wajar untuk

memperbandingkan satu reksa dana dengan reksa dana

lainnya. Namun perbandingan kita ini perlu

memperhatikan jenis reksa dana serta portofolio

investasinya.

7

Dasar-Dasar Pengukuran Kerja Reksa

Dana

• Pengukuran kinerja Reksa Dana hanya didasarkan

atas perubahan NAB/unit dan ada tidaknya

pembagian keuntungan.

• Menentukan Sub-Periode Pengukuran

• Menghitung Kinerja Sub-periode dengan Memasukkan

Unsur Pembagian Keuntungan

• Menghitung kinerja periode tertentu dengan metode time-

weighted rate of return

• Menghitung Indeks Kinerja Reksa Dana Berdasarkan

Kinerja yang Diperoleh

8

• Menentukan dan Menghitung Kinerja Tolok Ukur (Benchmark)

Untuk Periode yang sama

• Menghitung Indeks Kinerja Tolok Ukur

• Menghitung Risiko Fluktuasi (Standar Deviasi) dan Risiko

Fluktuasi Relatif terhadap Pasar (Beta)

• Perhitungan Kinerja Berdasarkan Metode Sharpe, Treynor dan

Jensen

• Presentasi Hasil Pengukuran

9

Menentukan Sub-Periode Pengukuran

• Periode pengukuran dapat dilakukan secara harian,

mingguan atau bulanan. Penggunaan sub-periode harian

merupakan yang paling akurat karena pengaruh deviden

dapat diperhitungkan secara tepat. Namun yang paling

sering digunakan adalah sub-periode mingguan atau

bulanan.

• Pada contoh perhitungan yang dilakukan disini, sub-

periode yang dipilih adalah mingguan.

10

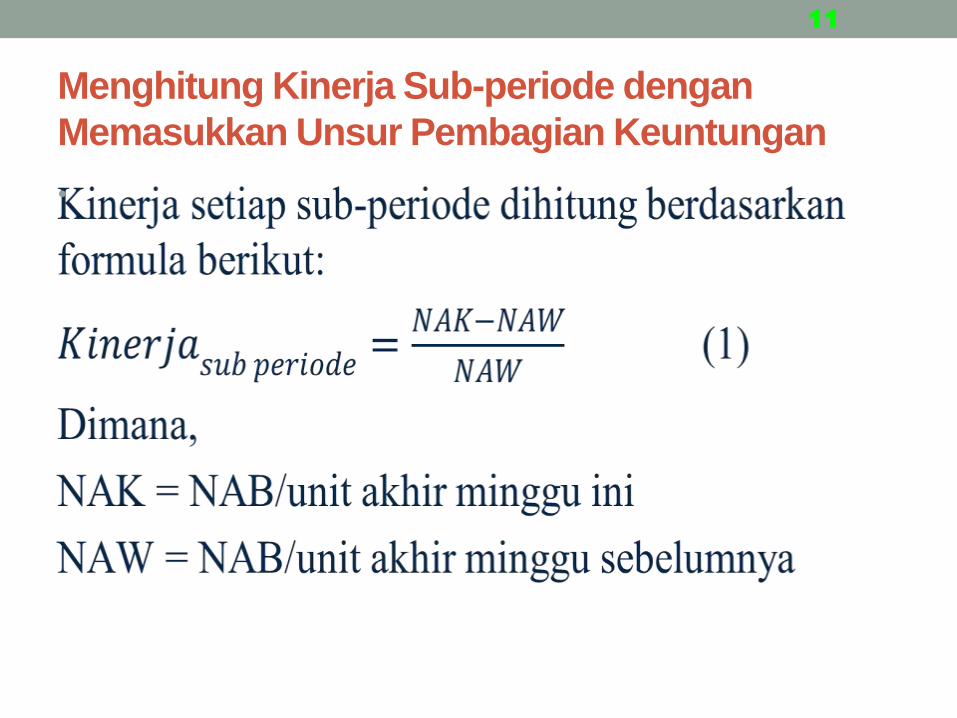

Menghitung Kinerja Sub-periode dengan

Memasukkan Unsur Pembagian Keuntungan

•

11

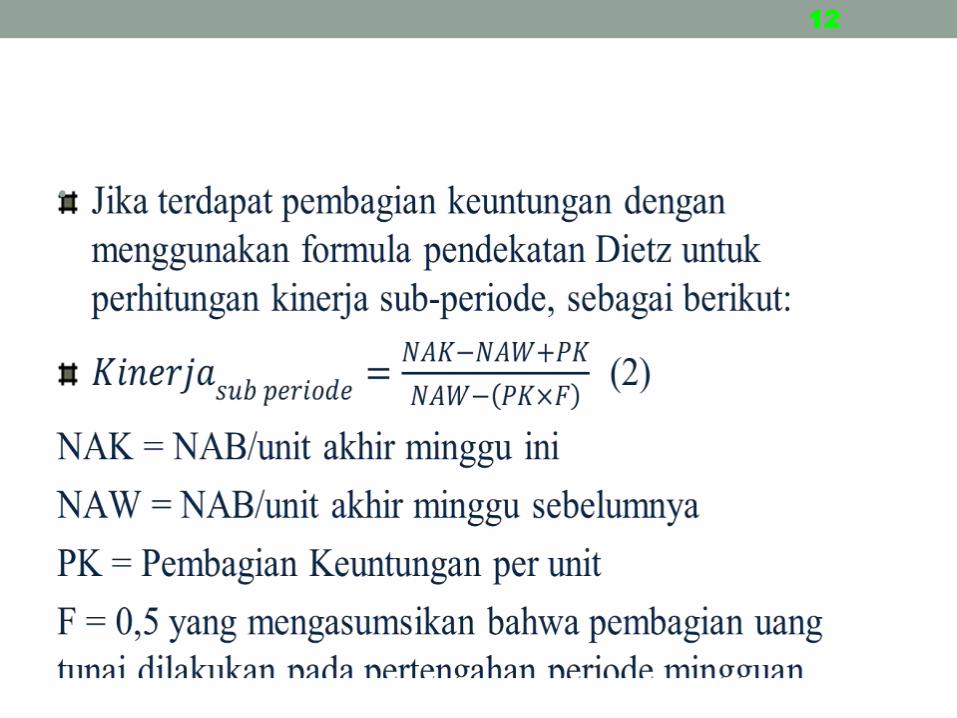

•

12

• Formula (2) digunakan sebagai formula umum untuk

semua sub-periode. Bila seandainya tidak ada pembagian

keuntungan (PK =0), maka formula diatas menjadi sama

dengan formula dasar perhitungan kinerja pada formula

(1).

13

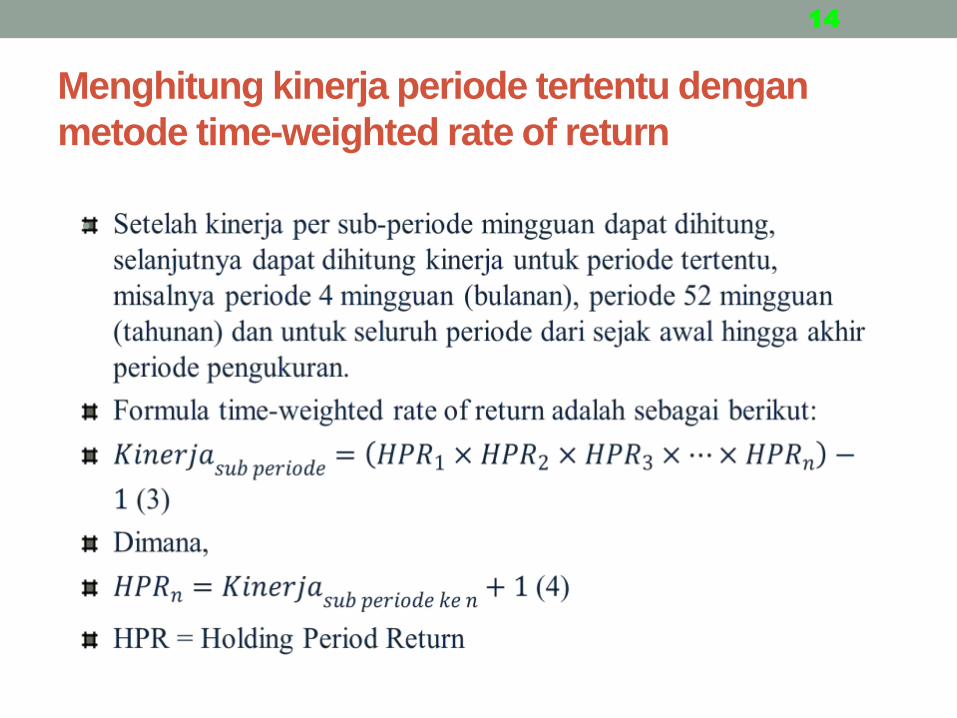

Menghitung kinerja periode tertentu dengan

metode time-weighted rate of return

•

14

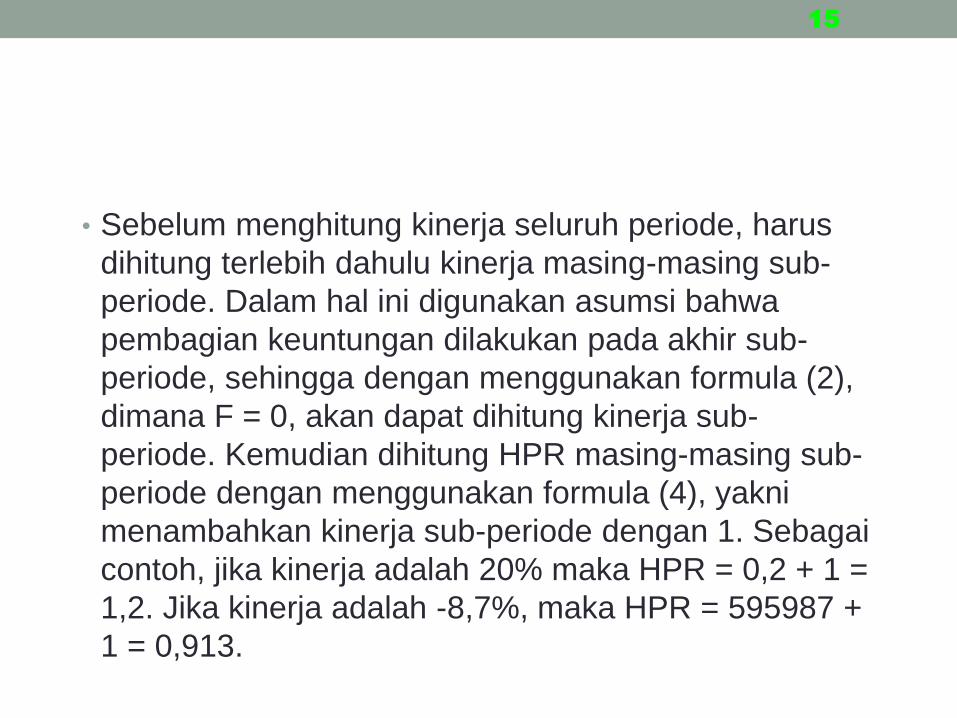

• Sebelum menghitung kinerja seluruh periode, harus

dihitung terlebih dahulu kinerja masing-masing sub-

periode. Dalam hal ini digunakan asumsi bahwa

pembagian keuntungan dilakukan pada akhir sub-

periode, sehingga dengan menggunakan formula (2),

dimana F = 0, akan dapat dihitung kinerja sub-

periode. Kemudian dihitung HPR masing-masing sub-

periode dengan menggunakan formula (4), yakni

menambahkan kinerja sub-periode dengan 1. Sebagai

contoh, jika kinerja adalah 20% maka HPR = 0,2 + 1 =

1,2. Jika kinerja adalah -8,7%, maka HPR = 595987 +

1 = 0,913.

15

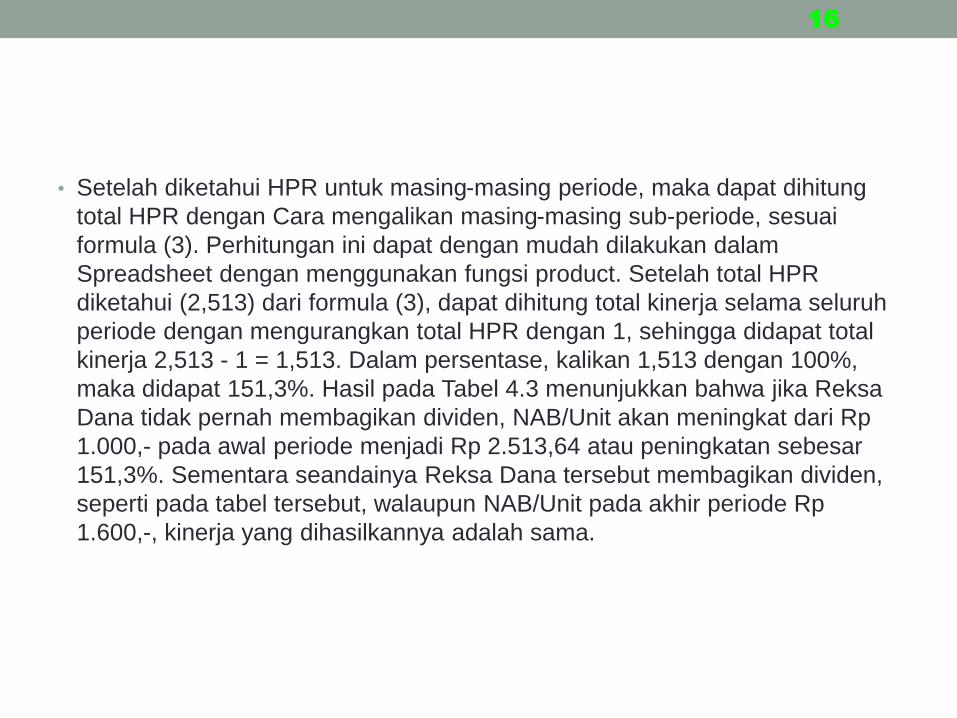

• Setelah diketahui HPR untuk masing-masing periode, maka dapat dihitung

total HPR dengan Cara mengalikan masing-masing sub-periode, sesuai

formula (3). Perhitungan ini dapat dengan mudah dilakukan dalam

Spreadsheet dengan menggunakan fungsi product. Setelah total HPR

diketahui (2,513) dari formula (3), dapat dihitung total kinerja selama seluruh

periode dengan mengurangkan total HPR dengan 1, sehingga didapat total

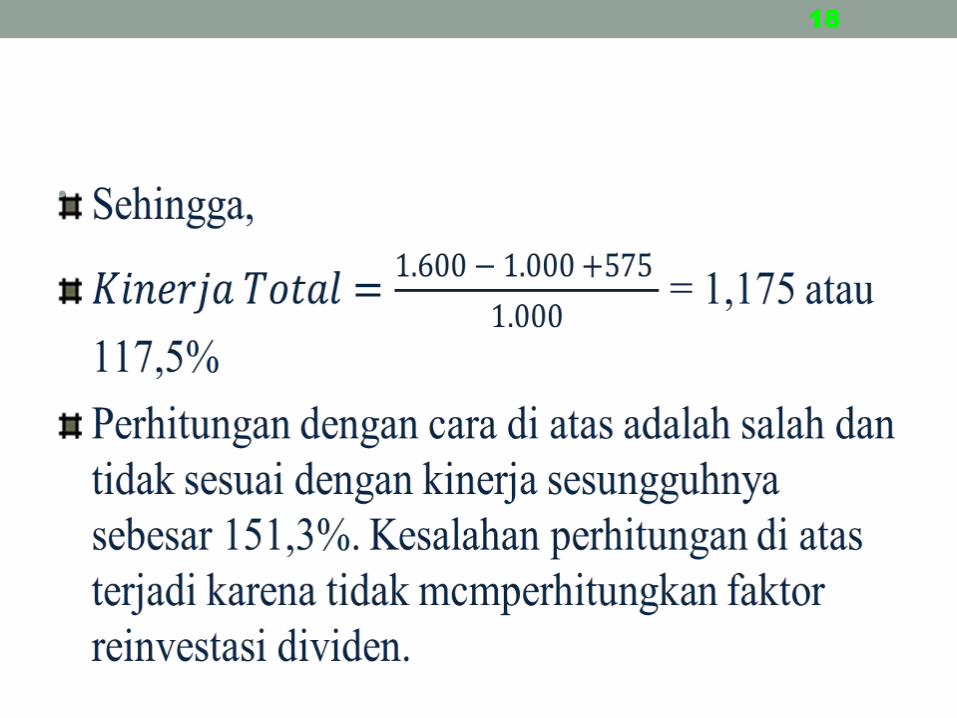

kinerja 2,513 - 1 = 1,513. Dalam persentase, kalikan 1,513 dengan 100%,

maka didapat 151,3%. Hasil pada Tabel 4.3 menunjukkan bahwa jika Reksa

Dana tidak pernah membagikan dividen, NAB/Unit akan meningkat dari Rp

1.000,- pada awal periode menjadi Rp 2.513,64 atau peningkatan sebesar

151,3%. Sementara seandainya Reksa Dana tersebut membagikan dividen,

seperti pada tabel tersebut, walaupun NAB/Unit pada akhir periode Rp

1.600,-, kinerja yang dihasilkannya adalah sama.

16

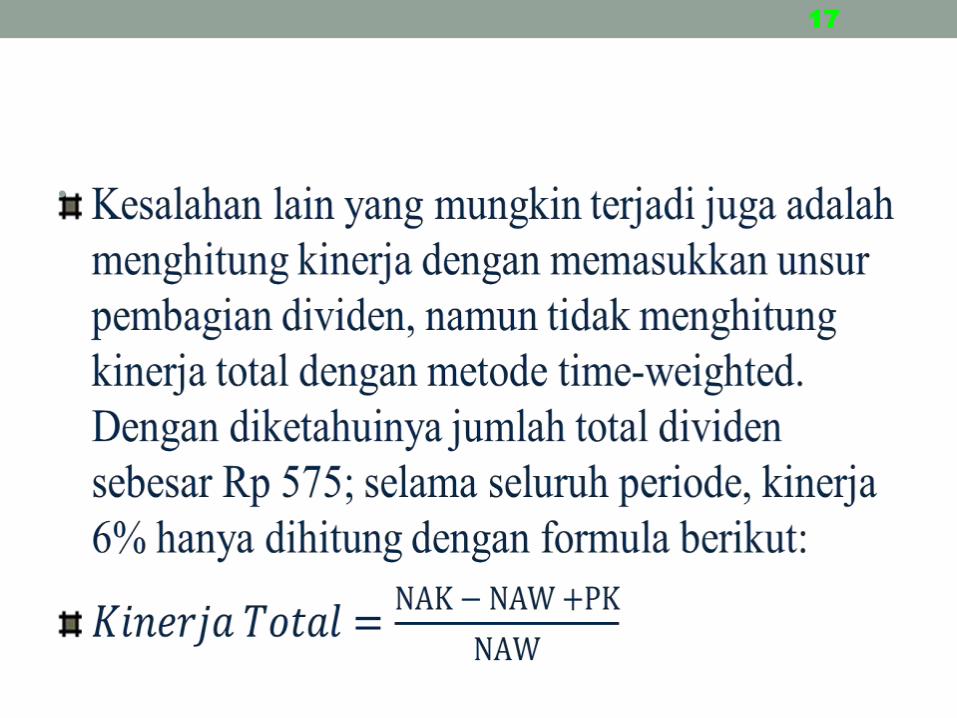

•

17

•

18

Menghitung Indeks Kinerja Reksa Dana

Berdasarkan Kinerja yang Diperoleh

• Penggunaan indeks kinerja dimaksudkan untuk

kebutuhan presentasi kinerja dalam bentuk grafik dan

perbandingan dengan suatu tolok ukur, Indeks

umumnya dimulai dengan 100. Indeks 100 akan

dimulai bersamaan dengan dilakukannya penawaran

umum Reksa Dana, sehingga pada saat NAB/Unit

Reksa Dana awal mulai dengan Rp 1.000,-

merupakan ekuivalen dengan 100. Selanjutnya

perubahan (naik-turunnya) indeks akan sesuai

dengan perubahan (naik-turunnya) kinerja Reksa

Dana.

19

• Sebagai contoh, jika NAB/Unit pada awal periode adalah

Rp 1.000,- dan pada akhir periode menjadi Rp 1.200,-

(tanpa pembagian dividen), maka kinerja untuk periode

tersebut adalah 20%. ]ika indeks kinerja pada awal

periode adalah 100, maka indeks kinerja pada akhir

periode juga akan naik sebesar 20%, yakni dari 100 ke

120. Untuk periode berikutnya akan terus dihitung dengan

awal indeks sama dengan akhir periode sebelumnya.

Jadi, periode selanjumya NAB/Unit naik kembali dari Rp

1.200,- ke 1.320,-, maka kinerja untuk pcriode tersebut

adalah 10%. kinerja pun akan naik dengan 10% dari 120

ke 132.

20

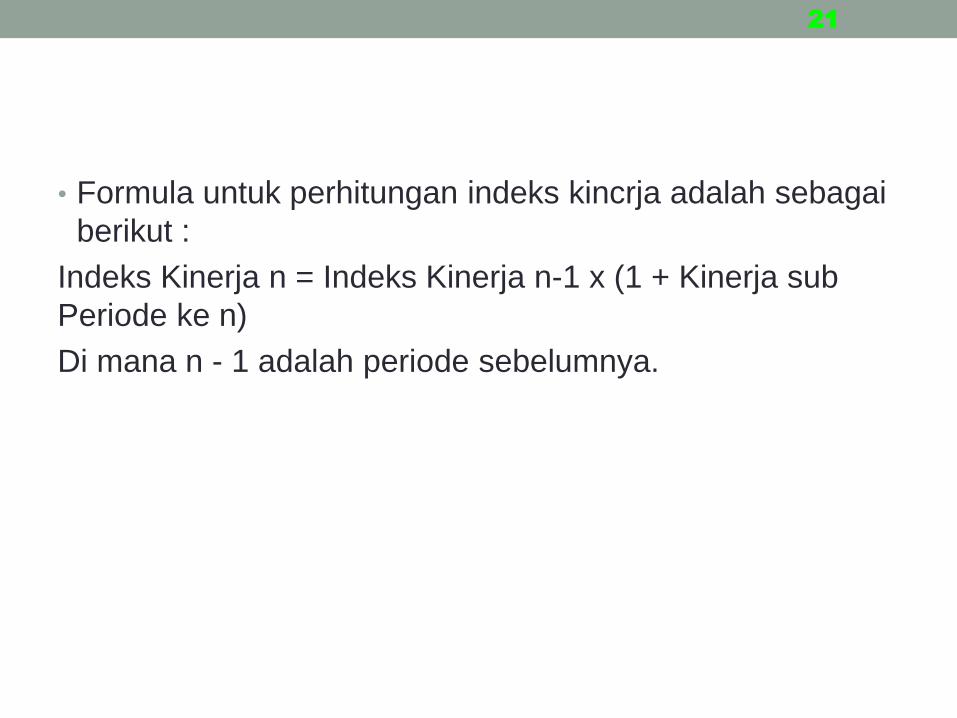

• Formula untuk perhitungan indeks kincrja adalah sebagai

berikut :

Indeks Kinerja n = Indeks Kinerja n-1 x (1 + Kinerja sub

Periode ke n)

Di mana n - 1 adalah periode sebelumnya.

21

Menentukan dan Menghitung Kinerja Tolok Ukur

(Benchmark) Untuk Periode yang sama

• Pada pasar investasi yang telah berkembang, dan likuiditas masing - masing jenis atau instrumen investasi yang tinggi, akan terdapat suatu indeks pasar untuk masing-masing jenis instrumen tersebut. Bahkan, di negara-negara maju umumnya untuk satu jenis instrumen dapat merniliki beberapa indeks pasar. Indeks pasar ini merupakan indikator kinerja secara agregat untuk suatu jenis instrumen (atau portofolio tertentu). Di Indonesia, khususnya untuk pasar saham indeks pasar saham yang sudah kita kenal adalah Indeks Harga Saham Gabungan (IHSG) yang dikeluarkan oleh Bursa Efek Jakarta. Ada beberapa indeks saham lain, seperti indeks IHSG yang dikeluarkan oleh Bursa Efek Surabaya (BES), LQ 45 dan Bisnis 40. Indeks saham di atas saat ini sudah sering digunakan sebagai tolok ukur atau pembanding dari suatu kinerja portofolio saham atau Reksa Dana Saham dan Reksa Dana Campuran yang berorientasi pada saham.

22

• Sementara untuk instrumen obligasi, BES juga telah

menerbitkan indeks obligasi. Namun, karena likuiditasnya yang

masih rendah, perdagangannya yang masih lebih banyak

dilakukan di luar bursa (over the counter), masih sulit

menentukan harga pasar wajar dari suatu obligasi, sehingga

indeks obligasi yang diharapkan akan mencerminkan kinerja

pasar obligasi masih belum sepenuhnya dapat digunakan

sebagai tolok ukur pembanding untuk Reksa Dana Pendapatan

Tetap yang berorienrasi obligasi. Kendala likuiditas ini

diharapkan dapat mulai diatasi dengan makin berkembangnya

Reksa Dana Obligasi serta rencana perdagangan obligasi yang

akan melalui Bursa Efek Surabaya dengan memberikan

insentif pajak.

23

• Penggunaan tolok ukur dalam pengukuran kinerja

Reksa Dana dimaksudkan untuk membandingkan

apakah kinerja Reksa Dana yang dikelola oleh

Manajer Investasi dapat ”mengalahkan” (outperform)

pasar justru kalah (underperform) dari pasar. Untuk

dapat dibandingkan dengan suatu tolok ukur, ada tiga

hal yang perlu diperhatikan, yakni jenis instrumen,

perpajakan serta periode waktu yang sama.

24

• Reksa Dana yang akan dibandingkan dengan tolok ukur

tertentu harus memiliki portofolio yang sebagian besar

investasinya sama dengan jenis instrumen dari indeks pasar

sebagai tolok ukurnya. Dalam hal ini, untuk kebutuhan

perbandingan dengan tolok ukur, kategori Reksa Dana dapat

berbeda dengan kategori atau jenis seperti yang celah

ditentukan oleh Bapepam. Pengelompokkan kategori Reksa

Dana untuk tujuan ini lebih diarahkan pada jenis instrumen

yang menjadi bagian terbesar dari portofolio Reksa Dana.

Dengan dasar ini, Reksa Dana yang masuk dalam jenis Reksa

Dana Campuran akan dikelompokan ke dalam Reksa Dana

Pasar Uang, Reksa Dana Pendapatan Tetap atau Reksa Dana

Saham, tergantung pada orientasi terbesar dari investasinya.

25

• Beberapa Reksa Dana yang mempunyai karakteristik

khusus seharusnya juga dibandingkan dengan tolok ukur

yang khusus; Misalnya Reksa Dana Saham Infrastruktur

seharusnya menggunakan indeks sektor infrastruktur

sebagai tolok ukurnya. Begitu juga Reksa Dana Saham

Syariah, sebaiknya menggunakan indeks saham syariah

sebagai tolok ukurnya.

26

• Reksa Dana Pasar Uang dapat menggunakan tingkat suku bunga

deposito jangka pendek (1 bulan) sebagai tolok ukurnya. Walaupun tidak

ada indeks suku bunga deposito, tolok ukur deposito dapat dengah

mudah dibuat dengan menghitung rata-rata suku bunga deposito dari

beberapa bank yang dipilih. Misalnya dapat dipilih 3 bank pemerintah

dan 3 bank swasta, yang akan dijadikan representasi dari pasar

deposito, kemudian setiap minggu atau bulan dari data suku bunga

deposito dari masing-masing bank tersebut dapat dihitung rata-rata suku

bunga mingguan atau bulanan sebagai tolok ukur kinerja instrumen

pasar uang. Dalam hal pasar uang, karena adanya penerapan pajak

yang cukup signinkan (15% final), penggunaan tolok ukur suku bunga

deposito untuk Reksa Dana Pasar uang harus sudah memotong pajak

terlebih dahulu. Hal ini dikarenakan dalam melakukan investasinya di

pasar uang, Reksa Dana juga dikenakan pajak. Sementara hasil

investasi yang diterima investor dari Reksa Dana bukan merupakan

objek pajak (tidak dikenai pajak lagi).

27

• Hal lain yang juga penting adalah masalah waktu. Perbandingan kinerja

Reksa Dana dengan suatu tolok ukur harus dilakukan untuk periode waktu

yang sama. Misalnya suatu Reksa Dana Saham melakukan penawaran

umum perdana pada tanggal 12 Ianuari 1997, dengan NAB/Unit Rp 1.000,-,

maka perbandingan kinerja dengan tolok ukur (IHSG misalnya) harus dimulai

dengan posisi IHSG pada tanggal yang sama di atas. Misalnya pada 31

Desember 1998 Reksa Dana tersebut memiliki NAB/Unit Rp 1.250,- (tidak

ada pembagian dividen), maka kinerja Rcksa Dana terscbut adalah 25%. Jika

pada tanggal 12 Januari 1998 posisi IHSG adalah 400 dan pada 31

Desember 1998 posisi IHSG adalah 480 maka, kinerja rata-rata pasar saham

adalah 20% (kenaikan dari 400 ke 480). Untuk periode yang sama di atas,

kita dapat membandingkan bahwa kinerja Reksa Dana lebih baik daripada

kinerja rata-rata pasar saham.

28

• Dengan melakukan pemantauan terhadap suatu indeks

tertentu untuk jenis Reksa Dana tertentu untuk tiap-tiap

sub-periode yang sama, dapat kita hitung kinerja dari

tolok ukur. Kinerja total untuk periode tertentu dari tolok

ukur juga dapat dihitung dengan formula yang sama

seperti dalam menghitung kinerja total Reksa Dana

(formula 3).

29

Menghitung Indeks Kinerja Tolok Ukur

• Indeks kinerja ini di butuhkan untuk representasi dalam

bentuk grafik yang akan di buat dalam suatu grafik yang

sama – sama dengan kinerja masing – masing reksa

dana. Cara perhitungannya sama dengan contoh pada

perhitungan indeks kinerja reksa dana, dengan formula

(5).

30

Menghitung Risiko Fluktuasi (Standar Deviasi) dan

Risiko Fluktuasi Relatif terhadap Pasar (Beta)

• Setelah seluruh kinerja sub periode mingguan dibuat, dapat dihtung standar

deviasi dari perubahan kinerja dari period eke periode. Fungsi di dalam

spreadsheet menyediakan perhitungan untuk standar deviasi. Standar

deviasi menggambarkan penyimpangan yang terjadi dari rata – rata kinerja

yang dihasilkan. Namun perlu diperhitungkan dalam hal ini, rata – rata kinerja

dihitung bukan berdasarkan time weighted, namun merupakan rata – rata

(arith-metic mean). Berbeda dengan rata – rata yang di hitung secara time

weighted (di mana terdapat compounding), perhitungan rata- ata secara

aritmatika hanyalah menjumlahkan masing – masing kinerja Sub – periode,

kemudian membaginya dengan jumlah sub – periode. Oleh karena itu, selain

di perlukan kinerja secara time weighted, perlu juga di lakukan perhitungan

aritmatika untuk mengetahui seberapa penyimpangan kinerja historis yang

terjadi selama periode pengukuran.

31

• Pengukuran risiko juga bias dilakukan dengan

melakukan regresi linier antara kinerja reksa dana

dengan kinerja pasar, untuk periode yang sama.

Pengukuran risiko dengan cara ini merupakan

penerapan konsep capital asset pricing model (CAPM)

yang menggunakan factor beta sebagai ukuran resiko

fluktuasi relative terhadap risiko pasar. Slope

(kemiringan) dari hasil linear tersebut merupakan nilai

beta dari reksa dana tersebut.

32

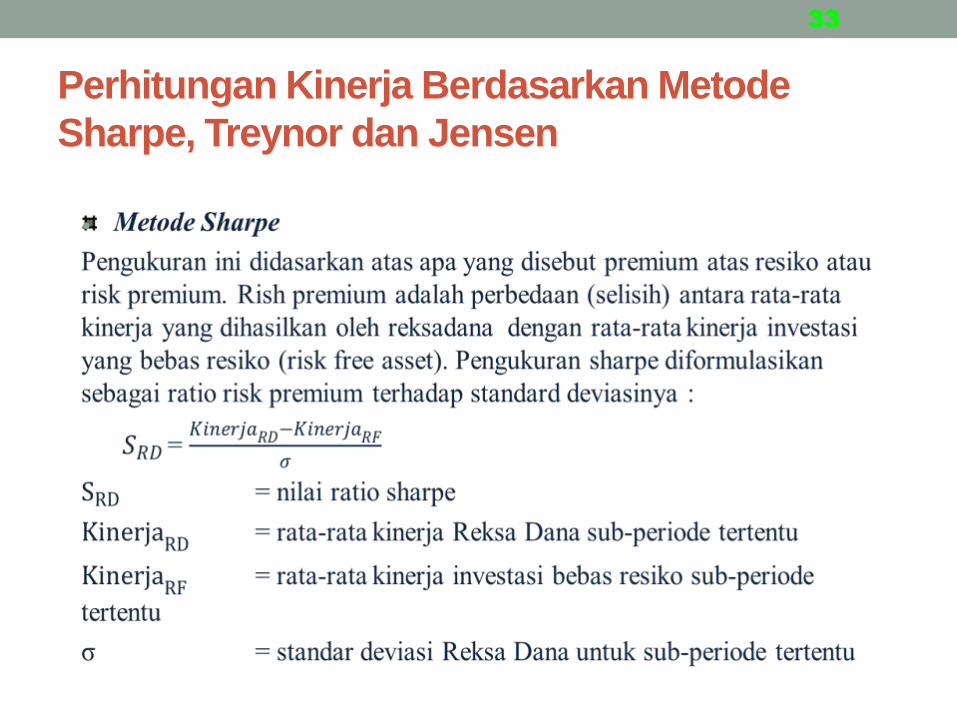

Perhitungan Kinerja Berdasarkan Metode

Sharpe, Treynor dan Jensen

•

33

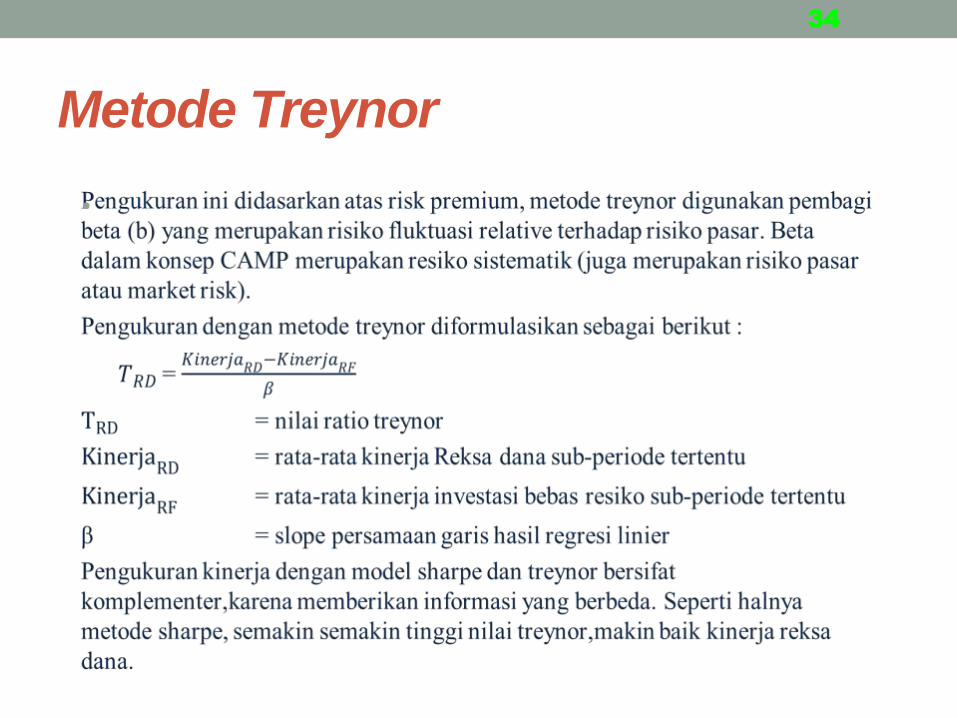

Metode Treynor

•

34

Metode Jensen

• Sama halnya dengan metode Treynor, Jensen menggunakan faktor

beta dalam mengukur kinerja investasi suatu portofolio yang

didasarkan atas pengembangan Capital Asset Pricing Model (CAPM).

Jensen mengemukakan hasil penelitiannya terhadap 115 Reksa

Dana dalam kurun waktu 1945-1964 pengukuran dengan metode

Jensen menilai kinerja Manajer Investasi berdasarkan atas seberapa

besar Manajer Investasi tersebut mampu memberikan kinerja di atas

kinerja pasar sesuai resiko yang dimilikinya. Kelebihan inilah yang

digambarkan oleh Jensen sebagai perpotongan garis regresi linier

pada sumbu y (pada grifik [KinerjaRD— KinerjaRF] vs [Kinerjap -

KinerjaRF]) dan disebut dengan perpotongan Jensen (jensen

intercept) dcngan notasi Alfa (a). Semakin tinggi nilai Alfa positif,

semakin baik kinerjanya.

35

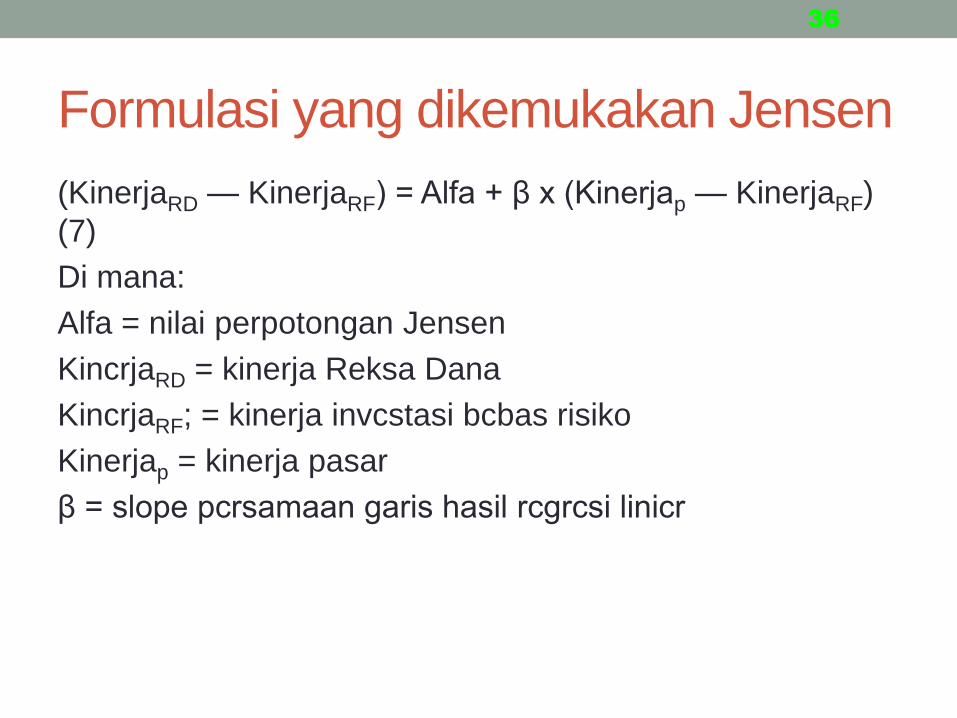

Formulasi yang dikemukakan Jensen

(KinerjaRD — KinerjaRF) = Alfa + β x (Kinerjap — KinerjaRF)

(7)

Di mana:

Alfa = nilai perpotongan Jensen

KincrjaRD = kinerja Reksa Dana

KincrjaRF; = kinerja invcstasi bcbas risiko

Kinerjap = kinerja pasar

β = slope pcrsamaan garis hasil rcgrcsi linicr

36

• Berbeda dengan pengukuran pada metode Treynor yang menggunakan rata-rata kinerja untuk sub-periode tertentu (misalnyal bulanan, atau tahunan), metode Jensen menggunakan data sctiap periode (dalam hal ini mingguan) dari waktu ke waktu (time series). Hasil pengukuran Jensen dalam bentuk a positif yang scmakin tinggi mcnunjukkan kinerja Reksa Dana yang scmakin baik. Informasi mengcnai kinerja yang disertai pengukuran risiko akan lebih bermanfaat bagi investor, karena setiap investor memiliki toleransi risiko yang berbeda-beda, sehingga dalam memilih Reksa Dana, investor tersebut dapat meenyesuaikan dengan tingkat risiko yang dimilikinya.

37

Presentasi Hasil Pengukuran

Hasil pengukuran yang telah dilakukan kemudian perlu dipresentasikan untuk

memberikan informasi kepada investor. Pada bagian akhir buku ini ditampilkan

data hasil pengukuran kincrja dari masing-masing Reksa Dana. Bcberapa hal

yang perlu dicantumkan dalam presentasi ini mcliputi:

• Jenis atau orientasi portofolio investasi Reksa Dana

• Tanggal periode pengukuran

• Sub-periode yang digunakan

• Kinerja Tahunan

• Kinerja Total

• Tolok ukur, jika ada

• Besaran risiko (standard deviasi/beta) Reksa Dana

• Besaran risiko (standard deviasi) tolok ukur, jika ada

• Grafik indeks kinerja historis (vs tolok ukur, jika ada)

38

• Pengukuran kinerja dengan menggunakan Metode Sharpe dapat

diterapkan untuk semua Reksa Dana, karena metodc Sharpe

tidak memerlukan kinceja benchmark dalam pengukuran

risikonya. Sementara untuk metode Treynor dan Jenscn yang

membutuhkan pengukuran risiko relatif terhadap suatu tolok ukur,

semcntara ini hanya diterapkan pada Reksa Dana Saham yang

dapat menggunakan IHSG sebagai tolok ukurnya. Metode

pengukuran kinerja yang tclah dikemukakan pada bab ini telah

diterapkan untuk mengukur kinerja Reksa Dana yang ada di

Indonesia. Pengukuran dilakukan sejak masing-masing Reksa

Dana berdiri hingga periodc 30 _luni 2000, dengan menggunakan

sub- periode mingguan, di mana perhitungan pembayaran dividcn

dilakukan dengan menggunakan formula pendekatan Dietz.

39

• Hasil perhitungan kinerja yang mclibatkan perhitungan risk premium (selisih kinerja Reksa Dana dengan kinerja investasi bebas risiko), untuk periode hingga 30 ]uni 2000 memberikan hasil rasio yang negatif Hal ini disebabkan kondisi krisis yang masih melanda pasar invcstasi di Indonesia, di mana risk free investment dalam hal ini SBI justru memberikan hasil yang lebih tinggi daripada investasi yang memiliki risiko, hal mana merupakan suatu anomali. Oleh karena itu, perhitungan kinerja bcrdasarkan ketiga metode di atas ticlak ditampilkan.

40

Membandingkan Kinerja Reksa Dana

• Periode pengukuran yang sama

• Membandingkan Reksa Dana Sejenis

• Mengikutsertakan Faktor Risiko

• Penentuan Kriteria Benchmark

• Perhitungan dengan formulasi yang benar dan

seragam

• Alternatif formulasi untuk perbandingan kinerja

dengan waktu yang berbeda

41

Periode pengukuran yang sama

• Reksa Dana yang akan diperbandingankan harus

mempunyai periode atau jangka waktu pengukuran yang

sama. Mengingat Reksa Dana yang sudah beredar di

Indonesia mempunyai tanggal penawaran umum perdana

yang berbeda-beda, maka perbandingan tidak dapat

dilakukan sejak tanggal penawaran umum perdana

masing-masing Reksa Dana.

42

Membandingkan Reksa Dana Sejenis

• Dalam melakukan perbandingan, hendaknya

membandingkan satu Reksa dana dengan reksa dana

lainnya yang sejenis, dalam artian mempunyai

karakteristik portofolio, serta profil return dan risk yang

sama.

43

Mengikutsertakan Faktor Risiko

• Informasi mengenai risiko menjadi penting dalam

membandingkan kinerja investasi reksa dana. Faktor

risiko dapat berupa risiko fluktuasi total yang dapat diukur

dalam bentuk standar deviasi, atau risiko relative

terhadap suatu tolak ukur pasar, seperti beta.

44

Penentuan Kriteria Benchmark

• Perbandingan kinerja Reksa dana , khususnya

berdasarkan risiko relatif terhadap suatu pasar akan

memerlukan suatu tolak ukur ( benchmark ) kinerja dari

suatu pasar yang sesuai dengan karakteristik portofolio

reksadana . telah dibahas dimuka bahwa kinerja IHSG

misalnya dapat dijadikan sebagai tolak ukur kinerja reksa

dana .

45

Perhitungan dengan formulasi yang

benar dan seragam • Hasil pengukuran baru dapat diperbandingkan satu sama

lain jika formulasi atau metode yang digunakan adalah

benar dan seragam. Jika kondisi ini tidak terpenuhi , hasil

perhitungan maupun perbandingan yang akan dilakukan

menjadi tidak benar.jika hal ini terjadi , maka informasi

yang an diberikan kepada investor justru akan

menyesatkan

46

Alternatif formulasi untuk perbandingan kinerja

dengan waktu yang berbeda

• Hal ini mungkin merupakan suatu pernyataan yang

membuat media peliput reksa dana dengan segala

keterbataan yang ada , mungkin masih ada satu formulasi

alternatif yang bisa diadopsi untuk melakukan

perbandingan reksa dana yakni , dengan menggunakan

pengukuran risk adjusted return relatif terhadap risk

adjusted return masing- masing tolak ukurnya.

47

Formulasi alternatif

1. Masing-masing reksa dana dihitung kinerja totalnya

berdasarkan time weight rate of return dengan

memasukan perhitungan deviden , kemudian dihitung

rata-rata kinerja sesuai sub-periodenya ( misalnya

mingguan atau bulanan ).

2. Risiko diukur berdasarkan standard deviasi kinerja

sesuai sub periodenya .

48

3. Untuk periode yang sama dengan kinerja total

masing-masing reksa dana dihitung kinerja tolak

ukurnya , kemudian dihitung kinerja rata-rata sesuai

sub periodenya

4. Risiko tolak ukur juga dihitung untuk periode yang

sama.

5. Dihitung selisih antara rata-rata kinerja (langkah 1)

dengan rata-rata kinerja tolak ukur (langkah 3)

49

6. Kemudian dihitung rasio standar deviasi antara reksa

dana dan tolak ukur.

7. Untuk masing-masing reksa dana di hitung rasio antara

hasil pada langkah 5 dibagi hasil dengan langkah 6.

50

Related Documents