SUMMARY BAB 3 : “ PENGAWASAN BANK OLEH REGULATOR”

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SUMMARY BAB 3 : “

PENGAWASAN BANK OLEH

REGULATOR”

KELOMPOK 23 :

1. RENDY PRANATHA10110111112. ALI HAPIDIN10110113. TEJO PURNOMO P10110114. WELIANA PUTRA1011011

3.1 KEWENANGAN PENGATURAN DAN PENGAWASAN OLEH BANK INDONESIA

1. Kewenangan memberikan izin (right to license), yaitu kewenangan untuk menetapkan tatacara perizinan dan pendirian suatu bank.

Cakupan pemberian izin oleh BI meliputi :

Pemberian izin dan pencabutan izin usaha bank.

Pemberian izin pembukaan, penutupan dan pemindahan kantor bank.

Pemberian persetujuan atas kepemilikan dan kepengurusan bank.

Pemberian izin kepada bank untuk menjalankan kegiatan-kegiatan usaha tertentu.

2. Kewenangan untuk mengatur (right to regulate).

yaitu kewenangan untuk menetapkan ketentuan yang menyangkut aspek usaha dan kegiatan perbankan dalam rangka menciptakan perbankan sehat yang mampu memenuhi jasa perbankan yang diinginkan masyarakat.

3.Kewenangan untuk mengawasi (right to control).

yaitu kewenangan melakukan pengawasan bank melalui pengawasan langsung (on-site supervision) dan pengawasan tidak langsung (off-site supervision).

Pengawasan langsung : Dapat berupa pemeriksaan umum

dan pemeriksaan khusus,yang bertujuan untuk mendapatkan gambaran tentang keadaan keuangan bank dan untuk memantau tingkat kepatuhan bank terhadap peraturan yang berlaku serta untuk mengetahui apakah terdapat praktik-praktik yang tidak sehat yang membahayakan kelangsungan usaha bank.

Pengawasan tidak langsung : yaitu pengawasan melalui alat

pemantauan seperti laporan berkala yang disampaikan bank,laporan hasil pemeriksaan dan informasi lainnya. Dalam pelaksanaannya, apabila diperlukan BI dapat melakukan pemeriksaan terhadap bank termasuk pihak lain yang meliputi perusahaan induk, perusahaan anak, pihak terkait, pihak terafiliasi dan debitur bank. BI dapat menugasi pihak lain untuk dan atas nama BI melaksanakan tugas pemeriksaan.

4. Kewenangan untuk mengenakan sanksi (right to impose sanction) yaitu kewenangan untuk menjatuhkan sanksi sesuai dengan ketentuan perundang-undangan terhadap bank apabila suatu bank kurang atau tidak memenuhi ketentuan. Tindakan ini mengandung unsur pembinaan agar bank beroperasi sesuai dengan asas perbankan yang sehat.

3.2 PENDEKATAN PENGAWASAN BERDASARKAN KEPATUHAN (COMPLIENCE BASED SUPERVISION)

Pendekatan pengawasan berdasarkan kepatuhan pada dasarnya menekankan pemantauan kepatuhan bank untuk melaksanakan ketentuan ketentuan yang terkait dengan operasi dan pengelolaan bank. Pendekatan ini mengacu pada kondisi bank di masa lalu dengan tujuan untuk memastikan bahwa bank telah beroperasi dan dikelola secara baik dan benar menurut prinsip-prinsip kehati-hatian.

3.3 PENGAWASAN BERDASARKAN RESIKO (RISK BASED SUPERVISION)Pendekatan pengawasan berdasarkan risiko merupakan pendekatan pengawasan yang berorientasi ke depan (forward looking). Dengan menggunakan pendekatan tersebut pengawasan/pemeriksaan suatu bank difokuskan pada risiko-risiko yang melekat (inherent risk)pada aktivitas fungsional bank serta sistem pengendalian risiko (risk control system).

Melalui pendekatan ini akan lebih memungkinkan otoritas pengawasan bank untuk proaktif dalam melakukan pencegahan terhadap permasalahan yang potensial timbul di bank.

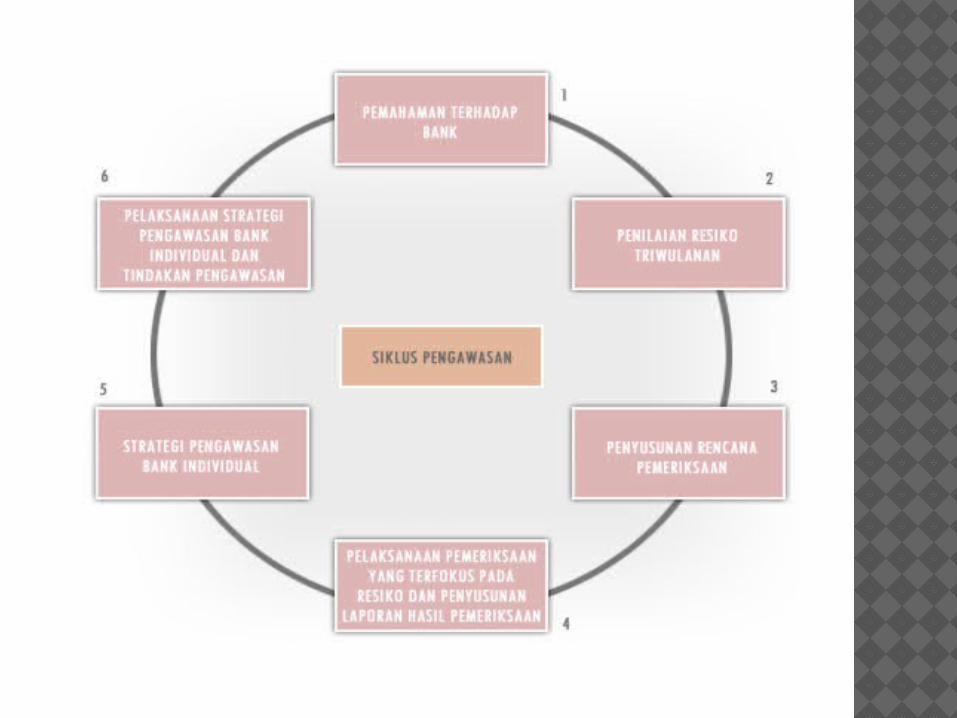

Pendekatan pengawasan berdasarkan risiko memiliki siklus pengawasan sebagai berikut :

Jenis-Jenis Risiko Bank :

Risiko Kredit : Risiko yang timbul sebagai akibat kegagalan counterparty memenuhi kewajibannya.

Risiko Pasar : Risiko yang timbul karena adanya pergerakan variabel pasar (adverse movement) dari portofolio yang dimiliki oleh Bank,yang dapat merugikan Bank. Variabel pasar antara lain adalah suku bunga dan nilai tukar.

Risiko Likuiditas : Risiko yang antara lain disebabkan Bank tidak mampu memenuhi kewajiban yang telah jatuh waktu.

Risiko Operasional : Risiko yang antara lain disebabkan adanya ketidakcukupan dan atau tidak berfungsinya proses internal,kesalahan manusia, kegagalan sistem, atau adanya problem eksternal yang mempengaruhi operasional Bank.

Risiko Hukum : Risiko yang disebabkan oleh adanya kelemahan aspek yuridis. Kelemahan aspek yuridis antara lain disebabkan adanya tuntutan hukum, ketiadaan peraturan perundang-undangan yang mendukung atau kelemahan perikatan seperti tidak dipenuhinya syarat sahnya kontra.

Risiko Reputasi : Risiko yang antara lain disebabkan adanya publikasi negatif yang terkait dengan kegiatan usaha Bank atau persepsi negatif terhadap Bank.

Risiko Strategik : Risiko yang antara lain disebabkan adanya penetapan dan pelaksanaan strategi Bank yang tidak tepat pengambilan keputusan bisnis yang tidak tepat atau kurang responsifnya Bank terhadap perubahan eksternal.

Risiko Kepatuhan : Risiko yang disebabkan Bank tidak mematuhi atau tidak melaksanakan peraturan perundang-undangan dan ketentuan lain yang berlaku.

3.4 METODE PENGAWASAN OTORITAS PENGAWAS

Bank Indonesia merupakan otoritas pengawas bank di Indonesia. Ada beberapa titik berat pengawasannya.

Pertama, pengawasan kondisi keuangan bank, khususnya tingkat kesehatan atau aspek CAMELS (pemenuhan permodalan/CAR; kualitas aktiva produktif; manajemen, rentabilitas, likuiditas, dan sensitivitas terhadap pasar) yang berorientasi risiko dengan mendasarkan pada asas kehati-hatian dalam menciptakan kestabilan sistem keuangan.

Kedua, penetapan rambu-rambu kehati-hatian yang harus ditaati perbankan. Antara lain kewajiban pemenuhan modal minimum, batas maksimum pemberian kredit, tingkat kredit bermasalah yang harus dipertahankan, posisi devisa neto, kewajiban pembentukan cadangan penghapusan aktiva produktif yang bermasalah, giro wajib minimum yang harus dipelihara, penerapan prinsip mengenal nasabah dalam kaitan dengan antipencucian uang, pengaturan mengenai transparansi kondisi keuangan bank dalam kaitan dengan pelaporan kepada publik.

Ketiga, penerapan self-regulatory banking, seperti kewajiban menyusun kebijakan perkreditan bank, satuan kerja audit internal, penunjukan direktur kepatuhan dan pelaporannya ke BI, penerapan manajemen risiko, dan seterusnya.

Keempat,jika terjadi penyimpangan peraturan atau terdapat potensi risiko, BI akan melakukan pembinaan baik berupa teguran, peringatan dan pemanggilan pengurus (direksi/komisaris) bank dalam bentuk surat peringatan resmi, pembatasan atau larangan untuk kegiatan tertentu seperti keikutsertaan kliring, pembukaan kantor cabang, pelarangan penyaluran kredit, penurunan tingkat kesehatan, penggantian pengurus, pencantuman dalam daftar orang tercela.

Kelima, bila BI menemukan adanya dugaan tindak pidana perbankan (pidana umum) atau pelanggaran terhadap UU (pidana khusus) atas dasar informasi/dugaan yang telah dibuktikan dengan hasil pemeriksaan, BI wajib menindaklanjuti temuan tersebut berdasarkan surat keputusan bersama Jaksa Agung RI, Kepala Kepolisian RI, dan Gubernur BI.

KESIMPULAN :

Secara garis besar, BI telah mempunyai prosedur pengawasan standar yang berjenjang. Mulai dari pemberitahuan, konfirmasi melalui pemanggilan direksi dan komisaris bank, pemeriksaan khusus, surat peringatan, kewajiban melakukan langkah perbaikan, kewajiban komisaris melakukan langkah lanjutan termasuk pidana khusus dan pidana umum, monitoring perbaikan dan pengenaan sanksi dengan tetap mendasarkan kepada kerahasiaan bank untuk menjaga kepercayaan publik dan kestabilan sistem keuangan.

END.......

Thank You....

Related Documents