PENGARUH VARIABEL KEUANGAN DAN NON KEUANGAN TERHADAP UNDERPRICING SAHAM PADA SAAT IPO DI BURSA EFEK INDONESIA (PERIODE 2010-2016) SKRIPSI Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Persyaratan Guna Meraih Gelar Sarjana Ekonomi Oleh: Citra Aulia Widyanti NIM: 1113082000079 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1439 H / 2017 M

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH VARIABEL KEUANGAN DAN NON KEUANGAN TERHADAP

UNDERPRICING SAHAM PADA SAAT IPO DI BURSA EFEK INDONESIA

(PERIODE 2010-2016)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Citra Aulia Widyanti

NIM: 1113082000079

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H / 2017 M

ii

PENGARUH VARIABEL KEUANGAN DAN NON KEUANGAN TERHADAP

UNDERPRICING SAHAM PADA SAAT IPO DI BURSA EFEK INDONESIA

(PERIODE 2010-2016)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Guna Meraih Gelar Sarjana Ekonomi

Oleh :

Citra Aulia Widyanti

NIM: 1113082000079

Di Bawah Bimbingan

Pembimbing I

Yusar Sagara, SE.,M.Si.,Ak.,CA.,CMA.,CPMA

NIDN: 2009058601

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H / 2017 M

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSHIF

Pada hari Senin, 11 September 2017 telah dilakukan Ujian Komprehenshif atas

nama mahasiswi :

1. Nama : Citra Aulia Widyanti

2. NIM : 1113082000079

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Variabel Keuangan dan Non Keuangan

Terhadap Underpricing Saham pada saat IPO di

Bursa Efek Indonesia (Periode 2010-2016)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian komprehenshif, maka diputuskan bahwa

mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 11 September 2017

1. Yusro Rahma, SE., M.Si ( )

NIP: 19800506 200801 2 016 Penguji I

2. Nur Wachidah Yulianti, SE.,MS.,Ak ( )

Penguji II

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Senin, 20 November 2017 telah dilakukan Ujian Skripsi atas mahasiswa/i:

1. Nama : Citra Aulia Widyanti

2. NIM : 1113082000079

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Variabel Keuangan dan Non Keuangan Terhadap

Underpricing Saham pada saat IPO di Bursa Efek Indonesia (Periode 2010-

2016)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa/i

tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 20 November 2017

1. Yessi Fitri, SE., M.Si., Ak., CA

NIP. 19760924 200604 2 002

2. Yusar Sagara, SE., M.Si., Ak., CA., CMA., CPMA

NIDN. 2009058601

3. Fitri Yani Jalil, SE., M.Sc

NIDN. 2004068701

4. Yusar Sagara, SE., M.Si., Ak., CA., CMA., CPMA

NIDN: 2009058601

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertandatangan di bawah ini:

Nama : Citra Aulia Widyanti

Nomor Induk Mahasiswa : 1113082000079

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggung jawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau

tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya

ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap

untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Citra Aulia Widyanti

2. Tempat, Tanggal Lahir : Bogor, 04 September 1995

3. Alamat : Kp. Sindangkarsa jln. Gang Madrasah

Kelurahan Sukamaju Baru Rt 001 Rw 007

no. 05 Kecamatan Tapos Kota Depok, Jawa

Barat

4. Telepon : 081280346495

5. Email : [email protected]

II. PENDIDIKAN

1. MI Nurul Falah Tahun 2001-2007

2. SMP Taruna Bhakti Tahun 2007-2010

3. MA Sahid Islamic Boarding School Tahun 2010-2013

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2013-2017

vii

ABSTRACT

The Effect of Financial and Non Financial Variables on The Underpricing

Shares at IPO at Indonesia Stock Exchange

(Period 2010-2016)

This study aimed to determine the effect of financial and non financial

companies that do underpricing in Initial Public Offering. The variables used in

this study are Return on Assets (ROA), Return on Equity (ROE), Debt to Equity

Ratio (DER), Earning per Share (EPS), firm size and firm age.

This study was a quantitative research. The type of data used was secondary

data obtained from www.idx.co.id and company website. The population in this

study was company that conduct an IPO listed on the Indonesia Stock Exchange

in 2010-2016 outside the banking company. While the samples of this study were

determined by using purposive sampling method to obtain a total of 55 data that

could be processed.

The results of this study indicated that Return on Assets (ROA), Earning Per

Share (EPS), and firm size had significant effect on underpricing, while the other

independent variables such as Return on Equity (ROE), Debt to Equity Ratio

(DER), and firm age had no significant effect on underpricing. The results showed

that the Return on Asset (ROA), Return on Equity (ROE), Debt to Equity Ratio

(DER), Earning Per Share (EPS), firm size and firm age simultaneously had a

significant effect on underpricing.

Keywords: Return on Assets (ROA), Return on Equity (ROE), Debt to Equity

Ratio (DER), Earning per Share (EPS), firm size, firm age,

underpricing, Initial Public Offering (IPO).

viii

ABSTRAK

Pengaruh Variabel Keuangan dan Non Keuangan Terhadap Underpricing

Saham pada saat IPO di Bursa Efek Indonesia

(Periode 2010-2016)

Penelitian ini bertujuan untuk mengetahui pengaruh keuangan dan non

keuangan terhadap underpricing pada perusahaan yang melakukan Initial Public

Offering. Variabel yang digunakan dalam penelitian ini adalah, Return on Assets

(ROA), Return on Equity (ROE),Debt to Equity Ratio (DER), Earning per Share

(EPS),ukuran perusahaan dan umur perusahaan.

Penelitian ini merupakan jenis penelitian kuantitatif. Jenis data yang

digunakan adalah data sekunder yang diperoleh dari www.idx.co.id dan website

perusahaan. Populasi dalam penelitian ini adalah perusahaan yang melakukan IPO

yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2016 di luar perusahaan

perbankan. Analisis data menggunakan metode regresi berganda dengan

menggunakan Eviews. Sedangkan sampel dalam penelitian ini ditentukan dengan

menggunakan metode purposive sampling sehingga diperoleh total 55 perusahaan

yang dapat diolah.

Hasil penelitian menunjukkan bahwa Return on Assets (ROA), Earning per

Share (EPS), dan ukuran perusahaan berpengaruh secara signifikan terhadap

underpricing, sedangkan variabel independen lainnya seperti Return on Equity

(ROE), Debt to Equity Ratio (DER), dan umur perusahaan tidak berpengaruh

secara signifikan terhadap underpricing. Hasil penelitian menunjukkan bahwa

secara simultan Return on Assets (ROA), Return on Equity (ROE), Debt to Equity

Ratio (DER), Earning per Share (EPS), ukuran perusahaan dan umur perusahaan

berpengaruh signifikan terhadap underpricing.

Kata Kunci: Return on Assets (ROA), Return on Equity (ROE), Debt to Equity

Ratio (DER), Earning per Share (EPS), ukuran perusahaan, umur

perusahaan, underpring, Initial Public Offering (IPO).

ix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya

kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul

“Pengaruh Variabel Keuangan dan Non Keuangan Terhadap Underpricing Saham

pada saat IPO di Bursa Efek Indonesia (Periode 2010-2016)”. Shalawat serta salam

senantiasa selalu tercurah kepada junjungan Nabi Muhammaad SAW, Sang Teladan

yang telah membawa kita ke zaman kebaikan.

Skripsi ini merupakan tugas akhir yang harus diselesaikan sebagai syarat

guna meraih gelar Sarjana Ekonomi di Universitas Negeri Syarif Hidayatullah

Jakarta. Penulis menyadari sepenuhnya bahwa banyak pihak yang telah membantu

dalam proses penyelesaian skripsi ini. Oleh karena itu, syukur Alhamdulillah penulis

haturkan atas anugerah berupa kelancaran dan kemudahan dari Allah SWT yang

diberikan kepada penulis. Selain itu, penulis juga ingin menyampaikan ucapan

terimakasih yang sebesar-besarnya kepada:

1. Kedua orang tuaku tercinta, Cecep Sumitra SH dan Hj. Rosidah S.P yang telah

memberikan motivasi dan dukungan baik moril maupun materil dan do’a

terbaiknya yang tiada henti untuk kesuksesan penulis.

2. Om dan tante, bapak Dr.Abdul Rozak, M.Si dan ibu Siti Jubaedah S.Ag yang

sangat membantu memberikan arahan, motivasi dan dukungan kepada penulis.

3. Kakak dan adikku Putri dan Hani yang telah menyemangati dan memberikan

motivasi serta do’a terbaiknya kepada penulis dalam menyelesaikan skripsi ini.

4. Bapak Dr. Arief Mufraini, Lc. M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syari fHidayatullah Jakarta.

5. Bapak Yusar Sagara, SE.,M.Si.,Ak.,CA.,CMA.,CPMA selaku Dosen

Pembimbing Skripsi yang telah meluangkan waktu, mencurahkan perhatian,

membimbing, dan memberikan pengarahan kepada penulis. Terimakasihatas

semua saran yang telah Bapak berikan selama proses penulisan skripsi sampai

terlaksananya sidang skripsi.

x

6. Ibu Yessi Fitri, SE.,M.Si.,Ak.,CA selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

7. Seluruh Dosen Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah

banyak memberikan ilmu-ilmu kepada penulis.

8. Seluruh staf Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah

memberikan bantuan kepada penulis.

9. Sahabat terkasih penulis Dicky Hermawan yang selalu ada untuk membantu dan

memberikan support dari awal sampai akhir dalam penulisan skripsi ini.

10. Sahabat terkasih semasa kuliah penulis dari awal hingga sekarang Chikita

Chairunissa, Vivi Fatia Utami, Fitri Yani, dan Nurul. Terimakasih sudah menjadi

sahabat seperjuangan yang sangat baik dalam mendengarkan keluh-kesah penulis

di masa kuliah.

11. Sahabat seperjuangan skripsi penulis Anis, Sita, Muthia, Edwina, Kartika.

Terimakasih selalu memberikan semangat dan saran dalam menyelesaikan skrisi

ini.

12. Teman-teman jurusan Akuntansi Angkatan 2013 khususnya Akuntansi B.

13. Teman-teman KKN DANDELION Subhan, Nisa, Alfi, Arme, Bayu, Topik, Yusi,

Ferdi, Anis, dan Alif Terimakasih atas kenangan indahnya selama KKN dan telah

mengajarkan penulis bagaimana arti berjuang.

14. Pihak-pihak yang telah membantu dalam pembuatan skripsi ini yang tidak bisa

penulis sebutkan satu per satu.

Wassalamu’alaikum Wr. Wb.

Jakarta, 14 Agustus 2017

(Citra Aulia Widyanti)

xi

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ................................................................ II

LEMBAR PENGESAHAN UJIAN KOMPREHENSHIF .............................. III

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ............................ V

DAFTAR RIWAYAT HIDUP ........................................................................... VI

ABSTRACT ......................................................................................................... VII

ABSTRAK ........................................................................................................ VIII

KATA PENGANTAR ......................................................................................... IX

DAFTAR ISI ........................................................................................................ XI

DAFTAR TABEL ............................................................................................ XIV

DAFTAR GAMBAR .......................................................................................... XV

DAFTAR LAMPIRAN .................................................................................... XVI

BAB I PENDAHULUAN ....................................................................................... 1

A. Latar Belakang Masalah.............................................................................1

B. Rumusan Masalah.....................................................................................13

C. Tujuan dan Manfaat Penelitian….............................................................14

1. Tujuan Penelitian................................................................................. 14

2. Manfaat Penelitian............................................................................... 15

BAB II TINJAUAN PUSTAKA .......................................................................... 16

A. Landasan Teori…...................................................................................16

1. Asymmetric Information Theory ...................................................... 16

2. Signaling Theory ............................................................................. 17

B. Tinjauan Literatur…...............................................................................17

1. Pasar Modal ..................................................................................... 17

2. Penawaran Umum Perdana (Initial Public Offering) ...................... 20

3. Underpricing ................................................................................... 25

4. Return on Assets (ROA) .................................................................. 28

5. Return on Equity (ROE) .................................................................. 29

6. Debt to Equity Ratio (DER) ............................................................ 30

xii

7. Earning Per Share (EPS) ................................................................ 31

8. Ukuran Perusahaan .......................................................................... 32

9. Umur Perusahaan ............................................................................. 33

C. Peneliti Terdahulu....…..........................................................................35

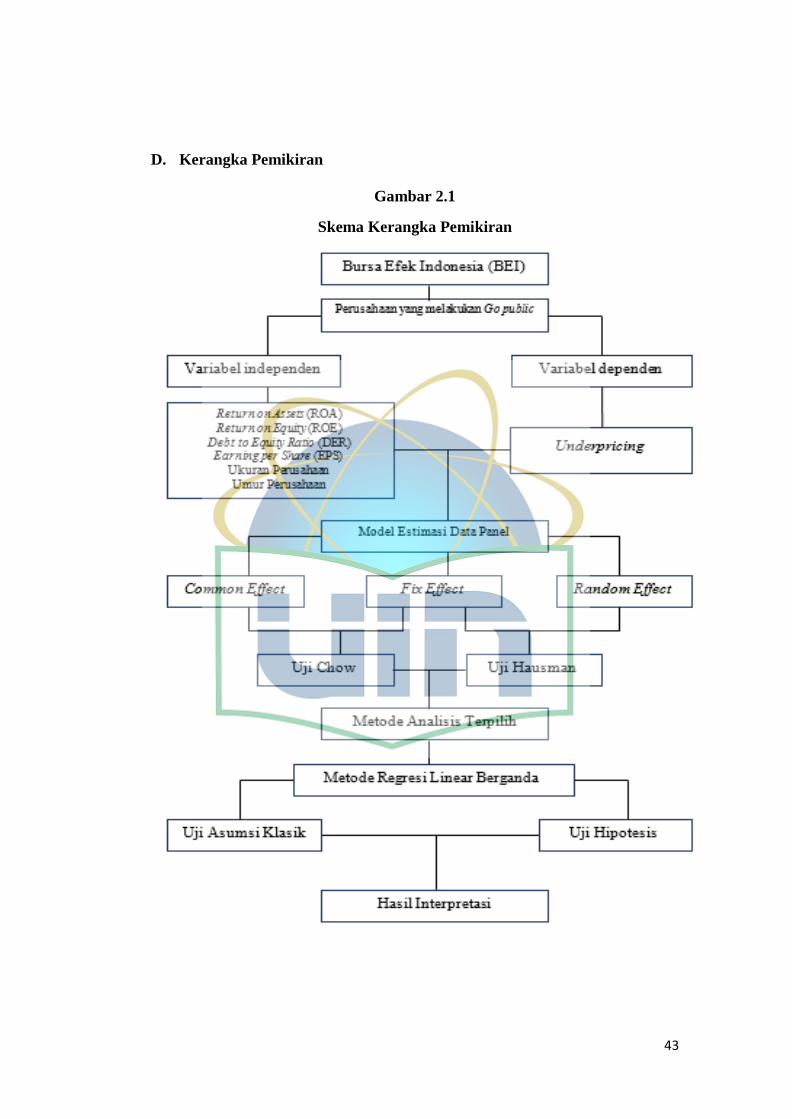

D. Kerangka Penelitian…...........................................................................43

E. Keterkaitan Antara Variabel dan Permusan Hipotesis….......................44

BAB III METODE PENELITIAN ..................................................................... 52

A. Ruang Lingkup Penelitian…..................................................................52

B. Metode Penentuan Sampel….................................................................53

C. Metode Pengumpulan Data…................................................................54

D. Metode Analisis Data….........................................................................54

1. Analisis statistik Deskriptif ............................................................. 55

2. Pemilihan Model Data Panel ........................................................... 56

3. Uji Asumsi Klasik ........................................................................... 58

4. Analisis Regresi Linear Berganda ................................................... 61

5. Uji Hipotesis .................................................................................... 62

E. Definisi dan Opersional antar Variabel..................................................65

BAB IV HASIL DAN PEMBAHASAN ............................................................. 71

A. Gambara Umum Objek Penelitian….....................................................71

B. Analisis Deskriptif….............................................................................74

C. Pemilihan Model Data Panel….............................................................77

D. Uji Asumsi Klasik…..............................................................................79

E. Analisis Regresi Linear Berganda….....................................................83

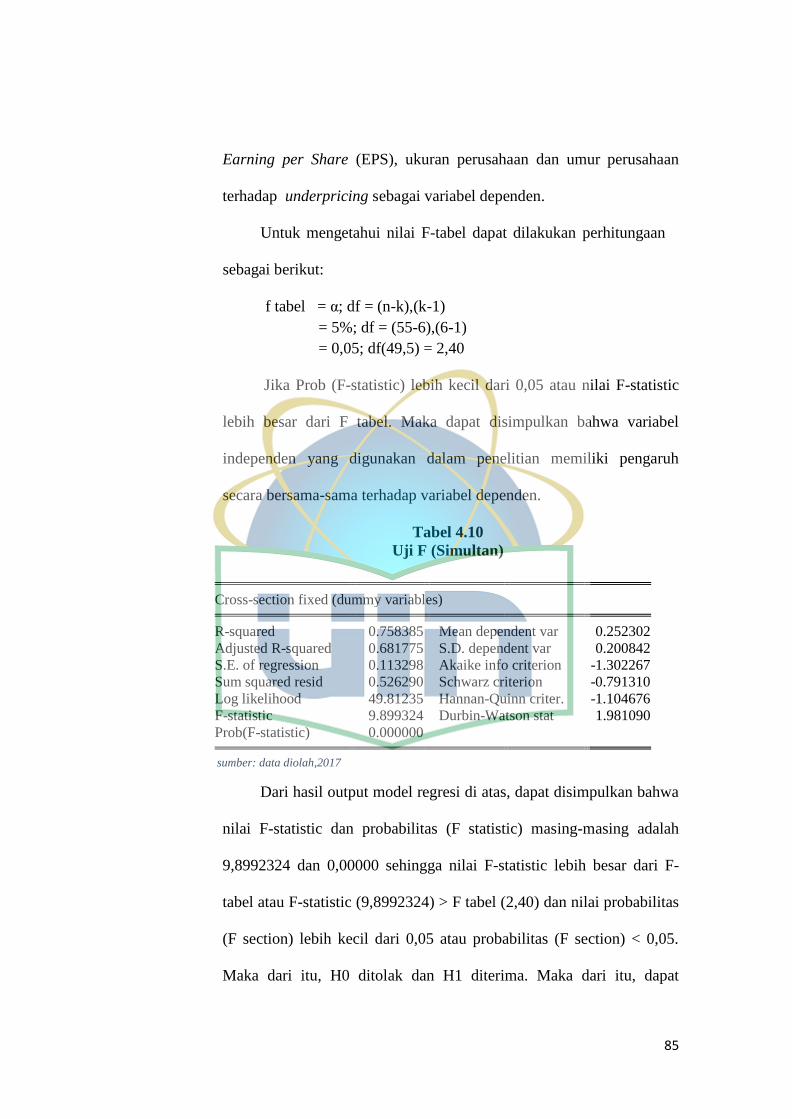

F. Uji Hipotesis..........................................................................................84

1. Uji Signifikansi Simultan (Ujit F) ................................................... 84

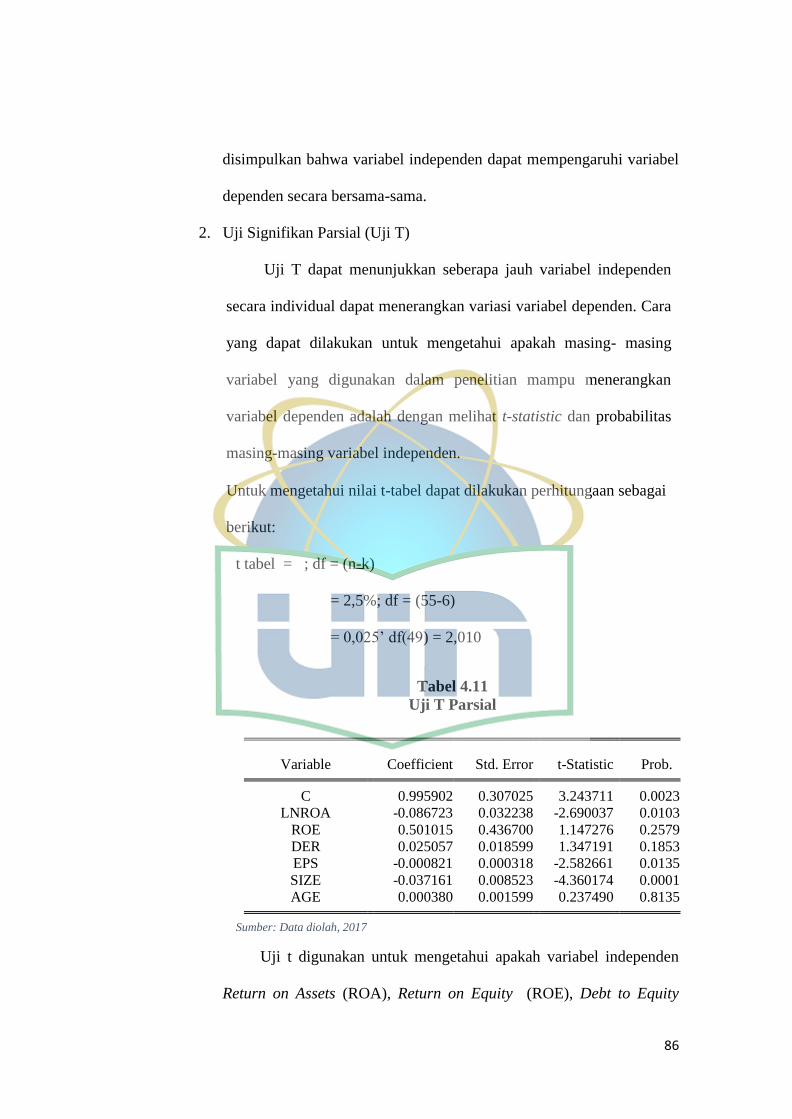

2. Uji Signifikan Parsial (Uji T) .......................................................... 86

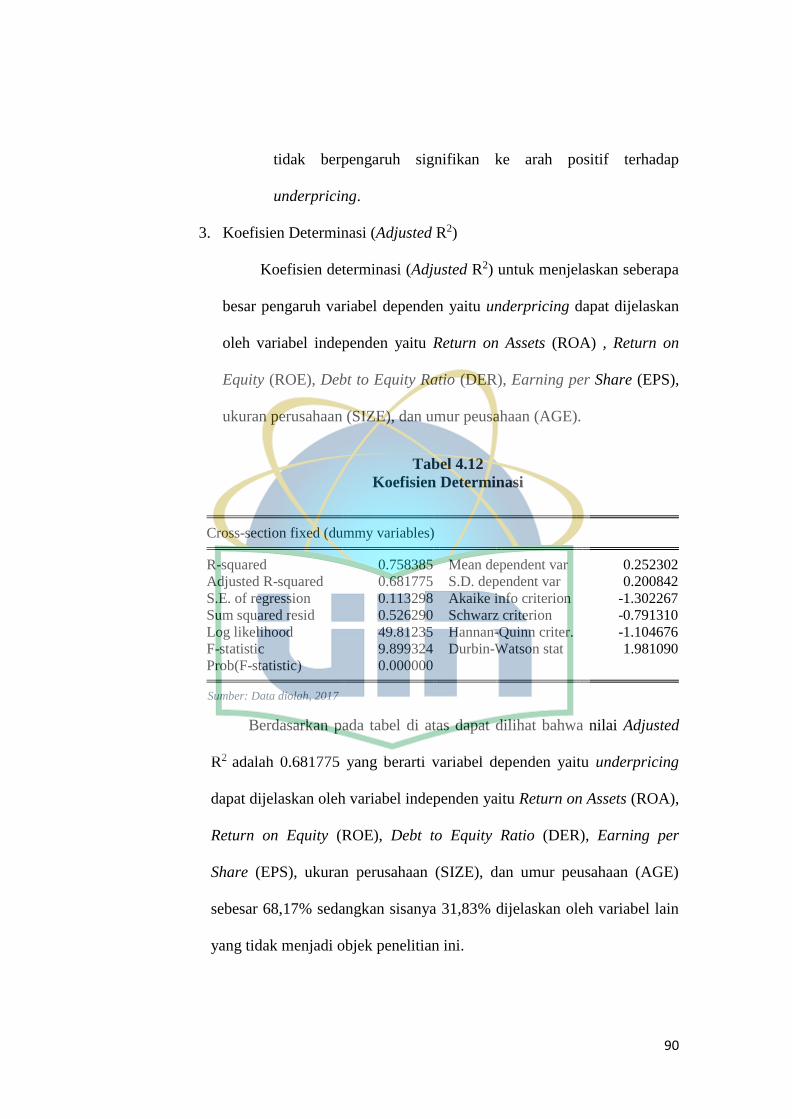

3. Koefisien Determinasi (Adjusted R2) .............................................. 90

G. Interprestasi dan Hasil Penelitian …......................................................91

BAB V KESIMPULAN DAN SARAN ............................................................... 99

xiii

A. Kesimpulan............................................................................................99

B. Saran….................................................................................................101

DAFTAR PUSTAKA ......................................................................................... 102

LAMPIRAN-LAMPIRAN ................................................................................ 106

xiv

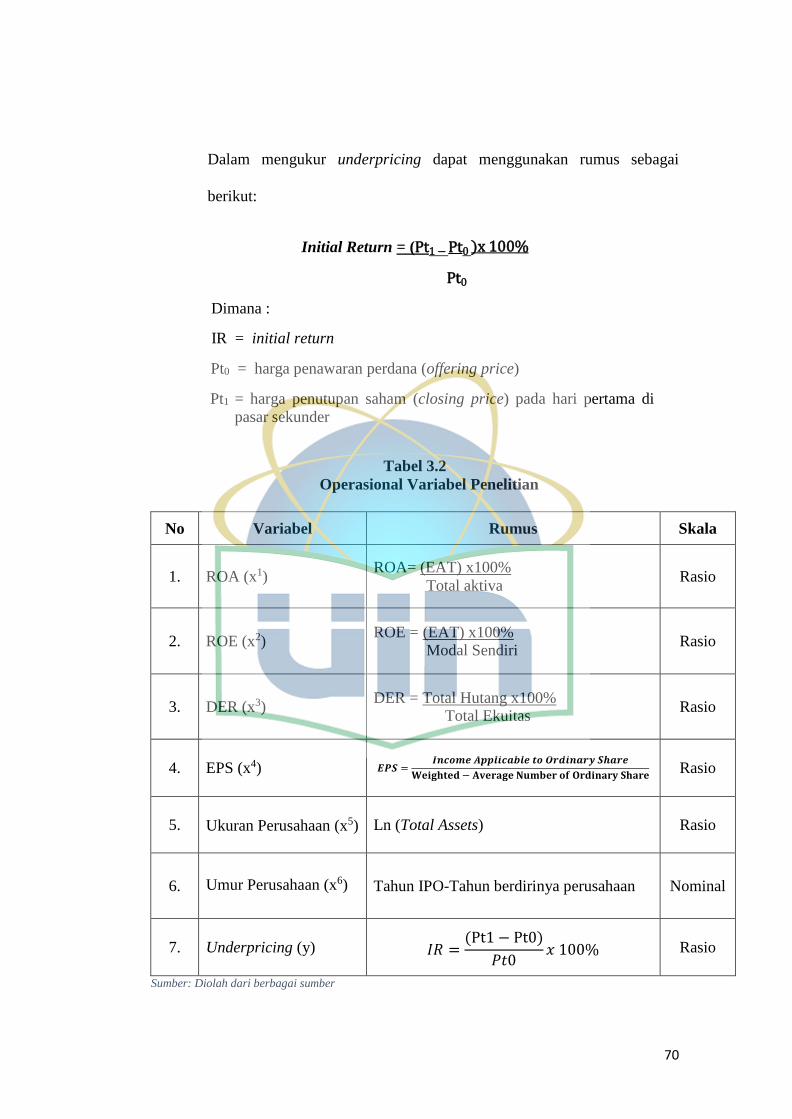

DAFTAR TABEL

Tabel 2.1: Penelitian Terdahulu ......................................................................... 35

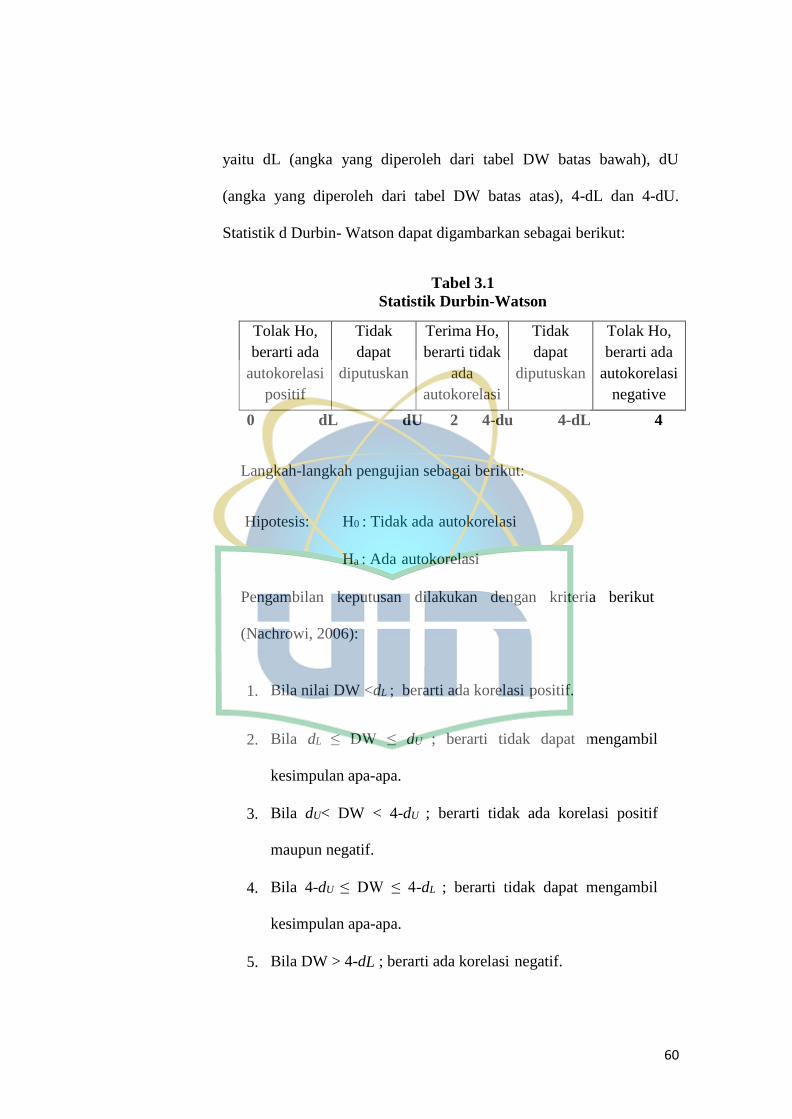

Tabel 3.1: Statistik Durbin-Watson ................................................................... 60

Tabel 3.2: Operasional Varibel Penelitian ......................................................... 70

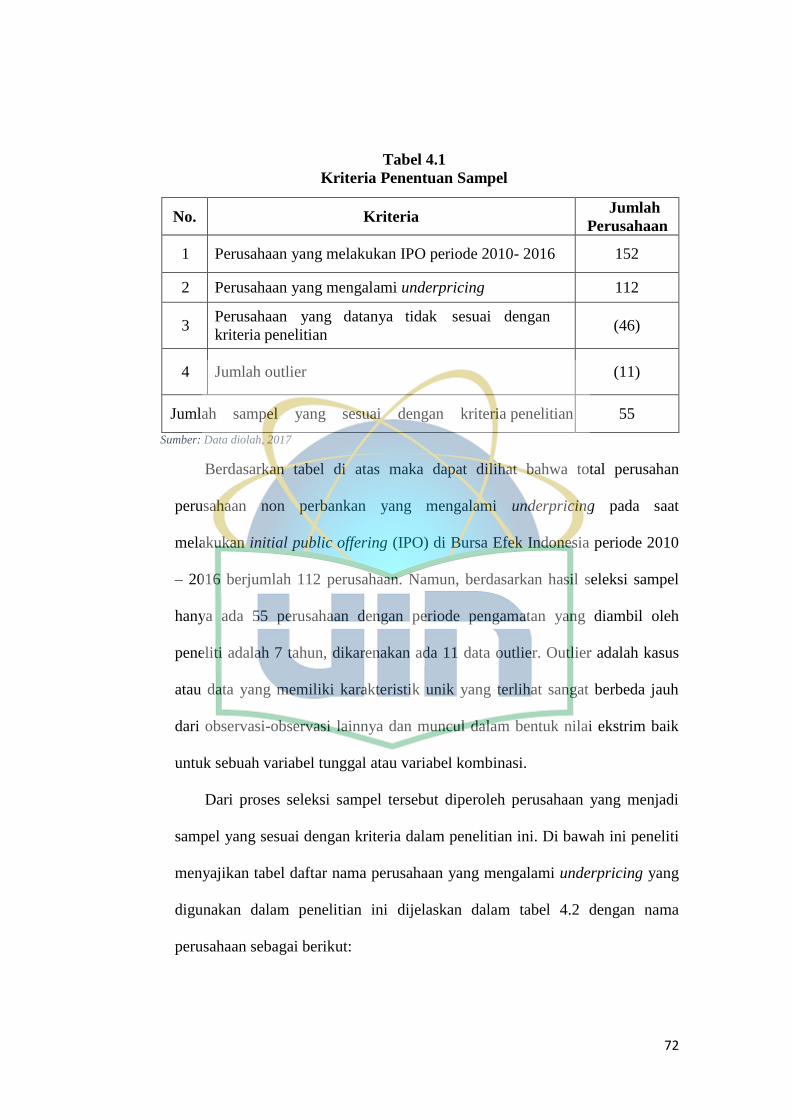

Tabel 4.1: Kriteria Penentuan Sampel ............................................................... 72

Tabel 4.2: Sampel Data Penelitian ..................................................................... 73

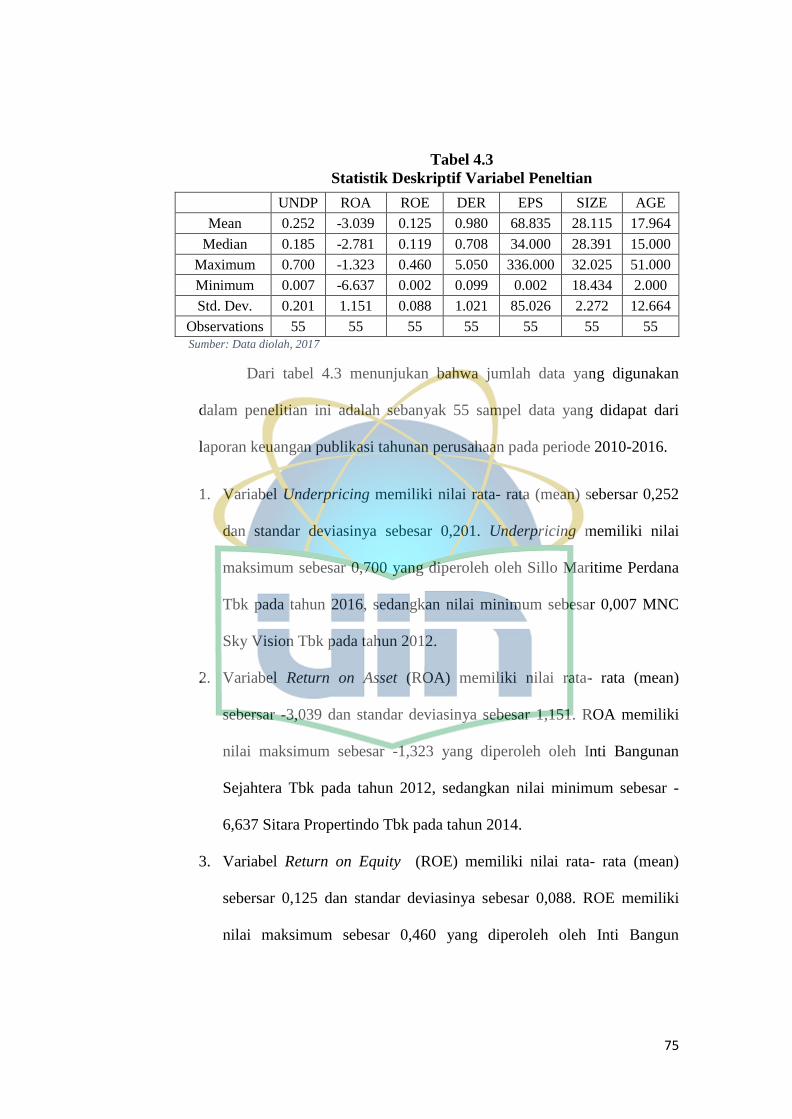

Tabel 4.3: Statistik Deskriptif Variabel Peneltian .............................................. 75

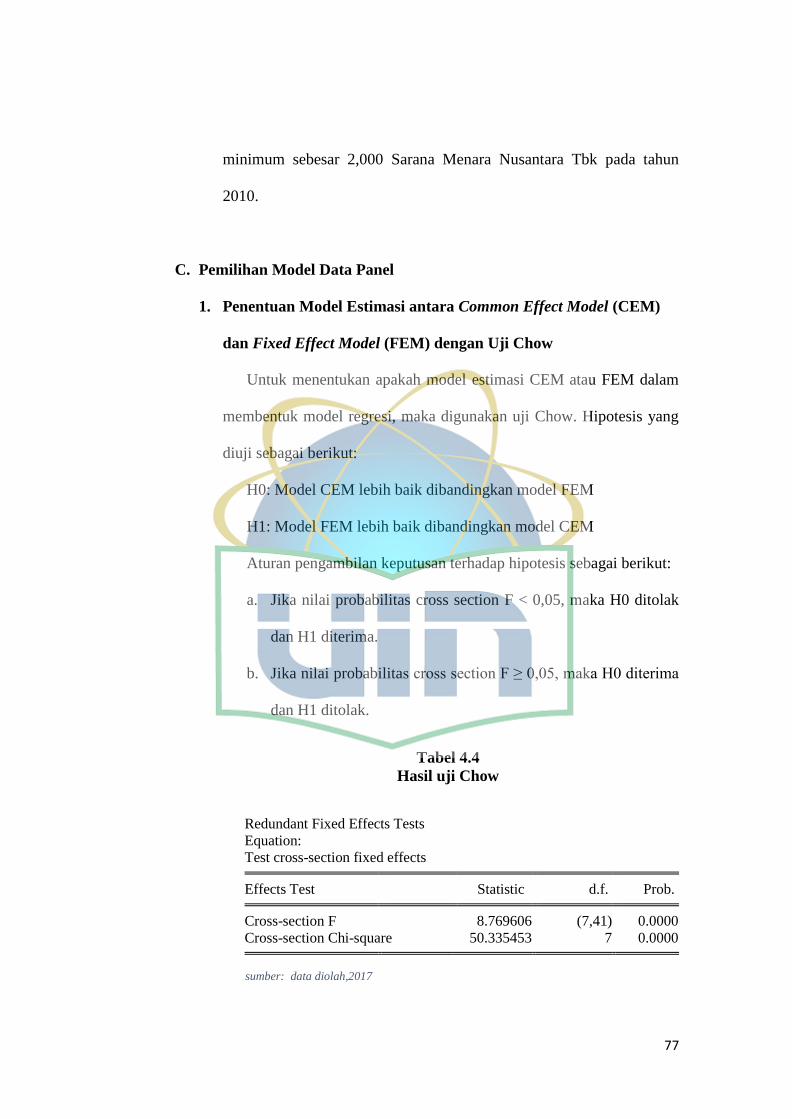

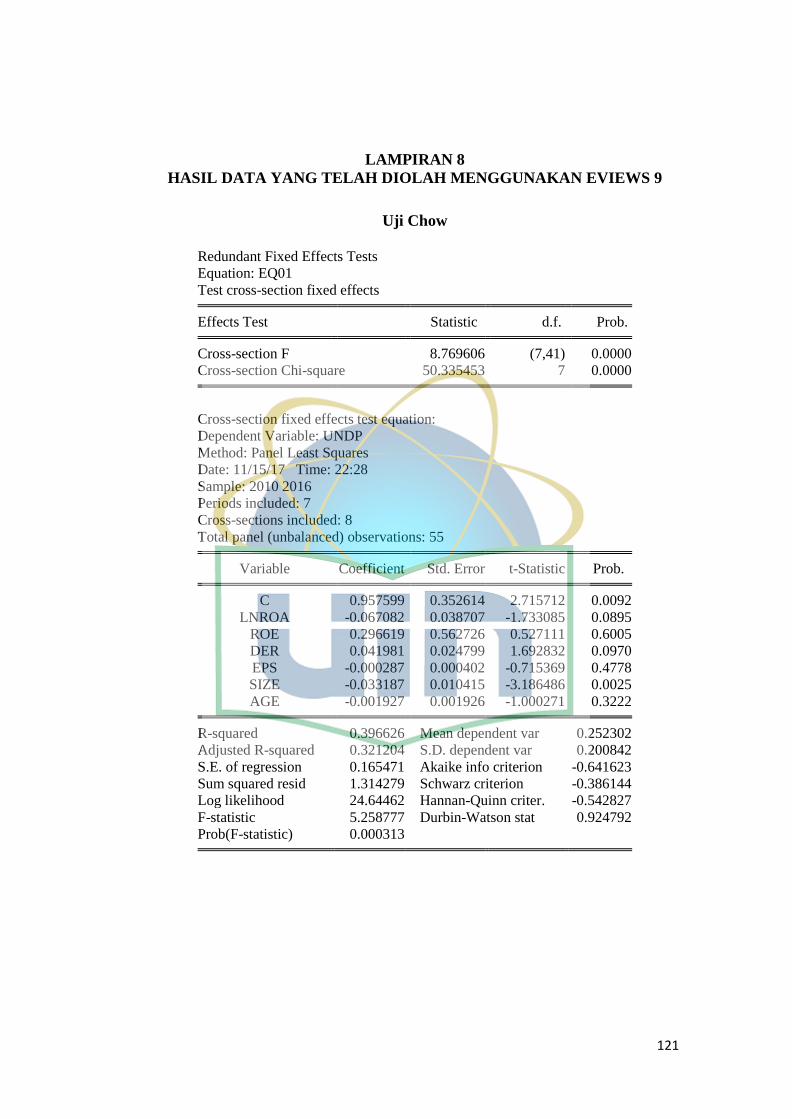

Tabel 4.4: Hasil uji Chow .................................................................................. 77

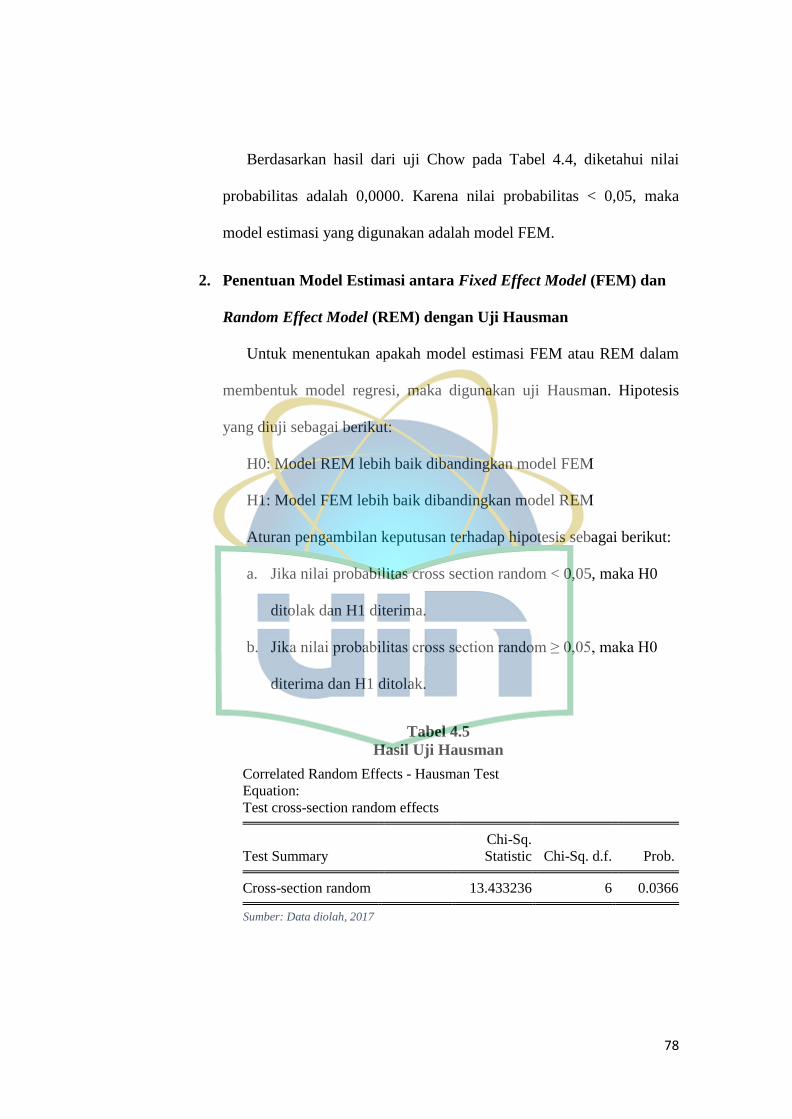

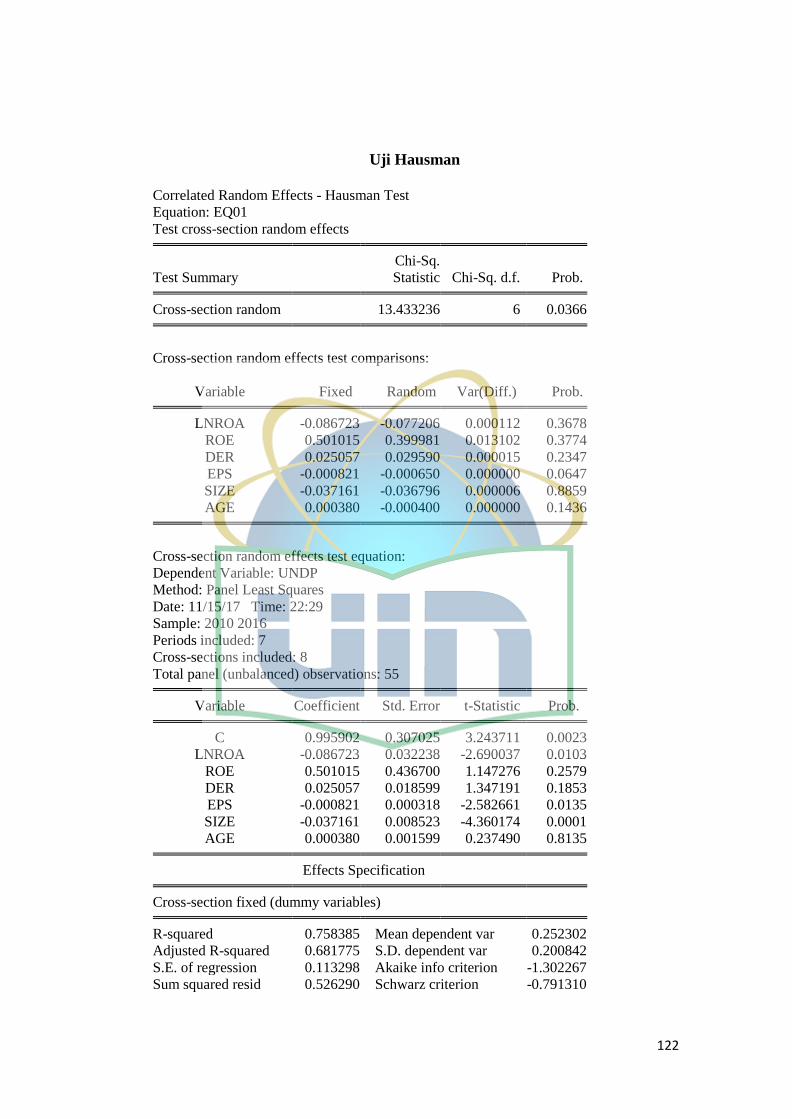

Tabel 4.5: Hasil Uji Hausman ............................................................................ 78

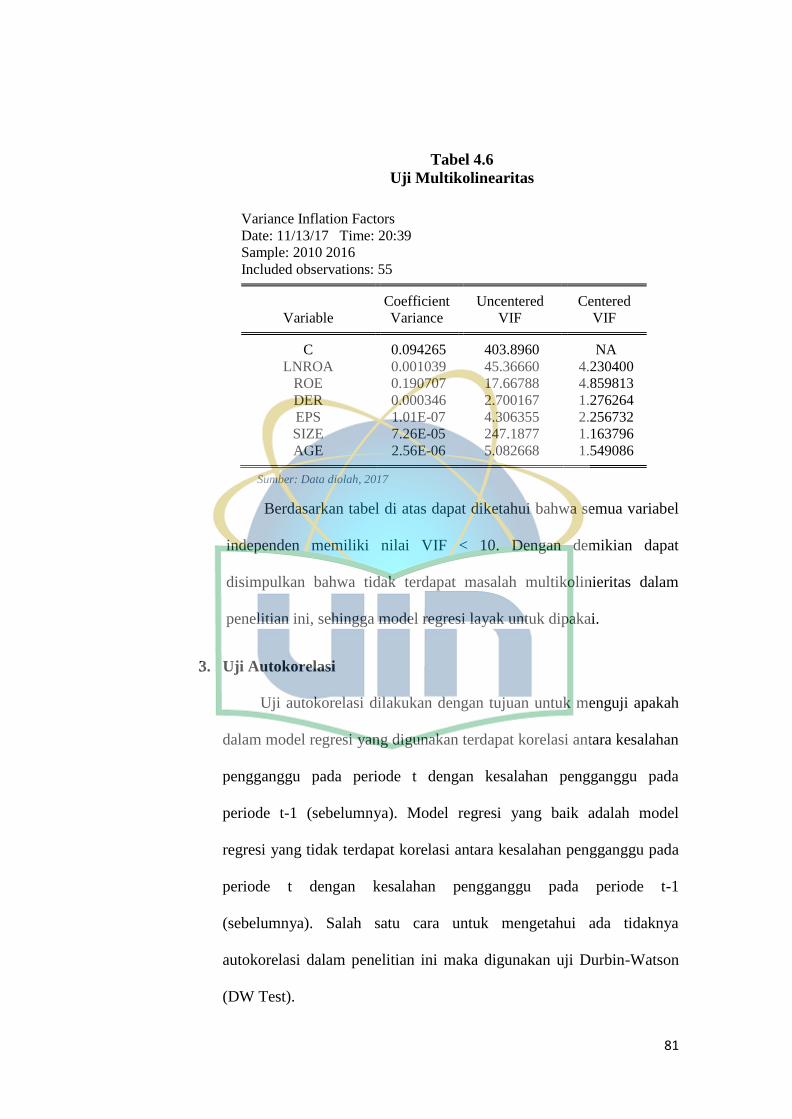

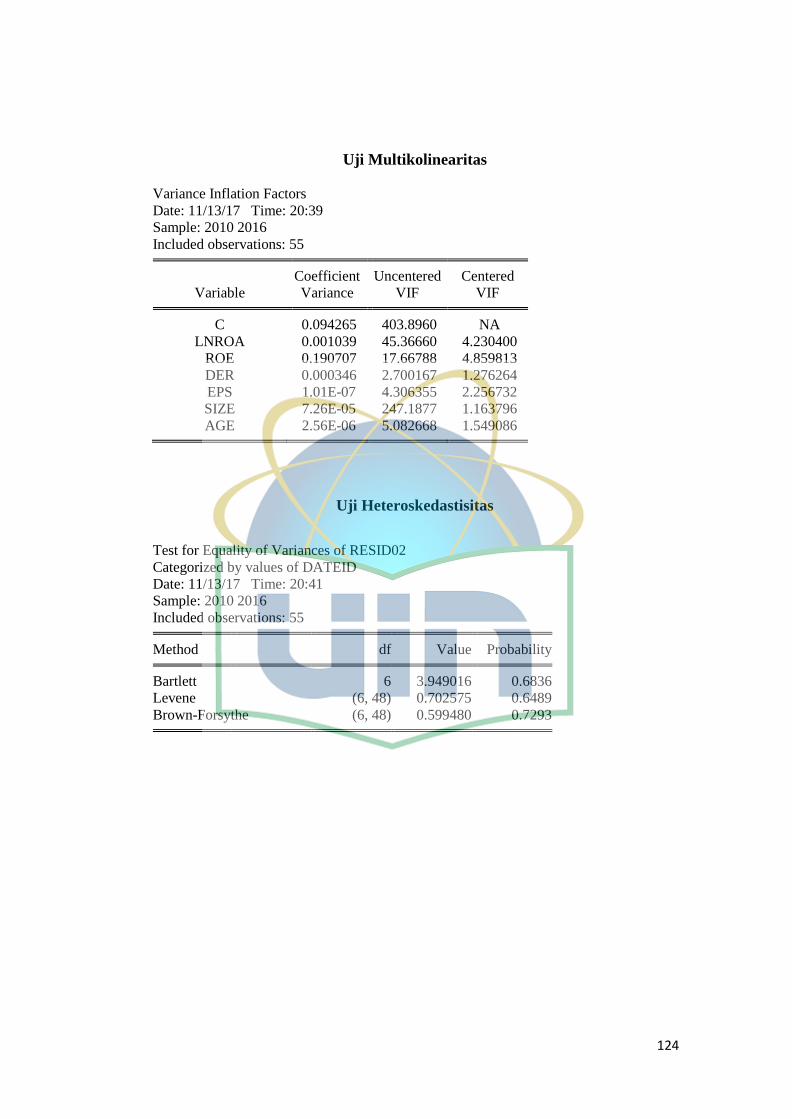

Tabel 4.6: Uji Multikolinearitas ......................................................................... 81

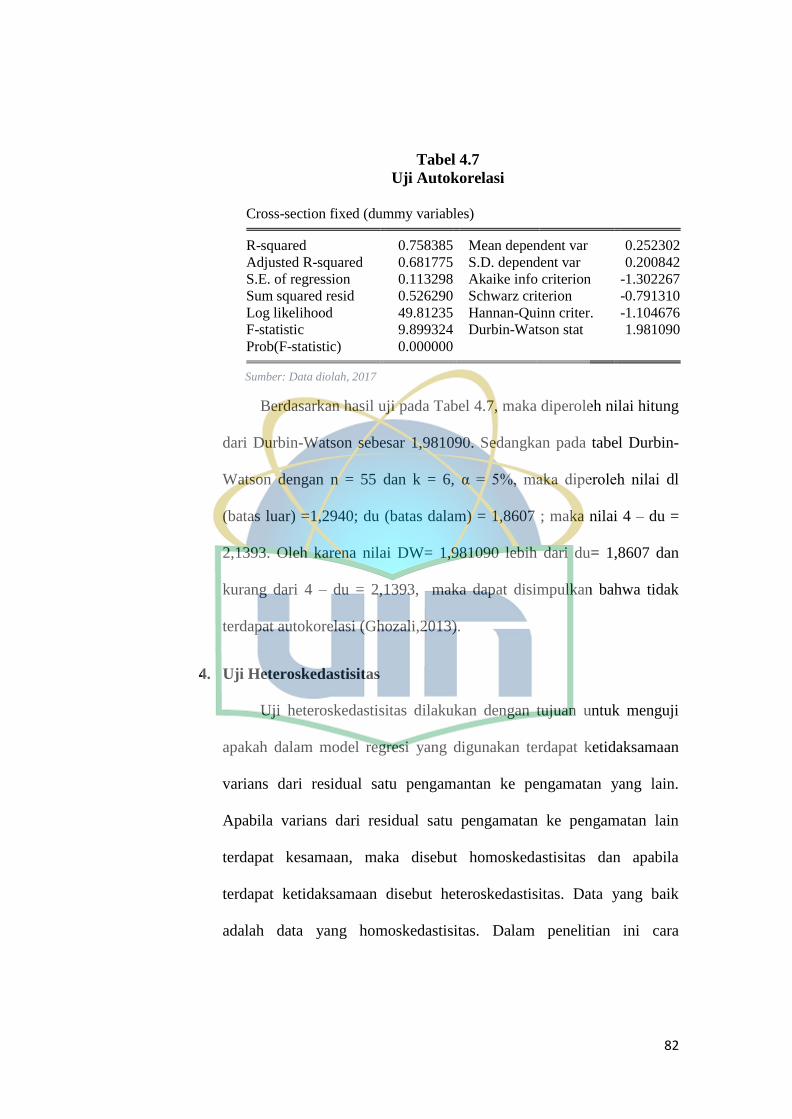

Tabel 4.7: Uji Autokorelasi ................................................................................ 82

Tabel 4.8: Uji Heteroskedastisitas ..................................................................... 83

Tabel 4.9: Analisis Regresi Linear Berganda .................................................... 83

Tabel 4.10: Uji F (Simultan) .............................................................................. 85

Tabel 4.11: Uji T Parsial .................................................................................... 86

Tabel 4.12: Koefisien Determinasi .................................................................... 90

xv

DAFTAR GAMBAR

Gambar 1.1: Persentase Perusahaan yang Mengalami Underpricing di Indonesia

Tahun 2010-2016 .............................................................................. 5

Gambar 2.1: Skema Kerangka Pemikiran .......................................................... 43

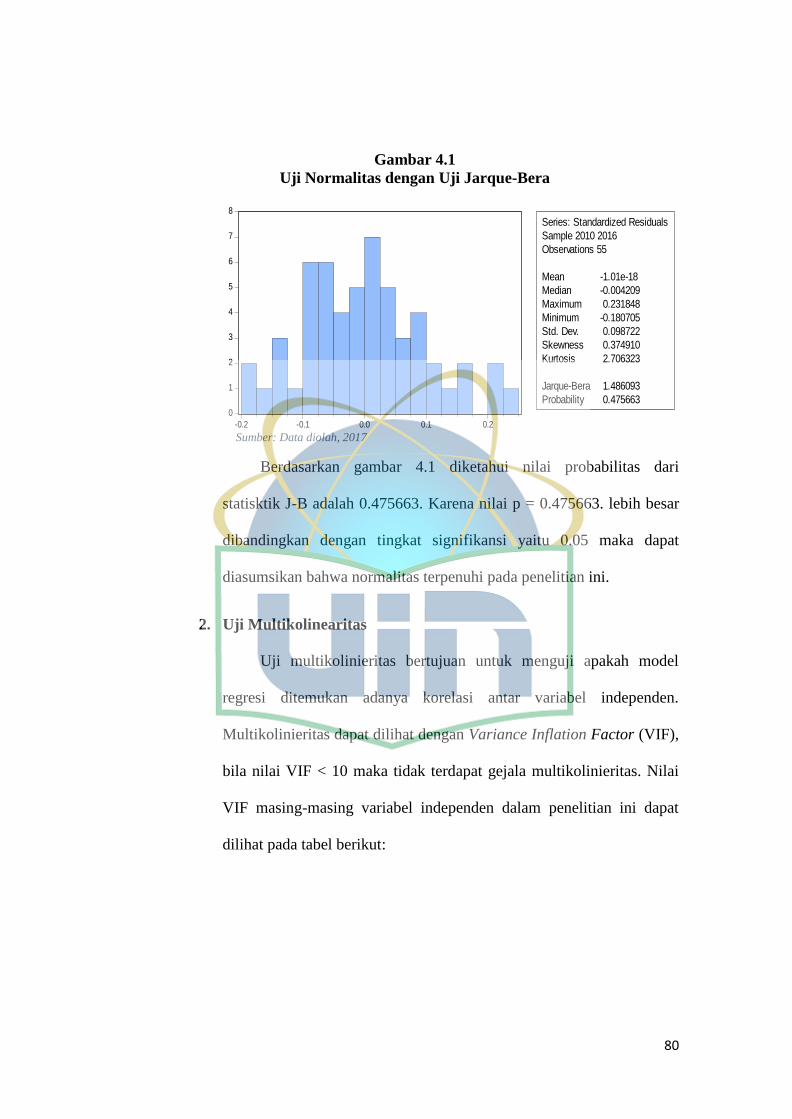

Gambar 4.1: Uji Normalitas dengan Uji Jarque-Bera ........................................ 80

xvi

DAFTAR LAMPIRAN

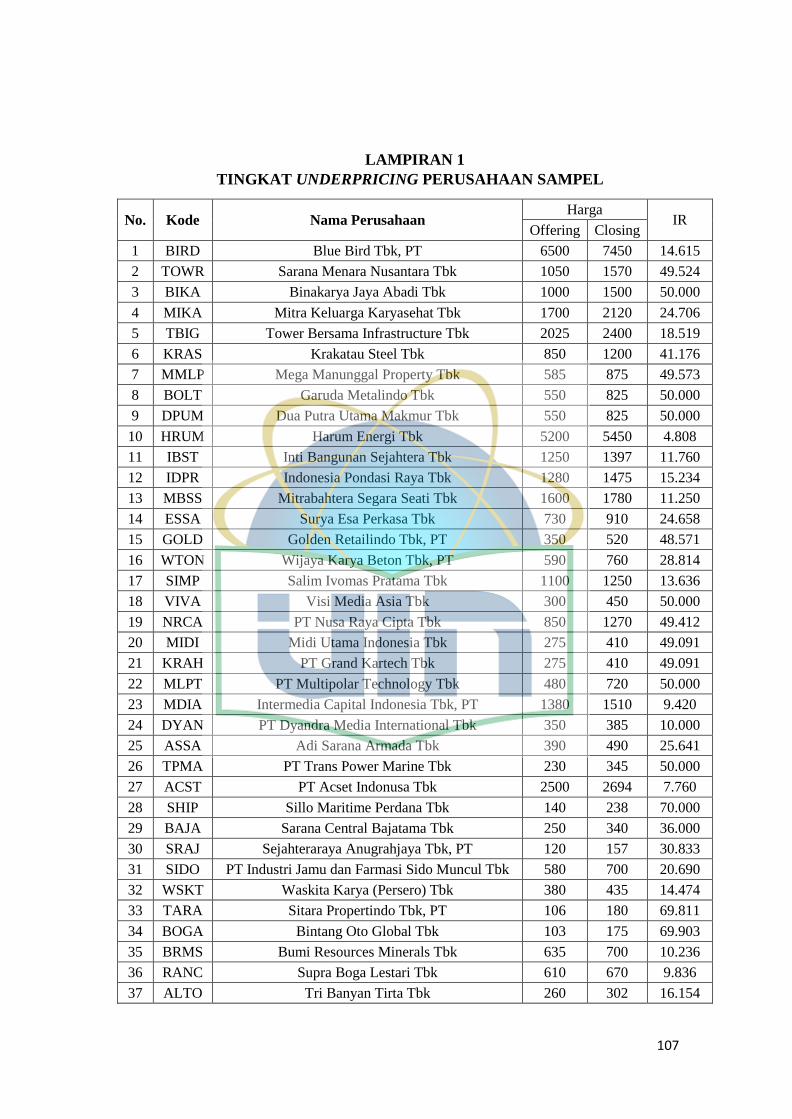

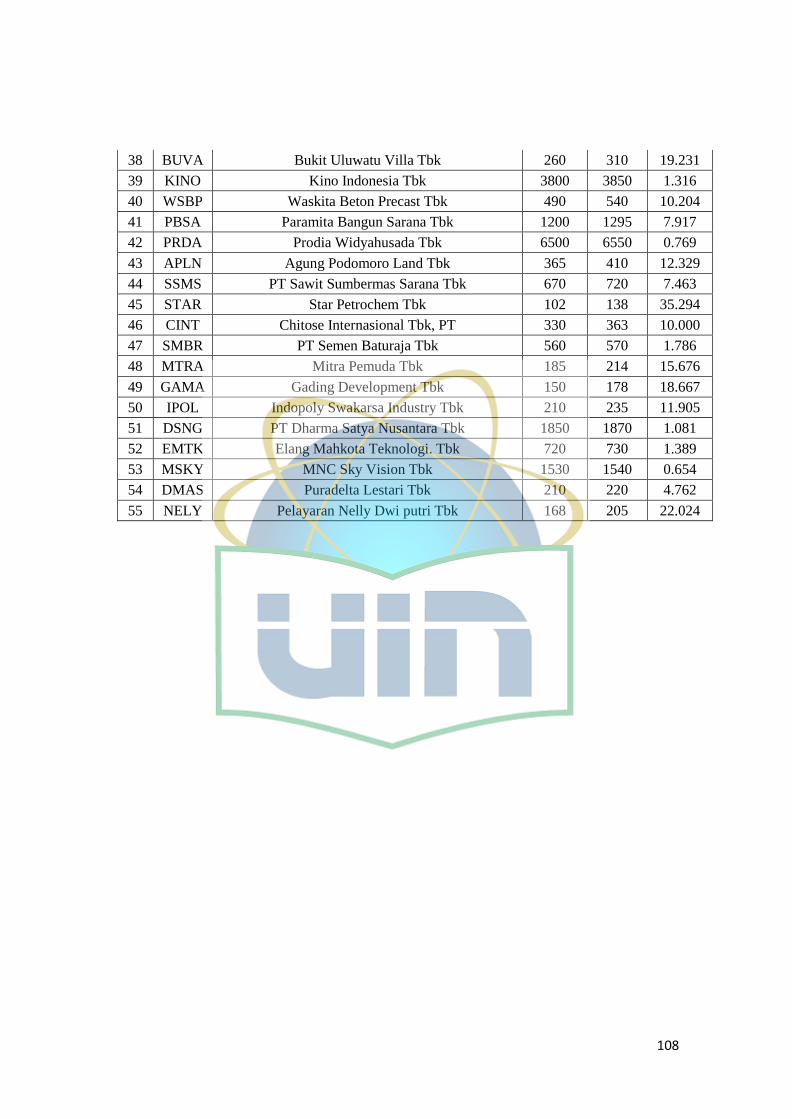

Lampiran 1: Tingkat Underpricing Perusahaan Sampel .................................. 107

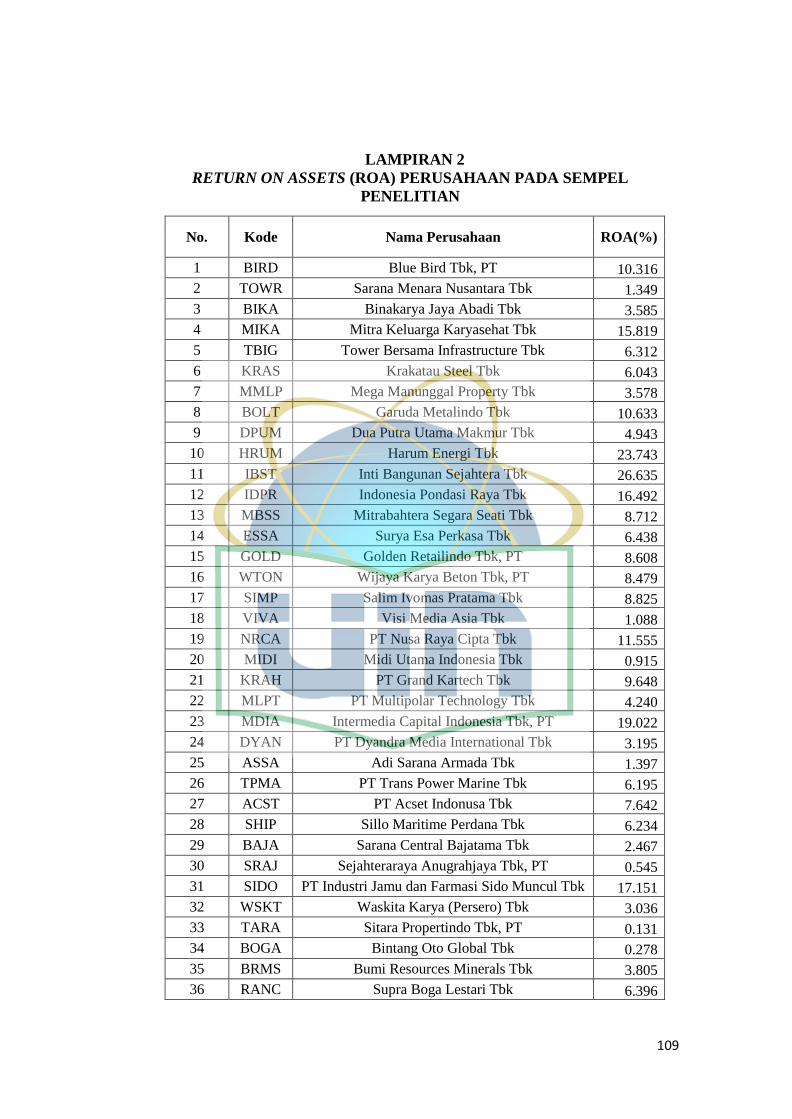

Lampiran 2: Return on Assets (ROA) Perusahaan pada Sampel Penelitian .... 109

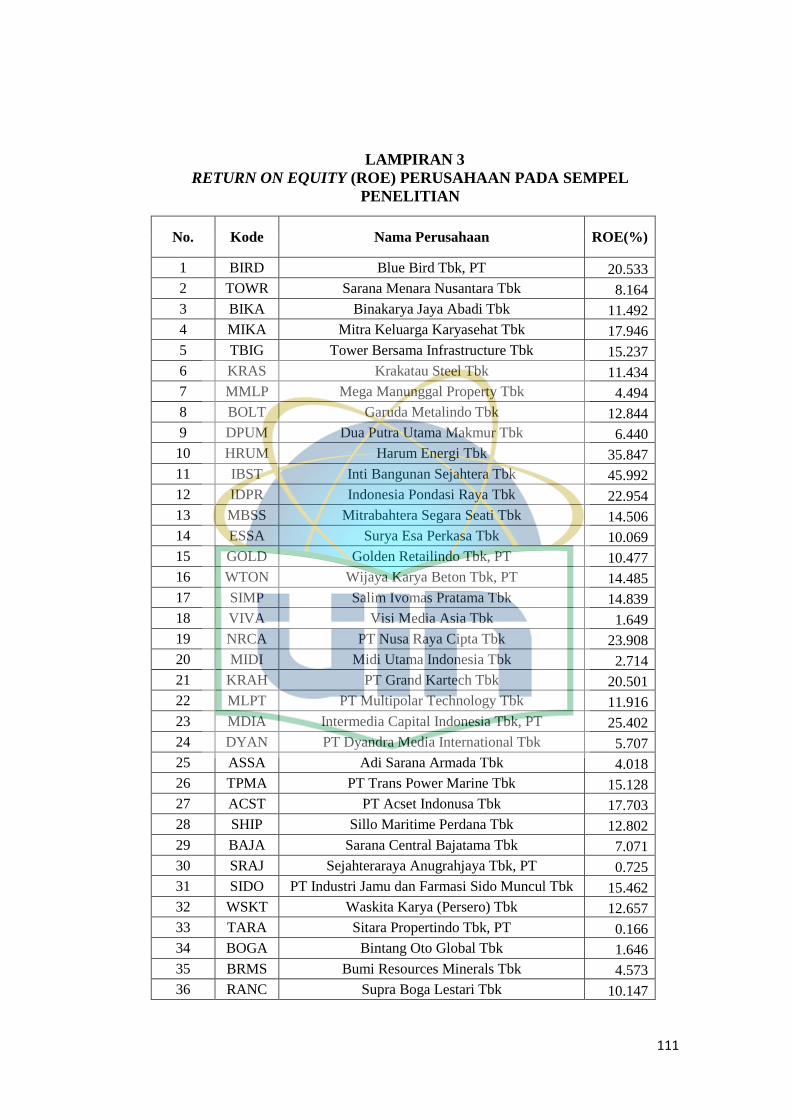

Lampiran 3: Return on Equity (ROE) Perusahaan pada Sampel Penelitian .... 111

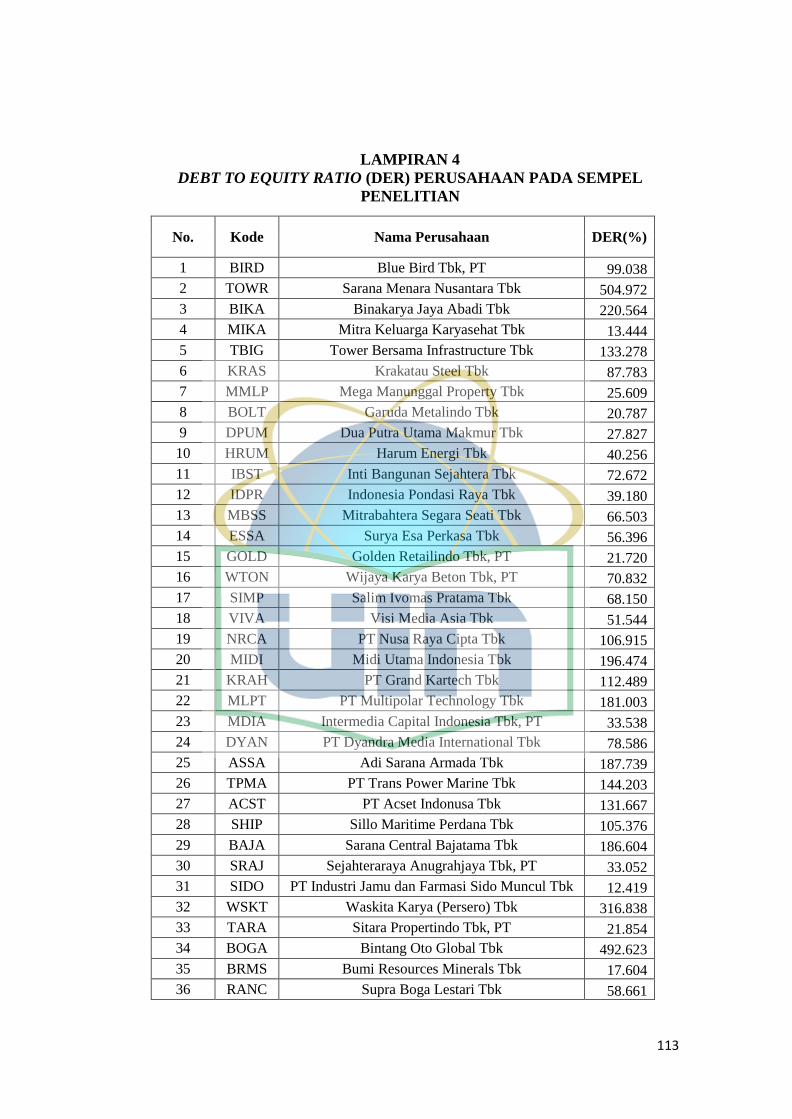

Lampiran 4: Debt to Equity Ratio (DER) Perusahaan pada Sampel Penelitian 113

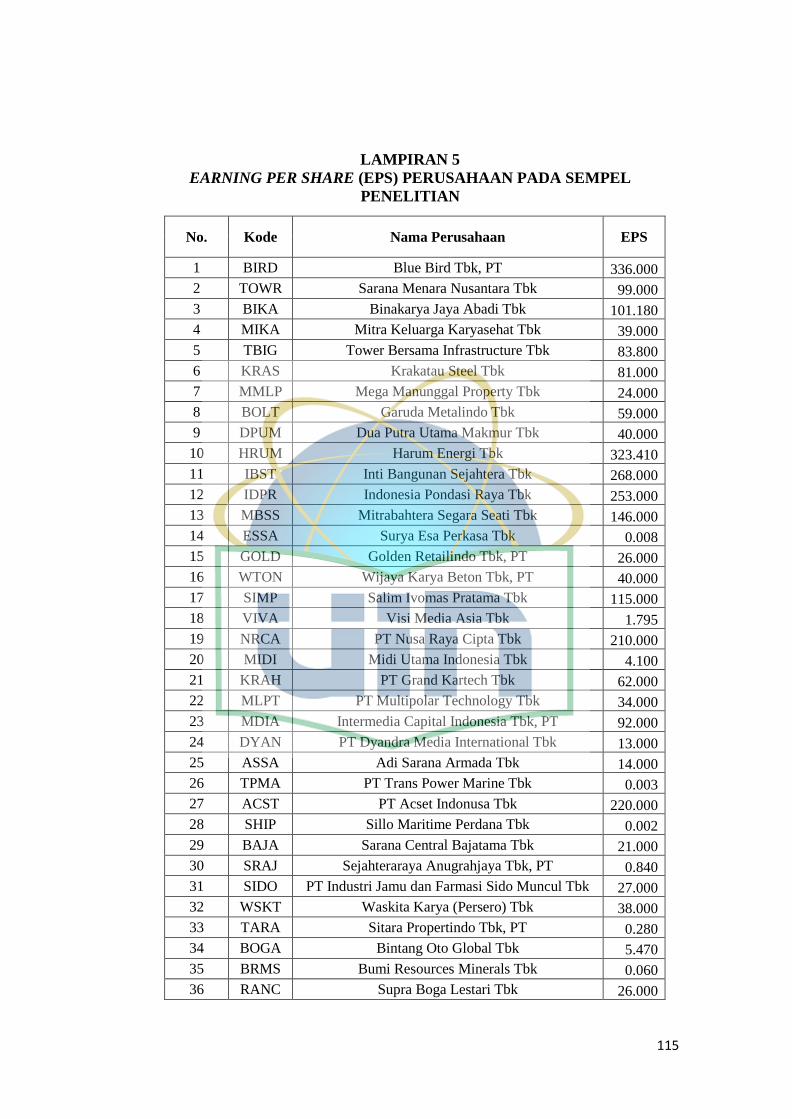

Lampiran 5: Earning per Share (EPS) Perusahaan pada Sampel Penelitian ... 115

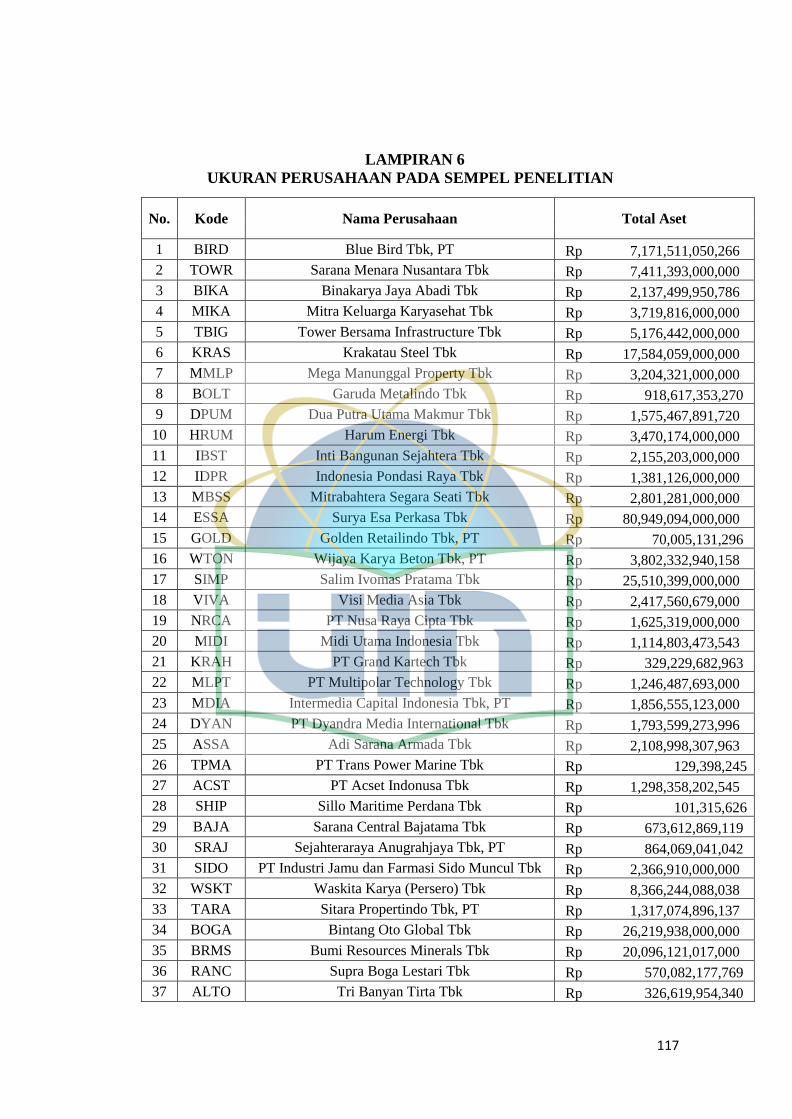

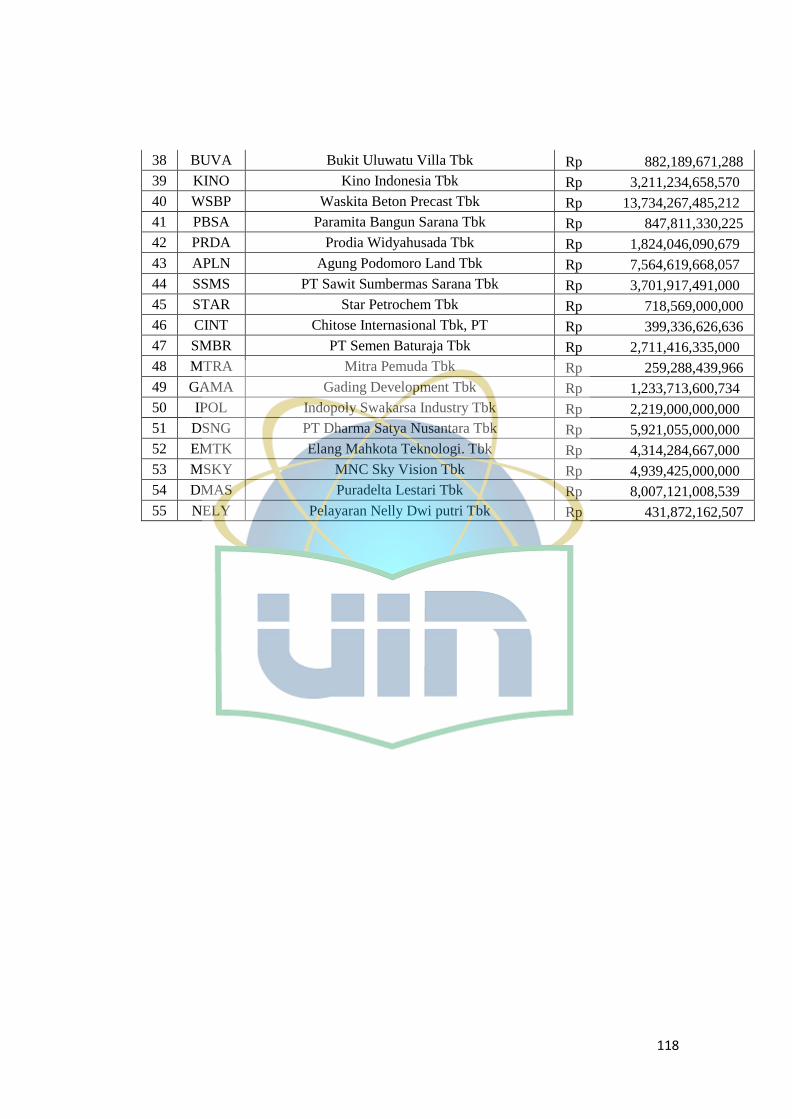

Lampiran 6: Ukuran Perusahaan pada Sampel Penelitian ............................... 117

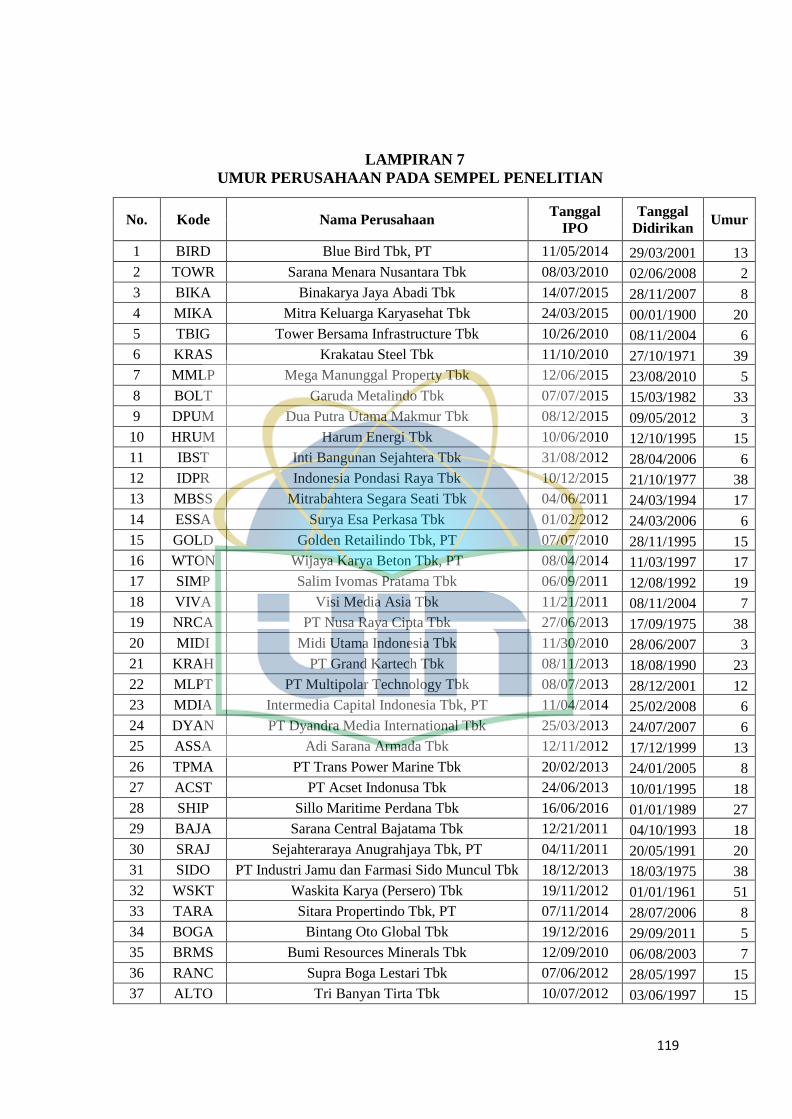

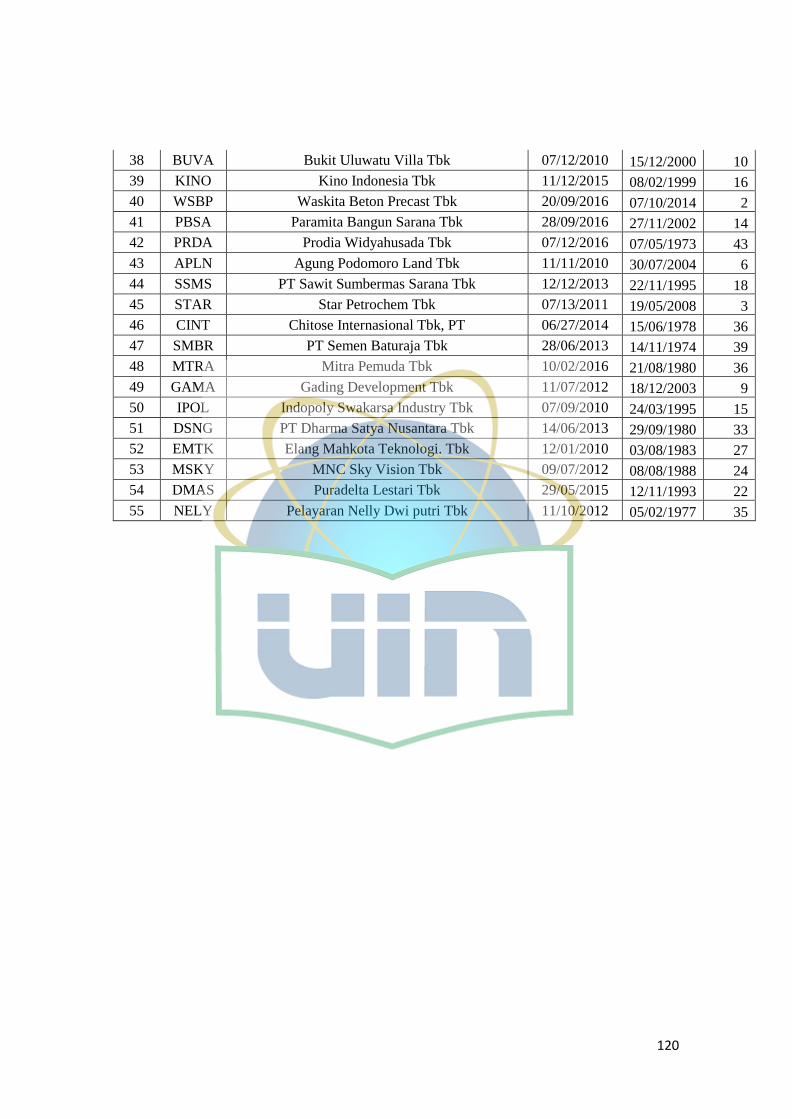

Lampiran 7: Umur Perusahaan pada Sampel Penelitian .................................. 119

Lampiran 8: Hasil Data yang Telah Diolah Menggunakan Eviews 9 .............. 121

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Era Globalisasi saat ini, persaingan dalam dunia bisnis semakin

meningkat. Banyak perusahaan yang membutuhkan dana besar untuk

pengembangan usahanya. Berbagai perusahaan giat melakukan ekspansi

dengan memperluas usahanya untuk memasuki lingkup global sejalan dengan

perkembangan ekonomi dunia yang semakin meningkat. Tujuannya agar tetap

bertahan dalam menghadapi persaingan bisnis yang tinggi, serta menjaga

kelangsungan hidup perusahaannya (going concern). Kegiatan untuk

memenuhi ekspansinya tersebut, tidak lepas dari unsur modal yang

dibutuhkan perusahaan dalam rangka mendanai kegiatan operasionalnya.

Kebutuhan dana suatu perusahaan akan semakin tinggi apabila diikuti dengan

pertumbuhan perusahaan yang semakin tinggi pula. Hal ini menjadi suatu

tuntutan bagi perusahaan untuk mendapatkan tambahan dana baru.

Dalam beberapa waktu terakhir pasar modal di Indonesia mengalami

peningkatan sehingga semakin banyak saham-saham perusahaan yang

terdaftar di Bursa Efek Indonesia (BEI). Dengan semakin banyaknya saham

di pasar modal maka investor dapat memilih saham apa yang akan dibelinya,

hal ini tentunya memerlukan strategi tertentu untuk membeli saham yang

kiranya akan menguntungkan dan saham-saham yang dijual pada pasar

perdana dapat menjadi pilihan untuk berinvestasi (Handayani, 2008). Dalam

2

memenuhi kebutuhan dananya, seringkali perusahaan menggunakan dana

yang berasal dari dalam perusahaan. Namun, manajemen merasa bahwa dana

yang digunakan di dalam perusahaan tersebut masih kurang. Perusahaan

dituntut untuk mencari solusi dalam menyelesaikan masalahnya. Dana yang

didapatkan perusahaan diperoleh dari dalam maupun luar perusahaan.

Pendanaan dari dalam umumnya didapat dari laba yang ditahan perusahaan,

sedangkan pendanaan dari luar pada umumnya berasal dari kreditur dan

investor. Modal tersebut berupa hutang serta penanaman modal. Usaha yang

dilakukan oleh manajemen untuk memperoleh dana besar salah satunya

adalah mencari sumber dana dari luar perusahaan. Sumber pendanaan dari

luar dapat diperoleh dengan melakukan penawaran kepada masyarakat luas,

dengan cara menerbitkan saham di pasar modal.

Proses melakukan penawaran saham perdana di pasar modal dikenal

dengan istilah go public. Hal ini menunjukan bahwa perusahaan tersebut

berubah dari perusahaan pribadi (private) menjadi perusahaan go public.

Langkah pertama yang perlu dilakukan dalam proses go public yaitu dengan

melakukan penawaran umum penjualan saham di pasar perdana (Primary

Market) yang disebut dengan Initial Public Offering (IPO). IPO adalah

sebuah proses yang dilakukan perusahaan untuk mendapatkan dana dari

publik dimana dana tersebut digunakan untuk mendanai ekspansi perusahaan

dan harus memenuhi undang-undang tentang penawaran saham ke publik

dimana undang-undang yang berlaku di Indonesia yaitu Undang-undang No.8

Tahun 1995 tentang Pasar Modal. Kemudian langkah kedua saham dapat

3

diperjual belikan di bursa efek atau disebut pasar sekunder (Secondary

Market). Pasar sekunder adalah pasar di mana efek dan aset keuangan lainnya

diperdagangkan di antara investor setelah diterbitkan oleh perusahaan.

(Brigham dan Houston, 2004).

Penetapan harga saham yang ditawarkan perusahaan di pasar perdana

ditentukan oleh kesepakatan antara perusahaan penerbit (emiten) dengan

penjamin emisi (underwriter), sedangkan harga saham sekunder ditentukan

atas mekanisme pasar (permintaan dan penawaran). Dalam menentukan harga

penawaran saham perdana tidaklah mudah karena tidak ada harga sebelumnya

yang dapat diobservasi dalam menetapkan harga penawaran saham. Oleh

karena itu, emiten dapat bekerjasama dengan underwriter untuk membantu

segala keperluan penerbitan saham termasuk dalam menetapkan harga saham

perdana. Underwriter sebagai pihak yang paling banyak keterlibatannya

dalam membantu emiten dalam rangka penerbitan saham. Penentuan harga

saham perdana biasanya menjadi salah satu masalah antara emiten dengan

underwriter. Satu sisi emiten menginginkan perolehan dana maksimal dari

harga saham yang dijual. Sisi lainnya, underwriter menginginkan harga

saham perdana tidak terlalu tinggi. Underwriter menganggap agar resiko

yang ditanggungnya tidak terlalu besar terhadap saham yang tidak terjual di

pasar perdana.

Harga saham yang diperdagangkan pada saat IPO cenderung seringkali

mengalami perbedaan. Jika harga saham pada saat IPO lebih tinggi dibanding

dengan harga penutupan hari pertama di pasar sekunder, maka hal tersebut

4

akan mengalami overpricing. Sedangkan harga saham pada saat IPO

lebih rendah dibanding dengan harga penutupan hari pertama di pasar

sekunder, maka hal tersebut akan mengalami underpricing (Hasanah dan

Akbar, 2014). Kondisi underpricing merugikan untuk perusahaan yang

melakukan go public, karena dana yang diperoleh dari publik tidak maksimal.

Sebaliknya jika terjadi overpricing, maka investor akan merugi, karena

mereka tidak menerima initial return (Retnowati, 2013).

Underpricing adalah fenomena yang umum dan sering terjadi di pasar

modal maupun saat emiten melakukan IPO (Yolana dan Martani, 2005).

Underpricing adalah adanya selisih positif antara harga saham di pasar

sekunder dengan harga saham di pasar perdana atau saat IPO. Selisih harga

inilah yang dikenal sebagai Initial Return (IR) atau positif return bagi

investor. Fenomena underpricing memberikan dampak yang tidak

menguntungkan bagi perusahaan karena tidak dapat memperoleh dana yang

maksimal. Namun fenomena underpricing tersebut memberikan dampak yang

menguntungkan bagi investor. Investor akan memperoleh keuntungan dari

terjadinya underpricing tersebut berupa initial return. Initial Return (IR)

merupakan keuntungan yang diperoleh investor karena adanya perbedaan

harga saham di pasar primer dan pasar sekunder.

Fenomena underpricing pernah terjadi di beberapa negara seperti

Australia, Malaysia, Jerman, UK, USA dan Taiwan (Ritter,1998). Contoh

kasus fenomena underpricing ini berdasarkan hasil riset Jay Ritter, seorang

Profesor Finance di Universitas Florida, menunjukkan dari 7.921 kasus IPO

5

di AS dalam kurun waktu 1975 hingga 2007 ditemukan rata-rata harga

sahamnya naik 17,2 persen di hari pertama masuk bursa. Selain itu, kasus

dalam penentuan harga IPO yang terlalu rendah terjadi pada Desember 1999

ketika saham VA Linux dijual pada harga IPO 30 USD per lembar dan

ditutup di pasar sekunder pada hari pertama perdagangan pada harga IPO

239,5 USD yang merefleksikan imbal hasil sebesar 698 persen dalam satu

hari (Bodie et al.,2014). Dalam proses IPO, salah satu tahapan yang paling

sulit adalah penetapan harga saham perdana yang sesuai dengan harga

pasarnya, oleh karena itu penetapan harga saham perdana seringkali lebih

rendah dari harga pasarnya dengan kata lain terjadi underpricing. Peristiwa

undepricing juga terjadi di Indonesia yang rata-rata perusahaan mengalami

undepricing pada saat IPO.

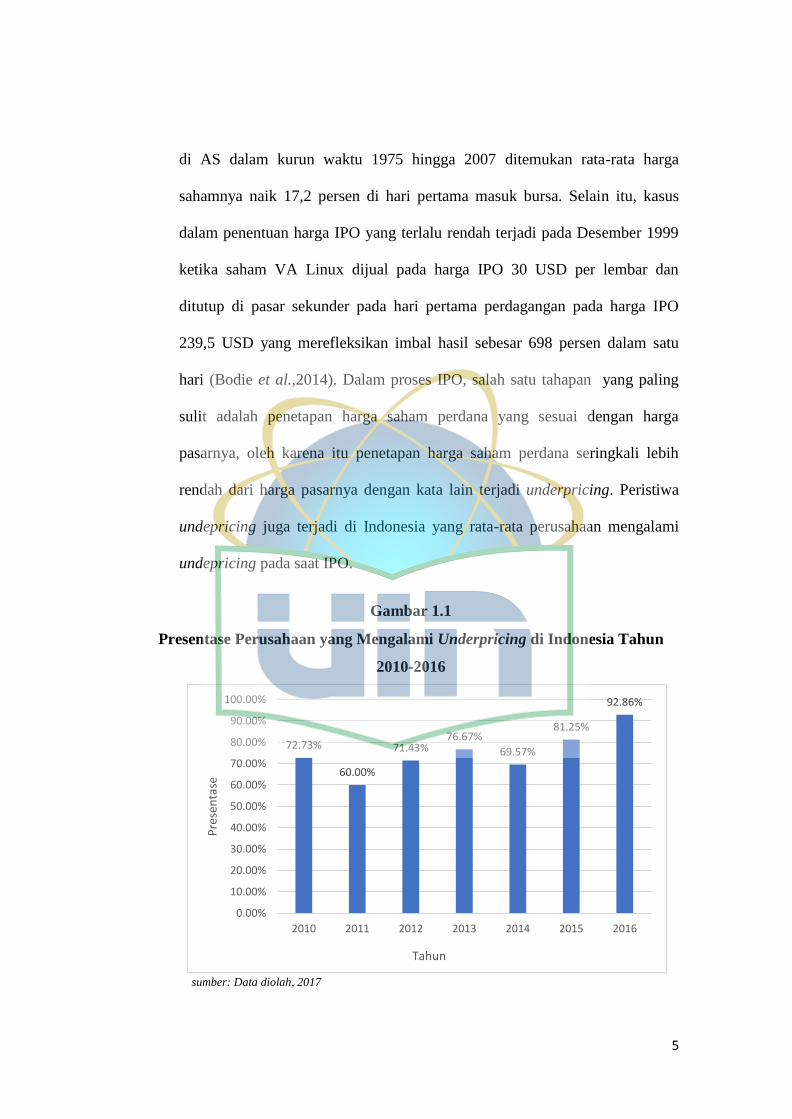

Gambar 1.1

Presentase Perusahaan yang Mengalami Underpricing di Indonesia Tahun

2010-2016

sumber: Data diolah, 2017

72.73%

60.00%

71.43%76.67%

69.57%

81.25%

92.86%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

2010 2011 2012 2013 2014 2015 2016

Pre

sen

tase

Tahun

6

Dapat dilihat pada gambar 1.1 pergerakan presentase perusahaan

yang melaksanakan IPO di BEI periode 2010-2016 mengalami peristiwa

underpricing.

Berdasarkan grafik di atas, dapat dijelaskan bahwa hampir seluruh

perusahaan yang melakukan IPO dari tahun 2010 sampai 2016 mengalami

underpricing. Pada tahun 2010 sebesar 72,73% perusahaan mengalami

underpricing dimana pada tahun tersebut terdapat 23 perusahaan yang

melakukan IPO, pada tahun 2011 sebesar 60,00% perusahaan mengalami

underpricing dengan jumlah perusahaan yang melakukan IPO sebanyak 25

perusahaan, pada tahun 2012 sebesar 71,43% perusahaan mengalami

underpricing dimana pada tahun tersebut terdapat 21 perusahaan yang

melakukan IPO, pada tahun 2013 sebesar 76,67% perusahaan mengalami

underpricing dengan jumlah perusahaan yang melakukan IPO sebanyak 30

perusahaan, pada tahun 2014 sebesar 69,57% perusahaan mengalami

underpricing dari 23 perusahaan yang melakukan IPO, pada tahun 2015

sebesar 81,25% perusahaan mengalami underpricing dari jumlah

perusahaanyang melakukan IPO sebanyak 16 perusahaan dan pada tahun

2016 sebesar 92,86% perusahaan mengalami underpricing dari 14

perusahaan yang melakukan IPO pada tahun tersebut.

Jika penentunan harga saat IPO lebih rendah dibandingkan dengan

harga yang terjadi di pasar sekunder di hari pertama maka akan terjadi

underpricing (Suyatmin dan Sudjadi, 2006). Underpricing terjadi karena

kondisi ex-ante certainly mengenai harga yang ditawarkan saat IPO serta

7

adanya asimetri informasi (Beauty dan Ritter 1986) dan Rock (1986)

dalam Amelia dan Saftiana (2007) juga beragumentasi bahwa

underpricing di perusahaan IPO diperlakukan untuk mengkompensasi

investor yang tidak mempunyai informasi (uninformed investor) dengan

pihak yang lebih banyak mempunyai informasi.

Profitabilitas perusahaan memberikan informasi kepada para

pemegang saham atau disebut sebagai investor mengenai bagaimana

perusahaan dalam memperoleh laba. Pengukuran tingkat profitabilitas

perusahaan yang sering digunakan adalah Return on Equity (ROE) dan

Retun on Assets (ROA). ROE adalah rasio laba bersih terhadap ekuitas

untuk mengukur tingkat pengembalian atas investasi pemegang saham

biasa. Sedangkan ROA adalah rasio laba bersih terhadap total aset

(Brigham dan Houston, 2004). Informasi ini penting bagi investor untuk

digunakan sebagai pertimbangan berinvestasi. ROE dan ROA yang tinggi

memberikan sinyal positif kepada investor yang menggambarkan bahwa

investasi akan menguntungkan dan dianggap berisiko rendah.

Faktor dari keuangan yang mempengaruhi underpricing salah

satunya yaitu Return on Asset (ROA) dan Return On Equity (ROE). Hasil

penelitian ini yang dilakukan oleh Ningrum (2015), Pahlevi (2014) , dan

Yasa (2008) yang telah membuktikan bahwa profitabitabilitas yang di ukur

dengan Return on Asset (ROA) berpengaruh negatif signifikan terhadap

underpricing. Penelitian ini bertentangan dengan Kristiantari (2013),

Retnowati (2013) ,Rust (2015), dan Retnowati (2013) bahwa profitabilitas

8

ROA tidak memiliki pengaruh signifikan terhadap underpricing. Menurut

Kasmir (2014) menyatakan bahwa ROE merupakan rasio untuk mengukur

laba bersih sesudah pajak dan modal sendiri. Rasio ini menunjukan

efisiensi modal sendiri, semakin tinggi rasio ini maka semakin baik.

Artinya, posisi pemilik perusahaan semakin kuat, demikian pula

sebaliknya. ROE mengkaji sejauh mana suatu perusahaan menggunakan

sumber daya yang dimiliki agar mampu memberikan laba atas ekuitas

(Fahmi, 2015). Menurut penelitian yang dilakukan Rust (2015), Hapsari

dan Mahfud (2012) menunjukan bahwa ROE pengaruh negatif terhadap

tingkat underpricing. Sedangkan penelitian ini bertentangan dengan

Martani, dkk (2012) menyatakan bahwa ROE tidak memiliki pengaruh

signifikan terhadap underpricing.

Faktor keuangan yang lain yang mempengaruhi tingkat underpricing

yaitu Debt to Equity Ratio (DER) rasio yang digunakan untuk menilai

utang dengan ekuitas, rasio ini berguna untuk mengetahui jumlah dana

yang disediakan peminjam (kreditor) dengan pemilik perusahaan (Kasmir,

2014). Penelitian yang dilakukan oleh Retnowati (2013), Kristiantari

(2013), menunjukan bahwa DER tidak berpengaruh signifikan terhadap

underpricing. Sedangkan penelitian yang dilakukan oleh Ningrum (2015),

Kartika dan Putra (2017), Pahlevi (2014), Gatot, dkk. (2013) , Rust (2015)

menunjukan DER berpengaruh positif terhadap underpricing.

Faktor keuangan selanjutnya yang mempengaruhi tingkat

underpricing yaitu Earning Per Shares (EPS) yang merupakan informasi

9

mengenai kemampuan perusahaan dalam menghasilkan pendapatan,

membantu investor untuk menilai kemampuan perusahaan dalam

menghasilkan arus kas yang baik dimasa mendatang. Menurut Fahmi

(2015) EPS adalah bentuk pemberian keuntungan yang diberikan kepada

pemegang saham dari setiap lembar saham yang dimiliki. EPS ini pernah

diteliti oleh Hapsari dan Mahfud (2012) bahwa EPS tidak berpengaruh

terhadap tingkat underpricing. Bertentangan dengan penelitian yang

dilakukan oleh Retnowati (2013) menunjukan bahwa EPS berpengaruh

negatif dan signifikan terhadap underpricing.

Faktor non keuangan yang dianggap mempengaruhi tingkat

underpricing adalah umur perusahaan dan ukuran perusahaan. Menurut

Nurhidayati dan Indriantoro (1998) dalam Hapsari dan Mahfud (2012),

tingkat ketidakpastian perusahaan berskala besar pada umumnya rendah

karena dengan skala yang tinggi perusahaan cenderung tidak dipengaruhi

pasar. Keadaan ini dapat dijelaskan bahwa tingkat resiko investasi pada

perusahaan yang berskala besar lebih rendah daripada perusahaan yang

berskala kecil. Umur perusahaan dapat menjadi bukti bahwa perusahaan

mampu bersaing dan menunjukkan kemampuan perusahaan dapat bertahan

hidup. Semakin panjang umur perusahaan semakin banyak informasi yang

diserap masyarakat (Suyatmin dan Sujadi, 2006). Sedangkan ukuran

perusahaan ini dapat dilihat dari besarya total aset yang menggambarkan

kemampuan perusahaan dalam menjalankan bisnisnya.

Hasil penelitian ini yang dilakukan oleh Martani, dkk (2012),

10

Kristiantari (2013), Kartika dan Putra (2017), Retnowati (2013), Islam et

al., (2010), Hapsari dan Mahfud (2012) menunjukan bahwa ukuran

perusahaan berpengaruh terhadap underpricing.

Pahlevi (2014) dan Islam et al., (2010) dalam penelitiannya

menunjukkan bahwa umur perusahaan berpengaruh signifikan terhadap

underpricing. Penelitian ini bertentangan dengan Retnowati (2013),

Martani, dkk (2012), Kristiantari (2013) yang menunjukkan bahwa umur

perusahaan tidak berpengaruh secara signifikan terhadap underpricing.

Beberapa hasil penelitian terdahulu masih terdapat ketidak

konsistenan atas faktor-faktor yang mempengaruhi underpricing sehingga

perlu diuji ulang dengan sampel dan periode yang berbeda. Pengujian

ulang ditujukan untuk meyakini bahwa faktor-faktor tersebut benar-benar

berpengaruh terhadap underpricing perusahaan dimana dapat pula

digunakan sebagai indikator dan informasi bagi investor dalam

pengambilan keputusan investasi saham.

Berdasarkan latar belakang dan penelitian-penelitian terdahulu

sebelumnya, maka penelitian ini akan mencoba untuk membahas pengaruh

variabel keuangan dan non keuangan terhadap underpricing saham pada

saat IPO di Bursa Efek Indonesia periode 2010-2016.

Penelitian ini merupakan pengembangan atas penelitian yang

dilakukan oleh Retnowati (2013), Kartika dan Putra (2017). Penelitian ini

memiliki perbedaan dengan peneliti terdahulu, yaitu:

11

1. Variabel penelitian

Variabel penelitian yang dilakukan oleh Retnowati (2013) adalah

penyebeb underpricing pada penawaran saham perdana di Indonesia

yang di proksikan dengan DER, ROA, EPS, Umur Perusahaan, Ukuran

Perusahaan dan Presentasi Penawaran Perusahaan. Penelitian Kartika

dan Putra (2017) meneliti tentang faktor-faktor yang underpricing

Initial Public Offering di Bursa Efek Indonesia yang di proksikan

reputasi penjamin emisi, reputasi KAP, ukuran perusahaan, financial

leverage, persentase saham pemilik lama dan tujuan penggunaan dana

terhadap tingkat underpricing. Sedangkan penelitian ini adalah

pengaruh variabel keuangan dan non keuangan terhadap underpricing

saham pada saat IPO di Bursa Efek Indonesia dengan menggunakan

proksi ROA, ROE, EPS, DER, ukuran perusahaan, dan umur

perusahaan.

2. Populasi dan Objek Penelitian

Populasi dalam penelitian Retnowati (2013) adalah perusahaan

yang melakukan IPO yang terdaftar di BEI yaitu sebanyak 55

perusahaan. Populasi dalam penelitian Kartika dan Putra (2017) adalah

perusahaan yang melakukan IPO yang terdaftar di BEI yaitu sebanyak

69 perusahaan. Sedangkan penelitian ini meneliti sebanyak 55

perusahaan.

3. Periode penelitian

12

Perbedaan selanjutnya dengan peneliti terdahulu yaitu periode

penelitian. Penelitian Retnowati (2013) menggunakan periode 2008-

2011. Penelitian Kartika dan Putra (2017) menggunakan periode 2010-

2014. Sedangkan penelitian ini menggunakan periode 2010-2016.

Pemilihan tahun pengamatan pada penelitian ini dari tahun 2010-2016,

karena di tahun tersebut pasar modal di indonesia sedang pesat semenjak

krisis ekonomi di tahun 2008 dan banyak perusahaan-perusahaan

melakukan ekspansi. Berbagai perusahaan giat melakukan ekspansi

dengan memperluas usahanya untuk memasuki lingkup global sejalan

dengan perkembangan ekonomi dunia yang semakin meningkat.

Tujuannya agar tetap bertahan dalam menghadapi persaingan bisnis yang

tinggi, serta menjaga kelangsungan hidup perusahaannya (going

concern). Selain itu sampai dengan 2016 karena merupakan data terbaru

yang dapat lebih mencerminkan keadaan perusahaan yang go public.

Sehingga diharapkan akan memberikan manfaat bagi stakeholders,

analisis pasar modal, masyarakat dan pemakai laporan keuangan lainnya

dalam pengambilan keputusan.

Berdasarkan uraian di atas maka peneliti tertarik untuk melakukan

penelitian dengan judul: “Pengaruh Variabel Keuangan dan Non

Keuangan Terhadap Underpricing Saham pada saat IPO di Bursa

Efek Indonesia Periode 2010-2016”.

13

B. Rumusan Masalah

Dari latar belakang yang telah dipaparkan diatas dapat disusun

rumusan masalah sebagai berikut :

1. Apakah Return on Assets (ROA) berpengaruh signifikan secara parsial

terhadap Underpricing pada saat perusahaan yang melakukan IPO ?

2. Apakah Return on Equity (ROE) berpengaruh signifikan secara parsial

terhadap Underpricing pada saat perusahaan yang melakukan IPO?

3. Apakah Debt to Equity Ratio (DER) berpengaruh signifikan secara

parsial terhadap Underpricing pada saat perusahaan yang melakukan

IPO ?

4. Apakah Earning per Share (EPS) berpengaruh signifikan secara parsial

terhadap Underpricing pada saat perusahaan yang melakukan IPO ?

5. Apakah ukuran perusahaan dapat berpengaruh signifikan secara parsial

terhadap Underpricing pada saat perusahaan yang melakukan IPO ?

6. Apakah umur perusahaan dapat berpengaruh signifikan secara parsial

terhadap Underpricing pada saat perusahaan yang melakukan IPO ?

7. Apakah Return on Assets (ROA), Return on Equity (ROE), Debt to

Equity Ratio (DER), Earning per Share (EPS), ukuran perusahaan, dan

umur perusahaan berpengaruh secara simultan terhadap Underpricing

pada saat perusahaan yang melakukan IPO ?

14

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

a. Untuk mengetahui dan menganalisis Return on Assets (ROA)

berpengaruh signifikan secara parsial terhadap Underpricing pada

saat perusahaan yang melakukan IPO.

b. Untuk mengetahui dan menganalisis Return on Equity (ROE)

berpengaruh signifikan secara parsial terhadap Underpricing pada

saat perusahaan yang melakukan IPO.

c. Untuk mengetahui dan menganalisis Debt to Equity Ratio (DER)

berpengaruh signifikan secara parsial terhadap Underpricing pada

saat perusahaan yang melakukan IPO.

d. Untuk mengetahui dan menganalisis Earning per Share (EPS)

berpengaruh signifikan secara parsial terhadap Underpricing pada

saat perusahaan yang melakukan IPO.

e. Untuk mengetahui dan menganalisis ukuran perusahaan

berpengaruh signifikan secara parsial terhadap Underpricing pada

saat perusahaan yang melakukan IPO.

f. Untuk mengetahui dan menganalisis umur perusahaan berpengaruh

signifikan secara parsial terhadap Underpricing pada saat

perusahaan yang melakukan IPO.

g. Untuk mengetahui dan menganalisis Return on Assets (ROA),

Return on Equity (ROE), Debt to Equity Ratio (DER), Earning per

Share (EPS), ukuran perusahaan, dan umur perusahaan

15

berpengaruh secara simultan terhadap Underpricing pada saat

perusahaan yang melakukan IPO.

2. Manfaat Penelitian

Hasil penelitian ini dapat memberikan manfaat bagi mahasiswa,

perusahaan, dan fakultas/universitas berupa :

a. Bagi mahasiswa

1) Untuk mengaplikasikan ilmu yang diperoleh atau ditekuni di

bangku kuliah ke dalam praktek analasis perusahaan khususnya

pada bidang manajemen keuangan.

2) Sebagai masukan ilmu dan pengembangan ilmu dibidang pasar

modal.

b. Bagi perusahaan

Sebagai masukan bagi perusahaan untuk dapat

memaksimalkan pendanaan dan meminimalkan risiko terjadinya

underpricing pada saat IPO.

c. Bagi Fakultas/Universitas

Hasil penelitan ini dapat dipakai sebagai bahan bacaan ilmiah di

perpustakaan dan juga dapat dipakai sebagai bahan referansi bagi

mahasiswa yang meneliti masalah yang sejenis.

16

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Asymmetric Information Theory

Manajer sebagai pengelola perusahaan lebih banyak mengetahui

informasi internal dan prospek perusahaan di masa yang akan datang

dibandingkan pemilik (pemegang saham). Oleh karena itu sebagai

pengelola, manajer berkewajiban memberikan sinyal mengenai kondisi

perusahaan kepada pemilik. Sinyal yang diberikan dapat dilakukan

melalui pengungkapan informasi akuntansi seperti laporan keuangan.

Laporan keuangan dimaksudkan untuk digunakan oleh berbagai

pihak, termasuk manajemen perusahaan itu sendiri. Namun yang paling

berkepentingan dengan laporan keuangan sebenarnya adalah para

pengguna eksternal (diluar manajemen). Laporan keuangan tersebut

penting bagi para pengguna eksternal terutama sekali karena kelompok

ini berada dalam kondisi yang paling besar ketidakpastiannya (Ali,

2002). Para pengguna internal (para manajemen) memiliki kontak

langsung dengan entitas atau perusahannya dan mengetahui

peristiwaperistiwa signifikan yang terjadi, sehingga tingkat

ketergantungannya terhadap informasi akuntansi tidak sebesar para

pengguna eksternal.

Situasi ini akan memicu munculnya suatu kondisi yang disebut

sebagai asimetri informasi (information asymmetry). Yaitu suatu kondisi

17

di mana ada ketidakseimbangan perolehan informasi antara pihak

manajemen sebagai penyedia informasi (prepaper) dengan pihak

pemegang saham dan stakeholder pada umumnya sebagai pengguna

informasi (user).

2. Signaling Theory

Teori sinyal (signaling theory) berkaitan dengan konsep asimetri

informasi (asymmetric information). Menurut Ferrer (2016), asimetri

informasi terjadi karena perusahaan sering kali mengetahui informasi yang

tidak diketahui oleh investor. Informasi yang dikirimkan perusahaan

kepada publik akan dievaluasi dan direspon oleh pasar. Oleh karena itu,

sinyal harus menginformasikan kabar baik (good news) agar investor dapat

menerima dan merespon positif sehingga mampu memberi dampak pada

peningkatan harga saham. Sebaliknya, apabila perusahaan mengirimkan

sinyal berupa kabar yang buruk (bad news) maka akan berdampak pada

penurunan harga saham. Menurut Rahmawati (2007), penggunaan sinyal

positif secara efektif dapat mengurangi tingkat ketidakpastian yang

dihadapi investor, sehingga investor dapat membedakan kualitas

perusahaan yang baik dan buruk.

B. Tinjauan Literatur

1. Pasar Modal

a. Pengertian Pasar Modal

Menurut UU No. 8 Tahun 1995, pasar modal adalah kegiatan

yang bersangkutan dengan penawaran umum dan perdagangan efek,

18

perusahaan publik yang berkaitan dengan efek yang diterbitkannya,

lembaga dan profesi yang berkaitan dengan efek (Martalena dan

Malinda,2011). Pasar modal merupakan sarana perusahaan untuk

meningkatkan kebutuhan dana jangka panjang dengan menjual saham

atau mengeluarkan obligasi (Jogiyanto, 2009). Pada dasarnya pasar

modal (capital market) merupakan pasar untuk berbagai instrumen

keuangan jangka panjang yang biasa diperjual belikan, baik dalam

bentuk utang ataupun modal sendiri (Darmadji, 2001). Semua yang

termasuk surat berharga dapat disebut sebagai efek. Efek dapat berupa

surat pengakuan utang, surat berharga komersial, saham, obligasi,

tanda bukti utang, unit penyertaan kontrak investasi kolektif, kontrak

berjangka atas efek, dan sebagainya. Terdapat dua jenis pasar yang

terdapat di pasar modal.

1) Pasar Perdana (Primary Market)

Pasar perdana adalah jenis pasar pada pasar modal dimana saham

dan sekuritas lainnya dijual pertama kali pada masyarakat

(penawaran umum) sebelum saham dan sekuritas tersebut

dicatatkan di bursa. Kegiatan ini disebut penawaran umum perdana

(Initial Public Offering). Harga saham di pasar perdana ditentukan

oleh emiten dan penjamin emisi (underwriter) berdasarkan faktor-

faktor fundamental dan faktor lain yang perlu diidentifikasi.

Underwriter selain menentukan harga saham bersama emiten, juga

melakukan proses penjualannya.

19

2) Pasar Sekunder (Secondary Market)

Pasar sekunder adalah pasar modal dimana saham dan sekuritas

lainnya diperjual belikan kepada umum setelah masa penjualan di

pasar perdana. Harga saham di pasar ini ditentukan oleh

permintaaan dan penawaran yang dipengaruhi berbagai faktor

internal seperti Earning per Share (EPS) atau kebijakan deviden

dan faktor eksternal seperti kebijakan moneter dan inflasi.

b. Fungsi Pasar Modal

Pasar modal memiliki peranan yang penting dalam

perekonomian suatu Negara karena memiliki 4 fungsi, yaitu:

1) Fungsi Saving

Pasar modal dapat menjadi alternatif bagi masyarakat yang ingin

menghindari penurunan mata uang karena inflasi.

2) Fungsi Kekayaan

Masyarakat dapat mengembangkan nilai kekayaan dengan

berinvestasi dalam berbagai instrument pasar modal yang tidak

akan mengalami penyusutan niali sebagaimana yang terjadi pada

investasi nyata, misalnya rumah atau perhiasan.

3) Fungsi Likuiditas

Insturmen pasar modal pada umumnya mudah untuk dicairkan

sehingga memudahkan masyarakat untuk memperoleh kembali

dananya dibandingkan rumah dan tanah.

20

4) Funsgi Pinjaman

Pasar modal merupakan sumber pinjaman bagi pemerintah maupun

perusahaan dalam membiayai kegiatannya.

2. Penawaran Umum Perdana (Initial Public Offering)

Perusahaan yang membutuhkan dana dapat melakukan penerbitan

surat berharga seperti saham (stock), obligasi (bond), dan sekuritas

lainnya. Surat berharga yang baru dijual dapat berupa penawaran perdana

ke publik (Initial Public Offering atau IPO) atau tambahan surat berharga

baru jika perusahaan sudah go public. Initial Public Offering (IPO)

merupakan kegiatan yang dilakukan perusahaan dalam rangka penawaran

umum penjualan saham perdana. Setelah saham dijual di pasar perdana

kemudian saham tersebut didaftarkan di pasar sekunder (listing). Dengan

mendaftarkan saham tersebut di bursa, saham tersebut mulai dapat

diperdagangkan di bursa efek bersama dengan efek yang lain.

Dalam proses IPO calon emiten harus melewati empat tahapan yaitu:

a. Tahap Persiapan

Kegiatan yang dilakukan pada tahapan ini adalah

mempersiapkan segala sesuatu yang dibutuhkan sebelum mengajukan

pernyataan pendaftaran ke BAPEPAM. Dalam tahapan ini, Rapat

Umum Pemegang Saham (RUPS) merupakan langkah awal untuk

mendapat persetujuan pemegang saham mengenai rencana go public.

Anggaran dasar perseroan juga harus diubah sesuai dengan anggaran

dasar perusahaan publik. Kegiatan lain dalam tahapan ini antara lain:

21

penunjukan penjamin pelaksana emisi (lead underwriter) serta

lembaga dan profesi pasar modal yang dibutuhkan seperti akuntan

publik, konsultan hukum, penilai, notaris dan lainnya. Kegiatan

terakhir dalam tahap ini adalah perusahaan mengadakan perjanjian

pendahuluan dengan bursa efek untuk mencatatkan saham perseroan

guna diperdagangkan di pasar sekunder dan perjanjian pendahuluan

dengan underwriter.

b. Tahap Pengajuan Pernyataan Pendaftaran

Dalam tahap ini, perusahaan bersama underwriter membawa

dokumen yang terangkum dalam prospektus ringkas perusahaan ke

BAPEPAM-LK. Selain pengajuan pernyataan pendaftaran tersebut

dilakukan dan masa pendaftaran belum efektif, langkah-langkah lain

yang dapat dilakukan perusahaan yaitu pertama, due diligence

meeting yang merupakan pertemuan dengan calon emiten dengan

underwriter. Kedua, public expose dan roadshow dimana dilakukan

tindakan pemasaran kepada pemodal untuk mempresentasikan

kinerja, prospek dan risiko perusahaan. Selain itu, emiten dapat

menyebar info memo dan prospektus awal.

c. Tahap Penjualan Saham

Setelah pendaftaran dinyatakan efektif oleh BAPEPAM-LK,

langkah selanjutnya adalah menerbitkan prospektus ringkas di 2

(dua) media cetak yang berbahasa Indonesia. Dalam proses

penawaran umum, aktivitas yang dilakukan adalah penyebaran

22

prospektus lengkap final, penyebaran Formulir Pemesanan

Pembelian Saham (FPPS), menerima pembayaran, melakukan

penjatahan, refund dan akhirnya penyerahan surat kolektif saham

bagi yang mendapatkan jatah. Semua itu diatur oleh underwriter,

yang juga menunjuk manajer penjatahan dan pihak independen

(akuntan publik) untuk mengaudit proses penjatahan. Dalam konteks

penjualan saham melalui mekanisme initial public offering ini

disebut dengan penjualan saham di pasar perdana atau bisa juga

disebut dengan pasar perdana. Penjualan saham dalam pasar perdana

mekanismenya diatur oleh penjamin emisi. Penjamin emisi yang

akan melakukan penjualan kepada investor dibantu oleh agen

penjual.

d. Tahap Pencatatan di Bursa Efek Indonesia (BEI)

Setelah melakukan penawaran umum, perusahaan yang sudah

menjadi emiten itu akan langsung mencatatkan sahamnya maka yang

perlu diperhatikan adalah apakah perusahaan yang melakukan IPO

tersebut memenuhi ketentuan dan persyaratan yang berlaku di Bursa

Efek Indonesia. Jika memenuhi persyaratan, maka perlu ditentukan

papan perdagangan yang menjadi papan pencatatan emiten itu.

Papan pencatatan Bursa Efek di Indonesia terdiri dari dua papan

yaitu papan utama dan papan pengembangan.

Menurut Widjaja dan Risnamanitis (2009), keuntungan

perusahaan melakukan penawaran umum perdana antara lain:

23

a. Emiten yang melakukan penawaran umum saham (go public)

akan memperoleh dana yang relatif besar dan diterima

sekaligus. Hal ini lebih baik dibandingkan emiten harus

menggunakan fasilitas kredit dari bank karena emiten akan

dibebankan dengan tingkat bunga yang cukup besar.

b. Meningkatkan likuiditas perusahaan terhadap kepentingan

pemegang saham utama dan pemegang saham minoritas.

c. Meningkatkan nilai pasar dari perusahaan karena umumnya

perusahaan yang sudah menjadi perusahaan publik

likuiditasnya akan lebih meningkat bila dibandingkan dengan

perusahaan yang masih tertutup.

d. Penawaran umum saham dapat meningkatkan prestise dan

publisitas perusahaan. Hal ini sangat jelas menguntungkan

bagi emiten karena tidak perlu membuang biaya untuk

membayar jasa advertising yang lumayan mahal.

e. Biaya penawaran umum saham relatif murah dengan proses

yang relatif cepat.

f. Pembagian dividen berdasarkan keuntungan, sehingga tidak

ada pihak, baik emiten, pemegang saham utama ataupun

investor publik yang akan dirugikan.

g. Penyertaan masyarakat biasanya tidak masuk dalam

manajemen emiten.

h. Perusahaan dituntut lebih terbuka, sehingga hal ini dapat

24

memacu perusahaan untuk meningkatkan profesionalime.

i. Dengan adanya penawaran umum saham, perusahaan

memberikan kesempatan kepada masyarakat untuk turut serta

memiliki saham perusahaan, sehingga dapat mengurangi

kesenjangan sosial.

j. Selain memberikan kesempatan kepada masyarakat umum,

karyawan dari perusahaan tersebut juga dapat memiliki saham

perusahaan.

Disamping manfaat, go public juga terdapat berbagai

konsekuensi. Berbagai konsekuensi go public tersebut antara lain

(Hadi,2013):

a. Berbagi kepemilikan. Perusahaan go public yang menjual

saham di pasar bursa berarti telah merelakan sebagian dari

sahamnya yang semula anya dimiliki oleh pendiri kini

sebagian dimiliki oleh publik.

b. Mematuhi peraturan pasar modal yang berlaku. Para

pemegang saham, pendiri dan manajemen perusahaan tidak

perlu khawatir dengan pemenuhan peraturan tersebut, karena

cukup banyak pihak profesional yang dapat dimanfaatkan

jasanya untuk membantu.

c. Biaya laporan yang meningkat. Konsekuensi logis yang harus

ditanggung perusahaan yang go public, yaitu tambahan biaya

dalam rangka keterbukaan laporan perusahaan.

25

d. Ketakutan untuk diambil alih. Sebagaimana peraturan

perundang- undangan yang berlaku bahwa yang dijual ke

publik hanya sebagian dari saham yang dikeluarkan

perusahaan, untuk itu pemegang saham pendiri tetap memiliki

potensi untuk mengendalikan perusahaan.

e. Proses go public mengorbankan tenaga dan pengorbanan

waktu. Perusahaan yang berkehendak melakukan menjual

saham ke publik lewat go public harus menanggung

konsekuensi biaya profesi dan lembaga penunjang pasar

modal untuk membantu proses go public.

3. Underpricing

Istilah underpricing digunakan untuk menggambarkan perbedaan

harga antara harga penawaran saham di pasar primer dan harga saham

di pasar sekunder pada hari pertama (Beatty, 1989). underpricing

merupakan fenomena yang sering dijumpai dalam IPO. Ada

kecenderungan bahwa harga penawaran di pasar perdana selalu lebih

rendah dibandingkan dengan harga penutupan pada hari pertama

diperdagangkan di pasar sekunder. Sedangkan overpricing yang

disebut juga underpricing negatif, merupakan kondisi dimana

harga penawaran perdana lebih tinggi daripada harga penutupan hari

pertama di pasar sekunder.

Suatu penjelasan mengenai fenomena underpricing adalah

adanya asimetri informasi. De Lorenzo dan Fabrizio (2001)

26

menyatakan hampir semua penelitian terdahulu menjelaskan terjadinya

underpricing sebagai akibat dari adanya asimetri dalam distribusi

informasi antara pelaku IPO yaitu perusahaan, underwriter, dan

investor. Bagi perusahaan (emiten), underpricing dapat merugikan

emiten karena dana yang dikumpulkan tidak maksimal. Namun,

underpricing dapat dijadikan strategi pemasaran untuk meningkatkan

minat investor berinvestasi dalam saham IPO dengan memberikan

initial return yang tinggi. Kim dan Shin (2001) menyatakan bahwa

kemungkinan terjadinya underpricing disebabkan karena kesengajaan

underwriter untuk menetapkan harga penawaran jauh dibawah harga

pasar untuk meminimalkan kerugian yang harus ditanggung atas saham

yang tidak terjual.

Menurut Beatty (1989) asimetri informasi dapat terjadi antara

perusahaan emiten dengan underwriter (Model Baron) atau antara

informed investor dengan uninformed investor (Model Rock). Pada

model Baron (1982) penjamin emisi (underwriter) dianggap memiliki

informasi tentang pasar yang lebih lengkap daripada emiten, sedangkan

terhadap calon investor penjamin emisi memiliki informasi yang lebih

lengkap tentang kondisi emiten. Semakin besar asimetri informasi yang

terjadi maka semakin besar risiko yang dihadapi oleh investor, dan

semakin tinggi initial return yang di harapkan dari harga saham.

Model Rock (1986) menyatakan bahwa asimetri informasi terjadi

pada kelompok informed investor dengan uninformed investor.

27

Informed investor yang memiliki informasi lebih banyak mengenai

perusahaan emiten akan membeli saham-saham IPO jika harga pasar

yang diharapkan melebihi harga perdana. Sementara kelompok

uninformed karena kurang memiliki informasi mengenai perusahaan

emiten, cenderung melakukan penawaran secara sembarangan baik

pada saham-saham IPO yang underpriced maupun overpriced.

Akibatnya kelompok uninformed memperoleh proporsi yang lebih

besar dalam saham IPO yang overpriced. Menyadari bahwa mereka

menerima saham-saham IPO yang tidak proporsional, maka kelompok

uninformed akan meninggalkan pasar perdana. Agar kelompok ini

berpartisipasi dalam pasar perdana dan memungkinkan mereka

memperoleh return saham yang wajar serta dapat menutup kerugian

dari pembelian saham yang overpriced, maka saham-saham IPO harus

cukup underpriced.

Reese (1998) merumuskan bahwa investor mempunyai

pengetahuan yang tidak sempurna mengenai perusahaan yang

melakukan IPO. Bila investor mendapatkan lebih banyak berita positif

dibandingkan dengan berita negatif mengenai perusahaan maka

tingkat minat investor akan meningkat. Kenaikan minat investor akan

menimbulkan penilaian yang overvalued atas perusahaan sehingga

terjadi kenaikan volume permintaan. Kenaikan volume permintaan ini

akan menyebabkan kenaikan harga saham sehingga terjadi

underpricing.

28

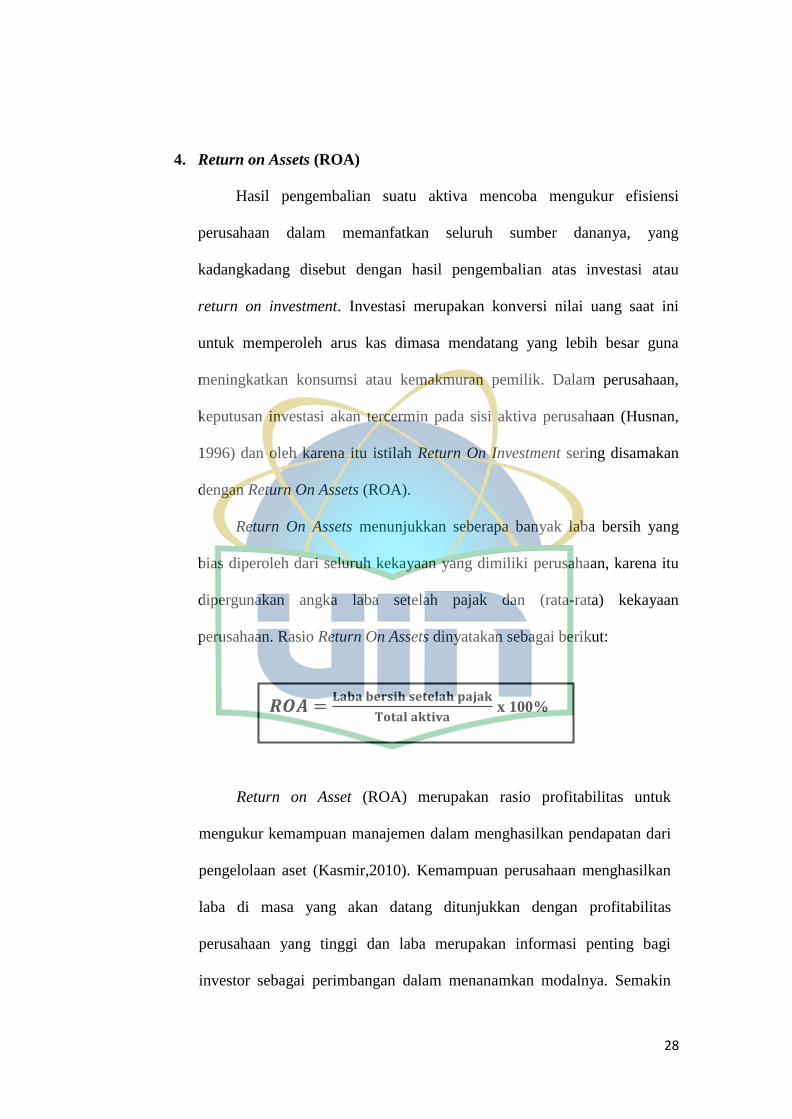

4. Return on Assets (ROA)

Hasil pengembalian suatu aktiva mencoba mengukur efisiensi

perusahaan dalam memanfatkan seluruh sumber dananya, yang

kadangkadang disebut dengan hasil pengembalian atas investasi atau

return on investment. Investasi merupakan konversi nilai uang saat ini

untuk memperoleh arus kas dimasa mendatang yang lebih besar guna

meningkatkan konsumsi atau kemakmuran pemilik. Dalam perusahaan,

keputusan investasi akan tercermin pada sisi aktiva perusahaan (Husnan,

1996) dan oleh karena itu istilah Return On Investment sering disamakan

dengan Return On Assets (ROA).

Return On Assets menunjukkan seberapa banyak laba bersih yang

bias diperoleh dari seluruh kekayaan yang dimiliki perusahaan, karena itu

dipergunakan angka laba setelah pajak dan (rata-rata) kekayaan

perusahaan. Rasio Return On Assets dinyatakan sebagai berikut:

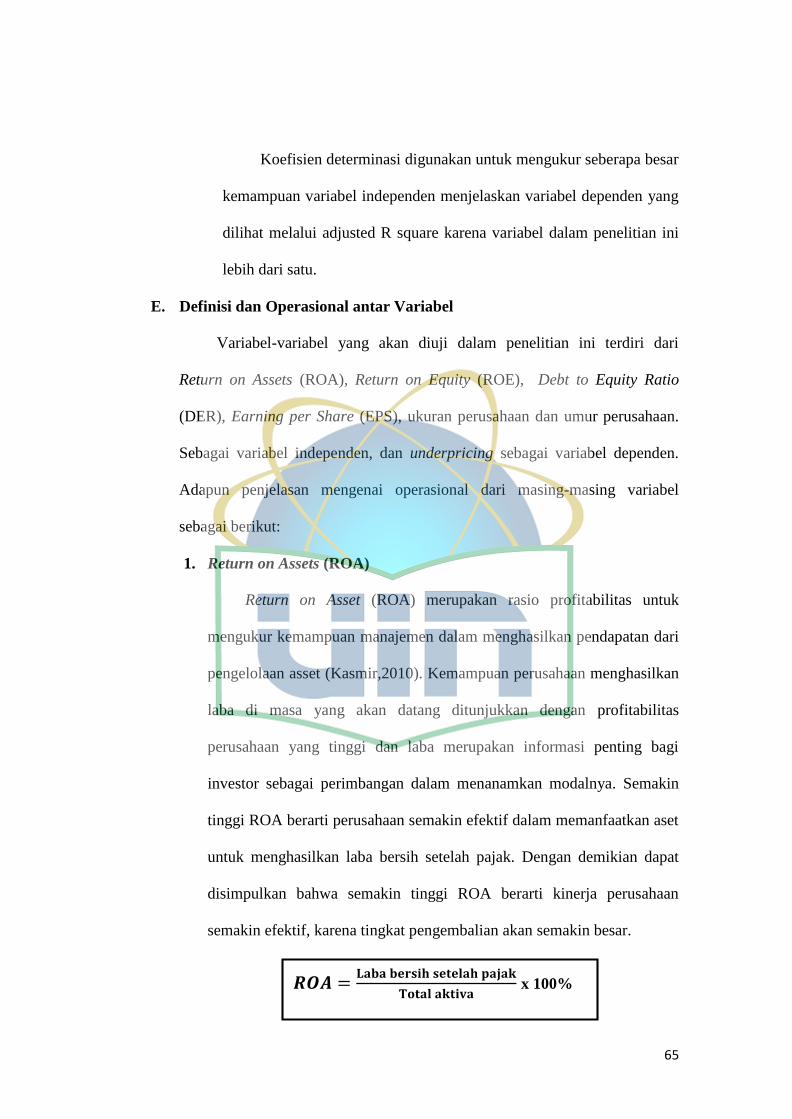

Return on Asset (ROA) merupakan rasio profitabilitas untuk

mengukur kemampuan manajemen dalam menghasilkan pendapatan dari

pengelolaan aset (Kasmir,2010). Kemampuan perusahaan menghasilkan

laba di masa yang akan datang ditunjukkan dengan profitabilitas

perusahaan yang tinggi dan laba merupakan informasi penting bagi

investor sebagai perimbangan dalam menanamkan modalnya. Semakin

𝑹𝑶𝑨 =𝐋𝐚𝐛𝐚 𝐛𝐞𝐫𝐬𝐢𝐡 𝐬𝐞𝐭𝐞𝐥𝐚𝐡 𝐩𝐚𝐣𝐚𝐤

𝐓𝐨𝐭𝐚𝐥 𝐚𝐤𝐭𝐢𝐯𝐚 x 100%

29

tinggi ROA berarti perusahaan semakin efektif dalam memanfaatkan aset

untuk menghasilkan laba bersih setelah pajak. Dengan demikian dapat

disimpulkan bahwa semakin tinggi ROA berarti kinerja perusahaan

semakin efektif, karena tingkat pengembalian akan semakin besar.

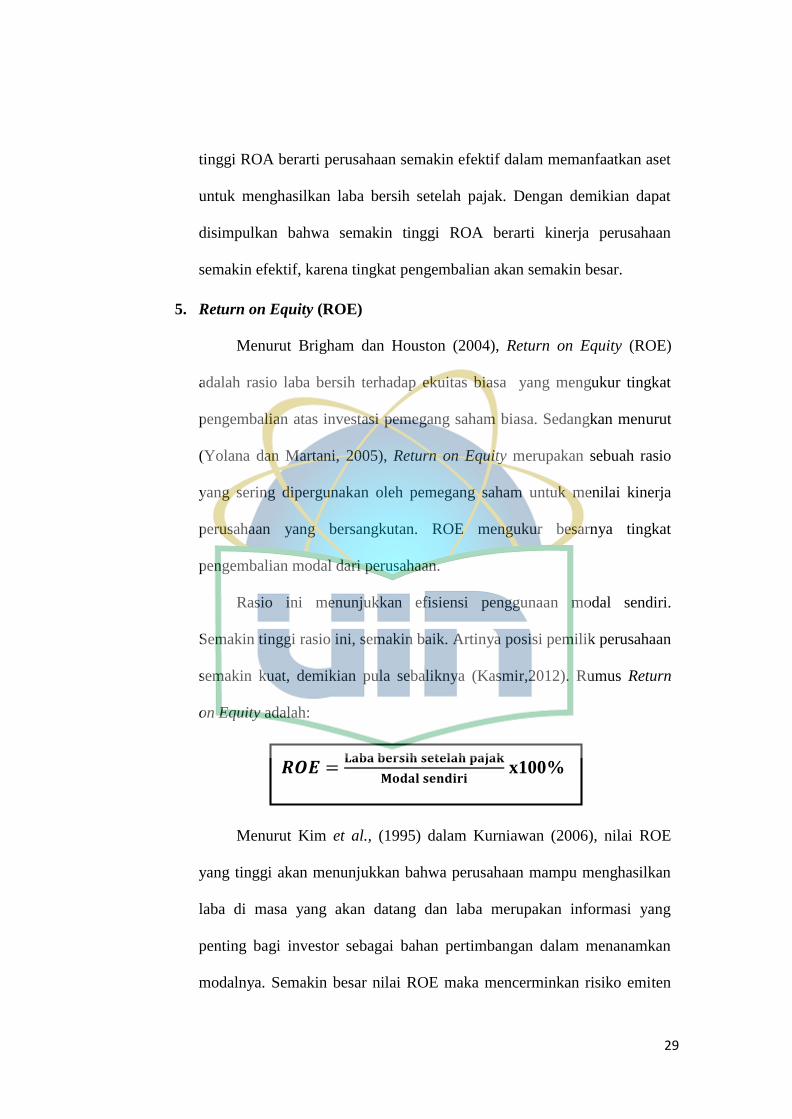

5. Return on Equity (ROE)

Menurut Brigham dan Houston (2004), Return on Equity (ROE)

adalah rasio laba bersih terhadap ekuitas biasa yang mengukur tingkat

pengembalian atas investasi pemegang saham biasa. Sedangkan menurut

(Yolana dan Martani, 2005), Return on Equity merupakan sebuah rasio

yang sering dipergunakan oleh pemegang saham untuk menilai kinerja

perusahaan yang bersangkutan. ROE mengukur besarnya tingkat

pengembalian modal dari perusahaan.

Rasio ini menunjukkan efisiensi penggunaan modal sendiri.

Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan

semakin kuat, demikian pula sebaliknya (Kasmir,2012). Rumus Return

on Equity adalah:

Menurut Kim et al., (1995) dalam Kurniawan (2006), nilai ROE

yang tinggi akan menunjukkan bahwa perusahaan mampu menghasilkan

laba di masa yang akan datang dan laba merupakan informasi yang

penting bagi investor sebagai bahan pertimbangan dalam menanamkan

modalnya. Semakin besar nilai ROE maka mencerminkan risiko emiten

𝑹𝑶𝑬 =𝐋𝐚𝐛𝐚 𝐛𝐞𝐫𝐬𝐢𝐡 𝐬𝐞𝐭𝐞𝐥𝐚𝐡 𝐩𝐚𝐣𝐚𝐤

𝐌𝐨𝐝𝐚𝐥 𝐬𝐞𝐧𝐝𝐢𝐫𝐢 x100%

30

tersebut rendah, sehingga nilai ROE yang tinggi dapat mengurangi

ketidakpastian saham di masa mendatang serta menunjukkan tingkat

keamanan investasi yang tinggi, yang berarti juga semakin rendah tingkat

underpricing.

6. Debt to Equity Ratio (DER)

Untuk menjalankan operasinya setiap perusahaan memiliki

berbagai kebutuhan, terutama yang berkaitan dengan dana agar

perusahaan dapat berjalan sebagaimana mestinya. Dana selalu

dibutuhkan untuk menutupi seluruh atau sebagian dari biaya yang

diperlukan. Dana juga dibutuhkan untuk melakukan ekspansi atau

perluasan usaha atau investasi baru. Artinya di dalam perusahaan harus

selalu tersedia dana dalam jumlah tertentu sehingga tersedia pada saat

dibutuhkan.

Menurut Kasmir (2010) menyatakan, Debt to Equity merupakan

rasio yang digunakan untuk menilai utang dan ekuitas. Rasio ini dicari

dengan cara membandingkan antara seluruh utang lancar dengan seluruh

utang ekuitas. Sedangkan menurut Sofyan Syafri Harahap (2010)

menyatakan, rasio ini menggambarkan sampai sejauh mana modal

pemilik dapat menutupi utang-utang kepada pihak luar. Semakin kecil

rasio ini semakin baik. Rasio ini disebut juga rasio leverage. Untuk

keamanan pihak luar rasio terbaik jika modal lebih besar dari jumlah

utang atau minimal sama. Namun bagi pemegang saham atau manajemen

rasio leverage ini sebaiknya besar.

31

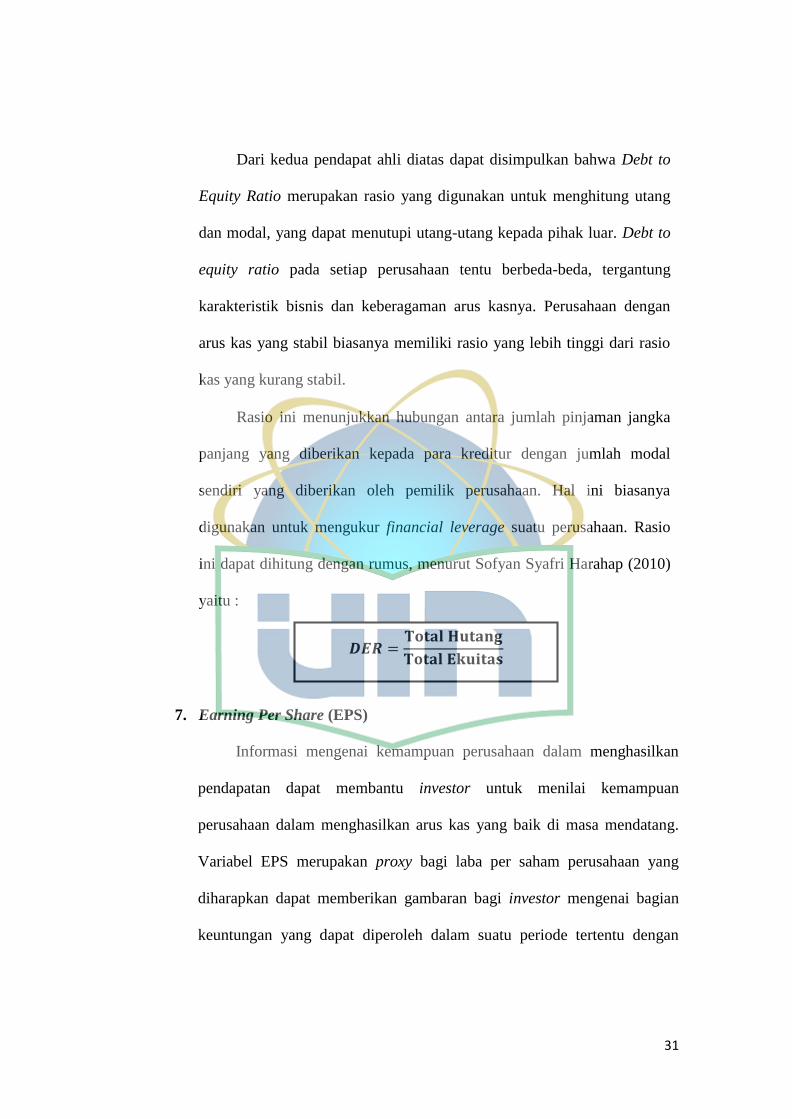

Dari kedua pendapat ahli diatas dapat disimpulkan bahwa Debt to

Equity Ratio merupakan rasio yang digunakan untuk menghitung utang

dan modal, yang dapat menutupi utang-utang kepada pihak luar. Debt to

equity ratio pada setiap perusahaan tentu berbeda-beda, tergantung

karakteristik bisnis dan keberagaman arus kasnya. Perusahaan dengan

arus kas yang stabil biasanya memiliki rasio yang lebih tinggi dari rasio

kas yang kurang stabil.

Rasio ini menunjukkan hubungan antara jumlah pinjaman jangka

panjang yang diberikan kepada para kreditur dengan jumlah modal

sendiri yang diberikan oleh pemilik perusahaan. Hal ini biasanya

digunakan untuk mengukur financial leverage suatu perusahaan. Rasio

ini dapat dihitung dengan rumus, menurut Sofyan Syafri Harahap (2010)

yaitu :

7. Earning Per Share (EPS)

Informasi mengenai kemampuan perusahaan dalam menghasilkan

pendapatan dapat membantu investor untuk menilai kemampuan

perusahaan dalam menghasilkan arus kas yang baik di masa mendatang.

Variabel EPS merupakan proxy bagi laba per saham perusahaan yang

diharapkan dapat memberikan gambaran bagi investor mengenai bagian

keuntungan yang dapat diperoleh dalam suatu periode tertentu dengan

𝑫𝑬𝑹 =𝐓𝐨𝐭𝐚𝐥 𝐇𝐮𝐭𝐚𝐧𝐠

𝐓𝐨𝐭𝐚𝐥 𝐄𝐤𝐮𝐢𝐭𝐚𝐬

32

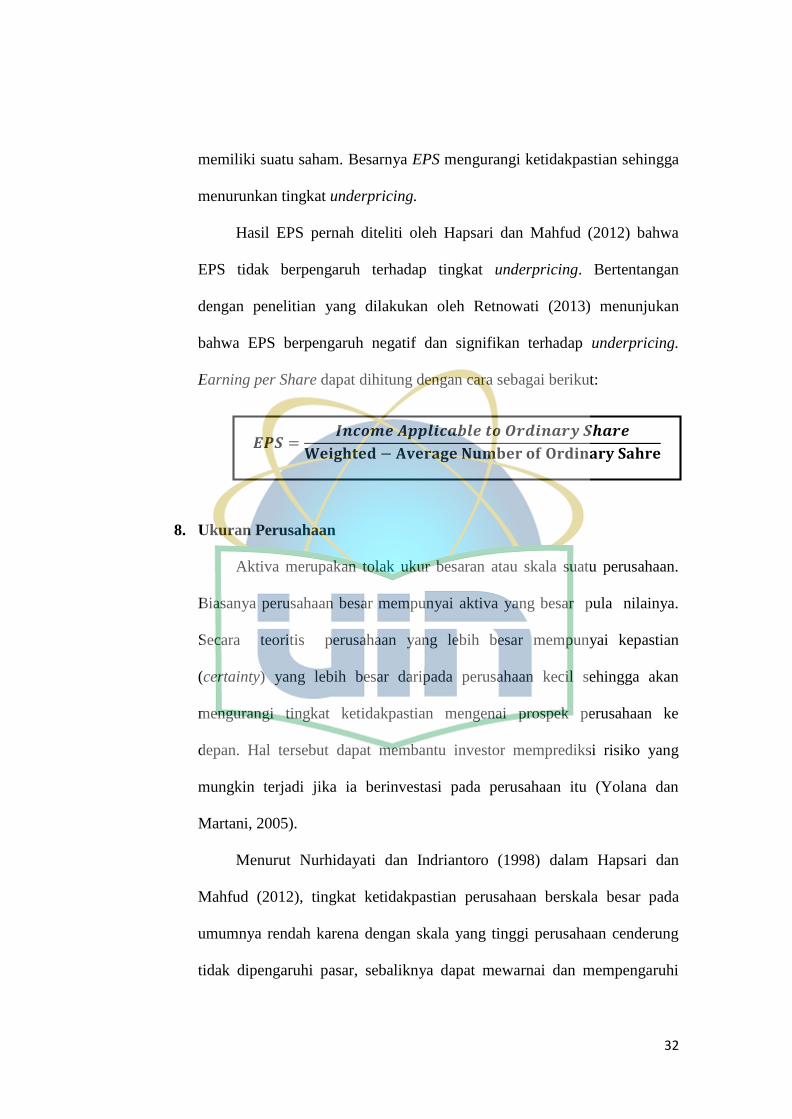

memiliki suatu saham. Besarnya EPS mengurangi ketidakpastian sehingga

menurunkan tingkat underpricing.

Hasil EPS pernah diteliti oleh Hapsari dan Mahfud (2012) bahwa

EPS tidak berpengaruh terhadap tingkat underpricing. Bertentangan

dengan penelitian yang dilakukan oleh Retnowati (2013) menunjukan

bahwa EPS berpengaruh negatif dan signifikan terhadap underpricing.

Earning per Share dapat dihitung dengan cara sebagai berikut:

8. Ukuran Perusahaan

Aktiva merupakan tolak ukur besaran atau skala suatu perusahaan.

Biasanya perusahaan besar mempunyai aktiva yang besar pula nilainya.

Secara teoritis perusahaan yang lebih besar mempunyai kepastian

(certainty) yang lebih besar daripada perusahaan kecil sehingga akan

mengurangi tingkat ketidakpastian mengenai prospek perusahaan ke

depan. Hal tersebut dapat membantu investor memprediksi risiko yang

mungkin terjadi jika ia berinvestasi pada perusahaan itu (Yolana dan

Martani, 2005).

Menurut Nurhidayati dan Indriantoro (1998) dalam Hapsari dan

Mahfud (2012), tingkat ketidakpastian perusahaan berskala besar pada

umumnya rendah karena dengan skala yang tinggi perusahaan cenderung

tidak dipengaruhi pasar, sebaliknya dapat mewarnai dan mempengaruhi

𝑬𝑷𝑺 =𝑰𝒏𝒄𝒐𝒎𝒆 𝑨𝒑𝒑𝒍𝒊𝒄𝒂𝒃𝒍𝒆 𝒕𝒐 𝑶𝒓𝒅𝒊𝒏𝒂𝒓𝒚 𝑺𝒉𝒂𝒓𝒆

𝐖𝐞𝐢𝐠𝐡𝐭𝐞𝐝 − 𝐀𝐯𝐞𝐫𝐚𝐠𝐞 𝐍𝐮𝐦𝐛𝐞𝐫 𝐨𝐟 𝐎𝐫𝐝𝐢𝐧𝐚𝐫𝐲 𝐒𝐚𝐡𝐫𝐞

33

keadaan pasar secara keseluruhan. Keadaan ini dapat dinyatakan sebagai

kecilnya tingkat resiko investasi perusahaan berskala besar dalam jangka

panjang. Sedangkan pada perusahaan berskala kecil tingkat ketidakpastian

di masa yang akan datang besar, sehingga tingkat resiko investasinya lebih

besar dalam jangka panjang.

Suatu perusahaan yang skala ekonominya lebih tinggi dan lebih

besar dianggap mampu bertahan lama dalam waktu yang lama.

Kebanyakan investor lebih memilih untuk menginvestasikan modalnya di

perusahaan yang memiliki skala ekonomi yang lebih tinggi, karena

investor menganggap perusahaan tersebut bisa mengembalikan modalnya

dan investor akan mendapatkan keuntungan yang tinggi pula (Amelia dan

Saftiana, 2007). Menurut Nurhidayati dan Indriantoro (1998) dalam

Retnowati (2013), untuk mengukur besarnya skala atau ukuran dari

perusahaan adalah dengan melihat total aktiva dari laporan keuangan

perusahaan tahun terakhir sebelum perusahaan tersebut melakukan IPO di

bursa. Ukuran perusahaan dapat dihitung dengan cara sebagai berikut:

9. Umur Perusahaan

Umur perusahaan dapat menjadi bukti bahwa perusahaan mampu

bersaing dan menunjukkan kemampuan perusahaan dapat bertahan hidup.

Semakin panjang umur perusahaan semakin banyak informasi yang

diserap masyarakat (Suyatmin dan Sujadi, 2006).

Ukuran Perusahaan = LN (Total Aset)

34

Dalam kondisi normal, perusahaan yang telah lama berdiri akan

mempunyai publikasi perusahaan lebih banyak dibandingkan dengan

perusahaan yang masih baru. Calon investor tidak perlu mengeluarkan

biaya yang lebih banyak untuk memperoleh informasi dari perusahaan

yang melakukan IPO tersebut. Jadi perusahaan yang telah lama berdiri

mempunyai tingkat underpriced yang lebih rendah daripada perusahaan

yang masih baru (Aini, 2013).

Perusahaan yang beroperasi lebih lama mempunyai kemampuan

yang lebih besar untuk menyediakan informasi perusahaan yang lebih

banyak dan luas daripada yang baru saja berdiri. Menurut Wahyudi (2004)

dalam Kurniawan (2006) menjelaskan bahwa umur perusahaan dihitung

dengan mengurangi tahun penawaran saat IPO dengan tahun pada saat

perusahaan berdiri. Perusahaan yang telah lama berdiri bisa dipersepsikan

sebagai sudah tahan uji sehingga tingkat risikonya rendah dan hal ini bisa

menarik investor karena diyakini perusahaan yang sudah lama berdiri bisa

dikatakan lebih berpengalaman dalam menghasilkan return bagi

perusahaan yang pada akhirnya berdampak pada meningkatnya return

yang diterima oleh investor.

Umur perusahaan = Tahun IPO – Tahun berdirinya perusahaan

35

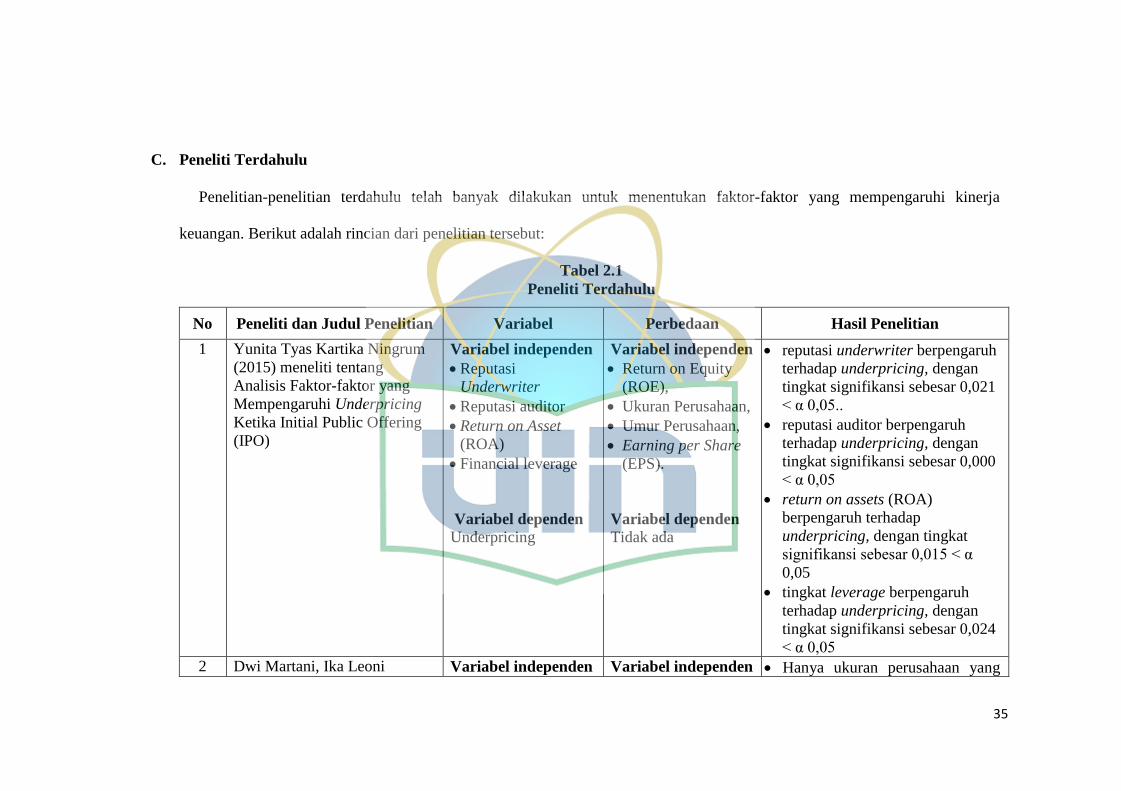

C. Peneliti Terdahulu

Penelitian-penelitian terdahulu telah banyak dilakukan untuk menentukan faktor-faktor yang mempengaruhi kinerja

keuangan. Berikut adalah rincian dari penelitian tersebut:

Tabel 2.1

Peneliti Terdahulu

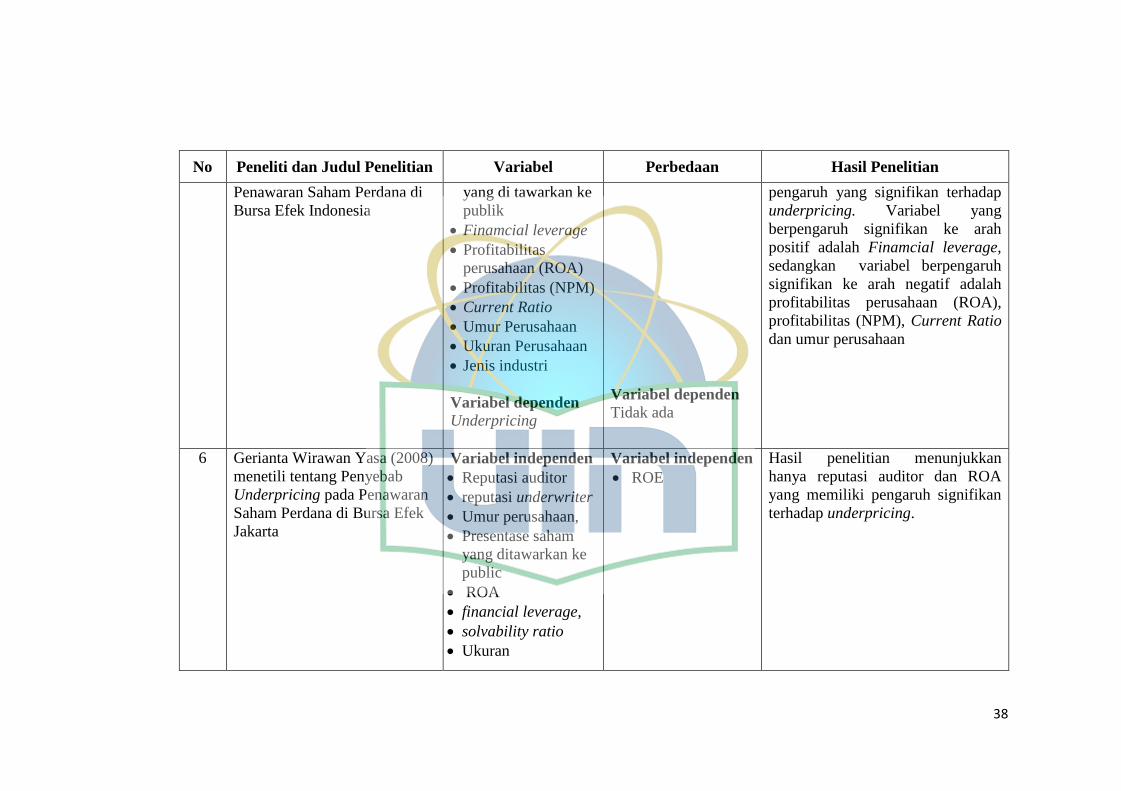

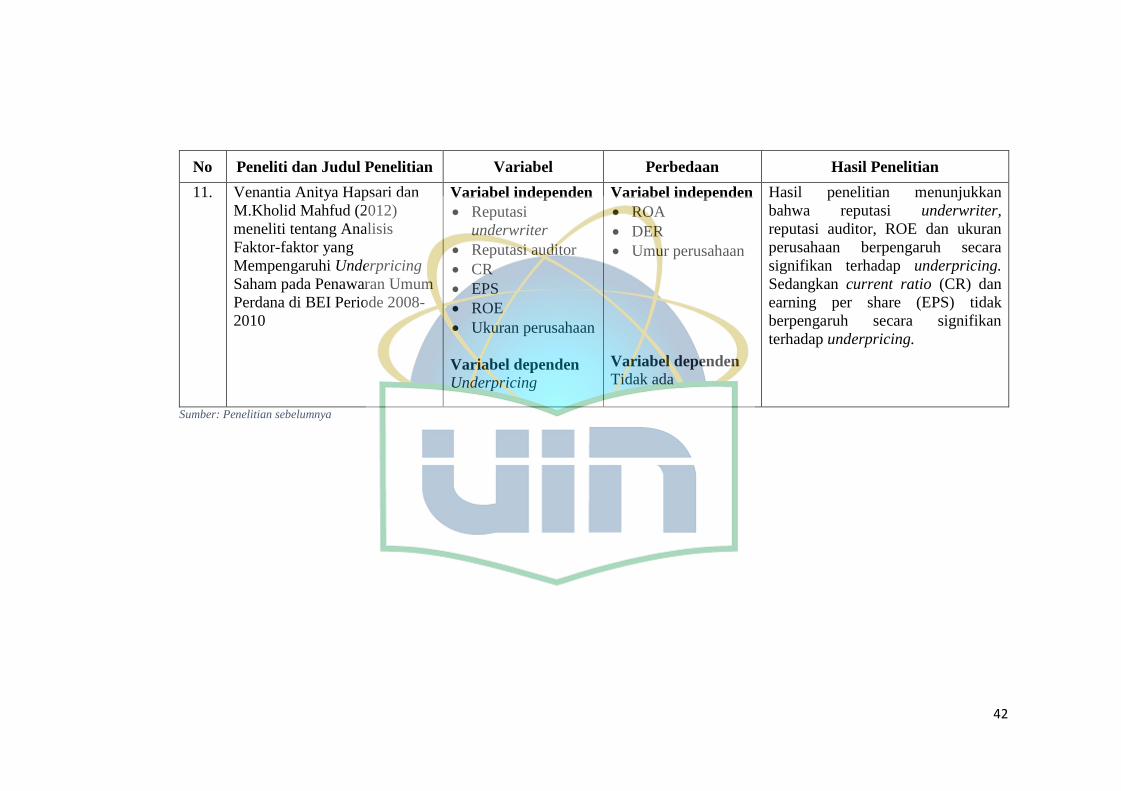

No Peneliti dan Judul Penelitian Variabel Perbedaan Hasil Penelitian

1 Yunita Tyas Kartika Ningrum

(2015) meneliti tentang

Analisis Faktor-faktor yang

Mempengaruhi Underpricing

Ketika Initial Public Offering

(IPO)

Variabel independen

Reputasi

Underwriter

Reputasi auditor

Return on Asset

(ROA)

Financial leverage

Variabel dependen

Underpricing

Variabel independen

Return on Equity

(ROE),

Ukuran Perusahaan,

Umur Perusahaan,

Earning per Share

(EPS).

Variabel dependen

Tidak ada

reputasi underwriter berpengaruh

terhadap underpricing, dengan

tingkat signifikansi sebesar 0,021

< α 0,05..

reputasi auditor berpengaruh

terhadap underpricing, dengan

tingkat signifikansi sebesar 0,000

< α 0,05

return on assets (ROA)

berpengaruh terhadap

underpricing, dengan tingkat

signifikansi sebesar 0,015 < α

0,05

tingkat leverage berpengaruh

terhadap underpricing, dengan

tingkat signifikansi sebesar 0,024

< α 0,05

2 Dwi Martani, Ika Leoni Variabel independen Variabel independen Hanya ukuran perusahaan yang

36

No Peneliti dan Judul Penelitian Variabel Perbedaan Hasil Penelitian

Sinaga, Akhmad

Syahroza (2012) meneliti

tentang Analysis on Factors

Affecting IPO Underpricing

and Their Effects on Earning

Persistence

Reputation

Underwriter

Reputasi Auditor

Ukuran Perusahaan

Umur Perusahaan

Return on Equity

(ROE)

Variabel dependen

Underpricing

Return on Assets

(ROA),

Debt to Equity

(DER)

Earning per Share

(EPS)

Variabel dependen

Tidak ada

berpengaruh signifikan terhadap

tingkat Underpricing.

Terdapat hubungan positif antara

tingkat underpricing dan earning

persistence.

3 I Dewa Ayu Kristiantari (2013)

meneliti tentang Analisis

Faktor-faktor yang

Mempengaruhi Underpricing

Saham pada Penawaran Saham

Perdana di Bursa Efek

Indonesia

Variabel independen

Reputasi

underwriter

Reputasi auditor

Umur perusahaan

Ukuran

perusahaan

Tujuan

penggunaan dana

untuk investasi

Profitabilitas

perusahaan

(ROA)

Financial

leverage

Variabel independen

Return on Equity

(ROE)

Earning per Share

(EPS)

Hasil menunjukkan bahwa variabel

reputasi underwriter, ukuran

perusahaan dan tujuan penggunaan

dana untuk investasi secara

signifikan berpengaruh pada

underpricing dengan arah koefisien

negatif. Sedangkan variabel reputasi

auditor, umur perusahaan,

profitabilitas perusahaan (ROA),

financial leverage dan jenis industri

terbukti tidak memiliki pengaruh

signifikan pada terjadinya

underpricing.

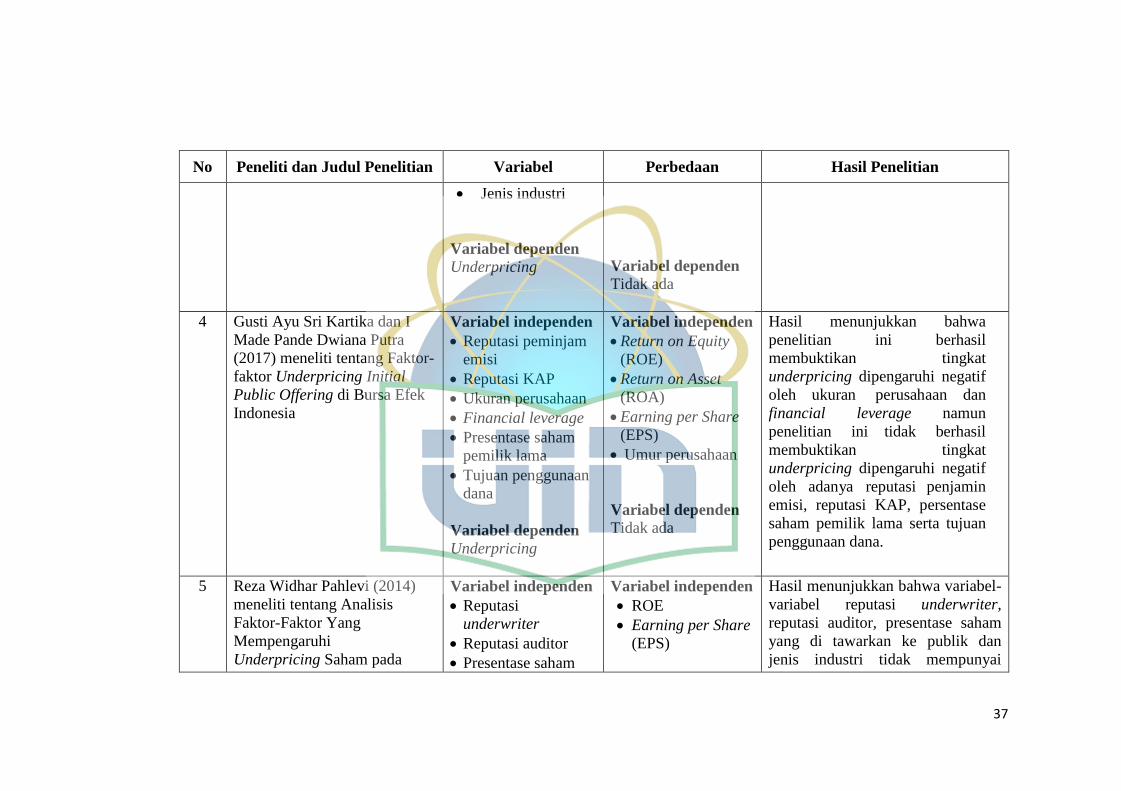

37

No Peneliti dan Judul Penelitian Variabel Perbedaan Hasil Penelitian

Jenis industri

Variabel dependen

Underpricing

Variabel dependen

Tidak ada

4 Gusti Ayu Sri Kartika dan I

Made Pande Dwiana Putra

(2017) meneliti tentang Faktor-

faktor Underpricing Initial

Public Offering di Bursa Efek

Indonesia

Variabel independen

Reputasi peminjam

emisi

Reputasi KAP

Ukuran perusahaan

Financial leverage

Presentase saham

pemilik lama

Tujuan penggunaan

dana

Variabel dependen

Underpricing

Variabel independen

Return on Equity

(ROE)

Return on Asset

(ROA)

Earning per Share

(EPS)

Umur perusahaan

Variabel dependen

Tidak ada

Hasil menunjukkan bahwa

penelitian ini berhasil

membuktikan tingkat

underpricing dipengaruhi negatif

oleh ukuran perusahaan dan

financial leverage namun

penelitian ini tidak berhasil

membuktikan tingkat

underpricing dipengaruhi negatif

oleh adanya reputasi penjamin

emisi, reputasi KAP, persentase

saham pemilik lama serta tujuan

penggunaan dana.

5 Reza Widhar Pahlevi (2014)

meneliti tentang Analisis

Faktor-Faktor Yang

Mempengaruhi

Underpricing Saham pada

Variabel independen

Reputasi

underwriter

Reputasi auditor

Presentase saham

Variabel independen

ROE

Earning per Share

(EPS)

Hasil menunjukkan bahwa variabel-

variabel reputasi underwriter,

reputasi auditor, presentase saham

yang di tawarkan ke publik dan

jenis industri tidak mempunyai

38

No Peneliti dan Judul Penelitian Variabel Perbedaan Hasil Penelitian

Penawaran Saham Perdana di

Bursa Efek Indonesia

yang di tawarkan ke

publik

Finamcial leverage

Profitabilitas

perusahaan (ROA)

Profitabilitas (NPM)

Current Ratio

Umur Perusahaan

Ukuran Perusahaan

Jenis industri

Variabel dependen

Underpricing

Variabel dependen

Tidak ada

pengaruh yang signifikan terhadap

underpricing. Variabel yang

berpengaruh signifikan ke arah

positif adalah Finamcial leverage,

sedangkan variabel berpengaruh

signifikan ke arah negatif adalah

profitabilitas perusahaan (ROA),

profitabilitas (NPM), Current Ratio

dan umur perusahaan

6 Gerianta Wirawan Yasa (2008)

menetili tentang Penyebab

Underpricing pada Penawaran

Saham Perdana di Bursa Efek

Jakarta

Variabel independen

Reputasi auditor

reputasi underwriter

Umur perusahaan,

Presentase saham

yang ditawarkan ke

public

ROA

financial leverage,

solvability ratio

Ukuran

Variabel independen

ROE

Hasil penelitian menunjukkan

hanya reputasi auditor dan ROA

yang memiliki pengaruh signifikan

terhadap underpricing.

39

No Peneliti dan Judul Penelitian Variabel Perbedaan Hasil Penelitian

perusahaan

Kepemilikan

pemerintah

Variabel dependen

Underpricing

Variabel dependen

Tidak ada

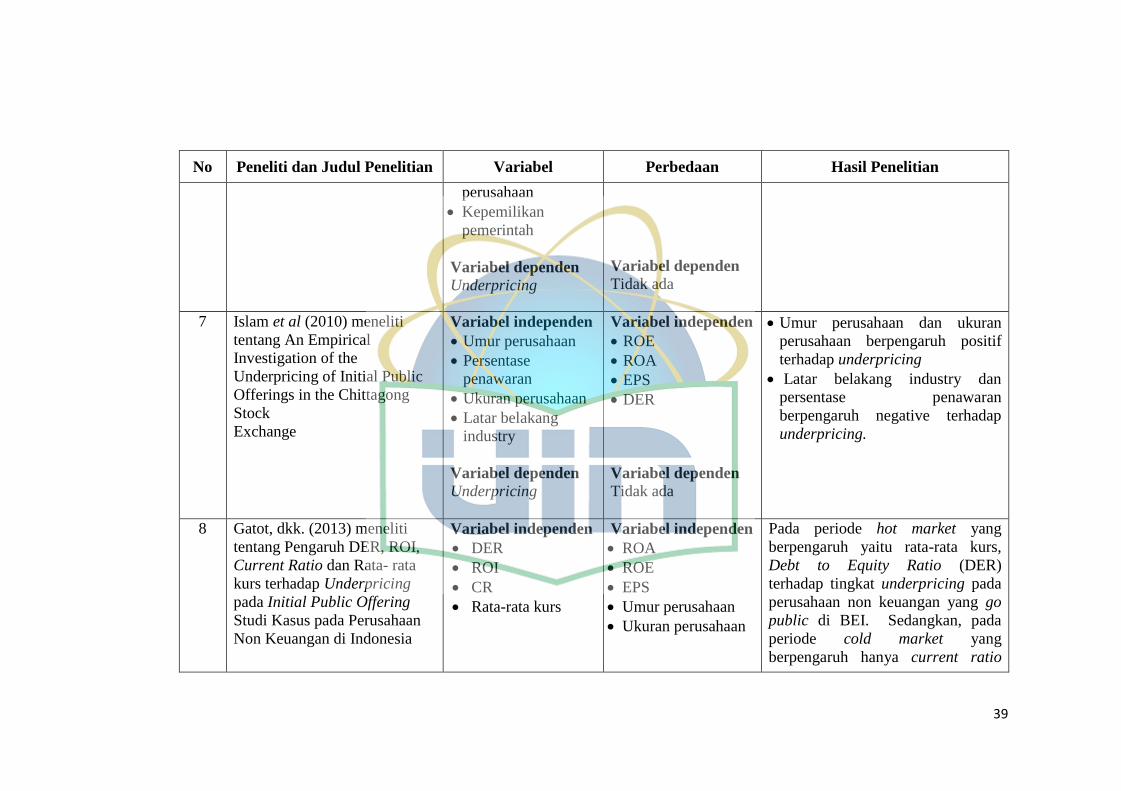

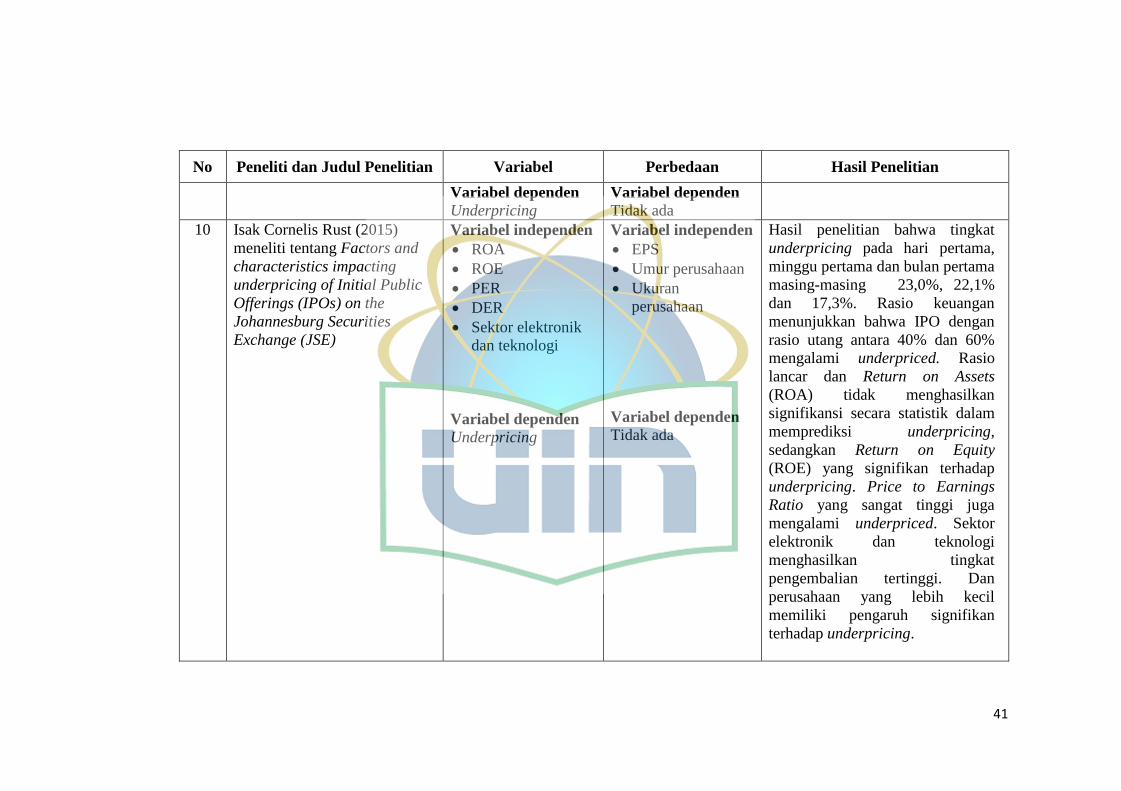

7 Islam et al (2010) meneliti

tentang An Empirical

Investigation of the

Underpricing of Initial Public

Offerings in the Chittagong

Stock

Exchange

Variabel independen

Umur perusahaan

Persentase

penawaran

Ukuran perusahaan

Latar belakang

industry

Variabel dependen

Underpricing

Variabel independen

ROE

ROA

EPS

DER

Variabel dependen

Tidak ada

Umur perusahaan dan ukuran

perusahaan berpengaruh positif

terhadap underpricing

Latar belakang industry dan

persentase penawaran

berpengaruh negative terhadap

underpricing.

8 Gatot, dkk. (2013) meneliti

tentang Pengaruh DER, ROI,

Current Ratio dan Rata- rata

kurs terhadap Underpricing

pada Initial Public Offering

Studi Kasus pada Perusahaan

Non Keuangan di Indonesia

Variabel independen

DER

ROI

CR

Rata-rata kurs

Variabel independen

ROA

ROE

EPS

Umur perusahaan

Ukuran perusahaan

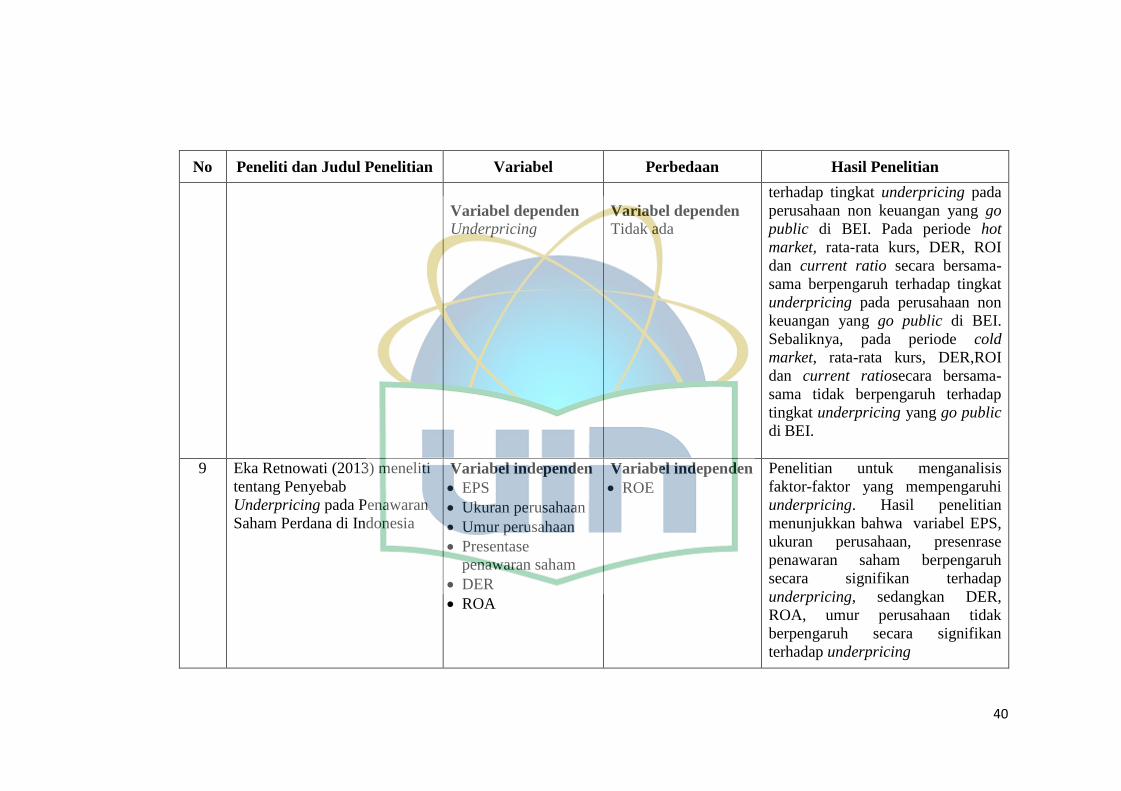

Pada periode hot market yang

berpengaruh yaitu rata-rata kurs,

Debt to Equity Ratio (DER)

terhadap tingkat underpricing pada

perusahaan non keuangan yang go

public di BEI. Sedangkan, pada