1 Pengaruh Kepemilikan Manajerial, Komisaris Independen, Return On Equity (ROE), dan Kebijakan Dividen Terhadap Harga Saham Pada Perusahaan Manufaktur Yang Terdaftar Di BEI 2013-2016 Adelia Silvia Dewi , Inge Lengga Sari Munthe , & Jack Febriand Adel [email protected] Program Studi Akuntansi, Fakultas Ekonomi Universitas Maritim Raja Ali Haji Tanjungpinang, Kepulauan Riau ABSTRAK Penelitian ini bertujuan untuk mengetahui hubungan antara Kepemilikan Manajerial, Komisaris Independen , Return On Equity (ROE), dan Kebijakan Dividen terhadap Harga Saham pada perusahaan manufaktur yang terdaftar di BEI 2013-2016. Harga saham yang digunakan adalah harga saham penutupan akhir tahun. Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling sehingga diperoleh sampel sebanyak 14 perusahaan manufaktur dengan total pengamatan yaitu 56 data observasi selama 4 tahun. Teknik analisis data menggunakan analisis regresi berganda. Kemampuan variabel independen dalam menjelaskan variabel dependen sebesar 16,0%, sedangkan sisanya sebesar 84,0% dijelaskan oleh variabel independen lainnya diluar model penelitian. Hasil Uji-F menunujukkan bahwa variabel Kepemilikan Manajerial, Komisaris Independen, Return On Equity (ROE), dan Kebijakan Dividen secara simultan berpengaruh secara siginifikan terhadap Harga Saham. Hasil Uji-T menunjukkan secara parsial komisaris independen berpengaruh positif pada harga saham sedangkan variabel independen lainnya yaitu kepemilikan manajerial, Return On Equity (ROE), dan Kebijakan Dividen tidak berpengaruh terhadap harga saham. Kata kunci : Kepemilikan Manajerial, Komisaris Independen , Return On Equity (ROE), Kebijakan Dividen, Harga Saham PENDAHULUAN Dalam kondisi perekonomian saat ini yang penuh dengan perubahan, perusahaan dituntut untuk dapat mempertahankan dan meningkatkan kinerjanya agar tetap bertahan dan bersaing dalam dunia usaha. Setiap perusahaan berupaya meningkatkan kinerjannya agar investor (pemegang saham) percaya dengan prospek perusahaan dimasa yang akan datang. Persaingan yang tinggi dalam dunia usaha mengharuskan perusahaan untuk dapat meningkatkan kinerjanya dan memaksimalkan kekayaan pemilik perusahaan atau pemegang saham . Akan tetapi, harga saham tidak selalu naik dan bisa turun kapan saja yang dapat merugikan para investor. Seperti sering kita dengar bahwa tujuan dari perusahaan adalah memaksimalkan kekayaan pemegang saham, yang diartikan sebagai memaksimalkan harga saham. Walaupun sasaran itu rasional dari sudut pandang

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Pengaruh Kepemilikan Manajerial, Komisaris Independen, Return On Equity

(ROE), dan Kebijakan Dividen Terhadap Harga Saham Pada Perusahaan

Manufaktur Yang Terdaftar Di BEI 2013-2016

Adelia Silvia Dewi , Inge Lengga Sari Munthe , & Jack Febriand Adel

Program Studi Akuntansi, Fakultas Ekonomi Universitas Maritim Raja Ali Haji

Tanjungpinang, Kepulauan Riau

ABSTRAK

Penelitian ini bertujuan untuk mengetahui hubungan antara Kepemilikan

Manajerial, Komisaris Independen , Return On Equity (ROE), dan Kebijakan

Dividen terhadap Harga Saham pada perusahaan manufaktur yang terdaftar di BEI

2013-2016. Harga saham yang digunakan adalah harga saham penutupan akhir

tahun. Pengambilan sampel dilakukan dengan menggunakan metode purposive

sampling sehingga diperoleh sampel sebanyak 14 perusahaan manufaktur dengan

total pengamatan yaitu 56 data observasi selama 4 tahun. Teknik analisis data

menggunakan analisis regresi berganda. Kemampuan variabel independen dalam

menjelaskan variabel dependen sebesar 16,0%, sedangkan sisanya sebesar 84,0%

dijelaskan oleh variabel independen lainnya diluar model penelitian. Hasil Uji-F

menunujukkan bahwa variabel Kepemilikan Manajerial, Komisaris Independen,

Return On Equity (ROE), dan Kebijakan Dividen secara simultan berpengaruh

secara siginifikan terhadap Harga Saham. Hasil Uji-T menunjukkan secara parsial

komisaris independen berpengaruh positif pada harga saham sedangkan variabel

independen lainnya yaitu kepemilikan manajerial, Return On Equity (ROE), dan

Kebijakan Dividen tidak berpengaruh terhadap harga saham.

Kata kunci : Kepemilikan Manajerial, Komisaris Independen , Return On Equity

(ROE), Kebijakan Dividen, Harga Saham

PENDAHULUAN

Dalam kondisi perekonomian saat ini yang penuh dengan perubahan,

perusahaan dituntut untuk dapat mempertahankan dan meningkatkan kinerjanya

agar tetap bertahan dan bersaing dalam dunia usaha. Setiap perusahaan berupaya

meningkatkan kinerjannya agar investor (pemegang saham) percaya dengan

prospek perusahaan dimasa yang akan datang. Persaingan yang tinggi dalam

dunia usaha mengharuskan perusahaan untuk dapat meningkatkan kinerjanya dan

memaksimalkan kekayaan pemilik perusahaan atau pemegang saham . Akan

tetapi, harga saham tidak selalu naik dan bisa turun kapan saja yang dapat

merugikan para investor. Seperti sering kita dengar bahwa tujuan dari perusahaan

adalah memaksimalkan kekayaan pemegang saham, yang diartikan sebagai

memaksimalkan harga saham. Walaupun sasaran itu rasional dari sudut pandang

2

operasionaliasasi perusahaan, Namun, pihak manajemen sering memiliki tujuan

dan kepentingan yang bertentangan dengan tujuan utama perusahaan dan

mengabaikan kepentingan pemegang saham.

Ada beberapa faktor yang mempengaruhi harga saham diantaranya: :

kepemilikan manajerial, kepemilikan instutisional, ROE dan kebijakan dividen.

Kepemilikan manajerial menunjukkan bahwa adanya peran ganda seorang

manajer, yakni manajer bertindak juga sebagai pemegang saham. Sebagai seorang

manajer dan sekaligus sebagai pemegang saham, ia tidak ingin perusahaan

mengalami kesulitan keuangan atau bahkan kebangkrutan. Kesulitan keuangan

atau kebangkrutan usaha akan merugikan ia baik sebagai manajer atau sebagai

pemegang saham. Sebagai manajer akan kehilangan insentif dan sebagai

pemegang saham akan kehilangan return bahkan dana yang diinvestasikannya.

Komisaris independen dapat berfungsi untuk mengawasi jalannya

perusahaan dengan memastikan bahwa perusahaan tersebut telah melakukan

praktek-praktek transparansi, disclousure, kemandirian, akuntabilitas, dan praktek

keadilan menurut ketentuan yang berlaku di suatu sistem . Dalam kaitannya

dengan harga saham perusahaan pengelolaan internal sebuah perusahaan akan

berimbas pada kinerja perusahaan itu sendiri dimana hasil kinerja tersebut akan

berbanding lurus dengan tingkat pendapatan yang nantinya berdampak juga pada

tingkat harga saham perusahaan tersebut.

Return On Equity (ROE) sangat menarik bagi pemegang saham maupun

calon pemegang saham, dan juga manajemen, karena rasio tersebut merupakan

ukuran atau indikator penting dari shareholders, artinya semakin tinggi ROE ,

semakin tinggi pula nilai perusahaan dari harga pasar saham suatu perusahaan,

Hal ini tentunya merupakan daya tarik bagi investor untuk menanamkan

modalnya diperusahaan tersebut .Investor dalam menanamkan modalnya di suatu

perusahaan juga akan melihat dari segi dividen yang ia peroleh , jika suatu

perusahaannya mampu menghasilkan laba yang tinggi maka akan memungkinkan

perusahaan tersebut membagikan dan keuntungan dividen yang tinggi pula.

Pembagian dividen yang tinggi ini akan menarik minat investor untuk membeli

saham tersebut dan juga mendorong naiknya harga saham .

Rumusan masalah dalam penelitian ini yaitu untuk mengetahui Pengaruh

Kepemilikan Manajerial, Komisaris Independen, Return On Equity (ROE), dan

Kebijakan Dividen Terhadap Harga Saham Pada Perusahaan Manufaktur Yang

Terdaftar Di BEI 2013-2016 baik secara parsial maupun simultan. Sedangkan

tujuan dari penelitian ini adalah untuk menganalisis pengaruh Kepemilikan

Manajerial, Komisaris Independen, Return On Equity (ROE), dan Kebijakan

Dividen Terhadap Harga Saham.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

Saham

Saham merupakan suatu tanda bukti yang diberikan sebagai penyertaan

kepemilikan modal/dana pada suatu perusahaan, atau suatu kertas yang tercantum

dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan

kewajiban yang dijelaskan kepada setiap pemegangnya (Fahmi, 2014: 109).

3

Harga Saham

Harga saham adalah harga dari saham yang diperdagangkan pada pasar

modal yang dipengaruhi berdasarkan oleh penawaran dan permintaan saham.

Menurut Syafatul (2014), harga saham merupakan cerminan dari kinerja atau nilai

perusahaan. Jika kinerja perusahaan baik maka harga saham perusahaan akam

meningkat dan sebaliknya jika kinerja perusahaan tidak baik maka harga saham

juga akan menurun. Harga saham yang digunakan dalam penelitian ini adalah

harga saham penutupan (closing price) akhir tahun setiap tahunnya pada periode

2013-2016.

Nilai Saham

Menurut (Helfi,2017) Nilai saham terbagi atas 3 jenis yaitu :

1. Nilai Nominal (Per Value)

Nilai nominal adalah nilai yang tercantum pada saham yang

bersangkutan yang berfungsi untuk tujuan akuntansi. Nilai nominal suatu saham

harus ada dan dicantumkan pada surat berharga saham dalam mata uang rupiah,

bukan dalam bentuk mata uang asing.

2. Harga Dasar (Base Price)

Harga dasar suatu saham erat kaitannya dengan harga pasar suatu

saham. Pada prinsip harga dasar saham ditentukan dari harga perdana saat saham

tersebut diterbitkan, harga dasar ini akan berubah sejalan dengan dilakukannya

berbagai tindakan emitmen yang berhubungan dengan saham, antara lain right

issue, stock split, waran , dan lain-lain. Harga dasar dipergunakan didalam

perhitungan indeks harga saham.

3. Harga Pasar (Market Price)

Harga pasar merupakan harga yang paling mudah ditentukan karena

harga pasar merupakan harga suatu saham pada pasar yang sedang berlangsung.

Apabila pasar suatu efek sudah tutup maka harga pasar saham adalah harga

penutupannya (closing prise). Jadi harga pasar inilah yang menyatakan naik-

turunya suatu saham.

Kepemilikan Manajerial

Kepemilikan manajerial adalah persentase saham yang dimiliki oleh

pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan

keputusan perusahaan (direktur dan komisaris) (Syafaatul L,2014). Kepemilikan

Manajerial dapat dirumuskan sebagai berikut (Fadilah,2017):

𝐾𝑒𝑝𝑒𝑚𝑖𝑙𝑖𝑘𝑎𝑛 𝑀𝑎𝑛𝑎𝑗𝑒𝑟𝑖𝑎𝑙 =𝐽𝑢𝑚𝑙𝑎ℎ 𝑠𝑎ℎ𝑎𝑚 𝑑𝑖𝑟𝑒𝑘𝑠𝑖, 𝑘𝑜𝑚𝑖𝑠𝑎𝑟𝑖𝑠, 𝑑𝑎𝑛 𝑚𝑎𝑛𝑎𝑗𝑒𝑟

𝐽𝑢𝑚𝑙𝑎ℎ 𝑠𝑎ℎ𝑎𝑚 𝑏𝑒𝑟𝑒𝑑𝑎𝑟

Komisaris Independen

Komisaris Independen merupakan anggota komisaris yang berasal dari

luar perusahaan dan tidak memiliki hubungan afiliasi dengan perusahaan

(Syafaatul,2014). Variabel ini diukur dengan jumlah komisaris yang berasal dari

pihak independen dibagi dengan jumlah keseluruhan dewan komisaris

4

(Carningsih,2009). Komisaris independnen dapat dirumuskan sebagai berikut

(Fadilah,2017):

𝐾𝑜𝑚𝑖𝑠𝑎𝑟𝑖𝑠 𝐼𝑛𝑑𝑒𝑝𝑒𝑛𝑑𝑒𝑛 =𝐽𝑢𝑚𝑙𝑎ℎ 𝐴𝑛𝑔𝑔𝑜𝑡𝑎 𝐾𝑜𝑚𝑖𝑠𝑎𝑟𝑖𝑠 𝐼𝑛𝑑𝑒𝑝𝑒𝑛𝑑𝑒𝑛

𝐽𝑢𝑚𝑙𝑎ℎ 𝐾𝑒𝑠𝑒𝑙𝑢𝑟𝑢ℎ𝑎𝑛 𝐴𝑛𝑔𝑔𝑜𝑡𝑎 𝐷𝑒𝑤𝑎𝑛 𝐾𝑜𝑚𝑖𝑠𝑎𝑟𝑖𝑠

Return On Equity (ROE) Menurut Hery (2016: 194), Hasil pengembalian atas ekuitas (Return On

Equity) merupakan rasio yang menunjukkan seberapa besar kontribusi ekuitas

dalam menciptakan laba bersih. Dengan kata lain, rasio ini digunakan untuk

mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap

rupiah dana yang tertanam dalam total ekuitas. Rasio ini dihitung dengan

membagi laba bersih terhadap ekuitas. Berikut merupakan rumus yang digunakan

untuk menghitung hasil pengembalian atas ekuitas:

Hasil pengembalian atas ekuitas =laba bersih

total ekuitas

Kebijakan Dividen Menurut Wibowo (2016) Dividend Payout Ratio (DPR) merupakan

rasio yang digunakan untuk mengukur mengenai proporsi pembagian dividen

yang dibagikan kepada pemegang saham. Dividend payout ratio (DPR) dihitung

dengan membagi jumlah dividen tunai perusahaan dengan laba bersih perusahaan.

Dividend payout ratio dalam penelitian ini dihitung dengan rumus sebagai berikut

(Weygandt, et.all, 2011: 675) :

𝐷𝑃𝑅 = Cash Dividend

𝑁𝑒𝑡 𝐼𝑛𝑐𝑜𝑚𝑒

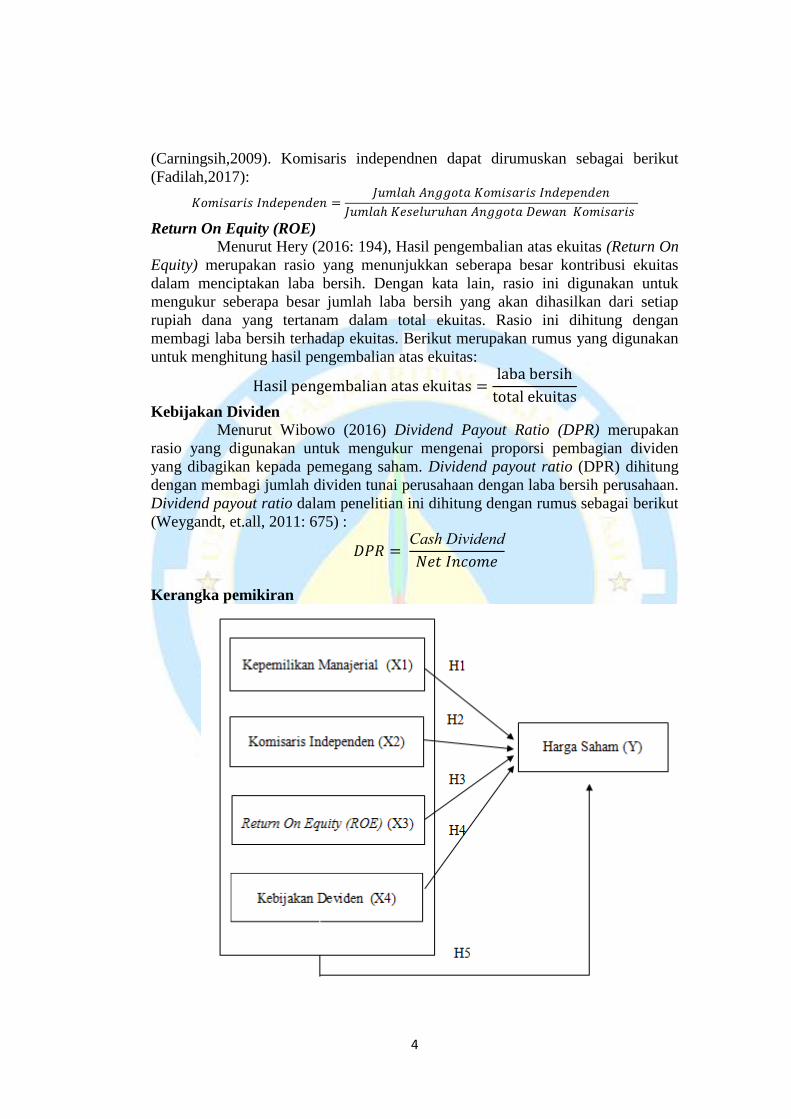

Kerangka pemikiran

5

Pengaruh Kepemilikan Manajerial Terhadap Harga Saham

Kepemilikan manajerial adalah situasi dimana manajer memiliki saham

perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang

saham perusahaan ( Wibowo, 2016). Oleh karena manajer juga sebagai pemegang

pemegang saham, di duga dapat membantu penyatuan kepentingan antara

pemegang saham dengan manajer, semakin tinggi kepemilikan manajerial maka

semakin baik kinerja perusahaan. Dengan semakin baiknya kinerja perusahaan

maka diharapkan harga saham perusahaan juga akan meningkat.

H1: Diduga Kepemilikan Manajerial berpengaruh terhadap Harga Saham

pada perusahaan manufaktur yang terdaftar di BEI 2013-2016

Pengaruh Komisaris Independen Terhadap Harga Saham

Komisaris Independen merupakan anggota komisaris yang berasal dari

luar perusahaan dan tidak memiliki hubungan afiliasi dengan perusahaan

(Syafaatul,2014). Jadi, komisaris independen dapat berfungsi untuk mengawasi

jalannya perusahaan dengan memastikan bahwa perusahaan tersebut telah

melakukan praktek-praktek transparansi, disclousure, kemandirian, akuntabilitas,

dan praktek keadilan menurut ketentuan yang berlaku di suatu sistem

perekonomian (Elvinona,2017). Pengawasan yang efektif pada sebuah

perusahaan diduga akan meningkatkan kinerja perusahaan yang semakin baik

dan akan meningkatkan nilai perusahaan sehingga akan meningkatkan permintaan

dan penawaran saham.

H2: Diduga Komisaris Independen berpengaruh terhadap Harga Saham

pada perusahaan manufaktur yang terdaftar di BEI 2013-2016

Pengaruh Return On Equity (ROE) Terhadap Harga Saham Menurut Hery (2016: 194), Hasil pengembalian atas ekuitas (Return On

Equity) merupakan rasio yang menunjukkan seberapa besar kontribusi ekuitas

dalam menciptakan laba bersih. Semakin tinggi hasil pengembalian atas ekuitas

berarti semakin tinggi pula jumlah laba bersih yang dihasilkan dari setiap rupiah

dana yang tertanam dalam ekuitas. Sebaliknya, semakin rendah hasil

pengembalian atas ekuitas berarti semakin rendah pula jumlah laba bersih yang

dihasilkan dari setiap rupiah dana yang tertanam dalam ekuitas. Dengan adanya

peningkatan laba bersih maka nilai ROE akan meningkat pula diduga para

investor tertarik untuk membeli saham tersebut dan juga akan meningkatkan harga

saham disuatu perusahaan.

H3: Diduga Return On Equity (ROE) berpengaruh terhadap Harga Saham

pada perusahaan manufaktur yang terdaftar di BEI 2013-2016

Pengaruh Kebijakan Dividen Terhadap Harga Saham

Dividen adalah laba yang dibagi. Dividen merupakan salah satu daya

tarik yang membuat investor mau menginvestasikan uangnya ke dalam saham

perseroan. Perusahaan yang memiliki tingkat akumulasi laba bersih yang cukup

baik, dari satu periode ke periode berikutnya, biasanya memiliki potensi untuk

dapat membagikan sebagian dari laba bersih tersebut kepada pemilik perusahaan

(pemegang saham) (Herrt,2016). Pembagian dividen yang tinggi akan menarik

6

investor untuk membeli saham perusahaan tersebut. Akibatnya permintaan saham

meningkat dan mendorong naiknya harga saham .

H4: Diduga Kebijakan Dividen berpengaruh terhadap Harga Saham pada

perusahaan manufaktur yang terdaftar di BEI 2013-2016

H5: Diduga Kepemilikan Manajerial, Komisaris Independen, Return On

Equity (ROE) dan Kebijakan Dividen berpengaruh terhadap Harga Saham

pada perusahaan manufaktur yang terdaftar di BEI 2013-2016

METODELOGI PENELITIAN

Objek Dan Ruang Lingkup Penelitian

Penelitian ini dilakukan pada perusahaan yang terdaftar di Bursa Efek

Indonesia (BEI) yang tesedia di link www.idx.co.id. Objek yang menjadi

penelitian ini adalah laporan keuangan setiap perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2013-2016. Penelitian bertujuan untuk

menemukan pengaruh kepemilikan manajerial, komisaris independen ,return on

equity (ROE), dan kebijakan dividen terhadap harga saham. Penelitian ini dibatasi

pada perusahaan yang laporan keuangannya memenuhi beberapa kriteria yang

akan dijelaskan pada kriteria pemilihan sampel.

Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode penelitian

menggunakan pendekatan kuantitatif, dan data yang digunakan dalam penelitian

ini merupakan data sekunder yang meliputi variabel-variabel independen

penelitian yaitu kepemilikan manajerial, komisaris independen ,return on equity

(ROE), dan kebijakan dividen. Variabel dependennya yaitu harga saham yang

dilakukan oleh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2013-2016. Informasi tentang data yang diperlukan dari website resmi

Bursa Efek Indonesia www.idx.co.id.

Teknik Penentuan Populasi dan Sampel

Populasi dari penelitian ini adalah semua perusahaan manufaktur yang

terdaftar (go public) dan menerbitkan laporan keuangan tahunan yang telah

diaudit dan dipublikasikan di Busa Efek Indonesia (BEI) periode 2013-2016.

Jumlah populasi dalam penelitian ini adalah sebanyak 138 perusahaan

manufaktur. Teknik pengambilan sampel dalam penelitian ini adalah purposive

sampling yaitu teknik penentuan sampel dengan pertimbangan khusus sehingga

layak dijadikan sampel. Adapun kriteria penelitian ini adalah sebagai berikut.

a. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

selama tahun 2013-2016

b. Perusahaan manufaktur yang mempublikasikan laporan keuangan berturut-

turut selama periode 2013-2016

c. Perusahaan manufaktur yang menggunakan satuan mata uang rupiah

selama periode 2013-2016

d. Perusahaan manufaktur yang mengalami laba selama periode 2013-2016

e. Perusahaan manufaktur yang secara berturut-turut membagikan dividen

selama periode 2013-2016

7

f. Perusahaan manufaktur yang memiliki kepemilikan manajerial selama

periode 2013-2016

Jumlah perusahaan yang dijadikan populasi adalah 138 perusahaan, dan

setelah dilakukan seleksi sampel, maka diperoleh sebanyak 14 perusahaan dan 56

data observasi.

Metode Analisis Data

Metode analisis data dalam penelitian ini adalah analisis regresi linier

berganda. Dengan bantuan SPSS 21. Dalam analisis ini terdiri dari uji statistik

deskriptif, uji asumsi klasik (uji normalitas, multikolinieritas, autokoresi, dan

heterokedastisitas), dan uji hipotesis (uji t, uji f dan koefisien determinasi).

Metode ini digunakan untuk menjelaskan hubungan antara variabel terikat dengan

variabel-variabel bebas. Dalam penelitian ini, analisis linier berganda digunakan

untuk mengetahui pengaruh Kepemilikan Manajerial, Komisaris Independen,

Return On Equity (ROE), dan Kebijakan Dividen terhadap harga saham pada

perusahaan manufaktur yang terdaftar di BEI 2013-2016.

HASIL PENELITIAN DAN PEMBAHASAN

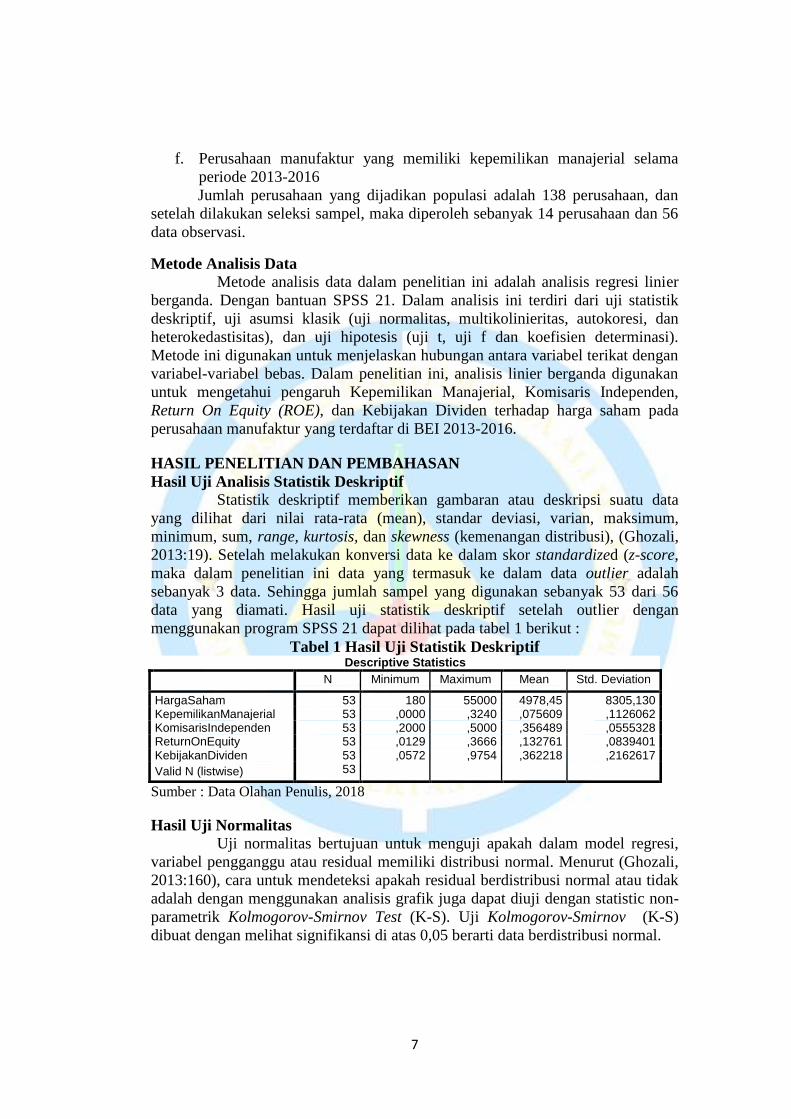

Hasil Uji Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum, sum, range, kurtosis, dan skewness (kemenangan distribusi), (Ghozali,

2013:19). Setelah melakukan konversi data ke dalam skor standardized (z-score,

maka dalam penelitian ini data yang termasuk ke dalam data outlier adalah

sebanyak 3 data. Sehingga jumlah sampel yang digunakan sebanyak 53 dari 56

data yang diamati. Hasil uji statistik deskriptif setelah outlier dengan

menggunakan program SPSS 21 dapat dilihat pada tabel 1 berikut :

Tabel 1 Hasil Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

HargaSaham 53 180 55000 4978,45 8305,130 KepemilikanManajerial 53 ,0000 ,3240 ,075609 ,1126062 KomisarisIndependen 53 ,2000 ,5000 ,356489 ,0555328 ReturnOnEquity 53 ,0129 ,3666 ,132761 ,0839401 KebijakanDividen 53 ,0572 ,9754 ,362218 ,2162617

Valid N (listwise) 53

Sumber : Data Olahan Penulis, 2018

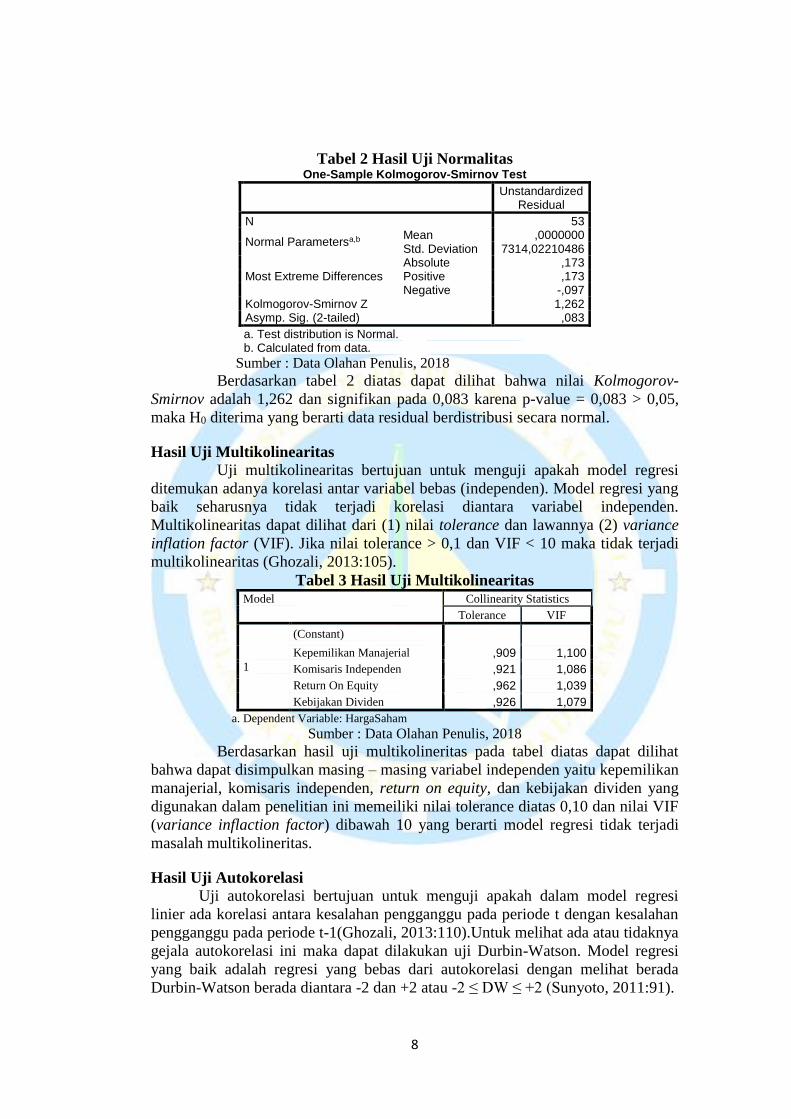

Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Menurut (Ghozali,

2013:160), cara untuk mendeteksi apakah residual berdistribusi normal atau tidak

adalah dengan menggunakan analisis grafik juga dapat diuji dengan statistic non-

parametrik Kolmogorov-Smirnov Test (K-S). Uji Kolmogorov-Smirnov (K-S)

dibuat dengan melihat signifikansi di atas 0,05 berarti data berdistribusi normal.

8

Tabel 2 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 53

Normal Parametersa,b Mean ,0000000 Std. Deviation 7314,02210486

Most Extreme Differences Absolute ,173 Positive ,173 Negative -,097

Kolmogorov-Smirnov Z 1,262 Asymp. Sig. (2-tailed) ,083

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data Olahan Penulis, 2018

Berdasarkan tabel 2 diatas dapat dilihat bahwa nilai Kolmogorov-

Smirnov adalah 1,262 dan signifikan pada 0,083 karena p-value = 0,083 > 0,05,

maka H0 diterima yang berarti data residual berdistribusi secara normal.

Hasil Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel independen.

Multikolinearitas dapat dilihat dari (1) nilai tolerance dan lawannya (2) variance

inflation factor (VIF). Jika nilai tolerance > 0,1 dan VIF < 10 maka tidak terjadi

multikolinearitas (Ghozali, 2013:105).

Tabel 3 Hasil Uji Multikolinearitas Model Collinearity Statistics

Tolerance VIF

1

(Constant) Kepemilikan Manajerial ,909 1,100

Komisaris Independen ,921 1,086

Return On Equity ,962 1,039

Kebijakan Dividen ,926 1,079

a. Dependent Variable: HargaSaham Sumber : Data Olahan Penulis, 2018

Berdasarkan hasil uji multikolineritas pada tabel diatas dapat dilihat

bahwa dapat disimpulkan masing – masing variabel independen yaitu kepemilikan

manajerial, komisaris independen, return on equity, dan kebijakan dividen yang

digunakan dalam penelitian ini memeiliki nilai tolerance diatas 0,10 dan nilai VIF

(variance inflaction factor) dibawah 10 yang berarti model regresi tidak terjadi

masalah multikolineritas.

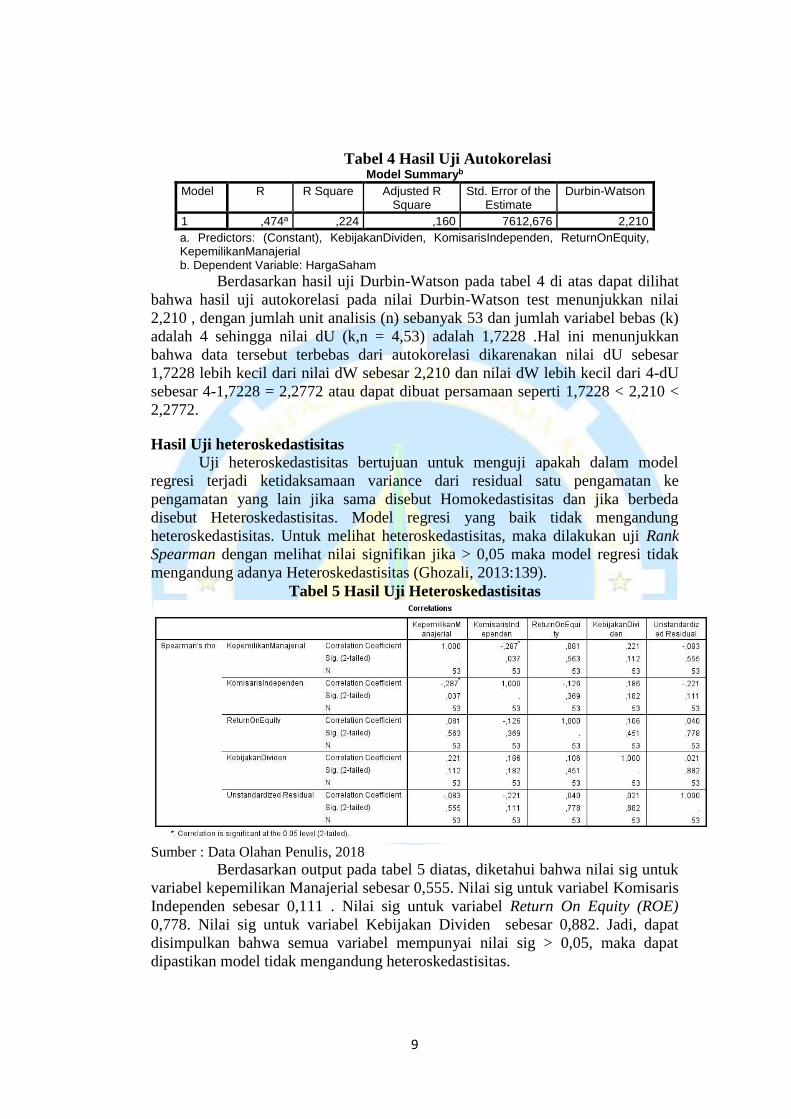

Hasil Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1(Ghozali, 2013:110).Untuk melihat ada atau tidaknya

gejala autokorelasi ini maka dapat dilakukan uji Durbin-Watson. Model regresi

yang baik adalah regresi yang bebas dari autokorelasi dengan melihat berada

Durbin-Watson berada diantara -2 dan +2 atau -2 ≤ DW ≤ +2 (Sunyoto, 2011:91).

9

Tabel 4 Hasil Uji Autokorelasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,474a ,224 ,160 7612,676 2,210

a. Predictors: (Constant), KebijakanDividen, KomisarisIndependen, ReturnOnEquity, KepemilikanManajerial b. Dependent Variable: HargaSaham

Berdasarkan hasil uji Durbin-Watson pada tabel 4 di atas dapat dilihat

bahwa hasil uji autokorelasi pada nilai Durbin-Watson test menunjukkan nilai

2,210 , dengan jumlah unit analisis (n) sebanyak 53 dan jumlah variabel bebas (k)

adalah 4 sehingga nilai dU (k,n = 4,53) adalah 1,7228 .Hal ini menunjukkan

bahwa data tersebut terbebas dari autokorelasi dikarenakan nilai dU sebesar

1,7228 lebih kecil dari nilai dW sebesar 2,210 dan nilai dW lebih kecil dari 4-dU

sebesar 4-1,7228 = 2,2772 atau dapat dibuat persamaan seperti 1,7228 < 2,210 <

2,2772.

Hasil Uji heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain jika sama disebut Homokedastisitas dan jika berbeda

disebut Heteroskedastisitas. Model regresi yang baik tidak mengandung

heteroskedastisitas. Untuk melihat heteroskedastisitas, maka dilakukan uji Rank

Spearman dengan melihat nilai signifikan jika > 0,05 maka model regresi tidak

mengandung adanya Heteroskedastisitas (Ghozali, 2013:139).

Tabel 5 Hasil Uji Heteroskedastisitas

Sumber : Data Olahan Penulis, 2018

Berdasarkan output pada tabel 5 diatas, diketahui bahwa nilai sig untuk

variabel kepemilikan Manajerial sebesar 0,555. Nilai sig untuk variabel Komisaris

Independen sebesar 0,111 . Nilai sig untuk variabel Return On Equity (ROE)

0,778. Nilai sig untuk variabel Kebijakan Dividen sebesar 0,882. Jadi, dapat

disimpulkan bahwa semua variabel mempunyai nilai sig > 0,05, maka dapat

dipastikan model tidak mengandung heteroskedastisitas.

10

Hasil Uji Analisis Regresi Linear Berganda

Tabel 6 Hasil Uji Analisis Regresi Linear Berganda

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -15045,244 7627,089 -1,973 ,054

Kepemilikan Manajerial -12962,641 9833,916 -,176 -1,318 ,194

Komisaris Independen 53811,691 19812,547 ,360 2,716 ,009

Return On Equity 23626,765 12821,433 ,239 1,843 ,072

Kebijakan Dividen -3633,766 5071,574 -,095 -,716 ,477

a. Dependent Variable: HargaSaham

Sumber: Data Olahan Peneliti, 2018

Berdasarkan tabel 6 diatas, maka dapat disusun persamaan regresi linear

berganda sebagai berikut :

Harga Saham = -15045,244 – 12962,641 Kepemilikan Manajerial+ 53811,691

Komisaris Independen +23626,765 ROE - 3633,766

Kebijakan dividen + 𝛆 Dari persamaan regresi linear diatas dapat diinterpretasikan sebagai

berikut :

1. Konstanta (α)

Nilai konstanta sebesar -15045,244 menyatakan bahwa jika variabel

Kepemilkan Manajerial, Komisaris Independen , Return On Equity (ROE) ,

Kebijakan Dividen sama dengan Nol, maka nilai Harga Saham sebesar -

15045,244 .

2. Kooefisien Regresi (β1) Variabel Kepemilikan Manajerial (X1)

Besarnya nilai koefisien regresi (β1) sebesar –12962,641. Nilai (β1) yang

negatif menunjukkan bahwa jika setiap kenaikan satu persen variabel

Kepemilikan Manajerial, dengan asumsi variabel lain tetap maka akan

menurunkan harga saham sebesar 1296264,1 %.

3. Kooefisien Regresi (β2) Variabel Komisaris Independen (X2)

Besarnya nilai koefisien regresi (β2) sebesar 53811,691 . Nilai (β2) yang

positif menunjukkan bahwa jika setiap kenaikan satu persen variabel

Komisaris Independen, dengan asumsi variabel lain tetap maka akan

menaikkan harga saham sebesar 5381169,1 %.

4. Kooefisien Regresi (β3) Variabel Return On Equity (ROE) (X3)

Besarnya nilai koefisien regresi (β3) sebesar 23626,765. Nilai (β3) yang

positif menunjukkan bahwa jika setiap kenaikan satu persen variabel Return

On Equity (ROE), dengan asumsi variabel lain tetap maka akan menaikkan

Harga Saham sebesar 2362676,5 %.

5. Kooefisien Regresi (β4) Variabel Kebijakan Dividen (X4)

Besarnya nilai koefisien regresi (β4) sebesar -3633,766. Nilai (β4) yang

negatif menunjukkan bahwa jika setiap kenaikan satu persen variabel

Kebijakan Dividen, dengan asumsi variabel lain tetap maka akan

menurunkan Harga Saham sebesar 363376,6 %.

11

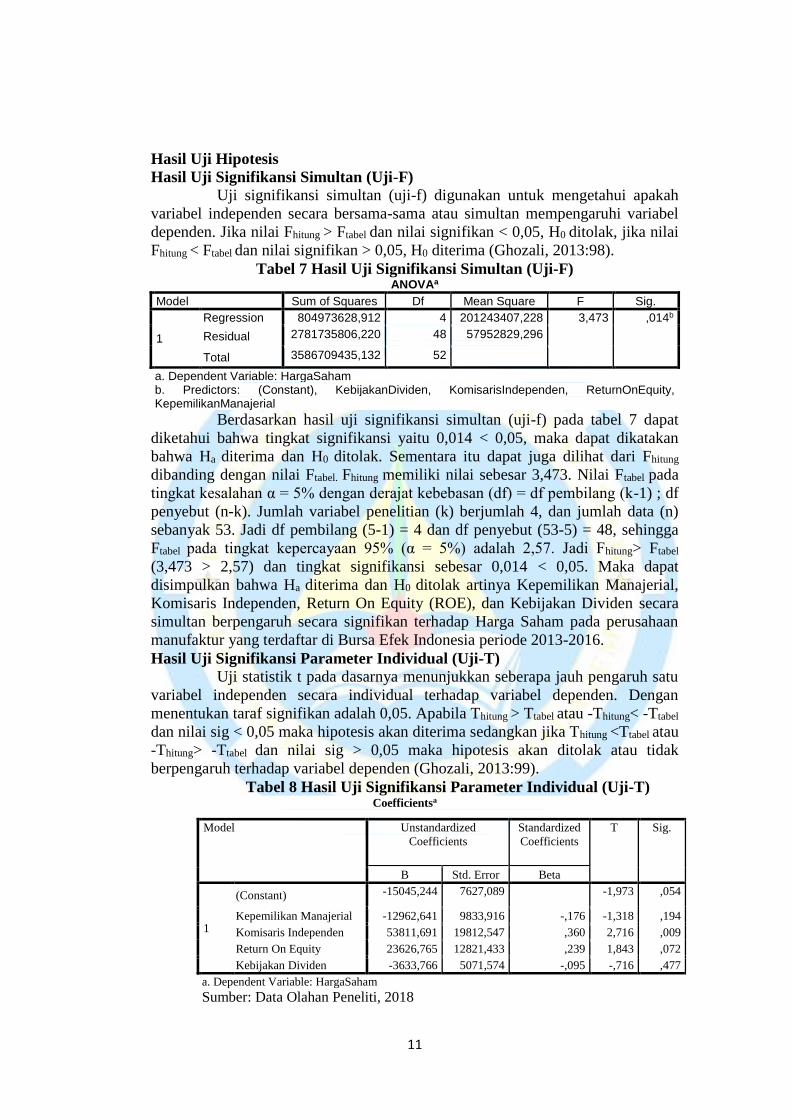

Hasil Uji Hipotesis

Hasil Uji Signifikansi Simultan (Uji-F)

Uji signifikansi simultan (uji-f) digunakan untuk mengetahui apakah

variabel independen secara bersama-sama atau simultan mempengaruhi variabel

dependen. Jika nilai Fhitung > Ftabel dan nilai signifikan < 0,05, H0 ditolak, jika nilai

Fhitung < Ftabel dan nilai signifikan > 0,05, H0 diterima (Ghozali, 2013:98).

Tabel 7 Hasil Uji Signifikansi Simultan (Uji-F) ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 804973628,912 4 201243407,228 3,473 ,014b

Residual 2781735806,220 48 57952829,296

Total 3586709435,132 52 a. Dependent Variable: HargaSaham b. Predictors: (Constant), KebijakanDividen, KomisarisIndependen, ReturnOnEquity, KepemilikanManajerial

Berdasarkan hasil uji signifikansi simultan (uji-f) pada tabel 7 dapat

diketahui bahwa tingkat signifikansi yaitu 0,014 < 0,05, maka dapat dikatakan

bahwa Ha diterima dan H0 ditolak. Sementara itu dapat juga dilihat dari Fhitung

dibanding dengan nilai Ftabel. Fhitung memiliki nilai sebesar 3,473. Nilai Ftabel pada

tingkat kesalahan α = 5% dengan derajat kebebasan (df) = df pembilang (k-1) ; df

penyebut (n-k). Jumlah variabel penelitian (k) berjumlah 4, dan jumlah data (n)

sebanyak 53. Jadi df pembilang (5-1) = 4 dan df penyebut (53-5) = 48, sehingga

Ftabel pada tingkat kepercayaan 95% (α = 5%) adalah 2,57. Jadi Fhitung> Ftabel

(3,473 > 2,57) dan tingkat signifikansi sebesar 0,014 < 0,05. Maka dapat

disimpulkan bahwa Ha diterima dan H0 ditolak artinya Kepemilikan Manajerial,

Komisaris Independen, Return On Equity (ROE), dan Kebijakan Dividen secara

simultan berpengaruh secara signifikan terhadap Harga Saham pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

Hasil Uji Signifikansi Parameter Individual (Uji-T)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel independen secara individual terhadap variabel dependen. Dengan

menentukan taraf signifikan adalah 0,05. Apabila Thitung > Ttabel atau -Thitung< -Ttabel

dan nilai sig < 0,05 maka hipotesis akan diterima sedangkan jika Thitung <Ttabel atau

-Thitung> -Ttabel dan nilai sig > 0,05 maka hipotesis akan ditolak atau tidak

berpengaruh terhadap variabel dependen (Ghozali, 2013:99).

Tabel 8 Hasil Uji Signifikansi Parameter Individual (Uji-T) Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) -15045,244 7627,089 -1,973 ,054

Kepemilikan Manajerial -12962,641 9833,916 -,176 -1,318 ,194

Komisaris Independen 53811,691 19812,547 ,360 2,716 ,009

Return On Equity 23626,765 12821,433 ,239 1,843 ,072

Kebijakan Dividen -3633,766 5071,574 -,095 -,716 ,477

a. Dependent Variable: HargaSaham

Sumber: Data Olahan Peneliti, 2018

12

Berdasarkan hasil uji signifikansi parameter individual (uji-t) pada tabel

8 dapat dijelaskan sebagai berikut :

1. Variabel Kepemilikan Manajerial memiliki tingkat signifikansi 0,194 >

0,05. Variabel Kepemilikan Manajerial ini juga memiliki nilai thitung sebesar

-1,318 > -2,01063 (ttabel α = 0,05, df = (53-4-1) = 48). Hal ini dapat

disimpulkan bahwa H1 ditolak dan H0 diterima, yang berarti variabel

Kepemilkan Manajerial secara parsial tidak berpengaruh terhadap Harga

saham. Hal ini menunjukkan bahwa tidak ada hubungan antara Kepemilikan

Manajerial dengan Harga Saham. Dengan demikian, dengan semakin

tingginya Kepemilkan Manajerial maka tidak akan mempengaruhi baik atau

tidaknya Harga Saham.

2. Variabel Komisaris Independen memiliki tingkat signifikansi 0,009 < 0,05.

Variabel Komisaris Independen ini juga memiliki nilai thitung sebesar 2,716 >

2,01063 (ttabel α = 0,05, df = (53-4-1) = 48). Hal ini dapat disimpulkan

bahwa H2 diterima dan H0 ditolak, yang berarti variabel Komisaris

Independen secara parsial berpengaruh terhadap Harga Saham. Hal ini

berarti semakin tinggi jumlah Komisaris Independen suatu perusahaan maka

semakin tinggi juga Harga Saham.

3. Variabel Return On Equity (ROE) memiliki tingkat signifikansi 0,072 >

0,05. Variabel keputusan investasi ini juga memiliki nilai thitung sebesar

1,843 < 2,01063 (ttabel α = 0,05, df = (53-4-1) = 48). Hal ini dapat

disimpulkan bahwa H3 ditolak dan H0 diterima, yang berarti variabel Return

On Equity (ROE) secara parsial tidak berpengaruh terhadap Harga saham.

Hal ini menunjukkan bahwa tidak ada hubungan antara Return On Equity

(ROE) dengan Harga Saham. Dengan demikian, dengan semakin tingginya

nilai Return On Equity (ROE) maka tidak akan mempengaruhi baik atau

tidaknya Harga Saham.

4. Variabel Kebijakan Dividen memiliki tingkat signifikansi 0,477 > 0,05.

Variabel Kebijakan Dividen ini juga memiliki nilai thitung sebesar -0,716 < -

2,01063 (ttabel α = 0,05, df = (53-4-1) = 48). Hal ini dapat disimpulkan

bahwa H4 ditolak dan H0 diterima, yang berarti variabel kebijakan dividen

secara parsial tidak berpengaruh terhadap harga saham.Hal ini menunjukkan

bahwa tidak ada hubungan antara kebijakan dividen dengan harga saham.

Dengan demikian, semakin tinggi nilai kebijakan dividen tidak akan

mempengaruhi harga saham.

Hasil Uji Koefisien Determinasi (R2)

Tabel 9 Hasil Uji Koefisien Determinasi (R2) Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,474a ,224 ,160 7612,676

a. Predictors: (Constant), KebijakanDividen, ReturnOnEquity, KomisarisIndependen, KepemilikanManajerial b. Dependent Variable: HargaSaham

Berdasarkan hasil uji koefisien determinasi pada tabel 9 diatas dapat

dilihat bahwa nilai adjusted R square sebesar 0,160 atau 16,0% . Hasil tersebut

dapat disimpulkan bahwa variabel dependen yaitu Harga Saham dapat dijelaskan

13

oleh variabel independen yaitu Kepemilikan Manajerial, Komisaris Independen,

Return On Equity (ROE), Kebijakan Dividen dan sebesar 16,0% sedangkan

sisanya yaitu 84,0% dijelaskan oleh variabel-variabel lain yang tidak dijelaskan

dalam penelitian ini.

Pembahasan Hasil Penelitian

Pengaruh Kepemilikan Manajerial Terhadap Harga Saham

Hasil ini didukung oleh penelitian Syafaatul (2014 ), Helfi (2017),

Ranci (2017), yang mengatakan bahwa Kepemilikan Manajerial tidak

berpengaruh terhadap Harga Saham. Dari penelitian ini dapat ditarik kesimpulan

bahwa adanya kepemilikan manajerial dalam suatu perusahaan belum dapat

mendorong manajemen untuk meningkatkan kinerja perusahaan, sehingga pasar

tidak bereaksi terhadap peristiwa penyampaian laporan keuangan tahunan

perusahaan. Hal ini terjadi karena tingkat kepemilikan manajerial dalam suatu

perusahaan relatif kecil. Sehingga belum mampu meningkatkan kinerja

manajemen, karena pihak manajemen belum merasa memiliki perusahaan .

Hasil ini tidak sejalan dengan penelitian Putri dan Christiani (2017),

yang menyimpulkan bahwa kepemilikan manajerial berpengaruh terhadap harga

saham. Hal ini dikarenakan Adanya kepemilikan manajerial dalam suatu

perusahaan dapat mendorong manajemen untuk meningkatkan kinerja perusahaan,

sehingga pasar tidak bereaksi terhadap peristiwa penyampaian laporan keuangan

tahunan perusahaan. Hal ini menyebabkan harga saham perusahaan tetap stabil

dengan adanya kepemimpinan manajerial yang baik.

Pengaruh Komisaris Independen Terhadap Harga Saham

Hasil ini sejalan dengan penelitian Helvi (2017) dan Syafaatul (2016),

yang mengatakan bahwa komisaris independen berpengaruh terhadap harga

saham. Komisaris independen dapat bertindak sebagai penengah dalam

perselisihan yang terjadi diantara para manajer internal, mengawasi kebijakan

manajemen serta memberikan nasihat kepada manajemen dan juga mampu

melakukan pengawasan yang lebih efektif terhadap manajer perusahaan.

Komisaris independen merupakan posisi terbaik untuk melakukan fungsi

monitoring sehingga tercipta perusahaan yang memiliki good corporate

governance. Dengan pengawasan yang lebih efektif maka kinerja perusahaan akan

meningkat dan meningkatkan harga saham.

Hal ini tidak sejalan dengan penelitian Ranci (2017), yang mengatakan

bahwa Komisaris Independen tidak memiliki pengaruh terhadap Harga saham.

Hal ini menunjukkan bahwa komisaris independen belum mampu melakukan

pengawasan yang lebih efektif terhadap manajer perusahaan. Penambahan

proporsi dewan komisaris independen dimungkinkan hanya untuk memenuhi

ketentuan formal sementara pemegang saham mayoritas masih memegang

peranan penting sehingga kinerja dewan tidak maksimal .

Pengaruh Return On Equity (ROE) Terhadap Harga Saham

Hasil ini didukung oleh penelitian Sha (2015), dan Rochmah (2017),

Return On Equity (ROE) tidak berpengaruh signifikan terhadap Harga Saham. Hal

ini disebabkan karena investor melihat nilai ROE yang tinggi terkadang

14

membahayakan kondisis perusahaan. ROE yang tinggi belum tentu disebabkan

perusahaan memperoleh keuntungan yang tinggi, tetapi dapat disebabkan juga

oleh total ekuitas yang dimiliki perusahaan relative rendah dibandingkan dengan

hutang (modal asing) perusahaan. Hutang yang besar dapat membahayakan

pemilik modal apabila perusahaan tidak mampu membayar hutang dan bunganya.

Kondisi demikian tentu saja tidak disukai oleh investor.

Hasil ini tidak sejalan dengan penelitian Aprilia (2013), yang

menyimpulkan bahwa Return On Equity (ROE) berpengaruh terhadap harga

saham. Hal ini dikarenakan ROE sendiri didapat dari pembagian antara laba

bersih dengan ekuitas pemegang saham. Laba bersih merupakan keuntungan

perusahaan setalah dikurangi dengan pajak dan bunga. Sedangkan ekuitas

pemegang saham merupakan modal yang ditanamkan para investor di perusahaan

tersebut. Dua hal ini merupakan hal yang berpengaruh terhadap harga saham.

Investor sebelum memutuskan membeli saham sebuah perusahaan pasti melihat

keuntungan dari perusahaan tersebut untuk menuntukkan prospek dari investasi

yang akan mereka tanamkan. Dari hal itu lah ROE berpengaruh terhadap harga

saham

Pengaruh Kebijakan Dividen Terhadap Harga Saham

Hasil ini didukung oleh penelitian Kusumawati, Topowijono,Endang

(2016), Ranci (2017), dan Aprilia 2013, Hal ini dikarenakan para investor berpikir

bahwa pembagian dividen yang besar tidak menjamin prospek masa depan yang

bagus dari perusahaan. Investor menilai bahwa kemampuan perusahaan dalam

mengembalikan dana yang diinvestasikan lebih penting daripada pembagian

dividen di akhir tahun. Pembagian dividen tidak menjamin bahwa perusahaan

mendapatkan laba yang besar, terkadang perusahaan berpikir dengan laba yang

didapat lebih baik berivestasi pada proyek yang memiliki prospek baik sehingga

dapat meningkatkan laba perusahaan, tentunya dengan persetujuan para pemegang

saham.

Hasil ini tidak sejalan dengan penelitian Sha (2015), dan sari (2017), yang

menyimpulkan bahwa Pengumuman dividen dapat meningkatkan nilai perusahaan

karena manajer mengirimkan sinyal bahwa perusahaan tersebut memiliki

ketersediaan dana dalam membiayai aktivitasnya sehingga sinyal yang diterima

dapat meningkatkan harga saham.Hal ini menunjukkan bahwa dividen

mempunyai pengaruh positif pada reaksi investor dalam mengambil keputusan

untuk melakukan investasi yang dapat dilihat dari naik turunnya harga saham di

pasar modal.

Pengaruh Kepemilikan Manajaerial, Komisaris Independen, Return On

Equity (ROE), dan Kebijakan Dividen terhadap Harga Saham

Hipotesis kelima dalam penelitian ini adalah Kepemilikan Manajaerial, Komisaris

Independen, Return On Equity (ROE), Kebijakan Dividen terhadap Harga Saham.

Hasil penelitian uji signifikansi simultan (Uji-f) menunjukkan nilai signifikan

0,014 < 0,05 yang berarti hipotesis kelima diterima. Hal ini mengindikasikan

bahwa Kepemilikan Manajaerial, Komisaris Independen, Return On Equity

(ROE), Kebijakan Dividen berpengaruh secara simultan terhadap Harga Saham .

15

KESIMPULAN

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia selama tahun 2013-2016 dan bertujuan untuk melihat

apakah Kepemilikan Manajerial, Komisaris Independen ,Return On Equity (ROE),

dan Kebijakan Dividen suatu perusahaan berpengaruh terhadap harga saham

perusahaan tersebut. Adapun populasi dalam penelitian ini berjumlah 138

perusahaan dan perusahaan yang menjadi sampel sebanyak 14 sehingga data

observasi dalam penelitian ini sebanyak 56 data. Penelitian ini menggunakan

laporan keuangan tahunan untuk mendapatkan data yang diperlukan dalam

penelitian ini.

Dalam penelitian ini, variable yang digunakan untuk melihat

pengaruhnya terhadap Harga saham adalah Kepemilikan Manajaerial, Komisaris

Independen, Return On Equity (ROE), Kebijakan Dividen. Berdasarkan penelitian

yang telah dilakukan, adapun kesimpulan hasil penelitian ini adalah :

1. Kepemilikan Manajerial tidak berpengaruh terhadap harga saham pada

perusahaan manufaktur yang terdaftar di BEI 2013-2016.

2. Komisaris Independen berpengaruh terhadap harga saham pada perusahaan

manufaktur yang terdaftar di BEI 2013-2016.

3. Return On Equity (ROE) tidak berpengaruh terhadap harga saham pada

perusahaan manufaktur yang terdaftar di BEI 2013-2016

4. Kebijakan Dividen tidak berpengaruh terhadap harga saham pada

perusahaan manufaktur yang terdaftar di BEI 2013-2016

5. Kepemilikan Manajaerial, Komisaris Independen, Return On Equity (ROE),

Kebijakan Dividen berpengaruh secara simultan terhadap Harga Saham

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2013-2016.

SARAN 1. Variabel Kepemilikan Manajerial, Komisaris Independen, Return On Equity

(ROE), Kebijakan Dividen, hanya bisa menjelaskan 16,0% variasi variabel

Harga Saham. Itu artinya masih ada 84,0% variasi variabel yang bisa

menjelaskan mengenai Harga Saham ada diluar penelitian, seperti variabel

Good Corporate Governance selain variabel yang telah saya gunakan,

Earning per Share (EPS), dan Variabel lainnya. Oleh karena itu untuk

penelitian selanjutnya disarankan untuk menggunakan variabel independen

lainnya yang belum terdapat dalam penelitian ini.

2. Penelitian selanjutnya agar memperluas jumlah sampel penelitian seperti

perusahaan jasa, sektor keuangan atau perbankan, dan lainnya.

3. Bagi perusahaan adalah menstabilkan kinerja perusahaan yang dimiliki.

Dengan stabilnya maka saham akan stabil pula, tingkat harga saham

perusahaan akan meningkat.

16

DAFTAR PUSTAKA

Aprilia, Eka Putri. 2013. Pengaruh Return On Equity (Roe), Dividend Payout

Ratio (Dpr), Earning Per Share (Eps), Price Earning Ratio (Per) Dan

Tingkat Suku Bunga Terhadap Harga Saham (Studi Pada Perusahaan

Manufaktur Yang Listing Di Bursa Efek Indonesia Tahun 2009-2011).

Portal Garuda: Universitas Brawijaya.

Ariwibowo, Wahyu Chandra. 2011. Pengaruh Kepemilikan Manajerial,

Kepemilikan Institusional, Dan Corporate Social Responsibility Terhadap

Harga Saham (Studi pada Perusahaan Makanan dan Minuman yang

Terdaftar di Bursa Efek Indonesia Periode 2008 dan 2009).

Skripsi:Universitas Malang

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program SPSS.

Semarang : Universitas Diponegoro.

Fadillah, Adil Ridlo. 2017 . Analisis Pengaruh Dewan Komisaris Independen,

Kepemilikan Manajerial Dan Kepemilikan Institusional Terhadap Kinerja

Perusahaan Yang Terdaftar Di Lq45. Jurnal Akuntansi Vol 12, Nomor 1,

Januari Juni 2017

Fahmi,I. 2012. Analisis Laporan Keuangan. Bandung: Alfabeta.

Gendro Wiyono dan Hadri Kusuma. 2017. Manajemen Keuangan Lanjutan

Berbasis Corporate Value Creation. Yogyakarta : UPP STIM YKPN.

Ghonio, Mohammad Gani. 2017 . Pengaruh Rerturn On Asset (ROA) dan Return

On Equity (ROE) Terhadap Harga saham Pada Perusahaan Manufaktur

Yang Terdaftar Di Bursa Efek ASEAN periode 2013-2015. Skripsi:

Universitas Negeri Yogyakarta

Helfi, Siti Aulia. 2017. Pengaruh Good Corporate Governance Terhadap Harga

Saham (Studi Perusahaan Food And Beverages Yang Terdaftar Di Bursa

Efek Indonesia tahun 2011-2015). Skripsi: Universitas Lampung.

Hery. 2015. Analisis Laporan Keuangan. Yogyakarta : CAPS.

Hery. 2016. Analisis Laporan Keuangan. Jakarta : PT.Gramedia Widiasarana

Indonesia.

Hery. 2016. Mengenal Dan Memahami Dasar-Dasar Laporan Keuangan. Jakarta

: Grasindo.

http://www.idx.co.id

Istanti, Sri Layla Wahyu . 2013 . Pengaruh Kebijakan Dividen Terhadap Harga

Saham Pada Perusahaan LQ45. Potensia Voll 19 No.1 Juli 2013

Kasmir. 2016. Analisis Laporan Keuangan. Jakarta : Rajawali Pers.

17

Ni Nyoman Tri Sariri Muryati & Made Sadha Suardikha . 2014 . Pengaruh

Corporate Governance Pada Nilai Perusahaan. E-Jurnal Akuntansi

Universitas Udayana 9.2(2014): 411-429(2014)

Nidar, Sulaeman Rahman. 2015. Manajemen Keuangan Perusahaan

Modern.Edisi 1. Bandung : Pustaka Reka Cipta.

Otoritas Jasa Keuangan. 2014 . Peraturan Otoritas Jasa Keuangan Nomor 33

/POJK.04/2014 Tentang Direksi Dan Dewan Komisaris Emiten Atau

Perusahaan Publik. Jakarta : Otoritas jasa Keuangan Republik Indonesia

Putri, L. P., & Christiana, I. 2017. Pengaruh good corporate governance, struktur

kepemilikan, dan ukuran perusahaan terhadap reaksi pasar: Studi pada

perusahaan property dan real estate di Indonesia. Jurnal Riset Finansial

Bisnis, Volume 1, Nomor 1, 2017

Ranci, Sitorus Kristina. 2017 . Pengaruh Good Corporate Governance dan

Kebijakan Deviden Terhadap Harga Saham (Studi Empiris Pada

Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Periode

2013-2015).Skripsi : Universitas Maritim Raja Ali Haji

Rochmah, Fitri Ayu. 2017 . Pengaruh Return On Equity (Roe), Return On Asset

(Roa), Economic Value Added (Eva), Dan Market Value Added (Mva)

Terhadap Harga Saham (Studi Empiris Pada Perusahaan Manufaktur

Sektor Industri Dasar Dan Kimia Yang Terdaftar Dalam Bei (Bursa Efek

Indonesia) Tahun 2013-2015.Skripsi : Universitas Maritim Raja Ali Haji

Sari, Oktavia Kartika. 2017 . Pengaruh Pertumbuhan Penjualan, Earning Per

Share, Dan Kebijakan Dividen Terhadap Harga Saham .Jurnal Ilmu dan

Riset Akuntansi Volume 6, Nomor 8, Agustus 2017

Sha,Thio Lie. 2015 . Pengaruh Kebijakan Dividen, Likuiditas, Net Profit Margin,

Return On Equity, Dan Price To Book Value Terhadap Harga Saham Pada

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia 2010 –

2013. Jurnal Akuntansi/Volume XIX, No. 02, Mei 2015: 276-294

Ni Nyoman Tri Sariri Muryati dan I made Sadha Suardhika . 2014 . Pengaruh

Corporate Governance Pada Nilai Perusahaan. Bali : E-Jurnal Akuntansi

Universitas Udayana 9.2(2014):411-429.

Syafaatul L, Kurnia. 2014. Pengaruh Good Corporate Governance Terhadap

Harga Saham. Portal Garuda: Universitas Brawijaya.

Sunyoto, Danang. 2011. Metodologi Penelitian Untuk Ekonomi. Edisi 1.

Yogyakarta : CAPS.

Sofiani, Ria. 2013 . Pengaruh Return On Equity Dan Good Corporate

Governance Terhadap Harga Saham Perusahaan Manufaktur Di Bursa

Efek Indonesia Periode 2009-2012. Skripsi : Universitas Maritim Raja Ali

Haji

18

Wahyu Surya Kusumawati,Topowijono, dan MG Wi Endang NP. 2016.

Pengaruh Profitabilitas, Kebijakan Dividen Dan Risiko Sistematis

Terhadap Harga Saham (Studi Pada Perusahaan Manufaktur Yang Listing

Di Bei Periode 2012-2014). Jurnal Administrasi Bisnis (JAB)|Vol. 35 No.

2 Juni 2016

Wibowo, Soni. 2016. Pengaruh Kepemilikan Manajerial, Kepemilikan

Institusional, Kebijakan Dividen, Dan Kebijakan Hutang Terhadap Nilai

Perusahaan. Tesis: Universitas Airlangga

Related Documents