PENGARUH KEP OPPORTUNITY SET (I KON Diajukan untuk Melen untuk Mencapai Fakultas UNIV i PEMILIKAN MANAJERIAL, INVESTMEN IOS), DAN PRICE TO BOOK RATIO TERH NSERVATISME AKUNTANSI SKRIPSI ngkapi Tugas-Tugas dan Memenuhi Syarat-S Gelar Sarjana Ekonomi Jurusan Akuntansi Ekonomi Universitas Sebelas Maret Disusun Oleh: NUR WAHYUDIYATI F 1306593 FAKULTAS EKONOMI VERSITAS SEBELAS MARET SURAKARTA 2010 NT HADAP Syarat i

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH KEPEMILIKAN MANAJERIAL, INVESTMENT

OPPORTUNITY SET (IOS), DAN PRICE TO BOOK RATIO

KONSERVATISME AKUNTANSI

Diajukan untuk Melengkapi Tugas

untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntans

Fakultas Ekonomi Universitas Sebelas Maret

UNIVERSITAS SEBELAS MARET

i

PENGARUH KEPEMILIKAN MANAJERIAL, INVESTMENT

OPPORTUNITY SET (IOS), DAN PRICE TO BOOK RATIO TERHADAP

KONSERVATISME AKUNTANSI

SKRIPSI

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat

untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret

Disusun Oleh:

NUR WAHYUDIYATI

F 1306593

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

PENGARUH KEPEMILIKAN MANAJERIAL, INVESTMENT

TERHADAP

Syarat

i

ii

iii

iv

MOTTO

Mereka yang berjiwa lemah tak akan mampu memberi seuntai maaf yang tulus.

Pemaaf yang sejati hanya melekat bagi mereka yang berjiwa tangguh.

(Mahatma Gandhi)

Sesungguhnya setiap kebaikan itu menciptakan cahaya dalam hati, sinar pada

wajah, kekuatan pada fisik,dan keluasan pada rezeki. Dan sesungguhnya pada

setiap kejahatan itu menciptakan kegelapan dalam hati, rona hitam pada wajah,

kelemahan pada fisik dan kesempitan pada rezeki.

(Abdullah bin Abbas)

Aku adalah diriku sendiri, dan bukan orang lain.

(my self)

v

HALAMAN PERSEMBAHAN

Karya kecil ini kupersembahkan untuk :

© Mamaku atas doa dan semuanya

© Kakak-kakakku tercinta

© ”Cahaya”ku tersayang

© Sahabat dan teman-temanku

© Almamaterku

vi

KATA PENGANTAR

Assalaamu ’alaikum w.w

Dengan memanjatkan syukur kehadirat Allah SWT yang telah melimpahkan

rahmat dan hidayahnya sehingga penulis dapat menyelesaikan skripsi dengan

baik. Skripsi ini dibuat sebagai salah satu syarat guna mencapai gelar sarjana

ekonomi jurusan Akuntansi di Universitas Sebelas Maret Surakarta.

Keberhasilan penulisan skripsi ini tentu tidak terlepas dari dukungan dan

bantuan berbagai pihak. Setulus hati penulis menyampaikan terima kasih pada

semua pihak yang telah membantu hingga terselesainya skripsi ini sehingga

penulis dapat menyelesaikan skripsi ini. Untuk itu, penulis ingin mengucapkan

terima kasih kepada:

1. Allah SWT, atas semua limpahan rahmat, karunia dan ridhoNya yang telah

diberikan untukku dan juga untuk semua manusia yang hidup di dunia ini.

2. Prof. DR. Bambang Sutopo M.Com., Ak., selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

3. Jaka Winarna, Drs., M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

4. Prof. Dr. Rahmawati, M.Si., Ak. selaku dosen pembimbing skripsi yang telah

memberi waktu, saran dan bimbingannya sehingga penulis dapat

menyelesaikan skripsi ini.

5. Mama, terima kasih yang tiada kiranya atas semua perhatian, kasih sayang,

pengorbanan dan doa tiada henti-hentinya untukku. Maaf jika sampai sekarang

vii

belum dapat membalasnya, karena apapun yang telah ataupun yang akan aku

lakukan, kuyakin tidak akan dapat membalas segala hal yang telah Mama

berikan untukku.

6. Semua keluargaku, mas-mas dan mba-mbakku…terima kasih atas semua doa

dan dukungannya.

7. Semua sahabat dan teman-temanku, makasih, selalu kompak dan tetep

semangat.

8. Seluruh staff dan karyawan Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

Penulis menyadari bahwa karya ini jauh dari sempurna. Kritik dan saran

yang membangun penulis nantikan untuk menjadikan skripsi ini lebih sempurna di

masa yang akan datang. Semoga skripsi ini dapat bermanfaat bagi pembacanya.

Surakarta, April 2010

Penulis

viii

DAFTAR ISI

Halaman

HALAMAN JUDUL……………………………………………………… i

HALAMAN PERSETUJUAN PEMBIMBING ………………………….. ii

HALAMAN PENGESAHAN ……………………………………………. iii

HALAMAN MOTTO …………………………………………………….. iv

HALAMAN PERSEMBAHAN …………………………………………. v

KATA PENGANTAR ……………………………………………………. vi

DAFTAR ISI ……………………………………………………………... viii

DAFTAR GAMBAR ……………………………………………………… xi

DAFTAR TABEL ………………....…………………………………….. xii

HALAMAN ABSTRAKSI ………………………………………………. xiii

HALAMAN ABSTRACT ……………………………………………...... xiv

BAB I PENDAHULUAN

A. Latar Belakang Masalah …………………..……………… 1

B. Perumusan Masalah ……………………………..………… 6

C. Tujuan Penelitian ………………………………..………… 7

D. Manfaat Penelitian ………………………………..………. 7

E. Sistematika Penulisan ……………………………..……… 8

BAB II TEORITIS DAN PENGEMBANGAN HIPOTESIS

A. Konservatisme Akuntansi ……………………………...……. 10

B. Kepemilikan Manajerial dan Konservatisme Akuntansi ............ 17

C. IOS dan Konservatisme Akuntansi ………………………….. 23

ix

D. Price to Book Ratio dan Konservatisme Akuntansi ……...... 27

E. Kerangka Pemikiran ……………………………………..…. 30

BAB III METODA PENELITIAN

A. Jenis Penelitian ……………………………………….... 31

B. Data, Populasi, dan Sampel …………………………….. 31

C. Variabel Penelitian Dan Pengukurannya

1. Variabel Independen ………………………………. 32

2. Variabel Dependen ………………………………… 33

3. Variabel Kontrol …………………………………… 33

D. Analisis Data

1. Analisis Deskriptif ………………………………….. 34

2. Uji Normalitas Data ………………………………….. 34

3. Uji Asumsi Klasik

a. Pengujian Multikolinearitas …………………….… 35

b. Pengujian Autokorelasi …………………….…….. 35

c. Pengujian Heterokedastisitas …………………..…. 36

4. Pengujian Hipotesis

d. Pengujian Ketepatan Perkiraan (Uji R²) ..................... 38

e. Pengujian Koefisien Regresi Simultan (Uji F)……… 38

f. Pengujian Signifikansi Parameter Individu (Uji T) …. 38

x

BAB IV ANALISIS PEMBAHASAN

A. Hasil Pengumpulan Data ………………………………… 40

B. Statistik Deskriptif ………………………………………. 41

C. Uji Normalitas Data ……………………………………… 42

D. Analisis Data

1. Uji Multikolinearitas ………………………………… 44

2. Uji Autokorelasi ……………………………………... 44

3. Uji Heteroskedastisitas ……………………………… 45

E. Pengujian Hipotesis

1. Pengujian Ketepatan Perkiraan (Uji R²)………………. 47

2. Pengujian Koefisien Regresi Simultan (Uji F) …..…… 47

3. Pengujian Signifikansi Parameter Individu (Uji T) ….. 48

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ………………………………………………… 55

B. Implikasi Penelitian…………………………………………. 56

C. Keterbatasan ………………………………………………… 56

D. Saran ……………………………………………………. 57

DAFTAR PUSTAKA

LAMPIRAN

xi

DAFTAR GAMBAR

Gambar II.1 Kerangka Pemikiran …………………………………….. 29

Gambar IV.1 Uji Heteroskedastisitas …………………………………… 46

xii

DAFTAR TABEL

Tabel IV.1 Kriteria Pengambilan Sampel ………………………… 40

Tabel IV.2 Statistik Deskriptif ……………………………………. 41

Tabel IV. 3 Uji Normalitas Data ..................................................... 43

Tabel IV.4 Uji Multikolinearitas ..................................................... 44

Tabel IV.5 Uji Autokorelasi ........................................................ 45

Tabel IV.6 Uji Ketepatan Perkiraan (Uji R2)................................... 47

Tabel IV.7 Koefisien Regresi Simultan (Uji F)................................ 48

Tabel IV.8 Uji Signifikansi Parameter Individu (Nilai T)................... 49

xiii

DAFTAR LAMPIRAN

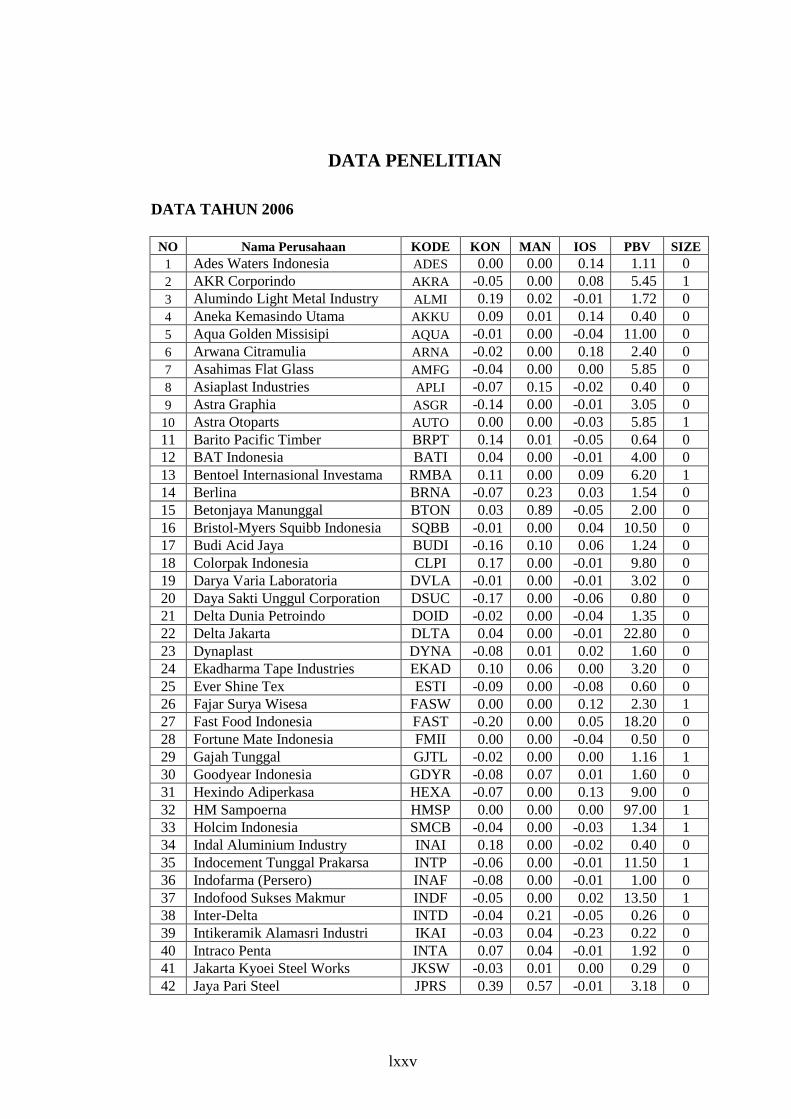

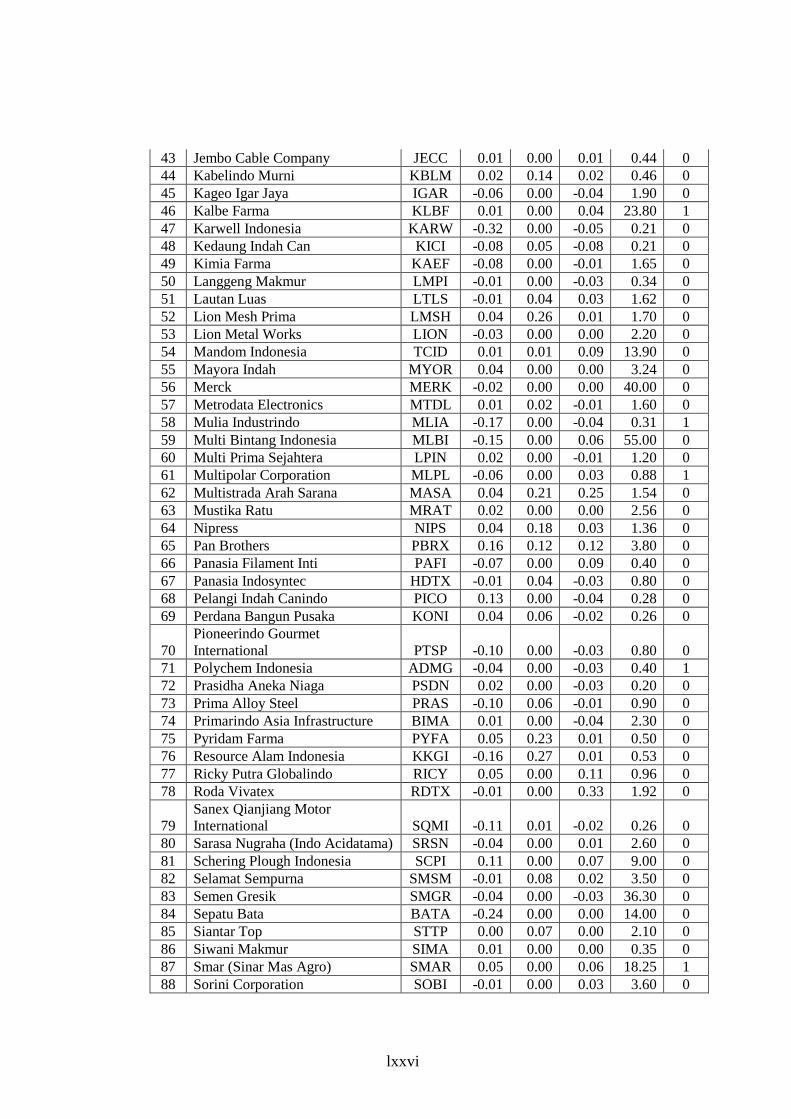

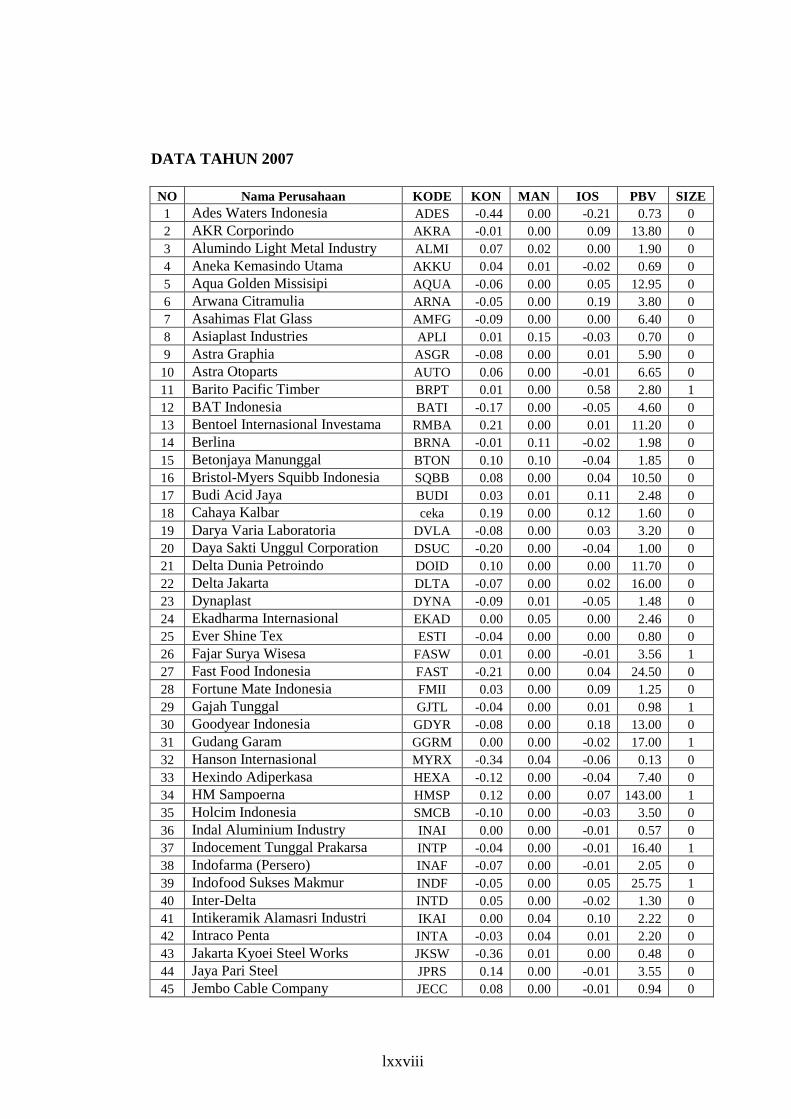

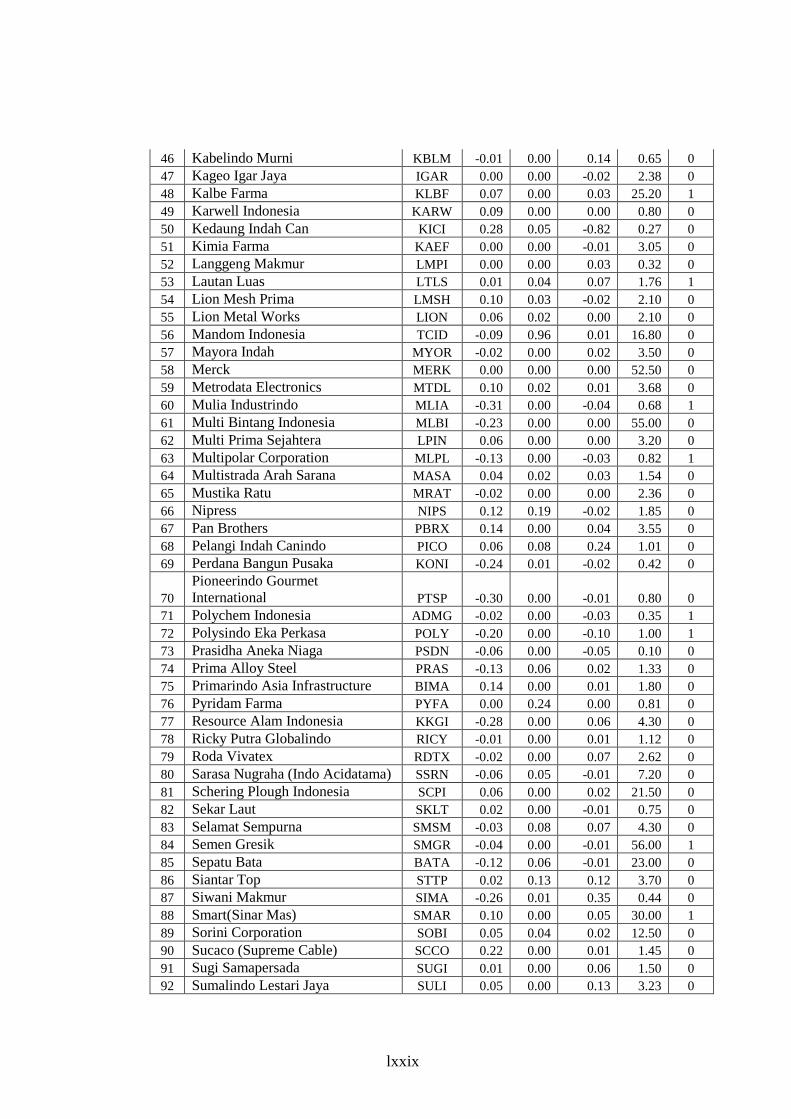

1. Daftar Perusahaan Sampel

2. Data Penelitian

3. Statistik Deskriptif

4. Regresi

5. Surat Pernyataan Skripsi

xiv

PENGARUH KEPEMILIKAN MANAJERIAL, INVESTMENT OPPORTUNITY SET (IOS), DAN PRICE TO BOOK RATIO TERHADAP

KONSERVATISME AKUNTANSI

NUR WAHYUDIYATI F 1306593

ABSTRAKSI

Tujuan dari penelitian ini adalah untuk menguji pengaruh kepemilikan

manajerial, investment opportunity set (IOS) dan price to book ratio terhadap konservatisme akuntansi.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Teknik pengambilan sampel dengan menggunakan purposive sampling. Periode penelitian tahun 2006 sampai dengan tahun 2008. Analisis data dilakukan dengan menggunakan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa :1). Kepemilikan manajerial tidak berpengaruh signifikan terhadap konservatisme akuntansi. Hal ini dapat dilihat dari koefisien regresi -0.064 dengan tingkat signifikansi sebesar 0.491. 2). Investment opportunity set (IOS) juga tidak berpengaruh signifikan terhadap konservatisme akuntansi. Hal ini dapat dilihat dari koefisien regresi sebesar -0.067 dengan tingkat signifikansi sebesar 0.323. 3). Price to Book Ratio berpengaruh signifikan terhadap konservatisme akuntansi. Hasil ini dapat dilihat dari koefisien regresi sebesar -0.009 dengan tingkat signifikansi sebesar 0.009. Kata kunci : konservatisme, kepemilikan manajerial, IOS, price to book ratio

xv

THE EFFECT OF MANAGERIAL OWNERSHIP, INVESTMENT OPPORTUNITY SET (IOS) AND PRICE TO BOOK RATIO TO

ACCOUNTING CONSERVATISM

NUR WAHYUDIYATI F 1306593

ABSTRACT

The objective of this research is to test the effect of managerial ownership, investment opportunity set and price to book ratio to accounting conservatism.

Population in this research is manufacturing company enlisted at Indonesian Stock Exchange. Purposive sampling used to take the samples. Research period 2006 to 2008. Multiple regression used to test hypothesis.

Result of this research indicate that : 1). Managerial ownership do not have an effect on conservatism. This result shown from regression’s coefficient -0.064 with significance level 0.491. 2). Investment Opportunity set do not have an effect on accounting conservatism. This result shown from regression’s coefficient -0.067 with significance level 0.323. 3). Price to Book Ratio have an effect on accounting conservatism. This result shown from regression’s coefficient -0.009 with significance level 0.009. Key word : conservatism, managerial ownership, IOS, price to book ratio

xvi

BAB I

PENDAHULUAN

A. Latar Belakang

Laporan keuangan yang dibuat oleh perusahaan menggambarkan

kinerja manajemen dalam mengelola sumber daya perusahaannya. Informasi

yang disampaikan melalui laporan keuangan ini digunakan oleh pihak internal

maupun pihak eksternal. Laporan keuangan tersebut harus memenuhi tujuan,

aturan serta prinsip – prinsip akuntansi yang sesuai dengan standar yang

berlaku umum agar dapat menghasilkan laporan keuangan yang dapat

dipertanggungjawabkan dan bermanfaat bagi setiap penggunanya. Dalam

upaya untuk menyempurnakan laporan keuangan tersebut lahirlah konsep

konservatisme. Konsep ini mengakui biaya dan rugi lebih cepat, mengakui

pendapatan dan keuntungan lebih lambat, menilai aktiva dengan nilai yang

terendah, dan kewajiban dengan nilai yang tertinggi (Sari dan Adhariani,

2009).

Sari (2004) menyatakan bahwa akuntansi konservatif merupakan

prinsip yang mengundang pro dan kontra. Para pengkritik konservatisme

menyatakan bahwa laporan keuangan yang disusun berdasarkan metode yang

konservatif akan cenderung bias dan tidak menunjukan hal yang sebenarnya

sehinga tidak dapat digunakan oleh para pengguna laporan keuangan yang

hendak menilai resiko perusahaan. Sedangkan pihak pendukung

konservatisme menyatakan bahwa konservatisme akan menjadi hal yang baik

xvii

bagi penyusunan laporan keuangan karena mencegah tindakan yang

membesar-besarkan laba dan aktiva. Watts (2003) mendefinisikan

konservatisme sebagai perbedaan permintaan akan verifiability dalam

mengakui laba atau kerugiaan. Konservatisme merupakan prinsip akuntansi

yang penerapannya akan menyebabkan angka laba dan aset menjadi rendah

dan biaya dan hutang menjadi tinggi. Penerapan akuntansi yang konservatif

akan menjadikan perusahaan untuk lebih mengantisipasi tidak adanya laba dan

lebih cepat mengakui terjadinya kerugian. Konservatisme adalah metode

akuntansi yang lebih cepat dalam mengakui rugi atau berita buruk dari pada

mengakui berita baik.

Kiryanto dan Supriyanto (2006) menjelaskan bahwa definisi akuntansi

konservatif umum yang digunakan bahwa akuntan harus melaporkan

informasi akuntansi yang terendah dari beberapa kemungkinan nilai untuk

aktiva dan pendapatan serta yang tertinggi dari beberapa kemungkinan nilai

kewajiban dan beban. Apabila laba konservatisme tersebut didasarkan pada

efisiensi kontrak maka kekayaan (neraca) juga akan konservatisme sehingga

laba yang diperoleh perusahaan tersebut akan menambah kekayaan pemilik

(modal). Wardhani (2008) menyatakan bahwa konservatisme akuntansi dalam

perusahaan diterapkan dalam tingkatan yang berbeda-beda. Salah satu faktor

yang sangat menentukan tingkatan konservatisme dalam pelaporan keuangan

suatu perusahaan adalah komitmen manajemen dan pihak internal perusahaan

dalam memberikan informasi yang transparan, akurat dan tidak menyesatkan

bagi investornya.

xviii

Lo (2005) mendefinisikan konservatisme sebagai suatu pandangan

pesimistik dalam akuntansi. Akuntansi yang konservatif berarti bahwa

akuntan bersikap pesimis dalam menghadapi ketidakpastian laba atau rugi

dengan memilih prinsip atau kebijakan yang memperlambat pengakuan

pendapatan, mempercepat pengakuan biaya, merendahkan penilaian aktiva

dan meninggikan penilaian utang. Pada kenyataannya terdapat pro dan kontra

seputar penerapan prinsip konservatisme. Para pengkritik konservatisme

menyatakan bahwa prinsip ini menyebabkan laporan keuangan menjadi bias

sehingga tidak dapat dijadikan alat oleh pengguna laporan keuangan untuk

mengevaluasi risiko perusahaan. Di lain pihak, yang mendukung

konservatisme menyatakan bahwa konservatisme menghasilkan laba yang

lebih berkualitas karena prinsip ini mencegah perusahaan melakukan tindakan

membesar-besarkan laba dan membantu pengguna laporan keuangan dengan

menyajikan laba dan aktiva yang tidak overstate.

Lafond and Rouchowdhury (2007) menyatakan bahwa dalam masalah

keagenan, manajer memiliki insentif untuk menunda pengakuan kerugian

karena hal ini dapat berdampak pada pelaporan laba tahun ini. Manajer dapat

saja mengambil keuntungan pribadi dalam penundaan pengakuan rugi ini,

karena adanya keuntungan pribadi yang didapatkan oleh manajer seperti

mendapatkan bonus atau prestise sebagai manajer perusahaan besar. Masalah

keagenan muncul ketika kepentingan antara pemegang saham dan manajer

tidak sejalan. Semakin besar kepemilikan manajerial menunjukkan pertahanan

manajer yang semakin besar. Manajer memiliki kecenderungan untuk

xix

berfokus pada informasi tentang kinerja saat ini dan kinerja masa depan

perusahaan. Horizon yang terbatas dapat membuat manajer menyatakan laba

saat ini secara overstate yang menjadikan terjadinya transfer untuk

kepentingan pribadi yang tentunya bertentangan dengan peran utama manajer

yaitu mengelola perusahaan secara efisien dan menciptakan nilai bagi

pemegang saham. Konservatisme diharapkan dapat berperan dalam masalah

ini dan menjadikan kepentingan antara manajer dan pemegang saham kembali

sejalan.

Fala (2007) menyatakan bahwa teori sinyal menjelaskan bahwa

pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri

informasi. Manajer memberikan informasi melalui laporan keuangan bahwa

mereka menerapkan kebijakan akuntansi konservatisme yang menghasilkan

laba yang lebih berkualitas karena prinsip ini mencegah perusahaan

melakukan tindakan membesar-besarkan laba dan membantu pengguna

laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate.

Manajemen dengan kontrol kepemilikan besar memiliki insentif yang lebih

rendah untuk melakukan self-serving behavior yang tidak meningkatkan nilai

perusahaan dan bisa jadi memiliki lebih banyak kecenderungan untuk

menerapkan kebijakan akuntansi konservatisme untuk meningkatkan kualitas

laba. Semakin besar proporsi kepemilikan manajemen maka manajemen

cenderung berusaha lebih giat untuk kepentingan pemegang saham untuk

meningkatkan nilai perusahaan salah satunya dengan menerapkan

konservatisme akuntansi.

xx

Lafond and Rouchowdhury (2007) menyatakan bahwa kepemilikan

manajerial berperan dalam upaya mengurangi konflik yang terjadi antara

pemegang saham dan manajer yang secara potensial terjadi karena adanya

invesment opportunity set (IOS). IOS mempengaruhi nilai perusahaan karena

berkaitan dengan aspek tingkat pertumbuhan perusahaaan. Kebijakan investasi

yang tepat akan berdampak pada peningkatan nilai perusahaan yang berarti

ada potensi untuk peningkatan kesejahteraan pemegang saham. Namun

demikian manajer terkadang memiliki orientasi negatif dengan melakukan

investasi dengan NPV negatif yang terkadang merugikan perusahaan. Untuk

menghindari perilaku manajer yang melakukan tindakan oportunis dalam

melakukan investasinya maka pemegang saham menghendaki perusahaan

untuk menerapkan akuntansi yang konservatif.

Pae et al, (2005) menyatakan bahwa price to book ratio berpengaruh

negatif terhadap konservatisme akuntansi. Price to Book Ratio menunjukkan

reaksi pasar terhadap apa yang terjadi di perusahan yang terwujud pada harga

saham perusahaan. Investor akan bereaksi dengan naiknya harga saham bila

ada informasi yang positif dari perusahaan dan sebaliknya. Price to Book

Ratio yang rendah mengindikasikan adanya kesulitan keuangan perusahaan

atau isu lain berkaitan dengan isu likuditas perusahaan yang direaksi secara

negatif oleh pasar, sehingga apabila P/B rendah maka permintaan akan

akuntansi yang konservatif menjadi semakin tinggi.

Penelitian ini mencoba mengembangkan penelitian Lafond dan

Rouchowdhury (2007) yang menguji pengaruh kepemilikan manajerial dan

xxi

IOS terhadap kebijakan akuntansi konservatif. Perbedaan penelitian ini dengan

penelitian sebelumnya adalah Lafond and Rouchowdhury (2007)

menggunakan pendekatan pasar dengan mengacu pada Basu (1997),

sedangkan penelitian ini menggunakan pendekatan akrual yang mengacu pada

Givoly and Hayn (2002). Penelitian sebelumnya dilakukan di USA dengan

periode penelitian tahun 1994 sampai dengan tahun 2004, sedangkan

penelitian ini dilakukan di Indonesia dengan sampel perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia dengan tahun sampel 2006 sampai

dengan tahun 2008. Penelitian ini menambahkan satu variabel yaitu Price to

Book Ratio yang mengacu pada penelitian Pae et al, (2005).

Berdasar pada latar belakang yang telah diuraikan diatas, maka penulis

tertarik untuk melakukan penelitian dengan judul “PENGARUH

KEPEMILIKAN MANAJERIAL, INVESTMENT OPPORTUNITY SET (IOS),

DAN PRICE TO BOOK RATIO TERHADAP KONSERVATISME

AKUNTANSI”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka permasalahan

yang dikemukakan dalam penelitian ini adalah sebagai berikut :

1. Apakah kepemilikan manajerial berpengaruh signifikan terhadap

konservatisme akuntansi?

2. Apakah Investment Opportunity Set (IOS) berpengaruh signifikan terhadap

konservatisme akuntansi?

xxii

3. Apakah Price to Book Ratio berpengaruh signifikan terhadap

konservatisme akuntansi?

C. Tujuan Penelitian

1. Memberikan bukti empiris mengenai pengaruh kepemilikan manajerial

terhadap konservatisme akuntansi.

2. Memberikan bukti empiris mengenai pengaruh Investment opportunity set

terhadap konservatisme akuntansi.

3. Memberikan bukti empiris mengenai pengaruh Price to Book Ratio

terhadap konservatisme akuntansi.

D. Manfaat Penelitian

Dari hasil penelitian ini, penulis berharap mempunyai manfaat sebagai

berikut:

1. Bagi perusahaan, hasil dari penelitian ini diharapkan dapat memberi

masukan bagi pihak manajemen perusahaan terutama mengenai

keunggulan atau kekurangan dari penerapan akuntansi konservatif.

2. Bagi investor, pemahaman akan akuntansi konservatif diharapkan akan

membuat investor lebih mengerti akan apa yang disajikan dalam laporan

keuangan sehingga dapat membuat keputusan bisnis yang tepat.

xxiii

3. Bagi pihak regulator, dalam hal ini BAPEPAM, hasil penelitian ini

diharapkan dapat memberikan bukti empiris mengenai pentingnya

penerapan akuntansi konservatif sehingga diharapkan BAPEPAM dapat

membuat peraturan yang mendukung penerapan akuntansi konservatif.

4. Bagi kalangan akademisi, hasil penelitian ini diharapkan dapat menambah

referensi penelitian serta dapat dijadikan dasar untuk mengembangkan

penelitian selanjutnya yang berkaitan dengan konservatisme.

E. Sistematika Penulisan

BAB I : Pendahuluan

Bab ini merupakan pendahuluan yang membahas tentang

latar belakang penulisan penelitian. Selain itu dibahas

juga tentang perumusan masalah, tujuan penelitian,

manfaat penelitian serta sistematika penulisan.

BAB II : Teoritis dan Pengembangan Hipotesis

Bab ini membahas beberapa telaah literatur yang

mendukung hipotesis dalam penelitian ini. Meliputi

berbagai review penelitian terdahulu dan teori yang

digunakan dalam menyusun hipotesis penelitian.

BAB III : Metoda Penelitian

Bab ini membahas tentang populasi, sampel dan teknik

pengumpulan data, definisi operasional variabel dan

metode analisis data.

xxiv

BAB IV : Analisis dan Pembahasan

Bab ini membahas tentang pengolahan data, pengujian

asumsi klasik, pengujian hipotesis dan pembahasannya.

BAB V : Kesimpulan

Bab ini akan menguraikan kesimpulan hasil penelitian

serta saran bagi pihak-pihak yang terkait dan

pengembangan untuk penelitian selanjutnya.

xxv

BAB II

TEORITIS DAN PENGEMBANGAN HIPOTESIS

A. Konservatisme Akuntansi

Konservatisme adalah reaksi yang hati-hati (prudent reaction)

menghadapi ketidakpastian yang melekat dalam perusahaan untuk mencoba

memastikan bahwa ketidakpastian dan risiko yang inheren dalam lingkungan

bisnis sudah cukup dipertimbangkan. Selain merupakan konvensi penting

dalam laporan keuangan, konservatisme mengimplikasikan kehati-hatian

dalam mengakui dan mengukur pendapatan dan aktiva. Konsep konservatisme

menyatakan bahwa dalam keadaan yang tidak pasti manajer perusahaan akan

menentukan pilihan perlakuan atau tindakan akuntansi yang didasarkan pada

keadaan, harapan kejadian, atau hasil yang dianggap kurang menguntungkan.

Implikasi konsep ini terhadap prinsip akuntansi adalah akuntansi mengakui

biaya atau rugi yang kemungkinan akan terjadi, tetapi tidak segera mengakui

pendapatan atau laba yang akan datang walaupun kemungkinan terjadinya

besar (Suwardjono, 1989). Konservatisme, dari sudut pandang manajemen

atau penyusun laporan keuangan didefinisikan sebagai metoda akuntansi

berterima umum yang melaporkan aktiva dengan nilai terendah, kewajiban

dengan nilai tertinggi, menunda pengakuan pendapatan, serta mempercepat

pengakuan biaya. Definisi ini menunjukkan bahwa akuntansi konservatif tidak

saja berkaitan dengan pemilihan metoda akuntansi, tetapi juga estimasi yang

xxvi

mengakibatkan nilai buku aktiva menjadi relatif rendah (Watts 1986; Wolk

2000; Penman dan Zhang 2002).

Basu (1997) menginterpretasikan konservatisme sebagai kecenderungan

akuntan menggunakan tingkat verifikasi yang lebih tinggi untuk mengakui

good news sebagai keuntungan dibanding mengakui bad news sebagai

kerugian. Perbedaan pengakuan terhadap kedua informasi laba menyebabkan

asymetric timeliness karena perbedaan sensitifitas laba terhadap bad news dan

good news. Watts (2003) mendifinisikan konservatisme sebagai perbedaan

permintaan akan verifiability dalam mengakui laba atau kerugiaan.

Konservatisme merupakan prinsip akuntansi yang penerapannya akan

menyebabkan angka laba dan aset menjadi rendah dan biaya dan hutang

menjadi tinggi. Penerapakan akuntansi yang konservatif akan menjadikan

perusahaan untuk lebih mengantisipasi tidak adanya laba dan lebih cepat

mengakui terjadinya kerugian.

Lo (2005) mendefinisikan konservatisme sebagai suatu pandangan

pesimistik dalam akuntansi. Akuntansi yang konservatif berarti bahwa

akuntan bersikap pesimis dalam menghadapi ketidakpastian laba atau rugi

dengan memilih prinsip atau kebijakan yang memperlambat pengakuan

pendapatan, mempercepat pengakuan biaya, merendahkan penilaian aktiva

dan meninggikan penilaian utang. Pada kenyataannya terdapat pro dan kontra

seputar penerapan prinsip konservatisme. Para pengkritik konservatisme

menyatakan bahwa prinsip ini menyebabkan laporan keuangan menjadi bias

xxvii

sehingga tidak dapat dijadikan alat oleh pengguna laporan keuangan untuk

mengevaluasi risiko perusahaan.

Givoly dan Hayn (2000) dan Watts (2003) menunjukkan perspektif

jangka panjang terhadap konservatisma. Givoly dan Hayn (2000)

mendefinisikan konservatisma sebagai pengakuan awal untuk biaya dan rugi

serta menunda pengakuan untuk pendapatan dan keuntungan. Watts (2003)

menyatakan konservatisma menyebabkan understatement terhadap laba dalam

perioda kini yang dapat mengarahkan pada overstatement terhadap laba pada

perioda-perioda berikutnya, sebagai akibat understatement terhadap biaya

pada perioda tersebut. Secara ringkas, mereka menyatakan bahwa

konservatisma akuntansi menyebabkan understatement yang persisten dari

laba laporan kumulatif dan aset bersih sepanjang perioda waktu.

Juanda (2007) menyatakan bahwa konservatisme merupakan prinsip

akuntansi yang jika diterapkan akan menghasilkan angka-angka laba dan aset

cenderung rendah, serta angka-angka biaya dan utang cenderung tinggi.

Kecenderungan seperti itu terjadi karena konservatisme menganut prinsip

memperlambat pengakuan pendapatan serta mempercepat pengakuan biaya.

Akibatnya, laba yang dilaporkan cenderung terlalu rendah (understatement).

Perkembangan yang terjadi justru menunjukkan bahwa eksistensi praktik

konservatisme akuntansi semakin meningkat. Eksistensi konservatisme yang

dipraktikkan masing-masing perusahaan bisa berbeda, karena adanya berbagai

alternatif pilihan metoda akuntansi. Di samping itu, disebabkan pula oleh

adanya perbedaan kondisi masing-masing perusahaan.

xxviii

Watts (2003) menyatakan bahwa konservatisme tidak dapat dilepaskan

dari efficient contracting theory. Berdasarkan efficient contracting theory

maka konservatisme menyatakan bahwa besarnya laba yang diantisipasi

merupakan fungsi langsung dari kemampuan perusahaan dalam mengestimasi

laba perusahaan di masa yang akan datang. Secara intuitif, prinsip

konservatisme ini bermanfaat karena dapat digunakan untuk memprediksi

kondisi pada masa mendatang. Berdasarkan hal tersebut penulis menduga

bahwa penerapan akuntansi konservatif dapat dijadikan media prediktif

tentang kemampuan perusahaan untuk menghasilkan laba dimasa yang akan

datang.

Sari dan Adhariani (2009) menyatakan bahwa jika ditinjau lebih jauh

ke dalam laporan keuangan, setiap metode akuntansi yang dipilih oleh

perusahaan memiliki tingkat konservatisme yang berbeda–beda. Standar

Akuntansi Keuangan (SAK) menyebutkan ada berbagai metode yang

menerapkan prinsip konservatisme, diantaranya PSAK No. 14 mengenai

persediaan yang terkait dengan pemilihan perhitungan biaya persediaan,

PSAK No. 16 mengenai aktiva tetap dan penyusutan (2007), PSAK No. 19

mengenai aktiva tidak berwujud yang berkaitan dengan amortisasi dan PSAK

No. 20 tentang biaya riset dan pengembangan. Pilihan metode tersebut akan

berpengaruh terhadap angka yang disajikan dalam laporan keuangan.

Sehingga dapat dikatakan bahwa secara tidak langsung konsep konservatisme

ini akan mempengaruhi hasil dari laporan keuangan tersebut. Penerapan

konsep ini juga akan menghasilkan laba yang berfluktuatif, dimana laba yang

xxix

berfluktuatif akan mengurangi daya prediksi laba untuk memprediksi aliran

kas perusahaan pada masa yang akan datang.

Lasdi (2008) menyatakan bahwa beberapa metoda berikut

menunjukkan bahwa standar akuntansi yang berlaku mengijinkan manajer

untuk memilih berbagai metoda yang dapat diterapkan dalam kondisi atau

transaksi yang sama, sehingga memungkinkan perusahaan menggunakan

metoda yang dirasa paling tepat. Kebebasan memilih standar akuntansi dapat

menghasilkan angka-angka yang berbeda dalam laporan keuangan yang pada

akhirnya akan menyebabkan laba yang cenderung konservatif. Beberapa

metoda dan estimasi akuntansi dalam Pernyataan Standar Akuntansi

Keuangan (PSAK) yang menyebabkan konservatisma diskresioner (tetapi

bukan hanya konservatisma dikresioner) dalam pelaporan keuangan adalah

(Widya, 2004; dan Lo, 2005):

1. PSAK No. 1 (Revisi 1998) tidak mengatur ketentuan mengenai taksiran

jumlah piutang yang tidak dapat ditagih dalam penyajian laporan

keuangan, padahal terdapat beberapa cara estimasi kerugian piutang.

2. PSAK No. 13 mengenai akuntansi untuk investasi, menyatakan bahwa

biaya dapat ditentukan berdasarkan FIFO, rata-rata tertimbang, atau LIFO.

Nilai pasar dapat ditentukan berdasarkan portofolio agregat, dalam total

atau menurut urutan kategori investasi, atau investasi individual, secara

konsisten.

3. PSAK No. 14 memberikan kebijakan kepada manajemen untuk

menghitung biaya persediaan dengan menggunakan rumus biaya masuk

xxx

pertama keluar pertama (MPKP), rata-rata tertimbang, atau masuk terakhir

keluar pertama (MTKP).

4. PSAK No. 16 mengijinkan manajemen untuk mengestimasi masa manfaat

suatu aktiva tetap didasarkan pertimbangan yang berasal dari pengalaman

perusahaan ketika masa manfaat aktiva yang digunakan.

5. PSAK No. 17 mengijinkan manajemen memilih metoda penyusutan untuk

mengalokasikan jumlah aktiva yang bisa disusutkan dengan suatu dasar

sistematis sepanjang masa manfaatnya. Metoda yang digunakan dipilih

berdasarkan pola yang diharapkan atas manfaat keekonomian dan secara

konsisten digunakan dari perioda ke perioda kecuali terdapat perubahan

dalam pola yang diharapkan atas manfaat ekonomis aktiva tersebut.

6. PSAK No. 19 meminta manajemen untuk memilih metoda amortisasi garis

lurus untuk aktiva tidak berwujud, kecuali jika suatu perusahaan

mempunyai metoda lain yang lebih sesuai dengan kondisi perusahaan

yang bersangkutan. Perioda amortisasi harus dapat dievaluasi oleh

perusahaan secara teratur untuk menentukan apakah peristiwa dan kondisi

selanjutnya menuntut perubahan taksiran masa manfaat yang telah

ditentukan. Pada umumnya masa manfaat suatu aktiva tidak berwujud

tidak akan melebihi 20 tahun sejak tanggal aktiva siap digunakan.

xxxi

Pengukuran Konservatisme

Literatur terdahulu menyebutkan berbagai cara untuk mengukur tingkat

konservatisme. Penman dan Zhang (2002, 2000) dalam Dewi (2003)

menggunakan conservatism index (C-score) sebagai proksi konservatisme

neraca, dan earnings quality indicator (Q-score) untuk menghitung tingkat

konservatisme laporan laba rugi. C-score menunjukkan tingkat estimasi

cadangan akibat penggunaan metoda akuntansi konservatif. Q score

menunjukkan kualitas laba akibat penggunaan metoda yang konservatif.

Ukuran konservatisme lainnya berdasarkan pada observasi bahwa

konservatisme menyebabkan kejadian-kejadian yang merupakan bad news

atau good news terefleksi dalam laba pada waktu yang tidak sama. Hal ini

disebabkan karena salah satu definisi konservatisme menyebutkan bahwa

kejadian yang diperkirakan akan menyebabkan kerugian bagi perusahaan

harus segera diakui sehingga mengakibatkan bad news lebih cepat terefleksi

dalam laba dibandingkan good news (Givoly dan Hayn 2002, 2000; Beekes,

Pope, dan Young 2002; Ball, Kothari, dan Robin 1999; Basu 1997,

Holthausen dan Watts 2001).

Hasil penelitian Gigler dan Hemmer (2001) bertentangan dengan

penelitian yang menyebutkan bad news lebih cepat terefleksi dalam harga

sekuritas. Gigler dan Hemmer (2001) yang mengembangkan sebuah teori

mengenai hubungan antara bias dalam laporan keuangan dan dorongan bagi

manajer untuk menerbitkan laporan sukarela dengan tepat waktu,

membuktikan bahwa perusahaan yang menerapkan akuntansi optimis/liberal

xxxii

lebih tepat waktu menerbitkan laporan sukarela. Penelitian itu menyimpulkan

bahwa informasi perusahaan yang menerapkan akuntansi optimis lebih cepat

terefleksi dalam harga sekuritas dibandingkan perusahaan yang menerapkan

akuntansi konservatif (Dewi, 2003).

Konservatisme juga diukur menggunakan akrual, yaitu selisih antara net

income dan cash flow. Net income yang digunakan adalah net income sebelum

depresiasi dan amortisasi, sedangkan cash flow yang digunakan adalah cash

flow operasional. Apabila akrual bernilai negatif, maka laba digolongkan

konservatif (Givoly dan Hayn 2002). Hal ini disebabkan karena laba lebih

rendah dari cash flow yang diperoleh oleh perusahaan pada perioda tertentu.

Ukuran lain yang dapat digunakan untuk mengetahui konservatisme

laporan keuangan adalah nilai aktiva yang understatements dan kewajiban

yang overstatements. Proksi pengukuran ini menggunakan rasio market-book

value yang mencerminkan nilai pasar aktiva relatif terhadap nilai buku aktiva

perusahaan. Rasio yang bernilai lebih dari 1, mengindikasikan penerapan

akuntansi yang konservatif karena perusahaan mencatat nilai perusahaan lebih

rendah dari nilai pasarnya. Rasio ini digunakan oleh Beaver dan Ryan (2000)

dalam Dewi (2003) ketika meneliti tingkat konservatisme.

B. Kepemilikan Manajerial dan konservatisme Akuntansi

Wardhani (2008) menyatakan bahwa konservatisma akuntansi dalam

perusahaan diterapkan dalam tingkatan yang berbeda-beda. Salah satu faktor

yang sangat menentukan tingkatan konservatisma dalam pelaporan keuangan

xxxiii

suatu perusahaan adalah komitmen manajemen dan pihak internal perusahaan

dalam memberikan informasi yang transparan, akurat dan tidak menyesatkan

bagi investornya.

Lasdi (2008) menyatakan bahwa beberapa penjelasan pengontrakan

telah lebih dulu menunjukkan eksistensi dan pengaruh pervasif dari

konservatisme yang menyebabkan manajer mempunyai insentif untuk

mengambil informasi apapun dari laba laporan yang akan berpengaruh negatif

terhadap kompensasinya. Pemegang klaim yang rasional akan mengurangi

kompensasi manajerial melalui pengaruh ekspektasian dari penyalahgunaan

jabatan tersebut. Munculnya prinsip konservatisme dan laporan keuangan

auditan dapat dianggap berasal dari upaya manajerial untuk membatasi dari

pada mengeksploitasi posisi terinformasi secara asimetris dari manajer relatif

terhadap pemegang klaim. Debtholders dan kreditur lainnya juga meminta

informasi tepat waktu tentang bad news karena nilai opsi dari klaimnya lebih

sensitif terhadap penurunan dibanding peningkatan dalam nilai perusahaan.

Sehingga konservatisme dikatakan memainkan peran yang bersifat efisien ex

ante dalam kontrak antara pihak-pihak yang terkait di dalam perusahaan.

Dengan kata lain, jika akuntansi tidak diatur, maka pihak-pihak pengontrakan

akan dengan sukarela menyetujui bahwa angka-angka akuntansi yang

digunakan untuk membatasi aliran kas diantara mereka seharusnya ditentukan

secara konservatif.

Ahmed and Duellman (2007) menyatakan bahwa semakin besar porsi

dari kepemilikan manajerial semakin besar pula tekanan dari outsider untuk

xxxiv

menerapkan akuntansi konservatif. Konservatisme dianggap mampu

mengurangi kemampuan manajer dalam menyajikan laba dan aktiva bersih

secara overstate dengan lebih mengakui keuntungan. Konservatisme juga

dianggap mampu mengurangi perilaku manajer yang menyembunyikan

informasi tentang kerugian. Konservatisme dianggap dapat mencegah adanya

upaya mentransfer kekayaan pemegang saham ke manajer melalui

kompensansi yang berlebihan. Konservatisme juga dapat menjadi mekanisme

kontak yang efisien antara pemegang saham dan pemegang obligasi. Karena

konservatisme mencegah transfer kekayaan pemegang obligasi kepada

pemegang saham.

Lasdi (2008) menyatakan bahwa dalam kasus kompensasi insentif, jika

tanpa ukuran laba yang dapat diverifikasi, manajer dapat menerima

pembayaran lebih yang akan mengakibatkan nilai saham yang lebih rendah

bagi pemegang saham, bahkan setelah penyesuaian dengan nilai tambah yang

dihasilkan oleh manajer, pemegang saham tidak mampu memperoleh kembali

kelebihan pembayaran kepada manajer. Laba yang diukur secara konservatif

memberikan beberapa insentif yang tepat waktu dan menangguhkan

kompensasi kepada manajer untuk aliran kas masa yang akan datang yang

tidak dapat diverifikasi dalam perioda sekarang. Hipotesis bonus memprediksi

bahwa manajer dengan perencanaan kompensasi berdasar laba cenderung

untuk menyatakan laba secara berlebihan. Di lain pihak, ketika laba berada di

atas batas atas atau di bawah batas bawah, maka manajer cenderung

xxxv

mempunyai insentif untuk menyatakan laba lebih rendah untuk

memaksimalkan bonus masa depan.

Lafond and Rouchowdhury (2007) menyatakan bahwa masalah

keagenan yang terjadi antar manajer dengan pemegang saham menciptakan

permintaan yang tinggi akan penerapan akuntansi konservatif. Pemikiran ini

ditetapkan dengan asumsi kondisi ceteris paribus dan tidak ada permintaan

tetap secara konstan dari penyebab yang lain seperti kontrak hutang. Watts

(2003) menyatakan bahwa dalam kasus kompensasi insentif, jika tanpa ukuran

laba yang dapat diverifikasi, manajer dapat menerima pembayaran lebih yang

akan mengakibatkan nilai saham yang lebih rendah bagi pemegang saham,

bahkan setelah penyesuaian dengan nilai tambah yang dihasilkan oleh

manajer, pemegang saham tidak mampu memperoleh kembali kelebihan

pembayaran kepada manajer. Laba yang diukur secara konservatif

memberikan beberapa insentif yang tepat waktu dan menangguhkan

kompensasi kepada manajer untuk aliran kas masa yang akan datang yang

tidak dapat diverifikasi dalam perioda sekarang.

Ahmed and Duellman (2007) menunjukkan bahwa terdapat hubungan

negatif antara kepemilikan manajerial dengan kebijakan akuntansi konservatif

perusahaan. Selain itu hasil penelitian menunjukkan bahwa terdapat hubungan

yang positif antara kepemilikan oleh pihak eksternal terhadap kebijakan

akuntansi konservatif perusahaan setelah dikontrol dengan jenis industri,

ukuran perusahaan, leverage dan growth opportunities. Hasil penelitian ini

xxxvi

mendukung pendapat yang menyatakan bahwa konservatisme berperan dalam

upaya untuk mengatasi masalah keagenan dalam perusahaan.

Wardhani (2008) menyatakan bahwa dalam konteks konservatisme,

kepemilikan oleh inside directors dan manajemen ini memiliki dua pandangan

yang berbeda. Kepemilikan oleh inside directors dan manajemen ini dapat

berperan sebagai fungsi monitoring dalam proses pelaporan keuangan, dan

juga dapat menjadi faktor pendorong dilakukannya ekspropriasi terhadap

pemegang saham minoritas. Apabila inside directors dan manajemen

menjalankan fungsi monitoringnya dengan baik, maka ia akan mensyaratkan

informasi dari pelaporan keuangan yang memiliki kualitas tinggi sehingga

mereka akan menuntut penggunaan prinsip konservatisme yang lebih tinggi

pula. Namun, apabila kepemilikan mereka tersebut justru mendorong

dilakukannya ekspropriasi terhadap perusahaan, maka mereka akan lebih

cenderung untuk menggunakan prinsip akuntansi yang lebih liberal.

Fala (2007) menyatakan bahwa teori sinyal menjelaskan bahwa

pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri

informasi. Manajer memberikan informasi melalui laporan keuangan bahwa

mereka menerapkan kebijakan akuntansi konservatisme yang menghasilkan

laba yang lebih berkualitas karena prinsip ini mencegah perusahaan

melakukan tindakan membesar-besarkan laba dan membantu pengguna

laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate.

Understatement laba dan aktiva bersih yang relatif permanen yang

ditunjukkan melalui laporan keuangan merupakan suatu sinyal positif dari

xxxvii

manajemen kepada investor bahwa manajemen telah menerapkan akuntansi

konservatif untuk menghasilkan laba yang berkualitas. Investor diharapkan

dapat menerima sinyal ini dan menilai perusahaan dengan lebih tinggi.

Lafond dan Rouchowdhury (2007) menyatakan bahwa para manajer

cenderung manjadi sumber utama dari informasi tentang kinerja saat ini dan

kinerja masa depan perusahaan. Adanya keterbatasan horizon dan kewajiban

memunculkan adanya insentif bagi manajer menyatakan nilai secara overstate

dengan cara melaporkan laba saat ini lebih tinggi, meningkatkan harapan akan

arus kas masa depan dan menghasilkan agency cost. Agency cost diperburuk

dengan upaya manajemen untuk mentransfer kekayaan kepada diri sendiri.

Hal tersebut tentunya menyimpang dari fungsi utama manajemen yaitu

mengelola perusahaan secara efisien dan menciptakan nilai lebih bagi

pemegang saham.

Widya (2004) dengan menggunakan proksi struktur kepemilikan

perusahaan, juga menemukan hubungan positif antara corporate governance

perusahaan dan konservatisme akuntansi. Keduanya menunjukkan bahwa

struktur kepemilikan yang terkonsentrasi pada individu tertentu, terutama pada

manajer, mempengaruhi pilihan manajemen terhadap konservatisme akuntansi

untuk memaksimalkan kompensasi dengan manajemen laba yang menaik.

Sehingga penelitian ini memprediksi bahwa semakin besar tingkat

kepemilikan manajerial mendorong perusahaan untuk tidak memilih akuntansi

konservatif.

xxxviii

H1 : Kepemilikan manajerial berpengaruh negatif terhadap

konservatisme akuntansi.

C. IOS dan Konservatisme Akuntansi

Adam dan Goyal (2006) menyatakan bahwa investment opportunity set

merupakan angka yang menunjukkan tingkat pertumbuhan (growth

opportunity) yang dimiliki perusahaan. Dalam agency problem of free cash

flow disebutkan bahwa manajer ingin investasi didanai oleh modal sendiri dari

pada didanai dengan hutang. Karena hutang menganding resiko kegaglan

hutang. Namun pemegang saham ingin free cash flow dibagikan dalam bentuk

dividen dengan tujuan meningkatkan kemakmuran. Investasi yang dilakukan

manajemen lebik baik didanai oleh hutang. Selain adanya monitoring dari

pihak ketiga yaitu kreditur pembiayaan investasi dengan hutang diharapkan

akan membuat manajer bekerja lebih baik karena adanya keharusan melunasi

hutang. Pembiayaan investasi yang didanai oleh hutang diharapkan akan

menghindarkan sifat oportunis yang berlebih bagi manajemen yang

memanfaatkan investasi untuk kepentingan pribadi seperti prestise, image dan

bonus.

Lasdi (2008) menyatakan bahwa penjelasan pengontrakan untuk

konservatisme akuntansi diskresioner didasarkan pada teori keagenan.

Menurut teori keagenan, manajer (agents), terikat dengan tindakan

oportunistik untuk memaksimalkan kesejahteraannya sendiri dengan

mengorbankan pemegang saham, debtholders, dan pihak pengontrakan

xxxix

lainnya (principals). Dengan ekspektasi rasional, pihak-pihak pengontrakan

melindungi harga bagi dirinya sendiri dengan menggabungkan oportunisme

manajerial ekspektasian ketika menetapkan bentuk dan persyaratan hubungan

agen-prinsipal. Karena itu manajer membebankan agency costs (biaya

keagenan) dari rugi ekspektasian dalam nilai perusahaan yang timbul dari

oportunisme ekspektasiannya. Dalam rangka mengurangi biaya keagenan,

manajer mempunyai insentif yang bersifat ex-ante terhadap kontrak untuk

perilaku oportunistik ekspektasiannya yang dibatasi dan diawasi. Pemakaian

angka-angka akuntansi merupakan satu cara mengawasi dan membatasi

perilaku manajerial.

Lestari (2004) mengajukan beberapa metode yang digunakan untuk

menghitung IOS, antara lain :

1. Proksi berdasarkan harga

· Market to book value of equity

= ( Jumlah saham beredar x Harga Penutupan Saham)

Total Ekuitas

· Tobin Q

= {(Jumlah saham beredar x harga penutupan) + Total Utang

+ Inventory – Aktiva Lancar} : Total Aktiva

· Rasio firm value to book value of PPE (VPPE)

= {Total aktiva – Total ekuitas + (lembar saham beredar x harga

penutupan saham)} : aktiva tetap bersih

xl

2. Proksi berdasarkan investasi

· Capital expenditure to firm value (perubahan modal dengan harga

pasar perusahaan)

CAPMVA = Modal Saham t – Modal Saham t-1

Total aktiva – Total ekuitas + (Jmlh saham beredar x

Hrg penutupan)

Adam and Goyal (2007) menyatakan bahwa IOS memiliki peran yang

penting dalam kebijakan keuangan perusahaan. Kebijakan IOS akan

berdampak pada aspek keuangan perusahaan seperti struktur modal perusahan,

kotrak hutang, kebijakan dividen, kontrak kompensasi dan kebijakan

akuntansi perusahan. Kebijakan investasi yang dilakukan perusahaan melalui

IOS akan mempengaruhi jumlah aktiva perusahaan. Kiryanto dan Suprianto

(2006) menyatakan bahwa hipotesis biaya politik (polical cost hypothesis)

menyatakan bahwa perusahaan besar cenderung menggunakan metode yang

dapat mengurangi laba periodik dibandingkan dengan perusahaan kecil.

Dengan kata lain bahwa perusahaan besar cenderung lebih konservatif dari

pada perusahaan kecil dan sebaliknya. Perusahaan kecil mempunyai lebih

banyak komponen transitori dalam labanya dan laba perusahaan kecil

cenderung lebih fluktuatif dan kurang dapat diprediksi (predictable) dari pada

perusahaan besar.

Lafond and Rouchowdhury (2007) menyatakan bahwa masalah yang

potensial muncul adalah ketika kebijakan investasi dibuat berdasarkan efek

dari laba perusahaan. Penerapan konservatisma yang besar potensial untuk

xli

membuat manajer menginvestasikan dana perusahaan pada projek yang

memiliki NPV positif, dimana biaya seperti biaya R&D diakui lebih cepat

sedangkan keuntungan ditunda pengakuannya. Hal ini mungkin berimplikasi

bahwa konservatisma menciptakan masalah baru. Ketika kepentingan antar

manajer dan pemegang saham maka manajer akan cenderung berfokus pada

efek laba jangka pendek peningkatan nilai perusahaan secara jangka panjang.

Apabila hal ini dikaitkan dengan keputusan investasi perusahaan, maka

hubungan antara kepemilikan manajerial dan konservatisma menjadi negatif.

Lafond and Rouchowdhury (2007) memberikan gambaran tentang

hubungan antara IOS dan konservatisma akuntansi. Akuntansi secara

tradisional tidak merespon perubahan nilai pertumbuhan dan aktiva tak

berwujud perusahaan. Akuisisi dan perubahan nilai turunan dari aktiva

biasanya tidak dicatat kecuali secara ekternal diperoleh dan dapat diverifikasi.

Konsekuensinya bisa terjadi penurunan nilai karena aset yang tidak dicatat

yang tentunya tidak diakui. Secara singkat dapat disimpulkan bahwa IOS,

pada perusahaan dimana nilai perusahaan dipengaruhi oleh pertumbuhan dan

aktiva tidak berwujud akan menjadikan asosiasi yang negatif antara IOS

dengan hubungan antara kepemilikan manajerial dan konservatisma akuntansi.

H2 : Investment Opportunity Set berpengaruh negatif terhadap

konservatisme akuntansi.

xlii

D. Price to Book Ratio dan Konservatisme Akuntansi

Wardhani (2008) menyatakan bahwa konservatisme akuntansi dalam

perusahaan diterapkan dalam tingkatan yang berbeda-beda. Salah satu faktor

yang sangat menentukan tingkatan konservatisme dalam pelaporan keuangan

suatu perusahaan adalah komitmen manajemen dan pihak internal perusahaan

dalam memberikan informasi yang transparan, akurat dan tidak menyesatkan

bagi investornya. Ahmed et a.l, (2000) menyatakan bahwa konservatisme

merupakan upaya perusahaan dalam mengurangi konflik keagenan antara debt

holder (kreditur) dengan share holder (pemegang saham) untuk membentuk

kontrak yang efisien. Baik kreditur maupun investor masing-masing memiliki

kepentingan dalam perusahaan. Kreditur berkepentingan antar kredit yang

diberikan sedangkan investor berkepentingan atas investasinya. Sebagai

pemilik perusahaan pemegang saham bisa saja menekan manajemen untuk

membentuk laba ditahan yang lebih besar dengan tujuan mengurangi cost of

debt atau meningkatkan re-investment. Atau juga mempengaruhi pihak

manajemen untuk membayar dividen besar dengan tujuan meningkatkan

kesejahteraan pemegang saham. Kedua hal tersebut akan berpengaruh

terhadap nilai pembiayaan hutang perusahaan. Sehingga penerapan akuntansi

konservatif dapat dianggap solusi yang tepat untuk mengatasi masalah

keagenan antara pemegang saham dan kreditur.

Kiryanto dan Supriyanto (2006) menyebutkan bahwa terdapat dua

jenis laba konservatif, yaitu: (1) ex-ante conservatism atau news-independent

conservatism dan (2) ex-post conservatism atau news dependent conservatism.

xliii

Ex-ante conservatism atau news-independent conservatism berkaitan dengan

kebijakan-kebijakan yang mengurangi laba secara independen dari kejadian-

kejadian ekonomi saat ini, bahkan apabila pengeluaran-pengeluaran tersebut

berkaitan secara positif dengan harapan aliran kas dimasa yang akan datang.

Contoh dari ex-ante conservatism, antara lain : pengakuan dengan segera

terhadap biaya iklan (advertensi), pengeluaran biaya penelitian dan

pengembangan. Ex-post conservatism atau news dependent conservatism

menggambarkan lebih tepat waktu untuk pengakuan laba terhadap bad news

dari pada good news. Secara umum, prinsip akuntansi ini menghendaki

penghapusan dengan segera untuk mengakui bad news terhadap persediaan,

goodwill, ketidakpastian kerugian dan sebaliknya. Sebagai contoh: aturan

tentang harga yang terendah antara harga pokok dan harga pasar persediaan,

penghapusan goodwill yang sudah tidak mempunyai manfaat dimasa yang

akan datang, dan lain-lain. Penggunaan dari ex-post conservatism atau news

dependent conservatism ini menghasilkan slope koefisien regressi laba

terhadap returns yang lebih tinggi untuk perusahaan-perusahaan dengan

negative returns (bad news) dari pada positif returns (good news).

Basu (1997) menyatakan bahwa asymmetric timeliness dari laba

digunakan untuk mengukur konservatisme. Asymmetric timeliness

menunjukan respon laba terhadap return negatif dibandingkan dengan return

positif. Liu dan Thornton (2008) menyatakan bahwa terdapat hubungan yang

negatif antara Price to Book Ratio terhadap asymmetric timeliness. Pengaruh

Price to Book Ratio terhadap konservatisme akuntansi berkaitan dengan

xliv

adanya tuntutan hukum atau resiko litigasi. Price to Book Ratio berasoisasi

positif dengan peningkatan biaya litigasi. Perusahaan berupaya mengurangi

biaya litigasi dengan cara menerapkan akuntansi yang lebih konservatif.

Pae et a.l, (2005) menyatakan bahwa P/B ratio berhubungan negatif

dengan ex-post konservatisme. Price to Book Ratio yang tinggi menunjukan

adanya reaksi yang berlawanan terhadap pengakuan laba terhadap berita

buruk. Berita buruk pada perusahaan dengan price to book ratio yang rendah

berhubungan dengan pelaporan aktiva bersih perusahaan secara overstatement.

Laba pada perusahaan dengan price to book ratio yang rendah lebih sensitif

terhadap berita buruk dari pada laba di perusahaan dengan price to book ratio

(P/B ratio) yang tinggi. Hubungan antara konservatisme dengan price to book

ratio berkaitan dengan hubungan antara laba dan return dan kaitannya dengan

time series dalam pengakuan laba yang konservatif.

Kiryanto dan Supriyanto (2006) menyatakan perusahaan besar

cenderung mempunyai P/B yang rendah karena lebih konservatif sebaliknya

perusahaan kecil cenderung mempunyai P/B yang lebih besar sehingga kurang

konservatif. Standar akuntansi menunjukkan bahwa perusahaan adalah ex-post

konservatisma maka perusahaan tersebut mempunyai P/B yang rendah maka

perusahaan tersebut konservatif sebaliknya apabila perusahaan tersebut

mempunyai P/B yang tinggi maka perusahaan tersebut kurang konservatif.

Secara umum ini menggambarkan bahwa lebih tepat waktu pengakuan good

news dari pada bad news dalam semua kondisi. Misalnya : metode penilaian

persediaan harga pokok atau harga pasar yang lebih rendah (cost or market

xlv

rules), apabila harga pasar yang lebih rendah maka persediaan akan dinilai

sebesar harga pasarnya sehingga P/B rationya cenderung lebih rendah

demikian juga apabila terjadi sebaliknya.

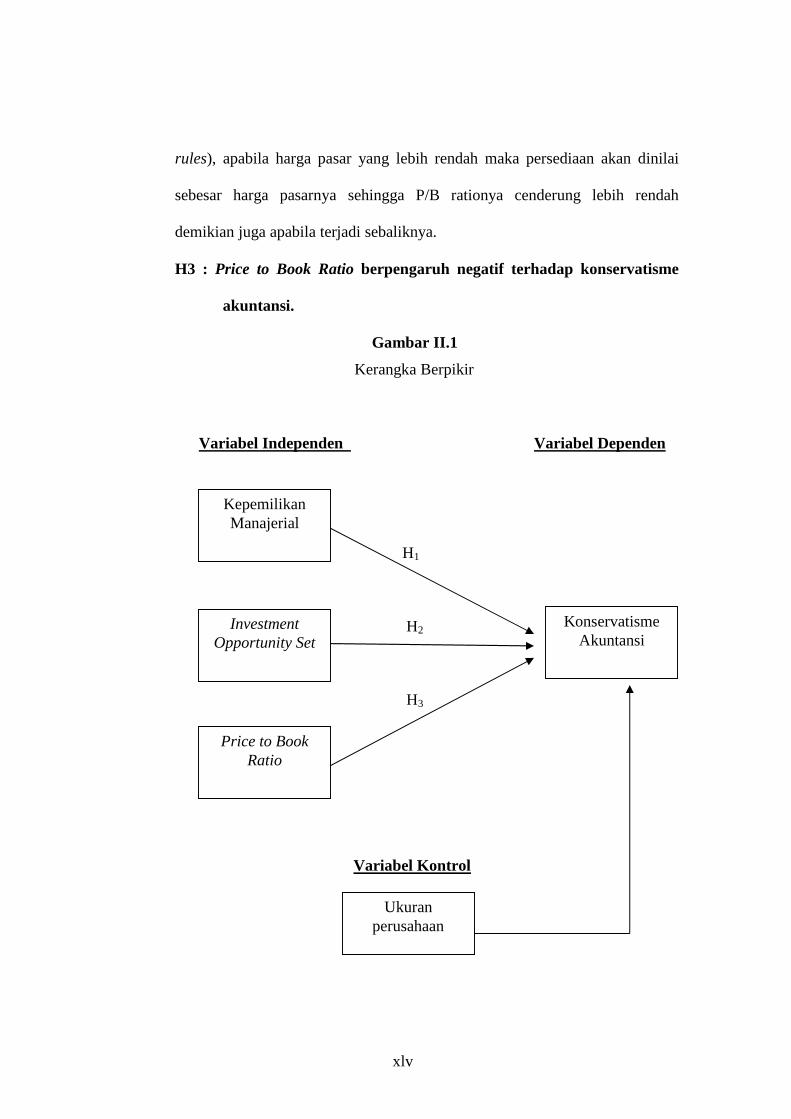

H3 : Price to Book Ratio berpengaruh negatif terhadap konservatisme

akuntansi.

Gambar II.1

Kerangka Berpikir

Variabel Independen Variabel Dependen

H1

H2

H3

Variabel Kontrol

Konservatisme Akuntansi

Investment Opportunity Set

Kepemilikan Manajerial

Price to Book Ratio

Ukuran perusahaan

xlvi

BAB III

METODA PENELITIAN

A. Jenis penelitian

Penelitian ini merupakan jenis penelitian empiris yang mencoba

memberikan bukti mengenai pengaruh kepemilikan manajerial, investment

opportunity set (IOS) dan Price to Book Ratio terhadap konservatisme

akuntansi.

B. Data, Populasi dan Sampel

Populasi adalah jumlah dari keseluruhan kelompok individu,

kejadian-kejadian yang menarik perhatian peneliti untuk diteliti atau

diselidiki (Sekaran, 2006). Populasi dalam penelitian ini adalah

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun

2006 sampai dengan 2008. Jenis perusahaan manufaktur dipilih oleh

penulis karena memiliki jumlah populasi data yang lebih besar jika

dibandingkan dengan perusahaan lain. Penelitian ini menggunakan data

sekunder dari laporan keuangan perusahaan manufaktur tahun 2006-2008

yang dipublikasikan melalui website resmi Bursa Efek Indonesia.

Sampel merupakan bagian dari populasi yang karakteristiknya akan

diselidiki dan dianggap dapat mewakili populasi. Sampel yang digunakan

dalam penelitian ini adalah perusahaan manufaktur yang memiliki kriteria

tertentu. Metode pengambilan sampel yang digunakan adalah purposive

xlvii

sampling yaitu pengambilan sampel dilakukan berdasarkan kriteria

tertentu. Data dalam penelitian ini diambil dengan berdasarkan pada

beberapa kriteria yaitu :

1. Perusahaan yang bergerak pada bidang industri manufaktur.

2. Terdaftar sebagai perusahaan go public di Bursa Efek Indonesia pada

tahun 2006 sampai dengan tahun 2008.

3. Menerbitkan laporan keuangan tahunan dengan periode yang berakhir

tanggal 31 Desember dan dalam mata uang Rupiah.

4. Memiliki data yang lengkap sesuai dengan kebutuhan penulis.

C. Variable Penelitian dan Pengukurannya

1. Variabel independen

Variabel independen dalam penelitian ini adalah kepemilikan

manajerial dan IOS.

a. Kepemilikan manajerial diproksikan dengan prosentase

kepemilikan saham oleh direksi dan komisaris (Lafond and Watts,

2007).

b. Investment Opportunity Set (IOS)

Variabel independen kedua dalam penelitian ini adalah investment

opportunity set (IOS).

IOS = Aset Total

tetapaktivabuku Nilai- tetapaktivabuku Nilai 1-tt

xlviii

c. Price to Book Ratio

Price to Book Ratio adalah rasio yang membandingkan antara

harga saham perusahaan dengan nilai buku perusahaan. Mengacu

pada penelitian Pae et al, (2005).

PBV = Harga Pasar per Lembar Saham

Nilai Buku per Lembar Saham

2. Variabel dependen

Variabel dependen dalam penelitian ini adalah konservatisme

akuntansi. Konservatisme akuntansi dalam penelitian ini diproksikan

dengan total akrual yang mengacu pada penelitian Givoly and Hayn

(2002).

Total akrual = laba bersih – arus kas operasi

Hasil total akrual dibagi dengan total aktiva perusahaan mengacu

pada penelitian Givoly and Hayn (2002). Hasil total akrual dikalikan

dengan negatif 1. Sehingga perusahaan yang memiliki total akrual yang

positif dikatakan menerapkan akuntansi yang konservatif sedangkan

perusahaan yang memiliki akrual negatif dikatakan menerapkan akuntansi

optimis (liberal).

3. Variabel kontrol

Variabel kontrol dalam penelitian ini adalah dummy ukuran perusahaan

Ukuran perusahaan ditentukan dengan menghitung rata-rata total aktiva

yang dimiliki perusahaan selama 3 tahun. Apabila total aktiva yang

dimiliki perusahaan lebih besar dari rata-rata maka perusahaan tersebut

xlix

termasuk kategori perusahaan besar dan diberi 1. Sedangkan apabila total

aktiva yang dimiliki perusahaan lebih kecil dibanding rata-rata, maka

perusahaan tersebut termasuk dalam kategori perusahaan kecil dan diberi

angka 0.

D. Analisis Data

1. Analisis Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran tentang

distribusi data dalam penelitian ini. Statistik deskriptif meliputi mean,

minimum, maksimum serta standar deviasi yang bertujuan mengetahui

distribusi data yang menjadi sampel penelitian.

2. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model,

variabel independen dan variabel dependen keduanya mempunyai

distribusi normal atau tidak (Ghozali, 2005). Pengujian normalitas ini

menggunakan teknik uji Kolmogorov-Smirnov. Dari pengujian ini

dapat diketahui data yang digunakan berdistribusi normal atau tidak.

Kriteria pengujian normalitas menggunakan probabilitas yang

diperoleh dengan level signifikansi 5%. Apabila nilai probabilitas

yang diperoleh lebih besar dari level signifikansi 5%, maka data telah

terdistribusi normal. Dan sebaliknya, jika nilai probabilitas yang

diperoleh lebih kecil dari level signifikansi 5%, maka data tidak

terdistribusi normal.

l

3. Uji Asumsi Klasik

a. Uji Multikolinieritas

Ghozali (2005) menyatakan multikolinieritas adalah situasi

adanya korelasi antara variabel independen. Uji multikolinieritas

dilakukan dengan meregresikan model analisis dan melakukan uji

korelasi antara variabel independen dengan menggunakan Tolerance

Value dan Varians Inflating Factor (VIF). Tolerance mengukur

veriabilitas variabel independen yang terpilih yang tidak dijelaskan

oleh variabel independen lainnya. Apabila nilai tolerance value / nilai

toleransi di atas 0,10 dan VIF dibawah 10 menunjukkan tidak terjadi

multikolinieritas dan sebaliknya.

b. Pengujian Autokorelasi

Ghozali (2005) menyatakan bahwa uji autokorelasi adalah

sebuah pengujian yang bertujuan untuk menguji apakah di dalam

model regresi linier ada korelasi antara data pada suatu waktu tertentu

dengan nilai data tersebut pada waktu satu periode sebelumnya atau

lebih pada data urut waktu. Uji autokorelasi dilakukan untuk

mengetahui apakah model mengandung autokorelasi atau tidak, yaitu

adanya hubungan diantara variabel dalam mempengaruhi variabel

dependen. Autokorelasi terjadi karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lainnya. Autokorelasi diuji

dengan menggunakan Durbin-Watson(D-W) dengan membandingkan

nilai Durbin Watson hitung (d) dengan nilai Durbin Watson tabel yaitu

li

batas lebih tinggi (upper bond atau du) dan batas lebih rendah (lower

bond atau d1).

Kriteria pengujiannya adalah sebagai berikut:

Jika 0 < d < d1 : terjadi autokorelasi positif

Jika d1< d < du : tidak ada kepastian apakah terjadi

autokorelasi

atau tidak (ragu-ragu).

Jika 4-d1< d < 4 : terjadi autokorelasi negatif

Jika 4-du< d < 4- d1 : tidak ada kepastian apakah terjadi

autokorelasi

atau tidak (ragu-ragu)

Jika du < d < 4- du : tidak terjadi autokorelasi baik positif

maupun

negatif.

c. Uji Heteroskedastisitas

Ghozali (2005) menyatakan bahwa uji heteroskedastisitas

dilakukan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual suatu pengamatan ke

pengamatan yang lain. Model regresi yang baik adalah yang

homokedastisitas atau tidak heteroskedastisitas.

Heteroskedastisitas dalam penelitian ini diuji dengan

menggunakan uji Scatterplot. Ada atau tidaknya heteroskedastisitas

dapat dilakukan dengan melihat ada atau tidaknya pola tertentu pada

lii

grafik Scatterplot antara SRESID dan ZPRED dimana sumbu Y

adalah Y yang diprediksi dan sumbu X adalah residual. Jika ada pola

tertentu, seperti titik-titik yang ada membentuk pola tertentu yang

teratur (bergelombang, melebar kemudian menyempit) maka

mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola

yang jelas dan titik menyebar di atas dan di bawah angka 0 pada

sumbu Y maka tidak terjadi heteroskedastisitas.

4. Uji Hipotesis

Hipotesis dalam penelitian ini diuji dengan regresi linier berganda

dengan persamaan regresi :

KON= α + β1 MAN + β2 IOS + β3 PBV + + β4 SIZE + e

Keterangan Notasi :

KON = Konservatisme akuntansi

MAN = Kepemilikan Manajerial

IOS = Investment Oppourtunity Set (IOS)

α = Konstanta

PBV = Price to Book Value

SIZE = dummy ukuran perusahaan (1) perusahaan besar, (0)

perusahaan kecil

β1- β4 = Koefisien Regresi

e = error

liii

a. Pengujian Ketepatan Perkiraan (Uji R2)

Pengujian ketepatan perkiraan (Uji R2) bertujuan untuk

mengetahui seberapa jauh kemampuan model dalam menerangkan

variasi variabel independen. Tingkat ketepatan regresi dinyatakan dalam

koefisien determinan majemuk (R2) yang nilainya antara 0 sampai

dengan 1. Nilai yang mendekati 1 berarti variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel independen. Jika dalam suatu model

terdapat lebih dari dua variabel independen, maka lebih baik

menggunakan nilai adjusted R2.

b. Pengujian Koefisien Regresi Simultan (Nilai F)

Merupakan pengujian yang digunakan untuk menguji apakah

variabel independen berpengaruh secara bersama-sama atau simultan

terhadap variabel dependennya. Nilai dalam penelitian ini dihitung

dengan tingkat signifikansi 0,05. Melalui pengujian ini akan diketahui

apakah kepemilikan manajerial, investment opportunity set (IOS).dan

price to book ratio berpengaruh secara simultan atau bersama-sama

terhadap konservatisme akuntansi.

c. Pengujian Signifikansi Parameter Individu (Nilai T)

Merupakan pengujian yang dilakukan untuk mengetahui apakah

variabel independen berpengaruh secara signifikan terhadap variabel

dependen. Nilai t dalam penelitian ini menggunakan tingkat signifikansi

5%. Variabel independen dikatakan berpengaruh signifikan terhadap

liv

variabel dependen apabila nilai sig (p-Value) dibawah 5%. Melalui

pengujian ini akan dikathui apakah kepemilikan manajerial, investment

opportunity set (IOS).dan price to book ratio berpengaruh secara parsial

terhadap konservatisme akuntansi.

lv

BAB IV

ANALISIS DAN PEMBAHASAN

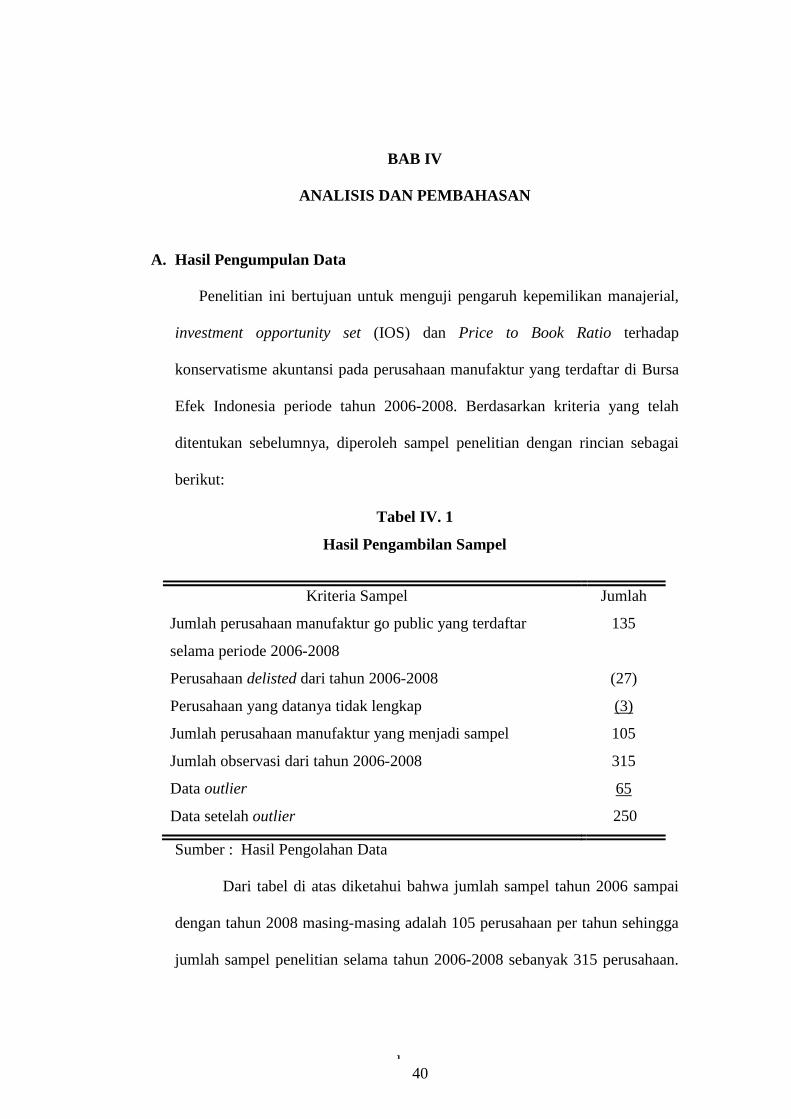

A. Hasil Pengumpulan Data

Penelitian ini bertujuan untuk menguji pengaruh kepemilikan manajerial,

investment opportunity set (IOS) dan Price to Book Ratio terhadap

konservatisme akuntansi pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia periode tahun 2006-2008. Berdasarkan kriteria yang telah

ditentukan sebelumnya, diperoleh sampel penelitian dengan rincian sebagai

berikut:

Tabel IV. 1

Hasil Pengambilan Sampel

Kriteria Sampel Jumlah

Jumlah perusahaan manufaktur go public yang terdaftar

selama periode 2006-2008

135

Perusahaan delisted dari tahun 2006-2008 (27)

Perusahaan yang datanya tidak lengkap (3)

Jumlah perusahaan manufaktur yang menjadi sampel

Jumlah observasi dari tahun 2006-2008

Data outlier

Data setelah outlier

105

315

65

250

Sumber : Hasil Pengolahan Data

Dari tabel di atas diketahui bahwa jumlah sampel tahun 2006 sampai

dengan tahun 2008 masing-masing adalah 105 perusahaan per tahun sehingga

jumlah sampel penelitian selama tahun 2006-2008 sebanyak 315 perusahaan.

40

lvi

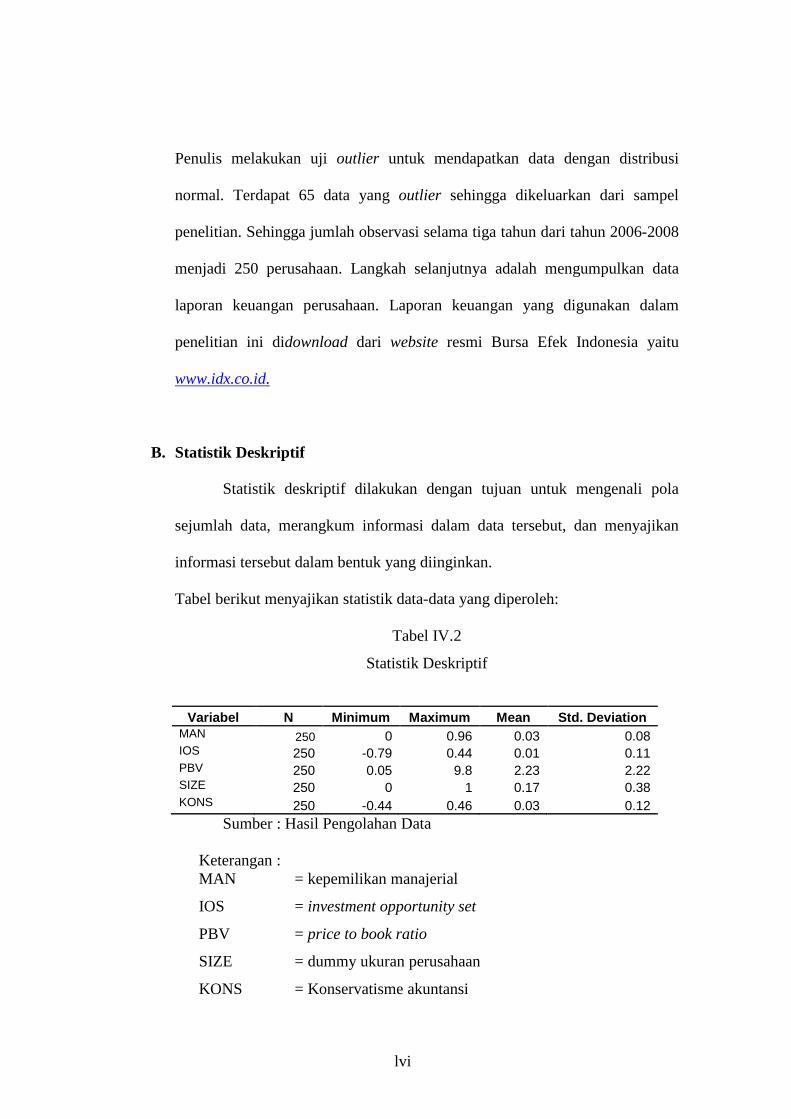

Penulis melakukan uji outlier untuk mendapatkan data dengan distribusi

normal. Terdapat 65 data yang outlier sehingga dikeluarkan dari sampel

penelitian. Sehingga jumlah observasi selama tiga tahun dari tahun 2006-2008

menjadi 250 perusahaan. Langkah selanjutnya adalah mengumpulkan data

laporan keuangan perusahaan. Laporan keuangan yang digunakan dalam

penelitian ini didownload dari website resmi Bursa Efek Indonesia yaitu

www.idx.co.id.

B. Statistik Deskriptif

Statistik deskriptif dilakukan dengan tujuan untuk mengenali pola

sejumlah data, merangkum informasi dalam data tersebut, dan menyajikan

informasi tersebut dalam bentuk yang diinginkan.

Tabel berikut menyajikan statistik data-data yang diperoleh:

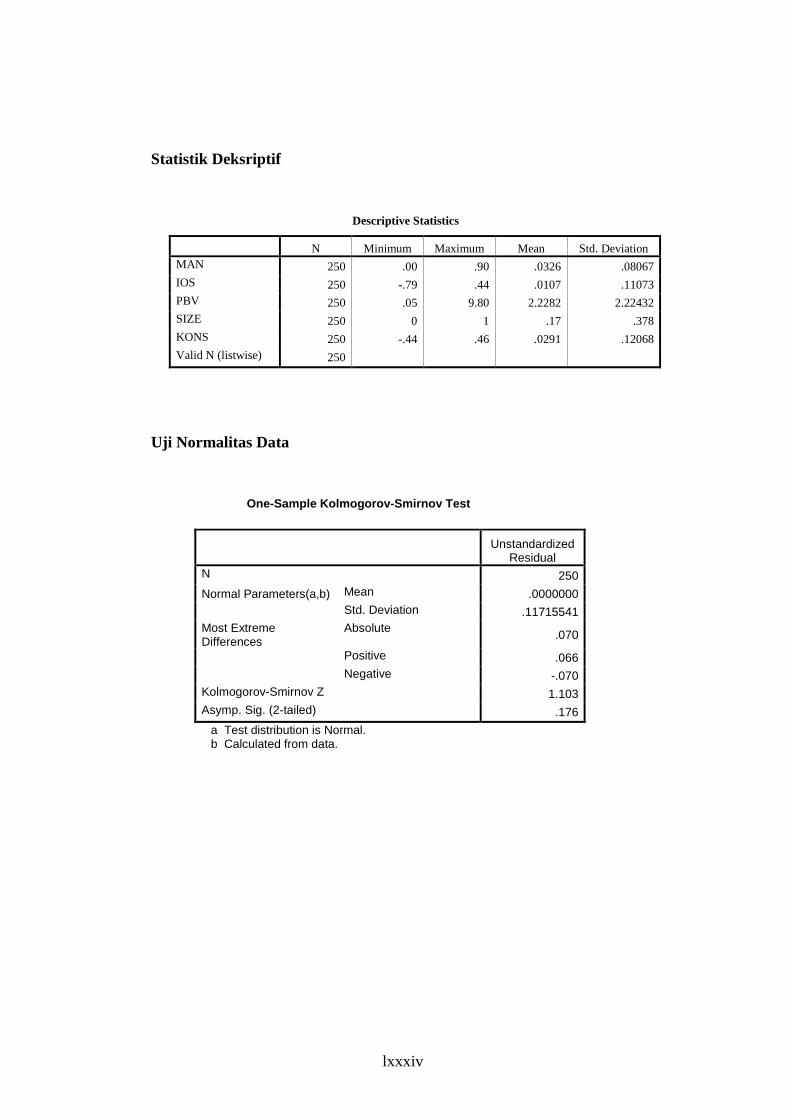

Tabel IV.2

Statistik Deskriptif

Sumber : Hasil Pengolahan Data

Keterangan : MAN = kepemilikan manajerial

IOS = investment opportunity set

PBV = price to book ratio

SIZE = dummy ukuran perusahaan

KONS = Konservatisme akuntansi

Variabel N Minimum Maximum Mean Std. Deviation MAN 250 0 0.96 0.03 0.08 IOS 250 -0.79 0.44 0.01 0.11 PBV 250 0.05 9.8 2.23 2.22 SIZE 250 0 1 0.17 0.38 KONS 250 -0.44 0.46 0.03 0.12

lvii

Dari tabel diatas dapat diketahui bahwa variabel kepemilikan

manajerial pada perusahaan yang menjadi sampel memiliki nilai minimum

sebesar 0.00 dan dengan nilai maksimum 0.96. Nilai rata-rata kepemilikan

manajerial adalah 0.03 dengan standar deviasi sebesar 0.08.

Variabel Investment Opportunity Set memiliki nilai minimum sebesar -

0.79 dengan nilai maksimum sebesar 0.44. Nilai rata-rata Investment

Opportunity Set sebesar -0.02 dengan standar deviasi sebesar 0.11.

Variabel price to book ratio memiliki nilai minimum sebesar 0.05

dengan nilai maksimum 9.8. Nilai rata-rata price to book ratio sebesar 2.23

dengan standar deviasi sebesar 2.22.

Variabel dummy ukuran perusahaan memiliki nilai minimum sebesar 0

dengan nilai maksimum 1. Nilai rata-rata ukuran perusahaan sebesar 0.17

dengan standar deviasi sebesar 0.38.

Variabel konservatisme akuntansi memiliki nilai minimum sebesar -

0.44 dengan nilai maksimum 0.46. Nilai rata-rata konservatisma akuntansi

sebesar 0.03 dengan standar deviasi sebesar 0.12.

C. Uji Normalitas Data

Sebelum melakukan analisis pengujian regresi terhadap model yang

digunakan dalam penelitian ini uji normalitas data diperlukan untuk

mengetahui pola distribusi dari data yang digunakan. Dengan mengetahui

pola distribusi data yang digunakan dalam penelitian, maka peneliti dapat

menentukan uji statistik yang tepat dalam rangka melakukan pengujian

lviii

hipotesis penelitian. Uji normalitas bertujuan menguji apakah dalam model

penelitian variabel terdistribusi secara normal normal atau tidak. Model

regresi yang baik adalah model regresi yang memiliki distribusi nilai

residual normal atau mendekati normal. Uji normalitas data dalam

penelitian ini menggunakan pengujian One-Sample Kolmogorov Smirnov

test. Kriteria yang digunakan adalah dengan membandingkan probability

value yang diperoleh dengan pedoman pengambilan keputusan sebagai

berikut ini:

a. Jika probability value > 0.05 maka data terdistribusi normal.

b. Jika probability value < 0.05 maka data tidak terdistribusi normal.

Hasil uji normalitas dapat dilihat pada tabel berikut ini:

Tabel.IV.3

UJi Normalitas Data

Unstandardized

Residual N 250

Normal Parameters(a,b) Mean .0000000 Std. Deviation .11715541 Most Extreme Differences

Absolute .070

Positive .066 Negative -.070 Kolmogorov-Smirnov Z 1.103 Asymp. Sig. (2-tailed) .176

Sumber : Hasil Pengolahan Data

Tabel diatas menunjukkan bahwa nilai signifikansi (p-value) sebesar

0.176. Nilai tersebut lebih besar di atas level signifikansi 0.05, sehingga dapat

dinyatakan bahwa data dalam penelitian ini telah terdistribusi dengan normal.

lix

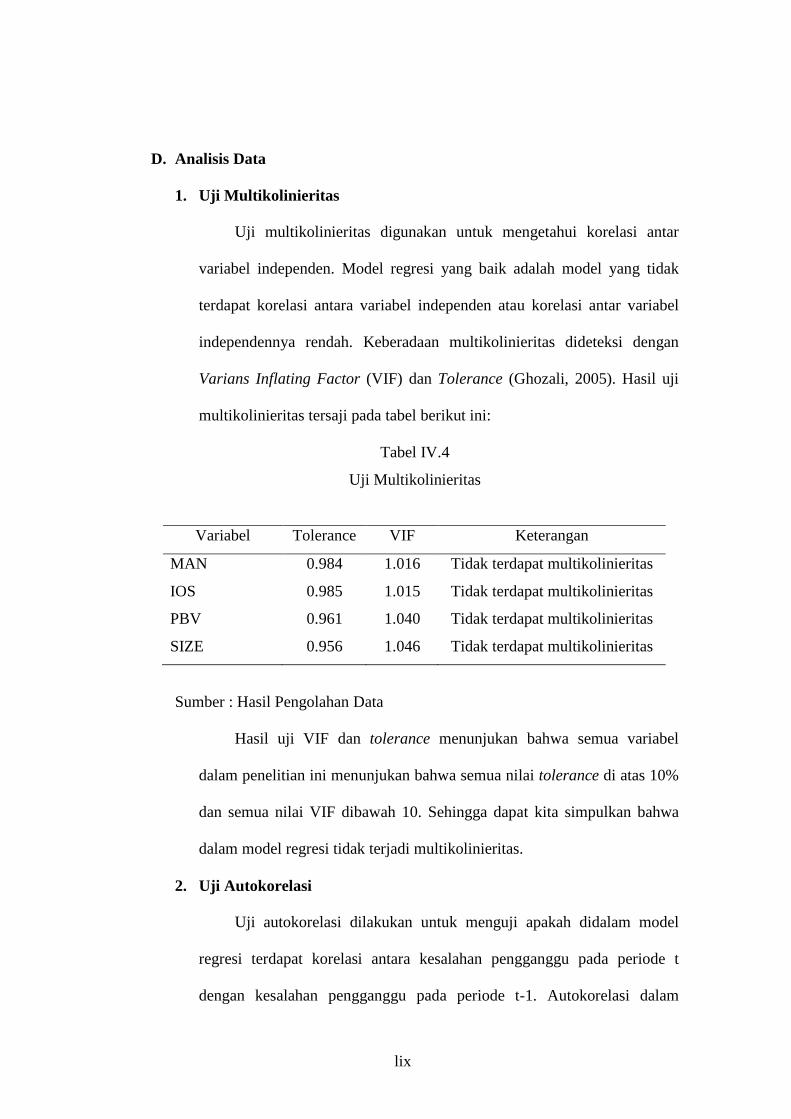

D. Analisis Data

1. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk mengetahui korelasi antar

variabel independen. Model regresi yang baik adalah model yang tidak

terdapat korelasi antara variabel independen atau korelasi antar variabel

independennya rendah. Keberadaan multikolinieritas dideteksi dengan

Varians Inflating Factor (VIF) dan Tolerance (Ghozali, 2005). Hasil uji

multikolinieritas tersaji pada tabel berikut ini:

Tabel IV.4

Uji Multikolinieritas

Variabel Tolerance VIF Keterangan

MAN 0.984 1.016 Tidak terdapat multikolinieritas

IOS 0.985 1.015 Tidak terdapat multikolinieritas

PBV 0.961 1.040 Tidak terdapat multikolinieritas

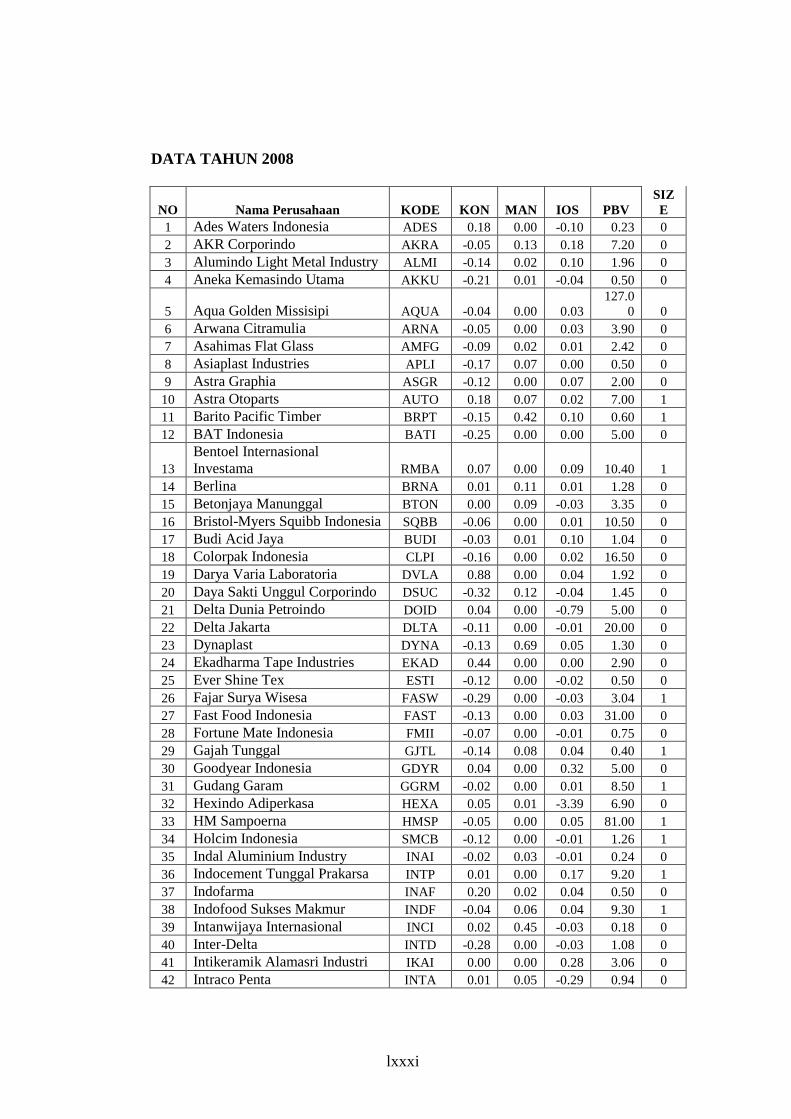

SIZE 0.956 1.046 Tidak terdapat multikolinieritas

Sumber : Hasil Pengolahan Data

Hasil uji VIF dan tolerance menunjukan bahwa semua variabel

dalam penelitian ini menunjukan bahwa semua nilai tolerance di atas 10%

dan semua nilai VIF dibawah 10. Sehingga dapat kita simpulkan bahwa

dalam model regresi tidak terjadi multikolinieritas.

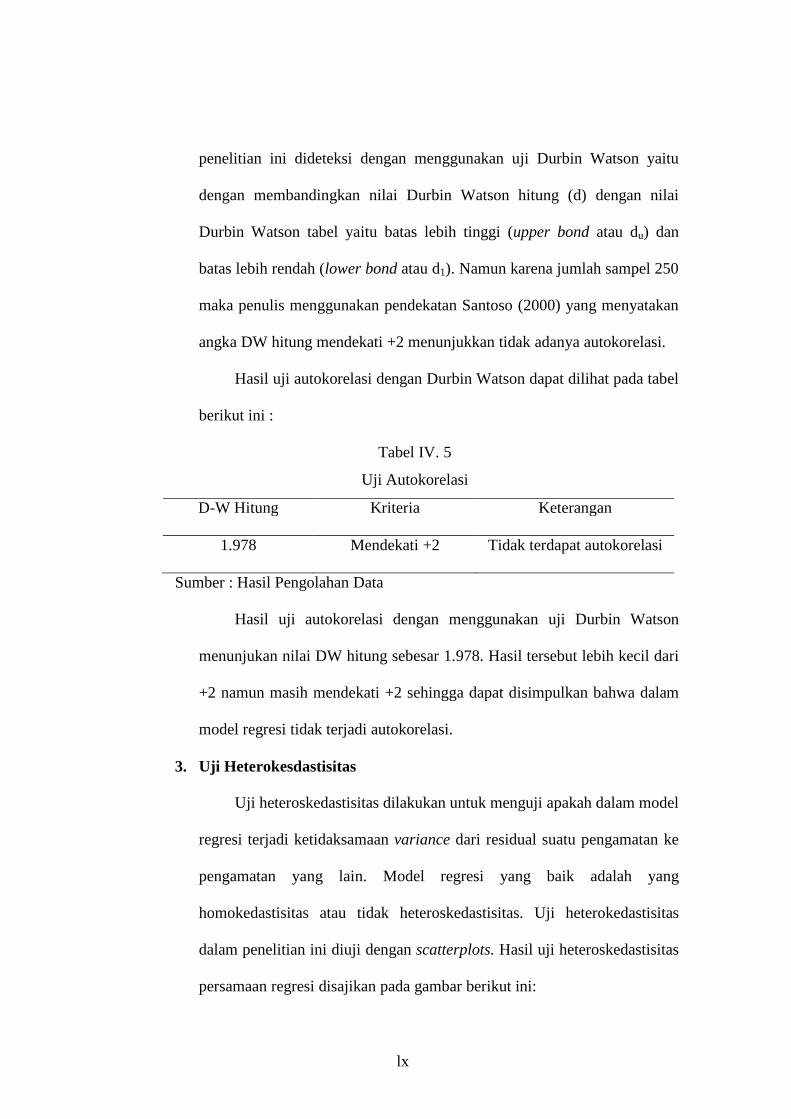

2. Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah didalam model

regresi terdapat korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1. Autokorelasi dalam

lx

penelitian ini dideteksi dengan menggunakan uji Durbin Watson yaitu

dengan membandingkan nilai Durbin Watson hitung (d) dengan nilai

Durbin Watson tabel yaitu batas lebih tinggi (upper bond atau du) dan

batas lebih rendah (lower bond atau d1). Namun karena jumlah sampel 250

maka penulis menggunakan pendekatan Santoso (2000) yang menyatakan

angka DW hitung mendekati +2 menunjukkan tidak adanya autokorelasi.

Hasil uji autokorelasi dengan Durbin Watson dapat dilihat pada tabel

berikut ini :

Tabel IV. 5

Uji Autokorelasi

D-W Hitung Kriteria Keterangan

1.978 Mendekati +2 Tidak terdapat autokorelasi

Sumber : Hasil Pengolahan Data

Hasil uji autokorelasi dengan menggunakan uji Durbin Watson

menunjukan nilai DW hitung sebesar 1.978. Hasil tersebut lebih kecil dari

+2 namun masih mendekati +2 sehingga dapat disimpulkan bahwa dalam

model regresi tidak terjadi autokorelasi.

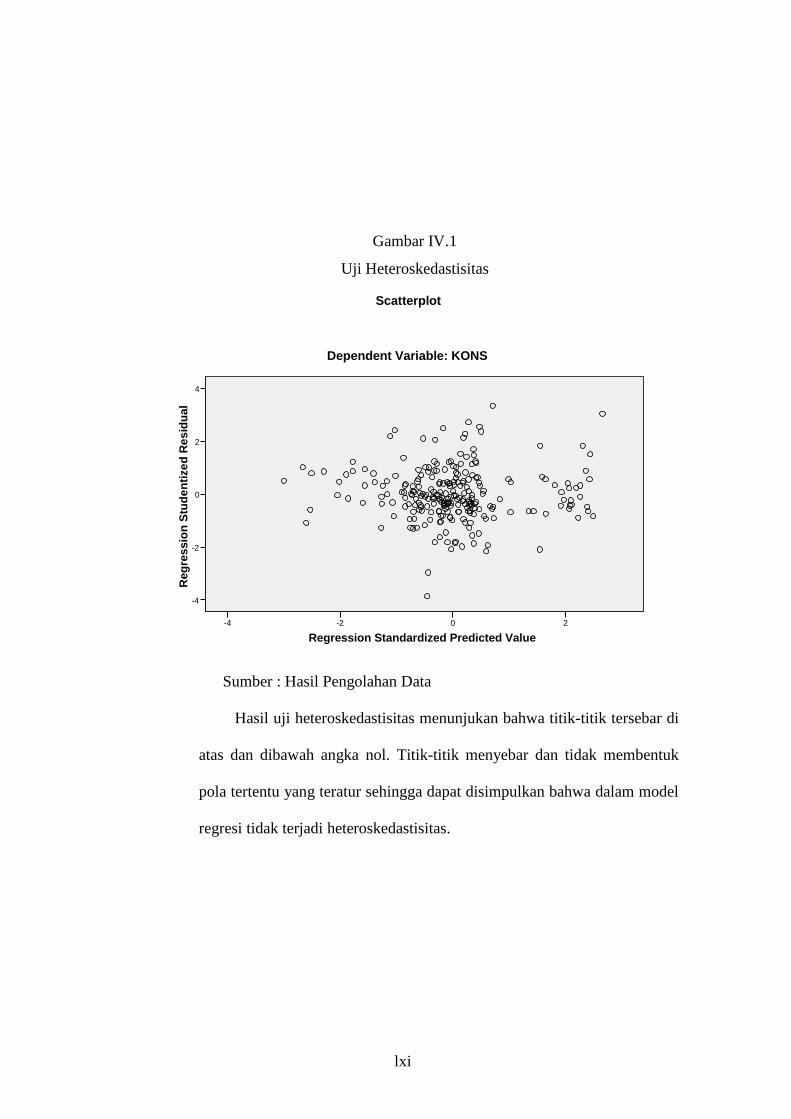

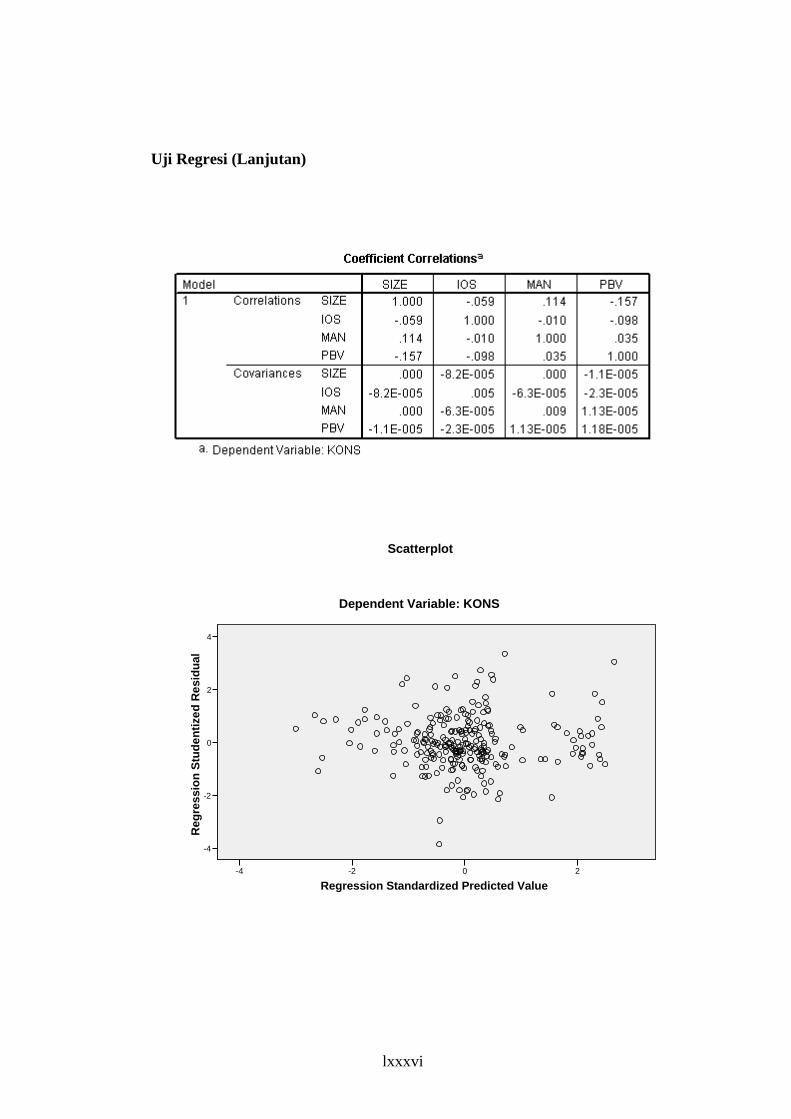

3. Uji Heterokesdastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke

pengamatan yang lain. Model regresi yang baik adalah yang

homokedastisitas atau tidak heteroskedastisitas. Uji heterokedastisitas

dalam penelitian ini diuji dengan scatterplots. Hasil uji heteroskedastisitas

persamaan regresi disajikan pada gambar berikut ini:

lxi

Regression Standardized Predicted Value20-2-4

Reg

ress

ion

Stu

den

tize

d R

esid

ual

4

2

0

-2

-4

Scatterplot

Dependent Variable: KONS

Gambar IV.1

Uji Heteroskedastisitas

Sumber : Hasil Pengolahan Data

Hasil uji heteroskedastisitas menunjukan bahwa titik-titik tersebar di

atas dan dibawah angka nol. Titik-titik menyebar dan tidak membentuk

pola tertentu yang teratur sehingga dapat disimpulkan bahwa dalam model

regresi tidak terjadi heteroskedastisitas.

lxii

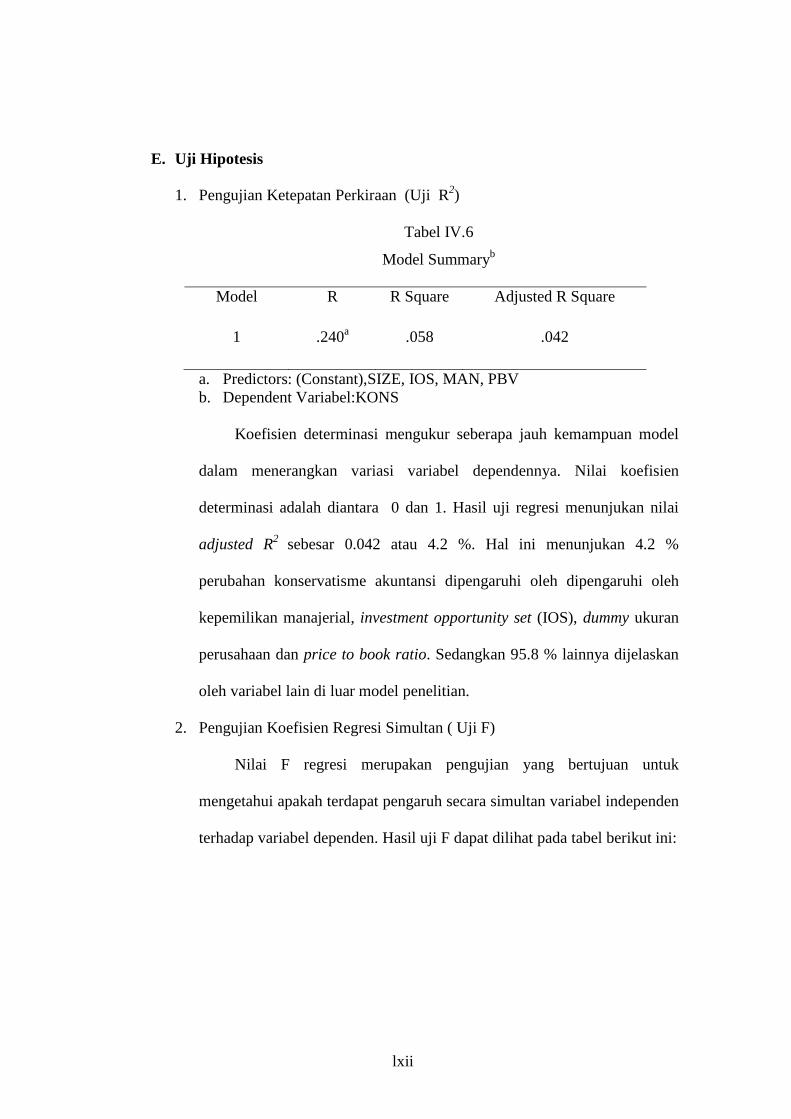

E. Uji Hipotesis

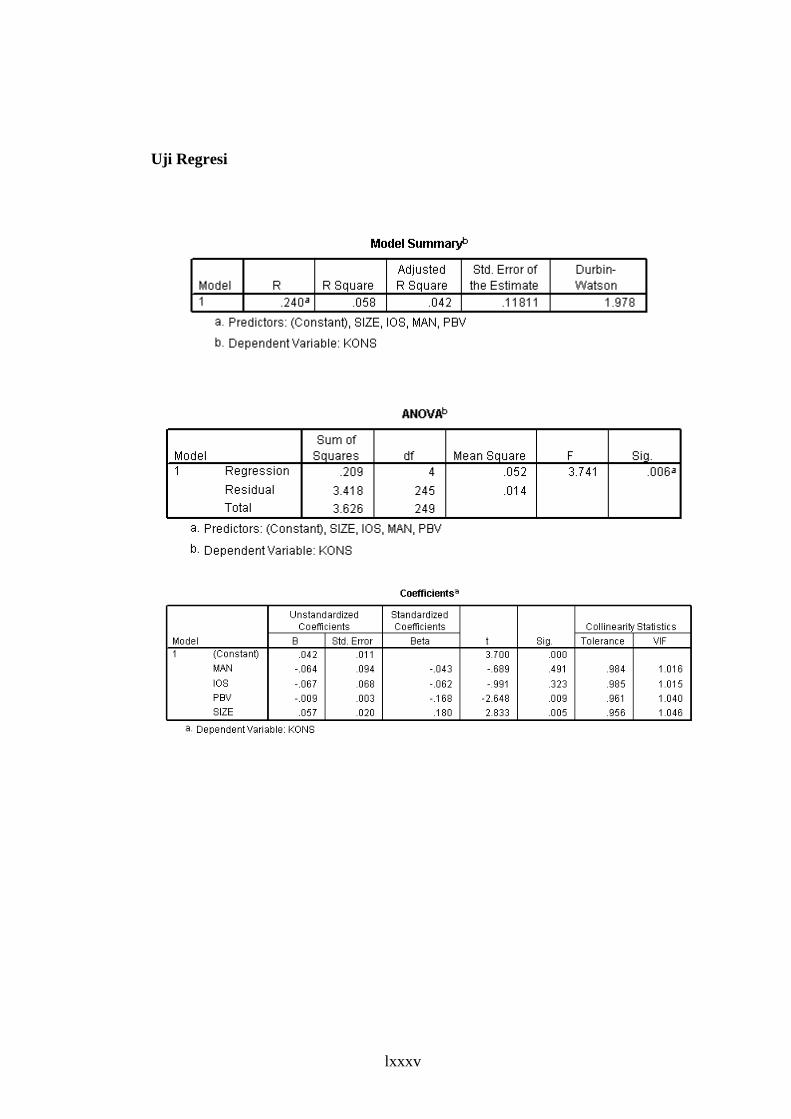

1. Pengujian Ketepatan Perkiraan (Uji R2)

Tabel IV.6

Model Summaryb

a. Predictors: (Constant),SIZE, IOS, MAN, PBV b. Dependent Variabel:KONS

Koefisien determinasi mengukur seberapa jauh kemampuan model

dalam menerangkan variasi variabel dependennya. Nilai koefisien

determinasi adalah diantara 0 dan 1. Hasil uji regresi menunjukan nilai

adjusted R2 sebesar 0.042 atau 4.2 %. Hal ini menunjukan 4.2 %

perubahan konservatisme akuntansi dipengaruhi oleh dipengaruhi oleh

kepemilikan manajerial, investment opportunity set (IOS), dummy ukuran

perusahaan dan price to book ratio. Sedangkan 95.8 % lainnya dijelaskan

oleh variabel lain di luar model penelitian.

2. Pengujian Koefisien Regresi Simultan ( Uji F)

Nilai F regresi merupakan pengujian yang bertujuan untuk

mengetahui apakah terdapat pengaruh secara simultan variabel independen

terhadap variabel dependen. Hasil uji F dapat dilihat pada tabel berikut ini:

Model R R Square Adjusted R Square

1 .240a .058 .042

lxiii

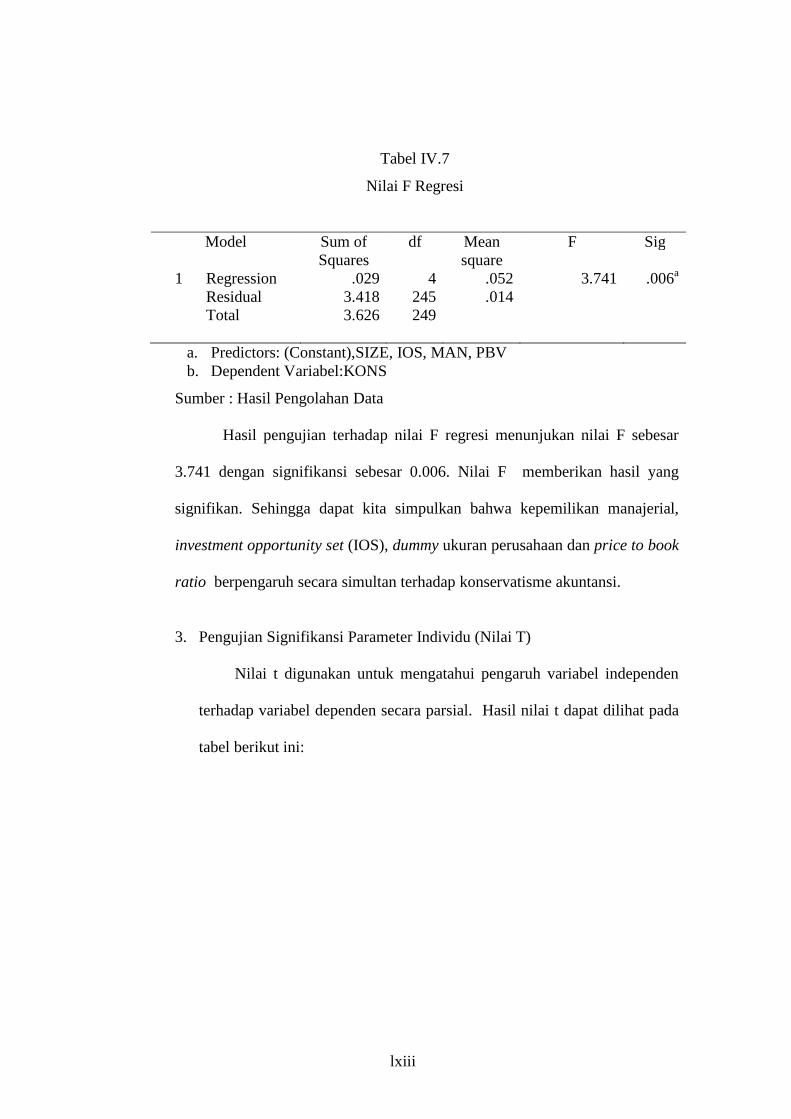

Tabel IV.7

Nilai F Regresi

Model Sum of Squares

df Mean square

F Sig

1 Regression Residual Total

.029 3.418 3.626

4 245 249

.052

.014 3.741 .006a

a. Predictors: (Constant),SIZE, IOS, MAN, PBV b. Dependent Variabel:KONS

Sumber : Hasil Pengolahan Data

Hasil pengujian terhadap nilai F regresi menunjukan nilai F sebesar

3.741 dengan signifikansi sebesar 0.006. Nilai F memberikan hasil yang

signifikan. Sehingga dapat kita simpulkan bahwa kepemilikan manajerial,

investment opportunity set (IOS), dummy ukuran perusahaan dan price to book

ratio berpengaruh secara simultan terhadap konservatisme akuntansi.

3. Pengujian Signifikansi Parameter Individu (Nilai T)

Nilai t digunakan untuk mengatahui pengaruh variabel independen

terhadap variabel dependen secara parsial. Hasil nilai t dapat dilihat pada

tabel berikut ini:

lxiv

Tabel IV.8

Hasil Uji Hipotesis

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t

Sig

Collinearity Statistics

B

Std. error

Beta

Tolerance

VIF 1 (Constant)

MAN IOS PBV SIZE

.042

-.064 -.067 -.009 .057

.011

.094

.068

.003

.020

-.043 -.062 -.168 .180

3.700

-.689 -.991

-2.648 2.883

.000

.491

.323

.009

.005

.984

.985

.961

.956

1.016 1.015 1.040 1.046

a. Dependent Variable: KONS

Sumber : Hasil Pengolahan Data

Pengujian Hipotesis ke-1

Hipotesis ke-1 menguji pengaruh kepemilikan manajerial terhadap

konservatisme akuntasi. Hasil nilai t regresi menunjukan koefisien regresi

sebesar -0.064 dengan tingkat signifikansi sebesar 0.491. Pengujian

memberikan hasil yang tidak signifikan sehingga dapat disimpulkan bahwa

kepemilikan manajerial tidak berpengaruh terhadap konservatisme akuntansi.

Hipotesis ke-1 di tolak. Hasil penelitian ini tidak mendukung hasil penelitian

Ahmed and Duellman (2007) menunjukkan bahwa terhadap hubungan negatif

antara kepemilikan manajerial dengan kebijakan akuntansi konservatif

perusahaan. Ahmed and Duellman (2007) menyatakan bahwa semakin besar

porsi dari kepemilikan manajerial semakin besar pula tekanan dari outsider

untuk menerapkan akuntansi konservatif. Konservatisme dianggap mampu

mengurangi kemampuan manajer dalam menyajikan laba dan aktiva bersih

secara overstate dengan lebih mengakui keuntungan. Konservatisme juga

lxv

dianggap mampu mengurangi perilaku manajer yang menyembunyikan

informasi tentang kerugian. Konservatisme dianggap dapat mencegah adanya

upaya mentransfer kekayaan pemegang saham ke manajer melalui

kompensansi yang berlebihan.

Hasil penelitian ini juga tidak mendukung hasil penelitian Sari (2004)

yang menyetakan struktur kepemilikan yang terkonsentrasi pada individu

tertentu, terutama pada manajer, mempengaruhi pilihan manajemen terhadap

konservatisme akuntansi untuk memaksimalkan kompensasi dengan

manajemen laba yang menaik. Namun demikian hasil penelitian ini konsisten

dengan hasil penelitian Lasdi (2008) yang menyimpulkan bahwa kepemilikan