PENGARUH KARAKTERISTIK, KOMPLEKSITAS, DAN TEMUAN AUDIT TERHADAP TINGKAT PENGUNGKAPAN WAJIB LAPORAN KEUANGAN PEMERINTAH DAERAH (LKPD) (Studi Empiris Pada Pemerintah Kabupaten/Kota di Pulau Jawa Tahun 2016) Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Oleh: MUHAMAD ULIL ALBAB B 200 150 171 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SURAKARTA 2019

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH KARAKTERISTIK, KOMPLEKSITAS, DAN

TEMUAN AUDIT TERHADAP TINGKAT PENGUNGKAPAN

WAJIB LAPORAN KEUANGAN PEMERINTAH

DAERAH (LKPD)

(Studi Empiris Pada Pemerintah Kabupaten/Kota di Pulau Jawa Tahun 2016)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I

pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Oleh:

MUHAMAD ULIL ALBAB

B 200 150 171

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2019

i

HALAMAN PERSETUJUAN

PENGARUH KARAKTERISTIK, KOMPLEKSITAS, DAN TEMUAN

AUDIT TERHADAP TINGKAT PENGUNGKAPAN WAJIB LAPORAN

KEUANGAN PEMERINTAH DAERAH (LKPD)

(Studi Empiris Pada Pemerintah Kabupaten/Kota di Pulau Jawa Tahun 2016).

PUBLIKASI ILMIAH

Oleh:

MUHAMAD ULIL ALBAB

B 200 150 171

Telah diperiksa dan disetujui untuk diuji oleh:

Dosen Pembimbing

Andy Dwi Bayu Bawono, S.E., M.Si., Ph.D

NIDN: 0621017901

ii

HALAMAN PENGESAHAN

PENGARUH KARAKTERISTIK, KOMPLEKSITAS, DAN TEMUAN

AUDIT TERHADAP TINGKAT PENGUNGKAPAN WAJIB LAPORAN

KEUANGAN PEMERINTAH DAERAH (LKPD)

(Studi Empiris Pada Pemerintah Kabupaten/Kota di Pulau Jawa Tahun 2016)

Oleh:

MUHAMAD ULIL ALBAB

B200150171

Telah dipertahankan di depan Dewan Penguji

Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah Surakarta

Pada hari Selasa, 06 Agustus 2019

Dan dinyatakan telah memenuhi syarat

Dewan Penguji:

1. Dr. Erma Setiawati, M.M., Ak (…………………)

(Ketua Dewan Penguji)

2. Eny Kusumawati, M.M., Ak., CA (…………………)

(Anggota Dewan Penguji)

3. Dra. Mujiyati, M.Si. (…………………)

(Anggota Dewan Penguji)

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Dr. Syamsudin, M.M.

NIP. 131602918

iii

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam publikasi ilmiah ini tidak

terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan disuatu

perguruan tinggi dan sepanjang pengetauan saya juga tidak terdapat karya atau

pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis

diacu dalam naskah dan disebutkan dalam daftar pustaka.

Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya di atas,

maka akan saya pertanggungjawabkan sepenuhnya.

Surakarta, 06 Agustus 2019

Penulis

MUHAMAD ULIL ALBAB

B200150171

1

PENGARUH KARAKTERISTIK, KOMPLEKSITAS, DAN TEMUAN

AUDIT TERHADAP TINGKAT PENGUNGKAPAN WAJIB LAPORAN

KEUANGAN PEMERINTAH DAERAH (LKPD)

(Studi Empiris Pada Pemerintah Kabupaten/Kota di Pulau Jawa Tahun 2016)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh karakteristik,

kompleksitas dan temuan audit terhadap tingkat pengungkapan Laporan

Keuangan Pemerintah Daerah (LKPD) Kabupaten/Kota di Pulau Jawa

tahun 2016. Variabel yang dikaji yaitu ukuran pemerintah daerah, tingkat

kemandirian daerah sebagai proksi dari karakteristik, jumlah SKPD,

ukuran legislatif sebagai proksi dari kompleksitas, temuan audit dan

tingkat pengungkapan wajib. Populasi pada penelitian ini adalah

Pemerintah Kabupaten / Kota di Pulau Jawa. Penelitian ini menggunakan

purposive sampling dengan 92 sampel dari laporan hasil pemeriksaan

BPK-RI tahun 2016 dan data dari BPS tahun 2016. Sumber data yang

digunakan adalah data sekunder dan pengumpulan data dilakukan dengan

menggunakan metode dokumentasi. Alat analisis yang digunakan dalam

penelitian ini adalah regresi linier berganda. Data yang telah dikumpulkan

kemudian dianalisis dengan pengujian asumsi klasik lalu dilakukan

pengujian hipotesis dengan alat uji SPSS 21. Hasil penelitian

menunjukkan bahwa variabel ukuran pemerintah daerah dan tingkat

kemandirian daerah berpengaruh positif dan signifikan terhadap tingkat

pengungkapan wajib LKPD, sedangkan variabel lain berupa jumlah

SKPD, ukuran legislatif, dan temuan audit tidak berpengaruh terhadap

tingkat pengungkapan wajib LKPD.

Kata kunci: Karakteristik, Kompleksitas, Temuan Audit, dan Tingkat

Pengungkapan Wajib

ABSTRACT

This study aims to determine the effect of characteristics, complexity and

audit findings on the level of disclosure of District / City Local Government

Financial Statements (LGFS) of Java in 2016. The variables studied are

the size of local government, the level of regional independence as a proxy

for characteristics, the number of SKPD, legislative size as a proxy for

complexity, audit findings and mandatory disclosure rates. The population

in this study is the District / City Government in Java. This study uses

purposive sampling with 92 samples from reports the result of BPK-RI in

2016 and BPS in 2016. The data sources used are secondary data and data

collection using the documentation method. The analytical tool used in this

study is multiple linear regression. Data that has been collected is then

analyzed by testing classical assumptions and then testing hypotheses

using SPSS 21 test equipment. The results showed that the variable size of

2

the regional government and the level of regional independence had a

positive and significant effect on the level of mandatory disclosure of the

LGFS, while other variables in the form of the number of SKPD, legislative

size, and audit findings did not affect the level of mandatory disclosure of

LGFS.

Keyword: Characteristics, Complexity, Audit Findings, and Mandatory

Disclosure Level

1. PENDAHULUAN

Sektor publik dapat diartikan sebagai suatu entitas yang aktivitasnya berhubungan

dengan usaha untuk menghasilkan barang dan pelayanan publik dalam rangka

memenuhi kebutuhan dan hak publik (Mardiasmo, 2009). Dewasa ini, praktik

akuntansi sektor publik yang dalam hal ini dilakukan oleh lembaga–lembaga

pemerintah banyak mendapat perhatian dibanding masa–masa sebelumnya.

Terdapat tuntutan yang lebih besar dari masyarakat untuk dilakukan transparansi

dan akuntabilitas public, sehingga mengakibatkan perlu adanya tata kelola urusan

publik yang baik (good government governance).

Upaya Untuk mencapai sistem pemerintahan dan cara pengelolaan sistem

pemerintah yang baik (good governance) pemerintah pusat maupun daerah perlu

untuk terus menerus melaksanakan sebuah tindakan atau terobosan dalam hal

akuntabilitas dan transparansi tata kelola keuangan yang baik yang berada di jajaran

pusat maupun daerah (Hasanah et al, 2019). Tata kelola keuangan daerah harus

mencakup keseluruhan dari peraturan, kelembagaan, sistem informasi keuangan,

maupun kontrol terhadap kualitas sumber daya manusianya. (Yuliani et al, 2010).

Undang-Undang Nomor 32 Tahun 2004 tentang pemerintah daerah

menyatakan bahwa masing-masing pemerintah provinsi, kabupaten, dan kota, wajib

membuat laporan keuangannya sendiri. Maka dengan begitu pemerintah daerah

dituntut untuk dapat mandiri dalam mengurusi pemerintahannya sendiri dan harus

menjalankan sesuai peraturan yang telah ditetapkan agar dapat memperoleh kinerja

yang baik sehingga akuntabilitas laporan keuangan dapat tercapai (Purbasari dan

Bawono, 2017).

Laporan keuangan merupakan suatu bentuk mekanisme pertanggung jawaban

sekaligus dasar untuk pengambilan keputusan bagi pihak eksternal. Oleh karena itu,

3

pengungkapan informasi dalam laporan keuangan harus memadai agar dapat

dijadikan dasar pengambilan keputusan sehingga menghasilkan keputusan yang

cermat dan tepat (Almilia dan Retrinasari, 2007). Laporan keuangan pemerintah

harus mengikuti SAP yang berlaku, kemudian disampaikan kepada DPR/DPRD

dan masyarakat umum setelah diaudit oleh BPK. Laporan keuangan perlu diaudit

oleh BPK Untuk meningkatkan kualitas transparansi dan akuntabilitas laporan

keuangan pemerintah (Rahayu dan Maharani, 2016). Hasil dari pemeriksaan yang

dilakukan BPK tersebut berupa opini, temuan, kesimpulan atau dalam bentuk

rekomendasi.

Karakteristik adalah ciri-ciri khusus; mempunyai sifat khas (kekhususan)

sesuai dengan perwatakan tertentu yang membedakan sesuatu dengan sesuatu yang

lain. Suhardjanto dan Lesmana (2010) menyatakan karakteristik pemerintah daerah

melalui ukuran pemerintah daerah dan kemandirian keuangan daerah dapat

menjelaskan kepatuhan pengungkapan wajib dalam Laporan Keuangan Pemerintah

Daerah sehingga karakteristik pemerintah daerah merupakan prediktor kepatuhan

pengungkapan wajib.

Menurut Hilmi (2010), tolak ukur yang bisa dijadikan dasar ukuran untuk

menunjukkan besar kecilnya perusahaan antara lain: total penjualan, rata-rata

tingkat penjualan, dan total aktiva. Semakin besar jumlah aset maka semakin besar

sumber daya yang bisa digunakan untuk melakukan pengungkapan yang lebih besar

(Setyaningrum dan Syafitri, 2012). Kemandirian daerah adalah salah satu faktor

yang mempengaruhi tingkat pengungkapan laporan keuangan pemerintah daerah.

Tingkat kemandirian daerah menunjukkan kemampuan pemerintah daerah dalam

membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan kepada

masyarakat (Halim dan Kusufi, 2012). Semakin tinggi rasio ini berarti semakin

tinggi partisipasi masyarakat dalam membayar pajak dan restribusi dan semakin

tinggi pula tuntutan transparansi atas pengungkapan dan pelaporan keuangan.

Kompleksitas dalam pemerintahan dapat diartikan sebagai kondisi dimana

terdapat beragam faktor dengan karakteristik berbeda-beda yang mempengaruhi

pemerintahan baik secara langsung maupun tidak langsung. Semakin kompleks

pemerintahan dibutuhkan pengungkapan yang lebih besar untuk membantu

4

pembaca laporan keuangan memahami kompleksitas kegiatan yang dilakukan

pemerintah (Khasanah dan Rahardjo, 2014).

Penelitian ini penting dilakukan sebagai wujud tolak ukur dan bentuk evaluasi

atas tingkat kepatuhan pengungkapan wajib yang dilakukan pemerintah daerah

sehingga harapan adanya punish dan reward dapat diberikan sebagai upaya

perbaikan laporan keuangan pemerintah. Penelitian ini juga diharapkan mampu

memberi kontribusi kepada masyarakat yang membutuhkan informasi dan sadar

akan kebutuhan akuntabilitas dan transparansi melalui bentuk penilaian dan

evaluasi atas pengungkapan wajib yang dilakukan pemerintah daerah.

2. METODE PENELITIAN

Desain penelitian ini adalah jenis penelitian kuantitatif. Populasi yang digunakan

yaitu laporan keuangan dari 113 pemerintahan kabupaten/kota di Pulau Jawa yang

telah diaudit oleh BPK. Sampel dipilih dengan menggunakan teknik purposive

sampling, yaitu penentuan sampel yang dilakukan berdasarkan kriteria-kriteria

yang dibuat oleh peneliti (Sekaran, 2010). Data yang digunakan dalam penelitian

ini adalah data sekunder. Penelitian ini menggunakan jenis pengungkapan wajib

dengan metode sistem scoring. Sistem scoring yang dimaksud adalah dengan

membuat daftar checklist pengungkapan yang diwajibkan berdasarkan Standar

Akuntansi Pemerintahan PP 71 tahun 2010 Lampiran I yang dilengkapi dengan

peraturan yang terdapat pada Permendagri No. 13 tahun 2006.

Data yang dikumpulkan dalam penelitian ini adalah menggunakan metode

dokumentasi yaitu mengumpulkan data sekunder, mencatat dan mengolah data

yang berkaitan dengan penelitian ini. Tahapan dalam pengujian dengan

menggunakan uji regresi berganda, dan beberapa asumsi klasik yang harus dipenuhi

meliputi: uji normalitas, uji multikolinearitas dan uji heteroskedastisitas

Teknik analisis data yang digunakan dalam penelitian ini adalah model regresi

linier berganda. Menurut Ghozali (2011) Analisis regresi berganda dilakukan untuk

menguji pengaruh dua atau lebih variabel independen terhadap satu variabel

dependen, maka dilakukan pencarian nilai koefisien determinasi, uji simultan, dan

uji parsial.

5

3. HASIL DAN PEMBAHASAN

3.1 Uji Asumsi Klasik

3.1.1 Uji Normalitas

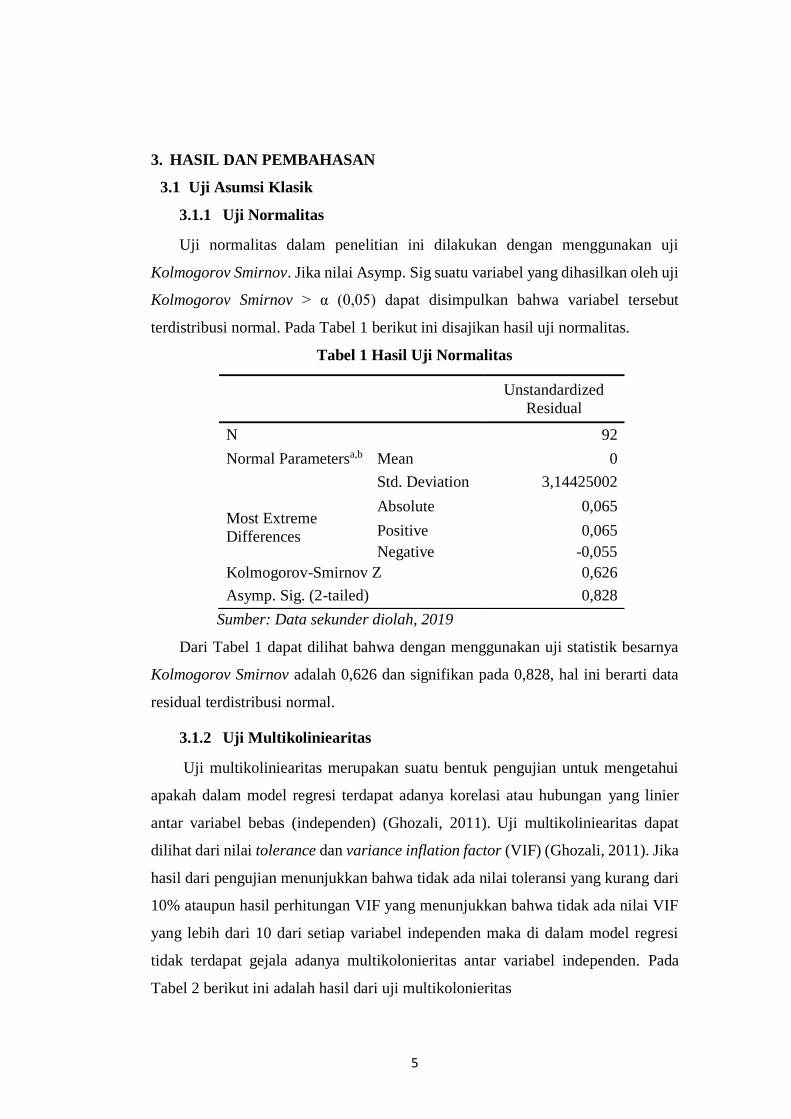

Uji normalitas dalam penelitian ini dilakukan dengan menggunakan uji

Kolmogorov Smirnov. Jika nilai Asymp. Sig suatu variabel yang dihasilkan oleh uji

Kolmogorov Smirnov > α (0,05) dapat disimpulkan bahwa variabel tersebut

terdistribusi normal. Pada Tabel 1 berikut ini disajikan hasil uji normalitas.

Tabel 1 Hasil Uji Normalitas

Sumber: Data sekunder diolah, 2019

Dari Tabel 1 dapat dilihat bahwa dengan menggunakan uji statistik besarnya

Kolmogorov Smirnov adalah 0,626 dan signifikan pada 0,828, hal ini berarti data

residual terdistribusi normal.

3.1.2 Uji Multikoliniearitas

Uji multikoliniearitas merupakan suatu bentuk pengujian untuk mengetahui

apakah dalam model regresi terdapat adanya korelasi atau hubungan yang linier

antar variabel bebas (independen) (Ghozali, 2011). Uji multikoliniearitas dapat

dilihat dari nilai tolerance dan variance inflation factor (VIF) (Ghozali, 2011). Jika

hasil dari pengujian menunjukkan bahwa tidak ada nilai toleransi yang kurang dari

10% ataupun hasil perhitungan VIF yang menunjukkan bahwa tidak ada nilai VIF

yang lebih dari 10 dari setiap variabel independen maka di dalam model regresi

tidak terdapat gejala adanya multikolonieritas antar variabel independen. Pada

Tabel 2 berikut ini adalah hasil dari uji multikolonieritas

Unstandardized

Residual

N 92

Normal Parametersa,b Mean 0

Std. Deviation 3,14425002

Most Extreme

Differences

Absolute 0,065

Positive 0,065

Negative -0,055

Kolmogorov-Smirnov Z 0,626

Asymp. Sig. (2-tailed) 0,828

6

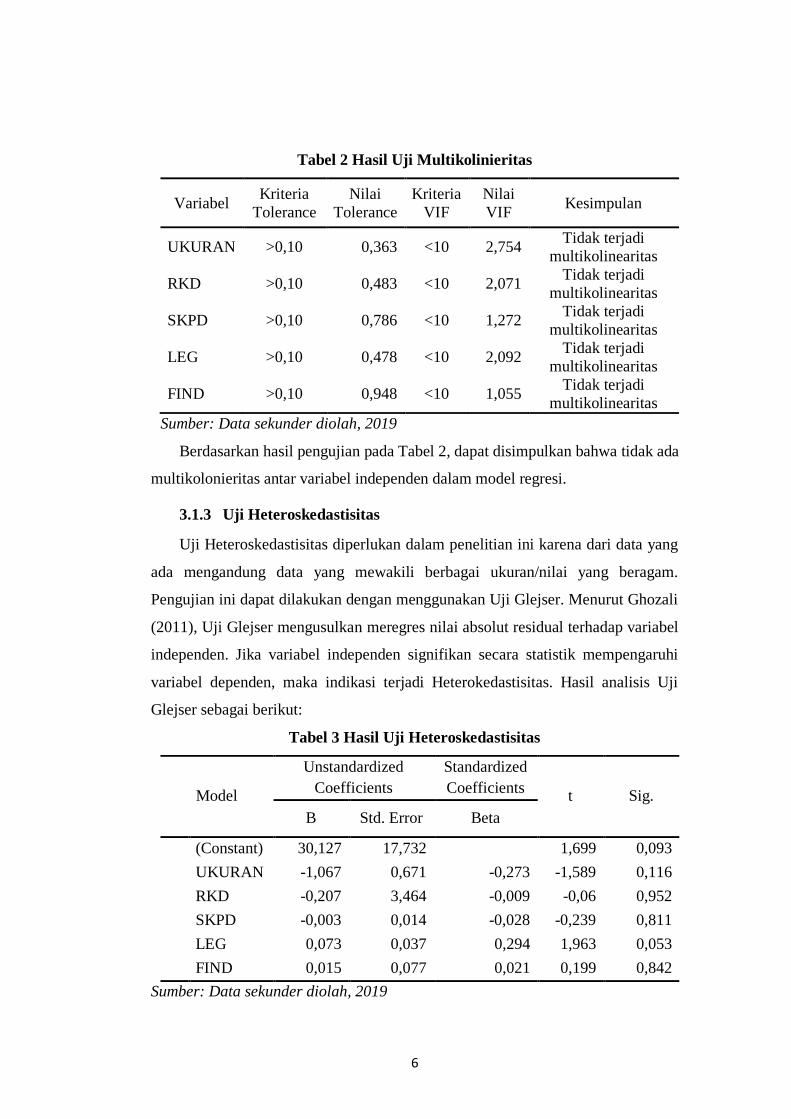

Tabel 2 Hasil Uji Multikolinieritas

Variabel Kriteria

Tolerance

Nilai

Tolerance

Kriteria

VIF

Nilai

VIF Kesimpulan

UKURAN >0,10 0,363 <10 2,754 Tidak terjadi

multikolinearitas

RKD >0,10 0,483 <10 2,071 Tidak terjadi

multikolinearitas

SKPD >0,10 0,786 <10 1,272 Tidak terjadi

multikolinearitas

LEG >0,10 0,478 <10 2,092 Tidak terjadi

multikolinearitas

FIND >0,10 0,948 <10 1,055 Tidak terjadi

multikolinearitas

Sumber: Data sekunder diolah, 2019

Berdasarkan hasil pengujian pada Tabel 2, dapat disimpulkan bahwa tidak ada

multikolonieritas antar variabel independen dalam model regresi.

3.1.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas diperlukan dalam penelitian ini karena dari data yang

ada mengandung data yang mewakili berbagai ukuran/nilai yang beragam.

Pengujian ini dapat dilakukan dengan menggunakan Uji Glejser. Menurut Ghozali

(2011), Uji Glejser mengusulkan meregres nilai absolut residual terhadap variabel

independen. Jika variabel independen signifikan secara statistik mempengaruhi

variabel dependen, maka indikasi terjadi Heterokedastisitas. Hasil analisis Uji

Glejser sebagai berikut:

Tabel 3 Hasil Uji Heteroskedastisitas

Model

Unstandardized

Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

(Constant) 30,127 17,732 1,699 0,093

UKURAN -1,067 0,671 -0,273 -1,589 0,116

RKD -0,207 3,464 -0,009 -0,06 0,952

SKPD -0,003 0,014 -0,028 -0,239 0,811

LEG 0,073 0,037 0,294 1,963 0,053

FIND 0,015 0,077 0,021 0,199 0,842

Sumber: Data sekunder diolah, 2019

7

Hasil tampilan output SPSS pada Tabel 3 menunjukkan tidak ada satupun

variabel independen yang signifikan secara statistik mempengaruhi variabel

dependen. Maka dapat disimpulkan bahwa model regresi tidak terdapat

Heteroskedastisitas.

3.2 Uji Regresi Linier Berganda

Regresi Berganda dalam penelitian ini dilakukan untuk menjawab rumusan

masalah yaitu menguji apakah karakteristik, kompleksitas dan temuan audit

berpengaruh terhadap tingkat pengungkapan LKPD. Karakteristik pemerintah

daerah dalam hal ini meliputi Ukuran pemerintah daerah dan tingkat kemandirian

daerah. Kompleksitas dalam hal ini adalah Ukuran Legislatif dan Jumlah SKPD.

Hasil Regresi berganda disajikan dalam tabel 4 berikut:

Tabel 4 Hasil Uji Regresi Linier Berganda

Model

Unstandardized

Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1

(Constant) -6,232 32,228 -0,193 0,847

UKURAN 2,431 1,22 0,301 1,992 0,049

RKD 13,113 6,295 0,273 2,083 0,04

SKPD -0,033 0,026 -0,132 -1,283 0,203

LEG -0,122 0,068 -0,236 -1,795 0,076

FIND 0,04 0,14 0,027 0,288 0,774

Sumber: Data sekunder diolah, 2019

Berdasarkan Tabel 4 di atas dapat disusun persamaan regresi berganda sebagai

berikut:

DISC = -6,232 + 2,431 UKURAN + 13,113 RKD – 0,033 SKPD – 0,122 LEG

+ 0,040 FIND + e

Nilai konstanta sebesar -6,232 mengindikasikan bahwa jika variabel independen

dianggap konstan maka tingkat pengungkapan LKPD akan terjadi sebesar -6,232.

Koefisien regresi variabel ukuran pemerintah daerah (X1) sebesar 2,431

mengindikasikan bahwa setiap kenaikan satu satuan variabel, ukuran pemerintah

daerah akan meningkatkan pengungkapan LKPD sebesar 2,431.

8

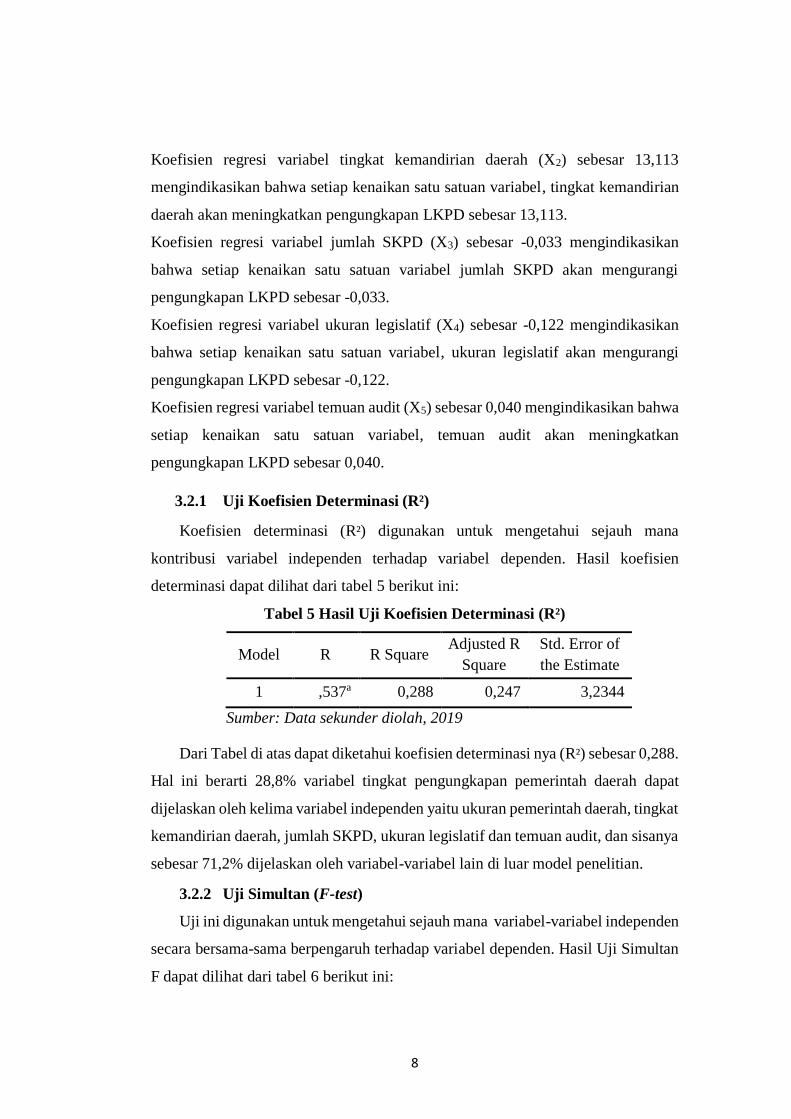

Koefisien regresi variabel tingkat kemandirian daerah (X2) sebesar 13,113

mengindikasikan bahwa setiap kenaikan satu satuan variabel, tingkat kemandirian

daerah akan meningkatkan pengungkapan LKPD sebesar 13,113.

Koefisien regresi variabel jumlah SKPD (X3) sebesar -0,033 mengindikasikan

bahwa setiap kenaikan satu satuan variabel jumlah SKPD akan mengurangi

pengungkapan LKPD sebesar -0,033.

Koefisien regresi variabel ukuran legislatif (X4) sebesar -0,122 mengindikasikan

bahwa setiap kenaikan satu satuan variabel, ukuran legislatif akan mengurangi

pengungkapan LKPD sebesar -0,122.

Koefisien regresi variabel temuan audit (X5) sebesar 0,040 mengindikasikan bahwa

setiap kenaikan satu satuan variabel, temuan audit akan meningkatkan

pengungkapan LKPD sebesar 0,040.

3.2.1 Uji Koefisien Determinasi (R²)

Koefisien determinasi (R²) digunakan untuk mengetahui sejauh mana

kontribusi variabel independen terhadap variabel dependen. Hasil koefisien

determinasi dapat dilihat dari tabel 5 berikut ini:

Tabel 5 Hasil Uji Koefisien Determinasi (R²)

Model R R Square Adjusted R

Square

Std. Error of

the Estimate

1 ,537a 0,288 0,247 3,2344

Sumber: Data sekunder diolah, 2019

Dari Tabel di atas dapat diketahui koefisien determinasi nya (R²) sebesar 0,288.

Hal ini berarti 28,8% variabel tingkat pengungkapan pemerintah daerah dapat

dijelaskan oleh kelima variabel independen yaitu ukuran pemerintah daerah, tingkat

kemandirian daerah, jumlah SKPD, ukuran legislatif dan temuan audit, dan sisanya

sebesar 71,2% dijelaskan oleh variabel-variabel lain di luar model penelitian.

3.2.2 Uji Simultan (F-test)

Uji ini digunakan untuk mengetahui sejauh mana variabel-variabel independen

secara bersama-sama berpengaruh terhadap variabel dependen. Hasil Uji Simultan

F dapat dilihat dari tabel 6 berikut ini:

9

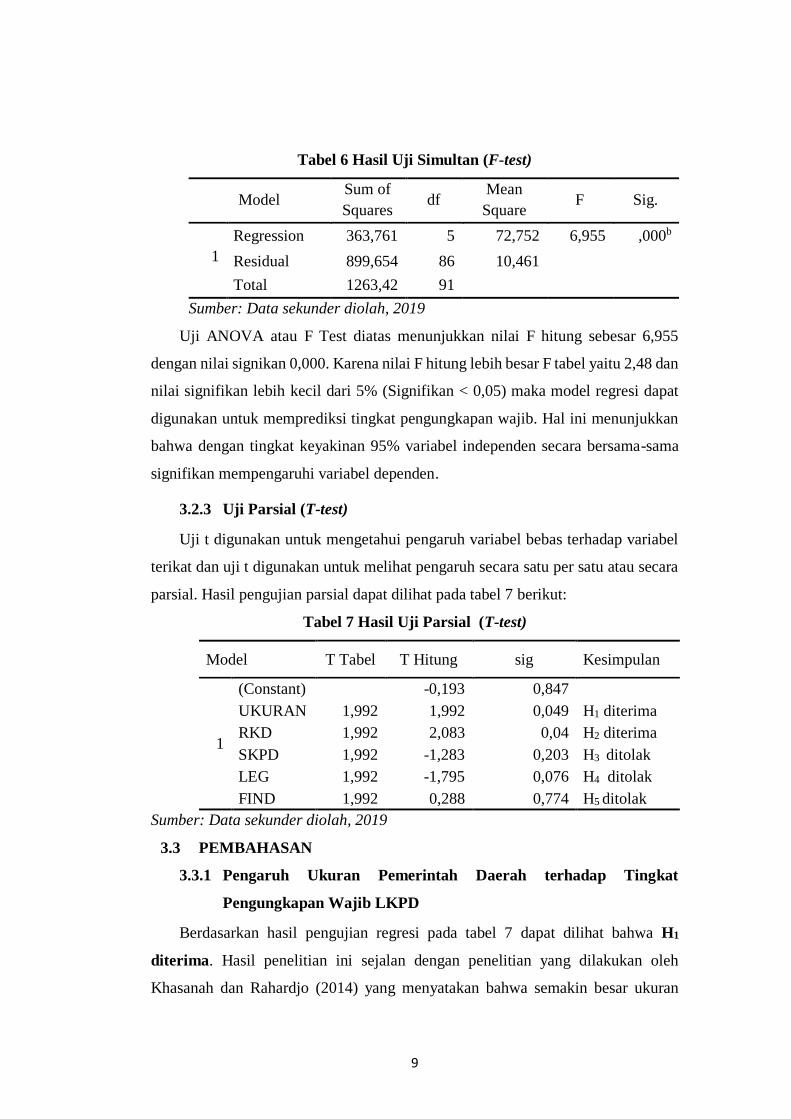

Tabel 6 Hasil Uji Simultan (F-test)

Model Sum of

Squares df

Mean

Square F Sig.

1

Regression 363,761 5 72,752 6,955 ,000b

Residual 899,654 86 10,461

Total 1263,42 91

Sumber: Data sekunder diolah, 2019

Uji ANOVA atau F Test diatas menunjukkan nilai F hitung sebesar 6,955

dengan nilai signikan 0,000. Karena nilai F hitung lebih besar F tabel yaitu 2,48 dan

nilai signifikan lebih kecil dari 5% (Signifikan < 0,05) maka model regresi dapat

digunakan untuk memprediksi tingkat pengungkapan wajib. Hal ini menunjukkan

bahwa dengan tingkat keyakinan 95% variabel independen secara bersama-sama

signifikan mempengaruhi variabel dependen.

3.2.3 Uji Parsial (T-test)

Uji t digunakan untuk mengetahui pengaruh variabel bebas terhadap variabel

terikat dan uji t digunakan untuk melihat pengaruh secara satu per satu atau secara

parsial. Hasil pengujian parsial dapat dilihat pada tabel 7 berikut:

Tabel 7 Hasil Uji Parsial (T-test)

Model T Tabel T Hitung sig Kesimpulan

1

(Constant) -0,193 0,847

UKURAN 1,992 1,992 0,049 H1 diterima

RKD 1,992 2,083 0,04 H2 diterima

SKPD 1,992 -1,283 0,203 H3 ditolak

LEG 1,992 -1,795 0,076 H4 ditolak

FIND 1,992 0,288 0,774 H5 ditolak

Sumber: Data sekunder diolah, 2019

3.3 PEMBAHASAN

3.3.1 Pengaruh Ukuran Pemerintah Daerah terhadap Tingkat

Pengungkapan Wajib LKPD

Berdasarkan hasil pengujian regresi pada tabel 7 dapat dilihat bahwa H1

diterima. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh

Khasanah dan Rahardjo (2014) yang menyatakan bahwa semakin besar ukuran

10

pemerintah daerah maka semakin baik kinerja keuangan pemerintah daerah. Hasil

analisis ini menunjukan bahwa nilai ukuran pemerintah daerah sangat menentukan

pelaporan keuangan pemerintah daerah. Ukuran pemerintah daerah yang besar akan

mendorong pemerintah daerah tersebut untuk mengungkapkan laporan

keuangannya.

3.3.2 Pengaruh Tingkat Kemandirian Daerah terhadap Tingkat

Pengungkapan Wajib LKPD

Berdasarkan hasil pengujian regresi pada tabel 7 dapat dilihat bahwa H2

diterima. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh

Suhardjanto dan Lesmana (2010) yang menyatakan bahwa semakin tinggi rasio

kemandirian daerah, semakin tinggi partisipasi masyarakat dalam membayar pajak

dan retribusi daerah yang merupakan komponen utama pendapatan asli daerah.

Hasil penelitian ini menunjukkan bahwa pemerintah daerah yang mempunyai rasio

kemandirian keuangan daerah yang lebih tinggi akan mengungkapkan informasi

wajib dalam laporan keuangan lebih luas dari pada pemerintah daerah yang

memiliki rasio kemandirian keuangan daerah yang lebih rendah. Hal ini merupakan

salah satu wujud akuntabilitas pemerintah daerah terhadap masyarakat.

3.3.3 Pengaruh Jumlah SKPD terhadap Tingkat Pengungkapan Wajib

LKPD

Berdasarkan hasil pengujian regresi pada tabel 7 dapat dilihat bahwa H3

ditolak. Temuan ini sejalan dengan hasil penelitian Khasanah dan Rahardjo (2014)

yang juga tidak menemukan pengaruh Jumlah SKPD terhadap tingkat

pengungkapan wajib LKPD. Hasil penelitian menunjukkan lemahnya koordinasi

antar SKPD di pemerintah daerah. Jumlah SKPD yang semakin besar

membutuhkan koordinasi antar SKPD yang semakin meningkat, akan tetapi hal

ini belum dilaksanakan secara maksimal mengakibatkan rendahnya pengung-

kapan LKPD. Pernyataan yang sama dikemukakan oleh Yulianingtyas dan

Suhardjanto (2011) yaitu jumlah SKPD yang semakin banyak membuat proses

kooperasi dan koordinasi yang semakin rumit, sehingga pemerintah daerah

kesulitan dalam mengontrol tingkat kepatuhan pengungkapan wajib pada masing-

11

masing SKPD dalam pembuatan laporan keuangan. Pendapat lain dikemukan Hilmi

dan Martani (2012), meskipun jumlah SKPD banyak namun kegiatan antar SKPD

cenderung generik sehingga tidak membutuhkan pengungkapan yang lebih

banyak. Hal ini terjadi karena SKPD yang ada di pemerintah daerah cenderung

mempunyai tugas pokok dan fungsi yang mirip sehingga program dan kegiatan

yang dilaksanakan tumpang tindih antar SKPD.

3.3.4 Pengaruh Ukuran Legislatif terhadap Tingkat Pengungkapan

Wajib LKPD

Berdasarkan hasil pengujian regresi pada tabel 7 dapat dilihat bahwa H4

ditolak. Temuan ini sejalan dengan hasil penelitian Khasanah dan Rahardjo (2014)

yang juga tidak menemukan pengaruh ukuran legislatif terhadap tingkat

pengungkapan wajib LKPD. Walaupun menurut teori dinyatakan bahwa semakin

besar ukuran legislatif semakin tinggi tingkat pengawasan yang kemudian

berdampak semakin baik kinerja dan pengungkapan yang dilakukan pemerintah

daerah. Namun hal tersebut tidak sepenuhnya bisa dilaksanakan akibat kualitas

yang lebih diutamakan daripada kuantitas. Jumlah anggota DPRD yang banyak

tidak diikuti adanya fungsi dan peran yang semakin baik pula. Sehingga fungsi

pengawasan yang seharusnya dimiliki anggota DPRD tidak bisa dimaksimalkan

Winarni dan Murni (2007).

3.3.5 Pengaruh Temuan Audit terhadap Tingkat Pengungkapan Wajib

LKPD

Berdasarkan hasil pengujian regresi pada tabel 7 dapat dilihat bahwa H5

ditolak. Hasil penelitian ini sejalan dengan penelitian Hilmi dan Martani (2012),

Khasanah dan Rahardjo (2014). Hasil penelitian ini menunjukkan bahwa Jumlah

temuan audit yang banyak tidak mendorong pemerintah daerah melakukan

peningkatan pengungkapan. Kurangnya upaya pemerintah daerah untuk

melaksanakan rekomendasi yang diberikan oleh BPK. Jumlah temuan audit BPK

tidak serta merta mendorong pemerintah daerah dalam meningkatkan

pengungkapannya. Pelaksanaan revisi maupun kritik saran dari BPK hanya sebatas

pemenuhan kewajiban tanpa ada hubungan langsung terhadap tingkat

12

pengungkapannya.Pemerintah daerah cenderung melihat temuan dari segi nilai

(materialitas) bukan dari jumlah.

4. PENUTUP

4.1 Simpulan

Berdasarkan hasil analisis data diperoleh kesimpulan Ukuran Pemerintah

Daerah dan Kemandirian Daerah berpengaruh positif terhadap Tingkat

Pengungkapan Wajib LKPD. Sedangkan Jumlah SKPD, Ukuran Legislatif, dan

Temuan Audit tidak berpengaruh terhadap Tingkat Pengungkapan Wajib LKPD.

4.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan, (1) Penelitian ini menggunakan

laporan keuangan pemerintah daerah pada tahun anggaran 2016. Penggunaan tahun

yang lebih baru dan waktu yang panjang dapat memberikan gambaran yang lebih

terkini dari praktik penungkapan laporan keuangan pemerintah daerah di Indonesia.

(2) Karakteristik dan kompleksitas yang digunakan dalam penelitian ini hanya

menjelaskan sebagian kecil dari faktor-faktor yang mempengaruhi tingkat

pengungkapan, faktor-faktor lain yang dapat menjelaskan tingkat pengungkapan

laporan keuangan pemerintah daerah yang tidak dimasukkan ke dalam penelitian

ini karena keterbatasan waktu dan data, serta penggunaan variabel temuan audit

yang hanya berdasarkan jumlah pada ketidakpatuhan pemerintah daerah terhadap

peraturan perundang-undangan.

4.3 Saran

Saran untuk penelitian-penelitian selanjutnya diharapkan dapat menggunakan

data laporan keuangan pemerintah daerah yang paling baru dengan waktu

pengamatan yang lebih panjang sehingga lebih terlihat perkembangan tingkat

pengungkapannya dan sebaiknya variabel temuan audit tidak hanya diproksikan

dengan jumlah temuan saja, karena hal ini dinilai tidak material. Penggunaan proksi

kualitas temuan akan lebih tepat dalam menentukan tingkat materialitas suatu

temuan dan sebaiknya menambakan variabel-variabel mengenai karakteristik dan

kompleksitas lainnya yang diduga memiliki pengaruh terhadap tingkat

pengungkapan laporan keuangan pemerintah daerah.

13

DAFTAR PUSTAKA

Almilia, Luciana S. dan Retrinasari, Ikka. 2007. Analisis Pengaruh Karakteristik

Perusahaan terhadap Kelengkapan Pengungkapan dalam Laporan Tahunan

Perusahaan Manufaktur yang Terdaftar di BEJ. Proceeding Seminar

Nasional Inovasi dalam Menghadapi Perubahan Lingkungan Bisnis. FE

Universitas Trisakti Jakarta, 9 Juni.

Ghozali, Imam. 2011. Analisis Multivariate Program IBM SPSS 19. Semarang:

Badan Penerbit Universitas Diponegoro.

Halim, Abdul, dan Kusufi, Syam, Muhammad. 2012. Teori, Konsep, dan Aplikasi

Akuntansi Sektor Publik. Jakarta: Salemba Empat.

Hasanah, Yasma A., Sasongko, Noer, dan Bawono, Andy Dwi B. 2019. Pengaruh

Pemahaman Akuntansi, Penerapan Sistem Akuntansi Keuangan Daerah,

Peran Internal Audit, Dan Penerapan Standar Akuntansi Pemerintah

Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Pada

SKPD Di Pemerintah Kabupaten Sukoharjo). The 9th University Research

Colloqium 2019. Universitas Muhammadiyah Purworejo.

Hilmi, A. Z., & Martani, D. 2012. Analisa Faktor-Faktor yang Mempengaruhi

Tingkat Pengungkapan Laporan Keuangan Pemerintah Provinsi. Simposium

Nasional Akuntansi 15. Banjarmasin.

Hilmi, Amiruddin Zul. 2010. Analisis Faktor–Faktor yang Mempengaruhi Tingkat

Pengungkapan Laporan Keuangan Pemerintah Provinsi. Jurnal ASPAK

No. 17 Universitas Indonesia.

Khasanah, Nur L. dan Rahardjo, Shiddiq Nur. 2014. Pengaruh Karakteristik,

Kompleksitas, dan Temuan Audit Terhadap Tingkat Pengungkapan

Laporan Keuangan Pemerintah Daerah. Diponegoro Journal Of

Accounting. Vol 3 No 3: 1-11.

Mardiasmo. 2009. Akuntansi Sektor Publik. Edisi 4. Yogyakarta: Andi Offset.

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan

Purbasari, Heppy dan Bawono, Andy Dwi B. 2017. Pengaruh Desentralisasi Fiskal,

Sistem Pengendalian Internal Dan Kinerja Pemerintah Daerah Terhadap

Akuntabilitas Laporan Keuangan. Jurnal Riset Akuntansi dan Keuangan

Indonesia.

Rahayu, Ayu dan Mardiana, Ana. 2016. Pengaruh Karakteristik, Kompleksitas, Dan

Temuan Audit Terhadap Tingkat Pengungkapan Laporan Keuangan

14

Pemerintah Daerah Dengan Sistem Pengendalian Intern Sebagai Variabel

Moderating Pada LKPD Kabupaten/Kota Di Sulawesi Selatan. Jurnal

Ilmiah Akuntansi Peradaban.Vol. I No. 1

Sekaran, Uma. 2010. Research Method For Business (5th ed.) United States:

Willey.

Setyaningrum dan Syafitri. 2012. Analisis Pengaruh Karakteristik Pemerintah

Daerah terhadap Tingkat Pengungkapan Laporan Keuangan. Jurnal

Akuntansi dan Keuangan Indonesia, Desember, Vol. 9, No. 2.

Suhardjanto, Djoko dan Lesmana, S Indra. 2010. Pengaruh Karakteristik

Pemerintah Daerah Terhadap Tingkat Pengungkapan Wajib di Indonesia”.

ISSN Jurnal. Vol.6 No. 2.

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah

Winarni, J dan Murni, S. 2007. Pengaruh Personal Background, Political

Background, dan Pengetahuan Dewan Tentang Anggaran Terhadap Peran

DPRD Dalam Pengawasan Keuangan Daerah (Studi Kasus Di Karesidenan

Surakarta Dan Daerah Istimewa Yogyakarta Tahun 2006). Simposium

Nasional Akuntansi X.

Yuliani, Safrida, Nadirsyah,dan Usman, Bakar. 2010. Pengaruh pemahaman

akuntansi,pemanfaatan sistem informasi akuntansi keuangan daerah, peran

audit internalterhadap kualitas laporan keuangan pemerintah daerah (Studi

pada pemerintah KotaBanda Aceh). Jurnal Telaah dan Riset Akuntansi Vol.

3 No. 2.

Yulianingtyas, Rena Rukmita., Suhardjanto, Djoko. 2011. Pengaruh Karakteristik

Pemerintah Daerah terhadap Kepatuhan Pengungkapan Wajib dalam

Laporan Keuangan Pemerintah Daerah (Studi Empiris pada

Kabupaten/Kota di Indonesia). Jurnal Akuntansi&Auditing. Volume

8/No.1/November 2011: 1-194

Related Documents