PENGARUH GOOD CORPORATE GOVERNANCE DAN KINERJA LINGKUNGAN TERHADAP PENGUNGKAPAN EMISI KARBON (STUDI EMPIRIS PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2012-2017) (Skripsi) Oleh Teguh Prasetyo FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG BANDAR LAMPUNG 2019

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH GOOD CORPORATE GOVERNANCE DAN KINERJA

LINGKUNGAN TERHADAP PENGUNGKAPAN EMISI KARBON

(STUDI EMPIRIS PADA PERUSAHAAN PERTAMBANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2012-2017)

(Skripsi)

Oleh

Teguh Prasetyo

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2019

ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE DAN KINERJA

LINGKUNGAN TERHADAP PENGUNGKAPAN EMISI KARBON (STUDI

EMPIRIS PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA TAHUN 2012-2017)

Oleh

TEGUH PRASETYO

Penelitian ini bertujuan untuk menganalisis pengaruh penerapan Good Corporate

Governance Dan Kinerja Lingkungan Terhadap Pengungkapan Emisi Karbon.

Penelitian ini mengunakan variabel independen yaitu Proporsi Dewan Komite Audit

Independen, Dewan Komisaris Independent dan Kinerja Lingkungan mengunakan

GRI G4 Lingkungan. Sedangkan variabel dependen dalam penelitian ini adalah

Pengungkapan Emisi Karbon.

Populasi dalam penelitian ini adalah perusahaan pertambangan yang terdaftar di

Bursa Efek Indonesia pada tahun 2012-2017. Metode yang digunakan dalam

pemilihan sampel yaitu purposive sampling. Penelitian ini memiliki sampel

sebanyak 38 perusahaan untuk periode 2012-2017. Jenis data yang digunakan

adalah data sekunder. Analisis data menggunakan analisis regresi linier sederhana

dengan mengunakan software SPSS 23.

Hasil penelitian ini menunjukan bahwa komite audit independen tidak berpengaruh

signifikan terhadap pengungkapan emisi karbon, dewan komisaris independent dan

kinerja lingkungan mengunakan GRI G4 Lingkungan berpengaruh positif terhadap

pengungkapan emisi karbon.

Kata Kunci : Good Corporate Governance, Proporsi Dewan Komite Audit

Independen, Dewan Komisaris Independent, Kinerja Lingkungan, Pengungkapan

Emisi Karbon.

ABSTRACT

THE EFFECT OF GOOD CORPORATE GOVERNANCE AND

ENVIRONMENTAL PERFORMANCE ON EMISSIONS CARBON

DISCLOSURE (STUDY ON MINING COMPANIES LISTED ON THE

INDONESIA STOCK EXCHANGE IN 2012-2017)

BY

TEGUH PRASETYO

This study aimed to analyze the effect of Good Corporate Governance and

Environmental Performance on Emissions Carbon Disclosure. This study used

independent variables of the Independent Audit Committee, Independent Board of

Commissioners and Environmental Performance using the GRI G4 Environment.

The dependent variable in this study is Emissions Carbon Disclosure.

The population in this study are mining companies listed on the Indonesia Stock

Exchange in 2012-2017. The method used in sample selection is purposive

sampling. This study has a sample of 38 companies for the period 2012-2017. The

type of data used is secondary data. Data analysis using simple linear regression

analysis using SPSS 23 software.

The results of this study indicate that independent audit committees individually

have no significant effect on emissions carbon disclosure, independent

commissioners and environmental performance using GRI G4 Environment has a

positive effect on emissions carbon disclosure.

Keywords: Good Corporate Governance, Independent Audit Committee,

Independent Board of Commissioners, Environmental Performance, emissions

carbon disclosure.

PENGARUH GOOD CORPORATE GOVERNANCE DAN KINERJA

LINGKUNGAN TERHADAP PENGUNGKAPAN EMISI KARBON

(STUDI EMPIRIS PADA PERUSAHAAN PERTAMBANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2012-2017)

Oleh

Teguh Prasetyo

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar

SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2019

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 20 November

1996 sebagai putra sulung dari dua bersaudara, pasangan

Bapak Dariyo dan Ibu Supriyati. Penulis menempuh

pendidikan Sekolah Dasar di SD Negeri 2 Nabang Baru pada

tahun 2002 dan lulus pada tahun 2008. Selanjutnya penulis

melanjutkan pendidikan Sekolah Menengah Pertama di SMP

Negeri 212 Jakarta sampai dengan tahun 2011. Kemudian menyelesaikan

pendidikan Sekolah Menengah Kejuruan di SMK Negeri 41 Jakarta dan lulus pada

tahun 2014. Penulis terdaftar sebagai mahasiswa Program Studi S1 Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung pada tahun 2014 melalui jalur

SBMPTN (Seleksi Bersama Masuk Perguruan Tinggi Negeri). Selama menjadi

mahasiswa, penulis aktif dibeberapa organisasi internal kampus maupun eksternal

kampus, diantaranya yaitu Himpunan Mahasiswa Akuntansi sebagai anggota aktif

periode 2014/2015. Komunitas Integritas (KOIN UNILA) sebagai anggota aktif

periode 2014/2015. Kelompok Studi Pasar Modal sebagai Anggota aktif periode

2015/2016. Selain itu, penulis juga bergabung dalam Komunitas @JagoAkuntansi

Indonesia dan diamanahkan menjadi Anggota Aktif periode 2016/2017. Pada

periode 2017/2018 penulis diamanahkan menjadi Kepala Seksi Wirausaha

Komunitas @JagoAkuntansi Indonesia. Kemudian diamanahkan sebagai Staf

Teknologi Informasi di Komunitas @Jagoakuntansi Indonesia periode 2018/2019.

PERSEMBAHAN

Puji syukur kepada Allah SWT atas segala karunia, berkah dan rahmat yang

begitu besar kepada penulis. Dengan menyebut nama Allah SWT yang selalu

memberi petunjuk dan rencana terbaik bagi setiap hamba-Nya.

Kupersembahkan skripsi ini kepada :

Kedua orangtuaku tercinta, Ayahanda Dariyo dan Ibunda Supriyati.

Terimakasih yang tiada tara atas kasih sayang dan doa yang selalu diberikan,

nasihat yang bermanfaat, kekuatan dan motivasi dalam setiap langkah, dan selalu

memberikan dukungan untuk cita-citaku. Semoga Allah SWT senantiasa

memberikan perlindungan, kasih sayang dan keberkahan di dunia maupun di akhirat

untuk Ayahanda dan Ibunda ku.

Adikku, Intan Nur Aisyah.

Terimakasih atas segala keceriaan, canda dan tawa, serta dukungannya selama ini.

Teruslah berjuang untuk masa depan mu dan jadilah anak yang bisa menjaga nama

baik orang tua, keluarga dan agama.

Seluruh keluarga, sahabat dan teman-temanku yang selalu memberikan

semangat, doa, dan dukungan tiada henti.

Almamaterku tercinta, Universitas Lampung

MOTTO

“Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah

selesai (dari satu urusan), kerjakanlah dengan sungguh-sungguh urusan yang lain.

Dan hanya kepada Tuhanmulah hendaknya kamu berharap.”

(QS. Al-Insyirah : 6-8)

Kesuksesan bukanlah suatu akhir, kegagalan tidak berakibat fatal, dan keberanianlah

yang akan terus berlanjut.

(Winston Churchill)

Jangan takut untuk selalu bermimpi, karena hidup akan selalu berawal dari mimpi.

Apa bila kau gagal tak mengapa, itu adalah kesuksesan yang tertunda dan

habiskanlah jatah kegagalan mu untuk bekal masa depan mu.

(Teguh Prasetyo)

SANWACANA

Alhamdulillah, puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat

dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul

“Pengaruh Good Corporate Governance Dan Kinerja Lingkungan Terhadap

Pengungkapan Emisi Karbon (Studi Empiris Pada Perusahaan Pertambangan Yang

Terdaftar Di Bursa Efek Indonesia Tahun 2012-2017)” sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada semua pihak yang

telah memberikan bimbingan, dukungan, dan bantuan selama proses penyusunan

dan penyelesaian skripsi ini. Secara khusus, penulis mengucapkan terima kasih

kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Farichah, S.E., M.Si., Akt. selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., Akt. selaku Sekretaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Kiagus Andi, S.E., M.Si., Akt., CA., selaku Dosen Pembimbing

Utama atas kesediaannya memberikan waktu, bimbingan, saran dan nasihat

yang bermanfaat selama proses penyelesaian skripsi ini.

5. Bapak Pigo Nauli, S.E., M.Si., selaku Dosen Pembimbing Pendamping atas

kesediaannya memberikan waktu, bimbingan, saran dan nasihat yang

bermanfaat selama proses penyelesaian skripsi ini.

6. Ibu Prof. Dr. Lindrianasari, S.E., M.Si. Akt., selaku Dosen Penguji Utama

yang telah memberikan saran-saran yang membangun mengenai

pengetahuan untuk penyempurnaan skripsi ini.

7. Ibu Ninuk Dewi K. S.E., M.Si., Akt. selaku Dosen Pembimbing Akademik

yang telah memberikan saran dan nasihat selama penulis menjadi

mahasiswa.

8. Seluruh Bapak/Ibu Dosen di Fakultas Ekonomi dan Bisnis Universitas

Lampung yang telah memberikan ilmu dan pengetahuannya, serta

pembelajaran selama proses perkuliahan berlangsung.

9. Seluruh karyawan di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Terima kasih telah memberikan bantuan dan pelayanan terbaik selama

penulis menempuh pendidikan di Universitas Lampung.

10. Kedua orang tuaku tercinta, Ayahanda Dariyo dan Ibunda Supriyati yang

telah memberikan kasih sayang, doa yang tiada henti, dukungan, motivasi

serta nasihat dalam pencapaian cita-citaku. Terimakasih untuk segala

kepercayaan yang telah diberikan.

11. Adikku Intan Nur Aisyah, terimakasih untuk kehadiranmu di dunia ini dan

segala kasih sayang, doa, dan canda tawa selama ini. Teruslah berjuang

meraih cita-cita dan jadilah anak yang berbakti serta menjaga nama baik

orang tua, keluarga dan agama.

12. Seluruh keluarga besar, yang tidak dapat disebutkan satu per satu.

Terimakasih atas doa, dukungan, motivasi, dan nasihat yang telah diberikan.

13. Partner Hidupku, Sri Murniati. Terimakasih atas waktu dan momen yang

kita jalani dalam setiap perjuangan dalam menempuh perkuliahan selama 4

tahun ini. Terimakasih atas dukungan, semangat, motivasi, tenaga,

pengorbanan, pengertian, dan doa yang diberikan selama perkuliahan dan

dalam proses penyelesaian skripsi ini.

14. Ibu Sumiati dan Bapak Sujari. Orang tua kedua bagiku, terimakasih atas

bimbingan , kasih sayang, motivasi dan doa yang selalu diberikan untukku.

15. Sahabat Kosanku, Adam Jordan, Amin Sobri, Mifta, Rizki. Terimakasih

untuk doa dan arahan, bimbingan , serta canda tawa selama ini, Semoga

silaturahmi kita tetap terjalin sampai kapanpun.

16. Sahabat Seperjuangan ku, Yeremia Christian Lumenta, Aldrian Jihaddillah,

dan Alm. Badria Aflah. Terimakasih atas semangat, doa, canda dan tawa

yang selama ini kita bagi satu sama lain, semoga silaturahmi ini dapat terus

terjalin, sukses selalu untuk kita semua.

17. Sahabat D’Cost, Adam Jordan, Ahmad Aminudin, Amin Sobri, Dani Aulia,

Soni Setiawan, Bipa Arba Arobani, M Rizky, Ghazi Zain, Hafin Wijaya,

Bagus Setiawan, dan Muamar Harry. Terimakasih atas kebahagiaan dan

kekeluargaan selama ini, sukses selalu dimanapun kita berada.

18. Future Accountant, Umi Choirunnisa, Oftika Sari, Faila Suffah, Dewi

Yulyana Hendryani, Dhiyaa Ronaa, Zahrati, Amalia Pratiwi, Ahmad

Aminudin, Agro Niago Utomo, Robert Trisnayandi, Amin Sobri, Ariyanto

dan Micho Zyafutra. Terimakasih atas ribuan canda tawa, dukungan,

motivasi, dan doa yang kalian berikan. Semoga silaturahmi kita tetap terjalin

sampai kapanpun. Sukses selalu untuk kita semua.

19. Seluruh teman-teman angkatanku, S1 Akuntansi 2014 reguler dan pararel,

Faisal Fachrurozi, Ida Bagus Kade W A, Iqbal Saputra, Praneko Adi

Saputra, Renaldo, Dani Aulia, M Rizki Saputra, Aryo Bimo Seto, I Ketut

Adi Lanang, Anggit Hargo Jati, Ilham Arif Wijaya, Rangga Prasetya, Zam

Zam Orlando, Amirul, dicky, Reggi, Cahya, Andi, Indra, Andi Tonang, Rifqi

Idham, Ferri, Intan Crusita, Melinda Debora, Dina, Chatia, Elsa, Gessy,

Yandi Yunita, Kadin, Clara, Nadhia, Kurnia, Siti Sarah, Ajeng Eka Yandini,

Rosa Rahmadini, Sekar Arum, dan teman lainnya yang tidak dapat

disebutkan satu per satu. Terimakasih atas kebersamaan dan canda tawa

selama masa kuliah. Sukses selalu kawan.

20. Keluarga KKN Desa Fajar Bulan, Ramadhana Tri, Putri Ulfa, Nella, Nita,

Debby Nurlita, Ni’mah, Eko, William Bahagia, Bang Rezi, Bang Dimas,

Bang Rizki. Terimakasih untuk kerja sama dan pengalaman hidup selama 40

hari. Semoga silaturahmi kita tetap terjalin sampai kapanpun.

21. Anggota Komunitas @JagoAkuntansi Indonesia Chapter Lampung, Dewi,

Umi, Sobri, Faila, Agro, Robert, Amel, Famela, Agnes, Resti, Putri, Paul,

Annisa Nadhila, Okta, Lisa, Atma, Firdo, Ariqsi, Jimi, Meli, Ardita, Rona,

Mba Puput, Rima, Bang Arif, Mba Ruri, Bang Runi, Mba Filo, Mba Mery,

Mba Tria, Mba Riska, Kak Azhar, Bang Adam, Mba Cepe, Mba Fegy, Mba

Fatma dan lainnya yang tidak dapat disebutkan satu per satu. Terimakasih

atas kebersamaan, dan momen yang takkan terlupakan. Semoga silaturahmi

ini dapat terus kita jalin, dan sukses selalu dimanapun berada.

22. Anggota Komunitas @Jagoakuntansi Indonesia, Bang Fadly, Mba Mai,

Bang Fadhil, Mas Uki, Bang Cacing, Bang Alvin, Bang Donny, Jasmine,

Azzam, Faisal, Bang Dedi, Bang Efraim Mba Tria, Anissa, Weni, Dian

Tirta, Renol, Sarah, Mba Kartika, dan teman-teman lain yang tidak bisa di

sebutkan satu persatu, terimakasih atas pelajaran organisasi serta kebahagian

dan kekeluargaannya.

Atas bantuan dan dukungannya, penulis mengucapkan terimakasih, semoga

mendapat balasan dari Allah SWT. Penulis menyadari masih banyak kekurangan

dalam proses penulisan skripsi ini, maka penulis mengharapkan adanya kritik

ataupun saran yang dapat membantu penulis dalam menyempurnakan skripsi ini.

Demikianlah, semoga skripsi ini dapat memberikan manfaat bagi yang

membacanya.

Bandar Lampung, 22 April 2019

Penulis,

Teguh Prasetyo

i

DAFTAR ISI

Halaman

DAFTAR ISI..................................................................................................................i

DAFTAR TABEL........................................................................................................iv

DAFTAR GAMBAR....................................................................................................v

BAB I PENDAHULUAN

1.1 Latar Belakang............................................................................................1

1.2 Rumusan Masalah ......................................................................................7

1.3 Tujuan Penelitian........................................................................................7

1.4 Manfaat Penelitian......................................................................................8

BAB II TINJAUAN PUSTAKA

2.1 Teori Signaling..........................................................................................10

2.2 Teori Stakeholder .....................................................................................11

2.3 Pengungkapan Emisi Karbon....................................................................12

2.4 Good Corporate Governance ...................................................................13

2.4.1 Prinsip Dasar Good Corporate Governance...................................14

2.4.2 Proksi Good Corporate Governance...............................................16

2.5 Proporsi Dewan Komite Audit Independen............................................17

2.6 Dewan Komisaris Independen.................................................................18

2.7 Kinerja Lingkungan.................................................................................19

2.8 Penelitian Sebelumnya..........................................................................20

2.9 Hipotesis................................................................................................22

2.9.1 Hubungan antara Proporsi Dewan Komite Audit Independen

terhadap Pengungkapan Emisi Karbon..........................................22

2.9.2 Hubungan antara Dewan Komisaris Independen terhadap

Pengungkapan Emisi Karbon.........................................................23

2.9.3 Hubungan antara Kinerja Lingkungan terhadap Pengungkapan Emisi

Karbon............................................................................................24

2.10 Kerangka Konseptual..............................................................................25

ii

BAB III METODE PENELITIAN

3.1 Pendekatan Penelitian............................................................................27

3.2 Identifikasi Variabel...............................................................................27

3.3 Definisi Operasional Variabel ...............................................................28

3.3.1 Pengungkapan Emisi Karbon..........................................................28

3.3.2 Proporsi Komite Audit Independen.................................................31

3.3.3 Dewan Komisaris Independen.........................................................31

3.3.4 Kinerja Lingkungan.........................................................................32

3.4 Jenis dan Sumber Data ..........................................................................32

3.5 Metode Pengumpulan Data ...................................................................33

3.6 Teknik Analisis......................................................................................33

3.6.1 Statistik Deskriptif...........................................................................33

3.6.2 Uji Asumsi Klasik...........................................................................33

3.7 Uji Hipotesis.............................................................................................36

3.7.1 Analisis Regresi Berganda..............................................................36

3.7.2 Uji Signifikansi Simultan (Uji F)....................................................36

3.7.3 Uji Pengaruh Langsung (Uji t)........................................................37

3.7.4 Koefisien Determinasi.....................................................................37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Pemilihan Sampel..................................................................................38

4.2 Hasil Analisis Statistik Deskriptif..........................................................39

4.2.1 Pengungkapan Emisi Karbon..........................................................39

4.2.2 Dewan Komite Audit Independen...................................................40

4.2.3 Dewan Komisaris Independen.........................................................41

4.2.4 Kinerja Lingkungan.........................................................................41

4.3 Hasil Uji Asumsi Klasik........................................................................42

4.3.1 Uji Normalitas.................................................................................42

4.3.2 Uji Multikolinieritas........................................................................43

4.3.3 Uji Heteroskedastisitas....................................................................44

4.4 Pengujian Hipotesis...............................................................................45

4.4.1 Uji Koefisien Determinasi (R2).......................................................46

4.4.2 Uji Signifikansi Simultan (Uji Statistik f (f-test))...........................47

4.4.3 Uji Signifikansi Parameter Individual (Uji Statistik t)....................48

4.5 Pembahasan Hasil Analisis Data............................................................50

4.5.1 Pengaruh antara Proporsi Dewan Komite Audit Independen terhadap

Pengungkapan Emisi Karbon.........................................................50

iii

4.5.2 Pengaruh antara Dewan Komisaris Independen terhadap

Pengungkapan Emisi Karbon.........................................................51

4.5.3 Pengaruh antara Kinerja Lingkungan terhadap Pengungkapan Emisi

Karbon............................................................................................52

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan...............................................................................................54

5.2 Keterbatasan Penelitian ............................................................................55

5.3 Saran.........................................................................................................55

DAFTAR PUSTAKA

LAMPIRAN

iv

DAFTAR TABEL

Tabel Halaman

Tabel 2.1 Penelitian Terdahulu....................................................................................20

Tabel 3.1 Emission Carbon Disclosure Checklist........................................................29

Tabel 4.1 Rincian pengambilan Sampel.......................................................................38

Tabel 4.2 Hasil Analisis Statistik Deskriptif................................................................39

Tabel 4.3 Hasil Uji Multikolinieritas...........................................................................44

Tabel 4.4 Hasil Uji Koefisien Determinasi..................................................................46

Tabel 4.5 Hasil uji signifikansi simultan (Uji Statistik f (f-test)).................................47

Tabel 4.6 Hasil Uji Signifikansi Parameter Individual (Uji Statistik t).......................48

v

DAFTAR GAMBAR

Gambar Halaman

Gambar 2.1 Kerangka Konseptual Penelitian..............................................................26

Gambar 4.1 Hasil Uji Normalitas Model Regresi........................................................43

Gambar 4.2 Hasil Uji Heteroskedastisitas....................................................................45

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Di era globalisasi saat ini, informasi menjadi suatu kebutuhan yang harus di

ketahui oleh setiap kalangan baik investor, masyarakat maupun perusahaan dan

menjadi sebuah kebutuhan informasi bagi penggunanya. Saat ini, perubahan iklim

mendapatkan perhatian yang signifikan sebagai isu lingkungan global (Haque dan

Islam, 2012). Salah satunya adalah terkait emisi karbon yang dihasilkan oleh

perusahaan yang menyebabkan timbulnya pemanasan global dan berdampak pada

perubahan iklim yang buruk. Pemanasan global terjadi akibat beberapa penyebab

diantaranya efek rumah kaca, polusi kendaran berbahan bakar bensin dan polusi

metana yang membuat peningkatan gas karbon di udara (Intergovernmental Panel

on Climate Change, 2014). Gas yang paling berperan adalah karbondioksida

(CO2). Penyebab meningkatnya karbondioksida adalah pembakaran bahan bakar

batubara, pembakaran minyak bumi, pembakaran gas alam. Meningkatnya suhu

global diperkirakan akan menyebabkan perubahan-perubahan yang lain seperti

naiknya permukaan air laut, dan meningkatnya intensitas fenomena cuaca yang

ekstrem (Intergovernmental Panel on Climate Change, 2014).

2

Sejak tahun 1988 sampai tahun 2015 secara berturut-turut permukaan bumi terasa

lebih hangat daripada dekade sebelumnya sejak tahun 1850 (Intergovernmental

Panel on Climate Change, 2014). Beberapa perubahan seperti penurunan dan

peningkatan suhu secara ekstrim, peningkatan volume laut serta peningkatan

jumlah peristiwa hujan lebat di sejumlah daerah telah dikaitkan dengan pengaruh

aktivitas manusia (Intergovernmental Panel on Climate Change, 2014). Menurut

Intergovernmental Panel on Climate Change (2014), green house gases (GHG)

atau gas rumah kaca merupakan penyebab utama atas perubahan iklim yang

terjadi. Gas rumah kaca telah meningkat sejak era pra-industri, sebagian besar

didorong oleh pertumbuhan ekonomi dan penduduk yang saat ini mengalami

peningkatan dari sebelumnya. perubahan iklim telah memberikan dampak dalam

sistem alam dan kehidupan manusia di semua benua dan lautan

(Intergovernmental Panel on Climate Change, 2014).

Gas rumah kaca yang dihasilkan dari aktivitas manusia berdasarkan CDP Carbon

Majors Report 2017 menunjukkan bahwa terjadi peningkatan jumlah emisi yang

dihasilkan dari gas, minyak dan batubara sejak 1850 sampai tahun 2015

mengalami peningkatan. Lonjakan peningkatan emisi gas rumah kaca terjadi

semenjak 1950 yang mengalami peningkatan yang sangat derastis.

Menurut laporan dari CDP Carbon Majors Report 2017, penyebab kontribusi

terbesar dampak dari emisi karbon adalah perusahaan yang berkontribusi dalam

bidang gas, minyak dan batu bara. Lalu, 71% kontribusi terbesar dari emisi karbon

tersebut berasal dari 100 perusahaan yang tersebar di seluruh dunia. Diantaranya

adalah 41 perusahaan publik, 16 perusahaan non-publik, 36 perusahaan milik

negara, dan 7 produsen negara. Dari 100 perusahaan yang berkontribusi sebesar

3

71% emisi karbon di dunia tersebut, terdapat 7 perusahaan asal Indonesia, baik

milik negara, perusahaan publik dan non publik. Perusahaan asal Indonesia ini

diantaranya adalah PT Pertamina, PT Bumi Resources, PT Adaro Energy, PT

Berau Coal Energy, PT Bukit Asam, PT Indika Energy dan PT Kideco Jaya

Agung. Dari ketujuh perusahaan asal Indonesia ini berkontribusi lebih dari 1%

emisi karbon di dunia.

Dari data di atas, perusahaan di tuntut untuk memberikan informasi maupun

pelaporan yang harus di sampaikan kepada masyarakat atau pemangku

kepentingan lainnya. Menurut Lindrianasari (2014), perusahaan Indonesia

memiliki tanggung jawab untuk mengimplementasikan UU No. 17 tahun 2004

tentang meminimalkan emisi karbon yang dihasilkan oleh perusahaan dan

mengungkapkan nya dalam laporan tahunan. Hal ini untuk memberikan gambaran

mengenai segala bentuk informasi terkait hal yang menyebabkan perubahan

lingkungan dan tanggung jawab perusahaan terhadap kondisi pemanasan global

saat ini. Sehingga dibutuhkan pelaporan atau informasi yang harus di sampaikan

oleh perusahaan terkait kegiatan operasi bisnis nya. Cotter (2012) mendefinisikan

pelaporan karbon sebagai kumpulan informasi kuantitatif dan kualitatif yang

berhubungan dengan tingkat emisi karbon di masa lalu serta risiko maupun

peluang yang berdampak kepada implikasi keuangan akibat perubahan iklim serta

untuk mengetahui tindakan masa lalu dan masa depannya karena dampak

perubahan iklim ini.

Berbagai usaha dilakukan perusahaan global agar dapat bertanggung jawab

terhadap stakeholder dan juga lingkungan. Perusahaan global dalam menghadapi

perubahan iklim diharapkan mengungkapkan aktivitas perusahaan yang berperan

4

terhadap peningkatan perubahan iklim dan pertanggungjawaban terhadap investor

maupun pihak yang berkepentingan. Sesuai dengan Berthelot (2012), investor

tentu akan memerlukan pengungkapan dan informasi perusahaan yang berguna

tentang lingkungan. Sesuai dengan teori stakeholder yang dikemukakan oleh

Ghozali dan Chariri (2007) bahwa perusahaan harus memberikan manfaat bagi

stakeholder dengan memberikan informasi-informasi yang diperlukan terkait

kegiatan perusahaan. Dalam pengertian ini, jelas bahwa informasi terkait

lingkungan termasuk emisi karbon atau bisa di artikan Carbon emissions

disclosure adalah komponen penting dan keberlanjutan, sehingga praktik

pelaporan dapat diterapkan untuk masalah karbon (Lodhia & Martin, 2012).

carbon emissions disclosure merupakan salah satu unsur dari corporate social

responsibility, sehingga pengungkapan carbon emissions disclosure di dalam

laporan keuangan masih bersifat sukarela atau voluntary disclosure.

Pengungkapan terbagi menjadi dua berdasarkan persyaratan yang ditetapkan oleh

standard dan regulasi, yaitu pengungkapan wajib (mandatory disclosure) dan

sukarela (voluntary disclosure) (Nainggolan, 2012). Standar akuntansi keuangan

di Indonesia belum mewajibkan perusahaan untuk mengungkapkan informasi

sosial terutama informasi mengenai tanggung jawab perusahaan terhadap

lingkungan, akibatnya yang terjadi dalam praktik perusahaan akan

mempertimbangkan biaya dan manfaat yang akan diperoleh ketika mereka

memutuskan untuk mengungkapkan informasi sosial (Nainggolan, 2015). Bila

manfaat yang diperoleh dengan pengungkapan informasi tersebut lebih besar

dibandingkan biaya yang dikeluarkan untuk mengungkapkannya, maka

5

perusahaan akan dengan sukarela mengungkapkan informasi tersebut (Anggraini,

2006).

Walaupun bersifat sukarela, pengungkapan tentang lingkungan termasuk emisi

karbon memiliki makna yang penting. Pentingnya hak pemegang saham untuk

memperoleh informasi dengan benar kemudian kewajiban perusahaan untuk

melakukan pengungkapan (disclosure) secara akurat, tepat waktu, transparan

terhadap semua informasi kinerja perusahaan, kepemilikan, dan stakeholder

merupakan hal yang ditekankan dalam konsep good corporate governance.

Menurut Monks (2003) good corporate governance didefinisikan sebagai sistem

yang mengatur dan mengendalikan perusahaan yang menciptakan nilai tambah

(value added) untuk semua stakeholder. Terdapat beberapa penelitian terkait

dengan karakteristik perusahaan dan carbon emission disclosure. Penelitian yang

dilakukan Trotman (2015) menemukan hasil bahwa komite audit berpengaruh

positif terhadap carbon emission disclosure, hal ini disebabkan karena dalam

pelaporan green house gas merupakan salah satu bentuk jaminan terhadap

lingkungan yang pelaporan melalui penilaian oleh beberapa pemangku

kepentingan di dalam perusahan diantaranya komite audit. Hasil berbeda

ditunjukkan oleh penelitian Permatasari (2010) yang menyatakan bahwa komite

audit tidak berpengaruh pada pengungkapan tambahan tentang informasi

lingkungan.

Penelitian yang dilakukan oleh Liao (2014) menghasilkan hubungan positif antara

dewan komisaris independen dengan pengungkapan lingkungan. Semakin tinggi

proporsi dewan komisaris maka pengungkapan lingkungan oleh perusahaan

semakin besar. Penelitian yang dilakukan oleh Nainggolan (2015) menghasilkan

6

hasil yang serupa yaitu terdapat pengaruh positif terhadap pengungkapan

lingkungan. Penelitian ini akan mengkaji kembali membuktikan pengaruh dewan

komisaris independen terhadap pengungkapan emisi karbon di Indonesia dengan

beberapa data sampel yang berbeda seperti yang dilakukan oleh penelitian

sebelumnya.

Publik memberikan perhatian yang besar terhadap kinerja lingkungan perusahaan

dan selalu menuntut agar perusahaan lebih peka terhadap isu lingkungan (Suratno,

2006). Perusahaan harus senantiasa meningkatkan kualitas kinerja lingkungan

termasuk kinerja emisi karbon agar dapat menyesuaikan dengan harapan yang

diberikan publik (Suratno, 2006). Oleh karena itu, perusahaan dituntut untuk

melakukan pengungkapan informasi lingkungan dengan baik. Beberapa penelitian

terkait pengaruh antara kinerja Lingkungan dengan pengungkapan emisi karbon

membuktikan bahwa terdapat Beberapa hasil. Al-Tuwaijri (2004), Clarkson

(2008), Nugraha (2015) menemukan pengaruh kinerja lingkungan terhadap

pengungkapan lingkungan, sementara Jannah (2014) tidak menemukan pengaruh

kinerja lingkungan terhadap pengungkapan lingkungan. penelitian ini akan

mengkaji atau mengukur kembali terkait kinerja lingkungan di Indonesia apakah

berpengaruh terhadap pengungkapan emisi karbon. Peneliti juga mengambil

sampel dari perusahaan pertambangan karena menurut CDP Carbon Majors

Report, penyebab kontribusi terbesar emisi karbon di dunia berasal dari

perusahaan yng bergerak di industri pertambangan, baik batubara, gas bumi dan

minyak.

Maka dari itu, karena adanya beberapa ketidakkonsistenan hasil penelitian yang

terjadi atas penelitian-penelitian sebelumnya, penulis akan meneliti terkait good

7

corporate governance dengan beberapa proksi variabel independen yang

digunakan dalam penelitian ini diantaranya adalah proporsi komite audit

independen dan dewan komisaris independen serta menguji dampak dari kinerja

lingkungan terhadap variabel dependen berupa pengungkapan emisi karbon.

Berdasarkan uraian di atas maka judul yang dipilih dalam penelitian ini adalah

“Pengaruh Good Corporate Governance dan Kinerja Lingkungan terhadap

Pengungkapan Emisi Karbon (Studi pada Perusahaan Pertambangan yang

Terdaftar di Bursa Efek Indonesia Tahun 2012-2017)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas dapat diambil beberapa rumusan masalah yaitu:

1. Apakah proporsi komite audit independen berpengaruh terhadap

pengungkapan emisi karbon pada perusahaan pertambangan di Indonesia?

2. Apakah proporsi dewan komisaris independen berpengaruh terhadap

pengungkapan emisi karbon pada perusahaan pertambangan di Indonesia?

3. Apakah kinerja lingkungan berpengaruh terhadap pengungkapan emisi

karbon pada perusahaan pertambangan di Indonesia?

1.3 Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan masalah, maka tujuan dari penelitian

ini adalah:

1. Untuk menginvestigasi pengaruh proporsi komite audit independen terhadap

pengungkapan emisi karbon pada perusahaan pertambangan di Indonesia.

8

2. Untuk menginvestigasi pengaruh proporsi dewan komisaris independen

terhadap pengungkapan emisi karbon pada perusahaan pertambangan di

Indonesia.

3. Untuk menginvestigasi pengaruh kinerja lingkungan terhadap

pengungkapan emisi karbon pada perusahaan pertambangan di Indonesia.

1.4 Manfaat Penelitian

Beberapa manfaat yang berkaitan dengan penelitian ini adalah:

1. Bagi perusahaan

Menjadikan bahan pertimbangan bagi perusahaan dalam melakukan

pengungkapan lingkungan termasuk yang berkaitan dengan emisi karbon

dan untuk terus meningkatkan kualitas perusahaan dan tetap

mengungkapkan emisi karbon dengan lebih baik sebagai bentuk good

corporate governance yang dicapai oleh perusahaan. Serta Memberikan

referensi dan informasi kepada pihak manajemen perusahaan sebagai bahan

kajian untuk membuat kebijakan baru yang tepat guna mengurangi emisi

karbon demi terciptanya pembangunan yang berkelanjutan sebagai bentuk

tanggung jawab terhadap pihak yang berkepentingan.

2. Bagi investor

Memberikan informasi kepada investor mengenai kondisi kinerja emisi

karbon, good corporate governance yang sudah terjadi dan pengaruhnya

terhadap pengungkapan emisi karbondi Indonesia.

9

3. Bagi akademisi dan penelitian selanjutnya

Dapat digunakan sebagai bahan mengembangkan penelitian lain serta

menambah pengetahuan dan pemahaman khususnya di bidang akuntansi

mengenai good corporate governance dan kinerja emisi karbon serta

pengaruhnya terhadap pengungkapan emisi karbon di Indonesia.

10

BAB II

TINJAUAN PUSTAKA

2.1 Teori Signaling

Menurut Brigham dan Houston (2006), sinyal adalah suatu tindakan yang diambil

oleh manajemen sebuah perusahaan dengan memberikan sinyal atau petunjuk bagi

pemegang saham mengenai bagaimana manajemen memandang prospek

perusahaan tersebut. Keberadaan signaling theory ini berawal karena adanya

asumsi bahwa asimetri informasi terjadi antara pihak manajemen perusahaan

dengan pemegang saham perusahaan tersebut. Signaling theory menjelaskan

mengenai adanya asymmetric information yang pertama kali digagas oleh

Akerlof, Spence, dan Stiglitz dalam risetnya yang dilakukan bersama dan

mendapatkan nobel bidang ekonomi pada tahun 2001. Signalling theory pada

dasarnya membahas adanya ketidaksamaan informasi antara pihak internal dan

eksternal perusahaan (Sunarya, 2013). Teori sinyal dikembangkan dalam ilmu

ekonomi dan keuangan untuk memperhitungkan kenyataan bahwa orang dalam

(insiders) perusahaan pada umumnya memiliki informasi yang lebih baik dan

lebih cepat berkaitan dengan kondisi mutakhir dan prospek perusahaan

dibandingkan dengan investor luar (Husnan, 2005).

11

Kerangka teori ini menjelaskan bahwa perusahaan harus memberikan informasi

sebagai sinyal kepada pihak eksternal, diantaranya investor dan pemegang saham

minoritas. Hal ini bertujuan untuk meminimalkan adanya asimetri informasi yang

disebabkan karena pihak manajemen memiliki lebih banyak informasi mengenai

prospek perusahaan dibandingkan pihak eksternal. perusahaan berharap informasi

tersebut dapat diinterpretasikan sebagai sinyal positif mengenai kinerja

perusahaan dan mengurangi asimetris informasi. Teori sinyal melandasi

pengungkapan secara sukarela (Shehata, 2014). Jadi sangat penting bagi

perusahaan untuk memberikan informasi setiap account (rekening) pada laporan

keuangan dimana merupakan sebuah sinyal untuk diinformasikan kepada investor

maupun calon investor (Weston dan Copeland, 2010).

2.2 Teori Stakeholder

Konsep stakeholder menjelaskan tingkah laku perusahaan (corporate behaviour)

dan kinerja sosial (Ghomi dan Leung, 2013). Fokus utama dalam teori ini yaitu

bagaimana perusahaan memonitor dan merespon kebutuhan para stakeholder-nya

(Gray, 1995). Teori ini menyatakan bahwa perusahaan bukanlah entitas yang

beroperasi untuk kepentingan sendiri namun harus memberikan manfaatnya bagi

para stakeholder-nya (Ghozali dan Chariri, 2007). Purnomosidhi (2006)

menyatakan bahwa stakeholder terdiri dari berbagai pihak yakni pemegang

saham, supplier, konsumen, pemerintah dan lainnya.

Ghomi dan Leung (2013) berpendapat bahwa stakeholder memiliki harapan yang

berbeda-beda terhadap perusahaan, untuk mengejar harapan tersebut stakeholder

dapat memberikan tekanan kepada perusahaan secara langsung maupun tidak

12

langsung dalam melakukan pengungkapan lingkungan. Ghozali dan Chariri

(2007) mengatakan bahwa organisasi akan memilih stakeholder yang dipandang

penting, dan mengambil tindakan yang dapat menghasilkan hubungan harmonis

antara perusahaan dengan stakeholder-nya. Van De Burgwal dan Vieira (2014)

menyatakan bahwa berdasarkan pada teori stakeholder, perusahaan memiliki

tanggung jawab kepada setiap kelompok atau individu yang dapat atau telah

terpengaruh oleh kewajiban yang dimiliki oleh perusahaan. Deegan dan Unerman

(2011) berpendapat bahwa para stakeholder memiliki kepentingan dan pandangan

yang berbeda tentang bagaimana sebuah organisasi harus melakukan operasinya,

maka berbagai kontrak sosial akan dinegosiasikan dengan stakeholder yang

memiliki kepentingan yang berbeda. Li (1997) meyatakan bahwa perusahaan

lebih mungkin untuk mengungkapkan informasi lingkungan sebagai usaha untuk

meningkatkan pengetahuan stakeholder tentang lingkungan perusahaan.

2.3 Pengungkapan Emisi Karbon

Sesuai dengan teori stakeholder, perusahaan dituntut untuk lebih terbuka terhadap

informasi mengenai perusahaannya kepada para stakeholder. Menurut Ghozali

dan Chariri (2007), informasi yang diungkapkan dikelompokkan menjadi dua

yaitu mandatory disclosure dan voluntary disclosure. Mandatory disclosure atau

pengungkapan secara wajib merupakan pengungkapan yang diharuskan oleh

peraturan yang berlaku, dalam hal ini adalah peraturan yang ditetapkan oleh

lembaga yang berwenang. Mandatory disclosure adalah adanya intervensi

pemerintah untuk memaksa perusahaan melakukan pengungkapan yang cukup.

13

Sedangkan voluntary disclosure atau pengungkapan secara sukarela merupakan

pengungkapan yang melebihi dari yang diwajibkan.

Pengungkapan mengenai aktivitas sosial dan lingkungan telah diatur oleh regulasi.

Salah satunya yang dibuat oleh IAI yang terutang dalam PSAK No. 1 (revisi

2009) paragraf dua belas yaitu: Entitas dapat pula menyajikan, terpisah dari

laporan keuangan, laporan mengenai lingkungan hidup dan laporan nilai tambah

(value added statement), khususnya bagi industri dimana faktor lingkungan hidup

memegang peranan penting dan bagi industri yang menganggap karyawan sebagai

kelompok pengguna laporan yang memegang peranan penting. Laporan tambahan

tersebut diluar lingkup Standar Akuntansi Keuangan.

Carbon emission disclosure merupakan salah satu dari pengungkapan lingkungan

yang merupakan bagian dari laporan tambahan yang telah dinyatakan dalam

PSAK No. 1. Pengungkapan lingkungan mencakup intensitas GHG emission atau

gas rumah kaca dan penggunaan energi, corporate governance, dan strategi

terhadap perubahan iklim, kinerja terhadap target pengurangan emisi gas rumah

kaca, risiko dan peluang terhadap dampak perubahan iklim (Cotter, 2011)

2.4 Good Corporate Governance

Menurut Monks (2003) good corporate governance didefinisikan sebagai sistem

yang mengatur dan mengendalikan perusahaan yang menciptakan nilai tambah

(value added) untuk semua stakeholder.

14

2.4.1 Prinsip Dasar Good Corporate Governance

Organization for Economic Corporation and Development (OECD)

mengembangkan asas good corporate governance dan dapat diterapkan secara

luwes sesuai dengan keadaan, budaya, dan tradisi masing-masing negara seperti:

1. Transparency/Disclosure (Transparansi/Keterbukaan)

Transparansi adalah adanya pengungkapan yang akurat dan tepat pada waktunya

serta transparansi atas hal penting bagi kinerja perusahaan, kepemilikan, serta

pemegang kepentingan. Untuk menjaga objektivitas dalam menjalankan bisnis,

perusahaan harus menyediakan informasi yang material dan relevan dengan cara

yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus

mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan

oleh peraturan perundang - undangan, tetapi juga hal yang penting untuk

pengambilan keputusan oleh pemegang saham, kreditur dan pemangku

kepentingan lainnya.

2. Accountability (Akuntabilitas)

Akuntabilitas menekankan pada pentingnya penciptaan sistem pengawasan yang

efektif berdasarkan pembagian kekuasaan antara komisaris, direksi, dan

pemegang saham yang meliputi monitoring, evaluasi, dan pengendalian terhadap

manajemen untuk meyakinkan bahwa manajemen bertindak sesuai dengan

kepentingan pemegang saham dan pihak-pihak berkepentingan lainnya.

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan

dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai

dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan

15

pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan

prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3. Responsibility (Responsibilitas)

Responsibility (responsibilitas) adalah adanya tanggung jawab pengurus dalam

manajemen, pengawasan manajemen serta pertanggungjawaban kepada

perusahaan dan para pemegang saham. Prinsip ini diwujudkan dengan kesadaran

bahwa tanggungjawab merupakan konsekuensi logis dari adanya wewenang,

menyadari akan adanya tanggung jawab sosial, menghindari penyalahgunaan

wewenang kekuasaan, menjadi profesional dan menjunjung etika dan memelihara

bisnis yang sehat.

4. Independency (Independensi)

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara

independen sehingga masing-masing organ perusahaan tidak saling mendominasi

dan tidak dapat diinter-vensi oleh pihak lain. Independen diperlukan untuk

menghindari adanya potensi konflik kepentingan yang mungkin timbul oleh para

pemegang saham mayoritas. Mekanisme ini menuntut adanya rentang kekuasaan

antara komposisi komisaris, komite dalam komisaris, dan pihak luar seperti

auditor. Keputusan yang dibuat dan proses yang terjadi harus obyektif tidak

dipengaruhi oleh kekuatan pihak-pihak tertentu. Prinsip-prinsip transparansi,

keadilan, akuntabilitas, responsibilitas dan independen GCG dalam mengurus

perusahaan, sebaiknya diimbangi dengan good faith (bertindak atas itikad baik)

dan kode etik perusahaan serta pedoman GCG, agar visi dan misi perusahaan yang

berwawasan internasional dapat terwujud.

16

5. Fairness (Keadilan)

Prinsip keadilan (fairness) merupakan prinsip perlakuan yang adil bagi seluruh

pemegang saham, terutama kepada pemegang saham minoritas dan pemegang

saham asing dari kecurangan, dan kesalahan perilaku insider. Dalam

melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan

kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan

asas kewajaran dan kesetaraan (OECD, 2004).

2.4.2 Proksi Good Corporate Governance

Keberhasilan penerapan GCG juga memiliki prasyarat tersendiri. Di sini, ada dua

faktor yang memegang peranan, faktor eksternal dan internal (Daniri, 2005).

Faktor eksternal yang dimaksud Daniri (2005) adalah faktor yang berasal dari luar

perusahaan yang sangat mempengaruhi keberhasilan penerapan GCG yaitu

Terdapatnya sistem hukum yang baik sehingga mampu menjamin berlakunya

supremasi hukum yang konsisten dan efektif. Selanjutnya adalah adanya

dukungan pelaksanaan GCG dari sektor publik/lembaga pemerintahaan yang

diharapkan dapat pula melaksanakan Good Governance dan Clean Government

menuju Good Corporate Governance yang sebenarnya.

Daniri (2005) menyatakan bahwa faktor internal adalah pendorong keberhasilan

pelaksanaan praktik GCG yang berasal dari dalam perusahaan. Beberapa faktor

yang dimaksud antara lain Terdapatnya budaya perusahaan (corporate culture)

yang mendukung penerapan GCG dalam mekanisme serta sistem kerja

manajemen di perusahaan. Lalu Terdapatnya sistem audit yang efektif didukung

17

dengan adanya komite audit dalam perusahaan. Menurut KNKG (2004),

perusahaan yang sahamnya tercatat di bursa efek, perusahaan negara, perusahaan

daerah, perusahaan yang menghimpun dan mengelola dana masyarakat,

perusahaan yang produk atau jasanya digunakan oleh masyarakat luas, serta

perusahaan yang mempunyai dampak luas terhadap kelestarian lingkungan,

sekurang-kurangnya harus membentuk Komite Audit, sedangkan komite lain

dibentuk sesuai dengan kebutuhan. Dari pernyataan diatas, maka pentingnya

dewan komite audit untuk melaksanakan dan mendukung penerapan GCG.

Menurut KNKG (2004), Dewan Komisaris sebagai organ perusahaan bertugas dan

bertanggungjawab secara kolektif untuk melakukan pengawasan dan memberikan

nasihat kepada Direksi serta memastikan bahwa Perusahaan melaksanakan GCG.

Namun demikian, Dewan Komisaris tidak boleh turut serta dalam mengambil

keputusan operasional. Kedudukan masing-masing anggota Dewan Komisaris

termasuk Komisaris Utama adalah setara. Tugas Komisaris Utama sebagai primus

inter pares adalah mengkoordinasikan kegiatan Dewan Komisaris. Agar

pelaksanaan tugas Dewan Komisaris dapat berjalan secara efektif.

2.5 Proporsi Dewan Komite Audit Independen

Dalam peraturan Otoritas Jasa Keuangan Nomor 55/POJK.04/2015 tentang

ukuran dan pedoman pelaksanaan kerja komite audit menjelaskan bahwa komite

audit adalah komite yang dibentuk oleh dan bertanggung jawab kepada dewan

komisaris dalam membantu melaksanakan tugas dan fungsi dewan komisaris.

Anggota komite audit wajib memiliki integritas yang tinggi, kemampuan,

18

pengetahuan, pengalaman sesuai dengan bidang pekerjaannya, serta mampu

berkomunikasi dengan baik.

Komite audit harus berasal dari luar Kantor Akuntan Publik, Kantor Konsultan

Hukum, Kantor Jasa Penilai Publik atau pihak lain yang memberi jasa asuransi,

jasa non-asuransi, jasa penilai atau jasa konsultasi lain kepada perusahaan publik

yang bersangkutan dalam waktu 6 (enam) bulan terakhir. Komite audit juga bukan

merupakan orang yang bekerja atau mempunyai wewenang dan tanggung jawab

untuk merencanakan, memimpin, mengendalikan, atau mengawasi kegiatan

perusahan publik tersebut dalam waktu 6 (enam) bulan terakhir.

Menurut Permatasari (2010), komite audit independen adalah anggota komite

audit yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya

dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan

lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen

atau bertindak semata-mata demi kepentingan perusahaan.

2.6 Dewan Komisaris Independen

Dewan komisaris independen merupakan pihak yang tidak mempunyai hubungan

bisnis dan kekeluargaan dengan pemegang saham pengendali, anggota Direksi

dan Dewan Komisaris, serta dengan perusahaan itu sendiri (KNKG, 2006). Fungsi

utama dari dewan komisaris adalah untuk membimbing dan memantau

manajemen puncak untuk memastikan mereka bertindak atas nama pemegang

saham dan pemangku kepentingan lainnya (FRC, 2012). Dewan komisaris

independen mewakili mekanisme internal utama untuk mengontrol perilaku

oportunistik manajemen sehingga dapat menyelaraskan kepentingan pemegang

19

saham dan manajer (Utama dan Afriani, 2005). Secara luas dapat diterima bahwa

jajaran dewan dengan proporsi komisaris independen yang tinggi dapat

memonitor manajemen untuk lebih efektif (Nainggolan ,2015). Hal ini terutama

karena komisaris independen tidak terlibat langsung dalam aktivitas bisnis sehari-

hari (de Villiers ,2011) dan memegang posisi yang tidak resmi dalam organisasi

(Donnelly & Mulcahy, 2008).

2.7 Kinerja Lingkungan

Menurut Lindrianasari (2007), paling tidak terdapat empat indikator kinerja

lingkungan yang saat ini bisa digunakan; AMDAL (uji BOD dan COD air

limbah), PROPER, ISO (yakni ISO 14001 untuk sistem manajemen lingkungan

dan ISO 17025 untuk sertifikasi uji lingkungan dari lembaga independen) dan

GRI (Global Reporting Initiative). GRI mengembangkan beberapa kerangka

sustainability atau kategori pengungkapan diantaranya adalah kategori ekonomi,

kategori lingkungan dan kategori sosial. Dalam penelitian ini, penulis

mengunakan GRI G4 kategori lingkungan untuk menguji seberapa besar kineja

lingkungan perusahaan. Pengungkapan sosial lingkungan dapat dijadikan sebagai

sarana pemberitahuan kinerja lingkungan perusahaan terhadap para stakeholder

terutama kepada investor atau pemilik (Nugraha, 2015). Hal ini karena

pengungkapan yang dilakukan oleh perusahaan dengan kinerja lingkungan yang

baik merupakan good news yang dapat memuaskan keinginan dari stakeholder

sehingga hubungan antara perusahaan dengan stakeholder tetap harmonis (

Suratno, 2006).

20

2.8 Penelitian Sebelumnya

Beberapa penelitian terdahulu yang terkait dengan penelitian ini antara lain adalah

sebagai berikut :

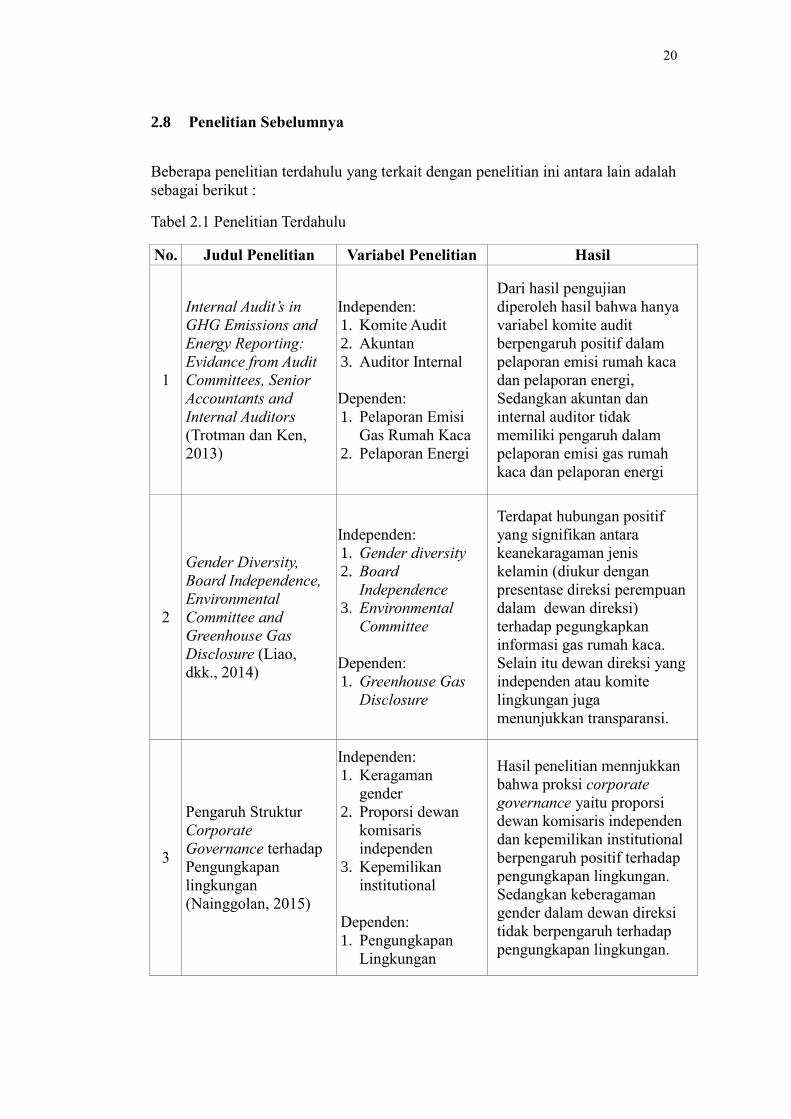

Tabel 2.1 Penelitian Terdahulu

No. Judul Penelitian Variabel Penelitian Hasil

1

Internal Audit’s in

GHG Emissions and

Energy Reporting:

Evidance from Audit

Committees, Senior

Accountants and

Internal Auditors

(Trotman dan Ken,

2013)

Independen:

1. Komite Audit

2. Akuntan

3. Auditor Internal

Dependen:

1. Pelaporan Emisi

Gas Rumah Kaca

2. Pelaporan Energi

Dari hasil pengujian

diperoleh hasil bahwa hanya

variabel komite audit

berpengaruh positif dalam

pelaporan emisi rumah kaca

dan pelaporan energi,

Sedangkan akuntan dan

internal auditor tidak

memiliki pengaruh dalam

pelaporan emisi gas rumah

kaca dan pelaporan energi

2

Gender Diversity,

Board Independence,

Environmental

Committee and

Greenhouse Gas

Disclosure (Liao,

dkk., 2014)

Independen:

1. Gender diversity

2. Board

Independence

3. Environmental

Committee

Dependen:

1. Greenhouse Gas

Disclosure

Terdapat hubungan positif

yang signifikan antara

keanekaragaman jenis

kelamin (diukur dengan

presentase direksi perempuan

dalam dewan direksi)

terhadap pegungkapkan

informasi gas rumah kaca.

Selain itu dewan direksi yang

independen atau komite

lingkungan juga

menunjukkan transparansi.

3

Pengaruh Struktur

Corporate

Governance terhadap

Pengungkapan

lingkungan

(Nainggolan, 2015)

Independen:

1. Keragaman

gender

2. Proporsi dewan

komisaris

independen

3. Kepemilikan

institutional

Dependen:

1. Pengungkapan

Lingkungan

Hasil penelitian mennjukkan

bahwa proksi corporate

governance yaitu proporsi

dewan komisaris independen

dan kepemilikan institutional

berpengaruh positif terhadap

pengungkapan lingkungan.

Sedangkan keberagaman

gender dalam dewan direksi

tidak berpengaruh terhadap

pengungkapan lingkungan.

21

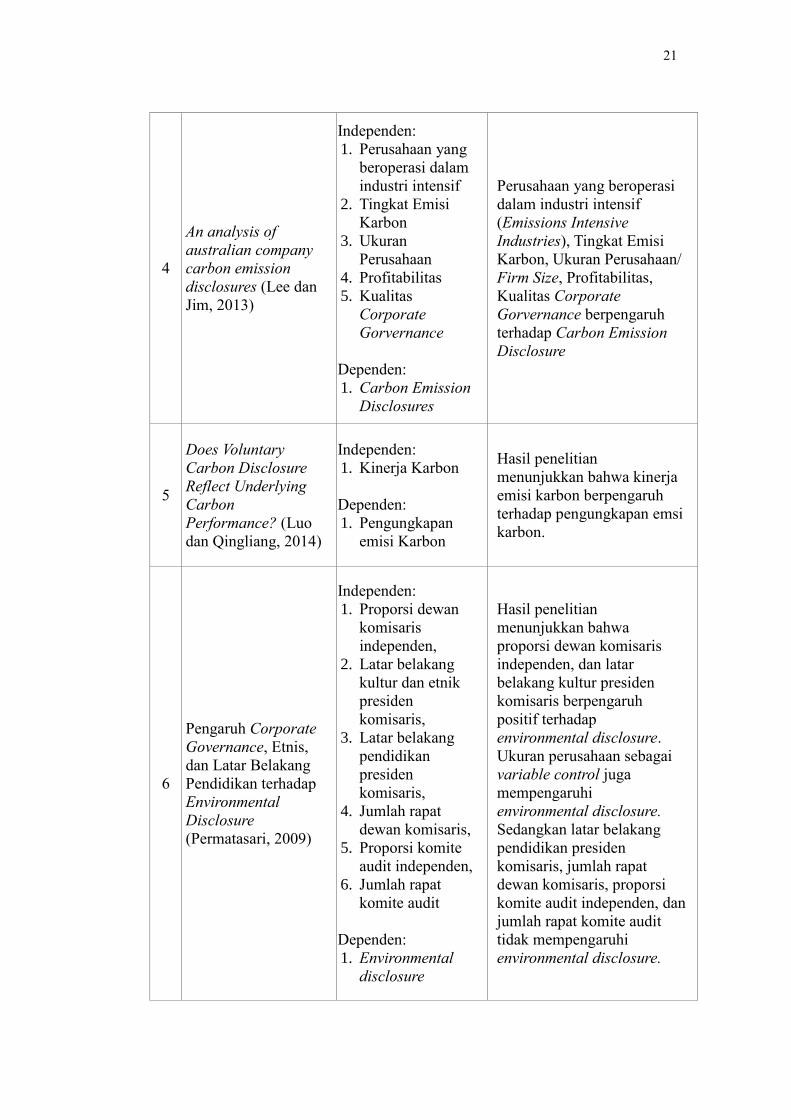

4

An analysis of

australian company

carbon emission

disclosures (Lee dan

Jim, 2013)

Independen:

1. Perusahaan yang

beroperasi dalam

industri intensif

2. Tingkat Emisi

Karbon

3. Ukuran

Perusahaan

4. Profitabilitas

5. Kualitas

Corporate

Gorvernance

Dependen:

1. Carbon Emission

Disclosures

Perusahaan yang beroperasi

dalam industri intensif

(Emissions Intensive

Industries), Tingkat Emisi

Karbon, Ukuran Perusahaan/

Firm Size, Profitabilitas,

Kualitas Corporate

Gorvernance berpengaruh

terhadap Carbon Emission

Disclosure

5

Does Voluntary

Carbon Disclosure

Reflect Underlying

Carbon

Performance? (Luo

dan Qingliang, 2014)

Independen:

1. Kinerja Karbon

Dependen:

1. Pengungkapan

emisi Karbon

Hasil penelitian

menunjukkan bahwa kinerja

emisi karbon berpengaruh

terhadap pengungkapan emsi

karbon.

6

Pengaruh Corporate

Governance, Etnis,

dan Latar Belakang

Pendidikan terhadap

Environmental

Disclosure

(Permatasari, 2009)

Independen:

1. Proporsi dewan

komisaris

independen,

2. Latar belakang

kultur dan etnik

presiden

komisaris,

3. Latar belakang

pendidikan

presiden

komisaris,

4. Jumlah rapat

dewan komisaris,

5. Proporsi komite

audit independen,

6. Jumlah rapat

komite audit

Dependen:

1. Environmental

disclosure

Hasil penelitian

menunjukkan bahwa

proporsi dewan komisaris

independen, dan latar

belakang kultur presiden

komisaris berpengaruh

positif terhadap

environmental disclosure.

Ukuran perusahaan sebagai

variable control juga

mempengaruhi

environmental disclosure.

Sedangkan latar belakang

pendidikan presiden

komisaris, jumlah rapat

dewan komisaris, proporsi

komite audit independen, dan

jumlah rapat komite audit

tidak mempengaruhi

environmental disclosure.

22

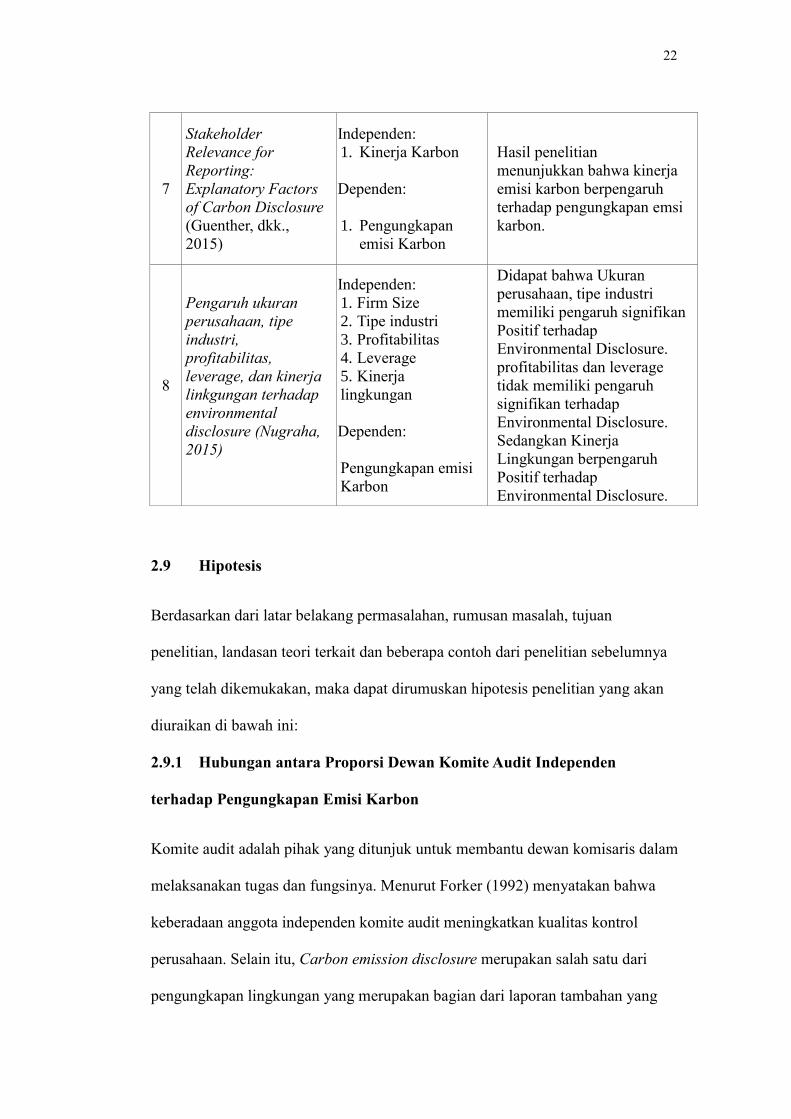

7

Stakeholder

Relevance for

Reporting:

Explanatory Factors

of Carbon Disclosure

(Guenther, dkk.,

2015)

Independen:

1. Kinerja Karbon

Dependen:

1. Pengungkapan

emisi Karbon

Hasil penelitian

menunjukkan bahwa kinerja

emisi karbon berpengaruh

terhadap pengungkapan emsi

karbon.

8

Pengaruh ukuran

perusahaan, tipe

industri,

profitabilitas,

leverage, dan kinerja

linkgungan terhadap

environmental

disclosure (Nugraha,

2015)

Independen:

1. Firm Size

2. Tipe industri

3. Profitabilitas

4. Leverage

5. Kinerja

lingkungan

Dependen:

Pengungkapan emisi

Karbon

Didapat bahwa Ukuran

perusahaan, tipe industri

memiliki pengaruh signifikan

Positif terhadap

Environmental Disclosure.

profitabilitas dan leverage

tidak memiliki pengaruh

signifikan terhadap

Environmental Disclosure.

Sedangkan Kinerja

Lingkungan berpengaruh

Positif terhadap

Environmental Disclosure.

2.9 Hipotesis

Berdasarkan dari latar belakang permasalahan, rumusan masalah, tujuan

penelitian, landasan teori terkait dan beberapa contoh dari penelitian sebelumnya

yang telah dikemukakan, maka dapat dirumuskan hipotesis penelitian yang akan

diuraikan di bawah ini:

2.9.1 Hubungan antara Proporsi Dewan Komite Audit Independen

terhadap Pengungkapan Emisi Karbon

Komite audit adalah pihak yang ditunjuk untuk membantu dewan komisaris dalam

melaksanakan tugas dan fungsinya. Menurut Forker (1992) menyatakan bahwa

keberadaan anggota independen komite audit meningkatkan kualitas kontrol

perusahaan. Selain itu, Carbon emission disclosure merupakan salah satu dari

pengungkapan lingkungan yang merupakan bagian dari laporan tambahan yang

23

telah dinyatakan dalam PSAK No. 1. Pengungkapan lingkungan, sehingga

perlunya kesadaran dari komite audit mengenai pentingnya pengungkapan

lingkungan termasuk hal yang mengenai emisi karbon walaupun sifatnya masih

secara sukarela. Berdasarkan penelitian yang dilakukan oleh Simon (2001) bahwa

anggota independen komite audit berpengaruh positif terhadap luasnya disclosure.

Hal ini juga sejalan dengan penelitian yang dilakukan oleh Trotman (2015)

menemukan bukti bahwa komite audit berpengaruh positif dalam pelaporan emisi

rumah kaca, dan pelaporan energi. Berdasarkan penjelasan tersebut, maka

dirumuskan hipotesis sebagai berikut :

H1 : Proporsi Dewan Komite Audit Independen Berpengaruh Positif

terhadap Pengungkapan Emisi Karbon

2.9.2 Hubungan antara Dewan Komisaris Independen terhadap

Pengungkapan Emisi Karbon

Fungsi utama dari dewan komisaris adalah untuk membimbing dan memantau

manajemen puncak untuk memastikan mereka bertindak atas nama pemegang

saham dan pemangku kepentingan lainnya (FRC, 2012). Bonn (2004) menyatakan

bahwa Independensi dewan komisaris dapat meningkatkan efektivitas dewan serta

kinerja perusahaan secara keseluruhan. Dewan komisaris independen mewakili

mekanisme internal utama untuk mengontrol perilaku oportunistik manajemen

sehingga dapat menyelaraskan kepentingan pemegang saham dan manajer (Utama

dan Afriani, 2005). Secara luas dapat diterima bahwa jajaran dewan dengan

proporsi komisaris independen yang tinggi dapat memonitor manajemen untuk

lebih efektif (Nainggolan ,2015)

24

Penelitian Liao (2014) dan Nainggolan (2015) menunjukkan hubungan yang

positif antara dewan komisaris independen dengan pengungkapan emisi karbon.

Semakin tinggi proporsi dewan komisaris independen, maka pengungkapan

lingkungan oleh perusahaan semakin besar. Dengan demikian, kehadiran

komisaris independen secara positif mempunyai pengaruh terhadap pengungkapan

Emisi Karbon

H2 : Dewan Komisaris Independen Berpengaruh Positif terhadap

Pengungkapan Emisi Karbon

2.9.3 Hubungan antara Kinerja Lingkungan terhadap Pengungkapan

Emisi Karbon

Menurut Guenther (2015), stakeholder semakin tertarik mengenai kinerja

Lingkungan dari masing-masing perusahaan mengingat bahwa dampak dari

Lingkungan ini merupakan masalah yang harus segera diselesaikan. oleh karena

itu, perlu nya tanggung jawab perusahaan terhadap permasalahan ini dengan

menilai kinerja Lingkungannya dan perlu diungkapkan kepada para stakeholder

mereka. Menurut Wibisono (2007), hal tersebut dimaksudkan agar selain bisa

digunakan untuk bahan evaluasi, juga menjadi alat komunikasi dengan

stakeholder karena bila dibiarkan, lingkungan secara perlahan tidak akan dapat

mendukung kegiatan operasi perusahaan untuk kedepannya, mengingat kondisi

lingkungan global yakni tingkat gas emisi karbon tiap tahunnya meningkat secara

tajam yang tentu akan mempengaruhi kegiatan perusahaan.

Al-Tuwaijri (2004) menemukan hubungan positif dan signifikan antara kinerja

lingkungan dan pengungkapan informasi lingkungan. Penelitian yang dilakukan

25

oleh Nugraha (2015) juga menghasilkan hubungan positif antara kinerja

lingkungan dengan pengungkapan emisi karbon. Berdasarkan penjelasan tersebut,

maka dirumuskan hipotesis sebagai berikut :

H3 : Kinerja Emisi Karbon Berpengaruh Positif terhadap Pengungkapan

Emisi Karbon

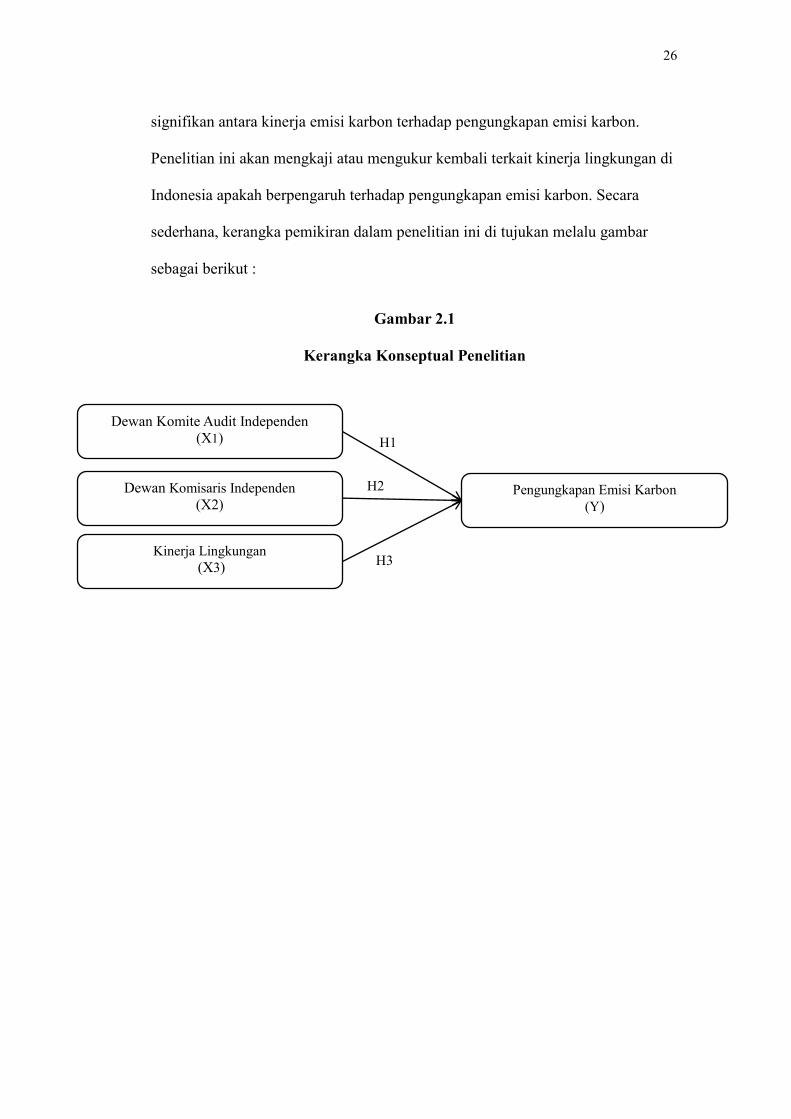

2.10 Kerangka Konseptual

Penelitian ini bertujuan untuk menguji pengaruh Good Corporate Governance

dengan beberapa proksi variabel independen yang digunakan dalam penelitian ini

diantaranya adalah proporsi komite audit independen dan dewan komisaris serta

menguji dampak dari kinerja lingkungan terhadap variabel dependen berupa

pengungkapan emisi karbon. Pengukuran dewan komite audit independen dengan

cara mencari proporsi antara jumlah komite audit independen dengan jumlah

seluruh anggota komite audit. Penelitian ini pernah dilakukan oleh Trotman

(2015) menemukan hasil bahwa komite audit berpengaruh positif terhadap carbon

emission disclosure.

Penelitian ini juga ingin menguji pengaruh dewan komisaris independen terhadap

pengungkapan emisi karbon di Indonesia. Penelitian ini pernah di teliti oleh

Penelitian Liao (2014) menunjukkan hubungan yang positif antara dewan

komisaris independen dengan pengungkapan lingkungan. Selain itu, penelitian ini

juga meneliti tentang pengaruh kinerja emisi karbon terhadap pengungkapan emisi

karbon. Penelitian ini pernah di kembangkan oleh Luo & Tang (2014) dan

Guenther (2015) yang membuktikan bahwa terdapat pengaruh positif secara

26

signifikan antara kinerja emisi karbon terhadap pengungkapan emisi karbon.

Penelitian ini akan mengkaji atau mengukur kembali terkait kinerja lingkungan di

Indonesia apakah berpengaruh terhadap pengungkapan emisi karbon. Secara

sederhana, kerangka pemikiran dalam penelitian ini di tujukan melalu gambar

sebagai berikut :

Gambar 2.1

Kerangka Konseptual Penelitian

H3

H2

H1

Dewan Komite Audit Independen

(X1)

Dewan Komisaris Independen

(X2)

Kinerja Lingkungan (X3)

Pengungkapan Emisi Karbon

(Y)

27

BAB III

METODE PENELITIAN

3.1 Pendekatan Penelitian

Penelitian ini menggunakan pendekatan kuantitatif yang berfokus kepada

pengujian hipotesis yang didukung oleh teori dan fakta. Dalam penelitian

kuantitatif, pengaruh variabel-variabel yang sedang diteliti dijelaskan dengan

penggunaan data-data terukur dan alat analisis statistik sehingga menghasilkan

kesimpulan yang mungkin dapat digeneralisasikan (Anshori & Iswati, 2009).

3.2 Identifikasi Variabel

Terdapat empat variabel dalam penelitan ini yang akan digunakan untuk menguji

hipotesis. Keeempat variabel tersebut adalah sebagai berikut :

1. Variabel bebas (independen variable) yaitu komite audit, dewan komisaris

independen dan kinerja lingkungan dilihat dari pengungkapan GRI G4

Environment.

2. Variabel terikat (dependent variable) yaitu pengungkapan emisi karbon

28

3.3 Definisi Operasional Variabel

Definisi operasional dari masing-masing variabel penelitian ini adalah sebagai

berikut:

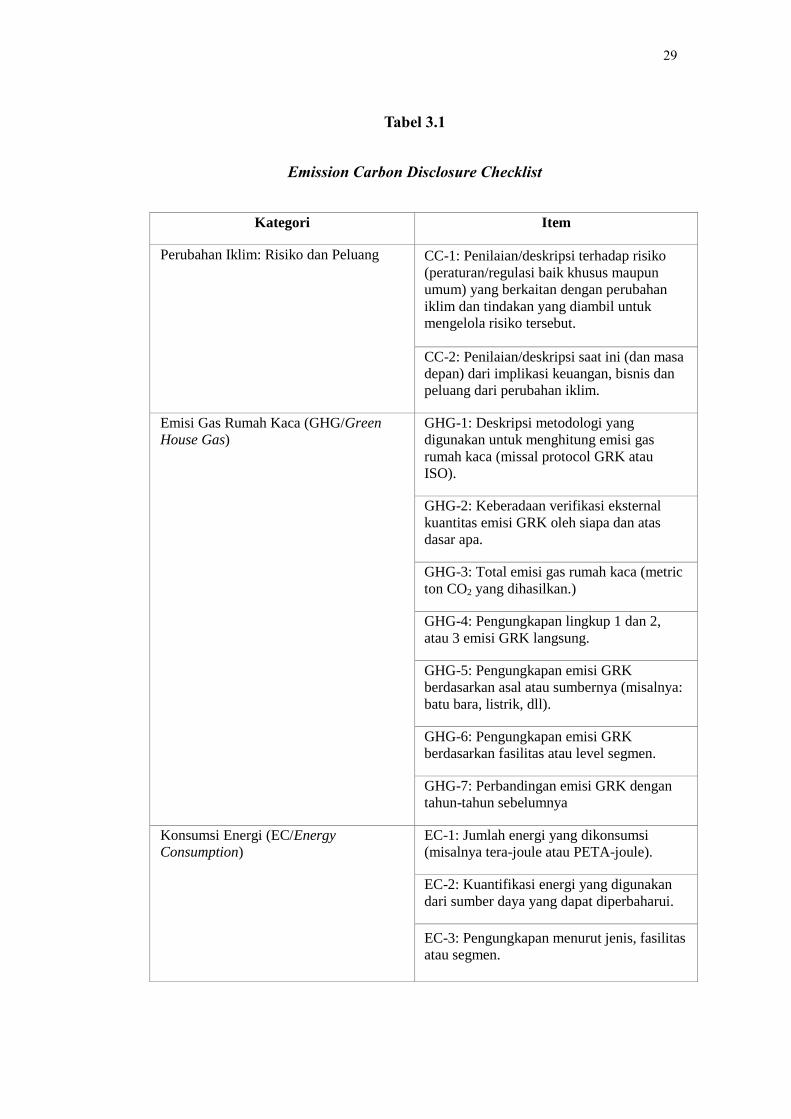

3.3.1 Pengungkapan Emisi Karbon

Variabel dependen dalam penelitian ini adalah pengungkapan emisi karbon.

Dalam penelitian ini, variabel pengungkapan emisi karbon akan diukur

menggunakan Carbon Emission Disclosure Checklist yang diadopsi dari

penelitian Choi (2013). Dalam mengukur pengungkapan ini, Choi (2013)

mengembangkan checklist berdasarkan lembar permintaan informasi yang

dikembangkan oleh Carbon Disclosure Project. Dalam Choi (2013)

mengelompokkan lima kategori besar yang relevan dengan perubahan iklim dan

emisi karbon diantaranya adalah risiko dan peluang perubahan iklim (CC/Climate

Change), emisi gas rumah kaca (GHG/Green House Gas), konsumsi energi

(EC/Energy Consumption), pengurangan gas rumah kaca dan biaya

(RC/Reduction and Cost) serta akuntabilitas emisi karbon (AEC/Accountability of

Emission Carbon). Dalam lima kategori tersebut, terdapat 18 item yang

diidentifikasi. Berikut adalah daftar checklist pengungkapan emisi karbon (Choi,

2013) :

29

Tabel 3.1

Emission Carbon Disclosure Checklist

Kategori Item

Perubahan Iklim: Risiko dan Peluang CC-1: Penilaian/deskripsi terhadap risiko

(peraturan/regulasi baik khusus maupun

umum) yang berkaitan dengan perubahan

iklim dan tindakan yang diambil untuk

mengelola risiko tersebut.

CC-2: Penilaian/deskripsi saat ini (dan masa

depan) dari implikasi keuangan, bisnis dan

peluang dari perubahan iklim.

Emisi Gas Rumah Kaca (GHG/Green

House Gas)

GHG-1: Deskripsi metodologi yang

digunakan untuk menghitung emisi gas

rumah kaca (missal protocol GRK atau

ISO).

GHG-2: Keberadaan verifikasi eksternal

kuantitas emisi GRK oleh siapa dan atas

dasar apa.

GHG-3: Total emisi gas rumah kaca (metric

ton CO2 yang dihasilkan.)

GHG-4: Pengungkapan lingkup 1 dan 2,

atau 3 emisi GRK langsung.

GHG-5: Pengungkapan emisi GRK

berdasarkan asal atau sumbernya (misalnya:

batu bara, listrik, dll).

GHG-6: Pengungkapan emisi GRK

berdasarkan fasilitas atau level segmen.

GHG-7: Perbandingan emisi GRK dengan

tahun-tahun sebelumnya

Konsumsi Energi (EC/Energy

Consumption)

EC-1: Jumlah energi yang dikonsumsi

(misalnya tera-joule atau PETA-joule).

EC-2: Kuantifikasi energi yang digunakan

dari sumber daya yang dapat diperbaharui.

EC-3: Pengungkapan menurut jenis, fasilitas

atau segmen.

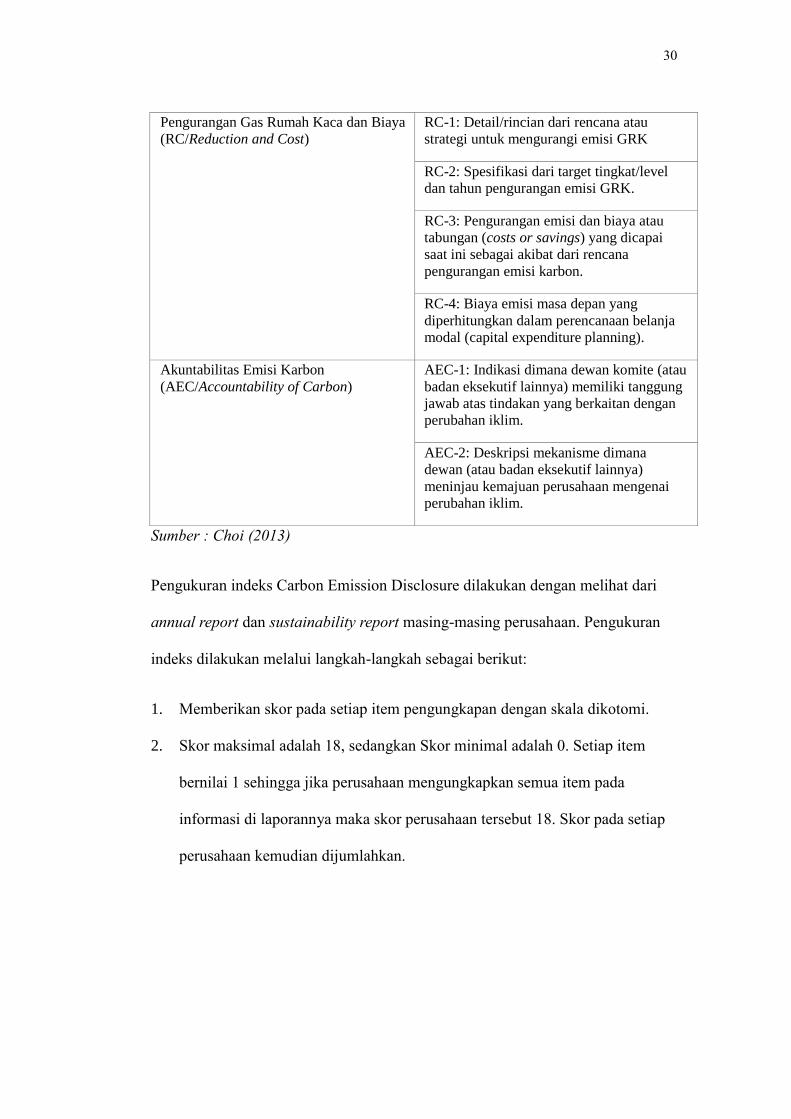

30

Pengurangan Gas Rumah Kaca dan Biaya

(RC/Reduction and Cost)

RC-1: Detail/rincian dari rencana atau

strategi untuk mengurangi emisi GRK

RC-2: Spesifikasi dari target tingkat/level

dan tahun pengurangan emisi GRK.

RC-3: Pengurangan emisi dan biaya atau

tabungan (costs or savings) yang dicapai

saat ini sebagai akibat dari rencana

pengurangan emisi karbon.

RC-4: Biaya emisi masa depan yang

diperhitungkan dalam perencanaan belanja

modal (capital expenditure planning).

Akuntabilitas Emisi Karbon

(AEC/Accountability of Carbon)

AEC-1: Indikasi dimana dewan komite (atau

badan eksekutif lainnya) memiliki tanggung

jawab atas tindakan yang berkaitan dengan

perubahan iklim.

AEC-2: Deskripsi mekanisme dimana

dewan (atau badan eksekutif lainnya)

meninjau kemajuan perusahaan mengenai

perubahan iklim.

Sumber : Choi (2013)

Pengukuran indeks Carbon Emission Disclosure dilakukan dengan melihat dari

annual report dan sustainability report masing-masing perusahaan. Pengukuran

indeks dilakukan melalui langkah-langkah sebagai berikut:

1. Memberikan skor pada setiap item pengungkapan dengan skala dikotomi.

2. Skor maksimal adalah 18, sedangkan Skor minimal adalah 0. Setiap item

bernilai 1 sehingga jika perusahaan mengungkapkan semua item pada

informasi di laporannya maka skor perusahaan tersebut 18. Skor pada setiap

perusahaan kemudian dijumlahkan.

31

3.3.2 Proporsi Komite Audit Independen

Komite audit independen merupakan anggota komite audit yang tidak terafiliasi

dengan manajemen, anggota komisaris lainya dan pemegang saham pengendali,

serta bebas dari hubungan bisnis atau hubungan lain nya yang dapat

mempengaruhi kemampuan dalam bertindak independen (Permatasari, 2010).

Variabel ini dilambangkan dengan “KOMDIT” Dalam penelitian ini, indokator

yang digunakan dalam mengukur variabel proporsi komite audit independen

adalah mengacu kepada penelitian yang di lakukan oleh Simon (2001) dan

Permatasari (2010) yaitu dengan cara :

KOMDIT = ∑ Komite Audit Independen x 100%

∑ Komite Audit

3.3.3 Dewan Komisaris Independen

Dewan komisaris independen merupakan pihak yang tidak mempunyai hubungan

bisnis dan kekeluargaan dengan pemegang saham pengendali, anggota Direksi

dan Dewan Komisaris, serta dengan perusahaan itu sendiri (KNKG, 2006).

Variabel ukuran dewan komisaris independen digunakan untuk menggambarkan

jumlah seluruh anggota dewan komisaris independen yang bertugas dalam

melakukan pengawasan terhadap kinerja perusahaan.

Variabel Dewan Komisaris dilambangkan dengan “Dekom” yaitu proporsi dewan

komisaris independen dalam perusahaan. Variabel ini diukur dengan menghitung

jumlah anggota dewan komisaris independen dibagi jumlah seluruh dewan

komisaris yang dapat dilihat dari annual report masing-masing perusahaan (Liao,

2014).

32

DEKOM = Proporsi dewan komisaris independen yang dimiliki perusahaan

3.3.4 Kinerja Lingkungan

Variabel kinerja lingkungan digunakan untuk menggambarkan seberapa baik

perusahaan melakukan pengungkapan secara keseluruhan mengenai lingkungan

nya di dalam laporan keuangan perusahaan. Variabel ini diukur dengan

menggunakan GRI G4 kategori lingkungan (environment) yang terdapat 34 item

pengungkapan mengenai lingkungan hidup. Dari 34 item tersebut, semakin

banyak pengungkapan mengenai lingkungan hidup di dalam laporan keuangan,

maka akan semakin baik kinerja lingkungan yang di hasilkan oleh perusahaan

karena perusahaan bertanggung jawab atas segala bentuk dampak lingkungan

hidup.

3.4 Jenis dan Sumber Data

Pada penelitian ini jenis data yang digunakan adalah jenis data kuantitatif,

sedangkan sumber datanya merupakan data sekunder. Dalam penelitian ini jenis

data yang diperlukan adalah data berupa laporan tahunan dan laporan keuangan

perusahaan Pertambangan mulai tahun 2012 sampai 2017 perusahaan

pertambangan yang ada di BEI dan data diambil dari www.idx.co.id serta data

juga diperoleh dari website pribadi perusahaan.

33

3.5 Metode Pengumpulan Data

Data sekunder adalah data yang digunakan dalam penelitian ini. Metode

pengambilan data yang digunakan adalah metode dokumentasi, yaitu

menggunakan data yang berasal dari dokumen-dokumen yang sudah ada.

Adapun kriteria-kriteria yang digunakan dalam penelitian sampel adalah :

1. Perusahaan Pertambangan yang terdaftar di BEI pada tahun 2012-2017.

2. Perusahaan Pertambangan yang menerbitkan financial report dan annual

report periode 2012-2017.

3.6 Teknik Analisis

3.6.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk mendeskripsikan data yang ada pada

penelitian ini yang terdiri dari dewan komite audit independen,dewan komisaris

independen, kinerja lingkungan dan pengungkapan emisi karbon. pengukuran

yang digunakan dalam penelitian ini yaitu nilai minimum, nilai maximum, mean

dan standar deviasi.

3.6.2 Uji Asumsi Klasik

Penelitian ini menggunakan teknik analisis jalur dengan menggunakan regresi

berganda. Dalam analisis jalur, pengujian koefisien jalur menggunakan

standardize beta dan diberi symbol P Yi Xi, sedangkan pengaruh tidak langsung

merupakan perkalian antar P Yi Xi. Pengaruh total merupakan penjumlahan dari

34

pengaruh langsung dan pengaruh tidak langsung. Dalam analisis regresi berganda,

ada beberapa pengujian yang harus dilakukan terebih dahulu terhadap asumsi

klasik yaitu :

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah di dalam model regresi,

variabel pengganggu atau residual memiliki distribusi data yang normal, jika

asumsi ini dilanggar maka uji statistik menjadi tidak valid (Ghozali 2012).

Pengujian normalitas dapat dilakukan dengan menggunakan kolmogorovsmirnov,

dengan cara membandingkan nilai signifikansi dengan level of significant yaitu

0,1. Apabila nilai signifikansi lebih besar daripada 0,1 maka asumsi normalitas

terpenuhi, sedangkan apabila kurang dari 0,1 artinya asumsi normalitas tidak

terpenuhi.

2. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk mengetahui apakah dalam model regresi

terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang

lain. Model regresi yang baik adalah yang tidak terjadi heterokedasitas (Ghozali,

2012). Disebut heterokedastisitas jika varians dari residual satu pengamatan ke

pengamatan lain berbeda. Pengujian heterokedastisitas dilakukan dengan melihat

grafik plot antara nilai prediksi variabel dependen dengan analisis sebagai berikut:

a. Jika ada pola tertentu, seperti titik – titik yang membentuk suatu pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit) maka

mengindikasikan telah terjadi heterokedasitas.

35

b. Jika tidak ada pola yang jelas, serta titik – titik menyebar diatas dan dibawah

angka 0 pada sumbu Y, maka tidak terjadi heterokedasitas.

3. Uji Multikolinieritas

Uji multikolineritas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik harusnya tidak terjadi korelasi di antara variabel independen (Ghozali, 2012).

Pengujian multikolinieritas dapat dilakukan dengan melihat nilai tolerance dan

Variance Inflation Factor (VIF) nya. Kriteia nilai Variance Inflation Factor (VIF)

yaitu :

a. Jika nilai VIF < 10 dan nilai tolerance > 0,10, maka tidak terjadi

multikolineritas.

b. Jika nilai VIF > 10 dan nilai tolerance < 0,10, maka terjadi multikolineritas

dalam model regresi tersebut.

Jika terjadi multikolineritas yang harus dilakukan adalah :

a. Mengeluaran salah satu variabel yang mempunyai korelasi tinggi pada model

regresi

b. Melakukan transformasi variabel dalam bentuk logaritma natural.

36

3.7 Uji Hipotesis

3.7.1 Analisis Regresi Linier Sederhana

Penelitian ini menggunakan analisis regresi linier sederhana untuk menjelaskan

pengaruh langsung dan tidak langsung variabel independen terhadap variabel

dependen, model regresi yang digunakan dalam penelitian ini adalah :

ECD = a + ß1 KOMDIT + ß2 DEKOM + ß3 GRIG4EN + e

Keterangan :

ECD = Pengungkapan Emisi Karbon

α = Konstanta

b1, b2, b3 = Koefisien regresi

KOMDIT = Proporsi dewan komite audit

DEKOM = Dewan Komisaris

GRIG4EN = Kinerja Lingkungan

e = Error

3.7.2 Uji Signifikansi Simultan (Uji F)

Uji signifikansi simultan digunakan untuk mengetahui apakah variabel

independen secara bersama-sama atau simultan mempengaruhi variabel dependen

(Ghozali, 2012). Pengujian dilakukan dengan level signifikansi 0,1 atau α=10%.

Dalam pengambilan keputusan dilakukan berdasarkan pengujian yaitu:

a. Jika terdapat nilai signifikansi ≤ 0,1 maka koefisien regresi bersifat signifikan

dan simultan variabel independen merupakan penjelas yang signifikan terhadap

variabel dependen.

b. Jika terdapat nilai signifikansi > 0,1 maka berarti bahwa secara simultan

variabel independen bukan merupakan penjelas yang signifikan terhadap

variabel dependen.

37

3.7.3 Uji Pengaruh Langsung (Uji t)

Menurut Ghozali (2012), uji statistik t di lakukan untuk menunjukan seberapa

jauh pengaruh langsung satu variabel independen secara individual dalam

menerangkan variabel independen. Kriteria pengambilan keptusan dalam uji t

adalah dengan menggunakan angka probabilitas signifikansi yaitu : H0 ditolak

jika Sig t < 10% H0 tidak ditolak jika Sig t > 10%

3.7.4 Koefisien Determinasi

Koefisien determinasi (R²) digunakan untuk mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen yaitu dengan memberikan

proporsi atau presentase total dalam variabel dependen yang dijelaskan oleh

variabel independen. Artinya, koefisien determinasi ini mampu mengukur

ketelitian dari model regresi. Nilai koefisien determinansi adalah antara 0 dan 1.