PENGARUH EKSTENSIFIKASI PAJAK, SOSIALISASI PAJAK, PENGETAHUAN PAJAK, DAN KESADARAN HUKUM TERHADAP KEPATUHAN WAJIB PAJAK DAN DIMODERASI OLEH PELAKSANAAN GOOD GOVERNMENT GOVERNANCE SKRIPSI Diajukan pada Fakultas Ekonomi Dan Bisnis Untuk Memenuhi Syarat – Syarat Guna Meraih Gelar Sarjana Akuntansi Oleh: Nada Melati Sukma NIM : 11150820000006 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1441 H/2019

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH EKSTENSIFIKASI PAJAK, SOSIALISASI

PAJAK, PENGETAHUAN PAJAK, DAN KESADARAN

HUKUM TERHADAP KEPATUHAN WAJIB PAJAK DAN

DIMODERASI OLEH PELAKSANAAN GOOD GOVERNMENT

GOVERNANCE

SKRIPSI

Diajukan pada Fakultas Ekonomi Dan Bisnis

Untuk Memenuhi Syarat – Syarat Guna Meraih Gelar Sarjana

Akuntansi

Oleh:

Nada Melati Sukma

NIM : 11150820000006

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1441 H/2019

ii

PENGARUH EKSTENSIFIKASI PAJAK, SOSIALISASI

PAJAK, PENGETAHUAN PAJAK, DAN KESADARAN

HUKUM TERHADAP KEPATUHAN WAJIB PAJAK DAN

DIMODERASI OLEH PELAKSANAAN GOOD GOVERNMENT

GOVERNANCE

SKRIPSI

Diajukan Kepada Fakultas Ekonomi Dan Bisnis

Untuk Memenuhi Syarat – Syarat Guna Meraih Gelar Sarjana Akuntansi

Oleh:

Nada Melati Sukma

NIM : 11150820000006

Di Bawah Bimbingan

Pembimbing I

Ismawati Haribowo, SE., M.Si

NIP: 198009092014112003

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1441 H/2019

iii

LEMBAR PENGESAHAN KOMPREHENSIF

Hari ini 08 April 2019 telah dilakukan ujian komprehensif atas mahasiswa:

Nama : Nada Melati Sukma

NIM : 11150820000006

Jurusan : Akuntansi

Judul Skripsi : Pengaruh Ekstensifikasi Pajak, Sosialisasi Pajak,

Pengetahuan Pajak, dan Kesadaran Hukum Terhadap

Kepatuhan Wajib Pajak dan Dimoderasi Oleh Pelaksanaan

Good Government Governance

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa

mahasiswa di atas dinyatakan LULUS dan diberi kesempatan untuk

melanjutkan ke tahap ujian skripsi sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultasn

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 08 April 2019

1. Yusro Rahma, S., M.Si ( )

NIP. 19800506 200801 2 016

2. Hepi Prayudiawan, SE., MM., Ak., CA ( )

NIP. 19720516 200901 1 006

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini,

Nama : Nada Melati Sukma

No. Induk Mahasiswa : 11150820000006

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabankan

2. Tidak melakukan plagiat terhadap naskah orang lain

3. Tidak menggunakan karya oranglain tanpa menyebutkan sumber asli

atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu mempertanggungjawabkan

atas karya ini

Jika dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui

pembuktian dan dapat dipertanggungjawabkan, ternyata memang ditemukan

bukti bahwa saya telah melanggar aturan di atas, maka saya siap dikenai

sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN

Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 22 Oktober 2019

Nada Melati Sukma

v

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, telah dilakukan Uji Skripsi atas mahasiswa/i:

Nama : Nada Melati Sukma

No. Induk Mahasiswa : 11150820000006

Jurusan : Akuntansi

Judul Skripsi : Pengaruh Ekstensifikasi Pajak, Sosialisasi Pajak,

Pengetahuan Pajak, dan Kesadaran Hukum

Terhadap Kepatuhan Wajib Pajak dan Dimoderasi

Oleh Pelaksanaan Good Government Governance

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa/i

tersebut dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Akuntansi pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 22 Oktober 2019

1. Fitri Damayanti, SE., M.Si (

NIP: 1981073 1 200604 2 003 Ketua Penguji

2. Ismawati Haribowo, SE., M.Si ( )

NIP: 19800909 201411 2 003 Sekretaris

3. Rahmawati, SE., MM ( )

NIP: 19770814 200604 2 003 Penguji Ahli

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Nada Melati Sukma

2. Tempat, Tanggal Lahir : Tangerang, 15 Oktober 1997

3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Alamat Rumah : Jl. AMD XV RT 004/001 NO 4, Kelurahan

Pondok Kacang Barat, Kecamatan Pondok Aren

Tangerang Selatan, Banten

6. Nomor Handphone : 0878-7601-6055

7. Email : [email protected]

II. PENDIDIKAN

1. MI Pembangunan UIN Jakarta Tahun 2003 -2009

2. SMPI Al-Syukro Tangerang Selatan Tahun 2009 -2012

3. MA Pembangunan UIN Jakarta Tahun 2013 - 2015

4. S1 UIN Syarif Hidayatullah Jakarta Tahun 2015 -2019

III. LATAR BELAKANG ORANG TUA

1. Ayah : Dedi Budiaman

2. Ibu : Nur Azizah

3. Anak ke- : Dua dari dua bersaudara

vii

THE INFLUENCE OF TAX EXTENSIFICATION, TAX

SOCIALIZATION, TAX KNOWLEDGE, AND LEGAL

AWARENESS OF TAXPAYER COMPLIANCE AND IS

MODERATED BY THE IMPLEMENTATION OF GOOD

GOVERNMENT GOVERNANCE

ABSTRACT

This study aims to examine the effect of tax extensification, tax socialization,

tax knowledge, and legal awareness on tax compliance and is moderated by the

implementation of good government governance. This study uses primary data by

distributing questionnaires to individual taxpayers in Banten area. Sampling was

done using convenience sampling method. The number of individual taxpayers

sampled in this study was 139 individual taxpayers. Analytical methods to test data

processing in this study using multiple regression analysis and moderate regression

analysis, using SPSS 24.

The result of this study indicate that tax extensification and tax socialization

affect taxpayer compliance. While tax knowledge and legal awareness does not

affect taxpayer compliance. Furthermore, tax extensification and tax socialization

of taxpayer compliance cand moderate the implementation of good government

governance. Whereas tax knowledge and legal awareness of taxpayer compliance

cannot moderate the implementation of good government governance.

Keyword: Tax Extensification, Tax Socialization, Tax Knowledge, Legal

Awareness, Tax Compliance, The Implementation Of Good Government

Governance, Moderate Regression Analysis

viii

PENGARUH EKSTENSIFIKASI PAJAK, SOSIALISASI

PAJAK, PENGETAHUAN PAJAK, DAN KESADARAN

HUKUM TERHADAP KEPATUHAN WAJIB PAJAK DAN

DIMODERASI OLEH PELAKSANAAN GOOD GOVERNMENT

GOVERNANCE

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh ekstensifikasi pajak,

sosialisasi pajak, pengetahuan pajak, dan kesadaran hukum terhadap kepatuhan

wajib pajak dan dimoderasi oleh pelaksanaan good government governance.

Penelitian ini menggunakan data primer dengan cara menyebarkan kuesioner

kepada wajib pajak orang pribadi yang berada di Wilayah Banten. Pengambilan

sampel dilakukan dengan menggunakan metode convenience sampling. Jumlah

wajib pajak orang pribadi yang menjadi sampel didalam penelitian ini adalah

sebanyak 139 wajib pajak orang pribadi. Metode analisis untuk menguji pengolahan

data dalam penelitian ini menggunakan analisis regresi berganda dan analisis

regresi moderat, dengan menggunakan SPPS 24.

Hasil penelitian ini menunjukkan bahwa ekstensifikasi pajak dan sosialisasi

pajak berpengaruh terhadap kepatuhan wajib pajak. Sedangkan pengetahuan pajak

dan kesadaran hukum tidak berpengaruh terhadap kepatuhan wajib pajak.

Selanjutnya, ekstensifikasi pajak dan sosialisasi pajak terhadap kepatuhan wajib

pajak dapat memoderasi pelaksanaan good government governance. Sedangkan

pengetahuan pajak dan kesadaran hukum terhadap kepatuhan wajib pajak tidak

dapat memoderasi pelaksanaan good government governance.

Kata Kunci: Ekstensifikasi Pajak, Sosialisasi Pajak, Pengetahuan Pajak,

Kesadaran Hukum Terhadap Kepatuhan Wajib Pajak, Pelaksanaan

Good Government Governance, Analisis Regresi Moderat.

ix

KATA PENGANTAR

Assalamualaikum Warahmatullahi Wabarakatuh,

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan

karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul

“Pengaruh Ekstensifikasi Pajak, Sosialisasi Pajak, Pengetahuan Pajak, dan

Kesadaran Hukum Terhadap Kepatuhan Wajib Pajak dan Dimoderasi Oleh

Pelaksanaan Ggood Government Governance”. Tak lupa juga shalawat dan salam

kita curahkan kepada Nabi Muhammad SAW yang telah membimbing kita dari

zaman kegelapan hingga ke zaman yang terang benderang seperti sekarang ini.

Penyusunan skripsi ini ditujukan sebagai syarat untuk mencapai gelar

Sarjana Akuntansi di Universitas Negeri Syarif Hidayatullah Jakarta. Dalam

menyelesaikan skripsi ini, penulis menyadari adanya banyak pihak yang turut serta

membantu dalam proses penyelesaian ini. Oleh karena itu, penulis mengucapkan

terima kasih atas doa, bantuan, dan bimbingan baik secara langsung maupun tidak

langsung kepada:

1. Allah subhanu wata’ala atas rahmat dan karunia-Nya yang diberikan kepada

penulis sehingga penulis mempunyai kekuatan untuk dapat menyelesaikan

skripsi ini.

2. Orang tua yang menjadi penyemangat terbesar yang selalu memberikan energy

positif, dan percaya bahwa penulis mampu menyelesaikan ini dengan baik, dan

juga telah memberikan dukungan tiada henti baik moril maupun materil.

Terimakasih, ini saya persembahkan untuk kalian.

3. Kakak penulis, Tiara Azaria yang selalu memberikan semangat, hiburan,

keceriaan, dan asupan ringan untuk penulis dalam menyelesaikan skripsi ini.

4. Bapak Prof. Dr. Amilin, S.E.,Ak.,CA.,M.Si.,QIA.,BKP,CRMP. Selaku Dekan

Fakultas Ekonomi dan Bisnis. Sekaligus selaku dosen pembimbing akademik

yang telah meluangkan waktunya untuk memberikan motivasi dan semangat

kepada penulis.

x

5. Ibu Yessi Fitri, SE., M.Si., Ak., CA. Selaku Ketua Jurusan Akuntansi UIN

Syarif Hidayatullah Jakarta.

6. Ibu Ismawati Haribowo, SE., M.Si., selaku dosen pembimbing yang telah

meluangkan waktunya untuk selalu memberikan referensi, saran, nasihat,

motivasi dan semangat, serta perhatian kepada penulis selama ini.

7. Ibu Fitri Damayanti, M.Si. Selaku Sekretaris Jurusan Akuntansi UIN Syarif

Hidayatullah Jakarta.

8. Sahabatku, “Keluarga Ongod” Indah Novitasari, Annisa Anjar, Nisrina Afifah,

Dila Nuraini, dan Nurul Yahya yang menjadi penghibur penulis dikala stress

menyerang saat penulisan skripsi ini.

9. Nurjilan Fauziyyah, Lidya Puspita Lestari, dan Maulida Sari yang menjadi

mentor penulis dalam pengolahan data dan pengerjaan skripsi sehingga penulis

dapat menyelesaikan skripsi ini.

10. Rifqoh Maulidiah dan Ansya Auladina selaku teman seperjuangan skripsi yang

selalu membantu penulis.

11. Seluruh teman-teman Akuntansi A yang selalu memberikan dukungan,

pembelajaran, keceriaan, kebahagiaan kepada penulis. Terimakasih telah

mewarnai kehidupan dimasa perkuliahanku.

12. Keluarga besar Akuntansi 2015, terimakasih untuk kenangannya selama masa

perkuliahan ini.

13. Gianti Handini dan Nabila Mukti selaku teman SMA yang selalu

mendengarkan keluh kesah dan menjadi penghibur untuk penulis. Terimakasih

telah memberikan semangatnya.

14. Teman-teman KKN khususnya Damara, Nungky, Galuh, dan Windi yang

selalu memberikan dukungan untuk penulis. Terimakasih sudah menjadi

bagian dari hidupku yang sungguh singkat namun sangat berharga.

15. Semua pihak yang telah membantu saya yang tidak bisa disebutkan satu

persatu, terimakasih atas kebaikan kalian semua.

xi

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari kata

sempurna, dikarenakan keterbatasan pengalaman dan pengetahuan yang dimiliki

penulis. Oleh karena itu, penulis mengharapkan saran serta masukan bahkan kritik

yang membangun dari berbagai pihak.

Wassalamu’alaikum Warahmatullah Wabarakatuh

Jakarta, 25 September 2019

Nada Melati Sukma

xii

DAFTAR ISI

COVER ..................................................................................................................... i

LEMBAR PENGESAHAN SKRIPSI .................................................................... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ....................................... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ................................ iv

LEMBAR PENGESAHAN UJIAN SKRIPSI ......................................................... v

DAFTAR RIWAYAT HIDUP ................................................................................ vi

ABSTRACT ............................................................................................................ vii

ABSTRAK ........................................................................................................... viii

KATA PENGANTAR ............................................................................................ ix

DAFTAR ISI ......................................................................................................... xii

DAFTAR TABEL ................................................................................................. xvi

DAFTAR GAMBAR ......................................................................................... xviii

DAFTAR LAMPIRAN ......................................................................................... xix

BAB I ....................................................................................................................... 1

PENDAHULUAN ................................................................................................... 1

A. Latar Belakang ............................................................................................. 1

B. Identifikasi Masalah ................................................................................... 13

C. Pembatasan Masalah .................................................................................. 13

D. Rumusan Masalah ...................................................................................... 14

E. Tujuan Penelitian ....................................................................................... 15

F. Manfaat Penelitian ..................................................................................... 16

BAB II .................................................................................................................... 17

TINJAUAN PUSTAKA ........................................................................................ 17

A. Tinjauan Teori ............................................................................................ 17

1. Teori Atribusi ....................................................................................... 17

2. Teori Planned Behavior ....................................................................... 19

3. Ekstensifikasi Perpajakan..................................................................... 21

4. Sosialisasi Perpajakan .......................................................................... 22

5. Pengetahuan Perpajakan....................................................................... 24

6. Kesadaran Hukum ................................................................................ 26

xiii

7. Kepatuhan Wajib Pajak ........................................................................ 28

8. Good Government Governance ............................................................ 29

B. Hasil-Hasil Penelitian Terdahulu ............................................................... 31

C. Pengembangan Hipotesis ........................................................................... 37

1. Pengaruh Ekstensifikasi Pajak terhadap Kepatuhan Wajib Pajak ........ 37

2. Pengaruh Sosialisasi Pajak terhadap Kepatuhan Wajib Pajak ............. 37

3. Pengaruh Pengetahuan Pajak terhadap Kepatuhan Wajib Pajak .......... 38

4. Pengaruh Kesadaran Hukum terhadap Kepatuhan Wajib Pajak .......... 39

5. Pengaruh Ekstensifikasi Pajak, Sosialisasi Pajak, Pengetahuan Pajak,

dan Kesadaran Hukum terhadap Kepatuhan Wajib Pajak ................... 39

6. Pengaruh Ekstensifikasi Pajak terhadap Kepatuhan Wajib Pajak

dengan Pelaksanaan Good Government Governance .......................... 40

7. Pengaruh Sosialisasi Pajak terhadap Kepatuhan Wajib Pajak dengan

Pelaksanaan Good Government Governance ....................................... 40

8. Pengaruh Pengetahuan Pajak terhadap Kepatuhan Wajib Pajak dengan

Pelaksanaan Good Government Governance ....................................... 41

9. Pengaruh Kesadaran Hukum terhadap Kepatuhan Wajib Pajak dengan

Pelaksanaan Good Government Governance ....................................... 41

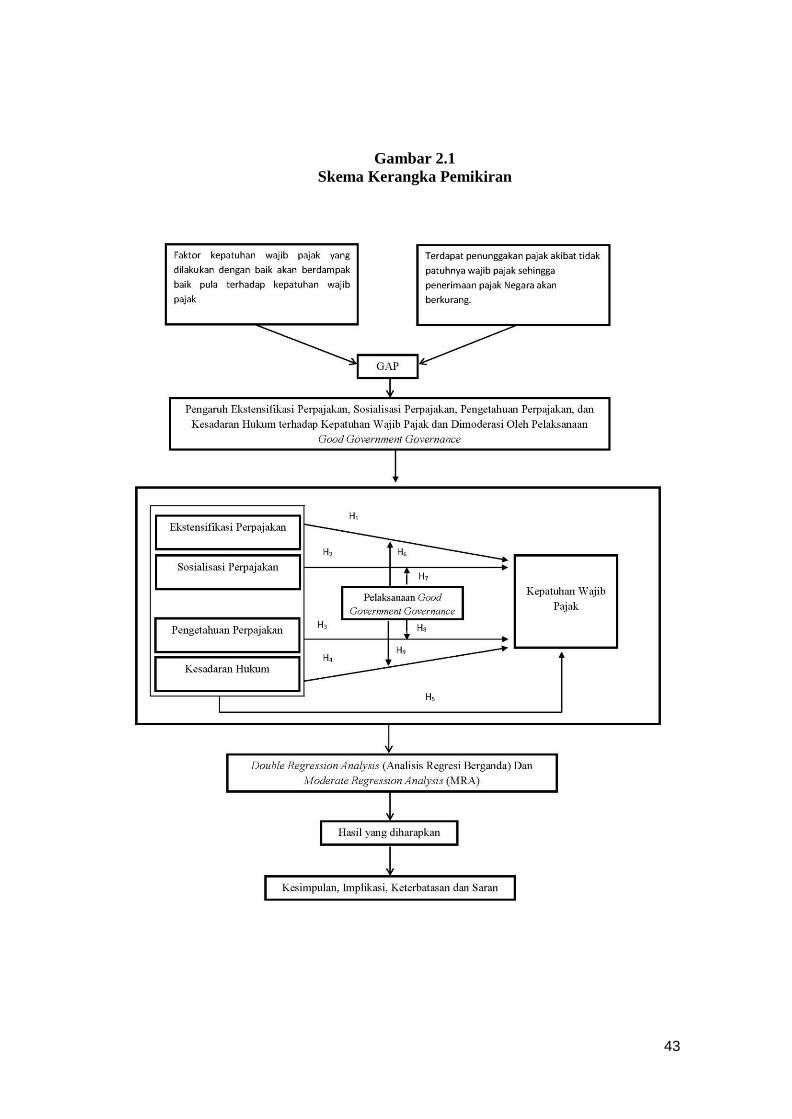

D. Kerangka Pemikiran ................................................................................... 43

BAB III................................................................................................................... 44

METODOLOGI PENELITIAN ............................................................................. 44

A. Ruang Lingkup Penelitian .......................................................................... 44

B. Metode Penentuan Sampel ......................................................................... 44

1. Populasi dan Sampel ............................................................................ 44

2. Metode Pengambilan Sampel ............................................................... 45

C. Metode Pengumpulan Data ........................................................................ 45

1. Penelitian Pustaka ................................................................................ 45

2. Penelitian Lapangan ............................................................................. 45

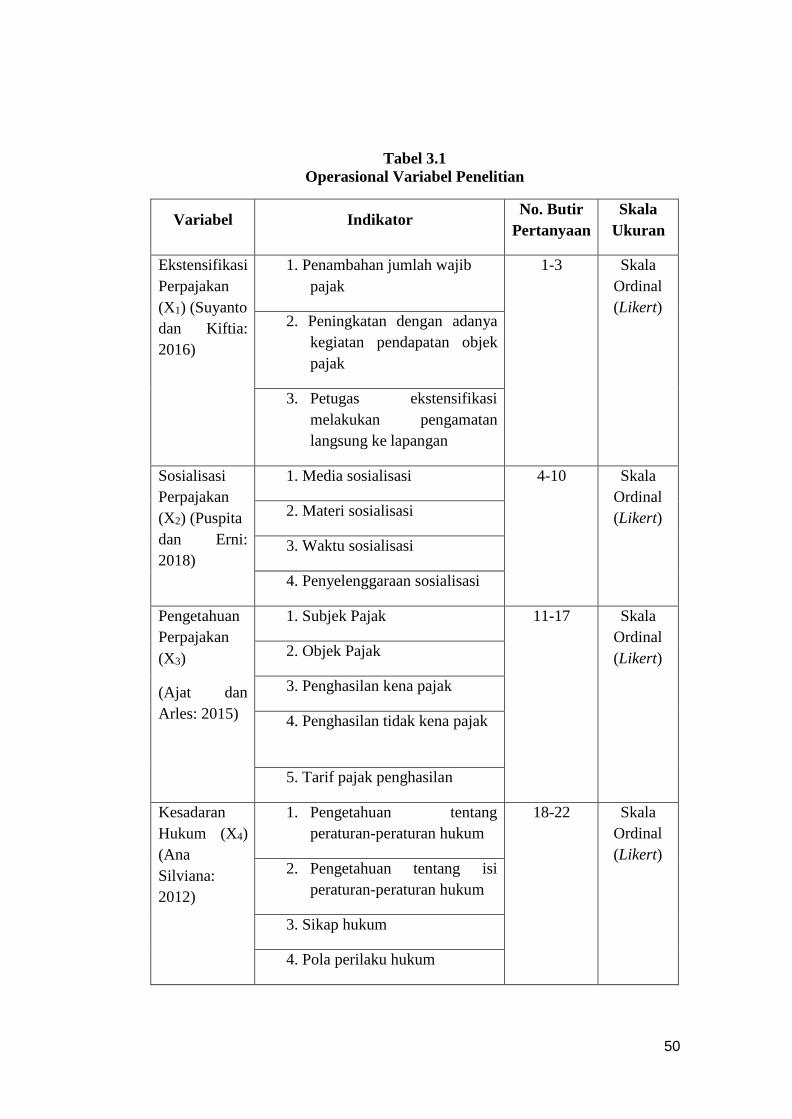

D. Operasional Variabel Penelitian ................................................................. 46

1. Variebel Independen ............................................................................ 46

a. Ekstensifikasi Pajak ....................................................................... 46

xiv

b. Sosialisasi Pajak ............................................................................. 46

c. Pengetahuan Pajak ......................................................................... 47

d. Kesadaran Hukum .......................................................................... 48

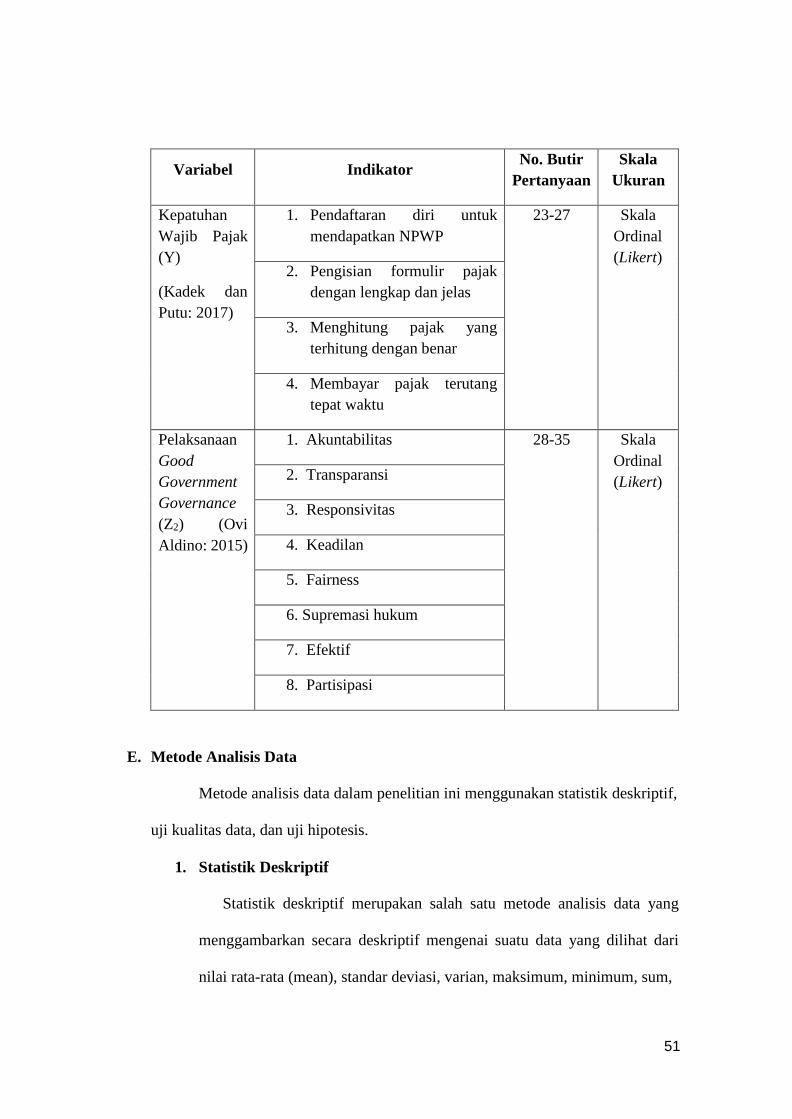

2. Variabel Dependen ............................................................................... 48

a. Kewajiban Wajib Pajak .................................................................. 48

3. Variabel Moderating ............................................................................ 49

a. Pelaksanaan Good Government Governance ................................. 49

E. Metode Analisis Data ................................................................................. 51

1 Statistik Deskriptif ............................................................................... 51

2 Uji Kualitas Data .................................................................................. 52

a. Uji Validitas .................................................................................. 52

b. Uji Realiabilitas ............................................................................. 53

3 Uji Asumsi Klasik ................................................................................ 53

a. Uji Multikolineritas ........................................................................ 53

b. Uji Heterokedastisitas ..................................................................... 54

c. Uji Normalitas ................................................................................ 55

4 Uji Hipotesis......................................................................................... 56

a. Analisis Regresi Berganda ............................................................. 56

b. Pengujian dengan Moderated Regression Analysis (MRA) .......... 58

BAB IV .................................................................................................................. 61

HASIL DAN PEMBAHASAN .............................................................................. 61

A. Gambaran Umum Objek Penelitian ........................................................... 61

1. Tempat dan Waktu Penelitian .............................................................. 61

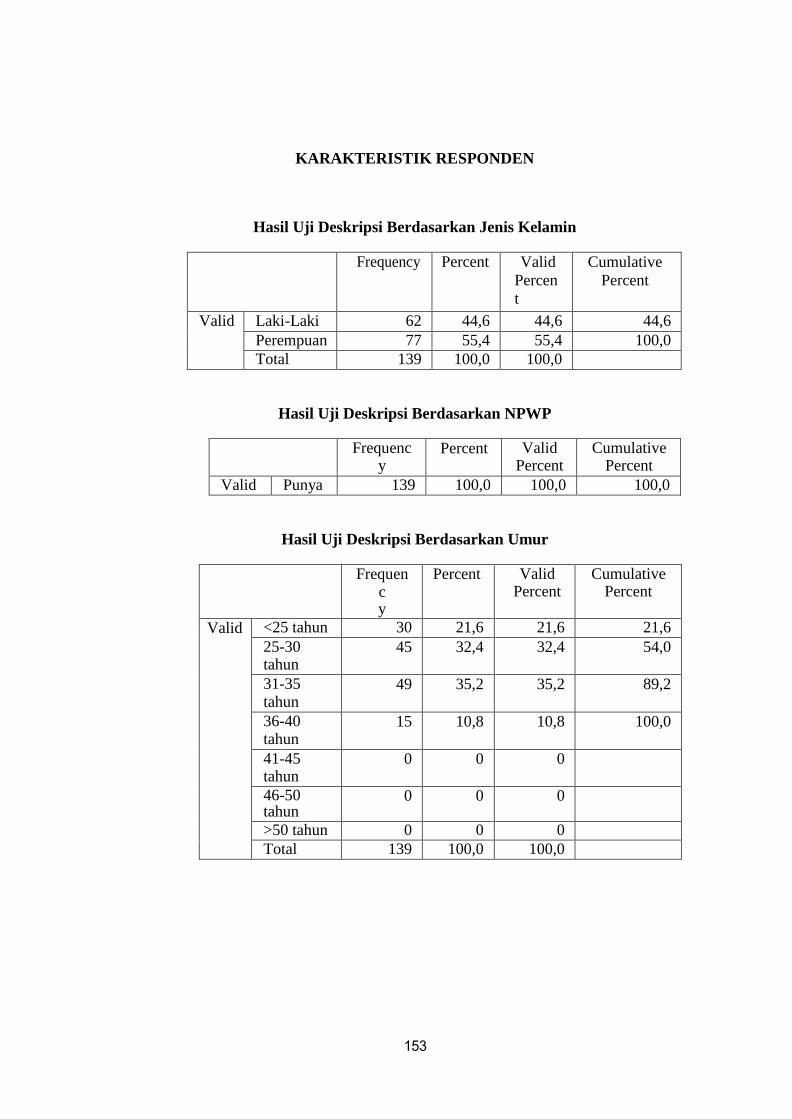

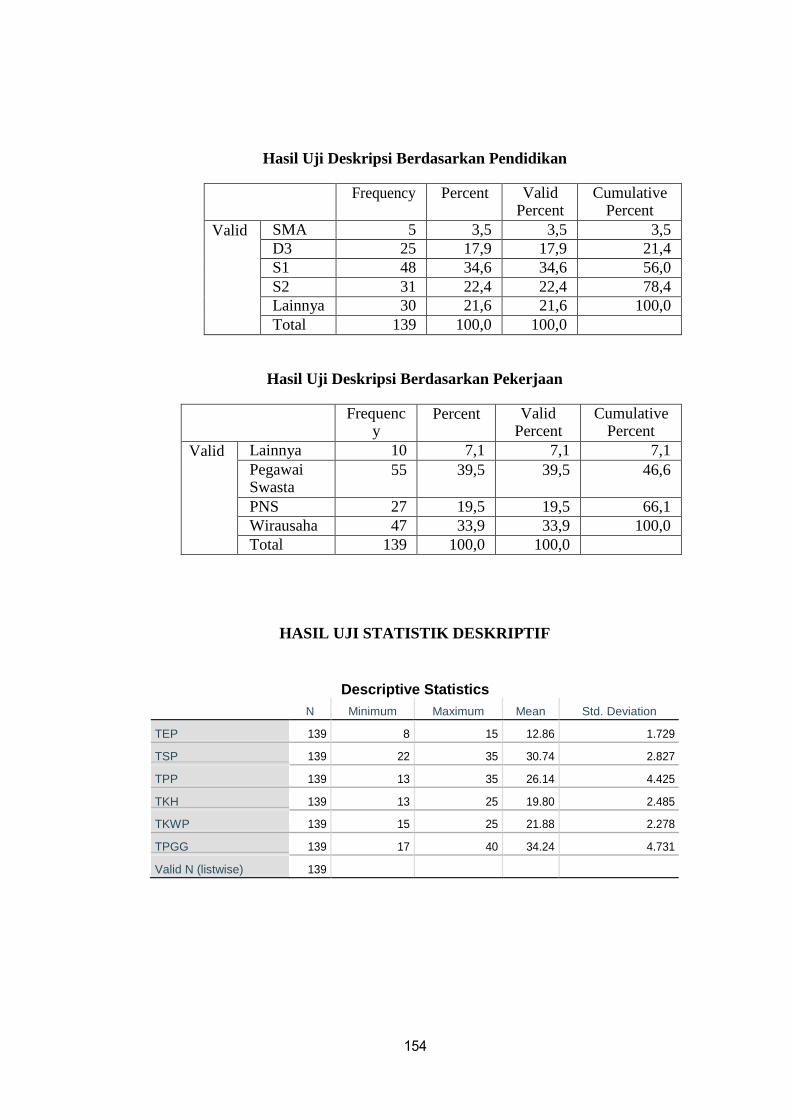

2. Karakteristik Profil Responden ............................................................ 62

B. Hasil Uji Instrumen Penelitian ................................................................... 66

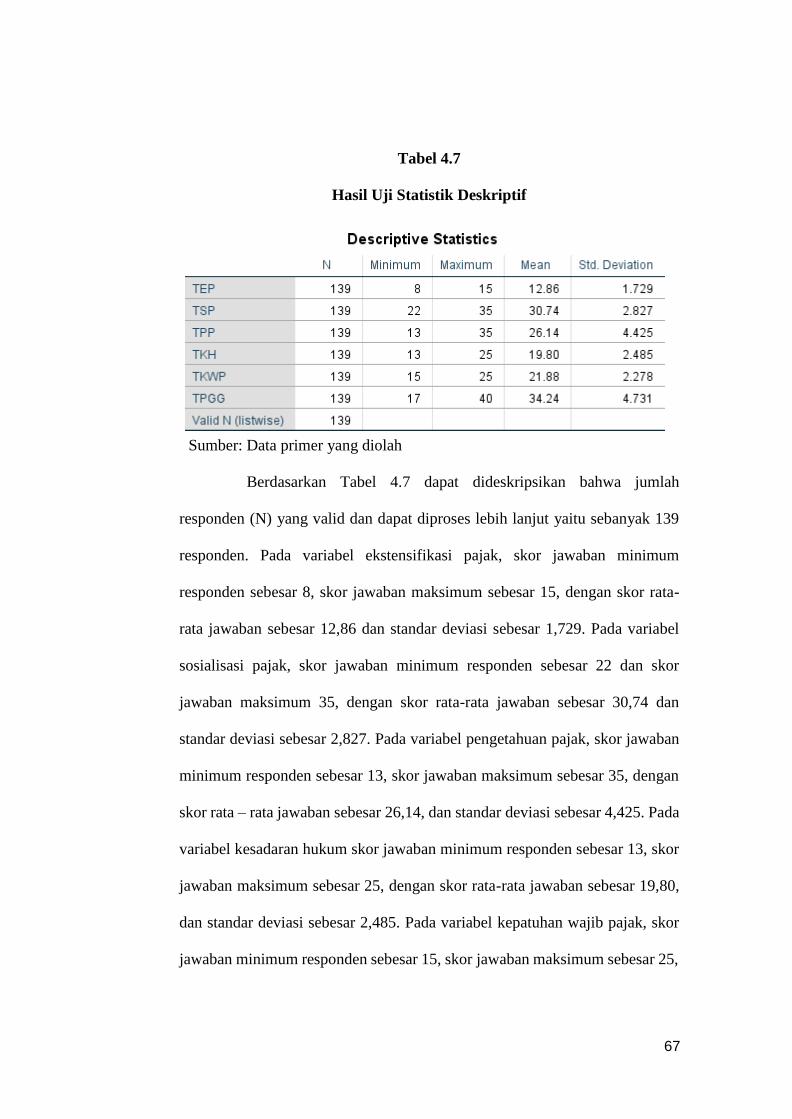

1. Hasil Uji Statistik Deskriptif ................................................................ 66

2. Hasil Uji Asumsi Klasik ...................................................................... 68

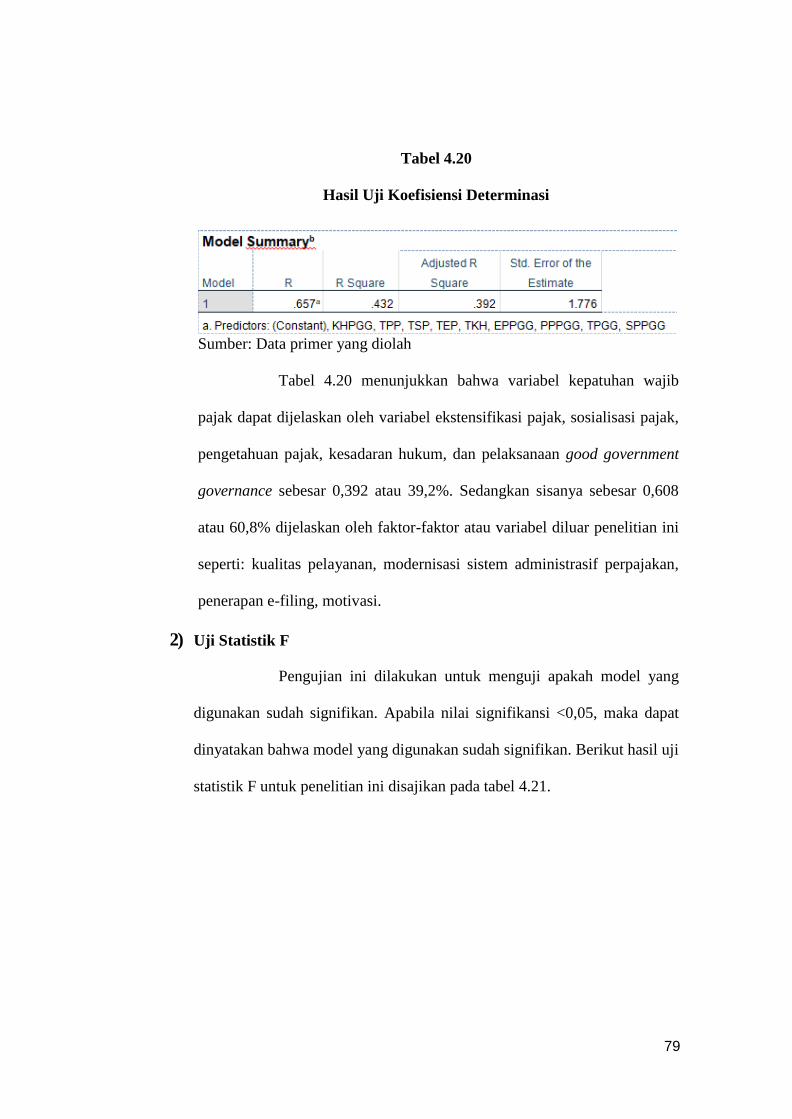

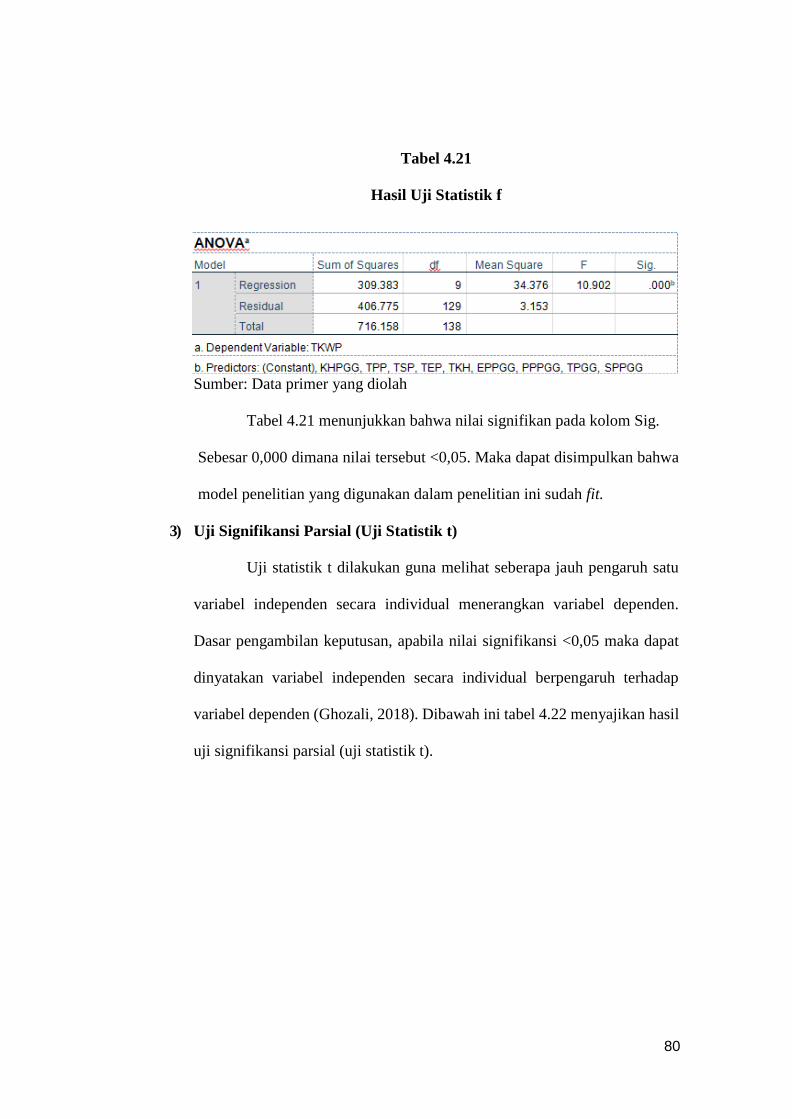

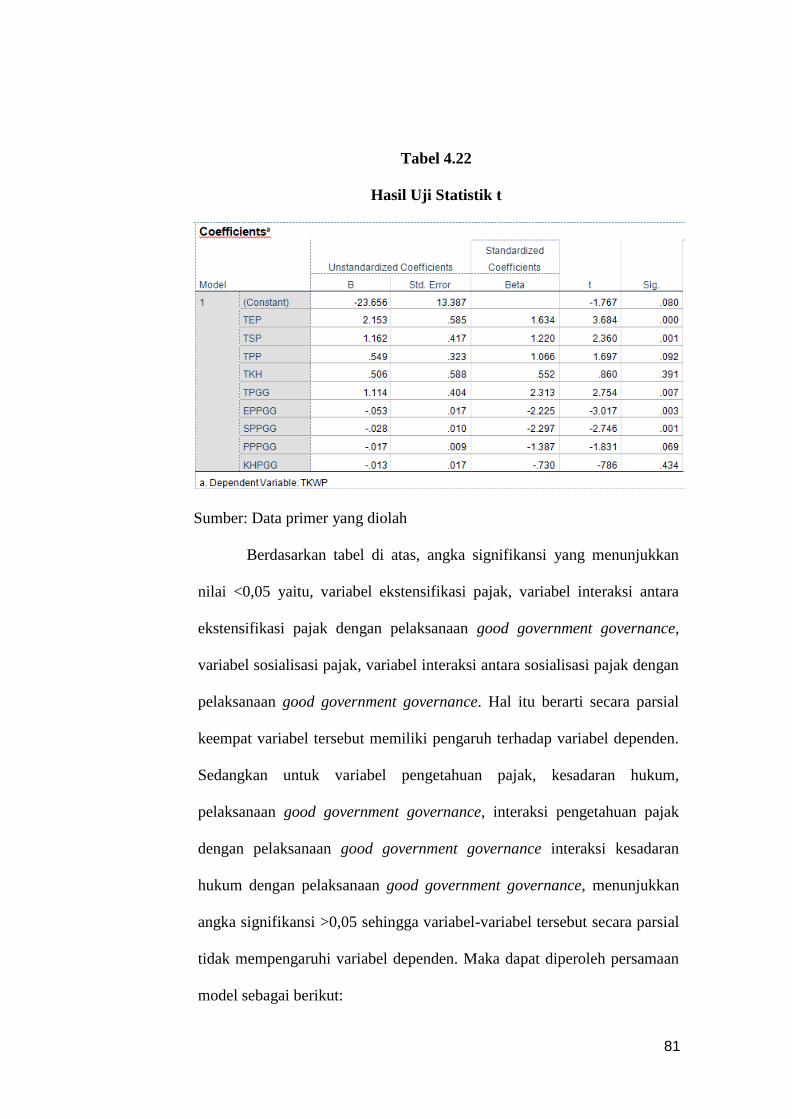

3. Hasil Uji Hipotesis ............................................................................... 74

C. Pembahasan ................................................................................................ 83

1. Pengaruh Ekstensifikasi Pajak terhadap Kepatuhan Wajib Pajak ........ 83

2. Pengaruh Sosialisasi Pajak Terhadap Kepatuhan Wajib Pajak.............84

3. Pengaruh Pengetahuan Pajak terhadap Kepatuhan Wajib Pajak ......... .85

xv

4. Pengaruh Kesadaran Hukum terhadap Kepatuhan Wajib Pajak .......... 87

5. Pengaruh Ekstensifikasi Pajak, Sosialisasi Pajak, Pengetahuan Pajak, dan

Kesadaran Hukum terhadap Kepatuhan Wajib Pajak .......................... 88

6. Pengaruh Ekstensifikasi Pajak terhadap Kepatuhan Wajib Pajak dengan

Pelaksanaan Good Government Governance ....................................... 89

7. Pengaruh Sosialisasi Pajak terhadap Kepatuhan Wajib Pajak dengan

Pelaksanaan Good Government Governance ....................................... 90

8. Pengaruh Pengetahuan Pajak terhadap Kepatuhan Wajib Pajak dengan

Pelaksanaan Good Government Governance ....................................... 91

9. Pengaruh Kesadaran Hukum terhadap Kepatuhan Wajib Pajak dengan

Pelaksanaan Good Government Governance ....................................... 92

BAB V .................................................................................................................... 99

PENUTUP .............................................................................................................. 99

A. Kesimpulan ................................................................................................. 99

B. Implikasi ..................................................................................................... 100

C. Keterbatasan ............................................................................................... 101

D. Saran ........................................................................................................... 101

DAFTAR PUSTAKA .......................................................................................... ..103

LAMPIRAN ......................................................................................................... ..108

xvi

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 Destination Statement Direktorat Jendera Pajak Tahun

2016-2018

5

1.2 Kasus Pengungkapan Pajak di Indonesia 8

2.1 Hasil-Hasil Penelitian 31

3.1 Operasional Variabel Penelitian 50

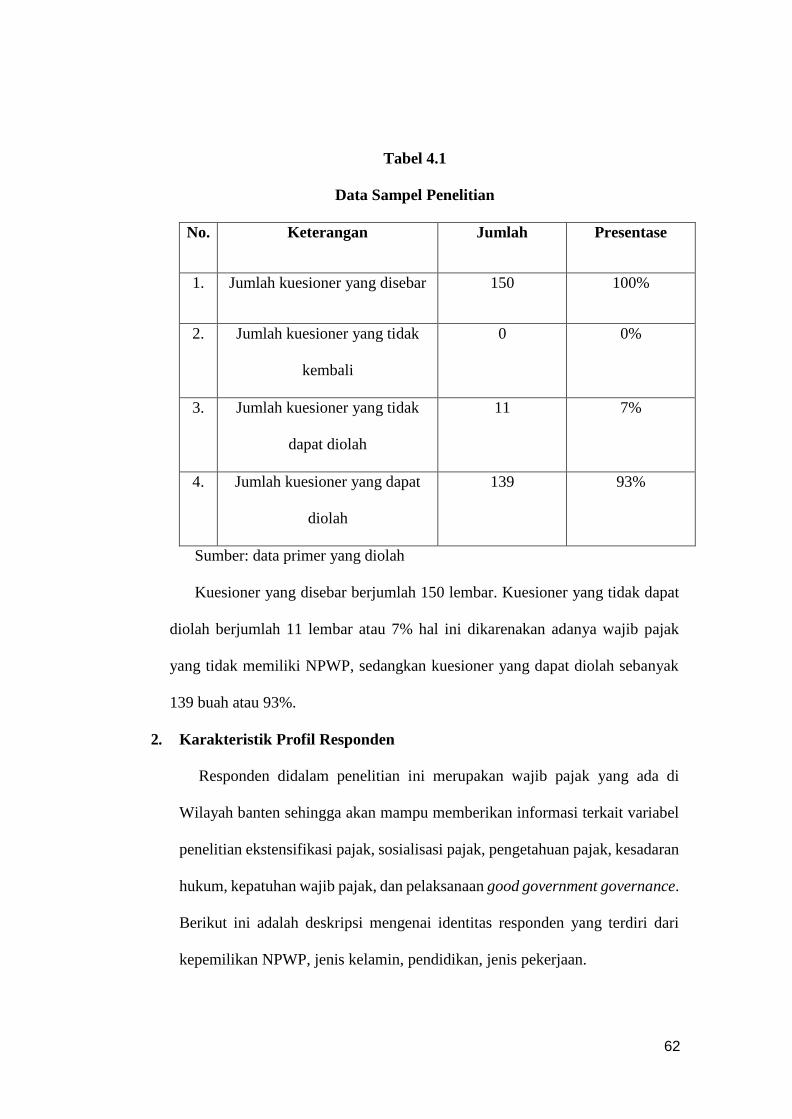

4.1 Data Sampel Penelitian 62

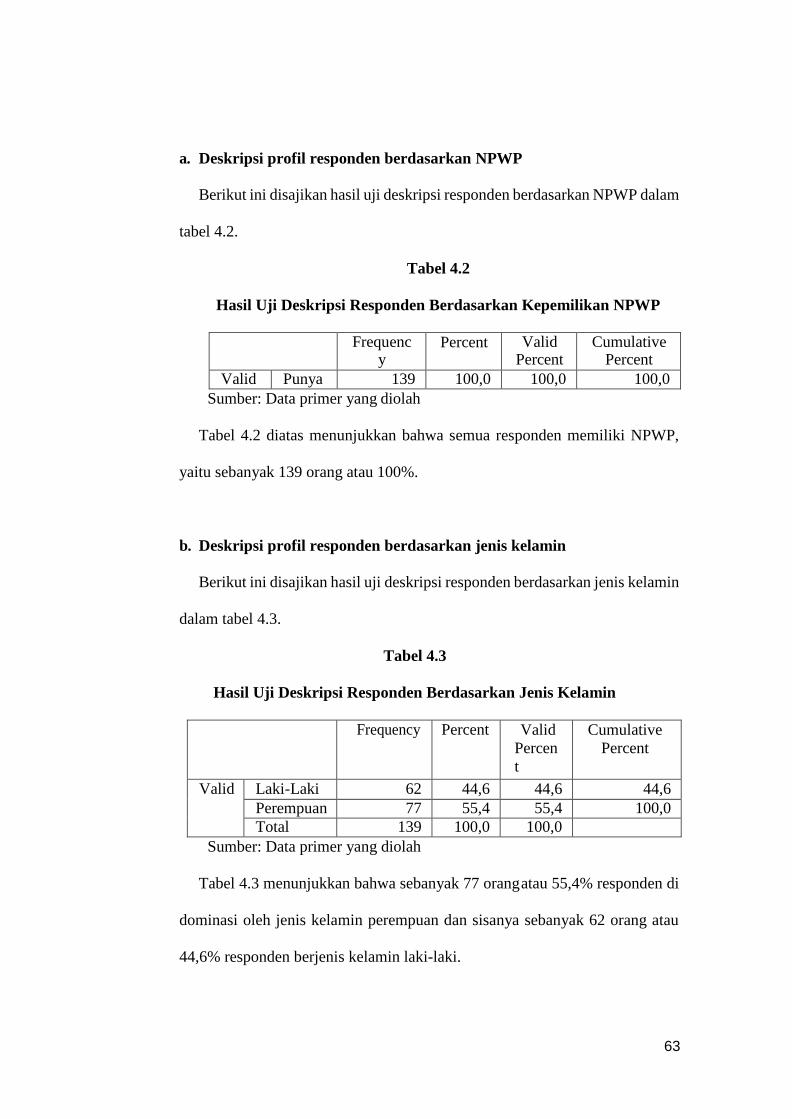

4.2 Hasil Uji Deskripsi Responden Berdasarkan

Kepemilikan NPWP

63

4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis

Kelamin

63

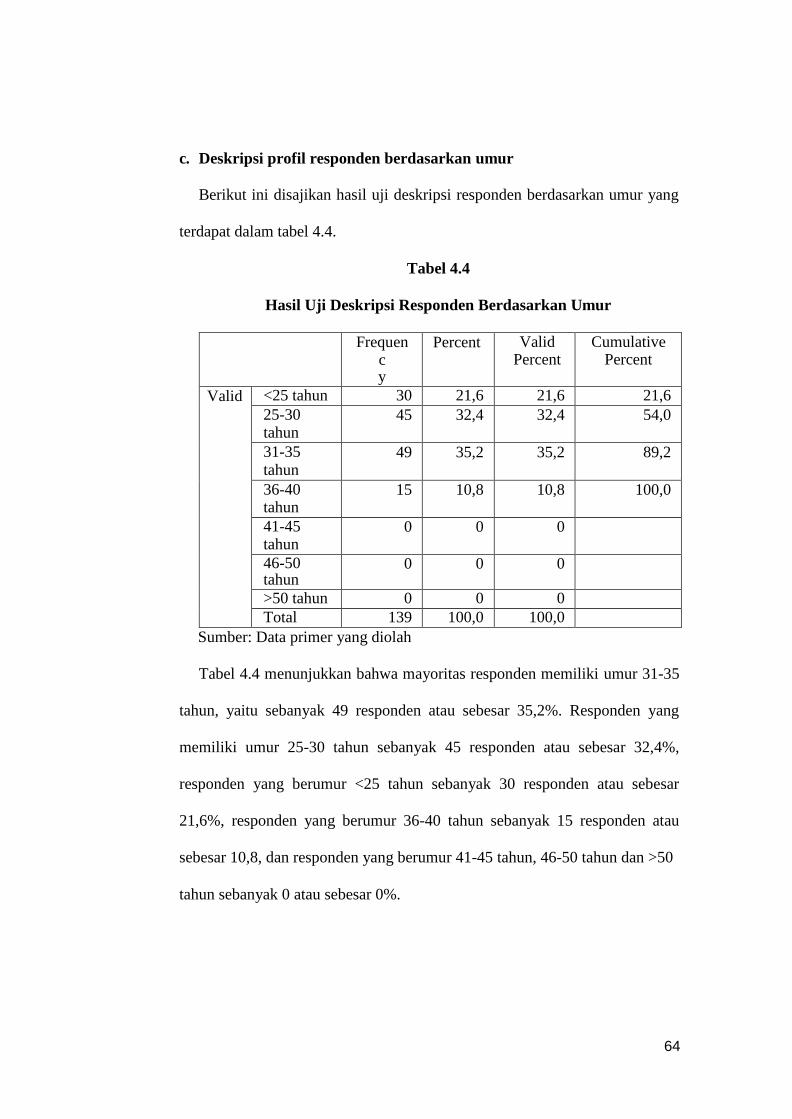

4.4 Hasil Uji Deskripsi Responden Berdasarkan Umur 64

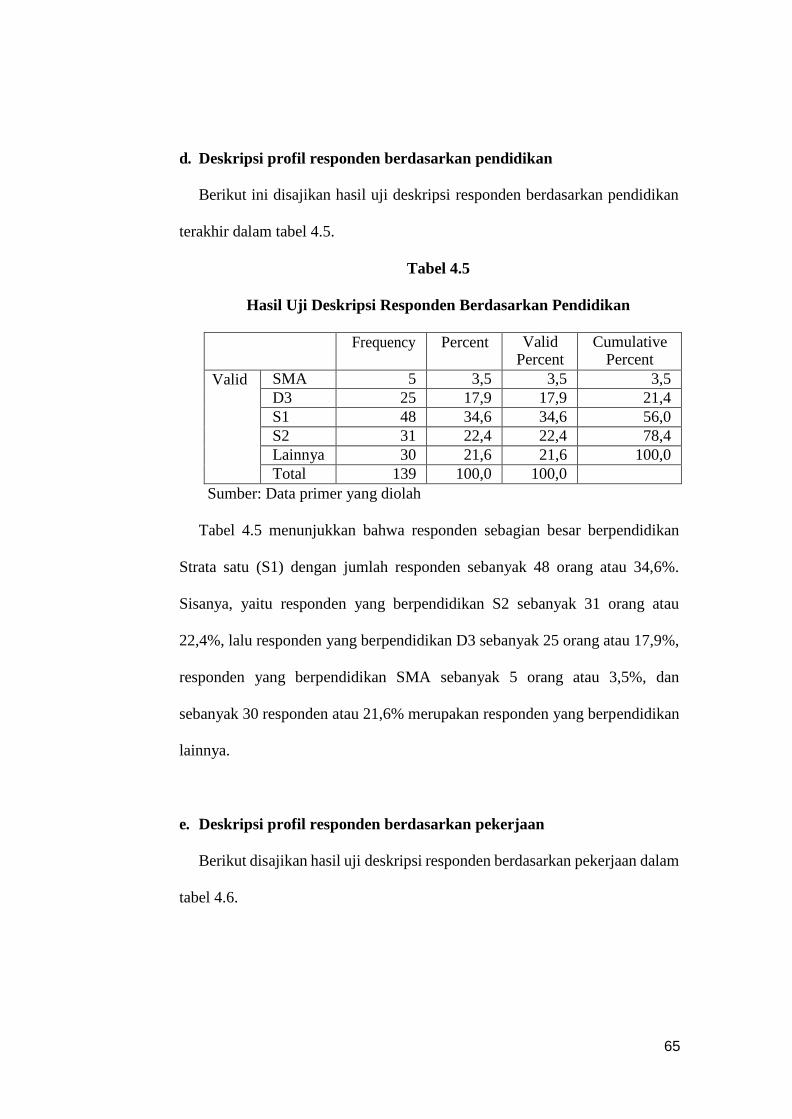

4.5 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan 65

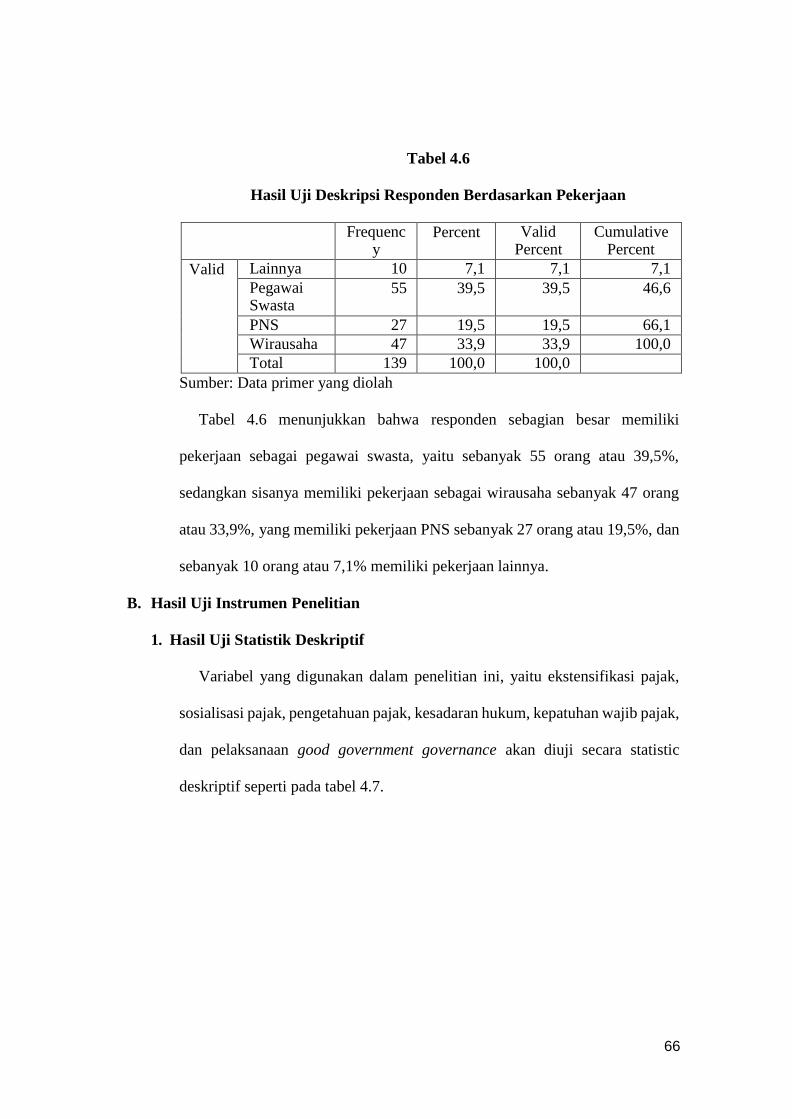

4.6 Hasil Uji Deskripsi Responden Berdasarkan Pekerjaan 66

4.7 Hasil Uji Statistik Deskriptif 67

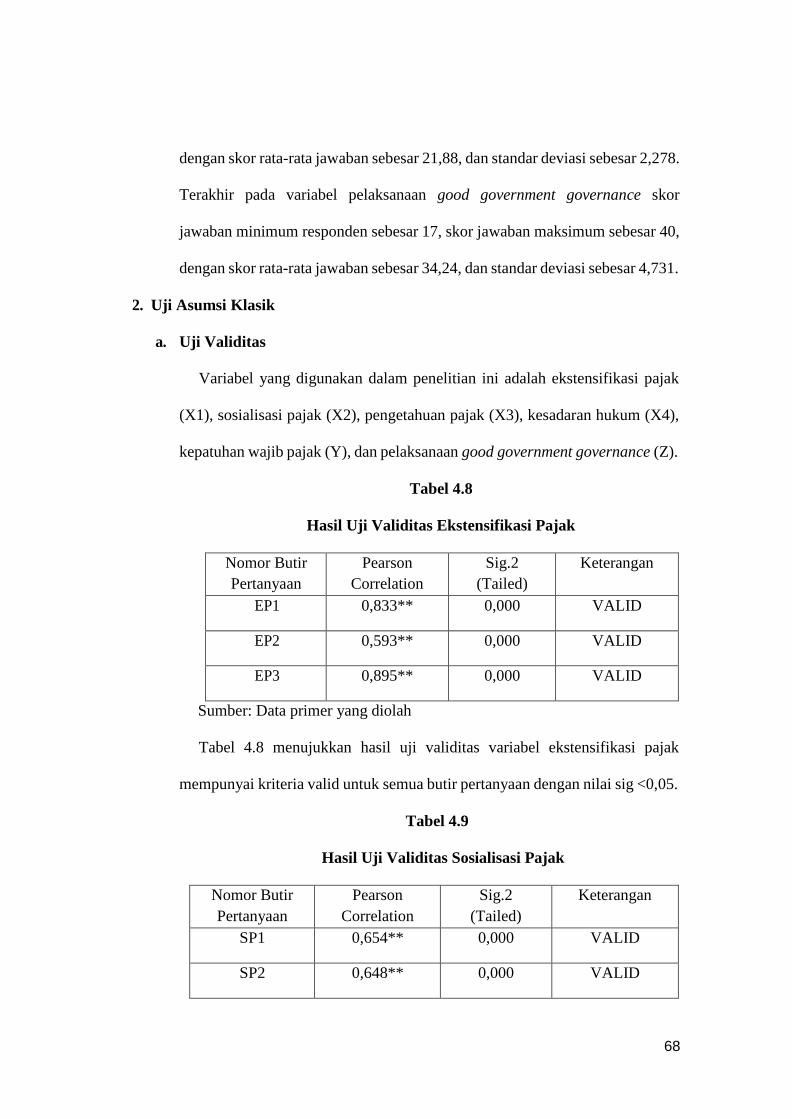

4.8 Hasil Uji Validitas Ekstensifikasi Pajak 68

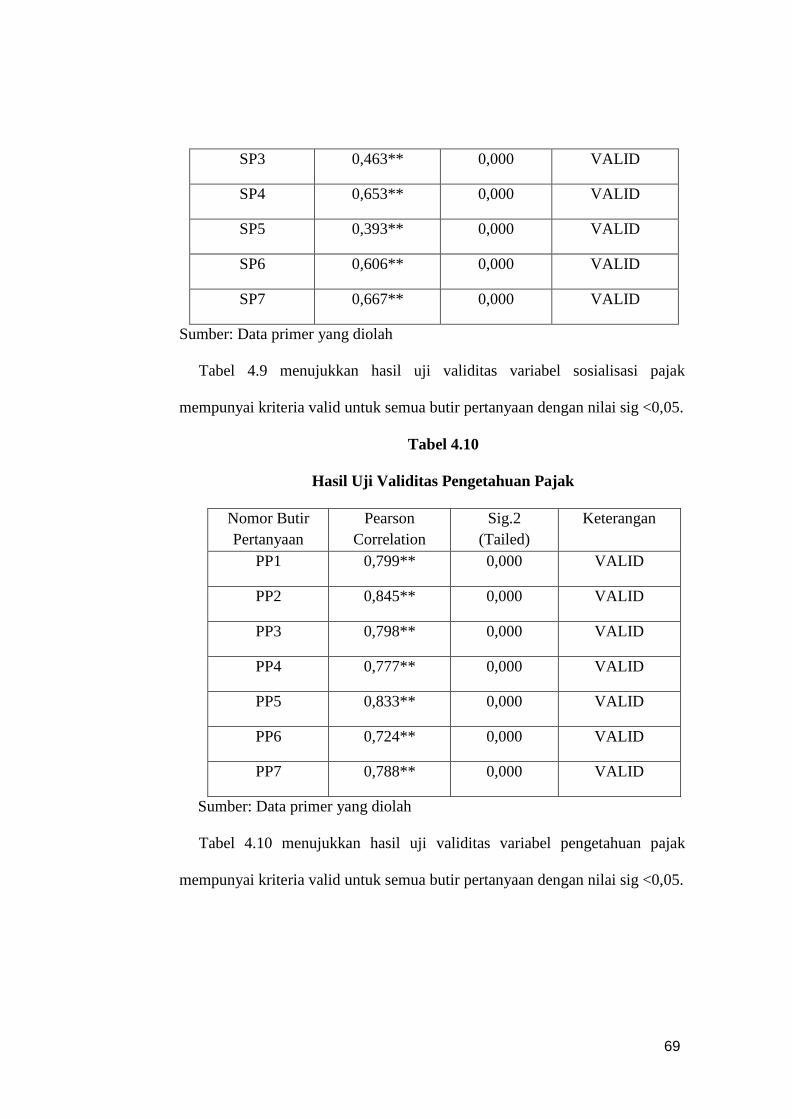

4.9 Hasil Uji Validitas Sosialisasi Pajak 68

4.10 Hasil Uji Validitas Pengetahuan Pajak 69

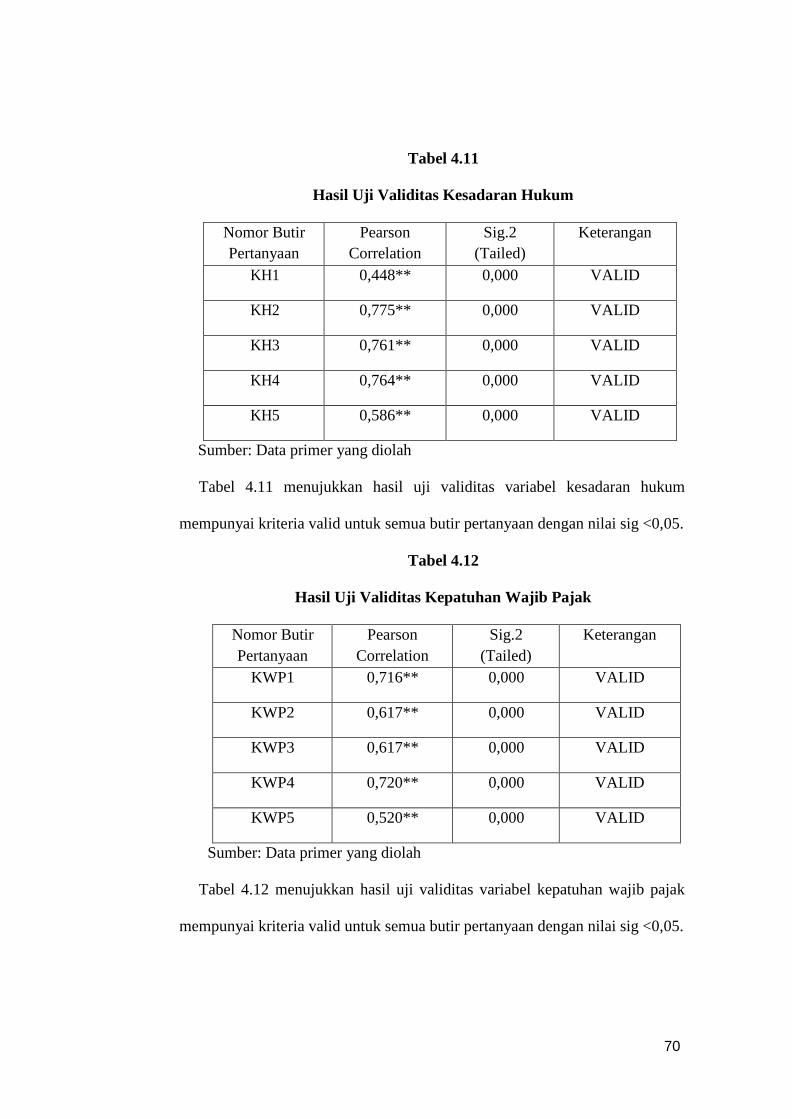

4.11 Hasil Uji Validitas Kesadaran Hukum 70

4.12 Hasil Uji Validitas Kepatuhan Wajib Pajak 70

xvii

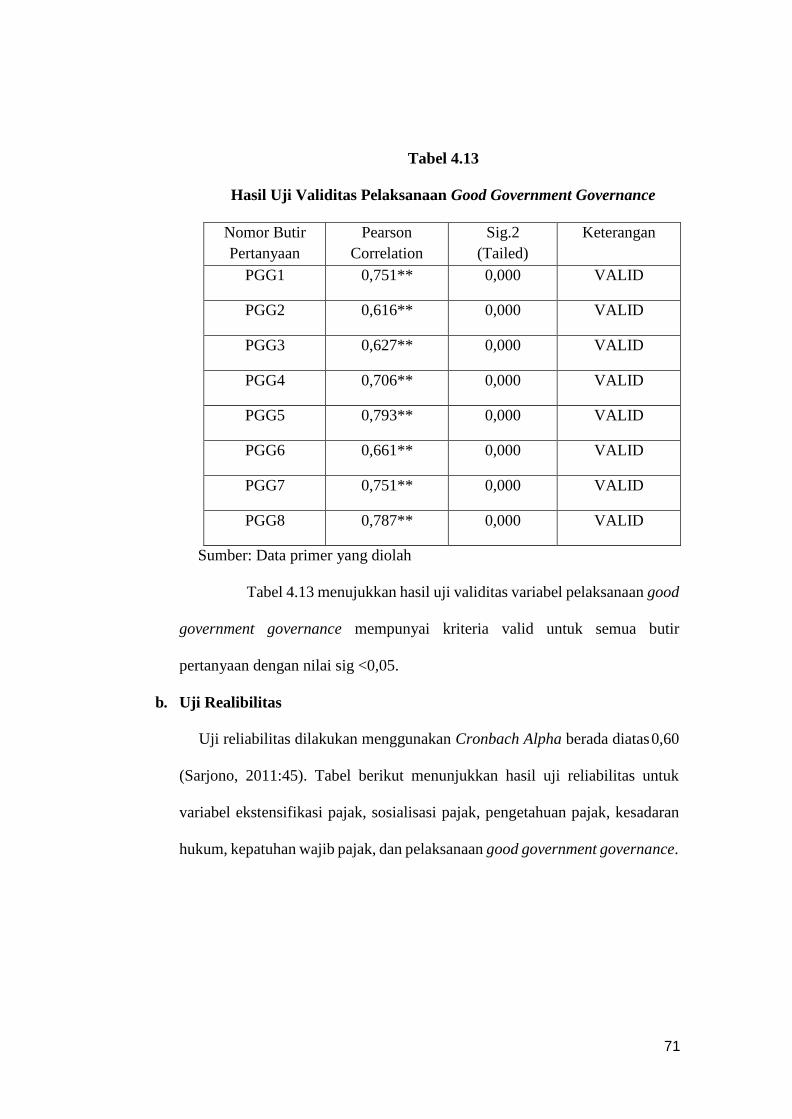

4.13 Hasil Uji Validitas Pelaksanaan Good Government

Governance

71

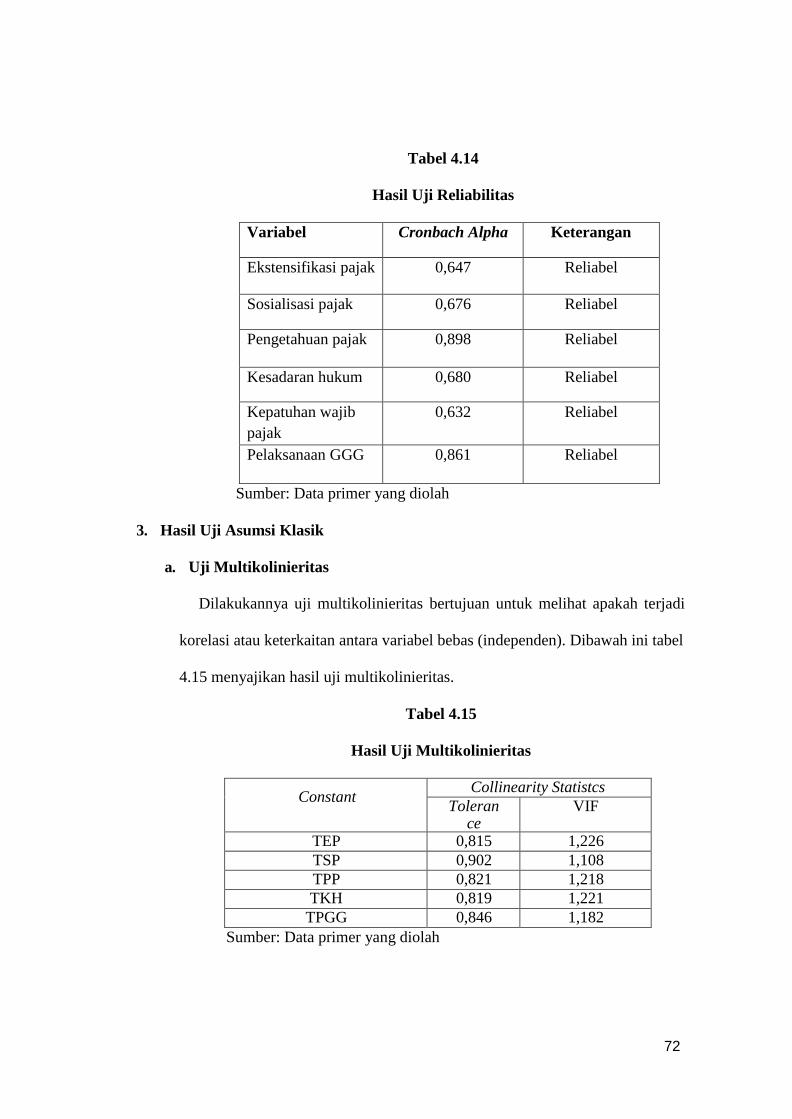

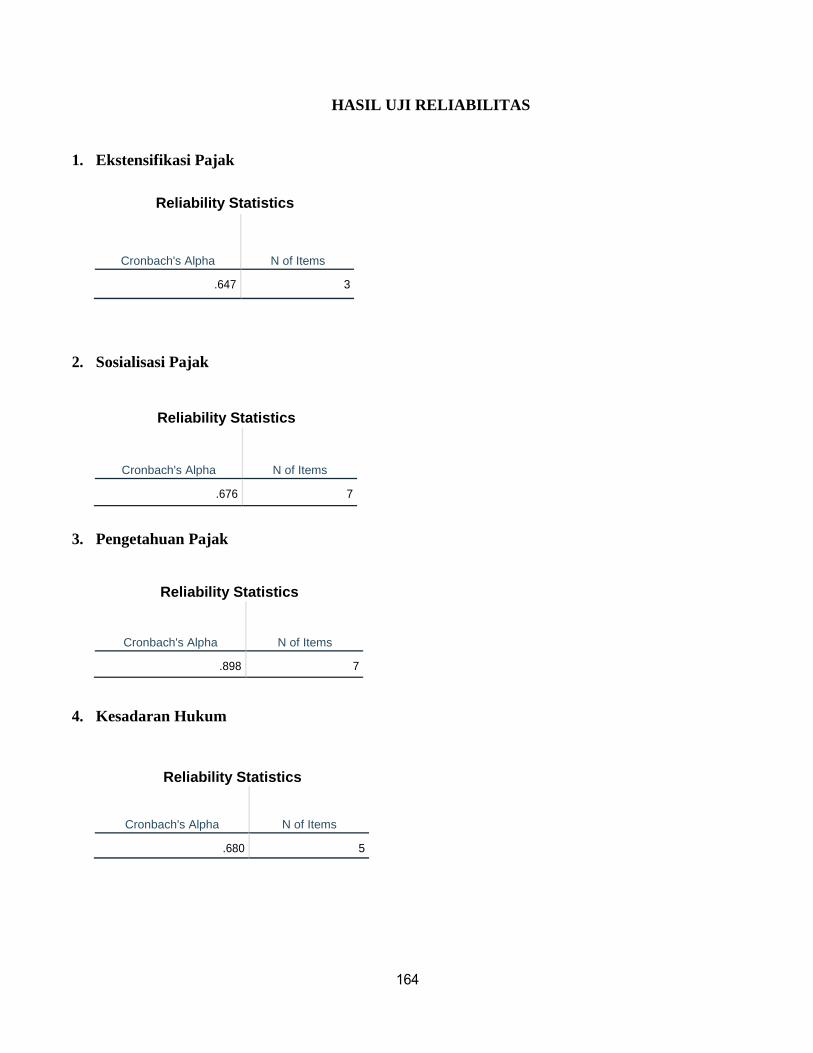

4.14 Hasil Uji Reliabilitas 72

4.15

4.16

Hasil Uji Mulikolinieritas

Hasil Uji Statistik K-S

72

74

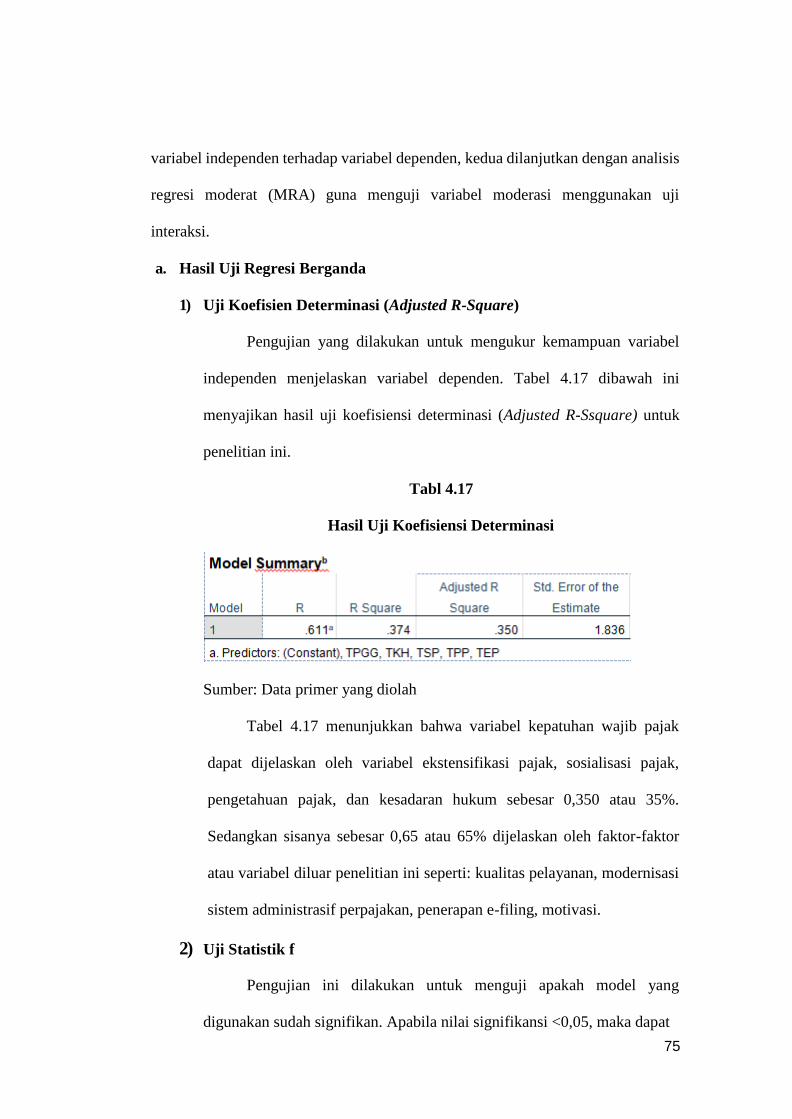

4.17 Hasil Uji Koefisien Determinasi 75

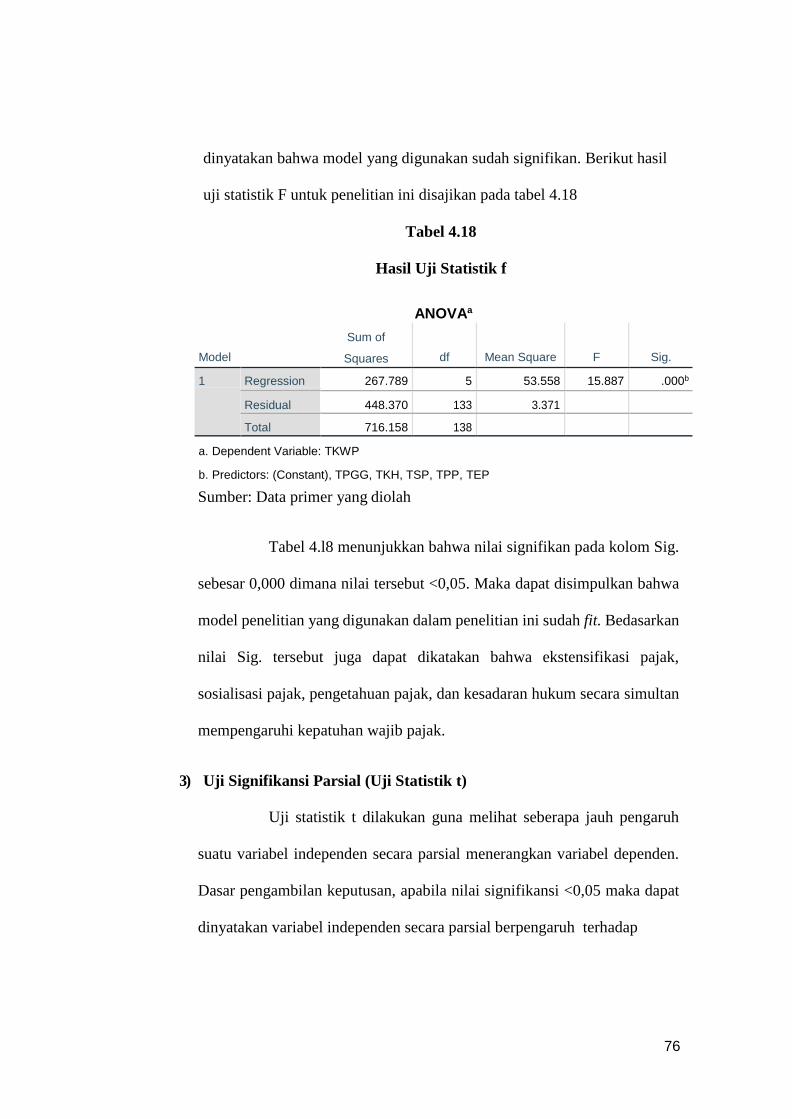

4.18 Hasil Uji Statistik F 76

4.19

4.20

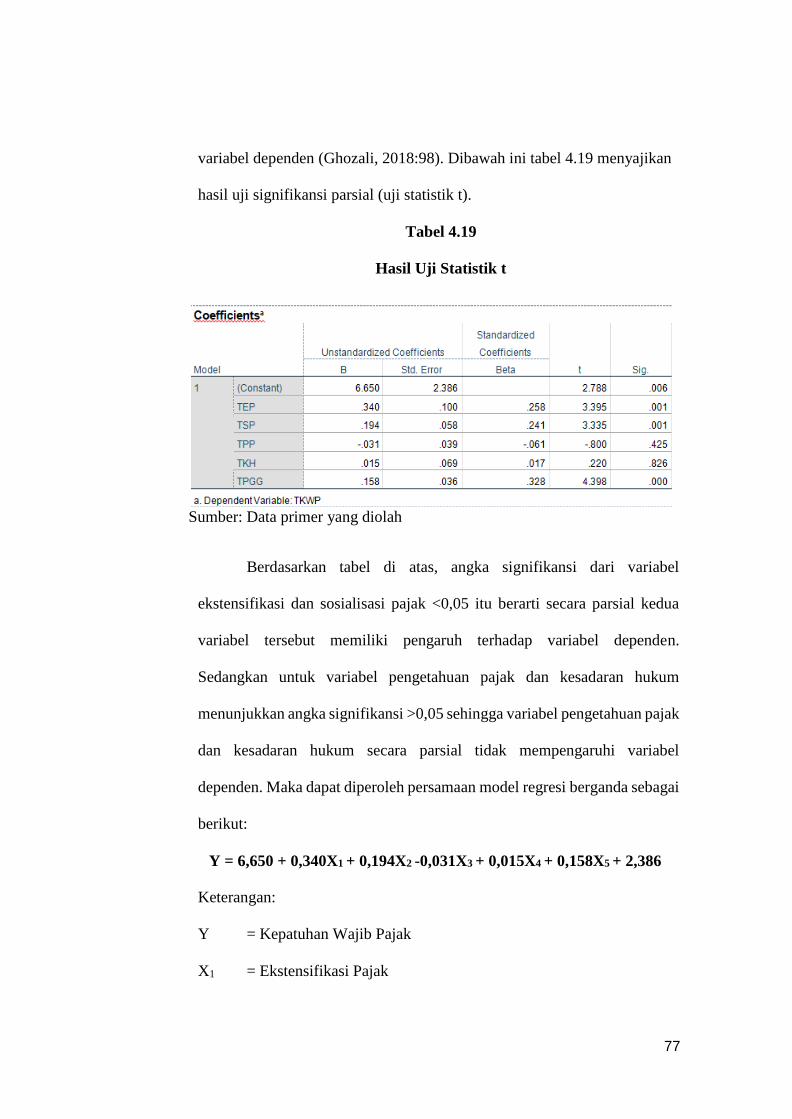

Hasil Uji Statistik t

Hasil Uji Koefisien Determinasi

77

79

4.21 Hasil Uji Statistik F 80

4.22 Hasil Uji Statistik t 81

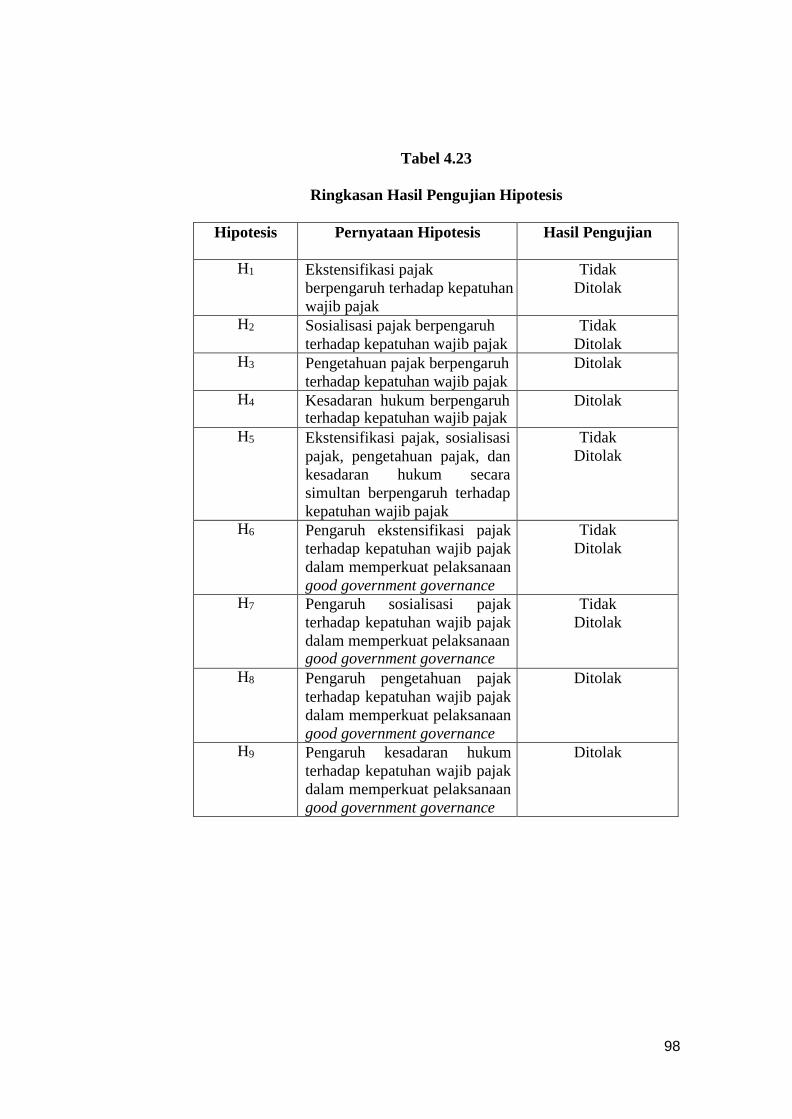

4.23 Ringkasan Hasil Pengujian Hipotesis 93

xviii

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Skema Kerangka Pemikiran 43

4.1 Hasil Uji Heterokedastisitas 73

xix

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Surat Penelitian Skripsi 109

2 Surat Keterangan KPP 113

3 Kuesioner Penelitian 115

4 Daftar Jawaban Responden 123

5 Output Hasil Pengujian Data 152

BAB I

PENDAHULUAN

A. Latar Belakang

Dana untuk menjalankan pemerintahan dan pembangunan, pemerintah itu

tidak sedikit. Dana tersebut dikumpulkan dari berbagai potensi sumber daya yang

dimiliki dari setiap Negara, baik berupa hasil kekayaan alam maupun iuran dari

masyarakat. Salah satu bentuk iuran masyarakat adalah pajak. Sebagai salah satu

unsur penerimaan Negara, pajak memiliki peran yang sangat besar dan semakin

diandalkan untuk kepentingan pembangunan dan pengeluaran pemerintahan.

Penerimaan pajak adalah penerimaan dalam negeri yang paling aman,

karena bersifat fleksibel terhadap pendapatan Negara, dan menjadi salah satu

instrument bagi pemerintah untuk mengatur perekonomian, yang mudah untuk

dipengaruhi kondisinya daripada penerimaan Negara bukan pajak (PNBP).

Pengaruh dan campur tangan yang dilakukan oleh pemerintah dalam penerimaan

pajak antara lain dengan mengeluarkan kebijakan baru mengenai pajak. Kebijakan-

kebijakan baru yang dikeluarkan oleh pemerintah tujuan utamanya adalah untuk

membantu meningkatkan kontribusi penerimaan pajak.

Upaya dalam meningkatkan pajak ialah meningkatkan jumlah Wajib Pajak

terdaftar, perluasan objek pajak dan penggalian objek pajak serta subjek pajak yang

telah tercatat atau terdaftar dalam administrasi Direktorat Jenderal Pajak (DJP).

Dalam usaha untuk meningkatkan jumlah penerimaan pajak, dimana yang menjadi

1

2

tanggung jawab aparat perpajakan, maka upaya yang ditempuh antara lain fiskus,

Direktur Jenderal Pajak telah mengeluarkan surat edaran tentang Pelaksanaan

Ekstensifikasi Wajib Pajak.

Kendala yang dapat menghambat keefektifan pengumpulan pajak adalah

kepatuhan wajib pajak. Kepatuhan wajib pajak merupakan suatu sikap/perilaku

seorang wajib pajak untuk melaksanakan semua kewajibannya mengenai

perpajakan sesuai dengan ketentuan perundangan yang berlaku. Agar target pajak

tercapai, perlu ditumbuhkan kesadaran dan kepatuhan masyarakat untuk memenuhi

kewajiban perpajakannya. Kesadaran perpajakan timbul dari dalam diri wajib pajak

sendiri, sedangkan kepatuhan perpajakan timbul karena mengetahui adanya sanksi

perpajakan. Dan dalam prakteknya sulit untuk membedakan apakah wajib pajak

yang memenguhi kewajiban perpajakannya dimotivasi oleh kesadaran atau

kepatuhan perpajakan (Anita, Saryadi, & Sari, 2007).

Masalah kepatuhan wajib pajak adalah masalah yang paling penting di

seluruh dunia, baik di Negara maju maupun di negara berkembang. Karena jika

wajib pajak tidak patuh maka akan menimbulkan keinginan untuk melakukan

tindakan penhindaran, pengelakan, penyelundupan dan pelalaian pajak yang pada

akhirnya tindakan tersebut akan menyebabkan penerimaan pajak Negara akan

berkurang, kepatuhan wajib pajak dapat dipengaruhi oleh beberapa faktor yaitu

kondisi sistem administrasi perpajakan suatu Negara, pelayanan pada wajib pajak,

penegakan hukum perpajakan, pemeriksaan pajak dan juga tarif pajak (Asbar,

Fitros, & Rusli, 2014). Salah satu langkah yang harus ditempuh adalah memberikan

kualitas layanan yang mampu memberikan pengetahuan dan disiplin pajak yang

3

tinggi kepada wajib pajak, sehingga dengan langkah tersebut diharapkan kepatuhan

wajib pajak dalam melaksanakan kewajiban perpajakannya khususnya dalam

membayar pajak akan terbentuk serta langkah permulaan untuk menuju ke arah

pelaksanaan self assessment yang murni dapat tercapai.

Rendahnya pengetahuan wajib pajak tentang peraturan perpajakan

membuat masih banyak wajib pajak yang belum memenuhi kewajibannya sebagai

wajib pajak serta memahami manfaat dari penerimaan pajak. Sosialisasi peraturan

perpajakan juga masih belum menyeluruh ke setiap wajib pajak yang juga

menyebabkan minimnya pengetahuan wajib pajak tentang informasi perpajakan.

Menurut (Adincha, 2012) peningkatan kepatuhan wajib pajak untuk

memenuhi kewajibannya perlu dilakukan upaya-upaya yang bersifat komprehensif

dan secara berkesinambungan oleh pemerintah agar target penerimaan pajak

mendekati tercapai. Pemerintah harus melakukan kajian-kajian yang berkenaan

dengan prinsip dasar pada diri wajib pajak. Pengetahuan dan pemahaman yang

kurang tentang pajak dapat mengakibatkan kurangnya kesadaran masyarakat dalam

membayar pajak. Masyarakat kurang tertarik akan membayar pajak karena tidak

adanya insentif atau timbal balik secara langsung dari Negara untuk mereka

(Ilhamsyah, Endang, & Dewantara, 2016). Oleh sebab itu, pemerintah perlu

melakukan sosialisasi pajak agar masyarakat menyadari bahwa pajak digunakan

untuk kepentingan bersama.

Banyaknya masyarakat yang belum mendaftarkan diri sebagai wajib pajak,

Direktorat Jenderal Pajak harus melakukan perluasan basis perpajakan. Atas dasar

4

itulah Direktorat Jenderal Pajak mendorong dalam meningkatkan pemahaman dan

kesadaran perpajakan melalui program Sosialisasi Perpajakan yang gencar

diadakan dalam masyarakat. Upaya dalam meningkatkan Sosialisasi Perpajakan

dan penyuluhan kepada wajib pajak atau masyarakat sejak usia dini, maka dengan

adanya Sosialisasi Perpajakan diharapkan dapat mengedukasi masyarakat agar

lebih memahami tentang ketentuan peraturan dan mekanisme dalam perpajakan

serta membentuk masyarakat yang paham, sadar dan peduli pajak (Kurniawan,

Kumadji, & Yaningwati, 2014).

Kurangnya sosialisasi berdampak pada rendahnya pengetahuan masyarakat

tentang pajak yang menyebabkan ketidakmengertian masyarakat tentang

pentingnya peranan pajak dalam kehidupan berbangsa dan bernegara yang pada

akhirnya akan membuat masyarakat enggan untuk memberikan kontribusi dan

menyebabkan rendahnya kepatuhan wajib pajak. Hal ini dapat menyebabkan

kesadaran wajib pajak untuk mengisi dan melaporkan SPT dengan benar dan tepat

waktu pun rendah (Khasanah & Y., 2016).

Melihat pentingnya peningkatan penerimaan negara khususnya dari sektor

perpajakan, pemerintah mengeluarkan kebijakan dalam rangka peningkatan

penerimaan dari sektor pajak tersebut dengan adanya program ekstensifikasi dan

intensifikasi. Ekstensifikasi lebih berfokus mengacu pada perluasan objek pajak

yang akan dikenakan pajak misalnya intensifikasi pajak dari sektor-sektor tertentu

(Christover & Rondonuwu, 2016).

5

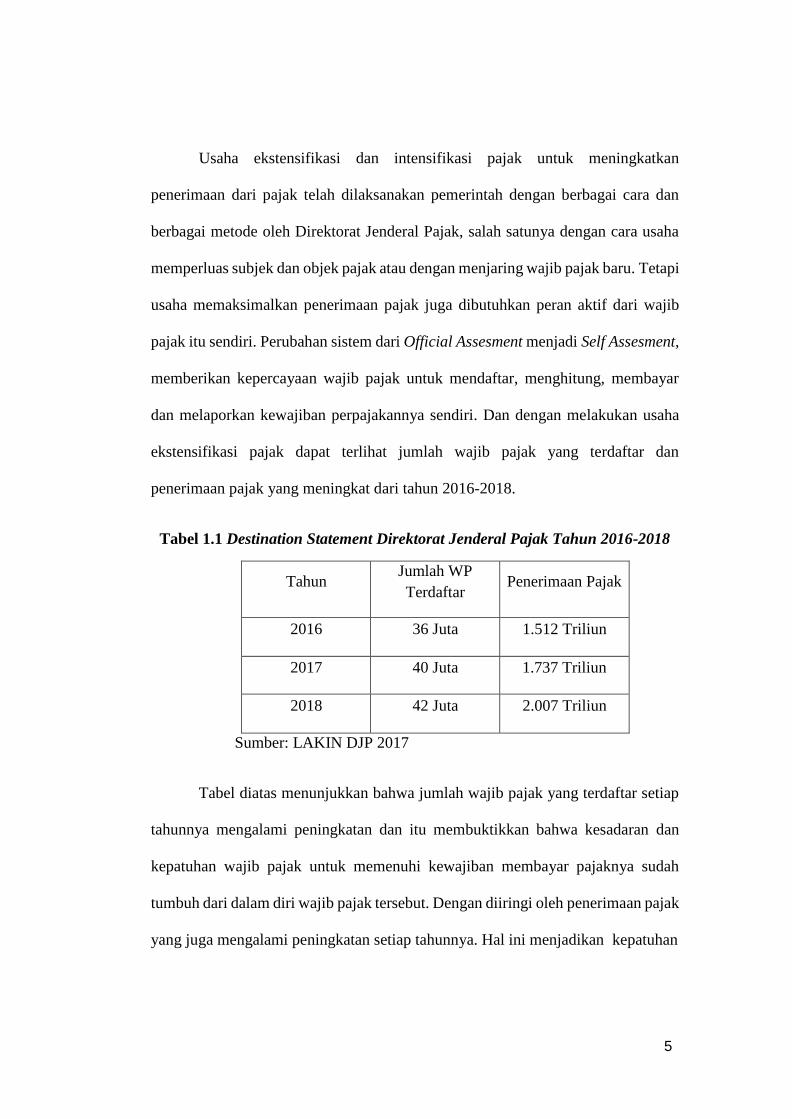

Usaha ekstensifikasi dan intensifikasi pajak untuk meningkatkan

penerimaan dari pajak telah dilaksanakan pemerintah dengan berbagai cara dan

berbagai metode oleh Direktorat Jenderal Pajak, salah satunya dengan cara usaha

memperluas subjek dan objek pajak atau dengan menjaring wajib pajak baru. Tetapi

usaha memaksimalkan penerimaan pajak juga dibutuhkan peran aktif dari wajib

pajak itu sendiri. Perubahan sistem dari Official Assesment menjadi Self Assesment,

memberikan kepercayaan wajib pajak untuk mendaftar, menghitung, membayar

dan melaporkan kewajiban perpajakannya sendiri. Dan dengan melakukan usaha

ekstensifikasi pajak dapat terlihat jumlah wajib pajak yang terdaftar dan

penerimaan pajak yang meningkat dari tahun 2016-2018.

Tabel 1.1 Destination Statement Direktorat Jenderal Pajak Tahun 2016-2018

Tahun Jumlah WP

Terdaftar Penerimaan Pajak

2016 36 Juta 1.512 Triliun

2017 40 Juta 1.737 Triliun

2018 42 Juta 2.007 Triliun

Sumber: LAKIN DJP 2017

Tabel diatas menunjukkan bahwa jumlah wajib pajak yang terdaftar setiap

tahunnya mengalami peningkatan dan itu membuktikkan bahwa kesadaran dan

kepatuhan wajib pajak untuk memenuhi kewajiban membayar pajaknya sudah

tumbuh dari dalam diri wajib pajak tersebut. Dengan diiringi oleh penerimaan pajak

yang juga mengalami peningkatan setiap tahunnya. Hal ini menjadikan kepatuhan

6

dan kesadaran wajib pajak menjadi faktor yang sangat penting dalam hal untuk

mencapai keberhasilan penerimaan pajak.

Direktorat Jenderal Pajak mencoba untuk memberikan pelayanan yang

prima kepada para wajib pajak dan melakukan inovasi terbaru dalam hal

pelayanannya. Salah satu inovasi yang dilakukan oleh Direktorat Jenderal Pajak

adalah dengan melakukan perubahan pada administrasi pelaporan perpajakan.

Ditjen Pajak membuat sebuah sistem yang lebih sederhana dalam pelaporan pajak

dengan menggunakan sistem e-filing (Agustiningsih, 2016).

Adanya sistem pelaporan pajak dengan menggunakan e-filing dapat

memudahkan wajib pajak. Wajib pajak melaporkan SPTnya 24 jam selama 7 hari.

Hal ini berarti wajib pajak dapat melaporkan SPTnya meskipun pada hari libur.

Sistem ini sangat bermanfaat untuk wajib pajak yang tidak melaporkan SPTnya

dengan alasan-alasan. Selain itu, dengan adanya e-filing ini dapat mengurangi biaya

penggunaan kertas. Namun, faktanya masih banyak wajib pajak yang belum

mengerti sepenuhnya melaporkan SPTnya secara elektronik, padahal banyak

manfaat yang di dapatkan apabila menggunakan e-filing ini.

Menurut data dari cnnindonesia.com Direktorat Jenderal Pajak Kementrian

Keuangan mencatat 10,59 juta SPT hingga akhir pelaporan wajib pajak pribadi.

Realisasi tersebut bertumbuh 14,01% dibanding dengan tahun 2017, yakni 9,28 juta

wajib pajak. Ditjen Pajak Kemenkeu mengatakan bahwa sebanyak 8,49 juta SPT

dilaporkan dengan menggunakan sistem e-filing, sementara sisanya masih

dilaporkan secara manual. Angka kepatuhan pajak adalah rasio antara realisasi SPT

7

terhadap wajib pajak terdaftar wajib SPT. Dengan jumlah wajib pajak terdaftar

wajib SPT sebanyak 17,69 juta, maka tingkat kepatuhan pajak sudah tercatat 59,98

persen.

Ada beberapa faktor yang menyebabkan kenaikan jumlah pelaporan SPT di

tahun ini di antaranya kesadaran wajib pajak yang makin meningkat dan banyaknya

masyarakat yang menggunakan e-filing karena dianggap cukup mudah. Di tahun

lalu, terdapat 12,05 juta WP yang telah melaporkan SPT atau 72,59% dari total

wajib pajak yang wajib melaporkan SPT. Kenaikan e-filing di tahun 2017 tercatat

70%.

Tetapi, tidak sedikit wajib pajak yang belum memiliki kesadaran untuk

memenuhi kewajiban perpajakannya. Dan kepatuhan wajib pajak di Indonesia

masih sangat rendah, sedangkan penerimaan Negara dari sektor pajak di dalam

APBN sebesar 85,4% di tahun 2018. Dan di Indonesia terhitung banyak yang

melakukan penunggakan pajak dari mulai perusahaan kecil hingga perusahaan

besar. Sedangkan di Indonesia berlaku sanksi atau denda perpajakan. Denda

dijatuhkan bagi wajib pajak yang terlambat melaporkan bahkan tidak melaporkan

sama sekali. Sanksi normal bagi yang terlambat melaporkan SPT Pajak sebesar Rp

1 Juta bagi wajib pajak badan dan Rp 100 Ribu untuk wajib pajak orang pribadi.

Sementara di Pasal 39 UU KUP Nomor 16 Tahun 2009 tertulis bahwa barang siapa

yang dengan sengaja atau lalai menyerahkan SPT Pajak, baik manual maupun

elektronik, akan dijatuhi hukuman pidana minimal 6 bulan dan maksimal 6 tahun.

8

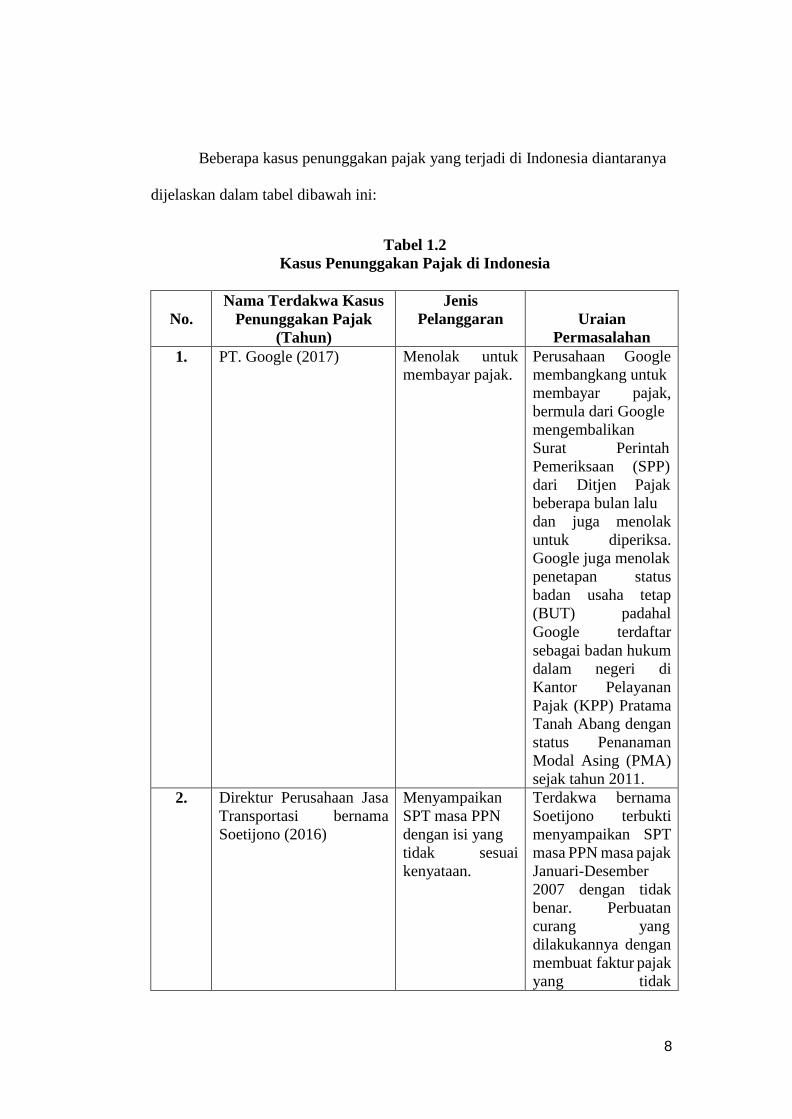

Beberapa kasus penunggakan pajak yang terjadi di Indonesia diantaranya

dijelaskan dalam tabel dibawah ini:

Tabel 1.2

Kasus Penunggakan Pajak di Indonesia

No.

Nama Terdakwa Kasus

Penunggakan Pajak

(Tahun)

Jenis

Pelanggaran

Uraian

Permasalahan

1. PT. Google (2017) Menolak untuk

membayar pajak.

Perusahaan Google

membangkang untuk

membayar pajak,

bermula dari Google

mengembalikan

Surat Perintah

Pemeriksaan (SPP)

dari Ditjen Pajak

beberapa bulan lalu

dan juga menolak

untuk diperiksa.

Google juga menolak

penetapan status

badan usaha tetap

(BUT) padahal

Google terdaftar

sebagai badan hukum

dalam negeri di

Kantor Pelayanan

Pajak (KPP) Pratama

Tanah Abang dengan

status Penanaman

Modal Asing (PMA)

sejak tahun 2011.

2. Direktur Perusahaan Jasa

Transportasi bernama

Soetijono (2016)

Menyampaikan

SPT masa PPN

dengan isi yang

tidak sesuai

kenyataan.

Terdakwa bernama

Soetijono terbukti

menyampaikan SPT

masa PPN masa pajak

Januari-Desember

2007 dengan tidak

benar. Perbuatan

curang yang

dilakukannya dengan

membuat faktur pajak

yang tidak

9

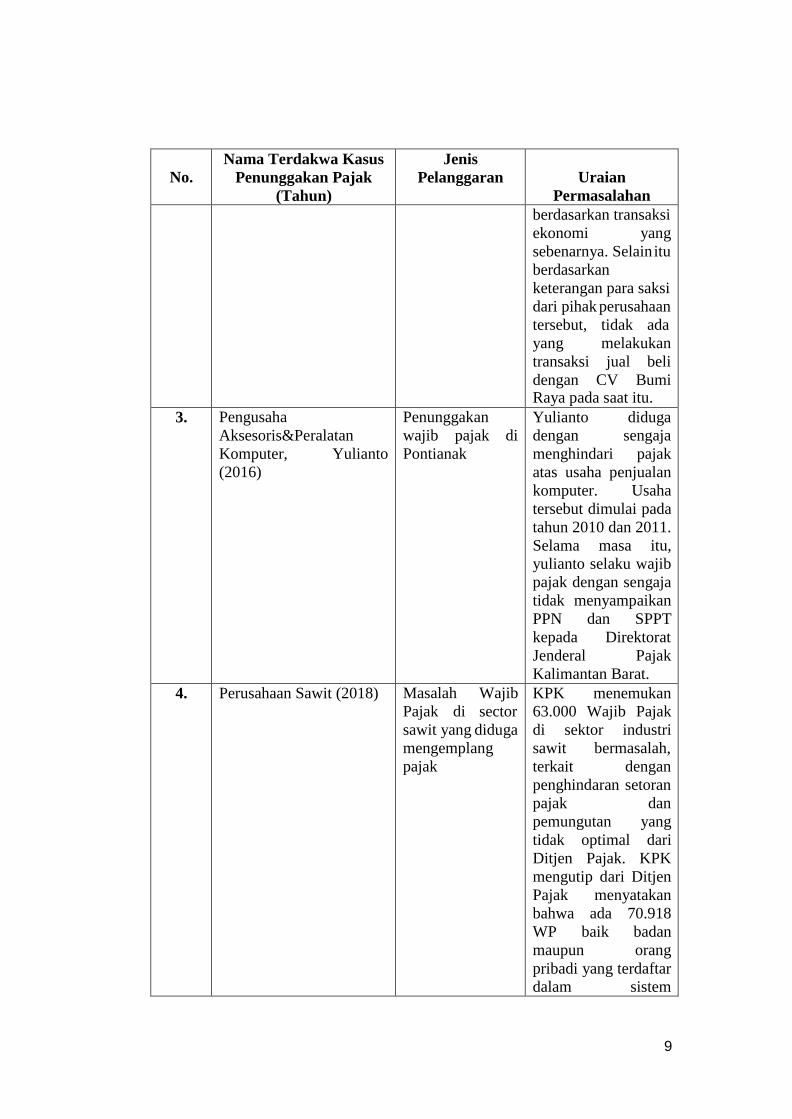

No.

Nama Terdakwa Kasus

Penunggakan Pajak

(Tahun)

Jenis

Pelanggaran

Uraian

Permasalahan

berdasarkan transaksi

ekonomi yang

sebenarnya. Selain itu

berdasarkan

keterangan para saksi

dari pihak perusahaan

tersebut, tidak ada

yang melakukan

transaksi jual beli

dengan CV Bumi Raya pada saat itu.

3. Pengusaha

Aksesoris&Peralatan

Komputer, Yulianto

(2016)

Penunggakan

wajib pajak di

Pontianak

Yulianto diduga

dengan sengaja

menghindari pajak

atas usaha penjualan

komputer. Usaha

tersebut dimulai pada

tahun 2010 dan 2011.

Selama masa itu,

yulianto selaku wajib

pajak dengan sengaja

tidak menyampaikan

PPN dan SPPT

kepada Direktorat

Jenderal Pajak

Kalimantan Barat.

4. Perusahaan Sawit (2018) Masalah Wajib

Pajak di sector

sawit yang diduga

mengemplang

pajak

KPK menemukan

63.000 Wajib Pajak

di sektor industri

sawit bermasalah,

terkait dengan

penghindaran setoran

pajak dan

pemungutan yang

tidak optimal dari

Ditjen Pajak. KPK

mengutip dari Ditjen

Pajak menyatakan

bahwa ada 70.918

WP baik badan

maupun orang

pribadi yang terdaftar

dalam sistem

10

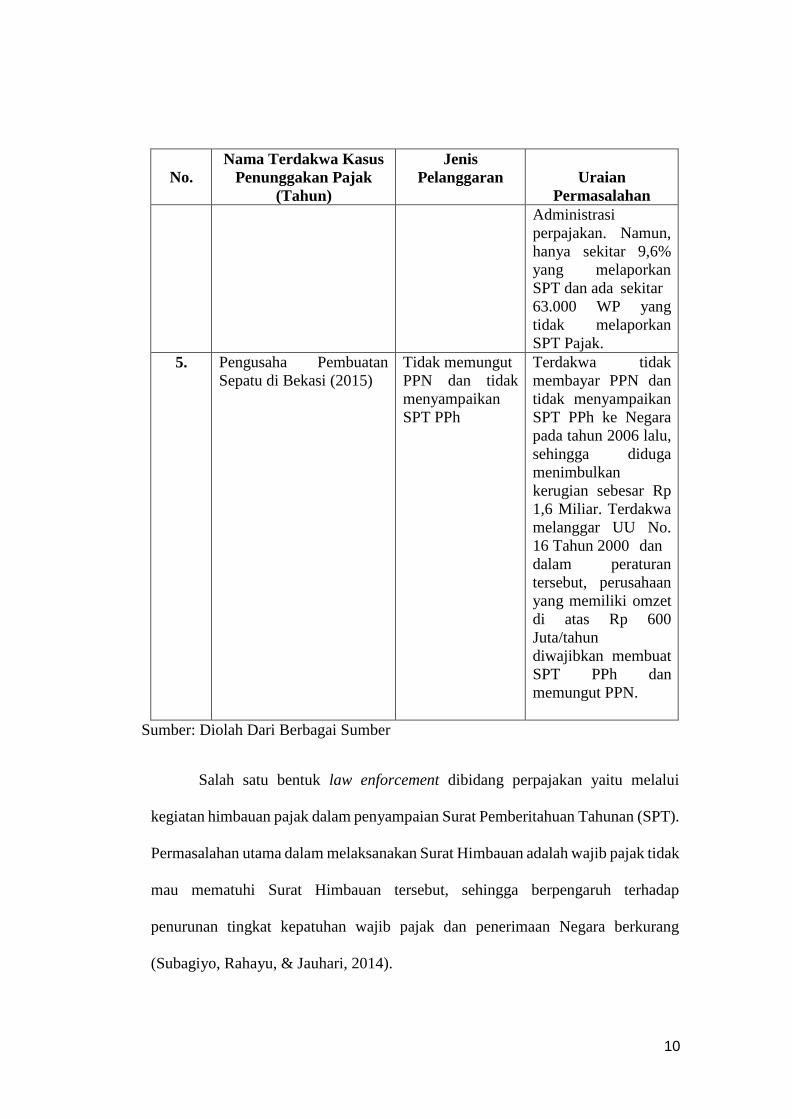

No.

Nama Terdakwa Kasus

Penunggakan Pajak

(Tahun)

Jenis

Pelanggaran

Uraian

Permasalahan

Administrasi

perpajakan. Namun,

hanya sekitar 9,6%

yang melaporkan

SPT dan ada sekitar

63.000 WP yang

tidak melaporkan

SPT Pajak.

5. Pengusaha Pembuatan

Sepatu di Bekasi (2015)

Tidak memungut

PPN dan tidak

menyampaikan

SPT PPh

Terdakwa tidak

membayar PPN dan

tidak menyampaikan

SPT PPh ke Negara

pada tahun 2006 lalu,

sehingga diduga

menimbulkan

kerugian sebesar Rp

1,6 Miliar. Terdakwa

melanggar UU No.

16 Tahun 2000 dan

dalam peraturan

tersebut, perusahaan

yang memiliki omzet

di atas Rp 600

Juta/tahun

diwajibkan membuat

SPT PPh dan

memungut PPN.

Sumber: Diolah Dari Berbagai Sumber

Salah satu bentuk law enforcement dibidang perpajakan yaitu melalui

kegiatan himbauan pajak dalam penyampaian Surat Pemberitahuan Tahunan (SPT).

Permasalahan utama dalam melaksanakan Surat Himbauan adalah wajib pajak tidak

mau mematuhi Surat Himbauan tersebut, sehingga berpengaruh terhadap

penurunan tingkat kepatuhan wajib pajak dan penerimaan Negara berkurang

(Subagiyo, Rahayu, & Jauhari, 2014).

11

Banyaknya kasus penyimpangan yang terjadi di kalangan pemerintah,

menyebabkan krisis kepercayaan publik. Seperti adanya kasus korupsi,kolusi dan

penyimpangan lainnya itu menandakan bahwa suatu negara atau daerah tidak

terkelola dengan baik. Berdasarkan kondisi tersebut maka Indonesia pada

umumnya dan daerah pada khususnya dalam melaksanakan Good Government

Governance masih belum efektif. Dengan adanya penerapan Good Government

Governance diharapkan mampu membawa Negara bangkit dari keterpurukannya,

sehingga penegakkan Good Government Governance menjadi hal yang mutlak

diperlukan (Manossoh, 2015).

Uraian diatas menunjukkan bahwa pelaksanaan Good Government

Governance pada pemerintah di Indonesia masih merupakan permasalahan besar

yang harus dihadapi dan butuh kerja keras untuk memperbaikinya.

Dalam penelitian yang berjudul “Pengaruh Teknologi Informasi, Sosialisasi

Pajak, Pengetahuan Pajak terhadap Kepatuhan Pajak” (Sudrajat & Ompusunggu,

2015) menguji teknologi informasi, sosialisasi pajak dan pengetahuan pajak sebagai

variabel independen dan kepatuhan pajak sebagai variabel dependen. Hasil

penelitian tersebut membuktikan bahwa pemanfaatan teknologi informasi,

sosialisasi pajak dan pengetahuan pajak dapat berpengaruh terhadap kepatuhan

wajib pajak.

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan

oleh (Sudrajat & Ompusunggu, 2015). Adapun perbedaan penelitian ini dengan

penelitian sebelumnya adalah sebagai berikut:

12

1. Adanya penambahan variabel independen. Pada penelitian ini, penulis

menggunakan variabel independen ekstensifikasi pajak, dan kesadaran

hukum. Sedangkan penelitian sebelumnya penulis menggunakan

variabel independen pemanfaatan teknologi informasi, sosialisasi pajak

dan pengetahuan pajak.

2. Pada penelitian ini, penulis menggunakan variabel moderasi yaitu

pelaksanaan Good Government Governance

3. Sampel yang digunakan. Dalam penelitian ini, penulis menggunakan

sampel Wajib Pajak Orang Pribadi yang berdomisili di wilayah Banten,

sedangkan penelitian sebelumnya menggunakan sampel Wajib Pajak

yang berada di daerah Kantor Wilayah Direktorat Jenderal Pajak Jakarta

Selatan.

4. Tahun penelitian. Pada penelitian terdahulu, dilakukan pada tahun 2015.

Sedangkan penelitian ini dilakukan pada tahun 2019.

Berdasarkan uraian diatas, penulis termotivasi untuk melakukan penelitian

lebih lanjut karena kurangnya kesadaran dan pengetahuan masyarakat tentang

pentingnya membayar pajak dan kurangnya kepatuhan wajib pajak dalam

memenuhi kewajiban perpajakannya. Selain itu, penulis juga berharap dengan

adanya penelitian ini dapat bermanfaat bagi wajib pajak, fiskus maupun pihak-

pihak yang terkait agar dapat menumbuhkan rasa kesadaran dan kepatuhan untuk

membayar pajak. Untuk itu peneliti memilih judul “Pengaruh Ekstensifikasi

Perpajakan, Sosialisasi Perpajakan, Pengetahuan Perpajakan, dan Kesadaran

13

Hukum terhadap Kepatuhan Wajib Pajak dan dimoderasi oleh Pelaksanaan

Good Government Governance”.

B. Identifikasi Masalah

Berdasarkan latar belakang di atas identifikasi masalah yang hendak

diteliti dalam penelitian ini adalah sebagai berikut:

1. Kurangnya ekstensifikasi perpajakan terhadap masyarakat yang berdampak

terhadap kepatuhan wajib pajak.

2. Kurangnya sosialisasi perpajakan yang di berikan kepada masyarakat yang

berdampak terhadap kepatuhan wajib pajak.

3. Kurangnya pengetahuan perpajakan yang di dapat oleh masyarakat yang

berdampak terhadap kepatuhan wajib pajak.

4. Kurangnya kesadaran hukum yang berdampak terhadap kepatuhan wajib pajak.

5. Adanya pelaksanaan Good Government Governance yang berdampak terhadap

masalah tersebut.

C. Pembatasan Masalah

Berdasarkan identifikasi masalah di atas maka pembatasan masalah yang

hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Pengaruh ekstensifikasi perpajakan, sosialisasi perpajakan, pengetahuan

perpajakan dan kesadaran hukum terhadap kepatuhan wajib pajak dan

dimoderasi oleh Good Government Governance.

Dari sekian banyak faktor yang mempengaruhi kepatuhan pajak, peneliti ini

hanya fokus untuk melihat pengaruh ekstensifikasi perpajakan, sosialisasi

perpajakan, pengetahuan perpajakan dan kesadaran hukum dan dengan adanya

14

pelaksanaan Good Government Governance dalam memperkuat/memperlemah

masalah tersebut.

2. Hanya menguji wajib pajak orang pribadi yang berada di Banten

Sampel yang akan digunakan merupakan wajib pajak orang pribadi yang

berdomisili di Banten.

D. Perumusan Masalah

Berdasarkan latar belakang di atas maka rumusan masalah yang hendak

diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah ekstensifikasi perpajakan berpengaruh positif terhadap kepatuhan wajib

pajak?

2. Apakah sosialisasi perpajakan berpengaruh positif terhadap kepatuhan wajib

pajak?

3. Apakah pengetahuan perpajakan berpengaruh positif terhadap kepatuhan wajib

pajak?

4. Apakah kesadaran hukum berpengaruh positif terhadap kepatuhan wajib pajak?

5. Apakah ekstensifikasi perpajakan, sosialisasi perpajakan, pengetahuan

perpajakan, dan kesadaran hukum berpengaruh positif terhadap kepatuhan wajib

pajak?

6. Apakah ekstensifikasi perpajakan terhadap kepatuhan wajib pajak memperkuat

pelaksanaan Good Government Governance?

7. Apakah sosialisasi perpajakan terhadap kepatuhan wajib pajak memperkuat

pelaksanaan Good Government Governance?

15

8. Apakah pengetahuan perpajakan terhadap kepatuhan wajib pajak memperkuat

pelaksanaan Good Government Governance?

9. Apakah kesadaran hukum perpajakan terhadap kepatuhan wajib pajak

memperkuat pelaksanaan Good Government Governance?

E. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah untuk memperoleh

bukti empiris tentang:

1. Pengaruh ekstensifikasi perpajakan terhadap kepatuhan wajib pajak.

2. Pengaruh sosialisasi perpajakan terhadap kepatuhan wajib pajak.

3. Pengaruh pengetahuan perpajakan terhadap kepatuhan wajib pajak.

4. Pengaruh kesadaran hukum terhadap kepatuhan wajib pajak.

5. Pengaruh ekstensifikasi perpajakan, sosialisasi perpajakan, pengetahuan

perpajakan, dan kesadaran hukum berpengaruh positif terhadap kepatuhan wajib

pajak.

6. Pengaruh pelaksanaan good government governance akan memperkuat

ekstensifikasi pajak terhadap kepatuhan wajib pajak.

7. Pengaruh pelaksanaan good government governance akan memperkuat

sosialisasi pajak terhadap kepatuhan wajib pajak.

8. Pengaruh pelaksanaan good government governance akan memperkuat

pengetahuan pajak terhadap kepatuhan wajib pajak.

9. Pengaruh pelaksanaan good government governance akan memperkuat

kesadaran hukum terhadap kepatuhan wajib pajak.

16

F. Manfaat Penelitian

1. Kontribusi Teoritis

a. Mahasiswa Jurusan Akuntansi, sebagai bahan referensi untuk menambah

ilmu pengetahuan terkait dengan ekstensifikasi perpajakan, sosialisasi

perpajakan, pengetahuan perpajakan, kesadaran hukum, kepatuhan wajib

pajak dan juga Good Government Governance.

b. Peneliti Berikutnya, sebagai bahan referensi bagi pihak-pihak yang akan

melaksanakan penelitian lebih lanjut mengenai topik ini.

c. Penulis, sebagai sarana untuk menambah wawasan dan pengetahuan

mengenai ekstensifikasi perpajakan, sosialisasi perpajakan, pengetahuan

perpajakan, kesadaran hukum, kepatuhan wajib pajak dan juga Good

Government Governance.

2. Kontribusi Praktisi

a. Wajib Pajak, diharapkan dengan adanya penelitian ini dapat menumbuhkan

kesadaran dan kepatuhan dalam memenuhi kewajiban perpajakan.

b. Kantor Pelayanan Pajak, diharapkan dengan adanya penelitian ini dapat

dijadikan sebagai bahan pertimbangan dalam setiap pengambilan keputusan

dan aspek-aspek yang dapat diperhatikan dalam upaya memaksimalkan

penerimaan pajak setiap tahunnya.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Teori Atribusi (Atribution Theory)

Teori atribusi dikembangkan oleh Fritz Heider, melalui tulisannya yang

berjudul “Native Theory of Action”, yaitu kerangka kerja konseptual yang

digunakan untuk menafsirkan, menjelaskan dan meramalkan tingkah laku

seseorang. Teori atribusi mempelajari proses bagaimana seseorang

menginterpretasikan suatu peristiwa dan mempelajari bagaimana seseorang

menginterpretasikan alasan atau sebab perilakunya. Teori atribusi menyatakan

bahwa bila individu-individu mengamati perilaku seseorang, mereka mencoba

untuk menentukan apakah perilaku yang ditimbulkan secara internal dan

eksternal. Perilaku yang disebabkan secara internal adalah perilaku yang

diyakini berada di bawah kendali pribadi individu itu sendiri, sedangkan perilaku

yang disebabkan secara eksternal adalah perilaku yang dipengaruhi dari luar,

artinya individu akan terpaksa berperilaku karena situasi atau lingkungan.

Penentuan faktor internal atau eksternal menurut (Robbins, 2001:92)

tergantung pada tiga faktor, yaitu:

a) Kekhususan (Kesendirian atau Distinctiveness)

Kekhususan artinya seseorang akan mempresepsikan perilaku

individu lain secara berbeda-beda dalam situasi yang berlainan. Apabila

perilaku seseorang dianggap suatu hal yang tidak biasa, maka individu

17

18

lain yang bertindak sebagai pengamat akan memberikan atribusi

eksternal terhadap perilaku tersebut. Sebaliknya, jika hal itu dianggap hal

yang biasa, maka akan dinilai sebagai atribusi internal.

b) Konsensus

Konsensus artinya jika semua orang mempunyai kesamaan

pandangan dalam merespon perilaku seseorang jika dalam situasi yang

sama. Apabila konsensusnya tinggi, maka termasuk atribusi eksternal.

Sebaliknya jika konsensusnya rendah, maka termasuk atribusi internal.

c) Konsistensi

Konsistensi yaitu jika seseorang menilai perilaku-perilaku orang

lain dengan respon sama dari waktu ke waktu. Semakin konsisten

perilaku itu, orang akan menghubungkan hal tersebut dengan sebab-

sebab internal, dan sebaliknya.

Kesadaran wajib pajak merupakan faktor internal berupa dorongan dari

dalam diri untuk berperilaku patuh yang dibentuk oleh pengetahuan perpajakan,

persepsi positif tentang pajak, dan karakteristik wajib pajak. Pengetahuan

perpajakan memberikan pemahaman kepada wajib pajak tentang peran pajak

bagi suatu Negara, sehingga wajib pajak memiliki penilaian yang positif tentang

pajak. Wajib pajak yang mempunyai penilaian positif tentang pajak tidak

menganggap membayar pajak merupakan suatu beban. Karakteristik wajib pajak

merupakan watak seseorang yang membentuk perilaku tertentu (Septarini,

2015).

19

Kepatuhan wajib pajak terkait dengan sikap wajib pajak dalam membuat

penilaian terhadap pajak itu sendiri. Persepsi seseorang untuk membuat

penilaian mengenai orang lain sangat dipengaruhi oleh kondisi internal maupun

eksternal orang tersebut.

2. Teori Planned Behavior

Menurut Ajzen (1991) mengembangkan Theory of Reasoned Action

menjadi sebuah teori lain, yaitu Theory of Planned Behavior dan

memperlihatkan hubungan dari perilaku-perilaku yang dimunculkan oleh

individu untuk menanggapi sesuatu. Theory of Planned Behavior (TPB)

menyatakan bahwa selain sikap terhadap tingkah laku dan norma-norma

subjektif, individu juga mempertimbangkan kontrol tingkah laku yang

dipersepsikan yaitu kemampuan mereka untuk melakukan tindakan tersebut.

Teori ini menjelaskan bahwa adanya niat untuk berperilaku dapat menimbulkan

perilaku yang ditampilkan oleh individu. Theory of Planned Behavior membagi

tiga macam alasan yang dapat mempengaruhi tindakan yang diambil oleh

individu, yaitu :

a. Behavioral Belief, yaitu keyakinan akan hasil dari suatu perilaku dan

evaluasi atau penilaian terhadap hasil perilaku tersebut. Keyakinan

dan evaluasi atau penilaian terhadap hasil dari suatu perilaku

tersebut kemudian akan membentuk variabel sikap (attitude).

b. Normative Belief, yaitu keyakinan individu terhadap harapan

normatif individu atau orang lain yang menjadi referensi seperti

keluarga, teman, atasan, atau konsultan pajak untuk menyetujui atau

20

menolak melakukan suatu perilaku yang diberikan. Hal ini akan

membentuk variabel norma subjektif (Subjectif Norm).

c. Control Belief, yaitu keyakinan individu yang didasarkan pada

pengalaman masa lalu dengan perilaku, serta faktor atau hal-hal

yang mendukung atau menghambat persepsinya atas perilaku.

Keyakinan ini akan membentuk variabel kontrol perilaku yang

dipersepsikan (Perceived Behavioral Control).

Faktor utama dalam teori ini adalah niat seseorang untuk melaksanakan

perilaku dimana niat diindikasikan dengan seberapa kuat keinginan seseorang

untuk mencoba atau seberapa besar usaha yang dilakukan untuk melaksanakan

perilaku tersebut. Umumnya, semakin besar niat seseorang untuk berperilaku,

semakin besar kemungkinan perilaku tersebut dicapai atau dilaksanakan.

Berdasarkan landasan teori diatas, teori planned behavior dapat

menjelaskan mengenai niat seseorang wajib pajak orang pribadi dalam

menjalankan kewajiban perpajakannya, baik dalam membayar maupun

melaporkan pajak mereka. Dengan adanya program ekstensifikasi, sosialisasi

dan pengetahuan tentang kewajiban dalam membayar pajak, tentu pemerintah

memiliki harapan dan keyakinan bahwa pajak yang mereka setorkan ke kas

Negara dapat digunakan secara maksimal guna mencapai kemakmuran rakyat

secara merata (Aryati & Putritanti, 2016).

21

3. Ekstensifikasi Perpajakan

Menurut Surat Edaran Direktorat Jenderal Pajak Nomor SE-06/PJ.9/2001

tentang Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak,

menyatakan bahwa:

“Ekstensifikasi wajib pajak adalah kegiatan yang berkaitan dengan

penambahan jumlah wajib pajak terdaftar dan perluasan objek pajak dalam

administrasi Direktorat Jenderal Pajak”

Kegiatan ekstensifikasi dilaksanakan untuk memperluas basis pajak (tax

broadening) dengan menyasar wajib pajak secara nyata, yaitu wajib pajak yang

dianggap potensial sehingga mampu memberikan kontribusi positif bagi

penerimaan pajak. Pada prinsipnya ekstensifikasi merupakan upaya yang

dilakukan oleh pemerintah untuk meningkatkan penerimaan pajak dengan

membangun kepatuhan dan kesadaran masyarakat yang memenuhi syarat

menjadi wajib pajak melalui penambahan wajib pajak baru (Nurlela &

Sihombing, 2018).

Pengertian Ekstensifikasi Pajak menurut Pasal 1 Peraturan Direktur

Jenderal Pajak Nomor Per-35/PJ/2013 tentang Tata Cara Ekstensifikasi adalah

sebagai berikut:

“Ekstensifikasi adalah upaya produktif yang dilakukan oleh Direktorat

Jenderal Pajak dalam rangka pemberian Nomor Pokok Wajib Pajak dan/atau

pengukuhan Pengusaha Kena Pajak”

Berdasarkan definisi di atas dapat disimpulkan bahwa ekstensifikasi adalah

usaha-usaha untuk menggali sumber-sumber pendapatan yang baru. Namun,

22

dalam upaya ekstensifikasi ini, khususnya yang bersumber dari pajak pusat yang

dilaksanakan tidak semata-mata untuk menggali pendapatan berupa sumber

penerimaan yang memadai, tetapi juga untuk melaksanakan fungsi fiskal lainnya

agar tidak memberatkan bagi masyarakat.

4. Sosialisasi Perpajakan

Sosialisasi pajak suatu proses dimana orang-orang mempelajari sistem nilai,

norma dan pola perilaku yang diharapkan oleh kelompok sebagai bentuk

transformasi dari orang tersebut sebagai orang luar menjadi organisasi yang

efektif (Basalamah, 2004:196 dalam Kurniawan et al., 2014).

Menurut (Wardani & Wati, 2018), sosialisasi perpajakan berfungsi

meningkatkan pengetahuan perpajakan Wajib Pajak, terutama Wajib Pajak

Orang Pribadi. Dengan demikian sudah menjadi tanggung jawab petugas pajak

untuk melakukan sosialisasi perpajakan.

Dalam Surat Edaran Dirjen Pajak No. SE-98/PJ/2011 tentang Pedoman

Penyusunan Rencana Kerja dan Laporan Kegiatan Penyuluhan Perpajakan Unit

Vertikal di Lingkungan Direktorat Jenderal Pajak, disebutkan bahwa upaya

untuk meningkatkan pemahaman dan kesadaran masyarakat tentang hak

kewajiban perpajakannya harus terus dilakukan karena beberapa alasan, antara

lain:

a. Program ekstensifikasi yang terus menerus dilakukan Direktorat Jenderal

Pajak diperkirakan akan menambah jumlah Wajib Pajak Baru yang

membutuhkan sosialisasi/penyuluhan.

23

b. Tingkat kepatuhan Wajib Pajak terdaftar masih memiliki ruang yang besar

untuk ditingkatkan, memiliki ruang yang besar untuk ditingkatkan,

c. Upaya untuk meningkatkan jumlah penerimaan pajak dan meningkatkan

besarnya tax ratio,

d. Peraturan dan kebijakan di bidang perpajakan bersifat dinamis.

Kegiatan sosialisasi atau penyuluhan perpajakan dapat dilakukan dengan dua

cara sebagai berikut:

a. Sosialisasi langsung

Sosialisasi langsung adalah kegiatan sosialiasi perpajakan dengan

berinteraksi langsung dengan Wajib Pajak atau calon Wajib Pajak. Bentuk

sosialiasi langsung yang pernah diadakan antara lain Early Tax Education,

Tax Goes To School/ Tax Goes To Campus, perlombaan perpajakan (Cerdas

Cermat, Debat,Pidato Perpajakan, Artikel), sarasehan/ tax gathering, kelas

pajak/klinik pajak, seminar/ diskusi/ ceramah, dan workshop/ bimbingan

teknis.

b. Sosialisasi tidak langsung

Sosialisasi tidak langsung adalah kegiatan sosialisasi perpajakan

kepada masyarakat dengan tidak atau sedikit melakukan interaksi dengan

peserta. Contoh kegiatan sosialisasi tidak langsung antara lain sosialisasi

sosialisasi melalui radio/ televisi, penyebaran buku/ booklet/ leaflet

perpajakan. Bentuk-bentuk sosialisasi tidak langsung dapat dibedakan

berdasarkan medianya. Dengan media elektronik dapat berupa talkshow TV,

built-in program, dan talkshow radio. Sedangkan dengan media cetak

24

(koran/ majalah/ tabloid/ buku) dapat berupa suplemen, advertorial (booklet/

leaflet perpajakan), rubrik tanya jawab, penulisan artikel pajak, dan

penerbitan majalah/buku/ alat peraga penyuluhan (termasuk komik pajak).

Di samping itu, kegiatan-kegiatan seperti pembuatan iklan layanan

masyarakat, pemasangan spanduk/ banner/ billboard dan sejenisnya,

penyebaran pesan singkat, aksi simpatik turun ke jalan, pojok pajak/ mobil

keliling, dan konsultasi perpajakan merupakan kegiatan yang penting untuk

dilakukan akan tetapi tidak tergolong sebagai kegiatan sosialisasi

perpajakan.

5. Pengetahuan Perpajakan

Pengetahuan adalah hasil tahu manusia terhadap sesuatu, atau segala

perbuatan manusia untuk memahami suatu objek tertentu yang dapat berwujud

barang-barang baik lewat indera maupun lewat akal, dapat pula objek yang

dipahami oleh manusia berbentuk ideal, atau yang bersangkutan dengan

masalah kejiwaan (Rahayu, 2017). Pengetahuan pajak juga kemampuan

seorang wajib pajak dalam mengetahui peraturan perpajakan baik itu soal tarif

pajak berdasarkan undang-undang yang akan mereka bayar maupun manfaat

pajak yang akan berguna bagi kehidupan mereka.

Pengetahuan Pajak yaitu langkah pendewasaan pemikiran seorang wajib

pajak melalui upaya pengajaran dan pelatihan (Susilawati & Budiartha, 2013).

Melalui pendidikan formal dan non formal dapat meningkatkan pengetahuan

wajib pajak, karna pengetahuan perpajakan merupakan hal yang paling

mendasar harus dimiliki wajib pajak.

25

Pengetahuan teknis perpajakan dipengaruhi oleh beberapa diantaranya adalah

(Notoadmodjo, 2003 dalam Hartoyo, 2010):

1. Pendidikan Perpajakan

Pendidikan adalah suatu proses belajar yang berarti terjadi proses

pertumbuhan, perkembangan atau perubahan kearah yang lebih dewasa,

lebih baik dan lebih matang pada seorang individu, kelompok atau

masyarakat.

2. Persepsi dan Masalah Perpajakan

Persepsi, mengenal dan memilih berbagai objek sehubungan dengan

tindakan yang akan diambil hubungannya dengan perpajakan.

3. Motivasi atau Keinginan untuk Mempelajari Pajak

Motivasi merupakan dorongan, keinginan dan tenaga penggerak yang

berasal dari dalam diri seseorang untuk melakukan sesuatu dengan

mengenyampingkan hal-hal yang dianggap kurang bermanfaat.

4. Pengalaman dalam Perpajakan

Pengalaman adalah sesuatu yang dirasakan (diketahui, dikerjakan), juga

merupakan kesadaran akan suatu hal yang tertangkap oleh indera

manusia. Pengetahuan yang diperoleh dari pengalaman berdasarkan

kenyataan yang pasti dan pengalaman yang berulang-ulang dapat

menyebabkan terbentuknya pengetahuan. Pengalaman masa lalu dan

aspirasinya untuk masa yang akan datang menentukan perilaku masa

kini.

26

Menurut (Nurlaela, 2013:92 dalam Ilhamsyah et al., 2016) mengemukakan

bahwa hal-hal yang mencangkup wajib pajak mengetahui dan memahami

peraturan perpajakan adalah sebagai berikut:

a. Pengetahuan dan pemahaman tentang hak dan kewajibannya

sebagai seorang wajib pajak. Dengan kata lain, wajib pajak akan

melakukan dan melaksanakan kewajiban maupun hak

perpajakannya jika mereka sudah mengetahui dan memahami

kewajiban sebagai seorang wajib pajak.

b. Kepemilikan NPWP, sebagai salah satu saran untuk

mengefisiensikan administrasi perpajakan, wajib pajak yang sudah

memiliki penghasilan, wajib untuk mendaftarkan diri untuk

mendapatkan Nomor Pokok Wajib Pajaknya.

c. Pengetahuan dan pemahaman tentang sanksi perpajakan wajib pajak

yang sudah memiliki pengetahuan dan pemahaman mengenai sanksi

pajak, wajib pajak akan lebih patuh dan taat dalam melakukan

kewajiban perpajakannya, karena mereka tahu dan paham jika

melalaikan kewajibannya akan terkena sanksi. Hal ini otomatis akan

mendorong setiap wajib pajak yang taat akan menjalankan

kewajibannya dengan baik.

d. Pengetahuan dan pemahaman tentang Pengusaha Kena Pajak,

Penghasilan Tidak Kena Pajak, dan tarif pajak. Wajib pajak yang

mengetahui dan memahami tarif-tarif pajak yang berlaku, wajib

27

pajak tersebut akan mampu untuk menghitung pajak terutangnya

sendiri dengan baik dan benar.

e. Wajib pajak mengetahui dan memahami peraturan perpajakan yang

di dapat melalui sosialisasi-sosialisasi yang dilakukan dan

dilaksanakan oleh KPP

f. Wajib pajak mengetahui dan memahami peraturan pajak yang

didapat melalui pelatihan tentang perpajakan yang diikuti oleh

mereka.

6. Kesadaran Hukum

Menurut Soerjono Soekanto (1982), kesadaran hukum merupakan

kesadaran atau nilai-nilai yang terdapat di dalam diri manusia tentang hukum

yang ada atau tentang hukum yang diharapkan ada. Sebenarnya yang

ditekankan adalah nilai-nilai tentang fungsi hukum dan bukan suatu penilaian

hukum terhadap kejadian-kejadian yang konkrit dalam masyarakat yang

bersangkutan.

Hukum merupakan konkretisasi daripada sistem nilai-nilai yang berlaku

dalam masyarakat. Suatu keadaan yang dicita-citakan adalah adanya kesesuaian

antara hukum dengan sistem nilai-nilai tersebut. Konsekuensinya adalah bahwa

perubahan pada sistem nilai-nilai harus diikuti dengan perubahan hukum atau

di pihak lain hukum harus dapat dipergunakan sebagai sarana untuk

mengadakan perubahan pada sistem nilai-nilai tersebut.

Sedangkan (Zainudin Ali, 2007:69-50) menyimpulkan bahwa masalah

kesadarana hukum warga masyarakat sebenarnya menyangkut tentang faktor-

faktor apakah suatu ketentuan hukum tertentu diketahui, dipahami, ditaati dan

28

juga dihargai. Apabila masyarakat hanya mengetahui adanya suatu ketentuan

hukum, maka taraf kesadaran hukumnya lebih rendah dari mereka yang

memahaminya, dan seterusnya. Hal itulah yang disebut legal consciousness

atau knowledge and opinion about law. Hal-hal yang berkaitan dengan

kesadaran hukum adalah sebagai berikut:

1) Pengetahuan Hukum

Bila suatu perundang-undangan telah diundangkan dan

diterbitkan menurut prosedur yang sah dan resmi, maka secara

yuridis peraturan perundang-undangan itu berlaku.

2) Pemahaman Hukum

Apabila pengetahuan hukum saja yang dimiliki oleh

masyarakat, lalu itu belum memadai, masih diperlukan pemahaman

atas hukum yang berlaku. Melalui pemahaman hukum masyarakat

diharapkan memahami tujuan peraturan perundang-undangan serta

manfaatnya bagi pihak-pihak yang kehidupannya diatur oleh

peraturan perundang-undangan.

3) Penaatan Hukum

Seorang masyarakat menaati hukum karena berbagai sebab.

Sebab-sebab yang dimaksud adalah sebagai berikut:

a. Takut karena sanksi negatif, apabila melanggar hukum

dilanggar

b. Untuk menjaga hubungan baik dengan penguasa

29

c. Untuk menjaga hubungan baik dengan rekan-rekan

sesamanya

d. Karena hukum tersebut sesuai dengan nilai-nilai yang dianut

4) Pengharapan terhadap hukum

Suatu norma dan hukum akan dihargai oleh warga

masyarakat apabila ia telah mengetahui, memahami dan

menaatinya. Artinya, dia benar-benar dapat merasakan bahwa

hukum tersebut menghasilkan ketertiban serta ketenteraman dalam

dirinya.

5) Peningkatan kesadaran hukum

Peningkatan kesadaran hukum seyogyanya dilakukan

melalui penerangan dan penyuluhan hukum yang teratur atas dasar

perencanaan yang mantap. Tujuan utama dari penerangan dan

penyuluhan hukum adalah agar masyarakat memamhami hukum-

hukum tertentu, sesuai masalah hukum-hukum yang sedang

dihadapi pada suatu saat.

7. Kepatuhan Wajib Pajak

Kepatuhan adalah bagian dari sistem self assessment karena wajib pajak

bertanggung jawab atas kewajiban perpajakannya, menghitung besarnya pajak

terutang serta tepat waktu membayar dan melaporkan pajak yang terutang

(Dewi & Merkusiwati, 2018).

Menurut (Damayanti & Amah, 2018) Kepatuhan wajib pajak dapat

dipengaruhi dari beberapa hal di antaranya penyampaian SPT dengan tepat

30

waktu, menghitung pajak yang terutang secara benar. Tidak dipatuhinya

kewajiban-kwajiban perpajakan tersebut, dapat mengakibatkan wajib pajak

dikenai sanksi perpajakan. Apabila wajib pajak mempunyai sikap yang baik

dalam membayar pajak dengan tepat waktu, maka kepatuhan wajib pajak akan

meningkat.

Pada prinsipnya kepatuhan perpajakan adalah tindakan wajib pajak dalam

pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan

perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam

suatu Negara. Predikat wajib pajak patuh dalam arti disiplin dan taat, tidak sama

dengan wajib pajak yang berpredikat pembayar pajak dalam jumlah besar, tidak

ada hubungan antara kepatuhan dengan jumlah nominal setoran pajak yang

dibayarkan pada akas Negara, karena pembayar pajak terbesar sekalipun belum

tentu memenuhi kriteria sebagai wajib pajak patuh, meskipun memberikan

kontribusi besar pada akas Negara, jika masih memiliki tunggakan maupun

keterlambatan penyetoran pajak maka tidak dapat diberi predikat wajib pajak

patuh.

8. Good Government Governance

Good governance menunjuk pada proses pengelolaan pemerintahan melalui

keterlibatan stakeholders yang luas dalam bidang ekonomi, sosial, dan politik

serta pendayagunaan sumber daya alam, keuangan dan manusia untuk

kepentingan semua pihak, yakni pemerintah, pihak swasta dan rakyat dalam cara

yang sesuai dengan prinsip-prinsip keadilan, kejujuran, persamaan, efisiensi,

transparansi, dan akuntabilitas. Good governance merupakan kecenderungan

31

global dan tuntutan dalam sistem politik yang demokratis (A. Lukman Irwan,

2008).

Konsep governance ini kemudian berkembang menjadi good governance

yang kita kenal sekarang dalam rangka membedakan antara yang baik dan yang

buruk. Konsep good governance ini muncul karena beberapa tantangan di

antaranya adalah: 1) pemerintah di harapkan bersikap proaktif terhadap peluang-

peluang ekonomi positif 2) perubahan demografi dibanyak negara telah

memberikan pengaruh yang besar terhadap pemerintahan baik sebagai

pelayanan publik maupun sebagai pemberi kerja 3) sektor publik harus

berhadapan dengan seperangkat harapan baru bagi masyarakat dimana

masyarakat sekarang lebih berpendidikan lebih memiliki informasi 4) harapan

dari pegawai yang lebih optimis 5) ketersediaannya teknologi informasi dan

komunikasi modern.

Tata kelola organisasi yang baik pada Direktorat Jenderal Pajak (DJP) dapat

di lihat dalam konteks mekanisme internal maupun mekanisme eksternal

organisasi. Mekanisme internal lebih fokus pada bagaimana pimpinan DJP

mengatur jalannya organisasi sesuai dengan prinsip-prinsip keterbukaan,

keadilan dan dapat dipertanggungjawabkan. Mekanisme eksternal lebih

menekankan kepada bagaimana interaksi DJP dengan pihak eksternal berjalan

dengan harmonis tanpa mengabaikan pencapaian tujuan organisasi (Oesman,

2010).

31

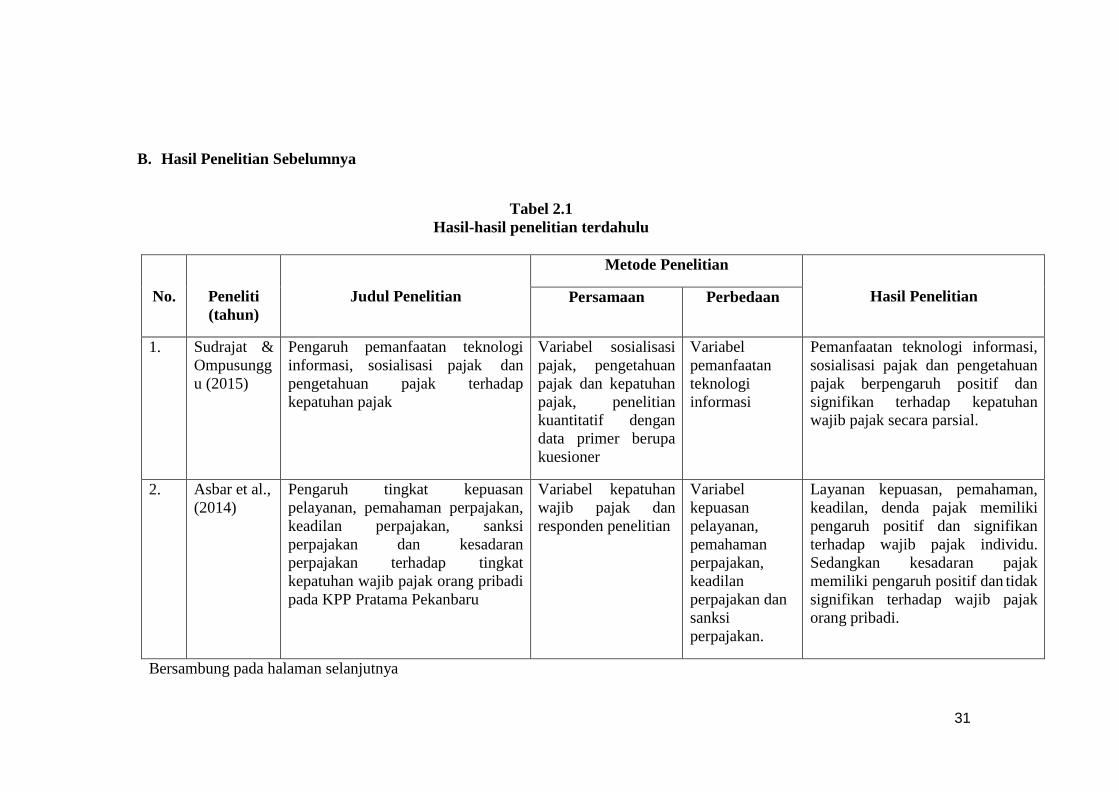

B. Hasil Penelitian Sebelumnya

Tabel 2.1

Hasil-hasil penelitian terdahulu

No.

Peneliti

(tahun)

Judul Penelitian

Metode Penelitian

Hasil Penelitian Persamaan Perbedaan

1. Sudrajat &

Ompusungg

u (2015)

Pengaruh pemanfaatan teknologi

informasi, sosialisasi pajak dan

pengetahuan pajak terhadap

kepatuhan pajak

Variabel sosialisasi

pajak, pengetahuan

pajak dan kepatuhan

pajak, penelitian

kuantitatif dengan

data primer berupa

kuesioner

Variabel

pemanfaatan

teknologi

informasi

Pemanfaatan teknologi informasi,

sosialisasi pajak dan pengetahuan

pajak berpengaruh positif dan

signifikan terhadap kepatuhan

wajib pajak secara parsial.

2. Asbar et al.,

(2014)

Pengaruh tingkat kepuasan

pelayanan, pemahaman perpajakan,

keadilan perpajakan, sanksi

perpajakan dan kesadaran

perpajakan terhadap tingkat

kepatuhan wajib pajak orang pribadi

pada KPP Pratama Pekanbaru

Variabel kepatuhan

wajib pajak dan

responden penelitian

Variabel

kepuasan

pelayanan,

pemahaman

perpajakan,

keadilan

perpajakan dan

sanksi

perpajakan.

Layanan kepuasan, pemahaman,

keadilan, denda pajak memiliki

pengaruh positif dan signifikan

terhadap wajib pajak individu.

Sedangkan kesadaran pajak

memiliki pengaruh positif dan tidak

signifikan terhadap wajib pajak

orang pribadi.

Bersambung pada halaman selanjutnya

32

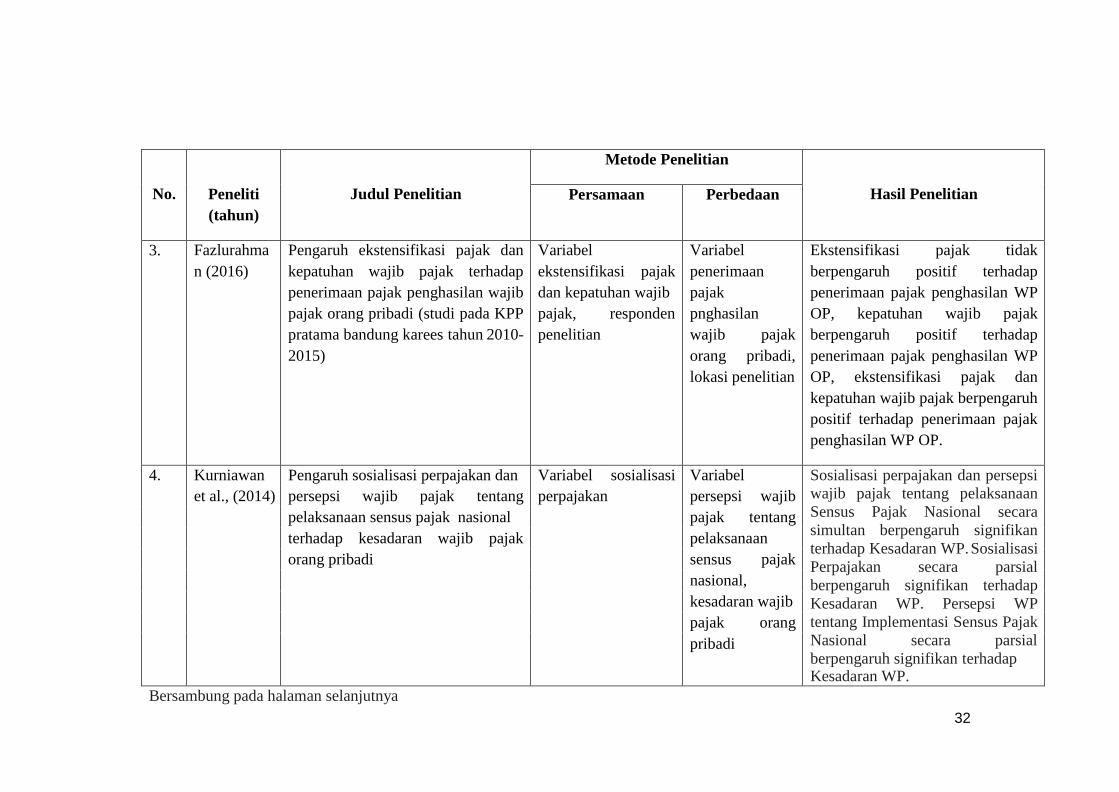

No.

Peneliti

(tahun)

Judul Penelitian

Metode Penelitian

Hasil Penelitian Persamaan Perbedaan

3. Fazlurahma

n (2016)

Pengaruh ekstensifikasi pajak dan

kepatuhan wajib pajak terhadap

penerimaan pajak penghasilan wajib

pajak orang pribadi (studi pada KPP

pratama bandung karees tahun 2010-

2015)

Variabel

ekstensifikasi pajak

dan kepatuhan wajib

pajak, responden

penelitian

Variabel

penerimaan

pajak

pnghasilan

wajib pajak

orang pribadi,

lokasi penelitian

Ekstensifikasi pajak tidak

berpengaruh positif terhadap

penerimaan pajak penghasilan WP

OP, kepatuhan wajib pajak

berpengaruh positif terhadap

penerimaan pajak penghasilan WP

OP, ekstensifikasi pajak dan

kepatuhan wajib pajak berpengaruh

positif terhadap penerimaan pajak

penghasilan WP OP.

4. Kurniawan Pengaruh sosialisasi perpajakan dan Variabel sosialisasi Variabel Sosialisasi perpajakan dan persepsi

wajib pajak tentang pelaksanaan

Sensus Pajak Nasional secara

simultan berpengaruh signifikan

terhadap Kesadaran WP. Sosialisasi

Perpajakan secara parsial

berpengaruh signifikan terhadap

Kesadaran WP. Persepsi WP

tentang Implementasi Sensus Pajak

Nasional secara parsial

berpengaruh signifikan terhadap Kesadaran WP.

et al., (2014) persepsi wajib pajak tentang perpajakan persepsi wajib

pelaksanaan sensus pajak nasional pajak tentang

terhadap kesadaran wajib pajak pelaksanaan

orang pribadi sensus pajak

nasional,

kesadaran wajib

pajak orang

pribadi

Bersambung pada halaman selanjutnya

33

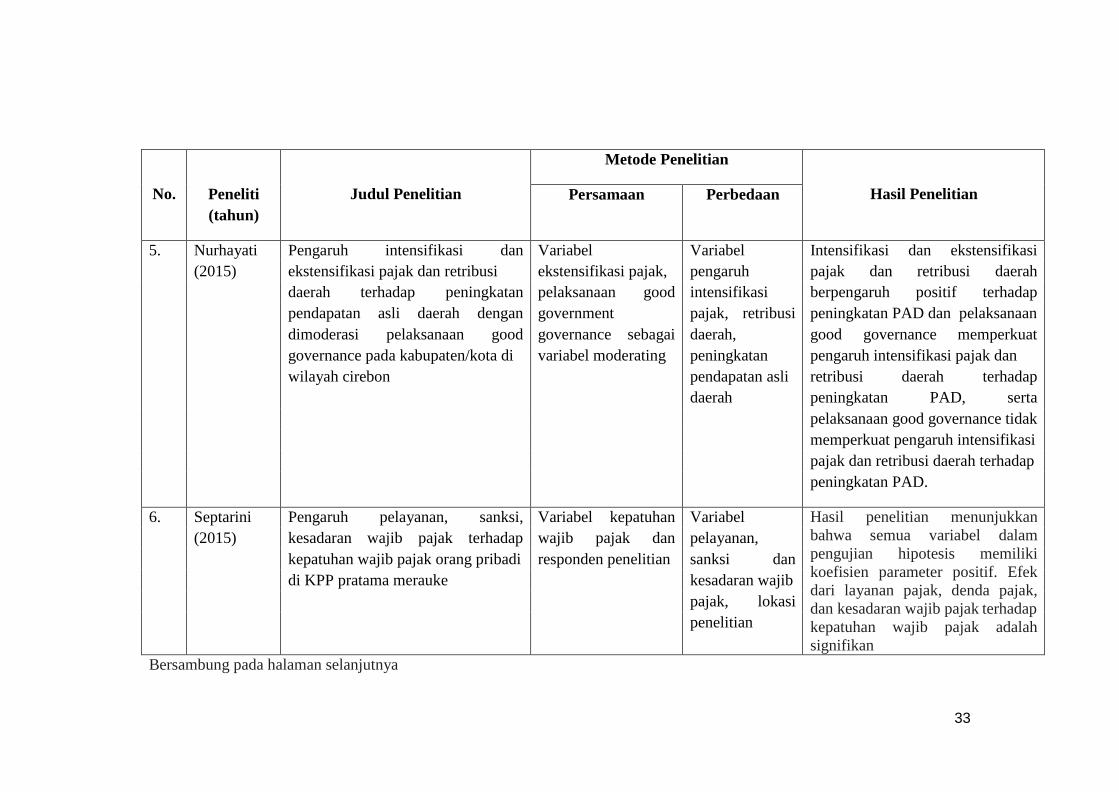

No.

Peneliti

(tahun)

Judul Penelitian

Metode Penelitian

Hasil Penelitian Persamaan Perbedaan

5. Nurhayati Pengaruh intensifikasi dan Variabel Variabel Intensifikasi dan ekstensifikasi

(2015) ekstensifikasi pajak dan retribusi ekstensifikasi pajak, pengaruh pajak dan retribusi daerah

daerah terhadap peningkatan pelaksanaan good intensifikasi berpengaruh positif terhadap

pendapatan asli daerah dengan government pajak, retribusi peningkatan PAD dan pelaksanaan

dimoderasi pelaksanaan good governance sebagai daerah, good governance memperkuat

governance pada kabupaten/kota di variabel moderating peningkatan pengaruh intensifikasi pajak dan

wilayah cirebon pendapatan asli retribusi daerah terhadap

daerah peningkatan PAD, serta

pelaksanaan good governance tidak

memperkuat pengaruh intensifikasi

pajak dan retribusi daerah terhadap

peningkatan PAD.

6. Septarini Pengaruh pelayanan, sanksi, Variabel kepatuhan Variabel Hasil penelitian menunjukkan

bahwa semua variabel dalam

pengujian hipotesis memiliki

koefisien parameter positif. Efek

dari layanan pajak, denda pajak,

dan kesadaran wajib pajak terhadap

kepatuhan wajib pajak adalah

signifikan

(2015) kesadaran wajib pajak terhadap wajib pajak dan pelayanan,

kepatuhan wajib pajak orang pribadi responden penelitian sanksi dan

di KPP pratama merauke kesadaran wajib

pajak, lokasi

penelitian

Bersambung pada halaman selanjutnya

34

No.

Peneliti

(tahun)

Judul Penelitian

Metode Penelitian

Hasil Penelitian Persamaan Perbedaan

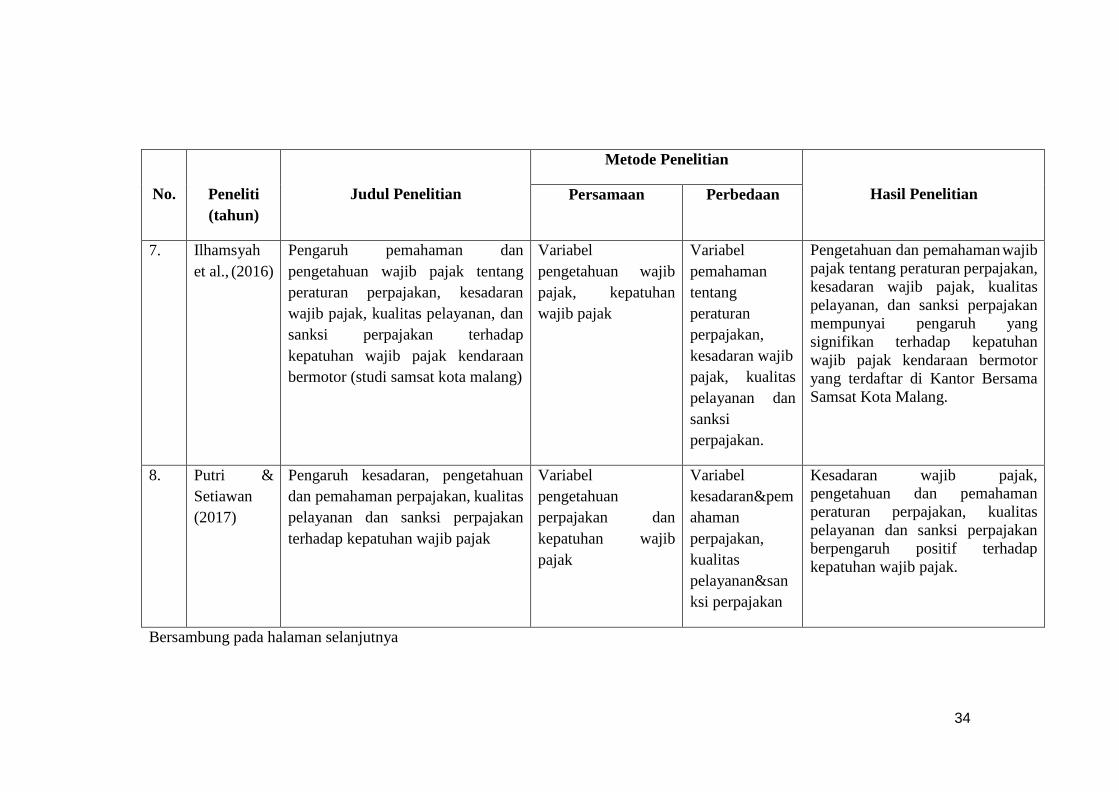

7. Ilhamsyah

et al., (2016)

Pengaruh pemahaman dan

pengetahuan wajib pajak tentang

peraturan perpajakan, kesadaran

wajib pajak, kualitas pelayanan, dan

sanksi perpajakan terhadap

kepatuhan wajib pajak kendaraan

bermotor (studi samsat kota malang)

Variabel

pengetahuan wajib

pajak, kepatuhan

wajib pajak

Variabel

pemahaman

tentang

peraturan

perpajakan,

kesadaran wajib

pajak, kualitas

pelayanan dan

sanksi

perpajakan.

Pengetahuan dan pemahaman wajib

pajak tentang peraturan perpajakan,

kesadaran wajib pajak, kualitas

pelayanan, dan sanksi perpajakan

mempunyai pengaruh yang

signifikan terhadap kepatuhan

wajib pajak kendaraan bermotor

yang terdaftar di Kantor Bersama

Samsat Kota Malang.

8. Putri &

Setiawan

(2017)

Pengaruh kesadaran, pengetahuan

dan pemahaman perpajakan, kualitas

pelayanan dan sanksi perpajakan

terhadap kepatuhan wajib pajak

Variabel

pengetahuan

perpajakan dan

kepatuhan wajib

pajak

Variabel

kesadaran&pem

ahaman

perpajakan,

kualitas

pelayanan&san

ksi perpajakan

Kesadaran wajib pajak,

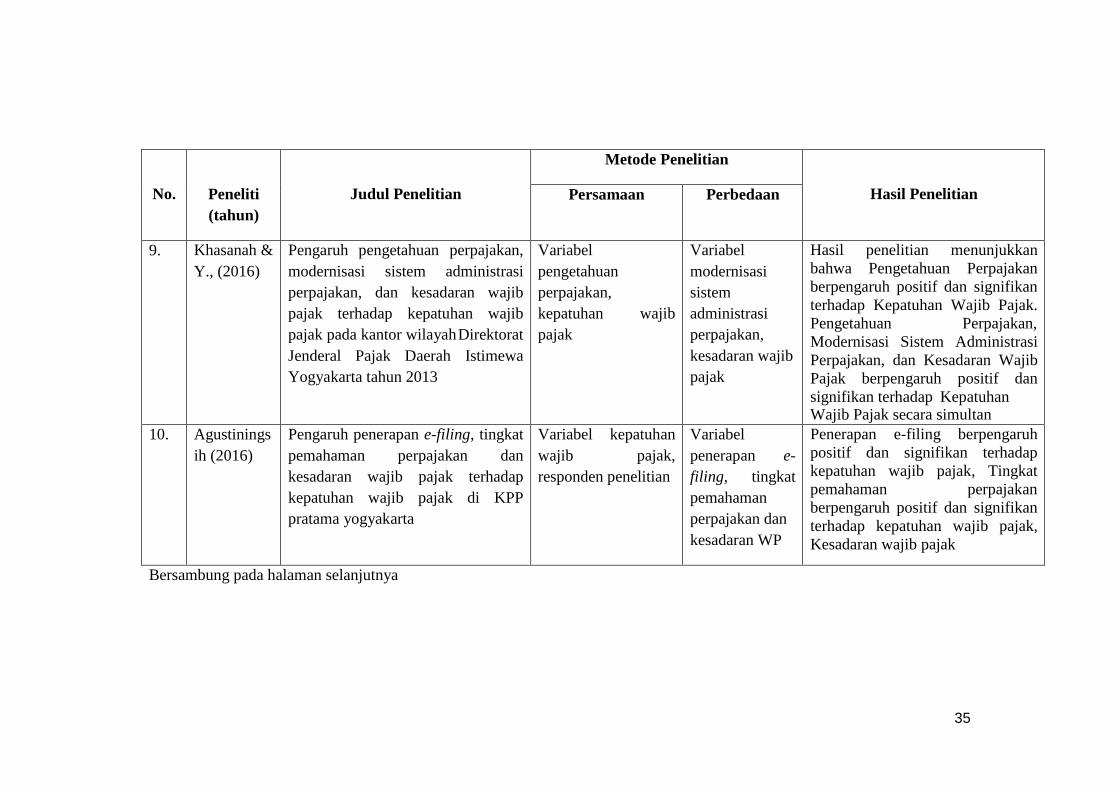

pengetahuan dan pemahaman