PENGARUH EARNING VOLATILITY, LEVERAGE, DAN FIRM SIZE TERHADAP VOLATILITAS HARGA SAHAM PADA PERUSAHAAN JASA SUB SEKTOR PROPERTY DAN REAL ESTATE DI BURSA EFEK INDONESIA (BEI) TAHUN 2016 - 2018 SKRIPSI HASBI RAIHAN NIM. 0502162122 PROGRAM STUDI AKUNTANSI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI SUMATERA UTARA MEDAN 2020

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH EARNING VOLATILITY, LEVERAGE, DAN FIRM SIZE

TERHADAP VOLATILITAS HARGA SAHAM PADA PERUSAHAAN

JASA SUB SEKTOR PROPERTY DAN REAL ESTATE

DI BURSA EFEK INDONESIA (BEI)

TAHUN 2016 - 2018

SKRIPSI

HASBI RAIHAN

NIM. 0502162122

PROGRAM STUDI AKUNTANSI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI SUMATERA UTARA

MEDAN

2020

PENGARUH EARNING VOLATILITY, LEVERAGE, DAN FIRM SIZE

TERHADAP VOLATILITAS HARGA SAHAM PADA PERUSAHAAN

JASA SUB SEKTOR PROPERTY DAN REAL ESTATE

DI BURSA EFEK INDONESIA (BEI)

TAHUN 2016 - 2018

SKRIPSI

Diajukan Sebagai Salah Satu Persyaratan

Untuk Memperoleh Gelar Sarjana Akuntansi (S.Akun)

Pada Program Studi Akuntansi Syariah

Oleh:

HASBI RAIHAN

NIM. 0502162122

PROGRAM STUDI AKUNTANSI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI SUMATERA UTARA

MEDAN

2020

PERSETUJUAN

Skripsi Berjudul:

PENGARUH EARNING VOLATILITY, LEVERAGE, DAN FIRM SIZE

TERHADAP VOLATILITAS HARGA SAHAM PADA PERUSAHAAN JASA SUB

SEKTOR PROPERTY DAN REAL ESTATE

DI BURSA EFEK INDONESIA (BEI)

TAHUN 2016 – 2018

Oleh:

Hasbi Raihan

NIM. 0502162122

Dapat Disetujui Sebagai Salah Satu Persyaratan

Untuk Memperoleh Gelar Sarjana Akuntansi Syari’ah (S.Akun)

Pada Program Studi Akuntansi Syari’ah

Medan, Agustus 2020

Pembimbing I Pembimbing II

Dr. Fauzi Arif Lubis, MA Laylan Syafina, M.Si

NIDN. 2024128401 NIDN. 2027089103

Mengetahui,

Kaprodi Akuntansi Syari’ah

Hendra Hermain, SE, M.Pd

NIDN. 2010057302

PENGESAHAN

Skripsi Berjudul “PENGARUH EARNING VOLATILITY, LEVERAGE, DAN FIRM SIZE TERHADAP VOLATILITAS HARGA SAHAM PADA PERUSAHAAN JASA SUB SEKTOR PROPERTY DAN REAL ESTATE DI BURSA EFEK INDONESIA (BEI) TAHUN 2016 - 2018” A.n. Hasbi Raihan, NIM. 0502162122 Program Studi Akuntansi Syari’ah telah dimunaqasyahkan dalam Sidang Munaqasyah Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Sumatera Utara Medan pada tanggal 02 September 2020. Skripsi ini telah diterima untuk memenuhi syarat memperoleh gelar Sarjana Akuntansi (S.Akun) pada Program Studi Akuntansi Syari’ah.

Medan, 02 September 2020 Panitia Sidang Munaqasyah Skripsi Program Studi Akuntansi Syari’ah

Ketua Sekretaris

Hendra Harmain, SE, M.Pd Kusmilawaty, M.Ak NIDN. 2010057302 NIDN. 2014068001

Anggota

Dr. Fauzi Arif Lubis, M.A Laylan Syafina, M.Si NIDN. 2024128401 NIDN. 2027089103

Yusrizal, SE, M.Si Rahmat Daim Harahap, M.Ak NIDN. 2022057501 NIDN. 0126099001

Mengetahui, Dekan Fakultas Ekonomi dan Bisnis Islam UIN-SU Medan

Dr. Andri Soemitra, MA NIDN. 200705760

v

ABSTRAK

Hasbi Raihan, NIM. 0502162122, Pengaruh Earning Volatility, Leverage, dan

Firm Size Terhadap Volatilitas Harga Saham Pada Perusahaan Jasa Sub

Sektor Property dan Real Estate Di Bursa Efek Indonesia (BEI) Tahun 2016 –

2018. Di bawah bimbingan Pembimbing I Dr. Fauzi Arif Lubis, MA dan

Pembimbing II Laylan Syafina, M.Si.

Skripsi ini merupakan hasil penelitian kuantitatif yang bertujuan untuk menguji

apakah pengaruh Earning Volatility, Leverage, dan Firm Size terhadap Volatilitas

Harga Saham secara parsial dan simultan pada perusahaan jasa sub sektor

Property dan Real Estate. Penelitian ini menggunakan purposive sampling dalam

menentukan pemilihan sampel. Sebanyak 22 perusahaan dari 48 perusahaan yang

terdaftar di Bursa Efek Indonesia (BEI) dengan 3 tahun pengamatan, yaitu mulai

tahun 2016 sampai dengan 2018, sehingga diperoleh 66 sampel penelitian.

Metode yang digunakan untuk menguji hipotesis adalah regresi Data Panel, hasil

pengolahan data menggunakan Software Eviews versi 10. Penelitian ini

menemukan bahwa secara parsial Earning Volatility dan Leverage memiliki

pengaruh positif namun tidak signifikan terhadap Volatilitas Harga Saham,

sedangkan Firm Size memiliki pengaruh negatif dan signifikan terhadap

Volatilitas Harga Saham. Serta hasil pengujian secara simultan menunjukkan

Earning Volatility, Leverage, dan Firm Size berpengaruh signifikan secara

bersama-sama terhadap Volatilitas Harga Saham.

Kata Kunci : Volatilitas Harga Saham, Earning Volatility, Leverage (debt to

equity), dan Firm Size

vi

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Alhamdulillah puji dan syukur kehadirat AllAh SWT yang melimpahkan rahmat

dan karunianya sehingga saya dapat menyelesaikan skripsi tentang “Pengaruh

Earning Volatility, Leverage, dan Firm Size Terhadap Volatilitas Harga

Saham Pada Perusahaan Jasa Sub Sektor Property dan Real Estate Di Bursa

Efek Indonesia (BEI) Tahun 2016 – 2018”, serta tak lupa sholawat beriring

salam saya ucapkan kepada junjungan besar baginda Rasulullah SAW yang telah

menjadi suri tauladan bagi kita semua.

Adapun maksud dari penulisan skripsi ini adalah sebagai salah satu syarat untuk

meraih gelar Strata Satu (S1) jurusan Akuntansi Syari’ah di Universitas Islam

Negeri Sumatera Utara. Saya menyadari bahwa isi yang terkandung didalam

skripsi ini masih jauh dari kata sempurna. Saya ingin mengucapkan banyak

terimakasih kepada semua pihak yang telah berkenan untuk memberikan segala

bantuan baik secara material maupun nonmaterial dalam penulisan skripsi ini,

terutama kepada kedua orang tua saya yaitu ayah Eky Mahyuzar dan ibu Salmah,

S.Pd tercinta yang selalu memberikan kasih sayang serta do’a restu dan dukungan

kepada saya yang sangat mempengaruhi dalam kehidupan saya, kiranya Allah

SWT membalasnya dengan segala berkahnya. Saya juga ingin mengucapkan

terimakasih kepada:

1. Bapak Prof. Dr. Syahrin Harahap, MA selaku Rektor Universitas Islam

Negeri Sumatera Utara.

2. Bapak Dr. Andri Soemitra, MA selaku Dekan Fakultas Ekonomi dan

Bisnis Islam Universitas Islam Negeri Sumatera Utara.

3. Bapak Dr. H. Muhammad Yafiz, M.Ag selaku Wakil Dekan I Fakultas

Ekonomi dan Bisnis Islam Universitas Islam Negeri Sumatera Utara.

4. Ibu Dr. Hj. Chuzaimah Batubara, MA selaku Wakil Dekan II Fakultas

Ekonomi dan Bisnis Islam Universitas Islam Negeri Sumatera Utara.

vii

5. Ibu Dr. Hj. Nurlaila, SE, MA selaku Wakil Dekan III Fakultas Ekonomi

dan Bisnis Islam Universitas Islam Negeri Sumatera Utara.

6. Bapak Hendra Hermain, SE, M.Pd selaku ketua jurusan Akuntansi

Syari’ah yang tak pernah lelah memberikan semangat serta arahan kepada

penulis selama proses penyelesaian tugas akhir.

7. Ibu Kusmilawaty, SE, M.Ak selaku seketaris jurusan Akuntansi Syari’ah,

yang tak pernah lelah memberikan dukungan dan bimbingan serta ilmu

yang bermanfaat kepada penulis dari mulai penulisan proposal hingga

akhir.

8. Bapak Dr. Fauzi Arif Lubis, MA selaku Pembimbing I penulis yang selalu

memberikan saran dukungan serta waktu yang tidak dapat terbalaskan

dengan apapun, semoga apa yang telah bapak berikan menjadi ladang

pahala dan amal kebaikan.

9. Ibu Laylan Syafina, M.Si selaku Pembimbing II yang selalu memberikan

arahan dan masukan ilmu dan waktu yang berharga kepada penulis yang

tidak dapat terbalaskan dengan apapun semoga segala yang ibu berikan

menjadi ladang pahala dan amal kebaikan.

10. Saya ucapkan terima kasih kepada seluruh Dosen Fakultas Ekonomi dan

Bisnis Islam yang telah memberikan ilmu yang bermanfaat untuk saya

yang mana menjadi bekal buat saya dalam penulisan tugas akhir.

11. Saudara kandung saya Salsabila yang telah membantu saya baik dalam

bentuk doa maupun dukungan dalam menyelesaikan tugas akhir.

12. Terkhusus untuk nenek saya yang selalu berdiri dibelakang saya

memberikan doa dan dukungan sehingga saya tetap semangat dalam

menyelesaikan tugas akhir.

13. Terkhusus sahabat seperjuangan selama masa perkuliahan saya Rizka

Ayuni Saragih, Muhammad Hanif, Imam Fadilah, Leny Dahliana Saragih,

Dhea Rini Sururi Harahap, Aidil Sofia Nasution, dan Muhammad Harris

terimakasih telah banyak membantu dan menemani saya dalam keadaan

susah maupun senang serta memberikan semangat tiada henti dalam

penyelesaian tugas akhir.

viii

14. Teruntuk teman saya Hidayani dan Siti Nurmala Lubis terimakasih sudah

hadir didalam kehidupan saya yang selalu menemani saya sampai tahap

akhir dalam menyelesaikan tugas akhir.

15. Sahabat sekolah penulis Muhammad Irsyad Lubis, Ahmad Habibullah

Jumain, Febry Heriani, Ayu Annisa Bukit, Khairani Asmaul Husna,

Melinda Siregar, Dinda Wahyuni dan Nurul Dwi Alwa terima kasih telah

banyak membantu penulis baik doa maupun dukungan sehingga penulis

dapat menyelesaikan tugas akhir.

16. Dan terimakasih juga kepada seluruh teman-teman AKS D STAMBUK

2016 yang telah memberikan semangat, kepercayaan maupun dukungan

kepada saya selama menjadi kosma dan juga dalam menyelesaikan tugas

akhir.

17. Kepada Seluruh teman-teman KKN 16 Desa Suka Maju.

18. Terima kasih juga untuk mentor penulis Rizka Nurlina Damanik, S.Pd dan

Sinta Adelia Lubis, S.Sos yang sangat banyak membantu saya dalam

proses menyelesaikan tugas akhir.

19. Semua pihak yang tidak dapat saya sebutkan satu persatu dalam proses

belajar hingga penulisan tugas akhir.

Saya menyadari akan kekurangan dan kesempurnaan dalam penulisan skripsi ini.

Oleh sebab itu, segala kritik maupun saran positif sangat saya harapkan. Akhir

kata, saya berharap semoga skripsi ini memberikan manfaat bagi saya sendiri

maupun orang lain, sekali lagi penulis mengucapkan ribuan terima kasih.

Wassalamualaikum Warahmatullahi Wabarakatuh.

Medan, Agustus 2020

Penulis

Hasbi Raihan

NIM. 0502162122

ix

DAFTAR ISI

PERSETUJUAN.................................................... ....................................... iii

PENGESAHAN.................................................... ........................................ iv

ABSTRAK.................................................... ................................................ v

KATA PENGANTAR.................................................... .............................. vi

DAFTAR ISI.................................................... ............................................. ix

DAFTAR TABEL.................................................... .................................... xii

DAFTAR GAMBAR.................................................... ................................ xiii

BAB I PENDAHULUAN

A. Latar Belakang Masalah.................................................... ..... 1

B. Identifikasi Masalah ............................................................... 7

C. Batasan Masalah ..................................................................... 8

D. Perumusan Masalah ................................................................ 8

E. Tujuan Penelitian .................................................................... 9

F. Manfaat Penelitian ................................................................. 9

BAB II KAJIAN TEORITIS

A. Kajian Teoritis ........................................................................ 10

1. Volatilitas Harga Saham .................................................. 10

a. Pengertian Volatilitas Harga Saham ........................... 10

b. Metode Perhitungan Volatilitas Harga Saham ........... 11

c. Jenis-Jenis Volatilitas ................................................. 11

d. Faktor-Faktor Yang Mempengaruhi ........................... 12

2. Earning Volatility ............................................................ 13

a. Pengertian Earning Volatilty ...................................... 13

b. Metode Perhitungan Earning Volatility ...................... 15

3. Leverage .......................................................................... 15

a. Pengertian Leverage ................................................... 15

b. Jenis-Jenis Rasio Leverage ......................................... 16

4. Firm Size .......................................................................... 18

a. Pengertian Firm Size ................................................... 18

x

b. Metode Perhitungan Firm Size ................................... 19

B. Kajian Terdahulu .................................................................... 19

C. Kerangka Konseptual ............................................................. 22

D. Hipotesa Penelitian ................................................................. 23

BAB III METODE PENELITIAN

A. Pendekatan Penelitian ............................................................ 26

B. Lokasi dan Waktu Penelitian .................................................. 26

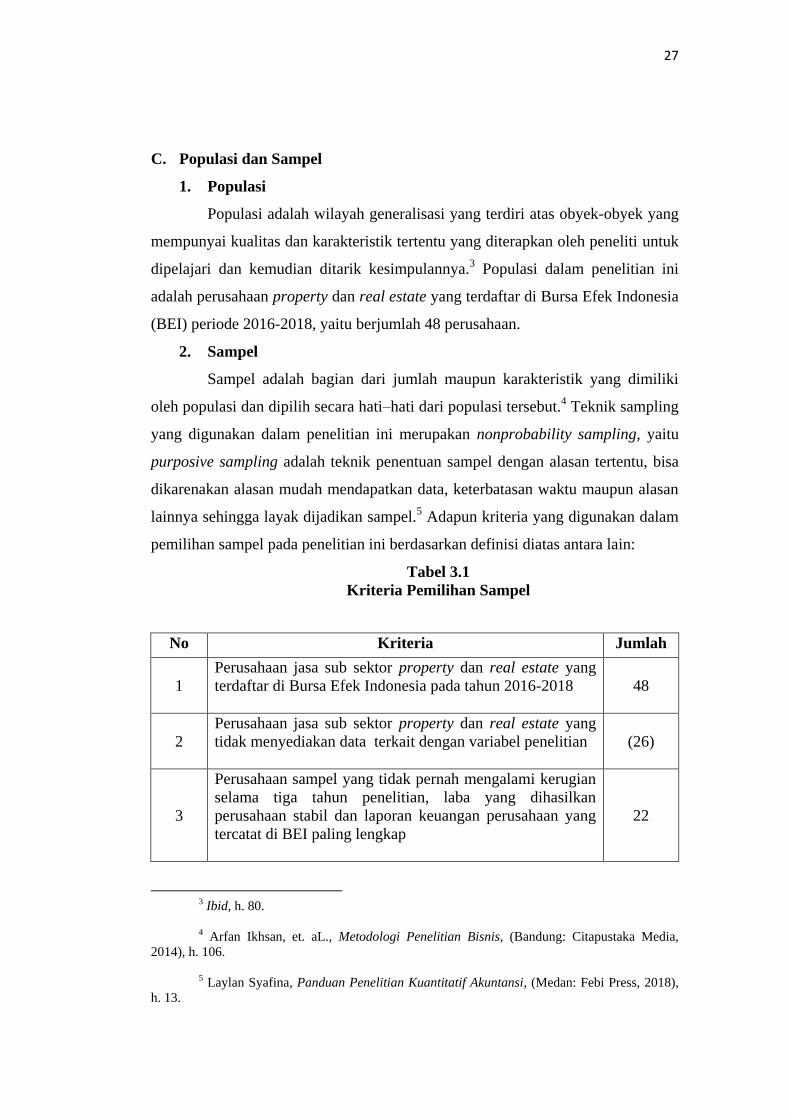

C. Populasi dan Sampel ............................................................... 27

D. Jenis dan Sumber Data ........................................................... 28

E. Teknik Pengumpulan Data ..................................................... 29

F. Definisi Operasional ............................................................... 30

G. Teknik Analisis Data .............................................................. 33

1. Estimasi Pemilihan Model Regresi Data Panel ............... 34

a. Common Effect Model ................................................. 35

b. Fixed Effect Model ...................................................... 35

c. Random Effect Model .................................................. 35

2. Pemilihan Model Regresi Data Panel .............................. 35

a. Uji Chow ..................................................................... 35

b. Uji Hausman ............................................................... 35

c. Uji Langrange Multiplier ............................................ 36

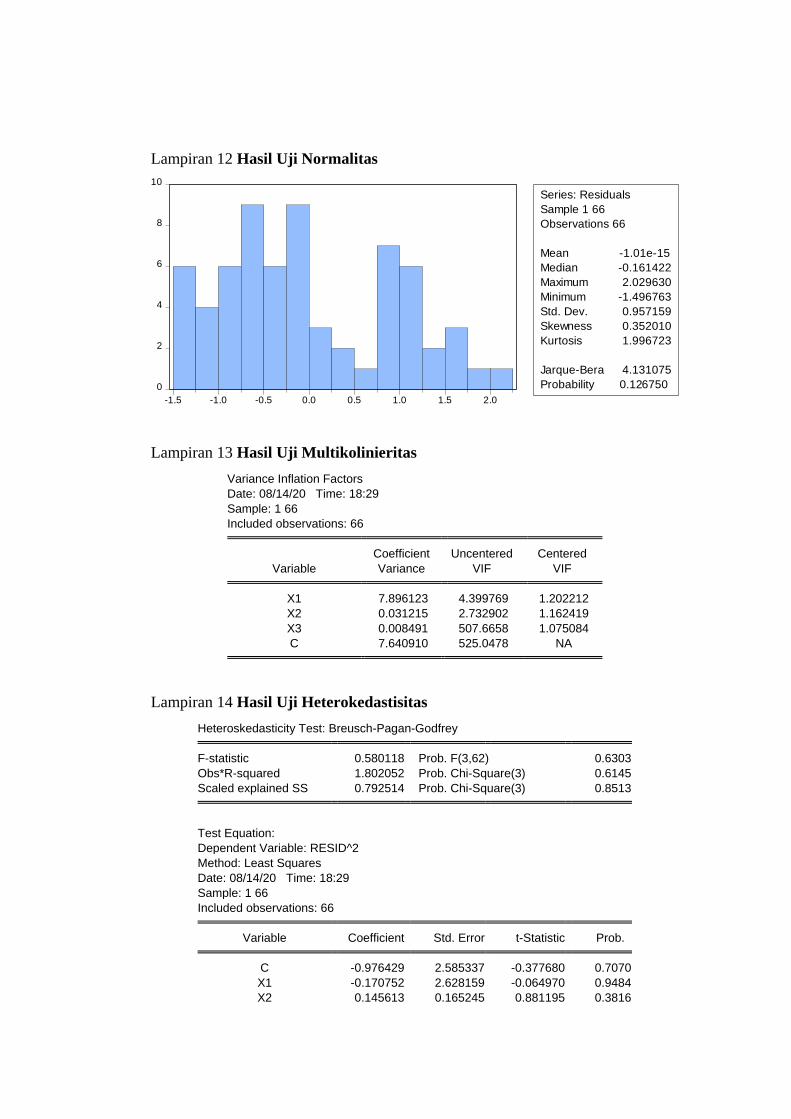

3. Uji Asumsi Klasik ........................................................... 36

a. Uji Normalitas ............................................................. 36

b. Uji Multikolinieritas .................................................... 37

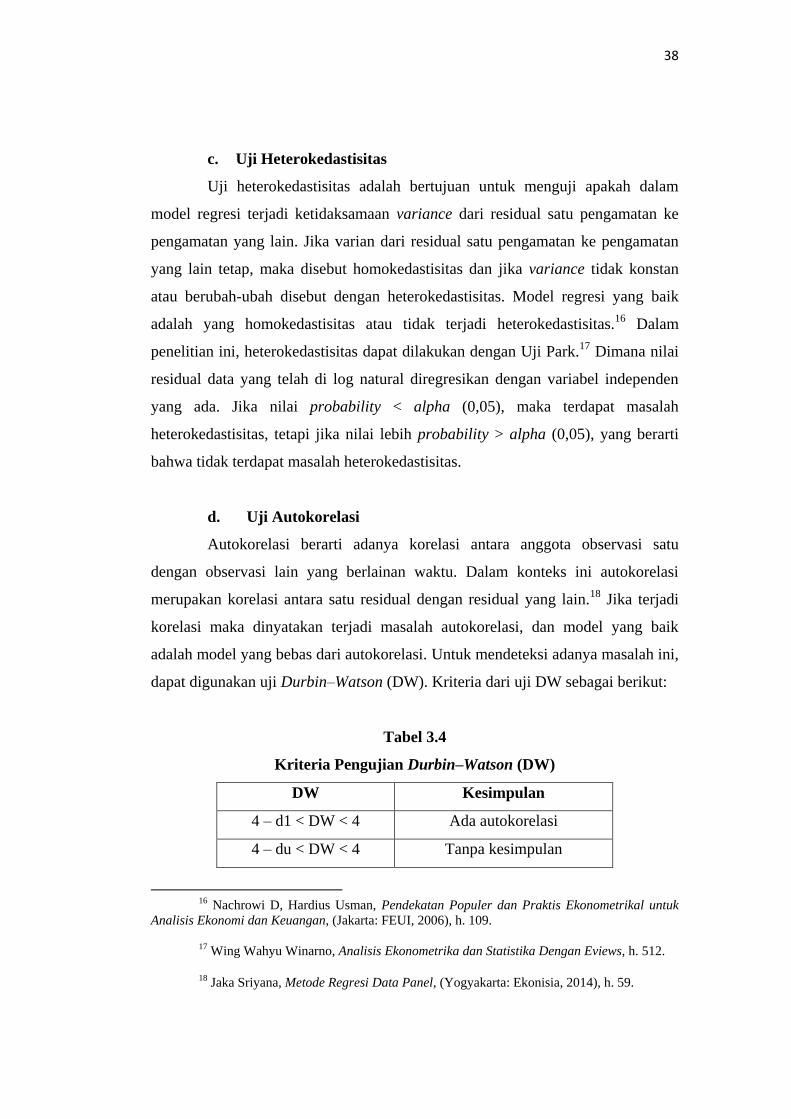

c. Uji Heteroskedastisitas ................................................ 38

d. Uji Autokorelasi .......................................................... 38

4. Uji Hipotesis .................................................................... 39

a. Uji Koefisien Determinasi ........................................... 39

b. Uji t ............................................................................. 39

c. Uji F ............................................................................. 40

BAB IV TEMUAN PENELITIAN

A. Gambaran Umum Perusahaan ................................................ 41

xi

B. Deskriptif Data Penelitian ...................................................... 42

1. Volatilitas Harga Saham .................................................. 42

2. Earning Volatility ............................................................ 43

3. Leverage .......................................................................... 43

4. Firm Size .......................................................................... 43

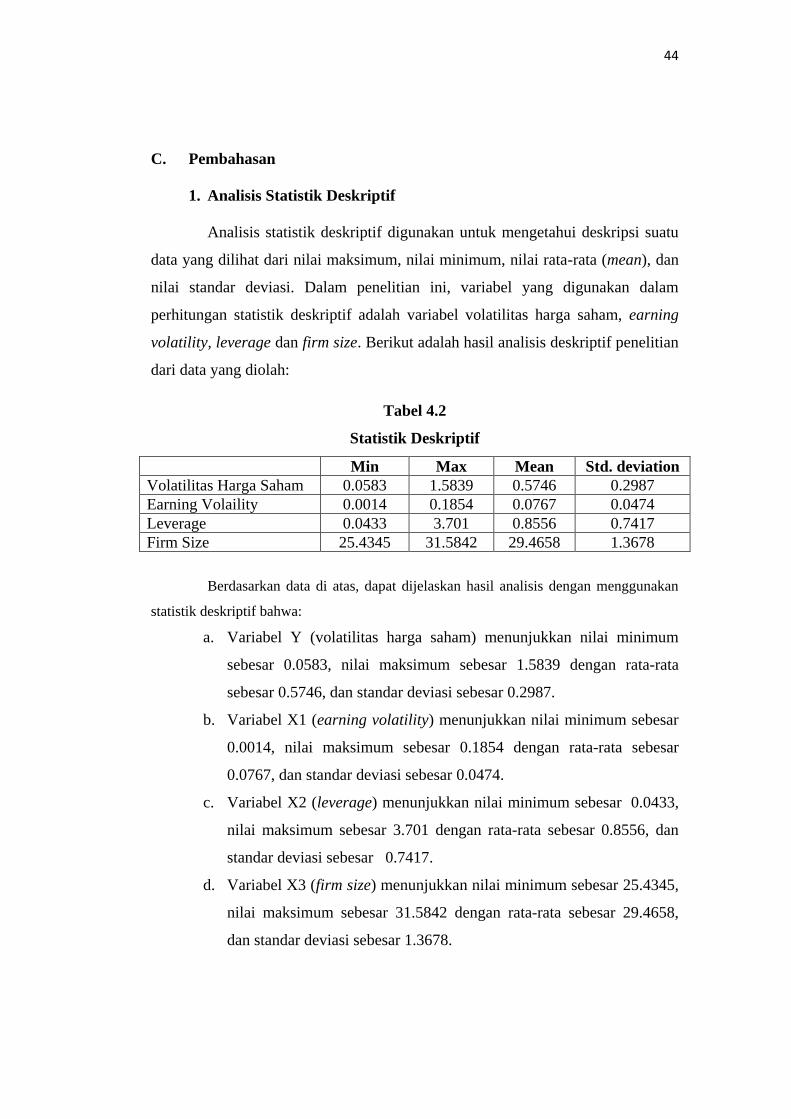

C. Pembahasan ............................................................................ 44

1. Analisis Statistik Deskriptif ............................................. 44

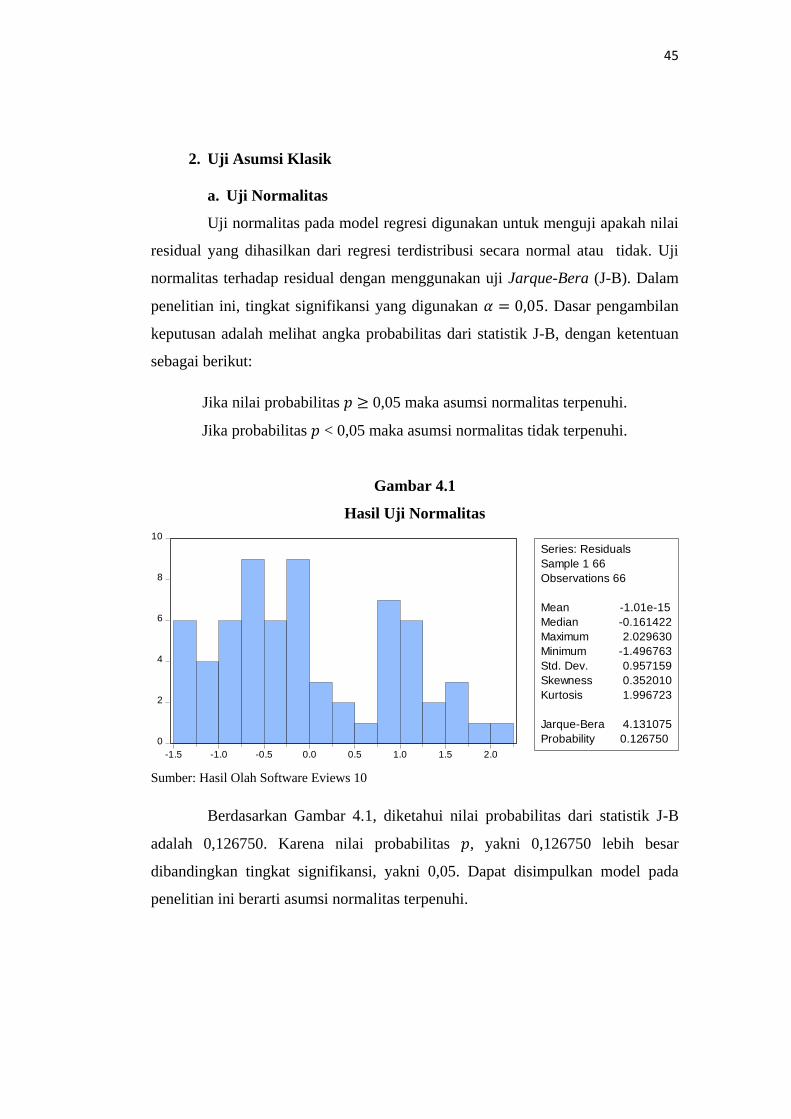

2. Uji Asumsi Klasik ........................................................... 45

a. Uji Normalitas ............................................................. 45

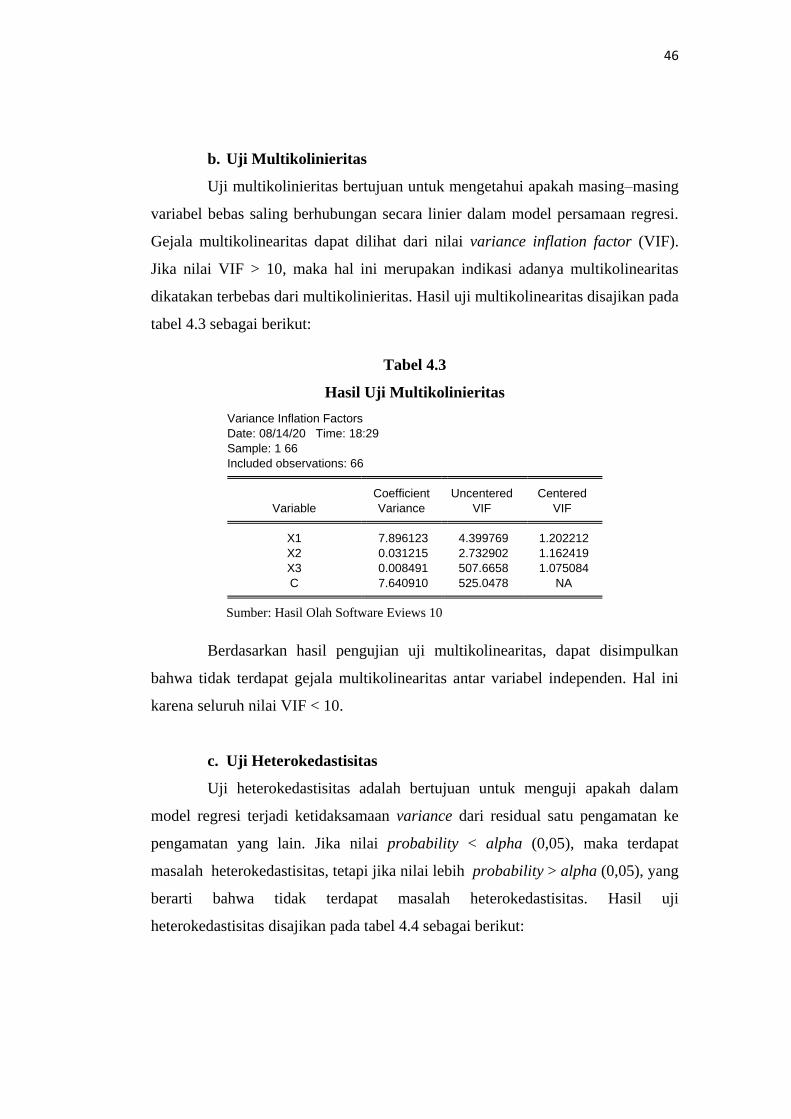

b. Uji Multikolinieritas .................................................... 46

c. Uji Heterokedastisitas.................................................. 46

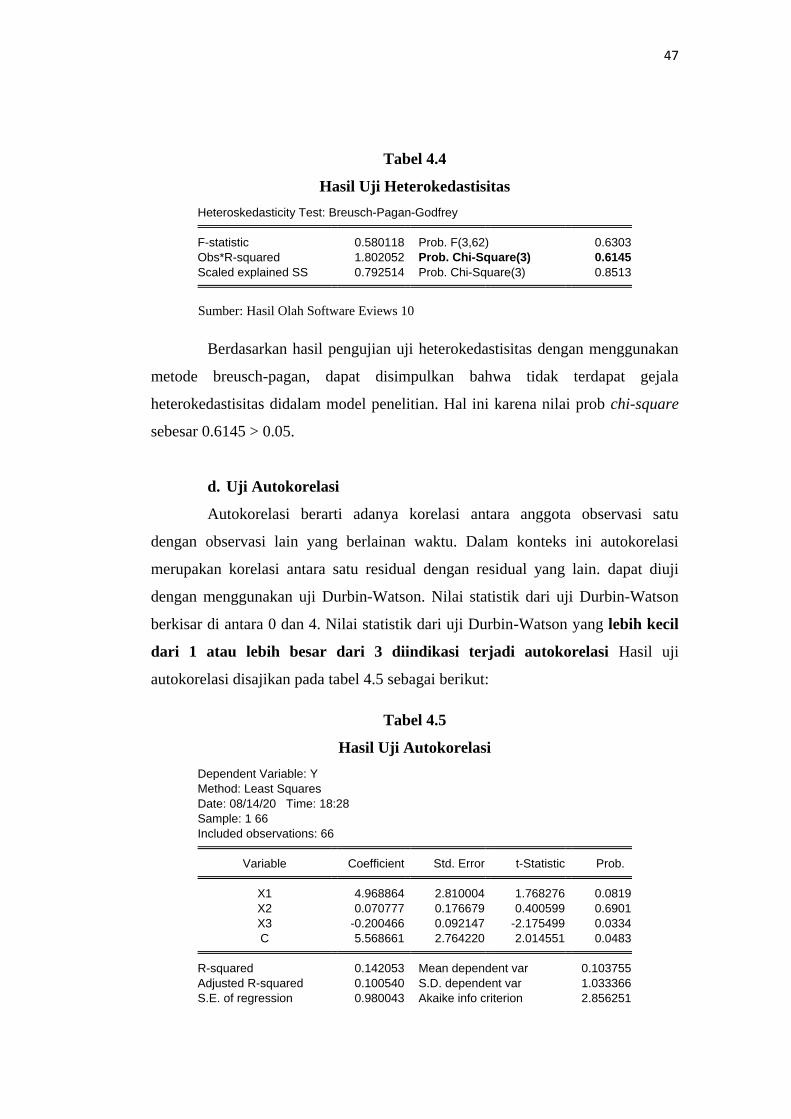

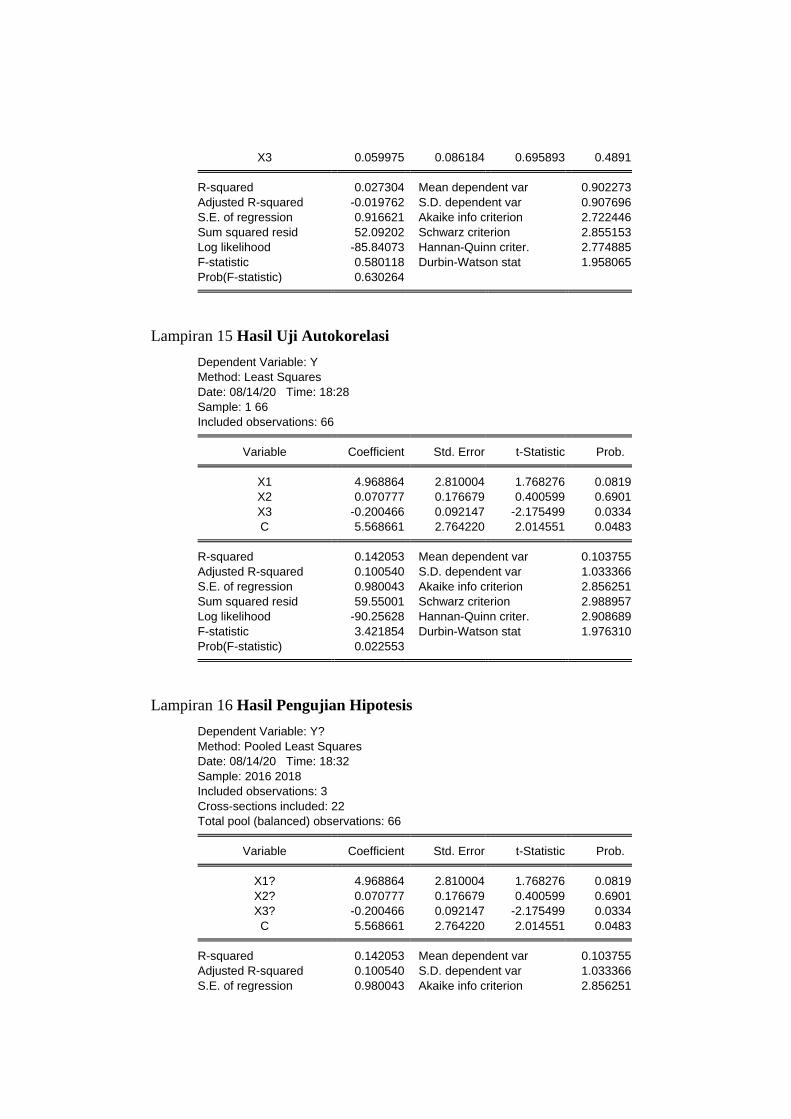

d. Uji Autokorelasi .......................................................... 47

3. Estimasi Pemilihan Model Regresi Data Panel ............... 48

a. Uji Common Effect Model ........................................... 48

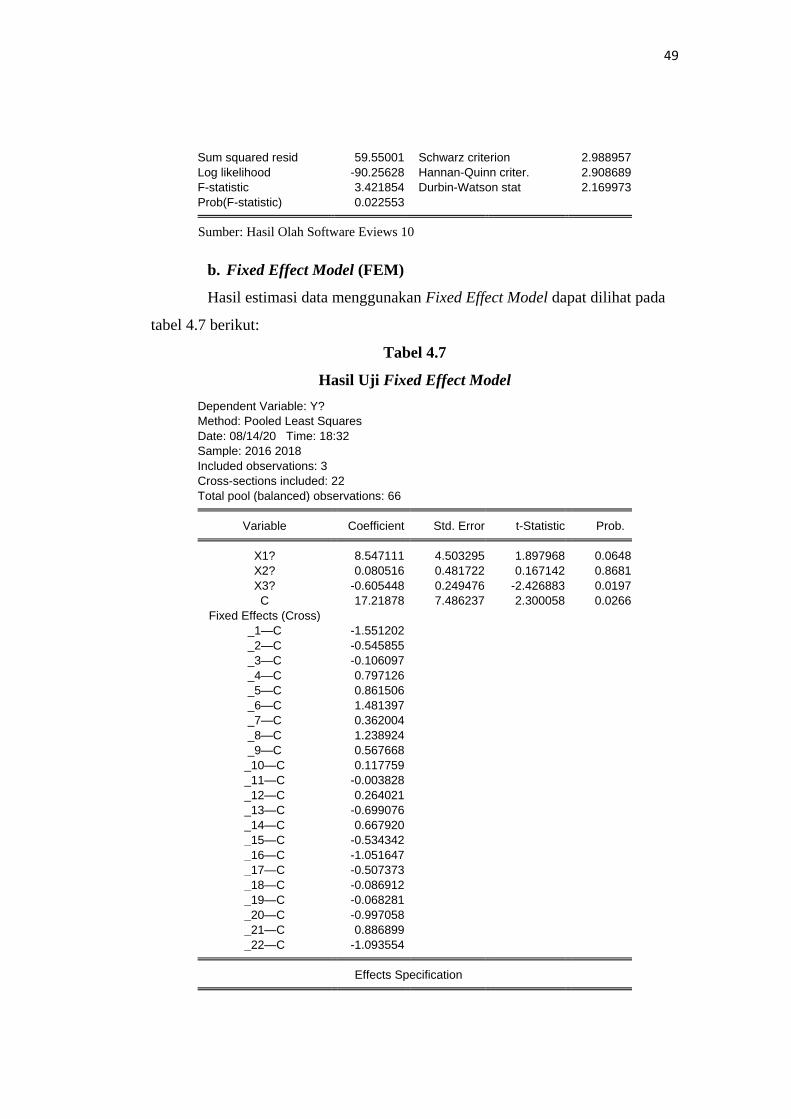

b. Uji Fixed Effect Model ................................................ 49

c. Uji Random Effect Model ............................................ 50

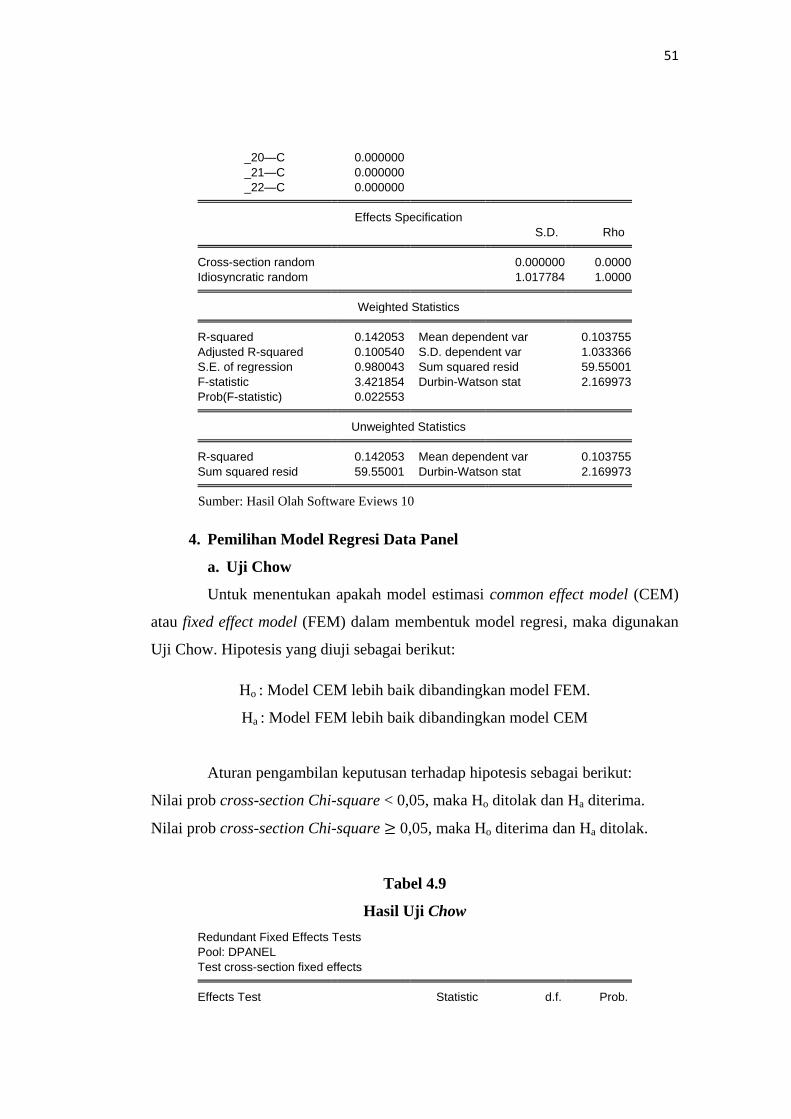

4. Pemilihan Model Regresi Data Panel .............................. 51

a. Uji Chow ..................................................................... 51

b. Uji Langrage Multiplier .............................................. 52

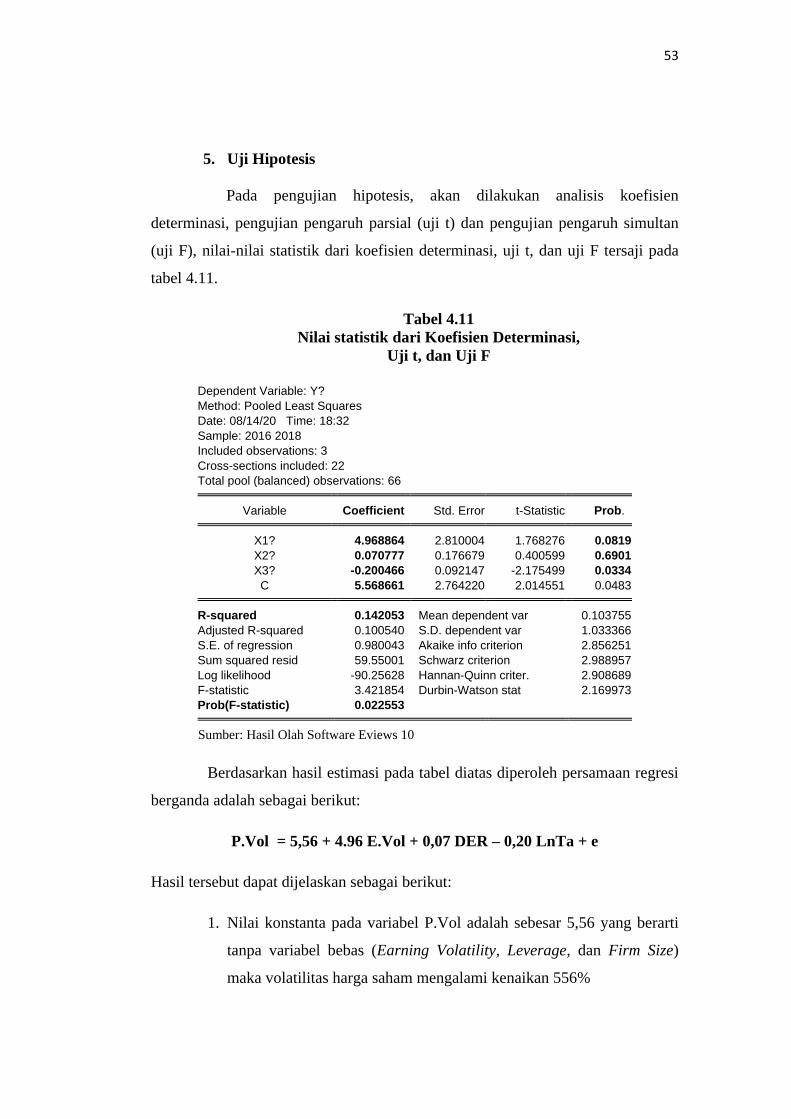

5. Uji Hipotesis .................................................................... 53

a. Uji Koefisien Determinasi ........................................... 54

b. Uji t ............................................................................. 54

c. Uji F ............................................................................. 55

D. Interpretasi Hasil .................................................................... 55

BAB V PENUTUP

A. Kesimpulan ............................................................................. 60

B. Saran ....................................................................................... 60

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

DAFTAR RIWAYAT HIDUP

xii

DAFTAR TABEL

No Tabel Halaman

Tabel 1.1 : Data Laporan Keuangan Perusahaan........................................ . 5

Tabel 2.1 : Penelitian Terdahulu.................................................................. 19

Tabel 3.1 : Kriteria Pemilihan Sampel......................................................... 27

Tabel 3.2 : Sampel Penelitian Perusahaan................................................... 28

Tabel 3.3 : Definisi Operasional dan Pengukuran Variabel......................... 32

Tabel 3.4 : Kriteria Pengujian Durbin-Watson (DW).................................. 38

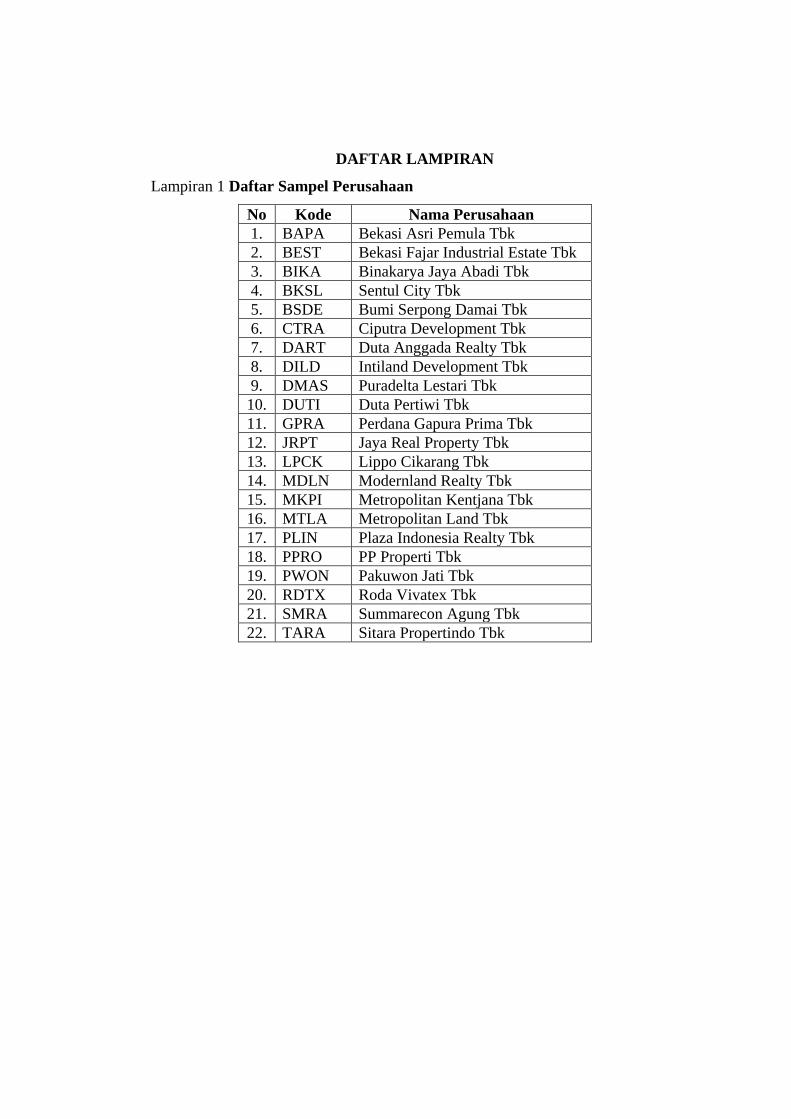

Tabel 4.1 : Daftar Sampel Perusahaan........................................... .............. 42

Tabel 4.2 : Statistik Deskriptif.................................... ................................. 44

Tabel 4.3 : Hasil Uji Multikolinieritas................................................ ......... 46

Tabel 4.4 : Hasil Uji Heterokedastisitas.......................... ............................. 47

Tabel 4.5 : Hasil Uji Autokorelasi.......................... ..................................... 47

Tabel 4.6 : Hasil Uji Common Effect Model................................................ 48

Tabel 4.7 : Hasil Uji Fixed Effect Model.......................... ........................... 49

Tabel 4.8 : Hasil Uji Random Effect Model.......................... ....................... 50

Tabel 4.9 : Hasil Uji Chow................................................... ....................... 51

Tabel 4.10 : Hasil Uji Langrage Multiplier.......................... ......................... 52

Tabel 4.11 : Nilai Koefisien Determinasi, Uji t, dan Uji F............................ 53

xiii

DAFTAR GAMBAR

No Gambar Halaman

Gambar 2.1 : Kerangka Konseptual........................................... ................. 23

Gambar 4.1 : Hasil Uji Normalitas........................................... .................. 45

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan untuk membiayai kegiatan operasionalnya

membutuhkan dana yang berasal dari modal sendiri maupun modal pinjaman dari

luar. Pasar modal berfungsi sebagai sumber penghimpun dana atau sebagai sarana

investasi baik berupa saham, obligasi, reksadana, instrument derivatif maupun

instrument keuangan lainnya. Terdapat beberapa bentuk investasi yang ada

didalam pasar modal yaitu saham. Saham adalah kertas atau tanda bukti

kepemilikan modal/dana pada suatu institusi atau perusahaan yang tercantum

dengan jelas nilai nominal, nama institusi, yang disertai hak dan kewajiban yang

dijelaskan kepada setiap pemegangnya.1 Dengan membeli saham tentunya

penanam modal mengharapkan keuntungan yang dapat diperolehnya berupa

dividend atau capital gain. Namun demikian, sebelum investor membeli saham

pastilah seorang investor akan mencari tahu mengenai potensi yang dimiliki suatu

saham yang akan dibeli baik potensi keuntungan yang akan diraih maupun potensi

kerugian yang akan dialami. Sebagian investor menilai perusahaan dengan

melihat harga saham perusahaan tersebut. Perusahaan dengan harga saham yang

tinggi akan dinilai baik sehingga dapat meningkatkan nilai perusahaan dimata

para investor, akan tetapi harga saham yang terlalu rendah akan menurunkan

keinginan para investor untuk melakukan investasi karena harga yang rendah

mencerminkan nilai perusahaan yang rendah pula sehingga kurang diminati

meskipun sebagian investor menganggap bahwa harga yang rendah tidak

mencerminkan perusahaan memiliki nilai yang rendah pula.

Karena adanya perbedaan pandangan investor terhadap harga saham

tersebut maka terbentuklah jumlah permintaan dan penawaran yang berubah–ubah

setiap waktunya. Perubahan ini menyebabkan terjadinya fluktuasi pada harga

1 Komang Ria Selpiana, Ida Bagus Badjra, “Pengaruh Kebijakan Dividen, Nilai Tukar,

Leverage, dan Firm Size Terhadap Volatilitas Harga Saham”, (E-Journal Manajemen Unud, Vol.

7, No. 3, 2018), h. 1683.

2

saham sehingga menyebabkan munculnya sebuah volatilitas atau besarnya jarak

antara harga naik dan harga turun pada saham tersebut.2 Volatilitas harga saham

adalah ukuran dari ketidakpastian hasil yang didapat dari saham.3 Saham dengan

volatilitas tinggi berarti harga saham naik dengan cepat lalu seketika turun dengan

cepat sehingga memunculkan selisih yang besar antara harga terendah dengan

harga tertinggi dalam suatu waktu. Volatilitas harga saham yang tinggi maka

menyebabkan semakin besar pula ketidakpastian untuk pengembalian atas

investasi. Adanya volatilitas akan menyebabkan resiko dan ketidakpastian yang

dihadapi investor semakin besar serta dampaknya pada ketidakstabilan keinginan

investor dalam menginvestasikan dananya. Akan tetapi beberapa investor

cenderung menyukai saham yang memiliki tingkat volatilitas yang tinggi karena

kesempatan untuk mendapatkan capital gain akan semakin besar walaupun dilain

hal akan semakin besar pula resiko yang akan dihadapi.4

Terdapat beberapa faktor yang dapat menyebabkan terjadinya volatilitas

terhadap harga saham diantaranya yakni earning volatility, leverage, firm size,

dan masih banyak faktor-faktor lainnya. Menurut Bathala et aL, earning volatility

menunjukkan naik dan turunnya laba yang dihasilkan oleh perusahaan.5 Naik dan

turunnya laba perusahaan merupakan tingkat perubahan yang cepat dan sangat

sulit untuk di prediksi pergerakannya. Perusahaan yang tidak mengukur tingkat

volatilitas labanya terlebih dahulu dan ternyata perusahaan tersebut memiliki

tingkat laba yang tidak stabil maka akan menimbulkan sinyal kepada investor

bahwa perusahaan memiliki risiko yang tinggi dalam berinvestasi serta jika laba

2 Taris Ghali Febrianda, “Pengaruh Kebijakan Dividen, Earning Volatility, dan Leverage

Terhadap Volatilitas Harga Saham Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia”, (Skripsi, Jurusan Manajemen Fakultas Ekonomi dan Bisnis USU, 2019) h. 3.

3 Suherdi Judokusumo, Pengantar Derivatif Dalam Moneter Internasional, (Jakarta: PT.

Gramedia Widiasarana Indonesia, 2007), h. 146.

4 Yudi Ari Yesi, ”Pengaruh Earning Volatility, Dividend Yield, Growth In Asset Dan Size

Terhadap Volatilitas Harga Saham Pada Perusahaan Manufaktur Tahun 2011-2013”, ( E–Journal

Widya Ekonomika, Vol. 1 No. 1, Mei–Agustus 2013), h. 9.

5 Taris Ghali Febrianda, “Pengaruh Kebijakan Dividen, Earning Volatility, dan Leverage

Terhadap Volatilitas Harga Saham Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia”, (Skripsi, Jurusan Manajemen Fakultas Ekonomi dan Bisnis USU, 2019) h. 9.

3

yang dihasilkan pada perusahaan tersebut selalu mengalami naik turun atau tidak

stabil, maka akan menyebabkan perusahaan sulit mendapatkan dana eksternal

karena perusahaan tidak stabil. Menurut Antoniou et aL, Tingkat volatilitas laba

yang semakin tinggi maka keuntungan yang akan didapatkan oleh investor akan

semakin besar pada saat laba mencapai tingkat maksimal. Sehingga akan

membuat investor akan mempertahankan saham yang dimilikinya (hold) dalam

waktu kedepan. Dengan tidak adanya penjualan yang terjadi, maka tingkat

volatilitas harga saham cenderung rendah.6

Selain earning volatility, leverage juga mempengaruhi volatilitas harga

saham. Rasio leverage merupakan rasio yang digunakan untuk mengukur sumber

dana perusahaan yang dibiayai dengan utang.7 Perusahaan harus mengukur

sumber pendanaannya baik dengan modal sendiri maupun dengan utang. Semakin

tinggi DER berarti menggambarkan risiko yang dihadapi perusahaan sangatlah

besar, karena ketika menjalankan aktivitas operasi perusahaan tergantung dengan

utang dan perusahaan memiliki kewajiban untuk membayar bunga utang sehingga

mengakibatkan laba yang dihasilkan perusahaan menjadi berkurang, sehingga

investor akan menghindari saham–saham yang memiliki nilai DER tinggi.

Menurut Jannah dan haridhi, semakin tinggi DER maka diasumsikan perusahaan

memiliki risiko yang semakin tinggi dalam memenuhi kewajiban membayar

utangnya, sehingga volatilitas harga saham akan meningkat.

Faktor lain yang mempengaruhi harga saham adalah firm size atau

ukuran perusahaan. Azura et aL, berpendapat bahwa firm size merupakan skala

yang menjadi ukuran besar kecilnya perusahaan dilihat dari jumlah asset dan total

serta rata–rata tingkat penjualan perusahaan tersebut.8 Perusahaan dengan ukuran

6 Sinta Adelia, “Pengaruh Earning Volatility dan Leverage Terhadap Volatilitas Harga

Saham Sektor Property dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia”, (Jurnal JOM

FISIP, Vol. 6 Edisi II Juli-Desember, 2019), h. 2.

7 Komang Ria Selpiana, Ida Bagus Badjra, “Pengaruh Kebijakan Dividen, Nilai Tukar,

Leverage, dan Firm Size Terhadap Volatilitas Harga Saham”, (E–Journal Manajemen Unud, Vol.

7, No. 3, 2018), h. 1687.

8 Silviana Dewi, Sista Paramitha, “Pengaruh Kebijakan Dividen, Volume Perdagangan,

Earning Volatility, Leverage, dan Firm Size Terhadap Volatilitas Harga Saham Perusahaan

4

besar akan sangat mudah di akses ke pasar modal dan fleksibilitas serta

kemampuannya dalam memperoleh dana lebih tinggi dibandingkan dengan

perusahaan ukuran kecil. Menurut Hashemijoo et aL, Semakin besar ukuran

perusahaan diversifikasi aktivitas perusahaan juga akan semakin besar, sehingga

informasi terkait perusahaan juga mudah di akses publik dan dapat mengurangi

tingkat volatilitas harga saham.9 Adapun fenomena–fenomena yang terjadi pada

perusahaan property dan real estate salah satunya pada harga saham beberapa

emiten properti mengalami pelemahan sepanjang pekan lalu. Salah satunya, yaitu

PT Pakuwon Jati Tbk (PWON) turun 2,4 persen ke level Rp 610 per saham.

Penurunan juga terjadi pada saham PT Metropolitan Kentjana Tbk (MKPI) hingga

3,16 persen di level Rp 24.500 per saham dan PT Jaya Real Property Tbk 1,19

persen ke level Rp 825 per saham. Sementara, Summarecon Agung bergerak

stagnan di level Rp 1.210 per saham.10

Berdasarkan fenomena–fenomena yang telah di lampirkan di atas,

fenomena penurunan harga saham pada beberapa perusahaan sub sektor property

dan real estate di bursa efek Indonesia (BEI) pada periode pengamatan tertentu

perlu menjadi perhatian khusus. Karena dengan adanya penurunan harga saham

perusahaan, dapat merubah citra atau pandangan terhadap nilai atau ukuran suatu

perusahaan tersebut. Serta akan berdampak pada minat para investor terhadap

perusahaan. Berikut adalah data volatilitas laba perusahaan, data DER perusahaan,

data asset perusahaan serta data volatilitas harga saham yang terdapat di dalam

laporan keuangan beberapa Perusahaan Sub Sektor Property dan Real Estate

periode 2016-2018 sebagai berikut:

Lq45”, (Jurnal Ilmu Manajemen Fakultas Ekonomi Universitas Negeri Surabaya, Vol. 7, No. 3,

2019), h. 763.

9 Komang Ria Selpiana, Ida Bagus Badjra, “Pengaruh Kebijakan Dividen, Nilai Tukar,

Leverage, dan Firm Size Terhadap Volatilitas Harga Saham”, (E–Journal Manajemen Unud, Vol.

7, No. 3, 2018), h. 1688.

10 Dinda Audriene Mutmainah, “Daya Beli Lemah, Indeks Sektor Properti Melempem”,

https://www.cnnindonesia.com/ekonomi/20170717112025-92-228306/daya-beli-lemah-indeks-

sektor-properti-melempem, h. 1.

5

Tabel 1.1

Volatilitas Laba, Der, Total Asset Dan Volatilitas Harga Saham Beberapa

Perusahaan Sub Sektor Property Dan Real Estate Periode 2016-2018

KODE TAHUN VOLATILITAS

LABA

(%)

DER

(%)

TOTAL ASSET

(Rp.)

VOLATILITA

S SAHAM

(%)

DUTI

2016 7.80 24.24 Rp 9.692.000.000.000 11.38

2017 5.92 26.88 Rp 10.576.000.000.000 10.90

2018 7.69 34.28 Rp 12.643.000.000.000 71.16

TARA

2016 0.23 15.75 Rp 1.218.023.176.513 28.57

2017 0.10 17.15 Rp 1.234.608.879.825 27.75

2018 0.08 6.57 Rp 1.122.279.225.842 28.40

BIKA

2016 1.28 258.59 Rp 2.400.682.388.179 131.44

2017 1.56 241.32 Rp 2.374.443.387.792 75.18

2018 0.51 254.27 Rp 2.333.636.785.839 76.86

Sumber: Data sekunder 2020 (data diolah)

Maka berdasarkan teori dan data di PT. Sitara Propertindo Tbk (TARA)

terjadi ketidak sesuaian antara teori dan data pada perusahaan tersebut. Dimana

secara teori semakin tinggi nilai DER maka diasumsikan perusahaan memiliki

risiko yang semakin tinggi dalam memenuhi kewajiban membayar utangnya,

sehingga volatilitas harga saham akan meningkat. Pada tahun 2016 ke tahun 2017,

nilai DER mengalami kenaikan namun perubahan tingkat volatilitas harga saham

justru mengalami penurunan. Sedangkan pada tahun 2017 ke tahun 2018, nilai

DER mengalami penurunan tetapi perubahan tingkat volatilitas harga saham justru

malah mengalami peningkatan. Hal yang sama juga terdapat pada PT. Duta

Pertiwi Tbk (DUTI) terjadi ketidak sesuaian antara teori dan data pada

perusahaan tersebut. Dimana secara teori tingkat volatilitas laba yang semakin

tinggi maka tingkat volatilitas harga saham cenderung rendah. Pada tahun 2016 ke

tahun 2017, tingkat volatilitas laba mengalami penurunan namun perubahan

tingkat volatilitas harga saham juga mengalami penurunan. Sedangkan pada tahun

2017 ke tahun 2018, tingkat volatilitas laba justru mengalami peningkatan, tetapi

perubahan tingkat volatilitas harga saham juga ikut mengalami peningkatan.

Begitu juga dengan perolehan total asset nya. terjadi ketidak sesuaian antara teori

dan data, dimana secara teori ukuran besar kecilnya perusahaan dilihat seberapa

besar jumlah asset. Semakin besar ukuran perusahaan maka dapat mengurangi

6

tingkat volatilitas harga saham. Dapat dilihat pada tahun 2017 ke tahun 2018, total

asset mengalami peningkatan namun tingkat volatilitas harga saham juga ikut

mengalami peningkatan.

Raudhatul Jannah dan Musfiari Haridhi pada penelitiannya menyatakan

bahwa dividend payout ratio berpengaruh negatif dan signifikan terhadap

volatilitas harga saham pada perusahaan non financing yang terdaftar di Bursa

Efek Indonesia tahun 2010-2014. Earnings volatility berpengaruh positif dan

signifikan terhadap volatilitas harga saham pada perusahaan non financing yang

terdaftar di Bursa Efek Indonesia tahun 2010-2014. Leverage berpengaruh positif

dan signifikan terhadap volatilitas harga saham pada perusahaan non financing

yang terdaftar di Bursa Efek Indonesia tahun 2010-2014. Kemudian pada

penelitian Ivan Ardiansyah dan Yuyun Isbanah menunjukkan hasil penelitiannya

dividen berpengaruh terhadap volatilitasa harga saham sedangkan leverage,

pertumbuhan aset, dan ukuran perusahaan tidak berpengaruh terhadap volatilitas

harga saham. Pada penelitian Sinta Adelia Lubis dengan hasil penelitiannya

bahwa earning volatility dan leverage bersama-sama menunjukkan pengaruh yang

signifikan terhadap volatilitas harga saham sektor property dan real estate yang

terdaftar di Bursa Efek Indonesia periode 2012-2016. Selanjutnya penelitian yang

dilakukan oleh Ayu Krisna Dewi dan Agung Suaryana, menyatakan bahwa

volume perdagangan berpengaruh terhadap volatilitas harga saham, sedangkan

leverage dan tingkat suku bunga tidak berpengaruh terhadap volatilitas harga

saham

Demikian pula penelitian yang dilakukan oleh Komang Ria Selpiana dan

Ida Bagus Badjra, menyatakan kebijakan dividen yang diproksikan dengan

dividen yield berpengaruh positif dan signifikan terhadap volatilitas harga saham,

nilai tukar berpengaruh positif dan signifikan terhadap volatilitas harga saham,

leverage yang diproksikan dengan debt to equity ratio berpengaruh positif dan

tidak signifikan terhadap volatilitas harga saham, firm size berpengaruh negatif

dan signifikan terhadap volatilitas harga saham.

7

Dengan penjelasan masalah diatas, dapat disimpulkan bahwa ketiga

faktor tersebut yaitu earning volatility, leverage dan firm size merupakan faktor

yang mempengaruhi naik atau turunnya volatilitas harga saham perusahaan sub

sektor Property dan Real Estate di pasar modal. Berdasarkan latar belakang di

atas maka peneliti tertarik untuk mengambil judul “Pengaruh Earning Volatility,

Leverage, dan Firm Size Terhadap Volatilitas Harga Saham Pada

Perusahaan Jasa Sub Sektor Property dan Real Estate Di Bursa Efek

Indonesia (Bei) Tahun 2016 – 2018”.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, peneliti dapat

mengidentifikasikan beberapa pokok masalah sebagai berikut:

1. Terjadinya penurunan harga saham di PT. Pakuwon Jati Tbk. sebesar 2,4

persen, juga diikuti dengan PT. Metropolitan Kentjana Tbk. hingga

sebesar 3,16 persen serta PT. Jaya Real Property Tbk. sebesar 1,19

persen yang dapat mengubah citra atau pandangan investor terhadap nilai

atau ukuran perusahaan.

2. PT. Sitara Propertindo Tbk (TARA) pada tahun 2016 ke tahun 2017 nilai

DER mengalami kenaikan pada saat nilai volatilitas harga saham justru

mengalami penurunan

3. PT. Duta Pertiwi Tbk (DUTI) pada tahun 2016 ke tahun 2017 nilai

volatilitas laba ikut mengalami penurunan pada saat nilai volatilitas harga

saham mengalami penurunan

4. PT. Duta Pertiwi Tbk (DUTI) pada tahun 2017 ke tahun 2018 nilai total

asset justru mengalami kenaikan pada saat nilai volatilitas harga saham

mengalami kenaikan.

8

C. Batasan Masalah

Banyaknya masalah yang teridentifikasi, peneliti membatasi masalah

hanya pada:

1. Earning volatility yang diteliti dalam penelitian diproksikan

menggunakan E.Vol

2. Rasio leverage yang diteliti dalam penelitian diproksikan menggunakan

debt to equity ratio (DER).

3. Ukuran perusahaan yang diteliti dalam penelitian diproksikan

menggunakan LnTA.

4. Volatilitas harga saham yang diteliti dalam penelitian diproksikan

menggunakan P.Vol

D. Perumusan Masalah

Dari latar belakang masalah di atas, maka penulis merumuskan

beberapamasalah dalam penelitian ini sebagai berikut:

1. Apakah Earning Volatility berpengaruh terhadap Volatilitas Harga

Saham pada Perusahaan Jasa Sub Sektor Property dan Real Estate di

Bursa Efek Indonesia (BEI)?

2. Apakah Leverage berpengaruh terhadap Volatilitas Harga Saham pada

Perusahaan Jasa Sub Sektor Property dan Real Estate di Bursa Efek

Indonesia (BEI)?

3. Apakah Firm Size berpengaruh terhadap Volatilitas Harga Saham pada

Perusahaan Jasa Sub Sektor Property dan Real Estate di Bursa Efek

Indonesia (BEI)?

4. Apakah Earning Volatility, Leverage, dan Firm Size berpengaruh secara

bersama–sama terhadap Volatilitas Harga Saham pada Perusahaan Jasa

Sub Sektor Property dan Real Estate di Bursa Efek Indonesia (BEI)?

9

E. Tujuan Penelitian

1. Untuk mengetahui Pengaruh Earning Volatility terhadap Volatilitas

Harga Saham pada Perusahaan Jasa Sub Sektor Property dan Real Estate

di Bursa Efek Indonesia (BEI).

2. Untuk mengetahui Pengaruh Leverage terhadap Volatilitas Harga Saham

pada Perusahaan Jasa Sub Sektor Property dan Real Estate di Bursa Efek

Indonesia (BEI).

3. Untuk mengetahui Pengaruh Firm Size terhadap Volatilitas Harga Saham

pada Perusahaan Jasa Sub Sektor Property dan Real Estate di Bursa Efek

Indonesia (BEI).

4. Untuk mengetahui pengaruh Earning Volatility, Leverage, dan Firm Size

terhadap Volatilitas Harga Saham pada Perusahaan Jasa Sub Sektor

Property dan Real Estate di Bursa Efek Indonesia (BEI).

F. Manfaat Penelitian

1. Bagi calon investor dan investor saham yang melakukan investasi pada

Perusahaan Jasa Sub Sektor Property dan Real Estate di BEI dapat

berguna untuk menambah masukan dalam pertimbangan membuat

keputusan investasi.

2. Bagi perusahaan penelitian ini dapat menjadi masukan untuk mengamati

faktor yang mempengaruhi perilaku investor dalam membuat keputusan

investasi terutama dipengaruhi fluktuasi harga saham.

3. Bagi peneliti berguna sebagai penerapan ilmu–ilmu dan juga merupakan

pengalaman yang berharga untuk melatih diri menulis karya ilmiah dan

memperluas pengetahuan.

10

BAB II

KAJIAN TEORITIS

A. Kajian Teoritis

1. Volatilitas Harga Saham

a. Pengertian Volatilitas Harga Saham

Volatilitas menurut Investopedia yaitu ukuran sebaran harga di sekitar

rata-rata harga sebuah saham atau dapat diartikan juga sebagai “gejolak” atau naik

turunnya harga saham.1 Volatilitas saham adalah ukuran dari ketidakpastian

tentang hasil yang didapat dari saham.2 Saham dengan volatilitas tinggi berarti

harga saham naik dengan cepat lalu seketika turun dengan cepat sehingga

memunculkan selisih yang besar antara harga terendah dengan harga tertinggi

dalam suatu waktu. Volatilitas harga saham yang tinggi maka menyebabkan

semakin besar pula ketidakpastian untuk pengembalian atas investasi. Adanya

volatilitas akan menyebabkan resiko dan ketidakpastian yang dihadapi investor

semakin besar serta dampaknya pada ketidakstabilan keinginan investor dalam

menginvestasikan dananya. Akan tetapi beberapa investor cenderung menyukai

saham yang memiliki tingkat volatilitas yang tinggi karena kesempatan untuk

mendapatkan capital gain akan semakin besar walaupun dilain hal akan semakin

besar pula resiko yang akan dihadapi.3

1 Ellen May, Smart Trader Rich Investor, (Jakarta: PT. Gramedia Pustaka Utama, 2017),

h. 155.

2 Suherdi Judokusumo, Pengantar Derivatif Dalam Moneter Internasional, (Jakarta: PT.

Gramedia Widiasarana Indonesia, 2007), h. 146.

3 Yudi Ari Yesi, ”Pengaruh Earning Volatility, Dividend Yield, Growth In Asset Dan Size

Terhadap Volatilitas Harga Saham Pada Perusahaan Manufaktur Tahun 2011-2013”, (E–Journal

Widya Ekonomika, Vol. 1 No. 1, Mei–Agustus 2013), h. 9.

11

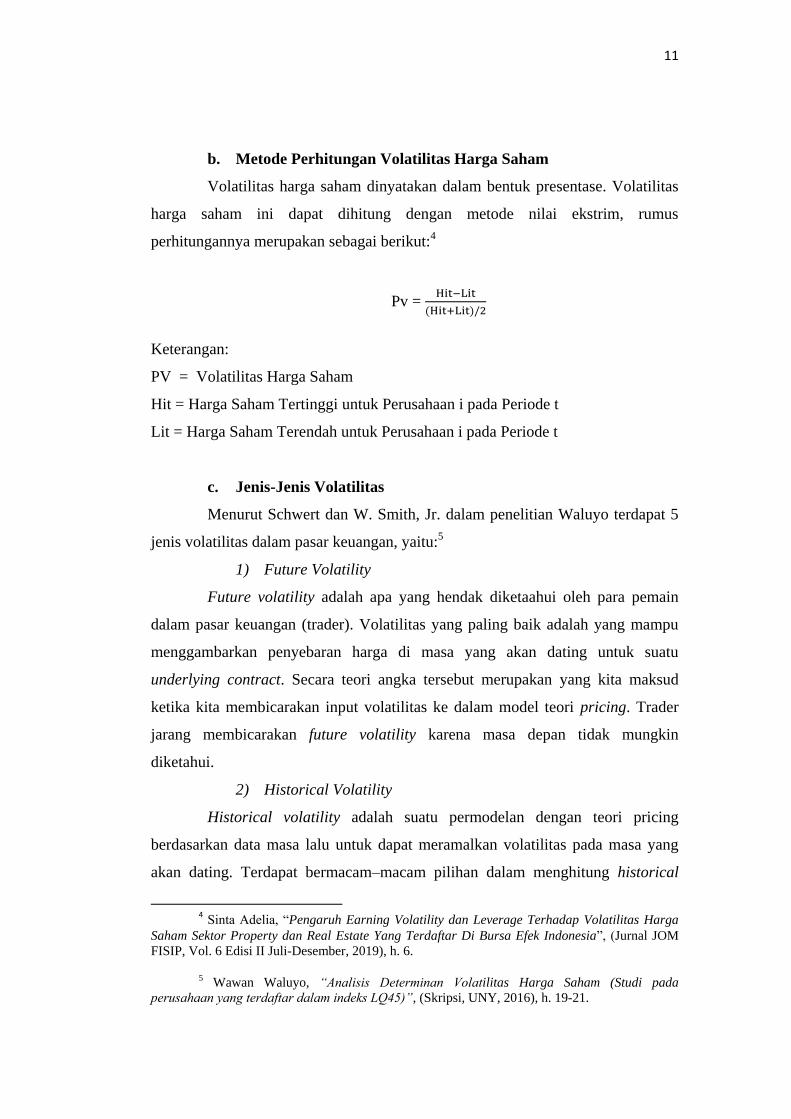

b. Metode Perhitungan Volatilitas Harga Saham

Volatilitas harga saham dinyatakan dalam bentuk presentase. Volatilitas

harga saham ini dapat dihitung dengan metode nilai ekstrim, rumus

perhitungannya merupakan sebagai berikut:4

Pv =

Keterangan:

PV = Volatilitas Harga Saham

Hit = Harga Saham Tertinggi untuk Perusahaan i pada Periode t

Lit = Harga Saham Terendah untuk Perusahaan i pada Periode t

c. Jenis-Jenis Volatilitas

Menurut Schwert dan W. Smith, Jr. dalam penelitian Waluyo terdapat 5

jenis volatilitas dalam pasar keuangan, yaitu:5

1) Future Volatility

Future volatility adalah apa yang hendak diketaahui oleh para pemain

dalam pasar keuangan (trader). Volatilitas yang paling baik adalah yang mampu

menggambarkan penyebaran harga di masa yang akan dating untuk suatu

underlying contract. Secara teori angka tersebut merupakan yang kita maksud

ketika kita membicarakan input volatilitas ke dalam model teori pricing. Trader

jarang membicarakan future volatility karena masa depan tidak mungkin

diketahui.

2) Historical Volatility

Historical volatility adalah suatu permodelan dengan teori pricing

berdasarkan data masa lalu untuk dapat meramalkan volatilitas pada masa yang

akan dating. Terdapat bermacam–macam pilihan dalam menghitung historical

4 Sinta Adelia, “Pengaruh Earning Volatility dan Leverage Terhadap Volatilitas Harga

Saham Sektor Property dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia”, (Jurnal JOM

FISIP, Vol. 6 Edisi II Juli-Desember, 2019), h. 6.

5 Wawan Waluyo, “Analisis Determinan Volatilitas Harga Saham (Studi pada

perusahaan yang terdaftar dalam indeks LQ45)”, (Skripsi, UNY, 2016), h. 19-21.

12

volatility, namun sebagian besar metode bergantung pada pemilihan dua

parameter, yaitu periode historis dimana volatilitas akan dihitung, dan interval

waktu antara perubahan harga. Periode historis dapat berubah jadi empat belas

hari, enam bulan, lima tahun atau lainnya. Interval waktu dapat berupa harian,

mingguan, bulanan, atau lainnya. Future volatility dan historical volatility

terkadang disebut sebagai realized volatility.

3) Forecast volatility

Seperti halnya terdapat jasa yang berusaha meramlkan pergerakan arah

masa depan harga suatu kontrak demikian juga terdapat jasa yang meramalkan

volatilitas masa depan suatu kontrak. Peramalan bisa untuk suatu periode, tetapi

biasanya mencakup periode yang identik dengan sisa masa option dari underlying

contract.

4) Implied Volatility

Implied volatility merupakan volatilitas yang harus kita masukan ke

dalam model teoritis pricing untuk menghasilkan nilai teoritis yang identik

dengan harga option di pasar.

5) Seasonal volatility

Seasonal volatility adalah volatilitas yang terjadi pada komoditas

tertentu. Komoditas pertanian tertentu seperti jagung, kacang, kedelai dan gandum

sangat sensitif terhadap faktor–faktor volatilitas yang muncul dari kondisi cuaca

musim yang jelek. Oleh Karena itu berdasarkan faktor–faktor tersebut seseorang

harus menetapkan volatilitas yang tinggi pada masa–masa tersebut.

d. Faktor-faktor yang mempengaruhi Volatilitas Harga Saham

1. Earning Volatility

Earning volatility memiliki pengaruh terhadap respon pasar. Apabila

earning volatility dari suatu perusahaan tinggi, maka dapat mengurungkan niat

investor untuk menanamkan modalnya. Dan apabila earning volatility dari suatu

perusahaan rendah maka akan membuat investor percaya bahwa perusahaan

mampu mengelola laba yang dimiliki dengan baik dan mampu mempertahankan

kualitas perusahaan. Menurut Khurniaji dan Raharja, ketidakpastian laba ini

13

merupakan risiko yang dihadapi perusahaan. Peningkatan yang terjadi pada

earning volatility akan meningkatkan risiko kehilangan laba perusahaan, dan bila

terjadi terus-menerus akan mengganggu kegiatan operasional dari perusahaan.

Semakin tinggi risiko bisnis suatu perusahaan maka dapat mempengaruhi harga

saham.

2. Leverage

Perusahaan perlu mengkombinasikan sumber pendanaannya antara

modal sendiri dengan utang. Semakin tinggi leverage mencerminkan risiko

perusahaan relatif tinggi, karena perusahaan dalam operasi cenderung tergantung

terhadap utang dan perusahaan memiliki kewajiban untuk membayar bunga utang

yang mengakibatkan laba perusahaan berkurang, sehingga para investor

cenderung menghindari saham-saham yang memiliki nilai leverage yang tinggi.

3. Firm Size

Ukuran perusahaan yang diproksikan melalui total aset dapat

memberikan informasi bagi para pelaku pasar modal bahwa perusahaan dapat

mengelola aktivitas bisnisnya dengan baik dan ini akan mempengaruhi sikap

investor yang terlihat dari perubahan harga saham perusahaan. oleh karena itu,

faktor ini dapat memberikan pengaruh terhadap fluktuasi harga saham di pasar

modal.

2. Earning Volatility

a. Pengertian Earning Volatility

Earning Volatility adalah indikator yang mengukur seberapa stabil laba

yang diperoleh perusahaan setiap tahun.6 Menurut Bathala et aL, earning volatility

menunjukkan naik dan turunnya laba yang dihasilkan oleh perusahaan.7 Naik dan

6 Raudhatul Jannah, Musfiari Haridhi, “Pengaruh Kebijakan Dividen, Earning Volatility,

dan Leverage Terhadap Volatilitas Harga Saham Pada Perusahaan Non – Financing Yang

Terdaftar Di Bursa Efek Indonesia Tahun 2010–2014”, (Jurnal Ilmiah Mahasiswa Ekonomi

Akuntansi, Vol. 1, No. 1, 2016), h. 136.

7 Taris Ghali Febrianda, “Pengaruh Kebijakan Dividen, Earning Volatility, dan Leverage

Terhadap Volatilitas Harga Saham Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia”, (Skripsi, Jurus Manajemen Fakultas Ekonomi dan Bisnis USU, 2019) h. 9.

14

turunnya laba perusahaan merupakan tingkat perubahan yang cepat dan sangat

sulit untuk di prediksi pergerakannya. Perusahaan yang memiliki tingkat

pendapatan yang tidak stabil memberikan sinyal kepada investor bahwa

perusahaan tersebut memiliki risiko yang tinggi untuk berinvestasi. Earning

Volatility juga merupakan fluktuasi laba dari suatu perusahaan yang

mencerminkan risiko dari aktivitas perusahaan.8 Perusahaan yang tidak mengukur

tingkat volatilitas labanya terlebih dahulu dan ternyata perusahaan tersebut

memiliki tingkat laba yang tidak stabil maka akan menimbulkan sinyal kepada

investor bahwa perusahaan memiliki risiko yang tinggi dalam berinvestasi serta

jika laba yang dihasilkan pada perusahaan tersebut selalu mengalami naik turun

atau tidak stabil, maka akan menyebabkan perusahaan sulit mendapatkan dana

eksternal karena perusahaan tidak stabil. Menurut Antoniou et aL, Tingkat

volatilitas laba yang semakin tinggi maka keuntungan yang akan didapatkan oleh

investor akan semakin besar pada saat laba mencapai tingkat maksimal. Sehingga

akan membuat investor akan mempertahankan saham yang dimilikinya (hold)

dalam waktu kedepan. Dengan tidak adanya penjualan yang terjadi, maka tingkat

volatilitas harga saham cenderung rendah.9

Laba perusahaan di masa lalu dianggap sebagai pertimbangan logis

dalam memprediksi earnings atau laba perusahaan di masa yang akan datang.

Oleh Karena itu, earnings atau laba merupakan informasi mengenai indikator

kinerja sebuah perusahaan. Earning volatility ini pun memiliki pengaruh terhadap

respon pasar. Apabila earning volatility dari suatu perusahaan tinggi, maka dapat

mengurungkan niat investor untuk menanamkan modalnya. Dan apabila earning

volatility dari suatu perusahaan rendah maka akan membuat investor percaya

bahwa perusahaan mampu mengelola laba yang dimiliki dengan baik dan mampu

mempertahankan kualitas perusahaan.

8 Sinta Adelia, “Pengaruh Earning Volatility dan Leverage Terhadap Volatilitas Harga

Saham Sektor Property dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia”, (Jurnal JOM

FISIP, Vol. 6 Edisi II Juli-Desember, 2019), h. 4.

9 Sinta Adelia, “Pengaruh Earning Volatility dan Leverage Terhadap Volatilitas Harga

Saham Sektor Property dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia”, (Jurnal JOM

FISIP, Vol. 6 Edisi II Juli-Desember, 2019), h. 2.

15

b. Metode Perhitungan Earning Volatility

Earning volatility merupakan perbandingan antara operating profit

dengan total aset perusahaan. Rumus menghitung earning volatility adalah:

Earning Volatility =

Keterangan:

Operating Profit = Laba sebelum bunga dan pajak

Total Assets = Jumlah aset seluruhnya

3. Leverage

a. Pengertian Leverage

Ratio Leverage merupakan kesanggupan perusahaan untuk membayar

segala kewajiban finansial.10

Ratio Leverage atau hutang menunjukkan

kemampuan perusahaan dalam memenuhi kewajiban–kewajiban jangka

panjangnya.11

Rasio leverage merupakan rasio yang digunakan untuk mengukur

sumber dana perusahaan yang dibiayai dengan utang.12 Perusahaan harus

mengukur sumber pendanaannya baik dengan modal sendiri maupun dengan

utang. Semakin tinggi DER berarti menggambarkan risiko yang dihadapi

perusahaan sangatlah besar, karena ketika menjalankan aktivitas operasi

perusahaan tergantung dengan utang dan perusahaan memiliki kewajiban untuk

membayar bunga utang sehingga mengakibatkan laba yang dihasilkan perusahaan

menjadi berkurang, sehingga investor akan menghindari saham–saham yang

memiliki nilai DER tinggi. Menurut Jannah dan haridhi, semakin tinggi DER

10 Ivan Ardiansyah, Yuyun Isbanah, “Analisis Pengaruh Dividen, Pertumbuhan Asset,

Ukuran Perusahaan, dan Leverage Terhadap Volatilitas Harga Saham”, (Jurnal Riset Akuntansi

dan Keuangan, Vol. 5, No. 3, 2017), h. 1568.

11 Maya Sova, ”Pengaruh Ratio Leverage Terhadap Volatilitas Saham Pada Industri

Barang Konsumsi di Bursa Efek Indonesia Tahun 2004–2008”, (E–Journal Widya Ekonomika,

Vol. 1 No.1, Mei–Agustus 2013), h. 8.

12 Komang Ria Selpiana, Ida Bagus Badjra, “Pengaruh Kebijakan Dividen, Nilai Tukar,

Leverage, dan Firm Size Terhadap Volatilitas Harga Saham”, (E–Journal Manajemen Unud, Vol.

7, No. 3, 2018), h. 1687.

16

maka diasumsikan perusahaan memiliki risiko yang semakin tinggi dalam

memenuhi kewajiban membayar utangnya, sehingga volatilitas harga saham akan

meningkat.

b. Jenis-Jenis Rasio Leverage

1. Debt to Assets Ratio (DAR)

Debt to Assets Ratio merupakan rasio utang yang digunakan untuk

mengukur seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa

besar utang perusahaan berpengaruh terhadap pengelolaan aktiva. Rumus

menghitung Debt to Assets Ratio adalah:

DAR =

Keterangan:

Total Debt = Jumlah hutang seluruhnya

Total Assets = Jumlah aset seluruhnya

2. Debt to Equity Ratio (DER)

Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai

utang dengan ekuitas. Untuk mencari rasio ini dengan cara membandingkan antara

seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna

untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan

pemilik perusahaan. Dengan kata lain rasio ini untuk mengetahui setiap rupiah

modal sendiri yang dijadikan untuk penjaminan utang. Rumus menghitung Debt

to Equity Ratio adalah:

DER =

Keterangan:

Total Debt = Jumlah hutang seluruhnya

Total Equity = Jumlah ekuitas seluruhnya

17

3. Long Term Debt to Equity Ratio

Long Term Debt to Equity Ratio merupakan rasio antara utang jangka

panjang dengan modal sendiri. Tujuannya adalah untuk mengukur beberapa

bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka

panjang dengan cara membandingkan antara utang jangka panjang dengan modal

sendiri yang disediakan oleh perusahaan. Rumus menghitng Long Term DER

adalah:

Lt DER =

Keterangan:

Long Term Debt = Jumlah hutang jangka panjang

Total Equity = Jumlah ekuitas seluruhnya

Semakin kecil nilai persentase DER, Lt-DER dan DAR, maka semakin

kecil pula resiko yang dihadapi perusahaan. Oleh karena itu, dapat diartikan

bahwa perusahaan memiliki harta yang cukup untuk dapat mendanai

perusahaan.13

Leverage yang lebih tinggi meningkatkan pengembalian ekuitas

melalui kejadian - kejadian di bawah ini:

a. Lebih banyak meminjam berarti lebih banyak aktiva yang dapat

dibeli tanpa tambahan investasi ekuitas pemegang saham.

b. Lebih banyak aktiva berarti lebih banyak penjualan yang dihasilkan.

c. Lebih banyak penjualan berarti laba bersih harus meningkat.

Para investor biasanya menginginkan leverage yang tinggi untuk

meningkatkan investasinya tetapi para kreditor atau lender lebih menginginkan

leverage yang rendah untuk meningkatkan keamanan pinjamannya. Perusahaan

yang mempunyai tingkat leverage tinggi berarti sangat bergantung pada pinjaman

luar untuk membiayai asetnya, sedangkan perusahaan yang mempunyai tingkat

13 Maya Sova, ”Pengaruh Ratio Leverage Terhadap Volatilitas Saham Pada Industri

Barang Konsumsi di Bursa Efek Indonesia Tahun 2004–2008”, (E–Journal Widya Ekonomika,

Vol. 1 No.1, Mei–Agustus 2013), h. 8.

18

leverage lebih rendah lebih banyak membiayai asetnya dengan modal sendiri.

Jadi, dapat dikatakan bahwa tingkat leverage perusahaan menggambarkan risiko

keuangan perusahaan. Semakin tinggi leverage maka diasumsikan perusahaan

memiliki risiko yang semakin tinggi terhadap likuiditas perusahaannya, sehingga

volatilitas harga saham akan meningkat.14

4. Firm Size (Ukuran Perusahaan)

a. Pengertian Firm Size (Ukuran Perusahaan)

Ukuran perusahaan merupakan tolak ukur kinerja operasional perusahaan

untuk menunjukkan seberapa baik manajemen perusahaan untuk mengoperasikan

perusahaan tersebut.15

Azura et aL, berpendapat bahwa firm size merupakan skala

yang menjadi ukuran besar kecilnya perusahaan dilihat dari jumlah asset dan total

serta rata–rata tingkat penjualan perusahaan tersebut.16

Perusahaan dengan ukuran

besar akan sangat mudah di akses ke pasar modal dan fleksibilitas serta

kemampuannya dalam memperoleh dana lebih tinggi dibandingkan dengan

perusahaan ukuran kecil. Menurut Hashemijoo et aL, Semakin besarnya ukuran

perusahaan maka diversifikasi aktivitas perusahaan juga akan semakin besar,

sehingga perusahaan besar biasanya mempunyai lebih banyak informasi serta

perusahaan juga mudah di akses publik dan dapat mengurangi tingkat volatilitas

harga saham.17

14 Sinta Adelia, “Pengaruh Earning Volatility dan Leverage Terhadap Volatilitas Harga

Saham Sektor Property dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia”, (Jurnal JOM

FISIP, Vol. 6 Edisi II Juli-Desember, 2019), h. 5.

15 Ivan Ardiansyah, Yuyun Isbanah, “Analisis Pengaruh Dividen, Pertumbuhan Asset,

Ukuran Perusahaan, dan Leverage Terhadap Volatilitas Harga Saham”, (Jurnal Riset Akuntansi

dan Keuangan, Vol. 5, No. 3, 2017), h. 1568.

16 Silviana Dewi, Sista Paramitha, “Pengaruh Kebijakan Dividen, Volume Perdagangan,

Earning Volatility, Leverage, dan Firm Size Terhadap Volatilitas Harga Saham Perusahaan

Lq45”, (Jurnal Ilmu Manajemen Fakultas Ekonomi Universitas Negeri Surabaya, Vol. 7, No. 3,

2019), h. 763.

17 Komang Ria Selpiana, Ida Bagus Badjra, “Pengaruh Kebijakan Dividen, Nilai Tukar,

Leverage, dan Firm Size Terhadap Volatilitas Harga Saham”, (E-Journal Manajemen Unud, Vol.

7, No. 3, 2018), h. 1688.

19

b. Metode Perhitungan Firm Size (Ukuran Perusahaan)

Firm size dinyatakan dalam bentuk persentase. Rumus menghitung firm

size adalah

18 :

LN (Total Assets)

Keterangan:

LN = Logaritma Natural

Total Assets = Jumlah aset seluruhnya

B. Kajian Terdahulu

Tabel 2.1

Penelitian Terdahulu

No Peneliti Judul Penelitian Metode

Penelitian

Hasil Penelitian

1. Taris

Ghali

Febrianda

(skripsi

2019)

Pengaruh

Kebijakan

Dividen, Earning

Volatility, dan

Leverage

Terhadap

Volatilitas Harga

Saham pada

Perusahaan

Manufaktur yang

Terdaftar di Bursa

Efek Indonesia

(2013-2017).19

Penelitian

kuantitatif,

metode

pengumpulan

data yaitu

dokumentasi

Hasil penelitian

menunjukkan Earning

Volatility berpengaruh

terhadap Volatilitas

Harga Saham,

sedangkan Leverage

dan Kebijakan Dividen

tidak berpengaruh

terhadap Volatilitas

Harga Saham.

2. Ayu

Krisna

Dewi dan

Agung

Suaryana

Pengaruh Volume

Perdagangan

Saham, Leverage,

dan Tingkat Suku

Bunga Terhadap

Penelitian

kuantitatif,

metode

pengumpulan

data adalah

Hasil penelitian

menunjukkan volume

perdagangan

berpengaruh terhadap

Votalitas Harga Saham,

18 Ibid

19 Taris Ghali Febrianda, “Pengaruh Kebijakan Dividen, Earning Volatility, dan Leverage

Terhadap Volatilitas Harga Saham Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia”, (Skripsi, Jurusan Manajemen Fakultas Ekonomi dan Bisnis USU, 2019)

20

(Jurnal

2016).

Volatilitas Harga

Saham.20

metode

dokumentasi

dan studi

pustaka

Sedangkan Leverage

dan tingkat suku bunga

tidak berpengaruh

terhadap Votalitas

Harga Saham.

3. Komang

Ria

Selpiana

dan Ida

Bagus

Badjra

(Jurnal

2018)

Pengaruh

Kebijakan

Dividen, Nilai

Tukar, Leverage

dan Firm Size

Terhadap

Volatilitas Harga

Saham pada

perusahaan LQ45

periode 2012-

2016.21

Penelitian

kuantitatif,

metode

pengumpulan

data adalah

metode

observasi non

partisipan

Hasil penelitian

Kebijakan Dividen,

Nilai Tukar, dan

Leverage berpengaruh

terhadap Volatilitas

Harga Sahan,

sedangkan Ukuran

perusahaan tidak

berpengaruh terhadap

Volatilitas Harga

Saham.

4. Sinta

Adelia

Lubis

(Jurnal

2019)

Pengaruh Earning

Volatility dan

Leverage

Terhadap

Volatilitas Harga

Saham Sektor

Property Dan

Real Estate Yang

Terdaftar Di

Bursa Efek

Indonesia periode

2012–2016.22

Penelitian

kuantitatif,

metode

pengambilan

data yaitu

observasi dan

dokumentasi

Hasil penelitian

menunjukkan Earning

Votality dan Leverage

bersama–sama

menunjukkan pengaruh

yang signifikan

terhadap Volatilitas

5. Raudhatul

Jannah

dan

Musfiari

Haridhi

(Jurnal

Pengaruh

Kebijakan

Dividen, Earning

Volatility, dan

Leverage

terhadap

Penelitian

kuantitatif,

metode

pengumpulan

data yaitu

metode

Hasil penelitian

menunjukkan Earning

Volatility dan Leverage

berpengaruh terhadap

Volatilitas Harga

Saham, sedangkan

20 Ayu Krisna Dewi dan Agung Suaryana, “Pengaruh Volume Perdagangan Saham,

Leverage, dan Tingkat Suku Bunga Terhadap Volatilitas Harga Saham”, (E-Journal Akuntansi

Universitas Udayana, 2016)

21 Komang Ria Selpiana, Ida Bagus Badjra, “Pengaruh Kebijakan Dividen, Nilai Tukar,

Leverage, dan Firm Size Terhadap Volatilitas Harga Saham”, (E-Journal Manajemen Unud, Vol.

7, No. 3, 2018)

22 Sinta Adelia, “Pengaruh Earning Volatility dan Leverage TerhadapVolatilitas Harga

Saham Sektor Property dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia”, (Jurnal JOM

FISIP, Vol. 6 Edisi II Juli-Desember, 2019)

21

2016) Volatilitas Harga

Saham pada

Perusahaan Non-

Financing yang

Terdaftar di Bursa

Efek Indonesia

Tahun 2010-

2014.23

dokumentasi Kebijakan Dividen

Tidak berpengaruh

terhadap Volatilitas

Harga Saham.

6 Ivan

Ardiansya

h dan

Yuyun

Isbanah

(Jurnal

2017)

Analisis Pengaruh

Dividen,

Pertumbuhan

Asset, Ukuran

Perusahaan, dan

Leverage

Terhadap

Volatilitas Harga

Saham.24

Penelitian

kuantitatif,

metode

pengumpulan

data

menggunaka

n teknik

dokumentasi

Hasil penelitian

menunjukkan dividen

berpengaruh terhadap

volatilitas harga saham,

sedangkan leverage,

pertumbuhan aset,

ukuran perusahaan

tidak berpengaruh

terhadap volatilitas

harga saham

7 Linda

Santioso

dan

Yosevin

Gloria

Angesti

(Jurnal

2019)

Faktor-Faktor

yang

Mempengaruhi

Volatilitas Harga

Saham

Perusahaan

Manufaktur

Penelitian

kuantitatif,

metode

pengumpulan

data

menggunaka

n teknik

dokumentasi

Hasil penelitian

menunjukkan kebijakan

dividen, earning

volatility, kebijakan

hutang, growth asset

tidak berpengaruh

terhadap volatilitas

harga saham sedangkan

earning per share

berpengaruh terhadap

volatilitas harga saham

8 Hashemijo

o et al

(Jurnal

2012)

The Impact Of

Divident Policy

on Share Price

Volatility in the

Malaysian Stock

Market

Penelitian

kuantitatif,

metode

pengumpulan

data

menggunaka

n teknik

dokumentasi

Hasil penelitian

menunjukkan dividend

yield, dividen payout

ratio, size, earning

volatility, long-term

debt, growth

berpengaruh terhadap

share price volatility Sumber: Jurnal dan Skripsi penelitian terdahulu

23 Raudhatul Jannah, Musfiari Haridhi, “Pengaruh Kebijakan Dividen, Earning Volatility,

dan Leverage Terhadap Volatilitas Harga Saham Pada Perusahaan Non – Financing Yang

Terdaftar Di Bursa Efek Indonesia Tahun 2010–2014”, (Jurnal Ilmiah Mahasiswa Ekonomi

Akuntansi, Vol. 1, No. 1, 2016)

24 Ivan Ardiansyah, Yuyun Isbanah, “Analisis Pengaruh Dividen, Pertumbuhan Asset,

Ukuran Perusahaan, dan Leverage Terhadap Volatilitas Harga Saham”, (Jurnal Riset Akuntansi

dan Keuangan, Vol. 5, No. 3, 2017)

22

Persamaan penelitian ini dengan penelitian sebelumnya adalah peneliti

menggunakan earning volatility, leverage, dan firm size sebagai variabel

independen. Selain variabel, persamaan yang lain adalah objek penelitian. Pada

penelitian ini objek penelitian yang digunakan adalah Perusahaan sub sektor

Property dan Real Estate. Selain persamaan juga terdapat perbedaan dengan

penelitian sebelumnya adalah peneliti menggunakan tahun penelitian periode

2016-2018.

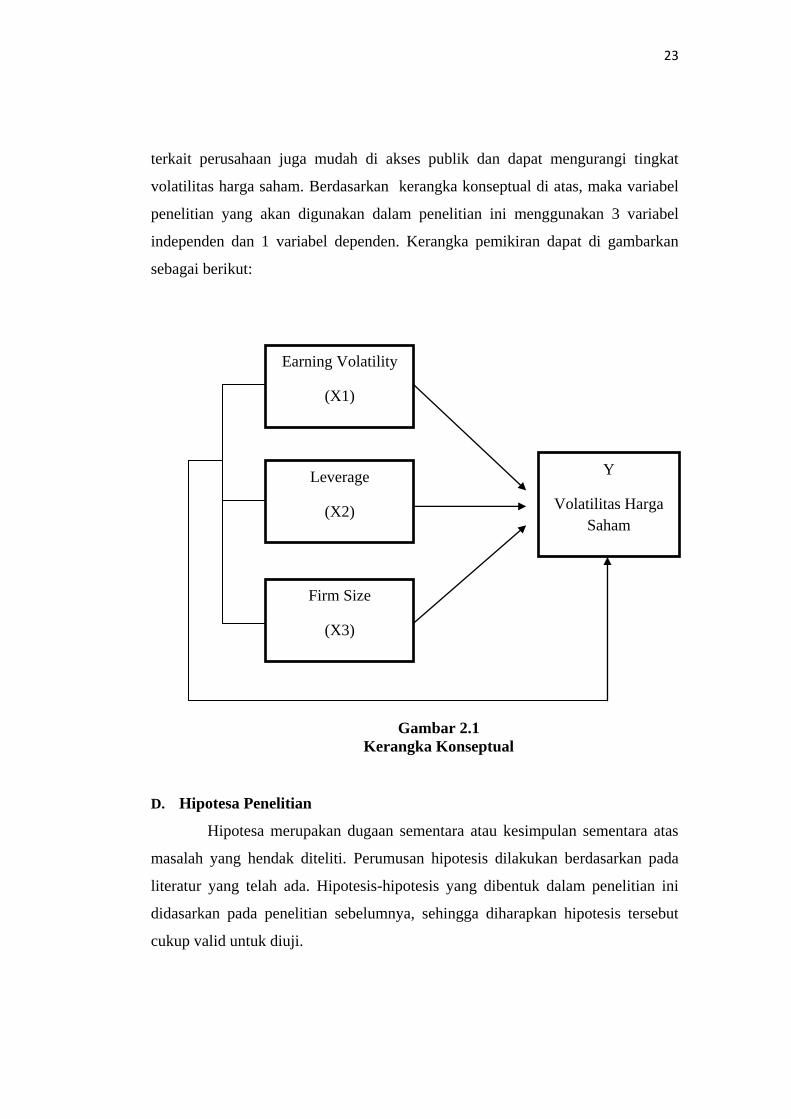

C. Kerangka Konseptual

Kerangka konseptual merupakan gambaran pengaruh antar variabel

independen terhadap variabel dependen. Volatilitas saham adalah ukuran dari

ketidakpastian tentang hasil yang didapat dari saham. Volatilitas harga saham

yang tinggi maka menyebabkan semakin besar pula ketidakpastian untuk

pengembalian atas investasi. Adanya volatilitas akan menyebabkan resiko dan

ketidakpastian yang dihadapi investor semakin besar serta dampaknya pada

ketidakstabilan keinginan investor dalam menginvestasikan dananya. Earning

Volatility adalah indikator yang mengukur seberapa stabil laba yang diperoleh

perusahaan setiap tahun. Tingkat volatilitas laba yang semakin tinggi maka

keuntungan yang akan didapatkan oleh investor akan semakin besar pada saat laba

mencapai tingkat maksimal. Sehingga akan membuat investor akan

mempertahankan saham yang dimilikinya (hold) dalam waktu kedepan. Dengan

tidak adanya penjualan yang terjadi, maka tingkat volatilitas harga saham

cenderung rendah.

Rasio leverage merupakan rasio yang digunakan untuk mengukur sumber

dana perusahaan yang dibiayai dengan utang. semakin tinggi DER maka

diasumsikan perusahaan memiliki risiko yang semakin tinggi dalam memenuhi

kewajiban membayar utangnya, sehingga volatilitas harga saham akan meningkat.

Firm Size (Ukuran perusahaan) merupakan tolak ukur kinerja operasional

perusahaan untuk menunjukkan seberapa baik manajemen perusahaan untuk

mengoperasikan perusahaan tersebut. Semakin besar ukuran perusahaan

diversifikasi aktivitas perusahaan juga akan semakin besar, sehingga informasi

23

terkait perusahaan juga mudah di akses publik dan dapat mengurangi tingkat

volatilitas harga saham. Berdasarkan kerangka konseptual di atas, maka variabel

penelitian yang akan digunakan dalam penelitian ini menggunakan 3 variabel

independen dan 1 variabel dependen. Kerangka pemikiran dapat di gambarkan

sebagai berikut:

Gambar 2.1

Kerangka Konseptual

D. Hipotesa Penelitian

Hipotesa merupakan dugaan sementara atau kesimpulan sementara atas

masalah yang hendak diteliti. Perumusan hipotesis dilakukan berdasarkan pada

literatur yang telah ada. Hipotesis-hipotesis yang dibentuk dalam penelitian ini

didasarkan pada penelitian sebelumnya, sehingga diharapkan hipotesis tersebut

cukup valid untuk diuji.

Earning Volatility

(X1)

Y

Volatilitas Harga

Saham

Firm Size

(X3)

Leverage

(X2)

24

Berdasarkan hasil dari penelitian-penelitian terdahulu, maka peneliti

merumuskan hipotesa dalam penelitian ini sebagai berikut:

1. Pengaruh Earning Volatility Terhadap Volatilitas Harga Saham

Earning Volatility adalah indikator yang mengukur seberapa

stabil laba yang diperoleh perusahaan setiap tahun. Menurut

Antoniou et aL, Tingkat volatilitas laba yang semakin tinggi maka

keuntungan yang akan didapatkan oleh investor akan semakin besar

pada saat laba mencapai tingkat maksimal. Sehingga akan membuat

investor akan mempertahankan saham yang dimilikinya (hold) dalam

waktu kedepan. Dengan tidak adanya penjualan yang terjadi, maka

tingkat volatilitas harga saham cenderung rendah.

Ho1 = Earning Volatility tidak berpengaruh terhadap volatilitas

harga saham

Ha1 = Earning Volatility berpengaruh terhadap volatilitas harga

saham

2. Pengaruh Leverage Terhadap Volatilitas Harga Saham

Rasio leverage merupakan rasio yang digunakan untuk

mengukur sumber dana perusahaan yang dibiayai dengan utang.

Semakin tinggi DER berarti menggambarkan risiko yang dihadapi

perusahaan sangatlah besar, karena ketika menjalankan aktivitas

operasi perusahaan tergantung dengan utang dan perusahaan

memiliki kewajiban untuk membayar bunga utang sehingga

mengakibatkan laba yang dihasilkan perusahaan menjadi berkurang,

sehingga investor akan menghindari saham–saham yang memiliki

nilai DER tinggi. Menurut Jannah dan haridhi, semakin tinggi DER

maka diasumsikan perusahaan memiliki risiko yang semakin tinggi

dalam memenuhi kewajiban membayar utangnya, sehingga

volatilitas harga saham akan meningkat.

25

Ho2 = Leverage tidak berpengaruh terhadap volatilitas harga

saham

Ha2 = Leverage berpengaruh terhadap volatilitas harga saham

3. Pengaruh Firm Size Terhadap Volatilitas Harga Saham

Firm Size (Ukuran perusahaan) merupakan tolak ukur kinerja

operasional perusahaan untuk menunjukkan seberapa baik

manajemen perusahaan untuk mengoperasikan perusahaan tersebut.

Menurut Hashemijoo et aL, Semakin besar ukuran perusahaan

diversifikasi aktivitas perusahaan juga akan semakin besar, sehingga

informasi terkait perusahaan juga mudah di akses publik dan dapat

mengurangi tingkat volatilitas harga saham.

Ho3 = Firm Size tidak berpengaruh terhadap volatilitas harga

saham

Ha3 = Firm Size berpengaruh terhadap volatilitas harga saham

26

BAB III

METODE PENELITIAN

A. Pendekatan Penelitian

Penelitian ini menggunakan jenis pendekatan assosiatif. Penelitian

asosiatif adalah penelitian yang dilakukan untuk menganalisis hubungan atau

pengaruh antara dua variabel atau lebih.1 Berdasarkan jenis datanya, penelitian

yang digunakan adalah penelitian kuantitatif. Metode penelitian kuantitatif

merupakan metode penelitian yang berlandaskan pada filsafat positivisme,

digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan

sampel pada umumnya dilakukan secara random, pengumpulan data

menggunakan instrument penelitian, analisis data bersifat kuantitatif statistik

dengan tujuan untuk menguji hipotesis yang telah ditetapkan.2

B. Lokasi dan Waktu Penelitian

1. Lokasi Penelitian

Lokasi penelitian dilakukan di Bursa Efek Indonesia (BEI) yang diambil

berdasarkan dokumentasi dari situs web resmi www.idx.co.id. Lokasi ini adalah

tempat pengambilan data ataupun laporan keuangan seluruh perusahaan property

dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) dengan input data

selama periode 2016-2018.

2. Waktu Penelitian

Waktu penelitian dilaksanakan sejak juni sampai dengan agustus 2020 di

Bursa Efek Indonesia (BEI) dari situs web resmi www.idx.co.id dengan

menggunakan data panel.

1 Sugiyono, Metode Penelitian Kuantitatif Kualitatif dan R&D, (Bandung: Alfabeta,

2013), h. 11.

2 Ibid, h. 14.

27

C. Populasi dan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek-obyek yang

mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya.3 Populasi dalam penelitian ini

adalah perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia

(BEI) periode 2016-2018, yaitu berjumlah 48 perusahaan.

2. Sampel

Sampel adalah bagian dari jumlah maupun karakteristik yang dimiliki

oleh populasi dan dipilih secara hati–hati dari populasi tersebut.4 Teknik sampling

yang digunakan dalam penelitian ini merupakan nonprobability sampling, yaitu

purposive sampling adalah teknik penentuan sampel dengan alasan tertentu, bisa

dikarenakan alasan mudah mendapatkan data, keterbatasan waktu maupun alasan

lainnya sehingga layak dijadikan sampel.5 Adapun kriteria yang digunakan dalam

pemilihan sampel pada penelitian ini berdasarkan definisi diatas antara lain:

Tabel 3.1

Kriteria Pemilihan Sampel

No Kriteria Jumlah

1

Perusahaan jasa sub sektor property dan real estate yang

terdaftar di Bursa Efek Indonesia pada tahun 2016-2018

48

2

Perusahaan jasa sub sektor property dan real estate yang

tidak menyediakan data terkait dengan variabel penelitian

(26)

3

Perusahaan sampel yang tidak pernah mengalami kerugian

selama tiga tahun penelitian, laba yang dihasilkan

perusahaan stabil dan laporan keuangan perusahaan yang

tercatat di BEI paling lengkap

22

3 Ibid, h. 80.

4 Arfan Ikhsan, et. aL., Metodologi Penelitian Bisnis, (Bandung: Citapustaka Media,

2014), h. 106.

5 Laylan Syafina, Panduan Penelitian Kuantitatif Akuntansi, (Medan: Febi Press, 2018),

h. 13.

28

Setelah dilakukan pemilihan sampel berdasarkan kriteria yang telah

ditentukan, sehingga data pengamatan yang akan diteliti sebanyak 66 data sampel

penelitian. maka perusahaan yang terpilih sebagai sampel berjumlah 22

perusahaan, yaitu sebagai berikut:

Tabel 3.2

Sampel Penelitian Perusahaan

No Kode Nama Perusahaan Tanggal IPO

1. BAPA Bekasi Asri Pemula Tbk 14-Jan-2008

2. BEST Bekasi Fajar Industrial Estate Tbk 10-Apr-2012

3. BIKA Binakarya Jaya Abadi Tbk 14-Jul-2015

4. BKSL Sentul City Tbk 28-Jul-1997

5. BSDE Bumi Serpong Damai Tbk 06-Jun-2008

6. CTRA Ciputra Development Tbk 28-Mar-1994

7. DART Duta Anggada Realty Tbk 08-Mei-1990

8. DILD Intiland Development Tbk 04-Sep-1991

9. DMAS Puradelta Lestari Tbk 29-Mei-2015

10. DUTI Duta Pertiwi Tbk 02-Nov-1994

11. GPRA Perdana Gapura Prima Tbk 10-Okt-2007

12. JRPT Jaya Real Property Tbk 29-Jun-1994

13. LPCK Lippo Cikarang Tbk 24-Jul-1997

14. MDLN Modernland Realty Tbk 18-Jan-1993

15. MKPI Metropolitan Kentjana Tbk 10-Jul-2009

16. MTLA Metropolitan Land Tbk 20-Jun-2011

17. PLIN Plaza Indonesia Realty Tbk 15-Jun-1992

18. PPRO PP Properti Tbk 19-Mei-2015

19. PWON Pakuwon Jati Tbk 19-Okt-1989

20. RDTX Roda Vivatex Tbk 14-Mei-1990

21. SMRA Summarecon Agung Tbk 07-Mei-1990

22. TARA Sitara Propertindo Tbk 11-Jul-2014 Sumber: Bursa Efek Indonesia

D. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif.

data merupakan segala sesuatu yang hanya berhubungan dengan keterangan

tentang suatu fakta dan fakta tersebut ditemui oleh peneliti di lokasi penelitian.6

Data yang digunakan dalam penelitian ini yaitu data sekunder, merupakan sumber

6 Burhan Bungin, Metodologi Penelitian Kuantitatif, (Jakarta: Kencana, 2003), h. 13.

29

data penelitian yang diperoleh peneliti secara tidak langsung melalui media

perantara.7 Data sekunder pada umumnya dapat berupa bukti, catatan, atau

laporan historis, majalah, artikel yang telah tersusun dalam arsip baik yang

dipublikasikan dan yang tidak dipublikasikan. Dalam penelitian ini data diperoleh

dari situs web resmi www.idx.co.id. Data yang diambil adalah data laporan

keuangan dan harga saham sektor property dan real estate tahun 2016–2018 yang

terdaftar di Bursa Efek Indonesia yang digunakan untuk mengetahui pengaruh

earning volatility, leverage dan firm size terhadap volatilitas harga saham

property dan real estate yang terdaftar di Bursa Efek Indonesia. Data yang

diambil merupakan data untuk variabel earning volatility, variabel leverage

dengan menggunakan Debt to Assets Ratio (DER), variabel Firm Size, dan juga

untuk menghitung volatilitas harga saham.

E. Teknik Pengumpulan Data

Pengumpulan data adalah dengan cara apa dan bagaimana data yang

diperlukan dapat dikumpulkan sehingga hasil akhir penelitian mampu menyajikan

informasi yang valid dan reliabel.8 Teknik pengumpulan data yang digunakan

dalam penelitian ini merupakan metode observasi dan metode dokumentasi.

Metode observasi adalah metode pengumpulan data yang digunakan untuk

menghimpun data penelitian, data-data penelitian tersebut dapat diamati oleh

peneliti.9 Metode dokumentasi merupakan teknik pengumpulan data yang

digunakan dengan cara mengumpulkan informasi-informasi berdasarkan sumber

data yang berwujud data sekunder. Data tersebut diperoleh dari Bursa Efek

Indonesia (BEI) di situs web resmi www.idx.co.id.

7 Ikhsan, et. aL., Metodologi Penelitian Bisnis, h. 122.

8 Bungin, Metodologi Penelitian Kuantitatif, h. 42.

9 Ibid, h. 144.

30

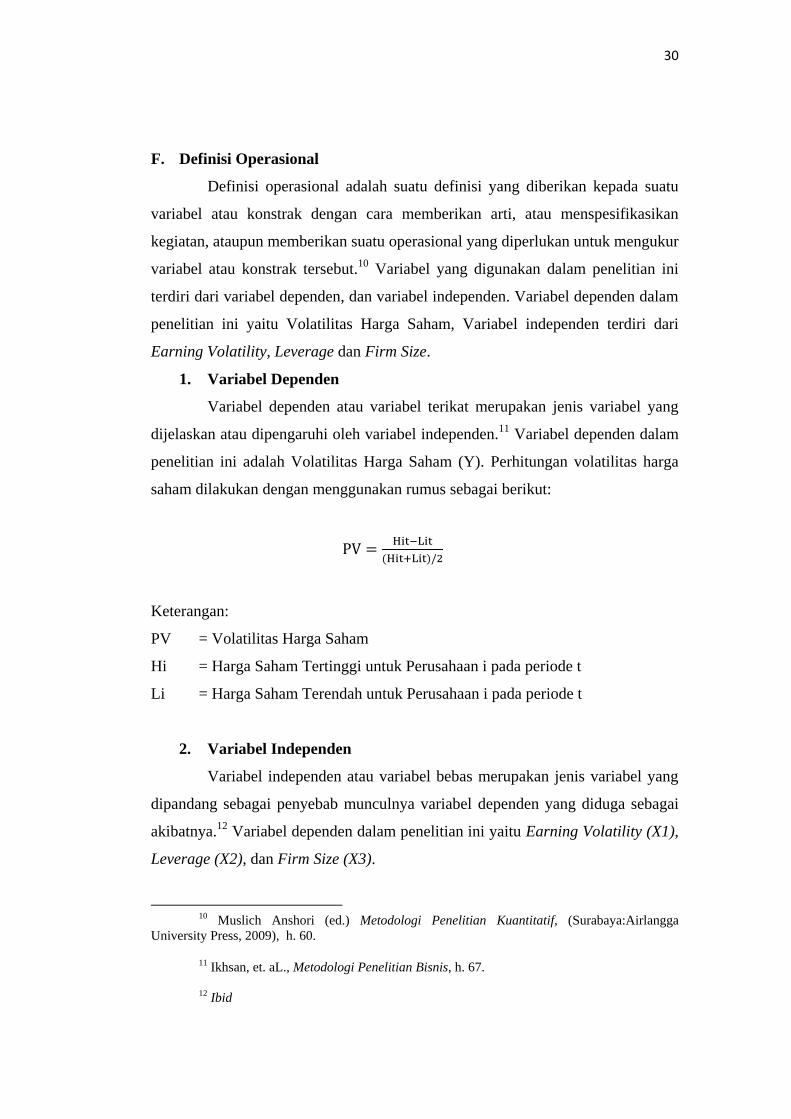

F. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada suatu

variabel atau konstrak dengan cara memberikan arti, atau menspesifikasikan

kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk mengukur

variabel atau konstrak tersebut.10

Variabel yang digunakan dalam penelitian ini

terdiri dari variabel dependen, dan variabel independen. Variabel dependen dalam

penelitian ini yaitu Volatilitas Harga Saham, Variabel independen terdiri dari

Earning Volatility, Leverage dan Firm Size.

1. Variabel Dependen

Variabel dependen atau variabel terikat merupakan jenis variabel yang

dijelaskan atau dipengaruhi oleh variabel independen.11

Variabel dependen dalam

penelitian ini adalah Volatilitas Harga Saham (Y). Perhitungan volatilitas harga

saham dilakukan dengan menggunakan rumus sebagai berikut:

Keterangan:

PV = Volatilitas Harga Saham

Hi = Harga Saham Tertinggi untuk Perusahaan i pada periode t

Li = Harga Saham Terendah untuk Perusahaan i pada periode t

2. Variabel Independen

Variabel independen atau variabel bebas merupakan jenis variabel yang

dipandang sebagai penyebab munculnya variabel dependen yang diduga sebagai

akibatnya.12

Variabel dependen dalam penelitian ini yaitu Earning Volatility (X1),

Leverage (X2), dan Firm Size (X3).

10 Muslich Anshori (ed.) Metodologi Penelitian Kuantitatif, (Surabaya:Airlangga

University Press, 2009), h. 60.

11 Ikhsan, et. aL., Metodologi Penelitian Bisnis, h. 67.

12 Ibid

31

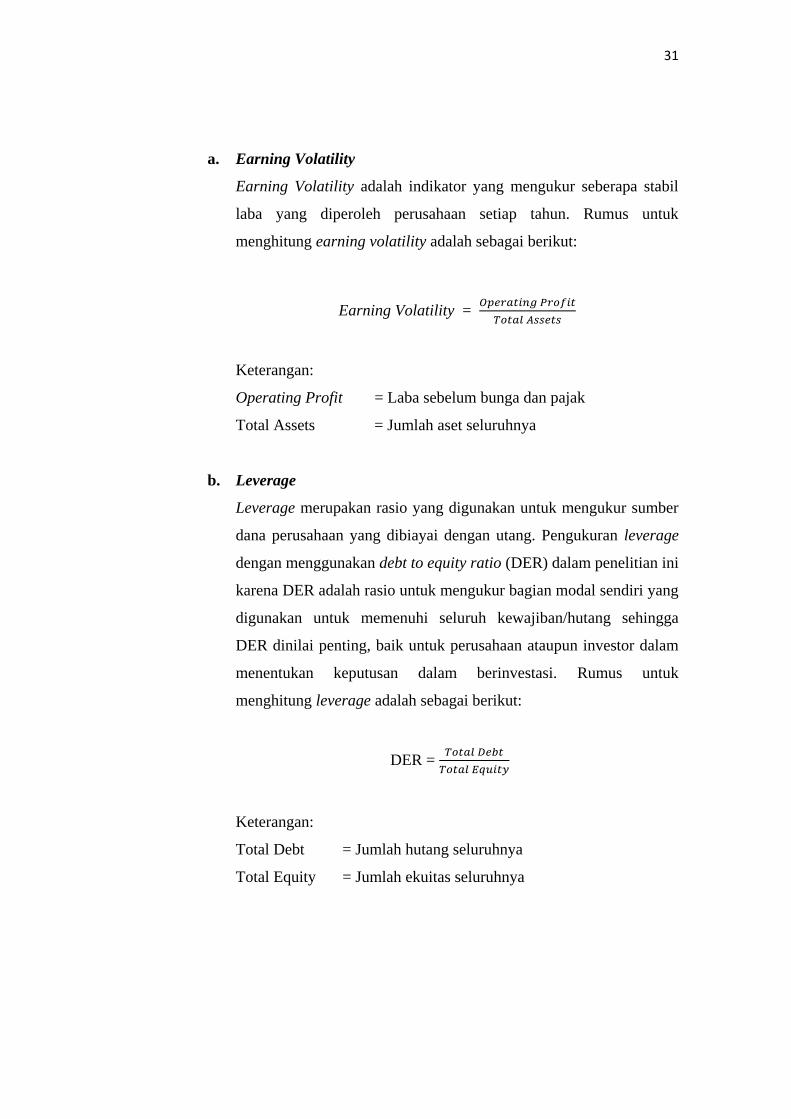

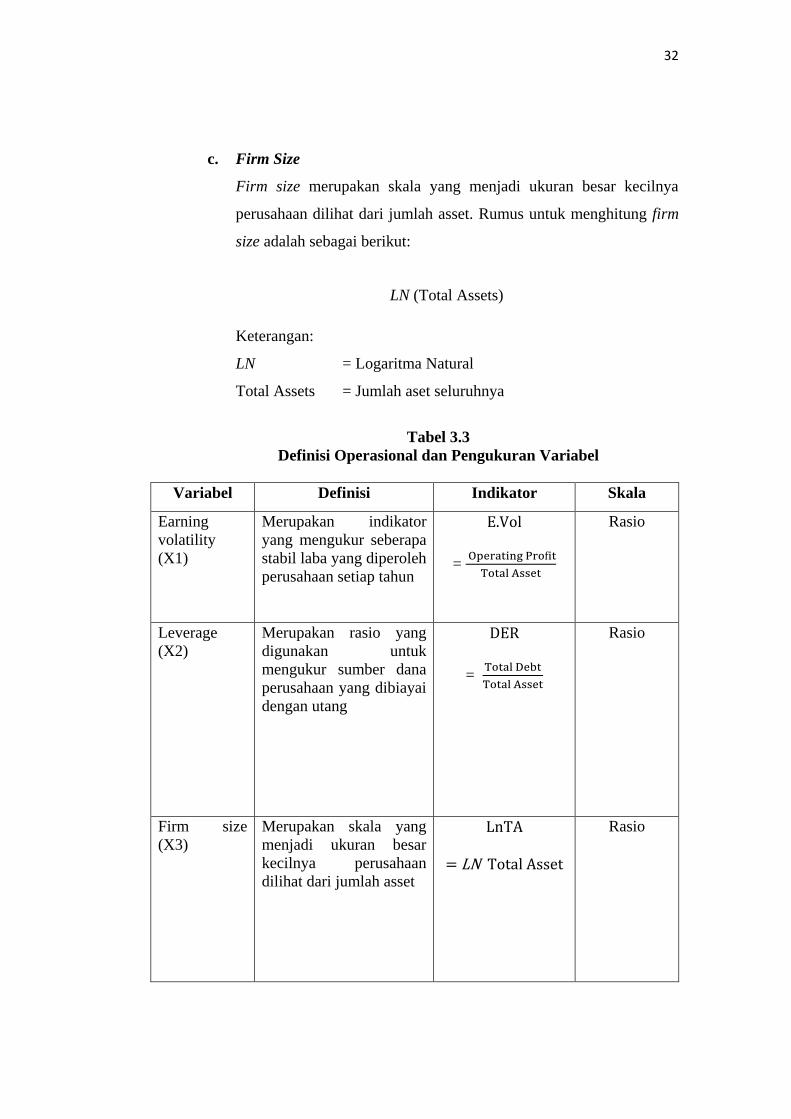

a. Earning Volatility

Earning Volatility adalah indikator yang mengukur seberapa stabil

laba yang diperoleh perusahaan setiap tahun. Rumus untuk

menghitung earning volatility adalah sebagai berikut:

Earning Volatility =

Keterangan:

Operating Profit = Laba sebelum bunga dan pajak

Total Assets = Jumlah aset seluruhnya

b. Leverage

Leverage merupakan rasio yang digunakan untuk mengukur sumber