PENGARUH EARNING PER SHARE, CURRENT RATIO, TOTAL ASSET TURNOVER, DAN DEBT RATIO TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA Bagus Pandu Wahana Fakultas Ekonomi, Universitas Gunadarma Kebijakan dividen mempunyai arti penting bagi perusahaan karena berkaitan dengan pengalokasian laba yang tepat sehingga pertumbuhan perusahaan dan kesejahteraan para pemegang saham dapat terjamin. Penetapan kebijakan dividen dipengaruhi oleh dua kelompok faktor yaitu faktor financial dan faktor non-financial. Penelitian ini memfokuskan pada pembahasan faktor financial yang diukur dengan rasio keuangan karena dapat memberikan gambaran mengenai kinerja perusahaan. Penelitian ini bertujuan untuk mengetahui pengaruh faktor financial yang diukur dengan rasio keuangan baik secara simultan maupun secara parsial dan rasio keuangan yang mempunyai pengaruh dominan terhadap kebijakan dividen yang diukur dengan Dividend Payout Ratio (DPR). Terdapat empat rasio keuangan yang digunakan sebagai variabel independen penelitian ini yaitu Earning Per Share (EPS), Current Ratio (CR), Total Assets Turn Over (TATO), dan Debt Ratio (DR). Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda (Multiple Linear Regression). Dari hasil analisis regresi diketahui bahwa empat rasio keuangan tersebut secara serentak memberikan pengaruh yang tidak signifikan terhadap DPR sedangkan secara parsial, variabel yang berpengaruh secara tidak signifikan terhadap DPR adalah EPS, CR, TATO, dan DR. Penelitian ini menghasilkan R Square sebesar 25.8 persen yang berarti bahwa variasi nilai DPR yang dapat dijelaskan oleh persamaan regresi hanya sebesar 25.8 persen sedangkan sisanya, yaitu 74,2 persen dijelaskan oleh variabel lain diluar persamaan model. Hal ini menunjukkan bahwa rasio keuangan bukan merupakan satu-satunya informasi yang dapat digunakan sebagai pertimbangan dalam penetapan kebijakan dividen perusahaan. Kata Kunci : Dividen Payout Ratio, Earning Per Share, Current Ratio, Total Assets Turn Over, Debt Ratio. PENDAHULUAN Pada era globalisasi persaingan dalam dunia bisnis akan semakin ketat. Bagi perusahaan Go Public, persaingan tidak hanya terjadi dalam satu sektor industri saja tetapi juga terjadi antar sektor industri. Hal ini terlihat dalam indeks

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH EARNING PER SHARE, CURRENT RATIO, TOTAL ASSET

TURNOVER, DAN DEBT RATIO TERHADAP KEBIJAKAN DIVIDEN

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA

EFEK INDONESIA

Bagus Pandu Wahana

Fakultas Ekonomi, Universitas Gunadarma

Kebijakan dividen mempunyai arti penting bagi perusahaan karena berkaitan dengan pengalokasian laba yang tepat sehingga pertumbuhan perusahaan dan kesejahteraan para pemegang saham dapat terjamin. Penetapan kebijakan dividen dipengaruhi oleh dua kelompok faktor yaitu faktor financial dan faktor non-financial. Penelitian ini memfokuskan pada pembahasan faktor financial yang diukur dengan rasio keuangan karena dapat memberikan gambaran mengenai kinerja perusahaan.

Penelitian ini bertujuan untuk mengetahui pengaruh faktor financial yang diukur dengan rasio keuangan baik secara simultan maupun secara parsial dan rasio keuangan yang mempunyai pengaruh dominan terhadap kebijakan dividen yang diukur dengan Dividend Payout Ratio (DPR). Terdapat empat rasio keuangan yang digunakan sebagai variabel independen penelitian ini yaitu Earning Per Share (EPS), Current Ratio (CR), Total Assets Turn Over (TATO), dan Debt Ratio (DR). Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda (Multiple Linear Regression).

Dari hasil analisis regresi diketahui bahwa empat rasio keuangan tersebut secara serentak memberikan pengaruh yang tidak signifikan terhadap DPR sedangkan secara parsial, variabel yang berpengaruh secara tidak signifikan terhadap DPR adalah EPS, CR, TATO, dan DR.

Penelitian ini menghasilkan R Square sebesar 25.8 persen yang berarti bahwa variasi nilai DPR yang dapat dijelaskan oleh persamaan regresi hanya sebesar 25.8 persen sedangkan sisanya, yaitu 74,2 persen dijelaskan oleh variabel lain diluar persamaan model. Hal ini menunjukkan bahwa rasio keuangan bukan merupakan satu-satunya informasi yang dapat digunakan sebagai pertimbangan dalam penetapan kebijakan dividen perusahaan.

Kata Kunci : Dividen Payout Ratio, Earning Per Share, Current Ratio, Total Assets Turn

Over, Debt Ratio.

PENDAHULUAN

Pada era globalisasi persaingan

dalam dunia bisnis akan semakin ketat.

Bagi perusahaan Go Public, persaingan

tidak hanya terjadi dalam satu sektor

industri saja tetapi juga terjadi antar sektor

industri. Hal ini terlihat dalam indeks

LQ45 bahwa saat ini volume perdagangan

saham yang besar tidak hanya didominasi

oleh perusahaan manufaktur saja.

Walaupun begitu, sektor industri

manufaktur tetap diminati oleh para

investor karena eksistensi dalam dunia

bisnis di Indonesia. Dalam kondisi

demikian, setiap perusahaan dituntut untuk

dapat beroperasi dengan tingkat efisiensi

yang cukup tinggi supaya tetap mempunyai

keunggulan dan daya saing dalam upaya

menghasilkan laba bersih seoptimal

mungkin.

Perusahaan menetapkan kebijakan

laba untuk menindaklanjuti perolehan laba

yang dapat dialokasikan pada dua

komponen yaitu dividen dan laba ditahan.

Dividen merupakan bagian dari laba yang

tersedia bagi para pemegang saham biasa

dalam bentuk tunai. Laba ditahan (retained

earning) adalah bagian dari laba yang

tersedia bagi para pemegang saham biasa

yang ditahan oleh perusahaan untuk

diinvestasikan kembali (reinvestment)

dengan tujuan untuk mengejar

pertumbuhan perusahaan.

Kebijakan dividen merupakan hal

yang penting, karena dapat berpengaruh

terhadap nilai perusahaan dimasa yang

akan datang. Peningkatan nilai perusahaan

merupakan tujuan utama perusahaan.

Pembayaran dividen yang lebih besar

cenderung akan meningkatkan harga saham

yang berarti meningkatnya nilai

perusahaan, tetapi pembayaran dividen

yang semakin besar akan mengakibatkan

semakin berkurangnya sisa dana yang

tersedia untuk investasi dan hal ini akan

menurunkan tingkat pertumbuhan

perusahaan yang pada akhirnya akan

menurunkan harga saham. Berdasarkan hal

tersebut nampak bahwa kebijakan dividen

menimbulkan dua efek yang saling

bertentangan.

Menurut Warsono (2003: 273),

Kebijakan dividen melibatkan dua pihak

yang berkepentingan dan saling

bertentangan, yaitu kepentingan para

pemegang saham dengan dividennya dan

kepentingan perusahaan dengan saldo

labanya. Setiap perusahaan selalu

menginginkan adanya pertumbuhan

sehingga laba ditahan menjadi sangat

berarti bagi pemenuhan kebutuhan dana

intern dan di pihak lain perusahaan juga

ingin tetap dapat membayarkan dividen

kepada pemegang saham demi tercapainya

peningkatan nilai perusahaan melalui

peningkatan harga saham perusahaan.

Apabila semakin besar tingkat dividen

yang dibayarkan, berarti semakin kecil

saldo laba yang ditahan dan sebagai

akibatnya dapat menghambat tingkat

pertumbuhan perusahaan. Jika perusahaan

ingin menahan sebagian besar dari

pendapatan agar tetap didalam perusahaan,

berarti jumlah yang tersedia untuk

membayar dividen semakin kecil. Selain

itu, kepentingan kreditur juga dapat

mempengaruhi besarnya dividen kas yang

dibayarkan. Hutang yang meningkat akan

mempengaruhi besar kecilnya laba bersih

yang tersedia bagi para pemegang saham

termasuk dividen yang diterima karena

kewajiban tersebut lebih diprioritaskan

daripada pembagian dividen. Oleh karena

itu, manajemen harus memperhatikan

kesejahteraan para pemegang saham, selain

harus menjaga pertumbuhan perusahaan

dan mempertahankan kelangsungan

hidupnya dalam menentukan kebijakan

dividen.

Indikator kebijakan dividen yaitu

Dividend Payout Ratio dan Dividend Yield.

Penggunaan Dividend Payout Ratio

sebagai indikator kebijakan dividen dalam

penelitian ini dikarenakan DPR merupakan

rasio keuangan yang lebih sering

digunakan para investor untuk mengetahui

hasil dari investasinya dan penggunaannya

yang lebih sederhana dibandingkan

Dividend Yield. Secara umum, penetapan

kebijakan dividen dipengaruhi faktor-

faktor yang dibedakan dalam dua

kelompok yaitu faktor financial yang

meliputi prospek pertumbuhan, biaya

modal, profitabilitas, kebutuhan pendanaan

perusahaan, likuiditas, kemampuan

meminjam, kebutuhan pelunasan hutang,

stabilitas dividen, serta tingkat ekspansi

aktiva dan faktor non financial yang

meliputi peraturan perpajakan, pembatasan

perjanjian hutang, peluang ke Pasar Modal,

kendali perusahaan, posisi pemegang

saham sebagai pembayar pajak.

Penelitian ini akan membahas

faktor financial yang diukur dengan

menggunakan unsur-unsur kinerja

keuangan perusahaan. Kinerja keuangan

perusahaan mampu memberikan gambaran

baik kepada manajemen maupun para

investor mengenai pertumbuhan dan

perkembangan perusahaan serta kondisi

keuangan perusahaan pada periode

tertentu. Rasio keuangan digunakan

sebagai variabel penelitian karena rasio

keuangan merupakan salah satu alat

analisis yang diperlukan untuk mengukur

kondisi dan efisiensi operasi perusahaan

dalam mencapai tujuan perusahaan yaitu

laba bersih. Laba perusahaan merupakan

unsur dasar kebijakan dividen perusahaan.

Rasio keuangan merupakan hasil

perbandingan pos-pos dalam Laporan

Keuangan (financial statement) pada suatu periode tertentu.

KERANGKA PEMIKIRAN

Penelitian untuk mengetahui

pengaruh rasio keuangan terhadap

kebijakan dividen pada perusahaan

manufaktur yang terdaftar di Bursa Efek

Jakarta telah dilakukan oleh para peneliti

sebelumnya. Baker, Veit, dan Powell

dalam Kania dan Bacon (2005) mencoba

melakukan survey baik pada financial

management maupun non financial

management perusahaan NASDAQ untuk

mengukur faktor-faktor yang

mempengaruhi kebijakan dividen. Hasilnya

terdapat beberapa variabel yang merupakan

faktor keuangan maupun non keuangan

yang memiliki relevansi tinggi dengan

kebijakan dividen antara pola dividen

sebelumnya, stabilitas laba, laba saat ini

dan yang diprediksikan pada masa

mendatang.

Aivazian, Booth, dan Clearly dalam

Kania dan Bacon (2005) telah

menyimpulkan bahwa Return On Equity

dan profitabilitas berkorelasi secara positif

dengan Dividend Payout Ratio. Selain itu,

penelitian itu juga memberikan kesimpulan

bahwa perusahaan dengan Debt Ratio yang

tinggi cenderung membayarkan dividen

yang lebih rendah dan ukuran perusahaan

juga berkorelasi secara positif dengan

Dividend Payout Ratio.

Hasil yang berbeda ditunjukkan

oleh Kania dan Bacon (2005) yang

melakukan penelitian terhadap faktor-

faktor yang memotivasi perusahaan dalam

kebijakan dividen, hanya faktor pengaruh

institusional yang diukur dengan variabel

kepemilikan institusional dan faktor

pertumbuhan profitabilitas yang diukur

dengan pertumbuhan EPS memiliki

pengaruh yang positif tehadap DPR.

Sedangkan faktor lainnya yaitu

profitabilitas yang diukur dengan ROE,

pertumbuhan perusahaan dengan

pertumbuhan penjualan, risiko dengan beta,

likuiditas dengan Current Ratio, faktor

financial leverage dengan Debt to Total

Asset, faktor kontrol dengan insider

ownership, dan tingkat ekspansi dengan

capital spending secara parsial memiliki

pengaruh secara negatif terhadap DPR.

Menurut Rahmawati (1999) dalam

penelitian yang berjudul “Analisa Variabel

yang Mempengaruhi Pembagian Dividen

per Lembar Saham (DPS) Pada Perusahaan

Go Public di Indonesia” hanya dengan

EPS, growth of sale, dan dividen tahun

sebelumnya secara bersama-sama

berpengaruh signifikan terhadap

pembayaran dividen per lembar saham, dan

EPS memiliki pengaruh dominan.

Poerwadi (2002) dalam penelitian

yang berjudul “Analisis Variabel-variabel

yang Mempengaruhi Kebijakan

Pembayaran Dividen pada Perusahaan

Makanan dan Minuman yang Go Public di

BEJ” memilih enam variabel independen

yang berpengaruh terhadap Dividend Per

Share (DPS). Dari enam variabel tersebut,

hanya dua yang berpengaruh secara

signifikan terhadap DPS yaitu variabel

Earning Per Share (EPS) dan Equity to

Total Asset Ratio (ETAR). Empat variabel

lain, yaitu Current Ratio, Debt to Equity

Ratio, Return On Equity, dan Dividend

Growth, tidak berpengaruh secara

signifikan terhadap Dividen per Share.

Rasio keuangan yang berpengaruh

dominan terhadap DPS adalah EPS.

Hasil berbeda ditunjukkan oleh

penelitian yang dilakukan oleh Sutrisno

(2001) dalam Rahmawati (1999). Dalam

penelitiannya ditemukan bahwa faktor

posisi kas (cash position), Debt to Equity

Ratio (DER) berpengaruh secara signifikan

terhadap Dividend Payout Ratio (DPR),

dimana variabel kas mempunyai pengaruh

dominan terhadap DPR, diantara variabel

lainnya (DER, firm size, growth potential,

holding, dan profitability). Secara parsial,

posisi kas berhubungan secara positif

signifikan terhadap DPR, yang

menunjukkan bahwa semakin tinggi posisi

kas suatu perusahaan akan semakin tinggi

pula kemampuannya untuk membayarkan

dividen. Variabel Debt to Equity Ratio

(DER) secara parsial juga berhubungan

secara negatif signifikan terhadap DPR.

Hal ini menunjukkan bahwa semakin tinggi

tingkat DER, berarti komposisi hutang juga

semakin tinggi, sehingga akan berakibat

semakin rendahnya kemampuan untuk

membayarkan dividen.

Anshori (2004) dalam penelitiannya

yang berjudul “Pengaruh Variabel

Keuangan terhadap Dividend Payout Ratio

(Studi Kasus pada Perusahaan yang Listing

di BEJ) memilih lima variabel independen

yang berpengaruh terhadap Dividend

Payout Ratio (DPR). Hasil penelitian yang

dilakukan adalah variabel keuangan EPS,

Net Profit Margin, Current Ratio, Return

On Equity dan Debt to Equity Ratio secara

simultan mempunyai pengaruh yang

signifikan terhadap Dividend Payout Ratio

dan variabel yang berpengaruh dominan

adalah Debt to Equity Ratio. Kemudian,

secara parsial yang berpengaruh secara

signifikan adalah Current Ratio dan Debt

to Equity ratio, sedangkan ketiga variabel

keuangan lainnya tidak berpengaruh secara

signifikan terhadap Dividend Payout Ratio.

EPS dan ROE berpengaruh positif terhadap

DPR, sedangkan NPM, CR, dan DER

berpengaruh negatif terhadap DPR.

Wilujeng (2005) melakukan

penelitian dengan lima variabel independen

yaitu Earning Per Share, Current Ratio,

Net Profit Margin, Return On Equity, dan

Debt to Equity Ratio dan membagi periode

dalam tiga kategori yaitu periode sebelum

krisis, periode krisis, dan periode sesudah

krisis. Penelitian tersebut menghasilkan

bahwa pada keseluruhan periode

penelitian, variabel EPS, NPM, ROE, dan

DER secara simultan mempunyai pengaruh

yang signifikan terhadap Dividend Payout

Ratio dan variabel yang berpengaruh

dominan adalah Current Ratio.

Dari beberapa penelitian terdahulu

diatas dapat disimpulkan bahwa rasio

keuangan yang memiliki pengaruh secara

parsial terhadap Dividend Payout Ratio

(DPR) adalah EPS, DER, ROE, Equity to

Total Asset Ratio, CR, ROA dan NPM.

Kemudian dari variabel-variabel tersebut

yang memiliki pengaruh dominan terhadap

DPR adalah EPS, DER, NPM, dan CR.

Apabila dibandingkan dengan

penelitian-penelitian terdahulu, penelitian

ini memiliki perbedaan dalam hal variabel

dan periode penelitian. Variabel yang

diteliti merupakan gabungan dari variabel

yang digunakan dalam penelitian terdahulu

sehingga penelitian ini diharapkan dapat

lebih menjelaskan pengaruh nyata dari

beberapa variabel terhadap kebijakan

dividen. Penelitian ini dilakukan dalam

periode tahun 2005 sampai dengan 2007

yang memungkinkan diperolehnya data

terbaru sehingga diharapkan penelitian ini

sesuai dengan kondisi saat ini serta

didasarkan pada kebutuhan data yang akan

digunakan dalam analisis data.

Disamping perbedaan tersebut,

penelitian ini mempunyai tujuan yang sama

dengan penelitian-penelitian terdahulu

yaitu untuk mengetahui pengaruh kinerja

keuangan yang diukur dengan rasio

keuangan terhadap kebijakan dividen.

METODE PENELITIAN

Penelitian ini merupakan

Explanatory Research yaitu menjelaskan

bahwa rasio keuangan yang berupa

Earning Per Share, Current Ratio, Total

Asset Turn Over, dan Debt Ratio

mempunyai pengaruh terhadap Dividend

Payout Ratio. Dalam penelitian ini

digunakan instrument statistika dengan

analisis regresi linier berganda dalam

menentukan tingkat hubungan yang terjadi

dan pengetahuan manajemen keuangan

sebagai alat analisis utama.

Sifat penelitian ini adalah replikasi

artinya penelitian ini bersifat

mengembangkan penelitian terdahulu

dengan topik yang sama. Pengembangan

yang dilakukan adalah penambahan

variabel yang tidak digunakan dalam

penelitian sebelumnya dan penelitian

dilakukan dalam periode yang berbeda.

Penelitian dilakukan dalam periode 3 tahun

yaitu tahun 2005 sampai dengan tahun

2007.

Populasi pada penelitian ini adalah

perusahaan Go Public yang terdaftar di

Bursa Efek Indonesia berdasarkan

pengklasifikasian Indonesian Capital

Market Directory (ICMD). Pertimbangan

pemilihan populasi penelitian berupa

perusahaan-perusahaan dalam kelompok

industri manufaktur yang terdaftar di Brusa

Efek Indonesia (BEI) adalah sebagai

berikut:

1. Jumlah perusahaan manufaktur

yang terdaftar di BEI sampai

dengan 2007 sebesar 156

perusahaan.

2. Sektor industri manufaktur masih

banyak diminati investor karena

prospek industri manufaktur pada

masa yang akan datang masih

cukup baik.

Dari jumlah populasi sebesar 156

perusahaan, dengan menggunakan teknik

Purposive Sampling maka diperoleh 15

perusahaan manufaktur yang memenuhi

kriteria sebagai sampel penelitian. Jenis

data yang dipergunakan adalah data

kuantitatif yaitu data yang berwujud angka-

angka yang kemudian diolah dan

diintepretasikan untuk memperoleh makna

dari data tersebut. Data kuantitatif dalam

penelitian ini diperoleh dari Laporan

Keuangan Tahunan (Annual Report)

masing-masing perusahaan dan Indonesian

Capital Market Directory (ICMD) selama

periode penelitian.

Sumber data yang digunakan adalah

data sekunder yaitu data yang

dikumpulkan, diolah, dan disajikan oleh

pihak lain. Data sekunder yang digunakan

dalam penelitian ini berupa data rasio

keuangan dan data-data terkait lainnya

yang merupakan hasil pengolahan dari

Laporan Keuangan Tahunan (Annual

Report) masing-masing perusahaan dan

Indonesian Capital Market Directory

(ICMD) selama periode penelitian.

Variabel-variabel yang digunakan

terdiri dari variabel dependen dan variabel

independen sebagai berikut:

Y : Kebijakan Dividen

Kebijakan dividen pada penelitian

ini diukur dengan Dividend Payout

Ratio yang menunjukkan besarnya

laba yang dibayarkan sebagai

dividen yang menjadi hak

pemegang saham biasa. Besarnya

hasil perhitungan rasio ini

menunjukkan besarnya proporsi

alokasi dari laba bersih perusahaan

pada dividen yang dibagikan

kepada pemegang saham.

DPR = (Sumber: Warsono, Manajemen Keuangan

Perusahaan, 2003: 40)

X1 : Earning Per Share

Besarnya hasil perhitungan rasio ini

menunjukkan laba yang dapat

dibukukan oleh perusahaan untuk

setiap unit saham biasa yang

digunakannya.

EPS =

(Sumber: Gill dan Chatton, Memahami Laporan

Keuangan, 2005: 66)

X2 : Current Ratio

Besarnya hasil perhitungan rasio ini

menunjukkan besarnya kewajiban

lancar yang dijamin dengan aktiva

lancar.

Rasio Lancar = (Sumber: Warsono, Manajemen Keuangan

Perusahaan, 2003: 34)

X3 : Total Asset Turn Over

Besarnya hasil perhitungan rasio ini

menunjukkan efektivitas

perusahaan dalam menggunakan

seluruh aktiva yang dimilikinya

untuk menghasilkan penjualan.

TATO = (Sumber: Warsono, Manajemen Keuangan

Perusahaan,2003: 36)

X4 : Debt Ratio

Besarnya hasil perhitungan rasio ini

menunjukkan besanya total aktiva

yang dibiayai oleh kreditur

perusahaan.

Debt Ratio = (Sumber: Warsono, Manajemen Keuangan

Perusahaan, 2003: 37)

Pengujian hipotesis dalam

penelitian ini dilakukan dengan tiga cara,

yaitu :

1. Koefisien Determinasi

Tingkat ketepatan suatu garis regresi

dapat diketahui dari besar kecilnya

koefisien determinasi atau koefisien R2 (

R Square ). Nilai koefisien R2 dalam

analisis regresi dapat digunakan sebagai

ukuran untuk menyatakan kesesuaian

garis regresi yang diperoleh.

Kemampuan garis regresi untuk

menjelaskan variasi yang terjadi pada Y

ditunjukkan pada besarnya koefisien

determinasi atau koefisien R2 (

Sudarmanto, 2005: 206 ). Besarnya nilai

koefisien determinasi berkisar 0 < R2 <

1, apabila nilai koefisien determinasi

mendekati 1 merupakan indikator yang

menunjukan semakin kuatnya pengaruh

perubahan variabel – variabel X

terhadap perubahan variabel independen

Y. Oleh karena itu, semakin besar nilai

R2 ( R Square ) maka semakin kuat

kemampuan model regresi yang

diperoleh untuk menerangkan kondisi

yang sebenarnya.

2. Uji F- Statistik

Uji F digunakan untuk menguji

pengaruh dari seluruh variabel

independen secara bersama-sama

terhadap variabel dependen. Nilai

Fhitung

dapat dicari dengan rumus

sebagai berikut:

Fhitung

= [ R2 : (k-1)] : [ (1-R

2) – (n-

k-1)] (Sumber: Gujarati, Ekonometrika Dasar, 1997:

120)

Keterangan:

R2 = koefisien determinasi

k = banyaknya variabel bebas

n = banyaknya anggota sampel

Kriteria pengambilan keputusan dengan

taraf signifikan α = 5 % adalah sebagai

berikut :

Jika Fhitung

> Ftabel

berarti H0 ditolak

dan Ha diterima

(Sumber: Gujarati, Ekonometrika Dasar, 1997:

119)

3. Uji-t statistik

Uji ini digunakan untuk mengetahui

kebermaknaan koefisien persamaan

regresi. Nilai statistik hitung dapat

dicari dengan menggunakan rumus :

Thitung

= koefisien regresi (b) : standar

deviasi (SD) (Sumber: Gujarati, Ekonometrika Dasar, 1997:

116)

Dengan taraf signifikan α = 5 % pada

nilai ttabel

, maka kriteria pengambilan

keputusan adalah sebagai berikut :

Jika thitung

> ttabel

berarti H0 ditolak

dan Ha diterima.

Jika –thitung

< -ttabel

berarti H0

ditolak dan Ha diterima.

(Sumber: Gujarati, Ekonometrika Dasar,

1997: 116)

Atau berdasarkan signifikansi t:

Jika signifikansi t hitung > 0.05,

berarti H0 diterima

Jika signifikansi t hitung < 0.05,

berarti H0 ditolak.

(Sumber: Sudarmanto, Analisis Regresi

Linear Ganda dengan SPSS, 2005: 212)

PEMBAHASAN

Penelitian ini menggunakan sampel

15 perusahaan sektor manufaktur dengan

kriteria perusahaan yang tingkat perolehan

laba yang diperolehnya paling tinggi pada

tahun 2005 sampai 2007 yang bergerak di

bidang food and baverages, tobacco,

textile, chemical and allied product,

plastics and glass product, metal and allied

product, electronic and office equipment,

dan automotive and allied product yang

terdaftar di Bursa Efek Indonesia untuk

periode tahun 2005 sampai dengan 2007.

Perusahaan tersebut antara lain adalah

sebagai berikut : PT. Fastfood Indonesia,

Tbk, PT. Mayora Indah, Tbk, PT. Multi

Bintang Indonesia, Tbk, PT. Gudang

Garam, Tbk, PT. Sepatu Bata, Tbk, PT.

Colorpak Indonesia, Tbk, PT. Lautan Luas,

Tbk, PT. Citra Tubindo, Tbk, PT. Unilever

Indonesia, Tbk, PT. Lion Metal Works,

Tbk, PT. Astra Graphia, Tbk, PT.

Metrodata Electronics, Tbk, PT. Lionmesh

Prima, Tbk, PT. Hexindo Adiperkasa, Tbk,

PT. Tunas Ridean, Tbk.

Data sekunder dalam penelitian ini

dikumpulkan melalui sumber perusahaan

Go Public yang terdaftar di Bursa Efek

Indonesia berdasarkan pengklasifikasian

Indonesian Capital Market Directory

(ICMD), dianalisis melalui bantuan

program komputer. Selanjutnya setelah

seluruh data dari perusahaan yang

dijadikan sampel dalam penelitian ini

diperoleh, maka dilakukan perhitungan

untuk semua variabel yang diperlukan

dalam penelitian ini. Untuk mengetahui

apakah terjadi pengaruh atau tidak antara

variabel bebas dengan variabel terikat

dengan melihat persamaan regresi linier

yang didapat maka telebih dahulu harus

mengetahui gejala normalitas,

multikolinieritas, autokolerasi, dan

heteroskesdastisitas melalui uji asumsi

klasik dengan bantuan program komputer

SPSS.

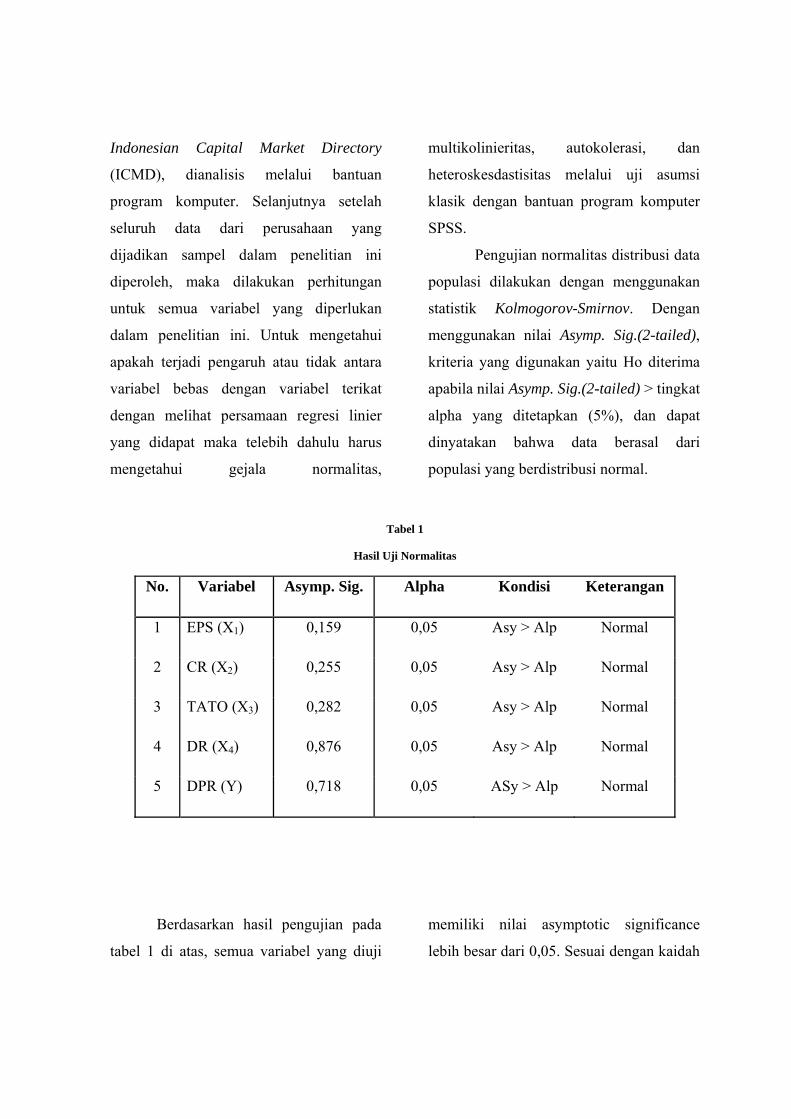

Pengujian normalitas distribusi data

populasi dilakukan dengan menggunakan

statistik Kolmogorov-Smirnov. Dengan

menggunakan nilai Asymp. Sig.(2-tailed),

kriteria yang digunakan yaitu Ho diterima

apabila nilai Asymp. Sig.(2-tailed) > tingkat

alpha yang ditetapkan (5%), dan dapat

dinyatakan bahwa data berasal dari

populasi yang berdistribusi normal.

Tabel 1

Hasil Uji Normalitas

No. Variabel Asymp. Sig. Alpha Kondisi Keterangan

1 EPS (X1) 0,159 0,05 Asy > Alp Normal

2 CR (X2) 0,255 0,05 Asy > Alp Normal

3 TATO (X3) 0,282 0,05 Asy > Alp Normal

4 DR (X4) 0,876 0,05 Asy > Alp Normal

5 DPR (Y) 0,718 0,05 ASy > Alp Normal

Berdasarkan hasil pengujian pada

tabel 1 di atas, semua variabel yang diuji

memiliki nilai asymptotic significance

lebih besar dari 0,05. Sesuai dengan kaidah

pengujian maka dapat disimpulkan bahwa

data berdistribusi normal.

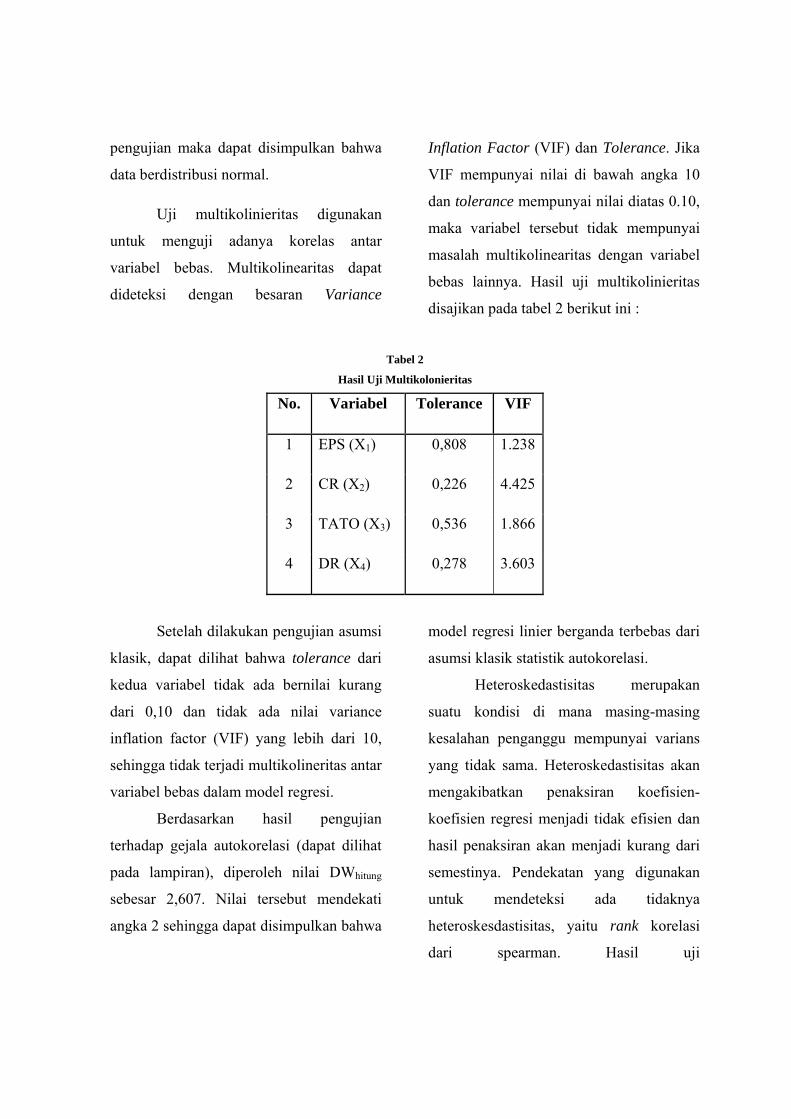

Uji multikolinieritas digunakan

untuk menguji adanya korelas antar

variabel bebas. Multikolinearitas dapat

dideteksi dengan besaran Variance

Inflation Factor (VIF) dan Tolerance. Jika

VIF mempunyai nilai di bawah angka 10

dan tolerance mempunyai nilai diatas 0.10,

maka variabel tersebut tidak mempunyai

masalah multikolinearitas dengan variabel

bebas lainnya. Hasil uji multikolinieritas

disajikan pada tabel 2 berikut ini :

Tabel 2

Hasil Uji Multikolonieritas

No. Variabel Tolerance VIF

1 EPS (X1) 0,808 1.238

2 CR (X2) 0,226 4.425

3 TATO (X3) 0,536 1.866

4 DR (X4) 0,278 3.603

Setelah dilakukan pengujian asumsi

klasik, dapat dilihat bahwa tolerance dari

kedua variabel tidak ada bernilai kurang

dari 0,10 dan tidak ada nilai variance

inflation factor (VIF) yang lebih dari 10,

sehingga tidak terjadi multikolineritas antar

variabel bebas dalam model regresi.

Berdasarkan hasil pengujian

terhadap gejala autokorelasi (dapat dilihat

pada lampiran), diperoleh nilai DWhitung

sebesar 2,607. Nilai tersebut mendekati

angka 2 sehingga dapat disimpulkan bahwa

model regresi linier berganda terbebas dari

asumsi klasik statistik autokorelasi.

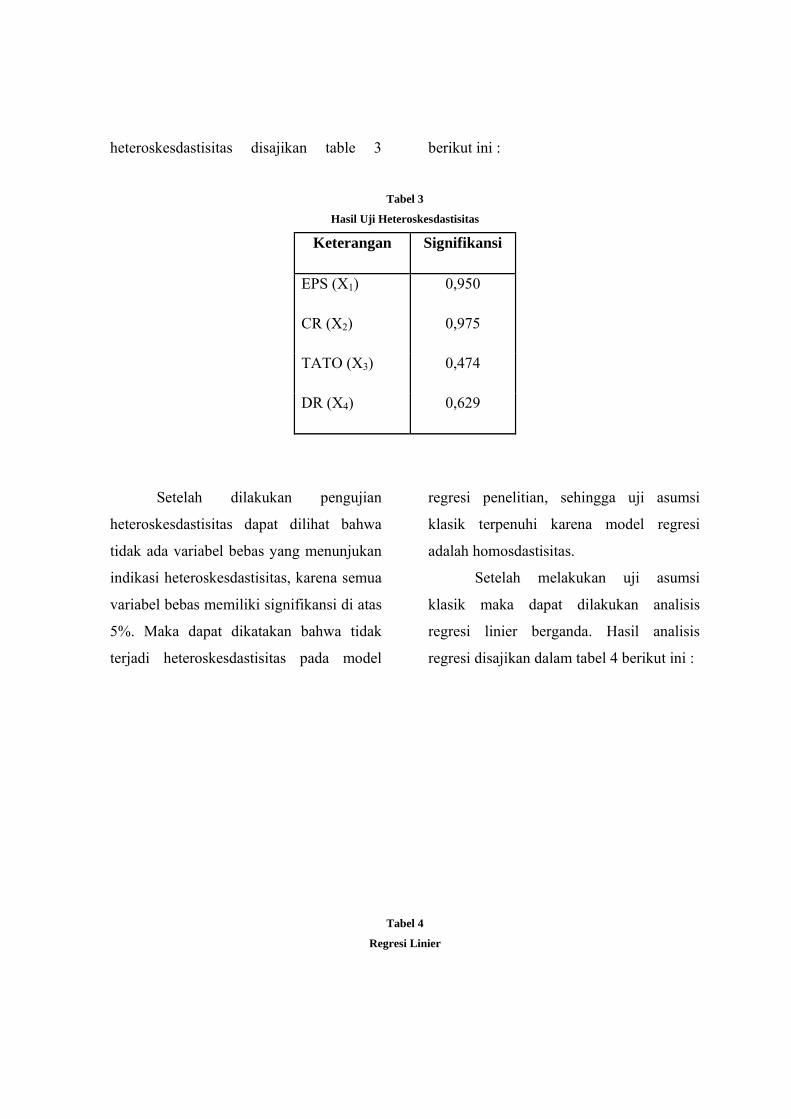

Heteroskedastisitas merupakan

suatu kondisi di mana masing-masing

kesalahan penganggu mempunyai varians

yang tidak sama. Heteroskedastisitas akan

mengakibatkan penaksiran koefisien-

koefisien regresi menjadi tidak efisien dan

hasil penaksiran akan menjadi kurang dari

semestinya. Pendekatan yang digunakan

untuk mendeteksi ada tidaknya

heteroskesdastisitas, yaitu rank korelasi

dari spearman. Hasil uji

heteroskesdastisitas disajikan table 3 berikut ini :

Tabel 3

Hasil Uji Heteroskesdastisitas

Keterangan Signifikansi

EPS (X1) 0,950

CR (X2) 0,975

TATO (X3) 0,474

DR (X4) 0,629

Setelah dilakukan pengujian

heteroskesdastisitas dapat dilihat bahwa

tidak ada variabel bebas yang menunjukan

indikasi heteroskesdastisitas, karena semua

variabel bebas memiliki signifikansi di atas

5%. Maka dapat dikatakan bahwa tidak

terjadi heteroskesdastisitas pada model

regresi penelitian, sehingga uji asumsi

klasik terpenuhi karena model regresi

adalah homosdastisitas.

Setelah melakukan uji asumsi

klasik maka dapat dilakukan analisis

regresi linier berganda. Hasil analisis

regresi disajikan dalam tabel 4 berikut ini :

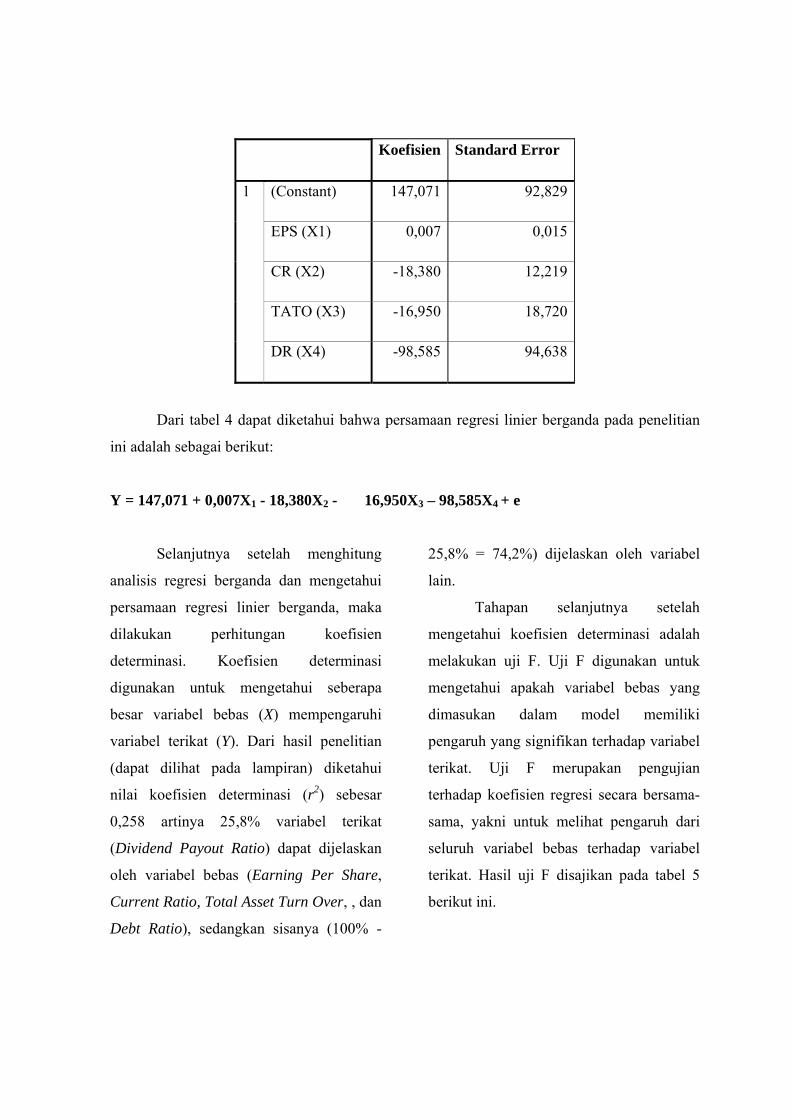

Tabel 4

Regresi Linier

Koefisien Standard Error

1 (Constant) 147,071 92,829

EPS (X1) 0,007 0,015

CR (X2) -18,380 12,219

TATO (X3) -16,950 18,720

DR (X4) -98,585 94,638

Dari tabel 4 dapat diketahui bahwa persamaan regresi linier berganda pada penelitian

ini adalah sebagai berikut:

Y = 147,071 + 0,007X1 - 18,380X2 - 16,950X3 – 98,585X4 + e

Selanjutnya setelah menghitung

analisis regresi berganda dan mengetahui

persamaan regresi linier berganda, maka

dilakukan perhitungan koefisien

determinasi. Koefisien determinasi

digunakan untuk mengetahui seberapa

besar variabel bebas (X) mempengaruhi

variabel terikat (Y). Dari hasil penelitian

(dapat dilihat pada lampiran) diketahui

nilai koefisien determinasi (r2) sebesar

0,258 artinya 25,8% variabel terikat

(Dividend Payout Ratio) dapat dijelaskan

oleh variabel bebas (Earning Per Share,

Current Ratio, Total Asset Turn Over, , dan

Debt Ratio), sedangkan sisanya (100% -

25,8% = 74,2%) dijelaskan oleh variabel

lain.

Tahapan selanjutnya setelah

mengetahui koefisien determinasi adalah

melakukan uji F. Uji F digunakan untuk

mengetahui apakah variabel bebas yang

dimasukan dalam model memiliki

pengaruh yang signifikan terhadap variabel

terikat. Uji F merupakan pengujian

terhadap koefisien regresi secara bersama-

sama, yakni untuk melihat pengaruh dari

seluruh variabel bebas terhadap variabel

terikat. Hasil uji F disajikan pada tabel 5

berikut ini.

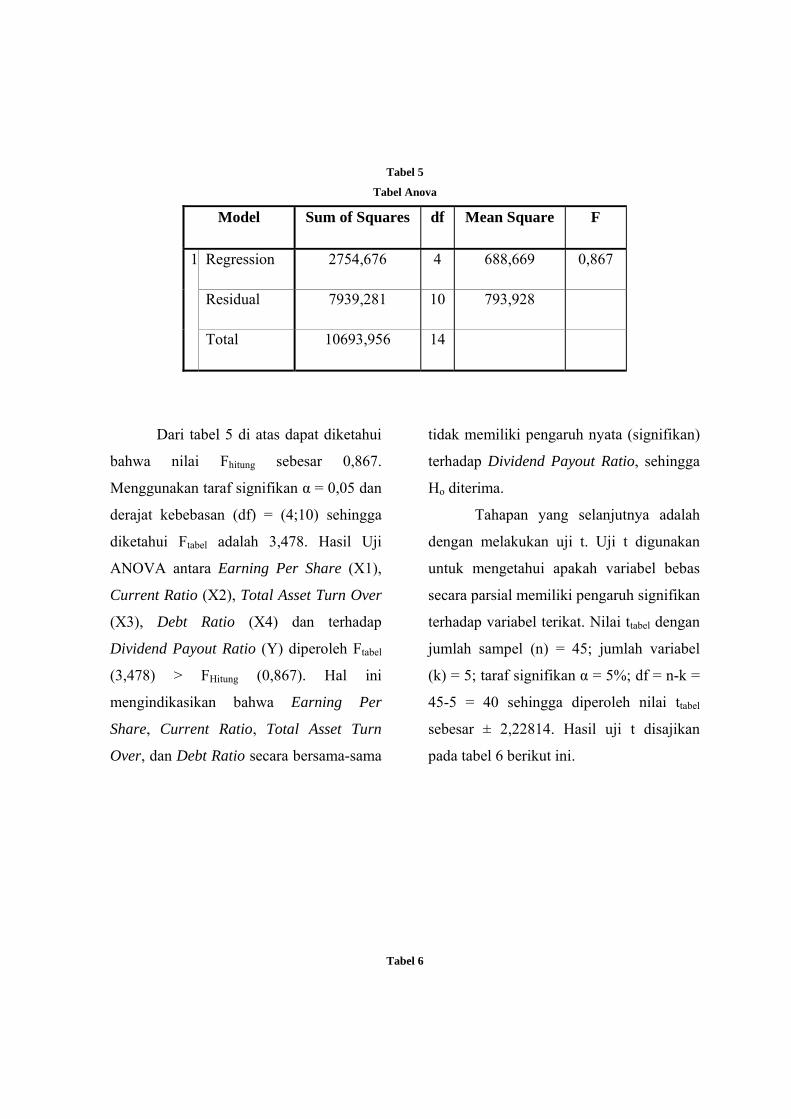

Tabel 5

Tabel Anova

Model Sum of Squares df Mean Square F

1 Regression 2754,676 4 688,669 0,867

Residual 7939,281 10 793,928

Total 10693,956 14

Dari tabel 5 di atas dapat diketahui

bahwa nilai Fhitung sebesar 0,867.

Menggunakan taraf signifikan α = 0,05 dan

derajat kebebasan (df) = (4;10) sehingga

diketahui Ftabel adalah 3,478. Hasil Uji

ANOVA antara Earning Per Share (X1),

Current Ratio (X2), Total Asset Turn Over

(X3), Debt Ratio (X4) dan terhadap

Dividend Payout Ratio (Y) diperoleh Ftabel

(3,478) > FHitung (0,867). Hal ini

mengindikasikan bahwa Earning Per

Share, Current Ratio, Total Asset Turn

Over, dan Debt Ratio secara bersama-sama

tidak memiliki pengaruh nyata (signifikan)

terhadap Dividend Payout Ratio, sehingga

Ho diterima.

Tahapan yang selanjutnya adalah

dengan melakukan uji t. Uji t digunakan

untuk mengetahui apakah variabel bebas

secara parsial memiliki pengaruh signifikan

terhadap variabel terikat. Nilai ttabel dengan

jumlah sampel (n) = 45; jumlah variabel

(k) = 5; taraf signifikan α = 5%; df = n-k =

45-5 = 40 sehingga diperoleh nilai ttabel

sebesar ± 2,22814. Hasil uji t disajikan

pada tabel 6 berikut ini.

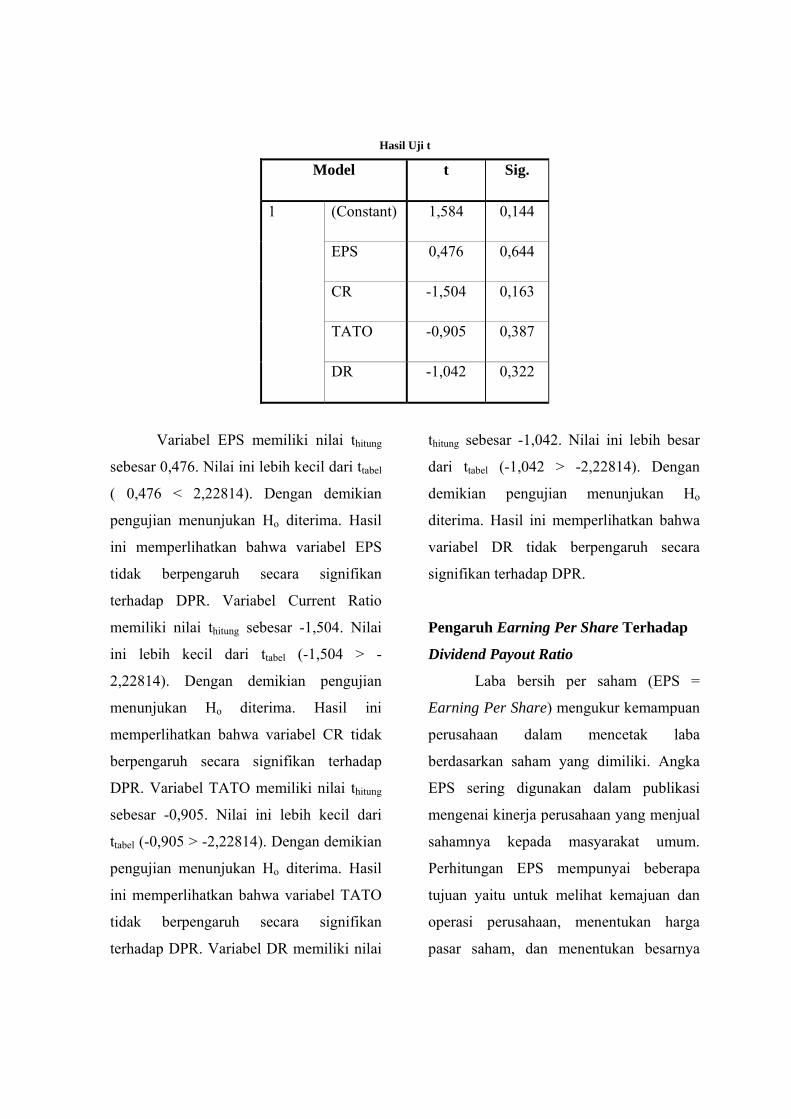

Tabel 6

Hasil Uji t

Model t Sig.

1 (Constant) 1,584 0,144

EPS 0,476 0,644

CR -1,504 0,163

TATO -0,905 0,387

DR -1,042 0,322

Variabel EPS memiliki nilai thitung

sebesar 0,476. Nilai ini lebih kecil dari ttabel

( 0,476 < 2,22814). Dengan demikian

pengujian menunjukan Ho diterima. Hasil

ini memperlihatkan bahwa variabel EPS

tidak berpengaruh secara signifikan

terhadap DPR. Variabel Current Ratio

memiliki nilai thitung sebesar -1,504. Nilai

ini lebih kecil dari ttabel (-1,504 > -

2,22814). Dengan demikian pengujian

menunjukan Ho diterima. Hasil ini

memperlihatkan bahwa variabel CR tidak

berpengaruh secara signifikan terhadap

DPR. Variabel TATO memiliki nilai thitung

sebesar -0,905. Nilai ini lebih kecil dari

ttabel (-0,905 > -2,22814). Dengan demikian

pengujian menunjukan Ho diterima. Hasil

ini memperlihatkan bahwa variabel TATO

tidak berpengaruh secara signifikan

terhadap DPR. Variabel DR memiliki nilai

thitung sebesar -1,042. Nilai ini lebih besar

dari ttabel (-1,042 > -2,22814). Dengan

demikian pengujian menunjukan Ho

diterima. Hasil ini memperlihatkan bahwa

variabel DR tidak berpengaruh secara

signifikan terhadap DPR.

Pengaruh Earning Per Share Terhadap

Dividend Payout Ratio

Laba bersih per saham (EPS =

Earning Per Share) mengukur kemampuan

perusahaan dalam mencetak laba

berdasarkan saham yang dimiliki. Angka

EPS sering digunakan dalam publikasi

mengenai kinerja perusahaan yang menjual

sahamnya kepada masyarakat umum.

Perhitungan EPS mempunyai beberapa

tujuan yaitu untuk melihat kemajuan dan

operasi perusahaan, menentukan harga

pasar saham, dan menentukan besarnya

dividen yang akan dibagi. Pada variabel

EPS (X1) diperoleh hasil bahwa variabel ini

tidak berpengaruh signifikan terhadap

Dividend Payout Ratio, ditunjukan dengan

nilai thitung (0,476) < ttabel (2,22814).

Hal ini dapat dimungkinkan karena

tidak selamanya perusahaan yang

memperoleh laba akan memutuskan untuk

melakukan pembagian dividen kepada

pemegang saham. Salah satu alasannya

adalah konsep laba itu sendiri. Laba tidak

menggambarkan arus kas yang diterima

oleh perusahaan. Sedangkan dividen pada

umumnya dibayar dengan menggunakan

uang kas (cash dividen). Penelitian ini bisa

disimpulkan bahwa variabel EPS memiliki

pengaruh yang tidak signifikan terhadap

variabel DPR. Hal ini dikarenakan adanya

kondisi krisis ekonomi global dan krisis

kredit perumahan rakyat (KPR) yang

dialami oleh Negara adidaya.

Pengaruh Current Ratio Terhadap

Dividend Payout Ratio

Current Ratio merupakan salah satu

rasio likuiditas yang menunjukkan sejauh

mana aktiva lancar menutupi kewajiban-

kewajiban lancar (Harahap, 1998: 301).

Pada variabel CR (X2) diperoleh hasil

bahwa variabel ini tidak berpengaruh

signifikan terhadap Dividend Payout Ratio,

ditunjukan dengan nilai thitung (-1,504) >

ttabel (-2,22814). Semakin tinggi nilai CR,

maka belum tentu perusahaan tersebut

mampu memenuhi permintaan kas karena

piutang usaha kualitasnya rendah atau

persediaan hanya dapat dijual apabila

dengan harga diskonto. Sehingga

kebutuhan akan permintaan kas perusahaan

belum tentu terpenuhi. Sedangkan dividen

pada umumnya dibayar dengan

menggunakan uang kas (cash dividen).

Hasil ini juga diperkuat oleh teori yang

dikemukakan oleh Brigham dan Houston

(2001: 90) menyatakan dividen tunai dapat

dibagikan hanya dengan uang kas sehingga

kekurangan kas dapat membatasi

pembagian dividen.

Penelitian ini bisa disimpulkan

bahwa variabel CR memiliki pengaruh

yang tidak signifikan terhadap variabel

DPR. Hal ini dikarenakan adanya kondisi

krisis ekonomi global dan krisis kredit

perumahan rakyat (KPR) yang dialami oleh

Negara adidaya.

Pengaruh Total Asset Turn Over

Terhadap Dividend Payout Ratio

Rasio ini menunjukan tingkat

kecepatan seluruh aktiva perusahaan

menjadi kas atau piutang.. Pada variabel

TATO (X3) diperoleh hasil bahwa variabel

ini tidak berpengaruh signifikan terhadap

Dividend Payout Ratio, ditunjukan dengan

nilai thitung (-0,905) > ttabel (-2,22814).

Semakin tinggi nilai TATO, maka

semakin efektif perusahaan dalam

memperdayakan seluruh aktiva yang

dimilikinya. Meningkatnya nilai TATO

dipengaruhi oleh meningkatnya aktiva

yang digunakan dalam memproduksi

barang. Perusahaan membutuhkan dana

untuk melakukan pembelian aktiva. Untuk

memenuhi kebutuhan ekspansi aktiva

perusahaan cenderung menggunakan

internal financing yang diperoleh dari

retained earning.

Hasil ini juga mendukung teori

yang dikemukakan oleh Weston dan

Copeland (1997: 128) bahwa pemanfaatan

akiva yang optimal akan memberikan

dorongan bagi perusahaan untuk

meningkatkan tingkat ekspansi aktiva di

masa yang akan datang sehingga

perusahaan akan cenderung menahan laba

daripada membayarkan dividen.

Dalam penelitian ini dapat disimpulkan

variabel TATO memiliki pengaruh yang

tidak signifikan terhadap variabel DPR.

Hal ini dikarenakan adanya kondisi krisis

ekonomi global dan krisis kredit

perumahan rakyat (KPR) yang dialami oleh

Negara adidaya.

Pengaruh Debt Ratio Terhadap Dividend

Payout Ratio

Debt Ratio menunjukan besarnya

total hutang yang dapat dijamin dengan

total aktiva. Dengan kata lain, Debt Ratio

dapat menunjukan besarnya pembiayaan

melalui utang yang digunakan oleh

perusahaan untuk membiayai total aktiva.

Pada variabel DR (X4) diperoleh hasil

bahwa variabel ini berpengaruh tidak

signifikan terhadap Dividend Payout Ratio,

ditunjukan dengan nilai thitung (-1,042) >

ttabel (-2,22814).

Apabila ditinjau lebih lanjut, Debt Ratio

hanya menunjukan besarnya pembiayaan

melalui utang yang digunakan oleh

perusahaan untuk membiayai total aktiva.

Rasio ini tidak menggambarkan

kemampuan perusahaan dalam memenuhi

kewajiban-kewajiban jangka pendeknya.

Sedangkan pembayaran dividen termasuk

ke dalam utang lancar sehingga Debt Ratio

tidak menggambarkan kemampuan

perusahaan dalam membayar dividen

kepada pemegang saham. Dalam penelitian

ini dapat disimpulkan variabel DR

memiliki pengaruh yang tidak signifikan

terhadap variabel DPR. Hal ini dikarenakan

adanya kondisi krisis ekonomi global dan

krisis kredit perumahan rakyat (KPR) yang

dialami oleh Negara adidaya.

PENUTUP

Setelah menguji data dari laporan

keuangan perusahaan yang bergerak di

bidang food and baverages, tobacco,

textile, chemical and allied product,

plastics and glass product, metal and allied

product, electronic and office equipment,

dan automotive and allied product di Bursa

Efek Indonesia dan menganalisa hasil

perhitungan, maka peneliti dapat

mengambil kesimpulan bahwa Variabel

Earning Per Share (EPS), Current Ratio

(CR), Total Asset Turn Over (TATO), dan

Debt Ratio (DR) secara simultan tidak

mempunyai pengaruh yang signifikan

terhadap Dividend Payout Ratio (DPR).

Berdasarkan hasil pengujian hipotesis

dengan menggunakan uji t dapat

disimpulkan bahwa secara parsial tidak ada

variabel baik EPS, CR, TATO, dan DR

yang berpengaruh secara signifikan

terhadap DPR dan tidak ada variabel yang

mempunyai pengaruh dominan terhadap

DPR. Hal ini dikarenakan adanya kondisi

krisis ekonomi global dan krisis kredit

perumahan rakyat (KPR) yang dialami oleh

Negara adidaya.

DAFTAR PUSTAKA

Alni Rahmawati, 1999, Analisis Variabel-variabel yang Mempengaruhi Kebijakan Pembayaran Dividen per Lembar Saham pada Perusahaan Go Public di Indonesia, Program Studi Manajemen, Tesis, Pascasarjana, Universitas Brawijaya, Malang.

Ani Wilujeng, 2005, Analisis Pengaruh Kinerja Keuangan Terhadap Kebijakan Dividen Kas, Skripsi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Brawijaya, Malang.

Anton Harry Poerwadi, 2002, Analisis Variabel-variabel yang Mempengaruhi Kebijakan Pembayaran Dividen, Program Studi Manajemen, Tesis, Pascasarjana, Universitas Brawijaya, Malang.

Baker, H. Kent, 1987, Financial Management, Harcourt Brace Jovanovich Publishers, New York.

Bambang Riyanto, 1995, Dasar-dasar Pembelanjaan Perusahaan, Edisi Keempat, BPFE, Yogyakarta.

Baridwan, Zaki, 2000, Intermediate Acoounting, Edisi Ketujuh, BPFE, Yogyakarta.

Brigham, Eugene F. dan Joel F. Houston, 1998, Financial Management, Jilid Dua, Edisi Kedelapan, Terjemahan oleh Herman Wibowo, 2001, Erlangga, Jakarta.

Dajan, Anton. 1986. Pengantar Metode Statistik, Jilid 1 & 2. LP3ES. Jakarta.

Dyckman, Thomas R, Roland E. Dukes, dan Charles J. Davis, 1996, Akuntansi Intermediate, Jilid Dua, Edisi Ketiga, Terjemahan oleh Herman Wibowo, 2001, Erlangga, Jakarta.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Penerbit Universitas Diponegoro, Semarang.

Gill, James O. dan Moira Chatton, 1999, Memahami Laporan Keuangan,

Terjemahan oleh Dwi Prabaningtyas, 2005, PPM, Jakarta.

Gitman, Lawrence J. 2003, Principles of Managerial Finance, Edisi Kesepuluh, Addison Wesley Publishing Company, Massachusetts.

Gujarati, Damodar,1978, Ekonometrika Dasar, Terjemahan oleh Zian Sumarmo, 1997, Erlangga, Jakarta.

Harahap, Sofyan Safri, 1998, Teori Akuntasi: Analisis Kritis Terhadap Laporan Keuangan, Edisi Revisi, Raja Grafindo Persada, Jakarta.

Henderson, Glenn V, Gary L. Trennepohl, dan James E. Wert, 1984, An Introduction to Financial Management, Addison-Wesley Publishing Company, Massachusetts.

Indriyo Gitosudarmo dan Basri, 2000, Manajemen Keuangan, Edisi Ketiga, BPFE, Yogyakarta.

Kania, Sharon dan Frank W. Bacon, 2005, What Factors Motivate The Corporate Dividend Decision?, Journal of Finance, Volume 1, 97, Business Index ASAP, Farmville, VA: Longwood University, (http://web2.infotrac.galegroup.com).

Lukas Setia Atmaja, 1999, Manajemen Keuangan, Edisi Revisi, Andi, Yogyakarta.

Nasharuddin Mas, 2002, Pengaruh Kinerja Keuangan Terhadap Perubahan

Dividen (Studi pada Perusahaan Manufacturing Listed di BEJ), Program Studi Manajemen, Pascasarjana, Universitas Brawijaya, Malang.

Njoo Sylvia Puji Lestari, 2007, Pengaruh Rasio Keuangan Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta, Skripsi, Jurusan Manajemen, Fakultas Ekonomi, Universitas Brawijaya, Malang.

R. Agus Sartono, 1998, Manajemen Keuangan: Teori dan Aplikasi, Edisi Ketiga, BPFE, Yogyakarta.

R. Gunawan Sudarmanto, 2005, Analisis Regresi Linier Ganda dengan SPSS, Edisi Pertama, Graha Ilmu, Yogyakarta.

Robbi Anshori, 2004, Pengaruh Variabel Keuangan Terhadap DPR (Studi Kasus pada Perusahaan yang Listing di BEJ), Skripsi, Jurusan Akuntasi, Fakultas Ekonomi, Universitas Brawijaya, Malang.

S. Munawir, 2004, Analisa Laporan Keuangan, Edisi Keempat, Liberty, Yogyakarta.

Sekaran, Uma, 2003, Research Methods for Business: A skill Building Approach, Edisi Keempat, John Willey and Sons, Inc., New York.

Singarimbun, Masri dan Sofian Effendi, 1995, Metode Penelitian Survey, LP3ES, Jakarta.

Warsono, 2003, Manajemen Keuangan Perusahaan, Jilid Satu, Bayumedia, Malang.

Weston, J. Fred dan Thomas E. Copeland, 1996, Manajemen Keuangan, Jilid Satu, Edisi Kesembilan, Terjemahan oleh Jaka Wasana dan Kibrandoko, 1997, Bina Rupa Aksara, Jakarta.

Ormiston, Aileen. dan Lyn M. Fraser, 2008, Memahami Laporan Keuangan, Edisi Ketujuh, Indeks, Jakarta.

Related Documents