1 “Pengaruh Dewan Komisaris, Komisaris Independen, Kompensasi Dewan Komisaris dan Direksi dan Komite Audit terhadap Tindakan Agresivitas Pajak Pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2013-2016” Hanifah Hanim 1 , Fatahurrazak 2 , Tumpal Manik 3 Jurusan Akuntansi, Fakultas Ekonomi Universitas Maritim Raja Ali Haji Tanjungpinang E-mail : [email protected] ABSTRAK Hanifah Hanim, 2018: The Effect of Commissioner, Independent Commissioner, Compensation of Commissioner and Executive and Audit Committee Towards The Concentration on The Tax Agressiveness On The Manufactured Companies Sub Sector Food and Beverage On Indonesia Stock Exchange From 2013- 2016. The aim of the research is to obtain find the effect of Commissioner, Independent Commissiner, compensation of Commisioner and Executive and Audit Committee towards the concentration on the tax aggressiveness on the manufactured companies sub sector food and beverage on the Stock Exchange from 2013-2016. The sample is determined by purposive sampling. The type of data used is used data from www.idx.co.id. Data were analyzed by using multiple linear regression test. The results of the study showed that Commissioner and compensation of Commissioner an Executive affect to the concentration on the tax aggressiveness and the Independent Commissioner don’t affect to the concentration on the tax aggressiveness. Keyword: Commissoner, Independent Commissioner, compensation of Commissioner and Executive, Audit Commitee, and Tax Agressiveness. Latar Belakang Masalah Menurut Undang-Undang No.28 Tahun 2007 pasal 1 ayat 1, pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar- besarnya kemakmuran rakyat. Pajak merupakan salah satu sumber penerimaan

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

“Pengaruh Dewan Komisaris, Komisaris Independen, Kompensasi Dewan

Komisaris dan Direksi dan Komite Audit terhadap Tindakan Agresivitas

Pajak Pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman

yang Terdaftar di Bursa Efek Indonesia Periode 2013-2016”

Hanifah Hanim1, Fatahurrazak2, Tumpal Manik3

Jurusan Akuntansi, Fakultas Ekonomi Universitas Maritim Raja Ali Haji

Tanjungpinang

E-mail : [email protected]

ABSTRAK

Hanifah Hanim, 2018: The Effect of Commissioner, Independent

Commissioner, Compensation of Commissioner and

Executive and Audit Committee Towards The

Concentration on The Tax Agressiveness On The

Manufactured Companies Sub Sector Food and

Beverage On Indonesia Stock Exchange From 2013-

2016.

The aim of the research is to obtain find the effect of Commissioner,

Independent Commissiner, compensation of Commisioner and Executive and

Audit Committee towards the concentration on the tax aggressiveness on the

manufactured companies sub sector food and beverage on the Stock Exchange

from 2013-2016. The sample is determined by purposive sampling. The type of

data used is used data from www.idx.co.id. Data were analyzed by using multiple

linear regression test. The results of the study showed that Commissioner and

compensation of Commissioner an Executive affect to the concentration on the tax

aggressiveness and the Independent Commissioner don’t affect to the

concentration on the tax aggressiveness.

Keyword: Commissoner, Independent Commissioner, compensation of

Commissioner and Executive, Audit Commitee, and Tax

Agressiveness.

Latar Belakang Masalah

Menurut Undang-Undang No.28 Tahun 2007 pasal 1 ayat 1, pajak merupakan

kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-

besarnya kemakmuran rakyat. Pajak merupakan salah satu sumber penerimaan

2

utama suatu negara dalam rangka pembiayaan penyelenggaraan pemerintahan

untuk penyediaan barang dan jasa publik serta pembangunan (Rahayu, 2014).

Sebagai unsur penerimaan negara, pajak mengalami peningkatan dari tahun

ke tahun. Berdasarkan website resmi Dirjen Pajak pada tahun 2013 Pemerintah

mencatatbahwa realisasi penerimaan pajak sebesar Rp.995,2 triliun. Tahun 2014

dalam APBN Pemerintah menargetkan penerimaan pajak sebesar Rp.1.110,2

triliun, angka ini naik sebesar Rp.115 triliun dibandingkan target APBN-P 2013.

Target Pemerintah dalam penerimaan pajak pada tahun 2015 sebesar Rp.1.294,

285 triliun yang ditetapkan sesuai APBN-P 2015, target pajak tahun 2015 naik

sebesar Rp.184.085 triliun. Sedangkan pada tahun 2016 pemerintah menargetkan

pajak dalam APBN-P sebesar Rp.1.355,203 triliun, target pajak tahun 2016 naik

sebesar Rp.60,918 triliun.

Pemerintah pada tahun 2008 kembali melakukan perubahan atas UU PPh

No.36 tahun 2008 guna meningkatkan penerimaan pajak. Perubahan-perubahan

peraturan perpajakan yang dilakukan pemerintah untuk memperbaiki sistem

perpajakan dan meningkatkan jumlah penerimaan pajak ini disebut reformasi

pajak. Untuk mencapai misi pemerintah tersebut, maka melalui UU No.36 tentang

Pajak Penghasilan tahun 2008 pemerintah memberikan insentif berupa penurunan

tarif Pajak Penghasilan menjadi 28% pada tahun 2008 dan akan menjadi 25%

pada tahun fiskal 2010. Dengan demikian, adanya reformasi perpajakan tentunya

juga dirancang agar wajib pajak tidak melakukan manajemen pajak secara agresif.

Agresivitas pajak dapat timbul karena adanya perbedaan kepentingan antara wajib

pajak dan pemerintah. Pemerintah memerlukan dana untuk untuk membiayai

penyelenggaraan kegiatan pemerintah yang berasal sebagian besar dari pajak.

Namun, disisi lain perusahaan sebagai wajib pajak menganggap pajak sebagai

biaya karena dengan membayar pajak berarti mengurangi jumlah laba bersih yang

akan diterima (Sabrina, 2013).

Beberapa penelitian dan literatur menjelaskan definisi agresivitas. Definisi

agresivitas pajak mengacu pada pengertian agresivitas pajak yang digunakan

Frank, Lynch, dan Rego (2009) dalam Novitasari (2017), agresivitas pajak adalah

suatu tindakan merekayasa pendapatan kena pajak yang dirancang melalui

tindakan perencanaan pajak baik menggunakan cara yang tergolong secara legal

(tax avoindance) atau ilegal (tax evasion). Semakin besar penghematan pajak

yang dilakukan oleh perusahaan, maka perusahaan tersebut dianggap semakin

agresif terhadap pajak. Dalam penelitian ini, agresivitas pajak diukur

menggunakan ETR (effective tax rate). ETR digunakan karena perusahaan-

perusahaan yang menghindari pajak perusahan dengan mengurangi penghasilan

kena pajak mereka dengan tetap menjaga laba akuntansi keuangan sehingga akan

memiliki nilai ETR yang akan rendah (Sabrina, 2013).

Salah satu kasus pajak yang pernah terjadi di Indonesia adalah kasus

perusahaan Asian Agri Group (AAG). Asian Agri Group melakukan penggelapan

pajak pada tahun 2006, penggelapan yang dilakukan Asian Agri dengan menjual

produk minyak sawit mentah ke perusahan afiliasi di luar negeri dengan harga di

bawah harga pasar dan kemudian dijual kembali ke pembeli rill dengan harga

tinggi maka beban pajak di dalam negeri dapat ditekan. Sealin itu, tekanan

perusahaan Asian Agri Group sebagian besar adalah perusahaan fiktif.

Diperkirakan perusahaan Asian Agri Group telah merugikan negara sejumlah Rp

1,3 triliun (Rahayu, 2016).

3

Berdasarkan adanya perbedaan penelitian-penelitian sebelumnya maka

peneliti menganalisis kembali bagaimana pengaruh Dewan Komisaris, Komisaris

Independen, kompensasi Dewan Komisaris dan Direksi dan Komite Audit

terhadap tindakan agresivitas pajak pada perusahaan manufaktur sub sektor

makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2013-

2016. Penelitian ini menggunakan perusahaan manufaktur sub sektor makanan

dan minuman karena peneliti menghindari terjadinya bias terhadap hasil

penelitian yang disebabkan perbedaan karakteristik perusahaan. Alasan memilih

perusahaan makanan dan minuman sebagai objek penelitian karena sektor industri

makanan dan minuman merupakan salah satu sektor usaha yang akan terus

mengalami pertumbuhan. Seiring dengan meningkatnya pertumbuhan jumlah

penduduk dan kondisi ekonomi di Indonesia saat ini yang tidak terlalu bagus,

permintan konsumen akan makanan dan minuman ini tidak terpengaruh.

Kajian Pustaka

Pajak

Definisi pajak menurut Undang-Undang Republik Indonesia Nomor 28

Tahun 2007 pasal 1, yaitu kontribusi wajib pajak negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

negara bagi sebesar-besarnya kemakmuran rakyat. Pengertian pajak menurut Prof.

Dr. Rochmat Soemitro, S.H (Mardiasmo, 2008) pajak adalah iuran rakyat kepada

kas negara (peralihan kas ke sektor pemerintahan berdasarkan Undang-Undang)

dapat dipaksakan dengan tiada mendapat timbal balik yang langsung dapat

ditunjukkan dan digunakan untuk membiayai pengeluaran umum.

Tindakan Agresivitas Pajak

Menurut Frank, et, al (2009) dalam Husodo (2017), tindakan agresivitas

pajak adalah tindakan yang dilakukan untuk mengurangi pendapatan kena pajak

melalui perencanaanpajak baik secara legal (tax avoidance) maupun illegal (tax

evasion). Sedangkan menurut Solihin (2017) tindakan agresivitas merupakan

suatu pengelolaan yang ditujukan untuk menurunkan laba kena pajak melalui

perencanaan pajak baik memakai cara yang termasuk tax evasion atau tidak. Tax

Evasion adalah usaha yang dilakukan oleh wajib pajak untuk mengurangi beban

pajaknya dengan cara-cara yang tidak mematuhi peraturan perpajakan.

Keuntungan dan Kerugian dari Tindakan Agresivitas Pajak

Tindakan agresivitas pajak dapt memberikan marginal benefit maupun marginal

cost. Marginal benefit yang didapat adanya penghematan pajak (tax saving) yang

signifikan bagi perusahaan sehingga porsi yang dinikmati oleh pemilik akan

menjadi lebih besar. Kemudian dengan melakukan tindakan pajak agresivitas

dapat memberikan keuntungan pada manajer baik secara langsung maupun tidak

langsung. Manajer bisa mendapatkan kompensasi yang lebih tinggi atas

kinerjanya yang menghasilkan beban pajak perusahaan yang harus dibayarkan

menjadi lebih rendah. Selain itu manajer juga berkesempatan untuk mendapatkan

keuntungan pribadi dengan melakukan rent extraction. Rent extraction adalah

4

suatu tindakan manajer yang tidak memaksimalkan kepentingan pemilik, tindakan

ini dapat berupa penyusunan laporan keuangan yang agresif, mengambil sumber

daya atau asset perusahaan untuk kepentingan pribadi, maupun melakukan

transaksi dengan pihak istimewa.

Sedangkan marginal cost yang mungkin terjadi adalah penalti atau sanksi

administrasi yang dikenakan oleh petugas pajak yang merupakan akibat dari

kemungkinan dilakukannya audit dan ditemukannya kecurangan-kecurangan di

bidang perpajakan pada perusahaan. Jika kecurangan-kecurangan tersebut

ditemukan ketika dilakukan pemeriksaan maka akan berpotensi memunculkan

biaya-biaya non pajak lainnya yang tentu saja dapat merugikan perusahaan dan

merusak reputasi perusahaan. Salah satu contohnya adalah menurunnya harga

saham perusahaan. Penurunan harga saham ini adalah sebagai akibat adanya

anggapan dari pemegang saham bahwa tindakan pajak agresif yang dilakukan

oleh manajer merupan tindakan rent extraction yang dapat merugikan pemegang

saham (Fahriani, 2016)

Dewan Komisaris

Menurut UUPT No. 40 tahun 2007, mendefinisikan Dewan Komisaris

adalah organisasi peseroan yang bertugas mengawasi pengawasan secara umum

dan atau khusus sesuai dengan anggaran dasar dan memberi nasehat kepada

direksi.

Komisaris Independen

Komisaris Independen merupakan anggota Dewan Komisaris yang berasal

dari luar manajemen perusahaan dan bukan merupakan pegawai perusahaan

tersebut tapi berurusan langsung dengan organisasi dalam perusahaan. Perusahaan

mengangkat Komisaris Independen untuk untuk mengawasi bagaimana organisasi

dalam perusahaan dijalankan dan dapat menjadi penengah antara Komisaris dalam

dan pihak pemegang saham apabila terjadi konflik. Komisaris Independen

dipercayai menjadi penengah diantara kedua belahpihak karena bersikap objektif

dan memiliki risiko yang kecil dalam konflik internal.

Kompensasi Dewan Komisaris dan Direksi

Kompensasi yaitu umpan balik yang dibayarkan kepada karyawan (seperti:

gaji, dll). Gaji merupakan salah satu hal yang penting bagi setiap karyawan yang

bekerja di suatu perusahaan kemudian sesorang dapat memenuhi kebutuhan

hidupnya. Karena dengan seseorang memperoleh gaji maka seseorang dapat

memenuhi kebutuhan hidupnya.

Komite Audit

Menurut Peraturan Otoritas Jasa Keuangan Nomor 55/POJK.04/2015,

Komite Audit adalah komite yang dibentuk oleh dan bertanggung jawab kepada

Dewan Komisaris dalam membantu melaksanakan tugas dan fungsi Dewan

Komisaris. Komite Audit merupakan pihak yang yang bertugas untuk membantu

Komisaris dalam rangka peningkatan kualitas laporan keuangan dan peningkatan

efektivitas audit internal dan eksternal. Keberadaan Komite Audit bermanfaat

5

untuk menjamin transparansi, keterbukaan laporan keuangan, keadilan untuk

semua stakeholders, pengungkapan semua informasi telah dilakukan oleh

manajemen meski ada konflik kepentingan.

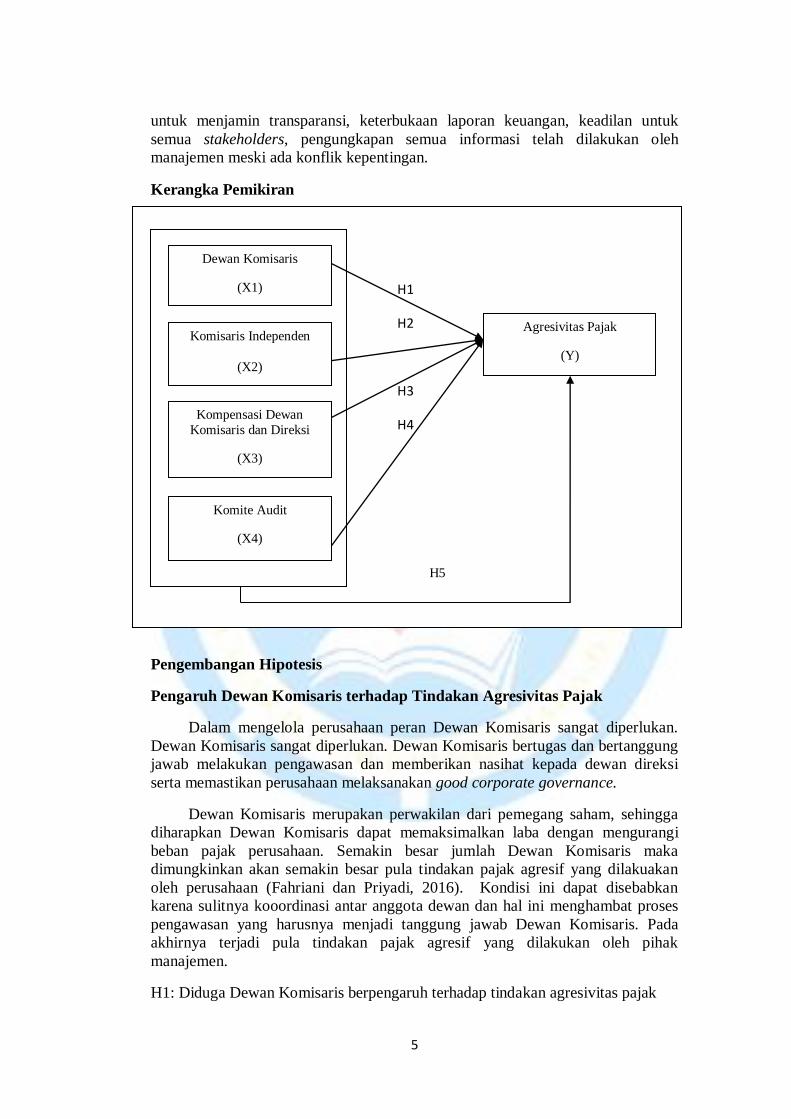

Kerangka Pemikiran

Pengembangan Hipotesis

Pengaruh Dewan Komisaris terhadap Tindakan Agresivitas Pajak

Dalam mengelola perusahaan peran Dewan Komisaris sangat diperlukan.

Dewan Komisaris sangat diperlukan. Dewan Komisaris bertugas dan bertanggung

jawab melakukan pengawasan dan memberikan nasihat kepada dewan direksi

serta memastikan perusahaan melaksanakan good corporate governance.

Dewan Komisaris merupakan perwakilan dari pemegang saham, sehingga

diharapkan Dewan Komisaris dapat memaksimalkan laba dengan mengurangi

beban pajak perusahaan. Semakin besar jumlah Dewan Komisaris maka

dimungkinkan akan semakin besar pula tindakan pajak agresif yang dilakuakan

oleh perusahaan (Fahriani dan Priyadi, 2016). Kondisi ini dapat disebabkan

karena sulitnya kooordinasi antar anggota dewan dan hal ini menghambat proses

pengawasan yang harusnya menjadi tanggung jawab Dewan Komisaris. Pada

akhirnya terjadi pula tindakan pajak agresif yang dilakukan oleh pihak

manajemen.

H1: Diduga Dewan Komisaris berpengaruh terhadap tindakan agresivitas pajak

Dewan Komisaris

(X1)

Komisaris Independen

(X2)

Kompensasi Dewan

Komisaris dan Direksi

(X3)

Komite Audit

(X4)

Agresivitas Pajak

(Y)

H1

H2

H3

H4

H5

6

Pengaruh Komisaris Independen terhadap Tindakan Agresivitas Pajak

UU Nomor 40 Tahun 2007 tentang Perseroan Terbatas menyebutkan

bahwa Komisaris Independen diangkat berdasarkan keputusan RUPS dari pihak

yang terafiliasi dengan pemegang saham utama, anggota Direksi atau anggota

Dewan Komisaris lainnya.

Komisaris Independen sebagai pengawas yang mendorong manajemen

perusahaan dengan melakukan pengawasan terhadap manajemen perusahaan agar

dalam menghasilkan laba berdasarkan aturan yang berlaku, karena pada dasarnya

Komisaris Independen lebih melihat seberapa jauh manajemen taat kepada aturan

dalam menghasilkan laba, salah satunya adalah mematuhi peraturan pajak yang

berlaku dan meminimalisir adanya tindakan pajak agresif yang dilakukan oleh

perusahaan. Semakin banyak jumlah Komisaris Independen maka pengawasan

terhadap agen semakin ketat. Karena adanya pengawasan lebih dari Komisaris

Independen maka diprediksikan tungkat pajak efektifnya sesuai dengan

semestinya. Komisaris Independen selalu mengawasi agar perusahaan mematuhi

hukum dan peraturan yang berlaku.

H2: Diduga Komisaris Independen berpengaruh terhadap tindakan agresivitas

pajak

Pengaruh Kompensasi Dewan Komisaris dan Direksi terhadap Tindakan

Agresivitas Pajak

Tujuan dari kompensasi adalah untuk menyelaraskan antara kepentingan

pemegang saham dengan kepentingan pengelola asset. Kompensasi dapat

memeberikan insentif jangka panjang dengan menggunakan bentuk insentif stock

option maupun memberikan insentif jangka pendek dengan menggunakan

kompensasi dalam bentuk uang.

Sistem kompensasi yang baik dapat memberikan kontribusi yang signifikan

terhadap keberhasilan bisnis (Rahayu, 2014). Sitem kompensasi membantu dalam

memberi penguatan terhadap nilai-nilai kunci organisasi serta memfasilitasi

pencapaian tujuan organisasi (Sutrisno dalam Rahayu, 2014). Kompensasi juga

menjadi pendorong seseorang untuk bekerja karena berpengaruh terhadap moral

dan disiplin tenaga. Kebijakan penetuan kompensasi salah satu cara yang dapat

dilakukan dalam rangka mendorong peningkatan kinerja para eksekutif

perusahaan dan bertanggung jawab untuk mengoptimalkan keuntungan pemilik

saham. Semakin tinggi perusahaan memberikan kompensasi maka mendorong

peningkatan kerja yang dapat meminimalisasi agresivitas pajak. Dengan

pemberian kompensasi diharapkan pihak eksekutif dapat meningkatkan kinerja

dengan pemberian kompensasi yang tepat.

H3: Diduga Kompnsasi Dewan Komisaris dan Direksi berpengaruh terhadap

tindakan agresivitas pajak

Pengaruh Komite Audit terhadap Tindakan Agresivitas Pajak

Dewan Komisaris wajib membentuk Komite Audit yang beranggotakan

sekurang-kurangnya tiga orang anggota, diangkat dan diberhentikan serta

bertanggung jawab kepada Dewan Komisaris. Komite Audit yang beranggotakan

7

sedikit, cenderung dapat bertindak lebih efisien, namun juga memiliki kelemahan,

yaitu minimnya ragam pengalaman anggota, sehingga anggota komite audit

seharusnya memiliki pemahaman memadai tentang pembuatan laporan keuangan

dan prinsip-prinsip pengawasan internal.. Semakin banyak jumlah komite audit

dalam perusahaan akan meminimalisrkan pajak agresif. Karena Komite audit

bertugas malakukan control dalam proses penyusuna lapran keuangan perusahaan

umtuk menghindari kecurangan pihak manajemen.

H4: Diduga Komit Audit berpengaruh terhadap tindakan agresivitas pajak

Variabel Dependen

Agresivitas Pajak

Dalam penelitian ini agresivitas pajak (tax aggressiveness) diukur

menggunakan proksi effective Tax Rate (ETR). Effective Tax Rate (ETR) adalah

tingkat pajak efektif perusahaan. ETR dihitung dari beban pajak penghasilan

dibagi dengan pendapatan sebelum pajak. Semakin baik nilai Effective Tax Rate

(ETR) ditandai semakin rendahnya nilai Effective Tax Rate perusahaan tersebut.

ETR =Beban Pajak Penghasilan

Laba Sebelum Pajak

Variabel Independen

Dewan Komisaris

Variabel ini diukur dengan secara numeral, yaitu dilihat jumlah nominal

dari anggota yang tergabung dalam dewan komisaris sesuai penelitian Fahriani

dan Priyadi (2016).

BOARD = ∑seluruh anggota yang tergabung dalam

dewan komisaris

Komisaris Independen

Skala yang digunakan untuk mengukur persentase komisaris independen

yaitu dengan skala rasio, yaitu persentase jumlah anggota dewan komisaris

independen dengan jumlah total anggota dewan komisaris. Pengukuran ini sesuai

dengan pengukuran dalam penelitian yang dilakukan oleh Fadli (2013). Variabel

ini dirumuskan sebagai berikut:

INDEP =Jumlah anggota dewan komisaris independen

Jumlah total anggota dewan komisaris

Kompensasi Dewan Komisaris dan Direksi

Penelitian ini mengukur kompensasi eksekutif sebagai total kompensasi, yang

mencakup jumlah gaji, bonus, tunjangan, dan pembayaran lain yang diterima

8

eksekutif (Dewan Komisaris dan Direksi) selama satu tahun dibagi dengan

revenue perusahaan. Dalam penelitian ini, total kompensasi bagi Dewan

Komisaris dan Direksi dilihat dari catatan atas laporan keuangan dan laporan

tahunan yang dipublikasi perusahaan.

Komite Audit

Penelitian ini mengikuti Eksandy (2017) diukur dari jumlah komite audit

dalam suatu perusahaan. Kementerian BUMN mewajibkan komite audit minimal

terdiri dari seorang ketua yang juga komisaris independen dan dua anggota

eksternal yang independen.

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

dokumentasi, yaitu metode pengumpulan data dengan cara mengumpulkan,

mencatat, dan mengkaji data sekunder yang berhubungan dengan variabel yang

diteliti.

Metode Penentuan Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur sub sektor

makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) dengan

periode pengamatan mulai tahun 2013-2016.

Sampel yang dipilih adalah menggunakan metode purposive sampling yaitu

pengambilan sampel berdasarkan pertimbangan tertentu yang sesuai dengan

tujuan penelitian agar diperoleh sampel yang representative. Kriteria pemilihan

sampel dalam penelitian ini adalah:

1. Perusahaan manufaktur sub sektor makanan dan minuman yang terdaftar di

BEI dari tahun 2013-2016.

2. Perusahaan manufaktur sub sektor makanan dan minuman yang

mempublikasikan laporan tahunan (annual report) dan laporan keuangan

yang telah diaudit oleh auditor independen.

3. Perusahaan manufaktur sub sektor makanan dan minuman yang

memperoleh laba pada tahun 2013-2016.

4. Perusahaan manufaktur sub sektor makanan dan minuman yang

menggunakan satuan mata uang rupiah dalam laporan keuangan.

5. Perusahaan manufaktur sub sektor makanan dan minuman yang menyajikan

data-data yang dibutuhkan dalam laporan keuangan tahunan.

9

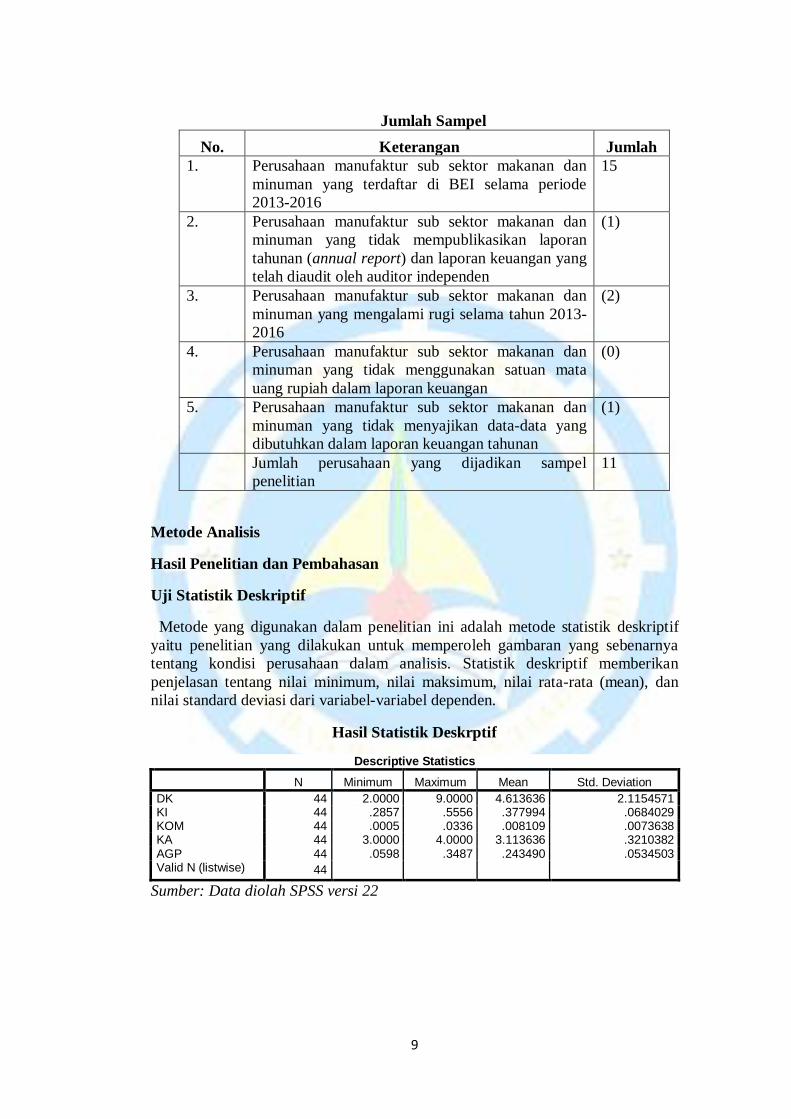

Jumlah Sampel

No. Keterangan Jumlah

1. Perusahaan manufaktur sub sektor makanan dan

minuman yang terdaftar di BEI selama periode

2013-2016

15

2. Perusahaan manufaktur sub sektor makanan dan

minuman yang tidak mempublikasikan laporan

tahunan (annual report) dan laporan keuangan yang

telah diaudit oleh auditor independen

(1)

3. Perusahaan manufaktur sub sektor makanan dan

minuman yang mengalami rugi selama tahun 2013-

2016

(2)

4. Perusahaan manufaktur sub sektor makanan dan

minuman yang tidak menggunakan satuan mata

uang rupiah dalam laporan keuangan

(0)

5. Perusahaan manufaktur sub sektor makanan dan

minuman yang tidak menyajikan data-data yang

dibutuhkan dalam laporan keuangan tahunan

(1)

Jumlah perusahaan yang dijadikan sampel

penelitian

11

Metode Analisis

Hasil Penelitian dan Pembahasan

Uji Statistik Deskriptif

Metode yang digunakan dalam penelitian ini adalah metode statistik deskriptif

yaitu penelitian yang dilakukan untuk memperoleh gambaran yang sebenarnya

tentang kondisi perusahaan dalam analisis. Statistik deskriptif memberikan

penjelasan tentang nilai minimum, nilai maksimum, nilai rata-rata (mean), dan

nilai standard deviasi dari variabel-variabel dependen.

Hasil Statistik Deskrptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DK 44 2.0000 9.0000 4.613636 2.1154571 KI 44 .2857 .5556 .377994 .0684029 KOM 44 .0005 .0336 .008109 .0073638 KA 44 3.0000 4.0000 3.113636 .3210382 AGP 44 .0598 .3487 .243490 .0534503 Valid N (listwise) 44

Sumber: Data diolah SPSS versi 22

10

Hasil Uji Asumsi Klasik

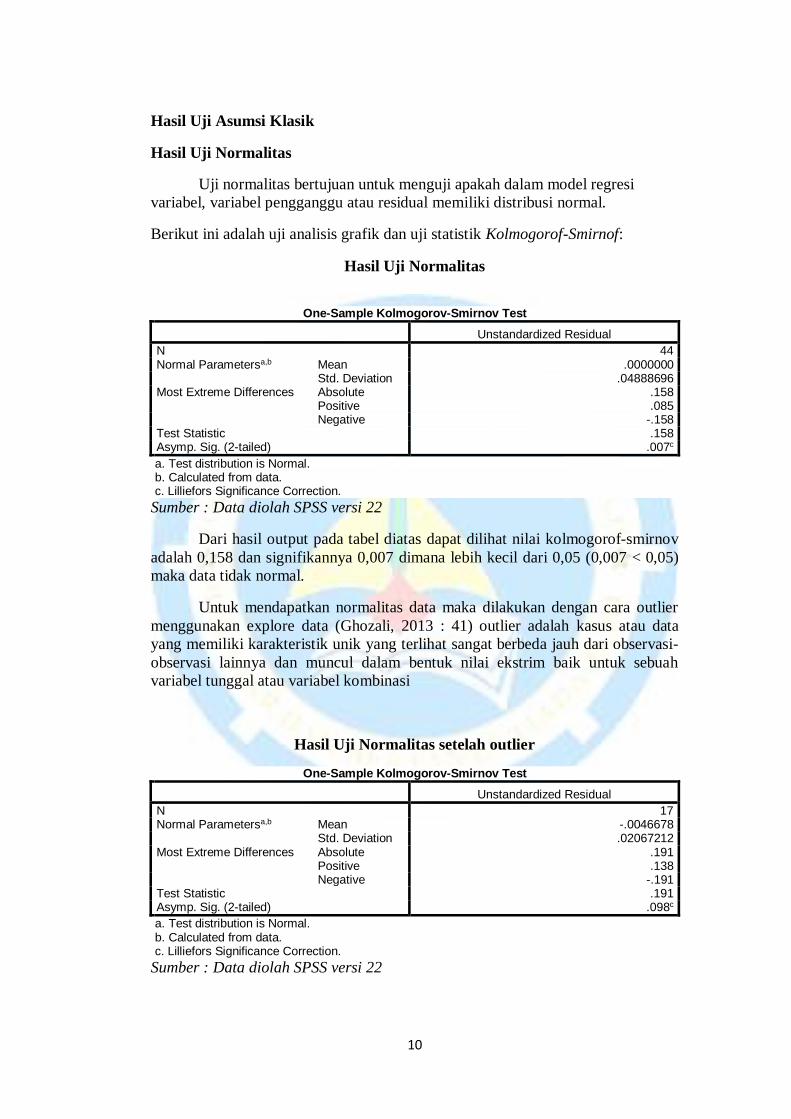

Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi

variabel, variabel pengganggu atau residual memiliki distribusi normal.

Berikut ini adalah uji analisis grafik dan uji statistik Kolmogorof-Smirnof:

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 44 Normal Parametersa,b Mean .0000000

Std. Deviation .04888696 Most Extreme Differences Absolute .158

Positive .085 Negative -.158

Test Statistic .158 Asymp. Sig. (2-tailed) .007c

a. Test distribution is Normal. b. Calculated from data. c. Lilliefors Significance Correction.

Sumber : Data diolah SPSS versi 22

Dari hasil output pada tabel diatas dapat dilihat nilai kolmogorof-smirnov

adalah 0,158 dan signifikannya 0,007 dimana lebih kecil dari 0,05 (0,007 < 0,05)

maka data tidak normal.

Untuk mendapatkan normalitas data maka dilakukan dengan cara outlier

menggunakan explore data (Ghozali, 2013 : 41) outlier adalah kasus atau data

yang memiliki karakteristik unik yang terlihat sangat berbeda jauh dari observasi-

observasi lainnya dan muncul dalam bentuk nilai ekstrim baik untuk sebuah

variabel tunggal atau variabel kombinasi

Hasil Uji Normalitas setelah outlier

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 17 Normal Parametersa,b Mean -.0046678

Std. Deviation .02067212 Most Extreme Differences Absolute .191

Positive .138 Negative -.191

Test Statistic .191 Asymp. Sig. (2-tailed) .098c

a. Test distribution is Normal. b. Calculated from data. c. Lilliefors Significance Correction.

Sumber : Data diolah SPSS versi 22

11

Berdasarkan tabel diatas setelah data outlier dapat dilihat nilai

Kolmogorov smirnov sebesar 0,191 dan nilai signifikan sebesar 0,098 dimana

nilai signifikan lebih besar dari 0,05 (0,098 > 0,05) maka data berdistribusi

normal.

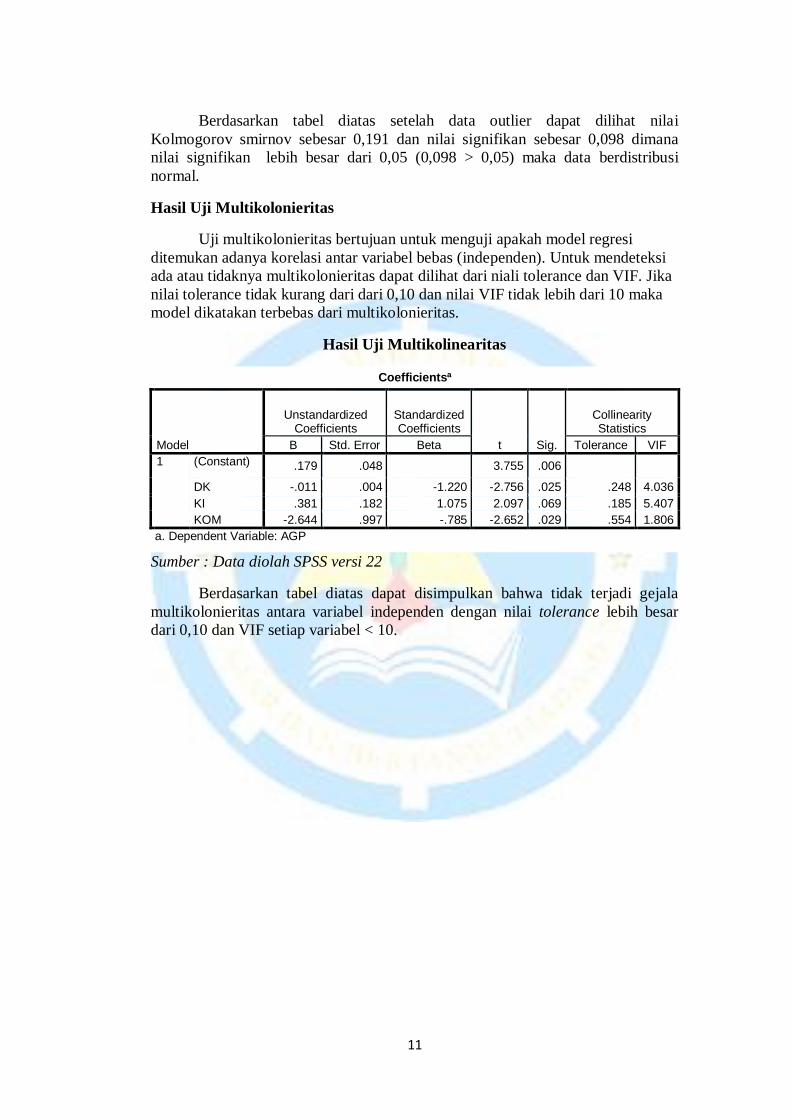

Hasil Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Untuk mendeteksi

ada atau tidaknya multikolonieritas dapat dilihat dari niali tolerance dan VIF. Jika

nilai tolerance tidak kurang dari dari 0,10 dan nilai VIF tidak lebih dari 10 maka

model dikatakan terbebas dari multikolonieritas.

Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .179 .048 3.755 .006

DK -.011 .004 -1.220 -2.756 .025 .248 4.036

KI .381 .182 1.075 2.097 .069 .185 5.407

KOM -2.644 .997 -.785 -2.652 .029 .554 1.806

a. Dependent Variable: AGP

Sumber : Data diolah SPSS versi 22

Berdasarkan tabel diatas dapat disimpulkan bahwa tidak terjadi gejala

multikolonieritas antara variabel independen dengan nilai tolerance lebih besar

dari 0,10 dan VIF setiap variabel < 10.

12

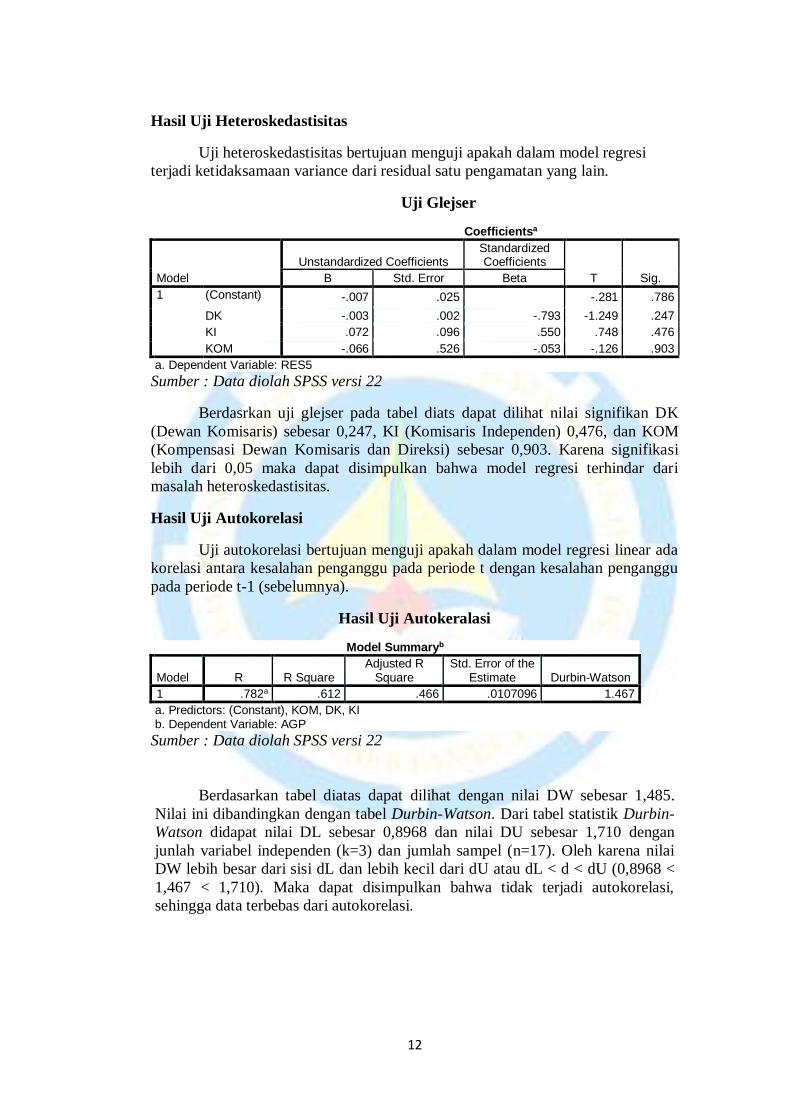

Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan yang lain.

Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) -.007 .025 -.281 .786

DK -.003 .002 -.793 -1.249 .247

KI .072 .096 .550 .748 .476

KOM -.066 .526 -.053 -.126 .903

a. Dependent Variable: RES5

Sumber : Data diolah SPSS versi 22

Berdasrkan uji glejser pada tabel diats dapat dilihat nilai signifikan DK

(Dewan Komisaris) sebesar 0,247, KI (Komisaris Independen) 0,476, dan KOM

(Kompensasi Dewan Komisaris dan Direksi) sebesar 0,903. Karena signifikasi

lebih dari 0,05 maka dapat disimpulkan bahwa model regresi terhindar dari

masalah heteroskedastisitas.

Hasil Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan penganggu pada periode t dengan kesalahan penganggu

pada periode t-1 (sebelumnya).

Hasil Uji Autokeralasi

Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the

Estimate Durbin-Watson

1 .782a .612 .466 .0107096 1.467

a. Predictors: (Constant), KOM, DK, KI b. Dependent Variable: AGP

Sumber : Data diolah SPSS versi 22

Berdasarkan tabel diatas dapat dilihat dengan nilai DW sebesar 1,485.

Nilai ini dibandingkan dengan tabel Durbin-Watson. Dari tabel statistik Durbin-

Watson didapat nilai DL sebesar 0,8968 dan nilai DU sebesar 1,710 dengan

junlah variabel independen (k=3) dan jumlah sampel (n=17). Oleh karena nilai

DW lebih besar dari sisi dL dan lebih kecil dari dU atau dL < d < dU (0,8968 <

1,467 < 1,710). Maka dapat disimpulkan bahwa tidak terjadi autokorelasi,

sehingga data terbebas dari autokorelasi.

13

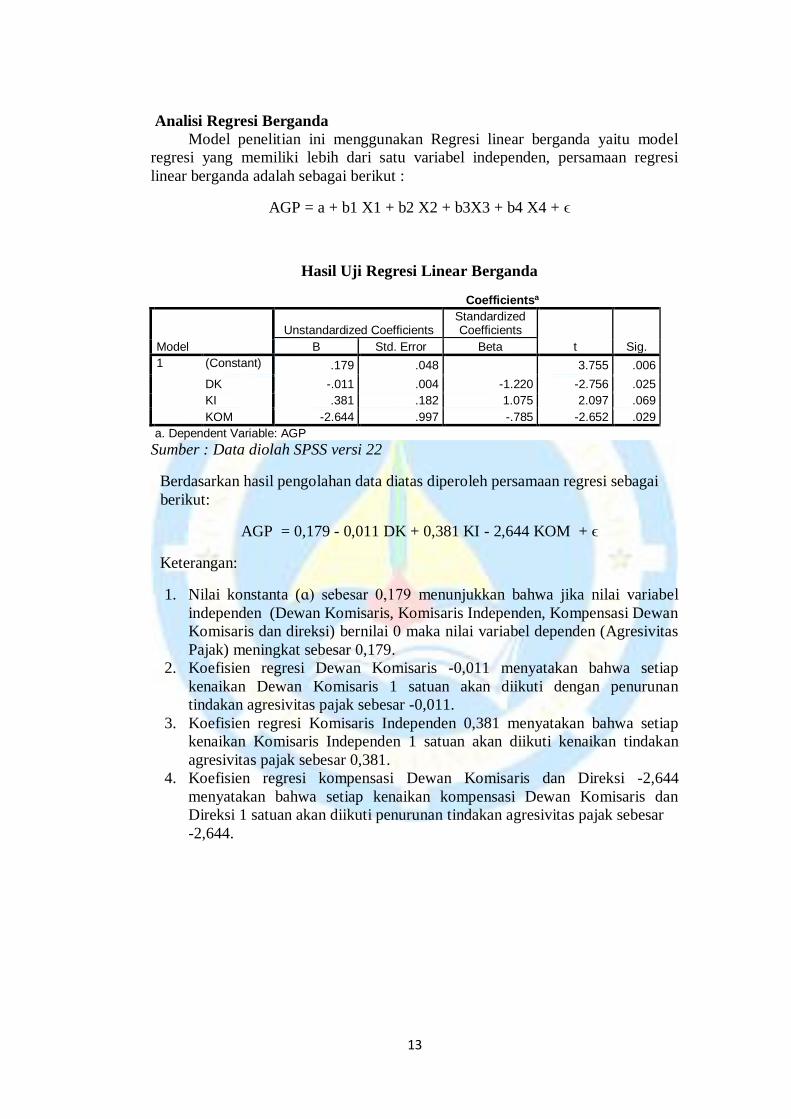

Analisi Regresi Berganda

Model penelitian ini menggunakan Regresi linear berganda yaitu model

regresi yang memiliki lebih dari satu variabel independen, persamaan regresi

linear berganda adalah sebagai berikut :

AGP = a + b1 X1 + b2 X2 + b3X3 + b4 X4 + ϵ

Hasil Uji Regresi Linear Berganda

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .179 .048 3.755 .006

DK -.011 .004 -1.220 -2.756 .025

KI .381 .182 1.075 2.097 .069

KOM -2.644 .997 -.785 -2.652 .029

a. Dependent Variable: AGP

Sumber : Data diolah SPSS versi 22

Berdasarkan hasil pengolahan data diatas diperoleh persamaan regresi sebagai

berikut:

AGP = 0,179 - 0,011 DK + 0,381 KI - 2,644 KOM + ϵ

Keterangan:

1. Nilai konstanta (ɑ) sebesar 0,179 menunjukkan bahwa jika nilai variabel

independen (Dewan Komisaris, Komisaris Independen, Kompensasi Dewan

Komisaris dan direksi) bernilai 0 maka nilai variabel dependen (Agresivitas

Pajak) meningkat sebesar 0,179.

2. Koefisien regresi Dewan Komisaris -0,011 menyatakan bahwa setiap

kenaikan Dewan Komisaris 1 satuan akan diikuti dengan penurunan

tindakan agresivitas pajak sebesar -0,011.

3. Koefisien regresi Komisaris Independen 0,381 menyatakan bahwa setiap

kenaikan Komisaris Independen 1 satuan akan diikuti kenaikan tindakan

agresivitas pajak sebesar 0,381.

4. Koefisien regresi kompensasi Dewan Komisaris dan Direksi -2,644

menyatakan bahwa setiap kenaikan kompensasi Dewan Komisaris dan

Direksi 1 satuan akan diikuti penurunan tindakan agresivitas pajak sebesar

-2,644.

14

Hasil Uji Statistik t

Hasil Uji Signifikasi Individual (Uji Statistik t)

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) .179 .048 3.755 .006

DK -.011 .004 -1.220 -2.756 .025

KI .381 .182 1.075 2.097 .069

KOM -2.644 .997 -.785 -2.652 .029

a. Dependent Variable: AGP

Sumber : Data diolah SPSS versi 22

Dari hasil otput SPSS pada tabel diatas dapat dijelaskan bahwa variabel

DK (Dewan Komisaris) memiliki nilai signifikan 0,025 lebih kecil dari 0,05 (0,025

< 0,05) dan nilai t- hitung < t-tabel (-2,756 < -2,160). Artinya Dewan Komisaris

berpengaruh berpengaruh terhadap tindakan agresivitas pajak. Dengan demikian

HA diterima dan H0 ditolak.

Variabel KI (Komisaris Independen) memiliki nilai signifikan 0,069 lebih

besar dari 0,05 (0,069 > 0,05) dan nilai t-hitung < t-tabel (2,097 < 2,160 ). Artinya

bahwa Komisaris Independen tidak berpengaruh terhadap tindakan agresivitas

pajak. Dengan demikian HA ditolak dan H0 diterima.

Variabel KOM (Kompensasi Dewan Komisaris dan Direksi) memiliki nilai

signifikan 0,029 lebih kecil dari 0,05 (0,029 < 0.05) dan nilai t-hitung < t-tabel

(-2,652 < -2,160). Artinya bahwa Kompensasi Dewan Komisari dan Direksi

berpengaruh terhadap tindakan agresivitas pajak. Dengan demikian HA diterima

dan H0 ditolak.

Hasil Uji Statistik F

Hasil Uji Signifikan Simultan (Uji Statistik F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression .001 3 .000 4.199 .046b

Residual .001 8 .000 Total .002 11

a. Dependent Variable: AGP b. Predictors: (Constant), KOM, DK, KI

Sumber : Data diolah SPSS versi 22

Dari hasil output SPSS pada tabel diatas menunjukkan hasil uji simultan

dengan hasil signifikan 0,046 lebih kecil dari 0,05 (0,046 < 0.05) dan nilai F-

hitung > F-tabel (4,199 > 3,34 ). Berdasarkan hasil uji hipotesis tersebut maka

dapat disimpulkan bahwa H0 ditolak dan HA diterima, yaitu variabel Dewan

Komisaris, Komisaris Independen, dan kompensasi Dewan Komisaris dan Direksi

secara bersama-sama berpengaruh signifikan terhadap tindakan agresivitas pajak.

Hasil Uji Determinasi (R²)

15

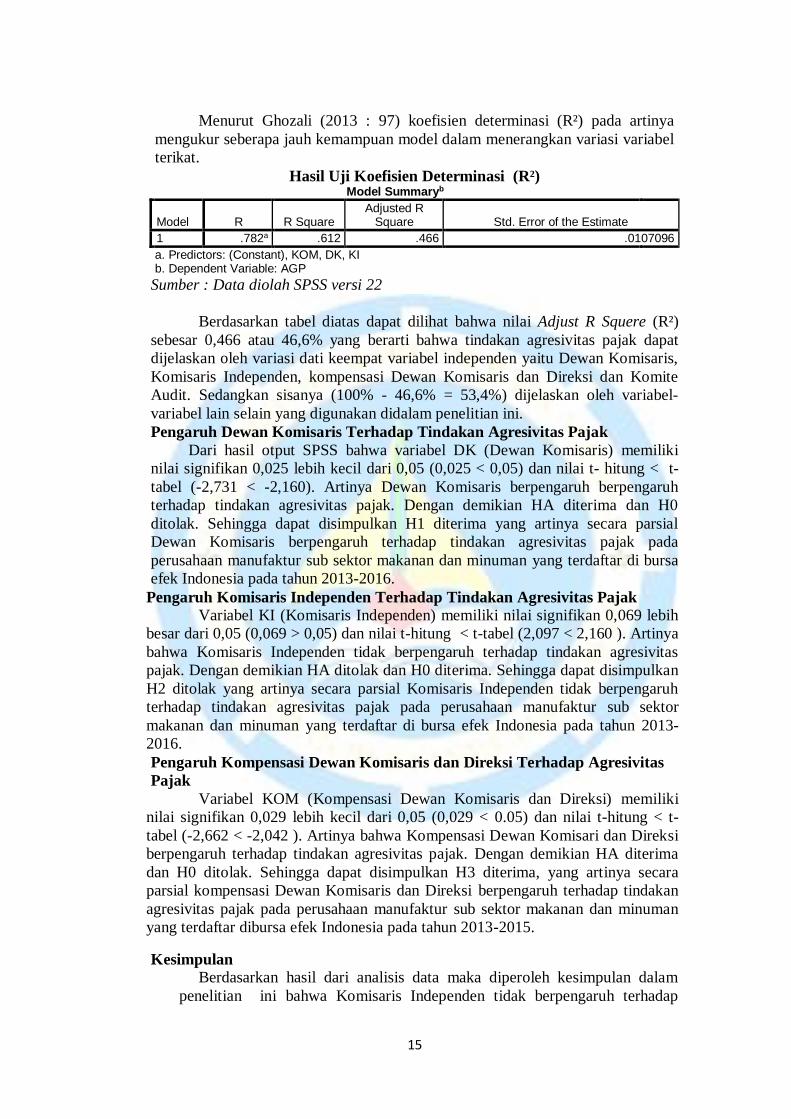

Menurut Ghozali (2013 : 97) koefisien determinasi (R²) pada artinya

mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel

terikat.

Hasil Uji Koefisien Determinasi (R²) Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the Estimate

1 .782a .612 .466 .0107096

a. Predictors: (Constant), KOM, DK, KI b. Dependent Variable: AGP

Sumber : Data diolah SPSS versi 22

Berdasarkan tabel diatas dapat dilihat bahwa nilai Adjust R Squere (R²)

sebesar 0,466 atau 46,6% yang berarti bahwa tindakan agresivitas pajak dapat

dijelaskan oleh variasi dati keempat variabel independen yaitu Dewan Komisaris,

Komisaris Independen, kompensasi Dewan Komisaris dan Direksi dan Komite

Audit. Sedangkan sisanya (100% - 46,6% = 53,4%) dijelaskan oleh variabel-

variabel lain selain yang digunakan didalam penelitian ini.

Pengaruh Dewan Komisaris Terhadap Tindakan Agresivitas Pajak

Dari hasil otput SPSS bahwa variabel DK (Dewan Komisaris) memiliki

nilai signifikan 0,025 lebih kecil dari 0,05 (0,025 < 0,05) dan nilai t- hitung < t-

tabel (-2,731 < -2,160). Artinya Dewan Komisaris berpengaruh berpengaruh

terhadap tindakan agresivitas pajak. Dengan demikian HA diterima dan H0

ditolak. Sehingga dapat disimpulkan H1 diterima yang artinya secara parsial

Dewan Komisaris berpengaruh terhadap tindakan agresivitas pajak pada

perusahaan manufaktur sub sektor makanan dan minuman yang terdaftar di bursa

efek Indonesia pada tahun 2013-2016.

Pengaruh Komisaris Independen Terhadap Tindakan Agresivitas Pajak

Variabel KI (Komisaris Independen) memiliki nilai signifikan 0,069 lebih

besar dari 0,05 (0,069 > 0,05) dan nilai t-hitung < t-tabel (2,097 < 2,160 ). Artinya

bahwa Komisaris Independen tidak berpengaruh terhadap tindakan agresivitas

pajak. Dengan demikian HA ditolak dan H0 diterima. Sehingga dapat disimpulkan

H2 ditolak yang artinya secara parsial Komisaris Independen tidak berpengaruh

terhadap tindakan agresivitas pajak pada perusahaan manufaktur sub sektor

makanan dan minuman yang terdaftar di bursa efek Indonesia pada tahun 2013-

2016.

Pengaruh Kompensasi Dewan Komisaris dan Direksi Terhadap Agresivitas

Pajak

Variabel KOM (Kompensasi Dewan Komisaris dan Direksi) memiliki

nilai signifikan 0,029 lebih kecil dari 0,05 (0,029 < 0.05) dan nilai t-hitung < t-

tabel (-2,662 < -2,042 ). Artinya bahwa Kompensasi Dewan Komisari dan Direksi

berpengaruh terhadap tindakan agresivitas pajak. Dengan demikian HA diterima

dan H0 ditolak. Sehingga dapat disimpulkan H3 diterima, yang artinya secara

parsial kompensasi Dewan Komisaris dan Direksi berpengaruh terhadap tindakan

agresivitas pajak pada perusahaan manufaktur sub sektor makanan dan minuman

yang terdaftar dibursa efek Indonesia pada tahun 2013-2015.

Kesimpulan

Berdasarkan hasil dari analisis data maka diperoleh kesimpulan dalam

penelitian ini bahwa Komisaris Independen tidak berpengaruh terhadap

16

tindakan agresivitas pajak sedangkan Dewan Komisaris dan Kompensasi

Dewan Komisaris dan Direksi berpengaruh terhadap tindakan agresivitas

pajak. Berikut hasil penelitian yang diperoleh dalam penelitian ini:

1. Dewan Komisaris bepengaruh terhadap tindakan agresivitas pajak

pada perusahan manufaktur sub sektor makanan dan minuman yang

terdaftar di Bursa Efek Imdonesia dalam waktu empat tahun penelitian

yaitu 2013-2016

2. Komisaris Independen tidak berpengaruh terhadap tindakan agresivitas

pajak pada perusahaan manufaktur sub sektor makanan dan minuman

yang terdaftar di Bursa Efek Indonesia dalam waktu empat tahun

penelitian yaitu 2013-2016.

3. Kompensasi Dewan Komisaris dan Direksi berpengaruh terhadap

tindakan agresivitas pajak pada perusahaan manufaktur sub sektor

makanan dan minuman yang terdaftar di Bursa Efek Indonesia dalam

waktu empat tahun penelitian yaitu 2013-2016.

4. Dewan Komisaris, Komisaris Independen, dan Kompensasi Dewan

Komisaris dan Direksi berpengaruh secara-bersama (simultan)

terhadap tindakan agresivitas pajak pada perusahaan manufaktur sub

sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia

dalam waktu empat tahun penelitian yaitu 2013-2016.

Saran

Berdasarkan kesimpulan hasil penelitian yang diambil, saran yang dapat

diberikan adalah sebagai berikut :

1. Dalam penelitian ini penelitian hanya menggunakan empat variabel

independen dan empat tahun penelitian saja, oleh karena itu bagi

penelitian selanjutnya disarankan untuk menambah variabel lain dan

menambah tahun penelitian, yang memungkinkan untuk mendapatkan

hasil yang lebih akurat.

2. Dalam penelitian ini peneliti menggunakan perusahaan manufaktur, bagi

peneliti selanjutbya disarankan untuk mengganti dengan perusahaan

property dan real estate.

DAFTAR PUSTAKA

Ardyansyah.2014.Pengaruh Size,Leverage,Prifitability,Capital Intensity,dan

Komisaris Independen terhadap Effective Tax Rate (ETR).Jurnal. Universitas

Diponegoro

Ariyani.2014.Pengaruh Mekanisme Pengawasan Stakeholder Terhadap

Agresivitas Pajak.Skripsi. Universitas Diponegoro Semarang

Fadli.2016.Pengaruh Likuiditas,Leverage,Komisaris Independen,Manajemen

Laba,dan Kepemilikan Institusional Terhadap Agresivitas Pajak

Perusahaan, Vol.3 No.1 (Februari)

Fahriani dan Priyadi.2016.Pengaruh Corporate Governance Terhadap Tindakan

Pajak Agresif Pada Perusahaan Manufaktur, Vol.5 No.7 (Juli)

17

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS

19. Semarang: Badan Penerbit Universitas Diponegoro.

http://www.pajak.go.id/penerimaan-pajak-2013

http://www.pajak.go.id/penerimaan-pajak-2014

http://www.pajak.go.id/penerimaan-pajak-2015

http://www.pajak.go.id/penerimaan-pajak-2016

Husodo.2017.Pengaruh Likuiditas,Leverage,Profitabilitas,Komisaris Independen

dan Ukuran Perusahaan Terhadap Agresivitas Pajak Pada Perusahaan

yang Terdaftar di Jakarta Islamic Index Periode 2013-2015.Skripsi.

Institut Agama Islam Negeri Surakarta

Mardiasmo.2008. Perpajakan. Yogyakarta: CV. Andi Offseet

Novitasari.2017.Pengaruh Manajemen Laba,Corporate Governance,dan Intensitas

Modal Terhadap Agresivitas Pajak Perusahaan, Vol.4 No.1 (Februari)

Peraturan Bursa Efek Inonesia (BEI) nomor Kep-305/BEJ/07-2004 tentang

Pencatatan Sahan dan Efek Bersifat Ekuitas Selain Saham yang

Diterbitkan oleh Perusahaan Tercatat

Peraturan Otoritas Jasa Keuangan Nomor 33/PJOK.04/2014 tentang Direksi dan

Dewan Komisaris Emiten atau Perusahaan Publik

Peraturan Otoritas Jasa Keuangan Nomor 55/POJK.04/2015 tentang Tugas dan

Fungsi Dewan Komisaris

Rahayu.2016.Pengaruh Kompensasi Eksekutif, Keterwakilan CFO Wanita,dan

Karkteristik Eksekutif Terhadap Tindakan Pajak Agresif.Skripsi. Universitas Islam Negeri Syarif Hidayatullah Jakarta

Sabrina.2013.Analisis Karakteristik Corporate Governance Terhadap Pajak

Agresif.Jurnal. Universitas Bina Nusantara Jakarta

Santoso.2014.Pengaruh Corporate Governance Terhadap pengghindaran Pajak

Perusahaan. Skripsi. Universitas Diponegoro

Solihin.2017.Pengaruh Karakter Eksekutif Terhadap Tindakan Agresivitas Pajak

Dengan Corporate Governance Sebagai Variabel Moderating.Skripsi.

Universitas Lampung Bandar Lampung

Surat Edaran PT . Bursa Efek Indonesia SE008/BEJ/12-2001 tanggal 7 Desember

2001 tentang Keanggotaan Komite Audit

Syoraya.2014.Pengaruh Kompensasi Dewan Komisaris dan Dewan Direksi

Terhadap Kinerja Manajerial Dengan Risiko Bisnis Sebagai Variabel

Moderating.Skripsi. Universitas Dipononegoro Semarang

18

Undang-Undang No.28 Tahun 2007 tentang Perubahan Ketiga Atas Undang-

Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara

Perpajakan

Undang-Undang No.36 Tahun 2008 tentang Pajak Penghasilan

www.idx.co.id

Related Documents