1 PENGARUH CURRENT RATIO, DEBT TO TOTAL ASSET RATIO, NET PROFIT MARGIN DAN TOTAL ASSET TURNOVER TERHADAP FINANCIAL DISTRESS PADA PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI DASAR DAN KIMIA YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2015-2017 Muhammad Juhari Fakultas Ekonomi Universitas Maritim Raja Ali Haji Tanjungpinang, Kepulauan Riau 2018 Email: muhammadjuhari.mj@gmailcom Kesulitan yang dialami suatu perusahaan dapat diartikan sebagai ketidakmampuan perusahaan dalam memenuhi kewajiban-kewajibannya baik dalam jangka waktu pendek maupun dalam jangka waktu panjang yang nantinya akan mengalami kebangkruan pada perusahaan tersebut. Penelitian ini bertujuan untuk menguji pengaruh Current Ratio (CR), Debt To Total Asset (DAR), Net Profit Margin (NPM) dan Total Asset Turn Over (TATO) pada Perusahaan manufaktur sektor industry dasar dan kimia yang terdapat di Bursa Efek Indonesia periode 2015-2017. Metode yang dilakukan pada penelitian ini adalah metode statistic yang dibantu dengan program Statistic Package Social Sciences (SPSS) versi 21.0. Hasil penelitian ini menunjukkan bahwa CR, NPM dan TATO berpengaruh secara signifikan terhadap Financial Distress pada perusahaan Manufaktur sektor Industri dasar dan kimia di BEI tahun 2015-2017. Sedangkan DAR tidak berpengruh secara signifikan terhadap terjadinya financial distress di perusahaan manufaktur sektor industry dasar dan kimia yang terdaftar di BEI tahun 2015-2017. Nilai koefisien determinasi dalam penelitian ini sebesar 76,2%. Kata Kunci : Financial Distress, Current Ratio (CR), Debt To Total Asset (DAR), Net Profit Margin (NPM), dan Total Asset Turn Over (TATO) Difficulties eperienced by a company can be interpeted as inability of the company in fulfilling. Its obligations both short and long term which will experience the bankruptcy on the company. This study aims to test the influence of Current Ratio (CR), Debt to Total Asset (DAR), Net Profit Margin (NPM) and Total Asset Turn Over (TATO) for the basic and chemcal industry manufacuring enterprises in burss effect Indonesia 2015-2017. The method used in this study is the statistical method thas assisted with Statistic Package Social Sciences (SPSS) program 21.0 version. The result of this is study indicator program statistic is CR, NPM and TATO have as significant effect on financial distress in manufacturing company of basic subindustry sector BEI years 2015-2017. While DAR is not significantly influenced to the occurancce of financial distress in basic industry and chemical industry listed company in BEI year 2012017. While coefficient of determination in this study ammounted to 76.2 %. Keywords : Financial Distress, Current Ratio (CR), Debt To Total Asset (DAR), Net Profit Margin (NPM), dan Total Asset Turn Over (TATO

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

PENGARUH CURRENT RATIO, DEBT TO TOTAL ASSET RATIO, NET

PROFIT MARGIN DAN TOTAL ASSET TURNOVER TERHADAP

FINANCIAL DISTRESS PADA PERUSAHAAN MANUFAKTUR SEKTOR

INDUSTRI DASAR DAN KIMIA YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2015-2017

Muhammad Juhari

Fakultas Ekonomi Universitas Maritim Raja Ali Haji

Tanjungpinang, Kepulauan Riau 2018

Email: muhammadjuhari.mj@gmailcom

Kesulitan yang dialami suatu perusahaan dapat diartikan sebagai

ketidakmampuan perusahaan dalam memenuhi kewajiban-kewajibannya baik

dalam jangka waktu pendek maupun dalam jangka waktu panjang yang nantinya

akan mengalami kebangkruan pada perusahaan tersebut. Penelitian ini bertujuan

untuk menguji pengaruh Current Ratio (CR), Debt To Total Asset (DAR), Net

Profit Margin (NPM) dan Total Asset Turn Over (TATO) pada Perusahaan

manufaktur sektor industry dasar dan kimia yang terdapat di Bursa Efek Indonesia

periode 2015-2017. Metode yang dilakukan pada penelitian ini adalah metode

statistic yang dibantu dengan program Statistic Package Social Sciences (SPSS)

versi 21.0. Hasil penelitian ini menunjukkan bahwa CR, NPM dan TATO

berpengaruh secara signifikan terhadap Financial Distress pada perusahaan

Manufaktur sektor Industri dasar dan kimia di BEI tahun 2015-2017. Sedangkan

DAR tidak berpengruh secara signifikan terhadap terjadinya financial distress di

perusahaan manufaktur sektor industry dasar dan kimia yang terdaftar di BEI

tahun 2015-2017. Nilai koefisien determinasi dalam penelitian ini sebesar 76,2%.

Kata Kunci : Financial Distress, Current Ratio (CR), Debt To Total Asset (DAR),

Net Profit Margin (NPM), dan Total Asset Turn Over (TATO)

Difficulties eperienced by a company can be interpeted as inability of the

company in fulfilling. Its obligations both short and long term which will

experience the bankruptcy on the company. This study aims to test the influence of

Current Ratio (CR), Debt to Total Asset (DAR), Net Profit Margin (NPM) and

Total Asset Turn Over (TATO) for the basic and chemcal industry manufacuring

enterprises in burss effect Indonesia 2015-2017. The method used in this study is

the statistical method thas assisted with Statistic Package Social Sciences (SPSS)

program 21.0 version. The result of this is study indicator program statistic is CR,

NPM and TATO have as significant effect on financial distress in manufacturing

company of basic subindustry sector BEI years 2015-2017. While DAR is not

significantly influenced to the occurancce of financial distress in basic industry

and chemical industry listed company in BEI year 2012017. While coefficient of

determination in this study ammounted to 76.2 %.

Keywords : Financial Distress, Current Ratio (CR), Debt To Total Asset (DAR),

Net Profit Margin (NPM), dan Total Asset Turn Over (TATO

2

PENDAHULUAN

Latar Belakang

Setiap perkembangan yang terjadi di dunia usaha akan membuat semakin

berkembangnya pula persaingan yang terjadi terutama perusahaan yang terdaftar

di Bura Efek Indonesia. Hal ini mengakibatkan adanya kemungkinan

kebangkrutan yang akan terjadi pada setiap perusahaan. Kebangkrutan keuangan

di awali dengan adanya kesulitan keuangan pada perusahaan, dimana kesulitan

keuangan itu sendiri merupakan sebuah kondisi yang diartikan sebagai

ketidakmampuan perusahaan dalam membayar kewajiban keuangannya saat jatuh

tempo yang menyebabkan terjadinya kebangkrutan perusahaan.

Laporan keuangan dapat dijadikan dasar dalam mengukur kesehatan

perusahaan melalui rasio keuangan yang ada dalam perusahaan. Rasio keuangan

merupakan salah satu informasi penting yang dibutuhkan dalam proses penilaian

kinerja perusahaan yang berdampak pada keberlangsungan hidup perusahaan,

sehingga dengan rasio keuangan tersebut dapat menampilkan bagaimana kondisi

keuangan perusahaan serta kinerja perusahaan dalam satu periode tertentu.

Berdasarkan uraian latar belakang diatas, maka penulis mencoba

melakukan penelitian menggunakan metode analisis Z-Score untuk mencari tahu

bagaimana kondisi financial distress perusahaan manufaktur yang ada di Bursa

Efek Indonsesia. Adapun judul penelitian yang diajukan yaitu : “Pengaruh

Current Ratio, Debt to Total Asset Ratio, Net Profit Margin dan Total Asset

TurnOver Terhadap Financial Distress Pada Perusahaan Manufaktur Sektor

Industri Dasar dan Kimia yang Terdaftar di Bursa Efek Indonesia Periode

2015-2017”.

Kajian Pustaka

Laporan Keuangan

Menurut Munawir (2011), laporan keuangan (financial statements)

merupakan produk akhir dari serangkaian proses pencatatan dan pengiktisaran

data transaksi bisnis. Menurut Darsono & Ashari (2011) laporan keuangan

menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat

tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim

dikenal yaitu neraca atau laporan laba/rugi, atau hasil usaha, laporan arus kas,

laporan posisi keuangan. Laporan keuangan dapat menggambarkan posisi

keuangan perusahaan, hasil usaha perusahaan dalam suatu periode, dan arus dana

kas perusahaan dalam periode tertentu.

Tujuan Laporan Keuangan

Tujuan khusus laporan keuangan adalah menyajikan posisi keuangan, hasil

usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan

prinsip-prinsip akuntansi yang berlaku umum. Berikut ini beberapa tujuan

pembuatan atau penyusunan laporan keuangan menurut Darsono & Ashari (2011),

yaitu:

1. Memberikan informasi yang terpercaya tentang sumber daya

ekonomi dan kewajiban perusahaan.

3

2. Memberikan informasi yang terpercaya tentang sumber kekayaan

bersih yang berasal dari kegiatan usaha dalam mencari laba

3. Memungkinkan untuk menaksir potensi perusahaan dalam

menghasilkan laba.

4. Memberikan informasi yang di perlukan lainnya tentang perubahan

asset dan kewajiban.

5. Mengungkapkan informasi relevan lainnya yang di butuhkan oleh

para pemakai laporan

Jenis-Jenis Laporan Keuangan Dalam prakteknya, secara umum ada lima macam laporan keuangan

menurut Hery (2013), yang biasa disusun yaitu :

1. Neraca (balance sheet)

2. Laporan laba rugi (income statement)

3. Laporan perubahan modal

4. Laporan arus kas

5. Laporan catatan atas laporan keuangan

Analisis Laporan Keuangan

Menurut Munawir (2011), analisis laporan keuangan merupakan suatu

proses yang penuh pertimbangan dalam rangka membantu mengevaluasi posisi

keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan

tujuan utama untuk menentukan estimasi dan prediksi yang paling mungkin

mengenai kondisi dan kinerja perusahaan pada masa mendatang.

Adapun tujuan analisis laporan keuangan adalah untuk memberikan

informasi kepada pihak yang membutuhkan tentang kondisi suatu perusahaan dari

sudut angka-angka dalam satuan moneter.

Analisis Rasio Menurut Hery (2013) rasio merupakan teknik analisis laporan keuangan

yang paling banyak di gunakan. Rasio ini merupakan alat analisis yang dapat

memberikan jalan keluar dan menggambarkan simptom (gejala-gejala yang

tampak) suatu keadaan. Jika diterjemahkan secara tepat, rasio juga dapat

menunjukan area-area yang memerlukan penelitian dan penanganan yang

mendalam. Analisis rasio dapat menyingkap hubungan dan sekaligus dan menjadi

dasar perbandingan yang menunjukan kondisi atau kecenderungan yang tidak

dapat dideteksi bila kita hanya melihat komponen itu sendiri.

Rasio Likuiditas Menurut Munawir (2011), rasio likuiditas menggambarkan kemampuan

perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio-rasio ini

dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva

lancar dan utang lancar.

4

1. Rasio lancar (Current ratio)

Menurut Fahmi (2012), rasio lancar (current ratio) adalah ukuran yang

umum digunakan atas solvensi jangka pendek, kemampuan suatu

perusahaan memenuhi kebutuhan utang ketika jatuh tempo.

2. Rasio cepat (quick ratio)

Rasio ini menunjukan kemampuan aktiva lancar yang paling likuid mampu

menutupi utang lancar.

3. Rasio kas (cash ratio)

Rasio ini menunjukan porsi jumlah kas dibandingkan dengan total aktiva

lancar.

Rasio solvabilitas Menurut Darsono & Ashari (2011), rasio solvabilitas atau leverage ratio

merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan

dibiayai dengan utang. Artinya berapa besar beban utang yang ditanggung

perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa

rasio solvabilitas digunakan untuk mengukur kemampuan untuk membayar

seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila

perusahaan dibubarkan (dilikuidasi).

Rasio Rentabilitas Menurut Hery (2013), rasio profitabilitas merupakan rasio untuk menilai

kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan

ukuran tingkat efektifitas manajemen suatu perusahaan. Hal ini di tunjukan oleh

laba yang di hasilkan dari penjualan dan pendapatan investasi. Intinya adalah

penggunaannya rasio ini menunjukan efesiensi perusahaan.

Rasio Aktivitas

Menurut Munawir (2011) Rasio Aktivitas adalah rasio yang

menggambarkan sejauh mana suatu perusahaan mempergunakan sumber daya

yang di milikinya guna menunjang aktivitas perusahaan, dimana penggunaan

aktivitas ini di lakukan secara sangat maksimal dengan maksud memperoleh hasil

yang maksimal.

Kemampuan dalam menggunakan aktiva yang dimiliki untuk

menghasilkan penjualan digambarkan dalam rasio total asset turn over. Dengan

melihat rasio ini kita dapat mengetahui efektivitas penggunaan aktiva dalam

menghasilkan penjualan.

Financial Distress Financial distress atau kesulitan keuangan dapat di artikan sebagai ketidak

mampuan perusahaan untuk membayar kewajiban keuangan pada saat jatuh

tempo yang menyebabkan kebangkrutan perusahaan. Menurut Darsono dan

Ashari (2005) kesulitan keuangan menunjukan adanya masalah likuiditas yang

parah yang tidak dapat di pecahkan tanpa melalui penjadwalan kembali secara

besar-besaran terhadap operasi dan struktur perusahaan.

5

Penyebab Financial Distress

Menurut Darsono dan Ashari (2011), secara garis besar penyebab

Financial Distress bisa dibagi menjadi dua yaitu faktor internal dan faktor

eksternal. Faktor internal adalah yang berasal dari bagian internal manajemen

perusahaan. Sedangkan faktor eksternal bisa berasal dari faktor luar yang

berhubungan langsung dengan operasi perusahaan atau faktor prekonomian secara

makro.

Permasalahan dalam Financial Distress

Darsono dan Ashari (2011), menjelaskan bahwa financial distress yang di

alami oleh perusahaan harus di atasi dengan pembaruan baik struktur keuangan

maupun organisasi perusahaan.

Indikator Financial Distress

Menurut Darsono dan Ashari (2011), terdapat beberapa indikator yang bisa

di jadikan panduan untuk menilai financial distress yang akan di derita oleh

perusahaan. Indikator pertama adalah informasi arus kas sekarang dan arus kas

untuk periode mendatang. Informasi arus kas memberikan gambaran sumber-

sumber dari penggunaan kas perusahaan. Sumber yang kedua adalah analisis

posisi dan strategi perusahaan di bandingkan dengan pesaing. Informasi ini

memberikan gambaran posisi perusahaan dalam persaingan bisnis yang merujuk

pada kemampuan perusahaan dalam menjual produk atau jasanya untuk

menghasilkan kas.

Metode Altman Z-score

Prediksi kebangkrutan usaha berfungsi untuk memberikan panduan bagi

pihak-pihak tentang kinerja keuangan perusahaan apakah mengalami financial

distress atau tidak di masa mendatang. Seorang profesor di New York University,

Edward Altman, melakukan penelitian terhadap kinerja keuangan perusahaan

yang mengalami kebangkrutan dengan kinerja keuangan perusahaan yang sehat.

Hasil penelitiannya di rumuskan dalam satu rumus matematis yang di sebut

dengan rumus Altman Z-score ini bisa di rumuskan sebagai berikut:

Z = 1,2 WCTA + 1,4 RETA + 3,3 EBITTA + 0,6 MVEBVL + 0,999 STA

Diminta :

WCTA : Working Capital to Total Asset ( Modal kerja dibagi total asset)

RETA : Retained earning to Total Asset ( Laba ditahan dibagi total asset)

EBITTA : Earnimg Before Interest and Taxes to Total Asset(Laba

sebelum pajak dan bunga di bagi total asset)

MVEBVL :Market Value of Equity to Book Value of Liability

(Nilai pasar ekuitas dibagi dengan nilai buku hutang)

STA : Sales to Total Asset (Penjualan dibagi total asset)

6

METODOLOGI PENELITIAN

Objek dan Ruang Lingkup Penelitian

Objek dalam penelitian ini terdiri dari variabel dependen dan independen.

variabel independen adalah current ratio, debt to total aaset ratio, net profit

margin dan total asset turn over. Variabel dependen adalah financial distress.

Penelitian ini di lakukan pada laporan keuangan tahunan perusahaan manufaktur

sektor industri dasar dan kimia yang terdaftar di bursa efek indonesia periode

2015-2017. Ruang lingkup pada penelitian ini mencangkup pengaruh ke empat

variabel bebas yaitu current ratio , debt to total assetratio, net profit margin dan

total asset turn over terhadap financial distress sebagai variabel terikat.

Metode Penelitian Metode penelitian ini menggunakan metode eksplanasi dan menggunakan

pendekatan kuantitatif. Metode eksplanasi adalah metode yang di lakukan untuk

mencari hubungan atau pengaruh variabel X terhadap variabel Y. Metode

asosiatif yang di lakukan pada penelitian ini adalah dengan menghubungkan

pengaruh antara variabel bebas (current ratio ,debt to total asset ratio,net profit

margin dan total asset turn over) dan variabel terikat (financial distress).

Pendekatan kuantitatif adalah hasil pengamatan yang disajikan dalam bentuk

angka yang diolah dengan menggunakan metode statistik.

Operasionalisasi Variabel Penelitian

Dalam penelitian ini menggunakan dua variabel yaitu variabel terikat atau

dependen dan variabel bebas atau independen.Variabel terikat atau variabel

dependen yang digunakan dalam penelitian ini adalah tingkat kesehatan

perusahaan yang di proksikan dengan Z-Score. Variabel bebas dalam penelitian

ini adalah current ratio, debt to total aset ratio, net profit margin dan total asset

turn over.

Variabel Dependen (Variabel Y) Variabel terikat atau variabel dependen adalah variabel yang menjadi

fokus penelitian. Variabel dependen dalam penelitian ini adalah financial distress.

Financial distress yang di proksikan dengan Z-Score (Altman).

Z-Score dirumuskan sebagai berikut :

Keterangan:

WCTA : Working Capital to Total Asset ( Modal kerja dibagi total asset)

RETA : Retained earning to Total Asset ( Laba ditahan dibagi total asset)

EBITTA : Earnimg Before Interest and Taxes to Total Asset(Laba sebelum

pajak dan bunga di bagi total asset)

MVEBVL :Market Value of Equity to Book Value of Liability

(Nilai pasar ekuitas dibagi dengan nilai buku hutang)

STA : Sales to Total Asset (Penjualan dibagi total asset)

Z=1,2 WCTA + 1,4 RETA + 3,3 EBITTA + 0,6 MVEBVL + 0,999 STA

7

Variabel Independen (Variabel X) Variabel bebas dalam penelitian ini adalah current ratio, debt to total aset

ratio,net profit margin dan total asset turn over.

1. Current Ratio

Current Ratio menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya (Fahmi,2012).

2. Debt To Total Aset Ratio

Debt To Total Aset Ratio merupakan rasio yang digunakan untuk

mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa

besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya.

Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur

kemampuan untuk membayar seluruh kewajibannya, baik jangka pendek maupun

jangka panjang apabila perusahaan dibubarkan (dilikuidasi) (Darsono &

Ashari,2011).

3. Net Profit Margin

Net Profit Margin merupakan rasio untuk menilai kemampuan perusahaan

dalam mencari keuntungan (Hery,2013)

NPM =

4. Total Aset Turn Over

Rasio yang digunakan adalah rasio total asset turn over (perputaran total

asset) dimana rasio ini di gunakan untuk menggambarkan kemampuan perusahaan

dalam menggunakan asset yang dimiliki untuk menghasilkan penjualan dengan

melihat rasio ini kita bisa mengetahui efektivitas asset dalam melakukan

penjualan ( Munawir,2011).

Metode Pengumpulan Data

Dalam penelitian ini data yang digunakan adalah data sekunder, yaitu data

laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

pada tahun 2015-2017. Data di kumpulkan dengan menggunakan metode studi

pustaka dan metode dokumentasi. Metode studi pustaka dilakukan dengan

memahami literature-literatur yang berkaitan dengan materi financial distress.

Sedangkan metode dokumentasi dilakukan dengan mengumpulkan sumber-

sumber data seperti laporan keuangan Perusahaan yang di publikasikan oleh BEI

dalam situs www.idx.co.id.

Teknik Penentuan Populasi dan Sampel

Populasi

Menurut Efferin (2008), populasi adalah elemen yang lengkap, yang

biasanya berupa orang, objek, transaksi atau kejadian dimana kita tertarik untuk

8

mempelajari atau menjadikan objek penelitian. Popolasi dalam penelitian ini

adalah perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di

bursa efek indonesia periode 2015-2017 yang berjumlah 69 perusahaan.

Sampel

Menurut Efferin (2008), sampel adalah cuplikan atau bagian dari populasi

.sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

BEI.Sampel dalam penelitian ini di tentukan dengan menggunakan teknik

purposive sampling.Teknik sampling merupakan teknik pengambilan sampel yang

di gunakan dengan pertimbangan tertentu Efferin (2008).

Kriteria yang peneliti gunakan dalam proses pengambilan sampel adalah

sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia secara

berturut-turut periode 2015-2017

2. Perusahaan manufaktur yang memiliki laporan keuangan perusahaan yang

telah di audit berturut-turut periode 2015-2017

3. Perusahaan manufaktur yang melaporkan laporan keuangan dalam mata

uang rupiah.

4. Perusahaan manufaktur yang memiliki laba selama periode penelitian.

` HASIL PENELITIAN DAN PEMBAHASAN

Data Penelitian

Deskripsi Obyek Penelitian

Populasi yang digunakan sebagai sampel penelitian ini adalah perusahaan

manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia

selama tahun 2015-2017. Sedangkan pemilihan sampel dalam hal menggunakan

metode purposive sampling. Yaitu pemilihan sampel berdasarkan kriteria-kriteria

tertentu.

Hasil Penelitian

Statistik Deskriptif Analisis deskriptif digunakan untuk menggambarkan tentang ringkasan-

ringkasan variabel penelitian tanpa menghubungkan atau membandingkan dengan

variabel lain, sehingga menceritakan karakteristik statistik suatu variabel secara

mandiri. Nilai dari masing-masing variabel penelitian ini, disajikan dalam tabel

berikut ini : Tabel 4.2

Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CR 67 ,001495 5,821960 2,17808577 1,420588517 DAR 67 ,079829 ,819719 ,40189913 ,207200883 NPM 67 -,156544 ,251943 ,04989454 ,068097512 TATO 67 -,095200 2,013139 ,81403764 ,463881734 FD 67 -,114962 3,563391 1,28304345 ,727379771

Valid N (listwise) 67

Sumber : Data Sekunder menggunakan SPSS versi 21.0 (2018)

9

Dikarenakan data awal awal 72 observasi tidak berdistribusi normal (nilai

sig = 0,000) maka dilakukan pembuangan outlier dengan standart deviasi diatas

3, maka total di buang adalah 5 observasi. Berdasarkan hasil pengujian statistik

deskriptif pada tabel 4.2 diatas dapat dilihat bahwa penelitian ini memiliki 67 data

pengamatan yang merupakan data keseluruhan dari tahun 2015 sampai dengan

tahun 2017

Pengujian Asumsi Klasik

Uji Normalitas

Pengujian terhadap normalitas data dilakukan dengan menggunakan uji

One Sample Kolmogorov-Smirnov (uji K-S) pengujian data dua arah (two-tailed

test). Suatu data dikatakan berdistribusi normal apabila memiliki nilai signifikan

lebih besar dari taraf signifikan yang ditentukan, yaitu 0,05 atau apabila p > 0.05,

maka data dapat dikatakan berdistribusi normal. Hasil pengujian normalitas dapat

dilihat dari tabel 4.3 berikut ini :

Tabel 4.3

Hasil Pengujian Normalitas Sebelum Outlier One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 72

Normal Parametersa,b

Mean 0E-7 Std. Deviation 8,34406121

Most Extreme Differences Absolute ,144 Positive ,063 Negative -,144

Kolmogorov-Smirnov Z 1,177 Asymp. Sig. (2-tailed) ,000

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data Sekunder menggunakan SPSS versi 21.0 (2018)

Di karenakan data awal 72 observasi tidak berdistribusi normal (nilai sig = 0,000)

maka dilakukan pembuangan outiler dengan standart deviasi 3, maka total

dibuang adalah 5 observasi.

Tabel 4.4

Hasil Pengujian Normalitas Setelah Outlier One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 67

Normal Parametersa,b

Mean ,0000000 Std. Deviation ,34406121

Most Extreme Differences Absolute ,144 Positive ,063 Negative -,144

Kolmogorov-Smirnov Z 1,177 Asymp. Sig. (2-tailed) ,125

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data Sekunder menggunakan SPSS versi 21.0 (2018)

10

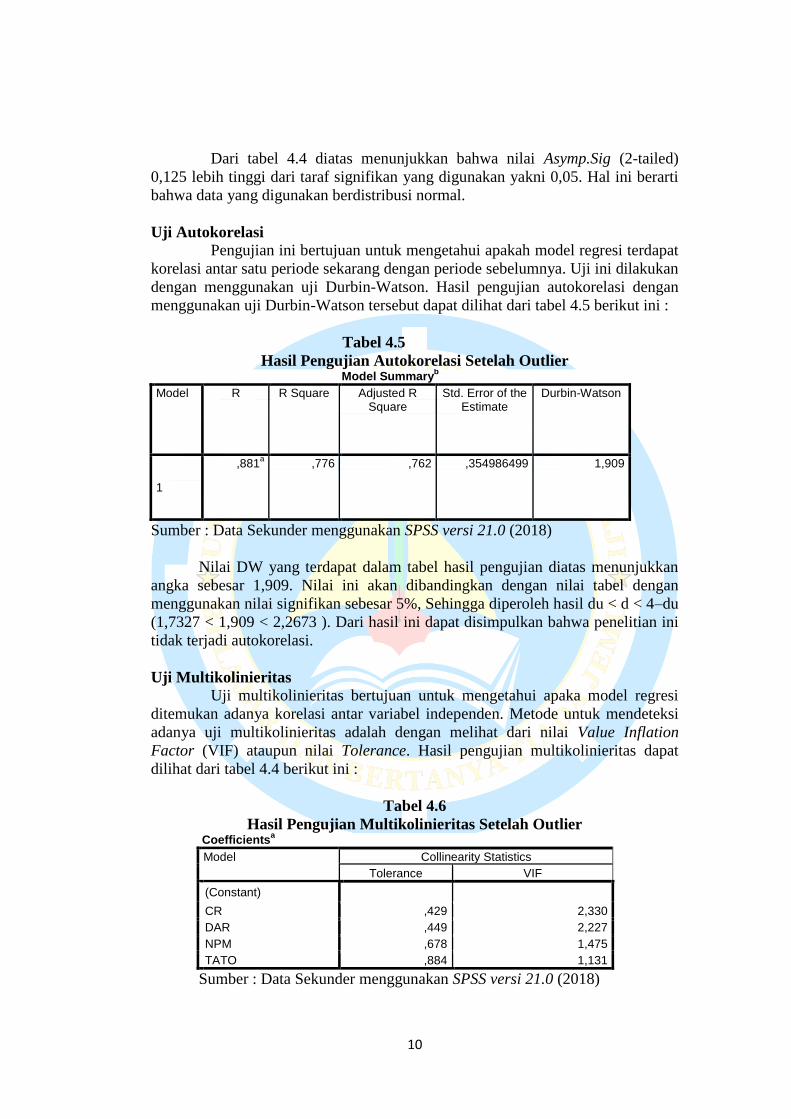

Dari tabel 4.4 diatas menunjukkan bahwa nilai Asymp.Sig (2-tailed)

0,125 lebih tinggi dari taraf signifikan yang digunakan yakni 0,05. Hal ini berarti

bahwa data yang digunakan berdistribusi normal.

Uji Autokorelasi

Pengujian ini bertujuan untuk mengetahui apakah model regresi terdapat

korelasi antar satu periode sekarang dengan periode sebelumnya. Uji ini dilakukan

dengan menggunakan uji Durbin-Watson. Hasil pengujian autokorelasi dengan

menggunakan uji Durbin-Watson tersebut dapat dilihat dari tabel 4.5 berikut ini :

Tabel 4.5

Hasil Pengujian Autokorelasi Setelah Outlier Model Summary

b

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1

,881a ,776 ,762 ,354986499 1,909

Sumber : Data Sekunder menggunakan SPSS versi 21.0 (2018)

Nilai DW yang terdapat dalam tabel hasil pengujian diatas menunjukkan

angka sebesar 1,909. Nilai ini akan dibandingkan dengan nilai tabel dengan

menggunakan nilai signifikan sebesar 5%, Sehingga diperoleh hasil du < d < 4–du

(1,7327 < 1,909 < 2,2673 ). Dari hasil ini dapat disimpulkan bahwa penelitian ini

tidak terjadi autokorelasi.

Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk mengetahui apaka model regresi

ditemukan adanya korelasi antar variabel independen. Metode untuk mendeteksi

adanya uji multikolinieritas adalah dengan melihat dari nilai Value Inflation

Factor (VIF) ataupun nilai Tolerance. Hasil pengujian multikolinieritas dapat

dilihat dari tabel 4.4 berikut ini :

Tabel 4.6

Hasil Pengujian Multikolinieritas Setelah Outlier Coefficients

a

Model Collinearity Statistics

Tolerance VIF

1

(Constant) CR ,429 2,330

DAR ,449 2,227

NPM ,678 1,475

TATO ,884 1,131

Sumber : Data Sekunder menggunakan SPSS versi 21.0 (2018)

11

Hasil pengujian multikolinieritas yang dilihat dari tabel 4.6 diatas

menunjukkan bahwa model penelitian dengan Z-Score sebagai varaibel

dependennya dan variabel independen yang terdiri dari current ratio, debt to asset

ratio, return on asset, dan total asset turn over memiliki nilai tolerance lebih

besar dari pada 0.10 (tolerance > 0,10) dan nilai VIF yang lebih kecil dari 10 (

VIF < 10), maka dapat diartikan bahwa model penelitian tersebut terbebas dari

masalah multikolinieritas.

Uji Heterokedastisitas

Tabel 4.7

Hasil Pengujian Heterokedastisitas Setelah Outlier Correlations

CR DAR NPM TATO Unstandardized Residual

Spearman's rho

Unstandardized Residual

Correlation Coefficient

,126 -,001 ,071 ,098 1,000

Sig. (2-tailed) ,311 ,995 ,568 ,430 .

N 67 67 67 67 67

Sumber : Data Sekunder menggunakan SPSS versi 21.0 (2018)

Dari tabel 4.6 diatas, dapat dilihat bahwa variabel CR,DAR,NPM dan

TATO mempunyai nilai signifikan diatas 0,05, dengan demikian disimpulkan

tidak terjadi heteroskedastisitas.

Pengujian Analisis Regresi Linear Berganda

Pengujian regresi berganda bertujuan untuk mengetahui bagaimana

pengaruh antara satu variabel independen terhadap variabel dependen dengan

menggunakan program SPSS 20. Hasil pengujian tersebut dapat dilihat melalui

tabel 4.7 berikut ini :

Tabel 4.8

Hasil Pengujian Regresi Berganda Setelah Outlier Coefficients

a

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -,149 ,202 -,736 ,464

CR ,220 ,047 ,430 4,692 ,000

DAR -,061 ,315 -,017 -,193 ,847

NPM 2,028 ,779 ,190 2,603 ,012

TATO 1,075 ,100 ,686 10,731 ,000

Sumber : Data Sekunder menggunakan SPSS versi 21.0 (2018)

Berdasarkan tabel pengujian regreasi diatas,maka model analisis regresi

berganda antara variabel independen terhadap variabel dependen dapat

ditransformasikan dalam model persamaan berikut ini :

12

Z-Score = - 0,149 + 0,220 CR - 0,061 DAR + 2,028 NPM + 1,075 TATO + Ԑ

Pengujian Hipotesis

Uji Parsial (Uji t)

Hasil pengujian uji t atau uji paarsial dalam penelitian ini dapat dilihat

dari tabel 4.9 berikut ini :

Tabel 4.9

Hasil Pengujian Hipotesis Coefficients

a

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -,149 ,202 -,736 ,464

CR ,220 ,047 ,430 4,692 ,000

DAR -,061 ,315 -,017 -,193 ,847

NPM 2,028 ,779 ,190 2,603 ,012

TATO 1,075 ,100 ,686 10,731 ,000

Sumber : Data Sekunder menggunakan SPSS versi 21.0 (2018)

Koefisien Determinasi

Nilai koefisien deterninasi menjelaskan seberapa besar kemampuan

variabel independen dalam menjelaskan variabel dependennya. Nilai koefisien

determinasi dalam linear berganda ditunjukkan dengan adjusted R2. Hasil

pengujian koefisien determinasi dapat dilihat dari tabel 4.10 berikut ini.

Tabel 4.10

Hasil Pengujian Koefisien Determinasi Model Summary

b

Model R R Square Adjusted R Square

Std. Error of the Estimate

1

,881a ,776 ,762 ,354986499

Sumber : Data Sekunder menggunakan SPSS versi 21.0 (2018)

Dari tabel diatas dapat dilihat bahwa nilai koefisiensi determinasi

(Adjusted R-Square) adalah sebesar 0,762 atau 76,2 %. Hal ini menunjukkan

bahwa 76,2 %. Financial distress dapat dijelaskan oleh CR, DAR, NPM dan

TATO. Dan sisanya 23,8 % dapat dipengaruhi atau dijelaskan oleh variabel lain

diluar dari variabel penelitian ini.

13

Uji Simultan (Uji F)

Uji F digunakan untuk mengetahui pengaruh simultan atau secara

bersama variabel independen terhadap variabel dependen. Hasil pengujian uji F

dapat dilihat melalui tabel 4.11 berikut ini :

Tabel 4.11

Hasil Uji F ANOVA

a

Model Sum of Squares df Mean Square F Sig.

1

Regression 27,106 4 6,777 53,776 ,000b

Residual 7,813 62 ,126

Total 34,919 66

Sumber : Data Skunder yang diolah,2018

Dari tabel penelitian diatas menunjukkan bahwa nilai f hitung sebesar

53,776 dengan nilai f tabel sebesar 2,509 dan nilai signifikansi sebesar 0,000

dengan tingkat signifikansi yang digunakan adalah sebesar 0.005 (5%). Nilai f

hitung yang lebih besar dari pada nilai f tabel serta tingkat signifikansi yang lebih

kecil dari 0.05 menunjukkan bahwa model penelitian dengan variabel independen

CR, DAR, NPM dan TATO secara bersama-sama mempengaruhi variabel

dependen yaitu tingkat kebangkrutan perusahaan.

Pembahasan

Pengaruh Current Ratio Terhadap Financial Distress

Berdasarkan hasil pengujian diatas dapat diketahui bahwa variabel

pertama yakni likuiditas yang diukur dengan menggunakan current ratio memiliki

pengaruh yang signifikan terhadap tingkat kebangkrutan perusahaan. Hal ini

dikarenakan bahwa perusahaan memiliki kemampuan membiayai operasional

perusahaan dalam memenuhi kewajiban (utang) jangka pendek dengan hutang

lancar yang dimilikinya. Hasil yang dipoeroleh dalam penelitian ini mendukung

penelitian terdahulu yang dilakukan oleh Dewi Sri Rezeki (2017) dimana dalam

penelitiannya memperoleh hasil bahwa terdapat pengaruh yang signifikan antara

current ratio terhadap financial distress.

Pengaruh Net Profit Margin Terhadap Financial Distress Variabel ketiga dalam penelitian ini adalah rasio profitabilitas yang

diukur dengan menggunakan net profit margin. Hasil dari penelitian ini

menunjukkan bahwa NPM memiliki pengaruh yang signifikan terhadap financial

distress. Dimana perusahan mempunyai manajemen yang baik dalam mengelola

asset yang dimiliki untuk menghasilkan keuntungan sehingga terhindar dari

financial ditress. Hasil yang dipoeroleh dalam penelitian ini mendukung penelitian

terdahulu yang dilakukan oleh Orina Andre (2013), adapun dalam penelitiannya

dijelaskan bahwa profitabilitas memiliki pengaruh signifikan dalam memprediksi

financial distress.

14

Pengaruh Total Asset Turn Over Terhadap Financial Distress Variabel terakhir dalam penelitian ini yakni rasio aktivitas yang diukur

dengan total asset turn over memiliki pengaruh yang signifikan terhadap financial

disttess. Dimana sebuah perusahaan mampu mengelola asset dan memaksimalkan

penggunaan sumber daya sehingga perusahaan dapat meningkatkan penjualan dan

terhindar dari terjadinya financial distress. Hasil yang dipoeroleh dalam penelitian

ini mendukung penelitian terdahulu yang dilakukan oleh Arif Hidayat (2013),

yang menjelaskan bahwa TATO berpengaruh signifikan terhadap financial

distress.

Pengaruh Current Ratio, Debt to Total Asset Ratio, Net Profit Margin dan

Total Asset Turn Over Terhadap Financial Distress Secara simultan penelitian ini membuktikan bahwa variabel likuiditas

yang diukur dengan current ratio, solvabilitas yang diukur dengan debt to total

asset ratio, profitabilitas yang diukur dengan Net Profit margin dan aktivitas yang

diukur dengan total asset turn over berpengaruh terhadap kondisi Financial

Distress. Maka dapat diambil kesimpulan dari penelitian ini bahwa keempat

variabel yang digunakan secara simultan dapat digunakan sebagai alat untuk

mengukur kondisi financial distress.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis dan pengujian hipotesis, yang telah

dilakukan, dapat ditarik kesimpulan sebagai berikut :

1. Berdasarkan hasil pengujian dengan menggunakan regresi linier

bergan dan menunjukkan bahwa CR berpengaruh terhadap Kondisi

Financial distress perusahaan Manufaktur Sektor Industri Dasar dan

Kimia yang terdaftar di BEI (Bursa Efek Indonesia) tahun 2015-2017.

2. Berdasarkan hasil pengujian dengan menggunakan regresi linier

berganda menunjukkan bahwa DAR tidak berpengaruh terhadap

Kondisi Financial distress perusahaan Manufaktur Sektor Industri

Dasar dan Kimia yang terdaftar di BEI (Bursa Efek Indonesia) tahun

2015-2017.

3. Berdasarkan hasil pengujian dengan menggunakan regresi linier

berganda menunjukkan bahwa NPM berpengaruh terhadap Kondisi

Financial distress perusahaan Manufaktur Sektor Industri Dasar dan

Kimia yang terdaftar di BEI (Bursa Efek Indonesia) tahun 2015-2017.

4. Berdasarkan hasil pengujian dengan menggunakan regresi linier

berganda menunjukkan bahwa TATO berpengaruh terhadap kondisi

Financial distress perusahaan Manufaktur Sektor Industri Dasar dan

Kimia yang terdaftar di BEI (Bursa Efek Indonesia) tahun 2015-2017.

5. Hasil uji hipotesis dengan Uji Simultan (Uji F), menunjukan CR,

DAR, NPM dan TATO secara bersama-sama berpengaruh terhadap

kondisi Financial Distress perusahaan Manufaktur Sektor Industri

Dasar dan Kimia yang terdaftar diBursa Efek Indonesia (BEI) tahun

2015-2017.

15

Saran

Adapun saran yang dapat direkomendasikan untuk penelitian selanjutnya

berdasarkan keterbatasan yang ada dalam penelitian ini adalah sebagai berikut:

1. Berdasarkan hasil penelitian yang dilakukan, peneliti selanjutnya dapat

menambah variabel bebas berupa rasio keuangan yang dapat dijadikan

sebagai faktor yang dapat mempengaruhi tingkat kebangkrutan

perusahaan.

2. Peneliti selanjutnya juga diharapkan dapat menambah sampel penelitian

atau mengganti dengan perusahaan lain mengingat penelitian ini hanya

menggunakan perusahaan manufaktur.

16

Related Documents