MANAJEMEN PEMBIAYAAN KLINIK DK Elda Nazriati

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

MANAJEMEN PEMBIAYAAN KLINIK DK

Elda Nazriati

RUANG LINGKUP Pendanaan klinik DK Pembiayaan kesehatan Perhitungan kapitasi Administrasi keuangan

PENDANAAN Sangat penting untuk terselenggaranya

sebuah usaha Praktik dokter adalah sebuah ‘usaha’

yang juga memerlukan dana Dana diperlukan untuk memulai,

menjalankan dan mengembangkan ‘usaha’ praktik

PENDANAAN (2) Kurang dipahami dengan baik Umumnya dikelola dengan sangat

sederhana dan tanpa perencanaan Akibatnya sulit melakukan

pengembangan ‘usaha’ karena terbentur pada permodalan

Banyak sumber dana yang tidak dikenal dengan baik oleh dokter praktik dan banyak pula yang beranggapan praktik dokter adalah kegiatan sosial

PENDANAAN (3) Pengeluaran:

Biaya investasi Biaya operasional (fixed cost dan variable cost)

termasuk biaya penyusutan Pemasukan/Pendapatan:

Hasil usaha (penghargaan jasa dan penjualan barang)

Hasil investasi atau jasa bank (bunga tabungan/rekening giro/deposito, selisih kurs valuta, kenaikan harga tanah, dll)

Keuntungan/Kerugian: Selisih antara pemasukan dan pengeluaran

PERMODALAN Modal: dana yang diperlukan untuk

memulai dan mengembangkan usaha Modal harus diperhitungkan dengan

matang, karena akan berpengaruh pada perhitungan masa Break Event Point (BEP) dan Return on Invesment (ROI)

Contoh Modal: dana untuk sewa (beli) lahan/gedung, sewa (beli) peralatan medis dan non medis, modal operasional awal, dll

BIAYA OPERASIONAL Biaya operasional (Overhead): biaya

yang diperlukan untuk melakukan aktivitas usaha

Umumnya digunakan untuk membiayai:Biaya Tetap (Fixed Cost)

Sewa tempat Listrik Telepon Gaji karyawan dll

Biaya variabel (Variable Cost): Alat tulis kantor (cetak status, blanko resep, dll) Barang medis habis pakai dll

MANFAAT PENGELOLAAN DANA Mengetahui besar modal/investasi

yang diperlukan Mampu membuat perencanaan

pengembangan usaha dengan baik dan tepat

Dapat menentukan harga pokokHarga pokok: harga yang diperlukan

untuk terselenggaranya sebuah usaha/pelayanan

Harga pokok ini penting untuk menghitung harga jual yang layak, kompetitif dan tahan uji

CARA PENGELOLAAN DANA Membuat SOP pengelolaan dana Mempunyai Sistem Pencatatan

Keuangan atau Sistem Akuntansi tersendiri

Membuat laporan keuangan secara reguler, baik sederhana maupun yang tertata secara sistematis

Secara berkala melakukan telaah terhadap laporan keuangan yang ada

SUMBER MODAL Modal sendiri:

Sendiri (seorang)PatunganNote: Tidak perlu memperhitungkan bunga

pinjaman Pinjaman bank atau leasing:

Harus membuat feasibility study (studi kelayakan) dan Business Plan (rencana usaha)

Seringkali diperlukan agunanNote: Harus memperhitungkan bunga pinjaman

LATIHAN Seorang dokter akan membuka sebuah

klinik dokter keluarga. Beliau tidak memiliki tempat sendiri, sehingga harus membeli atau menyewa. Karena itu beliau memerlukan bantuan untuk menghitung berapa besar modal yang diperlukan untuk memulai usaha itu. Mohon bantuan anda

BEBERAPA MODEL PEMBIAYAAN KESEHATAN Out of Pocket (pembiayaan

pelayanan kesehatan yang dikeluarkan setiap kali diperlukan)…… umum bagi masyarakat Indonesia

Jaminan Perusahaan: perusahaan mempunyai skema penggantian biaya pengobatan bagi karyawan saja atau karyawan dan keluarganya dengan batasan tertentu

Jaminan Pihak Ketiga (Asuransi atau JPKM): penggantian biaya dilakukan oleh perusahaan asuransi atau Bapel JPKM

MODEL OUT OF POCKET Masyarakat belum terbiasa menabung

untuk biaya sakit Masalah biaya timbul bila penyakit yang

terjadi memerlukan tindakan dengan biaya cukup besar

Dokter keluarga harus dapat mengantisipasi terjadinya hal ini

MODEL JAMINAN PERUSAHAAN Tidak semua perusahaan

memberikan jaminan ini (walaupun diamanatkan oleh UU No 3 tahun 1992 tentang Jamsostek)

Jaminan umumnya disesuaikan dengan pangkat dan jabatan

Hubungan dengan provider: +/- Dokter keluarga harus dapat

memahami keberagaman jenis jaminan dengan tetap berpedoman kepada kaidah medis

MODEL JAMINAN PIHAK KETIGA

Awareness asuransi sudah mulai tumbuh di Indonesia

Menurut UU no 2 tahun 1992 ada 2 jenis perusahaan asuransi di Indonesia yaitu:Asuransi JiwaAsuransi KerugianKeduanya boleh mempunyai produk asuransi

kesehatan Dokter keluarga dapat bekerjasama dengan

perusahaan asuransi sebagai provider. Untuk itu Dokel perlu mempelajari dan memahami ketentuan umum asuransi

METODE PEMBAYARAN PIHAK KETIGA

Fee For Service:Pembayaran dilakukan sesuai dengan volume

pelayanan yang diberikanUntuk itu kedua belah pihak perlu menyepakati

tarif pelayanan Paket:

Pembayaran dilakukan sesuai paket yang telah disepakati (mis per kunjungan/ per kasus, dll)

Pra upaya (kapitasi, budget,dll):Pembayaran dilakukan sesuai jumlah peserta

yang didaftarkan (kapita) atau sesuai budget yang tersedia

FEE FOR SERVICE Umumnya disukai oleh provider karena

tidak terlalu tergantung kepada upaya pengendalian provider

Pengendalian yang perlu dilakukan adalah pemilihan obat-obatan

Bagi asuransi/pihak penjamin pihak ketiga, metode ini berpotensi menimbulkan masalah dengan PPK

METODE PAKET Metode paket adalah pembayaran

berdasarkan paket-paket tertentu Contoh paket: biaya per kunjungan

(paket termasuk jasa dokter dan obat Rp. 25.000). Pembayaran dilakukan sejumlah volume penggunaan dikali paket per kunjungan

Metode ini mempunyai kelemahan, provider kadang-kadang terlalu fokus pada biaya, bukan pada standar pelayanan medis yang lazim

METODE PRA UPAYA Bentuk yang paling dikenal pada metode pra

upaya adalah; Kapitasi Kapitasi adalah cara bayar berdasarkan

perkalian antara jumlah kapita yang terdaftar dengan besaran tertentu. Misal, jumlah kapita yang terdaftar 300 orang/kapita, besaran kapitasi Rp.10.000, maka provider akan memperoleh pemasukan sebesar Rp. 3.000.000/bulan tanpa memperhatikan jumlah dan jenis kunjungan pasien.

Metode ini juga rentan terhadap substandard treatment

Kunci penting pada metode ini adalah: manajemen risiko

MANAJEMEN RISIKO Adalah upaya pengendalian risiko

dengan cara melakukan kegiatan atau tindakan untuk menekan terjadinya masalah

Pada metode pra upaya tindakan ini sangat perlu dilakukan, karena kalau tidak dilakukan akan menimbulkan kerugian pada provider

Manajemen risiko juga dilakukan oleh perusahaan asuransi, namun dengan cara yang sedikit berbeda

MANAJEMEN RISIKO DI PROVIDER

Melakukan kegiatan promotif (mis; penyuluhan). Ini akan meningkatkan status kesehatan peserta, sehingga angka kunjungan berkurang

Melakukan audit medis dan telaah pendekatan klinik, sehingga cure rate meningkat dan menekan kunjungan berulang (prevalens rate rendah)

Membuat formularium obat dan SOP tindakan terutama untuk kasus-kasus terbanyak

Membuat telaah biaya per tindakan, sehingga dapat dicapai efisiensi biaya

MANAJEMEN RISIKO DI ASURANSI Membuat prosedur pelayanan dan

rujukan yang jelas Membuat klausula polis secara rinci

dan jelas Memberikan deductible (risiko

sendiri) berupa co sharring atau co payment

Membuat batasan pelayanan (ada pengecualian)

Melakukan audit medis terhadap pelayanan provider

UTILISASI Tingkat pemanfaatan fasilitas

pelayanan, dinyatakan dalam persen Memberikan gambaran kualitas

pelayanan Utilisasi tinggi menunjukkan: kualitas

pelayanan buruk atau derajat kesehatan peserta buruk

Provider hanya dapat menghitung utilisasi per populasi bila jumlah total populasi itu dimiliki oleh provider

Penting untuk menghitung kapitasi

EFEKTIVITAS BIAYA Biaya untuk pelayanan kesehatan tidak

ditentukan oleh mahal atau tidak Yang lebih penting adalah efektivitas

biaya Biaya yang efektif adalah biaya minimal

yang diperlukan untuk memberikan hasil pengobatan yang optimal atau bahkan maksimal. Besarnya relatif.

Untuk itu SOP sangat diperlukan, karena audit hanya dapat dilakukan bila ada acuan.

EFEKTIVITAS BIAYA Provider yang mampu memberikan

biaya pelayanan yang efektif, maka pada jangka panjang akan memberikan hasil yang baik.

Banyak pihak tertarik bekerjasama dengan provider yang mempunyai kemampuan tersebut

Bagi provider keuntungan akan diperoleh dari volume pelayanan (karena pengguna jasa menjadi lebih banyak)

EFEKTIVITAS BIAYA Salah satu contoh biaya pelayanan

yang efektif adalah meningkatkan secara maksimal kemampuan Dokel untuk melakukan tindakan medis sesuai standar yang berlaku

Dengan menekan rujukan berarti Dokel telah mengefektifkan biaya yang dikeluarkan oleh pasien atau penjamin pelayanan (perusahaan atau asuransi)

Untuk mampu melakukan itu Dokel perlu melengkapi fasilitasnya dengan baik

BAHAN DAN CARA PERHITUNGAN KAPITASI DK harus mempunyai:

Data kunjungan (jumlah, pola usia, jenis kelamin, dll)

Pola PenyakitDaftar tarif dan laporan keuangan yang rinci Jenis layanan yang mampu dilakukan di

praktik DKSOP

CARA PERHITUNGAN Kapitasi adalah perkalian utilisasi dan

unit cost: Utilisasi x Unit cost Utilisasi: Jumlah kunjungan/jumlah

populasi x 100 % (didapat dari data kunjungan)

Unit Cost (biaya rata-rata per jenis layanan): Jumlah pemasukan untuk suatu layanan/jumlah kunjungan untuk layanan dimaksud (diperoleh dari data keuangan)

LANGKAH PERHITUNGAN Tentukan jenis layanan yang mampu

dilakukan oleh Dokel Hitung utilisasi untuk tiap jenis layanan Hitung Unit cost untuk tiap jenis layanan Kalikan setiap utilisasi dengan unit

costnya Jumlahkan nilai kapitasi per jenis

layanan

CONTOH Sebuah klinik/praktik Dokel yang buka 6

hari seminggu, mampu melakukan:KonsultasiPemberian obat-obatanTindakan medis sederhanaLaboratorium sederhanaPromotif

CONTOH Jumlah kunjungan untuk tiap layanan:

Konsultasi: 20 pasien/hariPemberian obat-obatan: 15 pasien/hariTindakan medis sederhana: 1 dalam 2 hariLaboratorium sederhana: 1 pasien/hariPromotif 2 kali sebulan

JENIS-JENIS ADMINISTRASI DAN KEUANGAN

Pencatatan administrasi:Register KunjunganPencatatan Stock dan inventaris barangAdministrasi kepegawaianAdministrasi Umum

Pencatatan keuangan:Pencatatan harian/bulananBuku Besar (general ledger)Neraca Rugi Laba

REGISTER KUNJUNGAN Mekanisme pencacatan kunjungan

dan aktivitas klinik Sebaiknya dibuat harian, bulanan dan

tahunan Menggunakan kode yang baku (mis

ICPC atau ICD) Juga mencakup data kepesertaan

(member registration) Penting untuk menghitung jumlah

peserta (kapita) dan angka kunjungan (utilisasi)

PENCATATAN STOCK DAN INVENTARIS Inventaris barang:

Perlu untuk mengetahui daftar barang yang dimiliki, usia barang dan kondisi barang

Perlu untuk perencanaan dan perhitungan aset

Perlu untuk menghitung penyusutan (untuk pembuatan neraca rugi-laba)

INVENTARIS DAN STOCK (LANJUTAN) Stock:

Harus dibuat administrasi stok barang habis pakai (blangko status, formulir, dll), obat dan alat habis pakai

Masing-masing barang ditentukan batas minimal persediaan

Perlu untuk menghitung harga jual barang bila terdapat perbedaan harga beli.

PENCACATAN KEUANGAN Pencatatan dilakukan dengan format yang

rinci dan mudah ditelusuri Sebaiknya dibuat dalam bentuk buku

bantu (harian) baru dipindahkan ke buku besar

Pada buku besar sudah dibuat pengelompokkan pendapatan berdasarkan jenis pendapatan dan pengeluaran berdasarkan jenis pengeluaran. Ini menggambarkan aliran kas (cash flow)

Neraca memuat informasi tentang rugi atau laba. Pada neraca faktor penyusutan sudah diperhitungkan.

PERPAJAKAN DI DK Jenis2 kewajiban pajak yang mungkin

ada:PPN: pembelian barangPPh: pasal 21, pasal 23 dan pasal 25

Harus memahami dengan baik supaya tidak menjadi ‘obyek petugas pajak’

Setiap warganegara yang mempunyai penghasilan harus mempunyai NPWP

PPH PASAL 21

PPh Pasal 21:Untuk gaji dan pendapatan perorangan. Untuk gaji dihitung setelah dikurangi PTKPPTKP: penghasilan tidak kena pajak:

Perempuan: Rp. 240.000 Laki2:

Bunjangan Rp. 240.000 Spouse dan dependent @ Rp. 120.000

Penghasilan kurang dari Rp. 1.000.000, pajak penghasilannya disubsidi oleh pemerintah)

PPh pasal 21 untuk honor sebesar 5 % (tidak ada jumlah minimal dan maksimal)

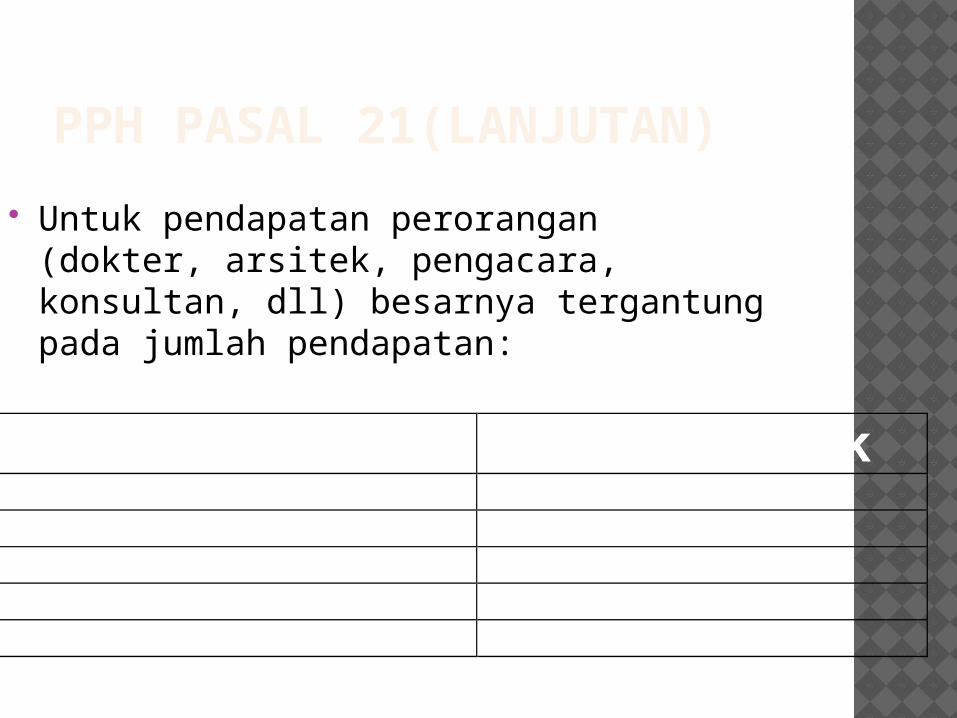

PPH PASAL 21(LANJUTAN)

Untuk pendapatan perorangan (dokter, arsitek, pengacara, konsultan, dll) besarnya tergantung pada jumlah pendapatan:

Pendapatan Prosentase pajak < Rp. 25.000.000 5% Rp. 25.000.000- Rp. 50.000.000 10% Rp. 50.000.000- Rp. 100.000.000 15% Rp. 100.000.000- Rp. 200.000.000 25% Lebih dari Rp. 200.000.000 35%

PPH PASAL 23 Pajak penghasilan terkait penghasilan

dari investasi, pendapatan dari penempatan modal

Pajak penghasilan atas sewa-menyewa Pajak penghasilan atas hadiah, komisi Pajak penghasilan atas penyerahan jasa

(desainer interior, jasa instalasi gedung, dll)

PPH PASAL 25 Pajak penghasilan badan (yayasan, PT,

CV atau BUMD) atas sisa hasil usaha Ditentukan oleh kinerja Makin besar laba, makin besar

prosentase pajak yang harus dibayar Pencatatan yang baik, akan

menguntungkan pengusaha

ADMINISTRASI PEGAWAI

Perlu dibuat peraturan kepegawaian bila mempekerjakan pegawai (sesuai UU No.13 tahun 2003)

Lakukan pencatatan dan administrasi yang baik untuk kepegawaian

Sistem pengupahan tidak boleh dibawah UMP

Benefit normatif pegawai hendaknya diperhatian yaitu:Upah/gaji/honorPerlindungan pegawai (jamsostek, dll)THR

ADMINISTRASI UMUM DAN KEPESERTAAN Perlu dibuat administrasi yang baik, mudah dan

jelas meliputi: IKS dengan badan atau pihak lainSistem dan daftar tarifMetode pembayaran dan upaya untuk cek silang

Perlu dibuat data kepesertaan bila ada perjanjian kerjasama dengan Bapel

Perlu untuk cek silang pembayaran oleh pelanggan

Perlu untuk menghitung utilisasi dan morbidity Hendaknya mencakup semua data detil individu

dan keluarga seperti: nama lengkap, umur, suku, agama, pekerjaan dll (penting untuk menghitung risiko populasi)

LATIHAN Sebuah praktek dokter keluarga akan

melakukan perbaikan sistem administrasi keuangannya. Untuk itu diperlukan acuan penyusunan sistem ini. Mohon bantuan anda untuk membuat:Daftar Tarif dan panduan negosiasinya Jenis-jenis pemasukan Jenis-jenis pengeluaran

REFERENSI Dr. Yulherina PKK, DK, Materi Pelatihan

Dokter Keluarga, Perhimpunan Dokter Keluarga Indonesia, 2008

Related Documents