Adalah suatu daftar yang memuat saldo – saldo akhir dari setiap akun / perkiraan buku besar yang digunakan oleh suatu perusahaan pada akhir periode. Fungsi Fungsi - Memeriksa keseimbangan antara jumlah Memeriksa keseimbangan antara jumlah saldo debit dan saldo kredit akun saldo debit dan saldo kredit akun buku besar buku besar - Sebagai awal informasi untuk Sebagai awal informasi untuk menyusun laporan keuangan menyusun laporan keuangan

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Adalah suatu daftar yang memuat saldo – saldo akhir dari setiap akun / perkiraan buku besar yang digunakan oleh suatu perusahaan pada akhir periode.

FungsiFungsi- Memeriksa keseimbangan antara jumlah Memeriksa keseimbangan antara jumlah

saldo debit dan saldo kredit akun buku saldo debit dan saldo kredit akun buku besarbesar

- Sebagai awal informasi untuk menyusun Sebagai awal informasi untuk menyusun laporan keuanganlaporan keuangan

Jurnal Penyesuaian Adalah jurnal yang dibuat karena adanya

ketidaksesuaian antara akun – akun / perkiraan – perkiraan pada neraca saldo dan keadaan yang sebenarnya.

Jurnal Penyesuaian disusun berdasarkan data Jurnal Penyesuaian disusun berdasarkan data dari dari neraca saldoneraca saldo dan dan data penyesuaiandata penyesuaian akhir akhir periodeperiode

1. Perlengkapan ( Supplier )2. Beban dibayar di muka ( Prepaid Expense )2. Beban dibayar di muka ( Prepaid Expense )

a. Dicatat sebagai a. Dicatat sebagai hartahartab. Dicatat sebagai b. Dicatat sebagai bebanbeban

3. Pendapatan diterima di muka 3. Pendapatan diterima di muka ( Deferred Income )( Deferred Income )

4. Pendapatan yang masih harus diterima 4. Pendapatan yang masih harus diterima ( Accrued Income )( Accrued Income )

b. Dicatat sebagai b. Dicatat sebagai pendapatanpendapatana. Dicatat sebagai a. Dicatat sebagai utangutang

5. Beban yang masih harus di bayar ( Accrued Expense )

6. Penyusutan aktiva tetap 6. Penyusutan aktiva tetap

( Depreciation )( Depreciation )

7. Cadangan kerugian piutang7. Cadangan kerugian piutang

Beban perlengkapanBeban perlengkapan

PerlengkapanPerlengkapanRp. ……Rp. ……

-- --

Rp. ……….Rp. ……….

( Sebesar yang telah tercapai )( Sebesar yang telah tercapai )

Contoh

Pada neraca saldo per 31 Desember 2006 terdapat akun perlengkapan kantor Rp. 6.000.000,- . Pada waktu perhitungan termyata nilai perlengkapan yang ada sebesar Rp. 3.500.000,-

Buatlah ayat jurnal penyesuaiannya !.

1. Perlengkapan1. Perlengkapan

Ayat Jurnal Penyesuaian ( AJP )Ayat Jurnal Penyesuaian ( AJP )

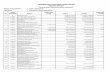

TanggalTanggal KeteranganKeterangan RefRef D D

( Rp. )( Rp. )KK

( Rp. )( Rp. )

20062006

DesDes3131 Beban perlengkapan kantorBeban perlengkapan kantor

Perlengkapan kantorPerlengkapan kantor2.500.0002.500.000

----

2.500.0002.500.000

JawabJawabPerlengkapan kantor yang terpakai : Perlengkapan kantor yang terpakai :

Rp. 6.000.000,- - Rp. 3.500.000,- = Rp. 2.500.000,-Rp. 6.000.000,- - Rp. 3.500.000,- = Rp. 2.500.000,-

Ayat Jurnal PenyesuaianAyat Jurnal Penyesuaian

2. Beban Dibayar Dimuka2. Beban Dibayar Dimukaa. Dicatat sebagai a. Dicatat sebagai ““ harta”harta”

Beban …….Beban …….

………….. Dibayar dimuka.. Dibayar dimukaRp. ……Rp. ……

-- --

Rp. ……….Rp. ……….

………….. Dibayar dimuka.. Dibayar dimuka

Beban …….Beban …….Rp. ……Rp. ……

-- --

Rp. ……….Rp. ……….

( Sebesar yang ( Sebesar yang telahtelah menjadi beban ) menjadi beban )

AJPAJP

b. Dicatat sebagai b. Dicatat sebagai ““ beban “beban “

( Sebesar yang ( Sebesar yang belumbelum menjadi beban ) menjadi beban )

AJPAJP

Contoh

Pada tanggal 1 Agustus 2006 perusahaan mem-bayar premi asuransi untuk satu tahun sebesar Rp. 5.400.000,-

Buatlah ayat jurnal penyesuaian Jika :a. Dicatat sebagai harta

b. Dicatat sebagai beban

01/08/200601/08/2006

31/12/200631/12/2006( tutup buku )( tutup buku )

01/08/200701/08/20077 bulan7 bulan5 bulan5 bulan

Asuransi yang belum menjadi bebanAsuransi yang belum menjadi bebanAsuransi yang telah menjadi bebanAsuransi yang telah menjadi beban

Perhatikan perhitungan beban sebagai berikut :Perhatikan perhitungan beban sebagai berikut :

TanggalTanggal KeteranganKeterangan RefRef D D

( Rp. )( Rp. )KK

( Rp. )( Rp. )

20062006

DesDes3131 Beban AsuransiBeban Asuransi

Asuransi dibayar dimukaAsuransi dibayar dimuka2.250.0002.250.000

----

2.250.0002.250.000

JawabJawab

Ayat Jurnal PenyesuaianAyat Jurnal Penyesuaian

a. Dicatat sebagai a. Dicatat sebagai hartahartaAsuransi yang telah menjadi beban dan sudah dijalani ( 1 Agustus sampai dengan 31 Desember 2006 = 5 bulan )

5/12 x Rp.5.400.000,- = Rp. 2.250.000,-

b. Dicatat sebagai b. Dicatat sebagai bebanbeban

TanggalTanggal KeteranganKeterangan RefRef D D

( Rp. )( Rp. )KK

( Rp. )( Rp. )

20062006

DesDes3131 Asuransi dibayar dimukaAsuransi dibayar dimuka

Beban AsuransiBeban Asuransi3.150.0003.150.000

----

3.150.0003.150.000

Ayat Jurnal PenyesuaianAyat Jurnal Penyesuaian

7/12 x Rp.5.400.000,- = Rp. 3.150.000,-

Asuransi yang belum menjadi beban / beban yang belum dijalani :

( 31 Des 2006 s.d. 1 Ags 2007 = 7 bulan )

…… …… diterima dimukaditerima dimuka

Pendapatan …….Pendapatan …….Rp. ……Rp. ……

-- --

Rp. ……….Rp. ……….

( Sebesar yang ( Sebesar yang telahtelah menjadi pendapatan ) menjadi pendapatan )

3. Pendapatan Diterima Dimuka3. Pendapatan Diterima Dimuka

a. Dicatat sebagai “ a. Dicatat sebagai “ UtangUtang “ / Kewajiban “ / Kewajiban

AJPAJP

Pendapatan …….Pendapatan …….

…… ……. Diterima . Diterima dimukadimuka

Rp. ……Rp. ……

-- --

Rp. ……….Rp. ……….

( Sebesar yang ( Sebesar yang belumbelum menjadi pendapatan ) menjadi pendapatan )

b. Dicatat sebagai b. Dicatat sebagai PendapatanPendapatan

AJPAJP

Contoh

Pada tanggal 1 Mei 2006 diterima sewa untuk 2 (dua) tahun sebesar Rp. 6.900.000,- dan sewa diterima tunai

Buatlah ayat jurnal penyesuaiannya !.

a. Dicatat sebagai utang

b. Dicatat sebagai pendapatan

01/05/200601/05/2006

31/12/200631/12/2006( tutup buku )( tutup buku )

01/05/200701/05/200716 bulan16 bulan8 bulan8 bulan

Sewa yang belum menjadi pendapatanSewa yang belum menjadi pendapatanSewa yang telah menjadi pendapatanSewa yang telah menjadi pendapatan

Perhatikan perhitungan pendapatan sbb :Perhatikan perhitungan pendapatan sbb :

TanggalTanggal KeteranganKeterangan RefRef D D

( Rp. )( Rp. )KK

( Rp. )( Rp. )

20062006

DesDes3131 Sewa diterima dimukaSewa diterima dimuka

Pendapatan sewaPendapatan sewa2.300.0002.300.000

----

2.300.0002.300.000

JawabJawab

Ayat Jurnal PenyesuaianAyat Jurnal Penyesuaian

a. Dicatat sebagai a. Dicatat sebagai utangutangsewa yang telah menjadi pendapatan ( 1 Mei s.d. 31 Desember 2006 = 8 bulan )

8/24 x Rp.6.900.000,- = Rp. 2.300.000,-

TanggalTanggal KeteranganKeterangan RefRef D D

( Rp. )( Rp. )KK

( Rp. )( Rp. )

20062006

DesDes3131 Pendapatan sewaPendapatan sewa

Sewa diterima dimukaSewa diterima dimuka4.600.0004.600.000

----

4.600.0004.600.000

Ayat Jurnal PenyesuaianAyat Jurnal Penyesuaian

a. Dicatat sebagai a. Dicatat sebagai pendapatanpendapatansewa yang belum menjadi pendapatan ( 31 Des 2006 s.d. 1 Mei 2007 = 16 bulan )

16/24 x Rp.6.900.000,- = Rp. 4.600.000,-

Piutang ……………Piutang ……………

Pendapatan ……Pendapatan ……Rp. ……Rp. ……

-- --

Rp. ……….Rp. ……….

( Sebesar pendapatan yang ( Sebesar pendapatan yang telahtelah terjadi ) terjadi )

Contoh

a. Pada tgl 1 November 2006 perusahaan membeli obligasi dengan harga beli Rp.9.000.000,- bunga obligasi 20% dan dibayar tiap tgl 1 Nov dan Mei

b. Pada tgl 31 Des 2006 masih akan diterima bunga dari langganan sebesar Rp. 250.000,-

Buatlah jurnal penyesuaiannya !.

4. Pendapatan yang masih harus diterima4. Pendapatan yang masih harus diterima

Ayat Jurnal Penyesuaian ( AJP )Ayat Jurnal Penyesuaian ( AJP )

JawabJawab

01/11/200501/11/2005

31/12/200631/12/2006( tutup buku )( tutup buku )

01/05/200701/05/20074 bulan4 bulan2 bulan2 bulan

pendapatan bunga yang telah terjadipendapatan bunga yang telah terjadi

Perhatikan perhitungan bunga ( point : a) :Perhatikan perhitungan bunga ( point : a) : pendapatan bunga yang akan pendapatan bunga yang akan

diterima periode 2007diterima periode 2007

TanggalTanggal KeteranganKeterangan RefRef D D

( Rp. )( Rp. )KK

( Rp. )( Rp. )

20062006

Des Des (a)(a)

DesDes

(b)(b)

3131

3131

Piutang bungaPiutang bunga

Pendapatan bungaPendapatan bunga

Piutang bungaPiutang bunga

Pendapatan bungaPendapatan bunga

300.000300.000--

250.000250.000--

--300.000300.000

--

250.000250.000

Ayat Jurnal PenyesuaianAyat Jurnal Penyesuaian

Jadi pendapatan bunga pada periode 2006 ( telah terjadi dan uang belum diterima ) = 2/12 x 20/100 x Rp. 9.000.000,- = Rp. 300.000,-

Beban ……………Beban ……………

Utang ……Utang ……Rp. ……Rp. ……

-- --

Rp. ……….Rp. ……….

( Sebesar beban yang ( Sebesar beban yang telah terjaditelah terjadi dan dan belum dibayarbelum dibayar ) )

5. Beban yang masih harus dibayar5. Beban yang masih harus dibayar

Ayat Jurnal Penyesuaian ( AJP )Ayat Jurnal Penyesuaian ( AJP )

Contoh

a. Suatu perusahaan melakukan pembayaran gayi karyawan setiap minggu Rp. 4.500.000,- Pembayaran gaji dilakukan tiap hari Sabtu Pada periode akuntansi 2005 tanggal 31 Des jatuh pada hari Kamis.

b. Pada tgl 31 Des 2006 gaji karyawan yang masih harus dibayar Rp. 3.700.000,-

Buatlah jurnal penyesuaiannya !.

JawabJawab

28 Des28 Des

Tutup bukuTutup bukuPeriode 2006Periode 2006

4 hari4 hari

Gaji yang belum diterimaGaji yang belum diterima

Perhatikan perhitungan gaji ( point : a) :Perhatikan perhitungan gaji ( point : a) : Pembayaran gaji hari SabtuPembayaran gaji hari Sabtu

TanggalTanggal KeteranganKeterangan RefRef D D

( Rp. )( Rp. )KK

( Rp. )( Rp. )

20062006

Des Des (a)(a)

DesDes

(b)(b)

3131

3131

Beban gaji ……….Beban gaji ……….

Utang gaji ………..Utang gaji ………..

Beban gaji ………….Beban gaji ………….

Utang gaji ……Utang gaji ……

3.000.0003.000.000--

3.700.0003.700.000--

--3.000.0003.000.000

--

3.700.0003.700.000

Ayat Jurnal PenyesuaianAyat Jurnal Penyesuaian

Jadi gaji yang belum dibayar ( utang gaji ) selama 4 hari sebesar = 4/6 x Rp. 4.500.000,- = Rp. 3.000.000,-

29 Des29 Des 30 Des30 Des 31 Des31 Des 1 Jan 20061 Jan 2006 2 Jan 20072 Jan 2007SeninSenin SelasaSelasa RabuRabu KamisKamis Jum’atJum’at SabtuSabtu

Beban penyusutan ………Beban penyusutan ………

Akumulasi penyusutan Akumulasi penyusutan Rp. ……Rp. ……

-- --

Rp. ……….Rp. ……….

( Sebesar penyusutan pertahun )( Sebesar penyusutan pertahun )

Contoh

Pada neraca saldo terdapat akun peralatan ( D ) Rp. 10.000.000,- dan akumulasi penyusutan peralatan ( K ) Rp. 1.500.000,-

Penyusutan per tahun 5% dari harga perolehan.

Buatlah jurnal penyesuaiannya !.

6. Penyusutan Aktiva ( Harta ) Tetap6. Penyusutan Aktiva ( Harta ) Tetap

Ayat Jurnal Penyesuaian ( AJP )Ayat Jurnal Penyesuaian ( AJP )

TanggalTanggal KeteranganKeterangan RefRef D D

( Rp. )( Rp. )KK

( Rp. )( Rp. )

20062006

DesDes3131 Beban penyusutan peralatanBeban penyusutan peralatan

Akumulasi peny. PeralatanAkumulasi peny. Peralatan5.00.0005.00.000

----

500.000500.000

Jawab

Penyusutan per tahun = 5% x Rp. 10.000.000,- =

Rp. 5.00.000,-

Ayat Jurnal Penyesuaian ( AJP )Ayat Jurnal Penyesuaian ( AJP )

Related Documents