MODUL PERKULIAHAN Akuntansi Biaya Kelas Karyawan Cost Behavior Analysis Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh Fakultas Ekonomi dan Bisnis S1 Manajemen 02 84031 Wahyu Anggraini, SE., M.Si Abstract Kompetensi

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

MODUL PERKULIAHAN

Akuntansi Biaya Kelas KaryawanCost Behavior Analysis

Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh

Fakultas Ekonomi dan Bisnis

S1 Manajemen 02 84031 Wahyu Anggraini, SE., M.Si

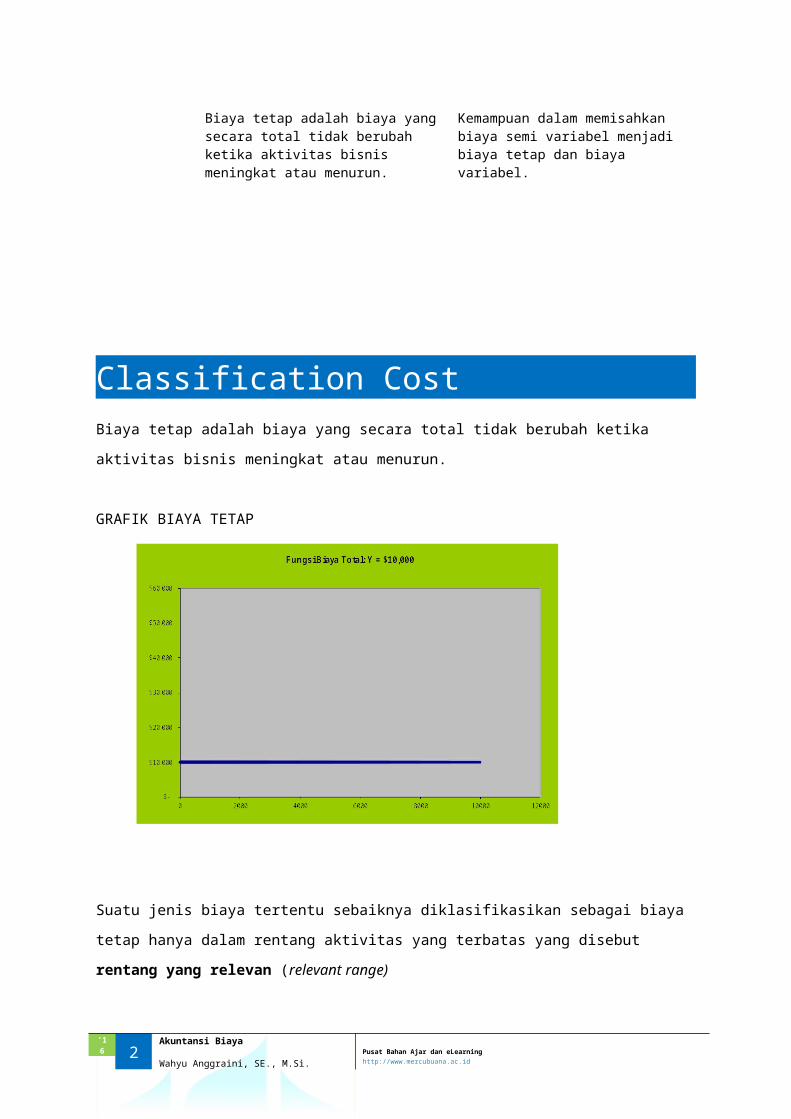

Abstract KompetensiBiaya tetap adalah biaya yang secara total tidak berubah ketika aktivitas bisnis meningkat atau menurun.

Kemampuan dalam memisahkan biaya semi variabel menjadi biaya tetap dan biaya variabel.

Classification CostBiaya tetap adalah biaya yang secara total tidak berubah ketika aktivitas bisnis meningkat

atau menurun.

GRAFIK BIAYA TETAP

Suatu jenis biaya tertentu sebaiknya diklasifikasikan sebagai biaya tetap hanya dalam

rentang aktivitas yang terbatas yang disebut rentang yang relevan (relevant range)

Karakteristik biaya tetap:

1. Biaya tetap jumlah totalnya tetap konstan, tidak dipengaruhi oleh perubahan volume

kegiatan atau aktivitas dengan tingkatan tertentu.

2. Biaya tetap per satuan (unit cost) berubah berbanding terbalik dengan perubahan

volume kegiatan, semakin tinggi volume kegiatan semakin rendah biaya satuan,

semakin rendah volume kegiatan semakin tinggi biaya satuan.

Contoh biaya tetap:

• Biaya overhead pabrik tetap

• Biaya pemasaran tetap

‘16 2 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningWahyu Anggraini, SE., M.Si. http://www.mercubuana.ac.id

• Biaya administrasi dan umum tetap

• Biaya asuransi

• Biaya gaji pejabat

• Dan lain-lain

Dihubungkan dengan karakteristik biaya terhadap keluarannya, biaya tetap digolongkan

menjadi dua yaitu

1. Biaya tetap diskresioner (discretionary fixed cost)

biaya tetap yang besarnya ditentukan oleh kebijaksanaan manajemen puncak

setelah mempertimbangkan program dan cara-cara pelaksanaan program yang

bersangkutan.

Contohnya: biaya tetap untuk penelitian dan pengembangan, pendidikan dan

pelatihan karyawan, serta promosi dan advertensi.

2. Biaya tetap terikat (committed fixed cost)

biaya tetap yang terjadi dalam rangka mempertahankan kapasitas atau kemampuan

perusahaan beroperasi dalam kegiatan produksi, pemasaran, dan administrasi.

Contohnya: biaya depresiasi, asuransi, gaji pejabat kunci.

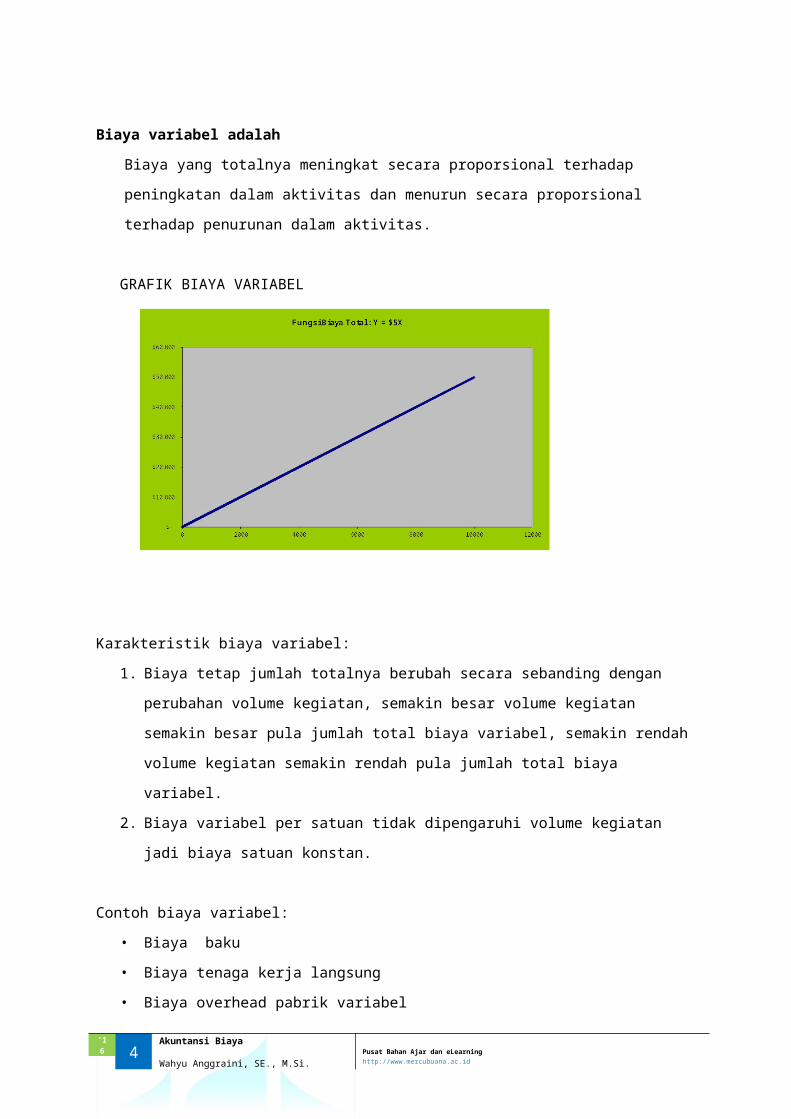

Biaya variabel adalahBiaya yang totalnya meningkat secara proporsional terhadap peningkatan dalam

aktivitas dan menurun secara proporsional terhadap penurunan dalam aktivitas.

GRAFIK BIAYA VARIABEL

Karakteristik biaya variabel:

1. Biaya tetap jumlah totalnya berubah secara sebanding dengan perubahan volume

kegiatan, semakin besar volume kegiatan semakin besar pula jumlah total biaya

‘16 3 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningWahyu Anggraini, SE., M.Si. http://www.mercubuana.ac.id

variabel, semakin rendah volume kegiatan semakin rendah pula jumlah total biaya

variabel.

2. Biaya variabel per satuan tidak dipengaruhi volume kegiatan jadi biaya satuan

konstan.

Contoh biaya variabel:

• Biaya baku

• Biaya tenaga kerja langsung

• Biaya overhead pabrik variabel

• Biaya pemasaran variabel

• Biaya administrasi variabel

Dihubungkan dengan pola perilaku biaya, biaya variabel digolongkan menjadi dua yaitu

1. Biaya variabel sejati (true variabel cost) atau biaya variabel proporsional

Biaya variabel yang benar-benar berubah secara proporsional dengan perubahan

volume aktivitas.

Contohnya: biaya bahan baku dan biaya tenaga kerja langsung yang besarnya

didasarkan upah per potong.

2. Biaya variabel bertingkat (step variabel cost)

biaya yang dapat dipertimbangkan sebagai biaya variabel tetapi tidak benar-benar

berubah secara proporsional dengan perubahan volume.

Contohnya: biaya tenaga kerja untuk pemeliharaan,

Dihubungkan dengan karakteristik biaya terhadap keluarannya, biaya variabel digolongkan

menjadi dua yaitu

1. Biaya variabel engineered

Biaya variabel yang mempunyai hubungan phisik yang eksplisit dengan keluarannya.

Contohnya: biaya bahan baku, biaya tenaga kerja langsung.

2. Biaya variabel discretionary

biaya variabel yang tidak mempunyai hubungan akurat dengan keluarannya.

Contohnya: biaya promosi dan advertensi yang ditentukan oleh manajemen

berdasarkan persentase tertentu dari pendapatan penjualan, biaya penelitian dan

pengembangan yang ditentukan berdasar persentase tertentu dari laba yang dicapai.

‘16 4 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningWahyu Anggraini, SE., M.Si. http://www.mercubuana.ac.id

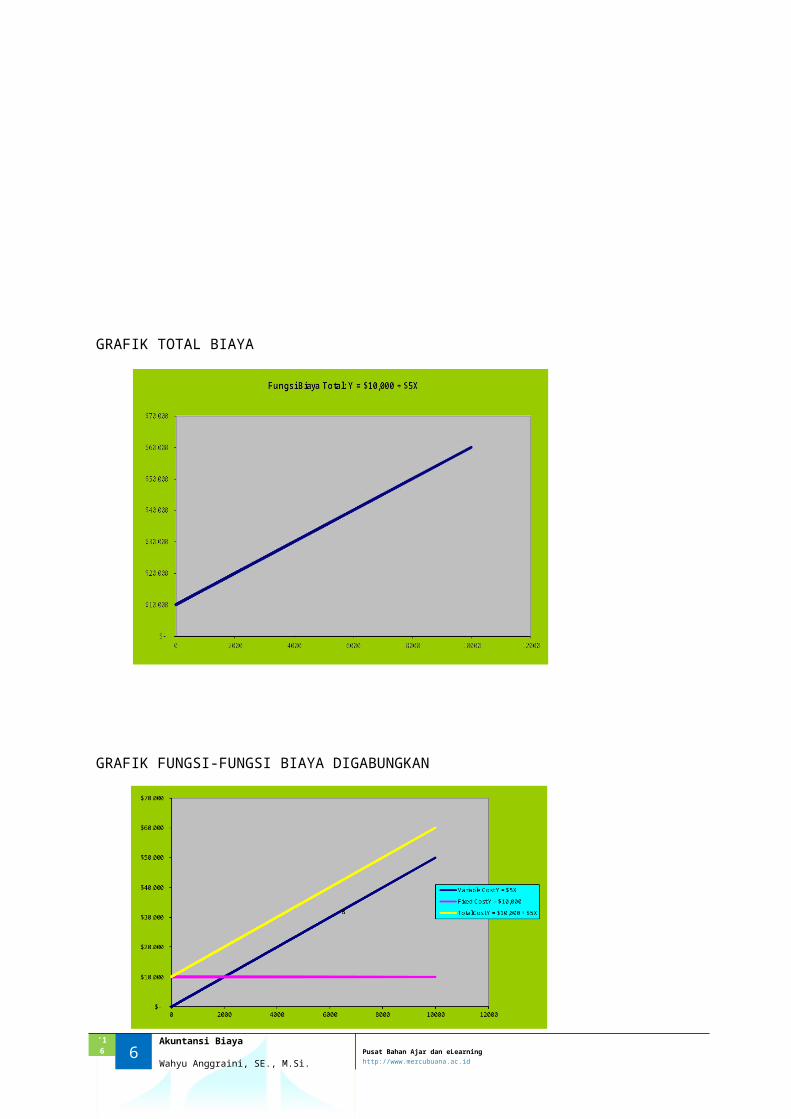

GRAFIK TOTAL BIAYA

GRAFIK FUNGSI-FUNGSI BIAYA DIGABUNGKAN

Biaya semivariabel adalahBiaya yang memperlihatkan baik karakteristik-karakteristik dari biaya tetap maupun

biaya variabel.

Contoh biaya semivariabel:

• Biaya listrik, air, gas, bensin, batubara

‘16 5 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningWahyu Anggraini, SE., M.Si. http://www.mercubuana.ac.id

• Beberapa perlengkapan

• Pemeliharaan

• Beberapa tenaga kerja tidak langsung

• Biaya asuransi jiwa untuk kelompok karyawan

• Biaya pensiun

• Pajak penghasilan

• Biaya perjalanan dinas, dan lain-lain

Separating Fixed and Variable CostsPemisahan biaya tetap dan biaya variabel diperlukan untuk tujuan-tujuan sebagai berikut:

1. Perhitungan tarif biaya overhead yang ditentukan sebelumnya dan analisis varians.

2. Penyusunan anggaran fleksibel dan analisis varians.

3. Perhitungan biaya langsung dan analisis margin kontribusi.

4. Analisis titik impas dan analisis biaya-volume-laba.

5. Analisis biaya diferensial dan komparatif.

6. Analisis maksimalisasi laba dan minimisasi biaya jangka pendek.

7. Analisis anggaran modal.

8. Analisis profitabilitas pemasaran berdasarkan daerah, produk, dan pelanggan.

Untuk memisahkan biaya semivariabel ke dalam biaya tetap dan biaya variabel dapat

digunakan pendekatan pemisahan yang meliputi:

1. Pendekatan intuisi

2. Pendekatan engineering

3. Pendekatan perilaku biaya sesungguhnya masa lalu

1. Pendekatan Intuisi atau metode Intuisi

Menggolongkan biaya ke dalam biaya tetap dan biaya variabel dengan meneliti kegiatan

(misalnya kegiatan produksi), adanya surat-surat keputusan manajemen, dan kontrak-

kontrak perjanjian dengan pihak lain.

Contohnya biaya gaji manajer dibayar bulanan atau sesuai jumlah produksi, biaya

depresiasi ditentukan oleh surat keputusan atau kebijaksanaan manajemen.

Kelemahan metode intuisi:

‘16 6 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningWahyu Anggraini, SE., M.Si. http://www.mercubuana.ac.id

Dalam kondisi atau situasi elemen biaya sifatnya komplek, pendekatan ini peka dan

sensitif terhadap kesalahan penggolongan suatu biaya ke dalam biaya tetap atau

variabel.

2. Pendekatan Engineering

Metode estimasi biaya dengan cara mengidentifikasikan hubungan phisik antara kegiatan

(misalnya kegiatan pabrik) dengan biaya.

Jika naik/turunnya kegiatan diikuti secara langsung dengan naik/turunnya biaya, maka

biaya tersebut adalah biaya variabel. Jika tidak ada hubungan phisik antara kegiatan dan

biaya maka biaya tersebut adalah biaya tetap.

Dalam penerapannya:Biaya tenaga kerja digunakan studi gerak dan waktu.Biaya bahan,

mempelajari atau studi karakteristik bahan dan spesifikasi mesin-mesin yang dipakai

mengolah produk serta spesifikasi produk yang akan diolah. Pendekatan ini dapat juga

diterapkan pada kegiatan non pabrik misalnya meneliti kegiatan pembuatan faktur

penjualan dengan biaya administrasi penjualan.

Kelebihan pendekatan ini: relatif teliti.

Kelemahan pendekatan ini: seringkali memerlukan biaya yang mahal.

3. Pendekatan Perilaku Biaya Sesungguhnya Masa Lalu

Anggapan dasar pendekatan ini adalah biaya masa datang akan mempunyai perilaku

yang sama dengan biaya masa lalu.

Kelemahan pendekatan perilaku biaya sesungguhnya masa lalu adalah

1) Jika ada perubahan yang cukup besar terhadap mesin-mesin atau metode produksi

atau produk diolah atau kondisi eksternal yang mempengaruhi perusahaan maka

data biaya masa lalu yang dicatat oleh akuntansi tidak mencukupi untuk menaksir

biaya masa datang.

2) Sering timbul ketidaksesuaian antara saat biaya dinikmati dengan saat biaya dicatat

dalam akuntansi misalnya biaya depresiasi dan amortisasi baru dicatat per 31

Desember padahal aktiva tetap dinikmati pada semua bulan dalam periode yang

bersangkutan.

Metode pemisahan biaya semivariabel menjadi biaya tetap dan biaya variabel

berdasarkan pendekatan perilaku biaya sesungguhnya masa lalu adalah

1) Metode Titik tertinggi dan terendah

2) Metode Scattergraph

3) Metode Least Squares

‘16 7 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningWahyu Anggraini, SE., M.Si. http://www.mercubuana.ac.id

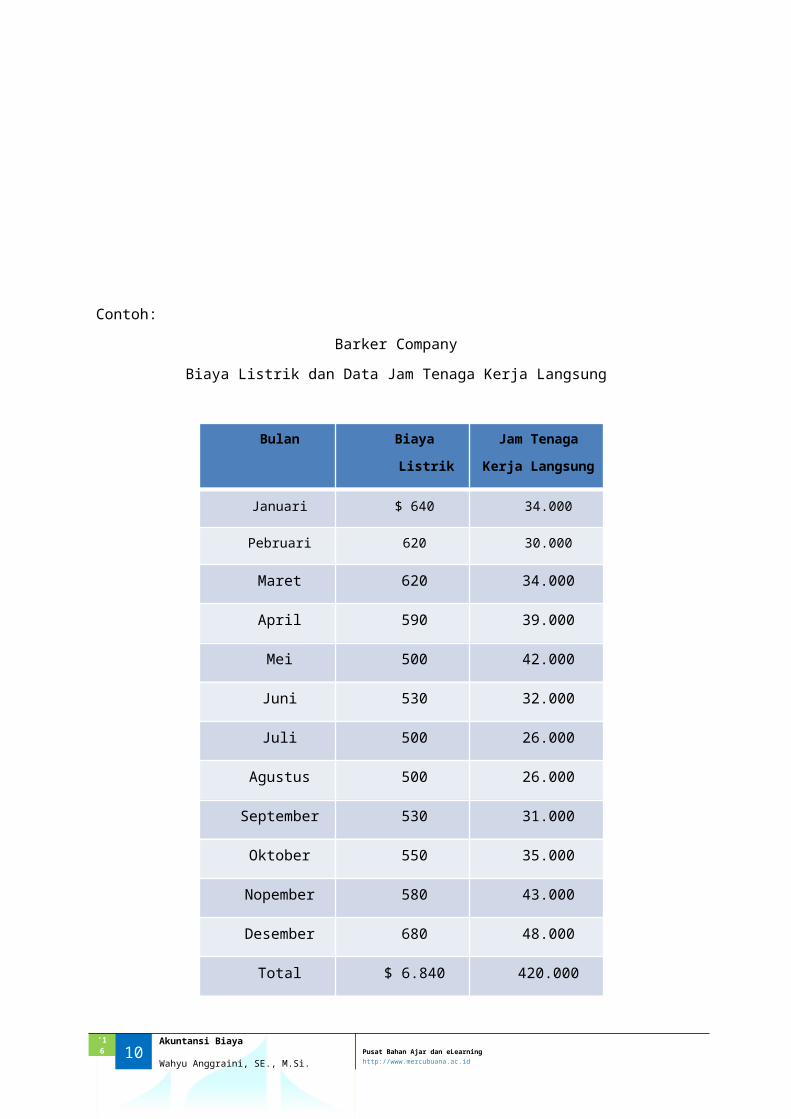

Contoh:

Barker Company

Biaya Listrik dan Data Jam Tenaga Kerja Langsung

Bulan Biaya Listrik Jam Tenaga Kerja Langsung

Januari $ 640 34.000

Pebruari 620 30.000

Maret 620 34.000

April 590 39.000

Mei 500 42.000

Juni 530 32.000

Juli 500 26.000

Agustus 500 26.000

September 530 31.000

Oktober 550 35.000

Nopember 580 43.000

Desember 680 48.000

Total $ 6.840 420.000

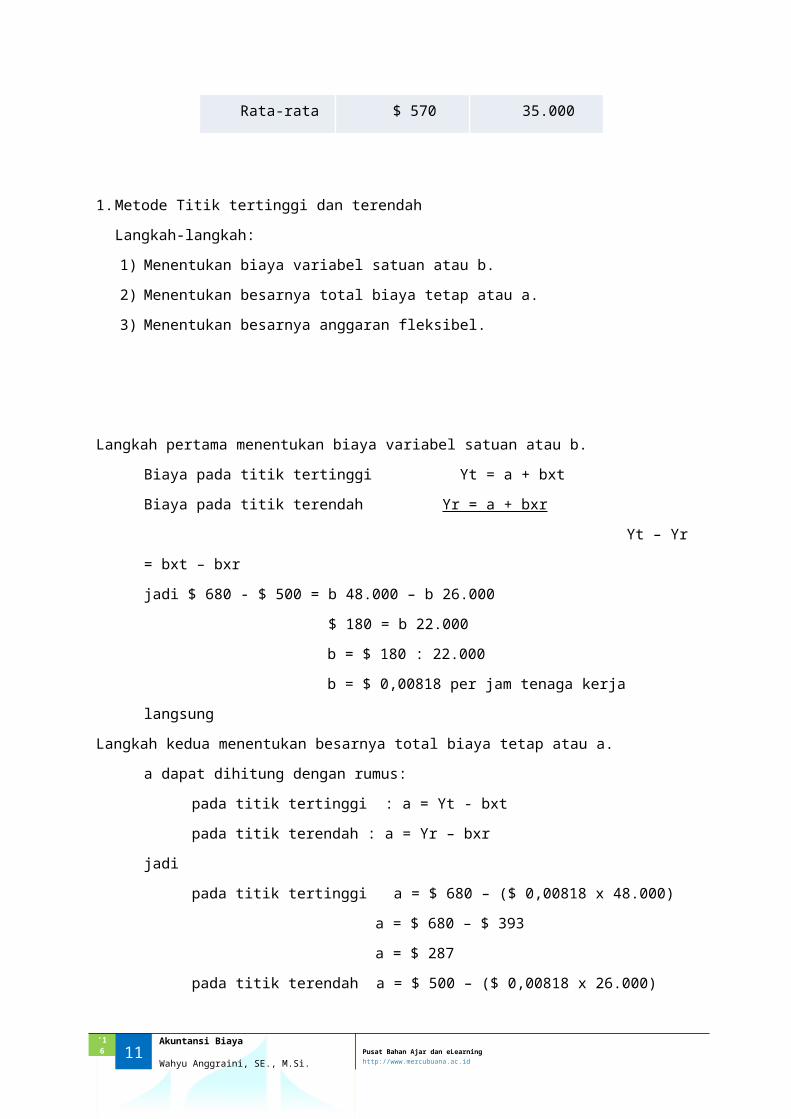

Rata-rata $ 570 35.000

1. Metode Titik tertinggi dan terendah

‘16 8 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningWahyu Anggraini, SE., M.Si. http://www.mercubuana.ac.id

Langkah-langkah:

1) Menentukan biaya variabel satuan atau b.

2) Menentukan besarnya total biaya tetap atau a.

3) Menentukan besarnya anggaran fleksibel.

Langkah pertama menentukan biaya variabel satuan atau b.

Biaya pada titik tertinggi Yt = a + bxt

Biaya pada titik terendah Yr = a + bxr

Yt – Yr = bxt – bxr

jadi $ 680 - $ 500 = b 48.000 – b 26.000

$ 180 = b 22.000

b = $ 180 : 22.000

b = $ 0,00818 per jam tenaga kerja langsung

Langkah kedua menentukan besarnya total biaya tetap atau a.

a dapat dihitung dengan rumus:

pada titik tertinggi : a = Yt - bxt

pada titik terendah : a = Yr – bxr

jadi

pada titik tertinggi a = $ 680 – ($ 0,00818 x 48.000)

a = $ 680 – $ 393

a = $ 287

pada titik terendah a = $ 500 – ($ 0,00818 x 26.000)

a = $ 500 – $ 213

a = $ 287

Langkah ketiga menentukan besarnya anggaran fleksibel.

setelah b dan a dapat ditentukan maka besarnya persamaan atau rumus biaya

dengan anggaran fleksibel adalah

Y = a + bx

Y = $ 287 + $ 0,00818 x

Kebaikan metode titik tertinggi dan terendah:

Metodenya sederhana sehingga mudah dihitung dan dipakai.

Kelemahan metode titik tertinggi dan terendah:

Kurang teliti dan cermat karena hanya didasarkan pada dua tingkatan kapasitas

yang ekstrim yaitu tertinggi dan terendah, tingkatan kapasitas yang lain tidak

diperhitungkan.

‘16 9 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningWahyu Anggraini, SE., M.Si. http://www.mercubuana.ac.id

2. Metode Scattergraph

Langkah-langkah:

1) Membuat denah atau grafik statistikal.

Garis tegak lurus atau vertikal = sumbu Y = tingkatan besarnya biaya.

Garis mendatar atau horisontal = sumbu X = tingkatan kapasitas atau kegiatan.

2) Memasukkan biaya setiap bulan pada grafik statistikal.

Biaya perbulan digambarkan pada grafik sesuai dengan besarnya dan tingkatan

kegiatan.

3) Ditarik garis B atau biaya.

Dari semua titik-titik biaya ditarik garis lurus melewati titik-titik tersebut sampai

memotong garis Y, garis tersebut garis B atau total biaya. Sebaiknya jumlah titik data

yang berada di atas garis sama dengan jumlah titik data yang berada di bawah garis.

4) Menentukan besarnya total biaya tetap atau a.

Perpotongan garis B atau biaya dengan sumbu Y dianggap atau menunjukkan

besarnya total biaya tetap atau a. Perpotongan dengan sumbu Y ditarik garis ke

kanan secara horizontal atau mendatar adalah garis A menunjukkan total biaya

tetap.

5) Menentukan besarnya biaya variabel satuan atau b.

Besarnya biaya variabel satuan adalah

Y = a + bx

b = Y – a

x

Biaya variabel satuan menunjukkan kemiringan atau slope grafik B atau total biaya.

6). Menentukan persamaan anggaran fleksibel

Setelah a dan b diketahui, dapat disusun persamaan anggaran fleksibel per bulan

atau per tahun yaitu

Y = a + bx

Dari soal di atas, dapat dihitung sebagai berikut:

Dari grafik diketahui biaya tetap (a) = $ 440

Maka biaya variabel satuan:

b = Y – an b = $ 6.840 – ($ 440 x 12)

x 420.000

b = $ 6.840 – $ 5.280

420.000

‘16 10 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningWahyu Anggraini, SE., M.Si. http://www.mercubuana.ac.id

b = $ 1.560

420.000

b = $ 0,0037 per jam TKL

Jadi persamaan anggaran fleksibel :

Y = $ 440 + $ 0,0037 X

Kebaikan metode scattergraph:

• Dibandingkan metode titik tertinggi dan terendah, metode ini lebih teliti karena semua

n atau bulan telah diperhitungkan.

• Metode ini memungkinkan inspeksi data secara visual untuk menentukan apakah

biaya tersebut kelihatan berkaitan dengan aktivitas itu dan apakah hubungannya

mendekati linier.

Kelemahan metode scattergraph:

Metode ini kurang ilmiah karena penarikan garis B dapat berbeda antara orang

tertentu dibandingkan orang lain, atau oleh orang tertentu tetapi waktunya berbeda,

meskipun dengan menggunakan data kapasitas dan biaya yang sama, jadi bersifat

subyektif.

3. Metode Least Squares / Kuadrat terkecil / Analisis Regresi

Metode pemisahan biaya variabel dan biaya tetap dengan cara menentukan

hubungan variabel tergantung (dependent variabel) dengan variabel bebas

(independent variabel) dari sekumpulan data (dengan SPSS).

regresi sederhana Y = a + bx

1 variabel tergantung, 1 variabel bebas.

regresi berganda (multiple regression) Y = a + b1x1 + b2x2 + b3x3 + ...

1 variabel tergantung, 2 atau lebih variabel bebas.

Tujuan garis regresi:

membuat garis yang jumlah penyimpangan kuadrat antara garis regresi dan

observasi-observasi adalah minimal.

Kebaikan pemakaian metode ini adalah

1. Metode ini sifatnya obyektif.

2. Memakai semua data atau n.

3. Dapat menyelenggarakan informasi statistik tambahan yang dapat menaksir biaya.

‘16 11 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningWahyu Anggraini, SE., M.Si. http://www.mercubuana.ac.id

Daftar PustakaCarter K William, Cost Accounting, Thomson, 14th edition, 2012

‘16 12 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningWahyu Anggraini, SE., M.Si. http://www.mercubuana.ac.id

Related Documents