LAPORAN PRAKTIKUM SISTEM INFORMASI MANAJEMEN (Manajemen Operasional Farmasi) Bagian 8 (MANAJEMEN INVENTORY) Disusun Oleh: NAMA : Sri I. Batorowati NIM : 10023115 KELAS/GOLONGAN : VIIB/1 HARI PRAKTIKUM : Kamis Siang (14:00- 15:30) LABORATORIUM KOMPUTER FAKULTAS FARMASI

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

LAPORAN PRAKTIKUM SISTEM INFORMASI MANAJEMEN

(Manajemen Operasional Farmasi)

Bagian 8 (MANAJEMEN INVENTORY)

Disusun Oleh:

NAMA : Sri I. Batorowati

NIM : 10023115

KELAS/GOLONGAN : VIIB/1

HARI PRAKTIKUM : Kamis Siang (14:00-15:30)

LABORATORIUM KOMPUTER

FAKULTAS FARMASI

UNIVERSITAS AHMAD DAHLAN

YOGYAKARTA

2013

MANAJEMEN INVENTORY

A. Tujuan

1. Dapat menjelaskan konsep inventory manajemen operasional dan produksi

2. Dapat menerapkan konsep dasar inventory untuk manajemen operasional dan

produksi di industry obat maupun Apotek sesuai dengan kasus

3. Dapat menggunakan salah satu tool inventory dari POM for windows untuk

penyelesaian kasus dan analisisnya

B. Dasar Teori

KONSEP DASAR

Salah satu fungsi manajerial yang sangat penting dalam operasional suatu

perusahaan adalah pengendalian persediaan (inventory controll), karena kebijakan

persediaan secara fisik akan berkaitan dengan investasi dalam aktiva lancar di satu sisi

dan pelayanan kepada pelanggan di sisi lain. Pengaturan persediaan ini berpengaruh

terhadap semua fungsi bisnis ( operation, marketing, dan finance). Berkaitan dengan

persediaan ini terdapat konflik kepentingan diantara fungsi bisnis tersebut. Finance

menghendaki tingkat persediaan yang rendah, sedangkan Marketing dan operasi

menginginkan tingkat persediaan yang tinggi agar kebutuhan konsumen dan kebutuhan

produksi dapat dipenuhi.

Berkaitan dengan kondisi di atas, maka perlu ada pengaturan terhadap jumlah

persediaan, baik bahan-bahan maupun produk jadi, sehingga kebutuhan proses produksi

maupun kebutuhan pelanggan dapat dipenuhi. Tujuan utama dari pengendalian

persediaan adalah agar perusahaan selalu mempunyai persediaan dalam jumlah yang

tepat, pada waktu yang tepat, dan dalam spesifikasi atau mutu yang telah ditentukan

sehingga kontinuitas usaha dapat terjamin (tidak terganggu).

Usaha untuk mencapai tujuan tersebut tidak terlepas dari prinsip-prinsip ekonomi,

yaitu jangan sampai biaya-biaya yang dikeluarkan terlalu tinggi. Baik persediaan yang

terlalu banyak, maupun terlalu sedikit akan minimbulkan membengkaknya biaya

persediaan. Jika persediaan terlalu banyak, maka akan timbul biaya-biaya yang disebut

carrying cost, yaitu biaya-biaya yang terjadi karena perusahaan memiliki persediaan

yang banyak, seperti : biaya yang tertanam dalam persediaan, biaya modal (termasuk

biaya kesempatan pendapatan atas dana yang tertanam dalam persediaan), sewa gudang,

biaya administrasi pergudangan, gaji pegawai pergudangan, biaya asuransi, biaya

pemeliharaan persediaan, biaya kerusakan/kehilangan.

Begitu juga apabila persediaan terlalu sedikit akan menimbulkan biaya akibat

kekurangan persediaan yang biasa disebut stock out cost seperti : mahalnya harga karena

membeli dalam partai kecil, terganggunya proses produksi, tidak tersedianya produk jadi

untuk pelanggan.Jika tidak memiliki persediaan produk jadi terdapat 3 kemungkinan,

yaitu : 1). Konsumen menangguhkan pembelian (jika kebutuhannya tidak mendesak).

Hal ini akan mengakibatkan tertundanya kesempatan memperoleh keuntungan. 2).

Konsumen membeli dari pesaing, dan kembali ke perusahaan (jika kebutuhan mendesak

dan masih setia). Hal ini akan menimbulkan kehilangan kesempatan memperoleh

keuntungan selama persediaan tidak ada. 3). Yang terparah jika pelanggan membeli dari

pesaing dan terus pindah menjadi pelanggan pesaing, artinya kita kehilangan konsumen.

Selain biaya di atas dikenal juga biaya pemesanan (ordering cost) yaitu biaya-

biaya yang dikeluarkan sehubungan dengan kegiatan pemesanan sejak penempatan

pesanan sampai tersedianya bahan/barang di gudang. Biaya-biaya tersebut antara lain :

biaya telepon, biaya surat menyurat, biaya adminisrasi dan penempatan pesanan, biaya

pemilihan pemasok, biaya pengangkutan dan bongkar muat, biaya penerimaan dan

pemeriksaan bahan/barang.

Pengendalian persediaan: aktivitas mempertahankan jumlah persediaan pada

tingkat yang dikehendaki. Pada produk barang, pengendalian persediaan ditekankan

pada pengendalian material. Pada produk jasa, pengendalian diutamakan sedikit pada

material dan banyak pada jasa pasokan karena konsumsi sering kali bersamaan dengan

pengadaan jasa sehingga tidak memerlukan persediaan.

MENGAPA PERSEDIAAN DIKELOLA?

1. Persediaan merupakan investasi yang membutuhkan modal besar.

2. Mempengaruhi pelayanan ke pelanggan.

3. Mempunyai pengaruh pada fungsi operasi, pemasaran, dan fungsi keuangan.

JENIS PERSEDIAAN

1. Persediaan barang jadi biasanya tergantung pada permintaan pasar (independent

demand inventory)

2. Persediaan barang setengah jadi dan bahan mentah ditentukan oleh tuntutan proses

produksi dan bukan pada keinginan pasar (dependent demand inventory).

KAPASITAS VS PERSEDIAAN

Kapasitas: merupakan kemampuan untuk menghasilkan produk

Persediaan: semua persediaan material yang ditempatkan di sepanjang jaringan proses

produksi dan jalur distribusi.

TUJUAN PERSEDIAAN

1. Menghilangkan pengaruh ketidakpastian (mis: safety stock)

2. Memberi waktu luang untuk pengelolaan produksi dan pembelian

3. Untuk mengantisipasi perubahan pada permintaan dan penawaran.

4. Menghilangkan/mengurangi risiko keterlambatan pengiriman bahan

5. Menyesuaikan dengan jadwal produksi

6. Menghilangkan/mengurangi resiko kenaikan harga

7. Menjaga persediaan bahan yang dihasilkan secara musiman

8. Mengantisipasi permintaan yang dapat diramalkan.

9. Mendapatkan keuntungan dari quantity discount

10. Komitmen terhadap pelanggan.

HAL-HAL YANG DIPERTIMBANGKAN

1. Struktur biaya persediaan.

a. Biaya per unit (item cost)

b. Biaya penyiapan pemesanan (ordering cost)

- Biaya pembuatan perintah pembelian (purchasing order)

- Biaya pengiriman pemesanan

- Biaya transportasi

- Biaya penerimaan (Receiving cost)

- Jika diproduksi sendiri maka akan ada biaya penyiapan (set up cost):

surat menyurat dan biaya untuk menyiapkan perlengkapan dan peralatan.

c. Biaya pengelolaan persediaan (Carrying cost)

- Biaya yang dinyatakan dan dihitung sebesar peluang yang hilang

apabila nilai persediaan digunakan untuk investasi (Cost of capital).

- Biaya yang meliputi biaya gudang, asuransi, dan pajak (Cost of

storage). Biaya ini berubah sesuai dengan nilai persediaan.

d. Biaya resiko kerusakan dan kehilangan (Cost of obsolescence, deterioration and

loss).

e. Biaya akibat kehabisan persediaan (Stockout cost)

2. Penentuan berapa besar dan kapan pemesanan harus dilakukan.

METODA MANAJEMEN PERSEDIAAN

A. METODA EOQ (ECONOMIC ORDER QUANTITY)

B. METODA SISTEM PEMERIKSAAN TERUS MENERUS (CONTINUOUS

REVIEW SYSTEM)

C. METODA SISTEM PEMERIKSAAN PERIODIK (PERIODIC REVIEW SYSTEM)

D. METODA HYBRID

E. METODA ABC

METODA EOQ (ECONOMIC ORDER QUANTITY)

ASUMSI:

1. Kecepatan permintaan tetap dan terus menerus.

2. Waktu antara pemesanan sampai dengan pesanan dating (lead time) harus tetap.

3. Tidak pernah ada kejadian persediaan habis atau stock out.

4. Material dipesan dalam paket atau lot dan pesanan dating pada waktu yang bersamaan

dan tetap dalam bentuk paket.

5. Harga per unit tetap dan tidak ada pengurangan harga walaupun pembelian dalam

jumlah volume yang besar.

6. Besar carrying cost tergantung secara garis lurus dengan rata-rata jumlah persediaan.

7. Besar ordering cost atau set up cost tetap untuk setiap lot yang dipesan dan tidak

tergantung pada jumlah item pada setiap lot.

8. Item adalah produk satu macam dan tidak ada hubungan dengan produk lain.

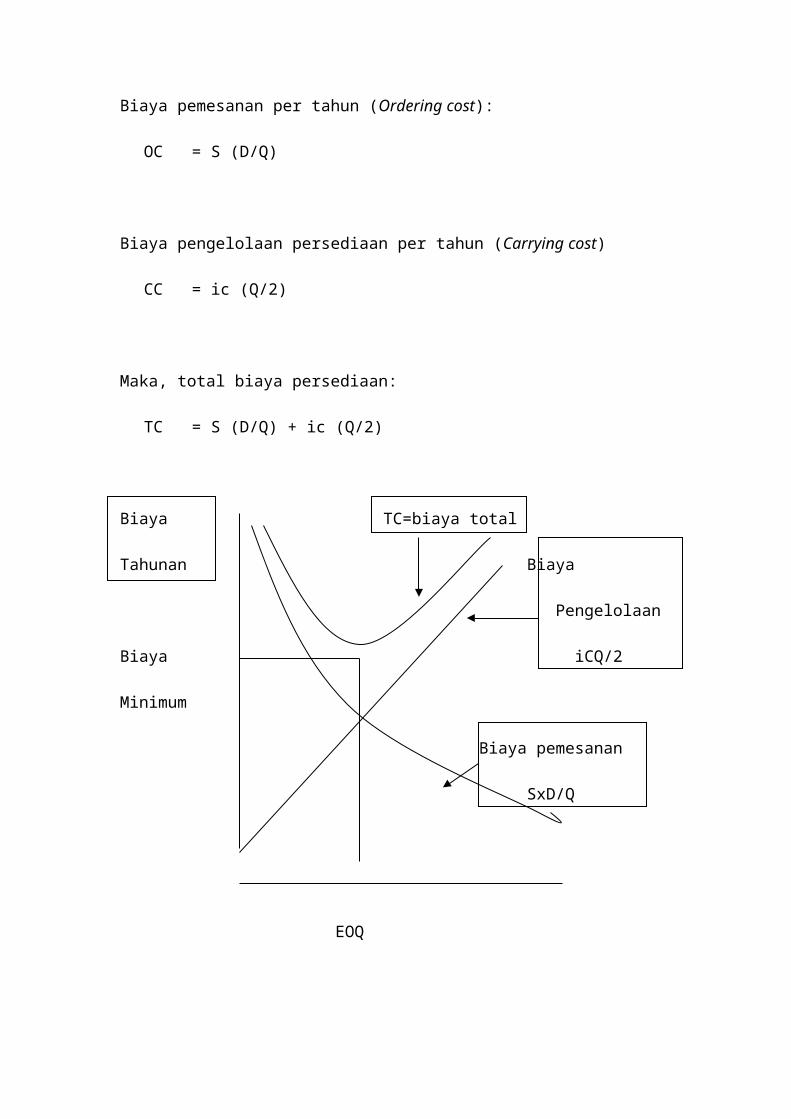

Biaya pemesanan per tahun (Ordering cost):

OC = S (D/Q)

Biaya pengelolaan persediaan per tahun (Carrying cost)

CC = ic (Q/2)

Maka, total biaya persediaan:

TC = S (D/Q) + ic (Q/2)

Biaya TC=biaya total

Tahunan Biaya

Pengelolaan

Biaya iCQ/2

Minimum

Biaya pemesanan

SxD/Q

EOQ

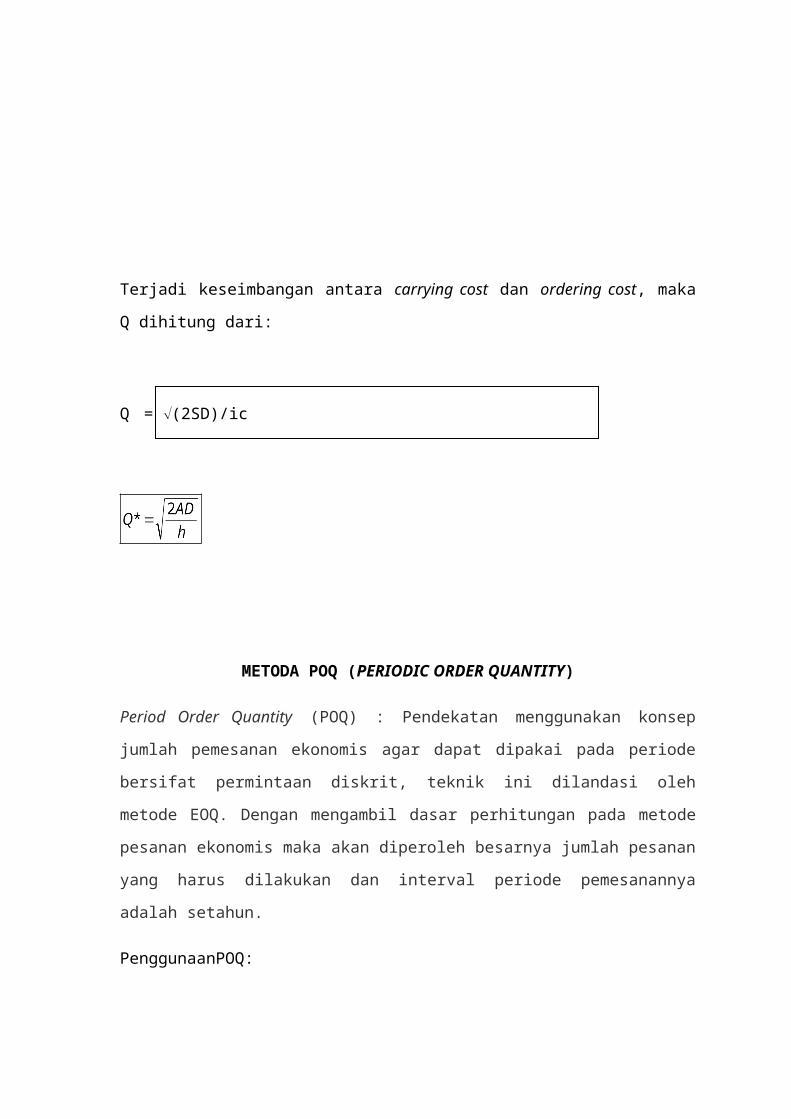

Terjadi keseimbangan antara carrying cost dan ordering cost, maka Q dihitung dari:

Q = (2SD)/ic

METODA POQ (PERIODIC ORDER QUANTITY)

Period Order Quantity (POQ) : Pendekatan menggunakan konsep jumlah pemesanan

ekonomis agar dapat dipakai pada periode bersifat permintaan diskrit, teknik ini dilandasi

oleh metode EOQ. Dengan mengambil dasar perhitungan pada metode pesanan ekonomis

maka akan diperoleh besarnya jumlah pesanan yang harus dilakukan dan interval periode

pemesanannya adalah setahun.

PenggunaanPOQ:

POQ digunakan sebagai pengganti EOQ, bila permintaan tidak uniform.

Formula EOQ digunakan untuk menghitung waktu antarpemesanan (economic time

between orders)

POQ = EOQ/Rata2 pemakaian per minggu

Dengan POQ ini kuantitas pemesanan ditentukan oleh permintaan aktual, sehingga

akan menurunkan biaya penyimpanan (carrying cost).

QUANTITY DISCOUNT MODEL

Dalam rangka meningkatkan volume penjualan seringkali perusahaan (supplier)

memberikan harga yang lebih rendah kepada pelanggan yang membeli dalam jumlah

yang lebih besar. Jadi harga per unit ditentukan semakin murah dengan semakin

banyaknya jumlah yang dibeli.

Dalam model potongan harga ini kita harus mempertimbangkan trade off antara biaya

pembelian dengan biaya penyimpanan, dimana semakin banyak jumlah yang dibeli maka

biaya pembelian per unit akan semakin menurun, tapi di lain pihak biaya penyimpanan

akan semakin meningkat.

Asumsi dalam Quantity Discount Model

1. Permintaan Bebas (Independent Demand)

2. Tingkat permintaan konstan (Demand rate is constant).

3. Lead time tetap dan diketahui (Lead time is constant and know)

4. Harga per unit tergantung kepada kuantitas (Unit cost depent on quantity)

5. Biaya penyimpanan proporgsional dengan rata-rata tingkat persediaan (Carrying cost

depends linearly on the average level of inventory)

6. Biaya pemesana per pesanan tetap (Ordering/setup cost per order is fixed)

7. Hanya satu item yang dikendalikan (The item is a single product)

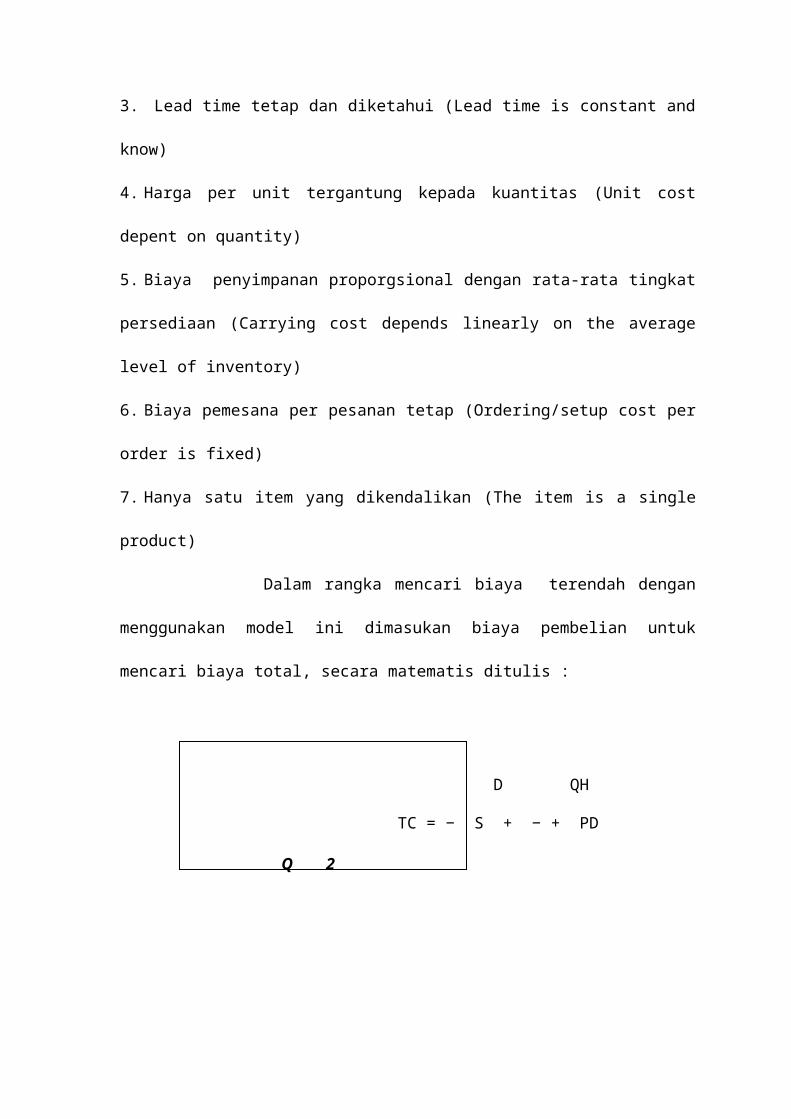

Dalam rangka mencari biaya terendah dengan menggunakan model ini dimasukan

biaya pembelian untuk mencari biaya total, secara matematis ditulis :

D QH

TC = − S + − + PD

Q 2

Kalau terdapat beberapa potongan harga, maka untuk menentukan jumlah pemesanan

yang akan meminimaliasi biaya persediaan total tahunan, perlu dilakukan langkah-

langkah sebagai berikut :

1. Hitung nilai EOQ untuk potongan harga tertinggi (harga terendah). Apabila jumlah

ini fisibel, artinya jumlah yang akan dibeli mencapau jumlah yang dipersyaratkan dalam

potongan harga, maka jumlah tersebut merupakan jumlah pembelian/pesanan yang

optimal. Jika tidak lanjutkan ke tahap 2.

2. Hitung biaya total untuk kuantitas pada harga terendah tersebut.

3. Hitung EOQ pada harga terendah kedua. Jika jumlah ini fisibel hitung biaya totalnya,

dan bandingkan dengan biaya total pada kuantitas sebelumnya (langkah 2). Kuantitas

optimal adalah kuantitas yang memiliki biaya terendah.

4. Jika langkah ketiga masih tidak fisibel, ulangi langkah-langkah di atas sampai

diperoleh EOQ fisibel atau perhitungan tidak bisa dilanjutkan.

KATEGORI BIAYA

Menurut Ahyari ( 2003 : 261 ), biaya yang harus dikeluarkan oleh perusahaan

sehubungan dengan penyelenggaraan persediaan di dalam suatu perusahaan terdiri dari

tiga macam, yaitu biaya pemesanan, biaya penyimpanan, dan biaya tetap persediaan.

a. Biaya Pemesanan

Biaya Pemesanan merupakan biaya-biaya yang terkait langsung dengan kegiatan

pemesanan yang dilakukan oleh perusahaan. Hal yang diperhitungkan di dalam biaya

pemesanan adalah berapa kali pemesanan dilakukan, dan berapa jumlah unit yang dipesan

pada setiap kali pemesanan. Beberapa contoh dari biaya pemesanan antara lain :

1) Biaya persiapan pembelian

2) Biaya pembuatan faktur

3) Biaya ekspedisi dan administrasi

4) Biaya bongkar bahan yang diperhitungkan untuk setiap kali pembelian

5) Biaya biaya pemesanan lain yang terkait dengan frekuensi pembelian.

Biaya pemesanan ini seringkali disebut sebagai biaya persiapan pembelian, set up cost,

procurement cost. Pada prinsipnya biaya pemesanan ini akan diperhitungkan atas dasar

frekuensi pembelian yang dilaksanakan dalam perusahaan.

b. Biaya Penyimpanan

Biaya penyimpanan merupakan biaya yang harus ditanggung oleh perusahaan

sehubungan dengan adanya bahan baku yang disimpan di dalam perusahaan. Beberapa

contoh dari biaya penyimpanan antara lain :

1) Biaya simpan bahan

2) Biaya asuransi bahan

3) Biaya kerusakan bahan dalam penyimpanan

4) Biaya pemeliharaan bahan

5) Biaya pengepakan kembali

6) Biaya modal untuk investasi bahan

7) Biaya kerugian penyimpanan

8) Biaya sewa gudang per satuan unit bahan

9) Risiko tidak terpakainya bahan karena usang

10) Biaya biaya lain yang terikat dengan jumlah bahan yang disimpan dalam perusahaan

yang besangkutan.

Biaya penyimpanan semacam ini sering disebut sebagai carrying cost atau holding cost.

c. Biaya Tetap Persediaan

Biaya tetap persediaan adalah seluruh biaya yang timbul karena adanya prsediaan bahan

di dalam perusahaan yang tidak terkait , baik dengan frekuensi pembelian maupun jumlah

unit yang disimpan di dalam perusahaan tersebut. Beberapa contoh dari biaya tetap

persediaan antara lain :

1) Biaya sewa gudang per bulan

2) Gaji penjaga gudang per bulan

3) Biaya bongkar bahan per unit

4) Biaya biaya persediaan lainnya yang tidak terkait dengan frekuensi dan jumlah unit

yang disimpan.

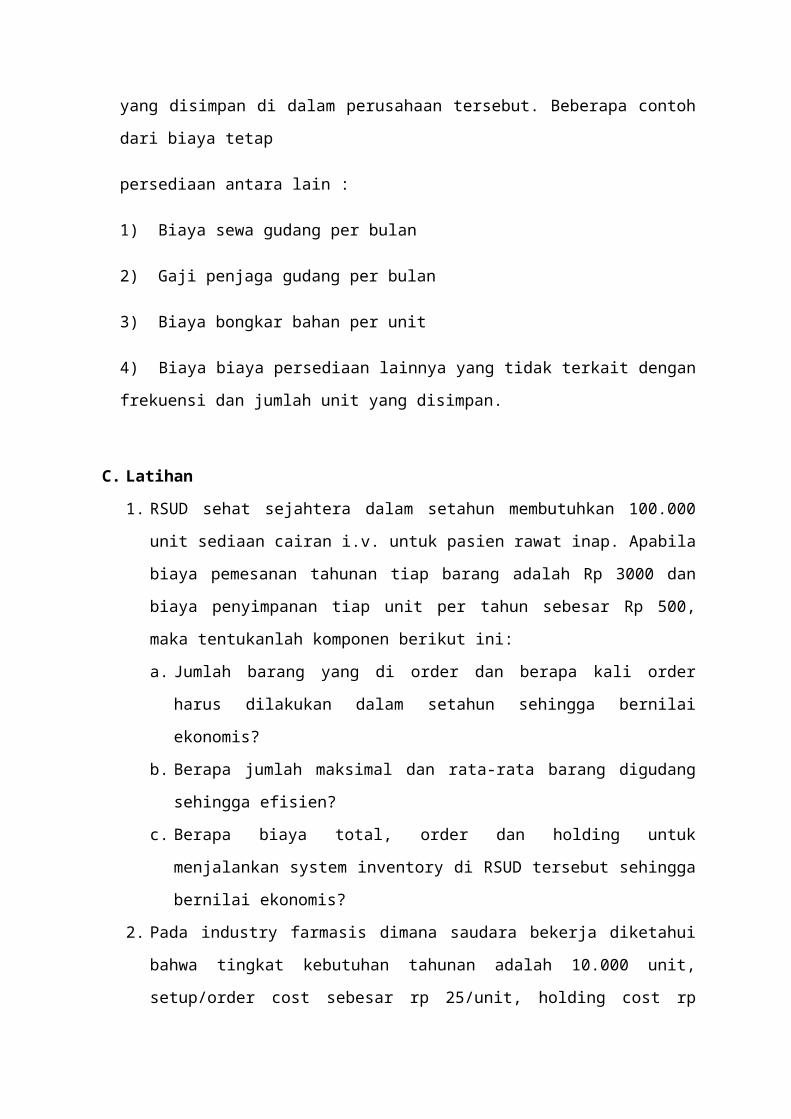

C. Latihan

1. RSUD sehat sejahtera dalam setahun membutuhkan 100.000 unit sediaan cairan i.v.

untuk pasien rawat inap. Apabila biaya pemesanan tahunan tiap barang adalah Rp

3000 dan biaya penyimpanan tiap unit per tahun sebesar Rp 500, maka tentukanlah

komponen berikut ini:

a. Jumlah barang yang di order dan berapa kali order harus dilakukan dalam

setahun sehingga bernilai ekonomis?

b. Berapa jumlah maksimal dan rata-rata barang digudang sehingga efisien?

c. Berapa biaya total, order dan holding untuk menjalankan system inventory di

RSUD tersebut sehingga bernilai ekonomis?

2. Pada industry farmasis dimana saudara bekerja diketahui bahwa tingkat kebutuhan

tahunan adalah 10.000 unit, setup/order cost sebesar rp 25/unit, holding cost rp

20/unit. Apabila hari aktif dalam setahun dihitung 250 dan tingkat produksi harian 80

unit/hari maka hitunglah optimal production quantity (Q) serta komponen

pembiayaan yang lain antara lain biaya gudang tahunan dan biaya setup tahunan

sehingga perusahaan tersebut memperoleh keuntungan maksimal.

3. Rumah sakit sahabat setia memiliki kebutuhan produk sebagai berikut:

Nama produk Deman Harga

Simvastatin 500 70000

Natrium diklofenak 400 25000

Omeprazole 100 45000

Piroxicam 900 12000

Glibenklamid 1500 15000

Paracetamol tablet 2000 10000

Cetirizine 300 90000

Ranitidine 700 30000

OBH syrup 1200 10000

Amoxcicilin kaplet 1400 40000

Agar diperoleh keuntungan optimal bagaimana menyusun prioritas sediaan produk

dan disertai hasil analisisnya.

D. Cara Kerja dan Pembahasan

I. Soal nomer 1

1. Gunakan POM for windowa untuk mengerjakan soal diatas. Pilih Module →

Inventory→ New → 1. EOQ modul

2. Masukkan data seperti kolom dibawah ini:

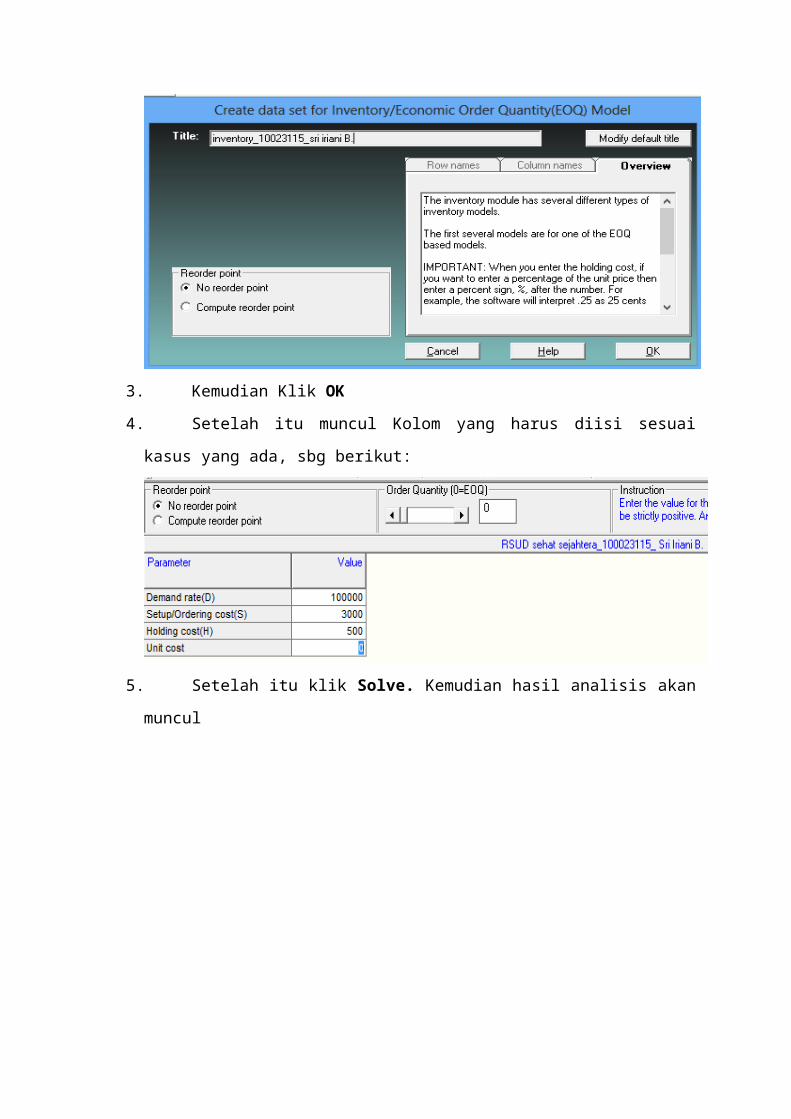

3. Kemudian Klik OK

4. Setelah itu muncul Kolom yang harus diisi sesuai kasus yang ada, sbg berikut:

5. Setelah itu klik Solve. Kemudian hasil analisis akan muncul

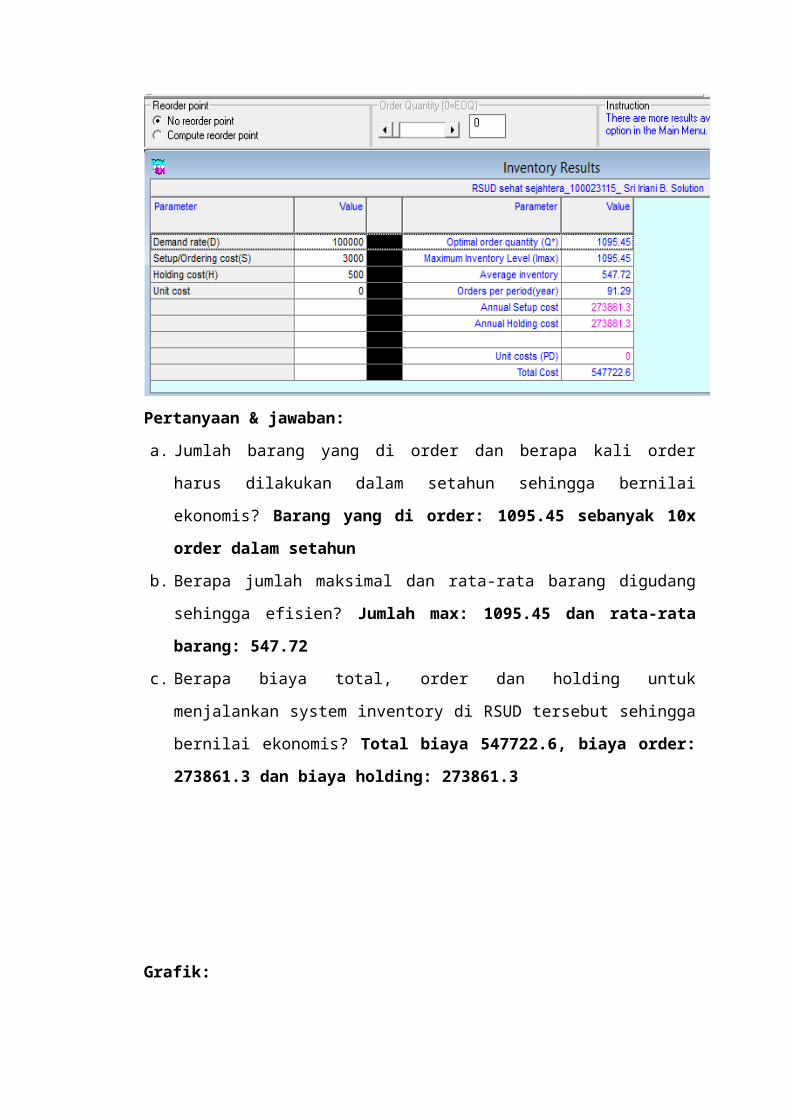

Pertanyaan & jawaban:

a. Jumlah barang yang di order dan berapa kali order harus dilakukan dalam

setahun sehingga bernilai ekonomis? Barang yang di order: 1095.45 sebanyak

10x order dalam setahun

b. Berapa jumlah maksimal dan rata-rata barang digudang sehingga efisien?

Jumlah max: 1095.45 dan rata-rata barang: 547.72

c. Berapa biaya total, order dan holding untuk menjalankan system inventory di

RSUD tersebut sehingga bernilai ekonomis? Total biaya 547722.6, biaya order:

273861.3 dan biaya holding: 273861.3

Grafik:

II. Soal nomer 2

1. Gunakan POM for windowa untuk mengerjakan soal diatas. Pilih Module →

Inventory→ New → 2. Produk orde quantity model

2. Masukkan data seperti kolom dibawah ini:

3. Kemudian Klik OK

4. Setelah itu muncul Kolom yang harus diisi sesuai kasus yang ada, sbg berikut:

5. Setelah itu klik Solve. Kemudian hasil analisis akan muncul

Pertanyaan & jawaban:

a. Berapa production quantity (Q)? Q: 223.61

b. Berapa Biaya gudang tahunan? Holding: 1118.03

c. Berapa Biaya setup tahunan sehingga perusahaan tsb memperoleh keuntungan

max? Setup: 1118.03

Grafik:

III. Soal nomer 3 (analisis ABC)

1. Gunakan POM for windowa untuk mengerjakan soal diatas. Pilih Module →

Inventory→ New → 4. ABC Analysis

2. Masukkan data seperti kolom dibawah ini:

3. Kemudian Klik OK

4. Setelah itu muncul Kolom yang harus diisi sesuai kasus yang ada, sbg berikut:

5. Setelah itu klik Solve. Kemudian hasil analisis akan muncul

Pertanyaan & jawaban:

Bagaimana menyususn prioritas sediaan produk?

Hasil analisis POM for windows dimana kategori A= 20% dan B= 30% maka

dikategorikan amoxicilin kaplet dan simvastatin masuk kategori A, sedangkan

glibenklamid, ranitidine dan cetirizine masuk kategori B dan PCT tablet, OBh syrup,

piroxicam, Na. diklofenak dan omeprazole masuk kategori C.

Dollar-volume. ini adalah permintaan dikalikan harga untuk setiap item

Persentase Dollar-volume. Ini adalah item dollar volume dibagi dengan total dolar /

volume.

Kumulatif persentase dollar-volume. Ini adalah total volume dolar ketika item

diurutkan dari volume dolar tertinggi sampai volume dolar terendah.

E. Kesimpulan

I. Soal nomer 1

Jumlah barang yang di order dan berapa kali order harus dilakukan dalam

setahun sehingga bernilai ekonomis? Barang yang di order: 1095.45 sebanyak

10x order dalam setahun

Berapa jumlah maksimal dan rata-rata barang digudang sehingga efisien?

Jumlah max: 1095.45 dan rata-rata barang: 547.72

Berapa biaya total, order dan holding untuk menjalankan system inventory di

RSUD tersebut sehingga bernilai ekonomis? Total biaya 547722.6, biaya order:

273861.3 dan biaya holding: 273861.3

II. Soal nomer 2

Berapa production quantity (Q)? Q: 223.61

Berapa Biaya gudang tahunan? Holding: 1118.03

Berapa Biaya setup tahunan sehingga perusahaan tsb memperoleh keuntungan

max? Setup: 1118.03

III. Soal nomer 3

Hasil analisis POM for windows dimana kategori A= 20% dan B= 30% maka

dikategorikan amoxicilin kaplet dan simvastatin masuk kategori A, sedangkan

glibenklamid, ranitidine dan cetirizine masuk kategori B dan PCT tablet, OBh

syrup, piroxicam, Na. diklofenak dan omeprazole masuk kategori C.

F. Daftar Pustaka

Akrom, M.D., M.Kes., dan Farida, M. Sc., Apt., 2013. Modul Praktikum Sistem

Informasi Manajemen, Fakultas Farmasi Universitas Ahmad Dahlan,

Panduan POM for Windows.

Related Documents