Management Management Pembiayaan Kesehatan Pembiayaan Kesehatan Bahan kuliah Modul 3 Bahan kuliah Modul 3 Blok 21 Managemen Kesehatan Blok 21 Managemen Kesehatan Fakultas Kedokteran UNMUL Fakultas Kedokteran UNMUL 2010 2010 Oleh : Dr Oswald L Oleh : Dr Oswald L Simatupang, MPPM Simatupang, MPPM

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Management Management Pembiayaan KesehatanPembiayaan Kesehatan

Bahan kuliah Modul 3Bahan kuliah Modul 3Blok 21 Managemen Kesehatan Blok 21 Managemen Kesehatan

Fakultas Kedokteran UNMUL 2010Fakultas Kedokteran UNMUL 2010Oleh : Dr Oswald L Simatupang, Oleh : Dr Oswald L Simatupang,

MPPMMPPM

Perbedaan sifat pelayanan Perbedaan sifat pelayanan dokter keluarga dari dokter dokter keluarga dari dokter

umumumum

Pelayanan dokter keluarga pada Pelayanan dokter keluarga pada umumnya :umumnya :

Lebih aktif dan bertanggungjawabLebih aktif dan bertanggungjawab Lebih lengkap dan bervariasiLebih lengkap dan bervariasi Menangani penyakit pada stadium awalMenangani penyakit pada stadium awal

Biaya kesehatan dilihat dari 2 Biaya kesehatan dilihat dari 2 sudutsudut

Penyedia pelayanan kesehatanPenyedia pelayanan kesehatan

( Health Provider )( Health Provider ) Pemakai jasa pelayanan ksehatanPemakai jasa pelayanan ksehatan

( Health Consumer )( Health Consumer )

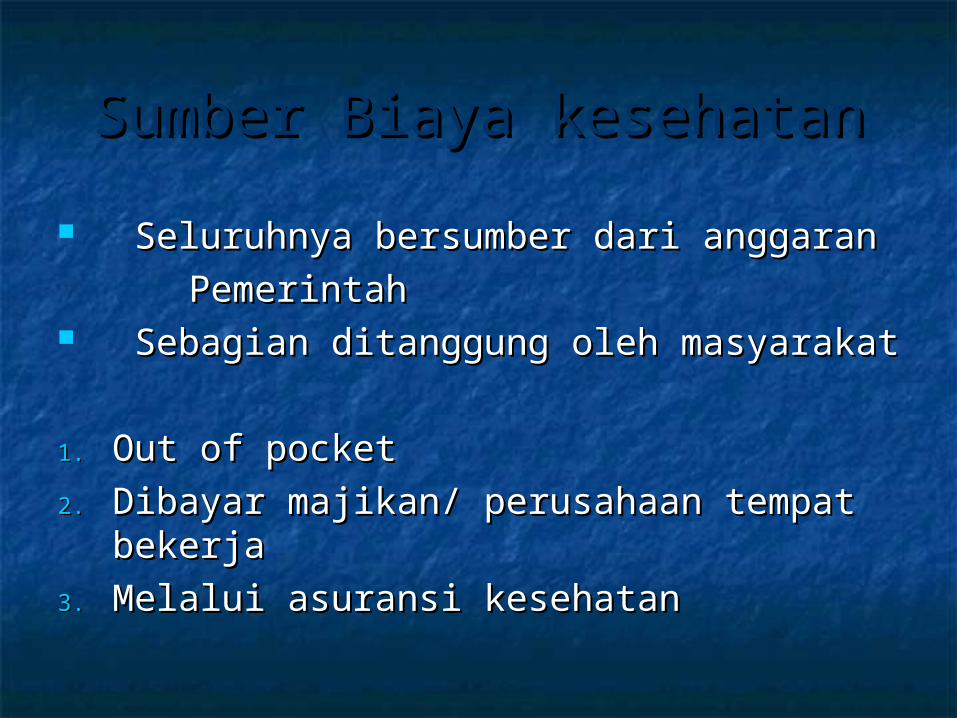

Sumber Biaya kesehatanSumber Biaya kesehatan

Seluruhnya bersumber dari anggaranSeluruhnya bersumber dari anggaran

PemerintahPemerintah Sebagian ditanggung oleh masyarakatSebagian ditanggung oleh masyarakat

1.1. Out of pocketOut of pocket

2.2. Dibayar majikan/ perusahaan tempat Dibayar majikan/ perusahaan tempat bekerjabekerja

3.3. Melalui asuransi kesehatan Melalui asuransi kesehatan

Faktor faktor penyebab tingginya Faktor faktor penyebab tingginya biaya kesehatanbiaya kesehatan

Tingkat inflasiTingkat inflasi Tingkat permintaanTingkat permintaan Kemajuan teknologiKemajuan teknologi Perobahan pola penyakitPerobahan pola penyakit Perobahan pola pelayanan kesehatanPerobahan pola pelayanan kesehatan Perobahan pola hubungan dokter pasienPerobahan pola hubungan dokter pasien Lemahnya mekanisme pengendalian Lemahnya mekanisme pengendalian

biayabiaya

Macam macam biaya Macam macam biaya kesehatankesehatan

Biaya pelayanan KedokteranBiaya pelayanan Kedokteran Biaya pelayanan Kesehatan Biaya pelayanan Kesehatan

MasyarakatMasyarakat

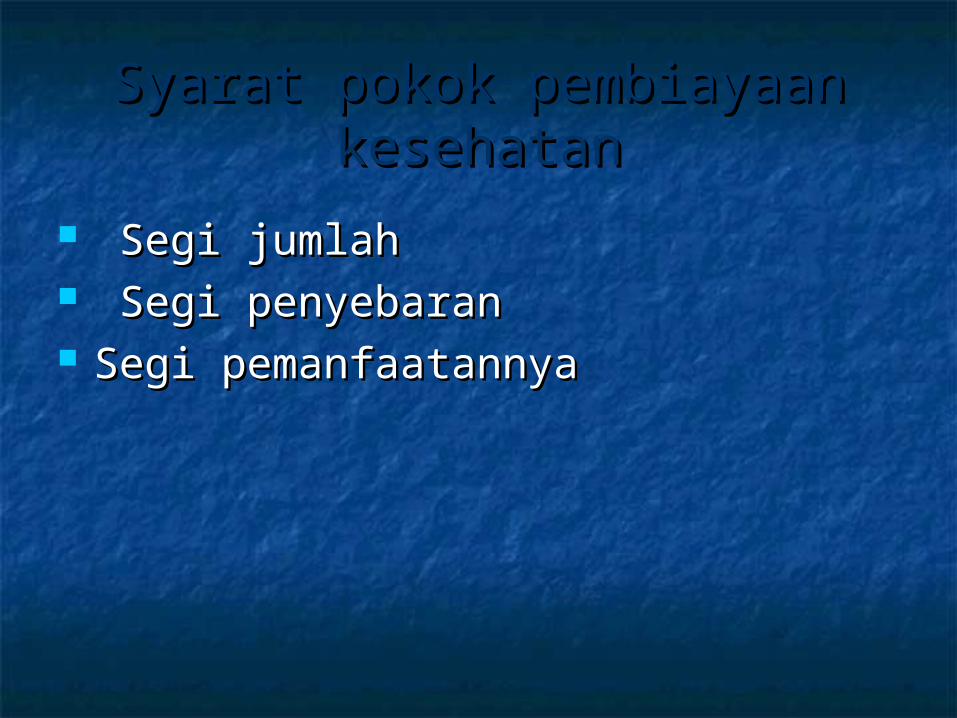

Syarat pokok pembiayaan Syarat pokok pembiayaan kesehatankesehatan

Segi jumlahSegi jumlah Segi penyebaranSegi penyebaran Segi pemanfaatannyaSegi pemanfaatannya

Upaya mengatur penyebaran Upaya mengatur penyebaran dan pemanfaatan biaya dan pemanfaatan biaya

kesehatankesehatan1. Peningkatan efektifitas1. Peningkatan efektifitas2. Peningkatan efisiensi2. Peningkatan efisiensi

a. Standar Minimal Pelayanana. Standar Minimal Pelayanan a.1. Standar minimal saranaa.1. Standar minimal sarana a.2. Standar minimal tindakana.2. Standar minimal tindakanb. Kerja sama antar sarana yankesb. Kerja sama antar sarana yankes b.1. Kerja sama antar institusib.1. Kerja sama antar institusi b.2. Kerja sama sistemb.2. Kerja sama sistem

Masalah pokok pembiayaan Masalah pokok pembiayaan kesehatankesehatan

1. Kurangnya dana yang tersedia1. Kurangnya dana yang tersedia

2. Penyebaran tidak sesuai dan tidak 2. Penyebaran tidak sesuai dan tidak meratamerata

3. Pemanfaatan tidak tepat3. Pemanfaatan tidak tepat

4. Pengelolaan belum sempurna4. Pengelolaan belum sempurna

5. Biaya kesehatan makin meningkat5. Biaya kesehatan makin meningkat

Upaya penyelesaian masalah Upaya penyelesaian masalah pembiayaan kesehatanpembiayaan kesehatan

1. Meningkatkan jumlah dana1. Meningkatkan jumlah dana

2. Memperbaiki penyebaran, 2. Memperbaiki penyebaran, pemanfaatan dan pengelolaanpemanfaatan dan pengelolaan

a. Penyempurnaan sistem pelayanana. Penyempurnaan sistem pelayanan

b. Peningkatan pengetahuan dan b. Peningkatan pengetahuan dan keterampilan tenaga pengelola keterampilan tenaga pengelola anggarananggaran

3. Upaya mengendalikan biaya kesehatan3. Upaya mengendalikan biaya kesehatan

Upaya mengendalikan biaya Upaya mengendalikan biaya dilakukan dengan :dilakukan dengan :

Memberlakukan peraturan sertifikat Memberlakukan peraturan sertifikat kebutuhankebutuhan

Memberlakukan peraturan studi kelayakanMemberlakukan peraturan studi kelayakan Melakukan peraturan pengembangan Melakukan peraturan pengembangan

berencanaberencana Menetapkan standar baku pelayananMenetapkan standar baku pelayanan Menyelenggarakan program menjaga mutuMenyelenggarakan program menjaga mutu Menyelenggarakan pengaturan tarifMenyelenggarakan pengaturan tarif Menyelenggarakan asuransi kesehatanMenyelenggarakan asuransi kesehatan

Tarif pelayanan kesehatanTarif pelayanan kesehatan

Faktor faktor yg mempengaruhi tarif :Faktor faktor yg mempengaruhi tarif :

1. Biaya investasi1. Biaya investasi

2. Biaya kegiatan rutin ; Langsung dan 2. Biaya kegiatan rutin ; Langsung dan tidak langsungtidak langsung

3. Biaya rencana pengembangan3. Biaya rencana pengembangan

4. Besarnya target keuntungan4. Besarnya target keuntungan

MANAGEMEN PRAKTEK MANAGEMEN PRAKTEK DOKTERDOKTER

KELUARGAKELUARGA

Praktik DKPraktik DK

Dapat berlangsung bila tersedia:Dapat berlangsung bila tersedia: Sarana dan prasaranaSarana dan prasarana: gedung dengan : gedung dengan

kelengkapannya, peralatan medis dan kelengkapannya, peralatan medis dan non medis, furnitur, dllnon medis, furnitur, dll

SDMSDM: tenaga pelaksana (tenaga medis, : tenaga pelaksana (tenaga medis, paramedis dan non medis)paramedis dan non medis)

ManajemenManajemen: sistem operasional (SOP): sistem operasional (SOP)

Manajemen PraktikManajemen Praktik

Mendayagunakan semua sumber daya Mendayagunakan semua sumber daya yang ada secara efisien, tepat guna, yang ada secara efisien, tepat guna, tepat sasaran dan tepat hasiltepat sasaran dan tepat hasil

Untuk mendapatkan hasil itu Untuk mendapatkan hasil itu penyelenggara praktik mampu menjadi penyelenggara praktik mampu menjadi manajer yang baikmanajer yang baik

Praktik tanpa manajemen yang baik Praktik tanpa manajemen yang baik tidak akan menghasilkan hasil yang tidak akan menghasilkan hasil yang maksimalmaksimal

Manajemen PraktikManajemen Praktik

Untuk menghasilkan praktik yang Untuk menghasilkan praktik yang berkualitas, manajer praktik (DK) harus berkualitas, manajer praktik (DK) harus mempunyai;mempunyai; Perencanaan praktik yang matangPerencanaan praktik yang matang Mampu membaca keinginan pasarMampu membaca keinginan pasar Mampu menyediakan layanan atau produk Mampu menyediakan layanan atau produk

yang diinginkan oleh pasaryang diinginkan oleh pasar Mampu bersaing secara sehat dengan Mampu bersaing secara sehat dengan

sesama penyelenggara praktik yang lainsesama penyelenggara praktik yang lain

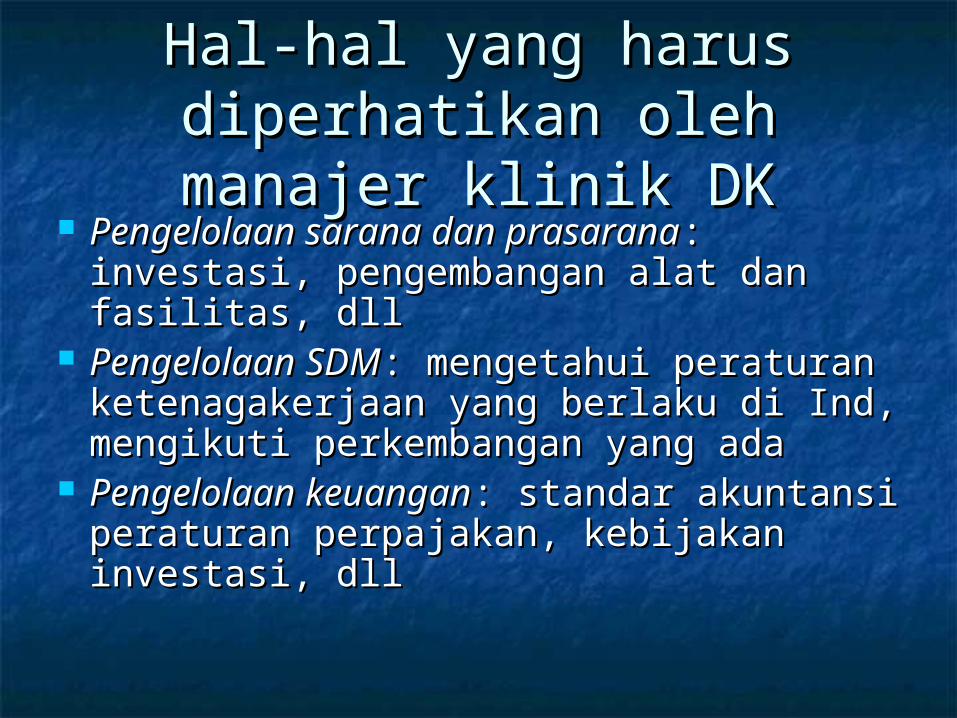

Hal-hal yang harus Hal-hal yang harus diperhatikan oleh manajer diperhatikan oleh manajer

klinik DKklinik DK Pengelolaan sarana dan prasaranaPengelolaan sarana dan prasarana: :

investasi, pengembangan alat dan investasi, pengembangan alat dan fasilitas, dllfasilitas, dll

Pengelolaan SDMPengelolaan SDM: mengetahui peraturan : mengetahui peraturan ketenagakerjaan yang berlaku di Ind, ketenagakerjaan yang berlaku di Ind, mengikuti perkembangan yang adamengikuti perkembangan yang ada

Pengelolaan keuanganPengelolaan keuangan: standar : standar akuntansi peraturan perpajakan, akuntansi peraturan perpajakan, kebijakan investasi, dllkebijakan investasi, dll

Manajemen PelayananManajemen Pelayanan

SOP PenyakitSOP Penyakit SIM rekam medik dan Inventori: SIM rekam medik dan Inventori:

ICPC, dllICPC, dll SOP PelayananSOP Pelayanan SOP keluhanSOP keluhan dlldll

MANAGEMEN PENDANAAN MANAGEMEN PENDANAAN PRAKTEK DOKTER PRAKTEK DOKTER

KELUARGAKELUARGA

PendanaanPendanaan

Sangat penting untuk Sangat penting untuk terselenggaranya sebuah usahaterselenggaranya sebuah usaha

Praktik dokter adalah sebuah ‘usaha’ Praktik dokter adalah sebuah ‘usaha’ yang juga memerlukan danayang juga memerlukan dana

Dana diperlukan untuk memulai, Dana diperlukan untuk memulai, menjalankan dan mengembangkan menjalankan dan mengembangkan ‘usaha’ praktik‘usaha’ praktik

Pendanaan (2)Pendanaan (2)

Kurang dipahami dengan baikKurang dipahami dengan baik Umumnya dikelola dengan sangat Umumnya dikelola dengan sangat

sederhana dan tanpa perencanaansederhana dan tanpa perencanaan Akibatnya sulit melakukan pengembangan Akibatnya sulit melakukan pengembangan

‘usaha’ karena terbentur pada permodalan‘usaha’ karena terbentur pada permodalan Banyak sumber dana yang tidak dikenal Banyak sumber dana yang tidak dikenal

dengan baik oleh dokter praktik dan dengan baik oleh dokter praktik dan banyak pula yang beranggapan praktik banyak pula yang beranggapan praktik dokter adalah kegiatan sosialdokter adalah kegiatan sosial

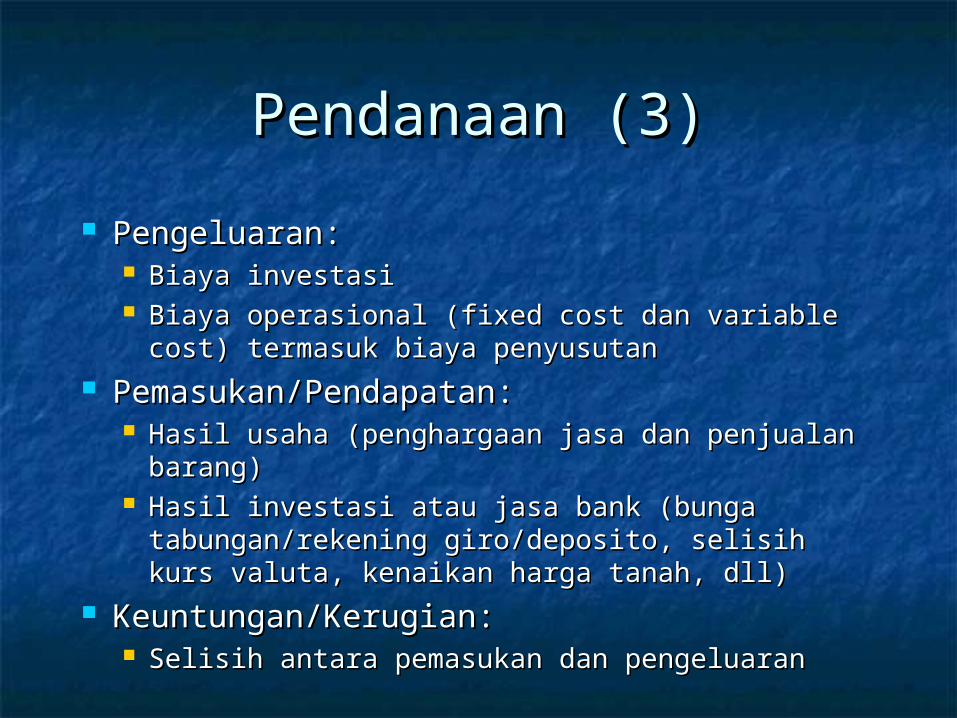

Pendanaan (3)Pendanaan (3)

Pengeluaran:Pengeluaran: Biaya investasiBiaya investasi Biaya operasional (fixed cost dan variable cost) Biaya operasional (fixed cost dan variable cost)

termasuk biaya penyusutantermasuk biaya penyusutan Pemasukan/Pendapatan:Pemasukan/Pendapatan:

Hasil usaha (penghargaan jasa dan penjualan Hasil usaha (penghargaan jasa dan penjualan barang)barang)

Hasil investasi atau jasa bank (bunga Hasil investasi atau jasa bank (bunga tabungan/rekening giro/deposito, selisih kurs tabungan/rekening giro/deposito, selisih kurs valuta, kenaikan harga tanah, dll)valuta, kenaikan harga tanah, dll)

Keuntungan/Kerugian:Keuntungan/Kerugian: Selisih antara pemasukan dan pengeluaranSelisih antara pemasukan dan pengeluaran

Permodalan Permodalan

Modal: dana yang diperlukan untuk Modal: dana yang diperlukan untuk memulai dan mengembangkan usahamemulai dan mengembangkan usaha

Modal harus diperhitungkan dengan Modal harus diperhitungkan dengan matang, karena akan berpengaruh pada matang, karena akan berpengaruh pada perhitungan masa Break Event Point (BEP) perhitungan masa Break Event Point (BEP) dan Return on Invesment (ROI)dan Return on Invesment (ROI)

Contoh Modal: dana untuk sewa (beli) Contoh Modal: dana untuk sewa (beli) lahan/gedung, sewa (beli) peralatan medis lahan/gedung, sewa (beli) peralatan medis dan non medis, modal operasional awal, dlldan non medis, modal operasional awal, dll

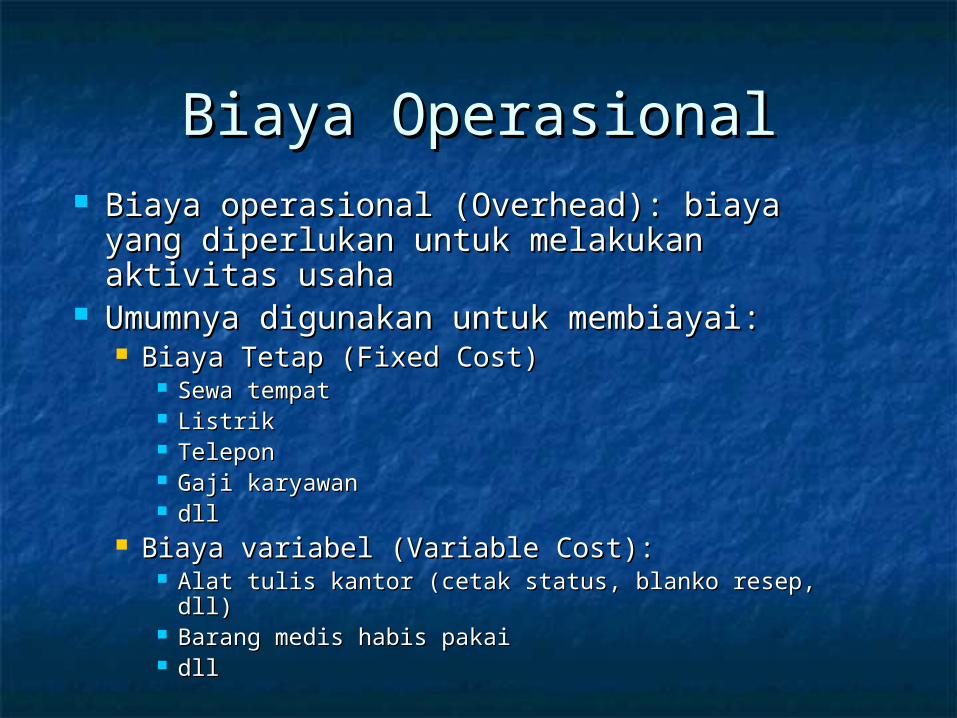

Biaya OperasionalBiaya Operasional Biaya operasional (Overhead): biaya yang Biaya operasional (Overhead): biaya yang

diperlukan untuk melakukan aktivitas diperlukan untuk melakukan aktivitas usahausaha

Umumnya digunakan untuk membiayai:Umumnya digunakan untuk membiayai: Biaya Tetap (Fixed Cost)Biaya Tetap (Fixed Cost)

Sewa tempatSewa tempat ListrikListrik TeleponTelepon Gaji karyawanGaji karyawan dlldll

Biaya variabel (Variable Cost):Biaya variabel (Variable Cost): Alat tulis kantor (cetak status, blanko resep, dll)Alat tulis kantor (cetak status, blanko resep, dll) Barang medis habis pakaiBarang medis habis pakai dlldll

Manfaat pengelolaan danaManfaat pengelolaan dana

Mengetahui besar modal/investasi yang Mengetahui besar modal/investasi yang diperlukandiperlukan

Mampu membuat perencanaan Mampu membuat perencanaan pengembangan usaha dengan baik dan pengembangan usaha dengan baik dan tepattepat

Dapat menentukan harga pokokDapat menentukan harga pokok Harga pokokHarga pokok: harga yang diperlukan untuk : harga yang diperlukan untuk

terselenggaranya sebuah usaha/pelayananterselenggaranya sebuah usaha/pelayanan Harga pokok ini penting untuk menghitung harga Harga pokok ini penting untuk menghitung harga

jual yang layak, kompetitif dan tahan ujijual yang layak, kompetitif dan tahan uji

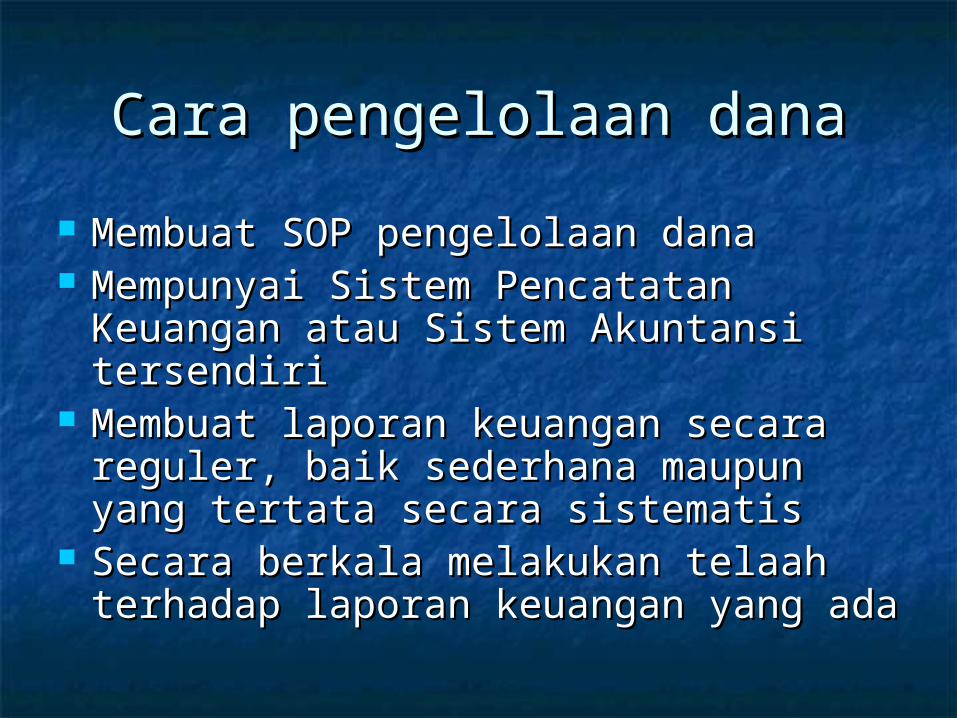

Cara pengelolaan danaCara pengelolaan dana

Membuat SOP pengelolaan danaMembuat SOP pengelolaan dana Mempunyai Sistem Pencatatan Mempunyai Sistem Pencatatan

Keuangan atau Sistem Akuntansi Keuangan atau Sistem Akuntansi tersendiritersendiri

Membuat laporan keuangan secara Membuat laporan keuangan secara reguler, baik sederhana maupun yang reguler, baik sederhana maupun yang tertata secara sistematistertata secara sistematis

Secara berkala melakukan telaah Secara berkala melakukan telaah terhadap laporan keuangan yang adaterhadap laporan keuangan yang ada

Sumber ModalSumber Modal

Modal sendiri:Modal sendiri: Sendiri (seorang)Sendiri (seorang) PatunganPatunganNote: Tidak perlu memperhitungkan bunga Note: Tidak perlu memperhitungkan bunga

pinjamanpinjaman Pinjaman bank atau leasing:Pinjaman bank atau leasing:

Harus membuat feasibility study (studi Harus membuat feasibility study (studi kelayakan) dan Business Plan (rencana kelayakan) dan Business Plan (rencana usaha)usaha)

Seringkali diperlukan agunanSeringkali diperlukan agunanNote: Harus memperhitungkan bunga Note: Harus memperhitungkan bunga

pinjamanpinjaman

Sumber ModalSumber Modal

Modal sendiri:Modal sendiri: Sendiri (seorang)Sendiri (seorang) PatunganPatunganNote: Tidak perlu memperhitungkan bunga Note: Tidak perlu memperhitungkan bunga

pinjamanpinjaman Pinjaman bank atau leasing:Pinjaman bank atau leasing:

Harus membuat feasibility study (studi Harus membuat feasibility study (studi kelayakan) dan Business Plan (rencana kelayakan) dan Business Plan (rencana usaha)usaha)

Seringkali diperlukan agunanSeringkali diperlukan agunanNote: Harus memperhitungkan bunga Note: Harus memperhitungkan bunga

pinjamanpinjaman

ADMINSTRASI KEUANGAN ADMINSTRASI KEUANGAN DALAM PRAKTEK DKDALAM PRAKTEK DK

Jenis-jenis Administrasi dan Jenis-jenis Administrasi dan KeuanganKeuangan

Pencatatan administrasi:Pencatatan administrasi: Register KunjunganRegister Kunjungan Pencatatan Stock dan inventaris barangPencatatan Stock dan inventaris barang Administrasi kepegawaianAdministrasi kepegawaian Administrasi UmumAdministrasi Umum

Pencatatan keuangan:Pencatatan keuangan: Pencatatan harian/bulananPencatatan harian/bulanan Buku Besar (general ledger)Buku Besar (general ledger) Neraca Rugi LabaNeraca Rugi Laba

Register Kunjungan Register Kunjungan

Mekanisme pencacatan kunjungan dan Mekanisme pencacatan kunjungan dan aktivitas klinikaktivitas klinik

Sebaiknya dibuat harian, bulanan dan Sebaiknya dibuat harian, bulanan dan tahunantahunan

Menggunakan kode yang baku (mis ICPC Menggunakan kode yang baku (mis ICPC atau ICD)atau ICD)

Juga mencakup data kepesertaan Juga mencakup data kepesertaan (member registration)(member registration)

Penting untuk menghitung jumlah peserta Penting untuk menghitung jumlah peserta (kapita) dan angka kunjungan (utilisasi)(kapita) dan angka kunjungan (utilisasi)

Pencatatan stock dan Pencatatan stock dan inventarisinventaris

Inventaris barang:Inventaris barang: Perlu untuk mengetahui daftar barang Perlu untuk mengetahui daftar barang

yang dimiliki, usia barang dan kondisi yang dimiliki, usia barang dan kondisi barangbarang

Perlu untuk perencanaan dan Perlu untuk perencanaan dan perhitungan asetperhitungan aset

Perlu untuk menghitung penyusutan Perlu untuk menghitung penyusutan (untuk pembuatan neraca rugi-laba)(untuk pembuatan neraca rugi-laba)

Inventaris dan stock Inventaris dan stock (lanjutan)(lanjutan)

Stock:Stock: Harus dibuat administrasi stok barang Harus dibuat administrasi stok barang

habis pakai (blangko status, formulir, habis pakai (blangko status, formulir, dll), obat dan alat habis pakaidll), obat dan alat habis pakai

Masing-masing barang ditentukan batas Masing-masing barang ditentukan batas minimal persediaanminimal persediaan

Perlu untuk menghitung harga jual Perlu untuk menghitung harga jual barang bila terdapat perbedaan harga barang bila terdapat perbedaan harga beli.beli.

Pencacatan keuangan Pencacatan keuangan

Pencatatan dilakukan dengan format yang rinci Pencatatan dilakukan dengan format yang rinci dan mudah ditelusuridan mudah ditelusuri

Sebaiknya dibuat dalam bentuk buku bantu Sebaiknya dibuat dalam bentuk buku bantu (harian) baru dipindahkan ke buku besar(harian) baru dipindahkan ke buku besar

Pada buku besar sudah dibuat pengelompokkan Pada buku besar sudah dibuat pengelompokkan pendapatan berdasarkan jenis pendapatan dan pendapatan berdasarkan jenis pendapatan dan pengeluaran berdasarkan jenis pengeluaran. Ini pengeluaran berdasarkan jenis pengeluaran. Ini menggambarkan aliran kas (cash flow)menggambarkan aliran kas (cash flow)

Neraca memuat informasi tentang rugi atau Neraca memuat informasi tentang rugi atau laba. Pada neraca faktor penyusutan sudah laba. Pada neraca faktor penyusutan sudah diperhitungkan.diperhitungkan.

Managemen Keuangan Managemen Keuangan dalam asuransi kesehatandalam asuransi kesehatan

Aspek dalam managemen Aspek dalam managemen keuangan Asuransi Kesehatankeuangan Asuransi Kesehatan

Analisis aktuarialAnalisis aktuarial UnderwritingUnderwriting Pengumpulan iuran ( Premi )Pengumpulan iuran ( Premi ) Pembayaran pada pemberi Pelayanan Pembayaran pada pemberi Pelayanan

kesehatankesehatan AkuntabilitasAkuntabilitas ReinsuranceReinsurance Insolvency coverageInsolvency coverage InvestasiInvestasi

Analisis AktuarialAnalisis Aktuarial

Yaitu menilai besarnya premium yang harus Yaitu menilai besarnya premium yang harus dibayarkan oleh peserta setiap bulan dibayarkan oleh peserta setiap bulan untuk dapat memperoleh pelayanan untuk dapat memperoleh pelayanan kesehatan dari pemberi pelayanan kesehatan dari pemberi pelayanan kesehatan. Hal yang sama juga dilakukan kesehatan. Hal yang sama juga dilakukan untuk mengetahui besarnya kapitasi yang untuk mengetahui besarnya kapitasi yang ditawarkan badan asuransi kepada dokter ditawarkan badan asuransi kepada dokter keluarga sehingga dapat keluarga sehingga dapat menyelenggarakan pelayanan dan dokter menyelenggarakan pelayanan dan dokter keluarga tidak sampai megalami kerugian. keluarga tidak sampai megalami kerugian.

Aspek dalam managemen Aspek dalam managemen kepesertaankepesertaan

1.1. Meningkatkan jumlah pesertaMeningkatkan jumlah peserta2.2. Mempertahankan kepesertaanMempertahankan kepesertaan3.3. Menetapkan syarat kepesertaanMenetapkan syarat kepesertaan4.4. Membuat kontrak perjanjianMembuat kontrak perjanjian5.5. Kartu tanda pesertaKartu tanda peserta6.6. Komunikasi dengan pesertaKomunikasi dengan peserta7.7. Keluhan pesertaKeluhan peserta8.8. Pemutusan kontrakPemutusan kontrak

Karakteristik dasar dalam penetapan Karakteristik dasar dalam penetapan Premi Premi

( Sistim Rating ) dalam Asuransi ( Sistim Rating ) dalam Asuransi KesehatanKesehatan

Adequacy of rate structureAdequacy of rate structure Competitiveness of ratingCompetitiveness of rating Equity among policy holdersEquity among policy holders Simplicity ( easy of understanding and Simplicity ( easy of understanding and

ImplementationImplementation Flexibility/ adaptability ( degree of Flexibility/ adaptability ( degree of

difficulty inmaking changes or adapting difficulty inmaking changes or adapting to new conditionto new condition

ConsistencyConsistency

Karakteristik dasar dalam penetapan Karakteristik dasar dalam penetapan Premi Premi

( Sistim Rating ) dalam Asuransi ( Sistim Rating ) dalam Asuransi KesehatanKesehatan

Adequacy of rate structureAdequacy of rate structure Competitiveness of ratingCompetitiveness of rating Equity among policy holdersEquity among policy holders Simplicity ( easy of understanding and Simplicity ( easy of understanding and

ImplementationImplementation Flexibility/ adaptability ( degree of Flexibility/ adaptability ( degree of

difficulty inmaking changes or adapting difficulty inmaking changes or adapting to new conditionto new condition

ConsistencyConsistency

Langkah langkah dalam Langkah langkah dalam kegiatan aktuarialkegiatan aktuarial

Mempelajari jenis pelayanan yg Mempelajari jenis pelayanan yg diberikan oleh institusi pelayanandiberikan oleh institusi pelayanan

Mencari informasi tentang angka Mencari informasi tentang angka pemanfaatan tiap jenis pelayananpemanfaatan tiap jenis pelayanan

Menghitung unit biaya (Unit Cost )Menghitung unit biaya (Unit Cost ) Membandingkan biaya kapitasi yg Membandingkan biaya kapitasi yg

diperoleh dengan biaya yang diperoleh dengan biaya yang ditawarkan badan asuransiditawarkan badan asuransi

Angka pemanfaatan pelayanan Angka pemanfaatan pelayanan dapat dilihat dari 2 aspekdapat dilihat dari 2 aspek

Angka kunjungan Angka kunjungan Angka PenyakitAngka Penyakit

UnderwritngUnderwritng

Adalah kegiatan melakukan penilaian Adalah kegiatan melakukan penilaian terhadap besarnya risiko yang dimiliki terhadap besarnya risiko yang dimiliki oleh calon peserta yang akan oleh calon peserta yang akan ditanggung olah badan asuransi. ditanggung olah badan asuransi. Meskipun besarnya iuran ( premium ) Meskipun besarnya iuran ( premium ) tiap peserta telah ditetapkan melalui tiap peserta telah ditetapkan melalui analisis aktuarial, tetapi hal itu hanya analisis aktuarial, tetapi hal itu hanya berlaku untuk kelompok peserta yang berlaku untuk kelompok peserta yang berada dalam keadaan rata rata.berada dalam keadaan rata rata.

Bentuk sistim ratingBentuk sistim rating

Community RatingCommunity Rating Experience RatingExperience Rating Risk RatingRisk Rating

Community RatingCommunity Rating

Sistim premi yang ditetapkan Sistim premi yang ditetapkan berdasarkan risiko rata rata group berdasarkan risiko rata rata group ( anggota kelompok )( anggota kelompok )

Ada cross subsidy antara risiko kecil Ada cross subsidy antara risiko kecil ke besar, yangkaya ke yang miskinke besar, yangkaya ke yang miskin

Dibedakan atas :Dibedakan atas :a.a. Pure Community RatingPure Community Ratingb.b. Community Rating by Class (Manual Community Rating by Class (Manual

Rating)Rating)

Experience RatingExperience Rating

Memperhitungkan besarnya Premi berdasarkan pengalaman Memperhitungkan besarnya Premi berdasarkan pengalaman ( risiko ) kelompok tahun lalu dengan proyeksi perhitungan ( risiko ) kelompok tahun lalu dengan proyeksi perhitungan

pembiayaannya. Dibagi 2 macam:pembiayaannya. Dibagi 2 macam:1.1. RetrospectiveRetrospective Biasanya diterapkan pada peserta dalam bentuk kelompok, Biasanya diterapkan pada peserta dalam bentuk kelompok,

pada bentuk ini besarnya risiko ditentukan dari pengalaman pada bentuk ini besarnya risiko ditentukan dari pengalaman penyelenggaraan pelayanan kesehatan pada kelompok tersebut penyelenggaraan pelayanan kesehatan pada kelompok tersebut pada tahun yang lalu. Pada akhir tahun diadakan perhitungan, pada tahun yang lalu. Pada akhir tahun diadakan perhitungan, jika pengeluaran lebih besar maka peserta harus menambah jika pengeluaran lebih besar maka peserta harus menambah kekurangannya dan bila lebih harus dikembalikan kepada kekurangannya dan bila lebih harus dikembalikan kepada peserta. Biasanya diperhitungkan dalam premium yang dibayar peserta. Biasanya diperhitungkan dalam premium yang dibayar tahun berjalan.tahun berjalan.

2.2. Prospective Prospective Pada bentuk ini besarnya iuran ditentukan berdasarkan Pada bentuk ini besarnya iuran ditentukan berdasarkan

pengalaman tahun lalu tetapi pada akhir tahun tidak dilakukan pengalaman tahun lalu tetapi pada akhir tahun tidak dilakukan perhitungan. Keuntungan maupun kerugian yang timbul menjadi perhitungan. Keuntungan maupun kerugian yang timbul menjadi risiko badan asuransi.risiko badan asuransi.

Risk RatingRisk Rating

Prinsip pokok dari risk rating sama Prinsip pokok dari risk rating sama dengan community rating by class dengan community rating by class tetapi perbedaannya adalah dalam tetapi perbedaannya adalah dalam penetapan besarnya premium tidak penetapan besarnya premium tidak hanya atas dasar perbedaan ciri ciri hanya atas dasar perbedaan ciri ciri peserta tetapi juga atas dasar peserta tetapi juga atas dasar perbedaan paket pelayanan perbedaan paket pelayanan kesehatan yang akan dipergunakan.kesehatan yang akan dipergunakan.

Faktor faktor yang Faktor faktor yang mempengaruhi risiko kesakitanmempengaruhi risiko kesakitan

Golongan umurGolongan umur Jenis kelaminJenis kelamin PekerjaanPekerjaan Pola dan kebiasaan hidupPola dan kebiasaan hidup Riwayat Riwayat kesehatankesehatan Riwayat kesehatan keluarga.Riwayat kesehatan keluarga.

Pengumpulan iuran Pengumpulan iuran ( premium )( premium )

Merupakan mekanisme untuk mengumpulkan Merupakan mekanisme untuk mengumpulkan premium yang dibayarkan peserta kepada premium yang dibayarkan peserta kepada badan asuransi yang dapat dilaksananakann badan asuransi yang dapat dilaksananakann secara langsung secara perseorangan secara langsung secara perseorangan maupunperkelompok melalui perusahaan maupunperkelompok melalui perusahaan penjamin atau pimpinan kelompok tersebut. penjamin atau pimpinan kelompok tersebut. Hal ini dimaksudkan untuk dapat Hal ini dimaksudkan untuk dapat menghimpun dana yang dibutuhkan untuk menghimpun dana yang dibutuhkan untuk penyelengaraan pelayanan kesehatan bagi penyelengaraan pelayanan kesehatan bagi peserta. Termasuk didalamnya adalah peserta. Termasuk didalamnya adalah Mengecek dan membukukan pemasukan Mengecek dan membukukan pemasukan secara rutin dan memberi teguran maupun secara rutin dan memberi teguran maupun sanksi bagi menungggak pembayaran. sanksi bagi menungggak pembayaran.

Pembayaran pada sarana Pembayaran pada sarana kesehatankesehatan

Adalah merupakan mekanisme Adalah merupakan mekanisme pembayaran kepada sarana pemberi pembayaran kepada sarana pemberi pelayanan kesehatan yang dapat berupa pelayanan kesehatan yang dapat berupa gaji rutin apabila badan asuransi juga gaji rutin apabila badan asuransi juga bertindak sebagai pemberi pelayanan bertindak sebagai pemberi pelayanan maupun cara prepayment ( pembayaran maupun cara prepayment ( pembayaran dimuka ) seperti kapitasi atau pun dimuka ) seperti kapitasi atau pun berdasarrkan klaim ( tagihan ) jenis pada berdasarrkan klaim ( tagihan ) jenis pada pembayaran fee for sevicepembayaran fee for sevice

04/18/2304/18/23 www.jpkm-online.netwww.jpkm-online.net 5151

Metode Pembayaran pada Metode Pembayaran pada PPKPPK

Fee-for-serviceFee-for-service Case payment (DRG)Case payment (DRG) Per diem /Daily chargesPer diem /Daily charges Bonus paymentBonus payment CapitationCapitation SalarySalary BudgetBudget

ReinsuranceReinsurance

Adalah upaya mengansuransikan pada pihak Adalah upaya mengansuransikan pada pihak penyelenggarakan asuransi lain program-penyelenggarakan asuransi lain program-program asuransi yang dilaksanakan program asuransi yang dilaksanakan sehingga apabila timbul risiko diluar sehingga apabila timbul risiko diluar perkiraan sebelumnya akan dapat diatasi perkiraan sebelumnya akan dapat diatasi oleh badan asuransi tersebut. Pada oleh badan asuransi tersebut. Pada dasarnya reinsurance ini dimaksudkan dasarnya reinsurance ini dimaksudkan untuk mengalihkan sebagian dari risiko untuk mengalihkan sebagian dari risiko yang dihadapi oleh badan asuransi kepada yang dihadapi oleh badan asuransi kepada perusahaan asuransi lain.perusahaan asuransi lain.

Insolvensi coverageInsolvensi coverage

Hampir mirip dengan Reinsurance adalah merupakan upaya Hampir mirip dengan Reinsurance adalah merupakan upaya mengasuransikan program asuransi yang diselenggarakan mengasuransikan program asuransi yang diselenggarakan kepada perusahaan lain. Hal ini dimaksudkan untuk jaga kepada perusahaan lain. Hal ini dimaksudkan untuk jaga jaga terhadap kemungkinan bangkrutnya badan asuransi jaga terhadap kemungkinan bangkrutnya badan asuransi sehingga tetap dapat menanggung biaya pelayanan sehingga tetap dapat menanggung biaya pelayanan kesehatan yang menjadi tanggung jawabnya pada saat kesehatan yang menjadi tanggung jawabnya pada saat kebangkrutan berlangsung. Tujuan dari inslovensi kebangkrutan berlangsung. Tujuan dari inslovensi couverage ini adalah bukan untuk menanggung utang yang couverage ini adalah bukan untuk menanggung utang yang dimiliki badan asuransi yangbbersangkutan.dimiliki badan asuransi yangbbersangkutan.

Dapat dibedakan atas dua macam, Pertama, menanggung Dapat dibedakan atas dua macam, Pertama, menanggung biaya pelayanan kesehatan semua peserta sampai biaya pelayanan kesehatan semua peserta sampai berakhirnya kontrak masa kerja. Kedua, hanya berakhirnya kontrak masa kerja. Kedua, hanya menanggung peserta yang sedang dirawat saja pada saat menanggung peserta yang sedang dirawat saja pada saat kebangkrutan berlangsung sampai peserta tersebut kebangkrutan berlangsung sampai peserta tersebut dinyatakan sembuh dan keluar dari dinyatakan sembuh dan keluar dari

InvestasiInvestasi

Kegiatan yang dilakukan oleh badan Kegiatan yang dilakukan oleh badan asuransi berupa penanaman modal asuransi berupa penanaman modal yang dimiliki kedalam suatu yang dimiliki kedalam suatu pemilikan ( PROPERTI ) dengan tujuan pemilikan ( PROPERTI ) dengan tujuan mendapatkan keuntungan yang mendapatkan keuntungan yang hasilnya digunakan untuk menunjang hasilnya digunakan untuk menunjang kegiatan asuransi kesehatan kegiatan asuransi kesehatan maupununtuk pengembangannya.maupununtuk pengembangannya.

Related Documents