AUDIT OPERASIONAL, AUDIT PEMERINTAH, DAN BAPEPAM OLEH: KELOMPOK 8 PAHLEVY DWI RIZALY A31111 104 MEDINA NOOR PRATIWI A31111 251 FAHMI ALFIAN HASANUDDIN A31111 252 SAFIRAH WARDINA .I. A31111 254 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

AUDIT OPERASIONAL, AUDIT PEMERINTAH, DAN BAPEPAM

OLEH:

KELOMPOK 8

PAHLEVY DWI RIZALY A31111 104

MEDINA NOOR PRATIWI A31111 251

FAHMI ALFIAN HASANUDDIN A31111 252

SAFIRAH WARDINA .I. A31111 254

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS HASANUDDIN

1

KATA PENGANTAR

Puji syukur kami panjatkan ke hadirat Allah Swt. yang telah memberikan rahmat dan karunia-

Nya kepada kami sehingga kami dapat menyelesaikan makalah Audit Operasional dan Audit

Pemerintah yang merupakan pengembangan dari mata kuliah Pengauditan 2. Semoga tugas ini

dapat dimanfaatkan sebagai acuan dasar mengetahui apa saja tahap-tahap dalam audit

operasional serta jenis-jenis audit pemerintah.

Tugas ini kami sadari bahwa sangat sederhana dan masih banyak kekurangan karena pengalaman

yang kami miliki masih minim. Oleh karena itu, kami harapk.an kepada para pembaca makalah

ini memberikan masukan-masukan yang bersifat membangun untuk kesempurnaan tugas ini.

Akhir kata kami sampaikan terima kasih kepada semua pihak yang telah berperan serta dalam

penyelesaian tugas ini. Semoga Allah Swt. meridhoi segala usaha kita. Aamiin.

Makassar, 23 November 2013

KELOMPOK 8

2

DAFTAR ISI

KATA PENGANTAR 2

DAFTAR ISI 3

BAB I

PENDAHULUAN 4

BAB II

PEMBAHASAN 5

BAB III

PENUTUP

DAFTAR PUSTAKA

3

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Auditing operasional di masa lalu telah digunakan untuk mengidentifikasi berbagai

aktivitas yang mencakup evaluasi atas kinerja manajemen, sistem perencanaan dan

pengendalian mutu yang dikembangkan manajemen, serta aktivitas dan departemen operasi

tertentu. Adapun auditing pemerintahan (governmental auditing) mencakup semua audit

yang dilakukan oleh badan audit pemerintah serta semua audit atas organisasi

pemerintahan.

B. RUMUSAN MASALAH

Definisi dan Tahap-tahap dalam Audit Operasional

Keterlibatan dan Standar Akuntan Publik Independen

Jenis-jenis Audit Pemerintah

Standar Auditing Pemerintah yang Berlaku Umum (GAGAS)

Pelaporan Mengenai Ketaatan pada Hukum dan Peraturan, serta Mengenai

Pengendalian Internal

Tujuan dan Tanggung Jawab Single Audit Act

C. TUJUAN

Dengan ini diharapkan kita bersama-sama dapat mengetahui apa saja tahapan dalam audit

operasional serta berbagai jenis dalam audit pemerintah. Tentu diharapkan pula dapat

mengetahui perbedaan antara GAAS dan standar auditing pemerintah yang berlaku umum

(GAGAS). Serta dapat menjelaskan tujuan dan aplikabilitas Single Audit Act.

BAB II

4

PEMBAHASAN

A. Audit Operasional

Definisi Audit Operasional

Auditing operasional di masa lalu telah digunakan untuk mengidentifikasi

berbagai aktivitas yang mencakup evaluasi atas kinerja manajemen, sistem perencanaan

dan pengendalian mutu yang dikembangkan manajemen, serta aktivitas dan departemen

operasi tertentu. Seperti yang disiratkan dalam namanya, jenis auditing ini berkaitan

dengan operasi nonkeuangan suatu entitas. Audit operasional atas unit-unit

nonpemerintahan biasanya dilakukan oleh auditor internal. Akan tetapi, dalam beberapa

kasus, auditor eksternal juga mungkin ditugasi untuk melakukan audit ini.

Sebuah terbitan IIA mendefinisikan auditing operasional sebagai berikut: Auditing

operasional adalah suatu proses sistematis yang mengevaluasi efektivitas efisiensi, dan

kehematan operasi organisasi yang berada dalam pengendalian manajemen serta

melaporkan kepada orang-orang yang tepat hasil-hasil evaluasi tersebut beserta

rekomendasi perbaikan.

Bagian-bagian penting dari definisi ini adalah sebagai berikut:

Proses yang sistematis. Seperti dalam audit laporan keuangan, audit operasional

menyangkut serangkaian langkah atau prosedur yang logis, terstruktur, dan

terorganisasi. Aspek ini meliputi perencana yang baik, serta perolehan dan evaluasi

secara objektif bukti yang berkaitan dengan aktivitas yang sedang diaudit.

Mengevaluasi operasi organisasi. Evaluasi atas operasi ini harus didasarkan pada

beberapa kriteria yang ditetapkan dan disepakati. Dalam auditing operasional, kriteria

seringkali dinyatakan dalam bentuk standar kinerja yang ditetapkan oleh manajemen.

Namun, dalam beberapa kasus, standar itu mungkin ditetapkan oleh suatu badan

pemerintahan atau oleh industri. Kriteria ini kerap kali didefinisikan secara kurang

jelas bila dibandingkan dengan kriteria yang digunakan dalam audit atas laporan

keuangan. Auditing operasional mengukur derajat kesesuaian antara kinerja aktual

dan kriterianya.

5

Efektivitas, efisiensi, dan kehematan operasi. Tujuan utama dan auditing operasional

adalah membantu manajemen organisasi yang diaudit untuk meningkatkan

efektivitas, efisiensi, dan kehematan opera Jadi, auditing operasional terfokus pada

masa depan. Hal ini sang berlawanan dengan audit atas laporan keuangan, yang

mempunyai fokus historis.

Melaporkan kepada orang-orang yang tepat. Penerima laporan audit operasional

yang tepat adalah manajemen atau individu atau badan yang meminta audit. Kecuali

jika audit diminta oleh pihak ketiga pembagian laporan itu tetap berada dalam

lingkungan entitas. Dalam sebagian besar kasus, dewan komisaris atau komite audit

adalah pihak yang menerima salinan laporan audit operasional.

Rekomendasi perbaikan. Tidak seperti audit laporan keuangan, audit operasional

tidak berakhir dengan menyajikan laporan mengenai temuan. Audit operasional juga

mencakup pembuatan rekomendasi perbaikan. Pengembangan rekomendasi,

sebenarnya, merupakan salah satu aspek yang paling menantang dalam jenis auditing

ini.

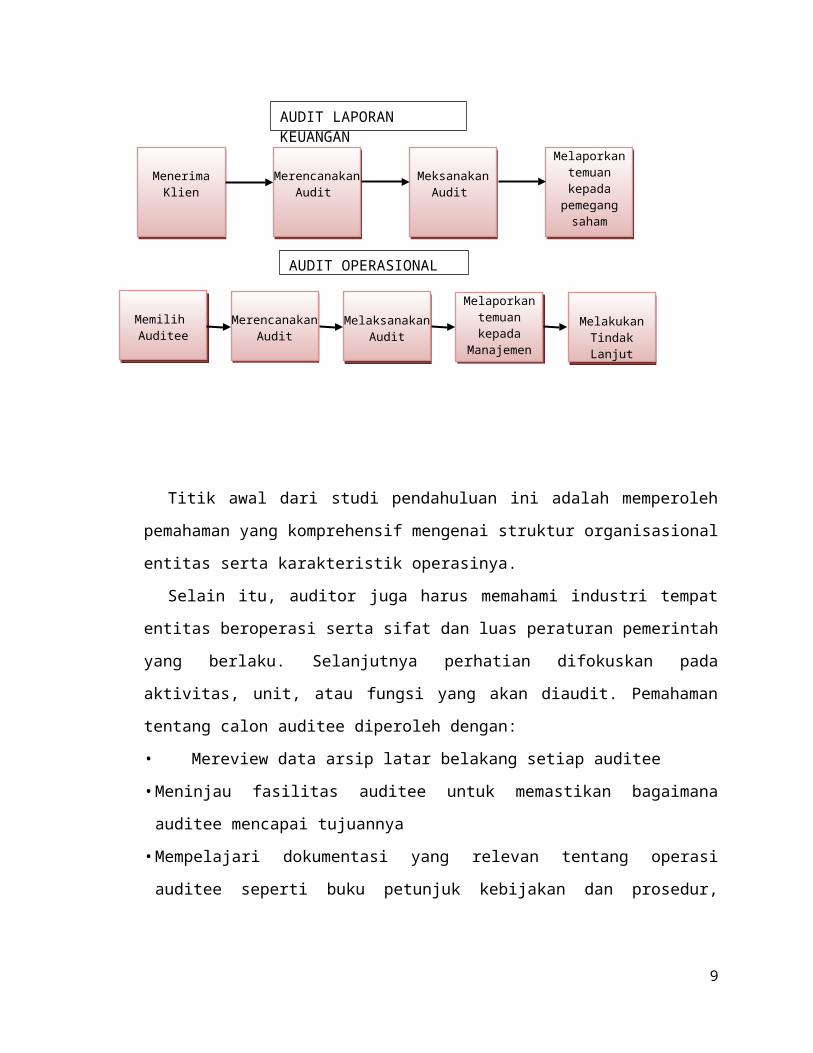

Tahap-tahap Audit Operasional

Ada lebih banyak tahap dalam audit operasional daripada dalam audit laporan keuangan.

Persamaan dan perbedaan tahap-tahap di antara kedua jenis audit ini diperlihatkan dalam

Gambar 23-3. Setiap tahap dalam audit operasional akan dijelaskan pada bagian berikut

ini.

Memilih Auditee

Seperti pada banyak aktivitas lainnya dalam suatu entitas, auditing operasional

biasanya terkena kendala anggaran atau kehematan. Oleh karena itu, sumber daya

untuk auditing operasional harus digunakan dengan sebaik-baiknya. Pemilihan

auditee dimulai dengan studi (atau survei) pendahuluan terhadap calon-calon auditee

dalam entitas untuk mengidentifikasi aktivitas yang mempunyai potensi audit

tertinggi dilihat dari segi perbaikan efektivitas, efisiensi, dan kehematan operasi. Pada

intinya, studi pendahuluan merupakan proses penyaringan yang akan menghasilkan

peningkat dan calon auditee.

6

Titik awal dari studi pendahuluan ini adalah memperoleh pemahaman yang

komprehensif mengenai struktur organisasional entitas serta karakteristik operasinya.

Selain itu, auditor juga harus memahami industri tempat entitas beroperasi serta sifat

dan luas peraturan pemerintah yang berlaku. Selanjutnya perhatian difokuskan pada

aktivitas, unit, atau fungsi yang akan diaudit. Pemahaman tentang calon auditee diperoleh

dengan:

• Mereview data arsip latar belakang setiap auditee

• Meninjau fasilitas auditee untuk memastikan bagaimana auditee mencapai tujuannya

• Mempelajari dokumentasi yang relevan tentang operasi auditee seperti buku petunjuk

kebijakan dan prosedur, bagan arus, standar kinerja dan pengendalian mutu, serta

deskripsi tugas

• Mewawancarai manajer aktivitas tersebut mengenai bidang-bidang permasalahan

tertentu (seringkali disebut entry interview)

• Menerapkan prosedur analitis untuk mengidentifikasi tren atau hubungan yang tidak

biasa

• Melakukan pemeriksaan (atau pengujian) audit mini untuk menegaskan atau

menjernihkan pemahaman auditor tentang masalah yang potensial

7

Memilih Auditee Merencanakan Audit

Melaksanakan Audit

Melaporkan temuan kepada

Manajemen Melakukan Tindak Lanjut

Menerima Klien Merencanakan Audit

Meksanakan Audit

Melaporkan temuan kepada

pemegang saham

AUDIT OPERASIONAL

AUDIT LAPORAN KEUANGAN

Pemahaman auditor mengenai setiap auditee harus didokumentasikan melalui

kuesioner yang sudah diisi dengan lengkap, bagan arus, dan catatan naratif. Berdasarkan

pemahaman ini, auditor menyiapkan suatu laporan atau memorandum studi pendahuluan,

yang mengikhtisarkan semua temuan dan mencantumkan rekomendasi mengenai auditee

yang harus diaudit. Laporan ini hanya digunakan oleh departemen auditing internal dan

tidak di tujukan untuk manajemen.

Merencanakan Audit

Perencanaan audit yang cermat sangat penting baik bagi efektivitas maupun efisiensi

audit operasioni1. Perencanaan terutama penting dalam jenis audit ini karena sangat

beragamnya audit operasional. Landasan utama dan perencanaan audit adalah

pengembangan program audit, yang harus dibuat sesuai dengan keadaan auditee yang

ditemui pada tahap studi pendahuluan audit. Seperti dalam audit laporan keuangan,

program audit berisi seperangkat prosedur yang dirancang untuk memperoleh bukti

yang berkaitan dengan satu atau lebih tujuan. Bukti yang diperiksa biasanya

didasarkan pada sampel data. Jadi, dalam perencanaan audit harus dipertimbangkan

penggunaan teknik-teknik sampling statistik. Di samping itu, auditor juga harus

mengetahui apakah teknik-teknik berbantuan komputer (computer-assisted

techniques) akan efisien dari segi biaya.

Perencanaan audit juga mencakup pemilihan tim audit dan penjadwalan

pekerjaan. Tim audit ini harus terdiri dari auditor yang memiliki keahlian teknis yang

diperlukan untuk memenuhi tujuan audit. Pekerjaan harus dijadwalkan melalui

konsultasi dengan auditee agar ada kerja sama maksimum dari personil auditee

selama audit.

Melaksanakan Audit

Selama melaksanakan audit, auditor secara ekstensif harus mencari fakta-fakta yang

berhubungan dengan masalah yang teridentifikasi dalam auditee selama studi

pendahuluan. Pelaksanaan audit adalah tahap yang paling memakan waktu dalam

audit operasional. Tahap ini seringkali disebut sebagai melakukan audit yang

mendalam (in-depth audit).

8

Dalam suatu audit operasional, auditor sangat mengandalkan pada pengajuan

pertanyaan dan pengamatan. Pendekatan yang biasa dilakukan adalah

mengembangkan kuesioner untuk auditee dan menggunakannya sebagai dasar untuk

mewawancarai personil auditee. Dan pengajuan pertanyaan, auditor berharap akan

memperoleh pendapat, komentar, dan usulan tentang pemecahan masalah.

Wawancara yang efektif sangat penting dalam audit operasional. Melalui pengamatan

terhadap personil auditee, auditor akan dapat mendeteksi inefisiensi dan kondisi-

kondisi lainnya yang ikut menyebabkan masalah ini.

Auditor juga harus menggunakan analisis dalam audit operasional. Untuk tujuan

ini, analisis itu harus melibatkan studi dan pengukuran kinerja aktual dalam

hubungannya dengan kriteria tertentu. Kriteria ini dapat dikembangkan secara internal

oleh entitas seperti sasaran produktivitas dan anggaran yang ditetapkan. Atau, kriteria

ini dapat berasal dari luar entitas berupa standar industri atau diturunkan oleh auditor

dan audit-audit sebelumnya atas aktivitas yang serupa. Analisis ini dapat memberikan

dasar untuk menentukan sejauh mana auditee memenuhi tujuan yang ditetapkan.

Pekerjaan yang dilakukan, temuan, dan rekomendasi harus didokumentasikan

dalam kertas kerja. Seperti dalam audit laporan keuangan, kertas kerja merupakan

pendukung utama laporan auditor. Auditor penanggung jawab (in-charyc) biasanya

bertanggung jawab untuk mereview kertas kerja baik selama maupun pada saat

selesainya pemeriksaan. Review selama audit berguna dalam memantau kemajuan,

sedangkan review pada akhir audit memastikan kualitas pekerjaan secara

keseluruhan.

Melaporkan Temuan

Auditing operasional serupa dengan jenis-jenis auditing lainnya karena produk akhir

dari audit ini adalah laporan audit. Akan tetapi, ada banyak situasi unik yang

berkaitan dengan pelaporan dalam audit operasional. Misalnya, berlawanan dengan

bahasa standar yang terdapat pada laporan auditor dalam audit atas laporan keuangan,

bahasa laporan dalam audit operasional bervariasi untuk setiap auditee. Laporan itu

harus memuat:

• Suatu pernyataan tentang tujuan dan ruang lingkup audit

• Uraian umum mengenai pekerjaan yang dilakukan dalam audit

9

• Ikhtisar temuan-temuan

• Rekomendasi perbaikan

• Komentar auditee

Konsep laporan ini biasanya dibuat oleh auditor penanggung jawab. Konsep

tersebut kemudian dibahas dengan manajer unit yang diaudit. Pembahasan ini

memenuhi beberapa tujuan yang penting: (1) memberi auditor peluang untuk menguji

akurasi temuan serta ketepatan rekomendasi, dan (2) memungkinkan auditor

mendapatkan komentar auditee untuk dimasukkan dalam laporan. Konsep awal ini

selanjutnya direvisi sesuai keperluan, sehingga konsep final dapat disiapkan.

Dalam beberapa kasus, rekomendasi yang diberikan mungkin hanya menyarankan

perlunya studi lebih lanjut atas masalah yang dihadapi. Pencantuman komentar

auditee adalah bersifat opsional. Biasanya, komentar itu hanya disertakan apabila

auditee tidak menyetujui temuan dan rekomendasi.

Temuan auditor pada dasarnya menghasilkan kritik yang konstruktif. Pada saat

menulis laporan, auditor harus sensitif terhadap reaksi penerima. Jika bahasanya tidak

terlalu menyerang, maka tanggapan penerima laporan kemungkinan besar akan lebih

positif. Biasanya, salinan laporan auditing operasional dikirimkan kepada manajemen

senior dan kepada komite audit. Jika laporannya panjang serta terinci, maka laporan

itu bisa dimulai dengan suatu ikhtisar lengkap (executive summary) mengenai temuan

dan rekomendasi.

Melakukan Tindak Lanjut

Tahap terakhir atau tahap tindak lanjut (follow-up phase) dalam audit operasional

adalah tahap bagi auditor untuk menindaklanjuti tanggapan auditee terhadap laporan

audit. Idealnya, kebijakan entitas sebaiknya mengharuskan manajer unit yang diaudit

untuk melaporkan secara tertulis selama periode waktu yang ditetapkan. Akan tetapi,

tindak lanjut ini juga harus mencakup penentuan kelayakan tindakan yang diambil

oleh auditee dalam mengimplementasikan rekomendasi. Standar Praktik 440 IIA

menyatakan bahwa auditor internal harus menindaklanjuti untuk memastikan bahwa

tindakan yang tepat telah diambil berdasarkan temuan yang dilaporkan. Kegagalan

10

auditor untuk menerima tanggapan yang tepat harus dikomunikasikan kepada

manajemen senior.

Keterlibatan dan Standar Akuntan Publik Independen

Berdasarkan keahlian dan pengalamannya, akuntan publik independen memenuhi

syarat untuk melakukan audit operasional. Pada tahun 1982, AICPA menunjuk

Komite Spesifik untuk Auditing Operasional dan Manajemen guna mempelajari

keterlibatan akuntan independen dalam auditing operasional. Komite juga melakukan

pengamatan berikut ini :

Akuntan independen akan semakin banyak diperlukan untuk memberikan jasa ini

baik pada sektor swasta maupun klien pemerintahan.

Jenis jasa ini memberikan evaluasi dan nasihat yang independen kepada dewan

komisaris, manajemen senior, serta pejabat tertentu yang telah memenuhi standar

tanggung jawab dan kepengurusan yang tinggi.

Pengalaman yang diperoleh dibidang akuntansi publik dalam aspek diagnosa dan

penemuan fakta dari jasa auditing keuangan serta konsultasi manajemen

memberikan latar belakang yang sangat baik untuk melakukan audit operasional.

B. Audit Pemerintah

Auditing pemerintahan (governmental auditing) mencakup semua audit yang

dilakukan oleh badan audit pemerintah serta semua audit atas organisasi pemerintahan.

Badan audit pemerintah meliputi U.S. General Accounting Office, Defense Contract

Audit Agency, serta badan-badan audit negara bagian. Audit atas organisasi

pemerintahan mencakup audit atas unit pemerintah negara bagian dan lokal yang

dilakukan oleh para auditor pemerintah federal serta akuntan publik independen. Dalam

beberapa kasus, audit-audit ini mungkin mencakup atas program, aktivitas, fungsi, dan

dana spesifik. Audit atas organisasi pemerintahan sebagian besar didasarkan pada konsep

bahwa para pejabat dan pegawai yang mengelola dana publik harus

mempertanggungjawabkannya kepada publik.

11

Jenis-jenis Audit Pemerintah

Dua jenis audit pemerintah diidentifikasi dalam Government Auditing Standards:

- Audit keuangan (financial audits) mencakup audit atas laporan keuangan dan audit

terkait yang bersifat keuangan.

o Audit atas laporan keuangan memberikan keyakinan yang kayak tentang apakah

laporan keuangan entitas yang telah diaudit secara wajar menyajikan posisi keuangan,

hasil operasi, dan arus kas sesuai dengan GAAP, atau salah satu dan beberapa dasar

akuntansi lain yang dibahas dalam standar auditing yang diterbitkan oleh AICPA.

o Audit terkait yang bersifat keuangan mencakup penentuan apakah (1) informasi

keuangan telah disajikan sesuai dengan kriteria yang berlaku atau ditetapkan, (2)

entitas sudah mematuhi persyaratan ketaatan keuangan tertentu, atau (3) pengendalian

internal entitas atas pelaporan keuangan dan / atau penjagaan aktiva telah dirancang

serta diimplementasikan sebagaimana mestinya untuk mencapai tujuan pengendalian.

Contoh yang spesifik meliputi segmen laporan keuangan, pengendalian internal atas

ketaatan pada hukum dan peraturan, seperti yang mengatur tender, akuntansi, dan

pelaporan yang berhubungan dengan hibah serta kontrak, dan juga pengendalian

internal atas pelaporan keuangan serta penjagaan aktiva, kebutuhan anggaran, dan

varians antara kinerja keuangan aktual dengan yang diestimasi.

- Audit kinerja (performance audits) meliputi audit atas kehematan dan efisiensi serta

program.

o Audit kehematan dan efisiensi mencakup penentuan (1) apakah entitas telah

memperoleh, melindungi, dan menggunakan sumber dayanya (seperti personil,

properti, dan ruang) secara ekonomis dan efisien, (2) penyebab inefisiensi atau

praktik yang tidak ekonomis, serta (3) apakah entitas sudah mematuhi hukum dan

peraturan yang berkaitan dengan masalah kehematan dan efisiensi.

o Audit program mencakup penentuan (I) sejauh mana hasil atau manfaat yang

diinginkan yang di tetapkan oleh badan legislator atau badan berwenang lainnya

sudah tercapai, (2) efektivitas organisasi, program, aktivitas, atau fungsi, dan (3)

apakah entitas sudah mematuhi hukum serta peraturan signifikan yang berlaku untuk

program tersebut.

12

Definisi formal audit kinerja diberikan dalam Government Auditing Standards sebagai

berikut:

Audit Kinerja adalah pemeriksaan bukti yang objektif dan sistematis dengan tujuan

memberikan penilaian yang independen atas kinerja suatu organisasi, program, aktivitas,

pemerintah dalam rangka memberikan informasi untuk meningkatkan akuntabilitas publik

dan memudahkan pengambilan keputusan oleh pihak-pihak yang bertanggung jawab

mengawasi atau mengawali tindakan korektif.

Penugasan audit pemerintah dapat mencakup tujuan audit keuangan atau kinerja, atau

keduanya- Auditor yang melakukan penugasan itu, apakah dipekerjakan oleh badan auditing

pemerintah atau kantor akuntan publik, harus berhati-hati untuk mengikuti semua standar

auditing AICPA.

Standar Auditing Pemerintah yang Berlaku Umum (GAGAS)

U.S. General Accounting Office (GAO) menetapkan standar audit untuk audit atas

organisasi, program, aktivitas, dan fungsi pemerintah serta atas dana pemerintah yang

diterima oleh organisasi nonpemerintah.

Standar-standar tersebut berhubungan dengan kualifikasi profesional auditor, kualitas

kerja audit, serta karakteristik laporan audit yang profesional dan bermakna. Standar audit

GAO itu harus diikuti oleh auditor dan organisasi audit bila disyaratkan oleh hukum,

peraturan, perjanjian atau kontrak, atau kebijakan. Organisasi audit terdiri dari badan audit

pemerintah dan entitas nonpemerintah seperti kantor akuntan publik serta perusahaan

konsultasi.

Standar audit GAO dikenal sebagai standar auditing pemerintah yang berlaku umum

(generally accepted government auditing standards = GAGAS). Standar GAO ini biasanya

disebut sebagai Yellow Book standard sesuai warna pamflet standar itu yang diterbitkan.

GAGAS mencakup standar audit yang berlaku umum yang ditetapkan AICPA untuk

pekerjaan lapangan dan pelaporan. Setiap kali dikeluarkan, standar auditing dan atestasi

AICFA baru yang relevan akan diadopsi serta dimasukkan ke dalam GAGAS, kecuali GAO

mengecualikannya melalui pengumuman resmi. Auditor independen yang menjadi anggota

13

AICPA harus mengikuti GAGAS dalam melakukan audit pemerintah atau akan melanggar

Kode Perilaku Profesional AICPA.

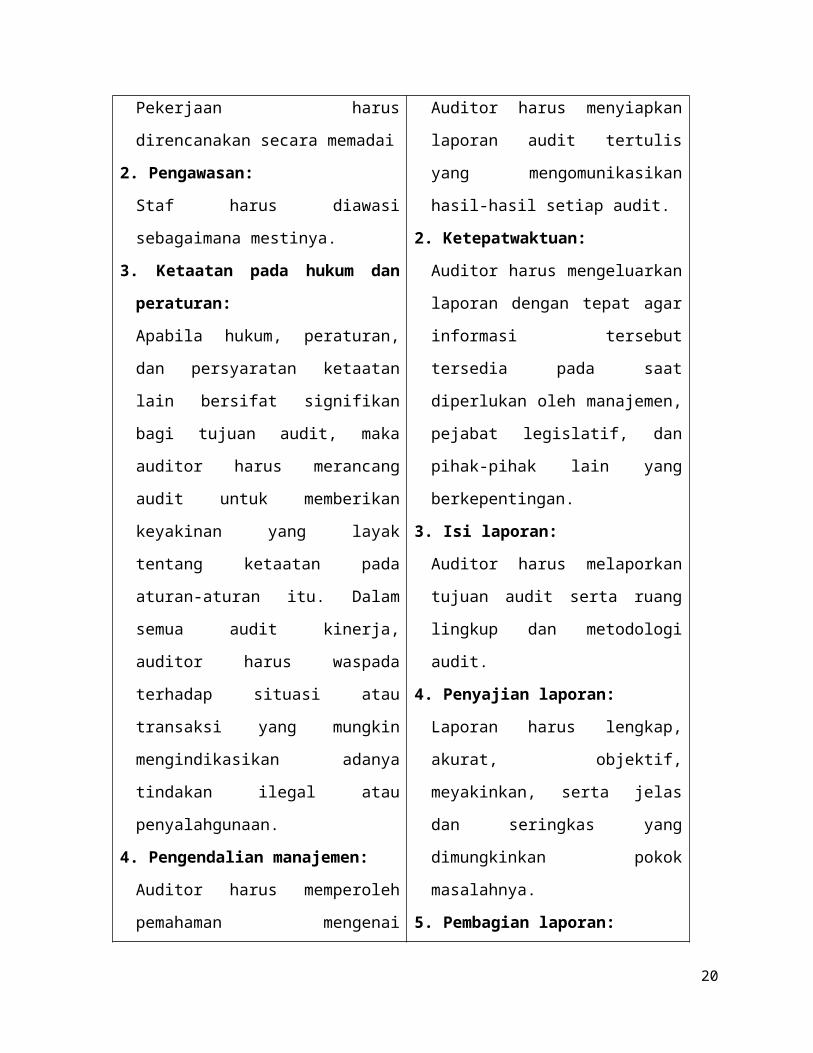

Standar Pekerjaan Lapangan Standar Pelaporan

1. Perencanaan

Pekerjaan harus direncanakan secara

memadai

2. Pengawasan:

Staf harus diawasi sebagaimana

mestinya.

3. Ketaatan pada hukum dan peraturan:

Apabila hukum, peraturan, dan

persyaratan ketaatan lain bersifat

signifikan bagi tujuan audit, maka

auditor harus merancang audit untuk

memberikan keyakinan yang layak

tentang ketaatan pada aturan-aturan itu.

Dalam semua audit kinerja, auditor harus

waspada terhadap situasi atau transaksi

yang mungkin mengindikasikan adanya

tindakan ilegal atau penyalahgunaan.

4. Pengendalian manajemen:

Auditor harus memperoleh pemahaman

mengenai pengendalian manajemen yang

relevan dengan audit. Jika pengendalian

manajemen bersifat signifikan bagi

tujuan audit, maka auditor harus

mendapatkan cukup bukti untuk

mendukung pertimbangan mereka

mengenai pengendalian itu.

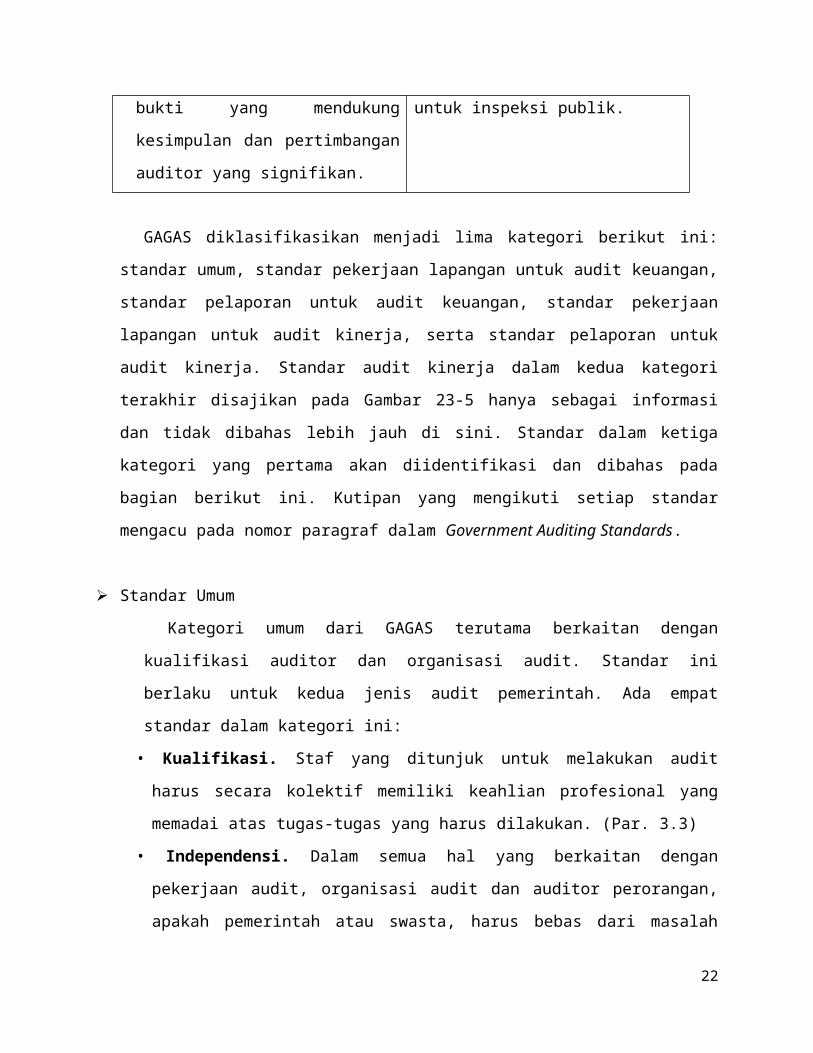

5. Bukti:

Bukti yang cukup, kompeten, dan

1. Bentuk:

Auditor harus menyiapkan laporan

audit tertulis yang mengomunikasikan

hasil-hasil setiap audit.

2. Ketepatwaktuan:

Auditor harus mengeluarkan laporan

dengan tepat agar informasi tersebut

tersedia pada saat diperlukan oleh

manajemen, pejabat legislatif, dan

pihak-pihak lain yang berkepentingan.

3. Isi laporan:

Auditor harus melaporkan tujuan audit

serta ruang lingkup dan metodologi

audit.

4. Penyajian laporan:

Laporan harus lengkap, akurat,

objektif, meyakinkan, serta jelas dan

seringkas yang dimungkinkan pokok

masalahnya.

5. Pembagian laporan:

Laporan audit tertulis harus diserahkan

oleh organisasi audit kepada pejabat yang

tepat dalam auditee dan kepada pejabat

yang tepat dalam organisasi yang

meminta atau mengatur dilakukannya

audit, termasuk organisasi pendanaan

eksternal, kecuali jika pembatasan hukum

melarang hal itu. Salinan laporan juga

14

relevan harus diperoleh untuk menjadi

dasar yang layak bagi temuan dan

kesimpulan auditor. Catatan pekerjaan

auditor harus disimpan dalam bentuk

kertas kerja. Kertas kerja ini harus berisi

informasi yang mencukupi untuk

memungkinkan seorang auditor

berpengalaman yang tidak mempunyai

hubungan sebelumnya dengan audit

tersebut mengetahui dengan pasti dari

kertas kerja itu bukti yang mendukung

kesimpulan dan pertimbangan auditor

yang signifikan.

harus dikirim kepada pejabat lain yang

memiliki kewenangan pengawasan yang

sah atau yang mungkin bertanggung

jawab untuk bertindak berdasarkan

temuan serta rekomendasi audit dan

kepada pihak-pihak lain yang diberi

wewenang untuk menerima laporan

tersebut. Kecuali bila dibatasi oleh

hukum atau peraturan, salinan harus

tersedia untuk inspeksi publik.

GAGAS diklasifikasikan menjadi lima kategori berikut ini: standar umum, standar

pekerjaan lapangan untuk audit keuangan, standar pelaporan untuk audit keuangan, standar

pekerjaan lapangan untuk audit kinerja, serta standar pelaporan untuk audit kinerja. Standar

audit kinerja dalam kedua kategori terakhir disajikan pada Gambar 23-5 hanya sebagai

informasi dan tidak dibahas lebih jauh di sini. Standar dalam ketiga kategori yang pertama

akan diidentifikasi dan dibahas pada bagian berikut ini. Kutipan yang mengikuti setiap

standar mengacu pada nomor paragraf dalam Government Auditing Standards.

Standar Umum

Kategori umum dari GAGAS terutama berkaitan dengan kualifikasi auditor dan

organisasi audit. Standar ini berlaku untuk kedua jenis audit pemerintah. Ada empat

standar dalam kategori ini:

• Kualifikasi. Staf yang ditunjuk untuk melakukan audit harus secara kolektif memiliki

keahlian profesional yang memadai atas tugas-tugas yang harus dilakukan. (Par. 3.3)

• Independensi. Dalam semua hal yang berkaitan dengan pekerjaan audit, organisasi audit

dan auditor perorangan, apakah pemerintah atau swasta, harus bebas dari masalah

pribadi serta eksternal yang dapat merusak independensi, harus secara organisasional

15

independen, dan harus mempertahankan sikap serta penampilan yang independen. (Par.

3.11)

• Kemahiran Profesional. Kemahiran dan keseksamaan dalam menggunakan keahlian

profesional harus diterapkan dalam melakukan audit dan dalam menyiapkan laporan

terkait. (Par. 3.26)

• Pengendalian Mutu. Setiap organisasi audit yang melakukan audit sesuai dengan

standar ini harus menjalankan sistem pengendalian mutu internal yang baik dan

menjalani review pengendalian mutu eksternal. (Par. 3.31)

Ketiga standar umum yang pertama ini serupa dengan kategori umum GAAS yang

dikeluarkan AICPA. Namun, standar kualifikasi mencantumkan persyaratan pendidikan dan

pelatihan yang berkelanjutan untuk setiap auditor yang mempunyai peran signifikan dalam

audit pemerintah, termasuk minimum 24 jam selama setiap periode dua tahun dengan topik-

topik yang langsung berkaitan dengan lingkungan pemerintah atau auditing pemerintah.

Standar umum GAGAS yang keempat tidak memiliki padanan dalam GAAS, tetapi Anda

tentu ingat bahwa AICPA telah menetapkan standar pengendalian mutu tersendiri dan

mengharuskan para anggotanya dalam praktik publik untuk berasosiasi dengan kantor-kantor

yang ikut serta dalam review kualitas, yang memenuhi syarat atau yang mempraktikkan

program pemantauan.

Standar Pekerjaan Lapangan untuk Audit Keuangan

Standar pekerjaan lapangan GAGAS memasukkan ketiga standar pekerjaan lapangan

AICPA tanpa modifikasi. Melalui referensi, juga di masukkan semua SAS terkait yang

dikeluarkan oleh AICPA yang dapat dianggap scbagai interpretasi standar pekerjaan

lapangan. Untuk melengkapi standar-standar ini, GAGAS memasukkan lima standar

pekerjaan lapangan tambahan sebagai berikut:

• Komunikasi auditor. Auditor harus mengkomunikasikan informasi kepada auditee,

orang-orang yang mengontrak atau meminta jasa audit, dan komite audit mengenai sifat

serta luas rencana pengujian dan pelaporan ketaatan pada hukum dan peraturan serta

pengendalian internal atas pelaporan keuangan. (Par. 4.6).

16

• Tindak lanjut audit. Auditor harus menindaklanjuti temuan dan rekomendasi material

yang sudah diketahui dari audit sebelumnya. (Par. 4.7).

• Ketidaktaatan yang bukan tindakan ilegal. Auditor harus merancang audit untuk

memberikan keyakinan yang layak bahwa salah saji yang material yang ditimbulkan

oleh ketidaktaatan pada ketentuan kontrak atau perjanjian hibah, yang mempunyai

dampak langsung dan material terhadap penentuan jumlah dalam laporan keuangan akan

terdeteksi. Jika ada informasi tertentu yang menarik perhatian auditor, yang memberikan

bukti mengenai adanya kemungkinan ketidaktaatan yang akan mempunyai dampak

material tidak langsung terhadap laporan keuangan, maka auditor harus menerapkan

prosedur audit yang secara khusus diarahkan untuk memastikan apakah ketidaktaatan itu

sudah terjadi. (Par. 4.13).

• Pendokumentasian penilaian risiko pengendalian untuk asersi-asersi yang secara

signifikan tergantung pada sistem informasi yang terkomputerisasi. Dalam

merencanakan audit, auditor harus mendokumentasikan dalam kertas kerja: (1) dasar

untuk menilai risiko pengendalian pada tingkat maksimum atas asersi-asersi yang

berhubungan dengan saldo akun, kelas transaksi, dan komponen pengungkapan yang

material dalam laporan keuangan jika asersi tersebut secara signifikan tergantung pada

sistem informasi yang terkomputerisasi, dan (2) pertimbangan bahwa prosedur audit

yang direncanakan telah dirancang untuk mencapai tujuan audit serta untuk

memperkecil risiko audit hingga ke tingkat yang dapat diterima. (Par. 4.21).

• Kertas kerja. Kertas kerja harus berisi informasi yang mencukupi agar memungkinkan

seorang auditor berpengalaman yang tidak mempunyai hubungan sebelumnya dengan

auditor untuk mengetahui secara pasti dari kertas kerja itu bukti yang mendukung

kesimpulan dan pertimbangan auditor yang signifikan. (Par. 4.35).

Standar GAGAS tambahan yang pertama memperluas dengan siapa auditor harus

berkomunikasi pada saat membentuk pemahaman mengenai audit. GAGAS

mensyaratkan bahwa orang-orang yang mengontrak atau meminta jasa audit dilibatkan

dalam mengembangkan pemahaman, dan informasi spesifik harus dikomunikasikan

menyangkut sifat serta luas pengujian dan pelaporan mengenai ketaatan pada hukum dan

17

peraturan, serta pengendalian internal atas pelaporan keuangan untuk memperkecil risiko

bahwa kebutuhan atau ekspektasi pih0k-pih1k yang terlihat mungkin di salah tafsirkan.

Standar tambahan yang kedua menyatakan kesimpulan GAO bahwa sebagian besar

manfaat dan pekerjaan audit bukan merupakan temuan yang dilaporkan atau rekomendasi

yang diberikan, tetapi merupakan resolusi efektif yang menjadi tanggung jawab

manajemen auditee. Standar tambahan ini menetapkan bagian dan proses untuk melacak

status temuan dan resolusi sebelumnya serta ditujukan untuk membantu auditor dalam

memastikan bahwa manfaat pekerjaan mereka telah direalisasikan.

Standar tambahan yang ketiga mengakui bahwa organisasi pemerintahan seringkali

terkena aturan serta peraturan yang lebih spesifik daripada entitas di sektor swasta, dan

ketidaktaatan atas aturan serta peraturan bisa berdampak material terhadap laporan

keuangan. Standar ini mengikuti bentuk persyaratan GAAS mengenai tanggung jawab

auditor untuk mendeteksi penyimpangan serta tindakan ilegal, dan menurut GAGAS,

auditor mempunyai tanggung jawab yang sama untuk mendeteksi salah saji material yang

berasal dan jenis-jenis ketidaktaatan lain serta dari tindakan ilegal (melawan hukum).

Standar tambahan yang keempat tidak menambah tanggung jawab auditor untuk

menguji pengendalian. Akan tetapi, jika asersi-asersi yang material tergantung pada

sistem informasi yang terkomputerisasi, dan auditor memutuskan untuk menilai risiko

pengendalian pada tingkat maksimum, maka auditor harus memenuhi persyaratan

dokumentasi tertentu. Auditor harus mendokumentasikan dasar untuk menilai risiko

pengendalian pada tingkat maksimum dengan menyebutkan: (1) ketidakefektifan

rancangan dan/atau operasi pengendalian, atau (2) alasan mengapa pengujian

pengendalian itu tidak akan efisien. Auditor juga harus mendokumentasikan

pertimbangan bahwa prosedur audit yang direncanakan telah dirancang untuk mencapai

tujuan audit spesifik dan memperkecil risiko audit ke tingkat yang dapat diterima.

Standar tambahan yang terakhir mengenai kertas kerja mengkodifikasi persyaratan

bahwa, walaupun tidak secara eksplisit dinyatakan dalam GAAS, hal itu tentunya harus

diterapkan pada semua jenis audit laporan keuangan. Keberadaan standar pengendalian

mutu, dan peer review, akan merealisasikan hal ini dalam semua audit.

GAGAS tidak menetapkan standar pengendalian internal tambahan untuk audit atas

laporan keuangan. Namun, Yellow Book mencantumkan pedoman tentang penerapan

18

standar pekerjaan lapangan GAAS yang kedua pada saat mempertimbangkan lingkungan

pengendalian, pengendalian atas penjagaan, pengendalian atas ketaatan pada hukum dan

peraturan, serta penilaian risiko pengendalian dalam audit pemerintah. Yellow Book juga

memberikan pedoman tambahan mengenai penetapan materialitas. Secara khusus, buku

ini menyatakan bahwa dalam audit atas entitas pemerintah atau entitas yang menerima

bantuan pemerintah, adalah tepat untuk menetapkan tingkat materialitas yang lebih

rendah daripada dalam audit atas entitas lain karena adanya akuntabilitas publik auditee,

berbagai persyaratan hukum dan peraturan, serta visibilitas dan sensitivitas program,

aktivitas, serta fungsi pemerintah.

Semua standar AICPA (SASs dan SSAEs) yang berlaku untuk audit terkait yang

bersifat keuangan juga dimasukkan melalui referensi ke dalam GAGAS.

Standar Pelaporan untuk Audit Keuangan

Untuk melengkapi keempat standar pelaporan yang berlaku umum yang dikeluarkan

AICPA serta SAS terkait, yang semuanya dimasukkan ke dalam GAGAS melalui

referensi, Yellow Book mencantumkan lima standar pelaporan tambahan berikut ini:

• Ketaatan pada GAGAS. Laporan audit harus menyatakan bahwa audit telah dilakukan

sesuai dengan standar auditing pemerintah yang berlaku umum. (Par. 5.11).

• Ketaatan pada Hukum dan Peraturan serta Pengendalian Internal. Laporan mengenai

laporan keuangan harus (1) menguraikan ruang lingkup pengujian auditor atas ketaatan

pada hukum dan peraturan serta pengendalian internal dan menyajikan hasil-hasil

pengujian itu atau mengacu ke laporan terpisah yang memuat informasi tersebut. Dalam

menyajikan hasil-hasil pengujian itu, auditor harus melaporkan penyimpangan, tindakan

ilegal, dan ketidaktaatan material lainnya, serta kondisi yang dapat dilaporkan dalam

pengendalian internal atas pelaporan keuangan. Dalam situasi tertentu, auditor harus

melaporkan kecurangan dan tindakan ilegal langsung kepada pihak eksternal entitas

yang diaudit. (Par. 5.15).

• Informasi Istimewa dan Rahasia. Jika informasi tertentu dilarang untuk diungkapkan

kepada umum, maka laporan auditor harus menyatakan sifat informasi yang tidak

dicantumkan itu serta persyaratan yang mengharuskan dilakukannya tindakan itu. (Par.

5.29).

19

• Pembagian Laporan. Laporan audit tertulis harus diserahkan oleh organisasi audit

kepada pejabat yang tepat dari auditee dan kepada pejabat yang tepat dari organisasi

yang mengharuskan atau mengatur dilakukannya audit, termasuk organisasi pendanaan

eksternal, kecuali jika batasan yang sah melarang hal itu. Salinan itu, laporan juga harus

diserahkan kepada pejabat lain yang mempunyai kewenangan pengawasan legal atau

yang mungkin bertanggung jawab untuk mengambil tindakan berdasarkan temuan dan

rekomendasi audit, serta kepada pihak-pihak lain yang diberi kewenangan untuk

menerima laporan tersebut. Kecuali dibatasi oleh hukum dan peraturan, salinan itu juga

harus tersedia untuk inspeksi publik. (Par 5.32).

Standar pelaporan tambahan yang pertama mensyaratkan agar laporan audit mengenai

laporan keuangan harus secara eksplisit menyatakan bahwa audit telah dilaksanakan

sesuai dengan GAGAS ketika laporan itu diserahkan untuk mematuhi persyaratan

hukum, peraturan, atau kontraktual dalam audit GAGAS. Standar ini tidak melarang

diterbitkannya laporan yang tidak mengacu pada GAGAS jika auditee memerlukan

laporan audit untuk tujuan selama mematuhi persyaratan yang menghendaki audit

GAGAS.

Standar tambahan yang kedua menyangkut perbedaan yang paling ekstensif antara

pelaporan mengenai audit laporan keuangan menurut GAAS dan GAGAS. Perbedaan ini

akan dijelaskan dalam dua bagian berikut ini. Standar pelaporan tambahan yang ketiga

mengakui bahwa informasi tertentu mungkin tidak bisa diungkapkan kepada umum

menurut hukum atau peraturan federal, negara bagian, atau lokal. Persyaratan pembagian

laporan yang dirinci dalam standar tambahan keempat mengharuskan organisasi yang

menugasi dan auditor untuk memiliki pemahaman yang jelas mengenai pejabat atau

organisasi mana yang akan menerima laporan, dan siapa yang akan membagikan.

Dalam pelaporan mengenai audit terkait yang bersifat keuangan, auditor harus

mengikuti semua bagian yang berlaku dan standar-standar pelaporan GAAS dan GAGAS

untuk audit keuangan, serta bagian yang berlaku dan SASs dan SSAEs dan AICPA.

20

Pelaporan Mengenai Ketaatan Pada Hukum dan Peraturan

Standar pelaporan tambahan yang kedua mensyaratkan bahwa laporan auditor mengenai

laporan keuangan, atau laporan terpisah yang diacu dalam laporan auditor itu, harus

mencakup informasi yang sama mengenai penyimpangan dan tindakan ilegal yang

dilaporkan kepada komite audit menurut standar AICPA. Contoh ketidaktaatan lain yang

material terhadap laporan keuangan seperti pelanggaran atas ketentuan kontrak atau

perjanjian hibah juga harus dilaporkan. Contoh yang terakhir ini meliputi kegagalan

penerima hibah untuk menyumbangkan sumber dayanya sendiri guna memenuhi persyaratan

penandingan (matching requirement), pelanggaran atas pembatasan tujuan penggunaan dana,

dan alokasi biaya tidak langsung yang tidak semestinya. Jika ditemukan ketidaktaatan, maka

cara pelaporannya harus memberi pembaca suatu dasar untuk menilai kelaziman dan

konsekuensi dan kondisi tersebut dengan mengacu pada variabel-variabel seperti jumlah

kasus yang diperiksa, frekuensi ketidaktaatan, nilai dolar, dan sebagainya.

Standar ini juga mengharuskan auditor untuk melaporkan penyimpangan atau tindakan

ilegal secara langsung kepada pihak-pihak eksternal dalam dua kondisi jika auditee tidak

melakukannya sesegera mungkin setelah auditor mengkomunikasikan hal itu kepada badan

pengatur auditee: (1) jika auditee diwajibkan oleh hukum atau peraturan untuk melaporkan

peristiwa semacam itu kepada pihak eksternal dan (2) jika auditee yang menerima bantuan

dari badan pemerintah tidak melaporkan kepada badan itu penyimpangan atau tindakan ilegal

yang terkandung dalam bantuan itu. Bila hukum, peraturan, atau kebijakan mengharuskan

auditor untuk melaporkan indikasi dan jenis-jenis penyimpangan atau tindakan ilegal tertentu

kepada otoritas penegakan hukum atau penyelidikan, maka mereka harus berkonsultasi

dengan otoritas tersebut dan/atau konsultan hukum untuk menentukan apakah pelaporan yang

lebih luas akan membahayakan tindakan investigatif atau hukum yang sudah berjalan. Dalam

kasus seperti itu, auditor mungkin membatasi pelaporannya pada informasi yang sudah

menjadi bagian dan catatan publik.

Pedoman yang ekstensif mengenai auditing ketaatan, atestasi ketaatan, dan

pelaporannya diberikan dalam AU 801, Pertimbangan Auditing Ketaatan dalam Audit atas

Entitas Pemerintahan dan Penerima Bantuan Keuangan Pemerintahan (SAS No. 74 dan 75),

dan AT 500, Atestasi Ketaatan (SSAE No. 3, 4, dan 9 serta SAS No. 74). Berdasarkan AT

21

500.54, laporan akuntan mengenai pemeriksaan atestasi ketaatan, yang biasanya dialamatkan

kepada entitas tersebut, harus mencakup hal-hal berikut ini:

• Identifikasi dari asersi manajemen tentang ketaatan entitas pada persyaratan yang

ditetapkan, termasuk periode yang dicakup oleh asersi manajemen. Apabila asersi

manajemen tidak menyertai laporan para praktisi tersebut, maka paragraf pertama laporan

juga harus memuat pernyataan tentang asersi manajemen.

• Suatu pernyataan bahwa ketaatan pada persyaratan yang disebutkan dalam asersi

manajemen merupakan tanggung jawab manajemen entitas tersebut.

• Suatu pernyataan bahwa tanggung jawab para praktisi adalah menyatakan pendapat

mengenai ketaatan entitas pada persyaratan itu atau mengenai asersi manajemen yang

menyangkut ketaatan semacam itu berdasarkan pemeriksaannya.

• Suatu pernyataan bahwa pemeriksaan telah dilakukan sesuai dengan standar atestasi yang

ditetapkan oleh American Institute of Certified Public Accountants dan, karenanya,

mencakup pemeriksaan, atas dasar pengujian, bukti tentang ketaatan ertitas pada

persyaratan dan pelaksanaan prosedur lain yang dianggap perlu oleh praktisi sesuai

situasinya.

• Suatu pernyataan bahwa para praktisi berkeyakinan bahwa pemeriksaan itu memberikan

dasar yang layak bagi pendapatnya.

• Suatu pernyataan bahwa pemeriksaan itu tidak memberikan kepastian hukum mengenai

ketaatan entitas.

• Pendapat praktisi mengenai apakah entitas menaati, dalam semua hal yang material,

persyaratan yang ditetapkan (atau apakah asersi manajemen mengenai ketaatan pada

persyaratan yang ditetapkan dinyatakan secara wajar dalam semua hal yang material)

berdasarkan kriteria yang sudah berlaku atau disepakati bersama.

• Jika asersi telah disiapkan sesuai dengan kriteria yang ditetapkan oleh badan pengatur

atau yang sudah disepakati oleh pembuat asersi dan pihak-pihak yang ditetapkan, maka

laporan praktisi harus memuat:

o Suatu pernyataan mengenai pembatasan penggunaan laporan karena laporan itu hanya

ditujukan untuk pihak-pihak yang ditetapkan.

22

o Suatu pernyataan, apabila ada kriteria yang sudah berlaku, bahwa asersi tidak

dimaksudkan sebagai sesuatu yang akan disajikan seandainya asersi itu disajikan

berdasarkan [sebutkan kriteria yang sudah berlaku itu].

• Tanda tangan asli atau cap tanda tangan kantor praktisi.

• Tanggal laporan pemeriksaan.

Pelaporan Mengenai Pengendalian Internal

Seperti ditunjukkan dalam standar pelaporan tambahan yang kedua, GAGAS

mengharuskan auditor untuk melaporkan kekurangan-kekurangan dalam pengendalian

internal yang mereka anggap sebagai kondisi yang dapat dilaporkan. Contoh kondisi yang

dapat dilaporkan mencakup:

• Tidak adanya pemisahan tugas yang baik yang konsisten dengar tujuan

• Bukti gagalnya menjaga aktiva dan kehilangan, kerusakan, atar penyalahgunaan.

• Tidak cukupnya tingkat kesadaran pengendalian dalam organisasi.

• Kegagalan untuk menindak lanjuti dan mengoreksi kekurangan yang sebelumnya

teridentifikasi dalam pengendalian internal.

Selain itu, GAGAS juga mengharuskan bahwa kondisi yang dapat dilaporkan yang

merupakan kelemahan material diidentifikasi sebagaimana adanya, yaitu suatu persyaratan

yang bersifat opsional menurut GAAS. Jika ada kekurangan yang tidak memenuhi syarat

sebagai kondisi yang dapat dilaporkan, maka kekurangan itu harus dikomunikasikan kepada

auditee, sebaiknya secara tertulis seperti dalam surat manajemen. Bila ini terjadi, maka harus

ada referensi terhadap komunikasi itu dalam laporan auditor mengenai pengendalian.

Laporan mengenai pengendalian tidak menyatakan setiap bentuk keyakinan atas

efektivitas pengendalian internal. Pedoman tambahan untuk pelaporan pengendalian internal

dan entitas pemerintahan, termasuk usulan isi dan format laporan terpisah yang cocok dengan

situasi, dapat ditemukan dalam AT 400.

C. Single Audit Act

Single Audit Act, yang disahkan oleh Congress pada tahun 1984 dan amandemenkan

pada tahun 1996, menetapkan konsep pemerintah untuk keseluruhan organisasi (audit

23

tunggal atau Single Audit) yang mencakup baik audit keuangan maupun ketaatan.

Undang-undang ini mengurangi perlunya badan-badan federal untuk melakukan, dan bagi

penerima bantuan keuangan dan ketaatan yang terpisah.

Tujuan Undang-Undang

Bagian 1(a) Undang-Undang ini menyatakan bahwa tujuan Undang-Undang adalah

untuk:

• Memperbaiki pengelolaan keuangan pemerintah negara bagian dan lokal serta

organisasi nirlaba berkenaan dengan program bantuan keuangan federal.

• Menetapkan persyaratan yang seragam untuk audit atas bantuan keuangan federal

yang diberikan kepada pemerintah negara bagian dan lokal.

• Mendorong penggunaan sumber daya audit secara efisien dan efektif.

• Memastikan bahwa departemen dan badan federal, hingga ke tingkat maksimum yang

memungkinkan, mengandalkan dan memanfaatkan pekerjaan audit yang dilakukan

mengikuti persyaratan Single Audit Act.

Setelah diimplementasikan, Undang-Undang ini juga telah menjadi instrumen untuk

memastikan bahwa penerima bantuan keuangan federal mematuhi beberapa kebijakan

nasional yang signifikan yang berkaitan dengan masalah-masalah seperti upah, kondisi

kerja, serta hak sipil.

Aplikabilitas dan Administrasi

Menurut Undang-Undang ini, pemerintah negara bagian dan lokal serta organisasi nirlaba

yang menerima $300000 atau lebih bantuan keuangan federal dalam suatu tahun fiskal,

baik secara langsung dan sebuah badan federal maupun secara tidak langsung melalui

entitas pemerintah negara bagian atau lokal lain, diwajibkan untuk menjalani audit

tunggal tahunan yang mengikuti Undang-Undang mi. Federal Office of Management and

Budget (OMB) telah diberi wewenang untuk menyesuaikan jumlah threshold tersebut

setiap dua tahun. Undang-Undang ini menambah persyaratan yang termuat dalam standar

Yellow Book, dengan penekanan khusus diberikan pada program bantuan keuangan

federal utama yang didefinisikan dalam Undang-Undang ini.

24

Bantuan keuangan federal (federal financial assistance) secara umum

didefinisikan dalam Undang-Undang sebagai bantuan yang diberikan oleh badan

pemerintah federal berupa hibah, kontrak, pinjaman, garansi pinjaman, properti,

perjanjian kerja sama, subsidi bunga, asuransi, atau apropriasi langsung, tetapi bukan

bantuan uang tunai federal yang bersifat langsung kepada perorangan. Auditor harus

menggunakan pendekatan berdasarkan risiko untuk menentukan program Federal mana

yang merupakan program utama (major program). Pendekatan berdasarkan risiko ini

harus mempertimbangkan:

(1) pengalaman audit sekarang dan sebelumnya,

(2) pengawasan oleh badan Federal dan pass-through entity, serta

(3) risiko inheren dari program Federal tersebut

OMB Circular A-1.33, Audits of States, Local Governments, and Non-Profit

Organizations, memberikan pedoman khusus tambahan tentang pengimplementasian

ketiga kriteria ini. Program-program yang tidak memenuhi syarat sebagai program utama

disebut sebagai program nonutama (Nonmajor program).

Direktur Office of Management and Budget (OMB) telah menetapkan kebijakan,

prosedur, dan pedoman untuk mengimplementasikan Undang-Undang ini dalam OMB

Circular A-128—Audits of State and Local Governments. Direktur itu juga menunjuk

cognizant agency untuk memantau ketaatan pada Undang-Undang ini. Suatu cognizant

agency adalah badan federal yang bertanggung jawab untuk mengimplementasikan

persyaratan audit tunggal pada pemerintah negara bagian atau lokal tertentu. Cognizant

agency mewakili kepentingan kolektif dari semua badan pemerintah federal atas hasil-

hasil audit. Tanggung jawab badan ini termasuk memberikan nasihat teknis serta sebagai

penghubung dengan pemerintah negara bagian dan lokal serta auditor independen. Jadi,

unit-unit pemerintahan dapat bekerja secara langsung dengan satu badan dan bukan

dengan beberapa badan.

Ruang Lingkup Audit menurut Single Audit Act

Ruang lingkup audit yang dilaksanakan seperti dijelaskan dalam Undang-Undang dan OMB

Circular A-133, Audits of States, Local Governments, and Non-Profit Organization memiliki

lima komponen utama.

25

Umum

Secara umum audit harus dilakukan sesuai dengan GAGAS. Auditor harus memasukkan

keseluruhan operasi auditee; atau bila auditee menghendaki, harus mencakup serangkaian

audit yang meliputi departemen, badan, dan unit-unit organisasional lain yang

menggunakan atau mengurusi pemberian federal selama tahun berjalan. Setiap audit yang

terpisah harus mencakup laporan keuangan dan skedul pengeluaran dari pemberian

federal untuk setiap departemen, badan, atau unit pemerintahan lainnya.

Laporan Keuangan

Auditor harus menentukan apakah laporan keuangan auditee telah disajikan secara wajar

dalam semua hal yang material sesuai dengan prinsip-prinsip akuntansi yang berlaku

umum. Auditor juga harus menentukan apakah skedul pengeluaran pemberian federal

telah disajikan secara wajar dalam semua hal yang material bila dihubungkan dengan

laporan keuangan auditee secara keseluruhan.

Pengendalian Internal

Selain persyaratan GAGAS, auditor juga harus melakukan prosedur untuk memperoleh

pemahaman yang memadai mengenai pengendalian internal atas program-program

federal, dalam merencanakan audit untuk mendukung penilaian tingkat risiko

pengendalian yang rendah atas program-program utama. Secara umum, auditor juga

harus merencanakan pengujian sistem pengendalian internal atas program utama untuk

mendukung penilaian tingkat risiko pengendalian yang rendah atas asersi-asersi yang

relevan dengan persyaratan ketaatan pada setiap program utama.

Ketaatan

Di samping persyaratan GAGAS, auditor juga harus menentukan apakah auditee sudah

mematuhi hukum, peraturan, dan ketentuan kontrak atau perjanjian hibah yang mungkin

mempunyai dampak langsung serta material terhadap setiap program utamanya. OMB

mengeluarkan suatu Compliance Supplement yang menguraikan persyaratan ketaatan

prinsip yang berlaku untuk sebagian besar program federal. Pengujian ketaatan harus

mencakup pengujian transaksi dan prosedur auditing lain yang diperlukan untuk memberi

auditor cukup bukti guna mendukung pendapat mengenai ketaatan. Auditor harus

menetapkan ruang lingkup audit untuk memenuhi persyaratan khusus seperti berikut ini:

26

o Jenis jasa yang diperbolehkan dan yang tidak diperbolehkan, yang menetapkan jenis-

jenis barang atau jasa yang bisa dibeli entitas dengan bantuan federal.

o Eligibilitas, yang menetapkan karakteristik orang atau kelompok kepada siapa entitas

dapat memberikan bantuan keuangan.

o Penandingan, yang menentukan jumlah yang harus diserahkan entitas dari sumber

daya mereka sendiri ke dalam proyek yang mendapat bantuan keuangan.

o Pelaporan, yang menentukan laporan lain yang harus diserahkan entitas.

o Pengujian dan ketentuan khusus, yang mungkin mencakup persyaratan seperti

mengadakan dengar pendapat mengenai usulan penggunaan dana dan tengat waktu

untuk pengeluaran dana.

Tindak Lanjut Audit

Auditor harus menindaklanjuti temuan-temuan audit terdahulu, dengan melakukan

prosedur untuk menilai kewajaran skedul ikhtisar dari temuan audit terdahulu yang

disiapkan oleh auditee. Auditor harus melaporkan sebagai temuan audit tahun berjalan,

jika auditor menyimpulkan bahwa skedul ikhtisar temuan audit terdahulu itu secara

material salah menyajikan status dari temuan audit terdahulu. Auditor juga harus

melakukan prosedur tindak lanjut audit, tanpa memperhatikan apakah salah satu temuan

audit terdahulu berhubungan dengan program utama dalam tahun berjalan.

Persyaratan Pelaporan

Laporan auditor bisa ditulis dalam format laporan gabungan atau laporan terpisah. Selain

pedoman yang diberikan dalam OMB Circular A-133, auditor juga harus memperhatikan hal-hal

berikut ini:

• AU 801, Pertimbangan Auditing Ketaatan dalam, Audit atas Entitas Pemerintahan dan

Penerima Bantuan Keuangan Pemerintah (SAS No. 74 dan 75).

• AT 100, Standar Atestasi (SSAE No. 1, 4, 5, 7, dan 9).

• AT 400, Atestasi Ketaatan (SSAE No. 3, 4, dan 9 serta SAS No. 74).

27

Isi laporan auditor akan dibahas di bawah ini.

o Pendapat mengenai Laporan Keuangan

Pertama, auditor harus mengeluarkan pendapat (atau menolak memberikan pendapat)

mengenai apakah laporan keuangan telah disajikan secara wajar dalam semua hal yang

material sesuai dengan prinsip akuntansi yang berlaku umum. Sebagai bagian dan

persyaratan ini, auditor harus mengeluarkan pendapat (atau menolak memberikan pendapat)

mengenai apakah Skedul Pengeluaran Pemberian Federal telah disajikan secara wajar dalam

semua hal yang material bila dihubungkan dengan laporan keuangan secara keseluruhan.

o Laporan mengenai Pengendalian Internal

Kedua, auditor harus mengeluarkan laporan mengenai pengendalian internal yang

berhubungan dengan laporan keuangan dan program utama. Laporan ini harus menguraikan

ruang lingkup pengujian pengendalian internal serta hasil pengujian itu, dan sesuai

keadaannya, mengacu pada Skedul Temuan dan Biaya yang Diragukan yang terpisah.

o Laporan mengenai Ketaatan

Ketiga, auditor harus mengeluarkan laporan mengenai ketaatan pada hukum, peraturan, dan

ketentuan kontrak atau perjanjian hibah: di mana ketidaktaatan mungkin akan berdampak

material terhadap laporan keuangan. Laporan ini juga harus memuat suatu pendapat (atau

penolakan memberikan pendapat) mengenai apakah auditee telah menaati hukum, peraturan,

dan ketentuan kontrak atau perjanjian hibah yang mungkin mempunyai dampak langsung

serta material terhadap setiap program utama. Sesuai dengan keadaannya, laporan harus

mengacu pada Skedul Temuan dan Biaya yang Diragukan yang terpisah (akan dibahas

dalam paragraf berikut ini).

o Skedul Temuan dan Biaya yang Diragukan

Terakhir auditor harus menyertakan suatu ikhtisar hasil audit dalam bentuk Skedul Temuan

dan Biaya yang Diragukan. Biaya yang diragukan (questioned cost) meliputi setiap biaya

yang dibebankan pada suatu program yang tidak diperbolehkan, tidak didokumentasikan,

tidak disetujui, atau tidak wajar. Skedul Temuan dan Biaya yang Diragukan meliputi

komponen utama berikut ini:

28

1. Ikhtisar hasil auditor yang harus mencakup:

o Jenis laporan yang dikeluarkan auditor mengenai laporan keuangan auditee

(misalnya, pendapat wajar tanpa pengecualian, pendapat wajar dengan pengecualian,

atau penolakan memberikan pendapat).

o Sesuai keadaannya, suatu pernyataan bahwa kondisi yang dapat dilaporkan dalam

pengendalian internal telah terungkap oleh audit atas laporan keuangan dan apakah

setiap kondisi tersebut merupakan kelemahan yang material.

o Suatu pernyataan mengenai apakah audit telah mengungkapkan setiap ketidaktaatan

yang material bagi laporan keuangan auditee.

o Sesuai keadaannya, suatu pernyataan bahwa kondisi yang dapat dilaporkan dalam

pengendalian internal atas program utama telah terungkap oleh audit dan apakah

setiap kondisi merupakan kelemahan yang material.

o Jenis laporan yang dikeluarkan auditor mengenai ketaatan untuk program utama

(misalnya, pendapat wajar tanpa pengecualian, pendapat wajar dengan pengecualian,

atau penolakan memberikan pendapat).

o Suatu pernyataan mengenai apakah audit mengungkapkan setiap temuan audit

termasuk (1) kondisi yang dapat dilaporkan dalam pengendalian internal atas program

utama, (2) Ketidaktaan yang material pada ketentuan hukum, peraturan, kontrak,

janjian hibah yang berkaitan dengan program utama,(3) Biaya yang diragukan yang

sudah diketahui lebih besar dari $10.000 untuk satu jenis persyaratan ketaatan pada

program utama, atau yang tidak diaudit sebagai program utama, (4) situasi

menjelaskan mengapa laporan auditor mengenai ketataan program utama bukan berisi

pendapat wajar tanpa pengecualian, dan (5) kecurangan yang sudah diketahui

mempengaruhi pemberian federal.

o Identifikasi program-program utama.

o Threshold jumlah dolar yang digunakan untuk memberdakan antara program Jenis A

dan Jenis B dalam pendekatan berdasarkan risiko untuk menentukan ruang lingkup

audit.

o Suatu pernyataan mengenai apakah auditee memenuhi sebagai auditee berisiko

rendah.

29

2. Temuan-temuan yang berkaitan dengan laporan Keuangan, diwajibkan untuk dilaporkan

sesuai dengan GAGAS.

3. Temuan dan biaya yang diragukan untuk pemberian federal.

4. Suatu laporan, sebagai temuan audit tahun berjalan, jika menyimpulkan bahwa skedul

temuan audit terdahulu .secara material salah menyajikan status setiap temuan audit

terdahulu.

D. BAPEPAM

BADAN PENGAWAS PASAR MODAL

Pasal 3

(1) Pembinaan, pengaturan, dan pengawasan sehari-hari kegiatan Pasar Modal dilakukan oleh

Badan Pengawas Pasar Modal yang selanjutnya disebut Bapepam.

(2) Bapepam berada di bawah dan bertanggung jawab kepada Menteri.

Pasal 4

Pembinaan, pengaturan, dan pengawasan sebagaimana dimaksud dalam Pasal 3 dilaksanakan

oleh Bapepam dengan tujuan mewujudkan terciptanya kegiatan Pasar Modal yang teratur,

wajar, dan efisien serta melindungi kepentingan pemodal dan masyarakat.

Pasal 5

Dalam melaksanakan ketentuan sebagaimana dimaksud dalam Pasal 3 dan Pasal 4, Bapepam

berwenang untuk:

a. memberi:

1) izin usaha kepada Bursa Efek, Lembaga Kliring dan Penjaminan, Lembaga

Penyimpanan dan Penyelesaian, Reksa Dana, Perusahaan Efek, Penasihat Investasi,

dan Biro Administrasi Efek;

2) izin orang perseorangan bagi Wakil Penjamin Emisi Efek, Wakil Perantara

Pedagang Efek, dan Wakil Manajer Investasi; dan

3) persetujuan bagi Bank Kustodian;

b. mewajibkan pendaftaran Profesi Penunjang Pasar Modal dan Wali Amanat;

30

c. menetapkan persyaratan dan tata cara pencalonan dan memberhentikan untuk sementara

waktu komisaris dan atau direktur serta menunjuk manajemen sementara Bursa Efek,

Lembaga Kliring dan Penjaminan, serta Lembaga Penyimpanan dan Penyelesaian sampai

dengan dipilihnya komisaris dan atau direktur yang baru;

d. menetapkan persyaratan dan tata cara Pernyataan Pendaftaran serta menyatakan,

menunda, atau membatalkan efektifnya Pernyataan Pendaftaran;

e. mengadakan pemeriksaan dan penyidikan terhadap setiap Pihak dalam hal terjadi

peristiwa yang diduga merupakan pelanggaran terhadap Undang-undang ini dan atau

peraturan pelaksanaannya;

f. mewajibkan setiap Pihak untuk:

1) menghentikan atau memperbaiki iklan atau promosi yang berhubungan dengan

kegiatan di Pasar Modal; atau

2) mengambil langkah-langkah yang diperlukan untuk mengatasi akibat yang timbul

dari iklan atau promosi dimaksud;

g. melakukan pemeriksaan terhadap:

1) setiap Emiten atau Perusahaan Publik yang telah atau diwajibkan menyampaikan

Pernyataan Pendaftaran kepada Bapepam; atau

2) Pihak yang dipersyaratkan memiliki izin usaha, izin orang perseorangan,

persetujuan, atau pendaftaran profesi berdasarkan Undang-undang ini;

h. menunjuk Pihak lain untuk melakukan pemeriksaan tertentu dalam rangka pelaksanaan

wewenang Bapepam sebagaimana dimaksud dalam huruf g;

i. mengumumkan hasil pemeriksaan;

j. membekukan atau membatalkan pencatatan suatu Efek pada Bursa Efek atau

menghentikan Transaksi Bursa atas Efek tertentu untuk jangka waktu tertentu guna

melindungi kepentingan pemodal;

k. menghentikan kegiatan perdagangan Bursa Efek untuk jangka waktu tertentu dalam hal

keadaan darurat;

31

l. memeriksa keberatan yang diajukan oleh Pihak yang dikenakan sanksi oleh Bursa Efek,

Lembaga Kliring dan Penjaminan, atau Lembaga Penyimpanan dan Penyelesaian serta

memberikan keputusan membatalkan atau menguatkan pengenaan sanksi dimaksud;

m. menetapkan biaya perizinan, persetujuan, pendaftaran, pemeriksaan, dan penelitian serta

biaya lain dalam rangka kegiatan Pasar Modal;

n. melakukan tindakan yang diperlukan untuk mencegah kerugian masyarakat sebagai akibat

pelanggaran atas ketentuan di bidang Pasar Modal;

o. memberikan penjelasan lebih lanjut yang bersifat teknis atas Undang-undang ini atau

peraturan pelaksanaannya;

p. menetapkan instrumen lain sebagai Efek selain yang telah ditentukan dalam Pasal 1 angka

5; dan

q. melakukan hal-hal lain yang diberikan berdasarkan Undang-undang ini.

Fungsi BAPEPAM

Berdasarkan Undang-undang No. 8 Tahun 1995 tentang Pasar Modal, pembinaan,

pengaturan, dan pengawasan sehari-hari Pasar Modal dilakukan oleh Bapepam yang

bertujuan untuk mewujudkan kegiatan pasar modal yang teratur, wajar dan efisien serta

melindungi kepentingan pemodal dan masyarakat.

Dalam melaksanakan fungsi tersebut, Bapepam mempunyai kewenangan untuk

memberikan izin, persetujuan, dan pendaftaran kepada para pelaku Pasar Modal,

memproses pendaftaran dalam rangka Penawaran Umum, menerbitkan peraturan

pelaksanaan dari perundang-undangan di bidang Pasar Modal, dan melakukan penegakan

hukum atas setiap pelanggaran terhadap peraturan perundang-undangan di bidang Pasar

Modal.

Wewenang

32

Pada pasal 5 UU Pasar Modal, Bapepam berwenang untuk:

a. memberi :

1) izin usaha kepada Bursa Efek, Lembaga Kliring dan Penjaminan, Lembaga

Penyimpanan dan Penyelesaian, Reksa Dana, Perusahaan Efek, Penasihat

Investasi, dan Biro Administrasi Efek

2) izin orang perseorangan bagi Wakil Penjamin Emisi Efek, Wakil Perantara

Pedagang Efek, dan Wakil Manajer Investasi

3) persetujuan bagi Bank Kustodian;

b. mewajibkan pendaftaran Profesi Penunjang Pasar Modal dan Wali Amanat;

c. menetapkan persyaratan dan tata cara pencalonan dan memberhentikan untuk

sementara waktu komisaris dan atau direktur serta menunjuk manajemen sementara

Bursa Efek, Lembaga Kliring dan Penjaminan, serta Lembaga Penyimpanan dan

Penyelesaian sampai dengan dipilihnya komisaris dan atau direktur yang baru;

d. menetapkan persyaratan dan tata cara Pernyataan Pendaftaran serta menyatakan,

menunda atau membatalkan efektifnya Pernyataan Pendaftaran;

e. mengadakan pemeriksaan dan penyidikan terhadap setiap Pihak dalam hal terjadi

peristiwa yang diduga merupakan pelanggaran terhadap Undang-undang dan atau

peraturan pelaksanaanya;

f. mewajibkan setiap Pihak untuk :

1) menghentikan atau memperbaiki iklan atau promosi yang berhubungan dengan

kegiatan di Pasar Modal; atau

2) mengambil langkah-langkah yang diperlukan untuk mengatasi akibat yang timbul

dari iklan atau promosi dimaksud;

g. melakukan pemeriksaan terhadap :

1) setiap Emiten atau Perusahaan Publik yang telah atau diwajibkan menyampaikan

Pernyataan Pendaftaran kepada Bapepam; atau

2) Pihak yang dipersyaratkan memiliki izin usaha, izin orang perseorangan,

persetujuan, atau pendaftaran profesi berdasarkan Undang-undang;

h. menunjuk Pihak lain untuk melakukan pemeriksaan tertentu dalam rangka

pelaksanaan wewenang Bapepam sebagaimana dimaksud dalam huruf g;

i. mengumumkan hasil pemeriksaan;

33

j. membekukan atau membatalkan pencatatan suatu Efek pada Bursa Efek atau

menghentikan transaksi Bursa atas Efek tertentu untuk jangka waktu tertentu guna

melindungi kepentingan pemodal;

k. menghentikan kegiatan perdagangan Bursa Efek untuk jangka waktu tertentu dalam

hal keadaan darurat;

l. memeriksa keberatan yang diajukan oleh Pihak yang dikenakan sanksi oleh Bursa

Efek, Lembaga Kliring dsan Penjaminan, atau Lembaga Penyimpanan dan

Penyelesaian serta memberikan keputusan membatalakan atau menguatkan

pengenaan sanksi dimaksud;

m. menetapkan biaya perizinan, persetujuan, pendaftaran, pemeriksaan, dan penelitian

serta biaya lain dalam rangka kegiatan Pasar Modal

n. melakukan tindakan yang diperlukan untuk mencegah kerugian masyarakat sebagai

akibat pelanggaran atas ketentuan di bidang Pasar Modal

o. memberikan penjelasan lebih lanjut yang bersifat teknis atas UUPM atau peraturan

pelaksanaannya;

p. menetapkan instrumen lain sebagai Efek selain yang telah ditentukan dalam Pasal 1

angka 5 UU PM;dan

q. melakukan hal-hal lain yang diberikan berdasarkan Undang-undang Pasar Modal.

Fungsi

Dijelaskan dalam pasal 3 Kepmenkeu RI No : 503/KMK.01/1997 tentang Organisasi dan

Tata Kerja Badan Pengawas Pasar Modal, fungsi Bapepam adalah:

a. penyusunan peraturan di bidang Pasar Modal;

b. penyusunan peraturan di bidang Pasar Modal;

c. pembinaan dan pengawasan terhadap Pihak yang memperoleh izin usaha,

persetujuan, pendaftaran dari Bapepam dan Pihak lain yang bergerak di Pasar

Modal;

d. penetapan prinsip-prinsip keterbukaan perusahaan bagi Emiten dan Perusahaan

Publik;

34

e. penyelesaian keberatan yang diajukan oleh Pihak yang dikenakan sanksi oleh

Bursa Efek, Lembaga Kliring dan Penjaminan, dan Lembaga Penyimpanan dan

Penyelesaian;

f. penetapan ketentuan akuntansi di bidang Pasar Modal;

g. pengamanan teknis pelaksanaan tugas pokok Bapepam sesuaidengan

kebijaksanaan yang ditetapkan oleh Menteri Keuangan dan berdasarkan peraturan

perundang-undangan yang berlaku.

35

Related Documents