Kebijakan Fiskal Sektor Kehutanan Prof. Dr. Singgih Riphat Badan Kebijakan Fiskal Departemen Keuangan

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Kebijakan Fiskal SektorKehutanan

Prof. Dr. Singgih RiphatBadan Kebijakan Fiskal

Departemen Keuangan

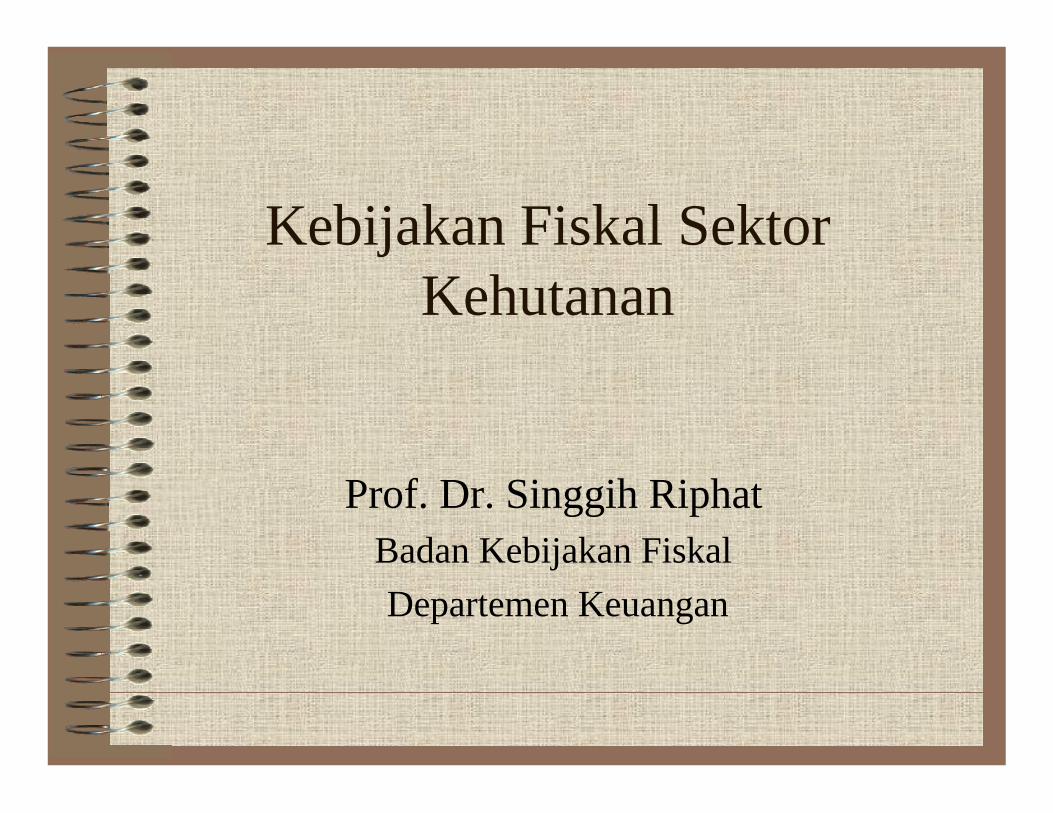

PENYUMBANG EMISI CO2 TERBESAR DI DUNIA

• Indonesia menempati urutan ke 16 dari 25 negara penyumbang emisi terbesar

• Apabila deforetasi dimasukkan, Indonesia menempati urutan ke 3-5• Bila gambut dimasukkan , urutan Indonesia menjadi ke 2 setelah USA

HUTAN DAN PERUBAHAN IKLIM

• Kehutanan memiliki peran ganda dalam konteks perubahan iklim:

– Sebagai peng-emisi karbon (Carbon emitter)• Terjadi pada saat penebangan dan pembakaran hutan• Terjadi pada saat penebangan dan pembakaran hutan

• CO2 yang tersimpan dalam pohon akan keluar

• Semakin luas hutang ditebang, semakin besar CO2 yang dikeluarkan

– Sebagai penyerap karbon (Carbon Sink)• Penyerapan CO2 melalui daun pada siang hari

• Semakin luas tutupan hutan, semakin banyak CO2 yang diserap

LAJU DEFORESTASI

Rata-rata laju Deforestasi mencapai 1,08 juta Ha / Tahun

LAJU REHABILITASI

GAP

Sumber : Dep. Kehutanan

• Laju Deforestasi tidak mampu diimbangi oleh laju rehabilitasi• Terjadi Net Deforestasi sebesar 300 ribu Ha / tahun

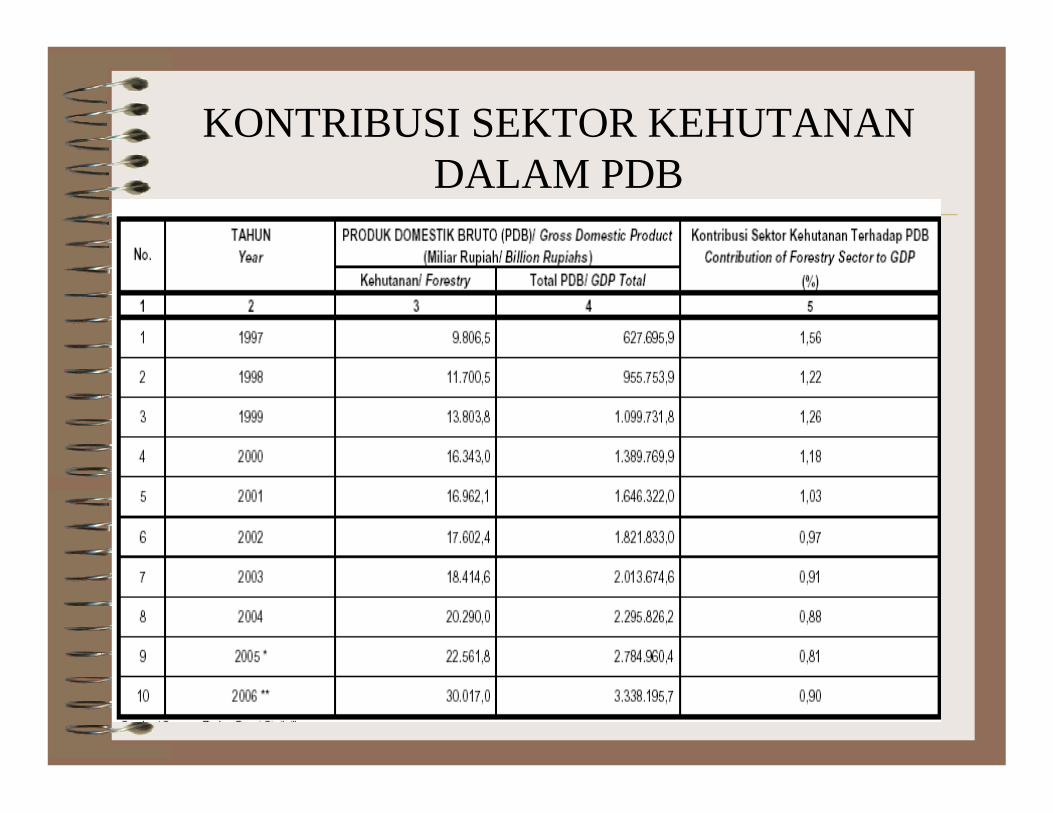

KONTRIBUSI SEKTOR KEHUTANAN DALAM PDB

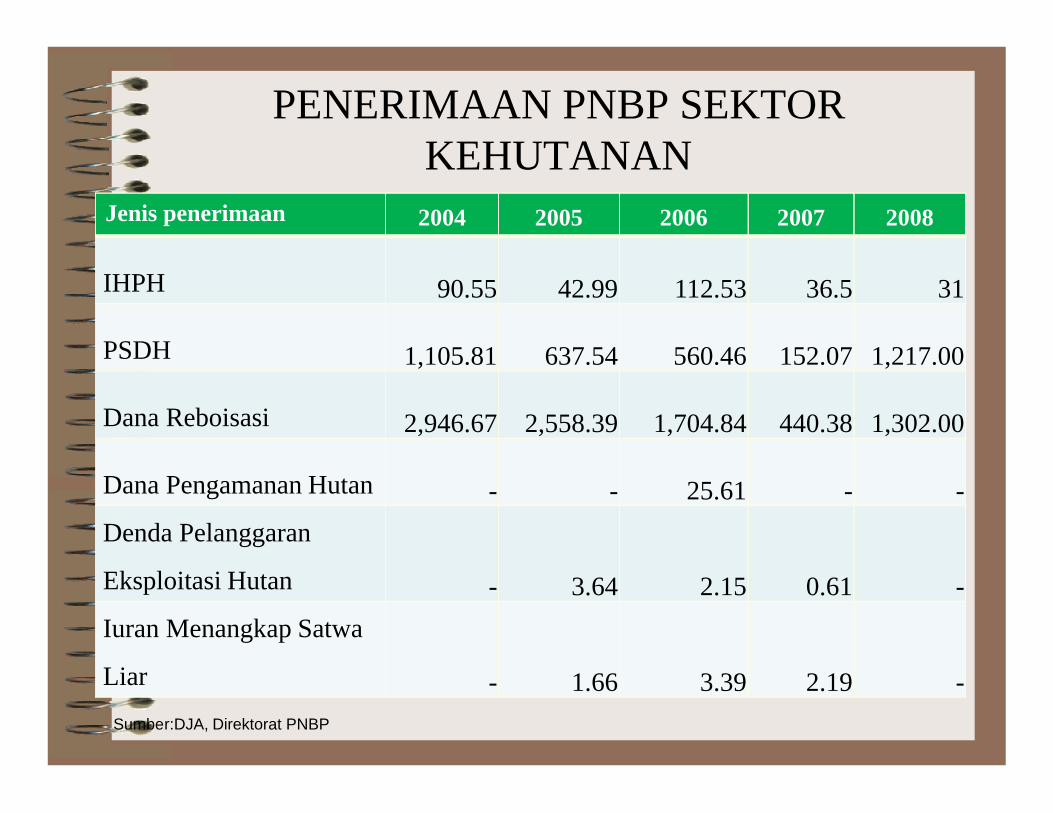

PENERIMAAN PNBP SEKTOR KEHUTANAN

Jenis penerimaan 2004 2005 2006 2007 2008

IHPH 90.55 42.99 112.53 36.5 31

PSDH 1,105.81 637.54 560.46 152.07 1,217.00

Dana ReboisasiDana Reboisasi 2,946.67 2,558.39 1,704.84 440.38 1,302.00

Dana Pengamanan Hutan - - 25.61 - -

Denda Pelanggaran

Eksploitasi Hutan - 3.64 2.15 0.61 -

Iuran Menangkap Satwa

Liar - 1.66 3.39 2.19 -

Sumber:DJA, Direktorat PNBP

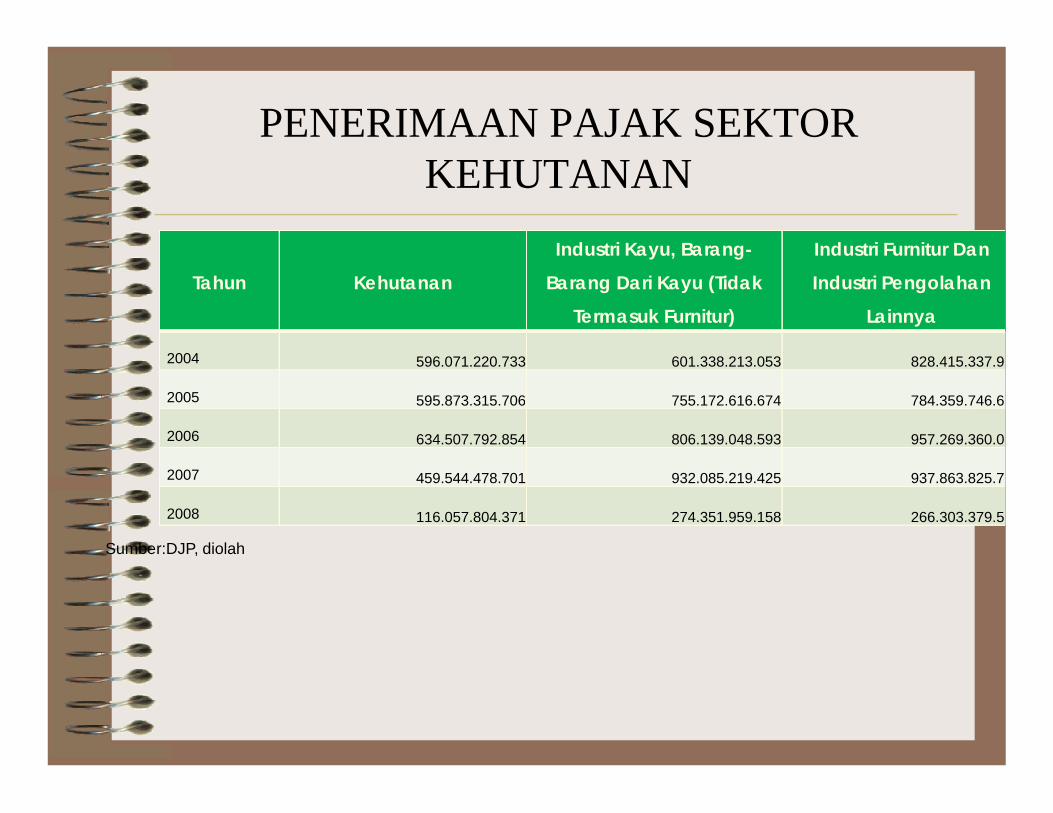

PENERIMAAN PAJAK SEKTOR KEHUTANAN

Tahun Kehutanan

Industri Kayu, Barang-

Barang Dari Kayu (Tidak

Termasuk Furnitur)

Industri Furnitur Dan

Industri Pengolahan

Lainnya

2004 596.071.220.733 601.338.213.053 828.415.337.911

2005 595.873.315.706 755.172.616.674 784.359.746.624595.873.315.706 755.172.616.674 784.359.746.624

2006 634.507.792.854 806.139.048.593 957.269.360.091

2007 459.544.478.701 932.085.219.425 937.863.825.701

2008 116.057.804.371 274.351.959.158 266.303.379.523

Sumber:DJP, diolah

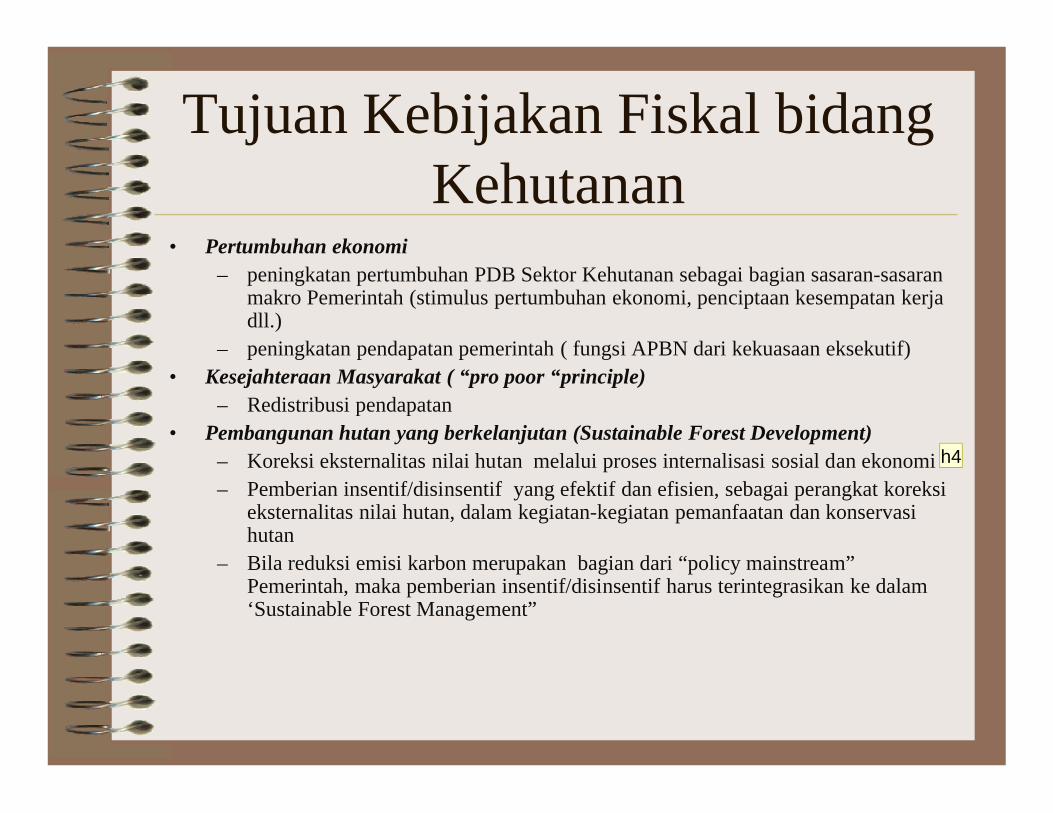

Tujuan Kebijakan Fiskal bidangKehutanan

• Pertumbuhan ekonomi– peningkatan pertumbuhan PDB Sektor Kehutanan sebagai bagian sasaran-sasaran

makro Pemerintah (stimulus pertumbuhan ekonomi, penciptaan kesempatan kerjadll.)

– peningkatan pendapatan pemerintah ( fungsi APBN dari kekuasaan eksekutif)• Kesejahteraan Masyarakat ( “pro poor “principle)

– Redistribusi pendapatan– Redistribusi pendapatan• Pembangunan hutan yang berkelanjutan (Sustainable Forest Development)

– Koreksi eksternalitas nilai hutan melalui proses internalisasi sosial dan ekonomi– Pemberian insentif/disinsentif yang efektif dan efisien, sebagai perangkat koreksi

eksternalitas nilai hutan, dalam kegiatan-kegiatan pemanfaatan dan konservasihutan

– Bila reduksi emisi karbon merupakan bagian dari “policy mainstream” Pemerintah, maka pemberian insentif/disinsentif harus terintegrasikan ke dalam‘Sustainable Forest Management”

h4

Slide 9

h4 Ilustrasi-Ilustrasi eksternalitas di sektor kehutanan:1.Nilai Pelestarian Hutan (Forest Conservation) & DAS (Watershed Management) vs Market Price kayu gelondongan2. Nilai Kerugian Banjir vs Biaya Investasi Forest Conservation & Watershed Managementharryks; 14/11/2009

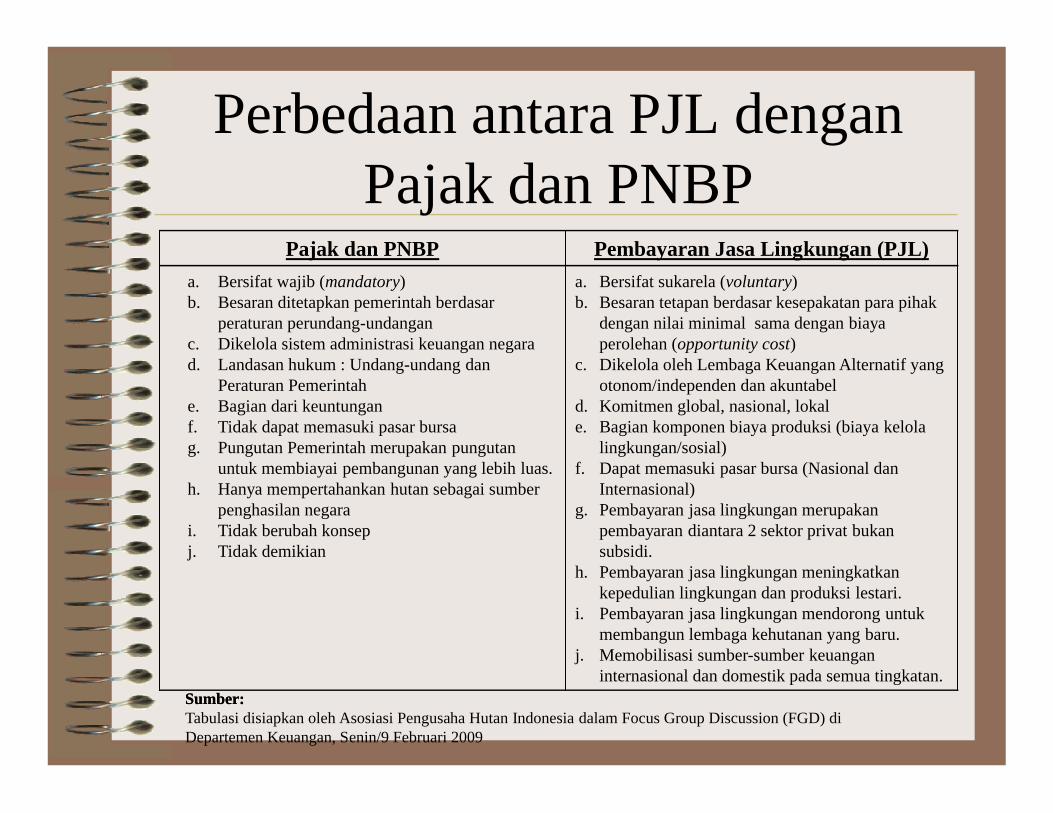

Perbedaan antara PJL denganPajak dan PNBP

Pajak dan PNBP Pembayaran Jasa Lingkungan (PJL)

a. Bersifat wajib (mandatory) b. Besaran ditetapkan pemerintah berdasar

peraturan perundang-undanganc. Dikelola sistem administrasi keuangan negarad. Landasan hukum : Undang-undang dan

Peraturan Pemerintahe. Bagian dari keuntungan

a. Bersifat sukarela (voluntary) b. Besaran tetapan berdasar kesepakatan para pihak

dengan nilai minimal sama dengan biaya perolehan (opportunity cost)

c. Dikelola oleh Lembaga Keuangan Alternatif yang otonom/independen dan akuntabel

d. Komitmen global, nasional, lokale. Bagian dari keuntungan f. Tidak dapat memasuki pasar bursag. Pungutan Pemerintah merupakan pungutan

untuk membiayai pembangunan yang lebih luas.h. Hanya mempertahankan hutan sebagai sumber

penghasilan negarai. Tidak berubah konsepj. Tidak demikian

d. Komitmen global, nasional, lokale. Bagian komponen biaya produksi (biaya kelola

lingkungan/sosial)f. Dapat memasuki pasar bursa (Nasional dan

Internasional)g. Pembayaran jasa lingkungan merupakan

pembayaran diantara 2 sektor privat bukan subsidi.

h. Pembayaran jasa lingkungan meningkatkan kepedulian lingkungan dan produksi lestari.

i. Pembayaran jasa lingkungan mendorong untuk membangun lembaga kehutanan yang baru.

j. Memobilisasi sumber-sumber keuangan internasional dan domestik pada semua tingkatan.

Sumber:Sumber:Tabulasi disiapkan oleh Asosiasi Pengusaha Hutan Indonesia dalam Focus Group Discussion (FGD) di Departemen Keuangan, Senin/9 Februari 2009

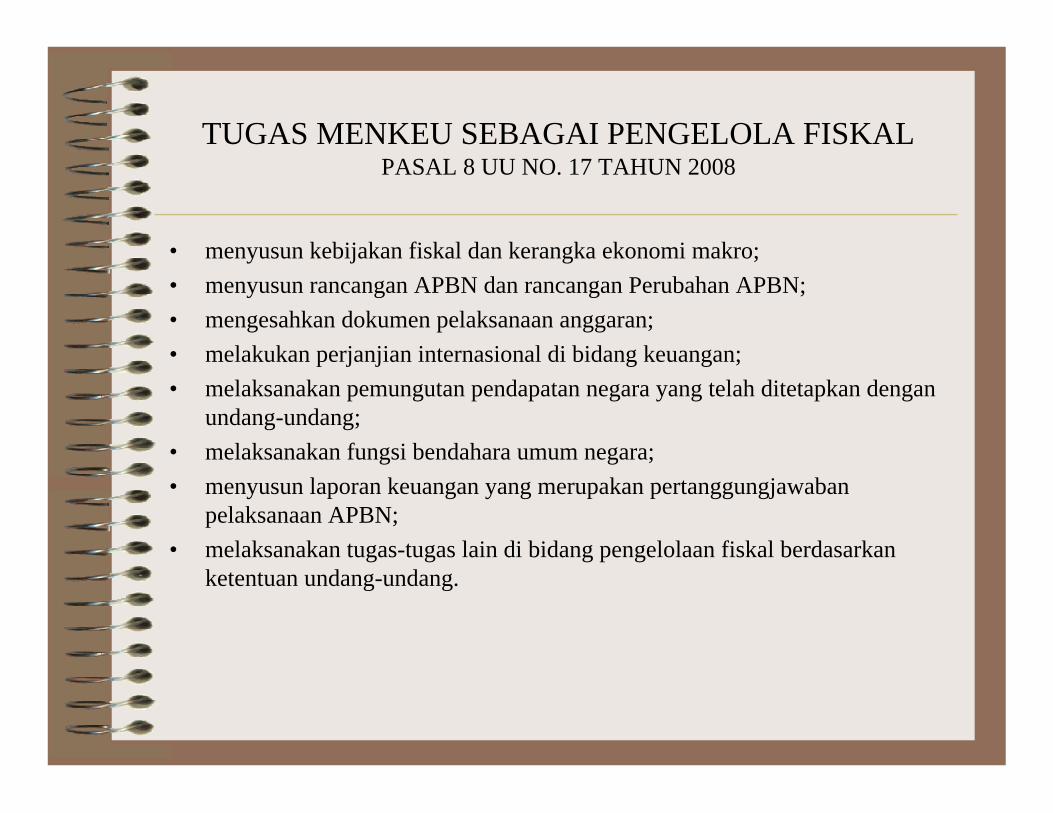

TUGAS MENKEU SEBAGAI PENGELOLA FISKALPASAL 8 UU NO. 17 TAHUN 2008

• menyusun kebijakan fiskal dan kerangka ekonomi makro;

• menyusun rancangan APBN dan rancangan Perubahan APBN;

• mengesahkan dokumen pelaksanaan anggaran;

• melakukan perjanjian internasional di bidang keuangan;

• melaksanakan pemungutan pendapatan negara yang telah ditetapkan dengan undang-undang;undang-undang;

• melaksanakan fungsi bendahara umum negara;

• menyusun laporan keuangan yang merupakan pertanggungjawaban pelaksanaan APBN;

• melaksanakan tugas-tugas lain di bidang pengelolaan fiskal berdasarkan ketentuan undang-undang.

Kebijakan Fiskal Pada REDD

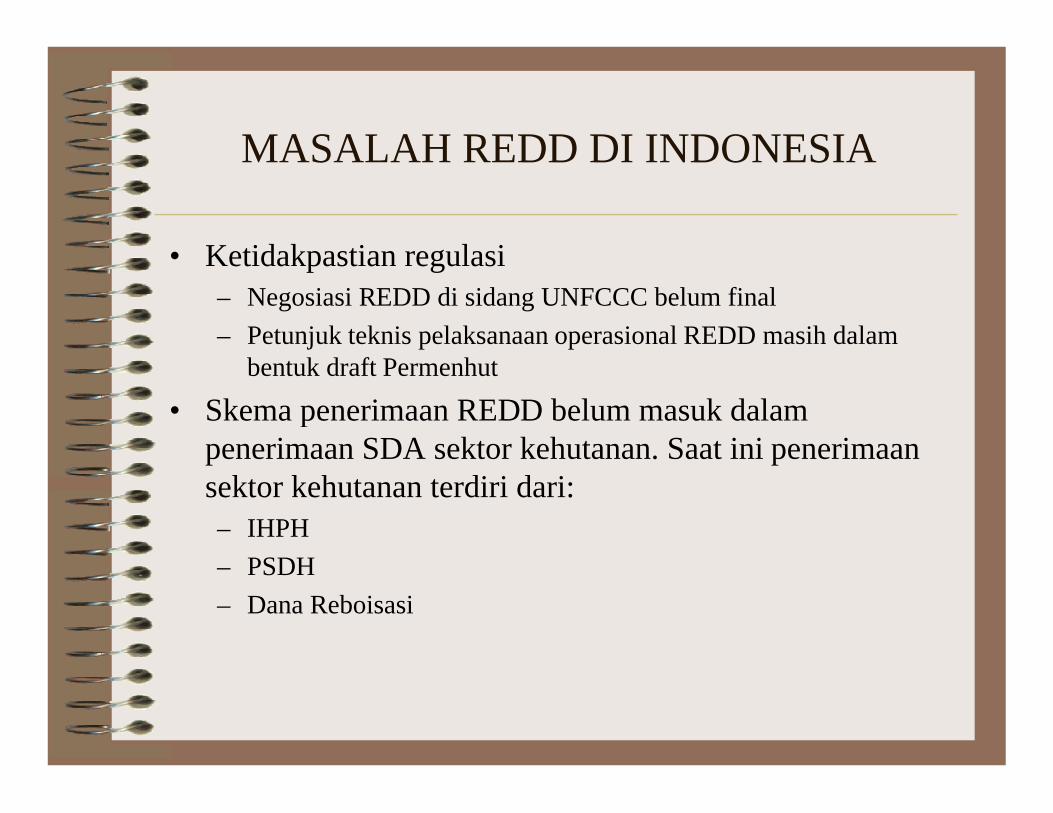

MASALAH REDD DI INDONESIA

• Ketidakpastian regulasi– Negosiasi REDD di sidang UNFCCC belum final

– Petunjuk teknis pelaksanaan operasional REDD masih dalam bentuk draft Permenhut

• Skema penerimaan REDD belum masuk dalam • Skema penerimaan REDD belum masuk dalam penerimaan SDA sektor kehutanan. Saat ini penerimaan sektor kehutanan terdiri dari:– IHPH

– PSDH

– Dana Reboisasi

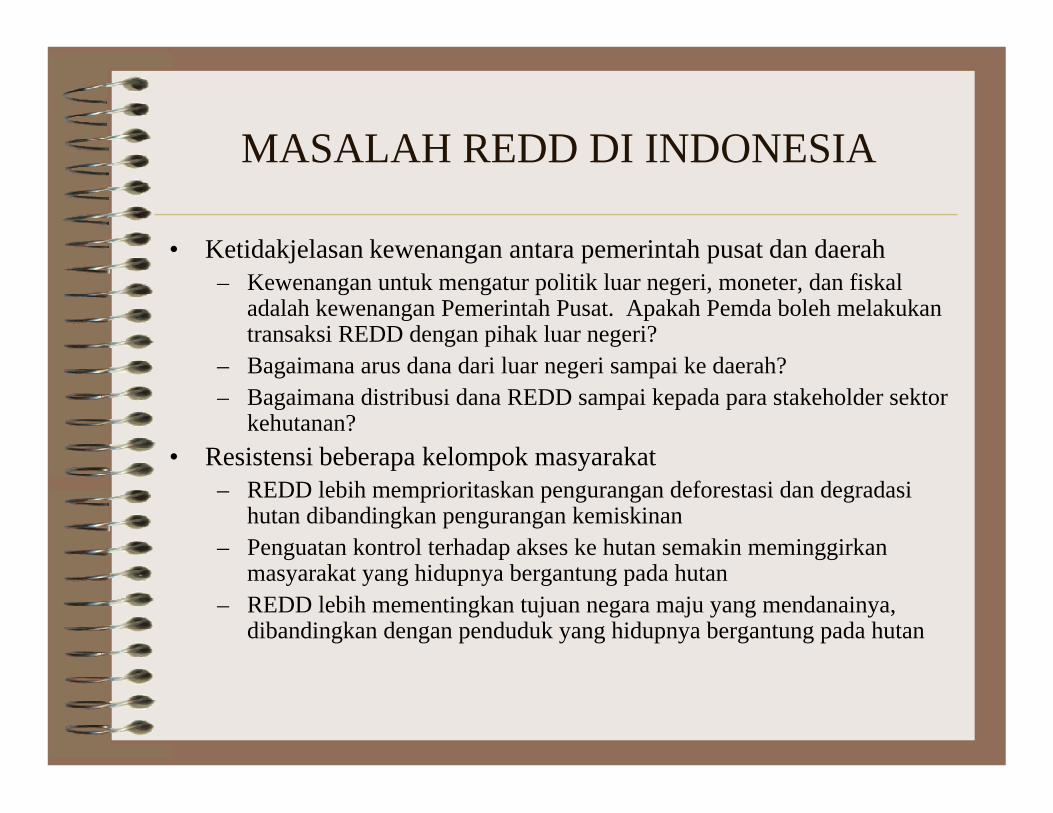

MASALAH REDD DI INDONESIA

• Ketidakjelasan kewenangan antara pemerintah pusat dan daerah– Kewenangan untuk mengatur politik luar negeri, moneter, dan fiskal

adalah kewenangan Pemerintah Pusat. Apakah Pemda boleh melakukan transaksi REDD dengan pihak luar negeri?

– Bagaimana arus dana dari luar negeri sampai ke daerah?– Bagaimana distribusi dana REDD sampai kepada para stakeholder sektor – Bagaimana distribusi dana REDD sampai kepada para stakeholder sektor

kehutanan?

• Resistensi beberapa kelompok masyarakat– REDD lebih memprioritaskan pengurangan deforestasi dan degradasi

hutan dibandingkan pengurangan kemiskinan– Penguatan kontrol terhadap akses ke hutan semakin meminggirkan

masyarakat yang hidupnya bergantung pada hutan– REDD lebih mementingkan tujuan negara maju yang mendanainya,

dibandingkan dengan penduduk yang hidupnya bergantung pada hutan

MASALAH REDD DI INDONESIA

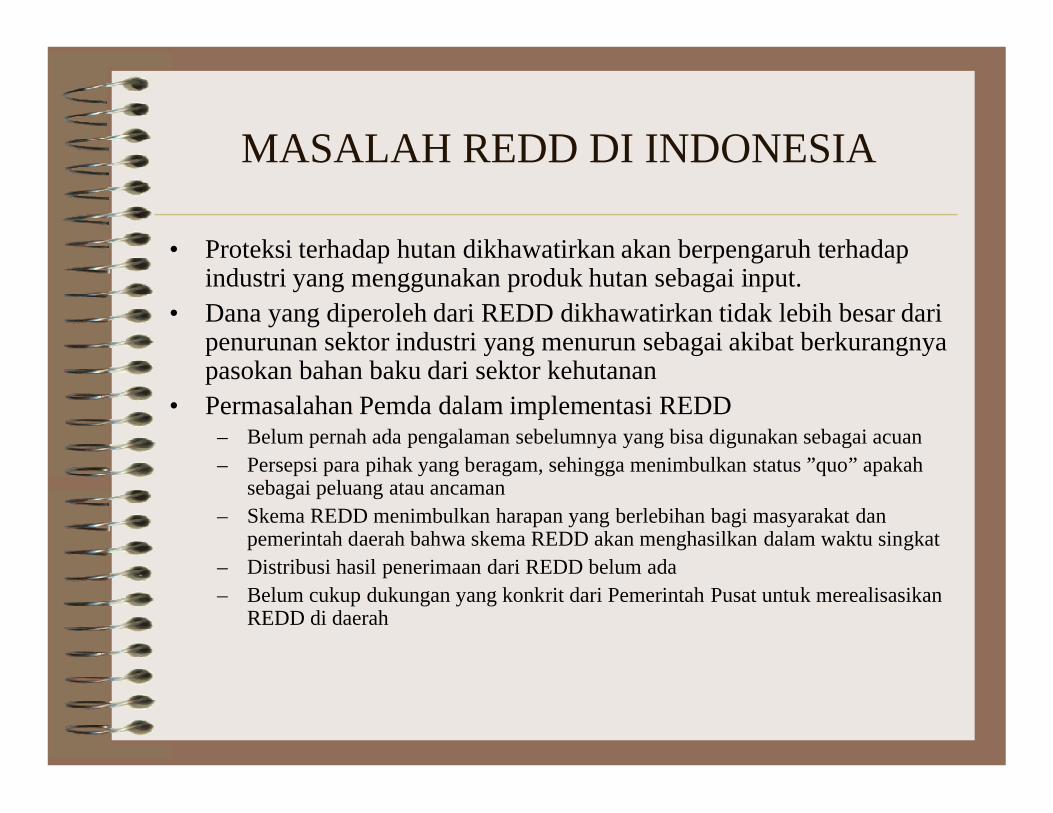

• Proteksi terhadap hutan dikhawatirkan akan berpengaruh terhadap industri yang menggunakan produk hutan sebagai input.

• Dana yang diperoleh dari REDD dikhawatirkan tidak lebih besar dari penurunan sektor industri yang menurun sebagai akibat berkurangnya pasokan bahan baku dari sektor kehutanan

• Permasalahan Pemda dalam implementasi REDD• Permasalahan Pemda dalam implementasi REDD– Belum pernah ada pengalaman sebelumnya yang bisa digunakan sebagai acuan– Persepsi para pihak yang beragam, sehingga menimbulkan status ”quo” apakah

sebagai peluang atau ancaman– Skema REDD menimbulkan harapan yang berlebihan bagi masyarakat dan

pemerintah daerah bahwa skema REDD akan menghasilkan dalam waktu singkat– Distribusi hasil penerimaan dari REDD belum ada– Belum cukup dukungan yang konkrit dari Pemerintah Pusat untuk merealisasikan

REDD di daerah

S U N AR S I P

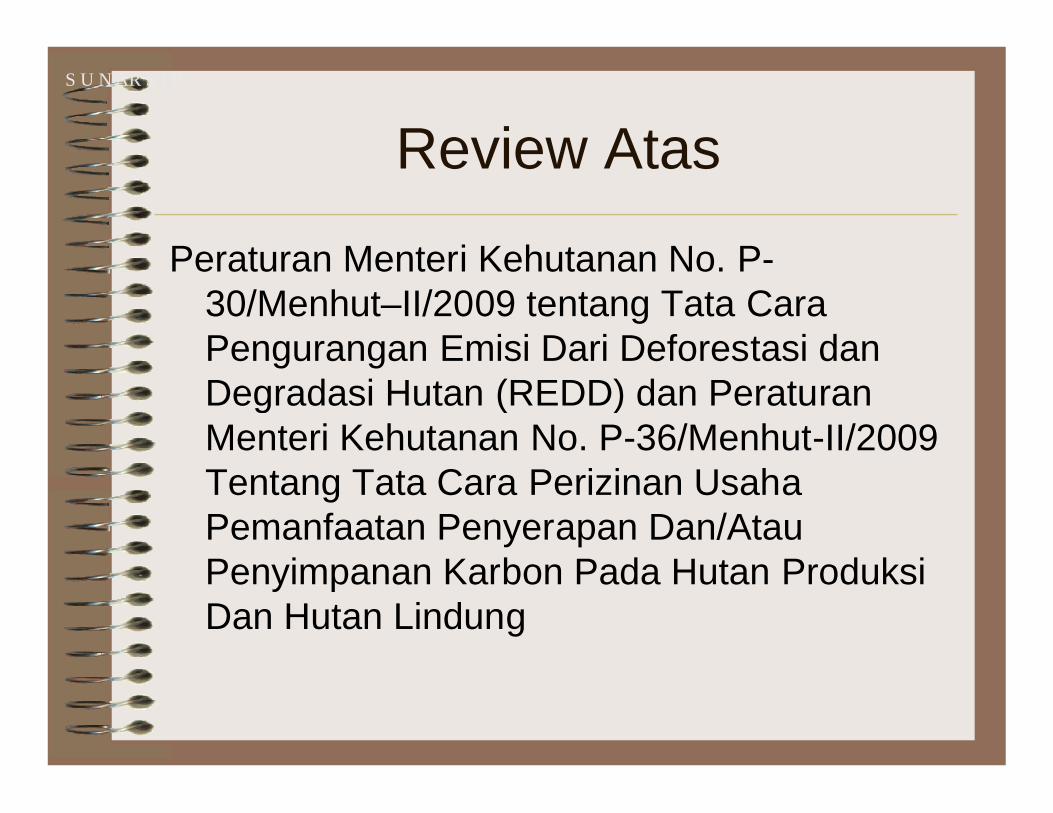

Review Atas

Peraturan Menteri Kehutanan No. P-30/Menhut–II/2009 tentang Tata Cara Pengurangan Emisi Dari Deforestasi dan Degradasi Hutan (REDD) dan Peraturan Degradasi Hutan (REDD) dan Peraturan Menteri Kehutanan No. P-36/Menhut-II/2009 Tentang Tata Cara Perizinan Usaha Pemanfaatan Penyerapan Dan/Atau Penyimpanan Karbon Pada Hutan Produksi Dan Hutan Lindung

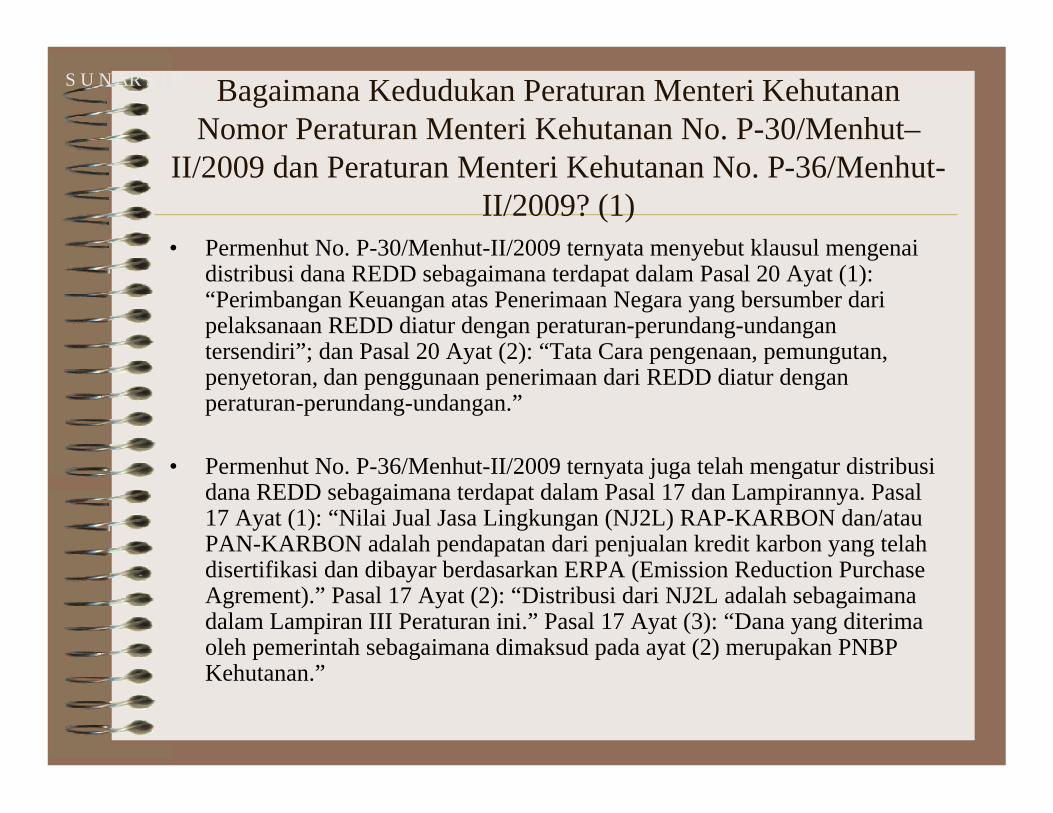

S U N AR S I P Bagaimana Kedudukan Peraturan Menteri Kehutanan Nomor Peraturan Menteri Kehutanan No. P-30/Menhut–

II/2009 dan Peraturan Menteri Kehutanan No. P-36/Menhut-II/2009? (1)

• Permenhut No. P-30/Menhut-II/2009 ternyata menyebut klausul mengenai distribusi dana REDD sebagaimana terdapat dalam Pasal 20 Ayat (1): “Perimbangan Keuangan atas Penerimaan Negara yang bersumber dari pelaksanaan REDD diatur dengan peraturan-perundang-undangan tersendiri”; dan Pasal 20 Ayat (2): “Tata Cara pengenaan, pemungutan, penyetoran, dan penggunaan penerimaan dari REDD diatur dengan peraturan-perundang-undangan.”peraturan-perundang-undangan.”

• Permenhut No. P-36/Menhut-II/2009 ternyata juga telah mengatur distribusi dana REDD sebagaimana terdapat dalam Pasal 17 dan Lampirannya. Pasal 17 Ayat (1): “Nilai Jual Jasa Lingkungan (NJ2L) RAP-KARBON dan/atau PAN-KARBON adalah pendapatan dari penjualan kredit karbon yang telah disertifikasi dan dibayar berdasarkan ERPA (Emission Reduction Purchase Agrement).” Pasal 17 Ayat (2): “Distribusi dari NJ2L adalah sebagaimana dalam Lampiran III Peraturan ini.” Pasal 17 Ayat (3): “Dana yang diterima oleh pemerintah sebagaimana dimaksud pada ayat (2) merupakan PNBP Kehutanan.”

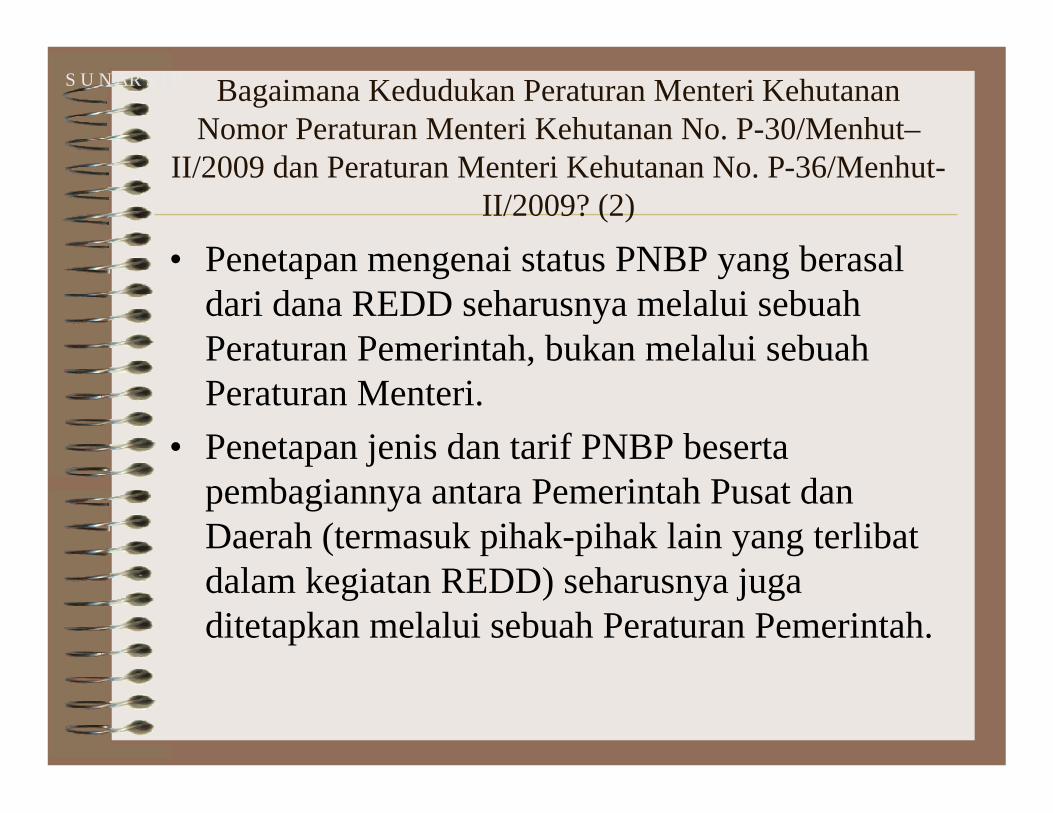

S U N AR S I P Bagaimana Kedudukan Peraturan Menteri Kehutanan Nomor Peraturan Menteri Kehutanan No. P-30/Menhut–

II/2009 dan Peraturan Menteri Kehutanan No. P-36/Menhut-II/2009? (2)

• Penetapan mengenai status PNBP yang berasal dari dana REDD seharusnya melalui sebuah Peraturan Pemerintah, bukan melalui sebuah Peraturan Menteri.Peraturan Menteri.

• Penetapan jenis dan tarif PNBP beserta pembagiannya antara Pemerintah Pusat dan Daerah (termasuk pihak-pihak lain yang terlibat dalam kegiatan REDD) seharusnya juga ditetapkan melalui sebuah Peraturan Pemerintah.

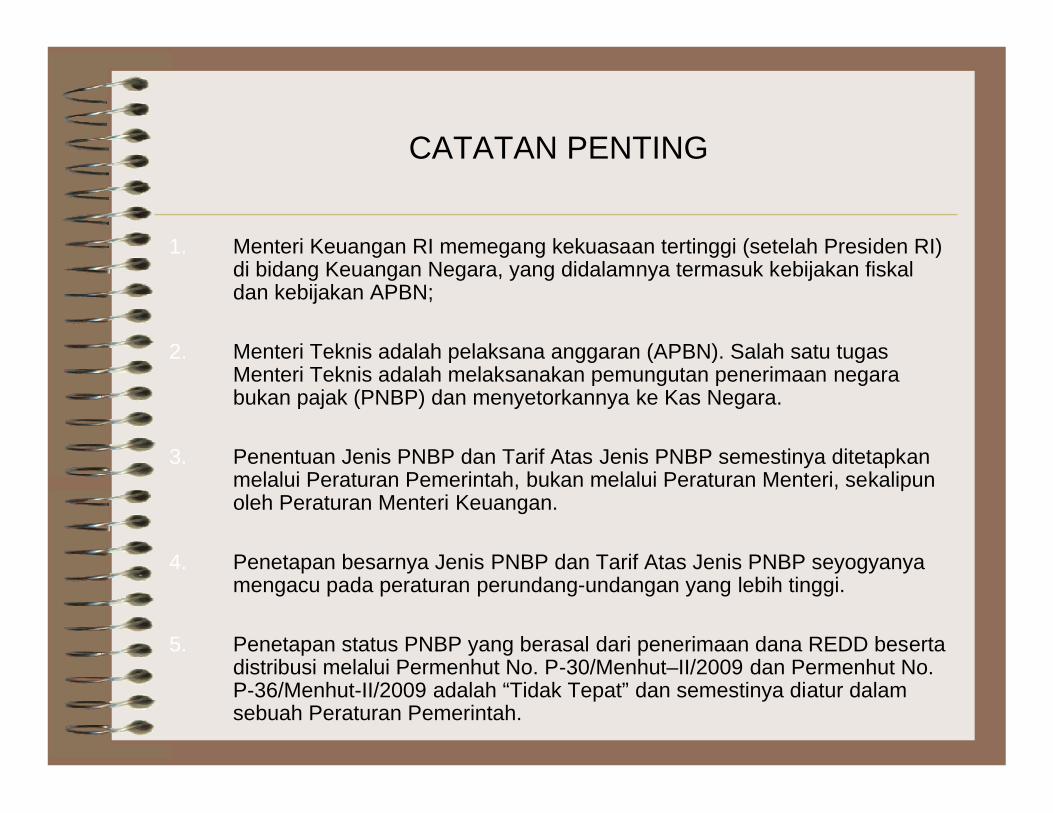

CATATAN PENTING

1. Menteri Keuangan RI memegang kekuasaan tertinggi (setelah Presiden RI) di bidang Keuangan Negara, yang didalamnya termasuk kebijakan fiskal dan kebijakan APBN;

2. Menteri Teknis adalah pelaksana anggaran (APBN). Salah satu tugas Menteri Teknis adalah melaksanakan pemungutan penerimaan negara bukan pajak (PNBP) dan menyetorkannya ke Kas Negara.bukan pajak (PNBP) dan menyetorkannya ke Kas Negara.

3. Penentuan Jenis PNBP dan Tarif Atas Jenis PNBP semestinya ditetapkan melalui Peraturan Pemerintah, bukan melalui Peraturan Menteri, sekalipun oleh Peraturan Menteri Keuangan.

4. Penetapan besarnya Jenis PNBP dan Tarif Atas Jenis PNBP seyogyanya mengacu pada peraturan perundang-undangan yang lebih tinggi.

5. Penetapan status PNBP yang berasal dari penerimaan dana REDD beserta distribusi melalui Permenhut No. P-30/Menhut–II/2009 dan Permenhut No. P-36/Menhut-II/2009 adalah “Tidak Tepat” dan semestinya diatur dalam sebuah Peraturan Pemerintah.

Langkah Lanjut Kebijakan FiskalUntuk REDD

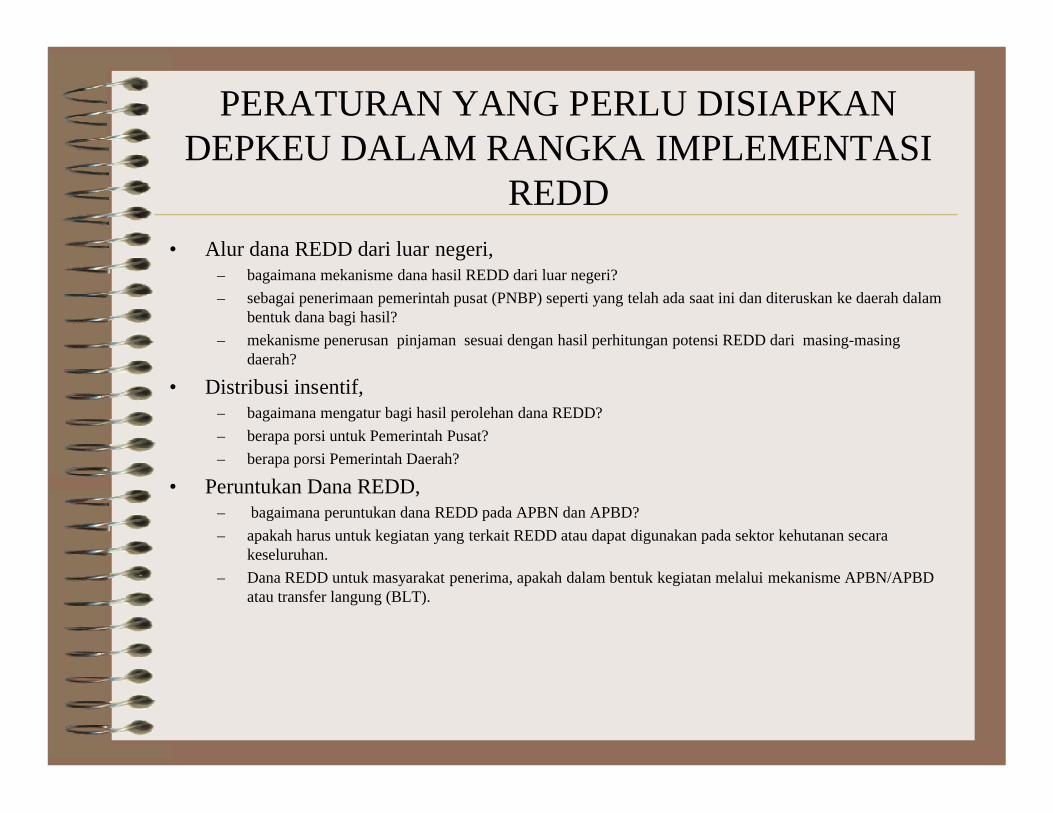

PERATURAN YANG PERLU DISIAPKAN DEPKEU DALAM RANGKA IMPLEMENTASI

REDD• Alur dana REDD dari luar negeri,

– bagaimana mekanisme dana hasil REDD dari luar negeri?

– sebagai penerimaan pemerintah pusat (PNBP) seperti yang telah ada saat ini dan diteruskan ke daerah dalam bentuk dana bagi hasil?

– mekanisme penerusan pinjaman sesuai dengan hasil perhitungan potensi REDD dari masing-masing daerah?

• Distribusi insentif,– bagaimana mengatur bagi hasil perolehan dana REDD?– bagaimana mengatur bagi hasil perolehan dana REDD?

– berapa porsi untuk Pemerintah Pusat?

– berapa porsi Pemerintah Daerah?

• Peruntukan Dana REDD,– bagaimana peruntukan dana REDD pada APBN dan APBD?

– apakah harus untuk kegiatan yang terkait REDD atau dapat digunakan pada sektor kehutanan secara keseluruhan.

– Dana REDD untuk masyarakat penerima, apakah dalam bentuk kegiatan melalui mekanisme APBN/APBD atau transfer langung (BLT).

Related Documents