1 Kementerian Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan KEBIJAKAN PENGALOKASIAN DBH PAJAK DAN DBH CUKAI HASIL TEMBAKAU MATERI SOSIALISASI DISAMPAIKAN OLEH : LISBON SIRAIT KASUBDIT DANA BAGI HASIL PAJAK DIREKTORAT DANA PERIMBANGAN

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan

KEBIJAKAN PENGALOKASIAN DBH PAJAK DAN DBH CUKAI HASIL TEMBAKAU

MATERI SOSIALISASI

DISAMPAIKAN OLEH :

LISBON SIRAIT

KASUBDIT DANA BAGI HASIL PAJAKDIREKTORAT DANA PERIMBANGAN

Skema DBH Pajak

PBB

Pusat (10%)

Daerah (90%)

Pusat (80%)

Daerah (20%)

Pusat (98%)

Daerah (2%)

Dibagi rata ke Kab/Kota (6,5%)

Insentif Kab/Kota (3,5%)

Provinsi (16,2%)

Kab/Kota (64,8%)

Biaya Pungut (9%)

Kab/Kota (12%)

Provinsi (30%)

Kab/Kota Penghasil (40%)Kab/Kota Pemerataan (30%)

Provinsi (8%)

- PPh Ps. 25 dan Ps.29 WPOPDN,

- PPh Ps.21

Cukai Hasil Tembakau

DBH PAJAK

Pusat

10 %

Provinsi

16,2 %

Kab/Kota

64,8 %

BP PBB

9%

a. 6,5% Bagi Rata

b. 6,5% Insentif

PEMBAGIAN PBB

PBB (100%

)

Sektor

Pedesaan

Perkotaan

Perkebunan

Perhutanan

Pertambangan

Pusat (DJP)

10%

20%

60 %

65%

70%

Daerah

90%

80%

40%

35%

30%

SEKTOR PBB

Sektor

PerdesaanPerkotaan

PerkebunanPerhutananPertambangan Non Migas

Daerah Penghasil

ProvinsiBy originBy originBy originBy originBy origin

Kab/kotaBy originBy originBy originBy originBy origin

* Menggunakan Formula

Sektor PBB MIGAS

On Shore

Tanah & Bangunan Tubuh Bumi

Off Shore

Tanah & Bangunan

Tubuh Bumi

Daerah Penghasil

By origin

Formula

Formula

Formula

DAERAH NON PENGHASIL

X

5

Objek Pajak PBB Migas

Wilayah KerjaKKKS ‘X’

TUBUH BUMI(PRODUKSI)

TUBUH BUMI(PRODUKSI)

● Areal dan Bangunan ONSHORE

● Areal dan Bangunan OFFSHORE

OBJEK PAJAK (Pasal 1, 2 dan 3 UU PBB): adalah bumi dan/atau bangunan• Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya.

Permukaan bumi meliputi tanah dan perairan pedalaman serta laut wilayah Indonesia.• Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah

dan/atau perairan;

1. Permukaan Bumi:

a. Areal onshore: areal KKKS di daratan dan perairan pedalaman;

b. Areal offshore.

2. Tubuh Bumi: proxy Hasil Produksi

3. Bangunan: total luas bangunan yang dimiliki/dikuasai/dimanfaatkan KKKS

• Subjek Pajak

seluruh KKKS yang secara nyata mempunyai suatu hak atas bumi, dan/atau memperoleh manfaat atas bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas bangunan sesuai luas WK yang dikuasainya.

• Wajib Pajak

Subjek Pajak yang dikenakan kewajiban membayar pajak menjadi Wajib Pajak PBB Migas.

Objek, Subjek, dan Wajib Pajak PBB Migas

Garis pantai

PERMUKAAN BUMIAreal DARATAN(onshore)

TUBUH BUMI(PRODUKSI)

PERMUKAAN BUMIAreal PERAIRAN LepasPantai (offshore)

TUBUH BUMI(PRODUKSI)

• Objek PBB Migas

7

PBB Migas Offshore dan PBB Migas Tubuh Bumi (RPMK Pengalokasian Anggaran Transfer ke Daerah)

20/06/2012

8

Untuk tahun 2012, PBB Migas per kabupaten/kota dari PBB Migas yang ditanggung Pemerintah dihitung berdasarkan:a. ketetapan akhir penerimaan PBB Migas onshore

yang telah ditetapkan per kabupaten/kota penghasil;

b. ketetapan akhir penerimaan PBB Migas offshore dan PBB Migas tubuh bumi dibagi berdasarkan proporsi rencana penerimaan; dan

c. selisih rencana penerimaan PBB Migas dengan ketetapan akhir PBB Migas dihitung menggunakan formula.

PBB Migas Offshore dan PBB Migas Tubuh Bumi (RPMK Pengalokasian Anggaran Transfer ke Daerah)

Mulai tahun 2013 PBB Migas Offshore dan Tubuh Bumi yang ditanggung Pemerintah dihitung dengan ketentuan:

a. 10% formula

b. 90% proporsi tahun sebelumnya

20/06/2012

9

10

Besarnya Insentif PBB = 3,5% dari renpen/realisasi penerimaan PBB TA ybs

Dihitung dengan ketentuan:

a. 35% dibagikan secara merata untuk kab/kota yang berhak atas insentif

b. 65% dibagikan kepada kab/kota yang berhak atas insentif dengan formula:Insentif PBB = (20% x rasio PSLR) + (20% x rasio PRP) + (15% x rasio SLRP) + (15% x rasio NRP) + (10% x rasio LW) + (10% x rasio JP) + (10% x rasio JPM)

PSLR = persentase selisih lebih realisasi penerimaan PBBPRP = persentase realisasi penerimaan PBBSLRP = selisih lebih realisasi penerimaan PBBNRP = nominal realisasi penerimaan PBBLW = luas wilayahJP = jumlah pendudukJPM = jumlah penduduk miskin

Formula Besaran Insentif PBB

DBH CUKAI HASIL TEMBAKAU

CUKAI HASIL TEMBAKAU

100 %

PUSAT

98%

DBH CHT

2 %

DBH CHT

DBH Cukai Hasil Tembakau (2%)

Alokasi per Provinsi (DJPK)

Penerimaan Cukai Hasil Tembakau

Produksi Tembakau Kering

Pembinaan Lingkungan Sosial (IPM)

58 %

38%

4%

Gubernur

Alokasi per

kab/kota

Peraturan Gubernur

5 kegiatan DBH CHT

Pembinaan lingkungan Sosial

Penanganan dampak negatif ketrampilan kerja, limbah pabrik, smoking area, rawat kesehatan, BLK, penguatan ekonomi

Peningkatan Kualitas Bahan Baku

Pembinaan Industri

Sosialisasi Cukai

Pemberantasan Cukai Ilegal

Pengendalian dan pengawasan

Kepatuhan terhadap aturan Cukai dan Peningkatan Penerimaan Negara

Standar mutu bahan baku, nikotin rendah, sarana dan metode pengujian, penangan panen dan pasca panen, penguatan kelembagaan petani.

Pendataan mesin, penerapan HAKI, pembentukan kawasan, pemetaan industri, kemitraan, penguatan kelembagaan, pengembangan industri ber tar-nikotin rendah.

Penggunaan DBH CHT

Penganggaran dan Penetapan Alokasi Sementara DBH Pajak

10 hk stlh APBN

ditetap-kan

10 hk stlh APBN

ditetap-kan

Akhir Maret

TA ybs

Akhir Maret

TA ybs

Minggu I Maret

Minggu I Maret

Minggu I Juni

Minggu I Juni

IKD : Indikasi Kebutuhan DanaIKDP BUN: Indikasi Kebutuhan Dana Pengeluaran Bendahara Umum NegaraRDP : Rencana Dana Pengeluaran

Penganggaran Penetapan Alokasi Sementara DBH CHT

60 hari sblm

TA ybs

60 hari sblm

TA ybs

10 hk stlh APBNditetapkan

10 hk stlh APBNditetapkan

60 hari sblm

TA ybs

60 hari sblm

TA ybs

IKD : Indikasi Kebutuhan DanaIKDP BUN: Indikasi Kebutuhan Dana Pengeluaran Bendahara Umum NegaraRDP : Rencana Dana Pengeluaran

Penganggaran dan Penetapan Alokasi Definitif DBH Pajak

Minggu IOktoberTA ybs

Minggu IOktoberTA ybs

Penganggaran dan Penetapan Alokasi Definitif DBH CHT

Minggu I OktoberTA ybs

Minggu I OktoberTA ybs

Akhir November

TA ybs

Akhir November

TA ybs

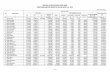

Alokasi DBH Pajak dan DBH CHT

TA 2012-2013No Penerimaan

Tahun%

2012 2013

1. PBB 29.134,54 27.343,80 -6,15%

a. Sektor Pedesaan 1.170,15 365,10 -68,80%

b. Sektor Perkotaan 6.479,41 2.579,90 -60,18%

c. Sektor Perkebunan 1.017,14 1.269,80 24,84%

d. Sektor Perhutanan 248,85 291,50 17,14%

e. Sektor Pertambangan 20.218,99 22.837,50 12,95%

- Migas 19.646,04 22.257,90 13,29%

- Panas Bumi 185,36 187,12 0,95%

- Non Migas Lainnya 387,59 392,48 1,26%

2. PPh 82.461,08 110.534,70 34,04%

a. Pasal 21 78.665,05 103.691,36 31,81%

b. Pasal 25/29 3.796,03 6.843,34 80,28%

3. Cukai Hasil Tembakau 84.385,52 88.020,79 4,31%

Total 195.981,14 225.899,29 15,27%

20/06/2012

18

Dalam Miliar

Catatan:Penetapan alokasi DBH PBB sektor pertambangan migas TA 2013 menggunakan prognosa 2012

Terima Kasih

Direktorat Dana Perimbangan, DJPKGedung Radius Prawiro (A) Lantai 4

Jl. DR. Wahidin No. 1 Jakarta Pusat 10710Telp. 021-350 5087, 34357977

Faks: 021-3505087

Website: www.djpk.depkeu.go.idE-mail: [email protected] [email protected]

Related Documents