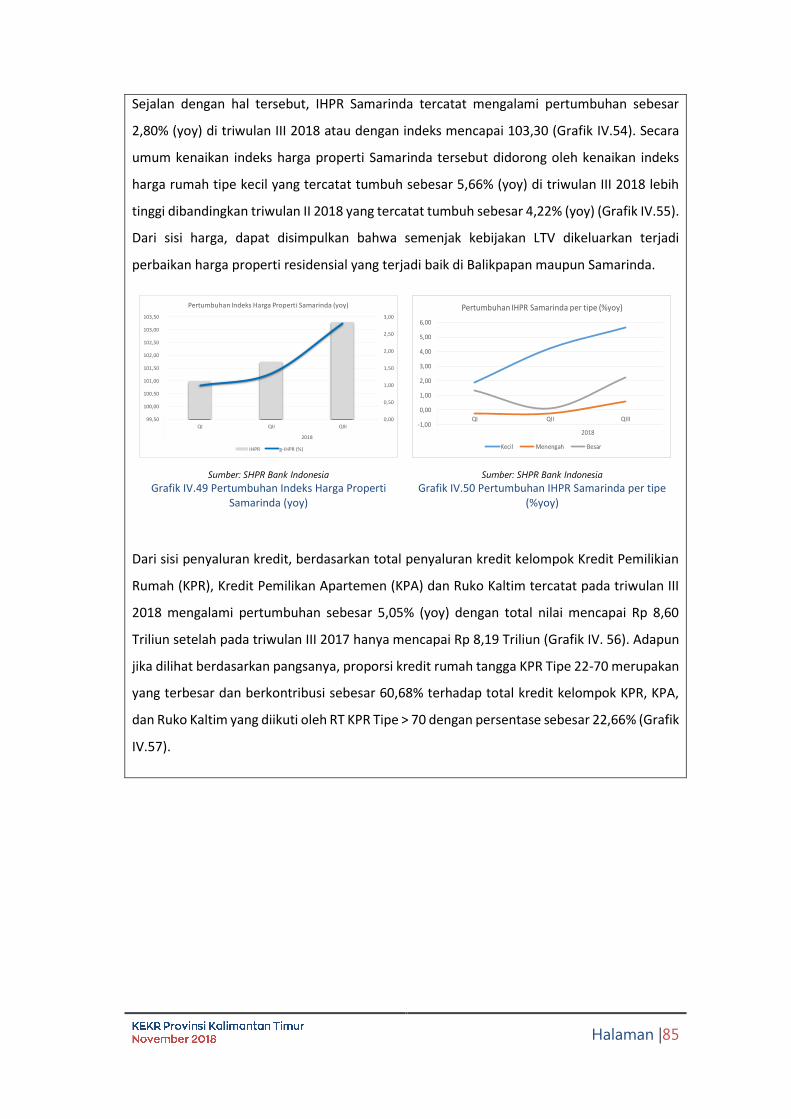

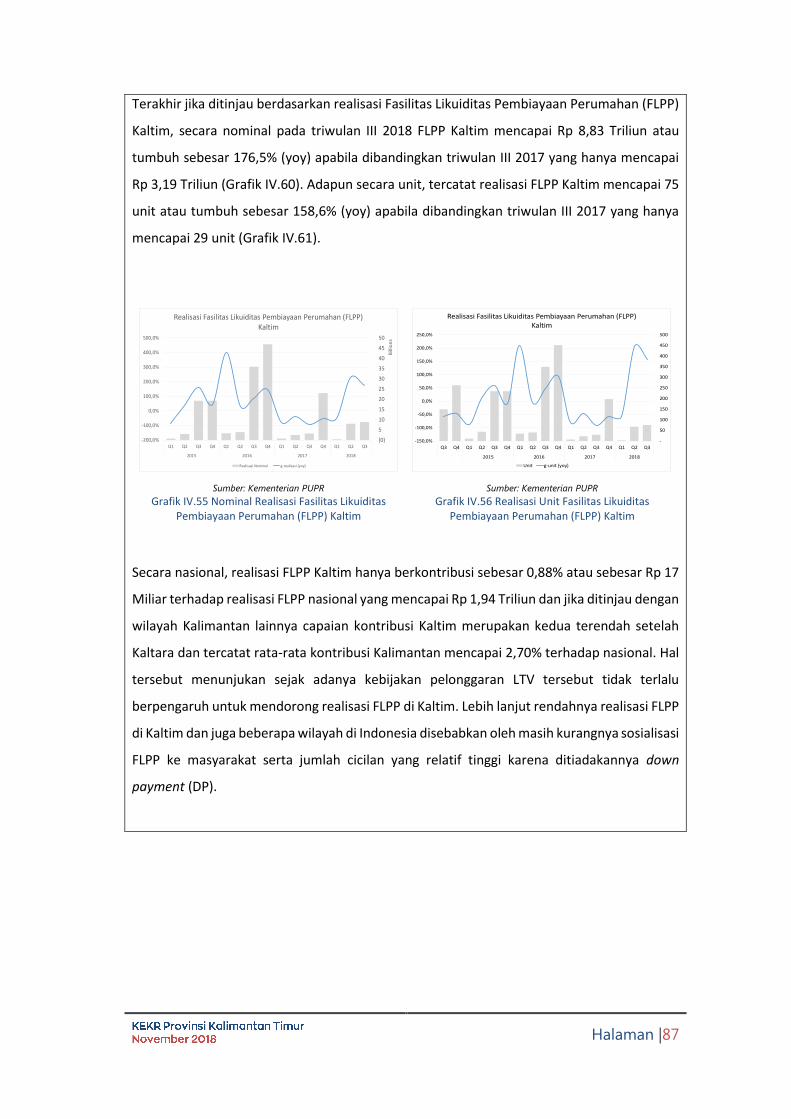

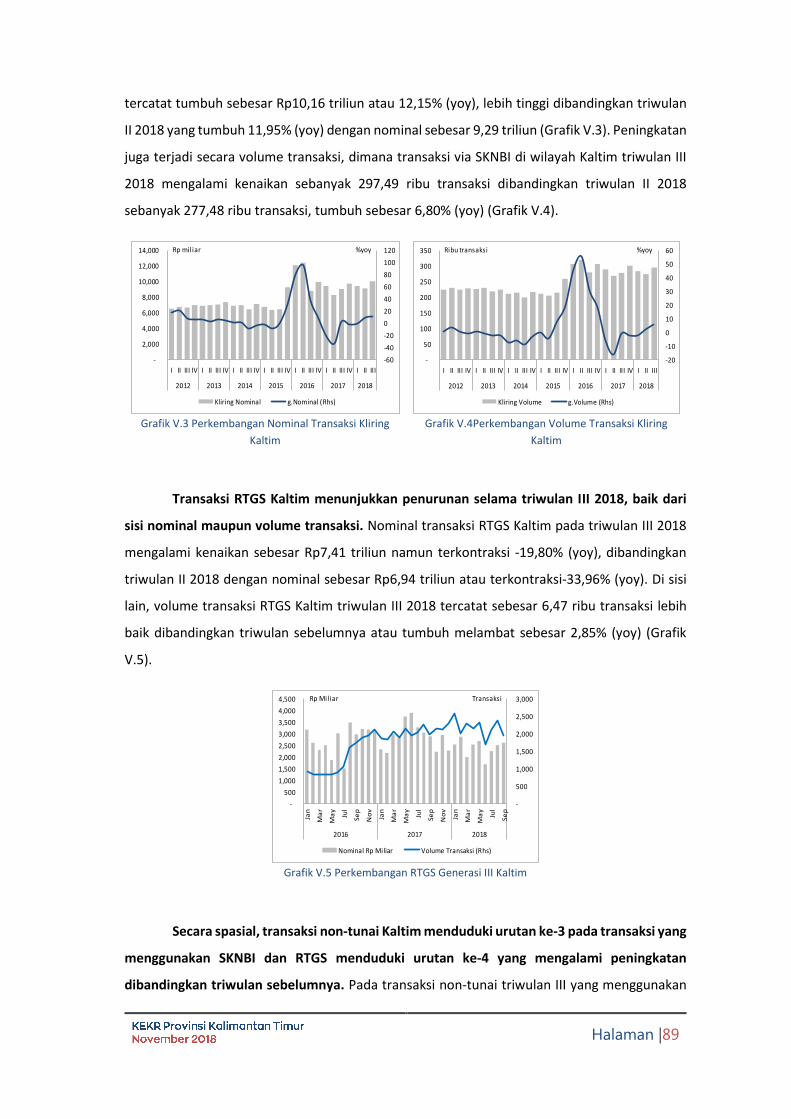

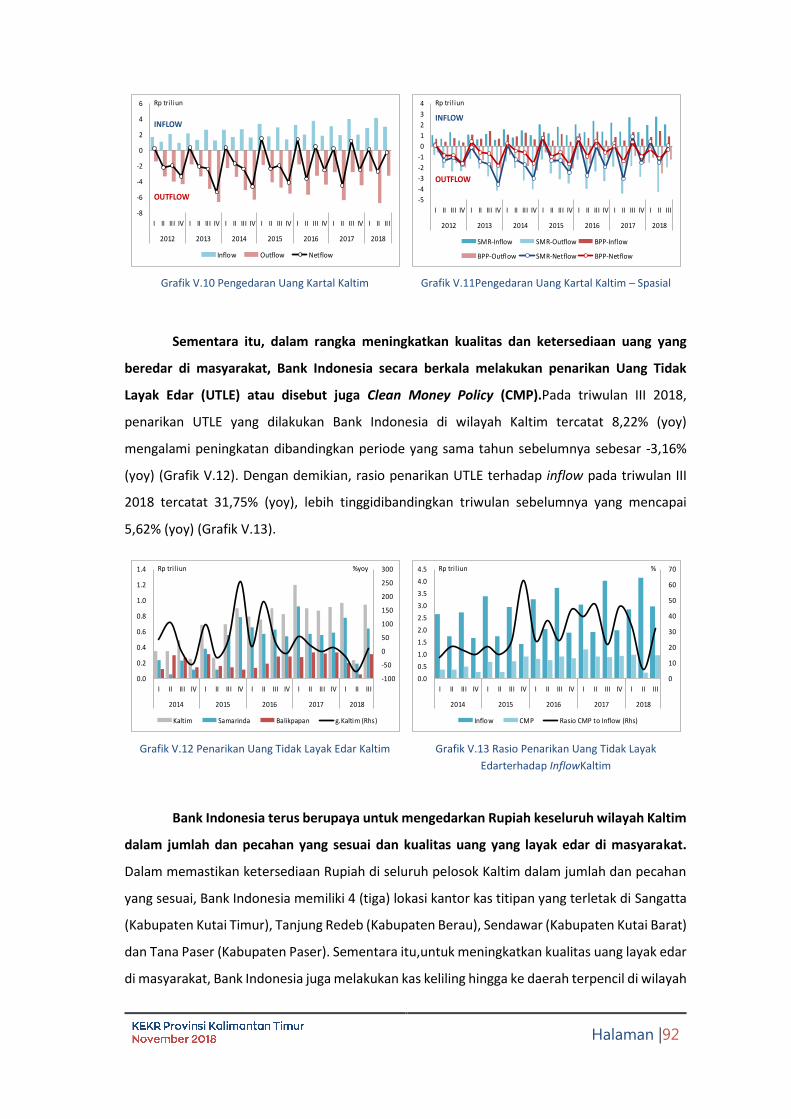

NOVEMBER 2018 KANTOR PERWAKILAN BANK INDONESIA Provinsi Kalimantan Timur

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

NOVEMBER 2018

KANTOR PERWAKILAN BANK INDONESIA

Provinsi Kalimantan Timur

Publikasi ini dapat diakses secara online pada:

www.bi.go.id/web/id/publikasi

Salinan publikasi dalam bentuk hardcopy dapat diperoleh di:

Tim Advisory Ekonomi dan Keuangan

Kantor Perwakilan Bank IndonesiaProvinsi Kalimantan Timur

Jl. Gajah Mada No. 1

Samarinda 75122, Kalimantan Timur

Telp: 0542 – 741 022, 741 023

Fax: 0542 – 732 644

Halaman |ii

KATA PENGANTAR

Kajian Ekonomi dan Keuangan Regional (KEKR) Provinsi Kalimantan Timur (Kaltim)

merupakan hasil asesmen rutin yang dilakukan setiap triwulan oleh Kantor Perwakilan Bank

Indonesia Provinsi Kalimantan Timur. Kajian ini berisi tentang informasi terkini mengenai

kondisi ekonomi makro daerah, keuangan Pemerintah, inflasi, stabilitas sistem keuangan

daerah, sistem pembayaran, ketenagakerjaan dan kesejahteraan serta prospek perekonomian

kedepan. Kajian ini diharapkan dapat menjadi bahan referensi bagi stakeholders di wilayah

Kaltim dalam melakukan perumusan kebijakan ekonomi dan keuangan daerah.

Ekonomi Kaltim triwulan III 2018 tetap tumbuh positif pada level 1,78% (yoy), sedikit

lebih rendah dibandingkan triwulan II 2018. Pertumbuhan ekonomi Kaltim triwulan III 2018

ditopang oleh peningkatan kinerja lapangan usaha konstruksi dan pertanian. Lebih lanjut,

kinerja perdagangan juga mencatatkan pertumbuhan yang tinggi sehingga memberikan andil

pertumbuhan positif terhadap ekonomi Kaltim triwulan III 2018 walaupun tidak sekuat triwulan

sebelumnya. Di sisi lain, pertumbuhan lapangan usaha pertambangan masih terkontraksi

walaupun tidak sedalam triwulan sebelumnya. Di sisi pengeluaran, deselerasi pertumbuhan

investasi menjadi faktor utama penyebab melambatnya ekonomi Kaltim triwulan III 2018.

Analisa pada kajian ini menggunakan berbagai data dan informasi yang diperoleh secara

langsung dari kegiatan survei dan liaison Kantor Perwakilan Bank Indonesia Provinsi Kalimantan

Timur. Kami juga menggunakan berbagai data dan informasi yang diperoleh dari pihak

eksternal, baik dari kalangan Pemerintah maupun swasta. Atas seluruh bantuan tersebut, kami

menyampaikan penghargaan dan ucapan terima kasih yang sebesar-besarnya kepada seluruh

pihak yang terlibat secara langsung maupun tidak langsung dalam penyusunan kajian ini. Besar

harapan kami, hubungan kemitraan yang terjalin selama ini dapat lebih ditingkatkan di masa

yang akan datang. Kami juga senantiasa mengharapkan kritikan, masukan, dan saran dalam

rangka peningkatan kualitas kajian ini sehingga dapat bermanfaat bagi pihak-pihak yang

berkepentingan.

Semoga Tuhan Yang Maha Esa senantiasa memberikan kemudahan kepada kita semua

dalam upaya mengembangkan ekonomi regional khususnya dan pengembangan ekonomi

nasional pada umumnya.

Samarinda, November 2018 KANTOR PERWAKILAN BANK INDONESIA

PROVINSI KALIMANTAN TIMUR

Ttd.

Muhamad Nur Kepala Perwakilan

Halaman |iii

VISI BANK INDONESIA

Menjadi bank sentral yang berkontribusi secara nyata terhadap perekonomian Indonesia dan

terbaik diantara negara emerging markets.

MISI BANK INDONESIA

a. Mencapai dan memelihara stabilitas nilai Rupiah melalui efektivitas kebijakan moneter

dan bauran kebijakan Bank Indonesia.

b. Turut menjaga stabilitas sistem keuangan melalui efektivitas kebijakan makroprudensial

Bank Indonesia dan sinergi dengan kebijakan mikroprudensial Otoritas Jasa Keuangan.

c. Turut mengembangkan ekonomi dan keuangan digital melalui penguatan kebijakan

sistem pembayaran Bank Indonesia dan sinergi dengan kebijakan Pemerintah serta mitra

strategis lain.

d. Turut mendukung stabilitas makroekonomi dan pertumbuhan ekonomi yang

berkelanjutan melalui sinergi bauran kebijakan Bank Indonesia dengan kebijakan fiskal

dan reformasi struktural Pemerintah serta kebijakan mitra strategis lain.

e. Memperkuat efektivitas kebijakan Bank Indonesia dan pembiayaan ekonomi, termasuk

infrastruktur, melalui akselerasi pendalaman pasar keuangan.

f. Turut mengembangkan ekonomi dan keuangan syariah di tingkat nasional hingga di

tingkat daerah.

g. Memperkuat peran internasional, organisasi, sumber daya manusia, tata kelola dan

sistem informasi Bank Indonesia.

NILAI-NILAI STRATEGIS BANK INDONESIA

Nilai-nilai strategis Bank Indonesia adalah: (i) kejujuran dan integritas (trust and integrity); (ii)

profesionalisme (professionalism); (iii) keunggulan (excellence); (iv) mengutamakan

kepentingan umum (public interest); dan (v) koordinasi dan kerja sama tim (coordination and

teamwork) yang berlandaskan keluhuran nilai-nilai agama (religi).

Halaman |iv

DAFTAR ISI

KATA PENGANTAR ........................................................................................................................ 2

VISI BANK INDONESIA .................................................................................................................. 3

MISI BANK INDONESIA ................................................................................................................. 3

NILAI-NILAI STRATEGIS BANK INDONESIA .................................................................................... 3

DAFTAR ISI .................................................................................................................................... 4

DAFTAR TABEL .............................................................................................................................. 6

DAFTAR GRAFIK ............................................................................................................................ 6

DAFTAR GAMBAR ....................................................................................................................... 10

TABEL INDIKATOR MAKROEKONOMI ......................................................................................... 11

RINGKASAN EKSEKUTIF .............................................................................................................. 14

I. PERKEMBANGAN EKONOMI MAKRO DAERAH .................................................................... 1

1.1 Gambaran Umum ......................................................................................................... 1

1.2 Pertumbuhan Ekonomi Berdasarkan Lapangan Usaha ................................................ 3

1.3 Pertumbuhan Ekonomi Berdasarkan Pengeluaran .................................................... 18

BOKS I.1 .................................................................................................................................. 30

II. KEUANGAN PEMERINTAH DAERAH.................................................................................... 35

2.1 APBD Pemerintah Provinsi ......................................................................................... 35

2.2 APBD Kabupaten/Kota ............................................................................................... 40

2.3 Alokasi APBN di Wilayah Kalimantan Timur ............................................................... 42

III. PERKEMBANGAN INFLASI DAERAH ................................................................................ 45

3.1 Gambaran Umum ....................................................................................................... 45

3.2 Inflasi Bulanan (mtm) ................................................................................................. 47

3.3 Inflasi Tahunan (yoy) .................................................................................................. 50

3.4 Inflasi Spasial Kota Pembentuk .................................................................................. 52

3.5 Koordinasi Pengendalian Inflasi Daerah..................................................................... 54

IV. STABILITAS KEUANGAN DAERAH, PENGEMBANGAN AKSES KEUANGAN DAN UMKM . 57

4.1 Asesmen Sektor Korporasi ......................................................................................... 57

4.1.1 Kinerja Keuangan Korporasi ............................................................................... 60

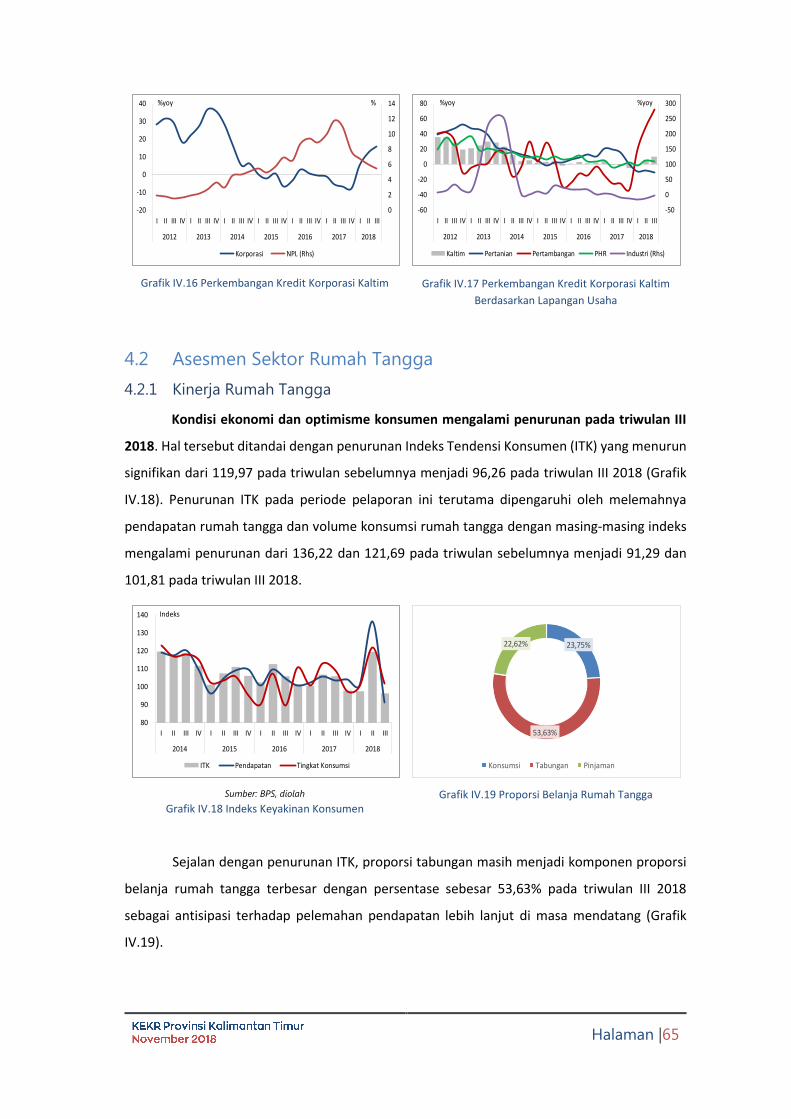

4.1.2 Eksposur Sektor Korporasi pada Sektor Perbankan ........................................... 63

4.2 Asesmen Sektor Rumah Tangga ................................................................................. 65

Halaman |v

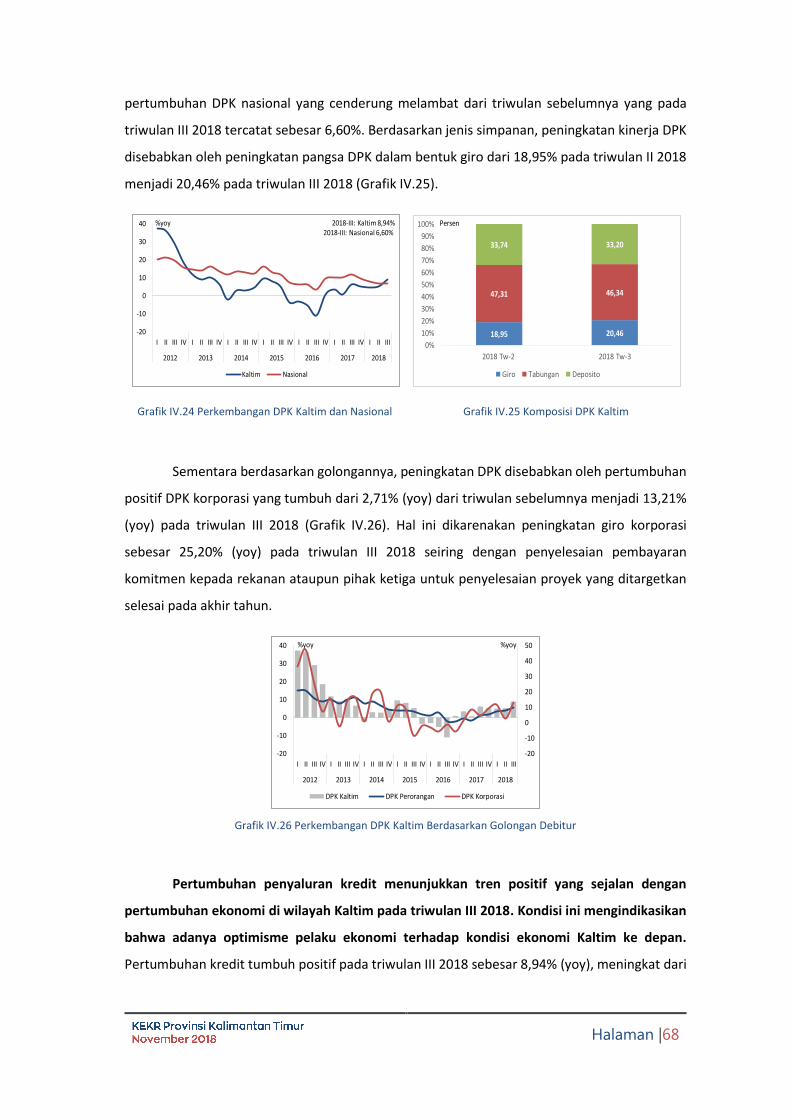

4.2.1 Kinerja Rumah Tangga........................................................................................ 65

4.2.2 Eksposur Sektor Rumah Tangga pada Sektor Perbankan .................................. 66

4.3 Asesmen Sektor Perbankan ....................................................................................... 67

4.3.1 Asesmen Kondisi Intermediasi Perbankan ......................................................... 67

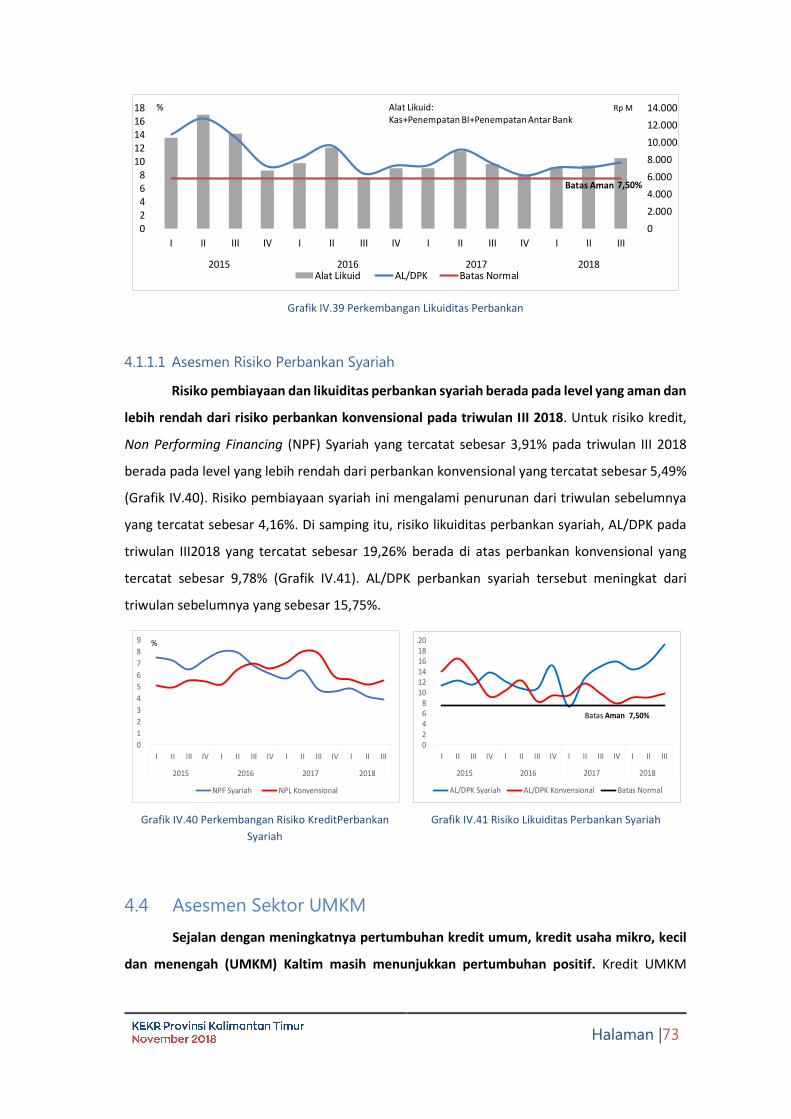

4.3.2 Asesmen Risiko Perbankan ................................................................................ 71

4.4 Asesmen Sektor UMKM ............................................................................................. 73

BOKS IV.1 ................................................................................................................................ 76

BOKS IV.2 ................................................................................................................................ 80

BOKS IV.3 ................................................................................................................................ 83

V. PENYELENGGARAAN SISTEM PEMBAYARAN DAN PENGELOLAAN UANG RUPIAH ............ 88

5.1 Penyelenggaran Sistem Pembayaran ......................................................................... 88

5.2 Pengelolaan Uang Rupiah .......................................................................................... 91

VI. KETENAGAKERJAAN DAN KESEJAHTERAAN ................................................................... 94

6.1 Ketenagakerjaan ...................................................................................................... 94

6.2 Kesejahteraan ........................................................................................................... 97

VII. PROSPEK PEREKONOMIAN DAERAH .............................................................................. 99

7.1 Prospek Pertumbuhan Ekonomi Kaltim ..................................................................... 99

7.2 Prospek Inflasi Kaltim ............................................................................................... 102

DAFTAR ISTILAH ....................................................................................................................... 105

Halaman |vi

DAFTAR TABEL

Tabel I.1 Pertumbuhan Ekonomi Kaltim Berdasarkan Lapangan Usaha (yoy) ............................. 4

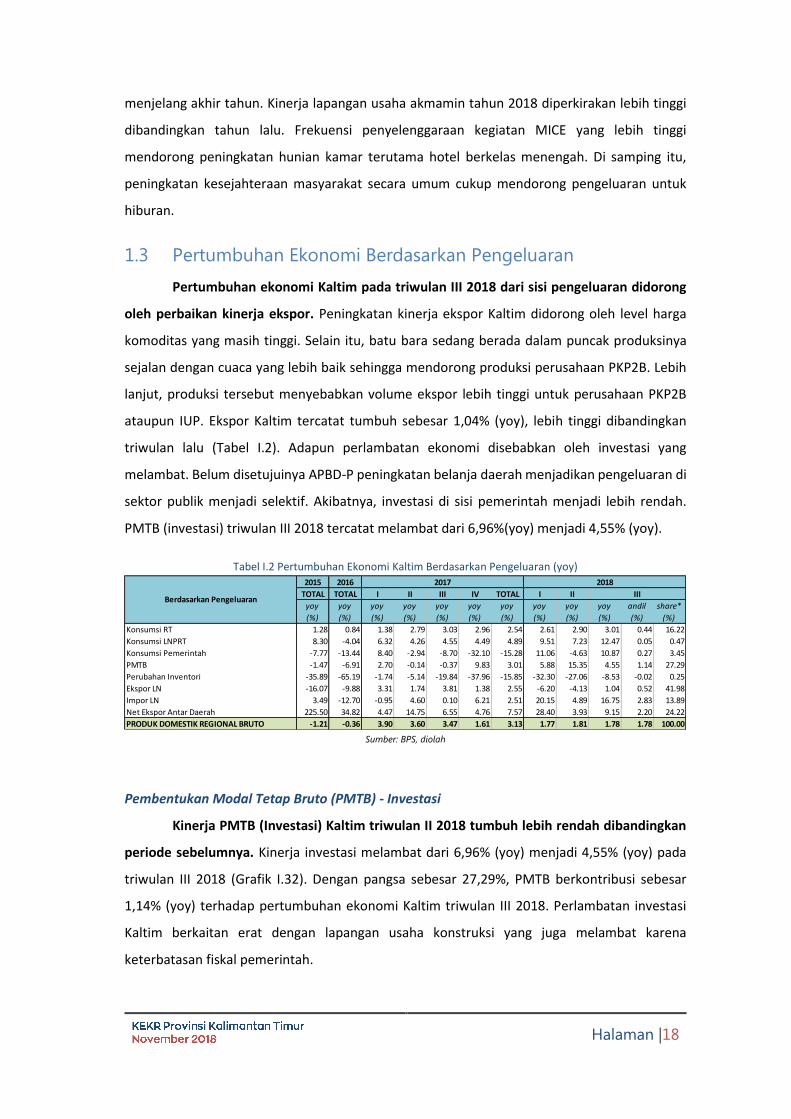

Tabel I.2 Pertumbuhan Ekonomi Kaltim Berdasarkan Pengeluaran (yoy) ................................. 18

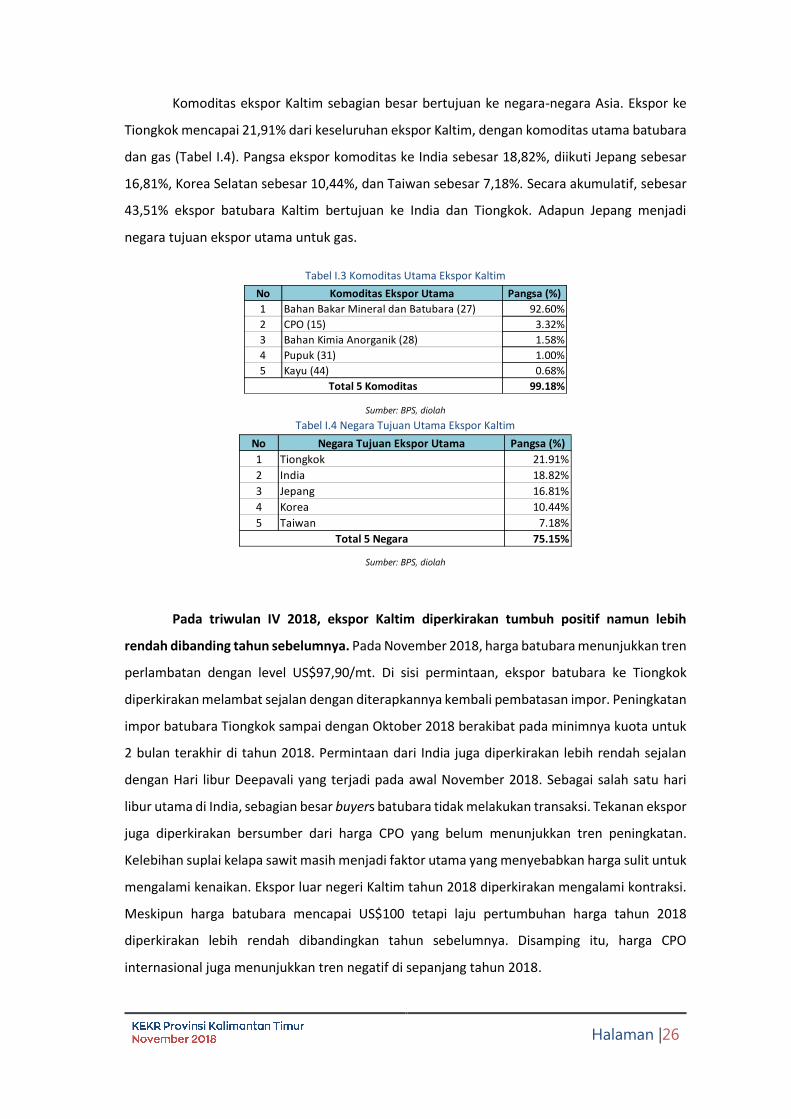

Tabel I.3 Komoditas Utama Ekspor Kaltim ................................................................................. 26

Tabel I.4 Negara Tujuan Utama Ekspor Kaltim .......................................................................... 26

Tabel I.5 Komoditas Utama Impor Kaltim .................................................................................. 29

Tabel I.6 Negara Asal Utama Impor Kaltim ................................................................................ 29

Tabel I.7 Top 5 Delta RCA (above and below average) .............................................................. 31

Tabel I.8 Strategi Pengembangan IM-EM .................................................................................. 32

Tabel I.9 Pemetaan Product Staging Kaltim ............................................................................... 33

Tabel II.1 Realisasi Pendapatan APBD Pemerintah Provinsi KaltimTriwulan III Tahun 2017 dan

2018 (Rp Juta) ............................................................................................................................ 35

Tabel II.2 Realisasi Belanja APBD Pemerintah Provinsi Kaltim Triwulan III Tahun 2017 dan 2018

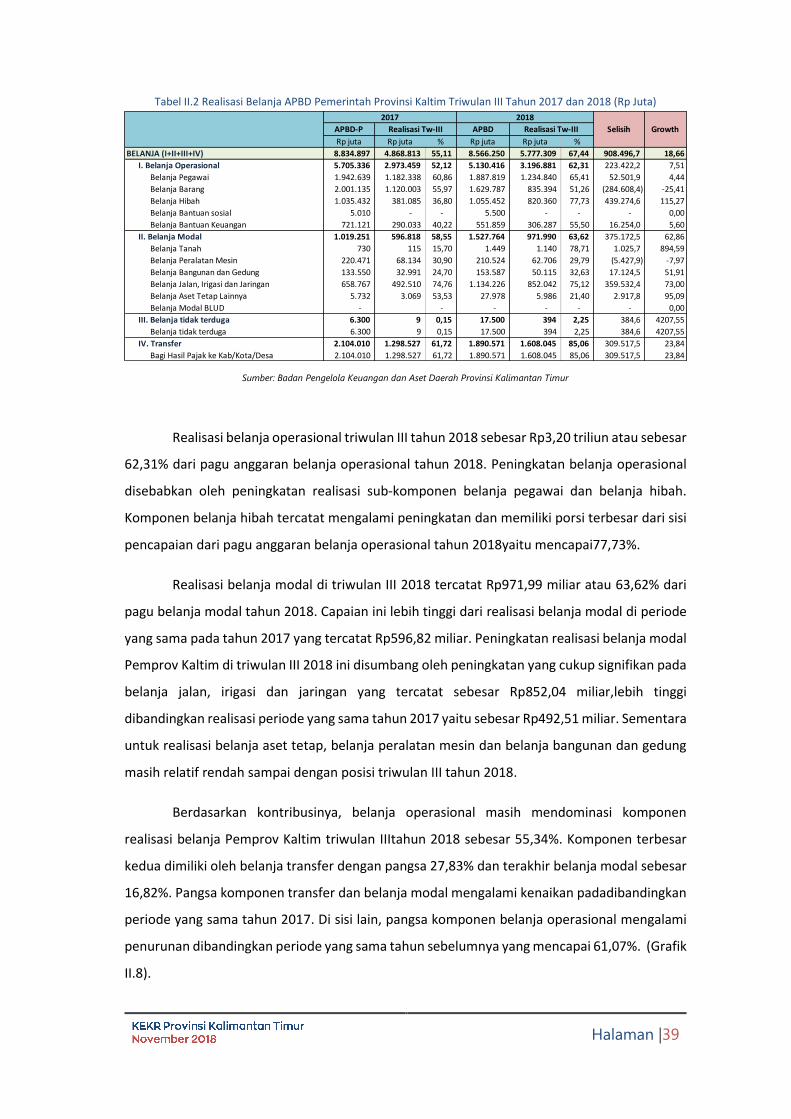

(Rp Juta) ..................................................................................................................................... 39

Tabel II.3 Realisasi Pendapatan APBD Kabupaten/Kota Kaltim Triwulan III Tahun 2017 dan

2018 (Rp Juta) ............................................................................................................................ 41

Tabel II.4 Realisasi Belanja APBD Kabupaten/Kota Kaltim Triwulan III Tahun 2017 dan 2018 (Rp

Juta) ............................................................................................................................................ 42

Tabel II.5 Transfer Dana Desa Berdasarkan Kabupaten/Kota Tahun 2017 dan 2018 (Rp Juta) . 43

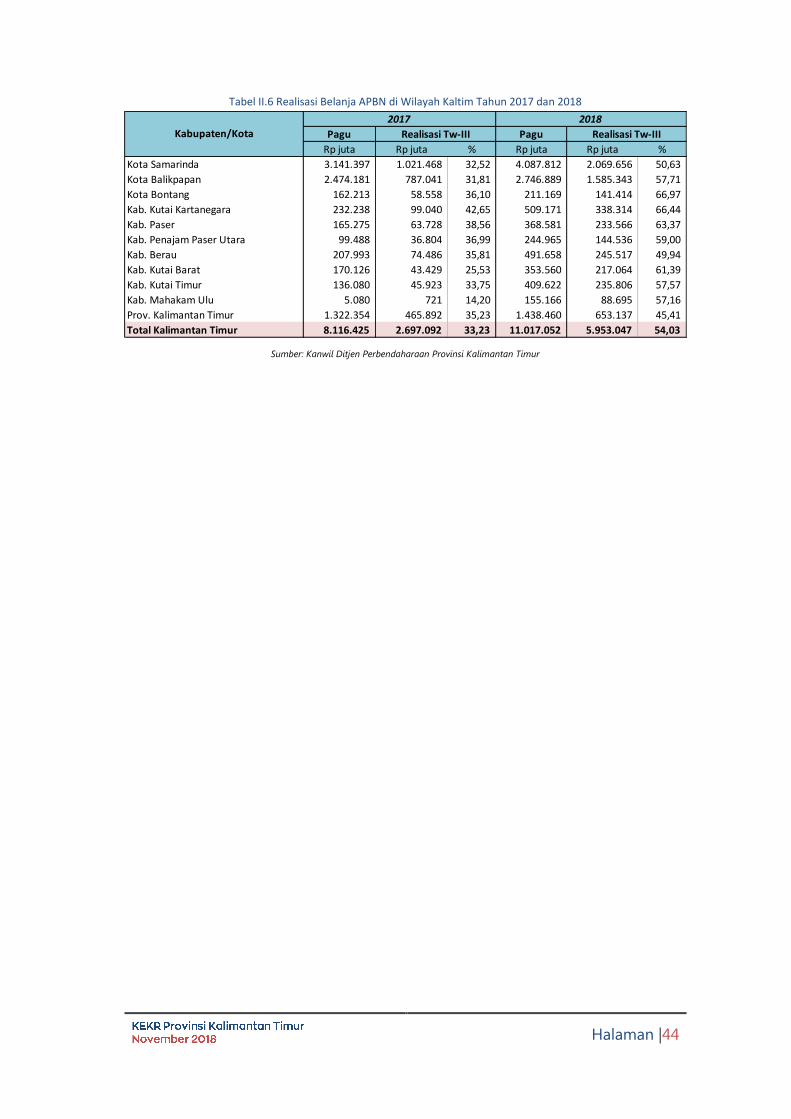

Tabel II.6 Realisasi Belanja APBN di Wilayah Kaltim Tahun 2017 dan 2018 .............................. 44

Tabel III.1 Perbandingan Rata-Rata Inflasi BulananKaltim TriwulanII dan III 2018 (mtm) ......... 47

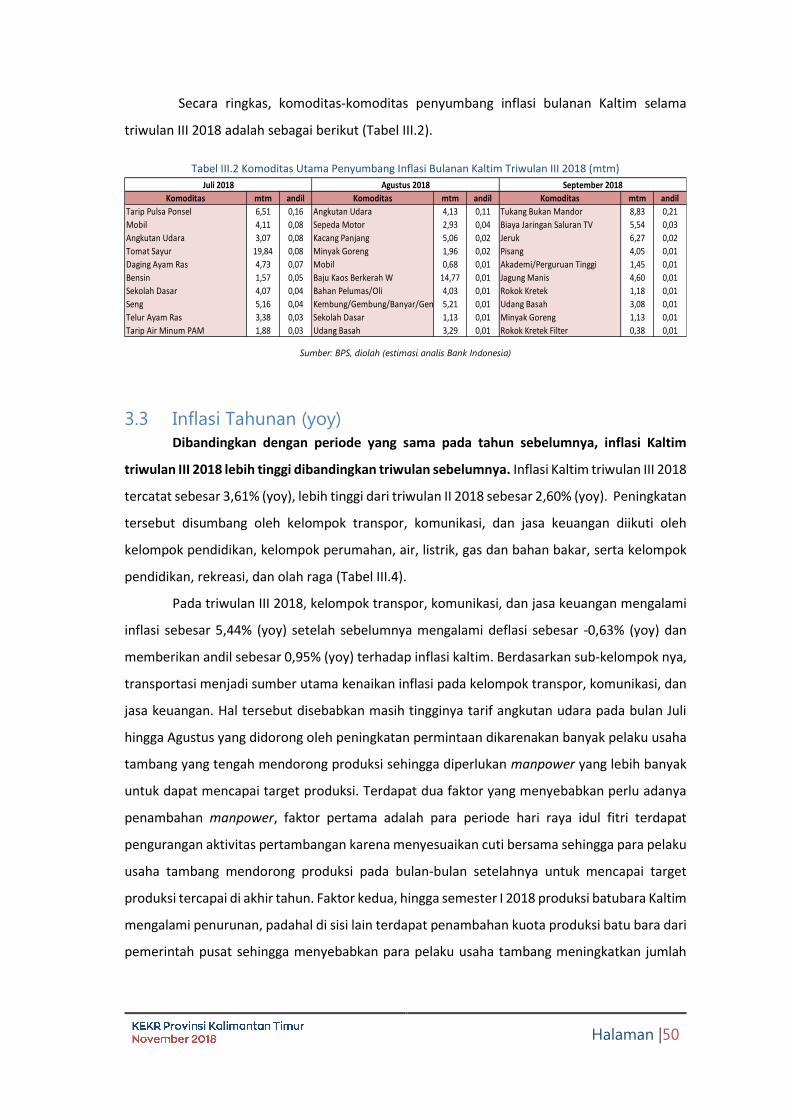

Tabel III.2 Komoditas Utama Penyumbang Inflasi Bulanan Kaltim Triwulan III 2018 (mtm) ..... 50

Tabel III.3 Inflasi Kaltim (yoy) ..................................................................................................... 51

Tabel III.4 Komoditas Utama Penyumbang Inflasi Kaltim Triwulan II 2018 (yoy) ...................... 52

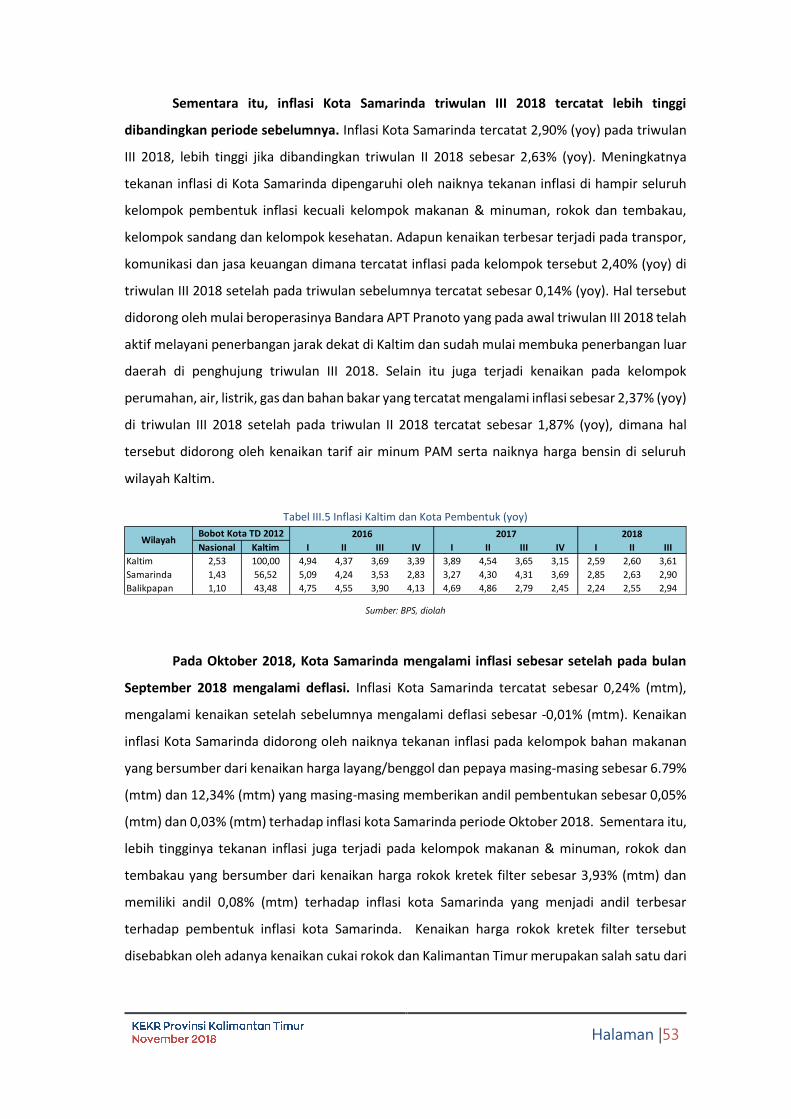

Tabel III.5 Inflasi Kaltim dan Kota Pembentuk (yoy) .................................................................. 53

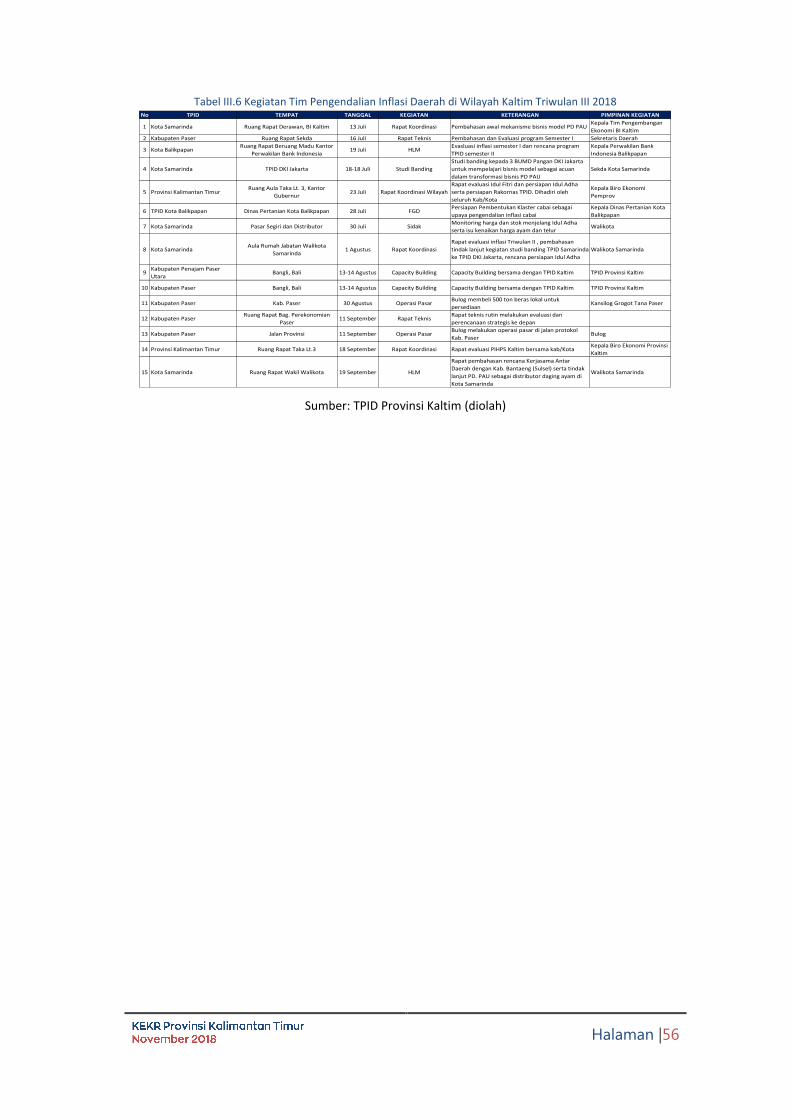

Tabel III.6 Kegiatan Tim Pengendalian Inflasi Daerah di Wilayah Kaltim Triwulan III 2018 ....... 56

Tabel IV.1 Cakupan Sektor Regional Financial Account and Balance Sheet (RFABS) ................. 77

Tabel IV.2 Ketentuan Rasio Loan To Value Untuk Kredit Properti, Rasio Financing To Value

Untuk Pembiayaan Properti ....................................................................................................... 83

Tabel VI.1 Angkatan Kerja dan Pengangguran Provinsi Kaltim .................................................. 94

Tabel VII.1Outlook Ekonomi Dunia dan Negara Mitra Dagang Utama Kalimantan Timur ...... 101

Tabel VII.2 Outlook Harga Komoditas Ekspor Utama Kalimantan Timur ................................. 102

DAFTAR GRAFIK

Grafik I.1 Pertumbuhan Ekonomi Kaltim & Nasional ................................................................... 1

Grafik I.2 Perbandingan Pertumbuhan Ekonomi Regional Triwulan III 2018 .............................. 1

Grafik I.3 Pertumbuhan Ekonomi Kaltim - Industri Pengolahan .................................................. 5

Grafik I.4 Sub-Lapangan Usaha Industri Pengolahan tahun 2017 ................................................ 5

Grafik I.5 Indeks LNG Kaltim ......................................................................................................... 5

Grafik I.6 Harga CPO Internasional............................................................................................... 6

Halaman |vii

Grafik I.7 Harga CPO Kaltim ......................................................................................................... 6

Grafik I.8 Volume Ekspor Bahan Kimia ......................................................................................... 7

Grafik I.9 Volume Ekspor Pupuk ................................................................................................... 7

Grafik I.10 Kredit dan NPL Industri Pengolahan Kaltim ............................................................... 8

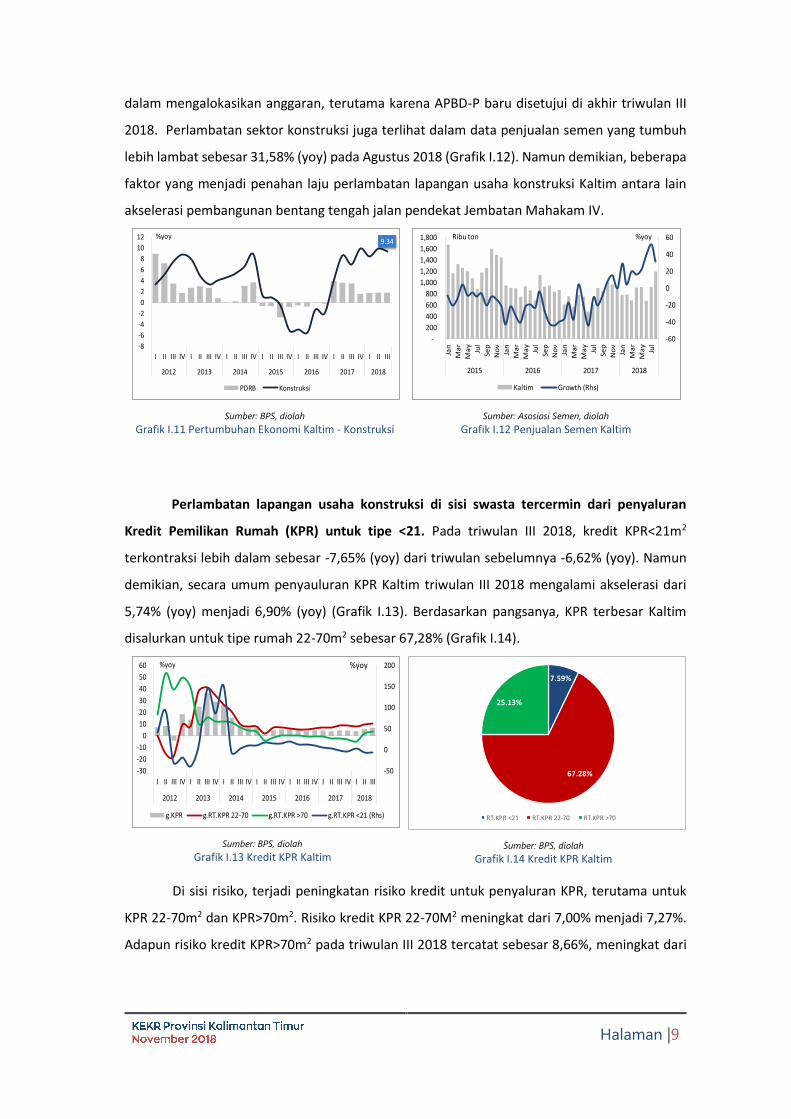

Grafik I.11 Pertumbuhan Ekonomi Kaltim - Konstruksi ............................................................... 9

Grafik I.12 Penjualan Semen Kaltim ............................................................................................. 9

Grafik I.13 Kredit KPR Kaltim ........................................................................................................ 9

Grafik I.14 Kredit KPR Kaltim ........................................................................................................ 9

Grafik I.15 NPL Kredit Konstruksi dan KPR ................................................................................. 10

Grafik I.16 Pertumbuhan Ekonomi Kaltim - Pertanian ............................................................... 11

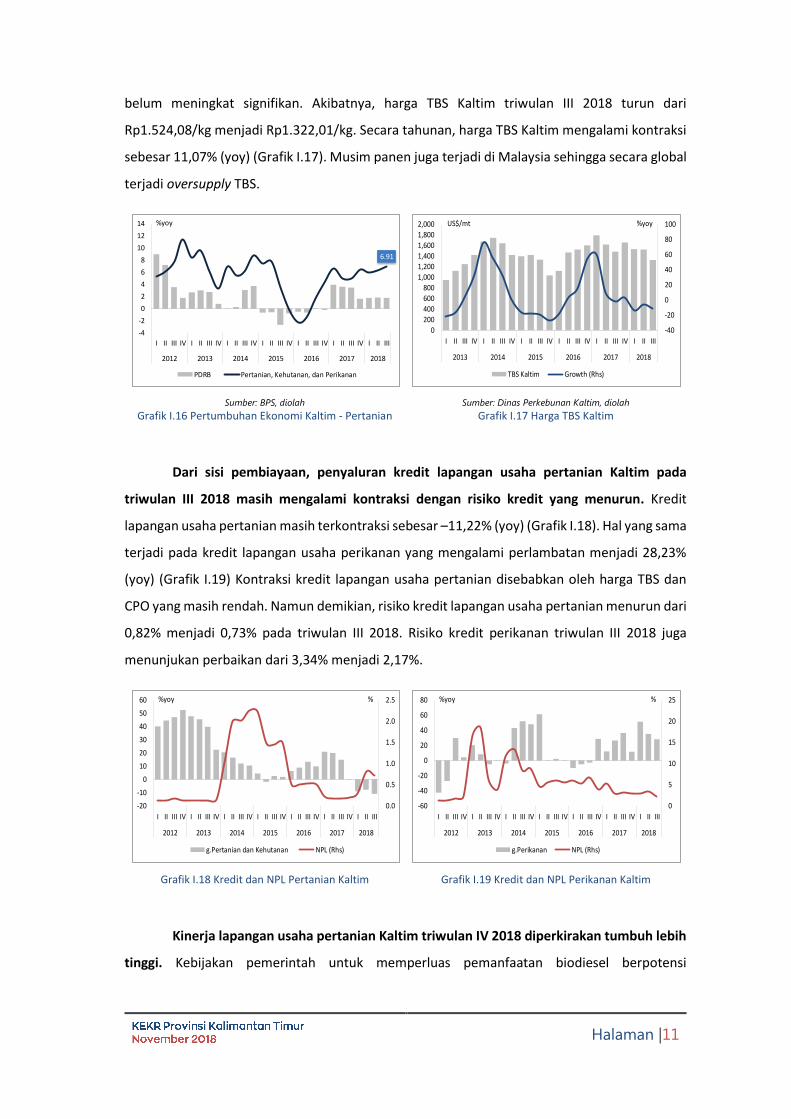

Grafik I.17 Harga TBS Kaltim ...................................................................................................... 11

Grafik I.18 Kredit dan NPL Pertanian Kaltim .............................................................................. 11

Grafik I.19 Kredit dan NPL Perikanan Kaltim .............................................................................. 11

Grafik I.20 Pertumbuhan Ekonomi Kaltim - Pertambangan....................................................... 12

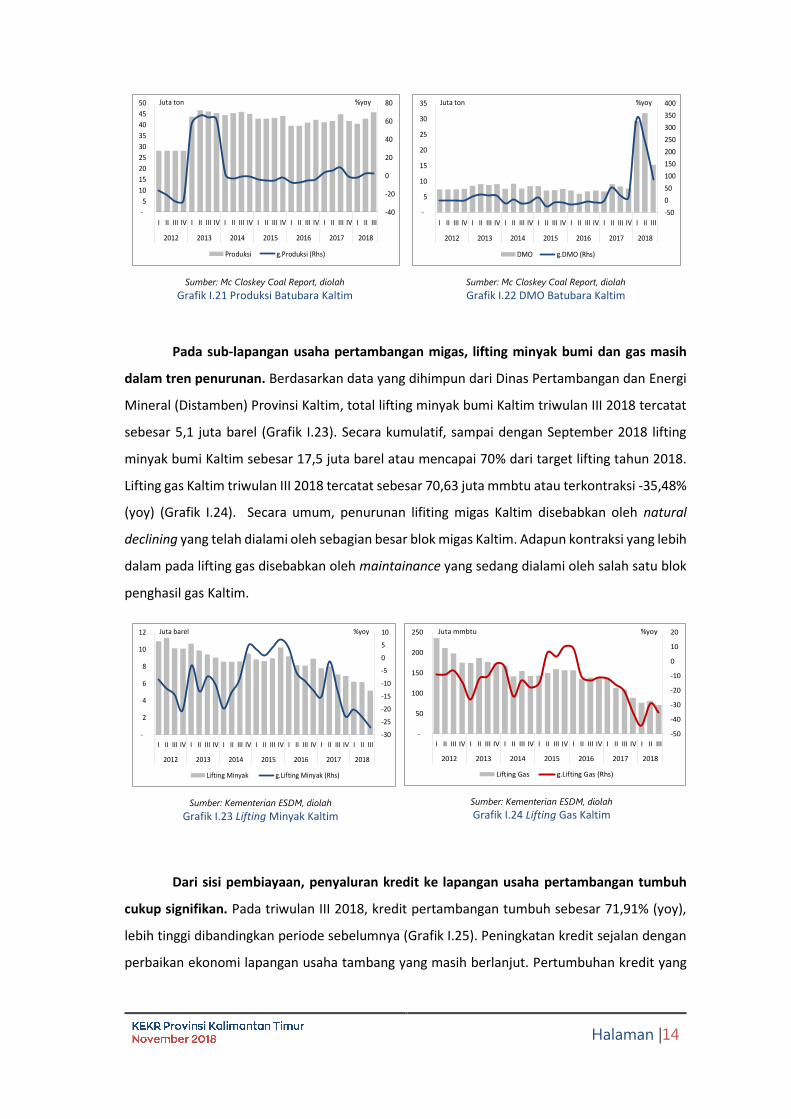

Grafik I.21 Produksi Batubara Kaltim ......................................................................................... 14

Grafik I.22 DMO Batubara Kaltim............................................................................................... 14

Grafik I.23 Lifting Minyak Kaltim ................................................................................................ 14

Grafik I.24 Lifting Gas Kaltim ...................................................................................................... 14

Grafik I.25 Kredit dan NPL Industri Pertambangan Kaltim ......................................................... 15

Grafik I.26 Pertumbuhan Ekonomi Kaltim – Perdagangan Besar dan Eceran ............................ 16

Grafik I.27 Kredit Lapangan Usaha Perdagangan Besar dan Eceran .......................................... 16

Grafik I.28 Pertumbuhan Ekonomi Kaltim - Akomodasi dan Makan Minum ............................. 17

Grafik I.29 Tingkat Penghunian Kamar Hotel Kaltim .................................................................. 17

Grafik I.30 Jumlah Wisatawan Mancanegara............................................................................. 17

Grafik I.31 Kredit Akomodasi dan Makan Minum ...................................................................... 17

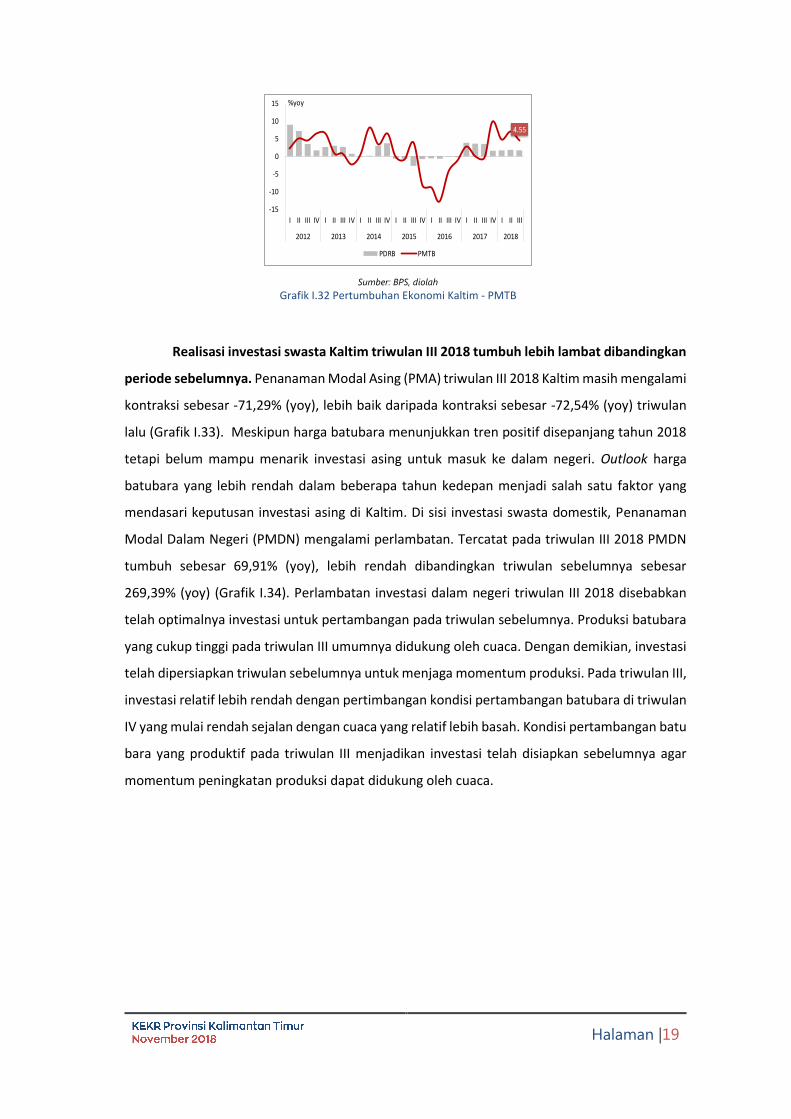

Grafik I.32 Pertumbuhan Ekonomi Kaltim - PMTB ..................................................................... 19

Grafik I.33 Penanaman Modal Asing Kaltim ............................................................................... 20

Grafik I.34 Penanaman Modal Dalam Negeri Kaltim ................................................................. 20

Grafik I.35 Kredit dan NPL Investasi Kaltim ................................................................................ 20

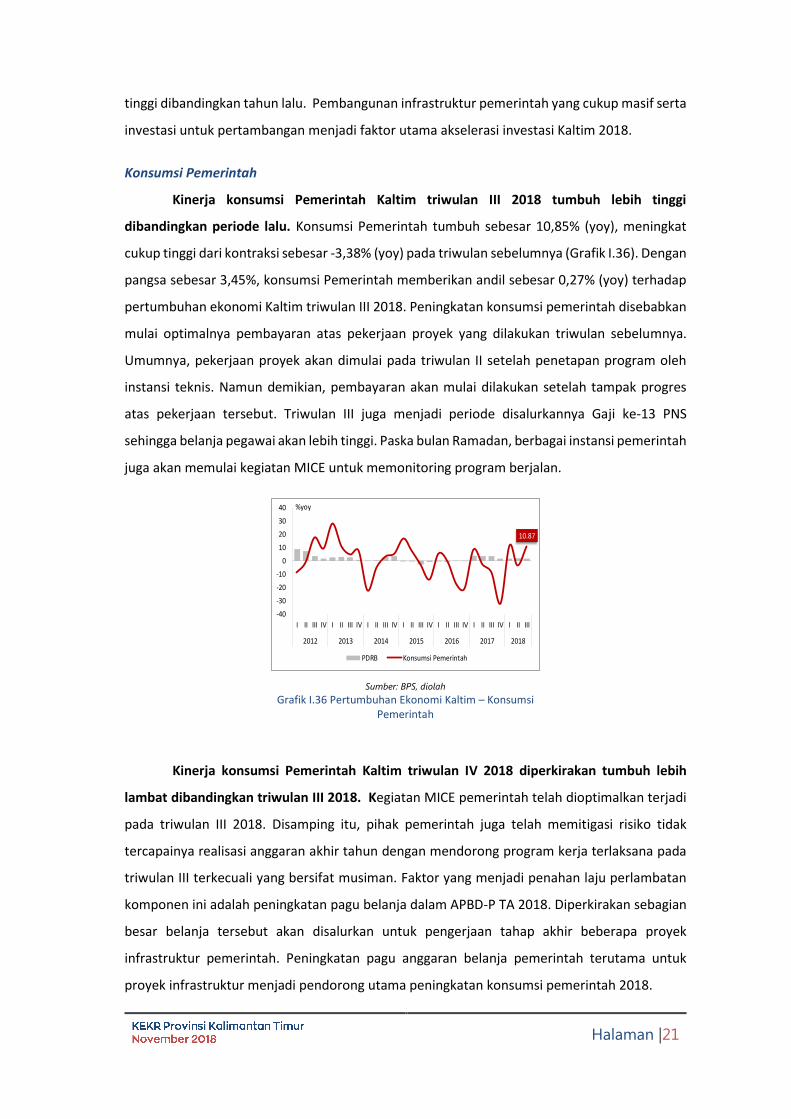

Grafik I.36 Pertumbuhan Ekonomi Kaltim – Konsumsi Pemerintah .......................................... 21

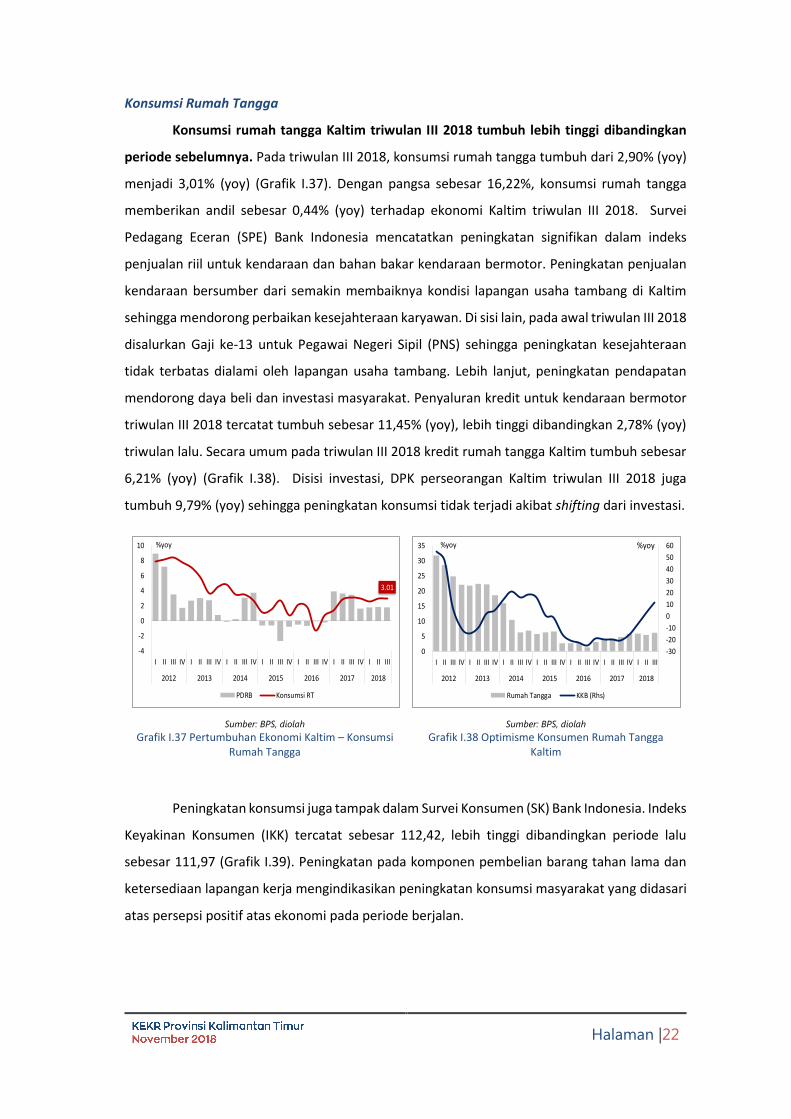

Grafik I.37 Pertumbuhan Ekonomi Kaltim – Konsumsi Rumah Tangga ..................................... 22

Grafik I.38 Optimisme Konsumen Rumah Tangga Kaltim .......................................................... 22

Grafik I.39 Optimisme Konsumen Rumah Tangga Kaltim .......................................................... 23

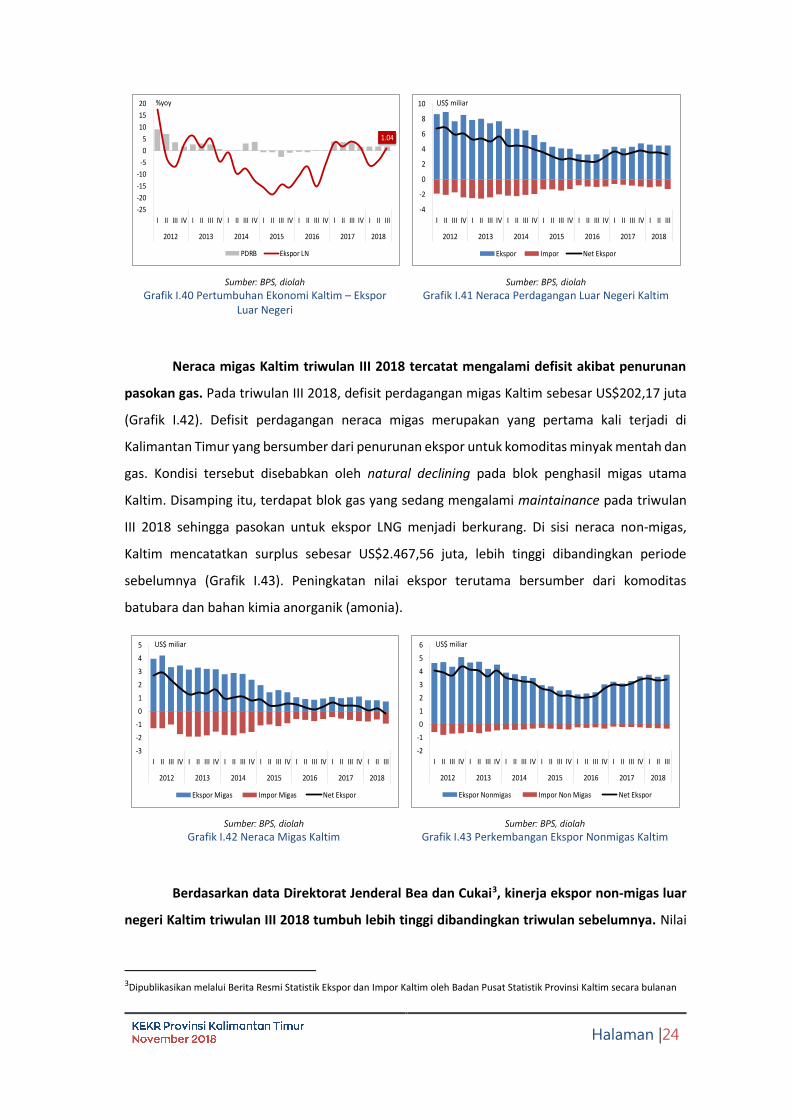

Grafik I.40 Pertumbuhan Ekonomi Kaltim – Ekspor Luar Negeri ............................................... 24

Grafik I.41 Neraca Perdagangan Luar Negeri Kaltim .................................................................. 24

Grafik I.42 Neraca Migas Kaltim ................................................................................................. 24

Grafik I.43 Perkembangan Ekspor Nonmigas Kaltim ................................................................. 24

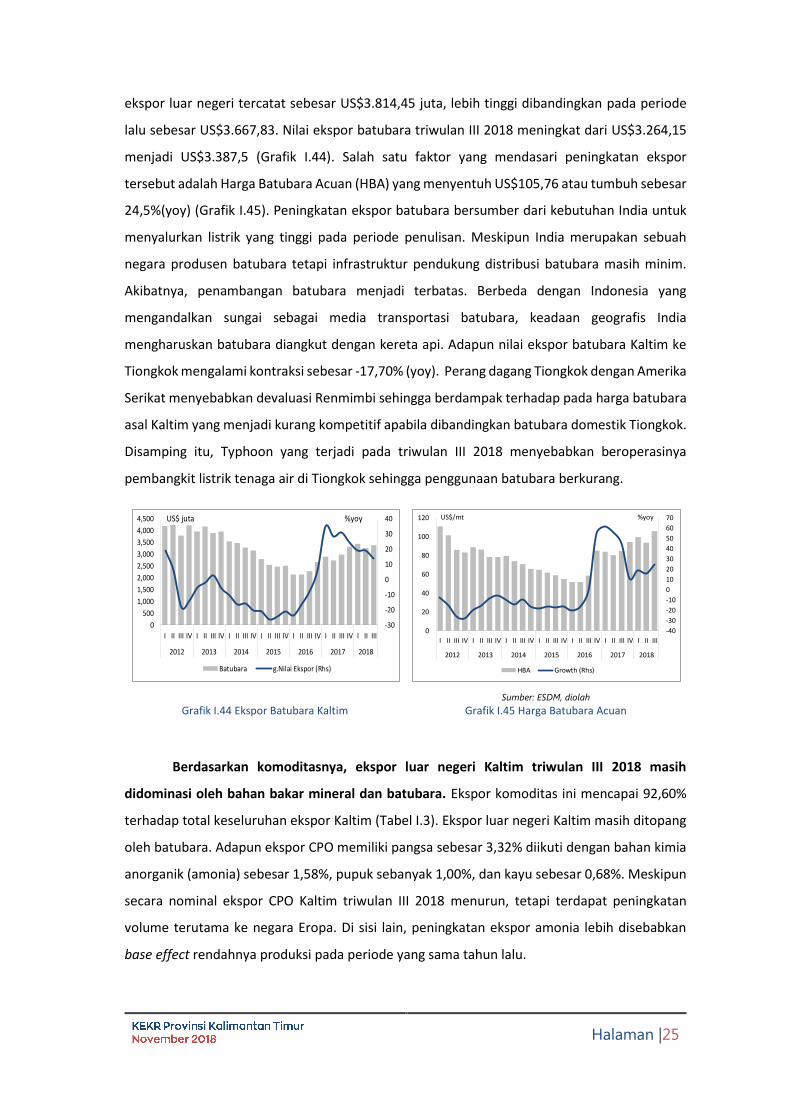

Grafik I.44 Ekspor Batubara Kaltim ............................................................................................ 25

Grafik I.45 Harga Batubara Acuan .............................................................................................. 25

Grafik I.46 Pertumbuhan Ekonomi Kaltim – Impor Luar Negeri ................................................ 27

Grafik I.47 Perkembangan Impor Migas Kaltim ......................................................................... 27

Grafik I.48 Perkembangan Harga Minyak Dunia ........................................................................ 27

Grafik I.49 Perkembangan Impor Nonmigas Kaltim ................................................................... 28

Halaman |viii

Grafik I.50 Impor Barang Modal dan Bahan Baku Kaltim .......................................................... 28

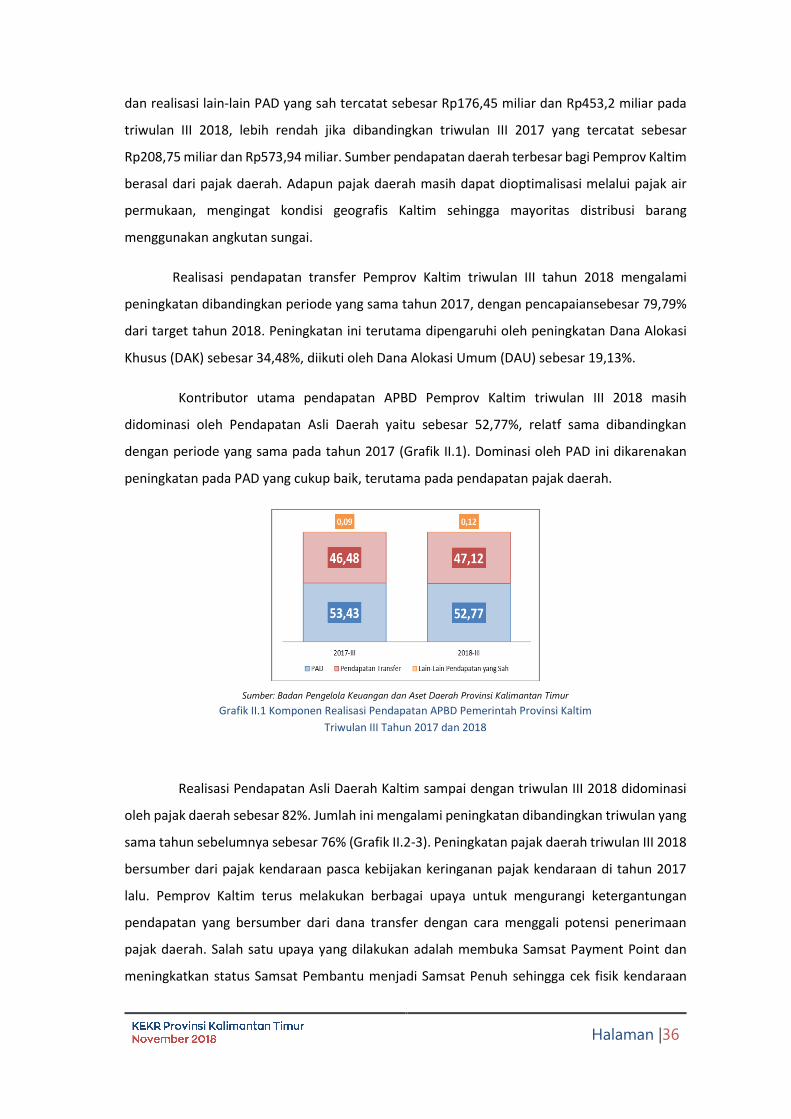

Grafik II.1 Komponen Realisasi Pendapatan APBD Pemerintah Provinsi Kaltim ....................... 36

Grafik II.2 Komponen Realisasi PADAPBD Pemerintah Provinsi KaltimTriwulan III Tahun 2017 37

Grafik II.3 Komponen Realisasi PAD APBD Pemerintah Provinsi KaltimTriwulan III Tahun 2018

.................................................................................................................................................... 37

Grafik II.4 Derajat Otonomi Fiskal Kalimantan Timur (Berdasarkan Anggaran) ........................ 37

Grafik II.5 Derajat Otonomi Fiskal Kalimantan Timur (Berdasarkan Realisasi s.d. Triwulan III

2018) .......................................................................................................................................... 37

Grafik II.6 Derajat Otonomi Fiskal Kabupaten/Kota di Wialyah Kalimantan Timur (Berdasarkan

Anggaran) ................................................................................................................................... 38

Grafik II.7 Derajat Otonomi Fiskal Kabupaten/Kota di Wialyah Kalimantan Timur (Berdasarkan

Realisasi s.d. Triwulan III 2018) .................................................................................................. 38

Grafik II.8 Komponen Realisasi Belanja APBD Pemerintah Provinsi Kaltim ............................... 40

Grafik III.1 Inflasi Kaltim & Nasional ........................................................................................... 46

Grafik III.2 Perbandingan Inflasi di Kalimantan .......................................................................... 46

Grafik IV.1 Perkembangan Harga Komoditas Batubara ............................................................. 58

Grafik IV.2 Perkembangan Harga Komoditas CPO ..................................................................... 58

Grafik IV.3 Nilai Ekspor Batubara Kaltim .................................................................................... 58

Grafik IV.4 Nilai Ekspor CPO Kaltim ............................................................................................ 58

Grafik IV.5 Pangsa Impor Kaltim Triwulan III 2018..................................................................... 59

Grafik IV.6 Pergerakan Nilai Tukar Rupiah, Impor Bahan Baku dan Barang Modal Triwulan III

2018............................................................................................................................................ 59

Grafik IV.7 Neraca Perdagangan Migas Kaltim .......................................................................... 60

Grafik IV.8 Neraca Perdagangan Non-Migas Kaltim .................................................................. 60

Grafik IV.9 Tren Asset Turnover ................................................................................................. 61

Grafik IV.10 Tren Inventory Turnover ......................................................................................... 61

Grafik IV.11 Tren Return on Asset (ROA) dan Return on Equity (ROE) ....................................... 61

Grafik IV.12 Debt to Service Ratio dan Solvability Korporasi Sektor Pertambangan ................. 61

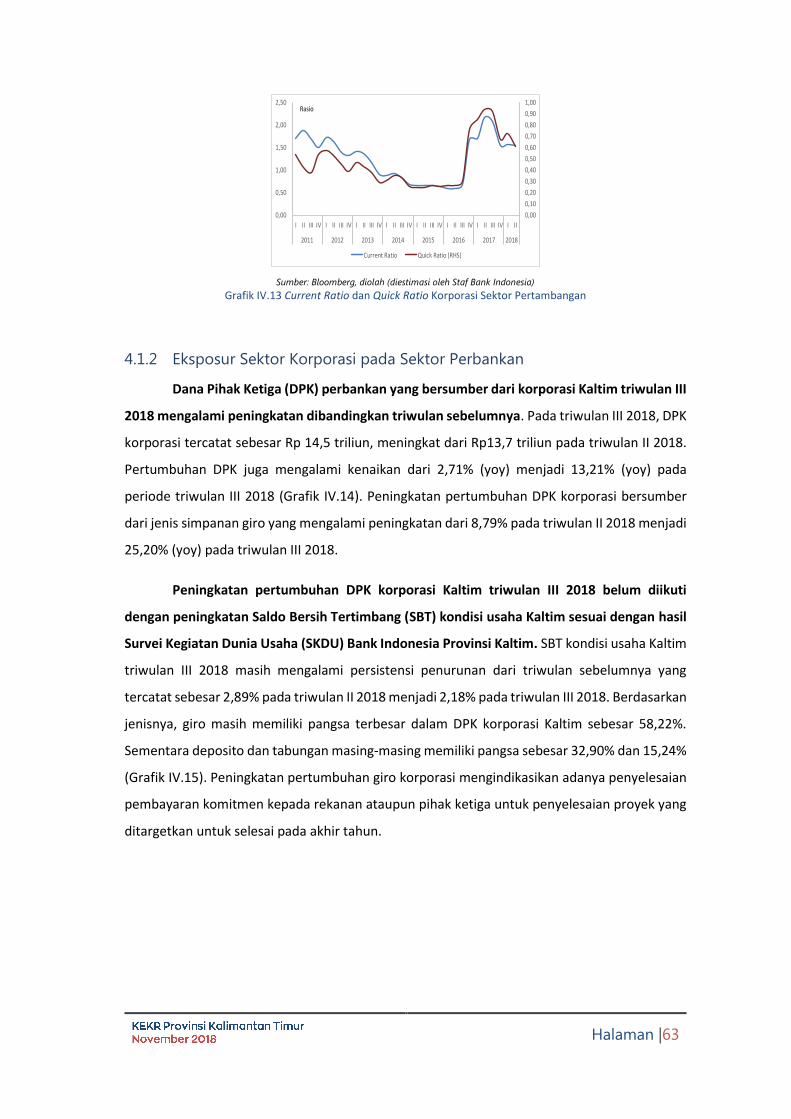

Grafik IV.13 Current Ratio dan Quick Ratio Korporasi Sektor Pertambangan ........................... 63

Grafik IV.14 Perkembangan DPK Korporasi Kaltim .................................................................... 64

Grafik IV.15 Komposisi DPK Korporasi Kaltim ............................................................................ 64

Grafik IV.16 Perkembangan Kredit Korporasi Kaltim ................................................................. 65

Grafik IV.17 Perkembangan Kredit Korporasi Kaltim Berdasarkan Lapangan Usaha ................ 65

Grafik IV.18 Indeks Keyakinan Konsumen .................................................................................. 65

Grafik IV.19 Proporsi Belanja Rumah Tangga ............................................................................ 65

Grafik IV.20 PerkembanganKredit Rumah Tangga Kaltim ......................................................... 66

Grafik IV.21 Perkembangan Kredit Rumah Tangga Kaltim Berdasarkan Jenisnya ..................... 66

Grafik IV.22 Perkembangan DPK RT Kaltim ................................................................................ 67

Grafik IV.23 Komposisi DPK RT Kaltim........................................................................................ 67

Grafik IV.24 Perkembangan DPK Kaltim dan Nasional ............................................................... 68

Grafik IV.25 Komposisi DPK Kaltim............................................................................................. 68

Grafik IV.26 Perkembangan DPK Kaltim Berdasarkan Golongan Debitur .................................. 68

Grafik IV.27 Perkembangan Kredit Kaltim dan Nasional ............................................................ 69

Halaman |ix

Grafik IV.28 Perkembangan Kredit Berdasarkan Jenis Penggunaan .......................................... 69

Grafik IV.29 Komposisi Kredit Kaltim Berdasarkan Penggunaan ............................................... 69

Grafik IV.30 Komposisi Kredit Kaltim Berdasarkan Lapangan Usaha ......................................... 69

Grafik IV.31 Perkembangan Kredit Spasial Kabupaten/Kota di Wilayah Kaltim ........................ 70

Grafik IV.32 Komposisi Kredit Spasial Kabupaten/Kota di Wilayah Kaltim ................................ 70

Grafik IV.33 Perkembangan DPK Perbankan Syariah Kaltim ...................................................... 71

Grafik IV.34 Perkembangan Pembiayaan Perbankan Syariah Kaltim ........................................ 71

Grafik IV.35 Perkembangan Risiko Kredit .................................................................................. 71

Grafik IV.36 Risiko Kredit per Jenis Penggunaan ........................................................................ 71

Grafik IV.37 Risiko Kredit per Sektor Ekonomi ........................................................................... 72

Grafik IV.38 Risiko Kredit Spasial ................................................................................................ 72

Grafik IV.39 Perkembangan Likuiditas Perbankan ..................................................................... 73

Grafik IV.40 Perkembangan Risiko KreditPerbankan Syariah .................................................... 73

Grafik IV.41 Risiko Likuiditas Perbankan Syariah ....................................................................... 73

Grafik IV.42 Perkembangan Kredit UMKM Kaltim ..................................................................... 74

Grafik IV.43 Perkembangan Rasio Kredit UMKM Terhadap Total Kredit Kaltim ....................... 74

Grafik IV.44 Komposisi Kredit UMKM Kaltim Berdasarkan Jenis Penggunaan .......................... 74

Grafik IV.45 Komposisi Kredit UMKM Kaltim Berdasarkan Lapangan Usaha ............................ 74

Grafik IV.46 Network Analysis Net Posisi Kaltim ........................................................................ 78

Grafik IV.47 Pertumbuhan Indeks Harga Properti Balikpapan (yoy) .......................................... 84

Grafik IV.48 Pertumbuhan IHPR Balikpapan per tipe (%yoy) ..................................................... 84

Grafik IV.49 Pertumbuhan Indeks Harga Properti Samarinda (yoy) .......................................... 85

Grafik IV.50 Pertumbuhan IHPR Samarinda per tipe (%yoy) ..................................................... 85

Grafik IV.51 Total Kredit KPR, KPA, dan Ruko Kaltim ................................................................. 86

Grafik IV.52 Pangsa Kredit KPR, KPA, dan Ruko Kaltim .............................................................. 86

Grafik IV.53 NPL Kredit KPR, KPA, dan Ruko Kaltim ................................................................... 86

Grafik IV.54 Pangsa NPL KPR, KPA, dan Ruko Kaltim ................................................................. 86

Grafik IV.55 Nominal Realisasi Fasilitas Likuiditas Pembiayaan Perumahan (FLPP) Kaltim ....... 87

Grafik IV.56 Realisasi Unit Fasilitas Likuiditas Pembiayaan Perumahan (FLPP) Kaltim .............. 87

Grafik V.1 Perkembangan Nominal Transaksi Non-tunai Kaltim ............................................... 88

Grafik V.2Transaksi Non-tunai Kaltim Triwulan III 2018 Berdasarkan Instrumennya ................ 88

Grafik V.3 Perkembangan Nominal Transaksi Kliring Kaltim ..................................................... 89

Grafik V.4Perkembangan Volume Transaksi Kliring Kaltim ........................................................ 89

Grafik V.5 Perkembangan RTGS Generasi III Kaltim ................................................................... 89

Grafik V.6Nominal Kliring KTI Triwulan III 2018 Berdasarkan Provinsi ...................................... 90

Grafik V.7Nominal RTGS KTI Triwulan III 2018 Berdasarkan Provinsi ........................................ 90

Grafik V.8 Perkembangan Jumlah Agen LKD Kaltim................................................................... 90

Grafik V.9Perkembangan Jumlah Uang Elektronik Kaltim ......................................................... 90

Grafik V.10 Pengedaran Uang Kartal Kaltim .............................................................................. 92

Grafik V.11Pengedaran Uang Kartal Kaltim – Spasial ................................................................ 92

Grafik V.12 Penarikan Uang Tidak Layak Edar Kaltim ................................................................ 92

Grafik V.13 Rasio Penarikan Uang Tidak Layak Edarterhadap InflowKaltim .............................. 92

Grafik VII.1 Ekspektasi Harga 3 dan 6 bulan ke depan ............................................................. 103

Halaman |x

DAFTAR GAMBAR

Gambar I.1 Pertumbuhan Ekonomi Indonesia Berdasarkan Regional ......................................... 2

Gambar I.2 Output IM-EM Kalimantan Timur ............................................................................ 32

Gambar IV.1 Roadmap Pengembangan Ekonomi dan Keuangan Syariah Kaltim ...................... 81

Halaman |xi

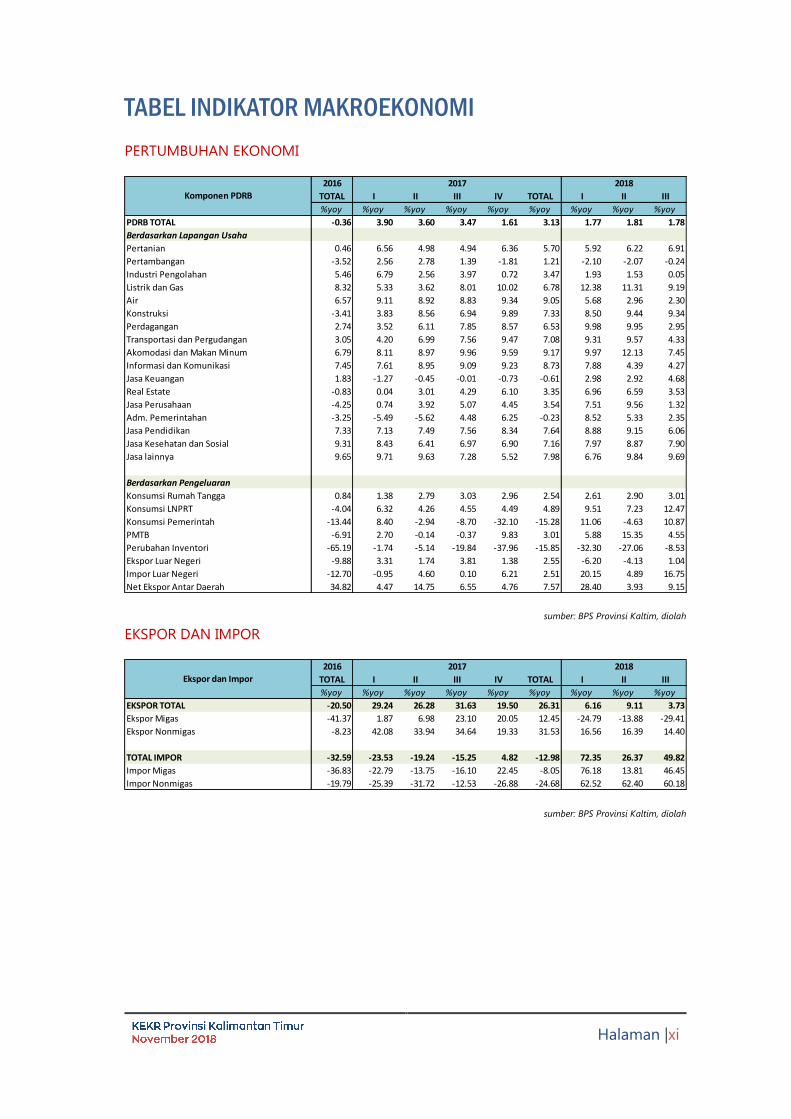

TABEL INDIKATOR MAKROEKONOMI

PERTUMBUHAN EKONOMI

sumber: BPS Provinsi Kaltim, diolah

EKSPOR DAN IMPOR

sumber: BPS Provinsi Kaltim, diolah

2016

TOTAL I II III IV TOTAL I II III

%yoy %yoy %yoy %yoy %yoy %yoy %yoy %yoy %yoy

PDRB TOTAL -0.36 3.90 3.60 3.47 1.61 3.13 1.77 1.81 1.78

Berdasarkan Lapangan Usaha

Pertanian 0.46 6.56 4.98 4.94 6.36 5.70 5.92 6.22 6.91

Pertambangan -3.52 2.56 2.78 1.39 -1.81 1.21 -2.10 -2.07 -0.24

Industri Pengolahan 5.46 6.79 2.56 3.97 0.72 3.47 1.93 1.53 0.05

Listrik dan Gas 8.32 5.33 3.62 8.01 10.02 6.78 12.38 11.31 9.19

Air 6.57 9.11 8.92 8.83 9.34 9.05 5.68 2.96 2.30

Konstruksi -3.41 3.83 8.56 6.94 9.89 7.33 8.50 9.44 9.34

Perdagangan 2.74 3.52 6.11 7.85 8.57 6.53 9.98 9.95 2.95

Transportasi dan Pergudangan 3.05 4.20 6.99 7.56 9.47 7.08 9.31 9.57 4.33

Akomodasi dan Makan Minum 6.79 8.11 8.97 9.96 9.59 9.17 9.97 12.13 7.45

Informasi dan Komunikasi 7.45 7.61 8.95 9.09 9.23 8.73 7.88 4.39 4.27

Jasa Keuangan 1.83 -1.27 -0.45 -0.01 -0.73 -0.61 2.98 2.92 4.68

Real Estate -0.83 0.04 3.01 4.29 6.10 3.35 6.96 6.59 3.53

Jasa Perusahaan -4.25 0.74 3.92 5.07 4.45 3.54 7.51 9.56 1.32

Adm. Pemerintahan -3.25 -5.49 -5.62 4.48 6.25 -0.23 8.52 5.33 2.35

Jasa Pendidikan 7.33 7.13 7.49 7.56 8.34 7.64 8.88 9.15 6.06

Jasa Kesehatan dan Sosial 9.31 8.43 6.41 6.97 6.90 7.16 7.97 8.87 7.90

Jasa lainnya 9.65 9.71 9.63 7.28 5.52 7.98 6.76 9.84 9.69

Berdasarkan Pengeluaran

Konsumsi Rumah Tangga 0.84 1.38 2.79 3.03 2.96 2.54 2.61 2.90 3.01

Konsumsi LNPRT -4.04 6.32 4.26 4.55 4.49 4.89 9.51 7.23 12.47

Konsumsi Pemerintah -13.44 8.40 -2.94 -8.70 -32.10 -15.28 11.06 -4.63 10.87

PMTB -6.91 2.70 -0.14 -0.37 9.83 3.01 5.88 15.35 4.55

Perubahan Inventori -65.19 -1.74 -5.14 -19.84 -37.96 -15.85 -32.30 -27.06 -8.53

Ekspor Luar Negeri -9.88 3.31 1.74 3.81 1.38 2.55 -6.20 -4.13 1.04

Impor Luar Negeri -12.70 -0.95 4.60 0.10 6.21 2.51 20.15 4.89 16.75

Net Ekspor Antar Daerah 34.82 4.47 14.75 6.55 4.76 7.57 28.40 3.93 9.15

2017 2018

Komponen PDRB

2016

TOTAL I II III IV TOTAL I II III

%yoy %yoy %yoy %yoy %yoy %yoy %yoy %yoy %yoy

EKSPOR TOTAL -20.50 29.24 26.28 31.63 19.50 26.31 6.16 9.11 3.73

Ekspor Migas -41.37 1.87 6.98 23.10 20.05 12.45 -24.79 -13.88 -29.41

Ekspor Nonmigas -8.23 42.08 33.94 34.64 19.33 31.53 16.56 16.39 14.40

TOTAL IMPOR -32.59 -23.53 -19.24 -15.25 4.82 -12.98 72.35 26.37 49.82

Impor Migas -36.83 -22.79 -13.75 -16.10 22.45 -8.05 76.18 13.81 46.45

Impor Nonmigas -19.79 -25.39 -31.72 -12.53 -26.88 -24.68 62.52 62.40 60.18

2017 2018

Ekspor dan Impor

Halaman |xii

INFLASI

*)Sejak tahun 2016, inflasi Kaltim tidak lagi memperhitungkan inflasi Kota Tarakan

sumber: BPS Provinsi Kaltim, diolah

III IV I II III IV I II III

%yoy %yoy %yoy %yoy %yoy %yoy %yoy %yoy %yoy

IHK UMUM 3.69 3.39 3.89 4.54 3.65 3.15 2.59 2.60 3.61

Bahan Makanan 2.51 1.50 0.61 1.38 1.10 -0.24 2.34 5.46 4.53

Makanan & Minuman, Rokok dan Tembakau 7.00 5.31 4.17 2.86 3.30 3.11 2.68 3.19 2.47

Perumahan, Air, Listrik, Gas dan BB 1.77 2.18 4.01 6.09 6.11 5.51 3.97 2.08 2.81

Sandang 2.70 2.63 2.12 2.01 2.18 2.77 3.48 2.59 2.72

Kesehatan 4.83 5.10 4.85 3.81 3.34 2.74 2.43 3.49 2.94

Pendidikan, Rekreasi dan Olah Raga 3.42 2.71 2.41 2.40 2.43 2.24 2.28 2.17 3.81

Transpor, Komunikasi dan Jasa Keuangan 4.52 5.29 8.14 9.82 4.51 4.12 0.57 -0.63 5.44

IHK Samarinda 3.53 2.83 3.27 4.30 4.31 3.69 2.85 2.63 3.35

IHK Balikpapan 3.90 4.13 4.69 4.86 2.79 2.45 2.24 2.55 3.94

2018

Inflasi

2016 2017

Halaman |xiii

PERBANKAN DAN SISTEM PEMBAYARAN

III IV I II III IV I II III

%yoy %yoy %yoy %yoy %yoy %yoy %yoy %yoy %yoy

DPK dan ASET

Dana Pihak Ketiga (KC/KCP) -11.08 0.85 3.46 0.76 6.21 5.33 4.91 5.26 8.94

Giro -22.84 -0.97 4.97 -12.62 6.28 8.22 2.92 0.26 12.19

Tabungan 4.23 2.39 2.81 0.43 4.22 6.17 10.92 10.55 12.89

Deposito -19.62 -0.25 3.40 10.87 8.80 2.36 -1.62 1.29 2.14

Aset -14.81 -0.97 1.29 2.25 8.69 4.11 5.99 4.18 5.53

KREDIT

Penyaluran Kredit (Lokasi Proyek) 1.24 2.05 3.82 -0.35 -2.46 -5.44 -0.02 5.67 9.80

Non Performing Loans (Lokasi Proyek) 7.01 6.54 7.04 8.01 7.80 5.89 5.61 5.14 5.49

Berdasarkan Jenis Penggunaan

Modal Kerja -0.10 6.92 7.58 1.06 2.19 2.95 12.24 16.00 17.57

Investasi 2.18 -1.60 1.36 -3.58 -9.27 -16.85 -11.36 -1.88 5.65

Konsumsi 1.28 3.16 3.89 4.17 4.82 5.80 5.93 5.42 6.21

Berdasarkan Sektor Ekonomi

Pertanian dan Kehutanan 13.16 9.90 20.75 19.91 14.99 -0.12 -9.30 -7.99 -11.22

Perikanan -3.13 28.37 11.85 26.44 36.41 11.60 51.20 35.25 28.23

Pertambangan -14.90 -2.58 -14.32 -25.11 -25.16 -33.82 19.34 48.06 71.91

Industri Pengolahan 15.18 -1.22 3.62 -0.86 -11.81 -14.20 -16.65 -13.87 -3.30

Listrik, Gas dan Air 6.34 -8.16 3.36 -9.03 -27.36 -19.62 32.86 72.31 129.82

Konstruksi 2.69 0.55 0.82 -5.73 -2.70 11.60 9.94 18.90 22.57

Perdagangan Besar dan Eceran 1.11 5.02 7.94 -1.92 -0.16 2.93 -0.75 5.84 4.55

Akomodasi dan Makan Minum 25.41 -5.59 -11.65 -14.98 -12.40 1.11 -3.71 -0.49 -2.32

Transportasi, Gudang dan Komunikasi -3.90 -3.77 -4.93 -4.53 -11.69 -15.74 -1.10 2.41 8.13

Jasa Keuangan -31.88 -26.99 -39.83 -28.75 -23.39 -24.47 -3.71 0.66 21.03

Real Estate dan Jasa Perusahaan -17.00 1.71 2.88 -3.51 -3.93 -4.76 -6.41 -0.14 5.76

Administrasi Pemerintahan -12.68 -10.59 5.43 12.24 20.23 24.98 3.59 7.09 79.84

Jasa Pendidikan 56.77 42.01 28.67 22.63 27.67 26.98 7.96 -1.69 -10.33

Jasa Kesehatan dan Sosial -10.83 3.54 9.32 8.27 20.42 18.43 17.88 16.44 22.16

Jasa Kemasyarakatan -5.64 19.28 14.46 -0.69 5.88 -26.89 -13.73 2.58 -4.21

Jasa Perorangan 21.44 6.95 4.81 2.46 2.60 5.37 -0.89 -9.45 -14.04

Badan Internasional 0.00 0.00 0.00 -100.00 -100.00 0.00 0.00 0.00 0.00

Lainnya -71.37 -65.15 -59.01 10.17 220.13 205.54 330.51 -16.22 -35.33

Rumah Tangga 1.28 3.16 3.89 4.17 4.82 5.80 5.93 5.42 6.21

SISTEM PEMBAYARAN

Inflow 27.07 32.05 -6.71 -5.99 7.82 6.20 -6.83 117.56 -26.22

Outflow -32.22 -20.36 54.76 12.53 -14.81 2.03 -4.09 6.24 17.71

RTGS n.a. n.a. -7.65 41.59 15.76 -22.39 -0.54 -33.96 -19.80

Kliring 41.55 6.76 -21.98 -33.16 -3.52 -3.65 -1.07 10.03 10.60

2018Kinerja Perbankan

dan Sistem Pembayaran

2016 2017

Halaman |xiv

RINGKASAN EKSEKUTIF

KAJIAN EKONOMI DAN KEUANGAN REGIONAL

PROVINSI KALIMANTAN TIMUR

NOVEMBER 2018

Ekonomi Kaltim triwulan

III 2018 tumbuh positif.

Kinerja lapangan usaha

pertambangan yang

lebih baik didukung oleh

cuaca pada triwulan III

2018 dan permintaan

dari India. Namun

demikian, industri

pengolahan mengalami

perlambatan akibat

pengurangan pasokan

gas untuk industri LNG.

Konstruksi mengalami

perlambatan sejalan

dengan penyelesaian

proyek infrastruktur

Pemda yang lebih

selektif. Adapun

akselerasi ekspor luar

negeri bersumber dari

harga komoditas yang

cukup tinggi pada

triwulan III 2018. Di sisi

lain, peningkatan harga

minyak dunia turut

menjadi faktor

peningkatan impor

Kaltim.

Perkembangan Ekonomi Makro Daerah

Perekonomian Kalimantan Timur (Kaltim) triwulan III 2018

tumbuh 1,78% (yoy), lebih rendah dibandingkan triwulan

sebelumnya. Pertumbuhan ekonomi Kaltim lebih rendah

dibandingkan pencapaian nasional sebesar 5,17% (yoy). Dari sisi

lapangan usaha, ekonomi yang tumbuh lebih rendah disebabkan

oleh deselerasi industri pengolahan. Penurunan pasokan gas

mentah untuk industri LNG menyebabkan kinerja lapangan usaha

ini menurun. Lapangan usaha konstruksi juga mengalami

perlambatan seiring dengan keterbatasan fiskal pemerintah

untuk mengakselerasi proyek infrastruktur. Namun demikian,

kinerja pertambangan menjadi faktor utama penahan laju

perlambatan ekonomi Kaltim. Cuaca yang relatif kering pada

triwulan III menjadi momentum bagi pelaku usaha tambang

untuk mengoptimalkan produksi. Di sisi pengeluaran,

perlambatan ekonomi bersumber dari komponen investasi.

Sejalan dengan konstruksi yang melambat maka investasi untuk

pembangunan mengalami perlambatan. Impor luar negeri juga

mengalami akselerasi akibat harga minyak dunia yang meningkat.

Kinerja ekspor luar negeri mengalami akselerasi pada triwulan III

2018. Harga batubara yang tinggi serta peningkatan permintaan

dari India menyebabkan ekspor Kaltim tumbuh positif.

Pada triwulan IV 2018 diperkirakan ekonomi Kaltim tumbuh pada

rentang 2,61%-3,01%. Diperkirakan perbaikan kinerja sektor

pertambangan masih akan berlanjut sejalan dengan pelaku usaha

yang mengejar target produksi tahunan. Industri pengolahan

juga diperkirakan dapat tumbuh lebih tinggi seiring dengan

pasokan gas yang kembali normal dan permintaan yang masih

tinggi dari negara mitra. Di sisi pengeluaran, konsumsi rumah

tangga diperkirakan lebih tinggi di periode libur sekolah, Hari

Raya Natal, dan libur akhir tahun.

Secara kumulatif tahunan, ekonomi Kaltim diperkirakan tumbuh

dalam rentang 1,84%-2,24%. Pertumbuhan ekonomi Kaltim

diperkiran tumbuh lebih lambat dibandingkan tahun 2017

sebesar 3,13% (yoy). Di sisi lapangan usaha, kontraksi

pertambangan disebabkan oleh cuaca Kaltim pada semester I

Halaman |xv

2018 yang kurang mendukung aktivitas pertambangan.

Akibatnya, sebagian besar pelaku usaha tambang kesulitan untuk

memenuhi target produksi 2018. Di sisi pengeluaran, ekspor luar

negeri diperkirakan mengalami kontaksi akibat terganggunya

produksi batubara. Permintaan batubara asal Tiongkok juga

menjadi terbatas akibat diterapkannya beberapa kali restriksi

impor. Impor luar negeri diperkirakan meningkat akibat tingginya

kebutuhan pemenuhan barang konstruksi di sepanjang tahun

2018.

Kinerja keuangan

Pemerintah daerah di

wilayah Kalimantan

Timur pada triwulan III

2018 mengalami

peningkatan

dibandingkan periode

yang sama tahun

sebelumnya.

Peningkatan penyerapan

APBD didorong oleh

naiknya belanja modal

untuk pembangunan

jalan, irigasi, dan

jaringan.

Keuangan Pemerintah Daerah

Berdasarkan data yang diperoleh dari Badan Pengelola Keuangan

dan Aset Daerah (BPKAD) Provinsi Kaltim, realisasi pendapatan

Pemerintah Provinsi Kalimantan Timur (Pemprov Kaltim) di

triwulan III 2018 lebih tinggi dibandingkan triwulan III 2017.

Berdasarkan data yang diperoleh dari Badan Pengelola Keuangan

dan Aset Daerah (BPKAD) Provinsi Kaltim, realisasi pendapatan

triwulan III tahun 2018 tercatat Rp6,86 triliun atau 81,95% dari

target penerimaan tahun 2018. Dibandingkan periode yang sama

tahun sebelumnya, realisasi pendapatan meningkat 11,70%

(yoy). Penyebab utama meningkatnya pendapatan daerah

Pemprov Kaltim triwulan III tahun 2018 adalah peningkatan

pendapatan transfer yang tercatat meningkat sebesar 13,24%

(yoy). Di sisi lain, realisasi belanja Pemprov Kaltim triwulan III

tahun 2018 tercatat Rp5,78 triliun atau 67,44% dari pagu

anggaran tahun 2018. Pada triwulan III tahun 2017, realiasi

belanja Pemprov Kaltim tercatat lebih rendah, sebesar Rp4,87

triliun atau 55,11% dari total pagu anggaran tahun 2017.

Sementara itu, realisasi belanja 10 Pemerintah kabupaten/kota

di wilayah Kaltim Triwulan III 2018 mencapai Rp11,83 triliun atau

53,81% dari pagu belanja tahun 2018, lebih tinggi jika

dibandingkan realisasi periode yang sama tahun sebelumnya

sebesar Rp10,68 triliun. Dibandingkan tahun sebelumnya,

realisasi belanja Pemerintah kabupaten/kota di wilayah Kaltim

triwulan III 2018 mengalami peningkatan sebesar 10,73% (yoy).

Peningkatan realisasi belanja tertinggi dialami oleh Pemkab

Kubar yang meningkat sebesar 31,17% (yoy). Peningkatan

tersebut disusul oleh Pemkab Berau sebesar 19,56% (yoy), Kota

Bontang sebesar 17,45% (yoy) dan Kota Balikpapan sebesar

17,11% (yoy).

Halaman |xvi

Inflasi Kalimantan Timur

triwulan III 2018

mengalami kenaikan

dibandingkan triwulan

sebelumnya dengan

besaran yang relatif

terkendali, sesuai

dengan sasaran inflasi

Nasional tahun 2018.

Perkembangan Inflasi Daerah

Tekanan inflasi Kalimantan Timur (Kaltim) pada triwulan III 2018

tercatat lebih tinggi dibandingkan triwulan sebelumnya, namun

tetap stabil dan terkendali. Inflasi Kaltim pada triwulan III 2018

tercatat 3,61% (yoy), lebih tinggi dibandingkan triwulan II 2018

sebesar 2,60% (yoy). Capaian inflasi Kaltim triwulan III 2018

tercatat lebih tinggi dibandingkan inflasi Nasional yang

mengalami penurunan dari 3,12% (yoy) di triwulan II 2018

menjadi 2,88% (yoy). Secara regional, inflasi Kaltim pada triwulan

III 2018 tercatat lebih tinggi dibandingkan inflasi Kalimantan

sebesar 3,09% (yoy) dan inflasi Kawasan Timur Indonesia (KTI)

sebesar 2,89% (yoy). Inflasi Kaltim triwulan III 2018 merupakan

kelima tertinggi dari 18 provinsi di wilayah KTI setelah inflasi

Papua, Papua Barat, Kalimantan Tengah, dan Maluku Utara.

Peningkatan tekanan inflasi Kaltim triwulan III 2018 utamanya

dipengaruhi oleh kelompok transpor, komunikasi, dan jasa

keuangan. Tekanan inflasi pada kelompok transpor, komunikasi,

dan jasa keuangan mengalami peningkatan cukup tinggi di

triwulan III 2018 mencapai 5,44% (yoy) setelah pada triwulan

sebelumnya tercatat mengalami deflasi sebesar -0,63% (yoy).

Adapun tekanan inflasi pada kelompok transpor, komunikasi, dan

jasa keuangan didorong oleh kenaikan tarif angkutan udara yang

bersumber dari naiknya permintaan dikarenakan banyak pelaku

usaha tambang yang mencoba meningkatkan produksinya

dengan menambah banyak manpower yang berasal dari luar

Kaltim. Lebih lanjut, peningkatan manpower tersebut disebabkan

belum tercapainya target banyak pelaku usaha tambang selama

semester I 2018 serta ada rencana tambahan kuota produksi

batubara dari pemerintah hingga akhir tahun 2018. Peningkatan

tekanan inflasi Kaltim triwulan III 2018 juga disumbang dari

kelompok perumahan, air, listrik, gas dan bahan bakar yang

tercatat tumbuh mencapai 2,81% (yoy) lebih tinggi dibandingkan

semester sebelumnya yang tercatat sebesar 2,08% (yoy) dan

memiliki andil sebesar 0,73% terhadap pembentukan inflasi

Kaltim. Hal tersebut didorong oleh adanya kenaikan harga bahan

bakar minyak non subsidi per liter seperti BBM nonsubsidi seperti

Pertamax dan Dexlite per 1 Juli 2018 sebesar Rp 800.

Tekanan inflasi Kaltim triwulan IV diperkirakan kembali

mengalami kenaikan dibandingkan triwulan sebelumnya pada

rentang 3,28-3,68 (yoy). Pada Oktober 2018, Kaltim tercatat

mengalami deflasi sebesar -0,16% (mtm), meningkat

dibandingkan deflasi September 2018 sebesar -0,26% (mtm).

Halaman |xvii

Sampai dengan Oktober 2018, inflasi Kaltim tercatat 2,75% (ytd)

atau secara tahunan mengalami inflasi sebesar 3,64% (yoy).

Risiko inflasi Kaltim triwulan IV 2018 terutama bersumber dari

kelompok bahan makanan yang dipengaruhi oleh beberapa

komoditas pangan yang masih mengalami peningkatan harga

sampai dengan Oktober 2018 serta meningkatnya permintaan

menjelang periode libur akhir tahun. Selain itu, kelompok

transpor, komunikasi, dan jasa keuangan juga berpotensi

meningkatkan tekanan inflasi Kaltim yang bersumber dari

kenaikan tarif angkutan udara terlebih dengan telah

dioperasikannya penerbangan luar daerah di Bandara APT

Pranoto, Samarinda.

Pertumbuhan ekonomi

Kaltim yang meningkat

pada triwulan III 2018

masih berdampak positif

terhadap stabilitas

keuangan daerah

dengan level risiko yang

masih terjaga. Meskipun

demikian, secara

sektoral, kinerja sektor

korporasi dan rumah

tangga mengalami

perlambatan seiring

dengan penurunan

kinerja komoditas batu

bara Kaltim. Sementara

itu, sektor perbankan

masih mengalami

kinerja positif dengan

peningkatan fungsi

intermediasi perbankan.

Stabilitas Keuangan Daerah, Pengembangan Akses

Keuangan dan UMKM

Kinerja korporasi Kalimantan Timur (Kaltim) pada triwulan III

2018 cenderung mengalami perlambatan dalam aspek

produktivitas dan profitabilitasyang terutama dipengaruhi oleh

perkembangan eksternal. Risiko pelemahan nilai tukar rupiah

akibat dari ketidakpastian ekonomi global, terutama kebijakan

Amerika Serikat untuk meningkatkan Fed Funding Rate (FFR)

serta harga komoditas yang cukup tinggimemberi tekanan pada

kinerja korporasi. Intensitas tingkat kerentanan eksternal pada

triwulan III 2018 meningkat dengan adanya perang dagang

antara Amerika Serikat dan Tiongkok yang berdampak terhadap

pelemahan nilai tukar di sejumlah negara emerging market.

Kinerja penyaluran kredit perbankan kepada debitur Rumah

Tangga (RT) mengalami peningkatan pada triwulan III 2018. Laju

pertumbuhan di triwulan III 2018 tercatat sebesar 5,42% (yoy),

menurun dibanding triwulan sebelumnya yang tumbuh sebesar

6,21%. Pertumbuhan kredit RT Kaltim masih ditopang oleh kredit

kendaraan bermotor yang meningkat pesat dari 2,78% (yoy) pada

triwulan II 2018 menjadi 11,45% (yoy) pada triwulan III 2018.

Pada triwulan III 2018, sejalan dengan pertumbuhan ekonomi

Kaltim, intermediasi perbankan mengalami peningkatan dengan

meningkatnya pertumbuhan DPK yang diiringi oleh pertumbuhan

kredit. Pada periode laporan, DPK tumbuh sebesar 8,94% (yoy),

meningkat dari 5,26% (yoy) di triwulan sebelumnya. Arah

pertumbuhan DPK Kaltim pada periode laporan ini berbeda

dengan arah pertumbuhan DPK nasional yang cenderung

Halaman |xviii

melambat dari triwulan sebelumnya yang pada triwulan III 2018

tercatat sebesar 6,60%. Berdasarkan jenis simpanan,

peningkatan kinerja DPK disebabkan oleh peningkatan pangsa

DPK dalam bentuk giro dari 18,95% pada triwulan II 2018 menjadi

20,46% pada triwulan III 2018. Sementara itu, Pertumbuhan

kredit tumbuh positif pada triwulan III 2018 sebesar 8,94% (yoy),

meningkat dari triwulan sebelumnya sebesar 5,26% (yoy). Tren

pertumbuhan kredit Kaltim pada periode pelaporan ini sejalan

dengan pertumbuhan kredit nasional yang tumbuh sebesar

12,7% (yoy). Kinerja kredit Kaltim yang tumbuh positif pada

triwulan III 2018 ini dipengaruhi oleh kredit investasi dan modal

kerja yang mendominasi penyaluran kredit Kaltim dengan

peningkatan masing-masing sebesar -1,88% (yoy) dan 16,00%

(yoy) pada triwulan sebelumnya menjadi 5,65% (yoy) dan 17,57%

(yoy) pada periode pelaporan.

Sejalan dengan pertumbuhan kredit pada triwulan III 2018, kredit

usaha mikro, kecil dan menengah (UMKM) di Kaltim

menunjukkan pertumbuhan positif. Kredit UMKM Kaltim

triwulan III 2018 tumbuh sebesar 4,14% (yoy), meningkat dari

triwulan sebelumnya yang tumbuh sebesar 2,67% (yoy). Kredit

UMKM memiliki pangsa sebesar 20,55% pada total kredit Kaltim.

Pergerakan pangsa kredit UMKM di Kaltim dalam beberapa

tahun terakhir belum menunjukkan peningkatan yang signifikan.

Pada triwulan III 2018

transaksi pembayaran

tunai mengalami

penurunan sedangkan

transaksi non-tunai

Kaltim mengalami

kenaikan apabila

dibandingkan triwulan

sebelumnya sesuai

dengan pola seasonal-

nya. Seecara tahunan,

transaksi pembayaran

non-tunai Kaltim

triwulan III 2018

mengalami peningkatan

dibandingkan periode

Penyelenggaraan Sistem Pembayaran dan

Pengelolaan Uang Rupiah

Secara nominal, transaksi non-tunai Kaltim triwulan III 2018

mengalami kenaikan apabila dibandingkan triwulan sebelumnya

sesuai dengan pola seasonal-nya. Pada triwulan III 2018, jumlah

transaksi non-tunai Kaltim mencapai Rp 17,57 triliun dengan

volume sebesar 297,49 ribu transaksi. Capaian ini mengalami

kenaikan dibandingkan triwulan II 2018 yang mencapai Rp 16,23

triliun dengan volume sebesar 277,48 ribu transaksi. Jika

dibandingkan periode yang sama tahun sebelumnya, transaksi

non-tunai Kaltim triwulan III 2018 tumbuh negatif sebesar -4,65%

(yoy). Berdasarkan jenis instrumennya, transaksi non-tunai

Kaltim triwulan III 2018 didominasi oleh transaksi non-tunai yang

menggunakan Sistem Kliring Nasional Bank Indonesia (SKNBI)

dengan pangsa 57,79% atau senilai Rp10,155 triliun tumbuh

dibandingkan triwulan sebelumnya. Berdasarkan volume

transaksi, transaksi yang menggunakan SKNBI juga mendominasi

Halaman |xix

yang sama tahun

sebelumnya. sebesar 97,87% atau sebanyak 297,49 ribu transaksi pada

triwulan III 2018.

Di sisi lain, jumlah transaksi tunai di wilayah Kaltim pada triwulan

III 2018 mengalami penurunan jika dibandingkan periode

sebelumnya, sesuai dengan pola seasonal-nya. Secara nominal,

nilai uang kartal yang diedarkan oleh Bank Indonesia (outflow) di

wilayah Kaltim mencapai Rp3,28 triliun pada triwulan III 2018

atau turun 17,71% (yoy). Sementara itu, nilai uang kartal yang

masuk ke Bank Indonesia (inflow) mencapai Rp2,97 triliun atau

mengalami penurunan sebesar 26,22% (yoy) dari periode yang

sama tahun sebelumnya. Dengan demikian, pada triwulan III

2018 transaksi tunai di Kaltim berada pada posisinet inflow

sebesar Rp 318 triliun.Secara spasial, penurunan jumlah arus kas

di triwulan III 2018 terjadi di wilayah kerja Bank Indonesia

Provinsi Kalimantan Timur dan Bank Indonesia Balikpapan. Bank

Indonesia Provinsi Kaltim penurunan aliran masuk bersih (net

inflow) sebesar Rp50 triliun. Di sisi lain, Kantor Perwakilan Bank

Indonesia Balikpapan mengalaminet outflow sebesar Rp368

triliun.

Kondisi ketenagakerjaan

di Kaltim mengalami

perbaikan yang

tercermin dari naiknya

beberapa indikator

ketenagakerjaan.

Namun demikian,

kesejahteraan Kaltim

yang tercermin dari

perkembangan nilai

tukar petani masih

mengalami defisit serta

ketimpangan

pendapatan juga

cenderung meningkat.

Ketenagakerjaan dan Kesejahteraan

Jumlah angkatan kerja Kaltim tahun 2018 tercatat sebanyak 1,73

juta jiwa, mengalami kenaikan sebesar 4,69% (yoy) atau terjadi

penambahan sebesar 77,63 ribu jiwa dibandingkan angkatan

kerja tahun 2017 yang tercatat sebanyak 1,54 juta jiwa.

Peningkatan juga terjadi pada jumlah penduduk yang bekerja

yang tumbuh 5,04% (yoy) atau meningkat sebesar 77,61 ribu jiwa

dibandingkan tahun 2017. Di sisi lain, Tingkat Pengangguran

Terbuka (TPT) tahun 2018 tercatat 6,60% atau sebanyak 114,31

ribu jiwa, lebih rendah jika dibandingkan tahun 2017 yang

tercatat 6,91%. Sementara itu, Tingkat Partisipasi Angkatan Kerja

(TPAK) tahun 2018 tercatat 64,99% atau naik dibandingkan tahun

2017 yang tercatat sebesar 63,75%. Kenaikan TPAK memberikan

indikasi adanya kenaikan potensi ekonomi dari sisi pasokan

(supply) tenaga kerja.

Kesejahteraan Kaltim dari sisi NTP masih lebih rendah

dibandingkan periode sebelumnya. Nilai Tukar Petani merupakan

salah satu indikator yang dapat digunakan untuk mengetahui

gambaran tentang perkembangan tingkat pendapatan petani

dari waktu ke waktu sebagai dasar kebijakan untuk memperbaiki

tingkat kesejahteraan petani. Nilai Tukar Pertani (NTP) Kaltim

triwulan III 2018 menurun dibandingkan periode sebelumnya,

Halaman |xx

yaitu sebesar 95,91 atau lebih rendah dari pada triwulan

sebelumnya yang tercatat 96,56. Berdasarkan komponen

pembentuknya, indeks yang diterima petani (IT) yang sebesar

124,52 masih lebih rendah dibandingkan indeks yang dibayarkan

petani (IB) yang sebesar 129,84.

Ekonomi Kaltim triwulan

I 2019 diperkirakan akan

mengalami deselerasi

pertumbuhan yang

dipengaruhi oleh kinerja

lapangan usaha utama.

Namun demikian, secara

kumulatif tahunan

ekonomi Kaltim tahun

2019 diperkirakan

tumbuh lebih baik

dibandingkan periode

sebelumnya.

Prospek Perekonomian Daerah

Ekonomi Kaltim triwulan I 2019 diperkirakan tetap tumbuh positif

namun lebih rendah dibandingkan triwulan sebelumnya.

Deselerasi pertumbuhan ekonomi Kaltim triwulan I 2019

dipengaruhi oleh kinerja seluruh lapangan usaha utama. Di

lapangan usaha pertambangan non-migas, normalisasi

permintaan negara mitra dagang utama pasca berakhirnya

musim dingin diperkirakan menjadi faktor utama perlambatan

kinerja lapangan usaha ini. Lebih lanjut, kebijakan restriksi impor

batubara di beberapa pelabuhan Tiongkok diperkirakan masih

terus berlanjut di tahun 2019. Dari sisi pengeluaran, kontraksi

pertumbuhan ekspor luar negeri dan deselerasi kinerja

komponen lainnya menjadi penyebab perlambatan ekonomi

Kaltim di triwulan I 2019. Penurunan ekspor luar negeri sejalan

dengan kinerja lapangan usaha utama yang juga mengalami

perlambatan pada triwulan I 2019. Normalisasi permintaan dari

negara mitra dagang utama pasca berakhirnya musim dingin

menjadi faktor utama yang mempengaruhi kinerja ekspor luar

negeri Kaltim. Lebih lanjut, tren pelambatan harga batubara

internasional juga diperkirakan akan terjadi di awal tahun 2019

seiring dengan menurunnya permintaan. Penurunan kinerja

ekspor luar negeri juga dipengaruhi oleh output industri

pengolahan yang melambat seiring dengan terbatasnya jumlah

input bahan baku (lifting gas). Berdasarkan hasil asesmen

terhadap indikator-indikator makroekonomi di atas,

pertumbuhan ekonomi Kaltim triwulan I 2019 diperkirakan

berada pada kisaran 1,63-2,03% (yoy).

Secara kumulatif tahunan, ekonomi Kaltim 2019 diperkirakan

tumbuh positif lebih tinggi dibandingkan tahun sebelumnya.

Perbaikan kinerja lapangan usaha pertambangan dan

peningkatan output industri pengolahan diperkirakan menjadi

pendorong utama pertumbuhan ekonomi Kaltim tahun 2019. Di

tahun 2019, Pemerintah Indonesia merevisi target produksi

batubara nasional tahun 2019 dari semula 400 juta ton menjadi

530 juta ton berdasarkan Nota Keuangan RAPBN 2019. Angka ini

ditetapkan lebih tinggi dibandingkan prakiraan produksi

batubara nasional tahun 2018 sebesar 510 juta ton. Peningkatan

Halaman |xxi

target produksi ini menjadi faktor utama yang mendorong

perbaikan kinerja lapangan usaha pertambangan di tahun 2019.

Peningkatan kinerja lapangan usaha utama Kaltim tahun 2019

pada akhirnya akan mendorong kinerja ekspor luar negeri Kaltim

di tahun 2019. Namun demikian, terdapat downside risk bagi

kinerja ekspor luar negeri Kaltim yang bersumber dari pergerakan

harga komoditas yang diperkirakan mengalami perlambatan di

tahun 2019. Berdasarkan asesmen sampai dengan triwulan I

2019 dan beberapa indikator makro serta perkembangan

ekonomi global terkini, ekonomi Kaltim tahun 2019 diperkirakan

tumbuh pada kisaran 1,98-2,38% (yoy).

Tekanan inflasi Kaltim triwulan I 2019 diperkirakan mengalami

penurunan dibandingkan periode sebelumnya. Meredanya

tekanan inflasi Kaltim dipengaruhi oleh normalisasi permintaan

pada kelompok bahan makanan, kelompok makanan jadi,

minuman, rokok dan tembakau serta kelompok transpor,

komunikasi, dan jasa keuangan. Penurunan inflasi kelompok

bahan makanan triwulan I 2018 dipengaruhi oleh normalisasi

permintaan pasca natal dan perayaan tahun baru pada triwulan

sebelumnya. Meredanya tekanan inflasi Kaltim triwulan I 2019

diperkirakan juga terjadi pada kelompok makanan jadi,

minuman, rokok dan tembakau. Inflasi kelompok makanan jadi,

minuman, rokok dan tembakau Kaltim triwulan I 2018

diperkirakan mengalami penurunan dibandingkan periode

sebelumnya. Berdasarkan asesmen terhadap risiko-risiko selama

triwulan IV 2018, inflasi Kaltim diperkirakan berada pada kisaran

3,09-3,49% (yoy).

Secara tahunan, inflasi Kaltim tahun 2019 diperkirakan masih

berada dalam sasara inflasi nasional, lebih rendah dibandingkan

periode sebelumnya. Meredanya inflasi Kaltim tahun 2019

dipengaruhi oleh inflasi kelompok bahan makanan yang

diperkirakan masih tetap terkendali. Perbaikan infrastruktur

seperti peningkatan kapasitas pelabuhan dan beroperasionya tol

Balikpapan-Samarinda diharapkan dapat mendukung efisiensi

biaya logistik pangan sehingga meredam tekanan inflasi bahan

makanan Kaltim di tahun 2019. Berdasarkan asesmen tersebut,

inflasi Kaltim tahun 2019 diperkirakan berada pada kisaran 3,04-

3,44% yoy), masih berada didalam target inflasi nasional tahun

2018 sebesar 3,50±1% (yoy).

Halaman |1

I. PERKEMBANGAN EKONOMI MAKRO DAERAH

Ekonomi Kalimantan Timur triwulan III 2018 tumbuh positif, namun sedikit lebih rendah

dibandingkan triwulan sebelumnya. Berdasarkan lapangan usaha, pertumbuhan

ekonomi Kaltim didorong oleh berkurangnya laju kontraksi kinerja lapangan usaha

pertambangan. Di sisi lain, deselerasi industri pengolahan menjadi faktor utama

perlambatan ekonomi Kaltim triwulan III 2018.

1.1 Gambaran Umum

Perekonomian Kalimantan Timur (Kaltim) triwulan III 2018 tumbuh lebih rendah

dibandingkan periode sebelumnya. PDRB Kaltim tercatat tumbuh sebesar 1,78% (yoy), lebih

rendah dibandingkan periode sebelumnya sebesar 1,84% (yoy). Pertumbuhan ekonomi Kaltim

triwulan III 2018 juga lebih rendah daripada pertumbuhan ekonomi nasional sebesar 5,17%

(yoy) (Grafik I.1).

Sumber: BPS, diolah

Grafik I.1 Pertumbuhan Ekonomi Kaltim & Nasional

Sumber: BPS, diolah

Grafik I.2 Perbandingan Pertumbuhan Ekonomi Regional Triwulan III 2018

Kinerja ekonomi Kaltim pada triwulan III 2018 tercatat lebih rendah dibandingkan

pertumbuhan ekonomi Kalimantan maupun Kawasan Timur Indonesia (KTI)1 (Grafik I.2).

Ekonomi Kalimantan tercatat tumbuh dari 3,30% (yoy) menjadi 3,45% (yoy) pada triwulan III

2018. Adapun pertumbuhan ekonomi KTI triwulan III 2018 tercatat sebesar 4,26% (yoy),

melambat dari periode sebelumnya. Pertumbuhan di Pulau Kalimantan bersumber dari

penurunan kontraksi lapangan usaha pertambangan sejalan dengan puncak produksi yang

terjadi pada triwulan III 2018. Sementara itu, perlambatan pertumbuhan ekonomi di KTI

disebabkan dimulainya transisi produksi pertambangan Papua dari open pit ke underground.

1Kawasan Timur Indonesia terdiri dari 18 (delapan belas provinsi) di kawasan Kalimantan, Sulawesi, Balinusra dan Mapua

-4

-2

0

2

4

6

8

10

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015 2016 2017 2018

Nasional Kaltim

%yoy

1.8

3.5

-0.7

6.7 6.9

4.3

%yoy

Halaman |2

Berdasarkan pangsanya, ekonomi Kalimantan tetap mendominasi perekonomian KTI triwulan

III 2018 sebesar 42,04%, disusul oleh ekonomi Sulawesi sebesar 30,09%, Balinusra sebesar

14,91% dan Mapua sebesar 13,41% (Gambar I.1)

Gambar I.1 Pertumbuhan Ekonomi Indonesia Berdasarkan Regional2

Sumber: BPS, diolah

Ekonomi Kaltim triwulan IV 2018 diperkirakan tumbuh lebih tinggi dibandingkan

periode-periode sebelumnya. Peningkatan kinerja lapangan usaha pertambangan dan industri

pengolahan diperkirakan dapat mendorong ekonomi Kaltim triwulan IV 2018 tumbuh dalam

rentang 2,61%-3,01% (yoy). Perbaikan kinerja pertambangan diperkirakan bersumber dari

pelaku usaha yang akan mendorong produksi untuk mencapai target produksi tahunan serta

permintaan. Disamping itu, permintaan batubara India juga masih tinggi untuk pemenuhan

kebutuhan energi. Di sisi lain, kinerja industri pengolahan gas diperkirakan lebih baik sejalan

dengan peningkatan suplai gas mentah dari produsen.

Di sisi pengeluaran, pertumbuhan ekonomi triwulan IV diperkirakan bersumber dari

konsumsi rumah tangga dan investasi. Secara historis, pertumbuhan konsumsi rumah tangga

lebih tinggi pada triwulan IV sejalan dengan Hari Besar Keagamaan Nasional (HBKN), libur

sekolah dan akhir tahun. Disamping itu, investasi (PMTB) diperkirakan meningkat untuk

mendukung pengerjaan tahap final proyek konstruksi, terutama proyek infrastruktur

pemerintah. Di sisi lain, impor luar negeri diperkirakan melambat sejalan dengan mulai

berkurangnya kebutuhan barang modal untuk proyek pemerintah maupun swasta. Pengerjaan

Finalisasi proyek MYC pemerintah diperkirakan terjadi pada akhir tahun 2018. Dengan demikian

2Gambar I.1 menunjukkan pertumbuhan ekonomi Indonesia berdasarkan regional, sedangkan tabel menunjukkan pangsa

perekonomian regional terhadap ekonomi Nasional dan Kawasan Timur Indonesia.

KALIMANTAN

2018-II 3,30% (yoy)

2018-III 3,45% (yoy) ▲

SUMATERA

2018-II 5,14% (yoy)

2018-III 5,30% (yoy) ▲

JAWA

2018-II 6,75% (yoy)

2018-III 6,82% (yoy) ▲

BALINUSRA

2018-II 3,74% (yoy)

2018-III -0,65% (yoy)

SULAWESI

2018-II 6,76% (yoy)

2018-III 6,74% (yoy)

MALUKU-PAPUA

2018-II 18,30% (yoy)

2018-III 6,87% (yoy)

NASIONAL

2018-II 5,27% (yoy)

2018-III 5,17% (yoy)

Wilayah

2018-I 2018-II 2018-I 2018-II

Kaltim 4.32 4.19 21.85 21.08

Kalimantan 8.25 8.05 41.73 40.53

Balinusra 3.03 3.06 15.34 15.41

Sulawesi 6.02 6.20 30.47 31.22

Maluku-Papua 2.46 2.55 12.46 12.84

Pangsa thdp

Nasional (%)

Pangsa thdp

KTI (%)

Halaman |3

impor barang modal telah dioptimalkan pada triwulan sebelumnya agar proses pengerjaan

pada triwulan IV tidak lagi menunggu barang.

Secara kumulatif tahunan, ekonomi Kaltim diperkirakan tumbuh dalam rentang 1,84%-

2,24%. Pertumbuhan ekonomi Kaltim diperkirakan tumbuh lebih lambat dibandingkan tahun

2017 sebesar 3,13% (yoy). Di sisi lapangan usaha, kontraksi pertambangan disebabkan oleh

cuaca Kaltim pada semester I 2018 yang kurang mendukung aktivitas pertambangan. Akibatnya,

sebagian besar pelaku usaha tambang kesulitan untuk memenuhi target produksi 2018.

Lapangan industri pengolahan juga tumbuh lebih lambat akibat pasokan gas yang terbatas.

Disamping itu, harga CPO pada tahun 2018 berada dalam tren penurunan sehingga memberi

persepsi negatif terhadap industri ini. Namun demikian, peningkatan kinerja konstruksi

diperkirakan menjadi faktor penahan perlambatan Kaltim. Pengerjaan proyek MYC pada tahun

2018 yang cukup ekspansif sehingga menjadi sumber pertumbuhan Kaltim. Di sisi pengeluaran,

ekspor luar negeri diperkirakan mengalami kontraksi akibat terganggunya produksi batubara.

Permintaan batubara asal Tiongkok juga menjadi terbatas akibat diterapkannya beberapa kali

restriksi impor untuk komoditas batubara. Impor luar negeri diperkirakan meningkat akibat

tingginya kebutuhan pemenuhan barang konstruksi di sepanjang tahun 2018. Namun demikian,

konsumsi pemerintah diperkirakan tumbuh positif sejalan dengan APBD-P TA 2018 yang lebih

tinggi dibandingkan tahun lalu.

1.2 Pertumbuhan Ekonomi Berdasarkan Lapangan Usaha

Ekonomi Kalimantan Timur triwulan III 2018 masih didominasi oleh 4 sektor utama,

yaitu pertambangan, industri pengolahan, konstruksi dan pertanian. Masing-masing lapangan

usaha memiliki pangsa sebesar 46,05%, 18,24%, 9,00%, dan 7,89% terhadap keseluruhan

ekonomi Kaltim (Tabel I.1). Lapangan usaha konstruksi menunjukkan pertumbuhan yang cukup

signifikan dalam beberapa tahun terakhir. Pada tahun 2011, lapangan usaha konstruksi memiliki

pangsa sebesar 5,86% terhadap ekonomi Kaltim, sementara triwulan III 2018 mencapai 9,00%.

Hal ini sejalan dengan langkah Pemerintah Pusat dan Daerah dalam membangun infrastruktur

guna memperkuat konektivitas antar daerah.

Pertumbuhan positif ekonomi Kaltim triwulan III 2018 didorong oleh perbaikan

kinerja lapangan usaha pertambangan dan pertanian. Cuaca yang relatif kering disepanjang

triwulan III cukup mendukung aktivitas pertambangan. Pelaku usaha tambang memanfaatkan

Halaman |4

momentum ini dengan mendorong optimalisasi produksi. Adapun peningkatan kinerja lapangan

usaha pertanian disebabkan oleh puncak panen padi yang terjadi pada bulan Agustus 2018.

Namun demikian di sisi lain, pada triwulan III 2018 kinerja lapangan usaha utama

lainnya menunjukkan perlambatan. Penurunan pasokan gas sebagai bahan baku utama

industri pengolahan LNG menjadi faktor utama perlambatan lapangan usaha industri

pengolahan. Di sisi industri pengolahan non-migas, volume ekspor CPO mulai meningkat

terutama ke Eropa. Namun demikian, industri CPO masih mendapatkan tekanan di sisi harga.

Perlambatan lapangan usaha perdagangan, transportasi dan pergudangan, serta akomodasi

dan makan minum triwulan III 2018 disebabkan oleh normalisasi konsumsi paska Hari Raya Idul

Fitri.

Tabel I.1 Pertumbuhan Ekonomi Kaltim Berdasarkan Lapangan Usaha (yoy)

*pangsa diperoleh dari angka PDRB Atas Dasar Harga Berlaku

Sumber: BPS, diolah

Industri Pengolahan

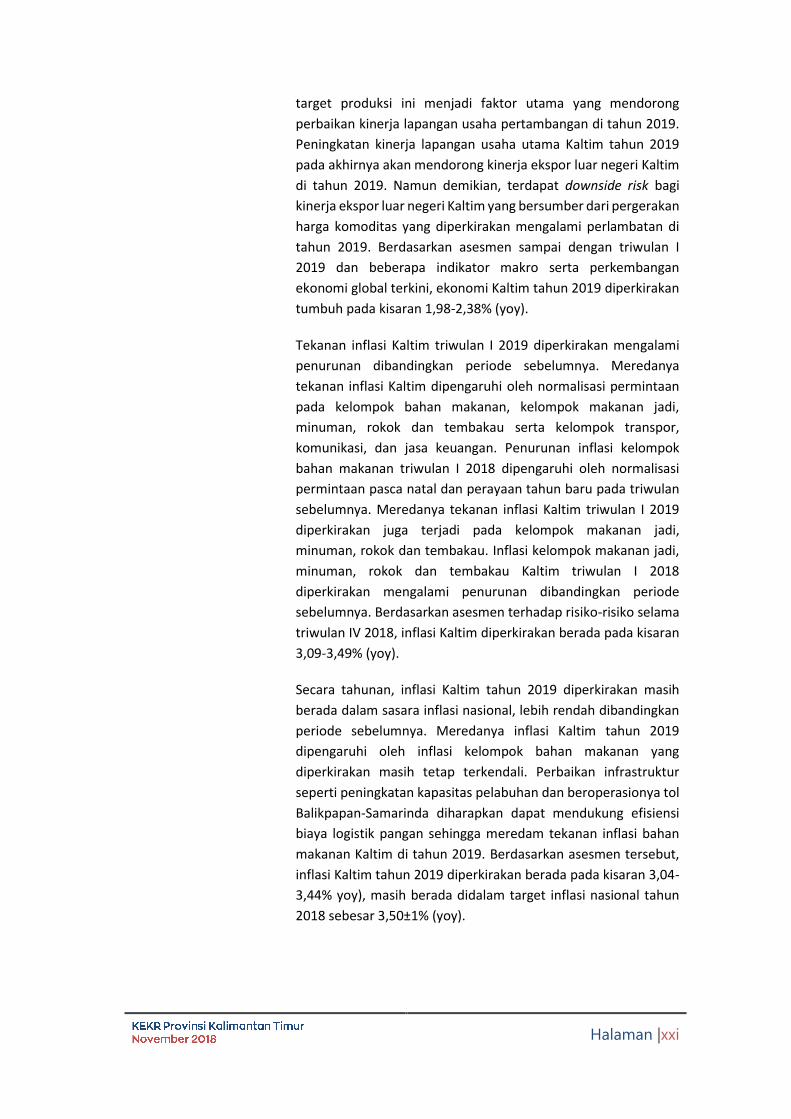

Lapangan usaha industri pengolahan Kaltim triwulan III 2018 tumbuh lebih rendah

dibandingkan triwulan sebelumnya. Industri pengolahan tercatat tumbuh 0,05% (yoy), lebih

rendah dibandingkan 1,53% (yoy) pada triwulan II 2018 (Grafik I.3). Namun demikian,

pertumbuhan yang lebih lambat tertahan oleh peningkatan kinerja industri non-migas.

Penurunan produksi industri pengolahan LNG menjadi penyebab utama perlambatan di

lapangan usaha ini. Adapun pangsa industri batubara dan pengilangan migas mencapai 61,47%

terhadap lapangan usaha industri pengolahan Kaltim. Dengan demikian, penurunan kinerja

industri migas akan berdampak signifikan terhadap kinerja lapangan usaha industri pengolahan

(Grafik I.4).

2015 2016

TOTAL TOTAL I II III IV TOTAL I II

yoy

(%)

yoy

(%)

yoy

(%)

yoy

(%)

yoy

(%)

yoy

(%)

yoy

(%)

yoy

(%)

yoy

(%)

yoy

(%)

andil

(%)

share*

(%)

Pertanian, Kehutanan, dan Perikanan 4.55 0.46 6.56 4.98 4.94 6.36 5.70 5.92 6.22 6.91 0.46 7.89

Pertambangan dan Penggalian -4.89 -3.52 2.56 2.78 1.39 -1.81 1.21 -2.10 -2.07 -0.24 -0.11 46.05

Industri Pengolahan 2.66 5.46 6.79 2.56 3.97 0.72 3.47 1.93 1.53 0.05 0.01 18.24

Pengadaan Listrik, Gas 30.43 8.32 5.33 3.62 8.01 10.02 6.78 12.38 11.31 9.19 0.00 0.05

Pengadaan Air 2.56 6.57 9.11 8.92 8.83 9.34 9.05 5.68 2.96 2.30 0.00 0.05

Konstruksi -0.94 -3.41 3.83 8.56 6.94 9.89 7.33 8.50 9.44 9.34 0.67 9.00

Perdagangan Besar & Eceran 1.42 2.74 3.52 6.11 7.85 8.57 6.53 9.98 9.95 2.95 0.16 5.36

Transportasi dan Pergudangan 2.76 3.05 4.20 6.99 7.56 9.47 7.08 9.31 9.57 4.33 0.13 3.65

Penyediaan Akomodasi dan Makan Minum 5.33 6.79 8.11 8.97 9.96 9.59 9.17 9.97 12.13 7.45 0.06 0.96

Informasi dan Komunikasi 7.66 7.45 7.61 8.95 9.09 9.23 8.73 7.88 4.39 4.27 0.07 1.25

Jasa Keuangan 2.05 1.83 -1.27 -0.45 -0.01 -0.73 -0.61 2.98 2.92 4.68 0.07 1.54

Real Estate 3.59 -0.83 0.04 3.01 4.29 6.10 3.35 6.96 6.59 3.53 0.03 0.87

Jasa Perusahaan -3.75 -4.25 0.74 3.92 5.07 4.45 3.54 7.51 9.56 1.32 0.00 0.20

Administrasi Pemerintahan 4.20 -3.25 -5.49 -5.62 4.48 6.25 -0.23 8.52 5.33 2.35 0.04 2.02

Jasa Pendidikan 9.88 7.33 7.13 7.49 7.56 8.34 7.64 8.88 9.15 6.06 0.09 1.60

Jasa Kesehatan dan Kegiatan Sosial 10.53 9.31 8.43 6.41 6.97 6.90 7.16 7.97 8.87 7.90 0.04 0.62

Jasa lainnya 8.81 9.65 9.71 9.63 7.28 5.52 7.98 6.76 9.84 9.69 0.05 0.66

PRODUK DOMESTIK REGIONAL BRUTO -1.21 -0.36 3.90 3.60 3.47 1.61 3.13 1.77 1.81 1.78 1.78 100.00

2018

Berdasarkan Lapangan Usaha

2017

III

Halaman |5

Sumber: BPS, diolah

Grafik I.3 Pertumbuhan Ekonomi Kaltim - Industri Pengolahan

Grafik I.4 Sub-Lapangan Usaha Industri Pengolahan tahun 2017

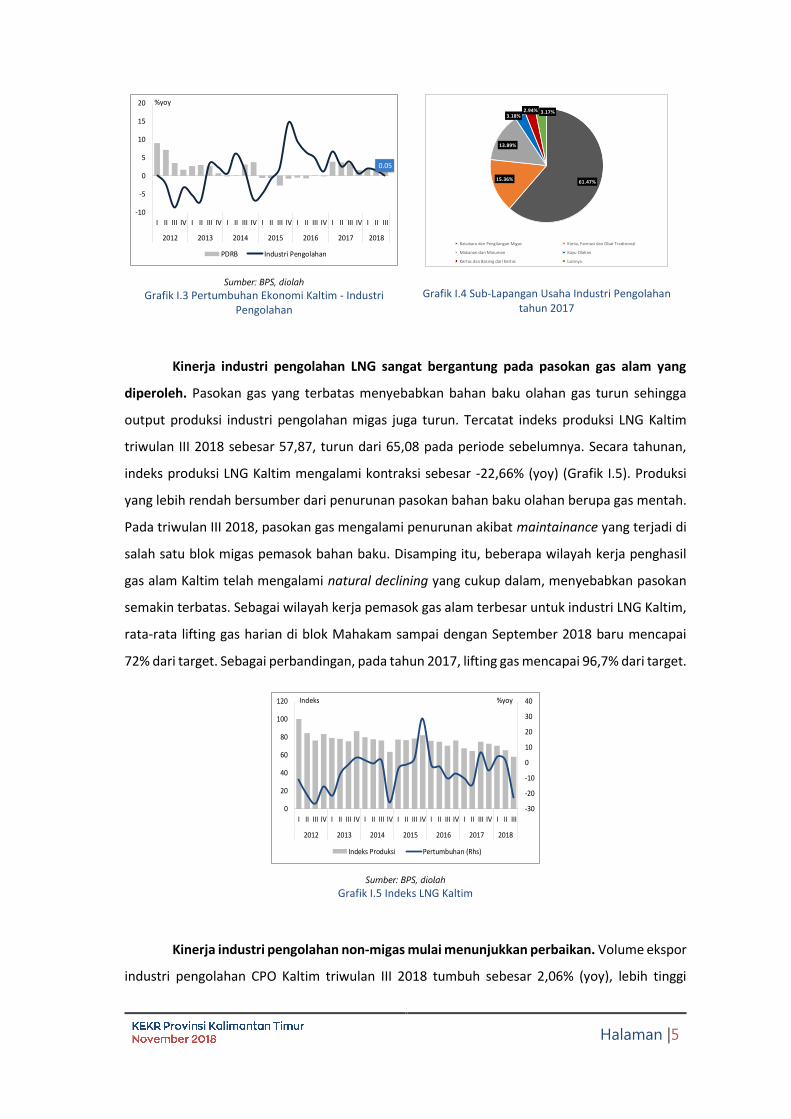

Kinerja industri pengolahan LNG sangat bergantung pada pasokan gas alam yang

diperoleh. Pasokan gas yang terbatas menyebabkan bahan baku olahan gas turun sehingga

output produksi industri pengolahan migas juga turun. Tercatat indeks produksi LNG Kaltim

triwulan III 2018 sebesar 57,87, turun dari 65,08 pada periode sebelumnya. Secara tahunan,

indeks produksi LNG Kaltim mengalami kontraksi sebesar -22,66% (yoy) (Grafik I.5). Produksi

yang lebih rendah bersumber dari penurunan pasokan bahan baku olahan berupa gas mentah.

Pada triwulan III 2018, pasokan gas mengalami penurunan akibat maintainance yang terjadi di

salah satu blok migas pemasok bahan baku. Disamping itu, beberapa wilayah kerja penghasil

gas alam Kaltim telah mengalami natural declining yang cukup dalam, menyebabkan pasokan

semakin terbatas. Sebagai wilayah kerja pemasok gas alam terbesar untuk industri LNG Kaltim,

rata-rata lifting gas harian di blok Mahakam sampai dengan September 2018 baru mencapai

72% dari target. Sebagai perbandingan, pada tahun 2017, lifting gas mencapai 96,7% dari target.

Sumber: BPS, diolah

Grafik I.5 Indeks LNG Kaltim

Kinerja industri pengolahan non-migas mulai menunjukkan perbaikan. Volume ekspor

industri pengolahan CPO Kaltim triwulan III 2018 tumbuh sebesar 2,06% (yoy), lebih tinggi

0.05

-10

-5

0

5

10

15

20

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015 2016 2017 2018

PDRB Industri Pengolahan

%yoy

61.47%15.36%

13.89%

3.18%2.94% 3.17%

Batubara dan Pengilangan Migas Kimia, Farmasi dan Obat Tradisional

Makanan dan Minuman Kayu Olahan

Kertas dan Barang dari Kertas Lainnya

-30

-20

-10

0

10

20

30

40

0

20

40

60

80

100

120

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015 2016 2017 2018

Indeks Produksi Pertumbuhan (Rhs)

Indeks %yoy

Halaman |6

dibandingkan periode sebelumnya sebesar 0,91% (yoy). Peningkatan volume ekspor CPO

bersumber dari tingginya pasokan Tandan Buah Segar (TBS) pada periode panen Juni – Agustus

2018. Di sisi lain, CPO Kaltim juga diekspor dalam kuantitas yang lebih besar ke Eropa dan

Bangladesh pada triwulan III 2018, relatif meningkat dibandingkan periode sebelumnya.

Peningkatan volume ekspor ke Eropa besumber pada pemanfaatan lebih tinggi minyak kelapa

sawit untuk kebutuhan energi terutama di Spanyol dan Italia. Beberapa perusahaan minyak

Eropa yang juga mendistribusikan listrik menggunakan minyak kelapa sawit sebagai bahan baku

Biodiesel. Namun demikian, permintaan minyak kelapa sawit untuk kebutuhan industri

makanan mulai menurun sejalan dengan diterapkannya regulasi baru tentang batasan Glycidol

Ester dalam bahan makanan. Hal ini menyebabkan beberapa produsen margarine mulai

mengganti bahan baku berjenis minyak kelapa sawit. Tekanan industri CPO juga bersumber dari

harga yang masih rendah. Pada triwulan III 2018, harga CPO internasional mengalami kontraksi

sebesar -22,27% (yoy) (Grafik I.6) Searah dengan harga internasional, harga CPO Kaltim juga

masih mengalami kontraksi sebesar -12,00% (yoy) (Grafik I.7). Harga yang rendah masih

disebabkan oleh oversupply minyak kelapa sawit ditengah permintaan yang relatif tetap. Harga

CPO juga mendapatkan kompetisi dari harga minyak kedelai yang turun sebesar -8,77% (qtq)

pada triwulan III 2018. Perang dagang antara Tiongkok dan Amerika Serikat menyebabkan

kelebihan pasokan kedelai di pasar internasional sehingga harga mulai turun.

Sumber: Worldbank, diolah

Grafik I.6 Harga CPO Internasional

Sumber: Dinas Perkebunan Kaltim, diolah

Grafik I.7 Harga CPO Kaltim

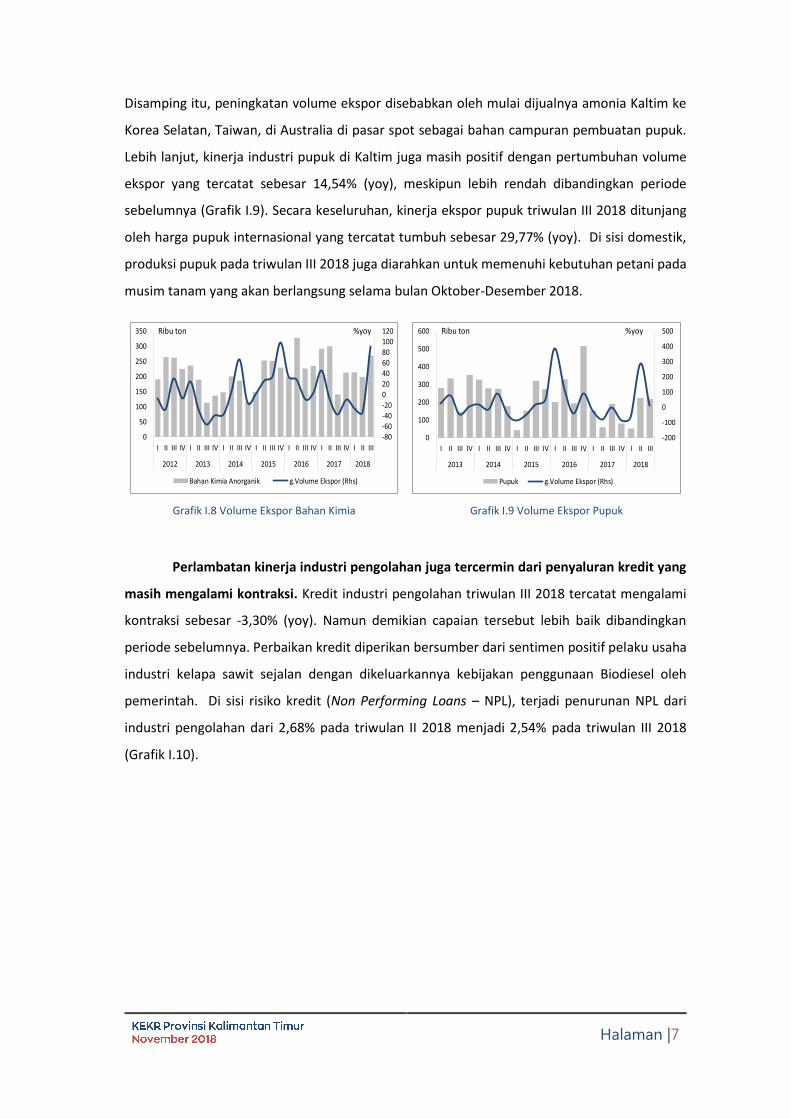

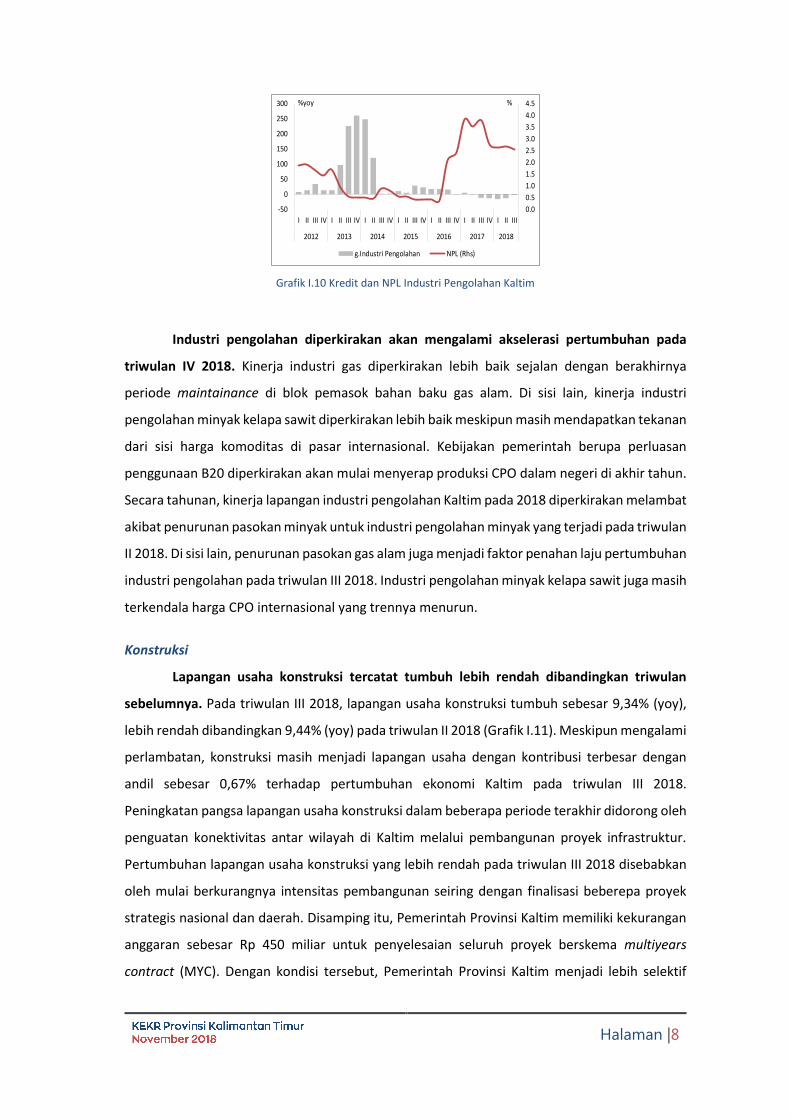

Industri pengolahan bahan kimia anorganik Kaltim mencatatkan pertumbuhan cukup

tinggi pada triwulan III 2018. Ekspor bahan kimia anorganik berupa amonia Kaltim tercatat

tumbuh sebesar 91,24% (yoy), lebih tinggi dibandingkan -33,42% (yoy) pada triwulan

sebelumnya (Grafik I.8). Pertumbuhan tinggi pada ekspor amonia Kaltim didorong oleh base

effect rendahnya ekspor pada periode yang sama tahun lalu akibat maintainance pabrik.

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

0

200

400

600

800

1,000

1,200

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015 2016 2017 2018

CPO International CPO Kaltim (Rhs)

US$/mt Rp/Kg

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015 2016 2017 2018

CPO Kaltim TBS Kaltim (Rhs)

Rp/Kg Rp/Kg

Halaman |7

Disamping itu, peningkatan volume ekspor disebabkan oleh mulai dijualnya amonia Kaltim ke

Korea Selatan, Taiwan, di Australia di pasar spot sebagai bahan campuran pembuatan pupuk.

Lebih lanjut, kinerja industri pupuk di Kaltim juga masih positif dengan pertumbuhan volume

ekspor yang tercatat sebesar 14,54% (yoy), meskipun lebih rendah dibandingkan periode