i │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015 K A T A P E N G A N T A R Kami panjatkan puji syukur ke hadirat Tuhan Yang Maha Esa atas rahmat-Nya, Kajian Ekonomi dan Keuangan Regional (KEKR) Provinsi Kepulauan Riau Triwulan II 2015 dapat diselesaikan. Bank Indonesia menyadari bahwa peran perekonomian regional menjadi semakin penting dalam konteks pertumbuhan ekonomi nasional. Implementasi otonomi daerah serta potensi ekonomi regional yang besar telah terbukti ikut berkontribusi dalam pertumbuhan ekonomi nasional. Oleh karena itu, Kantor Perwakilan Bank Indonesia Provinsi Kepulauan Riau secara rutin melakukan asesmen perekonomian Provinsi Kepulauan Riau. Asesmen perekonomian mencakup perkembangan ekonomi makro regional, inflasi, perbankan dan sistem pembayaran. Asesmen perekonomian Provinsi Kepulauan Riau yang dilakukan setiap triwulan dikenal dengan KEKR Provinsi Kepulauan Riau. Penyusunan KEKR dimaksud sebagai upaya memenuhi kebutuhan informasi perekonomian bagi stakeholder eksternal dan Kantor Pusat Bank Indonesia. Kami mengucapkan terima kasih kepada Badan Pusat Statistik (BPS) Provinsi Kepulauan Riau sebagai sumber penyedia data PDRB Provinsi Kepulauan Riau setiap triwulan, ucapan terima kasih juga kami ucapkan kepada berbagai pihak yang telah membantu dalam penyediaan data dan informasi yang diperlukan dalam penyusunan kajian ini. Harapan kami hubungan yang baik ini dapat ditingkatkan lagi di masa yang akan datang, kami menyadari isi dari kajian yang kami susun ini masih mempunyai banyak kekurangan, kami mengharapkan masukan dari berbagai pihak untuk lebih meningkatkan kualitas kajian sehingga dapat memberikan manfaat yang lebih besar. Semoga Tuhan Yang Maha Pemurah senantiasa melimpahkan ridho-Nya dan memberikan kemudahan-kemudahan kepada kita semua dalam meningkatkan kinerja kita semua. Batam, Agustus 2015 KANTOR PERWAKILAN BANK INDONESIA PROVINSI KEPULAUAN RIAU ttd Gusti Raizal Eka Putra Kepala Perwakilan

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

i │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

K A T A P E N G A N T A R

Kami panjatkan puji syukur ke hadirat Tuhan Yang Maha Esa atas rahmat-Nya, Kajian

Ekonomi dan Keuangan Regional (KEKR) Provinsi Kepulauan Riau Triwulan II 2015 dapat

diselesaikan. Bank Indonesia menyadari bahwa peran perekonomian regional menjadi

semakin penting dalam konteks pertumbuhan ekonomi nasional. Implementasi otonomi

daerah serta potensi ekonomi regional yang besar telah terbukti ikut berkontribusi dalam

pertumbuhan ekonomi nasional. Oleh karena itu, Kantor Perwakilan Bank Indonesia Provinsi

Kepulauan Riau secara rutin melakukan asesmen perekonomian Provinsi Kepulauan Riau.

Asesmen perekonomian mencakup perkembangan ekonomi makro regional, inflasi,

perbankan dan sistem pembayaran. Asesmen perekonomian Provinsi Kepulauan Riau yang

dilakukan setiap triwulan dikenal dengan KEKR Provinsi Kepulauan Riau. Penyusunan KEKR

dimaksud sebagai upaya memenuhi kebutuhan informasi perekonomian bagi stakeholder

eksternal dan Kantor Pusat Bank Indonesia.

Kami mengucapkan terima kasih kepada Badan Pusat Statistik (BPS) Provinsi Kepulauan

Riau sebagai sumber penyedia data PDRB Provinsi Kepulauan Riau setiap triwulan, ucapan

terima kasih juga kami ucapkan kepada berbagai pihak yang telah membantu dalam

penyediaan data dan informasi yang diperlukan dalam penyusunan kajian ini. Harapan kami

hubungan yang baik ini dapat ditingkatkan lagi di masa yang akan datang, kami menyadari

isi dari kajian yang kami susun ini masih mempunyai banyak kekurangan, kami

mengharapkan masukan dari berbagai pihak untuk lebih meningkatkan kualitas kajian

sehingga dapat memberikan manfaat yang lebih besar.

Semoga Tuhan Yang Maha Pemurah senantiasa melimpahkan ridho-Nya dan

memberikan kemudahan-kemudahan kepada kita semua dalam meningkatkan kinerja kita

semua.

Batam, Agustus 2015

KANTOR PERWAKILAN BANK INDONESIA PROVINSI KEPULAUAN RIAU

ttd

Gusti Raizal Eka Putra

Kepala Perwakilan

ii │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

Halaman ini sengaja dikosongkan

iii │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

DAFTAR ISI

Halaman

KATA PENGANTAR ........................................................................................................ i

DAFTAR ISI ..................................................................................................................... iii

DAFTAR TABEL .............................................................................................................. vi

DAFTAR GRAFIK ........................................................................................................... vii

DAFTAR DIAGRAM ........................................................................................................ xi

DAFTAR LAMPIRAN ....................................................................................................... xii

RINGKASAN EKSEKUTIF ................................................................................................ 1

BAB I

PERKEMBANGAN MAKRO REGIONAL ......................................................................... 5

1.1. SISI PENGELUARAN ................................................................................................ 5

1.1.1. Konsumsi Rumah Tangga ................................................................................ 7

1.1.2. Investasi ......................................................................................................... 8

1.1.3. Ekspor ............................................................................................................ 10

1.1.4. Impor ............................................................................................................. 12

1.2. BERDASARKAN LAPANGAN USAHA ...................................................................... 13

1.2.1. Sektor Industri Pengolahan .............................................................................. 14

1.2.2. Sektor Konstruksi ............................................................................................ 15

1.2.3. Sektor Perdagangan Besar dan Eceran, Reparasi Mobil dan Motor .................... 16

1.2.4. Sektor Pertambangan dan Penggalian ............................................................. 17

BAB II

PERKEMBANGAN INFLASI KEPULAUAN RIAU ........................................................... 22

2.1. PERKEMBANGAN INFLASI MENURUT KELOMPOK BARANG DAN JASA .............. 22

2.1.1. Inflasi Tahunan (yoy) ....................................................................................... 22

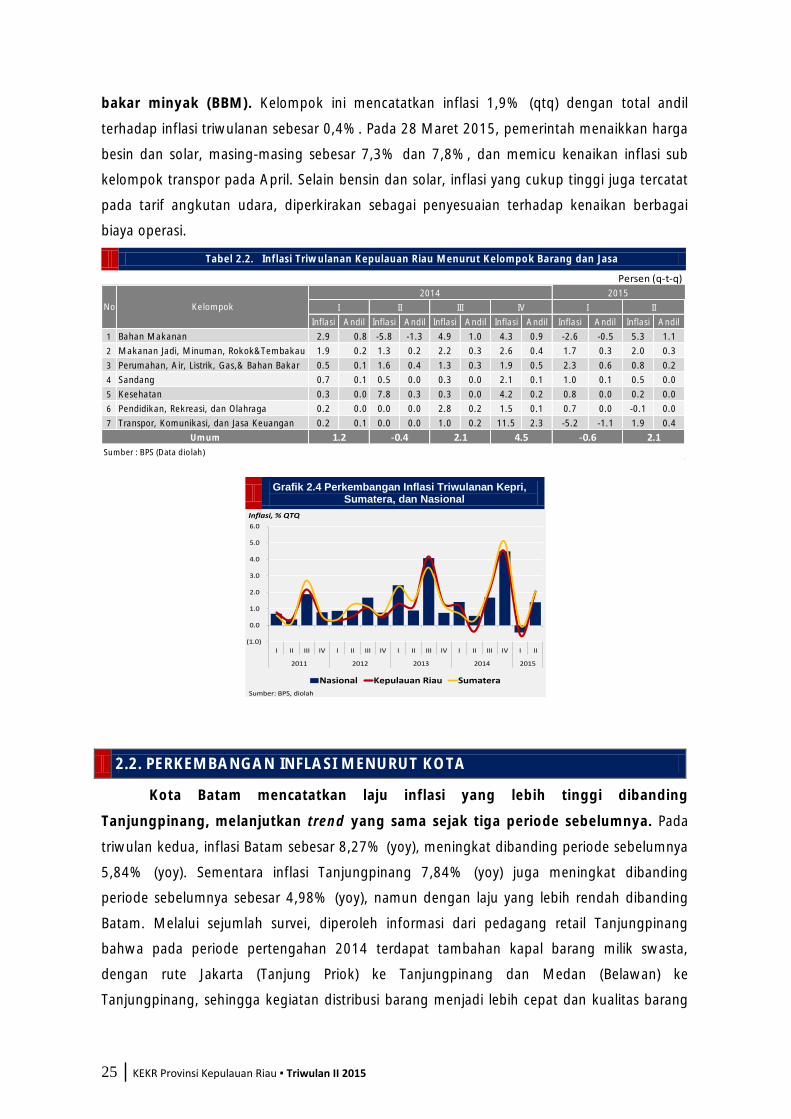

2.1.2. Inflasi Triwulanan (qtq) .................................................................................... 24

2.2. PERKEMBANGAN INFLASI MENURUT KOTA ......................................................... 25

2.3. DISAGREGASI INFLASI ............................................................................................ 27

2.3.1. Inflasi Volatile Food ......................................................................................... 27

2.3.2. Inflasi Administered Price ................................................................................ 28

2.3.3. Inflasi Inti ........................................................................................................ 29

2.4. UPAYA PENGENDALIAN INFLASI ........................................................................... 30

iv │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

BAB III

PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN ...................................... 34

3.1. PERKEMBANGAN PERBANKAN .............................................................................. 34

3.1.1. BANK UMUM ................................................................................................. 34

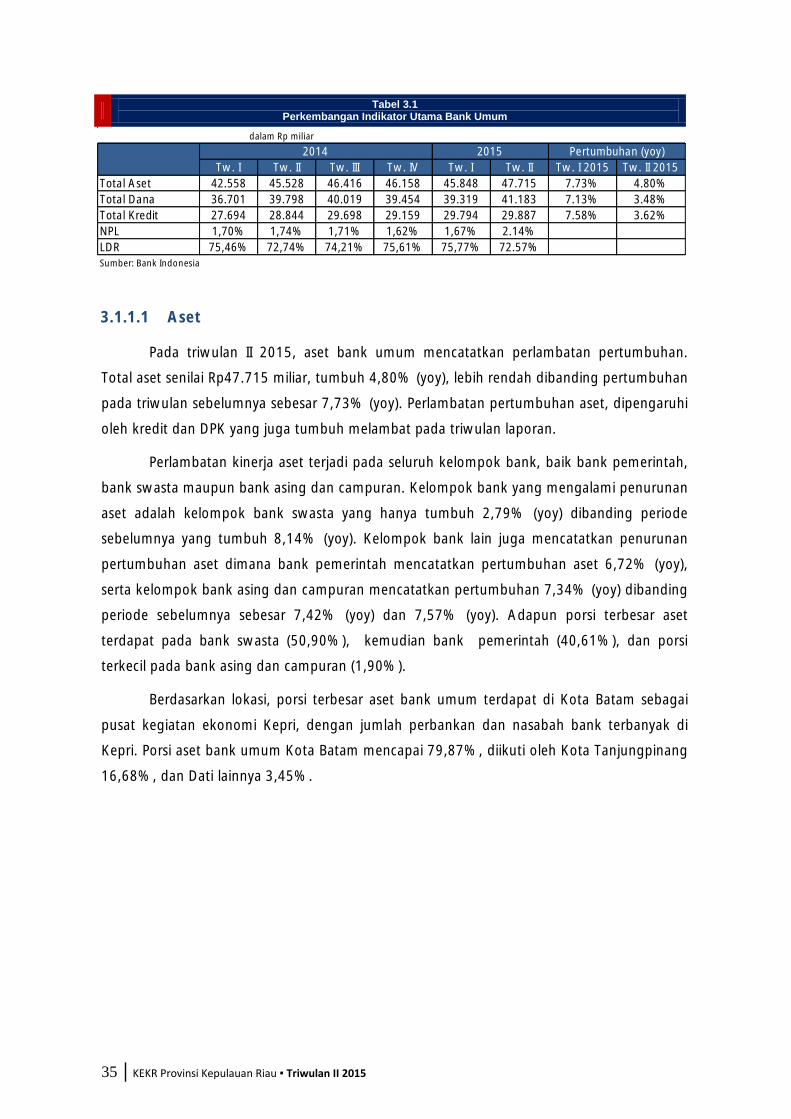

3.1.1.1 Aset ........................................................................................................ 35

3.1.1.2 Dana Pihak Ketiga (DPK) .......................................................................... 36

3.1.1.3 Kredit ..................................................................................................... 38

3.1.1.4 Loan to Deposit Ratio (LDR) ..................................................................... 41

3.1.1.5 Risiko Kredit ............................................................................................ 41

3.1.2. BANK PERKREDITAN RAKYAT (BPR) ................................................................. 42

3.1.2.1 Aset ........................................................................................................ 42

3.1.2.2 Dana Pihak Ketiga (DPK) .......................................................................... 43

3.1.2.3 Kredit ..................................................................................................... 44

3.1.2.4 Loan to Deposit Ratio (LDR) ..................................................................... 45

3.1.2.5 Risiko Kredit ............................................................................................ 46

3.1.3. PERKEMBANGAN PERBANKAN SYARIAH (BANK UMUM DAN BPR) .................. 46

3.1.3.1 Aset ........................................................................................................ 47

3.1.3.2 Dana Pihak Ketiga (DPK) .......................................................................... 47

3.1.3.3 Pembiayaan ............................................................................................ 48

3.1.3.4 Finance to Deposit Ratio (FDR) dan Non Performing Financing (NPF) .......... 48

3.2. PERKEMBANGAN SISTEM PEMBAYARAN ............................................................. 49

3.2.1 TRANSAKSI PEMBAYARAN TUNAI .................................................................... 49

3.2.1.1 Aliran Uang Kartal Masuk/Keluar (Inflow/Outflow) ................................... 49

3.2.1.2 Penyediaan Uang Kartal Layak Edar ......................................................... 50

3.2.1.3 Uang Rupiah Tidak Asli ............................................................................ 51

3.2.2. TRANSAKSI PEMBAYARAN NON TUNAI ........................................................... 51

3.2.2.1 Kliring Lokal ............................................................................................ 52

3.2.2.2 Real Time Gross Setlement (RTGS) ........................................................... 52

3.3. PERKEMBANGAN TRANSAKSI KEGIATAN USAHA PENUKARAN VALUTA ASING

(KUPVA) DAN PTD (PENYELENGGARA TRANSFER DANA) .................................... 53

3.3.1. Perkembangan Transaksi KUPVA ..................................................................... 53

3.3.2. Perkembangan Transaksi Penyelenggara Transfer Dana (PTD) ........................... 54

BAB IV

PERKEMBANGAN KEUANGAN DAERAH ....................................................................... 55

4.1. REALISASI APBD DI WILAYAH PROVINSI KEPULAUAN RIAU ............................... 55

4.1.1. Anggaran dan Realisasi Pendapatan ................................................................ 55

v │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

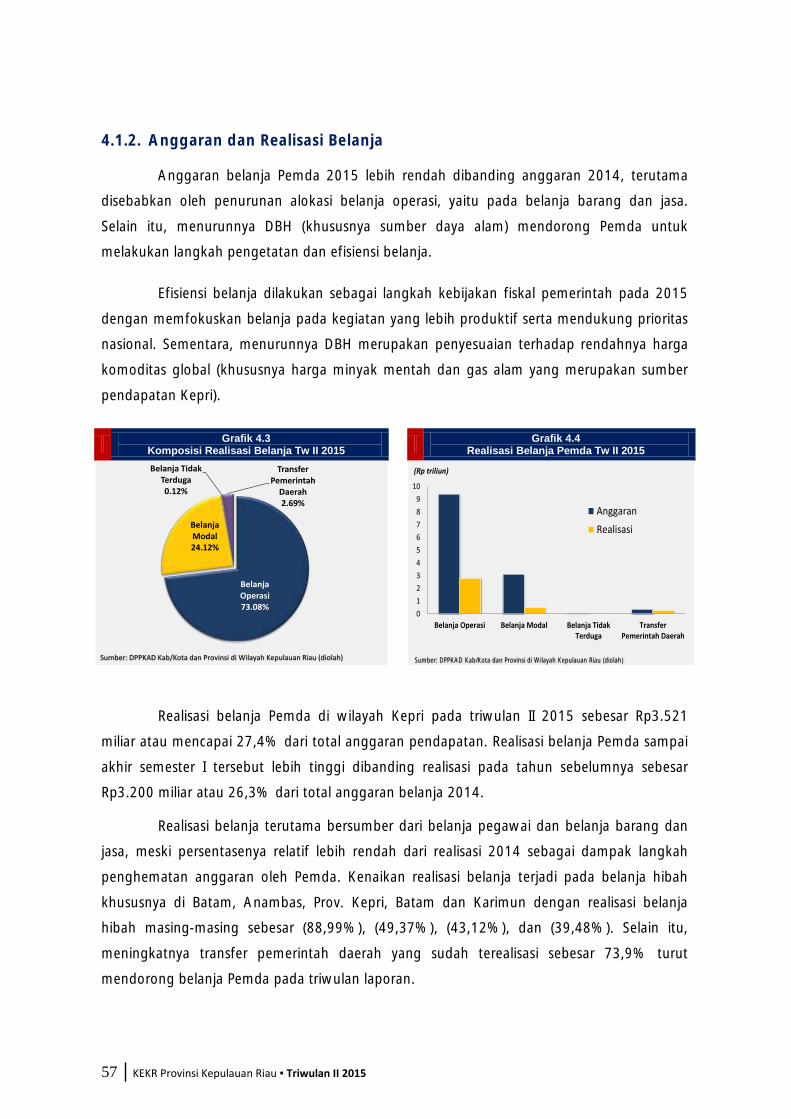

4.1.2. Anggaran dan Realisasi Belanja ....................................................................... 57

4.1.3. Anggaran dan Realisasi Belanja APBN Infrastruktur Di Kepulauan Riau .............. 59

BAB V

KETENAGAKERJAAN DAN KESEJAHTERAAN MASYARAKAT ...................................... 60

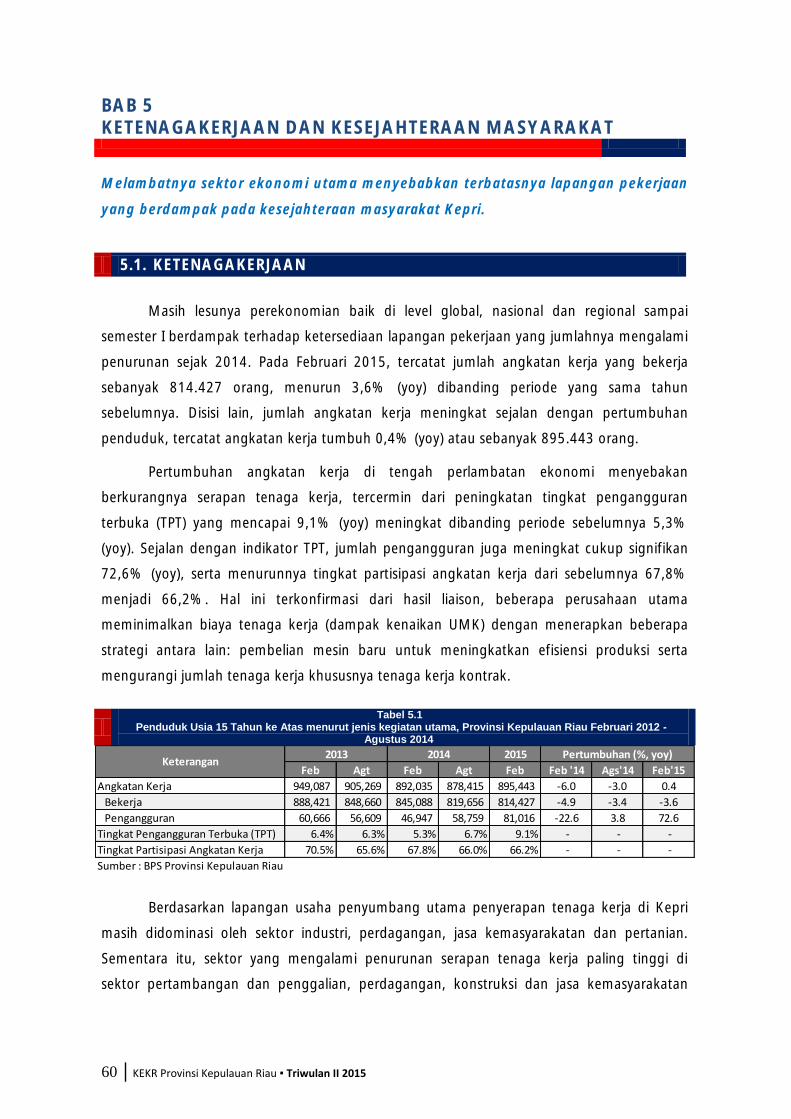

5.1. KETENAGAKERJAAN .............................................................................................. 60

5.2. KESEJAHTERAAN MASYARAKAT .......................................................................... 62

5.2.1. Pendapatan Rumah Tangga ............................................................................ 62

5.2.2. Nilai Tukar Petani (NTP) ................................................................................... 63

BAB VI

PROSPEK PEREKONOMIAN DAN INFLASI REGIONAL ............................................... 66

6.1. PROSPEK PERTUMBUHAN EKONOMI .................................................................... 66

6.2. PROSPEK INFLASI .................................................................................................... 69

vi │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

DAFTAR TABEL

Tabel 1.1. Pertumbuhan Ekonomi Kepri Sisi Pengeluaran ................................................... 6

Tabel 1.2. Komoditas Utama Ekspor Non Migas Kepri ....................................................... 10

Tabel 1.3. Negara Tujuan Utama Ekspor Kepri .................................................................. 11

Tabel 1.4. Pertumbuhan Ekonomi Kepri Sisi Lapangan Usaha ............................................ 13

Tabel 2.1. Inflasi Tahunan Kepulauan Riau Menurut Kelompok Barang dan Jasa ................ 23

Tabel 2.2. Inflasi Triwulanan Kepulauan Riau Menurut Kelompok Barang dan Jasa ............. 24

Tabel 2.3. Perkembangan Inflasi Menurut Kota ................................................................. 25

Tabel 3.1. Perkembangan Indikator Utama Bank Umum .................................................... 34

Tabel 3.2. Perkembangan Indikator Utama BPR ................................................................. 41

Tabel 3.3. Indikator Perbankan Syariah di Provinsi Kepulauan Riau .................................... 45

Tabel 4.1. Realisasi APBD Di Wilayah Provinsi Kepulauan Riau Triwulan II 2015 .................. 55

Tabel 4.2. Anggaran dan Realisasi Belanja Pemerintah Daerah di Wilayah Kepri

Triwulan II 2015 ............................................................................................... 57

Tabel 4.3. Anggaran dan Realisasi Belanja Pemerintah Pusat di Wilayah Kepri

Triwulan II 2015 ............................................................................................... 58

Tabel 5.1. Penduduk Usia 15 Tahun ke Atas menurut jenis kegiatan utama,

Provinsi Kepulauan Riau Februari 2012 - Agustus 2014 ..................................... 59

Tabel 5.2. Penduduk Usia 15 Tahun ke Atas menurut jenis kegiatan utama, Provinsi

Kepulauan Riau Februari 2012 - Agustus 2014 .................................................. 60

Tabel 5.3. Nilai Tukar Petani Provinsi Kepri ........................................................................ 62

Tabel 5.4. Perkembangan Indeks Harga Konsumen Pedesaan ............................................ 63

Tabel 6.1. Proyeksi Pertumbuhan Ekonomi Global ............................................................. 66

vii │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

DAFTAR GRAFIK

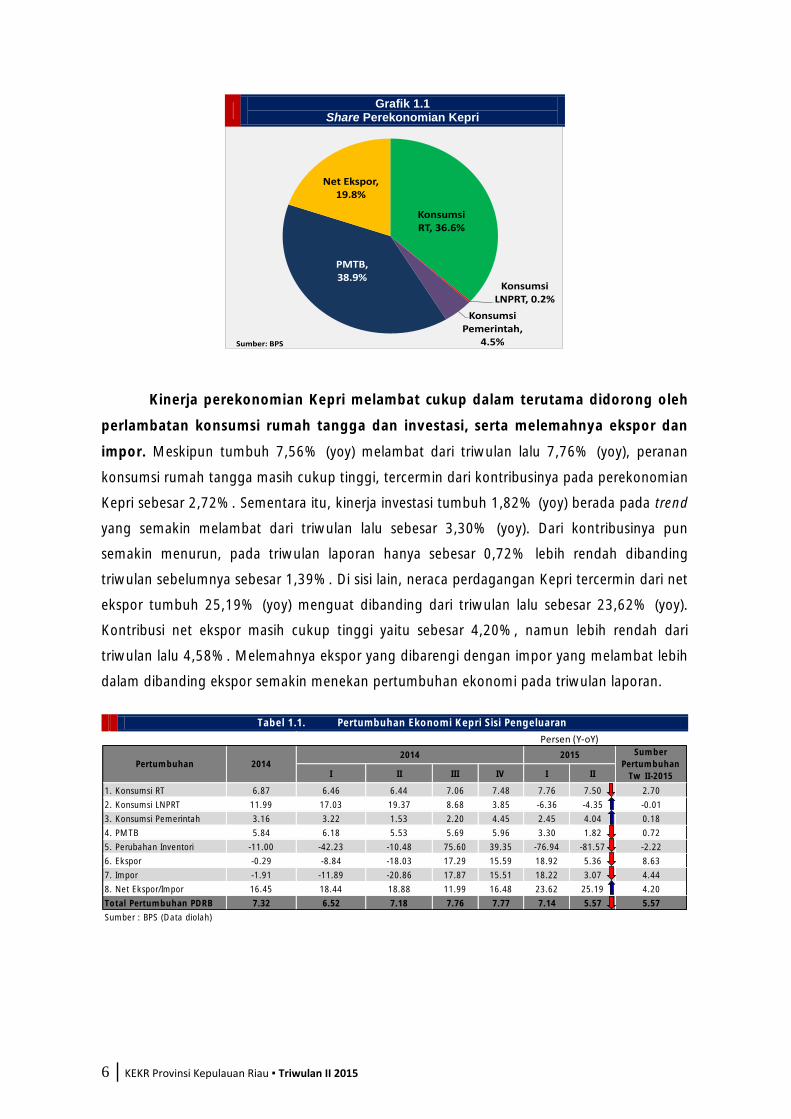

Share Perekonomian Kepri ......................................................................... 6 Grafik 1.1.

Grafik 1.2. Perkembangan Indeks Keyakinan Konsumen ............................................... 7

Grafik 1.3 Perkembangan Inflasi (%, yoy) .................................................................... 7

Grafik 1.4 Perkembangan Kredit Konsumsi .................................................................. 8

Grafik 1.5 Pergerakan Suku Bunga .............................................................................. 8

Grafik 1.6 Perkembangan Impor Barang Modal ........................................................... 9

Grafik 1.7 Perkembangan Jredit Investasi ..................................................................... 9

Grafik 1.8 Likert Scale Liaison ...................................................................................... 9

Grafik 1.9 Perkembangan Realisasi Investasi ................................................................ 9

Grafik 1.10 Porsi Ekspor Migas dan Non Migas .............................................................. 10

Grafik 1.11 Perkembangan Ekspor Migas dan Non Migas .............................................. 10

Grafik 1.12 Pertumbuhan Ekspor Komoditas Utama (Non Migas) ................................... 11

Grafik 1.13 Permintaan Ekspor ke Negara Tujuan Utama (Non Migas) ............................ 11

Grafik 1.14 Komposisi Impor Migas dan Non Migas ....................................................... 12

Grafik 1.15 Perkembangan Nilai Impor Migas dan Migas ............................................... 12

Grafik 1.16 Komposisi Impor Non Migas ....................................................................... 12

Grafik 1.17 Kontribusi Lapangan Usaha Terhadap PDRB (%, yoy) ................................... 13

Grafik 1.18 Kapasitas Utilisasi (Survei Liaison) ................................................................ 14

Grafik 1.19 Perkembangan Konsumsi Listrik Industri ...................................................... 14

Grafik 1.20 Perkembangan Konsumsi Semen Kepri ........................................................ 15

Grafik 1.21 Perkembangan Kredit Konstruksi ................................................................ 15

Grafik 1.22 Hasil SKDU Sektor Bangunan ...................................................................... 15

Grafik 1.23 Perkembangan Kunjungan Wisman Kepri .................................................... 16

Grafik 1.24 Volume Bongkar Muat Barang Pelabuhan Batam ......................................... 16

Grafik 1.25 Hasil SKDU Sektor PHR ............................................................................... 17

Grafik 1.26 Volume Lifting Gas Kepri ............................................................................ 17

Grafik 1.27 Volume Lifting Minyak Kepri ....................................................................... 17

Grafik 1.28 Harga Gas Alam ......................................................................................... 18

Grafik 1.29 Harga Minyak ............................................................................................. 18

Grafik 1.30 Volume Ekspor Hasil Pertambangan & Penggalian ....................................... 18

Grafik 2.1 Daerah Sumber Pasokan Cabai Batam ......................................................... 22

Grafik 2.2 Inflasi Tw II 2015 (yoy) Regional Sumatera ................................................... 23

Grafik 2.3 Perkembangan Inflasi Triwulan II 2015 Kawasan Sumatera .......................... 23

Grafik 2.4 Perkembangan Inflasi Triwulanan Kepri, Sumatera dan Nasional .................. 24

viii │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

Grafik 2.5 Perkembangan Inflasi Tahunan Kepri, Batam dan Tanjungpinang ................. 25

Grafik 2.6 Perkembangan Inflasi Tahunan Kepri, Sumatera dan Nasional ...................... 26

Grafik 2.7 Perkembangan Inflasi Komoditas Volatile Food ............................................ 27

Grafik 2.8 Perkembangan Inflasi Administred Price ...................................................... 28

Grafik 2.9 Perkembangan Inflasi Kelompok Inti............................................................ 28

Grafik 2.10 Ekspektasi Inflasi Konsumen ....................................................................... 28

Grafik 3.1 Perkembangan Aset Bank Umum (BU) ......................................................... 35

Grafik 3.2 Pertumbuhan Aset Berdasarkan Kelompok Bank Umum ............................. 35

Grafik 3.3 Perkembangan DPK Bank Umum (BU) ......................................................... 35

Grafik 3.4 Perkembangan DPK Berdasarkan Jenisnya ................................................... 35

Grafik 3.5 Porsi DPK Berdasarkan Jenis Bank (BU) ........................................................ 36

Grafik 3.6 Perkembangan DPK Berdasarkan Jenis Bank (BU) ......................................... 36

Grafik 3.7 Komposisi DPK Berdasarkan Nominal/Rekening ........................................... 36

Grafik 3.8 Komposisi DPK Berdasarkan Jumlah Rekening ............................................. 36

Grafik 3.9 Perkembangan Kredit Bank Umum ............................................................. 37

Grafik 3.10 Perkembangan Kredit Berdasarkan Jenis Penggunaan .................................. 37

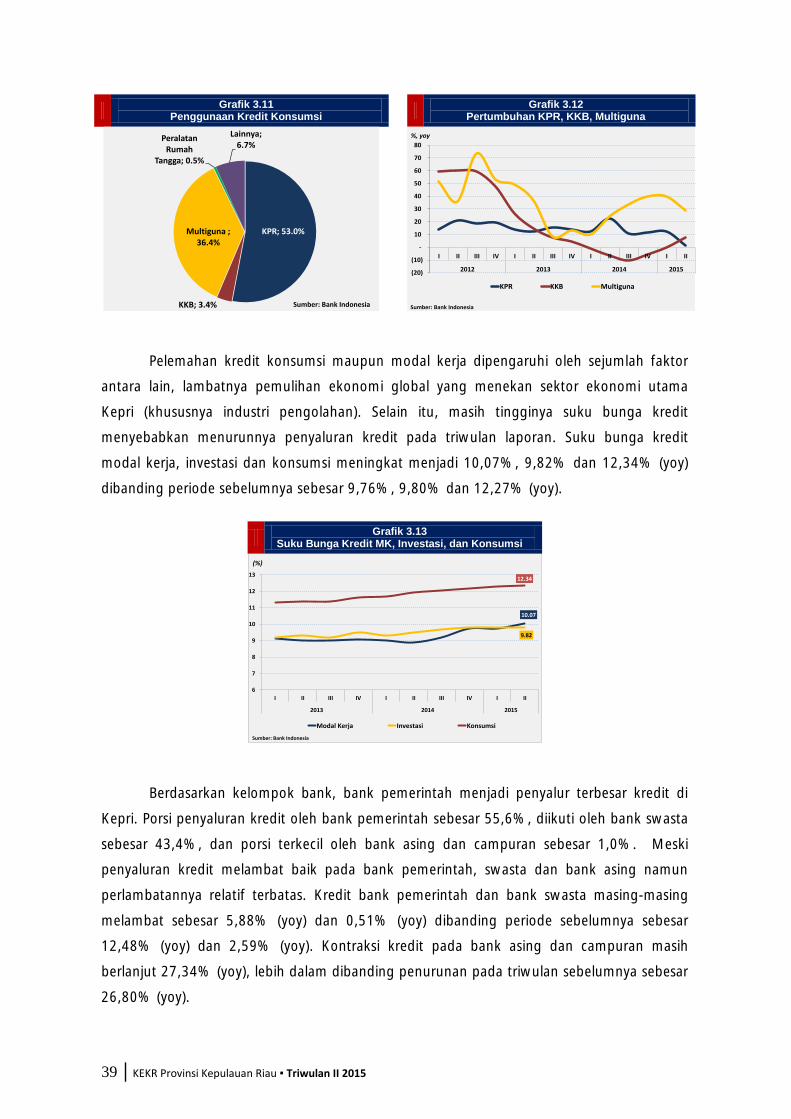

Grafik 3.11 Penggunaan Kredit Konsumsi ..................................................................... 37

Grafik 3.12 Pertumbuhan KPR, KKB, Multiguna ............................................................. 37

Grafik 3.13 Suku Bunga Kredit MK, Investasi dan Konsumsi ........................................... 38

Grafik 3.14 Porsi Kredit Berdasarkan Kelompok Bank .................................................... 38

Grafik 3.15 Pertumbuhan Kredit Berdasarkan Kelompok Bank ....................................... 38

Grafik 3.16 Porsi Kredit Bank Umum Secara Sektoral ..................................................... 39

Grafik 3.17 Pertumbuhan Kredit Bank Umum Secara Sektoral ........................................ 39

Grafik 3.18 Kredit UMKM oleh Bank Umum .................................................................. 40

Grafik 3.19 Risiko Kredit Bank Umum ........................................................................... 41

Grafik 3.20 Perkembangan Aset BPR ............................................................................. 42

Grafik 3.21 Perkembangan DPK BPR ............................................................................. 43

Grafik 3.22 Perkembangan DPK Berdasarkan Jenisnya ................................................... 43

Grafik 3.23 Perkembangan Kredit BPR .......................................................................... 44

Grafik 3.24 Perkembangan Kredit BPR Berdasarkan Penggunaan ................................... 44

Grafik 3.25 Kredit BPR Secara Sektoral .......................................................................... 44

Grafik 3.26 Perkembangan Kredit UMKM Oleh BPR ....................................................... 44

Grafik 3.27 Perkembangan LDR dan NPL BPR ................................................................ 45

Grafik 3.28 Perkembangan Set Perbankan Syariah ......................................................... 46

Grafik 3.29 Perkembangan DPK Syariah ........................................................................ 46

Grafik 3.30 Perkembangan DPK Syariah Berdasarkan Jenisnya ....................................... 46

ix │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

Grafik 3.31 Perkembangan Pembiayaan Syariah ............................................................ 47

Grafik 3.32 Perkembangan Pembiayaan Syariah Berdasarkan Jenisnya ............................ 47

Grafik 3.33 Perkembangan FDR dan NPF Perbankan Syariah .......................................... 48

Grafik 3.34 Perkembangan Inflow dan Outflow Kepri .................................................... 49

Grafik 3.35 Perkembangan Pertumbuhan Inflow dan Outflow ....................................... 49

Grafik 3.36 Perkembangan Pemusnahan UTLE .............................................................. 50

Grafik 3.37 Perkembangan Penemuan Uang Rupiah Tidak Asli ....................................... 50

Grafik 3.38 Perkembangan Kliring Kepri ........................................................................ 51

Grafik 3.39 Perkembangan Pertumbuhan Kliring Kepri .................................................. 51

Grafik 3.40 Perkembangan Transaksi RTGS ................................................................... 52

Grafik 3.41 Perkembangan Transksi KUPVA .................................................................. 53

Grafik 3.42 Pergerakan Transaksi KUPVA dan Nilai Tukar Rupiah ................................... 53

Grafik 3.43 Perkembangan Transaksi PTD...................................................................... 53

Grafik 3.44 Jenis Transaksi PTD ..................................................................................... 53

Grafik 4.1 Komposisi Realisasi Pendapatan Tw II 2015 ................................................. 55

Grafik 4.2 Realisasi Pendapatan Pemda Tw II 2015 ...................................................... 55

Grafik 4.3 Komposisi Realisasi Belanja Tw II 2015 ........................................................ 56

Grafik 4.4 Realisasi Belanja Pemda Tw II 2015 ............................................................. 56

Grafik 4.5 Perkembangan Dana Simpanan Pemda ....................................................... 57

Grafik 5.1 Struktur Pekerja Kepri ................................................................................. 61

Grafik 5.2 Perkembangan Indeks Tendensi Konsumen ................................................. 62

Grafik 5.3 Perkembangan NTP .................................................................................... 63

Grafik 5.4 NTP Berdasarkan Subsektor ........................................................................ 63

Grafik 5.5 Indikator Kemiskinan .................................................................................. 64

Grafik 5.6 Perkembangan GINI Ratio Kepri .................................................................. 64

Grafik 6.1 Data Investasi Kota Batam .......................................................................... 66

Grafik 6.2 Pola Realisasi Belanja Pemerintah Daerah .................................................... 67

Grafik 6.3 Pola Realisasi Belanja Modal Pemerintah ...................................................... 67

Grafik 6.4 Perkiraan Kegiatan Usaha Berdasarkan SKDU .............................................. 68

Grafik 6.5 Hasil Survei Konsumen................................................................................ 68

Grafik 6.6 Harga Minyak ............................................................................................. 68

1 │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

RINGKASAN EKSEKUTIF Kajian Ekonomi dan Keuangan Regional Triwulan II 2015

Provinsi Kepulauan Riau

Pertumbuhan

ekonomi Kepulauan Riau (Kepri) sebesar

5,57% (yoy) melambat dibanding

triwulan lalu

Perlambatan pertumbuhan

ekonomi dipengaruhi

melambatnya investasi dan

konsumsi rumah tangga

Dari sisi lapangan usaha, sektor ekonomi

utama masih memberikan kontribusi positif meski melambat

Laju inflasi triwulan II 2015 sebesar 8,21%

(yoy) lebih tinggi dibanding inflasi nasional sebesar

7,26% (yoy)

Pada triwulan II 2015 Kepri mencatatkan pertumbuhan ekonomi sebesar 5,57% (yoy), melambat dibanding triwulan I 2015 sebesar 7,14% (yoy). Sejalan dengan Nasional dan Kawasan Sumatera yang juga melambat sebesar 4,67% (yoy) dan 2,85% (yoy) dari periode sebelumnya sebesar 4,71% (yoy) dan 3,53% (yoy). Melambatnya perekonomian Kepri sangat dipengaruhi oleh perlambatan permintaan global dan domestik. Dari sisi pengeluaran, melambatnya perekonomian Kepri terutama dipengaruhi oleh perlambatan investasi dan konsumsi rumah tangga, serta melemahnya ekspor dan impor. Investasi dan konsumsi rumah tangga tumbuh melambat sebesar 1,82% (yoy) dan 7,50% (yoy) dibanding triwulan sebelumnya sebesar 3,30% (yoy) dan 7,76% (yoy). Kinerja investasi melambat terpengaruh oleh penurunan permintaan global dan domestik, serta masih terbatasnya realisasi belanja modal pemerintah. Sementara itu, menurunnya pendapatan masyarakat akibat melambatnya kinerja sektor utama ditengah laju inflasi yang meningkat (khususnya komoditas volatile foods), turut memengaruhi daya beli masyarakat sehingga berdampak pada tingkat konsumsi. Meski demikian, kinerja net ekspor masih tumbuh menguat sebesar 25,19% (yoy) dengan andil pertumbuhan sebesar 4,20% (yoy). Dari sisi lapangan usaha, terjadi perlambatan kinerja pada hampir keseluruhan lapangan usaha, antara lain: industri pengolahan (5,05%), konstruksi (5,10%), perdagangan (10,46%) serta pertambangan dan penggalian (4,55%) dibanding periode sebelumnya sebesar (7,31%), (5,92%), (12,71%), dan (5,37%). Sektor industri pengolahan melambat, searah dengan penurunan ekspor, sementara perlambatan sektor konstruksi searah dengan pelemahan investasi dan belanja modal pemerintah. Melemahnya konsumsi masyarakat menekan kinerja sektor perdagangan besar dan eceran, reparasi mobil dan motor. Di sisi lain, perlambatan di sektor pertambangan dan penggalian dipengaruhi oleh penurunan lifting minyak dan gas serta penurunan harga minyak dunia. Inflasi tahunan Kepri melaju lebih tinggi dan berada pada urutan ke-2 inflasi tertinggi di regional Sumatera, juga lebih tinggi dari inflasi Nasional. Inflasi Kepri pada triwulan laporan sebesar 8,21% (yoy), meningkat dibanding triwulan sebelumnya sebesar 5,66% (yoy). Inflasi Kepri tersebut lebih tinggi dibanding inflasi di regional Sumatera sebesar 7,74%

2 │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

Perlambatan ekonomi Kepri

menekan kinerja perbankan yang

tercermin dari perlambatan

pertumbuhan aset, dana pihak ketiga (DPK) dan kredit.

Aktivitas sistem pembayaran tunai dan

non tunai secara umum meningkat

(yoy), juga lebih tinggi dibanding inflasi Nasional sebesar 7,26% (yoy). Ditinjau dari inflasi triwulanan, inflasi Provinsi Kepri pada triwulan II 2015 sebesar 2,05% (qtq), meningkat dibanding periode sebelumnya dengan deflasi 0,64% (qtq). Inflasi Kepri tersebut sedikit lebih rendah dibanding inflasi Sumatera sebesar 2,08% (qtq), namun lebih tinggi dibanding inflasi Nasional sebesar 1,40% (qtq). Andil terbesar inflasi triwulanan disumbang oleh kelompok bahan makanan dengan komoditas utama penyumbang inflasi berasal dari aneka cabai dan beras. Pasokan cabai mulai menurun seiring dengan berakhirnya masa panen serta momen Ramadhan yang jatuh pada pertengahan Juni turut memicu peningkatan permintaan bahan makanan, dan mendorong laju kenaikan harga. Selain itu, penyesuaian harga bahan bakar (bensin dan solar) masing-masing sebesar 7,3% dan 7,8% mendorong laju inflasi besar pada kelompok transpor, komunikasi dan jasa keuangan. Inflasi triwulanan pada kelompok tersebut sebesar 1,9% (qtq) dengan total andil terhadap inflasi triwulanan sebesar 0,4%. Kinerja perbankan pada triwulan laporan tercatat melambat, tercermin dari menurunnya indikator aset, DPK dan kredit. Indikator bank umum, total aset, DPK dan kredit pada triwulan II 2015 masing-masing tercatat sebesar Rp47.715 miliar, Rp41.183 miliar dan Rp29.887 miliar tumbuh melambat 4,80% (yoy), 3,48% (yoy) dan 3,62% (yoy) dibandingkan triwulan I 2015 yang tumbuh 7,73% (yoy), 7,13% (yoy) dan 7,58% (yoy) dengan indikator NPL dan LDR tercatat stabil sebesar 2,14% dan 72,57%. Indikator BPR juga melambat, total aset dan DPK dan kredit pada triwulan II 2015 masing-masing tercatat sebesar Rp5.012 miliar, Rp4.092 miliar dan Rp3.806 miliar tumbuh melambat 19,62% (yoy), 23,37% (yoy) dan 17,37% (yoy) dibandingkan triwulan I 2015 yang tumbuh 21,70% (yoy), 23,68% (yoy) dan 18,92% (yoy) dengan indikator NPL dan LDR sebesar 3,73% dan 93,01%. Sebaliknya, perbankan syariah tumbuh menguat, dengan total aset dan DPK tercatat sebesar Rp2.815 miliar dan Rp2.637 miliar tumbuh menguat 2,68% (yoy) dan 4,45% (yoy) dibandingkan periode sebelumnya yang tumbuh 2,68% (yoy) dan -17,25% (yoy). Namun, pembiayaan tercatat sebesar Rp1.636 miliar atau melambat 9,43% (yoy) dibanding periode sebelumnya 11,34% (yoy) dengan indikator NPL dan FDR 2,27% dan 161,12%. Secara umum, aktivitas pembayaran (tunai dan non tunai) mengalami peningkatan yang dipengaruhi peningkatan transaksi di masyarakat dan meningkatnya kebutuhan uang kartal berkenaan dengan momen Ramadhan dan menjelang Idul Fitri. Total inflow senilai Rp598 miliar sementara outflow sebesar Rp2.720 miliar, sehingga terjadi net outflow sebesar Rp2.122 miliar. Secara tahunan, inflow dan outflow tumbuh

3 │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

Realisasi belanja Pemda dan APBN

relatif masih terbatas, sementara realisasi pendapatan Pemda lebih rendah

realisasinya.

Melambatnya sektor ekonomi utama

menyebabkan terbatasnya

lapangan pekerjaan

Pertumbuhan ekonomi Kepri pada triwulan III

2015 diperkirakan menguat pada kisaran

6,0 6,5% (yoy) dengan laju inflasi diprakirakan pada

kisaran 8,3% 8,6% (yoy)

signifikan sebesar 62,00% (yoy) dan 6,98% (yoy) dibanding triwulan I 2015 yang tumbuh 32,25% (yoy) dan 5,27% (yoy). Nilai transaksi RTGS pada triwulan II 2015 sebesar Rp24.181 miliar, tumbuh menguat 4,4% (yoy) dibanding triwulan I yang hanya tumbuh 1,21% (yoy). Sementara total nominal transaksi kliring sebesar Rp5.856 miliar melambat 5,56% (yoy) dibanding pada triwulan sebelumnya 21,95% (yoy). Realisasi belanja Pemda sebesar Rp3.521 miliar atau mencapai 27,4%, lebih tinggi dibanding realisasi pada tahun sebelumnya sebesar Rp3.200 miliar atau 26,3% dari total anggaran belanja 2014. Sama halnya dengan APBN, meski anggaran APBN Infrastruktur 2015 meningkat signifikan, namun realisasi pada triwulan I 2015 masih terbatas yaitu sebesar 8,3%. Sementara itu, realisasi pendapatan Pemda pada triwulan II 2015 sebesar Rp3.804 miliar atau hanya mencapai 33,5%, lebih rendah dibanding realisasi pada tahun sebelumnya sebesar Rp4.160 miliar atau 38,4% dari total anggaran pendapatan 2014. Masih lesunya perekonomian baik di tingkat global, nasional dan regional sampai semester I berdampak terhadap ketersediaan lapangan pekerjaan yang jumlahnya mengalami penurunan sejak 2014. Pada Februari 2015, tercatat jumlah angkatan kerja yang bekerja sebanyak 814.427 orang, menurun 3,6% (yoy) dibanding periode yang sama tahun sebelumnya. Disisi lain, jumlah angkatan kerja meningkat sejalan dengan pertumbuhan penduduk, tercatat angkatan kerja tumbuh 0,4% (yoy) atau sebanyak 895.443 orang. Pada triwulan III 2015 perekonomian Kepri diprakirakan menguat ditopang oleh peningkatan realisasi belanja pemerintah. Demikian juga investasi diperkirakan menguat, didukung oleh realisasi proyek-proyek infrastruktur pemerintah maupun swasta. Konsumsi rumah tangga diperkirakan tumbuh stabil pada triwulan III 2015 yang akan ditopang oleh peningkatan permintaan masyarakat pada Juli dengan adanya Hari Raya Idul Fitri. Hasil Survei Konsumen juga menunjukkan peningkatan tingkat optimisme masyarakat terhadap kondisi ekonomi saat ini, setelah pada triwulan kedua sempat menyentuh level pesimis dua bulan berturut-turut. Kinerja ekspor dan impor diperkirakan masih pada trend melambat, seiring dengan pemulihan permintaan global yang berjalan lambat. Singapura sebagai negara tujuan utama ekspor Kepri, mencatatkan perlambatan ekonomi triwulan kedua 2015 terutama disebabkan oleh kontraksi sektor manufaktur sebesar 4,9% (yoy). Pertumbuhan ekonomi Kepri pada triwulan III 2015 diprakirakan pada kisaran 6,0 6,5% (yoy), sementara untuk keseluruhan 2015 perekonomian Kepri diprakirakan tumbuh pada kisaran 6,3 6,7% (yoy).

4 │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

Laju inflasi berpotensi meningkat pada triwulan III 2015. Peningkatan laju inflasi triwulan ketiga masih akan bersumber dari kelompok volatile food dan administered price, sementara laju inflasi kelompok inti diperkirakan relatif stabil. Pada Agustus dan September, inflasi tinggi masih berpotensi terjadi pada kelompok volatile food. Risiko inflasi volatile food yang paling dikhawatirkan yaitu kemungkinan penurunan hasil panen sebagai dampak El Nino. Inflasi kelompok administered price juga berpotensi meningkat, searah dengan trend rebound harga minyak dunia. Kenaikan harga minyak dunia akan memengaruhi harga bahan bakar minyak (BBM). Komoditas inti juga diperkirakan mencatatkan kenaikan harga, namun relatif stabil dibanding triwulan II 2015. Risiko depresiasi nilai tukar dan inflasi volatile food dan administered price akan berpengaruh pada komoditas inti. Mencermati perkembangan tersebut, laju inflasi Kepri pada triwulan III 2015 diprakirakan pada kisaran 8,3% 8,6% (yoy), sementara target inflasi keseluruhan tahun 2015 sebesar 4,0±1%. Proyeksi inflasi triwulan III tersebut lebih tinggi dibanding angka inflasi periode yang sama tahun lalu sebesar 4,42% (yoy).

5 │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

BAB I PERKEMBANGAN MAKRO REGIONAL

Pertumbuhan ekonomi Provinsi Kepulauan Riau (Kepri) tercatat 5,57% (yoy)

melambat cukup dalam dibandingkan triwulan sebelumnya sebesar 7,14% (yoy),

namun masih tercatat sebagai pertumbuhan tertinggi di regional Sumatera.

Pertumbuhan ekonomi global yang cenderung lambat memengaruhi laju pertumbuhan

ekonomi nasional pada triwulan II 2015 sebesar 4,67% (yoy), sedikit melambat dibandingkan

dengan triwulan sebelumnya sebesar 4,72% (yoy). Perlambatan ekonomi nasional turut

berdampak pada perlambatan ekonomi di regional Sumatera. Perekonomian Sumatera tumbuh

2,85% (yoy) melambat dari triwulan sebelumnya sebesar 3,53% (yoy). Belum membaiknya harga

komoditas global semakin memberikan tekanan pada perekonomian Sumatera yang masih

mengandalkan komoditas hasil tambang, migas, dan perkebunan (CPO dan karet) sebagai

penopang pertumbuhan. Di level provinsi se-Sumatera, pertumbuhan tertinggi dicatatkan oleh

Kepri sebesar 5,57% (yoy), diikuti oleh Bengkulu 5,33% (yoy) dan Sumatera Barat 5,27% (yoy).

Perlambatan ekonomi Kepri masih berlanjut dan terjadi cukup dalam pada triwulan II

2015 seiring melambatnya komponen konsumsi rumah tangga dan investasi. Meskipun net

ekspor masih meningkat, kinerja ekspor dan impor cenderung melemah cukup dalam. Demikian

juga berdasarkan lapangan usaha, sektor utama penopang pertumbuhan ekonomi Kepri, yaitu

sektor industri pengolahan, konstruksi, pertambangan dan penggalian, serta perdagangan besar-

eceran dan reparasi mobil-sepeda mencatatkan perlambatan pertumbuhan. Selain sektor utama,

hampir seluruh sektor ekonomi lainnya juga melambat, hanya sektor pertanian, kehutanan, dan

perikanan serta sektor pengadaan air yang mengalami peningkatan pertumbuhan.

SISI PENGELUARAN 1.1.

Investasi dan konsumsi rumah tangga masih menjadi mesin penggerak utama

perekonomian Kepri dari sisi permintaan. Struktur ekonomi Kepri rata-rata selama tahun

2010 2014 masih didominasi oleh komponen investasi yang tercermin dari pembentukan

modal tetap bruto (PMTB) sebesar 41,6%, kemudian diikuti oleh konsumsi rumah tangga

sebesar 36,6%, dan net ekspor sebesar 15,8%. Pada triwulan II 2015, komposisi struktur

tersebut relatif tidak ada perubahan. Porsi investasi terhadap total perekonomian masih

menjadi yang tertinggi sebesar 38,9%, diikuti konsumsi rumah tangga sebesar 36,6%,

kemudian net ekspor dengan pangsa sebesar 19,8%.

6 │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

Grafik 1.1

Share Perekonomian Kepri

Kinerja perekonomian Kepri melambat cukup dalam terutama didorong oleh

perlambatan konsumsi rumah tangga dan investasi, serta melemahnya ekspor dan

impor. Meskipun tumbuh 7,56% (yoy) melambat dari triwulan lalu 7,76% (yoy), peranan

konsumsi rumah tangga masih cukup tinggi, tercermin dari kontribusinya pada perekonomian

Kepri sebesar 2,72%. Sementara itu, kinerja investasi tumbuh 1,82% (yoy) berada pada trend

yang semakin melambat dari triwulan lalu sebesar 3,30% (yoy). Dari kontribusinya pun

semakin menurun, pada triwulan laporan hanya sebesar 0,72% lebih rendah dibanding

triwulan sebelumnya sebesar 1,39%. Di sisi lain, neraca perdagangan Kepri tercermin dari net

ekspor tumbuh 25,19% (yoy) menguat dibanding dari triwulan lalu sebesar 23,62% (yoy).

Kontribusi net ekspor masih cukup tinggi yaitu sebesar 4,20%, namun lebih rendah dari

triwulan lalu 4,58%. Melemahnya ekspor yang dibarengi dengan impor yang melambat lebih

dalam dibanding ekspor semakin menekan pertumbuhan ekonomi pada triwulan laporan.

Pertumbuhan Ekonomi Kepri Sisi Pengeluaran Tabel 1.1.

Konsumsi RT, 36.6%

Konsumsi LNPRT, 0.2%

Konsumsi Pemerintah,

4.5%

PMTB, 38.9%

Net Ekspor, 19.8%

Sumber: BPS

I II III IV I II

1. Konsumsi RT 6.87 6.46 6.44 7.06 7.48 7.76 7.50 2.70

2. Konsumsi LNPRT 11.99 17.03 19.37 8.68 3.85 -6.36 -4.35 -0.01

3. Konsumsi Pemerintah 3.16 3.22 1.53 2.20 4.45 2.45 4.04 0.18

4. PMTB 5.84 6.18 5.53 5.69 5.96 3.30 1.82 0.72

5. Perubahan Inventori -11.00 -42.23 -10.48 75.60 39.35 -76.94 -81.57 -2.22

6. Ekspor -0.29 -8.84 -18.03 17.29 15.59 18.92 5.36 8.63

7. Impor -1.91 -11.89 -20.86 17.87 15.51 18.22 3.07 4.44

8. Net Ekspor/Impor 16.45 18.44 18.88 11.99 16.48 23.62 25.19 4.20

Total Pertumbuhan PDRB 7.32 6.52 7.18 7.76 7.77 7.14 5.57 5.57

Sumber : BPS (Data diolah)

2014 Sumber

Pertumbuhan

Tw II-2015

20142015

Persen (Y-oY)

Pertumbuhan

7 │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

Konsumsi Rumah Tangga 1.1.1.

Konsumsi rumah tangga masih menjadi penopang pertumbuuhan ekonomi

Kepri pada trwiulan I 2015 dengan pertumbuhan yang cukup kuat meskipun

melambat. Konsumsi rumah tangga tumbuh 7,50% (yoy), lebih rendah dibanding

pertumbuhan triwulan sebelumnya sebesar 7,76% (yoy). Menurunnya pendapatan

masyarakat karena melemahnya permintaan pada sektor utama penyerap tenaga kerja di

Kepri serta meningkatnya inflasi khususnya komoditas bahan makanan bergejolak (volatile

foods), turut memengaruhi daya beli masyarakat sehingga berdampak pada tingkat

konsumsi. Laju inflasi Kepri pada triwulan II sebesar 8,21% (yoy), meningkat dibanding inflasi

triwulan I sebesar 5,66% (yoy). Berdasarkan kelompok komoditas, inflasi tertinggi tercatat

pada kelompok bahan makanan sebesar 13,08% (yoy).

Hasil Survei Konsumen1) masih menunjukkan optimisme terhadap kondisi

ekonomi Kepri, namun pada level lebih rendah dibandingkan triwulan sebelumnya.

Sepanjang triwulan II 2015, rata-rata Indeks Keyakinan Konsumen (IKK) sebesar 101,4 lebih

rendah dibanding rata-rata triwulan sebelumnya sebesar 104,5. Penurunan penghasilan dan

ketersediaan lapangan kerja terjadi bersamaan dengan peningkatan laju inflasi terutama

komoditas volatile foods, sehingga konsumen cenderung membatasi konsumsi barang tahan

lama (durable goods). Rata-rata indeks konsumsi barang tahan lama berada pada level

pesimis sebesar 96,7, lebih rendah dibanding rata-rata indeks triwulan sebelumnya sebesar

98,5.

Grafik 1.2

Perkembangan Indeks Keyakinan Konsumen Grafik 1.3

Perkembangan Inflasi (%, yoy)

Indikator konsumsi lainnya, yaitu kredit konsumsi juga mencatatkan

perlambatan. Kredit konsumsi, dengan porsi terbesar dari total kredit (41%) tumbuh

11,18% (yoy), lebih rendah dibanding pertumbuhan triwulan sebelumnya sebesar 15,56%

1) Survei konsumen dilakukan secara bulanan untuk mendapatkan informasi mengenai tendensi konsumsi rumah

tangga dan ekspektasi inflasi konsumen

98 99107

60

70

80

90

100

110

120

130

140

150

160

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2014 2015

INDEKS KEYAKINAN KONSUMEN (IKK)

INDEKS KONDISI EKONOMI SAAT INI (IKE)

INDEKS EKSPEKTASI KONSUMEN (IEK)

Sumber: Survei Konsumen KPw BI Kepulauan Riau Sumber: Survei Konsumen KPw BI Kepulauan Riau

Optimis

Pesimis

0.0

2.5

5.0

7.5

10.0

12.5

I II III IV I II III IV I II III IV I II III IV I II

2011 2012 2013 2014 2015

Kepulauan Riau Batam Tanjungpinang

Inflasi, % YOY

Sumber: BPS, diolah

8 │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

(yoy). Perlambatan terjadi pada kredit pemilikan rumah (KPR), kredit flat/apartemen, maupun

kredit multiguna. Selain faktor penurunan daya beli, relatif masih tingginya suku bunga kredit

sejalan dengan level BI Rate yang tertahan di level 7,5%, memengaruhi perlambatan kredit

konsumsi pada triwulan laporan.

Grafik 1.4

Perkembangan Kredit Konsumsi Grafik 1.5

Pergerakan Suku Bunga

Investasi 1.1.2.

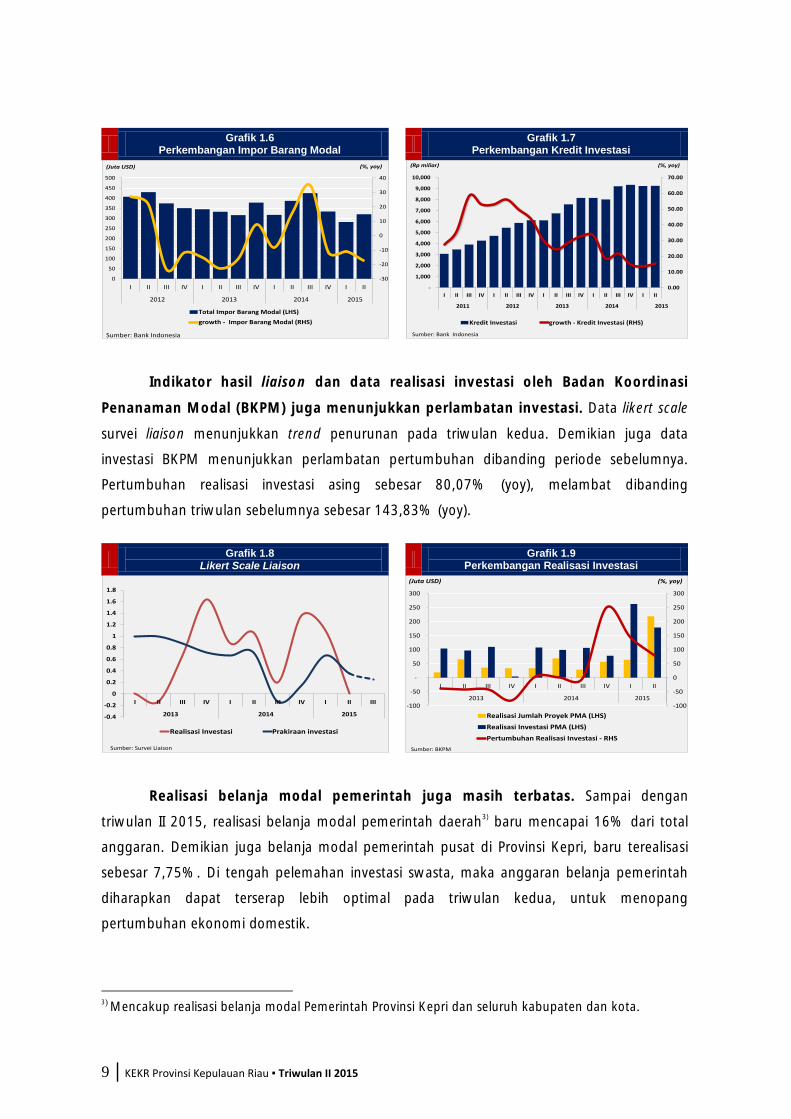

Kinerja investasi melambat terpengaruh oleh penurunan permintaan global

dan domestik, serta masih terbatasnya realisasi belanja modal pemerintah.

Perlambatan investasi diperkirakan terjadi baik pada investasi bangunan maupun investasi

non bangunan, terindikasi dari perlambatan impor barang modal, rendahnya realisasi

pembangunan infrastruktur pemerintah, serta perlambatan sektor konstruksi. Investasi

tumbuh 1,82% (yoy), lebih rendah dibanding pertumbuhan triwulan sebelumnya sebesar

3,30% (yoy).

Masih lemahnya permintaan global dan domestik, menyebabkan investor

menahan investasi. Berdasarkan hasil liaison, sejumlah perusahaan menyatakan menunda

investasi, baik investasi dalam rangka ekspansi bisnisnya maupun sejumlah investasi rutin,

menunggu tingkat permintaan membaik. Searah dengan hasil liaison, impor barang modal

pada triwulan laporan tercatat menurun 17,21% (yoy), lebih dalam dibanding penurunan

pada triwulan sebelumnya sebesar 11,15% (yoy). Di sisi lain kredit investasi (berdasarkan

lokasi proyek) tumbuh 15,23% (yoy), lebih tinggi dibanding pertumbuhan triwulan

sebelumnya sebesar 13,32% (yoy). Penguatan kredit investasi belum mampu mendorong

investasi secara total karena sebagian perusahaan di Kepri, khususnya pada sektor industri

pengolahan memperoleh pembiayaan investasi dari parent company2).

2) Induk Perusahaan

0.00

5.00

10.00

15.00

20.00

25.00

30.00

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

I II III IV I II III IV I II III IV I II III IV I II

2011 2012 2013 2014 2015

Kredit Konsumsi growth- Kredit Konsumsi (RHS)

(Rp miliar) (%, yoy)

Sumber: Bank Indonesia

12.3 12.3

7.5 7.5

4.0

6.0

8.0

10.0

12.0

14.0

I II III IV I II III IV I II III IV I II III IV I II

2011 2012 2013 2014 2015

Suku Bunga Tertimbang Kredit Konsumsi BI Rate

Sumber: Bank Indonesia

(%)

9 │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

Grafik 1.6

Perkembangan Impor Barang Modal Grafik 1.7

Perkembangan Kredit Investasi

Indikator hasil liaison dan data realisasi investasi oleh Badan Koordinasi

Penanaman Modal (BKPM) juga menunjukkan perlambatan investasi. Data likert scale

survei liaison menunjukkan trend penurunan pada triwulan kedua. Demikian juga data

investasi BKPM menunjukkan perlambatan pertumbuhan dibanding periode sebelumnya.

Pertumbuhan realisasi investasi asing sebesar 80,07% (yoy), melambat dibanding

pertumbuhan triwulan sebelumnya sebesar 143,83% (yoy).

Grafik 1.8

Likert Scale Liaison Grafik 1.9

Perkembangan Realisasi Investasi

Realisasi belanja modal pemerintah juga masih terbatas. Sampai dengan

triwulan II 2015, realisasi belanja modal pemerintah daerah3) baru mencapai 16% dari total

anggaran. Demikian juga belanja modal pemerintah pusat di Provinsi Kepri, baru terealisasi

sebesar 7,75%. Di tengah pelemahan investasi swasta, maka anggaran belanja pemerintah

diharapkan dapat terserap lebih optimal pada triwulan kedua, untuk menopang

pertumbuhan ekonomi domestik.

3) Mencakup realisasi belanja modal Pemerintah Provinsi Kepri dan seluruh kabupaten dan kota.

-30

-20

-10

0

10

20

30

40

0

50

100

150

200

250

300

350

400

450

500

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015

Total Impor Barang Modal (LHS)

growth - Impor Barang Modal (RHS)

Sumber: Bank Indonesia

(Juta USD) (%, yoy)

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

I II III IV I II III IV I II III IV I II III IV I II

2011 2012 2013 2014 2015

Kredit Investasi growth - Kredit Investasi (RHS)

Sumber: Bank Indonesia

(Rp miliar) (%, yoy)

-0.4

-0.2

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

I II III IV I II III IV I II III

2013 2014 2015

Realisasi Investasi Prakiraan investasi

Sumber: Survei Liaison

-100

-50

0

50

100

150

200

250

300

-100

-50

-

50

100

150

200

250

300

I II III IV I II III IV I II

2013 2014 2015

Realisasi Jumlah Proyek PMA (LHS)

Realisasi Investasi PMA (LHS)

Pertumbuhan Realisasi Investasi - RHS

Sumber: BKPM

(%, yoy)(Juta USD)

10 │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

Ekspor 1.1.3.

Perlambatan ekonomi sejumlah negara tujuan ekspor berimbas pada

perlambatan ekspor dan impor. Meskipun demikian, secara total neraca

perdagangan Kepri masih mencatatkan net ekspor karena impor melambat lebih

dalam dibanding ekspor. Perlambatan ekonomi yang terjadi pada sejumlah negara tujuan

utama ekspor Kepri seperti Singapura, Australia dan Amerika Serikat, berdampak pada

penurunan permintaan ekspor non migas. Selain itu, penurunan harga minyak menyebabkan

investasi sektor migas tertahan, berimbas pada penurunan permintaan produksi besi baja,

kapal dan konstruksi terapung lainnya. Penurunan ekspor juga terjadi pada komoditas migas,

dipengaruhi oleh penurunan hasil lifting dan harga migas. Ekspor tumbuh 5,36% (yoy), lebih

rendah dibanding pertumbuhan triwulan sebelumnya sebesar 18,92% (yoy).

Grafik 1.10

Porsi Ekspor Migas dan Non Migas Grafik 1.11

Perkembangan Ekspor Migas dan Non Migas

Tabel 1.2. Komoditas Utama Ekspor Non Migas Kepri

Melemahnya kondisi ekonomi sejumlah negara tujuan ekspor non migas,

berimbas pada perlambatan kinerja ekspor Kepri. Bahkan, penguatan dolar AS yang

Migas29%

Non Migas71%

Sumber: BPS, diolah

-40

-30

-20

-10

0

10

20

30

0

10,000

20,000

30,000

40,000

50,000

60,000

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015

Hun

dred

s

Ekspor Migas Ekspor Non Migas g. Total Ekspor

Sumber: BPS, diolah

(Juta USD) (%, yoy)

No10 Komoditas Utama Ekspor

(Berdasarkan Komoditas HS2DGT)

Nilai Ekspor (Juta US$)

Jan - Juni 2015

Persentase

Kontribusi

Kumulatif

konstribusi

1 85 - Elect. machinery, sound rec., tvetc 1,288.8 31.2% 31.2%

2 73 - Articles of iron and steel 609.4 14.8% 46.0%

3 84 - Nuclear react.,boilers,mech. appli. 547.1 13.3% 59.2%

4 15 - Animal or vegt. fats and oils 362.0 8.8% 68.0%

5 89 - Ships,boats and floating structures 179.3 4.3% 72.3%

6 18 - Cocoa and cocoa preparations 143.2 3.5% 75.8%

7 80 - Tin and articles thereof 136.5 3.3% 79.1%

8 90 - Optical,photographic,medical instr. 134.0 3.2% 82.4%

9 87 - Vehicles other than railway 100.4 2.4% 84.8%

10 38 - Miscellaneous chemical products. 86.9 2.1% 86.9%

Sumber: Bank Indonesia

11 │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

terjadi belakangan ini juga belum mampu mendorong ekspor. Singapura sebagai negara

tujuan ekspor terbesar Kepri (44,8% dari total ekspor), mencatatkan perlambatan ekonomi

khususnya sektor manufaktur yang mencatatkan kontraksi 4,9% (yoy). Perlambatan ekonomi

juga dialami oleh Jepang dan Tiongkok turut memengaruhi permintaan ekspor Kepri. Nilai

ekspor komoditas non migas, dengan porsi 79% dari total ekspor, tercatat menurun 28,70%

(yoy). Penurunan terjadi pada hampir seluruh komoditas, termasuk tiga komoditas utama

ekspor yaitu produk elektronik, produk dari besi baja, serta mesin-mesin.

Tabel 1.3. Negara Tujuan Utama Ekspor Kepri

Grafik 1.12

Pertumbuhan Ekspor Komoditas Utama (Non Migas)

Grafik 1.13

Permintaan Ekspor ke Negara Tujuan Utama (Non Migas)

Penurunan harga minyak dunia dan rendahnya kinerja sektor pertambangan

domestik turut berkontribusi terhadap penurunan ekspor. Penurunan harga minyak

menyebabkan tertahannya investasi sektor migas secara global. Kondisi tersebut kemudian

berdampak pada penurunan permintaan pipa besi baja, kapal, dan kontruksi terapung untuk

pengeboran minyak dan gas. Selain itu, penurunan permintaan kapal juga didorong oleh

rendahnya kinerja sektor pertambangan domestik pasca diberlakukannya UU Minerba yang

melarang ekspor mineral mentah, serta penurunan harga sejumlah komoditas tambang.

No NegaraNilai Ekspor (Juta US$)

Jan - Jun 2015Kontribusi Kumulatif Kontribusi

1 SINGAPURA 1,851.39 44.8% 44.8%

2 AUSTRALIA 408.04 9.9% 54.7%

3 AMERIKA SERIKAT 326.97 7.9% 62.7%

4 BELANDA 159.34 3.9% 66.5%

5 MALAYSIA 131.77 3.2% 69.7%

6 PERANCIS 129.44 3.1% 72.8%

7 JEPANG 126.27 3.1% 75.9%

8 TIONGKOK 122.38 3.0% 78.9%

9 ITALIA 76.08 1.8% 80.7%

10 JERMAN 71.88 1.7% 82.4%

Sumber: Bank Indonesia

-5.67

-35.34

-13.83 -15

-10

-5

0

5

10

15

-60

-40

-20

0

20

40

60

80

100

120

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015

Produk dari Besi dan Baja (LHS)

Reaktor Nuklir, Pemanas, Mesin, dll (LHS)

Mesin Elektronik, Perekam Suara, TV, dll (RHS)

(%, yoy)

Sumber: Bank Indonesia

-25.2

-4.8

-18.5

-200

-100

0

100

200

300

400

500

-30

-20

-10

0

10

20

30

40

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015

SINGAPURA (LHS) AMERIKA SERIKAT (LHS) AUSTRALIA (RHS)

(%, yoy) (%, yoy)

Sumber: Bank Indonesia

12 │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

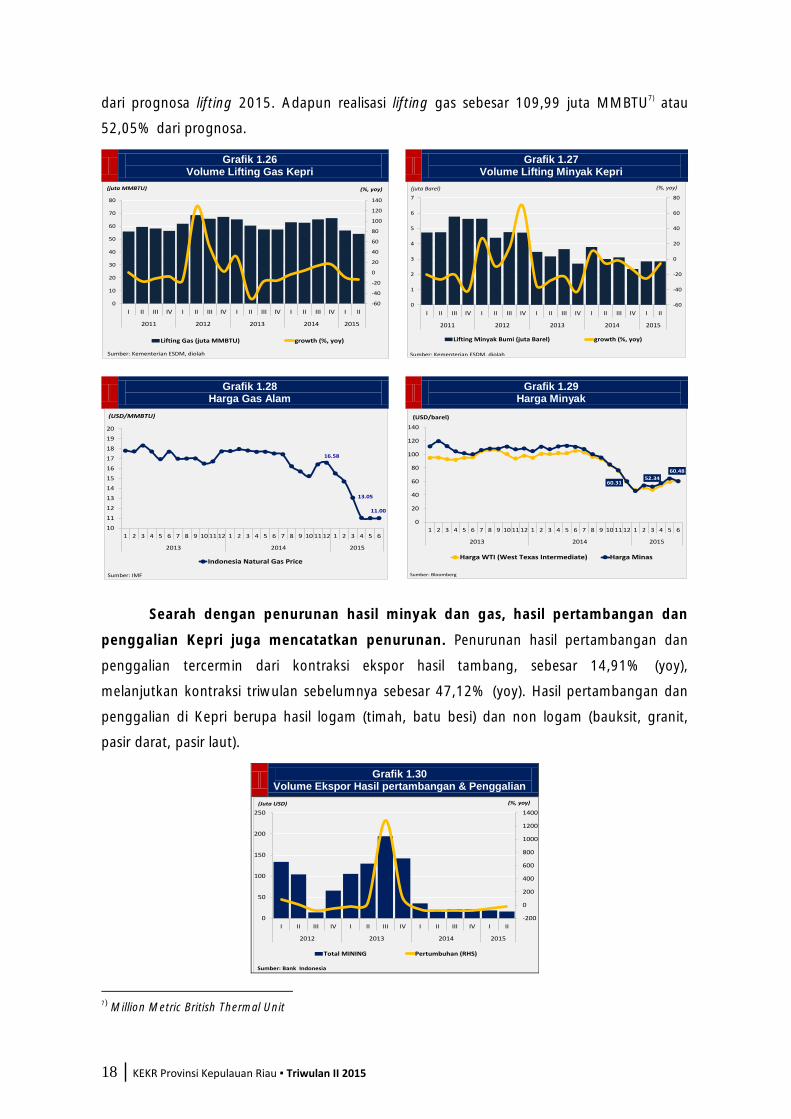

Penurunan ekspor komoditas migas dipengaruhi oleh penurunan volume

lifting minyak dan gas. Nilai ekspor komoditas migas pada triwulan kedua menurun

38,33% (yoy), lebih dalam dibanding penurunan pada triwulan sebelumnya sebesar 26,57%

(yoy). Penurunan volume lifting disebabkan oleh sumur-sumur penghasil yang sudah tua dan

produksinya semakin menurun.

Impor 1.1.4.

Impor melambat, searah dengan ekspor. Impor tumbuh 3,07% (yoy), melambat

dibanding pertumbuhan triwulan sebelumnya sebesar 18,22% (yoy). Meskipun demikian,

perlambatan impor yang lebih dalam dibanding ekspor menyebabkan Kepri masih

mencatatkan net ekspor, dengan angka pertumbuhan 25,19% (yoy), lebih tinggi dibanding

pertumbuhan triwulan sebelumnya sebesar 23,62% (yoy).

Ketergantungan impor yang tinggi terutama untuk bahan baku industri

menyebabkan penurunan ekspor berdampak pula terhadap impor. Kebutuhan impor

bahan baku pada triwulan kedua mencapai 75,59% dari total impor, diikuti oleh barang

modal 15,63%, dan barang konsumsi 8,78%. Berdasarkan komoditas, kontributor terbesar

penurunan impor adalah komoditas barang elektronik, besi dan baja, serta mesin-mesin.

Grafik 1.14

Komposisi Impor Migas dan Non Migas Grafik 1.15

Perkembangan Nilai Impor Migas dan Non Migas

Migas , 12.8%

Non Migas, 87.2%

Sumber: BPS, diolah

-30

-20

-10

0

10

20

30

40

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015

Hu

nd

red

s

Impor Migas Impor Non Migas g. Impor

Sumber: BPS, diolah

(Juta USD) (%, yoy)

13 │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

Grafik 1.16 Komposisi Impor Non Migas

BERDASARKAN LAPANGAN USAHA 1.2.

Sektor ekonomi utama, yaitu industri pengolahan, konstruksi dan

perdagangan tumbuh dan berkontribusi positif, namun cenderung melambat

dibandingkan triwulan sebelumnya. Industri pengolahan melambat searah dengan

perlambatan ekspor. Sementara itu, perlambatan konsumsi rumah tangga turut melemahkan

sektor perdagangan besar dan eceran, dan reparasi mobil dan sepeda motor. Sektor

pertambangan dan penggalian melambat dipengaruhi oleh penurunan lifting minyak dan gas

serta penurunan harga minyak dunia.

Tabel 1.4 Pertumbuhan Ekonomi Kepri Sisi Lapangan Usaha

Barang Konsumsi,

8.78%

Barang Modal, 15.63%

Bahan Baku, 75.59%

Sumber: Bank Indonesia

I II III IV I II

A Pertanian, Kehutanan, dan Perikanan 7.58 7.40 9.21 7.68 6.13 5.11 6.21 0.22

B Pertambangan dan Penggalian 3.30 1.61 2.26 3.23 6.05 5.37 4.55 0.70

C Industri Pengolahan 7.91 6.56 8.05 8.52 8.47 7.31 5.05 1.96

D Pengadaan Listrik, Gas 5.38 2.77 4.49 6.45 7.75 7.30 4.32 0.04

E Pengadaan Air 2.03 1.80 1.05 2.58 2.67 3.20 3.51 0.00

F Konstruksi 8.84 12.10 10.01 8.08 5.61 5.92 5.10 0.90

G Perdagangan Besar dan Eceran, dan Reparasi Mobil dan Sepeda Motor 10.36 7.35 8.90 11.83 13.16 12.71 10.46 0.79

H Transportasi dan Pergudangan 7.20 5.75 6.37 8.25 8.36 7.11 6.38 0.17

I Penyediaan Akomodasi dan Makan Minum 11.90 8.88 11.74 13.45 13.37 11.64 9.10 0.19

J Informasi dan Komunikasi 7.04 4.17 6.91 9.17 7.86 8.39 6.17 0.13

K Jasa Keuangan 5.90 10.42 5.14 7.14 1.36 1.51 -0.79 -0.02

L Real Estate 6.39 3.34 6.12 7.37 8.65 9.39 5.98 0.09

M,N Jasa Perusahaan 2.02 2.32 2.13 1.90 1.74 1.92 1.42 0.00

O Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib 6.98 4.60 4.29 7.72 11.18 10.03 9.28 0.21

P Jasa Pendidikan 4.27 -0.44 2.98 6.39 8.21 8.38 7.14 0.09

Q Jasa Kesehatan dan Kegiatan Sosial 4.84 -0.42 3.27 7.24 9.33 9.84 8.56 0.08

R,S,T,U Jasa lainnya 5.00 -0.44 2.98 6.08 11.42 11.84 10.44 0.05

7.32 6.52 7.18 7.76 7.77 7.14 5.57 5.57

Sumber : BPS (Data diolah)

Sumber

Pertumbuhan

Tw II - 2015

20142014Lapangan Usaha

2015

%, yoy

PDRB

14 │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

Grafik 1.17 Kontribusi Lapangan Usaha Terhadap PDRB (%Y-o-Y)

Sektor Industri Pengolahan 1.2.1.

Sektor industri pengolahan melambat, searah dengan penurunan ekspor.

Industri pengolahan tumbuh 4,55% (yoy), lebih rendah dibanding pertumbuhan triwulan

sebelumnya sebesar 5,37% (yoy). Bedasarkan data ekspor, pelemahan kinerja terjadi pada

hampir semua industri utama, antara lain industri elektronik, produk besi baja, kapal dan

konstruksi terapung serta industri olahan Crude Palm Oil (CPO).

Penurunan aktivitas industri tercermin dari penurunan konsumsi listrik

industri Kota Batam serta penurunan kapasitas utilisasi sejumlah perusahaan. PT PLN

Batam mencatat penurunan konsumsi listrik industri sebesar 11,29% (yoy), melanjutkan trend

penurunan yang telah berlangsung lebih dari setahun terakhir. Demikian juga survei liaison

pada sejumlah industri pengolahan, menunjukkan adanya penurunan kapasitas utilisasi

dibanding periode yang sama tahun lalu. Sebanyak 56% kontak liaison menyatakan terjadi

penurunan kapasitas, 11% kontak mengalami peningkatan kapasitas, dan 33% lainnya

menyatakan kapasitas utilisasi tetap stabil.

Grafik 1.18 Kapasitas Utilisasi (Survei Liaison) Grafik 1.19

Perkembangan Konsumsi Listrik Industri

39.1%

17.6%

15.4%

7.6%

3.7%

2.7%

2.6%

2.2%

2.1%

2.1%

1.5%

1.3%

0.9%

0.8%

0.4%

0.1%

0.0%

Industri Pengolahan

Konstruksi

Pertambangan dan Penggalian

Perdagangan Besar dan Eceran, dan Reparasi…

Pertanian, Kehutanan, dan Perikanan

Transportasi dan Pergudangan

Jasa Keuangan

Administrasi Pemerintahan, Pertahanan dan…

Informasi dan Komunikasi

Penyediaan Akomodasi dan Makan Minum

Real Estate

Jasa Pendidikan

Jasa Kesehatan dan Kegiatan Sosial

Pengadaan Listrik, Gas

Jasa lainnya

Pengadaan Air

Jasa Perusahaan

Sumber: BPS, diolah

86 89

81 8376

86

74 76 7874

7077

87

71

-1.5

-1

-0.5

0

0.5

1

1.5

2

0

10

20

30

40

50

60

70

80

90

100

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015

Tingkat kapasitas Utilisasi (LHS) Likert Scale Kapasitas Utilisasi (RHS)

Sumber: Survei Liaison KPw BI Provinsi Kepri

(%)

-15%

-10%

-5%

0%

5%

10%

15%

20%

0

20

40

60

80

100

120

140

160

180

I II III IV I II III IV I II III IV I II III IV I II

2011 2012 2013 2014 2015

Konsumsi Listrik Industri (LHS) Pertumbuhan (RHS)

Sumber: PLN Batam, diolah

(%, yoy)(Juta KWH)

15 │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

Sektor Konstruksi 1.2.2.

Sektor konstruksi melambat, searah dengan pelemahan investasi dan belanja

modal pemerintah. Pertumbuhan sektor konstruksi sebesar 5,10% (yoy), lebih rendah

dibanding pertumbuhan triwulan sebelumnya sebesar 5,92% (yoy).

Pelemahan sektor konstruksi, didorong oleh penurunan realisasi proyek

swasta maupun pemerintah. Sektor swasta cenderung menahan investasi, termasuk

investasi bangunan, menunggu perbaikan tingkat permintaan. Demikian juga realisasi proyek

infrastruktur pemerintah sampai dengan triwulan kedua tercatat masih minim. Realisasi

belanja infrastruktur pemerintah daerah4) baru sebesar 8%, sementara realisasi infrasruktur

yang menggunakan anggaran pusat (APBN) juga sebesar 8%. Berdasarkan data dari BCI

Asia5), sejumlah proyek pemerintah yang masih pada tahap proses tender antara lain

pembangunan sejumlah kantor pemerintah, sekolah, laboratorium dan dormitory/rumah

susun. Adapun proyek-proyek yang sudah memasuki tahap kontruksi antara lain

pembangunan/pelebaran sejumlah ruas jalan di Kota Batam dan Kabupaten Natuna,

pembangunan sarana pendukung di Bandara Tanjungpinang, tahapan lanjutan

pembangunan Bandara Karimun, dan beberapa proyek lainnya.

Penurunan kredit konstruksi dan hasil Survei Kegiatan Dunia Usaha (SKDU)

mengkonfirmasi perlambatan sektor konstruksi. Trend penurunan kredit konstruksi

masih berlanjut pada triwulan kedua, yaitu sebesar 11,33% (yoy). Hasil SKDU, juga

menunjukkan pelemahan kegiatan usaha konstruksi dengan saldo bersih tertimbang (SBT)

sebesar 0,28, lebih rendah dibanding SBT triwulan sebelumnya sebesar 0,75. Di sisi lain,

konsumsi semen tumbuh menguat 13,34% (yoy), lebih tinggi dibanding pertumbuhan

triwulan sebelumnya sebesar 5,62% (yoy).

Grafik 1.20 Perkembangan Konsumsi Semen Kepri Grafik 1.21

Perkembangan Kredit Konstruksi

4) Mencakup realisasi belanja modal Pemerintah Provinsi Kepri dan seluruh kabupaten dan kota.

5) Penyedia layanan informasi proyek konstruksi di Asia, Australia dan New Zealand

(30)

(20)

(10)

0

10

20

30

40

0

50,000

100,000

150,000

200,000

250,000

300,000

I II III IV I II III IV I II III IV I II III IV I II

2011 2012 2013 2014 2015

Realisasi Pengadaan Semen Kepri (lhs)

Pertumbuhan Semen (rhs)

(% yoy)(ton)

Sumber: Asosiasi Semen Indonesia

-20

-10

0

10

20

30

40

-

500

1,000

1,500

2,000

2,500

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015

Kredit Konstruksi g.Kredit Konstruksi

(Rp miliar) (%, yoy)

Sumber: Bank Indonesia

16 │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

Grafik 1.22 Hasil SKDU Sektor Bangunan

Sektor Perdagangan Besar dan Eceran, Reparasi Mobil dan Motor 1.2.3.

Sektor perdagangan besar dan eceran, reparasi mobil dan motor melambat

searah dengan pelemahan konsumsi masyarakat. Sektor perdagangan besar dan eceran,

reparasi mobil dan motor tumbuh 10,46% (yoy), lebih rendah dibanding pertumbuhan

triwulan sebelumnya sebesar 12,71% (yoy).

Momentum Ramadhan dan peningkatan jumlah wisatawan mancanegara

tidak mampu menahan perlambatan sektor perdagangan. Hasil focus group discussion

(FGD) maupun survei liaison kepada pengusaha retail, diketahui bahwa penjualan retail pada

triwulan kedua secara umum lebih rendah dibanding periode yang sama tahun lalu. Kondisi

ini diluar ekspektasi pengusaha retail yang memperkirakan puncak penjualan akan terjadi

pada Ramadhan menjelang Idul Fitri, seperti pola historisnya. Demikain juga dengan jumlah

wisatawan mancanegara yang meningkat 6,47% (yoy) pada triwulan kedua, belum mampu

menopang penguatan penjualan. Hasil SKDU triwulan kedua turut mengkonfirmasi

penurunan kegiatan usaha sektor perdagangan, dengan saldo bersih tertimbang sebesar

negatif 2,37, menunjukkan bahwa sebagian besar responden menyatakan terjadi penurunan

penjualan.

Penurunan suplai sejumlah komoditas turut memengaruhi penurunan kinerja

sektor perdagangan. Kondisi tersebut terindikasi dari volume bongkar barang (dalam

negeri) di seluruh pelabuhan Kota Batam, yang menurun pada triwulan kedua sebesar

13,40% (yoy). Hambatan pasokan terutama terjadi pada komoditas bahan makanan,

tercermin dari inflasi tinggi sebesar 13,08% (yoy), sementara inflasi pada komoditas inti relatif

stabil sebesar 5,31% (yoy). Inflasi tertinggi tercatat pada komoditas aneka cabai, sayur-

sayuran dan bawang merah karena penutupan impor cabai, penurunan hasil panen di

sejumlah daerah pemasok bahan makanan.

(0.60)

(0.40)

(0.20)

-

0.20

0.40

0.60

0.80

1.00

1.20

1.40

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015

Bangunan (SKDU) - perkiraan Bangunan (SKDU) - realisasi

(SBT)

Sumber: Survei Kegiatan Dunia Usaha (SKDU) Bank Indonesia Provinsi Kep. Riau

17 │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

Grafik 1.23 Perkembangan Kunjungan Wisman Kepri Grafik 1.24

Volume Bongkar Muat barang Pelabuhan Batam

Grafik 1.25 Hasil SKDU Sektor PHR

Sektor Pertambangan dan Penggalian 1.2.4.

Perlambatan sektor pertambangan dan penggalian berlanjut pada triwulan

kedua. Perlambatan terjadi karena penurunan lifting minyak dan gas, penurunan hasil

tambang/galian dan diperparah dengan penurunan harga migas. Sektor pertambangan dan

penggalian tumbuh 4,55% (yoy), melambat dibanding pertumbuhan triwulan sebelumnya

sebesar 5,37% (yoy).

Lifting minyak dan gas pada triwulan kedua menurun, masing-masing sebesar

3,70% (yoy) dan 16,17% (yoy)6). Penurunan volume lifting disebabkan oleh sumur-sumur

penghasil yang sudah tua dan produksinya semakin menurun, dan dipengaruhi juga oleh

penurunan harga minyak dan gas sehingga kegiatan eksplorasi migas menurun. Meskipun

demikian, realisasi lifting minyak dan gas Kepri masih searah dengan prognosa lifting 2015.

Berdasarkan data Kementerian Energi dan Sumber Daya Mineral (ESDM), sampai dengan

semester I 2015 realisasi lifting minyak Kepri sebesar 5,69 juta barel atau mencapai 55,32%

6) Berdasarkan data akumulasi lifting gas April dan Mei 2015 terhadap April dan Mei 2014

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

0

100,000

200,000

300,000

400,000

500,000

600,000

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015

Jumlah Wisman (orang - LHS) Pertumbuhan (%, yoy - RHS)

Sumber: BPS Provinsi Kepulauan Riau, diolah.

-

100,000

200,000

300,000

400,000

500,000

600,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5

2013 2014 2015

Dalam Negeri Bongkar Dalam Negeri Muat

Sumber : Kantor Pelabuhan Laut Batam

(ton)

(5.00)

(4.00)

(3.00)

(2.00)

(1.00)

-

1.00

2.00

3.00

4.00

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015

Sektor Perdagangan_Perkiraan Kegiatan USaha

Sektor Perdagangan_Realisasi Kegiatan Usaha

(Saldo Bersih Tertimbang)

Sumber: Survei Kegiatan Dunia Usaha (SKDU) KPw BI Provinsi Kepulauan Riau

18 │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

dari prognosa lifting 2015. Adapun realisasi lifting gas sebesar 109,99 juta MMBTU7) atau

52,05% dari prognosa.

Grafik 1.26

Volume Lifting Gas Kepri Grafik 1.27

Volume Lifting Minyak Kepri

Grafik 1.28

Harga Gas Alam Grafik 1.29

Harga Minyak

Searah dengan penurunan hasil minyak dan gas, hasil pertambangan dan

penggalian Kepri juga mencatatkan penurunan. Penurunan hasil pertambangan dan

penggalian tercermin dari kontraksi ekspor hasil tambang, sebesar 14,91% (yoy),

melanjutkan kontraksi triwulan sebelumnya sebesar 47,12% (yoy). Hasil pertambangan dan

penggalian di Kepri berupa hasil logam (timah, batu besi) dan non logam (bauksit, granit,

pasir darat, pasir laut).

Grafik 1.30 Volume Ekspor Hasil pertambangan & Penggalian

7) Million Metric British Thermal Unit

-60

-40

-20

0

20

40

60

80

100

120

140

0

10

20

30

40

50

60

70

80

I II III IV I II III IV I II III IV I II III IV I II

2011 2012 2013 2014 2015

Lifting Gas (juta MMBTU) growth (%, yoy)

Sumber: Kementerian ESDM, diolah

(juta MMBTU) (%, yoy)

-60

-40

-20

0

20

40

60

80

0

1

2

3

4

5

6

7

I II III IV I II III IV I II III IV I II III IV I II

2011 2012 2013 2014 2015

Lifting Minyak Bumi (juta Barel) growth (%, yoy)

Sumber: Kementerian ESDM, diolah

(juta Barel) (%, yoy)

16.58

13.05

11.00

10

11

12

13

14

15

16

17

18

19

20

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2013 2014 2015

Indonesia Natural Gas Price

Sumber: IMF

(USD/MMBTU)

60.3152.34

60.48

0

20

40

60

80

100

120

140

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2013 2014 2015

Harga WTI (West Texas Intermediate) Harga Minas

Sumber: Bloomberg

(USD/barel)

-200

0

200

400

600

800

1000

1200

1400

0

50

100

150

200

250

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015

Total MINING Pertumbuhan (RHS)

Sumber: Bank Indonesia

(%, yoy)(Juta USD)

19 │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

Boks

PEMBANGUNAN INFRASTRUKTUR ENERGI

Kondisi geografis Provinsi Kepulauan Riau (Kepri) berupa kepulauan menjadi kendala dalam

pengembangan transmisi listrik antarwilayah. Dalam mengatasi kondisi tersebut, sistem kelistrikan di

Kepri cenderung dibuat bersifat isolated yaitu daerah/pulau memenuhi kebutuhannya sendiri. Secara

umum terdapat sembilan sistem yang memenuhi kebutuhan kelistrikan di Kepri. Namun, dari

sembilan sistem tersebut hanya empat sistem dikategorikan aman, sementara empat lainnya siaga

dan satu sistem sudah defisit.

Tabel 1. Sistem Kelistrikan Prov. Kepulauan Riau

Dampaknya adalah rasio elektrifikasi Kepri pada tahun 2014 hanya 74.06% termasuk

rendah jika dibandingkan dengan provinsi di regional Sumatera. Saat ini masih terdapat 34 pulau

hinterland yang memiliki operasional pembangkit listrik tidak 24 jam. Hal ini menjadi perhatian bagi

pemerintah mengingat berdasarkan kondisi sistem kelistrikan di Kepri (Tabel 1) jika salah satu sistem

tersebut tidak beroperasi maka belum ada back-up mesin pembangkit yang tersedia untuk

memenuhi kebutuhan listrik.

Tabel 2. Rasio Elektrifikasi

Sumber: ESDM, 2014

No SistemDaya Mampu

(Mega Watt)

Beban Puncak

(Mega Watt)Status

1 Batam 364,6 339 Aman

2 Tanjung Balai Karimun 24,2 23,3 Siaga

3 Tanjung Batu 6,3 5,97 Siaga

4 Dabo Singkep 4,75 4,7 Siaga

5 Tanjung Pinang 52,1 57,3 Defisit

6 Ranai/Natuna 6,5 5,19 Aman

7 Tanjung Uban 6,9 6,8 Siaga

8 Tarempa 2,4 1,95 Aman

9 Belakang Padang 2 1, 25 Aman

469,75 444,21

BOKS - 1

20 │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

Menyadari hal tersebut dan sejalan dengan program 35.000 MW yang dicanangkan oleh

Pemerintah pembenahan mulai dilakukan. Untuk pemenuhan sistem defisit di Tanjungpinang secara

jangka pendek akan diatasi dengan menambah pembangkit sebesar 3 MW dan 5 MW. Sedangkan

jangka panjangnya kebutuhan listrik di Pulau Bintan akan dipenuhi dari Batam dengan dibangun

interkoneksi listrik dari Pulau Batam Pulau Bintan yang saat ini tengah dikerjakan dan diperkirakan

akan selesai dan siap dialiri pada pertengahan tahun 2015. Interkoneksi kelistrikan adalah bagian

program merangkai pulau.Tahap awal daya Listrik dialirkan sebesar 20 MW dari Batam ke Bintan

melalui gardu induk tanjung uban sebagai titik terima energi dari saluran kelistrikan Batam. Daya

tersebut diperkirakan akan terserap di kawasan Tanjung Uban khususnya pesisir barat Bintan dan

juga akan disalurkan ke Kabupaten Bintan serta Kota Tanjungpinang melalui Jaringan Tegangan

Menengah 20 kV. Tahap berikutnya, evakuasi daya ditargetkan sampai 75 MW jika proses

pembangunan transmisi di Pulau Bintan sudah selesai, baik dari sisi perijinan maupun kontruksinya.

Jaringan interkoneksi yang akan dibangun adalah berupa Saluran Udara Tegangan Tinggi

(SUTT) dan Saluran Kabel Laut Tegangan Tinggi (SKLT), yaitu: pembangunan SUTT 150 kV

sepanjang ± 9,5 km dan SKLT 150 kV submarine cable sepanjang ± 8,4 km diharapkan selesai

dibangun pada Juni 2015 dan untuk pembangunan SUTT 150 kV Tanjung Uban ke Kota Tanjung

Pinang sepanjang 65,16 km dilakukan pada tahap selanjutnya. Dengan pembangunan interkoneksi

sistem kelistrikan 150 KV Batam Bintan, diharapkan dapat meminimalisir pemadaman bergilir di

Pulau Bintan, yang saat ini beban puncak mencapai 54 MW, sedangkan daya mampu ± 57 MW

serta dapat memenuhi daftar tunggu pelanggan di Pulau Bintan yang mencapai 20.000 calon

pelanggan

Kepri juga termasuk dalam program nasional 35.000 MW dengan total program sebesar

100 MW (Tabel 3). Sumber energi untuk ini akan memanfaatkan gas bumi mengingat potensi gas

bumi di Laut Natuna yang mencapai 50,48 TSCF. Sementara untuk pemenuhan listrik di pulau

terdepan Prov kepri direncanakan pada Agustus 2015 akan beroperasi tambahan daya tiga

pembangkit dengan total kapasitas 14 Mega Watt (MW) yaitu Tarempa/Anambas (4 MW),

Ranai/Natuna ( 4 MW), Tanjung Batu (6 MW). Selain rencana pembangunan pembangkit sebesar

100 MW, untuk di pulau Batam telah disiapkan rencana pengembangan pembangkit sampai

dengan tahun 2023 dengan total 871 MW senilai Rp9,5 triliun. Realisasi terdekat yaitu

pembangunan PLTG Tanjung Uncang sebesar 70 MW dan 85 MW yang direncanakan akan

beroperasi di tahun 2015.

21 │KEKR Provinsi Kepulauan Riau ▪ Triwulan II 2015

Tabel 3. Program 35.000 MW di Kepulauan Riau Tabel 4. Program Listrik Di Pulau Terdepan

Sumber: PT. PLN Persero, Cab. Tanjungpinang Sumber: PT. PLN Persero, Cab. Tanjungpinang

Pemerintah Kepri tidak tinggal diam dengan turut mendorong percepatan kepengurusan ijin

yang selama ini sering menjadi kendala. Ijin yang masih menjadi kendala adalah jalur

pengembangan kelistrikan masih berada melewati jalur hijau (kawasan hutan lindung) sehingga

membutuhkan ijin dari kementerian terkait. Selain itu terkait dengan interkoneksi pipa gas sebagai

bahan baku pembangkit tenaga listrik berdasarkan Keputusan Menteri ESDM Nomor : 0225

K/11/MEM/2010 tentang Rencana Induk Jaringan Transmisi dan Distribusi Gas Bumi Nasional Tahun

2010 2025, bahwa Gas Bumi masuk ke Kepri melewati Pulau Pemping - Batam direncanakan

melaui 3 (tiga) jaringan pipa transmisi dan distribusi gas bumi yaitu:

a. Jalur pipa gas bumi Provinsi Kepri perencanaan tata ruang untuk jalur pipanisasi gas Grissik

(sumsel) Batam Singapure dengan total panjang pipa 477 km, diameter pipa 28 inchi

dan kapasitas gas 350 mmscf/hari (existing line).

b. Jalur pipa gas WNTS (West Natuna Transportasion System) Laut Natuna Singapura dengan

total panjang 640 KM, diameter pipa 28 inchi dan kapasitas gas 700 mmscf/hari (existing

line), selanjutnya akan direncanakan pembangunan dari pipa WNTS Tie in (Hot Tap) ke

Pulau Pemping dengan jarak 5,5 km kemudian jaringan pipa gas dari Pulau Pemping ke

PLTG Tanjung Uncang Batam sepanjang 13,7 km yang dijadwalkan tahun 2015 beroperasi.

c. Jalur pipa gas Natuna D Alpha - Batam Duri yang sumber gas dari blok Natuna D Alpha