Hubungan Sistem Informasi Akuntansi (SIA) & SIM Sistem informasi manajemen berkepentingan dengan penyediaan informasi yang menyeluruh dan terintegrasi untuk membantu pengambilan keputusan bagi berbagai tingkatan manajemen dalam suatu organisasi atau perusahaan. Ditinjau dari hal tersebut, maka sistem informasi akuntansi merupakan subsistem dari sistem informasi manajemen.Setiap sistem informasi akuntansi akan melaksanakan lima fungsi utamanya yaitu : a. Mengumpulkan dan menyimpan data dari semua aktivitas dan transaksi perusahaan b. Memproses data menjadi informasi yang berguna pihak manajemen. c. Memanajemen data-data yang ada kedalam kelompok- kelompok yang sudah ditetapkan oleh perusahaan. d. Mengendalikan kontrol data yang cukup sehingga aset dari suatu organisasi atau perusahaan terjaga. Penghasil informasi yang menyediakan informasi yang cukup bagi pihak manajemen untuk melakukan perencanaan, mengeksekusi perencanaan dan mengkontrol aktivitas.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Hubungan Sistem Informasi Akuntansi (SIA) & SIM

Sistem informasi manajemen berkepentingan dengan penyediaan informasi yang menyeluruh dan terintegrasi untuk membantu pengambilan keputusan bagi berbagai tingkatan manajemen dalam suatu organisasi atau perusahaan. Ditinjau dari hal tersebut, maka sistem informasi akuntansi merupakan subsistem dari sistem informasi manajemen.Setiap sistem informasi akuntansi akan melaksanakan lima fungsi utamanya yaitu :

a. Mengumpulkan dan menyimpan data dari semua aktivitas dan transaksi perusahaan

b. Memproses data menjadi informasi yang berguna pihak manajemen.

c. Memanajemen data-data yang ada kedalam kelompok-kelompok yang sudah ditetapkan oleh perusahaan.

d. Mengendalikan kontrol data yang cukup sehingga aset dari suatu organisasi atau perusahaan terjaga.

Penghasil informasi yang menyediakan informasi yang cukup bagi pihak manajemen untuk melakukan perencanaan, mengeksekusi perencanaan dan mengkontrol aktivitas.

DEFINISI

SIA, Sistem Informasi Akuntansi merupakan gabungan dari tiga unsur kata yaitu sistem, informasi dan akuntansi, masing-masing kata yang tergabung dalam pengertian system, informasi, akuntansi tersebut memiliki maknanya sendiri, sebagaimana yang akan saya uraikan sebagai berikut :SISTEM adalah masukan ( input), proses (procces) merupakan suatu aktivitas yang dapat mentransformasikan input menjadi output. Sedangkan output berarti yang menjadi tujuan, sasaran, atau target pengorganisasian suatu sistem.INFORMASI adalah merupakan keluaran (output) dari suatu proses pengolahan data. Informasi ini biasanya telah tersusun dengan baik dan mempunyai arti bagi penerimanya, sehingga dapat digunakan sebagai dasar untuk mengambil keputusan oleh manajemen.

AKUNTANSI merupakan suatu proses yang dimulai dari transaksi, pencatatan, pengikhtisaran, dan laporan akuntansi. Dengan demikian informasi yang dihasilkan berguna dalam penilaian dan pengambilan keputusan mengenai perusahaan yang bersangkutan.

sistem informasi akuntansi adalah semua dokumen, catatan ataupun formulir yang dikoordinasikan sehingga menghasilkansuatu informasi akuntansi yang dibutuhkan pihak manajemen guna memudahkandalam pengelolaan perusahaanData yang diolah sistem informasi akuntansi adalah data yang bersifat keuangan. Sistem informasi akuntansi hanya terbatas pada pengolahan data yang bersifat keungan saja, sehingga informasi yang dihasilkan oleh sistem informasi akuntansi perusahaan hanya informasi keuangan saja

Ruang Lingkup Sistem Informasi Akuntansi

Serangkaian kegiatan administratif untuk menangani transaksi perusahaan, dilengkapi dengan prosedur,dokumen dan jurnal serta laporan keuangan sebagai output.dengan Akuntansi. tugas SIA sendiri adalah:Mengumpulkan dan menyimpan data. Memproses data menjadi into informasi. Melakukan kontrol secara tepat terhadap aset organisasi.Subsistem SIA memproses berbagai transaksi keuangan dan transaksi nonkeuangan yang secara langsung, SIA terdiri dari 3 subsistem:Sistem pemrosesan transaksi Sistem buku besar/ pelaporan keuangan Sistem pelaporan manajemen Manfaat SIA• Menyediakan informasi yang akurat dan tepat waktu• Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang dihasilkan• Meningkatkan efisiensi• Meningkatkan kemampuan dalam pengambilan keputusan• Meningkatkan sharing knowledge• Menambah efisiensi pada bagian keuanganPara Pemakai SIA• Pihak ekstern– Para langganan– Para leveransir (supplier)– Para pemegang saham (stockholder)– Para pegawai– Para pemberi pinjaman– Instansi Pemerintah

SIA menyiapkan informasi bagi manajemen dengan melaksanakan operasi-operasi tertentu atas semua data sumber yang diterimanya dan juga mempengaruhi hubungan organisasi perusahaan dengan lingkungan sekitarnya.

Soal-soal Akuntansi Manajemen

BAB 1. AKUNTANSI MANAJEMEN DAN LINGKUNGANNYA

Soal 1-1

1. Jelaskan tiga perbedaan pokok antara bidang akuntansi manajemen dan

bidang akuntansi keuangan

Jawab :

1) Pemakai laporan akuntansi keuangan adalah pihak luar organisasi seperti

pemilik,kreditor, dan investor sedangkan pemakai laporan akuntansi

manajemen adalah pihak dalam organisasi untuk dalam organisasi untuk

perencanaan, pengarahan dan motivasi, pengendalian, dan evaluasi kinerja.

2) Akurasi perhitungan akuntasi keuangan memerlukan perhitungan data

sedangkan akurasi perhitungan akuntansi manajemen lebih memerlukan

ketepatan waktu informasi.

3) Standar akuntansi keuangan harus mengikuti prinsip prinsip akuntansi

yang berlaku umum sedangkan standar akuntansi manajemen tidak harus

mengikuti prinsip prinsip akuntansi yang berlaku umum .

2. Bidang akuntansi manajemen mempunyai lingkup yang demikian luas

berkaitan dengan pengambilan keputusan manajemen. Jelaskan :

a) Hubungan akuntansi manajemen dengan sistem informasi

Jawab :

Informasi akuntansi merupakan bahan baku pembuatan keputusan yang

berhubungan dengan alokasi sumber daya pada tingkat perencanaan,

pengarahan, motivasi, implementasi, maupun pengendalian . integrasi

lingkungan keputusan dengan informasi akuntansi yang baik diharpkan dapat

menghasilkan keputusan-keputusan yang efektif untuk dilaksanakan dalam

suatu siklus pengendalian bagi pencapaian tujuan perusahaan secara

keseluruhan. Semakin tinggi kualitas informasi yang digunakan maka

semakin tinggi pula tingkat akurasi keputusan yang dihasilkan dari padanya.

b) Inovasi akuntansi manajemen dalam mengantisipasi persaingan dalam era

teknologi industri kontemporer.

Jawab :

Inovasi akuntansi manajemen dalam mengantisipasi persaingan dalam era

teknologi industri kontemporer adalah dengan merekayasa fungsi produksi

dengan mengadopsi CIM (Computer, Integrater, Manufacturing) yang

mendorong perubahan pada manajemen persediaan JIT (Just In Time) dan

modifikasinya serta aplikasi sistem akuntansi ABC (Activity Based

Costing),yang mana sistem ini merupakan industri berbasis automasi ditandai

dengan penggunaan mesin mesin, peralatan produksi dan sistem informasi

yang berbasis komputer secara terintegrasi.

c) Peran akuntansi manajemen dalam persaingan global yaitu berkaitan

dengan dorongan ekonomi yang sudah tidak terbatas dalam beberapa tahun

terakhir telah mengarah kepada suatu pembaharuan penekanan pada

pentingnya akuntasi manajemen, system informasi akuntansi harus

disesuikan dengan perubahan tersebut agar manajemen senantiasa

memperoleh informasi yang sesuai kebutuhan dalam menjalankan fungsi –

fungsinya.

d) Peran informasi akuntansi manajemen pada level keputusan strategik

perusahaan

Jawab :

Peran informasi akuntansi manajemen pada level keputusan strategik

perusahaan adalah sebagai penyuplai informasi yang memiliki tiga segi yaitu

pencatatan skor, pengarahan perhatian, dan pemecahan masalah,dimana hasil

utama pencatatan skor adalah membantu membantu keputusan untuk pihak

luar seperti investor,otoritas pajak dan lain lain,output pencatatan skor ini

juga dapat disipan sebagai data basedan bila diperlukan maka setiap saat

dapat diakses kembali,sehingga manajemen dapat membuat berbagai model

keputusan yang sesuai dengan kebutuhannya.

Soal 1-2

Akuntan manajemen secara aktif terlibat dalam proses pengelolaan

perusahaan. Proses ini meliputi pembuatan keputusan strategi, taktik, dan

keputusan operasional sambil membantu mengkoordinasikan seluruh

kegiatan dalam lingkungan organisasi. Untuk memenuhi tujuan ini akuntan

manajemen menerima tanggungjawab tertentu yang dapat diidentifikasi

sebagai : (1) perencanaan, (2) penegndalian, (3) penilaian kerja, (4)

manajemen pertanggungjawaban sumber daya, dan (5) pelaporan eksternel

Diminta :

Jelaskan tiap tanggung jawab akuntan manajemen di atas dan berikan contoh-

contoh praktiknya !

Jawab :

a. Perencanaan

Meliputi pemilihan suatu cara pelaksanaan dan penjelasan yang perinci

mengenai cara menerapkan suatu tindakan. Dalam kerangka ini manajemen

membutuhkan informasi akuntansi yang disusun berdarkan pengalaman masa

lalu. Perencanaan ini sekaligus menjadi penetapan tujuan yang harus dicapai

dalam jangka waktu tertentu.

b. Pengendalian

Terdiri dari suatu rangkaian aktivitas yang diharapkan dapat manjamin bahwa

suatu rencana benar-benar dilaksanakan atau dimodifikasi sesuai dengan

perubahan yang terjadi. Proses pengendalian dapat dilaksanakan dengan

membandingkan rencana dengan informasi mengenai realisasi pelaksanaan

rencana yang ditetapkan.

c. Penilaian kinerja

Merupakan tahap penilaian kinerja berdasarkan serangakaian aktivitas yang

telah dilaksanakan.

d. Menjamin pertanggung jawaban sumber daya

Hal ini berkaitan dengan peran informasi akuntansi sebagai bahan baku

pembuatan keputusan yang berhubungan dengan alokasi sumber daya pada

tingkat perencanaan, pengarahan, motivasi, implementasi, maupun

pengendalian.

e. Pelaporan eksternal

Akuntansi manajemen menyiapkan laporan yang digunakan dalam pihak

interen perusahaan seperti pihak dalam organisasi untuk perencanaan,

pengarahan dan motivasi, pengendalian dan evaluai kinerja.

Soal 1-3

Sejak akhir tahun 1980-an dikenal filosofi bisnis JIT (just in time). Filosofi

ini dapat diterapkan baik pada industri manufaktur, perdagangan maupun

sektor jasa. Perusahaan-perusahaan yang sudah terlanjur mengadopsi filosofi

bisnis konvensional, tentu saja adopsi JIT bukanlah pekerjaan yang terlalu

mudah. Bila ingin berhasil dalam menggunakan peosedur JIT manajemen

perlu membuat perencanaan yang baik menyangkut perubahan dalam

manajemen tenaga kerja, pemasok dan pelanggan. Untuk itu perlu dibuat

suatu daftar aktivitas yang dapat dilakukan pada masa peralihan dari

konvensional ke sistem JIT.

Diminta :

1. Pendekatan JIT memiliki beberapa karakteristik yang membedakannya

dari sistem produksi konvensional. Jelaskan karakteristik tersebut

Jawab :

Pendekatan JIT memiliki beberapa karakteristik yang membedakannya dari

sistem produksi konvensional yaitu JIT berproduksi hanya apabila ada

permintaan (full system) atau dengan kata lain hanya memproduksi sesuatu

yang diminta, pada saat diminta, dan hanya sebesar kuantitas yang diminta.

Prinsip dasar Just In Time adalah peningkatan kemampuan perusahaan secara

terus menerus untuk merespon perubahan dengan minimisasi pemborosan.

2. Untuk keberhasilan pendekatan JIT sebuah perusahaan harus menciptakan

hubungan yang sistematis dengan para pemasoknya. Jelaskan aspek-aspek

penting dalam hubungan tersebut dalam sebuah sistem JIT !

Jawab :

3. Buatlah suatu daftar aktivitas yang perlu dilakukan pada masa peralihan

untuk menyesuaikan sistem konvensional ke sistem JIT

Jawab :

a. Pembatasan jumlah pemasok. Pabrik yang menerapkan system JIT akan

menyampaikan jadwal produksinya kepada para pemasok sehingga dapat

melakukan pengiriman bahan baku untuk memenuhi jadawal produksi

tersebut. Jumlah pemasok dibatasi tetapi terikat kontrak yang pasti sehingga

menjamin kelangsungan proses produksi dari akibat kekurangan bahan baku

atau ketidaksesuian spesifikasi bahan baku yang dikirimkan oleh pemasok.

b. Penyesuaian tata ruang pablik yang spesifiik. Dalam industry yang

mengadopsi JIT mesin dan peralatan kerjanya dikelompokan untuk

memenuhi satu siklus produksi pada setiap kelompok mesin.

c. Reduksi waktu set up mesin.. Set up mesin meliputi pekerjaan perubahan

peralatan kerja, penempatan bahan baku, dokumnetasi dan uji coba peralatan

untuk menyesuaikan dengan proses produksi untuk spesifikasi produk yang

diminta oleh pelanggan.

d. Kerusakan nol. Dalam system JIT digunakan konsep kualitas zero defect

dimana kerusakan produk dalam suatu tahap proses akan mengganggu proses

produksi pada tahap selanjutnya.

e. Tenaga kerja fleksibel. Dalam system JIT diperlukan fleksibilitas tenaga

kerja karena proses produksinya sedikit mengandalkan tenaga manusia

namun tenaga kerja yang bersangkutan harus memahami seluruh proses

sepanjang alur produksi.

Soal 1-4

1. Jelaskan peran akuntansi manajemen dalam membantu implementasi

fungsi-fungsi (a) perencanaan, (b) pengorganisasian, (c) pelaksanaan, (d)

pengendalian oleh manajemen

Jawab :

a. Perencanaan. Akuntansi manajemen merupakan bidang akuntansi yang

berfokus pada penyediaan, termasuk pengembangan dan penafsiran informasi

bagi para manajer untuk digunakan sebagai bahan perencanaan, pengendalian

operasi dan pengambilan keputusan.

Peran manajemen akuntansi dalam perencanan adalah meliputi pemilihan

suatu cara pelaksanaan dan penjelasan yang perinci mengenai cara

menerapkan suatu tindakan. Dalam kerangka ini manajemen membutuhkan

informasi akuntansi yang disusun berdarkan pengalaman masa lalu.

Perencanaan ini sekaligus menjadi penetapan tujuan yang harus dicapai

dalam jangka waktu tertentu.

b. Pengorganisasian, meliputi proses mobilisasi dan pemberian motivasi

kepada manusia serta sumber daya yang lain untuk melaksanakan rencana

dan menjalankan operasi sehari-hari.

c. Pelaksanan. Melaksanakan proses yang telah direncanakan dan

menghasilkan data realisasi yang baru.

d. Pengendalian. Terdiri dari suatu rangkaian aktivitas yang diharapkan dapat

manjamin bahwa suatu rencana benar-benar dilaksanakan atau dimodifikasi

sesuai dengan perubahan yang terjadi. Proses pengendalian dapat

dilaksanakan dengan membandingkan rencana dengan informasi mengenai

realisasi pelaksanaan rencana yang ditetapkan.

2. Jelaskan juga peran akuntansi manajemen dalam membantu koordinasi :

(a) antar jenjang manajemen, dan (b) antar divisi dalam sebuah organisasi

bisnis

Jawab :

a. Antar jenjang manajemen. Peran akuntansi manajemen dalam membantu

koordinasi antar jemjang manajemen terlihat dalam desentralisasi dimana

dngan system pendelegasian wewenang pengambilan keputusan dalam

lingkungan organisasi dengan memberikan kesempatan kepada manajer

diberbagai jenjang operasi untuk membuat keputusan-keputusan kunci yang

berhubungan dengan bidang pertanggung jawaban akuntansi manajemen

mereka.

b. Antardivisi dalam sebuah organisasi bisnis. Peran akuntansi antar divisi

sangat penting funsi dari manajemen akuntansi antar divisi sebagai informasi

biaya untuk menghasilkan produk.

Soal 1-5

Hal-hal berikut berhubungan dengan sistem akuntansi manajemen

a. Survei pelanggan untuk menilai biaya-biaya pasca pembelian

b. Terjadinya biaya-biaya pasca pembelian

c. Menaksir harga pokok produk

d. Pembebanan biaya tenaga kerja kepada produk

e. Laporan yang menunkukan harga pokok produk

f. Pengukuran biaya kualitas

g. Perbaikan komponen yang cacat

Diminta :

Kelompokkan hal-hal di atas ke dalam kategori-kategori : (a) input, (b)

proses, (c) out put, dan (d) tujuan sistem

BAB 15. KEPUTUSAN INVESTASI

Soal 11-1

1. Jelaskan konsep-konsep keputusan investasi dan perbedaannya anggaran

modal

Jawab :

Konsep konsep keputusan investasi adalah sebagai berikut :

· keputusan penurunan biaya. apakah perlatan baru akan dibeli untuk

menurunkan biaya-biaya?

· keputusan ekspansi pabrik. apakah pabrik, gudang, atau fasilitas baru

lainnya akan dibeli unutk meningkatkan kapasitas dan penjualan?

· keputusan pemilihan peralatan. dari beberapa alternatif mesin yang

tersedia jenis mana yang paling efektif pembiayaannya untuk dibeli?

· keputusan menyewa atau membeli. apakah fasilitas pabrik baru akan

disewa atau dibeli?

· keputusan penggantian peralatan. apakah peralatan lama akan diganti

sekarang atau ditunda penggantiannya?

Perbedaannya dengan anggaran modal yaitu jika keputusan pendanaan

berfokus pada keputusan yang berhubungan dengan usaha pemenuhan

kebutuhan penigkatan dana melalui pinjaman, ekuitas atau gabungan

keduanya. sedangkan keputusan investasi lebih berfokus pada pilihan-pilihan

apakah membeli suatu aktiva, melaksanakan suatu proyek, membuat suatu

produk, dan lain sebagainya yang lebih mengarah kepada pengadaan

infrastruktur untuk menunjang kegiatan operasional.

2. Jelaskan pengaruh nilai waktu uang terhadap proyek investasi

Jawab :

Nilai waktu uang adalah estimasi daya beli umum sejumlah uang dari waktu

ke waktu. Nilai yang tertulis dalam lembaran uang merupakan nilai nominal

yang menunjukan daya beli uang pada waktu uang itu dibelanjakan. Namun,

masalahnya kuantitas barang atau jasa yang dapat diperoleh dengan uang

sama pada waktu sekarang akan berbeda dengan yang akan datang, apalagi

dalam jangka panjang sudah pasti akan berdeda. Itulah sebabnya nilai waktu

uang sangat berpengaruh terhadap proyek investasi .

3. Jelaskan penggunaan faktor diskonto dalam anlisis keputusan investasi

Jawab :

Untuk analisis investasi, daya beli uang pada masa yang akan datang dapat

diukur dengan estimasi nilai masa yang akan datang dan estimasi nilai

sekarang. Sedangkan untuk menganalisis estimasi nilai sekarang dapat

dihitung dengan formula faktor diskonto. Jadi, di sinilah penggunaan faktor

diskonto dalam anlisis keputusan investasi. Faktor diskonto adalah suatu

angka yang apabila dikalikan dengan arus kas bersih dari investasi akan

menghasilkan angka yang setara dengan nilai kas tersebut pada saat investasi

berdasarkan tingkat bunga modal yang berlaku. Faktor diskonto ini

dimaksudkan untuk menyatarakan sejumlah uang yang diterima pada masa

yang akan datang dengan nilai investasi saat ini.

4. Jelaskan ukuran-ukuran keekonomian yang sering digunakan untuk

menilai kelayakan proyek investasi

Jawab :

a. Metode NPV (Net Present Value). Yaitu hasil perhitungan yang

menunjukan nilai pendapatan, arus kas, atau penghematan biaya yang

diperkirakan akan diperoleh pada masa yang akan datang dari suatu akivitas

investasi yang setara dengan nilai investasi yang dilakukan saat ini.

b. Indeks Profitabilitas (PI). Yaitu suatu indicator pebandingan antara total

PV proyek dengan investasi mula-mula

c. Internal Rate of Return (IRR). Yaitu pendapatan bunga minimum yang

diharapkan akan diperoleh dari suatu proyek selama masa manfaat investasi.

d. Payback periode. Yaitu lamanya waktu yang diperlukan oleh suatu proyek

investasi untuk mendapatkan kembali biaya investasi awalnya dengan

penerimaan kas yang diciptakan sendiri oleh proyek tersebut.

5. Jelaskan pula kriteria keputusan dari setiap ukuran keekonomian

Jawab :

· Metode NPV

Kriteria keputusan investasi dengan menggunakan metode NPV untuk proyek

yang diusulkan :

a. NPV positif, dapat diterima karena memungkinkan perolehan hasil yang

menguntungkan, karena NPV lebih besar dari hasil yang diperlukan. NPV

positif berarti (a) investasi awal ditutup, demikian pula (b) target RRR

terlampaui.

b. NPV nol, dapat diterima karena memungkinkan perolehan hasil yang sama

dengan hasil yang diperlukan, namun perlu diperhatikan lebih lanjut aspek

pesitif dari keberadaan proyek.

c. NPV negatif, tidak diterima karena memungkinkan perolehan hasil yang

lebih kecil dari hasil yang diharapkan.

· Indeks profitabilitas

Suatu proyek dianggap layak jika memiliki PI > 1 dan sebaliknya akan

ditolak jika memiliki PI yang kurang dari 1. Dengan berdasarkan kriteria

indeks profitabilitas 1,04 maka proyek ini layak untuk dilaksanakan.

· Internal Rate of Return (IRR)

Suatu proyek layak dijalankan bila memiliki IRR yang lebih besar atau

minimal sama dengan biaya penggunaan dana untuk proyek investasi.

· Payback period

Berdasarkan analisis ini proyek yang dinginkan adalah yang mempunyai

periode payback yang lebih pendek.

Soal 11-2

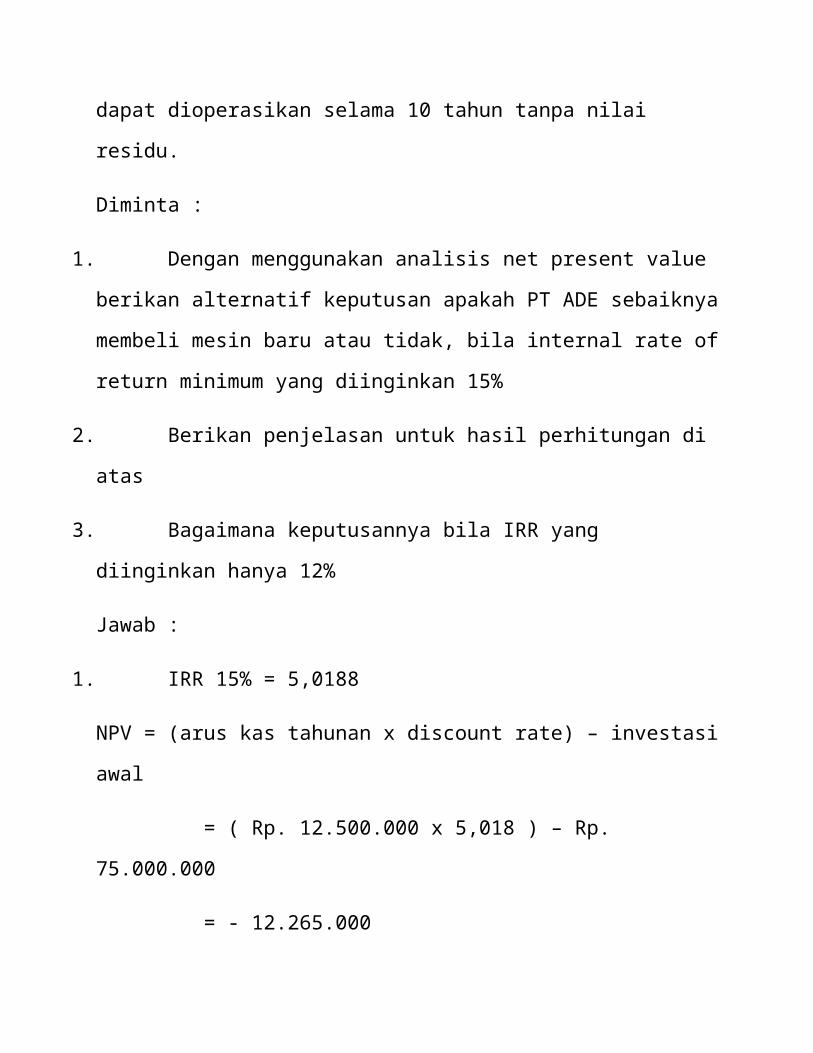

PT ADE mendapat penawaran mesin produksi dari PT ABANG. Harga mesin

baru Rp 75.000.000,-. Jual beli dapat dilakukan dengan cara tukar tambah

untuk sebuah mesin lama yang dinilai Rp 15.000.000,-. Nilai buku mesin

lama Rp 20.000.000, dan masih dapat dijual dengan harga 12.500.000 di luar.

Penghematan kas diperkirakan 12.500.000,- per tahun selama masa

pemakaian mesin. Baik mesin lama maupun mesin baru dapat dioperasikan

selama 10 tahun tanpa nilai residu.

Diminta :

1. Dengan menggunakan analisis net present value berikan alternatif

keputusan apakah PT ADE sebaiknya membeli mesin baru atau tidak, bila

internal rate of return minimum yang diinginkan 15%

2. Berikan penjelasan untuk hasil perhitungan di atas

3. Bagaimana keputusannya bila IRR yang diinginkan hanya 12%

Jawab :

1. IRR 15% = 5,0188

NPV = (arus kas tahunan x discount rate) – investasi awal

= ( Rp. 12.500.000 x 5,018 ) – Rp. 75.000.000

= - 12.265.000

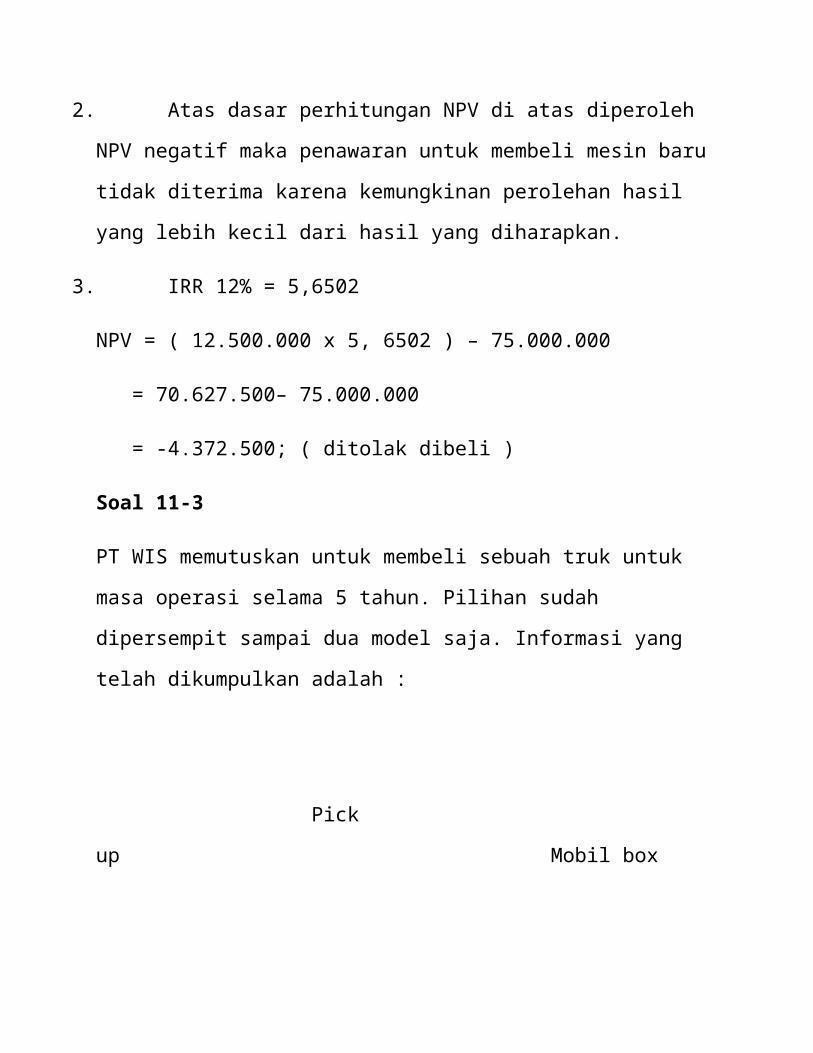

2. Atas dasar perhitungan NPV di atas diperoleh NPV negatif maka

penawaran untuk membeli mesin baru tidak diterima karena kemungkinan

perolehan hasil yang lebih kecil dari hasil yang diharapkan.

3. IRR 12% = 5,6502

NPV = ( 12.500.000 x 5, 6502 ) – 75.000.000

= 70.627.500– 75.000.000

= -4.372.500; ( ditolak dibeli )

Soal 11-3

PT WIS memutuskan untuk membeli sebuah truk untuk masa operasi selama

5 tahun. Pilihan sudah dipersempit sampai dua model saja. Informasi yang

telah dikumpulkan adalah :

Pick

up Mobil box

Harga beli truk........................ Rp 134.000.000 Rp

201.000.000

Biaya operasi

tahunan.............. 32.450.000 13.400.000

Taksiran nilai

sisa.................... 33.500.000 53.600.000

Metode penyusutan.................. Garis

lurus Garis lurus

Biaya modal PT WIS 14%. Perusahaan merencanakan penggunaan truk

selama 5 tahun dan akan dijual sebesar nilai residunya. Pajak penghasila

30%, Return of investment tahunan tiap truk 15% setelah pajak.

Diminta :

1. Hitung arus kas operasi setelah pajak untuk tiap model truk

2. Hitung NPV dan IRR untuk tiap model truk

3. Berikan rekomendasi tentang truk mana yang sebaiknya dibeli

Jawab :

1. arus kas operasi setelah pajak :

a. Pick up

harga beli pick up = Rp. 134.000.000

biaya operasi tahunan = (Rp. 23.450.000)

Rp. 110.550.000

penyusutan aktiva = Rp. 20.100.000 +

Rp. 130.650.000

Arus kas bersih setelah pajak = Rp. 130.650.000 x 30%

= Rp. 39.195.000

b. Mobil box

Harga beli mobil box = Rp. 201.000.000

Biaya operasi tahunan = ( Rp. 13.000.000 )

Rp. 187.000.000

Penyusutan Aktiva = Rp. 29.490.000 +

Rp. 217.080.000

Arus kas bersih setelah pajak = Rp. 217.080.000 x 30%

= Rp. 65.124.000

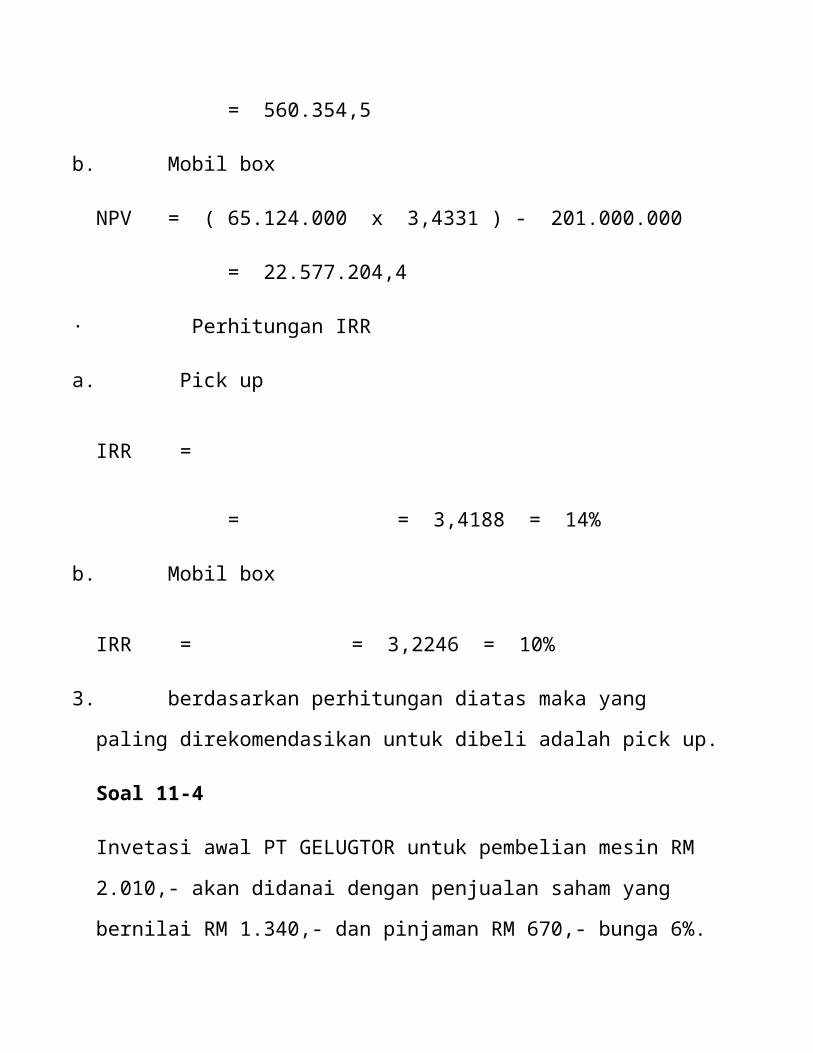

2. NPV dan IRR untuk tiap model truk

· Perhitungan NPV

a. Pick up

NPV = (Arus kas x Diskonto rate) - harga beli pick up

= ( 39.195.000 x 3,4331 ) - 134.000.000

= 560.354,5

b. Mobil box

NPV = ( 65.124.000 x 3,4331 ) - 201.000.000

= 22.577.204,4

· Perhitungan IRR

a. Pick up

IRR =

= = 3,4188 = 14%

b. Mobil box

IRR = = 3,2246 = 10%

3. berdasarkan perhitungan diatas maka yang paling direkomendasikan untuk

dibeli adalah pick up.

Soal 11-4

Invetasi awal PT GELUGTOR untuk pembelian mesin RM 2.010,- akan

didanai dengan penjualan saham yang bernilai RM 1.340,- dan pinjaman RM

670,- bunga 6%. Atas penerbitan saham dibayar dividen RM 160,80 per

tahun. Biaya modal terimbang 10% [(92/3x0,12)+(1/3x0,6)]. Biaya modal

terimbang ini menjadi tarif diskonto utuk memutuskan investasi. Manajemen

memperkirakan bahwa mesin baru akan menghasilkan arus kas masuk RM

335,- per tahun selama 20 tahun.

Diminta :

1. Hitung payback period

2. Misalkan biaya penyusutan Rp 93,80 per tahun, hitung ARR untuk total

investasi

3. Hitung NPV, IRR, dan apakah perusahaan akan membeli mesin tersebut?

Jelaskan

Jawab :

1. Perhitungan Payback Period

Payback Period = x 1 thn

= x 1 thn = 6 thn

2. Perhitungan NPV

NPV = (335 x 8,5136 ) - 2.010

= 2.852,056 - 2.010

= 842,056 atau 842

Berdasarkan perhitungan diatas maka perusahaan lebih baik untuk membeli

mesin.

Soal 11-5

Menurut penjelasan dari proyek tersebut diketahui bahwa untuk

menyelenggarakan pabrik tersebut dibutuhkan investasi Rp 10.000,-.

Diantaranya terdiri dari aktiva jangka panjang Rp 6.000,- yang disusutkan

dengan metode garis lurus selama umur investasi tanpa nilai sisa. Biaya

penyusustan tahunan 60% termasuk dalam unsur biaya produksi dan sisanya

dilaporkan sebagai biaya administrasi dan umun

Diminta :

Berikut adalah estimasi investasi dan laporan laba rugi PT MM tahun 2016

sampai dengan 2020.

PT MM

ESTIMASI LABA RUGI

TAHUN 2016-2020

TAHUN

TOTA

L

2016 2017 2018 2019 2020

Penjuala

n

Biaya

produksi

Laba

bruto

Beban

usaha

Laba

usaha

Beban

Rp

46.000

26.9

94

Rp

80.500

44.2

06

Rp

103.500

56.4

79

Rp

103.500

56.4

79

Rp

103.500

56.4

79

Rp

437.0

00

240.6

36

Rp

19.006

4.6

00

Rp

36.294

7.24

5

Rp

47.021

8.28

0

Rp

47.021

7.24

5

Rp

47.021

6.21

0

Rp

196.3

64

33.58

0

Rp Rp Rp Rp Rp Rp

162.7

bunga

Laba

sebelum

pajak

Pajak

penghasila

14.406

4.5

00

29.049

4.50

0

38.471

4.50

0

39.776

4.50

0

40.811

4.50

0

84

22.50

0

Rp 9.9

06

2.4

77

Rp24.54

9

6.13

7

Rp

34.241

8.56

0

R 35.276

8.81

9

Rp

36.311

9.07

8

Rp

140.2

84

35.07

1

Rp 4.4

30

Rp

18.412

Rp

25.681

Rp

26.475

Rp

27.233

Rp

105.2

13

Dengan asumsi semua faktor nonkeuangan sudah cukup menunjang

rencana investasi, hitung kelayakan ekonomi investasi pabrik tersebut

berdasarkan kriteria

a. NPV

b. IRR

c. Payback period dan discounted payback period

d. Profitability Index

e. Jika hubungan jawaban a, b, c, dan d dalam mendukung kelayakan

investasi

BAB 13. ANALISIS DIFERENSIAL DAN KEPUTUSAN KHUSUS

Soal 13-1

1. Jelaskan kriteria data yang relevan dalam pengambilan keputusan taktis

Jawab :

Suatu data dikategorikan sebagai data relevan jika data tersebut memberikan

pengaruh berbeda dalam alternatif keputusan. Item data relevan dalam satu

alternatif keputusan tidak mutlak menjadi data relevan dalam alternatif

keputusan pada kesempatan dan di tempat yang lain.

2. Jelaskan langkah-langkah dalam proses pengambilan keputusan taktis

Jawab :

1. Mengidentifikasi dan menetapkan masalah.

2. Mengidentifikasi alternatif-alternatif pemecahan masalah yang mungkin

mengeliminisi alternatif yang secara jekas tidak fesibel.

3. Mengidentifikasi biaya-biaya dan keuntungan yang berhubungan dengan

tiap alternatif yang fesibel.

4. Menjumlahkan biaya dan keuntungan yang relevan untuk tiap alternatif

keputusan.

5. Menilai faktor-faktor kualitatif.

6. Membuat keputusan dengan memilih altenatif yang memberikan

keuntungan paling besar.

3. Jelaskan model-model keputusan taktis yang dapat dibuat akuntan

manajemen dengan menggunakan konsep data relevan

Jawab:

Model-model keputusan taktis yang dapat dibuat akuntan manajemen dengan

menggunakan konsep data relevan adalah keputusan untuk membeli dan

membuat sendiri, pesanan khusus, menutup atau mempertahankan atau

mengembangkan segmen bisnis, memproses lebih lanjut atau tidak, dan

sebagainya.

4. Jelaskan masing-masing istilah biaya a-f di bawah ini dengan contoh

pemakaiannya dalam konteks analisis diferensial dan pengambilan keputusan

khusus :

a. Biaya relevan adalah suatu konsep biaya yang dapat digunakan dalam

keputusan tertentu yang berhubungan dengan alternatif yang akan dipilih.

b. Biaya diferesial Adalah perbedaan atau selisih biaya antara dua alternatif

atau lebih. Misalnya apabila PT X membeli mesin baru, maka akan

menghemat biaya tenaga kerja Rp 100 untuk tiap unit produk. Karena

penghematan ini tidak terjadi bila mempertahankan mesin lama, maka biaya

tenaga kerja menjadi biaya diferensial dalam keputusan membeli mesin baru

atau tidak.

c. Biaya tenggelam Adalah biaya yang telah terjadi dan tidak dapat diubah

oleh suatu keputusan yang dibuat sekarang atau pada masa yang akan datang.

Misalkan pada tahun 2013 PT ABC membeli gedung kantor Rp 50.000.000.

Karena kondisi keuangan perusahaan maka PT ABC menutup sebagian

bidang usahanya dididang tersebut. Karena sudah terjadi pada masa lalu da

tidak bisa diubah dengan keputusan sekarang, maka penutupan sebagian

usaha PT ABC tidak akan memengaruhi nilai investasi yang berupa harga

beli gedung yang telah menjadi biaya tenggelam.

d. Biaya kesempatan Adalah potensi perolehan keuntungan berupa

pendapatan atau penghematan biaya yang hilang katrena memilih suatu

alternatif. Misalkan PT X memiliki ruko. Kalau ruko digunakan sendiri untuk

berdagang, maka dari penggunaan akan diperoleh laba Rp 100.000 per hari.

Kalau memilih menyewakan ruko Rp 75.000 per hari, maka PT X akan

kehilangan pendapatan sebesar Rp 25.000 sebagai biaya kesempatan.

e. Biaya terhindarkan adalah suatu biaya yang dapat dihilangkan seluruhnya

atau sebagian sebagai akibat dari pemilihan satu alternatif dalam suatu

pengambilan keputusan. Miasalkan kalu membeli mobil bekas PT X akan

menanggung biaya perbaikan Rp 1.000.000 per tahun. Kalau membeli mobil

baru, maka selama 5 tahun pertama akan bebas dari biaya perbaikan. Dengan

demikian, biaya perbaikan mobil menjadi biaya terhindarkan bagi PT X bila

membeli mobil baru.

f. Biaya tambahan adalah kenaikan atau tambahan biaya yang akan terjadi

karena memilih suatu alternatif. Misalnya PT X merakit sepeda mini denga

harga pokok per unit Rp 200.000,PT X mendapat pesanan khusus 100 unit x

Rp 200.000

Soal 1

Perusahaan kursi cap kaki gajah memproduksi kursi lipat besi yang

dilengkapi dengan jok dari busa. Saat ini perusahaan bekerja pada kapasitas

16.000 unit per bulan dengan biaya :

Bahan baku Rp 34.500

Upah langsung Rp 16.000

Biaya overhead variabel Rp 8.000

Biaya overhead tetap Rp 9.500

Harga produk per unit Rp 86.000

Kasus : saat ini ada sebuah perusahaan yang spesialisasi membuat jok kursi

menawarkan satu set jok kursi dengan harga Rp 22.000,-. Menurut analisis

jika jok itu dibeli dari luar perusahaan maka bahan baku yang dipergunakan

akan berkurang sebesar 40% dan biaya konversi (upah+BOP variabel)

sebesar 30%

Apakah layak kalau jok kursi itu dibeli dari luar?

Analisis :

· Biaya produksi 16.000 unit jika seluruhnya dibuat sendiri

Bahan baku Rp 34.500 x 16.000 = Rp 552.000.000

Upah langsung Rp 16.000 x 16.000 = Rp 256.000.000

Biaya overhead variabel Rp 8.000 x 16.000 = Rp 128.000.000

Biaya overhead tetap Rp 9.500 x 16.000 =

Rp 152.000.000

Total biaya produksi Rp 1.088.000.000

Harga produk per unit Rp 86.000

· Biaya produksi 16.000 unit jika dibeli dari luar

Harga pebelian Rp 22.000 x 16.000 = Rp 352.000.000

Bahan baku 60% x Rp 22.000 x 16.000 = Rp 331.000.000

Upah langsung 70% x Rp 16.000 x 16.000 = Rp 179.000.000

Biaya overhead variabel 70% x Rp 8.000 x 16.000 = Rp 89.000.000

Biaya overhead tetap Rp 9.500 x 16.000 =

Rp 152.000.000

Total biaya produksi Rp 1.104.000.000

Harga produk per unit Rp 96.000

Ternyata dengan membeli jok dari luar, harga pokok per unit menjadi lebih

mahal.

Keputusannya, manajemen harus menolak untuk membeli dari luar

perusahaan.

METODE SEMI VARIABEL (AKUNTANSI BIAYA)

Ahmad Lupi 4/05/2014

KONSEP DASARDalam menjalankan kegiatan suatu perusahaan masa kini dan menghadapi

era globalisasi, perusahaan dituntut effisien dan ekonomis serta dapat mengantisipasi perkembangan yang terjadi dimasa yang akan datang. Hal ini penting karena dalam persaingan global hanya perusahaan yang menjalankan kegiatan/beroperasi secara effisien, ekonomis dan produktif yang mampu memenangkan persaingan. Salah satu unsur yang penting dalam memenangkan persaingan adalah kemampuan untuk menurunkan biaya tanpa mengorbankan mutu. Maka tidak berlebihan apabila dikatakan para manager perlu memahami dengan benar masalah yang berkaitan dengan pembiayaan terutama mengenali perilaku biaya.

Penggolongan biaya sesuai dengan perilaku biaya merupakan faktor kunci yang sangat penting didalam menaksir biaya masa depan dan bermanfaat untuk pengambilan keputusan. Pembahasan mengenai perilaku biaya umumnya dihubungkan dengan faktor – faktor yang mempengaruhi perubahan suatu biaya. Terdapat tiga faktor penting yang mempengaruhi perilaku biaya. Setiap faktor saling berkaitan antara faktor yang satu dengan yang lainnya. Salah satu ketiga faktor tersebut adalah Pengaruh perubahan volume kegiatan terhadap biaya, yang mana faktor tersebut didasari atas pengaruh perubahan volume terhadap biaya yang terdiri dari biaya tetap, biaya variable dan biaya semivariabel.

Selain faktor tersebut diatas, sebenarnya masih banyak faktor yang lain mempengaruhi perilaku biaya. Faktor ini dapat berasal dari internal organisasi dan

ekstemal organisasi. Seperti : kebijaksanaan pemerintah dibidang ekonomi dan politik, tingkat inflasi dan deflasi perubahan pasar dan persaingan serta lainnya. Pendekatan tradisional dalam menaksir biaya hanya mempertimbangkan satu titik kemungkinan sehingga dalam menyusun anggaran fleksibel dengan menggunakan rumus

Penaksiran atau prediksi biaya masa depan dipengaruhi oleh berbagai faktor dan mengandung unsur ketidak pastian (uncertainly) dan probalitas. Hal ini disebabkan karena penaksiran biaya seringkali tidak dapat mengantisipasikan semua faktor dan memperoleh informasi masa depan yang lengkap. Oleh karena itu di dalamnya anggaran biaya hendaknya dimasukkan unsur ketidakpastian kedalam rumus tleksibel sehingga rumusnya adalah :

Y = a+b (x) + U

Dalam hal ini :

Y = Total biaya dianggarkan

a = Total biaya tetap

b = Biaya variabel per unit

x = Tingkat kegiatan atau volume aktivitas

u = Ketidak pastian

Penggolongan biaya ini bermanfaat untuk perencanaan, pembuatan keputusan, dan pengendalian biaya. Atas dasar pengaruh perubahan volume terhadap biaya, biaya dapat digolongkan menjadi tiga yaitu :

1. Biaya tetap (Fix Cost)

2. Biaya variable (Variabel Cost)

3. Biaya semivariabel

1. Biaya tetap

Biaya tetap adalah biaya yang jumlah totalnya tetap konstan, tidak dipengaruhi oleh perubahan volume kegiatan atau aktivitas dengan tingkatan tertentu. Sedangkan biaya tetap per satuan (unit cost) berubah berbanding terbalik dengan perubahan volume kegiatan, semakin tinggi volume kegiatan semakin rendah biaya satuan, semakin rendah volumen kegiatan semakin tinggi biaya satuan. Contoh : biaya overhead, biaya pemasaran tetap, dll.

Tingkatan kekonstanan total biaya tetap terbatas dalam jangka kapasitas (range of capacity) yang merupakan daerah kapasitas di dalam mana manajemen melaksanakan kegiatan sehingga jarak tersebut dinamakan juga jarak relevan (relevant range). Tingkatan kapasitas di luar jarak relevan dapat mengakibatkan jumlah total biaya tetap berubah. Dihubungkan dengan karakteristik biaya terhadap keluarannya, biaya tetap dapat digolongkan menjadi dua yaitu : • biaya tetap discreationary,

• biaya tetap committed.

Biaya tetap discretionary adalah biaya tetap yang besarnya ditentukan oleh kebijaksanaan manajemen puncak setelah mempertimbangkan program dan cara-cara pelaksanaan program yang bersangkutan, misalnya biaya tetap untuk : penelitian dan pengembangan, pendidikan dan latihan karyawan, serta promosi dan advertensi. Sedangkan Biaya tetap committed adalah biaya tetap yang terjadi dalam rangka mempertahankan kapasitas atau kemampuan perusahaan beroperasi dalam kegiatan produksi, pemasaran, dan administrasi. Seperti : depresiasi, asuransi, gaji pejabat kunci.

2. Biaya Variabel

Biaya variabel adalah biaya yang jumlah totalnya berubah secara sebanding dengan perubahan volume kegiatan, semakin besar volume kegiatan semakin besar pula jumlah total biaya variabel, semakin rendah volume kegiatan semakin rendah pula jumlah total biaya variabel. Sedangkan biaya variabel per satuan tidak dipengaruhi oleh perubahan volume kegiatan, jadi biaya satuan konstan. Contoh : biaya bahan baku , biaya tenaga kerja langsung, biaya overhead pabrik variabel, dll.

Untuk kepentingan perencanaan, biaya variabel dapat dibedakan dalam dua tipe, yaitu Engineered Variable Cost dan Discretionary Variable Cost.

· Engineered Variable Cost (true variable cost)

Engineered cost adalah biaya yang memiliki hubungan fisik tertentu dengan ukuran kegiatan tertentu. Hampir semua biaya variabel merupakan engineered cost. Engineered variable cost merupakan biaya yang antara masukan dengan keluarannya mempunyai hubungan erat dan nyata. jika masukan (biaya) berubah maka keluaran akan berubah sebanding dengan perubahan masukan tersebut, begitu juga sebaiknya jika keluarannya yang berubah. Contoh Engineered variable cost adalah biaya bahan baku

· Discretionary Variable Cost (step variable cost)

Merupakan biaya yang masukan dan keluarannya memiliki hubungan erat namun tidak nyata (artifisial). jika keluaran berubah maka masukan akan berubah sebanding dengan perubahan keluaran tersebut. Namun jika masukan berubah, keluaran belum tentu berubah dengan adanya perubahan masukan tersebut. Dengan kata lain biaya ini merupakan biaya variabel yang perilakunya tidak murni atau nyata, seperti pengertian variabel. Perubahannya bertingkat, untuk dapat berubah dibutuhkan perubahan volume yang besar. Contoh dari jenis biaya ini adalah biaya iklan dan biaya tenaga kerja langsung.

3. Biaya Semi Variabel

Biaya semi variabel adalah biaya yang jumlah totalnya berubah sesuai dengan perubahan volume kegiatan, akan tetapi sifat-sifat perubahannya tidak sebanding. Semakin tinggi volume kegiatan semakin besar jumlah total biaya, semakin rendah volume kegiatan semakin rendah pula jumlah total biaya, tetapi perubahannya tidak sebanding (not proportional). Sedangkan biaya semi variabel per satuan berubah terbalik dihubungkan dengan perubahan volume kegiatan tetapi sifatnya tidak sebanding. Sampai dengan tingkat kegiatan tertentu, semakin tinggi volume kegiatan semakin rendah biaya satuan, semakin rendah volume kegiatan semakin tinggi biaya satuan. Contohnya adalah : biaya reparasi dan pemeliharaan aktiva tetap, biaya kendaraan, biaya listrik, biaya telpon, dll.

Untuk tujuan perencanaan, pembuatan keputusan, dan pengendalian biaya maka biaya semi variabel harus dipisahkan ke dalam biaya tetap dan biaya variabel. Pendekatan dan Metode yang dapat digunakan untuk memisahkan biaya semi variable adalah :

a. Metode Titik Tertinggi dan Terendah (high and low point method)

b. Metode grafik statistikal (statistical scattergraph method)

c. Metode garis regresi (regression line method)

a. Metode Titik Tertinggi dan Terendah (high and low point method)

Metode Titik Tertinggi dan Titik Terendah (high and low point method) adalah metode yang memisahkan biaya variabel dan biaya tetap dalam periode tertentu dengan mendasarkan kapasitas dan biaya pada titik tertinggi dengan titik terendah. Metode titik tertinggi dan terendah memiliki keunggulan dan kelemahan.

Keunggulannya adalah Metode ini sangat sederhana sehingga mudah dihitung dan dipakai. Sedangkan Kelemahannya adalah Kurang teliti dan cermat, karena hanya didasarkan pada dua tingkatan kapasitas yang ekstrim, yaitu tertinggi dan terendah, tingkatan kapasitas yang lain tidak dipertimbangkan.

Perbedaan antara kedua titik tersebut disebabkan karena adanya perubahan kapasitas dan besarnya tarif biaya variabel satuan, sehingga persamaan Y = a + b (x) dapat ditentukan. Adapun langkah-langkah memisahkan biaya variabel dan biaya tetap dengan metode titik tertinggi dan terendah (high and low point method) adalah :

· Menentukan biaya variabel satuan = b

Biaya pada titik tertinggi Yt = a + bxt

Biaya pada titik terendah Yr = a + bxr

Perbedaan Yt – Yr = bxt – bxr

Jadi : b (xt – xr) = Yt - Yr

dimana : Yt = jumlah biaya pada titik tertinggi

Yr = jumlah biaya pada titik terendah

a = jumlah total biaya tetap

xt = kapasitas tertinggi

xr = kapasitas terendah

· Menentukan Besamya Total Biaya Tetap = a

Total biaya tetap pada a dapat dihitung dari biaya pada titik tertinggi atau biaya pada titik terendah, dengan rumus : Pada titik tertinggi adalah : a = Yt – bxt

Pada titik terendah adalah : a = Yr – bxr

· Menentukan besamya Anggaran Fleksibel

Setelah b dan a dapat ditentukan, maka besamya persamaan atau rumus biaya dengan anggaran fleksibel adalah : Y=a+b x

Contoh : Berikut data kegiatan biaya reparasi dan pemeliharaan PT Mustika tahun 2003

Bulan Ke Biaya Reparasi & Pemeliharaan Jam Mesin

1 750.000 6.000

2 715.000 5.500

3 530.000 4.250

4 600.000 4.000

5 600.000 4.500

6 875.000 7.000

7 800.000 6.000

8 1.000.000 8.000

9 800.000 6.000

10 750.000 6.000

11 550.000 4.500

12 600.000 4.500

8.570.000 66.250

Tabel. Biaya Reparasi dan Pemeliharaan pada Tingkat Kegiatan Tertinggi dan Terendah

Bia Reparasi & Pemeliharaan pd Tingkat Kegia tan

Tertinggi dan Terendah

Tertinggi Terendah Selisih

Jumlah Jam Mesin 8.000 4.000 4.000

Biaya Repr & Pemelhr. Rp. 1.000.000 Rp. 600.000 Rp. 400.000

Biaya variabel = Rp. 400.000 : 4.000 = Rp. 100 per jam mesin

Perhitungan unsur biaya tetap dalam biaya reparasi dan pemeliharaan mesin dapat dilihat pada tabel berikut :

Tabel. Perhitungan Unsur Biaya Tetap

Titik Kegiatan Tertinggi

Titik Kegiatan Terendah

Biaya Reparasi dan pemeliharaan

Rp. 1000.000 Rp. 600.000

Rp. 100 x 8.000 800.000

Rp. 100 x 4.000 Rp. 400.000

Biaya Reparasi & Pemeliharaan tetap

Rp. 200.000 Rp. 200.000

Fungsi biaya reparasi dan pemeliharaan tersebut dinyatakan secara matematis, berbentuk fungsi linier yakni : Y = 200.000 + 100x

b. Metode grafik statistikal (statistical scattergraph method)

Metode grafik statistikal (statistical scattergraph method) adalah metode pemisahan biaya tetap dan biaya variabel dengan cara menggambarkan biaya

setiap bulan pada sebuah grafik dan menarik satu garis lurus di tengah titik-titik biaya tersebut. Metode ini memiliki keunggulan dan kelemahan.

Keunggulan metode ini dibanding metode titik tertinggi dan terendah serta metode biaya bersiap, metode grafik statistik lebih teliti karena semua n atau bulan telah diperhitungkan.

Sedangkan kelemahan Metode grafik statistik adalah kurang ilmiah karena penarikan garis B dapat berbeda antara orang tertentu dibandingkan orang lain, atau oleh orang tertentu tetapi waktunya berbeda, meskipun dengan menggunakan data kapasitas clan biaya yang sarna, jadi sifatnya subyektif. Adapun langkah-langkah di dalam pembuatan grafik statistikal adalah :

· Membuat denah atau grafik statistical, Garis tegak lurus atau vertikal disebut sumbu Y menunjukkan tingkatan besamya biaya, garis mendatar atau horizontal disebut sumbu X menunjukkan tingkatan kapasitas atau kegiatan.

· Memasukkan biaya setiap bulan pada grafik statistikal Biaya per bulan digambarkan pada grafik sesuai dengan besarnya dan tingkatan kegiatan.

· Ditarik garis B atau biaya. Dan semua titik-titik biaya ditarik garis lurus melewati ditengah titik-titik tersebut sampai memotong sumbu Y, garis tersebut garis B atau total biaya.

· Menentukan besamya total biaya tetap atau a Perpotongan garis b atau biaya dengan sumbu y dianggap atau menujukkan besamya total biaya tetap atau a, perpotongan dengan sumbu y ditarik garis ke kanan secara horizontal atau mendatar adalah garis a menunjukkan total biaya tetap.

· Menentukan besamya biaya variabel satuan atau b Besarnya biaya variable, satuan adalah : b = Y – an atau b = Y – a x. Biaya variabel satuan menunjukkan kemiringan atau slope grafik B atau total biaya.

· Menentukan persamaan anggaran fleksibel, Setelah a dan b diketahui, dapat disusun persamaan anggaran fleksibel per bulan atau per tahun, yaitu y = a + bx

Keterangan:

1. Besarnya biaya tetap per bulan atau a = Rp. 12.500

Besarnya biaya tetap per tahun = Rp. 12.500 x 12 = Rp. 150.000

2. Biaya variabel satuan atau b adalah :

b = Y – an = Rp. 480.000 – Rp. 150.000 = Rp. 13,75 per jam mesin x 240.000 jam mesin

atau b = Y – a = Rp. 40.000 – Rp. 12.500 = Rp. 13,75 per jam mesin x 2.000 jam mesin

3. Persamaan anggaran fleksibel adalah :

Per bulan Y = a + bx = Rp. 12.500 + Rp. 13,75 x

Per tahun Y = a (12) + bx = Rp. 150.000 + Rp. 13,75 x

c. Metode Kuadrat Terkecil ( Least Squares Method )

Dalam persamaan garis regresi : y = a + bx, dimana y merupakan variable tidak bebas (dependent variable), yaitu variabel yang perubahannya ditentukan oleh perubahan pada variabel x yang merupakan variabel bebas (independent variable). Variabel y menunjukkan biaya, sedangkan variabel x menunjukkan volume kegiatan. Contoh biaya semi variable adalah biaya listrik dan biaya pemeliharaan dll.

Metode ini juga memiliki keunggulan dan kelemahan. Kelebihan dari Least Square Method adalah metode ini dapat menghasilkan persamaan biaya yang dapat dipertanggung jawabkan secara ilmiah. Serta tidak ada data biaya yang tidak digunakan. Sedangkan kekurangan dari metode ini adalah Kesulitan apabila dalam perhitungannya digunakan secara manual. Serta penggunaan awam cenderung tidak mau susah-susah menghitungnya.

Rumus perhitungan a dan b dapat ditentukan dengan cara sebagai berikut :

b=n ∑(xy) - ∑x ∑ y a= ∑y -b(∑x)

n ∑x2 - (∑x)2 N

Contoh Perhitungan metode Kuadrad terkecil ( Least Squares Method ):

Bulan ke- Biaya reparasi dan pemeliharaan (Rp.1000)

Jam Mesin

y. x. xy. x2

1 750 6000 4500000000 36000000

2 715 5500 3932500000 30250000

3 530 4000 2120000000 16000000

4 600 4000 2400000000 16000000

5 600 4500 2700000000 20250000

6 875 7000 6125000000 49000000

7 800 6000 4800000000 36000000

8 1000 8000 8000000 64000000

9 800 6000 4800000000 36000000

10 750 6000 4500000000 36000000

11 550 4500 2475000000 20250000

12 600 4500 2700000000 20250000

∑y ∑x. ∑xy. ∑x2

8570000 66000 41060500000 380000000

b = 12 x 41.060.500.000 – 66.000. x 8570000 =

12 x 380.000.000 – (66.000)2

a = 8.570.000 – b x 66.000 =

12

Jadi biaya reaparasi dan pemeliharaan mesin tersebut terdiri dari

Biaya variable = Rp. 115 per jam mesin ( 0,115 x Rp.1.000)

Biaya tetap = Rp. 79.270 per bulan

Atau fungsi linier biaya tersebut adalah :

Y = 79.270 + 115x

Related Documents