IFRS para PYMES Best Business Solutions Consulting S.p.A.| Claudia Valdés Muñoz Octubre, 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

IFRS para PYMESBest Business Solutions Consulting S.p.A.| Claudia Valdés Muñoz

Octubre, 2015

Qué son las NIIF y las NIC?

Los estándares internacionales de contabilidad e información financiera, traducidos como "normas", son un conjunto de guías para preparar y reportar información contable y financiera, compuestos por:

Las "Normas" Internacionales de Contabilidad (NIC), en inglés, IAS (International Accounting Standards).

Las Interpretaciones de las NIC, denominadas SIC (Standards InterpretationsCommite).

Las Normas Internacionales de Información Financiera (NIIF), en inglés IFRS (International Financial Reporting Standars).

Las Interpretaciones de las NIIF, denominadas IFRIC (Internacional FinancialReporting Interpretation Commite).

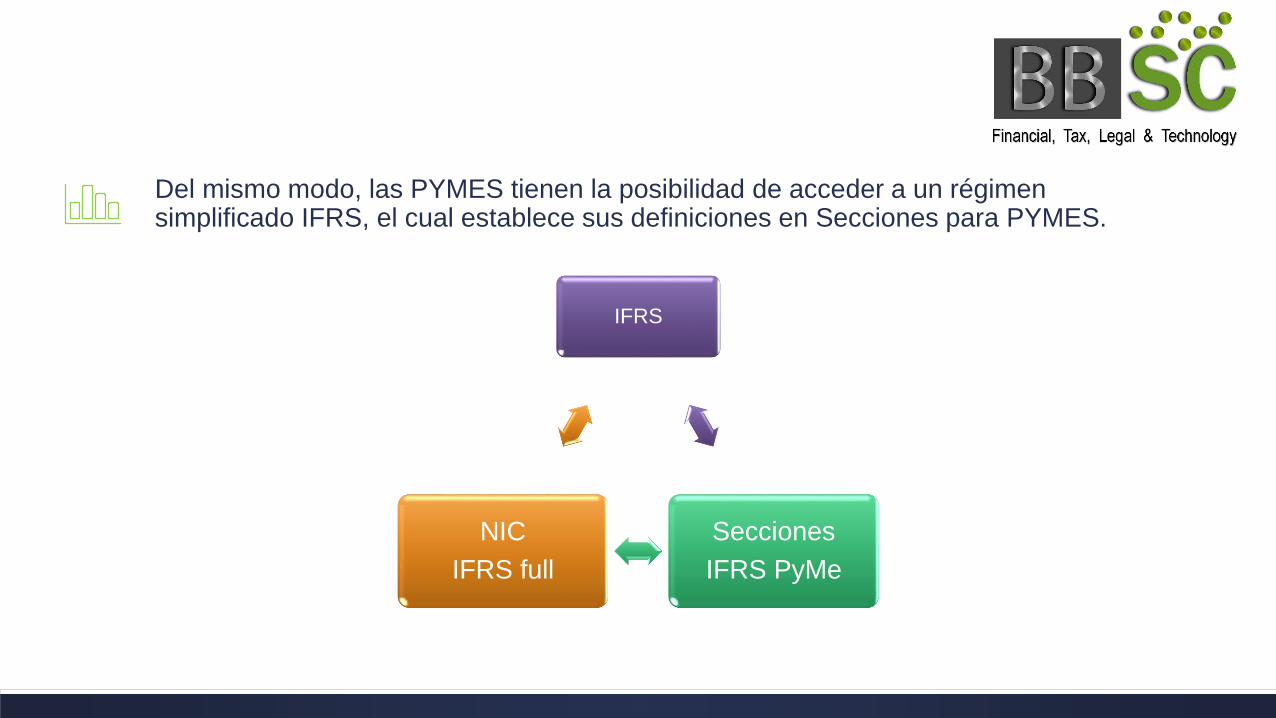

Del mismo modo, las PYMES tienen la posibilidad de acceder a un régimen simplificado IFRS, el cual establece sus definiciones en Secciones para PYMES.

IFRS

Secciones

IFRS PyMe

NIC

IFRS full

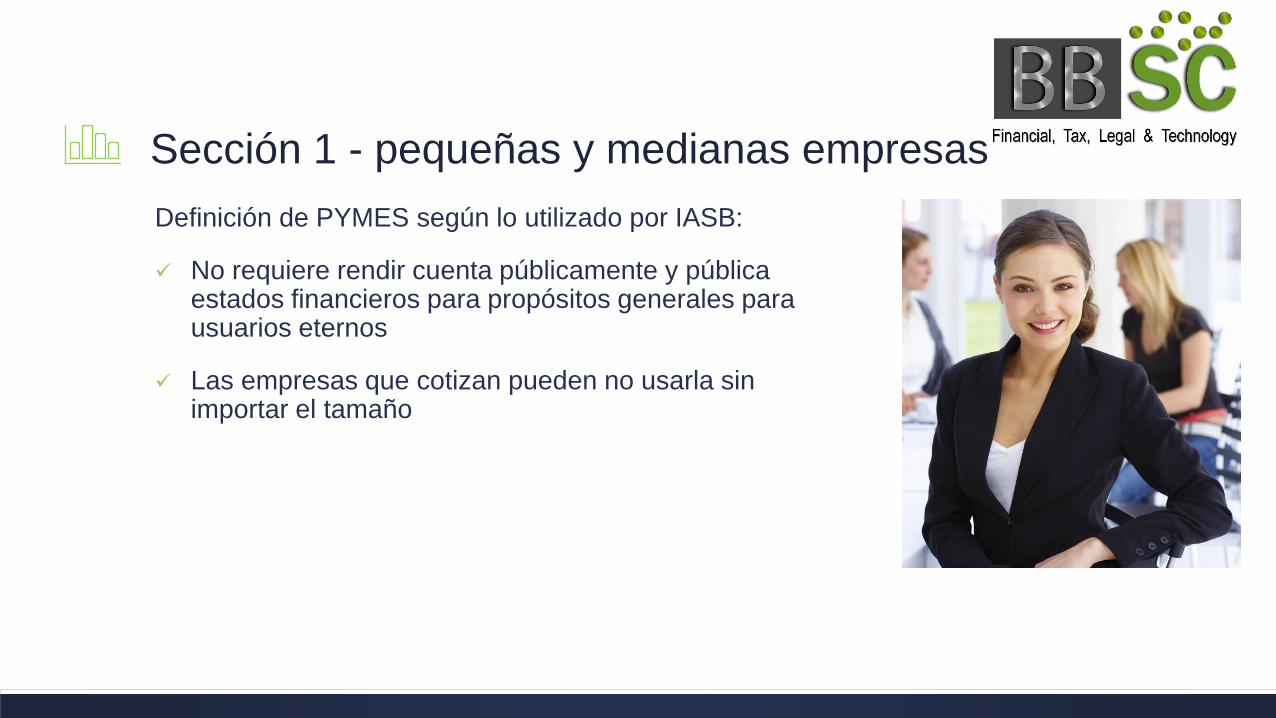

Sección 1 - pequeñas y medianas empresas

Definición de PYMES según lo utilizado por IASB:

No requiere rendir cuenta públicamente y pública estados financieros para propósitos generales para usuarios eternos

Las empresas que cotizan pueden no usarla sin importar el tamaño

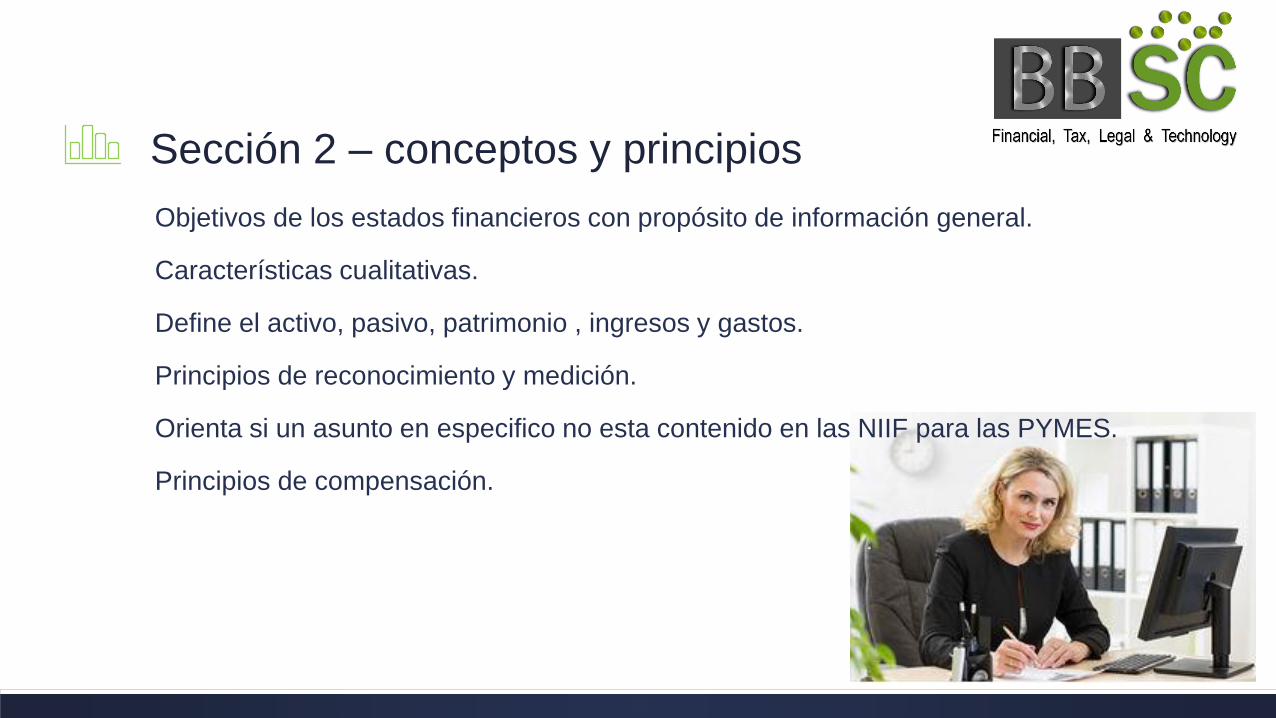

Sección 2 – conceptos y principios

Objetivos de los estados financieros con propósito de información general.

Características cualitativas.

Define el activo, pasivo, patrimonio , ingresos y gastos.

Principios de reconocimiento y medición.

Orienta si un asunto en especifico no esta contenido en las NIIF para las PYMES.

Principios de compensación.

Sección 3 – presentación estados financieros

Presentación razonable: Se presume que resulte si se siguen las NIIF para las PYMES (Quizás se necesiten revelación suplementarias).

Conformidad con el cumplimiento de las NIIF para las PYMES solo si los estados financieros se cumplen en su totalidad.

Al menos un año comparativo de estados contables y notas de datos.

Define un conjunto completo de datos financieros (véase sección 4 al 8).

Sección 4 – estado de posición financiera

Aun puede llamarse Balancell

No es necesario separar en corriente o no corriente si la entidad decide que el enfoque de liquidez es mejor.

Algunas líneas con partidas mínimas.

Y algunas partidas que pueden estar en el estado o en las notas.

Pero la secuencia, el formato y los títulos no son obligatorios.

Sección 5 – estado de resultado Integraly estado de resultado

Enfoque de un estado o dos estados.

No se describirán las partidas extraordinarias.

Se deben segregar las operaciones descontinuadas.

Se debe presentar el subtotal de ganancias y pérdidas si la entidad tiene partidas de otro resultado integral :

Algunas ganancias y pérdidas en moneda extranjera

Algunos cambios en el valor razonable de instrumentos de cobertura

Algunas ganancias y pérdidas actuariales.

Sección 6 – estado de cambio enel patrimonio neto

Para cada componente de patrimonio reconciliar el balance inicial y final mostrando:

Ganancia o pérdida.

Cada partida de Otro resultado integral.

Transacciones con dueño en su calidad de propietario.

Emisiones de acciones.

Transacciones de acciones con el tesoro.

Dividendos y otras distribuciones.

Cambio en la participaciones en la propiedad en subsidiaria que no resulten en perdida de control.

Sección 3 y 6 – opción restringida paraelaborar un estado de ingresos y ganancias acumuladas

Puede presentar el estado de ingresos y ganancias acumuladas en lugar del estado de resultado integral y el estado de cambios en el patrimonio si los únicos cambios en el patrimonio surgen de:

Ganancias y pérdidas.

Pago de dividendos.

Reemisión retrospectiva de errores de los periodos anteriores.

Aplicación retrospectiva de un cambio de políticas contables.

Sección 7 – estado de flujos de caja

Opción de usar:

Método directo

Método indirecto

Para presentar los flujos de caja operativos.

Sección 8 - notas

Revelar la base de preparación (es decir las NIIF para las PYMES)

Resumen de las políticas contables significativas:

Información sobre criterios.

Información sobre fuentes clave de incertidumbre en la estimación.

Información de apoyo para partidas en los estados financieros.

Otras revelaciones.

Sección 9 – consolidación

Se requiere consolidación cuando hay una relación controladora, subsidiaria excepto:

La subsidiaria fue adquirida con intención de ventas en un año.

La controladora misma es una subsidiaria y su controladora o última controladora utiliza las NIIF para las PYMES.

Base de consolidación: control

Consolida todas las entidades con propósito especiales controladas

Sección 10 – políticas contables

Si las NIIF para las PYMES se refiere a un tema, debe seguir las NIIF para las PYMES.

Especificar la jerarquía para determinar la política contable si las NIIF para las PYMES no se refieren a un tema.

Cambio en la política contable:

Si es obligatorio, cumplir con la guía de transición según lo ordenado.

Si es voluntario, aplicación retrospectiva.

Cambio en estimaciones contables: prospectiva.

Corrección de errores del periodo anterior retrospectiva .

Sección 11 – instrumentos financieros básicos

Especifica que instrumentos financieros son los instrumentos financieros básicos.

Esencialmente un modelo de desvalorización del costo amortizado: Excepto valor razonable por pérdida o ganancias para las inversiones de capital con precio cotizado o cuyo valor razonable puede ser de otra forma razonablemente medido.

Guía sobre valor razonable y método de interés efectivo.

Opción de seguir las NIC 39 en lugar de la sección 11 y 12.

Si se sigue la opción de la NIC 39, presentar las revelaciones de las secciones 11 y 12 (no de la revelación de las NIIF 7).

Sección 12 – instrumentos financieros

Los instrumentos financieros no cubiertos en la sección 11 están en un valor razonable por medio de la ganancia o pérdida. Esto incluye:

Inversiones en acciones convertibles con opción a venta o preferentes.

Opciones, operaciones a plazos, canjes y otros derivados.

Activos financieros que estarían en la sección 11, pero tienen clausulas exóticas que pueden causar ganancias, pérdidas para el tenedor o emisor.

Contabilidad de cobertura.

Sección 13 – inventarios

Medición más bajo del:

Costo.

Precio de venta estimado menos costos para concretar la venta.

El costo puede ser :

Identificación especifica para casos específicos , por ejemplo si los ítems no son usualmente permutables.

PEPS o medio ponderado para otros.

Sección 14 – asociadas

Opciones a utilizar:

Modelo de costo (excepto si hay cotización publica entonces debería usarse valor razonable por medio de pérdida y ganancia).

Método de la participación.

Valor razonable por medio de pérdida y ganancia (si es impráctica, usar costo).

Modelos de costo VR no están permitidos por IAS 28.

Sección 15 – empresas conjuntas

Opciones a utilizar:

Modelo de costo (excepto si hay cotización publica entonces debería usarse valor razonable por medio de ganancias y pérdidas).

Método de la participación.

Valor razonable por medio de pérdidas y ganancias (si es impracticable, entonces usar costo).

Prohibida la consolidación proporcional.

Modelos de costo y VR no están permitidos por IAS 31. La consolidación proporcional está permitida por IAS 31.

Sección 16 – inversiones inmobiliarias

Si el valor razonable puede medirse confiadamente sin demasiados costos o esfuerzos, de manera continua, usar valor razonable por medio de ganancias y pérdidas.

De lo contrario, debe tratarse como propiedad, planta y equipo conforme a la sección 17.

IAS 40 es elección de política contable ya sea modelo de costo, depreciación, deterioro o VR por medio de ganancia y pérdidas.

Sección 17 – propiedad, planta y equipo

Costo histórico, depreciación, modelo de desvalorización.

Componente de depreciación solo si la mayor parte de un ítem PPyE tiene patrones de consume de beneficios económicos significativamente diferentes.

Revisión de vida útil, valor residual, tasa de depreciación solo si hay un cambio significativo de activo o como es utilizado.

Prueba de deterioro (véase sección 27).

Sección 18 – intangibles que no son plusvalía

Costo histórico, depreciación, modelo de deterioro.

No se reconocen activos intangibles generados internamente.

Amortizar los intangibles:

Adquiridos separadamente.

Adquiridos en una combinación de negocios.

Adquiridos por concesión.

Adquiridos por intercambio de otros activos.

Amortizar sobre la vida útil. Si no se puede estimar la vida útil, utilizar 10 años.

Prueba de deterioro (véase sección 27).

Sección 19 – combinaciones de negocio y plusvalía

Método de adquisición.

Amortizar plusvalía. Si no se puede estimar la vida útil, utilizar 10 años.

Prueba de deterioro (véase sección 27).

Plusvalía negativa , primero reevalúe la contabilidad original. Si esta bien, de inmediato acreditar a ganancias y pérdidas.

IAS 38 prohíbe la amortización de plusvalía.

Sección 20 – arrendamientos

Clasificación , arrendamientos financieros u operativos.

Medición de arrendamientos financieros al menor entre VR de la propiedad arrendada y valor presente de pagos mínimos del arrendamiento.

Arrendamientos operativos, no forzar reconocimiento de gastos en línea recta si los pagos están estructurados para compensar al prestamista de la inflación general.

Sección 21 – provisiones y contingencias

Reconocer si el monto de una obligación generada en un evento pasado puede estimarse confiadamente

Revelar (sin conocimiento) pasivo contingente

Medir a la mejor estimación :

Gran población – calculo promedio ponderado

Obligación única – ajustado al resultado más probable

Incluye un apéndice de ejemplos.

Sección 22 – pasivos y patrimonio neto

Guía para clasificar un instrumento como pasivo o patrimonio neto.

Instrumentos es un pasivo si el emisor pudiera ser requerido de pagar en efectivo.

Sin embargo, si se exige solo en una liquidación, entonces es patrimonio neto.

Sección 23 - ingresos

Mismos principios que IAS 18 e IAS 11.

Bienes: se reconocen ingresos cuando los riesgos y recompensas se transfieren, el vendedor no se mantiene involucrado, y es medible.

Servicios y contratos de construcción: se reconoce por el porcentaje de avance.

El principio de medición es el valor razonable del monto recibido o por recibir.

Sección 24 – subvenciones del gobierno

Se mide al valor razonable del activo recibido o por recibir

Reconocimiento de ingresos:

Inmediatamente si no se imponen condiciones de desempeño.

Si hay condiciones, se reconocen cuando estas se cumplen.

IAS 20 permite una amplia gama de métodos de contabilización para subvenciones gubernamentales.

Sección 25 – costos de préstamos

Se carga todo a gastos en el momento en que incurren.

IAS 23 requiere la capitalización de los costos de préstamos relacionados con un archivo durante su construcción.

Sección 26 – pagos en acciones

Deben reconocerse.

Si es practicable medir al valor razonable.

Si es impracticable determinar el valor razonable de la opción u otro instrumento otorgado, los directores de la entidad deben utilizar su juicio para aplicar el método de valuación más apropiado.

Las NIIF 2 tiene un valor intrínseco de simplificación.

Sección 27 – desvalorización de activos

Inventarios – disminución del costo y precio de venta menos costos para completar y vender.

Otros activos – disminuye al valor recuperable, si es por debajo del valor contabilizado.

Cantidad recuperable – es el mayor entre el valor razonable menos costos de venta y el valor de uso

Sección 27 no cubre activos específicos

Por ejemplo Impuesto diferido beneficios de empleados, activos financieros (en sec. 11 y 12), inversiones inmobiliaria y activos biológicos al valor razonable.

Sección 28 – beneficios de empleados

Reconocer los costos a los cuales los empleados tienen derecho por servicios de prestados a la entidad en el periodo de informe:

Pasivos , después de deducir los montos que han sido pagados. Activos si el gasto ha sido pre pagado.

Gastos, excepto que otra sección requiera que el costo sea incluido en activo (por ejemplo Inventarios o PPyE).

Sección 29 – impuesto sobre la renta

Pasos contables del Impuesto sobre la renta:

Reconocer el impuesto corriente.

Identificar que activos y pasivos afectarían la ganancia fiscal si se recuperasen o liquidasen por su importe en libros.

Determinar la base fiscal en el punto 2 , más otros ítems que tengan una base fiscal aunque no estén reconocidos (por ejem. Costos por préstamos o investigación y desarrollo que es capitalizado para efectos fiscales).

Calcular las diferencias temporales, pérdidas fiscales no utilizadas, créditos fiscales no utilizados.

Sección 29 – impuesto sobre la renta continuación

Reconocer los activos o pasivos por impuestos diferidos que surjan de diferencias temporales.

Calcular los activos o pasivos por impuestos diferidos:

Usar tasas de impuestos promulgadas o por promulgarse.

Considerar posibles resultados de una revisión por autoridades fiscales.

Provisión por valuación contra los activos por impuestos diferidos (recuperación probable).

Asignar impuestos corrientes y diferidos a los componentes de ganancias y pérdidas, otro resultado integral, patrimonio.

Sección 30 – conversión de monedaextranjera

Reglamenta como:

Determinar la moneda funcional de una entidad.

Calcular las transacciones en moneda extranjera.

Incluir las operaciones extranjeras en estados financieros.

Convertir a moneda de presentación.

También especifica las revelaciones.

Sección 31 - hiperinflación

La entidad debe preparar los estados financieros generales de precios ajustados cuando una moneda funcional es hiperinflacionaria.

Aproximadamente mayor al 100% en tres años.

Sección 32 – eventos posteriores al periododel informe

Dos clases de eventos posteriores al periodo del informe

Eventos con ajuste – los que proporcionan evidencia de las condiciones que existían al final del periodo del informe .

Eventos sin ajuste – los que son indicativos de condiciones que surgieron al final del periodo de informe.

No reconoce, si no que revela.

Sección 33 – exposición de partesrelacionadas

Los EF incluyen revelaciones necesarias para llamar la atención sobre la posibilidad de que la situación financiera y rendimiento de la entidad hayan sido afectados por la existencia de partes relacionadas y por transacciones y saldos pendientes con estas partes.

Evaluar la sustancia de la relación y no meramente su forma jurídica.

Sección 34 – actividades especializadas

Agricultura – usar valor razonable que pueda determinar sin costo o esfuerzos injustificados o usar modelo de costo histórico.

Actividades de extracción.

Acuerdo de concesión de servicios.

Sección 35 – adopción por primera vez

Preparar los estados financieros del año actual y el anterior con las NIIF para las PYMES.

Pero hay varias excepciones para re expresar ciertos ítems específicos.

Y una excepción general por impracticabilidad.

Las IFRS y su relación con la Reforma Tributaria

Debo señalar que las IFRS emitidas por el International Accounting StandardsBoard (IASB) recientemente han adoptado un enfoque diferenciado en función del tipo de negocio, o sea, las entidades obligadas a presentar estados financieros de uso público (consecuencia de su participación en el Mercado Bursátil -por ejemplo) les exige aplicar las IFRS complejas (conocidas como IFRS Full). Mientras que las empresas que no están obligadas a proporcionar información pública, les permite aplicar las IFRS abreviadas o simplificadas (conocidas como IFRS PyMe).

Uso el término “permite” y no “obliga” porque es importante que una PyMe -que califica para aplicar la normativa contable simplificada- determine si utilizará ésta o las IFRS complejas.

A través del Boletín Técnico Nº 82, del 21 de diciembre de 2010, el Colegio de Contadores de Chile ha establecido que las Normas Internacionales de Información Financieras para Pequeñas y Medianas Empresas -comúnmente llamadas IFRS para Pymes- deben ser aplicadas a partir del 1º de enero de 2013.

Efectos De Las IFRS En Las Empresas

La aplicación de las nuevas normas IFRS en Chile tendrá importantes impactos

sobre las empresas, dado que los procesos para garantizar la fidelidad de la

información que se entrega en los estados financieros, son más complejos.

Las compañías deberán valorizar sus activos, haciendo la distinción entre activos

biológicos y otros activos; además, deberán tener bases contables diferenciadas, lo

que finalmente se traduce en una necesaria intervención del sistema de información

y control operacional y contable.

De esta forma, la aplicación de las normas IFRS no sólo tendrá impacto en los

volúmenes de un negocio —por ejemplo, por el aumento o la disminución del

patrimonio—, sino también en la complejidad del proceso.

Efectos De Las IFRS En Las Empresas

Las empresas que se anticipan a estos cambios suelen sufrir menos efectos adversos, tanto en el resultado como en el proceso mismo de conversión. Hay aspectos de capacitación, legales, y de mantención de activos importantes a considerar ex - ante.

Por lo tanto, es recomendable que las empresas sean proactivas al informar los cambios a los que se verán expuestas al mercado.

Uno de los efectos más drásticos de las normas IFRS, son los impactos patrimoniales, que dependerán de las políticas contables que elijan las empresas.

Los invitamos a revisar Proceso De Implementación De Las NIIF (IFRS) desde nuestro sitio web www.bbsc.cl

Efectos De Las IFRS En Las Empresas

Los principales impactos que una compañía experimentará cuando adopte las normas IFRS son los siguientes:

Reportes gerenciales o de gestión: presupuestos, proyecciones, cuentas de gestión e indicadores de desempeño necesitan ser preparados y medidos en base a IFRS.

Sistemas y procesos: se requerirán datos nuevos y diferentes con el cambio de norma contable, por lo que deberá realizarse una inversión importante para transformar los procesos, las contabilidades y los reportes a IFRS.

Financiamiento/ refinanciamiento: se relaciona con el impacto de IFRS sobre los resultados y activos netos.

Efectos De Las IFRS En Las Empresas

Recursos para implementación: las compañías deben tomarse entre 12 y 18 meses para prepararse y reportar en IFRS, enfocándose en resolver los temas financieros, administrativos y legales, entre otros.

Adquisiciones: se requerirá contar con cifras IFRS para los due diligence (proceso jurídico y de análisis financiero previo a cualquier operación de compraventa). La contabilización de los activos intangibles también tendrán un impacto relevante.

Estado de resultados bajo IFRS: evaluar el potencial impacto en el planeamiento tributario. Existirán requerimientos más exigentes para las cuentas.

Entrenamiento, capacitación y educación: todo el staff financiero de una compañía requerirá de entrenamiento en torno a las nuevas normas. Los ejecutivos necesitarán ser capaces de entender y explicar los “nuevos” números.

Efectos De Las IFRS En Las Empresas

Relaciones con inversionistas: si la empresa no anticipa a los inversionistas los impactos que tendrá tras la implementación de las normas IFRS, esta decisión puede afectar el precio de las acciones, incluso puede destruir valor si no se hace un anuncio oportuno de los temas.

Remuneraciones: los cambios en los resultados de una empresa impactarán el esquema de remuneraciones variables.

Resumen de los efectos de las IFRS

1. Revelaciones: Será necesario revelar información del negocio que normalmente las compañías son reticentes a mostrar, tales como:

Información por segmentos

Revelaciones extensas sobre políticas y transacciones

Administración de riesgos, sensibilidades

Los resultados no operacionales

Efectos De Las IFRS En Las Empresas

2. Efectos en los estados financieros: Muchas compañías tendrán efectos relevantes en sus estados financieros, como por ejemplo:

El concepto de moneda funcional

Compañías con inversiones significativas en el exterior en economías que han sufrido devaluaciones significativas (conversiones, pasivos de calce, impuestos diferidos, etc.)

Corrección monetaria en compañías con activos fijos significativos

Empresas forestales, viñas, salmoneras, agrícolas, etc. deberán realizar un tratamiento especial de sus activos biológicos.

Relación entre Reforma Tributaria y las IFRS

Básicamente la Renta se calculará sobre la base del Mayor Valor entre el Patrimonio Neto Financiero (determinado según IFRS) y el Capital Propio Tributario (determinado según PCGA).

La diferencia entre ambos, será sujeto de un fondo susceptible de retiros, en tanto sus impuestos de primera categoría estén cancelados.

Los invitamos a revisar artículo: Determinación De Utilidad Líquida Distribuible Para Resultado Obtenido Según Criterios IFRS en nuestro sitio web www.bbsc.cl

Related Documents

![La Aplicación IFRS En Pymes Chilenas_MBG[1]](https://static.cupdf.com/doc/110x72/5571fb62497959916994bbd1/la-aplicacion-ifrs-en-pymes-chilenasmbg1.jpg)