HUBUNGAN RISK PERCEPTION DENGAN RETURN EXPECTATION SERTA PENGARUHNYA TERHADAP RISK ATTITUDE DAN INVESTMENT DECISION NASABAH BANK MANDIRI DI SURABAYA RANGKUMAN TESIS Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pascasarjana Oleh : NUR RAHAYU NINGRUM 2010610840 SEKOLAH TINGGI ILMU EKONOMI PERBANAS S U R A B A Y A 2013

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

HUBUNGAN RISK PERCEPTION DENGAN RETURN EXPECTATION

SERTA PENGARUHNYA TERHADAP RISK ATTITUDE

DAN INVESTMENT DECISION NASABAH

BANK MANDIRI DI SURABAYA

RANGKUMAN TESIS

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian

Program Pascasarjana

Oleh :

NUR RAHAYU NINGRUM

2010610840

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

S U R A B A Y A

2013

3

DAFTAR ISI

HALAMAN JUDUL ................................................................................ i HALAMAN PENGESAHAN TESIS ........................................................ ii DAFTAR ISI ............................................................................................. iii DAFTAR TABEL ...................................................................................... iv ABSTRACT .............................................................................................. v Latar Belakang .......................................................................................... 1 Rumusan Masalah ..................................................................................... 2 Tujuan Penelitian ...................................................................................... 3 Manfaat Penelitian .................................................................................... 3 Metode Penelitian ...................................................................................... 7 1. Analisis Konfirmatori ............................................... 7 2. Uji reliabilitas ............................................................... 8 3. Model Persamaan Struktural ......................................... 8 Pembahasan ................................................................................................ 9 Kesimpulan dan saran .............................................................................. 14 Daftar Pustaka

iii

4

DAFTAR TABEL

Tabel 1 : Goodness Of Fit Confirmatory Factor 7

Tabel 2 : Goodness Of Fit Confirmatory SEM 8

Tabel 3 : Regression Weight SEM 9

iv

5

ABSTRACTS

Correlation of Risk Perception with return expectation and their influence to Mandiri Customers risk atittude and decision investment in Surabaya

Development financial institution such as Bank is signed there are a kind of banking product and services that will help the customer to introduce their profile, an investment product and risk and suitable strategy to do the investment. Not only performance of company give influence investment decisions but also psychology can influence their investment decisions. Bank have a task to arrange an optimum portfolio for their customer, so they must give an advice to choose the right investment product based from a customer necessary and assume customer behaviour through risk perception, return expectation and risk attitude of customer. This research examine equation model through correlation of risk perception and return expectation that examined simultanously to risk attitude then to decision investment. The data used are primary data that is questionnaires filled by customer in Bank Mandiri who have criteria in purposive sampling that domiciled in Surabaya and interview with the respondent. This research use analysis Structural Equation Modelling to understand the model used is well. The result we know an influence of constructs simultanously, also their direct and indirect effects. Keywords: Risk perception, risk attitude, return expectation and decision investment.

v

1

Latar Belakang Masalah

Perkembangan lembaga keuangan berbasis investasi seperti Perbankan telah

mengalami peningkatan yang cukup pesat. Hal ini ditandai dengan meningkatnya

beragam produk dan pelayanan industri perbankan dalam membantu nasabah

mengenali profil mereka, produk investasi dan risikonya, serta strategi investasi

yang paling cocok dalam melakukan investasi. Dalam studi perilaku konsumen

yang juga dipandang mampu menjelaskan perilaku konsumen dalam bidang

keuangan, terdapat beberapa faktor yang berkontribusi menentukan pengambilan

keputusan yaitu faktor yang melekat pada diri pengambil keputusan adalah faktor

pribadi dan faktor psikologis.

Untuk dapat menghasilkan suatu portfolio yang optimum bagi nasabahnya,

maka Perbankan sebagai financial advisor yang bertugas untuk mengenali profil

nasabah serta mengarahkan nasabah untuk memilih produk investasi yang tepat

sesuai dengan kebutuhan nasabah, tidak hanya berpegang pada analisis kinerja

perusahaan maupun kondisi perekonomian semata tetapi juga harus berpegang

pada asumsi perilaku investor terhadap keputusan investasi yang diambil oleh

nasabah. Seorang customer care harus mampu mengenali nasabah mereka terkait

preferensi nasabah terhadap risiko melalui persepsi nasabah terhadap risiko serta

harapan nasabah terhadap keuntungan yang diperoleh.

Dengan mengacu pada penelitian terdahulu yang serupa, didapat hasil

penelitian yang telah dilakukan antara lain penelitian tentang determinan sikap

dan perilaku risiko serta pengukurannya sendiri masih diperdebatkan (Das &

Teng, 2001; Tipuric & Prester, 2004), tetapi hasil umum penelitian tentang risiko

2

adalah bahwa sikap dan perilaku risiko dipengaruhi oleh karakter individu dan

harapan terhadap pendapatan (Das & Teng, 2001). Pada tahun 1992 Sitkin &

Pablo memperoleh temuan yang tidak konsisten pada hubungan persepsi risiko

dan perilaku risiko yaitu pilihan risiko yang tinggi dalam situasi risiko yang tinggi

bila dihubungkan dengan upaya menghilangkan kecenderungan risiko. Penelitian

Nosic dan Weber (2010) juga menemukan bahwa perilaku investor dalam

mengambil keputusan dipengaruhi oleh sikap subyektif mereka terhadap risiko

dan oleh risiko dan pendapatan investasi itu sendiri. Gaurav Kabra (2010)

mengungkapkan bahwa sikap terhadap risiko seorang nasabah berpengaruh pada

pola keputusan investasinya.

1. Rumusan Masalah

Berdasarkan latar belakang permasalahan yang telah diuraikan diatas, maka

permasalahan penelitian ini dapat dirumuskan sebagai berikut.

1. Apakah ada hubungan antara return expectation dengan risk perception?.

2. Apakah terdapat pengaruh negatif risk perception terhadap risk attitude?.

3. Apakah terdapat pengaruh positif return expectation terhadap risk attitude?.

4. Apakah terdapat pengaruh negatif risk perception terhadap investment

decision?.

5. Apakah terdapat pengaruh positif return expectation terhadap investment

decision?.

6. Apakah terdapat pengaruh positif risk attitude terhadap investment

decision?.

3

2. Tujuan Penelitian

Sesuai dengan rumusan masalah dan latar belakang masalah diatas, maka

tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut.

1. Untuk menguji hubungan antara return expectation dengan risk perception.

2. Untuk menguji pengaruh negatif risk perception terhadap risk attitude.

3. Untuk menguji pengaruh positif return expectation terhadap risk attitude.

4. Untuk menguji pengaruh negatif risk perception terhadap investment

decision.

5. Untuk menguji pengaruh positif return expectation terhadap investment

decision.

6. Untuk menguji pengaruh positif risk attitude terhadap investment decision.

3. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat pada berbagai pihak sebagai

berikut.

1. Bagi penelitian selanjutnya

Sebagai bahan kajian dalam penelitian yang sejenis di waktu yang akan

datang untuk dijadikan sebagai sumber yang dapat menambah wacana baru

sebagai sumber pustaka.

2. Bagi financial advisor, manajer investasi di bidang perbankan

Sebagai bahan kajian dalam mengenali profil nasabah dan menentukan

produk investasi yang sesuai dengan kebutuhan nasabah untuk dapat

4

menghasilkan portfolio yang optimum dengan berasumsi pada perilaku

investor terhadap risiko untuk keputusan investasi yang diambilnya.

3. Bagi nasabah (investor)

Sebagai bahan kajian dalam pengambilan keputusan investasi melalui

preferensi nasabah terhadap risiko untuk dapat memilih produk investasi

yang sesuai.

4. Metode Penelitian

Rancangan dari penelitian ini berdasarkan tujuan yang akan dicapai adalah

merupakan penelitian penjelasan (explanatory research) karena tujuannya adalah

untuk menjelaskan hubungan kausal antara variabel melalui pengujian hipotesis.

Berdasarkan dimensi waktunya penelitian ini merupakan penelitian cross

sectional karena penelitian dilakukan untuk mengetahui bagaimana variasi atau

hubungan antar sampel yang diteliti pada saat tertentu.

Dalam penelitian ini responden yang digunakan adalah nasabah-nasabah

yang menginvestasikan dananya di salah satu Bank BUMN yang dalam hal ini

adalah Bank Mandiri yang berdomisili di kota Surabaya. Nasabah-nasabah yang

dijadikan sebagai responden harus memenuhi beberapa kriteria yang telah

ditentukan supaya dapat memenuhi tujuan dari penelitian ini.

Variabel dalam penelitian ini dapat diklasifikasikan menjadi:

1. Variabel eksogen, yakni variabel yang tidak diprediksi oleh variabel lain

dalam model. Variabel eksogen dikenal juga sebagai source variable atau

independent variable. Dalam penelitian ini variabel eksogen adalah risk

perception (RP) dan return expectation (RE).

5

2. Variabel intervening, yakni variabel yang menjadi mediasi antara variabel

endogen dengan variabel eksogen. Dalam penelitian ini variabel intervening

adalah risk attitude (RA)

3. Variabel endogen, yakni variabel yang diprediksikan oleh satu atau

beberapa variabel yang lain dalam model. Variabel endogen dikenal juga

sebagai dependent variable. Dalam penelitian ini variabel endogen adalah

investment decision (ID).

Populasi yang digunakan dalam penelitian ini adalah nasabah-nasabah yang

menginvestasikan dananya di bank BUMN yang dalam hal ini adalah Bank

Mandiri yang berdomisili di kota Surabaya. Jumlah sampel yang ideal dan

representatif yang digunakan untuk teknik analisis SEM adalah tergantung dari

jumlah indikator yang digunakan dalam seluruh variabel laten, yaitu 95 – 190

sampel. Jumlah sampel yang digunakan dalam penelitian ini sekurang-kurangnya

190 sampel.

Teknik pengambilan sampel yang digunakan adalah non-random sampling

dimana setiap nasabah-nasabah Bank Mandiri yang berdomisili di Surabaya tidak

mewakili peluang yang sama untuk terpilih menjadi anggota sampel. Terdapat

beberapa metode yang digunakan dalam penelitian yakni Judgement (Purposive)

Sampling yakni pemilihan sampel dilakukan berdasarkan kriteria tertentu yang

disesuaikan dengan tujuan penelitian. Untuk memperoleh sampel yang sesuai

dengan tujuan penelitian, maka peneliti menentukan teknik pengambilan sampel

dengan kriteria responden adalah sebagai berikut:

6

a. Nasabah yang menginvestasikan dananya hanya pada produk investasi

(tidak termasuk investasi pada aset riil dan asuransi) yang ada di bank

Mandiri yang berdomisili di Surabaya.

b. Usia nasabah maupun investor minimal 17 tahun.

c. Nasabah memiliki produk investasi dengan lama investasi minimal 1 tahun.

Berikut ini adalah asumsi-asumsi dasar yang dilakukan dalam analisis

model persamaan struktural adalah sebagi berikut:

1. Jumlah sampel

Jumlah responden yang digunakan dalam penelitian ini adalah sebanyak 150

sampel, sehingga telah memenuhi asumsi yang digunakan dalam penentuan

sampel.

2. Evaluasi outliers

Kriteria yang digunakan berdasarkan nilai Chi Square pada derajat

kebebasan jumlah variabel indikator pada tingkat signifikansi p < 0.001.

Nilai Mahalanobis Distance χ² (34, 0.001) = 66.25, sehingga semua kasus

yang memiliki Mahalanobis Distance yang lebih besar dari 66.25 termasuk

multivariate outlier. Hasil output Mahalanobis Distance dalam penelitian

ini yang dapat disimpulkan tidak ada outlier pada data.

3. Evaluasi normalitas

Berdasarkan hasil uji normalitas data, pada penelitian masih ditemukan

empat indikator yang tidak berdistribusi normal karena tidak memenuhi

syarat normalitas yaitu c.r ± 2.58 pada tingkat signifikansi α 0.01. Sebuah

7

data dikatakan normal jika data simetris dengan nilai skewnessnya, serta

memiliki kemiringan yang ideal.

Langkah berikutnya adalah dilakukan estimasi model secara bertahap, yaitu:

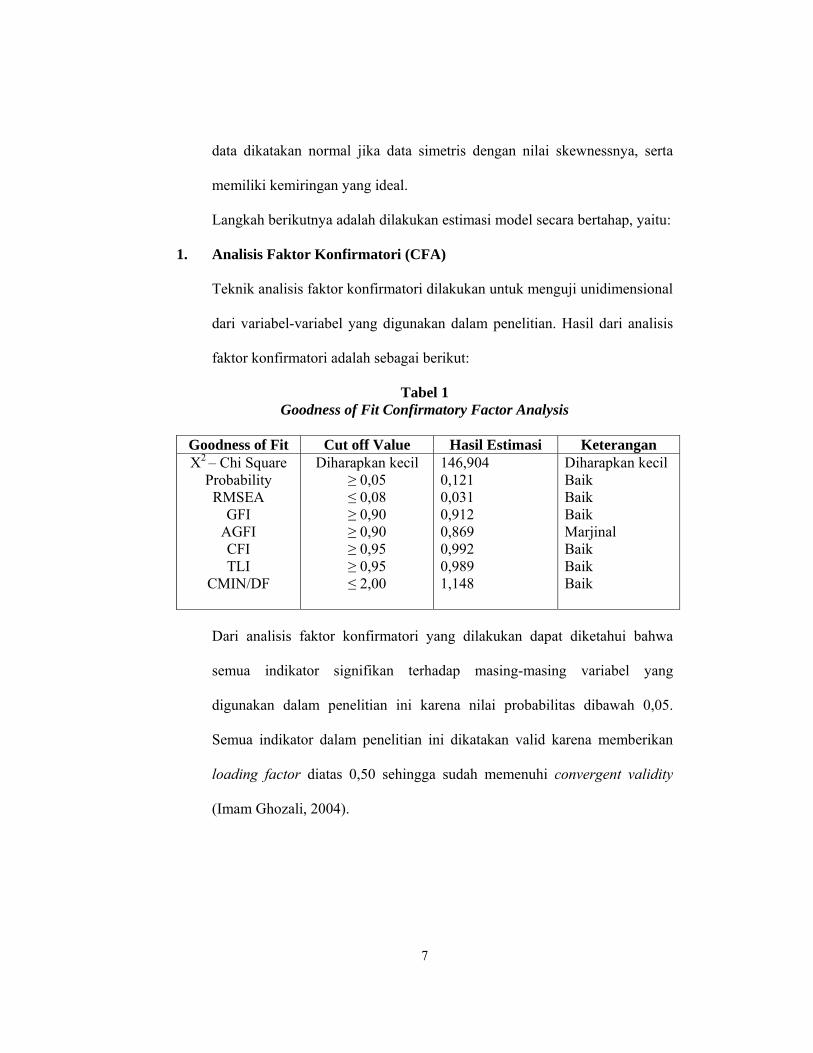

1. Analisis Faktor Konfirmatori (CFA)

Teknik analisis faktor konfirmatori dilakukan untuk menguji unidimensional

dari variabel-variabel yang digunakan dalam penelitian. Hasil dari analisis

faktor konfirmatori adalah sebagai berikut:

Tabel 1 Goodness of Fit Confirmatory Factor Analysis

Goodness of Fit Cut off Value Hasil Estimasi Keterangan X2 – Chi Square

Probability RMSEA

GFI AGFI CFI TLI

CMIN/DF

Diharapkan kecil ≥ 0,05 ≤ 0,08 ≥ 0,90 ≥ 0,90 ≥ 0,95 ≥ 0,95 ≤ 2,00

146,904 0,121 0,031 0,912 0,869 0,992 0,989 1,148

Diharapkan kecil Baik Baik Baik Marjinal Baik Baik Baik

Dari analisis faktor konfirmatori yang dilakukan dapat diketahui bahwa

semua indikator signifikan terhadap masing-masing variabel yang

digunakan dalam penelitian ini karena nilai probabilitas dibawah 0,05.

Semua indikator dalam penelitian ini dikatakan valid karena memberikan

loading factor diatas 0,50 sehingga sudah memenuhi convergent validity

(Imam Ghozali, 2004).

8

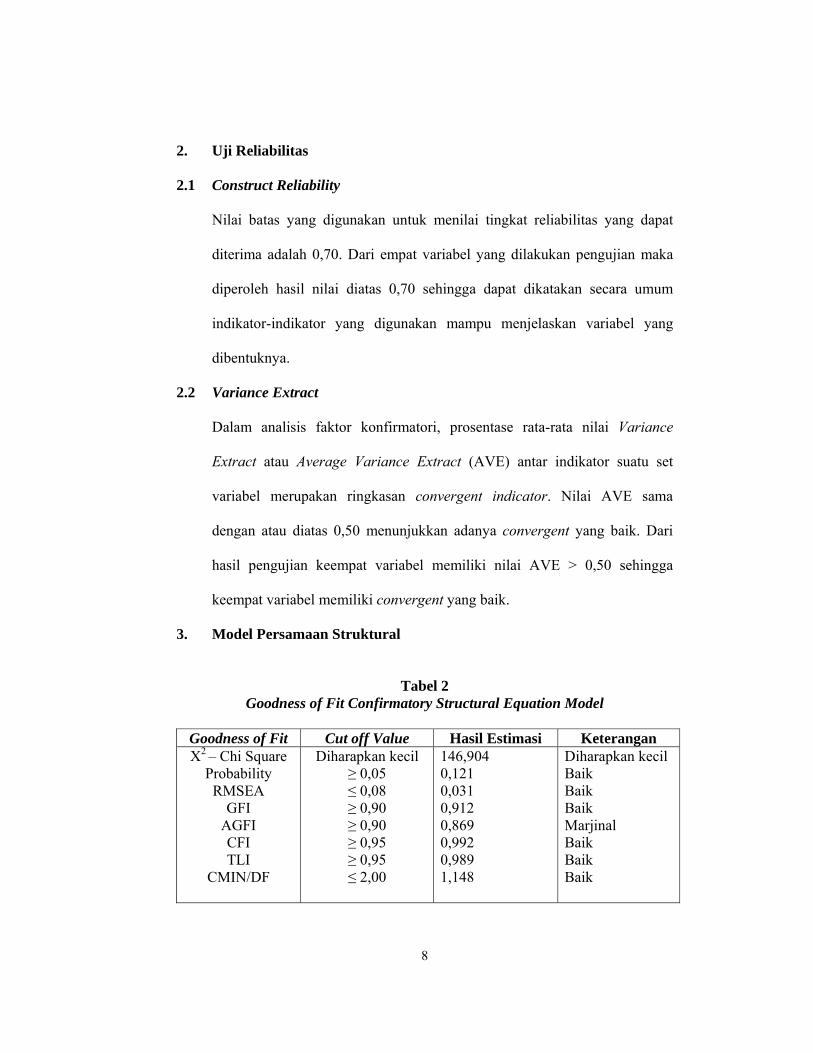

2. Uji Reliabilitas

2.1 Construct Reliability

Nilai batas yang digunakan untuk menilai tingkat reliabilitas yang dapat

diterima adalah 0,70. Dari empat variabel yang dilakukan pengujian maka

diperoleh hasil nilai diatas 0,70 sehingga dapat dikatakan secara umum

indikator-indikator yang digunakan mampu menjelaskan variabel yang

dibentuknya.

2.2 Variance Extract

Dalam analisis faktor konfirmatori, prosentase rata-rata nilai Variance

Extract atau Average Variance Extract (AVE) antar indikator suatu set

variabel merupakan ringkasan convergent indicator. Nilai AVE sama

dengan atau diatas 0,50 menunjukkan adanya convergent yang baik. Dari

hasil pengujian keempat variabel memiliki nilai AVE > 0,50 sehingga

keempat variabel memiliki convergent yang baik.

3. Model Persamaan Struktural

Tabel 2

Goodness of Fit Confirmatory Structural Equation Model

Goodness of Fit Cut off Value Hasil Estimasi Keterangan X2 – Chi Square

Probability RMSEA

GFI AGFI CFI TLI

CMIN/DF

Diharapkan kecil ≥ 0,05 ≤ 0,08 ≥ 0,90 ≥ 0,90 ≥ 0,95 ≥ 0,95 ≤ 2,00

146,904 0,121 0,031 0,912 0,869 0,992 0,989 1,148

Diharapkan kecil Baik Baik Baik Marjinal Baik Baik Baik

9

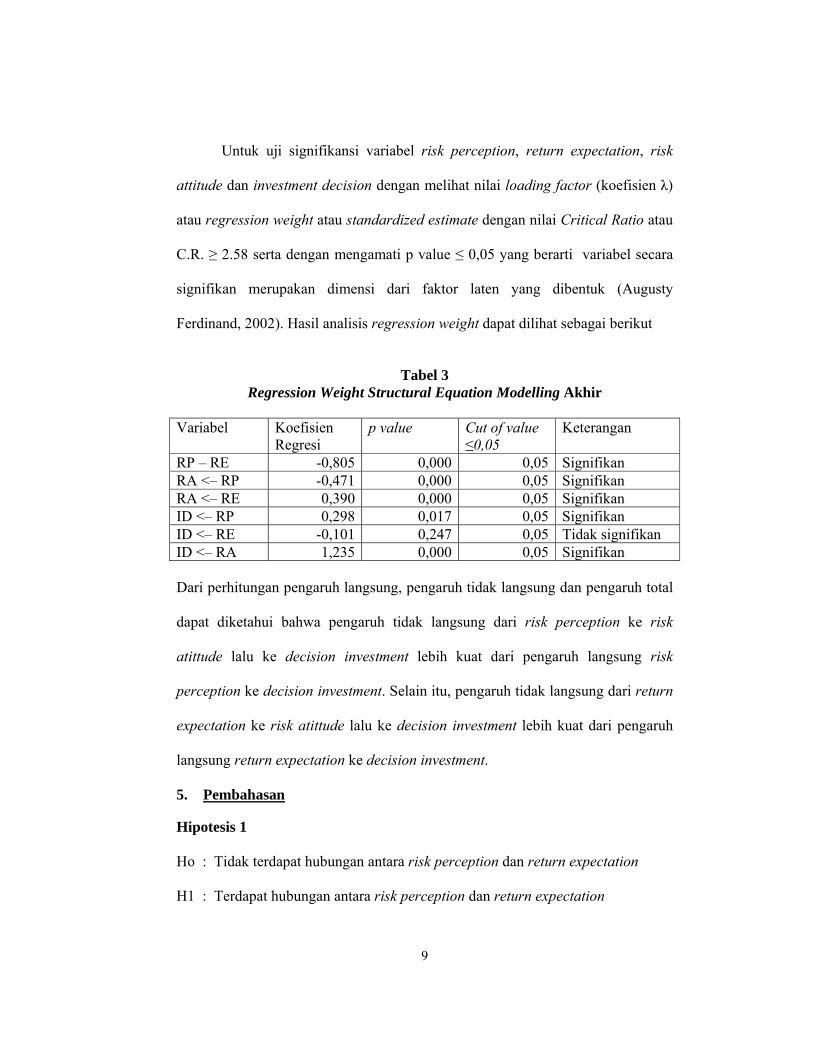

Untuk uji signifikansi variabel risk perception, return expectation, risk

attitude dan investment decision dengan melihat nilai loading factor (koefisien λ)

atau regression weight atau standardized estimate dengan nilai Critical Ratio atau

C.R. ≥ 2.58 serta dengan mengamati p value ≤ 0,05 yang berarti variabel secara

signifikan merupakan dimensi dari faktor laten yang dibentuk (Augusty

Ferdinand, 2002). Hasil analisis regression weight dapat dilihat sebagai berikut

Tabel 3

Regression Weight Structural Equation Modelling Akhir

Variabel Koefisien Regresi

p value Cut of value ≤0,05

Keterangan

RP – RE -0,805 0,000 0,05 Signifikan RA <– RP -0,471 0,000 0,05 Signifikan RA <– RE 0,390 0,000 0,05 Signifikan ID <– RP 0,298 0,017 0,05 Signifikan ID <– RE -0,101 0,247 0,05 Tidak signifikan ID <– RA 1,235 0,000 0,05 Signifikan Dari perhitungan pengaruh langsung, pengaruh tidak langsung dan pengaruh total

dapat diketahui bahwa pengaruh tidak langsung dari risk perception ke risk

atittude lalu ke decision investment lebih kuat dari pengaruh langsung risk

perception ke decision investment. Selain itu, pengaruh tidak langsung dari return

expectation ke risk atittude lalu ke decision investment lebih kuat dari pengaruh

langsung return expectation ke decision investment.

5. Pembahasan

Hipotesis 1

Ho : Tidak terdapat hubungan antara risk perception dan return expectation

H1 : Terdapat hubungan antara risk perception dan return expectation

10

Bahwa besarnya hubungan antara risk perception dan return expectation adalah

sebesar – 0,805 dengan nilai p value = 0,00 yang artinya variabel risk perception

memiliki hubungan yang negatif signifikan terhadap return expectation, sehingga

Hipotesis 1 (H1) dapat diterima.

Hipotesis 2

Ho : Risk perception tidak berpengaruh negatif signifikan terhadap risk attitude

H1 : Risk perception berpengaruh negatif signifikan terhadap risk attitude

Bahwa besarnya regresi (β) antara variabel risk attitude dan juga risk perception

adalah sebesar -0,471 dengan nilai p value = 0,00, yang artinya variabel risk

perception berpengaruh negatif signifikan terhadap risk attitude, sehingga

Hipotesis 2 (H2) dapat diterima.

Hipotesis 3

Ho : Return expectation tidak berpengruh positif signifikan terhadap risk attitude

H1 : Return expectation berpengaruh positif signifikan terhadap risk attitude

Besarnya regresi (β) antara variabel risk attitude dan juga return expectation

adalah sebesar 0,390 dengan nilai p value = 0,000 , yang artinya variabel return

expectation berpengaruh positif signifikan terhadap risk attitude, sehingga

Hipotesis 3 (H3) dapat diterima.

Hipotesis 4

Ho : Risk perception tidak berpengaruh negatif signifikan terhadap decision

investment

H1 : Risk perception berpengaruh negatif signifikan terhadap decision

investment.

11

Besarnya regresi (β) antara variabel risk perception dan juga investment decision

adalah sebesar 0,298 dengan nilai p value = 0,017, yang artinya variabel risk

perception berpengaruh positif signifikan terhadap investment decision, sehingga

hipotesis 4 (H4) dapat diterima namun terdapat perbedaan hubungan pengaruh

antara kedua variabel.

Hipotesis 5

Ho : Return expectation tidak berpengaruh positif signifikan terhadap decision

investment

H1 : Return expectation berpengaruh positif signifikan terhadap decision

investment

Besarnya regresi (β) antara variabel return expectation dan juga investment

decision adalah sebesar -0,101 dengan nilai p value = 0,247 , yang artinya

variabel return expectation tidak berpengaruh signifikan terhadap investment

decision, sehingga hipotesis 5 (H5) ditolak .

Hipotesis 6

Ho : Risk attitude tidak berpengaruh positif signifikan terhadap decision

investment

H1 : Risk attitude berpengaruh positif signifikan terhadap decision investment

Besarnya regresi (β) antara variabel risk attitude dan juga investment decision

adalah sebesar 1,235 dengan nilai p value = 0,00 , yang artinya variabel risk

attitude berpengaruh signifikan terhadap investment decision, sehingga Hipotesis

6 (H6) dapat diterima.

12

Hasil penelitian menunjukkan bahwa terdapat hubungan yang negatif antara

return expectation dengan risk perception. Semakin rendah persepsi risiko

nasabah Bank Mandiri maka semakin tinggi harapan terhadap keuntungan

mereka. Hal ini juga menguatkan teori yang dikemukakan oleh Choa dan Lee

(2006) yang menyatakan bahwa terdapat hubungan antara risk perception dengan

return expectation. Hal ini disebabkan karena persepsi nasabah yang rendah

terhadap risiko berarti nasabah lebih cenderung tidak takut terhadap risiko yang

dihadapi atas investasi yang dilakukannya atau cenderung risk seeker .

Hasil penelitian menunjukkan bahwa risk perception berpengaruh negatif

signifikan terhadap risk attitude. Semakin meningkat persepsi risiko nasabah

Bank Mandiri semakin menurunkan perilaku nasabah Bank Mandiri terhadap

risiko. Hal ini juga menguatkan teori Elke U Weber (2003) yang menyatakan

bahwa semakin tinggi persepsi risiko seseorang maka mereka akan berupaya

untuk mengurangi kecenderungan risiko. Pada umumnya nasabah Bank Mandiri

cenderung mengikuti persepsinya terhadap risiko suatu produk sebelum benar-

benar memutuskan untuk memiliki produk investasi tersebut. Hasil penelitian

menunjukkan bahwa return expectation berpengaruh positif signifikan terhadap

risk attitude. Semakin meningkat harapan keuntungan nasabah Bank Mandiri

maka semakin meningkatkan perilaku nasabah Bank Mandiri terhadap risiko. Hal

ini menguatkan teori Elke U Weber (2003) yang menyatakan bahwa perilaku

risiko seseorang dipengaruhi oleh harapan mereka terhadap keuntungan yang

diperoleh. Pada umumnya nasabah Bank Mandiri selalu mengharapkan

keuntungan yang diperoleh atas hasil investasinya tinggi. Hasil penelitian

13

menunjukkan bahwa variabel risk perception berpengaruh positif signifikan

terhadap investment decision. Semakin besar persepsi risiko nasabah maka

semakin besar keinginan nasabah untuk mau melakukan investasi. Hal ini berbeda

dengan teori Nosic dan Weber (2010) yang menyatakan bahwa semakin subyektif

persepsi seseorang maka semakin besar keinginan seseorang untuk mau

melakukan investasi. Nasabah Bank Mandiri yang memiliki iddle cash yang

merupakan dana yang tidak digunakan untuk kebutuhan operasional sehari-hari

lebih memilih investasi yang bersifat high risk high return . Investasi ini

dimaksudkan untuk rencana panjang untuk menghasilkan keuntungan yang tinggi

dari investasinya di tahun mendatang.

Hasil penelitian menunjukkan bahwa return expectation tidak memiliki pengaruh

yang signifikan terhadap investment decision. Hal ini berbeda dengan teori Nosic

dan Weber (2010) yang menyatakan bahwa keputusan nasabah untuk mau

melakukan investasi dipengaruhi oleh berapa harapan keuntungan yang akan

mereka peroleh atas investasi yang dilakukan. Hal ini membuktikan bahwa

berapapun harapan keuntungan nasabah, jika produk yang ditawarkan tidak sesuai

dengan profil mereka maka nasabah belum tentu mau memutuskan untuk membeli

produk tersebut.

Hasil penelitian menunjukkan bahwa risk attitude berpengaruh terhadap

investment decision. Semakin besar kecenderungan perilaku nasabah terhadap

risiko maka semakin besar keinginan nasabah untuk mau melakukan suatu

investasi. Hal ini menguatkan teori Gaurav Kabra (2010) yang menyatakan bahwa

keputusan seseorang dalam melakukan investasi tercermin pada kecenderungan

14

perilaku seseorang terhadap risiko. Pada umumnya profil risiko nasabah Bank

Mandiri ikut dalam menentukan keputusan investasi nasabah. Customer service

Bank Mandiri akan menjelaskan karakteristik produk beserta risiko-risikonya

disertai dengan alternatif-alternatif produk investasi lain yang sesuai dengan profil

nasabah.

6. Kesimpulan dan Saran

Berdasarkan hasil analisis dan uji hipotesis penelitian yang telah dilakukan

sebelumnya maka dari penelitian ini dapat ditarik kesimpulan sebagai berikut:

1. Risk perception berpengaruh negatif signifikan terhadap risk attitude

nasabah. Hal ini menunjukkan persepsi risiko seorang nasabah memiliki

peranan dalam menentukan profil risiko nasabah melalui perilaku nasabah

terhadap risiko. Hal ini dapat membantu peranan customer service Bank

Mandiri dalam penggalian kebutuhan nasabah serta pemilihan alternatif

produk investasi yang sesuai dengan profil dan karkteristik nasabah secara

tepat.

2. Return expectation berpengaruh positif signifikan terhadap risk attitude

nasabah. Hal menunjukkan bahwa penjelasan customer service mengenai

karakteristik produk, tingkat pertumbuhan investasi, manfaat dan biaya serta

risiko sangat diperlukan pada saat menawarkan suatu produk sehingga

nasabah dapat memproyeksikan berapa keuntungan yang akan diperoleh dan

juga risiko-risiko yang ditanggung, hal ini dimaksudkan supaya Bank tetap

konsisten terhadap prinsip transparancy kepada nasabah.

15

3. Risk perception berpengaruh positif signifikan terhadap decision investment

nasabah. Hal ini menunjukkan bahwa semakin besar persepsi risiko nasabah

maka semakin besar keinginan nasabah untuk mau menginvestasikan

dananya, sehingga dapat ditarik kesimpulan nasabah cenderung memiliki

anggapan high risk high return, semakin berisiko suatu produk investasi

semakin besar keuntungan yang akan dihasilkan.

4. Return expectation tidak berpengaruh terhadap decision investment.

Berapapun jumlah keuntungan yang diharapkan nasabah, jika produk

investasi yang ditawarkan tidak sesuai dengan profil risiko nasabah maka

nasabah belum tentu mau untuk membeli produk tersebut. Jadi, penting

untuk melakukan penggalian kebutuhan nasabah serta mengenali profil

risiko nasabah bagi seorang customer service.

5. Risk attitude berpengaruh positif signifikan terhadap decision investment.

Hal ini menunjukkan bahwa profil risiko nasabah memegang peranan

penting dalam menawarkan produk sesuai dengan karkateristik dan profil

risiko nasabah.

Sedangkan saran untuk penelitian mendatang adalah dapat menjadi kajian untuk

penelitian berikutnya untuk dapat diarahkan melakukan penambahan variabel

dalam penelitian mendatang. Selain itu dapat dilakukan perluasan sampling yaitu

dengan menggunakan sampel dari nasabah perbankan saja tetapi juga dari

investor-investor di pasar modal supaya sampel lebih heterogen dan bervariasi.

90

16

DAFTAR RUJUKAN

Abdul, Halim. 2005. Analisis Investasi. Edisi 2. Jakarta: Salemba Empat Augusty, Ferdinand. 2002. Structural Equation Model dalam Penelitian

Manajemen. Edisi 2. Semarang: BP Undip Cho and Lee. 2006. An Integrated Model Of Risk And Risk-Reducing Strategies.

Journal of Business Research, vol 59, page 112-120 Chou, Huang and Hsu. 2010. Investor Attitudes And Behavior Towards Inherent

Risk And Potential Return In Financial Product. International Research Journal Of Finance And Economics, vol 22, page 178-191

Cooper, Donald R. and Pamela S. Schindler. 2006. Business Research Methods.

7th Edition. New Jersey: Mc. Hill International Edition Das, T.K. & Teng, B 2001. Partner Analysis and Strategic Alliances Performance.

Scandinavian Journal of Management, vol 19 Eduardus, Tandelilin. 2010. Portofolio dan Investasi Teori dan Aplikasi.

Yogyakarta: Penerbit Kanisius Forlani and Mullins. 2000. Perceived Risks and Choices in Entrepreneurs New

Venture Decisions. Journal of Business Venturin, vol 15, 305–322 Gilmore, Carson and O’Donnell. 2004. Small Business Owner Managers And

Their Attitude To Risk. Marketing Intelligence & Planning, Vol. 22 No. 3, page 349-360

Griffin, Ricky W and Ronald J. Ebert. 2009. Bussiness. 8th Edition. Pearson

International Edition. New Jersey:Prentice Hall Hair, Joseph F. 2006. Multivariate Data Analysis . Fifth Edition. Jakarta :

Gramedia Pustaka Utama

17

Herman, Darmawi. 2006. Manajemen Risiko. Jakarta: Bumi Aksara Hillson, D. and Ruth Murray. 2008. Understanding and Managing Risk

Attitude.Engelska: Gower Publishing Ltd. Imam Ghozai. 2004. Konsep dan Aplikasi Dengan Program AMOS 19.0.

Semarang: Badan Penerbit Universitas Diponegoro Kabra, Gaurav, Prashant Kumar M., Manoj Kumar D. 2010. Factors Influencies

Investment decisions of Generations in India : An Econometric Study. Asean Journal of Management Research, vol 19, page 312-326

Malholtra, Naresh K. 2005. Riset Bisnis. Jakarta: PT Indeks Kelompok Gramedia Nagy Robert A. dan Obenberger Robert W. 1994. Factors Influencing Individual

Investor Behavior. Financial Analysts Journal, page 63-68 Natalia Christanti dan Linda Ariany M. 2011. Faktor-Faktor Yang

Dipertimbangkan Investor Dalam Melakukan Investasi. Jurnal Manajemen Teori Dan Terapan, I Tahun 4, No. 3

Nicholson, Fenton-O’Creevy, Soanei, Willman. 2002. Risk Propensity And

Personality. Journal Of Behavioral Decision Making, vol 15, page 263–290 Nosic. A and M. Weber. 2010. How Riskily Do I Invest?. Journal of Economics,

vol 126, page 373-416 Rr. Iramani. 2011. Model Perilaku Pemodal terhadap Risiko dan Jenis Investasi

pada Sektor Perbankan (Studi Perilaku Keuangan Berbasis Psikolog). Jurnal Aplikasi Manajemen, Vol 9, No. 1, 76-84.

Sitkin and Pablo. 1992. Reconceptualizing The Determinants Of Risk Behaviour.

Academy of Management Review, vol 17, page 9-38.

18

Sitkin, S.B., & Weingart, L. R. 1995. Determinants of Risky Decision-Making

Behaviour: A Test of the Mediating Role of Risk perceptions and Propensity. Academy of Management Journal.vol 38, No. 6, page. 1573-1592.

Stone, R. N. & K. Gronhaug. 1993. Perceived Risk : Further Considerations for

the Marketing Dicipline, Predicting the Use of Pirated Software 251 European Journal of Marketing 27 (3), 39-50

Tipuric, D., & Prester, J. 2004. The Cumulative Prospect Theory and Managerial

Decision Making. Zagreb International Review of Economicsand Business, vol 7 No 1, page 61-80.

Weber, Elke U., Blais, Ann-Renee and Betz, Nancy E. 2002. A Domain-Spesific

Risk-Attitude Scale: Measuring Risk perception And Risk Behaviours. Journal of Behavioral Decision Making, vol 15, No 4, page 263-290.

Weber, Elke U. Klos Alexander. Weber Martin. 2005. Investment Decisions and

Time Horizon: Risk Perception and Risk Behaviour in Repeated Gambles Zuckerman, M., and Kuhlman D.M. 2000. Personality And Risk-Taking:

Common biosocial factors. Journal of Personality,vol 68, page 999-1029.

Related Documents