SINERGI Upaya Mengembalikan Opini WTP pada Laporan Keuangan KKP Potensi PNBP atas Tindak Pidana Kelautan dan Perikanan Evaluasi Manajemen Risiko Program Prioritas Kelautan dan Perikanan Media Informasi Itjen Kementerian Kelautan & Perikanan ISSN : 1412-1298 Bonus Sinergi : Peraturan Pemerintah Republik Indonesia Nomor 38 Tahun 2016 Opini WTP sebagai Sasaran Antara Pengelolaan Keuangan Negara EDISI I - TAHUN 2017

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SINERGI

Upaya Mengembalikan Opini WTP pada Laporan

Keuangan KKP

Potensi PNBP atas Tindak Pidana Kelautan dan

Perikanan

Evaluasi Manajemen RisikoProgram Prioritas

Kelautan dan Perikanan

Media Informasi Itjen Kementerian Kelautan & Perikanan

ISSN : 1412-1298

Bonus Sinergi :

Peraturan Pemerintah Republik Indonesia

Nomor 38 Tahun 2016

WTP

Opini WTP sebagai Sasaran AntaraPengelolaan Keuangan Negara

EDISI I - TAHUN 2017

3Edisi I - Tahun 2017

SINERGI

Salam Sinergi

Kami tampil dengan tampilan agak berbeda dari sebelumnya yakni single column atau satu kolom sehingga layout grafis dapat lebih fleksibel. Pada Edisi I 2017 ini kami menampilkan profil Inspektur Jenderal KKP Bapak Dr. Muhammad Yusuf, S.H., M.M dalam rubrik SOSOK. Dalam rubrik KINERJA, disajikan artikel-artikel bertema upaya-upaya meraih kembali opini Laporan Keuangan (LK) Wajar Tanpa Pengecualian (WTP), khususnya melalui pendekatan Probity Audit, juga melalui penguatan SPIP, termasuk di dalamnya manajemen risiko.

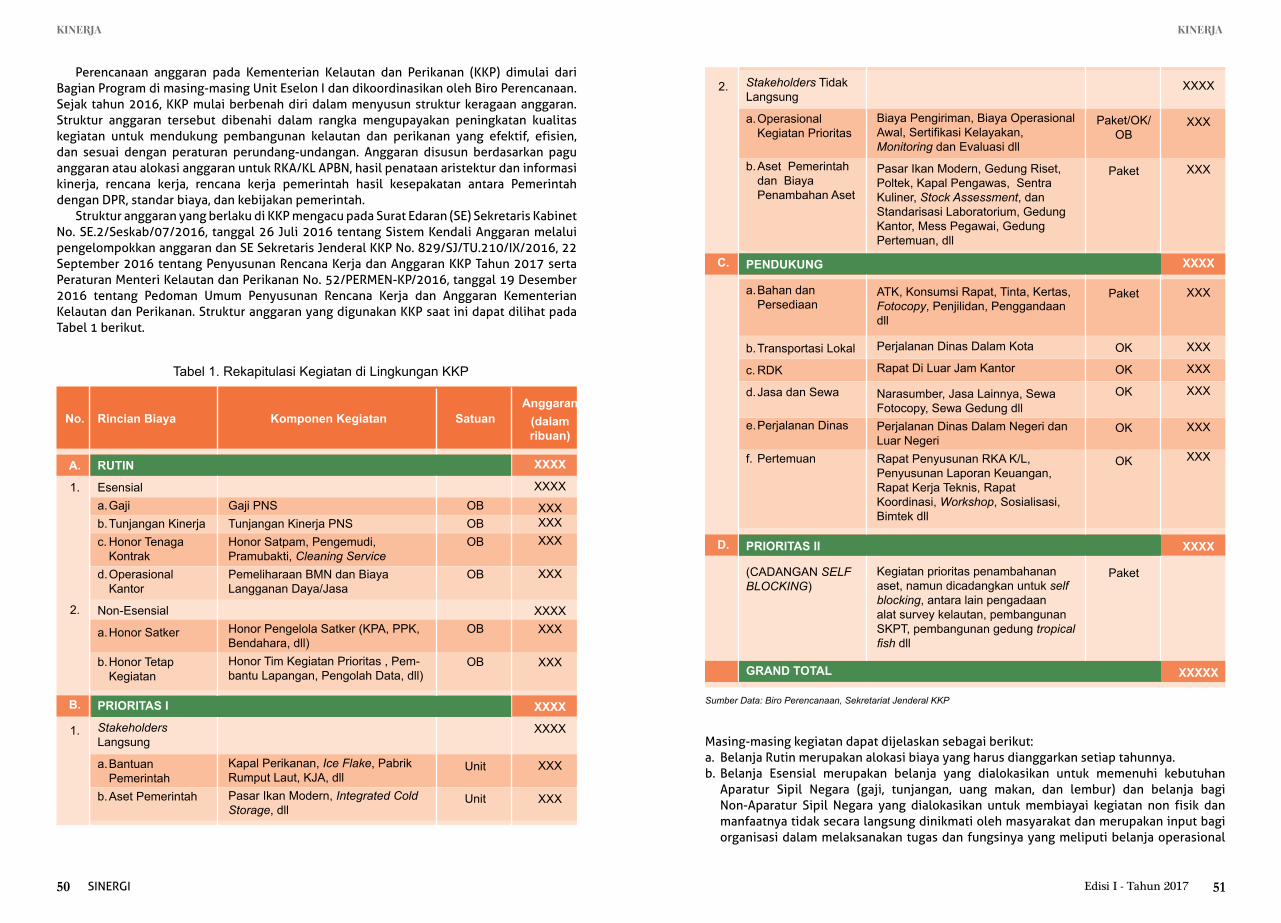

Masih di rubrik kinerja, pembaca juga dapat menemukan ragam tulisan tentang optimalisai PNBP, mulai dari: Penetapan Target PNBP yang Realistis dan Potensi PNBP atas Tindak Pidana Kelautan dan Perikanan, serta ragam tulisan lain, seperti: Upaya Optimalisasi Penagihan Kerugian Negara kepada Pihak Ketiga, Menyikapi Akhir Sebuah Kontrak, dan Pengendalian Perencanaan Anggaran Sebagai Upaya Menunjang Efisiensi dan Efektifitas Kegiatan.

Pada akhirnya, kami menyadari masih terdapat banyak kekurangan, namun tanpa mengurangi antusias pembaca kami ucapkan selamat membaca dan bekerja ....!

SINERGI

Upaya Mengembalikan Opini WTP pada Laporan

Keuangan KKP

Merealistiskan TargetPenerimaan Negara Bukan Pajak di Lingkungan KKP

Evaluasi Manajemen RisikoProgram Prioritas

Kelautan dan Perikanan

Media Informasi Itjen Kementerian Kelautan & Perikanan

ISSN : 1412-1298

Bonus Sinergi :

Peraturan Pemerintah Republik Indonesia

Nomor 38 Tahun 2016

WTPOpini WTP sebagai Sasaran Antara Dalam Pengelolaan Keuangan Negara yang Bersih, Transparan dan Bertanggungjawab

EDISI I - TAHUN 2017

Penanggung JawabDr. Muhammad Yusuf, SH, MM

Pemimpin Redaksi Ir. Ida Kusuma Wardhaningsih

RedakturIr. Jayeng C. Purewanto, MM

Drs. Cipto Hadi Prayitno

Penyunting / EditorIr. Lina Herlina

Setyawati, S.Sos, M.AkFredy Haryanto, S.Pi, M.Ak

Tengku Sonya N.H, S.Pi, M.SiFarida Farid, S.Pi, M.T, MPP

Desain grafis Iswahyudi, A.Md

FotograferAfdi Nurdiansyah, A.Md

Sekretariat Tim Ir. Soma Somantri, M.E.

Bachtiar Andrian S, ST, MPP, M.EngHamdan N. Huda, S.St.Pi, M.Si

Wiwit Roza, SH, MHUrip Mulyono

Kasman

Alamat RedaksiSekretariat Itjen KKP

Gedung Mina Bahari 3 Lt. 4 Jl. Medan Merdeka Timur No. 16

Jakarta 10110Telp. (021) 3522310, 3520336

Fax : (021) 3520336http: www.itjen.kkp.go.id

1

2

3

4

5

KINERJA

DAFTAR ISI

Opini WTP sebagai Sasaran AntaraPengelolaan Keuangan Negara

Probity Audit dan Upaya Memulihkan Opini WTP

Penetapan Target PNBP yang Realistis

12

17

22

Potensi PNBP atas Tindak Pidana Kelautan dan Perikanan

Evaluasi Manajemen Risiko Program Prioritas Kelautan dan Perikanan

25

30

30

49

54

59

Rakerwas Itjen KKP 2017:Pemantapan Quality Assurance dan Advisory Services Guna Mendukung Pencapaian Sasaran Prioritas KKP

Pelaksanaan Sosialisasi Pengendalian Gratifikasi di Lingkungan Inspektorat Jenderal KKP Tahun 2017

PKS Penyusunan LK Semester I 2017Meraih Kembali Opini WTP

AUDITORIA

Pengendalian Perencanaan Anggaran Sebagai Upaya Menunjang Efisiensi

dan Efektifitas Kegiatan

Membangun Integritas KKP

Upaya Mengembalikan Opini Wajar Tanpa Pengecualian pada LK KPP

35

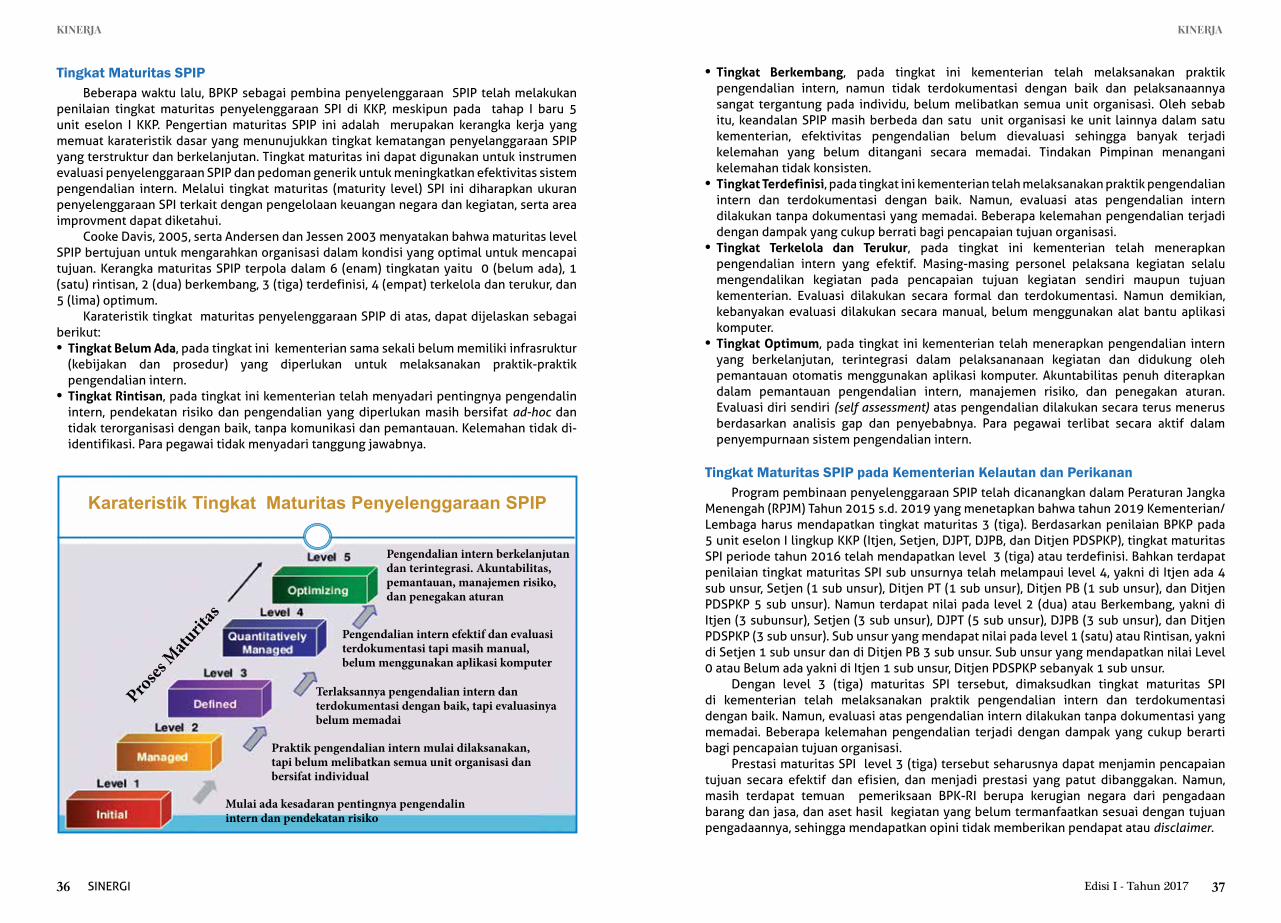

Upaya Meningkatkan Maturitas Sistem Pengendalian Intern

Upaya Optimalisasi Penagihan Kerugian Negara kepada Pihak Ketiga

Menyikapi Akhir Sebuah Kontrak

35

41

45

54

81

22

KINERJA

KejujuranRELIGI

80

64

7SOSOK

Dr. Muhammad Yusuf, SH, MM :Membangun Komitmen MenujuInspektorat Jenderal yang Profesional

64

67

70

72

73

74

Pelantikan dan Sertijab Inspektur Jenderal KKP

Komit Gapai Kembali WTP, Inspektorat Jenderal Laksanakan Evaluasi dan

Pemantauan Bantuan Pemerintah kepada Masyarakat

Retreat 2017: KKP Berlayar di atas KM Kelud 76

KILAS LENSA

4 SINERGI 5Edisi I - Tahun 2017

7Edisi I - Tahun 2017

SOSOK

Dr. Muhammad Yusuf, SH, MMMembangun Komitmen Menuju

Inspektorat Jenderal yang Profesional

Ketika sejumlah rekening gendut PNS ditelisik, nama Muhammad Yusuf mulai mencuat sebagai pimpinan Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) periode 2011-2016. Tentu tidak hanya rekening gendut, berbagai gebrakan telah lahir dari tangan dingin beliau, diantaranya: pengungkapan Data PPATK terkait

transaksi mencurigakan bernilai trilyunan rupiah dalam bentuk 76 Hasil Pemeriksaan (HP) yang disampaikan kepada penyidik dan kementerian/lembaga terkait, termasuk kepada Direktorat Jendral Pajak (DJP) dalam menangani penunggak pajak (terlebih saat Panama Papers mencuat), pengungkapan aliran dana kasus paket siap siar TVRI yang sempat menyeret komedian Mandra, dan membawa Indonesia menjadi negara yang keluar dari Non Cooperative Countries or Territories (NCCTs), dengan memberantas tindak money laundering (tindak pidana pencucian uang). Pria kelahiran Pendopo, Sumatera Selatan, 18 Mei 1962 ini sejak 20 April 2017 dipercaya Menteri Kelautan dan Perikanan, Susi Pudjiastuti untuk menjabat Inspektur Jenderal KKP, menggantikan Andha Fauzie Miraza yang telah memasuki masa purna bhakti.

Di sela-sela kesibukan, beliau menyempatkan untuk menerima Tim Buletin Sinergi untuk mewawancarai beliau pada 5 Juni 2017 yang lalu. Menanggapi LK 2016 KKP yang mendapat opini Tidak Memberikan Pendapat (TMP) atau disclaimer, pria penyuka film bernuansa detektif dan histori ini pun sejenak menghela napas. “Dengan segala hormat, ada kontribusi Itjen dalam masalah disclaimer ini”, seru beliau. “Seandainya Itjen lebih proaktif dan tegas

SOSOK

Korupsi adalah kejahatan luar biasa, memberantasnyapun membutuhkan semangat yang luar biasa, semangat yang tak pernah berhenti karena berasal dari energi yang tak terbatas, energi yang hadir pada orang-orang yang mampu mengintegrasikan raga, rasio, ruh dan rasa dalam satu fokus ‘pengabdian.”

….. Nyalakan Radarmu, Hidupkan Nuranimu,Kamu adalah Pribadi yang Kuat dan Berprinsip dengan Komitmen Integritas.Yang Sadar Anti Korupsi dan Semakin Jauh dari Korupsi……

Saat Anda telah mencapai kesadaran anti korupsi secara menyeluruh dan utuh, maka hal tersebut tidak hanya menjadi semangat, namun terus bergerak hingga menjadi komitmen integritas. Anda sudah melangkah lebih jauh, bukan sekedar menghindar namun mencari solusi terhadap fenomena korupsi (Stephen L Carter, 1996).

ANTI KORUPSI

Sumber : Modul Diklat Mata Ajar “Anti Korupsi,” 2015

Sekretariat UPG KKP :Inspektorat V Inspektorat Jenderal Kementerian Kelautan dan PerikananGedung Mina Bahari III Lantai 4, Jalan Medan Merdeka Timur No.16, Jakarta Pusat, 10110. Telepon: 0811 989 011 - Fax:(021) 4 666 2 111Email pelaporan: [email protected] korespondensi: [email protected]: http://upg.kkp.go.id

8 SINERGI 9Edisi I - Tahun 2017

SOSOKSOSOK

(dalam melaksanakan pengawasan, saya yakin sejak dini bisa ketahuan (potensi disclaimer ini)”. Lebih lanjut beliau menjelaskan bahwa Itjen terjebak dalam ‘ritual audit’ seperti menunggu laporan (LHP) keluar, terikat pada PKPT, sehingga hal-hal yang lebih prinsip terlewat atau terabaikan. Ketika menghadap Presiden untuk menerima opini LHP beberapa waktu lalu, beliau mendapat masukan dari Bapak Dr. H. Rizal Djalil, M.M (anggota IV BPK): “Seandainya Itjen masuk 3 bulan sebelumnya, KKP tidak akan disclaimer”. Ayah dari 4 orang anak ini, mengambil hikmah, bahwa kejadian ini justru membuat beliau bertekad untuk lebih membangun komitmen. “Saya akan lebih berkomitmen bersama teman-teman disini (untuk menyelesaikannya)”.

Menurut beliau, disclaimer terjadi karena beberapa hal. Pertama, masalah SDM, baik dari segi profesionalitas maupun integritas. Dari sudut pandang beliau, masalah disclaimer yang menimpa KKP bukan karena integritas tetapi masalah profesionalitas, dan ini yang perlu disampaikan ke pihak-pihak luar sehingga citra KKP tidak makin memburuk di mata publik. Lebih lanjut, dari segi profesionalitas tersebut, beliau menggarisbawahi kurangnya pengalaman, keberanian (untuk mengungkapkan kelemahan/hambatan/bahkan ketidakmampuan), dan tidak adanya konsultasi oleh para PPK dalam mengatasi berbagai masalah yang ada. Kedua, tidak ada kepedulian yang terbangun di internal untuk mengatasi bersama masalah yang ada. Ketiga, aspek perencanaan yang masih lemah, tidak memperhatikan berbagai resiko yang dihadapi.

Berangkat dari permasalahan tersebut, beliau mencoba untuk melaksanakan probity audit yang sudah digagas oleh BPKP, meskipun menurut Beliau, perkembangannya di BPKP tidak semulus harapan. Beliau mengibaratkan dalam intelijen ada istilah early warning, dan probity audit inilah early warning bagi Itjen. Hal ini juga didorong dari hasil presentasi kegiatan DJPT 2017 dimana masih ditemukan banyak kesalahan dalam perencanaan yang dapat dideteksi sejak dini.

Beliau juga mengenalkan 4 pilar pengawasan: control by accompaniying inherently, melengkapi 3 pilar yang sudah ada (control by system, control by report, control by audit). “Ini agak beda (dari konsep yang sudah ada), karena selama ini kita menunggu ada masalah apa, sekarang Itjen mengundang mereka untuk ‘mempresentasikan’ apa yang menjadi kegiatan, dan sekaligus akan kita cek bukti kesiapannya, mendeteksi masalah-masalah mereka. Tiap

Bersama keluarga tercinta (foto pribadi)

foto

prib

adi

tahapan ada PIC nya, ketahuan time frame-nya. Siapa stakeholder terkait, sehingga Itjen bisa mengarahkan dengan tepat solusi apa untuk mengatasi masalah yang terjadi”, tegas beliau. “Nah, setelah rekomendasi yang kita berikan, nanti akan dipantau lagi pelaksanaannya, ujar beliau lebih lanjut. Beliau pun berangan-angan untuk mengadakan semacam “WTP Award” internal KKP, dan hasilnya akan diumumkan, untuk memotivasi unit eselon I. “Jadi singkatnya, Control by Accompaniying Inherently itu berupa pendampingan, solutif, “backing” (Itjen mendukung pengawasan terlebih dahulu sebelum BPK masuk)”, simpul beliau.

Menanggapi pertanyaan terkait penerapan Program Kerja Pengawasan Tahunan (PKPT) dan Kebijakan Pengawasan, beliau bertekad membangun sarana, cara, metodologi untuk melaksanakan fungsi Quality Assurance dan Advisory Services yang terbaik. “Saya akan ekspos sehingga menjadi model bagi instansi lain (untuk melaksanakan pengawasan internal). Kita harus berani mengambil terobosan meskipun sepintas dipandang “melawan” kebijakan yang sudah ada, namun tetap dalam kewenangan yang kita miliki”, ujar beliau. “Contoh konkret kebijakan pembatasan transaksi tunai yang kami gagas (pada saat di PPATK), pada awalnya banyak pihak yang menentang, namun saya paparkan data-data bahwa transaksi tunai sering menjadi alat transaksi korupsi, dan akhirnya gagasan saya diterima”, terang beliau. Selanjutnya beliau memandang bahwa di KKP banyak program yang bersentuhan dengan masyarakat, sehingga dibutuhkan langkah yang progresif, bukan konvensional (terpaku pada PKPT), dan berani mengambil terobosan sepanjang tidak menimbulkan kerugian negara. “Jika 4 pilar jalan, maka tidak perlu banyak audit, khususnya yang hanya berupa (pengawasan dalam bentuk) reviu, hanya mengaminkan saja apa yang mereka perbuat,” tegas beliau. Terkait PKPT, beliau menganalogikan dalam ilmu hukum, ada 2 model pendekatan pidana, yaitu crime control model dan due process of law. “Nah kalau fokus pencapaian output, kita menganut crime control model, namun kalau kita terpaku pada aturan-aturan yang ada daripada mengejar output, maka kita menganut due process of law”, ujar beliau. “Tidak perlu terpaku pada jadwal yang belum fit pada saat itu (baik dari Itjen maupun auditi)”, lanjut beliau.

Menanggapi pertanyaan langkah-langkah peningkatan Internal Audit Capability Model (IACM) yang saat ini telah mencapai level 3 (dengan beberapa catatan, diantaranya terkait praktek profesional), beliau pun berujar, “Ya perlu kita bangun sistemnya, template-nya. auditor perlu ada pendamping, penguatan, dan peningkatan profesionalitas. Aspek formal perlu, tetapi saya lebih bahagia jika dibarengi bukti nyata bahwa kemampuan kita memang ada”.

10 SINERGI 11Edisi I - Tahun 2017

SOSOKSOSOK

Pendidikan

Nama Institusi

Universitas Indonesia

STIE IPWI

UniversitasPadjajaran

Tahun

1982-1987

1998-2000

2009-2012

Fakultas /Jurusan

Fakultas Hukum

Fakultas Manajemen SDM

Fakultas Hukum

Lulus / Gelar Yang Diacapai

Sarjana Hukum

Magister Manajemen

Doktor Ilmu Hukum

(cumlaude)

Tingkatan

Perguruan Tinggi (S1)

Pasca Saarjana (S2)

Doktor (S3)

Prestasi dan Pengalaman Khusus

1. Menuntut Pidana Mati terhadap Harnoko Dewantono alias Oki kasus Pembunuhan di Los Angeles, Amerika Serikat (1997)

2. Terpilih sebagai Jaksa Teladan Se-Indonesia dari MENPAN atas nama Presiden Megawati (2003)

3. Menjadi Penuntut Umum Perkara HAM Berat atas nama Mayor Jenderel Rudolof Butar-Butar dan Eurico Guteres (2003)

4. Mengendalikan penuntutan terdakwa Tindak Pidana Korupsi BNI 46 atas nama DI dengan Hukuman Mati sedangkan Terdakwa atas nama Adrian Wawaruntu dengan Hukuman Pidana Seumur Hidup (2006)

5. Mengendalikan penuntutan Wakabareskrim Komjen Suyitno Landung dan Brigjen Samuel Ismoko, keduanya dihukum 2 (dua) Tahun Penjara (2006).

6. Mengendalikan Penanganan Puluhan Perkara Tindak Pidana Terorisme yang terjadi di Poso, Maluku, dan Palu (2006).

7. Mengendalikan penuntutan penanganan perkara korupsi Mantan Presiden HM Soeharto (2006).

8. Menjadi Anggota Perumus dan Juru Bicara Pembentukan Undang-Undang Nomor 8 Tahun (2010).

9. Tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang (2010).

10. Sebagai Anggota Tim Perumus RUU Perampasan Aset (2010).

11. Menjadi Perumus dan Juru Bicara Pembentukan Undang-Undang Nomor 9 Tahun 2013 Tentang Pencegahan dan Pemberantasan Tindak Pidana Pendanaan Terorisme (2010).

12. TimkerjapewawancarafitandpropertestdiBankIndonesiauntukcalonpemegangsahampengendali, calon anggota dewan komisaris dan calon anggota direksi bank umum serta bank holding company (2012-2013).

13. Sebagai Anggota Tim Pembuatan RUU Pembatasan Transaksi Tunai (2013).

14. Sebagai Ketua Delegasi RI dalam Pembahasan Hasil Evaluasi ICRG di Thailand (2013).

15. Tim kerja pewawancara uji kemampuan dan kepatuhan di Otoritas Jasa Keuangan (OJK) untuk calon pemegang saham pengendali, calon anggota dewan komisaris dan calon anggota direksi bank umum serta bank holding company (2014-2017)

DAFTAR RIWAYAT HIDUP

Pembicara Dalam dan Luar Negeri

Seminar (Workshop)

Speaker of the anti money laundering and compliance Asia 2013

Lunchtime Talk: Combating Money Laundering in Asia Pacific

Speaker of the 15th Anniversary of Public Prosecution Services of Timor Leste

7th international conference on financial crime and terrorism financing

Speaker Invitation for 3rd AnnualFinancial crimes Asia Summit (27January 2016, Singapore)

Speaker at Counter-Terrorism Financing Summit 2016

Periode

Desember 2013

September2014

Juni 2015

Oktober 2015

Januari 2016

Agustus 2016

Penyelenggara

IQPC

National University of Singapore (NUS)

Kejaksaan Agung Timor Leste

Bank Negara Malaysia

IQPC

PPATK

Lokasi

Singapura

Singapura

Dili

Kuala Lumpur

Singapura

Bali

No.

1.

2.

3.

4.

5.

6.

Penulisan Buku

1. Merampas Aset Koruptor: Solusi Pemberantasan Korupsi di Indonesia (Gramedia, 2012).

2. Miskinkan Koruptor: Pembuktian Terbalik Solusi Jitu Yang Terabaikan (PPATK,2013)

3. Mengenal, Mencegah, Memberantas Tindak Pidana Pencucian Uang (PPATK,2014), Kapita Selekta TPPU: Kumpulan Pembahasan Mengenai Isu-Isu Terkini dan Menarik (PPATK, 2015).

Sebagai penutup, terkait pertanyaan adanya beberapa temuan BPK (LK 2009 dan LHP Pengelolaan Pelabuhan Perikanan Tahun 2008, Red) yang telah dilimpahkan ke APH, beliau menjelaskan pengalamannya sebagai Aparat Penegak Hukum (APH) di Kejaksaan. “Sebagai penegak hukum (tentu) punya banyak sumber informasi. Kita tidak bisa hanya menutupi suatu kasus, itu hanya mengulur waktu. Obatnya tidak ada lain, perencanaan dari awal jangan sampai kasus-kasus terjadi”, tegas beliau. “Yang jelas, kalau kental pidananya ya memang harus dituntaskan. Harus jelas muara penyelesaian kasus-kasus yang dilimpahkan ke APH tersebut”, ujar beliau lebih lanjut (Red).

Pendidikan

Nama Institusi

Universitas Indonesia

STIE IPWI

UniversitasPadjajaran

Tahun

1982-1987

1998-2000

2009-2012

Fakultas /Jurusan

Fakultas Hukum

Fakultas Manajemen SDM

Fakultas Hukum

Lulus / Gelar Yang Diacapai

Sarjana Hukum

Magister Manajemen

Doktor Ilmu Hukum

(cumlaude)

Tingkatan

Perguruan Tinggi (S1)

Pasca Saarjana (S2)

Doktor (S3)

Prestasi dan Pengalaman Khusus

1. Menuntut Pidana Mati terhadap Harnoko Dewantono alias Oki kasus Pembunuhan di Los Angeles, Amerika Serikat (1997)

2. Terpilih sebagai Jaksa Teladan Se-Indonesia dari MENPAN atas nama Presiden Megawati (2003)

3. Menjadi Penuntut Umum Perkara HAM Berat atas nama Mayor Jenderel Rudolof Butar-Butar dan Eurico Guteres (2003)

4. Mengendalikan penuntutan terdakwa Tindak Pidana Korupsi BNI 46 atas nama DI dengan Hukuman Mati sedangkan Terdakwa atas nama Adrian Wawaruntu dengan Hukuman Pidana Seumur Hidup (2006)

5. Mengendalikan penuntutan Wakabareskrim Komjen Suyitno Landung dan Brigjen Samuel Ismoko, keduanya dihukum 2 (dua) Tahun Penjara (2006).

6. Mengendalikan Penanganan Puluhan Perkara Tindak Pidana Terorisme yang terjadi di Poso, Maluku, dan Palu (2006).

7. Mengendalikan penuntutan penanganan perkara korupsi Mantan Presiden HM Soeharto (2006).

8. Menjadi Anggota Perumus dan Juru Bicara Pembentukan Undang-Undang Nomor 8 Tahun (2010).

9. Tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang (2010).

10. Sebagai Anggota Tim Perumus RUU Perampasan Aset (2010).

11. Menjadi Perumus dan Juru Bicara Pembentukan Undang-Undang Nomor 9 Tahun 2013 Tentang Pencegahan dan Pemberantasan Tindak Pidana Pendanaan Terorisme (2010).

12. TimkerjapewawancarafitandpropertestdiBankIndonesiauntukcalonpemegangsahampengendali, calon anggota dewan komisaris dan calon anggota direksi bank umum serta bank holding company (2012-2013).

13. Sebagai Anggota Tim Pembuatan RUU Pembatasan Transaksi Tunai (2013).

14. Sebagai Ketua Delegasi RI dalam Pembahasan Hasil Evaluasi ICRG di Thailand (2013).

15. Tim kerja pewawancara uji kemampuan dan kepatuhan di Otoritas Jasa Keuangan (OJK) untuk calon pemegang saham pengendali, calon anggota dewan komisaris dan calon anggota direksi bank umum serta bank holding company (2014-2017)

DAFTAR RIWAYAT HIDUP

Pembicara Dalam dan Luar Negeri

Seminar (Workshop)

Speaker of the anti money laundering and compliance Asia 2013

Lunchtime Talk: Combating Money Laundering in Asia Pacific

Speaker of the 15th Anniversary of Public Prosecution Services of Timor Leste

7th international conference on financial crime and terrorism financing

Speaker Invitation for 3rd AnnualFinancial crimes Asia Summit (27January 2016, Singapore)

Speaker at Counter-Terrorism Financing Summit 2016

Periode

Desember 2013

September2014

Juni 2015

Oktober 2015

Januari 2016

Agustus 2016

Penyelenggara

IQPC

National University of Singapore (NUS)

Kejaksaan Agung Timor Leste

Bank Negara Malaysia

IQPC

PPATK

Lokasi

Singapura

Singapura

Dili

Kuala Lumpur

Singapura

Bali

No.

1.

2.

3.

4.

5.

6.

Penulisan Buku

1. Merampas Aset Koruptor: Solusi Pemberantasan Korupsi di Indonesia (Gramedia, 2012).

2. Miskinkan Koruptor: Pembuktian Terbalik Solusi Jitu Yang Terabaikan (PPATK,2013)

3. Mengenal, Mencegah, Memberantas Tindak Pidana Pencucian Uang (PPATK,2014), Kapita Selekta TPPU: Kumpulan Pembahasan Mengenai Isu-Isu Terkini dan Menarik (PPATK, 2015).

Pendidikan

Nama Institusi

Universitas Indonesia

STIE IPWI

UniversitasPadjajaran

Tahun

1982-1987

1998-2000

2009-2012

Fakultas /Jurusan

Fakultas Hukum

Fakultas Manajemen SDM

Fakultas Hukum

Lulus / Gelar Yang Diacapai

Sarjana Hukum

Magister Manajemen

Doktor Ilmu Hukum

(cumlaude)

Tingkatan

Perguruan Tinggi (S1)

Pasca Saarjana (S2)

Doktor (S3)

Prestasi dan Pengalaman Khusus

1. Menuntut Pidana Mati terhadap Harnoko Dewantono alias Oki kasus Pembunuhan di Los Angeles, Amerika Serikat (1997)

2. Terpilih sebagai Jaksa Teladan Se-Indonesia dari MENPAN atas nama Presiden Megawati (2003)

3. Menjadi Penuntut Umum Perkara HAM Berat atas nama Mayor Jenderel Rudolof Butar-Butar dan Eurico Guteres (2003)

4. Mengendalikan penuntutan terdakwa Tindak Pidana Korupsi BNI 46 atas nama DI dengan Hukuman Mati sedangkan Terdakwa atas nama Adrian Wawaruntu dengan Hukuman Pidana Seumur Hidup (2006)

5. Mengendalikan penuntutan Wakabareskrim Komjen Suyitno Landung dan Brigjen Samuel Ismoko, keduanya dihukum 2 (dua) Tahun Penjara (2006).

6. Mengendalikan Penanganan Puluhan Perkara Tindak Pidana Terorisme yang terjadi di Poso, Maluku, dan Palu (2006).

7. Mengendalikan penuntutan penanganan perkara korupsi Mantan Presiden HM Soeharto (2006).

8. Menjadi Anggota Perumus dan Juru Bicara Pembentukan Undang-Undang Nomor 8 Tahun (2010).

9. Tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang (2010).

10. Sebagai Anggota Tim Perumus RUU Perampasan Aset (2010).

11. Menjadi Perumus dan Juru Bicara Pembentukan Undang-Undang Nomor 9 Tahun 2013 Tentang Pencegahan dan Pemberantasan Tindak Pidana Pendanaan Terorisme (2010).

12. TimkerjapewawancarafitandpropertestdiBankIndonesiauntukcalonpemegangsahampengendali, calon anggota dewan komisaris dan calon anggota direksi bank umum serta bank holding company (2012-2013).

13. Sebagai Anggota Tim Pembuatan RUU Pembatasan Transaksi Tunai (2013).

14. Sebagai Ketua Delegasi RI dalam Pembahasan Hasil Evaluasi ICRG di Thailand (2013).

15. Tim kerja pewawancara uji kemampuan dan kepatuhan di Otoritas Jasa Keuangan (OJK) untuk calon pemegang saham pengendali, calon anggota dewan komisaris dan calon anggota direksi bank umum serta bank holding company (2014-2017)

DAFTAR RIWAYAT HIDUP

Pembicara Dalam dan Luar Negeri

Seminar (Workshop)

Speaker of the anti money laundering and compliance Asia 2013

Lunchtime Talk: Combating Money Laundering in Asia Pacific

Speaker of the 15th Anniversary of Public Prosecution Services of Timor Leste

7th international conference on financial crime and terrorism financing

Speaker Invitation for 3rd AnnualFinancial crimes Asia Summit (27January 2016, Singapore)

Speaker at Counter-Terrorism Financing Summit 2016

Periode

Desember 2013

September2014

Juni 2015

Oktober 2015

Januari 2016

Agustus 2016

Penyelenggara

IQPC

National University of Singapore (NUS)

Kejaksaan Agung Timor Leste

Bank Negara Malaysia

IQPC

PPATK

Lokasi

Singapura

Singapura

Dili

Kuala Lumpur

Singapura

Bali

No.

1.

2.

3.

4.

5.

6.

Penulisan Buku

1. Merampas Aset Koruptor: Solusi Pemberantasan Korupsi di Indonesia (Gramedia, 2012).

2. Miskinkan Koruptor: Pembuktian Terbalik Solusi Jitu Yang Terabaikan (PPATK,2013)

3. Mengenal, Mencegah, Memberantas Tindak Pidana Pencucian Uang (PPATK,2014), Kapita Selekta TPPU: Kumpulan Pembahasan Mengenai Isu-Isu Terkini dan Menarik (PPATK, 2015).

12 SINERGI 13Edisi I - Tahun 2017

KINERJAKINERJA

Badan Pemeriksa Keuangan (BPK) baru saja menyampaikan laporan hasil pemeriksaan atas Laporan Keuangan Pemerintah Pusat (LKPP) Tahun 2016. Dari hasil laporan tersebut, Kementerian Kelautan dan Perikanan (KKP) menjadi salah satu kementerian yang mendapat opini tidak menyatakan pendapat (disclaimer) dari BPK. Hal tersebut

merupakan capaian terburuk dalam tiga tahun terakhir, khususnya dalam pengelolaan keuangan Negara di lingkup KKP, meskipun BPK menegaskan opini Tidak Menyatakan Pendapat (TMP) atau disclaimer yang diberikan kepada KKP tidak menggambarkan kinerja kementerian tersebut. Di sisi lain prestasi KKP cukup baik, antara lain Nilai SAKIP KKP A, nilai Reformasi Birokrasi 78, Integrity Assesment dari KPK tahun 2016 sebesar 75,44 dan Maturitas SPIP level 3.

Menurut Ketua BPK dinyatakan bahwa harus pisahkan antara prestasi atau kinerja Bu Susi dengan akuntabilitas laporan keuangannya (Republika.co.id/22 Mei 2017). Ditambahkan oleh Ketua BPK bahwa dalam laporan keuangan KKP, ada pertanggungjawaban yang tidak terpenuhi misalnya masalah pengadaan ratusan kapal untuk para nelayan. Berdasarkan aturan, ratusan kapal tersebut harus selesai dibuat pada akhir 2016, namun KKP tidak dapat memenuhinya kemudian KKP memperpanjang masa pengadaan hingga Maret 2017. Kondisi tersebut tidak disertai dengan kelengkapan syarat-syarat pertanggungjawabannya yakni Berita Acara Serah Terima (BAST), sehingga memperlihatkan bahwa masih terdapat proses yang belum selesai dan administrasi ada yang tidak bekerja, namun pencairan uang telah terlaksana.

Oleh: Cipto Hadi Prayitno (Inspektur V)

Opini WTP sebagai Sasaran Antara Pengelolaan Keuangan Negara

Kriteria Laporan Keuangan Yang Baik

Penjelasan atas Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara Pasal 16 ayat 1 bahwa kewajaran informasi keuangan yang disajikan dalam laporan keuangan didasarkan pada empat hal, yakni : (1) Kesesuaian dengan Sistem Akuntasi Pemerintah (SAP); (2) Kecukupan pengungkapan (adequate disclosures); (3) Kepatuhan terhadap per-Undang-Undangan; dan (4) Efektivitas Sistem Pengendalian Intern. Kelemahan utama sebagai penyebab opini disclaimer terhadap LK KKP adalah kurangnya kepatuhan terhadap per-Undang-Undangan; dan Sistem Pengendalian Intern yang belum efektif.

Laporan keuangan bisa mendapatkan opini "Wajar Tanpa Pengecualian” karena data yang disajikan telah memenuhi standar akuntansi, namun persoalan terkait pengelolaan keuangan negara masih mungkin terjadi. Setiap laporan keuangan yang memperoleh opini WTP, berarti memperkecil kemungkinan terjadi penyelewengan karena pemanfaatan belanja pemerintah tersebut telah sesuai tata kelola berlaku.

Opini WTP yang diperoleh dalam Laporan Keuangan Pemerintah Pusat dan Daerah harus terus dibenahi agar terbebas dari praktik Korupsi, Kolusi, dan Nepotisme (KKN), karena salah satu ukuran keberhasilan pemerintah dalam reformasi birokrasi adalah pelaporan keuangan harus bersih dan bebas dari KKN. Opini WTP pada setiap kementerian bukan menjadi tujuan akhir dari K/L, namun hanya sasaran antara dalam pengelolaan keuangan pemerintah yang bersih, transparan, dan akuntabel.

Profil Temuan BPKMencermati hasil pemeriksaan BPK RI, terlihat pokok temuan yang ada dari tahun ke

tahun tidak jauh berbeda artinya temuannya berulang. Substansi temuan tersebut, antara lain: pekerjaan tidak selesai dilaksanakan, kemahalan harga, kekurangan volume pekerjaan, penyelesaian pekerjaan terlambat, pekerjaan dialihkan tidak sesuai rencana, Berita Acara Serah Terima Barang tidak benar, dan pengadaan barang dan jasa tidak memperhatikan aspek pemanfaatan barang (outcome). Permasalahan tersebut biasanya disebabkan: (1) Panitia Pengadaan lalai/tidak cermat dalam melakukan verifikasi dokumen kontrak, meneliti dokumen penawaran, membuat spesifikasi teknis dan HPS; (2) Penyedia Barang/Jasa tidak profesional; (3) Panitia Pemeriksa Barang tidak cermat; dan (4) Kegiatan berorientasi pada anggaran. Selain itu dan yang paling sering ditemui adalah karena lemahnya pengendalian dari Pejabat Pembuat Komitmen (PPK), di lain pihak PPK harus bertanggungjawab dari segi administrasi, fisik, keuangan, dan fungsional atas kegiatan yang dilaksanakan.

Permasalahan-permasalahan tersebut jika tidak segera dibenahi, setidaknya mempunyai dua dampak yakni kualitatif maupun kuantitatif. Kualitatif, ada berbagai bentuk, antara lain kualitas yang tidak bagus sehingga tidak bisa dimanfaatkan. Sedangkan dampak Kuantitatif, berujung pada adanya kerugian keuangan negara/daerah/entitas, yang dikelompokan dalam: (1) Tuntutan ganti rugi; (2) Tuntutan perdata; dan (3) Tuntutan pidana.

KINERJA

14 SINERGI 15Edisi I - Tahun 2017

KINERJAKINERJA

Faktor-Faktor yang Perlu Diperhatikan dalam Pengadaan Barang dan JasaFaktor-faktor yang perlu diperhatikan dalam pengadaan barang/jasa yaitu faktor internal

dan faktor eksternal. Faktor internal dapat berupa: (1) Tuntutan untuk menghasilkan penyedia barang/jasa yang mampu menyediakan barang/jasa sesuai spesifikasi, harga murah, dan barang/jasa diterima sesuai waktu dan tempat; (2) Pelaksanaan pengadaan seringkali dijadikan alat untuk menghimpun dana secara illegal; (3) Korelasi Sistem Pengendalian Intern dengan efektivitas pencapaian tujuan pengadaan barang dan jasa.

Sedangkan faktor ekternal meliputi : (1) Social control dari LSM dan Masyarakat; (2) Resiko kegagalan akibat kesalahan ataupun kesengajaan (error or irregularity) yang dapat menimbulkan efek resiko hukum; dan (3) Kepentingan pihak eksternal organisasi (BPK, BPKP, Inspektorat, Lender, Lembaga Legislatif dll).

Titik Kritis dalam Pengadaan Barang/JasaDalam mencermati proses pengadaan barang/jasa, Inspektorat Jenderal harus dapat

memetakan titik kritis pada seluruh tahapan yang menjadi potensi temuan BPK yaitu tahap perencanaan, pelaksanaan dan pembayaran atas barang/jasa tersebut.

Evaluasi pada tahap perencanaan yang sering terjadi antara lain adanya penggelembungan anggaran, rencana tidak didukung anggaran, rencana yang diada-adakan, mengarahkan kepada rekanan tertentu, memecah atau menggabungkan paket pekerjaan, HPS digelembungkan atau dibuat oleh rekanan, dan Rencana Anggaran Biaya (RAB) memuat titipan volume untuk pejabat organisasi/entitas tertentu.

Adapun hal-hal yang harus diperhatikan dalam proses pelelangan dan penetapan pemenang yang cenderung terjadi antara lain: Panitia Pengadaan Barang/Jasa tidak transparan, memihak, dan tidak independen; jenis pelelangan tidak sesuai ketentuan, persekongkolan rekanan dengan panitia dan sesama rekanan; perintah terselubung dari pimpinan organisasi; pemalsuan dokumen lelang; evaluasi penawaran yang tidak sesuai ketentuan; rekanan meminjam bendera perusahaan lain; dan rekanan yang ditetapkan tidak memiliki kemampuan teknis dan atau keuangan.

Pada tahap pelaksanaan yang sering terjadi yaitu: kontrak memuat pasal-pasal yang menguntungkan rekanan atau tidak jelas dimana dan kapan barang akan diserahkan; tanggal kontrak di Back Date agar sesuai dengan guidelines; rekanan mensubkontrakan pekerjaan tanpa sepengetahuan PPK/KPA; rekanan menyerahkan seluruh pekerjaan kepada rekanan lain; persekongkolan pengawas lapangan/ konsultan pengawas untuk meninggikan prestasi pekerjaan atau mengelabui spesifikasi; CCO atau mengkonversi volume pekerjaan dengan

harga satuan rendah kepada volume pekerjaan tertentu yang sulit dilihat fisiknya serta mempunyai harga satuan yang mahal; dan metode kerja berubah tapi tidak mengubah harga satuan.

Tahap pembayaran dan hasil pengadaan barang/jasa yang harus mendapat perhatian antara lain: Kick Back; pemerasan terselubung dari otoritas pembayar; fisik barang/jasa yang diserahkan kurang atau fiktif; spesifikasi barang yang diserahkan tidak sesuai; barang/jasa yang ad

vant

is.w

orld Inspektorat Jenderal harus dapat

memetakan titik kritis pada seluruh tahapan proses pengadaan barang/jasa yang menjadi potensi temuan BPK

diserahkan adalah barang bekas, tidak original, palsu, jiplakan; barang/jasa yang diadakan tidak dibutuhkan masyarakat atau organisasi; barang yang diterima tidak tepat waktu atau diterima tidak sesuai tempatnya; tidak dibentuk panitia penerimaan dan pemeriksaan barang; serta barang tidak diperiksa dengan benar oleh Panitia Pemeriksa Hasil Pengadaan.

IntegritasSelain faktor internal, eksternal, dan

titik-titik kritis pengadaan tersebut, integritas juga perlu mendapat perhatian. Integritas yang secara umum didefinisikan sebagai keselarasan antara ucapan/perkataan dan tindakan/perbuatan seseorang dalam menjalani hidup dan harus dimulai dari diri sendiri. Setiap tindakan harus sesuai dengan tuntutan moral dan prinsip-prinsip etika, dan juga sesuai dengan aturan hukum dan norma-norma, dan tidak mendzalimi kepentingan umum.

Ketepatan waktu, cara melakukan, dan kualitas pekerjaan yang dihasilkan, serta berpegang pada prinsip kebenaran dan berani menyatakan mana yang salah dan mana yang benar. Perlu diyakini bahwa kalau Integritas RENDAH, maka Korupsi NAIK, dan sebaliknya kalau Integritas TINGGI maka Korupsi TURUN. Insyaa Allah.

Dalam rangka pengendalian strategis KKN, terdapat tiga resiko yang teridentifikasi dalam praktik-praktik pengadaan barang dan jasa yaitu: (1) Pungutan liar; (2) Gratifikasi; dan (3) Kick Back. Penyebab timbulnya resiko tersebut, antara lain: a) lemahnya Integritas ASN, b) lemahnya penegakan aturan dan sanksi yang tidak tegas, c) kurang adanya sikap keteladanan pimpinan, d) lemahnya pengendalian dan pengawasan oleh atasan, e) kurangnya sosialisasi gratifikasi terhadap internal dan eksternal organisasi, f) Sistem Pengendalian Manajemen masih lemah, serta g) tidak adanya edukasi KKN kepada penyedia barang/jasa.

SolusiSecara generik solusi yang ditawarkan untuk mengatasi permasalahan diatas, yaitu:

1. Kenali RISIKO di masing-masing Satuan Kerja, baik oleh eselon 1 (pelaksana) maupun Inspektorat Jenderal sebagai pengawas internal. Sebagai pelaksana tentunya risiko yang telah diidentifikasi dapat dijadikan sebagai alat untuk menentukan kegiatan-kegiatan yang menjadi prioritas, begitu pula dengan Inspektorat Jenderal, resiko yang teridentifikasi menjadi input dalam menyusun Program Kerja Pengawasan Tahunan (PKPT).

2. Pahami Proses Pengadaan Barang dan Jasa, dengan tujuan untuk: a. Mengidentifikasi titik-titik penting dimana penyimpangan sering terjadi; dan b. Memudahkan pengendalian guna pencegahan terhadap penyimpangan sehingga

proses pengadaan barang/jasa mencapai tujuan yang direncanakan.3. Perlunya pengendalian strategis KKN, karena terindikasi masih terdapat praktik-praktik

KKN dalam pelaksanaan pengadaan barang dan jasa.4. Perlunya dibangun aktivitas pengendalian dalam kehidupan sehari-hari melalui:

a. Keteladanan pimpinan (role model), b. Penanaman nilai-nilai integritas melalui diklat/workshop/sosialisasi/pembinaan

mental/FGD,

integritas

mom

mie

sdai

ly.co

m

16 SINERGI 17Edisi I - Tahun 2017

KINERJAKINERJA

c. Penegakan sanksi terhadap pegawai yang melakukan pelanggaran dan memberikan reward kepada pegawai yang melaporkan terjadinya pungli dan terbukti benar,

d. Membentuk unit pemberantasan Pungutan liar (UPP),e. Memberikan sosialisasi gratifikasi kepada pihak internal dan eksternal organisasi

secara berkala serta edukasi tentang KKN kepada penyedia barang/jasa secara tatap muka (pertemuan),

f. Kewajiban pelaporan gratifikasi pada kontrak kinerja individu,g. Penerapan e-procurement secara mandiri.

PenutupTingkatkan pengendalian terhadap kegiatan strategis sejak perencanaan, pelaksanaan,

pemanfaatan, monitoring dan evaluasi serta potensi adanya KKN sehingga kegiatan dapat efisien, efektif, dan ekonomis.

Daftar Pustaka :1. Republika.co.id/22Mei2017.http://nasional.republika.co.id/berita/nasional/

umum/17/05/22/oqce3r383-bpk-opini-disclaimer-kkp-tidak-gambarkan-kinerja2. http://finance.detik.com/berita-ekonomi-bisnis/d-2688462/wapres-laporan-keuangan-

bagus-tak-jaminan-bebas-kkn3. Undang-UndangNomor15Tahun2004tentangPemeriksaanPengelolaandanTanggungJawabKeuanganNegara.

Tatap Muka :Ruang Pengaduan Inspektorat V, Gedung Mina Bahari III Lantai 4. Jl. Medan Merdeka Timur No 16, Jakarta 10110

Hubungi Kami :FAX: 021-46662111. Telephone/SMS: 0811989011 PO BOX: 111. JKP.10000. E-mail: [email protected] Website: whistleblower.kkp.go.id

Pada minggu ketiga di Bulan Mei 2017, warga Kementerian Kelautan dan Perikanan (KKP) sedikit terhenyak mendengar kabar yang sangat menusuk hati perihal opini Laporan Keuangan Pemerintah Pusat yang diterbitkan oleh Badan Pemeriksa Keuangan (BPK) RI atas hasil audit keuangan yang dilaksanakan pada tingkat

Kementerian/Lembaga. Dalam laporan hasil audit tersebut disampaikan bahwa terdapat 6 (enam) Kementerian dan Lembaga yang tidak diberikan pendapat (disclaimer) oleh BPK atas Laporan Keuangan Tahun 2016, salah satunya adalah KKP. Penulis yakin bahwa warga KKP tidak percaya bahwa Kementeriannya mendapatkan opini disclaimer karena sejak tahun 2011, KKP telah memperoleh penilaian yang paling baik dari BPK RI yakni Wajar Tanpa Pengecualian (WTP). Kondisi tersebut mengingatkan kembali pada tahun 2009-2010 ketika Inspektorat Jenderal KKP berupaya mendorong untuk meningkatkan opini BPK dari disclaimer menjadi Wajar Dengan Pengecualian (WDP). Pada saat itu yang membuat disclaimer adalah pengelolaan aset yang tidak diketahui keberadaannya terutama aset-aset yang diperoleh dari Departemen Pertanian. Sekarang, permasalahan apa yang terjadi tahun 2016, sehingga opini Laporan Keuangan KKP mendapat disclaimer?. Ternyata salah satunya adalah mengenai pengadaan barang dan jasa.

Permasalahan Pengadaan Barang dan Jasa PemerintahPengadaan barang dan jasa merupakan kegiatan yang sangat strategis terutama

dalam mendorong pertumbuhan ekonomi nasional. Ratusan triliun rupiah setiap tahunnya dibelanjakan Pemerintah untuk pengadaan barang dan jasa baik untuk peningkatan aset maupun untuk diserahkan kepada masyarakat. Apabila belanja pengadaan tersebut mengalami keterlambatan, maka akan mempengaruhi penyerapan anggaran dan secara langsung mengurangi pertumbuhan ekonomi. Untuk mengatasi permasalahan tersebut,

Oleh: Ir. Lutfi (Auditor Madya)

Probity Audit dan Upaya Memulihkan Opini WTP

Probity Audit

18 SINERGI 19Edisi I - Tahun 2017

KINERJAKINERJA

berbagai aturan telah dikeluarkan oleh Pemerintah dalam mendorong percepatan pengadaan dan mempermudah proses pengadaan barang dan jasa.

Meskipun proses pengadaan barang dan jasa yang dilaksanakan oleh Kementerian/Lembaga telah dilakukan sesuai prosedur, namun permasalahan pengadaan barang dan jasa masih tetap ditemukan oleh aparat penegak hukum yakni KPK. Berdasarkan data dari KPK bahwa sampai tahun 2016 terdapat 148 kasus yang berkenaan dengan pengadaan barang dan jasa dengan status tahap penyidikan. Indikasi korupsi pengadaan barang dan jasa juga melibatkan penyelenggara Negara yaitu adanya kerjasama antara Penyedia Barang/Jasa dengan Panitia Pengadaan dan Pejabat Pembuat Komitmen (PPK). Oleh mereka, korupsi dirancang sejak perencanaan, persiapan, pelaksanaan lelang, hingga pelaksanaan kontrak.

Pada tahap perencanaan yaitu dalam penyusunan HPS tidak berdasarkan data yang dapat dipertanggungjawabkan, sehingga dengan mudah untuk melakukan kemahalan harga, dan kriteria penilaian penyedia dirancang hanya dapat dipenuhi oleh salah satu peserta lelang, serta spesifikasi teknis yang dibuat hanya dapat dipenuhi oleh penyedia tertentu.

Pada tahap pelaksanaan, Kelompok Kerja (Pokja) Pengadaan melakukan penilaian yang tidak sesuai dengan kriteria yang ditetapkan dalam dokumen pengadaan. Terkadang seharusnya tidak memenuhi persyaratan, namun diluluskan ataupun sebaliknya. Pada saat pembuktian kualifikasi, seringkali peserta lelang diminta untuk menyerahkan dokumen yang tidak ditentukan dalam dokumen pengadaan. Sedangkan dalam pelaksanaan kontrak, sengaja dilakukan addendum atau perubahan terhadap pekerjaan yang tidak menguntungkan, namun persetujuan addendum tersebut tanpa melalui kajian dan data yang dapat dipertanggungjawabkan, sehingga perubahan spesifikasi diusulkan oleh PPK seolah-olah barang tidak ada di pasaran atau barang tidak diproduksi lagi. Barang diganti dengan yang lebih murah dan menguntungkan, serta waktu yang diperpanjang tanpa ada alasan yang benar dan tepat.

Bagaimana dengan pelaksanaan pengadaan barang dan jasa di lingkungan KKP?. Secara menyeluruh, Penulis belum melihat ada kemajuan yang signifikan dalam proses pengadaan barang dan jasa, baik dari ketepatan waktu proses pelelangan maupun penyelesaian kontrak. Proses pengadaan barang dan jasa ini seharusnya mengacu kepada Instruksi Presiden Nomor 1 Tahun 2015 tentang Percepatan Pelaksanaan Pengadaan Barang/Jasa Pemerintah yang mengharapkan agar paling lambat akhir bulan Maret tahun berjalan semua pengadaan sudah dikontrakkan, namun kenyataannya hingga bulan Mei atau lebih masih dalam

Perencanaan(PA/KPA)

Pelaksanaan Kontrak(PPK dan

PPHP)

• HPS• Spek. Teknis• Rancangan Kontrak• Dokumen Pengadaan

• N vs W• Pemaketan• RUP

• Non E-Proc/ E-Proc• Evaluasi• Klarifikasi dan

Pembuktian Kualifikasi

• Pelaksanaan Pekerjaan

• Pemeriksaan dan Serah Terima

Persiapan(PPK dan

ULP)

Pemilihan Penyedia

(ULP/Pejabat Pengadaan)

proses lelang. Dampaknya terlihat pada penyelesaian pekerjaan yang terlambat dan beberapa pekerjaan harus diakhiri dengan putus kontrak. Sejauh ini, KKP belum melaksanakan pelelangan untuk tahun berikutnya dilakukan pada tahun berjalan. Ketidakpuasan masyarakat atas pelaksanaan pelelangan masih ada. Hal ini dapat dilihat dengan banyaknya pengaduan yang disampaikan kepada Inspektorat Jenderal KKP.

Pengadaan barang dan jasa di KKP menurut hasil pemeriksaan BPK RI antara lain terdapat pembayaran dan pencatatan persediaan yang belum memenuhi ketentuan, dan pelaksanaan pelelangan yang belum memenuhi dokumen pengadaan. Permasalahan tersebut yang menyebabkan BPK RI tidak memberikan pendapat (disclaimer) pada Laporan Keuangan KKP. Hal tersebut bisa terjadi karena banyak faktor yang menurut Penulis menjadi penyebabnya, antara lain Personil yang melaksanakan proses pengadaan barang dan jasa kurang memahami aturan pengadaan dan substansi pekerjaan, waktu pelaksanaan terbatas, penerima bantuan tersebar di kabupaten/kota, administrasi dokumen tidak tertib, dan penyusunan HPS kurang tepat. Adapun penyebab lainnya yakni keterlibatan Inspektorat Jenderal KKP dalam pendampingan pengadaan barang dan jasa kurang intensif. Selama ini hanya pada tahap-tahap tertentu dalam suatu tahapan pengadaan, seharusnya pengawasan dilakukan secara terus menerus terhadap tahapan pengadaan barang dan jasa. Atas hal-hal tersebut bagaimana cara mengatasinya?

Pelaksanaan Probity Audit adalah Suatu KeharusanDr. Muhammad Yusuf sebagai Inspektur Jenderal KKP yang baru saja dilantik,

mengeluarkan suatu kebijakan bahwa Inspektorat Jenderal KKP harus melakukan pendampingan kepada mitra kerja di Eselon I supaya mitra dapat melaksanakan pekerjaan sesuai ketentuan dan meminimalkan permasalahan. Implementasi awal dari kebijakan tersebut menurut Penulis adalah adanya perintah kepada Inspektorat Jenderal KKP untuk melakukan Probity Audit.

Probity Audit adalah kegiatan penilaian secara independen untuk memastikan bahwa setiap proses pengadaan barang dan jasa telah dilaksanakan berdasarkan kejujuran, integritas dan kebenaran dalam mentaati prinsip-prinsip pengadaan sesuai ketentuan sebagaimana yang tercantum dalam Pasal 5 Perpres Nomor 54 Tahun 2010 tentang prinsip pengadaan barang/jasa yaitu efisien, efektif, terbuka, bersaing, transparan, adil, akuntabel dan bebas dari benturan kepentingan.

Dengan adanya Probity Audit dapat menghindari praktek korupsi, meminimalkan permasalahan, meningkatkan kepercayaan masyarakat kepada penyelenggara pemerintah, dan meminimalkan potensi adanya permasalahan hukum. Kegiatan Probity Audit dapat mendeteksi secara dini setiap permasalahan pada setiap tahapan pengadaan, sehingga Inspektorat Jenderal KKP dapat menginformasikan potensi permasalahan kepada masing-masing Satker/Eselon I dan sekaligus menindaklanjuti setiap permasalahan.

Penerapan Probity Audit tidak dilakukan pada seluruh jenis pengadaan barang dan jasa dengan pertimbangan sumberdaya. Jenis pengadaan yang menjadi prioritas adalah pengadaan yang berisiko tinggi, menyangkut kepentingan masyarakat, memiliki sejarah/

adva

ntis

.wor

ld

20 SINERGI 21Edisi I - Tahun 2017

KINERJAKINERJA

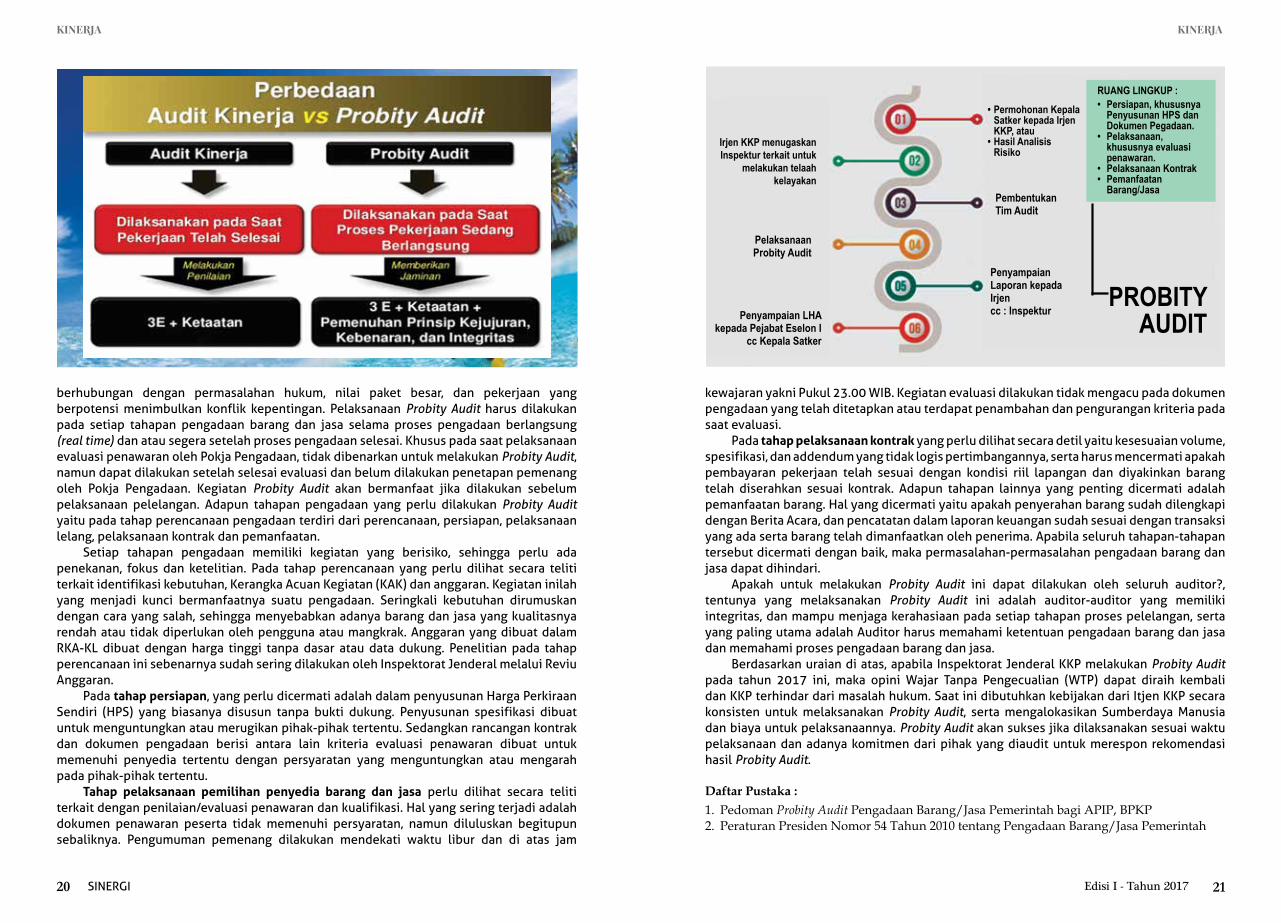

berhubungan dengan permasalahan hukum, nilai paket besar, dan pekerjaan yang berpotensi menimbulkan konflik kepentingan. Pelaksanaan Probity Audit harus dilakukan pada setiap tahapan pengadaan barang dan jasa selama proses pengadaan berlangsung (real time) dan atau segera setelah proses pengadaan selesai. Khusus pada saat pelaksanaan evaluasi penawaran oleh Pokja Pengadaan, tidak dibenarkan untuk melakukan Probity Audit, namun dapat dilakukan setelah selesai evaluasi dan belum dilakukan penetapan pemenang oleh Pokja Pengadaan. Kegiatan Probity Audit akan bermanfaat jika dilakukan sebelum pelaksanaan pelelangan. Adapun tahapan pengadaan yang perlu dilakukan Probity Audit yaitu pada tahap perencanaan pengadaan terdiri dari perencanaan, persiapan, pelaksanaan lelang, pelaksanaan kontrak dan pemanfaatan.

Setiap tahapan pengadaan memiliki kegiatan yang berisiko, sehingga perlu ada penekanan, fokus dan ketelitian. Pada tahap perencanaan yang perlu dilihat secara teliti terkait identifikasi kebutuhan, Kerangka Acuan Kegiatan (KAK) dan anggaran. Kegiatan inilah yang menjadi kunci bermanfaatnya suatu pengadaan. Seringkali kebutuhan dirumuskan dengan cara yang salah, sehingga menyebabkan adanya barang dan jasa yang kualitasnya rendah atau tidak diperlukan oleh pengguna atau mangkrak. Anggaran yang dibuat dalam RKA-KL dibuat dengan harga tinggi tanpa dasar atau data dukung. Penelitian pada tahap perencanaan ini sebenarnya sudah sering dilakukan oleh Inspektorat Jenderal melalui Reviu Anggaran.

Pada tahap persiapan, yang perlu dicermati adalah dalam penyusunan Harga Perkiraan Sendiri (HPS) yang biasanya disusun tanpa bukti dukung. Penyusunan spesifikasi dibuat untuk menguntungkan atau merugikan pihak-pihak tertentu. Sedangkan rancangan kontrak dan dokumen pengadaan berisi antara lain kriteria evaluasi penawaran dibuat untuk memenuhi penyedia tertentu dengan persyaratan yang menguntungkan atau mengarah pada pihak-pihak tertentu.

Tahap pelaksanaan pemilihan penyedia barang dan jasa perlu dilihat secara teliti terkait dengan penilaian/evaluasi penawaran dan kualifikasi. Hal yang sering terjadi adalah dokumen penawaran peserta tidak memenuhi persyaratan, namun diluluskan begitupun sebaliknya. Pengumuman pemenang dilakukan mendekati waktu libur dan di atas jam

kewajaran yakni Pukul 23.00 WIB. Kegiatan evaluasi dilakukan tidak mengacu pada dokumen pengadaan yang telah ditetapkan atau terdapat penambahan dan pengurangan kriteria pada saat evaluasi.

Pada tahap pelaksanaan kontrak yang perlu dilihat secara detil yaitu kesesuaian volume, spesifikasi, dan addendum yang tidak logis pertimbangannya, serta harus mencermati apakah pembayaran pekerjaan telah sesuai dengan kondisi riil lapangan dan diyakinkan barang telah diserahkan sesuai kontrak. Adapun tahapan lainnya yang penting dicermati adalah pemanfaatan barang. Hal yang dicermati yaitu apakah penyerahan barang sudah dilengkapi dengan Berita Acara, dan pencatatan dalam laporan keuangan sudah sesuai dengan transaksi yang ada serta barang telah dimanfaatkan oleh penerima. Apabila seluruh tahapan-tahapan tersebut dicermati dengan baik, maka permasalahan-permasalahan pengadaan barang dan jasa dapat dihindari.

Apakah untuk melakukan Probity Audit ini dapat dilakukan oleh seluruh auditor?, tentunya yang melaksanakan Probity Audit ini adalah auditor-auditor yang memiliki integritas, dan mampu menjaga kerahasiaan pada setiap tahapan proses pelelangan, serta yang paling utama adalah Auditor harus memahami ketentuan pengadaan barang dan jasa dan memahami proses pengadaan barang dan jasa.

Berdasarkan uraian di atas, apabila Inspektorat Jenderal KKP melakukan Probity Audit pada tahun 2017 ini, maka opini Wajar Tanpa Pengecualian (WTP) dapat diraih kembali dan KKP terhindar dari masalah hukum. Saat ini dibutuhkan kebijakan dari Itjen KKP secara konsisten untuk melaksanakan Probity Audit, serta mengalokasikan Sumberdaya Manusia dan biaya untuk pelaksanaannya. Probity Audit akan sukses jika dilaksanakan sesuai waktu pelaksanaan dan adanya komitmen dari pihak yang diaudit untuk merespon rekomendasi hasil Probity Audit.

Daftar Pustaka :1. PedomanProbity AuditPengadaanBarang/JasaPemerintahbagiAPIP,BPKP2. PeraturanPresidenNomor54Tahun2010tentangPengadaanBarang/JasaPemerintah

RUANG LINGKUP :• Persiapan, khususnya

Penyusunan HPS dan Dokumen Pegadaan.

• Pelaksanaan, khususnya evaluasi penawaran.

• Pelaksanaan Kontrak• Pemanfaatan

Barang/Jasa

Irjen KKP menugaskan Inspektur terkait untuk

melakukan telaah kelayakan

Pelaksanaan Probity Audit

Penyampaian LHA kepada Pejabat Eselon I

cc Kepala Satker

Penyampaian Laporan kepada Irjencc : Inspektur

• Permohonan Kepala Satker kepada Irjen KKP, atau

• Hasil Analisis Risiko

Pembentukan Tim Audit

PROBITY AUDIT

22 SINERGI 23Edisi I - Tahun 2017

KINERJAKINERJA

Berdasarkan UU Nomor 20 Tahun 1997 tentang Penerimaan Negara Bukan Pajak, disebutkan dalam pasal 1 ayat (1), bahwa Penerimaan Negara Bukan Pajak (PNBP) adalah seluruh penerimaan pemerintah pusat yang tidak berasal dari penerimaan perpajakan. Untuk mengoptimalkan PNBP guna menunjang pembangunan nasional,

maka perimbangan antara kapasitas suatu unit kerja organisasi dengan berbagai jenis potensi PNBP yang dapat digali sangat menentukan optimalisasi pencapaian PNBP.

Seiring dengan kebijakan optimalisasi PNBP oleh pemerintah untuk menunjang pembangunan nasional, dan secara khusus untuk meningkatkan pelayanan kepada masyarakat, telah ditetapkan target PNBP di lingkungan KKP. Jenis dan tarif PNBP pada KKP telah diatur dan ditetapkan dalam Peraturan Pemerintah Nomor 75 Tahun 2015. Jenis PNBP tersebut diantaranya berasal dari hasil perikanan tangkap, hasil perikanan budidaya, hasil kegiatan penguatan daya saing produk kelautan dan perikanan, hasil pengelolaan ruang laut, hasil penelitian dan pengembangan kelautan dan perikanan (riset), hasil kegiatan pengembangan Sumber Daya Manusia dan pemberdayaan masyarakat kelautan dan perikanan, hasil karantina ikan, pengendalian mutu dan keamanan hasil perikanan disamping jasa lainnya. Tarif atas jenis PNBP dimaksud, dapat dilihat dalam lampiran Peraturan Pemerintah tersebut, dan tarif terkait dengan kerjasama, berdasarkan nilai nominal yang tercantum dalam kontrak kerjasama sesuai ketentuan yang berlaku (antara lain Peraturan Menteri Keuangan Nomor 78 Tahun 2004 tentang Tata Cara Pelaksanaan Pemanfaatan Barang Milik Negara).

Seluruh PNBP yang berlaku pada KKP sesuai pasal 15 Peraturan Pemerintah Nomor 75 Tahun 2015, wajib disetor langsung secepatnya ke Kas Negara. Artinya, penerimaan negara berupa PNBP yang diperoleh dari suatu hasil kegiatan/jasa kelautan dan perikanan berupa penerimaan fungsional maupun penerimaan umum yang dikelola oleh satuan kerja, tidak diperbolehkan untuk dimanfaatkan langsung, meskipun dengan alasan untuk kelangsungan kegiatan.

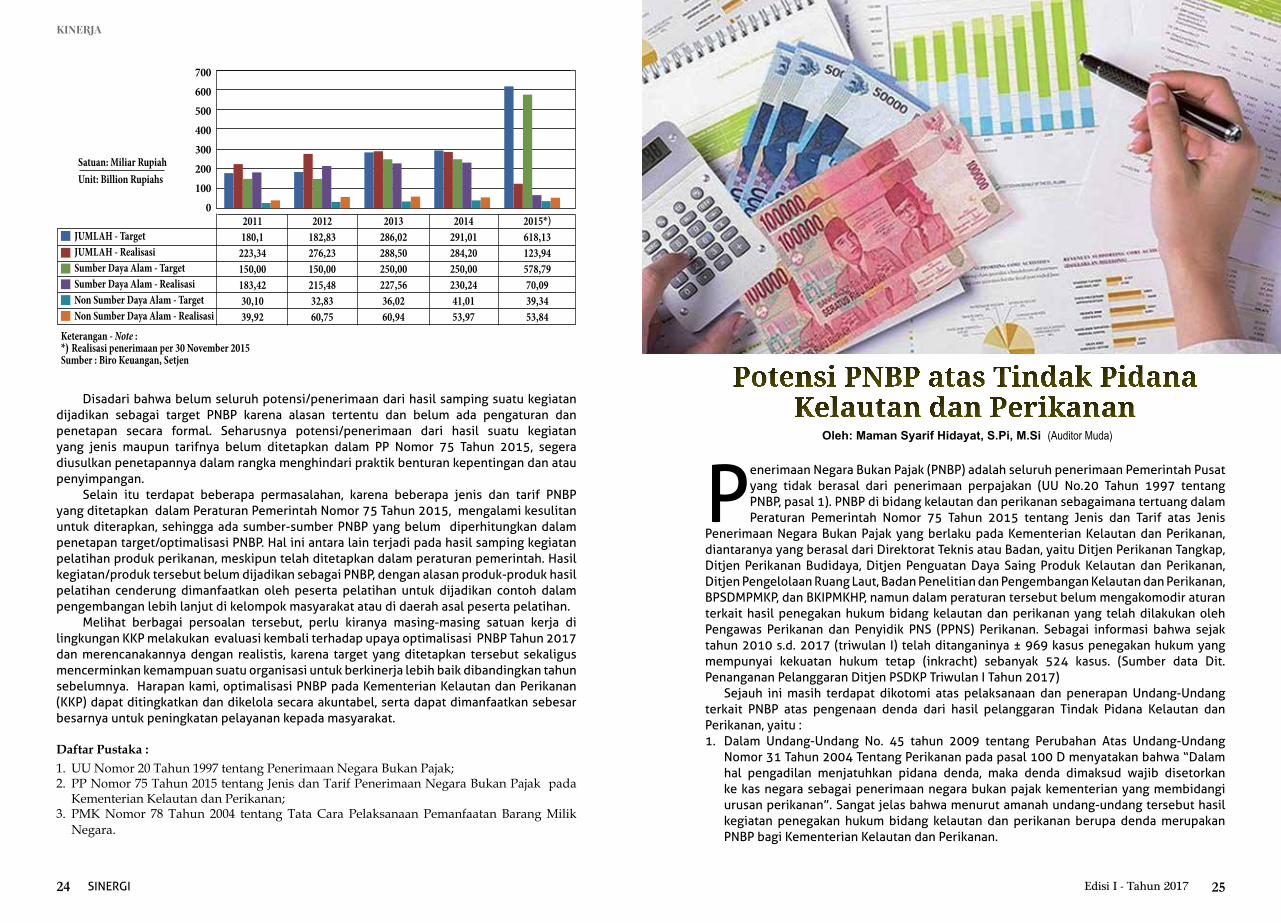

Secara umum penetapan target PNBP KKP sudah mengalami peningkatan dari tahun sebelumnya, namun target PNBP masing-masing satuan kerja dipandang tidak realistis. Pada Triwulan I Tahun 2017 Inspektorat Jenderal KKP secara sampling mencermati data

Oleh: Iriawanti (Auditor Madya)

Penetapan Target PNBP yang RealistisFoto : Media Indonesia

capaian PNBP tahun sebelumnya, yang mencakup data penerimaan fungsional dan penerimaan umum. Berdasarkan data rekapitulasi yang tersedia tersebut, menunjukan beberapa capaian PNBP melampaui target. Pertanyaannya, apakah target-target PNBP yang ditetapkan pada tahun tersebut dilakukan dengan cara perhitungan yang benar dan realistis, mengingat lompatan perolehan beberapa PNBP yang sangat besar jumlahnya hingga diatas 100%, bahkan ada perolehan PNBP dari penerimaan fungsional yang mencapai 855,38% seperti yang terjadi pada Balai Layanan Usaha Produksi Perikanan Budidaya (Karawang).

Dilain pihak, ditemukan data penetapan target PNBP Tahun 2017 pada beberapa satuan unit kerja Unit Pelaksana Teknis (UPT) yang relatif lebih rendah, bila dibandingkan dengan hasil perolehan PNBP tahun 2016, namun tanpa penjelasan/justifikasi. Rendahnya target PNBP yang ditetapkan tersebut, seakan menunjukan bahwa perencanaannya kurang baik dan tidak mendukung kebijakan optimalisasi PNBP. Seharusnya penetapan target-target PNBP segera dapat dikoreksi kembali dengan perencanaan yang lebih realistis. Diharapkan besaran target PNBP minimal relatif sama dengan capaian/perolehan PNBP tahun sebelumnya karena indikator ini merupakan salah satu cerminan untuk mendorong tercapainya dukungan optimalisasi PNBP.

Berdasarkan hasil pemantauan lebih lanjut dan observasi di tingkat lapangan pada beberapa satuan kerja pengelola PNBP, dan disertai dengan diskusi seputar penerimaan negara dari penerimaan fungsional dan penerimaan umum, disimpulkan bahwa PNBP yang ditargetkan tidak realistis karena bersifat top down dan tanpa justifikasi yang memadai. Padahal, jika melihat potensi sumberdaya yang tersedia serta peluang yang ada, semestinya satuan kerja yang bersangkutan dapat/sanggup meningkatkan target PNBP yang telah ditentukan saat ini. Oleh karena itu, diharapkan usulan target PNBP yang diajukan oleh satuan kerja (bottom up), dilengkapi dengan perhitungan dan justifikasi yang cukup memadai agar dapat dinilai apakah realistis dan akuntabel.

Satuan kerja sebagai pengelola kegiatan dan/atau pemberi jasa di bidang kelautan dan perikanan, seyogyanya sudah mempunyai rancangan/skenario untuk mengoptimalisasikan PNBP dari berbagai sumber kegiatan potensial. Target-target PNBP yang akan dicapai pada tahun bersangkutan, sekaligus ditetapkan sebagai salah satu indikator yang diperjanjikan dalam kontrak kinerja. Penetapan suatu target PNBP berupa penerimaan fungsional maupun penerimaan umum, hendaknya memiliki dasar perhitungan dan justifikasi yang logis dengan melihat berbagai aspek seperti; 1) kesiapan sarana prasarana pokok dan sarana fungsional yang tersedia; 2) dukungan infrastruktur pendukung; 3) ketersediaan dan kemampuan Sumber Daya Manusia sebagai pengelola; 4) metode kerja dan/atau teknologi yang dipergunakan untuk menghasilkan suatu keluaran; 5) dukungan biaya operasional; 6) peluang kerjasama dengan pihak ketiga (seperti; pelaku utama, pelaku usaha, swasta,

koperasi, dan instansi/lembaga/Perguruan Tinggi); dan 7) potensi/peluang pasar, serta 8) risiko-risiko di luar kendali yang terdeteksi dan upaya untuk mengendalikan risiko juga

menjadi pertimbangan dalam menetapkan suatu target.

Balai Layanan Usaha Produksi Perikanan Budidaya

pela

yana

ntek

nik.

wor

dpre

ss.c

om

24 SINERGI 25Edisi I - Tahun 2017

KINERJAKINERJA

Disadari bahwa belum seluruh potensi/penerimaan dari hasil samping suatu kegiatan dijadikan sebagai target PNBP karena alasan tertentu dan belum ada pengaturan dan penetapan secara formal. Seharusnya potensi/penerimaan dari hasil suatu kegiatan yang jenis maupun tarifnya belum ditetapkan dalam PP Nomor 75 Tahun 2015, segera diusulkan penetapannya dalam rangka menghindari praktik benturan kepentingan dan atau penyimpangan.

Selain itu terdapat beberapa permasalahan, karena beberapa jenis dan tarif PNBP yang ditetapkan dalam Peraturan Pemerintah Nomor 75 Tahun 2015, mengalami kesulitan untuk diterapkan, sehingga ada sumber-sumber PNBP yang belum diperhitungkan dalam penetapan target/optimalisasi PNBP. Hal ini antara lain terjadi pada hasil samping kegiatan pelatihan produk perikanan, meskipun telah ditetapkan dalam peraturan pemerintah. Hasil kegiatan/produk tersebut belum dijadikan sebagai PNBP, dengan alasan produk-produk hasil pelatihan cenderung dimanfaatkan oleh peserta pelatihan untuk dijadikan contoh dalam pengembangan lebih lanjut di kelompok masyarakat atau di daerah asal peserta pelatihan.

Melihat berbagai persoalan tersebut, perlu kiranya masing-masing satuan kerja di lingkungan KKP melakukan evaluasi kembali terhadap upaya optimalisasi PNBP Tahun 2017 dan merencanakannya dengan realistis, karena target yang ditetapkan tersebut sekaligus mencerminkan kemampuan suatu organisasi untuk berkinerja lebih baik dibandingkan tahun sebelumnya. Harapan kami, optimalisasi PNBP pada Kementerian Kelautan dan Perikanan (KKP) dapat ditingkatkan dan dikelola secara akuntabel, serta dapat dimanfaatkan sebesar besarnya untuk peningkatan pelayanan kepada masyarakat.

Daftar Pustaka :1. UUNomor20Tahun1997tentangPenerimaanNegaraBukanPajak;2. PPNomor75Tahun2015tentangJenisdanTarifPenerimaanNegaraBukanPajakpadaKementerianKelautandanPerikanan;

3. PMKNomor 78 Tahun 2004 tentangTataCara Pelaksanaan Pemanfaatan BarangMilikNegara.

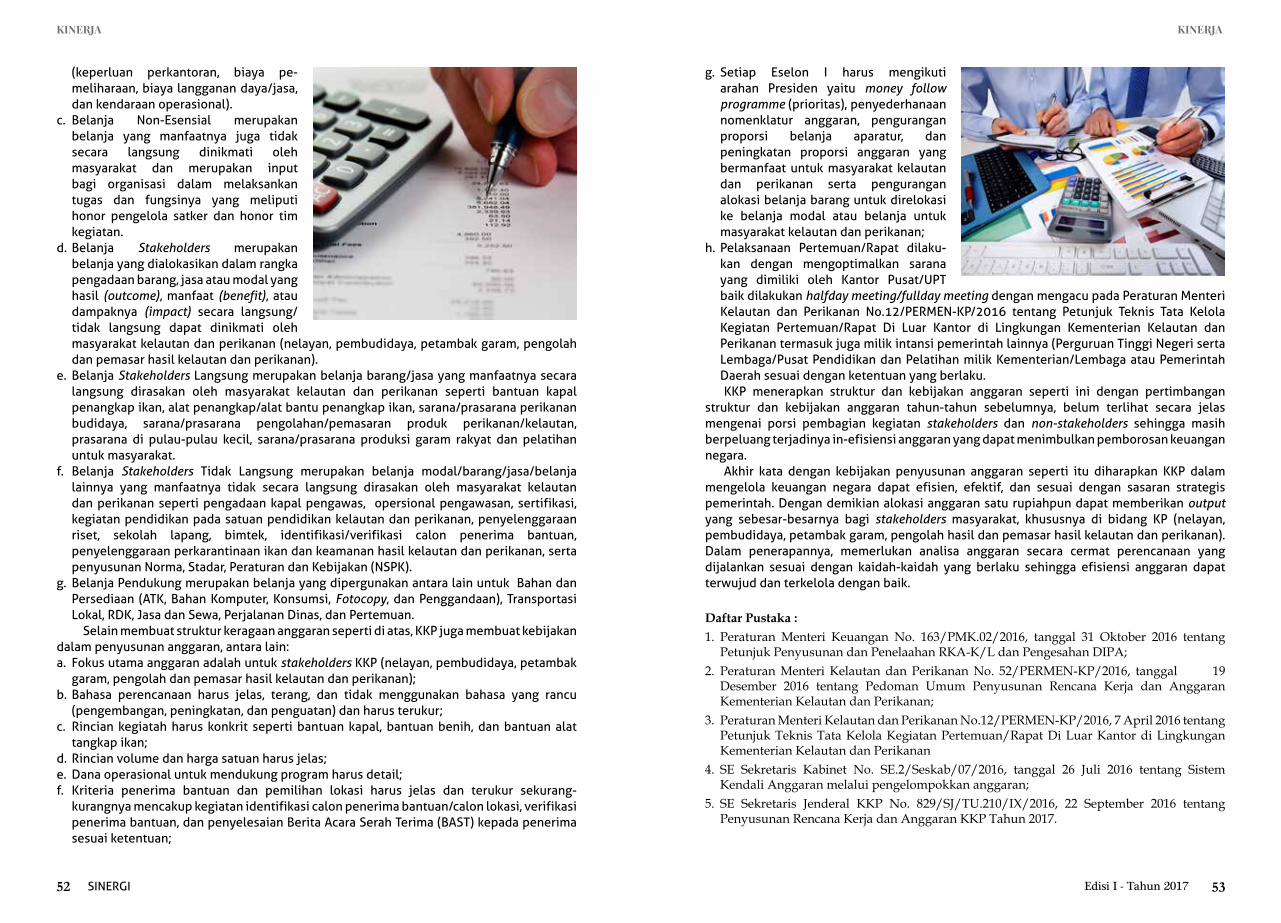

Satuan: Miliar RupiahUnit: Billion Rupiahs

Keterangan - Note :*) Realisasi penerimaan per 30 November 2015Sumber : Biro Keuangan, Setjen

JUMLAH - TargetJUMLAH - RealisasiSumber Daya Alam - TargetSumber Daya Alam - RealisasiNon Sumber Daya Alam - TargetNon Sumber Daya Alam - Realisasi

2011180,1

223,34150,00183,4230,1039,92

2012182,83276,23150,00215,4832,8360,75

2015*)618,13123,94578,7970,0939,3453,84

2013286,02288,50250,00227,5636,0260,94

2014291,01284,20250,00230,2441,0153,97

700600500400300200100

0

Penerimaan Negara Bukan Pajak (PNBP) adalah seluruh penerimaan Pemerintah Pusat yang tidak berasal dari penerimaan perpajakan (UU No.20 Tahun 1997 tentang PNBP, pasal 1). PNBP di bidang kelautan dan perikanan sebagaimana tertuang dalam Peraturan Pemerintah Nomor 75 Tahun 2015 tentang Jenis dan Tarif atas Jenis

Penerimaan Negara Bukan Pajak yang berlaku pada Kementerian Kelautan dan Perikanan, diantaranya yang berasal dari Direktorat Teknis atau Badan, yaitu Ditjen Perikanan Tangkap, Ditjen Perikanan Budidaya, Ditjen Penguatan Daya Saing Produk Kelautan dan Perikanan, Ditjen Pengelolaan Ruang Laut, Badan Penelitian dan Pengembangan Kelautan dan Perikanan, BPSDMPMKP, dan BKIPMKHP, namun dalam peraturan tersebut belum mengakomodir aturan terkait hasil penegakan hukum bidang kelautan dan perikanan yang telah dilakukan oleh Pengawas Perikanan dan Penyidik PNS (PPNS) Perikanan. Sebagai informasi bahwa sejak tahun 2010 s.d. 2017 (triwulan I) telah ditanganinya ± 969 kasus penegakan hukum yang mempunyai kekuatan hukum tetap (inkracht) sebanyak 524 kasus. (Sumber data Dit. Penanganan Pelanggaran Ditjen PSDKP Triwulan I Tahun 2017)

Sejauh ini masih terdapat dikotomi atas pelaksanaan dan penerapan Undang-Undang terkait PNBP atas pengenaan denda dari hasil pelanggaran Tindak Pidana Kelautan dan Perikanan, yaitu :1. Dalam Undang-Undang No. 45 tahun 2009 tentang Perubahan Atas Undang-Undang

Nomor 31 Tahun 2004 Tentang Perikanan pada pasal 100 D menyatakan bahwa “Dalam hal pengadilan menjatuhkan pidana denda, maka denda dimaksud wajib disetorkan ke kas negara sebagai penerimaan negara bukan pajak kementerian yang membidangi urusan perikanan”. Sangat jelas bahwa menurut amanah undang-undang tersebut hasil kegiatan penegakan hukum bidang kelautan dan perikanan berupa denda merupakan PNBP bagi Kementerian Kelautan dan Perikanan.

Potensi PNBP atas Tindak Pidana Kelautan dan Perikanan

Oleh: Maman Syarif Hidayat, S.Pi, M.Si (Auditor Muda)

26 SINERGI 27Edisi I - Tahun 2017

KINERJAKINERJA

2. Pada Undang Undang No.20 Tahun 1997 tentang PNBP, pasal 2 ayat 1 huruf e, bahwa kelompok penerimaan negara bukan pajak meliputi penerimaan berdasarkan putusan pengadilan dan yang berasal dari pengenaan denda administrasi, dengan turunan Peraturan Pemerintah No.22 Tahun 1997 Lampiran IIB ayat (1) mengenai jenis-jenis PNBP Kejaksaan Agung dengan perubahannya Peraturan Pemerintah No.39 Tahun 2016 jenis dan tarif atas jenis PNBP yang berlaku pada Kejaksaan RI, pasal 1 ayat (1) huruf c Jenis Penerimaan Negara Bukan Pajak yang berlaku pada Kejaksaan Republik Indonesia meliputi penerimaan dari pembayaran denda tindak pidana. Selanjutnya pada pasal 1 ayat (2) Penerimaan Negara Bukan Pajak yang berasal dan/atau akibat dari penetapan hakim dan/atau putusan pengadilan yang telah memperoleh kekuatan hukum tetap.

3. Kenyataannya sampai dengan sekarang, terkait hasil putusan pengadilan mengenai denda administrasi dan hasil lelang barang bukti perikanan merupakan PNBP bagi Kejaksaan Agung. Hal tersebut dikaitkan dengan Undang Undang KUHAP pasal 1 butir 6 dan pasal 270 yang menyatakan bahwa kewenangan kejaksaaan sebagai eksekutor dalam menjalankan putusan pengadilan yang telah memiliki kekuatan hukum tetap.

4. Dalam Peraturan Pemerintah No.39 Tahun 2016 tentang Jenis dan Tarif Atas Jenis PNBP yang berlaku pada Kejaksaan Republik Indonesia tidak secara khusus menyebutkan tindak pidana kelautan dan perikanan dan masih secara umum menyebutkan denda tindak pidana dari berbagai bidang. Sehingga dalam pelaksanaannya terjadi kontradiktif antara Peraturan Pemerintah No.39 Tahun 2016 pasal 1 dengan Undang Undang No.45 tahun 2009 pasal 100D. Di lain pihak dalam PP No. 75 Tahun 2015 tentang Jenis dan Tarif atas Jenis Penerimaan Negara Bukan Pajak yang berlaku pada Kementerian Kelautan dan Perikanan, tidak mengatur denda atas tindak pidana kelautan dan perikanan.

Jenis Tindak Pidana (Type of Violation)

Tanpa Ijin

Tanpa Ijin dan alat tangkap terlarang

Dokumen tidak lengkap

Alat Tangkap Terlarang

Fishing Ground

Alat Tangkap tidak sesuai ijin (SIPI)

Tidak memiliki SLO

Penangkapan ikan secara group tidak dalam satu kesatuan armarda

Illegal Transhipment ke Negara Lain

Melakukan Perdagangan Ikan/Ekspor Ikan dilindungi atau ukuran ikan yang dilarang UU

Penangkapan ikan di daerah Grey Area/alat tangkap terlarang/dikembalikan ke negara asal

Jumlah (Total)

2010

45

116

3

6

2

-

-

-

-

-

-

172

2011

17

39

13

-

5

2

1

-

0

0

-

77

2012

15

55

2

15

32

-

-

-

0

0

4

123

2013

18

30

-

-

5

-

-

-

-

-

2

55

2014

10

9

4

6

4

-

-

8

1

7

0

49

2015

60

32

31

22

1

4

21

4

1

7

1

184

TahunNo.

1

2

3

4

5

6

7

8

9

10

11

Sumber: KKP dalam Angka 2015 Satuan : Kasus (Unit : Cases).

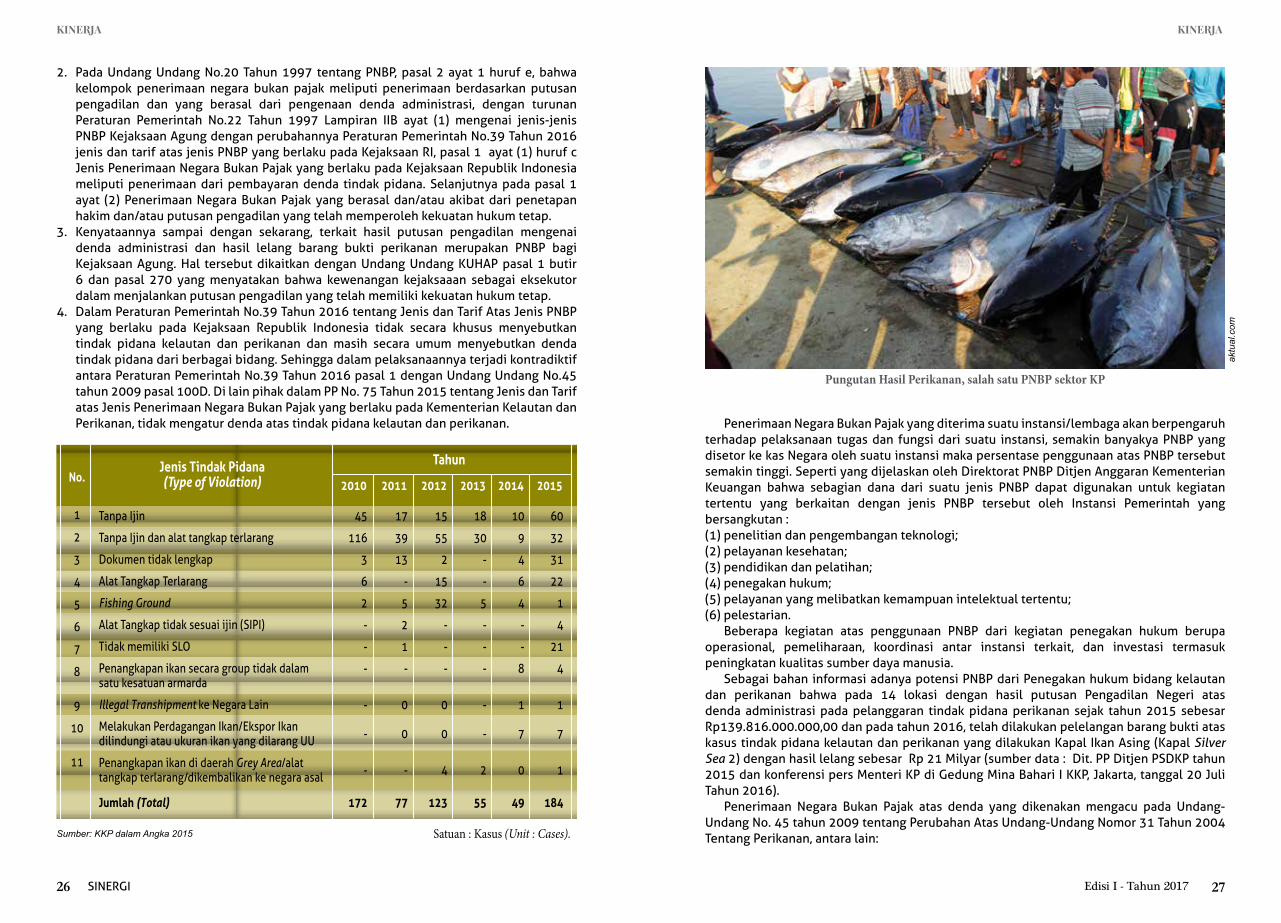

Penerimaan Negara Bukan Pajak yang diterima suatu instansi/lembaga akan berpengaruh terhadap pelaksanaan tugas dan fungsi dari suatu instansi, semakin banyakya PNBP yang disetor ke kas Negara oleh suatu instansi maka persentase penggunaan atas PNBP tersebut semakin tinggi. Seperti yang dijelaskan oleh Direktorat PNBP Ditjen Anggaran Kementerian Keuangan bahwa sebagian dana dari suatu jenis PNBP dapat digunakan untuk kegiatan tertentu yang berkaitan dengan jenis PNBP tersebut oleh Instansi Pemerintah yang bersangkutan : (1) penelitian dan pengembangan teknologi; (2) pelayanan kesehatan; (3) pendidikan dan pelatihan; (4) penegakan hukum; (5) pelayanan yang melibatkan kemampuan intelektual tertentu;(6) pelestarian.

Beberapa kegiatan atas penggunaan PNBP dari kegiatan penegakan hukum berupa operasional, pemeliharaan, koordinasi antar instansi terkait, dan investasi termasuk peningkatan kualitas sumber daya manusia.

Sebagai bahan informasi adanya potensi PNBP dari Penegakan hukum bidang kelautan dan perikanan bahwa pada 14 lokasi dengan hasil putusan Pengadilan Negeri atas denda administrasi pada pelanggaran tindak pidana perikanan sejak tahun 2015 sebesar Rp139.816.000.000,00 dan pada tahun 2016, telah dilakukan pelelangan barang bukti atas kasus tindak pidana kelautan dan perikanan yang dilakukan Kapal Ikan Asing (Kapal Silver Sea 2) dengan hasil lelang sebesar Rp 21 Milyar (sumber data : Dit. PP Ditjen PSDKP tahun 2015 dan konferensi pers Menteri KP di Gedung Mina Bahari I KKP, Jakarta, tanggal 20 Juli Tahun 2016).

Penerimaan Negara Bukan Pajak atas denda yang dikenakan mengacu pada Undang-Undang No. 45 tahun 2009 tentang Perubahan Atas Undang-Undang Nomor 31 Tahun 2004 Tentang Perikanan, antara lain:

Pungutan Hasil Perikanan, salah satu PNBP sektor KP

aktu

al.c

om

28 SINERGI 29Edisi I - Tahun 2017

KINERJAKINERJA

1. Pasal 85 “Setiap orang yang dengan sengaja memiliki, menguasai, membawa, dan/atau menggunakan alat penangkap ikan dan/atau alat bantu penangkapan ikan yang mengganggu dan merusak keberlanjutan sumber daya ikan di kapal penangkap ikan di wilayah pengelolaan perikanan Negara Republik Indonesia sebagaimana dimaksud dalam Pasal 9 dipidana dengan pidana penjara paling lama 5 (lima) tahun dan denda paling banyak Rp2.000.000.000,00 (dua miliar rupiah)”.

2. Pasal 92 “Setiap orang yang dengan sengaja di wilayah pengelolaan perikanan Republik Indonesia melakukan usaha perikanan di bidang penangkapan, pembudidayaan, pengangkutan, pengolahan, dan pemasaran ikan, yang tidak memiliki SIUP sebagaimana dimaksud dalam pasal 26 ayat (1), dipidana dengan pidana penjara paling lama 8 (delapan) tahun dan denda paling banyak Rp1.500.000.000,00 (satu milyar lima ratus juta rupiah).

3. Pasal 93 ayat (1) “Setiap orang yang memiliki dan/atau mengoperasikan kapal penangkap ikan berbendera Indonesia melakukan penangkapan ikan di wilayah pengelolaan perikanan Negara Republik Indonesia dan/atau di laut lepas, yang tidak memiliki SIPI sebagaimana dimaksud dalam Pasal 27 ayat (1), dipidana dengan pidana penjara paling lama 6 (enam) tahun dan denda paling banyak Rp2.000.000.000,00 (dua miliar rupiah)”.

4. Pasal 93 ayat (2) “Setiap orang yang memiliki dan/atau mengoperasikan kapal penangkap ikan berbendera asing melakukan penangkapan ikan di ZEEI yang tidak memiliki SIPI sebagaimana dimaksud dalam Pasal 27 ayat (2), dipidana dengan pidana penjara paling lama 6 (enam) tahun dan denda paling banyak Rp20.000.000.000,00 (dua puluh miliar rupiah)”.

5. Pasal 93 ayat (3) “Setiap orang yang mengoperasikan kapal penangkap ikan berbendera Indonesia di wilayah pengelolaan perikanan Negara Republik Indonesia, yang tidak membawa SIPI asli sebagaimana dimaksud dalam Pasal 27 ayat (3), dipidana dengan pidana penjara paling lama 6 (enam) tahun dan denda paling banyak Rp2.000.000.000,00 (dua miliar rupiah)”.

6. Pasal 93 ayat (4) “Setiap orang yang mengoperasikan kapal penangkap ikan berbendera asing di ZEEI, yang tidak membawa SIPI asli sebagaimana dimaksud dalam Pasal 27 ayat (3), dipidana dengan pidana penjara paling lama 6 (enam) tahun dan denda paling banyak Rp20.000.000.000,00 (dua puluh miliar rupiah)”.

7. Pasal 94A “Setiap orang yang memalsukan dan/atau menggunakan SIUP, SIPI, dan SIKPI palsu sebagaimana dimaksud dalam Pasal 28A dipidana dengan pidana penjara paling lama 7 (tujuh) tahun dan denda paling banyak Rp3.000.000.000,00 (tiga miliar rupiah)”.

8. Pasal 98 “Nakhoda kapal perikanan yang tidak memiliki surat persetujuan berlayar sebagaimana dimaksud dalam Pasal 42 ayat (3) dipidana dengan pidana penjara paling lama 1 (satu) tahun dan denda paling banyak Rp200.000.000,00 (dua ratus juta rupiah)”.

9. Pasal 100B “Dalam hal tindak pidana sebagaimana dimaksud dalam Pasal 8, Pasal 9, Pasal 12, Pasal 14 ayat (4), Pasal 16 ayat (1), Pasal 20 ayat (3), Pasal 21, Pasal 23 ayat (1), Pasal 26 ayat (1), Pasal 27 ayat (1), Pasal 27 ayat (3), Pasal 28 ayat (1), Pasal 28 ayat (3), Pasal 35 ayat (1), Pasal 36 ayat (1), Pasal 38, Pasal 42 ayat (3), atau Pasal 55 ayat (1) yang dilakukan oleh nelayan kecil dan/atau pembudidaya ikan kecil dipidana dengan pidana

Kapal Silver Sea 2 asal Thailand yang ditangkap

penjara paling lama 1 (satu) tahun atau denda paling banyak Rp 250.000.000,00 (dua ratus lima puluh juta rupiah)”.

10. Pasal 100C “Dalam hal tindak pidana sebagaimana dimaksud dalam Pasal 7 ayat (2) dilakukan oleh nelayan kecil dan/atau pembudidaya ikan kecil dipidana dengan pidana denda paling banyak Rp100.000.000,00 (seratus juta rupiah)”.

Dari berbagai kasus tindak pidana kelautan dan perikanan, tahun 2015 pada 14 lokasi, jenis pelanggaran yang sering dilakukan baik oleh Kapal Ikan Asing maupun Kapal Ikan Indonesia antara lain melakukan kegiatan penangkapan ikan tanpa dokumen (SIUP/SIPI/SIKPI) yang sah dari Indonesia, penggunaan alat tangkap terlarang dan penggunaan ABK asing dengan pasal yang dilanggar Pasal 92 jo. Pasal 26 ayat (1), Pasal 93 ayat (2) jo. Pasal 27 ayat (2) dan Pasal 35 A ayat (2) UU No. 31 Tahun 2004 Tentang Perikanan sebagaimana telah diubah dengan UU No. 45 tahun 2009.

Adanya potensi PNBP dari hasil TPKP tersebut, untuk dapat menjaga pelaksanaan Tugas dan fungsi Kementerian Kelautan dan Perikanan, perlu upaya dan terobosan agar hasil PNBP tersebut dapat menjadi PNBP KKP. Upaya mengoptimalkan potensi PNBP KKP atas penegakan hukum bidang kelautan dan perikanan, dapat ditempuh melalui antara lain : (1) harmonisasi peraturan perundangan dengan instansi lain (Kejaksaan RI) atas PNBP dari denda administrasi dan hasil lelang barang bukti; (2) revisi UU No.45 Tahun 2009 untuk mengakomodir hasil lelang dari barang bukti Tindak Pidana Kelautan dan Perikanan sebagai PNBP bidang kelautan dan Perikanan dengan;(3) perlunya turunan dari Undang Undang No.45 Tahun 2009 terkait pasal 100D sebagai dasar PNBP penegakan hukum bidang Kelautan dan Perikanan.

Untuk mencapai hal tersebut memang bukan persoalan mudah, perlu dibuat konsep dan rencana aksi yang matang dengan melibatkan pihak internal Kementerian Kelautan dan Perikanan dan eksternal terkait. Perlu ditetapkan target waktu jika memang ingin dicapai dengan upaya tersebut maka target PNBP KKP dapat terdongkrak secara optimal.

Daftar Pustaka :1.Undang-UndangNo.45tahun2009tentangPerubahanAtasUndang-UndangNomor31Tahun2004TentangPerikanan.

2.UndangUndangNo.20Tahun1997tentangPenerimaanNegaraBukanPajak.3.PeraturanPemerintahNo.22Tahun1997LampiranIIBayat(1)mengenaijenis-jenisPNBPKejaksaanAgungdenganperubahannyaPPNo.39Tahun 2016 jenisdan tarif atas jenisPNBPyangberlakupadaKejaksaanRI.

4. Info grafis penanganan Tindak Pidana Kelautan dan PerikananDirektorat PenangananPelanggaranDitjenPSDKPTahun2017(TriwulanI).

5. http://news.kkp.go.id/index.php/kkp-lelang-hasil-sitaan-mv-silver-sea-2-senilai-rp-21-miliar/

Kapal patroli KKP

muk

htar

-api

.blo

gspo

t.co.

id

30 SINERGI 31Edisi I - Tahun 2017

KINERJAKINERJA

Pada Tahun 2017 terdapat sekitar 56 jenis kegiatan yang masuk dalam program prioritas Kelautan dan Perikanan (KP) dengan anggaran pengadaan barang/jasa tak kurang dari Rp3,5 triliun. Hal tersebut menggambarkan keinginan besar Kementerian Kelautan dan Perikanan (KKP) memberikan percepatan manfaat untuk masyarakat

KP Indonesia, sekaligus tantangan besar karena tidak mudah untuk dicapai. Tahun Anggaran 2016 memberikan kita pelajaran, bahwa banyak sekali ketidakpastian yang akan dihadapi dalam pencapaian sasaran yang telah ditetapkan. Risiko, atau efek dari ketidakpastian inilah yang jika tidak terkelola dengan baik akan berpotensi menggagalkan tujuan yang telah ditetapkan pada program prioritas KP. Kegagalan ini tidak hanya berdampak pada tidak tercapainya output yang ditetapkan, namun juga berdampak pada tidak tercapainya prinsip-prinsip efektif, efisien dan ketaatan pada peraturan perundang-undangan.

Dalam rangka memberikan sinyal peringatan dini (early warning system), pada akhir tahun 2016, Inspektorat Jenderal telah menginisiasi proses identifikasi risiko pada program prioritas tahun 2017. Setidaknya ada 237 risiko -menurut Inspektorat Jenderal- yang harus dikelola dengan baik. Dikelola agar kemungkinan terjadinya risiko-risiko tersebut dapat diperkecil, atau jika pun terjadi dampaknya dapat diminimalisasi.

Melalui pengelolaan risiko dapat diperoleh manfaat seluruh risiko program prioritas dapat diprediksi, diperhitungkan dan dikendalikan sehingga target pada masing-masing kegiatan dapat dicapai. Oleh karena itu, mengevaluasi efektifitas pengelolaan risiko pada masing-masing Satuan Kerja khususnya untuk Program Prioritas KP menjadi hal yang tidak boleh diabaikan.

Model Three Lines of DefenceDalam Konsep Three Lines of Defence, fungsi pengelolaan risiko program prioritas

pada masing-masing Satuan Kerja merupakan lapis pertahanan ke-dua setelah aktivitas operasional rutin pada Satuan Kerja, sebelum Inspektorat Jenderal sebagai auditor internal melakukan fungsi pertahanan lapis ke-tiga (IIA, 2012).

Evaluasi Manajemen Risiko Program Prioritas

Kelautan dan Perikanan

Oleh: Irman Suwandi (Auditor Muda)

Titik krusial dalam efektivitas pengelolaan risikoPada prinsipnya, kerangka kerja manajemen risiko program prioritas KP merupakan

suatu siklus berkesinambungan. Rancangan, implementasi, pemantauan dan perbaikan berkelanjutan dalam pengelolaan risiko merupakan rangkaian yang tidak boleh berhenti. Penyusunan identifikasi risiko yang diinisisasi oleh Inspektorat Jenderal merupakan sebagian langkah dalam rangkaian pengelolaan risiko program prioritas KKP.

Menurut analisis Penulis, terdapat beberapa titik krusial dalam pengelolaan risiko yang dapat dijadikan “Tentative Evaluation Objective” atau tujuan evaluasi sementara dalam mengevaluasi efektifitas pengelolaan risiko pada masing-masing Satuan Kerja Penanggung Jawab program prioritas KP, yaitu :

1. Komitmen Pimpinan Masih Kurang

Keberadaan Peraturan Menteri KP Nomor 20 Tahun tentang Penyelenggaraan Sistem Pengendalian Intern di Lingkungan KKP dan Nomor 21 Tahun 2011 tentang Penerapan Manajemen Risiko di lingkungan KKP, yang diperbaharui dengan Peraturan Menteri KP Nomor

Komitmen

Rancangan

PerbaikanBerkelanjutan Implementasi

PemantauanSumber : Diadaptasi dari SNI ISO 31000:2011-Manajemen Risiko

Kerangka Kerja Manajemen Risiko

1st Line

• Management Controls

2nd Line

• Risk Management

3rd Line

• Internal Audit

Sumber: Diadaptasi dari Three Line of Defence Model, IIA

32 SINERGI 33Edisi I - Tahun 2017

KINERJAKINERJA

10 Tahun 2016 tentang Penyelenggaraan Sistem Pengendalian Intern Pemerintah di Lingkungan KKP harus mendapatkan dukungan terus menerus dalam imple-mentasinya. Untuk memulai itu, diperlukan pemahaman mendasar yang baik tentang risiko, bagaimana menilai dan mengendalikannya, serta memantau dan memanfaatkannya.

Salah satu bentuk komitmen awal dalam penerapan manajemen risiko adalah Kepala Satuan Kerja tidak hanya menetapkan namun juga memaksimalkan peran Tim SPIP. Tugas Kepala Satuan Kerja

dalam memaksimalkan peran Tim SPIP diantaranya memberikan keleluasaan kepada Tim SPIP dalam menjalankan perannya ketika melakukan analisis risiko dan menyusun rencana aktivitas pengendalian, termasuk di dalamnya memfasilitasi jika dibutuhkan pertemuan dengan pihak lain terkait pengelolaan risiko. Selain itu, Tim SPIP juga diperankan untuk memberikan masukan terkait pengelolaan risiko dalam setiap tahapan kegiatan prioritas. Selama ini manajemen risiko masih sering dipandang sebagai tugas administrasi tambahan, belum dijadikan dasar dalam pengambilan keputusan. Padahal merujuk pada Pasal 9 Peraturan Menteri KP Nomor 10 Tahun 2016, keberadaan Tim SPIP harus dioptimalkan diharapkan memberikan peran yang besar dalam pengelolaan risiko di Satuan Kerja, terutama program prioritas di masing-masing Satuan Kerja. Tim SPIP salah satunya memiliki tugas membantu Kepala Satuan Kerja melakukan analisis untuk menetapkan rencana aktivitas/kegiatan yang perlu dilakukan pengendalian dengan pendekatan manajemen risiko, dan selanjutnya menyampaikan kepada Kepala Satuan Kerja untuk dilakukan tindakan pengendalian.

2. Rancangan manajemen risiko a. Penetapan tujuan kegiatan harus “SMART”

Penetapan tujuan kegiatan merupakan langkah awal dari proses manajemen risiko. Kejelasan indikator yang ingin dicapai menentukan pada langkah-langkah berikutnya yaitu melakukan identifikasi dan analisis risiko. Perlu dilakukan penilaian terhadap tujuan atau indikator yang ingin dicapai pada setiap kegiatan dalam program prioritas KP beserta proses penjabaran/penurunannya dari level unit kerja/pegawai ke level unit kerja/pegawai yang lebih rendah (cascading) dan memenuhi syarat indikator kinerja yang baik. Menurut Peraturan Presiden RI Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah Pasal 9 (3) bahwa Indikator Kinerja yang baik harus memenuhi kriteria: spesifik (specific), dapat terukur (measurable), dapat dicapai (attainable), berjangka waktu tertentu (time bound) serta dapat dipantau dan dikumpulkan (trackable). Sebagai contoh, target kegiatan Pelatihan sebanyak 10.750 orang apakah dalam proses penjabaran dan penyelarasannya dari Pusat Pelatihan dan Penyuluhan KP ke level UPT sudah mempertimbangkan dengan baik sumber daya yang tersedia, sehingga dapat dicapai sesuai target.

b. Identifikasi dan analisis risiko harus cermatSuatu permulaan yang baik ketika Inspektorat Jenderal menginisiasi proses identifikasi