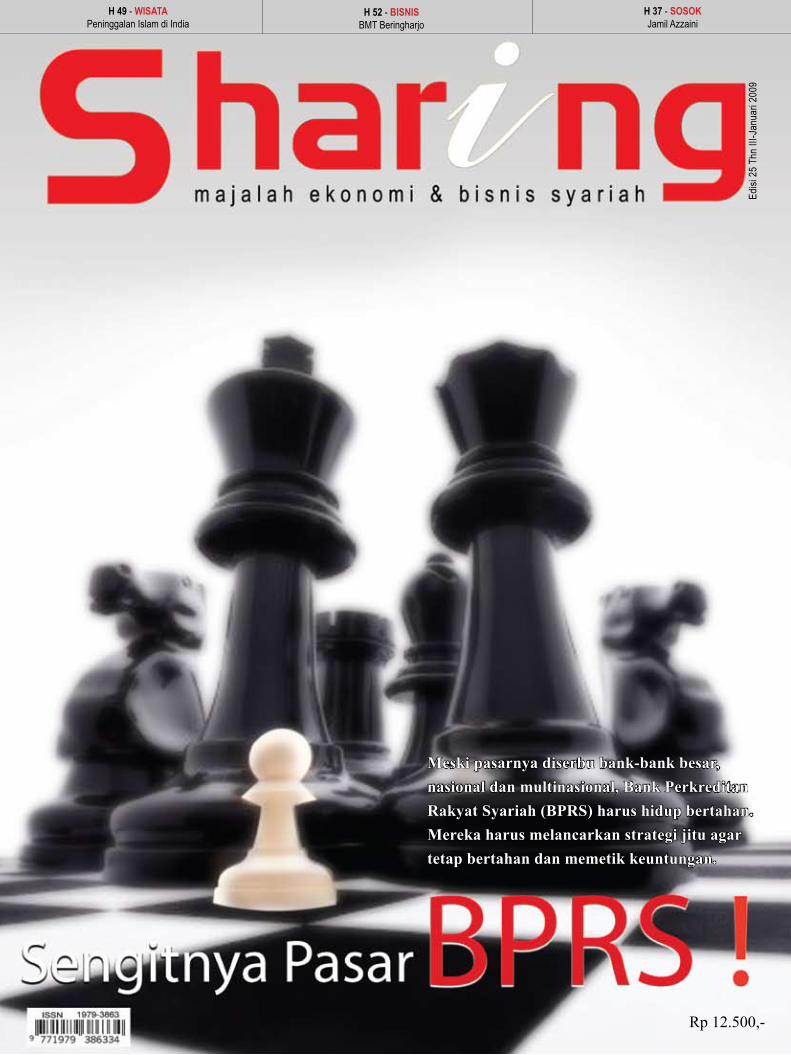

Meski pasarnya diserbu bank-bank besar, nasional dan multinasional, Bank Perkreditan Rakyat Syariah (BPRS) harus hidup bertahan. Mereka harus melancarkan strategi jitu agar tetap bertahan dan memetik keuntungan. Edisi 25 Thn III-Januari 2009 Rp 12.500,- H 49 - WISATA Peninggalan Islam di India H 52 - BISNIS BMT Beringharjo H 37 - SOSOK Jamil Azzaini

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1Sharing edisi Januari 2009

Laporan Utama

Meski pasarnya diserbu bank-bank besar, nasional dan multinasional, Bank Perkreditan Rakyat Syariah (BPRS) harus hidup bertahan. Mereka harus melancarkan strategi jitu agar tetap bertahan dan memetik keuntungan.

Edisi

25

Thn

III-J

anua

ri 20

09

Rp 12.500,-

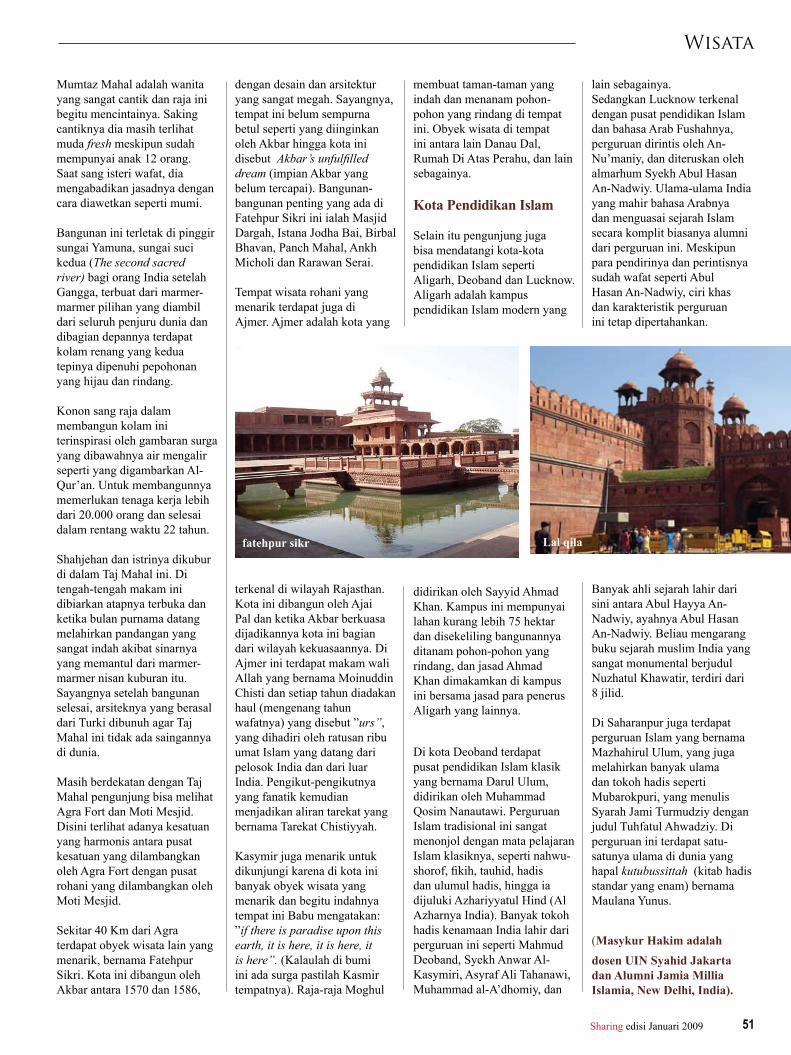

H 49 - WISATAPeninggalan Islam di India

H 52 - BISNISBMT Beringharjo

H 37 - SOSOK Jamil Azzaini

3Sharing edisi Januari 2009

Assalamualaikum WW,Pembaca Budiman,

Pertama-tama kami ucapkan ‘Selamat Tahun Baru 1430 Hijriah dan Tahun Baru 2009 Masehi’. Semoga perubahan masa

berdasarkan kedua jenis tahun tersebut dapat membawa spirit perubahan ke arah yang lebih baik pada keadaan ekonomi dan sosial masyarakat yang saat ini sedang mengalami persoalan kehidupan yang berat sebagai dampak krisis keuangan global.

Selama lebih dari 2 tahun SHARING selalu berupaya melakukan improvisasi. Dan di awal tahun ke 3 ini kami melakukan perubahan secara lebih nyata dalam rangka memberikan yang terbaik buat Anda. Kini SHARING tampil dengan wajah baru yang lebih segar dan konten yang lebih variatif. Dengan penampilan baru, kami ingin misi berbagi nilai-nilai kebaikan dalam berekonomi dan berbisnis menjadi lebih cair dan akrab. Harapannya, semua yang kami sajikan tidak membuat para pembaca SHARING mengerutkan kening dan merasa digurui.

Upaya sosialisasi dan edukasi ekonomi dan bisnis yang berkeadilan, beretika, jujur dan terbuka dengan cara-cara simpatik adalah sebuah perjuangan yang perlu mendapatkan dukungan semua pihak. Dengan upaya tersebut, kami sangat yakin bahwa masyarakat akan semakin baik memahami dan menjalankan sistem ekonomi Islam yang sarat

dengan nilai-nilai universal tersebut. Masyarakat diharapkan nantinya tak lagi menganggap bahwa ekonomi Islam dan konvensional sama saja, bahwa bank syariah dan bank konvensional setali tiga uang, atau bahwa bunga (riba / interest) dan bagi hasil bagai pinang dibelah dua.

Dengan keyakinan dan harapan di atas, kami mengundang Anda untuk bersama-sama SHARING mendukung perjuangan tersebut serta membangun sinergi melakukan setidaknya 3 hal, yaitu :

Pertama, kami membuka pintu lebar-lebar bagi kalangan akademisi, pelaku dan pemerhati ekonomi (pakar, analis) untuk berpartisipasi menyumbangkan ide dan pemikiran di bidang ekonomi dan bisnis islami dalam bentuk tulisan. Kami akan sangat tersanjung ikut menjadi media sosialisasi pemikiran Anda.

Kedua, kami mengajak Anda turut berbagi nilai-nilai kebaikan yang kami usung lewat majalah ini. Mudah saja, kami sangat berterima kasih jika Anda bersedia mensosialisasikan keberadaan majalah ini kepada orang-orang di dekat Anda. ’Tak kenal maka tak sayang’, adalah ungkapan yang tepat bagi mereka yang belum mengenal majalah SHARING.

Ketiga, kami mengajak para pelaku industri untuk turut memelihara eksistensi majalah SHARING sembari mempromosikan barang dan jasa yang ingin Anda perkenalkan kepada pembaca kami. Upaya ini ibaratnya

’sambil menyelam minum air’ yang Insya Allah akan membuahkan keberkahan bagi kita semua.

Semoga dengan semangat hijrah, kebersamaan, tolong menolong dan berbagi, sebagaimana spirit majalah SHARING ini, kita akan mampu bahu-membahu merubah kondisi ekonomi dan sosial masyarakat ke arah yang lebih baik dari waktu ke waktu. Amin. Wassalamualaikum WW,

Tia Setiati Mahatmi, ST, MM

Dari Redaksi

Dengan Semangat Perubahan,Kita Perkokoh Ekonomi Yang Berkeadilan

P

4 Sharing edisi Januari 2009

Daftar Isi

Adakah bankir yang harus door to door menagih kepada nasabah atau debitur? Ya, itu ada di BPRS. Sekarang ini, segmen mikro yang menjadi lahan garapan BPRS diincar juga oleh bank-bank besar. Bertahankah BPRS?

Hal 52 BisnisBMT Beringharjo (Besar Karena Si Kecil) Dana yang mereka kumpulkan itu pada akhirnya bermanfaat dan bisa untuk membantu saudara, kerabat dan teman mereka yang ada di Indonesia,” kata ibu tiga anak ini

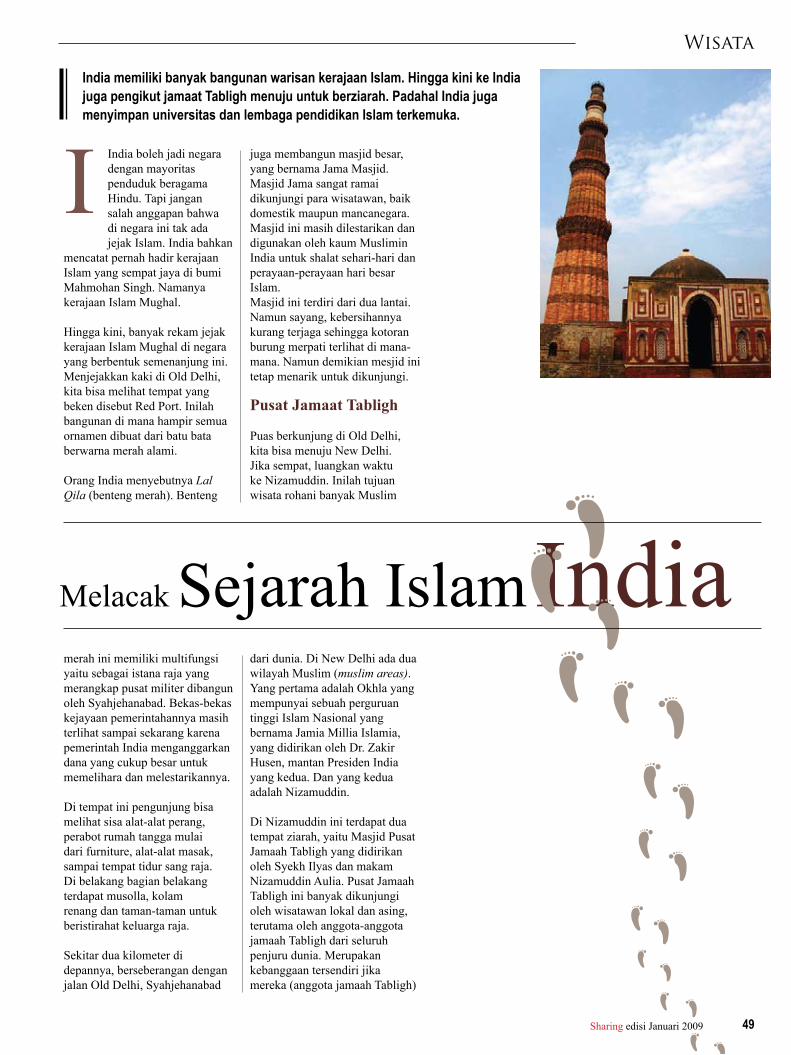

Hal 49 WisataMelacak Sejarah Islam IndiaIndia memiliki banyak bangunan warisan kerajaan Islam. Hingga kini ke India juga pengikut jamaat Tabligh menuju untuk berziarah. Padahal India juga menyimpan universitas dan lembaga pendidikan Islam terkemuka.

01 Cover.............................................03 Dari Redaksi..................................04 Daftar Isi........................................06 Susunan Redaksi..........................07 Surat..............................................08 Memo Bisnis..................................10 Laporan Utama..............................24 Ragam...........................................27 Opini..............................................29 Telaah...........................................30 UKM..............................................32 Multimedia....................................35 Sosok............................................38 Entrepreneur.................................40 Fokus............................................44 Peristiwa Analisa...........................46 Peristiwa.......................................49 Wisata...........................................52 Bisnis............................................56 Pendidikan....................................59 Resensi.........................................60 Internasional.................................62 Kata Mereka.................................

Sengitnya Pasar BPRS

6 Sharing edisi Januari 2009

Susunan Redaksi

List Pemasangan Iklan Majalah Sharing>> TARIF IKLAN

n 1 Halaman Dalam Rp. 15.000.000,-n 1/2 Halaman Horisontal Rp. 9.000.000,-n 1/3 Halaman Vertikal Rp. 7.000.000,-n 1/4 Halaman Horisontal Rp. 5.000.000,-n Back Cover Rp. 20.000.000,-n Inside Cover Rp. 17.000.000,-n Inside Back Cover Rp. 16.000.000,-n 1 Halaman Advertorial Rp. 17.000.000,-

# Tarif diatas belum termasuk PPN 10%# Iklan B/W dapat terima dengan tarif yang sama dengan tarif F/C# Materi iklan dalam bentuk CD + Proof print# Deadline materi iklan diserahkan 20 hari sebelum penerbitan

Penasihat SeniorPARNI HADI

Pemimpin RedaksiRIZQULLAH

Pemimpin PerusahaanTia Setiati Mahatmi

Wakil Pemimpin PerusahaanWawan Salim

Nidhianti Larasati

Kepala Divisi Penerbitan MajalahMuchamad Yani

Dewan RedaksiIr. Adiwarman A. Karim, SE, MBA

Dr M Syafii AntonioDr. Didin Hafiduddin

Dr. Jafril KhalilIr. Muhammad Syakir Sula, AAIJ, FIIS

Prof. Dr. Sofyan Syafri HarahapDr. Ahmad Satori Ismail

Drs. H. Mohamad. Hidayat, MBA, MHDr. Mustafa Edwin Nasution

Dr. Uswatun HasanahIggi Achsin, SE

Redaktur PelaksanaSiti Darojah

RedaksiIbrahim Aji,Yudi Suharso

MarketingJIP Megawati Hartono, Fachrurrozi Alwi

Desain GrafisHairul Anwar

PhotographerArief

Sekretaris RedaksiFitri

Distribusi / SirkulasiHaryanto / Oji

KeuanganRita Artha K

KontributorSri Mustokoweni (Yogyakarta)

Griya CahyaJl. Bangka I No. 8 Jakarta 12720Tel: 62-21-719 6000 (hunting)

Fax: 62-21- 719 4000e-mail : [email protected]

Sengitnya PasarBPRS!

M e m b e r o f C a h y a G r o u p

7Sharing edisi Januari 2009

Laporan Utama

Salut untuk Sharing

Majalah Sharing adalah majalah ekonomi syariah yang cukup variatif isinya. Sebagai mahasiswa kami bersyukur karena majalah Sharing sering mengulas tren dalam ekonomi global dan nilai-nilai dalam ekonomi universal. Bagi kami hal ini menambah pengetahuan karena selama ini kami hanya tahu dari sisi luarnya saja soal kesalahan ekonomi kapitalis. Kepada tim redaksi majalah kami mengucapkan salut dan semoga ke depan majalah ini makin padat isinya dan halamannya dengan harga tetap terjangkau oleh mahasiswa.

Terimakasih

IrmaMahasiswa IPB Bogor

Kembali ke Dinar

Masih goyangnya ekonomi dunia seharusnya menjadi pertimbangan bagi pemerintah untuk kembali memikirkan membuat cadangan devisa atau bahkan mulai memperkenalkan transaksi emas. Sebagai negara yang kaya dengan sumber alam termasuk emas, kami kira Indonesia akan menjadi negara yang kaya dan tidak lagi harus menukar cadangan emas demi lembaran dolar berwarna hijau yang aslinya hanyalah kertas semata.Jika ada niat sungguhan, kami kira Indonesia akan jauh dari dampak krisis. Karena harga emas itu stabil. Jauh lebih stabil dari nilai tukar dolar. Dan lagi kita tidak perlu kuatir orang memburu dolar atau orang harus menukar dolarnya dengan rupiah karena yang kita punya emas, bukan uang kertas.

Muhammad FaqihJl Rawabadak III no 2Jakarta Utara

Mengandalkan Ekonomi Pertanian

Gelombang krisis tampaknya belum bisa membuka mata kita tentang pentingnya bersandar pada ekonomi pertanian. Mengandalkan teknologi tampaknya masih jauh panggang dari api. Alangkah lebih baik jika kita membela lagi petani dan nelayan kita karena bukankah kita negara yang mengklaim sebagai negara kepulauan dan sebagian besar wilayah itu berupa lautan.Seharusnya kita tidak meniru negara Barat tapi cukup bersama-sama negara tetangga seperti Thailand dan Malaysia mengembangkan ekonomi berbasis pertanian. Malaysia tetap bangga dengan produksi karet dan sawitnya. Thailand, siapa tak mengenal buah-buahan berlabel Bangkok?Jika kembali ke pertanian, kita masih memiliki kebanggaan. Lagi pula, tidak ada negara yang bisa berdiri kokoh tanpa memproduksi sendiri bahan pangannya. Ini berarti bank dan lembaga keuangan pun harus menyokong sektor agribisnis.

Diana WahyuningtyasJatinegara Rt 04/03 No 8Jakarta Timur

Surat Pembaca

8 Sharing edisi Januari 2009

Memo Bisnis

Sharia Economics Student Club (SES-C) Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor (FEM IPB) kembali mengadakan Sharia Economics at Seminar, Expo, and Campaign (SEASON) tahun lalu.

Bekerjasama dengan Masyarakat Ekonomi Syariah (MES) melalui program MES Goes to Campus dan didukung oleh Majalah Sharing, Pusat Komunikasi Ekonomi Syariah (PKES), dan Forum Silaturahim Studi Ekonomi Islam (FoSSEI) acara berlangsung di Auditorium Andi Hakim Nasution kampus Darmaga.

Puncak acara SEASON adalah seminar “Ekonomi Syariah Solusi ataukah Ilusi dalam Menghadapi Ancaman Krisis Pangan di Indonesia”, Minggu, 14 Desember 2008. Beberapa pembicara hadir dalam seminar ini, yaitu Prof. Dr. Didin Hafiduddin, Mat Sukur dari Departemen Pertanian, Ali Sakti dari Bank Indonesia (BI), dan Alvi Wijaya dari Karim Bussines Consulting (KBC). Dari seminar tersebut terungkap perlunya Indonesia memiliki bank pertanian syariah. Ini karena, bank pertanian syariah akan lebih memiliki produk yang variatif, lebih tahan krisis, dan lebih barokah.

Sharia Economics at Seminar, Expo, and Campaign, Intitut Pertanian Bogor (IPB)

PT Bank Agroniaga Tbk telah menggandeng 8 Bank Perkreditan Rakyat (BPR) dalam program linkage atau penyaluran pembiayaan. Sekretaris Perusahaan Bank Agro Hirawan Nur Kustono mengemukakan dalam konferensi pers 17 Desember 2008, dana linkage mencapai Rp6 Miliar. Sebenarnya, total plafon yang disiapkan Bank Agro untuk linkage program mencapai Rp 7 Miliar sampai Rp 8 Miliar dengan potensi hingga Rp 10 Miliar.

Dana sebesar Rp 6 miliar tersebut disalurkan kepada 7 BPR, 5 di antaranya di bidang agro dan 3 bidang umum. Bank Agro memperkirakan pertumbuhan kredit pada tahun 2009 mencapai 22%. Sedangkan untuk realisasi pertumbuhan kredit sampai September 2008 mencapai 20% dengan nilai Rp 2,94 triliun. Bank Agro adalah bank yang fokus pada agrobisnis dengan 70% kreditnya disalurkan untuk sektor ini diantaranya petani tebu, petani plasma kelapa sawit, perusahaan agrobisnis dan lain-lain.

Bank Syariah Bukopin diresmikan di hotel Gran Melia, Jakarta, 11 Desember 2008. Dihadiri Wakil Presiden RI Jusuf Kalla, Deputi Gubernur Bank Indonesia Siti Fadjrijah, dan para pelaku industri perbankan syariah Indonesia.

Bank Syariah Bukopin diresmikan sebagai solusi alternatif jasa keuangan bagi masyarakat. Oleh karena itu, bank umum syariah (BUS) ini akan membidik sektor UKM dan konsumen, sejalan dengan gerak Bank Bukopin sebagai induk usahanya.“Perbankan syariah merupakan alternatif solusi finansial dalam industri perbankan Indonesia. Oleh karena itu, Bukopin meresmikan Bank Syariah Bukopin,” ujar Direktur Utama Syariah Bukopin, Riyanto dalam pidato peresmian.

Pembentukan Bank Syariah Bukopin memperoleh persetujuan BI pada 27 Oktober 2008. Komposisi pemegang saham Syariah Bukopin adalah Bank Bukopin 65,44%, PT MegaCapital Indonesia 9,46%, PT Jamsostek 9,46%, PT Bakrie Capital 2,16% dan lain-lainnya 1,57%.

PT Bank Agroniaga Linkage Program dengan 8 BPR

Bank Syariah Bukopin Diresmikan

9Sharing edisi Januari 2009

Memo Bisnis

Bank Mandiri menobatkan enam Wirausaha Muda Mandiri (WMM) pada Malam Penghargaan Wirausaha Muda Mandiri 2008, 3 Desember 2008 di Jakarta. Mereka tersaring dari 1.057 mahasiswa dari 198 perguruan tinggi di Indonesia yang tersebar di 26 provinsi.

Program WMM merupakan salah satu program corporate social responsibility (CSR) dan bentuk perhatian Bank Mandiri terhadap besarnya jumlah pengangguran di Indonesia, terutama dari kalangan generasi muda.

“Pengangguran dan kemiskinan telah menjadi masalah besar di Indonesia. Pendidikan kewirausahaan ini adalah cara tepat untuk mengatasi pengangguran di negara kita dengan menghasilkan pencipta kerja dan bukan pencari kerja,” kata Agus Martowardojo, Direktur Utama Bank Mandiri di sela-sela acara Malam Penghargaan Wirausaha Muda Mandiri 2008. Para pemenang WMM 2008, untuk kategori Diploma dan Sarjana, masing-masing juara pertama, kedua dan ketiga disabet oleh Dwi Arianto Nugroho (ITB - Bandung), Asri Tadda (Universitas Hasanuddin - Makassar) dan Sinta (Universitas Lampung - Lampung).

BSMI Resmikan 4 Galllery Syariah di Jakarta

Bank Mega Syariah kembali mengembangkan sayapnya dengan membuka pelayanan syariah di Jakarta, yaitu Gallery Kemang, Gallery Tanjung Duren, Gallery Fatmawati, dan Gallery Bendungan Hilir.

Empat Mega Syariah Gallery tersebut merupakan office channeling Bank Mega Syariah dengan Bank Mega. Gallery pertama telah dibuka di Bekasi pada tanggal 17 Juni 2008. Peresmian pembukaan Mega Syariah Gallery Jakarta dihadiri oleh Dedi Kusdedi (Komisaris PT Bank Syariah Mega Indonesia), Lekhi Mukti ( GM Network PT. Bank Mega, Tbk. ), Beny Witjaksono (Direktur Utama Bank Mega Syariah), Ani Murdiati (Direktur Retail Banking Bank Mega Syariah), serta Pimpinan Cabang Bank Mega dari lokasi kantor yang dibuka. Seremonial pembukaan Mega Syariah Gallery ini diisi dengan pemotongan tumpeng serta penyerahan SOP Branch Opening Kit.

Wirausaha Muda Mandiri 2008 Cetak 6 Wirausahawan

10 Sharing edisi Januari 2009

Laporan Utama

Bank Indonesia menyebutnya islamic rural bank. Orang awam menyebutnya Bank Perkreditan Rakyat

Syariah (BPRS). Jika melihat asetnya mungkin orang akan heran. Maklum asset bank ini rata-rata berkisar puluhan atau ratusan miliar rupiah saja. Jika pun ada yang asetnya besar menembus di atas Rp 1 triliun itu hanya ada satu di Lampung yang dikenal dengan nama BPR Eka Bumi Artha.

Tapi memang begitulah BPR dan BPRS. Sejak awal BI

memang membedakan bank ini dari bank umum. Karena itu BI menyebutkan sebagai rural bank atau community bank. Yang dimaksud adalah unit bank kecil yang melayani satu komunitas. Bank tersebut hadir di tengah komunitas sehingga mengerti betul apa yang dibutuhkan oleh masyarakat sekitarnya. Masalahnya saat ini hampir tumpang tindih. BPR dan BPRS merengsek ke pinggiran kota. Bank umum baik kantor kas, unit atau bahkan anak perusahaan yang bermain di level mikro pun memasuki areal pinggiran kota. Jadilah mereka bertempur. Pasar yang dibidiknya menjadi seragam. Sama-sama membidik mikro.

’’Persaingan ini sepertinya tidak fair. Ini ibarat macan masuk kandang kambing. Mati

kambingnya,’’ ujar Cahyo Kartiko, Direktur BPRS Al Salam, sebuah bank perkreditan rakyat syariah hasil konversi dari BPR Amal Salman. Dia mengibaratkan bank besar sebagai macan. Dan BPR serta BPRS sebagai kambing.

Analogi serupa ia ibaratkan dalam kasus warung versus jaringan Carrefour dan Alfamart. Saat ini waralaba Alfa hadir di tengah perkampungan. Pun dengan Carrefour yang memasuki wilayah permukiman. ’’Mereka itu modal besar sementara warung itu modal pas-pasan yang belanja di

grosiran. Jika Alfa bisa memberi diskon karena jaringan yang amat besar dan Carrefour berani memberi harga lebih murah karena unit barang yang dijual mencapai ribuan, warung tidak bisa.’’

Belakangan memang banyak bank besar memiliki unit yang melayani pembiayaan Mikro. Danamon Simpan Pinjam (DSP) adalah salah satunya yang memposisikan diri dekat dengan pasar tradisional. Belakangan hadir juga Mega Mitra dengan positioning yang serupa. Dari label internasional Citifinancial dan HSBC juga mengincar pasar sejenis.

Dalam kondisi diserbu berbagai lembaga besar, BPRS masih bertahan karena strategi jitunya membidik sektor perdagangan dan perusahaan mikro dan kecil

dengan pendekatan personal. Pada sisi lain BPRS juga masih mengalami kendala di sisi SDM dan teknologi informasi. Selama ini teknologi informasi BPRS amat sederhana sehingga nasabah belum bisa dilengkapi kartu ATM. Dan dari sisi SDM pun amat terbatas. Ini juga menjadi perhatian Bank Indonesia yang dalam waktu dekat akan membuka jaringan iB (islamic bank) Online yang bisa mewadahi bank syariah dan BPR Syariah bersama-sama. Dengan sistem ini diharap bank syariah bisa online atau bertransaksi antarjaringan.Ramzi A Zuhdi, Direktur

Direktorat Perbankan Syariah, mengatakan tumpang tindih ini seharusnya tidak terjadi bila semua pada track-nya. BPRS ide awalnya adalah sebuah community bank yang melayani sebuah komunitas. Karena itu instrumennya tidak selengkap di bank umum.

Bank umum pun seharusnya tidak memasuki pasar pinggiran. Namun karena krisis ekonomi nasional dan global, akhirnya korporasi berguguran. Bank umum pun mencari pasar lain hingga akhirnya bersinggungan. (Baca wawancara hlm. 12-13)’’Tapi BPRS punya keunggulan. Mereka tidak harus menjadi terlalu besar. Karena jika besar ya jadi bank umum saja. Dengan community bank, mereka lebih kenal nasabahnya sehingga prudentialnya lebih terjaga.’’ Bagi BI idealnya bank dengan

aset di atas Rp 1 triliun sudah menjadi bank umum dan bukan BPRS. BPRS tetap sebagai bank komunitas yang melayani masyarakat tertentu. Dia berharap di setiap kabupaten atau kota terdapat satu BPRS.

Murni Pengusaha RiilBaik Cahyo maupun Syahril T Alam dari BPRS Bangka Belitung mengakui bahwa BPRS benar-benar mengacu ke sektor riil. Mereka membantu usaha kelompok mikro dan kecil yang rata-rata pedagang di pasar, pemilik warung atau produsen kecil seperti pengrajin tempe, sepatu, dan lainnya.

Data Bi menunjukkan angka financing to deposit ratio BPRS per 31 Oktober 2008, mencapai 138,40%. ”Sungguh luar biasa peran BPRS dalam mendukung pemberdayaan ekonomi masyarakat terutama bagi para pelaku usaha mikro dan kecil,” kata Syahril.

Data itu menurut dia amat valid untuk menunjukkan bahwa lembaga keuangan kecil masih amat dibutuhkan oleh masyarakat yang sulit mengakses dana bank.

Syahril mengatakan sayang ada krisis ekonomi dunia. Hal itu berdampak pada daya beli masyarakat yang bersumber dari timah, sawit dan lada yang saat ini ambruk harganya. Kondisi BPRS Bangka Belitung masih stabil. Namun sejumlah kebijakan antisipasif

Pasar BPRS Makin SengitSaat masih menghadapi kendala minimnya Sumber Daya Manusia, Teknologi dan Informasi, BPRS harus menghadapi dunia bahwa pasarnya kini diserbu pemain besar. Sanggupkah mereka?

B

11Sharing edisi Januari 2009

Laporan Utama

disiagakan. Misalnya melakukan restrukturisasi utang bagi nasabah yang pendapatannya menurun atau menghentikan untuk sementara pembiayaan ke sektor tertentu yang harganya sedang anjlok. Selain itu BPRS tetap harus melakukan pendekatan personal kepada nasabah existing agar memungkinkan mengambil langkah tertentu jika nasabah itu kesulitan.

Cahyo mengatakan

untuk urusan kinerja, BPRS sebetulnya baru saja mengalami bulan madu. Hingga Oktober, kata dia, kondisi keuangan masih baik. Produksi sektor usaha kecil pun berjalan. Namun krisis mengguncang dan usaha kecil yang berorientasi ekspor itu terancam.

Di sisi lain, dari sisi funding, ada peluang bank konvensional menaikkan suku bunga. ’’Bank syariah terkena dampaknya karena nasabah korporasi pasti akan memindah dananya

dari bank syariah ke bank konvensional,’’ kata Cahyo.Menurut dia, wajar juga jika diteliti musababnya. Jika bagi hasil bank syariah lebih rendah dari bunga bank konvensional, maka jajaran treasury terdorong untuk memindah dana perusahaannya ke bank konvensional. ’’Jika tidak memindah ke bank yang memberi bunga lebih tinggi, mereka bisa diseret ke KPK. Ada yang memberi lebih besar kok

memilih yang lebih kecil. Serba salah

mereka. Padahal tujuan utamanya

untuk syariah,

ekonomi yang lebih stabil.’’Karena kondisi itu menurut Cahyo maka bank umum syariah pun kini membidik juga daerah pinggiran sehingga bersinggungan lagi dengan BPRS. Namun, kata dia, bank syariah masih bisa bekerjasama dengan BPRS. ’’Nasabah yang butuh modal Rp 10-20 juta mungkin tidak dilayani di bank umum.’’

BerbenahSyarhril T Alam mengatakan BPRS sedang berbenah. Dia sedang mengatur kebijakan yang mungkin diterapkan jika nasabah

BPRS yang mengandalkan pasar ekspor di tempatnya seperti petani lada, pengusaha timah, sawit dan karet ’goyang’. BPRS Al Salaam sedang merancang beragam produk yang bisa membidik masyarakat untuk kembali menggunakan jasa banknya.’’Bermain di tempat yang seru harus pandai menerapkan strategi,’’ kata dia. Secara umum menurut Ramzi tingkat kesehatan BPRS cukup baik atau lebih baik dibanding BPR konvensional. Namun dia mengakui ada satu atau dua BPRS yang sedang bermasalah. Dan masalah ini bukan karena krisis atau kesulitan lain

melainkan faktor moral. Kepada Sharing BPRS Bina Rahmah di Bogor mengakui akibat kesalahan staf account officer, BPRS ini sempat didera non performing financing atau kredit macet hingga 65 persen. Sementara Mochtar Manto, Asisten Direktur Bidang Pengembangan Lembaga Keuangan Syariah BMI mengatakan bank umum syariah harus membantu BPRS dengan pola linkage.’’Tak mungkin memasuki pasar mereka. Lebih baik bersinergi dengan BPRS,’’ kata dia. Untuk itu BMI menggandeng BPRS

untuk penghimpunan dana dan pembiayaan. Linkage BMI dan 38 BPR menyalurkan pembiayaan hingga total Rp 167 miliar.

Bagi Ramzi, BPRS seharusnya tetap menjadi bank komunitas. Jika mereka membidik nasabah di perkotaan, maka mereka harus siap dengan konsekeunsi persaingan. Itu artinya dari sisi SDM, teknologi informasi, dan keunggulan

produk harus siap bersaing dengan bank besar atau bank umum. n YN

BPRS per Oktober 2008

Total Asset: Rp 1,576 triliunDana Pihak Ketiga: Rp 897 MPembiayaan: Rp 1,248 TNPF: 6,92 %

12 Sharing edisi Januari 2009

Laporan Utama

Ide dasarnya adalah community bank. Yang dimaksud adalah sebuah bank yang melayani total masyarakat setempat mulai dari penghimpunan dana—di mana masyarakat

menempatkan kelebihan dananya, atau juga pembiayaan di mana ada anggota masyarakat yang membutuhkan dana.

Direktur Perbankan Syariah Bank Indonesia Ramzi A Zuhdi mengatakan ide dasar pendirian bank perkreditan rakyat itu adalah sebagai bank komunitas. Secara sederhana dia memberi contoh. ‘’Universitas Indonesia itu komunitas besar. Mahasiswa, dan fakultasnya banyak. UI itu sudah bisa membuat semacam bank perkreditan rakyat di mana untuk penghimpunan dana dan pembiayaan disalurkan oleh UI sendiri.’’ Karena itu, kata dia, sebuah BPR atau BPR

Terjadi tumpang tindih pasar BPRS dengan bank umum yang membidik sektor mikro. Direktur Direktorat Perbankan Syariah BI Ramzi A Zuhdi mengatakan ini akibat gelombang krisis yang menghancurkan korporasi. Menurut dia jika masing-masing berada di jalurnya tak akan terjadi gesekan.

As Good As Community Bank

Ramzi A Zuhdi

I

13Sharing edisi Januari 2009

Laporan Utama

Syariah tidak membutuhkan instrumen yang canggih seperti cek, atau lainnya. Contoh lain adalah menjadi bank yang khusus melayani nelayan. BPR atau BPR Syariah bisa melayani kebutuhan nelayan yang kecil-kecil. ‘’Misalnya untuk modal kerja seperti membeli bahan bakar, es batu atau alat sederhana. Untuk kapalnya BPR atau BPRS bisa me-lingkage dengan bank umum dalam penyaluran dana pembelian kapal.’’ Nelayan yang kelebihan dana juga menempatkan dananya di situ.

Di luar negeri terutama di Jerman dan India, rural bank atau sejenis Bank Perkreditan Rakyat banyak tumbuh. Bank ini adalah bank komunitas dengan kebutuhan transaksi keuangan sederhana.

Karena itu menurut Ramzi wajar jika dalam berbagai hal BPR itu berbeda dari bank umum. Pasar dan segmennya amat berbeda. Tak selayaknya BPR bersaing dengan bank umum. Maka itu aset BPR dan BPRS pun diharap maksimal Rp 1 triliun.

Bukan karena tak menghendaki BPR atau BPRS menjadi makin besar. ’’Jika lebih dari Rp 1 triliun lebih baik ubah jadi bank umum saja. Karena cakupannya menjadi makin luas dan bukan

community bank lagi,’’ kata dia. Berdasar gagasan tersebut maka Bank Indonesia mengharapkan setiap kabupaten setidaknya memiliki satu atau dua BPRS. ’’Untuk daerah biasa satu cukup. Untuk daerah padat dan ramai boleh dua BPRS,’’ kata Ramzi. Ramzi mengakui sementara ini ada tumpang tindih antara BPR atau BPRS dengan bank umum dalam merebut pasar. Bank umum masuk merangsek ke pinggiran kota sementara BPR dan BPRS memasuki areal bank umum.

’’Sebetulnya ini tidak terjadi jika memang BPR dan BPRS itu niatnya menjadi community bank,’’ kata Ramzi. Namun ia mengakui situasi saat ini terjadi menyusul krisis keuangan pada 1998.

Ketika itu ekonomi yang sedang

tumbuh hancur. Perusahaan atau korporasi berguguran. Padahal sebetulnya mereka itu adalah pasar dari bank umum. Kondisi itu memaksa juga bank umum merangsek ke pinggiran dan mengambil pasar mikro yang biasanya ditangani BPR dan BPRS. Belum lagi pulih benar krisis 1998, kini diguncang lagi krisis keuangan global.

’’Mudah-mudahan ini sementara waktu saja karena kondisi krisis,’’ kata Ramzi. Dalam kondisi seperti ini menurut Ramzi maka kualitas pelayanan (service) merupakan faktor penentu. Mereka yang servicenya baik akan menang. Apalagi nasabah bank pun kini makin rasional dalam arti memikirkan benefit yang mereka dapat.

Padahal karakter nasabah bank umum dan BPR berbeda. "BPR dan BPRS harus mengedepankan pendekatan kekeluargaan atau personal. Mereka mendatangi nasabah dan tahu betul siapa nasabahnya. Harusnya ini menjadi nilai tambah bagi BPRS karena di bank umum hal seperti ini sulit dilakukan.’’

iB online dan iB CSRMemahami link antarbank syariah masih minim Bank Indonesia menggagas ide untuk

meng online-kan transaksi antarbank syariah baik bank umum maupun BPR. Dengan model interlink atau online ini maka bank syariah dan BPR syariah bisa tersambungkan. Ini semodel dengan jaringan ATM Bersama. Hanya saja ini khusus syariah.

’’BI yang akan menggagas. Doakan tahun depan mulai bisa pelan-pelan diwujudkan,’’ kata Ramzi. Online atau interlink ini semisi dengan nilai Islam tentang silaturahmi. Islam mengajarkan umatnya untuk menyambungkan silaturahmi. Begitupun seharusnya bank syariah.

Nantinya tarik tunai, setor tunai antarekening di bank syariah bisa online. Dengan begitu diharap ada persatuan dan nilai lebih bank syariah. Semula ide ini memang sempat mengemuka. Namun entah mengapa tak juga mewujud menjadi satu produk atau kenyataan yang bisa dinikmati oleh nasabah bank syariah.Selain rencana online BI juga memiliki program CSR bank syariah. Yang satu ini adalah untuk edukasi dan promosi bersama bank syariah. Saat ini semua bank syariah punya program corporate social responsibility (CSR) sendiri-sendiri. Gaung bank syariah menjadi kurang terdengar. Dengan dipusatkan menjadi satu acara, diharap ini menjadi promosi yang cukup gencar untuk bank syariah.

Ramzi mengatakan yang dijadikan satu hanya promosi bersama. Untuk pengumpulan dana dan penyaluran, masing-masing bank syariah dipersilakan membuat program sendiri. ’’Mereka bisa menyalurkan ke siapa yang mereka kehendaki. Ini hanya promosi bersama saja agar gaungnya lebih terdengar,’’ kata Ramzi.

n

Padahal karakter nasabah bank umum dan BPR berbeda. ‚’BPR dan BPRS harus mengedepankan pendekatan kekeluargaan atau personal.

14 Sharing edisi Januari 2009

Laporan Utama

Bagaimana kesehatan BPRS selama ini Pak?Rata-rata baik. Bahwa ada problem dua atau tiga itu ada. Itu wajar. Itu karena salah urus. Itu karena memang ketersediaan SDM yang kurang. Atau SDM yang menjalankan BPR itu diberi wewenang sangat besar.Tapi rata-rata cukup baik. Jika kita punya skala 1-5 dan 5 itu yang terbagus maka BPRS itu di angka 3-4. Kondisinya dibanding BPR masih jauh lebih baik.BPRS ini memang awalnya para pemilik BPR ingin mensyariahkan banknya. Yang merusak itu biasanya direksi ada satu dua yang nakal.

Target BI tentang BPRS ini mau di bawa ke mana?Secara fisik kita ingin setiap pemerintah atau kabupaten memiliki dua BPRS. Jika daerahnya ramai ya bisa punya dua BPRS. Kalau dari aset memang tidak ada target khusus. Namun kami berharap untuk ideal, BPR yang asetnya di atas Rp 1 triliun diubah saja jadi bank umum.

Tadi disebut target fisik satu BPRS di tiap Pemda. Selama ini bukankah sudah ada

BPRS milik Pemda?Ya ada beberapa tapi tidak banyak. Yang di bawah pengawasan kami di Botabek ini hanya dua yakni satu di Bekasi dan satu lagi di Banten. Ada juga di beberapa daerah di bawah pengawasan BI regional seperti Bangka Belitung dan Tanggamus.

Bank milik Pemda itu berarti akan fokus di Proyek Pemda?Itu dibolehkan misalnya BPR itu akan menggarap proyek pemda. Yang ditekankan bentuknya harus perseroan terbatas. Supaya lebih leluasa bergeraknya. Jika milik Pemda atau berada di satu daerah, pengelola BPRS akan mengenal betul karakter nasabahnya. Mereka bisa jadi bank bagi paguyuban angkot, becak, petani atau yang spesifik di daerah.

Kalau menilik dari aset tampaknya BPRS itu kecil-kecil ya?Ya. Memang terbesar itu Al Salaam itu. Asetnya kecil-kecil karena memang ide dasarnya BPR itu sebagai bank komunitas. Jika asetnya sudah di atas Rp 1 triliun itu idealnya sudah menjadi bank umum. Karena

cakupannya sudah lebih luas.Lokasinya pun seharusnya di daerah. Jika mereka mau masuk ke kota mereka bersaing dengan bank umum. Risikonya mereka harus hadapi berhadapan dengan teknologi informasi dan lainnya. Modalnya juga harus lebih besar.

Jika melirik aset BPRS yang rata-rata masih puluhan miliar, tampaknya akan tersaingi oleh BMT yang besar ?Ya itu yang menjadi perhatian kami juga. BMT itu sulit pengawasannya. Idealnya jika aset mereka mulai besar itu mereka menjadi bank perkreditan rakyat syariah saja. Karena ada perlindungan untuk nasabah. BPRS itu kan masuk dalam proses Lembaga Penjamin Simpanan. Mungkin ini nanti jadi catatan kami juga. Mungkin mereka memang tidak tertarik masuk bank karena prosedur terlampau banyak. Tapi memang perlu pemikiran tentang BMT yang sudah besar ini agar ada penjaminan untuk dana nasabah. Karena mereka tidak masuk sistem.Tugas pemerintah termasuk BI kan mengamankan dana nasabah juga.

n

Idealnya Satu Pemda Punya Satu BPRSDalam usaha menyediakan layanan transaksi syariah bagi masyarakat atau komunitas Bank Indonesia berharap satu wilayah kabupaten dan pemerintah daerah tingkat II memiliki satu BPRS.

PT. TRIBUWANA CAHYA ANANTANo. Rek Bank Lippo Tebet : 550.30.70900-6

15Sharing edisi Januari 2009

Laporan Utama

Tahun 2006, BPR Amal Salman dikonversi menjadi bank perkreditan rakyat syariah (BPRS). Konversi

ini memang sejalan dengan misi utama saat pendirian bank yang digagas oleh alumni Salman ITB Bandung itu.

Kini sudah dua tahun lebih konversi itu dilalui. BPR Amal Salman telah berganti menjadi BPRS Al Salaam dan menjadi BPRS dengan asset terbesar. Bank yang berkantor pusat di Cinere Depok itu telah merambah ke Jakarta. Cahyo Kartiko, Direktur BPRS AL Salaam mengatakan sudah dua cabang dibuka di Jakarta yakni di kantor Pos Besar Pasar Baru dan di Pasar Mayestik Jakarta Selatan.

‘’Jakarta itu pusat duit,’’ kata dia. Mencari funding ke Jakarta menurut dia lebih gampang. Financingnya bisa disalurkan ke daerah yang lebih minim likuiditas. Maka beriklan di sebuah harian terbitan Jakarta juga menjadi jurus jitu. Dan karena bagi hasil untuk pembiayaan bagi BPRS yang lebih besar dibanding bank umum, maka funding pun datang. Apalagi simpanan di BPRS pun dijamin oleh LPS.

Hingga Oktober 2008 BPRS Al Salaam mengalami pertumbuhan aset hingga 49.9 persen dibanding periode yang sama tahun sebelumnya. Aset BPRS Al Salam telah mencapai Rp 152 miliar atau naik dibanding

Rp 101,4 miliar tahun 2007.Dari sisi laba terjadi kenaikan 17,42 persen di mana hingga Oktober 2008 laba yang dikumpulkan telah mencapai Rp 2,95 miliar.

Untuk permodalan, kualitas aktiva produktif, nonperforming financing maka BPRS mendapatkan peringkat 1 alias bank yang sangat sehat.

Namun saat ini harus diakui bahwa BPRS pun terkena imbas subprime mortgage dari Amerika. ’’Sampai September 2008 itu BPRS sedang dalam masa bulan madu. Kondisi kondusif dan masyarakat mulai tenang menikmati perbankan syariah itu seperti apa,’’ kata Cahyo.

Dari sisi kuantitatif menurut Cahyo sudah ada sekitar 122

BPRS. Dan masih banyak pemilik BPR yang akan mengkonversi banknya menjadi BPRS. ’’Mereka itu ingin berbisnis dengan tenang, makanya ingin konversi.’’ Kemudian badai itu datang dan BPRS sebagai bank yang terdepan menggarap pasar ritel mikro pun terimbas.

Badai itu bukan saja dari imbas krisis sub prime mortgage yang secara kencang mengguncang dari Amerika tapi juga dari lingkungan sekitar. Cahyo mengisahkan analogi BPRS serupa dengan warung kecil yang tergilas kehadiran Carrefour dan jaringan minimarket Alfamart. ’’Mereka itu pemain besar dengan modal besar sementara warung kecil

itu modal sendiri dan belanja dari grosir. Otomatis dari sisi harga warung ritel itu sulit bersaing.’’

Di konteks BPRS dan BPR, kata Cahyo, saat ini group bank multinasional dan swasta nasional juga mulai merambah pasar yang selama ini menjadi garapan BPRS dan BPR. Dia menyebut Citifinancial, HSBC untuk pemain di level multinasional dan amat gencar turun ke pengusaha mikro dan menawarkan personal loan. Dari sisi nasional ada Danamon Simpan Pinjam yang merupakan anak usaha Danamon dan belakangan Mega Mitra anak usaha dari Bank Mega yang juga mengincar pasar serupa.

’’Kami ini sudah dikepung dan harus bersaing dengan mereka

yang modalnya ’gedhe’’’ tutur Cahyo. Karena itu dia menilai persaingan yang terjadi saat ini ’kurang fair. Dia berujar jika pemain besar maka rugi satu outlet, perusahaan besar di belakangnya masih kokoh berdiri. Sementara pemain ritel seperti BPRS jika rugi maka bangkrut banknya.

’’Ya sama dengan warung Mbak. Carrefour dan Alfa bisa memberi diskon atau promo karena ditunjang perusahaan besarnya. Kalo warung harus memberi diskon 40 persen saja ya habis modalnya, tinggal ditutup saja warung itu,’’ kata dia. Sekalipun, kata dia, pricing atau biaya yang dikenakan bank besar itu setara dan bahkan lebih mahal dari BPRS tetap saja

BPRS Al Salaam

Bertarung di Kandang SingaBPR dan BPR Syariah baru saja menikmati bulan madunya hingga Oktober 2008. Kini mereka bersaing dengan lembaga keuangan multinasional (asing) dan nasional yang memperebutkan pasar pengusaha mikro di level bawah.

T

16 Sharing edisi Januari 2009

Laporan Utamaorang lebih melirik bank besar karena brand imagenya.

SDM Kelas Dua dan Kendala TI

Selain persaingan yang dinilai tidak fair menurut Cahyo BPRS juga menghadapi kendala kekurangan SDM. Hal seperti ini pernah diungkap oleh Bainurrahman Alamsjah dari BPRS Harta Insan Karimah Cileduk Banten. Umummya calon SDM berkualitas baik lebih senang membidik bank besar. ’’Jika ada dua bank memasang iklan lowongan kerja, dan bank itu adalah BPRS dan bank umum sudah pasti yang dikirimi lamaran itu yang bank umum.’’

Secara merendah Cahyo bercerita bahwa kondisi itu mengakibatkan SDM yang kelas dua yang akhirnya masuk ke BPRS.’’Sarjana dengan IPK di atas 3 melamar ke bank umum. Yang ke kita paling yang IPK-nya dua koma lah. Padahal fasilitas yang mereka terima akan sama saja.’’

Cahyo juga merujuk kondisi umum di mana persyaratan akan kehadiran dua direktur sebagai ketentuan minimal itu sulit dipenuhi. Rata-rata BPRS baru punya satu direktur.’’Karena memang untuk syariah itu spesifik.’’ Yang sama dengan bank biasa hanyalah analisa pembiayaan dan teknis operasional.

Permasalahan lain adalah mahalnya biaya teknologi informasi. Sebagai bank dengan aset dan modal kecil menurut

Cahyo biaya teknologi informasi amatlah mahal. Padahal, bank kecil sulit memperbesar aset jika tidak menambah cabang. Cahyo mengatakan pengalaman di kantornya sulit menambah aset jika tidak menambah kantor cabang.’’Jika satu cabang aset maksimal Rp 50 miliar, kita harus buka cabang supaya bisa menambah lagi Rp 50 miliar,’’ kata dia lagi. Masalahnya pembukuan antarcabang idealnya dijalankan secara online.’’Kita belum bicara fasilitas ATM atau kemudahan tarik tunai untuk nasabah. Ini baru untuk kepentingan pembukuan antarcabang,’’ kata dia. Itupun sudah terkendala. Karena sistem jaringan untuk antarkantor cabang pun cukup mahal untuk sebuah BPRS.

"Jika di bank umum nasabah setelah setor bisa langsung ambil tunai di ATM. Jika diBPRS jangankan ambil tunai di ATM, untuk terlaporkan di kantor pusat BPRS pun tidak otomatis hari itu jika tidak ada sistem online.’’

Untuk saat ini BPRS Al Salaam menggunakan jaringan dari Bank Danamon. Ini ditujukan untuk memudahkan kliring. Sistem itu online dan Al Salam hanya harus menempatkan sejumlah dana yang rata-rata diperlukan untuk kliring dalam satu hari.

Masalah lain adalah kendala mengatasi short liquidity. Gagasan Apexbank atau bank induk untuk BPRS hingga kini belum terwujud. Meskipun undang-undang

sudah memungkinkan. Di BPR konvensional masalah short liquidity sudah bisa diatasi dengan adanya pinjaman pembiayaan rekening koran (PRK), overdraft atau stand by loan. ’’Masalahnya itu naturenya memang utang. Jadi sulit diterapkan di syariah.’’

Terlepas dari semua kendala menurut Cahyo BPR dan BPRS harus tetap hidup karena ini entitas bisnis. Tinggal bagaimana para pengelola bank memutar otak untuk mencari trik marketing agar nasabah tidak lari ke bank umum.

’’Nasabah kami banyak pensiunan dan pegawai yang membuka usaha sendiri di rumah atau di pasar.’’ Rata-rata menggunakan pembayaran sistem potong gaji. Total pembiayaan dengan pola ini lebih dari 90 persen.

Sedangkan untuk produk pendanaan, BPRS AL Salaam memancing dengan menerbitkan produk Deposito Rakyat Ceria dengan pemberian hadiah untuk penabung deposito dan Deposito Rakyat Syariah yang saat ini sudah berjalan.

Cahyo juga bersyukur sistem syariah membuat bank lebih aman. "Bayangkan yang terjadi di BPR konvensional. Mereka meminjam dana dari bank umum yang sekarang cicilannya naik. Padahal mereka mendapat pelunasan cicilan dari nasabah debitur dengan sistem tetap. Ada disparitas margin. Naik bunga satu persen saja mereka sudah kelimpungan.’’

Cahyo mengaku bahwa saat ini margin atau harga jual pembiayaan di BPRS masih tinggi. ’’Bukan cuma BPRS, di BPR juga demikian.’’ Menurut Cahyo overheadcost menjadi faktor utama. Di bank umum, biaya sudah bisa ditekan karena biasanya pembiayaan yang disalurkan bernilai besar.

’’Satu Account officer di sana bisa menghasilkan Rp 1 miliar satu kali pembiayaan satu orang. Di BPR, pembiayaan yang ditangani AO itu kecil-kecil. Paling rata-rata Rp 10 juta. Padahal analisa, kertas-kertas yang dipakai pun sama biayanya.

Alhasil biaya di bank umum maksimal 3 persen sementara di BPR atau BPRS paling kecil 10 persen. Komponen biaya itu berpengaruh dalam penentuan harga jual pembiayaan kepada nasabah.

Ilustrasinya kata Cahyo seperti ini. Jika BRI unit menjual produk perbankannya dengan harga atau bunga 20-21 persen. Di BPR margin itu ditambah sekitar 10 persen maka harganya menjadi 30-31 persen. ’’Itu angka yang wajar.’’

Cahyo menyimpulkan bahwa makin banyak yang ingin mengkonversi BPR menjadi BPR Syariah. Dari sisi pasar pun menurut dia sejauh direksi bank jeli melihat peluang, tak akan terlalu kesulitan. ’’Bank syariah itu memang masih butuh tingkat istiqomah. Nasabah harus istiqomah dan pengelola bank juga harus istiqomah.’’ n YN

Oktober 2007 Oktober 2008Aset Rp 101,4 M Rp 152,09 M

Laba Tahun Berjalan Rp 2,515 M Rp 2,953 M

Pembiayaan Rp 88,7 M Rp 130,9 M

Kinerja BPRS Al Salaam

17Sharing edisi Januari 2009

Laporan Utama

Salah satu prinsip yang ditekankan di dalam pengembangan ekonomi syariah adalah prinsip kebersamaan atau tanggung-renteng di dalam mencapai

suatu tujuan. Rasulullah SAW dalam berbagai kesempatan juga selalu mengajarkan tentang pentingnya prinsip kebersamaan atau berjemaaah tersebut. Urgensi prinsip kebersamaan inilah yang juga menjadi landasan bagi BPRS-BPRS yang ada di seputaran Bekasi untuk bergabung dalam suatu wadah berlabel Forum Komunikasi BPRS Se-Bekasi (FKBB) belum lama ini.Saat pembukaan Training Perbankan Syariah FKBB di Hotel Horison, Bekasi, November lalu, Ketua Umum FKBB- Nur S. Buchori, mengatakan, pembentukkan wadah ini adalah sebagai wujud nyata dari komitmen seluruh BPRS yang ada di kota Bekasi untuk secara bersama-sama

memajukan ekonomi syariah di wilayah penyangga ibukota ini. “Kami satu perjuangan dalam menegakkan ekonomi syariah di wilayah kami. Karena untuk mengembangkan ekonomi syariah itu tidak mungkin terwujud, kalau diterapkan sendiri-sendiri. Jadi, kami tak saling bersaing, melainkan menjadi mitra dalam pengembangan ekonomi syariah di sini,” jelas Buchori yang juga Direktur Utama BPRS Kota Bekasi.

Adapun sejarah awal pembentukkan FKBB, lanjut Buchori, dilatarbelakangi kesamaan nasib dari beberapa BPRS di Bekasi

dalam kinerja mereka melayani nasabah. “Salah satunya, pernah ada kasus dimana 3 BPRS di sini sama-sama mendapatkan nasabah yang bermasalah. Ternyata nasabah tersebut adalah orang yang sama. Sehingga kita merasa, itu adalah akibat tidak adanya komunikasi. Akhirnya, kita menyadari, bahwa kita harus banyak-banyak bersilaturahmi dan bertukar informasi, sehingga jadilah Forum Komunikasi BPRS se-Bekasi ini,” tandas Buchori lagi.

FKBB sendiri kini mempunyai anggota aktif sebanyak 6 BPRS, karena memang baru ada enam lembaga keuangan syariah (LKS) model ini yang beroperasi di

wilayah seputaran Bekasi. Lembaga ini mengusung misi strategis sebagai wadah saling berkomunikasi diantara sesama BPRS yang ada, dalam rangka mengoptimalkan kinerja mereka masing-masing. ”Kami hanya sebagai wadah saling bertukar pikiran dan bertukar pengalaman, dan bukan untuk menyaingi Asbisindo (Asosiasi Bank-Bank Syariah Indonesia-red). Karena kami sifatnya hanya lokal dan

tujuan utamanya adalah membantu anggota-anggota kami sendiri. Misalnya, bagaimana membantu teman-teman anggota yang belum bisa melakukan SID (Sistem Informasi

Debitor), karena asetnya yang masih terbatas. Nah, FKBB ini membantu para anggota itu, agar jangan sampai keberadaan mereka justru menjadi sasaran empuk oknum-oknum yang tidak bertanggung-jawab,” tegas Buchori.

Training Perbankan Syariah untuk SDM

Lanjut Buchori, meski keberadaan FKBB baru seumur jagung, namun mereka telah punya agenda kegiatan rutin, yaitu pertemuan bulanan yang dilakukan setiap bulan sekali. Tempat kegiatan ini biasanya

Forum Komunikasi BPRS se-Bekasi

”Mewarnai” Bekasi dengan Ekonomi Syariah

BPRS-BPRS yang ada di wilayah seputaran Bekasi merapatkan barisan dengan membentuk sebuah organisasi informil yang bertujuan untuk mendukung kiprah dan kinerja mereka masing-masing di lapangan. Seberapa pentingkah keberadaan organisasi ini?

S

Ketua Umum FKBB Nur S. Buchori

18 Sharing edisi Januari 2009

Laporan Utama

dilakukan bergantian, di masing-masing BPRS anggota forum ini. Pertemuan bulanan ini biasanya dijadikan ajang untuk saling membagi pengalaman dalam mengelola BPRS masing-masing. ”Sehingga, potret atau karekateristik dari nasabah itu bisa kita pahami dari berbagai sumber,” jelas Buchori lagi.

Nah, sementara untuk kegiatan yang agak besar, FKBB juga secara berkala mengadakan kegiatan training perbankan syariah bagi para SDM masing-masing BPRS, seperti yang dilakukan November lalu. Acara yang dibuka secara resmi oleh Direktur DPBS Bank Indonesia-Ramzi A. Zuhdi ini dilakukan dalam rangka meningkatkan kompetensi para SDM tersebut. ”Maksud training ini, utamanya, pembekalan ghiroh syariah pada para sumber daya insani kami. Supaya jangan hanya bank-nya yang berlabel syariah, tapi jiwa karyawannya juga syariah,” lanjut Buchori.

Nah, untuk pembekalan bagaimana menjadi SDM syariah yang kompeten ini dilakukan oleh Dr. Arie Mooduto, Direktur ICDIF-LPPI. Arie menampilkan materi dengan topik ”Pembentukkan Jati Diri Bankir Syariah”. Arie antara lain menekankan, bahwa SDM perbankan syariah itu harus punya knowledge yang bagus, memiliki skill yang baik, serta juga attitude yang baik. Selain itu, dia harus pula mempunyai aqidah atau iman yang baik. Lebih lanjut Arie, dengan aqidah yang baik, sehingga saat dia melakukan aktifitas sebagai bankir syariah, maka dia akan konsisten melakukannya sesuai syariah.

Selain pembekalan jati diri di atas, para sumber daya insani BPRS se-Bekasi juga mendapatkan materi-materi teknis perbankan syariah yang sangat penting di dalam mendukung kinerja mereka, yaitu bagaimana ”Prinsip Mengenal Nasabah”, yang dibawakan Ir. H. Edy Setiawan,

M.Sc dari DPBS Bank Indonesia, lalu ”Analisis Pembiayaan UMKM” oleh Didik Sudarsono-Kacab BSM Bekasi, serta ”Penyelesaian Pembiayaan Bermasalah” oleh Eka Bayu Setta dari Bank Danamon Syariah.

”Materi-materi teknis itu sangat penting. Karena realitanya, banyak kegiatan pencucian uang melalui BPRS-BPRS yang masih kecil. Karena itu, kita harus bekali karyawan dengan kemampuan mengenal nasabah dengan baik. Lalu, dari tahun ke tahun, permasalah dari kita-kita adalah di pembiayaan. Cara menganalisa mereka banyak yang nggak tepat, karena dari skill mereka nggak punya! Maka dari itu kami tampilkan materi analisa pembiayaan. Selain juga, yang sangat penting bagi karyawan kami, materi bagaimana mengatasi pembiayaan bermasalah,” papar Buchori menutup pembicaraan.n YS

SDM perbankan syariah itu harus punya knowledge yang bagus, memiliki skill yang baik, serta juga attitude yang baik. Selain itu, dia harus pula mempunyai aqidah atau iman yang baik

19Sharing edisi Januari 2009

Laporan Utama

Apakah BPRS Babel terkena dampak krisis keuangan global, bagaimana mengantisipasinya?

Secara umum Bank Perkreditan Rakyat Syariah Bangka Belitung belum terkena dampak krisis keuangan global, namun demikian dalam rangka mengantisipasi dampak tersebut telah dan akan melakukan langkah-langkah sebagai berikut:

Menyediakan likuiditas yang cukup, agar jika terjadi a. penarikan oleh nasabah dapat terlayani dengan baik karena adanya likuiditas yang cukup.Pengetatan dalam penyaluran dana. Penyaluran dana hanya b. diprioritaskan untuk nasabah-nasabah yang sudah cukup dikenal dan prospek usaha yang baik,untuk sementara tidak membiayai sektor perkebunan terutama lada, sawit dan karet sampai harganya membaik kembali. Hal ini dalam rangka meminimalkan risiko terkait antisipasi dampak krisis keuangan global yang sudah menerpa dunia perbankan.Memonitoring ketat nasabah pembiayaan yang masih posisi c. existing dalam rangka mendeteksi sejak dini jika akan timbul masalah terkait kondisi ekonomi makro yang kurang kondusif saat ini karena dampak krisis keuangan global.Melakukan restrukturisasi terhadap nasabah-nasabah yang d. karena kondisi pendapatannya menurun akibat dampak negatif krisis keuangan global.

Bagaimana potensi bisnis bagi BPRS Babel di 2009?

Kondisi perekonomian di Provinsi Bangka Belitung sejak terjadi krisis keuangan global terjadi penurunan terutama pendapatan dan daya beli masyarakat. Hal ini terkait dengan turunnya harga timah dan beberapa komoditas perkebunan seperti sawit, karet dan lada. Kondisi ini berkorelasi negatif terhadap penurunan pendapatan masyarakat dan daya beli masyarakat.

Namun secara umum kondisi perekonomian propinsi kepulauan Bangka Belitung masih cukup baik. Mudah-mudahan pada tahun 2009 nanti krisis keuangan segera berlalu sehingga kondisi perekonomian akan normal seperti semula.

Apa saja kira-kira hal yang bakal menghambat BPRS Babel dalam pengembangan bisnisnya?

Sumber daya insani yang terbatas, terutama yang mampu a. memberikan penjelasan kepada mayarakat secara rinci, sehingga masyarakat paham betul perbedaan perbankan syariah dengan konvensional.Belum optimalnya penghimpunan dana masyarakat sehingga agak b. menghambat ekspansi pembiayaan.Walaupun tidak optimalnya funding produk ini merupakan kelemahan generik semua BPRS di Indonesia. Ini terkait dengan keterbatasan teknologi, jangkauan dan jaringan BPRS.Kita tahu bahwa BPRS itu hanya merupakan rural banking.

BPRS Bangka Belitung (Babel):

Kembangkan ATM di Kala KrisisAkibat krisis, BPRS dengan aset Rp88 Miliar (30 November 2008) ini mengetatkan pembiayaan di semester terakhir bulan lalu. Manajemen pun berharap kondisi ekonomi masyarakat Babel membaik di 2009. Dengan begitu, BPRS ini berharap mulai tahun ini nasabahnya sudah dapat bertransaksi via ATM. Berikut adalah kutipan wawancara Sharing dengan Direktur Utama BPRS Bangka Belitung (Babel) Syahril T. Alam via email.

20 Sharing edisi Januari 2009

Laporan Utama

Jaringan yang masih terbatas. BPRS Babel baru mempunyai c. 6 kantor cabang yang tersebar di 6 kabupaten/kota dan 2 kantor kas. Target sampai dengan akhir tahun 2009 nanti BPRS Babel mempunyai 7 kantor cabang dan 7 kantor kas.IT terutama terkait dengan fasilitas ATM. Diupayakan tahun d. 2009 nanti nasabah BPRS Babel sudah dapat bertranaksi via ATM. Saat ini kami sedangan menjajaki kerjasama dengan salah satu perusahaan yang bergerak di bidang IT.

Bagaimana rencana bisnis BPRS Babel tahun 2009?

Dalam rencana kerja tahun 2009 nanti BPRS Babel mematok pertumbuhan sekitar 20%- 25% dari tahun sebelumnya. Hal ini terkait dengan kondisi makro ekonomi masih kurang kondusif. Strategi yang akan dijalankan antara lain:

Terus melakukan ekspansi pengembangan jaringan baik a. pembukaan kantor cabang dan kantor kas. Direncanakan pada tahun 2009 nanti BPRS Babel akan membuka 1 kantor cabang dan 5 kantor kas.Terus melakukan ekspansi pembiayaan dengan hati-hati b. ( prudential banking ) fokus ke usaha mikro dan kecil yang jumlahnya sangat banyak.

Meningkatkan kualitas sumber daya insani.c. Menjaga agar pembiayaan yang sudah disalurkan tetap d. produktif caranya menyalurkan pembiayaan dengan hati-hati dan memonitoring ketat pembiayaan yang eksisting.Memperkuat struktur permodalan dengan cara menambah e. setoran modal dari para pemegang saham.Memberikan pelayanan yang prima kepada para nasabah f. caranya meningkatkan teknologi dan menyebar jaringan kantor agar nasabah mudah melakukan transaksi.Mengoptimalkan penghimpunan dana masyarakat untuk g. mendukung ekspansi pembiayaan.

Bagaimana cara BPRS babel meningkatkan layanan kepada nasabah seperti disebut di atas?

BPRS Babel sejak Bulan Oktober 2008 yang telah menerapkan on line antarkantor, baik dengan kantor cabang maupun dengan kantor kas. Ini merupakan upaya BPRS Babel dalam memberikan pelayanan yang prima kepada nasabah, karena saat ini BPRS Babel mempunyai 6 kantor cabang dan 1 kantor kas yang tersebar di seluruh Provinsi Bangka Belitung. Insya Allah pada tahun 2009 nanti nasabah BPRS Babel sudah dapat bertransaksi via ATM.n

Kondisi BPRS Babel per 30 Nopember 2008

Assets : Rp. 88 MPembiayaan : Rp. 78 MTabungan : Rp. 46 MDeposito : Rp. 23 MLaba : Rp. 3,8 MModal setor : Rp. 8,6 MNPF ( grose ) : 2%Jumlah kantor : 6 kantor cabang dan 1 kantor kas

“Terjadi penurunan terutama pendapatan dan daya beli masyarakat. Hal ini terkait dengan turunnya harga timah dan beberapa komiditas perkebunan seperti sawit, karet dan lada. Kondisi ini berkorelasi negatif terhadap penurunan pendapatan masyarakat dan daya beli masyarakat”.

“ “

21Sharing edisi Januari 2009

Laporan Utama

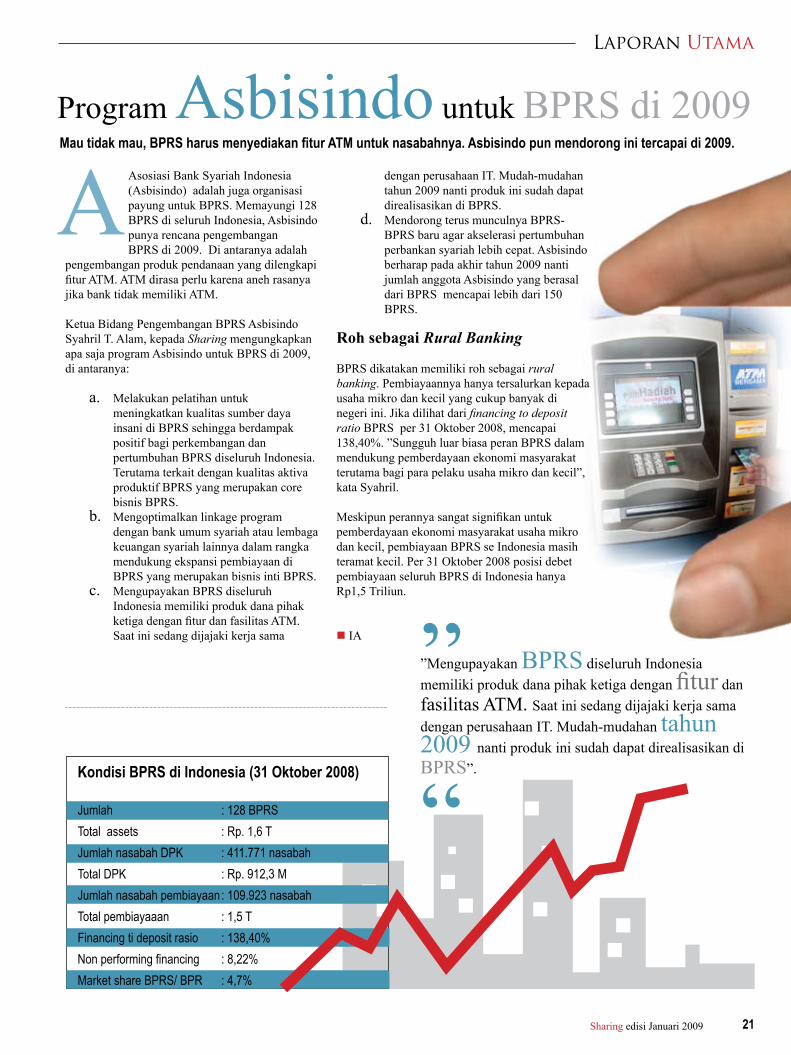

Asosiasi Bank Syariah Indonesia (Asbisindo) adalah juga organisasi payung untuk BPRS. Memayungi 128 BPRS di seluruh Indonesia, Asbisindo punya rencana pengembangan BPRS di 2009. Di antaranya adalah

pengembangan produk pendanaan yang dilengkapi fitur ATM. ATM dirasa perlu karena aneh rasanya jika bank tidak memiliki ATM.

Ketua Bidang Pengembangan BPRS Asbisindo Syahril T. Alam, kepada Sharing mengungkapkan apa saja program Asbisindo untuk BPRS di 2009, di antaranya:

Melakukan pelatihan untuk a. meningkatkan kualitas sumber daya insani di BPRS sehingga berdampak positif bagi perkembangan dan pertumbuhan BPRS diseluruh Indonesia. Terutama terkait dengan kualitas aktiva produktif BPRS yang merupakan core bisnis BPRS.Mengoptimalkan linkage program b. dengan bank umum syariah atau lembaga keuangan syariah lainnya dalam rangka mendukung ekspansi pembiayaan di BPRS yang merupakan bisnis inti BPRS.Mengupayakan BPRS diseluruh c. Indonesia memiliki produk dana pihak ketiga dengan fitur dan fasilitas ATM. Saat ini sedang dijajaki kerja sama

dengan perusahaan IT. Mudah-mudahan tahun 2009 nanti produk ini sudah dapat direalisasikan di BPRS.Mendorong terus munculnya BPRS-d. BPRS baru agar akselerasi pertumbuhan perbankan syariah lebih cepat. Asbisindo berharap pada akhir tahun 2009 nanti jumlah anggota Asbisindo yang berasal dari BPRS mencapai lebih dari 150 BPRS.

Roh sebagai Rural Banking

BPRS dikatakan memiliki roh sebagai rural banking. Pembiayaannya hanya tersalurkan kepada usaha mikro dan kecil yang cukup banyak di negeri ini. Jika dilihat dari financing to deposit ratio BPRS per 31 Oktober 2008, mencapai 138,40%. ”Sungguh luar biasa peran BPRS dalam mendukung pemberdayaan ekonomi masyarakat terutama bagi para pelaku usaha mikro dan kecil”, kata Syahril.

Meskipun perannya sangat signifikan untuk pemberdayaan ekonomi masyarakat usaha mikro dan kecil, pembiayaan BPRS se Indonesia masih teramat kecil. Per 31 Oktober 2008 posisi debet pembiayaan seluruh BPRS di Indonesia hanya Rp1,5 Triliun.

n IA

Program Asbisindo untuk BPRS di 2009Mau tidak mau, BPRS harus menyediakan fitur ATM untuk nasabahnya. Asbisindo pun mendorong ini tercapai di 2009.

”Mengupayakan BPRS diseluruh Indonesia memiliki produk dana pihak ketiga dengan fitur dan fasilitas ATM. Saat ini sedang dijajaki kerja sama dengan perusahaan IT. Mudah-mudahan tahun 2009 nanti produk ini sudah dapat direalisasikan di BPRS”.Kondisi BPRS di Indonesia (31 Oktober 2008)

Jumlah : 128 BPRSTotal assets : Rp. 1,6 TJumlah nasabah DPK : 411.771 nasabahTotal DPK : Rp. 912,3 MJumlah nasabah pembiayaan : 109.923 nasabahTotal pembiayaaan : 1,5 TFinancing ti deposit rasio : 138,40%Non performing financing : 8,22%Market share BPRS/ BPR : 4,7%

””A

22 Sharing edisi Januari 2009

Laporan Utama

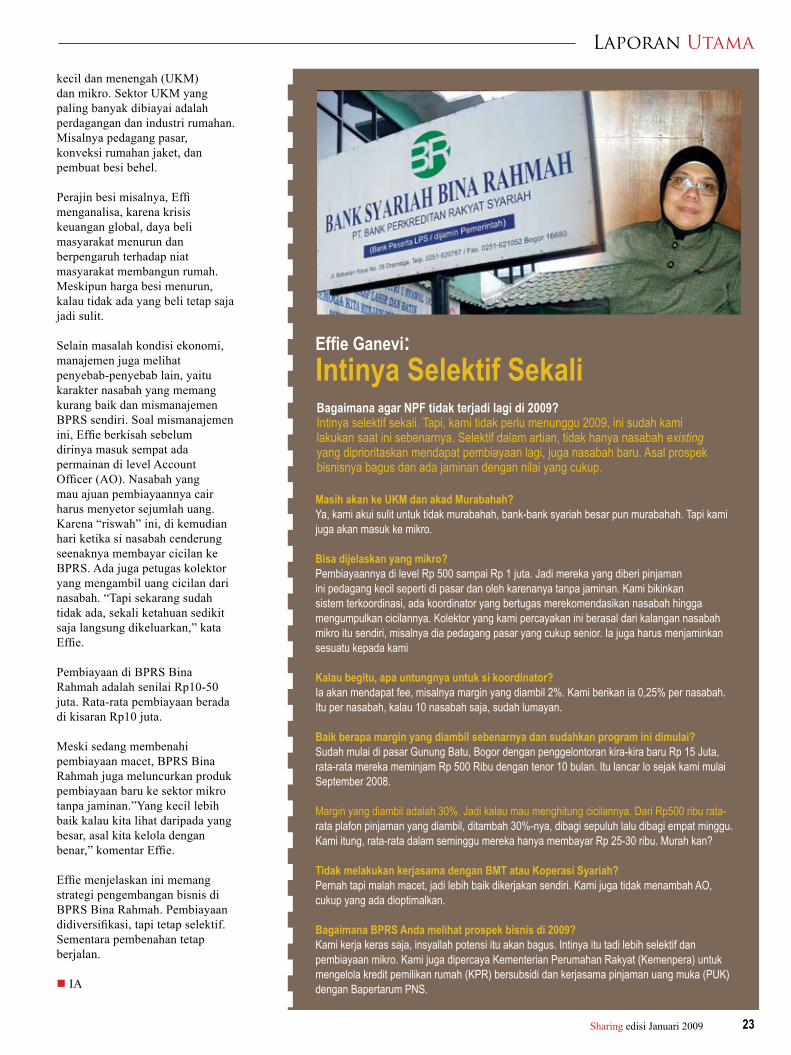

Sulit sekali meminta waktu Direktur Utama BPRS Bina Rahmah Effie Ganevi untuk wawancara dengan Sharing.

Tiap Sharing mendatanginya di kantornya di kawasan Darmaga, Bogor, mantan karyawan Bank Mega ini selalu sibuk rapat dengan jajaran manajemen dan komisaris salah satu BPRS tertua di Indonesia itu.

“Kredit macet,” kata petugas keamanan BPRS tersebut setengah mengeluh saat berbincang dengan Sharing. Dari ceritanya, BPRS ini memang tengah “dibenahi” dari masalah kredit macet. Dan tugas itu sekarang ada di pundak Effie Ganevi. ”Saya masuk sini justru membenahi pembiayaan macet,” konfirmasi Effie kepada Sharing.

”Saya bergabung di April 2007 bank ini rugi dengan non performing financing/ NPF (pembiayaan bermasalah—red) besar. Setelah setahun kemarin, per Desember 2007 NPF turun hingga 50%,” terang Effie.

Ketika Effie baru masuk di April 2007, NPF BPRS ini mencapai angka 65%, Desember 2007 berhasil diturunkan menjadi 27%, hingga pada November 2006 menjadi 16%. Memasuki 2009 NPF diharapkan turun lagi hingga 7%.

Restrukturisasi, lalu Penyerahan JaminanKerja siang malam dilakukan Effie dan timnya. Sejak April 2007. Penagihan menjadi hal rutin yang dilakukannya bersama tim hampir tiap hari. Dibantu konsultan hukum, Geys M. Amar, Effie mengklasifikasi nasabah-nasabah pembiayaan macet dan mendatanginya.

Strategi BPRS ini dalam membenahi pembiayaan macet dibagi menjadi dua cara, restrukturisasi utang atau perpanjangan tenor dan pengusaaan jaminan. Restrukturisasi menjadi pilihan pertama terhadap semua nasabah pembiayaan macet. Nasabah ditawari kelunakan cicilan dengan perpanjangan tenor. Hanya, aku Effie

pihaknya tidak menambah margin, berbeda dengan yang biasa dilakukan bank konvensional.

”Kami lakukan pendekatan, kalau mereka masih punya penghasilan, kami tawarkan restrukturisasi dulu,” ujar Effie. Pilihan penguasaan jaminan menjadi pilihan berikutnya jika si nasabah mengemplang lagi meski sudah diberi keringanan dengan restrukturisasi.

”Kami lakukan pendekatan kepada mereka untuk menyerahkan jaminan. Misalnya rumah. Setelah diserahkan kami jual sama-sama lalu uangnya dibagi untuk pembayaran sisa utang ke kami, sisanya dikembalikan ke nasabah,” terang Effie. Untungnya terang Effie, para nasabah tersebut biasanya menyerahkan langsung karena sesuai akad pembiayaan, jika empat kali berturut-turut tidak membayar cicilan, jaminan diserahkan.

Akibat RiswahNasabah pembiayaan BPRS Bina Rahmah adalah usaha

BPRS Bina Rahmah, Bogor:

Mengatasi

Pembiayaan MacetSalah satu BPRS tertua di Indonesia ini berjuang membenahi pembiayaan bermasalah warisan masa lalu. Belum dua tahun NPF berkurang hampir 90%.

S “Ketika Effie baru masuk di April 2007, NPF BPRS ini mencapai angka 65%, Desember 2007 berhasil diturunkan menjadi 27%, hingga pada November 2006 menjadi 16%. Memasuki 2009 NPF diharapkan turun lagi hingga 7%”.

““

23Sharing edisi Januari 2009

Laporan Utama

kecil dan menengah (UKM) dan mikro. Sektor UKM yang paling banyak dibiayai adalah perdagangan dan industri rumahan. Misalnya pedagang pasar, konveksi rumahan jaket, dan pembuat besi behel.

Perajin besi misalnya, Effi menganalisa, karena krisis keuangan global, daya beli masyarakat menurun dan berpengaruh terhadap niat masyarakat membangun rumah. Meskipun harga besi menurun, kalau tidak ada yang beli tetap saja jadi sulit.

Selain masalah kondisi ekonomi, manajemen juga melihat penyebab-penyebab lain, yaitu karakter nasabah yang memang kurang baik dan mismanajemen BPRS sendiri. Soal mismanajemen ini, Effie berkisah sebelum dirinya masuk sempat ada permainan di level Account Officer (AO). Nasabah yang mau ajuan pembiayaannya cair harus menyetor sejumlah uang. Karena “riswah” ini, di kemudian hari ketika si nasabah cenderung seenaknya membayar cicilan ke BPRS. Ada juga petugas kolektor yang mengambil uang cicilan dari nasabah. “Tapi sekarang sudah tidak ada, sekali ketahuan sedikit saja langsung dikeluarkan,” kata Effie.

Pembiayaan di BPRS Bina Rahmah adalah senilai Rp10-50 juta. Rata-rata pembiayaan berada di kisaran Rp10 juta.

Meski sedang membenahi pembiayaan macet, BPRS Bina Rahmah juga meluncurkan produk pembiayaan baru ke sektor mikro tanpa jaminan.”Yang kecil lebih baik kalau kita lihat daripada yang besar, asal kita kelola dengan benar,” komentar Effie.

Effie menjelaskan ini memang strategi pengembangan bisnis di BPRS Bina Rahmah. Pembiayaan didiversifikasi, tapi tetap selektif. Sementara pembenahan tetap berjalan.

n IA

Masih akan ke UKM dan akad Murabahah?Ya, kami akui sulit untuk tidak murabahah, bank-bank syariah besar pun murabahah. Tapi kami juga akan masuk ke mikro.

Bisa dijelaskan yang mikro? Pembiayaannya di level Rp 500 sampai Rp 1 juta. Jadi mereka yang diberi pinjaman ini pedagang kecil seperti di pasar dan oleh karenanya tanpa jaminan. Kami bikinkan sistem terkoordinasi, ada koordinator yang bertugas merekomendasikan nasabah hingga mengumpulkan cicilannya. Kolektor yang kami percayakan ini berasal dari kalangan nasabah mikro itu sendiri, misalnya dia pedagang pasar yang cukup senior. Ia juga harus menjaminkan sesuatu kepada kami

Kalau begitu, apa untungnya untuk si koordinator? Ia akan mendapat fee, misalnya margin yang diambil 2%. Kami berikan ia 0,25% per nasabah. Itu per nasabah, kalau 10 nasabah saja, sudah lumayan.

Baik berapa margin yang diambil sebenarnya dan sudahkan program ini dimulai?Sudah mulai di pasar Gunung Batu, Bogor dengan penggelontoran kira-kira baru Rp 15 Juta, rata-rata mereka meminjam Rp 500 Ribu dengan tenor 10 bulan. Itu lancar lo sejak kami mulai September 2008.

Margin yang diambil adalah 30%. Jadi kalau mau menghitung cicilannya. Dari Rp500 ribu rata-rata plafon pinjaman yang diambil, ditambah 30%-nya, dibagi sepuluh lalu dibagi empat minggu. Kami itung, rata-rata dalam seminggu mereka hanya membayar Rp 25-30 ribu. Murah kan?

Tidak melakukan kerjasama dengan BMT atau Koperasi Syariah?Pernah tapi malah macet, jadi lebih baik dikerjakan sendiri. Kami juga tidak menambah AO, cukup yang ada dioptimalkan.

Bagaimana BPRS Anda melihat prospek bisnis di 2009?Kami kerja keras saja, insyallah potensi itu akan bagus. Intinya itu tadi lebih selektif dan pembiayaan mikro. Kami juga dipercaya Kementerian Perumahan Rakyat (Kemenpera) untuk mengelola kredit pemilikan rumah (KPR) bersubsidi dan kerjasama pinjaman uang muka (PUK) dengan Bapertarum PNS.

Bagaimana agar NPF tidak terjadi lagi di 2009?Intinya selektif sekali. Tapi, kami tidak perlu menunggu 2009, ini sudah kami lakukan saat ini sebenarnya. Selektif dalam artian, tidak hanya nasabah existing yang diprioritaskan mendapat pembiayaan lagi, juga nasabah baru. Asal prospek bisnisnya bagus dan ada jaminan dengan nilai yang cukup.

Effie Ganevi: Intinya Selektif Sekali

24 Sharing edisi Januari 2009

Ragam

Old Volkswagen’s never die…Itulah ungkapan yang sangat beken di

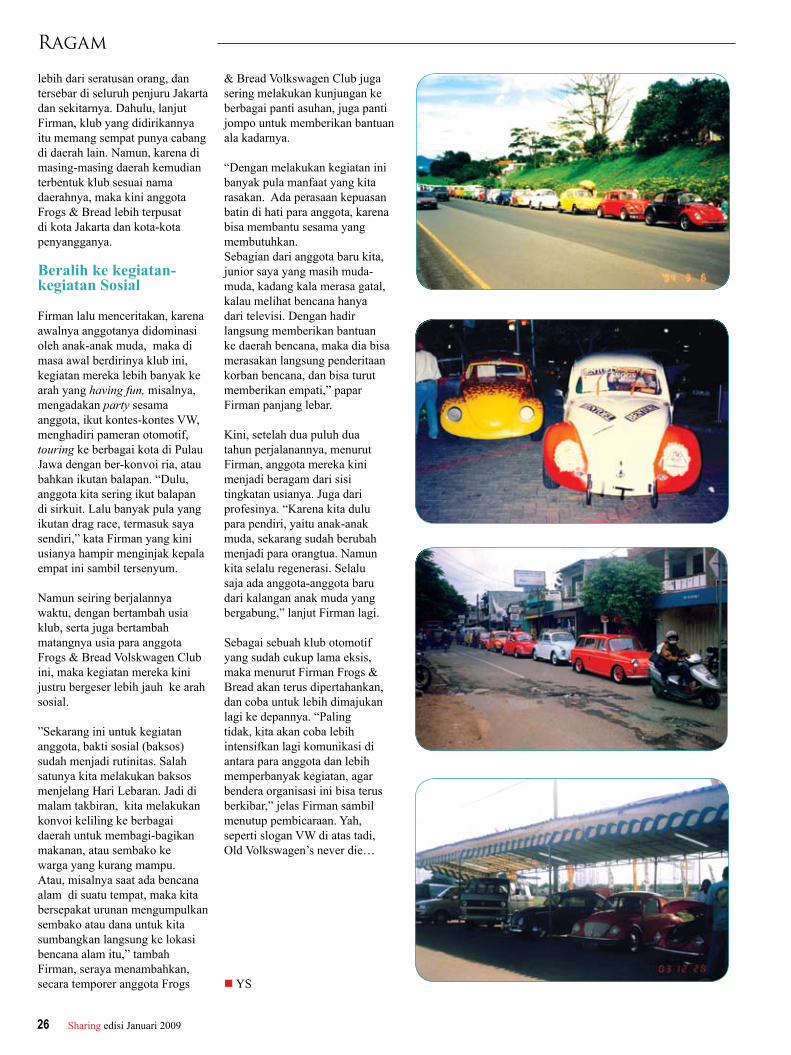

kalangan pecinta mobil-mobil volkswagen (VW) di seluruh dunia. Ungkapan yang mengandung makna “mobil VW tua tak pernah mati” itu memang menggambarkan keabadian atau kesejatian mobil-mobil VW di seantero jagad ini. Jadi di saat sekarang ini terus bermunculan ribuan mobil baru yang didukung berbagai teknologi mutakhirnya, namun mobil-mobil lama keluaran VW masih tetap bertahan dan beredar di jalan-jalan utama di seluruh dunia, termasuk juga di tanah air. Ambil contoh saja di ibukota Jakarta. Baik, di jalan-jalan utama, maupun di jalan-jalan perintis masih cukup banyak kita temukan mobil-mobil VW tua nan antik berseliweran dengan anggunnya, baik dari jenis VW Kodok (Beetle), Kombi, Safari, Variant, Golf ataupun Karmann Ghia.

Kesejatian VW di atas itulah, salah satu alasan yang membuat banyak orang kesengsem dengan mobil keluaran bangsa Jerman itu. Termasuk

Muhammad Firman Halimun-pengurus sekaligus pendiri Frogs & Bread Volkswagen Club sebuah organisasi dari para pecinta mobil VW di Tanah Air. “Saya suka VW sejak kecil. Awalnya, dari faktor orangtua, yang sangat suka memakai VW. Namun kemudian saya jatuh cinta pada mobil ini, karena dari fisik penampilannya unik, simpel merawatnya, selain mobil VW ini awet, tak pernah lekang ditelah zaman,” jelas Firman ketika ditemui Sharing di Sekretariat Frogs & Bread Volkswagen Club di bilangan Pejaten Barat, Jakarta Selatan,

baru-baru ini.

Nah, orang-orang seperti Firman yang VW “mania” ini cukup banyak di Tanah Air kita, seiring dengan cukup banyaknya pula (ribuan) mobil-mobil VW yang memasuki pasaran Indonesia di era tahun 60-an dan 70-an. Para pecinta VW macam Firman inilah yang akhirnya membentuk organisasi Frogs & Bread Volkswagen Club di era 80-an. Jadi, wadah komunitas ini sudah berdiri sejak lama, jauh-jauh hari sebelum

menjamurnya berbagai komunitas otomotif di masa sekarang ini.

Kesamaan hobi

Kecintaan orang terhadap mobil VW memang cukup masuk akal. Selain bentuknya yang unik, serta kekuatan mesinnya yang terkenal bandel, sejarah kelahiran mobil ini pun terbilang menarik. Volkswagen sendiri artinya adalah “mobil rakyat”. Yang memberi nama tersebut adalah Adolf Hitler, pimpinan Nazi Jerman di era 30-an.

Frogs & Bread Volkswagen Club

Wadah Pecinta “Mobil Rakyat” Asal JermanOrganisasi pecinta mobil VW ini banyak mempunyai kegiatan yang Islami. Diantaranya, membantu korban bencana alam, menyokong anak yatim dan peduli pada kaum jompo.

O

25Sharing edisi Januari 2009

Ragam

Sejarahnya, Hitler di masa itu memang menginginkan adanya mobil massal (murah dan terjangkau) sebagai sarana transportasi bagi rakyat Jerman. Nah, mobil VW ini memang pengejewantahan dari keinginan Hitler tersebut. Bahkan, dari foto-foto tempo dulu, kita bisa melihat Hitler sendiri sering terlihat naik VW sebagai salah satu mobil dinas kendaraan pribadinya.

Dengan perpaduan latar belakang yang khas di atas, menjadikan VW menjadi mobil yang disukai banyak orang di seluruh antero jagad ini. Makanya tak heran, di hampir seluruh negara di dunia selalu terdapat yang namanya klub atau organisasi pecinta VW. Bahkan, levelnya sudah bukan hanya di tingkat negara lagi, melainkan juga pada level kota. Seperti di Indonesia sendiri, klub-klub pecinta VW sudah banyak yang mengacu pada level kota. Ambil, contoh misalnya, Semarang Volkswagen Club, Kediri Volkswagen Club, Volkswagen Auto Medan, Volkswagen Club Balikpapan, dan masih banyak lagi.

Nah, Frogs & Bread Volkswagen Club yang dibahas dalam tulisan kali ini adalah salah satu klub VW generasi awal di tanah air kita. Didirikan oleh Firman dan beberapa rekannya, resminya pada Oktober 1986. “Berawal dari kita para pecinta VW yang sering ngumpul di daerah Jakarta Barat. Lalu semakin banyak yang bergabung, kita sering mangkal di Lintas Melawai, Jakarta Selatan. Kita lalu mendirikan Frogs & Bread Volkswagen Club,” jelas Firman, yang saat mendirikan klub ini waktu itu masih duduk di bangku SMA.

Firman menjelaskan, latar belakang pembentukkan klub ini saat itu didasari pada kesamaan hobi dan tujuan para

anggotanya. “Wadah ini kita jadikan sebagai sarana menyalurkan hobi dan tukar menukar pengalaman mengenai segala hal tentang VW. Dengan terbentuknya komunitas ini, maka kegiatan rutinitas kumpul-kumpul kita selama ini diformilkan menjadi suatu organisasi yang terstruktur. Kita pun saat itu langsung mendaftarkan diri menjadi anggota IMI (Ikatan Motor Indonesia), dan diterima, karena jumlah anggotanya cukup seusai aturan dan adanya AD/ART,” jelas Firman.

Yang unik, nama klub ini yaitu Frogs & Bread adalah diambil dengan mengacu pada dua jenis mobil VW yang dominan dimiliki anggota, yaitu VW Beetle yang berbentuk seperti kodok (Frogs) dan VW Combi yang seperti roti tawar (Bread). ”Namun, kami juga menerima kok, anggota yang mobil VW-nya di luar VW Kodok dan Combi. Seperti pemilik VW Safari, Variant, Golf, dan Karmann Ghia. Pokoknya, semua pecinta VW-lah,” jelas Firman.

Dengan adanya klub ini, lanjut Firman, banyak sekali manfaat yang bisa didapatkan para anggota, antara lain, bisa terpenuhinya segala kebutuhan informasi tentang mobil VW yang sangat mereka idolakan. ”Dengan bergabung di klub, maka apabila kita mau mencari informasi apa pun tentang VW, akan mudah kita dapatkan. Baik informasi mengenai jual beli mobilnya, spare part, asesoris, kegiatan pameran, atau pun segala hal mengenai perkembangan mobil VW ini. Selain itu, relasi dan hubungan pertemanan pun menjadi luas di antara para anggota,” tambah Firman. Firman melanjutkan, setelah berdiri lebih dari dua puluh tahun, kini anggota klub mereka yang masih aktif adalah M. Firman Halimun

26 Sharing edisi Januari 2009

Ragam

lebih dari seratusan orang, dan tersebar di seluruh penjuru Jakarta dan sekitarnya. Dahulu, lanjut Firman, klub yang didirikannya itu memang sempat punya cabang di daerah lain. Namun, karena di masing-masing daerah kemudian terbentuk klub sesuai nama daerahnya, maka kini anggota Frogs & Bread lebih terpusat di kota Jakarta dan kota-kota penyangganya.

Beralih ke kegiatan-kegiatan Sosial

Firman lalu menceritakan, karena awalnya anggotanya didominasi oleh anak-anak muda, maka di masa awal berdirinya klub ini, kegiatan mereka lebih banyak ke arah yang having fun, misalnya, mengadakan party sesama anggota, ikut kontes-kontes VW, menghadiri pameran otomotif, touring ke berbagai kota di Pulau Jawa dengan ber-konvoi ria, atau bahkan ikutan balapan. “Dulu, anggota kita sering ikut balapan di sirkuit. Lalu banyak pula yang ikutan drag race, termasuk saya sendiri,” kata Firman yang kini usianya hampir menginjak kepala empat ini sambil tersenyum.

Namun seiring berjalannya waktu, dengan bertambah usia klub, serta juga bertambah matangnya usia para anggota Frogs & Bread Volskwagen Club ini, maka kegiatan mereka kini justru bergeser lebih jauh ke arah sosial.

”Sekarang ini untuk kegiatan anggota, bakti sosial (baksos) sudah menjadi rutinitas. Salah satunya kita melakukan baksos menjelang Hari Lebaran. Jadi di malam takbiran, kita melakukan konvoi keliling ke berbagai daerah untuk membagi-bagikan makanan, atau sembako ke warga yang kurang mampu. Atau, misalnya saat ada bencana alam di suatu tempat, maka kita bersepakat urunan mengumpulkan sembako atau dana untuk kita sumbangkan langsung ke lokasi bencana alam itu,” tambah Firman, seraya menambahkan, secara temporer anggota Frogs

& Bread Volkswagen Club juga sering melakukan kunjungan ke berbagai panti asuhan, juga panti jompo untuk memberikan bantuan ala kadarnya.

“Dengan melakukan kegiatan ini banyak pula manfaat yang kita rasakan. Ada perasaan kepuasan batin di hati para anggota, karena bisa membantu sesama yang membutuhkan.Sebagian dari anggota baru kita, junior saya yang masih muda-muda, kadang kala merasa gatal, kalau melihat bencana hanya dari televisi. Dengan hadir langsung memberikan bantuan ke daerah bencana, maka dia bisa merasakan langsung penderitaan korban bencana, dan bisa turut memberikan empati,” papar Firman panjang lebar.

Kini, setelah dua puluh dua tahun perjalanannya, menurut Firman, anggota mereka kini menjadi beragam dari sisi tingkatan usianya. Juga dari profesinya. “Karena kita dulu para pendiri, yaitu anak-anak muda, sekarang sudah berubah menjadi para orangtua. Namun kita selalu regenerasi. Selalu saja ada anggota-anggota baru dari kalangan anak muda yang bergabung,” lanjut Firman lagi. Sebagai sebuah klub otomotif yang sudah cukup lama eksis, maka menurut Firman Frogs & Bread akan terus dipertahankan, dan coba untuk lebih dimajukan lagi ke depannya. “Paling tidak, kita akan coba lebih intensifkan lagi komunikasi di antara para anggota dan lebih memperbanyak kegiatan, agar bendera organisasi ini bisa terus berkibar,” jelas Firman sambil menutup pembicaraan. Yah, seperti slogan VW di atas tadi, Old Volkswagen’s never die…

n YS

27Sharing edisi Januari 2009

Opini

Tidak bisa dipungkiri bahwa krisis keuangan global yang terjadi saat ini dipicu oleh sistem moneter

global yang membiarkan transaksi keuangan menjadi liar tak terkendali (financially market driven). Sistem ribawi ini juga telah membuka peluang masyarakat untuk memaksimalkan kerakusannya untuk mendapatkan keuntungan tanpa didukung oleh pertumbuhan sektor riil. Decoupling antara sektor moneter dan sektor riil inilah yang pada akhirnya menciptakan bubble economy yang kemudian pecah meninggalkan instabilitas ekonomi.

Kejadian tersebut seharusnya dijadikan momen yang tepat bagi para pelaku di dunia keuangan Islam khususnya perbankan untuk mempertegas peran riilnya untuk mendorong pertumbuhan ekonomi nasional yang berbasis sektor riil khususnya di sektor pertanian sebagai penyumbang terbesar bagi tingginya tingkat kemiskinan di Indonesia.

Positioning Perbankan Syariah

Di saat kondisi ekonomi global tidak menentu, maka rekomendasi yang paling tepat menurut logika ekonomi adalah memperkuat ekonomi domestik. Pilihan ini pula yang terbaca dari rekomendasi sementara KTT G-20 sebagai respon umum

terkait dengan krisis keuangan global. Pertanyaannya adalah mengapa perbankan syariah? Jawabannya sederhana, karena karakter bank syariah mengusung shared prosperity system dengan memastikan keseimbangan antara sektor moneter dan sektor riil.

Dengan karakter tersebut, permasalahan di perbankan syariah bukan lagi terletak pada bagaimana menyeimbangkan antara sektor moneter dan sektor riil, tetapi sejauhmana peran perbankan syariah dalam mendorong pertumbuhan sektor riil. Berbeda dengan karakter perbankan konvensional, perbankan syariah menutup kemungkinan terjadinya decoupling antara sektor moneter dan sektor riil. Disinilah letak positioning perbankan syariah yang menuntut praktisi perbankan syariah untuk lebih cerdas memformulasikan produk inovatif yang berkarakter risiko tinggi. Produk-produk berbasis sektor riil dan berkarakter risiko tinggi inilah yang sesungguhnya menjadi “lahan garapan” industri perbankan syariah. Dalam konteks Indonesia, industri perbankan sendiri masih mendominasi sektor keuangan. Hal ini menimbulkan tingginya ketergantungan kepada perbankan sebagai sumber pembiayaan pembangunan dan perekonomian. Dengan demikian, apabila perbankan tidak dapat menyalurkan

pendanaan kepada sektor riil, maka pengaruh kelambatan pertumbuhan ekonomi menjadi sangat terasa. Tantangan lain inilah yang harus dijawab oleh profesionalitas perbankan syariah dalam menjalankan fungsinya sebagai lembaga intermediasi keuangan.

Fakta Riil Sektor Pertanian dan Peran Strategis Bank SyariahSalah satu usaha sektor riil yang bisa dikaitkan langsung dengan kebijakan penguatan ekonomi domestik maupun ketahanan pangan nasional adalah sektor pertanian. Sektor pertanian yang berpotensi besar dalam penguatan pangan nasional dan penyerapan tenaga kerja ternyata menghadapi kondisi paradoksial. Di satu sisi, sektor pertanian menyerap tenaga kerja yang sangat besar 47,6% dari total tenaga kerja di Indonesia, sementara di sisi lain, pertanian hanya menyumbang 13.6% dari total PDB (Produk Domestik Bruto). Selebihnya dikuasai oleh sektor perdagangan, industri, jasa, dan lain-lain. Assimetric input dan output ini mengindikasikan, sektor pertanian menghadapi masalah. Pertama, keterbatasan dana/modal petani. Masalah permodalan ini karena akses pembiayaan yang tidak dimiliki petani yang disebabkan ketidakmampuannya menyediakan agunan, terbatasnya jumlah dan

Mempertegas Peran Strategis Perbankan SyariahPenulis: Yulizar D. Sanrego ( LPPM, STEI Tazkia ), Mahbubi Ali ( LPPM, STEI Tazkia )

G-20 merekomendasikan penguatan ekonomi domestik. Untuk Indonesia, yang paling cocok adalah memperkuat basis pertanian. Di situlah bank syariah amat cocok membiayai sektor pertanian karena karakternya yang mirip.

T

28 Sharing edisi Januari 2009

Opini

jangkauan operasi bank sementara para petani rata-rata hidup di pedesaan, kondisi pertanian yang bersifat long-term (jangka panjang) sementara perbankan menghadapi kebutuhan short term (jangka pendek) untuk memenuhi kebutuhan likuiditas.

Kedua, SDM yang rendah. Rata-rata para petani mengenyam pendidikan hanya sampai pada level yang sangat rendah. Dampaknya, pengelolaan pertanian berjalan tidak optimal, sulit mendapat akses pembiayaan karena terbatasnya pengetahuan untuk membuat proposal/ cash flow usaha, rendahnya daya saing hasil pertanian karena terbatasnya sarana dan peran tekhnologi yang digunakan. Ketiga, stigma negative dan persepsi bahwa sektor pertanian berisiko tinggi, bergantung pada musim, ketersediaan air, jaminan harga yang fluktuatif, dan sebagainya.Saat ini keberpihakan bank nasional terhadap sektor pertanian sangat rendah. Berdasarkan data BI, penyaluran kredit bank nasional per-Maret tahun 2007, hanya 5.4 persen dari total kredit sebesar 800, 373 miliar. Selebihnya, kredit didominasi oleh sektor jasa sebesar 37.21 persen, sektor perindustrian 22.93 persen, perdagangan 20.93 persen. Dari sinilah, peran perbankan syariah sangat diharapkan dalam menggerakkan geliat sektor pertanian di Indonesia.

Bank syariah lebih pas berperan terhadap pertanian daripada bank konvensional. Beberapa alasan yang mendasari: pertama, secara filosofis, perbankan syariah memiliki ikatan yang kuat dengan sektor pertanian. Masyarakat petani yang selama ini sudah terbiasa dengan sistem bagi hasil-seperti maro, gaduhan, dan lain-lain, memudahkan bank syariah untuk masuk ke jantung sektor pertanian.

Kedua, sistem syariah

sebenarnya lebih sesuai dengan karakter petani dan pertanian di Indonesia dibandingkan dengan sistem bunga. Pada sistem syariah, yang dituntut adalah kemampuan petani untuk memproduksi hasil pertanian. Misalnya pada skema pembiayaan bai’ as salam (jual beli dengan pesanan), di mana petani mendapatkan modal untuk berproduksi sesuai biaya aktual

yang dibutuhkan dan mendapat keuntungan dengan persentase tertentu. Kewajiban petani, berdasarkan skema tersebut, adalah menyerahkan produk pertanian dengan kriteria yang telah disepakati kepada pemberi modal (dalam hal ini adalah bank syariah). Bank syariah dapat menunjuk suatu lembaga untuk memasarkan produk pertanian tersebut.

Langkah-langkah Strategis Untuk mewujudkan keberpihakan perbankan syariah terhadap sektor pertanian, diperlukan langkah-langkah strategis yang dapat mendukung sektor pertanian dalam perekonomian Indonesia. Pertama, menjadikan usaha pertanian sebagai target pembiayaan utama, minimal 10% dari total pembiayaan. Pembiayaan ini dapat dilakukan secara direct (langsung) maupun indirect (tidak langsung). Direct artinya dengan menyalurkan secara langsung kepada para kelompok usaha tani yang membutuhkan

modal di atas 50 juta. Adapun Indirect dengan memberikan pembiayaan melalui lembaga keuangan mikro syariah. Pembiayaan model ini ditujukan untuk membiayai usaha-usaha kecil dibawah 50 juta. Kedua, karena masalah utama sektor pertanian tidak hanya modal tapi juga ketrampilan kerja dan manajemen para petani yang sangat lemah, maka

untuk mengatasinya, bank syariah sejatinya tidak hanya memberikan modal kerja, tapi juga yang tak kalah pentingnya memberikan pendampingan, pelatihan dan penyuluhan bagi para petani. Pelatihan ini tidak terbatas pada bagaimana cara bertani yang baik dan efisien serta menghasilkan produk unggulan, namun perlu juga pelatihan dalam cara mengelola dan memasarkan hasil pertanian dengan lebih baik dalam rangka meningkatkan daya saing hasil pertanian.