|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR i

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR i

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR i

KATA PENGANTAR

Sesuai dengan Peraturan Pemerintah Nomor 60 Tahun 2008 Pasal 2 ayat (1) tentang Sistem

Pengendalian Intern Pemerintah (SPIP), Balai Besar KSDA Jawa Barat yang merupakan salah

satu UPT Ditjen KSDAE wajib menyelenggarakan SPIP.

Dalam rangka menciptakan penyelenggaraan SPIP secara komprehensif dan sistematis, Balai

Besar KSDA Jawa Barat perlu menyusun suatu Desain Penyelenggaraan SPIP. Desain

Penyelenggaraan SPIP di lingkungan Balai Besar KSDA Jawa Barat ini memuat informasi

tentang unsur lingkungan pengendalian, penilaian risiko, kegiatan pengendalian, informasi dan

komunikasi, serta pemantauan pengendalian intern. Berdasarkan informasi yang disajikan ini,

seluruh pejabat dan pegawai diharapkan mempunyai kesamaan persepsi dalam membangun

dan menginternalisasikan SPIP dalam pelaksanaan tugas di lingkungan Balai Besar KSDA Jawa

Barat.

Harapan kami, desain ini tidak hanya menjadi dokumen kerja saja, namun diharapkan bisa

menjadi acuan atau panduan dalam pengembangan penyelenggaraan SPIP di lingkungan Balai

Besar KSDA Jawa Barat.

Bandung, 3 April 2017

Kepala Balai Besar,

Ir. Sustyo Iriyono, M.Si.

NIP. 19620621 199002 1 001

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR ii

DAFTAR ISI

Kata Pengantar ......................................................................................................... i

Daftar Isi ................................................................................................................. ii

I. PENDAHULUAN .................................................................................................. 1

A. Latar Belakang ............................................................................................ 1

B. Tujuan ........................................................................................................ 2

II. ANALISIS LINGKUNGAN PENGENDALIAN ............................................................. 3

A. Penilaian Lingkungan Pengendalian .............................................................. 3

B. Rencana Tindak Perbaikan ........................................................................... 6

III. PENILAIAN RESIKO ............................................................................................ 7

A. Identifikasi Risiko ........................................................................................ 7

B. Analisis Risiko .............................................................................................. 15

IV. KEGIATAN PENGENDALIAN ................................................................................ 27

V. INFORMASI DAN KOMUNIKASI ........................................................................... 37

VI. PEMANTAUAN DAN EVALUASI ............................................................................ 38

LAMPIRAN

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 1

BAB I

PENDAHULUAN

A. Latar Belakang

Dengan berlakunya Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem

Pengendalian Intern Pemerintah (SPIP), maka setiap Menteri/Pimpinan Lembaga wajib

melakukan pengendalian intern atas penyelenggaraan kegiatan pemerintahan.

Pengendalian intern tersebut dimaksudkan untuk mencapai pengelolaan keuangan negara

yang efektif, efisien, transparan dan akuntabel. Dalam rangka memberikan panduan

pelaksanaan pengendalian intern bagi Kementerian/Lembaga,

Berkaitan dengan penyelenggaraan SPIP tersebut diatas, maka Menteri Lingkungan Hidup

dan Kehutanan telah menerbitkan Peraturan Menteri Lingkungan Hidup dan Kehutanan

Nomor P.38/Menlhk-I/2015 tanggal 28 Juli 2015 tentang Penyelenggaraan Sistem

pengendalian Intern Pemerintah lingkup Kementerian Lingkungan Hidup dan Kehutanan.

Aturan tersebut dimaksudkan untuk memberi arahan penyelenggaraan pemerintahan

dalam melaksanakan kegiatan mulai perencanaan, pelaksanaan, pengawasan, sampai

dengan pertanggungjawaban pada tingkat satker pusat dan UPT dapat terlaksana secara

tertib, terkendali serta efektif dan efisien.

Salah satu upaya untuk dapat menyelenggarakan SPIP secara efektif, efisien dan terarah

adalah dengan menyusun suatu rencana kerja atau desain penyelengaraan Sistem

Pengendalian Intern Pemerintahan. Desain penyelenggaraan SPIP berisi rencana

pelaksanaan seluruh unsur SPIP, yang mencakup unsur lingkungan pengendalian, penilaian

risiko, kegiatan pengendalian, informasi dan komunikasi, serta pemantauan pengendalian

intern dalam kurun waktu satu tahun.

Dalam rangka memberikan arah yang tepat dalam penyelenggaraan SPIP, maka Balai

Besar KSDA Jawa Barat perlu menyusun suatu Desain Penyelenggaraan SPIP sehingga

dapat terpetakan unit-unit atau kegiatan yang menjadi prioritas untuk penyelenggaraan

SPIP dan penyusunan rencana penyelenggaraannya.

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 2

B. Tujuan

Tujuan disusunnya desain penyelenggaraan SPIP adalah agar penyelenggaraan Sistem

Pengendalian Intern Pemerintahan di Balai Besar KSDA Jawa Barat dapat terselenggara

secara optimal sesuai dengan ketentuan yang berlaku melalui :

1. Kegiatan yang efektif dan efisien;

2. Laporan keuangan yang dapat diandalkan;

3. Pengamanan aset Negara;

4. Ketaatan terhadap peraturan perundang-undangan

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 3

BAB II

ANALISIS LINGKUNGAN PENGENDALIAN

Analisis lingkungan pengendalian merupakan tahap pertama dalam menyusun desain

penyelenggaraan SPIP, yang dilakukan dengan urut-urutan langkah kerja sebagai berikut :

A. Penilaian Lingkungan Pengendalian

Pada tahap ini dilakukan analisis dan penilaian terhadap kualitas lingkungan pengendalian

yang ada di satker saat ini (existing). Tujuannya adalah untuk mengetahui sub unsur dari

unsur lingkungan pengendalian mana yang dapat dikategorikan baik, cukup, dan kurang.

Terhadap sub unsur dari unsur lingkungan pengendalian yang berkategori kurang, perlu

ditindaklanjuti dengan menyusun/merumuskan bentuk tindakan perbaikan yang akan

dilaksanakan, guna meminimalisir terjadinya risiko.

Sub unsur dari unsur lingkungan pengendalian yang perlu dipetakan (dianalisis, dinilai, dan

didokumentasikan) adalah sub unsur yang berada di dalam batas kewenangan satker, yang

mencakup sub unsur berikut :

1) penegakan integritas dan nilai etika;

2) komitmen terhadap kompetensi;

3) kepemimpinan yang kondusif;

4) pendelegasian wewenang dan tanggung jawab;

5) pembinaan SDM;

6) hubungan kerja yang baik.

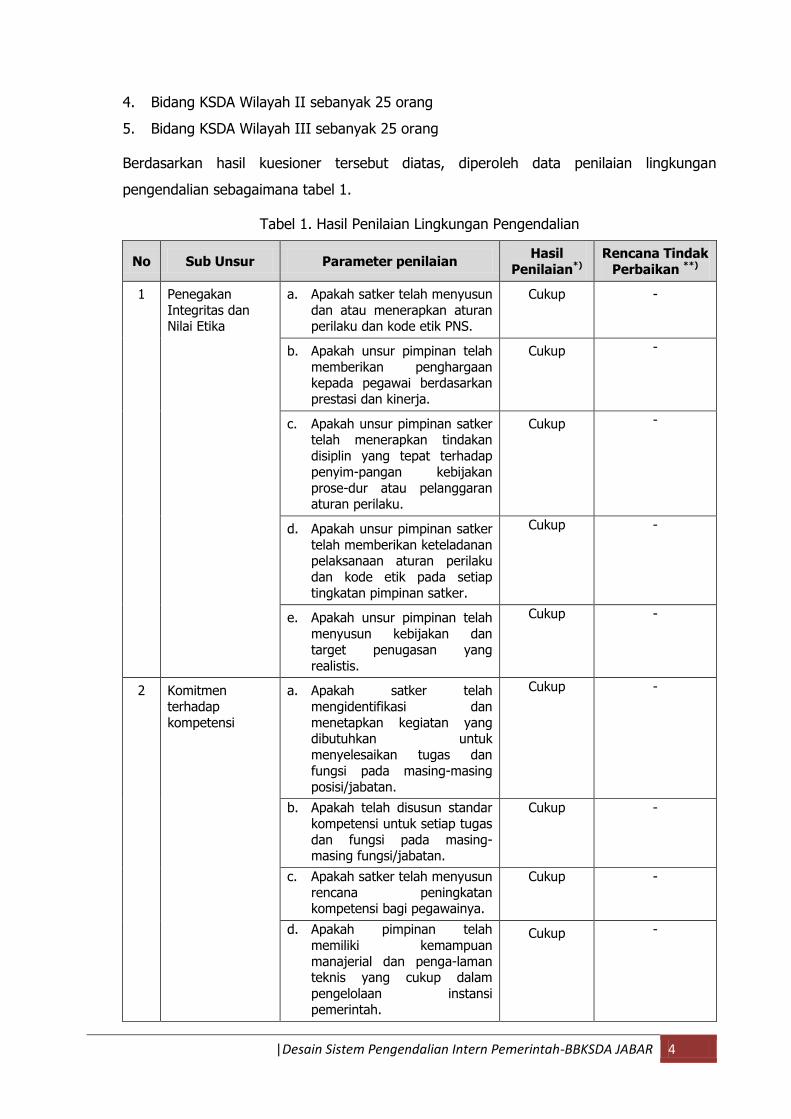

Penilaian terhadap 6 sub unsur (23 parameter) dilakukan dengan melibatkan seluruh

pegawai dengan harapan diperoleh hasil yang lebih objektif, yaitu dengan cara membuat

angket berupa kuesioner anonim (tidak menyebut identitas responden) yang berisi

pertanyaan atau pendapat sesuai parameter-parameter tersebut. Jawaban quesioner akan

mencerminkan persepsi seluruh pegawai atas kualitas lingkungan pengendalian di Balai

Besar KSDA Jawa Barat lebih objektif.

Penilaian Lingkungan Pengendalian dilaksanakan secara acak terhadap pegawai di Balai

Besar KSDA Jawa Barat sebanyak 86 orang dengan rincian jumlah responden sebagai

berikut :

1. Bidang Tata Usaha sebanyak 10 orang

2. Bidang Teknis sebanyak 10 orang

3. Bidang KSDA Wilayah I sebanyak 16 orang

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 4

4. Bidang KSDA Wilayah II sebanyak 25 orang

5. Bidang KSDA Wilayah III sebanyak 25 orang

Berdasarkan hasil kuesioner tersebut diatas, diperoleh data penilaian lingkungan

pengendalian sebagaimana tabel 1.

Tabel 1. Hasil Penilaian Lingkungan Pengendalian

No Sub Unsur Parameter penilaian Hasil

Penilaian*) Rencana Tindak

Perbaikan **)

1 Penegakan Integritas dan Nilai Etika

a. Apakah satker telah menyusun dan atau menerapkan aturan perilaku dan kode etik PNS.

Cukup -

b. Apakah unsur pimpinan telah memberikan penghargaan kepada pegawai berdasarkan prestasi dan kinerja.

Cukup -

c. Apakah unsur pimpinan satker telah menerapkan tindakan disiplin yang tepat terhadap penyim-pangan kebijakan prose-dur atau pelanggaran aturan perilaku.

Cukup -

d. Apakah unsur pimpinan satker telah memberikan keteladanan pelaksanaan aturan perilaku dan kode etik pada setiap tingkatan pimpinan satker.

Cukup -

e. Apakah unsur pimpinan telah menyusun kebijakan dan target penugasan yang realistis.

Cukup -

2 Komitmen terhadap kompetensi

a. Apakah satker telah mengidentifikasi dan menetapkan kegiatan yang dibutuhkan untuk menyelesaikan tugas dan fungsi pada masing-masing posisi/jabatan.

Cukup -

b. Apakah telah disusun standar kompetensi untuk setiap tugas dan fungsi pada masing-masing fungsi/jabatan.

Cukup -

c. Apakah satker telah menyusun rencana peningkatan kompetensi bagi pegawainya.

Cukup -

d. Apakah pimpinan telah memiliki kemampuan manajerial dan penga-laman teknis yang cukup dalam pengelolaan instansi pemerintah.

Cukup -

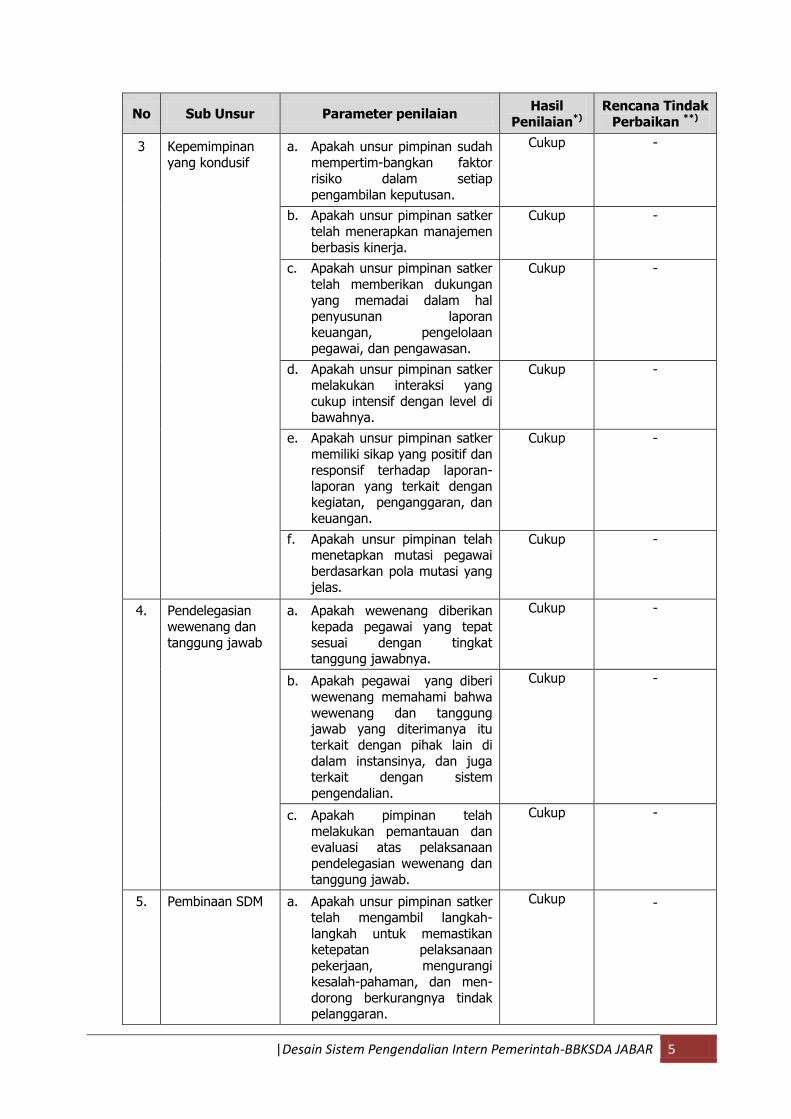

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 5

No Sub Unsur Parameter penilaian Hasil

Penilaian*) Rencana Tindak

Perbaikan **)

3 Kepemimpinan yang kondusif

a. Apakah unsur pimpinan sudah mempertim-bangkan faktor risiko dalam setiap pengambilan keputusan.

Cukup -

b. Apakah unsur pimpinan satker telah menerapkan manajemen berbasis kinerja.

Cukup -

c. Apakah unsur pimpinan satker telah memberikan dukungan yang memadai dalam hal penyusunan laporan keuangan, pengelolaan pegawai, dan pengawasan.

Cukup -

d. Apakah unsur pimpinan satker melakukan interaksi yang cukup intensif dengan level di bawahnya.

Cukup -

e. Apakah unsur pimpinan satker memiliki sikap yang positif dan responsif terhadap laporan-laporan yang terkait dengan kegiatan, penganggaran, dan keuangan.

Cukup -

f. Apakah unsur pimpinan telah menetapkan mutasi pegawai berdasarkan pola mutasi yang jelas.

Cukup -

4. Pendelegasian wewenang dan tanggung jawab

a. Apakah wewenang diberikan kepada pegawai yang tepat sesuai dengan tingkat tanggung jawabnya.

Cukup -

b. Apakah pegawai yang diberi wewenang memahami bahwa wewenang dan tanggung jawab yang diterimanya itu terkait dengan pihak lain di dalam instansinya, dan juga terkait dengan sistem pengendalian.

Cukup -

c. Apakah pimpinan telah melakukan pemantauan dan evaluasi atas pelaksanaan pendelegasian wewenang dan tanggung jawab.

Cukup -

5. Pembinaan SDM a. Apakah unsur pimpinan satker telah mengambil langkah-langkah untuk memastikan ketepatan pelaksanaan pekerjaan, mengurangi kesalah-pahaman, dan men-dorong berkurangnya tindak pelanggaran.

Cukup -

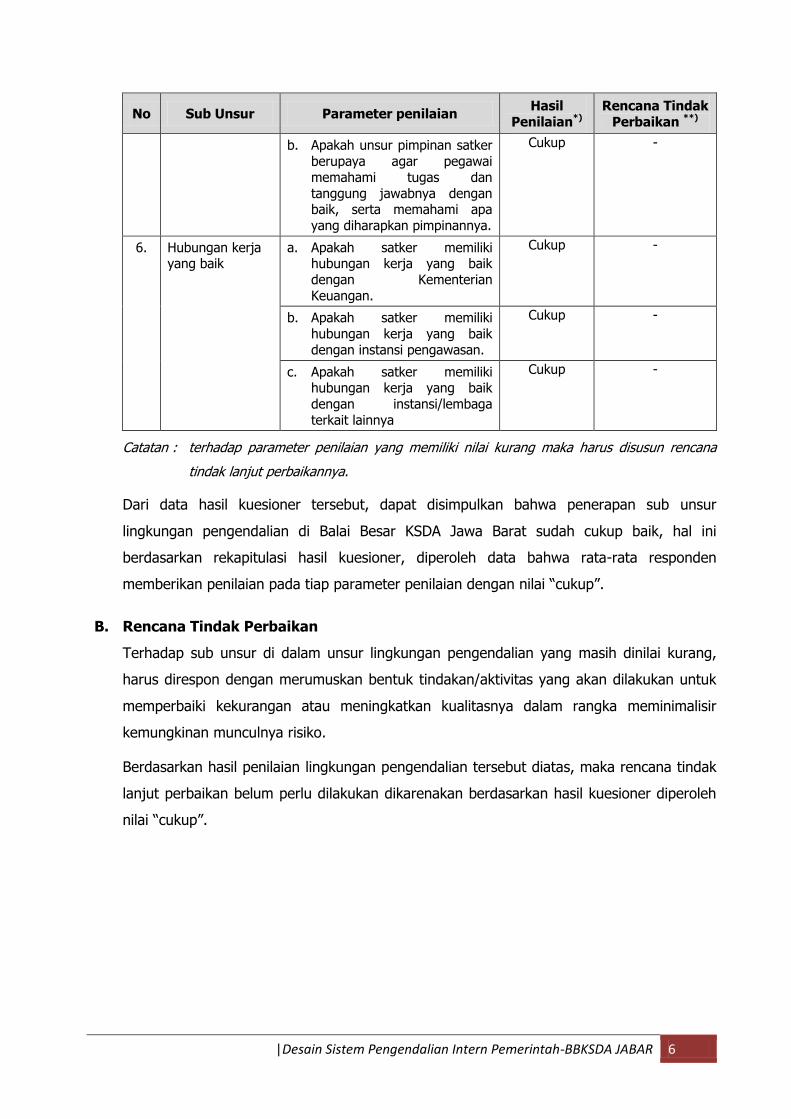

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 6

No Sub Unsur Parameter penilaian Hasil

Penilaian*) Rencana Tindak

Perbaikan **)

b. Apakah unsur pimpinan satker berupaya agar pegawai memahami tugas dan tanggung jawabnya dengan baik, serta memahami apa yang diharapkan pimpinannya.

Cukup -

6. Hubungan kerja yang baik

a. Apakah satker memiliki hubungan kerja yang baik dengan Kementerian Keuangan.

Cukup -

b. Apakah satker memiliki hubungan kerja yang baik dengan instansi pengawasan.

Cukup -

c. Apakah satker memiliki hubungan kerja yang baik dengan instansi/lembaga terkait lainnya

Cukup -

Catatan : terhadap parameter penilaian yang memiliki nilai kurang maka harus disusun rencana

tindak lanjut perbaikannya.

Dari data hasil kuesioner tersebut, dapat disimpulkan bahwa penerapan sub unsur

lingkungan pengendalian di Balai Besar KSDA Jawa Barat sudah cukup baik, hal ini

berdasarkan rekapitulasi hasil kuesioner, diperoleh data bahwa rata-rata responden

memberikan penilaian pada tiap parameter penilaian dengan nilai “cukup”.

B. Rencana Tindak Perbaikan

Terhadap sub unsur di dalam unsur lingkungan pengendalian yang masih dinilai kurang,

harus direspon dengan merumuskan bentuk tindakan/aktivitas yang akan dilakukan untuk

memperbaiki kekurangan atau meningkatkan kualitasnya dalam rangka meminimalisir

kemungkinan munculnya risiko.

Berdasarkan hasil penilaian lingkungan pengendalian tersebut diatas, maka rencana tindak

lanjut perbaikan belum perlu dilakukan dikarenakan berdasarkan hasil kuesioner diperoleh

nilai “cukup”.

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 7

BAB III

PENILAIAN RESIKO

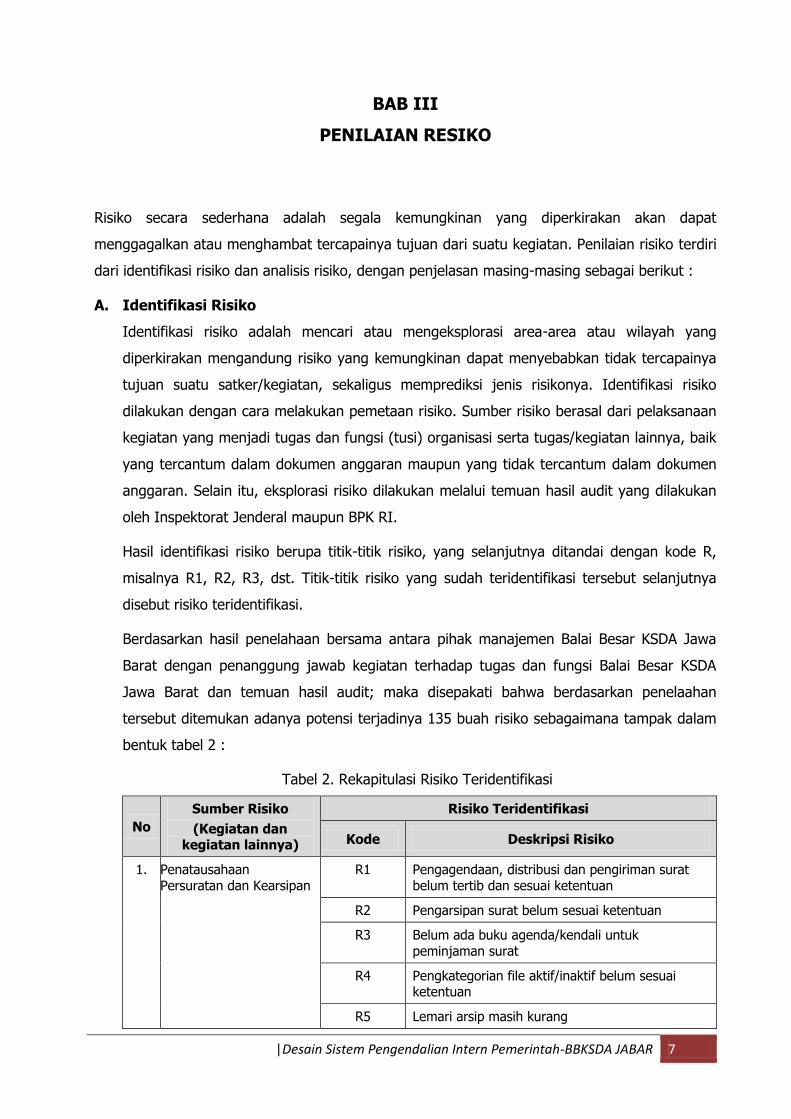

Risiko secara sederhana adalah segala kemungkinan yang diperkirakan akan dapat

menggagalkan atau menghambat tercapainya tujuan dari suatu kegiatan. Penilaian risiko terdiri

dari identifikasi risiko dan analisis risiko, dengan penjelasan masing-masing sebagai berikut :

A. Identifikasi Risiko

Identifikasi risiko adalah mencari atau mengeksplorasi area-area atau wilayah yang

diperkirakan mengandung risiko yang kemungkinan dapat menyebabkan tidak tercapainya

tujuan suatu satker/kegiatan, sekaligus memprediksi jenis risikonya. Identifikasi risiko

dilakukan dengan cara melakukan pemetaan risiko. Sumber risiko berasal dari pelaksanaan

kegiatan yang menjadi tugas dan fungsi (tusi) organisasi serta tugas/kegiatan lainnya, baik

yang tercantum dalam dokumen anggaran maupun yang tidak tercantum dalam dokumen

anggaran. Selain itu, eksplorasi risiko dilakukan melalui temuan hasil audit yang dilakukan

oleh Inspektorat Jenderal maupun BPK RI.

Hasil identifikasi risiko berupa titik-titik risiko, yang selanjutnya ditandai dengan kode R,

misalnya R1, R2, R3, dst. Titik-titik risiko yang sudah teridentifikasi tersebut selanjutnya

disebut risiko teridentifikasi.

Berdasarkan hasil penelahaan bersama antara pihak manajemen Balai Besar KSDA Jawa

Barat dengan penanggung jawab kegiatan terhadap tugas dan fungsi Balai Besar KSDA

Jawa Barat dan temuan hasil audit; maka disepakati bahwa berdasarkan penelaahan

tersebut ditemukan adanya potensi terjadinya 135 buah risiko sebagaimana tampak dalam

bentuk tabel 2 :

Tabel 2. Rekapitulasi Risiko Teridentifikasi

No

Sumber Risiko

(Kegiatan dan kegiatan lainnya)

Risiko Teridentifikasi

Kode Deskripsi Risiko

1. Penatausahaan Persuratan dan Kearsipan

R1 Pengagendaan, distribusi dan pengiriman surat belum tertib dan sesuai ketentuan

R2 Pengarsipan surat belum sesuai ketentuan

R3 Belum ada buku agenda/kendali untuk peminjaman surat

R4 Pengkategorian file aktif/inaktif belum sesuai ketentuan

R5 Lemari arsip masih kurang

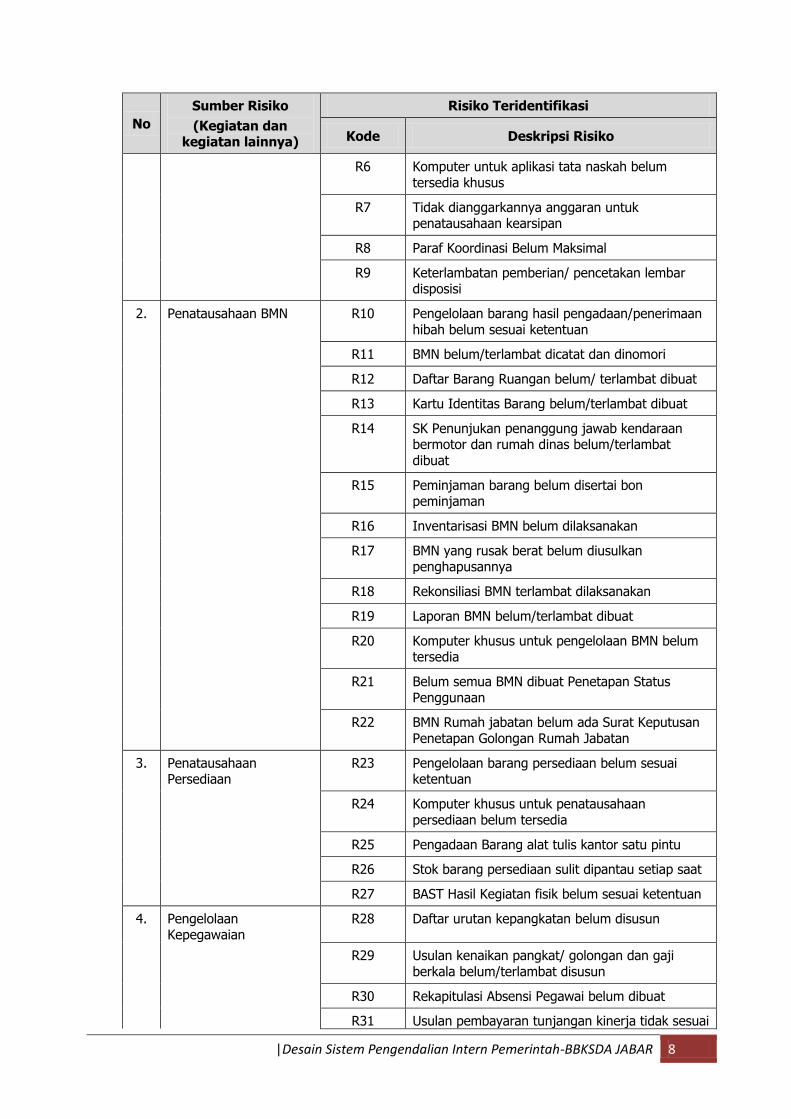

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 8

No

Sumber Risiko

(Kegiatan dan kegiatan lainnya)

Risiko Teridentifikasi

Kode Deskripsi Risiko

R6 Komputer untuk aplikasi tata naskah belum tersedia khusus

R7 Tidak dianggarkannya anggaran untuk penatausahaan kearsipan

R8 Paraf Koordinasi Belum Maksimal

R9 Keterlambatan pemberian/ pencetakan lembar disposisi

2. Penatausahaan BMN R10 Pengelolaan barang hasil pengadaan/penerimaan hibah belum sesuai ketentuan

R11 BMN belum/terlambat dicatat dan dinomori

R12 Daftar Barang Ruangan belum/ terlambat dibuat

R13 Kartu Identitas Barang belum/terlambat dibuat

R14 SK Penunjukan penanggung jawab kendaraan bermotor dan rumah dinas belum/terlambat dibuat

R15 Peminjaman barang belum disertai bon peminjaman

R16 Inventarisasi BMN belum dilaksanakan

R17 BMN yang rusak berat belum diusulkan penghapusannya

R18 Rekonsiliasi BMN terlambat dilaksanakan

R19 Laporan BMN belum/terlambat dibuat

R20 Komputer khusus untuk pengelolaan BMN belum tersedia

R21 Belum semua BMN dibuat Penetapan Status Penggunaan

R22 BMN Rumah jabatan belum ada Surat Keputusan Penetapan Golongan Rumah Jabatan

3. Penatausahaan Persediaan

R23 Pengelolaan barang persediaan belum sesuai ketentuan

R24 Komputer khusus untuk penatausahaan persediaan belum tersedia

R25 Pengadaan Barang alat tulis kantor satu pintu

R26 Stok barang persediaan sulit dipantau setiap saat

R27 BAST Hasil Kegiatan fisik belum sesuai ketentuan

4. Pengelolaan Kepegawaian

R28 Daftar urutan kepangkatan belum disusun

R29 Usulan kenaikan pangkat/ golongan dan gaji berkala belum/terlambat disusun

R30 Rekapitulasi Absensi Pegawai belum dibuat

R31 Usulan pembayaran tunjangan kinerja tidak sesuai

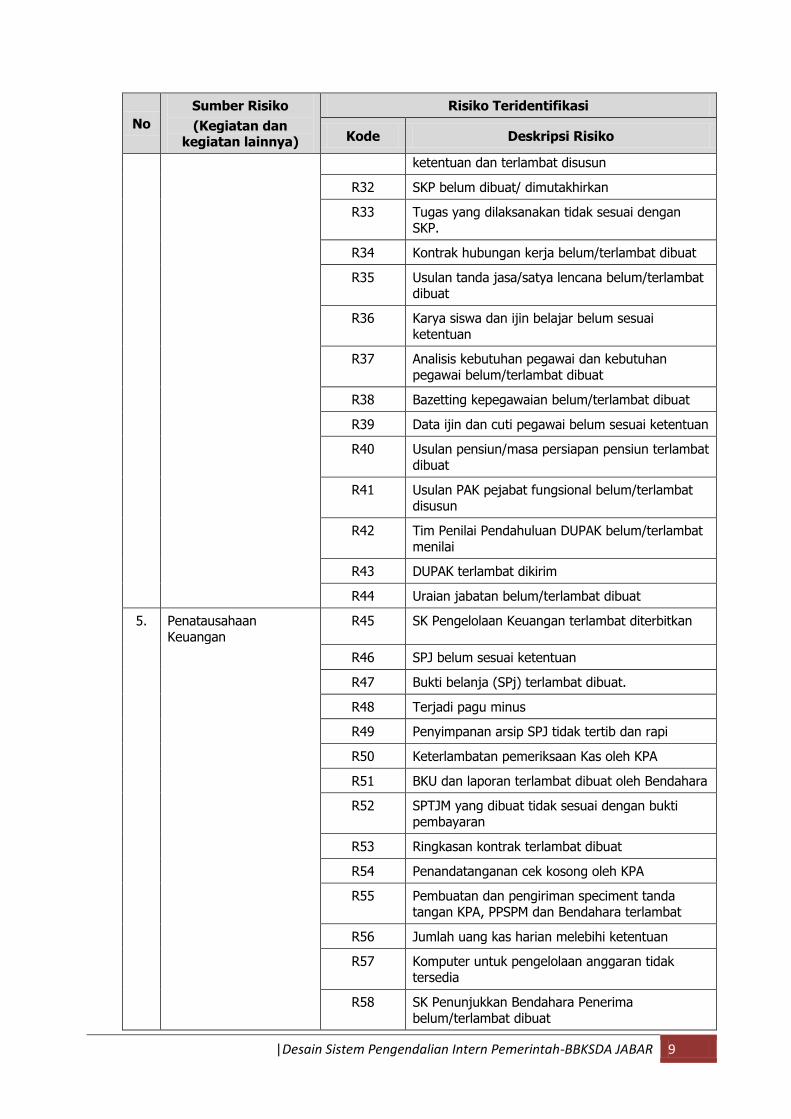

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 9

No

Sumber Risiko

(Kegiatan dan kegiatan lainnya)

Risiko Teridentifikasi

Kode Deskripsi Risiko

ketentuan dan terlambat disusun

R32 SKP belum dibuat/ dimutakhirkan

R33 Tugas yang dilaksanakan tidak sesuai dengan SKP.

R34 Kontrak hubungan kerja belum/terlambat dibuat

R35 Usulan tanda jasa/satya lencana belum/terlambat dibuat

R36 Karya siswa dan ijin belajar belum sesuai ketentuan

R37 Analisis kebutuhan pegawai dan kebutuhan pegawai belum/terlambat dibuat

R38 Bazetting kepegawaian belum/terlambat dibuat

R39 Data ijin dan cuti pegawai belum sesuai ketentuan

R40 Usulan pensiun/masa persiapan pensiun terlambat dibuat

R41 Usulan PAK pejabat fungsional belum/terlambat disusun

R42 Tim Penilai Pendahuluan DUPAK belum/terlambat menilai

R43 DUPAK terlambat dikirim

R44 Uraian jabatan belum/terlambat dibuat

5. Penatausahaan Keuangan

R45 SK Pengelolaan Keuangan terlambat diterbitkan

R46 SPJ belum sesuai ketentuan

R47 Bukti belanja (SPj) terlambat dibuat.

R48 Terjadi pagu minus

R49 Penyimpanan arsip SPJ tidak tertib dan rapi

R50 Keterlambatan pemeriksaan Kas oleh KPA

R51 BKU dan laporan terlambat dibuat oleh Bendahara

R52 SPTJM yang dibuat tidak sesuai dengan bukti pembayaran

R53 Ringkasan kontrak terlambat dibuat

R54 Penandatanganan cek kosong oleh KPA

R55 Pembuatan dan pengiriman speciment tanda tangan KPA, PPSPM dan Bendahara terlambat

R56 Jumlah uang kas harian melebihi ketentuan

R57 Komputer untuk pengelolaan anggaran tidak tersedia

R58 SK Penunjukkan Bendahara Penerima belum/terlambat dibuat

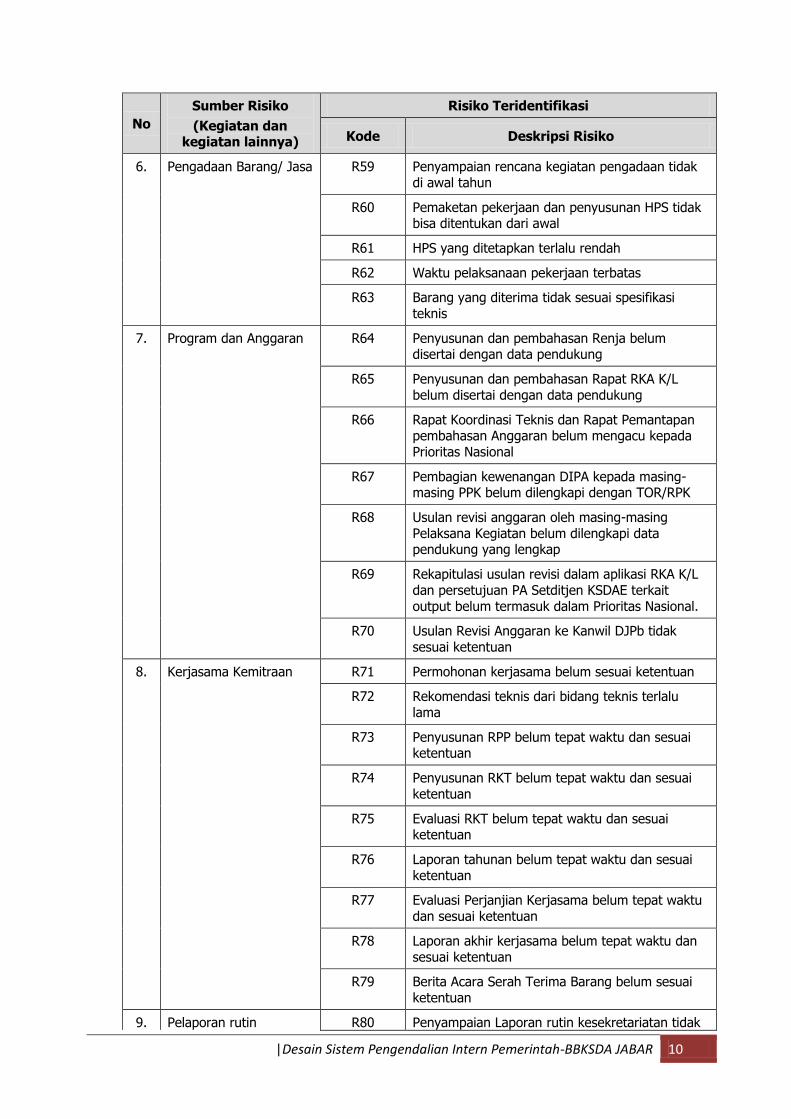

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 10

No

Sumber Risiko

(Kegiatan dan kegiatan lainnya)

Risiko Teridentifikasi

Kode Deskripsi Risiko

6. Pengadaan Barang/ Jasa R59 Penyampaian rencana kegiatan pengadaan tidak di awal tahun

R60 Pemaketan pekerjaan dan penyusunan HPS tidak bisa ditentukan dari awal

R61 HPS yang ditetapkan terlalu rendah

R62 Waktu pelaksanaan pekerjaan terbatas

R63 Barang yang diterima tidak sesuai spesifikasi teknis

7. Program dan Anggaran R64 Penyusunan dan pembahasan Renja belum disertai dengan data pendukung

R65 Penyusunan dan pembahasan Rapat RKA K/L belum disertai dengan data pendukung

R66 Rapat Koordinasi Teknis dan Rapat Pemantapan pembahasan Anggaran belum mengacu kepada Prioritas Nasional

R67 Pembagian kewenangan DIPA kepada masing-masing PPK belum dilengkapi dengan TOR/RPK

R68 Usulan revisi anggaran oleh masing-masing Pelaksana Kegiatan belum dilengkapi data pendukung yang lengkap

R69 Rekapitulasi usulan revisi dalam aplikasi RKA K/L dan persetujuan PA Setditjen KSDAE terkait output belum termasuk dalam Prioritas Nasional.

R70 Usulan Revisi Anggaran ke Kanwil DJPb tidak sesuai ketentuan

8. Kerjasama Kemitraan R71 Permohonan kerjasama belum sesuai ketentuan

R72 Rekomendasi teknis dari bidang teknis terlalu lama

R73 Penyusunan RPP belum tepat waktu dan sesuai ketentuan

R74 Penyusunan RKT belum tepat waktu dan sesuai ketentuan

R75 Evaluasi RKT belum tepat waktu dan sesuai ketentuan

R76 Laporan tahunan belum tepat waktu dan sesuai ketentuan

R77 Evaluasi Perjanjian Kerjasama belum tepat waktu dan sesuai ketentuan

R78 Laporan akhir kerjasama belum tepat waktu dan sesuai ketentuan

R79 Berita Acara Serah Terima Barang belum sesuai ketentuan

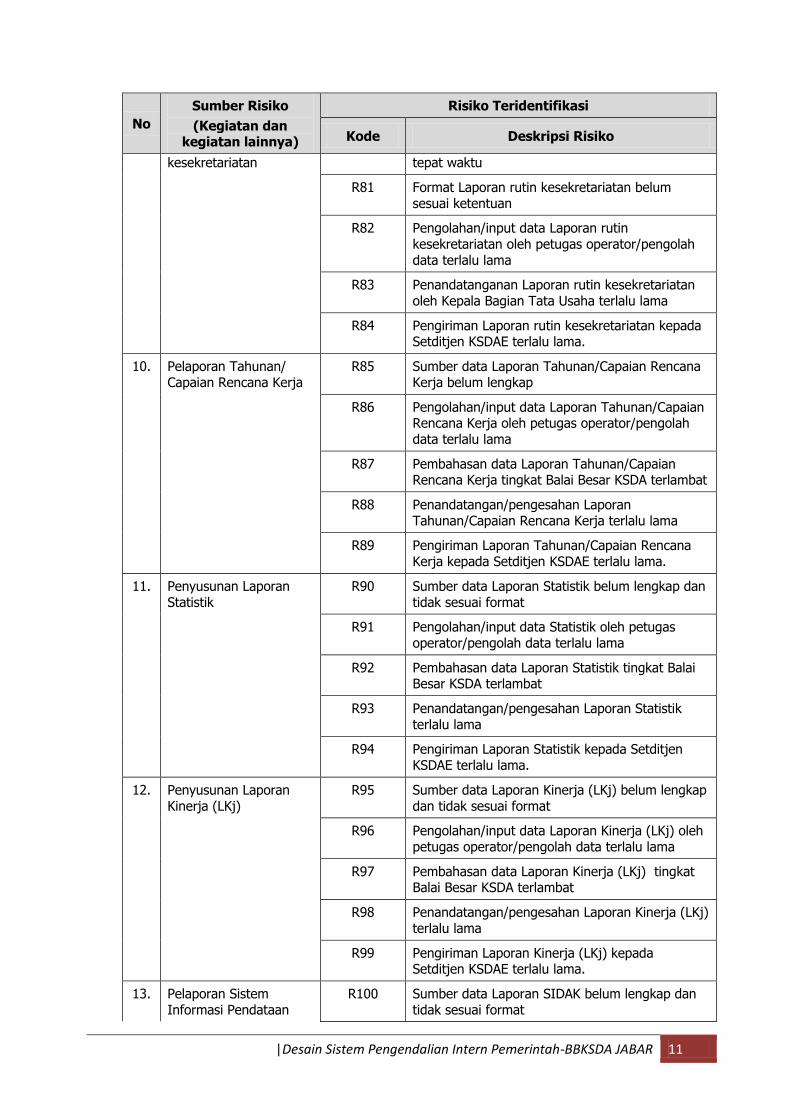

9. Pelaporan rutin R80 Penyampaian Laporan rutin kesekretariatan tidak

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 11

No

Sumber Risiko

(Kegiatan dan kegiatan lainnya)

Risiko Teridentifikasi

Kode Deskripsi Risiko

kesekretariatan tepat waktu

R81 Format Laporan rutin kesekretariatan belum sesuai ketentuan

R82 Pengolahan/input data Laporan rutin kesekretariatan oleh petugas operator/pengolah data terlalu lama

R83 Penandatanganan Laporan rutin kesekretariatan oleh Kepala Bagian Tata Usaha terlalu lama

R84 Pengiriman Laporan rutin kesekretariatan kepada Setditjen KSDAE terlalu lama.

10. Pelaporan Tahunan/ Capaian Rencana Kerja

R85 Sumber data Laporan Tahunan/Capaian Rencana Kerja belum lengkap

R86 Pengolahan/input data Laporan Tahunan/Capaian Rencana Kerja oleh petugas operator/pengolah data terlalu lama

R87 Pembahasan data Laporan Tahunan/Capaian Rencana Kerja tingkat Balai Besar KSDA terlambat

R88 Penandatangan/pengesahan Laporan Tahunan/Capaian Rencana Kerja terlalu lama

R89 Pengiriman Laporan Tahunan/Capaian Rencana Kerja kepada Setditjen KSDAE terlalu lama.

11. Penyusunan Laporan Statistik

R90 Sumber data Laporan Statistik belum lengkap dan tidak sesuai format

R91 Pengolahan/input data Statistik oleh petugas operator/pengolah data terlalu lama

R92 Pembahasan data Laporan Statistik tingkat Balai Besar KSDA terlambat

R93 Penandatangan/pengesahan Laporan Statistik terlalu lama

R94 Pengiriman Laporan Statistik kepada Setditjen KSDAE terlalu lama.

12. Penyusunan Laporan Kinerja (LKj)

R95 Sumber data Laporan Kinerja (LKj) belum lengkap dan tidak sesuai format

R96 Pengolahan/input data Laporan Kinerja (LKj) oleh petugas operator/pengolah data terlalu lama

R97 Pembahasan data Laporan Kinerja (LKj) tingkat Balai Besar KSDA terlambat

R98 Penandatangan/pengesahan Laporan Kinerja (LKj) terlalu lama

R99 Pengiriman Laporan Kinerja (LKj) kepada Setditjen KSDAE terlalu lama.

13. Pelaporan Sistem Informasi Pendataan

R100 Sumber data Laporan SIDAK belum lengkap dan tidak sesuai format

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 12

No

Sumber Risiko

(Kegiatan dan kegiatan lainnya)

Risiko Teridentifikasi

Kode Deskripsi Risiko

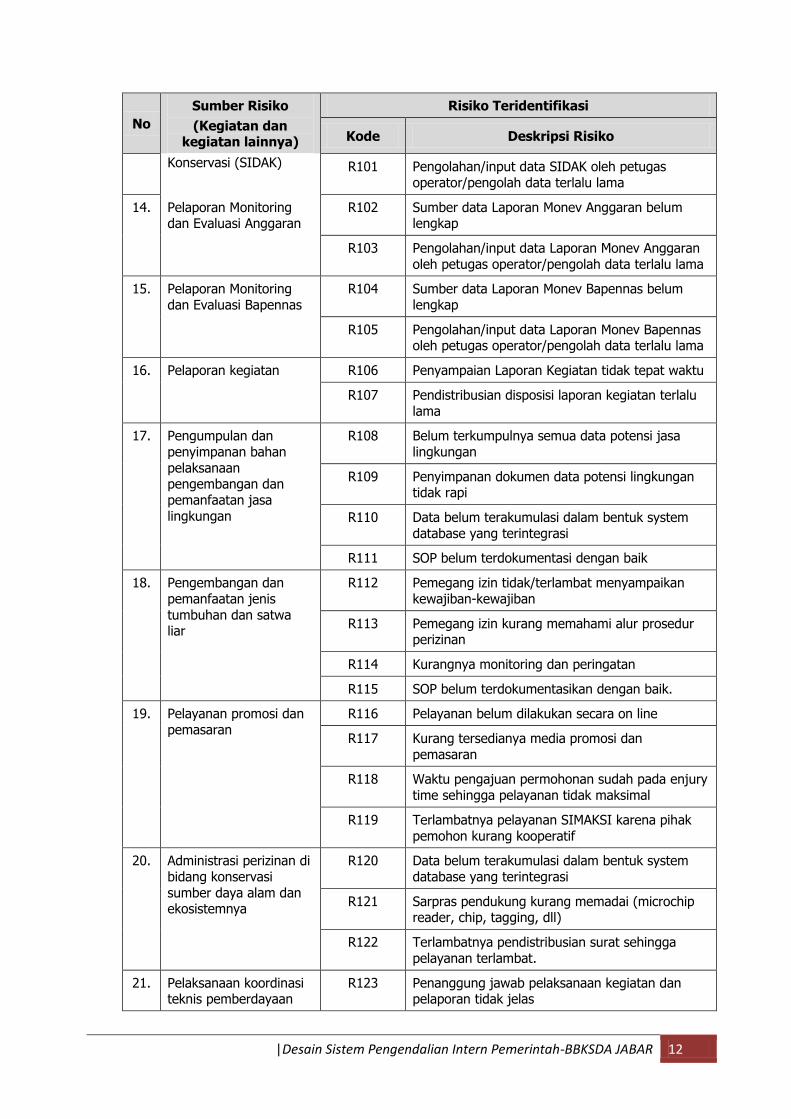

Konservasi (SIDAK) R101 Pengolahan/input data SIDAK oleh petugas operator/pengolah data terlalu lama

14. Pelaporan Monitoring dan Evaluasi Anggaran

R102 Sumber data Laporan Monev Anggaran belum lengkap

R103 Pengolahan/input data Laporan Monev Anggaran oleh petugas operator/pengolah data terlalu lama

15. Pelaporan Monitoring dan Evaluasi Bapennas

R104 Sumber data Laporan Monev Bapennas belum lengkap

R105 Pengolahan/input data Laporan Monev Bapennas oleh petugas operator/pengolah data terlalu lama

16. Pelaporan kegiatan R106 Penyampaian Laporan Kegiatan tidak tepat waktu

R107 Pendistribusian disposisi laporan kegiatan terlalu lama

17. Pengumpulan dan penyimpanan bahan pelaksanaan pengembangan dan pemanfaatan jasa lingkungan

R108 Belum terkumpulnya semua data potensi jasa lingkungan

R109 Penyimpanan dokumen data potensi lingkungan tidak rapi

R110 Data belum terakumulasi dalam bentuk system database yang terintegrasi

R111 SOP belum terdokumentasi dengan baik

18. Pengembangan dan pemanfaatan jenis tumbuhan dan satwa liar

R112 Pemegang izin tidak/terlambat menyampaikan kewajiban-kewajiban

R113 Pemegang izin kurang memahami alur prosedur perizinan

R114 Kurangnya monitoring dan peringatan

R115 SOP belum terdokumentasikan dengan baik.

19. Pelayanan promosi dan pemasaran

R116 Pelayanan belum dilakukan secara on line

R117 Kurang tersedianya media promosi dan pemasaran

R118 Waktu pengajuan permohonan sudah pada enjury time sehingga pelayanan tidak maksimal

R119 Terlambatnya pelayanan SIMAKSI karena pihak pemohon kurang kooperatif

20. Administrasi perizinan di bidang konservasi sumber daya alam dan ekosistemnya

R120 Data belum terakumulasi dalam bentuk system database yang terintegrasi

R121 Sarpras pendukung kurang memadai (microchip reader, chip, tagging, dll)

R122 Terlambatnya pendistribusian surat sehingga pelayanan terlambat.

21. Pelaksanaan koordinasi teknis pemberdayaan

R123 Penanggung jawab pelaksanaan kegiatan dan pelaporan tidak jelas

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 13

No

Sumber Risiko

(Kegiatan dan kegiatan lainnya)

Risiko Teridentifikasi

Kode Deskripsi Risiko

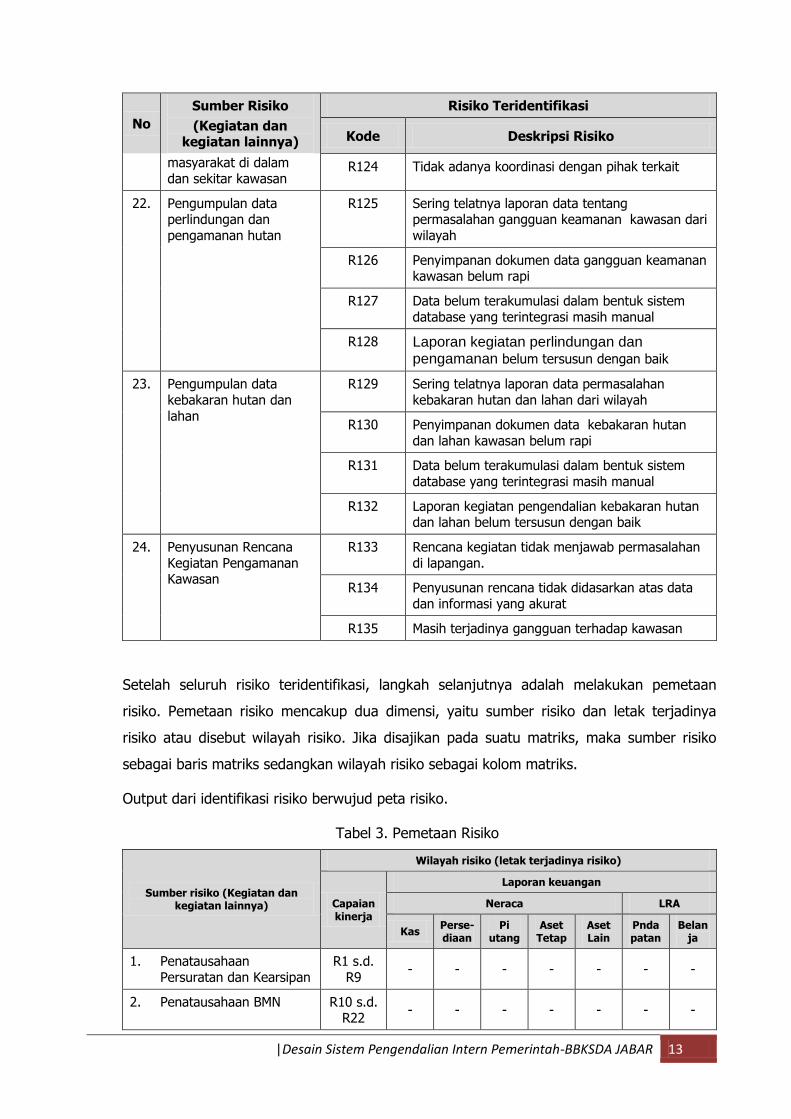

masyarakat di dalam dan sekitar kawasan

R124 Tidak adanya koordinasi dengan pihak terkait

22. Pengumpulan data perlindungan dan pengamanan hutan

R125 Sering telatnya laporan data tentang permasalahan gangguan keamanan kawasan dari wilayah

R126 Penyimpanan dokumen data gangguan keamanan kawasan belum rapi

R127 Data belum terakumulasi dalam bentuk sistem database yang terintegrasi masih manual

R128 Laporan kegiatan perlindungan dan pengamanan belum tersusun dengan baik

23. Pengumpulan data kebakaran hutan dan lahan

R129 Sering telatnya laporan data permasalahan kebakaran hutan dan lahan dari wilayah

R130 Penyimpanan dokumen data kebakaran hutan dan lahan kawasan belum rapi

R131 Data belum terakumulasi dalam bentuk sistem database yang terintegrasi masih manual

R132 Laporan kegiatan pengendalian kebakaran hutan dan lahan belum tersusun dengan baik

24. Penyusunan Rencana Kegiatan Pengamanan Kawasan

R133 Rencana kegiatan tidak menjawab permasalahan di lapangan.

R134 Penyusunan rencana tidak didasarkan atas data dan informasi yang akurat

R135 Masih terjadinya gangguan terhadap kawasan

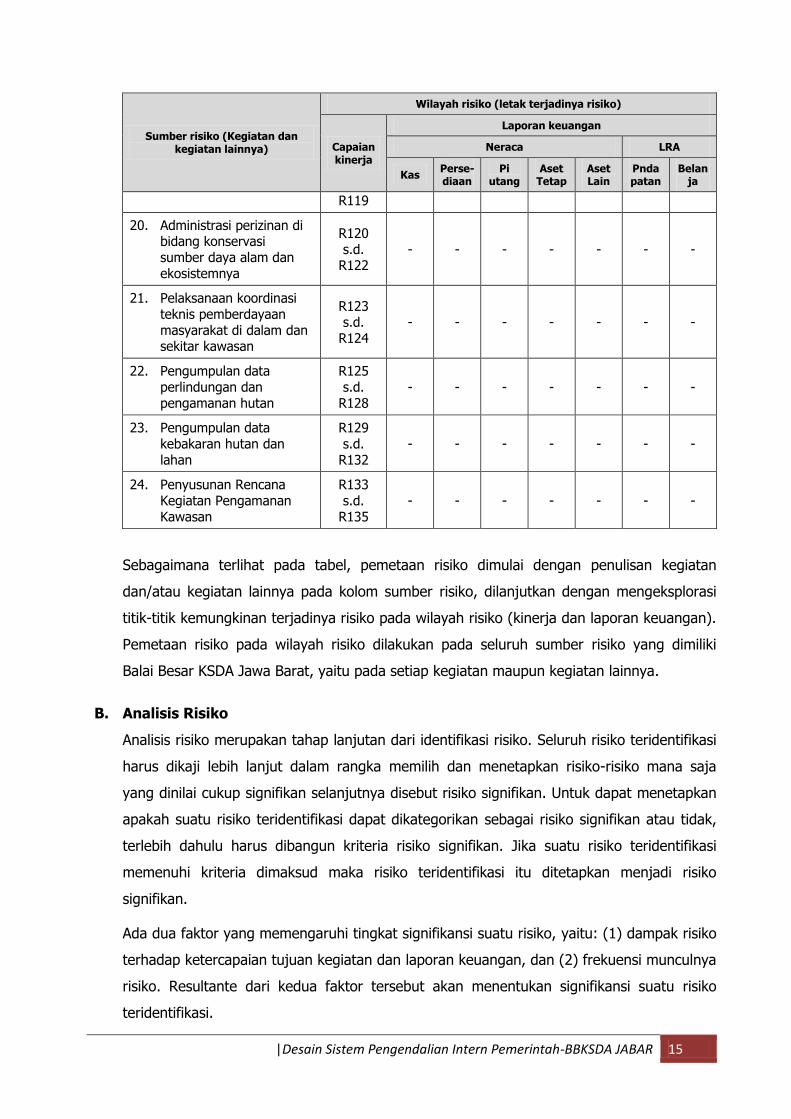

Setelah seluruh risiko teridentifikasi, langkah selanjutnya adalah melakukan pemetaan

risiko. Pemetaan risiko mencakup dua dimensi, yaitu sumber risiko dan letak terjadinya

risiko atau disebut wilayah risiko. Jika disajikan pada suatu matriks, maka sumber risiko

sebagai baris matriks sedangkan wilayah risiko sebagai kolom matriks.

Output dari identifikasi risiko berwujud peta risiko.

Tabel 3. Pemetaan Risiko

Sumber risiko (Kegiatan dan kegiatan lainnya)

Wilayah risiko (letak terjadinya risiko)

Capaian kinerja

Laporan keuangan

Neraca LRA

Kas Perse- diaan

Pi utang

Aset Tetap

Aset Lain

Pnda patan

Belanja

1. Penatausahaan Persuratan dan Kearsipan

R1 s.d. R9

- - - - - - -

2. Penatausahaan BMN R10 s.d. R22

- - - - - - -

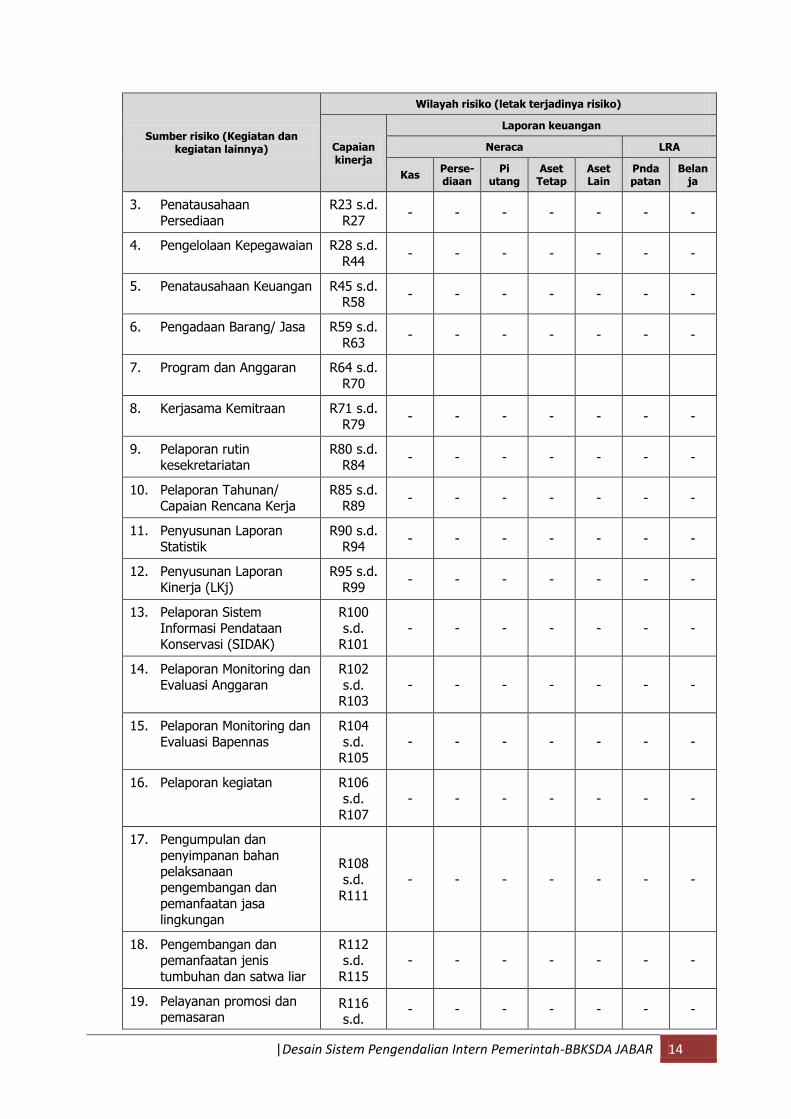

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 14

Sumber risiko (Kegiatan dan kegiatan lainnya)

Wilayah risiko (letak terjadinya risiko)

Capaian kinerja

Laporan keuangan

Neraca LRA

Kas Perse- diaan

Pi utang

Aset Tetap

Aset Lain

Pnda patan

Belanja

3. Penatausahaan Persediaan

R23 s.d. R27

- - - - - - -

4. Pengelolaan Kepegawaian R28 s.d. R44

- - - - - - -

5. Penatausahaan Keuangan R45 s.d. R58

- - - - - - -

6. Pengadaan Barang/ Jasa R59 s.d. R63

- - - - - - -

7. Program dan Anggaran R64 s.d. R70

8. Kerjasama Kemitraan R71 s.d. R79

- - - - - - -

9. Pelaporan rutin kesekretariatan

R80 s.d. R84

- - - - - - -

10. Pelaporan Tahunan/ Capaian Rencana Kerja

R85 s.d. R89

- - - - - - -

11. Penyusunan Laporan Statistik

R90 s.d. R94

- - - - - - -

12. Penyusunan Laporan Kinerja (LKj)

R95 s.d. R99

- - - - - - -

13. Pelaporan Sistem Informasi Pendataan Konservasi (SIDAK)

R100 s.d.

R101 - - - - - - -

14. Pelaporan Monitoring dan Evaluasi Anggaran

R102 s.d.

R103 - - - - - - -

15. Pelaporan Monitoring dan Evaluasi Bapennas

R104 s.d.

R105 - - - - - - -

16. Pelaporan kegiatan R106 s.d.

R107 - - - - - - -

17. Pengumpulan dan penyimpanan bahan pelaksanaan pengembangan dan pemanfaatan jasa lingkungan

R108 s.d.

R111 - - - - - - -

18. Pengembangan dan pemanfaatan jenis tumbuhan dan satwa liar

R112 s.d.

R115 - - - - - - -

19. Pelayanan promosi dan pemasaran

R116 s.d.

- - - - - - -

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 15

Sumber risiko (Kegiatan dan kegiatan lainnya)

Wilayah risiko (letak terjadinya risiko)

Capaian kinerja

Laporan keuangan

Neraca LRA

Kas Perse- diaan

Pi utang

Aset Tetap

Aset Lain

Pnda patan

Belanja

R119

20. Administrasi perizinan di bidang konservasi sumber daya alam dan ekosistemnya

R120 s.d.

R122 - - - - - - -

21. Pelaksanaan koordinasi teknis pemberdayaan masyarakat di dalam dan sekitar kawasan

R123 s.d.

R124 - - - - - - -

22. Pengumpulan data perlindungan dan pengamanan hutan

R125 s.d.

R128 - - - - - - -

23. Pengumpulan data kebakaran hutan dan lahan

R129 s.d.

R132 - - - - - - -

24. Penyusunan Rencana Kegiatan Pengamanan Kawasan

R133 s.d.

R135 - - - - - - -

Sebagaimana terlihat pada tabel, pemetaan risiko dimulai dengan penulisan kegiatan

dan/atau kegiatan lainnya pada kolom sumber risiko, dilanjutkan dengan mengeksplorasi

titik-titik kemungkinan terjadinya risiko pada wilayah risiko (kinerja dan laporan keuangan).

Pemetaan risiko pada wilayah risiko dilakukan pada seluruh sumber risiko yang dimiliki

Balai Besar KSDA Jawa Barat, yaitu pada setiap kegiatan maupun kegiatan lainnya.

B. Analisis Risiko

Analisis risiko merupakan tahap lanjutan dari identifikasi risiko. Seluruh risiko teridentifikasi

harus dikaji lebih lanjut dalam rangka memilih dan menetapkan risiko-risiko mana saja

yang dinilai cukup signifikan selanjutnya disebut risiko signifikan. Untuk dapat menetapkan

apakah suatu risiko teridentifikasi dapat dikategorikan sebagai risiko signifikan atau tidak,

terlebih dahulu harus dibangun kriteria risiko signifikan. Jika suatu risiko teridentifikasi

memenuhi kriteria dimaksud maka risiko teridentifikasi itu ditetapkan menjadi risiko

signifikan.

Ada dua faktor yang memengaruhi tingkat signifikansi suatu risiko, yaitu: (1) dampak risiko

terhadap ketercapaian tujuan kegiatan dan laporan keuangan, dan (2) frekuensi munculnya

risiko. Resultante dari kedua faktor tersebut akan menentukan signifikansi suatu risiko

teridentifikasi.

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 16

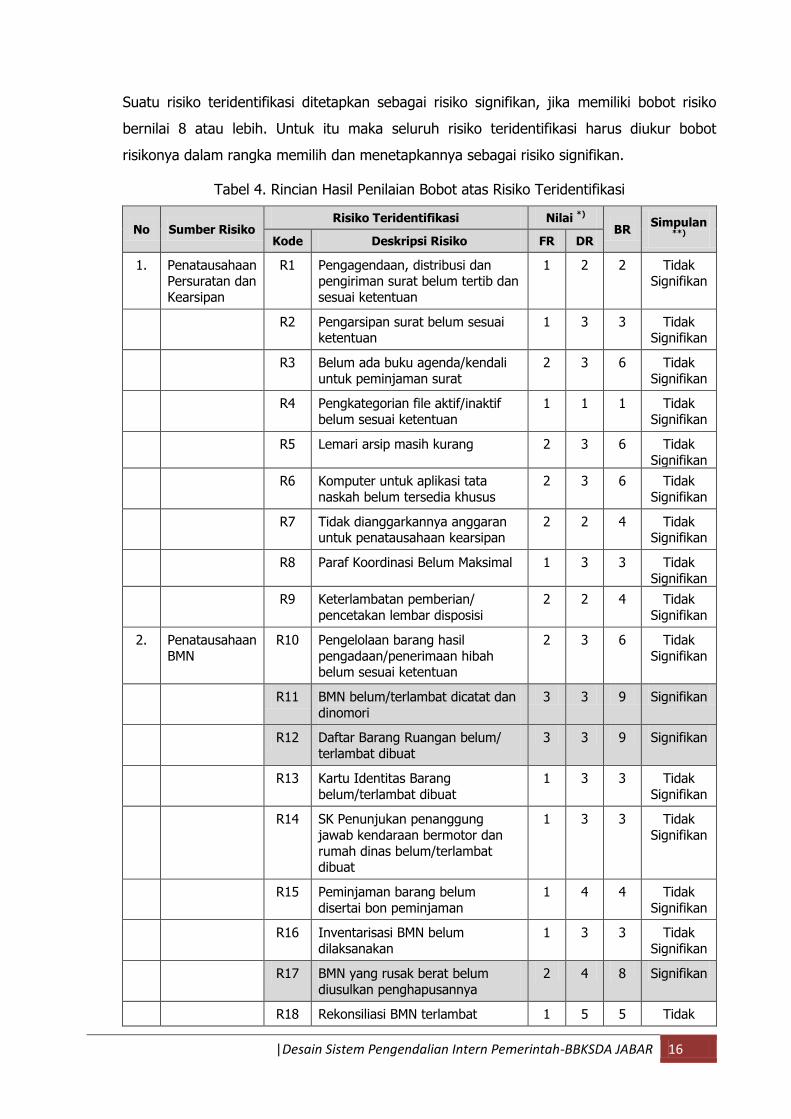

Suatu risiko teridentifikasi ditetapkan sebagai risiko signifikan, jika memiliki bobot risiko

bernilai 8 atau lebih. Untuk itu maka seluruh risiko teridentifikasi harus diukur bobot

risikonya dalam rangka memilih dan menetapkannya sebagai risiko signifikan.

Tabel 4. Rincian Hasil Penilaian Bobot atas Risiko Teridentifikasi

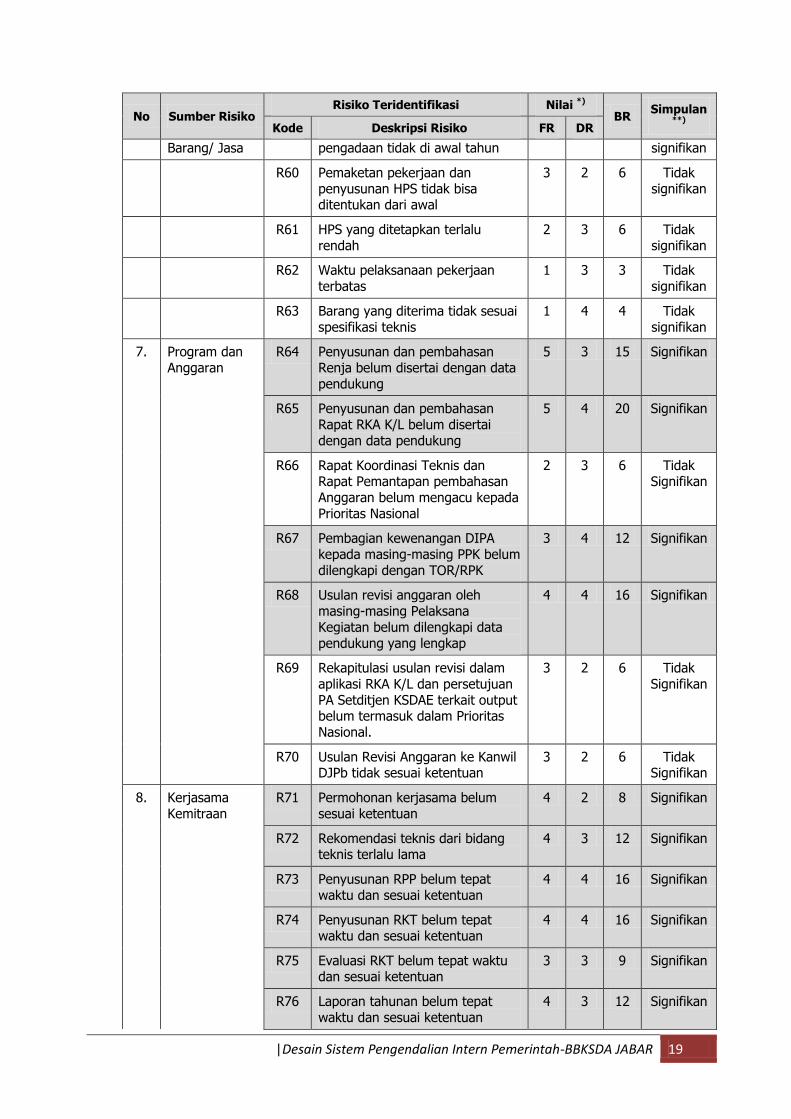

No Sumber Risiko Risiko Teridentifikasi Nilai *)

BR Simpulan

**) Kode Deskripsi Risiko FR DR

1. Penatausahaan Persuratan dan Kearsipan

R1 Pengagendaan, distribusi dan pengiriman surat belum tertib dan sesuai ketentuan

1 2 2 Tidak Signifikan

R2 Pengarsipan surat belum sesuai ketentuan

1 3 3 Tidak Signifikan

R3 Belum ada buku agenda/kendali untuk peminjaman surat

2 3 6 Tidak Signifikan

R4 Pengkategorian file aktif/inaktif belum sesuai ketentuan

1 1 1 Tidak Signifikan

R5 Lemari arsip masih kurang 2 3 6 Tidak Signifikan

R6 Komputer untuk aplikasi tata naskah belum tersedia khusus

2 3 6 Tidak Signifikan

R7 Tidak dianggarkannya anggaran untuk penatausahaan kearsipan

2 2 4 Tidak Signifikan

R8 Paraf Koordinasi Belum Maksimal 1 3 3 Tidak Signifikan

R9 Keterlambatan pemberian/ pencetakan lembar disposisi

2 2 4 Tidak Signifikan

2. Penatausahaan BMN

R10 Pengelolaan barang hasil pengadaan/penerimaan hibah belum sesuai ketentuan

2 3 6 Tidak Signifikan

R11 BMN belum/terlambat dicatat dan dinomori

3 3 9 Signifikan

R12 Daftar Barang Ruangan belum/ terlambat dibuat

3 3 9 Signifikan

R13 Kartu Identitas Barang belum/terlambat dibuat

1 3 3 Tidak Signifikan

R14 SK Penunjukan penanggung jawab kendaraan bermotor dan rumah dinas belum/terlambat dibuat

1 3

3 Tidak Signifikan

R15 Peminjaman barang belum disertai bon peminjaman

1 4 4 Tidak Signifikan

R16 Inventarisasi BMN belum dilaksanakan

1 3 3 Tidak Signifikan

R17 BMN yang rusak berat belum diusulkan penghapusannya

2 4 8 Signifikan

R18 Rekonsiliasi BMN terlambat 1 5 5 Tidak

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 17

No Sumber Risiko Risiko Teridentifikasi Nilai *)

BR Simpulan

**) Kode Deskripsi Risiko FR DR

dilaksanakan Signifikan

R19 Laporan BMN belum/terlambat dibuat

1 4 4 Tidak Signifikan

R20 Komputer khusus untuk pengelolaan BMN belum tersedia

1 4 4 Tidak Signifikan

R21 Belum semua BMN dibuat Penetapan Status Penggunaan

2 3 6 Tidak Signifikan

R22 BMN Rumah jabatan belum ada Surat Keputusan Penetapan Golongan Rumah Jabatan

2 3 6 Tidak Signifikan

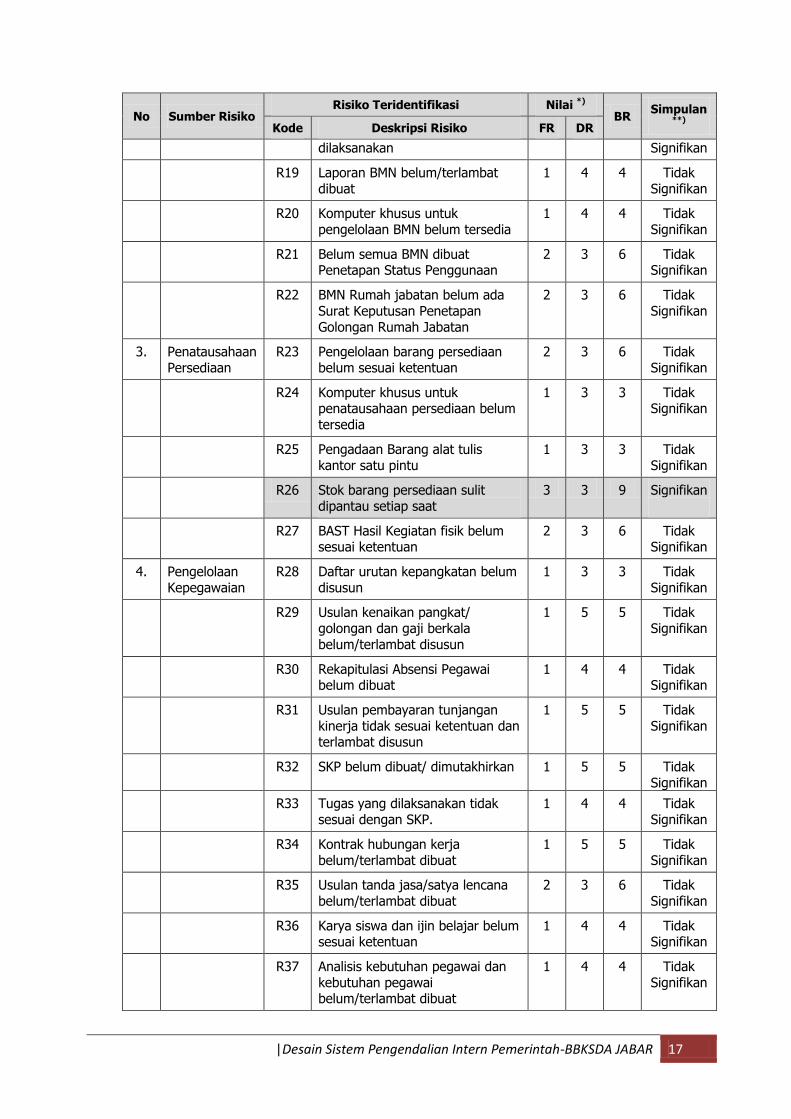

3. Penatausahaan Persediaan

R23 Pengelolaan barang persediaan belum sesuai ketentuan

2 3 6 Tidak Signifikan

R24 Komputer khusus untuk penatausahaan persediaan belum tersedia

1 3 3 Tidak Signifikan

R25 Pengadaan Barang alat tulis kantor satu pintu

1 3 3 Tidak Signifikan

R26 Stok barang persediaan sulit dipantau setiap saat

3 3 9 Signifikan

R27 BAST Hasil Kegiatan fisik belum sesuai ketentuan

2 3 6 Tidak Signifikan

4. Pengelolaan Kepegawaian

R28 Daftar urutan kepangkatan belum disusun

1 3 3 Tidak Signifikan

R29 Usulan kenaikan pangkat/ golongan dan gaji berkala belum/terlambat disusun

1 5 5 Tidak Signifikan

R30 Rekapitulasi Absensi Pegawai belum dibuat

1 4 4 Tidak Signifikan

R31 Usulan pembayaran tunjangan kinerja tidak sesuai ketentuan dan terlambat disusun

1 5 5 Tidak Signifikan

R32 SKP belum dibuat/ dimutakhirkan 1 5 5 Tidak Signifikan

R33 Tugas yang dilaksanakan tidak sesuai dengan SKP.

1 4 4 Tidak Signifikan

R34 Kontrak hubungan kerja belum/terlambat dibuat

1 5 5 Tidak Signifikan

R35 Usulan tanda jasa/satya lencana belum/terlambat dibuat

2 3 6 Tidak Signifikan

R36 Karya siswa dan ijin belajar belum sesuai ketentuan

1 4 4 Tidak Signifikan

R37 Analisis kebutuhan pegawai dan kebutuhan pegawai belum/terlambat dibuat

1 4 4 Tidak Signifikan

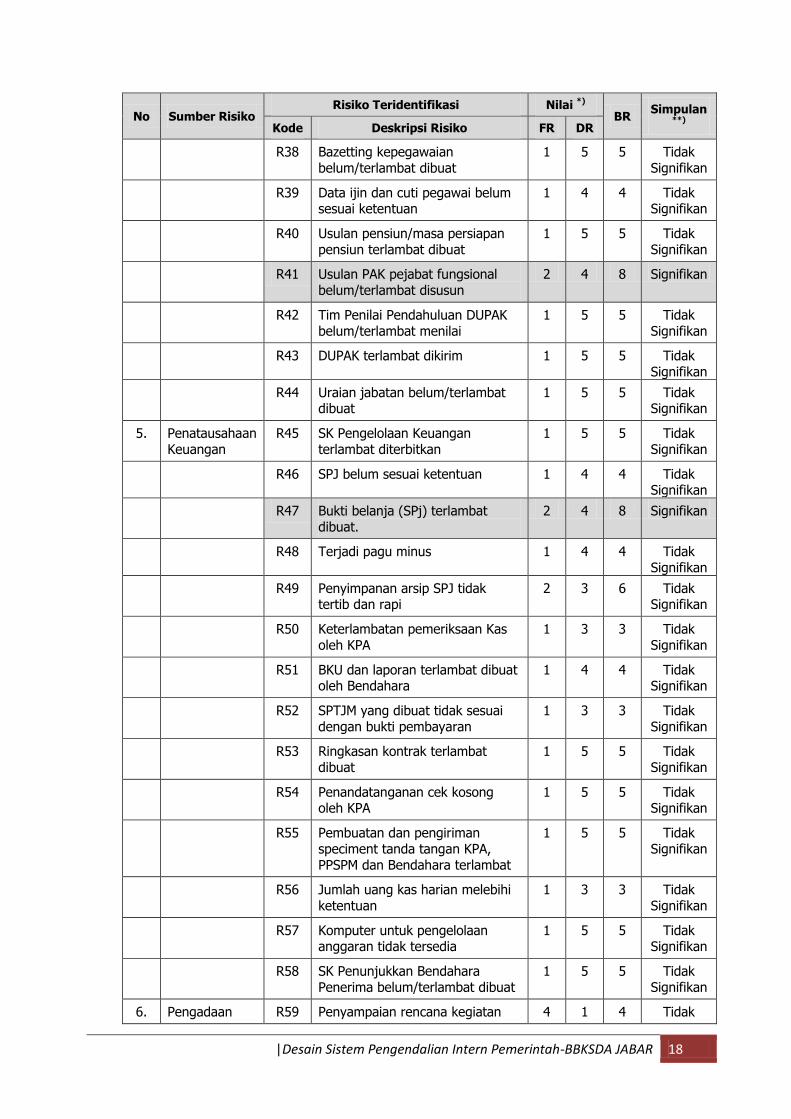

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 18

No Sumber Risiko Risiko Teridentifikasi Nilai *)

BR Simpulan

**) Kode Deskripsi Risiko FR DR

R38 Bazetting kepegawaian belum/terlambat dibuat

1 5 5 Tidak Signifikan

R39 Data ijin dan cuti pegawai belum sesuai ketentuan

1 4 4 Tidak Signifikan

R40 Usulan pensiun/masa persiapan pensiun terlambat dibuat

1 5 5 Tidak Signifikan

R41 Usulan PAK pejabat fungsional belum/terlambat disusun

2 4 8 Signifikan

R42 Tim Penilai Pendahuluan DUPAK belum/terlambat menilai

1 5 5 Tidak Signifikan

R43 DUPAK terlambat dikirim 1 5 5 Tidak Signifikan

R44 Uraian jabatan belum/terlambat dibuat

1 5 5 Tidak Signifikan

5. Penatausahaan Keuangan

R45 SK Pengelolaan Keuangan terlambat diterbitkan

1 5 5 Tidak Signifikan

R46 SPJ belum sesuai ketentuan 1 4 4 Tidak Signifikan

R47 Bukti belanja (SPj) terlambat dibuat.

2 4 8 Signifikan

R48 Terjadi pagu minus 1 4 4 Tidak Signifikan

R49 Penyimpanan arsip SPJ tidak tertib dan rapi

2 3 6 Tidak Signifikan

R50 Keterlambatan pemeriksaan Kas oleh KPA

1 3 3 Tidak Signifikan

R51 BKU dan laporan terlambat dibuat oleh Bendahara

1 4 4 Tidak Signifikan

R52 SPTJM yang dibuat tidak sesuai dengan bukti pembayaran

1 3 3 Tidak Signifikan

R53 Ringkasan kontrak terlambat dibuat

1 5 5 Tidak Signifikan

R54 Penandatanganan cek kosong oleh KPA

1 5 5 Tidak Signifikan

R55 Pembuatan dan pengiriman speciment tanda tangan KPA, PPSPM dan Bendahara terlambat

1 5 5 Tidak Signifikan

R56 Jumlah uang kas harian melebihi ketentuan

1 3 3 Tidak Signifikan

R57 Komputer untuk pengelolaan anggaran tidak tersedia

1 5 5 Tidak Signifikan

R58 SK Penunjukkan Bendahara Penerima belum/terlambat dibuat

1 5 5 Tidak Signifikan

6. Pengadaan R59 Penyampaian rencana kegiatan 4 1 4 Tidak

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 19

No Sumber Risiko Risiko Teridentifikasi Nilai *)

BR Simpulan

**) Kode Deskripsi Risiko FR DR

Barang/ Jasa pengadaan tidak di awal tahun signifikan

R60 Pemaketan pekerjaan dan penyusunan HPS tidak bisa ditentukan dari awal

3 2 6 Tidak signifikan

R61 HPS yang ditetapkan terlalu rendah

2 3 6 Tidak signifikan

R62 Waktu pelaksanaan pekerjaan terbatas

1 3 3 Tidak signifikan

R63 Barang yang diterima tidak sesuai spesifikasi teknis

1 4 4 Tidak signifikan

7. Program dan Anggaran

R64 Penyusunan dan pembahasan Renja belum disertai dengan data pendukung

5 3 15 Signifikan

R65 Penyusunan dan pembahasan Rapat RKA K/L belum disertai dengan data pendukung

5 4 20 Signifikan

R66 Rapat Koordinasi Teknis dan Rapat Pemantapan pembahasan Anggaran belum mengacu kepada Prioritas Nasional

2 3 6 Tidak Signifikan

R67 Pembagian kewenangan DIPA kepada masing-masing PPK belum dilengkapi dengan TOR/RPK

3 4 12 Signifikan

R68 Usulan revisi anggaran oleh masing-masing Pelaksana Kegiatan belum dilengkapi data pendukung yang lengkap

4 4 16 Signifikan

R69 Rekapitulasi usulan revisi dalam aplikasi RKA K/L dan persetujuan PA Setditjen KSDAE terkait output belum termasuk dalam Prioritas Nasional.

3 2 6 Tidak Signifikan

R70 Usulan Revisi Anggaran ke Kanwil DJPb tidak sesuai ketentuan

3 2 6 Tidak Signifikan

8. Kerjasama Kemitraan

R71 Permohonan kerjasama belum sesuai ketentuan

4 2 8 Signifikan

R72 Rekomendasi teknis dari bidang teknis terlalu lama

4 3 12 Signifikan

R73 Penyusunan RPP belum tepat waktu dan sesuai ketentuan

4 4 16 Signifikan

R74 Penyusunan RKT belum tepat waktu dan sesuai ketentuan

4 4 16 Signifikan

R75 Evaluasi RKT belum tepat waktu dan sesuai ketentuan

3 3 9 Signifikan

R76 Laporan tahunan belum tepat waktu dan sesuai ketentuan

4 3 12 Signifikan

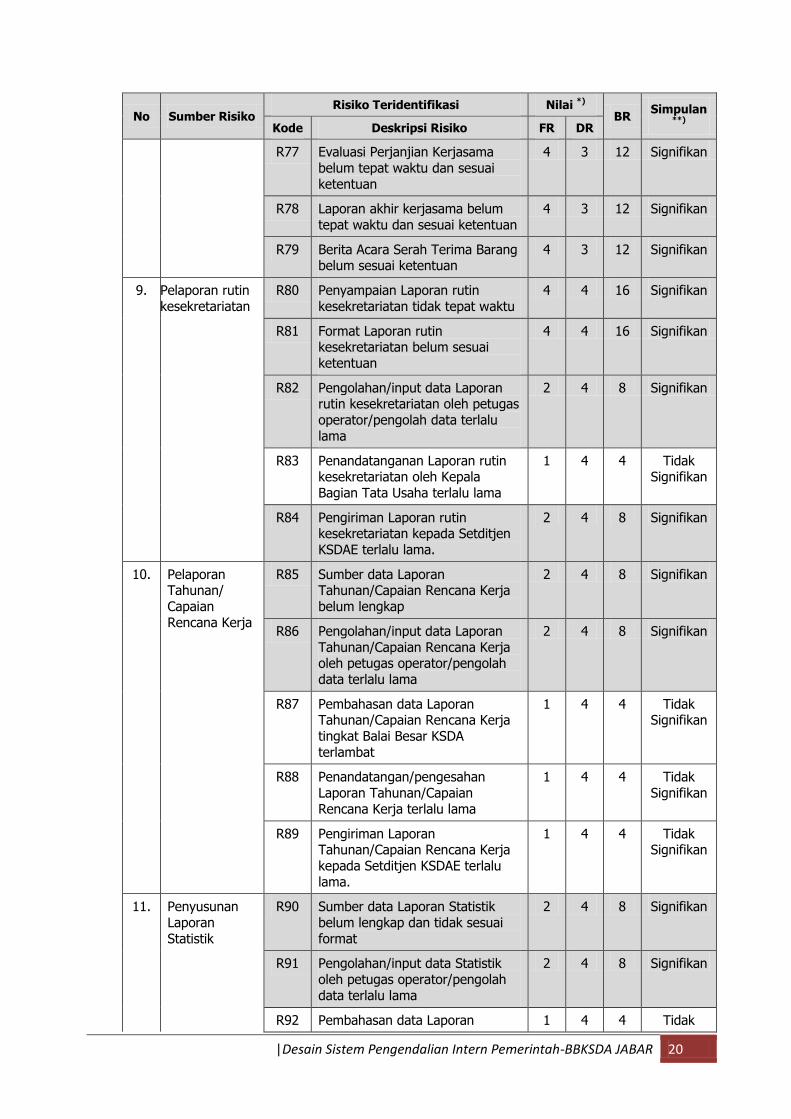

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 20

No Sumber Risiko Risiko Teridentifikasi Nilai *)

BR Simpulan

**) Kode Deskripsi Risiko FR DR

R77 Evaluasi Perjanjian Kerjasama belum tepat waktu dan sesuai ketentuan

4 3 12 Signifikan

R78 Laporan akhir kerjasama belum tepat waktu dan sesuai ketentuan

4 3 12 Signifikan

R79 Berita Acara Serah Terima Barang belum sesuai ketentuan

4 3 12 Signifikan

9. Pelaporan rutin kesekretariatan

R80 Penyampaian Laporan rutin kesekretariatan tidak tepat waktu

4 4 16 Signifikan

R81 Format Laporan rutin kesekretariatan belum sesuai ketentuan

4 4 16 Signifikan

R82 Pengolahan/input data Laporan rutin kesekretariatan oleh petugas operator/pengolah data terlalu lama

2 4 8 Signifikan

R83 Penandatanganan Laporan rutin kesekretariatan oleh Kepala Bagian Tata Usaha terlalu lama

1 4 4 Tidak Signifikan

R84 Pengiriman Laporan rutin kesekretariatan kepada Setditjen KSDAE terlalu lama.

2 4 8 Signifikan

10. Pelaporan Tahunan/ Capaian Rencana Kerja

R85 Sumber data Laporan Tahunan/Capaian Rencana Kerja belum lengkap

2 4 8 Signifikan

R86 Pengolahan/input data Laporan Tahunan/Capaian Rencana Kerja oleh petugas operator/pengolah data terlalu lama

2 4 8 Signifikan

R87 Pembahasan data Laporan Tahunan/Capaian Rencana Kerja tingkat Balai Besar KSDA terlambat

1 4 4 Tidak Signifikan

R88 Penandatangan/pengesahan Laporan Tahunan/Capaian Rencana Kerja terlalu lama

1 4 4 Tidak Signifikan

R89 Pengiriman Laporan Tahunan/Capaian Rencana Kerja kepada Setditjen KSDAE terlalu lama.

1 4 4 Tidak Signifikan

11. Penyusunan Laporan Statistik

R90 Sumber data Laporan Statistik belum lengkap dan tidak sesuai format

2 4 8 Signifikan

R91 Pengolahan/input data Statistik oleh petugas operator/pengolah data terlalu lama

2 4 8 Signifikan

R92 Pembahasan data Laporan 1 4 4 Tidak

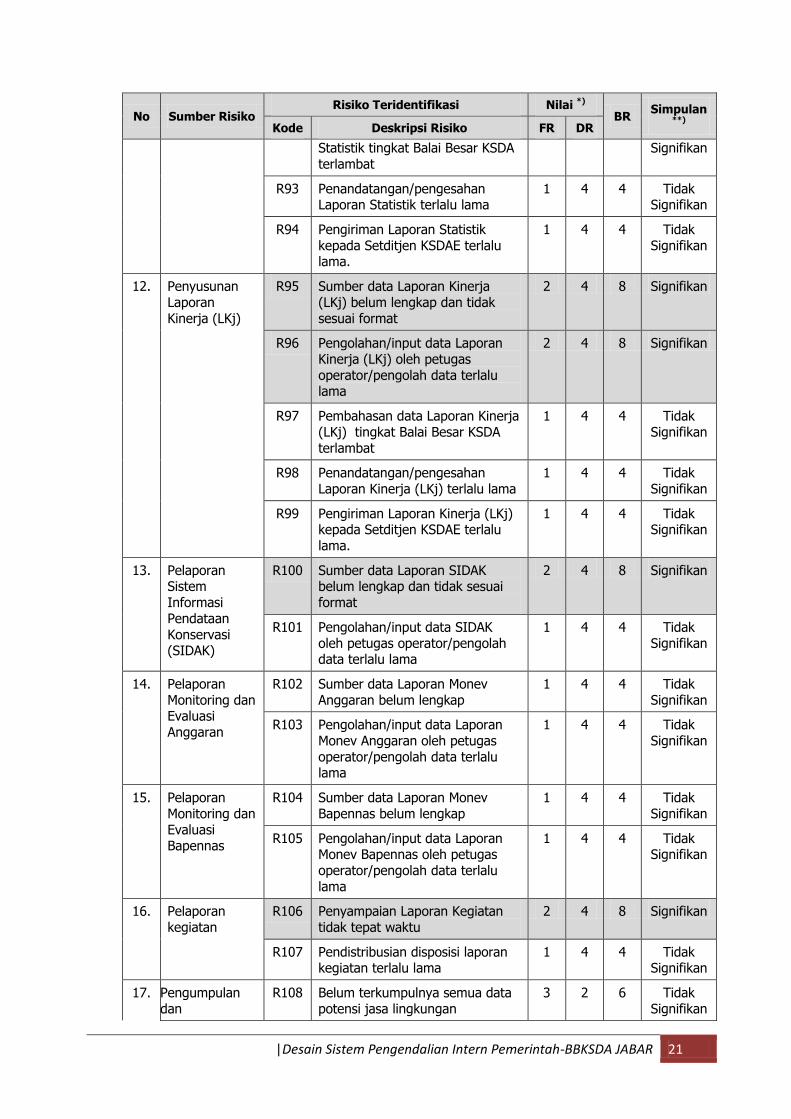

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 21

No Sumber Risiko Risiko Teridentifikasi Nilai *)

BR Simpulan

**) Kode Deskripsi Risiko FR DR

Statistik tingkat Balai Besar KSDA terlambat

Signifikan

R93 Penandatangan/pengesahan Laporan Statistik terlalu lama

1 4 4 Tidak Signifikan

R94 Pengiriman Laporan Statistik kepada Setditjen KSDAE terlalu lama.

1 4 4 Tidak Signifikan

12. Penyusunan Laporan Kinerja (LKj)

R95 Sumber data Laporan Kinerja (LKj) belum lengkap dan tidak sesuai format

2 4 8 Signifikan

R96 Pengolahan/input data Laporan Kinerja (LKj) oleh petugas operator/pengolah data terlalu lama

2 4 8 Signifikan

R97 Pembahasan data Laporan Kinerja (LKj) tingkat Balai Besar KSDA terlambat

1 4 4 Tidak Signifikan

R98 Penandatangan/pengesahan Laporan Kinerja (LKj) terlalu lama

1 4 4 Tidak Signifikan

R99 Pengiriman Laporan Kinerja (LKj) kepada Setditjen KSDAE terlalu lama.

1 4 4 Tidak Signifikan

13. Pelaporan Sistem Informasi Pendataan Konservasi (SIDAK)

R100 Sumber data Laporan SIDAK belum lengkap dan tidak sesuai format

2 4 8 Signifikan

R101 Pengolahan/input data SIDAK oleh petugas operator/pengolah data terlalu lama

1 4 4 Tidak Signifikan

14. Pelaporan Monitoring dan Evaluasi Anggaran

R102 Sumber data Laporan Monev Anggaran belum lengkap

1 4 4 Tidak Signifikan

R103 Pengolahan/input data Laporan Monev Anggaran oleh petugas operator/pengolah data terlalu lama

1 4 4 Tidak Signifikan

15. Pelaporan Monitoring dan Evaluasi Bapennas

R104 Sumber data Laporan Monev Bapennas belum lengkap

1 4 4 Tidak Signifikan

R105 Pengolahan/input data Laporan Monev Bapennas oleh petugas operator/pengolah data terlalu lama

1 4 4 Tidak Signifikan

16. Pelaporan kegiatan

R106 Penyampaian Laporan Kegiatan tidak tepat waktu

2 4 8 Signifikan

R107 Pendistribusian disposisi laporan kegiatan terlalu lama

1 4 4 Tidak Signifikan

17. Pengumpulan dan

R108 Belum terkumpulnya semua data potensi jasa lingkungan

3 2 6 Tidak Signifikan

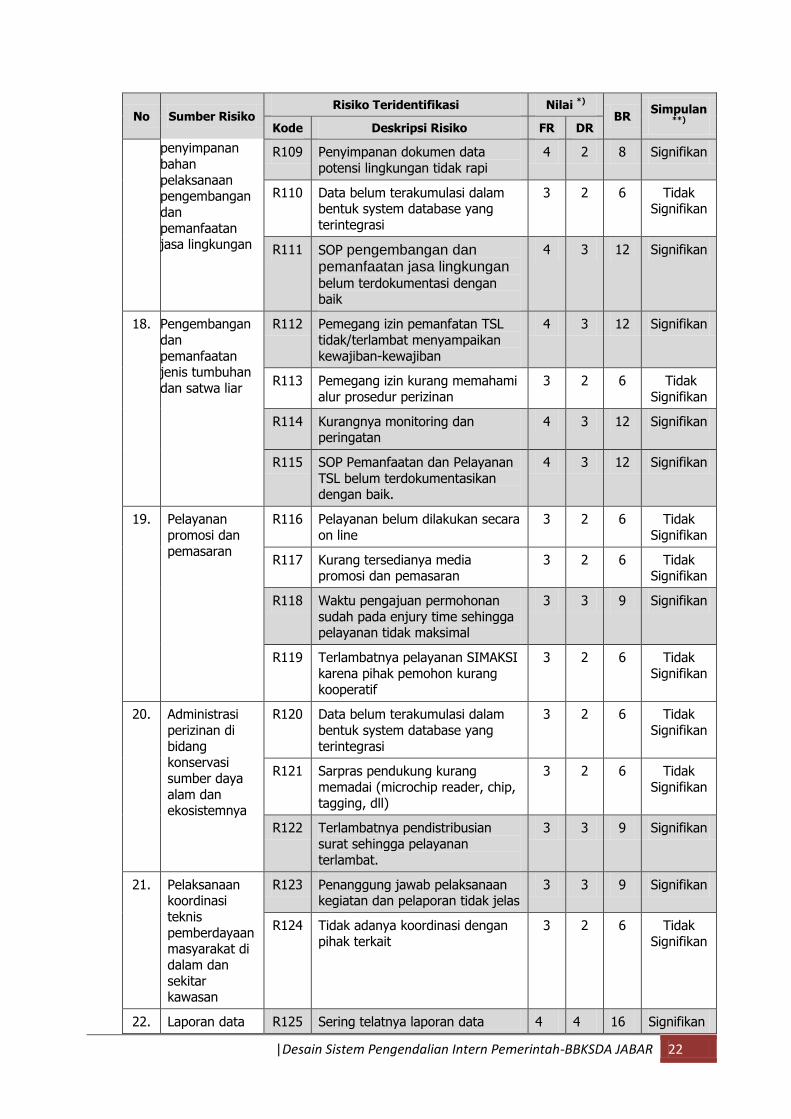

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 22

No Sumber Risiko Risiko Teridentifikasi Nilai *)

BR Simpulan

**) Kode Deskripsi Risiko FR DR

penyimpanan bahan pelaksanaan pengembangan dan pemanfaatan jasa lingkungan

R109 Penyimpanan dokumen data potensi lingkungan tidak rapi

4 2 8 Signifikan

R110 Data belum terakumulasi dalam bentuk system database yang terintegrasi

3 2 6 Tidak Signifikan

R111 SOP pengembangan dan pemanfaatan jasa lingkungan

belum terdokumentasi dengan baik

4 3 12 Signifikan

18. Pengembangan dan pemanfaatan jenis tumbuhan dan satwa liar

R112 Pemegang izin pemanfatan TSL tidak/terlambat menyampaikan kewajiban-kewajiban

4 3 12 Signifikan

R113 Pemegang izin kurang memahami alur prosedur perizinan

3 2 6 Tidak Signifikan

R114 Kurangnya monitoring dan peringatan

4 3 12 Signifikan

R115 SOP Pemanfaatan dan Pelayanan TSL belum terdokumentasikan dengan baik.

4 3 12 Signifikan

19. Pelayanan promosi dan pemasaran

R116 Pelayanan belum dilakukan secara on line

3 2 6 Tidak Signifikan

R117 Kurang tersedianya media promosi dan pemasaran

3 2 6 Tidak Signifikan

R118 Waktu pengajuan permohonan sudah pada enjury time sehingga pelayanan tidak maksimal

3 3 9 Signifikan

R119 Terlambatnya pelayanan SIMAKSI karena pihak pemohon kurang kooperatif

3 2 6 Tidak Signifikan

20. Administrasi perizinan di bidang konservasi sumber daya alam dan ekosistemnya

R120 Data belum terakumulasi dalam bentuk system database yang terintegrasi

3 2 6 Tidak Signifikan

R121 Sarpras pendukung kurang memadai (microchip reader, chip, tagging, dll)

3 2 6 Tidak Signifikan

R122 Terlambatnya pendistribusian surat sehingga pelayanan terlambat.

3 3 9 Signifikan

21. Pelaksanaan koordinasi teknis pemberdayaan masyarakat di dalam dan sekitar kawasan

R123 Penanggung jawab pelaksanaan kegiatan dan pelaporan tidak jelas

3 3 9 Signifikan

R124 Tidak adanya koordinasi dengan pihak terkait

3 2 6 Tidak Signifikan

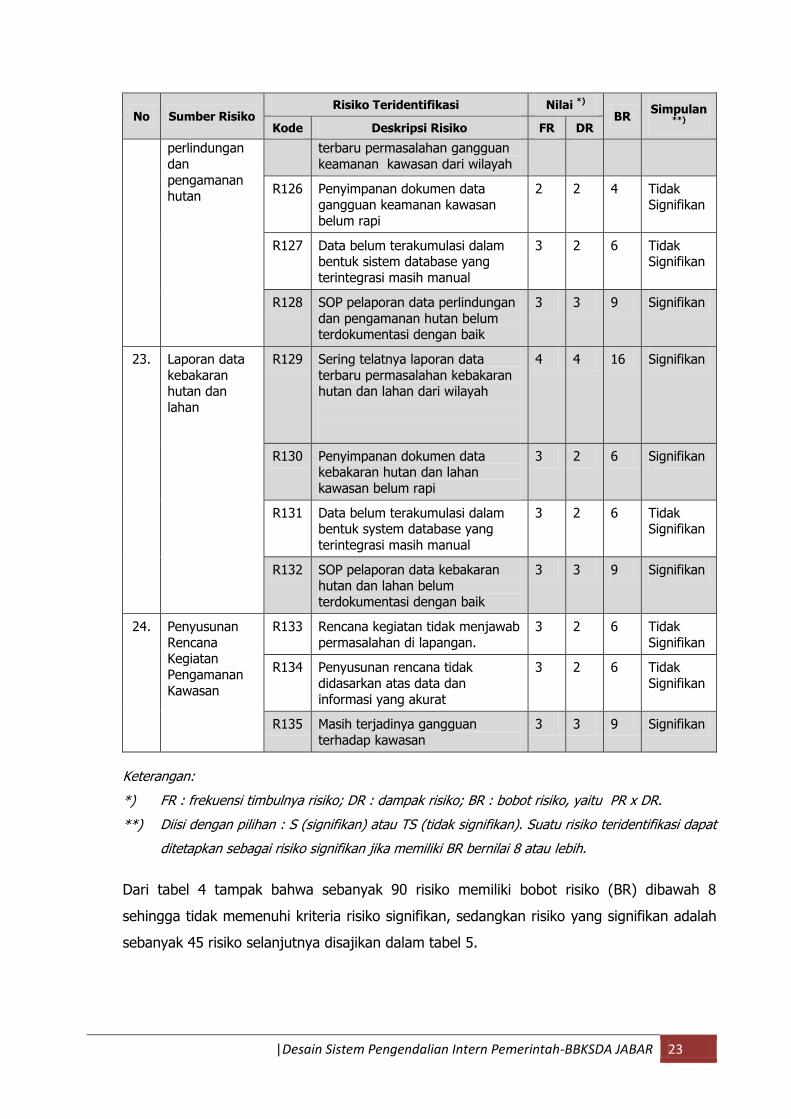

22. Laporan data R125 Sering telatnya laporan data 4 4 16 Signifikan

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 23

No Sumber Risiko Risiko Teridentifikasi Nilai *)

BR Simpulan

**) Kode Deskripsi Risiko FR DR

perlindungan dan pengamanan hutan

terbaru permasalahan gangguan keamanan kawasan dari wilayah

R126 Penyimpanan dokumen data gangguan keamanan kawasan belum rapi

2 2 4 Tidak Signifikan

R127 Data belum terakumulasi dalam bentuk sistem database yang terintegrasi masih manual

3 2 6 Tidak Signifikan

R128 SOP pelaporan data perlindungan dan pengamanan hutan belum terdokumentasi dengan baik

3 3 9 Signifikan

23. Laporan data kebakaran hutan dan lahan

R129 Sering telatnya laporan data terbaru permasalahan kebakaran hutan dan lahan dari wilayah

4 4 16 Signifikan

R130 Penyimpanan dokumen data kebakaran hutan dan lahan kawasan belum rapi

3 2 6 Signifikan

R131 Data belum terakumulasi dalam bentuk system database yang terintegrasi masih manual

3 2 6 Tidak Signifikan

R132 SOP pelaporan data kebakaran hutan dan lahan belum terdokumentasi dengan baik

3 3 9 Signifikan

24. Penyusunan Rencana Kegiatan Pengamanan Kawasan

R133 Rencana kegiatan tidak menjawab permasalahan di lapangan.

3 2 6 Tidak Signifikan

R134 Penyusunan rencana tidak didasarkan atas data dan informasi yang akurat

3 2 6 Tidak Signifikan

R135 Masih terjadinya gangguan terhadap kawasan

3 3 9 Signifikan

Keterangan:

*) FR : frekuensi timbulnya risiko; DR : dampak risiko; BR : bobot risiko, yaitu PR x DR.

**) Diisi dengan pilihan : S (signifikan) atau TS (tidak signifikan). Suatu risiko teridentifikasi dapat

ditetapkan sebagai risiko signifikan jika memiliki BR bernilai 8 atau lebih.

Dari tabel 4 tampak bahwa sebanyak 90 risiko memiliki bobot risiko (BR) dibawah 8

sehingga tidak memenuhi kriteria risiko signifikan, sedangkan risiko yang signifikan adalah

sebanyak 45 risiko selanjutnya disajikan dalam tabel 5.

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 24

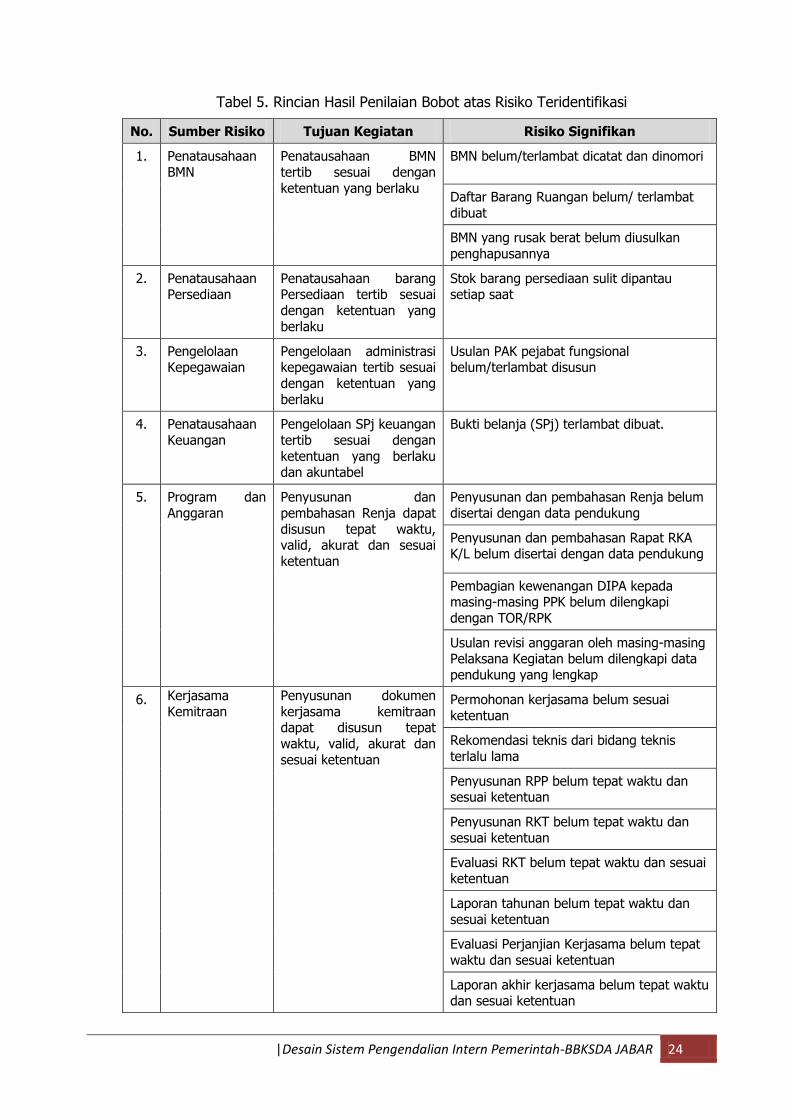

Tabel 5. Rincian Hasil Penilaian Bobot atas Risiko Teridentifikasi

No. Sumber Risiko Tujuan Kegiatan Risiko Signifikan

1. Penatausahaan BMN

Penatausahaan BMN tertib sesuai dengan ketentuan yang berlaku

BMN belum/terlambat dicatat dan dinomori

Daftar Barang Ruangan belum/ terlambat dibuat

BMN yang rusak berat belum diusulkan penghapusannya

2. Penatausahaan Persediaan

Penatausahaan barang Persediaan tertib sesuai dengan ketentuan yang berlaku

Stok barang persediaan sulit dipantau setiap saat

3. Pengelolaan Kepegawaian

Pengelolaan administrasi kepegawaian tertib sesuai dengan ketentuan yang berlaku

Usulan PAK pejabat fungsional belum/terlambat disusun

4. Penatausahaan Keuangan

Pengelolaan SPj keuangan tertib sesuai dengan ketentuan yang berlaku dan akuntabel

Bukti belanja (SPj) terlambat dibuat.

5. Program dan Anggaran

Penyusunan dan pembahasan Renja dapat disusun tepat waktu, valid, akurat dan sesuai ketentuan

Penyusunan dan pembahasan Renja belum disertai dengan data pendukung

Penyusunan dan pembahasan Rapat RKA K/L belum disertai dengan data pendukung

Pembagian kewenangan DIPA kepada masing-masing PPK belum dilengkapi dengan TOR/RPK

Usulan revisi anggaran oleh masing-masing Pelaksana Kegiatan belum dilengkapi data pendukung yang lengkap

6. Kerjasama Kemitraan

Penyusunan dokumen kerjasama kemitraan dapat disusun tepat waktu, valid, akurat dan sesuai ketentuan

Permohonan kerjasama belum sesuai ketentuan

Rekomendasi teknis dari bidang teknis terlalu lama

Penyusunan RPP belum tepat waktu dan sesuai ketentuan

Penyusunan RKT belum tepat waktu dan sesuai ketentuan

Evaluasi RKT belum tepat waktu dan sesuai ketentuan

Laporan tahunan belum tepat waktu dan sesuai ketentuan

Evaluasi Perjanjian Kerjasama belum tepat waktu dan sesuai ketentuan

Laporan akhir kerjasama belum tepat waktu dan sesuai ketentuan

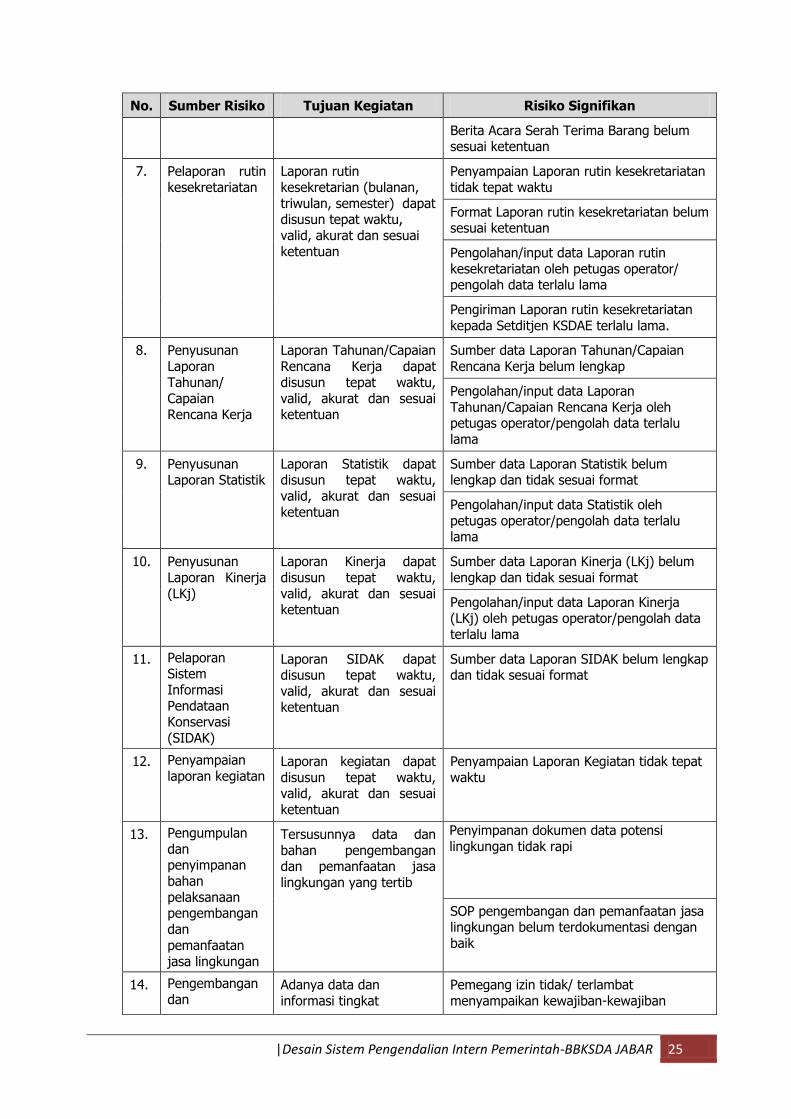

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 25

No. Sumber Risiko Tujuan Kegiatan Risiko Signifikan

Berita Acara Serah Terima Barang belum sesuai ketentuan

7. Pelaporan rutin kesekretariatan

Laporan rutin kesekretarian (bulanan, triwulan, semester) dapat disusun tepat waktu, valid, akurat dan sesuai ketentuan

Penyampaian Laporan rutin kesekretariatan tidak tepat waktu

Format Laporan rutin kesekretariatan belum sesuai ketentuan

Pengolahan/input data Laporan rutin kesekretariatan oleh petugas operator/ pengolah data terlalu lama

Pengiriman Laporan rutin kesekretariatan kepada Setditjen KSDAE terlalu lama.

8. Penyusunan Laporan Tahunan/ Capaian Rencana Kerja

Laporan Tahunan/Capaian Rencana Kerja dapat disusun tepat waktu, valid, akurat dan sesuai ketentuan

Sumber data Laporan Tahunan/Capaian Rencana Kerja belum lengkap

Pengolahan/input data Laporan Tahunan/Capaian Rencana Kerja oleh petugas operator/pengolah data terlalu lama

9. Penyusunan Laporan Statistik

Laporan Statistik dapat disusun tepat waktu, valid, akurat dan sesuai ketentuan

Sumber data Laporan Statistik belum lengkap dan tidak sesuai format

Pengolahan/input data Statistik oleh petugas operator/pengolah data terlalu lama

10. Penyusunan Laporan Kinerja (LKj)

Laporan Kinerja dapat disusun tepat waktu, valid, akurat dan sesuai ketentuan

Sumber data Laporan Kinerja (LKj) belum lengkap dan tidak sesuai format

Pengolahan/input data Laporan Kinerja (LKj) oleh petugas operator/pengolah data terlalu lama

11. Pelaporan Sistem Informasi Pendataan Konservasi (SIDAK)

Laporan SIDAK dapat disusun tepat waktu, valid, akurat dan sesuai ketentuan

Sumber data Laporan SIDAK belum lengkap dan tidak sesuai format

12. Penyampaian laporan kegiatan

Laporan kegiatan dapat disusun tepat waktu, valid, akurat dan sesuai ketentuan

Penyampaian Laporan Kegiatan tidak tepat waktu

13. Pengumpulan dan penyimpanan bahan pelaksanaan pengembangan dan pemanfaatan jasa lingkungan

Tersusunnya data dan bahan pengembangan dan pemanfaatan jasa lingkungan yang tertib

Penyimpanan dokumen data potensi lingkungan tidak rapi

SOP pengembangan dan pemanfaatan jasa lingkungan belum terdokumentasi dengan baik

14. Pengembangan dan

Adanya data dan informasi tingkat

Pemegang izin tidak/ terlambat menyampaikan kewajiban-kewajiban

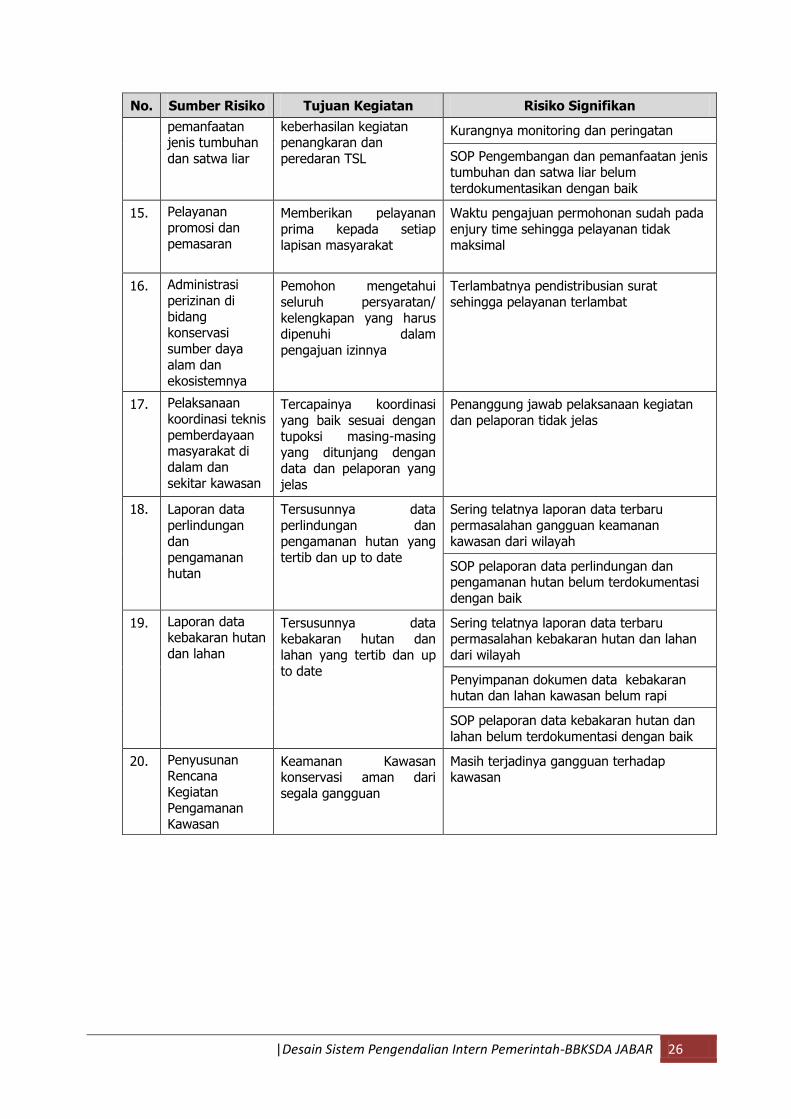

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 26

No. Sumber Risiko Tujuan Kegiatan Risiko Signifikan

pemanfaatan jenis tumbuhan dan satwa liar

keberhasilan kegiatan penangkaran dan peredaran TSL

Kurangnya monitoring dan peringatan

SOP Pengembangan dan pemanfaatan jenis tumbuhan dan satwa liar belum terdokumentasikan dengan baik

15. Pelayanan promosi dan pemasaran

Memberikan pelayanan prima kepada setiap lapisan masyarakat

Waktu pengajuan permohonan sudah pada enjury time sehingga pelayanan tidak maksimal

16. Administrasi perizinan di bidang konservasi sumber daya alam dan ekosistemnya

Pemohon mengetahui seluruh persyaratan/ kelengkapan yang harus dipenuhi dalam pengajuan izinnya

Terlambatnya pendistribusian surat sehingga pelayanan terlambat

17. Pelaksanaan koordinasi teknis pemberdayaan masyarakat di dalam dan sekitar kawasan

Tercapainya koordinasi yang baik sesuai dengan tupoksi masing-masing yang ditunjang dengan data dan pelaporan yang jelas

Penanggung jawab pelaksanaan kegiatan dan pelaporan tidak jelas

18. Laporan data perlindungan dan pengamanan hutan

Tersusunnya data perlindungan dan pengamanan hutan yang tertib dan up to date

Sering telatnya laporan data terbaru permasalahan gangguan keamanan kawasan dari wilayah

SOP pelaporan data perlindungan dan pengamanan hutan belum terdokumentasi dengan baik

19. Laporan data kebakaran hutan dan lahan

Tersusunnya data kebakaran hutan dan lahan yang tertib dan up to date

Sering telatnya laporan data terbaru permasalahan kebakaran hutan dan lahan dari wilayah

Penyimpanan dokumen data kebakaran hutan dan lahan kawasan belum rapi

SOP pelaporan data kebakaran hutan dan lahan belum terdokumentasi dengan baik

20. Penyusunan Rencana Kegiatan Pengamanan Kawasan

Keamanan Kawasan konservasi aman dari segala gangguan

Masih terjadinya gangguan terhadap kawasan

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 27

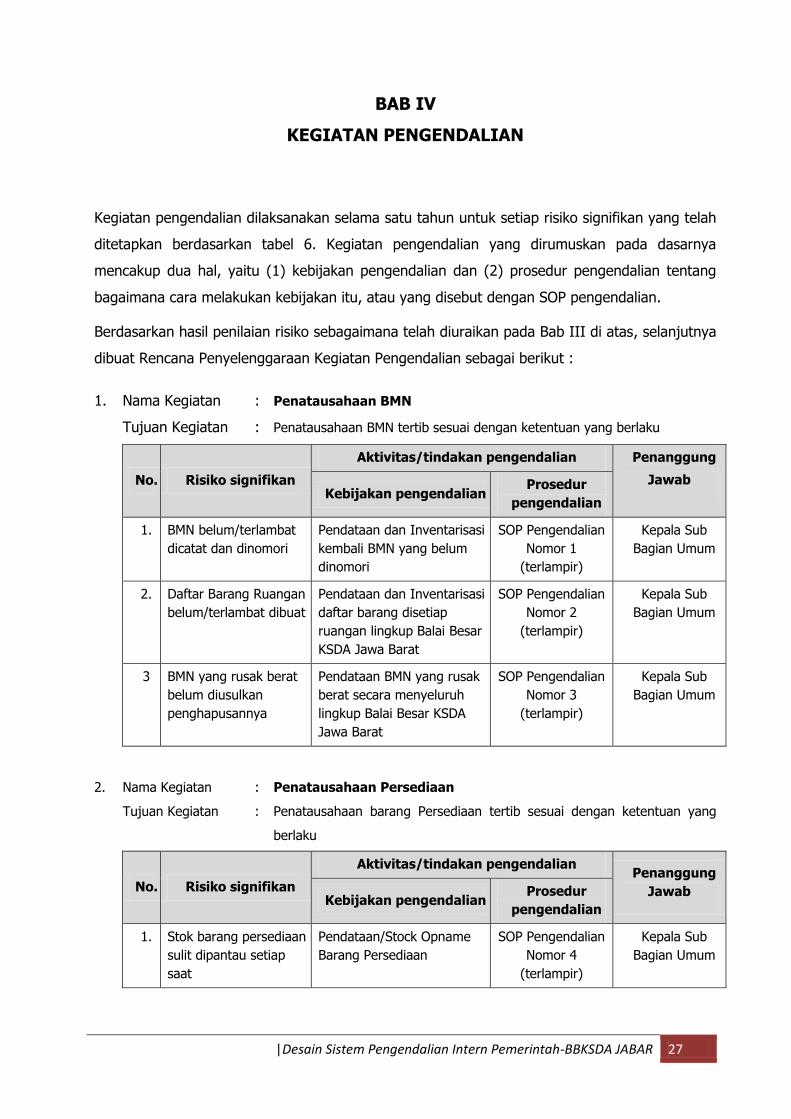

BAB IV

KEGIATAN PENGENDALIAN

Kegiatan pengendalian dilaksanakan selama satu tahun untuk setiap risiko signifikan yang telah

ditetapkan berdasarkan tabel 6. Kegiatan pengendalian yang dirumuskan pada dasarnya

mencakup dua hal, yaitu (1) kebijakan pengendalian dan (2) prosedur pengendalian tentang

bagaimana cara melakukan kebijakan itu, atau yang disebut dengan SOP pengendalian.

Berdasarkan hasil penilaian risiko sebagaimana telah diuraikan pada Bab III di atas, selanjutnya

dibuat Rencana Penyelenggaraan Kegiatan Pengendalian sebagai berikut :

1. Nama Kegiatan : Penatausahaan BMN

Tujuan Kegiatan : Penatausahaan BMN tertib sesuai dengan ketentuan yang berlaku

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan pengendalian

Prosedur

pengendalian

1. BMN belum/terlambat

dicatat dan dinomori

Pendataan dan Inventarisasi

kembali BMN yang belum

dinomori

SOP Pengendalian

Nomor 1

(terlampir)

Kepala Sub

Bagian Umum

2. Daftar Barang Ruangan

belum/terlambat dibuat

Pendataan dan Inventarisasi

daftar barang disetiap

ruangan lingkup Balai Besar

KSDA Jawa Barat

SOP Pengendalian

Nomor 2

(terlampir)

Kepala Sub

Bagian Umum

3 BMN yang rusak berat

belum diusulkan

penghapusannya

Pendataan BMN yang rusak

berat secara menyeluruh

lingkup Balai Besar KSDA

Jawa Barat

SOP Pengendalian

Nomor 3

(terlampir)

Kepala Sub

Bagian Umum

2. Nama Kegiatan : Penatausahaan Persediaan

Tujuan Kegiatan : Penatausahaan barang Persediaan tertib sesuai dengan ketentuan yang

berlaku

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan pengendalian

Prosedur

pengendalian

1. Stok barang persediaan

sulit dipantau setiap

saat

Pendataan/Stock Opname

Barang Persediaan

SOP Pengendalian

Nomor 4

(terlampir)

Kepala Sub

Bagian Umum

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 28

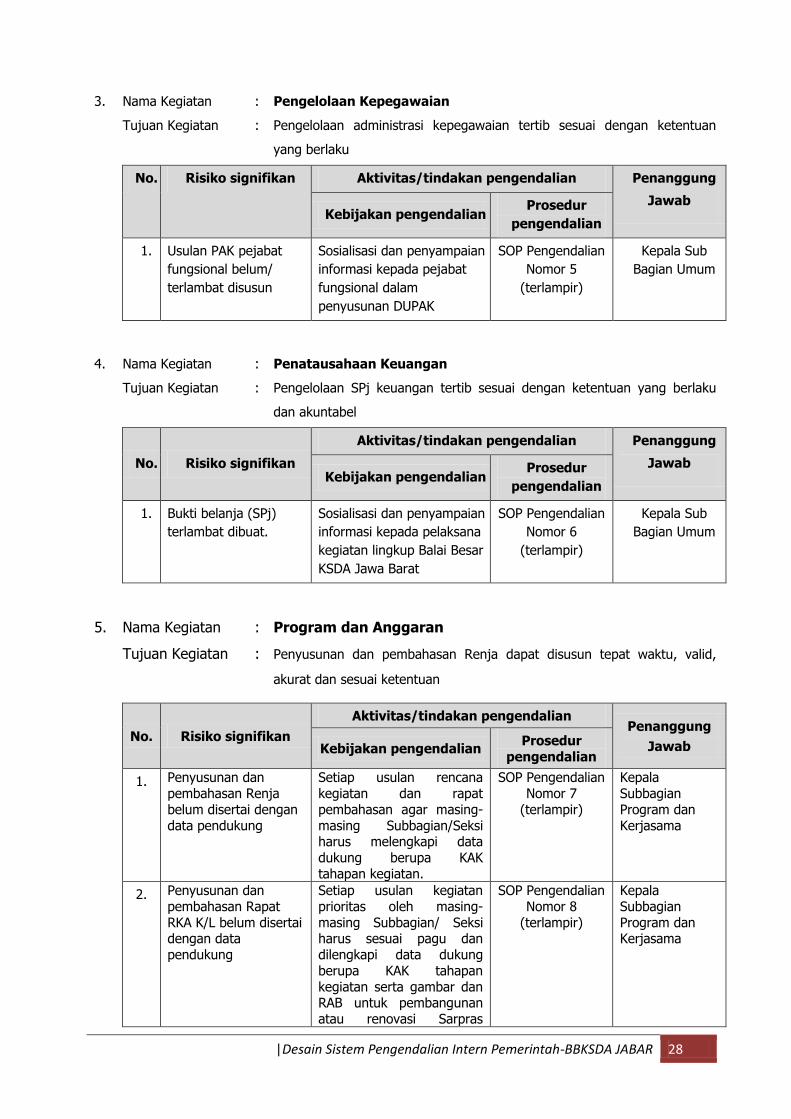

3. Nama Kegiatan : Pengelolaan Kepegawaian

Tujuan Kegiatan : Pengelolaan administrasi kepegawaian tertib sesuai dengan ketentuan

yang berlaku

No. Risiko signifikan Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan pengendalian

Prosedur

pengendalian

1. Usulan PAK pejabat

fungsional belum/

terlambat disusun

Sosialisasi dan penyampaian

informasi kepada pejabat

fungsional dalam

penyusunan DUPAK

SOP Pengendalian

Nomor 5

(terlampir)

Kepala Sub

Bagian Umum

4. Nama Kegiatan : Penatausahaan Keuangan

Tujuan Kegiatan : Pengelolaan SPj keuangan tertib sesuai dengan ketentuan yang berlaku

dan akuntabel

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan pengendalian

Prosedur

pengendalian

1. Bukti belanja (SPj)

terlambat dibuat.

Sosialisasi dan penyampaian

informasi kepada pelaksana

kegiatan lingkup Balai Besar

KSDA Jawa Barat

SOP Pengendalian

Nomor 6

(terlampir)

Kepala Sub

Bagian Umum

5. Nama Kegiatan : Program dan Anggaran

Tujuan Kegiatan : Penyusunan dan pembahasan Renja dapat disusun tepat waktu, valid,

akurat dan sesuai ketentuan

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan pengendalian Prosedur

pengendalian

1. Penyusunan dan pembahasan Renja belum disertai dengan data pendukung

Setiap usulan rencana kegiatan dan rapat pembahasan agar masing-masing Subbagian/Seksi harus melengkapi data dukung berupa KAK tahapan kegiatan.

SOP Pengendalian Nomor 7

(terlampir)

Kepala Subbagian Program dan Kerjasama

2. Penyusunan dan pembahasan Rapat RKA K/L belum disertai dengan data pendukung

Setiap usulan kegiatan prioritas oleh masing-masing Subbagian/ Seksi harus sesuai pagu dan dilengkapi data dukung berupa KAK tahapan kegiatan serta gambar dan RAB untuk pembangunan atau renovasi Sarpras

SOP Pengendalian Nomor 8

(terlampir)

Kepala Subbagian Program dan Kerjasama

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 29

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan pengendalian Prosedur

pengendalian

Pengelolaan.

3. Pembagian kewenangan DIPA kepada masing-masing PPK belum dilengkapi dengan TOR/RPK

Masing-masing pelaksana menyusun RPK detail dan lokus kegiatan merujuk kepada pembagian DIPA kepada masing-masing PPK.

SOP Pengendalian Nomor 9

(terlampir)

Kepala Subbagian Program dan Kerjasama

4. Usulan revisi anggaran/kegiatan oleh masing-masing Pelaksana Kegiatan belum dilengkapi data pendukung yang lengkap

Usulan revisi anggaran/ kegiatan melalui PPK dengan Nota Dinas dilengkapi SKB tahapan kegiatan, rincian anggaran sesuai SBU, data dukung kegiatan dan penjelasan dilakukannya revisi.

SOP Pengendalian Nomor 10 (terlampir)

Kepala Subbagian Program dan Kerjasama

6. Nama Kegiatan : Kerjasama Kemitraan

Tujuan Kegiatan : Penyusunan dokumen kerjasama kemitraan dapat disusun tepat waktu,

valid, akurat dan sesuai ketentuan

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan pengendalian Prosedur

pengendalian

1. Permohonan kerjasama belum sesuai ketentuan

Permohonan mitra sesuai Permenhut P.85 tahun 2014 harus dilengkapi persyaratan dan peta wilayah kerja usulan PKS.

SOP Pengendalian Nomor 11 (terlampir)

Kepala Subbagian Program dan Kerjasama

2. Rekomendasi teknis dari bidang teknis terlalu lama

Penentuan tata waktu masukan/kajian teknis dari Bidang Teknis

SOP Pengendalian Nomor 12 (terlampir)

Kepala Seksi P2

3. Penyusunan RPP belum tepat waktu dan sesuai ketentuan

Penentuan tata waktu penyusunan RPP oleh Bidang KSDA Wilayah dengan mitra untuk area lingkup Bidang Wilayah dan oleh Bidang Teknis untuk area lintas Bidang Wilayah

SOP Pengendalian Nomor 13 (terlampir)

Kepala Subbagian Program dan Kerjasama

4. Penyusunan RKT belum tepat waktu dan sesuai ketentuan

Penentuan tata waktu penyusunan RKT oleh Bidang KSDA Wilayah dengan mitra untuk area lingkup Bidang Wilayah dan oleh Bidang Teknis untuk area lintas Bidang Wilayah dengan mempertimbangkan double akun dengan angaran dalam DIPA

SOP Pengendalian Nomor 14 (terlampir)

Kepala Subbagian Program dan Kerjasama

5. Evaluasi RKT belum Penentuan tata waktu SOP Pengendalian Kepala

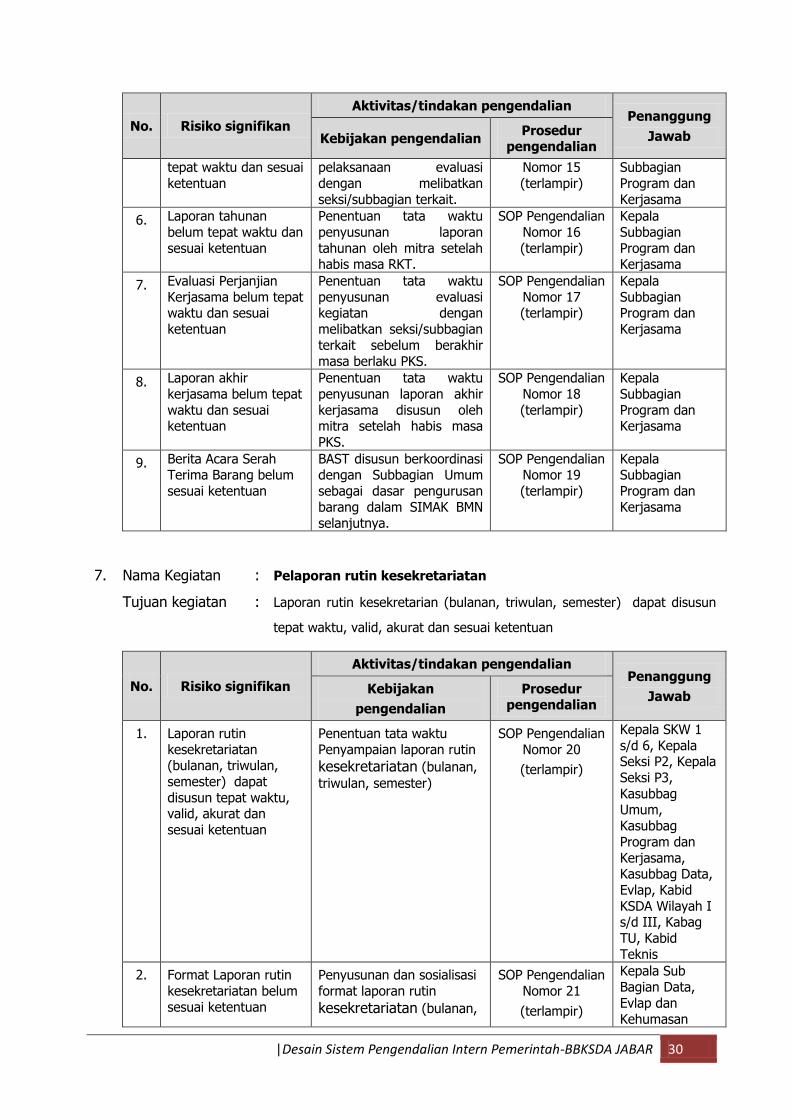

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 30

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan pengendalian Prosedur

pengendalian

tepat waktu dan sesuai ketentuan

pelaksanaan evaluasi dengan melibatkan seksi/subbagian terkait.

Nomor 15 (terlampir)

Subbagian Program dan Kerjasama

6. Laporan tahunan belum tepat waktu dan sesuai ketentuan

Penentuan tata waktu penyusunan laporan tahunan oleh mitra setelah habis masa RKT.

SOP Pengendalian Nomor 16 (terlampir)

Kepala Subbagian Program dan Kerjasama

7. Evaluasi Perjanjian Kerjasama belum tepat waktu dan sesuai ketentuan

Penentuan tata waktu penyusunan evaluasi kegiatan dengan melibatkan seksi/subbagian terkait sebelum berakhir masa berlaku PKS.

SOP Pengendalian Nomor 17 (terlampir)

Kepala Subbagian Program dan Kerjasama

8. Laporan akhir kerjasama belum tepat waktu dan sesuai ketentuan

Penentuan tata waktu penyusunan laporan akhir kerjasama disusun oleh mitra setelah habis masa PKS.

SOP Pengendalian Nomor 18 (terlampir)

Kepala Subbagian Program dan Kerjasama

9. Berita Acara Serah Terima Barang belum sesuai ketentuan

BAST disusun berkoordinasi dengan Subbagian Umum sebagai dasar pengurusan barang dalam SIMAK BMN selanjutnya.

SOP Pengendalian Nomor 19 (terlampir)

Kepala Subbagian Program dan Kerjasama

7. Nama Kegiatan : Pelaporan rutin kesekretariatan

Tujuan kegiatan : Laporan rutin kesekretarian (bulanan, triwulan, semester) dapat disusun

tepat waktu, valid, akurat dan sesuai ketentuan

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan

pengendalian

Prosedur pengendalian

1. Laporan rutin kesekretariatan (bulanan, triwulan, semester) dapat disusun tepat waktu, valid, akurat dan sesuai ketentuan

Penentuan tata waktu Penyampaian laporan rutin

kesekretariatan (bulanan,

triwulan, semester)

SOP Pengendalian Nomor 20

(terlampir)

Kepala SKW 1 s/d 6, Kepala Seksi P2, Kepala Seksi P3, Kasubbag Umum, Kasubbag Program dan Kerjasama, Kasubbag Data, Evlap, Kabid KSDA Wilayah I s/d III, Kabag TU, Kabid Teknis

2. Format Laporan rutin kesekretariatan belum sesuai ketentuan

Penyusunan dan sosialisasi format laporan rutin

kesekretariatan (bulanan,

SOP Pengendalian Nomor 21

(terlampir)

Kepala Sub Bagian Data, Evlap dan Kehumasan

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 31

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan

pengendalian

Prosedur pengendalian

triwulan, semester)

3. Pengolahan/input data Laporan rutin kesekretariatan oleh petugas operator/ pengolah data terlalu lama

Penentuan tata waktu Pengolahan/input data Laporan rutin kesekretariatan oleh petugas operator/pengolah data

SOP Pengendalian Nomor 22

(terlampir)

Kepala Sub Bagian Data, Evlap dan Kehumasan

4. Pengiriman Laporan rutin kesekretariatan kepada Setditjen KSDAE terlalu lama

Penentuan tata waktu Pengiriman Laporan bulanan oleh petugas pengolah surat keluar

SOP Pengendalian Nomor 23

(terlampir)

Kepala Sub Bagian Umum

8. Nama Kegiatan : Penyusunan Laporan Tahunan/Capaian Rencana Kerja

Tujuan kegiatan : Laporan Tahunan/Capaian Rencana Kerja dapat disusun tepat

waktu, valid, akurat dan sesuai ketentuan

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan

pengendalian

Prosedur pengendalian

1. Sumber data Laporan Tahunan/Capaian Rencana Kerja belum lengkap

Penyusunan blanko isian Laporan Tahunan/Capaian Rencana Kerja

SOP Pengendalian

Nomor 24

(terlampir)

Kepala Seksi P2, Kepala Seksi P3, Kasubbag Umum, Kasubbag Program dan Kerjasama, Kasubbag Data, Evlap

2. Pengolahan/input data Laporan Tahunan/ Capaian Rencana Kerja oleh petugas operator/ pengolah data terlalu lama

Penentuan tata waktu Pengolahan/input data Laporan Tahunan/Capaian Rencana Kerja oleh petugas operator/pengolah data

SOP Pengendalian

Nomor 25

(terlampir)

Kepala Sub Bagian Data, Evlap dan Kehumasan

9. Nama Kegiatan : Penyusunan Laporan Statistik

Tujuan kegiatan : Laporan Statistik dapat disusun tepat waktu, valid, akurat dan

sesuai ketentuan

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan

pengendalian

Prosedur pengendalian

1. Sumber data Laporan Statistik belum lengkap

Penyusunan blanko isian SOP Pengendalian

Kepala Sub Bagian Data,

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 32

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan

pengendalian

Prosedur pengendalian

dan tidak sesuai format Laporan Statistik Nomor 26

(terlampir)

Evlap dan Kehumasan

2. Pengolahan/input data Statistik oleh petugas operator/pengolah data terlalu lama

Penentuan tata waktu Pengolahan/input data Laporan Statistik oleh petugas operator/pengolah data

SOP Pengendalian

Nomor 27

(terlampir)

Kepala Sub Bagian Data, Evlap dan Kehumasan

10. Nama Kegiatan : Penyusunan Laporan Kinerja (LKj)

Tujuan kegiatan : Laporan Kinerja dapat disusun tepat waktu, valid, akurat dan sesuai

ketentuan

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan

pengendalian

Prosedur pengendalian

1. Sumber data Laporan Kinerja (LKj) belum lengkap dan tidak sesuai format

Penyusunan blanko isian Laporan Kinerja

SOP Pengendalian

Nomor 28

(terlampir)

Kepala Sub Bagian Data, Evlap dan Kehumasan

2. Pengolahan/input data Kinerja oleh petugas operator/pengolah data terlalu lama

Penentuan tata waktu Pengolahan/input data Laporan Kinerja oleh petugas operator/pengolah data

SOP Pengendalian

Nomor 29

(terlampir)

Kepala Sub Bagian Data, Evlap dan Kehumasan

11. Nama Kegiatan : Pelaporan Sistem Informasi Pendataan Konservasi (SIDAK)

Tujuan kegiatan : Laporan SIDAK dapat disusun tepat waktu, valid, akurat dan sesuai

ketentuan

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan

pengendalian

Prosedur pengendalian

1. Sumber data Laporan SIDAK belum lengkap dan tidak sesuai format

Penyusunan blanko isian Laporan Kinerja

SOP Pengendalian

Nomor 30

(terlampir)

Kepala Sub Bagian Data, Evlap dan Kehumasan

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 33

12. Nama Kegiatan : Penyampaian laporan kegiatan

Tujuan kegiatan : Laporan kegiatan dapat disusun tepat waktu, valid, akurat dan

sesuai ketentuan

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan

pengendalian

Prosedur pengendalian

1. Penyampaian Laporan Kegiatan tidak tepat waktu

Penentuan tata waktu Penyusunan dan penyampaian laporan kegiatan

SOP Pengendalian

Nomor 31

(terlampir)

Kepala SKW 1 s/d 6, Kepala Seksi P2, Kepala Seksi P3, Kasubbag Umum, Kasubbag Program dan Kerjasama, Kasubbag Data, Evlap, Kabid KSDA Wilayah I s/d III, Kabag TU, Kabid Teknis

13. Nama Kegiatan : Pengumpulan dan penyimpanan bahan pelaksanaan

Pengembangan dan Pemanfaatan Jasa Lingkungan

Tujuan kegiatan : Tersusunnya data dan bahan pengembangan dan pemanfaatan

jasa lingkungan yang tertib

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan pengendalian Prosedur

pengendalian

1. Penyimpanan dokumen data potensi lingkungan tidak rapi

Penataan dokumen potensi lingkungan

SOP Pengendalian

Nomor 32 (terlampir)

Kepala Seksi Pemanfaatan dan Pelayanan

2. SOP pengembangan dan pemanfaatan jasa lingkungan belum

terdokumentasi dengan baik

Disusunnya SOP

pengembangan dan pemanfaatan jasa lingkungan serta

Juklak/juknis

SOP Pengendalian

Nomor 33 (terlampir)

Kepala Seksi Pemanfaatan dan Pelayanan

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 34

14. Nama Kegiatan : Pengembangan dan pemanfaatan jenis tumbuhan dan satwa

liar

Tujuan kegiatan : Adanya data dan informasi tingkat keberhasilan kegiatan penangkaran dan

peredaran TSL

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan pengendalian Prosedur

pengendalian

1. Pemegang izin

pemanfatan TSL tidak/

terlambat

menyampaikan

kewajiban-kewajiban

Dilaksanakannya monev/

bimtek serta teguran baik

lisan ataupun tulisan

SOP

Pengendalian

Nomor 34

(terlampir)

Kepala Seksi Pemanfaatan dan Pelayanan

2. Kurangnya monitoring

dan peringatan

Peningkatan sistem

monitoring dan

pengawasan

SOP

Pengendalian

Nomor 35

(terlampir)

Kepala Seksi Pemanfaatan dan Pelayanan

3. SOP Pemanfaatan dan

Pelayanan TSL belum

terdokumentasikan

dengan baik.

Disusunnya SOP

Pemanfaatan dan

Pelayanan TSL serta

Juklak/juknis

SOP

Pengendalian

Nomor 36

(terlampir)

Kepala Seksi Pemanfaatan dan Pelayanan

15. Nama Kegiatan : Pelayanan promosi dan pemasaran

Tujuan kegiatan : Memberikan pelayanan prima kepada setiap lapisan masyarakat

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan pengendalian Prosedur

pengendalian

1. Waktu pengajuan

permohonan sudah

pada enjury time

sehingga pelayanan

tidak maksimal

Memberikan pemahaman agar permohonan diajukan sedini mungkin sesuai dengan ketentuan dan aturan yang berlaku

SOP

Pengendalian

Nomor 37

(terlampir)

Kepala Seksi Pemanfaatan dan Pelayanan

16. Nama Kegiatan : Administrasi perizinan di bidang konservasi sumber daya alam

dan ekosistemnya

Tujuan kegiatan : Pemohon mengetahui seluruh persyaratan/ kelengkapan yang harus

dipenuhi dalam pengajuan izinnya

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan pengendalian Prosedur

pengendalian

1. Terlambatnya

pendistribusian surat

sehingga pelayanan

terlambat.

Disusunnya SOP Pelayanan

perizinan dan pemanfaatan

TSL serta Juklak/juknis

SOP

Pengendalian

Nomor 38

(terlampir)

Kepala Seksi Pemanfaatan dan Pelayanan

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 35

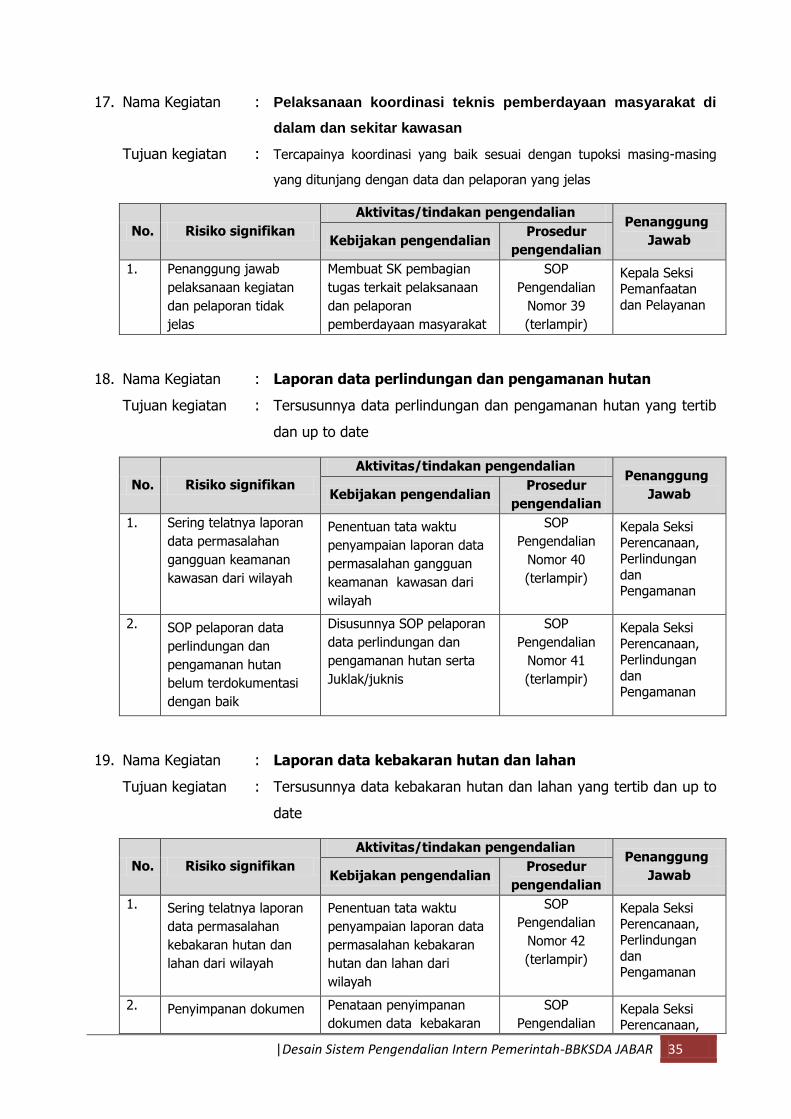

17. Nama Kegiatan : Pelaksanaan koordinasi teknis pemberdayaan masyarakat di

dalam dan sekitar kawasan

Tujuan kegiatan : Tercapainya koordinasi yang baik sesuai dengan tupoksi masing-masing

yang ditunjang dengan data dan pelaporan yang jelas

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan pengendalian Prosedur

pengendalian

1. Penanggung jawab

pelaksanaan kegiatan

dan pelaporan tidak

jelas

Membuat SK pembagian

tugas terkait pelaksanaan

dan pelaporan

pemberdayaan masyarakat

SOP

Pengendalian

Nomor 39

(terlampir)

Kepala Seksi Pemanfaatan dan Pelayanan

18. Nama Kegiatan : Laporan data perlindungan dan pengamanan hutan

Tujuan kegiatan : Tersusunnya data perlindungan dan pengamanan hutan yang tertib

dan up to date

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan pengendalian Prosedur

pengendalian

1. Sering telatnya laporan

data permasalahan

gangguan keamanan

kawasan dari wilayah

Penentuan tata waktu

penyampaian laporan data

permasalahan gangguan

keamanan kawasan dari

wilayah

SOP

Pengendalian

Nomor 40

(terlampir)

Kepala Seksi Perencanaan, Perlindungan dan Pengamanan

2. SOP pelaporan data

perlindungan dan

pengamanan hutan

belum terdokumentasi

dengan baik

Disusunnya SOP pelaporan

data perlindungan dan

pengamanan hutan serta

Juklak/juknis

SOP

Pengendalian

Nomor 41

(terlampir)

Kepala Seksi Perencanaan, Perlindungan dan Pengamanan

19. Nama Kegiatan : Laporan data kebakaran hutan dan lahan

Tujuan kegiatan : Tersusunnya data kebakaran hutan dan lahan yang tertib dan up to

date

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan pengendalian Prosedur

pengendalian

1. Sering telatnya laporan

data permasalahan

kebakaran hutan dan

lahan dari wilayah

Penentuan tata waktu

penyampaian laporan data

permasalahan kebakaran

hutan dan lahan dari

wilayah

SOP

Pengendalian

Nomor 42

(terlampir)

Kepala Seksi Perencanaan, Perlindungan dan Pengamanan

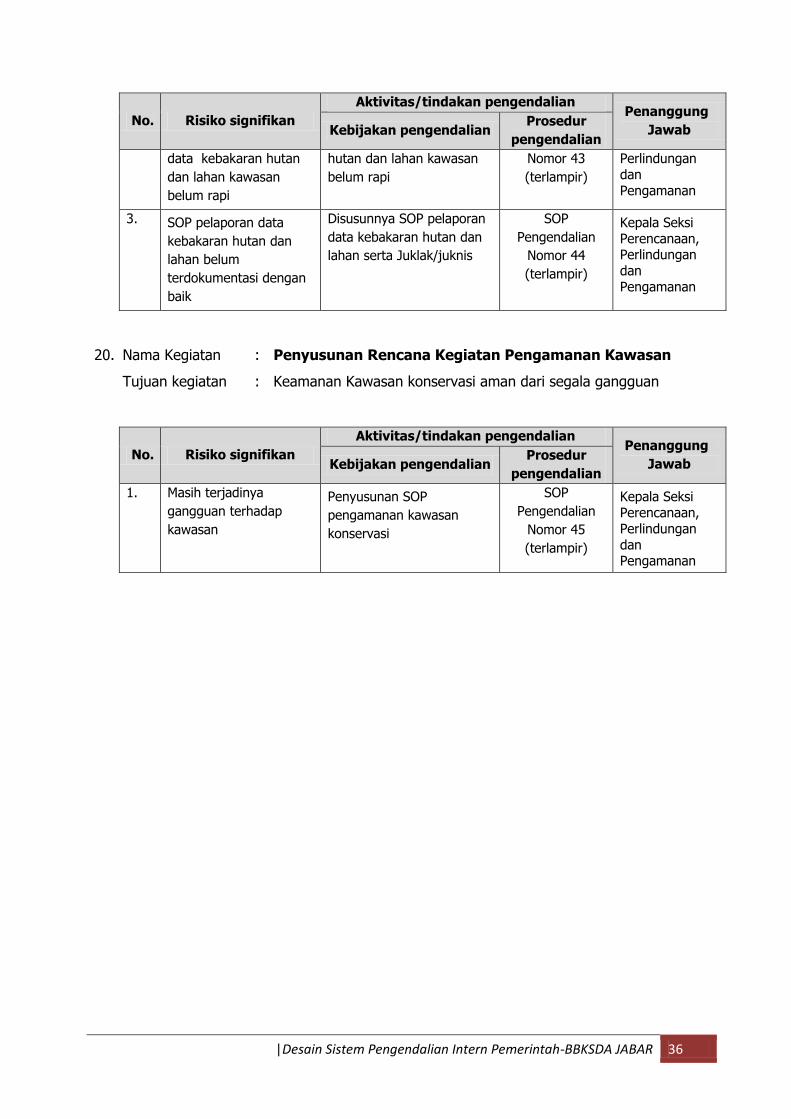

2. Penyimpanan dokumen Penataan penyimpanan

dokumen data kebakaran

SOP

Pengendalian Kepala Seksi Perencanaan,

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 36

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan pengendalian Prosedur

pengendalian

data kebakaran hutan

dan lahan kawasan

belum rapi

hutan dan lahan kawasan

belum rapi

Nomor 43

(terlampir)

Perlindungan dan Pengamanan

3. SOP pelaporan data

kebakaran hutan dan

lahan belum

terdokumentasi dengan

baik

Disusunnya SOP pelaporan

data kebakaran hutan dan

lahan serta Juklak/juknis

SOP

Pengendalian

Nomor 44

(terlampir)

Kepala Seksi Perencanaan, Perlindungan dan Pengamanan

20. Nama Kegiatan : Penyusunan Rencana Kegiatan Pengamanan Kawasan

Tujuan kegiatan : Keamanan Kawasan konservasi aman dari segala gangguan

No. Risiko signifikan

Aktivitas/tindakan pengendalian Penanggung

Jawab Kebijakan pengendalian Prosedur

pengendalian

1. Masih terjadinya

gangguan terhadap

kawasan

Penyusunan SOP

pengamanan kawasan

konservasi

SOP

Pengendalian

Nomor 45

(terlampir)

Kepala Seksi Perencanaan, Perlindungan dan Pengamanan

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 37

BAB V

INFORMASI DAN KOMUNIKASI

Terhadap ketiga unsur desain penyelenggaraan SPIP (lingkungan pengendalian, analisis risiko

dan kegiatan pengendalian) yang telah teridentifikasi, maka perlu dikomunikasikan kepada

seluruh pegawai Balai Besar KSDA Jawa Barat. Dengan dikomunikasikannya desain

penyelenggaraan SPIP beserta SOP-SOP pengendaliannya, maka para pegawai diharapkan akan

mengetahui peran dirinya dalam penyelenggaraan sistem pengendalian intern di Balai Besar

KSDA Jawa Barat, dengan kata lain, para pegawai diharapkan akan dapat mengetahui tentang

“siapa harus melakukan apa, dengan prosedur bagaimana”.

Aktivitas informasi dan komunikasi dalam rangka penyelenggaraan SPIP selama kurun waktu

satu tahun yang akan dilakukan Balai Besar KSDA Jawa Barat disajikan dalam tabel 6 sebagai

berikut :

Tabel 6. Informasi dan komunikasi terkait penyelenggaraan SPIP

No. Tindakan yang akan diambil Waktu pelaksanaan

1. Sosialisasi desain penyelenggaraan SPIP kepada seluruh pegawai.

Mei 2017

2. Rapat bulanan evaluasi penyelenggaraan SPIP antara manajemen dan penanggung jawab kegiatan

Setiap awal bulan

3. Pemberian reward terhadap penanggung jawab pelaksana SPIP terbaik

Desember

|Desain Sistem Pengendalian Intern Pemerintah-BBKSDA JABAR 38

BAB VI

PEMANTAUAN DAN EVALUASI

Dalam rangka mengoptimalkan penyelenggaraan SPIP, maka perlu dilakukan pemantauan dan

evaluasi atas penyelenggaraan SPIP secara berkala. Pemantauan pengendalian intern bertujuan

untuk memastikan bahwa sistem pengendalian intern di suatu satker telah berjalan sesuai

dengan yang telah dirancang di dalam desain penyelenggaraan SPIP. Pemantauan dilaksanakan

secara triwulanan.

Hasil pemantauan setiap triwulan direkapitulasi untuk mendapatkan hasil evaluasi selama satu

tahun, yang digunakan antara lain untuk bahan perbaikan dalam penyelenggaraan SPIP tahun

berikutnya.

Pemantauan/evaluasi ini menjadi tanggung jawab manajemen dan penanggung jawab

kegiatan, sedangkan satgas dapat membantu dalam menyusun rekapitulasinya.

Tabel 7. Pemantauan/evaluasi Penyelenggaraan SPIP

No. Kegiatan/kegiatan

lainnya Kebijakan

Pengendalian Hasil

Pantauan Kendala

Tindakan Perbaikan

1 2 3 4 5 6