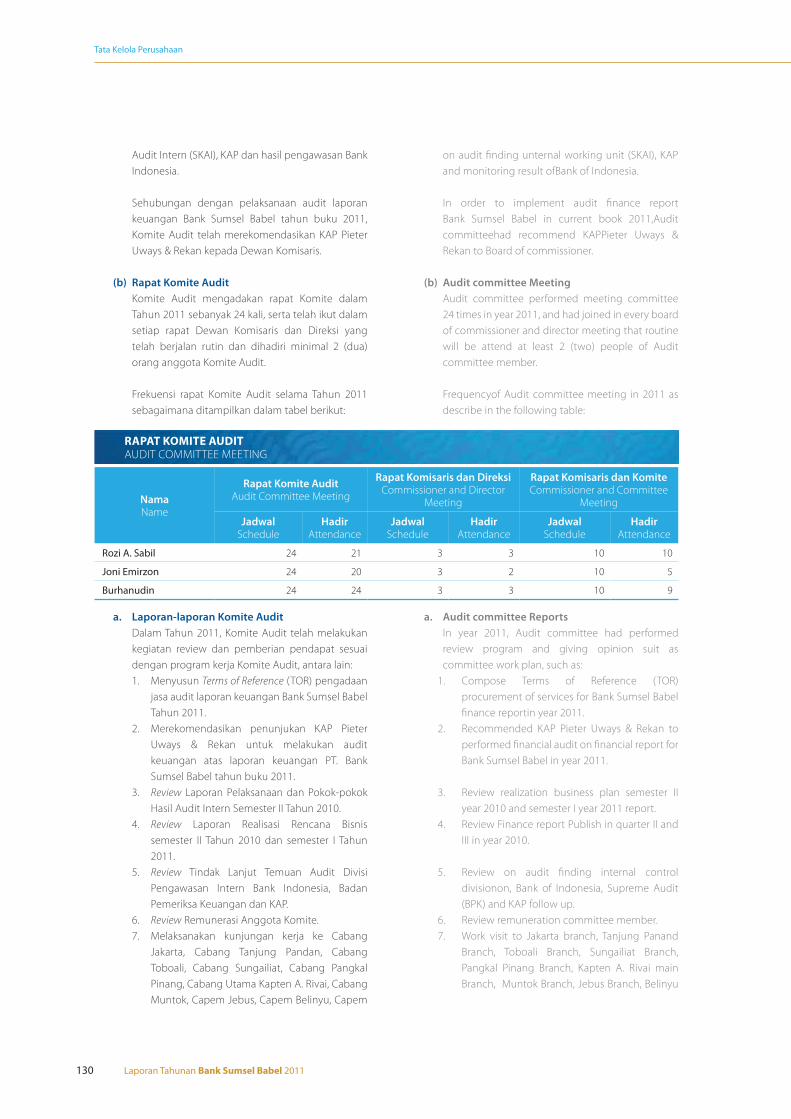

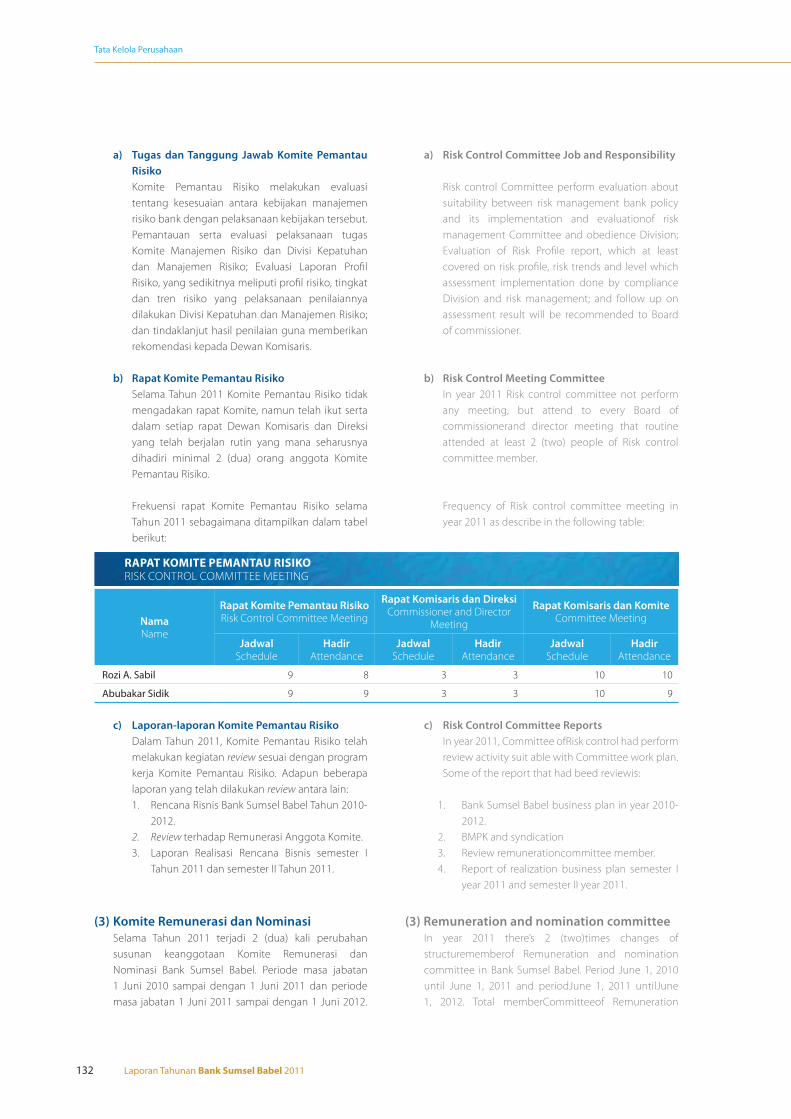

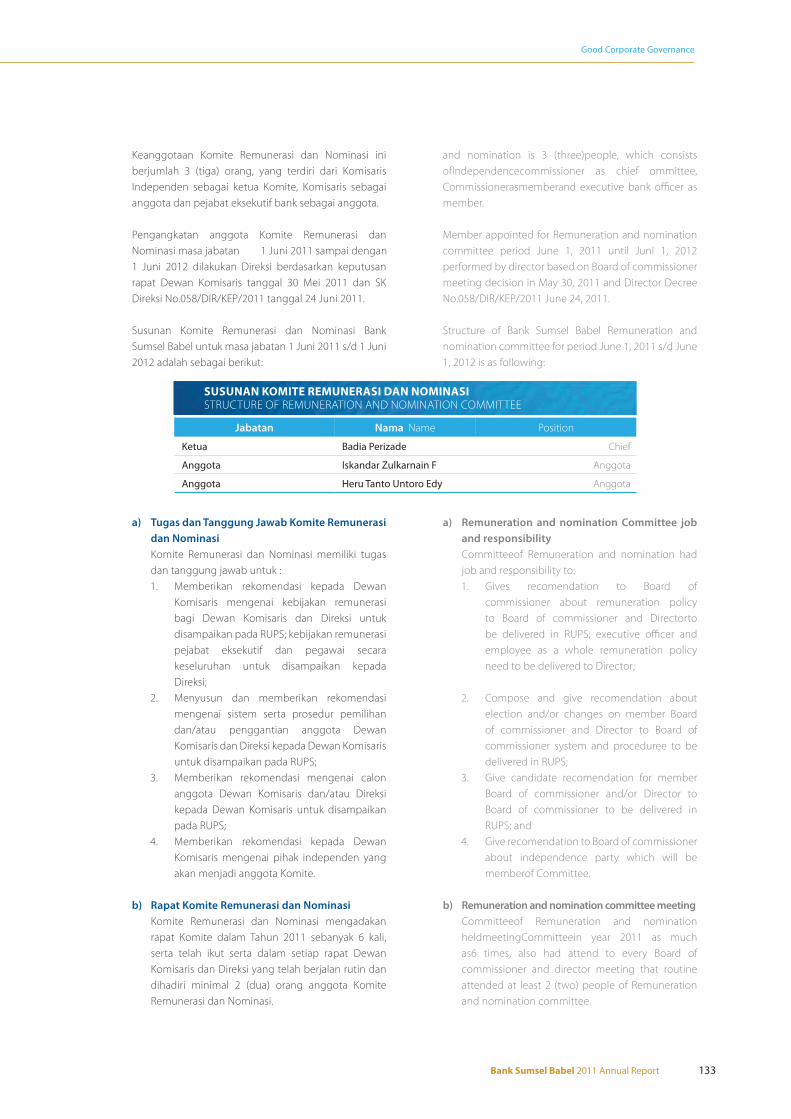

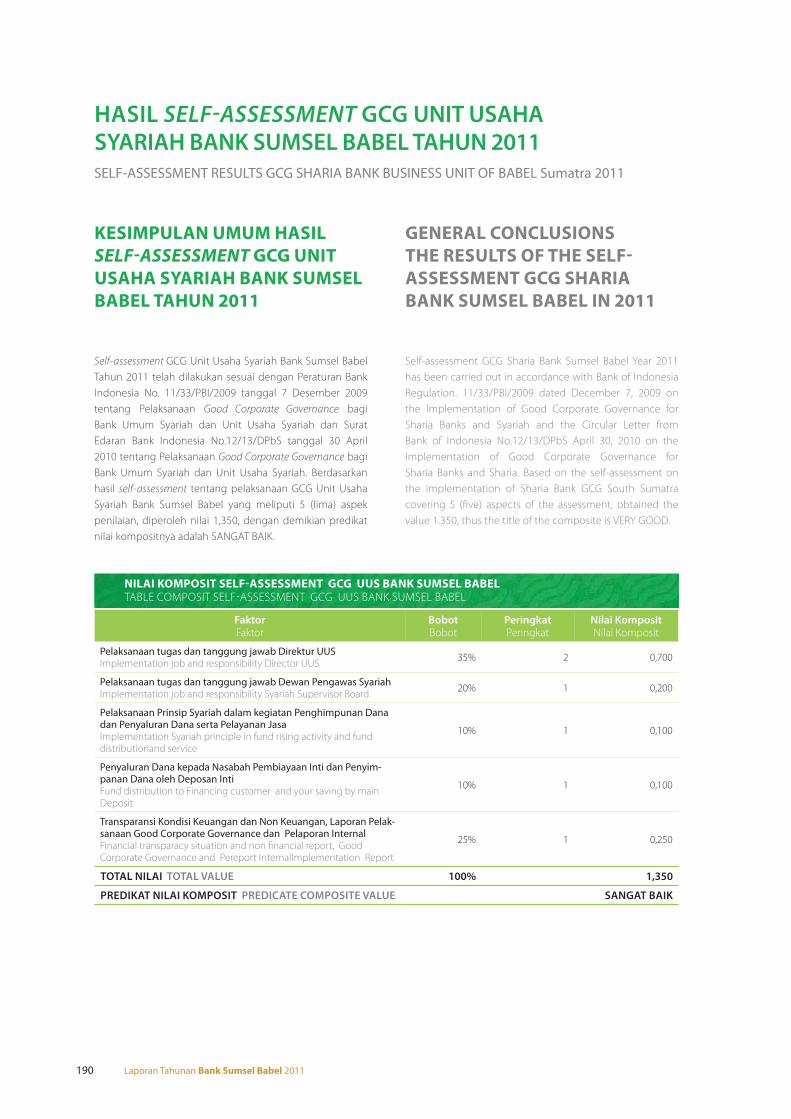

Bank Sumsel Babel 2011 Annual Report 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Bank Sumsel Babel 2011 Annual Report 1

2 Laporan Tahunan Bank Sumsel Babel 2011

Profil Bank Sumsel Babel

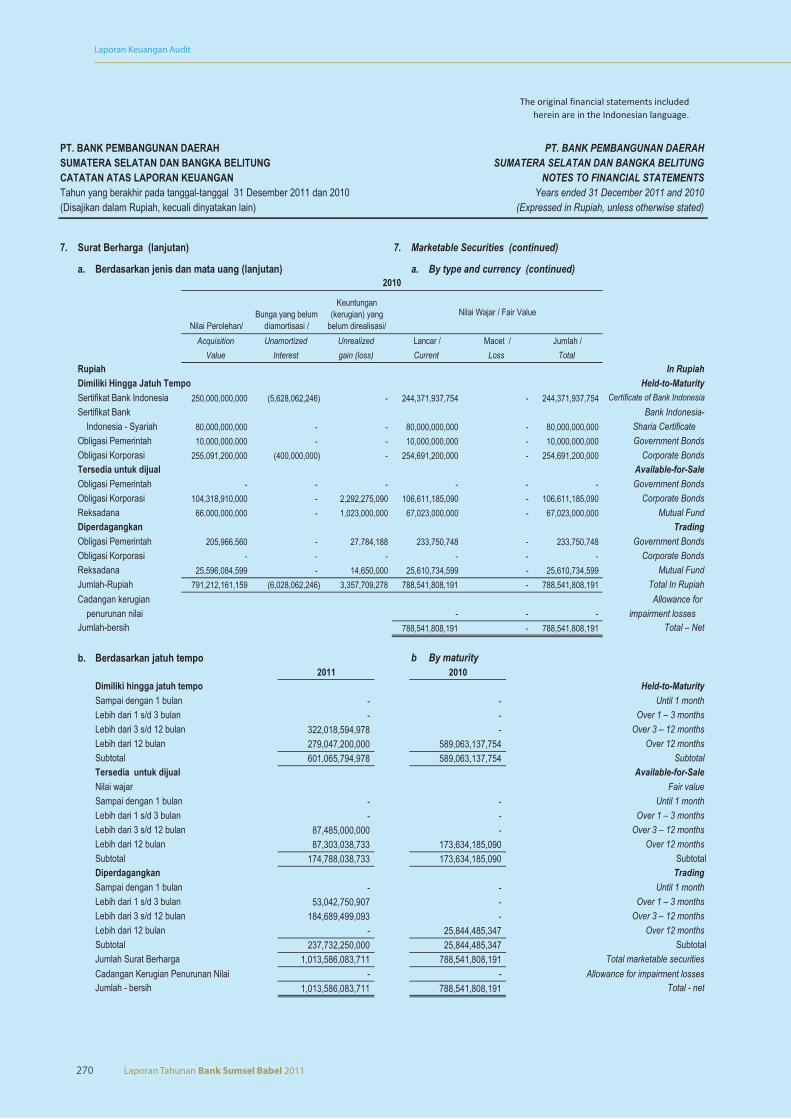

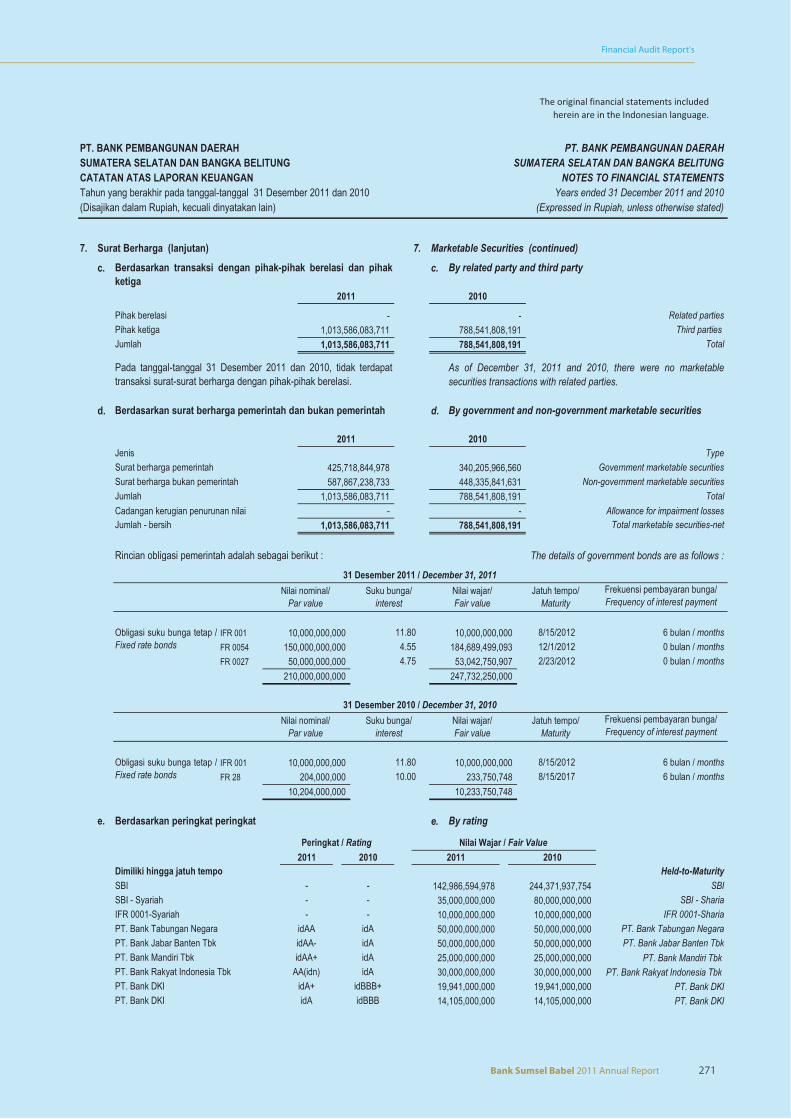

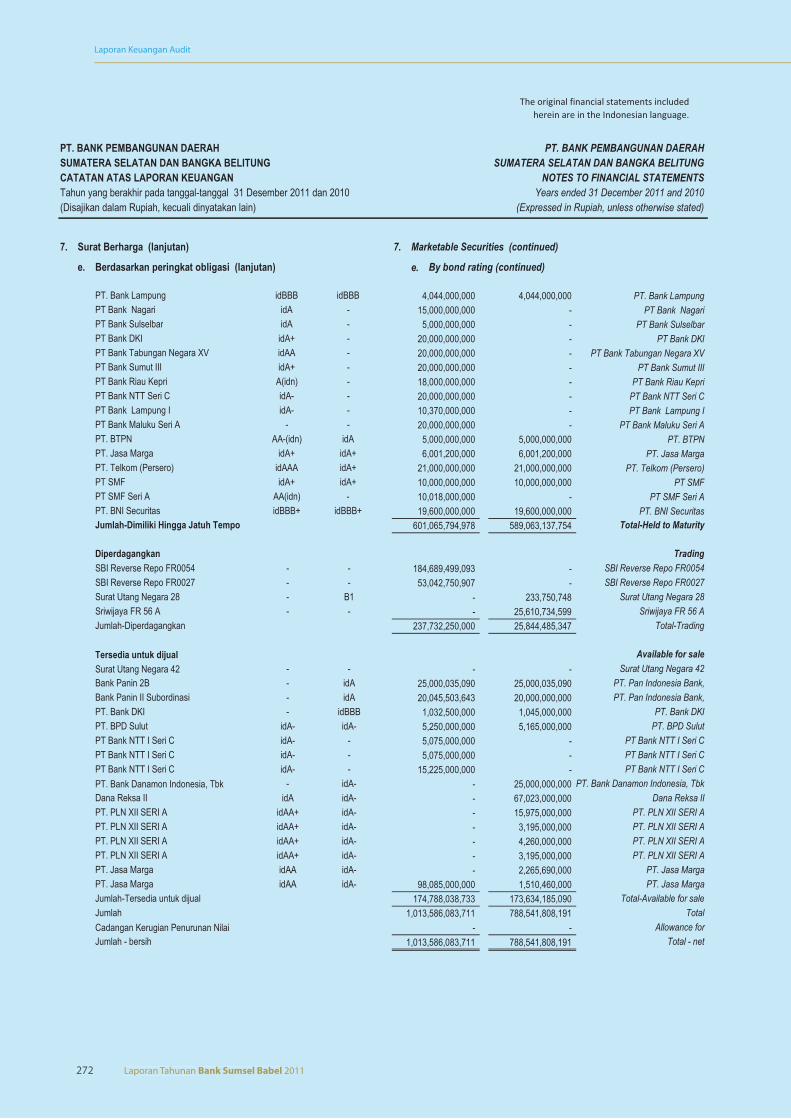

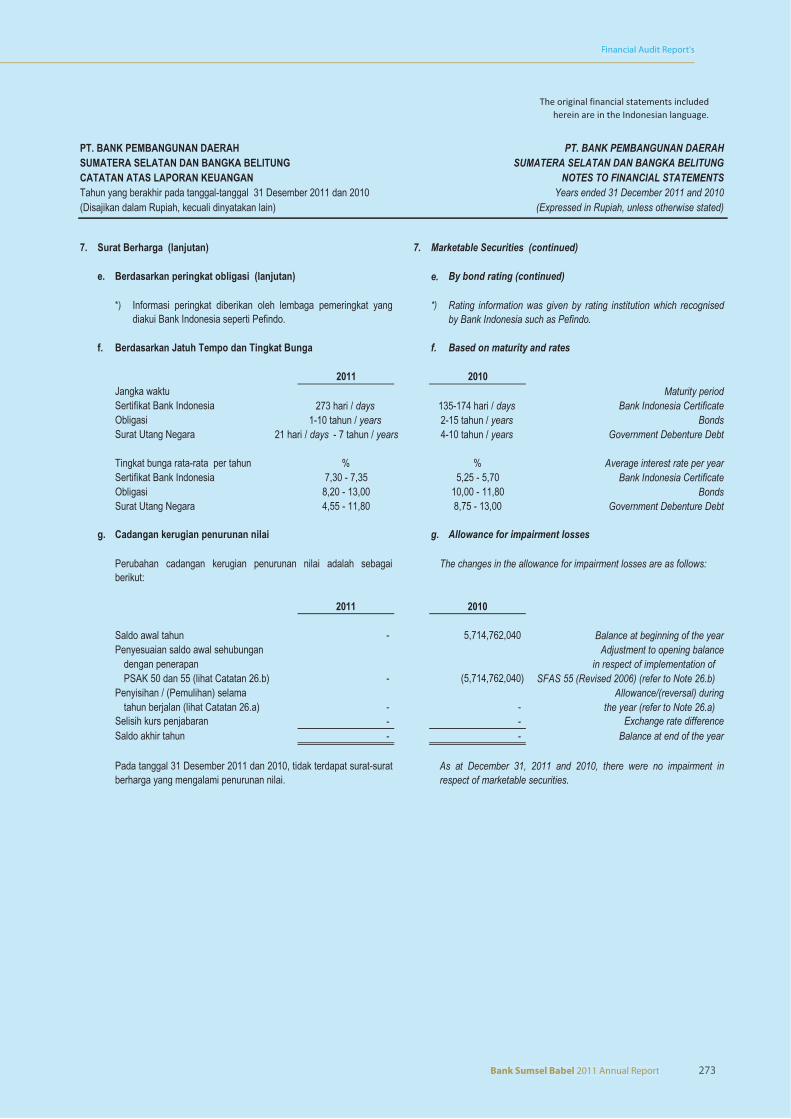

Profile of Bank Sumsel Babel

Laporan Manajemen

Management Report

Laporan Kegiatan Usaha Bank Sumsel Babel

Report of Bank Sumsel Babel’s Business Activities

Analisa dan Pembahasan Kinerja Bank

oleh Manajemen

Management Discussion & Analysis

of Corporate Performance

Tanggung Jawab Sosial Perusahaan

Corporate Social Responsibilty

Tata Kelola Perusahaan

Corporate Governance

Prospek Usaha dan Strategi

Perusahaan

Prospects and Strategies Company

Laporan Keuangan Audit

Audited Financial Statements

Data Perusahaan

Corporate Data

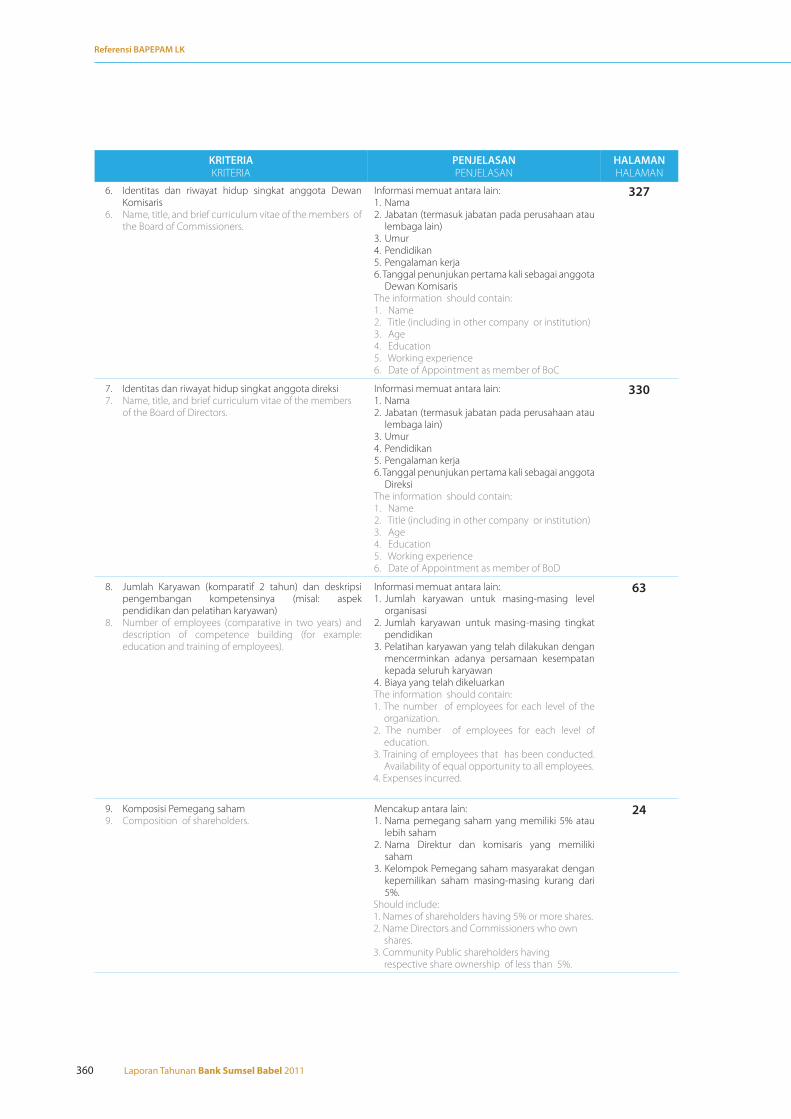

Referensi BAPEPAM LK

BAPEPAM-LK Cross Reference

10

34

50

80

100

116

202

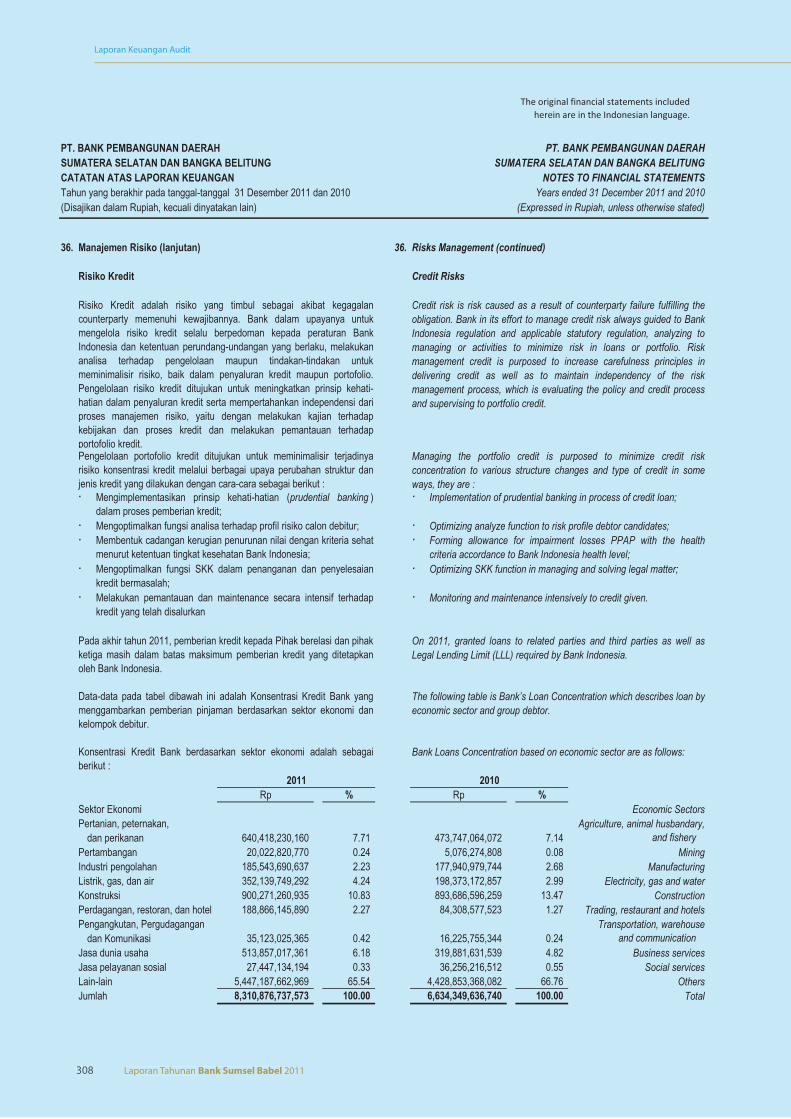

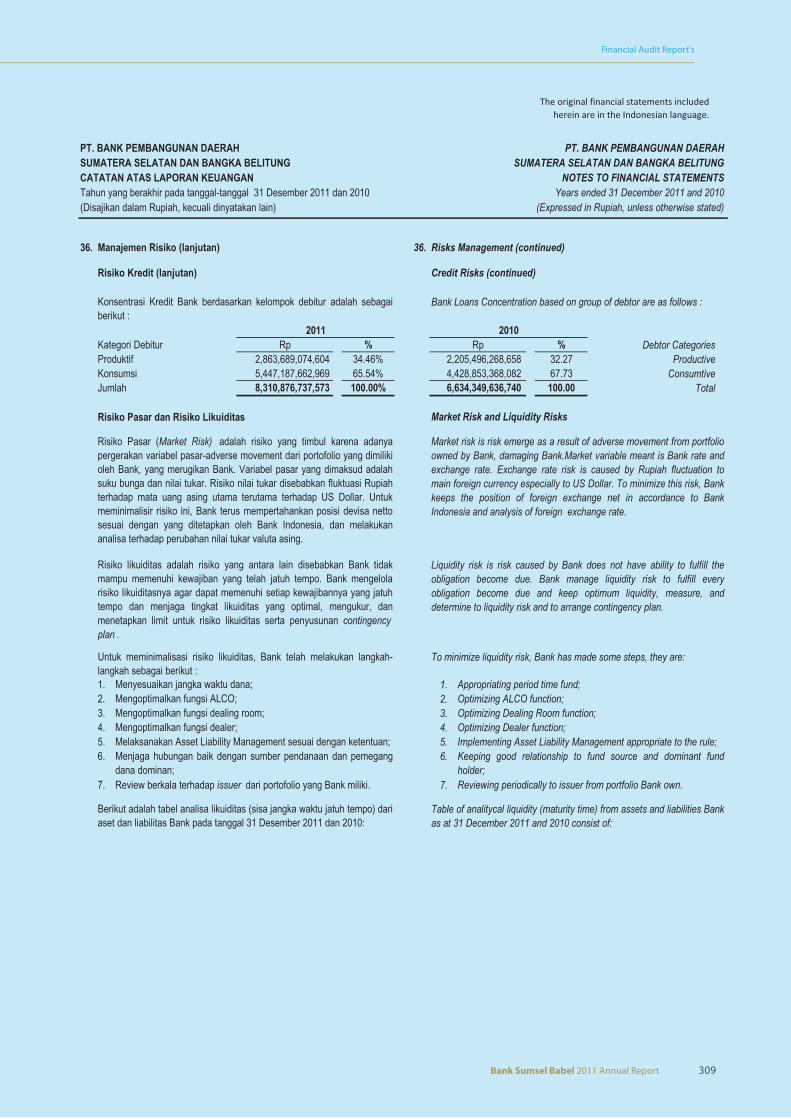

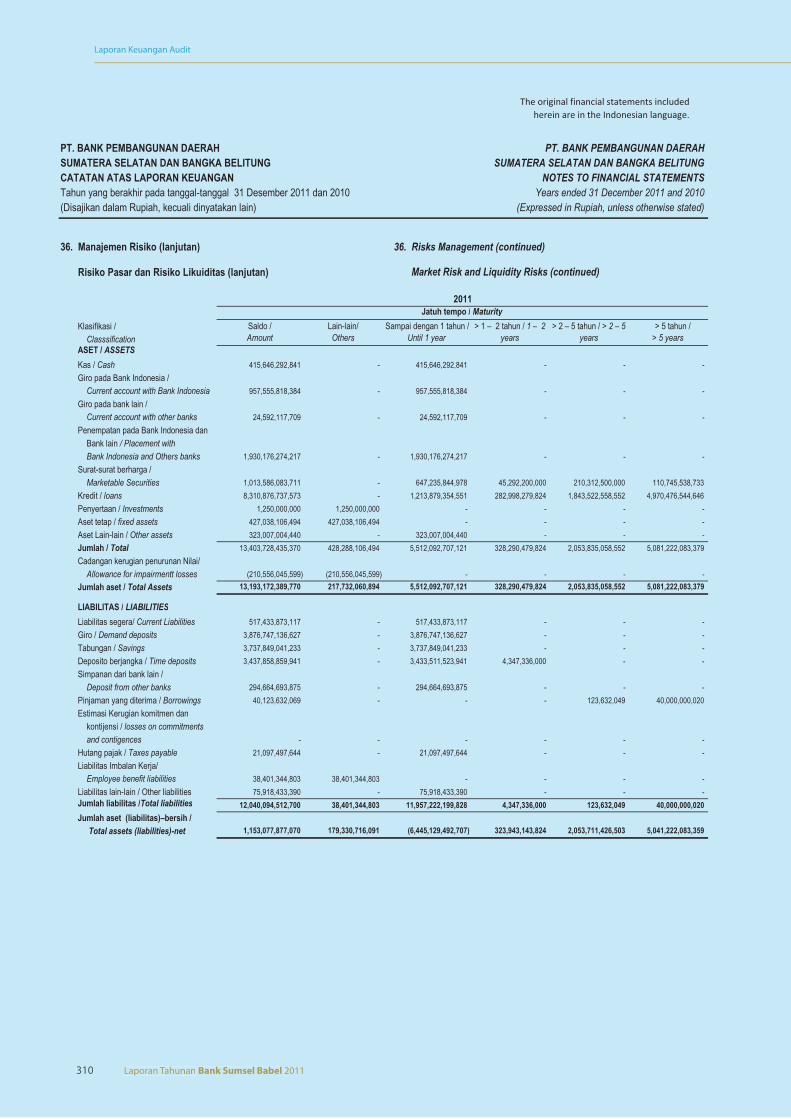

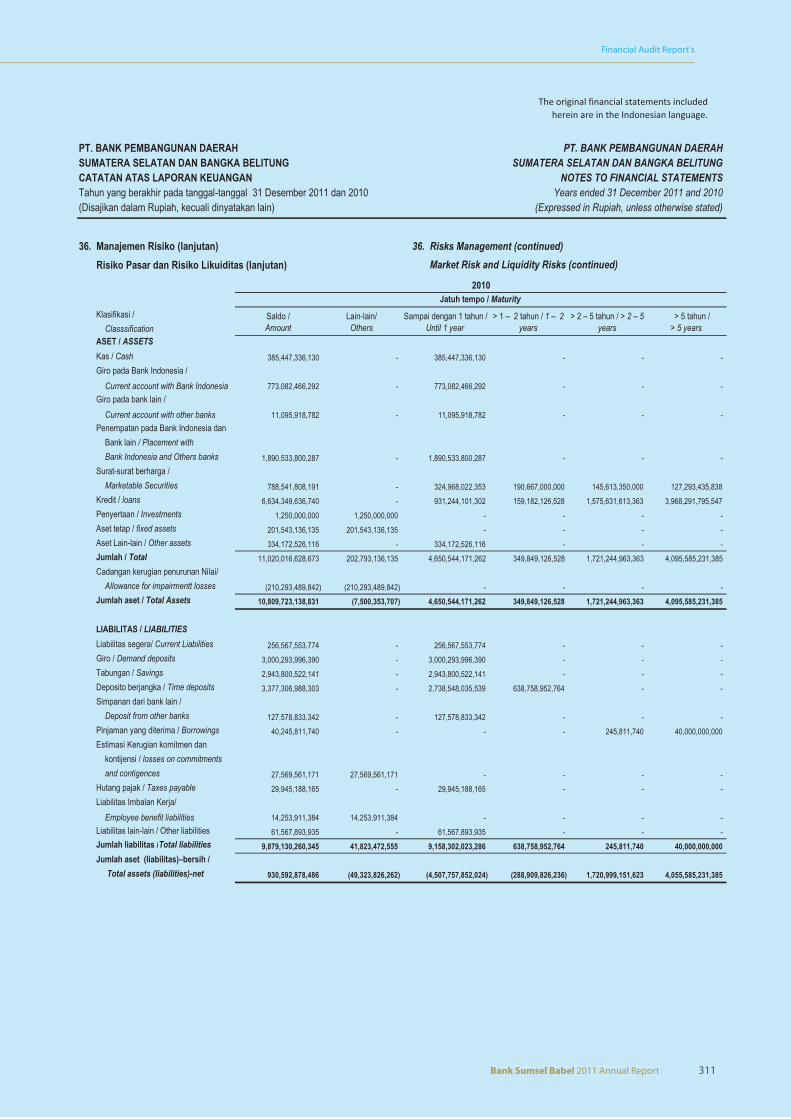

220

322

357

DAFTAR ISITABLE OF CONTENTS

Bank Sumsel Babel 2011 Annual Report 3

DEKAT ERAT BERSAHABATNEAR CLOSE FRIENDLY

Dekat

Kami senantiasa memberikan pelayanan yang terbaik bagi nasabah. Tersebarnya kantor cabang dan ATM di banyak titik memudahkan nasabah untuk melakukan transaksi, kapan pun dan di manapun

Erat

Seperti akar dengan pohonnya, memahami keinginan dan kebutuhan nasabah serta ketulusan dalam melayani adalah menjadi pondasi utama kami, untuk membuat membangun hubungan yang erat dan kuat dengan nasabah.

Bersahabat

Kepuasan nasabah adalah prioritas utama bagi kami. Senyum, ramah tamah, kesigapan dalam membantu nasabah, dan segala bentuk layanan yang mudah digunakan menjadi dasar kami untuk menjadi sahabat bagi nasabah.

NearWe always provide best service to our customers. Wide network of our Branch Offices and ATM in spread location aims to bring easiness for customers in experiencing banking transaction, they are.

CloseAs the trees with their roots, understanding customers’ needs and desire as well as sincerity in delivering services are our fundamental principles to build strong and sustainable with customers.

FriendlyCustomers’ satisfaction always becomes our priority. Smile, friendliness and responsiveness in assisting customers, and user-friendly services are our foundation to be customers’ bestfriend.

4 Laporan Tahunan Bank Sumsel Babel 2011

Kami Dekat..WE ARE NEAR..

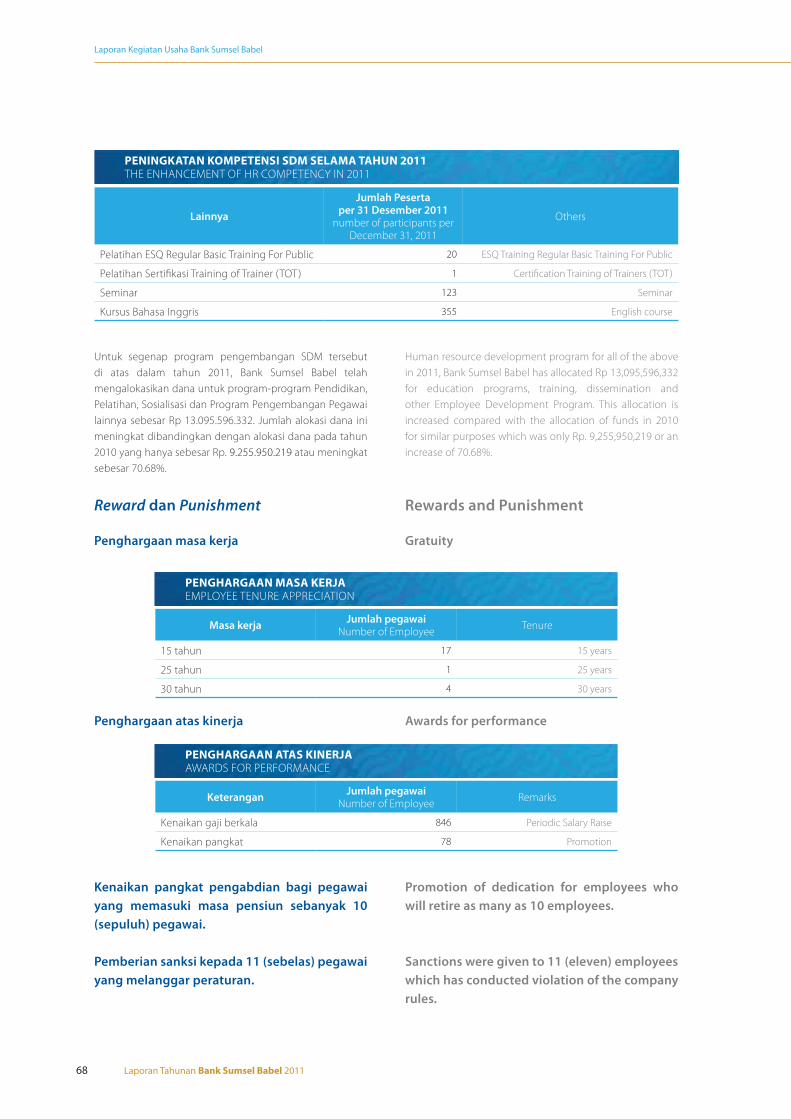

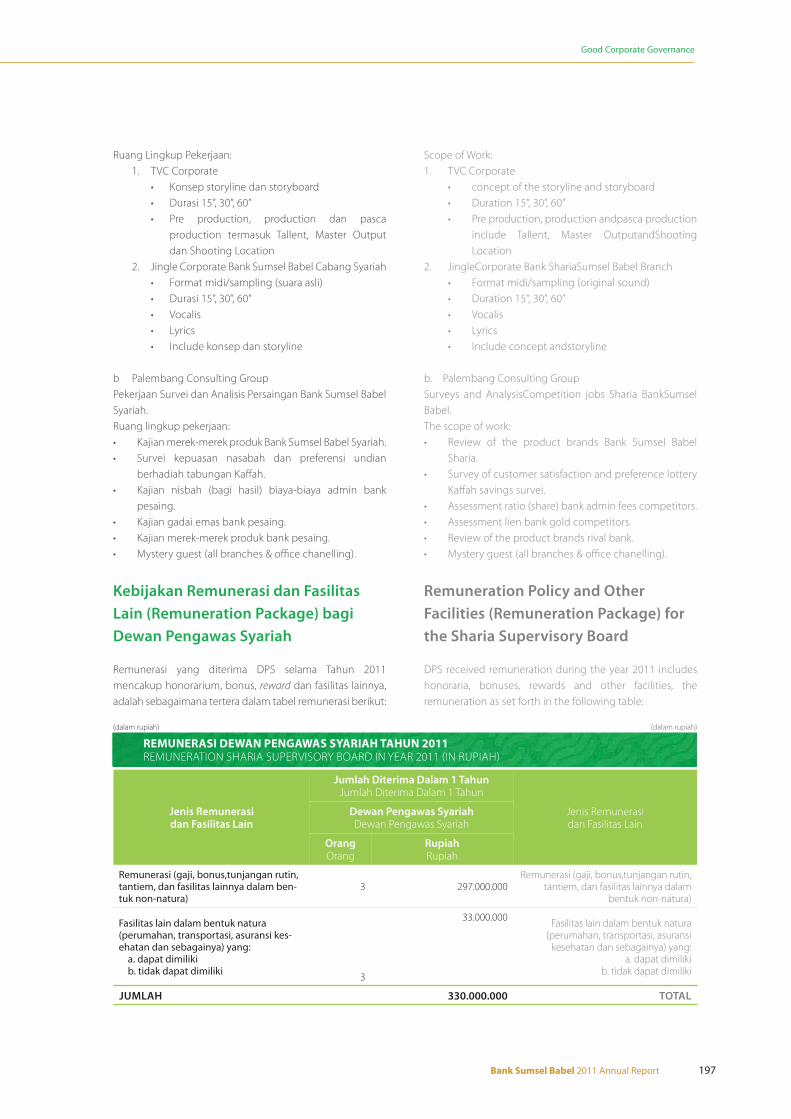

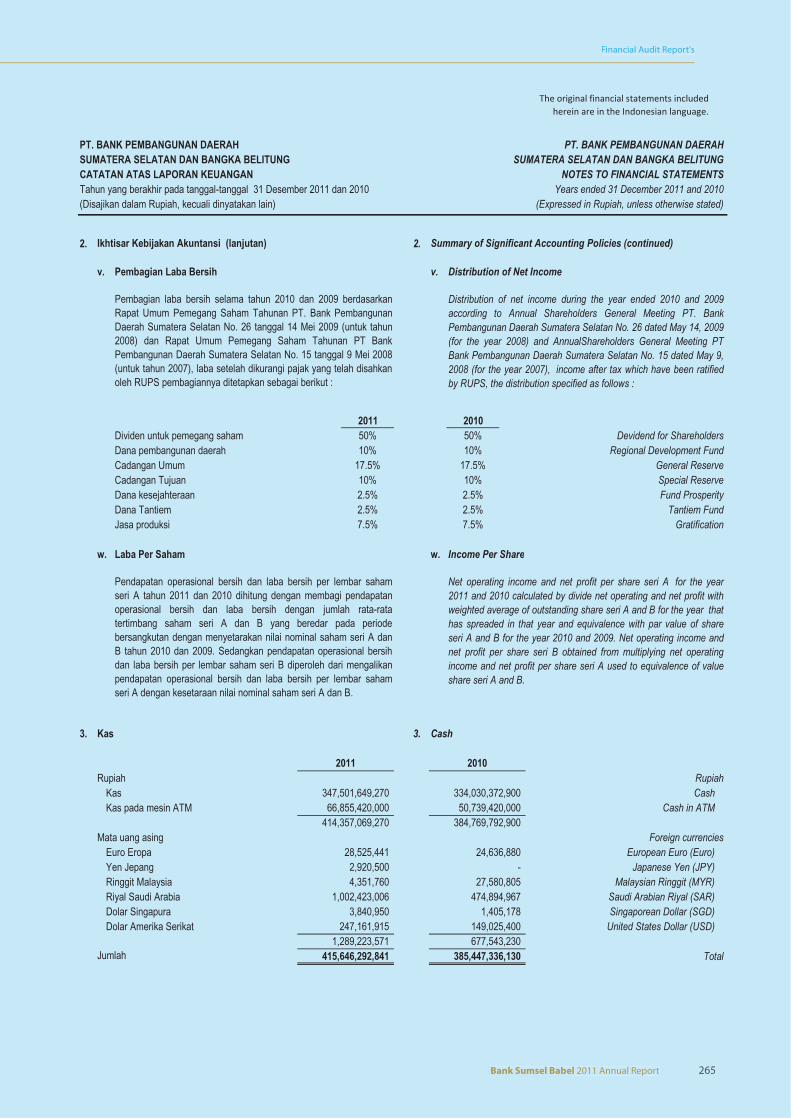

Laba bersih tahun 2011 meningkat menjadi Rp 246.401 juta dibandingkan tahun 2010 sebesar Rp 201.483 juta.

Net income in 2011 increased to be

Rp 246.401 million compared to the year 2010

Rp 201.483 million

Bank Sumsel Babel 2011 Annual Report 5

6 Laporan Tahunan Bank Sumsel Babel 2011

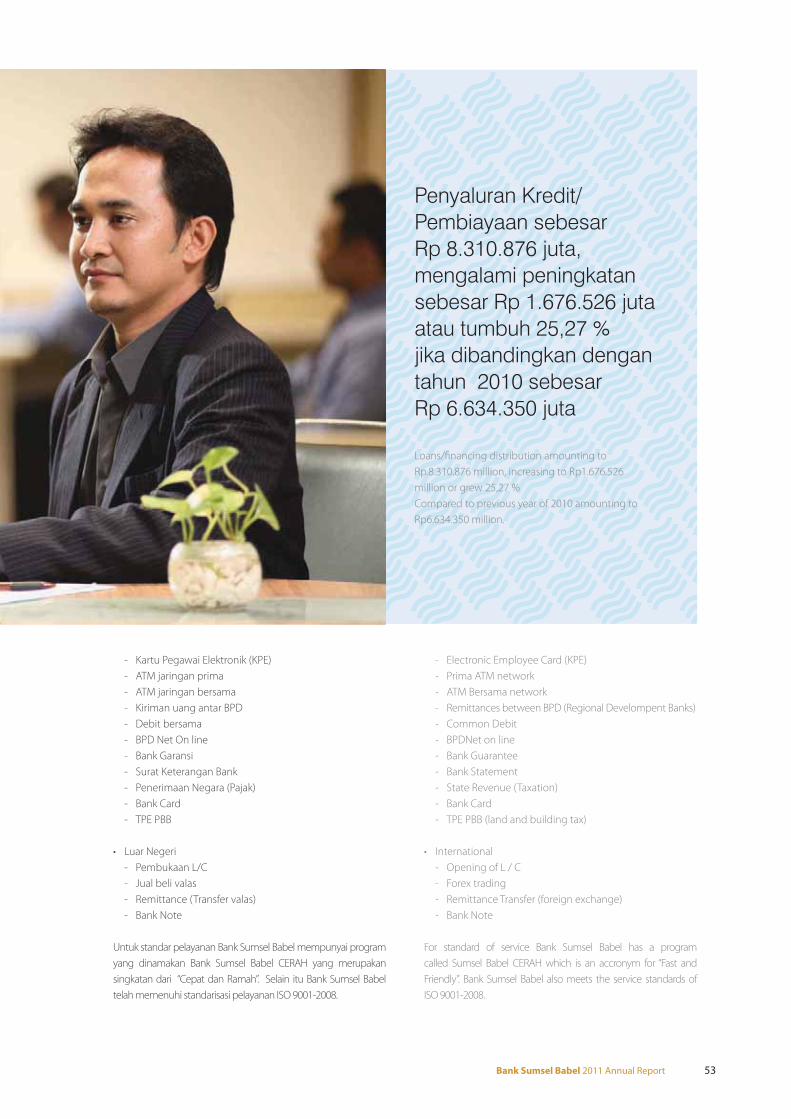

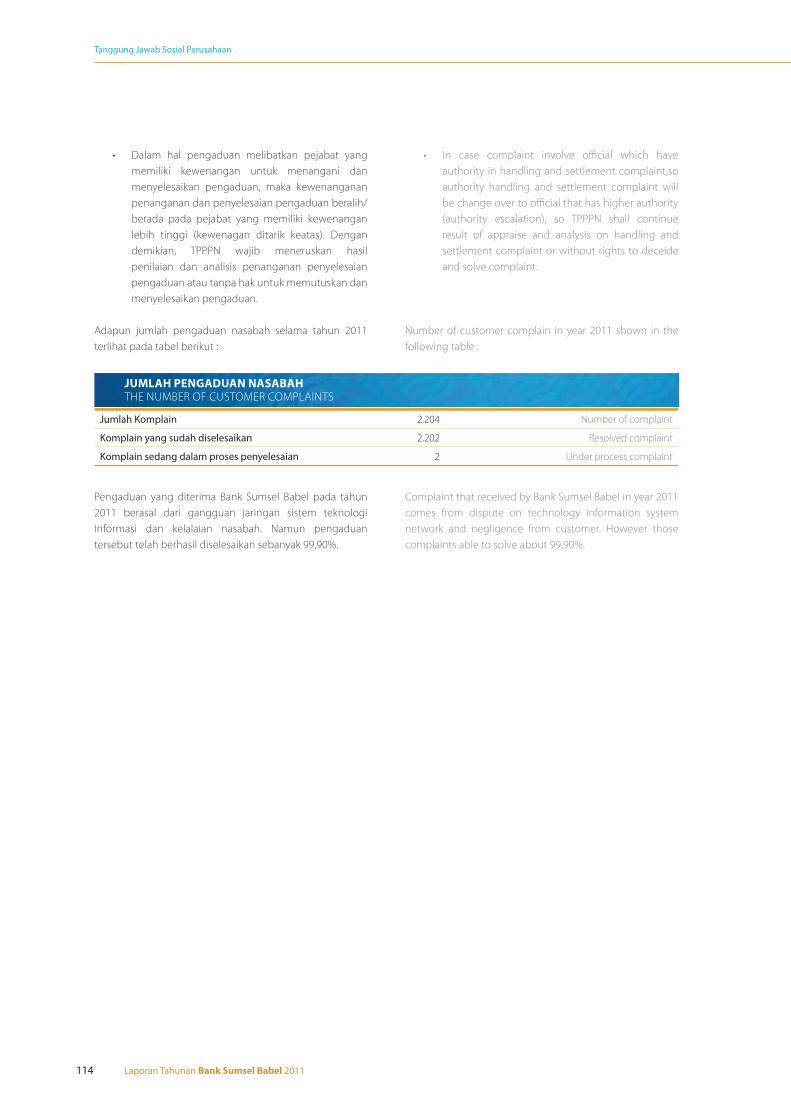

Total aset tahun 2011Rp 13.193.172 juta meningkat sebesar 22.05 % dari Rp 10.809.724 juta pada tahun 2010.

Total assets in 2011

Rp 13.193.172 million increased by 22.05 %

from Rp 10,809,724 million in 2010

Kami Erat..WE ARE CLOSE..

Bank Sumsel Babel 2011 Annual Report 7

8 Laporan Tahunan Bank Sumsel Babel 2011

Pertumbuhan Kredit tahun 2011tercatat sebesar 25,27%.Dana Pihak Ketiga tahun 2011tumbuh sebesar 18,57%.Capital Adequacy Ratiotahun 2011 sebesar 12,09%.

Loan Growth in 2011Recorded as 25,27%.

Third Party Fund of 2011 Increased to 18,57%.

Capital Adequacy Ratio

In 2011 was 12,09%.

Kami Bersahabat..WE ARE FRIENDLY..

Bank Sumsel Babel 2011 Annual Report 9

10 Laporan Tahunan Bank Sumsel Babel 2011 1101010 Laporan Tahunan B

PROFIL PERUSAHAANPROFILE OF BANK SUMSEL BABEL

Bank Sumsel Babel 2011 Annual Report 11

Perjalanan panjang Bank Sumsel Babel selama lebih dari 50 tahun untuk melakukan yang terbaik dalam mewujudkan visi Bank Sumsel Babel sebagai Bank sehat dengan permodalan yang kuat serta tumbuh secara berkesinambungan dengan mengutamakan kepuasan nasabah.

Bank Sumsel Babel long history for more 50 years in performing best services realized as Bank Sumsel Babel’s vision as healthy Bank with

strong capital and sustainable growth prioritizing customers’ satisfaction.

12 Laporan Tahunan Bank Sumsel Babel 2011

PT. Bank Pembangunan Daerah Sumatera Selatan dan

Bangka Belitung didirikan pada tanggal 6 November

1957 yang pada saat itu bernama PT. Bank Pembangunan

Sumatera Selatan yang didirikan berdasarkan :

1. Keputusan Panglima Ketua Penguasa Perang Daerah

Sriwijaya Tingkat I Sumatera Selatan Nomor 132/

SPP/58 tanggal 10 April 1958 dengan berlaku surut

mulai tanggal 6 November 1957.

2. Akta Notaris Tan Thong Khe Nomor 54 tanggal 29

September 1958 dengan izin Menteri Kehakiman No.

J.A.5/44/16 tanggal 11 Mei 1959.

3. Izin Usaha Bank dari Menteri Keuangan Nomor 47692/

UM II tanggal 18 April 1959.

4. Pernyataan Keputusan Pemegang Saham Serkuler

PT. Bank Pembangunan Daerah Sumatera Selatan

Nomor 2 tanggal 03 November 2009 dan Pengesahan

Menteri Hukum dan Hak Azazi Manusia Republik

Indonesia Nomor: AHU-56914.AH.01.02.Tahun 2009

PT. Bank Pembangunan Daerah Sumatera Selatan dan

Bangka Belitung was established on November 6, 1957

which at that time named PT. Bank Pembangunan Sumatera

Selatan, which was established by:

1. Decision of Chief Commander of Tier I War Region

Rulers of Sriwijaya of South Sumatra Province Number

132/SPP/58 dated 10 April 1958 with retroactive effect

from November 6, 1957.

2. Thong Tan Khe Deed No. 54 dated 29 September

1958 with the permission of the Minister of Justice No.

JA5/44/16 dated May 11, 1959.

3. Bank business license from the Minister of Finance

Number 47692/UM II dated 18 April 1959.

4. Statement of PT Bank Sumsel Babel Regional

Development’s Secular Shareholders’ Decision No. 2

dated November 3, 2009 and Approval of the Minister

of Justice and Human Rights Republic of Indonesia

Number: AHU-56914.AH.01.02.Year 2009 date

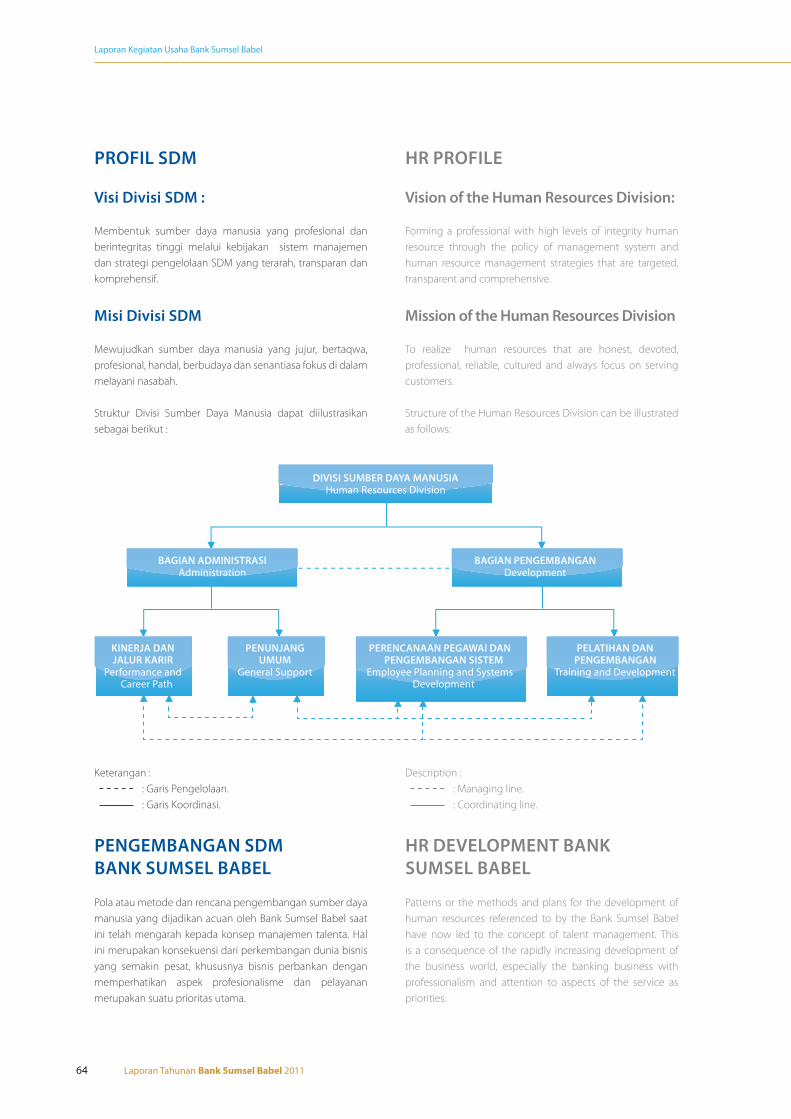

SEKILAS BANK SUMSEL BABEL

Bank Sumsel Babel in Brief

Melayani lebih dekat, erat dan bersahabat kepada siapa saja.” Layanan perbankan berkualitas, cepat dan responsif dalam melayani setiap nasabah serta ramah dan persuasif kepada siapapun adalah komitmen setiap insan Bank Sumsel Babel.

Serving by closer, tight and friendly to everyone. With fast

and responsive banking services to the customers as well

our persuasive and principles become the commitment of

every one in of Bank Sumsel Babel.

Bank Sumsel Babel 2011 Annual Report 13

tanggal 20 November 2009, mengenai perubahan

nama PT. Bank Pembangunan Daerah Sumatera

Selatan (Bank Sumsel) menjadi PT. Bank Pembangunan

Daerah Sumatera Selatan dan Bangka Belitung (Bank

Sumsel Babel).

Selanjutnya dengan diberlakukannya Undang-Undang

Nomor 13 Tahun 1962 tentang Bank Pembangunan Daerah,

maka terhitung sejak tahun 1962, secara resmi seluruh

kegiatan PT. Bank Pembangunan Sumatera Selatan menjadi

milik Pemerintah Daerah Provinsi Sumatera Selatan dengan

status badan hukum Perusahaan Daerah berdasarkan

Peraturan Daerah Nomor 11/DPRDGR Tingkat I Sumatera

Selatan, dengan izin usaha yang dikeluarkan oleh Menteri

Urusan Bank Sentral/Gubernur Bank Indonesia Nomor 2/

Kep/MUBS/G/63 Tanggal 27 Februari 1963.

Setelah mengalami beberapa kali perubahan, terakhir sejak

diberlakukannya Undang-undang Nomor 7 Tahun 1992

November 20, 2009, regarding the change of name to

PT.Bank Pembangunan Daerah Sumatera Selatan (Bank

Sumsel) to PT.Bank Pembangunan Daerah Sumatera

Selatan dan Bangka Belitung (Bank Sumsel Babel).

Further to the enactment of Law Number 13 Year 1962 on

Regional Development Bank, the latest from 1962, officially

all activities of PT. Bank Pembangunan Sumatera Selatan

belong to the Local Government of South Sumatra Province

with the Company’s legal status based on the Regional

District Regulation No. 11/DPRDGR South Sumatra Province,

a license issued by the Minister for the Central Bank /

Governor of Bank Indonesia Number 2/Kep/MUBS / G/63

On February 27, 1963.

After experiencing several changes, most recently by

the enactment of Law No. 7 of 1992 on Banking and in

14 Laporan Tahunan Bank Sumsel Babel 2011

Tentang Perbankan dan sesuai dengan Perda No. 6 Tahun

2000 tanggal 19 Mei 2000, Bank Sumsel Babel berubah

bentuk badan hukum dari Perusahaan Daerah menjadi

Perusahaan Perseroan Terbatas (PT) dengan Akta Pendirian

No.20 tanggal 25 November 2000 dan persetujuan Deputi

Gubernur Bank Indonesia No.3/2/KEP.DpG/2001 tanggal 24

September 2001.

Perubahan badan hukum tersebut terhitung tanggal 1

Oktober 2001, dengan berbagai perubahan yang mendasar

dan menyeluruh agar Bank Sumsel Babel lebih profesional

dan mampu bersaing pada era otonomi daerah.

SEKILAS PERUBAHAN NAMA

BANK SUMSEL BABEL

Berdasarkan Pernyataan Keputusan Pemegang Saham

Serkuler PT. Bank Pembangunan Daerah Sumatera Selatan

Nomor 2 tanggal 03 November 2009 dan Pengesahan

Menteri Hukum dan Hak Azazi Manusia Republik Indonesia

Nomor:AHU-56914.AH.01.02. Tahun 2009 tanggal 20

November 2009, maka: PT. Bank Pembangunan Daerah

Sumatera Selatan (Bank Sumsel) berubah nama menjadi

PT. Bank Pembangunan Daerah Sumatera Selatan dan

Bangka Belitung (Bank Sumsel Babel).

accordance with Local Government Regulation No. 6 of

2000 dated May 19, 2000, Bank Sumsel Babel changed its

legal form from Regional Company into Limited Liability

Company (PT) with 20 Establishment Deeds dated 25

November 2000 and approval of the Deputy Governor of

Bank Indonesia No.3/2/KEP.DpG / 2001 dated 24 September

2001.

Change of legal entity applied as of October 1, 2001, with a

range of fundamental and comprehensive changes to Bank

Sumsel Babel so that it becomes more professional and able

to compete in the era of regional autonomy.

A GLANCE OF BANK SUMSEL

BABEL’S CHANGING NAME

Based on the decision made by the Serkuler Shareholders

of PT. Bank Pembangunan Daerah Sumatera Selatan No. 2

dated November 3, 2009 and the Approval of the Minister

of Justice and Human Rights Republic of Indonesia Number:

AHU-56914.AH.01.02.2009 dated 20 November 2009, then

PT. Bank Pembangunan Daerah Sumatera Selatan (Bank

Sumsel) changed its name PT. Bank Pembangunan Daerah

Sumatera Selatan dan Bangka Belitung (Bank Sumsel Babel).

Bank Sumsel Babel Prabumulih BranchBank Sumsel Babel Cabang Prabumulih

Bank Sumsel Babel 2011 Annual Report 15Bank Sumsel Babel 2011 Annual Report 15

54 Tahun lamanya Kami Ikut

Mengembangkan Ekonomi Masyarakat

Sumatera Selatan dan Bangka Belitung

We have been developing the Economic Society of South Sumatra and Bangka Belitung for 54 Years

TAG LINE BANK SUMSEL BABEL

Bank Sumsel Babel’s Tag line

16 Laporan Tahunan Bank Sumsel Babel 2011 16 Laporan Tahunan Bank Sumsel Babel 2011

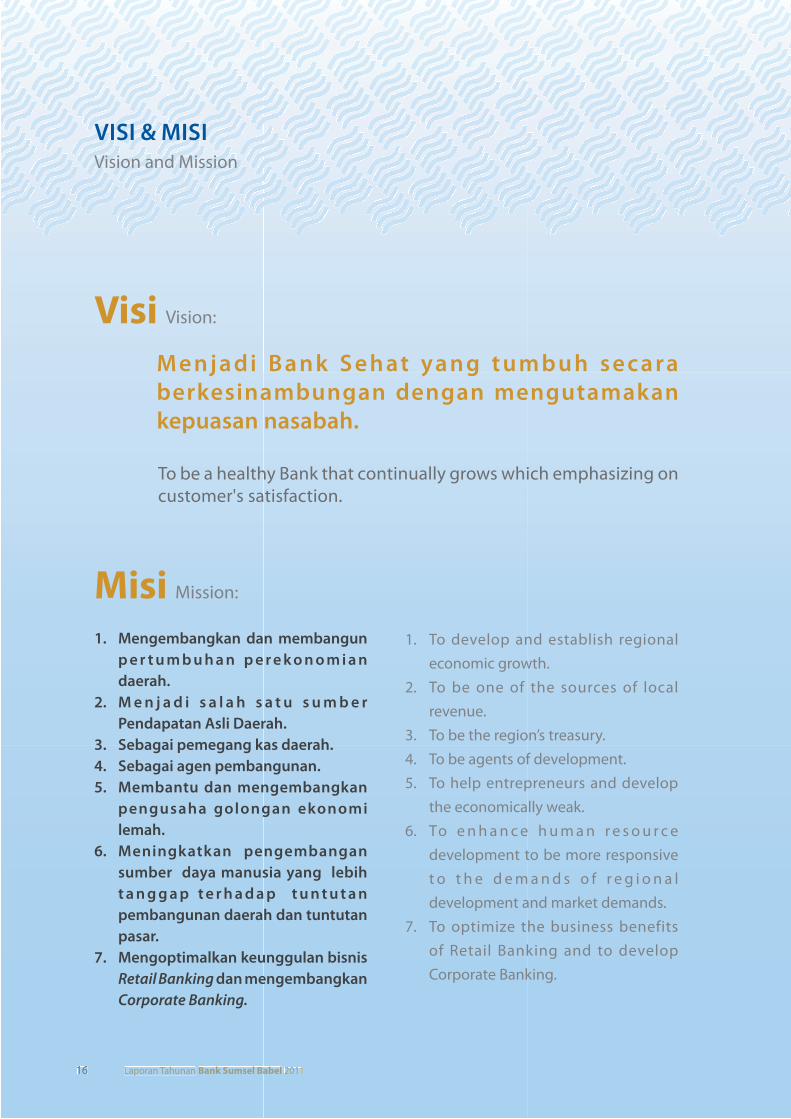

Visi Vision:

M e n j a d i B a n k S e h at ya n g t u m b u h s e c a ra

berkesinambungan dengan mengutamakan

kepuasan nasabah.

To be a healthy Bank that continually grows which emphasizing on customer's satisfaction.

Misi Mission:

1. Mengembangkan dan membangun

p e r t u m b u h a n p e r e k o n o m i a n

daerah.

2. M e n j a d i s a l a h s a t u s u m b e r

Pendapatan Asli Daerah.

3. Sebagai pemegang kas daerah.

4. Sebagai agen pembangunan.

5. Membantu dan mengembangkan

pengusaha golongan ekonomi

lemah.

6. Meningkatkan pengembangan

sumber daya manusia yang lebih

t a n g g a p t e r h a d a p t u n t u t a n

pembangunan daerah dan tuntutan

pasar.

7. Mengoptimalkan keunggulan bisnis

Retail Banking dan mengembangkan

Corporate Banking.

1. To develop and establish regional economic growth.

2. To be one of the sources of local revenue.

3. To be the region’s treasury.4. To be agents of development.5. To help entrepreneurs and develop

the economically weak.6. To e n h a n c e h u m a n r e s o u r c e

development to be more responsive t o t h e d e m a n d s o f r e g i o n a l development and market demands.

7. To optimize the business benefits of Retail Banking and to develop Corporate Banking.

VISI & MISI

Vision and Mission

Bank Sumsel Babel 2011 Annual Report 17Bank Sumsel Babel 2011 Annual Report 17

PENJELASAN LOGO

Logo berbentuk inisial huruf S yang dibuat

dengan garis lengkung, ibarat aliran air dan

diikuti dengan kalimat BANK SUMSEL BABEL,

sehingga berupa satu rangkaian.

EXPLANATION OF LOGO:

Logo with the inisial of the word-S with curved lines, like the flow of water

and followed by a of Bank Sumsel Babel as interconnectors.

Arti dan Makna Logo

Penjelasan Huruf

Huruf S, menggambarkan sungai serta unsur kebersamaan

yang digambarkan dengan huruf seperti tangan dengan

warna yang berani sebagai cermin suatu usaha yang

dibangun dengan keberanian sehingga mendapatkan

kesuksesan.

Penjelasan Warna

Warna biru, menggambarkan warna yang mempunyai

wawasan/ruang lingkup yang luas, dalam hal ini Bank Sumsel

Babel dalam menghimpun dana maupun menyalurkan

dana siap go public. Seiring dengan perubahan yakni

dari Bank Pembangunan Milik Daerah menjadi Perseroan

Terbatas.

Penjelasan Bentuk

8 Aliran Sungai, mengandung arti aliran dana yang tidak

terputus-putus.

Meaning and Significance of Logo:

Explanation Of Letter

The letter S, describes as a river as well as an element of

togetherness in the form of letters shaped like hands with a

bold color as a mirror of a business that was built with the

courage to succeed.

Explanation of Color

The of blue, describes as a colors with a wide insight /

scope, in this case Bank Sumsel Babel is ready to go public

in collecting funds and distributing funds. Along with the

change from a Regional Development Bank to a Limited

Liability Company.

Explanation of Shape

8 watersheds, has the meaning of continuous flow of funds.

MAKNA LOGO

The Meaning of Logo

18 Laporan Tahunan Bank Sumsel Babel 2011

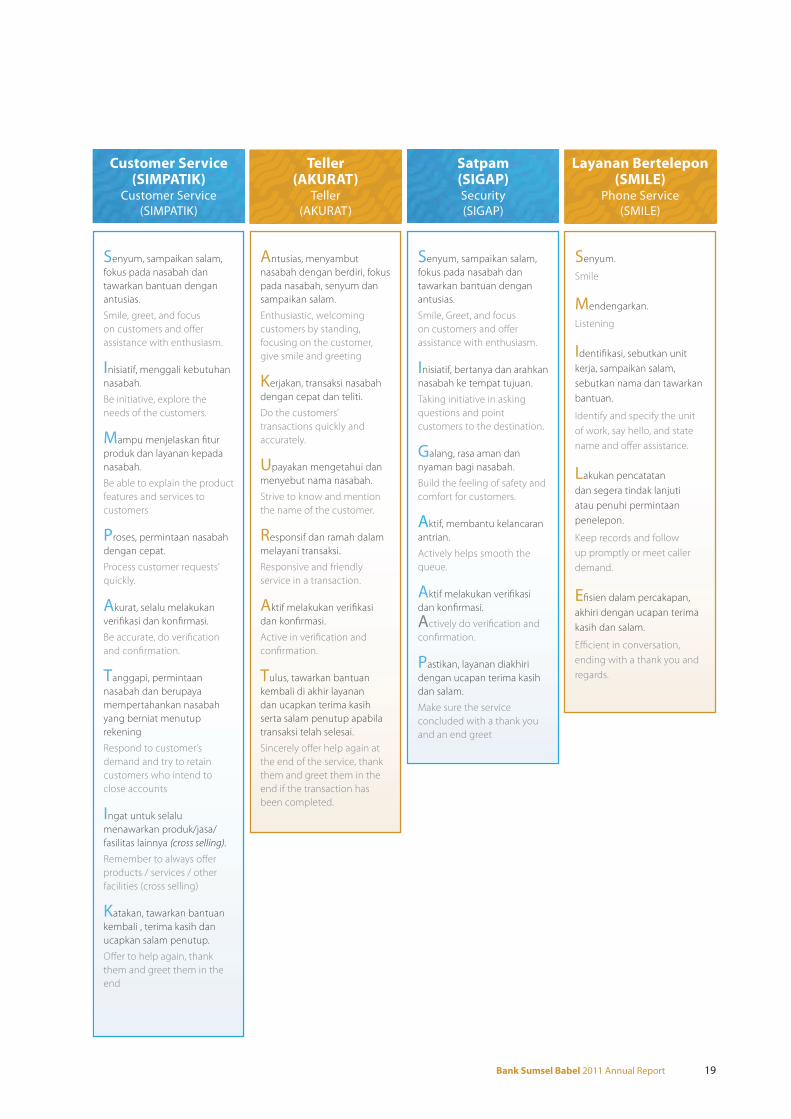

Cepat & Ramah

LAYANAN CERAH

CERAH Service

Tahun 2011 adalah tahun peningkatan layanan Bank Sumsel

Babel kepada semua nasabah setia. Sebagai ungkapan

terima kasih atas loyalitas nasabah dalam menggunakan

jasa layanan perbankan dari Bank Sumsel Babel. Layanan

Cerah adalah Layanan Cepat dan Ramah untuk melayani

dan mempersembahkan produk perbankan modern dan

berkualitas, Cepat dalam memberikan layanan, Ramah

kepada siapapun Anda.karena kami untuk Anda.

2011 was a year of enhancing service for Bank Sumsel Babel

to all loyal customers. As the appreciation of customers’

loyalty in utilizing Bank Sumsel Babel’s service.Layanan

Cerah is fast and friendly service and provide modern as well

as qualified banking products, Fast in providing services,

friendly to everyone because we are here for you.

MORNING BRIEFING

AFTERNOON BRIEFING

SHARING MOMENT

Bank Sumsel Babel 2011 Annual Report 19

Senyum, sampaikan salam,

fokus pada nasabah dan

tawarkan bantuan dengan

antusias.

Smile, greet, and focus

on customers and offer

assistance with enthusiasm.

Inisiatif, menggali kebutuhan

nasabah.

Be initiative, explore the

needs of the customers.

Mampu menjelaskan fitur

produk dan layanan kepada

nasabah.

Be able to explain the product

features and services to

customers

Proses, permintaan nasabah

dengan cepat.

Process customer requests’

quickly.

Akurat, selalu melakukan

verifikasi dan konfirmasi.

Be accurate, do verification

and confirmation.

Tanggapi, permintaan

nasabah dan berupaya

mempertahankan nasabah

yang berniat menutup

rekening

Respond to customer’s

demand and try to retain

customers who intend to

close accounts

Ingat untuk selalu

menawarkan produk/jasa/

fasilitas lainnya (cross selling).

Remember to always offer

products / services / other

facilities (cross selling)

Katakan, tawarkan bantuan

kembali , terima kasih dan

ucapkan salam penutup.

Offer to help again, thank

them and greet them in the

end

Antusias, menyambut

nasabah dengan berdiri, fokus

pada nasabah, senyum dan

sampaikan salam.

Enthusiastic, welcoming

customers by standing,

focusing on the customer,

give smile and greeting

Kerjakan, transaksi nasabah

dengan cepat dan teliti.

Do the customers’

transactions quickly and

accurately.

Upayakan mengetahui dan

menyebut nama nasabah.

Strive to know and mention

the name of the customer.

Responsif dan ramah dalam

melayani transaksi.

Responsive and friendly

service in a transaction.

Aktif melakukan verifikasi

dan konfirmasi.

Active in verification and

confirmation.

Tulus, tawarkan bantuan

kembali di akhir layanan

dan ucapkan terima kasih

serta salam penutup apabila

transaksi telah selesai.

Sincerely offer help again at

the end of the service, thank

them and greet them in the

end if the transaction has

been completed.

Senyum, sampaikan salam,

fokus pada nasabah dan

tawarkan bantuan dengan

antusias.

Smile, Greet, and focus

on customers and offer

assistance with enthusiasm.

Inisiatif, bertanya dan arahkan

nasabah ke tempat tujuan.

Taking initiative in asking

questions and point

customers to the destination.

Galang, rasa aman dan

nyaman bagi nasabah.

Build the feeling of safety and

comfort for customers.

Aktif, membantu kelancaran

antrian.

Actively helps smooth the

queue.

Aktif melakukan verifikasi

dan konfirmasi.

Actively do verification and

confirmation.

Pastikan, layanan diakhiri

dengan ucapan terima kasih

dan salam.

Make sure the service

concluded with a thank you

and an end greet

Senyum.

Smile

Mendengarkan.

Listening

Identifikasi, sebutkan unit

kerja, sampaikan salam,

sebutkan nama dan tawarkan

bantuan.

Identify and specify the unit

of work, say hello, and state

name and offer assistance.

Lakukan pencatatan

dan segera tindak lanjuti

atau penuhi permintaan

penelepon.

Keep records and follow

up promptly or meet caller

demand.

Efisien dalam percakapan,

akhiri dengan ucapan terima

kasih dan salam.

Efficient in conversation,

ending with a thank you and

regards.

Customer Service (SIMPATIK)

Customer Service (SIMPATIK)

Satpam(SIGAP)Security (SIGAP)

Layanan Bertelepon (SMILE)

Phone Service (SMILE)

Teller(AKURAT)

Teller(AKURAT)

20 Laporan Tahunan Bank Sumsel Babel 2011

1957 1962 1968 1982 1994 1997 2001

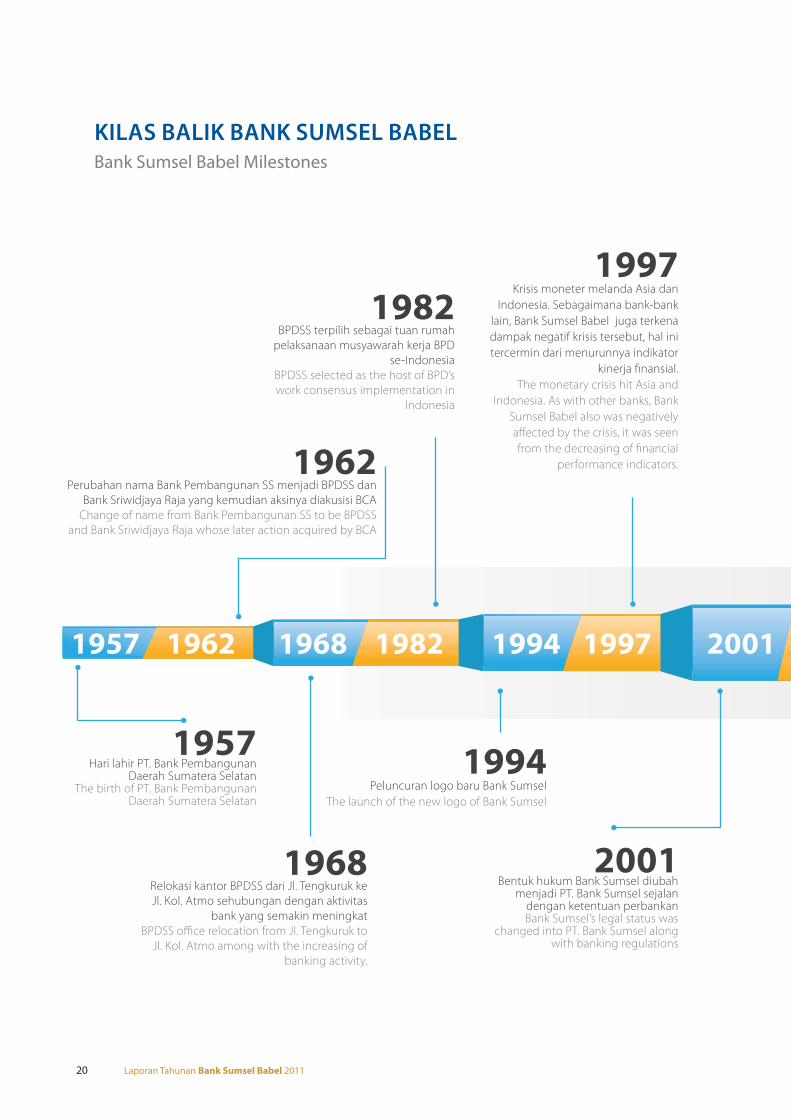

1957Hari lahir PT. Bank Pembangunan

Daerah Sumatera SelatanThe birth of PT. Bank Pembangunan

Daerah Sumatera Selatan

1962Perubahan nama Bank Pembangunan SS menjadi BPDSS dan

Bank Sriwidjaya Raja yang kemudian aksinya diakusisi BCA

Change of name from Bank Pembangunan SS to be BPDSS

and Bank Sriwidjaya Raja whose later action acquired by BCA

1968Relokasi kantor BPDSS dari Jl. Tengkuruk ke

Jl. Kol. Atmo sehubungan dengan aktivitas

bank yang semakin meningkat

BPDSS office relocation from Jl. Tengkuruk to

Jl. Kol. Atmo among with the increasing of

banking activity.

1982BPDSS terpilih sebagai tuan rumah

pelaksanaan musyawarah kerja BPD

se-Indonesia

BPDSS selected as the host of BPD’s

work consensus implementation in

Indonesia

1994Peluncuran logo baru Bank Sumsel

The launch of the new logo of Bank Sumsel

1997Krisis moneter melanda Asia dan

Indonesia. Sebagaimana bank-bank

lain, Bank Sumsel Babel juga terkena

dampak negatif krisis tersebut, hal ini

tercermin dari menurunnya indikator

kinerja finansial.

The monetary crisis hit Asia and

Indonesia. As with other banks, Bank

Sumsel Babel also was negatively

affected by the crisis, it was seen

from the decreasing of financial

performance indicators.

2001Bentuk hukum Bank Sumsel diubah

menjadi PT. Bank Sumsel sejalan dengan ketentuan perbankanBank Sumsel’s legal status was

changed into PT. Bank Sumsel along with banking regulations

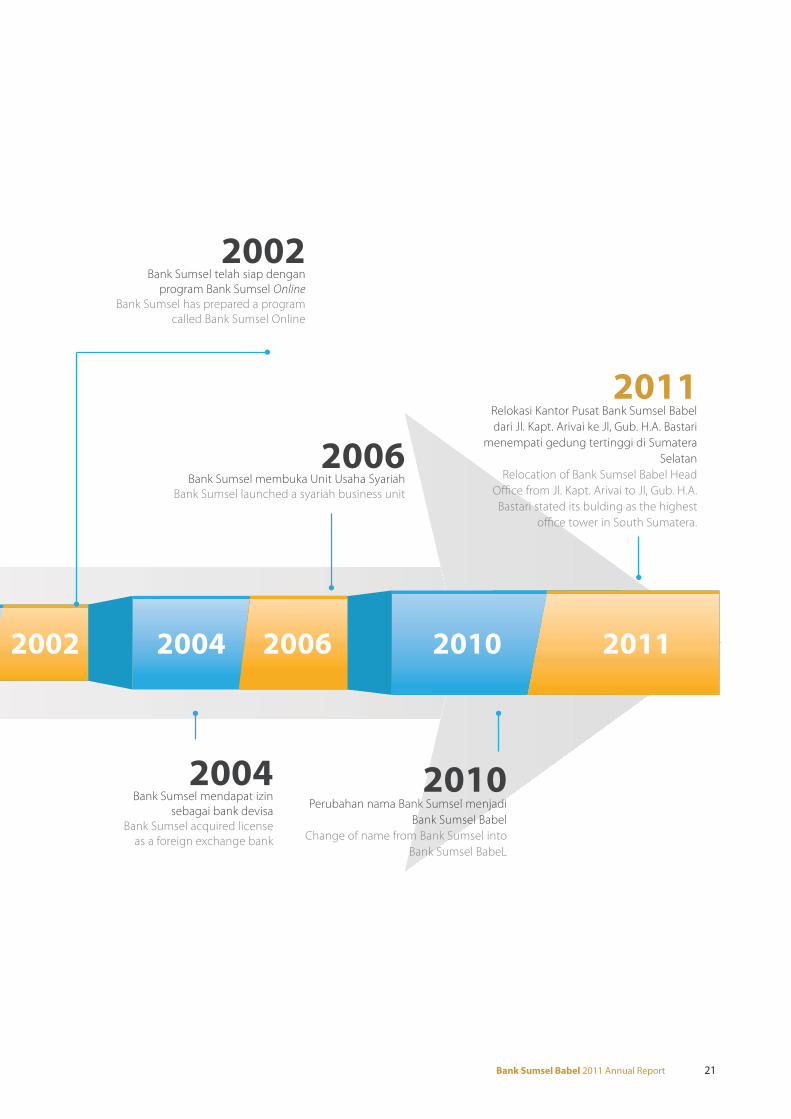

KILAS BALIK BANK SUMSEL BABEL

Bank Sumsel Babel Milestones

Bank Sumsel Babel 2011 Annual Report 21

20042002 2006 2010 2011

2002Bank Sumsel telah siap dengan

program Bank Sumsel Online

Bank Sumsel has prepared a program

called Bank Sumsel Online

2004Bank Sumsel mendapat izin

sebagai bank devisa

Bank Sumsel acquired license

as a foreign exchange bank

2006Bank Sumsel membuka Unit Usaha Syariah

Bank Sumsel launched a syariah business unit

2010Perubahan nama Bank Sumsel menjadi

Bank Sumsel Babel

Change of name from Bank Sumsel into

Bank Sumsel BabeL

2011Relokasi Kantor Pusat Bank Sumsel Babel

dari Jl. Kapt. Arivai ke Jl, Gub. H.A. Bastari

menempati gedung tertinggi di Sumatera

Selatan

Relocation of Bank Sumsel Babel Head

Office from Jl. Kapt. Arivai to Jl, Gub. H.A.

Bastari stated its bulding as the highest

office tower in South Sumatera.

22 Laporan Tahunan Bank Sumsel Babel 2011

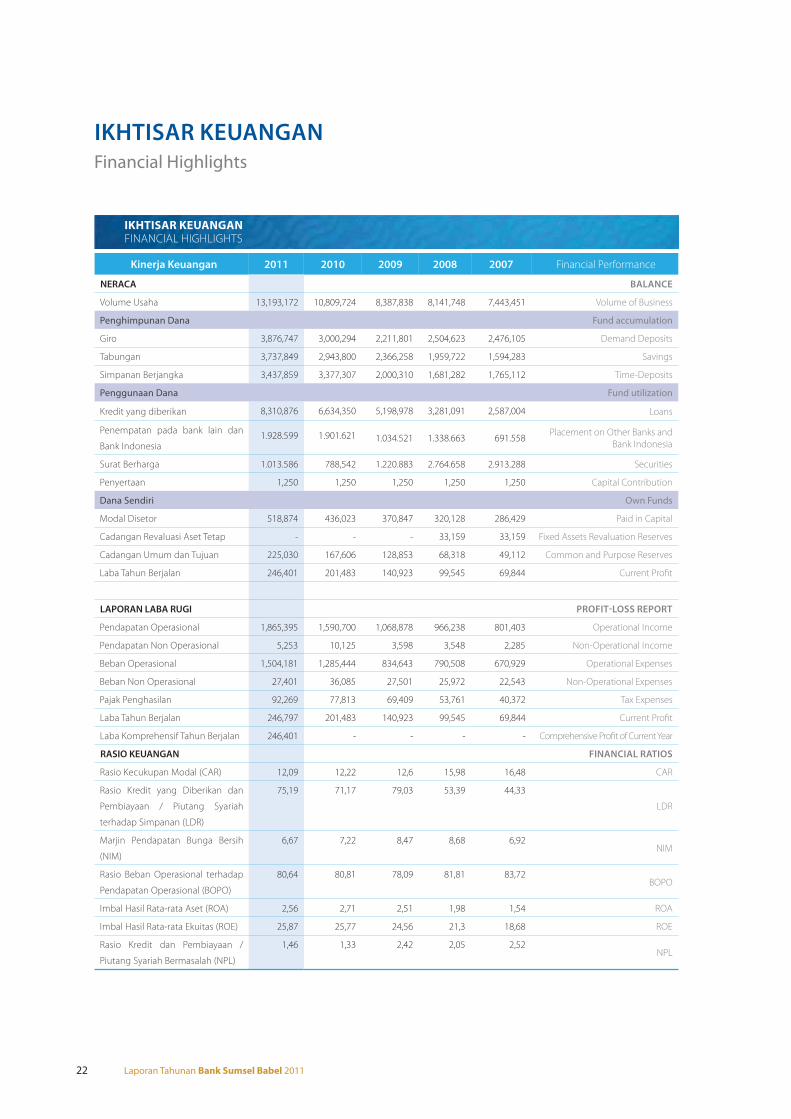

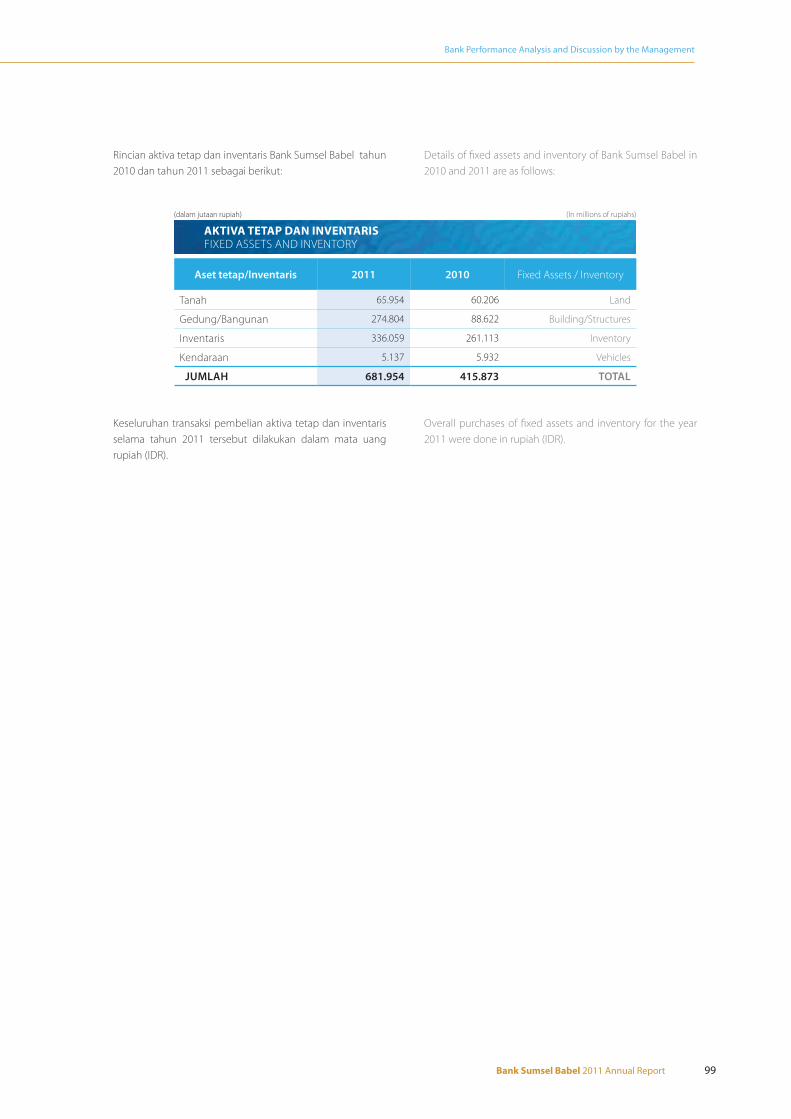

Kinerja Keuangan 2011 2010 2009 2008 2007 Financial Performance

NERACA BALANCE

Volume Usaha 13,193,172 10,809,724 8,387,838 8,141,748 7,443,451 Volume of Business

Penghimpunan Dana Fund accumulation

Giro 3,876,747 3,000,294 2,211,801 2,504,623 2,476,105 Demand Deposits

Tabungan 3,737,849 2,943,800 2,366,258 1,959,722 1,594,283 Savings

Simpanan Berjangka 3,437,859 3,377,307 2,000,310 1,681,282 1,765,112 Time-Deposits

Penggunaan Dana Fund utilization

Kredit yang diberikan 8,310,876 6,634,350 5,198,978 3,281,091 2,587,004 Loans

Penempatan pada bank lain dan

Bank Indonesia1.928.599 1.901.621 1.034.521 1.338.663 691.558

Placement on Other Banks and

Bank Indonesia

Surat Berharga 1.013.586 788,542 1.220.883 2.764.658 2.913.288 Securities

Penyertaan 1,250 1,250 1,250 1,250 1,250 Capital Contribution

Dana Sendiri Own Funds

Modal Disetor 518,874 436,023 370,847 320,128 286,429 Paid in Capital

Cadangan Revaluasi Aset Tetap - - - 33,159 33,159 Fixed Assets Revaluation Reserves

Cadangan Umum dan Tujuan 225,030 167,606 128,853 68,318 49,112 Common and Purpose Reserves

Laba Tahun Berjalan 246,401 201,483 140,923 99,545 69,844 Current Profit

LAPORAN LABA RUGI PROFIT-LOSS REPORT

Pendapatan Operasional 1,865,395 1,590,700 1,068,878 966,238 801,403 Operational Income

Pendapatan Non Operasional 5,253 10,125 3,598 3,548 2,285 Non-Operational Income

Beban Operasional 1,504,181 1,285,444 834,643 790,508 670,929 Operational Expenses

Beban Non Operasional 27,401 36,085 27,501 25,972 22,543 Non-Operational Expenses

Pajak Penghasilan 92,269 77,813 69,409 53,761 40,372 Tax Expenses

Laba Tahun Berjalan 246,797 201,483 140,923 99,545 69,844 Current Profit

Laba Komprehensif Tahun Berjalan 246,401 - - - - Comprehensive Profit of Current Year

RASIO KEUANGAN FINANCIAL RATIOS

Rasio Kecukupan Modal (CAR) 12,09 12,22 12,6 15,98 16,48 CAR

Rasio Kredit yang Diberikan dan

Pembiayaan / Piutang Syariah

terhadap Simpanan (LDR)

75,19 71,17 79,03 53,39 44,33

LDR

Marjin Pendapatan Bunga Bersih

(NIM)

6,67 7,22 8,47 8,68 6,92NIM

Rasio Beban Operasional terhadap

Pendapatan Operasional (BOPO)

80,64 80,81 78,09 81,81 83,72BOPO

Imbal Hasil Rata-rata Aset (ROA) 2,56 2,71 2,51 1,98 1,54 ROA

Imbal Hasil Rata-rata Ekuitas (ROE) 25,87 25,77 24,56 21,3 18,68 ROE

Rasio Kredit dan Pembiayaan /

Piutang Syariah Bermasalah (NPL)

1,46 1,33 2,42 2,05 2,52NPL

IKHTISAR KEUANGANFINANCIAL HIGHLIGHTS

IKHTISAR KEUANGAN

Financial Highlights

Bank Sumsel Babel 2011 Annual Report 23

Laba Tahun Berjalan

Current Profit

20072008200920102011

40

80

120

160

200

140,923

201,483246,401

69,844

99,545

20072008200920102011

2.000

4.000

6.000

8.000

10.000

12.000

Rp Milyar Billion Rp

5,198

6,634

8,310

Kredit Yang Diberikan

Loans

2,5873,281

LDR

LDR

20072008200920102011

40%

60%

80%

100%

120%

79,03

71,17

75.19

44,3353,39

2007200820092010

2.000

4.000

6.000

8.000

10.000

12.000

8,387

Aset

Assets

2011

7,443

8,141

10,809

13,193

ROE

ROE

20072008200920102011

Persen Percentage

5%

12%

18%

24%

28%

32%

21,3024,5625,7725,87

18,68

NPL-Gross

NPL-Gross

20072008200920102011

0.5%

1%

1.5%

2%

3.5%

2,42

1,33

1,46

2.52

2.05

Persen Percentage Persen Percentage

Rp Milyar Billion RpRp Milyar Billion Rp

24 Laporan Tahunan Bank Sumsel Babel 2011

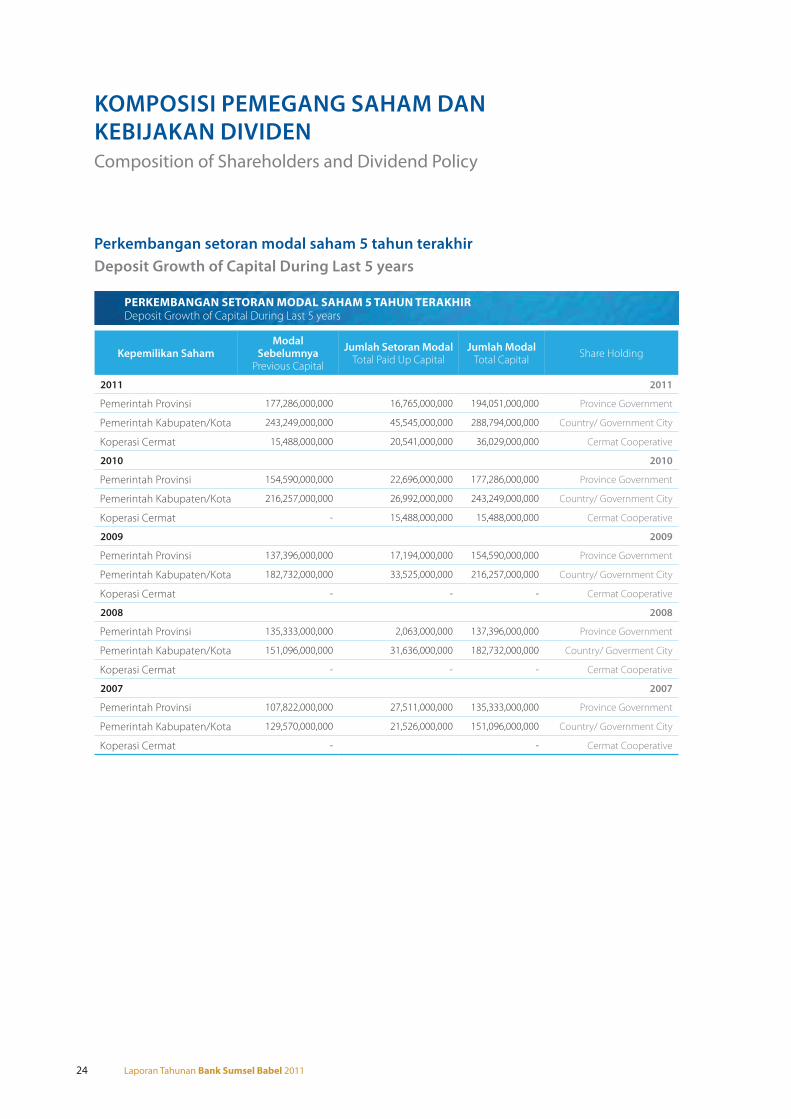

Kepemilikan SahamModal

SebelumnyaPrevious Capital

Jumlah Setoran ModalTotal Paid Up Capital

Jumlah ModalTotal Capital

Share Holding

2011 2011

Pemerintah Provinsi 177,286,000,000 16,765,000,000 194,051,000,000 Province Government

Pemerintah Kabupaten/Kota 243,249,000,000 45,545,000,000 288,794,000,000 Country/ Government City

Koperasi Cermat 15,488,000,000 20,541,000,000 36,029,000,000 Cermat Cooperative

2010 2010

Pemerintah Provinsi 154,590,000,000 22,696,000,000 177,286,000,000 Province Government

Pemerintah Kabupaten/Kota 216,257,000,000 26,992,000,000 243,249,000,000 Country/ Government City

Koperasi Cermat - 15,488,000,000 15,488,000,000 Cermat Cooperative

2009 2009

Pemerintah Provinsi 137,396,000,000 17,194,000,000 154,590,000,000 Province Government

Pemerintah Kabupaten/Kota 182,732,000,000 33,525,000,000 216,257,000,000 Country/ Government City

Koperasi Cermat - - - Cermat Cooperative

2008 2008

Pemerintah Provinsi 135,333,000,000 2,063,000,000 137,396,000,000 Province Government

Pemerintah Kabupaten/Kota 151,096,000,000 31,636,000,000 182,732,000,000 Country/ Goverment City

Koperasi Cermat - - - Cermat Cooperative

2007 2007

Pemerintah Provinsi 107,822,000,000 27,511,000,000 135,333,000,000 Province Government

Pemerintah Kabupaten/Kota 129,570,000,000 21,526,000,000 151,096,000,000 Country/ Government City

Koperasi Cermat - - Cermat Cooperative

PERKEMBANGAN SETORAN MODAL SAHAM 5 TAHUN TERAKHIRPERKEMBANGAN SETORAN MODAL SAHAM 5 TAHUN TERAKHIR

Perkembangan setoran modal saham 5 tahun terakhir

Deposit Growth of Capital During Last 5 years

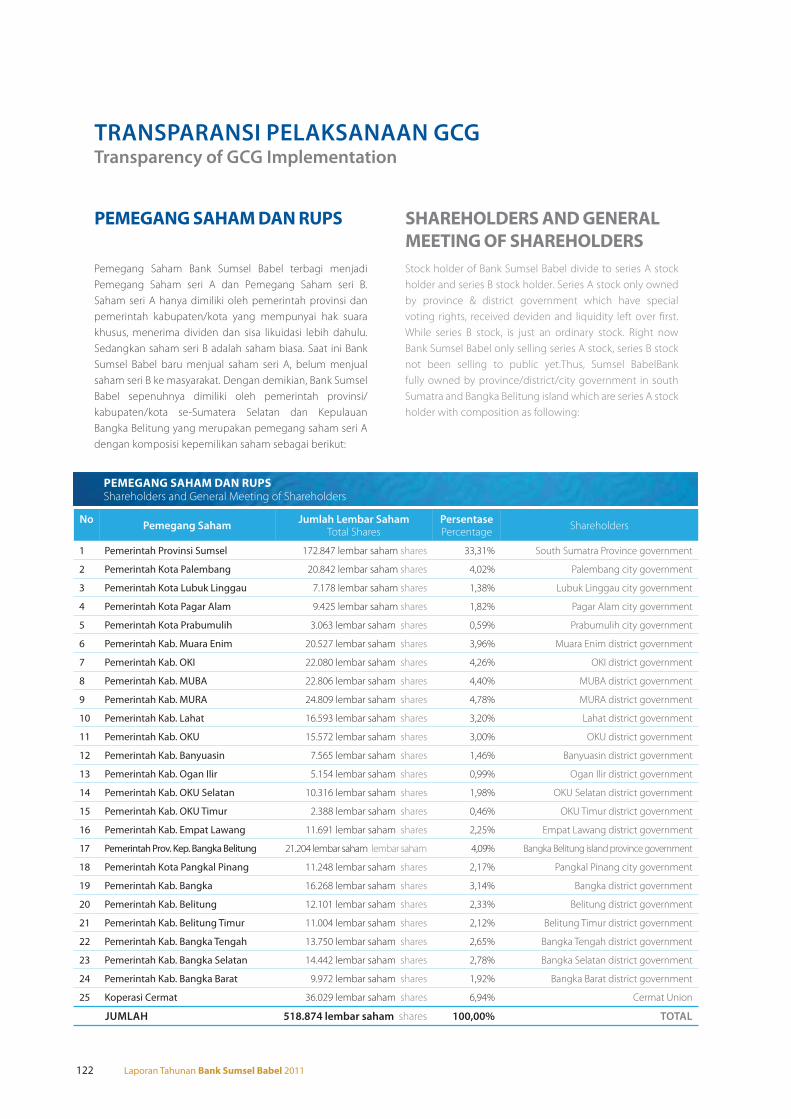

KOMPOSISI PEMEGANG SAHAM DAN

KEBIJAKAN DIVIDEN

Composition of Shareholders and Dividend Policy

PERKEMBANGAN SETORAN MODAL SAHAM 5 TAHUN TERAKHIRDeposit Growth of Capital During Last 5 years

Bank Sumsel Babel 2011 Annual Report 25

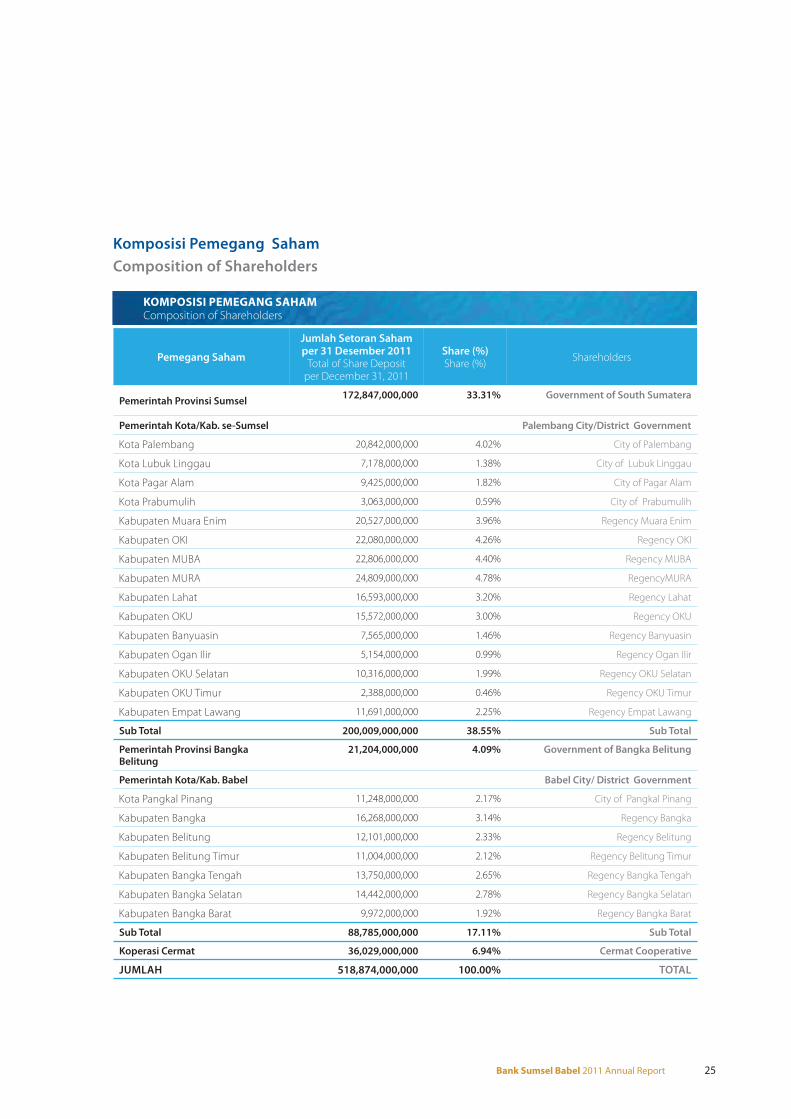

Komposisi Pemegang Saham

Composition of Shareholders

Pemegang Saham

Jumlah Setoran Saham per 31 Desember 2011

Total of Share Deposit per December 31, 2011

Share (%)Share (%)

Shareholders

Pemerintah Provinsi Sumsel172,847,000,000 33.31% Government of South Sumatera

Pemerintah Kota/Kab. se-Sumsel Palembang City/District Government

Kota Palembang 20,842,000,000 4.02% City of Palembang

Kota Lubuk Linggau 7,178,000,000 1.38% City of Lubuk Linggau

Kota Pagar Alam 9,425,000,000 1.82% City of Pagar Alam

Kota Prabumulih 3,063,000,000 0.59% City of Prabumulih

Kabupaten Muara Enim 20,527,000,000 3.96% Regency Muara Enim

Kabupaten OKI 22,080,000,000 4.26% Regency OKI

Kabupaten MUBA 22,806,000,000 4.40% Regency MUBA

Kabupaten MURA 24,809,000,000 4.78% RegencyMURA

Kabupaten Lahat 16,593,000,000 3.20% Regency Lahat

Kabupaten OKU 15,572,000,000 3.00% Regency OKU

Kabupaten Banyuasin 7,565,000,000 1.46% Regency Banyuasin

Kabupaten Ogan Ilir 5,154,000,000 0.99% Regency Ogan Ilir

Kabupaten OKU Selatan 10,316,000,000 1.99% Regency OKU Selatan

Kabupaten OKU Timur 2,388,000,000 0.46% Regency OKU Timur

Kabupaten Empat Lawang 11,691,000,000 2.25% Regency Empat Lawang

Sub Total 200,009,000,000 38.55% Sub Total

Pemerintah Provinsi Bangka

Belitung

21,204,000,000 4.09% Government of Bangka Belitung

Pemerintah Kota/Kab. Babel Babel City/ District Government

Kota Pangkal Pinang 11,248,000,000 2.17% City of Pangkal Pinang

Kabupaten Bangka 16,268,000,000 3.14% Regency Bangka

Kabupaten Belitung 12,101,000,000 2.33% Regency Belitung

Kabupaten Belitung Timur 11,004,000,000 2.12% Regency Belitung Timur

Kabupaten Bangka Tengah 13,750,000,000 2.65% Regency Bangka Tengah

Kabupaten Bangka Selatan 14,442,000,000 2.78% Regency Bangka Selatan

Kabupaten Bangka Barat 9,972,000,000 1.92% Regency Bangka Barat

Sub Total 88,785,000,000 17.11% Sub Total

Koperasi Cermat 36,029,000,000 6.94% Cermat Cooperative

JUMLAH 518,874,000,000 100.00% TOTAL

KOMPOSISI PEMEGANG SAHAMComposition of Shareholders

26 Laporan Tahunan Bank Sumsel Babel 2011

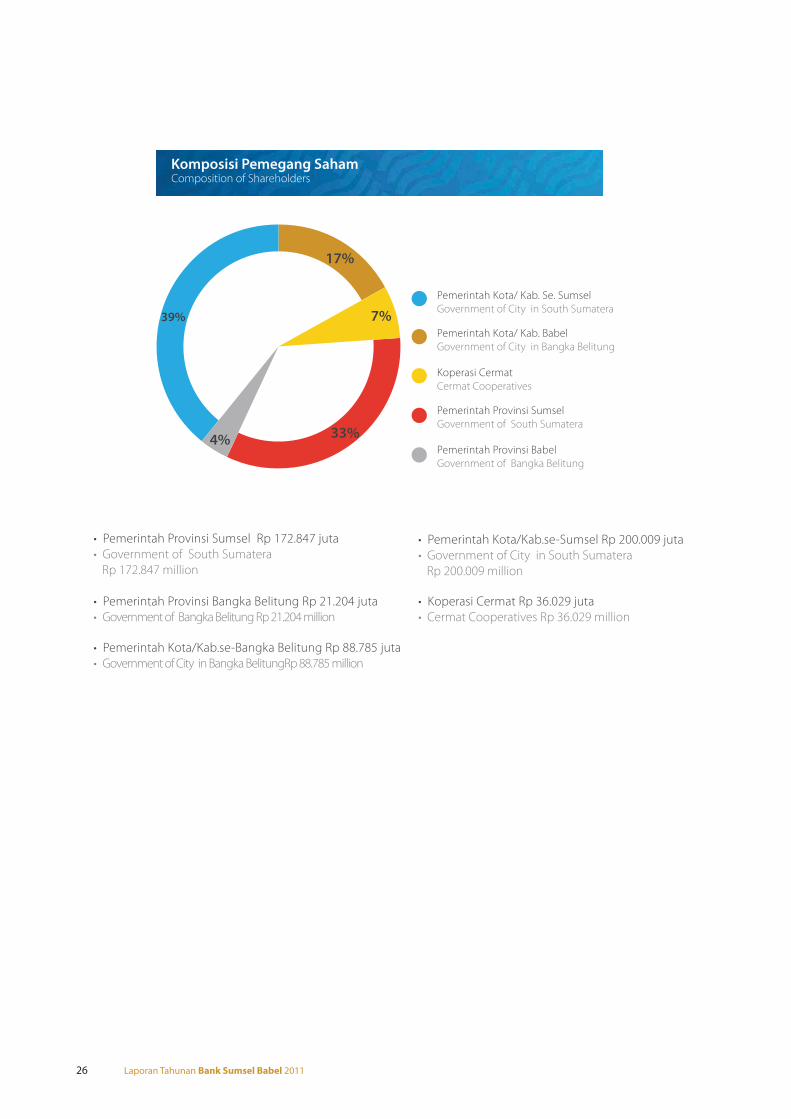

Pemerintah Provinsi Sumsel

Government of South Sumatera

Pemerintah Provinsi Babel

Government of Bangka Belitung

Koperasi Cermat

Cermat Cooperatives

Pemerintah Kota/ Kab. Babel

Government of City in Bangka Belitung

Rp 200.009 million

Pemerintah Kota/ Kab. Se. Sumsel

Government of City in South Sumatera

Rp 172.847 million

17%

33%

7%39%

4%

Komposisi Pemegang SahamComposition of Shareholders

Bank Sumsel Babel 2011 Annual Report 27

In carrying out the distribution of dividends, the policy

taken are as follows:

1. Dividends are paid to shareholders in stages, in

December of the current year dividend in the form of

advances represents 75% of the estimated net income

of the current year, while the remainder is paid after

the Annual General Meeting of Shareholders.

2. The calculation of dividends on shares deposits made

in the first half amounted to 100% of the shares, while

the calculation of dividends on shares in the second

half payment is 50% of the Shares.

General Meeting of Shareholders (AGM) for the year 2010 as

contained in the Deed by Mrs. Elmadiantini, SH. SPN No. 157

dated May 30, 2011, Shareholders accept and approve the

amount of dividends distributed for the fiscal year of 2010

amounted to 60% of net income or Rp 120.890 million. Of

this amount Rp 79 123 million was paid to shareholders on

December 29, 2010 as an advance dividend and the balance

of Rp 41.767 million were distributed on May 31, 2011. The

total dividend payment was made in cash.

According to the RUPS decision made for the 2009 fiscal year

and implemented on June 7 2010 as contained in the Deeds

of Mrs. Elmadiantini, SH NES No 25, Shareholders accept and

approve the use of fiscal year 2009 earnings for dividends

as the rights of shareholders of 60% of net income for fiscal

year 2009 or Rp. 84.554 million. Dividends amounting to

Rp 63 143 million were distributed on December 22, 2009

as advance dividend and the rest of the dividend was

distributed on June 8, 2010 amounting to Rp 21 411 million.

Dividend payment was made entirely in cash.

Kebijakan Deviden

Dividend Policy

Dalam melakukan pembagian dividen, kebijakan yang

diambil adalah sebagai berikut:

1. Dividen dibayarkan kepada pemegang saham secara

bertahap, yaitu di bulan Desember tahun berjalan

berupa Persekot Dividen yang besarnya 75 % dari

perkiraan laba bersih tahun berjalan dan sisanya

dibayarkan setelah Rapat Umum Pemegang Saham .

2. Perhitungan dividen atas setoran saham yang

dilakukan pada semester I adalah sebesar 100% dari

lembar saham, sedangkan perhitungan dividen atas

setoran saham pada semester II adalah sebesar 50%

dari Lembar Saham.

Berdasarkan Rapat Umum Pemegang Saham (RUPS) Tahun

Buku 2010 sebagaimana tercantum dalam Akta Notaris

Ny. Elmadiantini, SH. SpN Nomor 157 tanggal 30 Mei

2011, Pemegang Saham menerima dan menyetujui jumlah

dividen yang dibagikan untuk tahun buku 2010 sebesar 60

% dari laba bersih atau sebesar Rp 120.890 juta. Dari jumlah

tersebut sebesar Rp 79.123 juta telah dibayarkan kepada

para pemegang saham pada tanggal 29 Desember 2010

sebagai persekot dividen dan sisanya sebesar Rp 41.767 juta

dibagikan pada tanggal 31 Mei 2011. Pembayaran dividen

tersebut seluruhnya dilakukan secara tunai.

Sesuai keputusan RUPS Tahun Buku 2009 yang dilaksanakan

pada tanggal 07 Juni 2010 sebagaimana tercantum dalam

Akta Notaris Ny. Elmadiantini, SH SpN No 25, Pemegang

Saham menerima dan menyetujui penggunaan laba tahun

buku 2009 untuk dividen sebagai hak para pemegang

saham sebesar 60 % dari laba bersih tahun buku 2009 atau

sebesar Rp 84.554 juta. Sejumlah Rp 63.143 juta dibagikan

pada tanggal 22 Desember 2009 sebagai persekot dividen

dan sisa dividen dibagikan pada tanggal 08 Juni 2010

sebesar Rp 21.411 juta. Pembayaran dividen dimaksud

seluruhnya dilakukan secara tunai.

28 Laporan Tahunan Bank Sumsel Babel 2011

Launching of Bank Sumsel Babel’s BNI Credit Card In collaboration with BNI, Bank Sumsel

Babel launched co-branded credit cards

BNI Bank Sumsel Babel. The credit card was

launched to the public on June 17, 2011 in

the Atrium of Palembang Indah Mall (PIM).

The event was attended by the BNI’s Director

of Consumer and his entourage, an assemble

of Bank Sumsel Babel members and prime

customers. The show that featured veteran

singer Titi DJ was also witnessed by visitors of

Palembang Indah Mall.

17 Juni

Launching Kartu Kredit BNI Bank Sumsel

Babel

Bank Sumsel Babel bekerjasama dengan BNI

meluncurkan kartu kredit co-branding BNI

Bank Sumsel Babel. Kartu kredit tersebut di-

launching ke publik pada tanggal 17 Juni

2011 di Atrium Palembang Indah Mall (PIM).

Acara ini dihadiri oleh Direktur Konsumer

BNI beserta rombongan, keluarga besar

Bank Sumsel Babel dan nasabah prima Bank

Sumsel Babel. Acara yang dibintangi oleh

penyanyi kawakan Titi DJ tersebut juga

disaksikan langsung oleh para pengunjung

Palembang Indah Mall.

Launching of Flights Payment Acceptance in Cooperation with Sriwijaya AirlineCooperation between Bank Sumsel Babel

and Sriwijaya Air began with the signing of

this agreement. Bank BPD Sumsel became

the first in Indonesia to establish cooperation

with the payment to purchase airline tickets

from Sriwijaya Air.

Launching of Flights Payment Acceptance in Cooperation with Garuda Indonesia Airline

25 – 27 Maret

3 Maret

24 Februari

8 Mei

23 April

Juara 1 Lomba Poco-Poco

Bank Sumsel Babel menjadi juara 1 lomba

Poco-poco Nusantara ke-2 tingkat Nasional

memperebutkan Piala Ibu Negara di gedung

Britama Sportmall Kelapa Gading-Jakarta

Utara.

Firts Winner Poco Poco Contest WinnerBank Sumsel Babel was the first winner of the

2nd National Poco-poco contest acquiring

the First Lady’s Trophy at the Britama

Sportmall in Kelapan Gading North Jakarta.

Gathering Perbankan Bank Sumsel Babel

bersama Jurnalis

Acara Gathering Perbankan Bank Sumsel

Babel tahun 2011 di Bali bersama seluruh

Wartawan Media Cetak

Bank Sumsel Babel’s Banking Gathering with JournalistsBank Sumsel Babel’s Banking Gathering event

in 2011 in Bali with all members of the print

media journalists

L a u n c h i n g Ke r j a s a m a Pe n e r i m a a n

Pembayaran Tiket Penerbangan Sriwijaya

Air

Kerjasama antara Bank Sumsel Babel dengan

Sriwijaya Air, dengan ditandatanganinya

perjanjian kerjasama ini, Bank Sumsel Babel

menjadi BPD pertama di Indonesia yang

menjalin kerjasama pembayaran pembelian

tiket pesawat dengan Maskapai Penerbangan

Sriwijaya Air

L a u n c h i n g Ke r j a s a m a Pe n e r i m a a n

Pembayaran Tiket Penerbangan Garuda

Indonesia

Undian Tabungan Pesirah

Jika di tahun-tahun sebelumnya Bank

Sumsel Babel hanya mengundi Grand Prize

Tabungan Pesirah yang diadakan oleh setiap

Cabang, tahun ini Bank Sumsel Babel untuk

pertama kalinya mengundi Super Grand Prize

Tabungan Pesirah. Pada Super Grand Prize

ini diundi satu orang pemenang dengan

berbagai hadiah pilihan senilai ratusan juta

rupiah, antara lain : Mobil Honda All New

Accord, Mobil Toyota Camry, Mobil Toyota

Fortuner, Mobil Mitsubishi Pajero Sport, Uang

Tunai dan Emas Batangan.

Pesirah Savings SweepstakesIf in previous years Bank Sumsel Babel

only held the Pesirah Savings Grand Prize

sweepstakes in the branches, this year the

Bank Sumsel Babel for the first time held the

Super Grand Prize for the Pesirah Savings

sweepstakes. In the Super Grand Prize one

winner was drawn with various choices of

prizes worth hundreds of millions of rupiahs,

among others: an All New Honda Accord, a

Toyota Camry, a Toyota Fortuner, a Mitsubishi

Pajero Sport, and Cash and Gold.

PERISTIWA PENTING

Event Highlights

22 Mei

Juara 1 Lomba Voli Proliga

Bank Sumsel Babel menjadi Juara 1 Proliga

Volley Ball ke 10 Tahun 2011.

Bank Sumsel Babel became the 1st Winner of the 10th season of Pro-league Volleyball Competition in 2011.

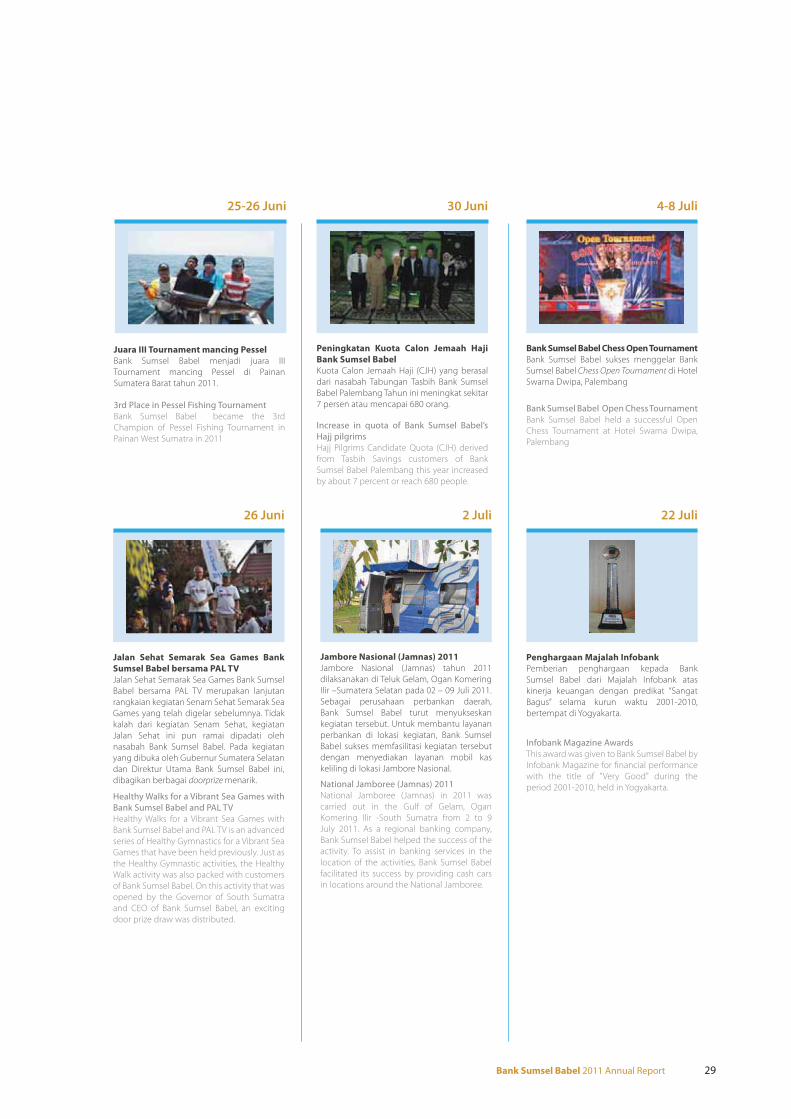

Bank Sumsel Babel 2011 Annual Report 29

26 Juni

Jalan Sehat Semarak Sea Games Bank

Sumsel Babel bersama PAL TV

Jalan Sehat Semarak Sea Games Bank Sumsel

Babel bersama PAL TV merupakan lanjutan

rangkaian kegiatan Senam Sehat Semarak Sea

Games yang telah digelar sebelumnya. Tidak

kalah dari kegiatan Senam Sehat, kegiatan

Jalan Sehat ini pun ramai dipadati oleh

nasabah Bank Sumsel Babel. Pada kegiatan

yang dibuka oleh Gubernur Sumatera Selatan

dan Direktur Utama Bank Sumsel Babel ini,

dibagikan berbagai doorprize menarik.

Healthy Walks for a Vibrant Sea Games with Bank Sumsel Babel and PAL TVHealthy Walks for a Vibrant Sea Games with

Bank Sumsel Babel and PAL TV is an advanced

series of Healthy Gymnastics for a Vibrant Sea

Games that have been held previously. Just as

the Healthy Gymnastic activities, the Healthy

Walk activity was also packed with customers

of Bank Sumsel Babel. On this activity that was

opened by the Governor of South Sumatra

and CEO of Bank Sumsel Babel, an exciting

door prize draw was distributed.

25-26 Juni

Juara III Tournament mancing Pessel

Bank Sumsel Babel menjadi juara III

Tournament mancing Pessel di Painan

Sumatera Barat tahun 2011.

3rd Place in Pessel Fishing Tournament Bank Sumsel Babel became the 3rd

Champion of Pessel Fishing Tournament in

Painan West Sumatra in 2011

30 Juni

Peningkatan Kuota Calon Jemaah Haji

Bank Sumsel Babel

Kuota Calon Jemaah Haji (CJH) yang berasal

dari nasabah Tabungan Tasbih Bank Sumsel

Babel Palembang Tahun ini meningkat sekitar

7 persen atau mencapai 680 orang.

Increase in quota of Bank Sumsel Babel’s Hajj pilgrimsHajj Pilgrims Candidate Quota (CJH) derived

from Tasbih Savings customers of Bank

Sumsel Babel Palembang this year increased

by about 7 percent or reach 680 people.

2 Juli

Jambore Nasional (Jamnas) 2011

Jambore Nasional (Jamnas) tahun 2011

dilaksanakan di Teluk Gelam, Ogan Komering

Ilir –Sumatera Selatan pada 02 – 09 Juli 2011.

Sebagai perusahaan perbankan daerah,

Bank Sumsel Babel turut menyukseskan

kegiatan tersebut. Untuk membantu layanan

perbankan di lokasi kegiatan, Bank Sumsel

Babel sukses memfasilitasi kegiatan tersebut

dengan menyediakan layanan mobil kas

keliling di lokasi Jambore Nasional.

National Jamboree (Jamnas) 2011National Jamboree (Jamnas) in 2011 was

carried out in the Gulf of Gelam, Ogan

Komering Ilir -South Sumatra from 2 to 9

July 2011. As a regional banking company,

Bank Sumsel Babel helped the success of the

activity. To assist in banking services in the

location of the activities, Bank Sumsel Babel

facilitated its success by providing cash cars

in locations around the National Jamboree.

4-8 Juli

Bank Sumsel Babel Chess Open Tournament

Bank Sumsel Babel sukses menggelar Bank

Sumsel Babel Chess Open Tournament di Hotel

Swarna Dwipa, Palembang

Bank Sumsel Babel Open Chess TournamentBank Sumsel Babel held a successful Open

Chess Tournament at Hotel Swarna Dwipa,

Palembang

22 Juli

Penghargaan Majalah Infobank

Pemberian penghargaan kepada Bank

Sumsel Babel dari Majalah Infobank atas

kinerja keuangan dengan predikat “Sangat

Bagus” selama kurun waktu 2001-2010,

bertempat di Yogyakarta.

Infobank Magazine AwardsThis award was given to Bank Sumsel Babel by

Infobank Magazine for financial performance

with the title of "Very Good" during the

period 2001-2010, held in Yogyakarta.

30 Laporan Tahunan Bank Sumsel Babel 2011

Peristiwa Penting

10 Oktober

Peningkatan status Kantor Cabang

Pembantu Manggar menjadi Kantor

Cabang Manggar

Dalam rangka memperluas Jaringan

Operasional Kantor Bank Sumsel Babel,

maka Kantor Cabang Pembantu Manggar

yang terletak di Kabupaten Belitung Timur

ditingkatkan statusnya menjadi Kantor

Cabang.

Improvement Status of Manggar Sub-Branch Office in to Manggar Branch OfficeIn order to expand Bank Sumsel Babel’s

network of operation the Sub-Branch Office

located in the District Manggar, East Belitung

was upgraded to a Branch Office.

24-25 September

Juara Umum 2 Porseni IX di Medan

Bank Sumsel Babel berhasil menjadi Juara

Umum 2 pada Porseni IX di Medan dan

ditunjuk sebagai tuan rumah Porseni X tahun

2013 yang akan datang.

Porseni IX 2nd General Champion in MedanBank Sumsel Babel became the IX 2nd

General Champion in Porseni IX in Medan

and was designated as the host for Porseni X

in the coming year of 2013.

17-19 Oktober

Journalism Award 2011

Journalism Award 2011 merupakan kegiatan

penghargaan atas karya jurnalistik para

wartawan . Adapun penghargaan jurnalistik

ini dibagi menjadi 2 (dua) kategori, yaitu

karya tulis dan karya foto. Kegiatan ini dihadiri

seluruh peserta yang berasal dari dunia

jurnalistik dan berlangsung dengan suasana

santai dan akrab.

Journalism Award 2011Journalism Award 2011 is recognition for

the journalistic activities of journalists. The

journalism awards are divided into 2 (two)

categories: papers and photographs. This

activity was attended by participants from

all scope of the world of journalism and held

with a relaxed and intimate atmosphere.

1 November

Gathering Lembaga Pendidikan 2011

Kegiatan ini berlangsung selama 2 (dua) hari

yaitu 1–2 November 2011 di Palembang.

Gathering lembaga pendidikan ini dihadiri

oleh lembaga–lembaga pendidikan mitra

Bank Sumsel Babel yang tersebar di Sumatera

Selatan maupun Bangka Belitung. Rangkaian

acara dibuka dengan kegiatan diskusi dan

paparan tentang perbankan dan pemasaran

di lembaga pendidikan khususnya di

Perguruan Tinggi yang dilaksanakan di

Meeting Room, Hotel Novotel Palembang.

Education Institutions Gathering 2011This activity lasted for 2 (two) days from 1-2

November 2011 in Palembang. The gathering

was attended by educational institutions

partners of Bank Sumsel Babel from all over

South Sumatra and Bangka Belitung. The

event opened with a discussion and exposure

of banking and marketing at educational

institutions, especially in Higher Education

held in the Meeting Room of the Novotel

Hotel Palembang.

10 Oktober

Launching ATM Drive Thru Pertama Bank

Sumsel Babel

Peluncuran ATM Drive Thru Bank Sumsel

Babel. ATM Drive Thru pertama ini berlokasi

di Gedung Kantor Pusat Bank Sumsel Babel,

Jakabaring

Launching of Bank Sumsel Babel’s First Drive Thru ATM Launching of Bank Sumsel Babel’s First Drive

Thru ATM. The first Drive Thru ATM is located

in Bank Sumsel Babel’s Headquarter Building,

in Jakabaring

22 Oktober

Kartu ATM Bank Sumsel Babel

Go International

Kartu ATM Bank Sumsel Babel telah

bergabung dengan jaringan VISA

InternasionalBank Sumsel Babel ATM CardGo InternationalBank ATM card Sumsel joined the network of

VISA International

28 Oktober

Relokasi Kantor Pusat Bank Sumsel Babel

Relokasi/Pindah Alamat Kantor Pusat Bank

Sumsel Babel yang semula di Jalan Kapten

A.Rivai No. 21 pindah ke Jalan Gubernur H.

Ahmad Bastari No. 07 Kel. Silaberanti Kec.

Seberang Ulu I Jakabaring

Relocation of Bank Sumsel Babel’s Head OfficeThe Relocation of Bank Sumsel Babel’s Head

Office Address which was originally at Jalan

Kapten A.Rivai No. 21 was moved to Jalan

Gubernur H. Ahmad Bastari No. 07 Kel.

Silaberanti Kec. Seberang Ulu I Jakabaring

7 November

Penyembelihan Hewan Qurban

Bank Sumsel Babel menyelenggarakan

penyembelihan hewan Qurban untuk

berbagi dengan masyarakat kurang mampu.

Sebanyak 86 ekor sapi dan 4 ekor kambing

yang disembelih merupakan hewan kurban

dari 606 orang yang berasal dari Keluarga

Besar Bank Sumsel Babel.

Animal slaughters as QurbanBank Sumsel Babel organized animal

slaughters as Qurban to share with the

poor. A total of 86 cows and four goats are

slaughtered as sacrificial animals from 606

people affiliated with Bank Sumsel Babel.

Bank Sumsel Babel 2011 Annual Report 31

Event Highlights

10 Desember

Bank Sumsel Babel raih The Best

Champion of Palembang Service Award

Bank Sumsel Babel meraih penghargaan

The Best Champion of Palembang Service Award 2011 untuk kategori Bank

Konvensional dengan asset dibawah

100 triliun.

Bank Sumsel Babel won the Best Champion of Palembang Service AwardBank Sumsel Babel won the Best Champion

of Palembang Service Award in 2011 for the

category of Conventional Banks with assets

below 100 trillion

17-18 Desember

Bank Sumsel Babel menjadi Juara Umum

Kejuaran Menembak Perbankan

Bank Sumsel Babel menjadi Juara Umum

Kejuaraan Menembak Perbankan Nasional II

tahun 2011 yang berlangsung di Shooting

Range Jakabaring

Bank Sumsel Babel became General Champion of the Banking Shooting ChampionshipBank Sumsel Babel became the General

Champion at the 2nd National Banking

Shooting Championship in 2011 which took

place at Jakabaring Shooting Range.

14 Desember

Penandatanganan MoU dan Perjanjian

Kerjasama (PKS)

Penandatanganan MoU dan Perjanjian

Kerjasama (PKS) antara Bank Sumsel Babel

dengan PT. Pusri Palembang.

Signing of the MoU and Cooperation Agreement (MCC)The signing of the MoU and Cooperation

Agreement (MCC) between Bank Sumsel

Babel and PT. Pusri Palembang

19 Desember

Penganugerahan Merchant Terbaik Bank

Sumsel Babel

Bank Sumsel Babel menggelar acara

penganugerahan Merchant terbaik Bank

Sumsel Babel 2011 bertempat di lantai 11

Kantor Pusat Bank Sumsel Babel Jakabaring

Palembang

Bank Sumsel Babel held Best Merchant Awards Bank Sumsel Babel held the Bank Sumsel

Babel Best Merchant Award on the 11th floor

of the Bank’s Headquarters in Jakabaring

Palembang South Sumatra.

19 Desember

Berlayar bersama Bank Sumsel Babel

(Edukasi Perbankan untuk Pelajar)

Kegiatan ini bertujuan untuk meng-edukasi

para peserta berlayar yang umumnya

adalah para pelajar, mulai dari Sekolah Dasar

hingga ke Perguruan Tinggi. Peserta yang

ikut kegiatan berlayar berjumlah sekitar

100 (seratus) orang peserta untuk satu kali

trip. Program kegiatan ini merupakan teknik

pemasaran yang sangat efektif karena setiap

peserta yang akan ikut berlayar diharuskan

memiliki rekening Bank Sumsel Babel dan

pada trip ini diberikan pembekalan (edukasi)

pada para peserta tak hanya tentang

perbankan namun juga tentang budaya dan

pengetahuan umum lainnya.

Sail with Bank Sumsel Babel (Banking Education for Students)This activity is aimed at educating the sailing

participants, usually students, ranging from

elementary school to the university. The

sailing activities participants amounted to

about 100 (one hundred) participants for

a single trip. Activity programs are a very

effective marketing technique because each

participant will be required to have on board

a Bank Bank Sumsel Babel account and was

given trip briefing (education) to the not only

about banking, but also about other culture

and general knowledge.

21 Desember

Student Wants to be a Banker

(Edukasi Perbankan untuk Pelajar)

Student Wants to Be a Banker merupakan

salah satu bentuk kegiatan edukasi bagi

para pelajar. Pada kegiatan ini, peserta diajak

memahami proses pelayanan nasabah baik di

teller maupun di customer service. Beberapa

siswa perwakilan peserta diajak untuk

mempraktekan bagaimana menjadi seorang

petugas teller dan petugas customer service.

Berbagai kuis dan games seru juga diadakan

untuk memeriahkan suasana.

Student Wants to Be a Banker (Banking Education for Students) Student Wants to Be a Banker is one of

an educated activities for students. In this

activity, Some students representatives

participants invited to practice how to be a

teller and customer service officers.

Various quiz and games exclamation also

held to enliven atmosphere .

32 Laporan Tahunan Bank Sumsel Babel 2011 32 Laporan Tahunan Bank Sumsel Babel 2011

MAJALAH INFOBANKBank yang berpredikat ‘Sangat

Bagus’ atas kinerja keuangan

Tahun 2001-2010.

INFOBANK MAGAZINE Bank with a predicate of as 'Very Good' in the 2001-

2010 financial years.

MARKPLUS INSIGHTThe Best Champion of Palembang Service Award 2011 untuk kategori Bank

Konvensional dengan asset

dibawah 100 triliun.

MARKPLUS INSIGHTThe Best Champion of Palembang Service

Award 2011 for the category Conventional

Banks with assets below 100 billion

KARIM BUSINESS CONSULTINGPeringkat Kedua Unit

Usaha Syariah Berpredikat

Paling Berkembang dalam

Pembiayaan.

KARIM BUSINESS CONSULTING,2nd Rank- The Most Expansive Financing (The

Best Sharia Unit Asset below Rp 500 trillion).

PENGHARGAAN

Awards

Bank Sumsel Babel 2011 Annual Report 33Bank Sumsel Babel 2011 Annual Report 33

KARIM BUSINESS CONSULTINGPeringkat Kedua Unit

Usaha Syariah Terbaik

dengan aset kurang dari

Rp 500 Milyar

KARIM BUSINESS CONSULTING, 2nd Rank- The Best Sharia Unit for

Asset below Rp 500 trillion.

KARIM BUSINESS CONSULTINGPeringkat Kedua

Unit Usaha Syariah

Berpredikat Paling

Berkembang dalam

Pengumpulan Dana

KARIMBUSINESS CONSULTING, 2nd Rank- The Most Expansive Funding

(The Best Sharia Unit for Asset below Rp

500 trillion).

Jenis SertifikatType of Certification

Unit Kerja PenerimaReceiver Unit

Masa BerlakuExpiration

Pemberi SertifikasiCertification Giver

GISO 9001 :2008 - Provision of Banking

Services

Cabang Kapt. A. Rivai

Kapt. A. Rivai branch

Masa Berlaku

02 Maret 2011

s.d 01 Maret 2014

PT. TUV NORD Indonesia

GISO 9001 :2008 - Provision of Banking

Services

Cabang Palembang Atmo

Palembang Atmo branch

02 Maret 2011

s.d 01 Maret 2014PT. TUV NORD Indonesia

GISO 9001 :2008 - Provision of Banking

Services

Cabang Lubuk Linggau

Lubuk Linggau branch

02 Maret 2011

s.d 01 Maret 2014PT. TUV NORD Indonesia

GISO 9001 :2008 - Provision of Banking

Services

Cabang Sungai Liat

Sungai Liat branch

02 Maret 2011

s.d 01 Maret 2014PT. TUV NORD Indonesia

GISO 9001 :2008 - Provision of Banking

Services

Cabang Baturaja

Baturaja branch

02 Maret 2011

s.d 01 Maret 2014PT. TUV NORD Indonesia

ISO 9001 : 2008-

Provision of Information Technology

Services

Divisi TSI

Division of TSI

02 Maret 2011

s.d 01 Maret 2014PT. TUV NORD Indonesia

SERTIFIKASICertification

34 Laporan Tahunan Bank Sumsel Babel 2011 3343434 Laporan Tahunan B

LAPORAN MANAJEMENMANAGEMENT REPORT

Bank Sumsel Babel 2011 Annual Report 35

Kebanggaan melihat pencapaian yang diraih oleh Manajemen Bank Sumsel Babel yang mampu menunjukan kinerja yang solid dalam menghadapi tantangan industri perbankan, sehingga pada akhir tahun 2011 Bank Sumsel Babel mampu membukukan laba sebesar Rp. 246.401 juta.

The pride of Bank Sumsel Babel’s achievements by Bank Sumsel Babel Management represents a solid performance in overcoming

challenge in banking industry, hence by the end of 2011 Bank Sumsel Babel booked a satisfying net income to Rp 246.401 million.

36 Laporan Tahunan Bank Sumsel Babel 2011

Assalamu’alaikum Warramatullahi Wabarokatuh,

Puji dan syukur kita panjatkan kehadirat Allah SWT karena

berkat rahmat dan hidayah Nya jualah, maka kinerja Bank

Sumsel Babel di tahun 2011 ini semakin memuaskan. Kita

menyadari bahwa keadaan perekonomian Indonesia masih

belum begitu menguntungkan sebagai akibat pengaruh

krisis global yang dilanjutkan dengan krisis finansial yang

menerpa benua Eropa khususnya Yunani tahun 2011.

Pertama–tama kami ucapkan terima kasih atas kepercayaan

yang diberikan kepada kami untuk melaksanakan

pengawasan dan pembinaan terhadap Bank Sumsel Babel

secara profesional. Dengan profesionalitas yang makin tinggi,

kami yakin mampu memberikan kontribusi besar terhadap

pertumbuhan dan pengembangan Bank ini kearah yang

makin lebih baik dan membanggakan, terutama dalam

mewujudkan visi dan misinya untuk pembangunan daerah.

Our praise and gratitude to The Almighty Allah for His

blessings and guidance that, the performance of Bank Sumsel

Babel in 2011 is still satisfactory. We realize that the state of

Indonesia's economy is still not as profitable as a result of the

influence of the global crisis that followed the financial crisis

that hit the European continent, especially Greece in 2011.

First of all we like to thank you for the trust given to us to carry

out the supervision and guidance of the Bank Sumsel Babel

professionally. With higher professionalism, we are confident

that we are capable of contributing greatly to the growth

and development of the Bank towards a better direction

worthy of pride, especially in realizing its vision and mission

for regional development.

Iskandar Zulkarnain F

Komisaris

Commissioner

Bank Sumsel Babel 2011 Annual Report 37

f

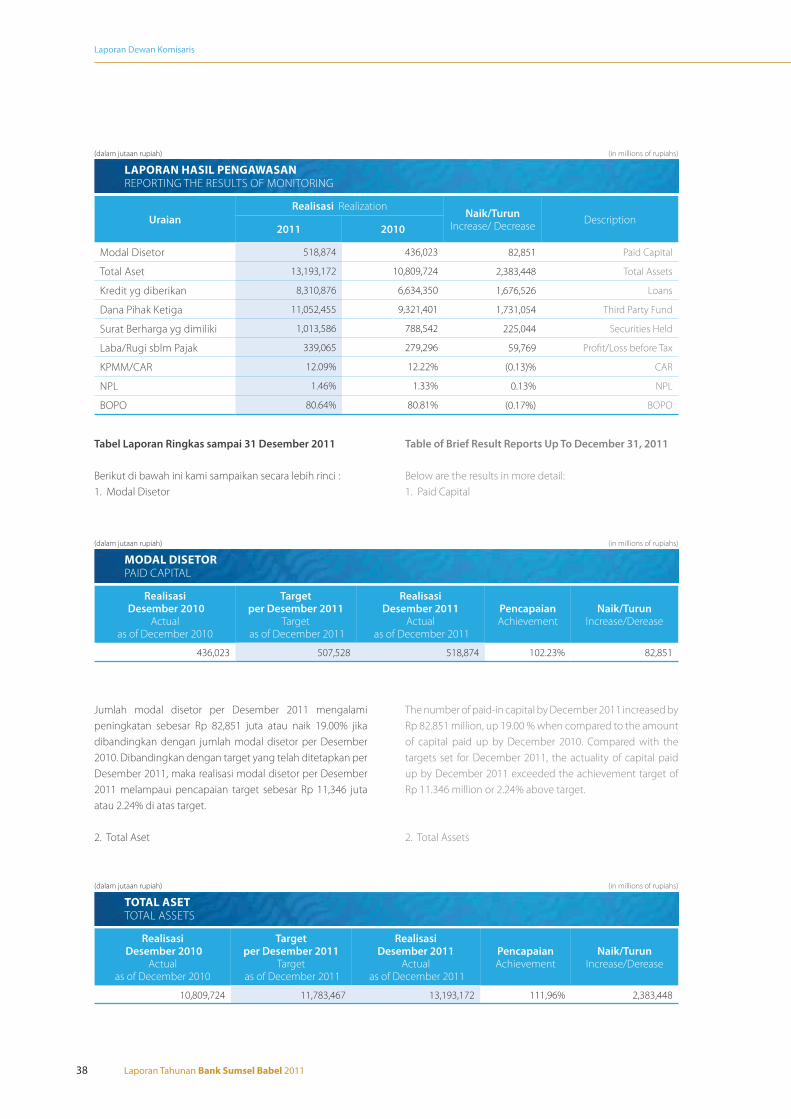

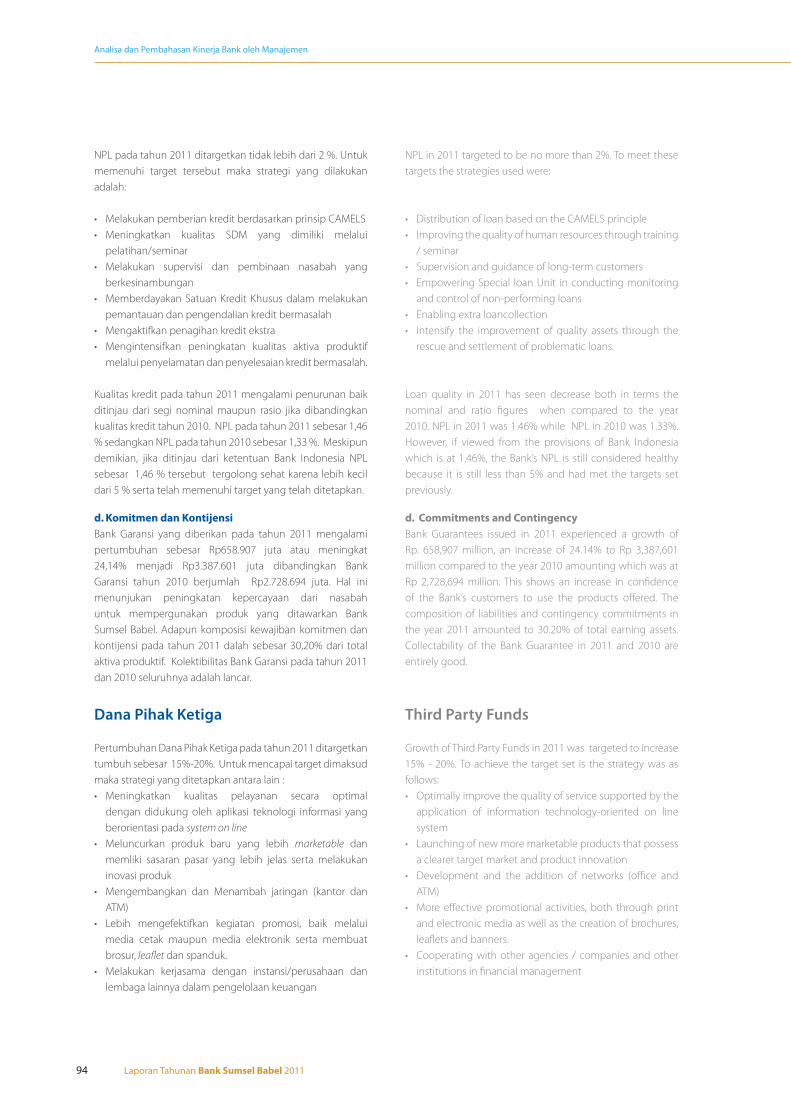

Kinerja PT. Bank Pembangunan Daerah Sumatera Selatan dan Bangka Belitung sampai dengan Desember 2011 telah menunjukkan hasil yang baik. Hal ini terlihat dari terlampauinya target-target yang telah ditetapkan.

Sebagaimana lazimnya, kami pada kesempatan ini

menyampaikan laporan kinerja Bank Sumsel Babel Semester

ll tahun 2011. Laporan ini merupakan perwujudan dari

pelaksanaan Check and Balance Principles dalam mengelola

Bank ini dengan berasaskan Tata Kelola Perusahaan yang baik (Good Corporate Goverrnance).

Laporan hasil pengawasan atas pencapaian secara umum

kinerja PT. Bank Pembangunan Daerah Sumatera dan Bangka

Belitung sampai dengan akhir Desember 2011 menunjukkan

peningkatan yang lebih baik dibandingkan kinerja pada

Bulan Desember 2010. Hal ini ditunjukkan dalam tabel di

bawah ini:

As usual, we will take this opportunity to submit a report on

the performance of Bank Sumsel Babel in Semester II of 2011.

This report is a manifestation of the implementation of the

Check and Balance Principles in the management of this Bank

based on Good Corporate Governance.

Report of results for general achievement oversight of PT.

Bank Pembangunan Daerah Sumatra and Bangka Belitung’s

performance until the end of December 2011 showed an

increase of a better performance compared to the month of

December 2010. This is shown in the table below:

LAPORAN DEWAN KOMISARIS

Board of Commissioners Report

The Performance of PT.Bank Pembangunan Daerah Sumatera Selatan and Bangka Belitung until December 2011 has given the best result. This can be inferred from the achievement which exceeded implemented target.

38 Laporan Tahunan Bank Sumsel Babel 2011

Laporan Dewan Komisaris

Tabel Laporan Ringkas sampai 31 Desember 2011

Berikut di bawah ini kami sampaikan secara lebih rinci :

1. Modal Disetor

Table of Brief Result Reports Up To December 31, 2011

Below are the results in more detail:

1. Paid Capital

Uraian

Realisasi RealizationNaik/Turun

Increase/ DecreaseDescription

2011 2010

Modal Disetor 518,874 436,023 82,851 Paid Capital

Total Aset 13,193,172 10,809,724 2,383,448 Total Assets

Kredit yg diberikan 8,310,876 6,634,350 1,676,526 Loans

Dana Pihak Ketiga 11,052,455 9,321,401 1,731,054 Third Party Fund

Surat Berharga yg dimiliki 1,013,586 788,542 225,044 Securities Held

Laba/Rugi sblm Pajak 339,065 279,296 59,769 Profit/Loss before Tax

KPMM/CAR 12.09% 12.22% (0.13)% CAR

NPL 1.46% 1.33% 0.13% NPL

BOPO 80.64% 80.81% (0.17%) BOPO

Realisasi Desember 2010

Actual as of December 2010

Target per Desember 2011

Target as of December 2011

Realisasi Desember 2011

Actual as of December 2011

PencapaianAchievement

Naik/TurunIncrease/Derease

436,023 507,528 518,874 102.23% 82,851

Jumlah modal disetor per Desember 2011 mengalami

peningkatan sebesar Rp 82,851 juta atau naik 19.00% jika

dibandingkan dengan jumlah modal disetor per Desember

2010. Dibandingkan dengan target yang telah ditetapkan per

Desember 2011, maka realisasi modal disetor per Desember

2011 melampaui pencapaian target sebesar Rp 11,346 juta

atau 2.24% di atas target.

2. Total Aset

The number of paid-in capital by December 2011 increased by

Rp 82.851 million, up 19.00 % when compared to the amount

of capital paid up by December 2010. Compared with the

targets set for December 2011, the actuality of capital paid

up by December 2011 exceeded the achievement target of

Rp 11.346 million or 2.24% above target.

2. Total Assets

Realisasi Desember 2010

Actual as of December 2010

Target per Desember 2011

Target as of December 2011

Realisasi Desember 2011

Actual as of December 2011

PencapaianAchievement

Naik/TurunIncrease/Derease

10,809,724 11,783,467 13,193,172 111,96% 2,383,448

LAPORAN HASIL PENGAWASANREPORTING THE RESULTS OF MONITORING

(in millions of rupiahs)(dalam jutaan rupiah)

MODAL DISETORPAID CAPITAL

(in millions of rupiahs)(dalam jutaan rupiah)

TOTAL ASETTOTAL ASSETS

(in millions of rupiahs)(dalam jutaan rupiah)

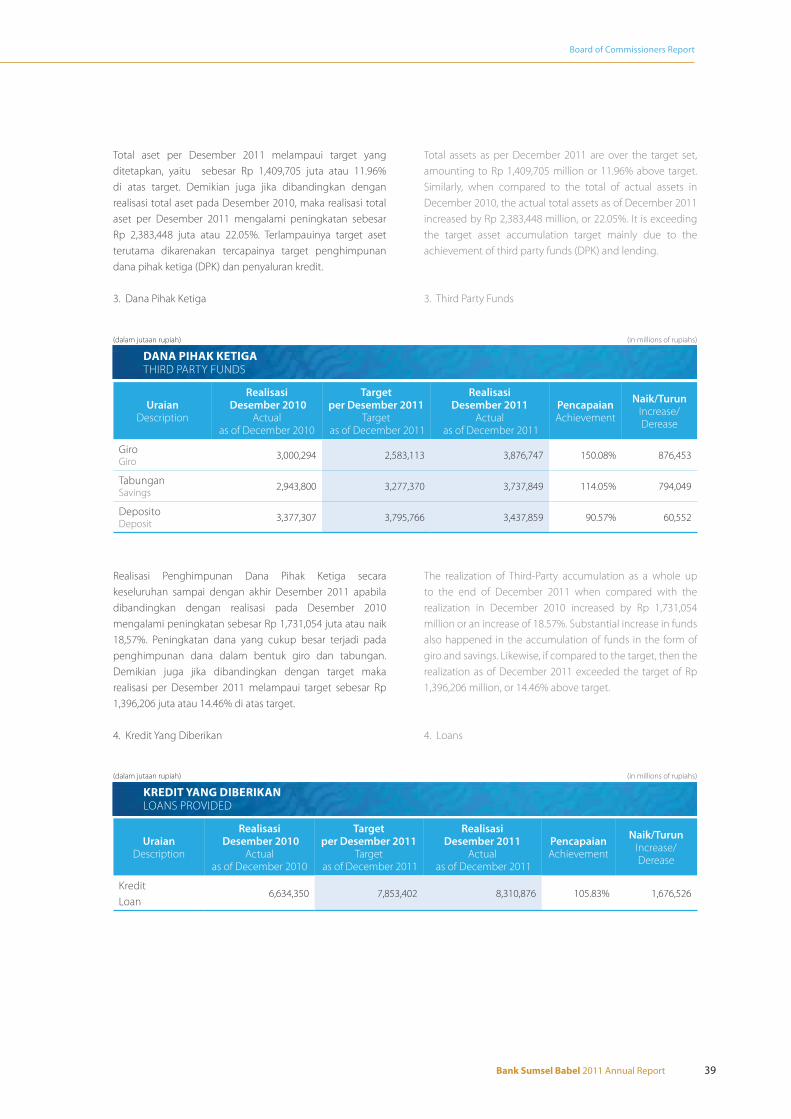

Bank Sumsel Babel 2011 Annual Report 39

Board of Commissioners Report

Total aset per Desember 2011 melampaui target yang

ditetapkan, yaitu sebesar Rp 1,409,705 juta atau 11.96%

di atas target. Demikian juga jika dibandingkan dengan

realisasi total aset pada Desember 2010, maka realisasi total

aset per Desember 2011 mengalami peningkatan sebesar

Rp 2,383,448 juta atau 22.05%. Terlampauinya target aset

terutama dikarenakan tercapainya target penghimpunan

dana pihak ketiga (DPK) dan penyaluran kredit.

3. Dana Pihak Ketiga

Total assets as per December 2011 are over the target set,

amounting to Rp 1,409,705 million or 11.96% above target.

Similarly, when compared to the total of actual assets in

December 2010, the actual total assets as of December 2011

increased by Rp 2,383,448 million, or 22.05%. It is exceeding

the target asset accumulation target mainly due to the

achievement of third party funds (DPK) and lending.

3. Third Party Funds

UraianDescription

Realisasi Desember 2010

Actual as of December 2010

Target per Desember 2011

Target as of December 2011

Realisasi Desember 2011

Actual as of December 2011

PencapaianAchievement

Naik/TurunIncrease/Derease

GiroGiro

3,000,294 2,583,113 3,876,747 150.08% 876,453

TabunganSavings

2,943,800 3,277,370 3,737,849 114.05% 794,049

DepositoDeposit

3,377,307 3,795,766 3,437,859 90.57% 60,552

Realisasi Penghimpunan Dana Pihak Ketiga secara

keseluruhan sampai dengan akhir Desember 2011 apabila

dibandingkan dengan realisasi pada Desember 2010

mengalami peningkatan sebesar Rp 1,731,054 juta atau naik

18,57%. Peningkatan dana yang cukup besar terjadi pada

penghimpunan dana dalam bentuk giro dan tabungan.

Demikian juga jika dibandingkan dengan target maka

realisasi per Desember 2011 melampaui target sebesar Rp

1,396,206 juta atau 14.46% di atas target.

4. Kredit Yang Diberikan

The realization of Third-Party accumulation as a whole up

to the end of December 2011 when compared with the

realization in December 2010 increased by Rp 1,731,054

million or an increase of 18.57%. Substantial increase in funds

also happened in the accumulation of funds in the form of

giro and savings. Likewise, if compared to the target, then the

realization as of December 2011 exceeded the target of Rp

1,396,206 million, or 14.46% above target.

4. Loans

UraianDescription

Realisasi Desember 2010

Actual as of December 2010

Target per Desember 2011

Target as of December 2011

Realisasi Desember 2011

Actual as of December 2011

PencapaianAchievement

Naik/TurunIncrease/Derease

Kredit

Loan6,634,350 7,853,402 8,310,876 105.83% 1,676,526

DANA PIHAK KETIGATHIRD PARTY FUNDS

(in millions of rupiahs)(dalam jutaan rupiah)

KREDIT YANG DIBERIKANLOANS PROVIDED

(in millions of rupiahs)(dalam jutaan rupiah)

40 Laporan Tahunan Bank Sumsel Babel 2011

Realisasi pinjaman yang diberikan sampai dengan Desember

2011 telah melampaui target Rp 457,474 juta atau 5.83% di

atas target. Demikian juga dibandingkan dengan realisasi

per Desember 2010 maka realisasi per Desember 2011

mengalami peningkatan sebesar Rp 1,676,526 juta atau naik

25.27% dari realisasi Desember 2010.

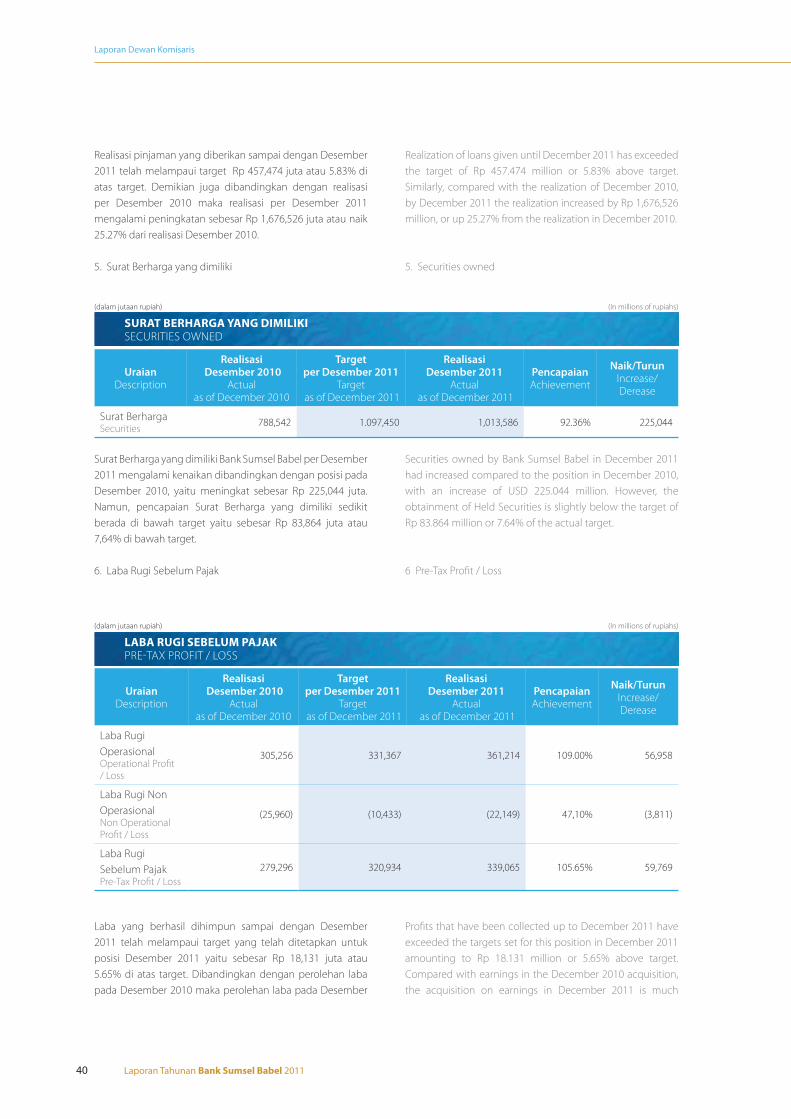

5. Surat Berharga yang dimiliki

Realization of loans given until December 2011 has exceeded

the target of Rp 457.474 million or 5.83% above target.

Similarly, compared with the realization of December 2010,

by December 2011 the realization increased by Rp 1,676,526

million, or up 25.27% from the realization in December 2010.

5. Securities owned

UraianDescription

Realisasi Desember 2010

Actual as of December 2010

Target per Desember 2011

Target as of December 2011

Realisasi Desember 2011

Actual as of December 2011

PencapaianAchievement

Naik/TurunIncrease/Derease

Surat BerhargaSecurities

788,542 1.097,450 1,013,586 92.36% 225,044

Surat Berharga yang dimiliki Bank Sumsel Babel per Desember

2011 mengalami kenaikan dibandingkan dengan posisi pada

Desember 2010, yaitu meningkat sebesar Rp 225,044 juta.

Namun, pencapaian Surat Berharga yang dimiliki sedikit

berada di bawah target yaitu sebesar Rp 83,864 juta atau

7,64% di bawah target.

6. Laba Rugi Sebelum Pajak

Securities owned by Bank Sumsel Babel in December 2011

had increased compared to the position in December 2010,

with an increase of USD 225.044 million. However, the

obtainment of Held Securities is slightly below the target of

Rp 83.864 million or 7.64% of the actual target.

6 Pre-Tax Profit / Loss

UraianDescription

Realisasi Desember 2010

Actual as of December 2010

Target per Desember 2011

Target as of December 2011

Realisasi Desember 2011

Actual as of December 2011

PencapaianAchievement

Naik/TurunIncrease/Derease

Laba Rugi

OperasionalOperational Profit

/ Loss

305,256 331,367 361,214 109.00% 56,958

Laba Rugi Non

OperasionalNon Operational

Profit / Loss

(25,960) (10,433) (22,149) 47,10% (3,811)

Laba Rugi

Sebelum PajakPre-Tax Profit / Loss

279,296 320,934 339,065 105.65% 59,769

Laba yang berhasil dihimpun sampai dengan Desember

2011 telah melampaui target yang telah ditetapkan untuk

posisi Desember 2011 yaitu sebesar Rp 18,131 juta atau

5.65% di atas target. Dibandingkan dengan perolehan laba

pada Desember 2010 maka perolehan laba pada Desember

Profits that have been collected up to December 2011 have

exceeded the targets set for this position in December 2011

amounting to Rp 18.131 million or 5.65% above target.

Compared with earnings in the December 2010 acquisition,

the acquisition on earnings in December 2011 is much

Laporan Dewan Komisaris

SURAT BERHARGA YANG DIMILIKISECURITIES OWNED

(In millions of rupiahs)(dalam jutaan rupiah)

LABA RUGI SEBELUM PAJAKPRE-TAX PROFIT / LOSS

(In millions of rupiahs)(dalam jutaan rupiah)

Bank Sumsel Babel 2011 Annual Report 41

2011 jauh lebih tinggi sebesar Rp 59,770 juta atau 21.40% di

atas perolehan laba tahun sebelumnya.

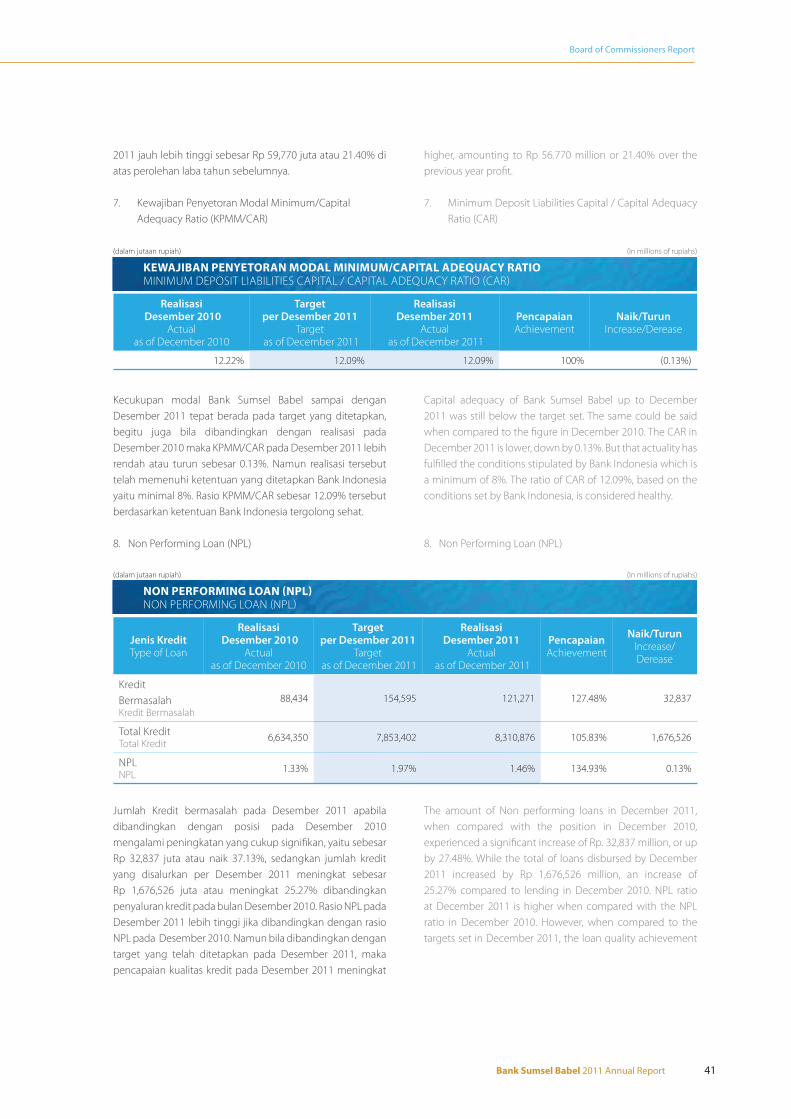

7. Kewajiban Penyetoran Modal Minimum/Capital

Adequacy Ratio (KPMM/CAR)

higher, amounting to Rp 56.770 million or 21.40% over the

previous year profit.

7. Minimum Deposit Liabilities Capital / Capital Adequacy

Ratio (CAR)

Realisasi Desember 2010

Actual as of December 2010

Target per Desember 2011

Target as of December 2011

Realisasi Desember 2011

Actual as of December 2011

PencapaianAchievement

Naik/TurunIncrease/Derease

12.22% 12.09% 12.09% 100% (0.13%)

Kecukupan modal Bank Sumsel Babel sampai dengan

Desember 2011 tepat berada pada target yang ditetapkan,

begitu juga bila dibandingkan dengan realisasi pada

Desember 2010 maka KPMM/CAR pada Desember 2011 lebih

rendah atau turun sebesar 0.13%. Namun realisasi tersebut

telah memenuhi ketentuan yang ditetapkan Bank Indonesia

yaitu minimal 8%. Rasio KPMM/CAR sebesar 12.09% tersebut

berdasarkan ketentuan Bank Indonesia tergolong sehat.

8. Non Performing Loan (NPL)

Capital adequacy of Bank Sumsel Babel up to December

2011 was still below the target set. The same could be said

when compared to the figure in December 2010. The CAR in

December 2011 is lower, down by 0.13%. But that actuality has

fulfilled the conditions stipulated by Bank Indonesia which is

a minimum of 8%. The ratio of CAR of 12.09%, based on the

conditions set by Bank Indonesia, is considered healthy.

8. Non Performing Loan (NPL)

Jenis KreditType of Loan

Realisasi Desember 2010

Actual as of December 2010

Target per Desember 2011

Target as of December 2011

Realisasi Desember 2011

Actual as of December 2011

PencapaianAchievement

Naik/TurunIncrease/Derease

Kredit

BermasalahKredit Bermasalah

88,434 154,595 121,271 127.48% 32,837

Total KreditTotal Kredit

6,634,350 7,853,402 8,310,876 105.83% 1,676,526

NPLNPL

1.33% 1.97% 1.46% 134.93% 0.13%

(In millions of rupiahs)(dalam jutaan rupiah)

Jumlah Kredit bermasalah pada Desember 2011 apabila

dibandingkan dengan posisi pada Desember 2010

mengalami peningkatan yang cukup signifikan, yaitu sebesar

Rp 32,837 juta atau naik 37.13%, sedangkan jumlah kredit

yang disalurkan per Desember 2011 meningkat sebesar

Rp 1,676,526 juta atau meningkat 25.27% dibandingkan

penyaluran kredit pada bulan Desember 2010. Rasio NPL pada

Desember 2011 lebih tinggi jika dibandingkan dengan rasio

NPL pada Desember 2010. Namun bila dibandingkan dengan

target yang telah ditetapkan pada Desember 2011, maka

pencapaian kualitas kredit pada Desember 2011 meningkat

The amount of Non performing loans in December 2011,

when compared with the position in December 2010,

experienced a significant increase of Rp. 32,837 million, or up

by 27.48%. While the total of loans disbursed by December

2011 increased by Rp 1,676,526 million, an increase of

25.27% compared to lending in December 2010. NPL ratio

at December 2011 is higher when compared with the NPL

ratio in December 2010. However, when compared to the

targets set in December 2011, the loan quality achievement

Board of Commissioners Report

KEWAJIBAN PENYETORAN MODAL MINIMUM/CAPITAL ADEQUACY RATIO MINIMUM DEPOSIT LIABILITIES CAPITAL / CAPITAL ADEQUACY RATIO (CAR)

(In millions of rupiahs)(dalam jutaan rupiah)

NON PERFORMING LOAN (NPL)NON PERFORMING LOAN (NPL)

42 Laporan Tahunan Bank Sumsel Babel 2011

sebesar 134.93% yang artinya, lebih baik dibandingkan

dengan target yang ditetapkan pada Desember 2010.

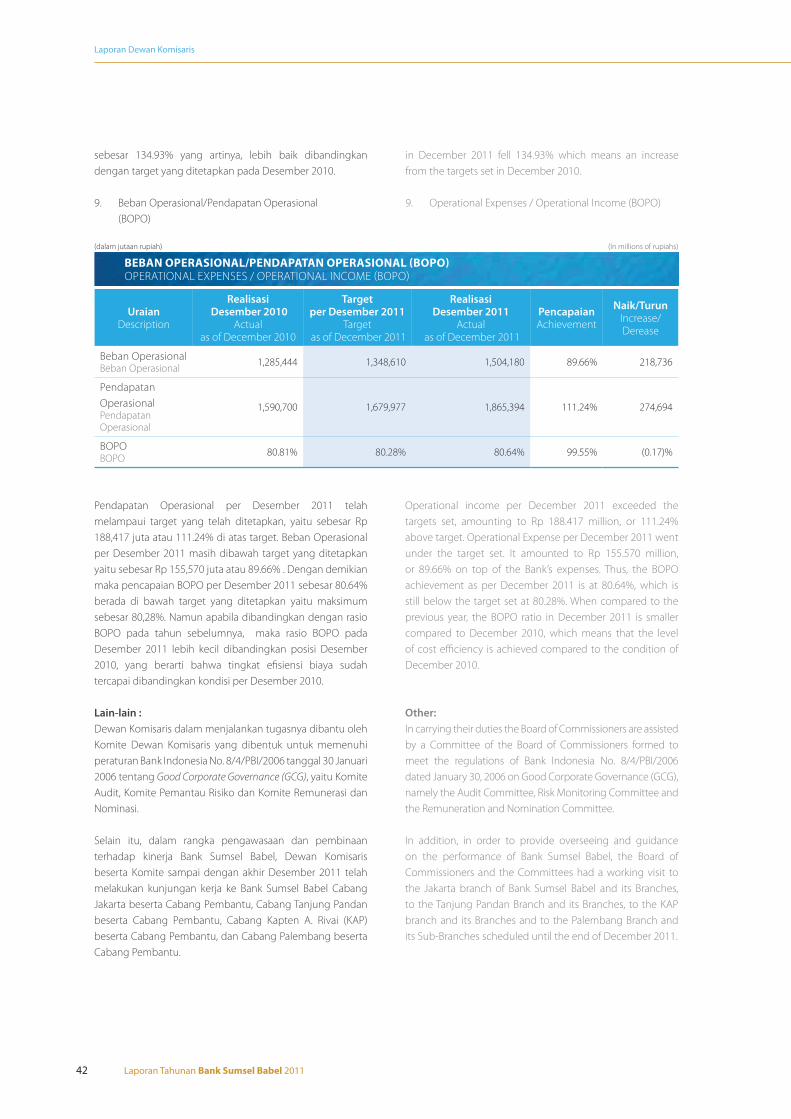

9. Beban Operasional/Pendapatan Operasional

(BOPO)

UraianDescription

Realisasi Desember 2010

Actual as of December 2010

Target per Desember 2011

Target as of December 2011

Realisasi Desember 2011

Actual as of December 2011

PencapaianAchievement

Naik/TurunIncrease/Derease

Beban OperasionalBeban Operasional

1,285,444 1,348,610 1,504,180 89.66% 218,736

Pendapatan

OperasionalPendapatan

Operasional

1,590,700 1,679,977 1,865,394 111.24% 274,694

BOPOBOPO

80.81% 80.28% 80.64% 99.55% (0.17)%

Pendapatan Operasional per Desember 2011 telah

melampaui target yang telah ditetapkan, yaitu sebesar Rp

188,417 juta atau 111.24% di atas target. Beban Operasional

per Desember 2011 masih dibawah target yang ditetapkan

yaitu sebesar Rp 155,570 juta atau 89.66% . Dengan demikian

maka pencapaian BOPO per Desember 2011 sebesar 80.64%

berada di bawah target yang ditetapkan yaitu maksimum

sebesar 80,28%. Namun apabila dibandingkan dengan rasio

BOPO pada tahun sebelumnya, maka rasio BOPO pada

Desember 2011 lebih kecil dibandingkan posisi Desember

2010, yang berarti bahwa tingkat efisiensi biaya sudah

tercapai dibandingkan kondisi per Desember 2010.

Lain-lain :

Dewan Komisaris dalam menjalankan tugasnya dibantu oleh

Komite Dewan Komisaris yang dibentuk untuk memenuhi

peraturan Bank Indonesia No. 8/4/PBI/2006 tanggal 30 Januari

2006 tentang Good Corporate Governance (GCG), yaitu Komite

Audit, Komite Pemantau Risiko dan Komite Remunerasi dan

Nominasi.

Selain itu, dalam rangka pengawasaan dan pembinaan

terhadap kinerja Bank Sumsel Babel, Dewan Komisaris

beserta Komite sampai dengan akhir Desember 2011 telah

melakukan kunjungan kerja ke Bank Sumsel Babel Cabang

Jakarta beserta Cabang Pembantu, Cabang Tanjung Pandan

beserta Cabang Pembantu, Cabang Kapten A. Rivai (KAP)

beserta Cabang Pembantu, dan Cabang Palembang beserta

Cabang Pembantu.

in December 2011 fell 134.93% which means an increase

from the targets set in December 2010.

9. Operational Expenses / Operational Income (BOPO)

Operational income per December 2011 exceeded the

targets set, amounting to Rp 188.417 million, or 111.24%

above target. Operational Expense per December 2011 went

under the target set. It amounted to Rp 155.570 million,

or 89.66% on top of the Bank’s expenses. Thus, the BOPO

achievement as per December 2011 is at 80.64%, which is

still below the target set at 80.28%. When compared to the

previous year, the BOPO ratio in December 2011 is smaller

compared to December 2010, which means that the level

of cost efficiency is achieved compared to the condition of

December 2010.

Other:

In carrying their duties the Board of Commissioners are assisted

by a Committee of the Board of Commissioners formed to

meet the regulations of Bank Indonesia No. 8/4/PBI/2006

dated January 30, 2006 on Good Corporate Governance (GCG),

namely the Audit Committee, Risk Monitoring Committee and

the Remuneration and Nomination Committee.

In addition, in order to provide overseeing and guidance

on the performance of Bank Sumsel Babel, the Board of

Commissioners and the Committees had a working visit to

the Jakarta branch of Bank Sumsel Babel and its Branches,

to the Tanjung Pandan Branch and its Branches, to the KAP

branch and its Branches and to the Palembang Branch and

its Sub-Branches scheduled until the end of December 2011.

Laporan Dewan Komisaris

BEBAN OPERASIONAL/PENDAPATAN OPERASIONAL (BOPO)OPERATIONAL EXPENSES / OPERATIONAL INCOME (BOPO)

(In millions of rupiahs)(dalam jutaan rupiah)

Bank Sumsel Babel 2011 Annual Report 43

Kesimpulan :

Berdasarkan hal-hal tersebut di atas dapat disimpulkan

bahwa :

1. Secara umum kinerja PT. Bank Pembangunan Daerah

Sumatera Selatan dan Bangka Belitung sampai dengan

Desember 2011 telah menunjukkan hasil yang baik. Hal

ini terlihat dari terlampauinya target-target yang telah

ditetapkan.

2. Kinerja Bank Sumsel Babel sampai dengan Desember

2011 secara umum baik kuantitatif maupun kualitatif

mengalami peningkatan jika dibandingkan kinerja Bank

Sumsel Babel pada Desember 2010.

3. Berdasarkan penilaian tingkat kesehatan Bank Umum

Sesuai dengan PBI No.13/1/PBI/2011 tanggal 05 Januari

2011, maka tingkat kesehatan Bank Sumsel Babel

sampai dengan Desember 2011 dengan peringkat

komposit adalah PK 2.

Semoga dengan keberhasilan yang telah dicapai di tahun

2011 dan kondisi perekonomian di tahun 2012 yang

diperkirakan akan lebih kompetitif, dapat semakin memacu

dan memotivasi Bank Sumsel Babel untuk melakukan hal-hal

yang terbaik dalam mewujudkan visi dan misinya sebagai

Bank yang sehat dengan permodalan yang kuat.

Wassalamu’alaikum Warrahmatullahi Wabarokatuh

Palembang, 31 Desember 2011

Iskandar Zulkarnain F

Komisaris

Commissioner

Conclusion:

Based on the foregoing it can be concluded that:

1. In general, the performance of PT. Bank Pembangunan

Daerah Sumatera Selatan dan Bangka Belitung Islands

up to December 2011 has shown good results. It is seen

from the exceeded targets that had been set.

2. The Performance of Bank Sumsel Babel until December

2011 in general, in both quantitative and qualitative

performance has increased in comparison to Bank

Sumsel Babel in December 2010.

3. Based on the rate of health of Commercial Banks in

accordance with PBI No.13/1/PBI/2011 dated January 5,

2011, Bank Sumsel’s health level up to December 2011

with a composite ranking of PK 2.

Hopefully with the success already achieved in 2011 and

economic conditions in 2012 that are expected to be more

competitive, it would be able to stimulate and motivate Bank