5 BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori Dalam memperjelas teori yang berhubungan dengan penelitian memerlukan adanya landasan teori yang digunakan untuk menjelaskan tentang variabel-variabel yang akan diteliti oleh peneliti dan dapat juga sebagai dasar untuk memberi hasil terhadap rumusan masalah yang diajukan, dan dalam penyusunan penelitian. Landasan teori merupakan teori yang relevan yang digunakan untuk menjelaskan tentang variabel yang akan diteliti dan sebagai dasar untuk memberi jawaban sementara terhadap rumusan masalah yang diajukan (hipotesis), dan penyusunan instrument penelitian. Teori yang digunakan bukan sekedar pendapat dari pengarang atau pendapat lain, tetapi teori yang benar-benar telah teruji kebenarannya. 2.1.1 Pengertian Manajemen Keuangan Manajemen Keuangan merupakan suatu proses dalam kegiatan keuangan perusahaan yang berhubungan dengan upaya untuk mendapatkan dana perusahaan serta meminimalkan biaya perusahaan dan juga upaya pengelolaan keuangan suatu badan usaha atau organisasi untuk dapat mencapai tujuan keuangan yang telah ditetapkan. Pengertian Manajemen Keuangan menurut Martono dan Harjito (2012) mengemukakan bahwa Manajemen Keuangan adalah sebagai aktivitas perusahaan yang berhubungan dengan bagaimana memperoleh dana, menggunakan dana. mengelola asset, sesuai tujuan perusahaan secara menyeluruh. Artinya manajemen keuangan mempunyai kaitan dengan pemeliharaan dan ciptaan dari kekayaan atau nilai ekonomi. Manajemen keuangan merupakan salah satu fokus pengelolaan perusahaan khususnya terkait dengan strategi untuk melakukan efisiensi dan efektifitas manajerial.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

5

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Dalam memperjelas teori yang berhubungan dengan penelitianmemerlukan adanya landasan teori yang digunakan untuk menjelaskan tentangvariabel-variabel yang akan diteliti oleh peneliti dan dapat juga sebagai dasaruntuk memberi hasil terhadap rumusan masalah yang diajukan, dan dalampenyusunan penelitian.

Landasan teori merupakan teori yang relevan yang digunakan untukmenjelaskan tentang variabel yang akan diteliti dan sebagai dasar untukmemberi jawaban sementara terhadap rumusan masalah yang diajukan(hipotesis), dan penyusunan instrument penelitian. Teori yang digunakanbukan sekedar pendapat dari pengarang atau pendapat lain, tetapi teori yangbenar-benar telah teruji kebenarannya.

2.1.1 Pengertian Manajemen Keuangan

Manajemen Keuangan merupakan suatu proses dalam kegiatankeuangan perusahaan yang berhubungan dengan upaya untuk mendapatkandana perusahaan serta meminimalkan biaya perusahaan dan juga upayapengelolaan keuangan suatu badan usaha atau organisasi untuk dapat mencapaitujuan keuangan yang telah ditetapkan.

Pengertian Manajemen Keuangan menurut Martono dan Harjito (2012)mengemukakan bahwa Manajemen Keuangan adalah sebagai aktivitasperusahaan yang berhubungan dengan bagaimana memperoleh dana,menggunakan dana. mengelola asset, sesuai tujuan perusahaan secaramenyeluruh. Artinya manajemen keuangan mempunyai kaitan denganpemeliharaan dan ciptaan dari kekayaan atau nilai ekonomi. Manajemenkeuangan merupakan salah satu fokus pengelolaan perusahaan khususnyaterkait dengan strategi untuk melakukan efisiensi dan efektifitas manajerial.

6

Menurut Irham Fahmi (2013:2) mengemukakan bahwa ManajemenKeuangan merupakan penggabungan dari ilmu dan seni yang membahas,mengkaji dan menganalisis tentang bagaimana seorang manajer keuangandengan mempergunakan seluruh sumberdaya perusahaan untuk mencari dana,mengelola dana dan membagi dana dengan tujuan memberikan profit ataukemakmuran bagi para pemegang saham dan suistainability (keberlanjutan)usaha bagi perusahaan.

Dari beberapa pendapat ahli diatas dapat dikatakan bahwa manajemenkeuangan merupakan suatu tehnik pengelolaan dan evaluasi keuangan yangberdasarkan posisi keuangan perusahaan. Dengan manajemen keuangan yangbaik, perusahaan dapat berharap bahwa arah pengembanagan dan pencapaiantarget serta tujuan perusahaan akan terpenuhi dengan dasar adanya efisienitasdan efektifitas dari sumber daya keuangan yang dikelola tersebut.

2.1.1.1 Fungsi-Fungsi Manajemen Keuangan

Sebagaimana konsep dan strategi pada umumnya, manajemenkeuangan sebagai ilmu dan alat analisis juga memiliki beberapa manfaat.Menurut Martono dan Harjito (2012) ada 3 fungsi utama dalam manajemenkeuangan, antara lain sebagai berikut :

a. Keputusan InvestasiKeputusan investasi merupakan keputusan terhadap aktiva apa yangakan dikelola oleh perusahaan. Keputusan investasi merupakankeputusan yang paling penting karena keputusan investasi iniberpengaruh secara langsung terhadap besarnya laba investasi danaliran kas perusahaan untuk waktu-waktu yang akan datang.

b. Keputusan PendanaanKeputusan pendanaan menyangkut tentang sumber-sumber dana yangberada di sisi aktiva. Ada beberapa hal mengenai keputusan pendanaan,yaitu keputusan mengenai penetapan sumber dana yang diperlukanuntuk membiayai investasi, dan penetapan tentang perimbanganpembelanjaan yang terbaik atau sering disebut struktur modal yangoptimum.

c. Keputusan Pengelolaan Aktiva

7

Apabila aset telah diperoleh dengan pendanaan yang tepat, maka aset-aset tersebut memerlukan pengelolaan secara efisien. Manajerkeuangan bersama manajer-manajer lain diperusahaan bertanggungjawab terhadap berbagai tingkatan dari aset-aset yang ada. Tanggungjawab tersebut menuntut manajer keuangan lebih memperhatikanpengelolaan aktiva lancar daripada aktiva tetap. Manajer keuanganyang konservatif akan mengalokasikan dananya sesuai dengan jangkawaktu aset yang didanai.Dari beberapa fungsi yang diuraikan tersebut diatas, dapat disimpulkan

bahwa fungsi terutama dari manajemen keuangan adalah pengelolaan yangbaik dalam keputusan investasi, pengelolaan dana dan pengeloaan aktiva.

2.1.2 Pengertian Harga Saham

Sebagaimana produk pada umumnya, produk surat berharga sahamjuga memiliki nilai harga yang sangat dipengauhi oleh Supply and Demanddimana dari proses tersebut munculah harga saham pada pasar perdagangansaham yaitu salah satunya adalah Bursa Efek Indonesia. Harga saham dapatdiartikan sebagai harga yang dibentuk dari interaksi para penjual dan pembelisaham yang dilatar belakangi oleh harapan mereka terhadap profit perusahaan,untuk itu investor memerlukan informasi yang berkaitan dengan pembentukansaham tersebut dalam mengambil keputusan untuk menjual atau membelisaham.

Pengertian Harga saham menurut Jogiyanto (2012:167) adalah hargasuatu saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan olehpelaku pasar dan ditentukan oleh permintaan dan penawaran saham yangbersangutan di pasar modal. Sedangkan menurut Brigham dan Houston(2012:7) mengemukakan bahwa harga saham menentukan kekayaanpemegang saham. Maksimalisasi kekayaan pemegang saham diterjemahkanmenjadi maksimalkan harga saham perusahaan. Harga saham pada satu waktutertentu akan bergantung pada arus kas yang diharapkan diterima di masadepan oleh investor “rata-rata” jika investor membeli saham.

Harga saham dapat berubah sewaktu-waktu yang diakibatkan olehbesaran permintaan maupun penawaran suatu saham. Darmadji & Fakhrudin(2012:102) mengemukakan bahwa harga yang terjadi di bursa pada waktu

8

tertentu. Harga Saham bisa berubah naik ataupun turun dalam hitungan waktuyang begitu cepat. Ia dapat berubah dalam hitungan menit bahkan dapatberubah dalam hitungan detik. Hal tersebut dimungkinkan karena tergantungdengan permintaan dan penawaran antara pembeli saham dengan penjualsaham.

Menurut Riyanto (2012:240) mengemukakan bahwa Saham adalahtanda bukti pengembalian bagian atau peserta dalam suatu PT (PerseroanTerbatas) bagi perusahaan yang bersangkutan yang diterima dari hasilpenjualan sahamnya “akan tetap tertanam” di dalam perusahaan tersebutselama hidupnya, meskipun bagi pemegang saham sendiri itu bukanlahmerupakan penanaman yang permanen, karena setiap waktu pemegang sahamdapat menjual sahamnya. . Selembar saham mempunyai nilai atau harga dandapat dibedakan menjadi 3 (tiga), yaitu:

a. Harga NominalHarga yang tercantum dalam sertifikat saham yang ditetapkan olehemiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnyaharga nominal memberikan arti penting saham karena deviden minimalbiasanya ditetapkan berdasarkan nilai nominal.

b. Harga PerdanaHarga ini merupakan harga saat saham itu dicatat di bursa efek. Hargasaham pada pasar perdana biasanya ditetapkan oleh penjamin emisi(underwriter) dan emiten. Dengan demikian akan diketahui berapaharga saham itu akan dijual kepada masyarakat biasanya untukmenentukan harga perdana.

c. Harga PasarKalau harga perdana merupakan harga jual dari perjanjian emisi kepadainvestor, maka harga pasar adalah harga jual dari investor yang satudengan investor yang lain. Harga ini terjadi setelah saham tersebutdicatat di bursa. Transaksi di sini tidak lagi melibatkan emiten danpenjamin emisi harga, ini disebut sebagai harga di pasar sekunder danharga inilah yang benar-benar mewakili harga perusahaan penerbitnya,karena transaksi di pasar sekunder, kecil sekali terjadi negosiasi hargainvestor dengan perusahaan penerbit.

9

Saham sendiri merupakan instrument utama yang diperdagangkan dipasar modal yang memiliki beberapa definisi menurut para ahli diantaranya:

1. Menurut Salim (2012:223) difinisi saham yaitu: Saham adalahbentuk penyertaan modal dalam sebuah perusahaan. Ketika kitamemiliki saham sebuah perusahaan maka bisa dikatakan kitamemiliki perusahaan tersebut sebesar persentase tertentu sesuaidengan jumlah lembar saham yang kita miliki

2. Keterkaitan saham dengan perusahaan, menurut Darmadji danFakhruddin (2012:5) adalah sebagai berikut:Saham dapat didefinisikan sebagai tanda penyertaan atau pemilikanseseorang atau badan dalam suatu perusahaan atau perseroanterbatas. Wujud saham adalah selembar kertas yang menerangkanbahwa pemilik kertas tersebut adalah pemilik perusahaan yangmenerbitkan surat berharga tersebut. Porsi kepemilikan ditentukanoleh seberapa besar penyertaan yang ditamankan di perusahaantersebut.

3. Widoatmojo (2012:55), secara sederhana saham dapat didefinisikansebagai: Tanda penyertaan atau pemilikan seseorang atau badandalam suatu perusahaan. Selembar saham adalah selembar kertasyang menerangkan bahwa pemilik kertas tersebut adalah pemilik(berapapun porsinya) dari suatu perusahaan yang menerbitkankertas (saham) tersebut, sesuai porsi kepemilikannya yang terterapada saham.

2.1.3 Pengertian Pertumbuhan Penjualan

Pertumbuhan penjualan adalah total volume penjualan dari suatuperiode dan dibandingkan dengan periode sebelumnya. Pertumbuhan penjulanmerupakan tujuan utama dari suatu perusahaan mengingat dari penjualanperusahaan mendapatkan pendapatan yang nantinya akan didistribusikansebagai modal operasional perusahaan dan keuntungan bagi investor nantinya.Menurut Harahap (2010:309) pertumbuhan penjualan adalah rasio yangmenggambarkan prestasi pertumbuhan penjualan dari tahun ke tahun.Sedangkan menurut Horne dan Wachowicz (2012:223) mengemukakan bahwaPertumbuhan penjualan adalah hasil perbandingan antara selisih penjualan

10

tahun berjalan dan penjualan di tahun sebelumnya dengan penjualan di tahunsebelumnya.

Pertumbuhan penjualan dapat mencerminkan tata kelola manajemenyang baik dari suatu perusahaan. Untuk mencapai pertumbuhan posotif,perusahaan tidak hanya fokus pada kualitas produk semata. Citra merek danpromosi yang tepat merupakan sebab dari adanya pertumbuhan penjualansuatu produk. Pertumbuhan positif inilah yang akan meningkatkan kinerjakeuangan perusahaan melalui pendapatan yang masuk ke perusahaan.Sehingga penting bagi perusahaan untuk menjaga pertumbuha penjulannyatetap positif.

2.1.3.1 Jenis-Jenis Pertumbuhan Penjualan

Pertumbuhan Penjualan dapat diukur dengan beberapa ukuran. Berikutukuran dan jenis-jenis pertumbuhan penjualan :

Menurut Kasmir (2012:107) rasio pertumbuhan ini dapat dirumuskansebagai berikut:

1. Pertumbuhan penjualanPertumbuhan penjualan menunjukkan sejauh mana perusahaan dapatmeningkatkan penjualannya dibandingkan dengan total penjualansecara keseluruhan.

2. Pertumbuhan laba bersih.Pertumbuhan laba bersih menunjukan sejauh mana perusahaan dapatmeningkatkan kemampuannya untuk memperoleh keuntungan bersihdibandingkan dengan total keuntungan secara keseluruhan

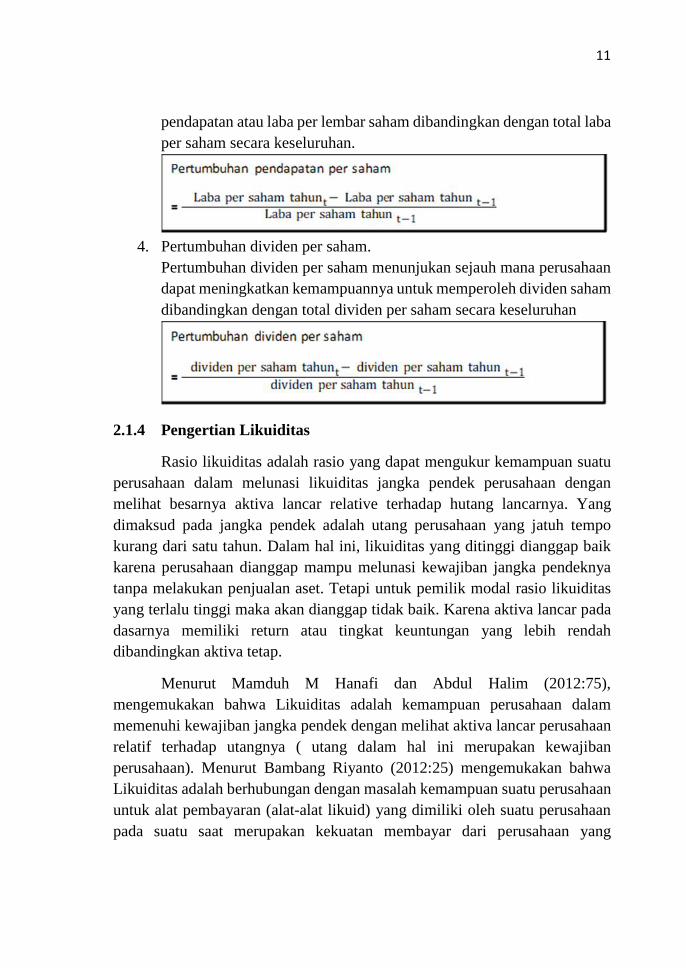

3. Pertumbuhan pendapatan per saham.Pertumbuhan pendapatan per saham menunjukan sejauh manaperusahaan dapat meningkatkan kemampuannya untuk memperoleh

11

pendapatan atau laba per lembar saham dibandingkan dengan total labaper saham secara keseluruhan.

4. Pertumbuhan dividen per saham.Pertumbuhan dividen per saham menunjukan sejauh mana perusahaandapat meningkatkan kemampuannya untuk memperoleh dividen sahamdibandingkan dengan total dividen per saham secara keseluruhan

2.1.4 Pengertian Likuiditas

Rasio likuiditas adalah rasio yang dapat mengukur kemampuan suatuperusahaan dalam melunasi likuiditas jangka pendek perusahaan denganmelihat besarnya aktiva lancar relative terhadap hutang lancarnya. Yangdimaksud pada jangka pendek adalah utang perusahaan yang jatuh tempokurang dari satu tahun. Dalam hal ini, likuiditas yang ditinggi dianggap baikkarena perusahaan dianggap mampu melunasi kewajiban jangka pendeknyatanpa melakukan penjualan aset. Tetapi untuk pemilik modal rasio likuiditasyang terlalu tinggi maka akan dianggap tidak baik. Karena aktiva lancar padadasarnya memiliki return atau tingkat keuntungan yang lebih rendahdibandingkan aktiva tetap.

Menurut Mamduh M Hanafi dan Abdul Halim (2012:75),mengemukakan bahwa Likuiditas adalah kemampuan perusahaan dalammemenuhi kewajiban jangka pendek dengan melihat aktiva lancar perusahaanrelatif terhadap utangnya ( utang dalam hal ini merupakan kewajibanperusahaan). Menurut Bambang Riyanto (2012:25) mengemukakan bahwaLikuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaanuntuk alat pembayaran (alat-alat likuid) yang dimiliki oleh suatu perusahaanpada suatu saat merupakan kekuatan membayar dari perusahaan yang

12

bersangkutan memenuhi kewajiban finansialnya yang segera harus dipenuhi.Sedangkan menurut Kasmir (2012:129), mengemukakan bahwa Rasiolikuiditas (liquidity ratio) merupakan rasio yang menggambarkan kemampuanperusahaan dalam memenuhi kewajiban (utang) jangka pendek.

Berdasarkan berbagai pendapat para ahli yang telah dikemukakandiatas, maka dapat disimpulkan bahwa likuiditas merupakan kemampuan suatuperusahaan dalam memenuhi kewajiban jangka pendek pada saat ditagih. Dandapat dikatakan bahwa perusahaan yang mampu memenuhi kewajiban jangkapendek tepat pada waktunya menandakan bahwa perusahaan tersebut dalamkeadaan liquid.

2.1.4.1 Jenis-Jenis Rasio Likuiditas

Menurut Mamduh M Hanafi dan Abdul Halim (2012:75), rasio-rasioyang digunakan dalam rasio likuiditas ini ada dua, diantaranya adalah :

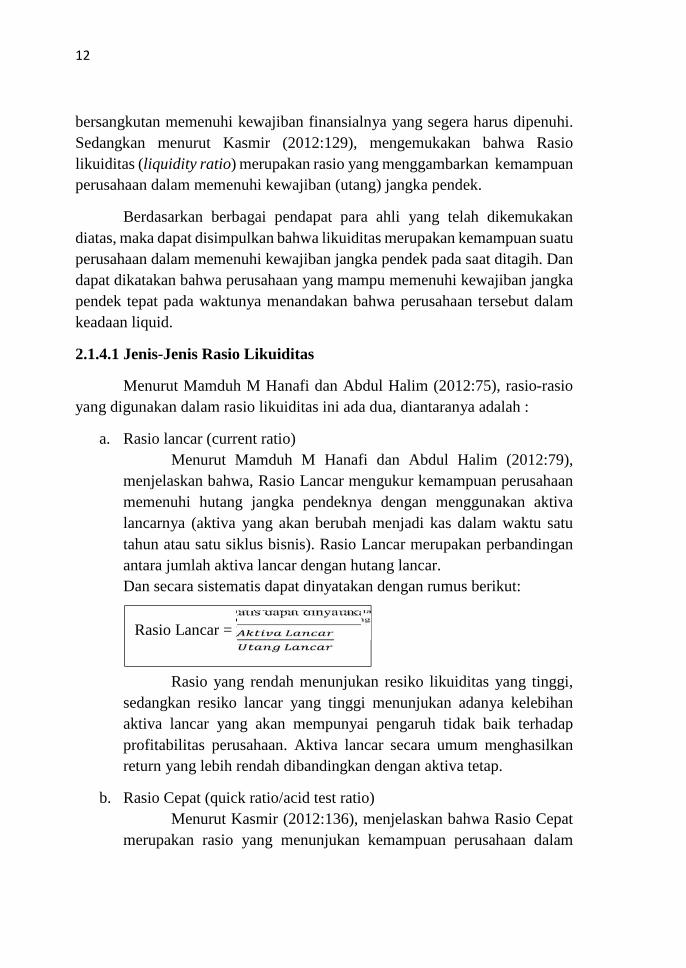

a. Rasio lancar (current ratio)Menurut Mamduh M Hanafi dan Abdul Halim (2012:79),

menjelaskan bahwa, Rasio Lancar mengukur kemampuan perusahaanmemenuhi hutang jangka pendeknya dengan menggunakan aktivalancarnya (aktiva yang akan berubah menjadi kas dalam waktu satutahun atau satu siklus bisnis). Rasio Lancar merupakan perbandinganantara jumlah aktiva lancar dengan hutang lancar.Dan secara sistematis dapat dinyatakan dengan rumus berikut:

Rasio yang rendah menunjukan resiko likuiditas yang tinggi,sedangkan resiko lancar yang tinggi menunjukan adanya kelebihanaktiva lancar yang akan mempunyai pengaruh tidak baik terhadapprofitabilitas perusahaan. Aktiva lancar secara umum menghasilkanreturn yang lebih rendah dibandingkan dengan aktiva tetap.

b. Rasio Cepat (quick ratio/acid test ratio)Menurut Kasmir (2012:136), menjelaskan bahwa Rasio Cepat

merupakan rasio yang menunjukan kemampuan perusahaan dalam

Rasio Lancar =

13

memenuhi, membayar kewajiban atau utang lancar (utang jangkapendek) dengan aktiva lancar tanpa memperhitungkan nilai sediaan(inventory).

Sedangkan menurut Mamduh M Hanafi dan Abdul Halim(2012:75), Rasio cepat (quick ratio) yaitu perbandingan antara aktivalancar dikurangi persediaan dengan hutang lancarnya. Dalam rasio inijumlah persediaan (inventory) sebagai salah satu komponen dari aktivalancar harus dikeluarkan, dikarenakan persediaan merupakankomponen aktiva lancar yang paling tidak likuid, sementara denganquick ratio dimaksudkan untuk membandingkan aktiva yang lebihlancar.

Dan secara sistematis dapat dinyatakan dengan rumus berikut:

Rasio cepat dengan angka yang terlalu tinggi untuk persediaanmenunjukan indikasi kelebihan kas atau piutang, sedangkan angkayang terlalu kecil menunjukkan resiko likuiditas yang lebih tinggi.

Perbedaan yang mendasar dari rasio lancar dan rasio cepat yaitudalam rasio lancar, aktiva lancar yang diperhitungkan meliputipersediaan, sedangkan dalam rasio cepat, aktiva lancar yangdiperhitungkan tidak meliputi persediaan. Dan penelitian inimemproksikan likuiditas perusahaan dengan current ratio. Hal tersebutdidasarkan pada kondisi apabila current ratio meningkat/tinggi berartimembuktikan semakin tinggi kemampuan perusahaan untuk memenuhikewajiban finansial jangka pendeknya. Dan tingginya current ratiodapat meningkatkan keyakinan investor terhadap kemampuanperusahaan untuk membayar dividen yang dijanjikan. Dengan kata lainada pengaruh antara current ratio terhadap pembayaran dividen.

2.1.4.2 Tujuan dan Manfaat Rasio Likuiditas

Perhitungan rasio likuiditas memberikan cukup banyak manfaat bagiberbagai pihak yang berkepentingan terhadap perusahaan. Berikut ini adalah

Rasio Cepat =

14

beberapa tujuan dan manfaat menggunakan rasio likuiditas menurut Kasmir(2012:132), adalah :

1. Mengukur kemampuan perusahaan membayar kewajiban atau utangyang segera jatuh tempo pada saat ditagih. Artinya, kemampuan untukmembayar kewajiban yang sudah waktunya dibayar sesuai jadwal bataswaktu yang telah ditetapkan (tanggal dan bulan tertentu).

2. Mengukur kemampuan perusahaan membayar kewajiban jangkapendek dengan aktiva lancar secara keseluruhan. Artinya, jumlahkewajiban yang berumur di bawah satu tahun atau sama dengan satutahun, dibandingkan dengan total aktiva lancar.

3. Mengukur kemampuan perusahaan membayar kewajiban jangkapendek dengan aktiva lancar tanpa memperhitungkan sediaan ataupiutang. Dalam hal ini aktia lancar dikurangi sediaan dan utang yangdianggap likuiditasnya lebih rendah.

4. Mengukur atau membandingkan antara jumlah sediaan yang adadengan modal kerja perusahaan.

5. Mengukur seberapa besar uang kas yang tersedia untuk membayarutang.

6. Sebagai alat perencanaan ke depan, terutama yang berkaitan denganperencanaan kas dan utang.

7. Melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktudengan menbandingkannya untuk beberapa periode.

8. Melihat kelemahan yang dimiliki perusahaan, dari masing-masingkomponen yang ada di aktiva lancar dan utang lancar.

9. Menjadi alat pemicu bagi pihak manajemen untuk memperbaikikinerjanya, dengan melihat rasio likuiditas yang ada pada saat ini.

10. Bagi pihak luar perusahaan, seperti pihak penyandang dana (kreditor),investor, distributor, dan masyarakat luas, rasio likuiditas bermanfaatuntuk menilai kemampuan perusahaan dalam membayar kewajibankepada pihak ketiga.

2.1.5 Pengertian Leverage

Rasio hutang atau leverage merupakan rasio yang digunakan untukmengukur sejauh mana aktiva perusahaan dibiaya dengan hutang atau dengan

15

kata lain rasio ini menunjukkan seberapa besar kebutuhan dana perusahaandibelanjai dengan hutang. Artinya berapa besar beban utang yang ditanggungperusahaan dibandingkan dengan aktivanya. Dan apabila perusahaan tidakmemiliki leverage atau rasio hutangnya bernilai nol, maka perusahaanberoperasi sepenuhnya dengan menggunakan modal sendiri tanpamenggunakan hutang. Dan berikut ini definisi mengenai leverage olehbeberapa ahli, diantaranya adalah :

Menurut Mamduh M Hanafi dan Abdul Halim (2012:75),menegmukakan bahwa Rasio leverage merupakan rasio yang mengukurkemampuan perusahaan untuk memenuhi kewajiban-kewajiban jangkapanjangnya.

Menurut Kasmir (2012:151), mengemukakan bahwa Rasio leveragemerupakan rasio yang digunakan untuk mengukur sejauh mana aktivaperusahaan dibiaya dengan hutang.

Berdasarkan berbagai pendapat para ahli yang telah dikemukakandiatas, maka dapat disimpulkan bahwa rasio leverage digunakan untukmengukur kemampuan perusahaan untuk membayar seluruh kewajibannyadalam jangka panjang terutama apabila perusahaan dibubarkan (dilikuidasi).Dan dalam penelitian ini menggunakan rasio leverage disebabkan rasioleverage dapat menunjukkan besaran kebutuhan dana perusahaan yangdibelanjai dengan utang, yang mana kebutuhan pendanaan perusahaantersebut merupakan salah satu faktor dalam penentuan kebijakan dividensesuai dengan pendapat Van Horne dan John M. Wachowicz (2012:481).

2.1.5.1 Jenis-Jenis Rasio Leverage

Berikut ini merupakan jenis-jenis rasio yang termasuk dalam rasioleverage menurut Mamduh M Hanafi dan Abdul Halim (2012:79), diantaranyaadalah sebagai berikut :

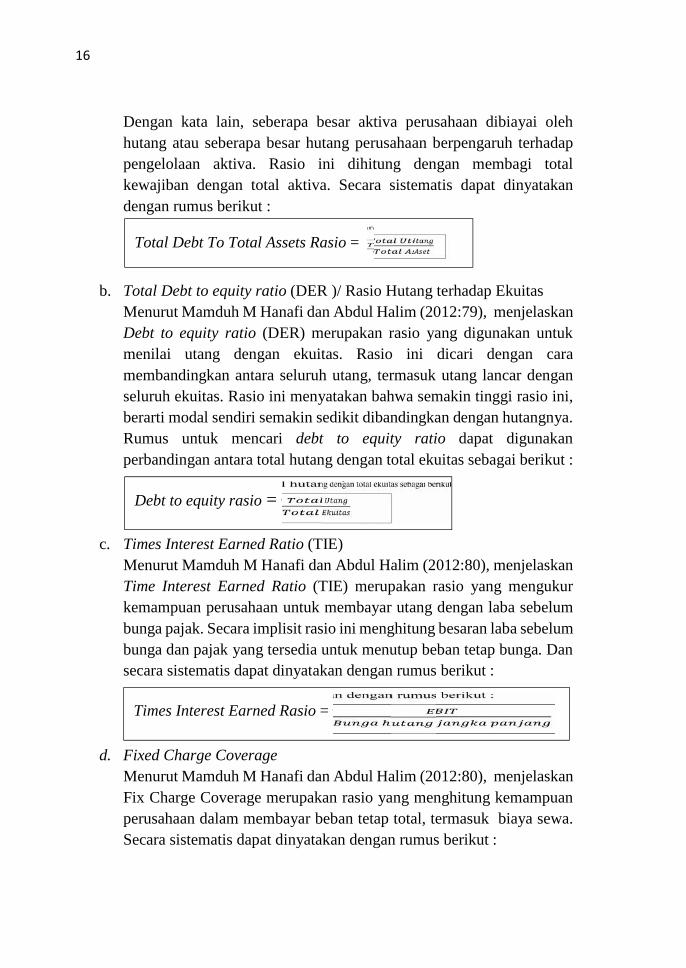

a. Total Debt to Total Assets Rasio (Rasio Total Hutang Terhadap TotalAset)Menurut Mamduh M Hanafi dan Abdul Halim (2012:79), menjelaskanTotal Debt to Total Assets Ratio adalah rasio utang yang digunakanuntuk mengukur perbandingan antara total hutang dengan total aktiva.

16

Dengan kata lain, seberapa besar aktiva perusahaan dibiayai olehhutang atau seberapa besar hutang perusahaan berpengaruh terhadappengelolaan aktiva. Rasio ini dihitung dengan membagi totalkewajiban dengan total aktiva. Secara sistematis dapat dinyatakandengan rumus berikut :

b. Total Debt to equity ratio (DER )/ Rasio Hutang terhadap EkuitasMenurut Mamduh M Hanafi dan Abdul Halim (2012:79), menjelaskanDebt to equity ratio (DER) merupakan rasio yang digunakan untukmenilai utang dengan ekuitas. Rasio ini dicari dengan caramembandingkan antara seluruh utang, termasuk utang lancar denganseluruh ekuitas. Rasio ini menyatakan bahwa semakin tinggi rasio ini,berarti modal sendiri semakin sedikit dibandingkan dengan hutangnya.Rumus untuk mencari debt to equity ratio dapat digunakanperbandingan antara total hutang dengan total ekuitas sebagai berikut :

c. Times Interest Earned Ratio (TIE)Menurut Mamduh M Hanafi dan Abdul Halim (2012:80), menjelaskanTime Interest Earned Ratio (TIE) merupakan rasio yang mengukurkemampuan perusahaan untuk membayar utang dengan laba sebelumbunga pajak. Secara implisit rasio ini menghitung besaran laba sebelumbunga dan pajak yang tersedia untuk menutup beban tetap bunga. Dansecara sistematis dapat dinyatakan dengan rumus berikut :

d. Fixed Charge CoverageMenurut Mamduh M Hanafi dan Abdul Halim (2012:80), menjelaskanFix Charge Coverage merupakan rasio yang menghitung kemampuanperusahaan dalam membayar beban tetap total, termasuk biaya sewa.Secara sistematis dapat dinyatakan dengan rumus berikut :

Total Debt To Total Assets Rasio =

Debt to equity rasio =

Times Interest Earned Rasio =

17

Penelitian ini memproksikan leverage perusahaan dengan Debtto Equity Ratio. Hal tersebut didasarkan pada kondisi apabila Debt toequity ratio tinggi, maka menunjukkan bahwa perusahaan yangleverage operasi atau keuangannya tinggi akan memberikan dividenyang rendah, karena laba yang diperoleh digunakan lebih dahulu untukmelunasi kewajiban perusahaan.

2.1.5.2 Tujuan dan Manfaat Rasio Leverage

Perhitungan rasio likuiditas memberikan cukup banyak manfaat bagiberbagai pihak yang berkepentingan terhadap perusahaan. Berikut ini adalahbeberapa tujuan dan manfaat dengan menggunakan rasio leverage menurutKasmir (2012:153-154), diantaranya adalah sebagai berikut :

1. Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihaklainnya (kreditor).

2. Untuk menilai kemampuan perusahaan dalam memenuhi kewajibanyang bersifat tetap (seperti angsuran pinjaman termasuk bunga).

3. Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetapdengan modal.

4. Untuk menilai seberapa besar aktiva perusahaan dibiayai oleh utang.5. Untuk menilai seberapa besar pengaruh utang perusahaan terhadap

pengelolaan aktiva.6. Untuk menilai atau mengukur berapa bagian dari setiap rupiah modal

sendiri yang dijadikan jaminan utang jangka panjang.7. Untuk menilai berapa dana pinjaman Untuk menganalisis kemampuan

posisi perusahaan terhadap kewajiban kepada pihak lainnya.8. Untuk menganalisis kemampuan perusahaan memenuhi kewajiban

yang bersifat tetap (seperti angsuran pinjaman termasuk bunga).9. Untuk menganalisis keseimbangan antara nilai aktiva khususnya aktiva

tetap dengan modal.10. Untuk menganalisis seberapa besar aktiva perusahaan dibiayai oleh

hutang.

Fixed charge coverage =

18

11. Untuk menganalisis seberapa besar utang perusahaan berpengaruhterhadap pengelolaan aktiva.

12. Untuk menganalisis atau mengukur berapa bagian dari setiap rupiahmodal sendiri yang dijadikan jaminan utang jangka panjang.

13. Untuk menganalisis berapa dana pinjaman yang segera akan ditagih.

2.1.6 Pengertian Profitabilitas

Rasio Profitabilitas menyediakan evaluasi menyeluruh atas kinerjaperusahaan dan manajemennya. Rasio ini mengukur seberapa besar tingkatankeuntungan yang dapat diperoleh perusahaan. Dan berikut ini definisimengenai profitabilitas oleh beberapa ahli, diantaranya adalah Mamduh MHanafi dan Abdul Halim (2012:81), mengemukakan bahwa RasioProfitabilitas adalah rasio yang mengukur kemampuan perusahaanmenghasilkan keuntungan (profitabilitas) pada tingkat penjualan, aset, danmodal saham yang tertentu.

Menurut pendapat Kasmir (2012:196), mengemukakan bahwa RasioProfitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalammencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitasmanajemen suatu perusahaan. Sedangkan menurut Sofyan Syafri Harahap(2010:219) mengemukakan bahwa Profitabilitas menggambarkan kemampuanperusahaan untuk mendapatkan laba melalui semua kemampuan sumber dayayang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlahcabang, dan sebagainya.

Berdasarkan berbagai pendapat para ahli yang telah dikemukakansebelumnya, maka dapat disimpulkan bahwa profitabilitas merupakankemampuan perusahaan memperoleh laba dalam hubungannya denganpenjualan, total aktiva maupun modal sendiri. Dengan kondisi profitabilitasyang baik akan mendorong para investor untuk melakukan investasi padaperusahaan tersebut guna memperoleh dividen atas keuntungan perusahaan.

Dan keuntungan yang layak dibagikan para pemegang saham adalahkeuntungan setelah perusahaan memenuhi seluruh kewajiban tetapnya, yaitubeban bunga dan pajak. Oleh karena itu, dividen diambil dari keuntungan

19

bersih yang berhasil diperoleh perusahaan, maka keuntungan tersebut akanmempengaruhi besarnya yang dibagikan oleh perusahaan.

2.1.6.1 Jenis-Jenis Profitabilitas

Berikut ini merupakan jenis-jenis rasio yang termasuk dalam rasioprofitabilitas menurut Mamduh M Hanafi dan Abdul Halim (2012:81),diantaranya adalah sebagai berikut :

a. Profit MarginMenurut Mamduh M Hanafi dan Abdul Halim (2012:81),

menjelaskan profit margin merupakan rasio yang menghitung sejauhmana kemampuan perusahaan menghasilkan laba bersih pada tingkatpenjualan tertentu. Profit margin yang tinggi menandakan kemampuanperusahaan menghasilkan laba yang tinggi pada tingkat penjualantertentu.Secara sistematis Profit margin dapat dinyatakan dengan rumus berikut:

Profit margin yang rendah menandakan penjualan yang terlalurendah untuk tingkat biaya tertentu, atau biaya yang terlalu tinggi untukingkat penjualan tertentu, atau kombinasi dari kedua hal tersebut.Secara umum rasio yang rendah bisa menunjukkan ketidak efisienanmanajemen.

b. Return On Aset (ROA)Menurut Mamduh M Hanafi dan Abdul Halim (2012:81),

menjelaskan Return On Asset merupakan rasio yang mengukurkemampuan perusahaan menghasilkan laba bersih berdasarkan tingkataset tertentu.

Rasio yang tinggi menunjukkan efisiensi manajemen aset, yangberarti efisiensi manajemen. Rasio ini juga sering disebut sebagai ROI(Return On Investment). Secara sistematis Return On Asset (ROA)dapat dinyatakan dengan rumus berikut :

Profit Margin =

20

c. Return On Equity (ROE)Menurut Mamduh M Hanafi dan Abdul Halim (2012:82),

menjelaskan Return on Equity (ROE) merupakan rasio yang mengukurkemampuan perusahaan menghasilkan laba berdasarkan modaltertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandangpemegang saham. Rasio ini terkait dengan keuntungan perusahaanterhadap sumber pembiayaan modal.Secara sistematis return on equity (ROE) dapat dinyatakan denganrumus berikut :

Dan dalam penelitian ini memproksikan profitabilitasperusahaan dengan return on equity (ROE). Hal tersebut didasarkanreturn on equity (ROE) akan menunjukkan kepada kita seberapa besarimbal hasil bisnis terhadap ekuitas yang merupakan hak sebagaiinvestor. Semakin sedikit dividen yang dibagikan, maka semakin besarpotensi pertumbuhan laba di masa depan, karena semakin besar bagiandari laba bersih yang dipergunakan untuk menambah modal usaha.

2.1.6.2 Tujuan dan Manfaat Rasio Profitabilitas

Berikut ini adalah beberapa tujuan dan manfaat dengan menggunakanrasio profitabilitas menurut Kasmir (2012:197-198), diantaranya sebagaiberikut :

1. Mengukur atau menghitung laba yang diperoleh perusahaan dalam satuperiode tertentu.

2. Menilai posisi laba perusahaan tahun sebelumnya dengan tahunsekarang.

3. Menilai perkembangan laba dari waktu ke waktu.4. Menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

Return On Asset (ROA) =

Return on Equity (ROE) =

21

5. Mengukur produktivitas seluruh dana perusahaan yang digunakan baikmodal pinjaman maupun modal sendiri.

6. Mengukur produktivitas dari seluruh dana perusahaan yang digunakanbaik modal sendiri.

7. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalamsatu periode.

8. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahunsekarang.

9. Mengetahui perkembangan laba dari waktu ke waktu.10. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.11. Mengetahui produktivitas dari seluruh dana perusahaan yang

digunakan baik modal pinjaman maupun modal sendiri.

2.2 Pengaruh Antar Variabel

2.2.1 Pengaruh Pertumbuhan Penjualan Terhadap Harga Saham

Pertumbuhan penjualan merupakan perubahan penjualan per tahun.Jika pertumbuhan penjualan per tahun selalu naik maka perusahan memilikiprospek yang baik di masa yang akan datang. Dengan demikian kenaikan hargasaham proporsional dengan pertumbuhan penjualan (Husnan 2015:344).

Pendapat yang dikemukakan oleh Sriwardany (2006) I Putu Andre danI Made Karya (2014) menunjukan bahwa pertumbuhan penjualan berpengaruhpositif terhadap harga saham. Temuan ini memberikan indikasi bahwapertumbuhan penjualan sangat berpengaruh terhadap harga saham.

2.2.2 Pengaruh Likuiditas Terhadap Harga Saham

Current Ratio yang rendah akan berakibat pada menurunnya hargapasar saham perusahaan bersangkutan, namun Current Ratio terlalu tinggibelum tentu baik karena pada kondisi tertentu hal tersebut menunjukkanbanyak dana perusahaan yang menganggur (aktivitas sedikit) yang padaakhirnya dapat mengurangi kemampuan laba perusahaan. Jika sebuahperusahaan mampu memenuhi kewajiban dengan tepat waktu atau pada saatjatuh tempo, maka perusahaan tersebut dapat dikatakan memperoleh laba atautidak mengalami kerugian, yang menimbulkan persepsi bagi masyarakat atauinvestor. Jika perusahaan memperoleh laba atau tidak mengalami kerugian,

22

maka investor akan menerima return dari perusahaan, sehingga investor lebihtertarik untuk menanamkan modalnya pada perusahaan tersebut. Denganadanya ketertarikan dalam berinvestasi, maka penawaran dan permintaansaham pun akan terjadi yang berdampak pada kenaikan harga saham suatuperusahaan (Sawir 2005:9).

Pendapat yang dikemukakan oleh Yulifati Laoli (2009) menunjukkanbahwa likuiditas berpengaruh terhadap harga saham. Temuan ini memberikanindikasi bahwa likuiditas berpengaruh terhadap harga saham.

2.2.3 Pengaruh Leverage Terhadap Harga Saham

Semakin besar penggunaan utang dibandingkan dengan modal sendirimengakibakan penurunan nilai perusahaan. Investor cenderung akanmenghindari berinvestasi pada perusahaan dengan DER yang tinggi karenasemakin tinggi penggunaan utang maka dividen yang seharusnya dibagikanpada pemegang saham akan berkurang karena laba yang diperoleh digunakanuntuk membayar utang perusahaan (Sudana, 2011:153).

Pendapat yang dikemukakan oleh Yulifati Laoli (2009) menunjukkanbahwa leverage tidak mempunyai pengaruh terhadap harga saham. Temuan inimemberikan indikasi bahwa leverage tidak berpengaruh terhadap harga saham.

2.2.4 Pengaruh Profitabilitas Terhadap Harga Saham

ROE yang tinggi menunjukkan semakin efisien penggunaan modalsendiri yang dilakukan oleh pihak manajemen perusahaan (Sudana, 2011:23).ROE menunjukkan kemampuan perusahaan dalam menghasilkan keuntunganmenggunakan modal sendiri, semakin tinggi ROE akan menunjukkan kinerjaperusahaan yang baik dan berdampak pada meningkatnya harga sahamperusahaan.

Pendapat yang dikemukakan oleh Andri Prasetyo (2013) bahwaprofitabilitas mempunyai pengaruh terhadap harga saham. Temuan inimemberikan indikasi bahwa leverage tidak berpengaruh terhadap harga saham.

23

2.3 Penelitian Terdahulu

No Nama Judul Persamaan Perbedaan Hasil1 Tita

Deitiana

PengaruhRasioKeuanganDanPertumbuhanPenjualanTerhadapDevidenDanImplikasinya PadaHargaSaham

Hargasaham

Pertumbuhanpenjualan

Rasiokeuangan

Deviden

Tahunpenelitian2012

Hasil daripenelitian inimenemukan bahwahanya dua variabel(rasio likuiditas danrasio lancar/currentratio) yang secarasignifikanmempengaruhiharga sahamditahun berikutnyadengan derajatpentingnya sebesar5%.

2 DwiAnjarwati

PengaruhProfitabilitas,LeverageDan NilaiPasarTerhadapHargaSaham

Hargasaham

Profitabilitas

Laverage

Nilai pasar

Tahunpenelitian2015

Hasil analisisregresimenunjukkanbahwaprofitabilitas,leverage dan nilaipasar berpengaruhpositif dansignifikan terhadapharga saham.Sedangkan hasilpengujian hipotesismenunjukkanvariabelprofitabilitas, dannilai pasarberpengaruhsignifikan dan

24

positif terhadapharga sahamsedangkan leverageberpengaruh tidaksignifikan terhadapharga saham.

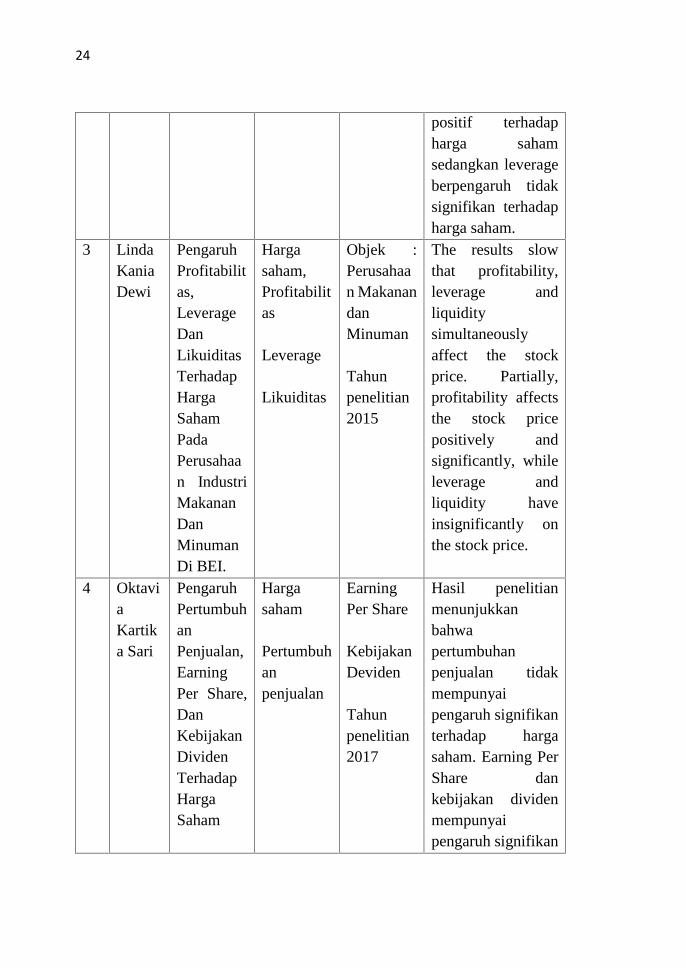

3 LindaKaniaDewi

PengaruhProfitabilitas,LeverageDanLikuiditasTerhadapHargaSahamPadaPerusahaan IndustriMakananDanMinumanDi BEI.

Hargasaham,Profitabilitas

Leverage

Likuiditas

Objek :Perusahaan MakanandanMinuman

Tahunpenelitian2015

The results slowthat profitability,leverage andliquiditysimultaneouslyaffect the stockprice. Partially,profitability affectsthe stock pricepositively andsignificantly, whileleverage andliquidity haveinsignificantly onthe stock price.

4 OktaviaKartika Sari

PengaruhPertumbuhanPenjualan,EarningPer Share,DanKebijakanDividenTerhadapHargaSaham

Hargasaham

Pertumbuhanpenjualan

EarningPer Share

KebijakanDeviden

Tahunpenelitian2017

Hasil penelitianmenunjukkanbahwapertumbuhanpenjualan tidakmempunyaipengaruh signifikanterhadap hargasaham. Earning PerShare dankebijakan dividenmempunyaipengaruh signifikan

25

terhadap hargasaham.

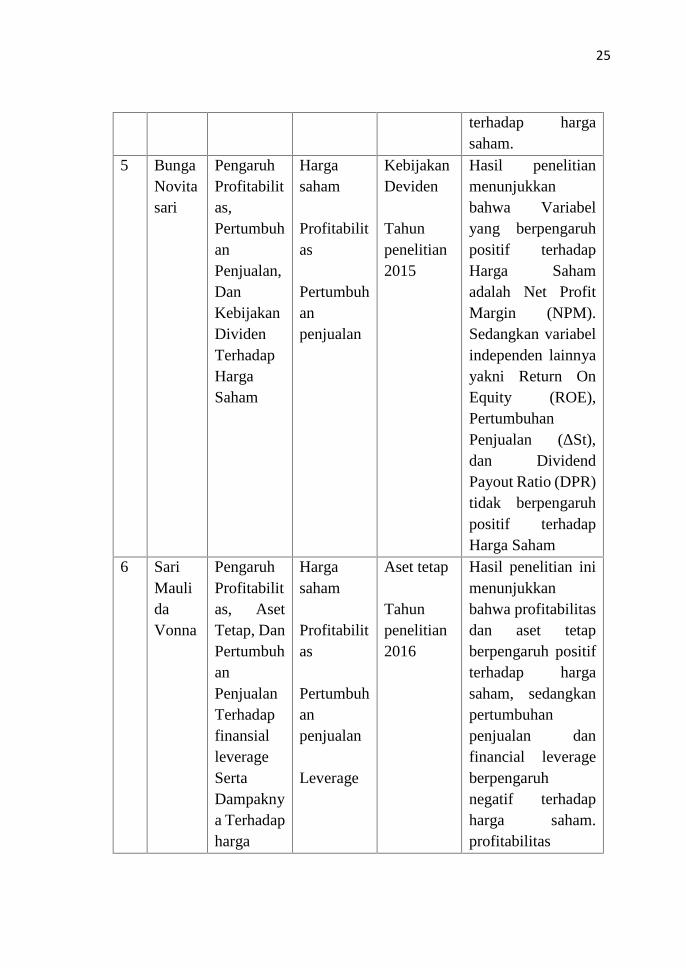

5 BungaNovitasari

PengaruhProfitabilitas,PertumbuhanPenjualan,DanKebijakanDividenTerhadapHargaSaham

Hargasaham

Profitabilitas

Pertumbuhanpenjualan

KebijakanDeviden

Tahunpenelitian2015

Hasil penelitianmenunjukkanbahwa Variabelyang berpengaruhpositif terhadapHarga Sahamadalah Net ProfitMargin (NPM).Sedangkan variabelindependen lainnyayakni Return OnEquity (ROE),PertumbuhanPenjualan (ΔSt),dan DividendPayout Ratio (DPR)tidak berpengaruhpositif terhadapHarga Saham

6 SariMaulidaVonna

PengaruhProfitabilitas, AsetTetap, DanPertumbuhanPenjualanTerhadapfinansialleverageSertaDampaknya Terhadapharga

Hargasaham

Profitabilitas

Pertumbuhanpenjualan

Leverage

Aset tetap

Tahunpenelitian2016

Hasil penelitian inimenunjukkanbahwa profitabilitasdan aset tetapberpengaruh positifterhadap hargasaham, sedangkanpertumbuhanpenjualan danfinancial leverageberpengaruhnegatif terhadapharga saham.profitabilitas

26

SahamPadaPerusahaan YangTerdaftarDi BursaEfekIndonesia

berpengaruhnegatif terhadapfinancial leverage,sedangkan asettetap danpertumbuhanpenjualanberpengaruhterhadap financialleverage. Danfinancial leveragetidak dapatmemediasipengaruhprofitabilitas, asettetap, danpertumbuhanpenjualan terhadapharga saham.

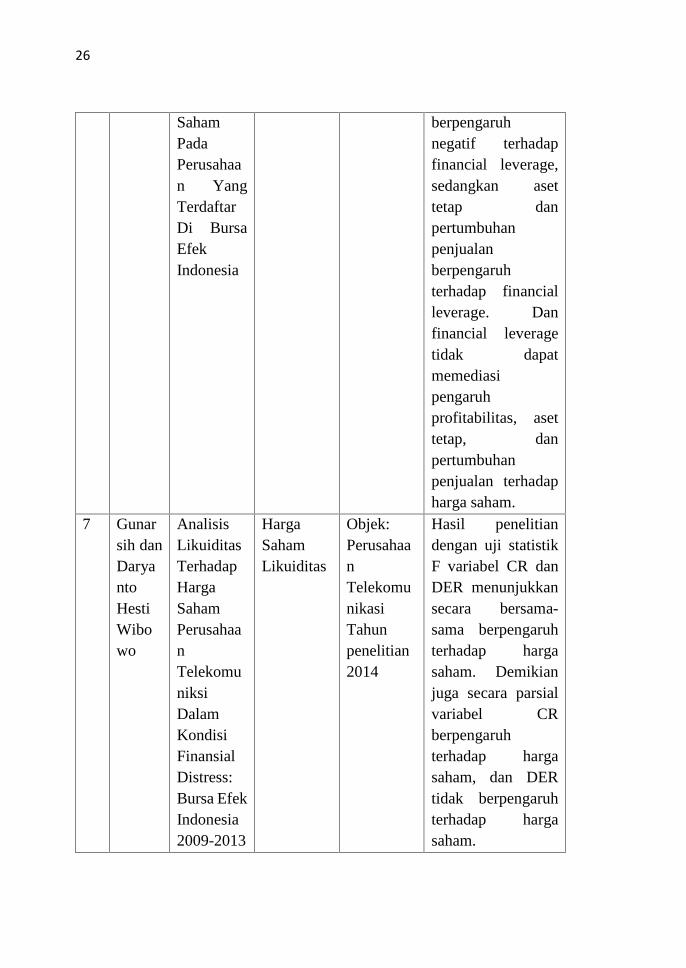

7 Gunarsih danDaryantoHestiWibowo

AnalisisLikuiditasTerhadapHargaSahamPerusahaanTelekomuniksiDalamKondisiFinansialDistress:Bursa EfekIndonesia2009-2013

HargaSahamLikuiditas

Objek:PerusahaanTelekomunikasiTahunpenelitian2014

Hasil penelitiandengan uji statistikF variabel CR danDER menunjukkansecara bersama-sama berpengaruhterhadap hargasaham. Demikianjuga secara parsialvariabel CRberpengaruhterhadap hargasaham, dan DERtidak berpengaruhterhadap hargasaham.

27

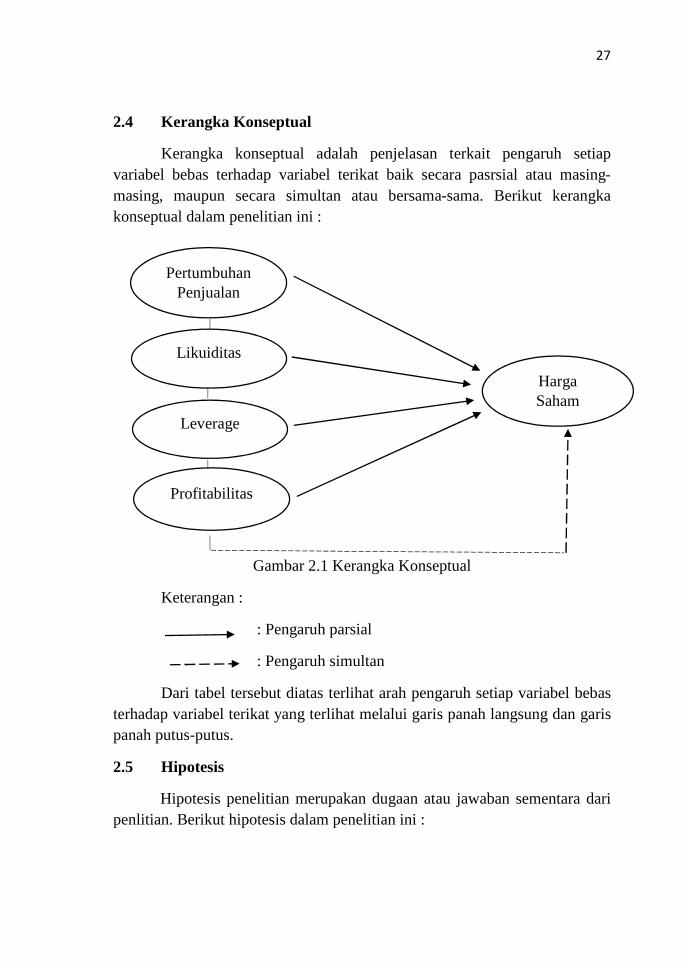

2.4 Kerangka Konseptual

Kerangka konseptual adalah penjelasan terkait pengaruh setiapvariabel bebas terhadap variabel terikat baik secara pasrsial atau masing-masing, maupun secara simultan atau bersama-sama. Berikut kerangkakonseptual dalam penelitian ini :

Gambar 2.1 Kerangka Konseptual

Keterangan :

: Pengaruh parsial

: Pengaruh simultan

Dari tabel tersebut diatas terlihat arah pengaruh setiap variabel bebasterhadap variabel terikat yang terlihat melalui garis panah langsung dan garispanah putus-putus.

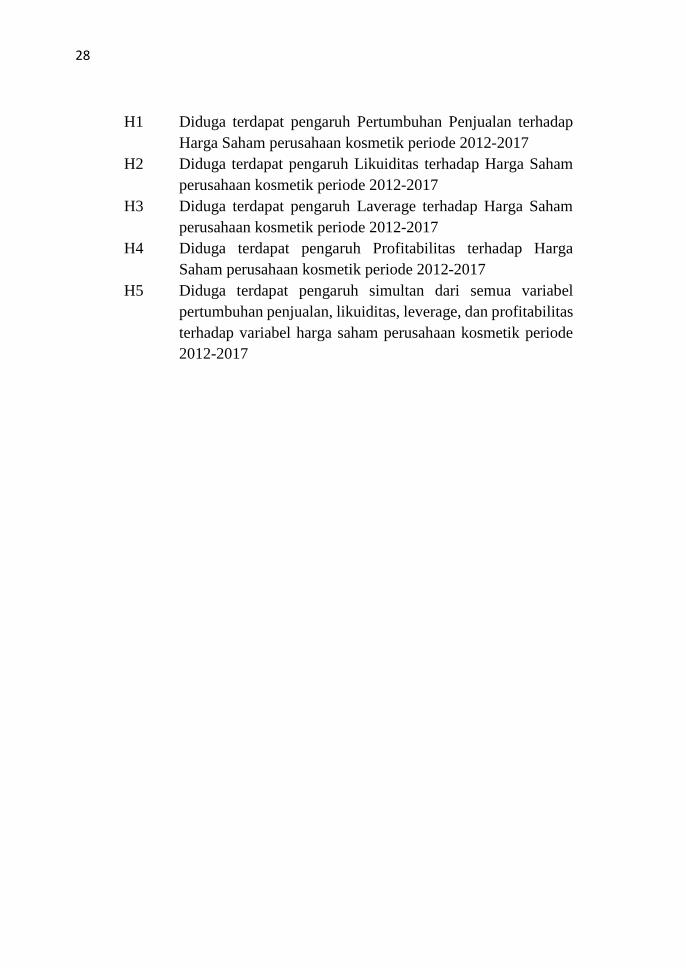

2.5 Hipotesis

Hipotesis penelitian merupakan dugaan atau jawaban sementara daripenlitian. Berikut hipotesis dalam penelitian ini :

HargaSaham

PertumbuhanPenjualan

Likuiditas

Profitabilitas

Leverage

28

H1 Diduga terdapat pengaruh Pertumbuhan Penjualan terhadapHarga Saham perusahaan kosmetik periode 2012-2017

H2 Diduga terdapat pengaruh Likuiditas terhadap Harga Sahamperusahaan kosmetik periode 2012-2017

H3 Diduga terdapat pengaruh Laverage terhadap Harga Sahamperusahaan kosmetik periode 2012-2017

H4 Diduga terdapat pengaruh Profitabilitas terhadap HargaSaham perusahaan kosmetik periode 2012-2017

H5 Diduga terdapat pengaruh simultan dari semua variabelpertumbuhan penjualan, likuiditas, leverage, dan profitabilitasterhadap variabel harga saham perusahaan kosmetik periode2012-2017

Related Documents