BAB II KAJIAN PUSTAKA DAN PERUMUSAN PERTANYAAN PENELITIAN A. Deskripsi Teori 1. Efektivitas a. Definisi dan Konsep Dasar Efektivitas Menurut Kamus Bahasa Indonesiapengertian efektivitas adalah :“Efektivitas adalah keberhasilan suatu tindakan yang diukur berdasarkan pencapaian tujuan tindakan tersebut.” Pengertian efektivitas menurut Bayangkara (2008:14) adalah sebagai tingkat keberhasilan perusahaan untuk mencapai tujuannya. Menurut Handayaningrat dalam Rizal (2009), efektivitas adalah pengukuran dalam arti tercapainya sasaran atau tujuan yang telah ditentukan sebelumnya. Apabila sasaran atau tujuan telah tercapai sesuai dengan yang direncanakan sebelumnya, maka sasaran dan tujuan tersebut efektif. Menurut Mulyadi dalam Rizal (2009), “Pengukuran efektivitas dan efisiensi perusahaan didasarkan pada apakah sumber daya organisasi telah diperoleh dan digunakan secara ekonomis dalam artian tidak terjadi pemborosan, kebocoran, salah alokasi, salah sasaran dalam mencapai tujuan”. 10

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

10

BAB II

KAJIAN PUSTAKA DAN PERUMUSAN PERTANYAAN PENELITIAN

A. Deskripsi Teori

1. Efektivitas

a. Definisi dan Konsep Dasar Efektivitas

Menurut Kamus Bahasa Indonesiapengertian efektivitas adalah

:“Efektivitas adalah keberhasilan suatu tindakan yang diukur

berdasarkan pencapaian tujuan tindakan tersebut.”

Pengertian efektivitas menurut Bayangkara (2008:14) adalah

sebagai tingkat keberhasilan perusahaan untuk mencapai tujuannya.

Menurut Handayaningrat dalam Rizal (2009), efektivitas

adalah pengukuran dalam arti tercapainya sasaran atau tujuan yang

telah ditentukan sebelumnya. Apabila sasaran atau tujuan telah

tercapai sesuai dengan yang direncanakan sebelumnya, maka sasaran

dan tujuan tersebut efektif.

Menurut Mulyadi dalam Rizal (2009), “Pengukuran efektivitas

dan efisiensi perusahaan didasarkan pada apakah sumber daya

organisasi telah diperoleh dan digunakan secara ekonomis dalam

artian tidak terjadi pemborosan, kebocoran, salah alokasi, salah

sasaran dalam mencapai tujuan”.

10

11

Untuk menilai efektivitas menurut Bayangkara dalam Lilin

(2010) dijelaskan bahwa auditor menekankan perhatiannya pada :

1) Pencapaian tujuan program dan kegiatan yang sudah

ditetapkan.

2) Pemanfaatan hasil program atau kegiatan terhadap pencapaian

tujuan perusahaan secara keseluruhan.

Penilaian efektivitas didasarkan atas suatu lingkup atau luas

tujuan suatu organisasi dalam menggunakan sumber daya yang

ada untuk mencapai tujuan yang diharapkan.Auditor internal

harus memperhatikan aspek ketaatan dalam melakukan

penilaian efektifitas yang diinginkan.

Berdasarkan definisi di atas dapat disimpulkan bahwa

efektivitas menyangkut derajat keberhasilan suatu organisasi dalam

mencapai tujuan yang telah ditetapkan sebelumnya. Singkatnya efektivitas

adalah melakukan sesuatu yang “benar”. Efektivitas menunjukan

keberhasilan dari segi tercapai tidaknya sasaran yang telah ditetapkan oleh

perusahaan. Jika hasil kegiatan semakin mendekati sasaran, berarti makin

tinggi efektivitasnya.

12

2. Pengendalian Internal

a. Pengertian Pengendalian Internal

Pengertian pengendalian internal yang dikemukakan oleh

Mulyadi ( 2002;180) yaitu :

“Pengendalian internal adalah suatu proses yang dijalankan oleh

dewan komisaris, manajemen, dan personel lain, yang didesain untuk

memberikan keyakinan memadai tentang pencapaian tiga golongan

tujuan berikut :

1) Keandalan pelaporan keuangan

2) Kepatuhan terhadap hukum dan peraturan yang berlaku

3) Efektivitas dan efisiensi operasi

Sedangkan pengertian pengendalian intern menurut AICPA

(American Institute of Certified Public Accountant) dalam Jogiyanto

(2000: 373) yaitu :

Pengendalian intern meliputi struktur suatu organisasi dan

semua metode-metode yang terkoordinir serta ukuran-ukuran yang

ditetapkan di dalam suatu perusahan untuk tujuan menjaga keamanan

harta milik perusahaan, mmeriksa ketepatan dan kebenaran data

akuntansi, meningkatkan efisiensi operasi kegiatan dan mendorong

ditaatinya kebijaksanaan-kebijaksanaan manajemen yang telah

ditetapkan.

Menurut IAI (2009:319.2) dalam Siti Aisah, mendefinisikan

Pengendalian Intern sebagai suatu proses yang dijalankan oleh dewan

komisaris, manajemen dan personal lain entitas yang di desain untuk

memberikan gambaran keyakinan memadai tentang pencapaian

keandalan laporan, efektivitas dan efisiensi operasi, dan kepatuhan

terhadap hukum dan peraturan yang berlaku.

13

b. Tujuan Pengendalian Internal

Tujuan pengendalian internal menurut Mulyadi (2002;180)adalah

sebagai berikut:

1) Keandalan informasi keuangan

Pengendalian intern ini membuat manajemen bertanggungjawab

menyiapkan laporan keuangan untuk kepentingan pihak intern dan

ekstern perusahaan.Laporan yang disajikan harus dapat

diandalkan.

2) Kepatuhan terhadap hukum dan peraturan yang berlaku

Pengendalian intern ini dimaksudkan agar organisasi melakukan

kegiatannya sesuai dengan peraturan dan hukum yang berlaku.

3) Efektivitas dan efisiensi operasi

Pengendalian intern dalam perusahaan merupakan alat untuk

mengurangi kegiatan pemborosan dan mengurangi penggunaaan

sumber daya yang tidak efektif dan efisien dalam operasi

perusahaan.

Ketiga tujuan pengendalian internal tersebut dapat dicapai

melalui pengendalian internal yang efektif dan unsur-unsur

pengendalian internal juga merupakan proses untuk menghasilkan

pengendalian internal yang memadai. Oleh karena itu agar tujuan

14

pengendalian dapat tercapai perusahaan harus mempertimbangkan

komponen-komponen pengendalian internal.

c. Unsur-unsur Pengendalian Internal

Agar tujuan pengendalian terpenuhi maka didalamnya harus

terdapat beberapa unsur yang merupakan bagian dari struktur

pengendalian intern yang baik. Hall Singleton (2007:28)

mengemukakan unsur-unsur dari pengendalian internal sebagai

berikut:

1) Lingkungan Pengendalian (control environment)

Lingkungan pengendalian menciptakan suasana pengendalian

dalam suatu organisasi dan mempengaruhi kesadaran personel

organisasi tentang pengendalian. Lingkungan pengendalian

merupakan landasan untuk semua unsur pengendalian intern, yang

membentuk disiplin dan struktur. Berbagai faktor yang membentuk

lingkungan pengendalian dalam suatu entitas antara lain :

a) Nilai integritas dan etika

b) Komitmen terhadap kompetensi

c) Dewan komisaris dan komite audit

d) Filosofi dan gaya operasi manajemen

e) Struktur organisasi

f) Pembagian wewenang dan pembebanan tanggungjawab

15

g) Kebijakan dan praktik sumber daya manusia.

Lingkungan pengendalian mencerminkan sikap dan tindakan

para pemilik dan manajer entitas mengenai pentingnya

pengendalian intern entitas.

2) Penilaian Risiko

Perusahaan harus melakukan penaksiran risiko untuk

mengidentifikasi menganalisis, dan mengelola risiko yang

berkaitan dengan pelaporan keuangan. Penaksiran risiko

manajemen harus mencakup pertimbangan khusus terhadap risiko

yang dapat timbul dari perubahan keadaan seperti :

a) Perubahan dalam lingkungan operasional yang

membebankan berbagai tekanan persaingan baru atas

perusahaan

b) Personel baru yang memiliki pemahaman berbeda atau

tidak memadai atas pengendalian internal

c) Sistem informasi baru atau yang direkayasa ulang sehingga

memengaruhi pemrosesan transaksi

d) Pertumbuhan yang signifikan dan cepat hingga

mengalahkan pengendalian internal yang ada

16

e) Implementasi teknologi baru ke dalam proses produksi atau

sistem informasi yang berdampak pada pemrosesan

transaksi.

3) Informasi dan Komunikasi

Sistem informasi akuntansi terdiri atas berbagai record dan

metode yang digunakan untuk memulai, mengidentifikasi,

menganalisis, mengklasifikasi, serta mencatat berbagai transaksi

perusahaan dan untuk menghitung aktiva serta kewajiban yang

terkait. Kualitas dari informasi yang dihasilkan oleh SIA

berdampak pada kemampuan pihak manajemen untuk melakukan

tindakan dan mengambil keputusan sehubungan dengan operasi

perusahaan serta untuk membuat laporan keuangan yang andal.

4) Pengawasan

Pengawasan adalah proses dimana kualitas dari desain dan

operasi pengendalian internal dapat dinilai. Penilaian ini dapat

dicapai dengan prosedur yang terpisah atau melalui aktivitas yang

berjalan. Para auditor internal perusahaan dapat memonotor

aktivitas entitas terkait dalam berbagai prosedur terpisah.Auditor

internal dapat mengumpulkan bukti kecukupan pengendalian

internal dengan menguji berbagai pengendalian, kemudian

17

mengomunikasikan kekuatan serta kelemahan pengendalian ke

pihak manajemen.

5) Aktivitas Pengendalian

Aktivitas pengendalian adalah berbagai kebijakan dan prosedur

yang digunakan untuk memastikan bahwa tindakan yang tepat

telah dilakukan untuk menangani berbagai risiko yang telah

diidentifikasi perusahaan.

d. Keterbatasan Struktur Pengendalian Internal

Menurut Mulyadi (2006:87) dalam Siti Aisah, Keterbatasan

struktur pengendalian intern mencakup tiga hal, yaitu :

1) Kekeliruan-kekeliruan (errors)

Setiap karyawan terkadang kurang perhatian terhadap tugasnya,

akibat kelalaian dan terlalu banyak pekerjaan. Perhatian yang

kurang akan mengakibatkan karyawan tersebut melakukan

kesalahan, bahkan karyawan yang kompeten masih membuat

kesalahan dalam melaksanakan pekerjaannya.

2) Persekongkolan (collution)

Persekongkolan terjadi apabila dua orang atau lebih karyawan

bekerja sama untuk membuat perjanjian antara mereka, misalnya

seorang pelaksana penjualan bekerja sama dengan penyedia

18

penjualan sepakat untuk menggelapkan uang dari kas register dan

menutupnya dengan rekonsiliasi kas register yang palsu.

3) Penolakan Manajemen (Management override)

Penolakan manajemen hamper sama dengan persekongkolan, akan

tetapi pada berbagai situasi, biaya untuk mendesain struktur

pengendalian intern yang dapat mencegah penolakan manajeman

akan lebih bermanfaat.

Terlepas dari bagaimana desain dan operasinya, pengendalian

intern hanya dapat memberikan keyakinan memadai bagi manajemen

dan dewan komisaris berkaitan dengan pencapaian tujuan

pengendalian intern entitas. Kemungkinan pencapaian tersebut

dipengaruhi oleh keterbatasan bawahan yang melekat dalam

pengendalian intern. Hal ini mencakup kenyataan bahwa pertimbangan

dalam pengambilan keputusan dapat salah dan bahwa pengendalian

intern dapat rusak karena kegagalan yang bersifat manusiawi tersebut,

seperti kekeliruan atau kesalahan yang sifatnya sederhana. Disamping

itu, pengendalian dapat tidak efektif karena adanya kolusi diantara dua

orang atau lebih atau manajemen mengesampingkan pengendalian

intern. Faktor lain yang membatasi pengendalian intern adalah biaya

pengendalian intern entitas tidak boleh melebihi manfaat yang

diharapkan dari pengendalian tersebut.

19

3. Audit Internal

a. Pengertian Audit Internal

“Menurut Sawyer dkk (2005), internal audit adalah aktivitas

independen, keyakinan objektif dan konsultasi yang dirancang untuk

memberi nilai tambah dan meningkatkan kegiatan operasi organisasi”.

Menurut Mulyadi (2002) Audit intern adalah auditor yang

bekerja dalam perusahaan (perusahaan negara maupun perusahaan

swasta) yang tugas pokoknya adalah menentukan apakah kebijakan

dan prosedur yang ditetapkan oleh manajemen puncak dipatuhi,

menentukan baik atau tidaknya penjagaan terhadap kekayaan

organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan

organisasi, serta menentukan keandalan informasi yang dihasilkan

oleh berbagai bagian organisasi.

Audit internal adalah penilaian yang sistematis dan objektif

yang dilakukan oleh auditor internal dalam organisasi untuk

menentukahn apakah :

1) Informasi keuangan dan operasi telah akurat dan andal.

2) Risiko dapat diidentifikasi dan diminimalkan.

3) Peraturan eksternal, kebijakan, dan prosedur internal yang bisa

diterima bisa diikuti.

4) Kriteria operasi yang memuaskan telah dipenuhi.

5) Sumber daya telah digunakan secara ekonomis dan efisien.

6) Tujuan organisasi telah dicapai secara efektif. Sawyer (2005:10).

Berdasarkan definisi diatas, dapat disimpulkan bahwa audit

internal adalah audit yang ada dalam perusahaan yang bertugas

20

membantu organisasi mencapai tujuannya dengan menerapkan

pendekatan yang sistematis yang berdisiplin untuk mengevaluasi dan

meningkatkan efektivitas proses pengelolaan risiko, kecukupan

kontrol, dan pengelolaan organisasi. Konsorsium Organisasi Profesi

Audit Internal, (2004:28) dalam Citra menjelaskan bahwa tugas dari

audit internal adalah memberikan jasa assurance dan jasa konsultasi

secara objektif dan independen, yang dirancang untuk memberikan

nilai tambah dan meningkatkan operasi organisasi. Audit internal

memberikan nilai tambah bagi organisasi dengan cara meningkatkan

peluang untuk mencapai tujuan organisasi, mengidentifikasi perbaikan

operasi melalui jasa assurance dan konsultasi.

b. Tujuan dan Ruang Lingkup Audit Internal

“Menurut Abdul Halim (2003). Tujuan umum audit adalah

untuk menyatakan pendapat atas kewajaran, dalam semua hal yang

material, posisi keuangan dan hasil usaha serta arus kas sesuai dengan

prinsip akuntansi yang berlaku umum. Untuk tujuan ini auditor perlu

menghimpun bukti kompeten yang cukup”.

Audit internal membantu memberikan analisa-analisa,

penilaian-penilaian, saran-saran, dan keterangan-keterangan mengenai

kegiatan yang diperiksannya. Selain itu audit internal dapat membantu

manajemen dalam meningkatkan dan memperbaiki pengendalian

21

internal pada seluruh organisasi pada harga yang wajar. Namun audit

internal dalam praktiknya lebih banyak melakukan pekerjaan yang

menekankan pada ketelitian dan perhitungan, pencatatan,

pengikhtisaran, dan penyajian dalam bentuk laporan serta memeriksa

apakah pelaksanaannya telah dilakukan berdasarkan bukti-bukti yang

ada.

Ruang lingkup audit internal meliputi pemeriksaan dan

evaluasi kecukupan dan keefektivan sistem pengendalian internal yang

dimiliki organisasi dan kualitas pelaksanaan tanggungjawab yang

diberikan. Tujuan peninjauan terhadap kecukupan suatu sistem

pengendalian internal tersebut adalah untuk menentukan apakah sistem

yang ditetapkan telah memberikan kepastian yang layak dan masuk

akal bahwa tujuan dan sasaran organisasi akan dapat dicapai secara

ekonomis dan efisien.

c. Fungsi dan Tanggung Jawab Audit Internal

Fungsi audit internal terbentuk karena adanya pendelegasian

wewenang kepada sejumlah unit organisasi kepada sejumlah unit

organisasi oleh pemimpin perusahaan. Fungsi audit internal ada

berdasarkan kebijakan yang dibuat oleh manajemen atau dewan

direksi.

22

Fungsi audit internal merupakan kegiatan penilaian yang bebas

yang dilakukan dengan cara memeriksa akuntansi, keuangan, dan

kegiatan lainnya untuk memberikan informasi kepada manajemen

dengan menyajikan analisis, penilaian, rekomendasi, dan komentar-

komentar yang penting.

Dapat dikatakan bahwa audit internal berfungsi untuk

memantau kinerja pengendalian suatu organisasi, menelaah,

mempelajari, dan menilai kegiatan perusahaan serta membantu

perusahaan dalam pengambilan keputusan.

“Menurut Sawyer dkk.(2005), fungsi internal audit adalah

melakukan penilaian yang sistematis dan objektif terhadap operasi dan

pengendalian yang berbeda-beda dalam organisasi”.

Tanggungjawab audit internal adalah memberikan pelayanan

kepada manajemen dalam suatu organisasi dan mempertanggung

jawabkan pekerjaannya sesuai dengan kode etik yang berlaku.

Tanggungjawab ini juga mencakup pengkoordinasian aktivitas-

aktivitas audit internal dengan bagian-bagian lain sehingga

pemeriksaan yang objektif dan tujuan organisasi dapat dipakai secara

optimal.

23

d. Standar Profesi Audit Internal

Konsorsium Organisasi Profesi Audit Internaldalam Citra,

menjelaskan audit independen mempunyai standar kerja yang disebut

Standar Profesional Akuntan Publik, audit internal juga memiliki

standar yang disebut Standar Profesi Audit Internal (SPAI). Standar

tersebut digunakan sebagai kerangka dasar untuk mengevaluasi

kegiatan dan kinerja satuan audit internal maupun individu auditor

internal. Standar Profesi Audit Internal terdiri dari:

1) Standar Atribut

a) Tujuan, Kewenangan, dan Tanggung Jawab

Tujuan, kewenangan, dan tanggung jawab Fungsi audit internal

harus dinyatakan secara formal dalam Charter Audit Internal,

konsisten dengan SPAI, dan mendapat persetujuan dari

Pimpinan dan Dewan Pengawas Organisasi (Konsorsium

Organisasi Profesi Audit Internal, 2004:15).

b) Independensi dan Objektivitas

Fungsi audit internal harus independen, dan auditor internal

harus objektif dalam melaksanakan pekerjaannya (Konsorsium

Organisasi Profesi Audit Internal, 2004:15).

24

c) Keahlian dan Kecermatan Profesional

Penugasan harus dilaksanakan dengan memperhatikan keahlian

dan kecermatan profesional (Konsorsium Organisasi Profesi

Audit Internal, 2004:16).

d) Program Quality Assurance Fungsi Audit Internal

Penanggungjawab fungsi audit internal harus mengembangkan

dan memelihara program quality assurance, yang mencakup

seluruh aspek dari fungsi audit internal dan secara terus

menerus memonitor efektivitasnya. Program ini mencakup

penilaian kualitas internal dan eksternal secara periodik serta

pemantauan internal yang berkelanjutan. Program ini harus

dirancang untuk membantu fungsi audit internal dalam

menambah nilai dan meningkatkan operasi perusahaan serta

memberikan jaminan bahwa fungsi audit internal telah sesuai

dengan standar dan kode etik audit internal (Konsorsium

Organisasi Profesi Audit Internal, 2004:17).

2) Standar Kinerja

a) Pengelolaan Fungsi Audit Internal

Penanggung jawab fungsi audit internal harus mengelola

fungsi audit internal secara efektif dan efisien untuk

memastikan bahwa kegiatan fungsi tersebut memberikan nilai

25

tambah bagi organisasi (Konsorsium Organisasi Profesi Audit

Internal, 2004:19).

b) Lingkup Penugasan

Fungsi audit internal melakukan evaluasi dan memberikan

kontribusi terhadap peningkatan proses pengelolaan risiko,

pengendalian, dan governance, dengan menggunakan

pendekatan yang sistematis, teratur, dan menyeluruh

(Konsorsium Organisasi Profesi Audit Internal, 2004:20).

c) Perencanaan Penugasan

Audit internal harus mengembangkan dan mendokumentasikan

rencana untuk setiap penugasan yang mencakup ruang lingkup,

sasaran, waktu, dan alokasi sumber daya (Konsorsium

Organisasi Profesi Audit Internal, 2004:22).

d) Pelaksanaan Penugasan

Dalam melaksanakan audit, audit internal harus

mengidentifikasi, menganalisis, mengevaluasi, dan

mendokumentasikan informasi yang memadai untuk mencapai

tujuan penugasan (Konsorsium Organisasi Profesi Audit

Internal, 2004:24).

26

e) Komunikasi Hasil Penugasan

Audit internal harus mengkomunikasikan hasil penugasannya

secara tepat waktu (Konsorsium Organisasi Profesi Audit

Internal, 2004:24).

f) Pemantauan Tindak Lanjut

Penanggung jawab Fungsi Audit Internal harus menyusun dan

menjaga sistem untuk memantau tindak lanjut hasil penugasan

yang telah dikomunikasikan kepada manajemen (Konsorsium

Organisasi Profesi Audit Internal, 2004:25).

g) Resolusi Penerimaan Risiko oleh Manajemen

Apabila manajemen senior telah memutuskan untuk

menanggung risiko residual yang sebenarnya tidak dapat

diterima oleh organisasi, penanggung jawab fungsi audit

internal harus mendiskusikan masalah ini dengan manajemen

senior. Jika diskusi tersebut tidak menghasilkan keputusan

yang memuaskan, maka penanggungjawab fungsi audit

internal dan manajemen senior harus melaporkan hal tersebut

kepada pimpinan dan dewan pengawas organisasi untuk

mendapatkan resolusi (Konsorsium Organisasi Profesi Audit

Internal, 2004:26).

27

3) Standar Implementasi

Standar implementasi hanya berlaku untuk satu

penugasan tertentu. Standar implementasi yang akan diterbitkan di

masa mendatang adalah standar implementasi untuk kegiatan

assurance (A), standar implementasi kegiatan consulting (C), dan

standar implementasi Control Self Assessment (CSA).

a) Independensi

Setiap auditor internal harus independen dalam

menjalankan pekerjaannya. Independen berarti bebas dari

pengaruh baik terhadap manajemen yang bertanggung jawab

atas penyusunan laporan maupun terhadap para pengguna

laporan tersebut. Hal ini dimaksudkan agar auditor tersebut

bebas dari pengaruh subjektifitas para pihak yang terkait,

sehingga pelaksanaan dan hasil auditnya dapat diselenggarakan

secara objektif. Independensi yang dimaksud meliputi

independensi dalam kenyataan dan dalam penampilan.

Independensi dalam kenyataan lebih cenderung ditunjukkan

oleh sikap mental yang tidak terpengaruh oleh pihak manapun.

Independensi dalam penampilan ditunjukkan oleh keadaan

tampak luar yang dapat mempengaruhi pendapat orang lain

terhadap independensi auditor. Independensi akan meningkat

28

jika fungsi audit internal memiliki akses komunikasi yang

memadai terhadap pimpinan dan dewan pegawas organisasi.

b) Kompetensi

Selain independen, auditor internal juga harus

kompeten dalam menjalankan tugasnya. Kompeten artinya

auditor harus memiliki keahlian di bidang auditing dan

mempunyai pengetahuan yang cukup mengenai bidang yang

diauditnya. Kompetensi seorang auditor di bidang auditing

ditunjukkan oleh latar belakang pendidikan dan pengalaman

yang dimilikinya. Dari sisi pendidikan, idealnya seorang

auditor memiliki latar belakang pendidikan (pendidikan formal

atau pendidikan dan latihan sertifikasi) di bidang auditing. Dari

sisi pengalaman, lazimnya ditunjukkan oleh berapa lama

auditor berkarir di bidang audit atau intensitas/sering dan

bervariasinya melakukan audit.Jika auditor menugaskan orang

yang kurang/belum berpengalaman, maka orang tersebut harus

disupervisi (dibimbing) oleh seniornya yang berpengalaman.

Auditor yang mengaudit laporan keuangan harus memiliki latar

belakang pendidikan dan memahami dengan baik proses

penyusunan laporan keuangan dan standar akuntansi yang

berlaku. Demikian pula dengan auditor yang melakukan audit

29

operasional dan ketaatan, dia harus memiliki pengetahuan yang

cukup mengenai kegiatan operasional yang diauditnya, baik

cara melaksanakannya, maupun kriteria yang digunakan untuk

melakukan penilaian. Jika auditor kurang mampu atau tidak

memiliki kemampuan tersebut, maka dia (auditor) wajib

menggunakan tenaga ahli yang sesuai.Selain itu, auditor

internal harus memiliki ketelitian dalam menjalankan tugasnya.

Menurut Konsorsium Organisasi Profesi Audit Internal,

“auditor internal harus memiliki pengetahuan yang memadai

untuk dapat mengenali, meneliti, dan menguji adanya indikasi

kecurangan” (Konsorsium Organisasi Profesi Audit Internal,

2004:16).

c) Program audit internal

Pekerjaan auditor internal yang harus dilakukan

sebelum melaksanakan audit internal adalah membuat program

audit. Program audit internal adalah pedoman bagi auditor

internal dan merupakan satu kesatuan dengan supervisi audit

dalam pengambilan langkah-langkah audit tertentu. Program

audit merupakan alat yang menghubungkan survey

pendahuluan dengan pekerjaan lapangan.“Audit internal harus

mengembangkan dan mendokumentasikan rencana untuk

30

setiap penugasan yang mencakup ruang lingkup, sasaran,

waktu, dan alokasi sumber daya” (Konsorsium Organisasi

Audit Internal, 2004: 22).

Dalam merencanakan penugasan, auditor internal harus

mempertimbangkan:

1) Sasaran dari kegiatan yang direviu dan mekanisme yang

digunakan kegiatan tersebut dalam mengendalikan

kinerjanya.

2) Risiko signifikan atas kegiatan, sasaran, sumber daya, dan

operasi yang direviu serta pengendalian yang diperlukan

untuk menekan dampak risiko ke tingkat yang dapat

diterima oleh organisasi.

3) Kecukupan dan efektivitas pengelolaan risiko dan Sistem

Pengendalian Internal.

4) Peluang yang signifikan untuk meningkatkan pengelolaan

risiko dan Sistem Pengendalian Internal. Tujuan yang ingin

dicapai dengan adanya program audit, antara lain:

a) Memberikan bimbingan yang prosedural untuk

melaksanakan pemeriksaan.

b) Memberikan checklist pada setiap tahap pemeriksaan.

31

c) Merevisi program audit sebelumnya, jika ada

perubahan standar dan prosedur yang digunakan

perusahaan.

d) Pelaksanaan audit internal

Pekerjaan yang dilakukan auditor internal setelah

menyusun program audit adalah melaksanakan audit.

Pelaksanaan audit internal dilakukan berdasarkan program

audit yang telah disusun oleh auditor internal sebelumnya.

Terdapat empat langkah kerja pelaksanaan audit internal,

antaralain:

(1) Perencanaan pemeriksaan Perencanaan pemeriksaan

meliputi:

(a) Penetapan tujuan pemeriksaan dan lingkup pekerjaan.

(b) Penentuan tenaga yang diperlukan untuk melakukan

pemeriksaan.

(c) Pemberitahuan kepada pihak yang dipandang perlu.

(d) Melaksanakan survei secara tepat untuk mengenali

kegiatan yang diperlukan, risiko-risiko, dan

pengawasan-pengawasan untuk mengidentifikasi area

pemeriksaan dan memperoleh ulasan dan sasaran dari

bagian yang akan diperiksa.

32

(2) Pengujian dan pengevaluasian informasi

Pemeriksaan internal dilakukan dengan

mengumpulkan, menganalisis, menginterpretasi, dan

membuktikan kebenaran informasi untuk mendukung hasil

pemeriksaan. Proses pengujian dan pengevaluasian

informasi adalah sebagai berikut:

(a) Mengumpulkan berbagai informasi yang

berhubungan dengan tujuan pemeriksaan dan lingkup

kerja.

(b) Informasi yang dikumpulkan harus cukup, kompeten,

relevan, dan berguna untuk membuat dasar yang logis

bagi temuan audit dan rekomendasi.

(c) Prosedur pemeriksaan, termasuk penggunaan teknik

pengujian dan penarikan contoh, harus diseleksi

terlebih dahulu. Prosedur pemeriksaan dapat

ditambah atau diubah sesuai dengan keadaan yang

ada.

(d) Proses pengumpulan, analisis, penafsiran, dan

pembuktian kebenaran harus diawasi guna

memberikan kepastian bahwa sikap obyektif

pemeriksa terus dijaga dan sasaran pemeriksaan

dapat dicapai.

33

(e) Adanya kertas kerja pemeriksaan (KKP).

(3) Auditor internal harus melaporkan hasil pemeriksaan.

(4) Auditor internal juga harus menyampaikan laporan hasil

pemeriksaan. Hiro Tugiman dalam Citra (2006).

Fungsi audit internal harus mengevaluasi kecukupan

danefektivitas Sistem Pengendalian Internal (SPI), yang

mencakup kegiatan operasi dan sistem informasi

organisasi. Evaluasi SPI harus mencakup:

(a) Efektivitas dan efisiensi kegiatan operasi

(b) Keandalan dan integritas informasi

(c) Kepatuhan terhadap perundang-undangan yang berlaku

(d) Pengamanan aset organisasi

e) Laporan yang dihasilkan

Langkah yang selanjutnya dilakukan oleh auditor

internal setelah melaksanakan audit adalah menyusun laporan

audit, yang berfungsi sebagai media untuk

mengkomunikasikan hasil audit kepada para penggunanya.

Laporan audit internal merupakan kesempatan bagi auditor

internal untuk mendapat perhatian dari manajemen. Laporan

audit biasanya berisi temuan-temuan dan opini audit. Laporan

audit harus disusun secara objektif, jelas, dan singkat. Laporan

34

audit memiliki tiga fungsi, yaitu mengkomunikasikan,

menjelaskan, dan mempengaruhi dan, jika diperlukan, meminta

dilakukan suatu tindakan. Laporan audit sebaiknya

menciptakan di pikiranpembacanya keyakinan bahwa apa yang

dilaporkan dapat dipercaya dan yang direkomendasikan adalah

valid dan berharga, Sawyer (2003:253) dalam Citra.

f) Tindak lanjut atas laporan yang dihasilkan

Setelah laporan audit diserahkan pada pihak yang

berkepentingan, langkah yang terakhir adalah tindak lanjut.

Tindak lanjut dimaksudkan agar auditor internal mempunyai

keyakinan bahwa tindakan yang layak telah diambil sesuai

dengan laporan temuan audit yang telah dilaporkan. Menurut

Konsorsium Organisasi Profesional Audit Internal dalam Citra,

Penanggung jawab Fungsi Audit Internal harus menyusun

prosedur tindak lanjut untuk memantau dan memastikan bahwa

manajemen telah melaksanakan tindak lanjut secara efektif,

atau menanggung risiko karena tidak melakukan tindak lanjut.

35

4. Penjualan

a. Pengertian Penjualan

Persaingan dalam dunia usaha yang begitu pesat menyebabkan

aktivitas penjualan memegang peran penting dalam aktivitas

perusahaan secara keseluruhan karena keberhasilan perusahaan dinilai

dari kemampuan untuk menjual produk atau jasanya di pasaran. Hasil

penjualan tersebut setelah dikurangi biaya-biaya akan menghasilkan

laba yang akan digunakan oleh perusahaan untuk kelangsungan

kegiatan perusahaannya. Suatu siklus penjualan melibatkan keputusan

dan proses yang diperlukan untuk mentransfer kepemilikan barang dan

jasa kepada pelanggan setelah barang dan jasa tersebut tersedia untuk

dijual. Siklus ini berawal dari permintaan pelanggan dan berakhir

dengan pengubahan barang dan jasa tersebut kedalam bentuk piutang

yang akhirnya menjadi laba.

Kotler (2000:120) mengemukakan pengertian penjualan adalah

“Sales is business transaction involving the delivery (i.e

giving) of a commodity, an item of merchandise…in exchange for (the

receipt of) cash, a promise to pay or money equivalent, or for

combination of these item, it is recorded and reported in terms of

amounts of it such cash, promise to pay, or more equivalent”.

Faktor-faktor yang mempengaruhi penjualan suatu perusahaan

adalah kondisi organisasi perusahaan, kondisi pasar modal dan

kemampuan penjual serta daya beli masyarakat. Selain itu hasil

36

penjualan juga dipengaruhi oleh faktor lingkungan internal maupun

eksternal perusahaan, Rizki Fauzi (2011).

Menurut Swastha (1997:404) dalam Rizki Fauzi

mengungkapkan bahwa perusahaan mempunyai tujuan utama yaitu

“Mencapai penjualan tertentu, mendapat laba tertentu, menunjang

pertumbuhan perusahaan”.

b. Tahap-tahap Penjualan

Tahap-tahap ini diperlukan keterampilan bernegoisasi yang

baik. Tahap-tahap penjualan yang harus dilakukan perusahaan ,

meliputi kegiatan :

1) Menentukan calon pembeli atau orang yang dianggap potensial

untuk dijadikan pembeli.

2) Berkomunikasi dengan calon pembeli, guna memperoleh data

yang diperlukan dalam pemilihan strategi penjualannya.

37

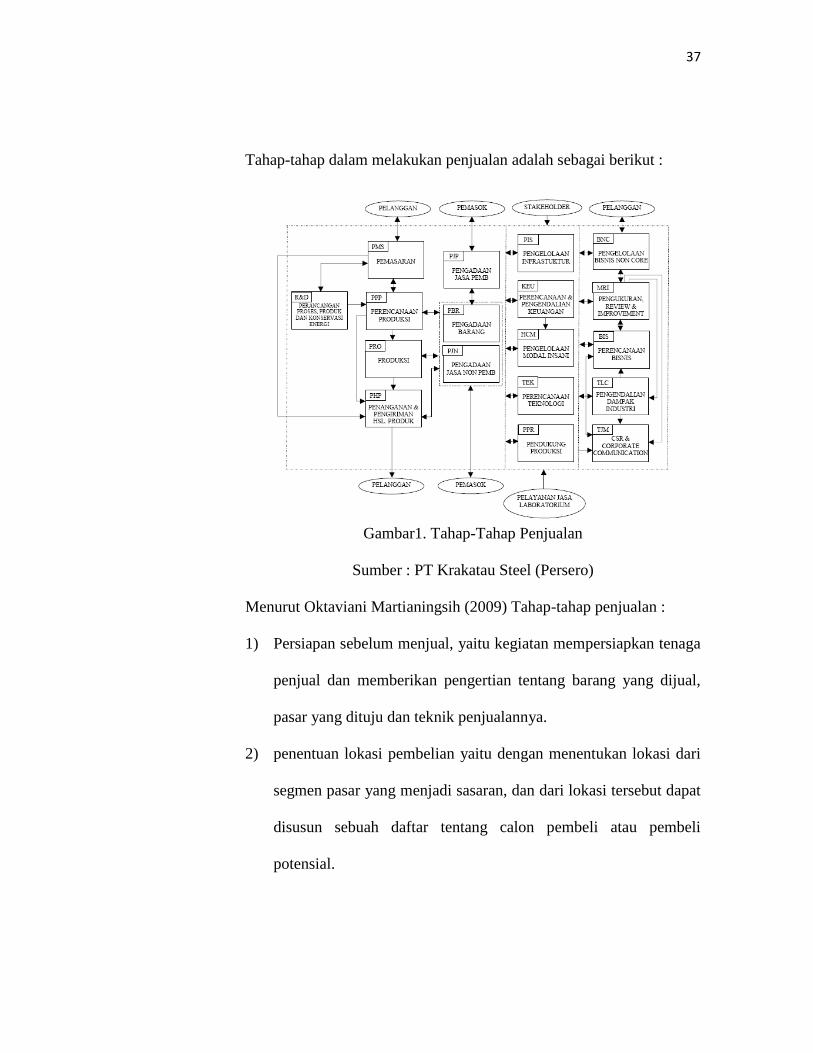

Tahap-tahap dalam melakukan penjualan adalah sebagai berikut :

Gambar1. Tahap-Tahap Penjualan

Sumber : PT Krakatau Steel (Persero)

Menurut Oktaviani Martianingsih (2009) Tahap-tahap penjualan :

1) Persiapan sebelum menjual, yaitu kegiatan mempersiapkan tenaga

penjual dan memberikan pengertian tentang barang yang dijual,

pasar yang dituju dan teknik penjualannya.

2) penentuan lokasi pembelian yaitu dengan menentukan lokasi dari

segmen pasar yang menjadi sasaran, dan dari lokasi tersebut dapat

disusun sebuah daftar tentang calon pembeli atau pembeli

potensial.

38

3) pendektan endahuluan, dilakukan dnegan mempelajari semua

masalah dan reaksi calon pembeli terhadap barang yang

ditawarkan.

4) melakukan penjualan, dimana penjualan dilakukan berawal dari

usaha memikat calon pembeli mengetahui dya tarik konsumen dan

menutup penjualan tersebut.

c. Tujuan Penjualan

Dalam suatu perusahaan kegiatan penjualan adalah kegiatan

yang penting karena dengan adanya kegiatan penjualan tersebut akan

terbentuk laba yang dapat menjamin kelangsungan hidup perusahaan.

Tujuan umum perusahaan dalam kegiatan penjualan adalah mencapai

volume tertentu dari penjualan, mendapat laba maksimal, dan

mempertahankan bahkan berusaha meningkatkan serta menunjang

pertumbuhan perusahaan.Kemampuan perusahaan di dalam

menunjang penjualan barang dan jasanya dapat dijadikan suatu tolak

ukur penilaian keberhasilan perusahaan.

5. Peran Audit Internal sebagai Alat Bantu Manajemen dalam

Menunjang Efektivitas Pengendalian Internal Atas Penjualan

Dirmansyah (2004), Pengendalian internal merupakan alat bantu

bagi manajemen dalam usaha untuk mencapai tujuan perusahaan,

sedangkan audit internal diharapkan sedapat mungkin mencegah adanya

39

penyimpangan atau penyelewengan dengan suatu tindakan pengawasan.

Sehubungan dengan hal itu maka penjualan yang merupakan ujung

tombak perusahaan untuk mencapai tujuan perusahaan memerlukan

pengendalian internal yang baik. Dalam hal ini audit internal terhadap

penjualan sangat dibutuhkan dalam mengawasi kegiatan penjualan dalam

perusahaan. Hasil audit internal akan mengurangi atau mencegah

penyelewengan dan kesalahan dalam pekerjaan akuntansi karena adanya

pengecekan yang berkelanjutan dari audit internal. Oleh karena itu audit

internal merupakan tahap penting dalam pengendalian internal.

Peran audit internal sebagai alat bantu manajemen dapat dilihat

dari unsur-unsur audit internal, ruang lingkup audit internal, dan fungsi

audit internal. Konsorsium Organisasi Profesi Audit Internal (2004:21)

dalam Ahmad menyatakan bahwa : “Fungsi audit internal harus

membantu organisasi dalam memelihara pengendalian internal yang

efektif dengan cara mengevaluasi kecukupan, efisiensi dan efektivitas

pengendalian tersebut, serta mendorong peningkatan pengendalian internal

secara berkesinambungan”. Bagian audit internal mempunyai tanggung

jawab kepada pimpinan perusahaan dalam kegiatan penilaian aktivitas

perusahan secara menyeluruh.Audit internal dapat mengetahui sejauh

mana pengendalian internal penjualan dapat dijalankan oleh bagian yang

diberi wewenang dan tanggung jawab. Dengan demikian, adanya audit

40

internal perusahaan dapat membantu manajemen dalam mencapai

efektivitas pengendalian internal penjualan.Ahmad, (2010).

Efektivitas pengendalian internal penjualan terbatas pada entitas

manusia sebagai pelaksananya. Pengendalian internal tidak dapat berjalan

efektif karena adanya keterbatasan bawaan yang memungkinkan

pengendalian internal tidak dapat tercapai seperti : kesalahan dalam

pertimbangan, kemacetan, kolusi, dan pelanggaran. Pengendalian internal

penjualan dapat berjalan efektif jika entitas yang terlibat didalamnya

menaati apa yang telah menjadi prosedur dan kebijakan perusahaan,

sehingga penjualan dapat dikendalikan dan mampu menunjang kelancaran

kegiatan operasional perusahaan.

Jadi dapat dinyatakan bahwa audit internal merupakan bagian dari

pengendalian internal yang fungsinya melakukan pengawasan dan

penilaian terhadap pengendalian internal untuk mencegah terjadinya

penyimpangan atau penyelewengan dalam berbagai kegiatan yang

dilakukan perusahaan.

B. Penelitian yang Relevan

Penelitian yang relevan dengan penelitian ini antara lain :

1. Penelitian yang dilakukan oleh Iriyadi (2004) dalam penelitian yang

berjudul Peran Internal Auditor dalam Menunjang Efektifitas Sistem

41

Pengendalian Intern Penggajian pada PT Organ Jaya menyimpulkan

bahwa :

a. Sistem penggajian yang diberlakukan sesuai dengan kebijakan

manajemen berupa sistem gaji tetap dan sistem gaji variabel. Dalam

sistem gaji tetap absensi pegawai tidak mempengaruhi besarnya gaji

yang akan diterima. Sedangkan sistem variabel, ketidakhadiran

karyawan akan mempengaruhi langsung gaji yang akan diterima,

tetapi bila karyawan lembur akan mendapatkan uang tambahan.

b. Prosedur penggajian melibatkan beberapa fungsi dalam perusahaan.

Dalam struktur manajemen PT Organ Jaya yang terlibat dalam

prosedur penggajian adalah bagian umum yang bertugas sebagai

pencatat waktu sekaligus sebagai pembuat daftar gaji dan upah, bagian

keuangan, direktur utama berfungsi sebagai distributor gaji dan upah,

dan bagian akunting.

c. Perusahaan telah memiliki pelaksana audit internal yang dilakukan

oleh pengawas intern yang bertanggung jawab kepada direktur utama,

yang salah satu fungsinya adalah memeriksa dan mengevaluasi

efektivitas sistem pengendalian pengeluaran petty cash yang termasuk

juga penggajian.

d. Pengawas intern yang dimiliki perusahaan mempunyai kedudukan

yang independen terhadap bagian-bagian yang diperiksanya. Hal ini

42

terlihat dengan tidak terlibatnya pengawas intern terhadap salah satu

fungsi yang ada pada PT Organ Jaya.

e. Pemeriksaan penggajian dilaksanakan 3 kali dalam setahun dan

dilakukan secara acak tanpa konfirmasi sebelumnya kepada bagian

penggajian untuk menjamin kebenaran data tanpa rekayasa. Pengawas

intern pada PT Organ Jaya sangat berperan dalam efektivitas sistem

pengendalian intern penggajian.

Perbedaan penelitian ini dengan penelitian sebelumnya terletak variabel

dependennya. Dalam penelitian kali ini penulis variabel dependennya

adalah efektivitas pengendalian internal sistem penjualan sedangkan pada

penelitian terdahulu sistem pengendalian intern penggajian. Penelitian

dahulu dilakukan pada PT. Organ Jaya sedangkan penelitian sekarang

dilakukan pada PT Krakatau Steel (Persero).Persamaan anatara penelitian

terdahulu dan sekarang adalah sama-sama menggunakan variabel

independen peran audit internal.

2. Penelitian yang dilakukan oleh Kartika Megasari (2010) dalam penelitian

yang berjudul Pengujian Kepatuhan (Compliance Test)Untuk Menilai

Efektivitas Sistem Pengendalian Intern Pengeluaran Kas Pada PT Madu

Baru Yogyakarta. Pada penelitian tersebut disimpulkan bahwa :

a. PT Madu Baru telah menerapkan sistem akuntansi pengeluaran kas

yang telah sesuai dengan prosedur yang telah ditetapkan dan telah

43

disesuaikan dengan kondisi perusahaan yaitu menggunakan sistem

pinjaman dinas. PT Madu Baru juga telah menerapkan elemen-elemen

pengendalian intern dalam sistem akuntansi pengeluaran kas

berdasarkan COSO walaupun masih terdapat beberapa kelemahan.

b. PT Madu Baru meskipun telah menerapkan sistem pengendalian intern

pengeluaran kas dengan baik namun masih terdapat beberapa

kelemahan diantaranya :

1) Masih terdapat peluang terjadinya kesalahan yaitu dalam

penjumlahan matematis, pemberian nomor urut tercetak dan input

data di komputer.

2) Pengeluaran kas PT Madu Baru menggunakan sistem pinjaman

dinas dimana dengan sistem tersebut dapat memunculkan peluang

terjadinya penyimpangan oleh oknum yang tidak

bertanggungjawab.

3) Masing-masing bagian PT Madu Baru belum mempunyai

flowchart paling tidak sebagai arsip agar masing-masing bagian

tersebut memahami prosedur yang ada dalam pelaksanaan sistem

pengendalian intern pengeluaran kas.

c. Pelaksanaan pengujian kepatuhan atas sistem akuntansi pengeluaran

kas pada PT Madu Baru dilakukan dengan metode stop or go attribute

sampling. Peneliti mengambil sampel berupa BKK (Bukti Keluar

Kas) dan menetapkan empat atribut yang digunakan. Hasil pengujian

44

tersebut menunjukkan bahwa seluruh sampel memenuhi seluruh

atribut yang ditetapkan oleh peneliti yaitu AUPL = DUPL yaitu

sebesar 5 % denagn R sebesar 95%. Berdasarkan hasil pengujian

atribut dapat disimpulkan bahwa sistem pengendalian intern dalam

sistem akuntansi pengeluaran kas pada PT Madu Baru dapat dikatakan

efektif, dengan melihat fakta yang terjadi di perusahaan dan selama

ini belum pernah terjadi kesalahan yang fatal. Selain menggunakan

pengujian kepatuhan juga digunakan analisis berdasarkan komponen

pengendalian intern menurut COSO yang terdiri dari lingkungan

pengendalian, penaksiran risiko, kegiatan pengendalian, informasi dan

komunikasi serta pemantauan. Perbedaan penelitian ini dengan

penelitian sebelumnya terletak variabel independen dan dependennya.

Dalam penelitian kali ini penulis variabel independennya adalah peran

audit internal sedangkan pada penelitian terdahulu adalah Pengujian

Kepatuhan (Compliance Test). Variabel dependen pada penelitian

sekarang adalah efektivitas pengendalian internal system penjualan

sedangkan pada penelitian terdahulu adalah efektivitas sistem

pengendalian intern pengeluaran kas. Penelitian dahulu dilakukan pada

PT Madu Baru Yogyakarta sedangkan penelitian sekarang dilakukan

pada PT Krakatau Steel (Persero) Cilegon.

3. Penelitian yang dilakukan oleh Citra Khoirotun Nisak (2010) dalam

penelitiannya yang berjudul Pengaruh Audit Internal Terhadap

45

PerwujudanGood Corporate Governance (Studi Empiris Pada

Perusahaan Daerah di Kota dan Kabupaten Magelang). Pada penelitian

tersebut disimpulkan bahwa Audit Internal berpengaruh positif dan

signifikan terhadap perwujudan Good Corporate Governance. Hal ini

ditunjukkan dengan nilai t hitung yang lebih besar dari t tabel

(4,661>2,0423) dengan probabilitas lebih kecil dari 0,05 (0,000<0,05).

Hal ini berarti jika audit internal di suatu organisasi dapat menjalankan

fungsinya dengan baik, maka Good Corporate Governance dapat

diwujudkan. Hasil analisis regresi menunjukkan bahwa nilai R2 sebesar

0,437, hal ini memberikan pengaruh positif dan signifikan antara Audit

Internal terhadap Good Corporate Governance dengan persentase

43,70%, sedangkan sisanya sebesar 56,30% dipengaruhi oleh variabel lain

yang tidak dimasukkan dalam model penelitian.Perbedaan penelitian ini

dengan penelitian sebelumnya terletak variabel dependennya. Variabel

dependen pada penelitian sekarang adalah efektivitas pengendalian

internal system penjualan sedangkan pada penelitian terdahulu adalah

Perwujudan Good Corporate Governance Penelitian dahulu dilakukan

pada Perusahaan Daerah di Kota dan Kabupaten Magelang sedangkan

penelitian sekarang dilakukan pada PT Krakatau Steel (Persero) Cilegon.

Persamaannya adalah sama-sama menggunakan variabel independen audit

internal.

46

C. Kerangka Berpikir

Semakin berkembang dan kompleksnya suatu perusahaan akan

mengakibatkan aktivitas-aktivitas yang ada semakin luas dan rumit sehingga

manajemen harus mendelegasikan wewenang kepada bawahannya. Namun

pendelegasian wewenang ini harus dalam batas-batas tertentu dan disertai

dengan adanya pengawasan agar tidak disalahgunakan oleh orang yang

diberikan wewenang karena tanggungjawab atas keberhasilan perusahaan

tetap berada di tangan manajemen.

Namun pendelegasian wewenang ini dapat memberikan dampak

negatif. Dampak negatifnya ialah sulit bagi manajemen mendapatkan

informasi yang akurat tentang area yang menjadi tanggungjawabnya dan

pengetahuan manajemen akan jalannya operasi pun terbatas, oleh karena itu

dibuatlah suatu cara untuk membantu manajemen melaksanakan kegiatan-

kegiatan yang menjadi tanggungjawabnya.

Menurut Al. Haryono Jusup (2001:252) mendefinisikan pengendalian

internal sebagai berikut :

Pengendalian internal ialah suatu proses yang dipengaruhi oleh dewan

komisaris, manajemen, dan personil usaha lainnya, yang direncanakan untuk

mendapatkan keyakinan yang memadai tentang pencapaian tujuan dalam hal-

hal sebagai berikut : keandalan laporan keuangan, kesesuaian dengan undang-

undang dan peraturan yang berlaku, efektivitas dan efisiensi.

Pengendalian internal merupakan salah satu cara pengendalian yang

dikembangkan dalam perusahaan. Pengendalian internal dilaksanakan melalui

47

penerapan metode, prosedur, dan tolak ukur lainnya dengan maksud agar

seluruh kegiatan berjalan sesuai dengan tujuan yang telah ditetapkan sehingga

diharapkan dapat mengurangi atau menekan sekecil mungkin kesalahan,

penyelewengan, dan kecurangan terhadap aktiva perusahaan. Mendasari

perlunya pengendalian internal atas penjualan adalah pendapatan perusahaan.

Dampak yang timbul dari pengelolaan yang kurang efektif terhadap penjualan

akan mengakibatkan sasaran penjualan tidak dapat tercapai, hal ini berdampak

langsung terhadap berkurangnya pendapatan perusahaan. Selain itu

perusahaan harus mampu menghasilkan aliran pendapatan yang cukup untuk

menutupi biaya-biaya yang dikeluarkan perusahaan dan juga diharapkan dapat

menghasilkan suatu pengembalian investasi yang cukup bagi pemberi modal,

inilah yang mendasari alasan mengapa kegiatan penjualan ini perlu

diamankan.

D. Paradigma Penelitian

Gambar 2. Pengaruh Variabel Bebas terhadap Variabel Terikat

Y X

48

Keterangan :

: Variabel

: Pengaruh variabel bebas terhadap variabel terikat

X : Peran Audit Internal

Y : Efektivitas Pengendalian Internal Penjualan

E. Pertanyaan Penelitian

1. Bagaimana keefektivan pengendalian internal atas penjualan pada PT

Krakatau Steel Persero apabila dilihat dari unsur-unsur dan tujuan

pengendalian internal,

a. Unsur-unsur pengendalian internal yang meliputi :

1) Lingkungan pengendalian penjualan

2) Penilaian risiko

3) Informasi dan komunikasi

4) Pengawasan

5) Aktivitas pengendalian, dan

b. Tujuan pengendalian internal yang meliputi ;

1) Keandalan informasi keuangan

49

2) Kepatuhan terhadap hukum dan peraturan yang berlakuefektivitas

dan efisiensi operasi

2. Bagaimana peran audit internal sebagai alat bantu manajemen dalam

menunjang efektivitas pengendalian internal atas penjualan pada PT

Krakatau Steel Persero?

Related Documents