ANALISIS REALISASI ANGGARAN UNTUK MENILAI EFEKTIVITAS DAN EFISIENSI KINERJA PEMERINTAH DAERAH KABUPATEN WONOGIRI TAHUN ANGGARAN 2011-2015 Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata 1 pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Oleh: KIKY MURYANTI B 200 130 345 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SURAKARTA 2017

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ANALISIS REALISASI ANGGARAN UNTUK MENILAI EFEKTIVITAS

DAN EFISIENSI KINERJA PEMERINTAH DAERAH KABUPATEN

WONOGIRI TAHUN ANGGARAN 2011-2015

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata 1 pada Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis

Oleh:

KIKY MURYANTI

B 200 130 345

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2017

ii

HALAMAN P ERSETUJUAN

ANALISIS REALISASI ANGGARAN UNTUK MENILAI EFEKTIVITAS

DAN EFISIENSI KINERJA PEMERINTAH DAERAH KABUPATEN

WONOGIRI TAHUN ANGGARAN 2011-2015

PUBLIKASI ILMIAH

Oleh:

KIKY MURYANTI

B 200 130 345

Telah diperiksa dan disetujui untuk diuji oleh

Dosen Pembimbing

(Drs. Eko Sugiyanto, M.Si)

i

iii

HALAMAN PENGESAHAN

ANALISIS REALISASI ANGGARAN UNTUK MENILAI EFEKTIVITAS

DAN EFISIENSI KINERJA PEMERINTAH DAERAH KABUPATEN

WONOGIRI TAHUN ANGGARAN 2011-2015

Oleh:

KIKY MURYANTI

B 200 130 345

Telah dipertahankan di depan Dewan Penguji

Program Studi Kuntansi

Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Pada Hari Sabtu, 03 Juni 2017

Dan dinyatakan telah memenuhi syarat

Dewan Penguji:

Ketua Penguji : Drs. Eko Sugiyanto, M.Si (………………………..)

Anggota Penguji I : Dra. Erma Setiawati, Ak., M.M (………………………..)

Anggota Penguji II : Drs. Yuli Tri Cahyo, Akt., M.M (………………………..)

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

ii

iv

(Dr. Syamsudin, M.M)

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam naskah publikasi ini tidak terdapat

karya yang pernah diajukan untuk memeperoleh gelar sarjana di suatu perguruan

tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang

pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis dalam naskah dan

disebut dalam daftar pustaka.

Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya diatas,

maka akan bertanggung jawab sepenuhnya.

Surakarta, 4 Juli 2017

Penulis

KIKY MURYANTI

B 200 130 345

iii

1

ANALISIS REALISASI ANGGARAN UNTUK MENILAI EFEKTIVITAS

DAN EFISIENSI KINERJA PEMERINTAH DAERAH KABUPATEN

WONOGIRI TAHUN ANGGARAN 2011-2015

Abstraksi

Penelitian ini bertujuan untuk menganalisis kinerja pemerintah daerah

Kabupaten Wonogiri tahun angggaran 2011-2015. Data yang digunakan adalah data

sekunder yang diperoleh dari Dinas Pengelolaan Keuangan Daerah (DPKD)

Kabupaten Wonogiri yang berupa Laporan Realisasi Anggaran (LRA) periode tahun

anggaran 2011-2015. Penelitian ini merupakan penelitian diskriptif dengan

menggunakan teknik analisis efisiensi dan efektivitas untuk menilai kinerja

pemerintah daerah Kabupaten Wonogiri. Hasil penenelitian menunjukkan bahwa,

perkembangan tingkat efektivitas pengelolaan keuangan daerah di Kabupaten

Wonogiri selama tahun anggaran 2011-2015 dapat dikatakan sangat efektif, yaitu

dengan memiliki rasio efektivitas rata-rata di atas 100%, sedangkan perkembangan

tingkat efisiensi pengelolaan keuangan daerah di Kabupaten Wonogiri selama tahun

anggaran 2011-2015 dapat dikatakan efisien dalam mengelola anggaran keuangan

daerah dengan menunjukkan adanya penurunan tingkat efisiensi yang

mengindikasikan telah dilakukan perbaikan kinerja oleh pemerintah daerah.

Meskipun demikian, semakin besar nilai efisiensi yang mendekati angka 100% atau

lebih dari 100% menunjukkan tingkat efisiensi yang kurang baik dengan indikasi

adanya kecenderungan pemborosan anggaran.

Kata Kunci: Kinerja Pemerintah Daerah Kabupaten Wonogiri, Anggaran,

Efisiensi, Efektivitas.

Abstract

This research is aimed to analyze local goverment performance of Wonogiri in

fiscal year 2011-2015. The data that used in this research was secondary data that

would gert from Departement’s Financial Management local goverment of

Wonogiri in form of Budget Realization Report in fiscal year 2011-2015. This

research is discriptive study using analytical techniques to asses efficiency and

effectiveness of local goverment performance of Wonogiri. The result of this

research showed that, development level effectiveness of local goverment Wonogiri

fiscal year 2011-2015 can be said to be very effective, is to have an average

effectiveness ratio above 100%, while growth rate efficiency of financial local

goverment Wonogiri in fiscal year 2011-2015 can be quite efficiency in managing the

financial budget with the region showed a decrease in level of efficiency indicated

that performance improvement have been made by the local goverment. Nevertheless,

greater the value of efficiency approaching 100% or more than 100% indicates poor

efficiency levels with an indication of the tendency budget waste.

Keyword: Local Goverment Performance of Wonogiri, Budget, Efficiency,

Effectiveness.

2

1. PENDAHULUAN

Mewujudkan good goverment diperlukan perubahan paradigma pemerintahan

yang mendasar dari sistem lama yang serba sentralistis, dimana pemerintah pusat

sangat kuat dalam menentukan kebijakan. Paradigma baru tersebut menuntut suatu

sistem yang mampu mengurangi ketergantungan dan bahkan menghilangkan

ketergantungan pemerintah daerah kepada pemerintah pusat, serta bisa

memberdayakan daerah agar mampu berkompetisi baik secara regional, nasional

maupun internasional. Menanggapi paradigma tersebut, pemerintah otonomi kepada

daerah seluas-luasnya yang bertujuan untuk memungkinkan daerah mengurus dan

mengatur rumah tangganya sendiri agar berdaya guna dan berhasil guna dalam

menyelenggarakan pemerintahan dan pembangunan serta dalam rangka pelayanan

kepada masyarakat. Tuntutan baru muncul agar organisasi sektor publik

memperhatikan value for money dalam menjalankan aktivitasnya. Tujuan yang

dikehendaki masyarakat mencakup pertanggung jawaban mengenai value for money,

yaitu ekonomis dalam pengadaan dan alokasi sumber daya, efesiensi (berdaya guna)

dalam penggunaan sumber daya dalam artian penggunaan diminimalkan dan hasilnya

dimaksimalkan, serta efektif dalam artian mencapai tujuan dan sasaran

(Sumenge:2012).

Diberlakukannya UU No. 32 tahun 2004 yang kemudian lebih dikenal dengan

sebutan otonomi daerah yang diganti dengan UU No. 23 tahun 2014, kemudian

disempurnakan dengan UU No. 9 tahun 2015 serta untuk perimbangan keuangan

antara pemerintah pusat dan daerah dikeluarkan juga UU No. 33 tahun 2004. Kedua

UU ini erat kaitannya karena secara otomatis dengan adanya peralihan wewenang

dari pemerintah pusat ke daerah harus diikuti dengan penyerahan keuangan yang

dipercayakan pemerintah pusat untuk bisa mengolah keuangan di masing-masing

daerah. Dalam UU No. 33 tahun 2004 menyatakan bahwa untuk mendukung

penyelenggaraan otonomi daerah melalui penyediaan sumber-sumber pembiayaan

berdasarkan desentralisasi, dekonsentrasi, tugas pembantuan, dan instansi vertikal

perlu diatur perimbangan keuangan antara pemerintah pusat dan daerah berupa sistem

3

keuangan yang diatur berdasarkan pembagian wewenang, tugas dan tanggung jawab

yang jelas antar tingkat pemerintahan (Dien et al, 2015).

Julita (2015) mengemukakan anggaran sebagai rencana tertulis mengenai

kegiatan suatu organisasi yang dinyatakan secara kuantitatif selama jangka waktu

tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan

dalam satuan barang. Secara garis besar anggaran merupakan alat manajemen untuk

mencapai tujuan. Sehingga dalam proses penyusunan dibutuhkan data dan informasi,

baik yang bersifat terkendali maupun yang bersifat tak terkendali untuk dijadikan

bahan taksiran. Hal ini disebabkan karena data dan informasi tersebut akan

berpengaruh terhadap keakuratan taksiran dalam proses perencanaan anggaran.

Berdasarkan data APBD 2010 (per 25 juni 2010) yang dikutip di Vivanews dari

laman Direktorat Jendral Perimbangan Keuangan Kementrian Keuangan, memang

terlihat banyak daerah porsi belanja pegawai diatas 50%. Beberapa kabupaten itu

terdapat di provinsi Jawa Tengah, Jawa Timur, Jawa Barat dan Sumatera Barat. Salah

satu daerah dengan belanja pegawai terbesar adalah Wonogiri, dengan presentasi

73%. Kabupaten Wonogiri dengan belanja pegawai Rp.646,044M sementara total

pendapatan daerah Rp.879,303M dan memiliki PAD Rp.64,818M. Sebelumnya

Menteri Dalam Negeri Gunawan meminta kepada daerah agar memiliki terobosan

dalam pengaturan anggaran. Menurut distribusi anggaran pusat ke daerah setiap

tahunnya naik 50%, tahun 2012 saja mencapai Rp.437,1 trilliun. Namun distribusi

anggaran tersebut mencapai 83% dari pendapatan daerah. Sementara hanya 17%

belanja daerah yang dibiayai dari pendapatan asli daerah (PAD). Kemendagri

mencatat, hanya 39% APBD yang terserap untuk belanja aparatur atau membayar gaji

pegawai (Vivanews, 29-8-2011).

Serapan anggaran yang tidak optimal menunjukkan adanya permasalahan dalam

pengelolaan keuangan daerah. Berdasarkan fakta-fakta tersebut menjadi salah satu

dasar keterkaitan penulis untuk menganalisis secara khusus anggaran dan realisasi

kegiatan keuangan pada pemerintah Kabupaten (Pemkab) Wonogiri, bahwa kinerja

4

pemerintah selalu dikaitkan dengan bagaimana sebuah unit kerja pemerintah daerah

mencapai tujuan kerja dengan alokasi anggaran yang tersedia.

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang dilakukan

oleh Dien et al (2015) yang berjudul Analisis Laporan Realisasi Anggaran Untuk

Menilai Kinerja Keuangan Pada Kantor Dinas Pendapatan Daerah Kota Bitung.

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada (1) Objek

penelitian, yaitu pemerintahan daerah kabupaten Wonogiri (2) tahun penelitian,

menggunakan tahun perbandingan anggaran 2011-2015.

2. METODE

2.1 Tipe Penelitian dan Unit Analisis

Dalam penelitian ini, tipe penelitian yang digunakan adalah tipe penelitian

diskriptif dan/bersifat studi kasus yang dikaji secara kuantitatif. Sugiyono (2009:206)

menyatakan bahwa analisis diskriptif adalah statistik yang digunakan untuk

menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku

untuk umum atau generalisasi. Dalam hal ini dipaparkan posisi fiskal daerah dan juga

kondisi keuangan Kabupaten Wonogiri, sedangkan secara kuantitatif dihitung

perkembangan efisiensi dan efektivitas pengelolaan keuangan daerah di Kabupaten

wonogiri. Unit analisis pada penelitian ini adalah pengelolaan keuangan daerah

Kabupaten Wonogiri tahun 2011 sampai dengan tahun anggaran 2015.

2.2 Jenis dan Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

bersifat kuantitatif selama lima tahun dari tahun 2011 sampai tahun 2015, yang

diperoleh dari Dinas Pengelolaan Keuangan DaerahKabupaten Wonogiri berupa

laporan tahunan yang bersangkutan. Data yang digunakan dalam penelitian ini adalah

Pendapatan Asli Daerah (PAD), Belanja operasi, Belanja modal, Belanja tak terduga

dan Anggaran Pendapatan dan Belanja Daerah (APBD), dan lain-lain. Pengumpulan

data dilakukan dengan menghimpun dokumen yang berkaitan dengan masalah

5

penelitian dan sebagai institusi melalui data seri waktu (time series) pengumpulan

data sekunder diperoleh dari Laporan Realisasi Anggaran (LRA) dari Kantor Dinas

Pengelolaan Keuangan Daerah(DPKD) Kabupaten Wonogiri

2.3 Konsep dan Definisi Operasional Variabel

Dalam memahami pengertian dan penafsiran konsep yang digunakan dalam

analisis dan pembahasan, beberapa batasan dan pengertian dasar/konsep operasional

dari variabel dalam penelitian ini diuraikan sebagai berikut:

2.3.1 Anggaran Mardiasmo (2009:61)

Anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak

dicapai selama dalam periode waktu tertentu yang dinyatakan dalam ukuran

finansial, sedangka penganggaran adalah proses atau metoda untuk

mempersiapkan suatu anggaran.

2.3.2 Anggaran Pendapatan dan Belanja Daerah (APBD)

Menurut PP RI No. 58 tahun 2005 tentang Pengelolaan Keuangan Daerah,

Anggaran Pendapatan dan Belanja Daerah atau APBD adalah rencana

keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh

pemerintah daerah dan DPRD, dan ditetapkan oleh Peraturan Daerah.

2.3.3 Pendapatan Daerah (PAD)

Menurut UU No. 32 tahun 2004 Pendapatan Daerah, adalah hak pemerintah

daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode

tahun anggaran yang bersangkutan. Pendapatan daerah menurut UU No. 32

tahun 2004, terdiri dari:

a. Pendapatan Asli daerah (PAD), berasal dari: Hasil Pajak Daerah, Hasil

Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

Dan Lain-Lain Pendapatan Asli Daerah Yang Sah.

b. Dana Perimbangan, merupakan pendanaan daerah yang bersumber dari

APBN yang terdiri atas Dana Bagi Hasil (DBH), Dana Alokasi Umum

(DAU) dan Dana Alokasi Khusus (DAK).

6

c. Lain-lain pendapatan daerah yang sah adalah merupakan seluruh

pendapatan daerah selain PAD dan dana Perimbangan meliputi hibah,

dana darurat, dan lain-lain pendapatan yang ditetapkan pemerintah.

2.3.4 Belanja Daerah

Peraturan Pemerintah No 71 tahun 2010 belanja daerah adalah semua

pengeluaran dari rekening kas umum daerah yang mengurangi saldo anggaran

lebih dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh

pembayarannya kembali oleh pemerintah.

2.4 Teknik Analisis Data

2.4.1 Analisis Efektivitas

Efektivitas menurut Mardiasmo (2009:132) pada dasarnya berhubungan

dengan pencapaian tujuan atau target kebijakan (hasil guna). Efektivitas merupakan

hubungan antara keluaran dengan tujuan atau sasaran yang harus dicapai. Kegiatan

operasional dikatakan efektif apabila proses kegiatan mencapai tujuan dan sasaran

akhir kebijakan (spending wesely). Efektivitas berarti tingkat pencapaian hasil

program dengan target yang ditetapkan. Rasio efektivitas menggambarkan

kemampuan pemerintah dalam merealisasikan Pendapatan Asli Daerah dibandingkan

dengan target yang ditetapkan berdasarkan potensi riil. Kinerja pemerintah dikatakan

efektif apabila rasio antara 90,01% s/d 100%, semaki tinggi rasio efektivitas berarti

kinerja akan semakin baik dan semakin rendah rasio efektivitas berarti semakin buruk

(Yunianti, 2015). Tingkat efektivitas diukur dengan cara membandingkan realisasi

anggaran penerimaan dengan target anggaran penerimaan dengan rumus sebagai

berikut:

Rasio efektivitas = 𝐑𝐞𝐚𝐥𝐢𝐬𝐚𝐬𝐢 𝐏𝐞𝐧𝐞𝐫𝐢𝐦𝐚𝐚𝐧 𝐏𝐀𝐃

𝐀𝐧𝐠𝐠𝐚𝐫𝐚𝐧 𝐏𝐞𝐧𝐞𝐫𝐢𝐦𝐚𝐚𝐧 𝐏𝐀𝐃 x 100%

Sumber: Mahmudi (2013:141).

Rasio efektivitas PAD menunjukkan kemampuan pemerintah daerah dalam

memobilisasi penerimaan sesuai dengan yang ditargetkan. Secara umum, nilai

efektivitas PAD dapat dikategorikan sebagai berikut:

7

1. Sangat efektif : >100%

2. Efektif : 100%

3. Cukup efektif : 90%-99%

4. Kurang efektif : 75%-89%

5. Tidak efektif : <75%

Sumber: Mahmudi (2013:141).

2.4.2 Analisis Efisiensi

Sesuai dengan Permendagri No. 13 tahun 2006, efisiensi adalah hubungan

antara masukan (input) dan keluaran (output), efisiensi merupakan ukuran apakah

penggunaan barang dan jasa yang dibeli dan digunakan oleh organisasi perangkat

pemerintah untuk mencapai tujuan organisasi perangkat pemerintah dapat tercapai

manfaat tertentu. Input adalah segala sesuatu yang dibutuhkan agar pelaksanaan

kegiatan dapat berjalan untuk menghasilkan keluaran. Output adalah segala sesuatu

yang diharapkan langsung dapat dicapai dari suatu kegiatan yang dapat berupa fisik

dan non fisik. Efisiensi berarti tingkat pencapaian output yang maksimum dengan

input tertentu. Efisiensi dapat menggambarkan perbandingan antara besarnya biaya

yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang

diterima (Yulianti, 2015). Rasio efisiensi belanja merupakan perbandingan antara

realisasi belanja dengan anggaran belanja. Rasio efisiensi belanja ini digunakan untuk

mengukur tingkat penghematan anggaran yang dilakukan pemerintah. Angka yang

dihasilkan dari rasio efisisensi ini tidak bersifat absolut, tetapi relatif. Artinya, tidak

ada standar baku yang dianggap baik untuk rasio ini. Kita hanya dapat mengatakan

bahwa tahun ini belanja pemerintah daerah relatif lebih efisien dibandingkan tahun

lalu, unit kerja A lebih efisisen dibandingkan unit kerja B. Pemerintah daerah dinilai

telah melakukan efisiensi anggaran jika rasio efisiensinya kurang dari 100%,

sebaliknya apabila lebih maka mengindikasikan telah terjadi pemborosan anggaran.

Rasio efisiensi belanja dirumuskan sebagai berikut:

8

Rasio Efisiensi = 𝐑𝐞𝐚𝐥𝐢𝐬𝐚𝐬𝐢 𝐁𝐞𝐥𝐚𝐧𝐣𝐚

𝐀𝐧𝐠𝐠𝐚𝐫𝐚𝐧 𝐁𝐞𝐥𝐚𝐧𝐣𝐚 x 100%

Sumber: Mahmudi (2013:164).

3. HASIL DAN PEMBAHASAN

3.1 Analisis Efektivitas

Rasio efektivitas PAD menunjukkan kemampuan pemerintah daerah dalam

memobilisasi penerimaan sesuai dengan yang ditargetkan. Mengukur tingkat output

dari organisasi sektor publik terhadap target-target pendapatan sektor publik.

Pengukuran tingkat efektivitas memerlukan data-data realisasi pendapatan dan

anggaran atau target pendapatan.

Rasio Efisiensi = 𝐀𝐧𝐠𝐠𝐚𝐫𝐚𝐧 𝐏𝐀𝐃

𝐑𝐞𝐚𝐥𝐢𝐬𝐚𝐬𝐢 𝐏𝐀𝐃 x 100%

Sumber: Mahmudi (2013).

Tahun 2011 = 69.959.948.378

77.141.691.388 𝑥 100% = 110,27%

Tahun 2012 = 81.980.097.949

100.037.192.306 𝑥100% = 122,03%

Tahun 2013 = 101.229.939.355

111.592.606.315 𝑥100% = 110,24%

Tahun 2014 = 166.824.767.329

182.149.063.108 𝑥100% = 109,19%

Tahun 2015 = 193.075.576.028

211.208.601.200 𝑥100% = 109,39%

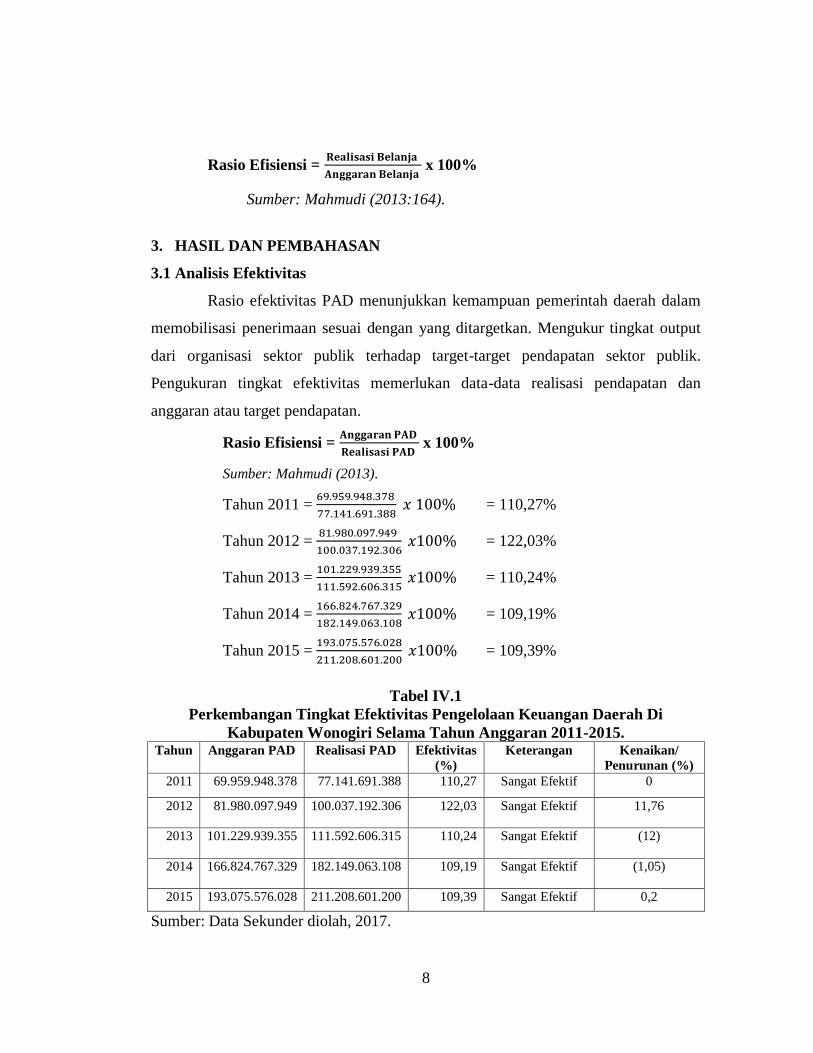

Tabel IV.1

Perkembangan Tingkat Efektivitas Pengelolaan Keuangan Daerah Di

Kabupaten Wonogiri Selama Tahun Anggaran 2011-2015. Tahun Anggaran PAD Realisasi PAD Efektivitas

(%)

Keterangan Kenaikan/

Penurunan (%) 2011 69.959.948.378 77.141.691.388 110,27 Sangat Efektif 0

2012 81.980.097.949 100.037.192.306 122,03 Sangat Efektif 11,76

2013 101.229.939.355 111.592.606.315 110,24 Sangat Efektif (12)

2014 166.824.767.329 182.149.063.108 109,19 Sangat Efektif (1,05)

2015 193.075.576.028 211.208.601.200 109,39 Sangat Efektif 0,2

Sumber: Data Sekunder diolah, 2017.

9

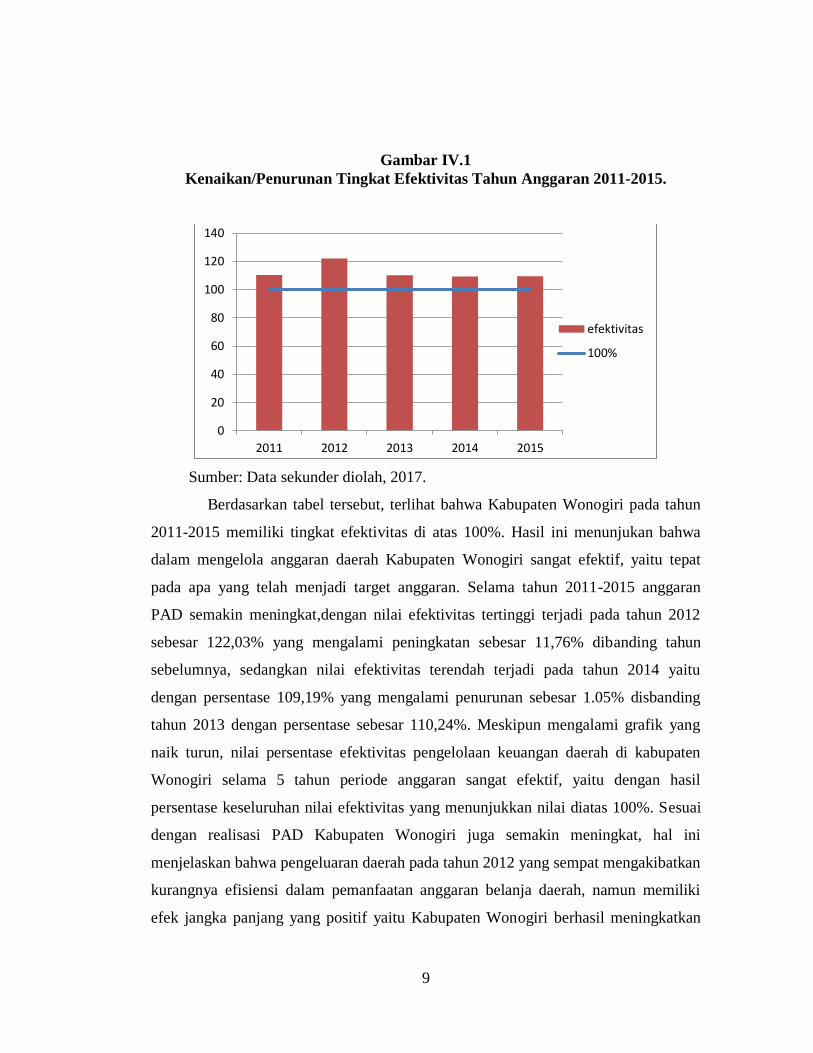

Gambar IV.1

Kenaikan/Penurunan Tingkat Efektivitas Tahun Anggaran 2011-2015.

Sumber: Data sekunder diolah, 2017.

Berdasarkan tabel tersebut, terlihat bahwa Kabupaten Wonogiri pada tahun

2011-2015 memiliki tingkat efektivitas di atas 100%. Hasil ini menunjukan bahwa

dalam mengelola anggaran daerah Kabupaten Wonogiri sangat efektif, yaitu tepat

pada apa yang telah menjadi target anggaran. Selama tahun 2011-2015 anggaran

PAD semakin meningkat,dengan nilai efektivitas tertinggi terjadi pada tahun 2012

sebesar 122,03% yang mengalami peningkatan sebesar 11,76% dibanding tahun

sebelumnya, sedangkan nilai efektivitas terendah terjadi pada tahun 2014 yaitu

dengan persentase 109,19% yang mengalami penurunan sebesar 1.05% disbanding

tahun 2013 dengan persentase sebesar 110,24%. Meskipun mengalami grafik yang

naik turun, nilai persentase efektivitas pengelolaan keuangan daerah di kabupaten

Wonogiri selama 5 tahun periode anggaran sangat efektif, yaitu dengan hasil

persentase keseluruhan nilai efektivitas yang menunjukkan nilai diatas 100%. Sesuai

dengan realisasi PAD Kabupaten Wonogiri juga semakin meningkat, hal ini

menjelaskan bahwa pengeluaran daerah pada tahun 2012 yang sempat mengakibatkan

kurangnya efisiensi dalam pemanfaatan anggaran belanja daerah, namun memiliki

efek jangka panjang yang positif yaitu Kabupaten Wonogiri berhasil meningkatkan

0

20

40

60

80

100

120

140

2011 2012 2013 2014 2015

efektivitas

100%

10

realisasi PAD, yang mengindikasikan bahwa Kabupaten Wonogiri sudah dikatakan

mandiri, dalam arti mampu mengelola daerahnya untuk meningkatkan sumber PAD

nya, yang secara tidak langsung kegiatan perekonomian daerah tersebut juga akan

meningkat. Secara keseluruhan terbukti bahwa Kabupaten Wonogiri sangat efektif

dalam pengelolaan keuangan daerah.

3.2 Analisis Efisiensi

Pada umumnya belanja memiliki kecenderungan selalu naik, alasan kenaikan

belanja biasanya dikaitkan dengan penyesuaian terhadap inflasi, perubahan kurs

rupiah dan penyesuaian faktor makro ekonomi. Namun demikian, pemerintah daerah

harus dapat mengendalikan belanja daerah, melakukan efisisensi belanja dan

penghematan anggaran. Efisiensi lebih menitik beratkan pada kemampuan suatu

organisasi untuk mencapai tujuan yang diharapkan dengan menggunakan sumber

daya yang lebih hemat. Efisiensi dapat dilihat dari dua sisi yaitu kemampuan

organisasi untuk menggunakan sejumlah sumber daya tertentu untuk mendapatkan

hasil yang lebih besar. Begitu juga yang terjadi pada Kabupaten Wonogiri, tingkat

efisiensi mengalami fluktuasi seiring dengan kondisi pemerintahan, adapun tingkat

efisiensi selama tahun penelitian Kabupaten Wonogiri dapat dilihat pada tabel IV.2.

Rasio Efisiensi = 𝐑𝐞𝐚𝐥𝐢𝐬𝐚𝐬𝐢 𝐁𝐞𝐥𝐚𝐧𝐣𝐚

𝐀𝐧𝐠𝐠𝐚𝐫𝐚𝐧 𝐁𝐞𝐥𝐚𝐧𝐣𝐚 x 100%

Sumber: Mahmudi (2013).

Tahun 2011 = 1.091.698.844.419

1.217.517.869.196 𝑥 100% = 89,67%

Tahun 2012 = 1.302.178.646.037

1.435.699.794.023 𝑥100% = 90,70%

Tahun 2013 = 1.424.756.991.272

1.583.840.662.824 𝑥100% = 89,96%

Tahun 2014 = 1.617.624.179.799

1.836.931.044.055 𝑥100% = 88,06%

Tahun 2015 = 1.698.066.038.439

2.001.344.489.162 𝑥100% = 84,85%

11

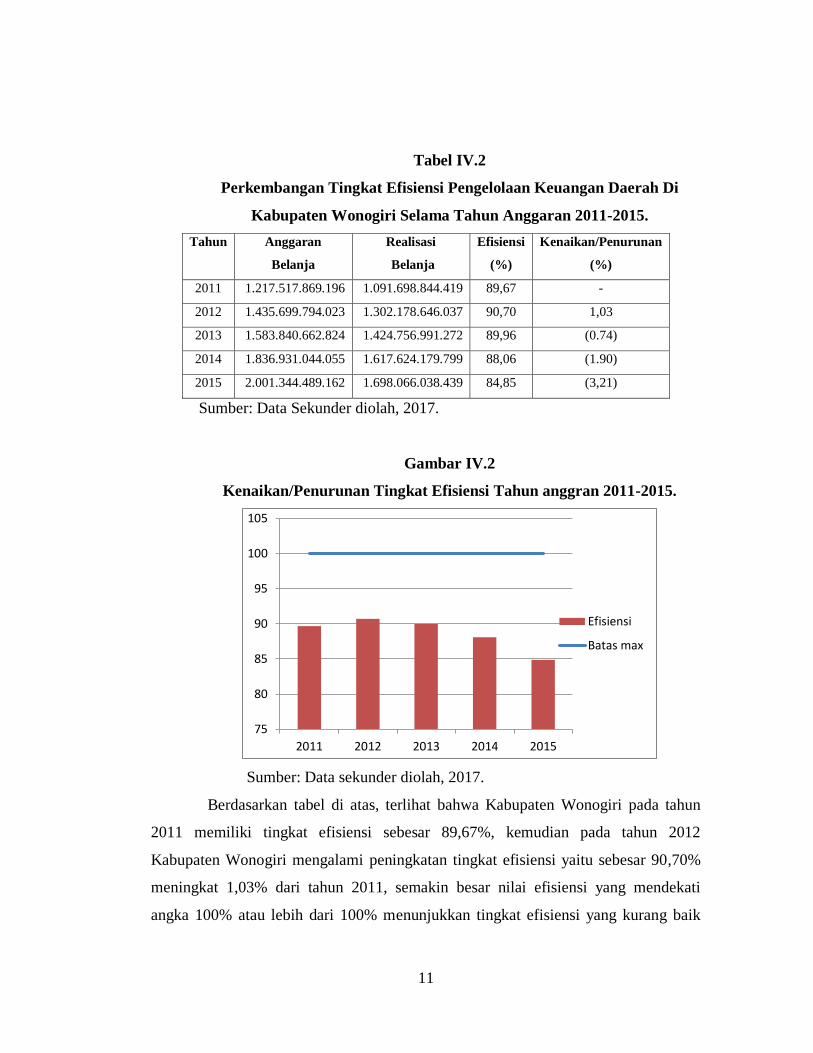

Tabel IV.2

Perkembangan Tingkat Efisiensi Pengelolaan Keuangan Daerah Di

Kabupaten Wonogiri Selama Tahun Anggaran 2011-2015.

Tahun Anggaran

Belanja

Realisasi

Belanja

Efisiensi

(%)

Kenaikan/Penurunan

(%)

2011 1.217.517.869.196 1.091.698.844.419 89,67 -

2012 1.435.699.794.023 1.302.178.646.037 90,70 1,03

2013 1.583.840.662.824 1.424.756.991.272 89,96 (0.74)

2014 1.836.931.044.055 1.617.624.179.799 88,06 (1.90)

2015 2.001.344.489.162 1.698.066.038.439 84,85 (3,21)

Sumber: Data Sekunder diolah, 2017.

Gambar IV.2

Kenaikan/Penurunan Tingkat Efisiensi Tahun anggran 2011-2015.

Sumber: Data sekunder diolah, 2017.

Berdasarkan tabel di atas, terlihat bahwa Kabupaten Wonogiri pada tahun

2011 memiliki tingkat efisiensi sebesar 89,67%, kemudian pada tahun 2012

Kabupaten Wonogiri mengalami peningkatan tingkat efisiensi yaitu sebesar 90,70%

meningkat 1,03% dari tahun 2011, semakin besar nilai efisiensi yang mendekati

angka 100% atau lebih dari 100% menunjukkan tingkat efisiensi yang kurang baik

75

80

85

90

95

100

105

2011 2012 2013 2014 2015

Efisiensi

Batas max

12

dengan indikasi adanya kecenderungan pemborosan anggaran. Untuk tahun 2013-

2015 Kabupaten Wonogiri mengalami penurunan tingkat efisiensi hasil ini

menunjukan bahwa Kabupaten Wonogiri dalam mengelola anggaran belanja daerah

dari tahun 2013-2015 memperbaiki kinerjanya. Hasil tersebut menunjukan bahwa

kinerja pemerintah daerah semakin baik. Pada tahun 2012 terjadi peningkatan

efisiensi, hal ini dikarenakan pada tahun tersebut Kabupaten Wonogiri banyak

mengalokasikan anggaran belanja untuk belanja modal, yaitu dalam bentuk

pembangunan infrastruktur, sehingga anggaran belanja daerah masih mengalami

defisit, karena kegiatan perekonomian daerah kurang berkembang, setelah

infrastruktur terbangun mulai tahun 2013-2015 menunjukan bahwa Kabupaten

Wonogiri berhasil memanfaatkan anggaran belanja menjadi lebih efisien, karena

kegiatan ekonomi pemerintah daerah telah berjalan lancar didukung dengan

infrastruktur yang memadai, sehingga secara keseluruhan dari tahun 2011-2015

Kabupaten Wonogiri bisa dikatakan cukup efisien dalam mengelola anggaran

keuangan daerah dengan menunjukkan adanya penurunan tingkat efisiensi yang

mengindikasikan telah dilakukan perbaikan kinerja oleh pemerintah.

4. PENUTUP

4.1. Kesimpulan

Berdasarkan pengolahan data dan hasil analisis data yang mengacu pada

masalah dan tujuan penelitian, dapat dirumuskan kesimpulan penelitian sebagai

berikut :

4.1.1 Perkembangan tingkat efektivitas pengelolaan keuangan daerah di Kabupaten

Wonogiri selama tahun anggaran 2011-2015 dapat dikatakan sangat efektif,

yaitu dengan memiliki rasio efektivitas rata-rata di atas 100%.

4.1.2 Perkembangan tingkat efisiensi pengelolaan keuangan daerah di Kabupaten

Wonogiri selama tahun anggaran 2011-2015 dapat dikatakan efisien dalam

mengelola anggaran keuangan daerah dengan menunjukkan adanya penurunan

13

tingkat efisiensi yang mengindikasikan telah dilakukan perbaikan kinerja oleh

pemerintah daerah.

4.2. Saran

Berdasarkan kesimpulan dan keterbatasan penelitian yang sudah dipaparkan

maka dapat diberikan saran sebagai berikut:

4.2.1 Untuk penelitian selanjutnya diharapkan peneliti dapat membandingkan

kinerja keuangan Kabupaten atau kota yang memiliki potensi besar dalam

mengelola keuangan daerahnya, sehingga hasil penelitian lebih memiliki

kontribusi yang jelas bahwa ada kabupaten atau kota tertentu yang memiliki

kinerja keuangan yang lebih baik dari kabupaten atau kota yang lainnya.

4.2.2 Menggunakan metode analisis yang lebih bervariasi tidak hanya berdasarkan

konsep value for money untuk menganalisis kinerja pemerintah daerah.

DAFTAR PUSTAKA

Abdullah, S., dan J. A. Asmara. 2006. “Perilaku Oportunistik Legislatif dalam

Penganggaran Daerah” Simposium Nasional Akuntansi9, Padang.

Amalia dan Pratolo. 2013. Analisis Terhadap Dugaan Pemanfaatan Belanja Hibah,

Belanja Bantuan Sosial, dan Belanja Bantuan Keuangan oleh Incumbent Dala

Pemilukada Serta Efektivitasnya Terhadap Pendapatan Asli Daerah. Jurnal

Akuntansi & Investasi Vol. 14 No. 1, (1-13)

http://journal.umy.ac.id/index.php/ai/article/view/492/784 . Diakses pada

tanggal 7 Desember 2016.

Bisma dan susanto. 2010. Evaluasi Kinerja Keuangan Daerah Pemerintah Provinsi

Nusa Tenggara Barat Tahun Anggaran 2003-2007. Universitas Mataram.

Mataram. Jurnal Manajemen dan Akuntansi. Vol 4. No. 3. (2010)

http://unmasmataram.ac.id/wp/wp-content/uploads/12.-I-Dewa-Gde-Bisma.

Diakses pada 10 November 2016. Hal. 75-86.

Derise, Nurlan. 2007. “Pengelolaan Keuangan Daerah”. PT INDEKS. Jakarta.

Dien, Tinangon dan Walandouw. 2015. Analisis Laporan Realisasi Anggaran Untuk

Menilai Kinerja Keuangan Pada Kantor Dinas Pendapatan Daerah Kota Bitung.

14

Jurnal EMBA. Vol.3 No.1 Maret 2015, Hal.534-541. Universitas Sam

Ratulangi. Manado.

Elim, Saerang dan Makka. Analisis Kinerja Belanja Dearah Dalam Laporan Realisasi

Anggran Pada Dinas Pendapatan Pengelolaan Keuangan Dan Aset Daerah Di

Kota Kotamobagu. Jurnal Berkala Ilmiah Efisiensi Volume 15 No. 04 Tahun

2015. Universitas Sam Ratulangi. Manado.

Fahlevi dan Anantha. 2015. Analisis Efisiensi Dan Efektifitas Anggaran Belanja

Langsung - Studi Pada SKPD Di Pemerintah Kota Banda Aceh. Universitas

Syah Kuala. Aceh. JIAP Vol 2. (2015) http://www.rp2u.unsyiah.ac.id Diakses

pada 24 Oktober 2016 20:42

Fahriana, Riswan, Carolina, Viani. 2012. Analisis Efisiensi Anggaran Belanja Dinas

Pendidikan Kabupaten Kapuas. Jurnal Manajemen dan Akuntansi Vol.13,

No.1. SekolahTinggi Ilmu Ekonomi Indonesia. Banjarmasin.

Jama’an, 2008. “Pengaruh Mekanisme Corporate Governance, dan Kualitas Kantor

Akuntan Publik Terhadap Integritas Informasi Laporan Keuangan”. Skripsi

Tidak Dipublikasikan. Jurusan Akuntansi: Universitas Diponegoro.

Jensen, Michael C, dan W.H. Meckling. 1976. Theory of The Firm: Managerial

Behaviour, Agency Cost and Ownership Structure. Journal of Financial

Economics 3. hal. 305-360.

Julita, 2011. Analisis Efektifitas Dan Efisiensi Anggaran Pendapatan Dan Belanja

Pada Badan Lingkungan Hidup Provinsi Sumatera Utara. Jurnal Dosen

Universitas Muhammadiyah Sumatera Utara.

Littamahuputti, Kumenaung dan Tolosang. 2015. Analisis Kinerja Penerimaan Dan

Belanja Daerah(Studi Pada APBD Kota Manado). Universitas Sam Ratulangi.

Manado http://ejournal.unsrat.ac.id/index.php/jbie/article/viewFile/6442/5969

Diakses pada 24 Oktober 2016 20:42

Lomboan, Syurtika dan Venje. 2014. Analisis Belanja Langsung Pada Dinas

Kesehatan Provinsi Sulawesi Utara. Jurnal EMBA. ISSN 2304-1174. Vol 2,

No.3, Hal 952-961

Lontaan dan Pangerapan. 2016. Analisis Belanja Derah Pada Pemerintah Kabupaten

Minahasa Tahun Anggaran 2012-2014. Jurnal EMBA. Vol. 4 No. 1 Maret

2016, Hal 898-906. Universitas Sam ratulangi. Manado.

Mahmudi. 2016. Analisis Laporan Keuangan Pemerintah. UPP STIM YKPN.

Yogyakarta

15

Mardiasmo. 2009. Akuntansi Sektor Publik. Andi. Yogyakarta

Pangkey dan Pinatik. 2015. Analisis Efektivitas Dan Efisiensi Anggaran Balanja Pada

Dinas Kebudayaan Dan Pariwisata Provinsi Sulawesi Utara. Jurnal EMBA.

ISSN 2303-1174. Vol.3, No.4, Hal 33-43

Peraturan Menteri Dalam Negeri (Permendagri) No. 13 tahun 2006 Tentang Pedoman

Pengelolaan Keuangan Daerah.

Peraturan Pemerintah No. 24 Tahun 2005 Tentang Standar Akuntansi Pemerintah

Peraturan Pemerintah No. 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah

Peraturan Pemerintah No. 71 Tahun 2010 Tentang Standar Akuntansi Pemerintah

Rachmat. 2010. Akuntansi Pemerintahan.CV.Pustaka Setia. Bandung

Siregar, Baldric. 2015. Akuntansi sektor Publik. UPP STIM YKPN. Yogyakarta.

Sugiyono. 2009. Metode Penelitian Bisnis (Pendekatan Kuantitatif,Kualitatif dan

R&D). Alfabeta, Bandung.

Sumenge, Ariel. 2013. Analisis Efektivitas Dan Efisisensi Pelaksanaan Anggaran

Belanja Badan Perencanaan Pembangunan Daerah (BAPPEDA) Minahasa

Selatan. Universitas Sam Ratulangi. Manado. Jurnal EMBA. Vol 1, No 3.

(2013). http://ejournal.unsrat.ac.id/index.php/emba/article/viewFile/1941/1538

Diakses pada 24 Oktober 2016 20:35

Tamasoleng, adelstin. 2015. Analisis Efektivitas Pengelolaan Anggaran Di

Kabupaten Kepulauan Siau Tagulandang Biaro. Jurnal Riset Bisnis Dan

Manajemen Vol. 3. No. 1. 97-110. Universitas Sam Ratulangi.

Undang-undang No. 32 tahu 2004 Tentang Pemerintah Daerah.

Undang-undang No. 33 tahun 2004 Tentang Perimbangan Keuangan Pemerintah

Pusat dan Pemerintah Daerah.

Yulianti, umi. 2015. Analisis Efisiensi Dan Efektivitas Anggaran Pendapatan Dan

Belanja Desa (Apbdesa). Seminar Nasional ISBN 978-602-73690-3-0.

Universitas PGRI Yogyakarta.

Related Documents