FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI), 6 , 2017, 31-54 31 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017 FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI) When Fintech Meets Accounting : Opportunity and Risk ISBN 978-602-17225-7-2. http://fkbi.akuntansi.upi.edu/ Analisis Perlakuan Akuntansi atas Aset Tetap Berdasarkan Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 07 pada Rumah Sakit Mata Cicendo Bandung Hendi Rohendi 1, Kamalah Saadah 2 POLITEKNIK NEGERI BANDUNG [email protected] 1 ,[email protected] 2 Corresponding author. [email protected],[email protected] Copyright©2017. Prosiding Forum Keuangan dan Bisnis Indonesia (FKBI). Program Studi Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia Abstract. This study aims to determine the suitability of the accounting treatment of fixed assets based on statements of government accounting standard (PSAP) no. 07 at Rumah Sakit Mata Cicendo Bandung. The method used in this research is qualitative with comparative descriptive approach. Data collection used in this research is interviews and documentation. Data analysis technique in this research using technique analysis of Miles and Huberman model. The results of this study show that Rumah Sakit Mata Cicendo Bandung has applied accounting treatment for fixed assets (PSAP No. 7). However, in the notes to the financial statements there are still some incomplete disclosures, such as disclosure of fixed asset value changes in detail, as in the purchase of property and equipment. The method of depreciation of property, plant and equipment is in accordance with PSAP No. 7 but not yet adjusted to the asset group where asset retains a different pattern of consumption. Keywords: Analysis, Accounting Treatment, Fixed assets, PSAP 07 Abstrak. Penelitian ini bertujuan untuk mengetahui kesesuaian perlakuan akuntansi atas aset tetap berdasarkan pernyataan standar akuntansi pemerintahan (PSAP) No. 07 pada Rumah Sakit Mata Cicendo Bandung. Metode yang digunakan dalam penelitian ini adalah kualitatif dengan pendekatan deskriptif komparatif. Pengumpulan data yang dilakukan adalah melalui wawancara dan dokumentasi. Teknik analisis data dalam penelitian ini menggunakan teknik analisis model Miles and Huberman. Hasil dari penelitian ini menunjukan bahwa Rumah Sakit Mata Cicendo Bandung telah menerapkan perlakuan akuntansi atas aset tetap yakni PSAP No. 7 dengan baik, akan tetapi dalam catatan atas laporan keuangan masih terdapat beberapa pengungkapan yang belum lengkap diantaranya adalah pengungkapan perubahan nilai aset tetap secara detail, seperti halnya dalam pembelian aset tetap. Metode penyusutan aset tetap telah sesuai dengan PSAP No. 7 akan tetapi belum disesuaikan dengan kelompok asset dimana asset tetap memiliki pola konsumsi yang berbeda. Kata Kunci : Analisis, Perlakuan Akuntansi, Aset Tetap, PSAP 07

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI), 6 , 2017, 31-54

31 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI)

When Fintech Meets Accounting : Opportunity and Risk

ISBN 978-602-17225-7-2. http://fkbi.akuntansi.upi.edu/

Analisis Perlakuan Akuntansi atas Aset Tetap Berdasarkan

Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 07

pada Rumah Sakit Mata Cicendo Bandung

Hendi Rohendi1, Kamalah Saadah2

POLITEKNIK NEGERI BANDUNG

[email protected],[email protected]

Corresponding author. [email protected],[email protected]

Copyright©2017. Prosiding Forum Keuangan dan Bisnis Indonesia (FKBI). Program Studi

Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Abstract. This study aims to determine the suitability of the accounting treatment of fixed assets

based on statements of government accounting standard (PSAP) no. 07 at Rumah Sakit Mata

Cicendo Bandung. The method used in this research is qualitative with comparative descriptive

approach. Data collection used in this research is interviews and documentation. Data analysis

technique in this research using technique analysis of Miles and Huberman model. The results of

this study show that Rumah Sakit Mata Cicendo Bandung has applied accounting treatment for fixed

assets (PSAP No. 7). However, in the notes to the financial statements there are still some incomplete

disclosures, such as disclosure of fixed asset value changes in detail, as in the purchase of property

and equipment. The method of depreciation of property, plant and equipment is in accordance with

PSAP No. 7 but not yet adjusted to the asset group where asset retains a different pattern of

consumption.

Keywords: Analysis, Accounting Treatment, Fixed assets, PSAP 07

Abstrak. Penelitian ini bertujuan untuk mengetahui kesesuaian perlakuan akuntansi atas aset tetap

berdasarkan pernyataan standar akuntansi pemerintahan (PSAP) No. 07 pada Rumah Sakit Mata

Cicendo Bandung. Metode yang digunakan dalam penelitian ini adalah kualitatif dengan

pendekatan deskriptif komparatif. Pengumpulan data yang dilakukan adalah melalui wawancara

dan dokumentasi. Teknik analisis data dalam penelitian ini menggunakan teknik analisis model

Miles and Huberman. Hasil dari penelitian ini menunjukan bahwa Rumah Sakit Mata Cicendo

Bandung telah menerapkan perlakuan akuntansi atas aset tetap yakni PSAP No. 7 dengan baik, akan

tetapi dalam catatan atas laporan keuangan masih terdapat beberapa pengungkapan yang belum

lengkap diantaranya adalah pengungkapan perubahan nilai aset tetap secara detail, seperti halnya

dalam pembelian aset tetap. Metode penyusutan aset tetap telah sesuai dengan PSAP No. 7 akan

tetapi belum disesuaikan dengan kelompok asset dimana asset tetap memiliki pola konsumsi yang

berbeda.

Kata Kunci : Analisis, Perlakuan Akuntansi, Aset Tetap, PSAP 07

HENDI ROHENDI; Analisis Perlakuan Akuntansi atas Aset Tetap Berdasarkan Pernyataan Standar Akuntansi

Pemerintahan (PSAP) No. 07 pada Rumah Sakit Mata Cicendo Bandung

32 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

PENDAHULUAN

Prinsip yang harus dipenuhi

dalam tata kelola pemerintahan (Good

Governance) adalah sistem yang

transparan, akuntabel, adil demokratis,

partisipasi, dan tanggung jawab (Alamsyah,

2010:3). Hal ini mendorong pihak

pemerintah untuk semakin meningkatkan

tata kelola pemerintahannya melalui

perwujudan kualitas laporan keuangan

yang handal. Upaya yang dilakukan

pemerintah dengan menerapakan good

governace ini terindikasi dengan

banyaknya peran yang ikut dilibatkan,

cirinya adalah proses pemerintahan

melibatkan banyak aktor dan tidak ada

aktor yang mendominasi, kekuasaan tidak

bersifat hierarkis tetapi lebih bersifat

jejaring, batas-batas antara sektor publik

dan sektor privat menjadi kabur (Kennett,

2008: 3-6).

Kualitas laporan keuangan

diwakili oleh perolehan pendapat audit

dengan wajar tanpa pengecualian, akan

tetapi hal ini bukanlah perkara mudah bagi

setiap kementerian negara. Fenomena dapat

terlihat dalam laporan hasil pemeriksaan

(LHP) atas laporan keuangan pemerintah

pusat (LKPP) tahun 2014 beberapa

kementerian negara belum bisa

menunjukan kinerja yang maksimal, hal ini

terlihat bahwa dalam beberapa kementerian

negara mendapat hasil audit dengan

pendapat wajar dengan pengecualian.

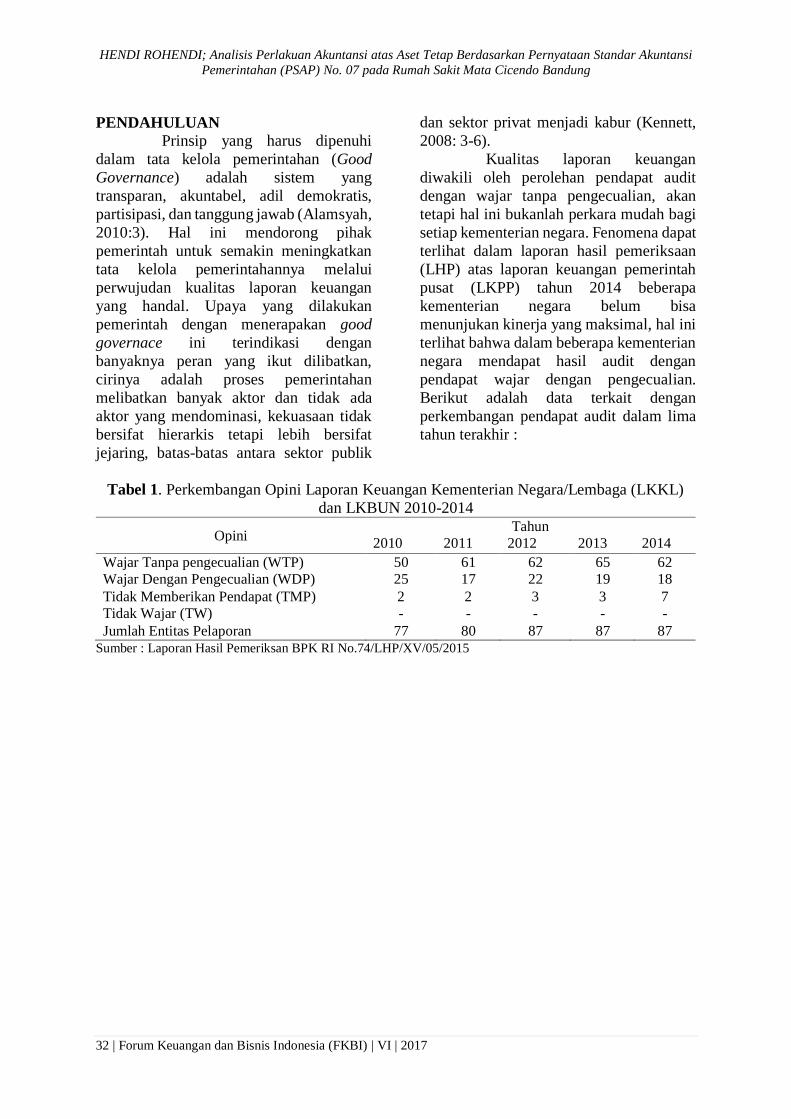

Berikut adalah data terkait dengan

perkembangan pendapat audit dalam lima

tahun terakhir :

Tabel 1. Perkembangan Opini Laporan Keuangan Kementerian Negara/Lembaga (LKKL)

dan LKBUN 2010-2014

Opini Tahun

2010 2011 2012 2013 2014

Wajar Tanpa pengecualian (WTP) 50 61 62 65 62

Wajar Dengan Pengecualian (WDP) 25 17 22 19 18

Tidak Memberikan Pendapat (TMP) 2 2 3 3 7

Tidak Wajar (TW) - - - - -

Jumlah Entitas Pelaporan 77 80 87 87 87

Sumber : Laporan Hasil Pemeriksan BPK RI No.74/LHP/XV/05/2015

FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI), 6 , 2017, 31-54

33 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

Berdasarkan tabel 1 dapat kita

soroti bahwa masih ditemukan kinerja yang

belum maksimal yang terwakili oleh

pendapat hasil audit, dimana wajar dengan

pengecualian mencapai 21% dan tidak

memberikan pendapat sebesar 8%.

Pendapat audit ini akan mencerminkan

kepatuhan intansi atau satuan kerja dalam

menjalankan operasionalnya terhadap

kriteria yang telah ditetapkan, hal ini sesuai

dengan kontribusi yang terkandung dalam

pengertian audit dimana audit merupakan

proses sistematis untuk secara objektif

mendapatkan dan mengevaluasi bukti

mengenai asersi tentang kegiatan-kegiatan

dan kejadian-kejadian ekonomi untuk

meyakinkan tingkat keterkaitan antara

asersi tersebut dan kriteria yang telah

ditetapkan dan mengkomunikasikan

hasilnya kepada pihak-pihak yang

berkepentingan (Konrath, 2005). Salah satu

yang dapat menyebabkan hal ini terjadi

adalah perlakuan akuntansi yang diterapkan

di kementerian ini belum sesuai dengan

standar akuntansi pemerintahan, dimana

tentunya penerapan perlakuan akuntansi ini

harus meliputi semua akun yang akan

disajikan dalam laporan keuangan tersebut.

Salah satu akun yang menjadi perhatian

dalam temuan BPK ini adalah aset tetap.

Berdasarkan LHP BPK atas LKPP

tahun 2014 terkait dengan aset tetap

terdapat beberapa permasalahan yang

timbul, diantaranya adalah permasalahan

yang sama di tahun 2013 terkait dengan

aset tetap terulang kembali di tahun 2014,

aset tetap belum dicatat dalam neraca dan

dikoreksi, aset tetap yang diperoleh tahun

2005 belum dilakukan inventarisir dan

penilaian (IP), adanya aset tetap yang tidak

diketahui keberadaannya, terjadi dupliksi

pencatatan aset tetap yang dikoreksi, serta

adanya aset tetap yang belum didukung

dokumen kepemilikan pada 22 kementrian

lembaga (KL). Dari hasil pemeriksaan ini

akan menjadi salah satu indikator dalam

memberikan penilaian terhadap laporan

keuangan suatu instansi, karena penilaian

merupakan kunci untuk laporan keuangan

(Barth, 2007). Permasalahan yang terjadi

terkait dengan aset tetap ini tidak akan

terjadi apabila intansi tersebut dalam

perlakuannya sesuai dengan standar

akuntansi pemerintahan. Akuntansi atas

aset tetap ini diatur dalam pernyataan

standar akuntansi pemerintahan No. 07 dari

lampiran II PP 71 tahun 2010, dimana

dalam PSAP ini didalamnya memuat

perlakuan aset tetap mulai dari pengakuan

sampai dengan penyajian. Permasalahan

terkait dengan aset tetap ini ditemui dalam

salah satu satuan kerja (satker) yang telah

ditetapkan menjadi badan layanan umum

(BLU), seperti halnya di RS. Mata Cicendo

Bandung. Berdasarkan studi pendahuluan

peneliti menemukan permasalahan terkait

dengan pengelolaan aset tetap, dimana

ditemukan adanya aset yang belum tercatat

dalam rekap barang milik negara (BMN),

aset rusak yang belum dilaporkan, aset

tetap yang belum dilakukan inventarisir dan

penilaian. Permasalahan ini jika dibiarkan

maka akan berdampak pada data yang

tersaji dalam laporan keuangan belum tepat

adanya.

Rumah Sakit (RS) Mata Cicendo

Bandung merupakan Rumah Sakit Khusus

Mata milik Pemerintah Republik Indonesia

yang telah ditetapkan menjadi Rumah Sakit

Khusus Mata kelas A dengan Surat

Keputusan Menteri Kesehatan Nomor

045/Menkes/Per/I/2007 dan pada tahun

2009 Menteri Kesehatan RI dengan surat

Keputusan Nomor 059/MenKes/SK/I/2009

tanggal 16 Januari 2009, menetapkan

Rumah Sakit Mata Cicendo Bandung

sebagai Pusat Mata Nasional (PMN).

Dalam menjalankan aktivitasnya RS. Mata

Cicendo Bandung membutuhkan berbagai

jenis aset tetap seperti tanah, gedung,

peralatan dan mesin serta aset tetap lainnya,

dimana dalam pengelolaanya harus sesuai

dengan standar akuntansi pemerintahan,

mulai dari pengakuan sampai dengan

penyajiannya, hal ini supaya terciptanya

laporan keuangan yang berkualitas.

HENDI ROHENDI; Analisis Perlakuan Akuntansi atas Aset Tetap Berdasarkan Pernyataan Standar Akuntansi

Pemerintahan (PSAP) No. 07 pada Rumah Sakit Mata Cicendo Bandung

34 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

Berdasarkan laporan keuangan

yang disaikan oleh RS. Mata Cicendo,

jumlah aset yang dimiliki mencapai Rp.

240.394.834.429 dan aset tetapnya

mencapai 61% dari total aset atau dengan

kata lain sebesar Rp.147.052.184.681.

Melihat data yang cukup material ini maka

pengelolaan aset tetap harus benar-benar

mendapatkan perhatian khusus bagi RS.

Mata Cicendo Bandung, karena aset tetap

ini memiliki tingkat kompleksitas yang

cukup tinggi, hal ini senada dengan yang

diungkapkan oleh Harrison dan Horngren

(2010:382) dimana memaparkan masalah

terkait dengan kompleksitas, hal ini muncul

disebabkan aset tetap mempunyai masa

manfaat yang panjang, depresiasi

mempengaruhi pajak perusahaan, dan

perusahaan mungkin mendapat keuntungan

atau kerugian dari penjualan aset tetapnya.

Mengingat begitu kompleksnya aset

tetap ini, maka mengharuskan intansi yang

mengelola aset tetap ini untuk memompa

kemampuan manajemennya semaksimal

mungkin dalam hal pengelolaan perlakuan

aset tetapnya baik dari segi pengakuan,

pengukuran, penyajian bahkan sampai

dengan pengungkapannya dalam catatan

atas laporan keuangan. Hal ini dilakukan

agar menghasilkan laporan keuangan yang

berkualitas, sehingga kepercayaan publik

terhadap intansi pemerintahan ini dapat

terwujud dengan baik.

Laporan keuangan memiliki

peranan yang sangat penting sebagai

laporan pertanggungjawaban suatu

instansi, sehingga dalam penyusunannya

harus sesuai dengan standar akuntansi

pemerintahan (SAP) guna tercapainya

laporan keuangan yang handal, dapat

dipercaya, tepat waktu, serta dapat

dipahami (berkualitas). Pertanyaan yang

diajukan dalam penelitian ini adalah

bagaimana perlakuan akuntansi atas aset

tetap berdasarkan pernyataan standar

akuntansi pemerintahan (PSAP) no. 07

serta penyajian asset tetap pada Rumah

Sakit Mata Cicendo Bandung.

Penelitian ini diharapakan dapat

memberi manfaat bagi pengajar mata

kuliah akuntansi keuangan khusunya

tentang aset tetap pada pemerintahan serta

bagi satuan kerja atau badan layanan umum

dapat menerapkan perlakuan akuntansi aset

tetap yang sesuai dengan standar akuntansi

pemerintahan (SAP) sehingga

menghasilkan laporan keuangan yang

berkualitas.

KAJIAN LITERATUR

Aset Tetap

Aset tetap merupakan aset tidak

lancar yang digunakan dalam produksi,

persediaan atau proses jasa yang

generasikan kedalam pendapatan dan arus

kas untuk lebih dalam satu periode

(Subramanyam, 2009). Hal ini senada

dengan (Surya, 2012) Aset tetap adalah aset

berwujud yang dimiliki oleh perusahaan

untuk digunakan dalam proses produksi

atau menyediakan barang dan jasa, untuk

disewakan, atau untuk keperluan

administrasi dan dapat digunakan dalam

satu periode.

Dalam hal ini mengindikasikan

bahwa aset tetap merupakan aset yang

sangat penting bagi setiap intansi karena

keberadaan aset ini akan membantu dalam

kegiatan operasional, hal ini diperkuat oleh

Effendi (2015) dimana dikatakan bahwa

kedudukan aset di dalam perusahaan sangat

penting dan berpengaruh terhadap

efektivitas operasional entitas yang

bersangkutan. Standar akuntansi

pemerintahan menyatakan bahwa aset tetap

adalah aset berwujud yang mempunyai

masa manfaat lebih dari 12 (dua belas)

bulan untuk digunakan dalam kegiatan

pemerintah atau dimanfaatkan oleh

masyarakat umum (SAP No. 07 paragraf 5).

Selain material aset merupakan aset

yang cukup kompleks. Hal ini karena aset

tetap mempunyai umur ekonomis yang

panjang, depresiasi dapat mempengaruhi

pajak, serta perusahaan dapat mengalami

tingkat kerugian atau keuntungan akibat

FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI), 6 , 2017, 31-54

35 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

penjualan aset tetapnya (Harrison &

Hongren. 2010:382).

Aset tetap dapat diperoleh dengan

berbagai macam cara diantaranya adalah

melalui pembelian secara tunai, kredit,

penerbitan sekuritas, penerimaan dari

sumbangan, pertukaran (Hery dan Lekok,

2011). Perlakuan atas aset tetap telah diatur

dalam PP. No 71 tahun 2010 dalam standar

akuntansi pemerintahan (SAP) No.07,

disini memuat kebijakan dalam pengakuan,

pengukuran, penilaian awal, perolehan

secara gabungan, pertukaran aset,

pengukuran berikutnya, penyusutan,

penilaian kembali (revaluation), sampai

dengan pengungkapan.

Klasifikasi aset tetap

Menurut standar akuntansi

pemerintahan (SAP Pernyataan No. 07

paragraf 7) : Aset tetap diklasifikasikan

berdasarkan kesamaan dalam sifat atau

fungsinya dalam aktivitas operasi entitas.

Klasifikasi aset tetap terdiri atas : a) Tanah;

b) Peralatan dan Mesin; c) Gedung dan

Bangunan; d) Jalan, Irigasi, dan Jaringan; e)

Aset Tetap Lainnya; f) Konstruksi dalam

Pengerjaan.

Pengakuan aset tetap

Menurut standar akuntansi

pemerintahan (Pernyataan No. 07 paragraf

16) : Untuk dapat diakui sebagai aset tetap,

suatu aset harus berwujud dan memenuhi

kriteria: a) Mempunyai masa manfaat lebih

dari 12 (dua belas) bulan; b) Biaya

perolehan aset dapat diukur secara andal; c)

Tidak dimaksudkan untuk dijual dalam

operasi normal entitas; dan d) Diperoleh

atau dibangun dengan maksud untuk

digunakan. Hal ini senada seperti yang

diungkapkan oleh Kieso (2011:512) : (1)

aset tetap merupakan aset aset yang dibeli

untuk digunakan operasional bukan untuk

dijual kembali, (2) Sifatnya jangka panjang

dan didepresiasikan, sebagaimana yang

dinyatakan dalam standar akuntansi

pemerintahan No. 07 tentang pengertian

aset tetap dimana aset tetap ini memiliki

masa manfaat lebih dari 12 bulan atau satu

periode, sehingga dalam hal ini harus

didepresiasikan sehingga beban yang

diakui dalam periode tersebut lebih

proporsional. Hal ini sejalan dengan Hery

& Lekok (2011:22) yang menyatakan

bahwa penyusutan perlu dilakukan karena

aset memiliki masa manfaat dan potensi

aset yang dimiliki berkurang sehingga

pembebanannya dilakukan secara

berangsur-angsur. (3) aset tetap harus

memiliki substansi fisik, aset tetap harus

dapat dilihat dan dipegang (Nikolai, dkk,

2007:460), (4) Aset tetap memiliki jumlah

yang cukup material.

Pengukuran dan Penilaian aset tetap

Menurut standar akuntansi

pemerintahan (SAP Pernyataan No. 7

paragraf 22) aset tetap dinilai dengan biaya

perolehan. Apabila penilaian aset tetap

dengan menggunakan biaya perolehan

tidak memungkinkan maka nilai aset tetap

didasarkan pada nilai wajar pada saat

perolehan.

Selanjutnya standar akuntansi

pemerintahan (SAP Pernyataan No. 7

paragraf 23) menyatakan bahwa biaya

perolehan aset tetap yang dibangun dengan

cara swakelola meliputi biaya langsung

untuk tenaga kerja, bahan baku, dan biaya

tidak langsung termasuk biaya perencanaan

dan pengawasan, perlengkapan, tenaga

listrik, sewa peralatan, dan semua biaya

lainnya yang terjadi berkenaan dengan

pembangunan aset tetap tersebut.

Pertukaran Aset

Menurut standar akuntansi

pemerintahan (SAP Pernyataan No. 7

paragraf 43) Suatu aset tetap dapat

diperoleh melalui pertukaran atau

pertukaran sebagian aset tetap yang tidak

serupa atau aset lainnya. Biaya dari pos

semacam itu diukur berdasarkan nilai wajar

aset yang diperoleh yaitu nilai ekuivalen

atas nilai tercatat aset yang dilepas setelah

HENDI ROHENDI; Analisis Perlakuan Akuntansi atas Aset Tetap Berdasarkan Pernyataan Standar Akuntansi

Pemerintahan (PSAP) No. 07 pada Rumah Sakit Mata Cicendo Bandung

36 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

disesuaikan dengan jumlah setiap kas atau

setara kas yang ditransfer/diserahkan.

Pengukuran berikutnya

Menurut standar akuntansi

pemerintahan (SAP Pernyataan No. 7

paragraf 53) : Aset tetap disajikan

berdasarkan biaya perolehan aset tetap

tersebut dikurangi akumulasi penyusutan.

Apabila terjadi kondisi yang

memungkinkan penilaian kembali, maka

aset tetap akan disajikan dengan

penyesuaian pada masing-masing akun aset

tetap dan akun diinvestasikan dalam aset

tetap. Dengan perlakuan ini maka akan

menunjukan kondisi/nilai aset tetap sesuai

dengan kondisi yang sebenarnya pada saat

ini.

Penyusutan

Menurut standar akuntansi

pemerintahan (SAP Pernyataan No. 7

paragraf 56) : Metode penyusutan yang

dapat dipergunakan antara lain:

a. Metode garis lurus (straight line

method); atau

b. Metode saldo menurun ganda (double

declining balance method)

c. Metode unit produksi (unit of production

method).

Dengan adanya metode penyusutan

yang berbeda ini maka pihak yang

mengelola aset tetap ini harus

memperhatikan kondisi aset tetapnya

sehingga dapat menggunakan metode yang

tepat sesuai dengan aturan yang telah

dinyatakan dalam standar akuntansi

pemerintahan. Di dalam penentuan

besarnya tarif penyusutan akan dipengaruhi

oleh harga perolehan, nilai sisa, dan umur

ekonomis. Setiawan (2001:164) penentuan

umur ekonomis ini akan bergantung pada

tiga faktor yakni faktor waktu, penggunaan,

dan pembatasan hukum atas penggunaan

asset.

Penilaian Kembali Aset Tetap

(Revaluation) dan Pengungkapan

Menurut standar akuntansi pemerintahan

(SAP Pernyataan No. 7 paragraf 58) :

Penilaian kembali atau revaluasi aset tetap

pada umumnya tidak diperkenankan karena

Standar Akuntansi Pemerintahan menganut

penilaian berdasarkan biaya perolehan.

Selanjutnya mengenai pengungkapan,

standar akuntansi pemerintahan (SAP

Pernyataan No. 7 paragraf 79) : Laporan

keuangan harus mengungkapkan untuk

masing- masing jenis aset tetap.

Laporan Keuangan

Laporan keuangan adalah laporan

yang menunjukan kondisi keuangan

perusahaan pada saat ini atau dalam suatu

periode tertentu (Kasmir, 2012 :7). Dengan

tersajinya kondisi keuangan ini maka dapat

memberikan informasi yang relevan

tentang posisi keuangan pemerintahan

selama satu periode, mengetahui nilai

sumber daya ekonomi yang dimanfaatkan

untuk melaksanaan kegiatan operasional

pemerintahan, menilai kondisi keuangan,

mengevaluasi efektivitas serta efisiensi,

dan membantu ketaatan instansi terhadap

peraturan yang telah ditetapkan. Laporan

keuangan pokok pemerintahan terdiri atas

laporan realisasi anggaran, laporan

perubahan saldo anggaran lebih, neraca,

laporan operasional, laporan arus kas (SAP

No.1 paragraf 28). Dari sudut pandang

investor menyatakan bahwa laporan

keuangan harus lengkap, dapat

dibandingkan, konsisten, dapat dipahami,

relevan, netral dan dapat memprediksi masa

yang akan datang (Kariuki Grace,2013).

METODOLOGI PENELITIAN

Metode yang digunakan adalah

kualitatif dengan pendekatan deskriptif

komparatif dimana penelitian dilakukan

dengan cara membandingkan antara

perlakuan akuntansi atas aset tetap yang

diterapkan di RS. Mata Cicendo Bandung

dengan standar akuntansi pemerintahan No.

07 tentang aset tetap. Data yang digunakan

dalam penelitian ini berupa data primer dan

FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI), 6 , 2017, 31-54

37 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

sekunder, data primer pada penelitian ini

diperoleh melalui wawancara pada bagian

akuntansi pengelolaan aset, sedangkan data

sekundernya peneliti ambil melalui studi

literatur melalui pengumpulan data,

informasi, hasil laporan, standar akuntansi,

serta peraturan-peraturan lain yang

berhubungan dengan pengelolaan aset

tetap.

Teknik pengumpulan data yang

dilakukan dalam penelitian ini

menggunakan penelitian lapangan yaitu

dengan melakukan wawancara &

dokumentasi. Proses pengumpulan data ini

dilakukan terhadap bagian akuntansi yang

menangani pengelolaan aset tetap dan

melalui studi kepustakaan yang dilakukan

dengan cara mempelajari, mengkaji, dan

memahami sumber-sumber data yang

terkait dengan penelitian seperti

menghimpun data, informasi, hasil laporan

serta standar akuntansi yang berhubungan

dengan penelitian. Teknik analisis data

yang penulis gunakan dalam penelitian ini

adalah menggunakan teknik analisis model

Miles and Huberman. Menurut Miles and

Huberman dalam Sugiyono (2013:430)

mengemukakan bahwa aktivitas analisis

data kualitatif dilakukan secara interaktif

dan berlangsung secara terus menerus

sampai tuntas, sehingga datanya sudah

jenuh. Aktivitas analisis data yaitu data

reduction (reduksi data), data display

(penyajian), dan conclusion

drawing/verification (kesimpulan).

HASIL DAN PEMBAHASAN

Profil Rumah Sakit Mata Cicendo

Bandung

Rumah Sakit Mata Cicendo

Bandung didirikan sebagai salah satu badan

layanan umum pemerintah dibawah

Direktorat Jenderal Pelayanan Kesehatan

Kementerian Kesehatan RI. Organisasi dan

tata kerja entitas ini diatur dengan peraturan

menteri kesehatan I Nomor :

258/Menkes/III/2008 tentang perubahan

atas keputusan Menteri Kesehatan RI

nomor 045/Menkes/per/V/2007 tentang

struktur organisasi data tata cara kerja

rumah sakit mata cicendo Bandung. Entitas

ini berkedudukan di jalan Cicendo No. 4

Bandung. Pusat Mata Nasional (PMN)

rumah sakit mata Cicendo Bandung

mempunyai tugas dan fungsi dalam

memberikan bimbingan dan dukungan

implementasi akuntansi pemerintah

berbasis akrual pada kementerian

negara/lembaga. Melalui peran tersebut

diharapkan kualitas laporan keuangan

kementerian/lembaga dapat ditingkatkan

dan pada akhirnya laporan keuangan

pemerintah pusat dapat disajikan dengan

akuntabel, akurat dan transparan.

Dalam menghasilkan laporan

keuangan pemerintah pusat yang akuntabel,

akurat dan transparan ini tentu saja tidak

terlepas dalam perlakuan akuntansi untuk

semua aset baik aset lancar, aset tetap,

maupun aset tidak berwujud serta

perlakuan akuntansi untuk kewajiban &

ekuitas. Salah satu perlakuan aset tetap

yang memiliki dampak terhadap pendapat

kewajaran laporan keuangan ini adalah

tentang aset tetap.

Perlakuan Akuntansi atas Aset Tetap

pada Rumah Sakit Mata Cicendo

Aset tetap yang dimiliki oleh rumah

sakit mata cicendo Bandung merupakan

aset yang mempunyai peranan cukup besar

dalam menjalankan aktivitas usahanya. Hal

ini dikarenakan nilai aset tetap yang

dimiliki di tahun 2017 mempunyai nilai

Rp.170.116.144.339,- dari total aset Rp.

260.370.135.636,- atau sebesar 65,3% dari

total aset yang ada.

Dengan melihat nilai yang cukup

besar ini maka sudah seyoginya diperlukan

penanganan yang baik dari segi perlakuan

akuntansinya sehingga diharapkan dapat

menghasilkan laporan keuangan yang

akuntabel. Hasil dari penelitian ini

mendeskripsikan perlakuan akuntansi aset

tetap yang di mulai dari pengakuan aset

HENDI ROHENDI; Analisis Perlakuan Akuntansi atas Aset Tetap Berdasarkan Pernyataan Standar Akuntansi

Pemerintahan (PSAP) No. 07 pada Rumah Sakit Mata Cicendo Bandung

38 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

tetap, pengukuran aset tetap, penilaian

awal, pengakuan berikutnya terhadap

pengakuan awal, penilaian kembali aset

tetap, penghentian & pelepasan aset tetap

sampai dengan pengungkapan aset tetap.

Perlakuan akuntansi atas aset tetap

untuk pengakuan aset tetap

Aset tetap yang dimiliki oleh rumah

sakit mata Cicendo Bandung mencakup

seluruh aset berwujud yang dimanfaatkan

oleh rumah sakit maupun untuk

kepentingan publik yang mempunyai masa

manfaat lebih dari 1 tahun. Pernyataan ini

diperoleh dari catatan atas laporan

keuangan rumah yang telah dibuat oleh

pihak rumah sakit yang juga dikuatkan dari

hasil wawancara dengan kepala bagian

keuangan yakni Ibu Diah. Aset tetap yang

dimiliki rumah sakit mata cicendo Bandung

ini terdiri atas tanah, peralatan dan mesin,

gedung dan bangunan, jalan, irigasi dan

jaringan, aset tetap lainnya seperti lukisan

yang ada di setiap ruangan umum maupun

ruangan pasien & manajemen serta benda

bersejarah lainnya, kontruksi dalam

pengerjaan. Berikut adalah data aset tetap

yang diambil dari neraca per 31 Desember

2016 :

Tabel 2. Aset Tetap Rumah Sakit Mata Cicendo Bandung

No Aset Tetap Nilai

1 Tanah Badan Layanan Umum 35.097.949.225

2 Peralatan & Mesin badan layanan umum 184.020.028.841

3 Gedung & bangunan Badan Layanan Umum 86.385.577.296

4 Jalan, Irigasi, dan Jaringan Badan Layanan Umum 1.981.175.490

5 Aset Tetap Lainnya Badan Layanan Umum 335.005.695

6 Kontruksi dalam Pengerjaan Badan Layanan Umum 944.201.720

7 Akumulasi Penyusutan (138.647.793.928)

Jumlah aset tetap 170.116.144.339

Sumber : Data diolah

FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI), 6 , 2017, 31-54

39 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

Berdasarkan data yang tertera

dalam tabel 2 terlihat bahwa aset tetap yang

dimiliki oleh rumah sakit mata cicendo

Bandung memenuhi kriteria yang

ditetapkan dalam PSAP No. 7 dimana aset

tetap tersebut mempunyai wujud fisik, serta

masa manfaat dari aset tersebut mempunyai

masa manfaat lebih dari dua belas bulan,

hal ini diperkuat dengan hasil wawancara

kepala bagian keuangan yakni Ibu Diah

dimana menyatakan bahwa :

“Aset tetap tersebut mempunyai masa

manfaat ekonomis masa depan baik secara

langsung maupun tidak langsung guna

kelangsungan kegiatan operasional rumah

sakit yang mempunyai masa manfaat lebih

dari satu tahun”.

Perlakuan lainnya terkait dengan

pengakuan aset tetap ini adalah tentang

bukti perolehan aset tetap. Dalam perolehan

aset tetap yang diterima oleh pihak rumah

sakit mata Cicendo Bandung terdiri atas

biaya perolehan aset tetap tersebut disertai

dengan biaya yang berhubungan sampai

aset tetap tersebut siap digunakan dalam

operasional rumah sakit. Perolehan ini

selalu disertai dengan dokumen

pendukungnya. Aset tetap ini diterima pada

saat hak penguasaanya berpindah yang

disertai dengan dokumen perpindahan.

Sebagai contohnya adalah ketika terjadi

pembelian aset tetap misalnya peralatan

untuk kebutuhan rumah sakit maka setelah

terjadi serah terima barang, maka akan

dilakukan pengajuan surat perintah

pembayaran (SPP), penerbitan surat

perintah membayar (SPM), dan baru akan

diinput kedalam aplikasi SAIBA setelah

terbit surat perintah pengeluaran dana

(SP2D) dari kantor pelayanan

perbendaharaan negara (KPPN). Setelah

SPM dan SP2D ini di input, selanjutnya

akan di rekonsiliasi melalui simak BMN

serta jumlahnya akan nampak dalam

neraca. Berdasarkan hal ini dapat dikatakan

bahwa pengakuan aset tetap dilakukan

secara andal karena aset tetap telah diterima

hak kepemilikannya pada saat

penguasaanya berpindah yang disertai

dengan adanya bukti pembayaran atas

perolehan aset tetap tersebut.

Contoh lainnya adalah untuk aset

tetap gedung dan bangunan terdapat mutasi

penambahan aset maupun pengurangan hal

ini terlihat dalam mutasi tambah dimana

terdiri atas pengembangan nilai melalui

KBP sebesar 7.896.744.250 dan

pengembangan nilai aset sebesar

266.406.000,- transaksi penambahan

gedung dan bangunan ini berasal dari

pembangunan pasad gedung A, B, dan C

serta renovasi gedung A lantai 2 dan 3.

Dalam penambahan aset tetap

gedung dan bangunan ini disertai dengan

adanya berita acara penyerahan dari dinas

pekerjaan umum kepada pihak rumah sakit.

PSAP menyatakan bahwa biaya perolehan

aset tetap ini harus dapat diukur secara

andal. Berdasarkan penelitian menunjukan

bahwa pada saat perolehan aset tetap terdiri

atas biaya yang berhubungan dengan

perolehan aset tetap yang disertai dengan

dokumen. Selain itu dapat kita lihat bahwa

seluruh aset tetap yang dimiliki pihak

rumah sakit tertera dalam neraca yang

berindikasi bahwa aset tetap tersebut

diakuai oleh rumah sakit mata Cicendo

Bandung, hal ini karena jika aset tetap yang

ada belum mempunyai bukti bahwa aset

tetap tersebut telah dikuasai oleh suatu

entitas yakni rumah sakit mata cicendo

maka aset tersebut tidak boleh dicantumkan

di dalam neraca. Dengan kondisi ini berarti

bahwa pengakuan aset tetap di rumah sakit

mata cicendo Bandung terkait dengan biaya

perolehan aset tetap ini sesuai dengan

PSAP No. 7 paragrap 15 point C yakni

dapat diukur secara andal.

Hasil wawancara berikutnya

dengan kepala keuangan yakni Ibu Diah

didapat informasi bahwa aset tetap yang

ada tidak boleh untuk diperjual belikan

serta aset tetap yang ada dibagun dengan

tujuan untuk digunakan, hal ini juga

dibuktikan dengan adanya pembangunan

gedung baru guna meningkatkan pelayanan

dan kenyamanan pasien. Hal ini

mencerminkan bahwa pengakuan asset

HENDI ROHENDI; Analisis Perlakuan Akuntansi atas Aset Tetap Berdasarkan Pernyataan Standar Akuntansi

Pemerintahan (PSAP) No. 07 pada Rumah Sakit Mata Cicendo Bandung

40 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

tetap telah sesuai dengan PSAP No 7

paragrap 15 point d dan e, yakni aset tetap

yang ada tidak dimaksudkan untuk dijual

dalam operasi normal entitas dan diperoleh

atau dibangun dengan maksud untuk

digunakan. Didalam pengakuan ini berlaku

untuk seluruh aset tetap baik yang diperoleh

secara individu maupun lumpsump,

diperoleh melalui pembelian, hibah,

pembangunan swakelola maupun

pertukaran aset tetap, meskipun sejauh ini

untuk pertukaran aset tetap sendiri belum

pernah dilakukan oleh pihak rumah sakit

mata cicendo Bandung.

Berdasarkan beberapa point ini

maka dapat dinyatakan bahwa untuk

pengakuan aset tetap yang ada dirumah

sakit mata Cicendo Bandung telah sesuai

dengan PSAP No. 7 karena telah memenuhi

lima kriteria pengakuan sebagai aset tetap

yakni berwujud, mempunyai masa manfaat

lebih dari 12 bulan, biaya perolehan aset

tetap dapat di ukur secara andal, tidak

dimaksudkan untuk dijual dalam opersi

normal entitas serta aset tetap diperoleh

atau dibangun dengan masksud untuk

digunakan.

Perlakuan akuntansi atas aset tetap

untuk pengukuran aset tetap

Dasar pengukuran aset tetap yang

dilakukan di rumah sakit mata Cicendo ini

menggunakan biaya perolehan historis

dimana seluruh aset tetap harus dinilai

berdasarkan biaya perolehan yang disertai

dengan kontrak pada saat lelang. Dalam hal

ini aset tetap akan dicatat sebesar

pengeluaran sumber daya ekonomi atau

nilai wajar dari imbalan yang diberikan

untuk memperoleh aset tersebut. Perlakuan

tentang pengukuran aset tetap ini berlaku

juga pada saat rumah sakit mata Cicendo

Bandung menerima aset dari hibah, hal ini

dimana mereka (yang berhibah) harus

menyerahkan faktur pembeliannya (sebagai

bukti pembelian aset tetapny) kepada pihak

rumah sakit.

PSAP No 7 paragrap 20

menyatakan bahwa aset tetap harus dinilai

dengan biaya perolehan, dan jika tidak

memungkinkan maka nilai aset tetap

didasarkan nilai wajar pada saat perolehan.

Biaya perolehan ini merupakan sejumlah

biaya yang dikeluarkan dalam rangka

mendapatkan aset tetap tersebut sampai

dengan aset tersebut dalam kondisi serta

tempat yang siap untuk dioperasikan.

Perlakuan ini berlaku baik aset tetap

tersebut diperoleh dengan cara pembelian

maupun melalui swakelola.

Dengan memperhatikan hal ini

maka dapat dikatakan bahwa dari segi

pengukuranya telah sesuai dengan PSAP

No. 7, karena untuk perolehan aset tetap

yang dilakukan melalui pembelian ini

diukur melalui biaya perolehan. Hal ini

berlaku pula untuk aset tetap yang

diperoleh melalui hibah dimana pihak

rumah sakit mata cicendo menggunakan

kebijakan biaya perolehan yang disertai

dengan faktur perolehan hibah aset tetap

tersebut, meskipun di dalam PSAP sendiri

menyatakan bahwa kalau aset tetap yang

diperoleh dari hibah ini tidak diketahui

biaya perolehannya maka instansi tersebut

dapat menggunakan melalui nilai wajar

yakni nilai tukar aset tetap dengan kondisi

yang sejenis di pasaran pada saat penilaian.

Perlakuan akuntansi atas aset tetap

untuk penilaian awal aset tetap

Komponen biaya dalam setiap

perolehan aset tetap selalu senantiasa

diperhitungkan oleh pihak rumah sakit

mata Cicendo Bandung mulai dari harga

beli dengan pajak pertambahan nilainya

sampai dengan biaya-biaya langsung yang

dapat didistribusikan kepada aset tesebut.

Biaya lainya ini terdiri atas biaya persiapan

tempat, biaya pengiriman, biaya bongkar

muat, biaya pemasangan, biaya profesional,

seperti halnya biaya arsitek, biaya insinyur,

maupun biaya kontruksi pada saat proses

pembangunan yang sedang berjalan saat

ini.

Di dalam PSAP No. 7 perihal

penilaian awal aset tetap menyatakan

bahwa pada awalnya harus diukur

berdasarkan biaya perolehan dan jika tidak

memungkinkan atau dengan kata lain nilai

FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI), 6 , 2017, 31-54

41 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

perolehan aset tetap ini tanpa nilai maka

biaya aset tersebut adalah sebesar nilai

wajar pada saat aset tersebut diperoleh.

Berdasarkan hal ini maka dapat

dikatakan bahwa penilaian awal aset tetap

yang diterapkan oleh pihak rumah sakit

mata Cicendo Bandung telah sesuai dengan

PSAP No.7. Selain itu dengan adanya

pengakuan komponen biaya yang

berhubungan dengan perolehan aset ini

maka dapat menjadi indikator bahwa pihak

rumah sakit sudah tepat dalam melakukan

perhitungan perolehan aset tetapnya. Selain

perlakuan untuk penilaian awal pada setiap

item aset tetap (individu) dimana semua

komponen biaya yang terlibat ikut

diperhitungkan, di PMN rumah sakit mata

Cicendo Bandung juga menerapkan

perolehan aset secara gabungan (lump-sum)

dimana berdasarkan hasil wawancara

diperoleh informasi bahwa untuk

pembelian secara gabungan ini dilakukan

melalui pengadaan barangnya saja secara

gabungan akan tetapi nilai per item

barangnya tetap ada dan dilengkapi dengan

kontrak pembeliannya.

Untuk perolehan asets tetap melalui

pertukaran, PMN rumah sakit mata

Cicendo belum pernah melakukan transaksi

ini akan tetapi mendapatkan aset donasi

pernah terjadi, perlakuan penilaian awal

dalam aset donasi ini adalah dengan menilai

aset tetap yang diperoleh dari donasi atau

hibah seperti halnya hibah yang diterima

dari pihak lain berdasarkan harga perolehan

pula, nilai ini mengacu kepada faktur

pembelian yang diserahkan oleh pihak

donator tanpa adanya prasyarat apapun.

Untuk aset tetap yang diperoleh dari

donasi ini dikenal istilah transfer masuk dan

transfer keluar, salah satu transfer masuk

aset tetap ini diperoleh dari kemenkes

melalui droping sedangkan salah satu untuk

transfer keluar melalui pemberian ke

satkernya kemenkes seperi halnya

pemberian kepada poltekkes berupa alat

kesehatan untuk pendidikan. Adapun

pencatatan akuntansi untuk dana hibah ini

adalah melalui aplikasi saiba yang nantinya

akan direkonsiliasi kedalam simak BMN

serta jumlahnya akan muncul di dalam

neraca.

Hal ini senada dengan yang tersirat

dalam PSAP No.7 paragrap 46 dimana

sumbangan asets tetap ini didefinisikan

sebagai transfer tanpa persyaratan suatu

asets tetap ke satu entitas, penerimaan asets

tetap ini disertai dengan bukti penyerahan

atau istilah lainnya perpindahan

kepemilikan secara hukum seperti halnya

yang tercantum dalam akta hibah. Untuk

penilaian awal atas perolehan aset donasi

ini telah sesuai pula perlakuannya dengan

PSAP No. 7 paragrap 48 dimana

dinyatakan bahwa jika telah memenuhi

kriteria sebagai aset donasi maka

perolehannya harus dianggap sebagai

pendapatan pemerintah dan selanjutnya

diakui sebagai belanja modal dan akan

berdampak pada laporan realisasi anggaran

sedangkan pengakuan atas aset donasinya

akan berdampak pada neraca.

Pengeluaran setelah Perolehan

Setelah dilakukan penilaian awal

atas perolehan aset tetap, maka untuk

selanjutnya aset ini akan digunakan untuk

operasional pemerintahan yang

bersangkutan sampai umur ekonomis aset

tersebut mencapai batasan umur yang telah

ditentukan sebelumnya, namun terkadang

dipertengahan umur ekonomis maka

pemerintahan tersebut dapat melakukan

pemeliharaan ataupun upaya yang dapat

memperpanjang masa manfaat asets

tersebut. Hal ini juga telah diterapkan oleh

PMN rumah sakit mata Cicendo Bandung,

dimana berdasarkan hasil wawancara

diperoleh informasi bahwa PMN Cicendo

Bandung melakukan pemeliharaan dan

mengeluarkan belanja atas peningkatan

kemampuan atas aset tetap yang ada.

Untuk pengeluran setelah perolehan

yang dimaksudkan untuk peningkatan

kemampuan aset tetap tersebut yakni

memperpanjang masa manfaat dari aset

yang ada pihak rumah sakit mata Cicendo

melakukan kapitalisasi dengan mengacu

HENDI ROHENDI; Analisis Perlakuan Akuntansi atas Aset Tetap Berdasarkan Pernyataan Standar Akuntansi

Pemerintahan (PSAP) No. 07 pada Rumah Sakit Mata Cicendo Bandung

42 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

pada PMK No.120/PMK.06/200 tentang

penatausahaan BMN tentang nilai satuan

minimum kapitalisasi aset tetap, dimana

disini dinyatakan bahwa kapitalisasi aset

tetap ini adalah untuk pengeluaran baru,

dan penambahan nilai aset tetap dari hasil

pengembangan, reklasifikasi, renovasi dan

restorasi. Adapun kebijakan akuntansi

tentang hal ini dituangkan dalam catatan

atas laporan keuangan tentang nilai satuan

minimum dimana jika (a) pengeluaran

untuk per satuan peralatan dan mesin dan

peralatan olah raga adalah yang nilainya

sama dengan atau lebih dari Rp. 300.000,-

dan (b) jika pengeluaran untuk gedung dan

bangunan adalah yang nilainya sama

dengan atau lebih dari Rp. 10.000.000,-

Pengeluaran yang tidak tercakup

dalam batasan nilai minimum kapitalisasi

tersebut diatas, pihak rumah sakit mata

Cicendo memperlakukan pengeluaran

sebagai biaya kecuali pengeluaran untuk

tanah, jalan/irigasi/jaringan dan asets tetap

lainnya berupa koleksi perpustakaan dan

barang bercorak kesenian. Pengeluaran

atas aset tetap yang menambah kemampuan

dalam kapasitas produksi ataupun dalam

peningkatan kemampuan dalam pencapaian

standar kerjanya maka akan menambah

nilai aset tetap tersebut, misalnya ketika ada

pengeluaran sebesar Rp.xxx, maka nilai ini

akan ditambahkan kedalam nilai aset tetap

yang bersangkutan di dalam neraca.

Pengeluaran setelah perolehan

lainnya adalah pengeluaran untuk

pemeliharaan aset tetap, menurut PMN

rumah sakit mata Cicendo Bandung biaya

ini tidak masuk dalam kapitalisasi selama

keluar dari PMK yang telah disebutkan

diatas, dan harus dilihat dari jenis pekerjaan

yang dilakukan apakah dimaksudkan untuk

menambah nilai aset tetap atau tidak serta

nilai yang dibelanjakannya harus mengacu

pada batasan minimal kapitalisasi yakni

300.000 untuk peralatan dan mesin serta

10,000.000 untuk gedung dan bangunan.

Pengeluaran untuk pemeliharaan ini

tidak menambah nilai aset tetap yang ada,

misalnya ketika ada biaya untuk

pemeliharan aset x sebesar Rp.xxx maka

nilai aset tetap tersebut tetap sama seperti

nilai aset sebelumnya yang tertera dalam

neraca. Perlakuan atas pengeluaran setelah

perolehan ini diperkuat melalui data yang

tersirat dalam catatan atas laporan

keuangan berikut :

Tabel 3. Catatan atas laporan keuangan perihal pengeluaran setelah perolehan

Saldo nilai perolehan gedung & bangunan per 31 Desember 2015 78.288.027.046

Mutasi tambah :

Pengembangan nilai melalui KBP 7.896.744.250

Reklasifikasi masuk 65.600.000

Pengembangan nilai asset 266.406.000

Koreksi nilai/ kuantitas 2.129.042.808

Mutasi kurang :

Reklasifikasi keluar 65.600.000

Pengehentian aset dari pengurangan 65.600.000

Koreksi pencatatan nilai/kuantitas 2.129.042.808

Saldo per 31 Desember 2016 86.385.577.296

Sumber : Data diolah

FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI), 6 , 2017, 31-54

43 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

Berdasarkan tabel 3 terlihat bahwa

untuk aset tetap gedung & bangunan di

rumah sakit mata cicendo Bandung

mengalami peningkatan yakni dari

Rp.78.288.027.046,- ditahun 2015 menjadi

Rp.86.385.577.296,- nilai ini tercantum di

dalam neraca per 31 Desember 2016.

Adapun transaksi penambahan gedung dan

bangunan ini berasal dari pembangunan

pasad gedung A, B dan C serta adanya

renovasi gedung A lantai 2 dan 3.

Di dalam PSAP no. 7 paragraph 50

dinyatakan bahwa biaya dimaksud dalam

paragraph 49 yakni pengeluaran setelah

perolehan awal suatu asets tetap yang

memperpanjang masa ekonomis dimasa

yang akan datang dalam bentuk kapasitas,

mutu produksi, atau peningkatan standar

kinerja, harus ditambahkan pada nilai

tercatat aset yang bersangkutan maka harus

ditetapkan dalam kebijakan akuntansi.

Dalam penerapannya pihak rumah

sakit melakukan kapitalisasi kepada nilai

aset tetap jika memang telah masuk

kedalam kebijakan dalam batasan

kapitalisasi sedangkan untuk pengeluaran

yang masuk dalam kategori pemeliharaan

aset tetap ini masuk kedalam laporan

operasional sebagai beban pemeliharaan

maka dapat dikatakan bahwa pihak rumah

sakit telah menerapakan perlakuan

akuntansi atas aset tetapnya secara tepat.

Berdasarkan hal ini maka dapat menjadi

indikator bahwa dalam hal kapitalisai biaya

yang diterapkan oleh PMN rumah sakit

mata Cicendo ini telah sesuai dengan PSAP

No. 7 paragrap 49 sampai dengan paragrap

51.

Pengukuran berikutnya terhadap

pengakuan awal

Setelah pengakuan awal maka akan

diketahui berapa nilai asets yang dimiliki

oleh pihak rumah sakit mata Cicendo

Bandung, aset tetap yang disajikan dalam

neraca di periode berikutnya adalah sebesar

biaya perolehan dikurangi dengan

penyusutan, penyusutan aset tetap ini

merupakan penyesuaian nilai sehubungan

dengan penurunan kapasitas dan manfaat

dari suatu aset tetap. Adapun untuk masa

manfaat aset tetap yang ditetapkan di rumah

sakit mata cicendo Bandung ini adalah

bergantung pada kelompok masa

manfaatnya dimana untuk peralatan dan

mesin masa manfaatnya 2 s/d 20 tahun;

gedung dan bangunan 10 s/d 50 tahun;

jalan, jaringan dan irigasi 5 s/d 40 tahun;

serta untuk aset tetap lainnya adalah 4

tahun.

Penyusutan yang diterapkan di

PMN rumah sakit mata Cicendo Bandung

ini tidak dilakukan terhadap tanah dan

kontruksi dalam pengerjaan (KDP).

Perhitungan dan pencatatan penyusutan

aset tetap yang diterapkan disini dilakukan

setiap akhir semester tanpa

memperhitungkan adanya nilai residu,

adapun terkait dengan metode penyusutan

PMN mengunakan metode garis lurus

dimana mengalokasikan nilai yang dapat

disusutkan dari aset tetap secara merata

setiap semester selama masa manfaat aset

tetap tersebut. Jumlah penyusutan untuk

tahun 2016 adalah Rp. 22.450.886.001,-

dengan rincian sebagai berikut :

Tabel 4. Rekapitulasi Penyusutan Aset Tetap No Uraian beban penyusutan Tahun 2016

1 Beban penyustan peralatan dan mesin-BLU 20.416.176.550

2 Beban penyusutan gedung dan bangunan 1.973.494.362

3 Beban penyusutan jalan, irigasi, dan jaringan 54.965.089

4 Beban penyusutan ase tetap lainnya 6.250.000

Jumlah penyusutan 22.450.886.001

Sumber : Data diolah

HENDI ROHENDI; Analisis Perlakuan Akuntansi atas Aset Tetap Berdasarkan Pernyataan Standar Akuntansi

Pemerintahan (PSAP) No. 07 pada Rumah Sakit Mata Cicendo Bandung

44 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

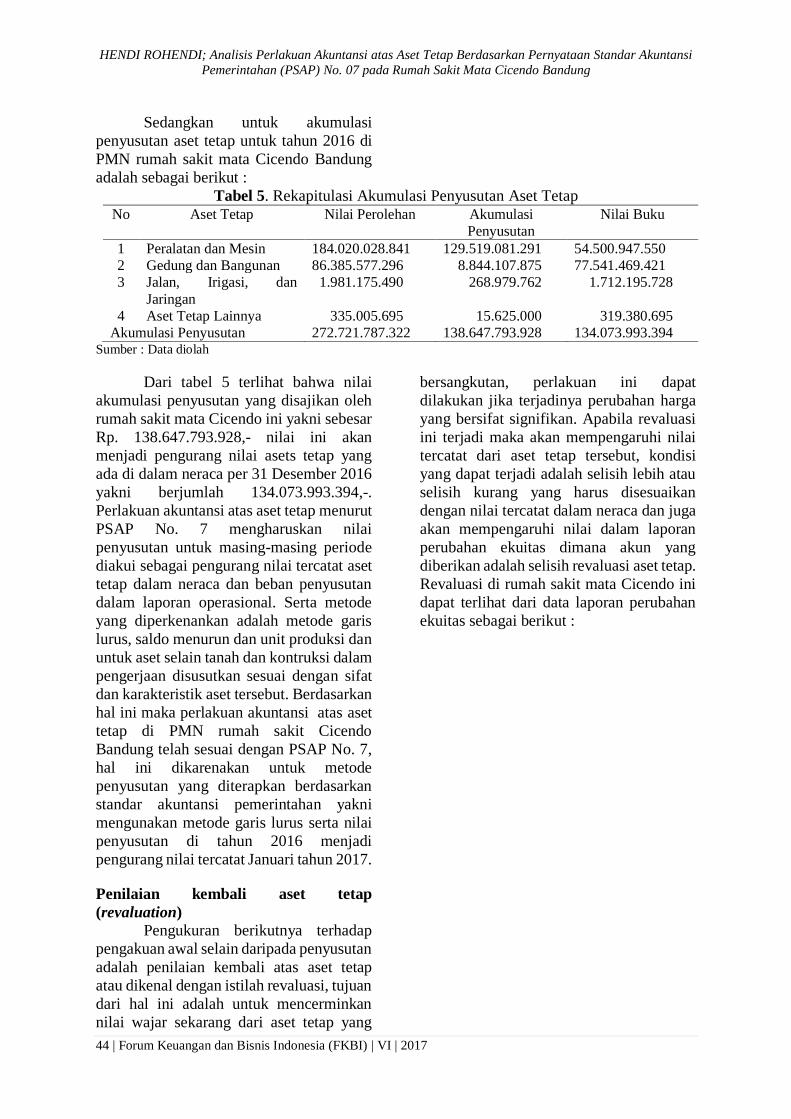

Sedangkan untuk akumulasi

penyusutan aset tetap untuk tahun 2016 di

PMN rumah sakit mata Cicendo Bandung

adalah sebagai berikut :

Tabel 5. Rekapitulasi Akumulasi Penyusutan Aset Tetap No Aset Tetap Nilai Perolehan Akumulasi

Penyusutan

Nilai Buku

1 Peralatan dan Mesin 184.020.028.841 129.519.081.291 54.500.947.550

2 Gedung dan Bangunan 86.385.577.296 8.844.107.875 77.541.469.421

3 Jalan, Irigasi, dan

Jaringan

1.981.175.490 268.979.762 1.712.195.728

4 Aset Tetap Lainnya 335.005.695 15.625.000 319.380.695

Akumulasi Penyusutan 272.721.787.322 138.647.793.928 134.073.993.394 Sumber : Data diolah

Dari tabel 5 terlihat bahwa nilai

akumulasi penyusutan yang disajikan oleh

rumah sakit mata Cicendo ini yakni sebesar

Rp. 138.647.793.928,- nilai ini akan

menjadi pengurang nilai asets tetap yang

ada di dalam neraca per 31 Desember 2016

yakni berjumlah 134.073.993.394,-.

Perlakuan akuntansi atas aset tetap menurut

PSAP No. 7 mengharuskan nilai

penyusutan untuk masing-masing periode

diakui sebagai pengurang nilai tercatat aset

tetap dalam neraca dan beban penyusutan

dalam laporan operasional. Serta metode

yang diperkenankan adalah metode garis

lurus, saldo menurun dan unit produksi dan

untuk aset selain tanah dan kontruksi dalam

pengerjaan disusutkan sesuai dengan sifat

dan karakteristik aset tersebut. Berdasarkan

hal ini maka perlakuan akuntansi atas aset

tetap di PMN rumah sakit Cicendo

Bandung telah sesuai dengan PSAP No. 7,

hal ini dikarenakan untuk metode

penyusutan yang diterapkan berdasarkan

standar akuntansi pemerintahan yakni

mengunakan metode garis lurus serta nilai

penyusutan di tahun 2016 menjadi

pengurang nilai tercatat Januari tahun 2017.

Penilaian kembali aset tetap

(revaluation)

Pengukuran berikutnya terhadap

pengakuan awal selain daripada penyusutan

adalah penilaian kembali atas aset tetap

atau dikenal dengan istilah revaluasi, tujuan

dari hal ini adalah untuk mencerminkan

nilai wajar sekarang dari aset tetap yang

bersangkutan, perlakuan ini dapat

dilakukan jika terjadinya perubahan harga

yang bersifat signifikan. Apabila revaluasi

ini terjadi maka akan mempengaruhi nilai

tercatat dari aset tetap tersebut, kondisi

yang dapat terjadi adalah selisih lebih atau

selisih kurang yang harus disesuaikan

dengan nilai tercatat dalam neraca dan juga

akan mempengaruhi nilai dalam laporan

perubahan ekuitas dimana akun yang

diberikan adalah selisih revaluasi aset tetap.

Revaluasi di rumah sakit mata Cicendo ini

dapat terlihat dari data laporan perubahan

ekuitas sebagai berikut :

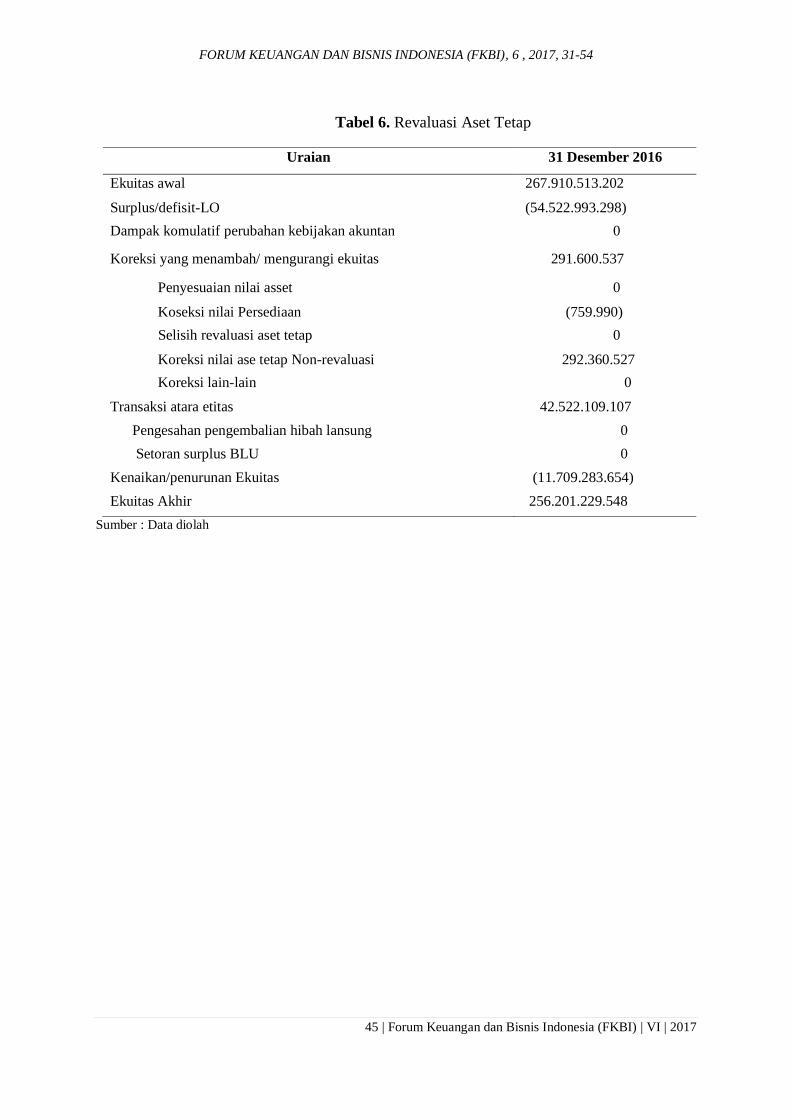

FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI), 6 , 2017, 31-54

45 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

Tabel 6. Revaluasi Aset Tetap

Uraian 31 Desember 2016

Ekuitas awal 267.910.513.202

Surplus/defisit-LO (54.522.993.298)

Dampak komulatif perubahan kebijakan akuntan 0

Koreksi yang menambah/ mengurangi ekuitas 291.600.537

Penyesuaian nilai asset 0

Koseksi nilai Persediaan (759.990)

Selisih revaluasi aset tetap 0

Koreksi nilai ase tetap Non-revaluasi 292.360.527

Koreksi lain-lain 0

Transaksi atara etitas 42.522.109.107

Pengesahan pengembalian hibah lansung 0

Setoran surplus BLU 0

Kenaikan/penurunan Ekuitas (11.709.283.654)

Ekuitas Akhir 256.201.229.548

Sumber : Data diolah

HENDI ROHENDI; Analisis Perlakuan Akuntansi atas Aset Tetap Berdasarkan Pernyataan Standar Akuntansi

Pemerintahan (PSAP) No. 07 pada Rumah Sakit Mata Cicendo Bandung

46 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

Berdasarkan data yang ada dalam

laporan perubahan ekuitas ini terlihat

bahwa nilai selisih revaluasi aset tetap

bernilai Rp.0,- hal ini berarti bahwa rumah

sakit mata cicendo bandung di tahun 2016

tidak melakukan penilaian kembali atas

aset tetap yang ada. Di dalam PSAP no.7

paragrap 59 dinyatakan bahwa penilaian

kembali pada dasarnya tidak diperkenankan

karena standar akuntansi pemerintahan

menganut penilaian aset berdasarkan biaya

perolehan atau pertukaran, akan tetapi jika

penyimpangan ini dilakukan maka laporan

keuangan harus menjelaskan

penyimpangan dari konsep biaya perolehan

didalam penyajian serta pengaruhnya pada

gambaran keuangan suau entitas serta

revaluasi ini dapat dilakukan selama tidak

keluar dari ketentuan pemerintah yang

berlaku secara nasional yakni undang-

undang, peraturan pemerintah atau

peraturan presiden. Dengan menandingkan

antara PSAP No. 7 dan yang diterapkan di

rumah sakit mata cicendo Bandung terkait

dengan revaluasi ini maka dapat dikatakan

bahwa perlakuan akuntansi atas penilaian

kembali aset tetap telah sesuai dengan

PSAP.

Penghentian dan pelepasan aset tetap

Perlakuan akuntansi atas aset tetap

terkait dengan penghentian dan pelepasan

asets tetap yang diterapkan oleh rumah

sakit mata Cicendo adalah aset tetap baru

dihentikan pemakaiannnya apabila asets

tetap tersebut sudah tidak digunakan lagi

dalam operasional rumah sakit baik yang

disebabkan karena aset tetap tersebut aus,

ketinggalan jaman, sudah tidak sesuai lagi

dengan kebutuhan rumah sakit, rusak berat

maupun karena memang sudah tidak sesuai

dengan rencana umum tata ruang atau

memang masa manfaat dari asets tetap

tersebut telah berakhir maka pihak rumah

sakit akan mereklasifikasikan ke aset lain-

lain pada asets lainnya.

Berdasarkan data yang diperoleh

dari pihak rumah sakit mata Cicendo

Bandung dalam catatan atas laporan

keuangan dimana untuk tanah tidak

terdapat penghentian dan penggunaan atas

aset tetap, peralatan dan mesin mempunyai

saldo pengehentian dan penggunaan

sebesar Rp. 4.707.437.085; gedung dan

bangunan mempunyai nilai pengehentian

aset sebesar Rp. 65.600.000; jalan, irigasi

dan jaringan; serta aset tetap lainnya tidak

terjadi penghentian atas nilai aset tetap,

nilai- nilai ini tertuang dalam catatan atas

laporan keuangan dimana nilainya menjadi

pengurang pada saldo buku aset tetap yang

bersangkutan per 31 Desember 2016 dan

akan dieliminasi dari neraca. Berikut adalah

rekapitulasi aset tetap yang berupa

peralatan dan mesin; yang dihentikan

penggunaanya :

Tabel 7. Pengehentian penggunaan aset tetap Peralatan dan mesin

Saldo nilai perolehan peralatan dan mesin per 31 des 2016 168.565.867.263

Pembelian 13.335.068.913

Hibah barang/koreksi nilai :

Koreksi nilai 796.257.000

Reklasifikasi masuk 6.000.793.000

Reklasifikasi dari aset lainnya ke aset tetap 29.479.750

Mutasi kurang : 0

Penghentian dari penggunaan 4.707.437.085

Saldo per 31 Desember 2016 184.020.028.841

Sumber : Data diolah

Sedangkan untuk gedung dan

bangunan yang dihentikan penggunaanya

disajikan dalam tabel berikut :

FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI), 6 , 2017, 31-54

47 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

Tabel 8. Pengehentian penggunaan aset tetap Gedung & Bangunan

Saldo Nilai Perolehan gedung dan bangunan per 31 Desember 2015 78.288.027.046

Mutasi tambah :

Pengembangan nilai melalui KBP 7.896.744.250

Reklasifikasi masuk 65.600.000

Pengembangan nilai asset 266.406.000

Koreksi nilai/ kuantitas 2.129.042.808

Mutasi kurang :

Reklasifikasi keluar 65.600.000

Penghentian aset dari pengurangan 65.600.000

Koreksi pencatatan nilai/kuantitas 2.129.042.808

Saldo per 31 Desember 2016 86.385.577.296

Sumber : Data diolah

Nilai buku aset tetap peralatan dan

mesin per 31 Desember 2016 yang ada

dalam catatan atas laporan keuangan ini

merupakan saldo yang akan disajikan di

dalam neraca, ini artinya bahwa aset tetap

tersebut telah dieliminasi dalam neraca

sebesar Rp. 4.707.437.085,- dan hal ini

terjadi pada perlakuan aset tetap gedung

dan bangunan. Dengan dasar ini maka

dapat menjadi indikator bahwa perlakuan

akuntansi atas aset tetap terkait dengan

eliminasi telah sesuai dengan PSAP No. 7

paragraph 78 dimana dinyatakan bahwa

aset tetap yang secara permanen dihentikan

atau dilepaskan harus di eliminasi dari

neraca dan diungkapkan dalam catatan atas

laporan keuangan.

Sedangkan untuk pelepasan aset

tetapnya rumah sakit mata Cicendo

memperlakukan aset tetapnya secara

permanen penghentian pemakaiannya

dengan cara mengeluarkannya dari neraca

dengan catatan bahwa aset tetap tersebut

telah ada usulan penghapusan dari entitas

sesuai dengan ketentuan perundang-

undangan di bidang pengelolaan barang

milik Negara (BMN). Adapan mutasi aset

tetap ini disajikan dalam tabel berikut :

Tabel 9. Reklasifikasi Aset Tetap ke Aset lainya

Saldo per 31 desember 2015 273.358.910

Mutasi tambah :

Reklasifikasi dari aset tetap ke aset lainnya 4.422.090.129

Mutasi Kurang :

Reklasifikasi dari aset lainnya ke aset tetap 29.479.750

Penghapusan BMN 2.881.999.289

Saldo per 31 Desember 2016 1.783.970.000

Akumulasi Penyusutan 1.731.906.508

Nilai buku per 31 Desember 2016 52.063.492

Sumber : Data diolah

HENDI ROHENDI; Analisis Perlakuan Akuntansi atas Aset Tetap Berdasarkan Pernyataan Standar Akuntansi

Pemerintahan (PSAP) No. 07 pada Rumah Sakit Mata Cicendo Bandung

48 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

Berdasarkan tabel 9 dapat diketahui bahwa

terjadi pelepasan aset tetap sebesar Rp.

4.422.090.129,- ke aset lainnya. Hal ini

berindikasi bahwa perlakuan akuntansi atas

aset tetap terkait dengan aspek pelepasan di

rumah sakit mata Cicendo Bandung telah

sesuai dengan PSAP No.7 paragrap ke 79

dimana dinyatakan bahwa aset tetap yang

dihentikan dari penggunaan aktif

pemerintah tidak memenuhi definsi aset

tetap dan harus dipindahkan ke post aset

lainnya sesuai dengan nilai tercatatnya.

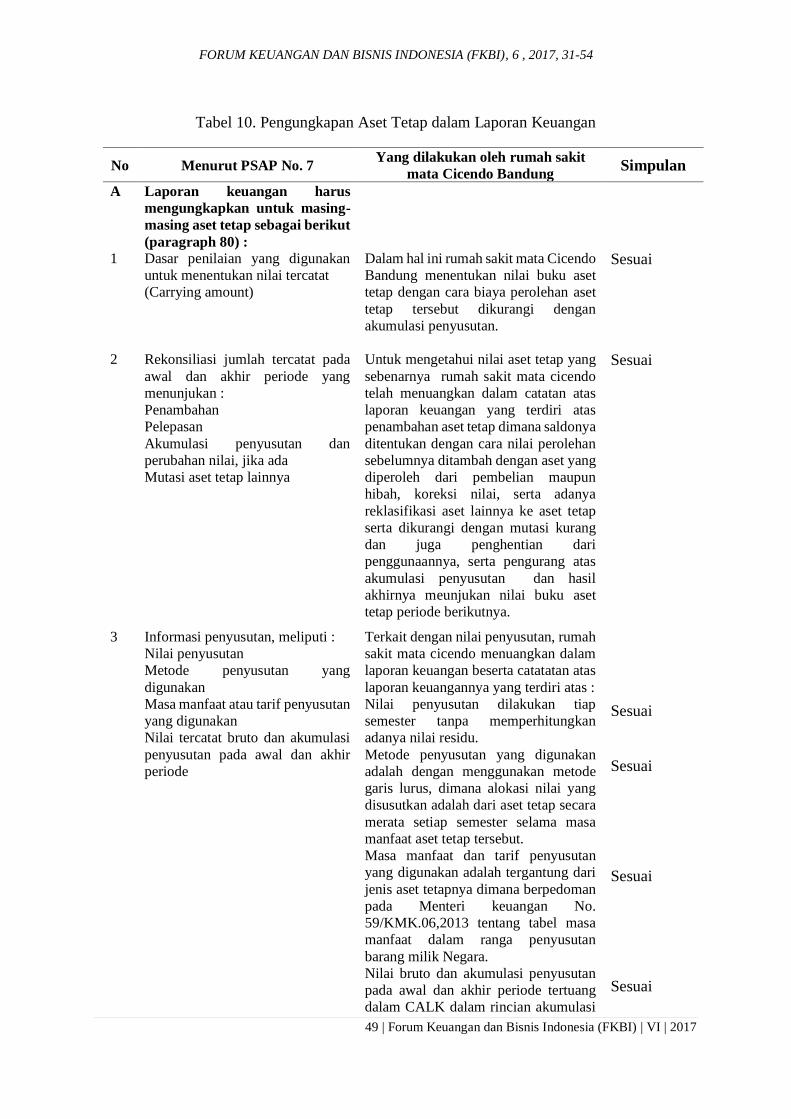

Pengungkapan asets tetap

Untuk melihat pengungkapan aset tetap

dalam laporan keuangan yang diterapkan

oleh rumah sakit mata Cicendo Bandung

apakah telah sesuai dengan PSAP No. 7

atau tidak, penulis membandingkan antara

data yang diperkenankan oleh PSAP itu

sendiri serta penerapan yang telah

dilakukan oleh pihak rumah sakit mata

Cicendo Bandung, berikut adalah

perbandingan pengungkapannya :

FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI), 6 , 2017, 31-54

49 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

Tabel 10. Pengungkapan Aset Tetap dalam Laporan Keuangan

No Menurut PSAP No. 7 Yang dilakukan oleh rumah sakit

mata Cicendo Bandung Simpulan

A Laporan keuangan harus

mengungkapkan untuk masing-

masing aset tetap sebagai berikut

(paragraph 80) :

1 Dasar penilaian yang digunakan

untuk menentukan nilai tercatat

(Carrying amount)

Dalam hal ini rumah sakit mata Cicendo

Bandung menentukan nilai buku aset

tetap dengan cara biaya perolehan aset

tetap tersebut dikurangi dengan

akumulasi penyusutan.

Sesuai

2 Rekonsiliasi jumlah tercatat pada

awal dan akhir periode yang

menunjukan :

1) Penambahan

2) Pelepasan

3) Akumulasi penyusutan dan

perubahan nilai, jika ada

4) Mutasi aset tetap lainnya

Untuk mengetahui nilai aset tetap yang

sebenarnya rumah sakit mata cicendo

telah menuangkan dalam catatan atas

laporan keuangan yang terdiri atas

penambahan aset tetap dimana saldonya

ditentukan dengan cara nilai perolehan

sebelumnya ditambah dengan aset yang

diperoleh dari pembelian maupun

hibah, koreksi nilai, serta adanya

reklasifikasi aset lainnya ke aset tetap

serta dikurangi dengan mutasi kurang

dan juga penghentian dari

penggunaannya, serta pengurang atas

akumulasi penyusutan dan hasil

akhirnya meunjukan nilai buku aset

tetap periode berikutnya.

Sesuai

3 Informasi penyusutan, meliputi :

1) Nilai penyusutan

2) Metode penyusutan yang

digunakan

3) Masa manfaat atau tarif penyusutan

yang digunakan

4) Nilai tercatat bruto dan akumulasi

penyusutan pada awal dan akhir

periode

Terkait dengan nilai penyusutan, rumah

sakit mata cicendo menuangkan dalam

laporan keuangan beserta catatatan atas

laporan keuangannya yang terdiri atas :

1) Nilai penyusutan dilakukan tiap

semester tanpa memperhitungkan

adanya nilai residu.

2) Metode penyusutan yang digunakan

adalah dengan menggunakan metode

garis lurus, dimana alokasi nilai yang

disusutkan adalah dari aset tetap secara

merata setiap semester selama masa

manfaat aset tetap tersebut.

3) Masa manfaat dan tarif penyusutan

yang digunakan adalah tergantung dari

jenis aset tetapnya dimana berpedoman

pada Menteri keuangan No.

59/KMK.06,2013 tentang tabel masa

manfaat dalam ranga penyusutan

barang milik Negara.

4) Nilai bruto dan akumulasi penyusutan

pada awal dan akhir periode tertuang

dalam CALK dalam rincian akumulasi

Sesuai

Sesuai

Sesuai

Sesuai

HENDI ROHENDI; Analisis Perlakuan Akuntansi atas Aset Tetap Berdasarkan Pernyataan Standar Akuntansi

Pemerintahan (PSAP) No. 07 pada Rumah Sakit Mata Cicendo Bandung

50 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

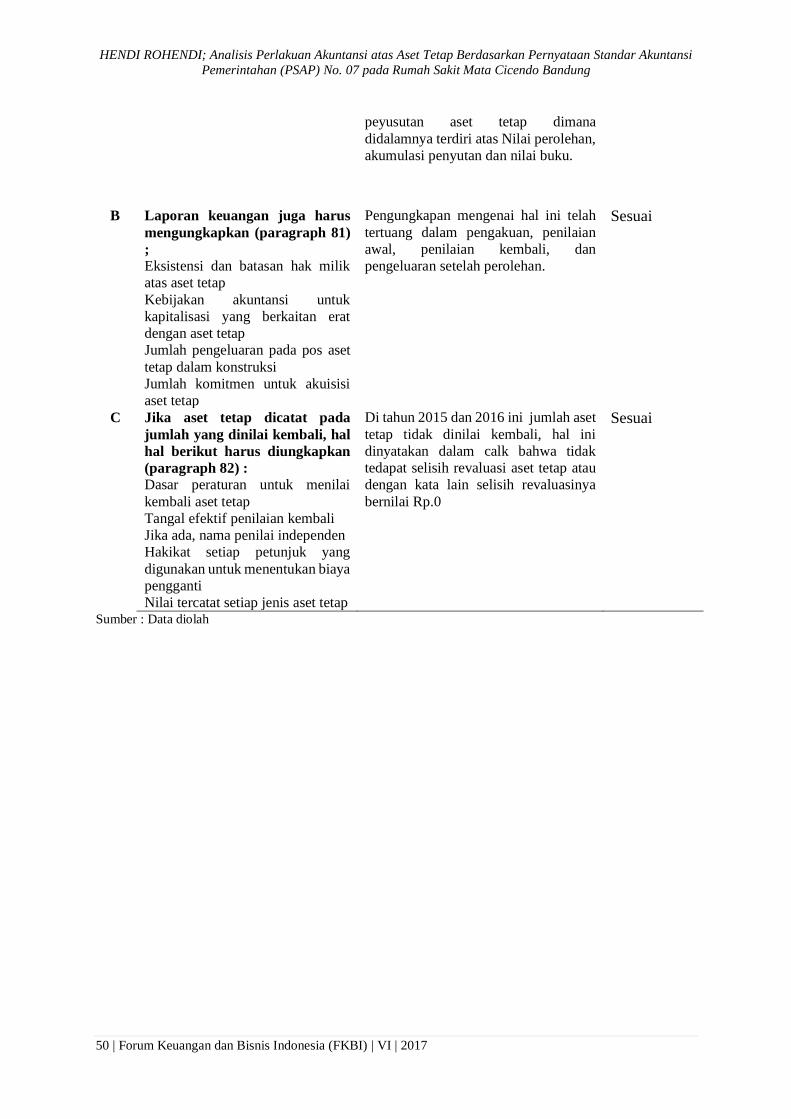

peyusutan aset tetap dimana

didalamnya terdiri atas Nilai perolehan,

akumulasi penyutan dan nilai buku.

B Laporan keuangan juga harus

mengungkapkan (paragraph 81)

;

1) Eksistensi dan batasan hak milik

atas aset tetap

2) Kebijakan akuntansi untuk

kapitalisasi yang berkaitan erat

dengan aset tetap

3) Jumlah pengeluaran pada pos aset

tetap dalam konstruksi

4) Jumlah komitmen untuk akuisisi

aset tetap

Pengungkapan mengenai hal ini telah

tertuang dalam pengakuan, penilaian

awal, penilaian kembali, dan

pengeluaran setelah perolehan.

Sesuai

C Jika aset tetap dicatat pada

jumlah yang dinilai kembali, hal

hal berikut harus diungkapkan

(paragraph 82) :

1) Dasar peraturan untuk menilai

kembali aset tetap

2) Tangal efektif penilaian kembali

3) Jika ada, nama penilai independen

4) Hakikat setiap petunjuk yang

digunakan untuk menentukan biaya

pengganti

5) Nilai tercatat setiap jenis aset tetap

Di tahun 2015 dan 2016 ini jumlah aset

tetap tidak dinilai kembali, hal ini

dinyatakan dalam calk bahwa tidak

tedapat selisih revaluasi aset tetap atau

dengan kata lain selisih revaluasinya

bernilai Rp.0

Sesuai

Sumber : Data diolah

FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI), 6 , 2017, 31-54

51 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

Penyajian Aset Tetap

Berikut adalah penyajian aset tetap

dalam lembar muka neraca di rumah sakit

mata Cicendo Bandung :

Aset

Aset Tetap

Tanah Badan Layanan Umum

Rp.xxx

Peralatan dan Mesin Badan

Layanan Umum

Rp.xxx

Gedung dan Bangunan Badan

Layanan Umum Rp.xxx

Aset Tetap lainnya Badan Layanan

Umum Rp.xxx

Kontruksi Dalam Pengerjaan Badan

Layanan Umum Rp.xxx

Akumulasi Penyusutan

(Rp.xxx)

Jumlah Aset tetap

Rp.xxx

Dalam penyajian di atas nampak

bahwa akumulasi penyusutan bernilai

negatif, hal ini dimaksudkan supaya

menunjukan nilai total aset tetap, secara

detail mengenai perlakuan akuntansi ini

mulai dari nilai pengakuan awal,

pengeluaran setelah perolehan, serta

pengukuran berikutnya baik karena

penyusutan maupun penilaian kembali aset

tetap serta penghentian dan pelepasan aset

tetap ini terdeskripsikan dalam catatan atas

laporan keuangan. Semua kebijakan ini

dituangkan dengan tujuan supaya pembaca

dan pengguna informasi akuntansi aset

tetap ini terlepas dari kesalahan dalam

mempersepsikan perlakuan akuntansinya.

SIMPULAN

Merujuk pada hasil penelitian yang

telah dilakukan maka dapat disimpulkan

bahwa rumah sakit mata Cicendo Bandung

telah menerapkan pernyataan standar

akuntansi pemerintahan No. 7 untuk

keseluruhan aspek dengan baik mulai dari

pengakuan aset tetap, pengukuran,

penilaian awal, pengeluaran setelah

perolehan, pengukuran berikutnya terhadap

pengakuan awal, penghentian dan

pelepasan aset tetap. Untuk pengakuan aset

tetap dapat di ukur dengan andal dan telah

memenuhi kriteria untuk diakuinya sebagai

aset tetap. Pengukuran aset tetap

menggunakan biaya perolehan termasuk

aset yang diterima dari hibah yang

dilengkapi dengan faktur perolehan aset

tetapnya. Pengeluaran setelah perolehan

mengacu pada PMK No.120/PMK.06/200

tentang penatausahaan BMN tentang satuan

minimum kapitalisasi aset tetap,

pengukuran berikutnya yakni untuk

penyusutan menggunakan metode yang

diperbolehkan oleh PSAP No. 7 yaitu

metode garis lurus, hanya saja belum

disesuaikan dengan sifat aset yang ada.

Revaluasi mempunyai nilai selisih Rp.0

atau dengan kata lain belum dilakukan

revaluasi, untuk aset tetap yang sudah tidak

digunakan di eliminasi dari neraca dan

secara detail telah diungkapkan dalam calk.

Dalam penyajian aset tetap telah sesuai

dengan PSAP No.7, hanya saja dalam

catatan atas laporan keuangannya masih

terdapat beberapa yang belum lengkap

diantaranya adalah pengungkapan

perubahan nilai aset tetap secara detail,

seperti halnya dalam pembelian aset tetap.

Berdasarkan analisis dari penelitian

yang telah dilakukan maka disarankan

supaya (1) Pihak rumah sakit

mengungkapkan rincian pembelian aset

tetap yang telah dilakukan dalam catatan

atas laporan keuangan supaya informasi

yang disajikan lebih lengkap dan pengguna

informasi terhindar dari kesalahan

penafsiran. (2) Mengungkapkan hal-hal

yang menyebabkan terjadinya perubahan

nilai aset tetap seperti halnya faktor yang

menyebabkan reklasifikasi masuk. (3)

Pihak rumah sakit menggunakan metode

penyusutan yang disesuaikan dengan sifat

aset tetap yang dimilikinya, dalam arti tidak

seharusnya menggunakan metode garis

lurus untuk keseluruhan aset tetap, hal ini

dikarenakan kelompok aset tetap ini

memiliki pola konsumsi yang berbeda.

HENDI ROHENDI; Analisis Perlakuan Akuntansi atas Aset Tetap Berdasarkan Pernyataan Standar Akuntansi

Pemerintahan (PSAP) No. 07 pada Rumah Sakit Mata Cicendo Bandung

52 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

DAFTAR PUSTAKA

Alamsyah, 2010. Strategi penguatan Good

Governance dalam Mendorong

Pertumbuhan Ekonomi Lokal di

Era Otonomi Daerah.

Barth, M.E., (2007). Standard-setting

Measurement Issues and the

Relevance of Research, Accounting

and Business Research, Special

Issue: International Accounting

Policy Forum: p. 7-15.

Becker, C. L., DeFond, M. L., Jiambalvo, J.

dan Subramanyam, K. R., (1998).

The effect of audit quality on

earnings amangement,

Contemporary Accounting

Research, 15 (1): pp.1-24.

Effendi, 2015. Analisis Perlakuan

Akuntansi atas Aset Tetap

Berdasarkan SAK ETAP pada CV

Sekonjing Ogan Ilir, Jurnal Ilmiah

STIE MDP Vol 5 No.1 September

2015.

Enti Megawati, 2014. Perlakuan Akuntansi

atas Aktiva tetap berwujud dan

Penyajiannya pada Laporan

Keuangan, Jurnal administrasi dan

bisnis Vol. 17 No. 2, 2014.

Kariuki, Grace.2013.’Institusional

Investors’ Perception on Quality of

Financial Reporting in Kenya Vol.3

No. 21.

Kasmir. 2012. Analisis Laporan

Keuangan, Grafindo Persada, Jakarta.

Kennett, Patricia., Introduction:

governance, the state and public

policy in a global age, dalam

Kennett, Patricia., (eds.), 2008.

Governance, Globalization, and

Public Policy. Cheltenham, Edward

Elgar.

Kieso, Donald E., Jerry J. Weygandt, dan

Terry D. 2011. Warfield.

Intermediate Accounting, Volume

1(IFRS Edition). USA: John Wiley.

Harrison, Walter T. dan Charles T.

Hongren. 2010. Financial

Accounting (7th edition). New

Jersey: Pearson Education, Inc.

Hery dan Widyawati Lekok.2011.

Akuntansi Keuangan Menengah 2.

Jakarta: Bumi Aksara.

Ikatan Akuntan Indonesia, 2014,

Pernyataan Standar Akuntansi

Keuangan, Jakarta

Komite Standar Akuntansi Pemerintahan.

2010, Standar Akuntansi

Pemerintahan, Jakarta

Nikolai, Loren A., John. D. Bazley, dan

Jefferson P. Jones.2007.

Intermediate Accounting (10th

edition). USA: Thomson South-

Western.

Setiawan, Slamed Juniady. 2001. Kajian

terhadap Beberapa Metode

Penyusutan dan Pengaruhnya

terhadap Perhitungan Beban Pokok

Penjualan (Cost of Good Sold).

Jurnal Akuntansi & Keuangan

Vol.3, No. 2, November 2001: 157-

173 Universitas Kristen Petra

Shella, Ririn & Andriana (2017). Analisis

Perlakuan Akuntansi Aset Tetap

pada Rumah Sakit Umum Daerah

Genteng. e-Journal Ekonomi Bisnis

dan Akuntansi , 2017, Vol IV(1) :

40-43

Subramanyam, K.R dan John J. Wild. 2009.

Financial Statement Analysis. New

York : McGraw Hill.

FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI), 6 , 2017, 31-54

53 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

Sugiyono.2013. Metode Penelitian Bisnis.

Bandung: Alfabeta.

Surya, Raja Adri Satriawan.2012.

Akuntansi Keuangan Versi

IFRS.Yogyakarta :Graha Ilmu

Watts, R. L. dan Zimmerman, J. L., (1986).

Positive Accounting Theory,

Englewood Cliffs: Prentice Hal

HENDI ROHENDI; Analisis Perlakuan Akuntansi atas Aset Tetap Berdasarkan Pernyataan

Standar Akuntansi Pemerintahan (PSAP) No. 07 pada Rumah Sakit Mata Cicendo Bandung

54 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

Related Documents