ANALISIS PERBANDINGAN KINERJA JANGKA PANJANG ACQUIRING FIRM YANG LISTING DI BEI ABSTRAK Oleh: RISKI RAHMAH NPM : 0811031048 Tlpn : 085279404308 Email : [email protected] Pembimbing I : Agrianti Komalasari, S.E., M.Si., Akt. Pembimbing II : Pigo Nauli, S.E., M.Sc. Penggunaan strategi bisnis yang tepat oleh perusahaan dapat dijadikan sebagai alat untuk meningkatkan nilai bagi perusahaan, terutama dalam hal peningkatan kinerja keuangan perusahaan. Akuisisi dipandang sebagai salah satu strategi efektif untuk meningkatkan kinerja keuangan perusahaan dengan cara melakukan penggabungan usaha sebagai upaya pengembangan perusahaan guna mempertahankan eksistensi dalam dunia persaingan bisnis yang semakin ketat. Penelitian ini bertujuan untuk menguji secara empiris apakah kinerja keuangan jangka panjang acquiring firm setelah akuisisi mengalami perbedaan yang signifikan dibandingkan dengan sebelum akuisisi. Perusahaan yang menjadi sampel dalam penelitian ini sebanyak 8 perusahaan yang dipilih dengan teknik penarikan sampel purposive sampling. Sampel-sampel tersebut dianalisis dengan menggunakan uji non-parametrik yaitu Wilcoxon Signed Ranks Test karena data tidak terdistribusi normal. Hasil penelitian ini membuktikan bahwa Debt to Equity Ratio dan Total Asset Turn Over perusahaan setelah melakukan akuisisi menunjukkan peningkatan kinerja keuangan yang signifikan dibandingkan dengan sebelum perusahaan melakukan akuisisi. Sedangkan pada Current Ratio dan Return on Asset menunjukkan penurunan kinerja keuangan setelah dilakukannya akuisisi, namun tidak signifikan. Kata Kunci: Kinerja Keuangan, Akuisisi, Acquiring Firm.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ANALISIS PERBANDINGAN KINERJA JANGKA PANJANG

ACQUIRING FIRM YANG LISTING DI BEI

ABSTRAK

Oleh:

RISKI RAHMAH

NPM : 0811031048

Tlpn : 085279404308

Email : [email protected]

Pembimbing I : Agrianti Komalasari, S.E., M.Si., Akt.

Pembimbing II : Pigo Nauli, S.E., M.Sc.

Penggunaan strategi bisnis yang tepat oleh perusahaan dapat dijadikan sebagai

alat untuk meningkatkan nilai bagi perusahaan, terutama dalam hal peningkatan

kinerja keuangan perusahaan. Akuisisi dipandang sebagai salah satu strategi

efektif untuk meningkatkan kinerja keuangan perusahaan dengan cara melakukan

penggabungan usaha sebagai upaya pengembangan perusahaan guna

mempertahankan eksistensi dalam dunia persaingan bisnis yang semakin ketat.

Penelitian ini bertujuan untuk menguji secara empiris apakah kinerja keuangan

jangka panjang acquiring firm setelah akuisisi mengalami perbedaan yang

signifikan dibandingkan dengan sebelum akuisisi. Perusahaan yang menjadi

sampel dalam penelitian ini sebanyak 8 perusahaan yang dipilih dengan teknik

penarikan sampel purposive sampling. Sampel-sampel tersebut dianalisis dengan

menggunakan uji non-parametrik yaitu Wilcoxon Signed Ranks Test karena data

tidak terdistribusi normal.

Hasil penelitian ini membuktikan bahwa Debt to Equity Ratio dan Total Asset

Turn Over perusahaan setelah melakukan akuisisi menunjukkan peningkatan

kinerja keuangan yang signifikan dibandingkan dengan sebelum perusahaan

melakukan akuisisi. Sedangkan pada Current Ratio dan Return on Asset

menunjukkan penurunan kinerja keuangan setelah dilakukannya akuisisi, namun

tidak signifikan.

Kata Kunci: Kinerja Keuangan, Akuisisi, Acquiring Firm.

1. PENDAHULUAN

1.1. Latar Belakang

Memasuki era globalisasi perdagangan bebas Asean-China Free Trade

Aggrement (ACFTA), persaingan usaha diantara perusahaan-perusahaan

semakin ketat dan tajam. Dengan adanya persaingan yang begitu ketat,

setiap perusahaan akan dituntut untuk bisa menghadapi tantangan dan

hambatan yang timbul dari adanya persaingan tersebut. Sehingga

perusahaan diharapkan dapat menggunakan strategi yang tepat untuk

mempertahankan kelangsungan bisnisnya, serta penggunaan strategi bisnis

yang tepat oleh perusahaan dapat dijadikan sebagai alat untuk meningkatkan

nilai (value) bagi perusahaan, terutama dalam hal peningkatan kinerja

keuangan perusahaan.

Pada dasarnya perusahaan dibentuk untuk jangka waktu yang tidak terbatas,

dan diharapkan memperoleh profit/keuntungan yang maksimal. Banyak cara

atau strategi yang digunakan perusahaan untuk mengembangkan bisnis

usahanya demi menjaga kelangsungan hidup perusahaan itu sendiri. Salah

satu usaha untuk meningkatkan pertumbuhan dan menjaga kelangsungan

hidup perusahaan dapat dilakukan dengan melakukan strategi eksternal

merger dan akuisisi (M&A). M&A diangap merupakan strategi yang handal

yang dapat dilakukan perusahaan untuk lebih mengembangkan bisnis

perusahaan, yang pada akhirnya diharapkan dapat meningkatkan nilai

perusahaan. Dalam hal ini meningkatnya laba atau keuntungan yang didapat

perusahaan.

Alasan utama perusahaan lebih memilih melakukan Merger dan Akuisisi

(M&A) sebagai strategi utama perusahaan dalam pengembangan

perusahaannya adalah karena dengan strategi M&A perusahaan tidak perlu

memulai awal bisnis yang baru karena business share perusahaan telah

terbentuk sebelumnya, sehingga tujuan perusahaan akan dapat terwujud

dengan cepat. Selain itu M&A memberikan banyak keuntungan lain yaitu

peningkatan SDM perusahaan, peningkatan kemampuan dalam hal

pemasaran, skill manajerial, riset, perpindahan atau transfer teknologi, dan

akan adanya efisiensi biaya produksi perusahaan. Banyak merger dan

akuisisi dilakukan karena diharapkan adanya penyatuan sumber daya

komplementer antar dua perusahaan yang akan memungkinkan terciptanya

sinergi dan keunggulan kompetitif yang terus menerus pada perusahaan

yang baru dibentuk.

Sebelumnya telah dilakukan banyak penelitian untuk menginvestigasi

pengaruh merger dan akuisisi terhadap kinerja perusahaan, namun hasilnya

tidak selalu konsisten. Caves (1989) menemukan bahwa merger dan

takeover berpengaruh positif terhadap efisiensi ekonomi, karena adanya

sinergi dan perubahan terhadap kontrol perusahaan dan pangsa pasarnya.

Sutrisno dan Sudibyo (2000) terhadap 57 kasus M&A di Indonesia

menemukan bahwa M&A berpengaruh signifikan dan negatif terhadap

keputusan investasi oleh investor, terlihat dari adanya penurunan harga

saham perusahaan. Yudyatmoko dan Na’im (2005)

menunjukkan M&A tidak berpengaruh terhadap kinerja perusahaan.

Berdasarkan latar belakang tersebut, penelitian ini bertujuan untuk

menganalisis dampak jangka panjang akuisisi, sehingga judul yang

dirumuskan adalah “Analisis Perbandingan Kinerja Jangka Panjang

Acquiring Firm yang Listing di BEI”.

1.2. Rumusan dan Batasan Masalah

1.2.1. Rumusan Masalah

1. Apakah terdapat perbedaan kinerja keuangan perusahaan sebelum dan

sesudah akuisisi berdasarkan rasio likuiditas?

2. Apakah terdapat perbedaan kinerja keuangan perusahaan sebelum dan

sesudah akuisisi berdasarkan rasio solvabilitas?

3. Apakah terdapat perbedaan kinerja keuangan perusahaan sebelum dan

sesudah akuisisi berdasarkan rasio aktivitas?

4. Apakah terdapat perbedaan kinerja keuangan perusahaan sebelum dan

sesudah akuisisi berdasarkan rasio profitabilitas?

1.2.2. Batasan Masalah

Batasan masalah untuk memfokuskan ruang lingkup penelitian ini adalah:

1. Faktor-faktor kinerja keuangan yang diteliti yaitu likuiditas, solvabilitas,

aktivitas, dan profitabilitas sebagai ukuran kondisi keuangan.

2. Perubahan kinerja keuangan hanya dianalisis berdasarkan aktivitas

akuisisi. Sedangkan faktor-faktor lain yang mempengaruhi kinerja

keuangan, seperti manajemen laba,dll tidak diperhitungkan dalam

penelitian ini.

3. Aspek-aspek ekonomi maupun non-ekonomi lain yang bisa

mempengaruhi maupun dipengaruhi oleh akuisisi, seperti teknologi,

pajak, tenaga kerja, perluasan pasar, kemampuan manajerial, pelanggan,

dan sebagainya tidak diperhitungkan dalam penelitian ini.

4. Pada penelitian ini hanya menganalisis kinerja perusahaan pengakuisisi

sebelum dan sesudah dilakukannya akuisisi, sedangkan kinerja

perusahaan target akuisisi tidak diperhitungkan dalam penelitian ini.

1.3. Tujuan dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

Tujuan penelitian adalah sebagai berikut:

1. Untuk mengetahui apakah kinerja perusahaan yang diukur dengan rasio

likuiditas, rasio solvabilitas, rasio aktivitas, dan rasio profitabilitas

mengalami perbedaan setelah perusahaan melakukan akuisisi.

2. Untuk mengetahui sebab-sebab terjadinya kenaikkan dan penurunan

kinerja perusahaan sesudah akuisisi.

1.3.2. Manfaat Penelitian

Manfaat penelitian mengenai akuisisi ini adalah:

1. Memberikan pengetahuan dan kajian kepada khalayak umum dan para

akademisi mengenai permasalahan yang dihadapi perusahaan yang

melakukan akuisisi.

2. Memberikan bukti empiris tentang pengaruh akuisisi terhadap kinerja

keuangan perusahaan setelah melakukan akuisisi.

3. Memberikan pengetahuan mengenai sebab-sebab terjadinya kenaikkan

dan penurunan kinerja perusahaan sesudah akuisisi.

2. LANDASAN TEORI

2.1. Teori Keagenan (Agency Theory)

Teori keagenan merupakan teori yang menjelaskan hubungan yang terjadi

antara pihak agen (manajer perusahaan), dan pihak prinsipal (pemegang

saham). Teori keagenan (agency theory) berusaha menjelaskan tentang

penentuan kontrak yang paling efisien yang bisa membatasi konflik atau

masalah keagenan (Jensen dan Meckling, 1976).

Dalam pengambilan suatu kebijakan perusahaan, adanya motif-motif lain

yang dilakukan manajer dalam mengambil suatu kebijakan. Manajer

perusahaan cenderung mengambil suatu kebijakan yang juga akan

membawa keuntungan individu yang akan didapatkannya, hal ini akan

mempengaruhi secara langsung maupun tidak langsung kinerja dan kualitas

kebijakan yang diambil. Sehingga dalam kebijakan perusahaan dalam

merger dan akuisisi (M&A), mengalami perubahan dalam tujuan

pelaksanaanya.

Agency problem yang terjadi dalam lingkungan internal perusahaan akan

menjadikan keputusan M&A yang dilakukan oleh perusahaan menjadi tidak

optimal. Manajer perusahaan yang berperan sebagai pembuat dan pelaksana

keputusan M&A akan cenderung bersifat opportunistik, yaitu akan

melaksanakan keputusan yang bertujuan untuk mementingkan kepentingan

pribadinya serta mengabaikan tujuan utama perusahaan dalam hal ini

meningkatkan value perusahaan. Manajemen perusahaan sebelum

pengumuman M&A akan berusaha memberikan informasi yang positif

kepada pasar. Informasi positif tersebut dapat dilakukan oleh manajemen

dengan tindakan manajemen laba yang berguna untuk meningkatkan harga

saham perusahaan sebelum pengumuman M&A secara sesaat. Sehingga hal

tersebut dalam beberapa periode setelah di lakukannya M&A akan

memberikan dampak yang buruk bagi acquiring firm.

2.2. Gambaran Umum Penggabungan Usaha

Pengertian Penggabungan Usaha (Business Combination) berdasarkan

PSAK No. 22 (IAI, 2009) adalah penyatuan dua atau lebih perusahaan yang

terpisah menjadi satu entitas ekonomi karena satu perusahaan menyatu

dengan (uniting with) perusahaan lain atau memperoleh kendali (control)

atas aktiva dan operasi perusahaan lain. Berdasarkan definisi tersebut, maka

dua atau lebih perusahaan akan saling menggabungkan diri dengan cara

perusahaan yang satu menyatu dengan perusahaan yang lain guna

memperluas usahanya serta memperoleh keuntungan atas usahanya tersebut.

2.2.1. Definisi Akuisisi dan Merger

Menurut Grinblat & Titman (2002:691), definisi akuisisi dan merger adalah

sebagai berikut :

“a merger is a transaction that combines two firms into one new firm. An

acquisition is the purchase of one firm by another firm”.

Dari kutipan tersebut maka merger didefinisikan sebagai sebuah transaksi

untuk menggabungkan dua perusahaan menjadi perusahaan baru.

Sedangkan akuisisi didefinisikan sebagai pembelian sebuah perusahaan oleh

sebuah perusahaan lain. Dalam proses merger dan akuisisi dikenal istilah

acquiring firm, atau bidder, yaitu perusahaan yang melakukan penawaran

untuk melakukan sebuah merger atau akuisisi. Dan yang kedua adalah

istilah acquired firm, atau target firm, yaitu perusahaan lain yang ditawar

atau menerima penawaran untuk sebuah merger atau akuisisi dari

perusahaan lain.

2.2.2. Jenis-Jenis Merger dan Akuisisi

Grinblat & Titman (2002:708) mengategorikan transaksi akuisisi ke dalam

tiga bentuk, yaitu :

1. Akuisisi Strategis (Strategic Acquisition)

Akuisisi strategis adalah akuisisi yang dilakukan dengan motivasi

utamanya adalah untuk memperoleh sinergi operasi (operating

synergies). Sinergi operasi (operating synergies) mempunyai makna

bahwa dua perusahaan yang bergabung akan menjadi lebih

menguntungkan (profitable) daripada terpisah sebagai perusahaan yang

masing-masing berdiri sendiri.

2. Akuisisi Keuangan (Financial Acquisition)

Akuisisi keuangan (Financial Acquisition) adalah akuisisi yang terjadi

karena acquiring firm percaya bahwa harga saham suatu perusahaan

target adalah lebih rendah dari pada nilai perusahaan target itu sendiri.

Hal tersebut terjadi karena pasar modal mengabaikan informasi penting

yang sebenarnya ada dalam perusahaan target tersebut. Acquiring firm

percaya bahwa perusahaan target dinilai terlalu rendah (under valued)

karena buruknya manajemen yang dimiliki oleh perusahaan target.

3. Akuisisi Konglomerat (Conglomerate Acquisition)

Akuisisi konglomerat adalah akuisisi yang dilakukan dengan motivasi

utamanya adalah untuk memperoleh sinergi keuangan (financial

synergies). Sinergi keuangan itu sendiri terjadi dalam bentuk jumlah

biaya modal yang lebih kecil jika dua perusahaan bergabung,

dibandingkan total biaya modal dari dua perusahaan tersebut jika kedua

perusahaan harus berdiri sendiri-sendiri.

2.2.4. Alasan Melakukan Merger dan Akuisisi

Ross et al. (2008:822) menjelaskan ada beberapa alasan mengapa akuisisi

dilakukan, yaitu:

1. Sinergi (Synergy)

Sinergi didefinisikan sebagai berikut :

“The positive incremental net gain associated with the combination of

two firms through a merger or acquisition”.

Mengacu pada kutipan tersebut maka sinergi adalah peningkatan

keuntungan bersih yang positif karena adanya kombinasi dari dua

perusahaan melalui merger atau akuisisi. Jadi, akuisisi yang dilakukan

diharapkan mampu menghasilkan sinergi bagi acquiring firm dan

acquired firm.

2. Peningkatan Pendapatan (Revenue Enhancement)

Alasan lain mengapa sebuah akuisisi dilakukan adalah akuisisi tersebut

mampu menghasilkan peningkatan pendapatan. Peningkatan pendapatan

dapat berasal dari beberapa hal, antara lain keuntungan pemasaran

(marketing gain), manfaat strategis (strategic benefits), penurunan biaya

(cost reductions), dan pajak yang lebih rendah (lower taxes).

3. Penurunan Biaya (Cost Reductions)

Penurunan biaya akibat akuisisi dapat terjadi karena adanya skala

ekonomi. Skala ekonomi berhubungan dengan biaya rata-rata per unit

untuk memproduksi barang dan jasa. Jika biaya per unit tersebut turun

ketika level produksi meningkat ke level tertentu, maka skala ekonomi

terjadi.

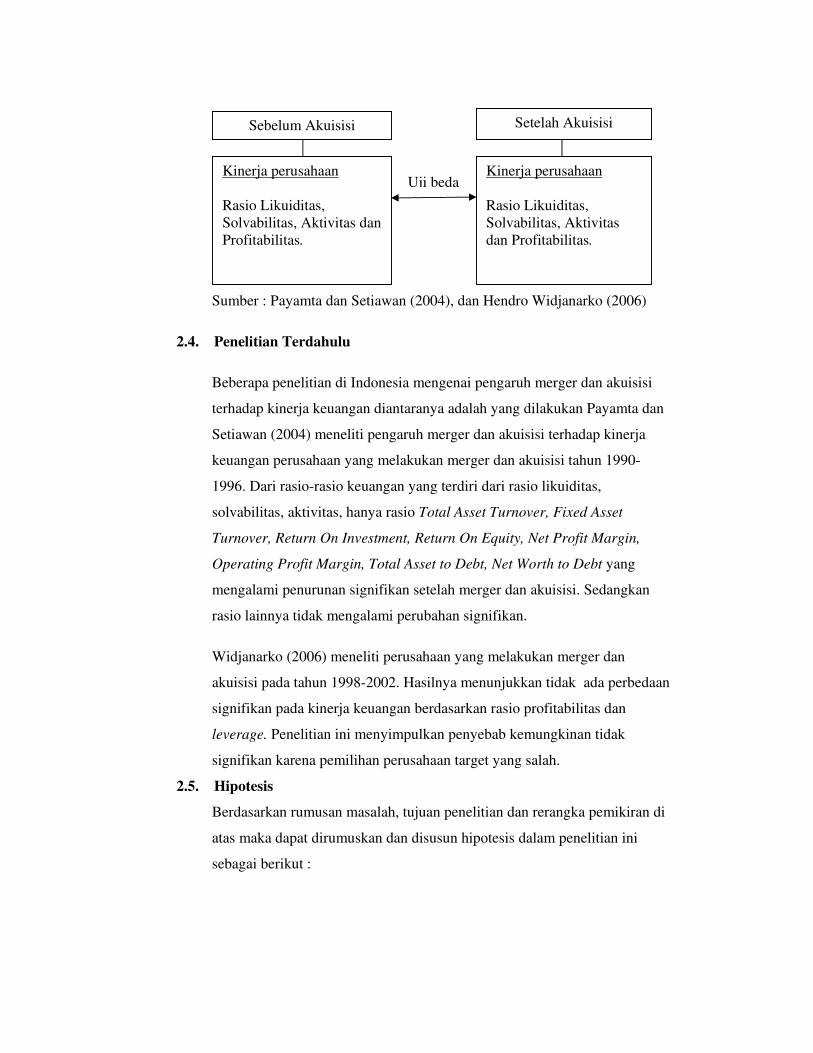

2.3. Rerangka Pemikiran

Penelitian ini bertujuan untuk membandingkan kinerja perusahaan. Sampel

yang digunakan dalam penelitian ini adalah masa 5 (lima) tahun sebelum

dan 5 (lima) tahun setelah melakukan akuisisi. Untuk mengetahui pengaruh

pelaksanaan akuisisi terhadap kinerja perusahaan secara finansial dilakukan

dengan membandingkan rasio-rasio keuangan sebelum dan sesudah akuisisi

berlangsung. Jika hasil uji menunjukkan hasil yang berbeda, maka dapat

dikatakan bahwa akuisisi berpengaruh terhadap kinerja keuangan

perusahaan.

Berdasarkan uraian yang ada, maka dapat dibuat suatu rerangka pemikiran

dari pengaruh sebelum dan setelah merger dan akuisisi terhadap kinerja

perusahaan sebagai berikut :

Sumber : Payamta dan Setiawan (2004), dan Hendro Widjanarko (2006)

2.4. Penelitian Terdahulu

Beberapa penelitian di Indonesia mengenai pengaruh merger dan akuisisi

terhadap kinerja keuangan diantaranya adalah yang dilakukan Payamta dan

Setiawan (2004) meneliti pengaruh merger dan akuisisi terhadap kinerja

keuangan perusahaan yang melakukan merger dan akuisisi tahun 1990-

1996. Dari rasio-rasio keuangan yang terdiri dari rasio likuiditas,

solvabilitas, aktivitas, hanya rasio Total Asset Turnover, Fixed Asset

Turnover, Return On Investment, Return On Equity, Net Profit Margin,

Operating Profit Margin, Total Asset to Debt, Net Worth to Debt yang

mengalami penurunan signifikan setelah merger dan akuisisi. Sedangkan

rasio lainnya tidak mengalami perubahan signifikan.

Widjanarko (2006) meneliti perusahaan yang melakukan merger dan

akuisisi pada tahun 1998-2002. Hasilnya menunjukkan tidak ada perbedaan

signifikan pada kinerja keuangan berdasarkan rasio profitabilitas dan

leverage. Penelitian ini menyimpulkan penyebab kemungkinan tidak

signifikan karena pemilihan perusahaan target yang salah.

2.5. Hipotesis

Berdasarkan rumusan masalah, tujuan penelitian dan rerangka pemikiran di

atas maka dapat dirumuskan dan disusun hipotesis dalam penelitian ini

sebagai berikut :

Setelah Akuisisi Sebelum Akuisisi

Kinerja perusahaan

Rasio Likuiditas,

Solvabilitas, Aktivitas

dan Profitabilitas.

Kinerja perusahaan

Rasio Likuiditas,

Solvabilitas, Aktivitas dan

Profitabilitas.

Uji beda

1. Akuisisi terhadap Rasio Likuiditas

Rasio likuiditas menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban finansial yang berjangka pendek. Perbandingan aset lancar

dengan kewajiban lancarnya (CR) mengindikasikan likuiditas

perusahaan. Dengan adanya penambahan modal berupa aset lancar

dalam bentuk kas dari aktivitas akuisisi, maka akan meningkatkan rasio

likuiditas perusahaan tersebut. Dengan penggabungan usaha maka

semestinya kemampuan perusahaan untuk memenuhi kewajiban jangka

pendek akan meningkat.

Ha1 : Terdapat perbedaan signifikan pada tingkat likuiditas perusahaan

sebelum dan sesudah akuisisi.

2. Akuisisi terhadap Rasio Solvabilitas

Rasio solvabilitas menunjukkan kapasitas perusahaan untuk memenuhi

kewajiban. Dalam hal ini, struktur modal yang berubah dengan

dilakukannya akuisisi akan diteliti melalui debt to equity ratio. Jika

terjadi sinergi atas dilakukannya akuisisi maka secara umum kesertaan

modal mereka akan cukup baik untuk melakukan usahanya sehingga

penggunaan utang atas ekuitas perusahaan (DER), untuk menjalankan

perusahaan dapat diminimalisir.

Ha2 : Terdapat perbedaan signifikan pada tingkat solvabilitas perusahaan

sebelum dan sesudah akuisisi.

3. Akuisisi terhadap Rasio Aktivitas

Rasio aktivitas menunjukkan sejauh mana efisiensi perusahaan dalam

menggunakan aset dalam memperoleh penjualan. Sedangkan sejauh

mana efisiensi penggunaan aset dalam menghasilkan penjualan

dijelaskan melalui rasio Total Asset Turn Over ( TATO).

Ha3 : Terdapat perbedaan signifikan pada tingkat aktivitas perusahaan

sebelum dan sesudah akuisisi.

4. Akuisisi terhadap Rasio Profitabilitas

Rasio profitabilitas adalah kemampuam perusahaan untuk memperoleh

laba dari penjualannya. Jika terjadi sinergi yang baik maka secara umum

tingkat profitabilitas perusahaan akan lebih baik dari sebelum

melakukan akuisisi. Dalam hal ini, Return on Asset (ROA) akan

meningkat.

Ha4 : Terdapat perbedaan signifikan pada tingkat profitabilitas perusahaan

sebelum dan sesudah akuisisi.

3. Metoda Penelitian

3.1. Populasi dan Sampel

Populasi merupakan keseluruhan pengamatan yang menjadi perhatian

penelitian. Populasi yang digunakan dalam penelitian ini adalah semua

perusahaan yang terdaftar di BEI. Adapun sampel adalah bagian dari jumlah

dan karakteristik yang dimiliki oleh populasi tersebut. Sampel yang

digunakan dalam penelitian ini adalah semua perusahaan yang melakukan

akuisisi yang terdaftar di BEI pada tahun 2004-2006.

Teknik penarikan sampel dalam penelitian ini adalah menggunakan

purposive sampling, artinya bahwa sampel dalam penelitian ini harus

memenuhi kriteria yang ditetapkan oleh penulis.

Sampel perusahaan dipilih berdasarkan kriteria-kriteria sebagai berikut:

1. Perusahaan listing dari semua sektor industri kecuali perbankan, yang

melakukan akuisisi selama tahun 2004-2006 di BEI serta memiliki

keterangan perusahaan target dan waktu yang jelas kapan akuisisi

tersebut dilakukan.

2. Perusahaan memiliki data laporan keuangan secara lengkap untuk masa

lima tahun sebelum hingga lima tahun sesudah akuisisi dan

mempublikasikan laporan keuangan auditan secara lengkap.

3. Periode laporan keuangan perusahaan berakhir setiap 31 Desember.

4. Laporan keuangan perusahaan menggunakan mata uang Indonesia.

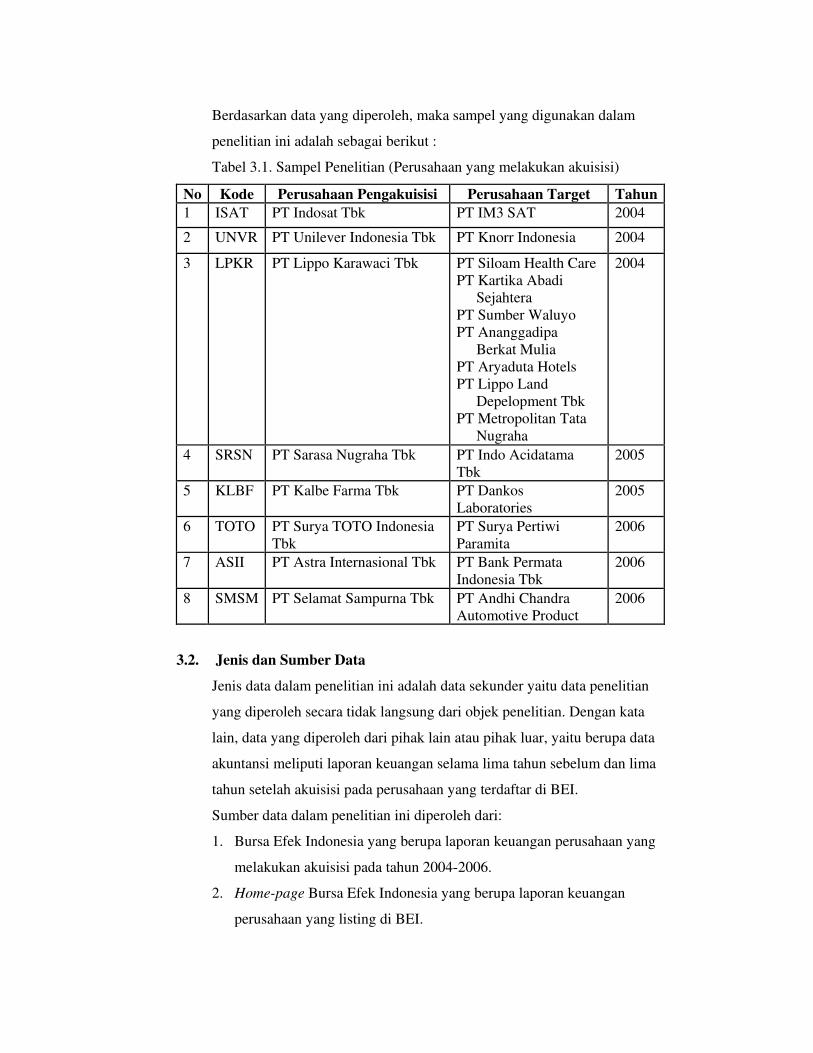

Berdasarkan data yang diperoleh, maka sampel yang digunakan dalam

penelitian ini adalah sebagai berikut :

Tabel 3.1. Sampel Penelitian (Perusahaan yang melakukan akuisisi)

No Kode Perusahaan Pengakuisisi Perusahaan Target Tahun

1 ISAT PT Indosat Tbk PT IM3 SAT 2004

2 UNVR PT Unilever Indonesia Tbk PT Knorr Indonesia 2004

3 LPKR PT Lippo Karawaci Tbk PT Siloam Health Care

PT Kartika Abadi

Sejahtera

PT Sumber Waluyo

PT Ananggadipa

Berkat Mulia

PT Aryaduta Hotels

PT Lippo Land

Depelopment Tbk

PT Metropolitan Tata

Nugraha

2004

4 SRSN PT Sarasa Nugraha Tbk PT Indo Acidatama

Tbk

2005

5 KLBF PT Kalbe Farma Tbk PT Dankos

Laboratories

2005

6 TOTO PT Surya TOTO Indonesia

Tbk

PT Surya Pertiwi

Paramita

2006

7 ASII PT Astra Internasional Tbk PT Bank Permata

Indonesia Tbk

2006

8 SMSM PT Selamat Sampurna Tbk PT Andhi Chandra

Automotive Product

2006

3.2. Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder yaitu data penelitian

yang diperoleh secara tidak langsung dari objek penelitian. Dengan kata

lain, data yang diperoleh dari pihak lain atau pihak luar, yaitu berupa data

akuntansi meliputi laporan keuangan selama lima tahun sebelum dan lima

tahun setelah akuisisi pada perusahaan yang terdaftar di BEI.

Sumber data dalam penelitian ini diperoleh dari:

1. Bursa Efek Indonesia yang berupa laporan keuangan perusahaan yang

melakukan akuisisi pada tahun 2004-2006.

2. Home-page Bursa Efek Indonesia yang berupa laporan keuangan

perusahaan yang listing di BEI.

3. Indonesian Capital Market Directory.

4. Sumber data lain yang mendukung penelitian ini.

3.3. Variabel Penelitian dan Definisi Operasional Variabel

3.3.1. Variabel Penelitian

Dalam penelitian ini terdapat dua variabel, yaitu variabel independen dan

variabel dependen. Variabel dependen dalam penelitian ini adalah kinerja

keuangan perusahaan yang diukur dengan melalui empat variabel yaitu,

rasio likuiditas (diproksikan oleh Current ratio), solvabilitas (diproksikan

oleh Debt to equity ratio),aktivitas (diproksikan oleh Total asset turn over

ratio),dan profitabilitas ( diproksikan oleh Return on asset). Sedangkan

yang berfungsi sebagai variabel independen adalah periode waktu sebelum

dan setelah akuisisi.

3.3.2. Definisi Operasional Variabel

Akuisisi didefinisikan oleh Hitt (2002) sebagai strategi yang melaluinya

suatu perusahaan membeli hak untuk mengontrol kepemilikan terhadap

perusahaan lain degan tujuan untuk menggunakan kompetensi inti

perusahaan dengan cara menjadikan perusahaan yang diakuisisi itu sebagai

bagian dari bisnis dalam portofolio perusahaan yang mengakuisisi.

Pengukuran kinerja perusahaan sebelum dan sesudah akuisisi pada

penelitian ini menggunakan rasio keuangan, adalah rasio likuiditas, rasio

solvabilitas, rasio aktivitas, dan rasio profitabilitas.

1. Rasio likuiditas

Menurut Weston dan Copeland (1992:225) rasio likuiditas digunakan

untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban

jangka pendeknya bila jatuh tempo.

Current ratio atau Rasio lancar = ����������

���� ��������� (1.1)

2. Rasio Solvabilitas

Rasio solvabilitas menurut Subramanyam (2010:46) adalah rasio yang

menunjukkan kemampuan perusahaan untuk memenuhi kemampuan

jangka panjangnya.

Debt to equity ratio = ���������� ���

�� ������������������ (1.2)

3. Rasio aktivitas

Rasio aktivitas atau menurut Brigham dan Houston (2001:81) disebut

rasio manajemen aset (asset manajemen ratio) digunakan untuk

mengukur seberapa efektif perusahaan mengelola asetnya.

Total asset turn over ratio = ���������

���������� (1.3)

4. Rasio profitabilitas

Profitabilitas menurut Brigham dan Houston (2001:89) adalah hasil

bersih dari serangkaian kebijakan dan keputusan. Rasio profitabilitas

(profitability ratio) adalah sekelompok rasio yang memperlihatkan

pengaruh gabungan dari likuiditas, manajemen aset, dan utang terhadap

hasil operasi. Rasio profitabilitas yang digunakan dalam penelitian ini

adalah ROA.

Return on asset = �������� �

���������� (1.4)

3.4. Alat Analisis

3.4.1. Analisis Deskriptif

Analisis deskriptif digunakan untuk mengetahui nilai-nilai statistik dari

masing-masing variabel yang digunakan dalam penelitian. Analisis ini

bertujuan untuk melihat karakteristik data, mengetahui dan membuktikan

pola yang terjadi selama periode pengamatan. Dalam hal ini, analisis

deskriptif yang digunakan adalah dengan menghitung mean dan standar

deviasi dari CR, DER, TATO, dan ROA untuk tiap-tiap tahun sebelum,

maupun setelah dilakukannya akuisisi dengan menggunakan program SPSS

18.0.

3.5. Metoda Analisis

Untuk tercapainya tujuan dalam penelitian ini, maka metoda yang

digunakan adalah model analisis Paired Sample T Test dan atau Wilcoxon

Signed Rank tergantung dengan distribusi datanya, analisis dilakukan

dengan menggunakan software SPSS 18.0. Sebelumnya data yang

terkumpul akan dianalisis secara bertahap dengan dilakukan analisis rasio

keuangan statistik deskriptif terlebih dahulu. Selanjutnya dilakukan

pengujian statistik dengan uji distribusi normal dengan menggunakan uji

kolmogorov-smirnov. Kemudian tahap selanjutnya dilakukan pengujian

hipotesis parsial untuk masing-masing variabel penelitian dengan

menggunakan uji analisis Paired Sample T Test apabila data berdistribusi

normal dan model uji analisis Wilcoxon Signed Rank apabila data

berdistribusi tidak normal. Untuk tingkat signifikansi atau nilai alfa (�),

menurut Ghozali (2002) nilai alfa yang umum dipakai adalah 0,05 dan 0,01,

kemudian pada penelitian ini ditetapkan tingkat signifikansi atau

probabilitas kesalahan untuk menolak HO untuk seluruh pengujian adalah

sebesar 0,05 atau (5%). Penjelasan tahapan pengujiannya adalah sebagai

berikut :

Analisis Rasio Keuangan

Analisis rasio keuangan digunakan untuk menganalisis kinerja perusahaan

yang melakukan merger dan akuisisi terhadap kondisi keuangan perusahaan.

Analisis rasio keuangan dalam penelitian ini didahului dengan

menggunakan analisis statistik deskriptif untuk memberikan gambaran

mengenai data yang digunakan. Rasio-rasio yang diteliti tersebut

dibandingkan dengan rasio-rasio sebelum melakukan akuisisi.

3.6. Pengujian statistik

Pengujian ini dilakukan dengan menguji rasio-rasio keuangan sebelum dan

sesudah akuisisi, hasil dari pengujian ini diharapkan dapat mengetahui

apakah terdapat perbedaan yang nyata pada kinerja keuangan antara

perusahaan sebelum melakukan akuisisi dan setelah melakukan akuisisi.

Tahapan pengujiannya adalah sebagai berikut :

3.6.1. Uji Normalitas Data

Uji normalitas data digunakan untuk mengetahui apakah data berdistribusi

normal atau tidak. Uji normalitas penting dilakukan karena untuk

menentukan alat uji statistik apa yang sebaiknya digunakan untuk pengujian

hipotesis. Apabila berdistribusi normal maka digunakan tes parametrik,

sebaliknya apabila data berdistribusi tidak normal maka lebih sesuai dipilih

alat uji satatistik nonparametrik dalam pengujian hipotesis. Sedangkan

penentuan normal tidaknya data ditentukan dengan cara, apabila hasil

signifikansi lebih besar dari tingkat signifikansi yang sudah ditentukan

(>0,05) maka HO diterima dan data tersebut terdistribusi normal. Sebaliknya

apabila signifikansi uji lebih kecil dari signikansi yang ditentukan (<0,05)

maka HO ditolak dan data tersebut dinyatakan terdistribusi tidak normal.

3.6.2. Pengujian Hipotesis

Hasil uji normalitas data digunakan untuk menentukan alat uji apa yang

paling sesuai digunakan dalam pengujian hipotesis. Apabila data

berdistribusi normal maka digunakan uji parametrik Paired Sample T Test.

Sementara apabila data berdistribusi tidak normal maka digunakan uji non-

parametrik yaitu Wilcoxon Signed Rank Test yang lebih sesuai digunakan.

3.6.2.1. Paired Sample T Test (Uji T Sampel berpasangan)

Paired Sample T Test atau uji T sampel berpasangan merupakan uji

parametrik yang digunakan untuk menguji hipotesis sama atau tidak berbeda

(HO) antara dua variabel. Data berasal dari dua pengukuran atau dua periode

pengamatan yang berbeda yang diambil dari subjek yang dipasangkan.

3.6.2.2. Wilcoxon Signed Rank Test

Uji statistik non parametrik yang digunakan adalah Wilcoxon Signed Rank

Test. Uji ini digunakan untuk menganalisis data berpasangan karena adanya

dua perlakuan yang berbeda. Dalam hal ini Wilcoxon Signed Rank Test

digunakan untuk mengetahui perbedaan kinerja sebelum dan sesudah

pelaksanaan akuisisi, dengan membandingkan masing-masing indikatornya

(rasio keuangan).

4. PEMBAHASAN

4.1. Deskripsi Penelitian

Penelitian ini bertujuan untuk menganalisis perbandingan kinerja keuangan

sebelum dan sesudah akuisisi yang diproksikan dengan faktor-faktor fundamental

yaitu rasio-rasio keuangan antara lain, Current Ratio, Debt to Equity Ratio, Total

Asset Turn Over, dan Return on Asset. Populasi dalam penelitian ini adalah

perusahaan non keuangan yang terdaftar di BEI.

4.2. Analisis Deskriptif Variabel Kinerja Keuangan

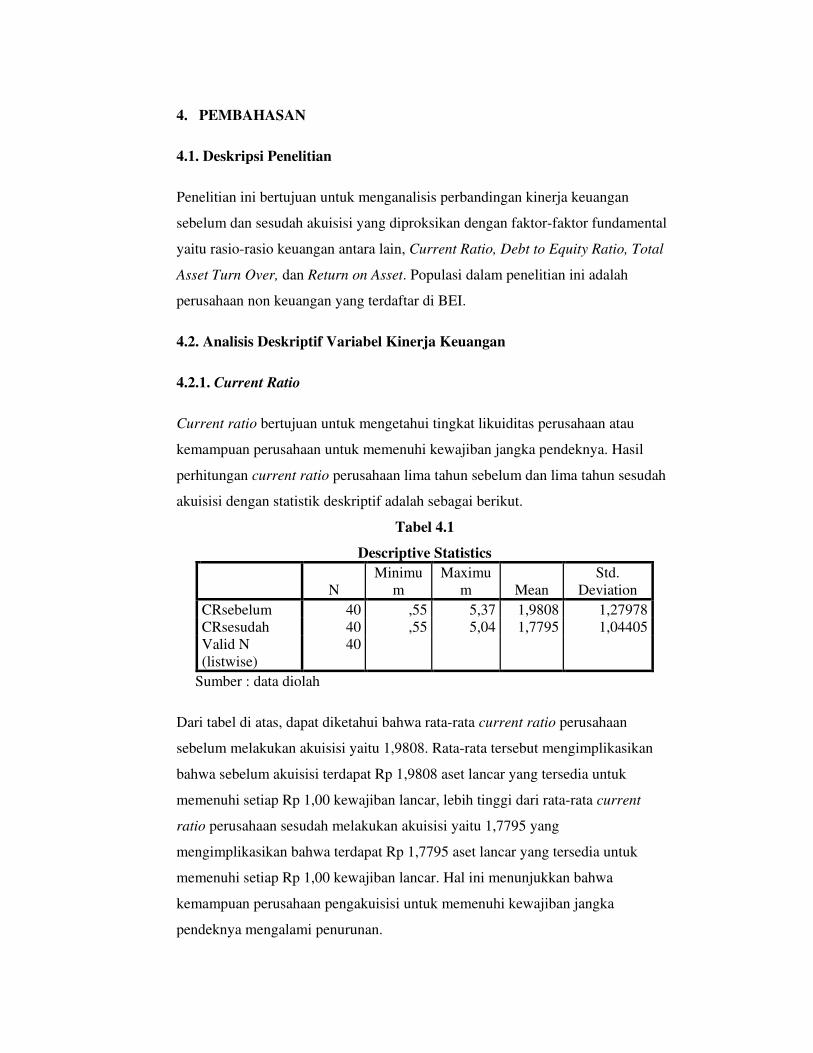

4.2.1. Current Ratio

Current ratio bertujuan untuk mengetahui tingkat likuiditas perusahaan atau

kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Hasil

perhitungan current ratio perusahaan lima tahun sebelum dan lima tahun sesudah

akuisisi dengan statistik deskriptif adalah sebagai berikut.

Tabel 4.1

Descriptive Statistics

N

Minimu

m

Maximu

m Mean

Std.

Deviation

CRsebelum 40 ,55 5,37 1,9808 1,27978

CRsesudah 40 ,55 5,04 1,7795 1,04405

Valid N

(listwise)

40

Sumber : data diolah

Dari tabel di atas, dapat diketahui bahwa rata-rata current ratio perusahaan

sebelum melakukan akuisisi yaitu 1,9808. Rata-rata tersebut mengimplikasikan

bahwa sebelum akuisisi terdapat Rp 1,9808 aset lancar yang tersedia untuk

memenuhi setiap Rp 1,00 kewajiban lancar, lebih tinggi dari rata-rata current

ratio perusahaan sesudah melakukan akuisisi yaitu 1,7795 yang

mengimplikasikan bahwa terdapat Rp 1,7795 aset lancar yang tersedia untuk

memenuhi setiap Rp 1,00 kewajiban lancar. Hal ini menunjukkan bahwa

kemampuan perusahaan pengakuisisi untuk memenuhi kewajiban jangka

pendeknya mengalami penurunan.

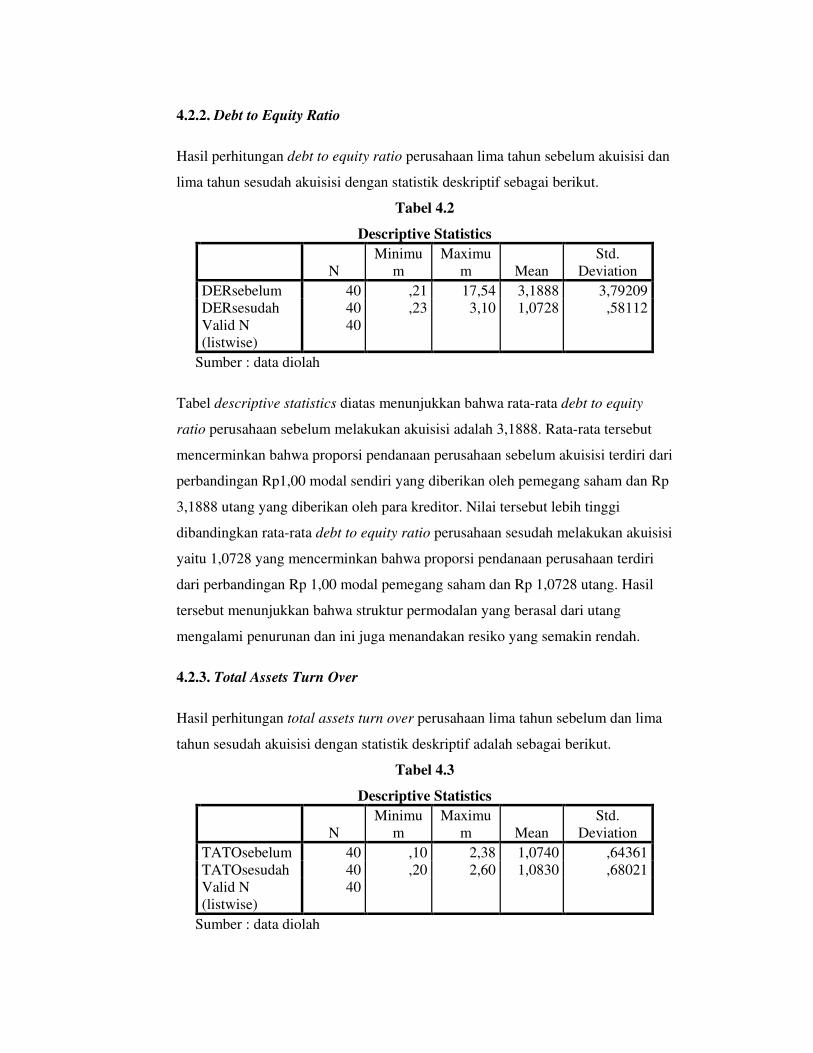

4.2.2. Debt to Equity Ratio

Hasil perhitungan debt to equity ratio perusahaan lima tahun sebelum akuisisi dan

lima tahun sesudah akuisisi dengan statistik deskriptif sebagai berikut.

Tabel 4.2

Descriptive Statistics

N

Minimu

m

Maximu

m Mean

Std.

Deviation

DERsebelum 40 ,21 17,54 3,1888 3,79209

DERsesudah 40 ,23 3,10 1,0728 ,58112

Valid N

(listwise)

40

Sumber : data diolah

Tabel descriptive statistics diatas menunjukkan bahwa rata-rata debt to equity

ratio perusahaan sebelum melakukan akuisisi adalah 3,1888. Rata-rata tersebut

mencerminkan bahwa proporsi pendanaan perusahaan sebelum akuisisi terdiri dari

perbandingan Rp1,00 modal sendiri yang diberikan oleh pemegang saham dan Rp

3,1888 utang yang diberikan oleh para kreditor. Nilai tersebut lebih tinggi

dibandingkan rata-rata debt to equity ratio perusahaan sesudah melakukan akuisisi

yaitu 1,0728 yang mencerminkan bahwa proporsi pendanaan perusahaan terdiri

dari perbandingan Rp 1,00 modal pemegang saham dan Rp 1,0728 utang. Hasil

tersebut menunjukkan bahwa struktur permodalan yang berasal dari utang

mengalami penurunan dan ini juga menandakan resiko yang semakin rendah.

4.2.3. Total Assets Turn Over

Hasil perhitungan total assets turn over perusahaan lima tahun sebelum dan lima

tahun sesudah akuisisi dengan statistik deskriptif adalah sebagai berikut.

Tabel 4.3

Descriptive Statistics

N

Minimu

m

Maximu

m Mean

Std.

Deviation

TATOsebelum 40 ,10 2,38 1,0740 ,64361

TATOsesudah 40 ,20 2,60 1,0830 ,68021

Valid N

(listwise)

40

Sumber : data diolah

Dari tabel di atas, kita dapat mengetahui bahwa rata-rata total asset turn over

perusahaan sebelum melakukan akuisisi yaitu 1,0740. Rata-rata tersebut

mencerminkan bahwa kemampuan aset perusahaan untuk menghasilkan penjualan

adalah sebesar 1,0740. Lebih rendah dari rata-rata total asset turn over perusahaan

sesudah melakukan akuisisi yaitu 1,0830 yang mencerminkan bahwa kemampuan

aset untuk menghasilkan penjualan adalah sebesar 1,0830. Hal ini menunjukkan

bahwa kemampuan aset dalam menghasilkan penjualan pada perusahaan yang

melakukan akuisisi mengalami kenaikkan.

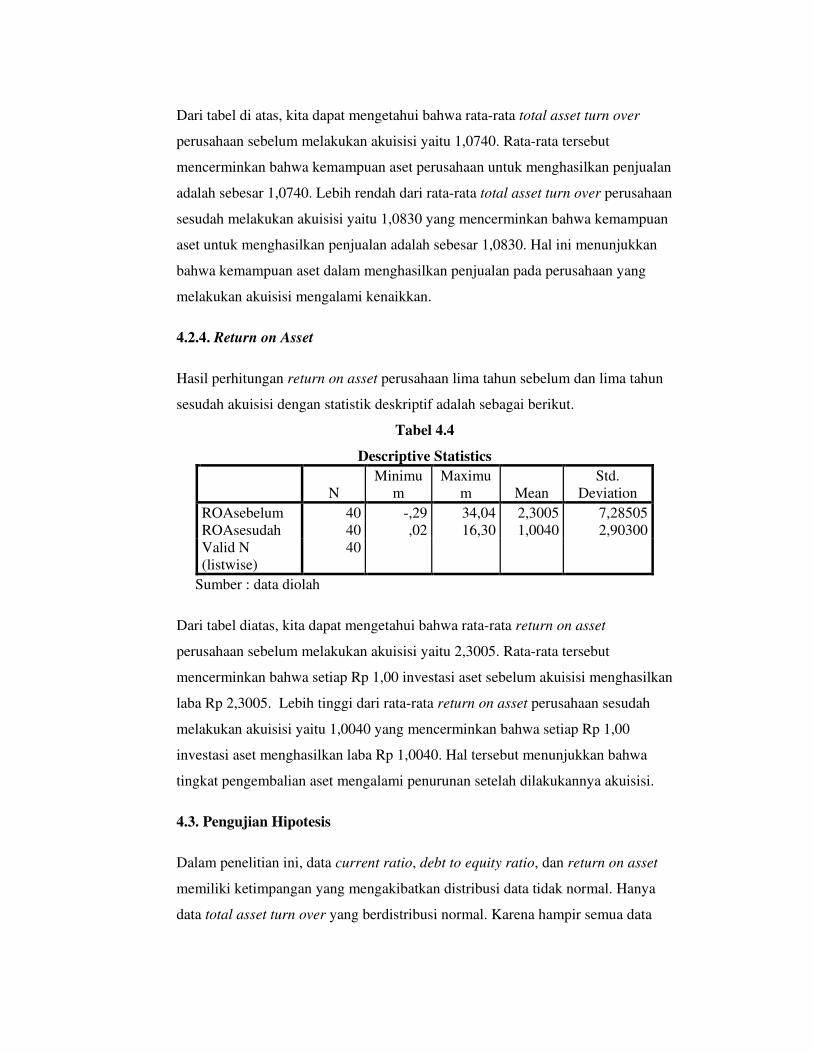

4.2.4. Return on Asset

Hasil perhitungan return on asset perusahaan lima tahun sebelum dan lima tahun

sesudah akuisisi dengan statistik deskriptif adalah sebagai berikut.

Tabel 4.4

Descriptive Statistics

N

Minimu

m

Maximu

m Mean

Std.

Deviation

ROAsebelum 40 -,29 34,04 2,3005 7,28505

ROAsesudah 40 ,02 16,30 1,0040 2,90300

Valid N

(listwise)

40

Sumber : data diolah

Dari tabel diatas, kita dapat mengetahui bahwa rata-rata return on asset

perusahaan sebelum melakukan akuisisi yaitu 2,3005. Rata-rata tersebut

mencerminkan bahwa setiap Rp 1,00 investasi aset sebelum akuisisi menghasilkan

laba Rp 2,3005. Lebih tinggi dari rata-rata return on asset perusahaan sesudah

melakukan akuisisi yaitu 1,0040 yang mencerminkan bahwa setiap Rp 1,00

investasi aset menghasilkan laba Rp 1,0040. Hal tersebut menunjukkan bahwa

tingkat pengembalian aset mengalami penurunan setelah dilakukannya akuisisi.

4.3. Pengujian Hipotesis

Dalam penelitian ini, data current ratio, debt to equity ratio, dan return on asset

memiliki ketimpangan yang mengakibatkan distribusi data tidak normal. Hanya

data total asset turn over yang berdistribusi normal. Karena hampir semua data

berdistribusi tidak normal maka pengujian hipotesis yang dilakukan dalam

penelitian ini adalah Wilcoxon Signed Rank Test dengan tingkat keyakinan 95%

dan tingkat kesalahan (�) 5%.

4.3.1. Rasio Likuiditas

Untuk menguji apakah terdapat perbedaan signifikan dari tingkat likuiditas

perusahaan yang diproksikan oleh current ratio sebelum dan sesudah melakukan

akuisisi maka dirumuskan hipotesis sebagai berikut:

Ha1 : Terdapat perbedaan signifikan pada tingkat likuiditas perusahaan sebelum

dan sesudah akuisisi.

Hasil pengujian hipotesis terhadap current ratio adalah sebagai berikut.

Tabel 4.5

Wilcoxon Signed Ranks Test

Ranks

N

Mean

Rank

Sum of

Ranks

CRsesudah -

CRsebelum

Negative

Ranks

20a 22,83 456,50

Positive Ranks 20b 18,18 363,50

Ties 0c

Total 40

a. CRsesudah < CRsebelum

b. CRsesudah > CRsebelum

c. CRsesudah = CRsebelum

Test Statisticsb

CRsesudah –

Crsebelum

Z -,625a

Asymp. Sig. (2-

tailed)

,532

a. Based on positive ranks.

b. Wilcoxon Signed Ranks Test

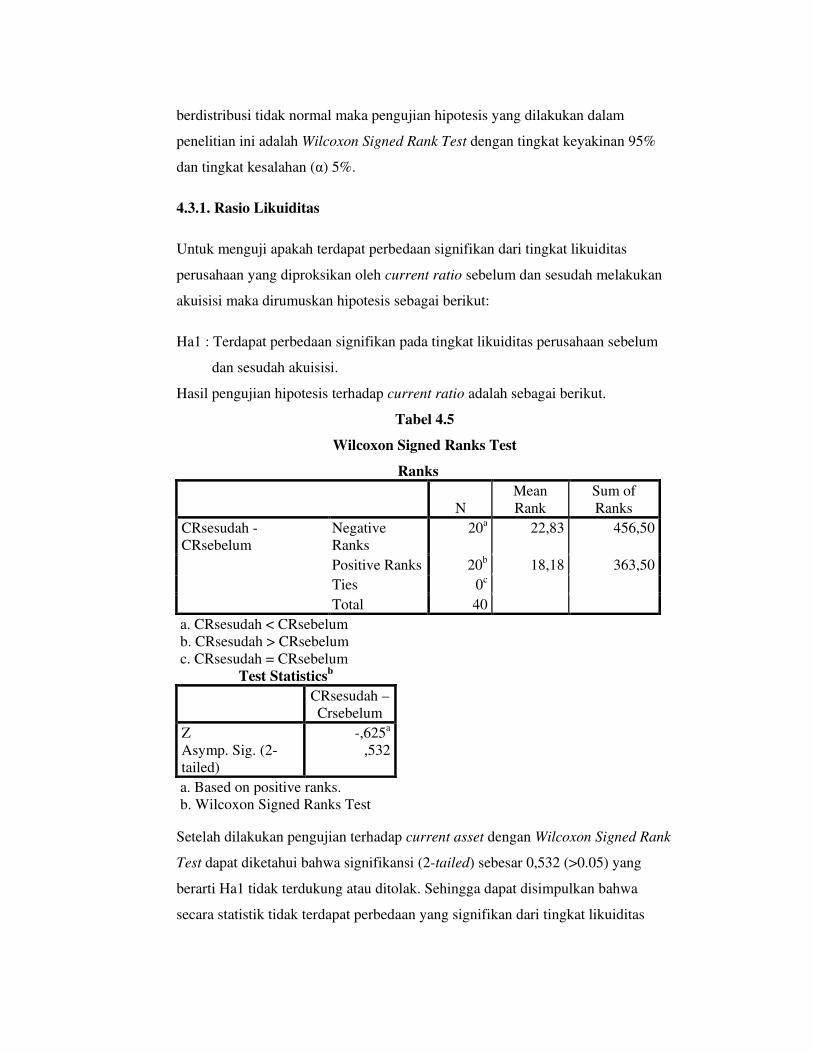

Setelah dilakukan pengujian terhadap current asset dengan Wilcoxon Signed Rank

Test dapat diketahui bahwa signifikansi (2-tailed) sebesar 0,532 (>0.05) yang

berarti Ha1 tidak terdukung atau ditolak. Sehingga dapat disimpulkan bahwa

secara statistik tidak terdapat perbedaan yang signifikan dari tingkat likuiditas

perusahaan lima tahun sebelum dan lima tahun sesudah melakukan kebijakan

akuisisi. Hal ini didukung dengan penelitian yang dilakukan oleh Payamta (2004)

bahwa tidak ada perbedaan kinerja keuangan yang diproksikan dengan current

ratio, diduga karena sinergi yang diharapkan tidak tercapai dalam melakukan

akuisisi.

4.3.2. Rasio Solvabilitas

Untuk menguji apakah terdapat perbedaan signifikan dari tingkat solvabilitas

perusahaan yang diproksikan oleh debt to equity ratio sebelum dan sesudah

melakukan akuisisi maka dirumuskan hipotesis sebagai berikut:

Ha2 : Terdapat perbedaan signifikan pada tingkat solvabilitas perusahaan sebelum

dan sesudah akuisisi.

Hasil pengujian hipotesis terhadap debt to equity ratio adalah sebagai berikut.

Tabel 4.6

Wilcoxon Signed Ranks Test

Ranks

N

Mean

Rank

Sum of

Ranks

DERsesudah -

DERsebelum

Negative

Ranks

26a 24,71 642,50

Positive Ranks 14b 12,68 177,50

Ties 0c

Total 40

a. DERsesudah < DERsebelum

b. DERsesudah > DERsebelum

c. DERsesudah = DERsebelum

Test Statisticsb

DERsesudah

–

DERsebelum

Z -3,125a

Asymp. Sig. (2-

tailed)

,002

a. Based on positive ranks.

b. Wilcoxon Signed Ranks Test

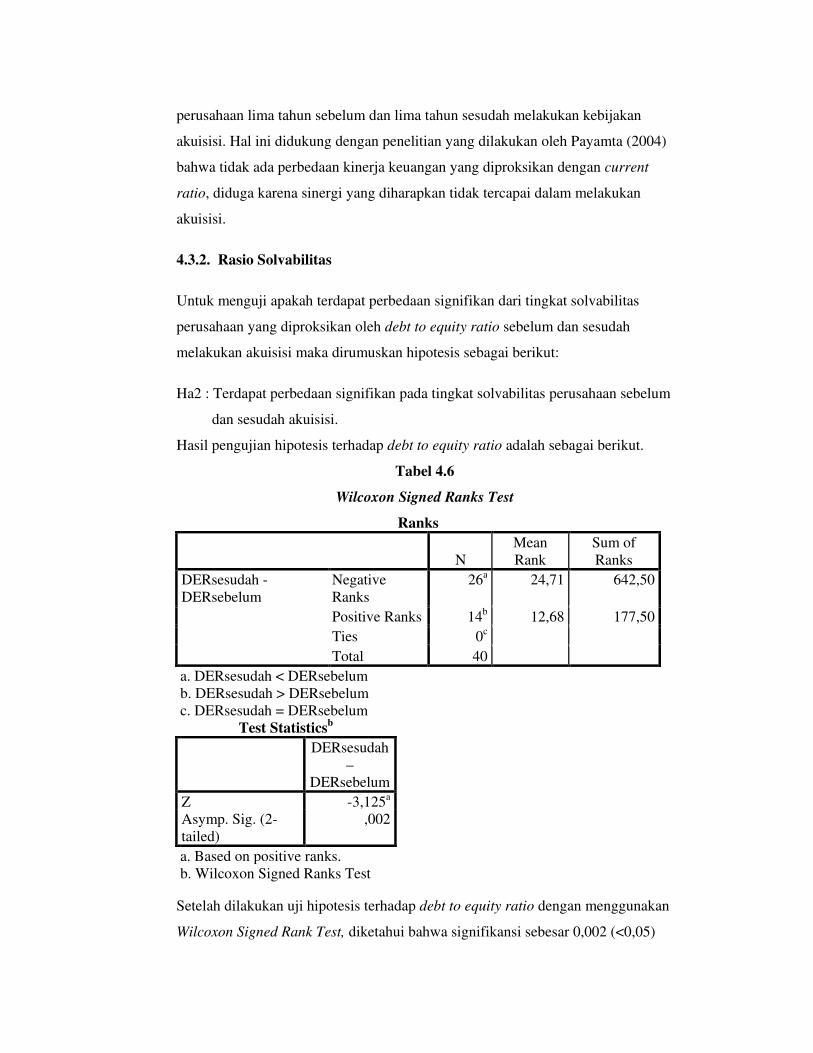

Setelah dilakukan uji hipotesis terhadap debt to equity ratio dengan menggunakan

Wilcoxon Signed Rank Test, diketahui bahwa signifikansi sebesar 0,002 (<0,05)

menunjukkan bahwa terdapat perbedaan signifikan sehingga Ha2 terdukung atau

diterima. Dari hasil tersebut dapat disimpulkan bahwa terdapat perbedaan

signifikan pada tingkat aktivitas perusahaan sebelum dan sesudah melakukan

akuisisi.

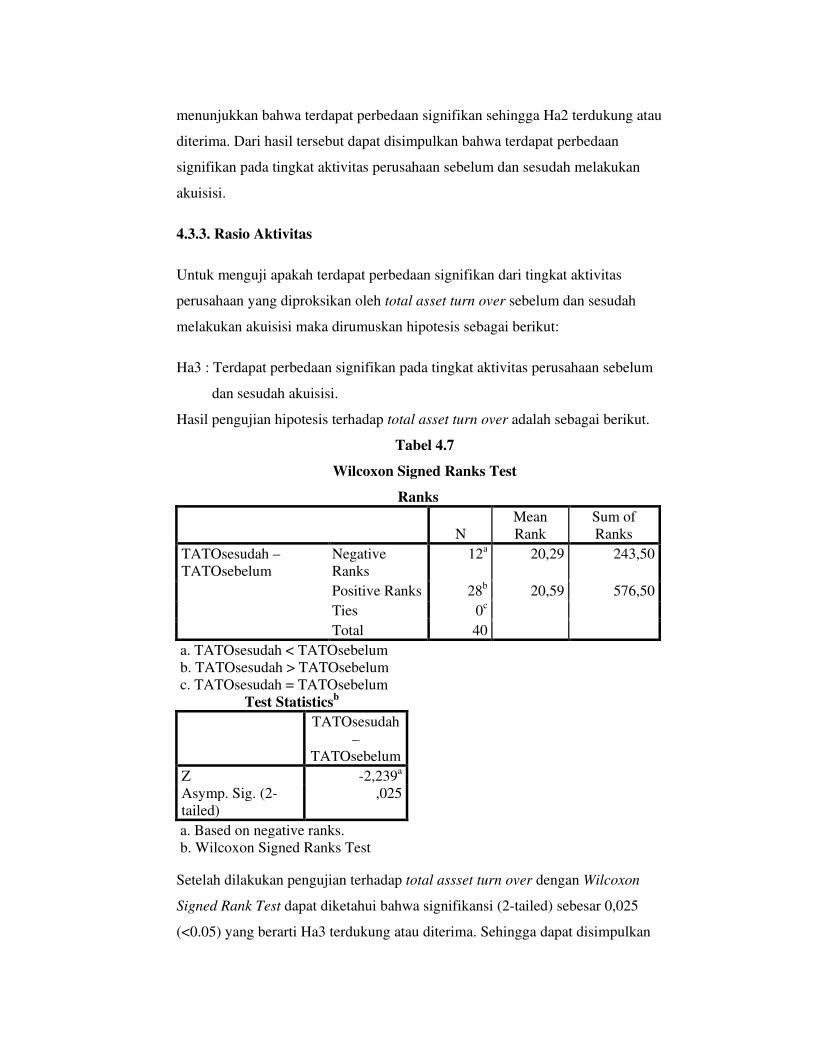

4.3.3. Rasio Aktivitas

Untuk menguji apakah terdapat perbedaan signifikan dari tingkat aktivitas

perusahaan yang diproksikan oleh total asset turn over sebelum dan sesudah

melakukan akuisisi maka dirumuskan hipotesis sebagai berikut:

Ha3 : Terdapat perbedaan signifikan pada tingkat aktivitas perusahaan sebelum

dan sesudah akuisisi.

Hasil pengujian hipotesis terhadap total asset turn over adalah sebagai berikut.

Tabel 4.7

Wilcoxon Signed Ranks Test

Ranks

N

Mean

Rank

Sum of

Ranks

TATOsesudah –

TATOsebelum

Negative

Ranks

12a 20,29 243,50

Positive Ranks 28b 20,59 576,50

Ties 0c

Total 40

a. TATOsesudah < TATOsebelum

b. TATOsesudah > TATOsebelum

c. TATOsesudah = TATOsebelum

Test Statisticsb

TATOsesudah

–

TATOsebelum

Z -2,239a

Asymp. Sig. (2-

tailed)

,025

a. Based on negative ranks.

b. Wilcoxon Signed Ranks Test

Setelah dilakukan pengujian terhadap total assset turn over dengan Wilcoxon

Signed Rank Test dapat diketahui bahwa signifikansi (2-tailed) sebesar 0,025

(<0.05) yang berarti Ha3 terdukung atau diterima. Sehingga dapat disimpulkan

bahwa secara statistik terdapat perbedaan yang signifikan dari tingkat aktivitas

perusahaan lima tahun sebelum dan lima tahun sesudah melakukan kebijakan

akuisisi. Hal ini dikarenakan penambahan aset diimbangi penambahan jumlah

penjualan bersih.

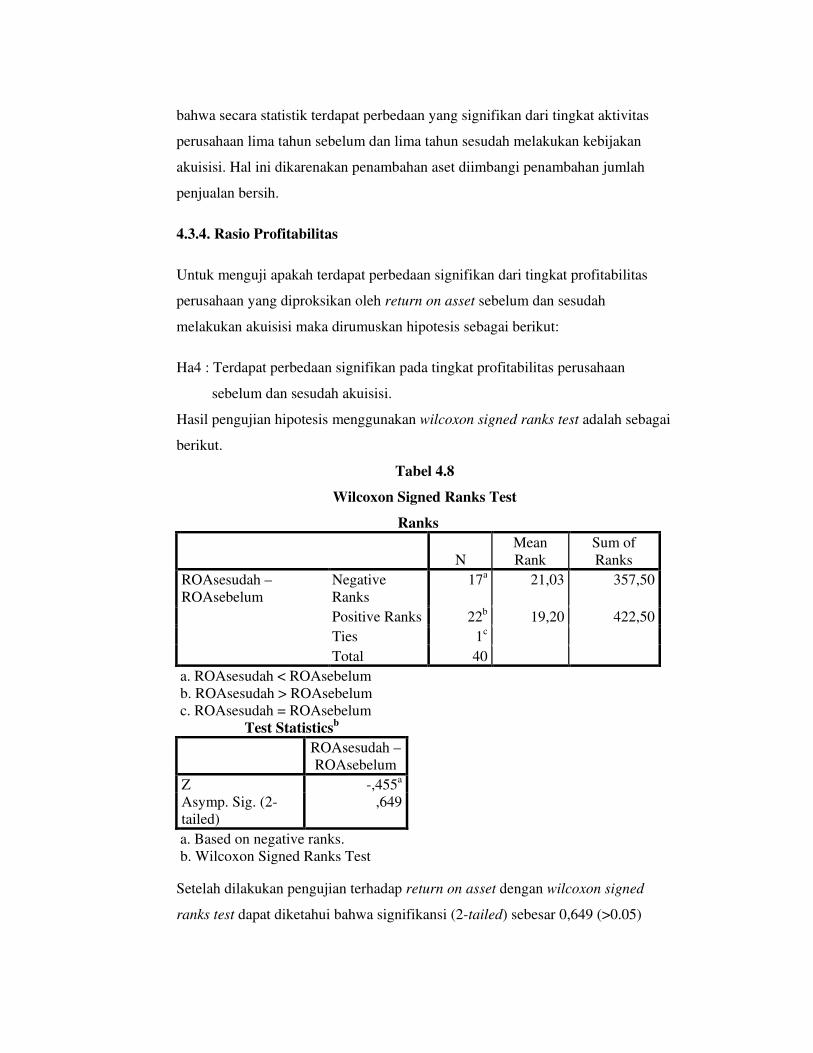

4.3.4. Rasio Profitabilitas

Untuk menguji apakah terdapat perbedaan signifikan dari tingkat profitabilitas

perusahaan yang diproksikan oleh return on asset sebelum dan sesudah

melakukan akuisisi maka dirumuskan hipotesis sebagai berikut:

Ha4 : Terdapat perbedaan signifikan pada tingkat profitabilitas perusahaan

sebelum dan sesudah akuisisi.

Hasil pengujian hipotesis menggunakan wilcoxon signed ranks test adalah sebagai

berikut.

Tabel 4.8

Wilcoxon Signed Ranks Test

Ranks

N

Mean

Rank

Sum of

Ranks

ROAsesudah –

ROAsebelum

Negative

Ranks

17a 21,03 357,50

Positive Ranks 22b 19,20 422,50

Ties 1c

Total 40

a. ROAsesudah < ROAsebelum

b. ROAsesudah > ROAsebelum

c. ROAsesudah = ROAsebelum

Test Statisticsb

ROAsesudah –

ROAsebelum

Z -,455a

Asymp. Sig. (2-

tailed)

,649

a. Based on negative ranks.

b. Wilcoxon Signed Ranks Test

Setelah dilakukan pengujian terhadap return on asset dengan wilcoxon signed

ranks test dapat diketahui bahwa signifikansi (2-tailed) sebesar 0,649 (>0.05)

yang berarti Ha4 tidak terdukung atau ditolak. Sehingga dapat disimpulkan bahwa

secara statistik tidak terdapat perbedaan yang signifikan dari tingkat profitabilitas

perusahaan lima tahun sebelum dan lima tahun sesudah melakukan kebijakan

akuisisi. Hasil ini terdukung dengan hasil penelitian Betty (2009) yang dalam hal

ini, ROA tidak berbeda pasca akuisisi, hal ini menunjukkan bahwa keinginan

ekonomis yang ingin memperbaiki profitabilitas pasca akuisisi menjadi tidak

terwujud.

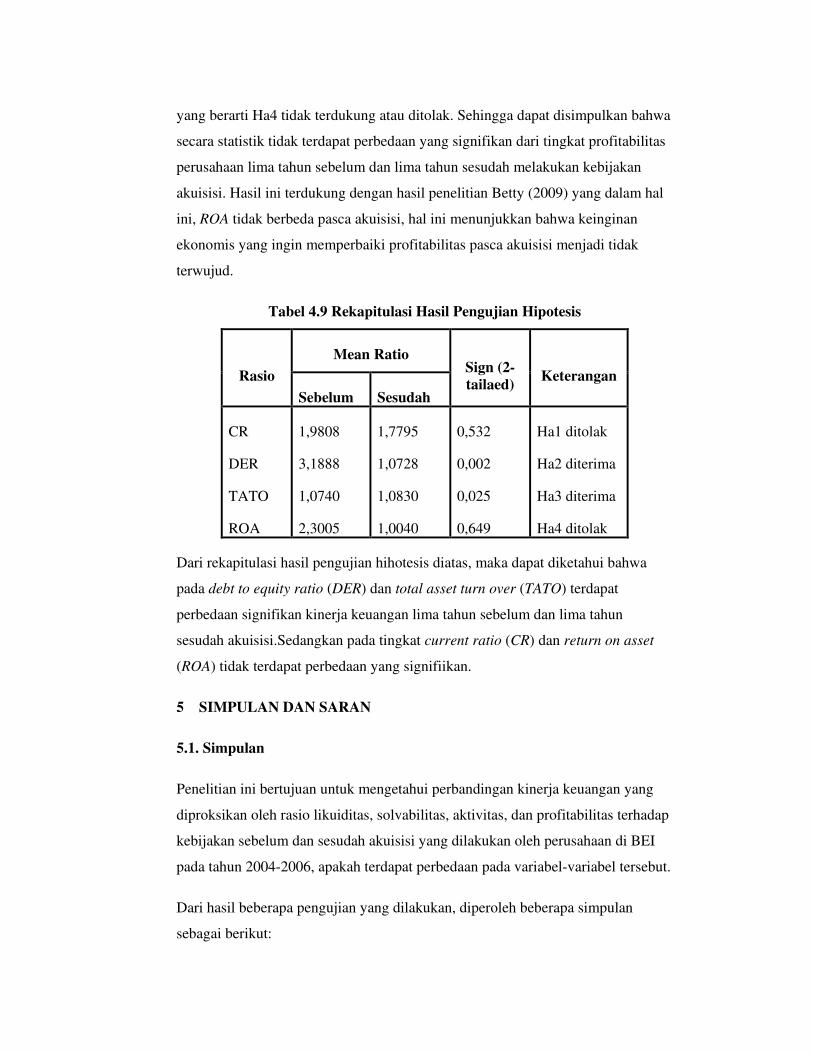

Tabel 4.9 Rekapitulasi Hasil Pengujian Hipotesis

Rasio

Mean Ratio Sign (2-

tailaed) Keterangan

Sebelum Sesudah

CR

DER

TATO

ROA

1,9808

3,1888

1,0740

2,3005

1,7795

1,0728

1,0830

1,0040

0,532

0,002

0,025

0,649

Ha1 ditolak

Ha2 diterima

Ha3 diterima

Ha4 ditolak

Dari rekapitulasi hasil pengujian hihotesis diatas, maka dapat diketahui bahwa

pada debt to equity ratio (DER) dan total asset turn over (TATO) terdapat

perbedaan signifikan kinerja keuangan lima tahun sebelum dan lima tahun

sesudah akuisisi.Sedangkan pada tingkat current ratio (CR) dan return on asset

(ROA) tidak terdapat perbedaan yang signifiikan.

5 SIMPULAN DAN SARAN

5.1. Simpulan

Penelitian ini bertujuan untuk mengetahui perbandingan kinerja keuangan yang

diproksikan oleh rasio likuiditas, solvabilitas, aktivitas, dan profitabilitas terhadap

kebijakan sebelum dan sesudah akuisisi yang dilakukan oleh perusahaan di BEI

pada tahun 2004-2006, apakah terdapat perbedaan pada variabel-variabel tersebut.

Dari hasil beberapa pengujian yang dilakukan, diperoleh beberapa simpulan

sebagai berikut:

1. Tingkat likuiditas perusahaan yang diproksikan dengan current ratio pada

perusahaan pengakuisisi secara statistik tidak terdapat perbedaan yang

signifikan antara CR perusahaan lima tahun sebelum akuisisi dan lima tahun

sesudah akuisisi sehingga Ha1 tidak terdukung. Dengan demikian dapat

disimpulkan bahwa kemampuan perusahaan dalam memenuhi kemampuan

jangka pendeknya tidak mengalami perbedaan yang signifikan, hal tersebut

dapat menjadi informasi bagi calon investor maupun kreditor bahwa suatu

kebijakan ( corporate action) yang dilakukan oleh perusahaan, dalam hal ini

akuisisi belum tentu berdampak baik bagi perusahaan.

2. Tingkat solvabilitas perusahaan yang diproksikan dengan debt to equity ratio

perusahaan sebelum melakukan kebijakan akuisisi berbeda secara signifikan

dengan debt to equity ratio perusahaan sesudah melakukan akuisisi. Setelah

dilakukan pengujian dengan uji wilcoxon signed rank test rata-rata (mean) dari

tingkat DER sebelum melakukan akuisisi lebih tinggi dan signifikan

dibandingkan DER sesudah melakukan akuisisi, sehingga Ha2 terdukung. Debt

to equity ratio mengukur kemampuan pemilik perusahaan dengan ekuitas yang

dimiliki, untuk melunasi kewajiban kepada kreditor. Semakin kecil nilai debt to

equity ratio semakin baik. Sehingga dapat kita simpulkan bahwa debt to equity

ratio yang semakin menurun berdampak baik bagi kinerja keuangan

perusahaan.

3. Tingkat aktivitas perusahaan yang diproksikan dengan total asset turn over

perusahaan sebelum dan sesudah melakukan akuisisi yang telah diuji dengan

menggunakan wilcoxon signed rank test mengalami perbedaan yang signifikan,

sehingga Ha3 terdukung atau diterima. Total asset turn over mengukur

seberapa jauh kemampuan aset dalam menciptakan penjualan. Semakin tinggi

rasio ini maka semakin baik bagi perusahaan. Rata-rata total asset turn over

perusahaan yang melakukan kebijakan akuisisi dalam penelitian ini mengalami

kenaikkan.

4. Tingkat profitabilitas perusahaan yang diproksikan dengan return on asset

perusahaan sebelum dan sesudah melakukan akuisisi yang telah diuji dengan

menggunakan wilcoxon signed rank test tidak mengalami perbedaan yang

signifikan, sehingga Ha4 tidak terdukung atau ditolak. Return on asset yang

secara statistik tidak mengalami perubahan yang signifikan, merupakan suatu

informasi bagi calon investor dan kreditor bahwa suatu kebijakan (corporate

action) yang dilakukan oleh perusahaan, dalam hal ini akuisisi, belum tentu

berdampak baik bagi perusahaan karena penggunaan dana yang didapat dari

akuisisi belum digunakan untuk peningkatan kinerja keuangan.

Hasil penelitian ini menunjukkan bahwa secara umum terdapat peningkatan

kinerja keuangan setelah perusahaan melakukan akuisisi yang ditunjukkan oleh

penurunan Debt to Equity Ratio dan kenaikkan Total Assets Turn Over secara

signifikan. Menurut Harahap (2010) semakin kecil DER semakin baik, dan

semakin tinggi TATO semakin baik,kedua proksi tersebut menggambarkan

peningkatan kinerja keuangan yang signifikan pasca akuisisi.

5.2. Keterbatasan

Terdapat beberapa keterbatasan dalam melakukan penelitian ini, yaitu:

1. Sampel dan rentang waktu pengamatan hanya menggunakan delapan

sampel dan hanya dalam jangka waktu tiga tahun (2004-2006).

2. Penelitian ini hanya menganalisis kinerja perusahaan pengakuisisi

berdasarkan rasio keuangan saja. Sementara banyak faktor non ekonomi

lainnya seperti teknologi, sumber daya manusia, budaya perusahaan dan

sebagainya. Oleh karena itu, penelitian ini tidak dapat menggambarkan

keseluruhan aspek kinerja keuangan.

3. Penelitian ini hanya menggunakan empat rasio keuangan, yaitu CR, DER,

TATO, dan ROA. Padahal masih banyak rasio yang dapat digunakan dan

dipengaruhi oleh suatu kebijakan, dan pada akhirnya akan menjadi alat

pengambilan keputusan bagi investor dan kreditor.

4. Penelitian ini tidak membedakan jenis akuisisi yang dilakukan apakah itu

akuisisi vertikal, akuisisi horizontal atau akuisisi konglomerat serta tidak

memperhitungkan ukuran perusahaan yang melakukan akuisisi.

5. Penelitian ini hanya menganalisis perubahan kinerja perusahaan

pengakuisisi, tidak memperhitungkan kinerja perusahaan target.

5.3. Saran

Bagi penelitian selanjutnya yang berkaitan dengan penelitian ini, sebaiknya

mempertimbangkan beberapa saran di bawah ini demi hasil penelitian yang lebih

baik dan akurat, yaitu:

1. Menggunakan periode yang lebih lama sehingga bisa mendapatkan sampel

lebih banyak.

2. Menggunakan rasio penelitian yang lebih banyak agar hasil penelitiannya

dapat digeneralisasi serta dapat menggambarkan kinerja keuangan

sesungguhnya.

3. Mempertimbangkan aspek-aspek non ekonomi yang mungkin berpengaruh

terhadap kinerja keuangan perusahaan, sehingga dapat memperoleh

gambaran yang lebih lengkap mengenai kinerja perusahaan.

4. Mempertimbangkan perubahan kinerja keuangan yang terjadi pada

perusahaan target akuisisi.

DAFTAR PUSTAKA

Arifin, Zaenal. 2005. Teori Keuangan & Pasar Modal. Yogyakarta: Ekonisia.

Bertrand, M. and A. Schoar. 2003. Managing with style: The effect of managers

on firm policies. The Quarterly Journal of Economics 68 (4): 1169-1208.

Brigham, Eugene F dan Joel F Houston (terj.) (2001). Manajemen Keuangan. Jilid

2. Edisi 8. Jakarta: Erlangga

Caves, R, 1989, “Mergers, Take Overs and Economical Efficiency”. International

Journal of Industrial Organization, 7: 151-174.

Dow, J. and Raposo, C. 2005. CEO compensation, change, and corporate strategy.

Journal of Finance 60, 2701–27.

Ghozali,Imam. 2002. Aplikasi Analisis Multivariate dengan Program SPSS.

Semarang: Penerbit Universitas Diponegoro.

Govindarajan, Vijay dan Robert N. Anthony (terj.) (2008). Management Control

System. Jakarta: Salemba Empat.

Grinblatt, M., and S. Titman. 2001. Financial Market and Corporate Strategy (2nd

Edition). New York: McGraw- Hill/Irwin.

Harahap, Sofyan Safri. 2010. Analisis Kritis atas Laporan Keuangan. Jakarta:

Rajawali Pers.

Hitt, Michael A., Jeffey S. Harrison dan R. Diane Ireland (terj.) (2002). Merger

dan Akuisisi: Penduan Meraih Laba Bagi Para Pemegang Saham. Jilid 1,

Edisi 1, Jakarta: Raja Grafindo Persada

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta : Salemba

Empat.

Jensen, M.C. dan Murphy, K.J. 1990. “CEO incentives: it’s not how much you

pay, but how”. Harvard Business Review 3, 138–49.

Jensen, M.C. dan W. Meckling. 1976. “Theory of the firm : managerial behavior,

agency costs, and ownership structure”. Journal of Financial Economics 3.

305-360

Jogiyanto, 2004. Metodologi Penelitian Bisnis, Edisi Pertama, Yogyakarta :

BPFE.

Moin, Abdul. (2003). Merger, Akuisisi dan Divestasi. Jilid 1. Yogyakarta:

Ekonisia.

Payamta, dan Doddy Setiawan. 2004. “Analisis Pengaruh Merger dan

AkuisisTerhadap Kinerja Perusahaan Publik di Indonesia.” Riset Akuntansi

Indonesia, Vol. 7 No. 3 (September). 265-282.

Ross, S.A.,B.D. Jordan., and R.W. Westerfield. 2003. Corporate Finance

Fundamentals (8th

Edition). New York: McGraw-Hill Irwin.

Slorach, S., and P. Rylance.2005. Corporate Finance, Mergers & Acquisitions

(Legal Practice Course Guides). London: Oxford University Press.

Smith, C. W. and Watts, R. L. (1992). “The investment opportunity set and

corporate financing, dividend, andcompensation policies”. Journal of

Financial Economics 32, pp. 263–292.

Subramanyam, K.R. dan John J. Wild. 2010. Analisis Laporan Keuangan. Jakarta:

Salemba Empat.

Sutrisno and Bambang Sudibyo. 2000. “The Influence of The Accounting Method

Selection for Merger and Acquisition on The Stock Price of Public

Companies in Indonesia.” Gadjah Mada International Journal of Business,

Vol.2. No. 1, Hal:81-101.

Sutrisno, dan Sumarsih (2004). “Dampak Jangka Panjang Merger dan Akuisisi

Terhadap Pemegang Saham di BEJ Perbandingan Akuisisi Internal dan

Eksternal” Akuntansi & Auditing Indonesia, Vol. 8 No. 2 (Desember). 189-

210.

Vennet, R. Vander, 1996, ”The Effect of Mergers and Acquisition on the

Efficiency and Profitability of EC Credit Institution”, Journal of Banking &

Finance,20.

Weston, J.F. dan Copeland,T.E. 1992. Manajemen Keuangan. Jakarta: Bina Rupa

Aksara.

Widjanarko, Hendro (2006). “Merger, Akuisisi Dan Kinerja Perusahaan Studi

Atas Perusahaan Manufaktur Tahun 1998-2002.” Utilitas, Vol. 14 No.1

(Januari). 39-49.

Yudyatmoko, dan Ainun Na’im. 2005. “Pengaruh Akuisisi Terhadap Perubahan

Return Saham dan Kinerja Perusahaan.” Seminar Nasional Akuntansi III,

Depok.

Related Documents