ANALISIS MANAJEMEN RISIKO SISTEM PEMBAYARAN TRANSAKSI ONLINE PADA TOKO ONLINE MATAHARIMALL.COM Skripsi Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy) Oleh: Wanda Kurniandy 1112046100142 KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH JAKARTA 2016 M/1437 H

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ANALISIS MANAJEMEN RISIKO SISTEM PEMBAYARAN TRANSAKSI ONLINE PADA TOKO ONLINE MATAHARIMALL.COM

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

Wanda Kurniandy

1112046100142

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

2016 M/1437 H

i

ii

iii

iv

ABSTRAK

Wanda Kurniandy. NIM 1112046100142. Analisis Manajemen Risiko sistem

pembayaran Transaksi online pada toko online MatahariMall.com, Skripsi Konsentrasi

Perbankan Syariah, Program Studi Muamalat (Ekonomi Islam), Fakultas Syariah dan Hukum,

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Perkembangan teknologi dalam kegiatan Muamalat sudah berkembang pesat. Saat ini

hadir kemudahan bertransaksi tanpa tatap muka yakni dinamakan e-commerce. E-commerce

hadir dengan kemudahan bertransaksi tanpa mengkhawatirkan jarak dan waktu serta

teknologi ini sangat mobile sekali dari waktu ke waktu. Tetapi dalam penerapannya masih

terdapat beberapa kekurangan yang harus segera diberikan jalan keluarnya agar tidak

merugikan berbagai pihak di dalam mekanismenya.

Metode yang digunakan dalam penelitian ini menggunakan pendekatan deskriptif

dengan spesifikasi penelitian yaitu analisis logis normative. Teknik pengumpulan data yang

digunakan adalah data primer yang diperoleh dari hasil obervasi, dokumentasi, wawancara

serta triangulasi langsung terhadap objek penelitian yaitu MatahariMall.com serta data

sekunder berupa buku-buku, karya tulis, dan literatur terkait. Data yang diperoleh kemudian

dianalisis secara kualitatif.

Berdasarkan pembahasan yang telah dijelaskan oleh penulis pada bab-bab

sebelumnya, dapat ditarik kesimpulan bahwa Risiko yang timbul pada sistem pembayaran

MatahariMall.com ini berupa kerugian-kerugian yang tak terduga, misalnya gangguan

terhadap transaksi bisnis, akibat kesalahan faktor manusia atau kesalahan perangkat. Hal ini

dapat terjadi karena penyalahgunaan dan kegagalan sistem. Selain itu tindakan seperti human

error dari berbagai pihak dalam melakukan input data dari produk yang diingikan juga kerap

terjadi, baik dari perspektif pembeli maupun penjual. Hal ini sebaiknya di atasi dengan

adanya bantuan pelayanan berupa pernyataan kembali atau (recheck) kepada salah satu pihak

apakah data yang di input sudah sesuai atau belum. Untuk mengatasi risiko yang ada berupa

kerugian-kerugian yang tak terduga, misal gangguan terhadap transaksi bisnis akibat

kesalahan faktor manusia atau kesalahan perangkat, maka strategi yang di terapkan adalah

menggunakan SOP yang sudah ditetapkan, Sesuai dengan SOP dari Seller Support finance.

Penggendalian risiko dengan menggunakan SOP saja ternyata belum efektif dalam

pengendalian risiko yang ada. Hal ini didasari oleh penyelesaian risiko dengan menggunakan

SOP saja, masih membuat beberapa pihak terkait belum puas di dalam penyelesaian risiko.

Seller dan Customer yang berkaitan dengan MatahariMall.com sangat beragam, baik dari

latar belakang, segment, usia dan memiliki tingkat kepuasan yang relatif berbeda-beda. Oleh

karena itu pihak MatahariMall.com harus melakukan beragam langkah antisipasi diluar dari

SOP yang sudah ditetapkan. Hal ini bertujuan untuk memberikan kepuasan terhadap pihak

yang belum merasakan kepuasan terhadap penyelesaian risiko yang dilakukan oleh

MatahariMall.com. tujuan utama dari MatahariMall.com adalah memberikan pelayanan

terbaik dan dengan adanya langkah strategi alternative ini semua permasalahan dapat

terselesaikan

Kata kunci : Manajemen Risiko, Sistem Pembayaran online , Toko Online

MatahariMall.com.

Pembimbing : Ir. Aries Koentjoro, M.M

v

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Alhamdulillahi Rabbil’alamin Puji dan Syukur kehadirat Allah SWT yang telah

melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini

dengan baik. Shalawat serta salam senantiasa tercurah kepada Nabi Besar Muhammad SAW,

beserta keluarga dan para sahabatnya. Adapun penyusunan skripsi ini dimaksudkan untuk

memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy),

Konsentrasi Perbankan Syariah, Program Studi Mumalat, Universitas Islam Negeri Syarif

Hidayatullah Jakarta. Penulis sangat menyadari bahwa tanpa bantuan dari berbagai pihak,

baik bantuan moril maupun materil, penulisan skripsi ini tidak akan terwujud dengan baik.

Oleh karena itu, lewat tulisan ini penulis ingin menyampaikan banyak ucapan terimakasih

kepada:

1. Bapak Asep Saepudin Jahar, MA, Ph.D., selaku Dekan Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak AM. Hasan Ali, M.A., selaku Ketua Program Studi Muamalat Fakultas Syariah

dan Hukum Universitas Negeri Syarif Hidayatullah Jakarta.

3. Bapak Dr. Abdurrauf, Lc, M.A., selaku Sekretaris Program Studi Program Studi

Muamalat Fakultas Syariah dan Hukum Universitas Negeri Syarif Hidayatullah Jakarta.

4. Ibu Yuke Rahmawati M.A., selaku Dosen Penasehat Akademik.

5. Bapak Ir. Aries Koentjoro, M.M., selaku Dosen Pembimbing yang telah memberikan

waktu, ilmu, pengarahan, masukan dan motivasi dalam menyelesaikan skripsi ini.

vi

6. Segenap Dosen Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif

Hidayatullah Jakarta, yang telah memberikan ilmu yang sangat bermanfaat selama proses

perkuliahaan.

7. Kedua orang tua tercinta, Ibunda Novi Ziarni S.H M.H dan Ayah Aswandi S.E yang

senantiasa memberikan doa yang tulus, motivasi dan bantuan dalam menyelesaikan

skripsi ini..

8. Keluarga besar yang terus memberikan dukungan dan doa yang tiada henti untuk

menyelesaikan skripsi ini.

9. Teman-teman mahasiswa Program Studi Muamalat Konsentrasi Perbankan Syariah,

Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta 2012 dan Semua pihak

yang terlibat dalam penulisan skripsi ini, yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya skripsi ini jauh dari kata sempurna, dikarenakan

keterbatasannya ilmu pengetahuan yang penulis miliki. Maka dari itu penulis menerima dan

mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini.

Wassalamu’alaikum Wr.Wb.

Tangerang Selatan, September 2016

Wanda Kurniandy

vii

DAFTAR ISI

LEMBAR PENGESAHAN PEMBIMBING

LEMBAR PENGESAHAN PENGUJI

LEMBAR PERNYATAAN

ABSTRAK .................................................................................................................. iv

KATA PENGANTAR ................................................................................................ v

DAFTAR ISI............................................................................................................... vii

DAFTAR TABEL ...................................................................................................... x

DAFTAR GAMBAR .................................................................................................. x

BAB I PENDAHULUAN

A. Latar Belakang Masalah ............................................................................ 1

B. Identifikasi Masalah ................................................................................... 6

C. Batasan dan Perumusan Masalah ............................................................... 7

D. Tujuan dan Manfaat Penelitian .................................................................. 9

E. Metode Penelitian ...................................................................................... 10

F. Teknik Penulisan ........................................................................................ 15

G. Sistematika penulisan................................................................................. 15

BAB II LANDASAN TEORI

A. Manajemen Risiko .................................................................................... 17

1. Pengertian Manajemen Risiko ............................................................ 17

2. Proses Manajemen Risiko ................................................................... 18

3. Manfaat Manajemen Risiko ................................................................ 19

B. E-Commerce ............................................................................................. 20

1. Definisi E-commerce ............................................................................ 20

2. Jenis-jenis E-Commerce ....................................................................... 22

viii

3. Keuntungan-keuntungan E-Commerce ................................................. 24

4. Kekurangan E-Commerce ..................................................................... 24

5. Kegiatan yang berhubungan dengan E-Commerce ............................... 25

6. Risiko dalam E-commerce .................................................................... 26

C. Manajemen Risiko E-commerce ............................................................... 27

D. Model-model Manajemen Risiko yang terdapat pada E-commerce ......... 29

E. Strategi persaingan dalam E-commerce .................................................... 31

F. Sistem Pembayaran Transaksi Online ....................................................... 33

G. Kerangka Pemikiran .................................................................................. 35

H. Review Studi Terdahulu............................................................................ 39

BAB III METODE PENELITIAN

A. Metode Penelitian ..................................................................................... 49

B. Penelitian Kualitatif .................................................................................. 49

C. Teknik Pengumpulan Data ........................................................................ 51

D. Teknik Analisis Data ................................................................................. 54

BAB IV HASIL PENELITIAN dan PEMBAHASAN

A. Gambaran Umum ...................................................................................... 57

1. Sejarah Singkat MatahariMall.com .................................................. 57

2. Visi, Misi dan Strategi ...................................................................... 59

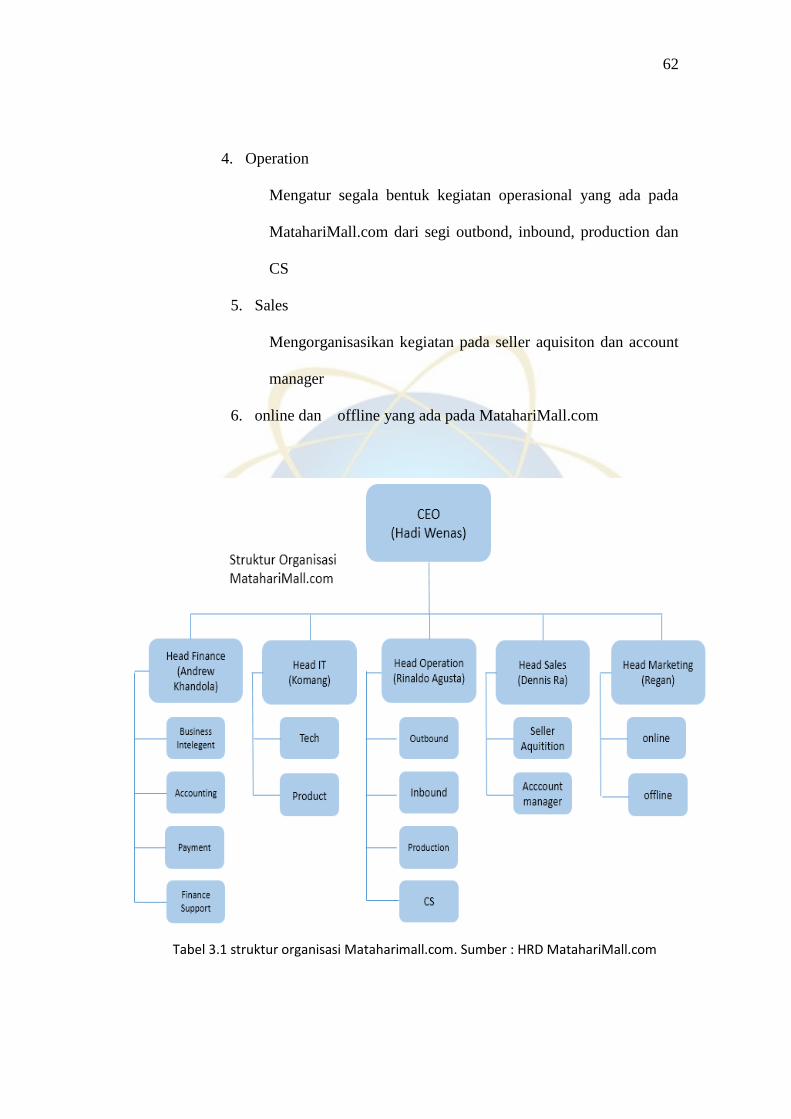

3. Struktur Organisasi ........................................................................... 61

4. Produk-produk MatahariMall.com ................................................... 63

B. Model Risiko yang muncul dalam bisnis online shop MatahariMall.com 64

C. Strategi Pengendalian yang di terapkan Mataharimall.com dalam Risiko 68

ix

D. Efektivitas dari Startegi pengendalian Risiko yang dilakukan oleh

MatahariMall.com ..................................................................................... 73

BAB V PENUTUP

A. Kesimpulan ............................................................................................... 78

B. Saran.......................................................................................................... 80

DAFTAR PUSTAKA ................................................................................................. 82

LAMPIRAN................................................................................................................ 84

x

DAFTAR TABEL

Tabel 2.1 Kerangka Pemikiran .................................................................................... 38

Tabel 2.2 Review Studi Terdahulu .............................................................................. 39

Tabel 3.1 Struktur organisasi MatahariMall.com ........................................................ 62

DAFTAR GAMBAR

Gambar 2.1 Skema sederhana Manajemen Risiko ...................................................... 18

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Syariat islam mengajarkan setiap muslim untuk selalu memenuhi

kebutuhan hidupnya sendiri dengan cara yang terhormat tanpa meminta-minta1.

Beberapa kegiatan antar manusia yakni interaksinya seperti ber-Muamalat yang

selalu mengiringi kehidupan manusia tersebut. Islam sebagai agama yang

sempurna telah mengatur sistem jalan hidup yang utuh dan terpadu (a

comprechensive way of life)2. Pada dasarnya segala kegiatan dengan muamalat di

perbolehkan, sampai ada dalil yang mengharamkannya. Pendapat ini didukung

oleh kutipan firman Allah SWT dalam surat Al-Baqarah ayat 275 yang berbunyi

“padahal Allah telah Menghalalkan jual beli dan menharamkan riba (Al-

Baqarah: 275)3.

Pada zaman globalisasi ini, komponen muamalat yaitu “transaksi” ikut

serta mengalami perkembangan yang begitu pesat sehingga menimbulkan

berbagai kompleksitas yang di hadapkan kepada para pelakunya. Hal tersebut di

dukung oleh perkembangan sarana informatika yang semakin maju pesat pula

yang membuat adanya pengaruh tanpa terkecuali dibidang muamalat yang

1 M.Arifin bin Badri, sifat perniagaan nabi (Bogor: Darul Ilmi Publishing, 200), h.11.

2M.Syafii Antonio, Bank Syariah; dari teori ke praktik (Jakarta: Gema Insani Press, 2001)

3 Tafsir ibnu Katsir “Terjemahan Al-Quran, Tafsir Al-Quran, ilmu Al-Quran, Software Al-Quran,

E-book Al-Quran, Tilawah Al-Quran, Murattal Al-Quran diakses dari

http://www.ibnukatsironline.com/2015/04/tafsir-surat-al-baqarah-ayat-275.html pada tanggal 13-

09-2016 pukul 12.36 WIB

2

menyebabkan adanya aktifitas transaksi jual beli secara elektronik atau yang akrab

dikenal dengan istilah e-commerce.

Memang tidak dapat dipungkiri, bahwa perkembangan teknologi akan

memegang peranan penting bagi kehidupan manusia. Perkembangan ilmu

pengetahuan dan teknologi komunikasi banyak memberikan implikasi yang

signifikan bagi kehidupan manusia khususnya dalam bidang ekonomi.

Bermunculan berbagai situs atau web yang menyediakan wadah untuk melakukan

jual beli secara online. Tidak ada definisi baku mengenai e-commerce, Onno W

Purbo dan Aang Arif Wahyudi dalam bukunya mengenal e-commerce serta

mendefinisikannya sebagai satu set dinamis teknologi, aplikasi dan proses bisnis

yang menghubungkan perusahaan, konsumen, komunitas tertentu melalui

transaksi elektronik dan perdagangan barang, pelayanan dan informasi yang

dilakukan secara elektronik4.

Banyaknya situs e-commerce sebagai wadah masyarakat untuk jual beli

online semakin menstimulus perkembangan transaksi e-commerce sebagai tren

baru dalam perniagaan. Hal ini memberikan alternatif untuk berbelanja atau

menjual suatu barang disamping berbelanja atau menjual barang secara

konvesional. e-commerce memberikan fleksibelitas yang tinggi bagi penjual atau

pembeli. Bagi penjual, pemasaran produknya jauh lebih luas dan mudah untuk

meng-update produk dimanapun dan kapanpun. Disamping itu media online

memberikan keuntungan lainnya yaitu penjual dapat memanfaatkan situs secara

4Onno W Purbo dan Aang Arif Wahyudi,” mengenal e-commerce” (Jakarta : Elexmedia

komputerindo, 2000). h.16

3

gratis yang berdampak meringankan biaya promosi dan meningkatkan efisiensi

serta efektifitas penjualan.

Asosiasi Penyedia Jasa Internet Indonesia (APJII) telah merilis hasil riset

nasional terkait jumlah pengguna dan penetrasi internet di Indonesia untuk tahun

2014 kemarin. Menurut hasil riset yang digelar atas kerjasama dengan pihak Pusat

Kajian Komunikasi (PusKaKom) FISIP Universitas Indonesia di Indonesia kini

telah mencapai angka 88,1 juta.Dengan demikian jika disesuaikan dengan jumlah

populasi penduduk Indonesia yang menurut data Badan Pusat Statistik (BPS)

mencapai 252,2 Juta per jiwa, maka pengguna internet di Indonesia mengalami

pertumbuhan 16,2 juta jiwa dari total 71,9 juta pengguna di tahun 2013 lalu.

Jumlah pemakai ini tergolong sedikit tetapi disisi lain menurut riset dari daily

social dan daily transpayment gateway Indonesia diperkirakan pengguna internet

akan mencapai angka 150 juta orang dalam kurun 4 tahun mendatang. Angka

yang meningkat tajam ini mengisyaratkan bahwa prospek perkembangan e-

commerce di tahun-tahun mendatang akan menjadi sangat cerah. Perkembangan

pesat e-commerce yang terjadi di Indonesia saat ini tidak serta merta terjadi tanpa

sebab. Andil pemain pemain besar e-commerce di indonesia dimulai sejak tahun

1996 dengan berdirinya perintis belanja online Dyviacom Intrabumi atau D-Net

wahana transaksi berupa mall online yang disebut D-mall (diakses lewat D-Net)

ini telah menampung sekitar 33 toko online/merchant.

Perkembangan e-commerce berbanding lurus dengan perkembangan

zaman dan membuat e-commerce diliputi oleh kelebihan serta kekurangan yang

sangat fluktuatif perkembangannya. Beberapa contoh kelebihan e-commerce

4

diantaranya biaya operasional dapat dihemat. Biaya untuk membuat, memproses,

mendistribusikan, menyimpan, dan memperbaiki kembali informasi juga dapat

ditekan5 dan kekurangan e-commerce seperti keamanan system rentan di serang.

Terdapat sejumlah laporan mengenai website dan basis data yang dihack, dan

berbagai lubang kelemahan keamanan dalam software. Hal ini dialami oleh

sejumlah perusahaan besar seperti Microsoft dan lembaga perbankan. Masalah

keamanan ini menjadi sangat pnting karena bila pihak lain yang tidak berwenang

bisa menembus sistem maka dapat menghancurkan bisnis yang telah berjalan.

Contoh kasus pelanggaran pada e-commerce yang terdapat di sekitar kita

adalah ketika seorang pembeli sudah berhasrat membeli sebuah barang yang

terdapat di web jual beli online “X” lalu setelah berkomunikasi dengan penjual

dan deal mengenai harga lalu pembeli segera mentransfer kepada penjual, setelah

transfer uang di lakukan pembeli segera mengkonfirmasi kepada penjual bahwa ia

telah melakukan pembayaran dan penjual mengiyakan bahwa uang tersebut telah

masuk kedalam rekening beliau. Penjual menjanjikan barang akan tiba 3 hari

kerumah pembeli tetapi setelah 3 hari barang tak kunjung datang pula dan

akhirnya pembeli menghubungi penjual kembali tetapi sang penjual tidak dapat

dihubungi dan account penjual di dalam web jual beli online “X” tersebut juga

telah di nonaktifkan. Alhasil sang pembeli telah tertipu materi dalam kasus

tersebut6.

5 Rika Kurnia L “Kelebihan dan kekurangan e-commerce” di akses dari

http://mbarikarika.blogspot.co.id/ pada tanggal 16 desember 2015 pukul 16:05 WIB 6 Ida Linda, dkk, “Kejahatan pada dunai maya penipuan online shop pada dunia facebook”

diakses pada http://kelompoketika6.blogspot.co.id/ tanggal 14 Februari 2016 pada pukul 12:56

WIB

5

Contoh kasus yang lain juga terdapat pada sisi inernal dari perusahaan e-

commerce itu sendiri. Kesalahan dalam meng-input data atau salah memasukan

sebuah produk ke dalam kategori sebuah merchant kerap terjadi. Hal tersebut

membuat output yang di dapatkan oleh e-commerce tidak maksimal atau bahkan

dapat menyebabkan kerugian. Contoh kesalahan internal seperti pemberian harga

yang tidak sesuai pada produk yang akan di pasarkan, lalu penulisan deskripsi

barang yang salah dan tidak sesuai akan menyebabkan pembeli menjadi kurang

yakin dan tidak jadi membeli barang tersebut. Hal ini harus di perhatikan dengan

seksama agar pelaksanaan e-commerce berjalan dengan semestinya. Kesalahan

dari pihak ketiga yang umumnya terjadi pada lembaga pembiayaan berupa bank

juga kerap terjadi seperti sistem yang bermasalah sehingga pembiayaan mengenai

barang akan dibayarkan mengalami kendala dan tersendat. Oleh karenanya

diperlukan langkah antisipasi yang bijak demi menanggulangi permasalahan yang

kerap terjadi. Langkah antisipasi ini dimaksutkan untuk memberi integritas yang

mumpuni untuk perusahaan e–commerce itu sendiri.

Hal tersebut merupakan risiko-risiko yang timbul dari Transaksi Online

yang seharusnya tidak terjadi jika kita mengetahui manajemen risiko yang tepat

agar hal serupa dapat di hindari. bahwa ada enam fungsi dasar kegiatan

pengelolaan suatu perusahaan industri, yaitu : kegiatan teknis, komersial,

keuangan, keamanan, akuntansi dan manajerial.7 Demikian Manajemen Risiko

dalam pengelolaan perusahaan menurut Henry Fayol.

7Henri Fayol. “Manajemen Risiko dalam pengelolaan perusahaan” jurnal 14 prinsip manajemen

tahun 1925

6

Dari ke enam fungsi dasar tersebut, maka Manajemen Risiko berkaitan

dengan kegiatan keamanan, yang bertujuan menjaga harta benda dan personil

perusahaan terhadap kerugian yang disebabkan oleh berbagai gangguan. Dengan

demikian kegiatan Manajemen Risiko mencakup semua tindakan untuk

memberikan keamanan terhadap operasi perusahaan dan memberikan ketenangan

jiwa yang dibutuhkan oleh seluruh personil perusahaan (mencakup pemilik,

pimpinan dan karyawan perusahaan).

Pada dasarnya Manajemen Risiko adalah penerapan fungsi-fungsi

manajemen dalam penanggulangan risiko, terutama risiko yang dihadapi oleh

organisasi/perusahaan, keluarga dan masyarakat. Jadi Manajemen Risiko

mencakup kegiatan merencanakan, mengorganisasikan, memimpin,

mengkoordinir dan mengawasi program penanggulangan risiko.

Berdasarkan hal tersebut dan beranjak dari permasalahan dengan

kemajuan teknologi saat ini dalam kegiatan jual beli, namun masih ditemukan

masalah dalam penerapannya meliputi ini yang mendorong penulis untuk meneliti

dan mensosialisasikan lebih mendalam mengenai sistem pembayaran transaksi

online dalam dalam manajeman resiko kepada masyarakat banyak kedalam skripsi

”Analisis Manajemen Risiko Sistem Pembayaran Transaksi online pada Toko

online MatahariMall.com

B. IDENTIFIKASI MASALAH

Berdasarkan latar belakang yang telah dipaparkan diatas, penulis dapat

mengidentifikasikan beberapa permasalahan dalam hal manajemen risiko pada

7

sistem pembayaran transaksi online pada toko online MatahariMall.com. Adapun

masalah yang peneliti identifikasi dari latar belakang di atas adalah sebagai

berikut

1. Bagaimana risiko yang dapat timbul dari transaksi online?

2. Bagaimanakah model risiko yang muncul dalam bisnis online shop

MatahariMall.com?

3. apa saja kelemahan perusahaan?

4. Identifikasi aset-aset bisnis yang harus dilindungi dari risiko

5. Menentukan tingkatan dampak pada perusahaan jika risiko benar-

benar terjadi

6. Bagaimana strategi pengendalian terhadap risiko yang diterapkan

dalam MatahariMall.com

7. Bagaimana strategi pengendalian yang efektif terhadap pengelolaan

risiko pada online shop

8. Apakah manajemen risiko yang di lakukan oleh MatahariMall.com

dapat diterapkan kepada beberapa online shop yang lainnya

C. BATASAN DAN PERUMUSAN MASALAH

1. Pembatasan Masalah

Pembatasan masalah merupakan usaha untuk mendapatkan

batasan-batasan dan masalah penelitian yang akan diteliti. Pembatasan

8

masalah berguna untuk mengidentifikasi faktor mana saja yang tidak

termasuk dalam lingkup masalah penelitian.

Berdasarkan identifikasi masalah, penulis membatasi masalah yang

akan diteliti agar lebih terfokus dan spesifik. Maka pembatasan

masalah yang dibahas adalah manajemen resiko terhadap sistem

pembayaran pada online shop. Yang menjadi objek penelitian adalah

pengguna jasa e-commerce dan toko online MatahariMall.com dan

periode penelitian yang akan digunakan adalah waktu tahun 2015-2016

karena pada tahun 2015 MatahariMall.com resmi diperkenalkan

kepada publik.

2. Perumusan masalah

Dari pembatasan masalah di atas, peneliti dapat merumuskan

masalah yang fokus dalam permasalahan-permasalahan berikut ini :

a. Apa saja model risiko yang muncul dalam bisnis online shop

MatahariMall.com?

b. Bagaimana strategi pengendalian yang di terapkan

MatahariMall.com dalam risiko tersebut?

c. Apakah strategi pengendalian risiko yang dilakukan oleh

MatahariMall.com terbukti efektif dalam pengupayaannya?

9

D. TUJUAN DAN MANFAAT PENELITIAN

Penelitian ini sendiri memiliki tujuan secara umum dan khusus

bagi penulis sendiri. Secara umum penelitian ini berkaitan dengan

rumusan permasalahan diatas bertujuan sebagai berikut :

a. Mengetahui model risiko yang muncul dalam bisnis online

shop MatahariMall.com

b. Mengetahui strategi pengendalian yang di terapkan

MatahariMall.com dalam risiko tersebut

c. Mengetahui strategi pengendalian risiko yang dilakukan

oleh MatahariMall.com terbukti efektif atau tidak

Adapun manfaat yang di dapatkan dari hasil penelitian ini, antara

lain :

1. Bagi akademisi

a. Memberikan sumbangsih pemikiran, informasi serta

pengetahuan yang mengenai manajemen risiko sistem

pembayaran pada e-commerce.

b. Memperoleh dan mengupdate tambahan penelitian

terhadap hal-hal yang baru yang telah berlangsung pada

transaksi e-commerce dalam manajemen risiko

10

2. Bagi praktisi

a. Memberikan pemikiran dan penjelasan bagaimana

manajemen risiko yang baik dalam transaksi online (e-

commerce).

b. Memberikan informasi kepada para praktisi e-

commerce mengenai manajemen risiko pada online

shop MatahariMall.com dalam sistem pembayarannya

3. Bagi Masyarakat

Menambah edukasi mengenai manajemen risiko

terhadap sistem pembayaran transaksi online.

Khususnya pada toko online MatahariMall.com dan

umumnya pada toko online sejenis.

E. METODE PENELITIAN

1. Pendekatan masalah

Penelitian ini menggunakan pendekatan masalah yang berpacu kepada

pendekatan normatif, karena dalam penelitian ini ada aturan-aturan

tertentu dan ketentuan-ketentuan yang berlaku dalam manajemen risiko

sistem pembayaran transaksi online mataharimall.com. Ilmu normatif

menggunakan dan menggabungkan studi empiris dan prediksi ekonomi

11

positif dengan mempertimbangkan nilai gagasan ideal untuk memperoleh

rekomendasi kebijakan.

2. Jenis penelitian

Penelitian ini menggunakan metode penelitian kualitatif yang

menghasilkan data deskriptif dan tertulis dengan informasi dari lembaga

yang terlibat dalam objek penelitian.8 Jenis pelaporan yang digunakan

adalah metode deskriptif analisis, yaitu penulis menggambarkan

permasalahan dengan didasari pada data yang ada lalu dianalisis lebih

lanjut untuk kemudian diambil suatu kesimpulan. Proses analisa dimulai

dari membaca, mempelajari dan menelaah data yang didapat secara

seksama, selanjutnya dari proses analisa tersebut penulis mengambil

kesimpulan dari masalah yang bersifat umum kepada masalah yang

bersifat khusus.

3. Sumber data penelitian

Dalam buku metode penelitian kualitatif menurut Lofland (1984: 47),

sumber data utama dalam penelitian kualitatif ialah kata-kata dan tindakan,

selebihnya adalah data tambahan seperti dokumen dan lain-lain. Untuk itu,

sumber data yang akan digunakan dalam penelitian ini meliputi 2 macam,

yaitu :

8 Lexy . J. Moeloeng, metode penelitian kualitatif, (Bandung : PT Remaja Rosda Karya,

2010), h.3.

12

1. Data Primer

Data primer adalah data yang didapat dari sumber pertama baik

individu atau perseorangan seperti hasil wawancara atau hasil

pengisian kuisioner yang biasa dilakukan peneliti.9 Dalam

penelitian ini data yang akan diperoleh dari wawancara langsung

dengan HRD MatahariMall.com dan supervisor seller support

finance pada divisi finance.

2. Data Sekunder

Data sekunder adalah data yang diperoleh melalui studi

dokumentasi yang ada hubungannya dengan materi skripsi ini.

Dalam penelitian ini penulis melakukan studi kepustakaan,

literature, buletin, majalah, berita, serta materi kuliah yang

berkaitan dengan pembahasan penelitian ini.

4. Teknik pengumpulan data

a. Penelitian kepustakaan (library research), penulis mengadakan

penelitian terhadap beberapa literatur yang ada kaitannya dengan

penulisan skripsi ini. Literatur itu berupa buku, majalah, surat kabar,

artikel, internet, dan lain sebagainya. Langkah dalam melaksanakan

studi pustaka ini adalah dengan cara membaca, mengutip, serta

menganalisa dan merumuskan hal-hal yang dianggap perlu dalam

memenuhi penelitian ini.

9 Husein Umar, “Metode Penelitian Untuk Skripsi dan Tesis Bisnis”, (Jakarta: PT. Raja

Grafindo Persada, 2006). Cet. Ke-6, hlm 42.

13

b. Penelitian lapangan (field research), untuk mendapatkan data-data dan

informasi, penulis langsung terjun ke objek penelitian yaitu lembaga

yang diteliti, dengan menggunakan teknik pengumpulan data sebagai

berikut :

1) Interview yaitu melakukan wawancara dengan HRD

MatahariMall.com dan supervisor seller support finance pada divisi

finance yang berhungan langsung dengan seller yang ada di

MatahariMall.com

2) Dokumentasi yaitu mengumpulkan data berdasarkan laporan yang di

dapat dari lembaga yang diteliti dan laporan lainya yang berkaitan

dengan masalah penelitian.

3) Observasi yakni pengumpulan data dengan melakukan pengamatan

dan pencatatan terhadap manajemen risiko sistem pembayaran yang

diterapkan pada MatahariMall.com.

5. Subjek-objek penelitian

Subjek-objek penelitian yang menjadi sumber informasi data yaitu

pimpinan HRD MatahariMall.com dan supervisor seller support

finance pada divisi finance, lalu objeknya yaitu MatahariMall.com

pada bagian finance

14

6. Analisis data

Adapun teknik pengolahan data pada penelitian ini adalah deskriptif

kualitatif. Proses analisis data yang akan dilakukan bersifat induktif,

yaitu menggunakan data sebagai pijakan awal melakukan penelitian,

bahkan dalam format induktif tidak mengenal teorisasi sama sekali.

Teori dan teorisasi bukanlah hal yang penting untuk dilakukan,

sebaliknya, data adalah segala-galanya untuk memulai penelitian.10

Analisis data merupakan proses mengorganisasikan dan mengurutkan

data ke dalam pola, kategori, dan satuan uraian dasar sehingga dapat

ditemukan tema dan dapat dirumuskan hipotesis yang disarankan

data.11

Untuk itu peneliti akan mengklasifikasi data berdasartkan kategori

tertentu dari seluruh data yang diperoleh dari hasil wawancara dan

kepustakaan yang diseleksi dan disusun.

Setelah data-data yang ada di klasifikasikan lalu diadakan analisis data.

Data-data yang telah terkumpul nantinya akan diperiksa kembali

mengenai kelengkapan jawaban yang diterima, kejelasannya,

konsistensi jawaban atau informasi yang biasa disebut dengan editing

penulisan.

10

Bungin Burhan , “Penelitan Kualitatif”, (Jakarta: Kencana, 2010). Cet. Ke-4. Hlm. 27. 11

Basrowi, & Suwandi, “Memahami Penelitian Kualitatif”, (Jakarta: PT. Rineka Cipta,

2008). Hlm. 91.

15

F. TEKNIK PENULISAN

Adapun teknik penulisan pada skripsi ini berpedoman dan

disesuaikan dengan kaidah-kaidah penulisan skripsi pada buku Pedoman

Penulisan Skripsi yang diterbitkan oleh Fakultas Syariah dan Hukum UIN

Syarif Hidayatullah Jakarta tahun 2013.

G. SISTEMATIKA PENULISAN

Bab 1 Pendahuluan

Bab ini membahas tentang latar belakang masalah, identifikasi masalah,

pembatasan dan perumusan masalah, tujuan dan manfaat penelitian,

metode penelitian, serta sistematika penelitian.

Bab II Landasan Teori

Bab ini membahas tentang berbagai teori Manajemen Risiko, E-commerce

(Pengertian, kelebihan serta kekurangan dan jenis-jenis transaksi yang

terkandung di dalamnya), model-model yang terdapat pada e-commerce,

sistem pembayaran transaksi online, kerangka pemikiran dan review studi

terdahulu

Bab III Metode Penelitian

penulis menjelaskan tentang gambaran umum tentang Metodelogi

Penelitian yang terdiri dari : 1. Metodelogi Penelitian, 2. Penelitian

Kualitatif, 3. Teknik Pengumpulan Data, 4. Teknik Analisis Data,

16

Bab IV Analisis dan Pembahasan

penulis menjelaskan tentang temuan dan analisa dalam manajemen risiko

sistem pembayaran pada online shop MatahariMall.com meliputi : 1. Hasil

Temuan Data dalam model risiko yang muncul dalam bisnis online shop

MatahariMall.com , 2. strategi pengendalian yang di terapkan

MatahariMall.com dalam risiko yang ada , 3. Mengetahui strategi

pengendalian risiko yang dilakukan oleh MatahariMall.com terbukti

efektif atau tidak

Bab V Penutup

berisikan intisari atau kesimpulan dari seluruh bahasan masalah yang

menjadi fokus penelitian, penulis juga menyampaikan saran-saran yang

diperlukan

17

BAB II

LANDASAN TEORI

A. MANAJEMEN RISIKO

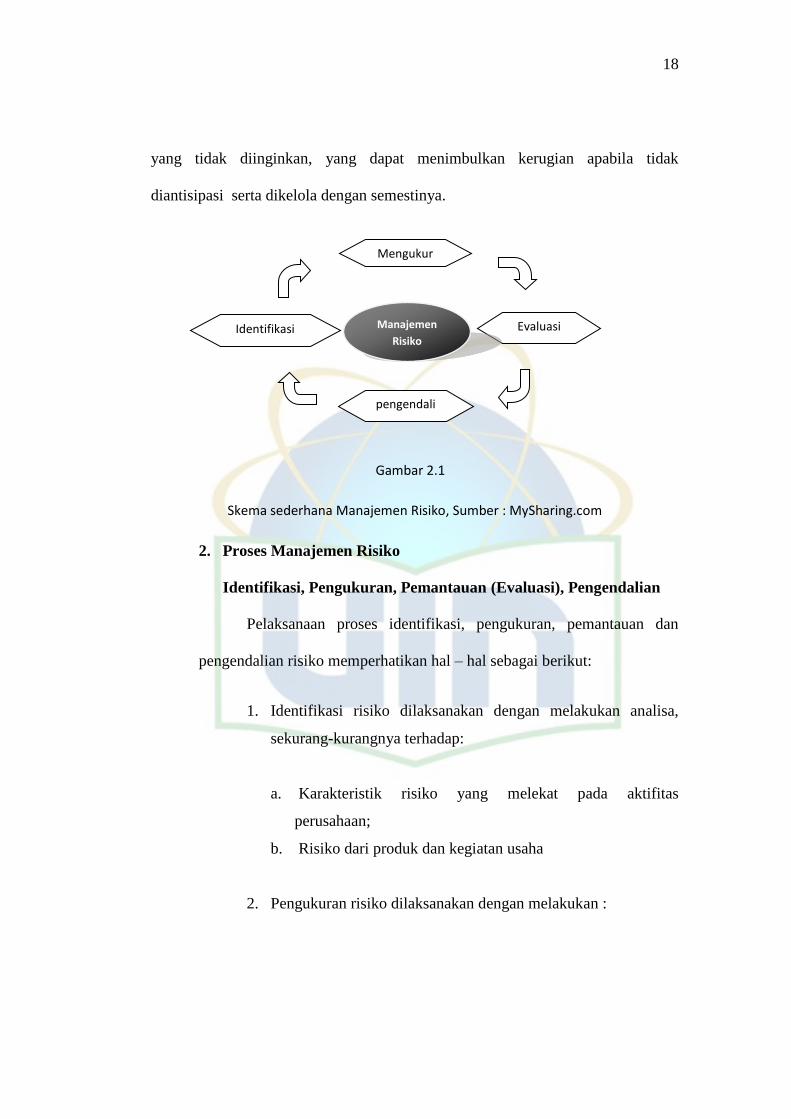

1. Pengertian Manajemen Risiko

Definisi manajemen menurut George R. Terry, didefinisikan sebagai

proses perencanaan, pengorganisasian, penggerakan serta pengawasan aktifitas-

aktifitas suatu organisasi dalam rangka mencapai upaya suatu koordinasi sumber-

sumber daya-daya manusia dan sumber-sumber daya alam dalam pencapaian

sasaran secara efektif dan efisien12

. Sedangkan Risiko merupakan sesuatu yang

mengandung bahaya, atau ketidakpastian (uncertainty) dalam kehidupan sehari-

hari. Sedangkan pendapat Gallati, risiko adalah suatu kemungkinan terjadinya

hasil yang tidak diinginkan, yang dapat menimbulkan kerugian apabila tidak

diantisipasi serta dikelola dengan semestinya13

.

Jadi dari pernyataan para ahli diatas dapat di tarik kesimpulan bahwa

definisi dari Manajemen risiko merupakan proses perencanaan, pengorganisasian,

penggerakan dan pengendalian atau pengawasan atas upaya-upaya anggota sebuah

organisasi dan atas penggunaan sumber daya yang terdapat pada organisasi

tersebut untuk mencapai tujuan tertentu, terhadap kemungkinan terjadinya hasil

12

H. Malayu S.P. Hasibuan, Manajemen, dasar, pengertian dan masalah, (Jakarta: Bumi Aksara,

2005), h.2 13

Prof. Dr. Wanardi, SE, Asas-asas Manajemen, (Bandung: CV Mandar Maju, 2010) Catatan ke-

3, h.7

17

18

yang tidak diinginkan, yang dapat menimbulkan kerugian apabila tidak

diantisipasi serta dikelola dengan semestinya.

Gambar 2.1

Skema sederhana Manajemen Risiko, Sumber : MySharing.com

2. Proses Manajemen Risiko

Identifikasi, Pengukuran, Pemantauan (Evaluasi), Pengendalian

Pelaksanaan proses identifikasi, pengukuran, pemantauan dan

pengendalian risiko memperhatikan hal – hal sebagai berikut:

1. Identifikasi risiko dilaksanakan dengan melakukan analisa,

sekurang-kurangnya terhadap:

a. Karakteristik risiko yang melekat pada aktifitas

perusahaan;

b. Risiko dari produk dan kegiatan usaha

2. Pengukuran risiko dilaksanakan dengan melakukan :

Mengukur

Evaluasi Identifikasi Manajemen

Risiko

pengendali

an

19

a. Evaluasi secara berkala terhadap kesesuaian asumsi,

sumber data dan prosedur yang digunakan untuk mengukur

risiko

b. Penyempurnaan terhadap sistem pengukuran risiko apabila

terdapat perubahan kegiatan usaha, produk, transaksi dan

faktor risiko yang bersifat material

3. Pemantauan risiko dilaksanakan dengan melakukan :

a. Evaluasi terhadap eksposur risiko

b. Penyempurnaan proses pelaporan apabila terdapat

perubahan kegiatan usaha, produk, transaksi, faktor risiko,

teknologi informasi dan sistem informasi manajemen risiko

yang bersifat material

4. Pelaksanaan proses pengendalian risiko, digunakan untuk

mengelola risiko tertentu yang dapat membahayakan

kelangsungan usaha perusahaan

3. Manfaat Manajemen Risiko

a. Menjamin kelangsungan usaha dengan mengurangi risiko dari

setiap kegiatan yang mengandung bahaya

b. Menekan biaya untuk penanggulangan kejadian yang tidak

diinginkan

20

c. Menimbulkan rasa aman dikalangan pemegang saham mengenai

kelangsungan dan keamanan investasinya

d. Meningkatkan pemahaman dan kesadaran mengenai risiko operasi

bagi setiap unsur dalam organisasi/ perusahaan

e. Memenuhi persyaratan perundangan yang berlaku

B. E-COMMERCE

Teknologi e-commerce telah lama digunakan di internet yaitu berawal

dari EDI (Electronic Data Interchange). E-commerce secara umum dapat

diartikan sebagai transaksi jual beli secara elektronik melalui media internet.

1. Definisi E-commerce

Menurut Mariza Arfina dan Robert Marpaung e-commerce atau yang lebih

dikenal dengan e-com dapat diartikan sebagai suatu cara berbelanja atau

berdagang secara online atau direct selling yang memanfaatkan fasilitas internet

dimana terdapat website yang dapat menyediakan layanan “get and deliver.

Menurut Amir Hatman, e-commerce ialah uatu jenis dari mekanisme

bisnis secara elektronik yang memfokuskan diri pada transaksi bisnis berbasis

individu dengan menggunakan internet sebagai media pertukaran barang atau

jasa14

14

Adi Nugroho, E-commerce memahami Perdagangan di Dunia Maya, cet.1 (Bandung :

Informatika 2006) h. 9,

21

E-commerce merupakan satu set dinamis teknologi, aplikasi dan proses

bisnis yang menghubungkan perusahaan, konsumen, dan komunitas tertentu

melalui transaksi elektronik dan perdagangan barang, pelayanan, dan informasi

yang dilakukan secara elektronik15

.

Proses yang ada dalam e-commerce adalah sebagai berikut :16

1. Presentasi elektronis yaitu pembuatan website untuk produk dan

layanan

2. Pemesanan secara langsung dan tersedianya tagihan

3. Otomasi account pelanggan secara aman

4. Transaksi pembayaran dilakukan secara online

Adapun karakteristik dari e-commerce adalah sebagai berikut :

1. Terjadinya transaksi antar dua belah pihak

2. Adanya pertukaran barang, jasa dan informasi

3. Internet merupakan medium utama dalam proses atau mekanisme

perdagangan tersebut

4. Transaksi tanpa batas

5. Produk barang tak berwujud

15

Onno W, Purbo, Buku pintar internet membangun Web-E-Commerce (Elex Media Komputindo,

2000), h.2 16

Nofie Iman “Mengenal E-commerce” di akses dari

http://www.academia.edu/9595026/NOFIE_IMAN_WWW.NOFIEIMAN.COM_Mengenal_E-

Commerce pada tanggal 12 april 2016 pukul 22.35 WIB

22

2. Jenis-jenis E-commerce

Secara umum, kita dapat mengklasifikasi e-commece menjadi 2 (dua) jenis

yaitu :

a. Business to business (B2B)

Business to Business e-commerce umumnya

menggunakan mekanisme Electronic Data Interchange

(EDI). Sistem ini relative masih sangat mahal dan

standar yang digunakan seringkali menyulitkan

interkomunikasi antar pelaku bisnis.

Adapun karakteristik yang terdapat dalam B2B ini adalah antara lain :

a.1. Trading Partner yang sudah diketahui pada umumnya

memiliki hubungan (relationship) yang cukup lama. Informasi

hanya dipertukarkan dengan partner tersebut. Sehingga jenis

informasi yang dikirimkan dapat tersusun sesuai kebutuhan dan

kepercayaan (trust)17

.

a.2. pertukaran data (data exchange) berlangsung berulang-ulang

dan secara berkala

a.3. salah satu pelaku dapat melakukan inisiatif untuk

mengirimkan data.

17

Ike Setiani “Artikel E-commerce” diakes dari

https://ikesetiani.wordpress.com/2012/06/24/artikel-e-commerce/ pada tanggal 12 April 2016

pukul 22.49 WIB

23

a.4 model yang umum digunakan adalah per-to-per, dimana

processing intelligence dapat didistribusikan di kedua belah pihak

b. Business to Customer (B2C)

Business to Customer e-commerce memiliki

permasalahan yang berbeda. Mekanisme untuk

mendekati permasalahan yang berbeda. Mekanisme

untuk mendekati consumer pada saat ini menggunakan

bermacam-macam pendekatan seperti misalnya dengan

menggunakan konsep portal. Adapun karakteristik B2C

sebagai berikut18

:

b.1. Terbuka untuk umum, dimana informasi disebarkan ke

umum.

b.2. Servis yang diberikan bersifat umum (generic) dengan

mekanisme yang dapat digunakan oleh khalayak ramai. Sebagai

contoh, karena sistem web sudah umum digunakan maka servis

diberikan dengan menggunakan basis web.

b.3. Servis diberikan berdasarkan permohonan (on demand),

Consumer melakukan inisiatif dan prosedur harus siap

memberikan respon sesuai dengan permohonan.

18

Nicolas Maechler, dkk, “Improving business to business to customer experience” di akses pada

http://www.mckinsey.com/business-functions/marketing-and-sales/our-insights/improving-the-

business-to-business-customer-experience pada tanggal 12 April 2016 pukul 23.15 WIB.

24

b.4. pendekatan client/server sering digunakan dimana disambil

asumsi client menggunakan sistem yang minimal (berbasis web)

dan processing (bussines procedure) diletakan di sisi server

3. Keuntungan-keuntungan E-commerce

Beberapa bentuk keuntungan e-commerce yang dapat diperoleh

dari pelaksanaannya antara lain adalah sebagai berikut :

a. Revenue Stream (aliran pendapatan) baru yang mungkin lebih

menjanjikan, yang tidak bisa ditemui di sistem transaksi traditional

b. Dapat meningkatkan Market Exposure (pangsa pasar)

c. Menurunkan tingkat biaya operasional (Operating Cost)

d. Melebarkan jangkauan perusahaan (Global Reach).

e. Meningkatkan Costumer Loyality

f. Menigkatkan Supplier Management

g. Memperpendek waktu produksi

h. Meningkatkan Value Chain (mata rantai pendapatan)

4. Kekurangan E-Commerce19

a. Keamanan sistem rentan diserang Terdapat sejumlah laporan

mengenai website dan basis data yang dihack, dan berbagai lubang

kelemahan keamanan dalam software. Hal ini dialami oleh sejumlah

perusahaan besar seperti Microsoft dan lembaga perbankan. Masalah

keamanan ini menjadi sangat pnting karena bila pihak lain yang tidak

19

Rika Kurnia L “Kelebihan dan kekurangan e-commerce” di akses pada

http://mbarikarika.blogspot.co.id/ pada tanggal 8 juni 2016 pada pukul 13.53 WIB

25

berwenang bisa menembus sistem maka dapat menghancurkan bisnis

yang telah berjalan.

b. Persaingan tidak sehat Di bawah tekanan untuk berinovasi dan

membangun bisnis untuk memanfaatkan kesempatan yang ada dapat

memicu terjadinya tindakan ilegal yaitu penjiplakan ide dan perang

harga.

c. Masalah kompabilitas teknologi lama dengan yang lebih baru

Dengan perkembangan dan inovasi yang melahirkan teknologi baru,

sering muncul masalah yaitu sistem bisnis yang lama tidak dapat

berkomunikasi dengan infrastruktur berbasis web dan internet. Hal ini

memaksa perusahaan untuk menjalankan dua sistem independen yang

tidak dapat saling berbagi, hal ini dapat mengakibatkan pembengkakan

biaya.

5. Kegiatan yang berhubungan dengan E-commerce

Banyak sekali hal yang dapat dilakukan melalui e-commerce, namun

pada umumnya orang mengganggap e-commerce sebagai kegiatan seperti kita

membeli sebuah buku di toko online, padahal e-commerce tidak sesempit itu. E-

commece masih luas dan masih banyak bidang-bidang yang lain yang harus

dikembangkan. Ketepatan, kemudahan dan kecepatan menjadi ciri e-commerce.

Ada beberapa hal yang berkaitan dengan kegiatan e-commerce,antara lain sebagai

berikut :

26

a. Perdagangan Online melalui www (PC-Personal Computer)

merupakan hal yang paling umum.

b. Transaksi online bisnis antar perusahaan

c. Internet banking yang saat ini sedang berkembang di Indonesia,

dimana kita dapat mengakses semua kegiatan yang yang berhubungan

dengan perbankan.

d. TV interaktif, dimana melalui ini kita dapat melihat daftar acara,

internet secara interaktif.

e. WAP (Wireless Apllication Prorocol) juga menjadi tren yang tidak

kalah menarik di kalangan belanja online.

6. Risiko dalam E-commerce

Risiko E-Comerce dapat terjadi karena penyalah gunaan dan kegagalan

sistem yang terjadi, terdiri atas :20

a. Kehilangan segi finansial secara langsung karena kecurangan, misal

seseorang telah menghancurkan/ mengganti semua data finansial yang ada

b. Pencurian informasi rahasia yang berharga, misal pencurian terhadap

kepemilikan teknologi, informasi pemasaran atau informasi yang

berhubungan dengan kepentingana konsumen

c. Kehilangan kesempatan bisnis karena gangguan peservice, misal gangguan

yang bersifat nonteknis, seperti aliran listrik mati.

20

Aliyya Zahirah “Risiko E-commerce” di akses pada

https://aliyyazahirah.wordpress.com/2010/04/20/resiko-e-commerce/ pada tanggal 13 april 2016

pukul 00.27 WIB

27

d. Penggunaan akses ke sumber oleh pihak yang tidak berhak, misal seorang

hacker berhasil membobol sistem perbankan dengan berhasil

memindahkan sejumlah rekening orang lain ke dalam rekening

peribadinya

e. Kehilangan kepercayaan dari para konsumen, misal seringnya terjadi

gangguan pada jaringan yang menyebabkan akses gagal.

f. Kerugian-kerugian yang tak terduga, misal gangguan terhadap transaksi

bisnis, akibat kesalahan faktor manusia atau kesalahan perangka

Berdasarkan semua hal diatas, maka untuk melakukan atau menyusun

kegiatan e-commerce tidaklah semudah yang dibayangka. Banyak sekali faktor

yang harus diperhatikan dan dipertimbangkan untuk mendapatkan hasil yang

memuaskan para pelanggan atau konsumen.

C. MANAJEMEN RISIKO E-COMMERCE

Mayoritas aktivitas menyimpang tidak datang dari penyusup luar, tetapi

dari dalam, dan tentu, kegagalan sistem umum. Ahli riset TI, The Gartner Group,

mengestimasi bahwa lebih dari 70% akses tidak sah ke sistem informasi dilakukan

oleh pegawai, yang lebih dari 95% penyusupan mengakibatkan kerugian

keuangan yang signifikan. Dari sekian banyak jenis risiko yang terkait dengan

ketersediaan atau kerusakan sistem, kegagalan sistem adalah alasan paling umum

terjadinya masalah. Meskipun kebijakan dikembangkan dengan tujuan baik, dan

banyak prosedur efektif disusun secara seksama, penyebab utama pengendalian

yang tidak efektif adalah sering kali karena kurangnya akuntabilitas dalam

28

memastikan bahwa prosedur senyatanya dilaksanakan. Salah satu aspek serius

risiko internal muncul dari pegawai entitas sendiri, terutama ketika dia menjadi

termotivasi untuk membalas dendam kepada perusahaannya. Kasus-kasus

kecurangan keuangan telah membuat publik sadar akan skop dari kecurangan

dalam bisnis saat ini. Association of Certified Fraud Examiners memperkirakan

bahwa kecurangan oleh pegawai menyebabkan kerugian bisnis sebesar enam juta

dollar AS pada tahun 2002.21

Peran dari manajemen risiko dalam e-commerce agar mengelola dengan

cara mengendalikan atau menghilangkan resiko atau mengurangi dampaknya yang

diantaranya dengan cara :22

Identifikasi aset-aset bisnis yang harus dilindungi dari risiko.

Menyadari risikonya.

Menentukan tingkatan dampak pada perusahaan jika risiko benar-benar

terjadi.

Menganalisis kelemahan perusahaan tersebut.

Pengendalian yang diterapkan baik untuk melindungi perusahaan e-

commerce dari resiko atau untuk meminimalkan dampak risiko tersebut pada

perusahaan jika risiko tersebut terjadi. Pengendalian dibagi menjadi tiga, yaitu :

21

Ritzonly “Evolusi E-bisnis dan E-commerc” diakses pada

http://ritzlonly.blogspot.co.id/2009/05/evolusi-e-bisnis-dan-e-commerce.html pada tanggal 22-

oktober-2016 pukul 16:12 22 Mc Leod, Raymond & George P. Schell. “Sistem Informasi Manajemen”. (Jakarta : Salemba

Empa 2008) Edisi 10.

29

Pengendalian teknis yaitu pengendalian yang menjadi satu di dalam sistem

dan dibuat oleh para penyusun sistem selama masa siklus penyususnan

sistem.

Pengendalian formal, mencakup penentuan cara berperilaku, dokumentasi

prosedur dan praktik yang diharapkan dan pengawasan serta pencegahan

perilaku yang berbeda dari panduan yang berlaku.

Pengendalian informal, mencakup program-program pelatihan dan edukasi

serta program pembangunan manajemen.

D. MODEL-MODEL MANAJEMEN RISIKO YANG TERDAPAT

PADA E-COMMERCE

Kepercayaan bukan sesuatu yang gratis dan didapat serta-merta.

Kepercayaan dibangun dan dikomunikasikan secara terus-menerus oleh brand.

Maka dalam hal ini brand yang sudah eksis di offline mendapat keuntungan lebih

mudah mendapatkan kepercayaan karena namanya telah dikenal. Tetapi

bagaimana dengan brand-brand baru, toko-toko online yang berangkat dari nol

dan mencari nama dionline? Apabila salah satu sumber trust di offline adalah

salesperson, maka di online fungsi tersebut digantikan oleh pengalaman web.

Karena itu, ketika mendesain situs web, pemilik toko harus ingat tugas utama

yang diemban oleh situs web adalah menurunkan rasa ketidakpastian dan persepsi

30

risiko yang dapat dimiliki konsumen dengan mengkomunikasikan kepercayaan

dan kredibilitas brand.23

Beberapa gagasan berikut dapat diterapkan pada situs web untuk

mendapatkan kepercayaan konsumen untuk pertama kalinya:

1. Informasi yang lengkap dan akurat tentang cara pembelian, cara

pembayaran dan pengiriman, garansi, dan kebijakan refund (bila ada).

2. Menjamin keamanan data personal pembeli tidak akan disalahgunakan.

3. Mencantumkan alamat dan kontak yang jelas. Nomor telepon maupun

form kontak diletakkan pada tempat yang mudah ditemukan dan familiar

bagi pembeli sehingga memberi kesan toko welcome untuk dihubungi.

4. Fast Response, menunjukkan keseriusan dengan menjawab dengan

cepat apabila ada kontak atau pertanyaan dari pengunjung web.

5. Memberi perhatian pada usability web; kemudahan penggunaan situs

web sangat penting dalam membentuk persepsi terhadap kredibilitas

brand. Faktor usability mencakup: kemudahan penggunaan, navigasi,

kecepatan situs, kemudahan pencarian, dan proses memesan/membayar.

6. Testimonial/Review, ada baiknya menampilkan testimonial/review dari

konsumen yang pernah berbelanja. Bahkan review negatif pun tidak apa-

apa untuk dipasang, asal dijawab dan keluhan tersebut telah diatasi. Hal ini

malah akan meningkatkan kredibilitas karena menunjukkan perusahaan

berani terbuka menerima masukan konsumen. Setelah konsumen sudah

23

Detik inet ”8 risiko e-commrce dan tips membangun trust “ di akses dari

http://inet.detik.com/read/2012/09/04/091000/2007120/398/8-risiko-e-commerce-dan-tips-

membangun-trust pada 22-oktober 2016 pukul 13.05 WIB

31

berbelanja, pastikan dia mendapatkan pengalaman yang baik, kedelapan

hal yang dapat menjadi risiko di atas tidak terjadi, dan pastilah dia pun

akan kembali berbelanja lagi menjadi returned customer dan seterusnya

menjadi pelanggan setia. untuk meyakinkan konsumen, cantumkan alamat

lengkap dan contact person yg bisa dihubungi konsumen baik melalui

chatting, telepon atau sms. Selanjutnya, jaga kualitas produk yg kita

tawarkan. Serta lengkapi gambar produk dgn keterangan pendukung,

misalnya saja jenis bahan yg digunakan, harga produk, tipe produk, ukuran

produk, dan lain-lain. Sehingga konsumen benar-benar memperoleh

informasi secara detail.24

Untuk mengurangi kekhawatiran pembeli akan

barangnya yang tidak dikirimkan setelah melakukan pembayaran maka

penjual hendaknya memberikan nomor resi atau bukti kirim dari

perusahaan jasa pengiriman. Selain itu kita juga dapat meningkatkan

kepercayaan konsumen terhadap bisnis kita dengan cara melayani

penjualan secara langsung atau COD (cash on delivery). Cara lain yang

bisa kita lakukan adalah dengan menggunakan rekening bersama.

E. STRATEGI PERSAINGAN DIDALAM DUNIA USAHA E-

COMMERCE

Sebaiknya tawarkan produk yg memiliki keunikan tersendiri supaya

persaingannya tidak terlalu tinggi. Lalu, dukung dengan kegiatan promosi bisnis

24

I Putu Agus Eka Pratama “E-commerce E-business dan mobile commerce” (Bandung :

Informatika) . h.48

32

online seperti optimasi SEO, memberikan konten gratis pada konsumen,

memasang iklan baris atau banner di website atau blog terkenal, bergabung dgn

forum bisnis online, atau bisa juga dgn memasarkannya secara offline.. Selain itu,

wirausahawan dirasa perlu untuk membuat nama domain website yang unik

supaya mudah diingat oleh pengunjung dan semakin dikenal banyak orang. Yang

juga penting saat membuka toko online adalah desain layout website. Kita bisa

menggunakan jasa desain website untuk mendapatkan tampilan toko yang

menarik. Semakin menarik tampilan website toko online kita maka akan semakin

menarik meningkatkan rasa ingin tahu pengunjung terhadap produk yang kita

tawarkan.

Pada perencanaan strategi, perusahaan dapat menggunakan berbagai alat

dan teknik perencanaan strategis. Beberapa alat dan teknik yang dapat digunakan

meliputi; 1) analisis SWOT (suatu metodologi yang mensurvei peluang dan

ancaman eksternal, serta hubungan keduanya dengan kekuatan dan kelemahan

internal perusahaan), 2) balanced scorecard (suatu alat managemen yang menilai

progres organisasional menuju tujuan strategik melalui pengukuran kinerja pada

sejumlah area yang berbeda).

Strategi e-commerce berperan sebagai formulasi dan eksekusi visi

perusahaan baru atau perusahaan yang tengah beroperasi untuk tujuan melakukan

bisnis secara elektronik. Strategi merupakan hal yang penting dalam bisnis.

Namun, proses pengembangan strategi merupakan hal yang lebih penting.

Kekuatan proses perencanaan strategi terletak pada eksekutif korporasi, general

33

manager perusahaan, pemilik usaha kecil, utamanya melakukan penilaian

terhadap posisi perusahaan sat ini.

F. SISTEM PEMBAYARAN TRANSAKSI ONLINE

Dengan semakin berkembangnya toko online, maka semakin beragam pula

metode pembayaran yang biasa digunakan untuk melakukan transaksi jual beli

online. Jika anda berbelanja ke pasar tradisional, anda harus membawa banyak

uang cash yang nantinya akan anda gunakan untuk membayar barang yang anda

inginkan. Proses seperti ini tentu saja tidak akan bisa dilakukan dalam transaksi

online yang notabene penjual dan pembelinya berada di tempat yang berbeda,

meskipun sama-sama berada dalam halaman website yang sama. Penjual

bertindak sebagai admin, sedangkan pembeli bertindak sebagai pengunjung situs

jual beli tersebut.

Untuk itu penting sekali bagi para penggiat bisnis e-commerce agar

memberikan informasi yang akurat kepada calon pembeli mengenai berbagai

macam jenis pembayaran yang dapat dipilih dan juga kemudahan

prosesnya. Berikut ini adalah beberapa jenis transaksi pembayaran yang sering

digunakan pada aktifitas jual beli secara online25

.

25

Gadgetan “6 Metode Pembayaran Transaksi perdagangan di Internet” diakses dari

http://gadgetan.com/6-metode-pembayaran-transaksi-perdagangan-di-internet-/41127 pada pada

13 april 2016 pukul 02.03 WIB

34

a) Transfer Via Bank

Hampir seluruh toko online dan penjual personal di Indonesia

menawarkan cara pembayaran transfer via bank. Cara pembayaran ini memiliki

kelebihan lebih merakyat karena hampir semua orang mempunyai rekening bank.

Namun juga mempunyai kelemahan, untuk memverifikasi pembayaran

dibutuhkan waktu yang berbeda antara bank satu dan bank lainnya. Selain itu juga

pembeli harus melakukan konfirmasi secara manual dengan cara mengirimkan

bukti pembayaran yang telah discan atau melalui fax.

Kecuali untuk pembeli yang mempunyai fasilitas sms atau internet banking,

pembeli masih harus memproses konfirmasi pembayaran secara manual yang

cukup memakan energi. Dibutuhkan rasa percaya yang tinggi agar calon pembeli

tidak berfikir dua kali untuk melakukan pengiriman dana via bank.

b) Kartu kredit

Kartu kredit merupakan alat pembayaran yang semakin populer, selain

memberikan kemudahan dana proses verifikasi, pembeli juga tidak perlu

melakukan konfirmasi apapun karena sistem akan melakukan semua tahap

transaksi. Akan tetapi karena tidak semua pembeli mempunyai kartu kredit

sehingga cara pembayaran ini menjadi pilihan kedua. Bahkan pengguna dengan

kartu kredit pun akan berusaha memastikan bahwa toko merchant memiliki

tingkat kemanan yang tinggi guna menghindari tindakan pencurian data oleh

pihak-pihak tertentu.

35

c) Paypal

Saya sendiri memfavoritkan PayPal sebagai alat pembayaran, PayPal tidak

hanya memberikan kemudahan tetapi juga memberikan rasa aman karena media

transaksi online ini memiliki tingkat keamanan yang nyaris sempurna. Sayangnya

cara pembayaran ini tidak begitu populer di Indonesia, namun begitu saya yakin

calon pembeli akan terus berkembang dan PayPal akan menjadi salah satu pilihan

pembayaran yang menjadi favorit.

d) Rekening Bersama atau Escrow

Cara pembayaran yang satu ini kian populer semenjak menanjaknya

pamor KasKus. Sebagian besar penjual dan pembeli di forum tersebut

menggunakan jenis pembayaran ini. Rekening bersama melibatkan pihak ketiga

dalam proses transaksinya, dana akan ditahan oleh pihak ketiga tersebut sampai

barang benar-benar sampai ke tangan pembeli dengan utuh. Setelah barang

diterima tanpa cacat, pembeli wajib melakukan konfirmasi ke rekening bersama

agar dana dapat diteruskan ke penjual dengan tingkat fee yang telah disepakati

bersama.

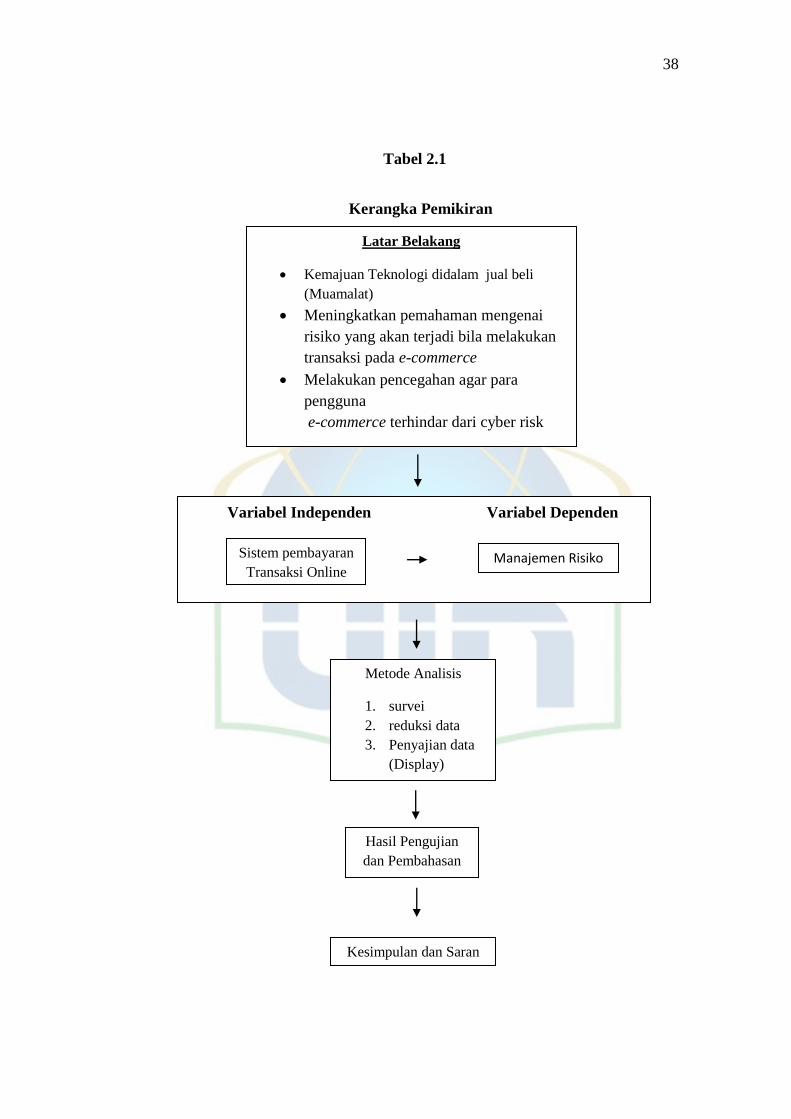

G. KERANGKA PEMIKIRAN

Pada umumnya e-commerce merujuk pada semua transaksi komersial yang

menyangkut organisasi atau individu yang didasarkan kepada pemrosesan data

36

yang didigitalisasikan termasuk teks, suara dan gambar.26

Perdagangan

Elektronik (E-Commerce) merupakan konsep dari pemasaran global yang di

gambarkan sebagai proses jual beli barang atau jasa pada dunia online atau

pertukaran informasi melalui jaringan informasi internet.

Menurut David Baum “e-commerce merupakan satu set teknologi dinamis,

aplikasi dan proses bisnis yang menghubungkan perusahaan, konsumen serta

komunitas tertantu melalui transaksi elektronik berupa perdagangan jasa maupun

informasi yang dilakukan secara elektronik27

Pada akhirnya, prinsip-prinsip yang harus dipegang teguh dalam mencermati

perkembangan teknologi semacam e-commerce, antara lain:28

1. E-Commerce tidak dapat dilepaskan dari kerangka besar globalisasi dunia,

yang bertujuan untuk melakukan efisiensi pasar; dengan dibukanya

batasan-batasan wilayah, maka aliran informasi, uang, dan sumber daya

lainnya akan terjadi secara bebas sehingga hanya perusahaan-perusahaan

yang dapat menciptakan produk atau jasa yang termurah, terbaik, dan

tercepatlah yang akan memiliki keunggulan kompetitif di pasar.

2. E-Commerce akan secara efektif menjadi pemicu terjadinya efisiensi yang

diinginkan di atas jika konvergensi industri komputer, telekomunikasi, dan

26

Azhar Muttaqin, “Transaksi E-Commerce dalam Tinjauan Hukum Islam” : usul penelitian

pengembangan iptek (Malang: Universitas Muhammadiyah Malang, 2009), h.8 27

Onno W, Purbo dan Aang Arif Wahyudi, Mengenai E-commerce (Jakarta: Elex Media

Kompotindo, 2000), h.13 , 28

De‟bhora‟s blog “kerangka e-commerce global” diakses pada

https://odebhora.wordpress.com/2012/06/29/kerangka-e-commerce-global/ pada tanggal 17 April

2016 pada pukul 13 : 56 WIB

37

informasi (content) di masing-masing negara telah mencapai tahap

optimum (dimana produk-produk infrastruktur semacam pulsa telepon dan

listrik telah menjadi public goods).

3. E-Commerce hanyalah merupakan komponen sebuah sistem yang

dinamakan sebagai komunitas digital (digital community), yang

merupakan generasi masyarakat baru di abad ke 21 (net generation)

dimana teknologi informasi telah menjadi hal yang tidak terpisahkan dari

kehidupan manusia pada umumnya.

Dengan adanya internet, e-commerce menjadi suatu hal yang penting

karena dimungkinkan membangun suatu infrastruktur dan model ekonomi baru

yang mengaburkan batas-batas negara, institusional, birokrasi dan sistem untuk

siapa saja. Untuk tercapainya prinsip-prinsip tersebut dibutuhkan beberapa

strategi agar kegiatan didalam e-commerce berjalan dengan lancar. Salah satu

upaya strategi tersebut adalah dengan melakukan manajemen resiko didalam

setiap kegiatan e-commerce. Baik sebagai penjual atau pembeli akan terlibat

didalam sistem pembayaran yang terdapat didalam e-commerce. Merupakan hal

yang tidak baru bilamana terjadi kecurangan, cidera janji atau wanprestasi di

dalam sistem pembayaran e-commerce, ya ini merupakan kejahatan dunia digital

cyber crime. Dengan kata lain hipotesis yang dikemukakan dalam penelitian ini

adalah penerapan manajemen resiko di dalam sistem pembayaran transaksi online

agar resiko yang tidak diharapkan berupa kecurangan, cidera janji dan cyber crime

tidak terulang kembali, dan e-commerce dapat digunakan dengan lebih bijaksana.

38

Kesimpulan dan Saran

Tabel 2.1

Kerangka Pemikiran

Hasil Pengujian

dan Pembahasan

Latar Belakang

Kemajuan Teknologi didalam jual beli

(Muamalat)

Meningkatkan pemahaman mengenai

risiko yang akan terjadi bila melakukan

transaksi pada e-commerce

Melakukan pencegahan agar para

pengguna

e-commerce terhindar dari cyber risk

Variabel Independen Variabel Dependen

Sistem pembayaran

Transaksi Online Manajemen Risiko

Metode Analisis

1. survei

2. reduksi data

3. Penyajian data

(Display)

39

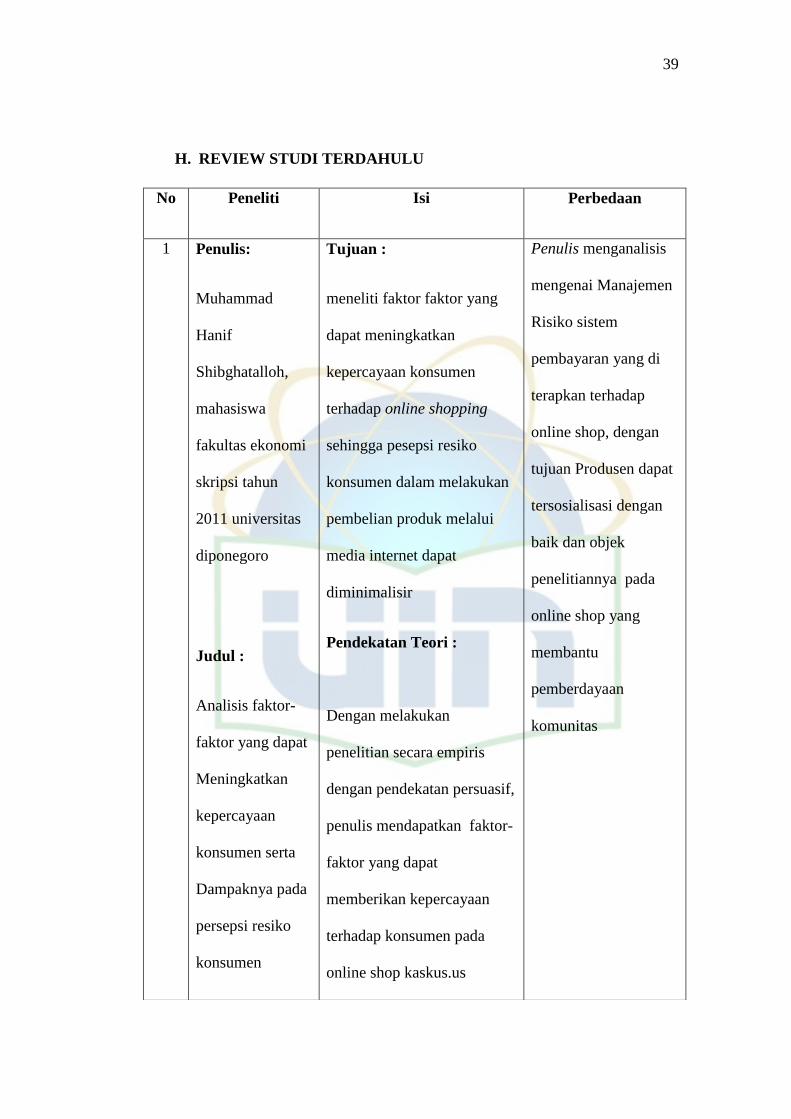

H. REVIEW STUDI TERDAHULU

No Peneliti Isi Perbedaan

1 Penulis:

Muhammad

Hanif

Shibghatalloh,

mahasiswa

fakultas ekonomi

skripsi tahun

2011 universitas

diponegoro

Judul :

Analisis faktor-

faktor yang dapat

Meningkatkan

kepercayaan

konsumen serta

Dampaknya pada

persepsi resiko

konsumen

Tujuan :

meneliti faktor faktor yang

dapat meningkatkan

kepercayaan konsumen

terhadap online shopping

sehingga pesepsi resiko

konsumen dalam melakukan

pembelian produk melalui

media internet dapat

diminimalisir

Pendekatan Teori :

Dengan melakukan

penelitian secara empiris

dengan pendekatan persuasif,

penulis mendapatkan faktor-

faktor yang dapat

memberikan kepercayaan

terhadap konsumen pada

online shop kaskus.us

Penulis menganalisis

mengenai Manajemen

Risiko sistem

pembayaran yang di

terapkan terhadap

online shop, dengan

tujuan Produsen dapat

tersosialisasi dengan

baik dan objek

penelitiannya pada

online shop yang

membantu

pemberdayaan

komunitas

40

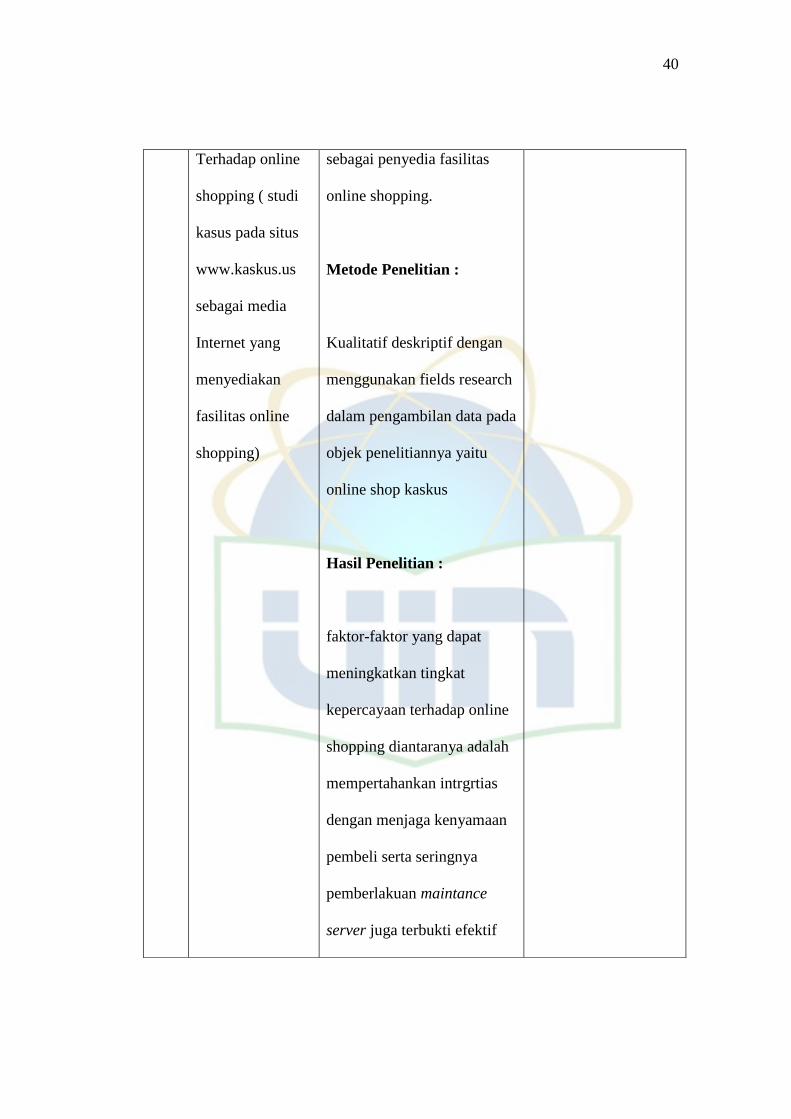

Terhadap online

shopping ( studi

kasus pada situs

www.kaskus.us

sebagai media

Internet yang

menyediakan

fasilitas online

shopping)

sebagai penyedia fasilitas

online shopping.

Metode Penelitian :

Kualitatif deskriptif dengan

menggunakan fields research

dalam pengambilan data pada

objek penelitiannya yaitu

online shop kaskus

Hasil Penelitian :

faktor-faktor yang dapat

meningkatkan tingkat

kepercayaan terhadap online

shopping diantaranya adalah

mempertahankan intrgrtias

dengan menjaga kenyamaan

pembeli serta seringnya

pemberlakuan maintance

server juga terbukti efektif

41

dalam penerapannya.

2 Penulis:

Ika Caya Putri,

Mahasiswi

fakultas ekonomi

dan bisnis

program studi

akutansi skripsi

tahun 2010.

Judul :

Pengaruh

penerapan

manajemen risiko

perbankan dan

penerapan audit

internal terhadap

kebijakan

pemberian kredit

Tujuan

Berfokus pada penerapan

manajemen resiko perbankan

dimana menitikberatkan

kepada resiko kredit dan

penerapan audit internal

terhadap kebijakan

pemberian kredit

Metode Penelitian :

Kuantitatif deskriptif, dengan

indikator manajemen risiko

perbankan dan penerapan

audit internal dalam

kebijakan pemberian kredit

kepada nasabah.

Penganalisisan data untuk

pengujian hipotesis

dilakukan dengan regresi

berganda

Penulis menganalisis

mengenai Manajemen

Risiko terhadap sistem

pembayaran transaksi

online shop sebagai

objeknya. Objek yang

dilakukan penulis

berbeda dengan studi

terdahulu walaupun

subjek penelitiannya

sama sama mengenai

manajemen risiko.

42

Hasil penelitian :

mengindikasikan bahwa

penerapan manajemen risiko,

penerapan audit internal

berpengaruh signifikan

terhadap kebijakan

pemberian kredit

3 Penulis :

Danang Ferdika

Putra, mahasiswa

STMIK amikom

yogyakarta tahun

2010

Judul :

Penerapan e-

commerce

sebagai upaya

meningkatkan

persaingan bisnis

Tujuan :

penelitian ini bertujuan agar

memperoleh

gambaran yang jelas tentang

motif perusahaan dalam

menggunakan e-commerce.

Temuan ini sangat penting

terutama dalam upaya

memberikan informasi yang

lebih jelas

tentang dasar pertimbangan

dalam menggunakan e-

commerce dan

Penulis menganalisis

sebagaimana

manajemen risiko

yang diterapkan pada

online shop terhadap

sistem

pembayarannya,

tujuannya agar

membuat e-commerce

yang lebih bermanfaat

bagi seluruh elemen

masyarakat.

43

perusahaan

memanfaatkannya

sebagai sarana keunggulan

bersaing.

Pendekatan Teori :

Dalam skripsi ini dijelaskan

tentang bagaimana

penggunaan dan manfaat e-

commerce dalam bisnis,

yaitu

1. Mendapatkan

pelanggan baru.

2. Menarik konsumen

untuk tetap bertahan.

3. Meningkatkan mutu

layanan.

4. Melayani konsumen

tanpa batas waktu

Metode Penelitian :

Kualitatif deskriptif, dengan

44

obyek penelitian perusahaan

yang sudah menggunakan

layanan e-commerce

yang targetnya langsung

kepada konsumen dimana

perusahaan yang peneliti

teliti

tersebar di kota kota besar di

Indonesia. Selain itu

perusahaan tersebut bergerak

dibidang Jasa dan Dagang

dengan kisaran tingkat

omzet perusahaan perbulan

adalah sebesar 10 juta sampai

dengan 100 juta

Hasil Penelitian :

Faktor dapat disimpulkan

bahwa faktor yang melandasi

perusahaan terdorong

menggunakan e-commerce

terdiri dari enam faktor yaitu

yang menjadi harapan

45

tertinggi bagi para

perusahaan ketika ingin

menerapkan e-commerce :

Mengakses Pasar global

sebesar 56%,

Mempromosikan produk

sebesar 63%, Membangun

Merk sebesar 56%,

Mendekatkan dengan

pelanggan sebesar 74%,

Membantu komunikasi lebih

cepat dengan pelanggan

sebesar 63% dan Memuaskan

pelanggan sebesar 56%. Dan

berdasarkan analisis yang

kedua yaitu analisis

deskritpif faktor manfaat

yang diperoleh perusahaan

dengan adanya penerapan e-

commerce terdiri dari dua

faktor yaitu yang menjadi

manfaat terbesar perusahaan

setelah menerapkan e-

46

commerce yaitu Kepuasan

konsumen sebesar 74% dan

Keunggulan bersaing sebesar

81%.

4 Penulis :

Doddy Dwi

Abdillah Ritonga

Mahasiswa

Fakultas ekonomi

dan bisni,

program studi

akutansi

Universitas

Sumatra utara.

skripsi tahun

2015

Judul :

Pengaruh

Pedoman

Penyusunan

Tujuan :

mengetahui pengaruh

Manajemen Risiko dan Audit

Internal baik secara parsial

maupun tidak terhadap

Keputusan Pemberian Kredit

Pendekatan Teori :

Merujuk pada pedoman

Penerapan Manajemen

Risiko dan Audit Internal

berpengaruh secara parsial

terhadap Keputusan

Pemberian Kredit dan Untuk

mengetahui apakah Pedoman

Penerapan Manajemen

Risiko dan Audit Internal

berpengaruh secara simultan

Penulis menganalisis

sebagaimana

manajemen resiko

yang diterapkan pada

online shop terhadap

sistem

pembayarannya,

tujuannya agar

membuat e-commerce

yang lebih bermanfaat

bagi seluruh elemen

masyarakat sedangkan

objek penelitian ini

adalah pada keputusan

pemberian kredit

47

Kebijaksanaan

Perkreditan Bank

(PPKPB),

Manajemen

Risiko, Audit

Internal dan

Rencana Bisnis

Bank terhadap

Keputusan

Pemberian Kredit

Pada Perusahaan

Perbankan di

Kota Medan

terhadap Keputusan

Pemberian Kredit.

Pendekatan yang dilakukan

oleh penulis bertujuan untuk

memberikan pengaruh atau

implus positif kepada Self

Regulatory Bank terhadap

Kebijakan

Pemberian Kredit.

Metode Penelitian :

metode yang digunakan pada

penelitian ini adalah metode

Kuantitatif dengan Teknis

analisis data yang digunakan

adalah Analisis Regresi

Linear berganda dengan

objek peneltiian staff

perkreditan perbankan di

medan.

Hasil Penelitian :

hasil penelitian ini

48

menunjukkan bahwa

Manajemen Risiko

dan Audit Internal tidak

berpengaruh signifikan

terhadap Keputusan

Pemberian

Kredit, sedangkan secara

simultan Manajemen Risiko

dan Audit Internal

berpengaruh signifikan

terhadap Keputusan

Pemberian Kredit. Selain itu

penerapan

manajemen risiko perbankan

berpengaruh positif

signifikan terhadap kebijakan

pemberian kredit dan

Penerapan audit internal

berpengaruh negatif terhadap

kebijakan pemberian kredit

kredit pada perusahaan

perbankan.

49

BAB III

METODE PENELITIAN

A. Metode Penelitian

Permasalahan yang akan dikaji oleh peneliti merupakan masalah yang

bersifat sosial dan dinamis. Oleh karena itu, peneliti memilih menggunakan

metode penelitian kualitatif untuk menentukan cara mencari, mengumpulkan,

mengolah dan menganalisis data hasil penelitian tersebut. Penelitian kualitatif ini

dapat digunakan untuk memahami interaksi sosial, misalnya dengan wawancara

mendalam sehingga akan ditemukan pola-pola yang jelas.

B. Penelitian Kualitatif

Secara teoritis format penelitian kualitatif berbeda dengan format

penelitian kuantitatif. Perbedaan tersebut terletak pada kesulitan dalam membuat

desain penelitian kualitatif, karena pada umumnya penelitian kualitatif yang tidak

berpola. Format desain penelitian kualitatif terdiri dari tiga model, yaitu format

deskriptif, format verifikasi, dan format grounded research. Dalam penelitian ini

digunakan metode kualitatif dengan desain deskriptif, yaitu penelitian yang

memberi gambaran secara cermat mengenai individu atau kelompok tertentu

tentang keadaan dan gejala yang terjadi.29

29

Koentjaraningrat. “Metode-metode Penelitian Masyarakat”. PT. Gramedia Pustaka Utama.

Jakarta, h. 89

49

50

Selanjutnya peneliti akan memberikan gambaran dengan secara cermat

tentang fenomena yang terjadi mengenai bagaimana analisis manajemen risiko

sistem pembayaran transaksi online yang terjadi pada toko online

MatahariMall.com. Selanjutnya penelitian kualitatif menurut Moleong30

adalah

penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami

oleh subjek penelitian misalnya perilaku, persepsi, motivasi, tindakan, dll. Dengan

cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus

yang alamiah dan dengan memanfaatkan berbagai metode alamiah.

Menurut Bogdan dan Taylor (1975) yang dikutip oleh Moleong31

mengemukakan bahwa metodologi kualitatif sebagai prosedur penelitian yang

menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang

dan perilaku yang dapat diamati. Selanjutnya dijelaskan oleh David Williams

(1995)32

mengemukakan bahwa penelitian kualitatif adalah pengumpulan data

pada suatu latar alamiah, dengan menggunakan metode alamiah, dan dilakukan

oleh orang atau peneliti yang tertarik secara alamiah.

Penelitian kualitatif bertujuan memperoleh gambaran seutuhnya mengenai

suatu hal menurut pandangan manusia yang diteliti. Penelitian kualitatif

berhubungan dengan ide, persepsi, pendapat atau kepercayaan orang yang diteliti

dan kesemuanya tidak dapat diukur dengan angka.

30

Moleong, Lexy “Metodologi Penelitian Kualitatif,” Penerbit PT Remaja Rosdakarya Offset,

Bandung, h. 6 31

Ibid, h. 4

51

C. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara yang digunakan peneliti untuk

mendapatkan data dalam suatu penelitian. Pada penelitian kali ini peneliti memilih

jenis penelitian kualitatif maka data yang diperoleh haruslah mendalam, jelas dan

spesifik. Pengumpulan data dapat diperoleh dari hasil observasi, wawancara,

dokumentasi, gabungan atau triangulasi.33

Pada penelitian ini peneliti

menggunakan teknik pengumpulan data dengan cara observasi, dokumentasi, dan

wawancara.

1. Observasi

Observasi adalah pengamatan yang dilakukan dengan

sengaja dan sistematis terhadap aktivitas individu atau obyek lain

yang diselidiki. Adapun jenis-jenis observasi tersebut diantaranya

yaitu observasi terstruktur, observasi tak terstruktur, observasi

partisipan, dan observasi non partisipan.34

Dalam penelitian ini, sesuai dengan objek penelitian maka,

peneliti memilih observasi non partisipan. Observasi non partisipan

dimana observer tidak ikut di dalam kehidupan orang yang akan

diobservasi, dan secara terpisah berkedudukan selaku pengamat.

dalam hal ini observer hanya bertindak sebagai penonton saja tanpa

harus ikut terjun langsung ke lapangani. Observasi ini dilakukan

33

Sugiyono, “Metode Penelitian Kuantitatif dan Kualitatif”. CV.Alfabeta: Bandung, h.225 34

Kusuma, “Psiko Diagnostik”. Yogyakarta : SGPLB Negeri Yogyakarta, h. 25

52

dengan mengamati dan menganalisis temuan data yang sudah ada

dari perusahaan e-commerce.

Sehingga peneliti dapat menentukan informan yang akan

diteliti dan juga untuk mengetahui jabatan, tugas, alamat, nomor

telepon dari calon informan sehingga mudah untuk mendapatkan

informasi untuk kepentingan penelitian.

2. Wawancara

Dalam teknik pengumpulan menggunakan wawancara

hampir sama dengan kuesioner. Wawancara itu sendiri dibagi

menjadi 3 kelompok yaitu wawancara terstruktur, wawancara

semi-terstruktur, dan wawancara mendalam (in-depth interview).

Namun disini peneliti memilih melakukan wawancara mendalam,

ini bertujuan untuk mengumpulkan informasi yang kompleks, yang

sebagian besar berisi pendapat, sikap, dan pengalaman pribadi.35

Untuk menghindari kehilangan informasi, maka peneliti meminta

izin kepada informan untuk menggunakan alat perekam. Sebelum

dilangsungkan wawancara mendalam, peneliti menjelaskan atau

memberikan sekilas gambaran dan latar belakang secara ringkas

dan jelas mengenai topik penelitian. Peneliti harus memperhatikan

cara-cara yang benar dalam melakukan wawancara, diantaranya

adalah sebagai berikut :

35

Sulistyo-Basuki. ”Metode Penelitian.” Jakarta: Wedatama Widya Sastra dan Fakultas Ilmu