1 ANALISIS BIAYA PADA PRODUKSI TEH HITAM ORTHODOX DI PT. PERKEBUNAN NUSANTARA VIII KEBUN CISARUNI, GARUT JAWA BARAT SKRIPSI MOCHAMAD ARSYAD F14063075 FAKULTAS TEKNOLOGI PERTANIAN INSTITUT PERTANIAN BOGOR BOGOR 2010

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

ANALISIS BIAYA PADA PRODUKSI TEH HITAM ORTHODOX

DI PT. PERKEBUNAN NUSANTARA VIII KEBUN CISARUNI, GARUT

JAWA BARAT

SKRIPSI

MOCHAMAD ARSYAD

F14063075

FAKULTAS TEKNOLOGI PERTANIAN

INSTITUT PERTANIAN BOGOR

BOGOR

2010

2

PRODUCTION COST ANALYSIS OF ORTHODOX BLACK TEA AT

PT PERKEBUNAN NUSANTARA VIII KEBUN CISARUNI, GARUT JAWA BARAT

Mochamad Arsyad

Departement of Agricultural Engineering, Faculty of Agricultural Tecnology,

Bogor Agricultural University, IPB Darmaga Campus, PO Box 220, Bogor, West Java,

Indonesia.

ABSTRACT

This study has several purposes namely: (1) Study of tea production cost structure at PTPN VIII,

Kebun Cisaruni. (2) Determined the break event point using cost analysis. (3) Feasibility study of tea

production using Net Present Value (NPV), Internal Rate of Return (IRR), and Benefit Cost

Ratio(B/C) approch. The method of study used was descriptive method through case study. .Data

collected were in form interviews with Managerial level and employe of the company and secondary

data in form of literature study.

The main results of this study are (1) Cost analysis shown that total cost production was IDR

19,627,388,655 and base price of tea production was IDR 10,141/kg that is still lower than selling

price IDR 14,720/kg that give company margin IDR 4,579 of each kg of tea sales. (2) This study also

shown the break even point of tea production at 1,333,382 kg, while total production of tea at the

company reach 1,935,400 kg. That means tea production already at profit level. (3) While feasibility

study of tea production shown that the business is feasible with NP Value IDR 33,24,.363,263 at

discount factor 12% for 10 years period. While the IRR is 44,7 % and Net B/C ratio 1,254.

Keywords: Black tea, PT.Perkebunan Nuasantara, Cost structure Analysis, Feasibility study,

sensitivity analysis.

3

MOCHAMAD ARSYAD. F14063075. Analisis Biaya Pada Produksi Teh Hitam Orthodox Di

PT. Perkebunan Nusantara VIII Kebun Cisaruni, Garut Jawa Barat. Di bawah bimbingan

Bambang Pramudya. 2010

RINGKASAN

Teh merupakan salah satu komoditi yang mempunyai peran strategis dalam perekonomian

Indonesia. Industri teh mampu memberikan kontribusi Produk Domestik Bruto (PDB) sekitar Rp 1,2

triliun (0,3% dari total PDB non migas). Untuk menjaga fungsi hidrolis dan pengembangan

agroindustri, perkebunan teh juga menjadi sektor usaha unggulan yang mampu menyerap tenaga kerja

dalam jumlah yang besar.

Potensi yang dimiliki industri teh cukup besar, sama halnya dengan ekspor produk pertanian

Indonesia lainnya ke pasar internasional, komoditi teh juga menghadapi banyak permasalahan seperti

penurunan volume, nilai, pangsa pasar ekspor dan rendahnya harga teh Indonesia memberikan

dampak buruk pada perkembangan industri teh. Dengan permasalahan-permasalahan yang semakin

kompleks, komoditi teh dapat merugikan kehidupan petani/buruh dan industri. Oleh karena itu

diperlukan penelitian yang lebih lanjut untuk membantu para petani/buruh dan sektor industri teh

dalam menemukan jalan keluar seperti analisis biaya produksi teh.

Kebun Cisaruni merupakan salah satu unit kebun dari 45 unit yang ada di bawah naungan PT.

Perkebunan Nusantara VIII yang berkantor pusat di Jl. Sindangsirna No. 4 Bandung, Jawa Barat.

Komoditi yang diusahakan tanaman teh, dengan produk berupa teh hitam orthodoks. Produk-produk

yang dihasilkan oleh perusahaan di pasarkan dalam skala nasional dan sebagian besar untuk ekspor.

PTPN merupakan salah satu pusat perindustrian teh di Indonesia sehingga penting untuk

melihat stuktur biaya yang digunakan dalam proses produksi teh. Adapun tujuan dari penelitian ini

adalah untuk mempelajari struktur biaya produksi teh pada PTPN VIII Kebun Cisaruni, menghitung

nilai titik impas dengan menggunakan analisis biaya, mengetahui kelayakan produksi teh dengan

metode Net Present Value (NPV), Internal Rate of Return (IRR), dan Benefit Cost Ratio(B/C).

Penelitian ini dilakukan di PT. Perkebunan Nusantara VIII, Kebun Cisaruni Jawa Barat.

Penelitian dilaksanakan selama tiga bulan yaitu dimulai pada bulan april 2010 sampai juni 2010.

Perusahaan ini dipilih dengan pertimbangan bahwa PT. Perkebunan Nusantara VIII, Kebun Cisaruni

adalah perusahaan yang bergerak dibidang pertanian dengan mengembangkan usaha perkebunan dan

berpengalaman cukup lama. Penelitian ini dititikberatkan pada struktur biaya produksi yang

dikeluarkan selama proses produksi.

Data yang dikumpulkan terdiri dari data primer dan data sekunder. Data yang digunakan dalam

penelitian ini antara lain modal investasi, tingkat produksi teh selama 1 tahun, biaya tetap produksi

teh, biaya variabel produksi teh dan tingkat bunga yang berlaku.

Dalam penelitian ini analisa biaya yang dilakukan pada PT Perkebunan Nusantara VIII Kebun

Cisaruni antara lain analisis biaya produksi yang terdiri dari biaya tetap, biaya tidak tetap, biaya total

dan biaya pokok, titik impas produksi, analisis kelayakan yang meliputi Net Present Value (NPV),

Internal Rate of Return (IRR) dan Benefit Cost Ratio (B/C), serta analisis sensitivitas.

Analisis biaya yang dilakukan di PTPN VIII Kebun Cisaruni menunjukkan biaya total produksi

teh yaitu sebesar Rp 19.627.388.655. Sedangkan nilai biaya pokok produksi teh yang didapat sebesar

Rp 10.141/kg. Nilai tersebut masih berada di bawah harga jual yang sebesar Rp 14.720/kg sehingga

penjualan teh dapat memberikan untung sebesar Rp 4.579 untuk setiap kg yang terjual.

4

Analisis titik impas yang dilakukan menghasilkan titik impas sebesar 1.333.382 kg, dengan

total produksi sebesar 1.935.400 kg. Berarti perusahaan mendapatkan keuntungan setelah jumlah

produksi melampaui 1.333.382 kg.

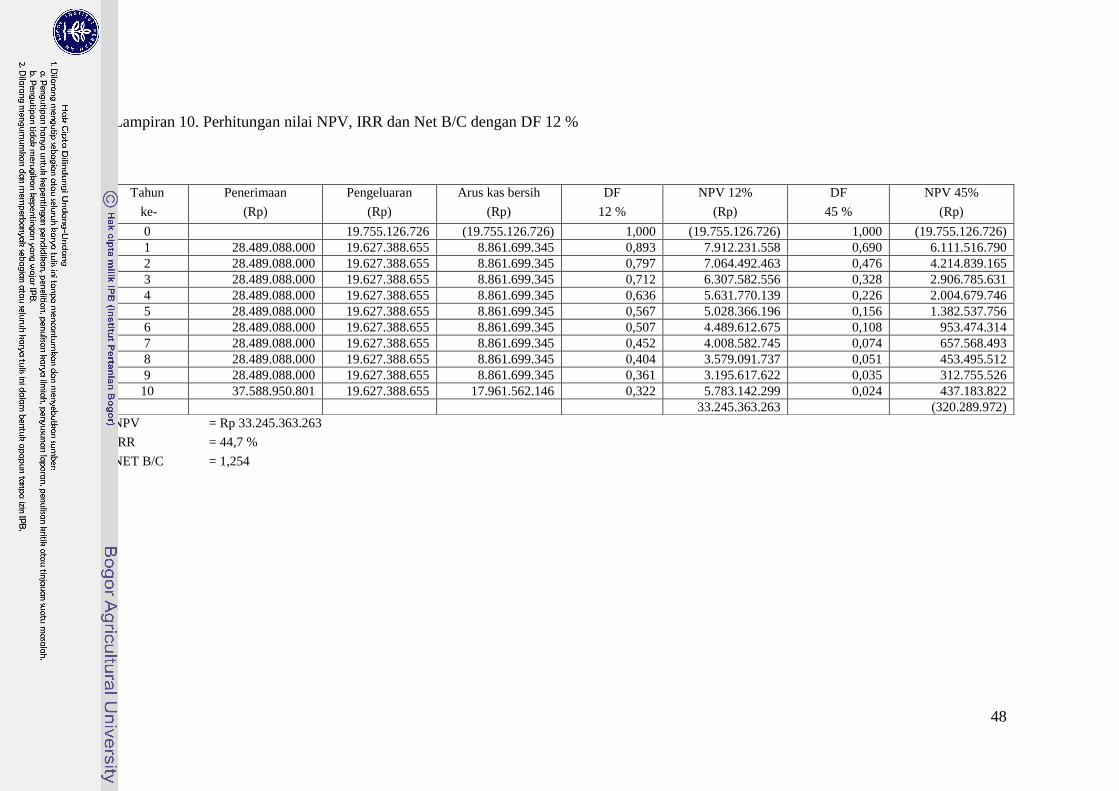

Analalisis kelayakan finansial yang dilakukan menghasilkan nilai yang memenuhi syarat

kelayakan untuk kelangsungan suatu proyek. Hal ini dapat dibuktikan dengan nilai NPV yang didapat

yaitu sebesar Rp 33.245.363.263 pada discount factor sebesar 12% untuk periode usaha 10 tahun.

Sedangkan nilai IRR yang didapat sebesar 44,7 %. dan nilai Net B/C sebesar 1,254.

Dengan melihat ketiga nilai hasil analisis kelayakan finansial yaitu nilai NPV yang positif,

nilai IRR yang lebih besar dari discount factor dan nilai Net B/C yang lebih besar dari satu. Dapat

simpulkan bahwa proyek PTPN VIII Kebun Cisaruni untuk periode 10 tahun kedepan adalah layak

untuk dikembangkan.

Analisis sensitivitas menunjukkan kemampuan perusahaan yang masih dapat bertahan dengan

adanya kenaikan terhadap biaya yang dikeluarkan. Hal ini perlu diperhatikan, untuk menjaga segala

hal kemungkinan yang terjadi. Berdasarkan hasil analisis sensitivitas, didapatkan bahwa proyek masih

dapat dilanjutkan dengan penurunan harga jual 10 % sampai 20% dan proyek tidak layak untuk

kepenurunan harga jual 30 %. Untuk analisis sensitivitas dengan kenaikan biaya tidak tetap, proyek

masih layak untuk dilanjutkan dengan kenaikan hingga 30 %. Untuk analisis sensitivitas dengan

penurunan harga jual sebesar 10% yang diikuti dengan kenaikan biaya tidak tetap sebesar 10%,

proyek masih layak tetapi tidak layak untuk penurunan harga 10% yang diikuti kenaikan biaya tidak

tetap sebesar 20%.

Dimasa mendatang untuk dapat mencapai keuntungan jangka panjang secara

berkesinambungan perlu adanya peningkatan efisiensi biaya produksi dengan sebaik mungkin,

sehingga dapat meningkatkan keuntungan perusahaan. Efisiensi biaya yang dapat dilakukan antara

lain penggunaan bahan bakar alternatif dalam proses pengeringan, penggunaan pupuk organik,

mengarahkan upah buruh dalam investasi ternak sehingga dapat meningkatkan kesejahteraan buruh

dan limbah ternak tersebut dapat digunakan sebagai pupuk.

Selain itu perusahaan juga dapat melakukan terobosan-terobosan baru dalam proses bisnis

usaha teh seperti mengembangkan bisnis industri hilir (produk akhir) melalui pembianaan koperasi

kepegawaian/buruh. Selain dapat meningkatkan kesejahteraan pegawai/ buruh, bisnis industri hilir

melalui koperasi juga dapat membantu perusaahaan dalam keterbatasan modal dan tetap fokus pada

kompetensi inti yang dimiliki.

5

ANALISIS BIAYA PADA PRODUKSI TEH HITAM ORTHODOX

DI PT. PERKEBUNAN NUSANTARA VIII KEBUN CISARUNI, GARUT

JAWA BARAT

I. SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA TEKNOLOGI PERTANIAN

pada Departemen Teknik Pertanian

Fakultas Teknologi Pertanian

Institut Pertanian Bogor

Oleh :

MOCHAMAD ARSYAD

F14063075

FAKULTAS TEKNOLOGI PERTANIAN

INSTITUT PERTANIAN BOGOR

BOGOR

2010

6

Judul Skripsi : Analisis Biaya Pada Produksi Teh Hitam Orthodox di PT.

Perkebunan Nusantara VIII Kebun Cisaruni, Garut

Jawa Barat

Nama : Mochamad Arsyad

NIM : F14063075

Menyetujui,

Pembimbing,

(Prof. Dr. Ir. Bambang Pramudya, M.Eng)

NIP. 130 541 469

Mengetahui :

Ketua Departemen Teknik Pertanian

(Dr. Ir. Desrial, MEng)

NIP. 19661201 199103 1 004

Tanggal Lulus : November 2010

7

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI

Saya menyatakan dengan sebenar-benarnya bahwa skripsi dengan judul Analisis Biaya Pada

Produksi Teh Hitam Orthodox Di PT. Perkebunan Nusantara VIII Kebun Cisaruni, Garut

Jawa Barat adalah hasil karya saya sendiri dengan arahan Dosen Pembimbing Akademik, dan belum

diajukan dalam bentuk apapun pada perguruan tinggi manapun. Sumber informasi berasal atau dikutip

dari karya yang diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam

Daftar Pustaka di bagian akhir skripsi ini.

Bogor, November 2010

Yang memebuat pernyataan

Mochamad Arsyad

F14063075

8

BIODATA PENULIS

Penulis dilahirkan pada tanggal 06 Oktober 1987 di Jakarta. Penulis

menyelesaikan pendidikan dasar pada tahun 1999 di SD Angkasa I, kemudian

melanjutkan pendidikan menengah pertama di SMP Negeri 80 Jakarta hingga

tahun 2002. Penulis kemudian menamatkan pendidikan menengah atas di

SMA Negeri 81 Jakarta pada tahun 2005, dan melanjutkan pendidikan tinggi

di Institut Pertanian Bogor, Departemen Teknik Pertanian (TEP-43), Fakultas

Teknologi Pertanian melalui jalur SPMB pada tahun 2006.

Pada bulan Juli sampai Agustus 2009 penulis melaksanakan praktek lapangan

dengan judul “Distribusi dan Pemasaran di CV. Cihanjuang Inti Teknik,

Cimahi, Jawa Barat”. Sebagai tugas akhir penulis melakukan penelitian dengan judul “Analisis

Biaya Pada Produksi Teh Hitam Orthodox di PT. Perkebunan Nusantara VIII Kebun Cisaruni, Garut

Jawa Barat” di bawah bimbingan Prof. Dr. Ir. Bambang Pramudya, M.Eng.

iii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas rahmat dan karunia-

Nya sehingga penelitian yang berjudul “ANALISIS BIAYA PADA PRODUKSI TEH HITAM

ORTHODOX DI PT. PERKEBUNAN NUSANTARA VIII KEBUN CISARUNI, GARUT JAWA

BARAT” dapat diselesaikan.

Penulis mengucapkan terima kasih pada semua pihak yang telah membantu dalam

penyelesaian penelitian ini. Ucapan terimakasih disampaikan kepada :

1. Bapak Ir. Rahmat Supriadi selaku Administratur dan Ir. R Diki Abdulkadir Kepala Tanaman kebun

Cisaruni PT. Perkebunan Nusantara VIII, yang telah memberikan bimbingan dan kesempatan izin

penulis untuk melakukan kegiatan penelitian.

2. Bapak Dasep Nurudin, seluruh Staf dan Karyawan PT. Perkebunan Nusantara VIII Kebun

Cisaruni yang tidak dapat penulis sebut satu per satu atas bantuan dan suasana kekeluargaan yang

diberikan kepada penulis selama melakukan penelitian di kebun Cisaruni.

3. Prof. Dr. Ir. Bambang Pramudya, M.Eng sebagai dosen pembimbing akademik yang telah

memberikan bimbingan dan arahannya kepada penulis.

4. Kedua orang tua dan keluarga penulis atas segala doa dan dukungannya selama ini.

5. Taopik Setiawan atas dukungan serta bantuannya selama penelitian di Perkebunan Cisaruni.

6. Teman-teman Teknik Pertanian yang telah memberikan bantuan kepada penulis.

Bogor, November 2010

Penulis

iv

DAFTAR ISI

KATA PENGANTAR ..........................................................................................................iii

DAFTAR ISI .........................................................................................................................iv

DAFTAR GAMBAR ............................................................................................................v

DAFTAR TABEL .................................................................................................................vi

DAFTAR LAMPIRAN .........................................................................................................vii

I. PENDAHULUAN ..................................................................................................................1

A. LATAR BELAKANG ...................................................................................................1

B. TUJUAN PENELITIAN ...............................................................................................4

C. RUANG LINGKUP ......................................................................................................5

II. TINJAUAN PUSTAKA ........................................................................................................6

A. TANAMAN TEH ..........................................................................................................6

B. BUDIDAYA TANAMAN TEH ....................................................................................7

C. PENGOLAHAN PUCUK TEH MENJADI TEH HITAM

DI KEBUN CISARUNI ..............................................................................................10

D. PENGAWASAN MUTU ..............................................................................................14

E. PENGANGKUTAN .....................................................................................................16

E. BIAYA DAN ANALISIS BIAYA ................................................................................16

III. KEADAAN UMUM PERUSAHAAN ................................................................................19

A. SEJARAH PERKEMBANGAN ................................................................................19

B. IKLIM, LETAK GEOGRAFIS DAN LOKASI PERUSAHAAN... .........................20

C. STRUKTUR ORGANISASI DAN KETENAGAKERJAAN ...................................21

D. SISTEM PRODUKSI DAN SISTEM PEMASARAN PRODUK.. ..........................22

E. SARANA PENUNJANG SISTEM PRODUKUSI .....................................................23

IV. METODOLOGI PENELITIAN ........................................................................................24

A. WAKTU DAN TEMPAT ............................................................................................24

B. METODE PENGUMPULAN DATA .........................................................................24

C. METODE ANALISIS ..................................................................................................24

V. HASIL DAN PEMBAHASAN.............................................................................................28

A. ANALISIS BIAYA PRODUKSI .................................................................................28

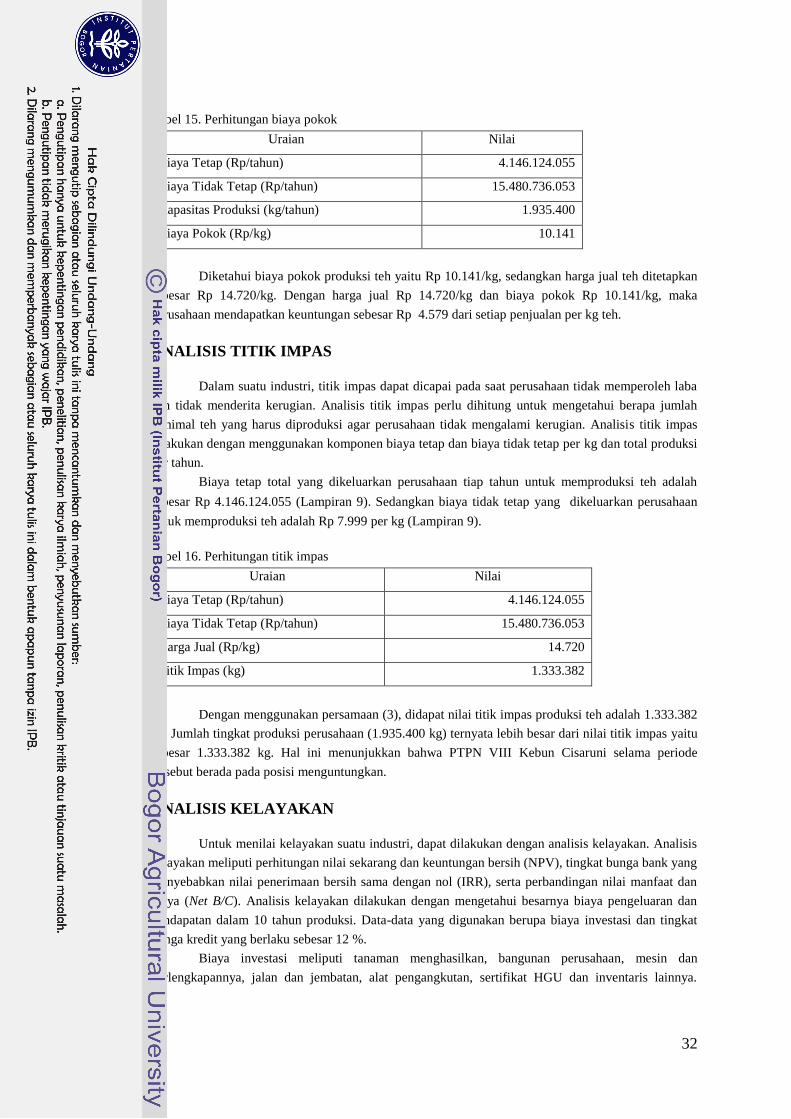

B. ANALISIS BIAYA POKOK .......................................................................................31

C. ANALISIS TITIK IMPAS ..........................................................................................32

D. ANALISIS KELAYAKAN ..........................................................................................32

E. ANALISIS SENSITIVITAS ........................................................................................33

VI. KESIMPULAN DAN SARAN ..........................................................................................35

A. KESIMPULAN .............................................................................................................35

B. SARAN ..........................................................................................................................35

DAFTAR PUSTAKA .........................................................................................................36

LAMPIRAN .......................................................................................................................37

v

DAFTAR GAMBAR

Halaman

Gambar 1. Diagram alir budidaya tanaman teh ............................................................................8

Gambar 2. Diagram alir proses penanaman tanaman teh di lahan................................................9

Gambar 3. Bagan alir proses pengolahan pucuk teh di kebun Cisaruni .......................................11

vi

DAFTAR TABEL

Halaman

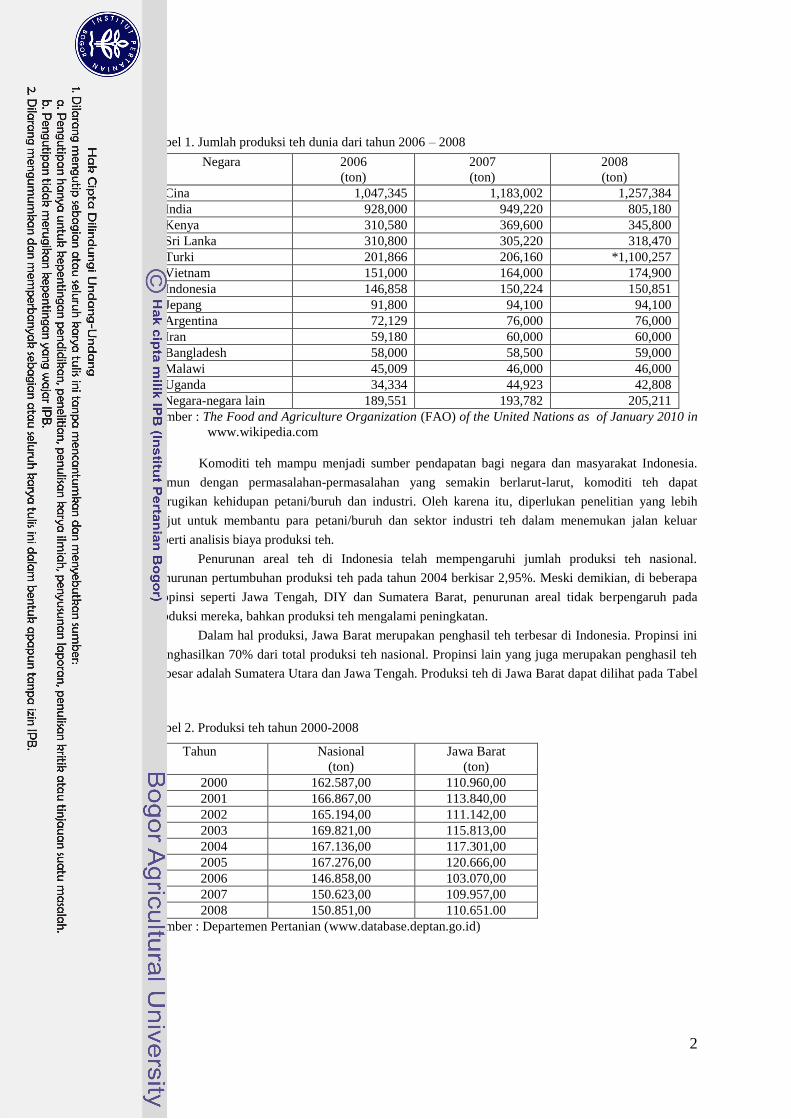

Tabel 1. Jumlah produksi teh dunia dari tahun 2006 – 2008 ................................. .....................2

Tabel 2. Produksi teh tahun 2000 – 2008 ............................................................. ......................2

Tabel 3. Tingkat konsumsi teh terbesar per kapita ......................................................................4

Tabel 4. Perbandingan antara cara pengolahan teh hitam sistem orthodox

dan sistem CTC....................................................... ...................................................6

Tabel 5. Perbedaan antara hasil pengolahan teh hitam sistem orthodox

dan sistem CTC ...........................................................................................................7

Tabel 6. Komposisi kimia daun teh dan teh hitam ......................................................................7

Tabel 7. Luas konsensi HGU (Hak Guna Usaha) kebun Cisaruni, Garut ...................................21

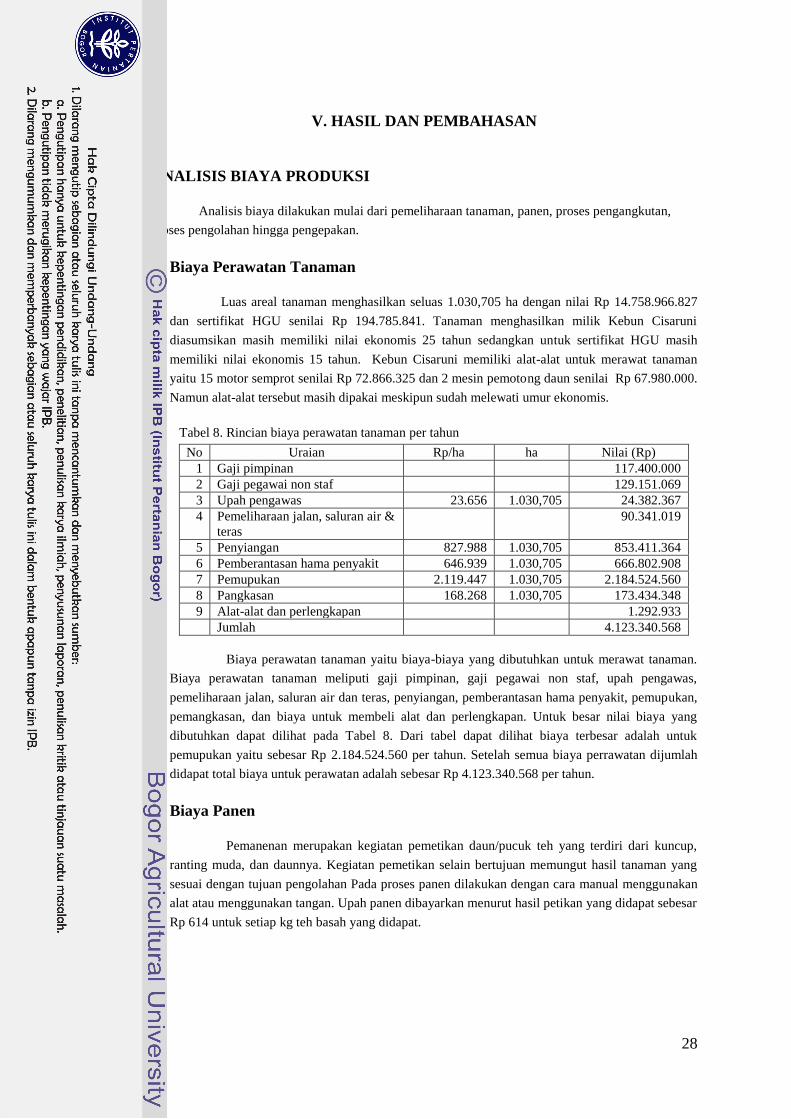

Tabel 8. Rincian biaya perawatan tanaman .................................................................................28

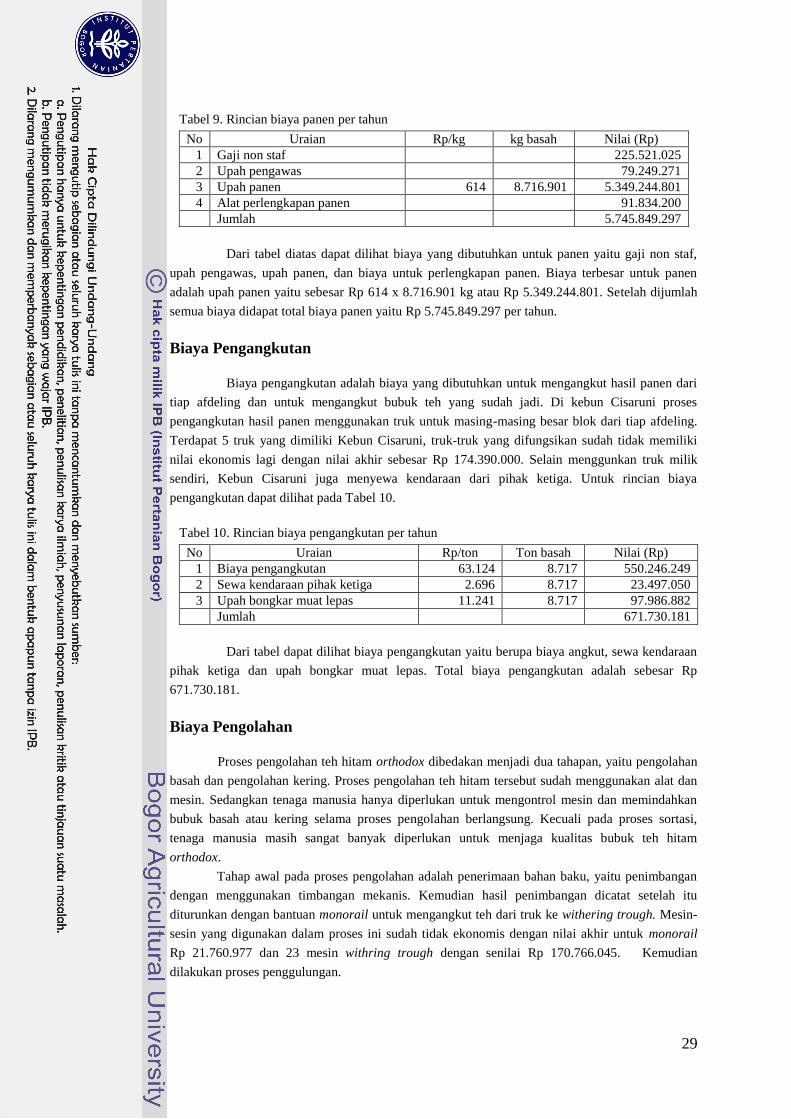

Tabel 9. Rincian biaya panen ......................................................................................................29

Tabel 10. Rincian biaya pengangkutan ........................................................................................29

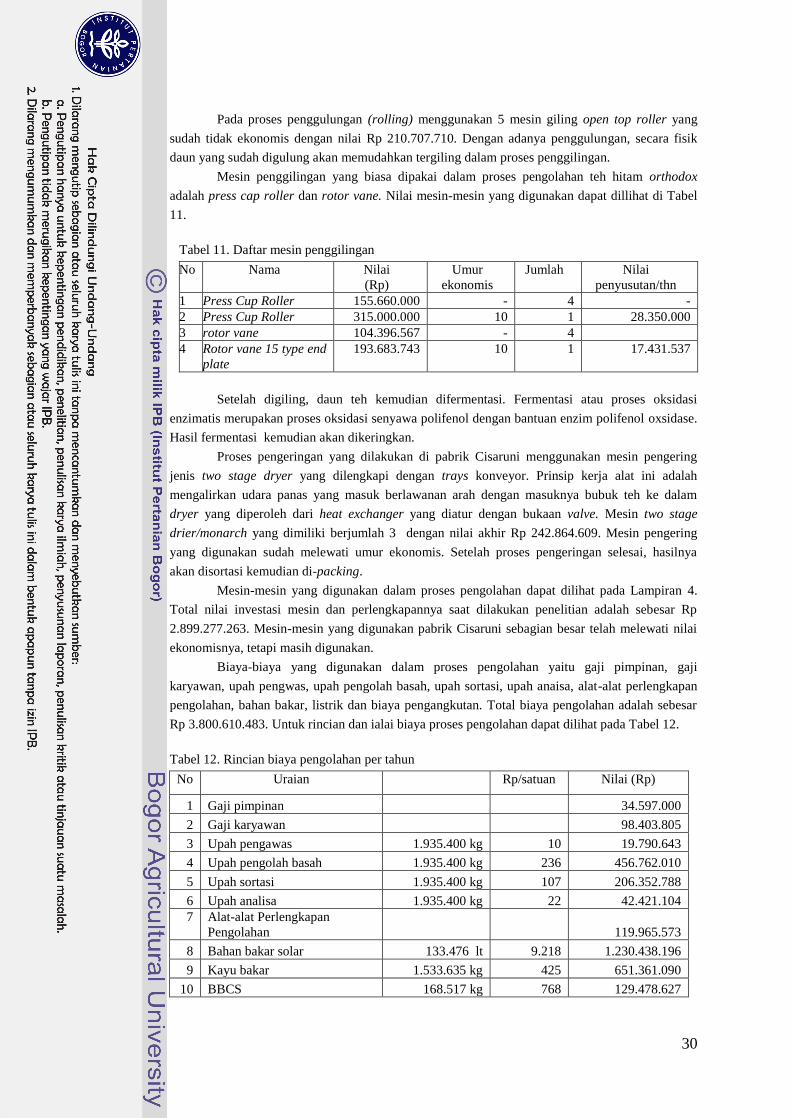

Tabel 11. Daftar mesin penggilingan ...........................................................................................30

Tabel 12. Rincian biaya pengolahan ............................................................................................30

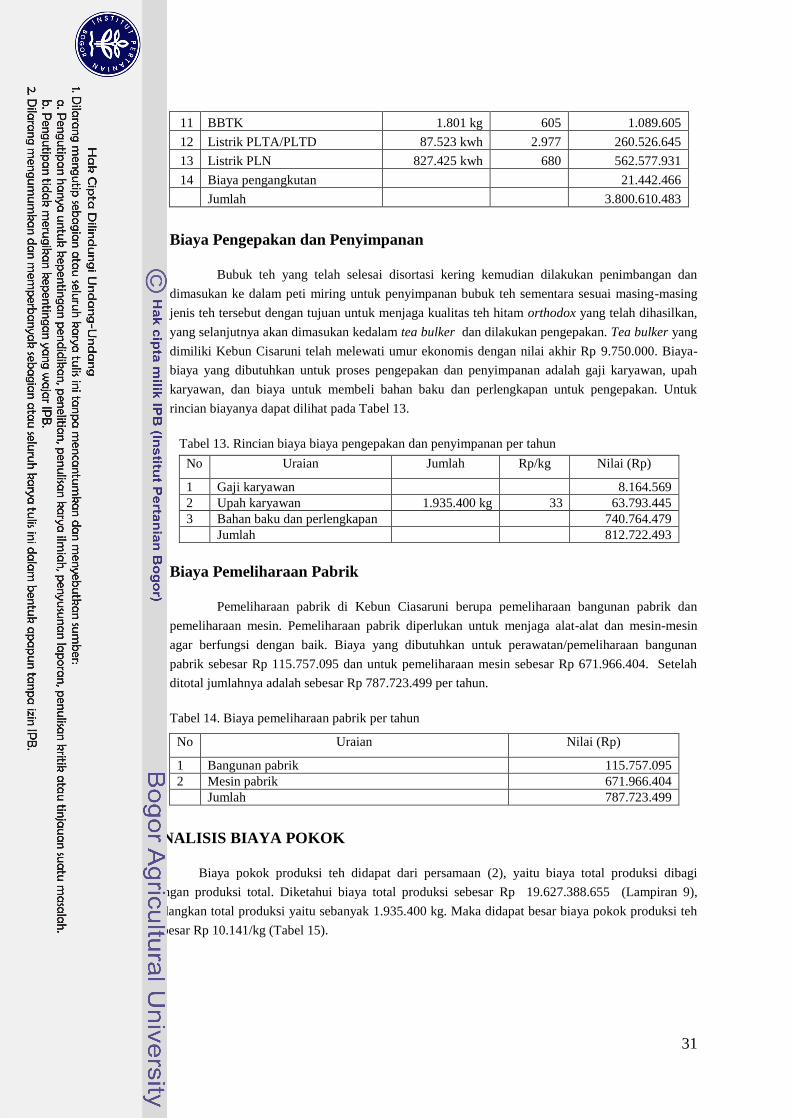

Tabel 13. Rincian biaya biaya pengepakan dan penyimpanan .....................................................31

Tabel 14. Biaya pemeliharaan pabrik ...........................................................................................31

Tabel 15. Perhitungan biaya pokok ..............................................................................................32

Tabel 16. Perhitungan titik impas.................................................................................................32

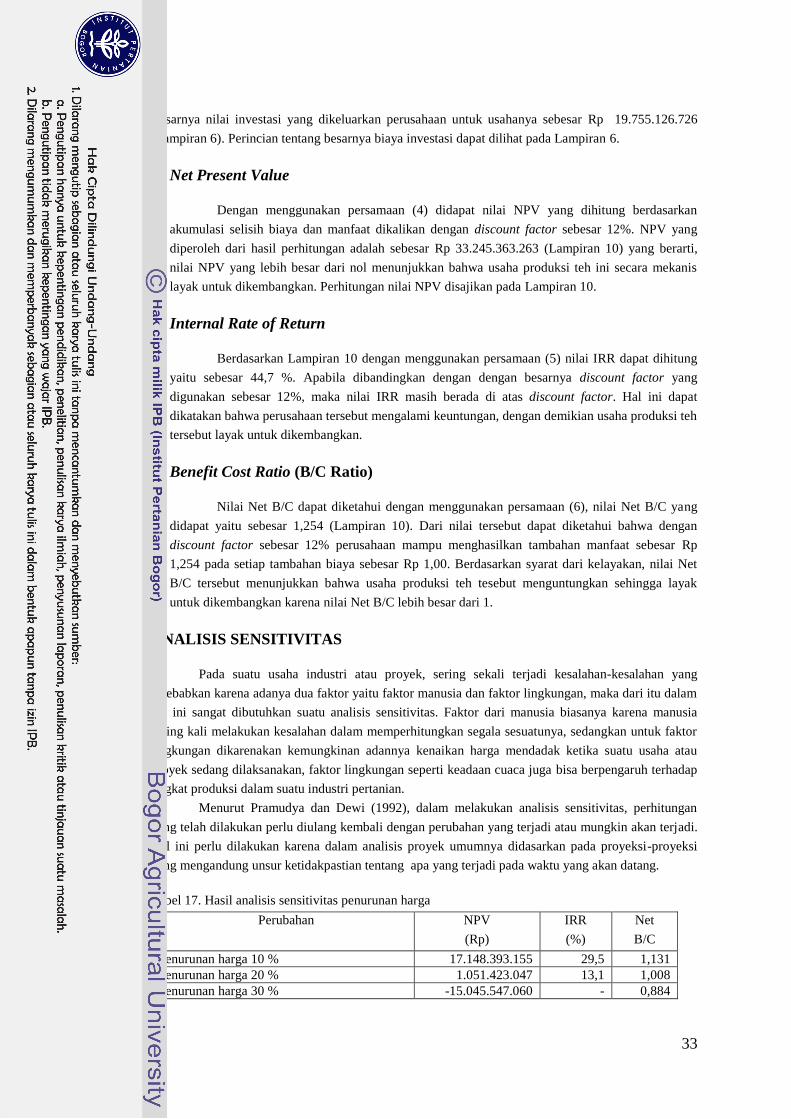

Tabel 17. Hasil analisis sensitivitas penurunan harga ..................................................................33

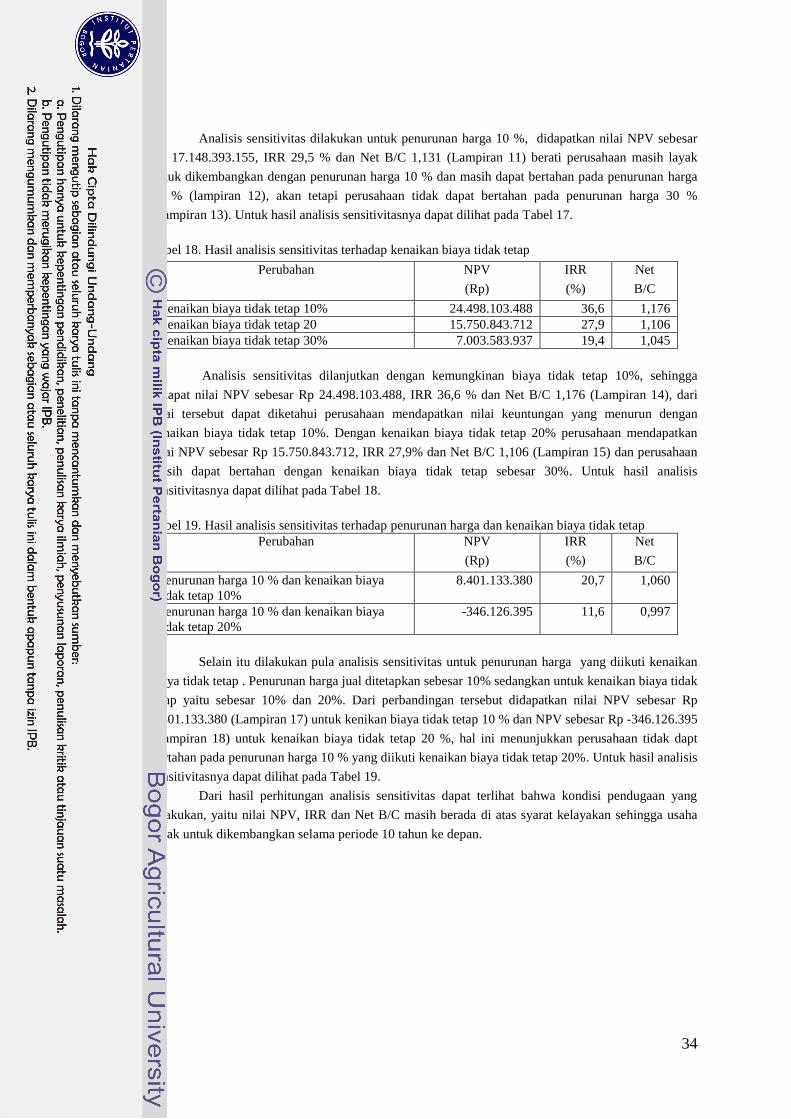

Tabel 18. Hasil analisis sensitivitas terhadap kenaikan biaya tidak tetap ....................................34

Tabel 19. Hasil analisis sensitivitas terhadap penurunan harga dan

kenaikan biaya tidak tetap ........................................................................................34

vii

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Peta Lokasi Kebun Cisaruni, Garut ........................................................................38

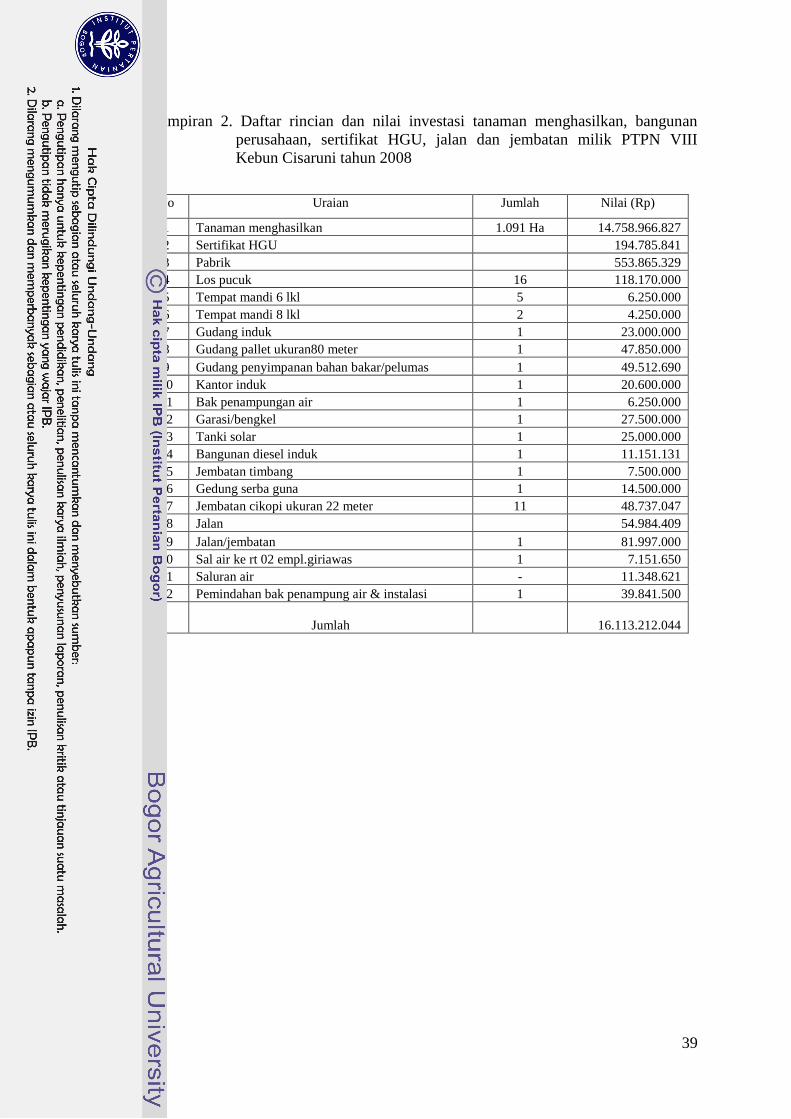

Lampiran 2. Daftar rincian dan nilai investasi tanaman menghasilkan,

bangunan perusahaan, bangunan rumah, sertifikat HGU,

jalan dan jembatan milik PTPN VIII Kebun Cisaruni

tahun 2008 ..........................................................................................................39

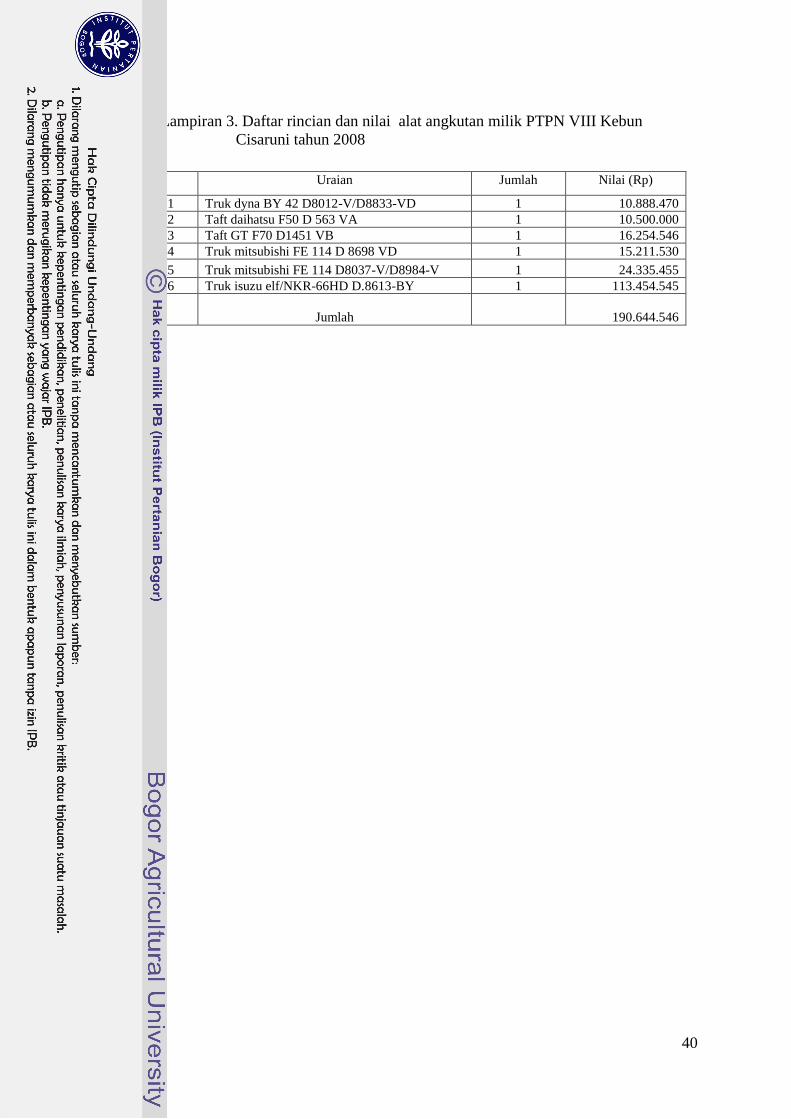

Lampiran 3. Daftar rinciandan nilai alat angkutan milik PTPN VIII Kebun Cisaruni

tahun 2008 .............................................................................................................40

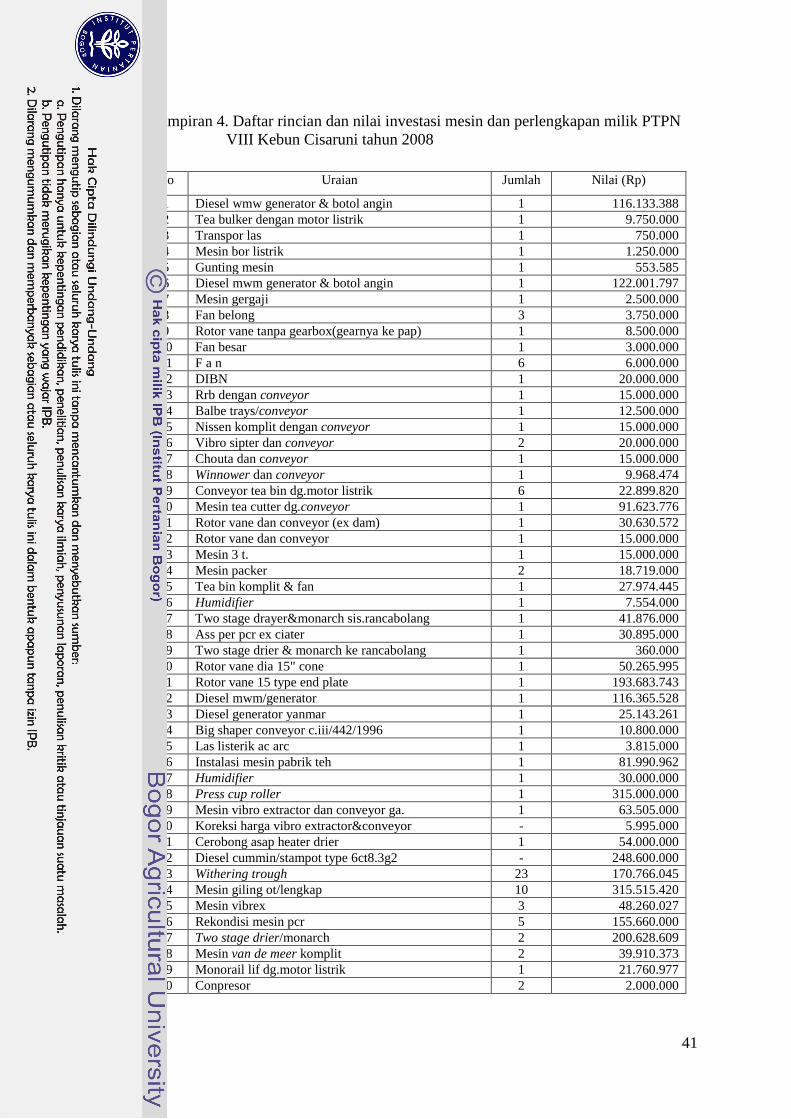

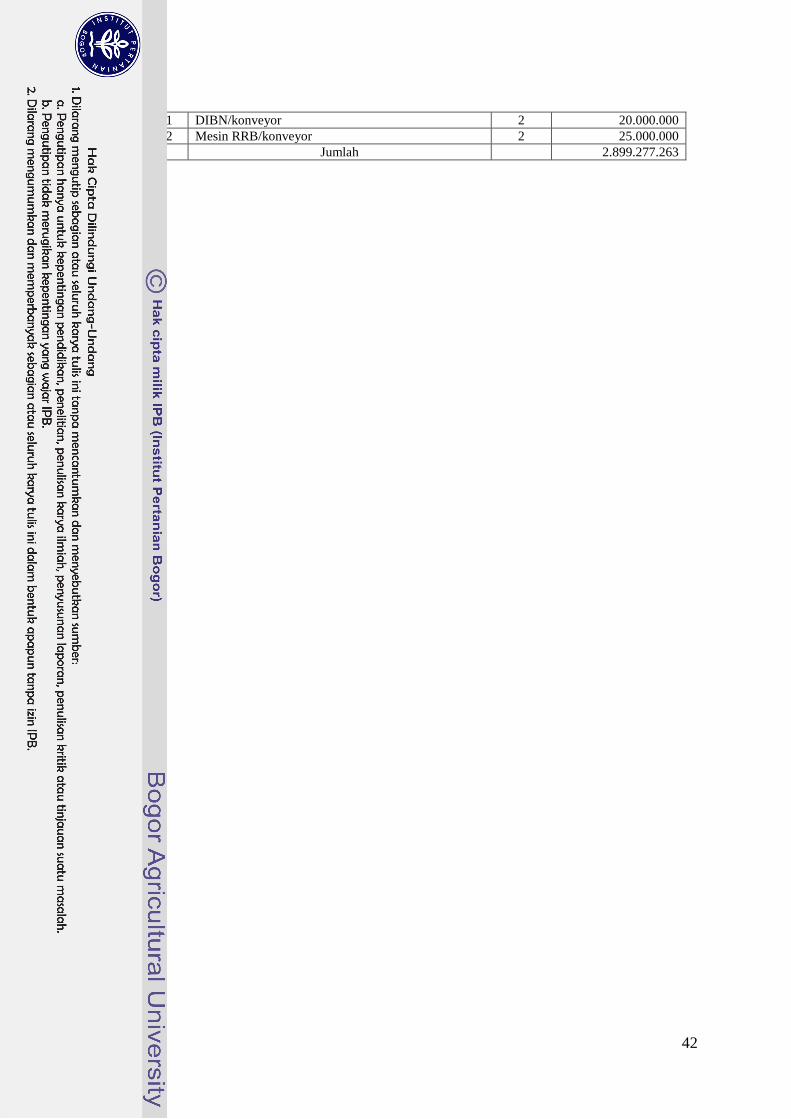

Lampiran 4. Daftar rincian dan nilai investasi mesin dan perlengkapan

milik PTPN VIII Kebun Cisaruni tahun 2008 .......................................................41

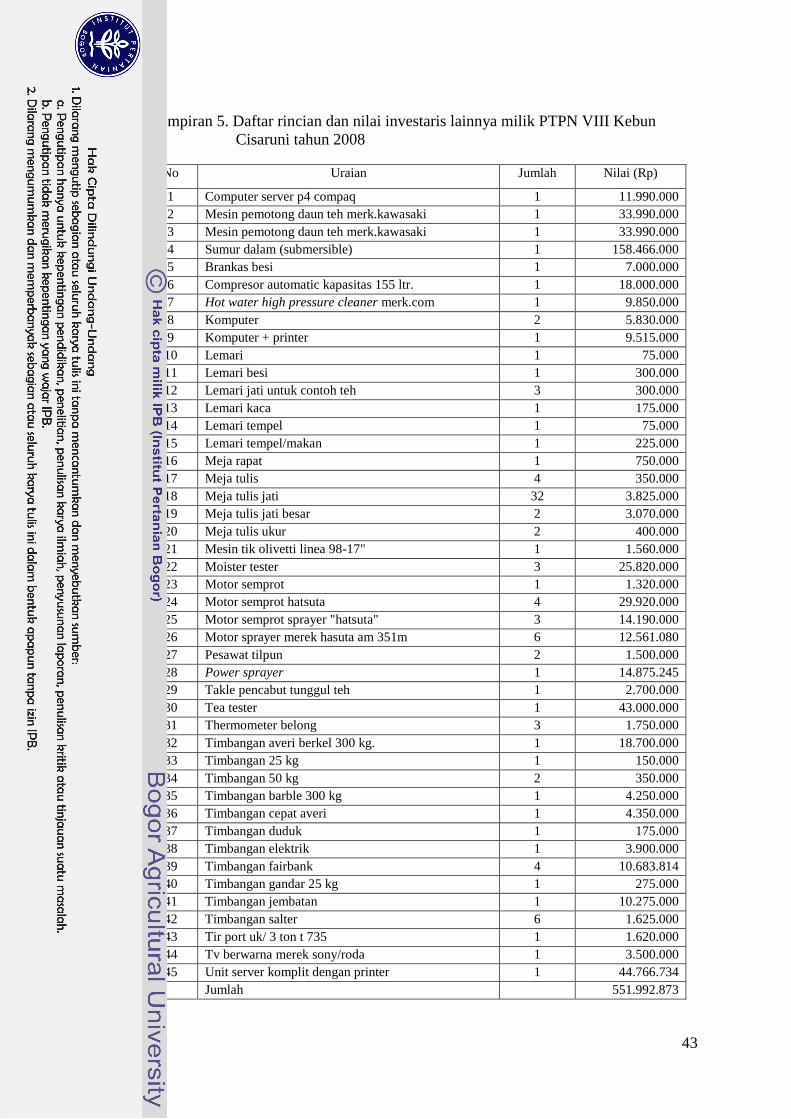

Lampiran 5. Daftar rincian dan nilai inventaris lainnya milik PTPN VIII

Kebun Cisaruni tahun 2008 ...................................................................................43

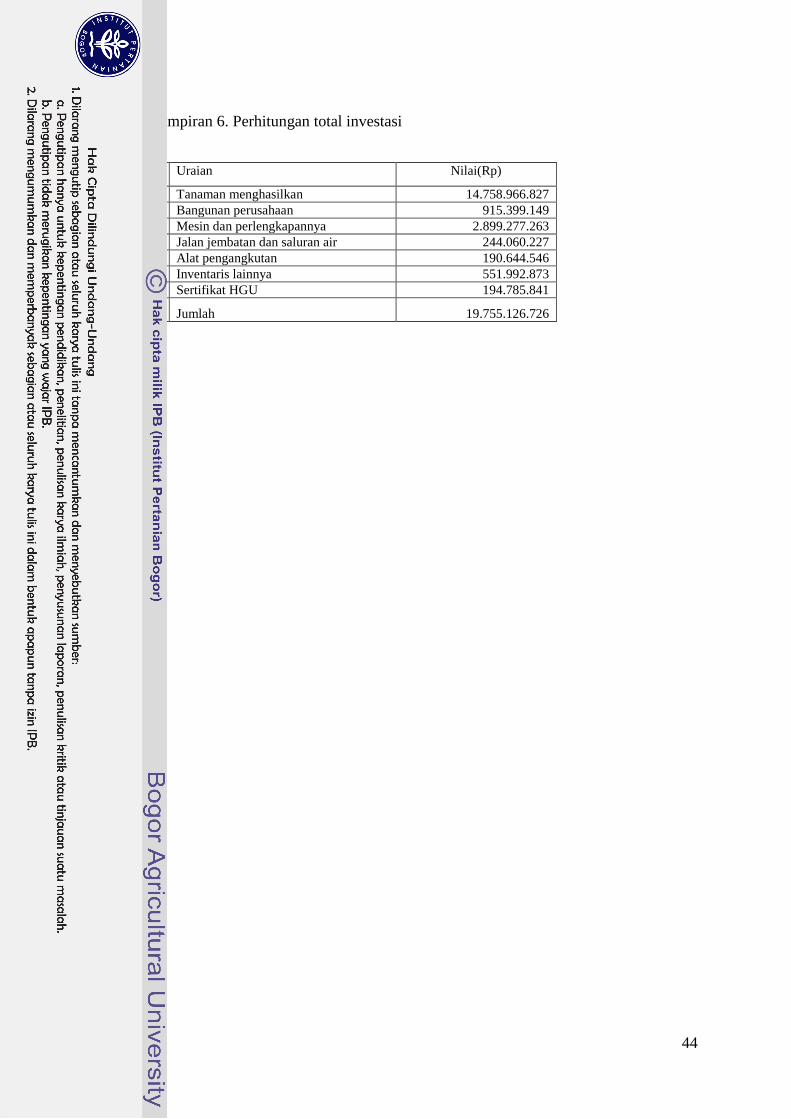

Lampiran 6. Perhitungan total investasi ......................................................................................44

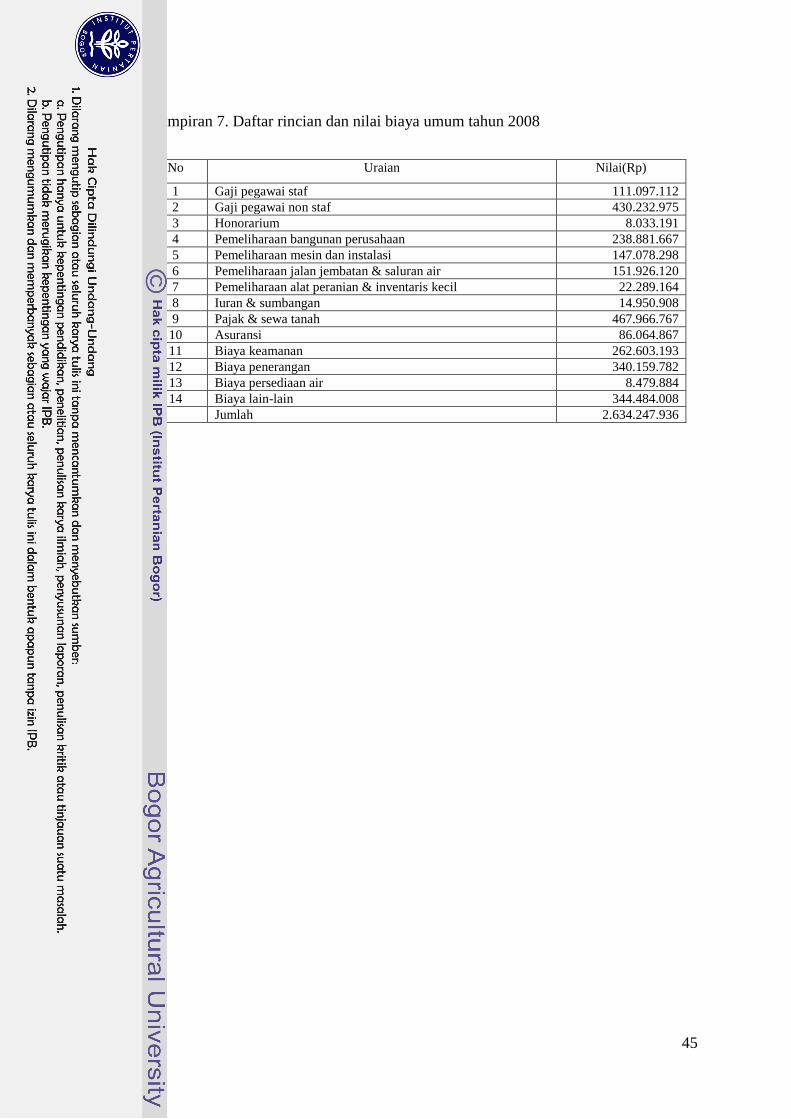

Lampiran 7. Daftar rincian dan nilai biaya umum tahun 2008 ....................................................45

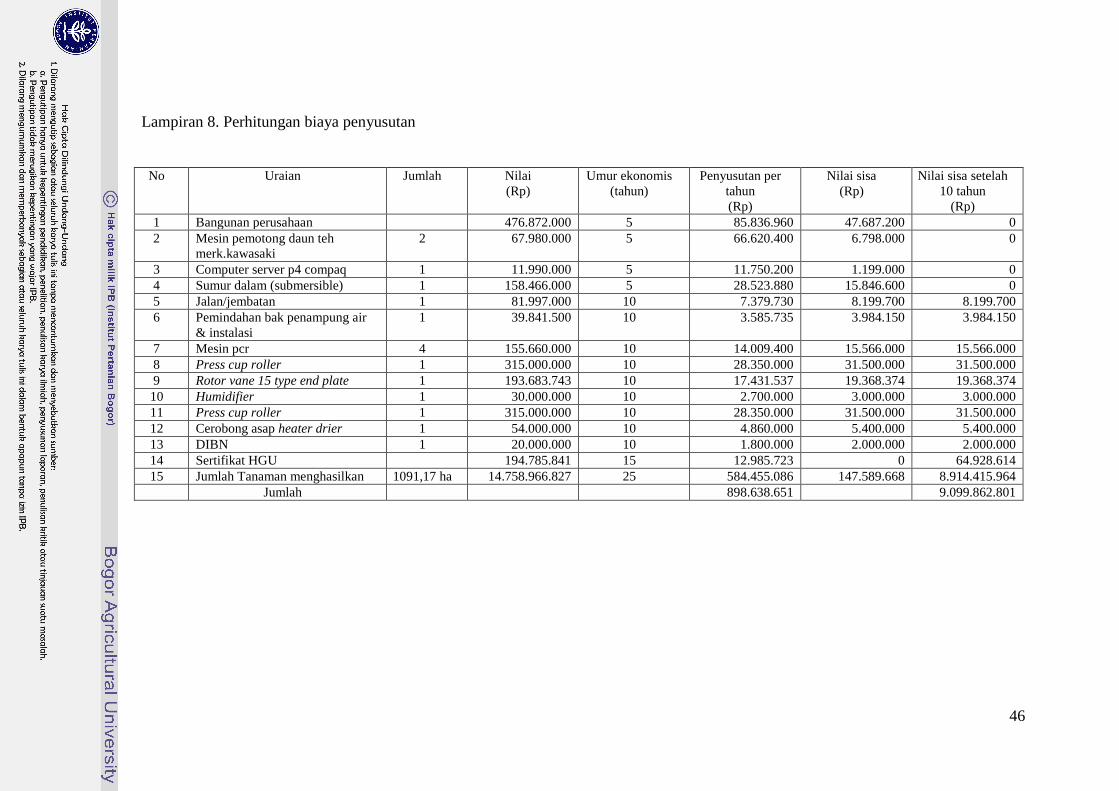

Lampiran 8. Perhitungan biaya penyusutan ................................................................................46

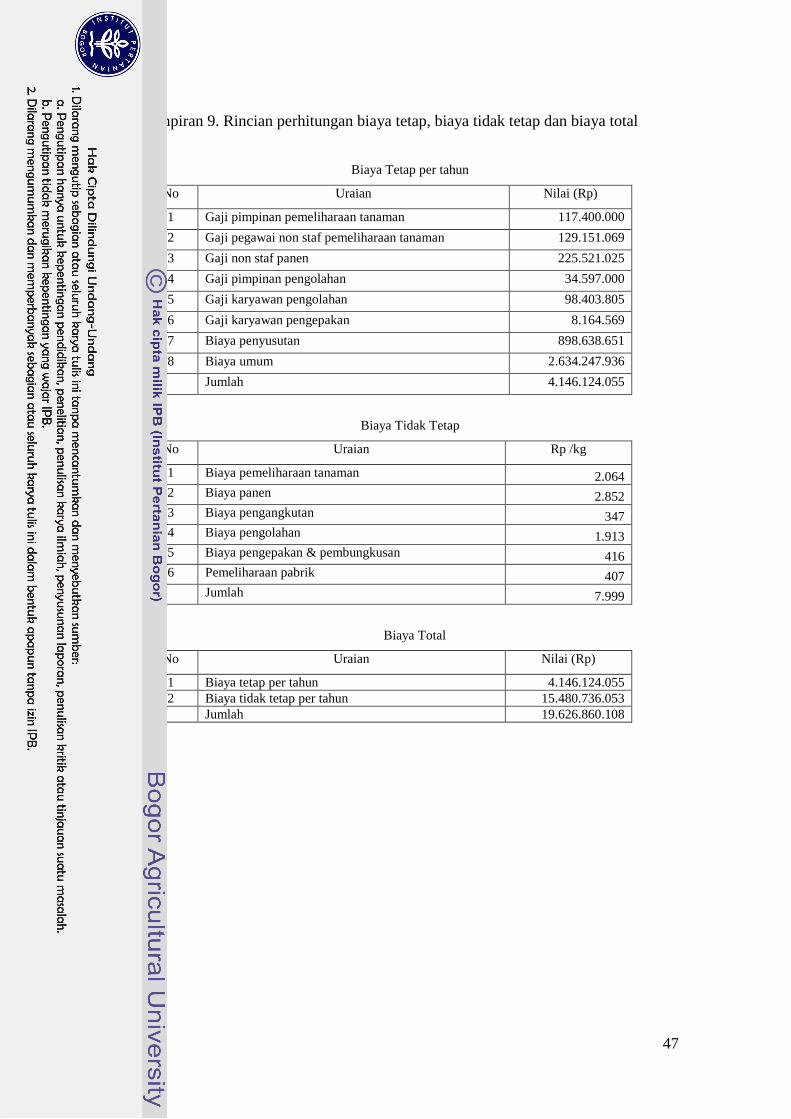

Lampiran 9. Rincian perhitungan biaya tetap, biaya tidak tetap dan

biaya total ..............................................................................................................47

Lampiran 10. Perhitungan nilai NPV, IRR dan Net B/C dengan DF 12 % ..................................48

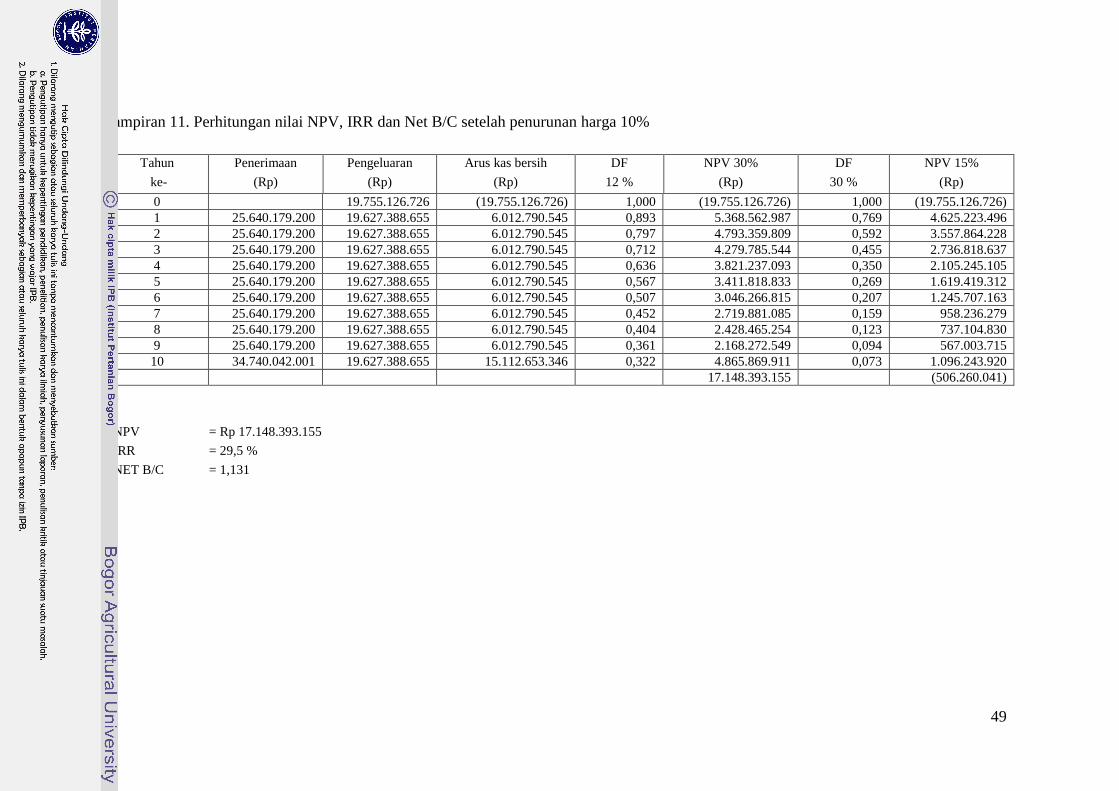

Lampiran 11. Perhitungan nilai NPV, IRR dan Net B/C setelah penurunan harga 10% ..............49

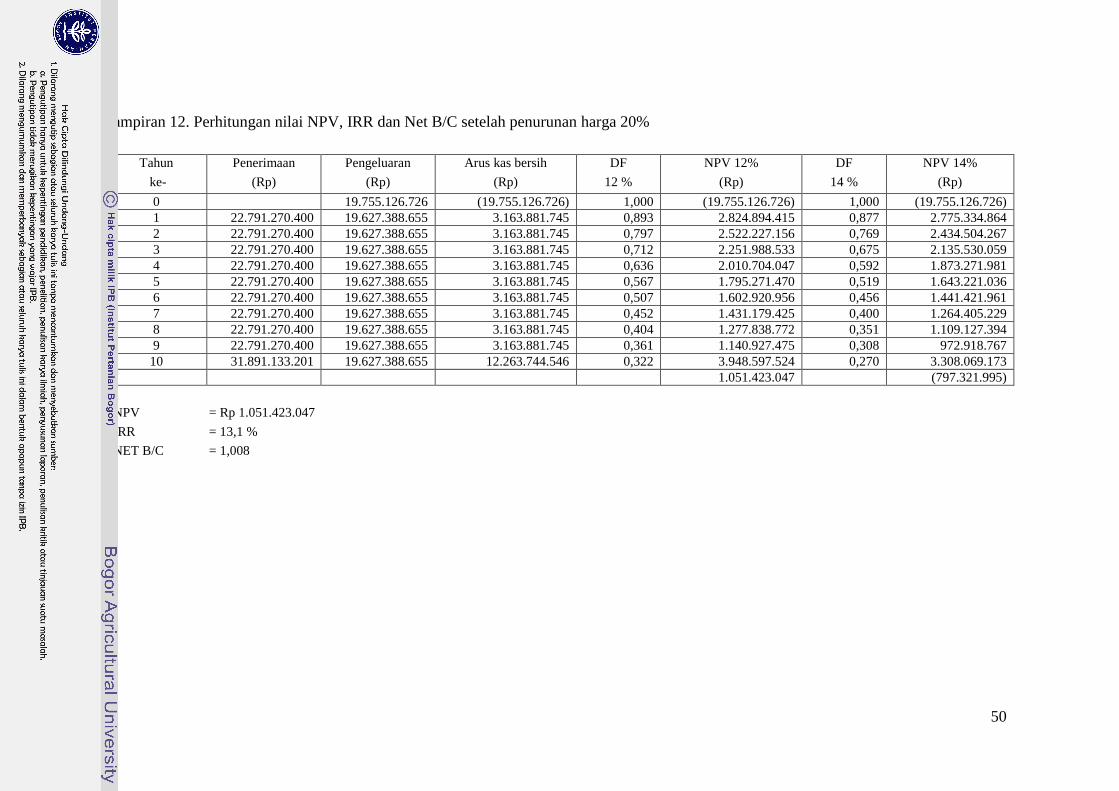

Lampiran 12. Perhitungan nilai NPV, IRR dan Net B/C setelah penurunan harga 20%..............50

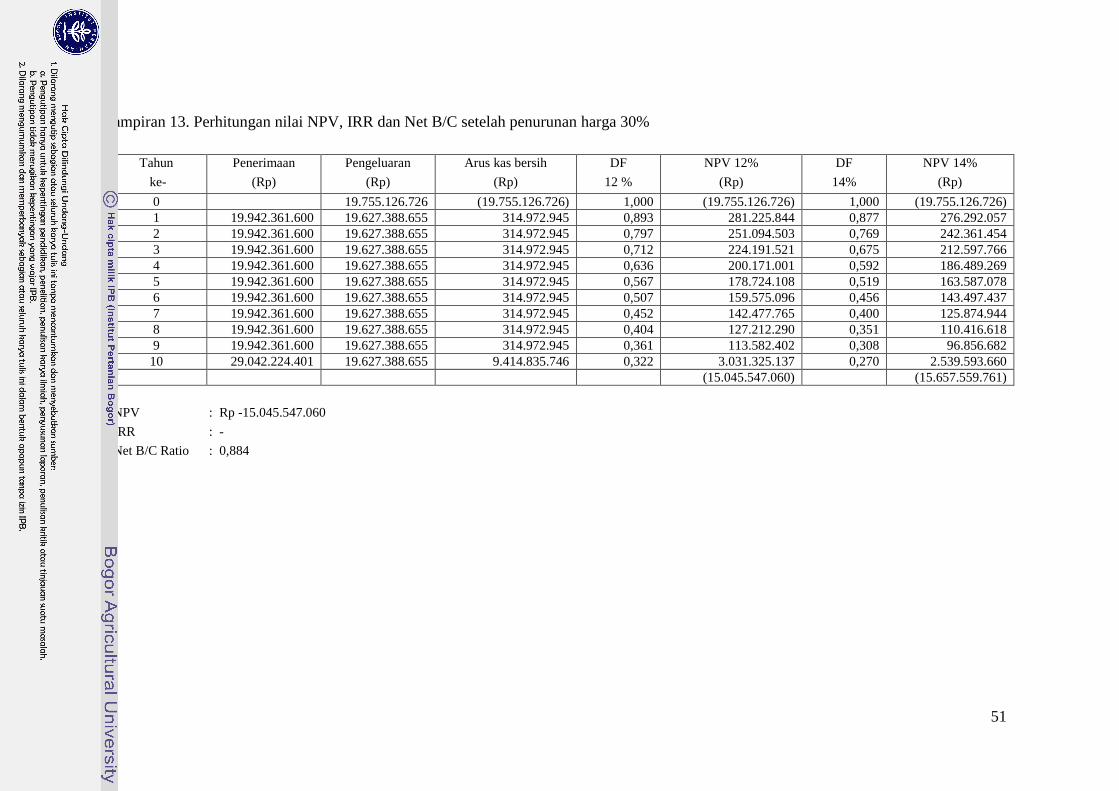

Lampiran 13. Perhitungan nilai NPV, IRR dan Net B/C setelah penurunan harga 30% ..............51

Lampiran 14. Perhitungan nilai NPV, IRR dan Net B/C setelah

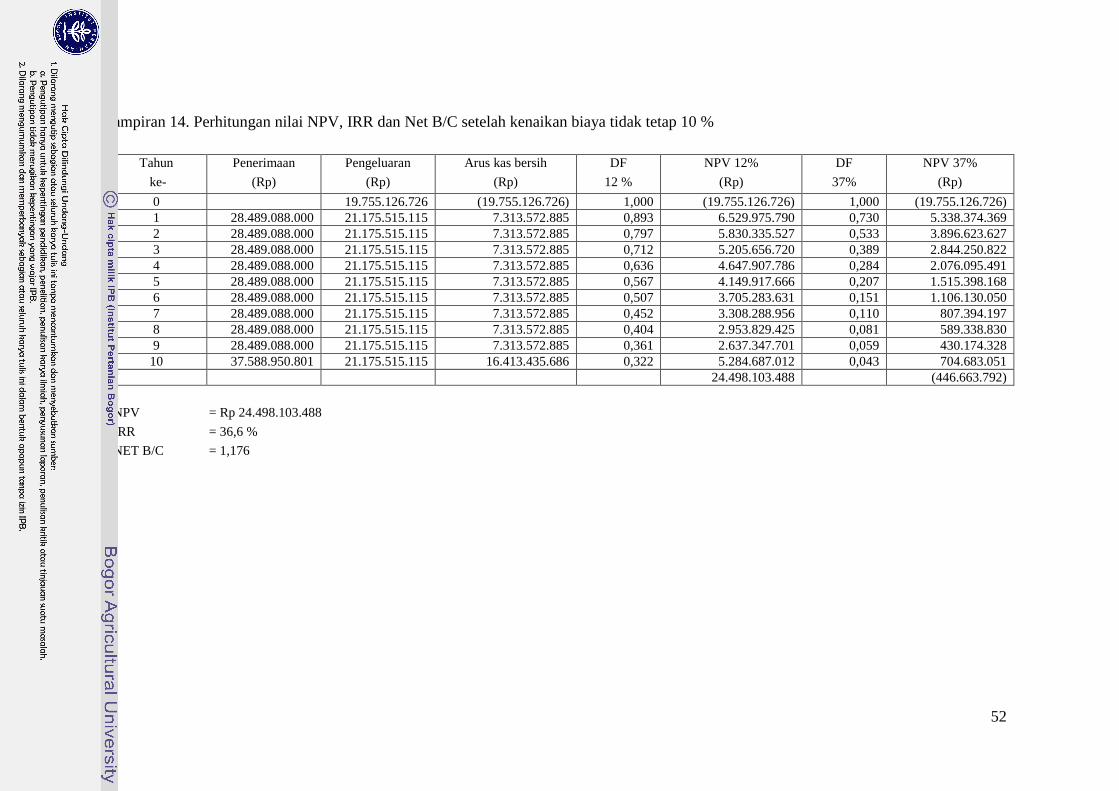

kenaikan biaya tidak tetap 10 % ............................................................................52

Lampiran 15. Perhitungan nilai NPV, IRR dan Net B/C setelah

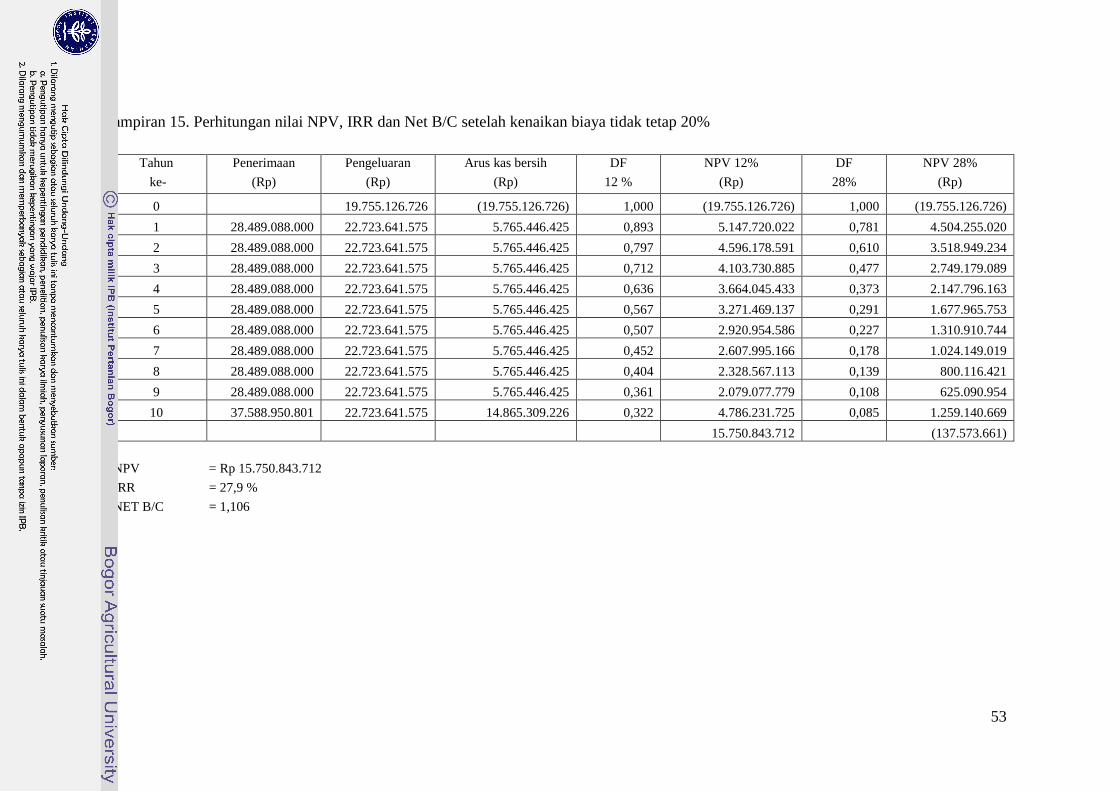

kenaikan biaya tidak tetap 20% .............................................................................53

Lampiran 16. Perhitungan nilai NPV, IRR dan Net B/C setelah

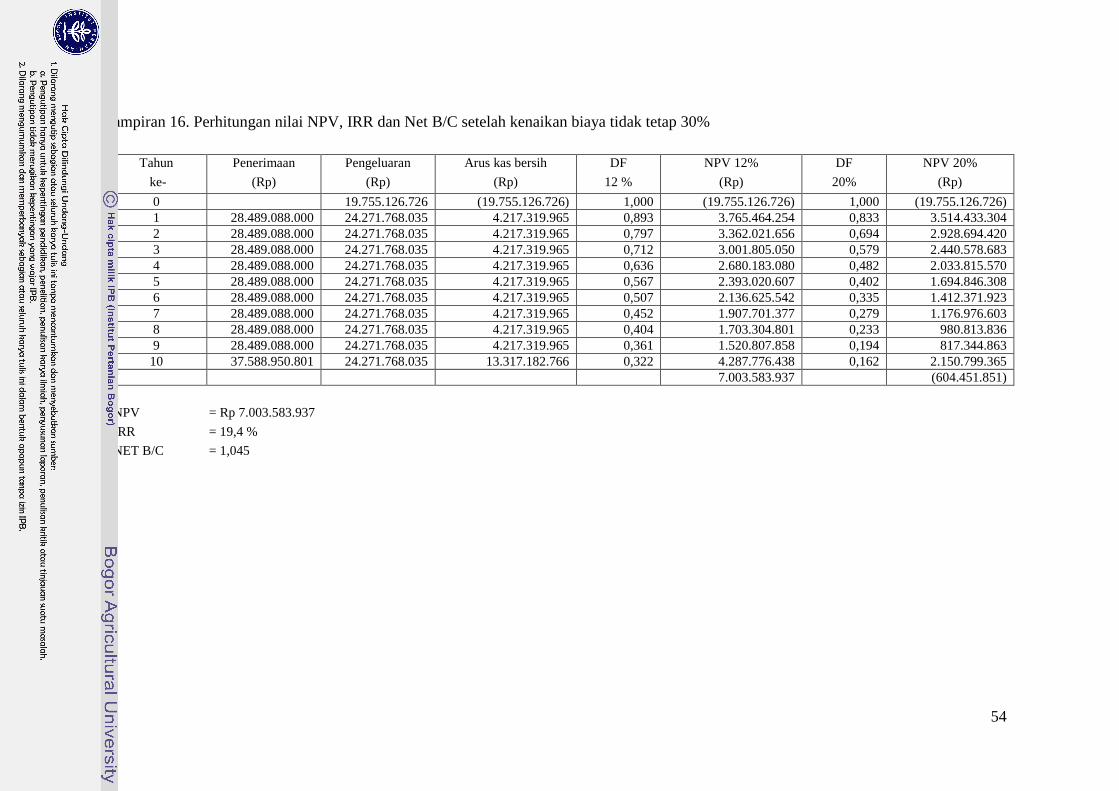

kenaikan biaya tidak tetap 30% .............................................................................54

Lampiran 17. Perhitungan nilai NPV, IRR dan Net B/C setelah penurunan

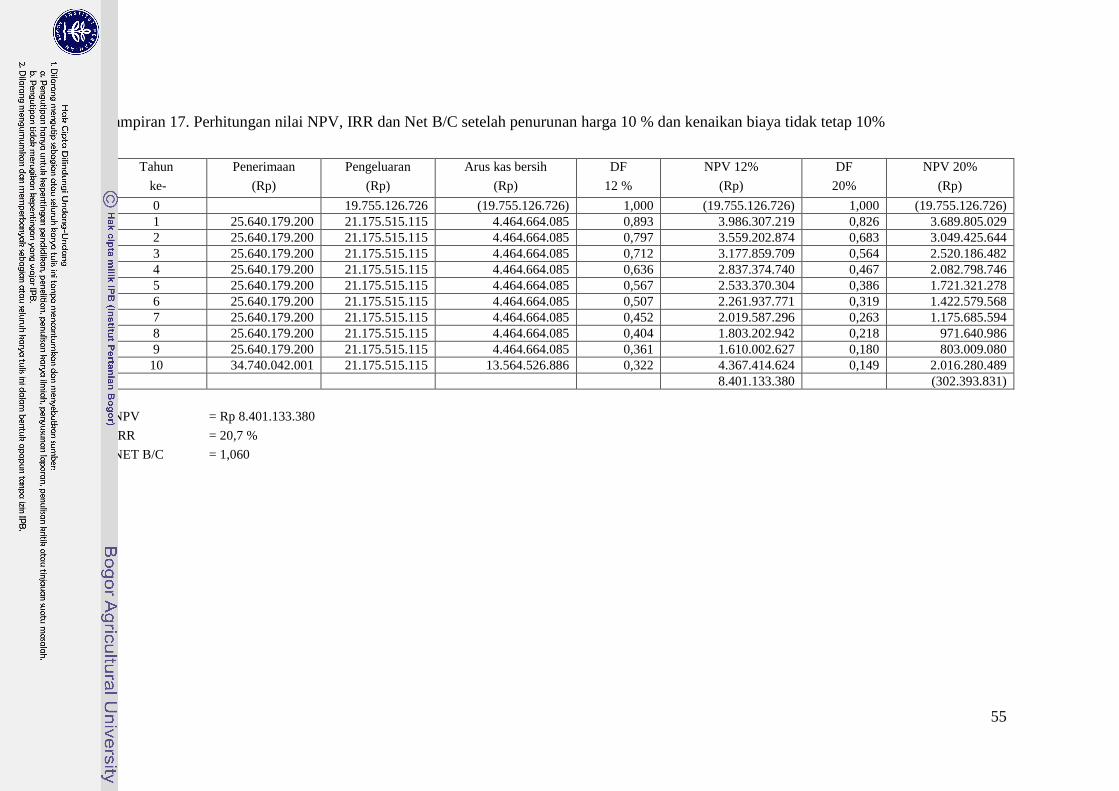

harga 10 % dan kenaikan biaya tidak tetap 10% ...................................................55

Lampiran 18. Perhitungan nilai NPV, IRR dan Net B/C setelah penurunan

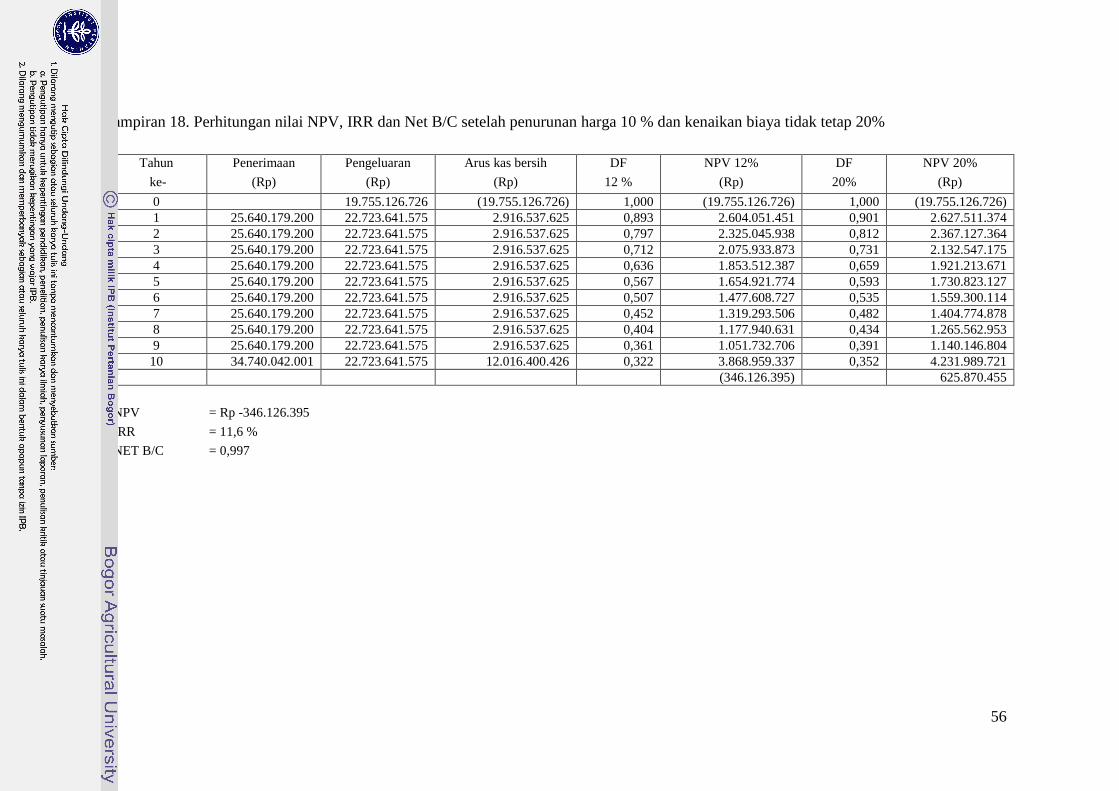

harga 10 % dan kenaikan biaya tidak tetap 20%....................................................56

1

I. PENDAHULUAN

A. LATAR BELAKANG

Teh merupakan salah satu komoditi yang mempunyai peran strategis dalam perekonomian

Indonesia. Industri teh mampu memberikan kontribusi Produk Domestik Bruto (PDB) sekitar Rp 1,2

triliun (0,3% dari total PDB non migas). Komoditi ini juga menyumbang devisa sebesar 110 juta

dollar AS setiap tahunnya (www.csrreview-online.com).

Untuk menjaga fungsi hidrolis dan pengembangan agroindustri, perkebunan teh juga menjadi

sektor usaha unggulan yang mampu menyerap tenaga kerja dalam jumlah yang besar. Rasio

perbandingan tenaga kerja dengan luas lahannya 0,75. Oleh karena itu, perkebunan teh digolongkan

sebagai industri padat karya. Tahun 1999 industri ini mampu menyerap 300.000 pekerja dan

menghidupi sekitar 1,2 juta jiwa (Suprihatini, 2005).

Teh saat ini merupakan salah satu tanaman industri masyarakat Indonesia, dan salah satu

minuman berkhasiat yang dikonsumsi sehari-hari oleh sebagian kalangan masyarakat di Indonesia.

Dari data yang didapat menunjukkan, pada tahun 1999 pasokan teh dunia diperoleh dari India (sekitar

30%), Cina (23,5%), Srilanka (9,5%), Kenya (7,5%), Indonesia (5%) dan Turki (4%). Dengan begitu

kesempatan Indonesia untuk meningkatkan produksi dan ekspornya masih sangat bagus. Pada tahun

2000 Indonesia mampu mengekspor teh sebanyak 99.847 ton setara 8% dari total keseluruhan ekspor

teh dunia yang sebanyak 1.244.426 ton. Pada awal tahun 2006 produksi teh di Indonesia meningkat

mencapai 167.881 ton dari 166.091 ton pada tahun 2005. Namun volume ekspor teh Indonesia terus

menurun, pada tahun 2006 Indonesia mampu mengekspor 95.000 ton dan pada tahun 2007 hanya

mampu mengekspor 83.000 ton, hal ini disebabkan kualitas teh yang terus menurun. Negara-negara

pengimpor teh dari Indonesia adalah Inggris, Pakistan, Irak, Amerika, Belanda, dan India (Suprihatini,

2005).

Potensi pengembangan komoditi teh Indonesia sangat besar. Produksi teh yang tinggi

menempatkan Indonesia pada urutan kelima sebagai negara produsen teh curah, setelah India, Cina,

Sri Lanka dan Kenya. Indonesia juga menduduki posisi kelima sebagai negara eksportir teh curah

terbesar dari segi volume setelah Sri Lanka, Kenya, Cina dan India (Suprihatini, 2005).

Potensi yang dimiliki cukup besar, sama halnya dengan ekspor produk pertanian Indonesia

lainnya ke pasar internasional, komoditi teh juga menghadapi persoalan-persoalan yang selalu

berulang. Banyaknya permasalahan seperti penurunan volume, nilai, pangsa pasar ekspor dan

rendahnya harga teh Indonesia memberikan dampak negatif pada perkembangan industri teh. Kondisi

ini membuat usaha perkebunan teh rakyat semakin merugi. Para petani harus menjual teh dengan

harga Rp 400 – 500 per kilogram sementara biaya perawatan teh mencapai Rp 700 per kg sehingga

petani merugi dari tahun ke tahun (www.csrreview-online.com).

Menurut Badan Pangan dan Pertanian Perserikatan Bangsa-Bangsa (FAO) jumlah produksi

teh negara Indonesia menempati urutan ke tujuh setelah Cina, India, Kenya, Sri Lanka, Turki, dan

Vietnam. Jumlah produksi dapat dilihat pada Tabel 1.

2

Tabel 1. Jumlah produksi teh dunia dari tahun 2006 – 2008

Negara 2006

(ton)

2007

(ton)

2008

(ton)

Cina 1,047,345 1,183,002 1,257,384

India 928,000 949,220 805,180

Kenya 310,580 369,600 345,800

Sri Lanka 310,800 305,220 318,470

Turki 201,866 206,160 *1,100,257

Vietnam 151,000 164,000 174,900

Indonesia 146,858 150,224 150,851

Jepang 91,800 94,100 94,100

Argentina 72,129 76,000 76,000

Iran 59,180 60,000 60,000

Bangladesh 58,000 58,500 59,000

Malawi 45,009 46,000 46,000

Uganda 34,334 44,923 42,808

Negara-negara lain 189,551 193,782 205,211

Sumber : The Food and Agriculture Organization (FAO) of the United Nations as of January 2010 in

www.wikipedia.com

Komoditi teh mampu menjadi sumber pendapatan bagi negara dan masyarakat Indonesia.

Namun dengan permasalahan-permasalahan yang semakin berlarut-larut, komoditi teh dapat

merugikan kehidupan petani/buruh dan industri. Oleh karena itu, diperlukan penelitian yang lebih

lanjut untuk membantu para petani/buruh dan sektor industri teh dalam menemukan jalan keluar

seperti analisis biaya produksi teh.

Penurunan areal teh di Indonesia telah mempengaruhi jumlah produksi teh nasional.

Penurunan pertumbuhan produksi teh pada tahun 2004 berkisar 2,95%. Meski demikian, di beberapa

propinsi seperti Jawa Tengah, DIY dan Sumatera Barat, penurunan areal tidak berpengaruh pada

produksi mereka, bahkan produksi teh mengalami peningkatan.

Dalam hal produksi, Jawa Barat merupakan penghasil teh terbesar di Indonesia. Propinsi ini

menghasilkan 70% dari total produksi teh nasional. Propinsi lain yang juga merupakan penghasil teh

terbesar adalah Sumatera Utara dan Jawa Tengah. Produksi teh di Jawa Barat dapat dilihat pada Tabel

2.

Tabel 2. Produksi teh tahun 2000-2008

Tahun

Nasional

(ton)

Jawa Barat

(ton)

2000 162.587,00 110.960,00

2001 166.867,00 113.840,00

2002 165.194,00 111.142,00

2003 169.821,00 115.813,00

2004 167.136,00 117.301,00

2005 167.276,00 120.666,00

2006 146.858,00 103.070,00

2007 150.623,00 109.957,00

2008 150.851,00 110.651.00

Sumber : Departemen Pertanian (www.database.deptan.go.id)

3

1. Ekspor Teh

Penjualan komoditi teh Indonesia sangat bergantung pada ekspor. Enam puluh lima

persen produksi teh Indonesia ditujukan pada pasar ekspor. Kondisi ini tidak lepas dari peran dan

kebijakan pemerintah yang ingin menggalakkan penerimaan devisa dengan mendorong produsen

untuk berorientasi pada ekspor.

Ketergantungan ini menimbulkan implikasi yang buruk pada perkembangan teh di

Indonesia. Harga teh di Indonesia sangat dipengaruhi oleh jumlah permintaan dan ketersediaan

komoditi teh di tingkat dunia. Apabila pasokan dunia berlimpah, maka harga teh Indonesia akan

turun drastis. Akibatnya, banyak petani yang mengalami kerugian karena menjual teh dengan

harga di bawah biaya perawatan akhirnya menjual tanah perkebunan tehnya atau mengkonversi

menjadi perkebunan kelapa sawit, sayuran dan lain-lain.

Perkembangan ekspor teh mengalami penurunan selama sembilan tahun terakhir ini yaitu

dari tahun 1993 dengan jumlah 123.900 ton menjadi 100.185 ton pada tahun 2002. Rata-rata

perkembangan ekspor teh menurun 2,1% per tahun. Hal ini disebabkan oleh lemahnya daya saing

teh Indonesia di pasar dunia. Lonjakan ekspor teh baru terjadi pada tahun 2003.

Lonjakan ekspor teh pada tahun 2003 tidak diteruskan pada tahun 2004. Pada tahun 2004

Indonesia mengalami penurunan ekspor teh dan hanya mencapai volume sebesar 88.176 ton.

Penurunan tersebut disebabkan oleh berbagai faktor termasuk adanya penurunan konsumsi di

Inggris dan negara-negara Eropa lainnya.

Pangsa pasar teh Indonesia terus mengalami penurunan. Bahkan beberapa pasar utama teh

yang dikuasai Indonesia telah diambil alih oleh negara produsen teh lainnya. Pasar-pasar yang

kurang dapat dipertahankan Indonesia adalah Pakistan, Inggris, Belanda, Jerman, Irlandia, Rusia,

Amerika Serikat, Singapura, Malaysia, Siria, Taiwan, Mesir, Maroko, dan Australia (Suprihatini,

2000). Indonesia mengalami penurunan pangsa pasar dari 5,4% di tahun 1997 menjadi 3,9% pada

tahun 2001. Dari data penguasaan pangsa nilai ekspor seluruh jenis teh, pada tahun 2001 Indonesia

merupakan negara pengekspor teh terbesar pada urutan ketujuh di dunia setelah India (18,9%),

Cina (17,1%), Sri Lanka (15,2%), Kenya (7,9%), Inggris (7.9%) dan Uni Emirat Arab (4%).

Dengan jumlah pangsa pasar ekspor yang semakin kecil dan sebagian besar produk

ekspor berupa produk hulu yaitu teh curah, nilai ekspor Indonesia semakin jauh tertinggal

dibanding dengan negara-negara lain. Berbeda dengan negara-negara seperti Jepang, Inggris,

Amerika Serikat dan Uni Emirat Arab, meskipun mereka mengimpor teh, tetapi mereka mampu

memberikan nilai tambah pada teh dengan mengolahnya menjadi produk hilir dan mengekspornya

dengan harga lebih tinggi. Kurang berkembangnya industri hilir teh di dalam negeri menyebabkan

harga jual teh Indonesia tetap rendah.

Ekspor tertinggi teh Indonesia adalah teh hitam curah. Ekspor komoditi jenis ini mencapai

85,5%. Sementara itu, sebagian besar pertumbuhan pasar teh hitam curah dunia justru mengalami

penurunan. Hanya negara-negara tertentu saja yang mengalami peningkatan pertumbuhan pasar,

misalnya negara Uni Emirat Arab, Federasi Rusia, Jepang dan Polandia. Pasar teh hitam curah di

Ingris, Jerman dan Amerika Serikat diduga telah menglami kejenuhan yang tercermin dari

pertumbuhan pasarnya yang negatif (Suprihatini, 2005).

Pertumbuhan pasar teh hijau curah dunia justru menunjukkan kecenderungan meningkat.

Namun jumlah ekspor Indonesia untuk komoditi teh hijau curah masih kecil, hanya 8,4%. Secara

umum kondisi daya saing teh hijau curah Indonesia di pasar teh dunia relatif lebih baik dibanding

dengan komoditas teh hitam curah. Indonesia masih mempunyai peluang untuk meningkatkan

ekspor teh hijau curah karena potensi pasar dunia untuk komoditi ini masih cukup besar.

4

Beberapa negara di dunia mengalami kecenderungan penurunan pertumbuhan pasar teh

hitam kemasan. Meski demikian, ada beberapa negara yang mempunyai pertumbuhan pasar teh

hitam tinggi antara lain Saudi Arabia, Amerika Serikat, Kanada dan Perancis. Pertumbuhan pasar

teh hitam kemasan tertinggi adalah Saudi Arabia. Sayangnya, pada tahun 1997 dan 2001 belum

terdapat ekspor teh hitam kemasan Indonesia ke pasar Saudi Arabia.

Pasar utama produk teh hijau kemasan yang memiliki pertumbuhan pasar tinggi adalah

Jepang, Maroko, Perancis, Amerika Serikat, Saudi Arabia dan Kanada. Diantara negara-negara

tersebut, hanya Saudi Arabia yang menjadi negara tujuan utama ekspor teh hijau kemasan

Indonesia. Padahal di dalam pasar ini, Indonesia hanya menguasai pangsa pasar sebesar 2,5% dan

kalah bersaing dengan teh hijau kemasan asal Sri Langka (Suprihatini, 2005).

2. Konsumsi dan Harga Teh

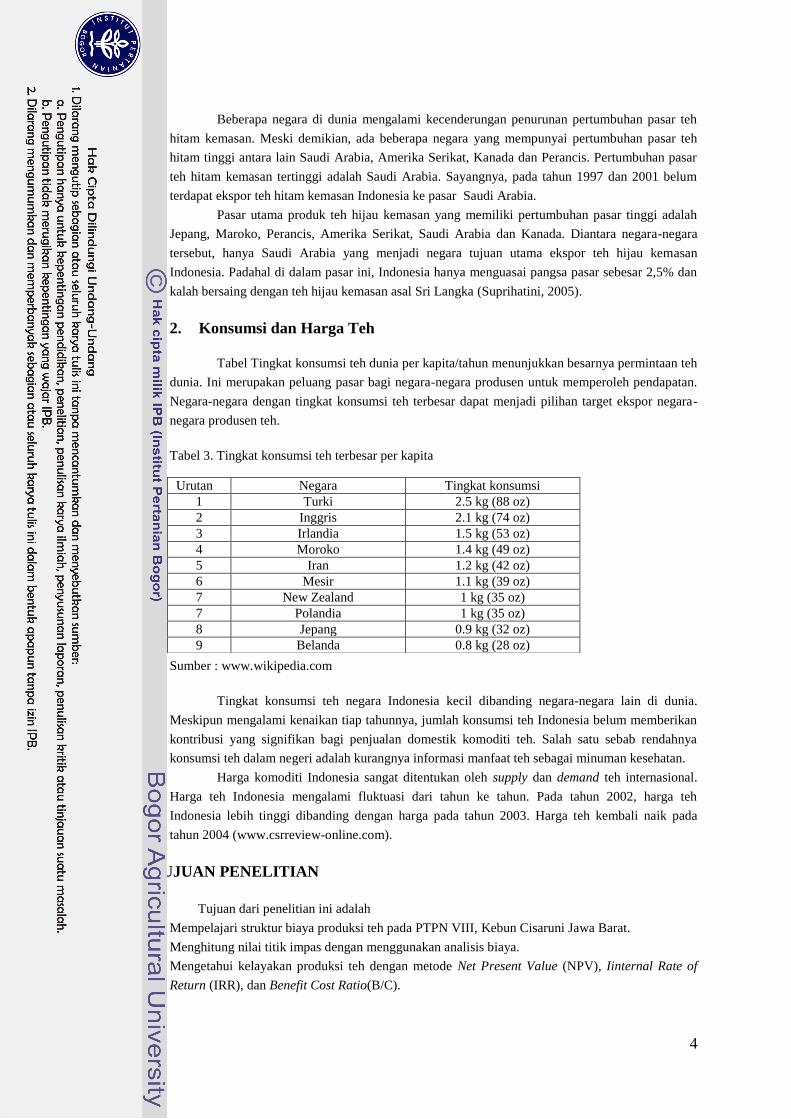

Tabel Tingkat konsumsi teh dunia per kapita/tahun menunjukkan besarnya permintaan teh

dunia. Ini merupakan peluang pasar bagi negara-negara produsen untuk memperoleh pendapatan.

Negara-negara dengan tingkat konsumsi teh terbesar dapat menjadi pilihan target ekspor negara-

negara produsen teh.

Tabel 3. Tingkat konsumsi teh terbesar per kapita

Sumber : www.wikipedia.com

Tingkat konsumsi teh negara Indonesia kecil dibanding negara-negara lain di dunia.

Meskipun mengalami kenaikan tiap tahunnya, jumlah konsumsi teh Indonesia belum memberikan

kontribusi yang signifikan bagi penjualan domestik komoditi teh. Salah satu sebab rendahnya

konsumsi teh dalam negeri adalah kurangnya informasi manfaat teh sebagai minuman kesehatan.

Harga komoditi Indonesia sangat ditentukan oleh supply dan demand teh internasional.

Harga teh Indonesia mengalami fluktuasi dari tahun ke tahun. Pada tahun 2002, harga teh

Indonesia lebih tinggi dibanding dengan harga pada tahun 2003. Harga teh kembali naik pada

tahun 2004 (www.csrreview-online.com).

B. TUJUAN PENELITIAN

Tujuan dari penelitian ini adalah

a. Mempelajari struktur biaya produksi teh pada PTPN VIII, Kebun Cisaruni Jawa Barat.

b. Menghitung nilai titik impas dengan menggunakan analisis biaya.

c. Mengetahui kelayakan produksi teh dengan metode Net Present Value (NPV), Iinternal Rate of

Return (IRR), dan Benefit Cost Ratio(B/C).

Urutan Negara Tingkat konsumsi

1 Turki 2.5 kg (88 oz)

2 Inggris 2.1 kg (74 oz)

3 Irlandia 1.5 kg (53 oz)

4 Moroko 1.4 kg (49 oz)

5 Iran 1.2 kg (42 oz)

6 Mesir 1.1 kg (39 oz)

7 New Zealand 1 kg (35 oz)

7 Polandia 1 kg (35 oz)

8 Jepang 0.9 kg (32 oz)

9 Belanda 0.8 kg (28 oz)

5

C. RUANG LINGKUP

Penelitian ini dilakukan di PT. Perkebunan Nusantara VIII, Kebun Cisaruni Jawa Barat.

Penelitian dilaksanakan selama tiga bulan yaitu dimulai pada bulan april 2010 sampai juni 2010.

Perusahaan ini dipilih dengan pertimbangan bahwa PT. Perkebunan Nusantara VIII, Kebun Cisaruni

adalah perusahaan yang bergerak dibidang pertanian dengan mengembangkan usaha perkebunan dan

berpengalaman cukup lama. Penelitian ini dititikberatkan pada struktur biaya produksi yang

dikeluarkan selama proses produksi.

6

II. TINJAUAN PUSTAKA

A. TANAMAN TEH

Tanaman teh (Thea sinensis L) merupakan salah satu tanaman keras dikelola secara

perkebunan yang termasuk family Theaceae, ordo Guttaferales dan kelas Thalaniflora (Benson, 1959

dalam Setiawan, 2009). Hasil tanaman teh ini berupa ranting muda dengan daun-daun, lazim disebut

pucuk teh. Pucuk teh inilah yang selanjutnya akan diolah menjadi teh kering yang dikenal umum

sebagai bahan minuman.

Pucuk teh yang baru dipetik dari tanamannya mengandung kadar air sekitar 75 – 80 % dari

berat total daun dan sisanya berupa bahan-bahan selain air yang umum disebut sebagai bahan kering.

Sebagian bahan kering tersebut bersifat dapat larut dalam air, dan sebagian lainnya bersifat tidak dapat

larut. Daun yang bermutu baik adalah daun yang kandungan tannin dan aktivitas enzimnya tinggi

serta mempunyai sifat fisik jaringan daun yang kuat. Makin tua daun makin rendah kandungan tannin-

nya dan makin tidak elastis (Pramono, 1993 dalam Setiawan, 2009).

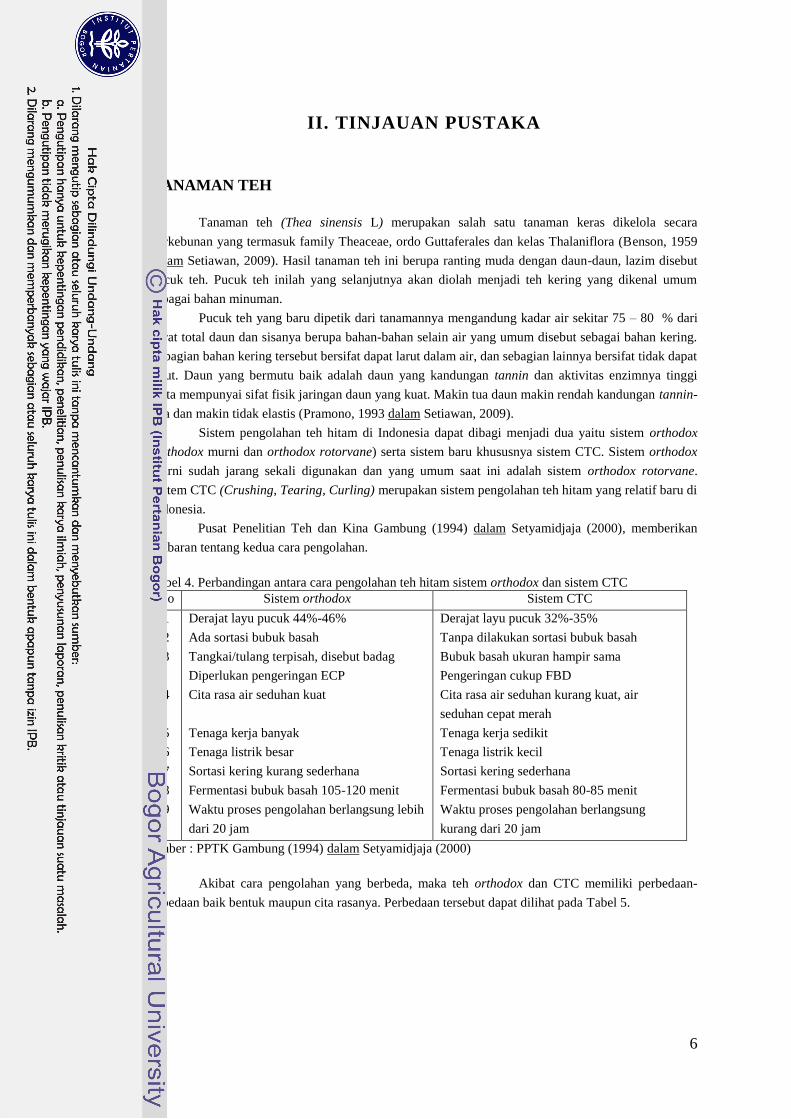

Sistem pengolahan teh hitam di Indonesia dapat dibagi menjadi dua yaitu sistem orthodox

(orthodox murni dan orthodox rotorvane) serta sistem baru khususnya sistem CTC. Sistem orthodox

murni sudah jarang sekali digunakan dan yang umum saat ini adalah sistem orthodox rotorvane.

Sistem CTC (Crushing, Tearing, Curling) merupakan sistem pengolahan teh hitam yang relatif baru di

Indonesia.

Pusat Penelitian Teh dan Kina Gambung (1994) dalam Setyamidjaja (2000), memberikan

gambaran tentang kedua cara pengolahan.

Tabel 4. Perbandingan antara cara pengolahan teh hitam sistem orthodox dan sistem CTC

No Sistem orthodox Sistem CTC

1

2

3

4

5

6

7

8

9

Derajat layu pucuk 44%-46%

Ada sortasi bubuk basah

Tangkai/tulang terpisah, disebut badag

Diperlukan pengeringan ECP

Cita rasa air seduhan kuat

Tenaga kerja banyak

Tenaga listrik besar

Sortasi kering kurang sederhana

Fermentasi bubuk basah 105-120 menit

Waktu proses pengolahan berlangsung lebih

dari 20 jam

Derajat layu pucuk 32%-35%

Tanpa dilakukan sortasi bubuk basah

Bubuk basah ukuran hampir sama

Pengeringan cukup FBD

Cita rasa air seduhan kurang kuat, air

seduhan cepat merah

Tenaga kerja sedikit

Tenaga listrik kecil

Sortasi kering sederhana

Fermentasi bubuk basah 80-85 menit

Waktu proses pengolahan berlangsung

kurang dari 20 jam

Sumber : PPTK Gambung (1994) dalam Setyamidjaja (2000)

Akibat cara pengolahan yang berbeda, maka teh orthodox dan CTC memiliki perbedaan-

perbedaan baik bentuk maupun cita rasanya. Perbedaan tersebut dapat dilihat pada Tabel 5.

7

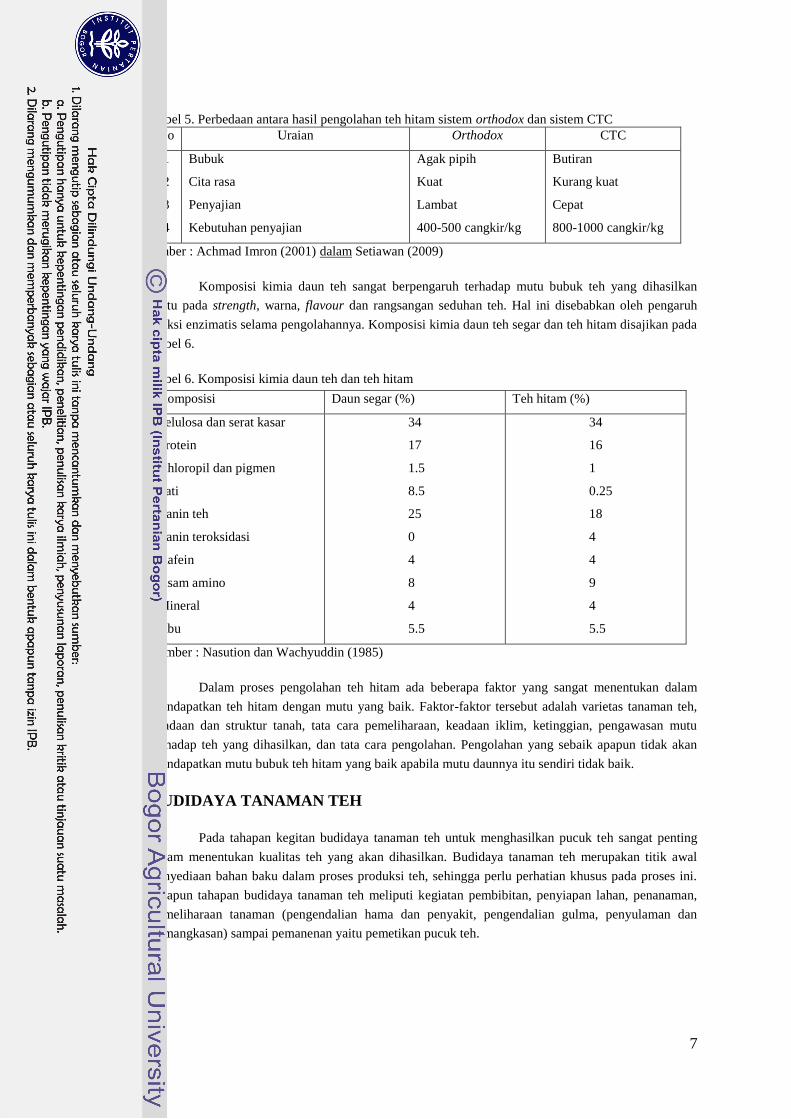

Tabel 5. Perbedaan antara hasil pengolahan teh hitam sistem orthodox dan sistem CTC

No Uraian Orthodox CTC

1

2

3

4

Bubuk

Cita rasa

Penyajian

Kebutuhan penyajian

Agak pipih

Kuat

Lambat

400-500 cangkir/kg

Butiran

Kurang kuat

Cepat

800-1000 cangkir/kg

Sumber : Achmad Imron (2001) dalam Setiawan (2009)

Komposisi kimia daun teh sangat berpengaruh terhadap mutu bubuk teh yang dihasilkan

yaitu pada strength, warna, flavour dan rangsangan seduhan teh. Hal ini disebabkan oleh pengaruh

reaksi enzimatis selama pengolahannya. Komposisi kimia daun teh segar dan teh hitam disajikan pada

Tabel 6.

Tabel 6. Komposisi kimia daun teh dan teh hitam

Komposisi Daun segar (%) Teh hitam (%)

Selulosa dan serat kasar

Protein

Khloropil dan pigmen

Pati

Tanin teh

Tanin teroksidasi

Kafein

Asam amino

Mineral

Abu

34

17

1.5

8.5

25

0

4

8

4

5.5

34

16

1

0.25

18

4

4

9

4

5.5

Sumber : Nasution dan Wachyuddin (1985)

Dalam proses pengolahan teh hitam ada beberapa faktor yang sangat menentukan dalam

mendapatkan teh hitam dengan mutu yang baik. Faktor-faktor tersebut adalah varietas tanaman teh,

keadaan dan struktur tanah, tata cara pemeliharaan, keadaan iklim, ketinggian, pengawasan mutu

terhadap teh yang dihasilkan, dan tata cara pengolahan. Pengolahan yang sebaik apapun tidak akan

mendapatkan mutu bubuk teh hitam yang baik apabila mutu daunnya itu sendiri tidak baik.

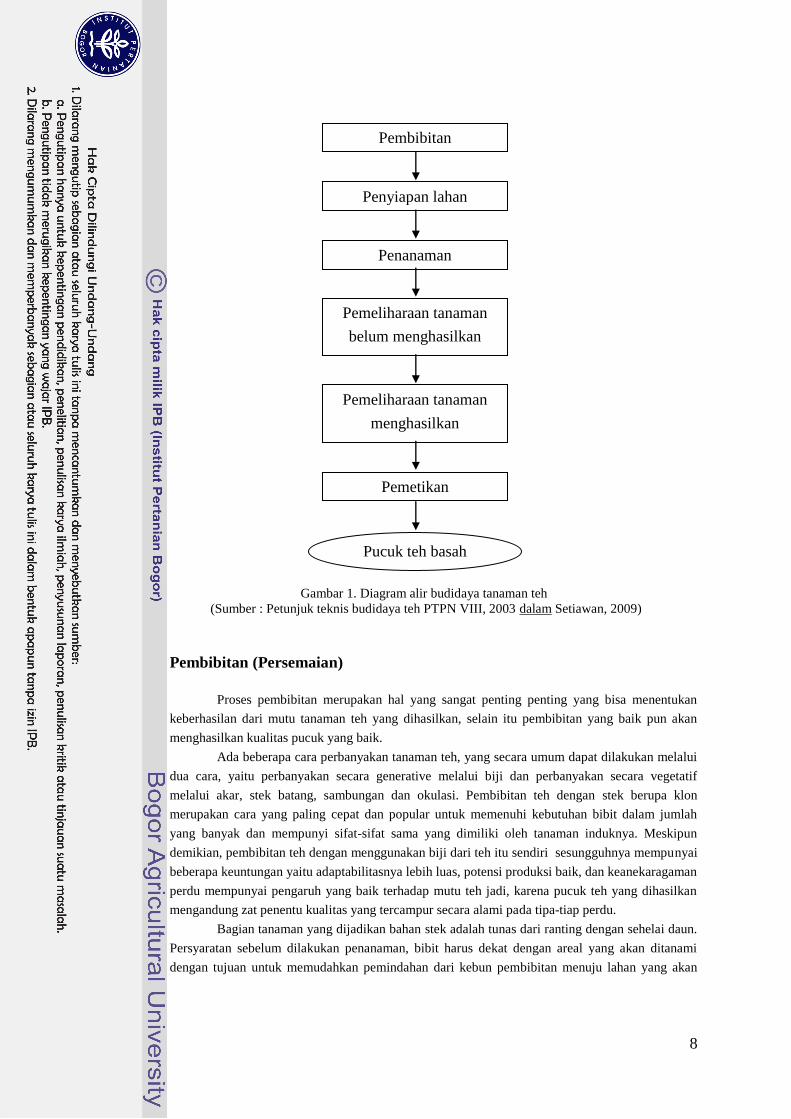

B. BUDIDAYA TANAMAN TEH

Pada tahapan kegitan budidaya tanaman teh untuk menghasilkan pucuk teh sangat penting

dalam menentukan kualitas teh yang akan dihasilkan. Budidaya tanaman teh merupakan titik awal

penyediaan bahan baku dalam proses produksi teh, sehingga perlu perhatian khusus pada proses ini.

Adapun tahapan budidaya tanaman teh meliputi kegiatan pembibitan, penyiapan lahan, penanaman,

pemeliharaan tanaman (pengendalian hama dan penyakit, pengendalian gulma, penyulaman dan

pemangkasan) sampai pemanenan yaitu pemetikan pucuk teh.

8

Gambar 1. Diagram alir budidaya tanaman teh

(Sumber : Petunjuk teknis budidaya teh PTPN VIII, 2003 dalam Setiawan, 2009)

1. Pembibitan (Persemaian)

Proses pembibitan merupakan hal yang sangat penting penting yang bisa menentukan

keberhasilan dari mutu tanaman teh yang dihasilkan, selain itu pembibitan yang baik pun akan

menghasilkan kualitas pucuk yang baik.

Ada beberapa cara perbanyakan tanaman teh, yang secara umum dapat dilakukan melalui

dua cara, yaitu perbanyakan secara generative melalui biji dan perbanyakan secara vegetatif

melalui akar, stek batang, sambungan dan okulasi. Pembibitan teh dengan stek berupa klon

merupakan cara yang paling cepat dan popular untuk memenuhi kebutuhan bibit dalam jumlah

yang banyak dan mempunyi sifat-sifat sama yang dimiliki oleh tanaman induknya. Meskipun

demikian, pembibitan teh dengan menggunakan biji dari teh itu sendiri sesungguhnya mempunyai

beberapa keuntungan yaitu adaptabilitasnya lebih luas, potensi produksi baik, dan keanekaragaman

perdu mempunyai pengaruh yang baik terhadap mutu teh jadi, karena pucuk teh yang dihasilkan

mengandung zat penentu kualitas yang tercampur secara alami pada tipa-tiap perdu.

Bagian tanaman yang dijadikan bahan stek adalah tunas dari ranting dengan sehelai daun.

Persyaratan sebelum dilakukan penanaman, bibit harus dekat dengan areal yang akan ditanami

dengan tujuan untuk memudahkan pemindahan dari kebun pembibitan menuju lahan yang akan

Pembibitan

Penyiapan lahan

Penanaman

Pemeliharaan tanaman

belum menghasilkan

Pemetikan

Pemeliharaan tanaman

menghasilkan

Pucuk teh basah

9

ditanami, topografi sebaiknya rata dan apabila miring sebaiknya menghadap ke timur agar

mendapat sinar matahari, sehingga stek yang dihasilkan akan lebih baik.

Bangunan pembibitan yang akan digunakan adalah dengan sungkup plastik. Tujuan dari

penggunaan sungkup plastik ini adalah untuk mempertahankan kelembaban yang lebih besar dari

90% dengan suhu yang lebih hangat sekitar 27o C.

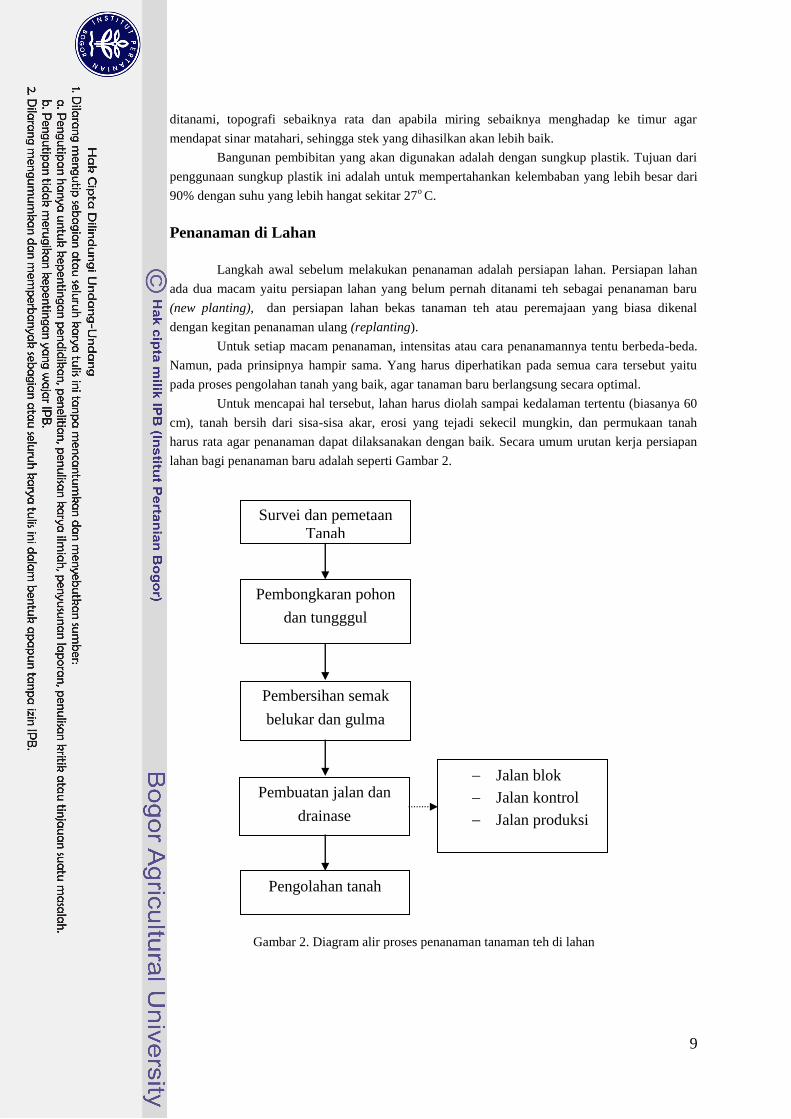

2. Penanaman di Lahan

Langkah awal sebelum melakukan penanaman adalah persiapan lahan. Persiapan lahan

ada dua macam yaitu persiapan lahan yang belum pernah ditanami teh sebagai penanaman baru

(new planting), dan persiapan lahan bekas tanaman teh atau peremajaan yang biasa dikenal

dengan kegitan penanaman ulang (replanting).

Untuk setiap macam penanaman, intensitas atau cara penanamannya tentu berbeda-beda.

Namun, pada prinsipnya hampir sama. Yang harus diperhatikan pada semua cara tersebut yaitu

pada proses pengolahan tanah yang baik, agar tanaman baru berlangsung secara optimal.

Untuk mencapai hal tersebut, lahan harus diolah sampai kedalaman tertentu (biasanya 60

cm), tanah bersih dari sisa-sisa akar, erosi yang tejadi sekecil mungkin, dan permukaan tanah

harus rata agar penanaman dapat dilaksanakan dengan baik. Secara umum urutan kerja persiapan

lahan bagi penanaman baru adalah seperti Gambar 2.

Gambar 2. Diagram alir proses penanaman tanaman teh di lahan

Survei dan pemetaan

Tanah

Pembongkaran pohon

dan tungggul

Pembersihan semak

belukar dan gulma

Pembuatan jalan dan

drainase

Jalan blok

Jalan kontrol

Jalan produksi

Pengolahan tanah

10

3. Pemeliharaan Tanaman

Kunci utama keberhasilan pada semua usaha pertanaman adalah pemeliharaan yang baik

dan teratur. Dengan pemeliharaan ini, tanaman akan tumbuh sehat, segar, dan produksi daun

tinggi. Sebaliknya tanpa perawatan, tanaman teh akan tumbuh merana, diserang hama penyakit,

tumbuh gulma, dan lahan kotor. Akibatnya, produksi daun teh pun sedikit dan tanaman bisa saja

mati.

Pembuatan dan pemeliharaan saluran air pada lahan miring, bertujuan untuk mengurangi

bahaya erosi. Pembenahan jalan serta saluran air dilakukan secara berkala untuk kelancaran

pengawasan serta pengaturan pengairan. Selain itu juga penyiangan dapat dilakukan secara manual

ataupun kimiawi. Penyiangan kimiawi dilakukan jika tanaman sudah cukup tinggi agar tidak

mengenai daun.

Pelaksanaan pemeliharaan dengan cara pemangkasan termasuk kegiatan eksploitasi yang

bertujuan untuk mencegah tanaman agar tidak terlalu tinggi juga untuk memperbanyak jumlah

ranting pada tanaman yang membentuk pucuk-pucuk baru sehingga dapat meningkatkan produksi

dan mempermudah pengambilan pucuk selama pemetikan. Ada tiga cara pemangkasan

berdasarkan ketinggiannya dari permukaan tanah adalah

1) Pemangkasan tinggi dengan ketinggian 70 cm – 80 cm dari permukaan tanah,

2) pemangkasan sedang dengan ketinggian 45 cm – 65 cm dari permukaan tanah,

3) dan pemangkasan rendah dengan ketinggian 15 cm – 45 cm dari permukaan tanah.

4. Pemanenan Pucuk Teh

Pemetikan merupakan kegiatan pemetikan daun/pucuk teh yang terdiri dari kuncup,

ranting muda, dan daunnya. Kegiatan pemetikan selain bertujuan memungut hasil tanaman yang

sesuai dengan tujuan pengolahan, juga merupakan usaha untuk membentuk kondisi tanaman agar

mampu meningkatkan produksi yang bekesinambungan (Tobroni, 1985 dalam Setiawan, 2009).

Pemetikan mempunyai aturan tersendiri untuk menjaga agar produksi daun teh tetap

tinggi dan tanaman tidak rusak karena petikan. Selain itu, pemetikan yang tidak teratur

menyebabkan tanaman teh menjadi cepat tinggi, bidang petik tidak rata, dan jumlah petikan tidak

banyak. Hal tersebut, tentu akan berpengaruh terhadap nilai ekonomi dari pucuk yang dihasilkan.

Dalam proses pelaksanaannya, pemetikan daun teh dibedakan atas dua macam basis

dasar, yaitu berdasarkan jumlah helaian daun dan waktu pemetikan (Paimin, 1993 dalam Setiawan,

2009).

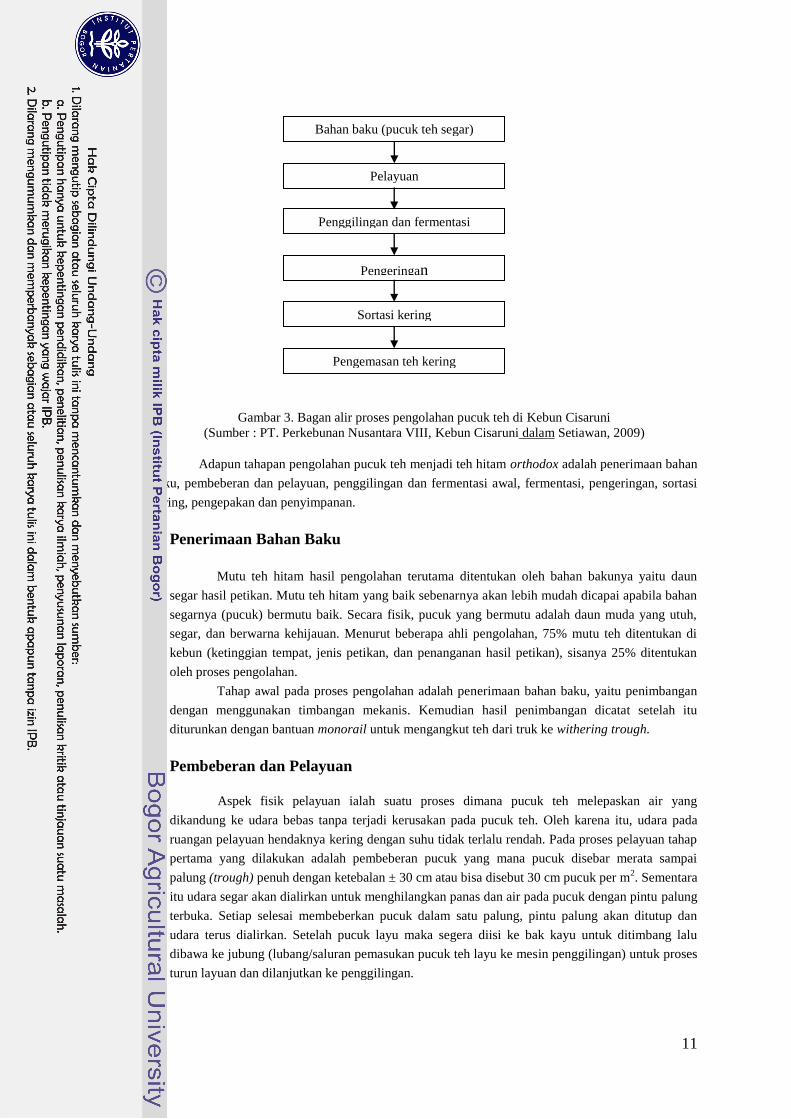

C. PENGOLAHAN PUCUK TEH MENJADI TEH HITAM

Proses pengolahan teh hitam orthodox dibedakan menjadi dua tahapan, yaitu pengolahan

basah dan pengolahan kering. Proses pengolahan teh hitam tersebut sudah menggunakan alat dan

mesin. Sedangkan tenaga manusia hanya diperlukan untuk mengontrol mesin dan memindahkan

bubuk basah atau kering selama proses pengolahan berlangsung. Kecuali pada proses sortasi, tenaga

manusia masih sangat banyak diperlukan untuk menjaga kualitas bubuk teh hitam orthodox. Secara

garis besar diagram alir proses pengolahan teh hitam orthodox disajikan pada Gambar 3.

11

Bahan baku (pucuk teh segar)

Penggilingan dan fermentasi

Pelayuan

Pengeringan

Pengemasan teh kering

Sortasi kering

Gambar 3. Bagan alir proses pengolahan pucuk teh di Kebun Cisaruni

(Sumber : PT. Perkebunan Nusantara VIII, Kebun Cisaruni dalam Setiawan, 2009)

Adapun tahapan pengolahan pucuk teh menjadi teh hitam orthodox adalah penerimaan bahan

baku, pembeberan dan pelayuan, penggilingan dan fermentasi awal, fermentasi, pengeringan, sortasi

kering, pengepakan dan penyimpanan.

1. Penerimaan Bahan Baku

Mutu teh hitam hasil pengolahan terutama ditentukan oleh bahan bakunya yaitu daun

segar hasil petikan. Mutu teh hitam yang baik sebenarnya akan lebih mudah dicapai apabila bahan

segarnya (pucuk) bermutu baik. Secara fisik, pucuk yang bermutu adalah daun muda yang utuh,

segar, dan berwarna kehijauan. Menurut beberapa ahli pengolahan, 75% mutu teh ditentukan di

kebun (ketinggian tempat, jenis petikan, dan penanganan hasil petikan), sisanya 25% ditentukan

oleh proses pengolahan.

Tahap awal pada proses pengolahan adalah penerimaan bahan baku, yaitu penimbangan

dengan menggunakan timbangan mekanis. Kemudian hasil penimbangan dicatat setelah itu

diturunkan dengan bantuan monorail untuk mengangkut teh dari truk ke withering trough.

2. Pembeberan dan Pelayuan

Aspek fisik pelayuan ialah suatu proses dimana pucuk teh melepaskan air yang

dikandung ke udara bebas tanpa terjadi kerusakan pada pucuk teh. Oleh karena itu, udara pada

ruangan pelayuan hendaknya kering dengan suhu tidak terlalu rendah. Pada proses pelayuan tahap

pertama yang dilakukan adalah pembeberan pucuk yang mana pucuk disebar merata sampai

palung (trough) penuh dengan ketebalan ± 30 cm atau bisa disebut 30 cm pucuk per m2. Sementara

itu udara segar akan dialirkan untuk menghilangkan panas dan air pada pucuk dengan pintu palung

terbuka. Setiap selesai membeberkan pucuk dalam satu palung, pintu palung akan ditutup dan

udara terus dialirkan. Setelah pucuk layu maka segera diisi ke bak kayu untuk ditimbang lalu

dibawa ke jubung (lubang/saluran pemasukan pucuk teh layu ke mesin penggilingan) untuk proses

turun layuan dan dilanjutkan ke penggilingan.

12

Pengaturan suhu udara yang baik untuk digunakan dalam proses pelayuan adalah udara

bersih dengan kelembaban rendah yang berkisar antara 60% - 75%, dimana suhu tidak melebihi

28o

C (optimum 26,7o

C atau 80o

F), dan volume yang cukup sesuai dengan kapasitas palung

withering trough. Untuk memperoleh suhu yang diharapkan diperlukan mesin pemanas.

Menurut Werkhoven (1974) dalam Eka Priatna (1989), dapat dipastikan bahwa selama 6

jam pertama pelayuan, kadar air yang hilang sebagian berasal dari pucuk pertama dan pucuk teh

kedua, sekitar 25% air diuapkan. Pada 12 jam kemudian sekitar 10% air akan mengalir dari batang

menuju pucuk untuk diuapkan. Pengalaman memperlihatkan bahwa pelayuan kimia berlangsung

antara 16 – 20 jam, akan menghasilkan kualitas teh yang baik (Trincik 1977 dalam Eka Priatna

1989).

3. Penggilingan dan Fermentasi Awal

Proses penggilingan merupakan tahap pengolahan untuk menyiapkan terbentuknya mutu,

baik secara kimia maupun fisik. Secara umum proses penggilingan adalah penggulungan,

penggilingan, dan sortasi bubuk basah.

3.1. Penggulungan

Pada proses penggulungan (rolling) akan membuat daun memar dan dinding sel

rusak, sehingga cairan sel keluar di permukaan dengan merata, dan pada saat itu sudah mulai

terjadi proses oksidasi enzimatis (fermentasi). Dengan adanya penggulungan, secara fisik

daun yang sudah digulung akan memudahkan tergiling dalam proses penggilingan.

Penggulungan dilaksanakan dalam alat penggulung yang disebut open top roller selama 30 –

40 menit yang mempunyai kapasitas 350 kg.

3.2. Penggilingan

Pada proses penggilingan, gulungan akan tergiling menjadi partikel yang lebih kecil

sesuai dengan yang dikehendaki konsumen, gulungan akan berukuran lebih pendek, cairan

sel keluar semaksimal mungkin, dan dihasilkan bubuk basah sebanyak-banyaknya.

Mesin penggilingan yang biasa dipakai dalam proses pengolahan teh hitam orthodox

adalah press cap roller dan rotor vane. Pada alat press cup roller pucuk akan digiling

sekaligus dipotong, selain itu juga alat ini berfungsi sebagai penggencet pucuk teh, sehingga

pucuk akan mengeluarkan cairan yang nantinya akan berpengaruh pada aroma dan rasa

produk teh.

3.3. Sortasi bubuk basah

Sortasi bubuk basah bertujuan untuk memperoleh bubuk yang seragam,

memudahkan sortasi kering, serta memudahkan dalam pengaturan proses pengeringan. Mesin

sortasi basah yang biasa dipakai adalah rotor ball breaker. Mesin ini memasang ayakan

dengan mesh (jumlah lubang per inci persegi ayakan) yang berbeda-beda sesuai dengan

grade (jenis bubuk) yang diinginkan.

13

4. Fermentasi

Fermentasi atau proses oksidasi enzimatis merupakan proses oksidasi senyawa polifenol

dengan bantuan enzim polifenol oksidase. Fermentasi ini dipengaruhi oleh beberapa faktor yaitu

kadar air dalam bahan (hasil sortasi basah), suhu dan kelembaban relatif, kadar enzim, jenis bahan,

serta tersedianya oksigen.

5. Pengeringan

Tujuan utama pada proses pengeringan adalah menghentikan proses fermentasi senyawa

polifenol dalam bubuk teh pada saat komposisi zat-zat pendukung kualitas mencapai keadaan

optimal dan menentukan mutu akhir teh hitam yang dihasilkan. Dengan adanya pengeringan, kadar

air dalam teh bubuk akan berkurang, sehingga teh kering akan tahan lama dalam penyimpanan.

Proses pengeringan yang dilakukan di pabrik Cisaruni menggunakan mesin pengering

jenis two stage dryer yang dilengkapi dengan trays konveyor. Prinsip kerja alat ini adalah

mengalirkan udara panas yang masuk berlawanan arah dengan masuknya bubuk teh ke dalam

dryer yang diperoleh dari heat exchanger yang diatur dengan bukaan valve. Panas yang diperoleh

tersebut akan merambat ke dinding tungku yang terdapat di ruang bakar, dan mengalir kedalam

pipa api akibat tarikan exhaust fan. Panas yang dihasilkan tadi akan diserap oleh udara segar yang

kemudian ditarik oleh main fan untuk disalurkan ke ruang pengering (Setiawan, 2009).

6. Sortasi Kering

Meskipun telah dilakukan proses sortasi basah, bentuk dan ukuran partikel teh kering

yang dihasilkan oleh mesin pengering masih heterogen, oleh sebab itu perlu dilakukan sortasi

kering. Pada prinsipnya proses sortasi kering adalah kegiatan memisah-misahkan teh bubuk kering

menjadi jenis-jenis tertentu. Tujuan sortasi kering adalah mendapatkan ukuran dan warna partikel

teh kering yang seragam sesuai dengan standar yang diinginkan oleh konsumen meliputi memisah-

misahkan teh kering menjadi beberapa tingkat mutu (grade) yang sesuai dengan standar

perdagangan teh, menyeragamkan bentuk, ukuran, dan warna masing-masing grade, dan

membersihkan teh dari tangkai, serat dan bahan-bahan lain (debu, logam dan lain-lain).

Proses pertama sortasi yang dilakukan pabrik perkebunan Cisaruni adalah proses

pemisahan tulang daun serta daun-daun yang tua menggunakan alat midleton. Selanjutnya bahan

yang tersaring akan memasuki vibro, bubuk teh yang masuk ke alat ini akan mengalami pemisahan

serat dan juga proses pengayakan. Bubuk badag yang lolos dari ayakan selanjutnya mengalami

gencetan pada druck roll. Fungsi alat ini untuk mengecilkan ukuran bubuk teh yang masih terlalu

besar dengan sistem penggencetan. Semua bubuk teh yang dihasilkan pada proses sortasi

sebelumnya akan diproses selanjutnya berdasarkan jenis teh masing-masing untuk dipisahkan

berdasarkan berat jenis dengan menggunakan mesin winower. (Setiawan, 2009).

7. Pengepakan dan Penyimpanan

Bubuk teh yang telah selesai disortasi kering kemudian dilakukan penimbangan dan

dimasukan ke dalam peti miring untuk penyimpanan bubuk teh sementara sesuai masing-masing

jenis teh tersebut dengan tujuan untuk menjaga kualitas teh hitam orthodox yang telah dihasilkan,

yang selanjutnya akan dimasukan kedalam tea bulker dan dilakukan pengepakan.

14

D. PENGAWASAN MUTU

Standar mutu teh hitam merupakan dasar untuk menetapkan persyaratan minimum yang

harus dipenuhi, serta pedoman untuk menetapkan jenis-jenis mutu teh hitam untuk kepentingan

industri perdagangan teh dengan memperhatikan faktor kultur teknik pengolahannya.

Pengawasan mutu teh ini meliputi analisa petik dan analisa pucuk, kerataan layuan, green

dhool test, pengujian kadar air, pengujian berat jenis, pengujian inner dan outer quality.

1. Analisa Petik dan Analisa Pucuk

Tujuan analisa petik dan analisa pucuk adalah untuk mengevaluasi mutu pucuk teh yang

merupakan dasar pendugaan mutu hasil olahan dan penentuan perhitungan harga bagi pemetik.

Saat ini, jenis petikan yang menghasilkan daun segar hasil petikan yang baik berdasarkan standar

operasional PT. Perkebunan Nusantara VIII kebun Cisaruni, Garut adalah medium murni dengan

hasil analisis pucuk minimal 60% dan analisa petik 55%.

2. Kerataan Layuan

Kerataan layuan berdasarkan standar operasional di pabrik Cisaruni minimal 90%,

dilakukan dengan mengambil pucuk layu secara acak dari withering trough sekitar 2 kg lalu

diambil 500 g untuk diuji kerataan layuannya dengan memisahkan antara pucuk layu dengan yang

tidak layu, kemudian hasilnya ditimbang.

3. Green Dhool Test

Pengujian mutu teh pada saat teh masih basah yaitu pada proses oksidasi enzimatis yang

meliputi rasa, warna air, dan kenampakan ampas seduhan untuk menentukan lama waktu yang

ideal untuk oksidasi enzimatis.

Pengujian ini dilakukan untuk mengetahui waktu fermentasi yang optimal, dimana bubuk teh

ditimbang sebanyak 56 g lalu dimasukan ke dalam cangkir yang berukuran 220 cc dan

didiamkan selama 6 menit setelah itu dituangkan ke mangkuk. Penilaian uji ini meliputi warna

air, light, colourly dan dull, rasa seduhan, kesegaran, rasa sepet dan ampas seduhan.

4. Pengujian Kadar Air

Pengujian kadar air ini bertujuan untuk mengetahui kandungan air baik pucuk teh ataupun

bubuk teh kering yang diukur dengan alat halogen moisture analyser (Alat yang digunakan untuk

mengukur kadar air pucuk dan bubuk teh basah atau kering dengan sistem kerja menguapkan air

yang terkandung dalam pucuk dan bubuk teh), kemudian dengan sensor digital dapat terbaca

jumlah air yang diuapkan. Nilai kadar air pucuk teh layu di pabrik Cisaruni 49– 55% dan bubuk

teh siap ekspor sekitar 4,5 %, sedangkan untuk lokal 6 %.

5. Pengujian Berat Jenis

Pengujian ini dilakukan untuk mengetahui berat jenis teh kering sebelum pengepakan, yang

dilakukan dengan mengambil contoh sebanyak 100 g dan kemudian dimasukan ke dalam gelas

ukur untuk dilihat berat jenisnya.

15

6. Pengujian Inner dan Outer Quality

Pengujian ini meliputi kenampakan bubuk teh jadi seperti warna, kerataan, kebersihaan dari

tulang dan serat, bentuk dan tipe air seduhan seperti warna air, kekuatan (strength), aroma dan

kenampakan ampas.

Menurut SNI 01-1902-1990 tentang teh hitam syarat mutu teh hitam ditentukan oleh ukuran

partikel, kenampakan, air seduhan, dan kenampakan ampas seduhan.

6.1. Ukuran Partikel

a. Apabila sebagian besar contoh uji tertahan pada ayakan 7 mesh, dinyatakan sebagai

daun (leafy grades).

b. Apabila sebagian besar contoh uji lolos pada ayakan 7 mesh dan sebagian besar tertahan

pada ayakan 20 mesh, dinyatakan sebagai teh bubuk (broken grades).

c. Apabila sebagian besar contoh uji lolos pada ayakan 20 mesh, dan sebagian besar

tertahan di ayakan 80 mesh dinyatakan sebagai teh halus (small grades).

6.2. Kenampakan teh kering

Teh kering diamati bentuk, bau, tekstur, keseragaman ukuran serta adanya benda asing.

Amati pula adanya Tip yang meliputi warna, jumlah dan keadaannya.

6.2.1. Kenampakan

Warna dinyatakan dengan kehitaman/kecoklatan/kemerahan/ keabuan.

Bentuk dinyatakan dengan tergulung/tidak tergulung; keriting/tidak keriting.

Bau dinyatakan dengan normal/tidak normal/berbau asing.

Tekstur dinyatakan dengan rapuh/tidak rapuh; padat/tidak padat.

Benda asing dinyatakan dengan ada atau tidak ada.

6.2.2. Penilaian terhadap Tip meliputi jumlah, warna, dan keadaan.

Warna dinyatakan dengan kemerahan/keperakan.

Jumlah dinyatakan dengan banyak (tippy)/sedang (some tips)/sedikit (few tips).

Keadaan tips dinyatakan sesuai hasil pengamatan seperti cerah, hidup dan berambut

rapat.

6.2.3. Penilaian kenampakan teh kering dinyatakan dengan nilai

A = Sangat baik (very good)

B = Baik (good)

C = Sedang (fair)

D = Kurang baik (unsatisfactory)

E = Tidak baik (bad)

6.3. Air seduhan

6.3.1. Warna air seduhan

Penilaian warna air seduhan dapat dinyatakan dengan memberikan nilai/score angka

dari 2 sampai 5.

Nilai 5; Apabila air seduhan berwarna merah dan sangat cerah,

Nilai 4; Apabila air seduhan berwarna merah dan cerah,

Nilai 3; Apabila air seduhan berwarna merah dan cukup cerah,

Nilai 2; Apabila air seduhan berwarna merah dan terang.

16

6.3.2. Rasa air seduhan

Penilaian air seduhan meliputi unsur-unsur kesegaran (briskness), kekuatan

(strenght), aroma, dan rasa asing. Kesegaran adalah teh yang segar merupakan

kebalikan dari teh lunak (soft). Kekuatan adalah kombinasi antara kepekatan, rasa

sepat yang mengigit dan segar tetapi tidak pahit. Aroma adalah kombinasi antara

rasa dan bau yang spesifik yang dimiliki oleh kebun teh tertentu. Rasa asing adalah

rasa yang menyimpang dari khas teh seperti tainted (tercemar).

Nilai 20-29; apabila unsur-unsur penilaian rasa dinyatakan tidak enak (bad) sampai

kurang enak (unsatisfactory).

Nilai 21-39; apabila unsur-unsur penilaian rasa dinyatakan sedang (fairly good)

sampai enak (good).

Nilai 41-49; apabila unsur-unsur penilaian rasa dinyatakan enak (good) sampai

sangat enak dan memuaskan (very good/body).

6.4. Kenampakan ampas seduhan

Penilaian dinyatakan terhadap warna yang mencakup kerataan warnanya. Penilaian ampas

seduhan dapat dinyatakan dengan memberikan nilai dengan huruf a,b,c,d dan e dengan

penjelasan.

a = apabila ampas seduhan berwarna sangat cerah dan seperti tembaga,

b = apabila ampas seduhan berwarna cerah dan seperti tembaga,

c = apabila ampas seduhan berwarna agak cerah,

d = apabila ampas seduhan berwarna kehijauan,

e = apabila ampas seduhan berwarna suram.

E. PENGANGKUTAN

Dalam proses pengangkutan, sarana transportasi merupakan hal yang sangat penting, dimana

sarana ini digunakan pada saat panen atau untuk mengangkut bubuk teh yang sudah jadi. Di kebun

Cisaruni proses pengangkutan hasil panen menggunakan truk untuk masing-masing besar blok dari

tiap afdeling. Kondisi jalan juga sangat berpengaruh terhadap waktu yang diperlukan pada saat proses

pengangkutan berlangsung. Di kebun Cisaruni jalan menuju ke kebun masih berbatu dengan jalur

jalan yang melingkar, menanjak dengan lebar 2 – 2.5 meter sehingga dalam kondisi tertentu pada

proses pengangkutan harus berhati-hati karena bisa mengakibatkan kecelakaan fatal seperti

terbaliknya badan truk dan sebagainya. (Setiawan, 2009).

F. BIAYA DAN ANALISIS BIAYA

1. Biaya

Biaya adalah pengorbanan sumber ekonomi yang diukur dengan uang yang telah terjadi

atau kelak terjadi untuk mencapai tujuan tertentu. Biaya dapat digolongkan dalam beberapa cara,

antara lain penggolongan atas objek pengeluaran, penggolongan atas dasar fungsi pokok pada

perusahaan, penggolongan atas hubungannya dengan pusat biaya dan penggolongan biaya

berdasarkan perubahan biaya terhadap perubahan volume produk atau kegiatan (Simangunsong,

1989 dalam Revinaldo, 1992).

17

Berdasarkan fungsi pokok dalam perusahaan, biaya digolongkan atas biaya produksi,

biaya pemasaran, biaya administrasi dan umum. Biaya langsung dan biaya tidak langsung adalah

penggolongan biaya berdasarkan hubungan dengan produk, sedangkan penggolongan biaya

menurut perubahannya terhadap volume produksi adalah biaya tetap, biaya variabel dan biaya

semi variabel.

Selanjutnya William (1973) dalam Revinaldo (1992) menyatakan, bahwa biaya tetap

adalah biaya yang totalnya tetap sampai batas kapasitas tertentu, meskipun volume produksi

berubah. Biaya variabel merupakan biaya yang sebanding dengan perubahan volume produksi,

sedangkan biaya semi variabel berubah tidak sebanding dengan volume produksi.

Biaya utama dalam proses produksi adalah biaya bahan baku dan biaya tenaga kerja

langsung. Biaya overhead pabrik meliputi biaya bahan pembantu, biaya tenaga kerja tidak

langsung dan biaya tidak langsung lainnya seperti asuransi, listrik, sewa pabrik, penyusutan,

reparasi dan peralatan (Simangunsong, 1989 dalam Revinaldo, 1992).

2. Analisis Biaya

Analisis biaya merupakan suatu kegiatan meliputi identifikasi biaya, pengukuran, alokasi

dan pengendalian yang merupakan kegiatan penting dalam suatu perusahaan. Prosedur pemilihan

biaya menurut William (1973) dalam Revinaldo (1992) dapat dibagi empat, yaitu memecah total

biaya menurut fungsinya, semua biaya diperkirakan digunakan untuk tujuan khusus ;

menghubungkan biaya dengan kapasitas perusahaan, jumlah bisnis atau kombinasi dari kedua

elemen tersebut ; menentukan secara tepat sumberdaya yang digunakan untuk melayani kegiatan

dan mengidentifikasi biaya khusus yang bergabung dengan tiap sumber daya ; dan

mengalokasikan biaya ke berbagai produk atau pelayanan sesuai dengan kewajibannya masing-

masing.

3. Biaya Pokok Produksi

Menurut Manullang (1980) dalam Adhipratiwy (2001), biaya pokok produkasi adalah

jumlah biaya yang dikeluarkan untuk memproduksi suatu barang, ditambah biaya lainnya sehingga

barang tersebut dapat digunakan. Sedangkan menurut Wasis (1988) dalam Adhipratiwy (2001),

biaya pokok adalah biaya yang tidak dapat dihindarkan yang dapat dipakai dalam proses produksi

yang dapat diperhitungkan.

Dari definisi tersebut dapat disimpulkan bahwa biaya pokok adalah jumlah biaya yang

dikeluarkan untuk memproduksi suatu produk barang dan jasa sampai barang tersebut dapat

digunakan atau dijual di pasar. Menurut Wasis (1988) dalam Adhipratiwy (2001), tujuan

perhitungan biaya pokok adalah

a. Untuk menentukan harga penjualan,

b. Untuk menentukan laba atau rugi perusahaan,

c. Untuk menetapkan kebjaksanaan perusahaan,

d. Untuk memberikan penilaian di dalam neraca,

e. Untuk menentukan efisiensi perusahaan.

4. Titik Impas Produksi

Analisis titik impas digunakan untuk mengetahui hubungan antara volume produksi,

volume penjualan, harga jual, biaya produksi dan biaya lainnya baik yang bersifat tetap maupun

18

variabel dan laba atau rugi. Titik impas adalah volume atau jumlah penjualan dan volume

produksi, dimana perusahaan yang bersangkutan tidak menderita kerugian dan juga tidak

mendapatkan laba. Untuk dapat melakukan perhitungan analisis titik impas produksi, perlu

diketahui hubungan antara biaya, jumlah produksi, dan harga penjualan. Ketiga unsur tersebut

sangat erat kaitannya dalam menentukan laba perusahaan. Biaya akan menentukan harga

penjualan, harga jual akan mempengaruhi jumlah penjualan dan jumlah penjualan akan

mempengaruhi jumlah produksi yang nantinya akan langsung mempengaruhi biaya.

Dalam perhitungan titik impas produksi diperlukan asumsi-asumsi yang harus dipenuhi

agar perhitungan titik impas produksi dapat dilakukan. Asumsi ini merupakan dasar pemikiran

yang harus diterapkan. Menurut Ryanto (1993) dalam Adhipratiwy (2001), asumsi yang digunakan

dalam analisis titik impas produksi adalah

a. Biaya didalam perusahaan diklasifikasikan menjadi biaya tetap dan biaya variabel.

b. Besarnya biaya variabel secara totalitas berubah-ubah secara proporsional dengan volume

produksi atau penjualan.

c. Besarnya biaya tetap secara totalitas tidak berubah, meskipun ada perubahan volume

produksi atau penjualan.

d. Harga jual per unit tidak berubah selama periode analisa

e. Perusahaan hanya memproduksi satu jenis produk, apabila diproduksi lebih dari satu jenis

produk, perimbangan penghasilan penjualan antara masing-masing produk adalah konstan.

Menurut Limbong dan Sitorus (1989) dalam Adhipratiwy (2001), kegunaan dari analisis

titik impas produksi antara lain

a. Untuk mengetahui kaitan antara volume produksi dan penjualan, harga jual, biaya produksi,

biaya lainnya serta laba dan rugi.

b. Sebagai landasan untuk merencanakan kegiatan operasional dalam usah mencapai laba

tertentu.

c. Sebagai landasan untuk mengendalikan kegiatan yang berjalan.

d. Sebagai bahan pertimbangan untuk menentukan harga penjualan.

Dengan adanya asumsi tersebut, maka dalam gambar titik impas, garis hasil penjualan

dan garis biaya total akan berupa garis lurus, karena semua perubahan dianggap sebanding dengan

volume penjualan. Analisis yang digunakan dalam konsep ini adalah titik impas produksi dengan

satuan unit (kg). Titik impas produksi dapat ditentukan setelah diadakan pengklasifikasian biaya

tetap dan biaya variabel.

19

III. KEADAAN UMUM PERUSAHAAN

A. SEJARAH PERKEMBANGAN

Kebun Cisaruni merupakan salah satu unit kebun dari 45 unit yang ada di bawah naungan

PT. Perkebunan Nusantara VIII yang berkantor pusat di Jl. Sindangsirna No. 4 Bandung, Jawa Barat.

Kebun Cisaruni merupakan gabungan dari 2 (dua) perkebunan besar yaitu perkebunan

Cisaruni dan perkebunan Giriawas, yang dimulai sejak tanggal 27 Desember 1957 yang bertepatan

dengan pengambil alihan Irian Barat dari wilayah Belanda menjadi wilayah Republik Indonesia.

Perkebunan Giriawas diambil alih dari perusahaan milik Belanda yaitu Fawatering dan Loober dengan

pimpinan kebunnya atau Administratur Somawinata. Perkebunan Giriawas mencakup 3 (tiga) afdeling

yaitu afdeling Situayu, afdeling Cikembar, dan afdeling Cisaruni lama dengan pusat kegiatannya di

Cisaruni lama (Desa Cikandang). Afdeling adalah bagian kebun sebagai pemasok bahan baku pucuk.

Setiap afdeling terdiri dari beberapa blok kebun dan dipimpin oleh seorang sinder. Hasil

penggabungan 2 (dua) perkebunan besar diberi nama Kebun Cisaruni, yang terdiri dari 4 (empat)

afdeling yaitu afdeling Cisaruni, afdeling Situayu, afdeling Jayasana, dan afdeling Cikembar. Kantor

Induk Kebun Cisaruni pada waktu itu terletak di Desa Margamulya, Kecamatan Cikajang.

Perkembangan Kebun Cisaruni terbagi dalam 3 (tiga) periode, yaitu periode zaman Belanda,

periode zaman Jepang, dan periode setelah kemerdekaan Republik Indonesia.

1. Periode Zaman Belanda/VOC

Perkebunan Cisaruni didirikan pada tahun 1829 oleh seorang Belanda bernama Van

Holle. Pertama kali ditanami kopi dan tebu kemudian kina. Karena alam dan iklim yang tidak

sesuai dengan jenis tanaman tersebut maka komoditi yang diusahakan diganti dengan tanaman teh

dengan produk berupa teh hitam orthodoks.

Masa kepemimpinan perusahaan zaman Belanda berlangsung selama 113 tahun mulai

tahun 1829 – 1942 hingga datangnya bangsa Jepang tahun 1942.

2. Periode Zaman Jepang

Pada tahun 1942 perkebunan Cisaruni dikuasai oleh bangsa Jepang. Pada masa

pendudukan Jepang perkebunan ini tidak terpelihara, bahkan sebagian besar dibongkar untuk

ditanami jagung, kentang, dan sayur-sayuran. Teh di perkebunan tersebut sering kali diambil

bangsa Jepang untuk dibuat teh hijau. Masa kepemimpinan zaman Jepang hanya berlangsung

selama 3 tahun yaitu tahun 1942 – 1945.

3. Periode Setelah Kemerdekaan Republik Indonesia

Bertepatan dengan diproklamasikannya Kemerdekaan Repulik Indonesia pada tanggal 17

Agustus 1945, maka perkebunan Cisaruni dikuasai atau diambil alih oleh Bangsa Indonesia. Pada

waktu itu pimpinannya dikuasakan kepada mantan Asisten Employe yang bekerja sejak tahun

1925 bernama Reksa Hamijoyo. Pada tahun 1947, tentara Belanda menguasai Jawa Barat sehingga

perkebunan Cisaruni dibumi hanguskan.

Pada tahun 1948 perkebunan Cisaruni dibangun kembali dengan pimpinan perusahaannya

dikuasai oleh bangsa Belanda dari tahun 1948 hingga tanggal 27 Desember 1957 yaitu oleh Astro

20

pada tahun 1948 – 1950 dan oleh Van de Wall pada tahun 1951 – 1957. Selama kurun waktu 39

tahun sejak penggabungan perkebunan Cisaruni dan perkebuanan Giriawas. Pada tahun 1957

Kebun Cisaruni mengalami beberapa perubahan bentuk badan hukum, pembangunan pabrik baru,

penambahan jenis tanaman teh, dan perubahan pimpinan Kebun Cisaruni.

3.1. Perubahan Bentuk Badan Hukum

Dalam masa perkembangannya Kebun Cisaruni mengalami banyak perubahan

bentuk badan hukum perusahaan induknya, mulai dari Firma/NV/CV, PPN Aneka Tanaman

dan PNP. Pada tanggal 31 Juni 1971 sesuai dengan Peraturan Pemerintah RI No. 24/1971

status Perusahaan Negara Perkebunan (PNP) berubah menjadi Perseroan Terbatas

Perkebunan XIII (PTP.XIII). Pada tanggal 11 Maret 1996 terjadi lagi perubahan menjadi

Perseroan Terbatas Perkebunan Nusantara VIII yang mana merupakan penggabungan antara

PTP. XI, XII dan XIII dengan Hak Badan Hukum Akte Notaris Harun Kamil, S.H. No. 41

Tahun 1996 tanggal 11 Maret 1996.

3.2. Pembangunan Pabrik Baru

Pada tahun 1976 pabrik baru mulai dibangun di Giriawas. Pada tanggal 21 Februari

1978 pabrik tersebut diresmikan oleh Menteri Pertanian RI Prof. Dr. Ir. Thoyib Hadiwijaya

bersama Gubernur Jawa Barat Aang Kunaefi. Sejak saat itu pusat kegiatan perusahaan

dipindahkan dari Cisaruni lama ke Giriawas.

3.3. Penambahan Jenis Tanaman Teh

Mulai tahun 1991 dikembangkan jenis tanaman teh hijau Jepang “Yabukita” seluas

60,465 ha dan sejak tahun 1997 mulai diproduksi teh hijau Jepang yang pemasarannya adalah

ekspor ke Jepang.

3.4. Perubahan Pimpinan Kebun Cisaruni

Perubahan kepala Adminstratur perkebunan Cisaruni, sejak periode zaman merdeka

sampai dengan sekarang.

B. IKLIM, LETAK GEOGRAFIS DAN LOKASI PERUSAHAAN

Lokasi perkebunan Cisaruni terletak di daerah kaki Gunung Cikuray dan Papandayan dengan

ketinggian (elevasi) antara 1100 – 1640 m dpl (di atas permukaan laut). Dengan suhu udara rata-rata

180C – 24

0C dan curah hujan rata-rata per tahun 4.011 mm dengan rata-rata 158 hari hujan.

Pusat kegiatan Kebun Cisaruni terletak di Desa Giriawas, Kecamatan Cikajang, Kabupaten

Garut dan mempunyai areal konsensi hak guna usaha (HGU) yang tersebar di 5 (lima) Desa di 2 (dua)

Kecamatan yaitu Kecamatan Banjarwangi dan Kecamatan Cikajang. Luas konsensi HGU Kebun

Cisaruni disajikan pada Tabel 7 berikut.

21

Tabel 7. Luas konsensi HGU (Hak Guna Usaha) Kebun Cisaruni, Garut

No Nama Desa Luas area (ha)

1 Giriawas 366,178

2 Margamulya 239,570

3 Cikandang 245,715

4 Mekarjaya 473,533

5 Tanjungjaya 398,540

Sumber : PT. PN VIII Kebun Cisaruni, 2009

C. STRUKTUR ORGANISASI DAN KETENAGAKERJAAN

Suatu perusahaan dalam menjalankan aktivitasnya harus memiliki struktur organisasi yang

jelas agar semua pegawai mengetahui tanggung jawabnya masing-masing. Pada PT. Perkebunan

Nusantara VIII, Kebun Cisaruni, Garut struktur organisasi sangat dibutuhkan dalam pengelolaan

tanaman dan pengolahan hasil tanam agar diperoleh hasil (produk) sesuai dengan yang diinginkan

baik kualitas maupun kuantitas. Adapun struktur organisasi di Kebun Cisaruni dipimpin oleh seorang

Administratur (ADM) yang bertanggung jawab langsung kepada Direktur PTPN VIII. Dalam

menjalankan tugasnya Administratur dibantu oleh Sinder Kepala, Sinder Pabrik, Sinder Tata Usaha

Keuangan, Sinder Teknik, dan Sinder Afdeling. Sinder adalah Kepala bagian dibawah administratur.

Karyawan di Kebun Cisaruni digolongkan menjadi staf (Golongan IIIA – IVD, I.B – II.D,

I.A), non staf (karyawan tetap dan karyawan lepas). Adapun tugas dari masing-masing jabatan staf

adalah Sinder Kepala, Kepala Unit Kebun, Sinder Pabrik, Sinder Tata Usaha Keuangan, Sinder

Teknik.

1. Sinder Kepala

Membantu Administratur dengan memberikan bimbingan, koordinasi, dan pengawasan

kepada Kepala Unit Kebun (Sinder Afdeling) dalam pembudidayaan tanaman agar diperoleh hasil

produksi pucuk teh yang sesuai dengan kualitas dan kuantitas yang diinginkan.

2. Kepala Unit Kebun (Sinder Afdeling)

Bertugas dalam bidang teknik budidaya tanaman yang meliputi pengadaan tanaman,

persiapan lahan, penanaman, pemeliharaan, pemanenan, dan mengusahakan tenaga pemetik yang

sifatnya karyawan harian, bulanan, ataupun borongan. Sinder Afdeling langsung bertanggung

jawab kepada Sinder Kepala mengenai tugas-tugasnya dan dibantu oleh beberapa mandor besar

yang khusus menangani sub-sub dari tiap-tiap pekerjaan di kebun.

3. Sinder Pabrik

Bertugas membantu Administratur dalam bidang pengolahan pucuk teh, dengan dibantu

oleh beberapa mandor besar basah dan mandor besar kering mulai dari pucuk teh sampai menjadi

produk teh yang siap dipasarkan dan bertanggung jawab terhadap mutu teh yang dihasilkan.

4. Sinder Tata Usaha Keuangan (TUK)

22

Membantu Administratur dalam bidang administrasi kantor dan mengelola data-data yang

masuk, baik penggunaan dana, hasil produksi pucuk, hasil produksi teh jadi, kemudian

mengirimkannya ke kantor Direksi yang dibantu oleh beberapa petugas dan juru tata usaha yang

khusus menangani sub pekerjaan.

5. Sinder Teknik

Membantu Administratur dalam bidang perawatan mesin-mesin pengolahan, juga

bertanggung jawab terhadap kesiapan armada pengangkutan pucuk teh dari kebun ke pabrik

dengan dibantu oleh beberapa mandor besar.

Adapun fasilitas-fasilitas yang disediakan bagi karyawan tetap dan staf PTPN VIII di Kebun

Cisaruni adalah sebagai berikut :

a. Perumahan dengan fasilitas listrik dan air yang telah disediakan.

b. Sarana peribadatan berupa masjid untuk umat Islam.