“Alimento: como produzir para atender as necesidades” Sílvio Isopo Porto Brasília (DF), junho de 2011

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

“Alimento: como produzir para p p

atender as necesidades”

Sílvio Isopo Porto

Brasília (DF), junho de 2011

Fatores Críticos para Agricultura

1. Crescente demanda dos países emergentes

2 Utili ã d d t í l A b tí l2. Utilização de produtos agrícolas para Agrocombustível

3. Secas prolongadas, invernos rigorosos e chuvas torrenciais

4. Especulação do mercado de commodities no mundo

5 Infra-estrutura de logística no Brasil5. Infra-estrutura de logística no Brasil

6. Concentração econômica

Fatores Críticos para Agricultura

1- Crescente demanda dos países emergentesp g

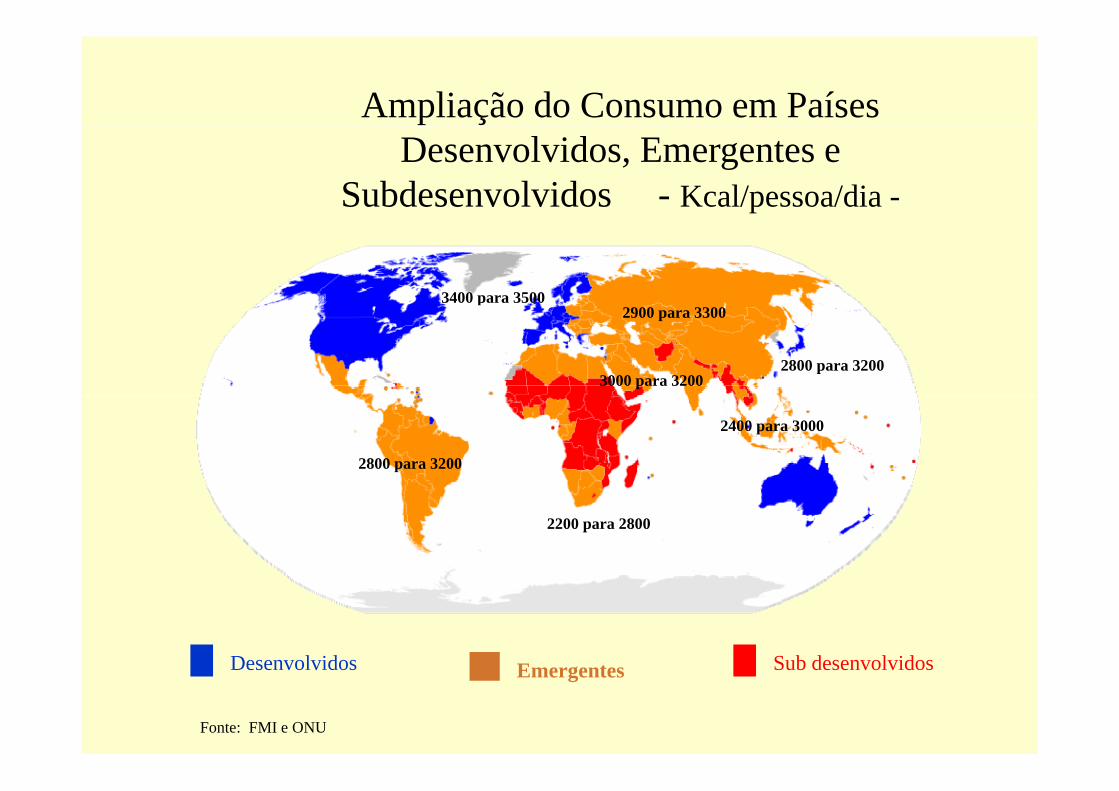

Ampliação do Consumo em Países Desenvolvidos, Emergentes e

Subdesenvolvidos - Kcal/pessoa/dia -

3400 para 3500

3000 para 32002800 para 3200

2900 para 3300p

2800 para 3200

2400 para 3000

2200 para 2800

Desenvolvidos E t Sub desenvolvidosDesenvolvidos Emergentes Sub desenvolvidos

Fonte: FMI e ONU

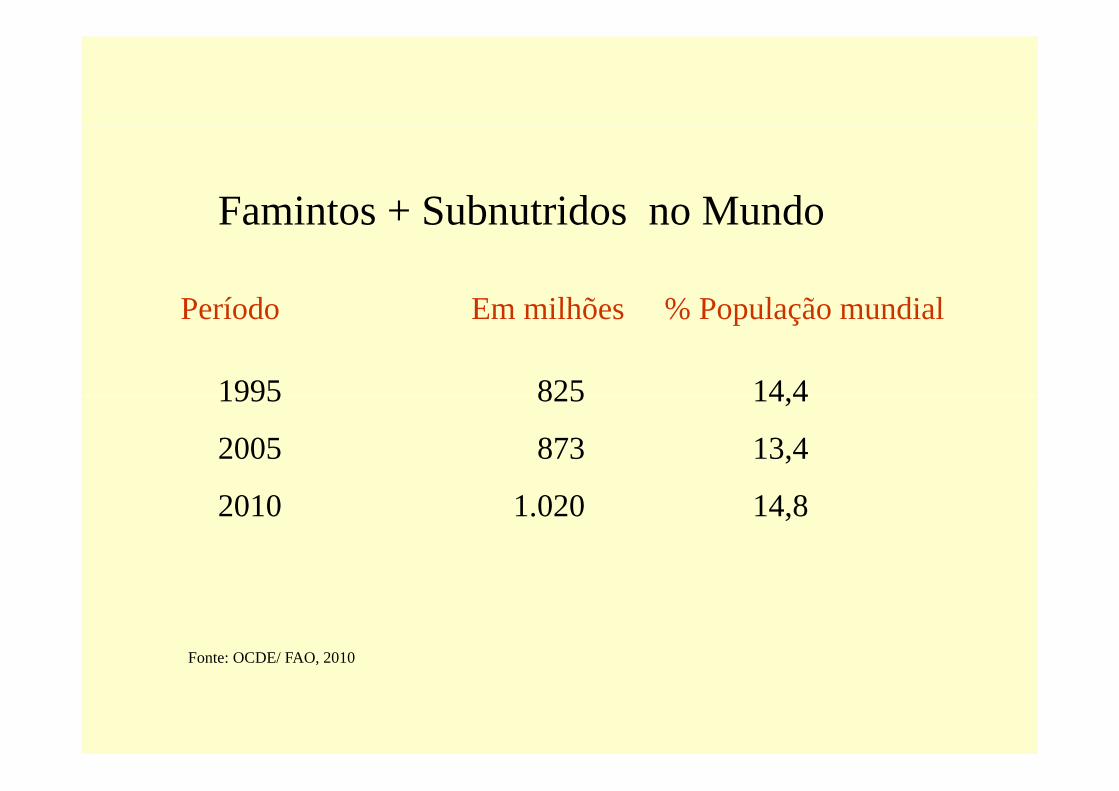

Famintos + Subnutridos no Mundo

Período Em milhões % População mundial

Famintos + Subnutridos no Mundo

1995 825 14 4

Período Em milhões % População mundial

1995 825 14,4

2005 873 13,4

2010 1.020 14,8

Fonte: OCDE/ FAO, 2010,

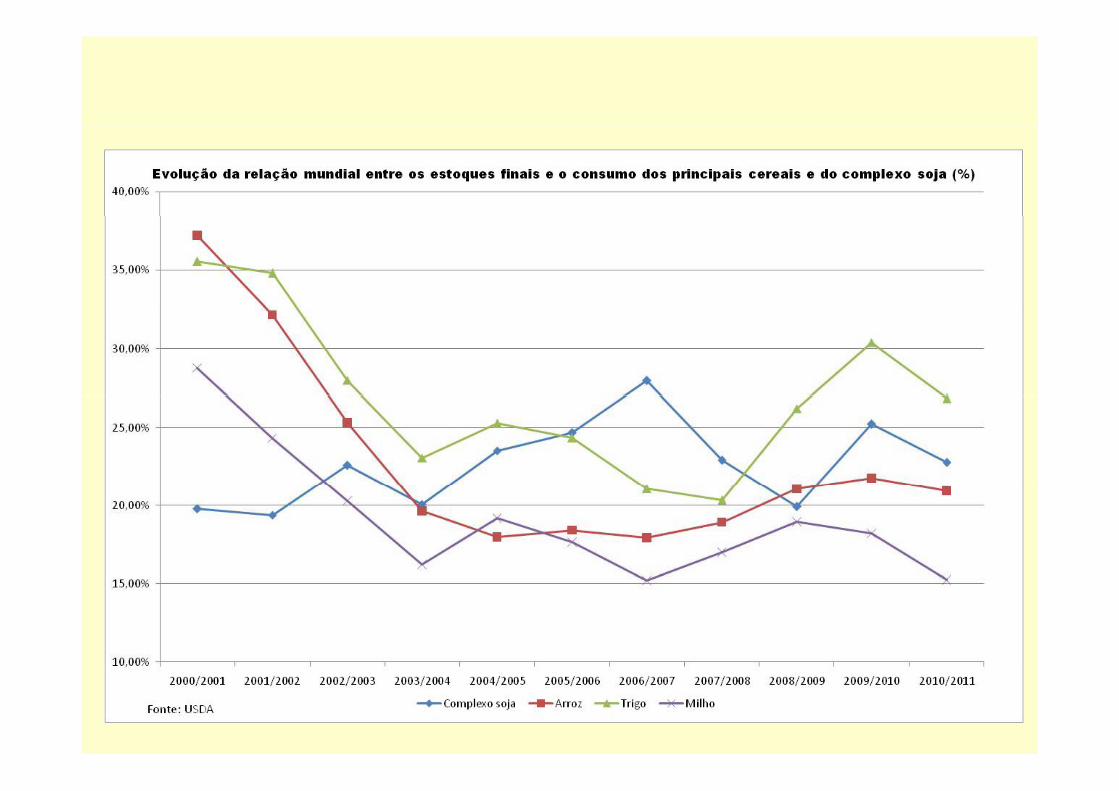

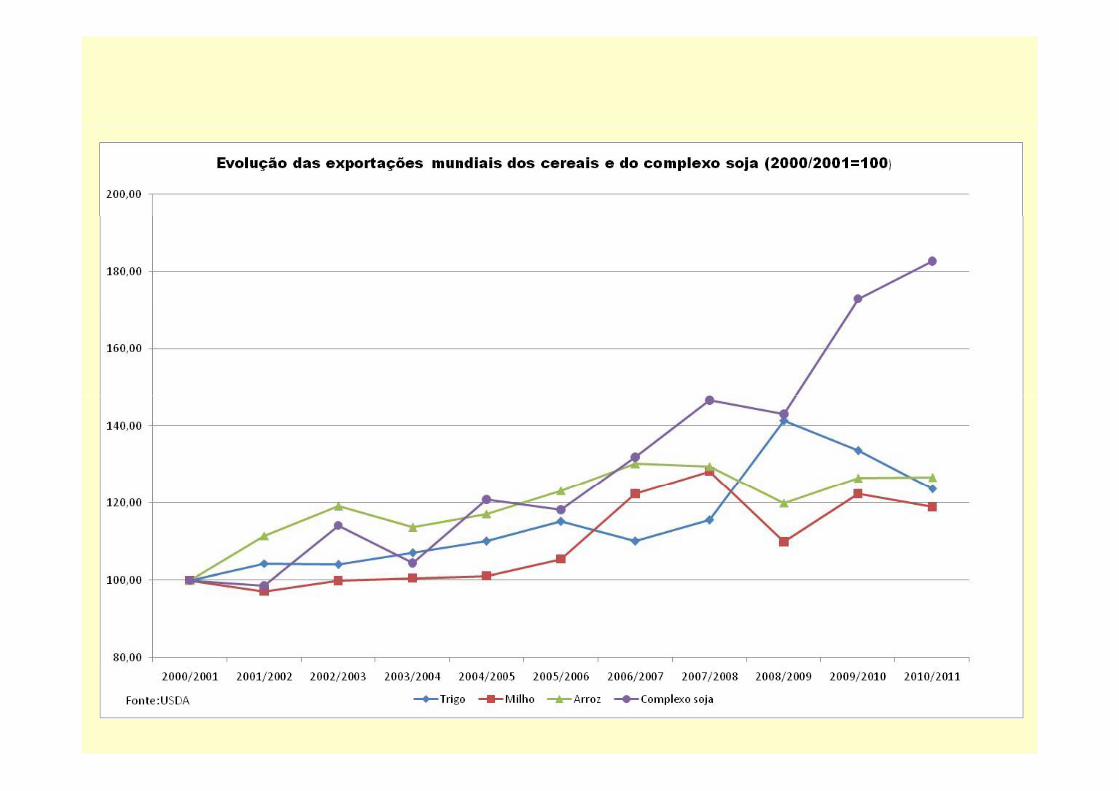

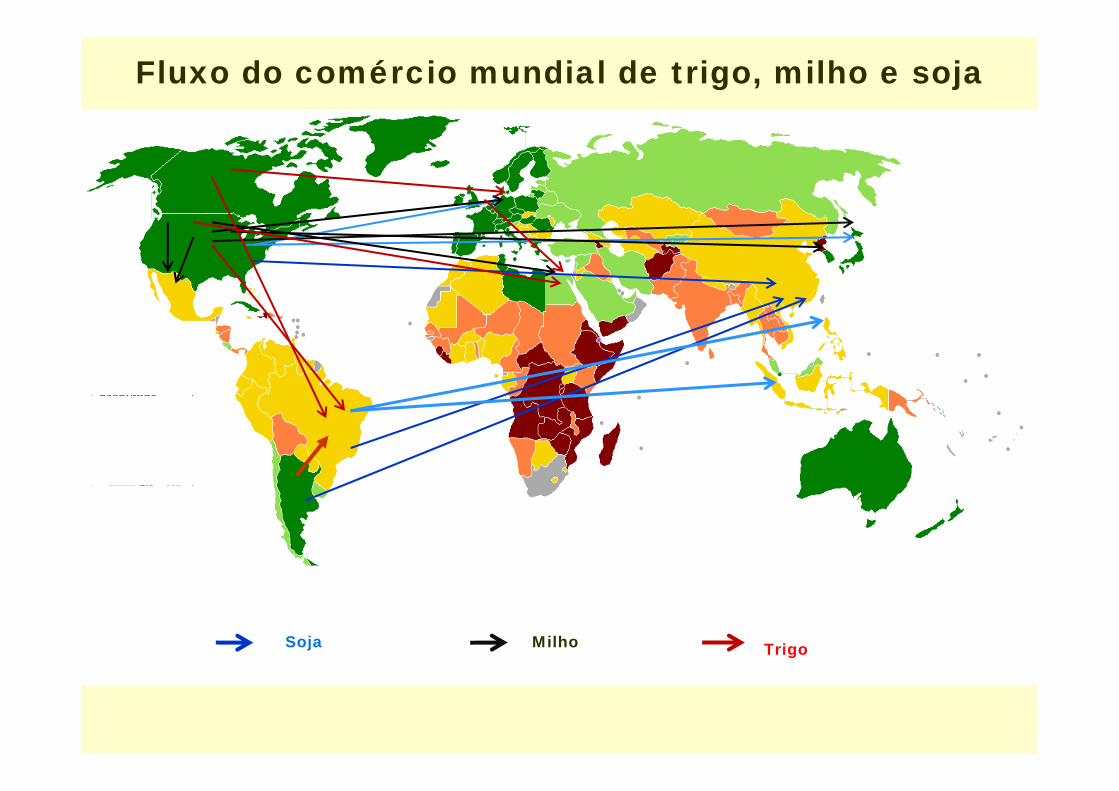

Fluxo do comércio mundial de trigo, milho e soja

Soja Milho Trigo

Fatores Críticos para Agricultura

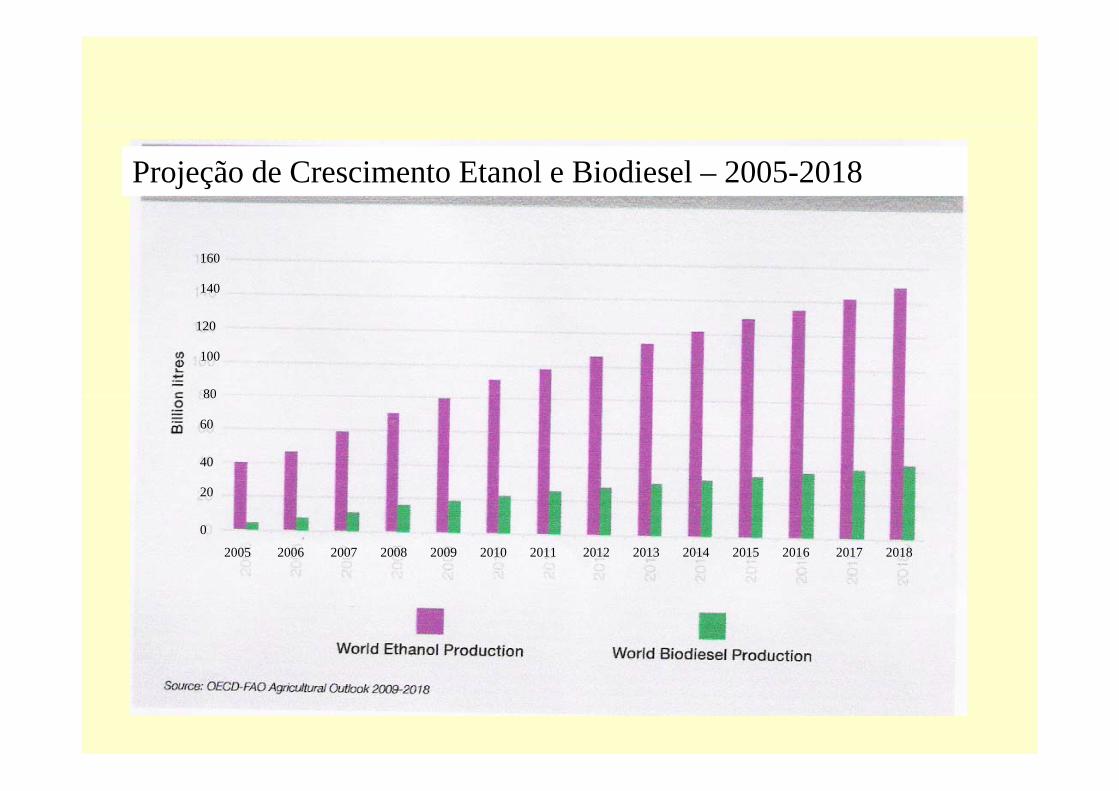

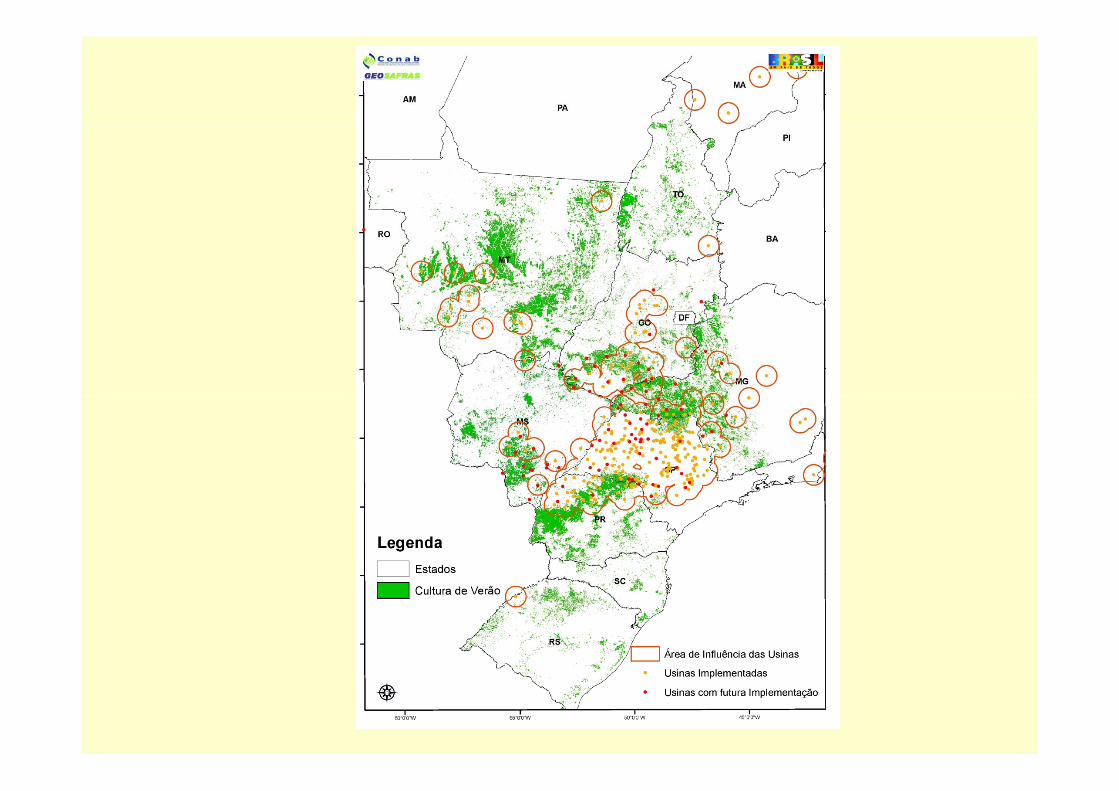

2. Utilização de produtos agrícolas para Agrocombustívelç p g p g

Projeção de Crescimento Etanol e Biodiesel – 2005-2018

160

140

120

100

8080

60

40

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

20

0

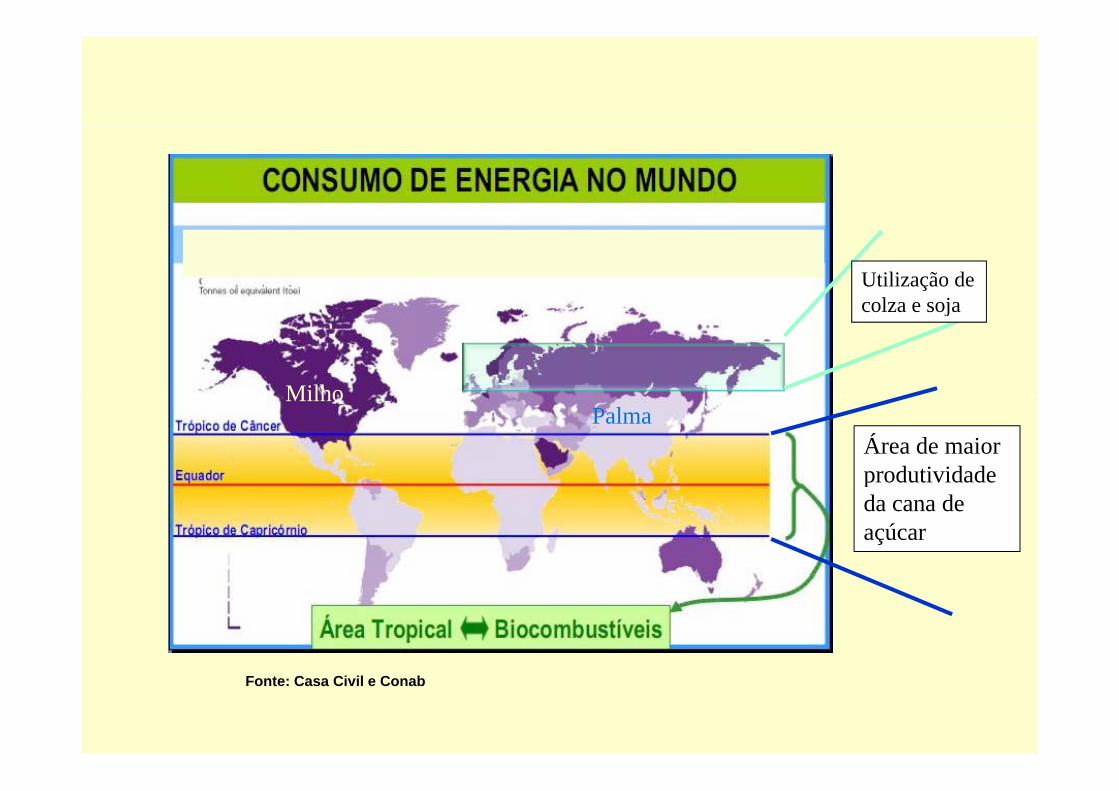

Utilização de colza e sojacolza e soja

Milho

Área de maior produtividade

PalmaMilho

pda cana de açúcar

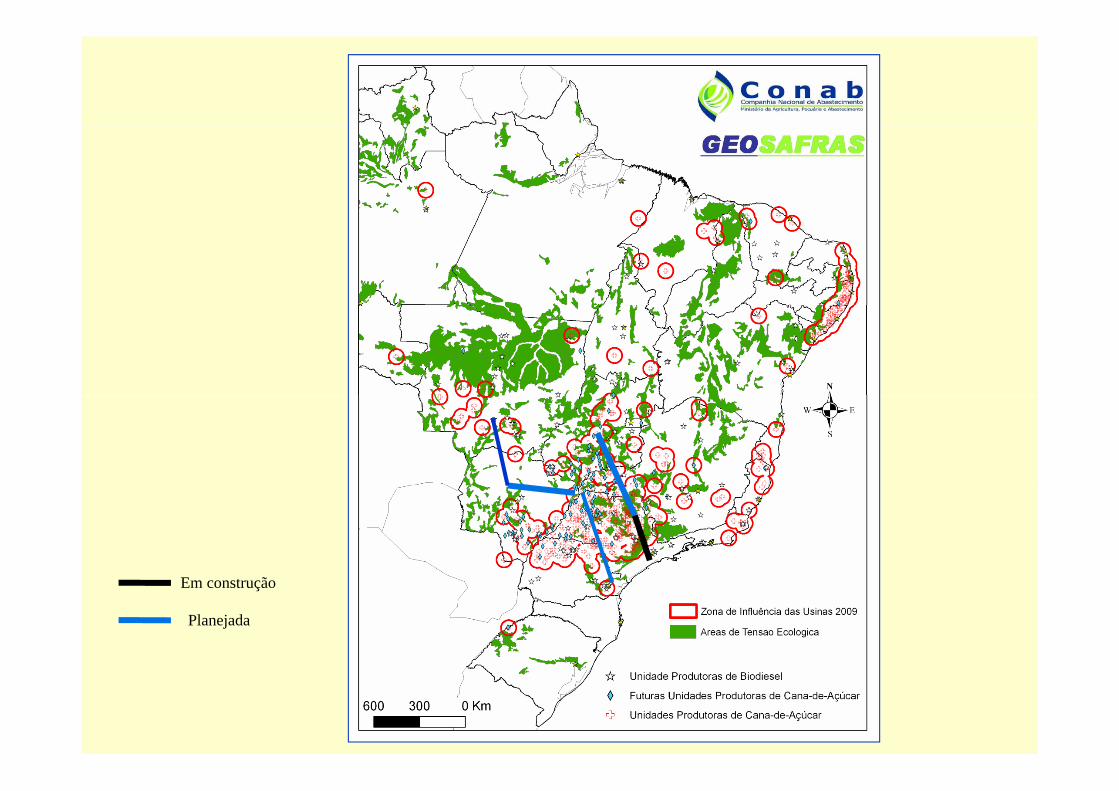

Fonte: Casa Civil e Conab

Em construção

Planejada

Fatores Críticos do Agronegócio

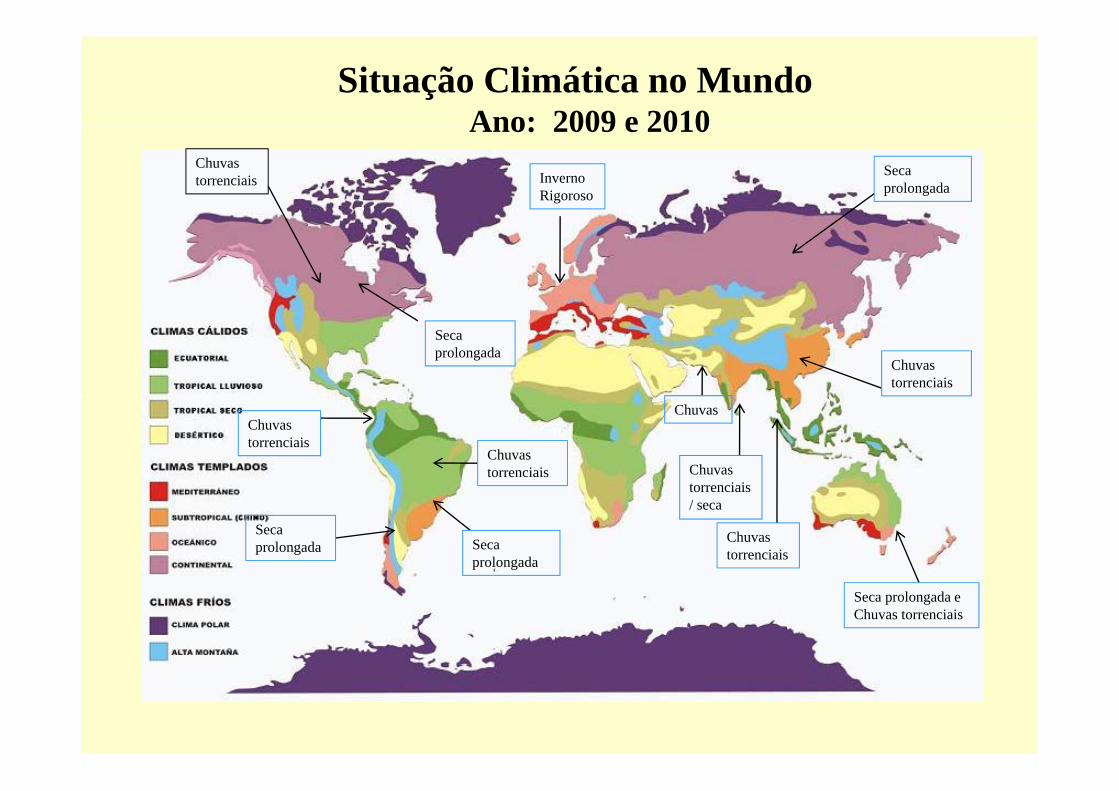

3. Secas prolongadas, invernos rigorosos e chuvas torrenciais

Situação Climática no MundoAno: 2009 e 2010

Inverno Rigoroso

Seca prolongada

Chuvas torrenciais

Ano: 2009 e 2010

Seca prolongada

Chuvas torrenciais

Chuvas torrenciais

ChuvasChuvas torrenciais

Chuvas torrenciais

Seca prolongada

torrenciais/ seca

Seca prolongada

Chuvas torrenciais

Seca prolongada e Chuvas torrenciais

Fatores Críticos para Agricultura

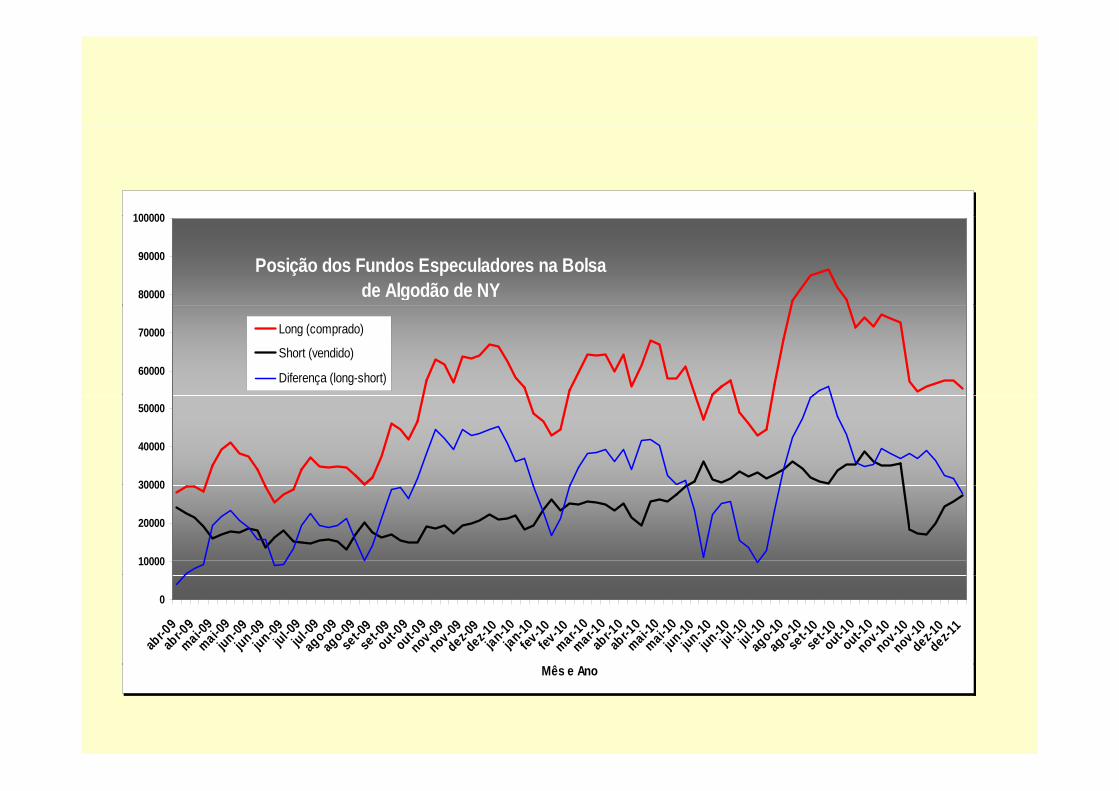

4 Especulação do mercado de commodities no mundo4. Especulação do mercado de commodities no mundo

Algodãog

100000

80000

90000

100000

Posição dos Fundos Especuladores na Bolsa de Algodão de NY

60000

70000 Long (comprado)

Short (vendido)

Diferença (long-short)

30000

40000

50000

10000

20000

30000

0

abr-0

9ab

r-09

mai-09

mai-09

jun-09jun-09jun-09

jul-09

jul-09

ago-09

ago-09

set-0

9se

t-09

out-09

out-09

nov-09nov-09dez-0

9dez-1

0jan-10jan-10fev

-10fev

-10mar-1

0mar-1

0ab

r-10

abr-1

0mai-1

0mai-1

0jun-10jun-10jun-10

jul-10

jul-10

ago-10

ago-10

set-1

0se

t-10

out-10

out-10

nov-10nov-10nov-10dez-1

0dez-1

1

Mês e Ano

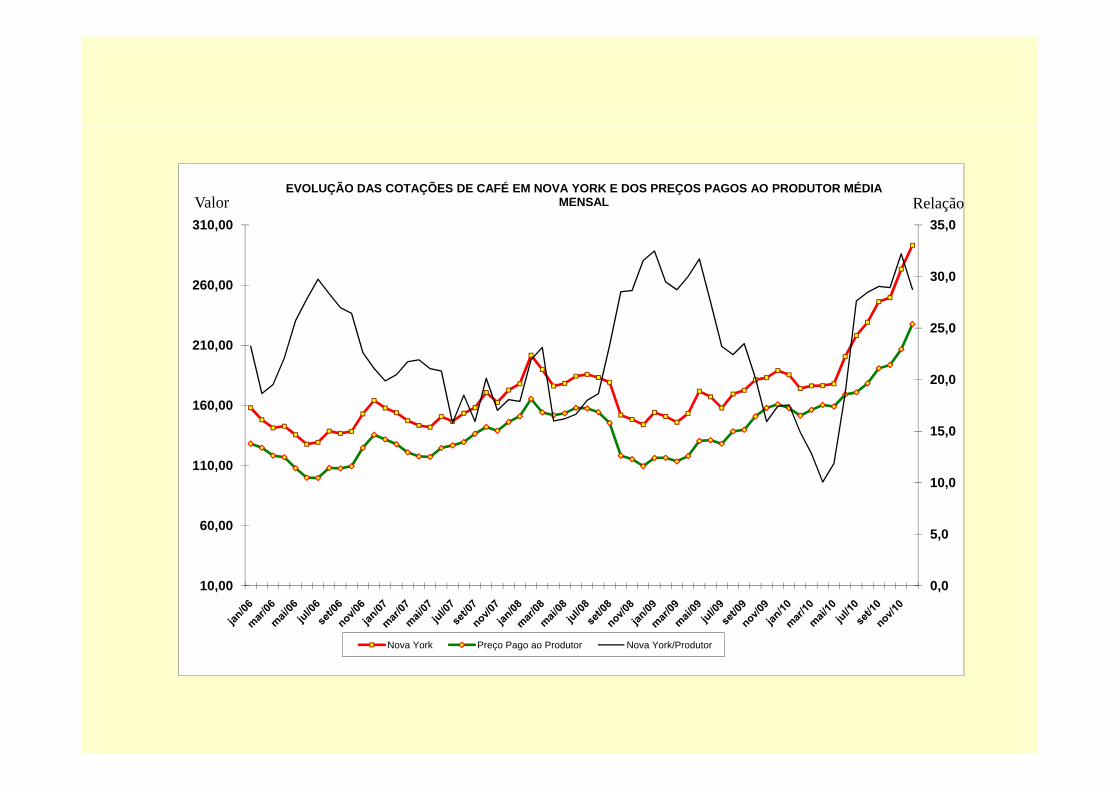

EVOLUÇÃO DAS COTAÇÕES DE CAFÉ EM NOVA YORK E DOS PREÇOS PAGOS AO PRODUTOR MÉDIA MENSALValor Relação

30,0

35,0

260,00

310,00

20,0

25,0210,00

10,0

15,0

110,00

160,00

5,0

10,0

60,00

0,010,00

Nova York Preço Pago ao Produtor Nova York/Produtor

50,00%

80 00

90,00Evolução das Cotações de Açúcar em Nova York e Preços pago ao Produtor

40,00%

70,00

80,00

20,00%

30,00%

50,00

60,00

ca 5

0 K

g

%

10,00%30,00

40,00

R$/

sa

0,00%

10,00

20,00

-10,00%0,00

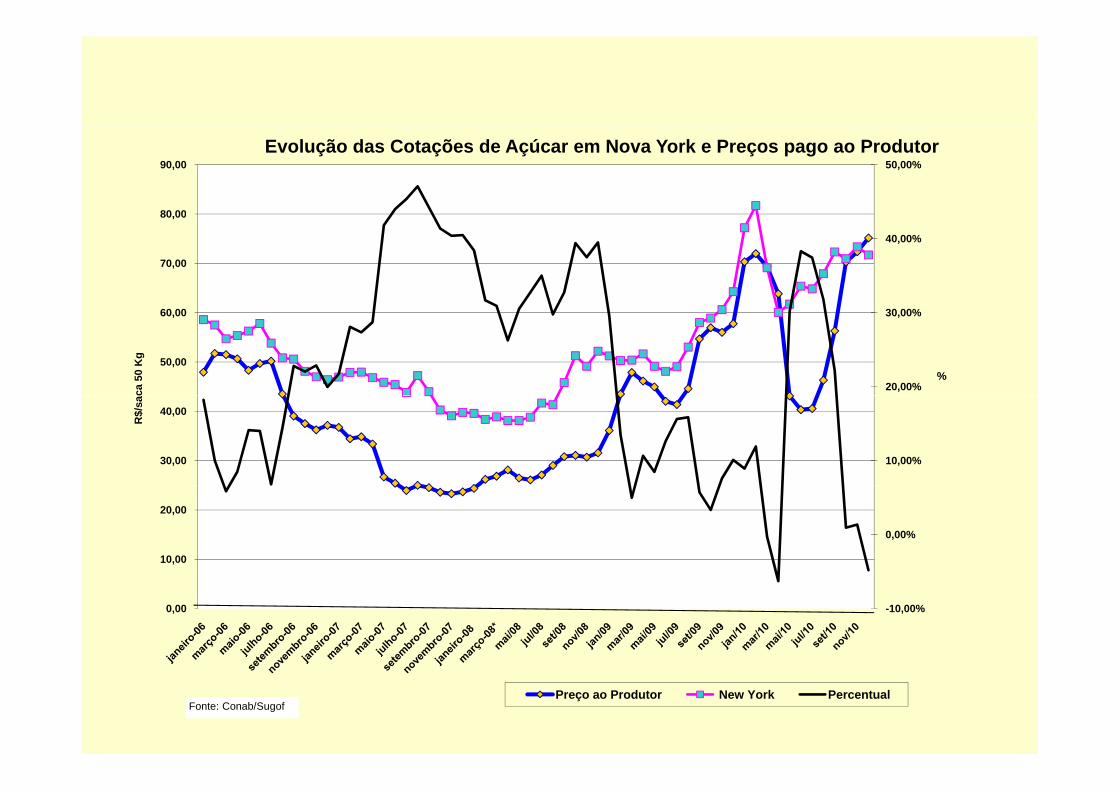

Preço ao Produtor New York PercentualFonte: Conab/Sugof

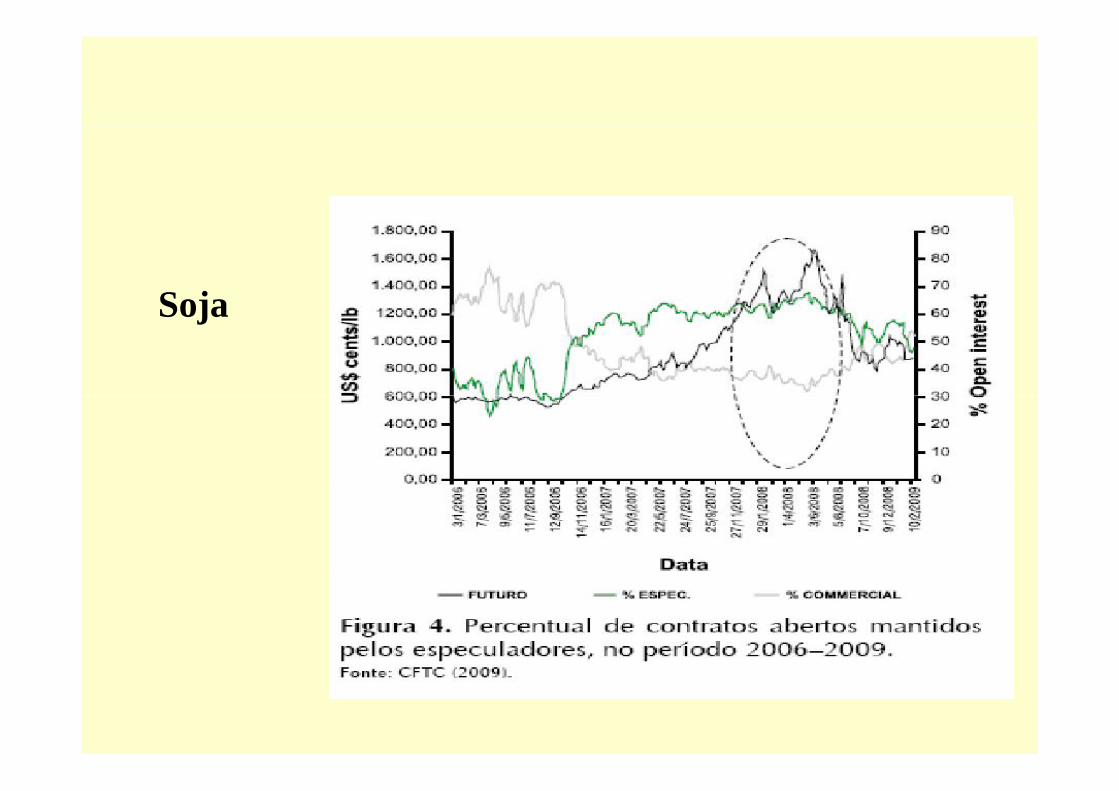

SojaSoja

Fatores Críticos para Agricultura

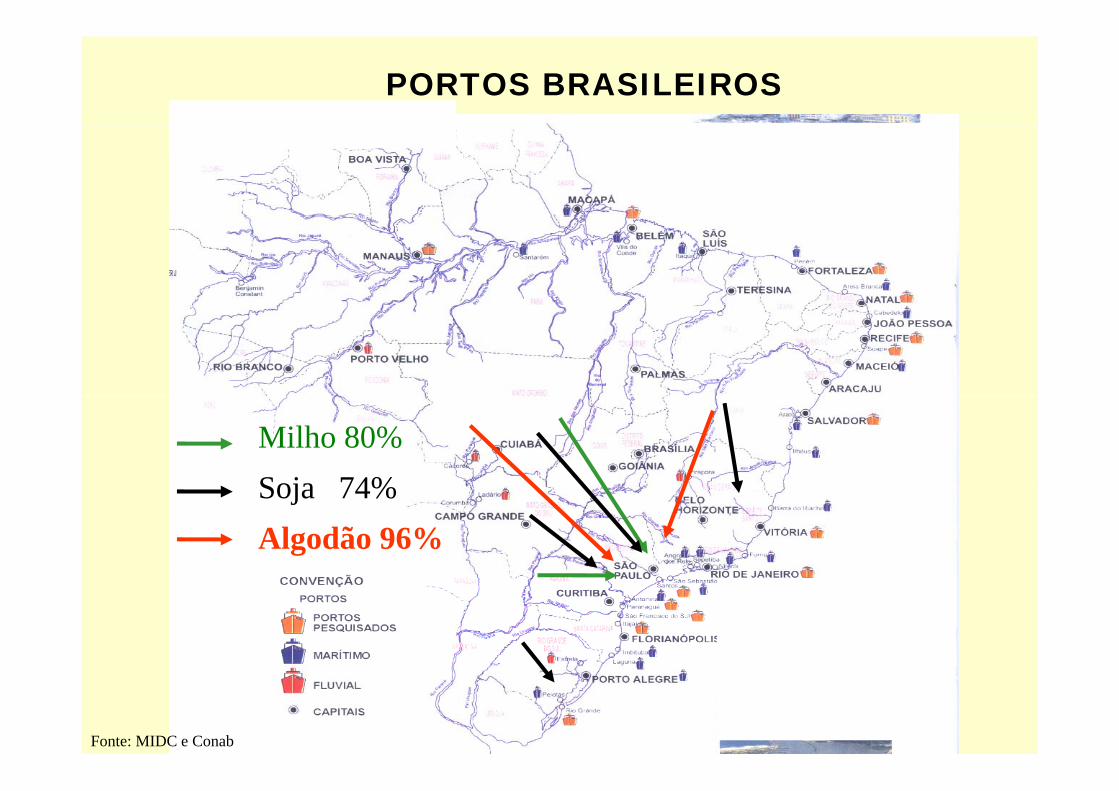

5 Infra-estrutura de logística no Brasil5. Infra-estrutura de logística no Brasil

As zonas de produção cada vez mais distante dos centros de consumo e dos portos marítimos

Década de 90

Década de 80

Década de 70

Década de 60

Década de 50Década de 50

PORTOS BRASILEIROS

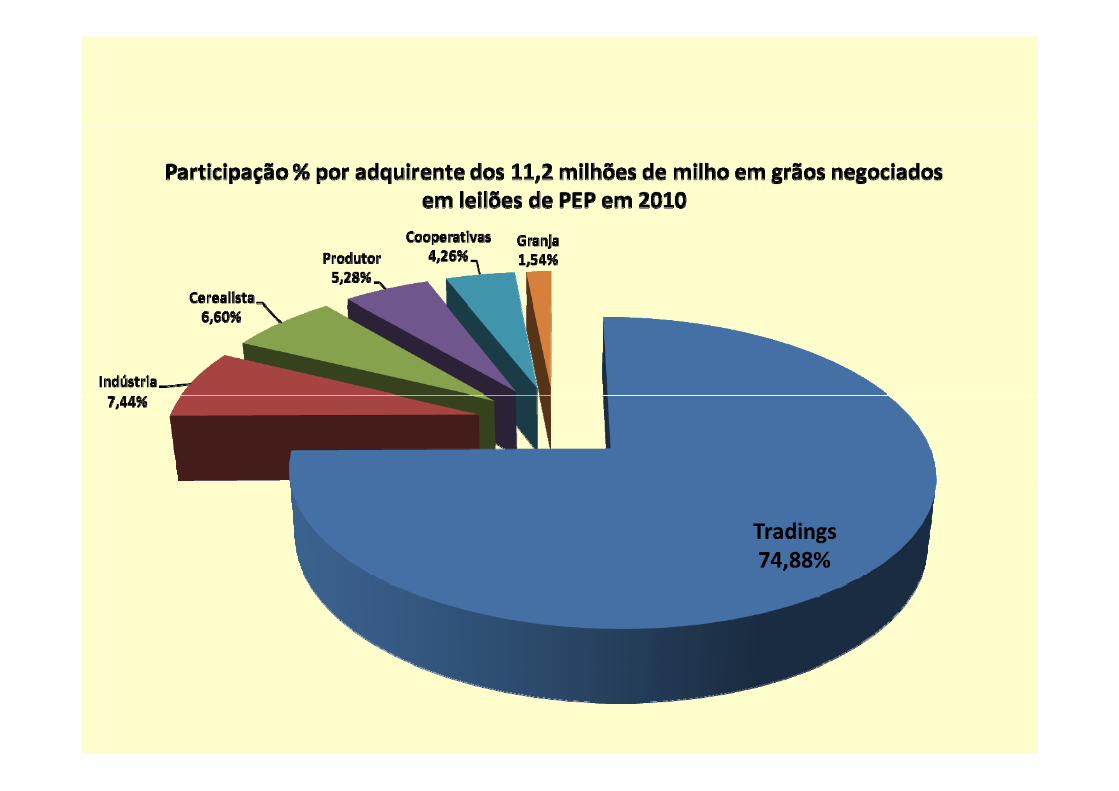

Milho 80%Soja 74%Soja 74%Algodão 96%

Fonte: MIDC e Conab

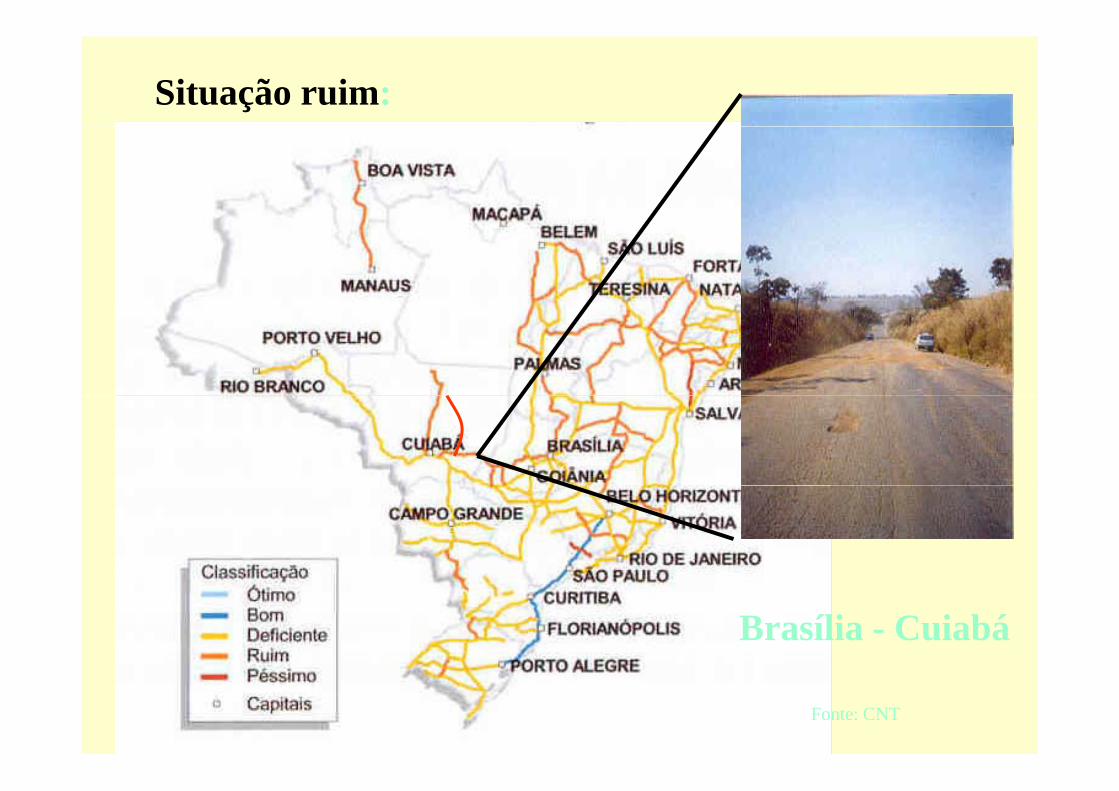

Principais Rodovias e Situação Operacional

Fonte: CNT

Situação ruim:

Brasília - Cuiabá

Fonte: CNT

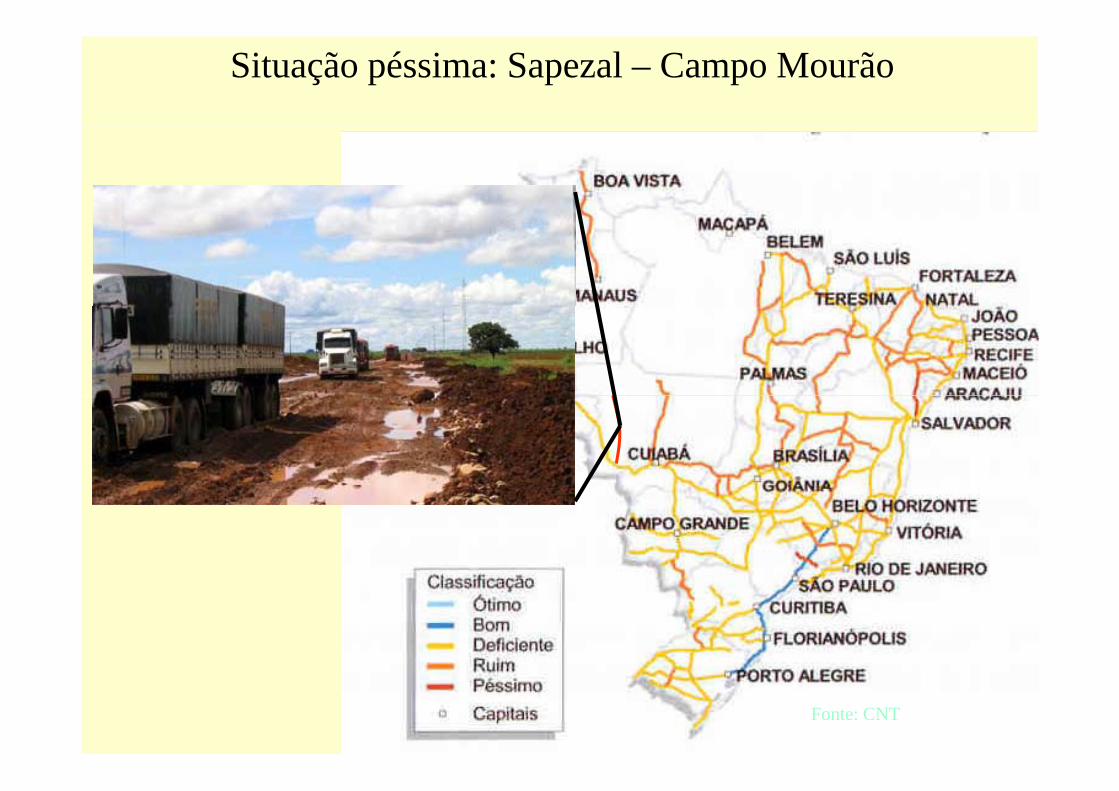

Situação péssima: Sapezal – Campo Mourão

Fonte: CNT

BR – 163 Entre Nova Mutum e Lucas do Rio Verde-MTDa porteira pra fora

Fonte: Bungue

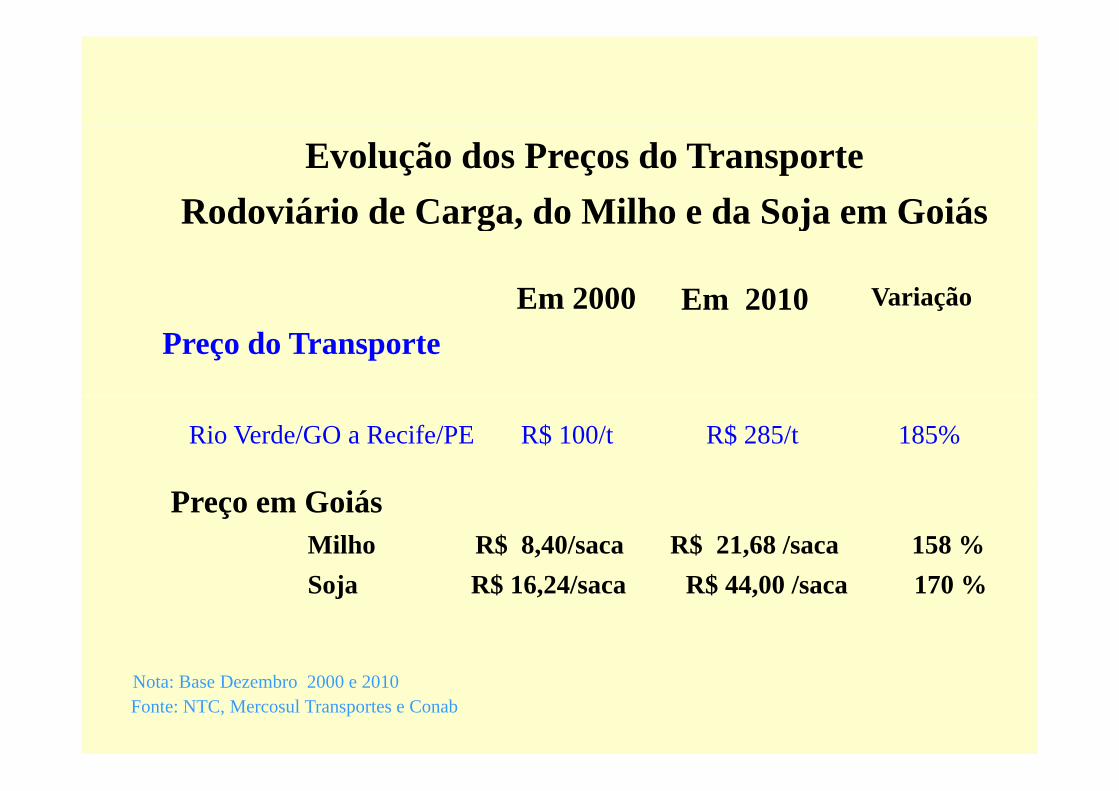

Evolução dos Preços do TransporteRodoviário de Carga do Milho e da Soja em GoiásRodoviário de Carga, do Milho e da Soja em Goiás

Em 2000 Em 2010 VariaçãoEm 2000 Em 2010Preço do Transporte

V ç

Rio Verde/GO a Recife/PE R$ 100/t R$ 285/t 185%

Preço em GoiásMilho R$ 8,40/saca R$ 21,68 /saca 158 %Soja R$ 16,24/saca R$ 44,00 /saca 170 %

Fonte: NTC, Mercosul Transportes e ConabNota: Base Dezembro 2000 e 2010

Informações Complementares

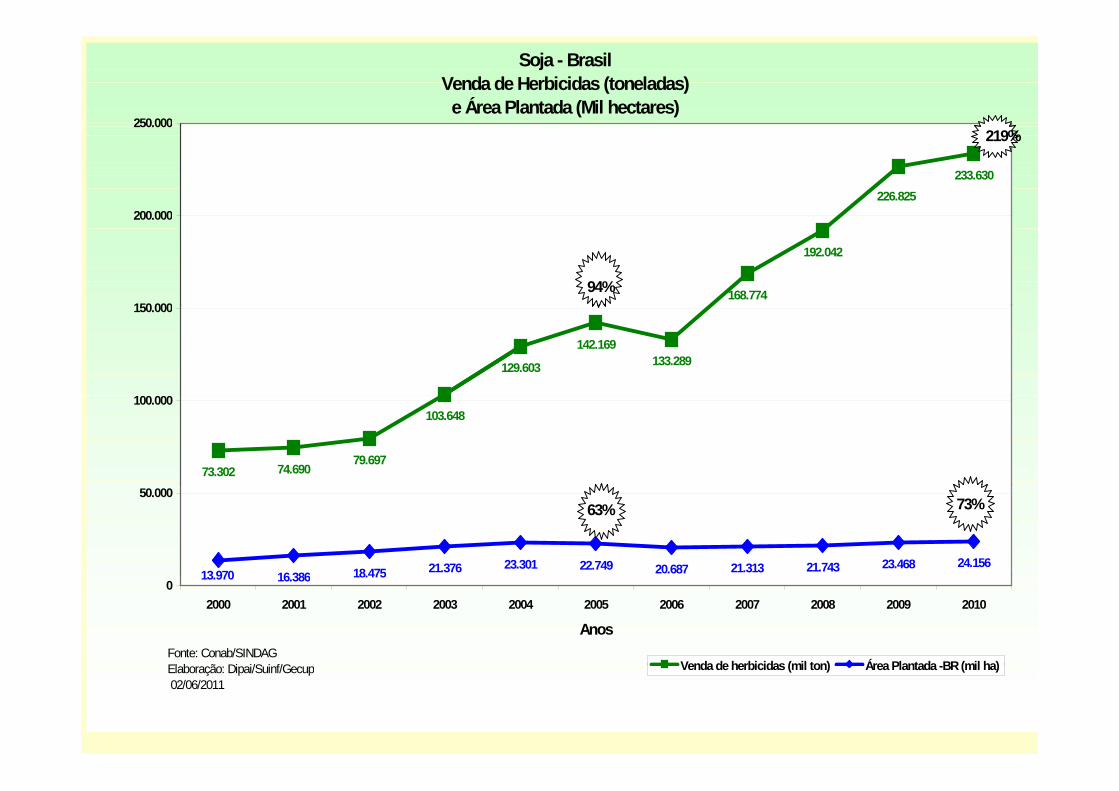

Soja - Brasil Venda de Herbicidas (toneladas)e Área Plantada (Mil hectares)

250.000

233.630226.825

200 000

250.000219%

168.774

192.042

150 000

200.000

94%

129.603

142.169133.289

150.000

73.302 74.69079.697

103.648100.000

18 475 21.376 22.749 20.687 21.313 21.743 24.15613 970

23.46823.30116 386

50.00063% 73%

18.47513.970 16.38602000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Anos

Venda de herbicidas (mil ton) Área Plantada BR(mil ha)Fonte: Conab/SINDAGEl b ã Di i/S i f/G Venda de herbicidas (mil ton) Área Plantada -BR (mil ha)Elaboração: Dipai/Suinf/Gecup 02/06/2011

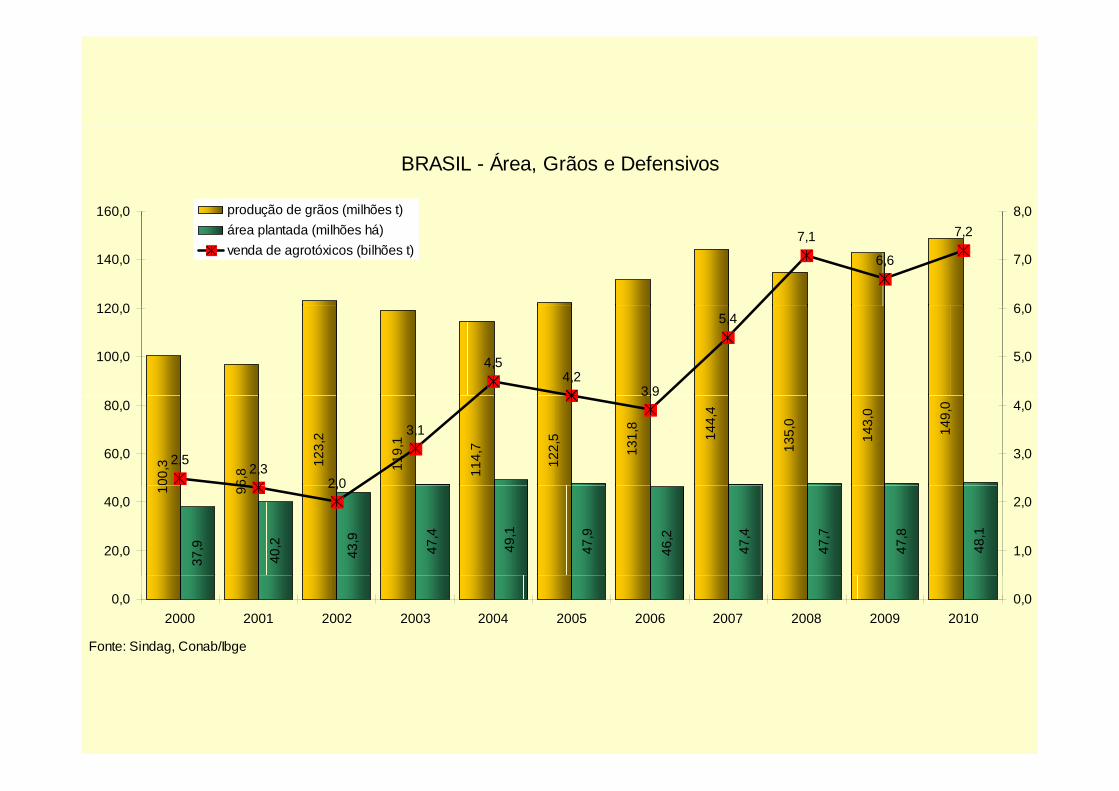

BRASIL - Área, Grãos e Defensivos

160,0 8,0produção de grãos (milhões t)

7,1

6,6

7,2

120 0

140,0

,

6 0

7,0

,p ç g ( )área plantada (milhões há)venda de agrotóxicos (bilhões t)

4,54,2

3,9

5,4

100,0

120,0

5,0

6,0

00,3

6,8

123,

2

119,

1

114,

7

122,

5

131,

8

144,

4

135,

0

143,

0

149,

0

2,52,3

2 0

3,1

3,9

60,0

80,0

3,0

4,0

1 96

37,9

40,2

43,9

47,4

49,1

47,9

46,2

47,4

47,7

47,8

48,1

2,0

20,0

40,0

1,0

2,0

0,02000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

0,0

Fonte: Sindag, Conab/Ibge

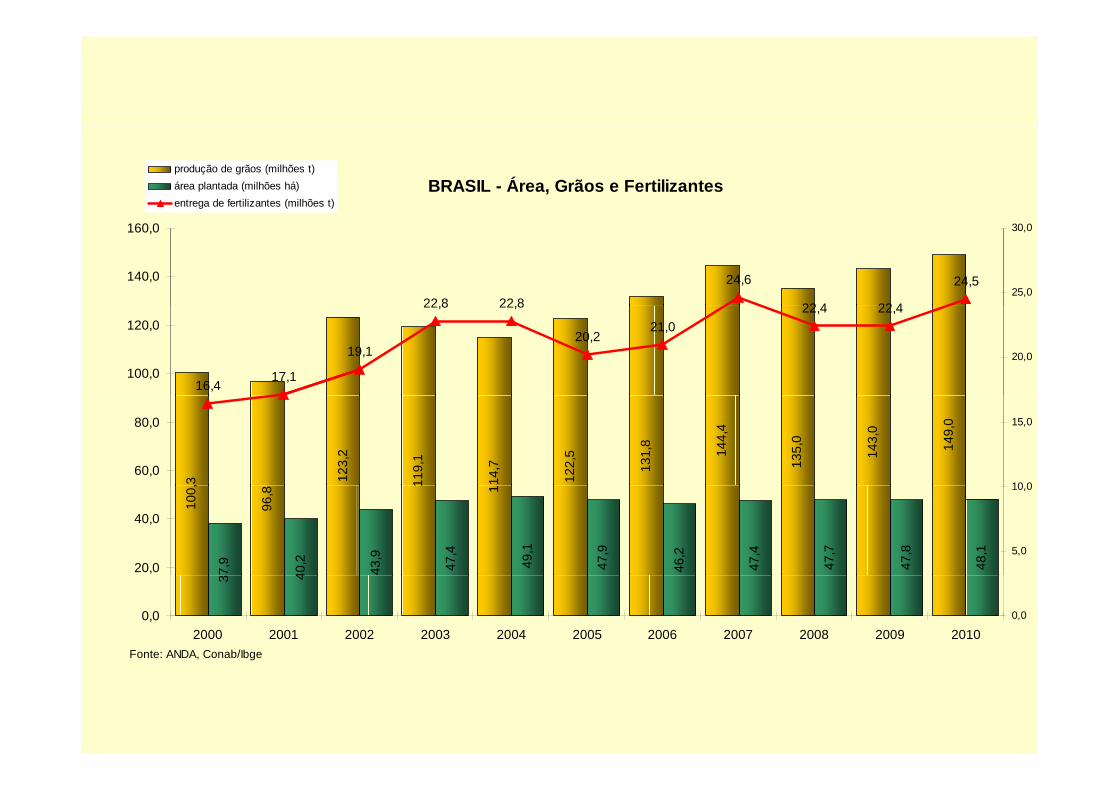

BRASIL - Área, Grãos e Fertilizantesprodução de grãos (milhões t)área plantada (milhões há)entrega de fertilizantes (milhões t)

22 8 22 8

24,6

22 4 22 4

24,5140,0

160,0

25,0

30,0

16,417,1

19,1

22,8 22,8

20,221,0

22,4 22,4

100,0

120,0

20,0

,3 123,

2

119,

1

14,7

122,

5

131,

8

144,

4

135,

0

143,

0

149,

0

60,0

80,0

10 0

15,0

100,

96,8

1 1

7,9

40,2

43,9

47,4

49,1

47,9

46,2

47,4

47,7

47,8

48,1

20,0

40,0

5,0

10,0

3 4

0,02000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

0,0

Fonte: ANDA, Conab/Ibge

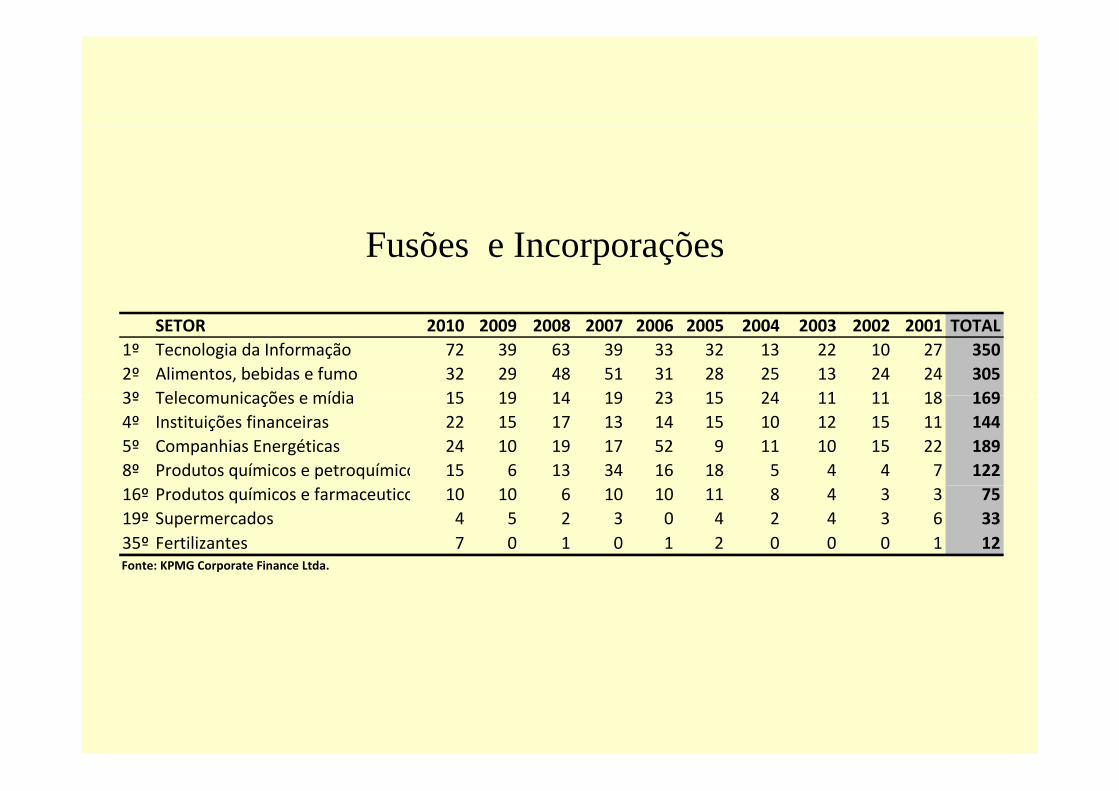

Fusões e Incorporações

SETOR 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 TOTAL1º Tecnologia da Informação 72 39 63 39 33 32 13 22 10 27 3502º Alimentos, bebidas e fumo 32 29 48 51 31 28 25 13 24 24 3053º Telecomunicações e mídia 15 19 14 19 23 15 24 11 11 18 1693º Telecomunicações e mídia 15 19 14 19 23 15 24 11 11 18 1694º Instituições financeiras 22 15 17 13 14 15 10 12 15 11 1445º Companhias Energéticas 24 10 19 17 52 9 11 10 15 22 1898º Produtos químicos e petroquímico 15 6 13 34 16 18 5 4 4 7 12216º Produtos químicos e farmaceutico 10 10 6 10 10 11 8 4 3 3 7519º Supermercados 4 5 2 3 0 4 2 4 3 6 3335º Fertilizantes 7 0 1 0 1 2 0 0 0 1 12Fonte: KPMG Corporate Finance Ltda.

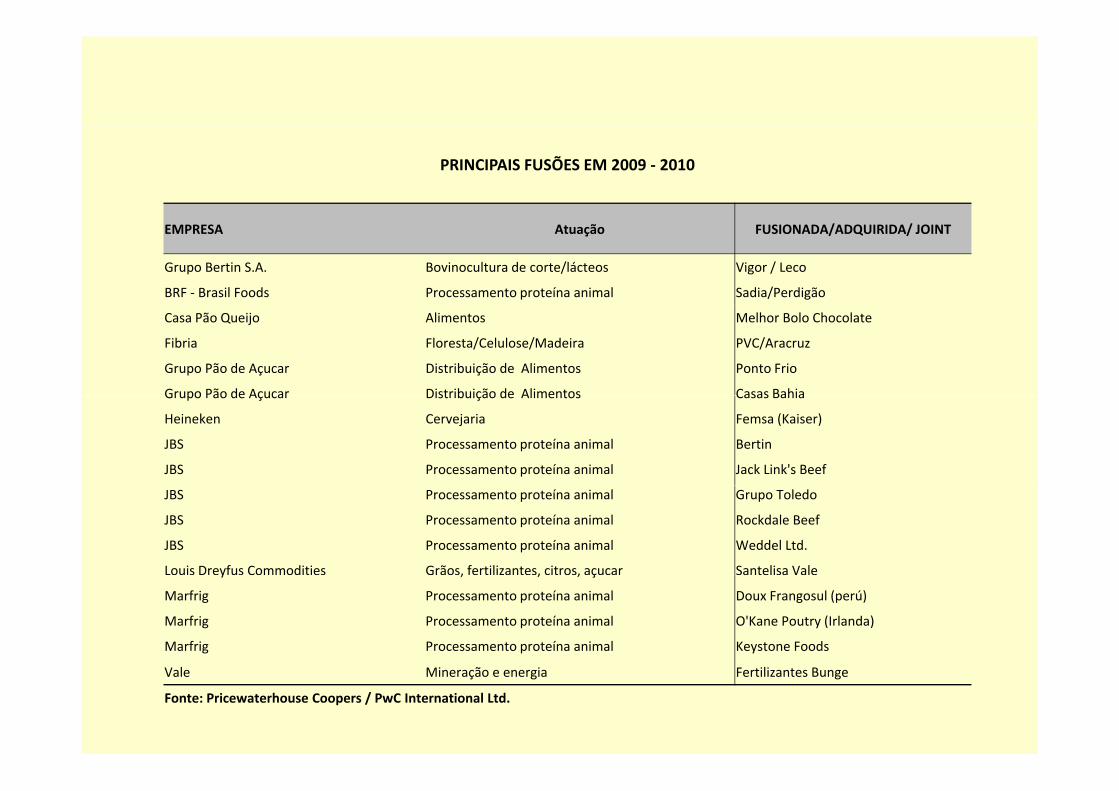

PRINCIPAIS FUSÕES EM 2009 ‐ 2010

EMPRESA Atuação FUSIONADA/ADQUIRIDA/ JOINT

Grupo Bertin S.A. Bovinocultura de corte/lácteos Vigor / Leco

BRF ‐ Brasil Foods Processamento proteína animal Sadia/Perdigão

Casa Pão Queijo Alimentos Melhor Bolo Chocolate

Fibria Floresta/Celulose/Madeira PVC/Aracruz

Grupo Pão de Açucar Distribuição de Alimentos Ponto Frio

Grupo Pão de Açucar Distribuição de Alimentos Casas BahiaGrupo Pão de Açucar Distribuição de Alimentos Casas Bahia

Heineken Cervejaria Femsa (Kaiser)

JBS Processamento proteína animal Bertin

JBS Processamento proteína animal Jack Link's Beef

JBS Processamento proteína animal Grupo Toledo

JBS Processamento proteína animal Rockdale Beef

JBS Processamento proteína animal Weddel Ltd.

Louis Dreyfus Commodities Grãos, fertilizantes, citros, açucar Santelisa Valey , , , ç

Marfrig Processamento proteína animal Doux Frangosul (perú)

Marfrig Processamento proteína animal O'Kane Poutry (Irlanda)

Marfrig Processamento proteína animal Keystone Foods

Vale Mineração e energia Fertilizantes Bunge

Fonte: Pricewaterhouse Coopers / PwC International Ltd.

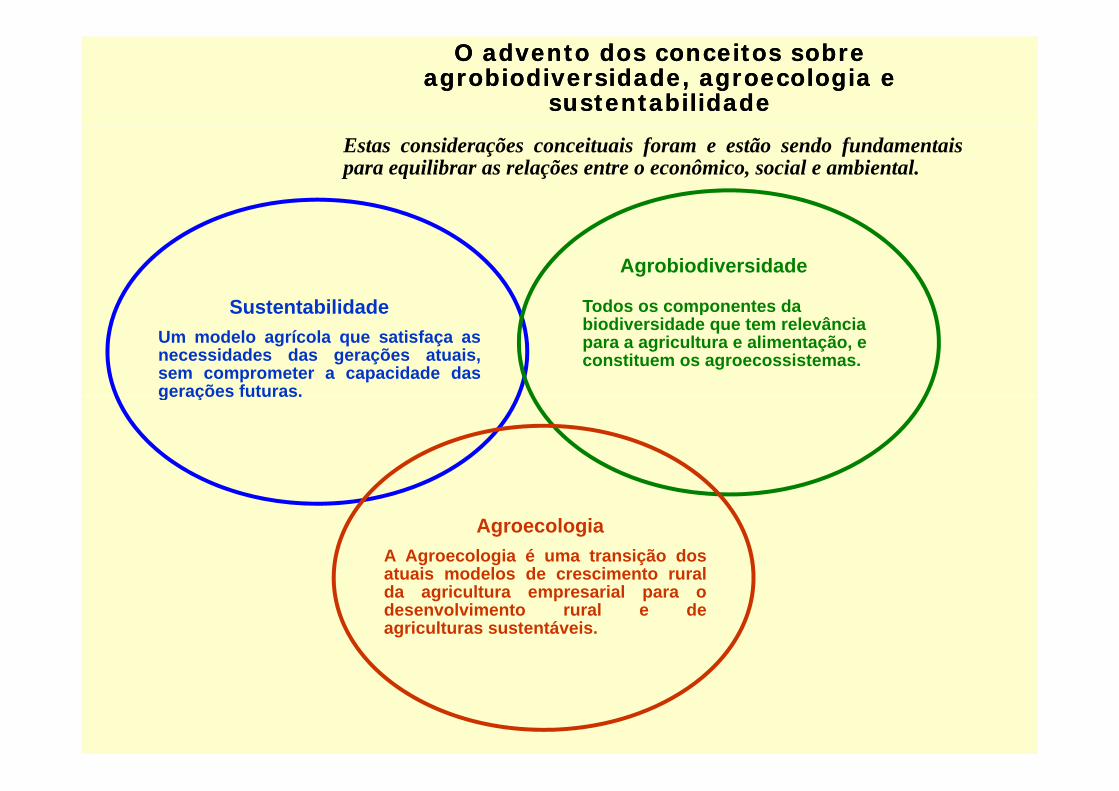

O advento dos conceitos sobre O advento dos conceitos sobre agrobiodiversidade, agroecologia e agrobiodiversidade, agroecologia e

sustentabilidadesustentabilidade

Estas considerações conceituais foram e estão sendo fundamentaispara equilibrar as relações entre o econômico, social e ambiental.

Sustentabilidade

Agrobiodiversidade

Todos os componentes daSustentabilidadeUm modelo agrícola que satisfaça asnecessidades das gerações atuais,sem comprometer a capacidade dasgerações futuras.

Todos os componentes da biodiversidade que tem relevância para a agricultura e alimentação, e constituem os agroecossistemas.

gerações futuras.

AgroecologiaA Agroecologia é uma transição dosatuais modelos de crescimento ruralatuais modelos de crescimento ruralda agricultura empresarial para odesenvolvimento rural e deagriculturas sustentáveis.

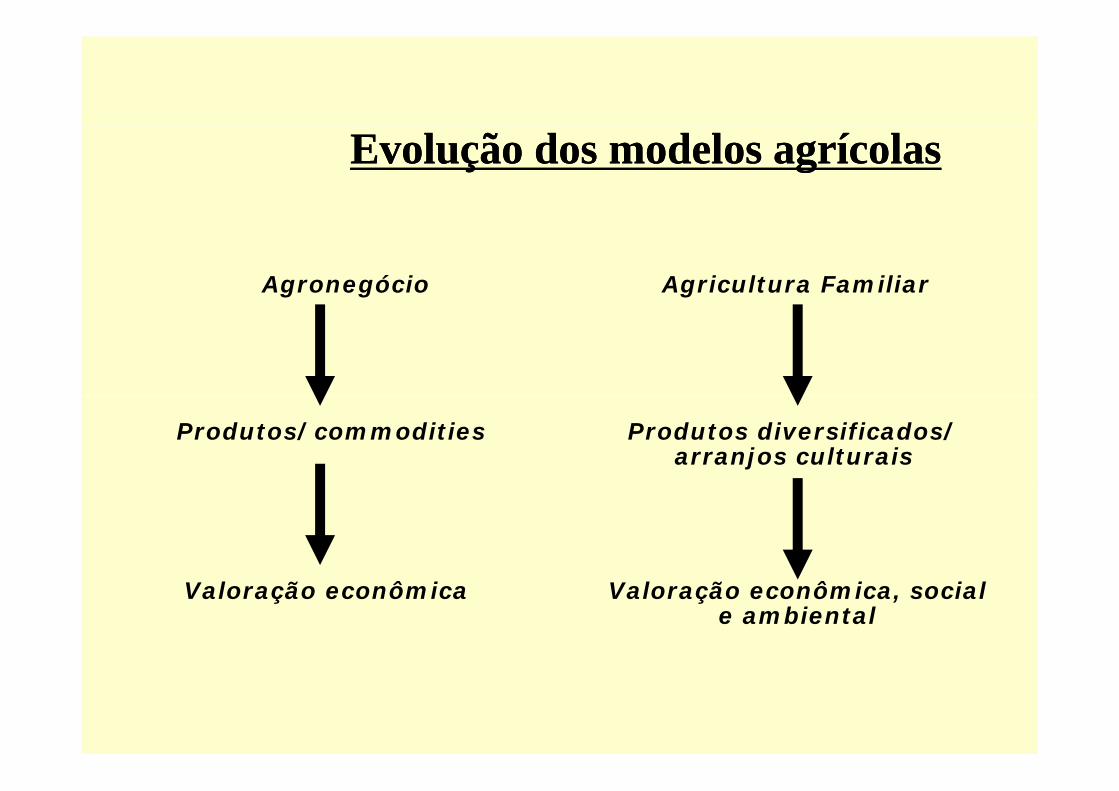

Evolução dos modelos agrícolasEvolução dos modelos agrícolas

Agronegócio Agricultura Familiar

Produtos diversificados/ arranjos culturais

Produtos/commodities

Valoração econômica, social e ambiental

Valoração econômica

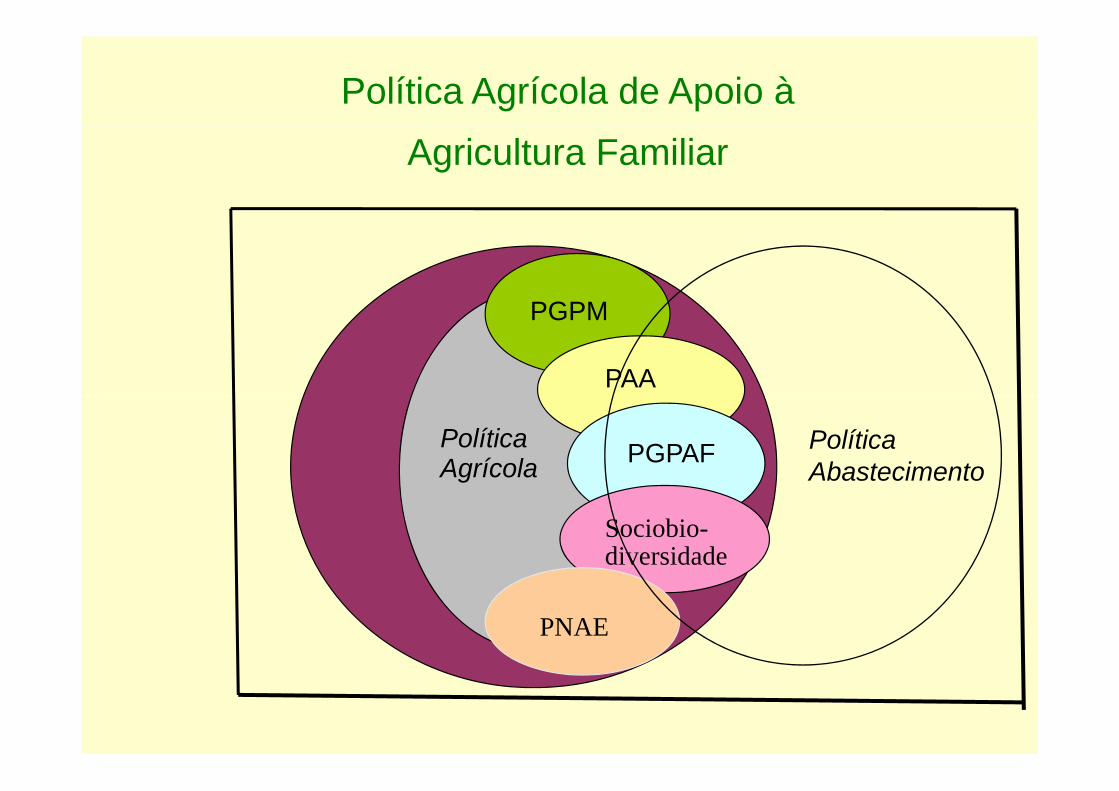

Política Agrícola de Apoio à Agricultura Familiar

PGPMPGPM

PAA

Política Agrícola PGPAF Política

Abastecimento

Sociobio-diversidade

PNAE

Related Documents