AKUNTANSI KLIRING A. DEFINISI KLIRING Salah satu tugas Bank Sentral sesuai Undang-undang Nomor 23 tahun 1999 tentang Bank Indonesia adalah mengatur sistem kliring antar bank. Kliring merupakan suatu istilah dalam dunia bank dan keuangan, menunjukkan suatu aktivitas yang berjalan sejak saat terjadinya kesepakatan untuk suatu transaksi hingga selesainya pelaksanaan kesepakatan tersebut. Kliring sangat dibutuhkan sebab kecepatan dalam dunia perdagangan jauh lebih cepat daripada waktu yang dibutuhkan guna melengkapi pelaksanaan aset transaksi. Kliring melibatkan manajemen dari paska perdagangan, pra penyelesaian eksposur kredit, guna memastikan bahwa transaksi dagang terselesaikan sesuai dengan aturan pasar, walaupun pembeli maupun penjual menjadi tidak mampu melaksanakan penyelesaian kesepakatannya. Proses kliring adalah termasuk pelaporan/pemantauan, marjin risiko, netting transaksi dagang menjadi posisi tunggal, penanganan perpajakan dan penanganan kegagalan. PSAK 31 Akuntansi Perbankan (Accounting for Bank) Untuk memenuhi kepentingan berbagai pihak, laporan keuangan bank harus disusun berdasarkan PSAK. Sebelumnya standar khusus akuntansi untuk industri perbankan ini telah dikeluarkan oleh IAI sejak 5 Juni 1992

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

AKUNTANSI KLIRING

A. DEFINISI KLIRING

Salah satu tugas Bank Sentral sesuai Undang-undang Nomor 23 tahun 1999

tentang Bank Indonesia adalah mengatur sistem kliring antar bank.

Kliring merupakan suatu istilah dalam dunia bank dan keuangan, menunjukkan

suatu aktivitas yang berjalan sejak saat terjadinya kesepakatan untuk suatu transaksi

hingga selesainya pelaksanaan kesepakatan tersebut. Kliring sangat dibutuhkan sebab

kecepatan dalam dunia perdagangan jauh lebih cepat daripada waktu yang

dibutuhkan guna melengkapi pelaksanaan aset transaksi. Kliring melibatkan

manajemen dari paska perdagangan, pra penyelesaian eksposur kredit, guna

memastikan bahwa transaksi dagang terselesaikan sesuai dengan aturan pasar,

walaupun pembeli maupun penjual menjadi tidak mampu melaksanakan

penyelesaian kesepakatannya. Proses kliring adalah termasuk pelaporan/pemantauan,

marjin risiko, netting transaksi dagang menjadi posisi tunggal, penanganan

perpajakan dan penanganan kegagalan.

PSAK 31 Akuntansi Perbankan (Accounting for Bank)

Untuk memenuhi kepentingan berbagai pihak, laporan keuangan bank harus

disusun berdasarkan PSAK. Sebelumnya standar khusus akuntansi untuk industri

perbankan ini telah dikeluarkan oleh IAI sejak 5 Juni 1992

dalam Pernyataan Prinsip Akuntansi Indonesia Akuntansi No. 7 tentang Standar

Khusus Akuntansi Perbankan Indonesia (SKAPI). Kemudian seiring dengan proses

harmonisasi dengan lnternationalAccounting Standards dan dalam rangka

pengembangan PAI menjadi Standar Akuntansi Keuangan (SAK) maka SKAPI

disesuaikan seperlunya menjadi Pernyataan Standar Akuntansi Keuangan No. 31

tentang Akuntansi Perbankan pada 7 September 1994.

Selanjutnya dengan semakin menyatunya ekonomi dunia yang ditandai

dengan pesatnya peningkatan transaksi pasar uang maupun pasar modal yang

dilakukan melalui perbankan, menuntut kembali untuk disempurnakannya

PSAK 31 dengan lebih menekankan pada asas keterbukaan dan akuntabilitas.

Sehingga berdampak pada lebih transparannya laporan keuangan perusahaan

khususnya para anggota kliring meski sedikit lebih rumit dari biasanya.

yakni International Financial Reporting Standards (IFRS) sehingga lebih

mudah dipahami investor, yang memudahkan masuknya investor ke industry

perdagangan berjangka.

Jenis-Jenis Kliring:

1. Kliring umum, adalah : sarana perhitungan warkat-warkat antar bank yang

pelaksanaannya diatur oleh B I.

2. Kliring lokal, adalah : sarana perhitungan warkat-warkat antar bank yang

berada dalam suatu wilayah kliring (wilayah yang ditentukan).

3. Kliring antar cabang, adalah : sarana perhitungan warkat antar kantor

cabang suatu bank peserta yang biasanya berada dalam satu wilayah kota.

Kliring ini dilakukan dengan cara mengumpulkan seluruh perhitungan dari

sauatu kantor cabang untuk kantor cabang lainnya yang bersangkutan pada

kantor induk yang bersangkutan.

Peserta Kliring:

Bank yang termasuk sebagai peserta kliring adalah bank umum yang berada

dalam wilayah kliring tertentudan tidak dihentikan kepesertaannya dalam kliring oleh

Bank indonesia. Peserta kliring dapat dibedakan menjadi dua macam :

Peserta langsung, yaitu : bank-bank yang sudah tercatat sebagai

peserta kliring dan dapat memperhitungkan warkat atau notanya secara

langsung dengan B I atau melalui PT Trans Warkat sebagai perantara

dengan B I.

Contoh : Bank Retail, Bank Devisa

Peserta tidak langsung, yaitu : bank-bank yang belum terdaftar

sebagai peserta kliring akan tetapi mengikuti kegiatan kliring melaui

bank yang telah terdaftar sebagai peserta kliring.

Contoh : BPR

B. SISTEM KLIRING

Berdasarkan sistem penyelenggaraannya, kliring dapat menggunakan:

1. Sistem Manual, yaitu sistem penyelenggaraan Kliring Lokal yang dalam

pelaksanaan perhitungan, pembuatan Bilyet Saldo Kliring serta pemilahan

warkat dilakukan secara manual oleh setiap peserta.

2. Sistem Semi Otomatis, yaitu sistem penyelenggaraan Kliring Lokal yang

dalam pelaksanaan perhitungan dan pembuatan Bilyet Saldo Kliring

dilakukan secara otomasi, sedangkan pemilahan warkat dilakukan secara

manual oleh setiap peserta.

3. Sistem Otomasi, yaitu sistem penyelenggaraan Kliring Lokal yang dalam

pelaksanaan perhitungan dan pembuatan Bilyet Saldo Kliring dilakukan oleh

penyelenggara secara otomasi.

4. Sistem Elektronik, yaitu penyelenggaraan Kliring Lokal secara elektronik

yang selanjutnya disebut kliring elektronik adalah penyelenggaraan kliring

lokal yang dalam pelaksanaan perhitungan dan pembuatan Bilyet Saldo

Kliring didasarkan pada Data Keuangan Elektronik yang selanjutnya disetiap

DKE disertai dengan penyampaian warkat peserta kepada penyelenggara

untuk diteruskan kepada peserta penerima.

Mekanisme Sistem Kliring Elektronik : Secara umum mekanisme proses

Kliring Elektronik adalah sebagai berikut :

a. Mempersiapkan warkat dan dokumen kliring meliputi pemisahan

warkatmenurut jenis transaksinya (warkat debet atau warkat kredit),

pembubuhanstempel kliring dan pencantuman informasi MICR code

line baik padawarkat maupun pada dokumen kliring

b. Selanjutnya Bank pengirim merekam data warkat kliring ke dalam

sistemTPK dengan menggunakan mesin reader encoder atau

meng- input datawarkat untuk menghasilkan DKE.

c. Mengelompokkan warkat dalam batch kemudian menyusunnya

dalam bundel warkat yang terdiri dari: BPWD/BPWK; Lembar

Substitusi; Kartu Batch Warkat Debet/Kredit ; Warkat Debet/Kredit

d. Mengirimkan batch DKE secara elektronik melalui JKD ke SPKE

di penyelenggara. Fisik warkat dari DKE selanjutnya dikirim

ke penyelenggara untuk dipilah berdasarkan bank tertuju secara

otomasidengan menggunakan mesin baca pilah berteknologiimage

e. Peserta dapat melihat status DKE di TPK masingmasing,

apakah pengiriman tersebut sukses atau gagal.

f. SPKE akan memproses DKE yang diterima secara otomatis setelah

bataswaktu transmit DKE berakhir.

g. Selanjutnya SPKE akan mem- broadcast informasi hasil kliring

kepadaseluruh TPK sehingga peserta dapat secara on-linemelihat posisi

hasilkliring melalui TPK 8.

Hasil perhitungan DKE tersebut (Bilyet Saldo Kliring) selanjutnyadibukukan ke

rekening giro masing-masing bank di sistem Bank Indonesia

C. WARKAT / NOTA DAN DOKUMEN KLIRING

a. Warkat

Warkat Adalah alat pembayaran bukan tunai yang diperhitungkan atas beban

atau untuk untung rekening nasabah atau bank melalui kliring. Warkat ini telah

diatur dalam perundang-undangan atau ketentuan lain yang berlaku yang lazim

digunakan dalam transaksi pembayaran. Warkat yang dapat diperhtungkan dalam

kliring otomasi adalah;

1. Cek

Cek adalah cek sebagaimana diatur dalam Kitab Undang-Undang

HukumDagang (KUHD) termasuk cek dividen, cek perjalanan, cek

cinderamata,dan jenis cek lainnya yang penggunaannya dalam kliring

disetujui oleh Bank Indonesia.

2. Bilyet Giro

Bilyet Giro adalah surat perintah dari nasabah kepada bank penyimpan dana

untuk memindahbukukan sejumlah dana dari rekening yang bersangkutan

kepada rekening pemegang yang disebutkan namanya termasuk Bilyet Giro

Bank Indonesia.

3. Wesel Bank Untuk Transfer (WBUT)

WBUT adalah wesel sebagaimana diatur dalam KUHD yang diterbitkan

oleh bank khusus untuk sarana transfer.

4. Surat Bukti Penerimaan Transfer (SBPT)

SBPT adalah surat bukti penerimaan transfer dari luar kota yang dapat

ditagihkan kepada bank peserta penerima dana transfer melalui kliring lokal.

5. Warkat Debet

Warkat Debet adalah warkat yang digunakan untuk menagih dana pada bank

lain untuk untung bank atau nasabah bank yang menyampaikan warkat

tersebut. Warkat debet yang dikliringkan hendaknya telah diperjanjikan dan

dikonfirmasikan terlebih dahulu oleh bank yang menyampaikan warkat

debet kepada bank yang akan menerima warkat debet tersebut.

6. Warkat Kredit

Warkat kredit adalah warkat yang digunakan untuk menyampaikan dana

pada bank lain untuk untung bank ata nasabah bank yang menerima warkat

tersebut.

Syarat-syarat warkat yang dapat dikliringkan :

Ber valuta Rupiah

Bernilai nominal penuh

Telah jatuh tempo pada saat dikliringkan.

Jenis – jenis warkat kliring :

Warkat debet keluar adalah warkat bank lain yang disetorkan oleh nasabah

sendiri untuk keuntungan rekening nasabah itu tesebut. Bank penarikaan

mendebit Giro BI dan mengkredit rekening giro nasabah

Contoh: misalnya hilmi nasabah Bank mandiri pamekasan menerima pembayaran

dari amir nasabah Bank BRI pamekasan berupa cek. Cek tersebut disetorkan oleh

hilmi ke bank mandiri, maka cek tersebut dapat dikataan sebagai warkat debit

keluar.

Warkat debet masuk adalah warkat yang diterima oleh suatu bank dari

bank lain melalui BI atas warkat atau cek bank sendiri yang ditarik oleh

nasabah sendiri dan atas beban nasabah yang bersangkutan. Bank penerima

akan mendebit rakening giro nasabah dan mengkredit rekening giro BI.

Contoh : Bila bank Mandiri menerima cek dari bank BCA atas cek yang

telah ditarik Ayu nasabah sendiri, maka cek tersebut merupakan warkat

debet masuk bagi bank Mandiri.

Warkat kredit keluar, yaitu warkat dari nasabah sendiri untuk disetorkan

kepada nasabah bank lain pada bank lain. Bank yang menyerahkan warkat

tersebut akan mengkreditkan rekening giro BI dan mendebet giro nasabah.

Warkat kredit masuk, yaitu warkat yang diterima oleh suatu bank untuk

keuntungan rekening nasabah bank tersebut. Bank yang menerima warkat

tersebut akan mendebit rekening giro B I dan mengkredit giro nasabah.

Warkat-warkat yag tidak dapat diperhitungkan dalam kliring:

Warkkat-warkat yg blm memenuhi syarat sebagai warkat kliring.

Penyetoran warkat kepada penyelenggara utk keperluan penyelesaian saldo

negatif atau saldo debet.

Penyetoran warkat kepada penyelenggara untu pelaksanaan transfer dalam

rangka pelimpahan likuiditas dari suatu peserta kepada kantor-kantor

cabangnya yang lain.

Penyetoran-penyetoran lain yang ditetapkkan olh bank indonesia berdasarkan

kebutuhan.

b. Dokumen Kliring

Dokumen kliring merupakan dokumen kontrol yang berfungsi sebagai alat

bantu dalam proses perhitungan kliring ditempat penyelenggara. Proses

perhitungan tersebut terdiri dari:

Bukti Penyerahan Debet Kliring penyerahan (BPWD);

Bukti Penyerahan Kredit Kliring penyerahan (BPWK);

Kartu batch warkat debet;

Kartu batch warkat kredit;

Lembar substitusi.

c. Formulir Kliring

Formulir kliring adalah formulir yang digunakan untuk proses perhitungan

kliring lokal dengan manual meliputi:

Neraca kliring penyerahan/pengembalian. gabungan formulir ini disediakan

oleh penyelenggara dan digunakan oleh penyelenggara untuk menyusun

rekapitulasi neraca kliring penyerahn/pengembalian.

Neraca kliring penyerahan/pengembalian. Formulir ini disediakan oleh

peserta dan digunakan oleh peserta untuk menyusun neraca kliring

penyerahan / pengembalian atas dasar daftar warkat kliring penyerahan /

pengembalian.

Bilyet saldo kliring. Formulir ini disediakan oleh peserta dan digunakan

digunakan oleh peserta untuk menyusun bilyet saldo kliring berdasarkan.

D. TATA CARA PENYELENGGARAN KLIRING LOKAL MANUAL

Penyelenggaraan Kliring terdiri dari 2 (dua) tahap yaitu Kliring Penyerahan

dan Kliring Pengembalian yang merupakan satu kesatuan siklus kliring.

Peserta wajib mengikuti kedua kegiatan tersebut sampai kliring dinyatakan

selesai oleh penyelenggara dengan mengirimkan wakil peserta walaupun paserta

yang bersangkutan tidak mempunyai warkat yang akan dikliringkan pada kedua

tahap kliring tersebut.

I. Kliring Penyerahan

Kliring penyerahan meliputi kegiatan yang dilakukan di kantor peserta dan

kegiatan yang dilakukan di tempat penyelenggara.

1. Kegiatan di kantor peserta sebelum datang ke pertemuan kliring penyerahan

di tempat penyelenggara, peserta harus melakukan persiapan:

a. Pengecekan terhadap warkat yang akan dikliring apakah telah

memenuhi spesifikasi sesuai ketentuan yang berlaku

b. Memilah warkat berdasarkan bank penerima: dipisahkan antara warkat

debet dan warkat kredit

c. Mengisi Daftar Warkat Kliring Penyerahan dengan rincian nominal

warkat serta jumlah lembar dan jumlah nominal warkat: dibuat

tersendiri untuk kelompok warkat debet dan kelompok warkat per bank

penerima.

2. Kegiatan peserta di tempat penyelenggara pada saat pertemuan kliring

penyerahan ditempat penyelenggara, wakil peserta melakukan kegiatan:

a. Wajib hadir dalam pertemuan kliring penyerahan pada jadwal yang

telah ditetapkan dengan mengisi daftar hadir.

b. Pendistribusian warkat:

1. Menyerahkan ke masing-masing peserta penerima:

a. Lembar pertama daftar warkat kliring penyerahan ; dan

b. Warkat

2. Meminta tanda tangan dari wakil peserta penerima pada lembar ke

dua daftar warkat kliring penyerahan sebagai bukti penerimaan

warkat

3. Menyerahkan lembar ketiga daftar warkat klirting penyerahan

kepada penyelenggara

c. Melakukan penerimaan kegiatan warkat

1. Menerima dari peserta lain:

a. Lembar pertama daftar warkat kliring penyerahan: dan

b. Warkat

2. Membubuhkan tanda tangan pada lembar kedua daftar warkat

kliring penyerahanyaang diserahkan oleh peserta lain sebagai bukti

penerimaan warkat

d. Mencocokan rincian yang tercantum dalam daftar warkat kliring

penyerahan yang diterima dari peserta lain dengan warkat yang diterima

e. Menyusun neraca kliring penyerahan berdasarkan daftar warkat kliring

penyerahan yang diserahkan maupun yang diterima: diisi rincian warkat

yang diserahkan maupun yang diterima serta saldo debet / kredit kliring

penyerahan bagi peserta yang bersangkutan

f. Menanda tangani dan mencantumkan nama jelas wakil peserta yang

bersangkutan pada neraca kliring penyerahan, kemudian menyerahkan

lembar pertama neraca kliring penyerahan kepada penyelenggara.

3. Kegiatan petugas penyelenggara

a. Menyusun neraca kliring penyerahan gabungan berdasarkan neraca

kliring penyerahan yang disampaikan oleh seluruh wakil peserta

b. Apabila wakil peserta belum hadir sampai dengan batas akhir jadwal

kliring penyerahan yang ditetapkan, penyelenggara akan melaksanakan

kegiatan dimaksud angka 2 huruf c, d, e, dan f atas nama wakil peserta.

Apabila wakil peserta tidak hadir sampai kliring penyerahan dinyatakan

berakhir maka penyelenggara akan menghubungi peserta untuk

mengambil warkat dan neraca kliring penyerahan.

II. Kliring Pengembalian

Kliring pengembalian meliputi kegiatan yang dilakukan di kantor peserta dan

kegiatan yang dilakukan di tempat penyelenggara.

1. Kegiatan di kantor peserta, melakukan persiapan:

a. Verifikasi terhadap warkat yang diterima peserta pada pertemuan kliring

penyerahan apakah telah memenuhi persyaratan untuk dibukukan

b. Membuat Surat Keterangan Penolakan (SKP) warkat debet yang ditolak

wajib disertai dengan SKP: dan memuat alasan penolakan warkat

c. Memilah warkat debet tolakan beserta SKP berdasarkan bank penerima

d. Mengisi daftar warkat kliring pengembalian dengan rincian nominal serta

jumlah lembar dan jumlah nominal warkat debet tolakan untuk masing-

masing bank penerima sebanyak rangkap 3 ( tiga )

2. Kegiatan peserta ditempat penyelenggara pada saat pertemuan kliring

pengembalian di tempat penyelenggara, wakil peserta melakukan kegiatan:

a. Wakil peserta hadir dalam pertemuan kliring pengembalian pada jadwal

yang telah ditetapkan dengan mengisi daftar hadir

b. Pendistribusian warkat debet tolakan

c. Melakukan kegiatan penerimaan warkat debet tolakan

d. Mencocokan rincian yang tercantum pada daftar warkat kliring

pengembalian dengan warkat debet tolakan yang diterima

e. Menyusun neraca kliring pengembalian sebanyak rangkap 2 ( dua )

berdasarkan daftar warkat kliring pengembalian yang diserahkan maupun

yang diterima: diisi rincian warkat debet tolakan yang diserahkan maupun

yang diterima serta saldo debet / kredit kliring pengembalian peserta yang

bersangkutan

f. Menanda tangani dan mencantumkan nama jelas wakil peserta pada

neraca kliring pengembalian, menyerahkan lembar pertama neraca kliring

pengembalian kepada penyelenggara

g. Menyusun Bilyet Saldo Kliring ( B S K ) sebanyak rangkap 2 (dua )

berdasarkan neraca kliring penyerahan dan neraca kliring pengembalian

h. Menanda tangani dan mencantumkan nama jelas wakil peserta pada BSK,

menyerahkan BSK rangkap 2 ( dua ) kepada penyelenggara.

3. Kegiatan Petugas Penyelenggara

a. Menyusun neraca kliring pengembalian gabungan berdasarkan neraca

kliring pengembalian yang disampaikan oleh seluruh wakil peserta, tanda

tangan dan nama jelas petugas penyelenggara pada neraca kliring

pengembalian gabungan tersebut

b. Mencocokkan antara neraca kliring penyerahan ( ppengenbalian )

gabungan yang disusun oleh penyelenggara dengan BSK yang disusun

oleh peserta

c. Tanta tangan dan mencantumkan nama jelas petugas penyelenggara pada

BSK rangkap 2 ( dua ) setelah cocok antara neraca kliring penyerahan /

pengembalian gabungan dengan BSK

d. Mendistribusikan BSK:

1. Lembar pertama untuk penyelenggara

2. Lembar kedua kepada masing-masing peserta. Dengan

didistribusikannya BSK maka kliring pengembalian dinyatakan

berakhir

e. Verifikasi tanda tangan pejabat pada SKP yang diserahkan oleh seluruh

peserta, sebelum disampaikan kepada Bank Indonesia

f. Apabila wakil peserta belum hadir sampai dengan batas akhir jadwal

kliring pengembalian yang ditetapkan, Penyelenggara akan melaksanakan

kegiatan dimaksud angka 2 ( dua ) huruf c, d, e, f, g dan h atas nama

wakil peserta ybs.

III. Penyelesaian Akhir

Penyelesaian akhir atas hasil kliring dilakukan dengan melimpahkan hasil

kliring masing-masing peserta ke rekening giro kantor lain dari peserta di

Bank Indonesia yang telah ditetapkan.

Prosedur penyelesaian akhir :

1. Penyelenggara mengirimkan infoprmasi hasil kliring berdasarkan

BSK ke kantor Bank Indonesia yang ditetapkan dengan menggunakan

sarana teleks setelah dilakukan test key arrangement

2. Atas dasar instruksi pelimpahan tersebut , kantor Bank Indonesia

membukukan hasil klirinhg ke rekening kantor lain dari masing-

masing peserta yang ada di Bank Indonesia

3. Tanggal valuta pembukuan hasil kliring adalah sama dengan tanggal

dari kliring yang bersangkutan ( same day settlement )

4. Apabila terdapat kesalahan perhitungan hasil kliring yang diketahui

setelah hasil kliring tersebut dilimpahkan ke Bank Indonesia, maka

penyelesaiannya dilakukan antara penyelenggara dengan peserta

5. Dalam keadaan darurat dimana tidak dimungkinkan menggunakan

sarana teleks dan telepon maka ketentuan dimaksud pada angka 3

tidak berlaku dan pelimpahan serta pembukuan hasil kliring dapat

dilakukan pada hari kerja berikutnya.

E. JADWAL KLIRING LOKAL DAN PELIMPAHAN HASIL KLIRING

Jadwal penyelenggaran kliring manual serta jadwal pelimpahan hasil kliring

ditetapkan oleh penyelenggara dengan persetujuan Bank Indonesia yang mewilayahi.

Jadwal kliring local yang ditetapkan pada proses penyelenggaraan kliring

penyerahan/pengembalian.

Sebagai contoh :

a. Jadwal kliring penyerahan ditetapkan pukul 10.30 s/d 11.00

b. Jadwal kliring pengembalian ditetapkan pukul 13.00 s/d 13.30

Contoh transaksi kliring dan pencatatatannya:

1. Tanggal 1 Mei 2008 nasabah giro bank ABC Semarang membeli barang

kepada B nasabah bank BAP senilai Rp.10.000.000. Sdr. A membayar

dengan cek Bank ABC Semarang.

2. A menyerahkan cek no. 112 kepada bank ABC Semarang untuk rekening giro

B nasabah bank BAP Semarang sebesar Rp.20.000.000 sebagai pelunasan

hutang.

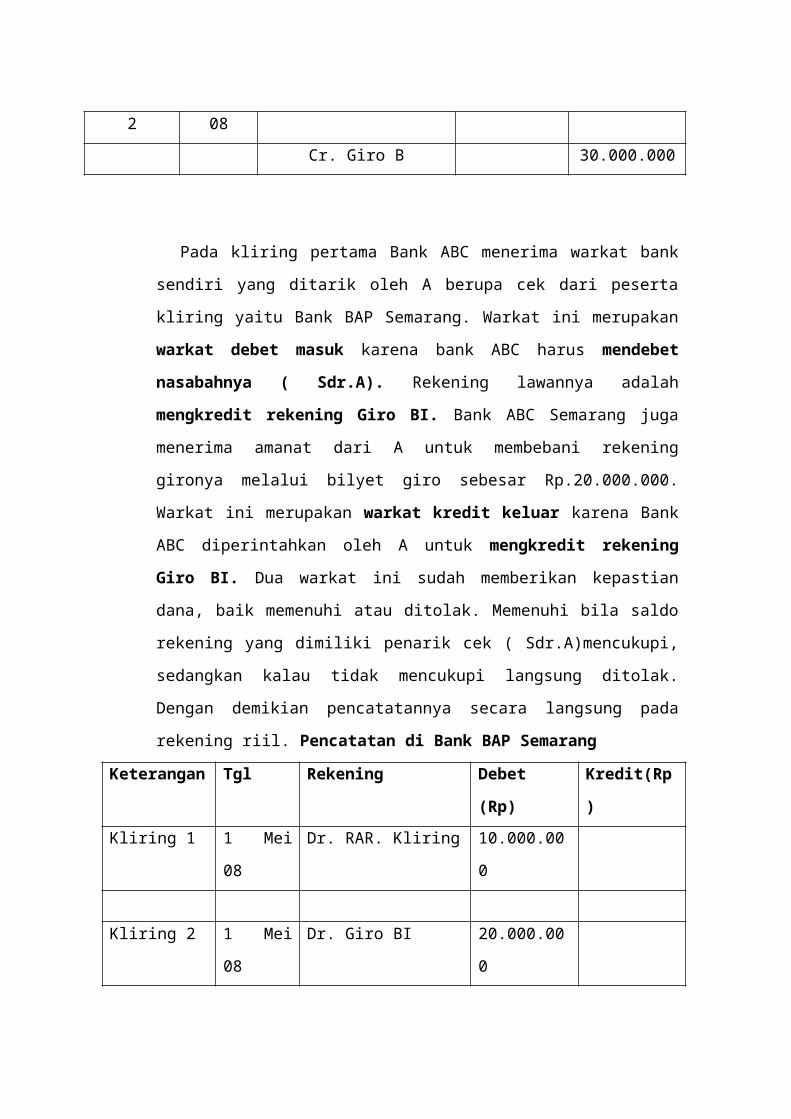

Pencatatan di Bank ABC Semarang:

Keterangan Tgl Rekening Debet (Rp) Kredit (Rp)

Kliring 2 1 Mei 08 Dr. Giro A 30.000.000

Cr. Giro B 30.000.000

Pada kliring pertama Bank ABC menerima warkat bank sendiri yang ditarik

oleh A berupa cek dari peserta kliring yaitu Bank BAP Semarang. Warkat ini

merupakan warkat debet masuk karena bank ABC harus mendebet

nasabahnya ( Sdr.A). Rekening lawannya adalah mengkredit rekening Giro

BI. Bank ABC Semarang juga menerima amanat dari A untuk membebani

rekening gironya melalui bilyet giro sebesar Rp.20.000.000. Warkat ini

merupakan warkat kredit keluar karena Bank ABC diperintahkan oleh A untuk

mengkredit rekening Giro BI. Dua warkat ini sudah memberikan kepastian

dana, baik memenuhi atau ditolak. Memenuhi bila saldo rekening yang dimiliki

penarik cek ( Sdr.A)mencukupi, sedangkan kalau tidak mencukupi langsung

ditolak. Dengan demikian pencatatannya secara langsung pada rekening riil.

Pencatatan di Bank BAP Semarang

Keterangan Tgl Rekening Debet (Rp) Kredit(Rp)

Kliring 1 1 Mei 08 Dr. RAR. Kliring 10.000.000

Kliring 2 1 Mei 08 Dr. Giro BI 20.000.000

Cr. Giro B 20.000.000

Bank BAP Semarang telah menerima setoran dari B berupa cek Bank ABC

Semarang sebesar Rp.10.000.000. Cek ini merupakan warkat tagihan bagi Bank

BAP terhadap Bank ABC sehingga perlu dikliringkan melalui Bank Indonesia

Semarang. Bank BAP yang melakukan penagihan terhadap Bank ABC

Semarang akan mengelompokkan warkat ini sebagai warkat debet keluar. Untuk

kliring pertama , Bank BAP selaku yang menagih akan menunggu hasilnya pada

kliring kedua. Oleh karena itu pada saat kliring pertama (penyerahan), Bank BAP

harus mencatat penagihan kliring ini dalam rekening administratif sampai

dengan kliring kedua berakhir. Sedangkan untuk warkat kredit masuk berupa cek

giro dari Bank ABC sebesar Rp.20.000.000 sifatnya sudah pasti. Oleh krena

itudapat langsung dibukukan dalam rekening riil. Bagaimana pada kliring kedua

( kliring retur ) ?. Bila pada kliring kedua terjadi penolakan warkat maka seluruh

rekening untuk warkat yang ditolak harus dinihilkan dengan cara membalik

jurnal yang telah dilakukan. Pada contoh ini misalnya warkat debet keluar

senilai Rp.10.000.000 ditolak, maka Bank BAP dapat langsung mengkredit

rekening RAR warkat kliring RP.10.000.000 sehingga rekening administrative

ini menjadi nihil.

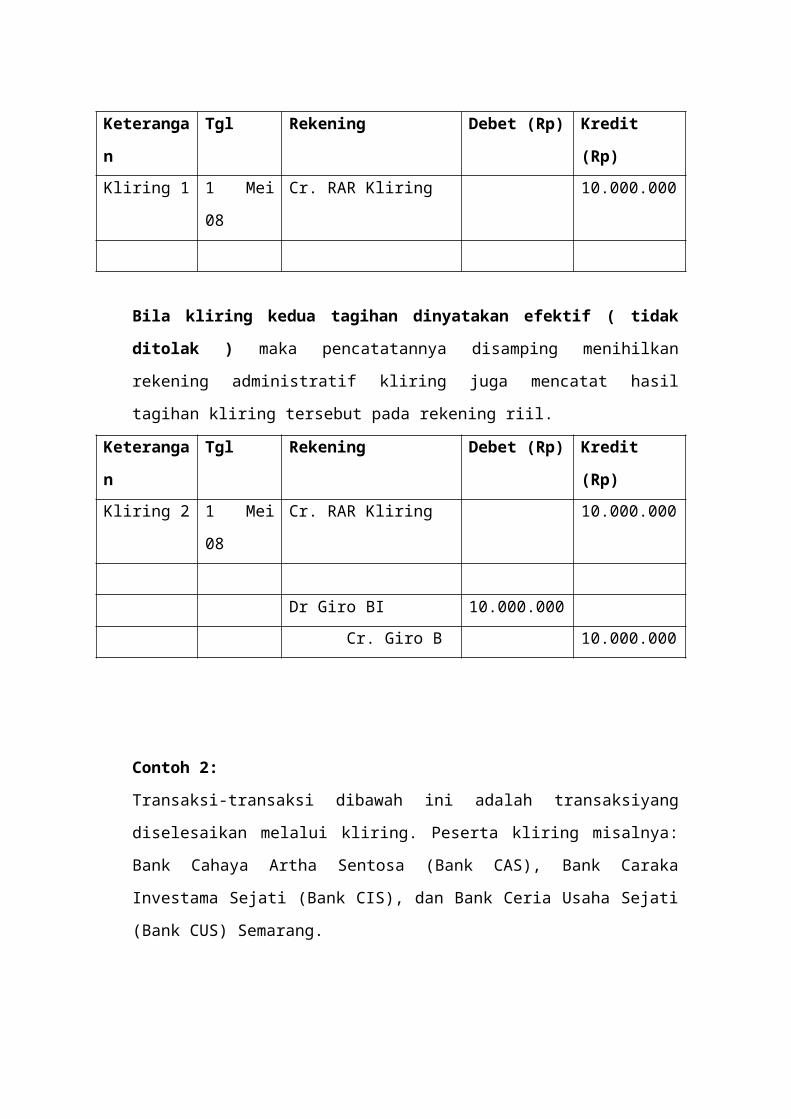

Keterangan Tgl Rekening Debet (Rp) Kredit (Rp)

Kliring 1 1 Mei 08 Cr. RAR Kliring 10.000.000

Bila kliring kedua tagihan dinyatakan efektif ( tidak ditolak ) maka

pencatatannya disamping menihilkan rekening administratif kliring juga mencatat

hasil tagihan kliring tersebut pada rekening riil.

Keterangan Tgl Rekening Debet (Rp) Kredit (Rp)

Kliring 2 1 Mei 08 Cr. RAR Kliring 10.000.000

Dr Giro BI 10.000.000

Cr. Giro B 10.000.000

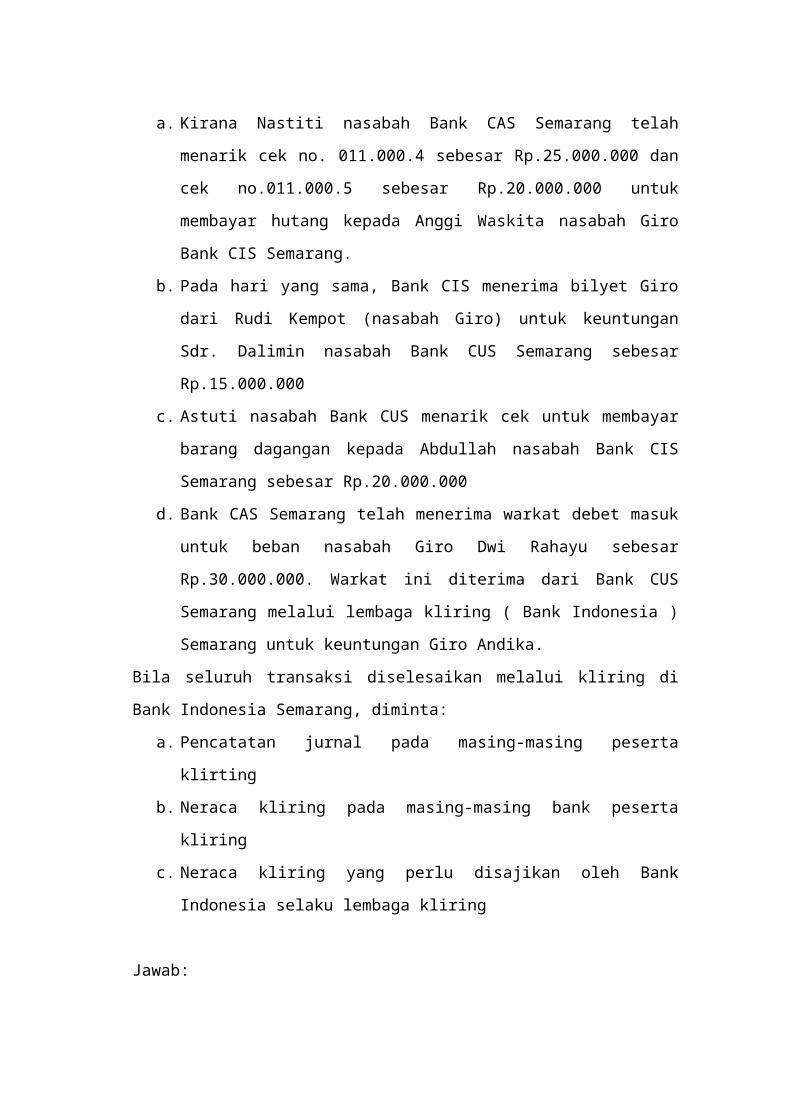

Contoh 2:

Transaksi-transaksi dibawah ini adalah transaksiyang diselesaikan melalui kliring.

Peserta kliring misalnya: Bank Cahaya Artha Sentosa (Bank CAS), Bank Caraka

Investama Sejati (Bank CIS), dan Bank Ceria Usaha Sejati (Bank CUS) Semarang.

a. Kirana Nastiti nasabah Bank CAS Semarang telah menarik cek no. 011.000.4

sebesar Rp.25.000.000 dan cek no.011.000.5 sebesar Rp.20.000.000 untuk

membayar hutang kepada Anggi Waskita nasabah Giro Bank CIS Semarang.

b. Pada hari yang sama, Bank CIS menerima bilyet Giro dari Rudi Kempot

(nasabah Giro) untuk keuntungan Sdr. Dalimin nasabah Bank CUS Semarang

sebesar Rp.15.000.000

c. Astuti nasabah Bank CUS menarik cek untuk membayar barang dagangan

kepada Abdullah nasabah Bank CIS Semarang sebesar Rp.20.000.000

d. Bank CAS Semarang telah menerima warkat debet masuk untuk beban

nasabah Giro Dwi Rahayu sebesar Rp.30.000.000. Warkat ini diterima dari

Bank CUS Semarang melalui lembaga kliring ( Bank Indonesia ) Semarang

untuk keuntungan Giro Andika.

Bila seluruh transaksi diselesaikan melalui kliring di Bank Indonesia Semarang,

diminta:

a. Pencatatan jurnal pada masing-masing peserta klirting

b. Neraca kliring pada masing-masing bank peserta kliring

c. Neraca kliring yang perlu disajikan oleh Bank Indonesia selaku lembaga

kliring

Jawab:

Pencatatan Jurnal di Bank Caraka Investasi Sejati (Bank CIS) Semarang

Transaksi Keterangan Tgl Rekening Debet (Rp) Kredit (Rp)

a Kliring 1 Dr. RAR Kliring 45.000.000

a Kliring 2 Cr. RAR Kliring 45.000.000

Dr. Giro BI 45.000.000

Cr.Giro Anggi Waskita 45.000.000

b Kliring 1 Dr. Giro Rudi Kempot 15.000.000

Cr. Giro BI 15.000.000

c Kliring 1 Dr, RAR Kliring 20.000.000

20.000.000

Kliring 2 Cr. RAR Kliring 20.000.000

Dr. Giro BI 20.000.000

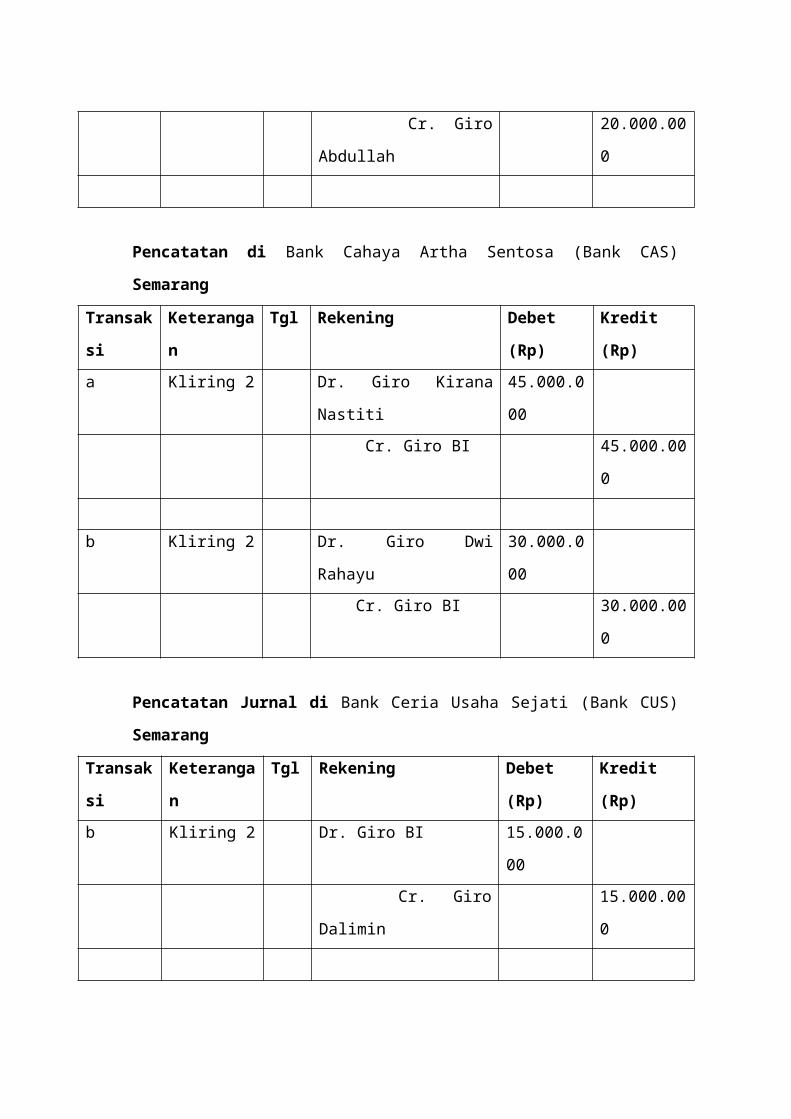

Cr. Giro Abdullah 20.000.000

Pencatatan di Bank Cahaya Artha Sentosa (Bank CAS) Semarang

Transaksi Keterangan Tgl Rekening Debet (Rp) Kredit (Rp)

a Kliring 2 Dr. Giro Kirana Nastiti 45.000.000

Cr. Giro BI 45.000.000

b Kliring 2 Dr. Giro Dwi Rahayu 30.000.000

Cr. Giro BI 30.000.000

Pencatatan Jurnal di Bank Ceria Usaha Sejati (Bank CUS) Semarang

Transaksi Keterangan Tgl Rekening Debet (Rp) Kredit (Rp)

b Kliring 2 Dr. Giro BI 15.000.000

Cr. Giro Dalimin 15.000.000

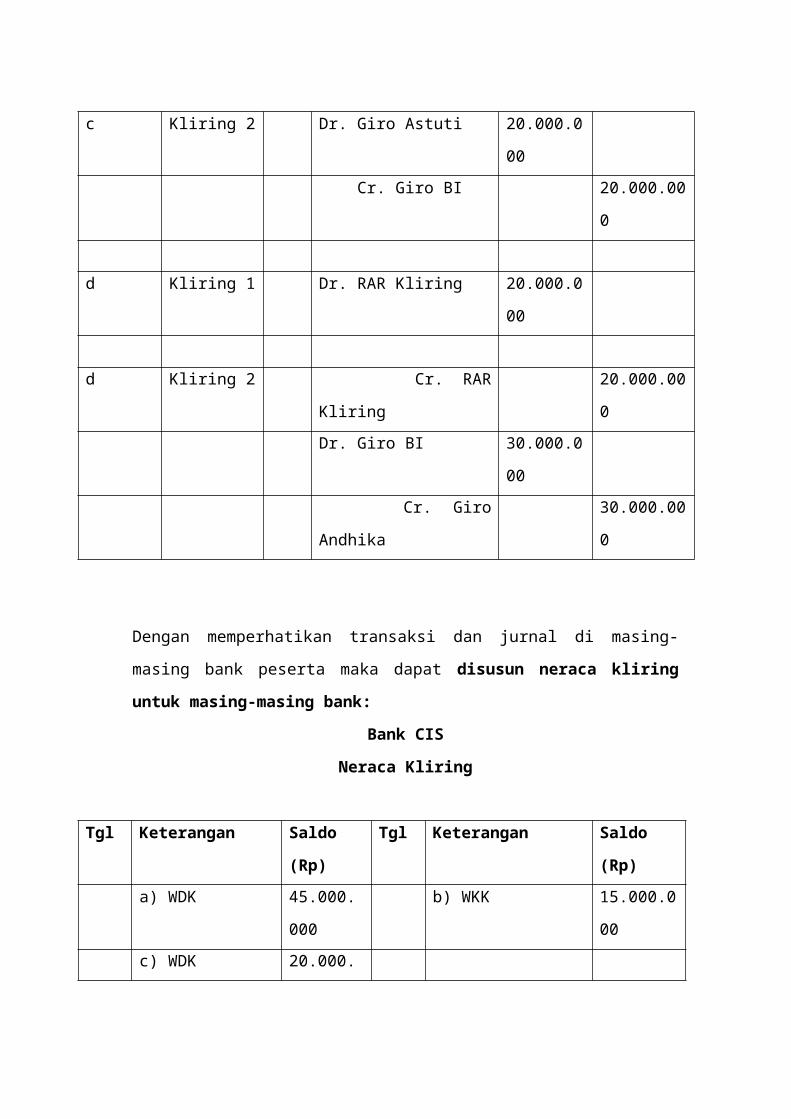

c Kliring 2 Dr. Giro Astuti 20.000.000

Cr. Giro BI 20.000.000

d Kliring 1 Dr. RAR Kliring 20.000.000

d Kliring 2 Cr. RAR Kliring 20.000.000

Dr. Giro BI 30.000.000

Cr. Giro Andhika 30.000.000

Dengan memperhatikan transaksi dan jurnal di masing-masing bank peserta maka

dapat disusun neraca kliring untuk masing-masing bank:

Bank CIS

Neraca Kliring

Tgl Keterangan Saldo (Rp) Tgl Keterangan Saldo (Rp)

a) WDK 45.000.000 b) WKK 15.000.000

c) WDK 20.000.000

Menang Kliring 50.000.000

Jumlah 65.000.000 Jumlah 65.000.000

Bank CAS

Neraca Kliring

Tgl Keterangan Saldo (Rp) Tgl Keterangan Saldo (Rp)

a) WDM 45.000.000

Kalah Kliring 75.000.000 d) WDM 30.000.000

75.000.000 75.000.000

Bank CUS

Neraca Kliring

Tgl Keterangan Saldo (Rp) Tgl Keterangan Saldo (Rp)

b) WKM 15.000.000 c) WDM 20.000.000

d) WDK 30.000.000 Menang kliring 25.000.000

45.000.000 45.000.000

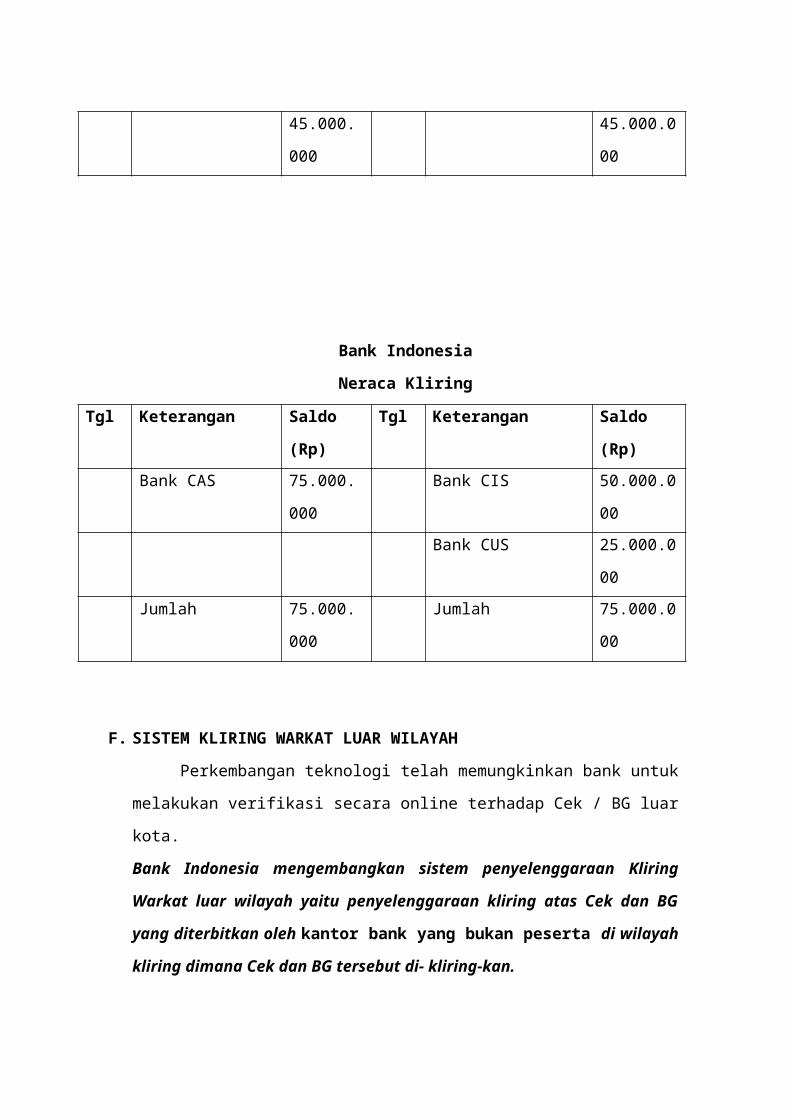

Bank Indonesia

Neraca Kliring

Tgl Keterangan Saldo (Rp) Tgl Keterangan Saldo (Rp)

Bank CAS 75.000.000 Bank CIS 50.000.000

Bank CUS 25.000.000

Jumlah 75.000.000 Jumlah 75.000.000

F. SISTEM KLIRING WARKAT LUAR WILAYAH

Perkembangan teknologi telah memungkinkan bank untuk melakukan

verifikasi secara online terhadap Cek / BG luar kota.

Bank Indonesia mengembangkan sistem penyelenggaraan Kliring Warkat luar

wilayah yaitu penyelenggaraan kliring atas Cek dan BG yang diterbitkan oleh

kantor bank yang bukan peserta di wilayah kliring dimana Cek dan BG tersebut

di- kliring-kan.

Penerapan kliring warkat luar wilayah akan memberikan manfaat berupa efisiensi

baik waktu / biaya dalam penyelesaian pembayaran Cek / BG luar kota:

a. Efektivitas dana cek / BG sesuai jadwal kliring local dimana warkat

dikliringkan ( same day settlement)

b. Biaya proses oleh Bank Indonesia sama dengan warkat local lainnya ( tidak

ada biaya tambahan oleh Bank Indonesia ).

Mekanisme kliring Warkat Luar Wilayah:

Keterangan:

1. X yang merupakan nasabah Bank B SBY melakukan transaksi dengan Y

yang merupakan nasabah Bank A di JKT. X melakukan pembayaran kepada

Y dengan Cek/BG Bank B SBY. (1)

2. Y menyetorkan Cek/BG tersebut ke rekeningnya di Bank A JKT. (2)

3. Bank A JKT, tidak perlu melakukan inkaso (pengiriman Cek/BG ke SBY

sebab Bank B merupakan peserta kliring warkat luar wilayah dan mempunyai

kantor di wilayah kliring JKT),melainkan dapat langsung mengkliringkan

Cek/BG Bank tersebut melaui kliring local di JKT. (3)

4. Kantor Bank B JKT, melakukan validasi Cek/BG tersebut. (4)

5. Jika valid dan dana mencukupi, maka Bank B melalui penyelenggara kliring

JKT akan menginformasikan efektifitas dana atas Cek/BG tersebut. (5)

6. Bank A JKT menerima laporan mengenai efektivitas dana atas Cek/BG Bank

B dari penyelenggara kliring JKT. (6)

7. Atas informasi tersebut, Bank A JKT melakukan pengkreditan ke rekening

nasabah Y.

Contoh transaksi kliring warkat luar wilayah dan pencatatannya

Tanggal 12 Juni 2008: X membeli barang kepada Y senilai Rp.100.000.000. X

adalah nasabah Bank B SBY melakukan pembayaran dengan menarik Cek Bank

tersebut sebesar Rp.100.00.000 dan diserahkan kepada Y nasabah Bank A JKT.

Tanggal 14 Juni 2009: Y melakukan penyetoran untuk rekening gironya dengan cek

tersebut yang diterima dari X. Informasi dari lembaga kliring bahwa Cek tersebut

dinyatakan efektif (dana terpenuhi).

Bagaimana pencatatan di masing-masing bank yang terlibat transaksi kliring ini ?.

Pencatatan Jurnal di Bank A JKT

Keterangan Tgl Rekening Debet (Rp) Kredit (Rp)

Kliring 1 14/6-08 Dr. RAR Kliring 100.000.000

Kliring 2 14/6-08 Cr. RAR Kliring 100.000.000

Dr. Giro BI 100.000.000

Cr. Giro Y 100.000.000

Pencatatan Jurnal di Bank B JKT

Keterangan Tgl Rekening Debet (Rp) Kredit (Rp)

Kliring 2 14/6-08 Dr. RAK Cab. Surabaya 100.000.000

Cr. Giro BI 100.000.000

Pencatatan Jurnal di Bank B SBY

Keterangan Tgl Rekening Debet (Rp) Kredit (Rp)

Transaksi 14/6-08 Dr. Giro X 100.000.000

Antar Cabang Cr. RAK Cab. Jakarta 100.000.000

Transaksi kliring warkat luar wilayah dalam penyelesaiannya akan melibatkan

transaksi antar cabang bank sendiri. Pada kliring 1 antar bank ( bank A dengan Bank

B JKT ) hanya melibatkan bank tersebut dengan BI JKT, namun pada kliring 2

dilakukan dan dinyatakan efektif, maka Bank B JKT akan mencatat RAK cabang

SBY sebagai konsekuensi Bank B JKT telah membayar kepada Bank A JKT.

Dengan demikian Bank B JKT mempunyai rekening tagihan antar cabang kepada

Bank B cabang SBY. Sedangkan untuk Rekening Administrasi Rupiah ( RAR )

Kliring tetap dicatat dengan ayat tunggal.

Prinsip-prinsip Umum Kliring Warkat Luar Wilayah

Prinsip-prinsip umum dalam penyelenggaraan Kliring Warkat Luar Wilayah adalah

sebagai berikut:

1. Cek dan BG yang diterbitkan oleh suatu kantor Bank dapat dikliringkan di

wilayah kliring manapun sepanjang:

a. Cek dan BG tersebut diterbitkan oleh bank yang sudah terdaftar sebagai

Peserta Kliring Warkat Luar Wilayah.

b. Di Wilayah Kliring dimana warkat tersebut dikliringkan terdapat kantor

cabang dari bank penerbit yang menjadi peserta kliring.

2. Kepesertaan

a. Saat ini kepesertaan bank dalam Kliring Warkat Luar Wilayah tidak

bersifat wajib, tergantung pada kebutuhan dan kesiapan masing-masing

Bank.

b. Pendaftaranuntuk menjadi Peserta Kliring Warkat Luar Wilayah cukup

dilakukan oleh kantor pusat Bank dan berlaku bagi seluruh kantor bank

yang bersangkutan

c. Bank wajib menetapkan saty kantot coordinator di setiap Wilayah Kliring

dimana bank tersebut menjadi peserta.

3. Bank Indonesia tidak mengatur mekanisme internal bank dalam melakukan

validasi cek dan BG luar kotanya.

4. Dalam pemyelenggaraan Kliring, proses dan perhitungan atas Cek dan BG

luar kota tidak dipisahkan dari proses warkat local lainnya, sehingga

efektivitas dana Cek atau BG luar kota tersbut sama dengan jadwal kliring

lokan dimana Cek/BG tersebut dikliringkan.

5. Perhitungan antarkantor bank tertarik diselesaikan secara internal oleh

masing-masing bank.

Penetapan Kliring Warkat Luar Wilayah member implikasi bagi seluruh bank,

baik yang mendaftar maupun tidak mendaftar menjadi peserta Kliring Warkat

Luar Wilayah, karena:

1. Seluruh bank, baik yang mendaftar ataupun tidak mendaftar menjadi Peserta

Kliring Warkat Luar Wilayah dapat mengkliringkan Cek/BG yang diterbitkan

oleh bank Peserta Kliring Warkat Luar Wilayah di Wilayah Kliring manapun

sepanjang di Wilayah Kliring tersebut ada kantor cabang dari bank penerbit.

2. Nasabah tentu lebih memilih agar Cek/BG luar kotadikliringkan melalui

kliring local, karena akan lebih cepat dan efisien daripada harus melalui

mekanisme inkaso.

Omplikasi bagi bank secara umum adalah sebagai berikut:

1. System dan prosedur penerimaan dan pemrosesan Cek/BG luar kota untuk

memilah mana yang sudah dikliringkan local dan mana yang belum.

2. Terkat dengan system kliring yang digunakan masing-masing Wilayah

Kliring saat ini, terdapat implikasi yang berbeda bagi bank-bank yang

menjadi peserta kliring di masing-masing wilayah kliring tersebut, yaitu:

a. Bank Peserta Kliring Elektronik/Otomisasi:

Tidak ada perubahan pada aplikasi system yang ada di peserta. Namun

bank perlu melengkapi MICR code line, apabila Cek/BG tersebut berasal

dari wilayah kliring lain yang belum otomisasi/elektronik.

b. Bank Peserta Kliring SOKL

Melakukan updating sandi peserta oada aplikasi SOKL setiap kali ada

bank Peserta Kliring Warkat Luar Wilayah yang baru atau setiap kali ada

penambahan/pengurangan peserta langsung dari kantor bank Peseeta

Kliring Warkat Luar Wilayah. Proses updating dilakukan agar Cek/BG

luar kota dapat dikenal oleh system pada saat bank melakukan rekam data

SOKL.

c. Bank Peserta Kliring Manual

Tidak terdapat implikasi teknis bagi kantor bank yang menjadi peserta

kliring local dengan system manual, mengingat semua kegiatan masih

dilakukan secara manual.

Peserta Kliring Warkat Luar Wilayah adalah bank yangtelah mendaftar dan

disetujui oleh Bank Indonesia untuk menjadi peserta Kliring Warkat Luar Wilayah.

Dengan mendaftar sebagai Peserta Kliring Warkat Luar Wilayah, berarti Cek/BG

yang dikeluarkan oleh seluruh kantor bank tersebut dapat dikliringkan dimanapun

sepanjang di Wilayah Kliring tersebut terdapat kantornya yang menjad peserta

Kliring. Bagi bank Peserta Kliring Warkat Luar Wilayah, terdapat beberapa

implikasi khusus sebagai berikut:

1. Sostem verifikasi Cek/BG

Salah satu faktor penting yang perlu diperhatikan bank Peserta Kliring

Warkat Luar Wilayah adalah system dan prosedur untuk melakukan validasi

atas Cek/BG yang diterbitkan oleh kantornya yang berada di Wilayak Kliring

lain. Dalam hal yang perlu diperhatikan adalah apakah system danprosedur

tersebut cukup aman dan efisien. Apabila bank menggunakan system validasi

on-line maka bank perlu menyiapkan contingrncy plan untuk mengatasi

terjadinya gangguan pada system.

2. Prosedur pemberian fasilitas overdraft terkait dengan kebijakan intern bank

mengenai pemberian fasilitas overdraft kepada nasabahnya, maka bank

Peserta Kliring Warkat Luar Wilayah yang menyediakan fasilitas ini perlu

meninjau kembali prosedur operasional sehubungan dengan kewenangan

pemberian fasilitas overdraft tersebut oleh kantornya yangberada di wilayah

kliring lain.

3. Pencetakan Warkat

Dengan diterapkannya Kliring Warkat Luar Wilayah maka Bank Peserta

Kliring Warkat Luar Wilayah diwajibkan untuk mencantumkan informasi

mengenai sandi peserta dan nomor rekening oada Cek/BG yang diterbitkan

seluruh kantornya. Hal ini dimaksudan untukmemudahkan bank lain pada

saat akan meng-encode (pada system otomasi/elektronik) atau pada saat

merekam data ke dalam disket (pada system SOKL)

Dengan diterapkan Kliring Warkat Luar Wilayah, implikasi bagi

penyelenggara kliring yang perlu diperhatikan adalah kewajiban untuk

melakukan updating sandi peserta kliring pada aplikasi yang digunakannya

sebagai penyelenggara. Implikasi ini khususnya bagi penyelenggara kliring di

wilayah kliring yang menggunakan system semi otomasi (SOKL), otomasi,

dan elektronik. Proses updating dilakukan setiap kali ada bank

yangmendaftar sebagai Pserta Kliring Warkat Luar Wilayah.

Penyelenggaraan Kliring Warkat Luar Wilayah merupakan suatu fasilitas

yang disediakan Bank Indonesia, dimana keikutsertaan Bank pada scheme ini

tidak bersifat mandatory. Dalam hal inin Bank Indonesia member kebebasan

pada bank untuk ikut mendaftar atau tidak pada sceme ini, sesuai dengan

kebutuhan dan kesiapan masing-masingbank. Bagi bank yang mendaftar pada

Kliring Warkat Luar Wilayah tentunya merupalan sesuatu competitive

dvantage, namun demikian bagi bank lain yang tidak mendaftar pada scheme

ini juga akan memperoleh manfaat dengan potensi berkurangnya waktu dan

biaya untuk melakukan inkaso atas Cek/BG luar kota yang diterbitkan oleh

peserta Kliring Warkat Luar Wilayah.

Penerapan Kliring Warkat Luar Wilayah, tidak serta merta merupakan

substitusi bagi seluruh transaksi inkaso Cek/BG yang ada pada saat ini,

terutama aoabila Cek/BG luar kota tersebut diterbitkan oleh bank yang belum

mendaftar. Tidak ada kantor bank dari bank tertarik yang menjadi peserta

kliring di wilayah kliring dimana Cek/BG tersebut disetorkan. Namun

demikian, penerapan Kliring warkat Luar Wilayah yang merupakan salah

satu solusi bagi permasalahan transaksi Cek/BG luar kota, akan memberikan

manfaat yang cukup besar, baik bagi masyarakat maupun perbankan sendiri

karena dapat diperoleh kepastian efektivitas dana yang jauh lebih cepat

dengan biaya yang relatif lebih murah.

G. MENGENAL KLIRING ELEKTRONIK DAN OTOMASI

Transaksi kliring dengan menggunakan sistem ini pada prinsipnya sama

dengan kliring manual. Warkat yang digunakan juga sama, yang membedakan adalah

pada penggunaan tekhnologi yang lebih canggih. Untuk penyelenggaraan kliring

local yang dalam pelaksanaan perhitungan dan pembuatan Bilyet Saldo Kliring

dilakukan secara otomasi (untuk kliring otomasi) dan didasarkan pada Data

Keuangan Elektronik yang selanjutnya disebut DKE untuk kliring elektronik. Warkat

yang digunakan relative sama dengan sistem kliring manual.

Dalam kliring elektronik dan otomasi, harus didukung oleh Sistem Pusat

Komputer Kliring Elektronik (SPKE), Terminal peserta kliring (TPK), dan Jaringan

Komunikasi Data (JKD). SPKE adalah seperangkat sistem computer pada

penyelenggara yang berfungsi menerima dan mengolah data keuangan elektronik

serta menghasilkan informasi hasil kliring dan informasi kliring lainnya. TPK adalah

perangkat sistem computer yang dipasang di peserta untuk mengirim Data Keuangan

Elektronik (DKE) ke SPKE serta menerima informasi hasil perhitungan kliring dan

informasi kliring lainnya.Sedangkan yang dimaksud JKD adalah seperangkat sistem

yang berfungsi sebagai sarana penghubung antara TPK dan SPKE. Untuk

mengoperasikan sistem ini, setiap peserta memiliki password.

Dalam Kliring elektronik maupun otomasi, dokumen kliring yang digunakan

sebagai alat bantu dalam proses perhitungan kliring adalah:

a. Bukti Penyerahan Warkat Debet – Kliring Penyerahan (BPWD): BPWD

digunakan sebagai tanda bukti penyerahan warkat debet untuk setiap bundle

warkat dan petugas kliring kepada penyelenggara pada kegiatan kliring

penyerahan

b. Bukti Penyerahan Warkat Kredit – Kliring penyerahan (BPWK); BPWK

digunakan sebagai tanda bukti penyerahan warkat kredit untuk setiap bundle

warkat dan petugas kliring kepada penyelenggara pada kegiatan kliring

penyerahan

c. Lembar substitusi; digunakan dalam kliring penyerahan sebagai tempat

menempelkan bukti penjumlahan (add-lis nominal warkat yang diserahkan

kepada penyelenggara). Pada lembar ini dicantumkan jumlah nominal yang

sama dengan hasil penjumlahan seluruh warkat pada bundle warkat yang

bersangkutan.

d. Kartu Batch; Kartu batch merupakan sarana untuk mengetahui jumlah

keseluruhan nominal bundle warkat dari masing-masing peserta dan sebagai

sarana control dalam proses kliring

e. Bukti penyerahan rekaman warkat kliring pengembalian BPRWKP

Warkat ataupun dokumen kliring harus diisi dan memperhatikan jenis angka dan

symbol MICR code line. Angka dan symbol merupakan rangkaian informasi yang

dibutuhkan dalam rangka sistem kliring yang diotomasikan atau kliring otomasi atau

elektronik. MICR code line pada warkat yang wajib dicantumkan dalam clear band

terdiri dari:

a. Nomor warkat: 6 digit

b. Sandi peserta: 7 digit

c. Nomor rekening: 10 digit

d. Sandi transaksi: 2 digit

e. Nilai nominal warkat: 14 digit

Sedangkan pencantuman MICR code line pada warkat meliputi:

1. Nomor Warkat

Nomor warkat disediakan untuk nomor seri pada cek dan bilyet giro serta nomor urut

atau nomor registrasi pada warkat lainnya. Meskipun demikian bank dapat pula

menggunakannya untuk identitas warkat lainnya, misalnya nomor urut atau nomor

registrasi dan lain-lain untuk warkat selain cek atau selain bilyet giro. Untuk

keperluan nomor warkat disediakan 6 digit angka. Pencantuman nomor warkat yang

kurang dari 6 digit, harus diawali dengan angka “0”(nol). Sedangkan untuk nomor

warkat yang melebihi 6 digit hanya dicantumkan 6 digit terakhir. Sebelah kiri dan

kanan nomor warkat tersebut harus diisi dengan symbol domestic.

2. Sandi peserta

Sandi peserta disediakan untuk sandi bank dan sandi kantor penerima warkat. Untuk

keperluan sandi peserta disediakan 7 digit angka, yang terdiri dari:

a. 3 digit pertama untuk sandi bank

b. 3 digit berikut untuk sandi kantor peserta

c. 1 digit terakhir untuk angka penguji

3. Nomor rekening

Nomor rekening disediakan untuk nomor rekening nasabah pada peserta penerima

paling banyak 10 digit angka, yang sistematikanya disesuaikan dengan kebutuhan

masing-masing peserta. Pencantuman nomor rekening yang kurang dari 10 digit

diawali dengan angka “0” nol. Sedangkan untuk nomor rekening yang melebihi 10

digit hanya dicantumkan 10 digit terakhir. Dalam hal nomor rekening menggunakan

karakter special maka pengisian MICR dilakukan dengan angka “0000000001” dan

khusus pada nota kredit diisi secara lengkap nama serta nomor rekening penerima

pada warkat dimaksud. Nomor rekening ini diakhiri dengan symbol domestic.

4. Sandi Transaksi

Untuk keperluan statistic bagi pihak penyelenggara, sandi transaksi diatur sebagai

berikut:

a. Sandi transaksi disediakan untuk identitas jenis warkat dan atau jenis

transaksi yang terdapat didalamnya

b. Dalam sandi transaksi disediakan 2 digit angka dengan pengaturan sebagai

berikut:

1) 00 sampai dengan 09 untuk cek

2) 10 sampai dengan 19 untuk Bilyet Giro

3) 20 sampai dengan 29 untuk WBUT

4) 30 sampai dengan 39 untuk SBPT

5) 40 sampai dengan 49 untuk nota debet dengan ketentuan:

a) Sandi transaksi 40 sampai dengan 49 kecuali sandi transaksi 45 untuk

transaksi kliring dengan nilai nominal paling tinggi Rp. 10.000.000,00

b) Sandi transaksi 45 untuk transaksi kliring dengan nilai nominal diatas

Rp. 10.000.000,00 dan digunakan untuk transaksi-transaksi

sebagaimana diatur dalam surat edaran bank Indonesia yang mengatur

mengenai penggunaan nota debet dalam kliring

6) 50 sampai dengan 59 untuk Nota Kredit, dengan pengaturan sebagai

berikut:

a) Sandi transaksi 50 untuk:

(1) Transaksi antarbank untuk keuntungan nasabah yang

pelaksanaannya mengacu pada surat edaran BI yang mengatur

mengenai jadwal kliring dan tanggal valuta penyelesaian akhir,

sistem penyelenggaraan kliring local serta jenis dan batasan

nominal warkat atau data keuangan elektronik, dan

(2) Transaksi antarbank selain transaksi pasar uang antar bank

(PUAB), Pasar uang antar bank syariah (PUAS), transaksi valuta

asing antarbank dan atau transaksi Sertifikat Wadiah Bank

Indonesia (SWBI) atau surat Berharga pasar uang (SBPU)

b) Sandi transaksi 53 untuk transaksi valuta asing antarbank

c) Sandi transaksi 55 untuk transaksi sertifikat bank Indonesia SWBI

atau SBPU

5. Nilai nominal

Informasi mengenai nilai nominal tidak dicetak secara preprinted.

Pencantumannya dilakukan oleh peserta yang memperhitungkan warkat, dengan

menggunakan peralatan khusus yang disebut MICR encoder atau reader-encoder

dengan ketentuan sebagai berikut:

a. Nilai nominal disediakan untuk pencantuman nilai nominal yang tertera pada

warkat. Untuk keperluan tersebut disediakan 14 digit angka termasuk 2 digit

nilai sen dalam satuan mata uang rupiah

b. Pencantuman nilai nominal yang kurang dari 14 digit, harus diawali dengan

angka “0” nol dan nilai nominal setiap warkat kurang dari satu triliun rupiah.

Nilai nominal sebagaimana dimaksud diatas diapit oleh 2 simbol nominal

pada bagian kiri dan kanannya.

Jenis Biaya Kliring

Penyelenggaraan Kliring baik secara manual, semi otomasi, otomasi maupun

secara elektronik pada prinsipnya memerlukan biaya kliring. Biaya kliring ini

menjadi beban peserta kliring yang melakukan kliring pada saat itu. Secara umum

biaya kliring terdiri dari biaya administrasi, biaya proses warkat kliring. Biaya-biaya

ini akan dikreditkan oleh BI dari rekening giro BI yang dimiliki oleh peserta kliring.

Mengingat dalam penyelenggaraan kliring local baik secara elektronik, otomasi

maupun semi otomasi pesrta dikenakan biaya oleh penyelenggara, maka untuk

mendukung kelancaran pelakasanan kliring, peserta dapat mengenakan biaya yang

wajar kepada nasabahnya. Peserta wajib mengumumkan besarnya biaya kliring yang

dibebankan oleh peserta kepada nasabahnya.

Akuntansi Kliring Elektronik dan Otomasi

Perlakuan akuntansi untuk penyelenggara kliring dengan sistem ini tidak berbeda

dengan kliring manual. Yang membedakan proses penyelesaian kliring. Dengan

demikian perlakuan akuntansi yang dibahas dimuka sudah bisa untuk memahami

akuntansi kliring sistem ini.

Related Documents