BAB I Pendahuluan 1.1 Latar Belakang Dunia Globalisasi merupakan hal yang sudah tak asing lagi buat kita semua. Dunia globalisasi telah masuk kesemua Negara tak heran globalisasi membawa hal yang baik dan buruknya. Globalisasi juga telah berkembang merambat kedunia perekonomian biasanya berupa penanaman modal pada suatu sektor industri. Setiap individu pada dasarnya memerlukan investasi, karena dengan investasi setiap orang dapat mempertahankan dan memperluas basis kekayaannya yang dapat digunakan sebagai jaminan sosial di masa depannya. Seseorang sering tidak menyadari dirinya telah melakukan investasi, misalnya dengan menabung dan sebagainya. Agar tak terjebak melakukan investasi ke dalam portofolio ‘sampah’, atau bahkan ditipu oleh pihak yang tak bertanggung jawab dengan iming-iming menarik, Anda

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BAB I

Pendahuluan

1.1 Latar Belakang

Dunia Globalisasi merupakan hal yang sudah tak asing lagi buat kita semua.

Dunia globalisasi telah masuk kesemua Negara tak heran globalisasi

membawa hal yang baik dan buruknya. Globalisasi juga telah berkembang

merambat kedunia perekonomian biasanya berupa penanaman modal pada

suatu sektor industri. Setiap individu pada dasarnya memerlukan investasi,

karena dengan investasi setiap orang dapat mempertahankan dan

memperluas basis kekayaannya yang dapat digunakan sebagai jaminan sosial

di masa depannya. Seseorang sering tidak menyadari dirinya telah

melakukan investasi, misalnya dengan menabung dan sebagainya. Agar tak

terjebak melakukan investasi ke dalam portofolio ‘sampah’, atau bahkan

ditipu oleh pihak yang tak bertanggung jawab dengan iming-iming menarik,

Anda harus mengedepankan rasionalitas dan memahami betul resiko-resiko

yang dihadapi dalam berinvestasi. Karena banyak sekali jenis dari investasi

tersebut .Jangan sampai terbuai dengan iming-iming menarik yang tinggi,

tapi uang Anda habis sia-sia. Invejstasi pun banyak jenis dan macamnya jadi

harus pandai melihat ke sektor mana kita akan menanamkan saham kita.

Peran penting sekali dari beberapa pihak baik dari pemerintah dan tiap

individu . peran individu sangatlah penting dalam berperan aktif

karena dapat mencegahnya harga barang yang tak terkontrol. Pemerintah

sebaiknya mengatur beberapa aturan tentang peraturan penanaman modal,

karena, sejak pelaksanaan otonomi daerah, pemerintah pusat terpaksa

mengeluarkan kepres khusus mengenai penanaman modal karena banyaknya

kendala yang dihadapi oleh para investor yang ingin membuka usaha di

daerah, khususnya yang berkaitan dengan proses pengurusan izin usaha.

Investor seringkali dibebani oleh urusan birokrasi yang berbelit-belit

sehingga membutuhkan waktu yang cukup lama dan disertai dengan biaya

tambahan yang cukup besar.

1.2 Rumusan Masalah

1. Apa yang dimaksud dengan instrumen keuangan?

2. Bagaimana investasi dalam hutang?

3. Bagaimana investasi dalam ekuitas?

4. Bagaimanakah penurunan nilai dalam investasi?

5. Bagaimana reklasifikasi diantara dua kategori?

6. Bagaimana penyajian dan pengungkapan dalam investasi dan

penyertaan?

BAB II

Pembahasan

2.1 Instrumen keuangan

Instrumen keuangan(financial instruments) adalah setiap kontrak yang

menambah nilai aset keuangan(financial assets) entitas dan liabilitas

keuangan (financial liability) atau instrumen ekuitas(equity instruments)

entitas lain. Aset keuangan meliputi setiap aset yang menimbulkan hak

kontraktual untuk menerima kas atau aset keuangan lainnya. Liabilitas

keuangan meliputi setiap kewajiban kontrak untuk membayar kas atau aset

keuangan. Instrumen ekuitas adalah setiap kontrak yang memberikan hak

residual atas aset suatu entitas setelah dikurangi dengan seluruh liabilitasnya

2.2 Aset keuangan

Karakteristik yang membedakan instrument ekuitas dan instrument utang

1. Terdapat nilai jatuh tempo, yang mencerminkan nilai yang harus dibayar

ke pemegang surat utang pada tanggal jatuh tempo.

Terdapat tingkat bunga, yang menyebabkan timbulnya kewajiban

pembayar bunga secara berkala.Definisi

Menurut PSAK 50 (Revisi 2014) Instrumen Keuangan: penyajian asset

keuangan adalah setiap asset yang berbentuk:

1. Kas

2. Instrument entitas yang diterbitkan entitas lain

3. Hak kontraktual:

a) Untuk menerima kas atau asset keuangan lainnya dari entitas lain

b) Untuk mempertukarkan asset keuangan atau liabilitas keuagan

dengan entitas lain dengan kondisi berpotensi menguntungkan

entitas tersebut

4. Kontrak yang akan atau mungkin diselesaikan menggunakan

instrument ekuitas yang diterbitkan oleh entitas yang merupakan:

a) Nonderivatif dimana entitas harus atau mungkin diwajibkan untuk

menerima suatu jumlah yang bervariasi dari instrument ekuitas

yang diterbitkan entitas

b) Derivative yang akan atau mungkin diselesaian selain dengan

mempertukarkan sejumlah tertentu kas atau asset keuangan lain

degan jumlah tertentu instrument ekuitas yang titerbitkan entitas.

2. Terdapat tanggal jatuh tempo, yang menunjukkan kapan utang harus

dilunasi.

Note: instrument utang umumnya mempunyai karakteristik: terdapat nilai jatuh

tempo, tingkat buga dan tanggal jatuh tempo.

Klasifikasi

Investasi dalam instrument ekuitas (bukan dengan tujan unuk memperoleh

pengaruh signifikan dan pengendalian) dan dalam instrument utang merupakan

asset keuangan yang diatur PSAK 50 (Revisi 2014) dan PSAK 55 (Revisi 2014),

yaitu: instrument keuangan: Pengkuan dan Pengukuran. Berdasarkan PSAK 55

(Revisi 2014), terdapat 4 klasifikasi asset keuangan, yaitu:

1. Asset keuangan yang diukur pada nilai wajar melalui laba rugi

2. Investasi dalam kelompok dimiliki hingga jatuh tempo

3. Pinjaman yang diberikan dan piutang

4. Asetkeuangan yang diklasifikasi dalam kelompok tersedia untuk dijual

Untuk investasi dalam instrument ekuitas (yang tidak masuk dalam PSAK

55(Revisi 2014) dan PSAK 55 (Revisi 2014) perlakuan akuntansinya diatur

dalam PSAK 15(Revisi 2013) Investasi Aosiasi dan Ventura Besama(apabila

memiliki pengeruh signifikan) dan PSAK 65 Laporan Konsolidasi (apabila

memperoleh pengendalian).

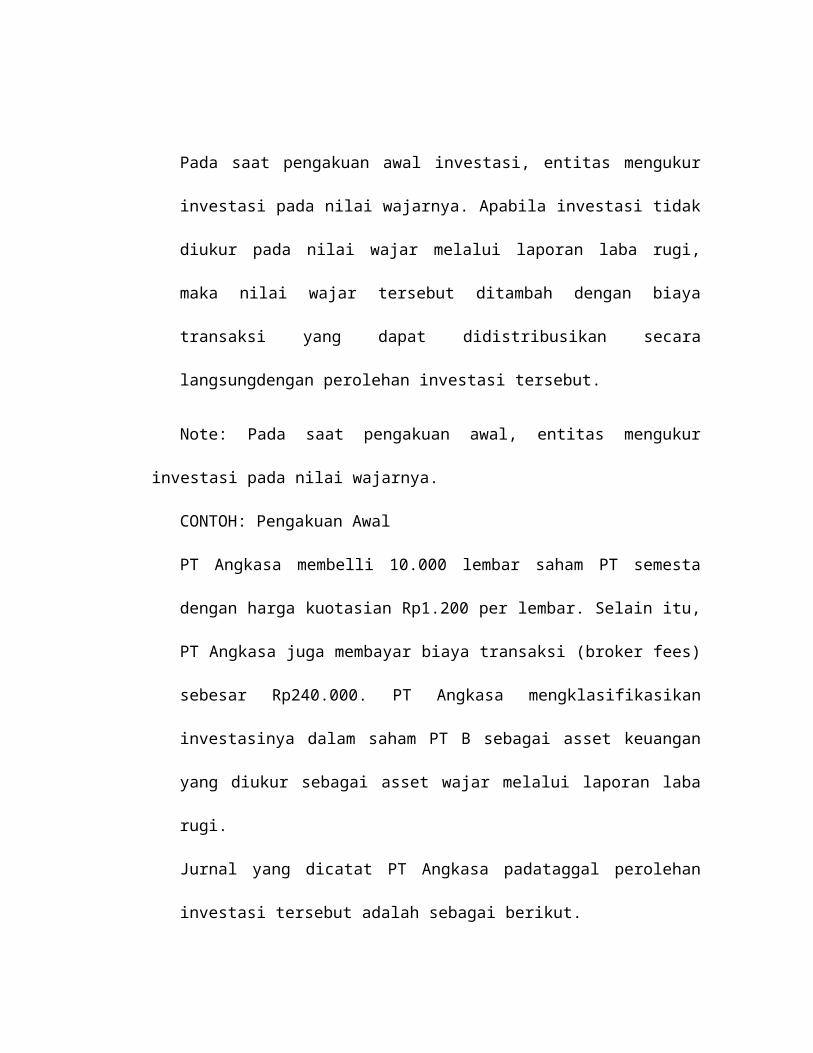

Pengakuan dan Pengukuran Awal

Pada saat pengakuan awal investasi, entitas mengukur investasi pada nilai

wajarnya. Apabila investasi tidak diukur pada nilai wajar melalui laporan laba

rugi, maka nilai wajar tersebut ditambah dengan biaya transaksi yang dapat

didistribusikan secara langsungdengan perolehan investasi tersebut.

Note: Pada saat pengakuan awal, entitas mengukur investasi pada nilai wajarnya.

CONTOH: Pengakuan Awal

PT Angkasa membelli 10.000 lembar saham PT semesta dengan harga kuotasian

Rp1.200 per lembar. Selain itu, PT Angkasa juga membayar biaya transaksi

(broker fees) sebesar Rp240.000. PT Angkasa mengklasifikasikan investasinya

dalam saham PT B sebagai asset keuangan yang diukur sebagai asset wajar

melalui laporan laba rugi.

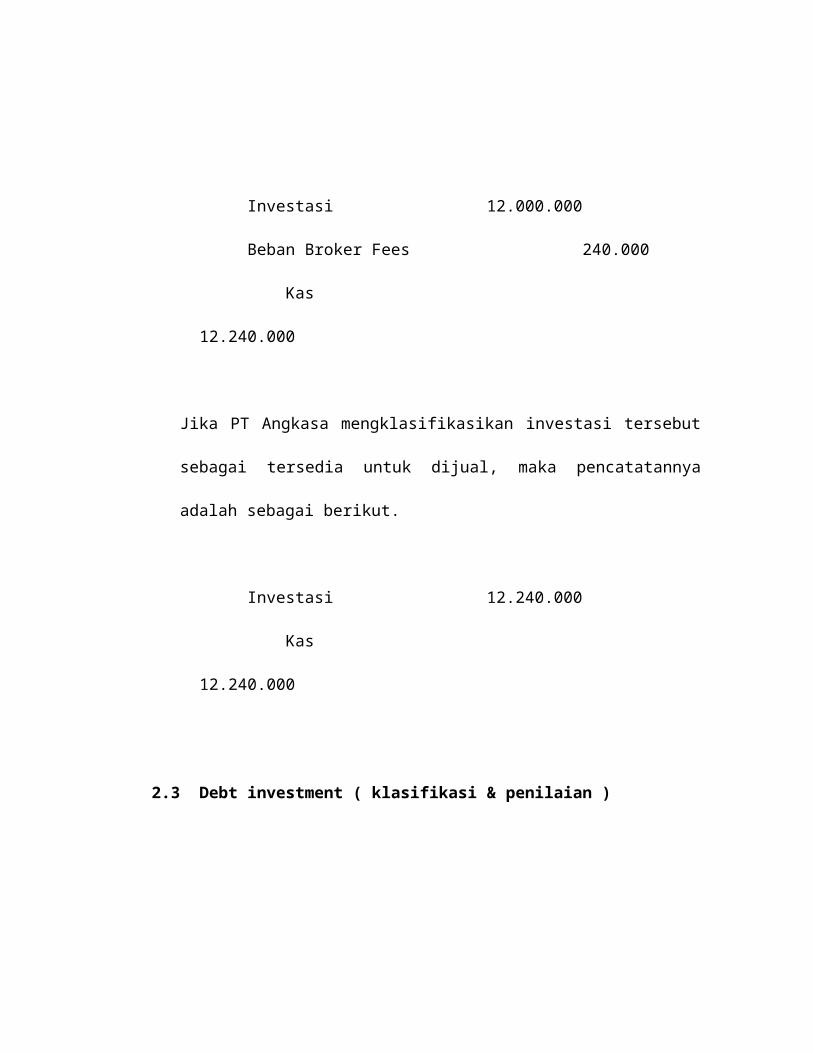

Jurnal yang dicatat PT Angkasa padataggal perolehan investasi tersebut adalah

sebagai berikut.

Investasi 12.000.000

Beban Broker Fees 240.000

Kas 12.240.000

Jika PT Angkasa mengklasifikasikan investasi tersebut sebagai tersedia untuk

dijual, maka pencatatannya adalah sebagai berikut.

Investasi 12.240.000

Kas 12.240.000

2.3 Debt investment ( klasifikasi & penilaian )

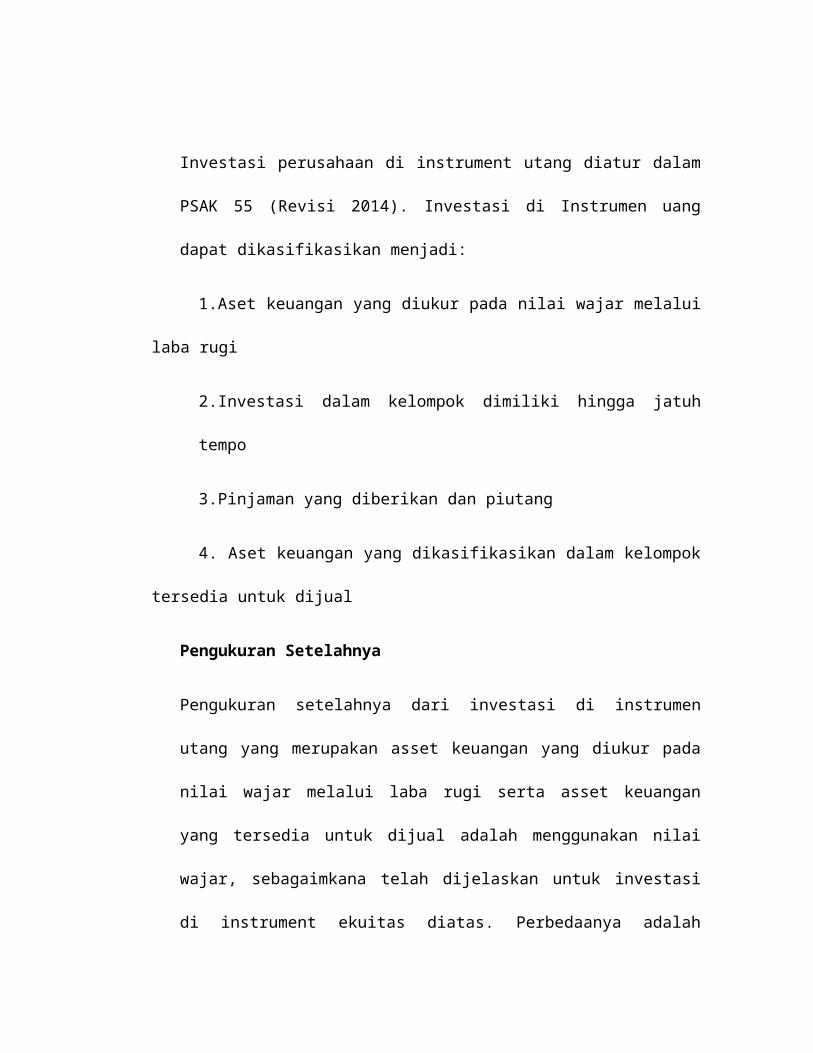

Investasi perusahaan di instrument utang diatur dalam PSAK 55 (Revisi 2014).

Investasi di Instrumen uang dapat dikasifikasikan menjadi:

1.Aset keuangan yang diukur pada nilai wajar melalui laba rugi

2.Investasi dalam kelompok dimiliki hingga jatuh tempo

3.Pinjaman yang diberikan dan piutang

4. Aset keuangan yang dikasifikasikan dalam kelompok tersedia untuk dijual

Pengukuran Setelahnya

Pengukuran setelahnya dari investasi di instrumen utang yang merupakan asset

keuangan yang diukur pada nilai wajar melalui laba rugi serta asset keuangan

yang tersedia untuk dijual adalah menggunakan nilai wajar, sebagaimkana telah

dijelaskan untuk investasi di instrument ekuitas diatas. Perbedaanya adalah

investasi di instrument yang merupakan aset keuangan tersedia untuk dijual

adalah sebelum melakukan penyesuaian nilai wajar diakhir periode, terlebih

dahulu dilakukan penyesuaian untuk nilai tercatat menggunakan biaya perolehan

diamortisasi.

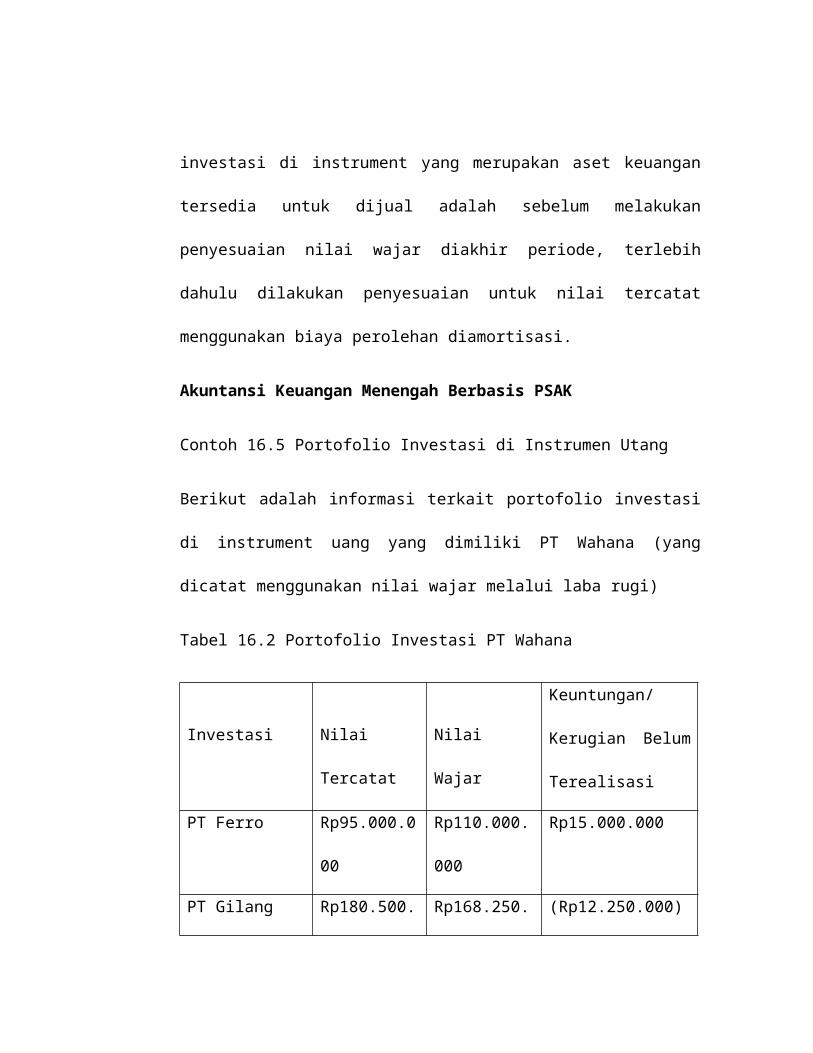

Akuntansi Keuangan Menengah Berbasis PSAK

Contoh 16.5 Portofolio Investasi di Instrumen Utang

Berikut adalah informasi terkait portofolio investasi di instrument uang yang

dimiliki PT Wahana (yang dicatat menggunakan nilai wajar melalui laba rugi)

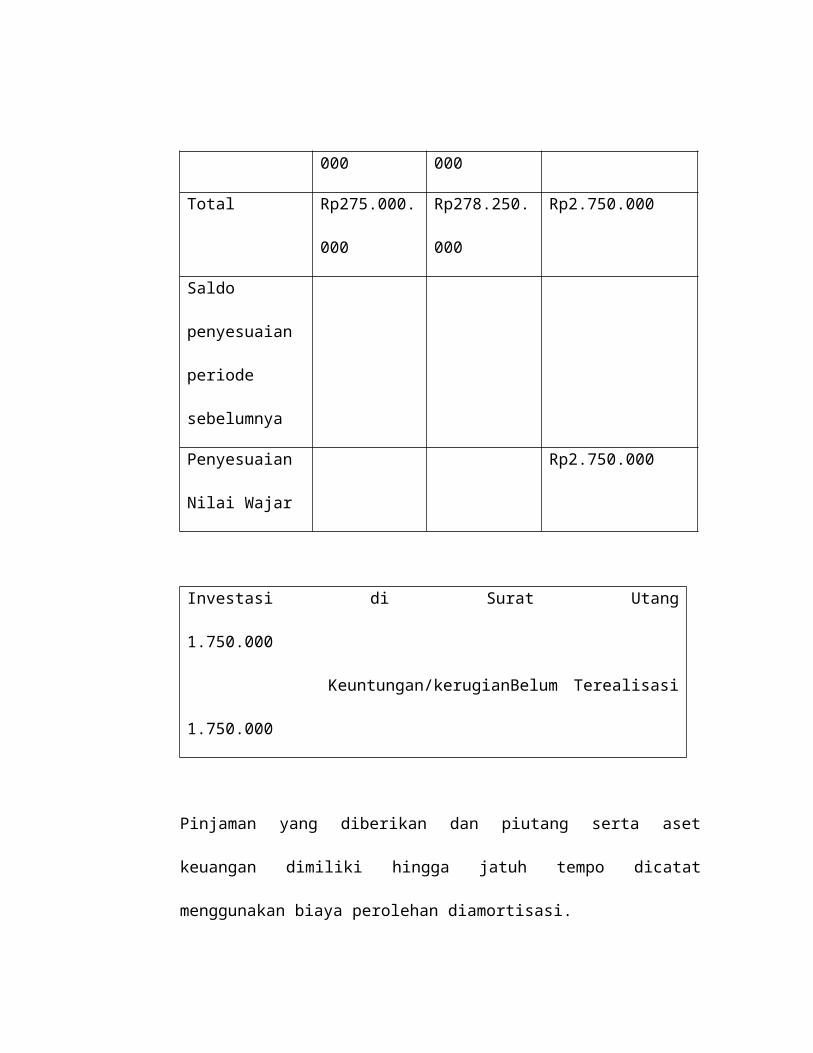

Tabel 16.2 Portofolio Investasi PT Wahana

Investasi Nilai Tercatat Nilai Wajar

Keuntungan/Kerugian

Belum Terealisasi

PT Ferro Rp95.000.000 Rp110.000.000 Rp15.000.000

PT Gilang Rp180.500.000 Rp168.250.000 (Rp12.250.000)

Total Rp275.000.000 Rp278.250.000 Rp2.750.000

Saldo

penyesuaian

periode

sebelumnya

Penyesuaian Nilai

Wajar

Rp2.750.000

Investasi di Surat Utang 1.750.000

Keuntungan/kerugianBelum Terealisasi 1.750.000

Pinjaman yang diberikan dan piutang serta aset keuangan dimiliki hingga jatuh

tempo dicatat menggunakan biaya perolehan diamortisasi.

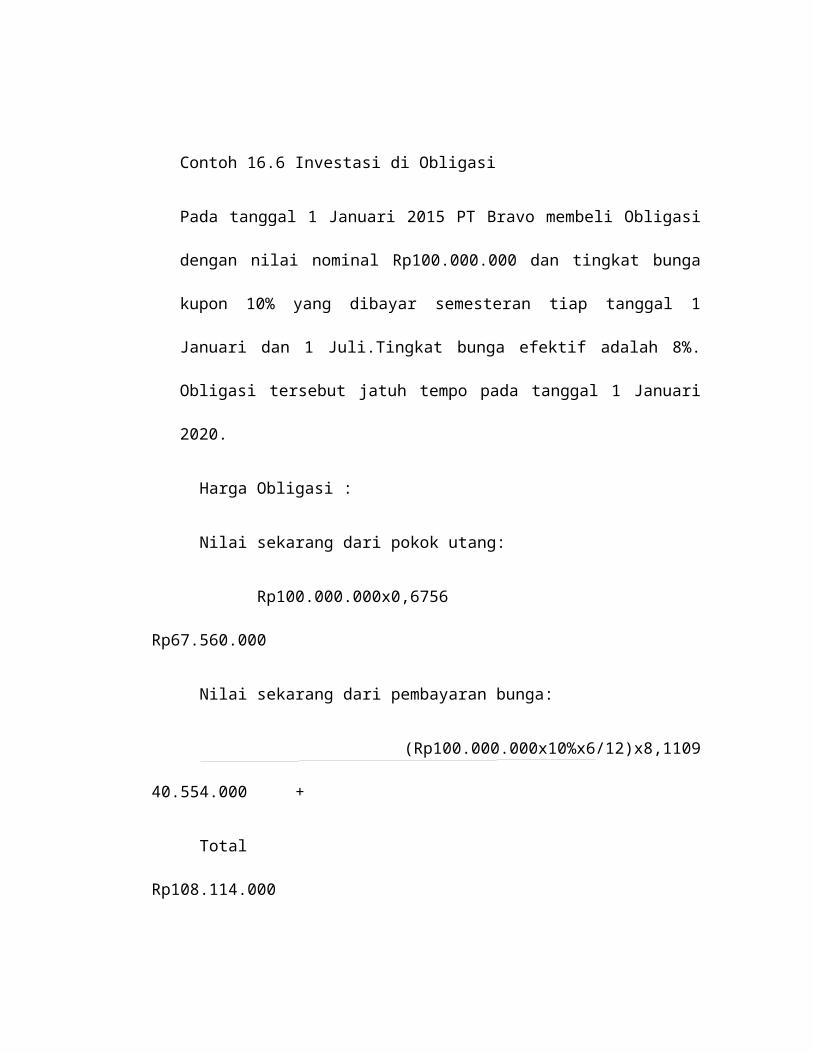

Contoh 16.6 Investasi di Obligasi

Pada tanggal 1 Januari 2015 PT Bravo membeli Obligasi dengan nilai nominal

Rp100.000.000 dan tingkat bunga kupon 10% yang dibayar semesteran tiap

tanggal 1 Januari dan 1 Juli.Tingkat bunga efektif adalah 8%. Obligasi tersebut

jatuh tempo pada tanggal 1 Januari 2020.

Harga Obligasi :

Nilai sekarang dari pokok utang:

Rp100.000.000x0,6756 Rp67.560.000

Nilai sekarang dari pembayaran bunga:

(Rp100.000.000x10%x6/12)x8,1109 40.554.000 +

Total Rp108.114.000

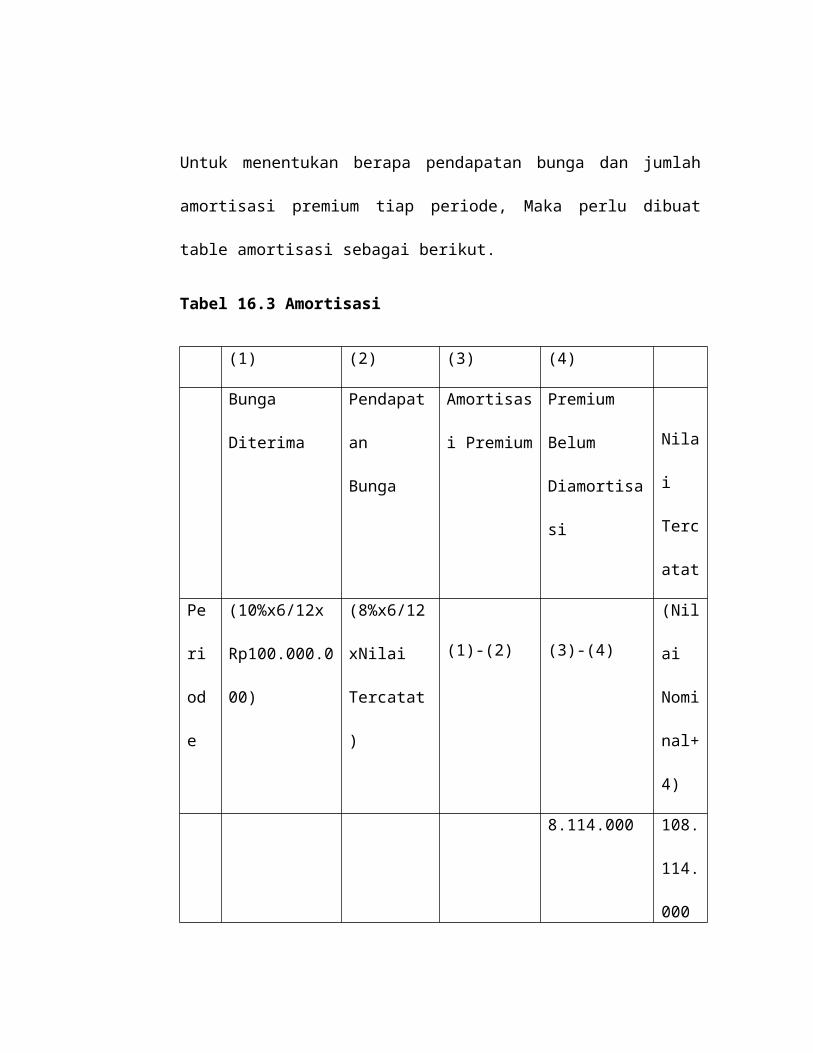

Untuk menentukan berapa pendapatan bunga dan jumlah amortisasi premium

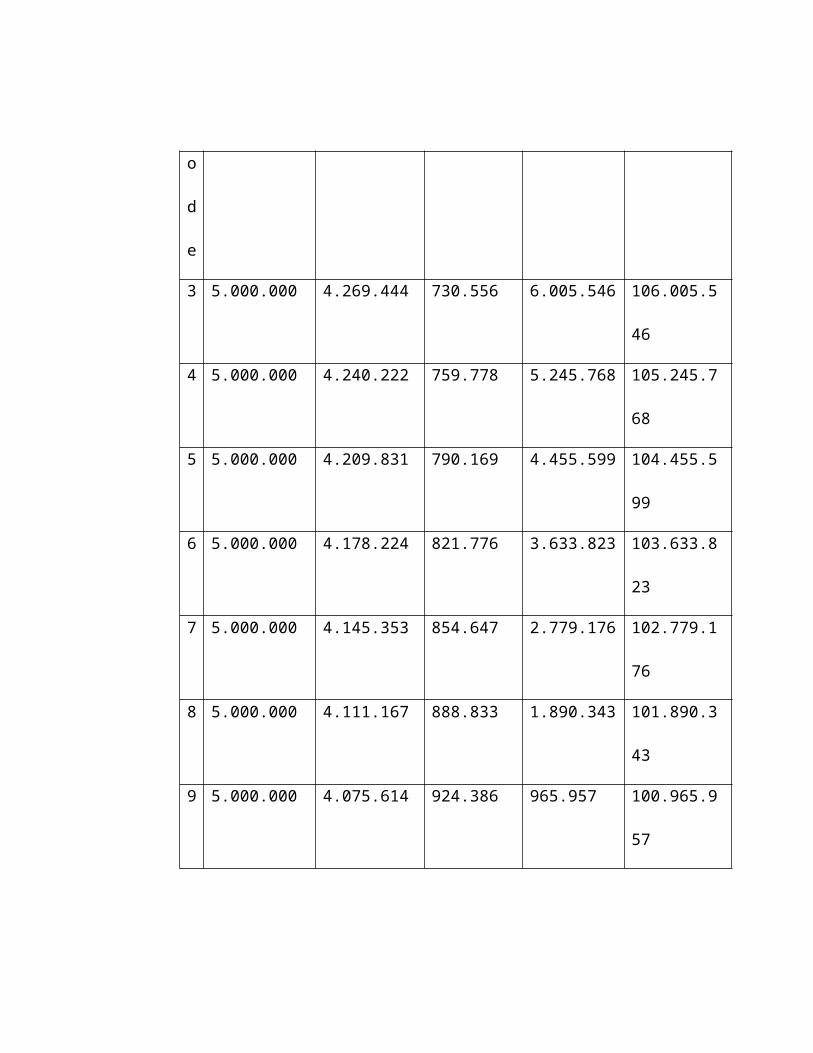

tiap periode, Maka perlu dibuat table amortisasi sebagai berikut.

Tabel 16.3 Amortisasi

(1) (2) (3) (4)

Bunga

Diterima

Pendapatan

Bunga

Amortisasi

Premium

Premium

Belum

Diamortisasi

Nilai

Terca

tat

Peri

ode

(10%x6/12x

Rp100.000.000)

(8%x6/12xN

ilai Tercatat) (1)-(2) (3)-(4)

(Nilai

Nomi

nal+4

)

8.114.000 108.1

14.00

0

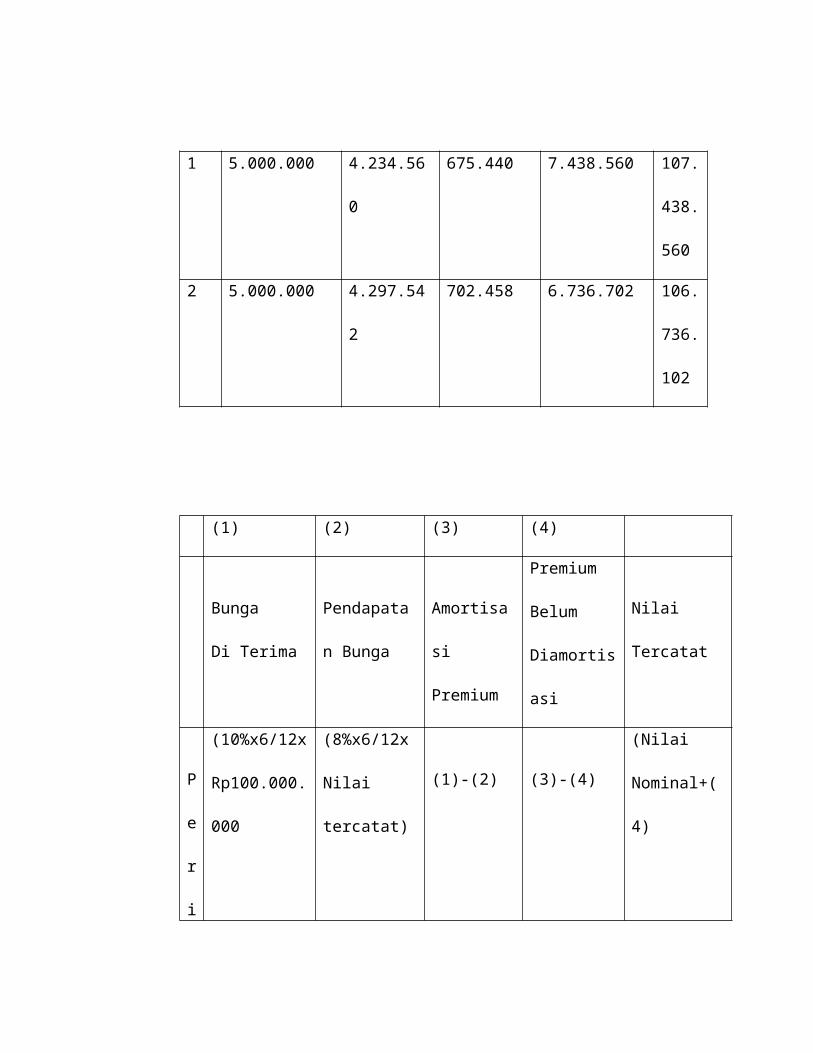

1 5.000.000 4.234.560 675.440 7.438.560 107.4

38.56

0

2 5.000.000 4.297.542 702.458 6.736.702 106.7

36.10

2

(1) (2) (3) (4)

Bunga

Di Terima

Pendapatan

Bunga

Amortisasi

Premium

Premium

Belum

Diamortisasi

Nilai Tercatat

P

e

r

i

o

d

e

(10%x6/12x

Rp100.000.00

0

(8%x6/12xNil

ai tercatat) (1)-(2) (3)-(4)

(Nilai

Nominal+(4)

3 5.000.000 4.269.444 730.556 6.005.546 106.005.546

4 5.000.000 4.240.222 759.778 5.245.768 105.245.768

5 5.000.000 4.209.831 790.169 4.455.599 104.455.599

6 5.000.000 4.178.224 821.776 3.633.823 103.633.823

7 5.000.000 4.145.353 854.647 2.779.176 102.779.176

8 5.000.000 4.111.167 888.833 1.890.343 101.890.343

9 5.000.000 4.075.614 924.386 965.957 100.965.957

1

0

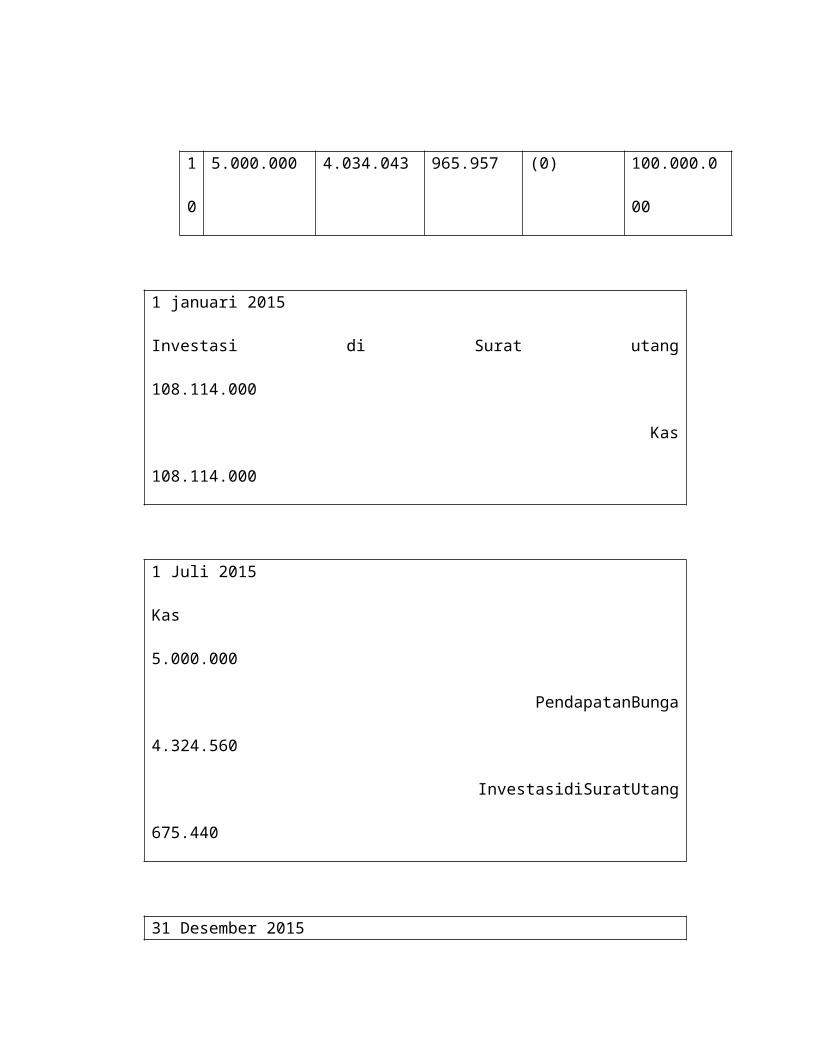

5.000.000 4.034.043 965.957 (0) 100.000.000

1 januari 2015

Investasi di Surat utang 108.114.000

Kas 108.114.000

1 Juli 2015

Kas 5.000.000

PendapatanBunga 4.324.560

InvestasidiSuratUtang 675.440

31 Desember 2015

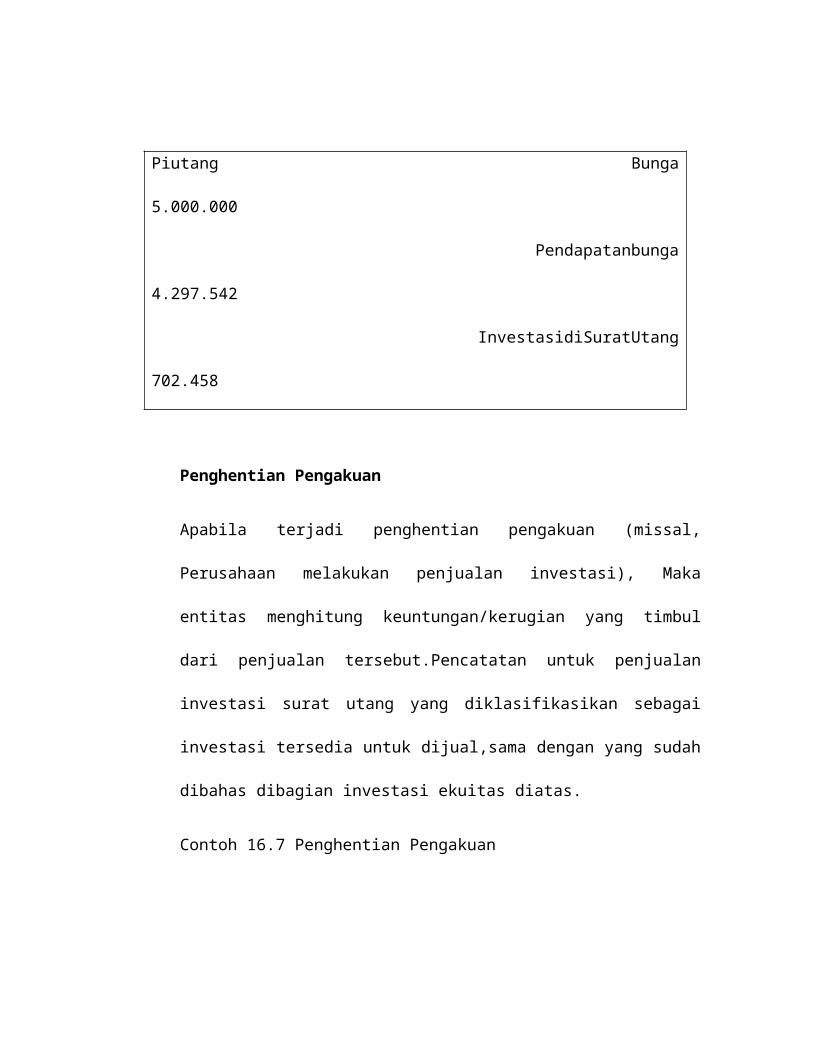

Piutang Bunga 5.000.000

Pendapatanbunga 4.297.542

InvestasidiSuratUtang 702.458

Penghentian Pengakuan

Apabila terjadi penghentian pengakuan (missal, Perusahaan melakukan penjualan

investasi), Maka entitas menghitung keuntungan/kerugian yang timbul dari

penjualan tersebut.Pencatatan untuk penjualan investasi surat utang yang

diklasifikasikan sebagai investasi tersedia untuk dijual,sama dengan yang sudah

dibahas dibagian investasi ekuitas diatas.

Contoh 16.7 Penghentian Pengakuan

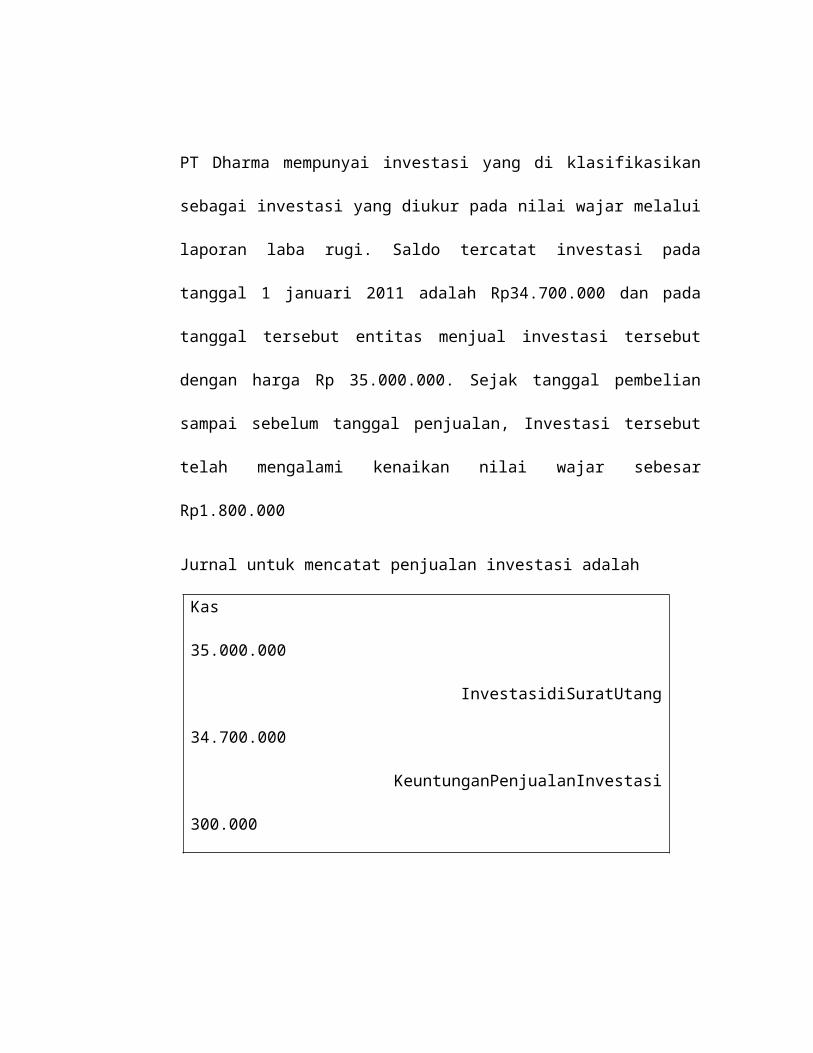

PT Dharma mempunyai investasi yang di klasifikasikan sebagai investasi yang

diukur pada nilai wajar melalui laporan laba rugi. Saldo tercatat investasi pada

tanggal 1 januari 2011 adalah Rp34.700.000 dan pada tanggal tersebut entitas

menjual investasi tersebut dengan harga Rp 35.000.000. Sejak tanggal pembelian

sampai sebelum tanggal penjualan, Investasi tersebut telah mengalami kenaikan

nilai wajar sebesar Rp1.800.000

Jurnal untuk mencatat penjualan investasi adalah

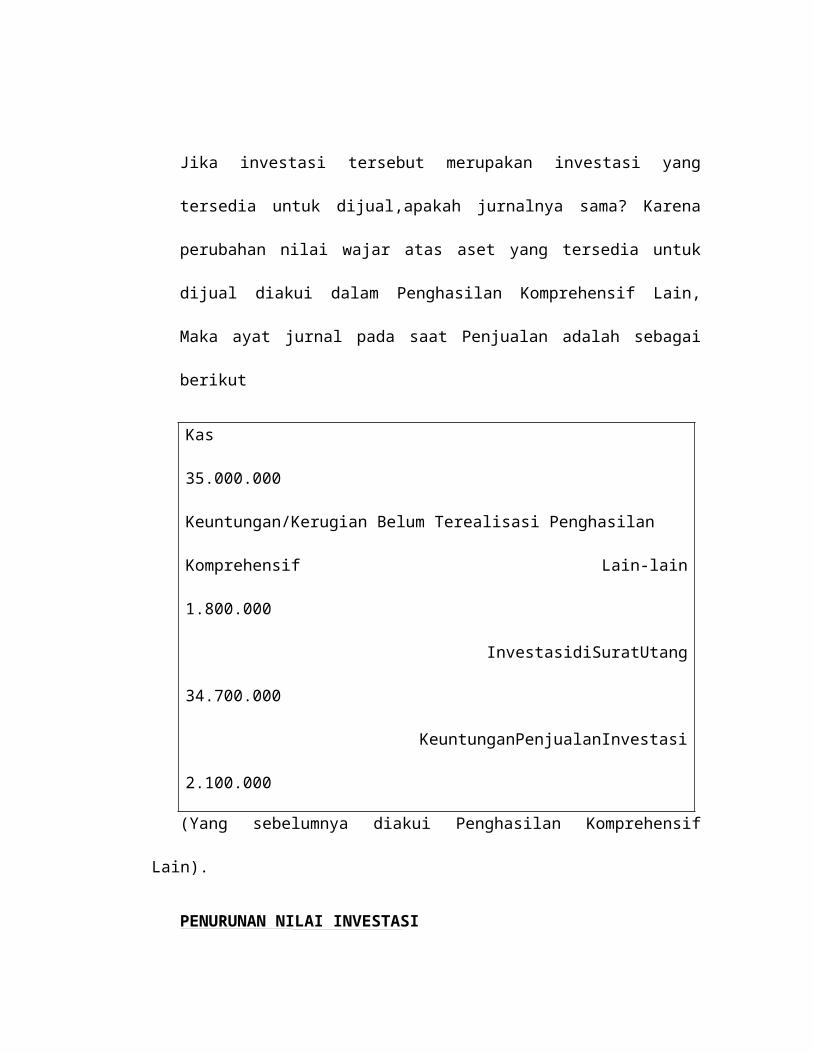

Jika investasi tersebut merupakan investasi yang tersedia untuk dijual,apakah

jurnalnya sama? Karena perubahan nilai wajar atas aset yang tersedia untuk dijual

Kas 35.000.000

InvestasidiSuratUtang 34.700.000

KeuntunganPenjualanInvestasi 300.000

diakui dalam Penghasilan Komprehensif Lain, Maka ayat jurnal pada saat

Penjualan adalah sebagai berikut

Kas 35.000.000

Keuntungan/Kerugian Belum Terealisasi Penghasilan

Komprehensif Lain-lain 1.800.000

InvestasidiSuratUtang 34.700.000

KeuntunganPenjualanInvestasi 2.100.000

(Yang sebelumnya diakui Penghasilan Komprehensif Lain).

PENURUNAN NILAI INVESTASI

Evaluasi dan Bukti Objektif

Pada setiap akhir periode pelaporan, entitas harus melakukan evaluasi untuk

menentukan apakah terdapat bukti yang objektif bahwa aset keuangan

mengalami penurunan nilai. Penurunan nilai telah terjadi jika terdapat bukti

yang objektif mengenai penurunan nilai tersebut. Berikut adalah beberapa bukti

objektifbahwa aset keuangan mengalami penurunan nilai:

1. kesulitan keuangan signifikan yang dialami penerbit ataupihak peminjam;

2. pelanggaran kontrak, seperti terjadinya wanprestasi atau tunggakan

pembayaran pokok atau bunga;

3. pihak pemberi pinjaman, dengan alasan ekonomi atau hukum sehubungan

dengan. kesulitan keuangan yang dialami pihak peminjam, memberikan

keringanan pada pihak peminjam yang tidak mungkin diberikan jika pihak

peminjam tidak mengalami kesulitan tersebut

4. terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau

melakukan reorganisasi keuangan lainnya

5. hilangnya pasar aktif dari aset keuangan akibat kesulitan keuangan, atau

6. data yang dapat diobservasi mengindikasikan adanya penurunan yang dapat

diukur atas estimasi arus kas masa depan dari kelompok aset keuangan sejak

pengakua awal aset

Dimaksud , meskipun penurunannya belum dapat diidentifikasikan tehadap aset

keuangan secara individual dalam kelompok aset tersebut, termasuk:

a. Memburuknya status pembayaran pihak peminjam dalam kelompok tersebut

atau

b. Kondisi ekonomi nasional atau local yang terkorelasi dengan wanprestasi atas

aset dalam kelompok tersebut.

Pengukuran

Pengukuran Penurunan nilai terjadi jika jumlah tercatat aset melebihi nilai

terpulihkan. Untuk investasi yang diklasifikasikan sebagai diukur pada nilai wajar

melalui laporan laba rugi, tidak perlu dilakukan penurunan nilai. Hal ini

dikarenakan perubahan nilai wajar untuk aset tersebut udah diakui dalam laba rugi

periode berjalan.

Aset Keuangan yang Dicatat Berdasarkan Biaya Perolehan Diamortisasi

Nilai terpulihkan aset keuangan yang dicatat berdasarkan biaya perolehan

diamortisasi adalah nilai kini estimasi arus kas masa depan(tidak

termasukkerugian kredit di masa depan yang belum terjadi) yang didiskonto

menggunakan suku bunga efektif yang dihitung pada saat pengakuan awal).

Jumlah kerugian penurunan nilai adalah selisih antara nilai tercatat aset dengan

nilai terpulihkan. Nilai tercatat aset tersebut dikurangi, baik secara langsung

maupun menggunakan pos cadangan. Jumlah kerugian yang terjadi diakui pada

laba rugi

Jika, pada periode berikutnya, jumlah kerugian penurunan nilai berkurang dan

pengurangan tersebut dapat dikaitkan secara objektif pada peristiwa yang terjadi

setelah penurunan nilai diakui, maka kerugian penurunan nilai yang sebelumnya

diakui harus dipulihkan, baik secara langsung, atau dengan menyesuaikan pos

cadangan. Pemulihan tersebut tidak boleh mengakibatkan nilai tercatat aset

keuangan melebihi biaya perolehan diamortisasi sebelum adanya pengakuan

penurunan nilai pada tanggal pemulihan dilakukan Jumlah pemulihan aset

keuangan diakui pada laporan laba rugi.

Contoh 16.8 Penurunan Nilai Aset Keuangan yang Dicatat Berdasarkan Biaya

Perolehan Diamortisasi

Pada tanggal 31 Desember 2015, PT Harapan mempunyai investasi di surat utang

yang diterbitkan PT Lintas. Investasi tersebut mempunyai nilai tercatat sebesar

nilai nominal yaitu Rp500.000.000. Investasi tersebut mempunyai sisa masa jatuh

tempo 4 tahun dengan bunga kupon 10% dibayar tahunan tiap tanggal 31

Desember Perusahaan mengklasifikasikan investasi tersebut sebagai dimiliki

hingga jatuh tempo. Bunga per Desember 2015 sudah dibayar oleh PT

Lintas,namun PT saat ini sedang mengalami kesulitan keuangan dan sudah

menyatakan bahwa PT Lintas tidak dapat melakukan pembayaran bunga dan

pokok secara penuh di tahun-tahun berikutnya. PT Lintas hanya mampu

melakukan pembayaran bunga sebesar Rp40.000.000 tiap tahun dan pembayaran

pokok sebesar Rp400.000.000.

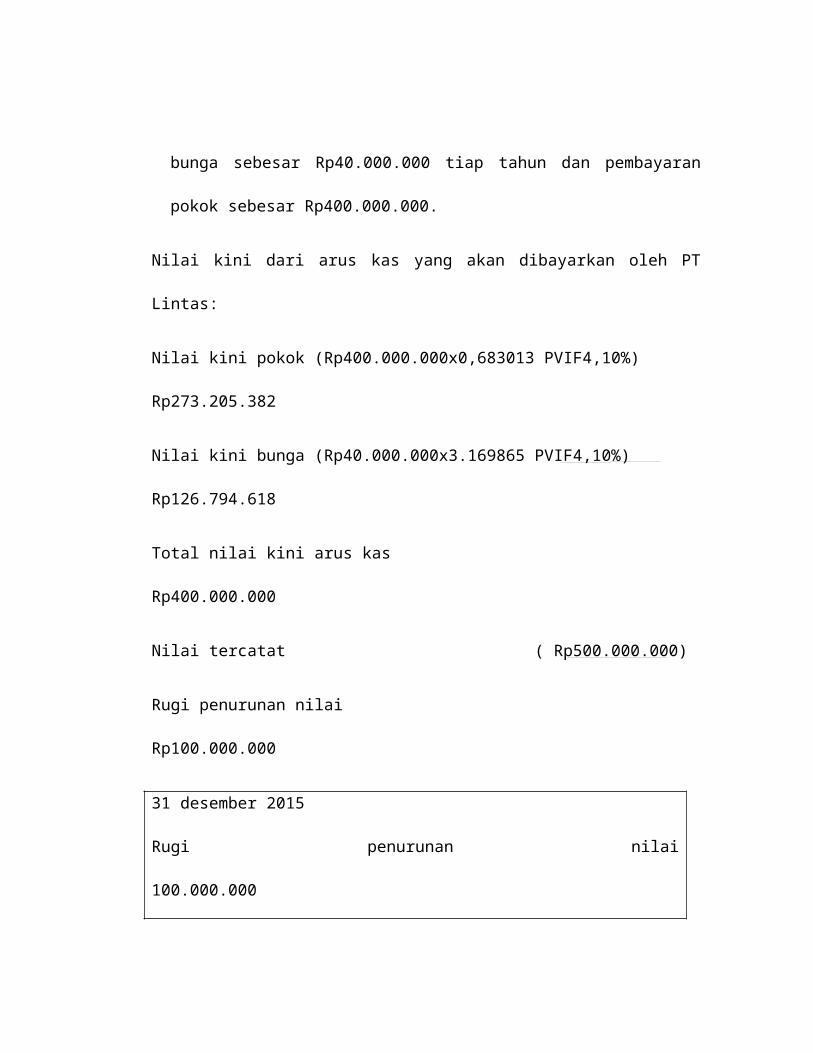

Nilai kini dari arus kas yang akan dibayarkan oleh PT Lintas:

Nilai kini pokok (Rp400.000.000x0,683013 PVIF4,10%) Rp273.205.382

Nilai kini bunga (Rp40.000.000x3.169865 PVIF4,10%) Rp126.794.618

Total nilai kini arus kas Rp400.000.000

Nilai tercatat ( Rp500.000.000)

Rugi penurunan nilai Rp100.000.000

31 desember 2015

Rugi penurunan nilai 100.000.000

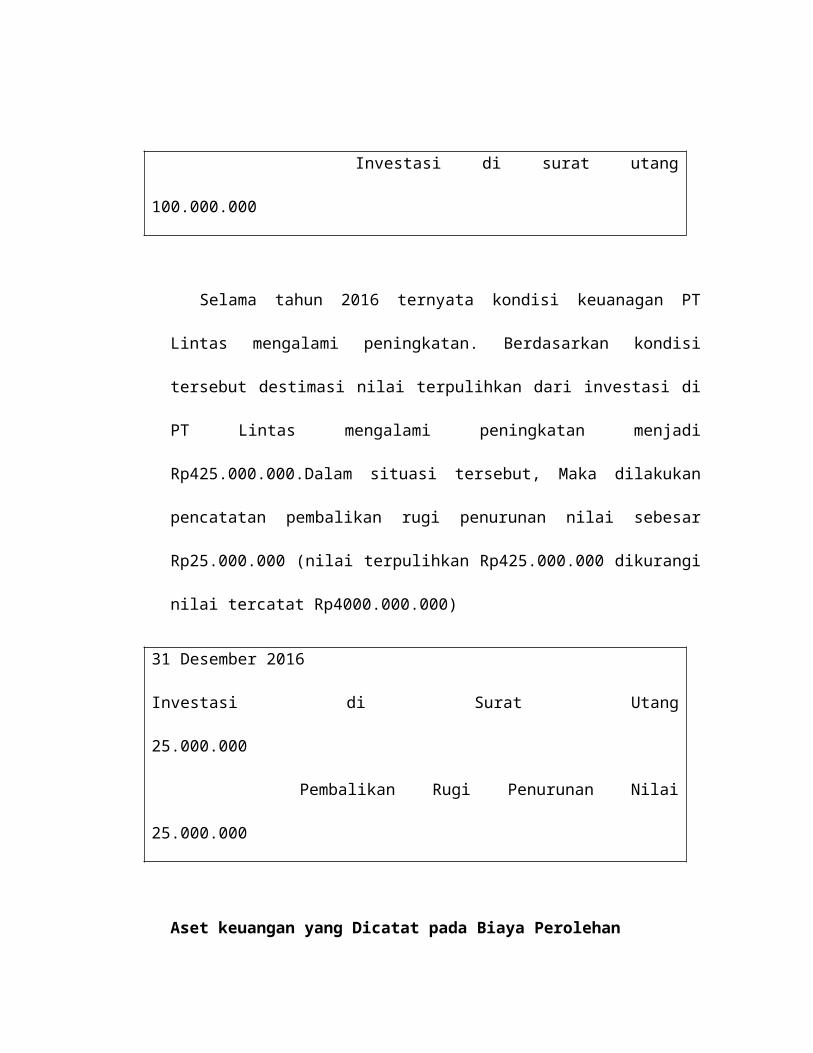

Investasi di surat utang 100.000.000

Selama tahun 2016 ternyata kondisi keuanagan PT Lintas mengalami

peningkatan. Berdasarkan kondisi tersebut destimasi nilai terpulihkan dari

investasi di PT Lintas mengalami peningkatan menjadi Rp425.000.000.Dalam

situasi tersebut, Maka dilakukan pencatatan pembalikan rugi penurunan nilai

sebesar Rp25.000.000 (nilai terpulihkan Rp425.000.000 dikurangi nilai tercatat

Rp4000.000.000)

31 Desember 2016

Investasi di Surat Utang 25.000.000

Pembalikan Rugi Penurunan Nilai 25.000.000

Aset keuangan yang Dicatat pada Biaya Perolehan

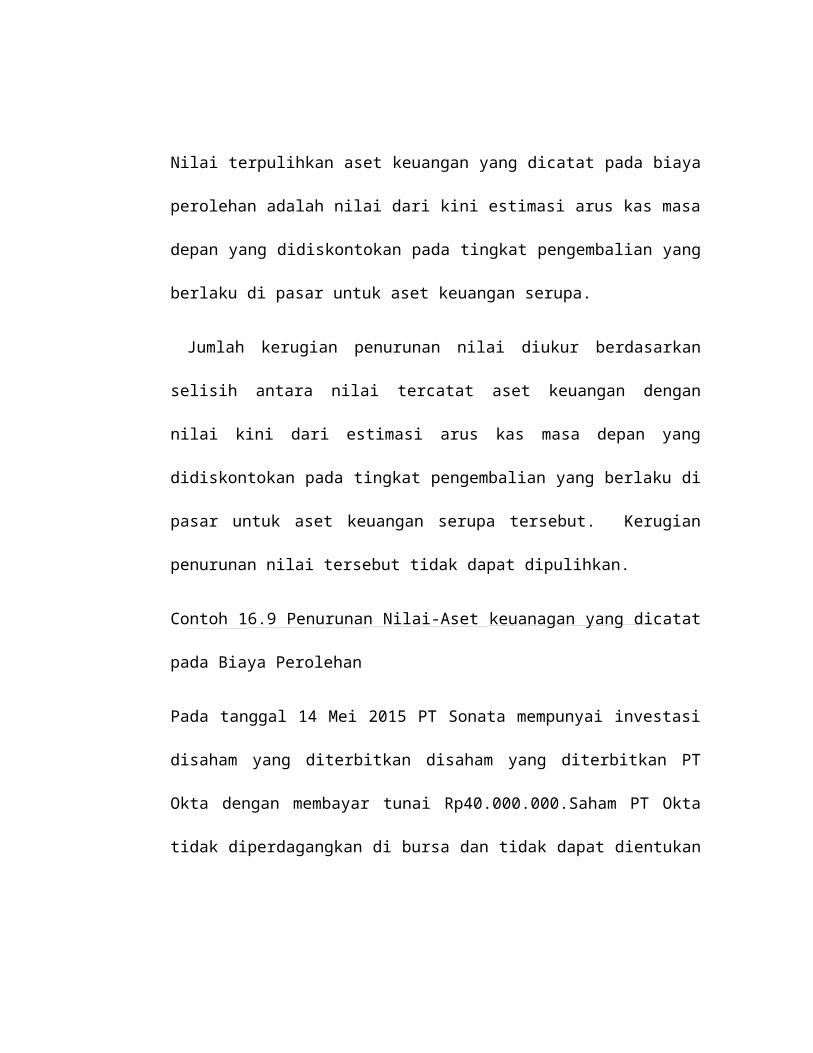

Nilai terpulihkan aset keuangan yang dicatat pada biaya perolehan adalah nilai dari

kini estimasi arus kas masa depan yang didiskontokan pada tingkat pengembalian

yang berlaku di pasar untuk aset keuangan serupa.

Jumlah kerugian penurunan nilai diukur berdasarkan selisih antara nilai tercatat

aset keuangan dengan nilai kini dari estimasi arus kas masa depan yang

didiskontokan pada tingkat pengembalian yang berlaku di pasar untuk aset

keuangan serupa tersebut. Kerugian penurunan nilai tersebut tidak dapat

dipulihkan.

Contoh 16.9 Penurunan Nilai-Aset keuanagan yang dicatat pada Biaya Perolehan

Pada tanggal 14 Mei 2015 PT Sonata mempunyai investasi disaham yang

diterbitkan disaham yang diterbitkan PT Okta dengan membayar tunai

Rp40.000.000.Saham PT Okta tidak diperdagangkan di bursa dan tidak dapat

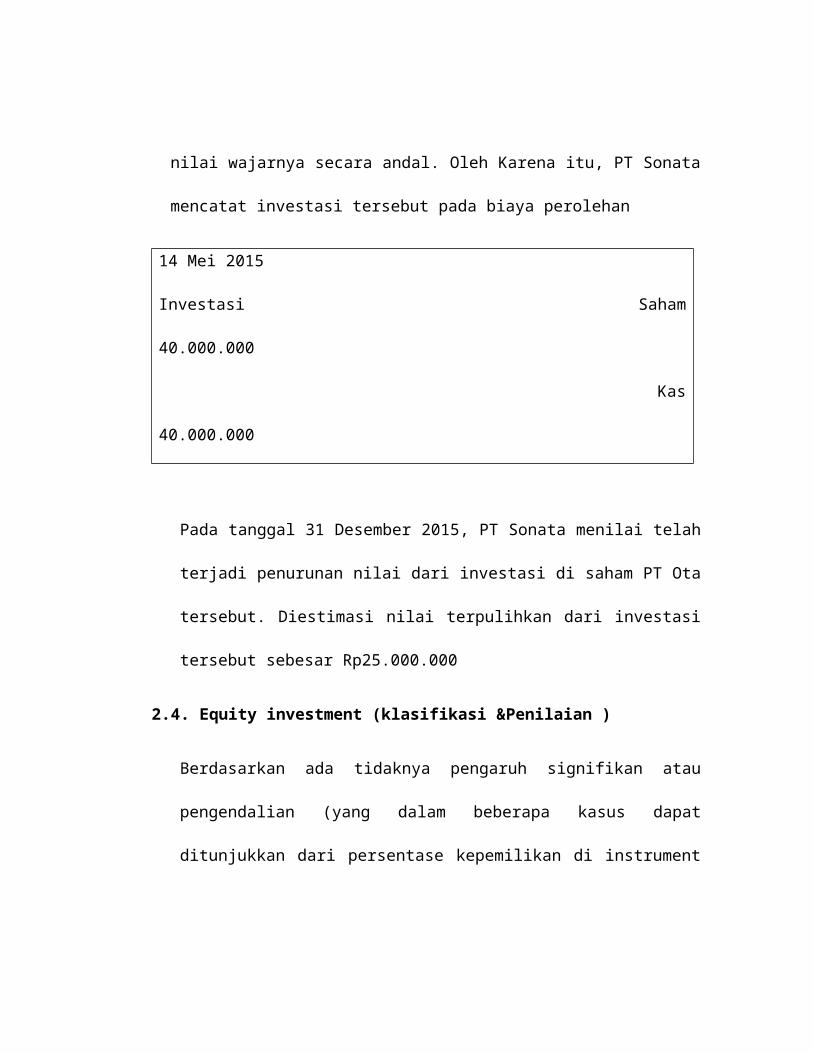

dientukan nilai wajarnya secara andal. Oleh Karena itu, PT Sonata mencatat

investasi tersebut pada biaya perolehan

Pada tanggal 31 Desember 2015, PT Sonata menilai telah terjadi penurunan nilai dari

investasi di saham PT Ota tersebut. Diestimasi nilai terpulihkan dari investasi tersebut

sebesar Rp25.000.000

2.4. Equity investment (klasifikasi &Penilaian )

Berdasarkan ada tidaknya pengaruh signifikan atau pengendalian (yang dalam

beberapa kasus dapat ditunjukkan dari persentase kepemilikan di instrument

14 Mei 2015

Investasi Saham 40.000.000

Kas 40.000.000

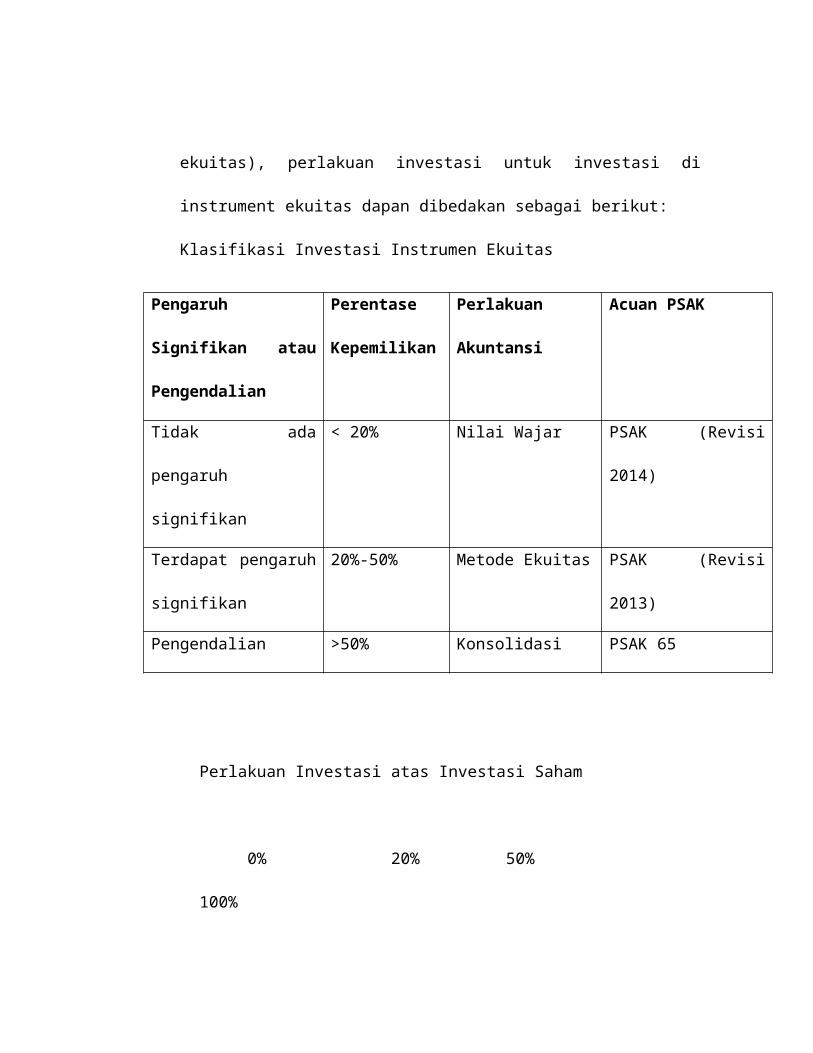

ekuitas), perlakuan investasi untuk investasi di instrument ekuitas dapan

dibedakan sebagai berikut:

Klasifikasi Investasi Instrumen Ekuitas

Pengaruh Signifikan

atau Pengendalian

Perentase

Kepemilikan

Perlakuan

Akuntansi

Acuan PSAK

Tidak ada pengaruh

signifikan

< 20% Nilai Wajar PSAK (Revisi 2014)

Terdapat pengaruh

signifikan

20%-50% Metode Ekuitas PSAK (Revisi 2013)

Pengendalian >50% Konsolidasi PSAK 65

Perlakuan Investasi atas Investasi Saham

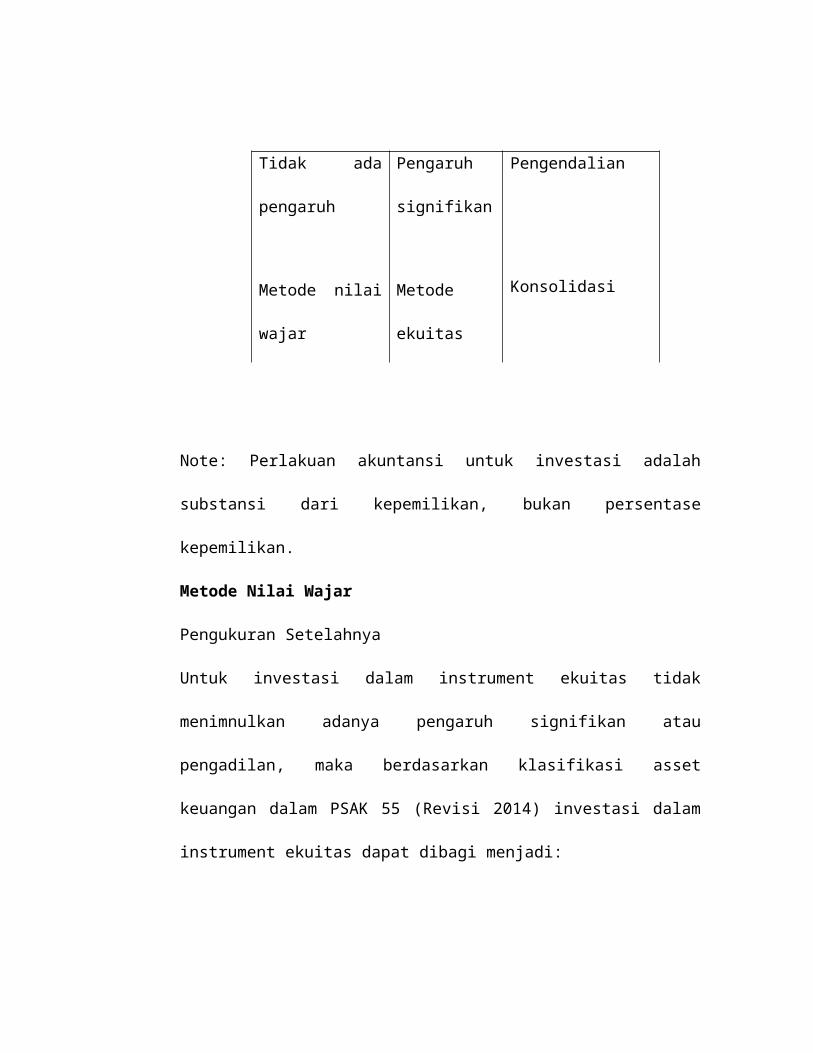

0% 20% 50% 100%

Tidak ada

pengaruh

Metode nilai wajar

Pengaruh

signifikan

Metode ekuitas

Pengendalian

Konsolidasi

Note: Perlakuan akuntansi untuk investasi adalah substansi dari kepemilikan,

bukan persentase kepemilikan.

Metode Nilai Wajar

Pengukuran Setelahnya

Untuk investasi dalam instrument ekuitas tidak menimnulkan adanya pengaruh

signifikan atau pengadilan, maka berdasarkan klasifikasi asset keuangan dalam

PSAK 55 (Revisi 2014) investasi dalam instrument ekuitas dapat dibagi menjadi:

1. Asset keuangan yang diukur pada nilai wajar melalui laba rugi

2. Asset keuangan yang diklasifikasikan dalam kelompok teredia untuk

dijual

Penghentian Pengakuan

Apabila entitas menjual investasi yang memenuhi kriteria penghentian

pengakuan, maka selisih antara nilai tercatat investasi dan harga jual diakui

sebagai laba/rugi ditahun berjalan.

CONTOH: Pengakuan dan Penghentian Pengakuan Investasi

Investasi – Diukur pada Nilai Wajar melalui Laporan Laba Rugi

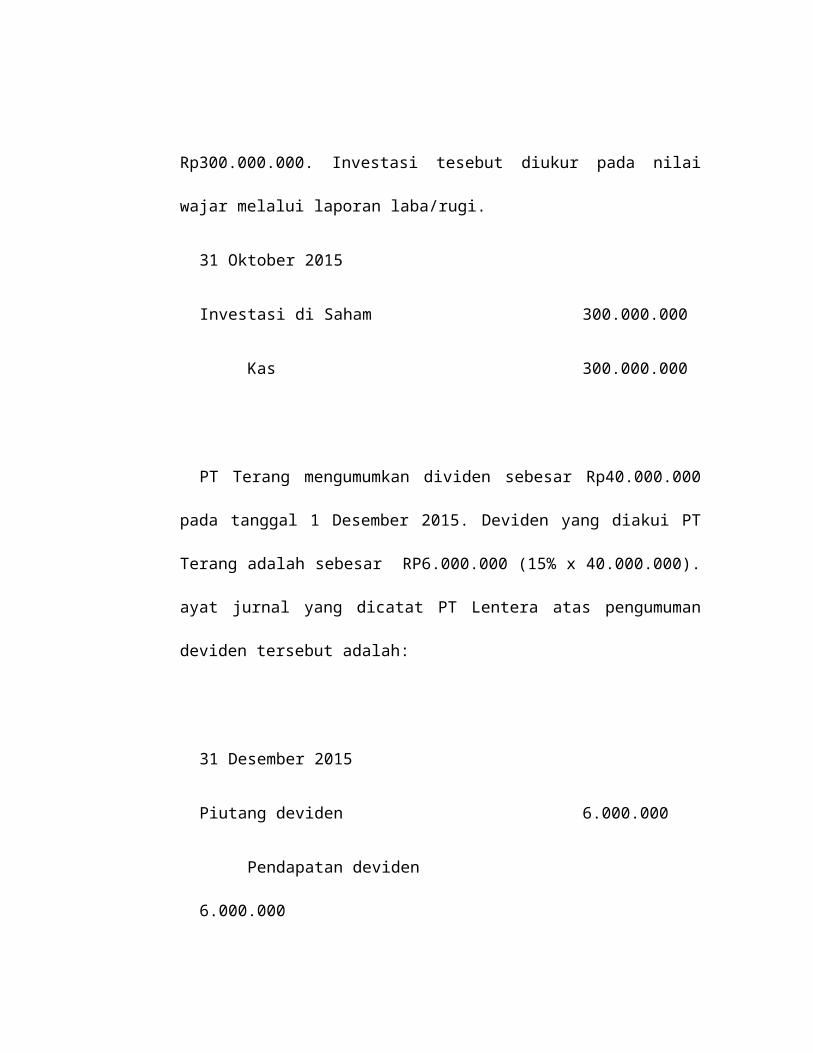

Pada tanggal 31 oktober 2015, PT Lentera membeli 15% kepemilikan di PT

Terang dengan total harga perolehan Rp300.000.000. Investasi tesebut diukur

pada nilai wajar melalui laporan laba/rugi.

31 Oktober 2015

Investasi di Saham 300.000.000

Kas 300.000.000

PT Terang mengumumkan dividen sebesar Rp40.000.000 pada tanggal 1

Desember 2015. Deviden yang diakui PT Terang adalah sebesar RP6.000.000

(15% x 40.000.000). ayat jurnal yang dicatat PT Lentera atas pengumuman

deviden tersebut adalah:

31 Desember 2015

Piutang deviden 6.000.000

Pendapatan deviden 6.000.000

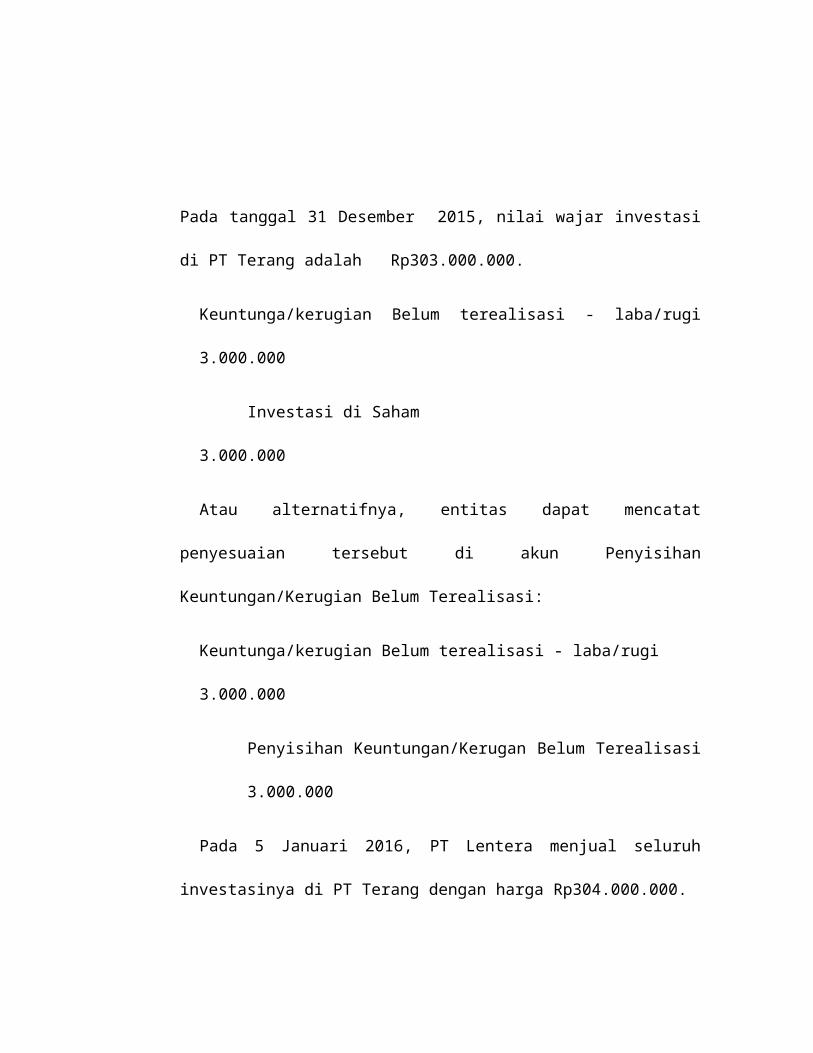

Pada tanggal 31 Desember 2015, nilai wajar investasi di PT Terang adalah

Rp303.000.000.

Keuntunga/kerugian Belum terealisasi - laba/rugi 3.000.000

Investasi di Saham 3.000.000

Atau alternatifnya, entitas dapat mencatat penyesuaian tersebut di akun

Penyisihan Keuntungan/Kerugian Belum Terealisasi:

Keuntunga/kerugian Belum terealisasi - laba/rugi 3.000.000

Penyisihan Keuntungan/Kerugan Belum Terealisasi 3.000.000

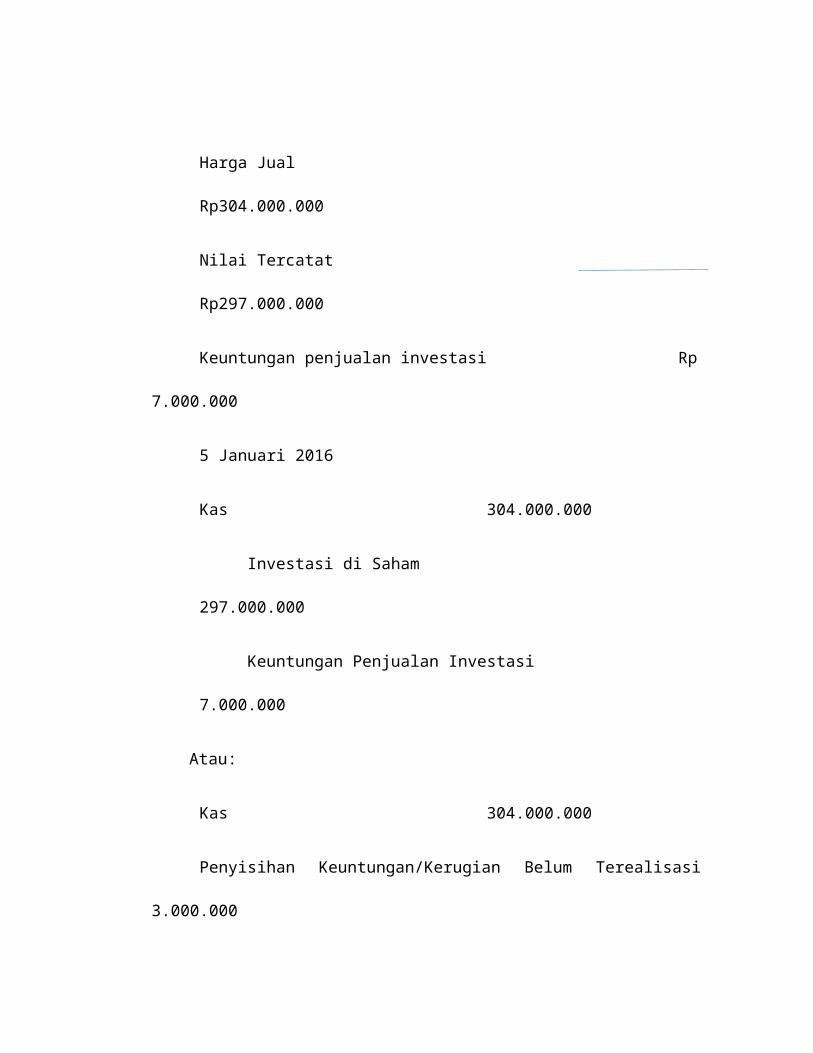

Pada 5 Januari 2016, PT Lentera menjual seluruh investasinya di PT Terang

dengan harga Rp304.000.000.

Harga Jual Rp304.000.000

Nilai Tercatat Rp297.000.000

Keuntungan penjualan investasi Rp 7.000.000

5 Januari 2016

Kas 304.000.000

Investasi di Saham 297.000.000

Keuntungan Penjualan Investasi 7.000.000

Atau:

Kas 304.000.000

Penyisihan Keuntungan/Kerugian Belum Terealisasi 3.000.000

Investasi di Saham 300.000.000

Keuntungan Penjualan Investasi 7.000.000

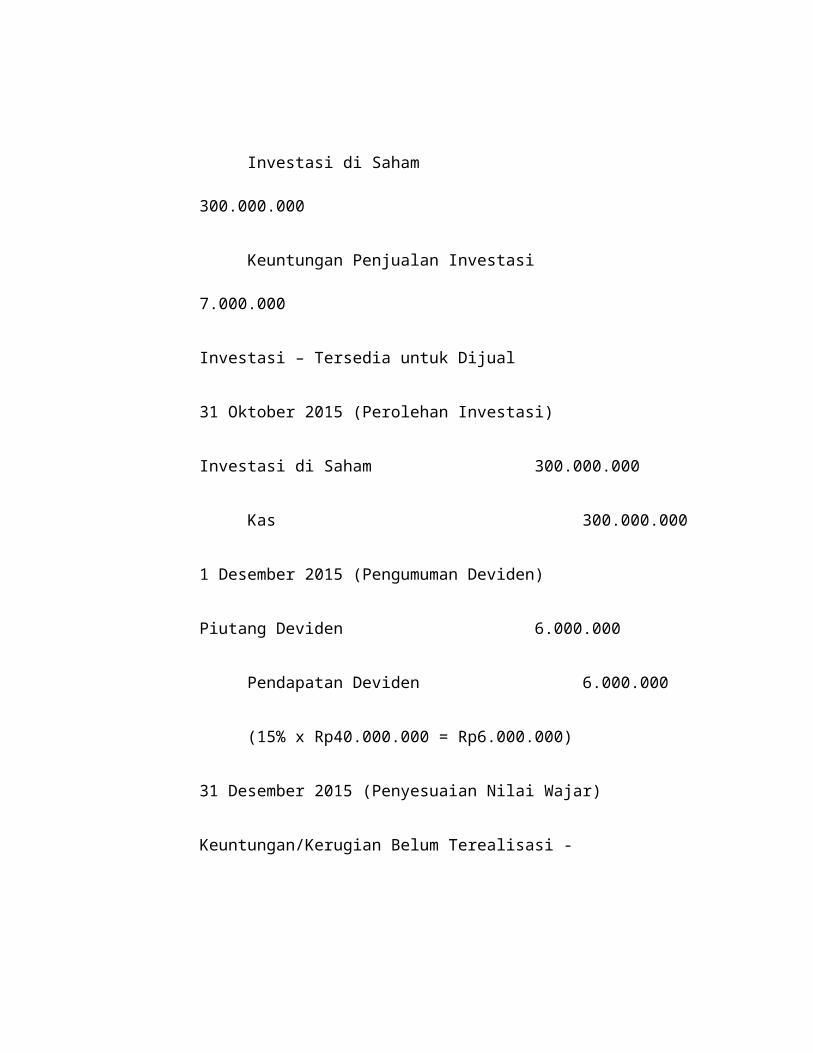

Investasi – Tersedia untuk Dijual

31 Oktober 2015 (Perolehan Investasi)

Investasi di Saham 300.000.000

Kas 300.000.000

1 Desember 2015 (Pengumuman Deviden)

Piutang Deviden 6.000.000

Pendapatan Deviden 6.000.000

(15% x Rp40.000.000 = Rp6.000.000)

31 Desember 2015 (Penyesuaian Nilai Wajar)

Keuntungan/Kerugian Belum Terealisasi -

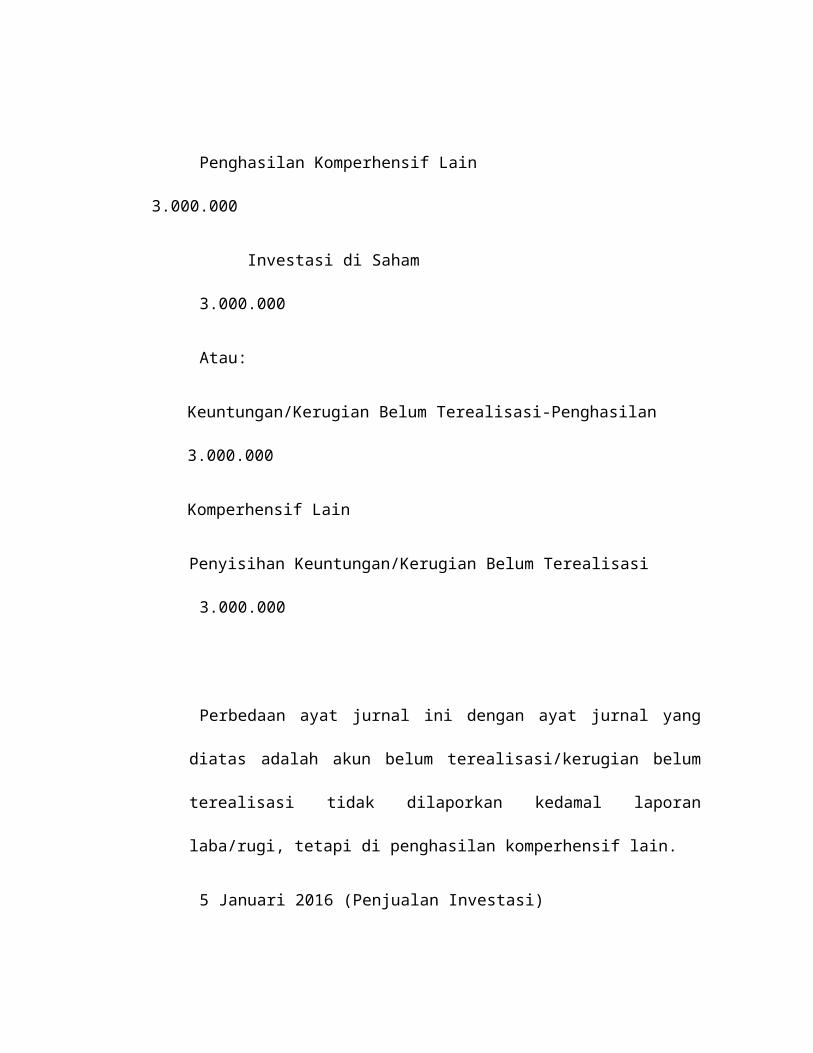

Penghasilan Komperhensif Lain 3.000.000

Investasi di Saham 3.000.000

Atau:

Keuntungan/Kerugian Belum Terealisasi-Penghasilan 3.000.000

Komperhensif Lain

Penyisihan Keuntungan/Kerugian Belum Terealisasi 3.000.000

Perbedaan ayat jurnal ini dengan ayat jurnal yang diatas adalah akun belum

terealisasi/kerugian belum terealisasi tidak dilaporkan kedamal laporan

laba/rugi, tetapi di penghasilan komperhensif lain.

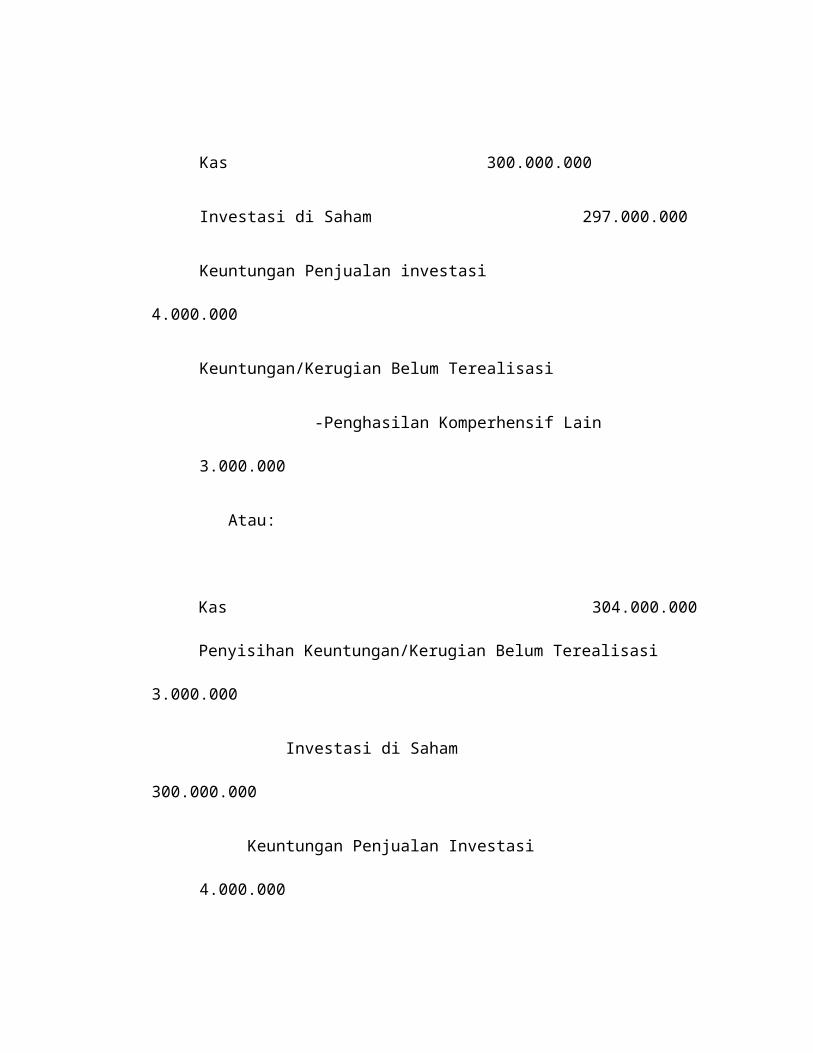

5 Januari 2016 (Penjualan Investasi)

Kas 300.000.000

Investasi di Saham 297.000.000

Keuntungan Penjualan investasi 4.000.000

Keuntungan/Kerugian Belum Terealisasi

-Penghasilan Komperhensif Lain 3.000.000

Atau:

Kas 304.000.000

Penyisihan Keuntungan/Kerugian Belum Terealisasi 3.000.000

Investasi di Saham 300.000.000

Keuntungan Penjualan Investasi 4.000.000

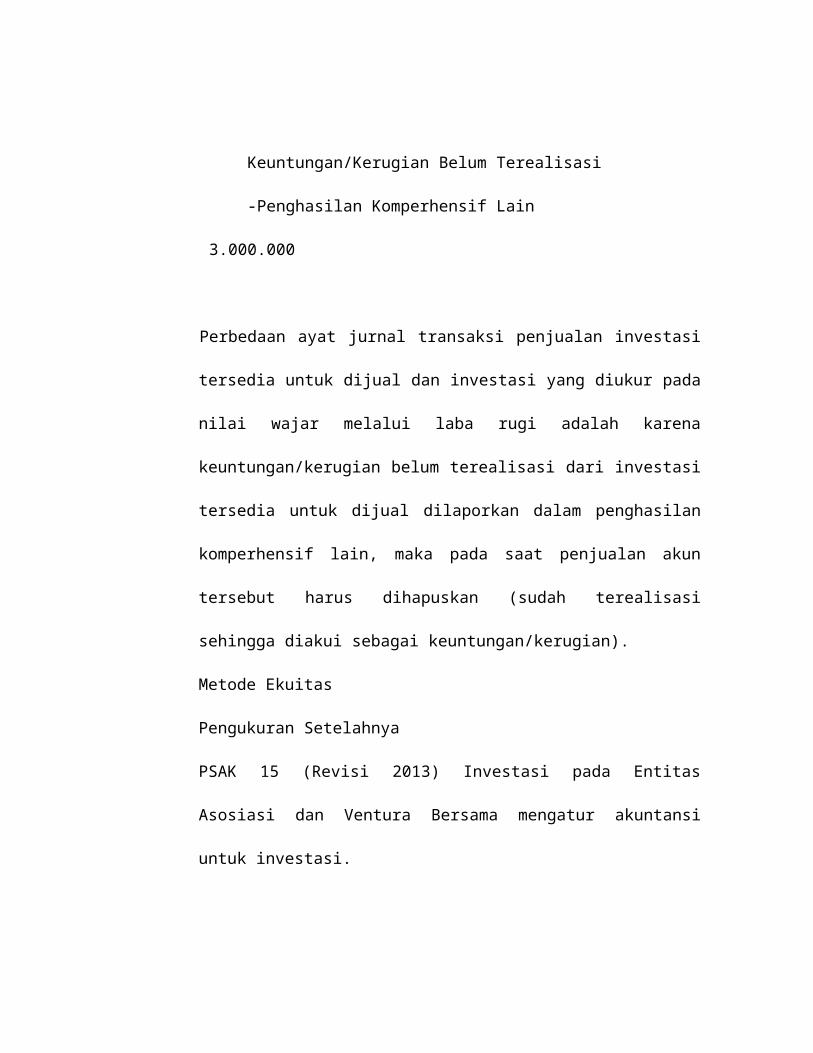

Keuntungan/Kerugian Belum Terealisasi

-Penghasilan Komperhensif Lain 3.000.000

Perbedaan ayat jurnal transaksi penjualan investasi tersedia untuk dijual dan

investasi yang diukur pada nilai wajar melalui laba rugi adalah karena

keuntungan/kerugian belum terealisasi dari investasi tersedia untuk dijual

dilaporkan dalam penghasilan komperhensif lain, maka pada saat penjualan

akun tersebut harus dihapuskan (sudah terealisasi sehingga diakui sebagai

keuntungan/kerugian).

Metode Ekuitas

Pengukuran Setelahnya

PSAK 15 (Revisi 2013) Investasi pada Entitas Asosiasi dan Ventura Bersama

mengatur akuntansi untuk investasi.

Pengaruh signifikan adalah kekuasaan untuk berpartisipasi dalam keputusan

kebijakan keuangan dan operasional Investee, tetapi tidak mengendalikan

ataumengendalikan bersama atas kebijakan tersebut.

Ada tidaknya pengaruh signifikan oleh investor atas Investee umumnya

dibuktikan dengan satu atau lebih cara berikut ini:

1. Keterwakilan dalam dewan direksi atau organ setara di Investee

2. Partisipasi dalam proses kebijakan, termasuk partisipasi dalam pengambila

keputusan atas deviden atau distribusi lainnya

3. Adanya transaksi material antara investor dengan Investee

4. Pertukaran personel manajerial

5. Penyediaan informasi teknis pokok

Penghentian Penggunaa Metode Ekuitas

Berdasarkan PSAK 2015 (Revisi 2013), entitas menghentikan penggunaak

metode entitas sejak investasinya berhenti menjadi investasi pada entitas

asosiasi, yaitu:

1. Jika investasi menjadi investasi entitas anak, maka investasi dicatat sesuai

dengan PSAK 22 (Revisi 2010) Kombinasi Bisnis dan PSAK 65.

2. Jika sisa kepentingan dalam entitas asosiasi merupakan asset keuangan,

makaentitas mengukur sisa kepentingan tersebut pada nilai wajar.

Pengecualian Penerapan Metode Ekuitas

PSAK 55 (Revisi 2013) mengatur mengenai pengecualian penerapan metode

ekuitas. Jika investasi pada entitas asosiasi dimiliki oleh, atau dimiliki ecara

tidak langsung melalui, entitas yang merupakan organisasi modal ventura,

atau reksa dana, unit perwalian dan entitas sejenis termasuk dana asuransai

terkait investasi, maka entitas dapat memilih untuk menerapkan metode

ekuitas.

2.5 Penurunan Nilai Investasi

Evaluasi dan Bukti Objektif

Pada setiap akhir periode pelaporan, entitas harus melakukan evaluasi untuk

menentukan apakah tedapat bukti yang objektif bahwa asset keuangan

mengalami penurunan nilai. Penurunan nilai telah terjadi jika terdapat bukti yang

objektif mengenai penurunan nilai tersebut. Berikut adalah bukti objektif bahwa

asset keuangan mengalami penurunan nilai:

1. Kesulitan keuangan signifikan yang dialami penerbit atau pihak peminjam

2. Pelanggaran kontrak, seperti terjadinya wanprestasi atau tunggakan

pembayaran pokok atau bunga

3. Pihak pemberi pinjaman, dengan alasan ekonomi atau hukum sehubungan

dengan kesulitan keuangan yang dialami pihak peminjam, memberikan

keringanan (konsesi) pada pihak peminjam yang tidak mungkin diberikan

jika pihak peminjam tidak mengalami kesulitan tersebut

4. Terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau

melakukan reorganisasi keuangan lainnya

5. Hilangnnya pasar aktif dari asset keuangan akibat kesuliatan keuangan

6. Data yang dapat diobservasi mengidentifikasikan adanya penurunan yang

dapat diukur atas estimasi arus kas masa depan dari kelompok asset

keuangan sejak pengakuan awal asset dimaksud, meskipun penurunannya

belum dapat diidentifikasi terhadap asset keuangan secara individual dalam

kelompok asset tersebut, termasuk:

a. Memburuknya status pembayaran pihak peminjam dalam kelompok

tersebut; atau

b. Kondisi ekonomi nasional atau local yang berkorelasi dengan

wanprestasi atas asset dalam kelompok tersebut.

Pengukuran

Pengukuran nilai terjadi jika jumlah tercatat asset melebihi nilai terpulihkan.

Untuk investasi yang diklasifikasikan sebagai diukur pada nilai wajar melalui

laporan laba rugi, tidak perlu dilakukan penurunan nilai. Hal ini dikarenakan

perubahan nilai wajar untuk asset tersebut sudah diakui dalam laba rugi periode

berjalan.

Aset Keuangan yang Dicatat Berdasarkan Biaya Perolehan

Nilai terpulihkan asset keuangan yang dicatat berdasarkan biaya perolehan

amortisasi adalah nilai kini estimasi arus kas masa depan (tidak termasuk

kerugian kredit di masa depan yang belum terjadi yang didiskontokan

menggunakan suku bunga efektif yang dihitung pada saat pengakuan awal).

Jumlah kerugian penurunan nilai adalah selisih anatara nilai tercatat asset

dengan nilai terpulihkan. Nilai tercatat asset tersebut dikurangi, baik secara

langsung maupun menggunakan pos cadangan. Jumlah kerugian yang terjadi

diakui pada laba rugi.

Jika pada periode berikutnya, jumlah kerugian penurunan nilai berkurang dan

pengurangan tersebut dapat dikaitkan secara objektif pada peristiwa yang

terjadi setelah penurunan nilai diakui,maka kerugian penurunan nilai yang

sebelumnya diakui harus dipulihkan, baik secara langsung maupun dengan

menyesuaikan pos cadangan. Pemulihan tersebut tidak boleh mengakibatkan

nilai tercatat asset keuangan melebihi biaya perolehan diamortisasi sebelum

adanya penurunan nilai pada tanggal pemulihan dilakukan. Jumlah pemulihan

asset keuangan diakui pada laporan laba rugi.

Contoh Penurunan Nilai – Aset Keuangan yang Dicatat Berdasarkan Biaya

Perolehan Diamortisasi

Pada tanggal 31 Desember 2015, PT. Harapan mempunyai investasi disurat

utang yang ditebitka PT. Lintas. Investasi tersebut mempunyai nilai tercatat

sebesar nilai nominal yaitu Rp.500.000.000. Investasi tersebut mempunyai sisa

masa jatuh tempo 4 tahun dengan bunga kupon 10% dibayar tahunan tiap

tanggal 31 Desember. Perusahaan mengklsifikasikan investasi tersebut sebagai

dimiliki hingga jatuh tempo. Bunga per 31 Desember 2015 sudah dibayar oleh

PT. Lintas, namu PT Lintas saat ini sedang mengalami kesulitan keuangan dan

sudah menyatakan bahwa PT. Lintas tidak dapat melakukian pembayaran

bunga dan poko secara penuh di tahun-tahun berikutnya. PT. Lintas hanya

mampu melakukan pembayaran bunga sebesar Rp40.000.000 tiap tahun dan

pembayaran poko sebesar Rp400.000.000

Nilai kini dari arus kas yang akan dibayarkan oleh PT. Lintas:

Nilai kini pokok(Rp400.000.000 x 0,683013 PVIF4.10%) Rp273.205.382

Nilai kini bunga (Rp40.000.000 x 3,169865 PVIF4.10%) Rp126.794.618

Total nilai kini arus kas Rp400.000.000

Nilai tercatat Rp500.000.000

Rugi penurunan nilai Rp100.000.000

Jurnal 31 Desember 2015

Rugi Penurunan Nilai Rp100.000.000

Investasi di Surat Utang Rp100.000.000

Selama tahun 2016 ternyata kondisi keunagan PT. Lintas mengalami

peningkatan. Berdasarkan kondisi tersebut diestimasi nilai terpulihkan dari

investasi di PT Lintas mengalami peningkatan menjadi Rp425.000.000. dalam

situasi tersebut, maka dilakukan pencatatan pembalikan rugi penurunan nilai

sebesar Rp25.000.000 (nilai terpulihkan Rp425.000.000 dikurangi nilai tercatat

Rp400.000.000)

Jurnal 31 Desember 2016

Investasi di Surat Utang Rp25.000.000

Pembalikan Rugi Penurunan Nilai Rp25.000.000

Aset Keuangan yang Dicatat pada Biaya Perolehan

Nilai terpulihkan asset keuangan yang dicatat pada biaya perolehan adalah

nilai kini dari estimasi arus kas masa depan yang didiskontokan pada tingkat

pengembalian yang berlaku dipasar untuk asset keuangan serupa.

Jumlah kerugian penurunan nilai diukur berdasarkan selisih antara nilai tercatat

asset keuangan dengan nilai kini dari estimasi arus kas masa depan yang

didiskontokan pada tingkat pengembalian yang berlaku dipasar untuk asset

keuangan serupa tersebut. Kerugian penurunan nilai tersebut tidak dapat

dipulihkan.

Contoh Penurunan Nilai – Aset Keuangan yang Dicatat pada Biaya Perolehan

Pada tanggal 14 mei 2015, PT Sonata mempunyai investasi di saham yang

diterbitkan PT Okta dengan membayar tunai Rp 40.000.000. saham PT Okta

tidak diperdagangkan dibursa dan tidak dapta ditentukan nilai wajarnya secara

handal. Oleh karena itu, PT Sonata mencatat investasi tersebut pada biaya

perolehan.

Jurnal 14 mei 2015

Investasi saham Rp 40.000.000

Kas Rp 40.000.000

Pada tanggal 31 desember 2015, PT Sonata menilai telah terjadi penurunan

nilai dari investasi di saham PT Okta tersebut. Diestimasi nilai terpulihkan dari

investasi tersebut sebesar Rp 25.000.000

Jurnal 31 desember 2015

Rugi penurunan nilai Rp 25.000.000

Investasi di saham Rp 25.000.000

Pada akhir tahun 2016 diketahui nilai terpulihkan dari investasi di saham PT

Okta meningkat menjadi Rp 30.000.000. namun kerugian penurunan nilai yang

telah diakui diakhir tahun 2015 tidak bisa dipulihkan.

Aset keuangan yang tersedia untuk dijual

Nilai terpulihkan diukur menggunkaan nilai wajar kini. Penurunan nilai wajar atas aset

keuangan yang diklasifikasikan dalam kelompok tersedia untuk dijual diakui dalam

penghasilan komprehensif lainnya. Jika terdapar bukti objektif bahwa aset tersebut

mengalami penurunan nilai, maka kerugian komulatif yang sebelumnya diakui dalam

penghasilan komprehensif lainnya tersebut harus dikeluarkan dari penghasilan

komprehensif lainnya dan diakui pada labarugi.

Jumlah kerugian komulatif yang dikeluarkan dari penghasilan komprehensif lainnya

dan diakui pada labarugi sebesar selisih antara biaya perolehan (setelah dikurangi

pelunasan pokok dan amortisasi) dengan nilai wajar kini, dikurangi kerugian

penurunan nilai aset keuangan yang sebelumnya telah diakui pada labarugi.

Kerugian perununan nilai yang diakui oleh labarugi atas investasi instrumen ekuitas

yang diklasifikasikan sebagai instrumen ekuitas yang tersedia untuk dijual tidak boleh

dipulihkan melalui labarugi. Kerugian penurunan nilai dari investasi di instrumen

utang yang diklasifikasikan dalam kelompok tersedia untuk dijual harus dipulihkan

melalui labarugi.

Contoh penurunan nilai – aset keuangan yang tersedia untuk dijual (melanjutkan

contoh sebelumnya)

Jurnal 31 oktober 2015 (perolehan investasi)

Investasi disaham Rp 300 juta

Kas Rp 300 juta

Jurnal 31 desember 2015 (penyesuaian nilai wajar)

Keuntungan atau kerugian belum

terrealisasi – penghasilan komprehensif lain Rp 3 juta

investasi disaham Rp 3 juta

pada tanggal 31 desember 2016, diakui bahwa telah terjadi penurunan nilai atas

investasi tersebut. Diestimasi nilai terpulihkan sebesar Rp 295 juta.

Jurnal 31 desember 2016 (penurunan nilai)

Rugi penurunan nilai Rp 5 juta

Investasi disaham Rp 2 juta

Keuntungan/kerugian belum terealisasi –

Penghasilan komprehensif lain Rp 3 juta

Jika diperiode selanjutnya terjadi pemulihan rugi penurunan nilai, maka kerugian

penurunan nilai yang diakui pada labarugi atas investasi instrumen ekuitas tersebut

tidak boleh dipulihkan melalui labarugi. Kerugian penurunan nilai dari kelompok

tersedia untuk dijual dipulihkan melalui labarugi hanya jika investasi pada instrumen

utang.

2.6 Reklasifikasi Antar Kategori

PSAK 55 (revisi 2014) memberikan dasar pengaturan peraturan yang ketat

terkait transfer antarkategori aset keuangan. Pengaturan tersebut ditujukan

untuk mencegah manajemen laba dengan cara memilih jenis pengakuan tertentu

atau menghindari pengakuan keuntungan atau kerugian dengan melakukan

transfer antarkategori aset keuangan.

Tabel berikut mengikhtisarkan pengaturan reklasifikasi antarkategori aset

keuangan yang diatur dalam PSAK 55 (revisi 2014).

Tabel Reklasifikasi Antar-Kategori

Direklasifikasi ke

Diukur pada

nilai wajar

Tersedia

untuk dijual

Pinjaman yang

diberikan dan

piutang

Dimiliki hingga

jatuh tempo

Direklasifikas

i dari

Diukur

pada nilai

wajar

- Hanya dalam

situasi yang

langka

Hanya dalam

situasi yang langka

Hanya dalam situasi

yang langka

Tersedia Tidak - Memenuhi Perubahan

untuk

dijual

diperkenankan definisi

pinjaman yang

diberikan dan

piutang.

Memiliki

intense dan

kemampuan

memiliki asset

keuangan untuk

masa

mendatang yang

dapat

diperkirakan

atau hingga

jatuh tempo.

intense atau

kemampuan

entitas.

Habis masa

berlakunya

tainting rule.

Dalam situasi

yang jarang

terjadi, yaitu

ukuran yang

andal atas nilai

wajar tidak lagi

tersedia.

Pinjaman

yang

diberikan

dan

piutang

Tidak

diperkenankan

Tersedia

harga

kuotasian.

- Tidak

diperkenankan

Perubahan

intense atau

Tidak -

kemampuan

entias.

Terkena

tainting

rule.

diperkenankan

Asset keuangan non-derivatif dapat direklasifikasi dari kategori asset keuangan

diukur pada nilai wajar melalui laba rugi yang hanya dalam situasi langka.

Situasi yang langka adalah situasi yang timbul dari satu kejadian yang jarang

terjadi dan sangat kecil kemungkinannya untuk terjadi lagi dalam waktu dekat.

Contoh dari kejadian langka tersebut adalah memburuknya pasar keuangan

dunia pada kuartal ketiga tahun 2008.

Berikut contoh perlakuan akuntansi apabila terjadi reklasifikasi.

Dari tersedia untuk dijual menjadi dimiliki hingga jatuh tempo (atau menjadi

pinjaman yang diberikan dan piutang)

Nilai wajar dari asset keuangan pada tanggal reklasifikasi menjadi biaya

perolehan diamortisasi baru. Setiap keuntungan dan kerugian yang sebelumnya

diakui dalam penghasilan komprehensif lainnya harus diamortisasi dan diakui

dalam laporan laba rugi selama sisa umur investasi menggunakan metode suku

bunga efektif. Setiap perbedaan antara biaya perolehan diamortisasi baru

dengan nilai jatuh tempo juga diamortisasi selama sisa umur asset keuangan

tersebut dengan menggunakan metode suku bunga efektif.

Contoh Reklasifikasi Dari Tersedia Untuk Dijual Menjadi Dimiliki Hingga

Jatuh Tempo (Atau Menjadi Pinjaman Yang Diberikan Dan Piutang)

Pada tanggal 1 Januari 2015, PT Batara mereklasifikasi investasi di obligasi dari

kategori tersedia untuk dijual menjadi dimiliki hingga jatuh tempo. Nilai

nominal obligasi adalah Rp. 450.000.000 pada tanggal reklasifikasi harga

perolehan diamortisasi dari obligasi adalahRp. 459.728.550. nilai wajar dari

obligasi tersebut adalahRp. 474.408.250. tingkat bunga efektif yang baru adalah

7%.

Pada saat reklasifikasi, nilai wajar obligasi sebesar Rp. 474.408.250 menjadi

harga perolehan diamortisasi yang baru.

Selisih antara nilai tercatat baru dan nilai nominal :

Nilai tercatat baru Rp. 474.408.250,-

Nilai nominal Rp. 450.000.000,-

Selisih Rp. 24.408.250,

Selisih tersebut diamortisasi selama sisa umur obligasi menggunakan tingkat

bunga efektif yang baru sebagai berikut.

Tabel Amortisasi Obligasi Menggunakan Tingkat Bunga Efektif

Biaya perolehan

Bunga diterima Pendapatan

bunga

Amortisasi diamortisasi

baru

I Januari 2012 474.408.250

31 Januari 2012 45.000.000 33.208.577 11.791.423 462.616.827

31 Januari 2013 45.000.000 32.383.173 12.616.827 450.000.000

Total 24.408.250

Keuntungan atau kerugian dalam penghasilan komprehensif lainnya sebesar

selisih antara nilai wajar Rp. 474.408.250 dan nilai tercatat lama Rp.

459.928.550, yaitu Rp 14.479.700, diamortisasi menggunakan suku bunga

efektif.

Dari dimiliki hingga jatuh tempo menjadi tersedia untuk dijual.

Pada tanggal reklasifikasi, asset dinilai pada nilai wajar dan perbedaan antara

nilai tercatat dan nilai wajar dicatat dalam penghasilan komprehensif lainnya.

Contoh Reklasifikasi dari Dimiliki hingga Jatuh Tempo menjadi

Tersedia untuk Dijual.

Berikut adalah contoh perlakuan akuntansi bila perusahaan menjual investasi

dimiliki hingga jatuh tempo sebelum tanggal jatuh temponya, sehingga seluruh

investasi dari dimiliki hingga jatuh tempo harus direklasifikasi menjadi tersedia

untuk dijual. Pada tanggal 1 Januari 2008, PT Dumai membeli obligasi dengan

nilai nominal Rp. 500.000.000, tingkat bunga kupon 10%, serta jangka waktu

jatuh tempo 10 tahun.Obligasi tersebut membayar bunga tiap tanggal 31

Desember. Harga beli obligasi tersebut adalah Rp. 540.555.000,-. Tingkat

bunga efektif sebesar 8,75%. Obligasi tersebut diklasifikasikan sebagai

investasi dimiliki hingga jatuh tempo. Pada tanggal 1 Januari 2013, PT Dumai

menjual 20% dari obligasi yang dimilikinya tersebut. Nilai wajar obligasi pada

tanggal tersebut adalah Rp. 537.469.750 dan biaya perolehan diamortisasi

sebesar Rp. 520.359.600.

Oleh karena itu, PT Dumai telah menjual lebih dari jumlah yang tidak

signifikan dari investasi yang dimiliki hingga jatuh tempo, maka perusahaan

terkena tainting rule.Sisa investasi yang ada harus diklasifikasikan sebagai

investasi tersedia untuk dijual. Selisih antara nilai tercatat dan nilai wajar diakui

di penghasilan komprehensif lainnya:

Nilai wajar sisa investasi (80% x Rp. 537.469.750) Rp. 429.975.800

Nilai tercatat sisai nvestasi (80% x Rp. 520.359.600) Rp. 416.287.680

Selisih Rp. 13.688.120

2.7 Presentasi dan analisis

Untuk melakukan analisis lpaoran keuangan, perlu dilakukan pemisahan dan

analisis terpisah antara hasil operasi dan hasil investasi. Pengguna laporan

keuangan memerlukan informasi mengenai usaha utama entitas, diluar dari hasil

investasinya untuk mengetahui dan menganilisis tren dari operasi utama entitas.

Oleh karena itu, pengguna laporan keuangan perlu mengeluarkan semua

keuntungan

( kerugian) dari aktivitas investasi ( seperti pendapatan deviden, pendapatan

bunga, serta keuntungan ( kerugian ) yang sudah terealisasi maupun belum

terealiasasi dari perubahan nilai wajar sekuritas ) pada saat mengevaluasi kinerja

operasional entitas. Namun hal ini tidak berlaku untuk institusi keuangan yang

usaha utamnnya terkait dengan aktivitas pendanaan dan investasi adalah aktivitas

yang terkait operasional.

Berikut adalah contoh pemisahan hasil operasi dan investasi serta perbandingan

antar periode untuk melihat perubahannya.

2015 2016 2017

Laba bersih Rp 139.200.000 Rp 254.800.000 Rp 304.400.000

Presetase perubahan 83,05 % 19,47%

Laba operasi Rp 127.600.000 Rp 232.000.000 Rp 215.200.000

Presentase

perubahan

81,82% (7,24%)

Pendapatan

investasi

Rp 11.600.000 Rp 22.800.000 Rp 89.200.000

Persentase

perubahan

96,55% 291,23%

Related Documents